Embed Size (px)

Citation preview

Análisis

Financiero y

Valoración

3 Junio 2017

Análisis Financiero

- Venden un producto o servicio único, ya que te ahorras en invertir en nuevos

productos, rediseñar el producto existente, remodelar las fábricas a los nuevos

productos, etc.

- Servicios suele tener mejores márgenes que productos

- Comprador o vendedor de un producto o servicio de bajo coste que el público necesita

sistemáticamente (sacrifica volumen por margen, pero le compensa y además le vale

de barrera de entrada)

- Negocios que tienen poca deuda o caja para: i) ampliar operaciones, ii) recomprar

acciones y repartir un dividendos - > y en este orden

- Negocios donde las personas son muy importantes (tipo banca privada) que cuando va

bien se llevan parte de las ganancias de los accionistas vía bonus, suelen ser malos

negocios

- Durabilidad de la ventaja competitiva es clave. Coca-cola lleva 100 años y

probablemente tendrá otros 100 años más

¿Cómo mide Buffet las ventajas competitivas?

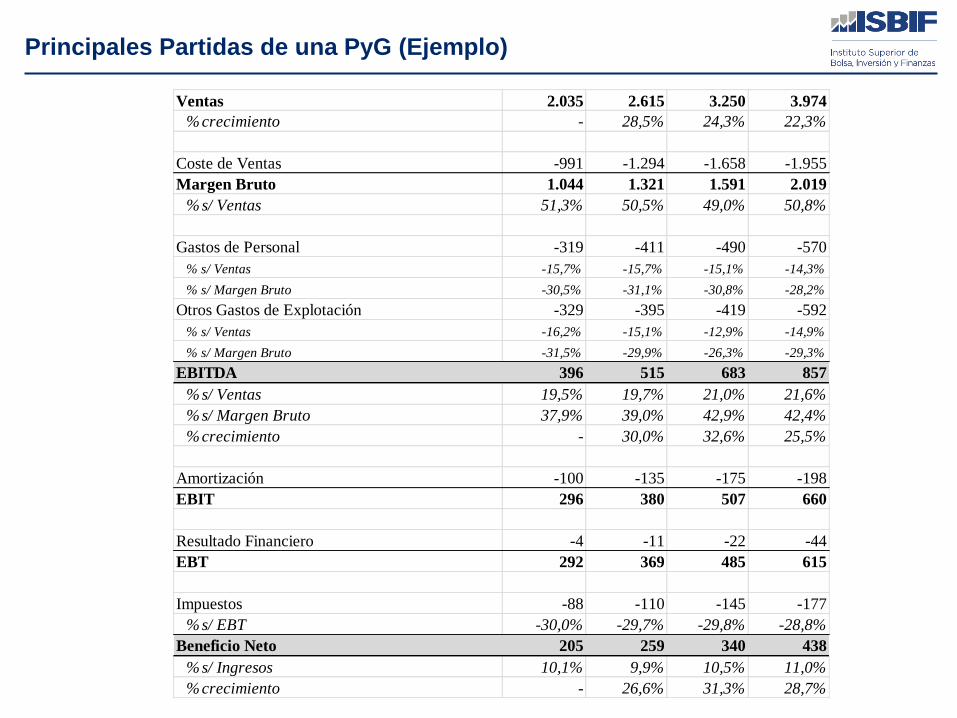

Principales Partidas de una PyG (Ejemplo)

Ventas 2.035 2.615 3.250 3.974

% crecimiento - 28,5% 24,3% 22,3%

Coste de Ventas -991 -1.294 -1.658 -1.955

Margen Bruto 1.044 1.321 1.591 2.019

% s/ Ventas 51,3% 50,5% 49,0% 50,8%

Gastos de Personal -319 -411 -490 -570

% s/ Ventas -15,7% -15,7% -15,1% -14,3%

% s/ Margen Bruto -30,5% -31,1% -30,8% -28,2%

Otros Gastos de Explotación -329 -395 -419 -592

% s/ Ventas -16,2% -15,1% -12,9% -14,9%

% s/ Margen Bruto -31,5% -29,9% -26,3% -29,3%

EBITDA 396 515 683 857

% s/ Ventas 19,5% 19,7% 21,0% 21,6%

% s/ Margen Bruto 37,9% 39,0% 42,9% 42,4%

% crecimiento - 30,0% 32,6% 25,5%

Amortización -100 -135 -175 -198

EBIT 296 380 507 660

Resultado Financiero -4 -11 -22 -44

EBT 292 369 485 615

Impuestos -88 -110 -145 -177

% s/ EBT -30,0% -29,7% -29,8% -28,8%

Beneficio Neto 205 259 340 438

% s/ Ingresos 10,1% 9,9% 10,5% 11,0%

% crecimiento - 26,6% 31,3% 28,7%

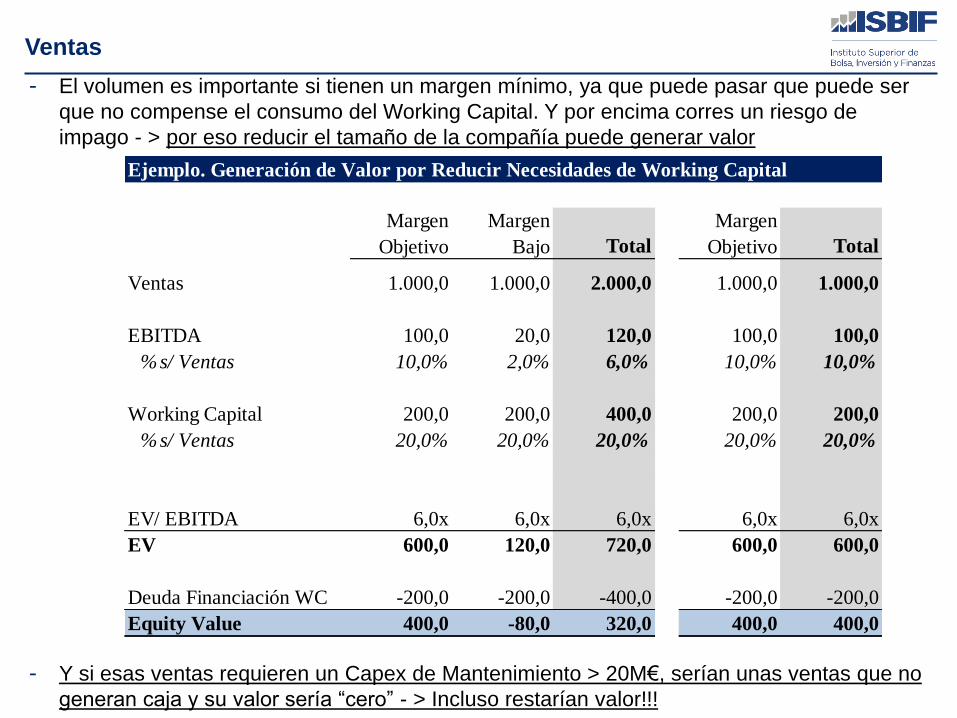

- El volumen es importante si tienen un margen mínimo, ya que puede pasar que puede ser

que no compense el consumo del Working Capital. Y por encima corres un riesgo de

impago - > por eso reducir el tamaño de la compañía puede generar valor

- Y si esas ventas requieren un Capex de Mantenimiento > 20M€, serían unas ventas que no

generan caja y su valor sería “cero” - > Incluso restarían valor!!!

Ventas

Ejemplo. Generación de Valor por Reducir Necesidades de Working Capital

Margen

Objetivo

Margen

Bajo Total

Margen

Objetivo Total

Ventas 1.000,0 1.000,0 2.000,0 1.000,0 1.000,0

EBITDA 100,0 20,0 120,0 100,0 100,0

% s/ Ventas 10,0% 2,0% 6,0% 10,0% 10,0%

Working Capital 200,0 200,0 400,0 200,0 200,0

% s/ Ventas 20,0% 20,0% 20,0% 20,0% 20,0%

EV/ EBITDA 6,0x 6,0x 6,0x 6,0x 6,0x

EV 600,0 120,0 720,0 600,0 600,0

Deuda Financiación WC -200,0 -200,0 -400,0 -200,0 -200,0

Equity Value 400,0 -80,0 320,0 400,0 400,0

Ventas

- Margen Bruto altos (> 40%) y recurrentes en el tiempo son una señal de que el negocio

tiene algún tipo de ventaja competitivo - > farmaceúticas, coca – cola, moodys…

- Cuanto más estables y durante más años mejor

- Cuidado cuando empiezas a ver incrementos en gastos de i+d, gastos de venta y

administración suben, aumentan la deuda, etc - > pueden ser señales que están perdiendo

la ventaja competitiva

- Margen Bruto bajos (< 20%), industrias de alta competencia como aerolíneas,

automoción…

Margen Bruto

Gastos de ventas, generales y administración

- Medirlos como que % representan como el margen bruto

- Si crecen mucho, pueden ser señal de que cada vez cuesta más vender

Gastos de I+D

- Negocios como coca-cola, moodys… No expira la patente, no necesitas ganar la

batalla del siguiente avance tecnológico…

- Si son muy altos, significa que la ventaja competitiva está siempre en riesgo, lo que no

son inversiones seguras a largo plazo

- Si crecen mucho, puede ser señal de que cada vez te cuesta más mantener la ventaja

competitiva

Gastos Operativos

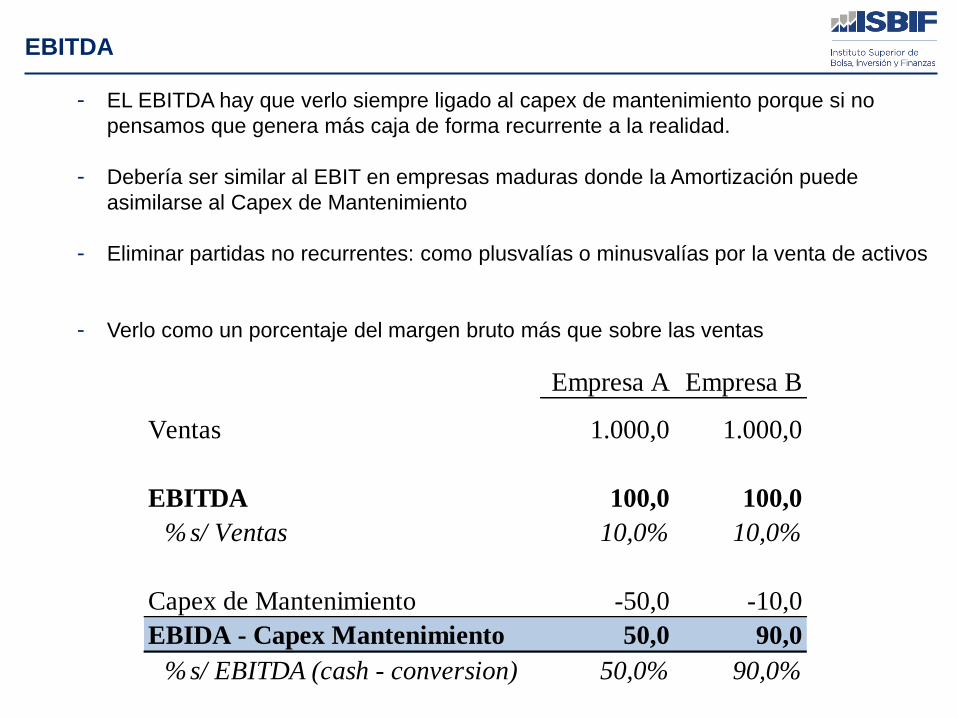

- EL EBITDA hay que verlo siempre ligado al capex de mantenimiento porque si no

pensamos que genera más caja de forma recurrente a la realidad.

- Debería ser similar al EBIT en empresas maduras donde la Amortización puede

asimilarse al Capex de Mantenimiento

- Eliminar partidas no recurrentes: como plusvalías o minusvalías por la venta de activos

- Verlo como un porcentaje del margen bruto más que sobre las ventas

EBITDA

Empresa A Empresa B

Ventas 1.000,0 1.000,0

EBITDA 100,0 100,0

% s/ Ventas 10,0% 10,0%

Capex de Mantenimiento -50,0 -10,0

EBIDA - Capex Mantenimiento 50,0 90,0

% s/ EBITDA (cash - conversion) 50,0% 90,0%

Gastos Financieros s/ EBIT bajos

- Significa mejores negocios porque va ligado a que no necesitan tener mucha deuda

Impuestos

- Ver la diferencia entre la tasa fiscal de la PyG y ver como compara con la efectiva

- Si esta es muy baja, podría ser una señal de que ponen un beneficio contable más alto

que el que declaran al presentar impuestos

Gastos no operativos

- Evolución del BPA y Beneficio neto total

- Para ver el efecto de la recompra de acciones

- Beneficio neto > 20% s/ ventas muestra una ventaja competitiva y por debajo del 10%

mucha competencia

- Que sea creciente de forma estable

- Que no tengan años de grandes ganancias y otros de grandes pérdidas, como sector

comodities (oferta y demanda) y para el l/p no son buenas compañías

Beneficio Neto

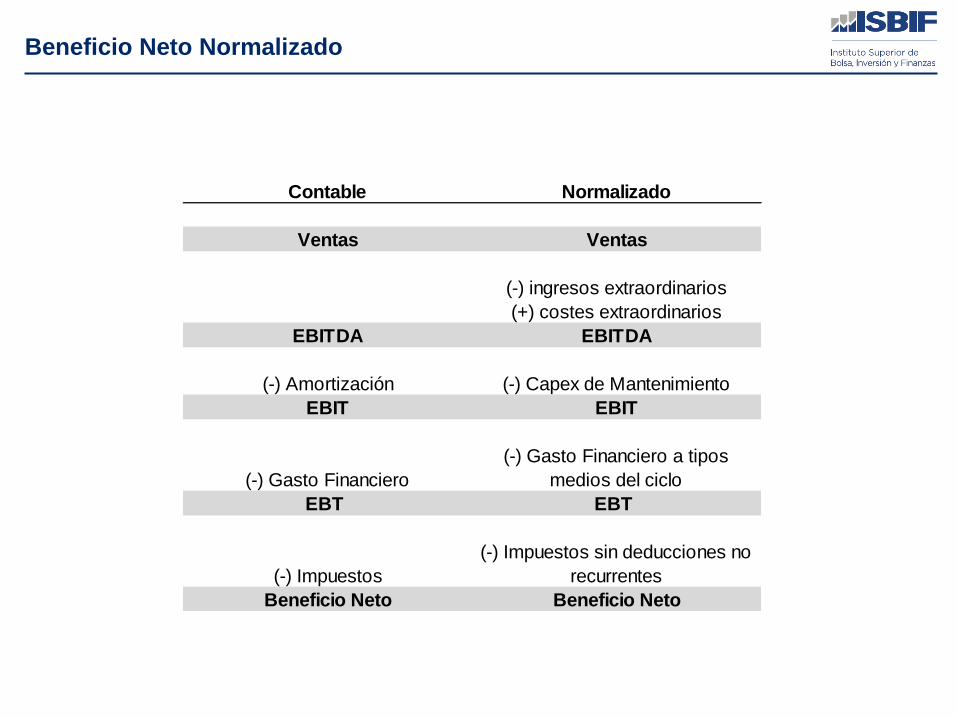

Beneficio Neto Normalizado

Contable Normalizado

Ventas Ventas

(-) ingresos extraordinarios

(+) costes extraordinarios

EBITDA EBITDA

(-) Amortización (-) Capex de Mantenimiento

EBIT EBIT

(-) Gasto Financiero

(-) Gasto Financiero a tipos

medios del ciclo

EBT EBT

(-) Impuestos

(-) Impuestos sin deducciones no

recurrentes

Beneficio Neto Beneficio Neto

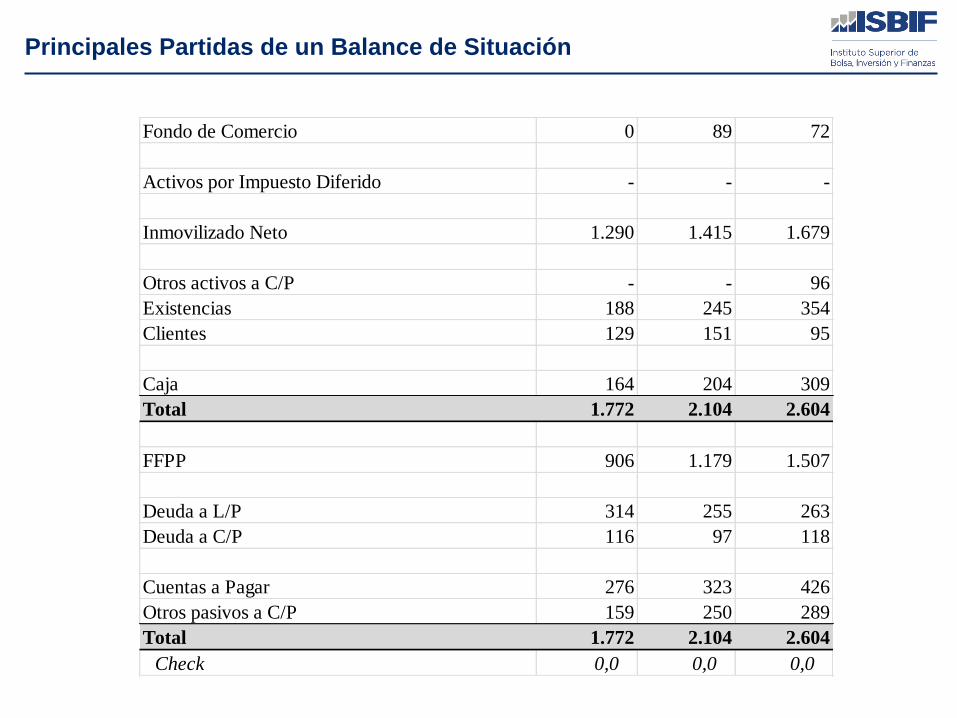

Principales Partidas de un Balance de Situación

Fondo de Comercio 0 89 72

Activos por Impuesto Diferido - - -

Inmovilizado Neto 1.290 1.415 1.679

Otros activos a C/P - - 96

Existencias 188 245 354

Clientes 129 151 95

Caja 164 204 309

Total 1.772 2.104 2.604

FFPP 906 1.179 1.507

Deuda a L/P 314 255 263

Deuda a C/P 116 97 118

Cuentas a Pagar 276 323 426

Otros pasivos a C/P 159 250 289

Total 1.772 2.104 2.604

Check 0,0 0,0 0,0

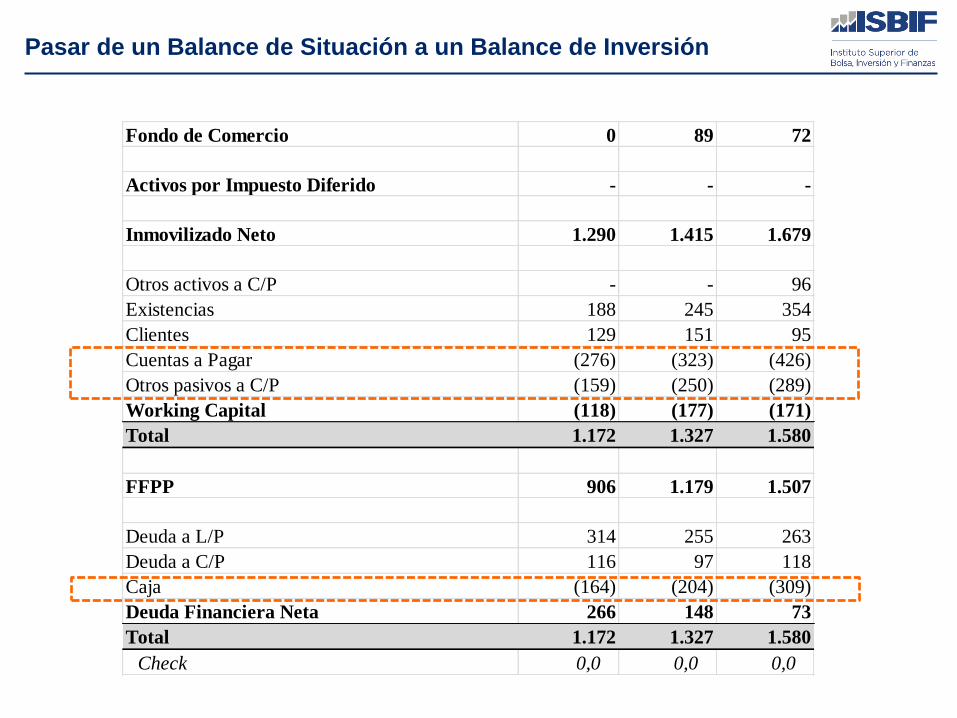

Pasar de un Balance de Situación a un Balance de Inversión

Fondo de Comercio 0 89 72

Activos por Impuesto Diferido - - -

Inmovilizado Neto 1.290 1.415 1.679

Otros activos a C/P - - 96

Existencias 188 245 354

Clientes 129 151 95

Cuentas a Pagar (276) (323) (426)

Otros pasivos a C/P (159) (250) (289)

Working Capital (118) (177) (171)

Total 1.172 1.327 1.580

FFPP 906 1.179 1.507

Deuda a L/P 314 255 263

Deuda a C/P 116 97 118

Caja (164) (204) (309)

Deuda Financiera Neta 266 148 73

Total 1.172 1.327 1.580

Check 0,0 0,0 0,0

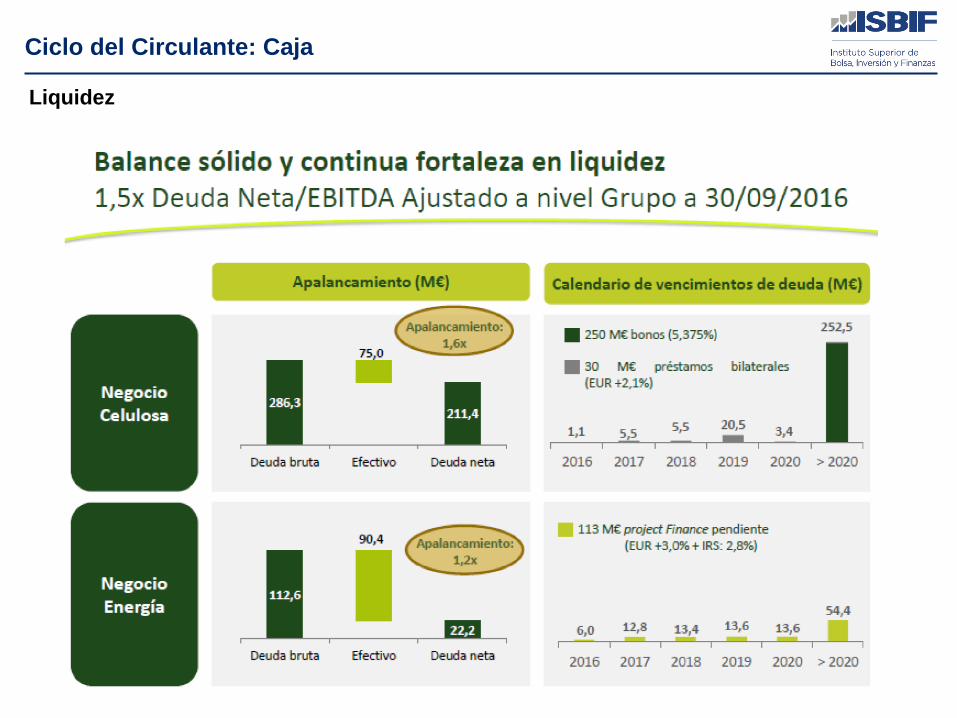

Entender el ciclo: caja – inventario – cuentas a cobrar - caja

- Activos corrientes, ver lo fácil y rápido que se puede convertir en caja

- Una alta caja, significa que la compañía tiene una capacidad elevada de generar caja y

crecer con la propia caja que genera el negocio. Y que sea por el negocio, no por

venta de activos – y ver la evolución de varios años para ver si es recurrente

- Con la caja se pueden ampliar operaciones, comparar acciones propias (que se

ahorran impuestos vs. el dividendo), repartir dividendo

- Caja ver si tiene liquidez asegurada varios años sobre todo si son compañías cíclicas

en problemas y verlo conjuntamente a los vencimientos de deuda

Ciclo del Circulante: Caja

Liquidez

Ciclo del Circulante: Caja

Entender el ciclo: caja – inventario – cuentas a cobrar - caja

- Existencias – riesgo de quedarse obsoletas pero los que tienen un producto único no

pierden valor. Ver correlación de ventas con incremento de ventas. No vaya ser que se

generen aumentos altos de existencias, que bajan el cv contable pero no se venden

- Clientes. Vigilar que no suben más que las ventas. y si comparas con la competencia

y tienes PMC mejores, será porque tienes una ventaja competitiva

- Activo corriente > pasivo corriente. Vieja escuela y muchas grandes compañías es

menor que uno y es señal de una ventaja competitiva

Ciclo del Circulante: Existencias y Clientes

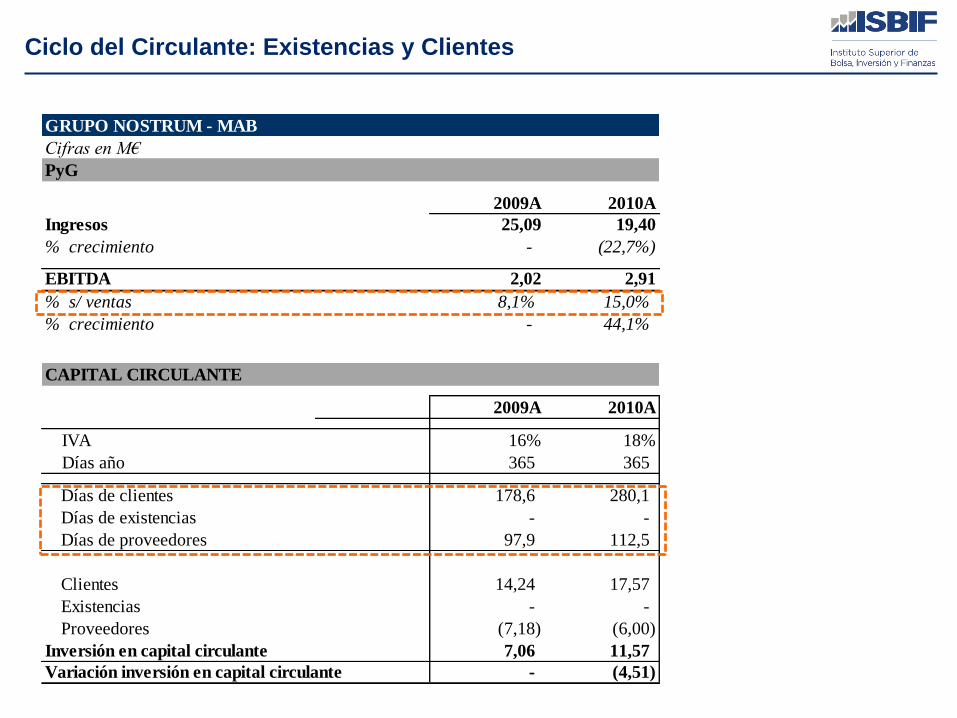

Ciclo del Circulante: Existencias y Clientes

GRUPO NOSTRUM - MAB

Cifras en M€

PyG

2009A 2010A

Ingresos 25,09 19,40

% crecimiento - (22,7%)

EBITDA 2,02 2,91

% s/ ventas 8,1% 15,0%

% crecimiento - 44,1%

CAPITAL CIRCULANTE

2009A 2010A

IVA 16% 18%

Días año 365 365

Días de clientes 178,6 280,1

Días de existencias - -

Días de proveedores 97,9 112,5

Clientes 14,24 17,57

Existencias - -

Proveedores (7,18) (6,00)

Inversión en capital circulante 7,06 11,57

Variación inversión en capital circulante - (4,51)

- Plantas de producción.

- Si no se tienen puede ser mejor.

- Las buenas los cambias a vencimiento vida útil y los que no las cambiar para

adaptarse a la competencia y que se cambien con caja y no con deuda

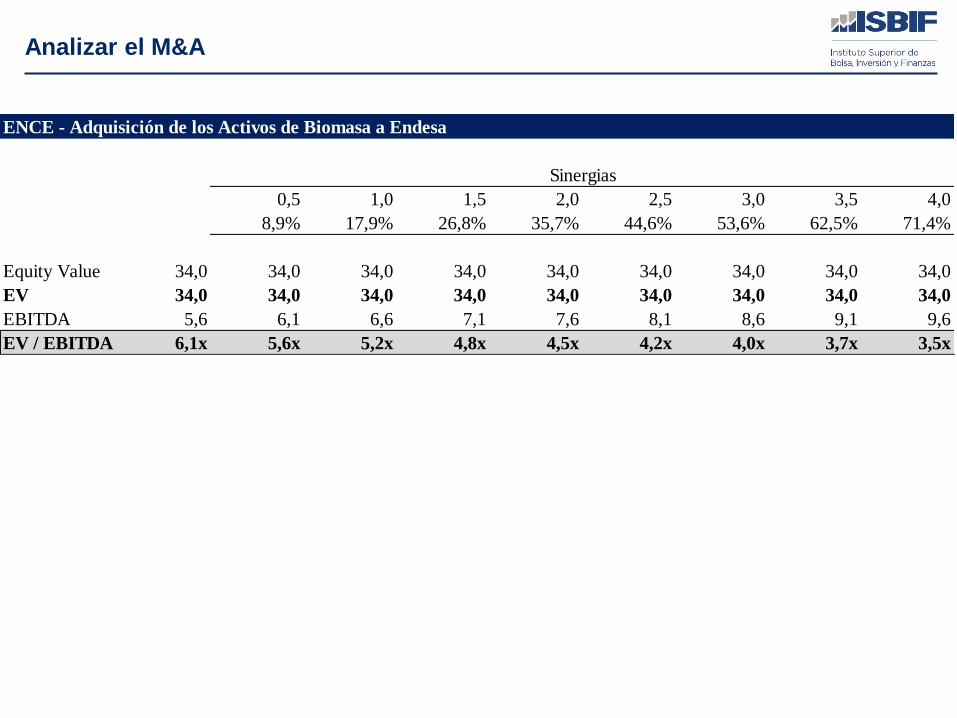

- Fondo de comercio. Cuidad con el m&a. Analizar históricamente a que múltiplos

compran (ver ENCE)

- Intangibles: patentes, derechos autor, marcas comerciales… las compañías con una

ventaja competitiva enorme como coca-cola, curiosamente no lo vemos en el balance

- Inversiones a largo plazo: nos puede decir mucho de los gestores de donde invierten el

dinero

- Los activos totales muy elevados es también una barrera de entrada y una

ventaja competitiva y de durabilidad. Para replicar coca-cola necesitas a valor

contable 43.000me pero moodys 1.700me por lo que la ventaja competitiva de esta

última es menor

Plantas, Fondo de Comercio…

Analizar el M&A

ENCE - Adquisición de los Activos de Biomasa a Endesa

Sinergias

0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

8,9% 17,9% 26,8% 35,7% 44,6% 53,6% 62,5% 71,4%

Equity Value 34,0 34,0 34,0 34,0 34,0 34,0 34,0 34,0 34,0

EV 34,0 34,0 34,0 34,0 34,0 34,0 34,0 34,0 34,0

EBITDA 5,6 6,1 6,6 7,1 7,6 8,1 8,6 9,1 9,6

EV / EBITDA 6,1x 5,6x 5,2x 4,8x 4,5x 4,2x 4,0x 3,7x 3,5x

- Deuda a l/p si hay mucha deuda es señal de que a lo mejor no tiene una ventaja

competitiva.

- Si hay que se pueda cancelar con los beneficios netos de los próximos 3 o 4 años - >

pasivo total / ffpp las que lo tienen por debajo de 0,8 son buenas y por encima malas

- Hay compañías que pueden funcionar con ffpp negativos!!! Y si funcionan así muchos

años es una buena señal de ventaja competitiva - > Ver Mercadona Modelo

- Las compañías con acciones preferentes suelen ser compañías con no ventajas

competitivas. Suele ser una deuda muy cara, porque garantizan un dividendo, pero

peor que la deuda porque fiscalmente no puede deducirse para la compañía – y

cuidado si crecen por adquirir otras compañías (Abengoa)

- Las reservas es lo que se ha retenido del beneficio neto para crecer. Es importante ver

su evolución, porque si no crece, tampoco lo podrá hacer crecer su patrimonio neto y

por consiguiente el valor de las acciones. Y mira el crecimiento del patrimonio neto

como otra variable - > Tiene que estar unido al incremento del valor en bolsa

- Los ratios de Fondos Propios – ROE eliminar en negativo las acciones propias para no

intoxicar el ratio y por encima del 25% y 30% son una buena señal de ventaja

competitiva

FFPP y Deuda

- El apalancamiento para generar valor, hace que parezcan muy buenas compañías a

c/p pero malas a l/p

- Gran diferencia entre el negocio que crece necesitando grandes necesidades de

capital y cuales no

- Gastos de inversiones altas de mantenimiento como las telecos simplemente para

mantener el negocio, dificultan su rendimiento económico

- Buffet hace un % entre el gasto de inversiones divido entre el beneficio neto del

periodo. Por debajo del 50% está encontrado una ventaja competitiva y por debajo del

25% es que la tiene

FFPP y Deuda

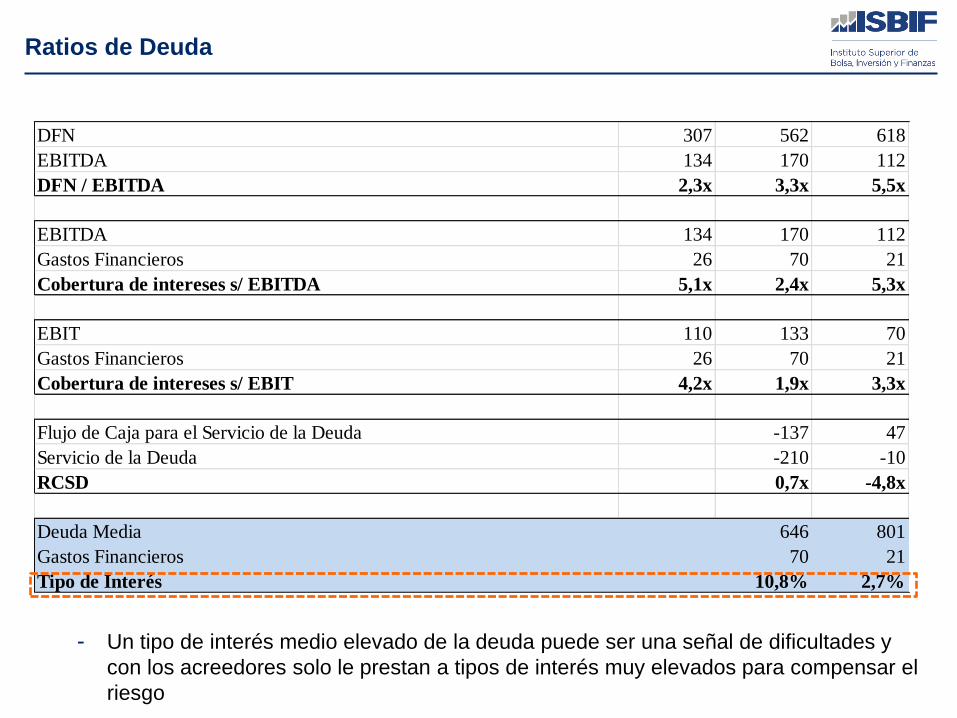

Ratios de Deuda

DFN 307 562 618

EBITDA 134 170 112

DFN / EBITDA 2,3x 3,3x 5,5x

EBITDA 134 170 112

Gastos Financieros 26 70 21

Cobertura de intereses s/ EBITDA 5,1x 2,4x 5,3x

EBIT 110 133 70

Gastos Financieros 26 70 21

Cobertura de intereses s/ EBIT 4,2x 1,9x 3,3x

Flujo de Caja para el Servicio de la Deuda -137 47

Servicio de la Deuda -210 -10

RCSD 0,7x -4,8x

Deuda Media 646 801

Gastos Financieros 70 21

Tipo de Interés 10,8% 2,7%

- Un tipo de interés medio elevado de la deuda puede ser una señal de dificultades y

con los acreedores solo le prestan a tipos de interés muy elevados para compensar el

riesgo

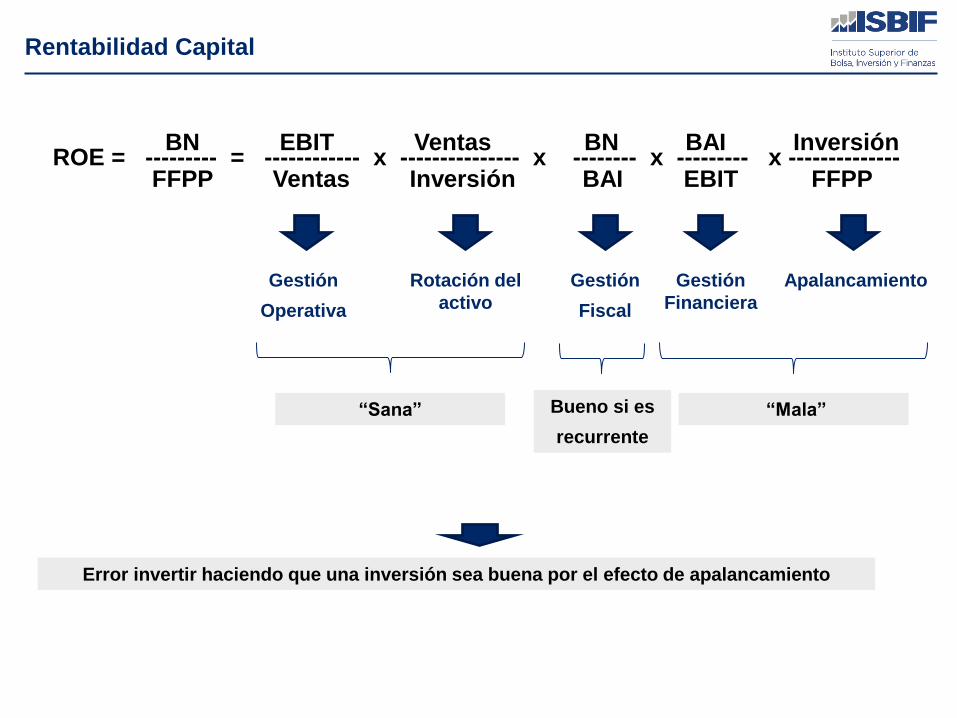

Rentabilidad Capital

BN EBIT Ventas BN BAI Inversión

FFPP Ventas Inversión BAI EBIT FFPP

Error invertir haciendo que una inversión sea buena por el efecto de apalancamiento

ROE = --------- = ------------ x --------------- x -------- x --------- x --------------

Gestión

Operativa

Rotación del

activo

Gestión

Fiscal

Gestión

Financiera

Apalancamiento

“Sana” “Mala” Bueno si es

recurrente

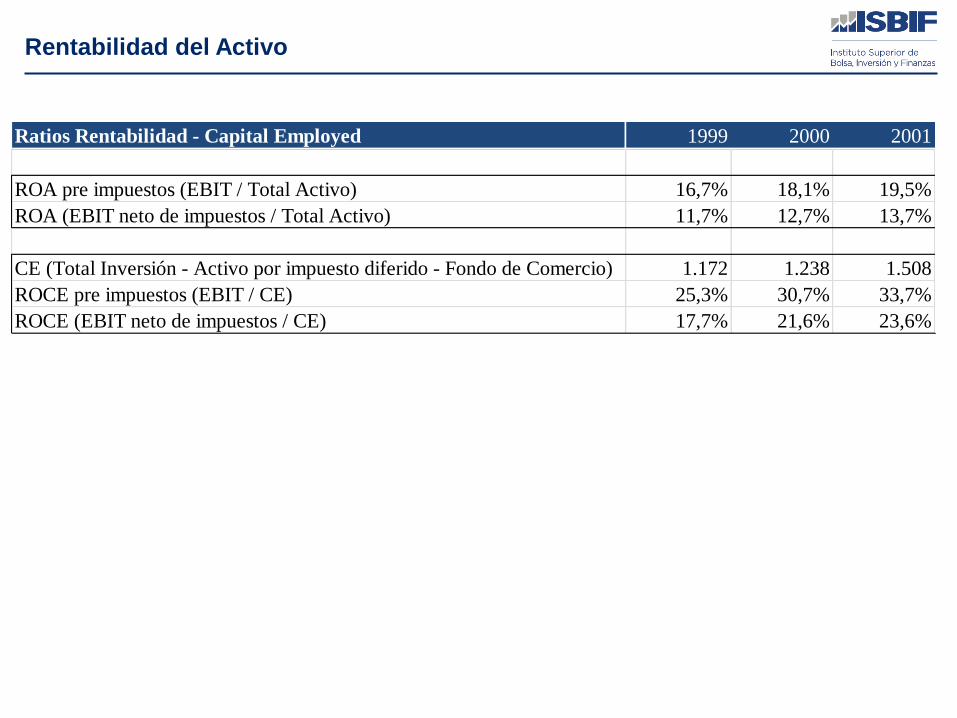

Rentabilidad del Activo

Ratios Rentabilidad - Capital Employed 1999 2000 2001

ROA pre impuestos (EBIT / Total Activo) 16,7% 18,1% 19,5%

ROA (EBIT neto de impuestos / Total Activo) 11,7% 12,7% 13,7%

CE (Total Inversión - Activo por impuesto diferido - Fondo de Comercio) 1.172 1.238 1.508

ROCE pre impuestos (EBIT / CE) 25,3% 30,7% 33,7%

ROCE (EBIT neto de impuestos / CE) 17,7% 21,6% 23,6%

Valoración

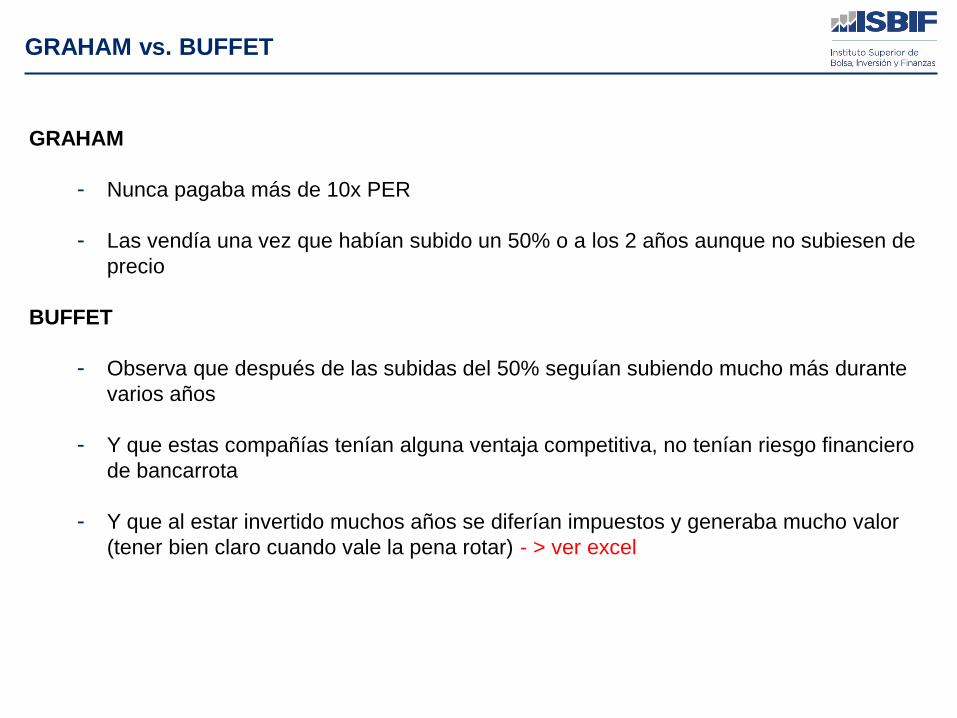

GRAHAM

- Nunca pagaba más de 10x PER

- Las vendía una vez que habían subido un 50% o a los 2 años aunque no subiesen de

precio

BUFFET

- Observa que después de las subidas del 50% seguían subiendo mucho más durante

varios años

- Y que estas compañías tenían alguna ventaja competitiva, no tenían riesgo financiero

de bancarrota

- Y que al estar invertido muchos años se diferían impuestos y generaba mucho valor

(tener bien claro cuando vale la pena rotar) - > ver excel

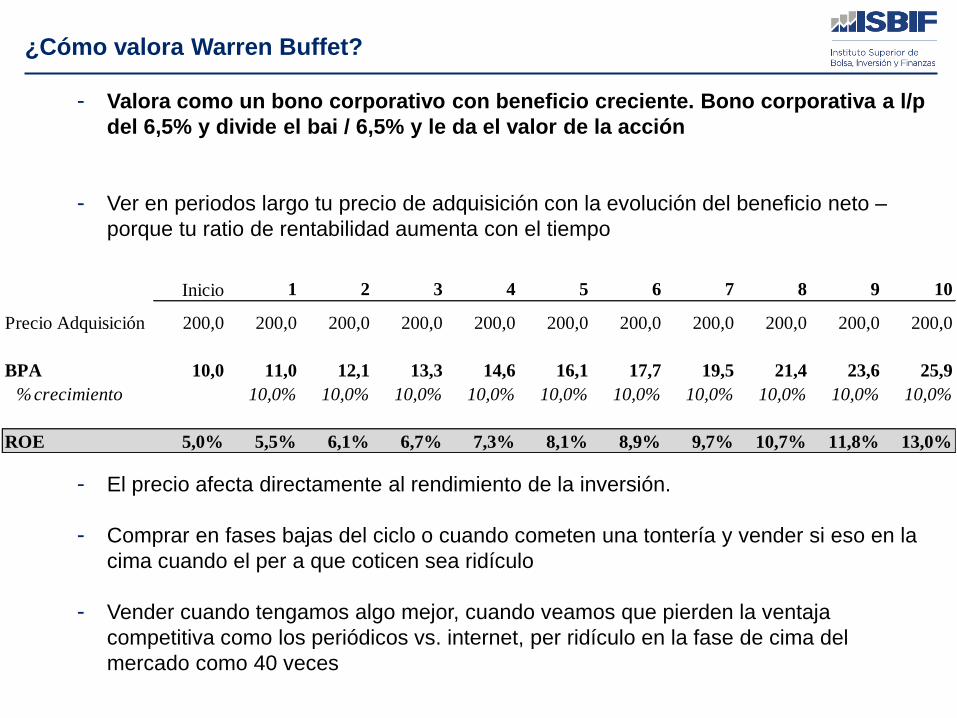

GRAHAM vs. BUFFET

- Valora como un bono corporativo con beneficio creciente. Bono corporativa a l/p

del 6,5% y divide el bai / 6,5% y le da el valor de la acción

- Ver en periodos largo tu precio de adquisición con la evolución del beneficio neto –

porque tu ratio de rentabilidad aumenta con el tiempo

- El precio afecta directamente al rendimiento de la inversión.

- Comprar en fases bajas del ciclo o cuando cometen una tontería y vender si eso en la

cima cuando el per a que coticen sea ridículo

- Vender cuando tengamos algo mejor, cuando veamos que pierden la ventaja

competitiva como los periódicos vs. internet, per ridículo en la fase de cima del

mercado como 40 veces

¿Cómo valora Warren Buffet?

Inicio 1 2 3 4 5 6 7 8 9 10

Precio Adquisición 200,0 200,0 200,0 200,0 200,0 200,0 200,0 200,0 200,0 200,0 200,0

BPA 10,0 11,0 12,1 13,3 14,6 16,1 17,7 19,5 21,4 23,6 25,9

% crecimiento 10,0% 10,0% 10,0% 10,0% 10,0% 10,0% 10,0% 10,0% 10,0% 10,0%

ROE 5,0% 5,5% 6,1% 6,7% 7,3% 8,1% 8,9% 9,7% 10,7% 11,8% 13,0%

- Antes de llegar al pico de la burbuja buffet está sin hacer nada perdiendo de ganar

dinero fácil dirían algunos. Tener efectivo cuando nadie lo tiene

- Se aferra a empresas grandes mientras el mercado sube, vende las empresas

medianas y por último llegando al techo solo mantiene las de ventaja competitiva

duradera

- Después del crack del 29 vio que las empresa de primer nivel recuperaron mucho

antes que las de segundo y tercer nivel.

- A Buffet le gusta las empresas con historia

- La previsibilidad de los beneficios (vienes de productos predicibles) es lo que permite

saber si la empresa tiene una ventaja competitiva

- Mira si la empresa está vendiendo el mismo producto desde hace más de 50 años o

así, y si es así, es que tiene una ventaja competitiva

- Buffet fuera de la tecnología porque necesitan mucho i+d para seguir en la cresta de la

ola

¿Cómo valora Warren Buffet?

- Empresas con historial de ingresos al menos creciente durante 10 años. Si no es asi,

porque es comodotie el producto o vende productos que constantemente deben ser

rediseñados. Y cuanto más constante sea el crecimiento mejor para demostrar que

tiene una ventaja competitiva

- Valoración. Bpa de 8$ en 2011, con un crecimiento del 10% durante 10 años,

tendríamos 20,75$ en 2021 (crecer al 10% anual es duplicar en 7 años). 20,75 / 150,

nos dice que no estaría dando una rentabilidad del 13,8%

- La tasa de crecimiento del beneficio de los próximos 10 año sería, la media de los 10

anteriores

- Valoración coge el mínimo per al que cotizó la compañía durante los 10 años

anteriores + sumar los dividendos previstos de los próximos 10 años (y utiliza el último

pagado por 10)

- Esta forma de valorar solo sirve para compañías con una ventaja competitiva

sostenible

- VER EXCEL

¿Cómo valora Warren Buffet?

- Fijarse en el crecimiento del book value por acción. En las que es creciente de forma

sostenida es pq tendrá alguna ventaja competitiva

- Empresas que permiten repercutir la inflación. El 2,5% de las ventas es lo que te

cargan las tarjetas (ver cuantos ingresos vienen por inflación y cuanto vienen por q)

- Se puede ganar mucho dinero en una empresa con un problema a la vista y que la

solución está a la vuelta de la esquina

- Empresa petróleo tiene 10.300 millones de barriles en reservas que a un precio por

barril de 80$, tiene un precio de…

- Farma ver patentes + monopolio de la venta de vacunas del plan nacional de salud, pq

las buenas relaciones con el sistema sanitario les permite continuar después del vto de

la patente de las vacunas

- Cuidado que cuando hay mucha diferencia entre el crecimiento del bn y del patrimonio

neto, es porque la empresa reparte mucho dividendo porque no necesita mucha

inversión para aumentar el BN

¿Cómo valora Warren Buffet?

- La rentabilidad de las concesiones mejora con el tiempo

- Bancos mirar el rendimiento sobre el capital histórico

¿Cómo valora Warren Buffet?

- Señales para saber si las ventajas competitivas son duraderas (y además mayores

ratios que la competencia):

- Sólidos márgenes brutos altos y rendimientos de los activos

- Deuda mínima o incluso inexixtente - > no tienes que endeudarte para ganar

dinero (mas importante la fuente de las ganancias que las ganancias en si

mismas)

- Nunca gasta grandes sumas en i+d

- Crecimientos estable de los beneficios

- Estos son negocios para el largo plazo, el resto pueden ser buenas inversiones para

periodos más cortos pero no para el largo plazo

¿Cómo valora Warren Buffet?

- Informes de Analistas

- Método Múltiplos Absoluto

- Método Múltiplos Relativo

- Método Múltiplos Históricos de la propia Compañía

Métodos de Valoración para empresas bursátiles

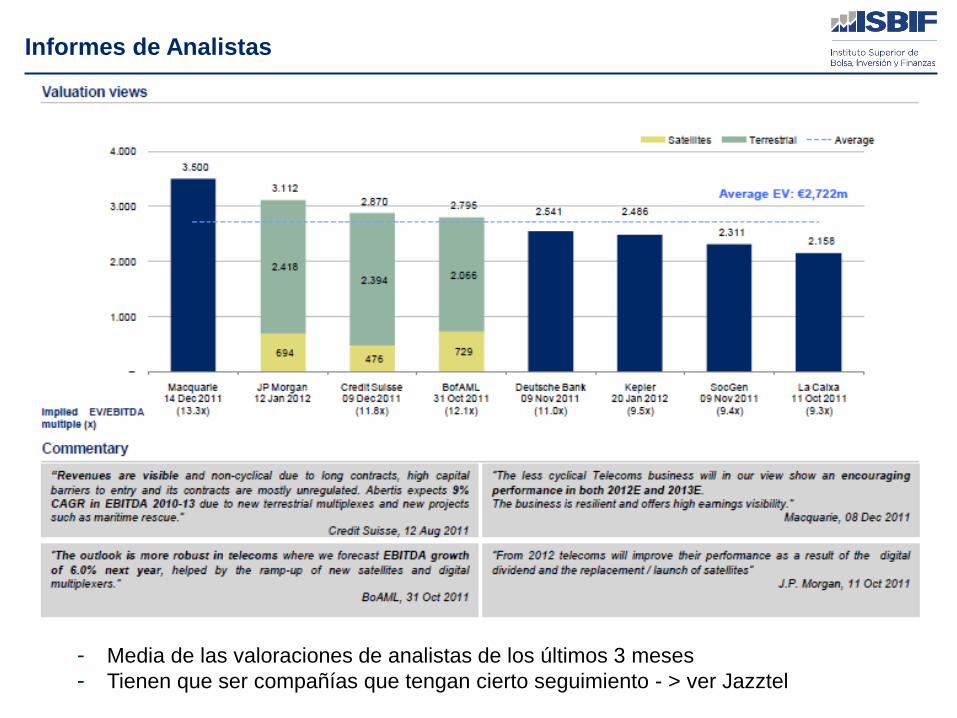

Informes de Analistas

- Media de las valoraciones de analistas de los últimos 3 meses

- Tienen que ser compañías que tengan cierto seguimiento - > ver Jazztel

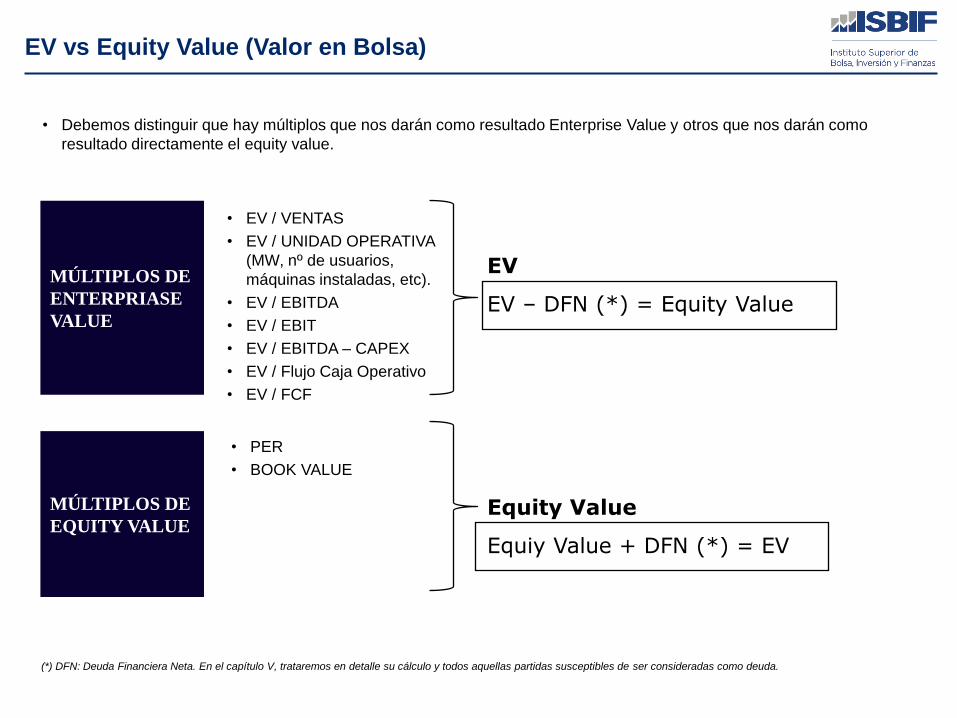

EV vs Equity Value (Valor en Bolsa)

MÚLTIPLOS DE

ENTERPRIASE

VALUE

• EV / VENTAS

• EV / UNIDAD OPERATIVA

(MW, nº de usuarios,

máquinas instaladas, etc).

• EV / EBITDA

• EV / EBIT

• EV / EBITDA – CAPEX

• EV / Flujo Caja Operativo

• EV / FCF

MÚLTIPLOS DE

EQUITY VALUE

• PER

• BOOK VALUE

• Debemos distinguir que hay múltiplos que nos darán como resultado Enterprise Value y otros que nos darán como

resultado directamente el equity value.

EV

EV – DFN (*) = Equity Value

Equity Value

Equiy Value + DFN (*) = EV

(*) DFN: Deuda Financiera Neta. En el capítulo V, trataremos en detalle su cálculo y todos aquellas partidas susceptibles de ser consideradas como deuda.

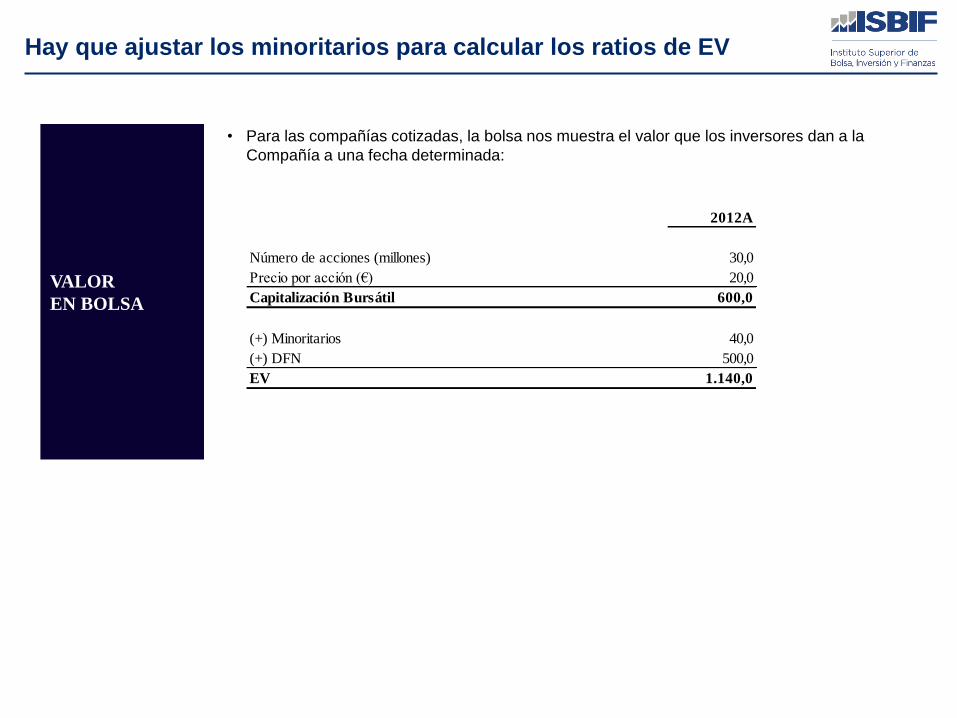

Hay que ajustar los minoritarios para calcular los ratios de EV

VALOR

EN BOLSA

• Para las compañías cotizadas, la bolsa nos muestra el valor que los inversores dan a la

Compañía a una fecha determinada:

2012A

Número de acciones (millones) 30,0

Precio por acción (€) 20,0

Capitalización Bursátil 600,0

(+) Minoritarios 40,0

(+) DFN 500,0

EV 1.140,0

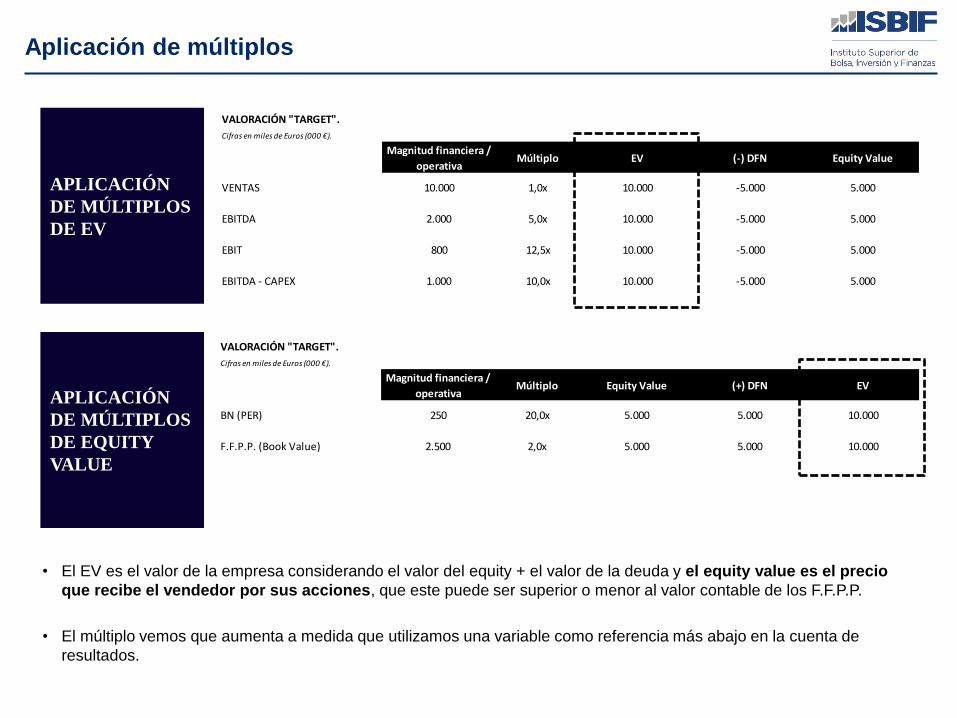

Aplicación de múltiplos

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

Magnitud financiera /

operativaMúltiplo EV (-) DFN Equity Value

VENTAS 10.000 1,0x 10.000 -5.000 5.000

EBITDA 2.000 5,0x 10.000 -5.000 5.000

EBIT 800 12,5x 10.000 -5.000 5.000

EBITDA - CAPEX 1.000 10,0x 10.000 -5.000 5.000

APLICACIÓN

DE MÚLTIPLOS

DE EV

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

Magnitud financiera /

operativaMúltiplo Equity Value (+) DFN EV

BN (PER) 250 20,0x 5.000 5.000 10.000

F.F.P.P. (Book Value) 2.500 2,0x 5.000 5.000 10.000

APLICACIÓN

DE MÚLTIPLOS

DE EQUITY

VALUE

• El EV es el valor de la empresa considerando el valor del equity + el valor de la deuda y el equity value es el precio

que recibe el vendedor por sus acciones, que este puede ser superior o menor al valor contable de los F.F.P.P.

• El múltiplo vemos que aumenta a medida que utilizamos una variable como referencia más abajo en la cuenta de

resultados.

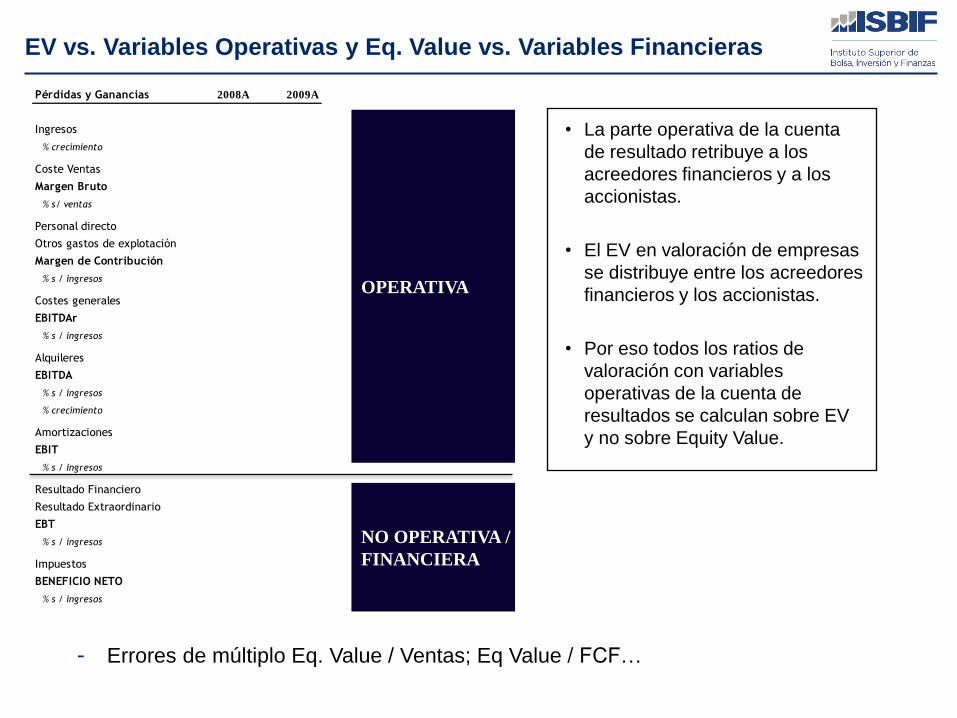

EV vs. Variables Operativas y Eq. Value vs. Variables Financieras

• La parte operativa de la cuenta

de resultado retribuye a los

acreedores financieros y a los

accionistas.

• El EV en valoración de empresas

se distribuye entre los acreedores

financieros y los accionistas.

• Por eso todos los ratios de

valoración con variables

operativas de la cuenta de

resultados se calculan sobre EV

y no sobre Equity Value.

Pérdidas y Ganancias 2008A 2009A

Ingresos

% crecimiento

Coste Ventas

Margen Bruto

% s/ ventas

Personal directo

Otros gastos de explotación

Margen de Contribución

% s / ingresos

Costes generales

EBITDAr

% s / ingresos

Alquileres

EBITDA

% s / ingresos

% crecimiento

Amortizaciones

EBIT

% s / ingresos

Resultado Financiero

Resultado Extraordinario

EBT

% s / ingresos

Impuestos

BENEFICIO NETO

% s / ingresos

OPERATIVA

NO OPERATIVA /

FINANCIERA

- Errores de múltiplo Eq. Value / Ventas; Eq Value / FCF…

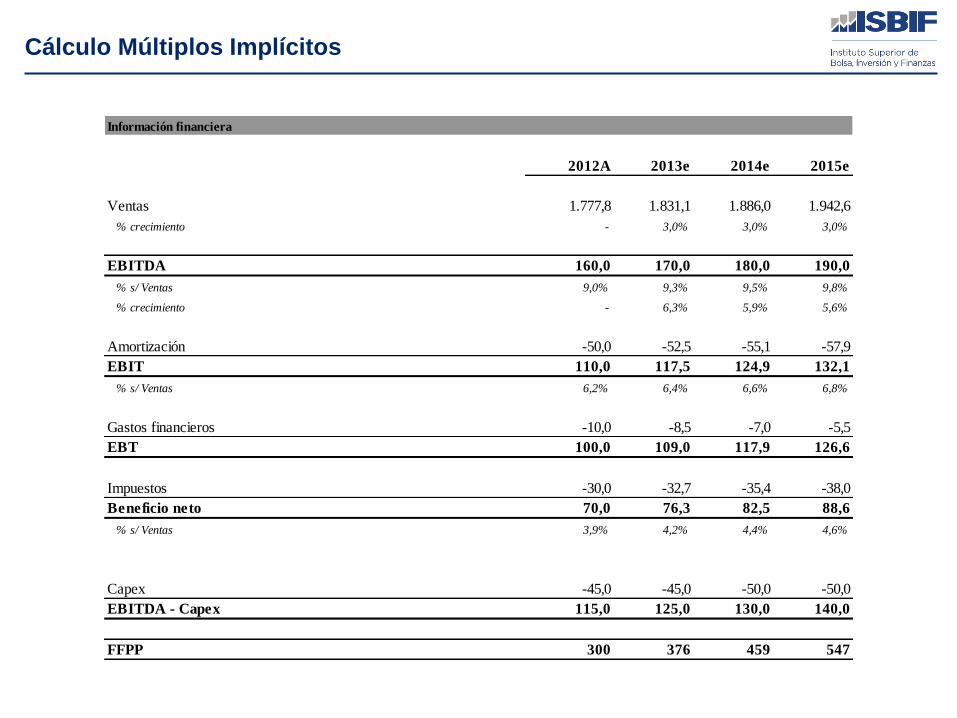

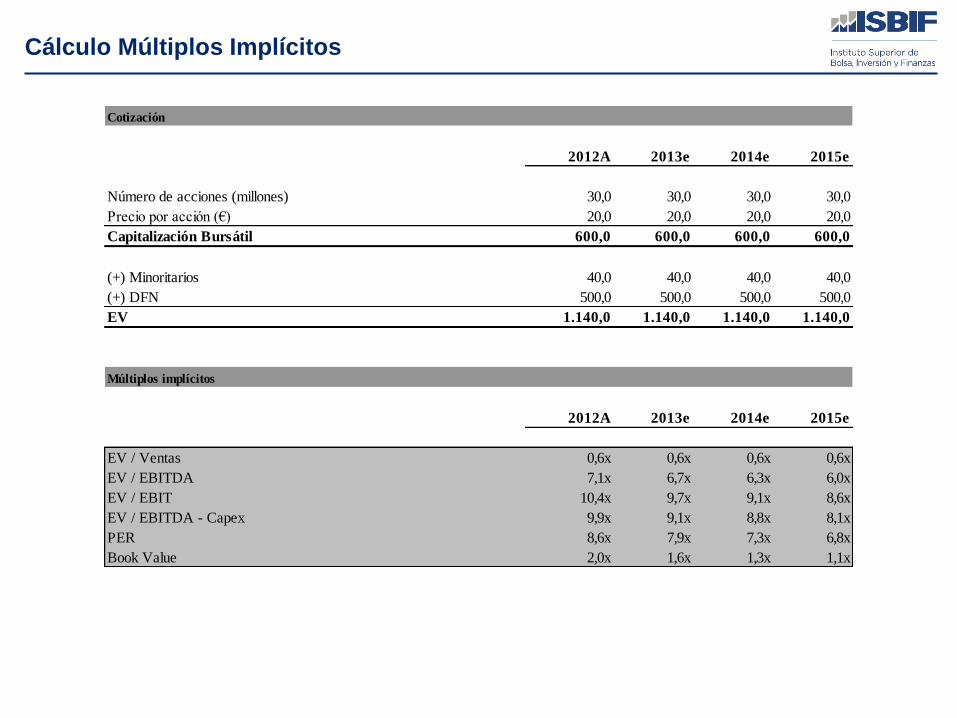

Cálculo Múltiplos Implícitos

Información financiera

2012A 2013e 2014e 2015e

Ventas 1.777,8 1.831,1 1.886,0 1.942,6

% crecimiento - 3,0% 3,0% 3,0%

EBITDA 160,0 170,0 180,0 190,0

% s/ Ventas 9,0% 9,3% 9,5% 9,8%

% crecimiento - 6,3% 5,9% 5,6%

Amortización -50,0 -52,5 -55,1 -57,9

EBIT 110,0 117,5 124,9 132,1

% s/ Ventas 6,2% 6,4% 6,6% 6,8%

Gastos financieros -10,0 -8,5 -7,0 -5,5

EBT 100,0 109,0 117,9 126,6

Impuestos -30,0 -32,7 -35,4 -38,0

Beneficio neto 70,0 76,3 82,5 88,6

% s/ Ventas 3,9% 4,2% 4,4% 4,6%

Capex -45,0 -45,0 -50,0 -50,0

EBITDA - Capex 115,0 125,0 130,0 140,0

FFPP 300 376 459 547

Cálculo Múltiplos Implícitos

Cotización

2012A 2013e 2014e 2015e

Número de acciones (millones) 30,0 30,0 30,0 30,0

Precio por acción (€) 20,0 20,0 20,0 20,0

Capitalización Bursátil 600,0 600,0 600,0 600,0

(+) Minoritarios 40,0 40,0 40,0 40,0

(+) DFN 500,0 500,0 500,0 500,0

EV 1.140,0 1.140,0 1.140,0 1.140,0

Múltiplos implícitos

2012A 2013e 2014e 2015e

EV / Ventas 0,6x 0,6x 0,6x 0,6x

EV / EBITDA 7,1x 6,7x 6,3x 6,0x

EV / EBIT 10,4x 9,7x 9,1x 8,6x

EV / EBITDA - Capex 9,9x 9,1x 8,8x 8,1x

PER 8,6x 7,9x 7,3x 6,8x

Book Value 2,0x 1,6x 1,3x 1,1x

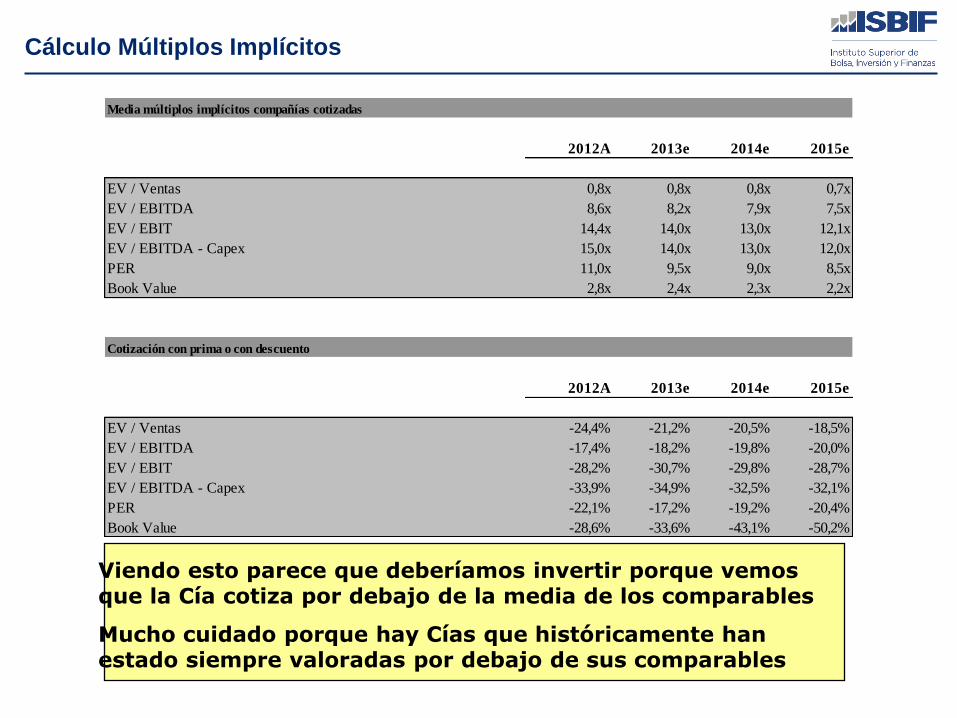

Cálculo Múltiplos Implícitos

Media múltiplos implícitos compañías cotizadas

2012A 2013e 2014e 2015e

EV / Ventas 0,8x 0,8x 0,8x 0,7x

EV / EBITDA 8,6x 8,2x 7,9x 7,5x

EV / EBIT 14,4x 14,0x 13,0x 12,1x

EV / EBITDA - Capex 15,0x 14,0x 13,0x 12,0x

PER 11,0x 9,5x 9,0x 8,5x

Book Value 2,8x 2,4x 2,3x 2,2x

Cotización con prima o con descuento

2012A 2013e 2014e 2015e

EV / Ventas -24,4% -21,2% -20,5% -18,5%

EV / EBITDA -17,4% -18,2% -19,8% -20,0%

EV / EBIT -28,2% -30,7% -29,8% -28,7%

EV / EBITDA - Capex -33,9% -34,9% -32,5% -32,1%

PER -22,1% -17,2% -19,2% -20,4%

Book Value -28,6% -33,6% -43,1% -50,2%

Viendo esto parece que deberíamos invertir porque vemos que la Cía cotiza por debajo de la media de los comparables

Mucho cuidado porque hay Cías que históricamente han estado siempre valoradas por debajo de sus comparables

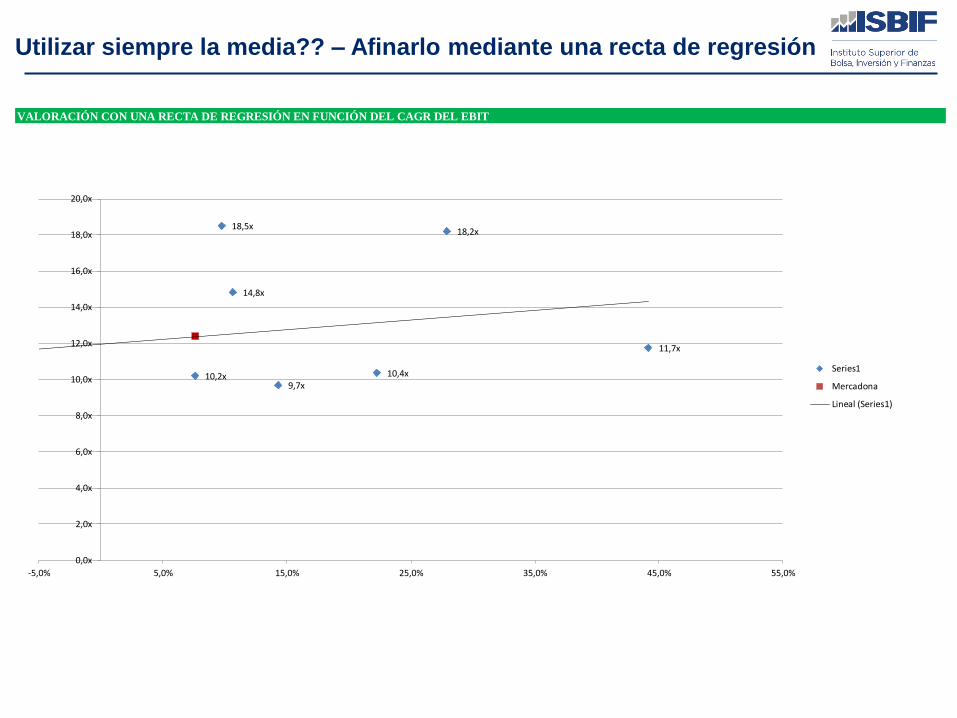

Utilizar siempre la media?? – Afinarlo mediante una recta de regresión

VALORACIÓN CON UNA RECTA DE REGRESIÓN EN FUNCIÓN DEL CAGR DEL EBIT

9,7x

18,5x18,2x

10,2x 10,4x

11,7x

14,8x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

16,0x

18,0x

20,0x

-5,0% 5,0% 15,0% 25,0% 35,0% 45,0% 55,0%

Series1

Mercadona

Lineal (Series1)

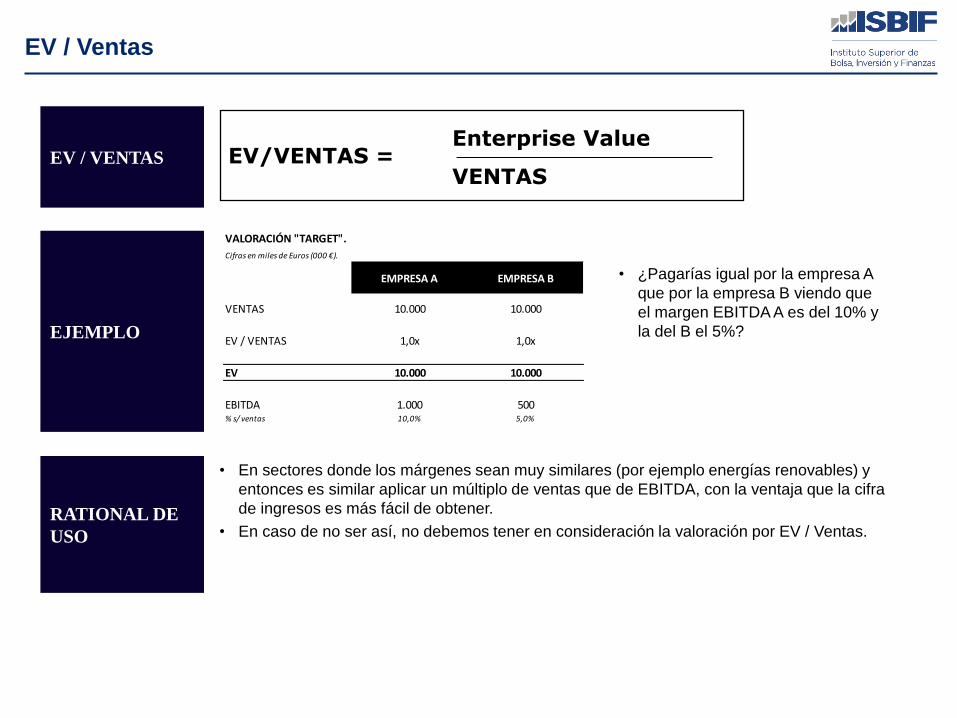

EV / Ventas

EV / VENTAS

EJEMPLO

• En sectores donde los márgenes sean muy similares (por ejemplo energías renovables) y

entonces es similar aplicar un múltiplo de ventas que de EBITDA, con la ventaja que la cifra

de ingresos es más fácil de obtener.

• En caso de no ser así, no debemos tener en consideración la valoración por EV / Ventas.

Enterprise Value

VENTAS EV/VENTAS =

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA A EMPRESA B

VENTAS 10.000 10.000

EV / VENTAS 1,0x 1,0x

EV 10.000 10.000

EBITDA 1.000 500% s/ ventas 10,0% 5,0%

• ¿Pagarías igual por la empresa A

que por la empresa B viendo que

el margen EBITDA A es del 10% y

la del B el 5%?

RATIONAL DE

USO

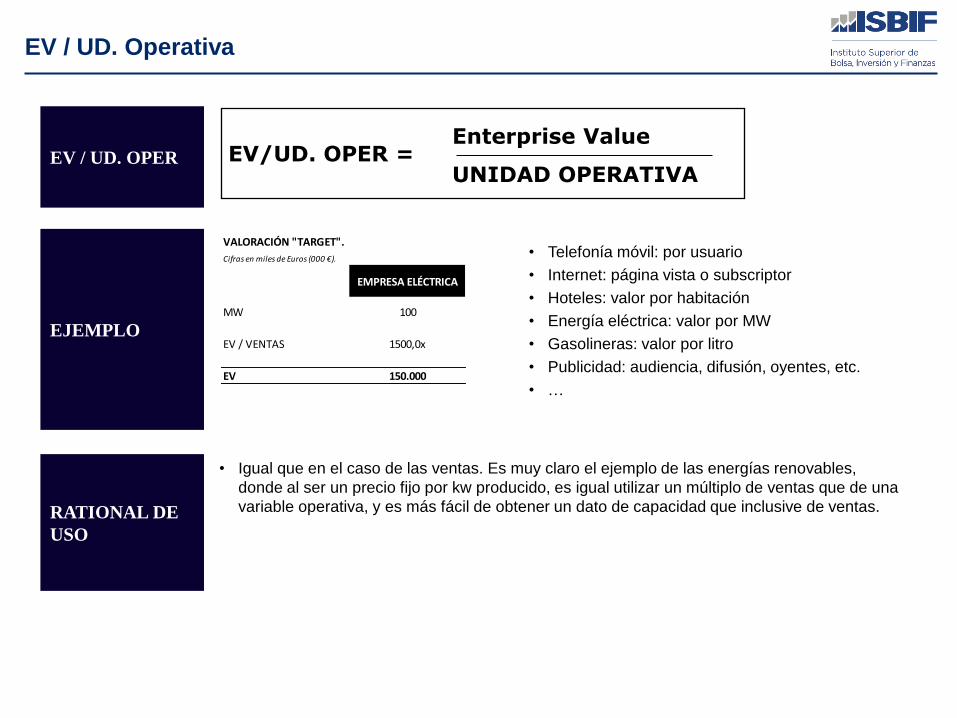

EV / UD. Operativa

EV / UD. OPER

EJEMPLO

• Igual que en el caso de las ventas. Es muy claro el ejemplo de las energías renovables,

donde al ser un precio fijo por kw producido, es igual utilizar un múltiplo de ventas que de una

variable operativa, y es más fácil de obtener un dato de capacidad que inclusive de ventas.

Enterprise Value

UNIDAD OPERATIVA EV/UD. OPER =

• Telefonía móvil: por usuario

• Internet: página vista o subscriptor

• Hoteles: valor por habitación

• Energía eléctrica: valor por MW

• Gasolineras: valor por litro

• Publicidad: audiencia, difusión, oyentes, etc.

• …

RATIONAL DE

USO

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA ELÉCTRICA

MW 100

EV / VENTAS 1500,0x

EV 150.000

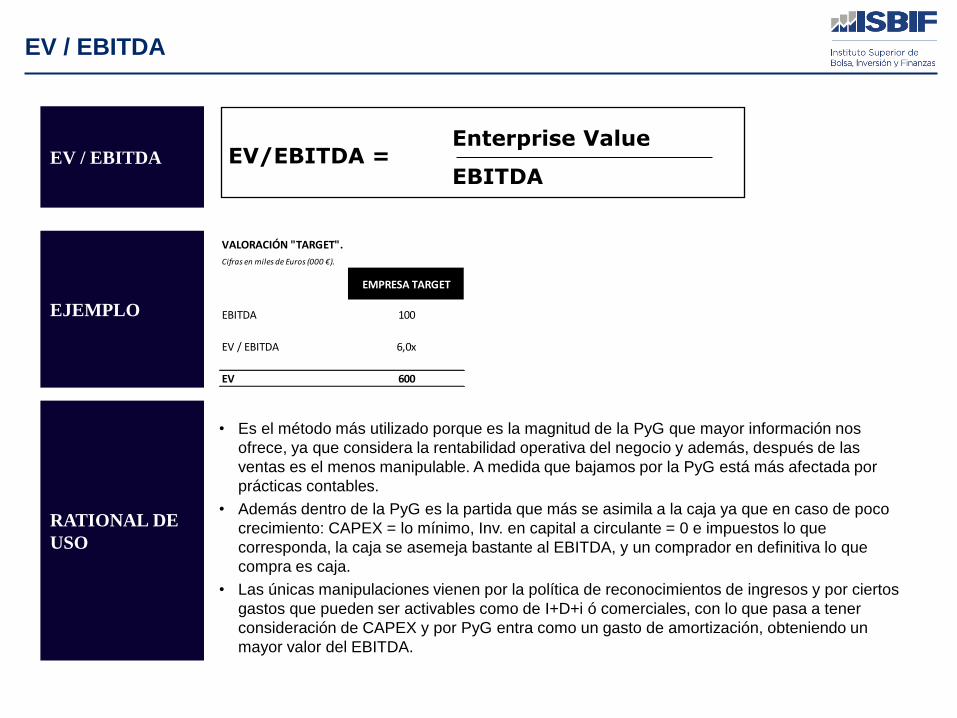

EV / EBITDA

EV / EBITDA

EJEMPLO

• Es el método más utilizado porque es la magnitud de la PyG que mayor información nos

ofrece, ya que considera la rentabilidad operativa del negocio y además, después de las

ventas es el menos manipulable. A medida que bajamos por la PyG está más afectada por

prácticas contables.

• Además dentro de la PyG es la partida que más se asimila a la caja ya que en caso de poco

crecimiento: CAPEX = lo mínimo, Inv. en capital a circulante = 0 e impuestos lo que

corresponda, la caja se asemeja bastante al EBITDA, y un comprador en definitiva lo que

compra es caja.

• Las únicas manipulaciones vienen por la política de reconocimientos de ingresos y por ciertos

gastos que pueden ser activables como de I+D+i ó comerciales, con lo que pasa a tener

consideración de CAPEX y por PyG entra como un gasto de amortización, obteniendo un

mayor valor del EBITDA.

Enterprise Value

EBITDA EV/EBITDA =

RATIONAL DE

USO

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA TARGET

EBITDA 100

EV / EBITDA 6,0x

EV 600

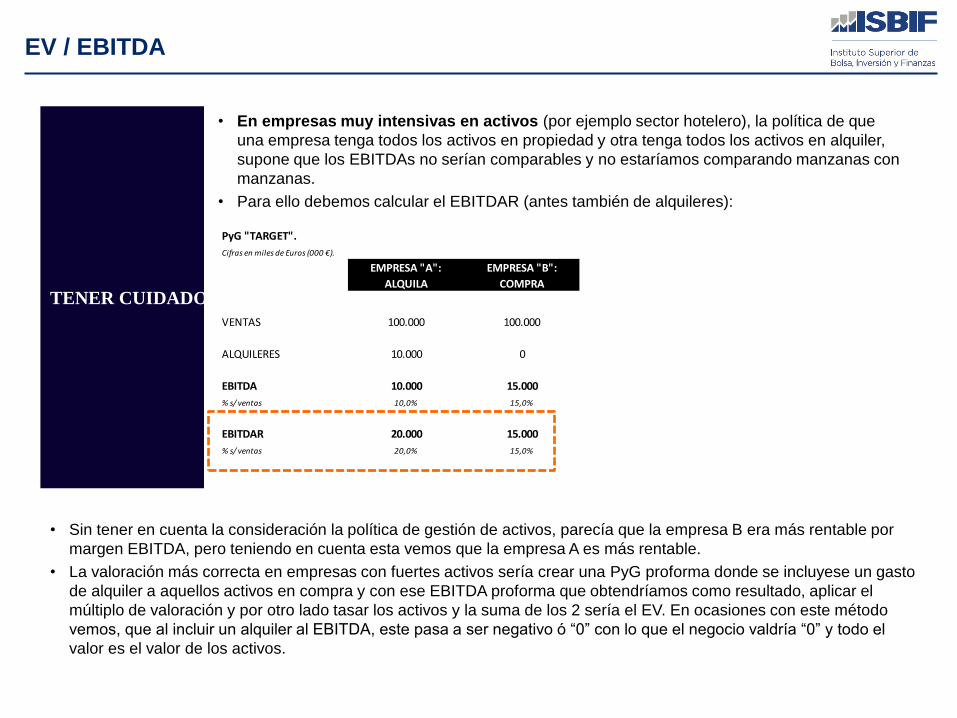

EV / EBITDA

TENER CUIDADO

• En empresas muy intensivas en activos (por ejemplo sector hotelero), la política de que

una empresa tenga todos los activos en propiedad y otra tenga todos los activos en alquiler,

supone que los EBITDAs no serían comparables y no estaríamos comparando manzanas con

manzanas.

• Para ello debemos calcular el EBITDAR (antes también de alquileres):

• Sin tener en cuenta la consideración la política de gestión de activos, parecía que la empresa B era más rentable por

margen EBITDA, pero teniendo en cuenta esta vemos que la empresa A es más rentable.

• La valoración más correcta en empresas con fuertes activos sería crear una PyG proforma donde se incluyese un gasto

de alquiler a aquellos activos en compra y con ese EBITDA proforma que obtendríamos como resultado, aplicar el

múltiplo de valoración y por otro lado tasar los activos y la suma de los 2 sería el EV. En ocasiones con este método

vemos, que al incluir un alquiler al EBITDA, este pasa a ser negativo ó “0” con lo que el negocio valdría “0” y todo el

valor es el valor de los activos.

PyG "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA "A":

ALQUILA

EMPRESA "B":

COMPRA

VENTAS 100.000 100.000

ALQUILERES 10.000 0

EBITDA 10.000 15.000

% s/ ventas 10,0% 15,0%

EBITDAR 20.000 15.000

% s/ ventas 20,0% 15,0%

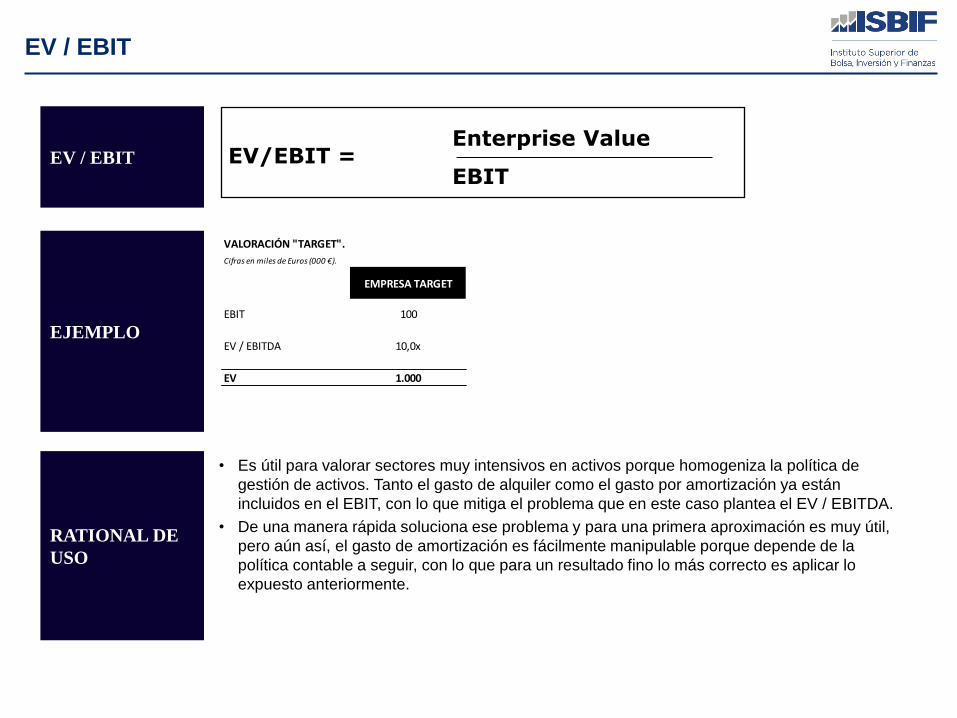

EV / EBIT

EV / EBIT

EJEMPLO

• Es útil para valorar sectores muy intensivos en activos porque homogeniza la política de

gestión de activos. Tanto el gasto de alquiler como el gasto por amortización ya están

incluidos en el EBIT, con lo que mitiga el problema que en este caso plantea el EV / EBITDA.

• De una manera rápida soluciona ese problema y para una primera aproximación es muy útil,

pero aún así, el gasto de amortización es fácilmente manipulable porque depende de la

política contable a seguir, con lo que para un resultado fino lo más correcto es aplicar lo

expuesto anteriormente.

Enterprise Value

EBIT EV/EBIT =

RATIONAL DE

USO

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA TARGET

EBIT 100

EV / EBITDA 10,0x

EV 1.000

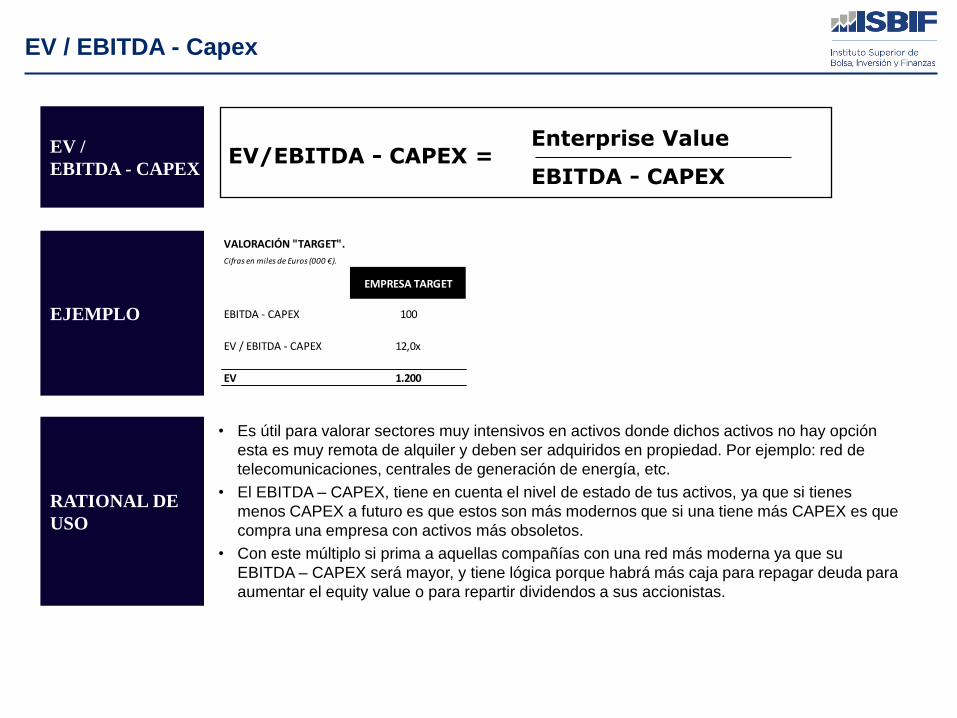

EV / EBITDA - Capex

EV /

EBITDA - CAPEX

EJEMPLO

• Es útil para valorar sectores muy intensivos en activos donde dichos activos no hay opción

esta es muy remota de alquiler y deben ser adquiridos en propiedad. Por ejemplo: red de

telecomunicaciones, centrales de generación de energía, etc.

• El EBITDA – CAPEX, tiene en cuenta el nivel de estado de tus activos, ya que si tienes

menos CAPEX a futuro es que estos son más modernos que si una tiene más CAPEX es que

compra una empresa con activos más obsoletos.

• Con este múltiplo si prima a aquellas compañías con una red más moderna ya que su

EBITDA – CAPEX será mayor, y tiene lógica porque habrá más caja para repagar deuda para

aumentar el equity value o para repartir dividendos a sus accionistas.

Enterprise Value

EBITDA - CAPEX EV/EBITDA - CAPEX =

RATIONAL DE

USO

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA TARGET

EBITDA - CAPEX 100

EV / EBITDA - CAPEX 12,0x

EV 1.200

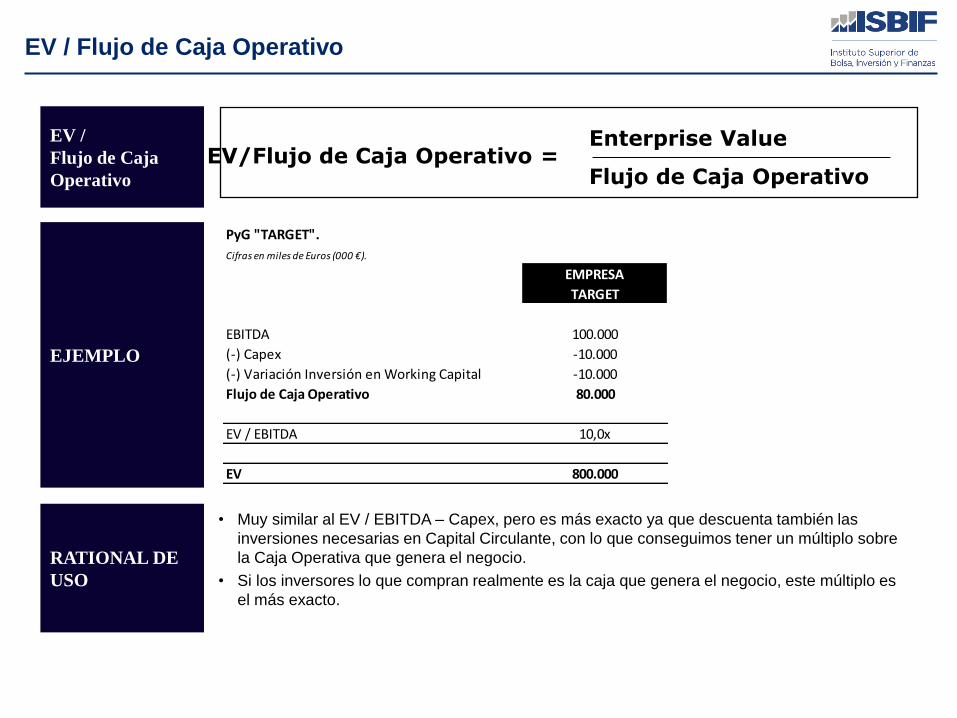

EV / Flujo de Caja Operativo

PyG "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA

TARGET

EBITDA 100.000

(-) Capex -10.000

(-) Variación Inversión en Working Capital -10.000

Flujo de Caja Operativo 80.000

EV / EBITDA 10,0x

EV 800.000

EV /

Flujo de Caja

Operativo

EJEMPLO

• Muy similar al EV / EBITDA – Capex, pero es más exacto ya que descuenta también las

inversiones necesarias en Capital Circulante, con lo que conseguimos tener un múltiplo sobre

la Caja Operativa que genera el negocio.

• Si los inversores lo que compran realmente es la caja que genera el negocio, este múltiplo es

el más exacto.

Enterprise Value

Flujo de Caja Operativo EV/Flujo de Caja Operativo =

RATIONAL DE

USO

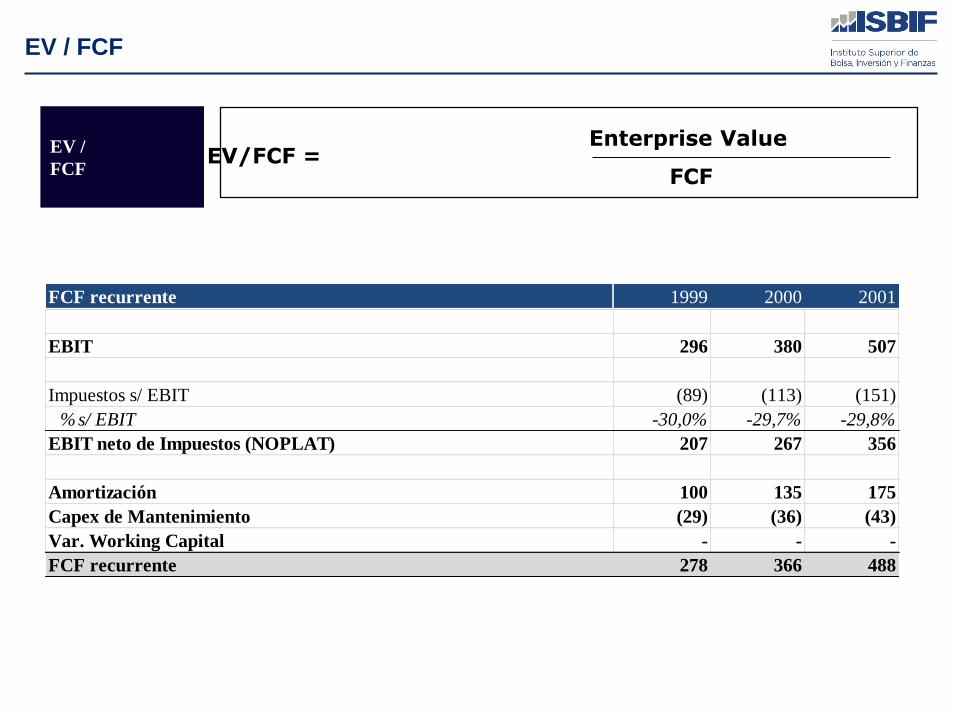

EV / FCF

EV /

FCF

Enterprise Value

FCF EV/FCF =

FCF recurrente 1999 2000 2001

EBIT 296 380 507

Impuestos s/ EBIT (89) (113) (151)

% s/ EBIT -30,0% -29,7% -29,8%

EBIT neto de Impuestos (NOPLAT) 207 267 356

Amortización 100 135 175

Capex de Mantenimiento (29) (36) (43)

Var. Working Capital - - -

FCF recurrente 278 366 488

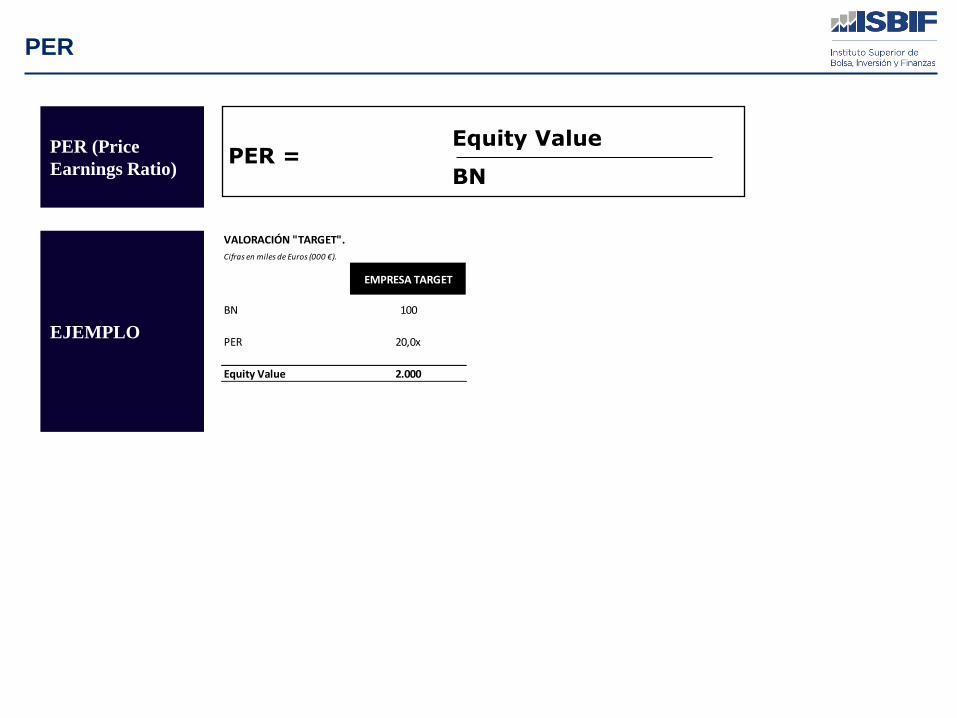

PER

PER (Price

Earnings Ratio)

EJEMPLO

Equity Value

BN PER =

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA TARGET

BN 100

PER 20,0x

Equity Value 2.000

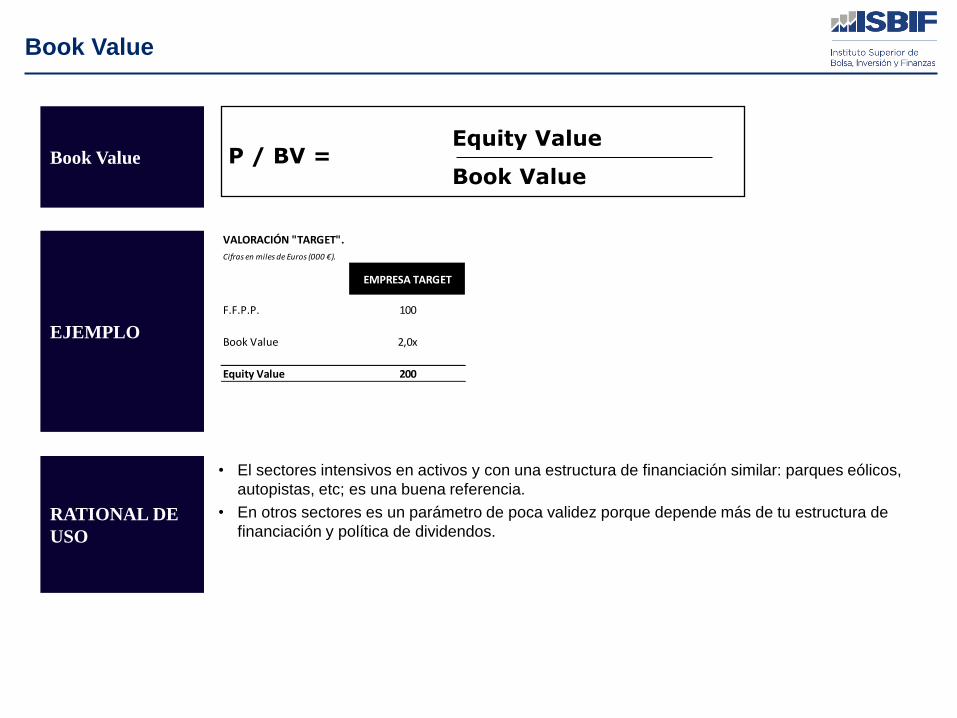

Book Value

Book Value

EJEMPLO

• El sectores intensivos en activos y con una estructura de financiación similar: parques eólicos,

autopistas, etc; es una buena referencia.

• En otros sectores es un parámetro de poca validez porque depende más de tu estructura de

financiación y política de dividendos.

Equity Value

Book Value P / BV =

RATIONAL DE

USO

VALORACIÓN "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA TARGET

F.F.P.P. 100

Book Value 2,0x

Equity Value 200

Otras Consideraciones - ¿Qué justifica la diferencia de

múltiplos entre sectores?

• ¿Por qué hay sectores que se valoran a 5,0x veces EBITDA y otros a 8,0x veces EBITDA?

• Alta conversión del EBITDA en caja, conocido como “cash – conversión”. Un inversor lo que compra es caja, entonces

cuanto más se asimile la caja al EBITDA, se pagará un mayor múltiplo EBITDA.

• Por eso, eléctricas, constructoras, empresas de alquiler de maquinaria e vehículos, etc; se pagan a un múltiplos EBITDA de

5x-6x; ya que para generar ese EBITDA hay que hacer grandes inversiones e invertir en capital circulante. Entonces, difiere

mucho el EBITDA de la caja real generada. En cambio, sector retail, servicios, etc; se pagan a múltiplos EBITDA de 7x-8x

por justamente lo contrario. Las inversiones en CAPEX son muy bajas (ya que los locales suelen ser alquilados) y baja

inversión en circulante; con lo que el EBITDA difiere menos de la caja real generada.

ALTA

CONVERSIÓN

DEL EBITDA

EN CAJA

PyG "TARGET".

Cifras en miles de Euros (000 €).

EMPRESA A EMPRESA B

EBITDA 100.000 100.000

(-) Inv. Capital Circulante -10.000 0

(-) CAPEX -10.000 0

(-) Impuestos -10.000 -15.000

FLUJO CAJA OPERATIVO 70.000 85.000

Cash-Conversion (% s/EBITDA) 70,0% 85,0%

• ¿Por qué empresa pagarías más aunque

ambas tienen el mismo EBITDA?

1

• Predictibilidad de los flujos de caja. Un inversor estará dispuesto a pagar múltiplos más altos si

invierte en un sector / compañía donde haya más visibilidad y certeza del plan de negocio frente

a otros dónde esto no sucede.

PREDICTIBILIDAD

DE LOS FLUJOS

DE CAJA

CRECIMIENTO

ESPERADO

• Expectativas de crecimiento del sector.

• En sectores maduros lo que más pondera el múltiplo son los 2 primeros aspectos y para sectores muy incipientes como

internet, los múltiplos altos se basan en expectativas altas de crecimientos del sector.

2

3

Otras Consideraciones - ¿Qué justifica la diferencia de

múltiplos entre sectores?

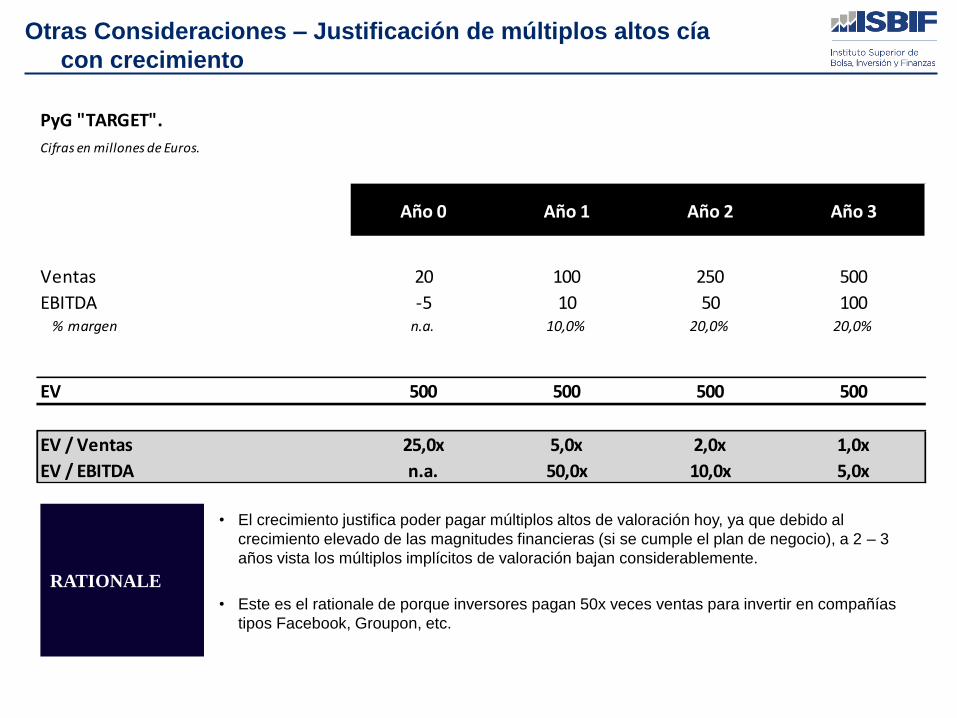

Otras Consideraciones – Justificación de múltiplos altos cía

con crecimiento

• El crecimiento justifica poder pagar múltiplos altos de valoración hoy, ya que debido al

crecimiento elevado de las magnitudes financieras (si se cumple el plan de negocio), a 2 – 3

años vista los múltiplos implícitos de valoración bajan considerablemente.

• Este es el rationale de porque inversores pagan 50x veces ventas para invertir en compañías

tipos Facebook, Groupon, etc.

RATIONALE

PyG "TARGET".

Cifras en millones de Euros.

Año 0 Año 1 Año 2 Año 3

Ventas 20 100 250 500

EBITDA -5 10 50 100% margen n.a. 10,0% 20,0% 20,0%

EV 500 500 500 500

EV / Ventas 25,0x 5,0x 2,0x 1,0x

EV / EBITDA n.a. 50,0x 10,0x 5,0x

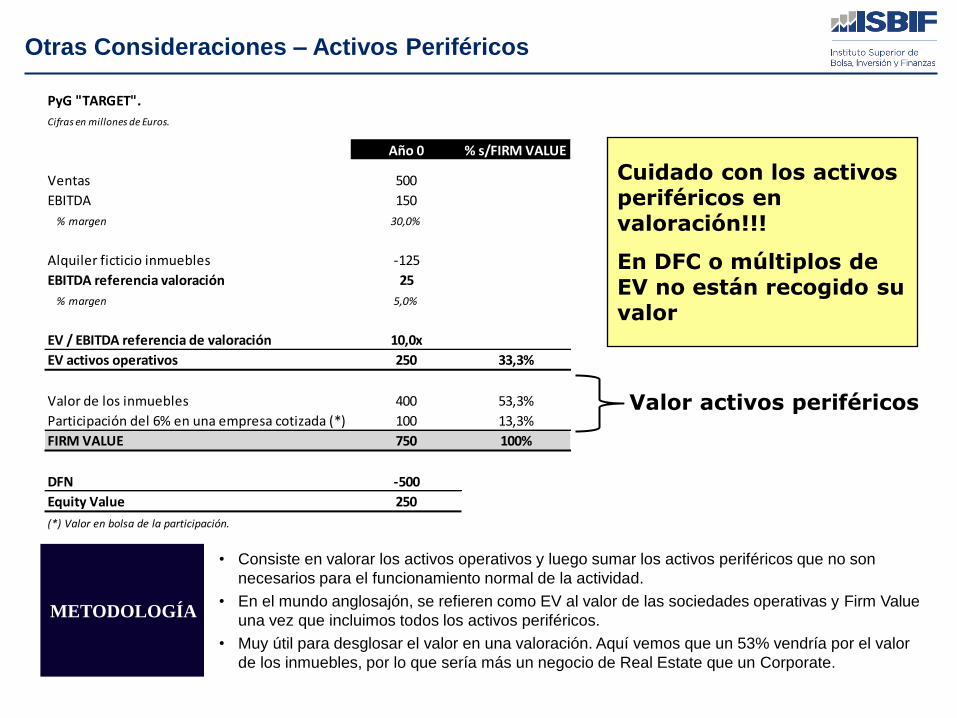

Otras Consideraciones – Activos Periféricos

• Consiste en valorar los activos operativos y luego sumar los activos periféricos que no son

necesarios para el funcionamiento normal de la actividad.

• En el mundo anglosajón, se refieren como EV al valor de las sociedades operativas y Firm Value

una vez que incluimos todos los activos periféricos.

• Muy útil para desglosar el valor en una valoración. Aquí vemos que un 53% vendría por el valor

de los inmuebles, por lo que sería más un negocio de Real Estate que un Corporate.

METODOLOGÍA

Valor activos periféricos

PyG "TARGET".

Cifras en millones de Euros.

Año 0 % s/FIRM VALUE

Ventas 500

EBITDA 150

% margen 30,0%

Alquiler ficticio inmuebles -125

EBITDA referencia valoración 25

% margen 5,0%

EV / EBITDA referencia de valoración 10,0x

EV activos operativos 250 33,3%

Valor de los inmuebles 400 53,3%

Participación del 6% en una empresa cotizada (*) 100 13,3%

FIRM VALUE 750 100%

DFN -500

Equity Value 250

(*) Valor en bolsa de la participación.

Cuidado con los activos periféricos en valoración!!!

En DFC o múltiplos de EV no están recogido su valor

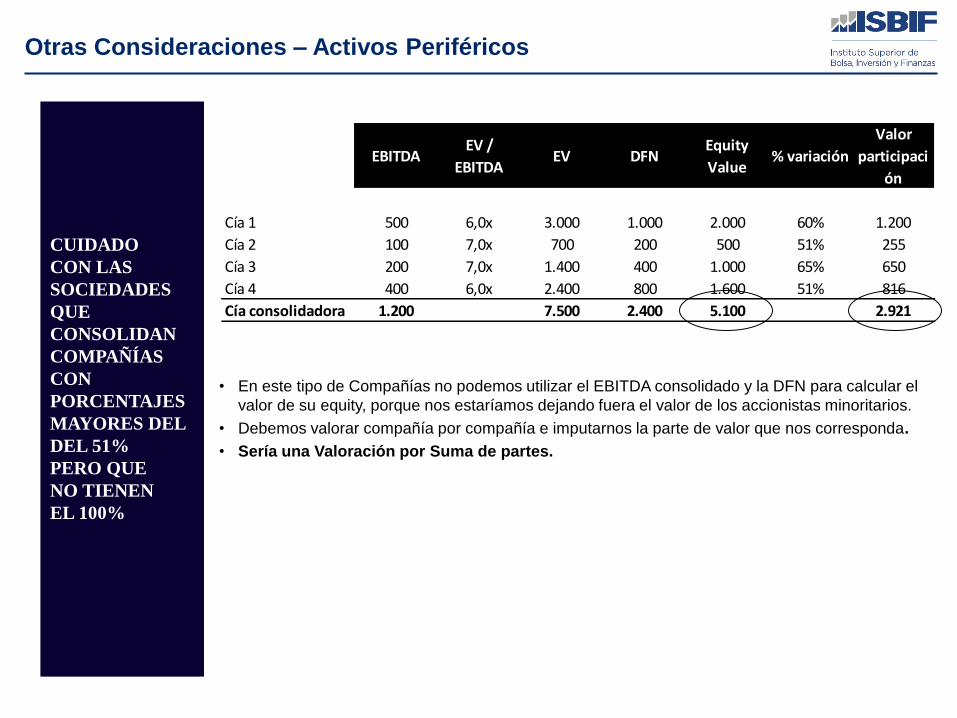

Otras Consideraciones – Activos Periféricos

• En este tipo de Compañías no podemos utilizar el EBITDA consolidado y la DFN para calcular el

valor de su equity, porque nos estaríamos dejando fuera el valor de los accionistas minoritarios.

• Debemos valorar compañía por compañía e imputarnos la parte de valor que nos corresponda.

• Sería una Valoración por Suma de partes.

CUIDADO

CON LAS

SOCIEDADES

QUE

CONSOLIDAN

COMPAÑÍAS

CON

PORCENTAJES

MAYORES DEL

DEL 51%

PERO QUE

NO TIENEN

EL 100%

EBITDAEV /

EBITDAEV DFN

Equity

Value% variación

Valor

participaci

ón

Cía 1 500 6,0x 3.000 1.000 2.000 60% 1.200

Cía 2 100 7,0x 700 200 500 51% 255

Cía 3 200 7,0x 1.400 400 1.000 65% 650

Cía 4 400 6,0x 2.400 800 1.600 51% 816

Cía consolidadora 1.200 7.500 2.400 5.100 2.921

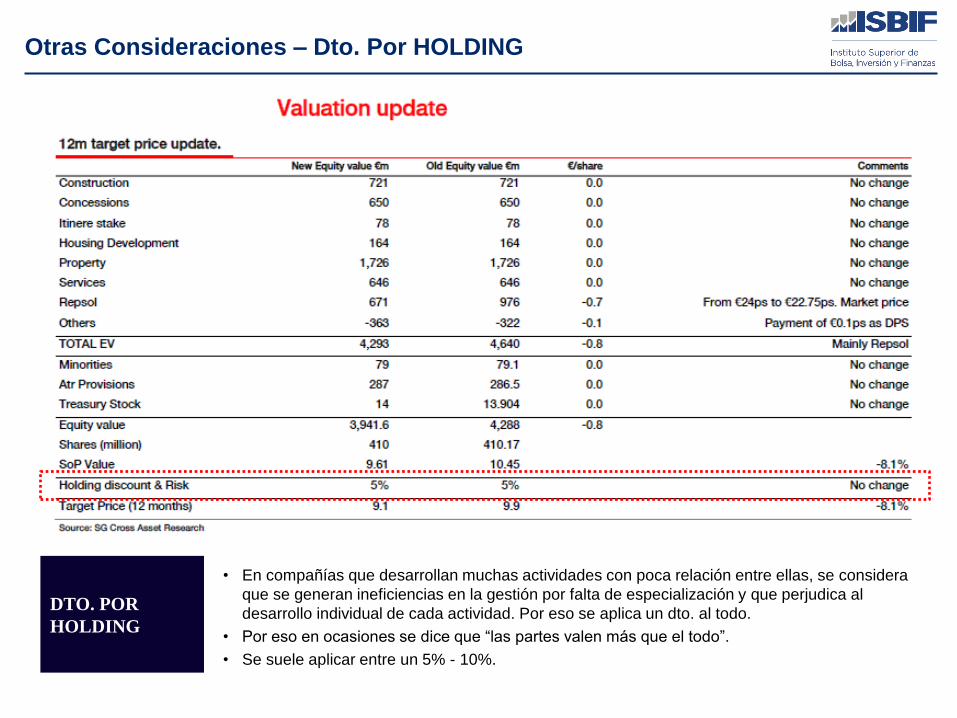

Otras Consideraciones – Dto. Por HOLDING

• En compañías que desarrollan muchas actividades con poca relación entre ellas, se considera

que se generan ineficiencias en la gestión por falta de especialización y que perjudica al

desarrollo individual de cada actividad. Por eso se aplica un dto. al todo.

• Por eso en ocasiones se dice que “las partes valen más que el todo”.

• Se suele aplicar entre un 5% - 10%.

DTO. POR

HOLDING

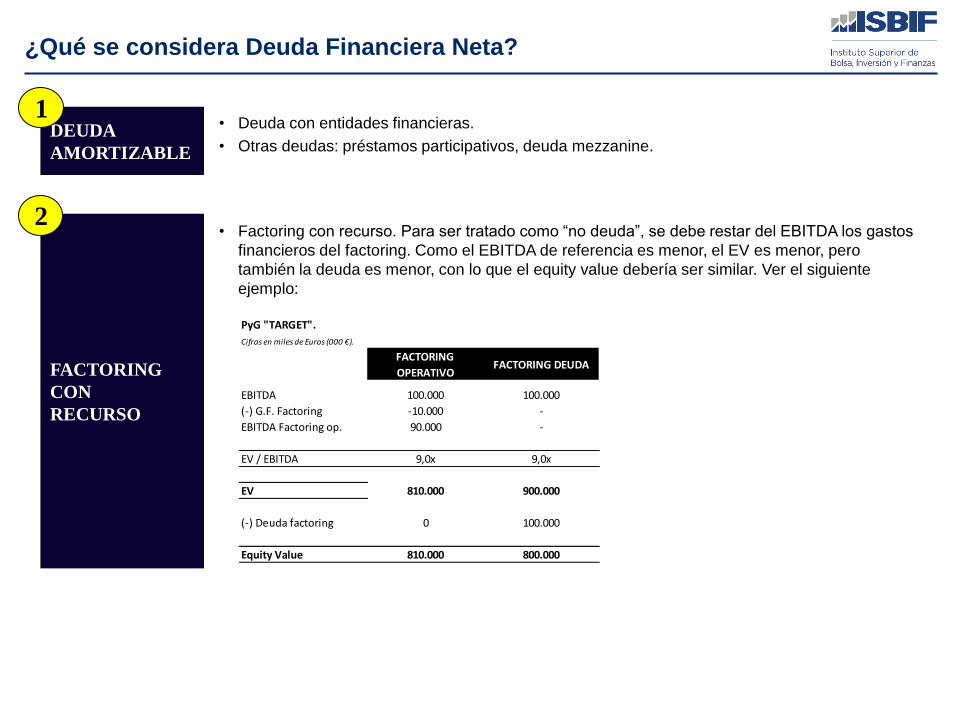

¿Qué se considera Deuda Financiera Neta?

• Deuda con entidades financieras.

• Otras deudas: préstamos participativos, deuda mezzanine.

DEUDA

AMORTIZABLE

FACTORING

CON

RECURSO

• Factoring con recurso. Para ser tratado como “no deuda”, se debe restar del EBITDA los gastos

financieros del factoring. Como el EBITDA de referencia es menor, el EV es menor, pero

también la deuda es menor, con lo que el equity value debería ser similar. Ver el siguiente

ejemplo:

1

2

PyG "TARGET".

Cifras en miles de Euros (000 €).

FACTORING

OPERATIVOFACTORING DEUDA

EBITDA 100.000 100.000

(-) G.F. Factoring -10.000 -

EBITDA Factoring op. 90.000 -

EV / EBITDA 9,0x 9,0x

EV 810.000 900.000

(-) Deuda factoring 0 100.000

Equity Value 810.000 800.000

¿Qué se considera Deuda Financiera Neta?

• Subvenciones reintegrables.

SUBVENCIONES

REINTEGRABLES

CUALQUIER

PASIVO CON

COSTE EXPLÍCITO

• Cualquier pasivo con un coste explícito de financiación, como proveedores de inmovilizado.

4

5

• Una política agresiva de amortizaciones. Si la empresa ha amortizado en exceso en el pasado,

provocará a futuro un pago mayor de impuestos a los que se producirían si la política fuese más

neutral. Habría que estimar cuál sería el importe en impuestos a pagar a mayores y en que años

se produciría. Por último, hay que descontar los desembolsos con una tasa de rentabilidad a

determinar, es decir, traer dichos desembolsos a valor presente y ese importe será considerado

como deuda.

POLÍTICA

AGRESIVA DE

AMORTIZACIONES

6

¿Qué se considera Deuda Financiera Neta?

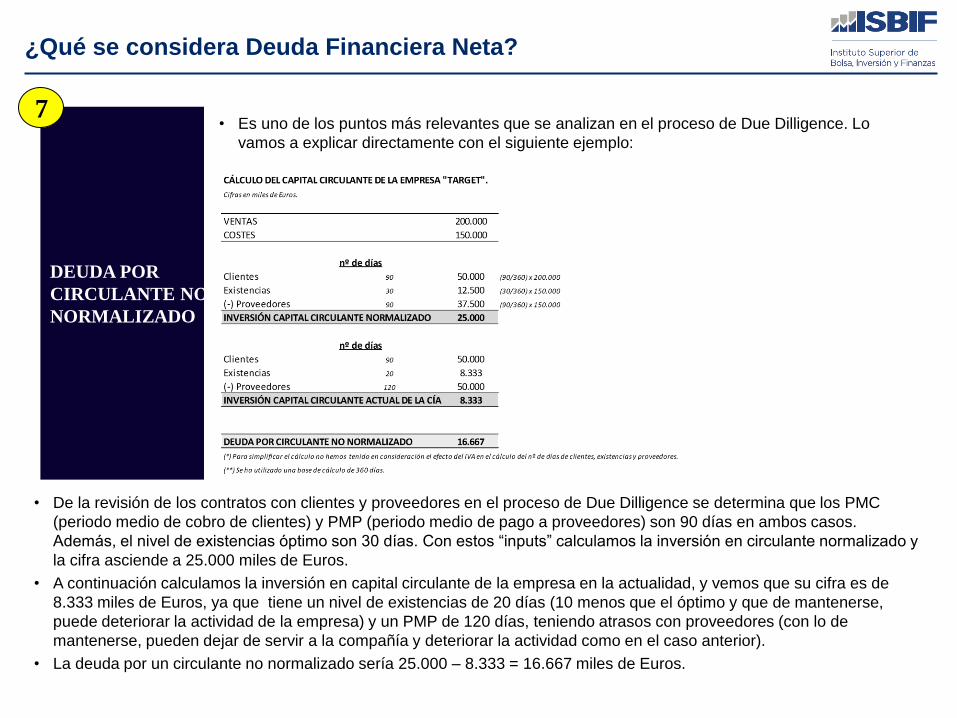

• De la revisión de los contratos con clientes y proveedores en el proceso de Due Dilligence se determina que los PMC

(periodo medio de cobro de clientes) y PMP (periodo medio de pago a proveedores) son 90 días en ambos casos.

Además, el nivel de existencias óptimo son 30 días. Con estos “inputs” calculamos la inversión en circulante normalizado y

la cifra asciende a 25.000 miles de Euros.

• A continuación calculamos la inversión en capital circulante de la empresa en la actualidad, y vemos que su cifra es de

8.333 miles de Euros, ya que tiene un nivel de existencias de 20 días (10 menos que el óptimo y que de mantenerse,

puede deteriorar la actividad de la empresa) y un PMP de 120 días, teniendo atrasos con proveedores (con lo de

mantenerse, pueden dejar de servir a la compañía y deteriorar la actividad como en el caso anterior).

• La deuda por un circulante no normalizado sería 25.000 – 8.333 = 16.667 miles de Euros.

DEUDA POR

CIRCULANTE NO

NORMALIZADO

7 • Es uno de los puntos más relevantes que se analizan en el proceso de Due Dilligence. Lo

vamos a explicar directamente con el siguiente ejemplo:

¿Qué se considera Deuda Financiera Neta?

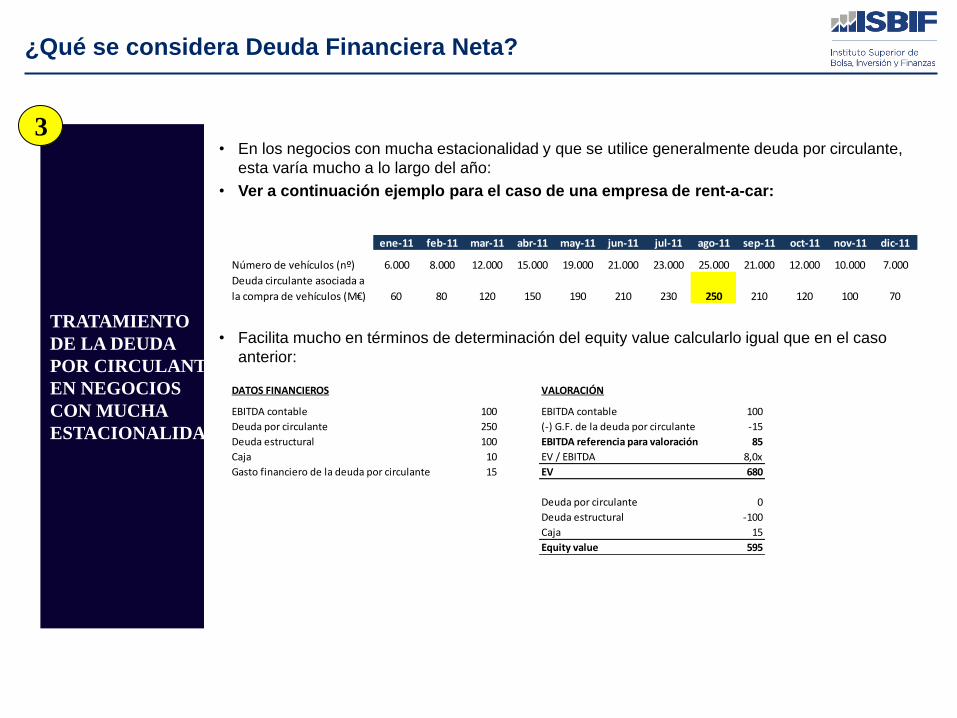

TRATAMIENTO

DE LA DEUDA

POR CIRCULANTE

EN NEGOCIOS

CON MUCHA

ESTACIONALIDAD

• En los negocios con mucha estacionalidad y que se utilice generalmente deuda por circulante,

esta varía mucho a lo largo del año:

• Ver a continuación ejemplo para el caso de una empresa de rent-a-car:

3

ene-11 feb-11 mar-11 abr-11 may-11 jun-11 jul-11 ago-11 sep-11 oct-11 nov-11 dic-11

Número de vehículos (nº) 6.000 8.000 12.000 15.000 19.000 21.000 23.000 25.000 21.000 12.000 10.000 7.000

Deuda circulante asociada a

la compra de vehículos (M€) 60 80 120 150 190 210 230 250 210 120 100 70

• Facilita mucho en términos de determinación del equity value calcularlo igual que en el caso

anterior:

DATOS FINANCIEROS VALORACIÓN

EBITDA contable 100 EBITDA contable 100

Deuda por circulante 250 (-) G.F. de la deuda por circulante -15

Deuda estructural 100 EBITDA referencia para valoración 85

Caja 10 EV / EBITDA 8,0x

Gasto financiero de la deuda por circulante 15 EV 680

Deuda por circulante 0

Deuda estructural -100

Caja 15

Equity value 595

¿Qué se considera Deuda Financiera Neta?

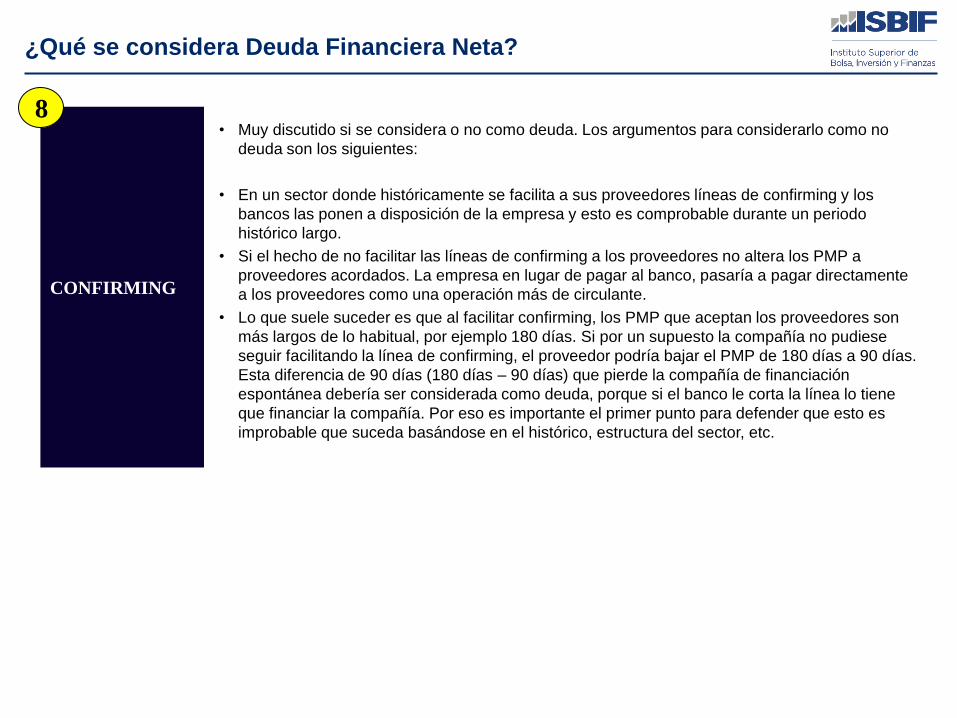

• Muy discutido si se considera o no como deuda. Los argumentos para considerarlo como no

deuda son los siguientes:

• En un sector donde históricamente se facilita a sus proveedores líneas de confirming y los

bancos las ponen a disposición de la empresa y esto es comprobable durante un periodo

histórico largo.

• Si el hecho de no facilitar las líneas de confirming a los proveedores no altera los PMP a

proveedores acordados. La empresa en lugar de pagar al banco, pasaría a pagar directamente

a los proveedores como una operación más de circulante.

• Lo que suele suceder es que al facilitar confirming, los PMP que aceptan los proveedores son

más largos de lo habitual, por ejemplo 180 días. Si por un supuesto la compañía no pudiese

seguir facilitando la línea de confirming, el proveedor podría bajar el PMP de 180 días a 90 días.

Esta diferencia de 90 días (180 días – 90 días) que pierde la compañía de financiación

espontánea debería ser considerada como deuda, porque si el banco le corta la línea lo tiene

que financiar la compañía. Por eso es importante el primer punto para defender que esto es

improbable que suceda basándose en el histórico, estructura del sector, etc.

CONFIRMING

8

¿Qué se considera Deuda Financiera Neta?

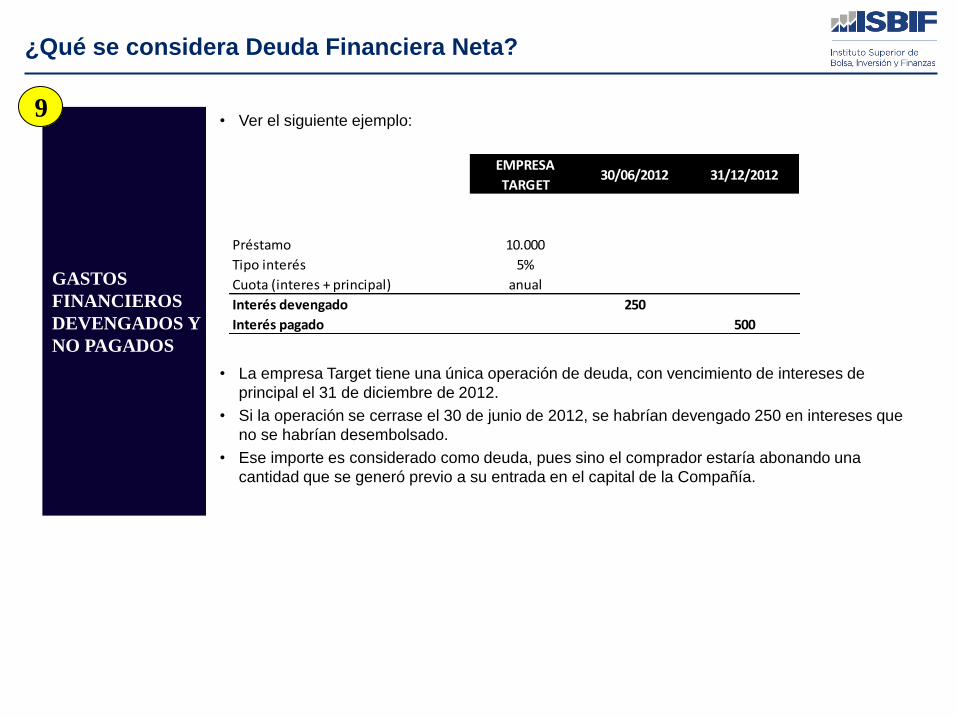

• Ver el siguiente ejemplo:

• La empresa Target tiene una única operación de deuda, con vencimiento de intereses de

principal el 31 de diciembre de 2012.

• Si la operación se cerrase el 30 de junio de 2012, se habrían devengado 250 en intereses que

no se habrían desembolsado.

• Ese importe es considerado como deuda, pues sino el comprador estaría abonando una

cantidad que se generó previo a su entrada en el capital de la Compañía.

GASTOS

FINANCIEROS

DEVENGADOS Y

NO PAGADOS

9

EMPRESA

TARGET30/06/2012 31/12/2012

Préstamo 10.000

Tipo interés 5%

Cuota (interes + principal) anual

Interés devengado 250

Interés pagado 500

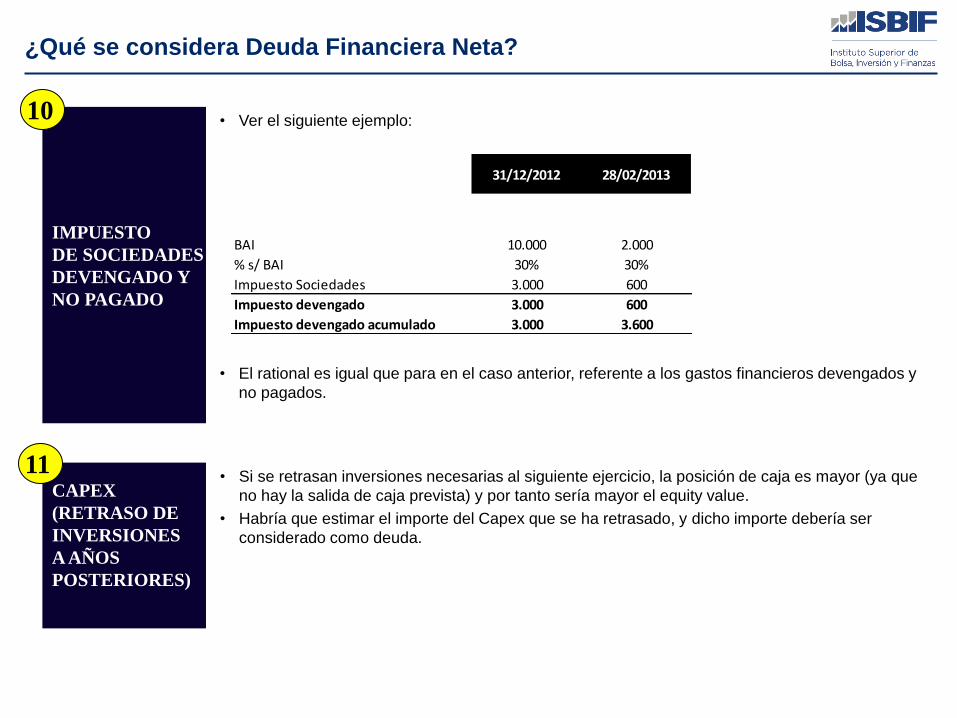

¿Qué se considera Deuda Financiera Neta?

• Ver el siguiente ejemplo:

• El rational es igual que para en el caso anterior, referente a los gastos financieros devengados y

no pagados.

IMPUESTO

DE SOCIEDADES

DEVENGADO Y

NO PAGADO

10

31/12/2012 28/02/2013

BAI 10.000 2.000

% s/ BAI 30% 30%

Impuesto Sociedades 3.000 600

Impuesto devengado 3.000 600

Impuesto devengado acumulado 3.000 3.600

• Si se retrasan inversiones necesarias al siguiente ejercicio, la posición de caja es mayor (ya que

no hay la salida de caja prevista) y por tanto sería mayor el equity value.

• Habría que estimar el importe del Capex que se ha retrasado, y dicho importe debería ser

considerado como deuda.

CAPEX

(RETRASO DE

INVERSIONES

A AÑOS

POSTERIORES)

11

¿Qué se considera Deuda Financiera Neta?

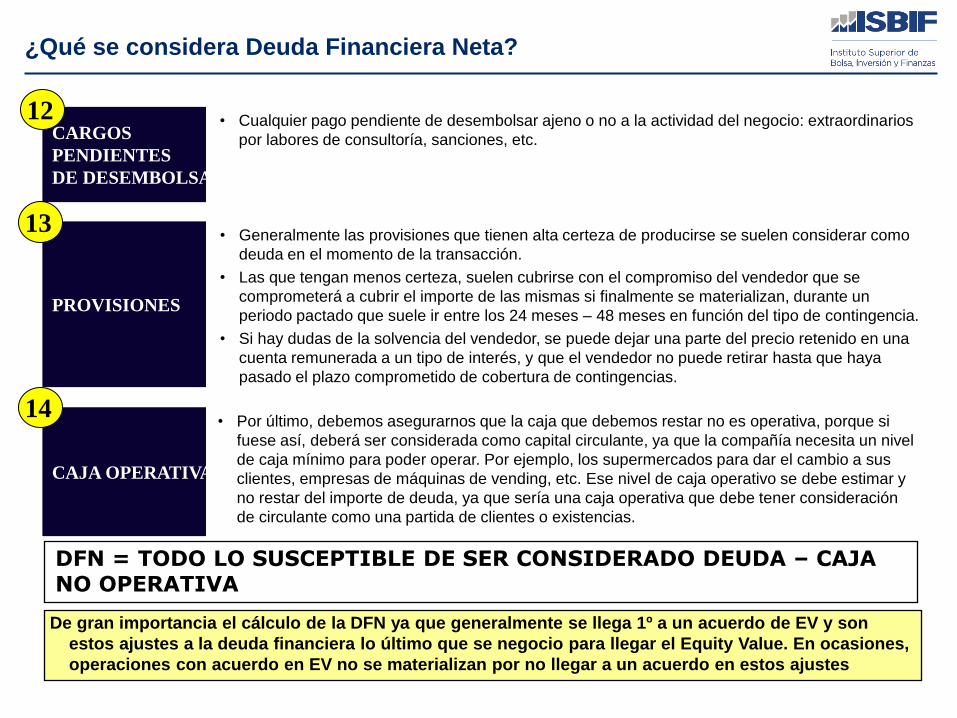

• Por último, debemos asegurarnos que la caja que debemos restar no es operativa, porque si

fuese así, deberá ser considerada como capital circulante, ya que la compañía necesita un nivel

de caja mínimo para poder operar. Por ejemplo, los supermercados para dar el cambio a sus

clientes, empresas de máquinas de vending, etc. Ese nivel de caja operativo se debe estimar y

no restar del importe de deuda, ya que sería una caja operativa que debe tener consideración

de circulante como una partida de clientes o existencias.

CAJA OPERATIVA

14

• Cualquier pago pendiente de desembolsar ajeno o no a la actividad del negocio: extraordinarios

por labores de consultoría, sanciones, etc. CARGOS

PENDIENTES

DE DESEMBOLSAR

DFN = TODO LO SUSCEPTIBLE DE SER CONSIDERADO DEUDA – CAJA NO OPERATIVA

• Generalmente las provisiones que tienen alta certeza de producirse se suelen considerar como

deuda en el momento de la transacción.

• Las que tengan menos certeza, suelen cubrirse con el compromiso del vendedor que se

comprometerá a cubrir el importe de las mismas si finalmente se materializan, durante un

periodo pactado que suele ir entre los 24 meses – 48 meses en función del tipo de contingencia.

• Si hay dudas de la solvencia del vendedor, se puede dejar una parte del precio retenido en una

cuenta remunerada a un tipo de interés, y que el vendedor no puede retirar hasta que haya

pasado el plazo comprometido de cobertura de contingencias.

PROVISIONES

13

12

De gran importancia el cálculo de la DFN ya que generalmente se llega 1º a un acuerdo de EV y son

estos ajustes a la deuda financiera lo último que se negocio para llegar el Equity Value. En ocasiones,

operaciones con acuerdo en EV no se materializan por no llegar a un acuerdo en estos ajustes

No dejarnos fuera bolsa de valor oculto

Las posiciones de liquidez de los agentes económicos

Las posiciones de liquidez de los agentes económicos

- Hogares

- Empresas

- Bancos

- Otros agentes financieros

- Hedge Fund

- Endowments

- Aseguradoras

- Fondos de inversión (monetarios, renta fija, variable…)

- Financieras, casas de corretaje…

- Gobierno y administraciones públicas

- Banco Central

Las posiciones de liquidez de los agentes económicos

- La analogía entre posiciones de liquidez de los agentes y liquidez de bienes y activos

- Las posiciones de liquidez de los agentes económicos y el equilibrio intertemporal: dos formas de aproximarse a la misma

realidad (los agentes económicos realizan planes a c/p y l/p para alcanzar sus fines y entre tanto tienen que cumplir sus

obligaciones.

- Decimos que están en equilibrio cuando en global los agentes económicos pueden cumplir sus obligaciones sin generar

situaciones negativas que alteren el resto de agentes económicos.

- Un agente económico goza de mayor grado de liquidez cuanto:

- Menos necesario sea proceder a realizar ventas no convenientes para atender obligaciones

- Más vendibles a corto plazo sean sus bienes y

- Más estable (menso susceptible de deterioro) sea el valor de los mismos a medio y largo plazo

Las posiciones de liquidez de los agentes económicos

- La analogía entre posiciones de liquidez de los agentes y liquidez de bienes y activos

- Las posiciones de liquidez de los agentes económicos y el equilibrio intertemporal: dos formas de aproximarse a la misma

realidad (los agentes económicos realizan planes a c/p y l/p para alcanzar sus fines y entre tanto tienen que cumplir sus

obligaciones.

- Decimos que están en equilibrio cuando en global los agentes económicos pueden cumplir sus obligaciones sin generar

situaciones negativas que alteren el resto de agentes económicos.

- Un agente económico goza de mayor grado de liquidez cuanto:

- Menos necesario sea proceder a realizar ventas no convenientes para atender obligaciones

- Más vendibles a corto plazo sean sus bienes y

- Más estable (menso susceptible de deterioro) sea el valor de los mismos a medio y largo plazo

Las posiciones de liquidez de los agentes económicos

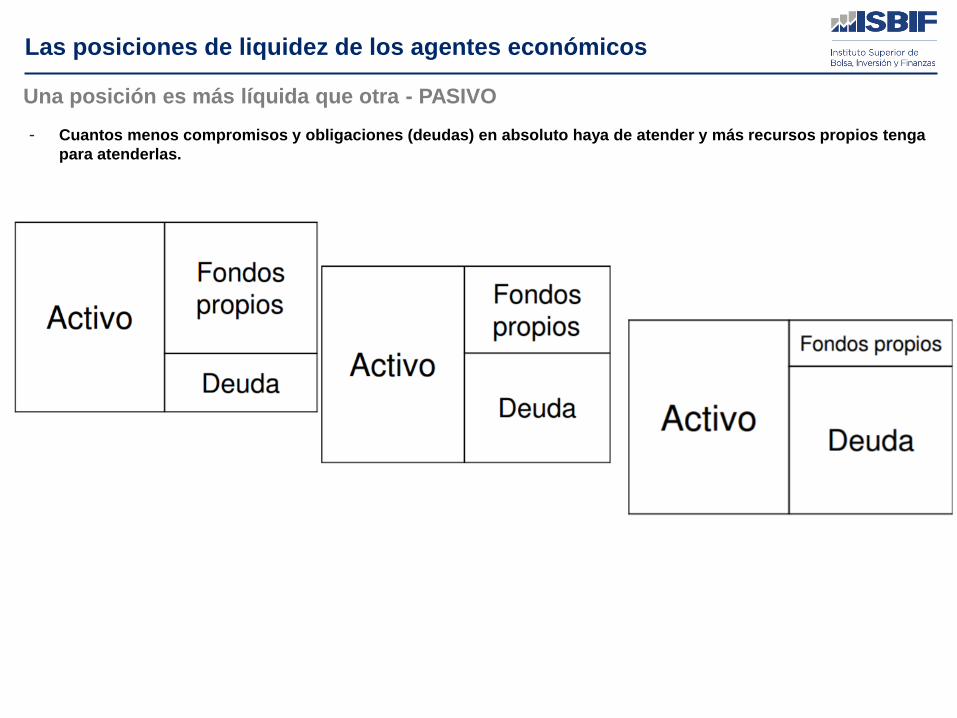

- Cuantos menos compromisos y obligaciones (deudas) en absoluto haya de atender y más recursos propios tenga

para atenderlas.

Una posición es más líquida que otra - PASIVO

Las posiciones de liquidez de los agentes económicos

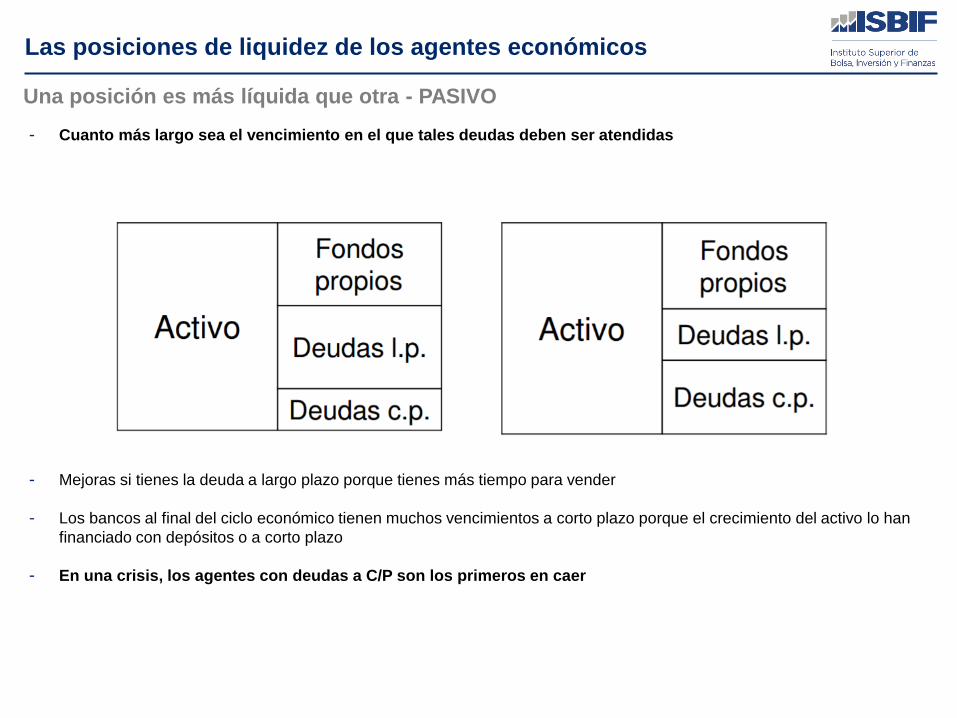

- Cuanto más largo sea el vencimiento en el que tales deudas deben ser atendidas

- Mejoras si tienes la deuda a largo plazo porque tienes más tiempo para vender

- Los bancos al final del ciclo económico tienen muchos vencimientos a corto plazo porque el crecimiento del activo lo han

financiado con depósitos o a corto plazo

- En una crisis, los agentes con deudas a C/P son los primeros en caer

Una posición es más líquida que otra - PASIVO

Las posiciones de liquidez de los agentes económicos

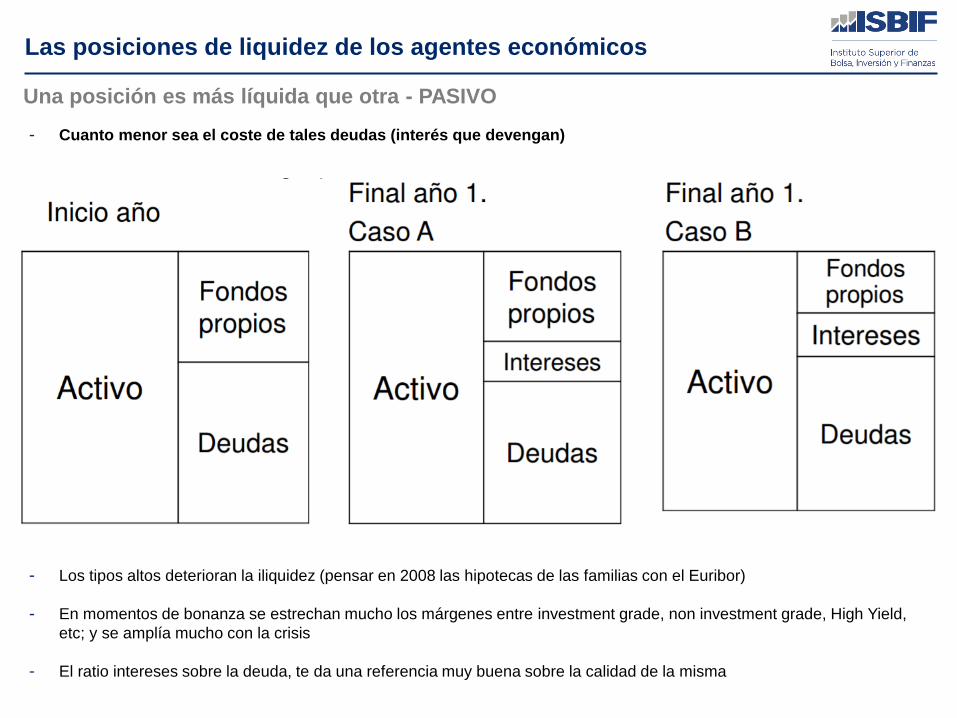

- Cuanto menor sea el coste de tales deudas (interés que devengan)

- Los tipos altos deterioran la iliquidez (pensar en 2008 las hipotecas de las familias con el Euribor)

- En momentos de bonanza se estrechan mucho los márgenes entre investment grade, non investment grade, High Yield,

etc; y se amplía mucho con la crisis

- El ratio intereses sobre la deuda, te da una referencia muy buena sobre la calidad de la misma

Una posición es más líquida que otra - PASIVO

Las posiciones de liquidez de los agentes económicos

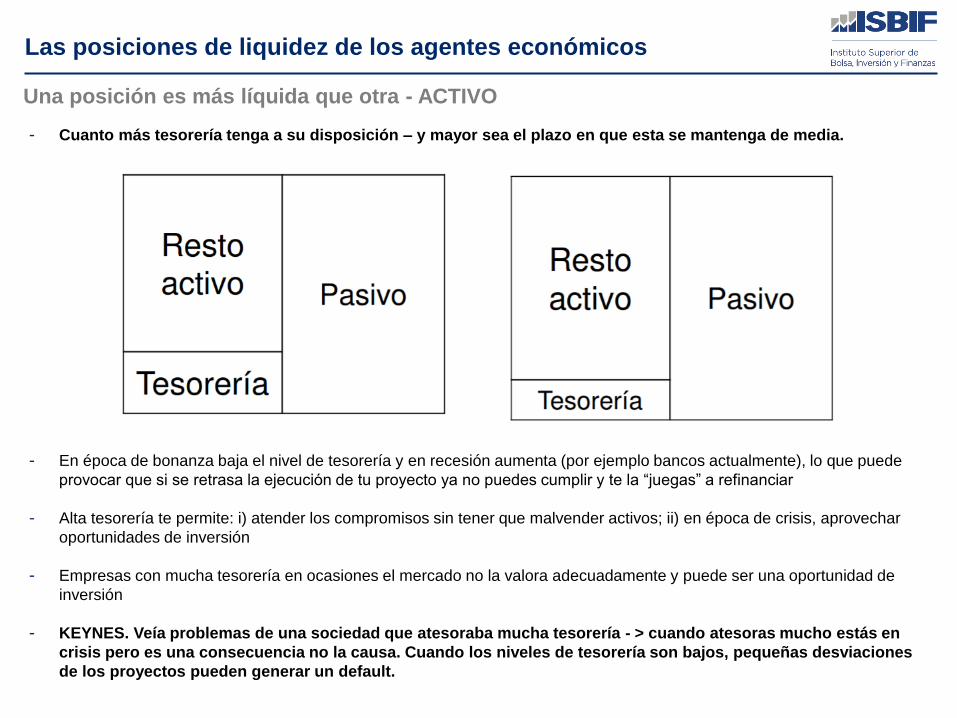

- Cuanto más tesorería tenga a su disposición – y mayor sea el plazo en que esta se mantenga de media.

- En época de bonanza baja el nivel de tesorería y en recesión aumenta (por ejemplo bancos actualmente), lo que puede

provocar que si se retrasa la ejecución de tu proyecto ya no puedes cumplir y te la “juegas” a refinanciar

- Alta tesorería te permite: i) atender los compromisos sin tener que malvender activos; ii) en época de crisis, aprovechar

oportunidades de inversión

- Empresas con mucha tesorería en ocasiones el mercado no la valora adecuadamente y puede ser una oportunidad de

inversión

- KEYNES. Veía problemas de una sociedad que atesoraba mucha tesorería - > cuando atesoras mucho estás en

crisis pero es una consecuencia no la causa. Cuando los niveles de tesorería son bajos, pequeñas desviaciones

de los proyectos pueden generar un default.

Una posición es más líquida que otra - ACTIVO

Las posiciones de liquidez de los agentes económicos

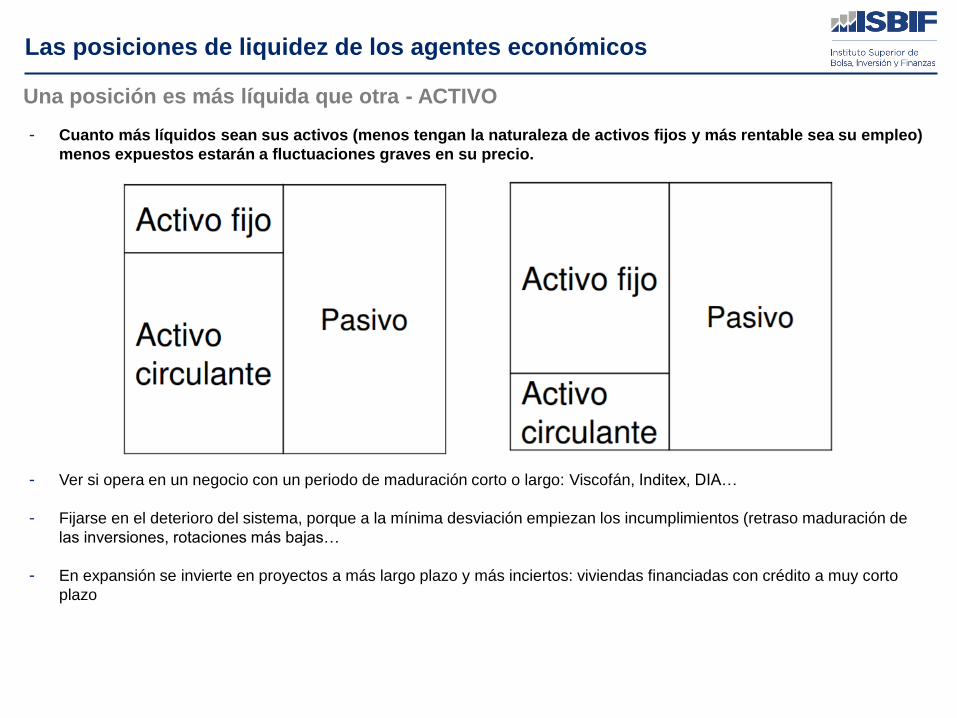

- Cuanto más líquidos sean sus activos (menos tengan la naturaleza de activos fijos y más rentable sea su empleo)

menos expuestos estarán a fluctuaciones graves en su precio.

- Ver si opera en un negocio con un periodo de maduración corto o largo: Viscofán, Inditex, DIA…

- Fijarse en el deterioro del sistema, porque a la mínima desviación empiezan los incumplimientos (retraso maduración de

las inversiones, rotaciones más bajas…

- En expansión se invierte en proyectos a más largo plazo y más inciertos: viviendas financiadas con crédito a muy corto

plazo

Una posición es más líquida que otra - ACTIVO

Las posiciones de liquidez de los agentes económicos

- Cuanto menor sea el tiempo de maduración en que los activos se conviertan en tesorería aprovisionamiento,

transformación, venta, cobro - y más certidumbre haya de que eso se produzca (satisfaciendo las necesidades más

urgentemente demandadas por el mercado). y

- cuanto más estable sea la actividad y más garantizado este el flujo de tesorería

Una posición es más líquida que otra - ACTIVO

Las posiciones de liquidez de los agentes económicos

- Suma agregada de las posiciones de liquidez de todos los agentes económicos

- Si la mayor parte de la liquidez están en los activos más ilíquidos no tendrán problema para refinanciar

- En caso contrario los agentes querrán recomponer la liquidez

- No sólo capacidad de convertir los activos en dinero, sino:

- Atender por completo todos los pagos a su vencimiento conforme estos se vayan produciendo

- Sin empeorar la liquidez global.

La liquidez total de la economía

Las posiciones de liquidez de los agentes económicos

Las posiciones de liquidez de los agentes económicos

- “Hay algo intelectualmente tentador en el intento de explicar los movimientos en los precios

y en el nivel de actividad por los cambios en el volumen o el precio del dinero, o ambos.

Tales explicaciones tienen el ‘atractivo’ de una fórmula simple, aliviando al analista de la

carga de estudiar la multiplicidad y complejidad de los fenómenos del mercado y sus

interrelaciones; y también ofrecen un dispositivo ‘científico’ para controlar los pulsos de la

economía... La metodología subyacente en el enfoque monetarista, un préstamo de la

Mecánica, supone procesos automáticos más que la, a veces impredecible, conducta

humana”. Melcior Palyi

- “No es la cantidad de dinero, sino el uso que se hace de los ingresos, lo que mueve los

mercados y los precios. Lo que debe ser estudiado, pues, es la interacción entre las

posiciones de liquidez de los individuos y la rentabilidad de los negocios. De hecho, la

posición de liquidez es la principal fuerza causante del consumo y la inversión, el gasto y el

ahorro”. Antal E. Fekete

Posiciones de liquidez y ciclos económicos

Posiciones de liquidez y ciclos económicos

- Deseos de liquidez y ciclo. El ciclo es altamente explicable en función de los mayores o menores deseos de liquidez en

la sociedad y del empeoramiento o mejoramiento en las posiciones de liquidez de las unidades económicas. Estos se

llevan a cabo variando la composición y el valor total de los activos y los pasivos de cada agente económico.

- El deterioro en las posiciones de liquidez. Coincide con la fase expansiva del ciclo. Este deterioro incluye:

- Un mayor apalancamiento de las empresas y un mayor endeudamiento de las familias con más compras a crédito

- Una mayor inversión en activos fijos

- Un mayor tiempo de maduración de las inversiones

- Mayor contratación de trabajadores

- Un progresivo deterioro en el fondo de maniobra de empresas y bancos

El deterioro de las posiciones de liquidez

Posiciones de liquidez y ciclos económicos

- El sacrificio en la liquidez se hace en el caso de los bancos mediante:

- La reducción en los coeficientes de reserva

- La ampliación de la cartera de préstamos a largo plazo y de mayor riesgo en relación con los comerciales a corto

plazo

- Cuando las reservas empiezan a reducirse, recurriendo al endeudamiento en el banco central y en el resto del

sistema bancario adecuadamente provisto de fondos por el susodicho banco central.

- En el caso del Banco Central, el deterioro en la liquidez se hace:

- Incrementando su pasivo (emisión de dinero) y la totalidad de préstamos al sistema bancario (o al gobierno

en su caso)

- Reduciendo relativa o absolutamente el peso de sus reservas más líquidas – drenaje, déficit balanza de

pagos).

El Deterioro de la Liquidez Bancaria

Posiciones de liquidez y ciclos económicos

Por el lado del pasivo:

- Reducción del % de FFPP a través de la utilización de los depósitos a la vista para financiar activos créditos a largo plazo.

- Expansión de su balance. Aumento de los pasivos exigibles.

- También pueden subir los pasivos exigibles con el mercado interbancario y en menor medida con el banco central.

- Al ir expandiéndose la economía los tipos de interés aumentan, porque hay mucha demanda de financiación y menos.

fondos disponibles. Además el Banco Central puede subir tipos para reducir la inflación.

- Una señal de crisis, es que los depósitos a la vista se empiezan a retribuir.

Por el lado del activo:

- Disminución de la tesorería como % del activo.

- Los Bancos están más confiados y buscan aumentar su rentabilidad rotando activos.

- Disminuye el crédito a largo ya que prefieren financiar a L/P que tiene mayor rentabilidad. Se rebajan requisitos acceso al

crédito y financian proyectos de más incertidumbre.

- ¿Por qué hacen esto los bancos? Buscan mayor rentabilidad que se basa en: i) margen de intermediación (depósitos

pagan cero) y ii) aumentan el volumen de activos que implica mayor apalancamiento

- ¿Y por qué no hacen esto siempre los bancos? Porque no pueden en épocas de crisis: i) los préstamos a L/P de más

riesgo no se cobran, ii) los activos a L/P no son fácilmente liquidar sin pérdidas y iii) más tesorería para devolver los

depósitos a la vista y más cuanto más se debilitan

El Deterioro de la Liquidez Bancaria

Posiciones de liquidez y ciclos económicos

- Las empresas sacrifican su liquidez con miras a conseguir un crecimiento total de su riqueza:

- A través del arbitraje de spreads

- Influencia del ratio de apalancamiento y su efecto multiplicador sobre la rentabilidad de los activos

- Posibilidad de llevar a cabo procesos más productivos merced al tiempo de inversión disponible

- Menor coste de la deuda a corto plazo respecto de la de largo plazo

- Aumenta el endeudamiento exterior.

- Se endeudan más a C/P, porque es más barato, es más fácil encontrar financiación y si las cosas van bien se renovará, y

el % de esta deuda aumenta sobre el total del balance.

- Durante la expansión del ciclo el tipo de interés aumenta y al final de la expansión crece exponencialmente.

- Buscan mayor capacidad productividad y se adquieren activos fijos con maduración > 1 año) y cada vez a más L/P y más

arriesgadas para aumentar su rentabilidad esperada, incrementando los costes fijos que a partir de un coste unitario baja

mucho.

- Por ejemplo: suelo, casas… obtienen financiación a 24-36 meses y durante la promoción vende y a rotan. De las primeras

en caer).

El Deterioro de la Liquidez Empresarial

Posiciones de liquidez y ciclos económicos

- El fondo de maniobra tiende a deteriorarse durante el inicio de la recesión:

- Disminuye tesorería

- Aumentan clientes (cuidado si crecen más que las ventas porque indican que les cuesta más cobrar o sólo son capaces de

vender a base de extender el crédito porque el producto debe tener problemas)

- Al final del ciclo se da menos crédito comercial

- Stocks de inputs y productos terminados (muy alto y muy bajo al inicio de la recuperación)

- Como piensan vender más no quieren romper stock porque hay un momento del ciclo expansivo donde cuesta servir (1

coche esperas 3 meses)

- Cuidado que luego hay que ver si la gente los quiere con sus usos y difícil transformar (casas)

- Materia Prima. Igual que los productos terminados y como mucho están creciendo suben mucho de precio (porque se

vuelven excasos), se trata de asegurar aprovisionamientos (no puedo parar una obra una semana por no tener cemento).

China compró refinerías, minas para asegurar materia prima para no parar su ciclo productivo -> Lucha por esos stocks

El Deterioro de la Liquidez Empresarial

Posiciones de liquidez y ciclos económicos

- Proveedor minas, altos hornos… sus stocks está muy altos porque aumentan su capacidad para atender demanda final del

ciclo

- Demanda grande de activo fijo para hacer más instalaciones – son cíclicas tardías porque crecen mucho al final del ciclo –

2006 / 2017 – final del ciclo Europa / USA, 2011 final del ciclo en China

- Hay exceso de metales, cobre, petróleo, gas… aunque hay algo de recuperación todavía insuficiente para utilizar toda la

producción. Hasta que entre el CAPEX y este no entra hasta utilizar toda la capacidad ociosa.

- Viendo balances se puede prever la fase del ciclo

El Deterioro de la Liquidez Empresarial

Posiciones de liquidez y ciclos económicos

- ¿Por qué se pone en marcha una auge?

- Aumenta la liquidez y se ven que ahora a buscar rentabilidad

- ¿antes expansión monetaria o demanda del crédito?

- Los bancos más seguros bajan los requisitos de coste, plazo, solvencia. Hay proyectos esperando a tener financiación

- La bajada del tipo de interés, mejores tecnológicas (hace proyectos rentables), aumenta demanda mejora la rentabilidad

- Acceso a un mercado global y próspero (paises vías de desarrollo) y progresa atrayendo inversión extranjera. Firma

tratados con UE y con renta adquirida aumenta las oportunidades son enormes. Hacen negocios con menos riesgo

- Caida de ventas inputs (petróleo se mide su impacto en PIB) y nuevas mejores tecnológicas

- Caida de financiación

El Deterioro de la Liquidez Empresarial

Posiciones de liquidez y ciclos económicos

- 2 apalancamientos:

- Financiero

- Operativo – CF altos vs. CV

- En el alza suben más rápido (los que tienen ambos) y viceversa. Se da por sectores/industrias – y luego también entre

compañías dentro de una industria

- Empresas arbitran spread entre coste financiación y rentabilidad de tus activos (mayor apalancamiento)

- Y por encima se financian C/P que es más barato.

El Deterioro de la Liquidez Empresarial

Posiciones de liquidez y ciclos económicos

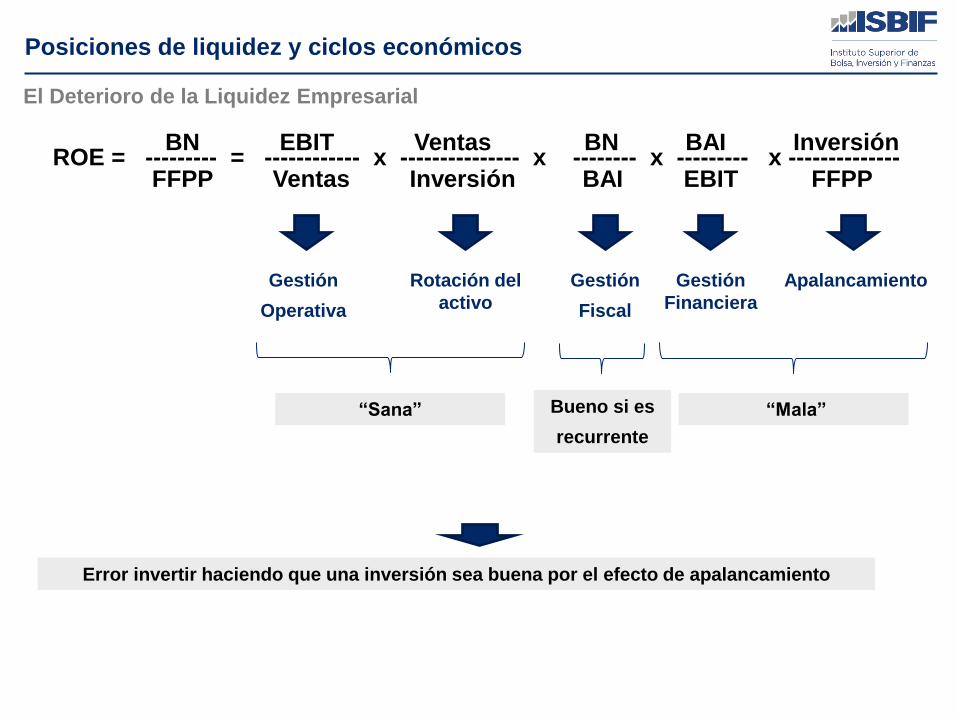

El Deterioro de la Liquidez Empresarial

BN EBIT Ventas BN BAI Inversión

FFPP Ventas Inversión BAI EBIT FFPP

Error invertir haciendo que una inversión sea buena por el efecto de apalancamiento

Gestión

Operativa

Rotación del

activo

Gestión

Fiscal

Gestión

Financiera

Apalancamiento

“Sana” “Mala” Bueno si es

recurrente

ROE = --------- = ------------ x --------------- x -------- x --------- x --------------

Posiciones de liquidez y ciclos económicos

- En el caso de las familias obedece a la mejora provisional que implican:

- Los mayores niveles de empleo y a

- La mayor capacidad de endeudamiento producida por el efecto sobre los activos fijos del deterioro de las posiciones

de liquidez (las acciones y los inmuebles son preferidos a la tesorería o los fondos monetarios) y también por

- Expectativas sobre disminución en el poder adquisitivo de la moneda – deudas menos onerosas, pérdida valor real

saldos monetarios y subida valor activos reales.

- El renta derivada del empleo (si es creciente y si hay o no empleo (aumenta la seguridad te cambias y ganas más)) //

Empresarios demandan más para producir, aumentan salarios, horas extras, mejora productividad, atraen nuevos

trabajadores, inmigración significativa (dentro de un país del campo a la ciudad, en recesión lo contrario)

- El efecto riqueza – influencia del patrimonio por causa del ciclo económico (aumenta valor casas y bolsa) y quieren

monetizar para para aumentar su demanda y mayor collateral para endeudarse

El Deterioro de la Liquidez Familiar

Posiciones de liquidez y ciclos económicos

- Demanda creciente de vivienda (1º alquilas y 2º compras), suben precios, se demanda más crédito que hace que la

vivienda valga más (círculo virtuoso) y como valor aumenta aparenta tienen el activo das más crédito

- El crédito que dan a su vez sube el valor de las garantías

- Y cuando dejan de darlo bajan casas y deterioran valor de las garantías

- Auge de negocios y Bolsa (más familias tendrán Bolsa) y la Bolsa será más cara. ¿Por qué sube y depende de la

valoración de la Bolsa?

- Beneficios crecientes de las empresa y además crece el múltiplo (porque habrá más crecimiento en el futuro y estás más

seguro que irá bien). Sacrificas liquidez por rentabilidad y riesgo -> cuantos más hogares hay en bolsa y al subir Bolsa

hace por si subir más la ponderación

- Su % en Bolsa empieza a tener peso - > está cara y “caliente” - > cuando compra el lechero: vende, pq estos entran en el

“pico”

- Y más si ves comprando acciones con deuda y cuando subir tienes más collateral para pedir más deuda

- Lo más peligroso salen los cualificados y entran no calificados y ya no hay nadie más para comprar

El Deterioro de la Liquidez Familiar

Posiciones de liquidez y ciclos económicos

- Por la deuda (FINAL DEL AUGE)

- Aumenta deuda

- Aumenta coste deuda por la renta disponible

- Y con activos a precios altos y con mucha deuda LTV

- Tesorería en mínimos

- Operaciones corporativas

- Fácil acceso a la financiación

- Acciones altas aprovechas para pagar con acciones o las utilizas para collateral de préstamos

- Al menos algunas industrias que son las que compran: constructores comprando bancos, eléctricas, petroleras…)

- Ves conglomerados con valoración más alta que ves comprando de todo

- Salir a bolsa o quedarte acciones de una compañía mayor en bolsa y vender poco a poco -> como estrategia de venta

- Cíclicas tardías: Bancos de inversión – En bolsa cara es cuando más ganan. Si ves bancos de inversión 4-5 años seguidos

batiendo BN máximos

El Deterioro de la Liquidez Familiar

Posiciones de liquidez y ciclos económicos

- Coincide con la fase depresiva del ciclo.

- Se caracteriza por:

- La devolución de deudas por las empresas y menor compra a crédito de las familias

- Renegociación de deudas con extensión de vencimientos

- La reducción o cierre de explotaciones con más activos fijos

- Cancelación de compromisos y despidos

- Incremento en fondos propios (ampliaciones de capital)

- Reajustes en la composición de activos - más tesorería, títulos a corto plazo y de renta fija, menos renta variable y

menos acciones cíclicas o inciertas

La reconstrucción de las posiciones de liquidez

Posiciones de liquidez y ciclos económicos

- ¿Por qué se produce el pánico en los mercados?

- Siempre hay un detonante en un momento muy endeble, porque sin un entorno endeble ese detonante no hubiese

producido una crisis

- Ejemplos determinantes: i) profit warning, ii) un sector muy endeudado se disparan los impagos (subprime) - > no pagas

durante ( 6 meses – 12 meses) y por encima del 100% o más de LTV y al año refinanciar por 150.000$, 160.000$ y

conseguir un beneficio y al año 180.000$ y al siguiente 200.000$ y cuando caen precios fijos dejas de pagar (han vivido

gratis 4 años más pluvalía) - > precios basados en concesión de crédito - > se popularizó mucho

- Cambios geopolíticos que se te cierra un mercado

- Subida de tipos

- Retirada de capitales (bolsa). El auge atrae capital (deterioro de inversores extranjeros): i) inversión directa, ii) inversión

financiera comprando participaciones generalmente en Bolsa, deuda del país, la divisa del país (dinero en bancos del

país), entran cuando los activos están bien valorados y hay recorrido al alza y cuando llegan a cerca del pico retiran

(porque solo les pueden pasar bajar y devaluación moneda) - > retiran dinero de la bolsa

La reconstrucción de las posiciones de liquidez

Posiciones de liquidez y ciclos económicos

- Fíjate en la composición depositantes de los bancos para ver solvencia, ciudadanos del país (fondo de garantía de

depósitos, poco sofisticados, le afectan menos devaluación de la moneda…)

- Bajo riesgo retirando depósitos vs. ricos extranjeros, otros bancos que en 1 corto periodo te deterioran mucho). Japoneses,

endeudamiento extranjero baja y es lo que le salva de la retirada de capital

- Bancos en mínimos de reservas, reducción balances, y esto se produce de 3 formas:

- Pedir reembolso depósito

- Se reembolsa 1 crédito y no se renueva

- Sacar de balance algunos activos - > encontrar compradores – como no hay nadie a fondos con descuento o banco central

- Al ser más difícil renovar deuda y es más cara se ven obligados a:

- Vender esos activos

- Impagar

- Canjear deudas por participación den el capital

- Ahora desapalancándose - > activos de más riesgo y l/p, ahora deben pasarlos a liquidez

La reconstrucción de las posiciones de liquidez

Posiciones de liquidez y ciclos económicos

- Antes: inversión (FM disminuye, demanda inmuebles aumenta y aumenta la bolsa) / Ahora: desinversión (lo contrario a lo

anterior)

- ¿A qué activos se pondera ahora? Activos más líquido y renta fija vs. renta variable y de paises más fuertes

- Control de capitales – corralito – vacaciones bancarias – > paso previo a una devaluación: i) 1 nueva moneda mas

devaluada y ii) en chipre un impuesto al retirar el depósito del 35%

- No puedes gastar el dinero. Argentina comprar acciones de compañías globalizadas cuyo valor está fuera del pais y se

evitaron la quita.

- Fly to quality: buscan calidad / Fly to liquidity: buscan liquidez - > por eso dinero en un banco de suiza y acabas pagando

La reconstrucción de las posiciones de liquidez

Posiciones de liquidez y ciclos económicos

- La reconstrucción de la liquidez se hace en el caso de los bancos de forma cuasi-obligadas por varios factores

acumulativos:

- La reducción de reservas

- Las crecientes dificultades para refinanciarse en el banco central

- En cuanto algún o algunos bancos tratan de recomponer su liquidez, por ejemplo no renovando los préstamos que

diariamente van venciendo o llamando los call loans, el resto de bancos empiezan a tener saldos adversos en la

cámara de compensación y se ven forzados a seguir las mismas prácticas

- La no renovación de préstamos o el cese en el aumento de los mismos, así como la enajenación de activos no

líquidos hace que los que permanecen en balance se deterioren. Esto a su vez implica un empeoramiento en los

ratios de liquidez y solvencia que empujan a un mayor deseo de liquidez que tiene efectos acumulativos

La reconstrucción de la liquidez bancaria

Posiciones de liquidez y ciclos económicos

- Las empresas tratan de recomponer su liquidez con miras defensivas conforme:

- Los spreads giran en sentido adverso y es necesario deshacer los arbitrajes iniciados - influencia del ratio de

apalancamiento y su efecto depresivo sobre la rentabilidad de los activos cuando el coste de aquel es superior al

margen de estos

- Imposibilidad de completar los procesos más productivos merced a la falta de tiempo de inversión disponible por ser

necesario atender pagos,

- Mayor coste de la deuda a corto plazo que puede incluso llevar a la inversión en la curva de tipos según

vencimiento.

La reconstrucción de la liquidez empresarial

Posiciones de liquidez y ciclos económicos

- En el caso de las familias obedece al empeoramiento provisional de liquidez y solvencia que implican:

- Los menores niveles de empleo

- Y a la menor capacidad de endeudamiento producida por haber llegado éste a límites imprudentes y al efecto sobre

los activos fijos de la reconstrucción en las posiciones de liquidez (la tesorería o los fondos monetarios son

preferidos a las acciones y los inmuebles)

- Eso además de la eventual apreciación esperada en el poder adquisitivo del dinero

La reconstrucción de la liquidez familiar

Posiciones de liquidez y ciclos económicos

- Existe sincronía en los deseos de contraer y devolver deuda (no tiene sentido demandar créditos para incrementar el

atesoramiento – fallo en la tesis de Keynes que vincula el tipo de interés con los deseos de liquidez -, pero sí lo tiene para

realizar pagos e inversiones) con los deseos de tener activos menos o más líquidos y con los deseos de tener menos o

más pasivos a largo plazo en relación con los pasivos circulantes.

- Los cambios en el volumen total de deuda son de extraordinaria importancia a la hora de analizar la marcha de la

economía y en particular la coyuntura.

- La deuda es el reverso de la moneda del crédito.

- Los cambios en el volumen total de deuda son de extraordinaria importancia a la hora de analizar la marcha de la

economía y en particular la coyuntura.

- La deuda es el reverso de la moneda del crédito.

Conclusión