Embed Size (px)

DESCRIPTION

Visi ( Vision ) – suatu pernyataanmenyeluruh tentang gambaran ideal yang ingin dicapai oleh organisasi di masa yang akan datang : Diciptakan melalui konsensus Citraan-citraan ideal di masa yang akan datang , yang mempengaruhi mental orang-orang yang berhasrat mencapainya . - PowerPoint PPT Presentation

Citation preview

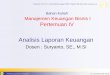

Langkah Pembuatan Balance Scorecard

Sumber : Berquist, Paul, Dialog Software: A Balanced Scorecard Solutions: Focus Your

Corporate Energy, Copyright 2000. http:/ / www.dialogsoftware.com

Step 1

Step 2

Step 3

Step 4

Step 5

Step 6

Step 7

Identify Vision

Identify Strategies

Identify CSF and Perspective

Identify Measures

Evaluate

Create Action Plans

Follow Up and Manage

Define vision for company entity

Which strategies shall we follow?

What do we be good at each perspective?

Which areas shall we focus?

What should we measure in each perspective?

How do we evaluate our scorecard?

Which actions should be initiated to reach our targets?

How do follow up, update and maintain our scorecard?

Visi (Vision) – suatu pernyataanmenyeluruh tentang gambaran ideal yang ingin dicapai oleh organisasi di masa yang akan datang:

Diciptakan melalui konsensusCitraan-citraan ideal di masa yang akan datang, yang mempengaruhi mental orang-orang yang berhasrat mencapainya.Menggambarkan sesuatu yang mungkin, tidak perlu harus dapat diperkirakan .Memberikan arah dan fokus.Mempengaruhi orang-orang untuk menuju ke visi itu.Tidak memiliki batas waktu.

Misi (Mission) – suatu pernyataan bisnis dari perusahaan.Menyatakan alasan-alasan bisnis tentang keberadaan perusahaan itu.Tidak menyatakan suatu hasil.Tidak ada batas waktu atau pengukuranMemberikan basis untuk pembuatan keputusan tentang alokasi sumber-sumber daya dan penetapan tujuan yang tepat.Mendefinisikan bisnis sekarang dan yang akan datang dalam bentuk produk, skor, pelanggan, alasan-alasan, dan pasar.

Sasaran (Goals) -- suatu pencapaian menyeluruh yang dipertimbangkan penting untuk kesuksesan di masa mendatang. Sasaran menyatakan di mana organisasi itu ingin berada di masa datang.Menggambarkan keadaan ideal yang ingin dicapai beberapa waktu mendatang, di mana waktu mendatang dapat atau tidak perlu diidentifikasi secara pasti.Konsisten terdifinisi serta berkaitan secara langsung dengan visi dan misi.Memberikan petunjuk untuk pembuatan keputusan dan tindakan sehari-hari.Tidak perlu berkaitan dengan hasil-hasil yang dapat diukur. Tujuan (Objectives) – menunjukkan bagaimana tindakan dan hasil-hasil yang diinginkan itu tercapai. Menunjukkan rencana untuk mencapai hasil-hasil yang diinginkan. Tujuan merupakan hal-hal apa yang secara spesifik harus dikerjakan untuk melaksanakan strategi. Misalnya, hal-hal apa dalam strategi perusahaan yang paling penting bagi keberhasilan masa mendatang? Hal-hal apa yang harus dilakukan oleh organisasi untuk mencapai nsasarannya?Berfokus pada isu-isu organisasi yang kritis dan merupakanterobosan-terobosn dari perusahaan.Menggambarkan aktifitas-aktifitas yang diselesaikan untuk mencapai sasaran.Mengidentifikasi waktu spesifik , kapan hasil-hasil itu akan dicapai.Dapat diukur, dalam bentuk apakah hasil-hasil itu dapat tercapai atau tidak.Dapat diubah, apabila perlu, untuk kemajuan menuju sasaran yang telah ditetapkan.

Perspektif (Perspectives) – empat pandangan berbeda yang mengendalikan organisasi. Perspektif memberikan suatu kerangka kerja untuk pengukuran. Empat perspektif dalam Balanced Scorecard adalah : (1) Financial (final outcomes), (2) Pelanggan, (3) Proses Bisnis Internal, dan (4) Pembelajaran dan Pertumbuhan. Hubungan Sebab – Akibat (Cause-Effect Relationship) -- aliran kinerja bisnis dari tingkat lebih rendah (lower level) ke tingkat lebih tinggi ( upper level) di dalam atau di antara perspektif. Misalnya, pelatihan karyawan tetang pelayanan pelanggan akan mengakibatkan pelayanan pelanggan menjadi lebih baik , sehingga memimpin ke arah peningkatan hasil-hasil finansial. Hubungan sebab-akibat menunjukkan sebagai pemimpin atau pengendali pada satu sisi, menghasilkan suatu hasil akibat atau akibat pada sisi lain.

Pengukuran (Measurement) -- suatu cara memantau dan menelusuri kemajuan tujuan-tujuan strategis. Pengukuran dapat berupa indikator yang memimpin kinerja – memimpin menuju hasil akhir (leading/lead indictors) atau hasil akhir (lagging/lag indicators). Misalnya, perspektif pelanggan yang bertujuan meningkatkan tingkat kepuasan pelanggan 100% pada akhir tahun 2002 (tujuan strategis) dapat diukur menggunakan indikator keakuratan dalam pelayanan, tanggap dalam pelayanan, harga dan kualitas produk dibandingkan pesaing-pesaing (lead indicators), rating kepuasan pelanggan, dan indiktor banyaknya pelanggan yang merasa puas (lag indicators). Lag indicators sering disebut sebagai ukuran-ukuran outcome (outcome measures), sedangkan lead indicators disebut sebagai ukuran-ukuran pengendali kinerja (performance drive measures). Lag indicators dan lead indicators merupakan indikator kinerja kunci (key performance indicators) bagi suatu organisasi. Target (Targets) – suatu tingkat kinerja yang diharapkan atau peningkatan yang diperlukan di masa mendatang. Misalnya, perspektif financial memiliki target kinerja tingakat pengembalian investasi (ROI) minimum 35% per tahun, perspektif pelanggan memiliki target kinerja tingkat kegagalan produk maksimum 100 DPMO (defect per million opportunities ), dan perspektif pembelajaran dan pertumbuhan memiliki target kinerja pelatihan karyawan minimum 45 jam per karyawan per tahun.

Program (Programs) – inisiatif-inisiatif atau proyek-proyek utama yang harus dilaksanakan agar memenuhi satu atau lebih tujuan –tujuan strategis. Misalnya, program peningkatan efisiensi, program peningkatan kualitas, program peningkatan kepuasan pelanggan, dan program peningkatan produktifitas meupakan program-program yang seing dilaksanakan dalam organissi bisnis. Pemikiran Strategis ( Strategic Thingking) – suatu proses intuitif dan alamiah dalam berfikir yang melihat sesuatu melalui kompetisi, mengantisipasi kecenderungan masa depan, dan secara komprehensif memikirkan perubahan-perubahan yang dibutuhkan untuk menghadapi tantangan di masa depan. Pemikiran strategis dapat diterapkan pada individu maupun organisasi

Perencanaan Strategis (Strategic Planning) – suatu proses formal yang terstruktur dalam pencarian kembali dan analisis tentang kompetisi sebagai suatu usaha untuk mengidentifikasi kekuatan-kekuatan, kelemahan-kelemahan, kesempatan-kesempatan, dan tantangan-tantangan atau ancaman-ancaman ( SWOT analysis). Kisi Strategis (Strategic Grid) – suatu kerangka kerja logis untuk mengorganisasikan skumpulan tujuan strategis kedalam empat perspektif dalam Balance Scorecard. Segala sesuatu dikaitkan untuk membangun hubungan sebab-akibat. Kisi strategis merupakan landasan untuk membangun Balanced Scorecard. Area Strategis (Strategic Area) – tujuan strategis utama untuk organisasi, misalnya memaksimumkan nilai pemegang saham atau meningkatkan efisiensi operasional. Area strategis mendefinisikan ruang lingkup untuk pembangunan sistem Balanced Scorecard

Model Strategis (Strategic Model) – kombinasi dari semua tujuan strategis pada suatu kisi strategis ( strategic grid), dikaitkan secara baik dan lengkap, memberikan satu model tunggal atau struktur untuk mengelola area strategis. Strategi – suatu pernyataan tentang apa yang harus dilakukan oleh organisasi untuk bertindak dari satu titik referensi ke titik referensi yang lain. Strategi merupakan sekumpulan tindakan terintegrasi yang konsisten dengan visi jangka panjang organisasi yang memberikan nilai kepada pelanggan dengan suatu struktur biaya yang memungkinkn pencapaian keunggulan hasil yang berkelanjutan. Dalam konteks definisi ini, setiap organisasi yang berorientasi pada keuntungan atau yang nirlaba (Not for Profit) merupakan suatu sistem penyerahan nilai (Value delivery system). Strategi biasanya dikembangkan pada tingkat atas organisasi, tapi dilaksanakan oleh tingkat bawah organisasi. Templates – alat-alat visual untuk membantu dalam pembangunan Balanced Scorecard, secara tipikal digunakan untuk memperoleh dan membandingkan data dalam empat komponen Balanced Scorecard, yaitu : (1). Kisi strategis, (2). Pengukuran, (3). Traget, dan (4). Program (inisiatif).

1. Gross Profit Margin =

2. Operating Profit Margin =

3. Net Profit Margin =

4. Return on Assets (ROA) =

5. Basic Earning Power =

6. Return on Equity (ROE) =

Laba Kotor . Penjualan Bersih

Laba Operasi . Penjualan Bersih

Laba Bersih setelah Pajak Penjualan Bersih

Laba Bersih setelah Pajak. Aktiva Total

EBIT . Aktiva Total

Laba Bersih setelah Pajak. Modal Sendiri

Analisis Keuangan • Tujuannya:

– Untuk memberikan gambaran kepada Investor apakah manfaat yang diperoleh dari investasi‘lebih besar’ dibandingkan dengan biaya yang dikeluarkan.

• Metode yang dipakai :– Analisa Payback (Payback Period)– Analiasa Net Present Value– Analisa Internal Rate of Return (IRR) – Nett Benefit Cost ( Nett B / C )– Perhitungan Bunga dan Nilai Uang– Depresiasi – Pertimbangan Faktor Resiko Dalam Investasi

Payback Period

• Jangka waktu yang diperlukan untuk membayar kembali biaya investasi yang telah dikeluarkan

Deskripsi Th 1 Th 2 Th 3Biaya Investasi 20.000

Biaya Operasional 5.000 5.000 5.000

Total Biaya 25.000 5.000 5.000

Pendapatan 10.000 17.000 11.500

Keuntungan Bersih (15.000) 12.000 6.500

Keuntungan Bersih (kumulatif) (15.000) ( 3.000) 3.500

(dalam ribuan Rp)

• Proyek mampu membayar kembali investasi karena keuntungan bersih (kumulatif) pada tahun ke-3 telah mencapai nilai (positif) 3.500.

• Dengan demikian waktu pelunasan investasi tercapai pada tahun ke-3. Tepatnya, jangka waktu pelunasan adalah:

2 + {6.500 – 3.500} / {6.500} = 2.45 th 2 th + 5.5 bln

Analisa Net Present Value (NPV)

• Present Value (PV)– Nilai sekarang dari penerimaan (uang) yang akan didapat

pada tahun mendatang• Net Present Value (NPV)

– Selisih antara penerimaan dan pengeluaran per thn• Discount Rate

– Bilangan yang dipergunakan untuk mendiscount penerimaan yang akan didapat pada tahun mendatang menjadi nilai sekarang.

– Discount rate dapat dilihat dari tabel discount rate yang telah ditentukan oleh tingkat suku bunga (i) dan tahun (t)

• Untuk menghitung discount rate :– Rumus :

d = discount ratei = interest rate

t = tahun

– Cont: discount rate pada tahun ke-5 dengan interest rate 10% = 0.621

d = 1 / ( 1 + i ) t

• NPV dapat dihitung dengan menggunakan rumus :

Bt = benefit th ke-tCt = cost th ke-ti = interest rate yang ditentukan t = tahunKo= investasi awal tahun ke-0 (sebelum proyek dimulai)Kriteria:

NPV>0 FeasibleNPV=0 IndifferentNPV<0 Unfeasible

_(Bt-Ct)

(1+i)t KoNPV =

No Deskripsi Th.0 Th.1 Th.2 Th.3 Th.4 Th.5

A Benefit

1 Penghematan biaya perawatan

50 50 20 30 40

2 Penjualan Informasi 25 25 30 30

Total Benefit 50 75 45 60 70

B Cost

1 Investasi Awal (membeli komputer baru)

95

2 Biaya Operasional 30 30 30 30 30

Total Cost 95 30 30 30 30 30

Net Benefit (95) 20 45 15 30 40

Discount Rate 15% 1.00 0.870 0.756 0.658 0.572 0.497

NPV pd Disc. Rate 15% (95) 17.4 34.02 9.87 17.16 19.88

NPV = (17.4+34.02+9.87+17.16+19.88 ) – 95 = 8.33 > 0

NPV > 0 Feasible

(dalam juta Rp)

17

Perhitungan Bunga dan Nilai Uang

PERHITUNGAN BUNGA• Bunga merupakan biaya modal• Besar kecilnya jumlah bunga yang merupakan beban

terhadap peminjam (debitor) sangat tergantung pada waktu, jumlah pinjaman, dan tingkat bunga yang berlaku

• Terdapat 3 bentuk sistem perhitungan bunga:1. Simple interest (bunga biasa)2. Compound interest (bunga majemuk)3. Annuity (anuitas).

Studi Kelayakan BisnisAti Harmoni

Internal Rate of Return ( IRR )

Menurut Yacob Ibrahim, Internal Rate of Return atau IRR adalah suatu tingkat discount rate yang menghasilkan NPV sama dengan 0. Bila IRR lebih besar dari SOCC maka dapat dikatakan suatu investasi feasible, bila semua sama dengan SOCC maka dapat dikatakan investasi hanya kembali modal. Apabila kurang dari SOCC maka suatu investasi dapat dikatakan tidak feasible. IIR dapat dirumuskan sebagai berikut : di mana :i1 = tingkat discount rate yang menghasilkan NPV1i2 = tingkat discount rate yang menghasilkan NPV 2

Depresiasi• Depresiasi yang digunakan Yaitu :Depresiasi yang merata sepanjang periode aset masih berfungsi.Metode ini disebut depresiasi garis lurus (straight line depreciation-SL)Metode yang mempercepat arus depresiasi di tahuhn-tahun awal proyek akan memberikan hasil lebih baik bila kelayakan proyek dianalisis dengan NPV. • Menghitung DepresiasiUntuk menghitung depresiasi, terhebih dahulu perlu diketahui hal-hal sebagai berikut 1. Basis atau biaya pertama2. Periode recovery3. Arus depresiasi4. Nilai sisa

Analisis Sensitivitas

• Adalah teknik untuk mengnatisipasi perubahan yang mungkin terjadi pada parameter-parameter yang diperkirakan dalam perencanaan.Melalui analisis sensitivitas akan diketahui faktor-faktor apa saja yang paling sensitif.

• Untuk mengukur tingkat sensitivitas digunakan formula Switching Value (SV) yang menggambarkan tingkat perubahan paremater tertentu yang menyebabkan NPV=0

PV+

SV = I+ + ﴾ X (i- – i+ ) ﴿ (PV+ - PV-