Embed Size (px)

DESCRIPTION

analiza

Citation preview

ANALIZA BILANSA USPJEHAANALIZA BILANSA USPJEHA

1

2FORMIRANJE BILANSA USPJEHA

• Bilans uspjeha smatran je povjerljivom informacijom preduzeća i dugo je bio u sjenci bilansa stanja.

• nije tretiran kao poseban finansijski izvještaj

• Njegov značaj počeo je naglo da raste u drugoj deceniji dvadesetog vijeka sa razvojem proizvodnih snaga, pojavom novih preduzeća i konkurencije, rađanjem problema realizacije proizvoda, porastom značaja poslovnog rezultata po budućnost firme,

• Bilans uspjeha treba posmatrati u stalnoj uslovljenosti i povezanosti sa bilansom stanja iz koga genetički vuče svoj korijen.

3FORMIRANJE BILANSA USPJEHA

• predstavlja specifikaciju poslovnih operacija i transakcija sa stanovišta njihovog uticaja na kapital preduzeća,

• dobitak povećava, a gubitak smanjuje kapital odnosno imovinu preduzeća.

• Bilans uspjeha predstavlja finansijski izvještaj u kome su prikazan prihodi i rashodi za dati obračunski period te finansijski rezultat

• Prihode, rashode i rezultat poslovanja bilans uspjeha prikazuje po: – vrstama,

– visini

– izvorima.

4FORMIRANJE BILANSA USPJEHA

• Bilans uspjeha figurira pod nazivom račun dobitka i gubitka odnosno račun uspjeha.

• Bilans uspjeha može da bude prikazan u formi:

– jednostranog i

– dvostranog pregleda.

• Bilans uspjeha prikazan u forrni jednostranog pregleda omogućava segmentiranje rezultata.

• Kada je bilans uspjeha dat u vidu dvostranog računa na lijevoj strani prikazuje rashode i dobitak, a na desnoj strani prihode i gubitke.

5FORMIRANJE BILANSA USPJEHA

• Rashodi i prihodi mogu da se prikazuju u BU u:

• nesaldiranim (bruto) i

– ne kompenziraju se pojedine vrste rashoda i prihoda; svaka vrsta prihoda i rashoda se iskazuje posebno.

– Bruto princip ima veću iskaznu moć od neto principa.

• saldiranim iznosima (neto).

– Saldiranje prihoda i rashoda može da se vrši potpuno ili djelimično

– Iskazna moć bilansa uspjeha sačinjenog po neto principu je mala;

– ono se brani poslovnom tajnom

6FORMIRANJE BILANSA USPJEHA

• Pošto se proizvedene i prodate količine, po pravilu, ne podudaraju one se, da bi periodični rezultat mogao da bude obračunat, usklađuju.

• To se čini na način što se prihodima u bilansu uspjeha dodjeljuju rashodi, koji su u korelaciji s prihodima.

• Obračun rezultata poslovanja vrši se:

– po metodi ukupnih i

– metodi prodatih učinaka

7FORMIRANJE BILANSA USPJEHA

Metoda ukupnih troškova

• poznata pod nazivom račun proizvodnje, račun učinaka;

• polazi se od ostvarene proizvodnje odnosno izvršenih učinaka kao osnove za obračun uspjeha.

• Rezultat poslovanja po ovoj metodi se utvrđuje komparacijom svih rashoda i prihoda proizvedenih proizvoda i izvršenih usluga u obračunskom periodu, bez obzira da li su realizovani ili ne.

• Cilj ove metode je da prikaže ukupne rashode i prihode obračunskog perioda.

8FORMIRANJE BILANSA USPJEHA

Metoda ukupnih troškova • Računsko sučeljavanje rashoda i prihoda obračunskog

perioda iz koga proizilazi rezultat, zasniva se na sljedećim premisama:

– rashodi perioda sadrže se u proizvedenim učincima (realizovanim i nerealizovanim, koji imaju karakter zaliha),

– realizovani učinci perioda prikazuju se u visini ostvarenog prihoda, a nerealizovani (zalihe) po cijeni koštanja.

– naspram ukupnih troškova obračunskog perioda stoje prihodi koje su oni izazvali, a sadržani su u relizovanim odnosno nerealizovanim proizvodima

9FORMIRANJE BILANSA USPJEHA

Metoda ukupnih troškova • Razlika između prihoda koji se suprotstavljaju rashodima

je u načinu obračunavanja vrijednosti.

– Prihodi obračunati po osnovu realizovanih učinaka odgovaraju vrijednosti koju je priznalo tržište (princip realizacije),

– dok prihodi sadržani u nerealizovanim učincima (zalihama) odgovaraju visini ulaganja (tj. cijeni koštanja), što je u skladu sa principom opreznosti odnosno principom niže cijene

10FORMIRANJE BILANSA USPJEHA

Metoda ukupnih troškova • Razlika između rashoda i prihoda predstavlja rezultat.

• veže se za masovnu proizvodnju.

• Informacije koje pruža ova metoda prikladne su za sagledavanje ukupnih ulaganja i njihovih rezultata.

• Podobne su za analizu rentabilnosti, komparacije i izračunavanje statističkih agregata društvenog proizvoda i nacionalnog dohotka

11FORMIRANJE BILANSA USPJEHA

Metoda troškova prodatih učinaka

• bilans uspjeha prikazuje prihode i rashode koji se odnose na prodate učinke (proizvode i usluge) u posmatranom obračunskom periodu.

• Rezultat poslovanja obračunskog perioda predstavlja razliku između prihoda od prodaje i pripadajućih rashoda.

• U bilansu sačinjenom po ovoj metodi ne prikazuju se prihodi i rashodi koji se odnose na neprodate učinke.

• Ova metoda obračuna rezultata po prodatim učincima veže se za pojedinačnu proizvodnju.

12FORMIRANJE BILANSA USPJEHA

Metoda troškova prodatih učinaka

• bilans uspjeha prikazuje prihode i rashode koji se odnose na prodate učinke (proizvode i usluge) u posmatranom obračunskom periodu.

• Rezultat poslovanja predstavlja razliku između prihoda od prodaje i pripadajućih rashoda.

• U bilansu sačinjenom po ovoj metodi ne prikazuju se prihodi i rashodi koji se odnose na neprodate učinke.

• Ova metoda obračuna rezultata po prodatim učincima veže se za pojedinačnu proizvodnju.

• Bilans upsjeha sačinjen po metodi prodatih učinaka pogodan je za analizu rezultata poslovanja zbog jasnog prikaza rashoda i prihoda

13FORMIRANJE BILANSA USPJEHA Raščlanjavanje bilansa uspjeha

• Raščlanjavanje bilansa uspjeha treba da zadovolji određene principe medu kojima su najznačajniji: – Prema principu potpunosti bilans uspjeha treba da prikaže

ukupne prihode i rashode - i ukupan rezultat poslovanja po vrstama.

• Prema preovladajućem mišljenja, u bilansu uspjeha treba jasno razlikovati tri grupe prihoda i rashoda: poslovne, finansijske i vanredne.

– Prema zahtjevu principa kontrole, bilans uspjeha treba da omogući identifikovanje prihoda, rashoda i rezultata poslovanja po područjima njihovog "nastajanja, na dio koji potiče iz sfere proizvodnje (koji se posmatra po proizvodima ili njihovim grupama) i sfere prometa, po osnovu plasmana kapitala i po drugim osnovama.

14ANALIZA BILANSA USPJEHA

• Prihodi i rashodi po svom karakteru mogu biti:

– poslovni,

– finansijski i

– vanredni.

• Između poslovnih prihoda i rashoda postoji uzajamnost odnosa, nastanak rashoda povlači za sobom priticanje prihoda.

• Između finansijskih i vanrednih prihoda i rashoda, međutim, ne postoji uzajamnost odnosa. Rashodi ne "rađaju" prihode.

15ANALIZA BILANSA USPJEHA

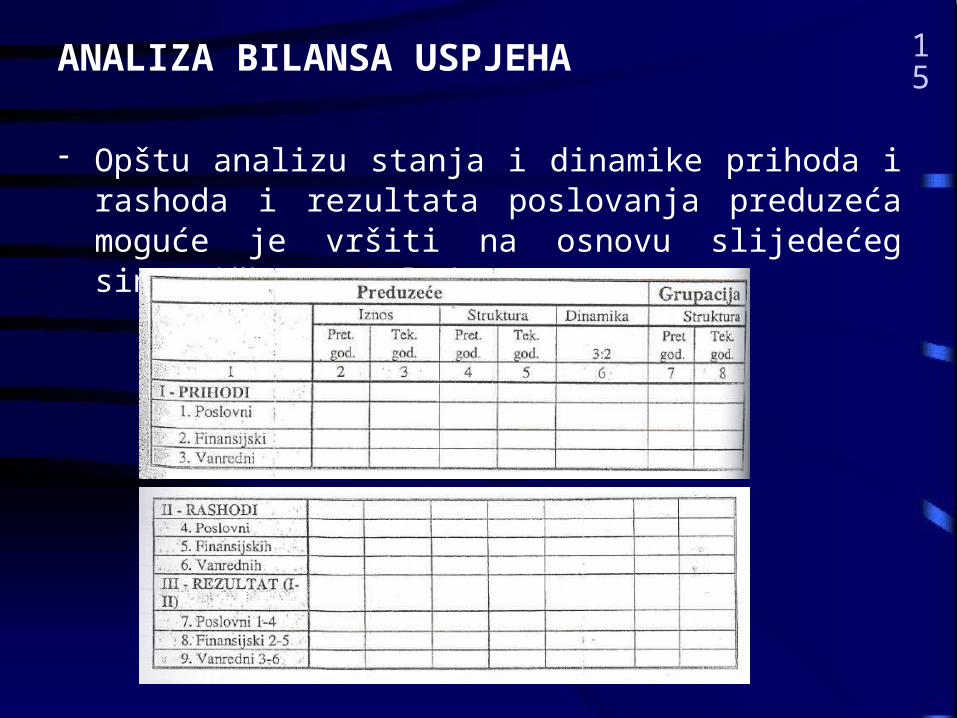

Opštu analizu stanja i dinamike prihoda i rashoda i rezultata poslovanja preduzeća moguće je vršiti na osnovu slijedećeg sintetičkog pregleda:

16ANALIZA PRIHODA

• Analizom prihoda treba sagledati

– obim formiranog prihoda u tekućoj godini i

– trend njegove dinamike u odnosu na prethodnu

izračunavanjem indeksa rasta ili smanjenja.

– prikaz opšte konstitucije prihoda,

– Prikaz učešća rashoda i rezultata poslovanja u njemu,

– uzroka koji su uslovili njihove oscilacije.

17ANALIZA STRUKTURE PRIHODA

• Analizom strukture prihoda stiče se uvid u osnove njihovog sticanja.

• Odgovara se na pitanje koji je dio prihoda stečen po osnovu osnovnih poslovnih aktivnosti (poslovni prihodi), koji dio po osnovu finansijskih transakcija (finansijski prihodi), a koji dio po osnovu vanrednih okolnosti.

• Ujednačenost nivoa njihovog ostvarivanja znak je stabilnosti poslovanja preduzeća, a neujednačenost izraz nestabilnosti.

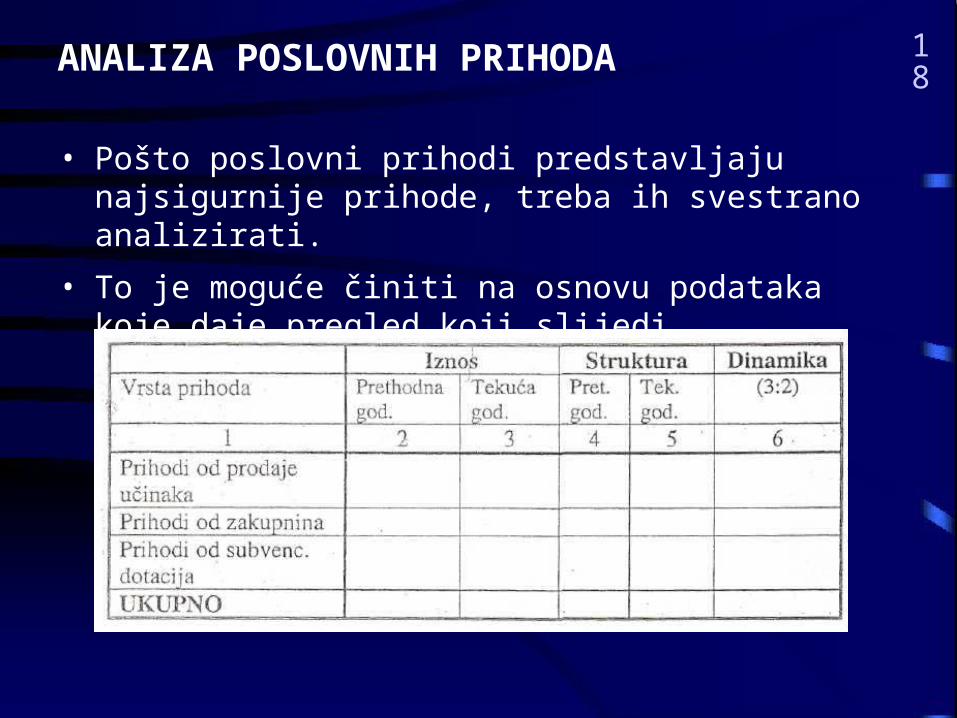

18ANALIZA POSLOVNIH PRIHODA

• Pošto poslovni prihodi predstavljaju najsigurnije prihode, treba ih svestrano analizirati.

• To je moguće činiti na osnovu podataka koje daje pregled koji slijedi

19ANALIZA POSLOVNIH PRIHODA

• Na osnovu navedenog pregleda treba izvesti konstataciju o:

– obimu formiranog poslovnog prihoda u tekućoj godini,

– trendu njegove dinamike u odnosu na prethodne godine i

– faktorima koji su uslovili njegov rast, odnosno pad.

• Pošto se gro poslovnog prihoda formira po osnovu fakturisane, odnosno naplaćene realizacije učinaka, faktori poslovnog prihoda su količine proizvoda i usluga i prodajne cijene:

P = Q x C,

• Gdje je: P = poslovni prihod, Q = količina proizvoda, a

• C = prodajne cijene.

20ANALIZA POSLOVNIH PRIHODA

• Količina proizvoda i usluga utiče na nivo poslovnog prihoda preko proizvedene i prodate količine, odnosno preko faktora proizvodnje i realizacije

• Faktori proizvodnje su faktori obima poslovanja i poslovnog prihoda.

• Obim poslovanja je opredijeljen proizvodnim kapacitetom, brojem zaposlene radne snage i njihovim korišćenjem.

• Faktori realizacije opredjeljuju mogućnost realizacije proizvedenih proizvoda, a preko njih i nivo ostvarenog prihoda. To su kvalitet proizvoda, cijena proizvoda, saobraćajni uslovi itd.

21ANALIZA POSLOVNIH PRIHODA

• Značajan faktor poslovnih prihoda su cijene proizvoda, koji se mogu formirati na tržištu i administrativno.

• Izvjestan uticaj na nivo cijena koje se tržišno formiraju, firma može da vrši preko asortimana i kvaliteta proizvoda.

• Identifikacijom faktora koji determinišu nivo formiranog poslovnog prihoda sagledavaju se mogućnosti za preduzimanje mjera za njegovo povećanje u budućnosti.

22ANALIZA POSLOVNIH PRIHODA

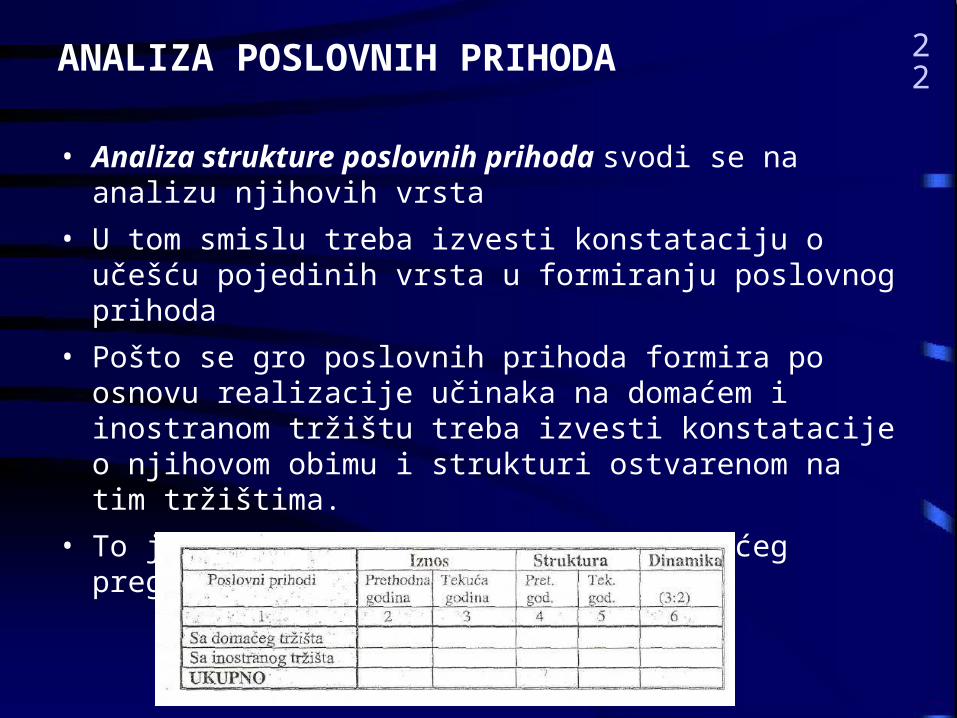

• Analiza strukture poslovnih prihoda svodi se na analizu njihovih vrsta

• U tom smislu treba izvesti konstataciju o učešću pojedinih vrsta u formiranju poslovnog prihoda

• Pošto se gro poslovnih prihoda formira po osnovu realizacije učinaka na domaćem i inostranom tržištu treba izvesti konstatacije o njihovom obimu i strukturi ostvarenom na tim tržištima.

• To je moguće izvesti na bazi slijedećeg pregleda:

23ANALIZA POSLOVNIH PRIHODA

• Analiza poslovnih prihoda - vrši se za:

– preduzeće u cjelini,

– po organizacionim djelovima i

– po proizvodima odnosno grupama proizvoda.

• Organizacioni djelovi za koje se vrši obračun poslovnih prihoda treba da imaju karakter profitnih centara,

• Analizom po organizacionim djelovima izvode se konstatacije o obimu ostvarenih prihoda po poslovnim područjima, njihovom pojedinačnom doprinosu ukupnom prihodu preduzeća u cjelini, izvodi se sud o zaslugama pojedinih profitnih centara za uspjeh preduzeća u cjelini.

24ANALIZA POSLOVNIH PRIHODA

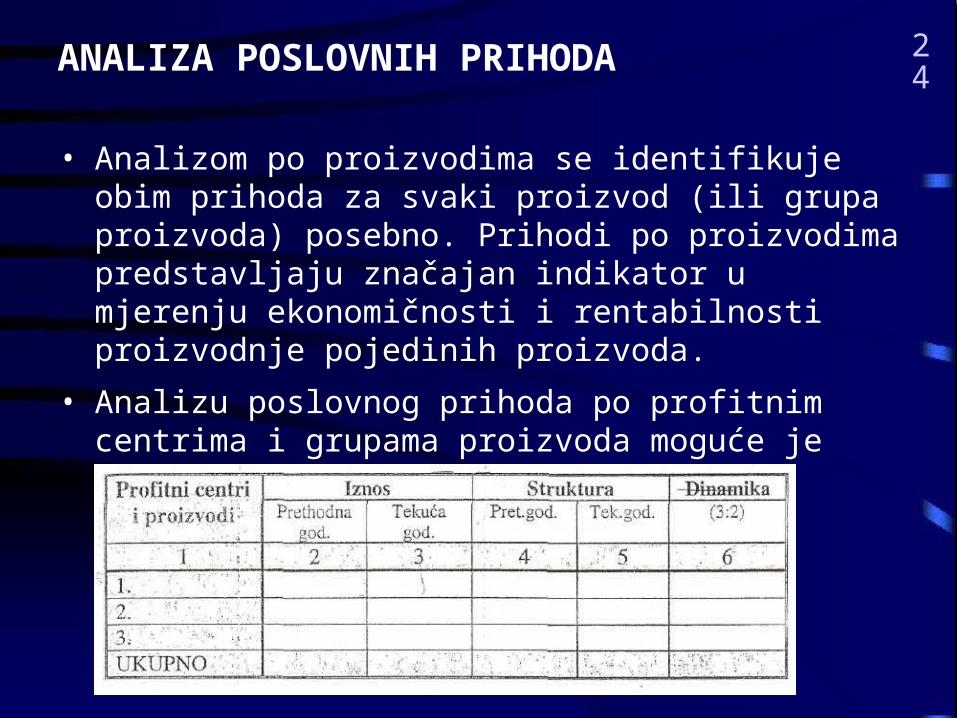

• Analizom po proizvodima se identifikuje obim prihoda za svaki proizvod (ili grupa proizvoda) posebno. Prihodi po proizvodima predstavljaju značajan indikator u mjerenju ekonomičnosti i rentabilnosti proizvodnje pojedinih proizvoda.

• Analizu poslovnog prihoda po profitnim centrima i grupama proizvoda moguće je vršiti na bazi slijedećeg pregleda:

25ANALIZA PRIHODA OD FINANSIRANJA

• Učešće prihoda od finansiranja u ukupnom prihodu preduzeća, u principu skromno je, jer se transakcijom novca bave profesionalne finansijske organizacije.

• Njihov nivo uslovljen je finansijskom stabilnošću firme i umješnošću njenih finansijera da latentno slobodna novčana sredstva (posebno u nestabilnim uslovima privređivanja) pozajmljuju poslovnim partnerima

• Analizu prihoda po vrstama moguće je vršiti na osnovu pregleda koji slijedi:

26ANALIZA VANREDNIH PRIHODA

• Posljedica su neurednog poslovanja koje prati poslovne transakcije preduzeća sa okruženjem.

• Njihovo učešće u ukupnom prihodu preduzeća obično je simbolično.

• Značajnije učešće vanrednih prihoda u ukupnom prihodu je simptom vanrednih, kratkoročnih okolnosti u preduzeća.

• Analizu vanrednih prihoda moguće je vršiti na osnovu slijedećeg pregleda:

27ANALIZA RASHODA

• Dijele se na poslovne, finansijske i vanredne

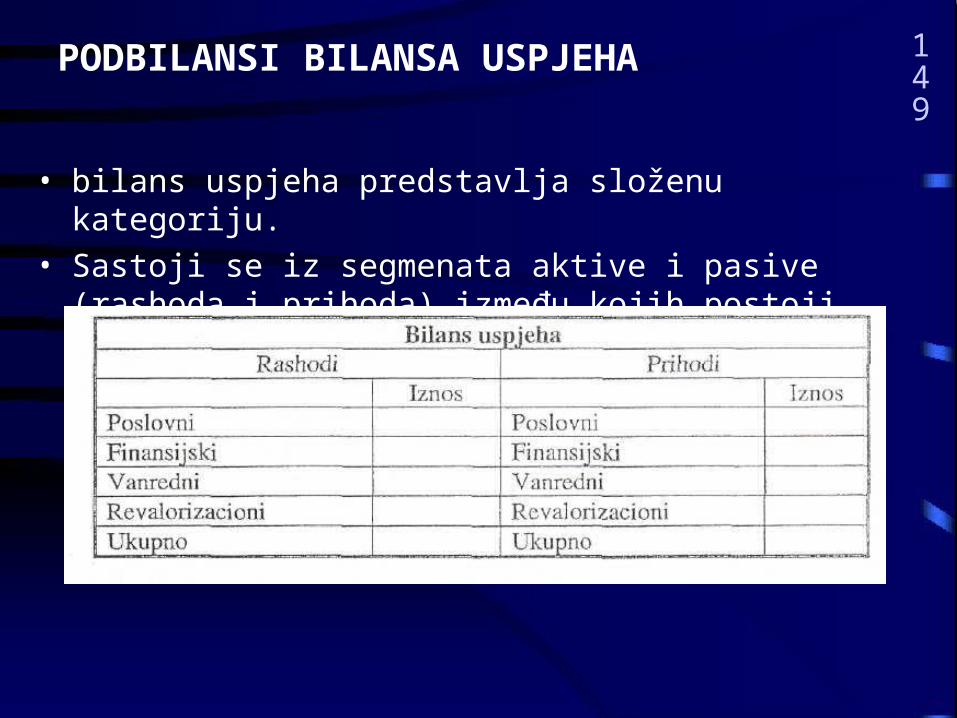

• Onaj dio rashoda koji je vezan za proizvodnju proizvoda, koji može biti ukalkulisan u cijenu koštanja čini kategoriju troškova.

• Njih čine poslovni i finansijski rashodi.

• To znači da je pojam rashoda, prema ovom shvatanju, širi od pojma troškova za kategoriju vanrednih rashoda

28ANALIZA OBIMA RASHODA

• svodi se na analizu ukupnih i pojedinačnih vrsta rashoda.

• Analizu rashoda treba početi sa izvođenjem konstatacija o obimu ostvarenih rashoda u tekućoj godini i trendu njihove dinamike u odnosu na ostvarene rashode preduzeća u prethodnoj godini i rashode grupacije tekuće godine.

• Procenat učešća rashoda u ukupnom prihodu treba da bude predmet serioznih analitičkih opservacija.

• Rast stope učešća rashoda u ukupnom prihodu znak je pada, a smanjenje znak povećanja ekonomičnosti poslovanja preduzeća.

29ANALIZA STRUKTURE RASHODA

• prikauje učešće pojedinih vrsta rashoda (poslovnih, finansijskih, vanrednih) u ukupnim rashodima.

• Procenat učešća poslovnih rashoda u ukupnim rashodima treba daje približno isti procentu učešća poslovnih prihoda u ukupnim prihodima.

• Veći procenat ovih rashoda od poslovnih prihoda znak je niske ekonomičnosti preduzeća i obratno.

• Analiza treba da identifikuje procenat učešća pojedinih poslovnih rashoda u ukupnim rashodima i njihov uticaj na nivo ostvarenog poslovnog prihoda, što se, prije svega, odnosi na materijalne i nematerijalne troškove, amortizaciju i ostale troškove.

30ANALIZA STRUKTURE RASHODA

• Učešće finansijskih rashoda u ukupnim rashodima uslovljeno je stepenom zaduženosti i visinom kamate koju preduzeće plaća na pozajmljene kredite i racionalnog uupravljanja obrtnim sredstvima.

• Učešće vanrednih u ukupnim rashodima indikator je vanrednih aktivnosti koje prate poslovanje preduzeća. Njihovo svođenje na nulu znak je pozitivnih trendova u ekonomiji preduzeća.

31ANALIZA TROŠKOVA

• Sve definicije o pojmu troškova mogu se svesti na one koje pojam troškova posmatraju u užem i širem smislu.

– Troškovi u užem smislu,

• predstavljaju novčani izraz utrošaka sredstava za rad, predmeta rada i rada.

• nazivaju se ekonomskim troškovima.

– Troškovi u širem smislu

• obuhvataju troškove u užem smislu uvećane za troškove prometa i izdatke namijenjene za pokriće opštedruštvenih i zajedničkih potreba.

• Takvi izdaci poprimaju karakter troškova na osnovu zakonskih propisa i nazivaju se kalkulativnim, kvazi, neekonomskim troškovima.

32ANALIZA TROŠKOVA

• Troškovi presudno utiču na racionalnost ekonomije poslovnog subjekta.

• Riječ ekonomija se u običnom govoru identifikuje sa racionalnim trošenjem sredstava i rada.

• Njihov nivo i dinamika deterministi nivo poslovnog rezultata.

• Otuda ekonomski postulat - sa što manje troškova proizvesti što veći obim proizvodnje, odnosno ostvarili što veći poslovni rezultat.

33ANALIZA UKUPNIH TROŠKOVA

• Cilj analize troškova je dobijanje neophodnih informacija za djelovanje u pravcu njihovog smanjenja odnosno

• analize troškova svodi se na analizu obima, strukture i dinamike troškova,

• i jedna i druga analiza može se vršiti za kraće i duže vremenske periode.

• Analiza troškova za kraće vrijeme može se vršiti u toku i po završetku poslovne godine.

• Preduzeće permanentno, u toku poslovne godine, prati dinamiku troškova, vrši njihovu komparaciju sa planom, odnosno normativnim i ostvarenim troškovima srodnih organizacija.

• Ova analiza ima preventivni i kontrolni karakter.

34ANALIZA UKUPNIH TROŠKOVA

• Analiza dinamike troškova "posmatra" troškove na duže vrijeme.

• Ona se svodi na komparaciju ostvarenih troškova u tekućoj godini sa ostvarenim troškovima u prethodnim godinama; ostvarenih troškova preduzeća sa ostvarenim troškovima srodnih organizacija, ostvarenih sa planiranim troškovima za posmatrani period.

• Analiza troškova na duže vrijeme informiše o tendencijama i karakteristikama dinamike troškova za pojedine godine posmatranja u odnosu na ostvarenje i plan.

• Na osnovu ove analize planiraju se troškovi budućeg perioda zavisno od promjena obima poslovanja, cijena, normativa itd.

35ANALIZA UKUPNIH TROŠKOVA

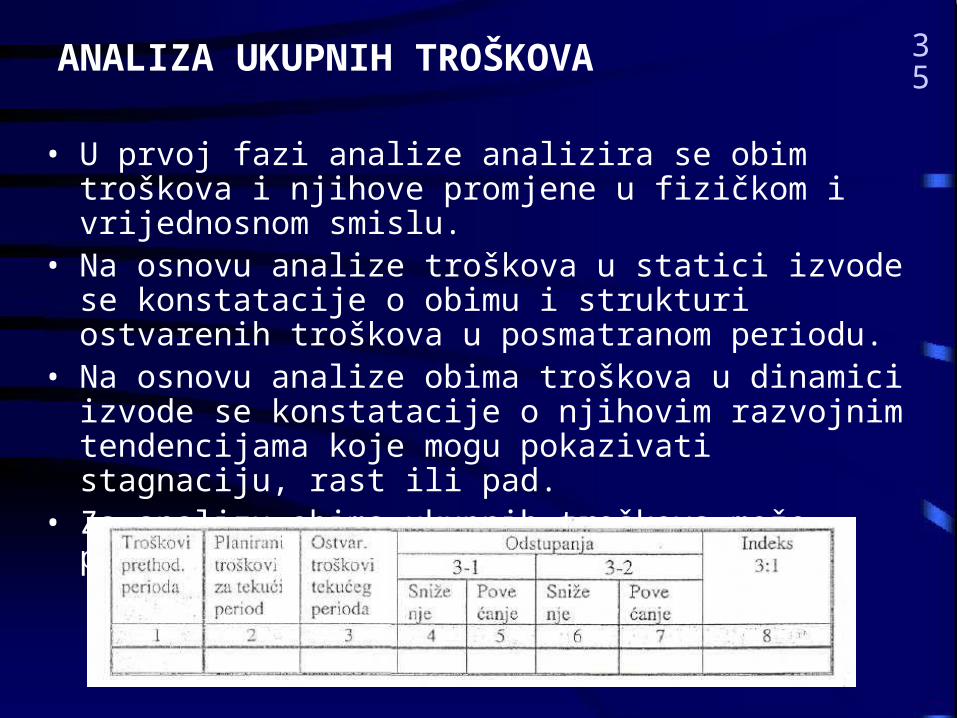

• U prvoj fazi analize analizira se obim troškova i njihove promjene u fizičkom i vrijednosnom smislu.

• Na osnovu analize troškova u statici izvode se konstatacije o obimu i strukturi ostvarenih troškova u posmatranom periodu.

• Na osnovu analize obima troškova u dinamici izvode se konstatacije o njihovim razvojnim tendencijama koje mogu pokazivati stagnaciju, rast ili pad.

• Za analizu obima ukupnih troškova može poslužiti sljedeći pregled:

36ANALIZA UKUPNIH TROŠKOVA

• U okviru analize troškova interesantno je izvesti odgovarajuće konstatacije

– o obimu ostvarenih troškova u prethodnom periodu i planiranim troškovima tekućeg perioda.

– o učešću ukupnih troškova u ukupnom prihodu i njihovom uticaju na poslovni rezultat;

• o nivou troškova po jedinici proizvoda u posmatranom periodu u odnosu na prethodni period, plan i troškove srodnih organizacija.

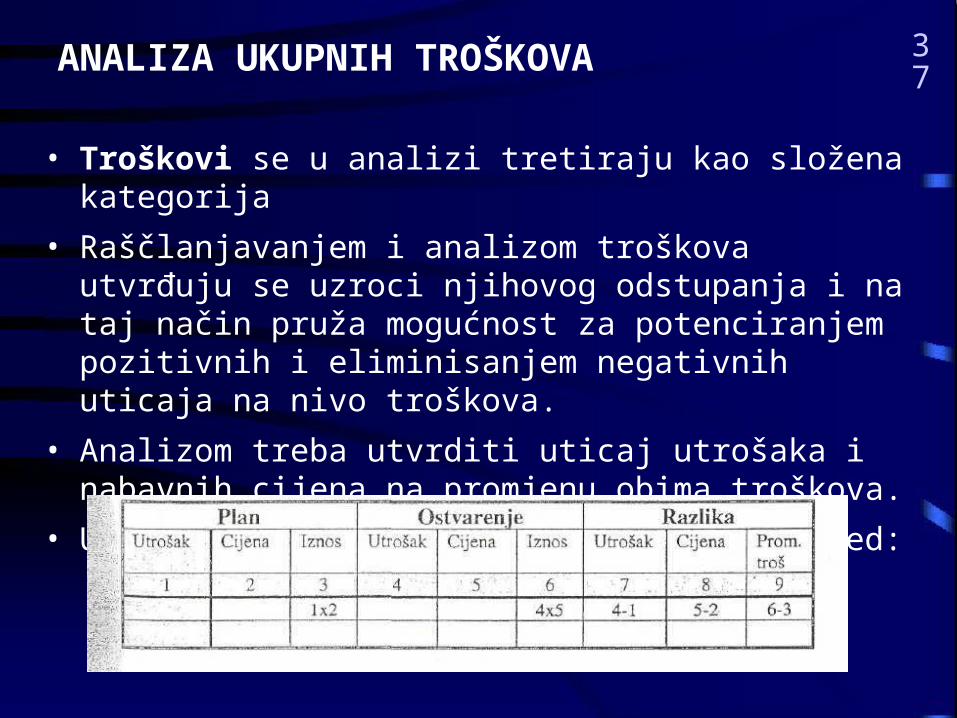

37ANALIZA UKUPNIH TROŠKOVA

• Troškovi se u analizi tretiraju kao složena kategorija

• Raščlanjavanjem i analizom troškova utvrđuju se uzroci njihovog odstupanja i na taj način pruža mogućnost za potenciranjem pozitivnih i eliminisanjem negativnih uticaja na nivo troškova.

• Analizom treba utvrditi uticaj utrošaka i nabavnih cijena na promjenu obima troškova.

• U tu svrhu može poslužiti sljedeći pregled:

38ANALIZA UKUPNIH TROŠKOVA

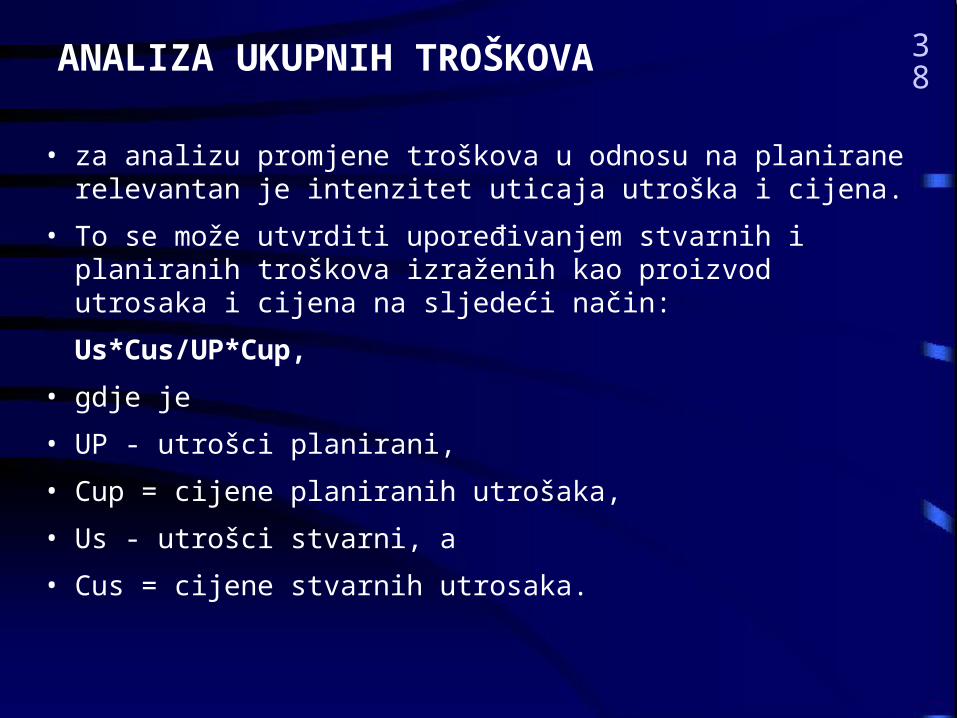

• za analizu promjene troškova u odnosu na planirane relevantan je intenzitet uticaja utroška i cijena.

• To se može utvrditi upoređivanjem stvarnih i planiranih troškova izraženih kao proizvod utrosaka i cijena na sljedeći način:

Us*Cus/UP*Cup,

• gdje je

• UP - utrošci planirani,

• Cup = cijene planiranih utrošaka,

• Us - utrošci stvarni, a

• Cus = cijene stvarnih utrosaka.

39ANALIZA UKUPNIH TROŠKOVA

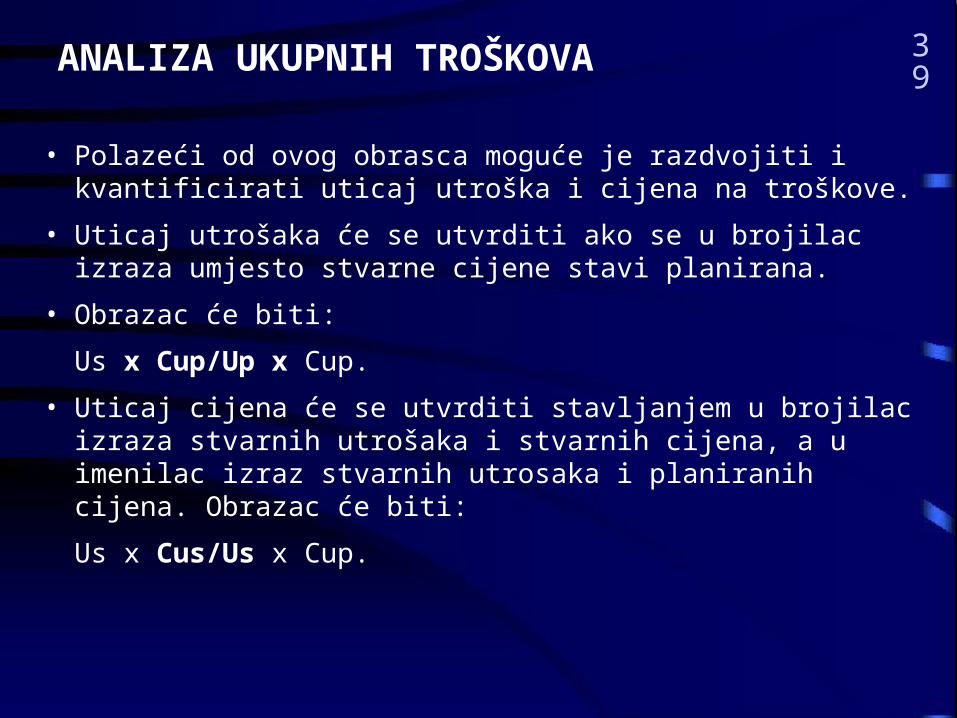

• Polazeći od ovog obrasca moguće je razdvojiti i kvantificirati uticaj utroška i cijena na troškove.

• Uticaj utrošaka će se utvrditi ako se u brojilac izraza umjesto stvarne cijene stavi planirana.

• Obrazac će biti:

Us x Cup/Up x Cup.

• Uticaj cijena će se utvrditi stavljanjem u brojilac izraza stvarnih utrošaka i stvarnih cijena, a u imenilac izraz stvarnih utrosaka i planiranih cijena. Obrazac će biti:

Us x Cus/Us x Cup.

40ANALIZA TROŠKOVA PO VRSTAMA

• Podjela troškova po vrstama se vrši sa stanovišta faktora proizvodnje na troškove materijala, troškove sredstava za rad i troškove rada.

• Ovakvo grupisanje troškova po vrstama smatra se prirodnom, odnosno osnovnom podjelom troškova.

• Materijal i osnovna sredstva se u procesu reprodukcije fizički troše i prenose svoju vrijednost na nove proizvode.

• Između troškova materijala i osnovnih sredstava postoji izvjesna razlika.

• Materijal se troši u jednom ciklusu procesa reprodukcije,

• osnovna sredstva se troše postupno, u više ciklusa.

41ANALIZA TROŠKOVA PO VRSTAMA

• Troškovi rada nastaju po osnovu utrošaka ljudske energije u procesu reprodukcije.

• Troškovi materijala i rada se analiziraju sa stanovišta utrošaka i njihovih cijena.

• Kod materijala se utrošene količine, normirane ili stvarne, množe sa odgovarajućim cijenama;

• kod radne snage časovi rada se množe sa zaradama po jedinici rada,

• kod sredstava za rad posljedice trošenja se izražavaju u vidu amortizacije koja označava alikvotni dio smanjenja njihove vrijednosti nastao povodom proizvodnje proizvoda.

42ANALIZA TROŠKOVA PO VRSTAMA

• Analizom ukupnih troškova po vrstama ispituje se doprinos svake prirodne vrste troškova ukupnim troškovima.

• Analiza troškova po vrstama može biti statička i dinamička.

• Statičkom analizom se ispituje učešće pojedinih vrsta troškova u ukupno ostvarenim troškovima u posmatranom periodu i odstupanja stvarnih u odnosu na plani rane troškove, odnosno troškove srodnih organizacija.

• U dinamičkoj analizi se vrši upoređivanje pojedinih vrsta ostvarenih,troškova u posmatranom u odnosu na prethodne periode.

• Nakon konstatacija o stanju i dinamici pojedinih vrsta troškova slijedi istraživanje njihovih uzroka i posljedica.

43ANALIZA TROŠKOVA PO VRSTAMA

• Uzroci koji uslovljavaju promjenu troškova po vrstama su, između ostalih, sljedeći;

– naučno-tehnički progres

– promjene obima i strukture proizvoda, promjena kvaliteta i cijena materijala koji se upotrebljava u proizvodnji, stepen ekonomisanja materijalom.

– promjene obima i strukture osnovnih sredstava, osnovica za amortizaciju, vrste, metode i stope amortizacije;

– promjene obima i strukture radne snage, koriščenje fonda radnog vremena, izmjene obračuna naknada za uloženi rad itd.

44ANALIZA TROŠKOVA PO VRSTAMA

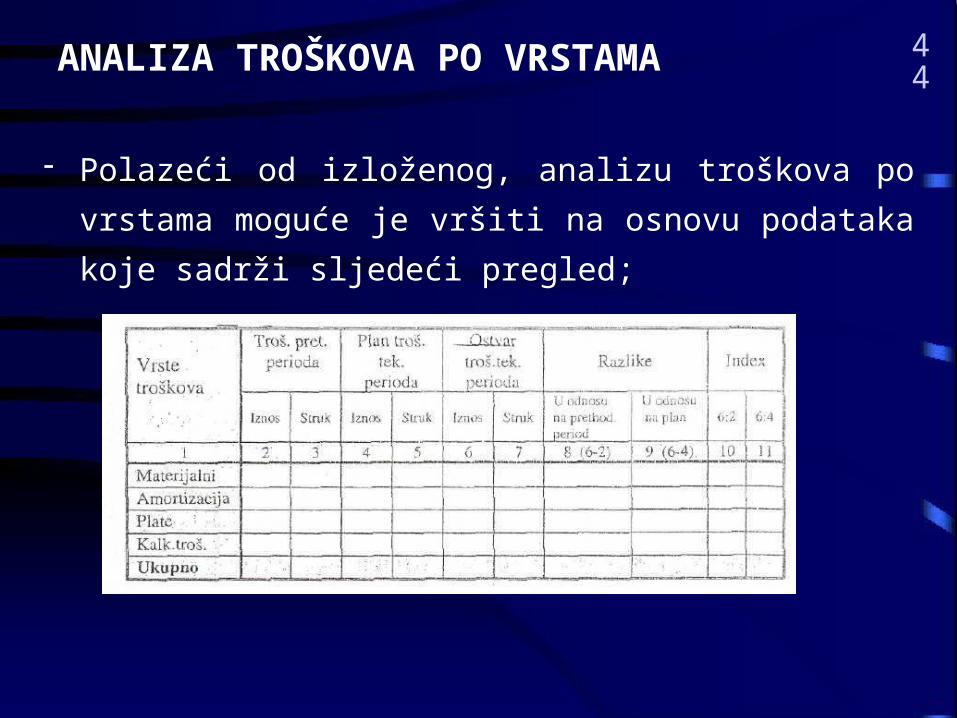

Polazeći od izloženog, analizu troškova po vrstama

moguće je vršiti na osnovu podataka koje sadrži sljedeći

pregled;

45ANALIZA TROŠKOVA MATERIJALA

• Troškove materijala čine novčani izrazi utroška materijala.

• Materijal se prema načinu utrošaka, obično dijeli na:

• Osnovni materijal čini supstancu novog proizvoda.

• pomoćni materijal je vezan za utrošak osnovnog materijala.

• Neki pomoćni materijali čine materijalni sastav gotovog proizvoda a neki, pak, samo omogućavaju tehnološki proces.

46ANALIZA TROŠKOVA MATERIJALA

• Po pravilu, troškovi osnovnog i pomoćnog materijala predstavljaju direktan utrošak.

• Njihov nivo zavisi od obima proizvodnje.

• Opšti utrošci materijala vezani su za organizaciju procesa rada i obavljanje raznih funkcija (tu spadaju troškovi kancelarijskog materijala, vode, materijala za čišćenje itd.).

• Nivo troškova materijala određuju faktori koji utiču na njihove utroške i cijene.

47ANALIZA TROŠKOVA MATERIJALA

• Utrošci materijala zavise od:

– kvaliteta materijala,

– oblikovanja proizvoda,

– tehnološkog procesa,

– sredstava za rad,

– organizacije,

– uslova rada,

– znanja i iskustva,

– interesa radnika za ekonomisanje materijalom.

• Pošto troškovi materijala - kod većine preduzeća imaju dominantno učešće u ukupnim troškovima, njihova analiza ima poseban značaj.

48ANALIZA TROŠKOVA MATERIJALA

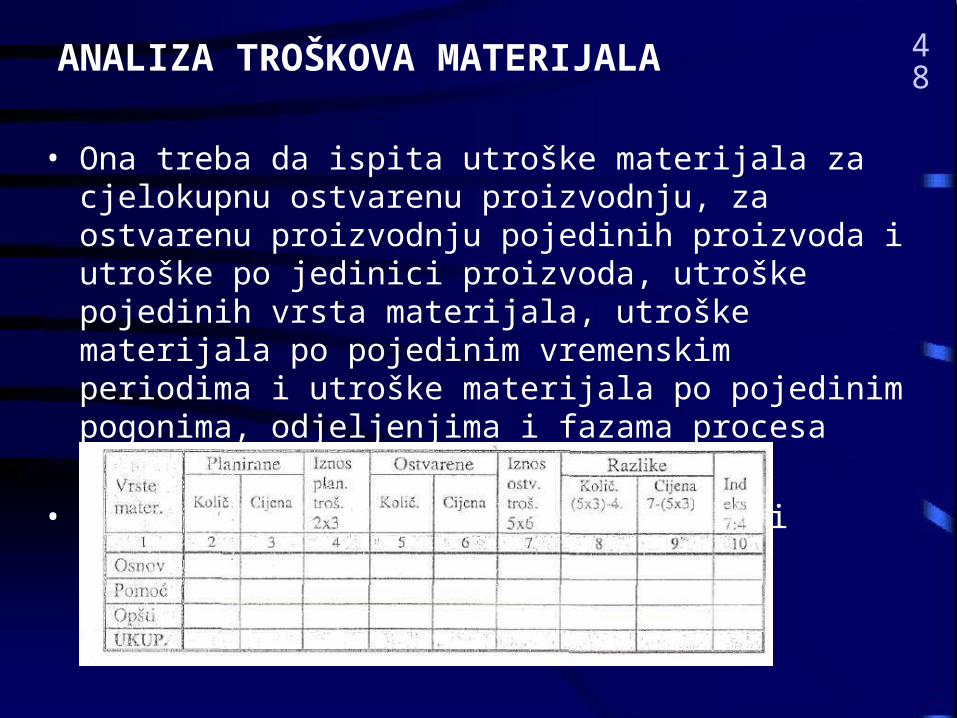

• Ona treba da ispita utroške materijala za cjelokupnu ostvarenu proizvodnju, za ostvarenu proizvodnju pojedinih proizvoda i utroške po jedinici proizvoda, utroške pojedinih vrsta materijala, utroške materijala po pojedinim vremenskim periodima i utroške materijala po pojedinim pogonima, odjeljenjima i fazama procesa reprodukcije.

• U tu svrhu, može da posluži slijedeći pregled:

49ANALIZA TROŠKOVA MATERIJALA

• Upoređenjem stvarnih s planskim troškovima izvode se konstatacije o njihovim pozitivnim i negativnim odstupanjima u cijeni i po pojedinim vrstama materijala.

• Odstupanjk stvarnih utrošaka materijala u odnosu na planirane je obično posljedica subjektivnih uticaja.

• Analizom treba utvrditi kako se količinsko smanjenje utrošaka materijala odražava na kvalitet proizvoda, iz razloga što uštede ispod normativa, koji je realno utvrđen, imaju negativan odraz na kvalitet proizvoda.

• Promjene u nabavnim cijenama u odnosu na planirane mogu biti posljedica promjena spoljnih, objektivnih usiova poslovanja i subjektivnih uticaja.

50ANALIZA TROŠKOVA AMORTIZACIJE

• Amortizacija je izraz smanjenja vrijednosti osnovnih sredstava koje nastaje njihovim angažovanjem u procesu reprodukcije.

• Njenu veličinu određuju predmet, osnovica, metod obračuna i stopa.

• Obračunata amortizacija po osnovu nabavne cijene biva manja od amortizacije obračunate po osnovu revalorizacione, odnosno reprodukcione cijene ako je prisutan rast cijena i obratno.

• Veličina vremenske amortizacije je proizvod osnovice za amortizaciju, vremena (korisne) upotrebe osnovnih sredstava i metode amortizacije.

• Ona u masi ima karakter fiksnog troška,

51ANALIZA TROŠKOVA AMORTIZACIJE

• Veličina funkcionalne amortizacije zavisi od osnovice za amortizaciju i planiranog i ostvarenog efekta izraženog u učincima ili časovima rada. Funkcionalna amortizacija ima karakter propo rcionalnog troška.

• Po jedinici proizvoda amortizacija je fiksna.

• Analiza troškova amortizacije svodi se na analizu:

– stanja i dinamike amortizacije,

– pravilnosti i realnosti njenog obračuna

– uticaja korišćenja osnovnih sredstava na amortizaciju

52ANALIZA TROŠKOVA AMORTIZACIJE

• Analizom stanja amortizacije izvode se konstatacije o njenom nivou i učešću u ukupnoj strukturi troškova

• Analizom dinamike amortizacije izvode se konstatacije o obimu ostvarene amortizacije u pojedinim vremenskim periodima i uzrocima koji su je uslovili.

• Analizom pravilnosti i realnosti obračuna amortizacije utvrđuje se; – pravilnost primjene zakonskih propisa pri obračunu amortizacije,

– postupak revalorizacije i

– realnost visine obračunate amortizacije kao elementa troškova.

• U okviru analize amortizacije treba sagledati uticaj korišćenja osnovnih sredstava na degresiju i progresiju troškova amortizacije po jedinici proizvoda

53ANALIZA ZARADA

• Troškove rada čine zarade zaposlenih.

• Razlikuju se zarade koje se isplaćuju nezavisno od poslovnog rezultata i zarade iz dobiti.

• Analiza zarada, kao reprezenta troškova rada, vrši se sa aspekta obima i strukture.

• Analizom obima izvode se, između ostalih, konstatacije o:– obimu ostvarenih zarada u posmatranom periodu za cjelokupno ostvarenu

proizvodnju i po jedinici proizvoda za preduzeće u cjelini i njene organizacione djelove,

– odstupanju ostvarenih u odnosu na planirane zarade,

– odnosu ostvarenih kalkulativnih zarada u posmatranom u odnosu na prethodne periode, i

– učešću kalkulativnih zarada u strukturi ukupnih troškova i strukturi cijene koštanja pojedinih proizvoda,

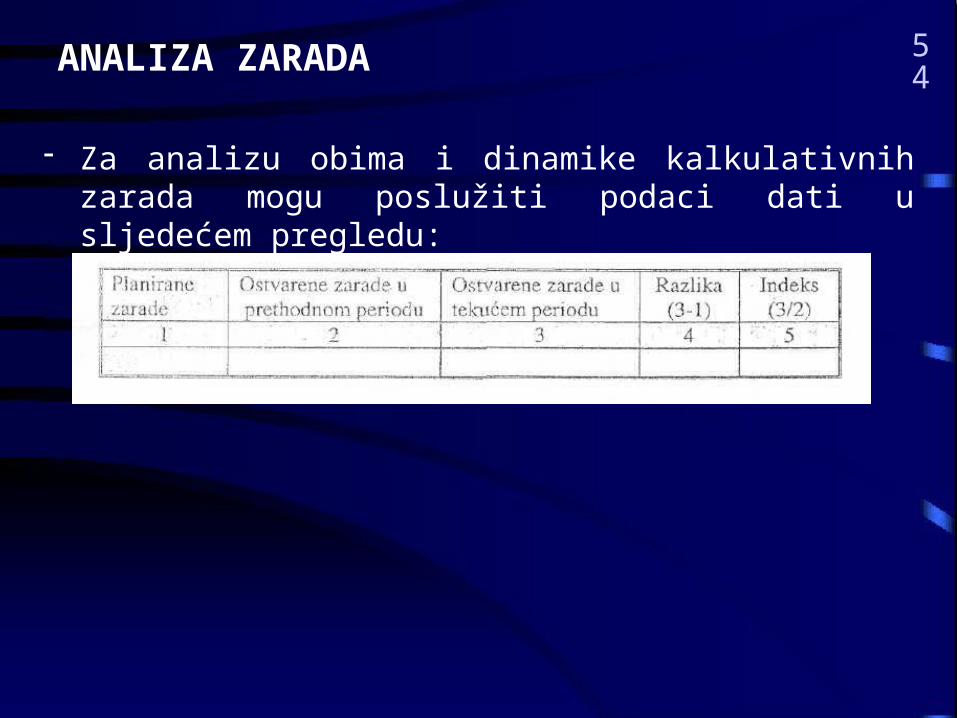

54ANALIZA ZARADA

Za analizu obima i dinamike kalkulativnih zarada mogu poslužiti podaci dati u sljedećem pregledu:

55ANALIZA ZARADA

• Promjena kalkulativnih zarada u tekućem u odnosu na prethodni period i plan nastaje zbog promjene količine i strukture uloženog rada i promjene plata po jedinici rada.

• Promjena uloženog (izvršenog) rada sagledava se preko promjene obima proizvodnje i potrebnog rada po jedinici proizvoda.

• Promjena obima proizvodnje, u principu, uslovljava promjenu kalkulativne zarade.

• Promjene ukupnih zarada nastale pod uticajem promjena zarada po jedinici rada treba posebno analizirati, između ostalog, zato što u uslovima rasta troškova života kalkulativne zarade po jedinici, po pravilu, rastu.

56ANALIZA ZARADA

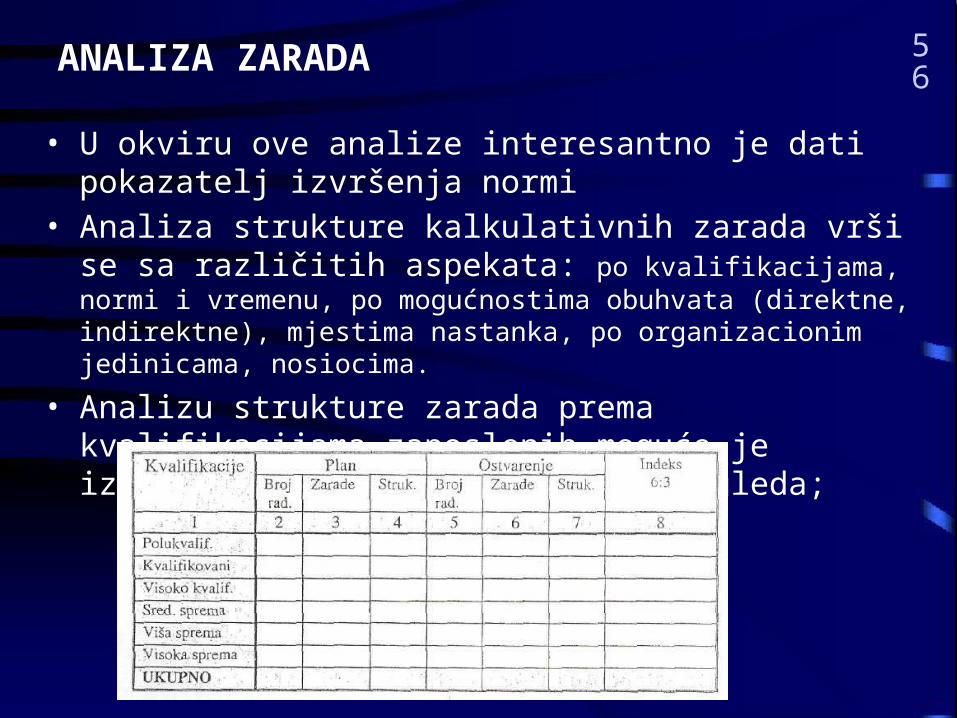

• U okviru ove analize interesantno je dati pokazatelj izvršenja normi

• Analiza strukture kalkulativnih zarada vrši se sa različitih aspekata: po kvalifikacijama, normi i vremenu, po mogućnostima obuhvata (direktne, indirektne), mjestima nastanka, po organizacionim jedinicama, nosiocima.

• Analizu strukture zarada prema kvalifikacijama zaposlenih moguće je izvršiti na osnovu slijedećeg pregleda;

57ANALIZA KALKULATIVNIH TROŠKOVA

• Kalkulativni izdaci predstavljaju veoma složenu kategoriju čiji elementi imaju različiti karakter.

• Jedni omogućavaju poslovanje, održavanje reprodukcije i promet proizvoda, a drugi nastaju raspodjelom rezultata.

• Prvu grupu čine "troškovi" koji se obračunavaju u cijenu koštanja bez obzira na rezultat; kao takvi oni utiču na formiranje prodajne cijene.

• Pozitivna strana ovih izdataka sastoji se u tome što za trgovinska preduzeća i druge institucije (kao što su banke, zavodi za osiguranje, komore...) imaju karakter prihoda.

• Tu spadaju troškovi prometa, doprinosi komorama i poslovnim udruženjima, kamate za bankarske usluge i troškovi platnog prometa, premije za osiguranje imovine i lica itd.

58ANALIZA KALKULATIVNIH TROŠKOVA

• Drugu grupu čine razne dažbine kao što su porezi i doprinosi, gdje spadaju: doprinosi za penzijsko, invalidsko i zdravstveno osiguranje, doprinosi za obrazovanje, nauku i kulturu, porezi - koji čine prihode budžeta iz kojih se finansiraju institucije države.

• Kalkulativni troškovi mogu imati direktan i indirektan karakter.

• Da bi bilo moguće pristupiti njihovoj analizi neophodno ih je "vezati" za odgovarajuća mjesta i nosioce.

• Na osnovu analize ovih "troškova" izvode se konstatacije o njihovom obimu i strukturi (u statici i dinamici), učešću u ukupnoj strukturi troškova i u strukturi cijene koštanja, učešću u ostvarenom rezultatu tekućeg perioda, o nivou ekonomičnosti tih izdataka.

59ANALIZA TROŠKOVA PO MJESTIMA

• Mjesto troškova je uži pojam od pojma djelatnosti.

• Ono predstavlja organizacioni dio preduzeća čiji se učinci mogu vrednovati po cijeni koštanja ili tržišnoj cijeni.

• Atribut mjesta troškova vezuje se za prostor, funkciju i odgovornost za izvršenje zadatka.

• Mjesta troškova se u praksi obično formiraju kombinovanjem navedenih kriterijuma (prostornog, funkcionalnog, prema mjestima odgovornosti) ili se identifikuju sa organizacionim jedinicama poslovnog sistema, što je najednostavnije i najpraktičnije.

60ANALIZA TROŠKOVA PO MJESTIMA

• Broj mjesta troškova koje preduzeće formira zavisi od prirode njenog poslovanja, veličine, složenosti, načina organizacije proizvodnje i evidencije.

• Pošto se po mjestima troškova, u principu, evidentiraju ukupni troškovi, po njima se i vrši analiza troškova.

• Smisao analize troškova po mjestima nastanka sastoji se u tome "da se nastanak troška drži pod kontrolom i da se utvrde uzroci i odgovornost za nastanak troškova iznad normale".

• Zbog toga je "za svako mjesto troškova neophodno znati koliki su i koliki treba da budu troškovi".

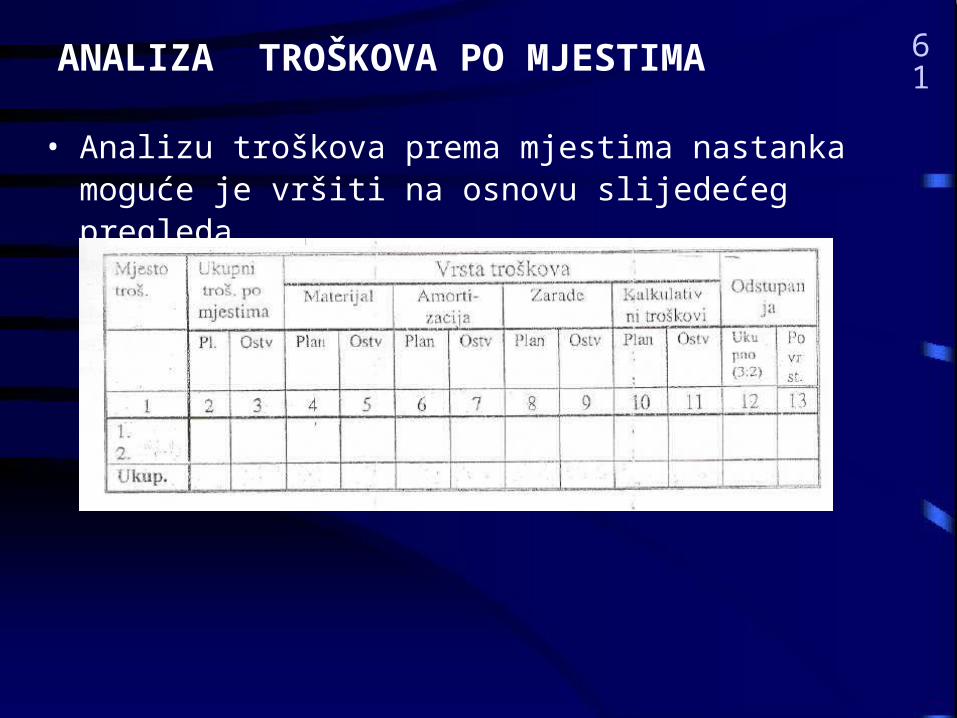

61ANALIZA TROŠKOVA PO MJESTIMA

• Analizu troškova prema mjestima nastanka moguće je vršiti na osnovu slijedećeg pregleda

62ANALIZA TROŠKOVA PO MJESTIMA

• Na osnovu podataka datih u pregledu moguće je izvesti konstatacije o: – iznosu ukupnih troškova po pojedinim mjestima, – iznosu pojedinih vrsta troškova po mjestima, – učešću pojedinih vrsta troškova u uk. troškovima pojedinih mjesta,– planiranim troškovima po vrstama, – odstupanju ostvarenih u odnosu na planirane troškove.

• Zadatak analize troškova po mjestima je da utvrdi: – obim, – strukturu i dinamiku troškova po pojedinim mjestima troškova,– ekonomičnost pojedinih mjesta troškova – doprinos ukupnim uštedama pojedinih mjesta troškova i radnika koji rade na njima

radi ostvarivanja stimulativne raspodjele, – cijenu koštanja pojedinih proizvoda i usluga kroz prethodno alociranje indirektnih

troškova po mjestima nastanka.

63ANALIZA CIJENE KOŠTANJA

• Nosioce troškova čine proizvodi i usluge.

• Obračunom (svođenjem) troškova po nosiocima dobija se cijena koštanja.

• Shodno tome, analiza troškova po nosiocima svodi se na analizu cijene koštanja.

• Prema kriterijumu veze troškova s njihovim nosiocima oni mogu biti:

– pojedinačni - koji nastaju odvojeno za svaki proizvod (takvi su troškovi materijala i rada radnika koji su na proizvodu radili) i

– zajednički koji nastaju kao posljedica procesa trošenja elemenata proizvodnje pri proizvodnji vise vrsta proizvoda (takvi su razni kalkulativni troškovi).

64ANALIZA CIJENE KOŠTANJA

• Po načinu reagovanja na promjene obima proizvodnje troškovi se dijele na:

– proporcionalne koji se mijenjaju u istoj proporciji sa promjenom obima proizvodnje,

– fiksne koji ostaju nepromijenjeni pri promjeni obima proizvodnje,

– relativno fiksne, koji pri promjeni obima proizvodnje ciklično reaguju (jedno vrijeme miruju, a zatim se naglo promijene).

• Zavisno od načina obračuna po nociocima troškovi se dijele na:

– Direktne - troškovi koji se direktno, neposredno obračunavaju po nosiocima.

– Indirektne - zajednički troškovi za grupu proizvoda ili ukupni asortiman.

65ANALIZA CIJENE KOŠTANJA

• Obračunavaju se indirektno po proizvodima pomoću "ključeva".

• Sa analitičkog aspekta posmatrano, razlikuju se:

– Planski

– Stvarni

• Stvarna cijena koštanja često odstupa od planske.

• Sniženje cijene koštanja u odnosu na planiranu ima pozitivan, a povećanje negativan karakter.

66ANALIZA CIJENE KOŠTANJA

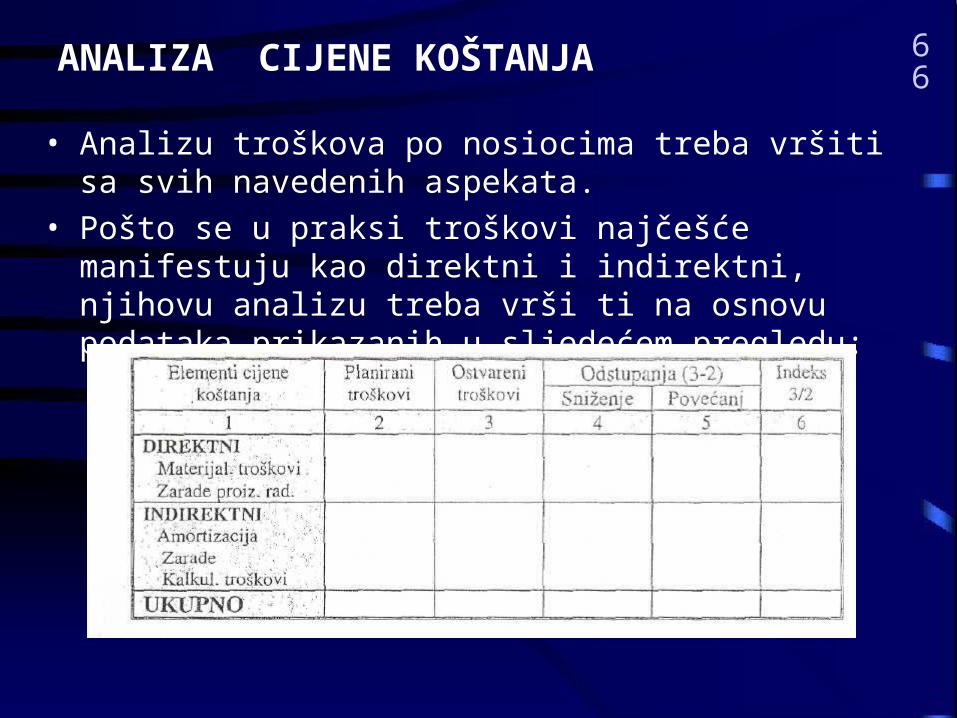

• Analizu troškova po nosiocima treba vršiti sa svih navedenih aspekata.

• Pošto se u praksi troškovi najčešće manifestuju kao direktni i indirektni, njihovu analizu treba vrši ti na osnovu podataka prikazanih u sljedećem pregledu:

67ANALIZA CIJENE KOŠTANJA

• Odstupanje stvarne cijene koštanja od planske može da nastane zbog promjene obima proizvodnje, utroška i cijena.

• Smisao analize troškova po nosiocima sastoji se u tome da identifikuje, kvantificira i raščlani uzroke koji su uslovili odstupanje stvarne od planske cijene koštanja.

• Uzroci odstupanja stvarne od planske cijene koštanja za pojedine vrste direktnih troškova mogu biti utrošci i cijene

68ANALIZA CIJENE KOŠTANJA

• Promjene obima proizvodnje, koje izazivaju promjene indirektnih troškova, utvrđuju se empirijskom analizom u dužem periodu.

• U tu svrhu se sačinjava fleksibilan plan indirektnih troškova za različite stepene korišćenja kapaciteta, odnosno različite nivoe proizvodnje.

• Pri tome se kao različit obim proizvodnje uzima prelomna tačka u kojoj se mijenja obim troškova.

• Troškovi koji se fleksibilno planiraju, za pojedine stepene korišćenja kapaciteta i obima proizvodnje, čine standardni troškovi.

69ANALIZA CIJENE KOŠTANJA

• Sniženje, odnosno povećanje cijene koštanja, može biti:

• objektivno i

• subjektivno uslovljeno, zavisno od toga koji faktori utiču na njihovo formiranje, unutrašnji (koji su rezultat zalaganja radnika) ili spoljni (koji nastaju pod uticajem spoljnih faktora, npr. dinamika cijena).

• Sniženje odnosno povećanje cijene koštanja koje nastaje pod uticajem dinamike cijena, po pravilu smatra se eksternim - objektivno uslovljenim faktorom i kao takvo ne može se pripisivati kao zasluga ili teret radnom kolektivu.

70ANALIZA CIJENE KOŠTANJA

• Analizu cijene koštanja treba vršiti i sa aspekta njene strukture u statici i dinamici.

• Za analizu strukture cijene koštanja treba koristiti analognu tabelu na osnovu koje se vrši analiza troškova po vrstama, iz razloga što cijenu koštanja čine: troškovi materijala, amortizacije, zarade, kalkulativni troškovi.

• Nalazi analize troškova po nosiocima služe, prije svega, za vođenje poslovne politike preduzeća u domenu proizvodne orijentacije, za kontrolu: ekonomičnosti, politiku razvoja, politiku vođenja cijena.

• Analiza cijene koštanja vrši se za preduzeće u cjelini i njegove organizacione đjelove

71ANALIZA GRANIČNIH TROŠKOVA

• Granični troškovi ne predstavljaju posebnu vrstu troškova.

• Javljaju, se sa povećanjem obima proizvodnje koje se može dešavati bez ili sa promjenom postojećeg kapaciteta.

• U slučajevima kada se povećanje proizvodnje odvija u okviru postojećeg kapaciteta, povećavaju se samo varijabilni troškovi; troškovi dopunske proizvodnje se svode samo na varijabilne.

• Ukoliko se povećanje obima proizvodnje odvija uz povećanje kapaciteta, dopunska proizvodnja uzrokuje dopunske varijabilne i relativno - fiksne troškove.

• Troškovi dopunske proizvodnje obuhvataju varijabilne i relativno - fiksne troškove.

72ANALIZA GRANIČNIH TROŠKOVA

• Veličina graničnih troškova se dobija diobom dopunskih troškova AT sa dopunskom proizvodnjom AQ.

Tgr = AT/AQ,

• gdje je

• Tgr = granični troškovi,

• AT - dopunski troškovi, a

• AQ = dopunska proizvodnja.

• Granični troškovi se mijenjaju sa promjenom obima proizvodnju.

• Njihove promjene mogu biti različite za istu promjenu obima proizvodnje

73ANALIZA GRANIČNIH TROŠKOVA

• U nastojanju da minimizira troškove po jedinici proizvoda

preduzeće treba da analizira granične troškove u statici i

dinamici, i u korelaciji sa potencijalnim prihodom i

poslovnim rezultatom.

• Analiza treba da obuhvati troškove završene proizvodnje

(vrednovane po stalnim cijenama) i njihove potencijalne

prihode po tekućim, odnosno stalni m prodajni m cijenama.

• Završena proizvodnja i troškovi koji se odnose na nju,

iskazuju se za svaki mjesec.

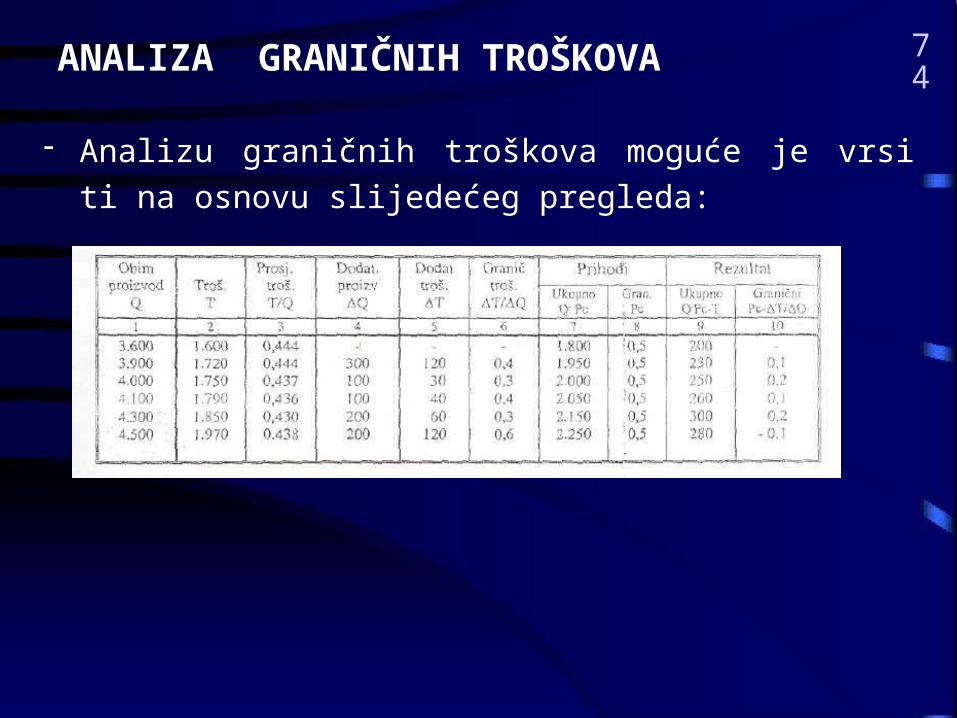

74ANALIZA GRANIČNIH TROŠKOVA

Analizu graničnih troškova moguće je vrsi ti na osnovu

slijedećeg pregleda:

75ANALIZA TROŠKOVA FINANSIRANJA

• Troškovi finansiranja nastaju po osnovu korišćenja pozajmljenih izvora finansiranja (kredita) od banaka i ostalih poslovnih partnera za koje se plaća naknada u vida kamate

• Veći stepen zaduženosti preduzeća i veće kamatne stope izazivaju veće troškove finansiranja i obratno.

• Komparacijom troškova finansiranja koji nastaju po osnovu pasivnih kamatnih stopa i finansijskih prihoda koje preduzeće ubira po osnovu aktivnih kamatnih stopa izvodi se saldo finansiranja koji može biti pozitivan i negativan;

• pozitivan je ako su finansijski prihodi veći od finansijskih rashoda, i obratno,

76ANALIZA TROŠKOVA FINANSIRANJA

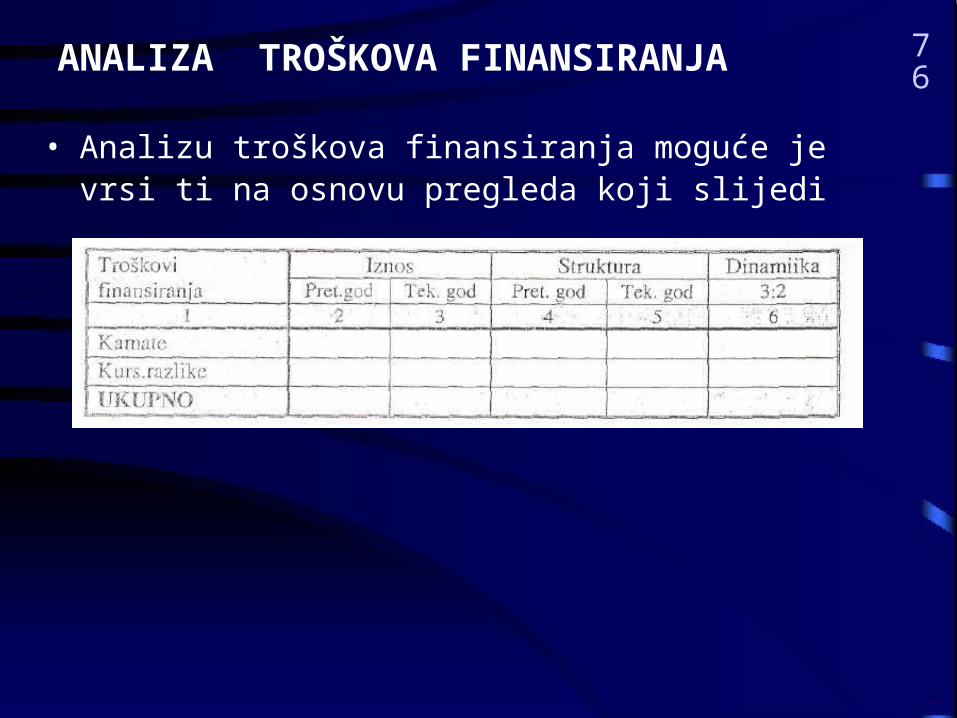

• Analizu troškova finansiranja moguće je vrsi ti na osnovu pregleda koji slijedi

77ANALIZA VANREDNIH RASHODA

• Vanredni rashodi predstavljaju izdatke (smanjenje sredstava ili povećanje obaveza) koji ne donose efekte.

• Posljedica su propusta u radu:

– otpisi potraži vanja nastaju zbog nelikvidnosti i nesolventnosti dužnika;

– otpisi osnovnih sredstava u momentu rashodovanja nastaju zbog precijenjenosti vijeka njihovog trajanja;

– otpisi zastarjelih zaliha nastaju zbog loše procjene tražnje proizvoda i zbog promjene tehnologije proizvoda,

– manjkovi se javljaju zbog neurednog materijalnog i finansijskog poslovanja.

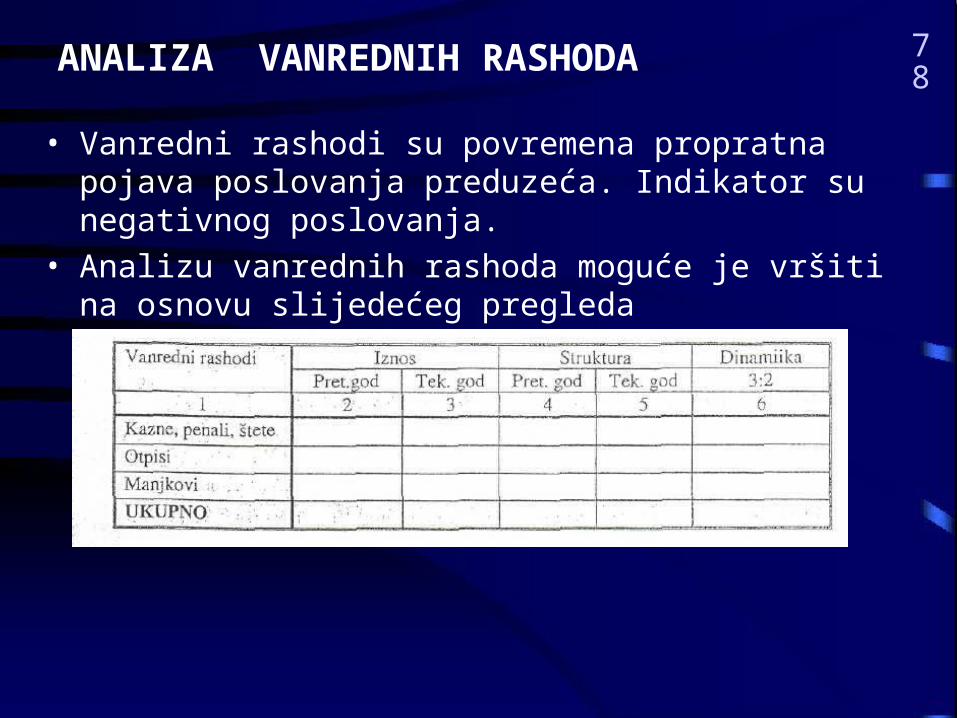

78ANALIZA VANREDNIH RASHODA

• Vanredni rashodi su povremena propratna pojava poslovanja preduzeća. Indikator su negativnog poslovanja.

• Analizu vanrednih rashoda moguće je vršiti na osnovu slijedećeg pregleda

79ANALIZA REZULTATA POSLOVANJA

• Pojmovno određenje rezultata zavisi od cilja poslovanja preduzeća i faktora koji detemiinišu njegov nivo.

• Određenje poslovnog rezultata preduzeća vezano je za razne kategorije i evoluiralo je sa razvojem proizvodnih snaga.

• Najprije su to bite naturalne veličine izražene u obliku učinaka.

• Prema klasičnom shvatanju primarni cilj poslovanja preduzeća je da maksimira profit u korist vlasnika kapitala.

• Ovakav koncept cilja poslovanja preduzeća vezanje za tzv. vlasničku teoriju firme prema kojoj preduzetnik "djeluje isključivo u korist samoga sebe kao vlasnika kapitala".

80ANALIZA REZULTATA POSLOVANJA

• Takav je služaj sa inokosnim i ortačkim preduzećima i korporacijama porodičnog tipa.

• Pošto akcionarska društva i javne korporacije čine dominantan oblik preduzeća pojavila se tzv. teorija (entiteta) poslovne firme.

• Prema njoj se na korporaciju gleda kao na samostalni pravno-ekonomski, subjekt (entitet) koji je odvojen od vlasnika.

• Na upravljanje i privređivanje presudan uticaj ima profesionalni menadžer

• Zbog toga se zastupa teza o maksimiranjii rentabilnosti poslovnih ulaganja kao primarnom cilju finansijskog "upravljanja.

81ANALIZA REZULTATA POSLOVANJA

• Rezultat poslovanja preduzeća može se posmatrati sa aspekta: – vremena,

– prostora,

– porijekla,

– karaktera itd.

• Sa vremenskog aspekta u teoriji se razlikuju: – totalni i

– periodični rezultat preduzeća.

82ANALIZA REZULTATA POSLOVANJA

• Totalni rezultat se odnosi na ukupni poslovni vijek preduzeća. On, apstraktno zamišljen, sadrži sve rashode i prihode koji nastaju u toku poslovanja preduzeća od dana osnivanja do dana likvidacije.

• Svi izdaci imaju karakter definitivnih troškova. - rashoda, a primanja, od prodaje karakter definitivnih prihoda ".

• Totalni rezultati se "pojavljuju kao razlika između suprostavljenih primanja i izdavanja gotovine - razlika između krajnjeg i početnog, novca (finansijski rezultat) on počiva na uvjerenju da se u robnonovčanoj privredi novac ulaze da bi se dobilo više novca";

• riječ je o tzv. nominalističkom shvatanju bilansa uspjeha.

83ANALIZA REZULTATA POSLOVANJA

• Pošto totalni rezultat treba sastavljati na kraju poslovnog života preduzeća, vjeruje se da on jedino može bi ti realan prikaz stepena oplodnje uloženog kapitala.

• Periodični rezultat se odnosi na pojedine poslovne periode (tromjesečja, polugodišta, godinu).

• U vremenskim intervalima kraćim od ukupnog trajanja poslovnog života jednog preduzeća procesi nisu završeni i ne postoje zbog toga elementarni uslovi za obračunavanje finansijskog rezultata direktnim sučeljavanjem svih primanja i izdavanja".

• Kao rezultat toga razvilo se shvatanje "po kome finansijski rezultat predstavlja razliku između svih prihoda ostvarenih u skladu i sa načelom realizacije i svih definitivnih trošenja (rashoda) odnosnog obračunskog perioda korigovanih u skladu sa načelom impariteta nezavisno od toga da li su oni efektivna primanja i izdavanja tekućeg i ranijih obračunskih perioda ili će to tek biti u budućim obračunskim periodima".

84ANALIZA REZULTATA POSLOVANJA

• Princip impariteta zahtijeva objektiviziranje indiciranih, a ne samo realizovanih gubitaka.

• Potreba sagledavanja periodičnog rezultata obrazlaže se, između ostalog, potrebom: permanentne kontrole poslovnih aktivnosti preduzeća i ocjenjivanja njegovih pozitivnih i negativnih karakteristika, raspolaganja informacijama o uspješnosti funkcionisanja poslovnog sistema i njegovih podsistema radi kreiranja koncepta poslovne politike i upravljanja sistemom, pružanja informacija finansijerima o sigurnosti povećanja uloženog kapitala i potrebom informisanja eksternih interesenata o poslovanju preduzeća.

85ANALIZA REZULTATA POSLOVANJA

• Sa prostornog aspekta rezultat se može odnositi na preduzeće u cjelini ili na njegove organizacione djelove.

• Finansijski rezultat prikazan na nivo složenog poslovnog sistema ima konsolidovan karakter, a na nivo djelova (podsistema) izvoran, formiran po osnovu interne i eksterne realizacije.

• Analitičar je dužan da ukaze na kvantitativne i kvalitativne razlike rezultata. Kvantitativne razlike su odraz kvantiteta poslovnih aktivnosti koje se odvijaju na nivou sistema i u podsistemima, a analogno tome kvantiteta prihoda i rashoda koji nastaju po tom osnovu.

86ANALIZA REZULTATA POSLOVANJA

• O rezultatu se govori i sa aspekta pojedinih faza reprodukcije.

– U procesu proizvodnje, pri proizvodnji novih upotrebnih vrijednosti, nastaju utrošci i efekti, rađa se višak vrijednosti, nastaje poslovni rezultat koji je moguće identifikovati.

– U fazi prometa verifikuje se, kroz prodajnu cijenu, stepen društvene korisnosti proizvedenih proizvoda.

– Kroz fazu prometa stvoreni višak vrijednosti u procesu proizvodnje u istom; većem ili manjem iznosu biva realizovan.

– Analogno tome, rezonuje se - faza prometa ima znatan uticaj na veličinu formiranog rezultata poslovanja preduzeća.

• Taj njen doprinos treba sagledati i izraziti u vidu rezultata.

87ANALIZA REZULTATA POSLOVANJA

• Prema porijeklu rezultat može biti poslovni, finansijski i vanredni.

• Po svom karakteru rezultat može biti uporediv i neuperediv, nerealizovan i realizovan, naplaćen i nenaplaćen, pozitivan i negativan.

• Uporediv je onaj rezultat koji nastaje pod uticajem radnog kolektiva, tj. internih faktora privređivanja.

• Neuporediv rezultat nastaje pod uticajem eksternih. faktora (promjene cijene...).

• Na rezultat koji se dobija po osnovu eksternih faktora preduzeće ne može da utiče; on je konjukturan, nestabilan, javlja se slučajno.

88ANALIZA REZULTATA POSLOVANJA

• Razlikuju se nerealizovan i realizovan rezultat.

• Nerealizovan rezultat je sadržan u proizvedenim, a nerealizovanim učincima, a realizovani onaj koji se obračunava po osnovu fakturisane realizacije učinaka.

• Realizovani rezultat se dijeli na naplaćeni i nenaplaćeni.

• Naplaćeni rezultat se izražava u novcu koji se stiče na žiro-računu preduzeća.

• Nenaplaćeni je, pak; sadržan u potraživanjima od kupaca koja nastaju po osnovu fakturisane realizacije.

• Prelazni oblik između nenaplaćenog i naplaćenog rezultata predstavlja tzv. naplativi rezultat.

89ANALIZA DOBITKA

• Učešće dobitka različite namjene u ukupnom dobitku čini njegovu strukturu sa stanovišta raspodjele:

• DOBITAK (d)– porezi i doprinosi (pd),

– dividenda (dd),

– akumulacija (ak);

– rezerve (r),

– zarade iz dobiti (zd),

– zajednička potrošnja (zp).

• Sud o realnosti odnosno korektnosti izvršene raspodjele dobitka na njegove segmente zavisi od stepena respekta eksternog i internog zakonodavstva koje se odnosi na raspodjelu od strane preduzeća.

90ANALIZA DOBITKA

• Analiza daje ocjenu o opravdanosti raspodjele sa stanovišta ciljeva, odnosno važećih propisa i mjerila raspodjele.

• O izdvojenim sredstvima za akumulaciju sudi se na osnovu tehno-ekonomske kompletiranosti procesa reprodukcije i finansijske konstitucije preduzeća.

• Ukoliko finansijska konstitucija nije uravnotežena izdvajanjem sredstava u poslovni fond treba je uravnotežiti, treba obezbijediti ravnotežu između dugoročnih mobilisanih sredstava i dugoročnih izvora finansiranja.

• Sud o formiranim sredstvima rezervi treba donositi prema propisima koji regulišu pitanje rezervi,

91ANALIZA GUBITKA

• gubitak može biti uzrokovan internim i eksternim faktorima.– Interni faktori su izraz poremećaja u tokovima reprodukcije preduzeća.

• Interni uzroci koji dovode do pojave gubitaka, između ostalih, su sljedeći:

– neiskorišćenost kapaciteta,

– pogrešan izbor tehnologije i sredstava rada,

– neorganizovanost procesa rada i tehnološka nedisciplina,

– nedostatak kreativno sposobnih kadrova,

– slab sistem upravljanja i rukovođenja - niska produktivnost rada.

– Eksterni faktori koji uzrokuju pojavu gubitka koji "asimiliraju" negativan uticaj okruženja na poslovanje preduzeća su:

• inflacija,

• povećanje kursa stranih valuta,

• carinske stope,

• revalorizacija sredstava.

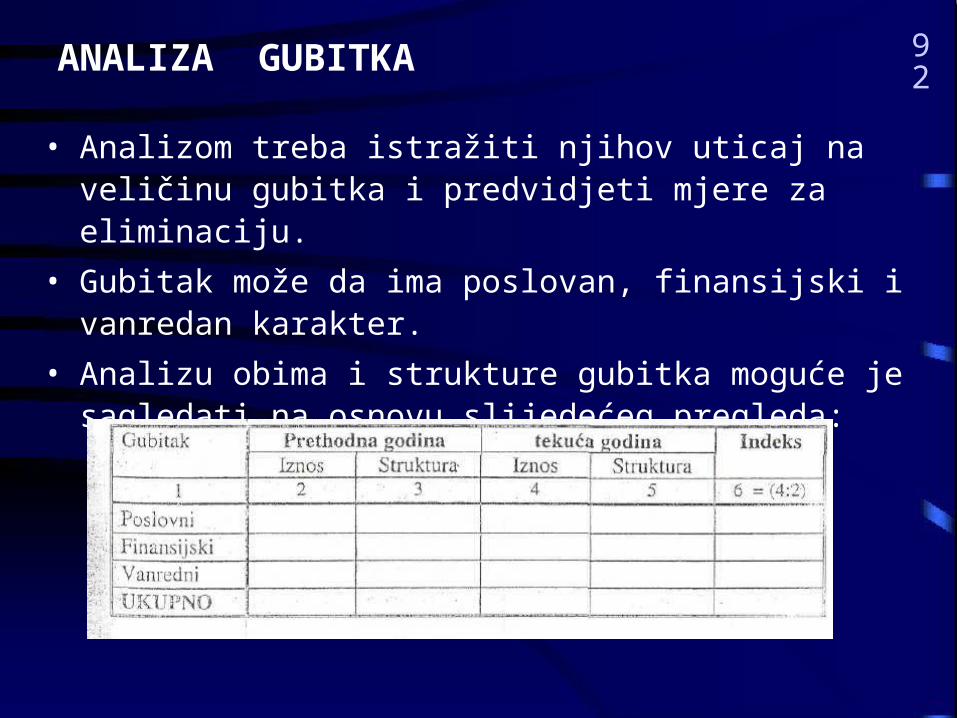

92ANALIZA GUBITKA

• Analizom treba istražiti njihov uticaj na veličinu gubitka i predvidjeti mjere za eliminaciju.

• Gubitak može da ima poslovan, finansijski i vanredan karakter.

• Analizu obima i strukture gubitka moguće je sagledati na osnovu slijedećeg pregleda:

93ANALIZA GUBITKA

• Među najčešće uzroke poslovnih gubitaka navodi se nizak stepen korišćenja kapaciteta, pad produktivnosti rada.

• Njih treba posebno kvantificirati i analizirati.

• Ukoliko, gubitak ima finansijski i vanredan karakter (kad su finansijski i vanredni rashodi veći od finansijskih i vanrednih prihoda) prolazan je.

• Konačan sud o reperkusijama gubitka na poslovnu budućnost preduzeća i mogućnost njegovog pokrića izvodi se nakon sagledavanja njegovog karaktera - da li je u pitanju gubitak u supstanci koji se javlja u onim slučajevima kada su troškovi materijalne reprodukcije (materijalni troškovi i amortizacija) veći od ukupnog prihoda, ili gubitak u dohotku, (koji se javlja kada se iz dohotka ne mogu isplatiti plate, porezi, doprinosi...).

94ANALIZA RENTABILNOSTI

• Dobija se iz odnosa između efekata i ulaganja u procesu proizvodnje i prometa.

• Pošto izrazi efekata i ulaganja reprezentuju različite kategorije, prisutni su različiti pokazatelji rentabilnosti.

• Za efekat se u izrazu rentabilnosti uzima kategorija koja izražava rezultat poslovanja preduzeća.

• Informativnu osnovu za analizu rentabilnosti čine bilans stanja i bilans uspjeha.

– Bilans stanja daje prikaz kapitala (izvora finansiranja) i angažovanih sredstava, a

– bilans uspjeha prikaz nastalih prihoda i rashoda i postignutog rezultata poslovanja preduzeća.

95ANALIZA RENTABILNOSTI

• Finansijska analiza "poznaje" niz pokazatelja rentabilnosti, od kojih su najznačajniji:

– pokazatelj rentabilnosti ukupnog kapitala,

– poslovnih sredstava,

– sopstvenog kapitala i

– prometa.

• Rentabilnost ukupnog kapitala se dobija iz odnosa između bruto i neto dobitka na ukupan kapital.

R1 = bruto dobitak/ukupan kapital x 100

R2 = neto dobitak / ukupan kapital x 100

96ANALIZA RENTABILNOSTI

• Bruto dobitak čine neto dobitak, kamate i porezi na rezultat.

• Neto dobitak je veličina koja se dobija kada se od bruto dobitka odbiju porezi i kamate.

• Ostvarena stopa bruto i neto dobitka na ukupan kapital pokazatelj je sposobnosti preduzeća da oplođuje kapital.

• Visina stope dobitka i njen trend reprezentuju bonitet preduzeća - njegovu poslovnu uspješnost u prošlosti, sadašnjosti i budućnosti.

• Poresku opterećenost preduzeća pokazuje slijedeći odnos:

• Poreske obaveze / bruto dobitak x 100

97ANALIZA RENTABILNOSTI

• Interesantan idikator predstavlja učešće kamata u dobitku.

• Veće učešće ukazuje na veći rizik, u pogledu plaćanja kamata, a

• niže učešće kamata pokazuje sposobnost preduzeća da

podnese i veće troškove kamata i da se može dopunski zadužiti.

• Sa pokazateljem rentabilnosti ukupnog kapitala

komplementaran je pokazatelj rentabilnosti poslovnih sredstava

(osnovnih i obrtnih).

• R3 = dobitak / poslovna sredstva x 100.

98ANALIZA RENTABILNOSTI

• Stopa rentabilnosti ukupnog kapitala i poslovnih sredstava

zavisi od racionalnog korišćenja sredstava i ekonomičnosti

poslovanja.

• Rentabilnost prometa se dobija komparacijom dobitka i

prihoda.

• R4 = dobitak / prihod x 100.

• Na osnovu ovog pokazatelja se izvodi sud sa koliko

procenata dobitak učestvuje u prihodu. Ukoliko je to

učešće veće stopa dobitka je veća.

99ANALIZA RENTABILNOSTI

• Na stopu dobiti utiču: proizvodnja, tržište i produktivnost rada.

• Proizvodnja na stopu dobiti utiče veličinom i strukturom, veća proizvodnja pretpostavlja veći dobitak.

• Struktura proizvodnje se ocjenjuje sa aspekta proizvedenih i prodatih učinaka i postignute razlike (dobitka) između prodajnih cijena i cijene koštanja.

• Po osnovu prodatih proizvoda se formira prihod čija veličina zavisi od tržišne tražnje, količine i kvaliteta prodatih učinaka i prodajnih cijena.

• Kvalitetniji proizvodi omogućavaju prodaju većih količina proizvoda i postizanje povoljnijih cijena.

• Na kvalitet učinaka i cijenu koštanja produktivnost rada utiče i potrošnje elemenata proizvodnje.

100ANALIZA RENTABILNOSTI

• Analizu stope dobiti zato treba vezati za analizu produktivnost rada i tržišta.

• U kontekst ove analize treba sagledati i recipročnu vrijednost stope dobiti koja pokazuje koliko je prihoda potrebno ostvariti za postizanje jednog dinara dobiti.

• Na osnovu ostvarene stope dobiti ne može se suditi pod kojim je uslovima ona ostvarena, koliko je kapitala trebalo uložiti da bi se ostvario dobitak.

• Zbog toga je potrebno sagledati obim i strukturu angažovanih poslovnih sredstava i analizirati koeficijent njihovog obrta koji se dobija iz odnosa između prihoda i kapitala (prihod/kapital).

101ANALIZA RENTABILNOSTI

• Od brzine obrta zavisi obim angažovanih sredstava i veličina ostvarenog prihoda i dobitka.

• Brži obrt i manji broj dana vezivanja sredstava uslovljavaju manje angažovanje sredstava, veći stepen njihove oplodnje - i veći dobitak.

• Koeficijent koji se dobija iz odnosa između ukupnog prema sopstvenom kapitalu pokazuje koliko na dinar sopstvenog kapitala dolazi ukupnog kapitala, koliko je puta sopstveni kapital manji od ukupnog.

• Recipročan odnos ovog koeficijenta pokazuje učešće sopstvenog u ukupnom kapitalu - stopu pokrića aktive sopstvenim kapitalom, stopu samofinansiranja.

102ANALIZA RENTABILNOSTI

- Kao osnov za analizu rentabilnosti može da posluži sljedeći pregled:

103ANALIZA RENTABILNOSTI

• Rentabilnost obezbjeđuje ostvarenje interesa vlasnika, suvlasnika i ostalih interesenata za poslovanje preduzeća.

• Stope profita se razlikuju po granama i preduzećima; u oviru grane zavisno od karakteristika proizvoda i tržišne strategije preduzeća.

• Preko pokazatelja rentabilnosti se izvodi sud o stepenu oplodnje kapitala preduzeća: što je taj stepen veći, veća je rentabilnost.

• Da bi sud o rentabilnosti preduzeća bio što objektivniji treba stopu dobitka posmatranog perioda uporediti sa prosječnom stopom postignutom u privredi, grani, najboljem preduzeću, i sa stopama prinosa koje su u preduzeću ostvarivane proteklih 3-5 godina.

• Rentabilnost treba računati i za organizacione dijelove preduzeća koji sastavljaju bilans.

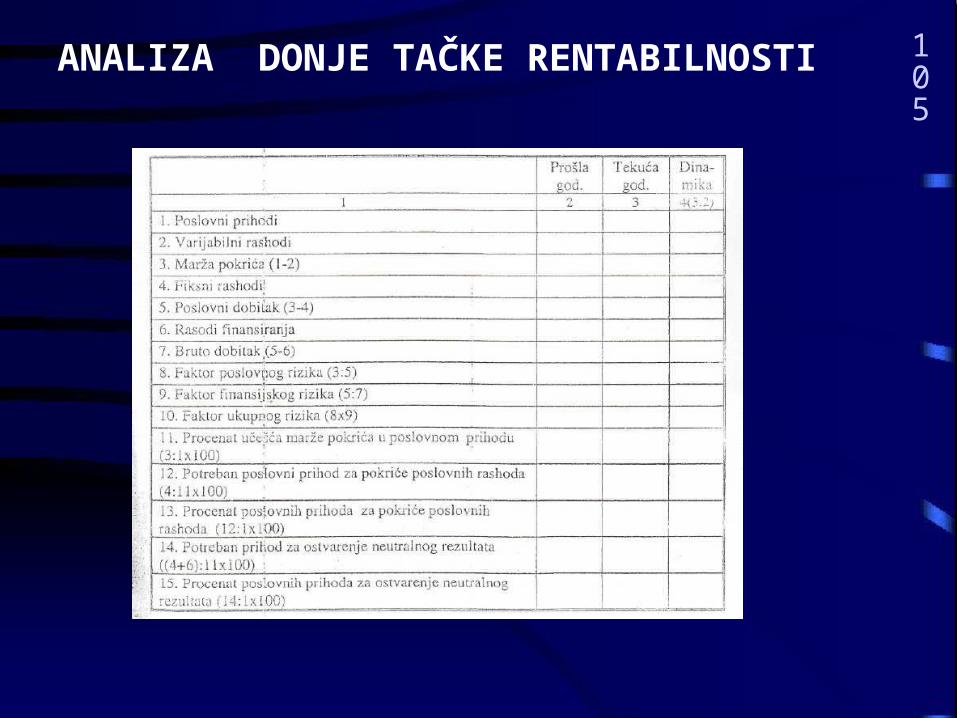

104ANALIZA DONJE TAČKE RENTABILNOSTI

• Donja tačka rentabilnosti označava tačku u kojoj prihodi

ostvareni po osnovu osnovne djelatnosti preduzeća

pokrivaju ukupne rashode (fiksne i varijabilne).

• Ona se dobija obračunom potrebne sume poslovnih

prihoda za ostvarenje neutralnog poslovnog rezultata,

kako to prikazuje sljedeći pregled:

105ANALIZA DONJE TAČKE RENTABILNOSTI

106ANALIZA DONJE TAČKE RENTABILNOSTI

• Maržu pokrića čine poslovni prihodi umanjeni za varijabilne rashode.• Poslovni dobitak se dobija kada se marža pokrića umanji za fiksne

troškove,• bruto dobitak kada se poslovni dobitak umanji za rashode

finansiranja.• Donja tačka rentabilnosti se mijenja sa promjenom elemenata koji

utiču na njen nivo - sa promjenom obima i asortimana proizvodnje, prodajnih cijena, fiksnih troškova u masi i varjabilnih troškova po učinku.

• Analiza treba da testira sve varijante formiranja donje tačke rentabiliteta i menadzmentu ih saopšti, kao orjentir koji treba imati u vidu pri donošenju poslovnih odluka.

• Što se sa manje poslovnih prihoda pokrivaju rashodi opasnost od negativnog rezultata je manja.

107ANALIZA DONJE TAČKE RENTABILNOSTI

• Preduzeća čiji bilans uspjeha sadrži značajne stavke finansijskih prihoda i rashoda treba da izračunaju prihod potreban za ostvarenje neutralnog finansijskog rezultata.

• To se čini stavljanjem u odnos fiksnih rashoda iz redovnog poslovanja uvećanih za rashode finansiranja sa procentom učešća marže pokrića u poslovnom prihodu.

• Procenat iskorišćenja prihoda za ostvarenje neutralnog poslovnog i finansijskog rezultata uvijek je niži od 100 ako je ostvaren pozitivan bruto rezultat.

• Što je ovaj procenat više udaljen od 100, manji je rizik ostvarenja neutralnog rezultata.

• Veće učešće marže pokrića u poslovnom prihodu smanjuje faktor poslovnog rizika i obratno.

108ANALIZA REPRODUKTIVNE SPOSOBNOSTI

• Reproduktivnu sposobnost izražava mogućnost preduzeća da iz sopstvenih sredstava finansira prostu i proširenu reprodukciju. – Prosta reprodukcija se svodi na obnavljanje osnovnih sredstava i stalnih

zaliha i poslovnih aktivnosti na nepromijenjenom nivou,

– proširena reprodukcija se svodi na povećanje poslovnih sredstava i poslovnih aktivnosti na uvećanom nivou.

• Reproduktivna sposobnost preduzeća je uslovljena: – Strukturom osnovnih sredstava,

– vremenom njihove amortizacije,

– upravljanjem zalihama, i

– visinom rezultata,

• dugoročnih ulaganja sopstvenog kapitala.

109ANALIZA REPRODUKTIVNE SPOSOBNOSTI

• Osnovna sredstva se amortizuju stalno a zamjenjuju povremeno.

• Vrijeme amortizacije i vrijeme njihove reprodukcije nije sinhronizovano.

• Brzina priliva novčanih sredstava po osnovu amortizacije je veća od brzine odliva za njihovu zamjenu.

• Racionalnim upravljanjem smanjuje se broj dana vezivanja zaliha, a oslobađa kapital za ulaganja u poslovna sredstva.

• Veći rezultat uvećava akumulaciju, odnosno sopstveni kapital za ulaganja u osnovna sredstva i stalne zalihe.

• Veće učešće sopstvenog od pozajmljenog kapitala u strukturi pasive pretpostavlja veću mogućnost usmjeravanja sredstava akumulacije za ulaganja u osnovna sredstva i stalne zalihe.

110ANALIZA REPRODUKTIVNE SPOSOBNOSTI

• Održavanje realne vrijednosti sopstvenog kapitala obezbjeđuje sredstva za zamjenu dotrajalih osnovnih sredstava i obnavljanje utrošenih zaliha, a smanjenje realne vrijednosti sopstvenog kapitala smanjuje fizički obim poslovanja i poslovni rezultat, onemogućava prostu reprodukciju i dovodi u pitanje kreditnu sposobnost preduzeća.

• Ocjena održavanja realne vrijednosti sopstvenog kapitala zasniva se na bazi komparacije indeksa sopstvenog kapitala i indeksa stope inflacije.

• Indeks sopstvenog kapitala dobija se iz odnosa sopstvenog kapitala tekuće i prethodne godine,

• indeks stope inflacije je jednak indeksu cijena na malo, koji se dobija iz odnosa cijena na malo tekuće i prethodne godine.

111ANALIZA REPRODUKTIVNE SPOSOBNOSTI

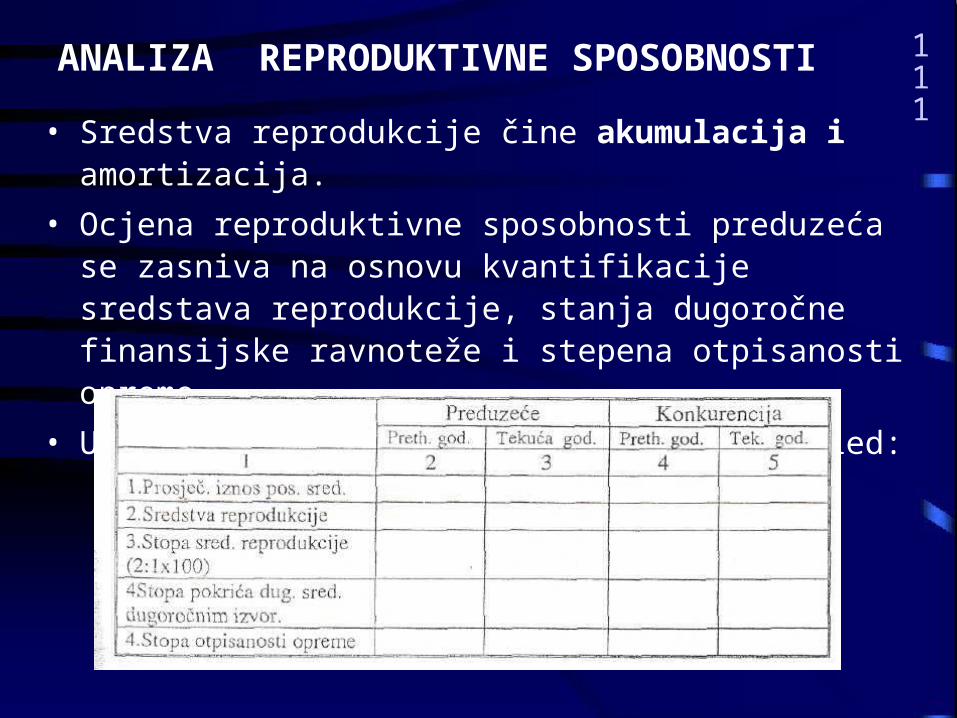

• Sredstva reprodukcije čine akumulacija i amortizacija.

• Ocjena repro duktivne sposobnosti preduzeća se zasniva na osnovu kvantifikacije sredstava reprodukcije, stanja dugoročne finansijske ravnoteže i stepena otpisanosti opreme.

• U tu svhu može da posluži sljedeći pregled:

112ANALIZA REPRODUKTIVNE SPOSOBNOSTI

• Veći obim sredstava reprodukcije, veći stepen pokrića dugoročno vezanih sredstava dugoročnim izvorima i manja stopa otpisanosti čini finansijsku situaciju preduzeća povoljnijom i obratno.

• Sredstva reprodukcije su slobodna za finansiranje zamjene osnovnih sredstava i obnavljanje stalnih zaliha ako postoji dugoročna finansijska ravnoteža –

• U slučajevima kada nije obezbijeđena dugoročna finansijska ravnoteža, finansijska sredstva reprodukcije se usmjeravaju za tu namjenu.

• Kada su sredstva za reprodukciju jednaka nabavnoj vrijednosti osnovnih sredstava koja su prispjela za zamjenu, preduzeće je u mogućnosti da finansira prostu reprodukciju.

113ANALIZA REPRODUKTIVNE SPOSOBNOSTI

• Ako su sredstva reprodukcije manja od novonabavne vrijednosti osnovnih sredstava koja treba zamijeniti, preduzeće nije sposobno da finansira prostu reprodukciju.

• To se obično dešava kod preduzeća:

– koja nemaju obezbijeđenu dugoročnu finansijsku ravnotežu,

– čija su ulaganja nisko rentabilna,

– posluju sa gubitkom i nisu u mogućnosti da održe uloženu supstancu kapitala.

• Kada su sredstva reprodukcije veća od novonabavne vrijednosti osnovnih sredstava prispjelih za zamjenu, preduzeće je sposobno da finansira prostu reprodukciju i dio proširene reprodukcije.

114ANALIZA RIZIKA OSTVARENJA REZULTATA

• Ishod poslovnih aktivnosti preduzeća praćenje poslovnim i finansijskim rizicima, koji se u literaturi tretiraju pod nazivom leveridž ("leverage").

• Poslovni rizik izražava neizvjesnost, u ostvarivanju očekivanog poslovnog dobitka kao prinosa na poslovna sredstva.

• Osnov rizika čine fiksni troškovi koji se ne mijenjaju s promjenom obima poslovanja.

• Faktor poslovnog rizika izražava odnos između marže pokrića i poslovnog dobitka.

• On pokazuje koliko se brže mijenja poslovni rezultat nego što se mijenja marža pokrića. Veća marža pokrića čini faktor poslovnog rizika nižim i obratno.

115ANALIZA RIZIKA OSTVARENJA REZULTATA

• Procenat povećanja odnosno smanjenja marže pokrića pomnožen sa faktorom poslovnog rizika pokazuje promjenu poslovnog rezultata.

• Što je faktor poslovnog rizika niži, manji je rizik ostvarivanja poslovnog rezultata.

• Shodno tome, preduzeće treba da podstiče faktore koji smanjuju poslovni rizik, a suzbija one koji ga povećavaju.

• Visina poslovnog rizika zavisi od: – stepena korišćenja kapaciteta,

– obima proizvodnje i realizacije,

– visine fiksnih i varijabilnih troškova,

– pariteta nabavnih i prodajnih cijena.

116ANALIZA RIZIKA OSTVARENJA REZULTATA

• Veći stepen korišćenja kapaciteta, obim proizvodnje i prodaje i veće prodajne cijene obezbjeđuju veću maržu pokrića i niži faktor poslovnog rizika, i obratno; veća ili manja ulaganja u osnovna sredstva imaju za pretpostavku veće ili manje fiksne troškove, veći ili manji faktor poslovnog rizika, i analogno tome manji ili veći poslovni rezultat.

• Finansijski rizik je uslovljen neizvjesnošću ostvarivanja prinosa na sopstvena poslovna sredstva zbog prisustva (fiksnih) rashoda finansiranja.

• Dejstvo finansijskog leveridža na stopu prinosa na sopstvena sredstva zavisi od razlike između stope prinosa na ukupna poslovna sredstva i kamatne stope na pozajmljena sredstva i od učešća dugova u ukupnim izvorima finansiranja.

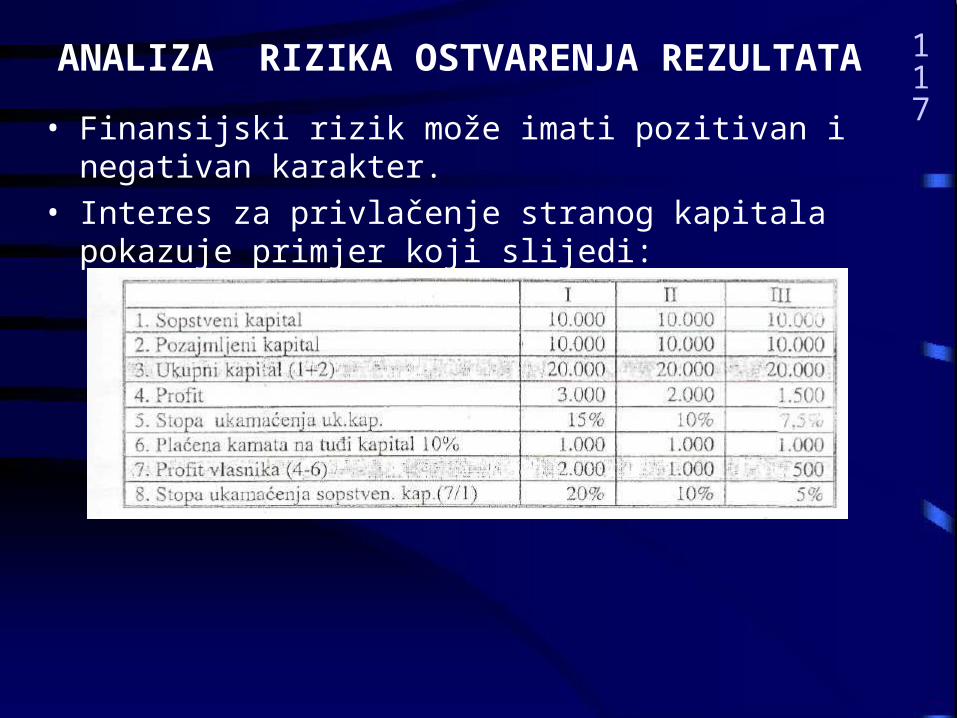

117ANALIZA RIZIKA OSTVARENJA REZULTATA

• Finansijski rizik može imati pozitivan i negativan karakter.• Interes za privlačenje stranog kapitala pokazuje primjer

koji slijedi:

118ANALIZA RIZIKA OSTVARENJA REZULTATA

• Interes za privlačenje stranog kapitala prestaje, dakle, kada se tržišna cijena pozajmljenog kapitala izjednači sa njegovim doprinosom ostvarenom profitu i obratno, kada je stvarno ukamaćenje veće od tržišne kamate jača interes za privlačenje pozajmljenog kapitala, jer razlika između ostvarene i plaćene kamate povećava sopstveni kapital.

• Finansijski rizik je pozitivan kada je stopa prinosa na ukupna poslovna sredstva veća od cijene pozajmljenih sredstava, a negativan kada je cijena pozajmljenog kapitala veća od stope prinosa na ukupna poslovna sredstva.

119ANALIZA RIZIKA OSTVARENJA REZULTATA

• Faktor finansijskog rizika izražava odnos poslovnog dobitka i bruto dobitka,

• Da bi faktor finansijskog rizika bio što niži, preduzeće treba da podstiče faktore koji smanjuju finansijski rizik, a suzbija one koji ga povećavaju.

• Visina faktora finansijskog rizika zavisi od visine poslovnog rezultata i visine rashoda finansiranja, a visina rashoda finansiranja zavisi od visine poza jmljenog kapitala i kamate koja se plaća za njegovo korišćenje.

• Dejstvo poslovnog i finansijskog rizika na poslovanje preduzeća izražava se kroz ukupan rizik koji je jednak proizvodu faktora poslovnog i finansijskogrizika.

120ANALIZA UTICAJA SISTEMA OBRAČUNA

TROŠKOVA NA REZULTAT

• Sistemi obračuna troškova su kompatibilni sa pojedinim

konceptima periodičnog rezultata preduzeća.

• Sistemu obračuna po stvarnim troškovima odgovara (neto)

dobitak kao osnovni izraz periodičnog rezultata,

• sistemu obračuna po varijabilnim troškovima odgovara

marža pokrića kao osnovni (primarni) oblik periodičnog

rezultata.

• Prvi oblici obračuna troškova pominju se kao sistem

obračuna po primarnim troškovima, sistem obračuna po

očekivanim troškovima;

121ANALIZA UTICAJA SISTEMA OBRAČUNA

TROŠKOVA NA REZULTAT

• Sa razvojem proizvodnih snaga ljudski rad sve više ustupa mjesto mašinskom radu.

• Analogno tome povećava se učešće opštih (posebno fiksnih) troškova u ukupnoj strukturi troškova.

• Pored direktnih troškova, sastavni elemenat strukture troškova postaju opšti troškovi.

• Porast fiksnih troškova s gledišta obračuna imao je dvostruki značaj, i to:

– 1) što je uticao da fiksni troškovi sada predstavljaju poslovnu kategoriju koja se mora obračunom obuhvatati

– 2) što je obuhvatanje fiksnih troškova u obračunu daleko složenije nego varijabilnih

122ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Onog momenta kada je priznat ekonomski karakter opštim troškovima pokavla se cijena koštanja

• Do cijene koštanja učinaka dolazi se kroz obračun primarnih i sekundarnih troškova.

• Sa nastankom cijene koštanja pojavio se sistem obračuna po stvarnim troškovima.

• Krajnji domet sistema obračuna po stvarnim troškovima sastoji se u kontroli troškova

• On počiva na shvatanju da su troškovi neophodni da bi se proizvodi proizveli i prodali.

• Analogno tome vrši se podjela troškova na troškove područja proizvodnje i troškove područja prodaje.

123ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• U nizu sukcesivnih perioda cijena koštanja ima fleksibilan karakter zbog različitog stepena korišćenja kapaciteta, materijala, radne snage; smanjenje proizvodnje odražava se na povećanje cijene koštanja po jedinici proizvoda.

• Ukupno stvarno nastali troškovi uračunavaju se u vrijednosti proizvedenih zaliha.

• Njihovo pokriće u bilansu uspjeha vrši se na principu realizacije gotovih proizvoda (po ovom konceptu rashodi ne postoje dok se gotovi proizvodi ne realizuju).

• Analogno tome obračun rashoda vezan je za akt realizacije. Njihova visina identična je cijeni koštanja gotovih proizvoda, koja predstavlja izraz stvarne ekonomske žrtve nastale pri proizvodnji proizvoda.

124ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Periodični rezultat - dobitak se dobija sučeljavanjem prihoda sa pripadajućim troškovima

• U periodizaciji troškova, cijena koštanja ima ulogu vrijednosnog kriterijuma i opredjeljuje njihov nivo.

• Pomoću nje se bilansiraju troškovi realizovanih proizvoda u bilansu uspjeha i zalihe proizvoda u bilansu stanja.

• U sistemu obračuna po stvarnim troškovima periodični obračun zavisi ne samo od obima prodaje i prodajnih cijena nego i od ekonomičnosti trošenja elemenata reprodukcije koji se ostvaruje pri proizvodnji proizvoda čijom se realizacijom ostvaruje tekući prihod.

125ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Nivo periodičnog rezultata zavisi i od dinamike zaliha.

• U periodu povećanja zaliha uz nepromijenjen obim prodaje i prodajne cijene, sistem obračuna po stvarnim troškovima uslovljava porast periodičnog rezultata iz razloga što se smanjuje nivo fiksnih troškova koji opterećuju tekući prihod.

• Degresija fiksnih troškova po jedinici proizvoda je uslovljena odlaganjem alokacije opštih fiksnih troškova koji su sadržani u vrijednosti završnih zaliha proizvoda; njihov iznos je veći od iznosa opštih - fiksnih troškova koji su sadržani u početnim zalihama.

126ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Sistem obračuna po stvarnim troškovima u periodu smanjenja zaliha koje nastaju zbog manjeg obima proizvodnje od obima prodaje, uz nepromijenjen obim prodaje i prodajne cijene, uslovljava pad periodičnog rezultata u odnosu na prethodni period, iz razloga što se povećava nivo fiksnih troškova koji opterećuju tekući period.

• Progresija fiksnih troškova po jedinici, nastaje zbog odlaganja manjeg iznosa fiksnih troškova u vrijednost završenih zaliha od iznosa ovih troškova sadržanih u početnim zalihama proizvoda.

127ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• U sistemu obračuna po stvarnim troškovima periodični rezultat se ne mijenja pod uticajem opštih fiksnih troškova ako se iz perioda u period obim proizvodnje poklapa sa obimom prodaje.

• U izlaganjima koja slijede navodi se primjer obračuna po stvarnim troškovima, u kom se pošlo od sledećih pretpostavki;

– svi troškovi se tretiraju rashodima perioda;

– u posmatranirn godinama se proizvodi ista vrsta proizvoda u nepromijenjenim količinama, a

– cijene koštanja i prodajne cijene se ne mijenjaju.

128ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• U sistemu obračuna po stvarnim troškovima periodični rezultat se ne mijenja pod uticajem opštih fiksnih troškova ako se iz perioda u period obim proizvodnje poklapa sa obimom prodaje.

129ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Osnovne slabosti obračuna po stvarnim troškovima ogledaju se, između ostalog, u tome što je:

– sumnjiva realnost cijene koštanja jer obuhvata troškove koji nastaju usljed subjektivnih i objektivnih slabosti koje prate poslovanje preduzeća i opšte troškove čija se alokacija na proizvode vrši na arbitraran način;

– cijena koštanja proizvoda u nizu sukcesivnih obračunskih perioda fleksibilna zbog promjene obima proizvodnje, utrosaka i faktora proizvodnje, promjena nabavnih cijena, efikasnosti rada;

– obračun cijene koštanja složen i neažuran; što cijena koštanja ima istorijski karakter, jer inkorporira stvarno nastale troškove faktora proizvodnje, radi čega je neprikladna za kontrolu troškova po mjestima nastajanja,

– nerealna za ocjenu rentabilnosti, profitabilnosti proizvoda, i donošenje alternativnih poslovnih odluka.

130ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STVARNIM TROŠKOVA NA REZULTAT

• Pošto u sistemu obračuna po stvarnim (ukupnim) troškovima obim proizvodnje ima dominantnu ulogu na nivo prikazanog rezutata, postoji mogućnost skrivanja gubitaka pri procjenjivanju zaliha u uslovima smanjenog obima proizvodnje

• Negativni efekti takvog nerealnog procjenjivanja zaliha efektuiraće se prilikom njihove realizacije.

• Pošto je cijena koštanja bazirana na činjenicama iz prošlosti, ona je neprikladna za analizu i kontrolu troškova, ne djeluje stimulativno na sniženje troškova

• Cijena koštanja ne predstavlja solidnu osnovicu za kontrolu dinamike troškova, iz razloga što se tehnički (opremljenost rada), društveni (cijene, carine) i organizacioni (korižćenje kapaciteta, materijala) uslovi trošenja mijenjaju.

131ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STANDARDNIM TROŠKOVA NA REZULTAT

• Sistem obračuna po standardnim troškovima predstavlja specifičnu metodu registrovarnja (prostornog, predmetnog i vremenskog), alociranja, planiranja i kontrole troškova, čiji je cilj da se pruži mogućnost za alternativno poslovno odlučivanje.

• U sistemu obračuna po standardnim, troškovima cijenu koštanja čine isti elementi kao i u sistemu obračuna po stvarnim troškovima, s tim što u sistemu obračuna po stvarnim troškovima cijena koštanja apsorbuje stvarne iznose svih vrsta proizvodnih troškova, a u obračunu po standardnim troškovima samo standardne iznose troškova proizvodnje.

132ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STANDARDNIM TROŠKOVA NA REZULTAT

• Obračun po standardnim troškovima dijeli troškove na troškove proizvoda, koji su jednaki visini standardnih troškova i troškove perioda koji obuhvataju odstupanje stvarnih od standardnih troškova proizvodnje.

• Ovaj sistem obračuna polazi od stava da je za svaki proizvod potrebna jedna normalna, standardna veličina direktnih i opštih troškova, koja zavisi od vrste proizvoda i kapaciteta.

• U literaturi se vodi polemika po pitanju koji kapacitet treba da predstavlja osnovicu za alokaciju opštih troškova na proizvode; prema jednom stavu to treba da bude normalni, praktični kapacitet, a prema drugom prosječni kapacitet.

133ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STANDARDNIM TROŠKOVA NA REZULTAT

• Svako odstupanje od standardnih troškova (direktnih i opštih) izraz je neracionalnog korišćenja materijala i rada, nenormalnog korišćenja kapaciteta, a manifestuje se u smanjenju uspjeha.

• Ovaj sistem obračuna čini periodični rezultat zavisnim od obima prodaje i prodajnih cijena, od ekonomičnosti trošenja faktora i ekonomičnosti rada u budućem periodu.

• Pošto u troškove proizvoda uključuje i (opste) fiksne troškove proizvodnje, na periodični rezultat, pored pobrojanih faktora, utiče stepen korišćenja kapaciteta, obim ostvarene proizvodnje i prodaje.

134ANALIZA UTICAJA SISTEMA OBRAČUNA PO

STANDARDNIM TROŠKOVA NA REZULTAT

• U periodima kada proizvodnja raste brže od prodaje, kada dolazi do povećanja zaliha, periodični rezultat se prikazuje većim nego u periodima smanjenja zaliha, iz razloga što se smanjuje nivo fiksnih troškova koji opterećuju tekući period.

• U uslovima nepromijenjenog obima proizvodnje sistem obračuna po standardnim troškovima ne utiče na periodični rezultat "kanalom" (opštih) fiksnih troškova proizvodnje zato što se njihov neapsorbovani dio ponavlja u istom iznosu iz perioda u period

135ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• Sistem obračuna po varijabilnim troškovima u fokus svojih razmatranja stavlja fiksne troškove, veže ih za kapacitete, smatra ih troškovima perioda koji nastaju nezavisno od obima poslovnih aktivnosti preduzeća.

• Pošto nastaju nezavisno od obima poslovnih aktivnosti preduzeća, fiksni troškovi se ne alociraju na proizvode nego tretiraju isključivo kao rashodi perioda.

• Pristalice obračuna po varijabilnim troškovima insistiraju na tome da su fiksni troškovi funkcija vremena i da njihov nastanak u tekućem obračunskom periodu ne može spriječiti nastanak istog iznosa fiksnih troškova u narednom i nizu narednih perioda".

136ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• Kao takvi oni se suprotstavljaju prihodima od prodatih proizvoda u tom periodu nezavisno od vremena njihove proizvodnje.

• Varijabilni troškovi su, pak, vezani za poslovnu aktivnost preduzeća i zavisni su od nje, proporcionalni su sa obimom proizvodnje, smatraju se troškovima proizvoda.

• Podaci o visini varijabilnih troškova po jedinici proizvoda od posebnog su značaja za politiku cijena.

• Oni predstavljaju donju granicu prodajne cijene

137ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• Prodaja po nižoj cijeni od varijabilnih troškova dovodi do povećanja gubitka.

• Ako bi prodajna cijena bila jednaka varijabilnim troškovima gubitak bi bio jednak fiksnim troškovima.

• U zonu dobitka preduzeće ulazi u momenta pokrića fiksnih troškova (u donjoj tačci rentabiliteta).

• Varijabilni troškovi se podvrgavaju kontroli preko utvrđivanja standarda.

• Posebno se određuju standardi za utroške, a posebno za cijene

138ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• U sistemu obračuna po varijabilnim troškovima periodični rezultat je određen obimom proizvodnje i prodajnim cijenama.

• Marginalni dobitak se dobija na taj način što se od ukupnog prihoda oduzmu ukupni varijabilni troškovi prodatih proizvoda:

dm = Up -Vt,

• gdje je: dm - marginalni dobitak, Up = ukupan prihod, a

• Vt = varijabilni troškovi).

139ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• To upućuje na zaključak da je granica rentabiliteta preduzeća određena učešćem fiksnih u ukupnim troškovima.

• Ukoliko je učešće ovih troškova veće potreban je veći obim za njihovo pokriće.

• zalihe koje se prenose iz perioda u period permanentno su podcenjene za odgovarajući dio fiksnih troškova, i samim tim kriju latantne rezerve.

• Obračun po varijabilnim troškovima u periodima formiranja zaliha iskazuje manji periodični rezultat, jer ne odlaže nastale fiksne troškove, a u periodima likvidacije zaliha pokazuje veći periodični rezultat jer u troškove bilansa uspjeha kalkuliše samo tekuće fiksne troškove.

140ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

- Prema ovoj metodi rezultat je uslovljen realizacijom;

- Rezultat nije vezan za vremensku sinhronizaciju proizvodnje proizvoda i njihovu realizaciju.

• U obračunu po varjabilnim troškovima vrijednost zaliha je niža od obračuna po stvarnim troškovima; one sadrže samo varjabilne - nerealizovane troškove, a fiksni troškovi predstavljaju troškove perioda.

• U obračunu po varjabilnim troškovima periodični retultat (dobitak -gubitak) je niži odnosno viši u odnosu na obračun po punim troškovima u periodima formiranja odnosno likvidacije zaliha, zbog različitog tretmana fiksnih troškova

141ANALIZA UTICAJA SISTEMA OBRAČUNA PO

VARIJABILNIM TROŠKOVA NA REZULTAT

• Ovoj metodi se sa stanovišta bilansiranja upućuju kritike.

• Smatra se da ona "zamagljuje računovodstvenu logiku povezivanja troškova i prihoda. Ekonomski je opravdano i teorijski ispravno tretirati i fiksne troškove troškovima proizvoda", iz razloga što je "svakom razumnom privredniku poznato da su za dugoročne odluke relevantni ukupni, a ne samo varijabilni troškovi".

• Prema nekim autorima, sistem obračuna po varijabilnim troškovima ne treba tretirati kao poseban sistem iz razloga što on nema sopstvenu metodologiju već koristi metode i postupke sistema obračuna po stvarnim i standardnim troškovima

142ANALIZA UTICAJA OSTALIH SISTEMA

OBRAČUNA TROŠKOVA NA REZULTAT

• Osim pomenutih metoda obračuna troškova, teorija i praksa poznaju i drugesisteme od kojih su najznačajniji:

– normativni sistem obračuna troškova i

– obračun po relevantnim troškovima.

• Cilj normativnog sistema obračuna troškova je da obezbijedi ekonomično poslovanje putem normiranja i kontrolisanja dinamike troškova.

• Obračun po relevantnim troškovima bavi se projektovanjem očekivanih - budućih troškova, u odnosu na pretpostavljene poslovne alternative.

143ANALIZA UTICAJA SISTEMA OBRAČUNA

OBRAČUNA PRIHODA NA REZULTAT

• Ukupan prihod kao vrijednosni izraz rezultata poslovanja preduzeća obračunava se na bazi fakturisane ili naplaćene realizacije.

• Način obračuna ukupnog prihoda opredjeljuje nivo dobitka.

• U slučaju obračuna ukupnog prihoda po fakturisanoj realizaciji polazi se od stava da je prodajna vrijednost realizovanih proizvoda u posmatranom periodu izraz društveno priznate vrijednosti, koja se može prihodovati.

• Momenat nastanka i obračuna ukupnog prihoda, dakle, "veže" se za akt realizacije.

144ANALIZA UTICAJA SISTEMA OBRAČUNA

OBRAČUNA PRIHODA NA REZULTAT

• Nivo ukupnog prihoda jednak je proizvodu količine realizovanih proizvoda i prodajnih cijena:

P = QxC,

• gdje je P = prihod, Q = količina proizvoda, a C = prodajne cijene,

• Rashodi obračunskog perioda jednaki su troškovima realizovanih proizvoda i rashodima obračunskog perioda bez obzira na vrijeme plaćanja.

• Rezultat je jednak razlici između obračunatog ukupnog prihoda i troškova:

D = P-T.

145ANALIZA UTICAJA SISTEMA OBRAČUNA

OBRAČUNA PRIHODA NA REZULTAT

• Prema ovom konceptu vrši se raspodjela rezultata koji nije naplaćen ili neće biti sigurno naplaćen.

• Raspodjelom ovako utvrđenog rezultata povećava se finansijsko naprezanje preduzeća (povjerioca) za iznos rezultata koji je sadržan u nenaplaćenim potraživanjima - usmjerenog na poreze i doprinose, ličnu i zajedničku potrošnju i akumulaciju.

• Do povećanog finansijskog naprezanja prodavca (povjerioca). dolazi iz razloga što nenaplaćena potraživanja, koja nastaju po osnovu relizacije proizvoda do momenta naplate, on finansira.

146ANALIZA UTICAJA SISTEMA OBRAČUNA

OBRAČUNA PRIHODA NA REZULTAT