Embed Size (px)

Citation preview

Analys av alternativa finansieringsmöjligheter för bussoperatörer

Stockholm, december 2013

2

1 Sammanfattning .................................................................................................... 3

1.1 Bakgrund ........................................................................................................ 5

1.2 Uppdrag ......................................................................................................... 6

1.3 Begränsningar av ansvar ............................................................................... 6

2 Den svenska marknaden för kollektivtrafik ............................................................ 6

2.1 Översikt av den svenska marknaden för kollektivtrafik ................................... 6

2.2 Översikt av den svenska marknaden för kollektivtrafik med buss ................... 7

2.3 Kollektivtrafikresandet ska fördubblas till år 2020 ........................................... 8

2.4 Regleringar och avregleringar ........................................................................ 8

2.5 Affärsmodell ................................................................................................... 9

2.6 Aktörer ......................................................................................................... 11

2.6.1 RKTM .................................................................................................... 12

2.6.2 Busstillverkare/Leverantörer .................................................................. 13

2.6.3 Bussoperatör ......................................................................................... 13

2.7 Bussoperatörernas lönsamhet och finansiella situation ................................ 14

2.7.1 Omsättning och lönsamhet .................................................................... 14

2.7.2 Kapitalstruktur ....................................................................................... 15

3 Finansiering av bussflottor ................................................................................... 16

3.1.1 Finansiärer och finansieringsupplägg .................................................... 16

3.2 Kreditrisker ................................................................................................... 17

3.2.1 Garantier ............................................................................................... 20

3.3 Sammanfattande observationer ................................................................... 21

4 Slutsatser från rapportförfattarna ......................................................................... 24

5 Appendix ............................................................................................................. 25

5.1 Källförteckning .............................................................................................. 25

5.2 Intervjuer ...................................................................................................... 26

3

1 Sammanfattning

Rapporten är skriven av EY, som oberoende aktör, på uppdrag av Nobina, den

ledande bussoperatören i Sverige och Norden. De synpunkter som framförs i rapporten kommer främst från 32 personer som intervjuats i samband med rapportskrivandet. Intervjupersonerna är representanter för trafikhuvudmännen, bussoperatörerna, banker och andra finansiärer, tillverkare av bussar samt branschorganisationen BR. Rapportförfattarna har dessutom dragit egna slutsatser, dels utifrån diskussioner med branschföreträdarna, dels utifrån det publika material som redovisas i appendix och som varit underlag för rapporten. Det har varit viktigt för rapportförfattarna att ge en så balanserad syn som möjligt.

Rapporten belyser bussoperatörers förutsättningar att bedriva en bra och effektiv verksamhet för så kallad linjelagd kollektivtrafik med buss i Sverige. Rapporten belyser även bussoperatörernas möjligheter att finansiera köp av bussflottor. Utöver detta diskuteras åtgärder som skulle kunna skapa en effektivare och bättre fungerande marknad. Dessa åtgärder skulle förmodligen även innebära att nytt kapital kan attraheras till branschen. I dag är mängden riskvilligt kapital hos framförallt banker en bristvara.

Kollektivtrafik med buss körs i huvudsak av privata operatörer på uppdrag av kommunala och landstingsägda trafikhuvudmän. Branschen präglas av låg lönsamhet som redan medfört utslagning av några aktörer.

Finansiering av bussflottor sker vanligen med leasingupplägg. Det ger finansiären en fördel i och med att denne är ägare till bussen. Det underlättar återtagandet av bussen om operatören skulle hamna på obestånd.

Sverige har antagit ett ambitiöst mål som innebär att kollektivtrafiken ska fördubblas till år 2020. Det är en utmaning på många sätt. Rent praktiskt kommer det att behövas en tätare linjetrafik och fler bussar som trafikerar linjerna. Dessa bussar måste köpas in och kommer delvis att finansieras av externa långivare. Därför är det viktigt att det finns goda förutsättningar för de privata bussoperatörerna att bedriva en bra och effektiv verksamhet. I vissa fall kan det behövas garantier från trafikhuvudmännen för att tillgodose finansiärernas kreditvillkor.

Rapporten pekar på många områden med ineffektivitet. Ett exempel på detta är branschorganisationen BR:s rapport som visar att endast 60 procent av de trafikavtal som tecknades under 2012 följer branschens rekommendationer för hur olika kostnadsposter ska indexjusteras. Endast 44 procent av trafikhuvudmännen använde den branschgemensamma busstandarden Buss 2010 och cirka 19 procent använde så kallade funktionella miljökrav i de upphandlingar som gjordes. Detta leder oftast till ineffektivitet, osäkerhet och merkostnader för bussbranschen.

En konsekvens av ett till synes alltför ambitiöst upphandlingsförfarande från trafikhuvudmännens sida är att Sverige i dag har en av världens yngsta bussflottor. Ur kvalitets- och miljösynpunkt kan det tyckas bra, men det är också förknippat med höga kostnader – samtidigt som resandet inte utvecklas för att

4

täcka denna kostnadsökning. Ur finansiärernas synvinkel innebär dessa frekventa teknikbyten och det faktum att bussarna inte används under hela deras praktiska livslängd att risken ökar. Det medför mindre tillgång till riskvilligt kapital och/eller höjda kostnader för att låna.

I Sverige finns i dag ett 30-tal olika basbussmodeller och ett mycket stort antal specialbeställda varianter av dessa modeller. Busstillverkarna uppskattar att detta medför en direkt ökad produktionskostnad om drygt 10 procent (jämfört med om man skulle följa Buss 2010). Samtidigt ökar både servicekostnaden under bussens livstid och restvärdesrisken, eftersom bussarna blir mer svårsålda på andrahandsmarknaden. Allt detta medför i sin tur ökade risker och kostnader för att finansiera bussinköpen.

Det starka sambandet mellan kollektivtrafikbussar i trafikkontrakt och samhällets behov av kollektivtrafik reducerar motparts- och restvärdesrisken. Finansiärerna – och då främst bankerna – tycks dock ta lite hänsyn till detta. Det förklaras av de snäva reglerna för risk- och kapitaltäckningskrav. I de få historiska exempel på obestånd som finns har dock existerande bussar tagits över av en ny huvudman för att tillgodose att trafiken fortlöper utan avbrott. Olika typer av begränsade garantier från trafikhuvudmännen skulle vara ett sätt att dels minska risken och kostnaden för finansieringen av bussflottor, dels tillgodose samhällets förpliktelse att upprätthålla kollektivtrafik. Genom att minska risken skulle viljan att finansiera bussflottor öka. För frågor kring rapporten vänligen kontakta Lars Blomfeldt, Director på EY, telefon 070-5797470.

5

1.1 Bakgrund

Kollektivtrafikbranschen har tillsammans med riksdag och regering antagit ett gemensamt mål om att fördubbla resandet med kollektivtrafik till år 20201. En fördubbling av kollektivtrafiken2 anses bidra till att uppnå viktiga samhällsmål när det gäller miljö, sysselsättning, trafiksäkerhet och jämställdhet3. Resandet har sedan 2006 ökat med en årlig genomsnittlig tillväxt om 2,6 procent. Det innebär att målet om ett fördubblat resande kommer att uppnås först 20344 med nuvarande tillväxttakt. Ungefär hälften av kollektivtrafiken sker med linjelagda bussar. Sverige har gått över till ett system med kommun- och landstingsägda trafikhuvudmän, där så kallade RKTM eller trafikmyndigheter är beställare och där privata bolag trafikerar de upphandlade busslinjerna. Många av dessa operatörsbolag lider av lönsamhetsproblem och antalet bolag i branschen minskar. Vi kan konstatera att kostnaderna för att bedriva kollektivtrafik med buss har ökat mer än intäkterna. Den låga graden av standardisering av bussar i Sverige är ett skäl, ett annat är skärpta miljökrav och det faktum att Sverige har en av världens yngsta bussflottor för linjetrafik. Det innebär att bussar skrivs av snabbare än deras faktiska tekniska och ekonomiska livslängd. Detta skapar en osäkerhet kring bussarnas andrahandsvärde efter ett trafikavtals slut. Det leder även till att fler och fler begagnade bussar hamnar som reservbussar. Det ibland skeva avtalsförhållandet mellan å ena sidan trafikhuvudmannen och operatören skapar också osäkerhet. Om målet att fördubbla kollektivtrafiken ska uppnås, där den linjelagda kollektivtrafiken för bussar är en viktig komponent, kommer det att krävas stora nyinvesteringar i bussflottor. För att kunna klara av det behöver operatörerna finansiera inköpen med externt kapital från banker och andra finansiärer. I nuläget bedömer dock många finansiärer att riskerna är för stora för att vilja öka sin exponering i branschen. Därför är det angeläget att undersöka operatörernas framtida finansieringsförutsättningar.

EY:s utgångspunkt i den här rapporten har varit att diskutera vad som driver kostnaderna i branschen5, samt hur det påverkar kollektivtrafiken och de aktörer som opererar den. Vidare diskuteras olika konsekvenser som gäller finansieringen av bussflottor och förslag på åtgärder som kan underlätta finansieringen.

1 Med 2006 som basår.

2 Kollektivtrafik definieras som i förväg organiserade, regelbundet tillgängliga transporter, som erbjuds allmänheten eller

en särskild personkrets enligt givna regler. 3 http://www.svenskkollektivtrafik.se/fordubbling/Om-Fordubblaprojektet/

4 Lokal och regional kollektivtrafik 2012, Trafikanalys, 2013-06-28

5 Resandet med kollektivtrafik med buss

6

1.2 Uppdrag

EY har som oberoende aktör fått i uppdrag av Nobina att göra en översiktlig analys av

den svenska marknaden för kollektivtrafik med bussar och att analysera alternativa

finansieringsformer för bussflottor i Sverige. Information för analysen har samlats in

från publika källor och från intervjuer med 32 olika aktörer på marknaden.

1.3 Begränsningar av ansvar6

EY kommer att utgå ifrån att den information som tillhandahålls är korrekt. Det gäller både skriftliga material och det som sägs i intervjuer. EY kommer inte, såvida inte detta särskilt avtalas, att verifiera eller revidera riktigheten i data, information och förklaringar från aktuella intervjupersoner.

2 Den svenska marknaden för kollektivtrafik

2.1 Översikt av den svenska marknaden för kollektivtrafik

Resandet med kollektivtrafik har ökat med en årlig genomsnittlig tillväxt om 2,6 procent sedan 2006, se figur 1. Kollektivtrafik med buss står för drygt hälften av den totala kollektivfabriken7. Figur 1 och 2. Antal kollektivtrafikresor per trafikslag i Sverige samt Kostnader och intäkter mellan 2000-2012

8

Kostnaderna för den lokala och regionala kollektivtrafiken uppgick 2012 till 36,5 miljarder kronor medan verksamhetsintäkterna uppgick till 18 miljarder kronor, se figur 2. Resterande 18,5 miljarder kronor finansierades genom bidrag och offentliga tillskott.

6 EYs rådgivning inkluderar inte skattemässig eller juridisk rådgivning. EY är därmed inte ansvarig för eventuella

skattemässiga eller legala konsekvenser till följd av användandet av EY:s rapport.

7 Lokal och regional kollektivtrafik 2012, Trafikanalys, 2013-06-28

8 Lokal och regional kollektivtrafik 2012, Trafikanalys, 2013-06-2

0

250

500

750

1,000

1,250

1,500

Ant

al m

iljon

er re

sor

Buss T-bana Spårväg Tåg Fartyg

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Milj

oner

kro

nor

Verksamhetsintäkter Bidrag/tillskott Kommun

Bidrag/tillskott Landsting Bidrag/tillskott Staten

Totala kostnader

7

Med andra ord finansieras cirka hälften av den totala kollektivtrafiken med skattemedel. Sedan 2006 har kostnaderna för den svenska kollektivtrafiken ökat med 22 procent medan verksamhetsintäkterna endast ökat med 11 procent9.

Mer än hälften av all lokal och regional kollektivtrafik (mätt i antalet persontransporter) i Sverige utförs i Stockholm, och det är också i Stockholm som den högsta tillväxten sker. Den fortgående trenden att fler och fler flyttar in till tätortsområden driver på utvecklingen mot ett ökat kollektivt resande, eftersom tilltagande trängsel, försämrad framkomlighet och ökade kostnader för biltrafik i städerna, inklusive trängselavgifter, ökar kollektivtrafikens relativa attraktionskraft10.

2.2 Översikt av den svenska marknaden för kollektivtrafik med buss

Samtidigt som resandet med kollektivtrafik med buss har ökat har antalet bussar i trafik11 minskat med 6,4 procent under de senaste 15 åren, från 14 924 (1998) till knappt 14 000 (2013). Genom en succesiv övergång till allt större bussar har allt fler passagerare kunnat transporteras per buss och därmed kan de befintliga resurserna utnyttjas effektivare. Av de cirka 14 000 bussar som trafikerar vägarna finns det cirka 2 000 olika detaljspecifikationer på bussar12. Det innebär i grova drag att ett 30-tal modeller beställs när det, enligt många operatörer och tillverkare, faktiskt bara behövs ett 10-tal modeller för att motsvara de krav som ställs för olika linjer. Detta resulterar i en busstillverkning med väldigt små serier som genererar stora kostnader. En kostnadsökning blir följden när landets olika trafikhuvudmän i upphandlingar för kollektivtrafik frångår den busstandard som branschen gemensamt kommit överens om, Buss 2010.

Vidare är bussarna den fordonspark i Sverige som är yngst. Genomsnittsåldern på en buss i trafik 2012 var 6,2 år, jämfört med 8,2 år 1998. Detta kan jämföras med personbilarna som var 9,6 år, lätta lastbilar 7,7 år och tunga lastbilar 10,1 år13. Även i en europeisk jämförelse är den svenska bussflottan betydligt yngre. De svenska bussoperatörerna har i genomsnitt en högre kapitalkostnad eftersom bussflottorna inte används under hela dess tekniska och ekonomiska livslängd14. Den låga genomsnittsåldern på bussar i Sverige är en följd av bland annat trafikhuvudmännens upphandlingskrav samt regelverk på miljöområdet vad gäller utsläpp och de så kallade miljözoner som en viss busstyp kan trafikera. Ökande miljökrav och ålderskrav vid

9 Lokal och regional kollektivtrafik 2012, Trafikanalys, 2013-06-2

10 Statistik om bussbranschen, Svenska Bussbranschens Riksförbund 2013-03-12

11 Omfattar all busstrafik i Sverige

12 Statistik om bussbranschen, Svenska Bussbranschens Riksförbund 2013-03-12

13 Trafikanalys rapport ”Lokal och regional kollektivtrafik 2009 (Statistik 2010:12)

14 Underlag från genomförda intervjuer med marknadsaktörer

8

upphandlingar har även medfört att antalet avställda bussar ökat sedan 1998, med stora avskrivningskostnader till följd15.

2.3 Kollektivtrafikresandet ska fördubblas till år 2020

Kollektivtrafikbranschen har tillsammans med riksdag och regering antagit ett gemensamt mål om att fördubbla resandet med kollektivtrafik till år 202016. En fördubbling av kollektivtrafiken bidrar till att nå angelägna samhällsmål när det gäller miljö, sysselsättning, trafiksäkerhet och jämställdhet. Beräkningar utförda av kollektivtrafikbranschen visar att en fördubbling av kollektivtrafiken skulle minska persontrafikens koldioxidutsläpp med drygt 20 procent och ge en samhällsekonomisk vinst på drygt fyra miljarder kronor. För att nå målet om en fördubblad kollektivtrafik har branschen bland annat enats om en ny avtalsprocess som bygger på utvecklade samarbetsformer och ökad affärsmässighet17.

2.4 Regleringar och avregleringar

Den 1 januari 2012 infördes en ny kollektivtrafiklag som öppnade den lokala och regionala kollektivtrafiken för konkurrens. Lagen medförde tre stora förändringar för kollektivtrafiken: (i) Fri etableringsrätt för kommersiella aktörer; (ii) Tillåtelse att utan specialtillstånd bedriva kollektivtrafik över länsgränser; samt (iii) Inrättandet av regionala kollektivtrafikmyndigheter (RKTM) med uppgift att upprätta ett trafikförsörjningsprogram 18.

RKTM beslutar även om allmän trafikplikt, det vill säga vilken trafik samhället ska ansvara för och som därmed också kan handlas upp av en offentlig beställare. I och med den nya kollektivtrafiklagen kan kommersiellt initierad trafik bedrivas parallellt med offentligt upphandlad och subventionerad trafik. Alternativt kan kommersiell trafik etableras på tider och sträckor där offentligt upphandlad trafik saknas19. Ett beslut om allmän trafikplikt verkställs genom att RKTM, eller det organ som givits befogenhet till det, ingår avtal om allmän trafik. RKTM avgör om befogenheten att ingå avtal ska överlåtas till aktiebolag eller till kommuner. Enligt EU-förordningen ska RKTM en gång om året offentliggöra en samlad rapport om den allmänna trafikplikten inom sitt behörighetsområde. Rapporten ska innehålla en redovisning av de utvalda trafikföretagen samt de ersättningar som dessa beviljats som kompensation för detta arbete20.

15 SIKA:s rapport ”Fordon 2009” (2010-03-30)

16 http://www.svenskkollektivtrafik.se/fordubbling/Om-Fordubblaprojektet/

17 http://www.svenskkollektivtrafik.se/fordubbling/Om-Fordubblaprojektet/

18

Lokal och regional kollektivtrafik 2011, Trafikanalys, 2012-06-27 19

http://www.brhistoria.se/Kollektivtrafiken/Regleringarochavregleringar.aspx 20

Allmän trafikplikt, Svensk kollektivtrafik, Juli 2011

9

Nästan all kollektivtrafik med buss upphandlas offentligt21. Enligt den svenska lagen om offentlig upphandling ska det anbud antas som har lägst pris eller som på annat sätt är ekonomiskt mest fördelaktigt. Det innebär att en anbudsgivare kan försöka kompensera ett eventuellt högre pris med att erbjuda högre kvalitet. De senaste åren har uppdragsgivarna infört så kallade kvalitetsutvärderingar där en verksamhetsbeskrivning poängsätts och vägs in i bedömningen tillsammans med det erbjudna priset22.

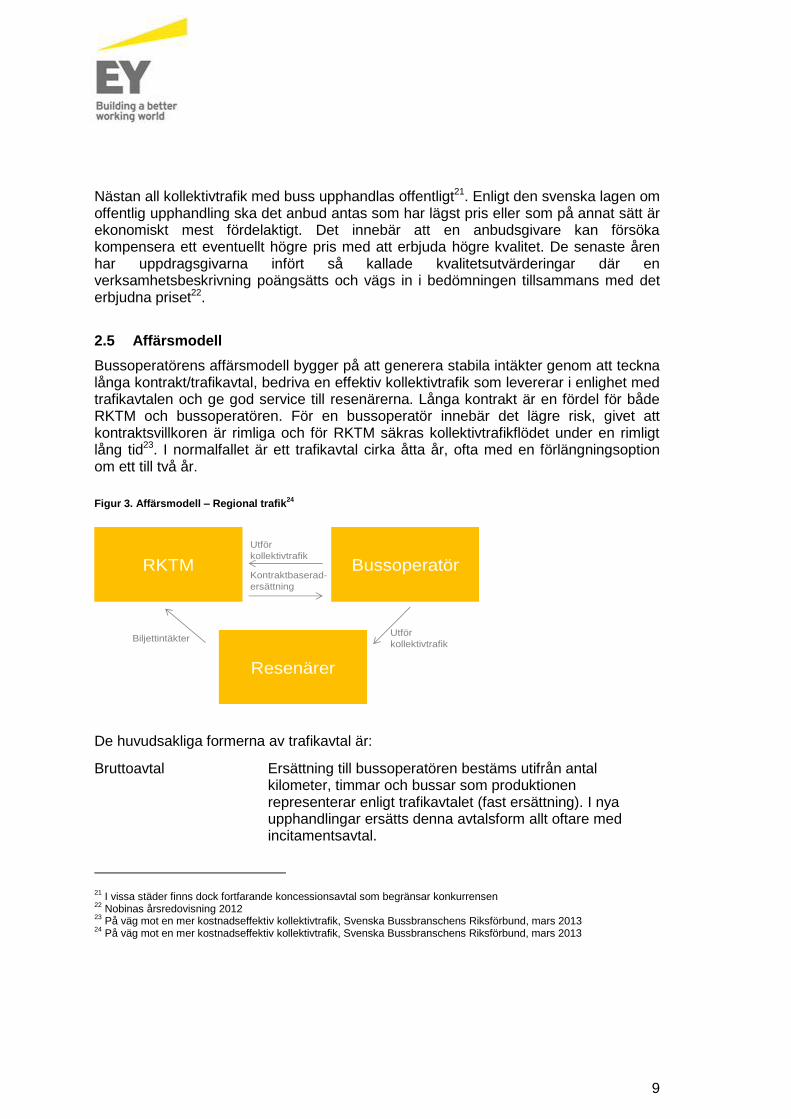

2.5 Affärsmodell

Bussoperatörens affärsmodell bygger på att generera stabila intäkter genom att teckna långa kontrakt/trafikavtal, bedriva en effektiv kollektivtrafik som levererar i enlighet med trafikavtalen och ge god service till resenärerna. Långa kontrakt är en fördel för både RKTM och bussoperatören. För en bussoperatör innebär det lägre risk, givet att kontraktsvillkoren är rimliga och för RKTM säkras kollektivtrafikflödet under en rimligt lång tid23. I normalfallet är ett trafikavtal cirka åtta år, ofta med en förlängningsoption om ett till två år.

Figur 3. Affärsmodell – Regional trafik24

De huvudsakliga formerna av trafikavtal är:

Bruttoavtal Ersättning till bussoperatören bestäms utifrån antal kilometer, timmar och bussar som produktionen representerar enligt trafikavtalet (fast ersättning). I nya upphandlingar ersätts denna avtalsform allt oftare med incitamentsavtal.

21 I vissa städer finns dock fortfarande koncessionsavtal som begränsar konkurrensen

22 Nobinas årsredovisning 2012

23 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

24 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

RKTM Bussoperatör

Utför

kollektivtrafik

Kontraktbaserad-

ersättning

Resenärer

Utför

kollektivtrafikBiljettintäkter

10

Nettoavtal Ersättning till bussoperatören betalas genom biljettintäkter i kombination med en fast ersättning. Uppdragsgivaren bestämmer utbudet och biljettpriserna. Den här avtalsformen blir mindre och mindre vanlig.

Incitamentsavtal Ersättning till bussoperatören bestäms utifrån ett bruttoavtal där bussoperatören får en extra ersättning om fler resenärer nyttjar trafiken. Denna avtalsform blir allt vanligare på marknaden.

Betalt per resande Ersättning till bussoperatören bestäms utifrån att bussoperatören lägger ett anbudspris i form av ersättning från trafikhuvudmannen per resenär som nyttjar trafiken.

Gemensamt för de olika intäktsmodellerna är att förändringen av ersättningen över tid följer ett index som ska kompensera bussoperatören när kostnaderna för exempelvis drivmedel och löner ökar. Analys av indexrisker och att förbättra indexeringens transparens och representation av faktisk kostnadsinflation är avgörande för att bussoperatörerna ska kunna driva lönsamma trafikavtal25.

Oavsett kontraktsform och intäktsmodell är huvuddelen av intäkterna relativt fasta eftersom fastprisersättning är en stor komponent i de flesta trafikavtal. Det innebär att lönsamheten främst kan förbättras genom åtgärder på kostnadssidan. På kostnadssidan är de två största posterna löner och drivmedel. De styrs till stor del av externa faktorer som bussoperatörerna inte kan styra över (lönenivåer enligt kollektivavtal respektive priset för olika drivmedel). Däremot kan operatörerna påverka dessa faktorer, dels genom en effektiv bemanning,dels genom körutbildning och andra åtgärder som minskar drivmedelsförbrukningen. Personalkostnader och drivmedel står för cirka 80 procent av den totala kostnaden för en bussoperatör. Det är därmed viktigt för operatörerna att trafikavtalen innehåller en adekvat indexuppräkning. Två andra stora kostnadsposter är kapital- och finansieringskostnader för inköp av bussflottor samt drift och underhåll av bussar. För operatörerna är det viktigt att kunna flytta bussar mellan olika trafikavtal för att optimera användningen, sk fleet management. Det omvända, att begränsa möjligheten att förflytta bussar mellan olika områden och trafikavtal, skulle göra att det inte går att optimera användandet av bussflottan., vilket skulle medföra effektivitetsförluster26.

Kostnaderna varierar under trafikavtalens avtalstid medan intäkterna är relativt fasta. Det leder till stora variationer i lönsamhet under avtalstiden. Kostnaderna är höga i början av en kontraktsperiod, främst till följd av stora investeringar i en bussflotta. Det gör att avtalsportföljens sammansättning – och förvaltningen av den – påverkar den

25 Nobinas årsredovisning 2012

26 Underlag från genomförda intervjuer med marknadsaktörer

11

samlade lönsamheten för enskilda år. Lönsamheten varierar från år till år beroende på hur många nya avtal som tecknas27.

Skillnaden i lönsamhet påverkas framförallt av hur effektivt bussoperatören kan använda sin organisation och bussflotta enligt de rådande trafikavtal som tecknats med RKTM. Nuvarande trafikavtal begränsar oftast bussoperatörernas effektivitet. Ett flertal av bussoperatörerna menar att dagens upphandlingsförfarande är alltför detaljerat och specificerat28. Alltifrån val av tyg på säten till vilken nyans av gul färg på mittstolpen specificeras – för att ta två exempel. Ett annat e e pel r detal krav p viss typ av drivmedel för buss i stället för den modell man ofta använder i Danmark där man sätter funktionskrav, det vill säga. krav p tsl pp av il skadliga nen och koldio id29. Trafikhuvudmännen låser specifikationerna på ett flertal parametrar när det gäller bussar, drivmedel och trafikprogram. Det gör det svårt att skapa fler användningsområden för operatörernas bussflottor samt försvårar såväl inköp som drift och underhåll. Oftast leder det till högre kostnader än nödvändigt vilket påverkar bussoperatörernas lönsamhet negativt30.

För att förbättra lönsamheten pågår dels diskussioner kring mer standardiserade upphandlingar avseende bussarnas specifikation, dels en rationalisering av b sstrafiken (”F rd bblad kollektivtrafik 2020”). Syftet ed att standardisera de b ssar som krävs för upphandlad trafik i regional kollektivtrafik är att öka likformigheten hos bussarna över hela landet och därmed sänka kollektivtrafikens samlade kostnader. Vidare ser man även över kompensationsstrukturen, bland annat indexreglering av kostnader. Genom att använda lämpliga index som kompenserar bussoperatören för kostnadsutvecklingen kan företagens risker med avtalet minskas Det innebär att bussoperatören inte behöver gardera sig genom att lägga dyrare anbud. Indexregleringen ska se till att avtalade affärsvillkor bibehålls under hela avtalstiden31.

2.6 Aktörer

Figur 4. De största aktörerna på marknaden för kollektivtrafik med buss.

27 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

28 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

29 http://www.bussmagasinet.se/2012/01/br-mer-kompetens-i-upphandlingar-funktionskrav-i-stallet-for-detaljkrav/

30 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

31 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013

12

De största aktörerna på marknaden för kollektivtrafik med buss är RKTM (upphandlar kollektivtrafik), bussoperatörerna (bedriver kollektivtrafik) samt busstillverkarna (levererar bussflottan enligt avtal mellan RKTM och bussoperatörerna). I många fall agerar busstillverkaren även finansiär av bussflottan.

2.6.1 RKTM

RKTM ska regelbundet, i ett trafikförsörjningsprogram, fastställa mål för den regionala kollektivtrafiken. Programmet ska upprättas efter samråd med motsvarande myndigheter i angränsande län. Samråd ska även ske med övriga berörda myndigheter, organisationer, kollektivtrafikoperatörer samt företrädare för näringsliv och resenärer. I de fall ett landsting ensamt är regional kollektivtrafikmyndighet ska samråd även ske med kommunerna i länet32.

Efter överenskommelse med landstinget eller en kommun i länet får RKTM upphandla persontransport- och samordningstjänster för sådana transportändamål som kommunerna eller landstinget ska tillgodose samt samordna sådana transporttjänster. RKTM ska verka för att den regionala kollektivtrafiken är tillgänglig för alla resenärsgrupper33.

RKTM beslutar hur upphandlingen ska gå till och vad den ska innehålla. Förutom att operatörerna bedriver en intensiv lobbyingprocess så bereds operatörerna möjlighet att lämna synpunkter i en så kallad samordningsprocess. Bussbranschen har dessutom utformat avtalsrekommendationer för avtalsprocessen och upphandlingar samt givit ut branschgemensamma modellavtal. Dessa åsidosätts dock ofta i upphandlingar I kraft

32 Lag (2010:1065) om kollektivtrafik

33 Lag (2010:1065) om kollektivtrafik

RKTM

•Arbetar f ram ett

traf ikförsörjningsprogram

•Upphandlar och kravställer

kollektivtraf ik

Bussoperatör

Offererar på

upphandling av

kollektivtraf ik

Skriver avtal och

ger ersättning

Busstillverkare

Levererar

bussar och i

vissa fall även

f inansierar

bussf lottan

•Ansvarar för drif t av

kollektivtraf ik

Upphandlar

bussar i

enlighet med

avtal

Finansiärer

ResenärerBiljettintäkter

Levererar

kollektivtraf ik

13

av att vara den upphandlande aktören gör RKTM ibland avsteg från dessa rekommendationer vilket innebär stora risker för operatören. Bara i drygt en tredjedel av upphandlingarna har RKTM använt sig av Buss 2010 som är branschens rekommendationer för standardisering av bussar34.

2.6.2 Busstillverkare/Leverantörer

I Sverige stod fyra leverantörer, Volvo, Scania, Mercedes-Benz och MAN, för 86 procent av det totala antalet bussar i trafik i Sverige 201235. Flera mindre aktörer, till exempel, Solaris och VDL har en ökande marknadsandel.

Avtalen med RKTM innehåller ofta hårt detaljerade krav på bussarna. Detta resulterar i att bussoperatörerna specialbeställer bussar. Bussarna tillverkas i små serier och busstillverkning i små serier leder till högre produktionskostnad samt en ökad risk för sämre kvalitet. Tillverkarna uppger att kostnaderna skulle kunna minska med 10 procent om man skulle gå från de 30-tal bussmodeller som i dag i grova drag beställs till det 10-tal modeller som egentligen behövs36.

Bussoperatörer väljer busstyp främst utifrån pris, finansiering och underhållskostnad. Möjligheten att erhålla finansiering blir för vissa operatörer alltmer avgörande vid valet av leverantör37.

2.6.3 Bussoperatör

Branschen domineras av några få stora företag38, vilka har närmare 50 procent av Sveriges bussflotta. I ett mellansegment finns ett tiotal företag med mellan 100 och 500 bussar och i övrigt består branschen av ett stort antal mindre företag, ofta familjeägda, där flertalet har färre än tio bussar39.

Trenden visar att antalet bussoperatörer blir färre. Under 2011 fanns det 161 linjebussoperatörer verksamma i Sverige varav de fem största bussoperatörerna40 stod för cirka 50 procent av bussmarknadens totala omsättning om cirka 21 miljarder kronor (2011)41.

34 http://www.bussmagasinet.se/2013/04/folj-branschens-avtalsrekommendationer/

35 Statistik om bussbranschen, Svenska Bussbranschens Riksförbund, 2013-03-12

36

Underlag från genomförda intervjuer med marknadsaktörer 37

Underlag från genomförda intervjuer med marknadsaktörer 38

Nobina Sverige AB, Keolis Sverige AB, Veolia Transport Sverige AB, Arriva Sverige AB och Nettbuss Sverige AB 39

SCB:s statistikdatabas. Företag (FDB) efter näringsgren SNI 2007. SNI kod 49.311 linjebussföretag 40

Nobina AB, Keolis AB, Veolia AB, Arriva AB och Nettbuss AB 41

Statistik om bussbranschen, Svenska Bussbranschens Riksförbund, 2013-03-12

14

2.7 Bussoperatörernas lönsamhet och finansiella situation

2.7.1 Omsättning och lönsamhet

Branschen domineras av fem bolag, Nobina Sverige AB, Keolis Sverige AB, Veolia Transport Sverige AB, Arriva Sverige AB och Nettbuss Sverige AB. Vi har därför valt att fokusera på dessa i vår analys av operatörernas lönsamhet och finansiella situation. Samtliga bolag bedriver även andra verksamheter (bland annat expressbuss, upphandlad skoltrafik/beställningstrafik, flygbussar och tågtrafik). Dessa intäkter och kostnader har ej kunnat särredovisas utan är inkluderade i de redovisade nyckeltalen (se figur 5 och 6) 42

.

Sedan 2005 har omsättningen stadigt ökat hos samtliga aktörer utom Veolia medan lönsamheten har fluktuerat över åren. (se figur 5 och 6). Bussbranschen har under en längre tid präglats av låg lönsamhet. Detta kan delvis förklaras av att bussoperatörernas möjligheter att öka intäkterna begränsas av en hård priskonkurrens. Tidigare fanns också främst så kallade bruttoavtal (fastprisavtal), som i många fall var lågt prissatta med liten möjlighet att påverka intäkterna. Andelen bruttoavtal håller dock på att minska43. Enligt Bussbranschens Riksförbund är den låga lönsamheten ett hinder för busstrafikens utveckling och därmed för möjligheterna att uppnå den ökning av kollektivtrafik som regering, riksdag och bussbranschen har som gemensam målsättning44.

Figur 5 och 6. Omsättning och rörelsemarginal 2005-2012

45

42 Samtliga bolag bedriver även andra verksamheter (bland annat skoltrafik/beställningstrafik, flygbussar, tågtrafik) vars

intäkter och kostnader ej särredovisas utan är inkluderade i våra redovisade nyckeltal. 43

Underlag från genomförda intervjuer med marknadsaktörer 44

http://www.bussmagasinet.se/2013/03/statliga-och-kommunala-bolag-sanker-bussbranschen/ 45

Årsredovisningar 2005-2012 för nämnda bolag

0

1

2

3

4

5

6

2005 2006 2007 2008 2009 2010 2011 2012

Om

sättn

ing

(milj

arde

r kr

onor

)

Nobina Sverige AB Keolis Sverige AB

Veolia Transport Sverige AB Arriva Sverige AB

Nettbuss Sverige AB

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

2005 2006 2007 2008 2009 2010 2011 2012

Rör

else

mar

gina

l, %

Nobina Sverige AB Keolis Sverige AB

Veolia Transport Sverige AB Arriva Sverige AB

Nettbuss Sverige AB

15

Av de fem största bussoperatörerna har enbart Nobina haft en positiv rörelsemarginal under senare år. Före 2008 brottades dock även Nobina med stora lönsamhetsproblem. Många av de stora aktörerna har gått med förlust i flera år och en av de större aktörerna, Veolia, säljer av sina verksamheter i Norden som ett resultat av förlusterna46. Vissa utländska aktörer, till exempel Arriva och Keolis, har dock ytterst starka ägare som är helt eller delvis statsägda. Kreditrisken för dessa aktörer är därför mycket liten. Trots att den svenska verksamheten har låga marginaler kan dessa bolag erhålla en konkurrenskraftig finansiering.

2.7.2 Kapitalstruktur

Den största tillgångsposten för de fem största bussoperatörerna är bussflottan. Den stod i genomsnitt för 59 procent av balansomslutningen 2012. Den låga lönsamheten i de fem största bussoperatörerna har påverkat soliditeten och kassalikviditeten negativt under 2005 till 2012 (se figur 7 och 8).

Figur 7 och 8. Soliditet och kassalikviditet 2005-2012

47

46 Veolias årsredovisning 2012

47 Årsredovisningar 2005-2012 för nämnda bolag)

0

5

10

15

20

25

30

35

40

2005 2006 2007 2008 2009 2010 2011 2012

Sol

idite

t, %

Nobina Sverige AB Keolis Sverige AB

Veolia Transport Sverige AB Arriva Sverige AB

Nettbuss Sverige AB

0

20

40

60

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011 2012

Kas

salik

vidi

tet,

%

Nobina Sverige AB Keolis Sverige AB

Veolia Transport Sverige AB Arriva Sverige AB

Nettbuss Sverige AB

16

3 Finansiering av bussflottor

Den här delen av rapporten bygger i huvudsak på 32 intervjuer (Appendix 5.2) med företrädare från trafikhuvudmännen, bussoperatörerna, banker och andra finansiärer, tillverkare/leverantörer samt en branschorganisation. För att få var och en att tala så öppet som möjligt gjordes en utfästelse att ingen skulle citeras eller att det skulle kunna framgå från vilken organisation källan kom ifrån. EY har naturligtvis respekterat detta och har i så stor utsträckning som möjligt försökt återge åsikterna på ett så balanserat sätt som möjligt. De uttalanden och slutsatser som lämnas i rapporten kommer huvudsakligen från intervjuunderlagen. Rapportförfattarna har dock också haft ambitionen att i vissa fall föra analysen ett steg vidare för att kunna dra slutsatser om olika förhållanden.

3.1.1 Finansiärer och finansieringsupplägg

Operatörsbolagen köper till största delen bussflottor med eget kapital, koncerninterna lån eller externa lån från banker. Majoriteten av bussflottorna är såldes köpta och ligger på bolagens balansräkning som en tillgång. Leasingfinansiering, i jämförelse med lånefinansiering, motsvarar cirka 40 procent av fallen och har den fördelen att kreditrisken minskas eftersom finansiären är den legala ägaren till bussen. Hyrestagaren eller bussoperatörsbolaget har dock en nyttjanderätt under hyrestiden och betalar periodvisa hyresbetalningar under hyresperioden. Vid slutet på hyresperioden lämnas bussen åter till det uthyrande bolaget eller köps ut av hyrestagaren till ett fastställt värde.

De aktörer som främst är aktiva med finansiering är svenska och utländska banker, busstillverkare samt övriga finansiella bolag, inklusive nischaktörer som kan agera intermediär eller som direkta finansiärer.

Under de senaste fem åren har svenska och utländska banker blivit alltmer restriktiva med att finansiera bussflottor. Orsaken är att branschen uppvisat svag lönsamhet samtidigt som man upplever att trafikhuvudmännen ställer väl höga krav. Därför används i allt större utsträckning leasingfinansiering från andra aktörer då bankerna ser operatörsbolagen som relativt höga motpartsrisker. Eftersom bankerna kommer att styras av höga kapitalteckningsregler/Basel-regler även i fortsättningen är det viktigt att kreditrisken är låg och att affären struktureras så att kapitaltäckningsbehovet blir så lågt som möjligt. Bankerna ställer ofta högre krav på säkerheter eller garantier än andra finansiella aktörer på marknaden och upplevs ofta som oflexibla och hårda i sin kreditbedömning. Bankerna har dock den största utlåningskapaciteten och det är därför essentiellt för branschen att bankerna fortsätter att finansiera bussflottor. När de väl går in i en affär har de i regel lägre pris än andra aktörer.

Tillverkarna eller leverantörerna av bussar har i många fall upprättat egna finansbolag, som ett stöd till affärsrörelsen eftersom en finansiering ofta är ett krav för köp. Tillverkarna är en stor finansiell aktör och använder sig i regel av olika leasingupplägg. Tillverkarna kan göra en kompetent bedömning av de olika riskerna, i synnerhet risker som är kopplade till egenutvecklad teknik. Det är till exempel mycket vanligt att en

17

leverantör, oaktat om denne är huvudsaklig finansiär av bussflottan eller inte, garanterar restvärdet i samband med en försäljning. Det innebär att ett restvärde och en återköpsgaranti ställs ut som gäller vid leasingperiodens slut. Tillverkarna tvingas ge den här garantin då det inte finns någon etablerad andrahandsmarknad för bussar med en ekonomisk livslängd som är cirka sex år längre än den typiska längden på trafikavtalen för vilka bussarna köps in. Bankerna kräver nästan alltid en restvärdesgaranti.

Finansieringsverksamheten är dock inte tillverkarnas huvudsakliga affärsverksamhet, utan det är att tillverka och sälja fordon. Ett problem för många tillverkare är att de har byggt upp stora kreditexponeringar, både som ett absolut mått och som koncentration gentemot vissa kunder. Detta gör att leverantörerna måste kompensera kostnaderna för sin kapitalbindning eller exponering genom att ta ut ett högre försäljningspris. På sikt är det förmodligen inte hållbart för tillverkarna att fortsätta bygga upp stora exponeringar, vilket ytterligare kommer att försvåra och fördyra köpet av bussflottor.

För att utöka möjligheten att bistå med finansiering kan tillverkarna samarbeta med olika finansbolag och utarbeta anpassade finansieringslösningar, vanligen leasinglösningar. Ett antal olika finansiella lösningar finns på marknaden. Det vanligaste är att tillverkaren hänvisar kunden till sin samarbetspartner som utfärdar finansieringen. Ett annat alternativ är att tillverkaren upprättar ett finansieringsavtal med sin kund och därefter överlåter detta finansieringsavtal till samarbetspartnern. Både svenska banker och internationella bankaktörer kan oftast etablera denna typ av samarbete med tillverkare. Vid sidan om banker och tillverkare finns nischade finansbolag. Dessa ägs ibland av globala industribolag eller av specialiserade leasingbolag eller låneinstitutmed en djup kunskap om kundfinansiering. I och med att de i sin organisation handlar på andrahandsmarknaden med olika tillgångsslag, i detta fall bussar, kan de till skillnad från bankerna ofta ta restvärdesrisker. De kan även ha en annan syn på kreditrisker än de traditionella bankerna. Några av dessa finansinstitut har världsomspännande organisationer, vilket gör att de kan finna avsättning för bussar utomlands till god prissättning.

Sammanfattningsvis kan man säga att det kommer att behövas fler aktörer och mer kapital för att finansiera framtida inköp av bussflottor. Dessutom kommer förmodligen fler affärer vara strukturerade, det vill säga anpassade för att tillgodose finansiärens säkerhetskrav i affären. Ett alternativ är att trafikhuvudmännen måste tillhandahålla olika former av utfästelser, till exempel garantier, för att stötta operatörernas möjlighet att köpa bussar.

3.2 Kreditrisker

När bussoperatörernas kreditrisker ska bedömas är det en styrka att de olika trafikavtalen är tecknande med kommunala och landstingsägda trafikhuvudmän. Dessa har en lagstadgad skyldighet att bedriva kollektivtrafik och den yttersta garanten för betalningen är kommuner och landsting med mycket hög kreditvärdighet. Också det

18

förhållandet att trafikavtalen är långa, normalt åtta–tio år, innebär att bussoperatörens intäktsströmmar är stabila och går att bedöma under en lång tid. Mot detta ställs ofta den starka konkurrenssituationen med påföljande prispress och uppenbara lönsamhetsproblem för många operatörer.

Den normala kreditbedömningen av en bussoperatör baseras på den operativa verksamheten, lönsamheten samt bolagets tillgångar, skulder och andra åtaganden. Beroende på företagsledningens bedömda kompetens, hur starka ägare man har, vilka ägarna är och om det finns koncerninterna garantier justeras kreditbedömningen för att slutligen komma fram till vilken motpartsrisk som bussoperatören innebär. Som en konsekvens av att en finansiär anser att en bussoperatör är en relativt hög motpartsrisk ställs ofta krav för finansiering. Krav kan vara olika typer av garantier eller att affären struktureras på annat sätt för att minimera risken. En viss mån av politisk risk, det vill säga att upphandlingen av trafikavtal sköts av en politikerstyrd organisation och att ändringar kan ske på grundval av en ny politisk dagordning, upplevs som en reell risk av många aktörer. Även om förutsättningarna i existerande trafikavtal ligger fast under avtalets hela löptid kan politiska maktskiften innebära långsiktiga förändringar för hur verksamheten bedrivs. Det kan leda till negativa ekonomiska konsekvenser för operatörerna vars huvudsakliga tillgångar, bussarna, har en livslängd på minst 15 år. Den politiska risken kan också bottna i okunskap hos trafikhuvudmannen (tjänstemän och den politiska styrelsen) och att de krav som ställs vid en upphandling inte är anpassade för den miljö bussoperatörerna verkar i. Denna risk upplevs ofta större med trafikhuvudmän i mindre regioner, där upphandlingar av trafikavtal inte sker så ofta. Endast 44 procent av de trafikavtal som upphandlades 2012 följde till exempel de specifikationer som finns i Buss 2010. I övriga 56 procent av upphandlingarna frångicks standarden. Det medförde en uppenbar risk för att kostnaden för inköp av bussar blev högre än om standarden följts. Det medförde också att flexibiliteten att använda bussarna i andra trafikområden minskade. Detta har i sin tur förmodligen ökat finansieringskostnaden och även minskat bussarnas värde på andrahandsmarknaden, det vill säga restvärdesrisken har ökat. Förmodligen höjde operatörerna priset i sina anbud (eller bjöd inte alls) för att kompensera för den ökade kostnaden och risken). I slutändan är det resenärerna och skattebetalarna som får bära kostnaderna.

Operatörernas balansräkningar upplevs ofta som svårbedömda. eftersom en viss del av tillgångarna består av äldre bussflottor. Om dessa bussar skulle behöva säljas saknas en fungerande andrahandsmarknad. Snabba teknikskiften som främst gäller drivlinor och allt striktare miljökrav som ställs vid upphandlingar gör att finansiärer inte vet om det finns avsättning för en begagnad buss vid avtalstidens slut. Det innebär att en ung begagnad buss är betydligt mer attraktiv på andrahandsmarknaden än en äldre buss. Risken för finansiären uppkommer också under avtalstiden, i det fall bussoperatören skulle komma på obestånd och finansiären tvingas realisera säkerheterna, det vill säga bussarna som trafikerar linjerna i enlighet med trafikavtalet. Kommer trafikhuvudmannen att vilja köra vidare med samma bussar (i praktiken kan man se att trafikhuvudmannen i dessa fall valt att köra vidare med befintliga bussar) eller tvingas finansiären sälja bussarna på en osäker andrahandsmarknad? Om

19

försäljningslikviden inte täcker den utestående krediten gör finansiären en kreditförlust. Även om det kan göras sannolikt att trafikhuvudmännen vill att de existerande bussarna ska fortsätta att köra enligt trafikavtalet är detta inte klarlagt. Det ger en osäkerhet som finansiären måste ta höjd för i sin kreditbedömning. Den låga graden av standardisering ökar svårigheten att hitta en köpare för en detaljspecificerad buss i Sverige. Bussoperatörer kan i regel finna avsättning för en begagnad buss i Baltikum och Östeuropa, det vill säga i angränsande länder med inte alltför höga transportkostnader. Numer följer dock dessa länder i allt högre utsträckning de strikta regler som gäller inom EU, vilket gör att färre begagnade bussar går till dessa länder. Det gör att pris och andrahandsmarknaden för äldre bussar är svårbedömd.

Som tidigare nämnts uppkommer risken för finansiären dels i det fall bussoperatören kommit på obestånd och finansiären tvingas realisera säkerheterna på andrahandsmarknaden, dels vid en leasingperiods slut det vill säga det restvärde som återstår av en buss, upphandlad för ett trafikavtal, och vars tekniska och ekonomiska livslängd är ytterligare ett antal år. Det sistnämnda är skälet till att många finansiärer kräver att det finns en restvärdesgaranti eller återköpsklausul vid leasingperiodens slut. Frågan är om finansiärerna i lite för hög utsträckning baserar sin riskanalys på den så kallade objektrisken, det vill säga bussarnas värde på en andrahandsmarknad under kontraktstiden, och inte tillräckligt tar hänsyn till det faktum att bussoperatörerna bedriver en verksamhet som är en lagstadgad och viktig samhällsfunktion. Verksamheten bedrivs på uppdrag av trafikhuvudmän som är kommun- och landstingsägda det vill säga en part med högsta kreditvärdighet.

Vid en obeståndssituation enligt ovan anser både bussoperatörerna och tillverkarna att det inte praktiskt går att få fram ett stort antal bussar på kort tid som ska trafikera de linjer som enligt lag ska trafikeras. Man menar att detta faktiska förhållande – om än inte juridiskt bindande – i större utsträckning borde styra kreditbedömning, det vill säga att finansiärerna kan förlita sig på att existerande bussar kommer att användas för upphandlade linjer även om bussoperatören skulle komma på obestånd. Detta förhållande stärks av det faktum att, som tidigare diskuterats, trafikhuvudmännen i hög utsträckning har krävt att de upphandlade bussarna ska uppfylla vissa detaljspecifikationer som ibland är unika för just det trafikavtalet. Finansiärerna menar å sin sida att man behöver faktiska garantier (de jure), undertecknade av trafikhuvudmännen, för att kunna tillgodoräkna sig det förhållandet i de system som används vid beräkning av kapitaltäckningsregler.

Det är i alla fall intressant att betrakta hur obeståndssituationer har hanterats historiskt, det vill säga vad som händer med de bussar som körts under ett trafikavtal. Det finns ett fåtal exempel från den nordiska marknaden. Ett sådant exempel är Vänersborgs Linjetrafik (VL), som under 2010 hamnade i obestånd. Bolaget opererade då under trafikkontrakt med samverkansbolaget Buss i Väst. När VL gick i konkurs etablerade Buss i Väst ett nytt helägt aktiebolag, Buss i Väst Trafik AB, som tog över trafikavtalet, personal och en fordonspark om cirka 100 bussar. Vissa av bussarna ägdes av VL och de resterande leasades från externa finansiärer. Vid konkursen köptes de bussar som hade ägts av VL från konkursboet. Kontrakten för de leasade bussarna togs också över och finansiären gjorde således ingen kreditförlust eller gick miste om någon

20

hyresbetalning i samband med konkursen. Ett annat exempel är det danska bolaget Iversen, som gick i konkurs under juli 2009. De linjetrafikavtal som Iversen trafikerade togs över av tre olika operatörsbolag, Concordia Bus (Nobina), THM Sydtrafik samt THM BAT. I likhet med det svenska exemplet övertogs samtliga bussar som var knuta till trafikavtalen av respektive operatörsbolag. Inte heller i det här fallet orsakade konkursen förlorade hyresbetalningar eller förseningar och finansiären gjorde således inte heller i detta fall någon kreditförlust vid konkursen. Det danska bolaget Combus – det tredje exemplet – gick aldrig i konkurs, men efter ett antal förlustår såldes verksamheten under 2001 till Arriva. Underliggande avtal, inklusive trafikavtal och finansieringsavtal, honorerades till fullo av den nya operatören. Gemensamt för de tre fallen var att det ansågs både praktiskt och ekonomiskt fördelaktigt för de nya bussoperatörerna att ta över de bussar som köpts in för att användas i trafikavtalen. Den praktiska frågan handlade främst om att det inte gick att få fram ett så stort antal bussar för de avsedda linjerna på så kort tid som krävdes. Trafikhuvudmännen, operatörsbolag och finansiärer hade ett gemensamt intresse i detta.

3.2.1 Garantier

Som tidigare nämnts krävs ofta olika typer av säkerheter och garantier för att möjliggöra finansiering. Direkta företagslån och leasingfinansiering av bussar från banker har ofta krävt kompletterande säkerheter – oftast i form av moderbolagsgarantier. Även pant i trafikoperatörens intäktskonton har förekommit. Detta beror på bussbranschens låga lönsamhet och att bussoperatörsbolagen generellt sett är lågt kapitaliserade.

Ibland har det förekommit att en trafikhuvudman ger en betalningsgaranti för bussoperatörens löpande betalförpliktelser (hyrorna). Betalningsgarantier och restvärdesgarantier innebär att den finansiella risken blir lägre. Då finansiären tar en lägre risk kan således finansieringen prissättas lägre, eftersom den lägre risken innebär en lägre kapitaltäckningskostnad. Stockholms Lokaltrafik (SL) har beräknat att en sådan struktur skulle kunna ge en finansiell kostnadsbesparing med totalt 400 –700 tkr per buss48, eller motsvarande 15–20 procent av inköpsvärdet av en buss. Trafikhuvudmännen har dock traditionellt varit restriktiva med att ge den här typen av garantier och i normalfallet har de endast använts vid vissa speciella upphandlingar av så kallade specialbussar.

Ett alternativ är en avtalskonstruktion där trafikhuvudmannen förbinder sig till en kontinuerligt löpande restvärdesförpliktelse. Detta betyder förenklat att trafikhuvudmannen kontinuerligt garanterar att köpa ut bussarna om avtalsförhållandet mellan bussoperatören och leasingfinansiären skulle avslutas i förtid. En finansiär har därmed säkerställt att få full återbetalning av det utestående värdet i krediten av en part med en mycket god kreditrating, även om man riskerar att gå miste om framtida

48SL, Finansiering av miljöbussar 2010-11-30 av Gunnel Forsberg

21

ränteintäkter i den underliggande affären. Detta skulle dock vara ett fullgott skydd för finansiären och därför minska riskpremien markant.

Finansiärerna har visat ett stort intresse för en leasingstruktur där trafikhuvudmannen ingår en så kallad inträdes- eller övertagandeklausul gällande leasingfinansieringen. Ett sådant upplägg innebär att om bussoperatören skulle hamna i obestånd så förbinder sig trafikhuvudmannen att ta över ansvaret för betalningen av hyrorna enligt leasingavtalet, mot att bussarna (som ägs av finansiären) fortsätter att trafikera linjerna som de upphandlats för. Finansiärerna anser att denna inträdesgaranti kraftigt skulle reducera motpartsrisken, det vill säga den risk som varit mest svårbedömd i kreditbedömningen, och därför reducera risk och kostnad i finansieringen. Finansiärerna indikerar en årlig prisreduktion på någon eller ett par procentenheter i minskad riskpremie om motpartsrisken säkerställs med en inträdes- eller övertagagandegaranti. Från trafikhuvudmannens sida skulle en sådan klausul kunna översättas också i en rättighet (inte bara en skyldighet) att ta över bussarna i händelse av operatörens obestånd. En uppenbar fördel med detta är att trafikhuvudmannen har en skyldighet enligt lag att se till att kollektivtrafiken fungerar och rättigheten säkrar den kontinuerliga trafik man är skyldig att upprätthålla. En annan fördel är att kreditrisken minskar, vilket innebär att fler operatörer kan delta i en budgivningsprocess, och att antalet potentiella finansiärer ökar. Detta gör att prissättning och kvalitet på de bud som ges blir bättre.

En utmaning med en inträdes- eller övertagandeklausul är att bussoperatörerna vill behålla sin operationella flexibilitet genom att kunna använda sina bussar på ett effektivt och optimalt sätt också över olika områden och trafikavtal, så kallad fleet management. I en bransch som präglas av låg lönsamhet är detta en viktig komponent för att optimera verksamheten och minska kostnaderna. Om en inträdes- eller övertagandeklausul skulle införas – något som med stor sannolikhet skulle få påtagligt positiva effekter för finansieringen av bussflottor –måste man hitta ett system som även fortsättningsvis möjliggör fleet management. Det skulle till exempel innebära att garanten, i exemplet trafikhuvudmannen, måste acceptera att delar av den bussflotta man garanterar ibland kan trafikera andra regioner än den som bussarna är inköpta för.

3.3 Sammanfattande observationer

Målet om att fördubbla kollektivtrafikresandet till 2020 är en stor utmaning – inte minst på det finansiella området eftersom det kommer att krävas betydligt fler bussar i framtiden än i dag (givet att bussarna behåller sin relativa andel av den mix av transportsystem som utgör kollektivtrafiken). Därför är det viktigt att se över de spelregler som gäller för branschen där operatörerna generellt sett har en låg lönsamhet och där antalet operatörsbolag minskar. Eftersom skattebetalarna står för cirka hälften av de 36 miljarder kronor som kollektivtrafiken kostar varje år (resten är biljettfinansierat) är detta ytterst en politisk angelägenhet.

Sverige ligger i topp inom kollektivtrafiken i internationella jämförelser vad gäller bussarnas kvalitet, inte minst på miljöområdet. Svenska bussflottan tillhör också den yngsta i Europa, vilket förvisso är något bra. Men i ett regionalt och kommunalt

22

perspektiv, där olika utgiftsposter står mot varandra – såsom skola, vård, omsorg och trafikförsörjning – är det angeläget att syna vad som driver olika kostnader. I det perspektivet kan man fråga sig om vi har råd att inte använda äldre bussar i enlighet med deras fulla ekonomiska livslängd. Kostnaden, både i form av kapital- och finansieringskostnader, är oerhört hög och kan till och med motverka målet att fördubbla kollektivtrafikresandet. När man frågar resenärerna (det vill säga de - och deras val av resa kollektivt - som är själva måttet på att målet ska uppfyllas) kommer miljömålet först på femte plats i deras prioritetsordning. Aspekter som turtäthet, punktlighet, hur snabbt bussen tar sig fram och hur trevlig miljön är inne i bussen är viktigare än bussens miljömässiga utsläppsprofil. Om kostnaderna för ett byte till nya bussar tränger ut de för resenärerna viktigare aspekterna kan konsekvensen bli att resandet med kollektivtrafik minskar. Om de resenärer som avstår från att resa kollektivt väljer att åka bil i stället kan den slutliga effekten av att införa miljöbussar bli den direkt motsatta, det vill säga den sammanlagda utsläppsmängden ironiskt nog i själva verket bli större. Detta är ett exempel på hur politiska beslut i själva verket kan innebära en suboptimering och motverka de effekter man vill uppnå. Att politiker tvingas redovisa n gon slags ’kostnads-nytta kalkyl’ sk lle otverka detta.

Operatörerna önskar i regel tydligare funktionskrav i stället för detaljspecifierade krav i en upphandling. Eftersom operatörerna har ett tydligare effektivitetsintresse än trafikhuvudmännen och många gånger är mer kunniga om hur trafiken kan optimeras skulle detta förmodligen leda till en effektivisering. Detta skulle också bidra till en standardisering av bussflottor eftersom det ligger i operatörernas intresse att minimera kostnaden givet den absoluta kravnivån som trafikhuvudmannen ställer. Att minska tillverkningskostnaden får i sin tur positiva effekter på möjligheten till finansiering, kostnaden för finansiering, minskad restvärdesrisk etcetera. Alternativet – att trafikhuvudmännen i större utsträckning skulle följa branschens överenskommelser, Buss 2010, och det standardiserade avtalspaketet som tagits fram – skulle också leda till stora kostnadsbesparingar. Man kan till exempel ifrågasätta nyttan av att en trafikhuvudman ska ha synpunkter på vilken klädsel sätet på bussen har eller vilken nyans av gul bussens mittstolpe ska ha. Även om det kan tyckas vara små kostnader i sammanhanget så finns det exempel på där en företrädare för en tillverkare beskriver hur han har ägnat åtskilliga timmar tillsammans med ett stort antal anställda och inhyrda konsulter för en trafikhuvudman för att diskutera två nyanser av gul, som rapportförfattarna inte kunde se skillnad mellan. Eftersom det är trafikhuvudmannen som sätter reglerna för upphandlingen är det bara att hålla god min och försöka ge intrycket att man tar seriöst på diskussionen menade källan, som samtidigt ifrågasatte den faktiska samhällsnyttan. Än allvarligare blir det när en upphandling måste göras om, när väldigt få operatörer väljer att lägga anbud för att trafikhuvudmannens kravspecifikation inte fungerar i praktiken eller när riskerna blir för stora. Gemensamt är att det ökar risken, driver kostnader och leder till ineffektivitet.

I många fall tycks det handla om en kompetensfråga, där antingen den upphandlande enheten på tjänstemannanivå eller den politiskt tillsatta styrelsen som ytterst fattar besluten, inte är medvetna om de gemensamma branschöverenskommelserna eller helt enkelt frångår dem av andra skäl. Tydligast är detta hos trafikhuvudmän i mindre regioner där en upphandling av ett trafikavtal sker mycket sällan, ibland med en

23

intervall av upp mot tio år. I förekommande fall har man helt frångått branschpraxis och i stället gjort ”som man gjorde förra gången”. Konsekvensen blir att många års lärdom i branschen inte används. En nationell samordnare, till exempel anställd på Sveriges Kommuner och Landsting (SKL), skulle kunna ge stöd åt de trafikmyndigheter som gör upphandlingar mindre frekvent. Bortsett från detta vore det ur ett samhällsperspektiv bra om även de större trafikhuvudmännen, som är professionella och som gör regelbundna upphandlingar, i större utsträckning följer den branschstandard som tagits fram. Även om det i viss mån alltid kommer att finnas behov av lokala lösningar innebär större avsteg från de branschgemensamma överenskommelserna problem – främst för operatörerna men också för finansiärerna. Dessa problem borde iakttas i större utsträckning. Ett angränsande problem som både operatörer och finansiärer lyfter fram är att större trafikhuvudmän i kraft av sin storlek och i det delvis ensidiga förhållande som råder ibland visar mindre lyhördhet. De tar inte hänsyn till de aspekter som lyfts fram i den samrådsprocess som föregår en upphandling och ställer krav som gör det svårt för operatörerna. I viss mån tycks det handla om att trafikhuvudmannens avsikt är att f till ett ”balanserat avtal” Man lägger ut själva förhandlingen av det slutliga trafikavtalet på en extern juristfirma, som ser som sin uppgift att optimera utkomsten för sin klient, en så kallad win-loose-lösning i stället för att hitta en samförståndslösning eller en så kallad win-win-lösning, trots att detta kan ha varit trafikhuvudmannens avsikt när förhandlingarna inleddes. Risken för en sådan suboptimal lösning ökar när trafikhuvudmannen är en stor aktör.

För att täcka eventuella risker som finns i anbudsunderlagen måste operatörerna antingen prissätta sina anbud för att ta höjd för riskerna eller så avstår man från att bjuda alls. I båda fallen kan detta leda till dyrare bud för upphandlande trafikhuvudman. I samband med intervjuerna har både operatörer och finansiärer efterfrågat en bättre förståelse – eller snarare lyhördhet – för de följdeffekter som ett specifikt krav får. Ett exempel är de vitesbelopp som tillämpas vid dålig framkomlighet. Trafikhuvudmännen tycks också vara bättre lämpade att ta så kallade force majure-risker, som man ibland helt friskriver sig ifrån.

På finansieringssidan uppkommer ofta en låst situation. Finansiären kan inte tillgodoräkna sig det de facto-förhållande att bussarna som upphandlats med mycket stor sannolikhet kommer att användas med en ny operatör och ett nytt trafikavtal vid en eventuell obeståndssituation hos en befintlig operatör. Även om finansiärerna delar den synen kan de inte tillgodogöra sig detta i de system som beräknar kreditrisker. Bussoperatörerna önskar att finansiärerna har denna helhetssyn på den upphandlade trafiken så att de kan erbjuda bättre och billigare finansieringslösningar.

Bortsett från var var tonvikten bör ligga – och det ligger inte i EY:s uppdrag att bedöma det – kan vi konstatera att denna osäkerhet, både för finansiärer och för operatörer, medför höga kostnader för systemet som helhet Dessa kostnader skulle kunna undvikas om trafikhuvudmännen förtydligade sin avsikt att sörja för ett lånsiktigt användande av upphandlade bussar. I slutänden är det resenärer och skattebetalare som betalar för kollektivtrafiken. Eftersom trafikhuvudmännen ska ta vara på deras intressen borde man i samråd med de större finansiärerna inleda en diskussion om hur en sådan avsiktsförklaring bör formuleras. Detta kunde vara en första åtgärd från

24

trafikhuvudmännen för att förenkla finansieringen av bussflottor. En tillräckligt stark och välformulerad utfästelse skulle underlätta en finansiering och ge operatören större valmöjligheter att köpa bussar från olika tillverkare och till lägre kostnad. Detta skulle gagna både resenärer och skattebetalare och på sikt möjliggöra det stora antalet bussar som behövs för att uppnå målet med ett fördubblat kollektivtrafikresande.

4 Slutsatser från rapportförfattarna

I den här rapporten har vi intervjuat ledande personer och aktörer i branschen för kollektivtrafik med buss för att belysa områden som kan vara värda att beakta för olika beslutsfattare. I korthet vill vi lyfta fram följande punkter: Från ett samhällsperspektiv är det anmärkningsvärt att de offentliga organ som har

till uppgift att upphandla kollektivtrafiken, trafikhuvudmännen, inte bättre följer de överenskommelser och avtalsstrukturer som branschen gemensamt har kommit överens om. Detta medför osäkerhet och stora fördyrningar för såväl trafikanter som skattebetalare. De förbättringar, i form av kvalitets- och miljöperspektiv som ibland uppnås, borde sättas i relation till vad merkostnaden är.

För att se till att branschöverenskommelserna följs och för att motverka ineffektiviteter i upphandlingar borde man överväga att instifta en nationell samordnare för kollektivtrafiken – en ”o b ds an” av n got slag och då förmodligen i Sveriges Kommuner och Landstings (SKL) regi. Huvuduppgiften skulle vara att koordinera och stötta trafikhuvudmännen vid upphandlingar.

På grund av alltför detaljerade trafikavtal som inte följer branschöverenskommelser och hård konkurrens har en majoritet av bussoperatörerna stora lönsamhetsproblem. Detta medför att det är få finansiärer som är villiga att finansiera köpet av bussflottor till rimligt pris.

Bankerna kan inte i tillräcklig utsträckning ta hänsyn till det starka sambandet mellan kollektivtrafikbussar i kontrakt och samhällets behov av kollektivtrafik, vilket reducerar både motparts- och restvärdesrisker Därför torde det vara trafikhuvudmännens uppgift att förtydliga det förhållandet genom att skriftligen bekräfta (garantera) att inköpta bussar kommer att användas även vid ett eventuellt obestånd av bussoperatören.

Om det inte sker en förändring i enlighet med förslagen i denna rapport verkar målet om en fördubblad kollektivtrafik fram till 2020 vara svåruppnått. Samtidigt kommer kostnaderna öka mer än själva resandet. I det scenariot kommer finansiärerna med stor sannolikhet fortsätta att vara försiktiga. Busstillverkarna kommer tvingas att bygga upp allt större exponeringar mot sina kunder; Ett flertal bussoperatörer kommer med stor sannolikhet att slås ut, vilket missgynnar konkurrenssituationen. Ytterst är det resenärerna och skattebetalarna som är de stora förlorarna i ett sådant scenario.

25

5 Appendix

5.1 Källförteckning

Dokument Allmän trafikplikt – en vägledning, Trafikanalys, Juli 2011 Arrivas årsredovisningar 2005-2012 En utvecklingskraftig bussbransch – Förutsättningen för fördubblad kollektivtrafik, Svenska Bussbranschens Riksförbund 2013-03-12 Lag (2010:1065) om kollektivtrafik Lokal och regional kollektivtrafik 2011 Trafikanalys, 2012-06-27 Lokal och regional kollektivtrafik 2012 Trafikanalys, 2013-06-28 Keolis årsredovisningar 2005-2012 Nettbuss årsredovisningar 2005-2012 Nobinas årsredovisningar 2005-2012 På väg mot en mer kostnadseffektiv kollektivtrafik, Svenska Bussbranschens Riksförbund, mars 2013 Statistik om bussbranschen, Svenska Bussbranschens Riksförbund, 2013-03-12 Veolias årsredovisningar 2005-2012 Elektroniska källor http://www.brhistoria.se/Kollektivtrafiken/Regleringarochavregleringar.aspx http://www.bussmagasinet.se/2013/03/statliga-och-kommunala-bolag-sanker-bussbranschen/ http://www.svenskkollektivtrafik.se/Nyheter1/2011/December-2011/Nya-kollektivtrafikmyndigheter-2012/ Databaser Retriever

26

5.2 Intervjuer

Länstrafikhuvudmän: Henrik Dagnäs, Trafikdirektör, Skånetrafiken Björn Holmberg, Stabschef, Head of Information & Head of Staff, SL Michael Karlsson, Sektionschef Trafikförvaltningen, Finansiering och Investering, SL Matti Lahtinen, Upphandlingsledare, Västtrafik Johan Wadman, Trafikdirektör, Kollektivtrafikförvaltningen, Uppsala länstrafik Bussoperatörer: Martin Atterhall, Fleet Manager, Nobina Fleet AB Marie-Louise Bergkvist, Fd. VD Buss i Väst Trafik A Katarina Bjurman, Nobina Sverige AB Mikael Dahlborn, Financial Manager, Nobina Fleet AB Niels Peter Nielsen, VD Nobina Denmark Per Skärgård, CFO Nobina AB Johan Åhlander, Managing Director, Arriva Sverige AB Magnus Åkerhielm, Verkställande Direktör, Keolis Sverige AB Busstillverkare: Håkan Björk, Head of Key Account Management, Buses & Coaches, Scania AB Claus Bay, VD, Svenska Neoplan AB Stefan Eriksson, Vice VD, Svenska Neoplan AB Jonas Helsner, Sales Director, Solaris Sverige AB Jurong Li, Business Controller Area North at Volvo Bus Corporation, Volvo Bussar AB Finansiärer: er Andersson Senior Transaction Manager, DNB Bank Asa Filial Sverige Stefan Alvolin, Vice President Client Executive Large Corporates, Swedbank eter erg ann-St pp Director at Carnegie Investment Bank, Fixed Income Origination, Carnegie Investment Bank AB Thomas Bohlin, Key Account Manager, Nordea Christoffer Granlund, Financial Sales & Vendor Manager, Siemens Financial Services Sven Grill, Product owner Stuctured Lease Finance, Handelsbanken Elisabet Holst, Key Account Manager, Nordea Mats Holmström, Global Head of Project Asset and Export Finance, SEB Ola Mellberg, Account Mager, De Lage Landen Finans AB Sweden Mats Nyström, Client Analyst large corporates, Swedbank hrister lander Senior Transaction Manager, Project, Asset & Export Finance, SEB Mattias Wikholm, Head of Corporates Sales/DNB Bank Asa Filial Sverige Branschorganisation: Lars Annerberg, Ansvarig Upphandlad Linjetrafik/Svenska Bussbranschens Riksförbund