Embed Size (px)

Citation preview

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

1

ANÁLISIS COMPARATIVO DE ESTIMACIÓN DE RENTA A PARTIR DEL MÉTODO DE CAPITALIZACIÓN DE RENTAS Y EL MÉTODO DE

COMPARACIÓN DE MERCADO EN EL MUNICIPIO DE ZIPAQUIRÁ CUNDINAMARCA

(ZONA DE ESTUDIO VEREDA RIO FRIO)

ZULEYKA A CASTELBLANCO RODRIGUEZ JEFFERSON ALEJANDRO HERRERA TOVAR

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALUOS

FACULTAD DE INGENIERÍA

BOGOTÁ DC

2018

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

2

ANÁLISIS COMPARATIVO DE ESTIMACIÓN DE RENTA A PARTIR DEL MÉTODO DE CAPITALIZACIÓN DE RENTAS Y EL MÉTODO DE

COMPARACIÓN DE MERCADO EN EL MUNICIPIO DE ZIPAQUIRÁ CUNDINAMARCA

(ZONA DE ESTUDIO VEREDA RIO FRIO)

ZULEYKA A CASTELBLANCO RODRIGUEZ 20171117011 INGENIERA FINANCIERA

JEFFERSON ALEJANDRO HERRERA TOVAR 20171117030 INGENIERO CATASTRAL Y GEODESTA

DIRECTOR HERNANDO ACUÑA CARVAJAL Ingeniero Catastral y Geodesta

Docente y Coordinador de la Especialización

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALUOS

FACULTAD DE INGENIERÍA

BOGOTÁ DC

2018

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

3

TABLA DE CONTENIDO

ÍNDICE DE ILUSTRACIONES ............................................................................... 4

ÍNDICE DE TABLAS .............................................................................................. 5

AGRADECIMIENTOS ............................................................................................ 6

INTRODUCCIÓN ................................................................................................... 7

1. PLANTEAMIENTO ....................................................................................... 8

2. OBJETIVOS ................................................................................................. 9

2.1. Objetivo General ....................................................................................... 9

2.2. Objetivos Específicos ................................................................................ 9

3. MARCO TEÓRICO ......................................................................................11

3.1. Resolución 620 de 2008 IGAC .................................................................11

3.2. Método de Comparación de Mercado ......................................................12

3.3. Método de Capitalización de Rentas ........................................................13

3.4. Rentas Rurales ........................................................................................13

3.5. El Precio del Suelo como “Capitalización de la Renta de la Tierra”. ........14

3.6. Área de estudio ........................................................................................17

4. METODOLOGÍA .........................................................................................19

4.2. Criterios y procedimientos establecidos legalmente. ...............................20

4.3. Método de mercado .................................................................................20

4.4. De los cálculos matemáticos estadísticos y la asignación de los valores 20

4.5. Método de costo de reposición ................................................................21

4.6. Disposiciones Generales y Políticas Comerciales SAE SAS ...................24

5. DESARROLLO Y RESULTADOS ..............................................................28

5.1. Recopilación de Información ....................................................................28

5.2. Predios a Avaluar .....................................................................................28

5.3. Recopilación de Muestras de Mercado y Renta .......................................36

6. CONCLUSIONES ........................................................................................54

7. GLOSARIO .................................................................................................55

8. BIBLIOGRAFÍA ...........................................................................................58

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

4

ÍNDICE DE ILUSTRACIONES

Ilustración 1. Mapa Localización Municipio de Zipaquirá ______________________ 18

Ilustración 2. División Política Rural POT ___________________________________ 19

Ilustración 3. Ubicación General Predios SAE SAS ___________________________ 30

Ilustración 4. Recorrido Ubicación e Identificación de Predios SAE SAS ___________ 31

Ilustración 5. Distribución de Ofertas Georreferenciadas. _______________________ 42

Ilustración 6. Ofertas de Renta Georreferenciación. ___________________________ 48

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

5

ÍNDICE DE TABLAS

Tabla 1. Entrega Predios SAE SAS ................................................................................. 29

Tabla 2. Relación de Predios Investigados ...................................................................... 32

Tabla 3. Investigación Catastral de los predios SAE SAS ............................................... 34

Tabla 4. Identificación Jurídica de los Predios SAE SAS ................................................. 35

Tabla 5. Investigación de Mercado de Venta de la Vereda Rio Frío ................................ 37

Tabla 6. Investigación de Mercado de renta de la Vereda Rio Frío .................................. 38

Tabla 7. Análisis Mercado Venta * (Ha) Grupo 1 ............................................................. 39

Tabla 8. Análisis Mercado Venta * (Ha) Grupo 2 ............................................................. 40

Tabla 9. Análisis Mercado Venta * (Ha) Grupo 3 ............................................................. 41

Tabla 10. Adopción de Valor Terreno por (Ha) .............................................................. 43

Tabla 11. Avalúo Comercial Predios Objeto de Estudio - SAE SAS ............................. 44

Tabla 12. Investigación de Mercado de Renta en la Vereda Rio Frio - Otros .................. 45

Tabla 13. Análisis 1 Mercado Renta *(Ha) ..................................................................... 46

Tabla 14. Análisis 2 Mercado Renta *(Ha) ..................................................................... 47

Tabla 15. Identificación Tasa de Capitalización .............................................................. 51

Tabla 16. Canon de Arrendamiento Predios SAE SAS 2018 .......................................... 52

Tabla 17. Comparación de Metodologías Esp. Avalúos Vs. SAE SAS ............................ 53

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

6

AGRADECIMIENTOS

Agradecemos a la Universidad Distrital Francisco José de Caldas y el Instituto

Geográfico Agustín Codazzi, por su invaluable aporte a nuestra formación como

profesionales Especialistas en Avalúos.

Gracias a nuestro director de proyecto, el ingeniero Hernando Acuña Carvajal por

su guía y apoyo, y por el gran interés que demostró en la realización de este

proyecto.

Gracias a nuestras familias por su apoyo incondicional, interés y ayuda brindada,

siempre creyeron en nuestra capacidad para obtener un logro importante en la

vida profesional.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

7

INTRODUCCIÓN

En el ámbito valuatorio se han determinado diversas metodologías y teorías

estrictamente ligadas a los comportamientos reales económicos de un tipo de

bien, de una actividad productiva ligada a la tierra o a una actividad general de un

sector. En Colombia se han establecido 4 metodologías valuatorias que están

consignadas en la normatividad vigente de la cual se hablará más adelante. Para

este caso, el trabajo se verá enfocado en la Capitalización de Rentas y el Método

de Mercado.

Los avalúos que se analizan bajo el enfoque de capitalización de los flujos de

efectivo producto de las rentas o comúnmente llamado Capitalización de rentas

según el artículo 2 de la Resolución 620 de 2008 expedida por el IGAC, son

comúnmente aplicados a bienes cuyo fin primordial es generar ingresos o un

conjunto de rentabilidades, como en el caso de los locales comerciales, y los

predios rurales que tienen actividad económica productiva, entre otros. Cabe

aclarar que la información de rentas del área rural es un campo que hasta hace

poco ha impactado el ámbito comercial.

Por otra parte, se encuentra el Método de Mercado, el cual establece una

comparación de predios similares tanto en área, actividad económica, ubicación,

norma de usos y características fisiográficas. Este método es considerado el más

diciente y directo en cuanto al valor de un inmueble siempre y cuando se elimine

las posibles especulaciones de mercado y se realice una correcta depuración del

mercado.

Lo que se verá reflejado en el proyecto será la comparación de los dos métodos

mencionados, los índices de variación entre los dos valores de terreno obtenidos

y la determinación del método más óptimo dependiendo de las características

propias de cada uno de los inmuebles que serán objeto de avalúo.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

8

1. PLANTEAMIENTO

El municipio de Zipaquirá se encuentra ubicado al norte del Departamento de

Cundinamarca a 2.652 metros sobre el nivel del mar, presentando una extensión

de 197 Kilómetros Cuadrados divididos así: 8 Kilómetros cuadrados de Zona

Urbana y 189 Kilómetros cuadrados en Zona Rural. La parte rural se encuentra

compuesta de 14 veredas entre ellas la Vereda Rio Frio, vereda en la cual se

encuentran ubicados 16 predios rurales que son objeto de estudio.

La Sociedad de Activos Especiales SAE SAS es propietaria de los 16 predios

rurales ubicados en la Vereda Rio Frio, esta entidad de economía mixta,

autorizada por la Ley, de naturaleza única, sometida al régimen del derecho

privado, que tiene por objeto administrar bienes especiales que se encuentran en

proceso de extinción de dominio o que se les haya decretado la extinción de

dominio. El código de Extinción de Dominio, ley 1708 de 2014, los faculta como

administradores del FRISCO.

Una de las funciones de ésta entidad es elaborar y mantener actualizado el

inventario de los bienes afectados con medidas cautelares y con extinción de

dominio, para cumplir con esta función se ha designado la realización de avalúos

corporativos y estimados de renta tanto para el área urbana como Rural.

De ahí que la SAE SAS identificó 16 predios rurales que cuentan con una

valoración de estimado de renta realizada a través de un modelo interno el cual

no está dentro de los métodos valuatorios identificados en la Resolución 620 de

2008. Por tal razón se hace necesario identificar y comparar si la valoración

realizada por el modelo interno cumple con las características metodológicas de

los métodos de valoración contenidos en la resolución 620 de 2008 para que

dichos valores sean tenidos en cuenta en el ámbito comercial. Dicha comparación

se hará a partir de la aplicación de dos métodos valuatorios: Método de

Capitalización de Rentas o Ingresos y Método de Comparación o de Mercado.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

9

2. OBJETIVOS

2.1. Objetivo General

Establecer un análisis comparativo de estimación de renta a partir del método de

capitalización de rentas y el método comparación de mercado en el municipio de

Zipaquirá Cundinamarca (zona de estudio vereda Rio Frio), con el fin de

establecer si el método empleado por la SAE (Sociedad de Activos Especiales

SAS), es el mejor valor de renta para el terreno, teniendo en cuenta el índice de

que se obtendrá en el presente trabajo entre los dos métodos haciendo hincapié

en las características propias de cada inmueble y la capacidad de rentabilidad o

de comercialización de forma articular.

2.2. Objetivos Específicos

• Analizar una serie de datos obtenidos con la ayuda y colaboración de la

Sociedad de Activos Especiales (SAE S.A.S.) de predios rurales ubicados

en el municipio de Zipaquirá, los cuales serán la base fundamental y

antecedente de estimado de renta.

• Establecer un plan de trabajo para la identificación de predios tanto objeto

de estudio, oferta de venta y oferta de renta a partir de la

georreferenciación de los 16 predios bajo administración de la SAE SAS.

• Analizar de forma detallada el POT del municipio de Zipaquirá para realizar

recorridos en sectores normativamente similares y recopilar la información

económica referente a ofertas de mercado. Paralelo a ello, consultar

fuentes virtuales de mercado con el fin de enriquecer la información

capturada en cuanto a datos de compraventa y renta.

• Elaborar 16 avalúos comerciales de los predios de la SAE SAS, ubicados

en la vereda Rio Frio, en el municipio de Zipaquirá – Cundinamarca.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

10

• Calcular el estimado de Renta de los 16 predios de la SAE SAS y la Tasa

de Capitalización a través de un análisis económico de valor del suelo

mediante los dos métodos (Renta y venta) con el fin de poder establecer

las causas de las variaciones detectadas entre la metodología IGAC y

metodología SAE y los puntos básicos que ocasionan dicha variabilidad

junto con las características propias de cada uno de los predios que se

emplearon como insumo principal para el proyecto.

• Analizar la comparación de las metodologías utilizadas por la SAE SAS y el

trabajo académico y establecer las causas de las variaciones

(Metodológicas y Económicas)

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

11

3. MARCO TEÓRICO

Para empezar a hablar de los dos métodos que se emplearán, es importante

definir cada uno de los dos de forma tal que no contraste con la normatividad

actual que rige el ámbito valuatorio en nuestro país. La Resolución 620 de 2.008

expedida por el Instituto Geográfico Agustín Codazzi establece la definición legal

de cada metodología, la cual se presenta a continuación:

3.1. Resolución 620 de 2008 IGAC

- ARTÍCULO 1o. MÉTODO DE COMPARACIÓN O DE MERCADO. Es la

técnica valuatoria que busca establecer el valor comercial del bien, a partir del

estudio de las ofertas o transacciones recientes, de bienes semejantes y

comparables al del objeto de avalúo. Tales ofertas o transacciones deberán

ser clasificadas, analizadas e interpretadas para llegar a la estimación del

valor comercial.

- ARTÍCULO 2o. MÉTODO DE CAPITALIZACIÓN DE RENTAS O

INGRESOS. Es la técnica valuatoria que busca establecer el valor comercial

de un bien, a partir de las rentas o ingresos que se puedan obtener del mismo

bien, o inmuebles semejantes y comparables por sus características físicas,

de uso y ubicación, trayendo a valor presente la suma de los probables

ingresos o rentas generadas en la vida remanente del bien objeto de avalúo,

con una tasa de capitalización o interés.

PARÁGRAFO. Se entiende por vida remanente la diferencia entre la vida útil

del bien y la edad que efectivamente posea el bien. Para inmuebles cuyo

sistema constructivo sea muros de carga, la vida útil será de 70 años y, para

los que tengan estructura en concreto, metálica o mampostería estructural, la

vida útil será de 100 años.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

12

- ARTÍCULO 3o. MÉTODO DE COSTO DE REPOSICIÓN. Es el que busca

establecer el valor comercial del bien objeto de avalúo a partir de estimar el

costo total de la construcción a precios de hoy, un bien semejante al del

objeto de avalúo, y restarle la depreciación acumulada. Al valor así obtenido

se le debe adicionar el valor correspondiente al terreno. Para ello se utilizará

la siguiente fórmula:

�� = {��– } + ��

En donde: �� = Valor comercial �� = Costo total de la construcción = Depreciación �� = Valor del terreno.

- PARÁGRAFO. Depreciación. Es la porción de la vida útil que en términos

económicos se debe descontar al inmueble por el tiempo de uso, toda vez

que se debe avaluar la vida remanente del bien.

Existen varios sistemas para estimar la depreciación, siendo el más conocido el

Lineal, el cual se aplicará en el caso de las maquinarias adheridas al inmueble.

Para la depreciación de las construcciones se deben emplear modelos continuos

y no los discontinuos o en escalera. Deberá adoptarse un sistema que tenga en

cuenta la edad y el estado de conservación, tal como lo establece Fitto y Corvini.

(IGAC, 2008)

Existen varios métodos usados en la actividad valuatoria para la determinación

del valor comercial de un inmueble.

3.2. Método de Comparación de Mercado

El método comparativo de mercado, que es el más común, no siempre puede ser

utilizado, sobre todo en zonas donde no existe información actual de oferta y de

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

13

transacciones realizadas. En estos casos es recomendable usar métodos

alternativos, uno de ellos es el método de capitalización de la renta. Este pretende

estimar el valor comercial del inmueble a partir de información del canon de

arrendamiento y de una tasa de capitalización. (Jorge Alberto Medrano, 2011).

3.3. Método de Capitalización de Rentas

Aplicar el método de capitalización de rentas pasó de ser el método suplente al

método de mercado a usarse como método complementario y que, como en el

caso de presente proyecto, se convierte en un método decisivo en la

determinación de valor de la tierra teniendo en cuenta la actividad productiva.

En el método de Capitalización o Método de Renta Indirecto se llega al valor del

inmueble estimando todas las rentas que produce el inmueble. Un hotel no genera

arrendamiento sino utilidades. Estas utilidades futuras capitalizadas o traídas a

valor presente constituyen la base para calcular el valor del inmueble.

(Ochoa, 2000)

3.4. Rentas Rurales

En el caso de los predios rurales la dinámica tiene la misma esencia pero se

tienen en cuenta otra serie de variables, como lo es principalmente el factor tierra

y su capacidad productiva. Es inconcebible pensar en una capitalización de rentas

alta para predios poco productivos o con una norma de usos del suelo altamente

restrictiva.

La teoría de la renta se fundamenta en el comportamiento de la tierra de tipo rural,

en donde se presentan varios tipos asociados fundamentalmente al mecanismo

de funcionamiento de la agricultura. Se clasifican las siguientes

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

14

a. Renta diferencial tipo 1: Se genera una magnitud similar a las inversiones

realizadas bajo diferentes condiciones productivas. Los factores

determinantes para la generación de esta renta es la fertilidad y la

localización.

b. Renta diferencial tipo 2: Derivada de la renta diferencial tipo 1. Se general

cuando bajo la existencia de la renta diferencial tipo 1 más una inversión

adicional por encima de la cuota normal, el rendimiento es superior al que

podría obtenerse en la tierra marginal. Esta renta es asociada entonces a

factores como la intensidad de la inversión de capital sobre la tierra (Capital

fijo más capital variable: maquinaria, insumos y salarios).

c. Renta absoluta: Se basa en la propiedad misma de la tierra dejando de un

lado el factor heterogeneidad. Esta renta es el monto mínimo que se paga

por todos los terrenos y a los cuales se adicionan las rentas diferenciales

tipo 1 y 2. Es decir, que “todos los lotes comparten un mínimo idéntico, la

renta absoluta, y cada uno de ellos tiene una magnitud diferente de renta

diferencial” (Jaramillo, 2003)

3.5. El Precio del Suelo como “Capitalización de la Renta de la Tierra”.

Desde la perspectiva económica el hecho de que la tierra, tanto la rural como la

urbana, tenga un precio constituye una paradoja. En efecto, la conceptualización

sobre el mercado explica la posibilidad del intercambio entre las mercancías,

porque ellas condensan y son una porción de la energía productiva de la

sociedad. La producción de cada mercancía requiere el esfuerzo de sus

productores, y cuando ellas se confrontan en el mercado a través de

transacciones monetarias, lo que se compara y se contrasta es precisamente la

cantidad que cada una de ellas representa de este trabajo general. El precio

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

15

monetario sería la manifestación de este sustrato, que en el lenguaje de la

tradición clásica en economía se denomina Valor. Pero la tierra en sí misma no es

un producto del esfuerzo de la sociedad. La tierra no se produce, literalmente,

sino que aparece como un don de la naturaleza. Y sin embargo en la sociedad

moderna, en la sociedad capitalista, opera como una mercancía. Tiene un precio

monetario y se intercambia con las mercancías verdaderas. ¿Cómo puede tener

la tierra un precio si no tiene valor?

En la tradición clásica este enigma es explicado a través de la denominada Teoría

de la Renta que parte del siguiente raciocinio inicial: la tierra no tiene valor, y por

lo tanto no debería tener un precio, pero este último se “construye” a través de un

mecanismo que al que se denomina “Capitalización de la Renta”. El concepto que

está en su base es el de que los propietarios de la tierra, a través de su control

jurídico sobre el suelo, bajo ciertas circunstancias están en capacidad de capturar

parte del valor generado en los procesos productivos que requieren del suelo para

su operación. Esta reflexión fue construida originalmente para caracterizar un

fenómeno muy relevante de la economía capitalista y es la existencia de una

clase social muy poderosa, los propietarios de la tierra rural (los terratenientes)

cuya riqueza proviene precisamente de este mecanismo. En el caso de la tierra

rural, que es el más sencillo, el fenómeno aparece con mucha claridad: el

agricultor, que en la sociedad moderna es un capitalista invierte su dinero en la

producción de un conjunto de mercancías, los bienes agrícolas, y en este

proceso, genera valor. Pero para desarrollar esta operación, requiere del uso de

la tierra, que en principio este agente no posee. Para tener acceso a la tierra, que

aparece como una condición indispensable para su producción, el capitalista se

ve obligado a pagar una suma de dinero por ello, debe arrendar la tierra. Esta

suma, que en este caso más general y simplificada toma la forma de un pago

periódico (el canon de alquiler, que se abona cada vez que tiene lugar un proceso

productivo) es desde luego una parte del valor generado en la producción y que

va a parar a manos del terrateniente. Es lo que se denomina Renta. El

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

16

terrateniente, gracias a su control jurídico sobre la tierra puede apropiarse de

manera continua de esta renta, que se constituye en un flujo de valor que él

percibe periódicamente. (Jaramillo, 2003)

Es a partir de allí que se “construye” el precio de la tierra. En la sociedad mercantil

un poseedor de una masa de capital dinero, puede esperar un flujo de valor que él

recibe en términos de interés a cambio de poner a disposición de los capitalistas

productivos esta cantidad de dinero. La magnitud del interés depende tanto del

monto de la suma de dinero inicial, como de la tasa de interés general que

predomine en el mercado de los fondos prestables. Estas relaciones pueden

expresarse en la siguiente fórmula:

� = ��

Donde I es la magnitud de valor que se recibe por prestar los fondos o Interés, K

es la magnitud de dinero prestado, que en ese caso opera como Capital e i es la

tasa de interés del mercado. Estas relaciones se pueden escribir también de la

siguiente manera:

= �/�

La “Capitalización de la Renta” es una operación en la que el propietario de tierras

asimila su situación a la del capitalista prestatario. Para él podría compararse la

recepción periódica de sus rentas a la recepción periódica del interés por parte del

capitalista. Este último recibe este interés en función de la magnitud de su capital

(a la tasa de interés vigente). De esta manera el terrateniente aprecia la propiedad

jurídica sobre la tierra (que no tiene valor) a una magnitud monetaria que rindiera

en términos de interés lo que él recibe como renta. En definitiva, el “Precio del

Suelo” se convierte en el precio del derecho de percibir esta renta periódica. Esto

se expresaría de la siguiente manera, de acuerdo a la última expresión. Lo que él

conoce es el monto de la renta que percibe (que él asimila al interés), y conoce la

tasa de interés vigente; de esta manera estima el precio del suelo, así:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

17

�/� = ��

Donde R es la renta periódica, i la tasa de interés y PS el precio del suelo. Esta

manera de entender el precio del suelo, como un derivado de la renta, es muy

importante para las reflexiones que se harán más adelante para la comprensión

del mecanismo que nos proponemos entender. (Jaramillo, 2003)

3.6. Área de estudio

El proyecto se desarrolla en el municipio de Zipaquirá, el cual posee una

extensión aproximada de 197 kilómetros cuadrados así: 8 kilómetros cuadrados

de la zona urbana y 189 kilómetros cuadrados de la zona rural. La altitud del

casco urbano del municipio de Zipaquirá sobre el nivel del mar es de 2.650

metros. Zipaquirá tiene una temperatura media de 14º centígrados. En los meses

de sequía y verano sube a 16º centígrados y se han registrado excepcionalmente

olas transitorias de calor hasta de 20º centígrados.

Con excepción de muy pocos riachuelos que nacen al suroeste, provienen

principalmente de las hoyas de las montañas situadas al norte, asiento del

Páramo de Guerrero, Páramo Alto y Pantano Redondo.

La ramificación de la cordillera occidental, da nacimiento a importantes quebradas

de apacible caudal. Al este, es poco rica la hidrografía por ser esta la parte plana

del municipio y la más seca. Principales Ríos de Zipaquirá: Al norte: El río Neusa,

el cual nace en el Páramo de Guerrero y atraviesa la Vereda de Rio frío con

dirección nordeste.

El sector de estudio se encuentra rodeado por las siguientes fuentes hídricas:

Al sur: El Río Frío, El Hornillo, El Gavilán o Chitagua, Aguaclara, Guabal, la

Colorada y el Salitre.

Al oriente: El río Tibitó Quebrada Honda, Del Mortiño, Los Laureles, (La Fuente),

Chitagá, La Amarilla, La Toma y Susagua.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

18

Al norte: Alizal, Versalles, Quiroga, Pescadero, La Calera, Los Coclíes y el Tejar.

Al Occidente: Pantano largo, El Carrizal, Rodamontal, la Arteza, El Rionegro o

Tosagua, llamado en su nacimiento La Tibia y El Tejar o Uricia.

El municipio de Zipaquirá es un municipio de Cundinamarca ubicado en la

provincia de Sabana Centro, es el segundo municipio más grande y poblado de la

provincia y considerado uno de los centros de explotación de sal más importantes

de Colombia, razón por la cual también es conocida como la Ciudad de la Sal.

La ciudad está situada en el Valle del Abra, sobre la cordillera Oriental, en el

altiplano cundiboyacense a una altitud de 2652 metros sobre el nivel del mar, con

una extensión aproximada de 197 Kilómetros cuadrados distribuidos de la

siguiente manera: 8 Km2 definido como Zona Urbana compuesto por 53 barrios y

urbanizaciones y 189 Km2 como Zona Rural definido compuesto por 14 veredas.

La norma que presenta el municipio de Zipaquirá de manera general, se

encuentra implícita en el Acuerdo No. 012 del 30 de Agosto de 2013:

“POR EL CUAL SE MODIFICA EXCEPCIONALMENTE EL PLAN DE ORDENAMIENTO TERRITORIAL DEL MUNICIPIO DE ZIPAQUIRÁ, ADOPTADO

MEDIANTE EL ACUERDO No. 012 DE 2.000 Y AJUSTADO MEDIANTE EL ACUERDO No. 008 DE 2003; y SE DICTAN OTRAS DISPOSICIONES”

Ilustración 1. Mapa Localización Municipio de Zipaquirá Fuente: POT

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

19

Ilustración 2. División Política Rural Fuente: POT

4. METODOLOGÍA

Se presenta apartes del marco normativo de la profesión del avaluador, que

contiene información indispensable que debe ser analizada previamente antes de

la realización del proceso valuatorio. Posteriormente, se expone la normatividad

empleada por la SAE para el cálculo de estimado de rentas, y por último se

muestra la metodología en campo y el procesamiento de la información

inmobiliaria capturada para su respectivo análisis y comparación con los datos de

capitalización de rentas y por último.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

20

4.2. Criterios y procedimientos establecidos legalmente.

Para establecer el marco procedimental del presente trabajo se acude a la

Resolución 620 de 2.008 expedida por el IGAC, la cual define los siguientes

parámetros y definiciones que serán la base conceptual a emplear.

4.3. Método de mercado

(Artículo 10 Res 620 de 2008) Para el método de mercado es fundamental que

para la realización del avalúo se acuda a información de ofertas y/o

transacciones, es necesario que en la presentación del avalúo se haga mención

explícita del medio del cual se obtuvo la información y la fecha de publicación,

además de otros factores que permitan su identificación posterior.

- Para los inmuebles no sujetos al régimen de propiedad horizontal, el valor del

terreno y la construcción deben ser analizados en forma independiente para

cada uno de los datos obtenidos con sus correspondientes áreas y valores

unitarios.

- Se debe verificar que los datos de áreas de terreno y construcción sean

coherentes.

- Se deben tomar fotografías de los predios en oferta o de los que se ha

obtenido datos de transacción para facilitar su posterior análisis.

4.4. De los cálculos matemáticos estadísticos y la asignación de los

valores

(Artículo 11 Res 620 de 2008) Cuando para el avalúo se haya utilizado

información de mercado de documentos escritos, estos deben ser verificados,

confrontados y ajustados antes de ser utilizados en los cálculos estadísticos.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

21

Se reitera que la encuesta solo se usará para comparar y en los eventos de no

existir mercado. En los casos que existan datos de ofertas, de transacciones o de

renta producto de la aplicación de los métodos valuatorios, la encuesta no podrá

ser tenida en cuenta para la estimación del valor medio a asignar.

Para tal fin es necesario calcular medidas de tendencia central y la más usual es

la media aritmética. Siempre que se acuda a medidas de tendencia central, es

necesario calcular indicadores de dispersión tales como la varianza y el

coeficiente de variación (Ver Capítulo VII De las Fórmulas Estadísticas).

Cuando el coeficiente de variación sea inferior: a más (+) o a menos (-) 7,5%, la

media obtenida se podrá adoptar como el más probable valor asignable al bien.

Cuando el coeficiente de variación sea superior: a más (+) o a menos (-) 7,5%, no

es conveniente utilizar la media obtenida y por el contrario es necesario reforzar el

número de puntos de investigación con el fin de mejorar la representatividad del

valor medio encontrado.

En caso de que el perito desee separarse del valor medio encontrado, deberá

calcular el coeficiente de asimetría (ver Capítulo VII De las Fórmulas Estadísticas)

para establecer hacia dónde tiende a desplazarse la información, pero no podrá

sobrepasar el porcentaje encontrado en las medidas de dispersión.

Cuando las muestras obtenidas sean para hallar el valor de las construcciones y

se quieran trabajar en un sistema de ajuste de regresión, será necesario que se

haga por lo menos el ajuste para tres ecuaciones (ver Capítulo VII De las

Fórmulas Estadísticas) y se tomará la más representativa del mercado.

4.5. Método de costo de reposición

En desarrollo de este método se debe entender por costo total de la construcción

la suma de los costos directos, costos indirectos, los financieros y los de gerencia

del proyecto, en que debe incurrirse para la realización de la obra. Después de

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

22

calculados los volúmenes y unidades requeridos para la construcción, se debe

tener especial atención con los costos propios del sitio donde se localiza el

inmueble.

Al valor definido como costo total se le debe aplicar la depreciación.

PARÁGRAFO 1o. Este método se debe usar en caso de que el bien objeto de

avalúo no cuente con bienes comparables por su naturaleza (colegios, hospitales,

estadios, etc.) o por la inexistencia de datos de mercado (ofertas o transacciones)

y corresponda a una propiedad no sujeta al régimen de propiedad horizontal.

PARÁGRAFO 2o. Para depreciar los equipos especiales que posea el bien, se

emplea el método lineal, tomando en cuenta la vida remanente en proporción a la

vida útil establecida por el fabricante.

Método de Capitalización de rentas: Es necesario realizar la investigación de los

contratos que regulen la posibilidad de generar rentas o ingresos, tales como los

de arrendamiento, para bienes comparables y deben tenerse en cuenta aspectos

tales como:

1. Que dichos contratos tengan menos de un (1) año de suscritos.

2. Que el canon de arrendamiento no sobrepase los topes legales.

3. Que los montos relacionados con el pago de servicios públicos y las cuotas

de administración, no se incluyan en el cálculo correspondiente para la

aplicación del método.

4. Los arrendamientos a comparar deben referirse a inmuebles que tengan

rentas de acuerdo con la norma de uso del terreno o de las construcciones.

5. Las rentas a tener en cuenta para el cálculo del valor comercial de la

propiedad deben estar asociadas exclusivamente al inmueble y no a la

rentabilidad de la actividad económica que en él se realiza.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

23

6. La tasa de capitalización (i) utilizada en este método debe proceder de la

relación calculada entre el canon de renta y el valor comercial de las

propiedades similares al inmueble objeto de avalúo, en función del uso o usos

existentes en el predio y de localización comparable.

ARTÍCULO 17. El método de capitalización de ingresos para aplicarlo a cultivos

deberá referirse a ingresos netos del cálculo de flujo de caja, traídos a valor

presente. Debe mejorarse, haciendo claridad respecto a la inversión o costo de

instalación y los costos de mantenimiento del cultivo de su etapa improductiva, lo

mismo que al arrendamiento.

El enfoqué metodológico para esta propuesta de trabajo tiene parte cuantitativa y

cualitativa, ya que para realizar la verificación de los métodos es necesario

determinar los avalúos comerciales de los 16 predios, lo cual implica análisis

estadístico, comprobación numérica, y para el caso de la información base se

tendrán en cuenta los datos alfanuméricos aportados por la SAE SAS.

Los datos empleados para el desarrollo del estudio son:

• La base de datos, se analiza la información económica entregada por parte

de la SAE SAS de los 16 predios y los estimados de renta realizados con

su metodología interna.

• Áreas de los predios, se indican en hectáreas para cada uno de los 16

predios identificados.

• Avalúo comercial, se indica en términos monetarios moneda nacional

(Pesos Colombianos), para cada uno de los 16 predios identificados.

• Estimado de Renta, se determina con base al avalúo y al análisis

comparativo de la metodología valuatoria de la Resolución 620 de 2008.

• Dado que, dentro del presente ejercicio académico no se realizará ningún

tipo de indemnización por el hecho de que los predios no se van a ver

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

24

afectados, no se relaciona la Resolución 898 de 2014 expedida por el

IGAC.

4.6. Disposiciones Generales y Políticas Comerciales SAE SAS

Marco Legal: Para la aplicación de la presente política se tendrán en cuenta las

normas que se relacionan a continuación así como aquellas que llegaren a

modificar, aclarar o derogar las actualmente vigentes, sin perjuicio de aquellas

que no se relacionan en el presente marco legal y que por situaciones especiales

en la ejecución de la política resultaren de necesaria aplicación.

• Constitución Política de Colombia

• Ley 1708 de 2014

• Código Civil

• Código de Comercio

• Ley 820 de 2003 - Ley 1581 de 2012

Observancia de los Principios: Las actividades que la Sociedad de Activos

Especiales S.A.S, directamente o que a través de sus depositarios llegare a

adelantar se realizarán con observancia de los principios de la función

administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la

Constitución Política.

Objetivo y ámbitos de la aplicación: Establecer las políticas, atribuciones y

procedimientos que permitan maximizar la celebración de contratos de

arrendamiento y enajenación de los activos del FRISCO, establecidos en el

artículo 92 de la Ley 1708 de 2014, así como la gestión de cartera generada en la

administración que la Sociedad de Activos Especiales S.A.S, ejerce sobre el

citado Fondo.

Las políticas que se establecen en el presente documento serán aplicables a los

activos del FRISCO, sean estos administrados directamente o por intermedio de

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

25

promotores, depositarios, mandatarios y liquidadores, buscando siempre que los

mismos sean auto-sostenibles, productivos y rentables.

Lineamiento General: Todos los activos extintos, serán objeto de

comercialización prioritariamente, sin perjuicio de la posibilidad de que sea

objeto de arrendamiento y/o explotación económica, buscando la

generación de ingresos para el auto-sostenimiento y de ser posible

rentabilidad de los mismos.

Se podrán comercializar los bienes cuya propiedad radique en cabeza el FRISCO

o aquellos cuya enajenación temprana sea previamente autorizada por una

Autoridad Judicial.

Política General de Arrendamiento de la SAE SAS

Se podrán arrendar inmuebles cuya destinación sea vivienda, comercio y/o

explotación económica. En ningún caso se arrendarán inmuebles para desarrollar

actividades cuyo objeto o causa sean ilícitos o que vayan en contra de la moral y

de las buenas costumbres.

Identificación de Portafolio de Activos para Arrendamiento:

• Disponibles para arrendar: Activo cuyo estado legal sea incautado o extinto

y no presente ningún impedimento para su goce.

• Susceptible de arrendamiento: Activos incautados o con Extinción de

Dominio cuyo estado físico presenta deterioro y requiere intervención para

ser ocupado.

Activos Improductivos Incautados o con Extinción de Dominio, ocupados

ilegalmente, que a juicio de la Gerencia Comercial y/o las Gerencias

Regionales, son susceptibles de arrendarse pero requieren previamente de

un proceso de negociación y/o legalización de la ocupación o de un

proceso de restitución.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

26

Activos cuyo estado legal sea incautado o extinto y presente algún

problema jurídico, técnico y administrativo que impidan iniciar el proceso de

arrendamiento.

Para todos los casos se solicitara el estimado de renta del bien por intermedio de

la Gerencia Comercial o de la Gerencia donde se encuentre ubicado el bien.

El canon de arrendamiento será establecido dentro de los parámetros que la

vicepresidencia de Bienes Muebles e Inmuebles – Gerencia Técnica fije en los

estimados de renta que para cada activo elabore.

Se recomienda en todos los casos realizar visita de inspección técnica a los

predios objeto de contrato de arrendamiento para determinar claramente la

vocación, estado de conservación, estado físico y cronológico de las

instalaciones, productividad bien sea agrícola, pecuario, recreacional, forestal y/o

minero.

Adicionalmente para los predios cuyos cultivos fueron vinculados a algún proceso

de extinción de dominio convocación minera y/o agrícola con cultivos

permanentes como: Caducifolios (duraznos, cerezas, peras, manzanas, ciruelas),

frutales (mango, mandarina, naranja, limón, guanábana, papaya, banano,

guayaba, aguacate), Industriales perennes (café, caña, palma de aceite, cacao,

caucho, teca, forestales en general) los cuales estén ya establecidos en el predio

objeto de incautación, devolución, extinción de dominio, arriendo, entrega

definitiva; debe ser determinado el valor de la plantación y su usufructo en un

periodo de tiempo determinado (Daño emergente y lucro cesante).Con el fin de

cuantificar este valor y tenerlo en cuenta en el momento de realizar un estimado

de renta para realizar contrato de arrendamiento y/o al momento de realizar la

devolución del predio.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

27

El ejercicio comparativo se realizó en cinco fases, las cuales se presentan a

continuación:

Fase 1 Consiste en obtener la base de datos construida por parte de la SAE SAS,

de los predios ubicados en el municipio de Zipaquirá – Cundinamarca; precisando

la calidad de la información de los predios ubicados en zona rural, con el fin de

delimitar la información útil para el desarrollo del proyecto o si es necesario

implementar otro tipo de base con la información que se requiere.

Fase 2 Partiendo de la información suministrada por parte de la SAE SAS se

identificaran todos los predios que cumplen con características comerciales de

explotación que sean similares con el fin de actualizar los valores comerciales de

los avalúos corporativos.

Fase 3 Se enfoca en establecer los factores que se tomaron en cuenta para

realizar la actualización de información de los predios, la recolección de los

puntos de investigación económica (ofertas de mercado) para la determinación

del avalúo comercial de los 16 predios ubicados en la zona rural del municipio de

Zipaquirá – Cundinamarca, teniendo en cuenta solo el terreno que es factor de

explotación en la Vereda Rio Frio.

Fase 4 Se inicia cuando se ha determinado el avalúo comercial y el estimado de

renta para la zona rural, estableciendo la variación entre métodos valuatorios; y

finalmente establecer si el método empleado por la SAE SAS (Sociedad de

Activos Especiales SAS), es el mejor valor de renta para el terreno y de

comercialización.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

28

5. DESARROLLO Y RESULTADOS

5.1. Recopilación de Información

Se procedió a establecer un análisis catastral, jurídico y espacial de los predios

entregados por la SAE, esto con el fin de seleccionar los predios viables para el

proyecto. Teniendo en cuenta que todos conservan características similares en

cuanto a sus antecedentes registrales, se determinó como atributo de selección la

posibilidad de acceso y la norma de usos de suelo esquematizada mediante el

POT del municipio de Zipaquirá.

Se descartaron de la muestra los predios ubicados en zonas de protección. Esto

se realizó teniendo en cuenta que la oferta de renta y venta de estos predios es

prácticamente nula según lo evidenciado en campo, probablemente por su

condición de la no posibilidad de explotación integral.

La Sociedad de Activos Especiales (SAE) brindó de forma voluntaria la

información jurídica de los predios que tienen bajo su administración en el

municipio de Zipaquirá.

También la SAE suministró los estimados de renta con el que se tienen

proyectados para arrendar los predios ya mencionados. Todo esto con el interés

de saber si el método que la SAE aplica hasta la fecha es consistente o merece

ser analizado y revisado de nuevo. (Sociedad de Activos Especiales SAE SAS,

2014)

5.2. Predios a Avaluar

Después de discriminar los predios por las razones expuestas, se determinaron

los siguientes predios para ser objeto de avalúo:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

29

No. Departamento Municipio FMI 1 Cundinamarca Zipaquirá 176-23541 2 Cundinamarca Zipaquirá 176-3202 3 Cundinamarca Zipaquirá 176-72352 4 Cundinamarca Zipaquirá 176-72350 5 Cundinamarca Zipaquirá 176-72349 6 Cundinamarca Zipaquirá 176-75930 7 Cundinamarca Zipaquirá 176-29507 8 Cundinamarca Zipaquirá 176-45509 9 Cundinamarca Zipaquirá 176-89268 10 Cundinamarca Zipaquirá 176-48953 11 Cundinamarca Zipaquirá 176-69425 12 Cundinamarca Zipaquirá 176-106923 13 Cundinamarca Zipaquirá 176-43639 14 Cundinamarca Zipaquirá 176-59408 15 Cundinamarca Zipaquirá 176-16389 16 Cundinamarca Zipaquirá 176-66104

Tabla 1. Entrega Predios SAE SAS

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

30

Ubicación de Predios

Ilustración 3. Ubicación General Predios SAE SAS Fuente: Elaboración Propia

Se codificaron los predios de acuerdo al recorrido con la letra “P”, seguido del

número que identifica el carácter ordinal en cuanto al recorrido.

En el siguiente esquema se muestra la ubicación de los predios objeto de avalúo:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

31

Ubicación de predios identificados en el recorrido

Ilustración 4. Recorrido Ubicación e Identificación de Predios SAE SAS

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

32

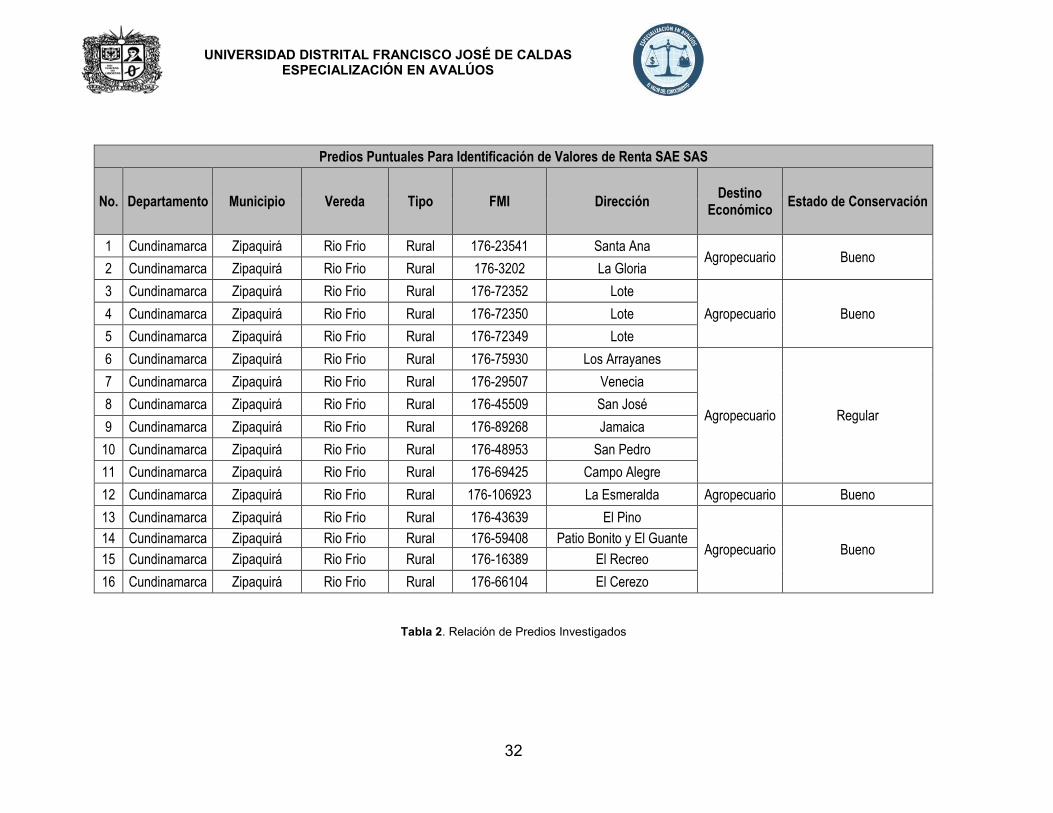

Predios Puntuales Para Identificación de Valores de Renta SAE SAS

No. Departamento Municipio Vereda Tipo FMI Dirección Destino

Económico Estado de Conservación

1 Cundinamarca Zipaquirá Rio Frio Rural 176-23541 Santa Ana Agropecuario Bueno

2 Cundinamarca Zipaquirá Rio Frio Rural 176-3202 La Gloria

3 Cundinamarca Zipaquirá Rio Frio Rural 176-72352 Lote

Agropecuario Bueno 4 Cundinamarca Zipaquirá Rio Frio Rural 176-72350 Lote

5 Cundinamarca Zipaquirá Rio Frio Rural 176-72349 Lote

6 Cundinamarca Zipaquirá Rio Frio Rural 176-75930 Los Arrayanes

Agropecuario Regular

7 Cundinamarca Zipaquirá Rio Frio Rural 176-29507 Venecia

8 Cundinamarca Zipaquirá Rio Frio Rural 176-45509 San José

9 Cundinamarca Zipaquirá Rio Frio Rural 176-89268 Jamaica

10 Cundinamarca Zipaquirá Rio Frio Rural 176-48953 San Pedro

11 Cundinamarca Zipaquirá Rio Frio Rural 176-69425 Campo Alegre

12 Cundinamarca Zipaquirá Rio Frio Rural 176-106923 La Esmeralda Agropecuario Bueno

13 Cundinamarca Zipaquirá Rio Frio Rural 176-43639 El Pino

Agropecuario Bueno 14 Cundinamarca Zipaquirá Rio Frio Rural 176-59408 Patio Bonito y El Guante

15 Cundinamarca Zipaquirá Rio Frio Rural 176-16389 El Recreo

16 Cundinamarca Zipaquirá Rio Frio Rural 176-66104 El Cerezo

Tabla 2. Relación de Predios Investigados

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

33

Como se observa en la tabla anterior, se identificaron 16 predios en la vereda Rio

Frio del área rural del municipio de Zipaquirá – Cundinamarca con el objetivo de

realizar los avalúos comerciales de cada uno. Al tener identificados los predios, se

buscó en el geoportal del IGAC información catastral de cada predio,

(encontrando datos relevantes en la mayoría de los predios), permitiendo la

georreferenciación de su ubicación.

Posteriormente se realizó la visita de campo para conocer los predios y verificar

los datos, después de la visita técnica se realizó la indagación de la información

jurídica de cada predio la cual se obtuvo a través de consulta en la página del

VUR (Ventanilla Única de Registro) vinculada con la SNR – Superintendencia de

Notariado y Registro. Lo cual sirvió para complementar la información catastral del

geoportal del Instituto Agustín Codazzi - IGAC y la información jurídica del VUR.

La información recopilada con su depuración se puede evidenciar en las tablas 3

y 4.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

34

Tabla 3. Investigación Catastral de los predios SAE SAS

Identificación Catastral de Predios SAE SAS

No Departamento Municipio Tipo FMI Dirección Cedula catastral Área

Terreno (Ha)

Área Constr.

(M2)

Destino Económico

ZHF ZHG

1 Cundinamarca Zipaquirá Rural 176-23541 Santana 25899000000110244000 3,230 0 Agropecuario 8 5

2 Cundinamarca Zipaquirá Rural 176-3202 La Gloria 25899000000110251000 14,500 39 Agropecuario 8 5

3 Cundinamarca Zipaquirá Rural 176-72352 Lote 25899000000110478000 1,1999 96 Agropecuario 8 5

4 Cundinamarca Zipaquirá Rural 176-72350 Lote 25899000000110481000 0,900 0 Agropecuario 8 5

5 Cundinamarca Zipaquirá Rural 176-72349 Lote 25899000000110480000 1,100 0 Agropecuario 8 5

6 Cundinamarca Zipaquirá Rural 176-75930 Los

Arrayanes 25899000000110233000 3,900 78 Agropecuario 8 5

7 Cundinamarca Zipaquirá Rural 176-29507 Venecia 25899000000130485000 1,763 0 Agropecuario 8 5

8 Cundinamarca Zipaquirá Rural 176-45509 San José 25899000000130535000 0,570 0 Agropecuario 8 5

9 Cundinamarca Zipaquirá Rural 176-89268 Jamaica 25899000000130738000 12,785 54 Habitacional 8 5

11 Cundinamarca Zipaquirá Rural 176-48953 San Pedro 25899000000120120000 3,700 0 Agropecuario 8 5

12 Cundinamarca Zipaquirá Rural 176-69425 Campo Alegre

25899000000120352000 0,401 0 Agropecuario 8 5

10 Cundinamarca Zipaquirá Rural 176-106923 La Esmeralda 25899000000120168000 14,27950 377 Agropecuario 8 5

13 Cundinamarca Zipaquirá Rural 176-43639 El Pino 25899000000120044000 1,200 0 Agropecuario 36 4

14 Cundinamarca Zipaquirá Rural 176-59408 Patio Bonito y

El Guante 25899000000120099000 5,000 266 Agropecuario 8 5

15 Cundinamarca Zipaquirá Rural 176-16389 El Recreo 25899000000120086000 0,900 42 Agropecuario 36 4

16 Cundinamarca Zipaquirá Rural 176-66104 El Cerezo 25899000000120083000 5,800 0 Agropecuario 8 5

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

35

Identificación Jurídica de los Predios SAE SAS

No. Departamento Municipio FMI Cedula catastral Propietario / Afectado Identificación Área

Terreno (Ha)

1 Cundinamarca Zipaquirá 176-23541 25899000000110244000 Agrosipla Ltda. 830.507.314-6 2,56

2 Cundinamarca Zipaquirá 176-3202 25899000000110251000 Agrosipla Ltda. 830.507.314-6 20,1056

3 Cundinamarca Zipaquirá 176-72352 25899000000110478000 Agrosipla Ltda. 830.507.314-6 0

4 Cundinamarca Zipaquirá 176-72350 25899000000110481000 Agrosipla Ltda. 830.507.314-6 0

5 Cundinamarca Zipaquirá 176-72349 25899000000110480000 Agrosipla Ltda. 830.507.314-6 0

6 Cundinamarca Zipaquirá 176-75930 25899000000110233000 Claudio Javier Silva Otálora 19.380.203 3

7 Cundinamarca Zipaquirá 176-29507 25899000000130485000 Rubén Javier Silva Plata 80.075.474 1,7627

8 Cundinamarca Zipaquirá 176-45509 25899000000130535000 Rubén Javier Silva Plata 80.075.474 0,64

9 Cundinamarca Zipaquirá 176-89268 25899000000130738000 Rubén Javier Silva Plata 80.075.474 12,785

11 Cundinamarca Zipaquirá 176-48953 25899000000120120000 Claudio Javier Silva Otálora 19.380.203 3,5

12 Cundinamarca Zipaquirá 176-69425 25899000000120352000 Claudio Javier Silva Otálora 19.380.203 0,401

10 Cundinamarca Zipaquirá 176-106923 25899000000120168000 Alonso de Jesús Daza Lopera 10.166.357 14,2795.25

13 Cundinamarca Zipaquirá 176-43639 25899000000120044000 Agrosipla Ltda. 830.507.314-6 1,2

14 Cundinamarca Zipaquirá 176-59408 25899000000120099000 Agrosipla Ltda. 830.507.314-6 6,144

15 Cundinamarca Zipaquirá 176-16389 25899000000120086000 Agrosipla Ltda. 830.507.314-6 0

16 Cundinamarca Zipaquirá 176-66104 25899000000120083000 Agrosipla Ltda. 830.507.314-6 6,6

Tabla 4. Identificación Jurídica de los Predios SAE SAS

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

36

5.3. Recopilación de Muestras de Mercado y Renta

Se recorrió la zona en busca de predios que estuvieran en oferta de venta y renta

y paralelo a ello se consultó fuentes virtuales de carácter inmobiliario, como

resultado se recopilaron 14 ofertas de venta, las cuales fueron georreferenciadas;

esto con el fin de establecer una ubicación espacial de contraste con los predios

objeto de avalúo. Es importante establecer la ubicación de los predios oferta, para

establecer grupos teniendo en cuenta la norma de usos, la vocación de uso y

condiciones de accesibilidad y ver cuáles de estas características se aproximan a

los predios a avaluar.

Simultáneamente, se encontraron 6 ofertas de renta, las cuales establecen en

general un canon de arrendamiento por hectárea/mes.

La actividad predominante para la estimación del valor de la renta según los

arrendadores es la ganadería y agricultura (actividades más predominantes e

intensas en el sector).

A continuación se muestra la ubicación y características más relevantes de los

predios usados como ofertas.

La información recopilada con su depuración se puede evidenciar en la tabla 5.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

37

m2 Total m2 Total

Oferta 1 FincaLa Pradera

Zipaquirá $ 350.000.000 3% $ 340.000.000 4,032 $ 84.325.397 70 62 $ 450.000 $ 31.500.000 $530.000 $ 32.860.000 $ 68.363.095

Lote de terreno con construcción, ubicado en

la vereda La Pradera, terreno ondulado con

pendiente de 7-12% , sin acceso a la v ia

Carmen

López

Oferta 2Lote de

Terreno

La Pradera

Zipaquirá $ 360.000.000 0% $ 360.000.000 3,4 $105.882.353 0 0 $ - $ - $ - $ - $105.882.353

Lote de terreno, ubicado en la vereda La

Pradera, terreno ligeramente plano con

pendiente de 3 - 7% , con acceso y frente a la

Clara

Aguilar

Inmobiliaria

Oferta 3 Finca Rio Frío $ 620.000.000 3% $ 600.000.000 5,12 $117.187.500 135 0 $ 700.000 $ 94.500.000 $ - $ 98.730.469

Lote de terreno con construcción, ubicado en

la vereda Rio Frio, terreno ligeramente plano

con pendiente de 3 - 7% , con acceso y frente

Israel

Oferta 4 Finca

La unión

(Guamal - La

Pradera)

$ 400.000.000 13% $ 350.000.000 3,20 $109.375.000 120 0 $ 750.000 $ 90.000.000 $ - $ - $ 81.250.000

Lote de terreno con construcción, ubicado en

la vereda La Unión - La Pradera, terreno

ondulado con pendiente de 7-12% , con

Luz Marina

Oferta 5 FincaLa Pradera

Zipaquirá $ 110.000.000 9% $ 100.000.000 1,28 $ 78.125.000 0 0 $ - $ - $ - $ - $ 78.125.000

Lote de terreno, ubicado en la vereda La

Pradera, terreno ondulado con pendiente de 7-

12% , con acceso a la v ia principal, cobertura

Yesid

Rodríguez

Oferta 6 Finca

Vía

Subachoque -

La Pradera

$ 600.000.000 3% $ 580.000.000 12,48 $ 46.474.359 65 0 $ 460.000 $ 29.900.000 $ - $ - $ 44.078.526

Lote de terreno con construcción, ubicado en

la v ia subachoque - La Pradera, terreno

ondulado con pendiente de 12-25% , sin

Internet

Oferta 7Lote de

TerrenoRio Frío $ 240.000.000 0% $ 240.000.000 5,41 $ 44.362.292 0 0 $ - $ - $ - $ - $ 44.362.292

Lote de terreno ubicado en la vereda Rio Frio,

terreno ondulado con pendiente de 12-25% ,

sin acceso a la v ia principal, cobertuna en

Internet

Oferta 8Lote de

Terreno

San Jorge -

La Pradera $ 400.000.000 0% $ 400.000.000 2,58 $155.038.760 0 0 $ - $ - $ - $ - $155.038.760 Lote en expansión urbana Internet

Oferta 9 FincaLa Pradera

Zipaquirá $ 190.000.000 0% $ 190.000.000 2 $ 95.000.000 72 0 $ 480.000 $ 34.560.000 $ - $ - $ 77.720.000

Lote de terreno con construcción, ubicado en

la vereda La Pradera, terreno ondulado con

pendiente de 7-12% , con acceso a la v ia

Internet

Oferta

10Finca

San Jorge -

La Pradera $ 950.000.000 5% $ 900.000.000 10,88 $ 82.720.588 0 0 $ - $ - $ - $ - $ 82.720.588

Lote de terreno, ubicado en la vereda La

Pradera, terreno ondulado con pendiente de 7-

12% , con acceso a la v ia principal, cobertura

Internet

Oferta

11Finca La Pradera $ 600.000.000 0% $ 600.000.000 13,35 $ 44.943.820 0 0 $ - $ - $ - $ - $ 44.943.820

Lote de terreno ubicado en la vereda La

Pradera, terreno ondulado con pendiente de 12-

25% , sin acceso a la v ia principal, cobertuna

Internet

Oferta

12Finca Rio Frío $ 550.000.000 4% $ 530.000.000 5 $106.000.000 0 0 $ - $ - $ - $ - $106.000.000

Lote de terreno, ubicado en la vereda Rio Frio,

terreno ligeramente plano con pendiente de 3 -

7% , con acceso y frente a la v ia principal,

Internet

Oferta

13Finca Barro Blanco $ 490.000.000 6% $ 460.000.000 8,32 $ 55.288.462 82 0 $ 450.000 $ 36.900.000 $ - $ - $ 50.853.365

Lote de terreno con construcción, ubicado en

la vereda Barro Blanco, terreno ondulado con

pendiente de 12-25% , sin acceso a la v ia

Internet

Oferta

14Finca

San Jorge -

La Pradera $ 469.000.000 2% $ 460.000.000 4,16 $110.576.923 0 0 $ - $ - $ - $ - $110.576.923

Lote de terreno, ubicado en la vereda Sab

Jorge - La Pradera, terreno ligeramente plano

con pendiente de 3 - 7% , con acceso y frente

Internet

INVESTIGACIÓN DE MERCADO DE VENTA DE PREDIOS EN LA VEREDA RIO FRÍO Y ALREDEDORES

Val. Construcción (m2) Valor

depurado Ha

de Terreno

ObservacionesNombre

Fuente

Valor

NegociadoÁrea

(Ha)Val/ha 1 2

1 2

Predio Área Construcción

No.Tipo de

inmuebleDirección Valor Predio

%

Neg.

Tabla 5. Investigación de Mercado de Venta de la Vereda Rio Frío

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

38

La anterior tabla muestra las 14 ofertas recopiladas del sector. Corresponden a

predios ubicados en la vereda Río Frío, en sectores como: La Pradera,

Subachoque, La Unión y San Jorge. Todos estos predios se encuentran dentro de

una zona que en el plano de usos del municipio de Zipaquirá cuentan con uso

principal AGROPECUARIO; a excepción de la oferta 8, que se encuentra en un

suelo urbanizado referente al centro poblado San Jorge; ésta oferta se descarta

del análisis debido a que los predios objeto de avalúo son rurales.

En concordancia con la búsqueda del índice a determinar entre renta y venta, se

investigó en el sector para encontrar predios con oferta de renta. Las dos

actividades predominantes son ganadería y agricultura. Las ofertas de arriendo

obtenidas en el recorrido son:

Oferta 1 FincaLa unión (Guamal

- La pradera)500.000$ 3,2 1.600.000$ Luz Marina

3153170092 /

3138390268

Agropecuario /

Leche

Finca cuenta con construcción que se encuentra en

remodelación, ubicado en la vereda La Unión,con acceso a

la v ia principal, cobertura en pastos naturales,la propietaria

manifiesta que el valor del canon es independiente al estado

de la construcción

Oferta 2 Lote Terreno La Pradera 476.190$ 6,3 3.000.000$ Uriel Lancheros 3107674088 Agropecuario

Lote de Terreno sin construcciones, ubicado en la vereda La

Pradera, con acceso a via principal, cobertura en pastos

naturales, se arrienda para cultivo.

Oferta 3 Finca Rio Frío 523.810$ 4,2 2.200.000$ Wilson Castiblanco 3112554404Agropecuario /

Leche

Finca cuenta con construcción, en en terreno entre plano y

ondulado, ubicado en la vereda Rio Frio, con acceso a v ia

principal, cobertural en pastos naturales, se arrienda para

cultivos y ganaderia lechera, soporta de 5 a 7 bov inos.

Oferta 4 Finca Rio Frío 451.613$ 6,2 2.800.000$ Alfredo Hernández 3133931073 Agropecuario

Finca cuenta con construcción, en en terreno plano, ubicado

en la vereda Rio Frio, con acceso a via principal, cobertural

en pastos naturales, se arrienda para cultivos.

Oferta 5 Lote Terreno La Pradera 523.256$ 8,6 4.500.000$ Ana Hernández 3208106781Agropecuario /

Leche

Lote de Terreno sin construcciones, ubicado en la vereda La

Pradera, con acceso a via principal, cobertura en pastos

naturales, se arrienda para cultivo y ganado lechero.

Oferta 6 FincaVía Subachoque -

La Pradera520.833$ 4,8 2.500.000$ Juana Ortíz 3185142996 Agropecuario

Finca cuenta con construcción, en en terreno plano, ubicado

en la vereda Subachoque - La Pradera, con acceso a via

principal, cobertural en pastos naturales, se arrienda para

cultivos.

No.Tipo de

inmuebleDirección

Valor Canon

Arriendo / Ha

INVESTIGACIÓN DE MERCADO DE RENTA DE PREDIOS EN LA VEREDA RIO FRÍO Y ALREDEDORES

Nombre FuenteTelefono

Fuente

Actividad

predominanteObservación

Predio

Área (Ha)Valor Canon

Total

Tabla 6. Investigación de Mercado de renta de la Vereda Rio Frío

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

39

Una vez realizada la depuración del mercado se inicia con el análisis individual de

las ofertas encontradas, de esta información se depuraron 3 grupos de ofertas de

venta que se clasificaron teniendo en cuenta su acceso a vías y topografía

predominante como características más relevantes, ya que el uso del suelo para

todas las muestras es de carácter agropecuario. Las ofertas de clasificaron de la

siguiente manera:

Análisis Mercado Venta * (Ha) Grupo 1

Mercado Valor *(Ha) Terreno Oferta 6 $ 44.078.526

Oferta 7 $ 44.362.292

Oferta 11 $ 44.943.820

Oferta 13 $ 50.853.365

Sumatoria $ 184.238.003

Promedio $ 46.059.501

Desviación Estándar 3.216.139,56

Coeficiente de Variación 6,98%

Coeficiente de Asimetría 1,93

Limite Superior $ 49.275.640,38

Límite Inferior $ 42.843.361,27

Valor Adoptado Venta * (Ha) $ 46.059.501

Tabla 7. Análisis Mercado Venta * (Ha) Grupo 1 Fuente: Elaboración Propia

Análisis Mercado Venta *(Ha) Grupo 1: Este grupo cuenta con características

similares en cuanto a su ubicación, topografía predominantemente ondulada con

pendientes de 12–25%, sin acceso a vía principal, regular acceso a servicios

públicos, cobertura en pastos naturales y de uso agropecuario.

El grupo lo conforman las ofertas 6, 7, 11 y 13, con valores que van desde los

$44.078.526 hasta $50.853.365, con un promedio de $46.059.501 y un coeficiente

de variación del 6.98%, el cual cumple con lo estipulado en la Resolución 620 de

2008.

Para el Grupo 1 se adopta un valor de $46.059.501, valor promedio determinado

en el proceso estadístico, teniendo en cuenta todas las ofertas que presentan

características similares.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

40

Análisis Mercado Venta * (Ha) Grupo 2 Mercado Valor *(Ha) Terreno Oferta 1 $ 68.363.095

Oferta 4 $ 81.250.000

Oferta 5 $ 78.125.000

Oferta 9 $ 77.720.000

Oferta 10 $ 82.720.588

Sumatoria $ 388.178.683

Promedio $ 77.635.737

Desviación Estándar 5.593.455,39

Coeficiente de Variación 7,20%

Coeficiente de Asimetría -1,47

Límite Superior $ 83.229.192,09

Límite Inferior $ 72.042.281,30

Valor Adoptado Venta * (Ha) $ 77.635.737

Tabla 8. Análisis Mercado Venta * (Ha) Grupo 2 Fuente: Elaboración Propia

Análisis Mercado Venta *(Ha) Grupo 2: Este grupo cuenta con características

similares en cuanto a su ubicación, topografía ondulada con pendientes de 7-12%,

sin acceso a vía principal, normal acceso a servicios públicos, cobertura en pastos

naturales y de uso agropecuario.

Así las cosas, se analizaron las ofertas 1, 4, 5, 9 y 10, con valores que van desde

los $68.363.095 hasta $82.720.588, con un promedio de $77.635.737 y un

coeficiente de variación del 7.20%, el cual cumple con los lineamientos

estipulados en la Resolución 620 de 2008.

Para el Grupo 2 se adopta un valor de $77.635.737, valor promedio determinado

en el proceso estadístico, teniendo en cuenta todas las ofertas que presentan

características similares.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

41

Análisis Mercado Venta * (Ha) Grupo 3 Mercado Valor *(Ha) Terreno Oferta 2 $ 105.882.353

Oferta 3 $ 98.730.469

Oferta 12 $ 106.000.000

Oferta 14 $ 110.576.923

Sumatoria $ 421.189.745

Promedio $ 105.297.436

Desviación Estándar 4.893.320,84

Coeficiente de Variación 4,65%

Coeficiente de Asimetría -0,77

Límite Superior $ 110.190.757,04

Límite Inferior $ 100.404.115,35

Va Valor Adoptado Venta * (Ha) $ 105.297.436

Tabla 9. Análisis Mercado Venta * (Ha) Grupo 3 Fuente: Elaboración Propia

Análisis Mercado Venta *(Ha) Grupo 3: En este grupo se tuvieron en cuenta las

características de las ofertas ubicación, topografía ligeramente plana con

pendientes de 3–7%, con acceso a vía principal, excelente acceso a servicios

públicos, cobertura en pastos naturales y de uso agropecuario.

El grupo lo conforman las ofertas, 2, 3, 12 y 14, las cuales evidenciaron valores

que van desde los $98.730.469 hasta $110.576.923, con un promedio de

$105.297.436 y un coeficiente de variación del 4.65%, el cual cumple con los

lineamientos estipulados en la Resolución 620 de 2008.

Para el Grupo 3 se adopta un valor de $105.297.436, valor promedio determinado

en el proceso estadístico, teniendo en cuenta todas las ofertas que presentan

características similares.

En la siguiente imagen se evidencia la distribución de las ofertas de venta

encontradas y georreferenciadas. Se clasificaron por colores dependiendo el

grupo en el cual fueron categorizadas: Grupo 1 en color azul, Grupo 2 en color

verde y Grupo 3 en color magenta.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

42

Distribución Ofertas de Venta

Ilustración 5. Distribución de Ofertas Georreferenciadas.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

43

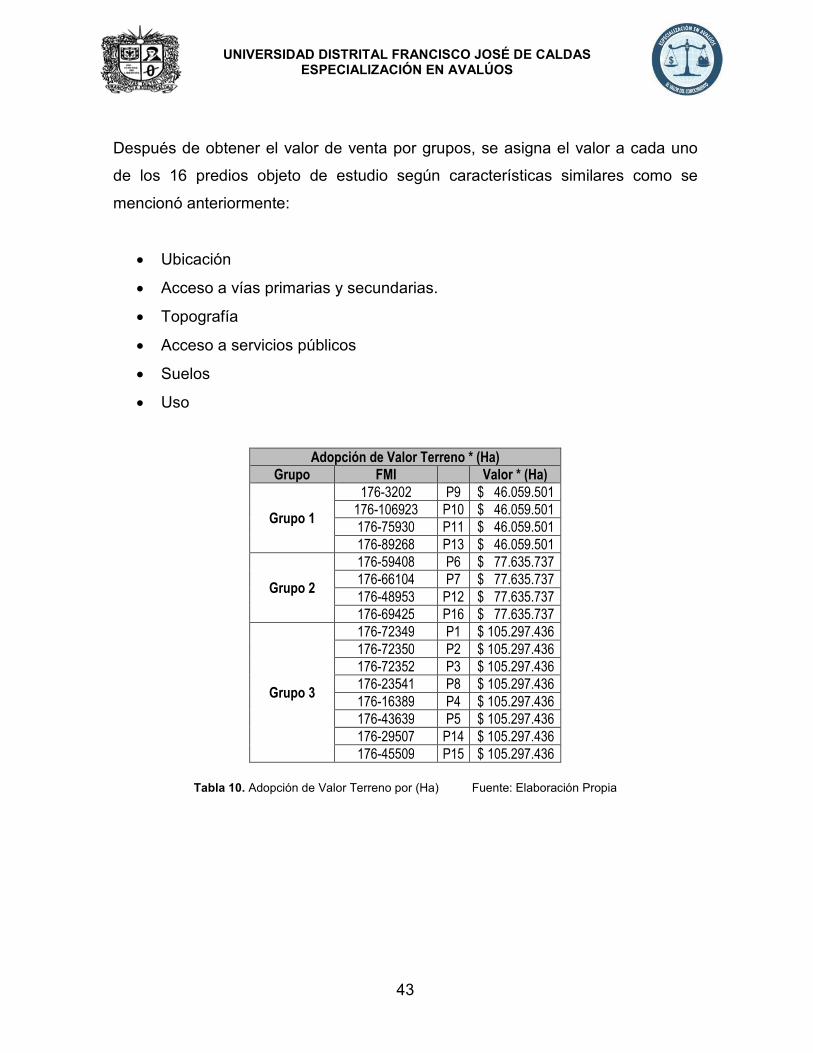

Después de obtener el valor de venta por grupos, se asigna el valor a cada uno

de los 16 predios objeto de estudio según características similares como se

mencionó anteriormente:

• Ubicación

• Acceso a vías primarias y secundarias.

• Topografía

• Acceso a servicios públicos

• Suelos

• Uso

Adopción de Valor Terreno * (Ha) Grupo FMI Valor * (Ha)

Grupo 1

176-3202 P9 $ 46.059.501 176-106923 P10 $ 46.059.501 176-75930 P11 $ 46.059.501 176-89268 P13 $ 46.059.501

Grupo 2

176-59408 P6 $ 77.635.737 176-66104 P7 $ 77.635.737 176-48953 P12 $ 77.635.737 176-69425 P16 $ 77.635.737

Grupo 3

176-72349 P1 $ 105.297.436 176-72350 P2 $ 105.297.436 176-72352 P3 $ 105.297.436 176-23541 P8 $ 105.297.436 176-16389 P4 $ 105.297.436 176-43639 P5 $ 105.297.436 176-29507 P14 $ 105.297.436 176-45509 P15 $ 105.297.436

Tabla 10. Adopción de Valor Terreno por (Ha) Fuente: Elaboración Propia

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

44

Una vez asignado el valor de terreno por Hectárea (Ha) a cada uno de los 16

predios objeto de estudio y teniendo en cuenta las características antes

mencionadas, se procedió a calcular el Avalúo Comercial de cada uno de los

predios en referencia como se muestra en la siguiente tabla:

Avalúo Comercial Predios Objeto de Estudio - SAE SAS

No. Departamento Municipio FMI Folio Matricula

Valor Terreno* (Ha) Avalúo Comercial Área terreno (Ha)

1 Cundinamarca Zipaquirá 176-23541 2,5600 $ 105.297.436 $ 269.561.437

2 Cundinamarca Zipaquirá 176-3202 20,1056 $ 46.059.501 $ 926.053.900

3 Cundinamarca Zipaquirá 176-72352 1,1999 $ 105.297.436 $ 126.346.394

4 Cundinamarca Zipaquirá 176-72350 0,9000 $ 105.297.436 $ 94.767.693

5 Cundinamarca Zipaquirá 176-72349 1,1000 $ 105.297.436 $ 115.827.180

6 Cundinamarca Zipaquirá 176-75930 3,0000 $ 46.059.501 $ 138.178.502

7 Cundinamarca Zipaquirá 176-29507 1,7627 $ 105.297.436 $ 185.607.791

8 Cundinamarca Zipaquirá 176-45509 0,6400 $ 105.297.436 $ 67.390.359

9 Cundinamarca Zipaquirá 176-89268 12,7850 $ 46.059.501 $ 588.870.718

11 Cundinamarca Zipaquirá 176-48953 3,5000 $ 77.635.737 $ 271.725.078

12 Cundinamarca Zipaquirá 176-69425 0,5000 $ 77.635.737 $ 38.817.868

10 Cundinamarca Zipaquirá 176-106923 14,2795 $ 46.059.501 $ 657.706.642

13 Cundinamarca Zipaquirá 176-43639 1,1919 $ 105.297.436 $ 125.504.014

14 Cundinamarca Zipaquirá 176-59408 5,0000 $ 77.635.737 $ 388.178.683

15 Cundinamarca Zipaquirá 176-16389 0,9000 $ 105.297.436 $ 94.767.693

16 Cundinamarca Zipaquirá 176-66104 5,7999 $ 77.635.737 $ 450.279.509

Tabla 11. Avalúo Comercial Predios Objeto de Estudio - SAE SAS Fuente: Elaboración Propia

En la tabla anterior se tiene como referencia la ubicación de los inmuebles en el

Departamento de Cundinamarca en el municipio de Zipaquirá, el folio de matrícula

inmobiliaria (FMI) como identificador jurídico, el área de terreno en (Ha), esa

apreciación se realiza teniendo en cuenta que los predios son rurales, el valor por

(Ha) y por último el avalúo comercial para cada uno de los predios de la

investigación.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

45

Es importante aclarar que en el ejercicio actual solo se toma en cuenta el valor del

terreno para el avalúo.

El valor de las construcciones se anexa al presente trabajo como ejercicio práctico

en el ámbito valuatorio, sin embargo no conformarán parte constituyente en el

cálculo del índice entre renta y venta, debido que en el valor de negociación de

fincas y en el valor de renta no se tienen en cuenta como parte fundamental en

las transacciones comerciales.

Luego de obtener el avalúo comercial de cada predio, se dio paso al análisis de

las ofertas de renta encontradas en el sector que cumplieran con las mismas

características de los predios y de las ofertas de venta encontradas para el

desarrollo del ejercicio de comparación de mercado.

En la visita a terreno se identificaron 6 ofertas de renta con características

similares de ubicación, áreas, topografía, cobertura de suelo y uso, las ofertas

encontradas se relacionan a continuación:

INVESTIGACIÓN DE MERCADO DE RENTA DE PREDIOS EN LA VEREDA RIO FRÍO Y ALREDEDORES

No. Tipo de

inmueble Dirección

Valor Canon Arriendo / Ha

Predio

Nombre Fuente Teléfono Fuente

Actividad predominante Área

(Ha) Valor Canon

Total

Oferta 1 Finca La unión

(Guamal - La Pradera)

$ 500.000 3,2 $ 1.600.000 Luz Marina 3153170092 3138390268

Agropecuario / Leche

Oferta 2 Lote

Terreno La Pradera $ 476.190 6,3 $ 3.000.000 Uriel Lancheros 3107674088 Agropecuario

Oferta 3 Finca Rio Frío $ 595.238 4,2 $ 2.500.000 Wilson

Castiblanco 3112554404

Agropecuario / Leche

Oferta 4 Finca Rio Frío $ 564.516 6,2 $ 3.500.000 Alfredo

Hernández 3133931073 Agropecuario

Oferta 5 Lote

Terreno La Pradera $ 523.256 8,6 $ 4.500.000 Ana Hernández 3208106781

Agropecuario / Leche

Oferta 6 Finca Vía

Subachoque - La Pradera

$ 520.833 4,8 $ 2.500.000 Juana Ortiz 3185142996 Agropecuario

Tabla 12. Investigación de Mercado de Renta en la Vereda Rio Frio - Otros Fuente: Elaboración Propia

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

46

Una vez realizada la depuración del mercado de rentase inicia con el análisis

individual de las ofertas encontradas, de esta información se depuraron 2 grupos

de ofertas de renta de la siguiente manera:

Análisis 1 Mercado Renta *(Ha)

Mercado Valor *(Ha) Terreno

Oferta 1 $ 500.000

Oferta 2 $ 476.190

Oferta 6 $ 520.833

Sumatoria $ 1.497.024

Promedio $ 499.008

Desviación Estándar 22.337,96

Coeficiente de Variación 4,48%

Coeficiente de Asimetría -0,20

Límite Superior $ 521.345,89

Límite Inferior $ 476.669,98

Valor Adoptado Renta *(Ha) $ 499.008

Tabla 13. Análisis 1 Mercado Renta *(Ha) Fuente: Elaboración Propia

Análisis 1 Mercado Renta *(Ha): En este grupo se tuvieron en cuenta las

características de las ofertas ubicación, topografía ondulada con pendientes de 7-

12%, sin acceso a vía principal, normal acceso a servicios públicos, cobertura en

pastos naturales y de uso agropecuario.

El grupo lo conforman las ofertas 1, 2 y 6, que al analizarlas muestran valores que

van desde los $476.190 hasta $520.833, con un promedio de $499.008 y un

coeficiente de variación del 4.48%, el cual cumple con lo estipulado en la

Resolución 620 de 2008. Para el Análisis 1 se adopta un valor de $499.008, valor

promedio determinado en el proceso estadístico, teniendo en cuenta todas las

ofertas que presentan características similares.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

47

Análisis 2 Mercado Renta *(Ha)

Mercado Valor *(Ha) Terreno

Oferta 3 $ 595.238

Oferta 4 $ 564.516

Oferta 5 $ 523.256

Sumatoria $ 1.683.010

Promedio $ 561.003

Desviación Estándar 36.119,48

Coeficiente de Variación 6,44%

Coeficiente de Asimetría -0,43

Límite Superior $ 597.122,83

Límite Inferior $ 524.883,86

Valor Adoptado Renta *(Ha) $ 561.003

Tabla 14. Análisis 2 Mercado Renta *(Ha) Fuente: Elaboración Propia

Análisis 2 Mercado Renta *(Ha): En este grupo se tuvieron en cuenta las

características de las ofertas ubicación, topografía ligeramente plana con

pendientes de 3–7%, con acceso a vía principal, excelente acceso a servicios

públicos, cobertura en pastos naturales y de uso agropecuario.

El grupo lo conforman las ofertas 3, 4 y 5, con valores que van desde los

$523.256 hasta $595.238, con un promedio de $561.003 y un coeficiente de

variación del 6.44%, el cual cumple con lo estipulado en la Resolución 620 de

2008.

Para el Análisis 2 se adopta un valor de $561.003, valor promedio determinado en

el proceso estadístico, teniendo en cuenta todas las ofertas que presentan

características similares.

Al igual que las ofertas de mercado, se realizó la georreferenciación de las ofertas

de renta, categorizándolas en color rojo para el Análisis 1 de renta y en naranja

para el Análisis 2 de renta y se muestran en el siguiente esquema:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

48

Ubicación de Ofertas de Renta

Ilustración 6. Ofertas de Renta Georreferenciación.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

49

Una vez obtenidos los valores de renta y agrupados se procedió a establecer la

tasa de capitalización de renta por unidad de medida de área, es decir, por

hectárea; esto con el fin de obtener valores homogéneos que puedan explicar la

dinámica de renta en el sector, lo cual permitió establecer los dos grupos de

valores que se obtuvieron anteriormente.

En la tabla que se muestra a continuación se denotan tres valores de tasa de