Embed Size (px)

DESCRIPTION

Appendix

Citation preview

KUESIONER

PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT.PERKEBUNAN SUMATERA UTARA

Universitas Sumatera Utara

Kepada Yth. Bapak/Ibu Bagian PT. Perkebunan Sumatera Utara Di Tempat Dengan hormat,

Saya adalah Mahasiswa Program Strata Satu (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara (USU) yang saat ini sedang melakukan penelitian dengan judul “Pengaruh Internal Audit Terhadap Efektivitas Pengendalian Internal Aset Tetap Pada PT.Perkebunan Sumatera Utara”. Penelitian ini merupakan tugas akhir untuk mendapat gelar sarjana.

Berkaitan dengan hal tersebut, saya mohon bantuan Bapak untuk bersedia mengisi kuesioner penelitian ini. Pernyataan-pernyataan dalam kuesioner ini merupakan persepsi atas internal audit dan pengendalian internal aset tetap. Tidak ada jawaban benar atau salah, pendapat pribadi dalam menjawab pernyataan-pernyataan tersebut. Kami menjunjung tinggi kejujuran Bapak dalam menjawab pernyataan-pernyataan tersebut. Jawaban dan identitas responden hanya digunakan untuk kepentingan akademis dan akan dijaga kerahasiaannya. Bantuan Bapak sangat saya harapkan demi terselesainya penelitian ini.

Atas bantuan dan kesediaan Bapak dalam mengisi kuesioner penelitian ini, dengan rendah hati saya ucapkan terima kasih.

Medan, 2014 Hormat saya, Mega Puspita Sari

NB : Mohon kuesioner dikembalikan Paling lambat 1 minggu setelah kuesioner diterima

Universitas Sumatera Utara

KUESIONER PENELITIAN

KARAKTERISTIK RESPONDEN

Nama Responden : (boleh

tidak diisi)

(Berikan tanda centang (√) pada kotak yang tersedia)

Jenis Kelamin : Pria Wanita

Umur : 21 – 30 Tahun 31 – 40 Tahun

41 – 50 Tahun 51 – 60 Tahun

Lebih dari 61 Tahun

Pendidikan Terakhir : SLTA Diploma

Sarjana Pasca Sarjana

Nama Departemen /

Bagian :

Jabatan :

Lama Bekerja pada

Perusahaan (saat ini) : Thn

Universitas Sumatera Utara

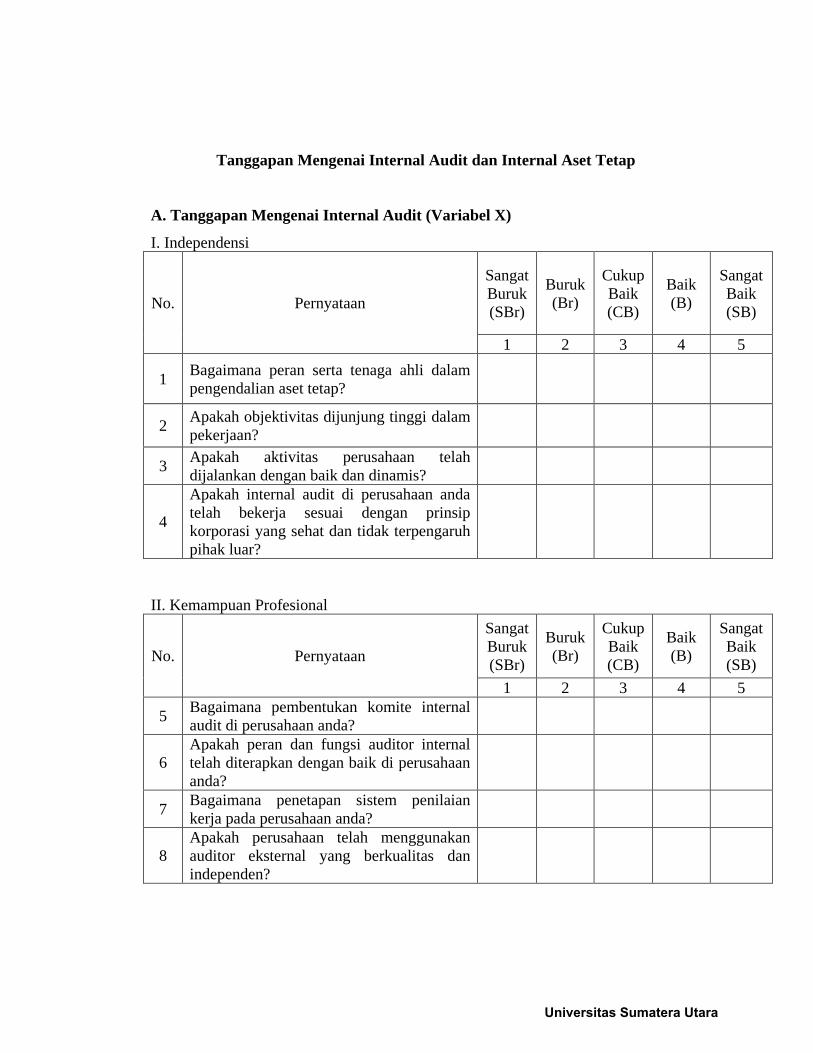

Tanggapan Mengenai Internal Audit dan Internal Aset Tetap

A. Tanggapan Mengenai Internal Audit (Variabel X)

I. Independensi

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

1 Bagaimana peran serta tenaga ahli dalam pengendalian aset tetap?

2 Apakah objektivitas dijunjung tinggi dalam pekerjaan?

3 Apakah aktivitas perusahaan telah dijalankan dengan baik dan dinamis?

4

Apakah internal audit di perusahaan anda telah bekerja sesuai dengan prinsip korporasi yang sehat dan tidak terpengaruh pihak luar?

II. Kemampuan Profesional

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

5 Bagaimana pembentukan komite internal audit di perusahaan anda?

6 Apakah peran dan fungsi auditor internal telah diterapkan dengan baik di perusahaan anda?

7 Bagaimana penetapan sistem penilaian kerja pada perusahaan anda?

8 Apakah perusahaan telah menggunakan auditor eksternal yang berkualitas dan independen?

Universitas Sumatera Utara

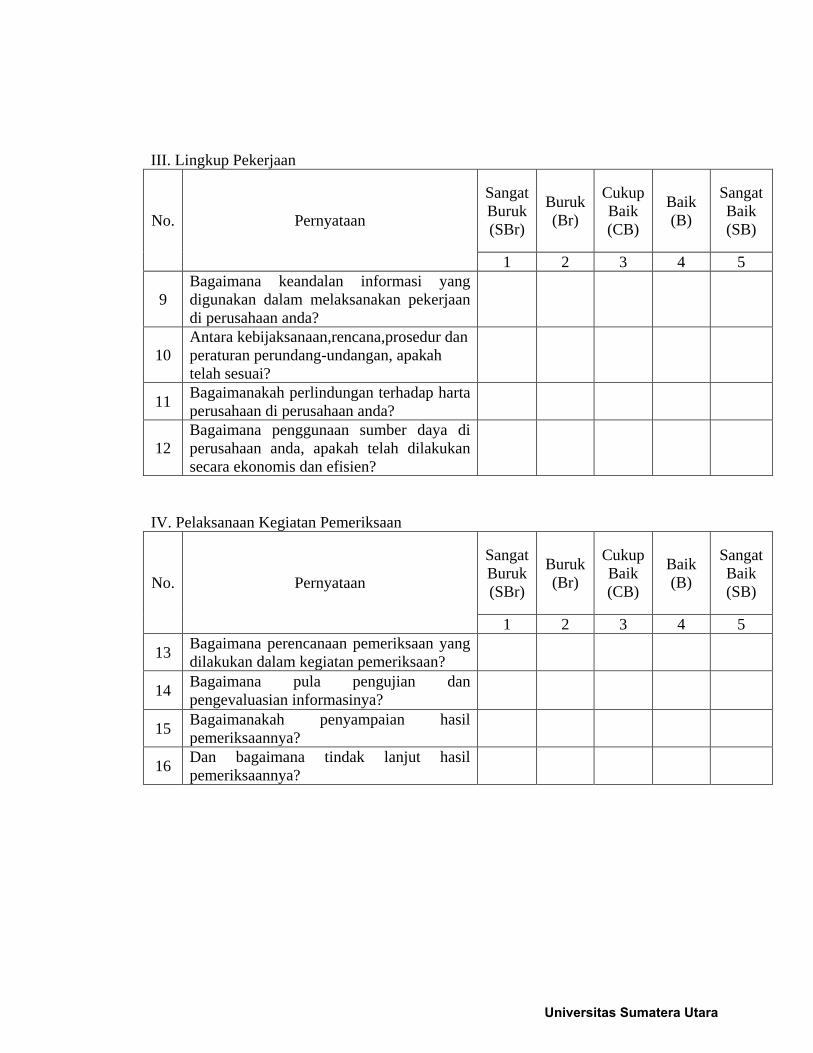

III. Lingkup Pekerjaan

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

9 Bagaimana keandalan informasi yang digunakan dalam melaksanakan pekerjaan di perusahaan anda?

10 Antara kebijaksanaan,rencana,prosedur dan peraturan perundang-undangan, apakah telah sesuai?

11 Bagaimanakah perlindungan terhadap harta perusahaan di perusahaan anda?

12 Bagaimana penggunaan sumber daya di perusahaan anda, apakah telah dilakukan secara ekonomis dan efisien?

IV. Pelaksanaan Kegiatan Pemeriksaan

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

13 Bagaimana perencanaan pemeriksaan yang dilakukan dalam kegiatan pemeriksaan?

14 Bagaimana pula pengujian dan pengevaluasian informasinya?

15 Bagaimanakah penyampaian hasil pemeriksaannya?

16 Dan bagaimana tindak lanjut hasil pemeriksaannya?

Universitas Sumatera Utara

V. Manajemen Bagian Internal Audit

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

17 Apakah tujuan,kewenangan,dan tanggung jawab pekerjaan telah tepat sasaran?

18 Bagaimanakah kebijaksanaan dan prosedur pemeriksaan pada perusahaan anda?

19 Bagaimana pelaksanaan manajemen personel pada perusahaan anda?

20 Apakah pengendalian mutu telah berjalan dengan sebagaimana mestinya?

Universitas Sumatera Utara

B. Tanggapan Mengenai Pengendalian Internal Aset Tetap (Variabel Y) I. Lingkungan Pengendalian

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

21 Bagaimanakah penegakan integritas dan nilai etika yang berlaku di perusahaan anda?

22 Bagaimanakah komitmen terhadap kompetensi dalam lingkungan pengendalian aset tetap

23

Bagaimanakah struktur organisasi di perusahaan anda, apakah telah sesuai dengan kebutuhan, pendelegasian kewenangan dan tanggungjawab yang tepat?

24

Bagaimanakah penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia yang berada dalam lingkungan pengendalian aset tetap?

25 Bagaimanakah perwujudan peran aparat pengawasan intern terhadap pengendalian aset tetap, apakah telah efektif

26 Bagaimanakah hubungan kerja perusahaan anda dengan Instansi Pemerintah terkait?

II. Penilaian Resiko

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

27

Bagaimanakah pengindentifikasian terhadap risiko pengendalian dan analisisnya di perusahaan anda, apakah telah tepat sasaran?

28 Bagaimanakah penerapan faktor-faktor

Universitas Sumatera Utara

resiko yang digunakan untuk mengidentifikasi berbagai resiko yang dihadapi aset tetap pada perusahaan anda?

29 Bagaimanakah penetapan tujuan pada tingkat organisasi dan tujuan pada tingkat kegiatan di perusahaan anda?

III. Aktivitas Pengendalian

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

30 Bagaimana reviu kinerja terhadap aktivitas pengendalian aset tetap?

31 Bagaimana pembinaan sumber daya manusia yang menangani aset tetap di perusahaan anda?

32

Bagaimana pengendalian atas pengelolaan sistem informasi yang berkenaan dengan pengendalian aset tetap di perusahaan anda?

33 Bagaimana pengendalian fisik atas aset di perusahaan anda?

34 Bagaimana penetapan dan reviu atas indikator dan ukuran kinerja dalam kegiatan pengendalian aset tetap?

35 Bagaimana pemisahan fungsi atas kegiatan pengendalian aset tetap di perusahaan anda?

36 Bagaimana sistem otorisasi atas transaksi dan kejadian penting yang berkenaan dengan aset tetap di perusahaan anda?

37

Bagaimana sistem pencatatan terhadap aset tetap,apakah pencatatan atas transaksi dan kejadian yang berkaitan dengan aset dilakukan secara akurat dan tepat waktu?

38 Bagaimana pembatasan akses atas aset tetap dan pencatatannya?

39 Bagaimana akuntabilitas terhadap aset

Universitas Sumatera Utara

tetap dan pencatatannya?

40

Bagaimanakah dokumentasi atas Sistem Pengendalian Intern aset tetap serta transaksi dan kejadian penting. Apakah telah dilaksanakan dengan baik?

IV. Informasi dan Komunikasi

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

41

Bagaimanakah kualitas informasi dalam pengendalian aset tetap pada perusahaan anda, apakah seluruh pegawai mendapat pesan yang jelas tentang apa yang harus dilakukan agar keseluruhan tujuan pengendalian aset tetap dapat dicapai dengan baik?

42

Bagaimanakah sarana komunikasi di perusahaan anda, apakah perusahaan mengelola, mengembangkan, dan memperbarui sistem informasi secara berkala?

V. Pemantauan atau Monitoring

No. Pernyataan

Sangat Buruk (SBr)

Buruk (Br)

Cukup Baik (CB)

Baik (B)

Sangat Baik (SB)

1 2 3 4 5

43 Bagaimanakah keberlangsungan pengawasan terhadap aset tetap pada perusahaan anda,

44 Bagaimanakah pelaksanaan evaluasi terhadap pengendalian aset tetap pada perusahaan anda?

Universitas Sumatera Utara

45

Bagaimana pelaporan atas kekurangan-kekurangan yang terjadi dalam pengendalian aset tetap pada perusahaan anda?

Universitas Sumatera Utara

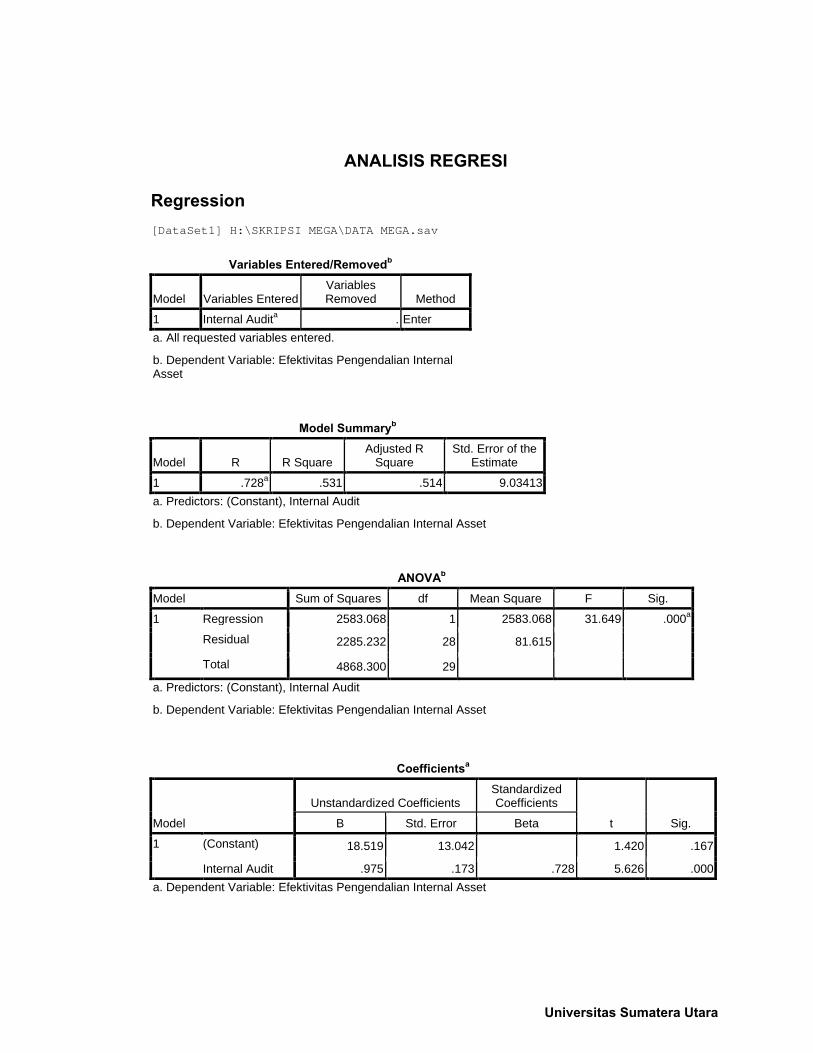

ANALISIS REGRESI

Regression [DataSet1] H:\SKRIPSI MEGA\DATA MEGA.sav

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 Internal Audita . Enter a. All requested variables entered. b. Dependent Variable: Efektivitas Pengendalian Internal Asset

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate

1 .728a .531 .514 9.03413 a. Predictors: (Constant), Internal Audit b. Dependent Variable: Efektivitas Pengendalian Internal Asset

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2583.068 1 2583.068 31.649 .000a

Residual 2285.232 28 81.615 Total 4868.300 29

a. Predictors: (Constant), Internal Audit b. Dependent Variable: Efektivitas Pengendalian Internal Asset

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 18.519 13.042 1.420 .167

Internal Audit .975 .173 .728 5.626 .000 a. Dependent Variable: Efektivitas Pengendalian Internal Asset

Universitas Sumatera Utara

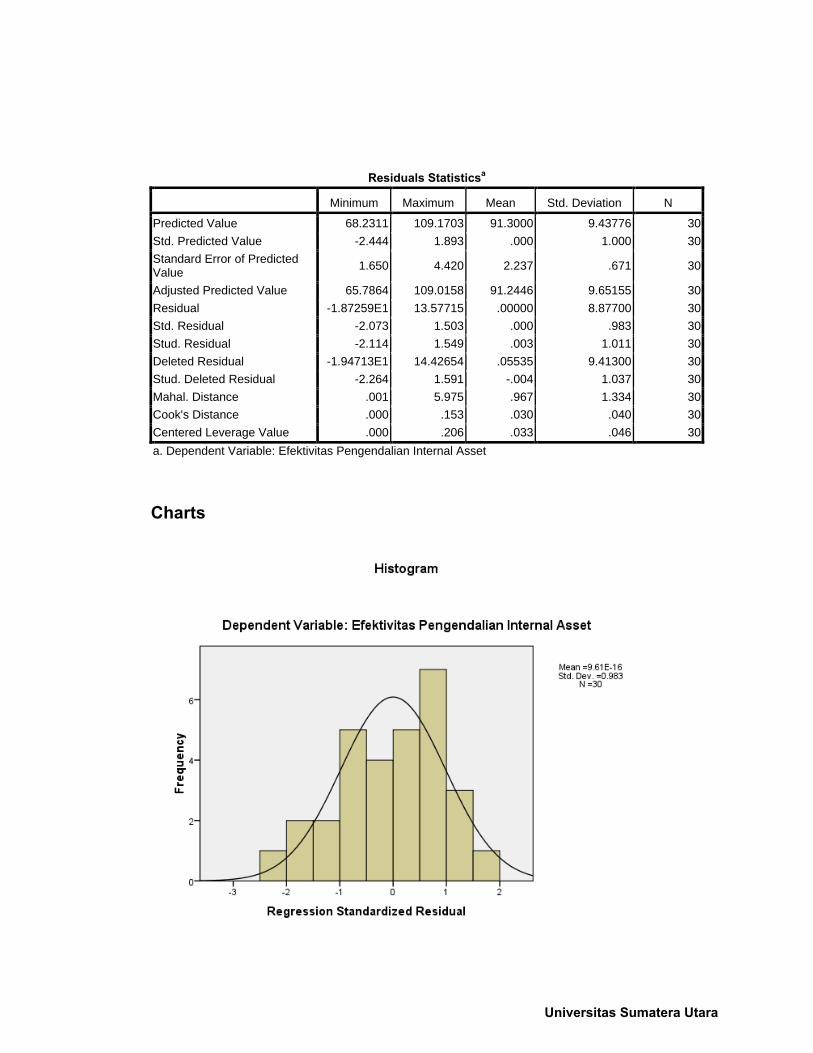

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 68.2311 109.1703 91.3000 9.43776 30 Std. Predicted Value -2.444 1.893 .000 1.000 30 Standard Error of Predicted Value 1.650 4.420 2.237 .671 30

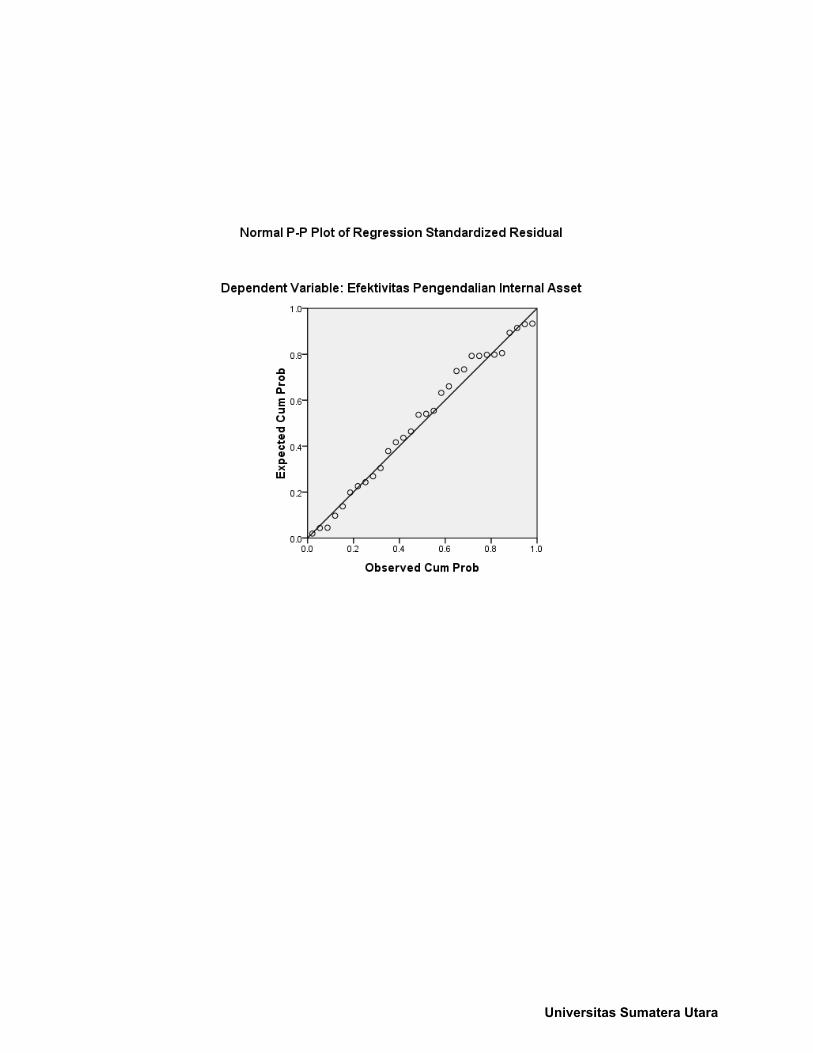

Adjusted Predicted Value 65.7864 109.0158 91.2446 9.65155 30 Residual -1.87259E1 13.57715 .00000 8.87700 30 Std. Residual -2.073 1.503 .000 .983 30 Stud. Residual -2.114 1.549 .003 1.011 30 Deleted Residual -1.94713E1 14.42654 .05535 9.41300 30 Stud. Deleted Residual -2.264 1.591 -.004 1.037 30 Mahal. Distance .001 5.975 .967 1.334 30 Cook's Distance .000 .153 .030 .040 30 Centered Leverage Value .000 .206 .033 .046 30 a. Dependent Variable: Efektivitas Pengendalian Internal Asset Charts

Universitas Sumatera Utara

Universitas Sumatera Utara

Universitas Sumatera Utara

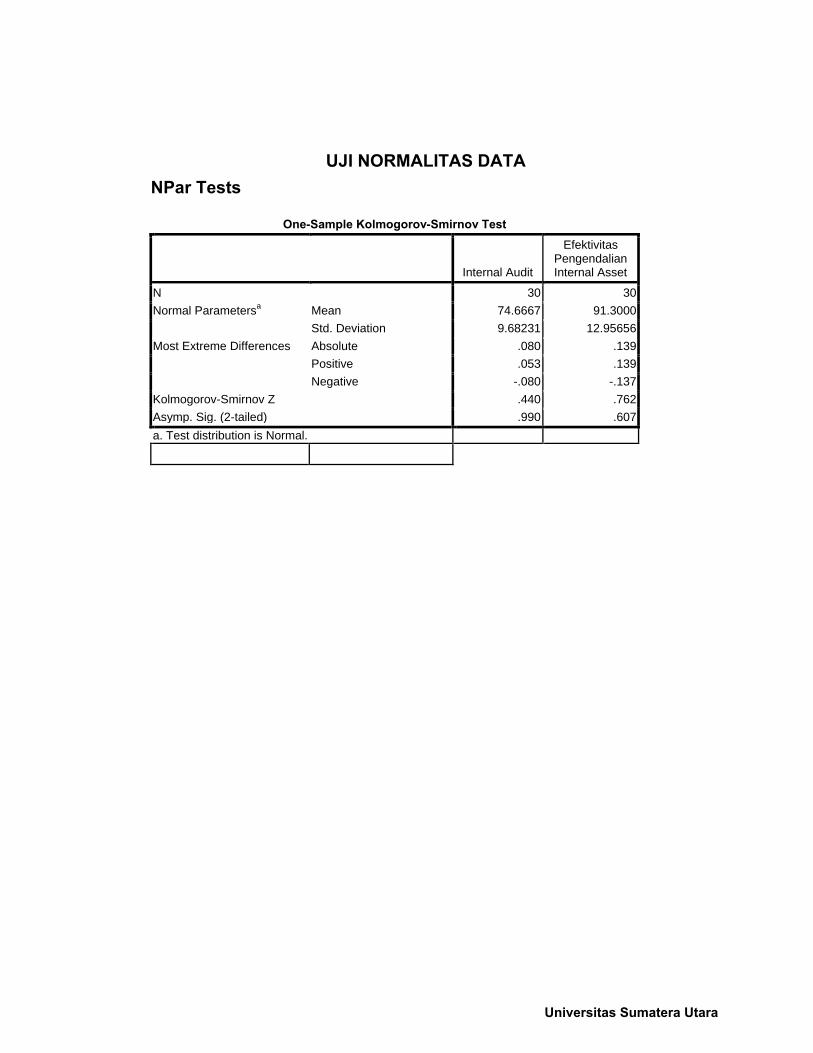

UJI NORMALITAS DATA NPar Tests

One-Sample Kolmogorov-Smirnov Test

Internal Audit

Efektivitas Pengendalian Internal Asset

N 30 30 Normal Parametersa Mean 74.6667 91.3000

Std. Deviation 9.68231 12.95656 Most Extreme Differences Absolute .080 .139

Positive .053 .139 Negative -.080 -.137

Kolmogorov-Smirnov Z .440 .762 Asymp. Sig. (2-tailed) .990 .607 a. Test distribution is Normal.

Universitas Sumatera Utara