Embed Size (px)

Citation preview

Approfondimento dei principali riflessi fiscali

delle novità introdotte dal D.Lgs. 139/2015

► Brescia, 18 maggio 2016

Page 2 Brescia, 18 maggio 2016

Aspetti Fiscali riforma D.Lgs 139/2015 Roadmap

1. Introduzione ai riflessi fiscali della riforma contabile

D.lgs 139/2015

2. Focus su: Eliminazione area straordinaria CE

3. Focus su: Adozione del criterio del costo ammortizzato

per la valutazione crediti/debiti e titoli immobilizzati

4. Focus su: Valutazione dei derivati al fair value

5. Focus su: Effetti fiscali della transizione ai nuovi principi

contabili

Page 3

Key points per valutare l’impatto fiscale D.Lgs 139/2015

A. Mancato coordinamento normativo tra nuove regole contabili e

normativa fiscale

B. Previsione di una c.d. «clausola di invarianza del gettito erariale» in

relazione all’attuazione del D.lgs 139/2015 (art. 11 D.lgs 139/2015)

C. Nessun chiarimento ufficiale da parte dell’A.E. in merito all’interazione

delle nuove regole contabili con quelle fiscali.

Brescia, 18 maggio 2016

► Le nuove regole sui bilanci introdotte dal D.Lgs 139/2015 nel codice

civile non assumono rilevanza soltanto sotto il profilo civilistico, ma

generano implicazioni anche dal punto di vista fiscale.

Aspetti Fiscali Introduzione ai riflessi fiscali della riforma contabile (1/4) 1.

Page 4

Coordinamento normativo tra nuove regole contabili e norma fiscale

Il sistema tributario nazionale si fonda sul principio di derivazione

diretta del risultato «contabile»;

Nessun intervento normativo volto a coordinare l’operatività delle

nuove regole contabili con la norme fiscali ai fini IRES/IRAP;

Non è stato introdotto il principio di «derivazione rafforzata» come

previsto per i soggetti IAS Adopter (art. 83 TUIR);

► .

Brescia, 18 maggio 2016

Aspetti Fiscali Introduzione ai riflessi fiscali della riforma contabile (2/4) 1.

Adeguatezza attuale impianto normativo IRES/IRAP da verficare

Rischio di emersione di nuovi «doppi binari» civilistico/fiscale

A.

Page 5

Previsione di una c.d. «clausola di invarianza del gettito erariale» in

relazione all’attuazione del D.lgs 139/2015 (art. 11 D.lgs 139/2015)

Dall’attuazione del Decreto D.lgs 139/2015 «non devono derivare

nuovi o maggiori oneri a carico della finanza pubblica»

L’art. 11 D.Lgs 139/2015 impone il vincolo di invarianza del gettito

erariale senza individuare i criteri applicativi di tale principio

Brescia, 18 maggio 2016

Aspetti Fiscali Introduzione ai riflessi fiscali della riforma contabile (3/4) 1.

B.

L’invarianza di gettito erariale impone necessariamente l’invarianza

del trattamento fiscale IRES e IRAP

Chiave di interpretazione degli effetti fiscali derivanti dalla riforma

contabile?

Page 6

Nessun chiarimento ufficiale da parte dell’A.E. in merito

all’interazione delle nuove regole contabili con quelle fiscali

Non ci si attende alcun chiarimento ufficiale prima del

completamento dell’iter di revisione degli OIC

In mancanza di chiarimenti ufficiali da parte AE, si possono

formulare soltanto alcune considerazioni preliminari sull’impatto

fiscale del D.Lgs 139/2015.

Brescia, 18 maggio 2016

Aspetti Fiscali Introduzione ai riflessi fiscali della riforma contabile (4/4) 1.

C.

Page 7

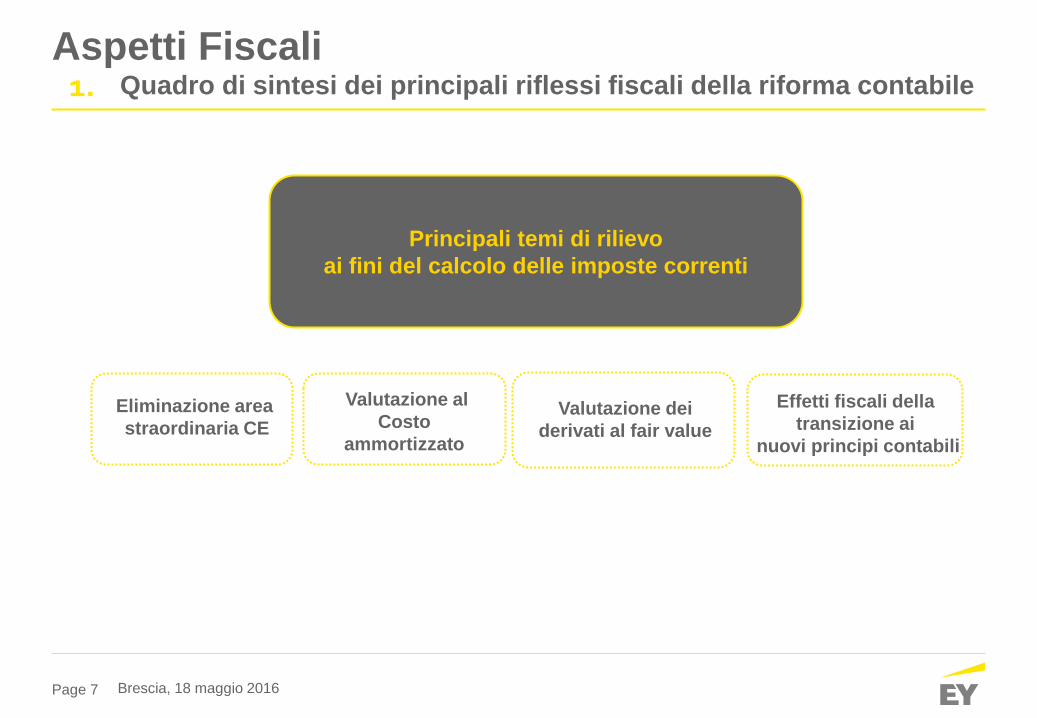

Principali temi di rilievo

ai fini del calcolo delle imposte correnti

Valutazione al

Costo

ammortizzato

Eliminazione area

straordinaria CE Valutazione dei

derivati al fair value

Effetti fiscali della

transizione ai

nuovi principi contabili

Brescia, 18 maggio 2016

Aspetti Fiscali Quadro di sintesi dei principali riflessi fiscali della riforma contabile 1.

Page 8

Aspetti Fiscali

Precedente impostazione Nuova impostazione

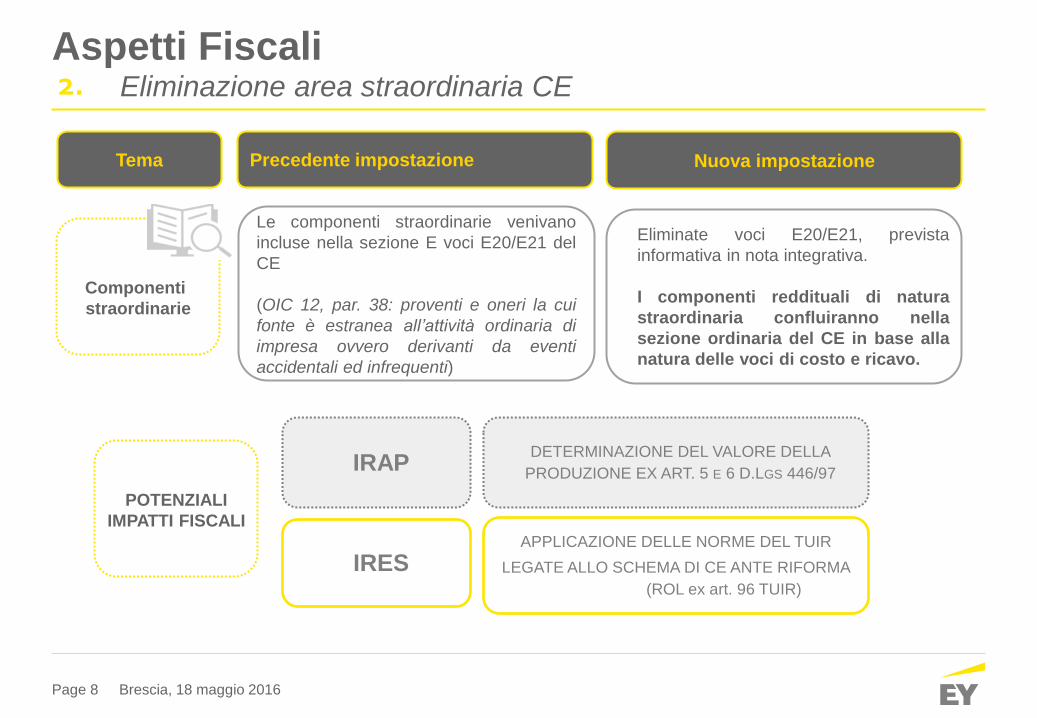

Eliminazione area straordinaria CE 2.

Tema

POTENZIALI

IMPATTI FISCALI

Le componenti straordinarie venivano

incluse nella sezione E voci E20/E21 del

CE

(OIC 12, par. 38: proventi e oneri la cui

fonte è estranea all’attività ordinaria di

impresa ovvero derivanti da eventi

accidentali ed infrequenti)

Eliminate voci E20/E21, prevista

informativa in nota integrativa.

I componenti reddituali di natura

straordinaria confluiranno nella

sezione ordinaria del CE in base alla

natura delle voci di costo e ricavo.

IRAP DETERMINAZIONE DEL VALORE DELLA

PRODUZIONE EX ART. 5 E 6 D.LGS 446/97

IRES APPLICAZIONE DELLE NORME DEL TUIR

LEGATE ALLO SCHEMA DI CE ANTE RIFORMA

(ROL ex art. 96 TUIR)

Componenti

straordinarie

Brescia, 18 maggio 2016

Page 9

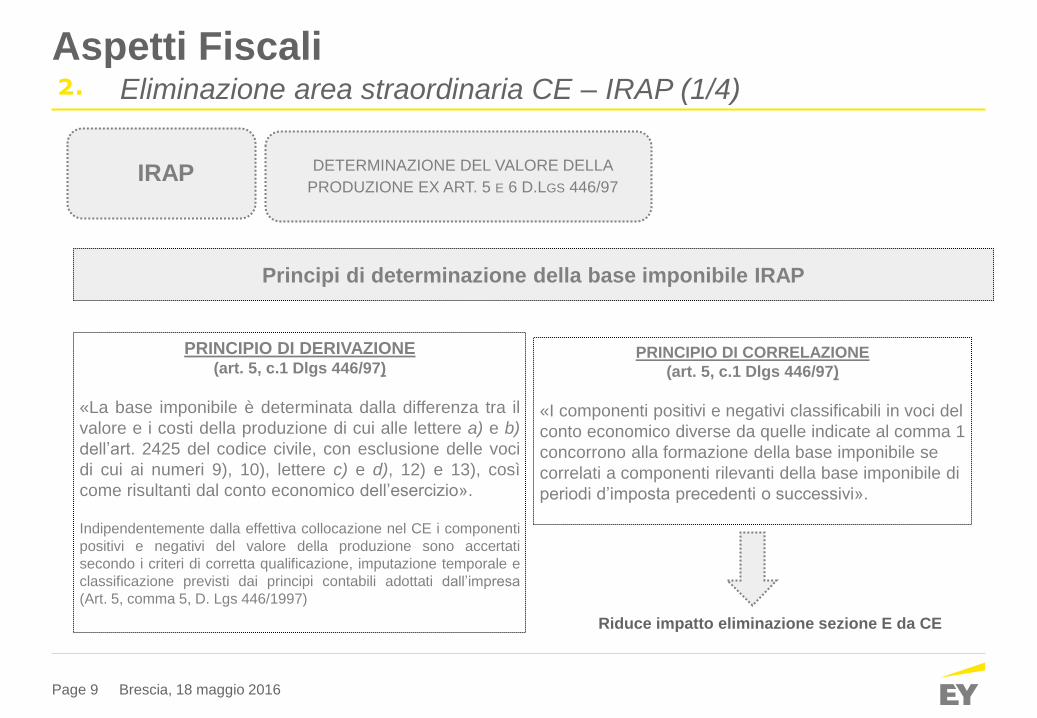

Aspetti Fiscali Eliminazione area straordinaria CE – IRAP (1/4) 2.

IRAP

Principi di determinazione della base imponibile IRAP

DETERMINAZIONE DEL VALORE DELLA

PRODUZIONE EX ART. 5 E 6 D.LGS 446/97

PRINCIPIO DI DERIVAZIONE (art. 5, c.1 Dlgs 446/97)

«La base imponibile è determinata dalla differenza tra il

valore e i costi della produzione di cui alle lettere a) e b)

dell’art. 2425 del codice civile, con esclusione delle voci

di cui ai numeri 9), 10), lettere c) e d), 12) e 13), così

come risultanti dal conto economico dell’esercizio». Indipendentemente dalla effettiva collocazione nel CE i componenti

positivi e negativi del valore della produzione sono accertati

secondo i criteri di corretta qualificazione, imputazione temporale e

classificazione previsti dai principi contabili adottati dall’impresa

(Art. 5, comma 5, D. Lgs 446/1997)

PRINCIPIO DI CORRELAZIONE

(art. 5, c.1 Dlgs 446/97)

«I componenti positivi e negativi classificabili in voci del

conto economico diverse da quelle indicate al comma 1

concorrono alla formazione della base imponibile se

correlati a componenti rilevanti della base imponibile di

periodi d’imposta precedenti o successivi».

Riduce impatto eliminazione sezione E da CE

Brescia, 18 maggio 2016

Page 10

Aspetti Fiscali Eliminazione area straordinaria CE – IRAP (2/4) 2.

IRAP DETERMINAZIONE DEL VALORE DELLA

PRODUZIONE EX ART. 5 E 6 D.LGS 446/97

► Quali categorie di proventi/oneri di natura straordinaria possono essere interessate dalla modifica in esame?

► 1) Componenti di reddito di natura straordinaria correlate a voci rilevanti ai fini della base imponibile IRAP ( ad esempio rettifiche di costi, ricavi, abbuoni o sconti relativi ad esercizi precedenti);

Continua ad operare il principio di correlazione ex art. 5, c.4, NESSUN impatto sul Valore P.

► 2) Sopravveninenze attive/passive da errori contabili

In base alla Circ. A.E. 31/E 2013, difetto di competenza, irrilevanti ai fini IRAP salvo

«procedura» di correzione errori contabili NESSUN impatto sul Valore P.

N.B. OIC 29, in bozza, par. 41: errori contabili «rilevanti» da imputare direttamente a PN, errori «non rilevanti» a CE.

Brescia, 18 maggio 2016

Page 11

Aspetti Fiscali Eliminazione area straordinaria CE – IRAP (3/4) 2.

IRAP DETERMINAZIONE DEL VALORE DELLA

PRODUZIONE EX ART. 5 E 6 D.LGS 446/97

► Quali categorie di proventi/oneri di natura straordinaria possono essere interessate dalla modifica in esame?

► 3) Plusvalori/Minusvalori derivanti da operazioni di natura straordinaria (cessione ramo d’azienda, conferimento d’azienda, altre operazioni straordinaria)

Fino al 2015 considerate irrilevanti in quanto sempre classificate nella sezione E del CE (Circ AE 27/E 2009) POTENZIALE impatto sul Valore P.

Superabile in via interpretativa distinguendo operazioni fiscalmente neutrali da realizzative Clausola invarianza gettito

► 4) Altre componenti di reddito non correlate a voci rilevanti ai fini della base imponibile IRAP (sopravveninenze attive da procedure di ristrutturazione del debito)

Sopravvenienze attive da esdebitamento ritenute non correlate in quanto rettificano il debito e non il costo dell’operazione originaria (DRE AE 910/2015) POTENZIALE impatto sul Valore P.

Superabile in via interpretativa/legislativa reintroducendo il principio di «correlazione inversa»

Brescia, 18 maggio 2016

Page 12

Aspetti Fiscali Eliminazione area straordinaria CE – IRAP (4/4) 2.

IRAP DETERMINAZIONE DEL VALORE DELLA

PRODUZIONE EX ART. 5 E 6 D.LGS 446/97

► Quali categorie di proventi/oneri di natura straordinaria possono essere interessate dalla modifica in esame?

► 5) Componenti reddituali conseguenti a mutamenti nei principi contabili adottati (cambio criterio di valorizzazione magazzino)

Fino al 2015 da ricondurre alla base imponibile IRAP in forza del principio della correlazione ex art. 5, c.4 D.lgs 446/1997

OIC 29, in bozza, par. 15, 16 e 17:

«Il cambiamento di un principio contabile è rilevato nell’esercizio in cui viene adottato il nuovo principio contabile e i relativi effetti sono contabilizzati sul saldo d’apertura del patrimonio netto dell’esercizio in corso».

Rilevanza IRAP dei componenti di reddito direttamente imputati a PN?

Circ. AE 27/E 2009 Non rilevanti per IAS adopter

Impatto su V.P. da verificare!! Necessari chiarimenti AE

Brescia, 18 maggio 2016

Page 13

Aspetti Fiscali Eliminazione area straordinaria CE – IRES 2.

IRES APPLICAZIONE DELLE NORME DEL TUIR

LEGATE ALLO SCHEMA DI CE ANTE RIFORMA

► La «riclassificazione» dell’area straordinaria del CE può influenzare l’applicazione delle seguenti disposizioni del TUIR:

Quantificazione del ROL di cui all’art. 96, c. 2 del TUIR ai fini della determinazione del plafond di deducibilità degli interessi passivi e oneri finanziari assimilati;

Senza un intervento legislativo di coordinamento, rileva il dato contabile e la classificazione prevista dall’art.2425 c.c.

Quantificazione del plafond di deducibilità delle spese di rappresentanza di cui all’art. 108, c.2 del TUIR

In base alla norma e alla prassi amministrativa rilevano solo i ricavi e proventi derivanti dalla gestione caratteristica dell’impresa.

Da scorporare la componente accessoria e straordinaria compresa nel blocco A del CE

La componente straordinaria compresa nel blocco A) del CE dovrà essere altresì individuata e scorporata:

Test di operatività previsto per le società di comodo (Vale anche per cause di esclusione)

Test di vitalità ai fini dell’art. 172, c. 7 del TUIR (in ipotesi di fusione/scissione)

Brescia, 18 maggio 2016

Page 14

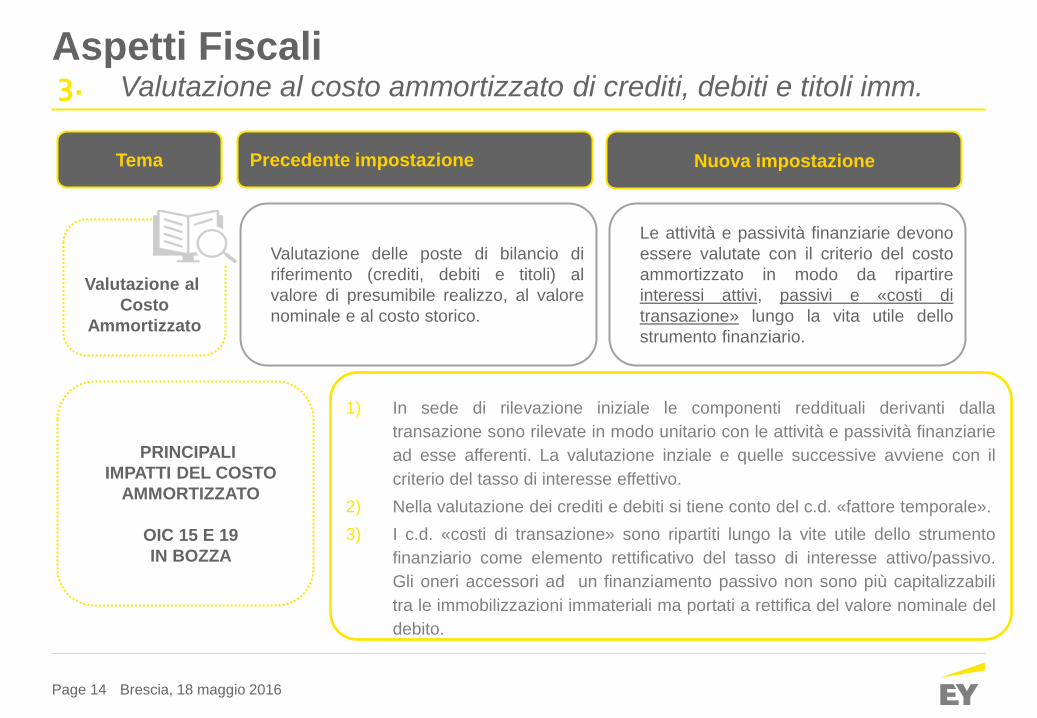

Aspetti Fiscali

Precedente impostazione Nuova impostazione

Valutazione al costo ammortizzato di crediti, debiti e titoli imm. 3.

Tema

PRINCIPALI

IMPATTI DEL COSTO

AMMORTIZZATO

OIC 15 E 19

IN BOZZA

1) In sede di rilevazione iniziale le componenti reddituali derivanti dalla

transazione sono rilevate in modo unitario con le attività e passività finanziarie

ad esse afferenti. La valutazione inziale e quelle successive avviene con il

criterio del tasso di interesse effettivo.

2) Nella valutazione dei crediti e debiti si tiene conto del c.d. «fattore temporale».

3) I c.d. «costi di transazione» sono ripartiti lungo la vite utile dello strumento

finanziario come elemento rettificativo del tasso di interesse attivo/passivo.

Gli oneri accessori ad un finanziamento passivo non sono più capitalizzabili

tra le immobilizzazioni immateriali ma portati a rettifica del valore nominale del

debito.

Valutazione delle poste di bilancio di

riferimento (crediti, debiti e titoli) al

valore di presumibile realizzo, al valore

nominale e al costo storico.

Le attività e passività finanziarie devono

essere valutate con il criterio del costo

ammortizzato in modo da ripartire

interessi attivi, passivi e «costi di

transazione» lungo la vita utile dello

strumento finanziario.

Valutazione al

Costo

Ammortizzato

Brescia, 18 maggio 2016

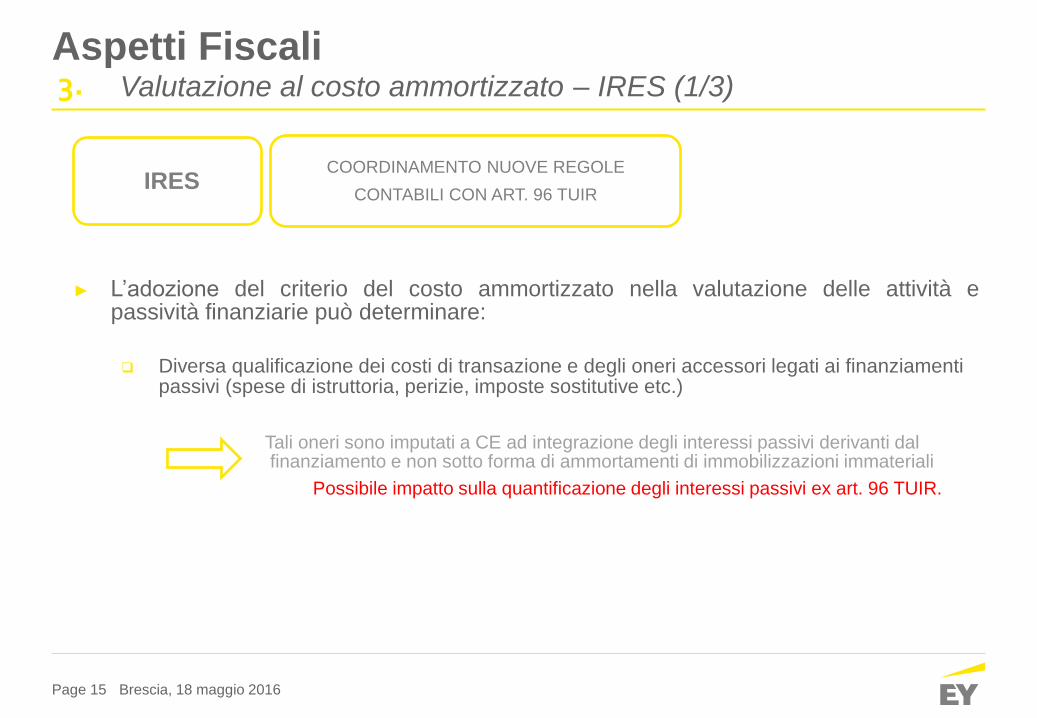

Page 15

IRES COORDINAMENTO NUOVE REGOLE

CONTABILI CON ART. 96 TUIR

► L’adozione del criterio del costo ammortizzato nella valutazione delle attività e passività finanziarie può determinare:

Diversa qualificazione dei costi di transazione e degli oneri accessori legati ai finanziamenti passivi (spese di istruttoria, perizie, imposte sostitutive etc.)

Tali oneri sono imputati a CE ad integrazione degli interessi passivi derivanti dal finanziamento e non sotto forma di ammortamenti di immobilizzazioni immateriali

Possibile impatto sulla quantificazione degli interessi passivi ex art. 96 TUIR.

Aspetti Fiscali Valutazione al costo ammortizzato – IRES (1/3) 3.

Brescia, 18 maggio 2016

Page 16

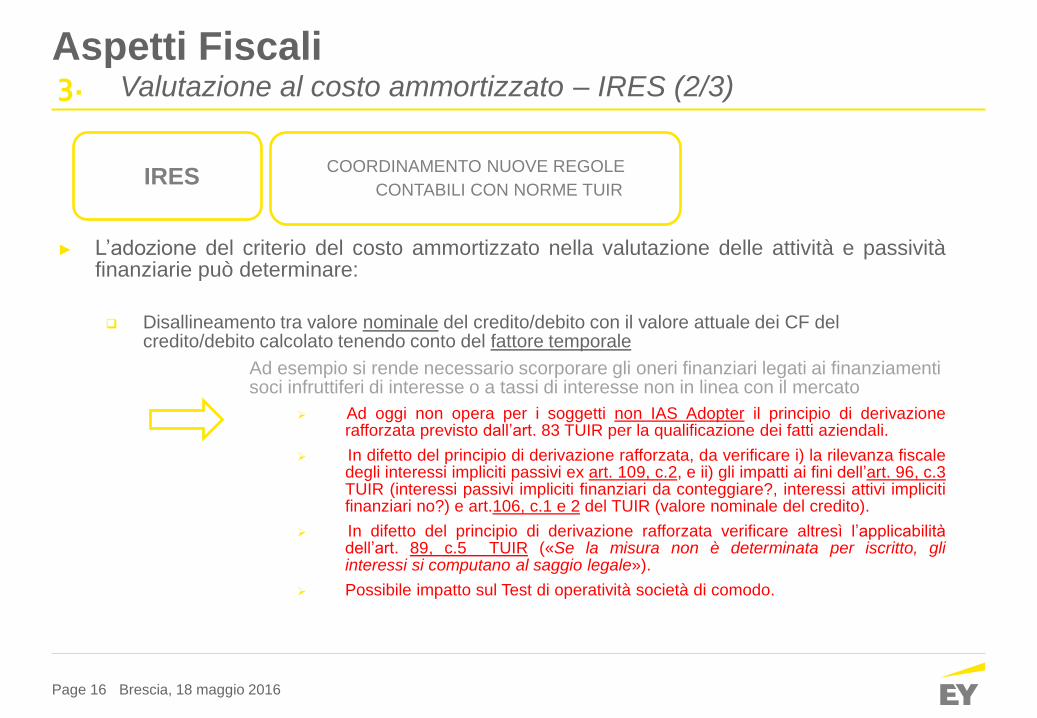

IRES COORDINAMENTO NUOVE REGOLE

CONTABILI CON NORME TUIR

► L’adozione del criterio del costo ammortizzato nella valutazione delle attività e passività finanziarie può determinare:

Disallineamento tra valore nominale del credito/debito con il valore attuale dei CF del credito/debito calcolato tenendo conto del fattore temporale

Ad esempio si rende necessario scorporare gli oneri finanziari legati ai finanziamenti soci infruttiferi di interesse o a tassi di interesse non in linea con il mercato

Ad oggi non opera per i soggetti non IAS Adopter il principio di derivazione rafforzata previsto dall’art. 83 TUIR per la qualificazione dei fatti aziendali.

In difetto del principio di derivazione rafforzata, da verificare i) la rilevanza fiscale degli interessi impliciti passivi ex art. 109, c.2, e ii) gli impatti ai fini dell’art. 96, c.3 TUIR (interessi passivi impliciti finanziari da conteggiare?, interessi attivi impliciti finanziari no?) e art.106, c.1 e 2 del TUIR (valore nominale del credito).

In difetto del principio di derivazione rafforzata verificare altresì l’applicabilità dell’art. 89, c.5 TUIR («Se la misura non è determinata per iscritto, gli interessi si computano al saggio legale»).

Possibile impatto sul Test di operatività società di comodo.

Aspetti Fiscali Valutazione al costo ammortizzato – IRES (2/3) 3.

Brescia, 18 maggio 2016

Page 17

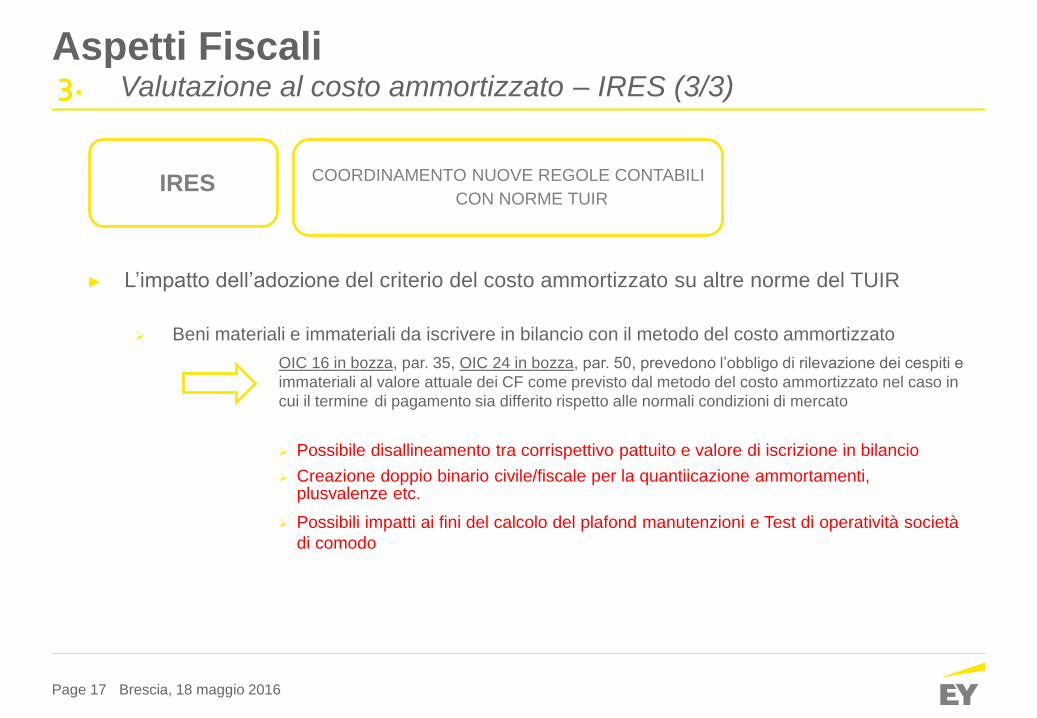

IRES COORDINAMENTO NUOVE REGOLE CONTABILI

CON NORME TUIR

► L’impatto dell’adozione del criterio del costo ammortizzato su altre norme del TUIR

Beni materiali e immateriali da iscrivere in bilancio con il metodo del costo ammortizzato

OIC 16 in bozza, par. 35, OIC 24 in bozza, par. 50, prevedono l’obbligo di rilevazione dei cespiti e

dei beni immateriali al valore attuale dei CF come previsto dal metodo del costo ammortizzato nel caso in

cui il termine di pagamento sia differito rispetto alle normali condizioni di mercato

Possibile disallineamento tra corrispettivo pattuito e valore di iscrizione in bilancio

Creazione doppio binario civile/fiscale per la quantiicazione ammortamenti, plusvalenze etc.

Possibili impatti ai fini del calcolo del plafond manutenzioni e Test di operatività società

di comodo

Aspetti Fiscali Valutazione al costo ammortizzato – IRES (3/3) 3.

Brescia, 18 maggio 2016

Page 18

Aspetti Fiscali

IRAP «FINANZIARIZZAZIONE» COSTI DI

TRANSAZIONE

► L’adozione del criterio del costo ammortizzato nella valutazione delle attività e passività finanziarie può determinare:

Diversa qualificazione dei costi di transazione e degli oneri accessori legati ai finanziamenti passivi (spese di istruttoria, perizie, imposte sostitutive etc.)

Tali oneri sono riversati a CE sotto forma di interessi passivi.

In forza del principio di derivazione diretta da bilancio dovrebbero risultare esclusi dalla base imponibile IRAP per i soggetti «industriali» di cui all’art. 5 Dlgs 446/1997

Per i soggetti «finanziari» tali oneri concorrono alla formazione della base imponibile IRAP nel limite del 96% del loro ammontare

Valutazione al costo ammortizzato – IRAP 3.

Brescia, 18 maggio 2016

Page 19

Aspetti Fiscali Valutazione dei derivati al fair value 4.

Precedente impostazione Nuova impostazione Tema

Concetto limitato agli aspetti di informativa (vedi OIC 3) in tema

di strumenti finanziari e di rilevazione limitatamente

all’accantonamento a fondo rischi (OIC 31)

Gli strumenti finanziari derivati

sono rilevati al fair value in

apposite voci di bilancio.

L’impatto contabile dipende dalla

natura dello strumento derivato

Rilevazione

dei derivati

al Fair Value

► Introduzione da parte dell’OIC di un nuovo principio contabile relativo agli strumenti finanziari derivati

► Le regole di contabilizzazione secondo i principi contabili italiani degli strumenti finanziari derivati sono di fatto equiparate a quelle previste dai principi contabili internazionali

► In assenza di un intervento legislativo mirato, ai fini IRES troverà applicazione l’art. 112 del TUIR, da c.1 a 6 (nessun principio di derivazione rafforzata è previsto diversamente da soggetti IAS Adopter)

Brescia, 18 maggio 2016

Page 20

► La fiscalità degli strumenti finanziari derivati è disciplinata dall’art. 112 del TUIR che

prevede in via generale la rilevanza fiscale dei componenti positivi e negativi

che risultano dalla valutazione delle operazioni «fuori bilancio» in corso alla data di

chiusura dell’esercizio.

► ITA GAAP Adopter: i componenti negativi di reddito derivanti dalla valutazione

effettuata a fine esercizio sono soggette a specifiche limitazioni (comma 3 art. 112)

► IAS Adopter: ai sensi del comma 3 bis dell’art. 112, non valgono le limitazioni alla

deducibilità dei componenti negativi: PRINCIPIO DI «DERIVAZIONE

RAFFORZATA»

Derivati «speculativi» o di

negoziazione: derivati di trading o derivati la cui relazione di copertura

non è adeguatamente documentata o efficace

Derivati di copertura:

1) copertura del valore corrente delle attività o passività (fair value hedge)

2) copertura del rischio di variazione dei flussi di cassa (cash flow hedge)

Operazioni fuori

bilancio

Aspetti Fiscali Valutazione dei derivati al fair value 4.

Brescia, 18 maggio 2016

Page 21

► Rilevazione al fair value del derivato imputata a Conto Economico (Voci D18d e D19d);

► Rilevanza fiscale dei componenti positivi e negativi derivanti dalla valutazione degli strumenti

derivati ove ricompresi tra quelli del comma 1 dell’art. 112 del TUIR;

► Gli strumenti derivati c.d. «incorporati» in altri strumenti finanziari rientrano nella casistica di cui al c. 1?

► Salvo intervento normativo volto ad assicurare il principio di derivazione rafforzata anche per

i soggetti non IAS adopter, ai componenti negativi di reddito relativi ai derivati speculativi si

applica il limite di cui al c. 3 dell’art. 112 del TUIR.

► Gli utili che derivano dalla valutazione dei derivati «speculativi» sono da accantonare ad

apposita riserva non distribuibile irrilevante ai fini ACE!

► In base al principio di derivazione diretta da bilancio, le voci D18d e D19d non dovrebbero

assumere rilevanza ai fini IRAP per i soggetti c.d. industriali/commerciali ex art. 5 Dlgs

446/1997

Aspetti Fiscali Valutazione dei derivati al fair value – Derivati Speculativi 4.

IRES

IRAP

Brescia, 18 maggio 2016

Page 22

► Rilevazione al fair value sia per il derivato di copertura sia per l’elemento coperto da

imputare a Conto Economico (Sezione D) (salvo eccezione par. 85, OIC XX in bozza);

► Ai fini IRES, si applica la disciplina contenuta nel comma 4 dell’art. 112 TUIR che

prevede:

Principio di simmetria valutativa: i componenti positivi o negativi derivanti dalla

valutazione o dal realizzo dei derivati di copertura concorrono a formare il reddito secondo

le stesse disposizioni che disciplinano gli analoghi componenti positivi o negativi degli

elementi coperti: applicazione ai derivati classificati come di copertura del fair value

dell’oggetto coperto

► Ai fini IRAP, le componenti positive e negative imputate a conto economico

dovrebbero rilevare secondo il principio di correlazione (esempio: derivati su

commodities), in quanto i componenti di reddito sono imputati nella sezione D) di CE

Aspetti Fiscali Valutazione dei derivati – Derivati Copertura Fair Value Hedge 4.

IRES

IRAP

Brescia, 18 maggio 2016

Page 23

► Rilevazione al fair value imputata direttamente a Stato Patrimoniale e in contropartita la

«riserva per operazioni di copertura di flussi finanziari attesi» (riserva non disponibile ACE)

► Tale riserva sarà inoltre trasferita a Conto Economico soltanto quando i ricavi/costi generati

dall’operazione coperta influenzeranno il Conto Economico. Dal punto di vista fiscale, gli

utili o le perdite concorrono alla determinazione della base imponibile al momento

della loro imputazione a Conto Economico, come per la copertura degli interessi.

► Gli importi contabilizzati a riserva di patrimonio netto avranno rilevanza fiscale in futuro:

iscrizione al netto della fiscalità differita e anticipata

► Le componenti positive e negative imputate a conto economico rilevano ai fini tributari nei

limiti previsti dalle disposizioni del TUIR applicabili (esempio: nel caso di copertura dei tassi di

interesse, si applicherà la disciplina dell’art. 96 del TUIR)

► L’imputazione degli utili/perdite da derivati Cash flow edge non dovrebbe assumere rilevanza ai fini

IRAP per i soggetti c.d. industriali/commerciali ex art. 5 Dlgs 446/1997 in forza del principio di

derivazione (classificati nella sezione C) di CE in quanto legati alla copertura di flussi finanziari)

Aspetti Fiscali Valutazione dei derivati – Derivati Copertura Cash Flow Edge 4.

IRES

IRAP

Brescia, 18 maggio 2016

Page 24

► Obbligo di documentazione

− Per i soggetti IAS adopter, il DM 8 giugno 2011 ha stabilito che la relazione di copertura assume rilevanza fiscale se e nella misura in cui risulti da atto avente data certa anteriore o contestuale alla negoziazione dello strumento di copertura.

► Esempi di soluzione:

− Utilizzo della pec interna aziendale per dare prova della data certa della negoziazione

− Sottoscrizione autenticata del notaio o da altro pubblico ufficiale autorizzato (Art. 2703 Codice Civile)

− Apposizione della c.d. marca temporale sui documenti informatici.

Aspetti Fiscali Valutazione dei derivati 4.

Brescia, 18 maggio 2016

Page 25

Precedente impostazione Nuova impostazione Tema

Gli effetti dei cambiamenti di

principi contabili sono rilevati di

norma retroattivamente; l’effetto

cumulativo si calcola all’inizio del

periodo ed è riflesso nel conto

economico (tra i componenti

straordinari)

Gli effetti dei cambiamenti di principi contabili

sono rilevati di norma retroattivamente;

l’effetto cumulativo è contabilizzato sul saldo

d’apertura del patrimonio netto

dell’esercizio in corso

Aspetti Fiscali Effetti transizione nuovi principi contabili 5.

Cambiamenti

principi

contabili

OIC 29 par. 16 e 17

IN BOZZA

I cambiamenti obbligatori di principi contabili sono contabilizzati in base

a quanto previsto dalle specifiche disposizioni transitorie contenute

nella legge o nei nuovi principi contabili.

Gli effetti dei cambiamenti di principi contabili sono determinati

retroattivamente (salvo par. 20, OIC 29 e postulato rilevanza ex art.

2423, c.4).

Ciò comporta che il cambiamento di un principio contabile è rilevato

nell’esercizio in cui viene adottato il nuovo principio contabile e i relativi

effetti sono contabilizzati sul saldo d’apertura del patrimonio netto

dell’esercizio in corso.

Brescia, 18 maggio 2016

Page 26

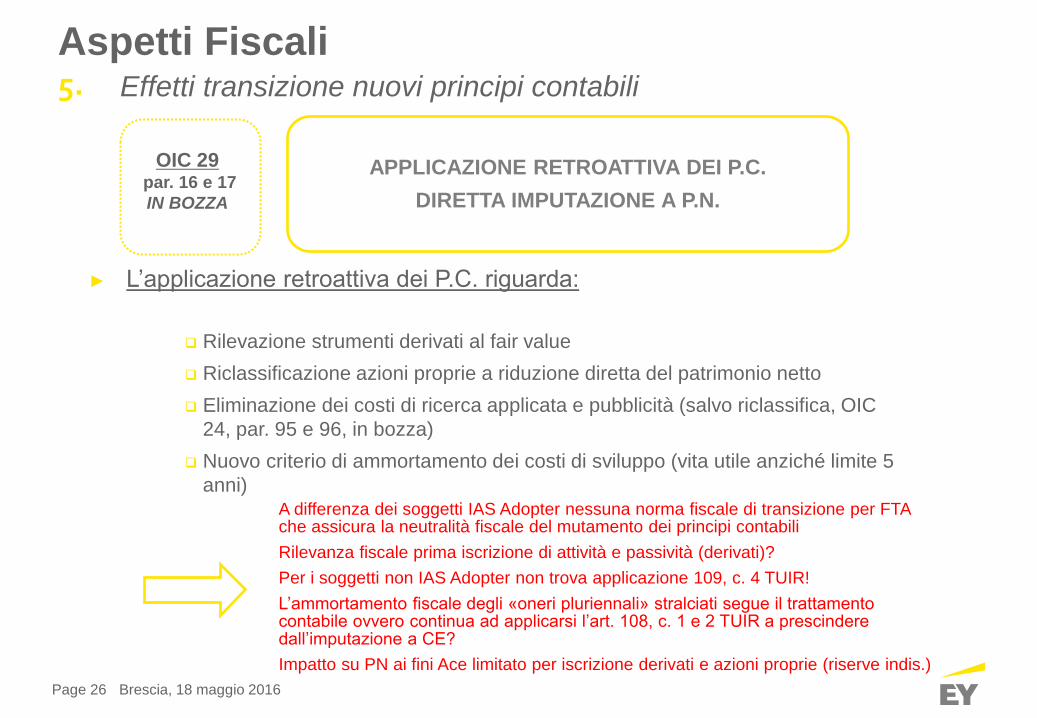

Aspetti Fiscali Effetti transizione nuovi principi contabili 5.

OIC 29 par. 16 e 17

IN BOZZA

APPLICAZIONE RETROATTIVA DEI P.C.

DIRETTA IMPUTAZIONE A P.N.

► L’applicazione retroattiva dei P.C. riguarda:

Rilevazione strumenti derivati al fair value

Riclassificazione azioni proprie a riduzione diretta del patrimonio netto

Eliminazione dei costi di ricerca applicata e pubblicità (salvo riclassifica, OIC

24, par. 95 e 96, in bozza)

Nuovo criterio di ammortamento dei costi di sviluppo (vita utile anziché limite 5

anni)

A differenza dei soggetti IAS Adopter nessuna norma fiscale di transizione per FTA che assicura la neutralità fiscale del mutamento dei principi contabili

Rilevanza fiscale prima iscrizione di attività e passività (derivati)?

Per i soggetti non IAS Adopter non trova applicazione 109, c. 4 TUIR!

L’ammortamento fiscale degli «oneri pluriennali» stralciati segue il trattamento contabile ovvero continua ad applicarsi l’art. 108, c. 1 e 2 TUIR a prescindere dall’imputazione a CE?

Impatto su PN ai fini Ace limitato per iscrizione derivati e azioni proprie (riserve indis.)

Brescia, 18 maggio 2016

Page 27

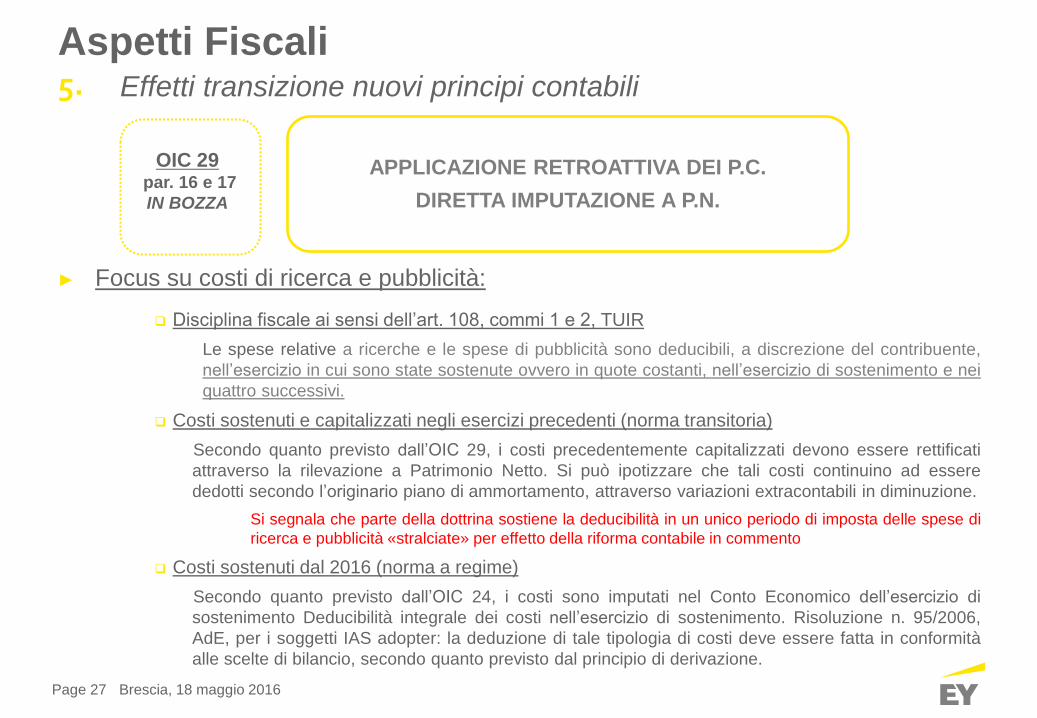

Aspetti Fiscali Effetti transizione nuovi principi contabili 5.

OIC 29 par. 16 e 17

IN BOZZA

APPLICAZIONE RETROATTIVA DEI P.C.

DIRETTA IMPUTAZIONE A P.N.

► Focus su costi di ricerca e pubblicità:

Disciplina fiscale ai sensi dell’art. 108, commi 1 e 2, TUIR

Le spese relative a ricerche e le spese di pubblicità sono deducibili, a discrezione del contribuente,

nell’esercizio in cui sono state sostenute ovvero in quote costanti, nell’esercizio di sostenimento e nei

quattro successivi.

Costi sostenuti e capitalizzati negli esercizi precedenti (norma transitoria)

Secondo quanto previsto dall’OIC 29, i costi precedentemente capitalizzati devono essere rettificati

attraverso la rilevazione a Patrimonio Netto. Si può ipotizzare che tali costi continuino ad essere

dedotti secondo l’originario piano di ammortamento, attraverso variazioni extracontabili in diminuzione.

Si segnala che parte della dottrina sostiene la deducibilità in un unico periodo di imposta delle spese di

ricerca e pubblicità «stralciate» per effetto della riforma contabile in commento

Costi sostenuti dal 2016 (norma a regime)

Secondo quanto previsto dall’OIC 24, i costi sono imputati nel Conto Economico dell’esercizio di

sostenimento Deducibilità integrale dei costi nell’esercizio di sostenimento. Risoluzione n. 95/2006,

AdE, per i soggetti IAS adopter: la deduzione di tale tipologia di costi deve essere fatta in conformità

alle scelte di bilancio, secondo quanto previsto dal principio di derivazione.

Brescia, 18 maggio 2016

Page 28

Aspetti Fiscali Effetti transizione nuovi principi contabili 5.

OIC 29 par. 16 e 17

IN BOZZA

APPLICAZIONE RETROATTIVA DEI P.C.

DIRETTA IMPUTAZIONE A P.N.

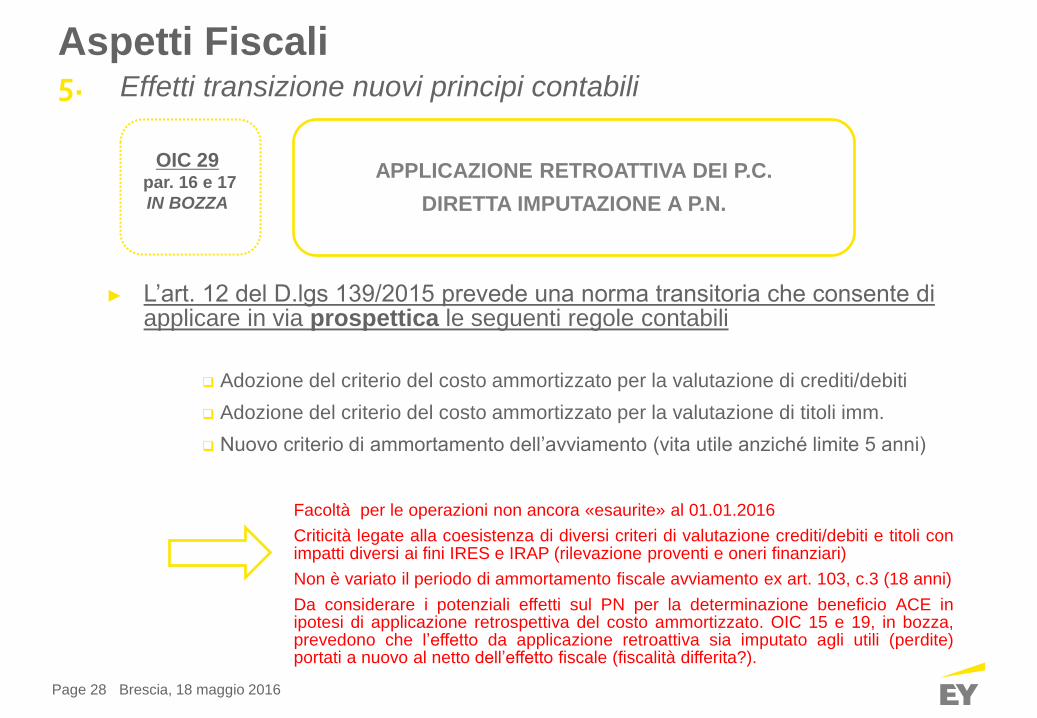

► L’art. 12 del D.lgs 139/2015 prevede una norma transitoria che consente di applicare in via prospettica le seguenti regole contabili

Adozione del criterio del costo ammortizzato per la valutazione di crediti/debiti

Adozione del criterio del costo ammortizzato per la valutazione di titoli imm.

Nuovo criterio di ammortamento dell’avviamento (vita utile anziché limite 5 anni)

Facoltà per le operazioni non ancora «esaurite» al 01.01.2016

Criticità legate alla coesistenza di diversi criteri di valutazione crediti/debiti e titoli con impatti diversi ai fini IRES e IRAP (rilevazione proventi e oneri finanziari)

Non è variato il periodo di ammortamento fiscale avviamento ex art. 103, c.3 (18 anni)

Da considerare i potenziali effetti sul PN per la determinazione beneficio ACE in ipotesi di applicazione retrospettiva del costo ammortizzato. OIC 15 e 19, in bozza, prevedono che l’effetto da applicazione retroattiva sia imputato agli utili (perdite) portati a nuovo al netto dell’effetto fiscale (fiscalità differita?).

Brescia, 18 maggio 2016

Alexia Pinter | Partner | TAX Direct: +39 045 83929526 | Cell: +39 335 1229923|

Gianluca Darra | Manager | TAX Direct: +39 045 83929520 | Cell: +39 366 6043098|

Studio Legale Tributario

Verona, via Isonzo n. 11

Tel. +39 045 8312511