Embed Size (px)

Citation preview

95-123 / صفحات1394 بهار / 44ي ه/ شمار دهم مطالعات اقتصاد انرژي/ سالي هنام فصل

با آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

ي عصبي مصنوعي و تبديل موجكهاي شبكه استفاده از روش

1ابراهيم هاديان

[email protected] اقتصاد دانشگاه شيراز انشيارد

زهور نژادحالفي [email protected]كارشناس ارشد اقتصاد دانشگاه شيراز

22/10/93تاريخ پذيرش: 1/12/92 تاريخ دريافت:

چكيده

ي علّيـت بـين دو متغيـر قيمـت در اين مطالعه، با استفاده از تكنيكي نوين به بررسي رابطه تـالش و پرداخته شـده 1390 تا 1370ي ي زمان نفت و نرخ حقيقي ارز در اقتصاد ايران در بازه

ي عصبي مصنوعي و تبديل موجك چگونگي ارتباط بـين دو با تركيب دو روش شبكهاست شده ي دهـد كـه پـس از تجزيـه دست آمده نشـان مـي متغير مذكور مورد آزمون قرار گيرد. نتايج به

مـورد شـده يـاد ي معناداري بين دو متغير تر از هشت ماه رابطه هاي زماني، در سطوح كمسريصـورت دو اما در سطوح زماني باالتر از هشت ماه مسير علّيـت غيرخطـي بـه ،قرار نگرفته تأييدتوان نتيجه گرفـت كـه اگـر چـه در كوتـاه مـدت بـه دليـل بنابراين مي ،شده است تأييدطرفه هـا و نـرخ اسـمي ارز، رفتـار نـرخ حقيقـي ارز هاي دولت در كنترل سطح عمومي قيمت دخالت

رود بـه دليـل طور كه انتظـار مـي ارتباط معناداري با قيمت نفت ندارد، اما با گذشت زمان همانآمـدهاي نفتـي، قيمـت نفـت يكـي از عوامـل مـؤثر بـر رو به تزايد اقتصاد ايران به در وابستگي

رود. تغييرات نرخ حقيقي ارز به شمار مي

JEL: C45,C6,Q43,F31بندي طبقه

ي عصبي، اقتصاد ايراننرخ ارز، تبديل موجك، شبكه : نفت و ها كليد واژه

نويسنده ي مسئول -1

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 96

مقدمه - 1

ي ارتبـاط ،ارتباط بين قيمت نفت و نـرخ ارز در مقاطع كوتاه زماني ،برخي شرايط درهايي كه دخالت دولـت در تعيـين متغيرهـاي در اقتصاد ويژه به ،نيستشفاف مستقيم و

اقتصادي از جمله نرخ ارز قابل مالحظه باشد، حاكميـت چنـين وضـعيتي دور از انتظـار جايگزيني روابط مصنوعي به جاي روابط طبيعـي بـين متغيرهـاي اقتصـادي اما. يستن

توانـد مـانع م مـي گيرد. ايجاد روابـط مصـنوعي هـ انجامتواند مداوم و براي هميشه نميگذاري رفتار يكنواخـت يكـي اثرتواند و هم مي شودانتقال نوسانات يك متغير به ديگري

بنابراين بررسـي ارتبـاط متقابـل بـين دو يـا چنـد را مانع شود،بر متغير ديگر اقتصادي متغيير اقتصادي در چنين شرايطي معموال منجر بـه نتـايج گمـراه كننـده خواهـد شـد.

يـا رد روابـط خطـي بـين متغيرهـاي تأييـد هايي كه تنها به تفاده از روشن، اسچني همباشـد. در پردازد نيز يك نوع ساده انگاري در تحليل روابط بين متغيرها مـي اقتصادي مي

ميان مطالعات اقتصادي، ارتباط بين قيمت نفت و نرخ ارز در اقتصادهاي مختلـف دنيـا و هاي متفاوت مـورد هاي زماني مختلف و با روشبازه ويژه اقتصادهاي وابسته به نفت دربه

كـار هاي خطي و متداول اقتصاد سـنجي بـه ها روش تر آن بررسي قرار گرفته كه در بيشبررسي ارتباط بين دو متغير قيمـت نفـت و به گرفته شده است و در ميان مطالعاتي كه

نرخ حقيقـي ارز و برخـي اند، برخي قيمت نفت را علّت تغييرات نرخ حقيقي ارز پرداخته اند. نرخ حقيقي ارز را علّت تغييرات قيمت نفت دانسته

هاي عصبي مصنوعي ايـن امكـان را فـراهم استفاده از تكنيك تبديل موجك و شبكههاي زماني متفـاوت، وجـود يـا عـدم د تا ضمن تعديل نوسانات متغيرها در مقياسكن مي

د. بـر ايـن اسـاس، در شوطالعه نيز آزمون وجود روابط غير خطي بين متغيرهاي مورد مي علّي خطي و غيرخطي بين دو متغير قيمت نفـت و اول رابطه ي اين مطالعه، در مرحله

هـاي سري ي دوم با تجزيهي مرحلهشود و سپس در نرخ حقيقي ارز در ايران بررسي ميهاي زمـاني تجزيـه شـده مـورد نوع روابط بين سري دوبارهزماني به كمك ابزار موجك،

د. ين نتايج قابل دفاع تري ارائه شوگيرد تا ضمن مقايسه با وضعيت پيش آزمون قرار مي

هاي نظري ارتباط بين قيمت نفت و نرخ حقيقي ارزپايه -2

دهنـد ي ارتباط بين قيمت نفت و نرخ ارز را توضـيح مـي گوناگونتفسيرهاي تئوريكي ي بين دالر و قيمت نفت به معنـي ايـن اسـت كـه ادبيات اقتصادي و مالي، رابطه كه در

ي علّيت وجود دارد كه در سطوح زمـاني مختلـف قابـل بررسـي بين اين دو متغير رابطه

97 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

شود، كه درجهت نخسـت، باشد. در ادامه ارتباط بين دو متغير از دو جهت بررسي ميمي تـأثير ي پـولي بـر نـرخ ارز ي مبادله و اجزاي پايـه هات قيمت نفت از دو كانال رابطتأثير باشد. گذارد و در جهت دوم، تغييرات نرخ ارز عامل مؤثر بر تغييرات قيمت نفت مي مي

ي مبادلهقيمت نفت بر نرخ ارز از طريق رابطه تأثير

ي بين قيمت نفت و نـرخ حقيقـي ارز مـورد توجـه نخستين مسيري كه در آن رابطهي مبادلـه در ي رابطـه كننـده عنـوان عامـل تعيـين گيرد اين است كـه نفـت بـه قرار مي

رود. در توضيح اين كانال ارتباطي از مدلي كه مك كشورهاي وابسته به نفت به شمار مي

4) و كودرت و كوهـارد 2007( 3)، چن و چن2002( 2)، كامارو و تاماريت1998( 1دونالد

ي بررسي چگونگي اثر نوسانات نرخ حقيقـي ارز هاي خود برا) در تجزيه و تحليل2008( كنيم. اند، استفاده ميكار گرفته به در بلندمدت

)1( q = e + P∗ − P q و e ند. باشـ به ترتيب لگاريتم نرخ حقيقي ارز و نرخ اسمي ارز ميP وP∗ لگـاريتم

جا كشـور د كه در ايني كشور داخلي و كشور خارجي هستن كنندهشاخص قيمت مصرفبنـابراين افـزايش نـرخ اسـمي و حقيقـي ارز ،باشـد ي نفت مي شور صادركنندهداخلي ك

خواهـد داشـت و در ي نفت را در پـي كاهش ارزش اسمي حقيقي پول كشور صادركننده يابد. نتيجه قدرت خريد كشورهاي مورد بررسي كاهش مي

كننـده بـراي كشـورهاي داخلـي و خـارجي با درنظر گرفتن شاخص قيمت مصـرف ): 3) و (2صورت روابط ( به

)2( P = αP³ + #1 − α$P´³ )3( P∗ = α∗P³∗ + #1 − α∗$P´³∗

P³ وP´³ وترتيب لگاريتم قيمت كاالهاي تجاري و غيرتجـاري در كشـور داخلـي به P³∗ وP´³∗ باشـد خارجي ميتجاري در كشور ترتيب قيمت كاالهاي تجاري و غير نيز به

) خواهيم داشت:1ي ( ) در معادله3) و (2هاي (گذاري معادله و با جاي )4(q = e + P³∗ − P³ + #1 − α$pP³ − P´³q − #1 − α∗$pP³∗ − P³´∗q

1- Mac Donald 2- Camarero and Tamarit 3- Chen and Chen 4- Coudert and Couhard

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 98

د. يكـي قيمـت نسـبي كنـ اين معادله دو منبع نوسانات نرخ حقيقي ارز را آشكار مـي فاوت در نسبت قيمت كاالهـاي تجـاري بـه ي مبادله)، و ديگري ت كاالهاي تجاري (رابطه

باشد. بر اين اساس، اگـر كاالهـايي قيمت كاالهاي غيرتجاري كشور داخلي و خارجي ميشوند، جانشين كاملي نداشته باشند، فـرض برابـري مي ي الملل مبادله كه در تجارت بين

خواهـد ها نقض و قيمت نسبي كاالهاي تجاري دو كشور تغييـر قدرت خريد در مورد آن). 2002(كامارو وتاماريت، ي آن نرخ حقيقي ارز نيز تغيير خواهد نمودكرد كه در نتيجه

هاي جهـاني اسـت، افـزايش قيمـت كه نفت يك كاالي بدون جانشين در بازارجايي از آنشـود و ي نفت مـي كشورهاي صادركننده ي ي مبادله حقيقي نفت موجب بهبود در رابطه

قيقي ارز و افزايش ارزش حقيقـي پـول ايـن كشـورها را در پـي در نتيجه كاهش نرخ ح

). 2004، 1دارد. (كاشين و همكاران

پولي ي قيمت نفت بر نرخ ارز از طريق اجزاي پايه تأثير

هاي خارجي كه يكـي در اين رويكرد، قيمت نفت از طريق اثرگذاري بر خالص داراييگذارد كه به رويكـرد پـولي نيـز اثر مي شود بر نرخ ارزمحسوب مي ي پولي پايهاجزاي از

ارجي و انتقاالت مـالي بـين هاي خ پرداخت ي معروف است. نرخ ارز، متغير تعادلي موازنهي توليـدات ملـي، فرآينـد تخصصـي المللـ بينست كه نوسانات آن، قدرت رقابت كشورها

هـاي تجربـي ند. آزمـو كنـ مـي متأثري را الملل بيناي منابع داخلي و نيز انتقاالت سرمايههـا بـر ضـعف كه برخي از آن است رهيافت پولي نرخ ارز انجام شده ي مختلفي در زمينه

(مـك دونالـد و و برخي ديگر بر قـوت مـدل پـولي )1994، 2(كالريدا و گالي مدل پولي

ه گرفتـ انجـام ند. در عين حال در الگوي پولي، اصالحاتي نيز ا هكردتأكيد )1994، 3تيلور

). 1390(تركي و فراهاني، استكـه بـه طـوري ،شـود عنوان قيمت نسبي دو پول مطرح ميدر روش پولي، نرخ ارز به

هاي نسبي تابعي از عرضه و تقاضاي اسمي براي آن پول است. براساس مدل پـولي قيمت

) و y)، درآمد واقعـي ( p( ها قيمت، تقاضاي داخلي براي پول تابعي از سطح 4انعطاف پذير

. است )iبهره (نرخ )5( m� = p� + ky� − θi�

1 - Cashin et al 2- Clarida and Gali

3- McDonald and Taylor 4- Flexible Price Monetary Model

99 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

: شودطور مشابه تقاضاي خارجي براي پول به شكل زير تعريف مي به )6( m�∗ = p�∗ + k∗y�∗ − θ∗i�∗

شود برابري قدرت خريد همواره برابر است با:پذير قيمت، فرض ميدر مدل انعطاف)7( s� = p� − p�∗

پـول ي عرضـه و �pهـاي داخلـي را داخلي، سـطح قيمـت ي پول عرضهكه جايي ازآنشـود كـه بـازار پـول در كند و فرض مـي را تعيين مي ∗�pخارجي را سطح پول خارجي، شود: صورت زير برقرار مي ها به تعادل است، تابع سطح قيمت

)8( p� = m� − ky� + θi�

)9( p�∗ = m�∗ − k¶�∗ + θ1�∗ ، 1(ليـزاردو و موليـك توانـد بـه صـورت زيـر بازنويسـي شـود ، مي�·بنابراين نرخ ارز

2010(:

)10( #p� − p�∗$ = #m� −m�∗$ − k#y� − y�∗$ + θ#i� − i�∗$ هـاي خـارجي بانـك مركـزي، از جهت منابع شامل خالص دارايي ي پولي پايهاجزاي

جـايي كـه هـا بـه بانـك مركـزي اسـت. از آن بدهي دولت به بانك مركزي و بدهي بانكبـدهي هاي خارجي بانك مركـزي و خـالص درآمدهاي درآمدهاي نفتي بر خالص دارايي

ي پايـه بـر اجـزاي تـأثير لذا درآمدهاي نفتي از طريـق ،دولت به بانك مركزي مؤثر بودهقرار تأثيرگذاشته و در نتيجه نرخ ارز را در اين كشورها تحت تأثير ي پول عرضهبر پولياين كشورها و مقدار فـروش نفـت بـر اسـاس تصـميمات ي كه سهميهجا آن دهد. از مي

شود، اين سهميه تقريبا مشـخص بـوده و نوسـانات كمـي انجام ميگرفته شده در اوپك دارد، تغيير درآمدهاي نفتي در اين كشورها ناشي از تغيير قيمت نفت است.

اثرگذاري نرخ ارز برقيمت نفت از كانال تغيير در عرضه و تقاضاي نفت

گذارد، چرا نرخ ارز دالر بر قيمت نفت از طريق تغيير در عرضه و تقاضاي نفت اثر ميكننـدگان و توليدكننـدگان خـارج از آمريكـا كه دالر ارزي است كه توسط تمام مصـرف

شود. اين اثرگذاري به پول رايج مورد استفاده در مبادالت مختلف مـرتبط بـا دريافت ميهاي نفتي نيز بستگي دارد. در مبادالت مختلف، خريدهاي نفتي به دالر پرداخـت فعاليت

ين كاهش يا افزايش ارزش دالر، قيمت نفت نسبت به پول داخلي را بـراي شود، بنابرامي

1- Lizardo and Mollick

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 100

دهد. اين اثر براي كشورهايي مانند چـين كـه كشورهاي داراي نرخ ارز شناور كاهش مي(هوشـمند و فهيمـي دوآب، داراي سيستم نرخ ارز ثابـت بـه دالر هسـتند خنثـي اسـت

مقابل دالر آمريكا استفاده شـده اسـت ). در اين مطالعه كه از نرخ ارز در ايران در1389شود كه عليرغم وجود مباني نظري در جهت اثرگذاري نـرخ ارز بـر قيمـت بيني ميپيش

باشد، اين كانال چندان نفت، در اقتصاد ايران كه سيستم نرخ ارز از نوع مديريت شده ميف پـذير نيسـت كه سيستم نرخ ارز ايران كـامال انعطـا جايي از آن حقيقتمؤثر نباشد. در

ي جدي نخواهد گذاشت. در ادامه بـا تأثيرتغييرات جهاني دالر روي قيمت دالر در ايران خواهيم پرداخت. مسألهدست آمده به صحت يا عدم صحت اين بررسي نتايج به

از بعد تقاضا

تـوان بـر اسـاس رويكـرد مسير عليت از نرخ ارز به قيمت كاالها (قيمت نفت) را مـي ). 2008يك دارايي بر اسـاس نـرخ ارز در نظـر گرفـت (چـن و همكـاران، گذاري قيمت

نـرخ ، )�Oي زير بين قيمت نفت بر حسب پول داخلي ( ي مبادله، رابطهصرفنظر از هزينه

بـه 1) بر مبناي قـانون قيمـت يكسـان ∗�O) و قيمت نفت بر حسب پول خارجي (�Eارز (

:برقرار است )11ي ( صورت رابطه)11( O� = O�∗. E�

نفت، از قـانون چون همي منفي بين ارزش دالر و قيمت دالري كاالهايي وجود رابطهعبـارتي كـاهش ارزش دالر قـدرت كنـد. بـه تك قيمتي كاالهاي قابل مبادله پيروي مـي

دهد. در مـورد نفـت ايـن گذاري شده به دالر را افزايش ميخريد و تقاضاي كاالي ارزشتـر و افـزايش شود كه، كاهش نرخ ارز منتهي به نفت ارزاناعمال مي صورت اينقانون به

تر شود، لذا هرگونه كاهش ارزش پول ملي به كـاهش تقاضـا نرخ ارز منتهي به نفت گرانديگـر، سـوي شـود. از و افزايش ارزش پول ملي، موجب افزايش تقاضـا بـراي نفـت مـي

توانـد قيمـت آن را بين الملل مي هرگونه كاهش يا افزايش در تقاضا براي نفت در سطح

). 2008، 2قرار دهد (اكرم تأثيرنيز تحت

از بعد عرضه

ي نفـت چنـدان شـفاف نيسـت. اثر تغييرات نرخ ارز بر قيمت نفت، از كانـال عرضـه افزايش ارزش قيمت نفت به پول داخلي كه از افزايش ارزش پـول خـارجي ناشـي شـده

بخشـد و در ي و استخراج و توليد نفت را بهبود ميهاي حفار است امكان افزايش فعاليت

1- Law of One Price 2- Akram

101 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

كـه قيمـت پذيرد. زمـاني مي تأثيري نفت ادامه قيمت نفت به دليل امكان افزايش عرضههاي باالتر برخوردارند اقتصادي شـده و يابد برخي از مناطق كه از هزينهنفت افزايش مي

با افزايش ارزش پول خارجي ديگر سوي يابد از ها گسترش مي هاي حفاري در آن فعاليتهـاي يابـد و منـابع و فرصـت و كاهش ارزش پول داخلي قدرت خريد داخلي كاهش مـي

نيازهـاي خـود و توليـد تـأمين كند و اين بخش قـادر بـه توليد در بخش نفت تغيير ميي نفت دستخوش تغيير خواهد شد. (كـودرت تر نخواهد بود، در نتيجه ميزان عرضه بيش

ي چنين، كاهش ارزش پول خـارجي در كشـورهاي توليدكننـده ). هم2008و همكاران، تواند موجب كاهش درآمدها و افزايش تـورم شـود و كـاهش درآمـدهاي نفتـي نفت، مي

. شـود هاي حفاري با فرض ثابت بـودن سـاير شـرايط موجب كاهش بودجه براي فعاليت ). 1389(كشاورزيان و همكاران،

گذاري نرخ ارز برقيمت نفت و يـا تأثيرمهم است كه روند بسيار مسألهتوجه به اين ي گذاري شده بر حسب دالر به قـدرت ارز مـورد بررسـي در عرصـه ساير كاالهاي ارزش

ي ايران كه دالر در مقابـل ريـال در عرصـه چون همي بستگي دارد. در اقتصادي الملل بينت نفت بسيار ضـعيف و سـهم گذاري آن بر قيمتأثيرجهاني قدرت چنداني ندارد، بالطبع

ناچيز خواهد بود. گذاري آنتأثير

ي عصبيعلّيت غير خطي با استفاده از شبكه - 3

1هاروش دسته بندي گروهي داده ي عصبيشبكه

ضرب به جهت پيچيدگي محاسبات هاي استاندارد با فرم حاصلرگرسيون كههنگامي

تكنيكـي 2، ايواخننكـو 1966سال و مشكل وابستگي خطي به بن بست رسيده بودند، در

روش دسـته اي بسط يافته با مراتب بـاال، بـه نـام الگـوريتم براي ساخت يك چند جملهها معرفـي كـرد. ايـن روش بـراي دهي گروهي دادهيا روش سازمانها بندي گروهي داده

منـد بـه، بـه دسـت آوردن گر عالقـه هاي پيچيده با ساختار نامشخص كه تحليل سيستمآل اسـت. الگـوريتم باشـد، ايـده ط متغيرهاي ورودي و خروجـي بـا مراتـب بـاال مـي رواب

هـا اسـتخراج ايواخننكو يك روش اكتشـافي اسـت كـه دانـش را از ذات و طبيعـت داده ي ايـده . هاي رگرسيوني مبتني بر يك بنيان ثابت نظري نيستتحليل چون همكند و مي

پيچيده كـه فقـط مـدل را بـر ي مدل بهينهاصلي اين الگوريتم عبارتست از طراحي يك

1- Group Method of Data Handling(GMDH) 2- Ivakhnenko

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 102

عملكرد ي نظري از نحوه ي گونه پيش زمينهده كه هيچكرها و اطالعات طراحي پايه دادهگيرد و اين كار تنها براساس كشف ارتبـاط سـاده نمي انجامها از سوي محقق در آن داده

). 1981، 1لوگيرد (فارمي انجامهاي ورودي و خروجي سيستم و پيچيده ميان داده

اي خود سازمانده و يـك شبكهها، روش دسته بندي گروهي داده از نوع شبكه عصبيباشد كه از چندين اليه و هر اليه نيـز از چنـدين نـرون تشـكيل يافتـه اسـت. سويه مي

هـا داراي دو ورودي و باشند. همگي آن مي ها از يك ساختار مشابه برخوردارتمامي نرونعمل پردازش را ميـان ي اريبجملهوزن و يك پنجد و هر نرون با باشنيك خروجي مي

)1387. (معيني و همكاران، كندهاي ورودي و خروجي برقرار ميداده

1387 ،معيني و همكاران

ساختار نرون -1شكل

)12(y1�∗ = Npx1¹, x1ºq = b� +wf�x1¹ +wc�x1º +w¼�x1¹c +w½�x1ºc +w¾

�x1¹x1º و ورودي هـاي دادهتعـداد Nدرآن باشـد كـه مـي (i=1,2,3,…,N))، 12(ي رابطهدر

,αو k=1,2,3,…,C¿c)و ( خروجي بوده β ∈ Á1,2,3, … , MÃ هـا كـه در آن باشـد ميm هاي اليه قبلي است. تعداد نرون

محاسـبه شـده و سـپس بـه عنـوان ترين مربعات خطا كمهاي ها بر اساس روشوزنشود. ويژگي بارزي كه در ايـن گذاري مي جايمقادير مشخص و ثابت در داخل هر نرون

قبلـي و يـا ي هـاي مرحلـه د حاكي از آن است كـه نـرون شوها مشاهده مي نوع از شبكه

C¿cهـاي جديـد بـه تعـداد عامل و يا مولـد توليـد نـرون ) m( قبلي ي اليه = ¿#¿Hf$c

ند تـا شوها حذف هاي توليد شده، لزوماً بايستي تعدادي از آنباشند، كه از ميان نرون مي . بدين وسيله از واگرايي شبكه جلوگيري به عمل آيد

1- Farlow

103 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

مجموع مربعات خطا، درصد ها در يك اليه اي از نرون گزينش و حذف مجموعه معيار

j(r i(yروجي واقعيخميان مقادير 2( *ام j خروجي نرونو (ij(y . باشد مي (

)13( rÄc =∑ O¶7H¶7Å∗ P

�Æ7²{∑ ¶7�Æ7²{

j ي باال در رابطه ∈ Á1,2,3,… , C¿c à كه در آنباشد مي m هـاي گـزينش تعداد نرون است. قبلي ي شده در اليه

هـاي عصـبي اي كه بين متغيرهاي ورودي و خروجي توسط اين نـوع از شـبكه رابطه

(ابريشـمي و ي زيـر اسـت: به صورت رابطه 1شود به صورت تابع غيرخطي ولترا برقرار مي

)1387همكاران،

)14(yÈ=α°+∑ αiximi=1 +∑ ∑ αijxixjm

j=1mi=1 +∑ ∑ ∑ αijkxixjxkm

k=1mj=1

mi=1 +…

ي عصبيبررسي علّيت با استفاده از شبكه -4

كنند اين هاي عصبي مطرح مين نسبت به شبكهيكي از نقدهايي كه بعضي از محقّقا

اقتصـاد 3اقتصاد مفيد است و كمكي بـه تبيـين 2بينيبراي پيشاست كه اين روش تنها

كـه بـراي عليـت ي عصـبي شـبكه كند. در اين مطالعه با كاربرد علّيت با استفاده ازنميگرايـي ميـان يك هـم حقيقتشود، در ميان متغيرها در اقتصاد و ساير علوم استفاده مي

). 1388 ،وري(ن شبكه عصبي و بخش تبيين اقتصاد ارائه خواهد شدهاي ايـن دو ، ابتدا وقفهYو Xي علّي ميان دو متغير به طور مثال براي تبيين رابطه

دهـيم و سـپس بـا به شبكه عصـبي مـي 4را تشكيل داده و به عنوان متغيرهاي ورودي، پـردازيم. بعـد از در سـطح جـاري متغيـر مـي Yو X بينياستفاده از اين شبكه به پيش

آيـد كـه توسط شبكه، ايـن امكـان بـراي محقـق فـراهم مـي 5خروجيبيني متغير پيش

د، بنـدي كنـ بيني متغير خروجي طبقـه ها در پيش آن تأثيرمتغيرهاي ورودي را براساس بندي قـرار بگيـرد و يـا بـه در باالي اين طبقه Xهاي متغير دومدر اين شرايط اگر وقفه

تـوان بيافزايـد مـي Y خروجي يربيني متغعبارت ديگر موجب اين شود كه بر دقت پيش

1- Volterra 2- Prediction 3- Explanation 4- Input Variable 5- Output Variable

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 104

در نظر خواهيم Xاست. همين شرايط را براي متغير Y علّيت غيرخطي X د كهبيان كر . يمكنرا بررسي مي Xبه Y گرفت و علّيت از

1تبديل موجك - 5

، نشان داده شده كه بـا منتقـل كـردن يـك سـري 2گرفته انجامبا توجه به مطالعات

شود كه در فضاي زمان، امكـان صي از آن سري زماني ديده ميزماني به ساير فضاها خواگرفته، تحليل يك سري زماني در انجامهاي ها نبوده است. در بررسي رويت و بررسي آن

كنـد تري از سري زماني را فـراهم مـي فضاهاي غير از زمان، امكان بررسي بهتر و شفاف

. )1389(بهرادمهر،

در 3اي از توابع، نخستين بار توسط فوريـه نمايش يك تابع بر حسب مجموعه ي ايده

نخستين كسي بود ،4هار ،1909كارگرفته شد. در سال براي نمايش توابع به 1806سال

، يك سري زماني را 5ايها اشاره كرد. تبديل موجك با استفاده از توابع پايهكه به موجكهاي مختلف نشـان سري زماني را در زمان و مقياسبرد و سپس به فضاهاي فركانس مي

).1383(نمازي،. دهدمي

تبديل گسسته موجك

باشـند. (جزئيات) مي 7گر) و موجك مادر(مقياس6ها دو نوع اصلي موجك پدرموجكدهـد و طور خاص يكنواختي، مسير حركت (روند) سـيگنال را نشـان مـي موجك پدر به

ها از نقطه نظـر گسسـته كند. موجكسري را استخراج ميها و جزئيات موجك مادر نويزي هاي ديگر انواع مختلفـي را دارنـد امـا در همـه يا پيوسته بودن، تقارن و برخي ويژگي

عنوان مثال موجـك هـار از نـوع ما به دو تابع موجك پدر و مادر نياز داريم. به ،تبديالتته مناسـب اسـت و موجـك هـاي پيوسـ ي سريهاي پيوسته است و براي تجزيهموجك

هـاي گسسـته مـورد اسـتفاده قـرار هاي گسسته است و در تجزيـه دابيشز از نوع موجكهاي اقتصادي از نوع گسسته هسـتند در ايـن مطالعـه نيـز كه سريگيرد. از آن جايي مي

1-Wavelet

تر مطالعات در مباحث اقتصادي توسط رمزي انجام گرفته شده است. بيش -23- Fourrier 4- Haar 5- Basis Function 6 - Father Wavelet 7- Mother Wavelet

105 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

ي شـود، بنـابراين بـه معرفـي تبـديل گسسـته براي تجزيه از تبديل گسسته استفاده ميخصوصيت كلي موجك پدر و مادر ارائه شده اسـت ،)15ي (م. در رابطهپردازي موجك مي

) :2005، 1(كرولي)15( Êϕ#t$dt = 1 Êψ#t$dt = 0

ين قابليـت ايـن تـر مهمشود خصوصيت مقياس و زمان كه در تابع موجك مطرح مي كند:تبديل را ايجاد مي

)16( ψ#t$ = f√�ψ#

�H� $

S مقياس و گر نمايانu دهد و انتقال تابع را نشان ميt معرف زمان است. موجك بـا دهـد و ي سري زماني در مقياس بزرگ مياطالعاتي درباره ي گستردهگاه (مقياس) تكيه

كند. تري بررسي مي هاي كوچكموجك با مقياس كوچك رفتار سري را در مقياس

شوند (بروك و گوا ) تعريف مي17ي (صورت رابطهبه شكل تقريبي به ضرايب موجك2،1996:(

)17( SÏ,� ≈ ÊX#t$ϕÏ,�#t$dtj = 1,2,… , J dÏ,� ≈ ÊX#t$ψÏ,�#t$dt

Jبنابراين، يك نمايش چنـد تفكيكـي از سـيگنال ،، باالترين مقياس در تجزيه استX(t) آيد: دست ميبه شكل زير به )18( X#t$ = ∑ sÏ,�ϕÏ,�#t$ + ∑ dÏ,ÓψÏ,�#t$ + ∑ dÏHf,�ψÏHf,�#t$ + ⋯+���

∑ df,�ψf,�� ي موجك پدر در آخرين سـطح را وسيلهشده به كه قسمت اول، بخش روند يا تجزيه

دهند. ها اجزاي سري را در سطوح مختلف نشان ميي قسمتدهد و بقيهنشان مي

مفهوم اقتصادي فركانس و مقياس با كاربرد تحليل موجك

ي موجك و دريافت ايـن ي گسستهي چند تفكيكي با استفاده از تجزيهجزيهمفهوم تافتـد حـائز اهميـت ي زماني اتفـاق مـي دست آمده در چه بازههاي بهكه فركانس مسأله

)، در 2005گيـرد. كرولـي ( مي انجامهاي متفاوت با كاربرد داده مسألهاست. توضيح اين دهـد. هـاي مختلـف را شـرح مـي مرتبط به فركانسهاي زماني جدولي به شكل زير بازه

) 2صورت زوج (بـا تـوان ي گسسته نقاط بهي قابل توجه در اين است كه در تجزيهنكتهي اصلي تـابع موجـك، نيـز قابـل مشـاهده اسـت. در رابطه مسألهشود و اين انتخاب مي

1- Crowly (2005) 2- Bruce and Gao

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 106

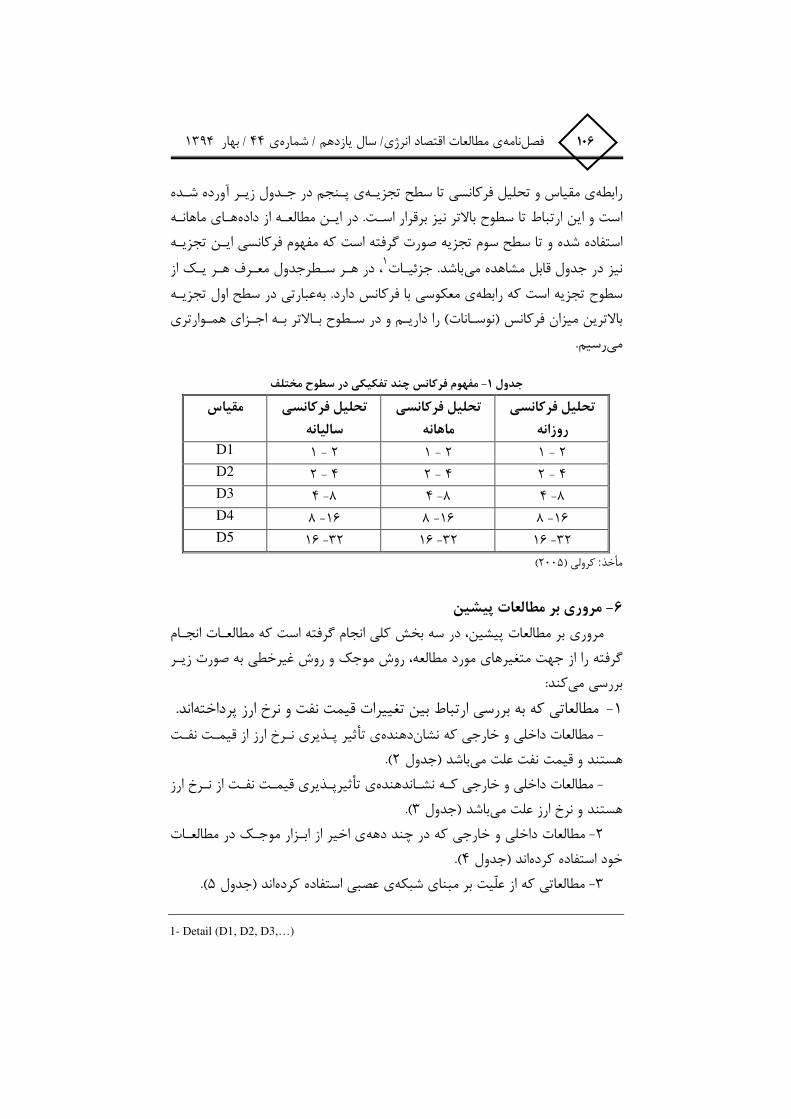

رده شـده ي پـنجم در جـدول زيـر آو ي مقياس و تحليل فركانسي تا سطح تجزيـه رابطههـاي ماهانـه است و اين ارتباط تا سطوح باالتر نيز برقرار اسـت. در ايـن مطالعـه از داده

استفاده شده و تا سطح سوم تجزيه صورت گرفته است كه مفهوم فركانسي ايـن تجزيـه ، در هـر سـطرجدول معـرف هـر يـك از 1. جزئيـات باشد مينيز در جدول قابل مشاهده عبارتي در سطح اول تجزيـه ي معكوسي با فركانس دارد. بهسطوح تجزيه است كه رابطه

باالترين ميزان فركانس (نوسـانات) را داريـم و در سـطوح بـاالتر بـه اجـزاي همـوارتري رسيم. مي

مفهوم فركانس چند تفكيكي در سطوح مختلف -1جدول

تحليل فركانسي

روزانه

تحليل فركانسي

ماهانه

تحليل فركانسي

ساليانه

مقياس

2 - 1 2 - 1 2 - 1 D1

4 - 2 4 - 2 4 - 2 D2

8- 4 8- 4 8- 4 D3

16 - 8 16 - 8 16 - 8 D4

32- 16 32- 16 32- 16 D5

)2005كرولي ( :مأخذ

مروري بر مطالعات پيشين - 6

انجـام گرفته است كه مطالعـات انجاممروري بر مطالعات پيشين، در سه بخش كلي گرفته را از جهت متغيرهاي مورد مطالعه، روش موجك و روش غيرخطي به صورت زيـر

كند:بررسي مي اند. مطالعاتي كه به بررسي ارتباط بين تغييرات قيمت نفت و نرخ ارز پرداخته - 1

پـذيري نـرخ ارز از قيمـت نفـت تأثير ي دهنده مطالعات داخلي و خارجي كه نشان - ). 2باشد (جدول هستند و قيمت نفت علت مي

رپـذيري قيمـت نفـت از نـرخ ارز يثأت ي مطالعات داخلي و خارجي كـه نشـاندهنده - ). 3باشد (جدول هستند و نرخ ارز علت مي

ي اخير از ابـزار موجـك در مطالعـات مطالعات داخلي و خارجي كه در چند دهه -2 . )4اند (جدول خود استفاده كرده

). 5اند (جدول ي عصبي استفاده كردهبناي شبكهمطالعاتي كه از علّيت بر م -3

1- Detail (D1, D2, D3,…)

107 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

باشندي علّيت از قيمت نفت به نرخ ارز ميدهندهمطالعات داخلي و خارجي كه نشان -2جدول قيمت مطالعه

نفت

ارتباط علّيت روش دوره نرخ ارز

رضايي و 1384مواليي

قيمت حقيقي نفت

نرخ حقيقي ارز رسمي (دالر در مقابل ريال)

1374- 1350

الگوي خود بازگشت با

هاي وقفه توضيحي

از قيمت نفت به نرخ ارز وجود

دارد.

ي مثبت در رابطه بلندمدت

شكيبايي و همكاران

)1387(

قيمت حقيقي نفت

نرخ حقيقي ارز

12/2006 -1/1995

آزمون جمعي هم

تابلويي

علّيت از قيمت نفت به نرخ ارز وجود دارد.

وجود تأييد ي بلندمدت رابطه

بزازان و همكاران

)1388(

قيمت حقيقي نفت خام

نرخ ارز واقعي دالر

2008 -1975

انباشتگي هم –جوهانسن

جوسيليوس و ARDL

علّيت تنها از قيمت نفت به نرخ ارز مشاهده

شود. مي

ي رابطه تأييدبلندمدت در سطح اطمينان نه چندان قوي و قابل اعتماد

ون آمانو و نردن

الف) 1998(

قيمت حقيقي نفت

نرخ حقيقي مؤثر ارز

1993- 1972

مدل تصحيح خطا

از نفت به نرخ ارز

ي وجود رابطهبلندمدت (ارتباط

مثبت)كور و -بنسي

همكاران )2007(

قيمت حقيقي نفت

نرخ حقيقي مؤثر دالر

2004 -1974

آزمون جمعي و هم

آزمون علّيت

از قيمت نفت به نرخ ارز

ي منفي رابطه وجود دارد.

ليزاردو و موليك

)2010(

قيمت حقيقي نفت

نرخ حقيقي ارز

2004- 1974

تصحيح خطا و آزمون علّيت

از قيمت نفت به نرخ ارز

ي مثبت رابطه وجود دارد

باشندي علّيت از نرخ ارز به قيمت نفت ميدهندهمطالعات داخلي و خارجي كه نشان -3جدول

ي دوره نرخ ارز قيمت نفت مطالعه

زماني

رابطه مسير علّيت روش

كشاورزيان )1389(

قيمت اسمي نفت

نرخ اسمي دالر در مقابل يورو

1999-2009

تصحيح خطاي برداري و روش

گارچ

از نرخ ارز به قيمت نفت وجود دارد

ارتباط منفي وجود دارد

يوسفي و )2004ورجنتو (

قيمت نفت خام اوپك

-1989 دالرنرخ مؤثر 1999

مدل گشتاورهاي تعميم يافته

از نرخ ارز به قيمت نفت وجود دارد

ارتباط منفي دارد دوجو

ژانگ و وي )2010(

ي داده ي ماهانه

قيمت حقيقي نفت

ي هانداده ماهنرخ حقيقي دالر آمريكا

2000-2008

جمعي و هم تحليل علّيت

از نرخ ارز به قيمت نفت وجود دارد

مثبت ارتباط وجود دارد

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 108

اندمطالعات داخلي و خارجي كه از ابزار موجك استفاده كرده -4جدول

ي ي استفاده از شبكهزمينه مطالعه

عصبي

ين يافتهتر مهم

ابريشمي و همكاران)1387(

بيني و پايداري نتايج با دقت باالي پيش بيني قيمت بنزينسازي و پيشمدل درصد 96

ابريشمي و همكاران )1389(

ي معناداري در روش عدم وجود رابطه وريبررسي ارتباط تورم و رشد بهره خطي نسبت به روش غير خطي

مهر آرا و همكاران)2010(

بيني شاخص سهام بازار تهـران پيش ي عصبيبر مبناي شبكه

ي عصـبي در بهبود نتايج بر مبناي شـبكه هامقايسه با ديگر روش

ابريشمي و )2013همكاران(

ييد علّيت غيرخطي از تغييرات قيمتأت ي رشد و تورم در ايرانرابطه (تورم) به رشد اقتصادي

ي عصبي استفاده مطالعات داخلي و خارجي كه از روش غيرخطي بر مبناي شبكه -5دول ج

اندكرده

ين يافتهتر مهم استفاده از موجك ي زمينه مطالعه

بيني در روش تركيبي نسبت كاهش معيار خطاي پيش بيني قيمت نفتپيش )1389بهرادمهر ( شودي عصبي استفاده مي به حالتي كه تنها از شبكه

ابريشمي و )1389همكاران (

بررسي ارتباط تورم و رشد وريبهره

هاي اصلي و در ي معناداري ميان سريود رابطهجعدم وميان دار ي علّي معنيروش علّيت خطي و وجود رابطه

ي متغيرها در سطوح تجزيه شدههاي تجزيه شدهسري

رمزي و همكاران)1995(

بررسي رفتار بازار سهام آمريكا

كشف اطالعات گسترده تري با استفاده از موجك در بازار سهام آمريكا

رمزي و لمپارت)1998(

تحليل بهبود عملكرد رگرسيون مقياس (با استفاده از ي بين درآمد و مخارج رابطه موجك) نسبت به رگرسيون

فرانكويس بنهمد )2011(

تعيين علّيت بين قيمت نفت و نرخ دالر آمريكا

ي ارتباط بين دو متغير كشف نتايج جديدتري در نحوه در سطوح مختلف زماني

ابريشمي و )1387( همكاران

بيني قيمت ي و پيشساز مدل بنزين

درصد 96باالي بيني و پايداري نتايج با دقت پيش

ابريشمي و )1389همكاران (

بررسي ارتباط تورم و رشد وريبهره

ي معناداري در روش خطي نسبت به عدم وجود رابطه روش غير خطي

مهر آرا و )2010( همكاران

بيني شاخص سهام بازار پيشي تهران بر مبناي شبكه

عصبي

ديگر ي عصبي در مقايسه با بهبود نتايج بر مبناي شبكه ها روش

ابريشمي و )2013( همكاران

(تورم) به رشد علّيت غيرخطي از تغييرات قيمت تأييد ي رشد و تورم در ايرانرابطه اقتصادي

109 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

تحليل ارتباط دو متغير نرخ ارز و قيمـت ي گرفته در زمينه انجاماز بررسي مطالعات تـر بـيش شـود كـه در مشاهده مـي هاي ارز هاي زماني مختلف و با انواع نرخنفت در بازه

مطالعات داخلي و خارجي مسير مشاهده شده از سمت قيمت نفت به نرخ ارز بوده اسـت تـوان گفـت كـه چنين مـي اند. همكرده تأييدي عكس را و تعداد كمي از مطالعات رابطه

هاي خطي اسـتفاده از تكنيك تر بيشتاكنون مطالعات براي بررسي ارتباط اين دو متغير رابطه را بـا اسـتفاده از تكنيـك غيرخطـي است تا اند كه در اين مطالعه سعي شده كرده

اول بـا اسـتفاده از تكنيـك ي ديگـر، در ايـن مطالعـه در مرحلـه عبارت به. شودبازبيني دوم بـه منظـور ي شود و در مرحلهي عصبي مسير علّيت بين دو متغير بررسي مي شبكهدو سري با اسـتفاده از ي هاي زماني پس از تجزيهاز سري تريابي به اطالعات دقيقدست

. تفـاوت ديگـر ايـن مطالعـه شـود ابزار موجك مسير علّيت خطي و غيرخطي بازبيني مينسبت به ساير مطالعات پيشين ايـن اسـت كـه ايـن مطالعـه بـراي كشـور ايـران كـه از

نـرخ دالر چنين مگيرد و همي انجامشود صادركنندگان بزرگ نفت در دنيا محسوب مي . شوددر مقابل ريال ايران را بررسي مي

نتايج تجربي -7

ي عصـبي اسـتفاده شـده و يكـي از در اين مطالعه در تبيين علّيت از تكنيك شـبكه كـه ايستايي است. در صـورتي چون هممزاياي مهم اين روش عدم نياز به بررسي مواردي

و در صـورت عـدم هدمتغيرهـا بايـد بررسـي شـ دا ايستايي گرنجر در ابت -در علّيت انگلبنـابراين ،شـود جمعي آزمون بررسي ي همها تنها با فرض وجود رابطه وجود ايستايي آن

ي علّيـت بررسـي رابطه ،هايي از اين قبيلدر اين مطالعه بدون نياز به انجام پيش آزمونبـين دو متغيـر بررسـي ي علّي شود. پس از آن، با استفاده از تبديل موجك نيز رابطهمي

ي دو متغير كالن نرخ حقيقـي ارز دالر در خواهد شد. در اين مطالعه سري زماني ماهانهمـورد بررسـي قـرار 1390تـا 1370ي زمـاني مقابل ريال و قيمت جهاني نفت در بـازه

كننـده در ايـران از بانـك ي نرخ غير رسمي ارز و شاخص قيمـت مصـرف اند. دادهگرفتهكننـده و قيمـت نفـت از سـايت رسـمي بانـك هاي شاخص قيمت مصرفادهمركزي و د

هاي زماني از لگاريتم هـر تر سري اند. به منظور يكنواختي بيش فدرال رزرو به دست آمدهساكن شدن در واريانس و نرمال شـدن سببگيري دو سري استفاده شده است. لگاريتم

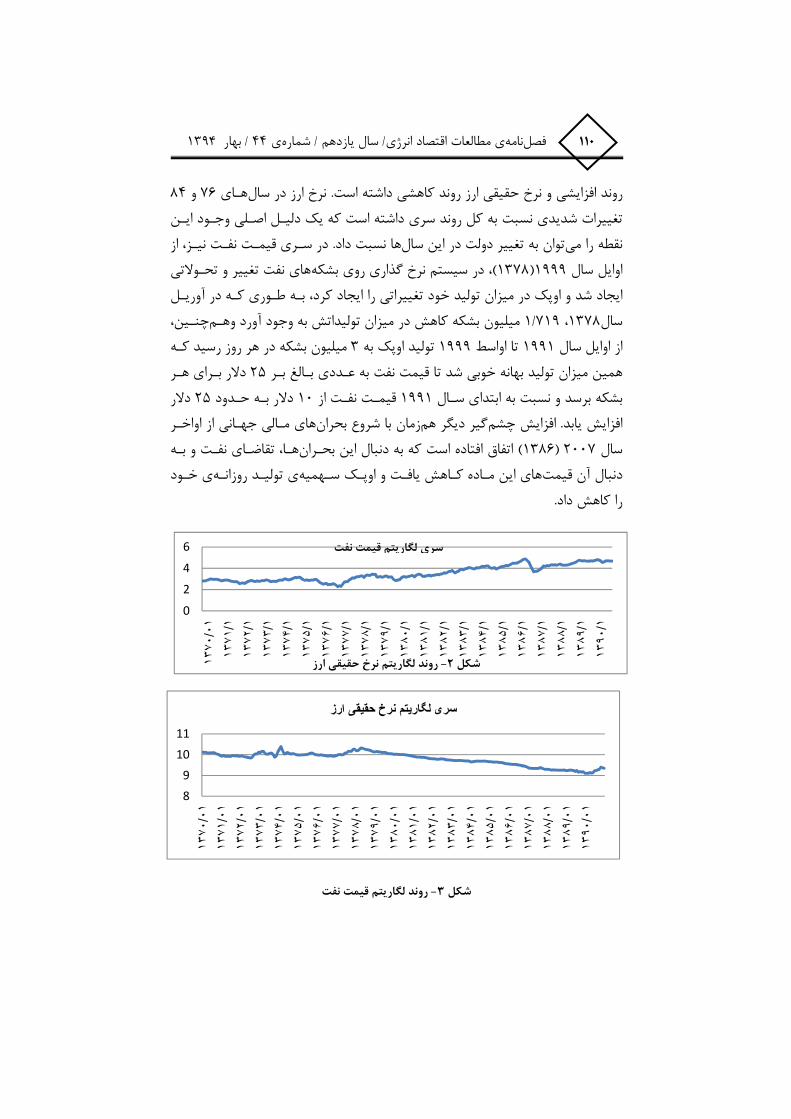

اريتم قيمت نفت اوپك و نرخ حقيقي ارز ) روند لگ3) و (2هاي (شود. در شكلها ميدادهطور كه قابل مشاهده است، در نگـاه كلـي لگـاريتم قيمـت نفـت نشان داده شده و همان

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 110

0

2

4

6

١٣٧٠/٠١

١٣٧١/١

١٣٧٢/١

١٣٧٣/١

١٣٧�/١

١٣٧�/١

١٣٧�/١

١٣٧٧/١

١٣٧٨/١

١٣٧٩/١

١٣٨٠/١

١٣٨١/١

١٣٨٢/١

١٣٨٣/١

١٣٨�/١

١٣٨�/١

١٣٨�/١

١٣٨٧/١

١٣٨٨/١

١٣٨٩/١

١٣٩٠/١

لگاريتم قيمت نفت سري

8

9

10

11

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

خ ����� ارز� � � ���ر��

84و 76هـاي نرخ ارز در سالروند افزايشي و نرخ حقيقي ارز روند كاهشي داشته است. تغييرات شديدي نسبت به كل روند سري داشته است كه يك دليـل اصـلي وجـود ايـن

در سـري قيمـت نفـت نيـز، از ها نسبت داد. توان به تغيير دولت در اين سالنقطه را ميهاي نفت تغيير و تحـوالتي ، در سيستم نرخ گذاري روي بشكه)1378(1999اوايل سال و اوپك در ميزان توليد خود تغييراتي را ايجاد كرد، بـه طـوري كـه در آوريـل ايجاد شد

، چنـين هـم و ه كاهش در ميزان توليداتش به وجود آوردميليون بشك 719/1، 1378سالميليون بشكه در هر روز رسيد كـه 3توليد اوپك به 1999تا اواسط 1991از اوايل سال

دالر بـراي هـر 25همين ميزان توليد بهانه خوبي شد تا قيمت نفت به عـددي بـالغ بـر دالر 25بـه حـدود دالر 10قيمـت نفـت از 1991و نسبت به ابتداي سـال بشكه برسدهاي مـالي جهـاني از اواخـر زمان با شروع بحرانديگر هم گير چشمافزايش . افزايش يابد

تقاضـاي نفـت و بـه هـا، ) اتفاق افتاده است كه به دنبال اين بحـران 1386( 2007سال خـود ي روزانـه توليـد ي اوپـك سـهميه و هاي اين مـاده كـاهش يافـت دنبال آن قيمت

. كاهش داد را

روند لگاريتم نرخ حقيقي ارز -2كل ش

روند لگاريتم قيمت نفت -3شكل

111 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

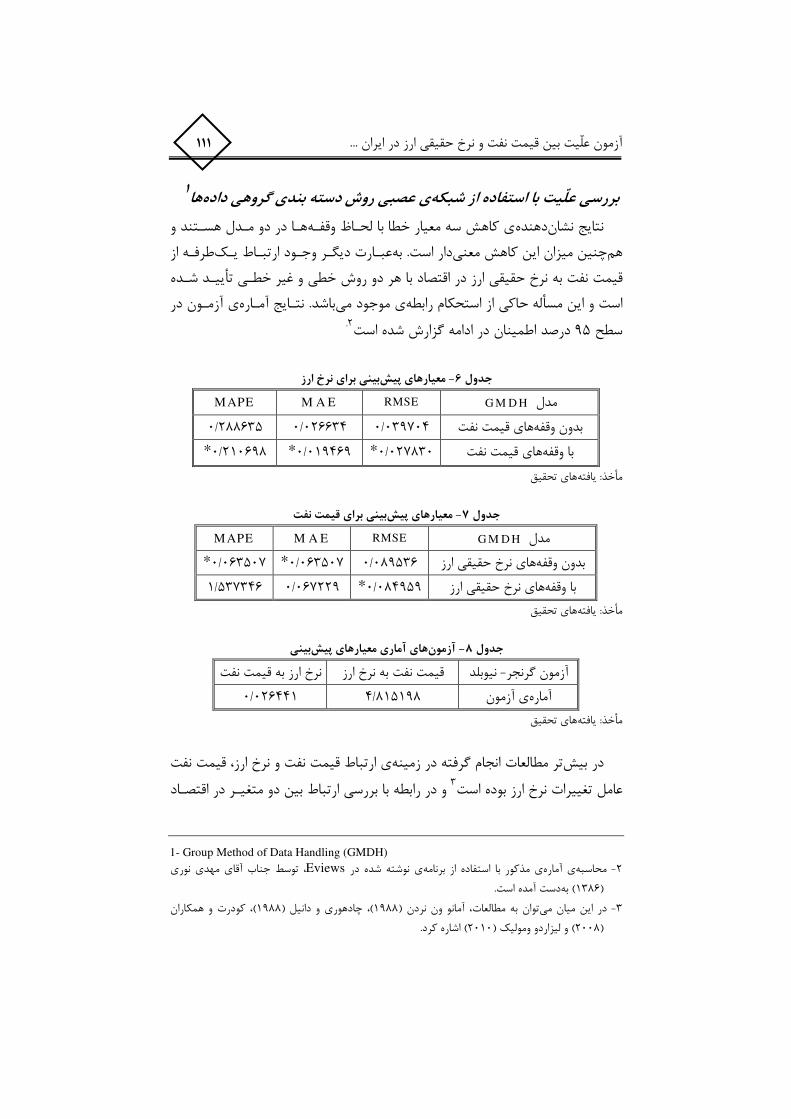

ها عصبي روش دسته بندي گروهي داده ي بررسي علّيت با استفاده از شبكه 1

هـا در دو مـدل هسـتند و با لحـاظ وقفـه كاهش سه معيار خطا ي دهندهنتايج نشانطرفـه از عبـارت ديگـر وجـود ارتبـاط يـك است. بهدار چنين ميزان اين كاهش معني هم

شـده تأييـد قيمت نفت به نرخ حقيقي ارز در اقتصاد با هر دو روش خطي و غير خطـي ي آزمـون در باشد. نتـايج آمـاره ي موجود ميحاكي از استحكام رابطه مسألهاست و اين

. 2دامه گزارش شده استادرصد اطمينان در 95سطح

بيني براي نرخ ارزپيش معيارهاي -6دول ج

Gمدل M D H RMSE M A E MAPE

288635/0 026634/0 039704/0 هاي قيمت نفتبدون وقفه

*210698/0 *019469/0 *027830/0 هاي قيمت نفتبا وقفه

تحقيقي ها هيافت: مأخذ

بيني براي قيمت نفتمعيارهاي پيش -7 جدول

Gمدل M D H RMSE M A E MAPE

*063507/0 *063507/0 089536/0 هاي نرخ حقيقي ارزبدون وقفه

537346/1 067229/0 *084959/0 هاي نرخ حقيقي ارزبا وقفه

ي تحقيقها هيافت: مأخذ

بينيهاي پيشهاي آماري معيارآزمون - 8جدول

نرخ ارز به قيمت نفت به نرخ ارز قيمت نفت نيوبلد -آزمون گرنجر

026441/0 815198/4 آزمون ي آماره

ي تحقيقها هيافت: مأخذ

نفت و نرخ ارز، قيمت نفت ي ارتباط قيمت گرفته در زمينه انجامتر مطالعات در بيش

و در رابطه با بررسي ارتباط بين دو متغيـر در اقتصـاد 3عامل تغييرات نرخ ارز بوده است

1- Group Method of Data Handling (GMDH)

آقاي مهدي نوري ، توسط جناب Eviews نوشته شده در ي ي مذكور با استفاده از برنامهي آمارهمحاسبه -2 دست آمده است. به )1386(

كودرت و همكاران )، 1988)، چادهوري و دانيل (1988توان به مطالعات، آمانو ون نردن ( مي در اين ميان -3 ) اشاره كرد. 2010) و ليزاردو وموليك (2008(

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 112

ي علّي از قيمت نفت به نرخ ارز با توجه بـه توان اظهار كرد كه وجود يك رابطهايران، ميبـر نفـت تـأثير شود و ايـن قيمـت بـه لحـاظ اين كه قيمت نفت توسط اوپك تعيين مي

اي قابل انتظار است. گذارد نتيجههاي مختلف كالن اقتصاد اثر مي اقتصاد كشور، بر بخشي علّيت از نرخ ارز به قيمت نفـت دهد، رابطه طور كه نتايج نشان مي ديگر همان سوياز

نـاچيز نـرخ ارز ايـران بـر تأثيراي با توجه به شود. در حقيقت وجود چنين نتيجهرد مي مطابقـت جا نتايج به دست آمده ، كه در اينه استبيني بودت قابل پيشقيمت جهاني نف

كند. مي تأييداي را با دنياي واقعي مسألهچنين

بررسي علّيت با استفاده از تجزيه موجك

ي دو ي گسسـته به منظـور تجزيـه MATLABافزار اي كه در نرمبا استفاده از برنامههـاي متفـات ساس فركانسشده است دو سري زماني برا تالشسري زماني نوشته شده،

. معمـوال گرددچه در سري اصلي موجود است نمايان تا اطالعاتي فراتر از آن تجزيه شودهـاي اصـلي سـري زمـاني از بـين بـرود و تجزيه نبايد تا جايي ادامه پيدا كند كه ويژگي

كه تا جايي تجزيه را ادامه شوداطالعات مفيدي را از دست داد. به اين منظور توصيه مي

(هموارسازي شده ) با 1بدهيم كه دو خصوصيت ميانگين و انحراف از معيار سري تقريب

هـاي همـوار شـده (كـه مشخصات آماري سـري . سري اصلي تغيير چنداني نداشته باشد. اسـت ) ارائه شده9ي اصلي در جدول (ها كم شده است) در مقايسه با سر جزئيات از آن

ها نسبت بـه حالـت قبـل از تجزيـه تفـاوت شود ميانگين دادهطور كه مالحظه مي همانچنداني ندارد و انحراف معيار نيز كاهش يافته است، كه اين امر داللت بـر ايـن دارد كـه

ها خارج نشده است. اطالعاتي به غير از نويز از داده

ل و بعد از هموارسازي با موجكمشخصات آماري دو سري زماني قيمت نفت و نرخ ارز قب -9جدول

سري زماني ميانگين* انحراف معيار*

قيمت نفت 504435/3 701533/0

نرخ ارز 795156/9 320045/0

قيمت نفت (هموارسازي شده) 504433/3 700889/0

نرخ ارز (هموارسازي شده) 794855/9 318052/0

ي تحقيقها هيافت: مأخذ

1- Approximation

113 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

سـري قيمـت نفـت و نـرخ ارز و رونـد ي اجـزاي تجزيـه شـده ،)5) و (4هاي (شكل-هاي بـه دهند. در سريدست آمده را نشان مي ها را كه از تجزيه موجك به بلندمدت آن

مـاه (دو ماهـه) 2الي 1 ) تغييراتDfجزئيات اول (ي موجك، سري دست آمده از تجزيهي ت. اين مقياس از بقيـه ماهه از سري زماني اس 2هاي دهد و حاوي برداشترا نشان مي

دوم دهد. در مقياس ا نشان ميتري ر تري داشته و تغييرات سريع هاي بيشسطوح نوسان)Dc،( كه نسبت بـه مقيـاس قبلـي نوسـانات ماه نشان داده شده است 4الي 2تغييرات

ماهه از سـري زمـاني را نشـان 8هاي تري را در خود دارد و در مقياس سوم برداشت كمدسـت تري نسبت به دو سري قبلي دارد. در نهايت سري تقريب به و فركانس كم دهدمي

هاي قبلي را در دهد كه تغييرات سريع در سريآمده روند اصلي سري زماني را نشان مي ماهه از آن كم شده است. 8ماهه و 4ماهه، 2هاي خود ندارد و ويژگي

نتايج علّيت غيرخطي در سطوح تجزيه شده

ي دو ي گسسـته به منظـور تجزيـه MATLABافزار اي كه در نرمستفاده از برنامهبا اهـاي متفـات دو سري زمـاني براسـاس فركـانس شود تالش مي، سري زماني نوشته شده

چه در سري اصلي موجود است نمايـان شـود. تجزيـه تا اطالعاتي فراتر از آن شودتجزيه و اطالعـات رفتـه ي اصلي سري زماني از بـين ها ويژگينبايد تا جايي ادامه پيدا كند كه

كـه داده شودشود تا جايي تجزيه ادامه د. به اين منظور توصيه ميبرومفيدي را از دست دو خصوصيت ميانگين و انحراف از معيار سري تقريب (هموارسازي شده ) با سري اصلي

ي اصـلي هـا ويژگـي با توجه به اهميت حفظ . )89تغيير چنداني نداشته باشد (بهرادمهر، سطح ايـن تجزيـه انجـام شـده اسـت. از 3سري تقريب و سري اصلي، در اين مطالعه تا

كند كه تعداد سطوح تجزيه ي خود چنين استنتاج ميدر مطالعه ،)2005ي كرولي (سويNحداكثر برابر با، ≫ 2Ä باشد، كهN عداد مشاهدات و تj دهدتعداد سطوح را نشان مي،

بررسي شـده اسـت تعـداد 70-90هاي ي سالي ماهيانهبنابراين در اين مطالعه كه دادهمشاهده داريم كه تعداد سطوح تجزيه شده حداكثر بايد شش سطح باشـند كـه در 252

هـا بـه ها قبل و بعد از تجزيه سرينهايت با بررسي ويژگي انحراف معيار و ميانگين سري اند.سه سطح تجزيه شدههاي زمـاني توان چنين برداشت كرد كه در مقياسدست آمده ميبا توجه به نتايج به

تواند علّت تغييرات نـرخ ارز باشـد. بـا توجـه بـه موقعيـت ماه و باالتر، قيمت نفت مي 8اقتصادي ايران در اوپك و وابستگي اقتصاد آن به نفت اين نتيجه تا حـدود زيـادي قابـل

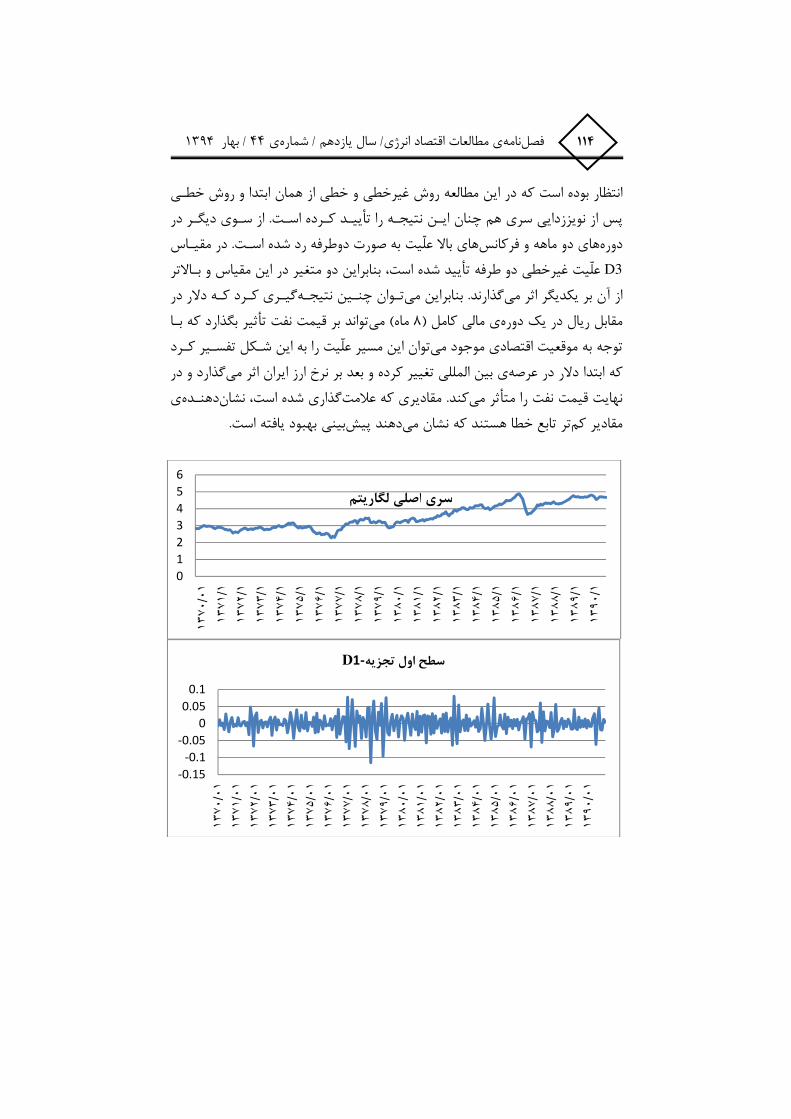

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 114

اين مطالعه روش غيرخطي و خطي از همان ابتدا و روش خطـي انتظار بوده است كه در ديگـر در سـوي كـرده اسـت. از تأييـد زدايي سري هم چنان ايـن نتيجـه را پس از نويز

هاي باال علّيت به صورت دوطرفه رد شده اسـت. در مقيـاس هاي دو ماهه و فركانس دورهD3 تر دو متغير در اين مقياس و بـاال شده است، بنابراين تأييدطرفه علّيت غيرخطي دوگيـري كـرد كـه دالر در تـوان چنـين نتيجـه گذارند. بنابراين ميآن بر يكديگر اثر مياز

بگذارد كه بـا تأثيرتواند بر قيمت نفت ماه) مي 8ي مالي كامل (مقابل ريال در يك دورهكل تفسـير كـرد توان اين مسير علّيت را به اين شـ توجه به موقعيت اقتصادي موجود مي

گذارد و در ي بين المللي تغيير كرده و بعد بر نرخ ارز ايران اثر ميكه ابتدا دالر در عرصهي دهنـده گذاري شده است، نشانمقاديري كه عالمتد. كنمي متأثرنهايت قيمت نفت را

بيني بهبود يافته است. دهند پيشتر تابع خطا هستند كه نشان مي مقادير كم

0

1

2

3

4

5

6

١٣٧٠/٠١

١٣٧١/١

١٣٧٢/١

١٣٧٣/١

١٣٧�/١

١٣٧�/١

١٣٧�/١

١٣٧٧/١

١٣٧٨/١

١٣٧٩/١

١٣٨٠/١

١٣٨١/١

١٣٨٢/١

١٣٨٣/١

١٣٨�/١

١٣٨�/١

١٣٨�/١

١٣٨٧/١

١٣٨٨/١

١٣٨٩/١

١٣٩٠/١

اصلي لگاريتم سري

-0.15

-0.1

-0.05

0

0.05

0.1

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

D1-سطح اول تجزيه

115 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

ماخذ: محاسبات محقق

ي قيمت نفتهاي اصلي و تجزيه شدهسري - 4شكل

-0.2

-0.1

0

0.1

0.2١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

Ax

is T

itle

D2- طح دوم تجزيهس

-0.6

-0.4

-0.2

0

0.2

0.4

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

D3- طح سوم تجزيهس

0

1

2

3

4

5

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

A3-سري تقريب

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 116

8

8.5

9

9.5

10

10.5

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

سري اصلي لگاريتم نرخ حقيقي ارز

-0.1

-0.05

0

0.05

0.1

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

D1- �� اول ������

-0.3

-0.2

-0.1

0

0.1

0.2

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

D2- سطح دوم تجزيه

-0.2

-0.1

0

0.1

0.2

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

D3سطح سوم تجزيه-

117 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

ماخذ: محاسبات محقق

ي نرخ حقيقي ارزهاي اصلي و تجزيه شدهسري -5شكل

MATLABافزار بيني، استفاده از نرممعيارهاي پيش -10 جدول

GMDمدل

بيني در پيش

قيمت نفت

RMSE MAE MAPE

مدل

GMD در

بيني پيش

نرخ ارز

RMSE MAE MAPE

D1 D1 هاي بدون وقفه

نرخ حقيقي ارز012632/0 010196/0 45894/73

هاي بدون وقفه قيمت نفت

006987/0 004308/0* 004308/0*

هاي نرخ با وقفه حقيقي ارز

012605/0* 009719/0* 53302/68* هاي با وقفه

قيمت نفت006921/0* 004386/0 006921/0

D2 D2

هاي بدون وقفه نرخ حقيقي ارز

018366/0 013938/0 013580/0* هاي بدون وقفه

قيمت نفت004747/0* 003569/0* 003569/0*

هاي نرخ با وقفه حقيقي ارز

017971/0* 013580/0* 6587/297 هاي با وقفه

قيمت نفت005206/0 003932/0 3967/154

D3 D3

هاي بدون وقفه نرخ حقيقي ارز

0199174/0 037950/0 023408/0* هاي بدون وقفه

قيمت نفت002943/0 002163/0 71711/29

هاي نرخ با وقفه حقيقي ارز

044213/0* 023408/0* 6759/108 هاي با وقفه

قيمت نفت002730/0* 001983/0* 46980/26*

A3 A3

هاي بدون وقفه حقيقي ارزنرخ

026935/0* 022806/*0 022806/0* هاي بدون وقفه

قيمت نفت003987/0 002839/0* 002839/0*

هاي نرخ با وقفه حقيقي ارز

053430/0 050568/0 134306/1 هاي با وقفه

قيمت نفت003900/0 002844/0 030743/0*

ي تحقيقها هيافت: مأخذ

8.5

9

9.5

10

10.5

١٣٧٠/٠١

١٣٧١/٠١

١٣٧٢/٠١

١٣٧٣/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧�/٠١

١٣٧٧/٠١

١٣٧٨/٠١

١٣٧٩/٠١

١٣٨٠/٠١

١٣٨١/٠١

١٣٨٢/٠١

١٣٨٣/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨�/٠١

١٣٨٧/٠١

١٣٨٨/٠١

١٣٨٩/٠١

١٣٩٠/٠١

A3-سري تقريب

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 118

Eviewsي نوشته شده در استفاده از برنامهبيني، با ي پيشهآماره - 11جدول

¥ÕÖ×Ø و ¢ÕÖ×Ø نتيجه مقايسه P-value آماره گرنجر نيوبلد فرضيه مقابل

RER �Oil -D1 198531/0 843313/0 RMSE RMSE=2 1

RER � Oil 032218/0 974407/0 RMSE RMSE=2 1

RER�Oil -D2 205752/3- 002176/0 RMSE RMSE⟩2 1

RER � OIL 044442/1 433409/0 RMSE RMSE=2 1

RER�Oil -D3 727056/2 008402/0 RMSE RMSE⟨2 1

RER �OIL 735519/6 57/7E-09 RMSE RMSE⟨2 1

RER�Oil -A3 283152/0 780479/0 RMSE RMSE=2 1

RER �Oil 368919/1 - 176214/0 RMSE RMSE=2 1

ي تحقيقها هيافت: مأخذ

گيري و پيشنهادات نتيجه -8

ي عصبي و تبـديل موجـك بـه بررسـي هاي شبكه در اين مطالعه با استفاده از روش. ه اسـت ايـران پرداختـه شـد ي علّي بين قيمت نفت و نرخ حقيقي ارز در اقتصـاد رابطه

كارشناسان اقتصادي بر اين باورند كه روابـط بـين متغيرهـا از پيچيـدگي تر بيشامروزه براين نكتـه طور عمده رو اهميت تحقيق حاضر بهباشند. از اينانكارناپذيري برخوردار مي

ا را ي ساده و خطي بين متغيرهاي اقتصادي مـ باشد كه پذيرش تنها يك رابطهاستوار مي. بررسـي علّيـت ين رفتار اقتصادي غافل خواهد كردها در تبي ي آناز نقش قابل مالحظه

ي عصبي نشان داده است كه علّيت بين قيمت نفت و نرخ حقيقي ارز با استفاده از شبكهشود كـه چنـين مي تأييدطرفه از قيمت نفت به نرخ حقيقي ارز به صورت غيرخطي يك

ي اين مطالعه گرفته قابل پذيرش بوده است. در ادامه انجامتر مطالعات اي در بيشنتيجهه قـرار گرفتـ تأييداي ديگر مورد گونهپس از استفاده از روش تبديل موجك اين رابطه به

توانـد علّـت تغييـرات نـرخ ماه و باالتر، قيمـت نفـت مـي 8هاي زماني . در مقياساستاي هاي زماني محـدودتر چنـين رابطـه بل در مقياسحقيقي ارز در ايران باشد، اما در مقا

تـوان چنـين برداشـت دست آمده ميباشد. در كل با توجه به نتايج بهقابل دستيابي نميتواند علّت تغييـرات نـرخ ارز ماه و باالتر، قيمت نفت مي 8هاي زماني كرد كه در مقياس

گي اقتصـاد آن بـه نفـت ايـن باشد. با توجه به موقعيت اقتصادي ايران در اوپك و وابسـت بيني بوده است كـه در ايـن مطالعـه روش غيرخطـي و نتيجه تا حدود زيادي قابل پيش

چنان زدايي سري همو روش خطي پس از نويز يد اين نتيجه بودهؤخطي از همان ابتدا م

119 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

هاي باال علّيـت بـه مدت و فركانسديگر در كوتاه سويكرده است. از تأييداين نتيجه را شـده اسـت، تأييدعلّيت غيرخطي دوطرفه D3صورت دوطرفه رد شده است. در مقياس

گذارند و از يكديگر اثـر بنابراين دو متغير در اين مقياس و باالتر اي آن بر يكديگر اثر ميي گيري كرد كـه دالر در مقابـل ريـال در يـك دوره توان چنين نتيجهمي ، كهپذيرندمي

بگذارد كه با توجه بـه دنيـاي اقتصـادي تأثيرتواند بر قيمت نفت ماه) مي 8مالي كامل (توان اين مسير علّيت را به اين شكل تفسير كرد كه ابتدا نظر اقتصادي ميموجود از نقطهگـذارد و در نهايـت ي تغيير كرده و بعد بر نرخ ارز ايران اثر مـي الملل بيني دالر در عرصه د. كنمي متأثرقيمت نفت را

هاي ارزي و نفتي بـه هاي دولت در سياستتوان دخالتاصلي اين موضوع را ميعلت حساب آورد كه تا مدت محدودي خواهد توانست ارتبـاط واقعـي بـين ايـن دو متغيـر را

گذاري دولت نيز آنقدر نيست كه بتوانـد چنـين روابطـي را تغيير دهد، اما قدرت سياستتـوان بـه هاي تحقيق، موارد زيـر را مـي به يافتهبراي مدت طوالني برقرار سازد. با توجه

عنوان پيشنهادهاي سياستي در نظر گرفت. ي كشـف و بررسـي روابـط را ابزار موجـك خصوصـيات قابـل تـوجهي در زمينـه -1بيني و كشف روابط كند، اين ابزار در بخش پيشطور كه رمزي اشاره مي ت و همانسداراي گرفتـه و مقايسـه انجـام بنابراين بازبيني مجدد بسـياري از مطالعـات ،گذار استتأثير

دست آمده از كاربرد اين ابزار ممكن است متفاوت باشـد و يـا ايـن نتايج قبلي با نتايج به كه نكات جديدي را ارائه دهد كه پيش از اين مورد توجه نبوده است.

ده بودن قيمت نفـت در اقتصـاد با توجه به عضويت ايران در سازمان اوپك و گيرن -2ي تغييرات قيمت نفت بر اقتصاد ايـران، از جملـه متغيـر چنين اثرات گسترده ايران و هم

گـذاران بايـد ، سياسـت ه اسـت كـرد تأييدنرخ ارز، كه نتايج اين مطالعه هم اين نتيجه را زمان در دستور كار خود قرار دهند. هاي سازگار نفتي و ارزي را همسياست

ست منابعهرف

ي رابطـه "). 1389ابريشمي، حميد، مهرآرا، محسن، نـوري، مهـدي و محسـن محقـق ( ي نامـه فصـل ، "رويكـرد علّيـت مـوجكي وري در اقتصاد ايران بـا رشد بهره ميان تورم و

. 1ي سازي تجربي و نظري اقتصادي، سال اول، شماره مدل

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 120

كيـا احـراري، مهـدي و فاطمـه سـليماني ابريشمي، حميد، معيني، علي، مهرآرا، محسن، ، "GMDHي عصبي بيني قيمت بنزين با استفاده از شبكهپيش مدل سازي و"). 1387(

،87، پــاييز 36ي هـاي اقتصـادي ايـران، سـال دوازدهـم، شـماره ي پـژوهش نامـه فصـل . 37-58صص

ي بلنـد بررسي رابطه)، 1388(مهناز زاد نژاد مهرباني، فرهاد و صيديبزازان، فاطمه، عليجوسيليوس –مدت قيمت نفت خام و نرخ ارز واقعي دالر آمريكا؛ به دو روش جوهانسن

، 88، پـاييز 22ي ، شـماره ي مطالعات اقتصادي انـرژي، سـال ششـم نامه ، فصلARDLو . 93-117صص

بيني قيمت نفت خام با استفاده از هموارسازي موجك و پيش )،1389بهرادمهر، نفيسه (، 18ي ي مطالعات اقتصاد انرژي، سال پـنجم، شـماره نامه فصل، ي عصبي مصنوعيشبكه . 81 -98صص

ارزيابي اثر تغييرات قيمت نفت بر بـي ثبـاتي نـرخ "). 1390، ليال و مريم فراهاني (تركيي اقتصـاد محـيط زيسـت و نامـه فصـل ") 1982-2009ارز در كشورهاي عضو اوپـك (

. 59 -71، صص 1391، بهار2ي انرژي، سال اول، شماره

، "ارزيابي نوسانات قيمت نفت بر نرخ ارز"). 1384سين و محمد علي مواليي (رضايي، ح . 59 -72، صص 33ي ، شماره1384بهار ،"هاي اقتصادي ها و سياست نشريه پژوهش

ي بلنـد بررسـي رابطـه "). 1387عباس و ليلي نيكبخـت ( شكيبايي، عليرضا، افالطوني، ي علمـي دانـش و ، مجله"هاي نفت در كشورهاي عضو اوپك مدت بين نرخ ارز و قيمت

. 67-85 ، صص25ي پژوهشي)، سال پانزدهم، شماره –توسعه (علمي

ريكـا اثر سرريز نـرخ دالرآم )،1389كشاورزيان، مريم، زماني، مهرزاد و هدي پناهي نژاد (، 27 ي ي مطالعات اقتصاد انـرژي، سـال هفـتم، شـماره نامه فصل، برروي قيمت نفت خام

. 131-154، صص 89زمستان

ي هوشـمند حـداكثر محاسـبه )، 1387معيني، علي، مهرآرا، محسن و مهـدي احـراري ( ي مطالعات اقتصادي انرژي، سال نامه ، فصلفروش نفتدرآمد در بازار پيش خريد و پيش

. 1-22، صص1387، زمستان 19ي پنجم، شماره

121 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

بيني پيش "). 1388مهرآرا، محسن، بهرادمهر، نفيسه، احراري، مهدي و محسن محقق (ي مطالعات اقتصاد نامه فصل. "GMDHي عصبي ثباتي قيمت نفت با استفاده از شبكهبي

. 89-112، صص 89، سال هفتم، تابستان انرژي

وري در اقتصـاد ي ميان تورم و رشـد بهـره رسي تجربي رابطهبر"). 1388نوري، مهدي. ( ي دانشگاه تهران. ي كارشناسي ارشد رشتهنامه. پايان" ايران

ي بلندمدت قيمت حقيقي تخمين رابطه"). 1389هوشمند، محمد و رضا فهيمي دوآب (ي رهي دانش و توسعه، سال هفـدهم، شـما ، مجله" نفت خام و ارزش واقعي دالر آمريكا

. 1389، بهار 30

Abrishami, Hamid, M. Mohaghegh and M. Nouri (2013) " Inflation-Growth

Nexus in Iran: Introduction and Applying the GMDH Causality Test" Economic Computation and Economic Cybernetics Studies and Research, Vol. 47, PP. 203-218 .

Akram, Q. F. (2008), Commodity Prices, Interest Rates and the Dollar, Working papers, Norges Bank .

Amano, R. A. and S. Van Norden (1998a), Oil Prices and the Rise and Fall

of the U. S. Real Exchange Rate, Journal of International Money and

Finance, Vol. 17, pp. 299-316 .

Amano, R. A. and S. Van Norden (1998b), Exchange Rates and Oil Prices,

Journal of International Money and Finance, Vol. 6, pp. 683-694 .

Benassy-Quere, A., V. Mignin, and A. Penot (2007) ." China and the

Relationship between the Oil Price and the Dollar ." Energy Policy., Vol.

35, pp. 5795-5805 .

Bruce, A. and H. -Y. Gao (1996), Applied Wavelet Analysis with S-PLUS.

New York, NY, USA: Springer-Verlag .

Camarero, M. and C, Tamarit (2002a), A Panel Cointegration Approach to

the Estimation of the Peseta Real Exchange Rate, Journal of

Macroeconomics., Vol. 24, pp, 371–393 .

Cashin, P., L. F. Céspedes and R. Sahay (2004), Commodity Currencies and

the Real Exchange Rate, Journal of Development Economics, Vol. 75, pp.

239 –268 .

1397 بهار / 44 ي / شماره يازدهم/ سال انرژيي مطالعات اقتصاد نامه فصل 122

Chaudhauri, K. and C. Daniel (1998), Long-run Equilibrium Real Exchange

Rate and Oil Prices, Economic Letters, No. 58, pp. 231-238 .

Chen, S. S. and Chen, H. C (2007), Oil Prices and Real Exchange Rates,

Energy Economics. Vol. 24, pp. 390-404 .

Chen, Y. -C., K. S. Rogoff and B. Rossi (2008), Can Exchange Rates

Forecast Commodity Prices? The Quarterly Journal of Economics, Vol. 125,

PP. 1145-1194 .

Clarida, Richard H. and Jordi Gali (1994), “Sources of Real Exchange Rate

Fluctuations: How Important are Nominal Shocks?” Working Paper

No.4658. NBER, Cambridge, MA .

Coudert, V and C. Couharde (2008), Real Equilibrium Exchange Rate in

China. Is the Renminbi Undervalued, Journal of Asian Economies, Vol. 18,

pp. 568 - 594 .

Crowly, M. Patric (2005), an Intuitive Guide to Wavelets for Economists .

Farlow, s. j (1981), the GMDH Algorithm for Ivakhnenko, the American

Statistician, Vol. 35, Nom. 4, pp. 210- 215 .

Francois Benhmad(2011), Modeling Nonlinear Granger Causality between

the Oil Price and U. S. Dollar: A Wavelet Based Approach, Economic Modelling, Vol. 29 PP. 1505–1514

Ivakhenko, A. G (1966), Group Method of Data Handling a Rival of the

Method of Stochastic Approximations, Automatic Control, Vol. 13. PP. 43-

71 .

Lizardo, R and A. Mollick (2010), Oil Price Fluctuations and U. S Dollar

Exchange Rates, Energy Economics, Vol. 32, PP. 399- 408 .

McDonald, Ronald and Mark P. Taylor (1994), “The Monetary Model of the Exchange Rate: Long-run Relationships, Short-run Dynamics and How to Beat a Random Walk”, Journal of International Money and Finance, No. 13,

PP. 276-290 .

Macdonald, R. (1998), What Determines Real Exchange Rates? The Long and Short of It, Journal of International Financial Markets, Institutions and Money, No 8, PP, 117–153 .

123 ... آزمون علّيت بين قيمت نفت و نرخ حقيقي ارز در ايران

Ramsey, J. B., G. Zaslavsky and D. Usikov (1995), an Analysis of US Stock

Price Behavior Using Wavelet, Fractals 3(2), PP. 377-389 .

Ramsey, J. B., Lampart, C. (1998) ." The Decomposition of Economic

Relationships by Time Scale Using Wavelets: Expenditure and Income " .Studies in Nonlinear Dynamics and Econometrics. No. 3(1), PP. 23- 42 .

Yousefi, A. and T. S. Wirjanto (2003) ." Exchange Rate of the U. S. Dollar

and the J Curve: The Case of Oil Exporting Countries " . Energy Economics.

No. 25, PP. 741-765 .

Zhang, Y. J. and Y. M., Wei (2010) ." The Crude Oil Market and the Gold

Market: Evidence for Cointegration, Causality and Price Discovery ." .Resources Policy. Vol, 35, PP. 168–177 .