Embed Size (px)

Citation preview

8

BAB II

TEORI DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Penelitian Terdahulu

Suharno (2017) menyatakan penerapan e-filling berpengaruh positif dan

signifikan terhadap kepatuhan pelaporan surat pemberitahuan tahunan Wajib

Pajak orang pribadi di KPP Pratama Surakarta, sehingga H1 yang menyatakan

Penerapan e-filling berpengaruh positif dan signifikan terhadap kepatuhan

pelaporan surat pemberitahuan tahunan Wajib Pajak orang pribadi di KPP

Pratama Surakarta terbukti kebenarannya.

Putu dan Made (2017) menyatakan penerapan e-Registration, penerapan e-

Filling, penerapan e-SPT, dan penerapan e-Billing berpengaruh positif dan

signifikan terhadap tingkat kepatuhan wajib pajak orang pribadi. Sedangkan hasil

penelitian secara simultan menunjukkan bahwa penerapan seluruh e-system

berpengaruh positif terhadap tingkat kepatuhan wajib pajak orang pribadi.

Agustiningsih (2016) menyatakan bahwa penerapan e-filling berpengaruh

positif dan signifikan terhadap kepatuhan wajib pajak dengan nilai koefisien

determinasi 0,454. Tingkat pemahaman pajak berpengaruh positif dan signifikan

terhadap kepatuhan wajib pajak dengan koefisien determinasi 0,444. Kesadaran

wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak

dengan nilai koefisien determinasi 0,621. Penerapan e-filling, tingkat pemahaman

perpajakan dan kesadaran wajib pajak berpengaruh positif dan signifikan terhadap

9

kepatuhan wajib pajak dengan nilai F hitung lebih besar dari F tabel yaitu

59,820>3,94.

Jati dan Kiswara (2016) menyatakan bahwa penerapan sistem e-filing

berpengaruh signifikan terhadap peran AR, penerapan sistem e-filing berpengaruh

signifikan terhadap pencitraan otoritas pajak, peran AR berpengaruh signifikan

terhadap pencitraan otoritas pajak, penerapan sistem e-filing berpengaruh

signifikan terhadap kepatuhan wajib pajak, pencitraan otoritas pajak berpengaruh

signifikan terhadap kepatuhan wajib pajak, peran AR berpengaruh signifikan

terhadap kepatuhan wajib pajak.

Widilestariningtyas (2015) menyatakan bahwa penerapan e-filling dan

kesadaran Wajib Pajak berpengaruh pada kepatuhan wajib pajak pada KPP

Pratama Bandung Karaes. Sedangkan penelitian yang dilakukan Susmita dan

Supadmi (2016) menyatakan bahwa penerapan e-filing berpengaruh positif pada

kepatuhan wajib pajak. Penerapan e-filing yang baik diharapkan dapat membuat

wajib pajak puas terhadap pelayanan yang diberikan sehingga dapat

meningkatkan kepatuhan wajib pajak.

Nidya (2015) menyatakan bahwa penerapan program e-filing memberikan

banyak manfaat baik pada Wajib Pajak maupun aparatur Kantor Pelayanan Pajak

Pratama. Penerapan e-filling pada KPP Pratama Gresik Utara telah sesuai dengan

tata cara pendaftaran berdasarkan peraturan perpajakan. Meskipun begitu,

realisasi pelaporan SPT Tahunan PPh belum berjalan maksimal karena masih ada

beberapa kelamahan dari penerapan e-filing yang menjadi kendala bagi Wajib

Pajak maupun aparatur KPP Pratama Gresik Utara. Penelitian sejenis lainnya

10

mempunyai hasil yang berbeda, yaitu pada penelitian yang dilakukan oleh

Suherman dan Almunawwaroh (2015), menyatakan bahwa penerapan e-filing

tidak berpengaruh terhadap kepatuhan wajib pajak dalam penyampaian SPT

Tahunan pada KPP Pratam Kota Tasikmalaya. Sementara hasil penelitian Rahayu

dan Lingga (2009) menyatakan bahwa sistem administrasi perpajakan modern

tidak memiliki pengaruh signifikan terhadap wajib pajak. Wajib pajak menolak

karena belum paham dengan sistem e-filing atau tidak ingin mengaplikasi sistem

e-filing.

Berdasarkan penjelasan mengenai beberapa penelitian di atas dapat

disimpulkan bahwa variabel e-filing masih memiliki hasil yang berbeda-beda

terhadap variabel kepatuhan wajib pajak. Untuk itu peneliti ingin meneliti kembali

bagaimana penerapan e-filing terhadap kepatuhan wajib pajak orang pribadi pada

KPP Pratama Kota Ende.

2.2 Teori Dan Kajian Pustaka

2.2.1 Teori Atribusi (Attribution Theory)

Teori atribusi yang dikembangkan oleh Heider (1958) merupakan teori

yang menjelaskan tentang perilaku seseorang. Teori ini menjelaskan tentang

bagaimana seseorang menjelaskan penyebab perilaku orang lain atau dirinya

sendiri yang akan ditentukan apakah dari internal misalnya sifat, karakter,

sikap, dan lain-lain ataupun eksternal misalnya tekanan situasi atau keadaan

tertentu yang akan memberikan pengaruh terhadap perilaku individu. Heider

(1958) menyatakan bahwa kekuatan internal (atribut personal seperti

kemampuan, usaha dan kelelahan) dan kekuatan eksternal (atribut lingkungan

11

seperti aturan dan cuaca) itu bersama-sama menentukan perilaku manusia.

Pernyataan ini menekankan bahwa merasakan secara tidak langsung adalah

determinan paling penting untuk perilaku. Atribusi internal maupun eksternal

telah dinyatakan dapat mempengaruhi terhadap evaluasi kinerja individu,

misalnya dalam menentukan bagaimana cara atasan memperlakukan

bawahannya, dan mempengaruhi sikap dan kepuasaan individu terhadap kerja.

Orang akan berbeda perilakunya jika mereka lebih merasakan atribut

internalnya dari pada atribut eksternalnya. Perilaku kepatuhan wajib pajak

sesuai dengan teori atribusi dapat ditentukan dari kekuatan internal berupa

pemahaman akan peraturan perpajakan yang ada di Indonesia dan kekuatan

eksternal yang dapat dilihat dari berbagai fasilitas kemudahan dan

kenyamanan yang diberikan oleh Direktorat Jenderal Pajak dalam melayani

wajib pajak, salah satunya dengan menerapkan sistem e-filing.

2.2.2 Teori Kepatuhan (Compliance Theory)

Teori kepatuhan (compliance theory) merupakan teori yang menjelaskan

suatu kondisi dimana seseorang taat terhadap perintah atau aturan yang

diberikan (Heider, 1958). Kepatuhan Wajib Pajak merupakan perilaku yang

didasarkan pada kesadaran seorang Wajib Pajak terhadap kewajiban

perpajakannya dengan tetap berlandaskan pada peraturan perundang-undangan

yang telah ditetapkan. Teori kepatuhan mendorong seseorang untuk lebih

mematuhi peraturan yang berlaku. Teori kepatuhan sejalan dengan kepatuhan

wajib pajak dimana dengan adanya peraturan perundang-undangan perpajakan

mampu mendorong kesadaran wajib pajak untuk mematuhi peraturan tersebut.

12

Kesadaran untuk mematuhi peraturan merupakan bagian dari motivasi

instrinsik yaitu motivasi yang datangnya dalam diri individu itu sendiri dan

motivasi ekstrinsik yaitu motivasi yang datangnya dari luar individu, seperti

dorongan dari aparat pajak untuk meningkatkan kepatuhan perpajakan. Salah

satu cara yang dilakukan pemerintah Direktorat Jenderal Pajak dengan

melakukan reformasi modernisasi sistem administrasi perpajakan berupa

perbaikan pelayanan bagi Wajib Pajak melalui pelayanan salah satu dengan

meluncurkan produk sistem e-filing.

2.2.3 Pajak

Definisi pajak menurut Undang-Undang No. 16. Tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan yaitu kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat.

Pengertian pajak yang dikemukakan oleh Kementrian Keuangan Republik

Indonesia DJP (2013:2), yaitu “pajak adalah kontribusi wajib kepada Negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesarbesarnya kemakmuran rakyat”.

Pajak mempunyai beberapa fungsi seperti yang diungkapkan oleh Abdul

Rahman (2010, 21-22), yaitu:

13

a. Fungsi Anggaran; sebagai sumber pendapatan negara, pajak berfungi

untuk membiayai pengeluaran-pengeluaran negara. Biaya tersebut

digunakan untuk menjalankan tugas rutin negara dan untuk melaksanakan

pembangunan.

b. Fungsi Mengatur; melalui kebijaksanaan pajak, pemerintah dapat

mengatur pertumbuhan ekonomi. Dengan fungsi mengatur, pajak dapat

digunakan sebagai alat untuk mencapai tujuan.

c. Fungsi stabilitas; pemerintah memiliki dana yang berasal dari pajak untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga

sehingga inflasi dapat dikendalikan.

d. Fungsi Redistribusi Pendapatan; pajak yang sudah dipungut oleh negara

dari masyarakat akan digunakan untuk membiayai semua kepentingan

umum, termasuk juga untuk membiayai pembangunan sehingga dapat

membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan

pendapatan masyarakat.

2.2.4 Kepatuhan Wajib Pajak

a. Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan yang ditentukan untuk

melakukan kewajiban perpajakan yaitu memungut atau memotong pajak tertentu

yang sesuai dengan ketentuan peraturan perundang – undangan perpajakan

(rahman, 2010). (Dara, 2016) menyatakan bahwa wajib pajka adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut

pajak, yang mempunyai hak dan kewajiban perpajkan sesuai dengan ketentuan

14

peraturan perundang-undangan perpajakan. Pengertian Wajib Pajak menurut

UU No 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

berbunyi: “Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.”

Menurut Mardiasmo (2011: 56) Wajib Pajak memiliki beberapa kewajiban

yang harus dipenuhi yaitu:

1) Mendaftarkan diri untuk mendapatkan NPWP.

Wajib Pajak wajib mendaftarkan diri ke Kantor Pelayanan Pajak yang

berada di wilayah tempat tinggal atau tempat kedudukan Wajib Pajak,

kemudian akan diperoleh Nomor Pokok Wajib Pajak (NPWP). NPWP

tersebut yang kemudian digunakan sebagai identitas bagi Wajib Pajak.

Pendaftaran NPWP dapat dilakukan secara online melalui e-register.

2) Melaporkan usahanya untuk dikukuhkan sebagai PKP.

Wajib Pajak yang merupakan pengusaha yang dikenakan PPN wajib

melaporkan usahanya untuk kemudian dikukuhkan sebagai Pengusaha Kena

Pajak (PKP) kepada KPP. Pengukuhan sebagai PKP juga dapat dilakukan

secara online melalui e-register.

3) Menghitung pajak terutang.

Memperhitungkan pajak yang sudah dipotong oleh pihak lain, membayar,

dan melaporkan sendiri pajak dengan benar. Sistem perpajakan di Indonesia

15

menganut self assessment system, sehingga Wajib Pajak diharuskan

melakukan penghitungan, pembayaran, dan pelaporan pajak dengan sendiri.

4) Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke

Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

SPT merupakan surat yang digunakan Wajib Pajak untuk melaporkan

penghitungan dan/atau pembayaran objek pajak sesuai dengan ketentuan

peraturan perundangundangan. waktu maksimal yang telah ditentukan untuk

melaporkan SPT ke Kantor Pajak adalah tiga bulan setelah akhir tahun pajak

untuk SPT PPh tahunan Wajib Pajak Orang Pribadi dan empat bulan setelah

akhir tahun pajak untuk SPT PPh tahunan Wajib Pajak Badan.

5) Menyelenggarakan pembukuan/pencatatan.

Pencatatan merupakan kumpulan data mengenai peredaran dan/atau

penghasilan bruto yang digunakan untuk penghitungan jumlah pajak yang

terutang. Pembukuan adalah pencatatan yang dilakukan secara teratur yang

berupa data dan informasi keuangan serta jumlah harga perolehan dan

penyerahan barang atau jasa, yang ditutup dengan menyusun laporan

keuangan meliputi neraca dan laporan laba rugi untuk periode tahun pajak

tersebut.

6) Apabila diperiksa Wajib Pajak diwajibkan,

Memperlihatkan laporan pembukuan atau catatan, dan dokumen-dokumen

yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha,

pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Memberikan

16

kesempatan untuk memasuki tempat atau ruangan yang diperlukan dan yang

dapat memperlancar pemeriksaan.

7) Apabila ketika mengungkapkan pembukuan, pencatatan, atau dokumen

serta keterangan yang diminta, Wajib Pajak.

b. Kepatuhan

Kepatuhan perpajakan didefinisikan sebagai suatu keadaan dimana wajib

pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya (Nurmantu, 2006).Jadi, Kepatuhan Wajib Pajak adalah keadaan

dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan

hak perpajakannya, kewajiban perpajakan meliputi mendaftarkan diri,

menghitung dan membayar pajak terutang, membayar tunggakan dan

menyetorkan kembali surat pemberitahuan. Menurut Pratama (2012) wajib pajak

patuh adalah wajib pajak yang ditetapkan oleh Direktur Jenderal Pajak sebagai

wajib pajak yang memenuhi kriteria tertentu yang dapat diberikan pengembalian

pendahuluan kelebihan pembayaran pajak. Setiap tahun pada akhir bulan Januari

dilakukan penetapan wajib pajak patuh. Berdasarkan Peraturan Menteri

Keuangan Nomor 192/PMK.03/2007 tentang Wajib Pajak dengan Kriteria

Tertentu dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran

Pajak, Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut sebagai

Wajib Pajak Patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai

berikut:

17

1. Tepat waktu dalam menyampaikan Surat Pemberitahuan

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda

pembayaran pajak.

3. Laporan keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut

4. Tidak pernah dipidana karena melakukan tindak pidana dibidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu lima (5) tahun terakhir.

Ukuran tingkat kepatuhan wajib pajak paling utama diketahui dari apakah

wajib pajak telah menyampaikan SPTnya atau belum, baik itu SPT Tahunan

maupun SPT Masa. Hal ini menjadi ukuran paling penting karena dengan telah

disampaikannya SPT oleh wajib pajak berarti wajib pajak telah melaksanakan

pembayaran pajak sesuai dengan undang-undang.

2.2.5 E-Filling

Berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004

tentang Penyampaian Surat Pemberitahuan secara Elektronik dalam pasal 1,

Direktur Jenderal Pajak memutuskan bahwa “Wajib Pajak dapat menyampaikan

Surat Pemberitahuan secara elektronik melalui perusahaan penyedia jasa aplikasi

(Apllication Service Provider) yang ditunjuk oleh Direktur Jenderal Pajak.”E-

filling sebagai suatu layanan penyampaian SPT secara elektronik baik untuk

Orang Pribadi maupun Badan melalui internet pada website Direktorat Jenderal

18

Pajak atau penyedia jasa aplikasi kepada Kantor Pajak dengan memanfaatkan

internet, sehingga Wajib Pajak tidak perlu mencetak semua formulir laporan dan

menunggu tanda terima secara manual. Dengan diterapkannya sistem e-filling

diharapkan dapat memudahkan dan mempercepat Wajib Pajak dalam

penyampaian SPT karena Wajib Pajak tidak perlu datang ke Kantor Pelayanan

Pajak untuk pengiriman data SPT.

Berikut ini proses untuk melakukan e-filling dan tata cara penyampaian SPT

Tahunan secara e-filling:

1. Mengajukan permohonan Eletronik Filling Identification Number (e FIN)

secara tertulis. E-FIN merupakan nomor identitas Wajib Pajak bagi

pengguna e-filling. Pengajuan permohonan e-FIN dapat dilakukan melalui

situs DJP atau KPP terdekat.

2. Mendaftarkan diri sebagai Wajib Pajak e-filling paling lambat 30 hari

setelah diterbitkannya e-FIN. Setelah mendaftarkan diri, Wajib Pajak akan

memperoleh username dan password, tautan aktivitas akun e-filling

melalui e-mail yang telah didaftarkan oleh Wajib Pajak, dan digital

certificate yang berfungsi sebagai pengaman data Wajib Pajak dalam

setiap proses e-filling.

3. Menyampaikan SPT Tahunan PPh Wajib Pajak Orang Pribadi melalui

situs DJP dengan cara:

4. Mengisi e-SPT pada aplikasi e-filling di situs DJP. E-SPT adalah Surat

Pemberitahuan Tahunan (SPT) dalam bentuk formulir elektronik

(Compact Disk) yang merupakan pengganti lembar manual SPT.

19

5. Meminta kode verifikasi untuk pengiriman e-SPT, yang akan dikirimkan

melalui email atau SMS.

6. Mengirim SPT secara online dengan mengisikan kode verifikasi.

Notifikasi status e-SPT akan diberikan kepada Wajib Pajak melalui email.

Bukti Penerimaan ESPT terdiri dari NPWP (Nomor Pokok Wajib Pajak),

tanggal transaksi, jam transaksi, Nomor Transaksi Penyampaian SPT

(NTPS), Nomor Transaksi Pengiriman ASP (NTPA), nama Penyedia Jasa

Aplikasi (ASP).

2.3 Pengembangan Hipotesis

Melalui Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004 pada

bulan Mei tahun 2004 secara resmi diluncurkan produk e-filling. E-filling

merupakan layanan pengisian dan penyampaian Surat Pemberitahuan Wajib Pajak

yang dilakukan secara elektronik melalui sistem online yang real time kepada

Direktorat Jenderal Pajak melalui internet pada website Direktorat Jenderal Pajak

atau melalui Penyedia Jasa Aplikasi yang telah ditunjuk oleh Direktorat Jenderal

Pajak.

Pratami et al (2017), dalam penelitiannya tentang Pengaruh Penerapan e-

sistem Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi dalam

Membayar Pajak Pada KPP Pratama Singaraja. Hasil penelitiannya menyatakan

bahwa terdapat pengaruh secara parsial dan signifikan antara variabel penerapan

e-filling terhadap tingkat kepatuhan wajib pajak. Hal ini berarti semakin baik

penerapan e-filling maka kepatuhan pajak akan meningkat. (Amalia, 2016), dalam

penelitiannya tentang Pengaruh Penerapan e-Filling Terhadap Tingkat Kepatuhan

20

Penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

dengan Pelayanan Account Representative sebagai Variabel Intervening di Kota

Palembang. Hasil penelitiannya menyatakan bahwa penerapan sistem e-Filing

berpengaruh signifikan terhadap kepatuhan wajib pajak. Meningkatnya kebutuhan

wajib pajak, kemudian didukung oleh perkembangan teknologi informasi yang

pesat, berimbas pada seringnya penggunaan sistem e-Filing untuk memudahkan

pembayaran dan pelaporan pajak. Semakin meningkat penggunaan sistem e-Filing

oleh wajib pajak orang pribadi, semakin meningkat pula kepatuhan wajib pajak.

H1: Penerapan Sistem E-Filling berpengaruh positif terhadap Kepatuhan Wajib

Pajak yang terdaftar di KPP Pratama Kota Ende.

Sistem e-filling merupakan layanan pengisian dan penyampaian Surat

Pemberitahuan Wajib Pajak secara elektronik kepada Direktorat Jenderal Pajak

yang bertujuan untuk memberikan kenyamanan dan kemudahan bagi Wajib Pajak

dalam penyampaian Surat Pemberitahuannya dengan memanfaatkan jaringan

komunikasi internet. Untuk dapat menggunakan sistem tersebut, Wajib Pajak

dituntut untuk mengerti atau paham terhadap internet yaitu mengetahui bagaimana

cara mengoperasikan internet. Apabila Wajib Pajak tidak dapat mengoperasikan

internet, penerapan sistem tersebut tidak berpengaruh apa-apa terhadap kenyaman

dan kemudahan dalam penyampaian SPT kepada kantor pajak yang diharapkan

dapat meningkatkan kepatuhan Wajib Pajak.

21

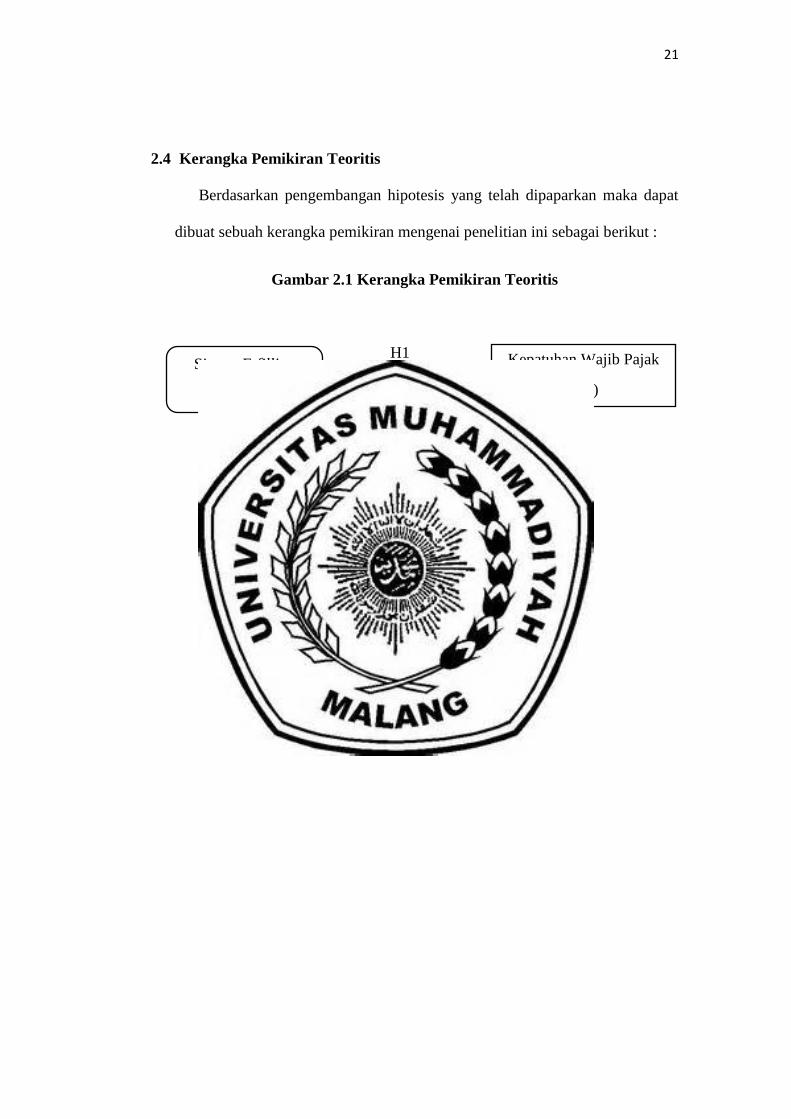

2.4 Kerangka Pemikiran Teoritis

Berdasarkan pengembangan hipotesis yang telah dipaparkan maka dapat

dibuat sebuah kerangka pemikiran mengenai penelitian ini sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Teoritis

H1 Sistem E-filling

(X1)

Kepatuhan Wajib Pajak

(Y1)