Embed Size (px)

Citation preview

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 1/162

Bài giảng môn học : Thuế 1 Ths. ĐOÀN TRANH

CHƯƠ NG 1

ĐẠI CƯƠ NG VỀ THUẾ “Thuế của quố c gia, phù hợ p vớ i khả nă ng và thự c l ự c của mình, có thể tham gia vào đ iề u hànhChính phủ , có nghĩ a là phù hợ p vớ i nhữ ng nguồn thu, chúng sẽ đượ c sử d ụng vớ i mục đ ích bảo

vệ đấ t nướ c. Khoản thuế , mà mỗ i một ng ườ i bắ t buộc phải đ óng góp, cần phải đượ c xác địnhchính xác, chứ không thể tùy tiện, chuyên quyề n, độc đ oán. Thờ i hạn nộ p thuế , cách thứ c nộ pthuế và cả nhữ ng ng ườ i khác… Việc không xác định qui củ khoản nộ p thuế sẽ làm t ă ng tính vôliêm sỉ và bị mua chuộc, đ út lót ở nhữ ng ng ườ i, mà vố n d ĩ ngay cả trong môi tr ườ ng lành mạnhđ ã không tách khỏi đượ c tính vô liêm sỉ và mua chuộc. Xác định chính xác số tiề n mà mỗ i ng ườ i phải nộ p là việc chính trong bài toán thuế . C ần nộ p lúc nào, bằ ng cách nào, khi nào và như thế nào… mỗ i loại thuế phải làm sao đ ó để ng ườ i nộ p thuế cảm thây thuận tiện nhấ t khi nộ p chúng.Việc thu thuế cũng phải suy nghĩ và tính đế n khả nă ng số tiề n thu đượ c có thể ít hơ n số tiề n thự cđư a vào trong kho bạc Nhà nướ c… Rõ ràng r ằ ng sự công bằ ng ít nhiề u luôn gây đượ c sự chú ýcủa các t ầng l ớ p nhân dân.”

Trích t ừ “An Inquiry into the Nature and Causes of the

Wealth of Nations”, Adam Smith (1776 )

I. SỰ RA ĐỜ I VÀ PHÁT TRIỂN CỦA THUẾ

1. Quá trình phát triển của thuế trên thế giớ i

Lịch sử phát triển của xã hội loài ngườ i cho thấy r ằng, nhân tố quan tr ọngnhất để thuế ra đờ i và phát triển cao như ngày nay gắn liền vớ i sự ra đờ i, tồntại và phát triển của nhà nướ c.

Nhà nướ c xuất hiện đòi hỏi phải có cơ sở vật chất và tài sản để đảm bảocho sự tồn tại và hoạt động của mình. Dó đó, nhà nướ c phải dùng quyền lựcchính tr ị vốn có để tậ p trung một phần nguồn lực của xã hội bằng cách huyđộng dướ i nhiều hình thức. Trong đó, có hình thức đóng góp bắt buộc đượ cgọi là thuế.

Nếu xét sự phát triển của các hình thức và phươ ng pháp thu thuế, có thể chia lịch sử hình thành và phát triển thuế thành 3 giai đoạn.

Giai đ oạn thứ nhấ t - bắ t đầu t ừ thế giớ i cổ đại đế n thế k ỹ XVI đượ c đặ ctr ư ng bở i sự hình thành các loại thuế sơ khai và nhà nướ c chư a có bộ máy

thu thuế hoàn chỉ nh

Lần đầu tiên, dướ i thờ i La Mã cổ đại để có chi phí để xây dựng quân đội, bảo vệ biên giớ i, xây dựng nhà thờ i, đườ ng ống dẫn nướ c, đườ ng sá, … Nhànướ c đánh thuế các tài sản như đất đai, vật nuôi, nô lệ, thu hái hoa quả (nho)và các tài sản có giá tr ị khác. Các loại thuế gián thu điển hình như thuế doanhthu vớ i thuế suất 1%, thuế buôn bán nô lệ 4%, thuế tr ả tự do cho nô lệ 5%,

thuế thừa k ế 5%...

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 2/162

Bài giảng môn học : Thuế 2 Ths. ĐOÀN TRANH

Tổ chức tài chính của chính phủ không tr ực tiế p thu thuế của dân mà giaocho các lãnh địa thực hiện. Chính phủ thông qua các tổ chức xem xét, đánhgiá và xác định tổng số thuế phải nộ p ở các địa phươ ng, đồng thờ i kiểm tra về thờ i hạn nộ p thuế. Trong thờ i gian này, thuế thu nộ p bằng tiền. Ngườ i dân

bán lươ ng thực, thực phẩm lấy tiền nộ p thuế. Điều này kích thích và pháttriển mối quan hệ hàng hoá-tiền tệ, làm sâu sắc hơ n quá trình phân công laođộng xã hội và thúc đẩy quá trình đô thị hoá.

Tuy nhiên, trong thờ i k ỳ này nhiều hình thức thuế đượ c ban hành lạikhông làm hưng thịnh về tài chính cho đế quốc La Mã. Ngượ c lại, gánh nặngthuế khoá đối vớ i ngườ i dân là nguyên nhân gây ra khủng hoảng tài chính vàđưa kinh tế đất nướ c vào tình tr ạng yếu kém.

Giai đ oạn thứ hai - bắ t đầu t ừ thế k ỷ XVI đế n đầu thế k ỷ XIX, hình thành

hệ thố ng thuế và các t ổ chứ c thu thuế t ươ ng đố i hoàn chỉ nh

Một số quốc gia châu Âu đã sử dụng phươ ng pháp đấu giá quyền thu thuế.Tất cả số tiền thuế thu đượ c đượ c chuyển vào quỹ của chính phủ. Đến năm1662 ở Pháp và các quốc gia Châu Âu hành thành các tổ chức thu thuế dochính phủ quản lý đã làm tổng thu thuế vào ngân sách của chính phủ ngàycàng tăng

Nguồn thu chính của chính phủ là thuế thân (giớ i quý tộc và cha cố không

phải nộ p thuế này), các thuế khác gồm thuế đất, thuế đối vớ i trang thiết bị quân đội, thuế mua ngựa, thuế tuyển mộ lính… Thờ i gian này đã bắt đầu xuấthiện thuế quan.

Giai đ oạn thứ ba - bắ t đầu t ừ thế k ỷ XIX cho đế n nay, đ ó là thờ i ký hình

thành hệ thố ng thuế và bộ máy thu thuế hoàn chỉ nh

Trong giai đoạn này ở hầu hết các nướ c phát triển đã hình thành hệ thốngthuế vớ i các luật thuế và bộ máy thu thuế hoàn chỉnh. Các loại thuế có tr ướ cđây dần dượ c hoàn thiện.

- Thuế ruộng đất giử vai trò quan tr ọng trong việc tạo lậ p nguồn thu chochính phủ

- Thuế quan ban đầu chiếm tỷ tr ọng lớ n trong thu ngân sách, thì hiện nayvai trò của hình thức thuế này ngày càng lu mờ và nhườ ng chổ cho các loạithuế khác.

- Thuế thu nhậ p cá nhân ra đờ i ở Anh quốc năm 1842, sau đó nhiều nướ ccông nghiệ p đã áp dụng - Nhật 1887, Mỹ 1913, Pháp 1914. Hiện nay, thuế thu nhậ p cá nhân là một trong những hình thức thuế giử vai trò quan tr ọng

bậc nhất trong hệ thống thuế của các quốc gia phát triển.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 3/162

Bài giảng môn học : Thuế 3 Ths. ĐOÀN TRANH

- Thuế giá tr ị gia tăng ra đờ i ở Pháp năm 1954 và hiện nay đã lan r ộng ranhiều quốc gia phát triển.

Bộ máy thu thuế ở các nướ c phát triển cũng ngày đượ c hoàn chỉnh và hình

thành đồng bộ từ trung ươ ng đến địa phươ ng. Không chỉ bao gồm các cơ quan quản lý thu nộ p thuế mà ở nhiều quốc gia còn có bộ máy cảnh sát thuế,toà án thuế riêng nhằm đảm bảo sự thống nhất trong việc xây dựng luật thuế,tổ chức thu thuế, kiểm tra thu nộ p thuế và xử lý các vi phạm về thuế.

2. Sơ lượ c quá trình phát triển thuế ở Việt Nam

Quá trình phát triển thuế tại Việt Nam có thể chia ra làm ba giai đoạn

Giai đ oạn 1 : Thờ i k ỳ tr ướ c thự c dân Pháp xâm l ượ c

- Thờ i hậu Lê, thuế đượ c chia thành 2 loại chính : thuế tr ực thu và thuế gián thu. Thuế tr ực thu gồm: Thuế thân, thuế điền và thuế tạ p dịch. Thuế giánthu đánh một cách phân tán vào mọi hoạt động tiểu thủ công nghiệ p.

- Thờ i nhà Nguyễn, chế độ thuế đượ c chia thành 2 loại: chính phú và tạ p phú. Chính phú gồm có thuế điền thổ (tô), thuế thân đinh (dung), và thuế điệu(tạ p dịch-là loại thuế bắt buộc lao động không công qui định trong năm). Tạ p phú gồm các loại thuế: Thuế cảng, thuế quan tân, thuế nguồn đầm, thuế hầmmỏ, thuế các hộ sản xuất.

Giai đ oạn 2 : Thờ i k ỳ thuộc địa, nữ a phong kiế n (t ừ nă m 1895 đế n tháng

8 nă m 1945) tr ướ c thự c dân Pháp xâm l ượ c

Ngay sau khi xâm lượ c nướ c ta, thực dân Pháp đã đặt chế độ thuế khoá. Nhìn chung chế độ thuế khoá thực dân Pháp vừa nhằm bòn rút dân ta vừa đầuđộc làm suy thoái cả dân tộc ta.

Ở miền Trung (Đà Nẵng…) chúng bỏ thuế cảng của nhà Nguyễn, chỉ thu

một số lệ phí đèn pha, tín hiệu, tàu cậ p bến. Năm 1861 mở thầu trúng thuốc phiện vớ i giá 2,5 triệu Phơ r ăng. Cho phép mở sòng bạc để thu thuế môn bài,sau đó là thuế r ượ u, r ượ u vang, bia, thuế khách sạn, quán r ượ u, tiệm nhảy.Tháng 2/1862, chúng cho phép nhậ p cảng thuốc phiện để thu thuế doanh thu.

Ở Nam k ỳ có thuế tr ực thu, thuế gián thu và thuế tem, thuế xuất nhậ pkhẩu, thuế kho và lệ phí cảng, tiền bán hoặc cho thuê đất công.

Đến năm 1928, chế độ đồng hoá quan thuế giữa Pháp và ba xứ của Việt Nam mớ i chính thức ban hành. Bỏ chế độ tr ưng thầu thuế quan và thuế giánthu để thay thế chế độ công quản tr ực tiế p do ngườ i Pháp tr ực tiế p cai quản.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 4/162

Bài giảng môn học : Thuế 4 Ths. ĐOÀN TRANH

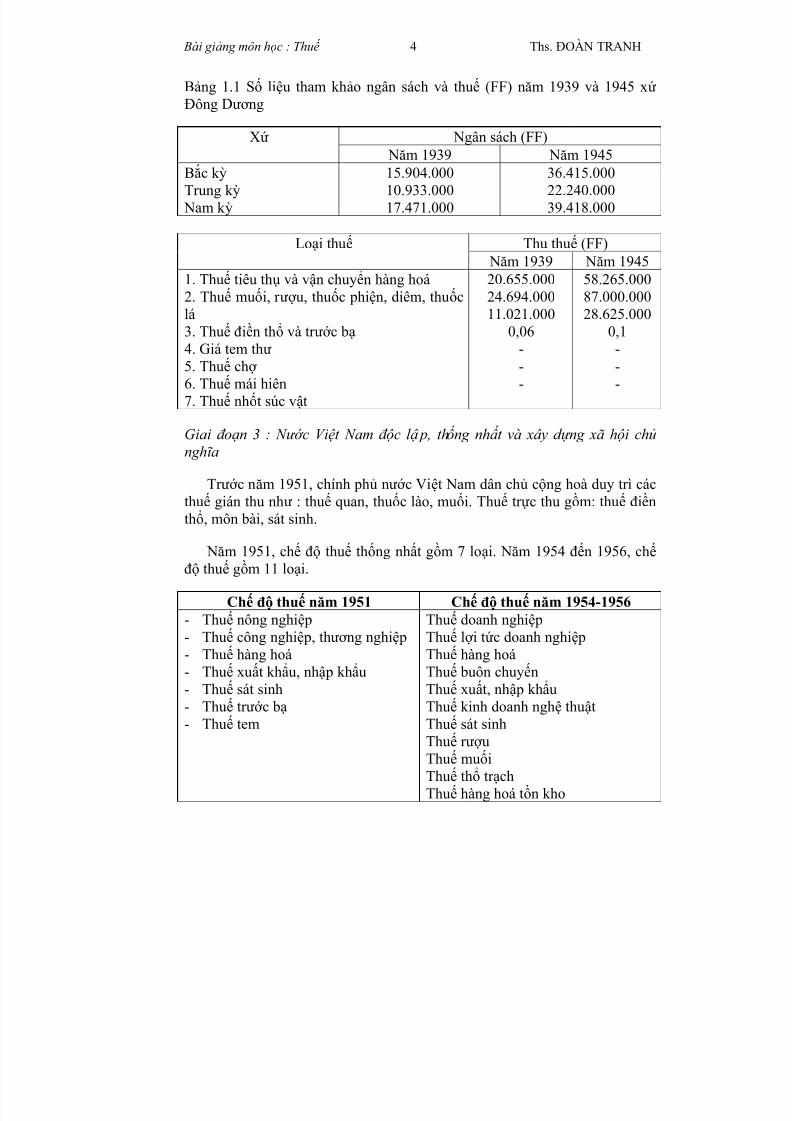

Bảng 1.1 Số liệu tham khảo ngân sách và thuế (FF) năm 1939 và 1945 xứ Đông Dươ ng

Ngân sách (FF)Xứ

Năm 1939 Năm 1945Bắc k ỳ Trung k ỳ Nam k ỳ

15.904.00010.933.00017.471.000

36.415.00022.240.00039.418.000

Thu thuế (FF)Loại thuế Năm 1939 Năm 1945

1. Thuế tiêu thụ và vận chuyển hàng hoá2. Thuế muối, r ượ u, thuốc phiện, diêm, thuốc

lá3. Thuế điền thổ và tr ướ c bạ 4. Giá tem thư 5. Thuế chợ 6. Thuế mái hiên7. Thuế nhốt súc vật

20.655.00024.694.000

11.021.0000,06---

58.265.00087.000.000

28.625.0000,1---

Giai đ oạn 3 : N ướ c Việt Nam độc l ậ p, thố ng nhấ t và xây d ự ng xã hội chủ

nghĩ a

Tr ướ c năm 1951, chính phủ nướ c Việt Nam dân chủ cộng hoà duy trì cácthuế gián thu như : thuế quan, thuốc lào, muối. Thuế tr ực thu gồm: thuế điềnthổ, môn bài, sát sinh.

Năm 1951, chế độ thuế thống nhất gồm 7 loại. Năm 1954 đến 1956, chế độ thuế gồm 11 loại.

Chế độ thuế năm 1951 Chế độ thuế năm 1954-1956- Thuế nông nghiệ p

-

Thuế công nghiệ p, thươ ng nghiệ p- Thuế hàng hoá- Thuế xuất khẩu, nhậ p khẩu- Thuế sát sinh- Thuế tr ướ c bạ - Thuế tem

Thuế doanh nghiệ p

Thuế lợ i tức doanh nghiệ pThuế hàng hoáThuế buôn chuyếnThuế xuất, nhậ p khẩuThuế kinh doanh nghệ thuậtThuế sát sinhThuế r ượ uThuế muốiThuế thổ tr ạchThuế hàng hoá tồn kho

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 5/162

Bài giảng môn học : Thuế 5 Ths. ĐOÀN TRANH

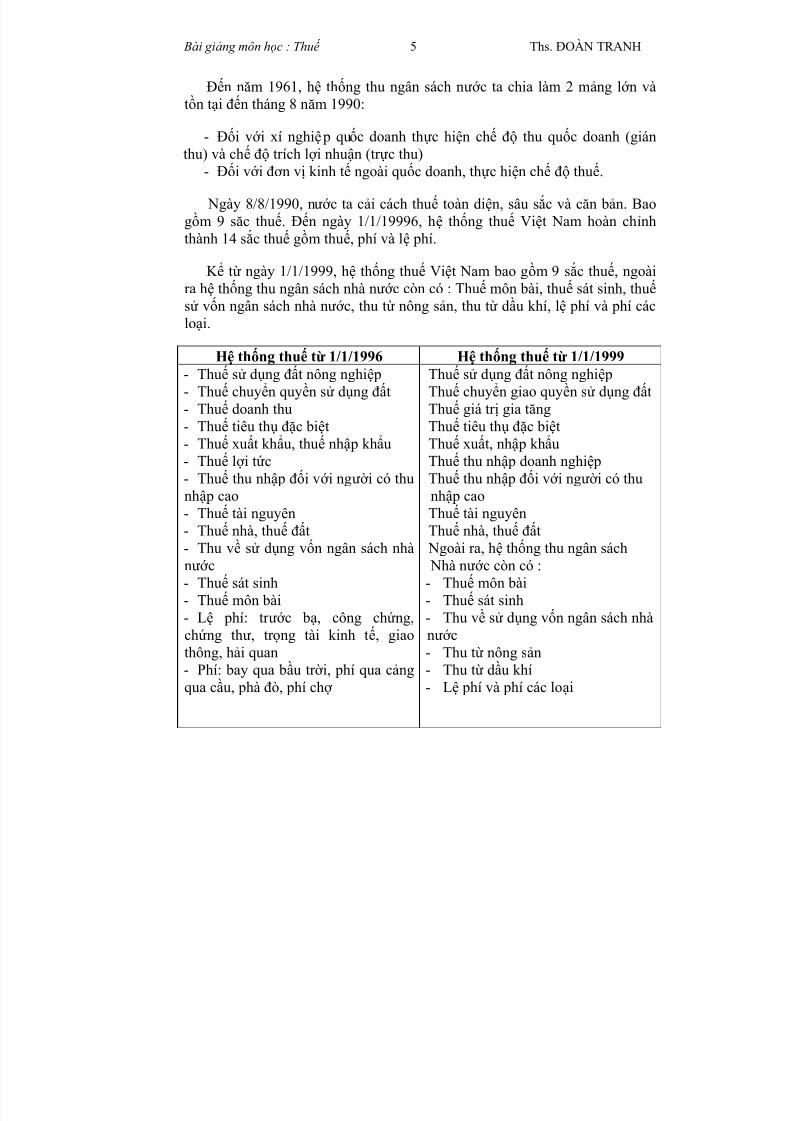

Đến năm 1961, hệ thống thu ngân sách nướ c ta chia làm 2 mảng lớ n vàtồn tại đến tháng 8 năm 1990:

- Đối vớ i xí nghiệ p quốc doanh thực hiện chế độ thu quốc doanh (gián

thu) và chế độ trích lợ i nhuận (tr ực thu)- Đối vớ i đơ n vị kinh tế ngoài quốc doanh, thực hiện chế độ thuế.

Ngày 8/8/1990, nướ c ta cải cách thuế toàn diện, sâu sắc và căn bản. Baogồm 9 săc thuế. Đến ngày 1/1/19996, hệ thống thuế Việt Nam hoàn chỉnhthành 14 sắc thuế gồm thuế, phí và lệ phí.

K ể từ ngày 1/1/1999, hệ thống thuế Việt Nam bao gồm 9 sắc thuế, ngoàira hệ thống thu ngân sách nhà nướ c còn có : Thuế môn bài, thuế sát sinh, thuế sử vốn ngân sách nhà nướ c, thu từ nông sản, thu từ dầu khí, lệ phí và phí các

loại.

Hệ thống thuế từ 1/1/1996 Hệ thống thuế từ 1/1/1999- Thuế sử dụng đất nông nghiệ p- Thuế chuyển quyền sử dụng đất- Thuế doanh thu- Thuế tiêu thụ đặc biệt- Thuế xuất khẩu, thuế nhậ p khẩu- Thuế lợ i tức

-

Thuế thu nhậ p đối vớ i ngườ i có thunhậ p cao- Thuế tài nguyên- Thuế nhà, thuế đất- Thu về sử dụng vốn ngân sách nhànướ c- Thuế sát sinh- Thuế môn bài- Lệ phí: tr ướ c bạ, công chứng,

chứng thư, tr ọng tài kinh tế, giaothông, hải quan- Phí: bay qua bầu tr ờ i, phí qua cảngqua cầu, phà đò, phí chợ

Thuế sử dụng đất nông nghiệ pThuế chuyển giao quyền sử dụng đấtThuế giá tr ị gia tăngThuế tiêu thụ đặc biệtThuế xuất, nhậ p khẩuThuế thu nhậ p doanh nghiệ p

Thuế thu nhậ p đối vớ i ngườ i có thunhậ p caoThuế tài nguyênThuế nhà, thuế đất Ngoài ra, hệ thống thu ngân sách Nhà nướ c còn có :- Thuế môn bài- Thuế sát sinh- Thu về sử dụng vốn ngân sách nhà

nướ c- Thu từ nông sản- Thu từ dầu khí- Lệ phí và phí các loại

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 6/162

Bài giảng môn học : Thuế 6 Ths. ĐOÀN TRANH

II. KHÁI NIỆM, PHÂN LOẠI VÀ CHỨ C NĂNG CỦA THUẾ 1. Khái niệm

Theo Từ điển Luật học (NXB Bách khoa - 1999): Thuế là một khoản đóng

góp bằng tài sản cho Nhà nướ c do Luật định thành ngh ĩ a vụ đối vớ i cá nhânhoặc tổ chức nhằm đáp ứng nhu cầu chi tiêu của Nhà nướ c. Nhà nướ c sử dụng thuế làm công cụ quan tr ọng để huy động nguồn thu cho Ngân sách nhànướ c, điều chỉnh kinh tế và điều hoà thu nhậ p.

Như vậy, thuế không phải là một hiện tượ ng tự nhiên mà là một hiệntượ ng xã hội luôn liền vớ i phạm trù nhà nướ c và pháp luật. Thuế là một bộ phận chủ yếu thuộc khoản thu ngân sách nhà nướ c của các quốc gia. Thuế cónhững đặc tr ưng cơ bản sau :

- Nội dung kinh tế của thuế thể hiện mối quan hệ tiền tệ phát sinh giữa Nhà nướ c vớ i các pháp nhân và thể nhân trong xã hội.

- Thuế là ngh ĩ a vụ thanh toán của các pháp nhân và thể nhân đối vớ i Nhànướ c, nó mang tính bắt buộc, không có tính đối giá và hoàn tr ả tr ực tiế p.

- Xét theo khía cạnh luật pháp, thuế là khoản nộ p cho Nhà nướ c đượ c pháp luật qui định theo mức thu và thờ i hạn nhất định.

- Về bản chất kinh tế, thuế phản ánh quan hệ phân phối của cải dướ i hìnhthức giá tr ị giữa Nhà nướ c vớ i các chủ thể khác trong xã hội.

Khi Nhà nướ c tiến hành hành vi thu thuế tức là Nhà nướ c đã tham gia vàomột quan hệ phân phối giữa một bên là Nhà nướ c và một bên là các phápnhân hoặc thể nhân. Đó là một quan hệ không bình đẳng vì Nhà nướ c cóquyền tiến hành các biện pháp cưỡ ng chế nhằm truy thu thuế nếu các phápnhân và thể nhân không nộ p. Đối tượ ng của quan hệ phân phối này là của cải biểu hiện dướ i hình thức giá tr ị. Chính vì vậy, thuế đượ c coi là công cụ phân phối.

Ngoài dấu hiệu là thuế đượ c đảm bảo thực hiện bằng sự cưỡ ng chế của Nhà nướ c, thuế còn đượ c phân biệt vớ i lệ phí, phí ở chổ các cá nhân và pháp nhân có ngh ĩ a vụ nộ p thuế cho Nhà nướ c nhưng không trên cơ sở đượ c hưở ng những lợ i ích vật chất tươ ng ứng mang tính chất đối giá.Trong khi đó hình thức lệ phí, phí và công trái nói chung mang tính tự nguyện và có tính chất đối giá. Tính bắt buộc của lệ phí và phí chỉ xảy rakhi chủ thể nộ p lệ phí, phí thừa hưở ng tr ực tiế p những dịch vụ do Nhànướ c cung cấ p.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 7/162

Bài giảng môn học : Thuế 7 Ths. ĐOÀN TRANH

Bên cạnh đó, thuế không mang tính hoàn tr ả tr ực tiế p cho đối tượ ngnộ p thuế. Tính chất không hoàn tr ả tr ực tiế p của thuế thể hiện ở chổ Nhànướ c thu thuế từ các cá nhân và pháp nhân trong xã hội nhưng không bị ràng buộc bở i trách nhiệm phải hoàn tr ả lại cho ngườ i nộ p. Ngườ i nộ p thuế

suy cho cùng sẽ nhận đượ c các lợ i ích vật chất từ việc sử dụng các dịch vụ công cộng do Nhà nướ c sử dụng các khoản chi của ngân sách Nhà nướ c để thực hiện các chính sách kinh tế xã hội chung cho cả cộng đồng. Tuynhiên, giá tr ị phần dịch vụ đó không nhất thiết tươ ng đồng vớ i khoản tiềnthuế mà họ đã nộ p cho Nhà nướ c. Tính chất này của thuế cho phép chúngta phân biệt thuế vớ i lệ phí, phí và các khoản thu mà Nhà nướ c tậ p trungvào ngân sách Nhà nướ c nhưng ràng buộc trách nhiệm hoàn tr ả cho đốitượ ng nộ p dướ i các hình thức như vay nợ , tạm ứng cho ngân sách Nhànướ c.

2. Phân loại thuế

a. Căn cứ vào đối tượ ng chịu thuế, có thể chia các sắc thuế thành 3 loại:

- Thuế thu nhậ p, là loại thuế bao gồm các sắc thuế đánh vào thu nhậ p củacác đối tượ ng chịu thuế. Thườ ng gồm có thuế thu nhậ p công ty, thuế thu nhậ pcá nhân.

- Thuế tiêu dùng, là loại thuế bao gồm các sắc thuế đánh vào các hành vitiêu dùng hàng hóa và dịch vụ. Thườ ng bao gồm các loại thuế như thuế giá tr ị gia tăng, thuế tiêu thụ đặc biệt, thuế nhậ p khẩu, thuế xuất khẩu

- Thuế tài sản, là loại thuế bao gồm các sắc thuế lấy tài sản làm đối tượ ngđánh thuế. Các loại thuế của cải như : thuế nhà, thuế đất; thuế mua sắm tàisản, thuế đăng ký tài sản…

b. Căn cứ vào phươ ng thức đánh thuế, có thể chia các sắc thuế thành 2loại:

- Thuế tr ực thu, là loại thuế mà đối tượ ng chịu thuế và đối tươ ng nộ p thuế

là đồng nhất. Thông thườ ng là các sắc thuế về thu nhậ p, thuế tài sản.- Thuế gián thu, là loại thuế không đánh tr ực tiế p vào thu nhậ p và tài sảncủa ngườ i nộ p thuế mà đánh một cách gián tiế p thông qua giá cả hàng hóa vàdịch vụ. Lúc đó đối tượ ng chịu thuế là ngườ i tiêu dùng còn đối tượ ng nộ pthuế là ngườ i bán hàng.

c. Căn cứ theo mối quan hệ đối vớ i khả năng nộ p thuế, có thể chia các sắcthuế thành 2 loại:

- Thuế thực, là loại thuế không dựa vào khả năng của ngườ i nộ p thuế.Thuế thực thu vào các dạng tài sản riêng biệt của ngườ i nộ p thuế trên cơ sở

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 8/162

Bài giảng môn học : Thuế 8 Ths. ĐOÀN TRANH

mức sinh lợ i trung bình của tài sản đó mà không phải từ thu nhậ p thực tế củangườ i nộ p thuế. Các loại thuế thực bao gồm : thuế tài sản, thuế tiêu dùng.

- Thuế cá nhân, ngượ c lại vớ i thuế thực là thuế cá nhân, là thuế dựa trênkhả năng của ngườ i chịu thuế. Gồm các loại thuế như : thuế thu nhậ p cá nhân,

thu nhậ p công ty, thuế chuyển nhượ ng tài sản…d. Căn cứ theo phạm vi thẩm quyền về thuế, có thể chia các sắc thuế thành

2 loại là thuế trung ươ ng và thuế địa phươ ng.

Thuế trung ươ ng, là các hình thức thuế do các cơ quan đại diện chínhquyền nhà nướ c ở trung ươ ng ban hành, còn thuế địa phươ ng do chính quyềnđịa phươ ng ban hành. Tuy nhiên, không phải tất cả các loại thuế trung ươ ngđều nộ p hết vào ngân sách trung ươ ng mà một phần của thuế trung ươ ng cóthể đượ c trích vào ngân sách địa phươ ng.

3. Chứ c năng của thuế

Thuế không chỉ là một phạm trù tài chính, mà còn là phạm trù kinh tế. Dođó, thuế không chỉ biểu hiện những đặc tr ưng, hình thức vận động riêng cómà còn mang trong mình các mối quan hệ tài chính giữa các chủ thể trong xãhội. Nhà nướ c cần có các nguồn lực tài chính để duy trì hoạt động hiệu quả của bộ máy nhà nướ c. Nhưng không chỉ có vậy, Nhà nướ c còn sử dụng thuế như là chính sách nhằm điều tiết các hoạt động của nền kinh tế, làm chuyển

đổi các nguồn lực và định hướ ng hành vi tiết kiệm, tiêu dùng và đầu tư.Thuế luôn gắn liền vớ i nhà nướ c và pháp luật, chức năng cơ bản của thuế

ngoài việc huy động nguồn lực tài chính cho nhà nướ c, còn gắn vớ i chứcnăng kinh tế của nhà nướ c trong việc sử dụng thuế như công cụ nhằm điềutiết nền kinh tế.

a. Huy động nguồn l ự c tài chính cho Nhà nướ c

Đây là chức năng cơ bản của thuế. Nhờ chức năng này mà quỹ tiền tệ tậ p

trung của Nhà nướ c đượ c hình thành, đảm bảo cho sự tồn tại và hoạt độngcủa Nhà nướ c.

Sự phát triển và mở r ộng chức năng của nhà nướ c đòi hỏi phải tăng cườ ngchi tiêu tài chính. Do đó vai trò của chức năng huy động tậ p trung nguồn lựccủa thuế ngày càng đượ c nâng cao. Thuế tr ở thành nguồn thu chiếm tỷ tr ọnglớ n nhất trong ngân sách các nướ c có nền kinh tế thị tr ườ ng.

b. Điề u tiế t kinh t ế

Chức năng này của thuế đượ c thực hiện thông qua việc qui định:

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 9/162

Bài giảng môn học : Thuế 9 Ths. ĐOÀN TRANH

- Các hình thức thu thuế khác nhau.- Xác định đúng đắn đối tượ ng chịu thuế và đối tượ ng nộ p thuế.- Xây dựng chính xác các mức thuế phải nộ p có tính đến khả năng của

ngườ i nộ p thuế.

-

Sử dụng linh hoạt các ưu đãi và miễn, giảm thuế...Trên cơ sở đó nhà nướ c kích thích các hoạt động kinh tế đi vào quỹ đạo

chung, phù hợ p lợ i ích của xã hội. Như vậy, bằng cách điều tiết và kích thích,chức năng điều tiết kinh tế của nhà nướ c đã đượ c thực hiện. Trong điều kiệnchuyển sang nền kinh tế thị tr ườ ng, vai trò kích thích kinh tế thông qua thuế ngày càng nâng cao. Nhà nướ c sử dụng thuế để tác động đến lợ i ích kinh tế của các chủ thể kinh tế vì lợ i ích của xã hội.

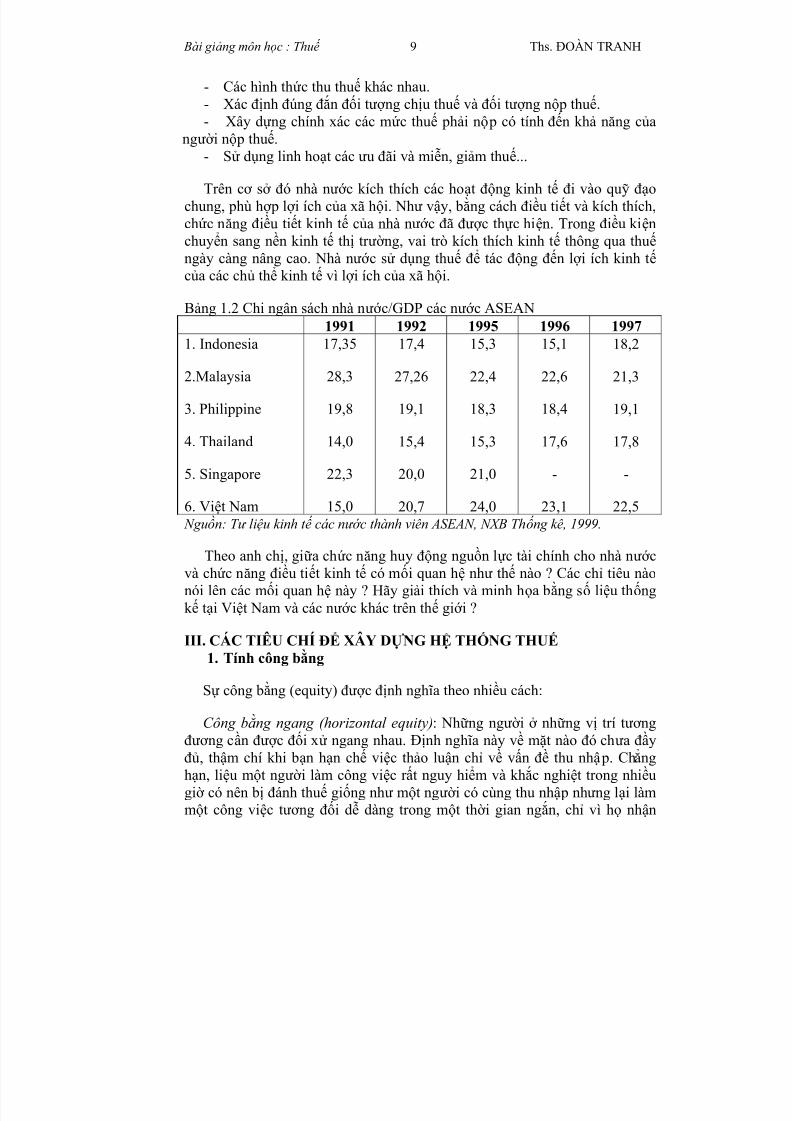

Bảng 1.2 Chi ngân sách nhà nướ c/GDP các nướ c ASEAN

1991 1992 1995 1996 19971. Indonesia

2.Malaysia

3. Philippine

4. Thailand

5. Singapore6. Việt Nam

17,35

28,3

19,8

14,0

22,315,0

17,4

27,26

19,1

15,4

20,020,7

15,3

22,4

18,3

15,3

21,024,0

15,1

22,6

18,4

17,6

-23,1

18,2

21,3

19,1

17,8

-22,5

Nguồn: T ư liệu kinh t ế các nướ c thành viên ASEAN, NXB Thố ng kê, 1999.

Theo anh chị, giữa chức năng huy động nguồn lực tài chính cho nhà nướ cvà chức năng điều tiết kinh tế có mối quan hệ như thế nào ? Các chỉ tiêu nàonói lên các mối quan hệ này ? Hãy giải thích và minh họa bằng số liệu thốngk ế tại Việt Nam và các nướ c khác trên thế giớ i ?

III. CÁC TIÊU CHÍ ĐỂ XÂY DỰ NG HỆ THỐNG THUẾ 1. Tính công bằng

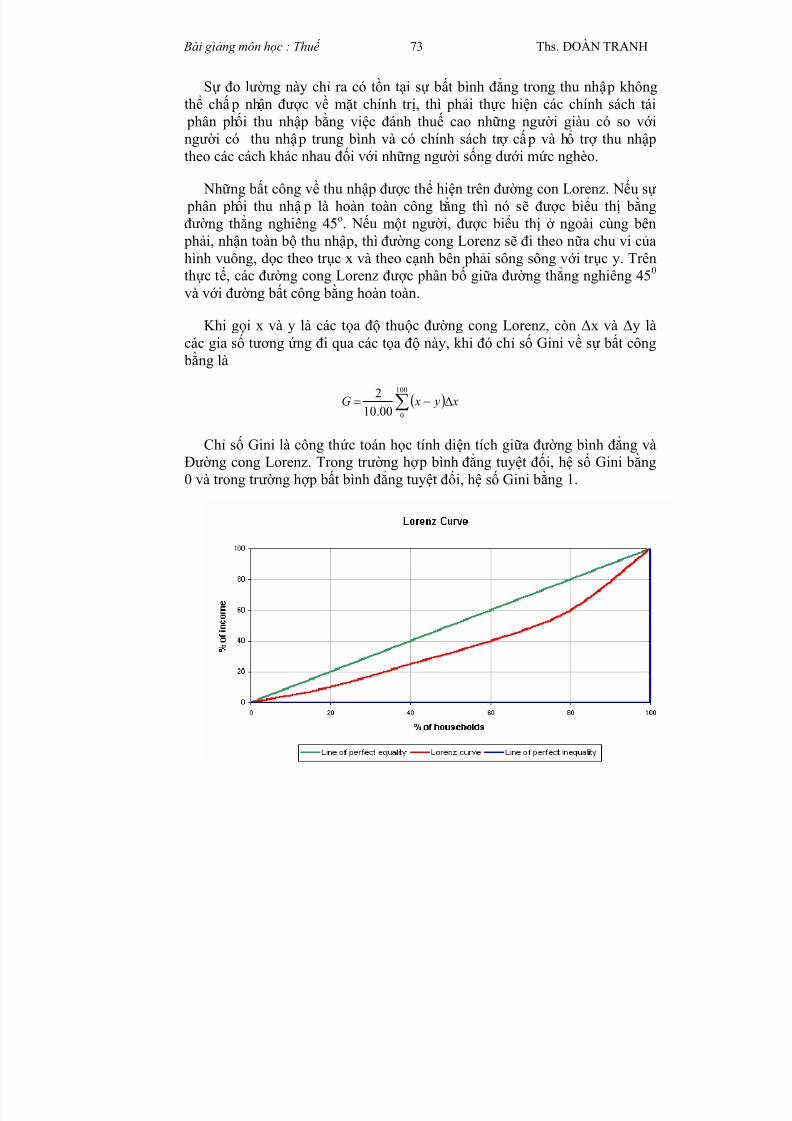

Sự công bằng (equity) đượ c định ngh ĩ a theo nhiều cách:

Công bằ ng ngang (horizontal equity): Những ngườ i ở những vị trí tươ ngđươ ng cần đượ c đối xử ngang nhau. Định ngh ĩ a này về mặt nào đó chưa đầyđủ, thậm chí khi bạn hạn chế việc thảo luận chỉ về vấn đề thu nhậ p. Chẳnghạn, liệu một ngườ i làm công việc r ất nguy hiểm và khắc nghiệt trong nhiềugiờ có nên bị đánh thuế giống như một ngườ i có cùng thu nhậ p nhưng lại làmmột công việc tươ ng đối dễ dàng trong một thờ i gian ngắn, chỉ vì họ nhận

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 10/162

Bài giảng môn học : Thuế 10 Ths. ĐOÀN TRANH

đượ c sự giáo dục tốt hơ n? Như vậy có công bằng công? Thu nhậ p từ mộtnguồn (có lẽ là lao động) có nên bị đánh thuế giống như thu nhậ p từ nguồnkhác (chẳng hạn như tr ợ cấ p về hưu hay bảo hiểm xã hội)?

Xác định tiện ích về sự công bằng ngang: Nếu hai ngườ i có cùng một mứctiện ích tr ướ c khi bị đánh thuế, thì sau khi bị đánh thuế họ sẽ có cùng mứctiện ích, và thuế sẽ không thay đổi tr ật tự của họ từ mức tiện ích cao nhất tớ ithấ p nhất. Đây là một vấn đề khi bạn quan tâm tớ i việc một vài ngườ i thíchthờ i gian r ảnh r ỗi (không bị đánh thuế), trong khi những ngườ i khác thíchnhững hàng hoá và dịch vụ (bị đánh thuế) hơ n. Cùng một loại thuế thu nhậ psẽ ảnh hưở ng tớ i hai nhóm ngườ i này theo cách khác nhau.

Khái niệm về sự công bằng ngang phụ thuộc vào việc bạn muốn đi xa tớ imức nào khi nói r ằng mọi ngườ i là ngang nhau.

- Thậm chí nếu hai ngườ i có hai dạng thu nhậ p khác nhau thì có mức thunhậ p tươ ng đươ ng không?

- Chuyện hai ngườ i khác nhau tiêu thụ lươ ng thực hay thuốc hay r ượ u cóquan tr ọng không?

- Nếu một ngườ i sở hữu một căn nhà và ngườ i kia phải đi thuê nhà, thì ở đây có điều khác biệt quan tr ọng gì?

- Nếu một ngườ i mua một món hàng trong bách hoá và ngườ i kia lại muahàng qua mạng, có khác nhau không?

Mỗi một câu hỏi đặt ra nêu lên một vấn đề về hiệu suất ngang.

Công bằ ng d ọc (vertical equity): Một hệ thống thuế nên đánh thuế nặnghơ n vào những ngườ i có khả năng để tr ả hơ n. Về mặt ý ngh ĩ a nào đó, điềunày là đúng, nhưng nó lại đe doạ, ngăn cản những ngườ i có những k ỹ năngquý trong công việc hoặc những ngườ i có ý tưở ng giá tr ị cho công việc kinh

doanh mớ i trong việc chấ p nhận r ủi ro cần thiết để đi tớ i thành công. Thườ ngthườ ng, ngườ i ta nhận đượ c mức thu nhậ p cao vì đã có những hoạt động quantr ọng, và đánh thuế họ nặng có thể đẩy một số ngườ i có khả năng vào nhữnghoạt động khác ít có giá tr ị hơ n.

Quan niệm về công bằng dọc liên quan tớ i nguyên tắc về khả năng chi tr ả (the ability to pay principle), nguyên tắc này nói r ằng những gánh nặng đè lênvai ngườ i tr ả thuế có liên quan tớ i khả năng chi tr ả của họ. Điều này dườ ngnhư ám chỉ không chỉ thuế thu nhậ p mà cả thuế của cải nữa.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 11/162

Bài giảng môn học : Thuế 11 Ths. ĐOÀN TRANH

Công bằng về lợ i ích: Những ngườ i thu đượ c lợ i nhuận từ các dịch vụ củaChính phủ nên tr ả thuế nhiều hơ n. Về mặt nào đó, điều này củng cố niềm tincho bạn nếu bạn tin r ằng ngườ i ta tán thành việc di chuyển tớ i những thành phố và thị tr ấn hoặc có mức thuế và dịch vụ cao hoặc tớ i những nơ i có mức

thuế và dịch vụ thấ p.2. Tính hiệu quả

Hệ thống thuế đượ c xem là hiệu quả khi nó phải đượ c xét trên hai mặt sau:Hiệu quả can thiệ p đối vớ i nền kinh tế là lớ n nhất và hiệu quả tổ chức thuthuế là lớ n nhất.

Nói chung, có suy ngh ĩ cho r ằng có sự thoả hiệ p giữa hiệu quả và tínhcông bằng trong thuế. Tức là, những loại thuế mà càng có hiệu quả cao thì

càng đượ c coi là ít công bằng trong khi những loại thuế có hiệu quả thấ p lạicó thể công bằng hơ n phụ thuộc vào định ngh ĩ a công bằng nào mà bạn sử dụng.

Nếu bạn xét thuế thân, nó thườ ng đượ c coi là có hiệu quả r ất cao, nhưng ítnhất về mặt công bằng dọc hay khả năng chi tr ả mà nói, nó r ất không công bằng. Về mặt công bằng ngang, tuy vậy, thuế thân lại có thể đượ c coi là r ấtcông bằng.

Thuế tiêu dùng trên cơ sở r ộng có lẽ có hiệu quả tươ ng đối cao và về tínhcông bằng ngang, tươ ng đối công bằng. Chuyện một ngườ i tiêu thụ cái gìkhông quan tr ọng, bất cứ hai ngườ i nào có cùng thu nhậ p và mức tiêu thụ đều phải đượ c đối xử ngang nhau. Thật không may, điều này có lẽ sẽ làm biến đổitính cân bằng dọc hoặc nguyên tắc về khả năng chi tr ả vì những ngườ i nghèohơ n sẽ tr ả ít nhất là số phần tr ăm thuế thu nhậ p bằng vớ i những ngườ i giàuhơ n. Vớ i cố gắng làm cho thuế tiêu dùng có tính công bằng ngang hơ n, cácnướ c thườ ng loại bỏ những thứ mà ngườ i nghèo phải dành một khoản đặc biệt lớ n trong thu nhậ p của họ để mua những thứ như lươ ng thực, quần áo vànhà cửa.

Thuế thu nhậ p luỹ tiến có lẽ là công bằng theo hầu hết các quan niệm, tr ừ những dạng thu nhậ p khác nhau đượ c xem như khác nhau theo một số quanniệm khác. Vấn đề là một loại thuế thu nhậ p và những tỷ lệ biên cao hơ n đặc biệt làm thoái chí những ngườ i làm việc nặng nhọc và chịu r ủi ro cao khinhận đượ c những đồng thu nhậ p r ất cao.

Thuế bất động sản là tr ườ ng hợ p thú vị hơ n. Về mặt hiệu quả, thuế này cóthể làm thay đổi quyết định về việc một ngôi nhà đượ c mua như thế nào thì

tốt và có cải thiện đượ c hay không. Thuế cũng ảnh hưở ng tớ i nơ i ngườ i tachọn để ở , mặc dù, lẽ ra đã có một mối liên hệ giữa thuế và dịch vụ. Tức là,

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 12/162

Bài giảng môn học : Thuế 12 Ths. ĐOÀN TRANH

những nơ i có thuế cao hơ n thì về mặt lý thuyết mà nói, có tiện nghi côngcộng tốt hơ n. Về tính công bằng dọc, ngườ i có những ngôi nhà đẹ p hơ n lànhững ngườ i giàu hơ n và nên chịu đánh thuế cao hơ n, nhưng họ có thể cómức thu nhậ p thấ p hơ n (chẳng hạn như những ngườ i về hưu đã sống trong

vùng một thờ i gian dài). Bạn cũng có thể hỏi r ằng liệu những ngườ i thuê nhàcó đượ c phân biệt khác vớ i chủ nhà hay không nếu họ cùng ở trong nhữngngôi nhà giống nhau. Điều này phụ thuộc vào phạm vi ảnh hưở ng của loạithuế tớ i những ngôi nhà cho thuê.

Chuyển sang lệ phí đăng ký căn hộ có lẽ làm mọi thứ mất đi tính công bằng dọc, nhưng lại có hiệu quả cao hơ n. Nên nhớ r ằng sự thay đổi này cóthể gây ra những ảnh hưở ng về môi tr ườ ng. Những chiếc xe cũ hơ n có thể sinh ra nhiều thiệt hại về môi tr ườ ng hơ n, mặc dù những chiếc xe mớ i và lớ nhơ n d ĩ nhiên tiêu tốn nhiều xăng hơ n những chiếc xe mớ i nhưng nhỏ hơ n.

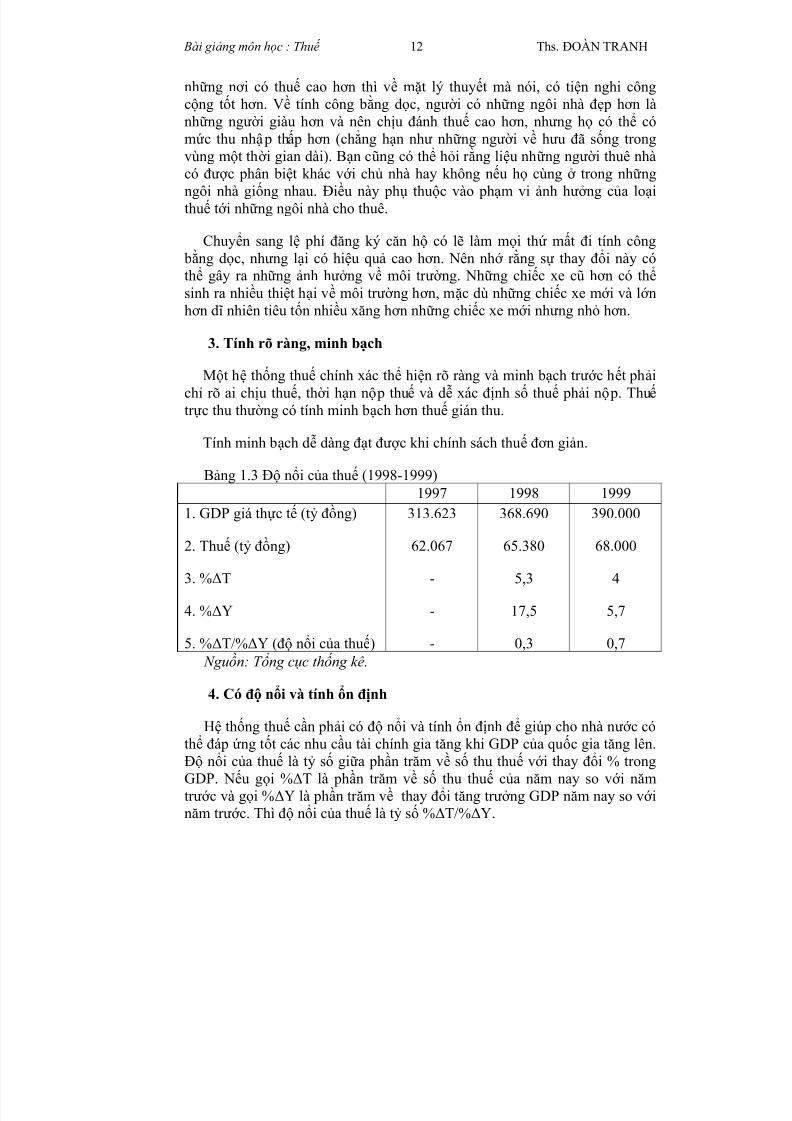

3. Tính rõ ràng, minh bạch

Một hệ thống thuế chính xác thể hiện rõ ràng và minh bạch tr ướ c hết phảichỉ rõ ai chịu thuế, thờ i hạn nộ p thuế và dễ xác định số thuế phải nộ p. Thuế tr ực thu thườ ng có tính minh bạch hơ n thuế gián thu.

Tính minh bạch dễ dàng đạt đượ c khi chính sách thuế đơ n giản.

Bảng 1.3 Độ nổi của thuế (1998-1999)1997 1998 19991. GDP giá thực tế (tỷ đồng)

2. Thuế (tỷ đồng)

3. %ΔT

4. %ΔY

5. %ΔT/%ΔY (độ nổi của thuế)

313.623

62.067

-

-

-

368.690

65.380

5,3

17,5

0,3

390.000

68.000

4

5,7

0,7 Nguồn: T ổ ng cục thố ng kê.

4. Có độ nổi và tính ổn định

Hệ thống thuế cần phải có độ nổi và tính ổn định để giúp cho nhà nướ c cóthể đáp ứng tốt các nhu cầu tài chính gia tăng khi GDP của quốc gia tăng lên.Độ nổi của thuế là tỷ số giữa phần tr ăm về số thu thuế vớ i thay đổi % trongGDP. Nếu gọi %ΔT là phần tr ăm về số thu thuế của năm nay so vớ i năm

tr ướ c và gọi %ΔY là phần tr ăm về thay đổi tăng tr ưở ng GDP năm nay so vớ inăm tr ướ c. Thì độ nổi của thuế là tỷ số %ΔT/%ΔY.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 13/162

Bài giảng môn học : Thuế 13 Ths. ĐOÀN TRANH

Năm 1999, khu vực kinh tế ngoài quốc doanh chiếm 50% GDP, nhưngmức động viên vào thuế chỉ chiếm 15% tổng số thu. Do đó, làm cho độ nổicủa thuế giảm thấ p so vớ i các nướ c trong khu vực. Vớ i mỗi 1% phần tr ămtăng lên của GDP thì số thu thuế chỉ tăng khoảng 0,5% năm 1998-1999, trong

khi Thailand là 1,01% (1996), Malaysia 1,32 (1997).5. Tính linh hoạt

Hệ thống thuế phải có tính linh hoạt, đượ c thể hiện thông qua khả năngthích ứng một cách dễ dàng vớ i những hoàn cảnh kinh tế thay đổi. Nền kinhtế thị tr ườ ng r ất năng động, nó luôn biến động theo thờ i gian, trong khi chínhsách thuế lại tươ ng đối ổn định, do vậy, dễ nảy sinh sự lệch pha giữa chínhsách thuế và các hoạt động kinh tế.

Một chính sách thuế có cơ chế ổn định tự động điều chỉnh hữu hiệu đó làthuế thu nhậ p. Mức thuế thu nhậ p sẽ tự động điều chỉnh mà không cần phảithay đổi chính bản thân chính sách thuế. Khi nền kinh tế suy thóai, thu nhậ pthực tế giảm, dẫn đến mức thuế phải nộ p giảm, tạo điều kiện thúc đẩy tăngtr ưở ng kinh tế. Ngượ c lại, khi nền kinh tế tăng tr ưở ng nhanh, thu nhậ p tăngnhiều thì thuế phải nộ p cũng tự động tăng lên, nên có tác dụng hạn chế nguycơ lạm phát.

Trong thực tế, chính sách tài khóa (thuế) có độ tr ễ thườ ng lớ n hơ n so vớ i

chính sách tiền tệ. Điều đó đòi hỏi các nhà hoạch định chính sách can thiệ p ở mức độ, thờ i điểm và đối tượ ng thích hợ p thì mớ i đảm bảo đượ c tính linhhoạt và hiệu lực của chính sách thuế.

Yêu cầu xây dựng một hệ thống thuế chính là phải k ết hợ p những tiêu chíđó một cách tối ưu nhằm thực hiện mục tiêu của hệ thống một cách tốt nhấttrong hoàn cảnh kinh tế-xã hội cụ thể phù hợ p vớ i từng quốc gia và từng giaiđoạn phát triển kinh tế.

IV. CÁC YẾU TỐ CƠ BẢN CẤU THÀNH MỘT SẮC THUẾ 1. Tên gọi của sắc thuế

Mỗi sắc thuế đều có một tên gọi nhằm phân biệt giữa các hình thức thuế khác nhau. Như ”Thuế thu nhậ p cá nhân” là đánh thuế vào thu nhậ p cá nhân,”Thuế thu nhậ p công ty” đánh vào thu nhậ p của pháp nhân là các công ty,”Thuế giá tr ị gia tăng” đánh vào giá tr ị tăng thêm của hàng hoá và dịch vụ sau mỗi k ỳ luân chuyển hàng hoá và dịch vụ qua từng giai đoạn.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 14/162

Bài giảng môn học : Thuế 14 Ths. ĐOÀN TRANH

2. Đối tượ ng nộp thuế

Đối tượ ng nộ p thuế có thể là pháp nhân hoặc thể nhân mà pháp luật xácđịnh có trách nhiệm phải nộ p thuế cho nhà nướ c và gọi là ngườ i nộ p thuế. Do

tồn tại cơ chế chuyển dịch gánh nặng của thuế nên ngườ i nộ p thuế khôngđồng nhất vớ i ngườ i chịu thuế tức là ngườ i chịu gánh nặng của thuế.

3. Đối tượ ng chịu thuế

Đối tượ ng chịu thuế chỉ rõ thuế đánh vào cái gì. Hàng hoá, thu nhậ p haytài sản... Mỗi một loại thuế có một đối tượ ng chịu thuế riêng, chẳng hạn đốitượ ng chịu thuế giá tr ị gia tăng là hàng hóa và dịch vụ sản xuất và tiêu dùng,thuế thu nhậ p cá nhân là thu nhậ p của các cá nhân.

4. Cơ sở tính thuế

Cơ sở tính thuế là một bộ phận của đối tượ ng chịu thuế đượ c xác định làmcăn cứ tính thuế. Do đối tượ ng chịu thuế là thu nhậ p, hàng hóa, hay tài sản.Do đó, cơ sở tính thuế chính là thu nhậ p chịu thuế, giá tr ị hàng hóa hay giá tr ị của tài sản. Đối tượ ng chịu thuế thườ ng r ộng hơ n cơ sở tính thuế do có mộtsố mức đối tượ ng chịu thuế đượ c miễn giảm khi xác định cơ sở tính thuế.

5. Mứ c thuế

Mức thuế thể hiện mức độ động viên của Nhà nướ c so vớ i cơ sở tính thuế và đượ c biểu hiện dướ i hình thức thuế suất hay định suất thuế. Có hai hìnhthức :

a. Mức thuế tuyệt đối (hay còn gọi định suất thuế) là mức thuế đượ c tính bằng số tuyệt đối theo 1 đơ n vị vật lý của đối tượ ng chịu thuế. Ví dụ : 1 lítxăng chịu thuế 1000 đ, 1 ha đất nông nghiệ p hạng 1 vùng đồng bằng phảichịu thuế sử dụng đất nông nghiệ p là 550 kg thóc...

b. Mức tươ ng đối (hay còn gọi là thuế suất) là mức thuế đượ c tính bằng

một tỷ lệ phần tr ăm trên một đơ n vị giá tr ị đối tượ ng chịu thuế. Có các mứcthuế sau:

- Mức thuế thống nhất, là mức nộ p thuế cố định như nhau cho tất cả đốitượ ng chịu thuế.

- Mức thuế ổn định, là mức thuế đượ c qui định theo một tỷ lệ nhất địnhnhư nhau trên cơ sở tính thuế (thuế thu nhậ p doanh nghiệ p).

- Mức thuế lũy tiến. Có các loại :

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 15/162

Bài giảng môn học : Thuế 15 Ths. ĐOÀN TRANH

+ Biểu thuế lũy tiến giản đơ n, là biểu thuế chia cơ sở tính thuế thànhcác bậc chịu khác nhau, ứng vớ i mỗi bậc thuế có qui định mức thuế phảinộ p bằng số tuyệt đối.

+ Biểu thuế lũy tiến từng phần, là loại biểu thuế chia cơ sở tính thuế thành nhiều bậc thuế khác nhau, ứng vớ i mỗi bậc thuế có qui định cácmức thuế tăng dần tươ ng ứng. Số thuế phải nộ p là tổng số thuế tính theotừng bậc thuế vớ i thuế suất tươ ng ứng.

+ Biểu thuế lũy tiến toàn phần, là biểu thuế chia cơ sở tính thuế thành nhiều bậc chịu thuế khác nhau, ứng vớ i mỗi bậc thuế có qui địnhcác mức thuế suất tăng dần tươ ng ứng vớ i mức tăng của cơ sở tính thuế.Số thuế phải nộ p là số thuế tính theo cơ sở tính thuế đó vớ i thuế suấttươ ng ứng.

- Mức thuế lũy thoái, là mức thuế phải nộ p giảm dần theo mức độ tăngcủa cơ sở tính thuế.

6. Miễn thuế, giảm thuế

Miễn giảm thuế là yếu tố ngoại lệ đượ c qui định trong một số sắc thuế.Việc qui định miễn giảm thuế là nhằm mục đích.

- Tạo điều kiện giúp đỡ ngườ i nộ p thuế khắc phục hoàn cảnh khó khăndo nguyên nhân khách quan làm giảm thu nhậ p hoặc ảnh hưở ng đếnhoạt động kinh tế của mình.

- Thực hiện một số chủ tr ươ ng chính sách kinh tế-xã hội nhằm khuyếnkhích hoạt động của ngườ i nộ p thuế.

V. THUẾ TRONG CÁC LÝ THUYẾT KINH TẾ

Thuế xuất hiện từ khá lâu, nhưng khoa học về thuế chỉ xuất hiện vàokhoảng những năm cuối thế k ỹ XVII. Các nhà kinh tế học đều tậ p trung lý

giải xung quanh vấn đề phân chia gánh nặng thuế của đất nướ c, tính công bằng của thuế, phươ ng pháp thu thuế, đối tượ ng nào chịu thuế và đối tượ ngnào không chịu thuế.

Adam Smith (1723-1790) là một trong những ngườ i đặt nền móng về lýthuyết thuế. Nó ra đờ i trong thờ i k ỳ chủ ngh ĩ a tư bản tư do cạnh tranh vàđượ c đặc tr ưng bở i “bàn tay vô hình” điều tiết nền kinh tế. Những nguyên tắcchung về đánh thuế mà Adam Smith đã đưa ra là :

- Các công dân của một nướ c phải đóng góp vào việc giúp đỡ chính phủ,mỗi ngườ i tuỳ theo khả năng và vớ i sự cố gắng tối đa của bản thân.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 16/162

Bài giảng môn học : Thuế 16 Ths. ĐOÀN TRANH

- Phần đóng góp về thuế mà mỗi ngườ i phải nộ p phải rõ ràng và khôngđượ c áp đặt một cách độc đoán.

- Mọi thuế phải đượ c thu đúng hạn và theo một thể thức thuận lợ i nhấtcho ngườ i đóng thuế.

-

Mọi thứ thuế phải đượ c tính toán như thế nào để cho nhân dân chỉ phảiđóng ít nhất và số tiền này chỉ ở trong công quỹ công cộng trong thờ i gian r ấtngắn.

Theo Adam Smith nếu thuế khoá nặng nề quá mức thì tr ật tự xã hội sẽ bị xáo tr ộn và hoạt động của các lực lượ ng thị tr ườ ng sẽ bị suy yếu. Do vậy, lýthuyết của Adam Smith tậ p trung giải thích sự cần thiết của thuế khoá, tínhcông bằng và phân chia gánh nặng thuế trong xã hội.

John Maynard Keynes( ) coi thuế (T) và chi tiêu tài chính của chính phủ

(G) là những công cụ cơ bản để can thiệ p vào sự phát triển chu k ỳ và vượ tqua khủng hoảng.

Nếu C là tiêu dùng của gia đình và S là tiết kiệm của họ và Y là GDP thì

Y = C + S + T (1)

Gọi X là xuất khẩu, M là nhậ p khẩu, I là đầu tư thì

Y = C + I + G + (X-M) (2)

Từ (1) và (2) ta có :

C + S + T = C + I + G + (X-M)

Hay I = S + (T-G) + (M-X). Điều này có ngh ĩ a

Đầu tư = Tiết kiệm tư nhân + Tiết kiệm của chính phủ + Vay của nướ cngoài

- Gọi t là tỷ lệ thu nhân sách so vớ i GDP, thì T = t.Y. Điều đó có ngh ĩ a làtổng số thuế thu đượ c (trong những điều kiện khác không đổi) phụ thuộc vàothu nhậ p quốc dân. Thu nhậ p quốc dân càng lớ n thì nộ p thuế càng nhiều. Ngượ c lại, khi nền kinh tế lâm vào khủng hoảng thu nhậ p quốc dân hạ thấ pthì tổng thu về thuế cũng giảm đi. Và lúc đó thuế sẽ tự động cắt giảm để thứcđẩy tăng thu nhậ p và điều đó “đánh thức” giớ i hạn đối vớ i tiêu dùng và kíchthích đầu tư.

- Gọi s là tỷ lệ tiết kiệm tư nhân hay khuynh hướ ng tiết kiệm biên. Suy ratiết kiệm tư nhân S = s(Y-T). Theo ông, con ngườ i có xu hướ ng tăng tiêudùng của mình theo tốc độ tăng của thu nhậ p, nhưng không cùng mức tăng

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 17/162

Bài giảng môn học : Thuế 17 Ths. ĐOÀN TRANH

của thu nhậ p. Cùng vớ i tốc độ tăng của thu nhậ p thì tốc độ tiết kiệm tăngnhanh hơ n. Bở i vậy, cần thực thi một chính sách thuế có tác động thu hút phần tiết kiệm để vào đầu tư phát triển kinh doanh.

- Ông cho r ằng, khuynh hướ ng tiêu dùng ở những ngườ i có thu nhậ p

thấ p sẽ cao hơ n ở những ngườ i có thu nhậ p cao. Vì vậy, nhà nướ c cần đánhthuế thu nhậ p theo biểu thuế suất lũy tiến để phân phối lại thu nhậ p củanhững ngườ i có thu nhậ p cao đưa vào tiết kiệm.

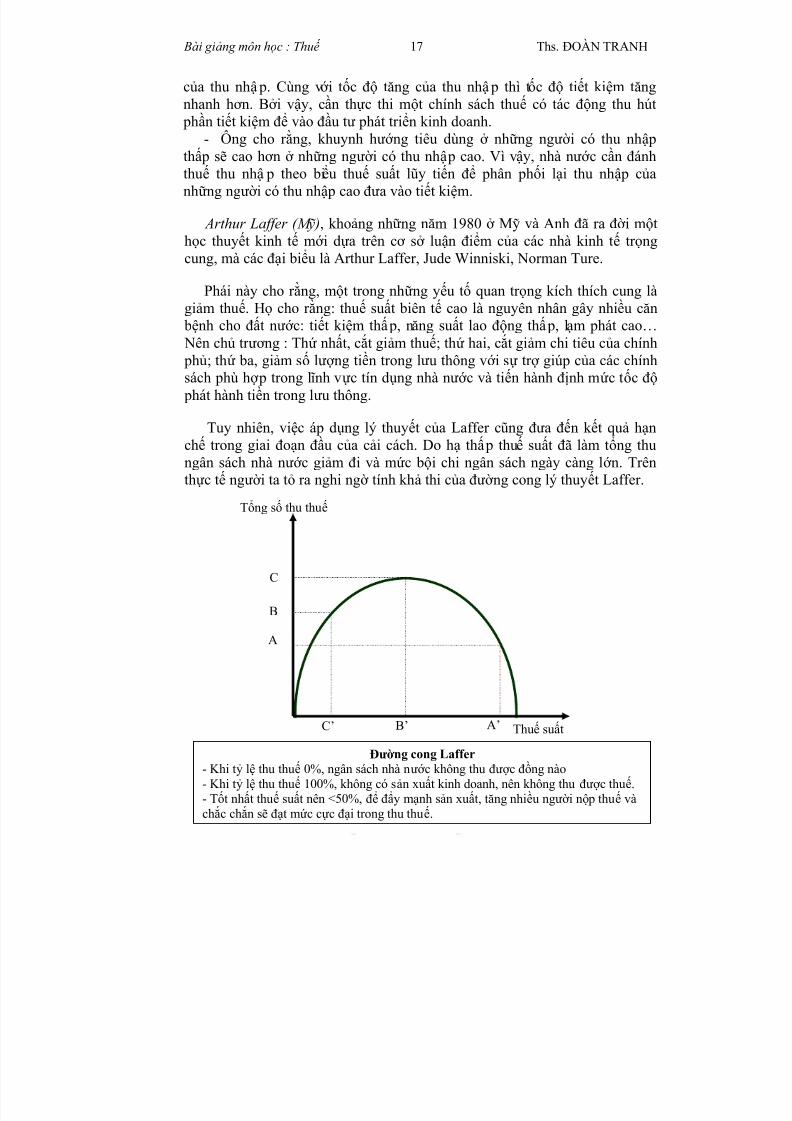

Arthur Laffer (M ỹ ), khoảng những năm 1980 ở Mỹ và Anh đã ra đờ i mộthọc thuyết kinh tế mớ i dựa trên cơ sở luận điểm của các nhà kinh tế tr ọngcung, mà các đại biểu là Arthur Laffer, Jude Winniski, Norman Ture.

Phái này cho r ằng, một trong những yếu tố quan tr ọng kích thích cung làgiảm thuế. Họ cho r ằng: thuế suất biên tế cao là nguyên nhân gây nhiều căn

bệnh cho đất nướ c: tiết kiệm thấ p, năng suất lao động thấ p, lạm phát cao… Nên chủ tr ươ ng : Thứ nhất, cắt giảm thuế; thứ hai, cắt giảm chi tiêu của chính phủ; thứ ba, giảm số lượ ng tiền trong lưu thông vớ i sự tr ợ giúp của các chínhsách phù hợ p trong l ĩ nh vực tín dụng nhà nướ c và tiến hành định mức tốc độ phát hành tiền trong lưu thông.

Tuy nhiên, việc áp dụng lý thuyết của Laffer cũng đưa đến k ết quả hạnchế trong giai đoạn đầu của cải cách. Do hạ thấ p thuế suất đã làm tổng thungân sách nhà nướ c giảm đi và mức bội chi ngân sách ngày càng lớ n. Trên

thực tế ngườ i ta tỏ ra nghi ngờ tính khả thi của đườ ng cong lý thuyết Laffer.

C

A

B

Thuế suất

Tổng số thu thuế

A’B’C’

Đườ ng cong Laffer- Khi tỷ lệ thu thuế 0%, ngân sách nhà nướ c không thu đượ c đồng nào- Khi tỷ lệ thu thuế 100%, không có sản xuất kinh doanh, nên không thu đượ c thuế.

- Tốt nhất thuế suất nên <50%, để đẩy mạnh sản xuất, tăng nhiều ngườ i nộ p thuế vàchắc chắn sẽ đạt mức cực đại trong thu thuế.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 18/162

Bài giảng môn học : Thuế 18 Ths. ĐOÀN TRANH

Paul A. Samuelson, lý thuyết về nền “kinh tế hổn hợ p” đượ c trình bàytrong tác phẩm “Econimics” của Paul A. Samuelson là sự xích lại gần nhaugiữa hai tr ườ ng pháp Keynes chính thống và Cổ điển mớ i (Neo-classical). Để phát triển kinh tế, Samuelson cho r ằng phải dựa vào cả “hai bàn tay” là cơ

chế thị tr ườ ng và vai trò của nhà nướ c.- Nhà nướ c chỉ phải can thiệ p vào nền kinh tế, khi thị tr ườ ng bị thất bại

trong việc đảm bảo phân phối hiệu quả các nguồn lực. Đến khi nhà nướ cnhận thấy r ằng sự tham gia của nhà nướ c làm cho việc phân bố các nguồn lựckhông hiệu quả thì nhườ ng lại cho thị tr ườ ng đảm nhận vai trò này.

- Thông qua ba công cụ: thuế, chi tiêu của chính phủ và các biện phápkiểm soát mà chính phủ có thể điều tiết việc đầu tư của tư nhân, khuyến khíchhoặc hạn chế hoạt động kinh doanh của doanh nhân.

- Nhằm giải quyết những vấn đề bất bình đẳng trong xã hội, thuyết “thuế thu nhậ p âm” đã đượ c sử dụng để tr ợ cấ p cho những ngườ i nghèo khổ dướ imức sống tối thiểu.

Như vậy, trên thực tế chính phủ các nướ c đã vận dụng quan điểm của cáctr ườ ng phái lý thuyết khác nhau để hoạch định chính sách thuế và hệ thốngthuế phù hợ p. Sự k ết hợ p các quan điểm khác nhau trong các học thuyết thuế là nét đặc tr ưng nổi bật của lý luận thuế trong điều kiện hiện nay.

VI. TÁC ĐỘNG KINH TẾ CỦA THUẾ

Một trong những sự cân nhắc quan tr ọng nhất về thuế là ai thực sự làngườ i tr ả thuế. Đây không phải là một câu hỏi ngớ ngẩn giống như hỏi bạn sẽ thực sự muốn đưa tiền cho ai để nộ p cho Chính phủ, ai sẽ là ngườ i chịu thuế thực sự là một vấn đề quan tr ọng.

Trong thực tế, phân tích cơ bản về cung và cầu lại chỉ ra r ằng ai thực sự tr ả thuế không quan tr ọng, ảnh hưở ng tớ i giá tr ị thặng dư của ngườ i tiêu dùngvà ngườ i sản xuất đều như nhau.

Dù sao, câu hỏi là: ai sẽ chịu thuế. Điều này có thể đượ c tr ả lờ i theo nhiềucách. Ta sẽ tiế p cận vớ i vấn đề một cách lý thuyết và sau đó nhìn vào mộtvài ví dụ về thuế trong thực tế, cố gắng hình dung ra nó sẽ đánh vào ai. Ở đây, ta có một câu tr ả lờ i r ất vui đối vớ i tr ườ ng hợ p thuế cho thuốc lá.

1. Phân tích trên lý thuyết.

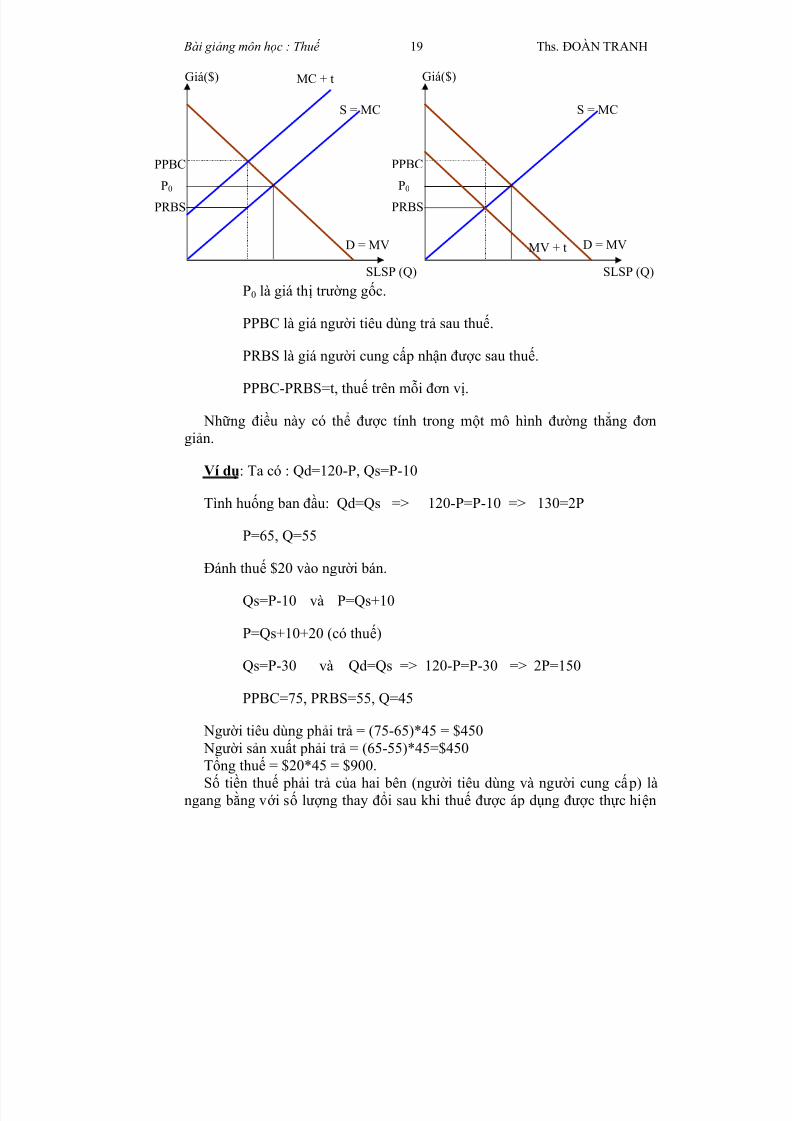

Từ các nguyên tắc, đây là một bức tranh cơ bản về thuế. Loại thuế đánhvào ngườ i cung cấ p sẽ làm đườ ng cung tăng lên một lượ ng bằng vớ i thuế

trong khi thuế đánh vào ngườ i tiêu dùng sẽ làm đườ ng cầu giảm một lượ ng bằng thuế. K ết quả đều giống nhau cho dù thuế có đượ c thực thi như thế nào.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 19/162

Bài giảng môn học : Thuế 19 Ths. ĐOÀN TRANH

P0 là giá thị tr ườ ng gốc.

PPBC là giá ngườ i tiêu dùng tr ả sau thuế.

PRBS là giá ngườ i cung cấ p nhận đượ c sau thuế.

PPBC-PRBS=t, thuế trên mỗi đơ n vị.

Những điều này có thể đượ c tính trong một mô hình đườ ng thẳng đơ ngiản.

Ví dụ: Ta có : Qd=120-P, Qs=P-10

Tình huống ban đầu: Qd=Qs => 120-P=P-10 => 130=2P

P=65, Q=55

Đánh thuế $20 vào ngườ i bán.

Qs=P-10 và P=Qs+10

P=Qs+10+20 (có thuế)

Qs=P-30 và Qd=Qs => 120-P=P-30 => 2P=150

PPBC=75, PRBS=55, Q=45

Ngườ i tiêu dùng phải tr ả = (75-65)*45 = $450 Ngườ i sản xuất phải tr ả = (65-55)*45=$450Tổng thuế = $20*45 = $900.Số tiền thuế phải tr ả của hai bên (ngườ i tiêu dùng và ngườ i cung cấ p) là

ngang bằng vớ i số lượ ng thay đổi sau khi thuế đượ c áp dụng đượ c thực hiện

S = MC

SLSP (Q)

Giá($)

PPBCP0

PRBS

D = MV

S = MC

MC + t

SLSP (Q)

Giá($)

PPBCP0

PRBS

D = MV MV + t

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 20/162

Bài giảng môn học : Thuế 20 Ths. ĐOÀN TRANH

do sự thay đổi về giá cả hoặc là đượ c tr ả bở i ngườ i tiêu dùng hoặc đượ c nhận bở i ngườ i cung ứng.

Trong biểu đồ trên, hình chữ nhật trên đỉnh là số tiền mà ngườ i tiêu dùng phải tr ả và hình chữ nhật thấ p hơ n là số tiền mà ngườ i cung ứng phải tr ả.

Căn nguyên của phân tích này là câu hỏi ai thì linh hoạt hơ n, ngườ i tiêudùng hay là ngườ i sản xuất. Bên nào ít linh hoạt hơ n thì sẽ là ngườ i phải chịuthuế nhiều hơ n.

2. Gánh nặng thuế và Tính mềm dẽo (elasticity).

Sự linh hoạt, d ĩ nhiên, là một phần quan tr ọng xác định tính mềm dẻo, vìthế bên nào ít mềm dẻo hơ n sẽ đóng một phần nhỏ hơ n trong việc gánh nặngthuế.

Xem xét biểu đồ về thị tr ườ ng trong đó ngườ i tiêu dùng và ngườ i sản xuất

ít hay nhiều linh hoạt hơ n.- Linh hoạt hơ n = cong lên- Ít linh hoạt hơ n = cong xuống.Trong ví dụ trên, đườ ng cong mỗi bên đều có cùng một độ dốc (-1 đối vớ i

ngườ i tiêu dùng và +1 đối vớ i ngườ i cung ứng) và gánh nặng thuế đượ c chiacân bằng.

Trong tr ườ ng hợ p đặc biệt, đườ ng cong nằm ngang có ngh ĩ a là bên đókhông chịu thuế trong khi đó nếu đườ ng cong nằm thẳng đứng có ngh ĩ a là họ sẽ chịu tất cả thuế. Trong một vài tr ườ ng hợ p, mức độ tột cùng này r ất hữu

dụng:

Những tác động ngắn hạn của thuế tài sản tăng lên ? ai sẽ chịu gánh nặngthuế? Những tác động dài hạn của thuế tớ i một ngành công nghiệ p có chi phíkhông đổi và cạnh tranh - điều gì sẽ xảy ra?

Nếu ta để ý thấy r ằng định ngh ĩ a chính xác về một loại hàng hoá xác địnhnhu cầu và cung ứng cho nó có thể mềm dẻo như thế nào thì ta sẽ cảm thấyvui vẻ hơ n. Xét sự phát triển từ mức ít mềm dẻo nhất tớ i mức mềm dẻo nhất:

- Thực phẩm, rau quả, ngũ cốc, ngũ cốc đóng hộ p.

Điều này r ất quan tr ọng trong việc xét thuế. Đặc biệt, nó có thể giải thíchtại sao các thành phố lại có nhiều lợ i nhuận thu đượ c từ thuế tài sản và ít lợ inhuận thu đượ c từ thuế tiêu dùng hơ n.

Phân tích toán học trên đây có vẻ hơ i ngớ ngẩn một chút. Trong thực tế,không ai thực sự ướ c tính đượ c toàn bộ đườ ng cầu. Cái thực sự có thể ướ ctính đượ c đó là tính mềm dẻo. Thật vui, tính mềm dẻo chính là tất cả những

gì bạn cần để tiên đoán gánh nặng về thuế sẽ đượ c phân chia như thế nào.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 21/162

Bài giảng môn học : Thuế 21 Ths. ĐOÀN TRANH

Ví dụ: Gánh nặng về thuế và Tính mềm dẻo.

Nếu ta biết đượ c độ mềm dẻo, ta có thể đoán đượ c gánh nặng về thuế sẽ đượ c phân phối như thế nào. Để thấy đượ c điều này, xét ví dụ về một thị

tr ườ ng trong đó cung và cầu đượ c đưa ra là: Qs=P-10, Qd=200-2PPhươ ng trình cân bằng mớ i có PPBC=70.00333 và PRBS=69.99333.

K ết quả do loại thuế này là ngườ i tiêu dùng phải chịu 1/3 và ngườ i sảnxuất chịu 2/3. Không cần phải chứng minh điều này một cách chính xác, ta cóthể nói r ằng để có mức tăng thuế biên đối vớ i hàng hoá, những gánh nặng màngườ i tiêu dùng và ngườ i cung cấ p phải chịu sẽ đượ c đưa ra bở i công thức:

Gánh nặng của ngườ i tiêu dùng = thuế*[PES/(PES-PED)]

Gánh nặng của ngườ i cung cấ p = thuế*[-PED/(PES-PED)]

Trong ví dụ trên ta có PED=-7/3 và PES=7/6

Gánh nặng của ngườ i cung ứng là 7/3/(7/6+7/3)=2/3

Gánh nặng của ngườ i tiêu dùng là 7/6/(7/6+7/3)=1/3

Tức là, ngườ i cung ứng chịu 2/3 gánh nặng về thuế trong khi ngườ i tiêu

dùng chỉ chịu 1/3.

3. Gánh nặng thuế và Cấu trúc thị trườ ng

Trong khi có r ất nhiều ướ c đoán độ co giãn về giá của cầu, ta lại khó cóthể ướ c đoán đượ c độ co giãn của cung. Thật may, một chút kiến thức về cấutrúc thị tr ườ ng có thể giúp bạn có đượ c những gì bạn muốn khi phân tíchthuế.

a. S ự cạnh tranh hoàn hảo, dài và ng ắ n.

Dướ i ảnh hưở ng của sự cạnh tranh hoàn hảo, có một số lượ ng lớ n cáccông ty nhỏ cùng sản xuất một loại hàng hoá và bán ở cùng một mức giá.Đầu vào và đầu ra đượ c điều tiết một cách tự do và như vậy, cuối cùng, lợ inhuận chỉ là 0. Giá cả tươ ng đươ ng vớ i chi phí biên và r ốt cục, bằng vớ i chi phí trung bình tối thiểu.

Đườ ng cung trong thờ i hạn ngắn (the short run supply curve) cong dần lêntrên nhưng, như đượ c đề cậ p đến ở trên, có lẽ bạn sẽ không có đượ c một giớ i

hạn chính xác nó cong đến mức nào, vì độ co giãn của cầu r ất khó đạt đượ c.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 22/162

Bài giảng môn học : Thuế 22 Ths. ĐOÀN TRANH

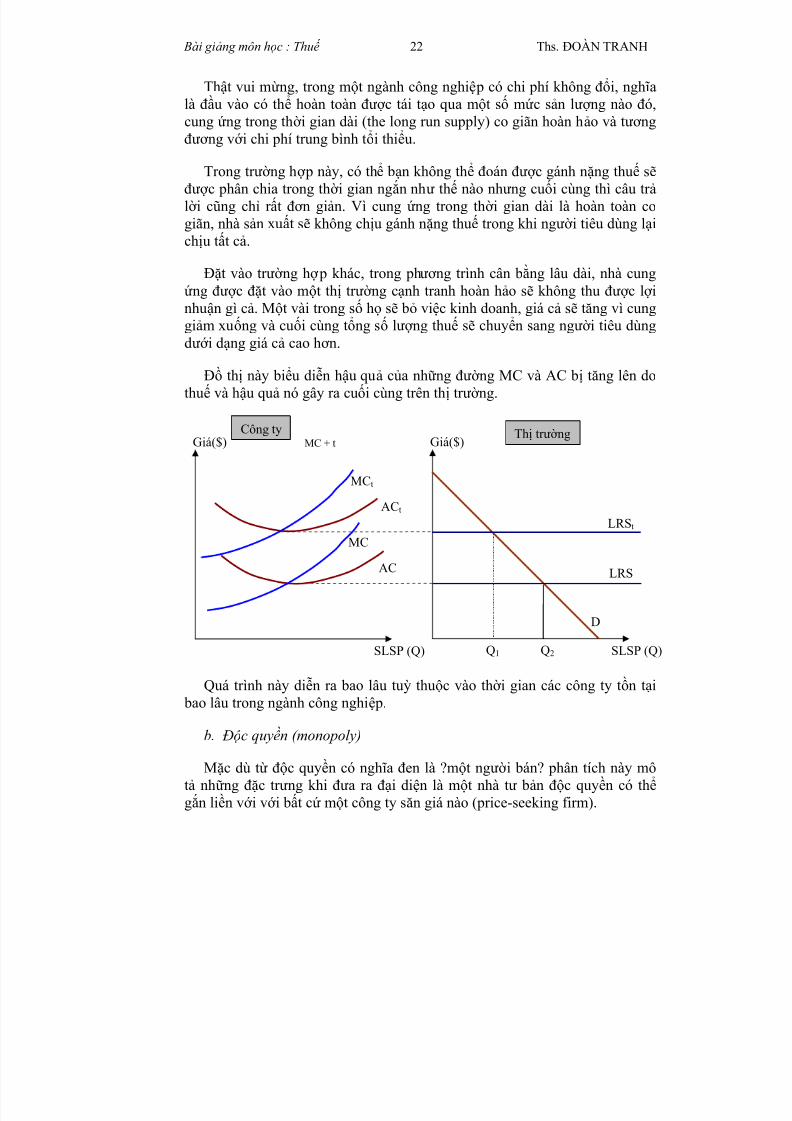

Thật vui mừng, trong một ngành công nghiệ p có chi phí không đổi, ngh ĩ alà đầu vào có thể hoàn toàn đượ c tái tạo qua một số mức sản lượ ng nào đó,cung ứng trong thờ i gian dài (the long run supply) co giãn hoàn hảo và tươ ngđươ ng vớ i chi phí trung bình tổi thiểu.

Trong tr ườ ng hợ p này, có thể bạn không thể đoán đượ c gánh nặng thuế sẽ đượ c phân chia trong thờ i gian ngắn như thế nào nhưng cuối cùng thì câu tr ả lờ i cũng chỉ r ất đơ n giản. Vì cung ứng trong thờ i gian dài là hoàn toàn cogiãn, nhà sản xuất sẽ không chịu gánh nặng thuế trong khi ngườ i tiêu dùng lạichịu tất cả.

Đặt vào tr ườ ng hợ p khác, trong phươ ng trình cân bằng lâu dài, nhà cungứng đượ c đặt vào một thị tr ườ ng cạnh tranh hoàn hảo sẽ không thu đượ c lợ inhuận gì cả. Một vài trong số họ sẽ bỏ việc kinh doanh, giá cả sẽ tăng vì cung

giảm xuống và cuối cùng tổng số lượ ng thuế sẽ chuyển sang ngườ i tiêu dùngdướ i dạng giá cả cao hơ n.

Đồ thị này biểu diễn hậu quả của những đườ ng MC và AC bị tăng lên dothuế và hậu quả nó gây ra cuối cùng trên thị tr ườ ng.

Quá trình này diễn ra bao lâu tuỳ thuộc vào thờ i gian các công ty tồn tại bao lâu trong ngành công nghiệ p.

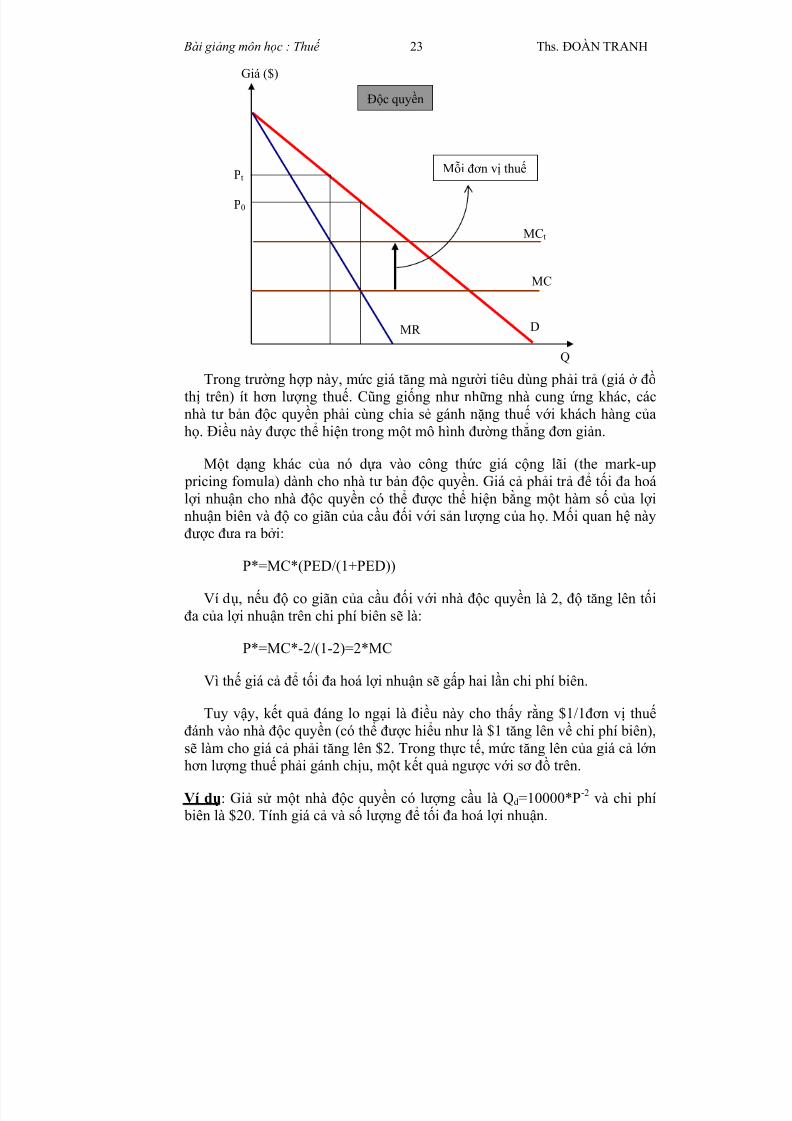

b. Độc quyề n (monopoly)

Mặc dù từ độc quyền có ngh ĩ a đen là ?một ngườ i bán? phân tích này môtả những đặc tr ưng khi đưa ra đại diện là một nhà tư bản độc quyền có thể

gắn liền vớ i vớ i bất cứ một công ty săn giá nào (price-seeking firm).

LRS

SLSP (Q)

Giá($)

D

MC

MC + t

SLSP (Q)

Giá($)

Q1 Q2

Công ty Thị tr ườ ng

LRSt

AC

MCt

ACt

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 23/162

Bài giảng môn học : Thuế 23 Ths. ĐOÀN TRANH

Trong tr ườ ng hợ p này, mức giá tăng mà ngườ i tiêu dùng phải tr ả (giá ở đồ thị trên) ít hơ n lượ ng thuế. Cũng giống như những nhà cung ứng khác, cácnhà tư bản độc quyền phải cùng chia sẻ gánh nặng thuế vớ i khách hàng củahọ. Điều này đượ c thể hiện trong một mô hình đườ ng thẳng đơ n giản.

Một dạng khác của nó dựa vào công thức giá cộng lãi (the mark-up

pricing fomula) dành cho nhà tư bản độc quyền. Giá cả phải tr ả để tối đa hoálợ i nhuận cho nhà độc quyền có thể đượ c thể hiện bằng một hàm số của lợ inhuận biên và độ co giãn của cầu đối vớ i sản lượ ng của họ. Mối quan hệ nàyđượ c đưa ra bở i:

P*=MC*(PED/(1+PED))

Ví dụ, nếu độ co giãn của cầu đối vớ i nhà độc quyền là 2, độ tăng lên tốiđa của lợ i nhuận trên chi phí biên sẽ là:

P*=MC*-2/(1-2)=2*MC

Vì thế giá cả để tối đa hoá lợ i nhuận sẽ gấ p hai lần chi phí biên.

Tuy vậy, k ết quả đáng lo ngại là điều này cho thấy r ằng $1/1đơ n vị thuế đánh vào nhà độc quyền (có thể đượ c hiểu như là $1 tăng lên về chi phí biên),sẽ làm cho giá cả phải tăng lên $2. Trong thực tế, mức tăng lên của giá cả lớ nhơ n lượ ng thuế phải gánh chịu, một k ết quả ngượ c vớ i sơ đồ trên.

Ví dụ: Giả sử một nhà độc quyền có lượ ng cầu là Qd=10000*P-2

và chi phí biên là $20. Tính giá cả và số lượ ng để tối đa hoá lợ i nhuận.

Mỗi đơ n vị thuế

Độc quyền

MCt

MC

MR D

Pt

P0

Giá ($)

Q

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 24/162

Bài giảng môn học : Thuế 24 Ths. ĐOÀN TRANH

Giá cả sẽ đượ c đưa ra bở i công thức: P(Q)=100/Q1/2

Tổng thu nhậ p là: R(Q) = P(Q)*Q = 100* Q1/2

Thu nhậ p biên là: dR/dQ = 50* Q-1/2

Đặt nó bằng lợ i nhuận chi phí biên: 50Q-1/2=20 => Q1/2=2.5

Q=6.25, P=40

Bây giờ , ta đánh thuế $1 và xem chuyện gì sẽ xảy ra vớ i giá cả.

50Q-1/2=21 => Q1/2=2.38095

Q=5.6689, P=42Thế nên, thú vị thay, giá cả đã tăng lên $2 để phản ứng lại mức tăng thuế

$1. Đây chính là những gì mà quy luật định giá bán đã tiên đoán vì PED cho phươ ng trình cầu là -2.

c. C ạnh tranh độc quyề n (monopolistic competition).

Cạnh tranh độc quyền là một thị tr ườ ng trong đó có r ất nhiều những ngườ i buôn bán nhỏ và không có rào cản về đầu ra, đầu vào và trong đó những

ngườ i buôn bán đó bán những loại sản phẩm khác nhau. Ví dụ ưa thích củatôi về vấn đề này là thị tr ườ ng bán đồ ăn tr ưa ở quận U. Ở đó có nhiều nhàcung cấ p nhỏ, mỗi ngườ i lại bán những đồ ăn tr ưa khác nhau.

Ở loại thị tr ườ ng này, lợ i nhuận bị đưa về 0 khi có những công ty mớ ixuất hiện thâm nhậ p và đánh cắ p khách hàng của những công ty xuất hiệntr ướ c.

Vớ i sự cạnh tranh hoàn hảo, nếu một thị tr ườ ng đã đượ c cân bằng trong

một thờ i gian dài khi đã đượ c áp đặt một loại thuế (chẳng hạn như thuế đánhvào đồ ăn tr ưa), ngườ i cung cấ p sẽ không thu đượ c lợ i nhuận và không cótiền để tr ả thuế. Một vài trong số họ sẽ tiế p tục công việc trong một thờ i gianngắn, nhưng cuối cùng một vài ngườ i sẽ từ bỏ việc kinh doanh, làm cho giácả của các đồ ăn tr ưa tăng lên, và ngườ i tiêu dùng sẽ phải chịu gánh nặng về thuế trong khi đó, lợ i nhuận của nhà sản xuất sẽ tr ở về con số không.

Thêm một chú ý. Sự khác nhau giữa thuế và sự thay đổi về giá cả màngườ i tiêu dùng phải tr ả có thể mờ nhạt. Giá cả mà ngườ i tiêu dùng phải tr ả sẽ tăng, nhưng mức tăng đó có thể nhiều hơ n hoặc ít hơ n lượ ng thuế.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 25/162

Bài giảng môn học : Thuế 25 Ths. ĐOÀN TRANH

d. Độc quyề n nhóm.

Trong tr ườ ng hợ p độc quyền nhóm bán, không thể chắc chắn đượ c điềugì, phụ thuộc vào sự dàn xế p tr ướ c giữa các nhà cung ứng. Tuy vậy, xác định

giá cân bằng Nash sẽ thay đổi để phản ứng khi đánh thuế $1 vào nhà cungứng trong tr ườ ng hợ p lưỡ ng độc quyền có thể sẽ là một bài tậ p thú vị. Nếu bạn biết phải làm như thế nào, bạn có thể thử.

4. Học thuyết về điều kiện tốt nhất thứ hai và hệ thống thuế (secondbest theory and taxation).

Ta không thể tránh khỏi thực tế là trong thế giớ i của chúng ta còn tồn tạicả những điều khá méo mó. Có r ất nhiều lý do giải thích tại sao không thể đạtđượ c hiệu suất hoàn hảo đối vớ i mọi loại thị tr ườ ng, hơ i xấu hổ một chút vì,

trong khi điều này có vẻ vô cùng nhàm chán, ta đều có thể tối đa hóa lợ i íchcủa mình.

Dầu sao chăng nữa, những dạng này vẫn tồn tại và không thể thay đổi,ngườ i ta có thể hỏi ta làm thế nào để thực thi các chính sách nhìn nhận vàthích ứng vớ i những sự méo mó không thể tránh khỏi ấy. Đó chính là họcthuyết về điều kiện tốt nhất thứ hai.

Đặt vào tr ườ ng hợ p khác, học thuyết về điều kiện tốt nhất thứ hai hỏi: ?

Nếu ta không thể làm đượ c điều tốt nhất vì lý do nào đó, thì trong tình tr ạngkhông hoàn hảo không thể sửa chữa đượ c, chúng ta có thể làm tốt đến mứcnào?

Mặc dù vậy, theo cách khác (E. Silberberg, Cấu trúc của Kinh tế học, xuất bản lần thứ 2, trang 593). "Bở i thế nên, nói chung, không thể tranh cãi r ằngnếu có sự méo mó nào đó, tức là p j ≠ MC j bị loại khỏi nền kinh tế, ngườ i tiêudùng sẽ dịch chuyển gần hơ n tớ i ranh giớ i Pareto nếu xuất hiện những méomó sai lệch khác."

Nếu có một thị tr ưòng quan tr ọng nào đó không tồn tại sự cạnh tranh hoànhảo, khi đó không thể xảy ra chuyện có thể đạt đượ c những k ết quả tốt nhấtdo tất cả các thị tr ườ ng khác có sự cạnh tranh hoàn hảo, nhưng vẫn còn hơ nk ết quả có đượ c từ một thị tr ườ ng không hoàn hảo duy nhất.

Ngắn gọn hơ n, tốt hơ n hết là có hai thị tr ườ ng không hoàn hảo còn hơ n làchỉ có một thị tr ườ ng không hoàn hảo duy nhất.

Toàn bộ ý tưở ng quay lại vớ i mối quan hệ về hiệu suất Pareto, mối quan

hệ này chỉ ra r ằng tỷ lệ thay thế biên phải bằng tỷ lệ chuyển đổi biên.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 26/162

Bài giảng môn học : Thuế 26 Ths. ĐOÀN TRANH

YX,Y

X

Y

X

Y

XY,X MRT

MC

MC

P

P

MU

MU MRS ====

Nếu có sự sai lệch nào đó dẫn tớ i k ết quả là sự khác nhau giữa giá và chi

phí biên, khi đó mối quan hệ này sẽ bị xâm phạm theo một cách nào đó.Chẳng hạn, trong tr ườ ng hợ p kinh doanh độc quyền, giá cả bằng chi phí

biên cộng vớ i số tiền cộng vào giá vốn, k ết quả là sự thoả hiệ p của ngườ i tiêudùng giữa các loại hàng hoá theo cách khác vớ i ngườ i sản xuất. Kinh doanhđộc quyền về một loại hàng hoá, thuế đánh vào những loại hàng khác sẽ phụchồi lại sự cân bằng giữa MRS và MRT.

Tôi sẽ không đi vào vấn đề này, nhưng mối quan hệ còn phức tạ p hơ nnhiều nếu hai loại hàng hoá đượ c xét tớ i là hàng bổ tr ợ hay thế phẩm.

Neil Bruce (trang 48) đưa ra ví dụ thiết lậ p một loại phí tr ả cho hệ thốngxe công cộng vì đườ ng xá sử dụng hiện thờ i vẫn chưa phải tr ả tiền. Thôngthườ ng, chúng ta sẽ nói r ằng giá cho một lần đi bằng phươ ng tiện trong hệ thống giao thông công cộng nên đặt bằng chi phí biên cung cấ p cho một lầnđi, nhưng trong tr ườ ng hợ p này, một loại hàng hoá thay thế là việc sử dụngđườ ng bộ đượ c đặt giá ở mức 0, thấ p hơ n chi phí biên cho một chuyến đi bằng đườ ng bộ. Vì đườ ng bộ bị đánh giá thấ p quá mức, có lẽ tốt nhất là việcchuyên chở bằng các phươ ng tiện trong hệ thống giao thông công cộng nên

đượ c đặt giá ở mức dướ i chi phí biên. Trong tr ườ ng hợ p này, vấn đề đặc biệtnhạy cảm vì các thiệt hại bên ngoài còn liên quan tớ i việc lái xe.

Ở đây gợ i ra vai trò của Chính phủ trong việc cung cấ p một số nhữnghàng hoá trong khi còn tồn tại trên thị tr ườ ng những loại hàng bổ tr ợ hay thế phẩm. D ĩ nhiên, cũng có thể Chính phủ cho phép ngườ i dân lái xe vào nhữngcon đườ ng mà chi phí biên là 0.

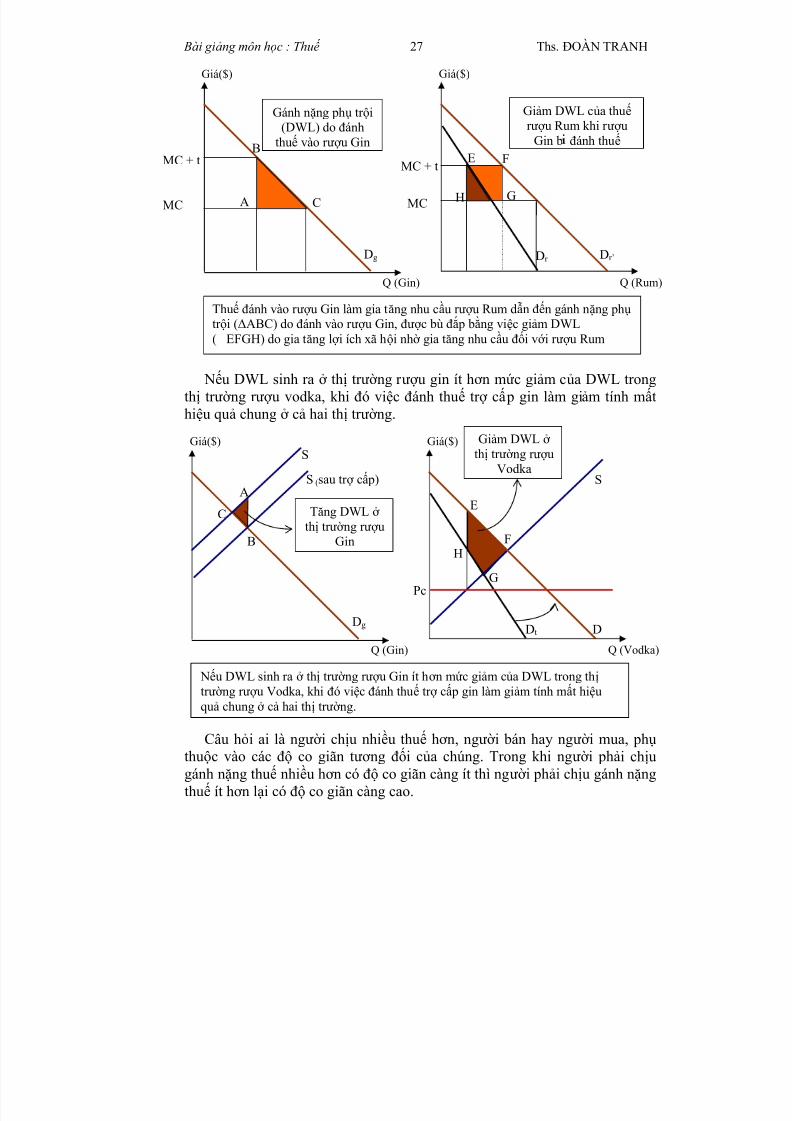

Rosen (trang 304) đưa ra ví dụ về thị tr ườ ng r ượ u gin và r ượ u rum, hailoại thế phẩm. Nếu trong thị tr ườ ng r ượ u rum tồn tại một loại thuế không thể tránh đượ c, có lẽ cũng nên đánh thuế gin, một loại hàng thế phẩm cho rum.

Thuế cho r ượ u gin làm tăng nhu cầu mua r ượ u rum. DWL của thuế r ượ ugin đượ c bù bằng DWL giảm từ thuế r ượ u rum.

Giả sử điều tiết giá r ượ u vodka dẫn tớ i sự khan hiếm và thiệt hại nặng nề.Phụ cấ p cho những ngườ i sản xuất r ượ u gin ra sẽ làm giảm nhu cầu r ượ uvodka và giảm thiệt hại trong thị tr ườ ng r ượ u vodka.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 27/162

Bài giảng môn học : Thuế 27 Ths. ĐOÀN TRANH

Nếu DWL sinh ra ở thị tr ườ ng r ượ u gin ít hơ n mức giảm của DWL trongthị tr ườ ng r ượ u vodka, khi đó việc đánh thuế tr ợ cấ p gin làm giảm tính mấthiệu quả chung ở cả hai thị tr ườ ng.

Câu hỏi ai là ngườ i chịu nhiều thuế hơ n, ngườ i bán hay ngườ i mua, phụ thuộc vào các độ co giãn tươ ng đối của chúng. Trong khi ngườ i phải chịugánh nặng thuế nhiều hơ n có độ co giãn càng ít thì ngườ i phải chịu gánh nặngthuế ít hơ n lại có độ co giãn càng cao.

Q (Rum)

Giá($)

Dr’

Q (Gin)

Giá($)

MC + t

MC

Gánh nặng phụ tr ội(DWL) do đánh

thuế vào r ượ u Gin

Giảm DWL của thuế r ượ u Rum khi r ượ u

Gin b đánh thuế

Dr Dg

MC + t

MC

Thuế đánh vào r ượ u Gin làm gia tăng nhu cầu r ượ u Rum dẫn đến gánh nặng phụ

tr ội (ΔABC) do đánh vào r ượ u Gin, đượ c bù đắ p bằng việc giảm DWL( EFGH) do gia tăng lợ i ích xã hội nhờ gia tăng nhu cầu đối vớ i r ượ u Rum

A

B

C

E F

GH

Q (Vodka)

Giá($)

D

Q (Gin)

Giá($) Giảm DWL ở thị tr ườ ng r ượ u

Vodka

Dt Dg

Pc

Nếu DWL sinh ra ở thị tr ườ ng r ượ u Gin ít hơ n mức giảm của DWL trong thị tr ườ ng r ượ u Vodka, khi đó việc đánh thuế tr ợ cấ p gin làm giảm tính mất hiệuquả chung ở cả hai thị tr ườ ng.

A

B

CE

F

G

H

S

S

S (sau tr ợ cấ p)

Tăng DWL ở thị tr ườ ng r ượ u

Gin

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 28/162

Bài giảng môn học : Thuế 28 Ths. ĐOÀN TRANH

Có lẽ khó xác định ai thì co giãn ít hơ n hay nhiều hơ n, nhưng nhìn vàonhững đặc tr ưng của hàng hoá trong câu hỏi và có lẽ cấu trúc của thị tr ườ ngđượ c đưa ra có thể giúp bạn có một vài manh mối về gánh nặng thuế cuốicùng sẽ đượ c r ải ra như thế nào?

Gánh nặng thuế cũng có thể đượ c phân tích theo nhóm xác định bở i mứcthu nhậ p, vì thế bạn có thể thấy gánh nặng thuế đặc biệt lên vai ngườ i nghèovà ngườ i giàu bằng cách nhìn xem họ chi cho một loại hàng hoá cụ thể như thế nào.

Nếu một thị tr ườ ng có tồn tại sự sai lệch, thêm vào một loại thuế có thể thực sự cải thiện đượ c hiệu suất.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 29/162

Bài giảng môn học : Thuế 29 Ths. ĐOÀN TRANH

CHƯƠ NG 2

THUẾ TRONG QUAN HỆ KINH TẾ QUỐC TẾ

I. THUẾ TRONG CÁC HÌNH THỨ C LIÊN K ẾT KINH TẾ QUÔC TẾ

Xu hướ ng toàn cầu hoá và khu vực hoá đã thúc đẩy tự do hoá các hoạtđộng ngoại thươ ng và kinh doanh. Trong các cấ p độ liên k ết kinh tế quốc tế,thuế là vấn đề nổi lên hàng đầu.

1. Hiệp định thươ ng mại ư u đãi (BTA)

Hiệ p định thươ ng mại ưu đãi là hình thức liên k ết kinh tế quốc tế, khi hai

hay nhiều nướ c trong khối thực hiện ưu đãi về thuế quan, áp dụng thuế suấtthuế nhậ p khẩu hàng hoá áp dụng cho các nướ c trong khối thấ p hơ n so vớ icác nướ c ngoài khối (tr ừ dịch vụ về vốn).

Năm 1977, các nướ c ASEAN đã ký hiệ p định thươ ng mại ưu đãi nhằmmục đích từng bướ c thúc đẩy thươ ng mại trong khối. Tính đến tháng 6/1986đã có 12.647 sản phẩm của 6 nướ c thành viên đượ c hưở ng ưu đãi về mậudịch, khoảng một nữa trong số đó đượ c giảm thuế trong khoảng 20-25%.

Hiệ p định thươ ng mại vẫn chưa khuyến khích trao đổi thươ ng mại vì chưa

loại bỏ thuế nhậ p khẩu mà mớ i dừng lại ở việc giảm thuế nhậ p khẩu cho hànghoá nhậ p khẩu từ các nướ c thành viên.

2. Khối mậu dịch tự do (FTA)

Đây là hình thức liên k ết quốc tế, trong đó các nướ c thành viên trong khối bãi bỏ toàn bộ thuế nhậ p khẩu và các hạn chế định lượ ng hàng hoá nhậ p khẩucủa nhau (tr ừ dịch vụ về vốn). Tuy nhiên, mỗi nướ c thành viên vẫn áp dụngthuế nhậ p khẩu một cách độc lậ p đối vớ i hàng hoá nhậ p khẩu từ các nướ c

ngoài khối.Hiện nay khối mậu dịch tự do là hình thức liên k ết kinh tế khu vực phổ

biến trên thế giớ i, đó là NAFTA, AFTA,…. Năm 1992, các nướ c ASEANthiết lậ p khu vực mậu dịch tự do AFTA nhằm giảm thuế quan trong nội bộ khối xuống còn 0-5% theo chươ ng trình ưu đãi thuế quan có hiệu lực chungCEFT (common effective preferential tariff)

Tuy nhiên, các nướ c thành viên đượ c tự do quy định mức thuế quan vớ icác nướ c ngoài khối nên hình thức này mớ i chỉ dừng lại ở sự hợ p tác và liên

k ết ở một mức độ nhất định.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 30/162

Bài giảng môn học : Thuế 30 Ths. ĐOÀN TRANH

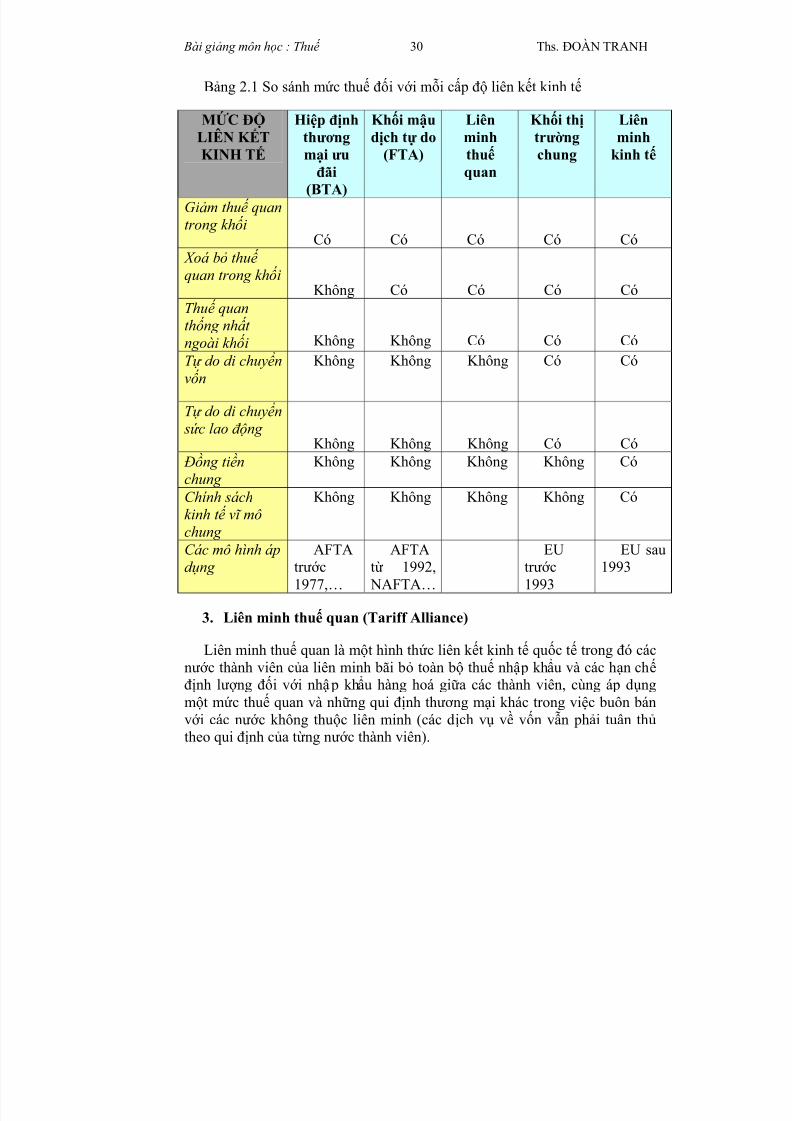

Bảng 2.1 So sánh mức thuế đối vớ i mỗi cấ p độ liên k ết kinh tế

MỨ C ĐỘ LIÊN K ẾT

KINH TẾ

Hiệp địnhthươ ng

mại ư uđãi(BTA)

Khối mậudịch tự do

(FTA)

Liênminh

thuế quan

Khối thị trườ ng

chung

Liênminh

kinh tế

Giảm thuế quan

trong khố iCó Có Có Có Có

Xoá bỏ thuế quan trong khố i

Không Có Có Có CóThuế quan

thố ng nhấ t ngoài khố i Không Không Có Có CóT ự do di chuyể nvố n

Không Không Không Có Có

T ự do di chuyể n sứ c lao động

Không Không Không Có Có Đồng tiề n

chung

Không Không Không Không Có

Chính sách

kinh t ế vĩ mô

chung

Không Không Không Không Có

Các mô hình áp

d ụng

AFTAtr ướ c1977,…

AFTAtừ 1992, NAFTA…

EUtr ướ c1993

EU sau1993

3. Liên minh thuế quan (Tariff Alliance)

Liên minh thuế quan là một hình thức liên k ết kinh tế quốc tế trong đó cácnướ c thành viên của liên minh bãi bỏ toàn bộ thuế nhậ p khẩu và các hạn chế định lượ ng đối vớ i nhậ p khẩu hàng hoá giữa các thành viên, cùng áp dụngmột mức thuế quan và những qui định thươ ng mại khác trong việc buôn bánvớ i các nướ c không thuộc liên minh (các dịch vụ về vốn vẫn phải tuân thủ theo qui định của từng nướ c thành viên).

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 31/162

Bài giảng môn học : Thuế 31 Ths. ĐOÀN TRANH

4. Khối thị trườ ng chung (Common Market)

Khối thị tr ườ ng chung đượ c thành lậ p khi bên cạnh việc tạo thành một liênminh thuế quan, các nướ c chấ p nhận việc di chuyển tự do các yếu tố sản xuất

giữa các nướ c thành viên. Năm 1967 Cộng đồng Châu Âu (EU) ra đờ i nhằm bảo đảm hoà nhậ p kinh

tế, thực hiện thị tr ườ ng thống nhất, góp phần thúc đẩy sự phát triển kinh tế của các nướ c trong khối. Bân cạnh việc xoá bỏ hàng rào thuế quan trong buôn bán giữa các nướ c thành viên, xây dựng một hệ thống thuế quan thốngnhất đối vớ i các nướ c ngoài khối, EU dần xoá bỏ những hạn chế đối vớ i việctự do di chuyển sức lao động và sự phân biệt đối xử vớ i công nhân nướ cngoài về tiền lươ ng, chính sách xã hội… và thông qua việc thiết lậ p chế độ tự do di chuyển vốn và phươ ng tiện sản xuất giữa các nướ c thành viên.

5. Liên minh kinh tế (Economic Union)

Một liên minh kinh tế là một khối thị tr ườ ng chung vớ i các qui định nhằmthống nhất các chính sách kinh tế nhất định, đặc biệt các chính sách kinh tế v ĩ mô như chính sách tài khoá, chính sách tiền tệ, chính sách kinh tế-xã hội.

Vớ i hiệu lực của Hiệ p ướ c Mastricht vào ngày 01/01/1993, EU đã đạt tớ inhững đỉnh cao trong liên k ết kinh tế quốc tế ở nhiều l ĩ nh vực như thành lậ p

thị tr ườ ng chung, chính sách nông nghiệ p chung, liên k ết tiền tệ, đặc biệt làviệc ban hành một đồng tiền chung (đồng euro) đã thực hiện đượ c ướ c muốnxoá bỏ rào cản về tỷ giá hối đoái và hạn chế lưu thông tiền tệ trong khối.

II. NHỮ NG NGUYÊN TẮC HỘI NHẬP QUỐC TẾ CHI PHỐI ĐẾNCHÍNH SÁCH THUẾ CỦA CÁC QUỐC GIA

1. Nguyên tắc không phân biệt đối xử

Đây là nguyên tắc bao trùm nhất của WTO, nguyên tắc này đượ c thể hiệndướ i hai nguyên tắc cụ thể sau:

a. Nguyên t ắ c t ố i huệ quố c (Most Favoured Nation-MFN) nghéa laì khi mäütquäúc gia A thoía thuáûn mæïc thuãú quan våïi quäúc gia B, thç mæïc âoï tæû âäüngâæåüc aïp duûng våïi caïc quäúc gia thaình viãn coìn laûi cuía WTO. Tuy nhiên,nguyên tắc này cũng đưa ra một số ngoại lệ và miễn tr ừ nhất định mở ranhững phươ ng thức vận hành khác nhau cho các nướ c thành viên, tùy thuộcvào điều kiện của từng nướ c. Chẳng hạn như cho phép có ngoại lệ đối vớ i cácnướ c thành viên trong hiệ p định thươ ng mại khu vực có thể có biểu thuế suất,hàng rào thuế quan riêng để dành cho nhau sự đối xử ưu đãi hơ n vớ i các nướ cthứ ba.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 32/162

Bài giảng môn học : Thuế 32 Ths. ĐOÀN TRANH

b. Nguyên t ắ c đố i xử quố c gia (National Treatment – NT), qui định cáchàng hóa nhậ p khẩu, dịch vụ và quyền sở hữu trí tuệ nướ c ngoài phải đượ cđối xử không kém thuận lợ i hơ n do vớ i hàng hóa cùng loại trong nướ c. Mụctiêu là tạo ra điều kiện cạnh tranh bình đẳng giữa hàng hóa nhậ p khẩu và

hàng hóa nội địa cùng loại, nhằm hạn chế bảo hộ sản xuất trong nướ c thôngqua chính sách thuế và phí nội địa.

Hộ p 2.1 Tranh chấ p thươ ng mại giữa Mỹ và Trung Quốc về sở hữu trí tuệ

Theo caïc âiãöu khoaín cuía WTO, caïc thæång thaío thæång maûi coï thãø täø chæïc træûc tiãúpgiæîa hai hay nhiãöu quäúc gia. Mäüt tranh cháúp khaï gay gàõt giæîa Myî vaì Trung Quäúc liãn quanâãún viãûc thiãúu tàng cæåìng quyãön såí hæîu trê tuãû. Täøn tháút toaìn cáöu gáy ra do sang láûu pháönmãöm (qua viãûc copy pháön mãön ) dæû âoaïn laì 16 tyí USD nàm 2000. Nhæîng âäüng cå vãö kinhtãú do laìm haìng giaí laì ráút låïn. Autocad R12 laì mäüt vê duû vãö chæång trçnh duìng veî kiãún truïc

khäng gian 3 chiãöu. Giaï mua håüp phaïp laì $4000, nhæng Golden Arcade åí HongKong giaï chè $100. Nãúu baûn tæìng âãún HongKong, viãûc caïm däù âãø mua caïc déa CD giaí vaì caïc haìngâiãûn tæí nhaïi khäng thãø cæåîng laûi âæåüc. ÅÍ Nga, Trung Quäúc, Phillippines vaì 19 quäúc giakhaïc chæìng 90% caïc pháön mãöm âæåüc baïn nàm 2000 laì âæåüc saín xuáút báút håüp phaïp.

Sau voìng âaìm phaïn càng thàóng coï keìm nhæîng âe doüa, Trung Quäúc kyï ghi nhåï vaìo cuäúi1995 duìng âãún caính saït vaì tàng cæåìng thæûc thi quyãön såí hæîu trê tuãû âäúi våïi Myî. Trong thoíathuáûn, Trung Quäúc âäöng yï thiãút láûp êt nháút 22 âäüi âàûc nhiãûm âãø giaïm saït chiãún dëch chäúnglaûi haìng giaí vaì cæï 3 âãún 5 nàm thç tham khaío våïi Myî mäüt láön, Trung Quäúc thoía thuáûn :

- Måí chiãún dëch kiãøm tra âiãøm baïn leí vaì kiãøm tra caïc nhaì maïy coï duìng haìng giaí.- Tàng mæïc phaût âäúi våïi caïc doanh nghiãûp coï saín xuáút haìng giaí vaì tàng quyãön haûn

cho âäüi cäng taïc âãø triãût haû nhæîng âån vë vi phaûm.- Càõt caïc yãu cáöu vãö haûn ngaûch vaì giáúy pheïp vãö nháûp kháøu pháön mãöm vaì audio, va;,- Cho pheïp caïc cäng ty pháön mãöm maïy tênh vaì audio thaình láûp liãn doanh våïi Trung

Quäúc.

Duì coï tiãún bäü, nhæîng chè trêch gay gàõt ràòng Trung Quäúc âaî khäng näø læûc nhiãöu âãø thæûc thicaïc âiãöu khoaín âaî thoía thuáûn. Nhæîng xung âäüt thæång maûi giæîa Myî vaì Trung Quäúc laûi tiãúptuûc.

2. Nguyên tắc có đi có lại

Nguyãn tàõc coï qua coï laûi nghéa laì mäùi quäúc gia thaình viãn khäng bë eïpbuäüc phaíi giaím thuãú quan riãng leí. Mäüt mæïc thuãú quan âæåüc aïp duûng chè khiâæåüc aïp duûng tæång æïng tæì caïc quäúc gia khaïc. Nguyên tắc này đòi hỏi cácnướ c luôn cân nhắc khi đưa ra các cam k ết để đảm bảo sự hài hòa giữa ngh ĩ a

vụ và quyền lợ i trong đàm phán thuế song phươ ng hay đa phươ ng.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 33/162

Bài giảng môn học : Thuế 33 Ths. ĐOÀN TRANH

Tuy nhiên, nếu một nướ c thành viên không thực hiện ngh ĩ a vụ của mìnhcam k ết thì phải bồi thườ ng thông qua tranh chấ p.

3. Nguyên tắc công khai, minh bạch

Nguyãn tàõc cäng khai nghéa laì caïc thuãú quan luän sàôn saìng cäng khai våïimoüi quäúc gia. Caïc thuãú quan phaíi laì caïc hçnh thæïc haûn chãú âæåüc cho pheïp åí mæïc coï thãø dæû âoaïn âæåüc. WTO khäng cho pheïp caïc qui âënh vaì caïc thuãú cuíaquäúc gia khi aïp duûng haìng nháûp kháøu nãúu noï khäng aïp duûng tæång tæû våïihaìng hoïa trong næåïc.

Tuy nhiãn, váùn coï nhæîng ngoaûi lãû cho nhæîng nguyãn tàõc naìy. Vê duû, âiãöukhoaín khäng raìng buäüc khi qui âënh ràòng, nãúu haìng hoïa âæåüc nháûp kháøu vaìomäüt quäúc gia våïi khäúi læåüng gia tàng âãún mæïc noï gáy ra hay âe doüa âãún viãûcgáy ra nhæîng täön thæång nghiãm troüng âãún caïc nhaì saín xuáút trong næåïc saínxuáút saín pháøm âoï, næåïc nháûp kháøu coï thãø taûm thåìi giam tàng mæïc thuãú quanâaïnh trãn saín pháøm âoï.

III. NHỮ NG NGUYÊN TẮC CHỐNG BÁN PHÁ GIÁ CỦA WTO

Để đảm bảo công bằng và duy trì lợ i ích cho mỗi nướ c khi thực hiện các

ràng buộc đã cam k ết, WTO đưa ra một số nguyên tắc phòng ngừa bất tr ắc. Những qui định này cho phép các nướ c thành viên đượ c áp dụng các hànhđộng tự vệ. Trong đó hiệ p định chống bán phá giá (dumping) đã đượ c thiếtlậ p từ khi Hiệ p định chung về Thuế quan và Thươ ng mại (GATT) ra đờ i năm1948 và đượ c hòan thiện cùng vớ i sự ra đờ i của WTO. Theo Hiệ p định này,nướ c nhậ p khẩu chỉ đượ c áp dụng các biện pháp chống bán phá giá khi:

- Hàng nhậ p khẩu bị bán phá giá- Gây thiệt hại về vật chất cho ngành sản xuất trong nướ c; và- Cuộc điều tra phá giá đượ c tiến hành theo đúng thủ tục.

Hiệ p định Chống bán phá giá của WTO qui định r ất chi tiết nguyên tắcxác định phá giá, cách tính biên độ phá giá và thủ tục điều tra phá giá như sau:

1. Xác định việc bán phá giá

Một sản phẩm đượ c coi là bị bán phá giá khi giá xuất khẩu sản phẩm đó

thấ p hơ n:

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 34/162

Bài giảng môn học : Thuế 34 Ths. ĐOÀN TRANH

- Giá có thể so sánh đượ c trong điều kiện thươ ng mại thông thườ ng ("giátr ị thông thườ ng")

- Giá của sản phẩm tươ ng tự khi tiêu thụ ở thị tr ườ ng nướ c xuất khẩu

Trong đó: S ản phẩ m t ươ ng t ự (SPTT): là sản phẩm giống hệt hoặc có cácđặc tính gần giống vớ i sản phẩm là đối tượ ng điều tra. Điề u kiện thươ ng mại

thông thườ ng : tuy không có định ngh ĩ a về điều kiện thươ ng mại thôngthườ ng nhưng có một số tr ườ ng hợ p, khi giá bán tại thị tr ườ ng nội địa nướ cxuất khẩu thấ p hơ n giá thành sản xuất thì có thể coi như là không nằm trongđiều kiện thươ ng mại thông thườ ng.

a. Nguyên t ắ c xác đị nh phá giá:

Biên độ phá giá (BĐPG) = Giá tr ị thông thườ ng(GTTT) - Giá xuất khẩu(GXK)

Nếu BĐPG > 0 là có phá giáBĐPG có thể tính bằng tr ị giá tuyệt đối hoặc theo phần tr ăm theo công

thức:BĐPG = (GTTT-GXK)/GXK

b. Tính biên độ phá giá

• Cách tính giá tr ị thông thườ ng (GTTT)

Tr ườ ng hợ p không có giá nội địa của sản phẩm tươ ng tự (SPTT) ở nướ cxuất khẩu do:- SPTT không đượ c bán nướ c xuất khẩu trong điều kiện thươ ng mại thôngthườ ng; hoặc- Có bán ở nướ c xuất khẩu nhưng trong điều kiện đặc biệt; hoặc- Số lượ ng bán ra không đáng k ể (< 5% số lượ ng SPTT bán ở nướ c nhậ pkhẩu thì:

GTTT = giá xuất khẩu SPTT sang nướ c thứ ba;hoặc GTTT = giá thành sản xuất + chi phí (hành chính, bán hàng, quản lý

chung…) + lợ i nhuận

Tr ườ ng hợ p SPTT đượ c xuất khẩu từ một nướ c có nền kinh tế phi thị tr ườ ng (giá bán hàng và giá nguyên liệu đầu vào do chính phủ ấn định) thìcác qui tắc trên không đượ c áp dụng để xác định GTTT.

• Cách tính giá xuất khẩu (GXK)

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 35/162

Bài giảng môn học : Thuế 35 Ths. ĐOÀN TRANH

GXK = giá mà nhà sản xuất nướ c ngoài bán SPTT cho nhà nhậ p khẩu đầutiên.

Tr ườ ng hợ p giá bán SPTT không tin cậy đượ c do:- Giao dịch xuất khẩu đượ c thực hiện trong nội bộ công ty; hoặc

- Theo một thỏa thuận đền bù nào đó thì:GXK = giá mà sản phẩm nhậ p khẩu đượ c bán lần đầu tiên cho một ngườ imua độc lậ p ở nướ c nhậ p khẩu.

• So sánh GTTT và GXK:

Để so sánh một cách công bằng GTTT và GXK, Hiệ p định qui địnhnguyên tắc so sánh như sau:

- So sánh hai giá này trong cùng điều kiện thươ ng mại (cùng xuất

xưở ng/bán buôn/bán lẻ), thườ ng lấy giá ở khâu xuất xưở ng;- Tại cùng một thờ i điểm hoặc thờ i điểm càng gần nhau càng tốt.

Việc so sánh GTTT và GXK là cả một quá trình tính toán r ất phức tạ p,vì không phải bao giờ cũng có sẵn mức giá xuất xưở ng của GTTT và GXK mà chỉ có mức giá bán buôn hoặc bán lẻ của SPTT ở thị tr ườ ng nướ c xuấtkhẩu (GTTT+) và giá tính thuế hải quan, giá hợ p đồng hoặc giá bán buôn/bánlẻ SPTT của nhà nhậ p khẩu (GXK+) nên thườ ng phải có một số điều chỉnh để có thể so sánh GTTT và GXK một cách công bằng. Các điều chỉnh các

chênh lệch trong gồm:- Điều kiện bán hàng- Các loại thuế - Số lượ ng sản phẩm- Đặc tính vật lý của sản phẩm- Và những yếu tố khác ảnh hưở ng đến việc so sánh hai giá

Ví dụ: Khi lấy giá bán SPTT cho một ngườ i mua độc lậ p ở nướ c nhậ p khẩulàm GXK+ thì GXK sẽ đượ c xác định bằng cách điều chỉnh như sau:

GXK = (GXK+) - (lợ i nhuận) - (các loại thuế + chi phí phát sinh từ khâu nhậ p khẩu đến khâu bán hàng)

Cách so sánh:- Trung bình GTTT so vớ i trung bình GXK; hoặc- GTTT (từng giao dịch) so vớ i GXK (từng giao dịch); hoặc- Trung bình GTTT so vớ i GXK (từng giao dịch)

(Cách này chỉ đượ c áp dụng khi GXK+ chênh lệch đáng k ể giữa những ngườ i

mua, các vùng hoặc giữa các khoảng thờ i gian khác nhau)

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 36/162

Bài giảng môn học : Thuế 36 Ths. ĐOÀN TRANH

Tr ườ ng hợ p SPTT đượ c xuất khẩu sang nướ c nhậ p khẩu qua một nướ ctrung gian (nướ c xuất khẩu):

- Giá SPTT ở nướ c xuất khẩu (nướ c trung gian) so vớ i giá bán SPTT từ

nướ c xuất khẩu sang nướ c nhậ p khẩu. Nếu SPTT chỉ đơ n thuần đượ c chở từ nướ c sản xuất qua nướ c xuất khẩu

thì:

- Giá ở nướ c xuất xứ so vớ i giá bán SPTT từ nướ c xuất khẩu sang nướ cnhậ p khẩu.

2. Xác định thiệt hại

• Định ngh ĩ a thiệt hại:- Thiệt hại về vật chất đối vớ i một ngành sản xuất trong nướ c (thiệt hại

hiện tại); hoặc- Nguy cơ gây thiệt hại về vật chất đối vớ i một ngành sản xuất trong nướ c

(thiệt hại tươ ng lai); hoặc- Làm trì tr ệ sự phát triển một ngành sản xuất trong nướ c (không có qui

định cụ thể).

Như vậy, để xác định thiệt hại cần xem xét các nhân tố sau:

(i) Khối lượ ng hàng nhập khẩu bị bán phá giá: có tăng một cách đángk ể không?

(ii) Tác động của hàng nhập khẩu đó lên giá SPTT: giá của hàng nhậ pkhẩu đó:

- Có r ẻ hơ n giá SPTT sản xuất ở nướ c nhậ p khẩu nhiều không?- Có làm sụt giá hoặc kìm giá SPTT ở thị tr ườ ng nướ c nhậ p khẩu không?

Khi sản phẩm thuộc diện điều tra đượ c nhậ p khẩu từ nhiều nướ c: đánhgiá gộ p tác động nếu BĐPG >= 2% GXK và khối lượ ng hàng nhậ p khẩu từ mỗi nướ c >= 3% khối lượ ng nhậ p khẩu SPTT.

Việc khảo sát tác động của hàng nhậ p khẩu bị bán phá giá đối vớ i mộtngành sản xuất trong nướ c phải xem xét tất cả các yếu tố kinh tế có thể ảnhhưở ng đến ngành sản xuất đó, gồm những yếu tố sau:

- Năng suất- Thị phần- Biên độ phá giá

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 37/162

Bài giảng môn học : Thuế 37 Ths. ĐOÀN TRANH

- Giá nội địa ở nướ c nhậ p khẩu- Suy giảm thực tế và nguy cơ suy giảm doanh số bán hàng- Số lượ ng hàng tồn kho- Sản lượ ng

- Tình tr ạng thất nghiệ p- Lươ ng- Tác động tiêu cực đến luồng tiền- Huy động năng lực- Lợ i nhuận- Tỷ lệ thu hồi vốn đầu tư - Đầu tư - Khả năng huy động vốn- Tốc độ tăng tr ưở ng

Khi xác định mối liên hệ giữa việc bán phá giá hàng nhậ p khẩu và thiệthại cho một ngành sản xuất trong nướ c: cần tính đến những yếu tố khác(ngoài việc bán phá giá), nếu các yếu tố này gây thiệt hại cho ngành sản xuấtđó thì không đượ c quy thiệt hại của ngành sản xuất đó do hàng nhậ p khẩu bị bán phá giá gây ra.

• Nguy cơ gây thiệt hại cho ngành sản xuất trong nướ c

Để xác định nguy cơ gây thiệt hại cho ngành sản xuất trong nướ c cần xem

xét:

- Tốc độ tăng nhậ p khẩu và khả năng tăng nhậ p khẩu trong tươ ng lai;- Khả năng tăng năng lực xuất khẩu của nhà xuất khẩu dẫn đến khả năng

tăng nhậ p khẩu;- Tình hình hàng nhậ p khẩu làm sụt giá SPTT ở nướ c nhậ p khẩu;- Số lượ ng tồn kho SPTT ở nướ c nhậ p khẩu

• Ngành sản xuất trong nướ c

Ngành sản xuất trong nướ c là toàn bộ các nhà sản xuất trong nướ c sảnxuất ra SPTT hoặc một số nhà sản xuất có sản lượ ng chiếm đa số tổng sảnlượ ng trong nướ c

Có thể xuất hiện một số tr ườ ng hợ p đặc thù dẫn tớ i việc xác định cụ thể ngành sản xuất trong nướ c sau:

- Nhà sản xuất và nhà xuất khẩu/nhậ p khẩu có liên quan vớ i nhau: ngànhsản xuất trong nướ c là các nhà sản xuất còn lại.

8/8/2019 Bai Giang Mon Hoc Thue

http://slidepdf.com/reader/full/bai-giang-mon-hoc-thue 38/162

Bài giảng môn học : Thuế 38 Ths. ĐOÀN TRANH

- Lãnh thổ nướ c nhậ p khẩu bị chia thành nhiều thị tr ườ ng riêng: các nhàsản xuất ở mỗi thị tr ườ ng có thể coi là một ngành sản xuất riêng nếu:

+ Bán toàn bộ hoặc phần lớ n sản phẩm liên quan ra thị tr ườ ng đó; và

+ Nhu cầu của thị tr ườ ng đó đối vớ i SPTT nhậ p khẩu từ nướ c khác làkhông đáng k ể.

3. Nộp đơ n yêu cầu tiến hành điều tra chống phá giá

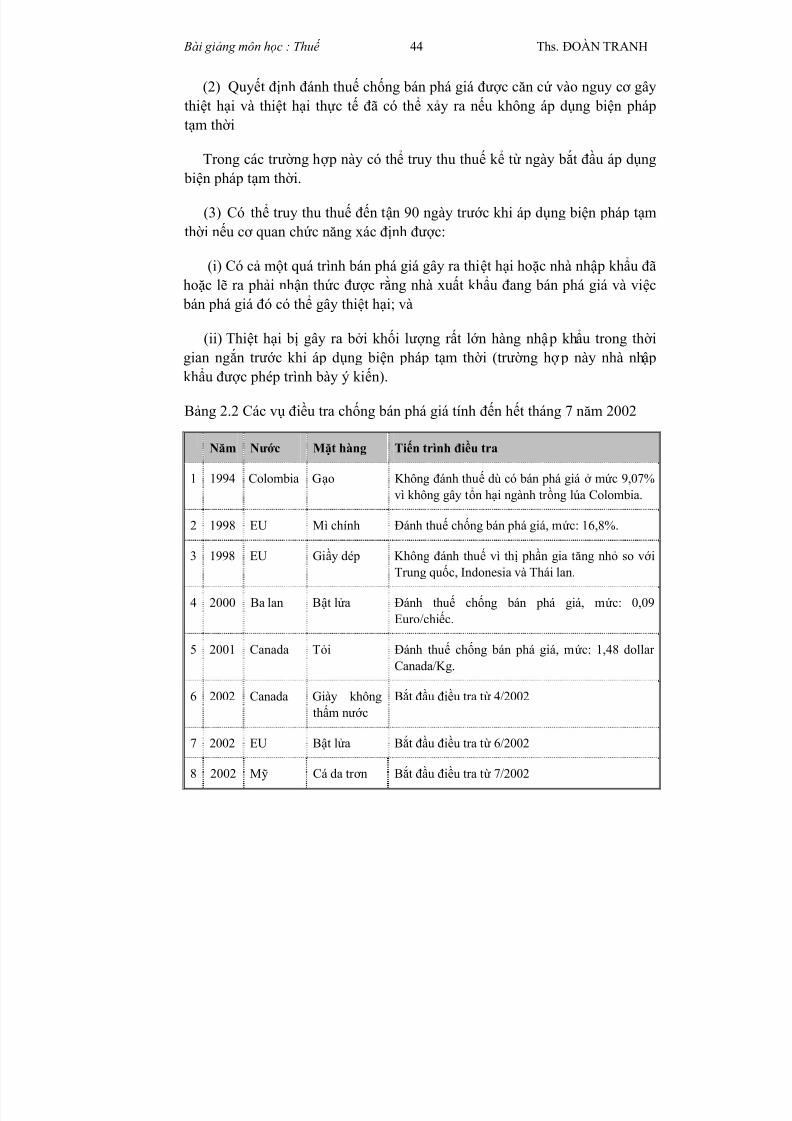

Việc điều tra nhằm xác định sự tồn tại, mức độ và tác động của một sản phẩm bị bán phá giá sẽ đượ c tiến hành khi:

- Có đơ n bằng văn bản của ngành sản xuất trong nướ c hoặc đại diện chongành sản xuất trong nướ c đề nghị điều tra phá giá; hoặc

- Không có đơ n bằng văn bản của ngành sản xuất trong nướ c hoặc đạidiện cho ngành sản xuất trong nướ c nhưng cơ quan điều tra có đầy đủ bằngchứng về việc bán phá giá, thiệt hại và mối liên hệ giữa hai yếu tố này.

Đơ n đề nghị điều tra phá giá phải bao gồm những thông tin sau:

- Tên ngườ i nộ p đơ n, số lượ ng và giá tr ị của sản phẩm tươ ng tự do ngườ inộ p đơ n sản xuất trong nướ c. Nếu đơ n đượ c nộ p đại diện cho ngành sản xuấttrong nướ c thì đơ n phải nêu danh sách tất cả các nhà sản xuất sản phẩmtươ ng tự trong nướ c và số lượ ng, giá tr ị của các sản phẩm tươ ng tự do cácnhà sản xuất này sản xuất;

- Mô tả sản phẩm đang nghi ngờ bị bán phá giá, xuất xứ hàng hóa, tênnhà xuất khẩu hoặc nhà sản xuất nướ c ngoài;