Embed Size (px)

Citation preview

Bản tin tóm tắt

Những ảnh hưởng của TPP và AECđến thị trường tài chính Việt Nam

Tháng 2/2016

§éC LËP - TRUNG ThùC - MINH B¹CH

Tài liệu tham khảo, lưu hành nội bộ

Ban Chấp hành và Tập thể nhân viên văn phòng

Hội Kiểm toán viên hành nghề Việt Nam

kính chúc Quý Hội viên và Đối tác

Năm mới Bính thân 2016 An khang và Thịnh vượng!

§éC LËP - TRUNG ThùC - MINH B¹CH

Bính Thân

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

Lời nói đầu

Năm 2016 được đánh giá là một năm quan trọng đối với hội nhập kinh tế đất nước khi Việt Nam cùng 11 quốc gia chính thức ký kết Hiệp định Đối tác Kinh tế xuyên Thái Bình Dương (TPP) và cùng lúc tham gia Cộng đồng kinh tế ASEAN (AEC). Theo nhận định của nhiều chuyên gia và các nhà nghiên cứu kinh tế, Việt Nam đang đứng trước những vận hội lớn để thúc đẩy và phát triển nền kinh tế, đồng thời, việc hội nhập sâu và toàn diện này cũng đem lại nhiều thách thức và cơ hội mới cho các doanh nghiệp Việt Nam.

Để giúp hội viên có thêm cái nhìn đa chiều về hai hiệp định kinh tế trên cũng như những tác động và ảnh hưởng của hai hiệp định này đến nền kinh tế Việt Nam, cụ thể là thị trường tài chính, Hội Kiểm toán viên hành nghề Việt Nam (VACPA) đã tổng kết những nội dung cần lưu ý và một số nhận định trong cuốn “Bản tin tóm tắt những ảnh hưởng của TPP và AEC đến thị trường tài chính Việt Nam – tháng 2/2016”. Chúng tôi hy vọng rằng đây sẽ là tài liệu hữu ích để các hội viên VACPA tham khảo trong công tác quản lý và điều hành doanh nghiệp.

Chúng tôi chân thành cảm ơn sự hỗ trợ về mặt kỹ thuật của Deloitte Việt Nam trong quá trình xuất bản tài liệu này.

Trân trọng,

Phạm Sỹ Danh

Chủ tịch

§éC LËP - TRUNG ThùC - MINH B¹CH

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

A.kiểm toán độc lập Việt Nam

B.Quốc tế (IFAC)

I.

II.

C.Thái Bình Dương (TPP) & Cộng đồng kinh tế ASEAN (AEC)

I.

II.

D.tài chính Việt Nam

I.nhập AEC

II.trong hội nhập AEC

E.Kế toán – Kiểm toán Việt Nam

I.

II.

Mục lục Trang

§éC LËP - TRUNG ThùC - MINH B¹CH

4

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

VACPA với chặng đường 25 năm thành lập ngành

VACPA trở thành thành viên của Liên đoàn Kế toán

Giới thiệu về Liên đoàn Kế toán Quốc tế (IFAC)

Sự kiện VACPA gia nhập IFAC

Giới thiệu chung về Hiệp định đối tác kinh tế xuyên

Mười kiến thức căn bản về Hiệp định TPP

Mười hai điều cần biết về Cộng đồng kinh tế ASEAN

Ảnh hưởng và tác động của AEC đối với thị trường

Cơ hội đối với thị trường tài chính Việt Nam trong hội

Một số thách thức đối với thị trường tài chính Việt Nam

Ảnh hưởng và tác động của AEC đối với thị trường

Cơ hội

Thách thức

5

9

12

15

15

16

19

9

10

12

13

19

20

Tài liệu tham khảo,lưu hành nội bộ

I.

II.

Hội Kiểm toán viên hành nghề Việt Nam (VACPA) ra đờitheo yêu cầu phát triển ngành kiểm toán độc lậpvà hội nhập quốc tế

VACPA – Những thành tựu đóng góp vào chặng

5

625 năm ngành kiểm toán độc lập tại Việt Namđường

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

A. VACPA VỚI CHẶNG ĐƯỜNG 25 NĂM THÀNH LẬP NGÀNH KIỂM TOÁN ĐỘC LẬP VIỆT NAM

§éC LËP - TRUNG ThùC - MINH B¹CH

I. Hội Kiểm toán viên hành nghề Việt Nam (VACPA) ra đời theo yêu cầu phát triển ngành kiểm toán độc lập và hội nhập quốc tế

Hoạt động kiểm toán độc lập ra đời từ tháng 5/1991 theo yêu cầu phát triển ngành kiểm toán độc lập và hội nhập quốc tế tại Việt Nam. Là một bộ phận của nền kinh tế thị trường, việc hình thành và phát triển hoạt động kiểm toán độc lập vừa là yêu cầu tất yếu khách quan, vừa là bộ phận cấu thành quan trọng của hệ thống công cụ quản lý vĩ mô nền kinh tế - tài chính, là nhu cầu cần thiết để công khai, minh bạch thông tin tài chính, phục vụ lợi ích của doanh nghiệp, các nhà đầu tư trong và ngoài nước. Song hành với sự phát triển của hoạt động kiểm toán độc lập là sự kiện toàn nhanh chóng của hệ thống văn bản pháp luật về nghề nghiệp và sự lớn mạnh không ngừng của đội ngũ kiểm toán viên (”KTV”). Sự ban hành Luật Kiểm toán độc lập số 67/2011/QH12 vào ngày 29/03/2011, các văn bản hướng dẫn thi hành Luật và ban hành hệ thống Chuẩn mực kiểm toán Việt Nam (”CMKiT VN”) mới đánh dấu một bước tiến và sự khẳng định vai trò quan trọng của ngành kiểm toán độc lập vào sự phát triển cũng như hội nhập quốc tế của nền kinh tế Việt Nam.

Ngày 15/4/2005, Hội Kiểm toán viên hành nghề Việt Nam (VACPA) được thành lập – là tổ chức nghề nghiệp của công dân Việt Nam có chứng chỉ KTV độc lập và các công ty kiểm toán ở Việt Nam tự nguyện thành lập, nhằm mục đích tập hợp, đoàn kết hội viên, hỗ trợ nhau hoạt động có hiệu quả, góp phần duy trì, phát triển và nâng cao trình độ KTV hành nghề, chất lượng dịch vụ kế toán, kiểm toán, giữ gìn uy tín và phẩm chất đạo đức nghề nghiệp để trở thành Hội nghề nghiệp chuyên nghiệp được khu vực và quốc tế thừa nhận, nhằm góp phần công khai minh bạch thông tin kinh tế, tài chính của doanh nghiệp, bảo vệ lợi ích những người sử dụng thông tin tài chính của doanh nghiệp và tổ chức được kiểm toán theo quy định của pháp luật, góp phần vào việc phát triển kinh tế - xã hội của đất nước.

VACPA được xây dựng theo mô hình hoạt động của tổ chức nghề nghiệp quốc tế: cả nước chỉ có tổ chức Hội ở cấp Trung ương trực tiếp quản lý và cung cấp dịch vụ cho từng hội viên trong cả nước. Hoạt động của VACPA đã nhận được sự quan tâm, chỉ đạo của Bộ Tài chính thể hiện qua việc

5Tài liệu tham khảo,lưu hành nội bộ

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

chuyển giao và ủy quyền cho Hội thực hiện một số công việc chuyên môn, quản lý nghề nghiệp như quản lý hành nghề kiểm toán từ 2005-2011, tham gia kiểm soát chất lượng dịch vụ kiểm toán và nghiên cứu, soạn thảo, cập nhật Hệ thống CMKiT Việt Nam. Phạm vi hoạt động chuyên môn của Hội được quy định tại Điều 12 của Luật Kiểm toán độc lập và Điều 4 của Nghị định số 17/2012 NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật kiểm toán độc lập, đã khẳng định vị thế của Hội trong sự phát triển chung của ngành kiểm toán độc lập của Việt Nam. Cho tới nay, VACPA là thành viên của 2 tổ chức nghề nghiệp lớn của quốc tế về kế toán, kiểm toán là Liên đoàn Kế toán Châu Á Thái Bình Dương (CAPA) và Liên đoàn Kế toán Quốc tế (IFAC), đồng thời có quan hệ hợp tác với nhiều tổ chức nghề nghiệp kế toán, kiểm toán uy tín trên thế giới như ICAEW, ACCA, CPA Australia, CIMA, IMA...

Trong chặng đường 10 năm hoạt động (2005-2015), VACPA đã tích cực đóng góp cho sự phát triển của ngành kiểm toán độc lập tại Việt Nam ngày càng hội nhập sâu rộng vào hệ thống nghề nghiệp chung của khu vực và toàn cầu.

II. VACPA – Những thành tựu đóng góp vào chặng đường 25 năm ngành kiểm toán độc lập tại Việt Nam

Với sự nỗ lực tuyên truyền, vận động, số lượng Hội viên VACPA đã phát triển nhanh chóng. Lúc thành lập Hội, số lượng Hội viên chỉ có 377 Hội viên, sau 10 năm hoạt động, Hội đã kết nạp thêm 1.382 Hội viên. Đến nay, VACPA đã có 1.759 Hội viên cá nhân và 84 Hội viên tổ chức là các công ty kiểm toán. Trong số hội viên cá nhân có nhiều người không làm việc ở công ty kiểm toán cũng đã đăng ký tham gia các hoạt động chuyên môn do Hội tổ chức. Các hoạt động chuyên môn của Hội đạt được trong 10 năm qua như sau:

Hàng năm tổ chức các lớp đào tạo, cập nhật kiến thức cho hơn 1.500 KTV tại Hà Nội, Tp. Hồ Chí Minh và Đà Nẵng, bình quân mỗi người học 5 ngày (40 giờ) theo đúng quy định của Bộ Tài chính về cập nhật kiến thức cho KTV hành nghề. Chương trình và chất lượng giảng dạy ngày càng tốt hơn, các chuyên đề liên tục được cập nhật, có nội dung phong phú về kiến thức chuyên sâu và kỹ năng hành nghề về kế toán, kiểm toán và các lĩnh vực về kinh tế, tài chính, thuế có liên quan của Việt Nam và thông lệ, chuẩn mực quốc tế. Đội ngũ giảng viên là các chuyên gia có trình độ cao, nhiều năm kinh nghiệm, uy tín trong và ngoài nước.

§éC LËP - TRUNG ThùC - MINH B¹CH

6Tài liệu tham khảo,

lưu hành nội bộ

1.

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Trong các năm qua, VACPA luôn là đơn vị duy nhất được Bộ Tài chính chấp thuận cho tổ chức đào tạo, cập nhật kiến thức cho KTV. Từ năm 2006 đến nay, VACPA đã tổ chức ôn thi và tham gia toàn diện vào việc tổ chức các kỳ thi KTV cấp Nhà nước. Hoạt động tổ chức lớp ôn thi KTV đã được thực hiện tốt với cách thức tổ chức luôn được cải tiến, mở rộng và cập nhật nội dung học, thời gian học bố trí linh hoạt, lựa chọn các giảng viên có trình độ cao nên số lượng học viên hàng năm đông và tăng dần qua các năm, được đánh giá là cơ sở hướng dẫn ôn thi đạt hiệu quả cao. VACPA luôn đề xuất, tham gia ý kiến giúp Bộ Tài chính tiếp tục cải tiến kỳ thi KTV qua từng năm.

Từ năm 2006-2011 tiến hành rà soát, xem xét tiêu chuẩn và thực hiện đăng ký hành nghề cho hơn 1.400 kiểm toán viên trong 150 công ty kiểm toán theo đúng quy định của Nhà nước. Đã thực hiện công khai, cập nhật danh sách KTV và công ty kiểm toán đủ điều kiện hành nghề trên Website của Hội.

Từ năm 2006-2014 thực hiện kiểm tra chất lượng (KSCL) dịch vụ kiểm toán khoảng 30 đến 40 công ty kiểm toán trong 1 năm theo Quyết định số 32/2007/QĐ-BTC ngày 15/05/2007 của Bộ Tài chính. Thông qua việc kiểm soát chất lượng, đã hỗ trợ rất hiệu quả việc tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp cho KTV, nâng cao chất lượng dịch vụ, đồng thời thực hiện xử lý sai phạm đối với Hội viên hoặc báo cáo Bộ Tài chính xử lý các sai phạm của kiểm toán viên. Tham gia viết tài liệu hướng dẫn KSCL như: Xây dựng và cập nhật hàng năm Bảng chấm điểm hệ thống KSCL và Bảng chấm điểm kỹ thuật cho từng hồ sơ kiểm toán, tổ chức phổ biến hàng năm các sai sót phát hiện qua kiểm tra và đưa ra giải pháp khắc phục cho KTV và công ty kiểm toán. Từ năm 2014 đến nay, VACPA tích cực cử cán bộ chuyên trách tham gia đoàn kiểm tra của Bộ Tài chính và UBCK Nhà nước, tham gia xử lý các sai sót phát hiện sau kiểm tra.

Từ năm 2009-2014 tiến hành soạn thảo 2 đợt Chuẩn mực kiểm toán Việt Nam phù hợp với Chuẩn mực kiểm toán quốc tế để trình Bộ Tài chính ban hành chính thức 37 chuẩn mực kiểm toán (gồm 1000 trang) đợt 1 vào ngày 6/12/2012 và 10 chuẩn mực kiểm toán đợt 2 vào ngày 8/5/2015 gồm 6 Thông tư cho các dịch vụ đảm bảo, dịch vụ có liên quan, dịch vụ quyết toán dự án hoàn thành (đây là chuẩn mực kiểm toán của Việt Nam mà Quốc tế chưa có).

7Tài liệu tham khảo,lưu hành nội bộ

2.

3.

4.

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

Cung cấp miễn phí dịch vụ tư vấn chuyên môn về kế toán, kiểm toán, thuế, tài chính, công cụ phần mềm hỗ trợ việc lập và trình bày báo cáo tài chính, E.Book...cho các Hội viên, xây dựng, đào tạo, phổ biến Chương trình kiểm toán mẫu báo cáo tài chính công khai trên Website của VACPA cho Hội viên.

Tham gia tích cực, thường xuyên và hiệu quả Luật kiểm toán độc lập và các văn bản pháp luật trong lĩnh vực kế toán, kiểm toán và các lĩnh vực khác có liên quan với Bộ Tài chính và các tổ chức khác.

Mở rộng hoạt động đối ngoại, tuyên truyền quảng bá, là cầu nối để các tổ chức nghề nghiệp quốc tế tiếp cận thị trường Việt Nam, giúp các công ty kiểm toán Việt Nam học hỏi và hội nhập với các hãng kiểm toán quốc tế danh tiếng đồng thời là cánh tay vươn dài của cơ quan quản lý Nhà nước về ngành kế toán, kiểm toán.

Kết quả đạt được trong 10 năm qua là sự nỗ lực không ngừng của tập thể Ban Chấp hành, Hội viên và các cán bộ, nhân viên của VACPA đoàn kết, đồng lòng vượt qua các khó khăn, bước đầu tạo dựng được một tổ chức nghề nghiệp có vị thế và chức năng rõ ràng, có mô hình tổ chức, phạm vi và hiệu quả hoạt động khá tương đồng với các Hội nghề nghiệp quốc tế. Với thành tích đóng góp cho ngành nghề, VACPA đã được Nhà nước trao tặng Huân chương Lao động Hạng 3 (2011), được Chính phủ trao tặng cờ thi đua (2014) và nhiều tập thể, cá nhân của Hội được Chính phủ, Bộ Tài chính, Liên hiệp Hội khen thưởng, được tổ chức quốc tế đánh giá cao và thừa nhận uy tín trên cộng đồng xã hội.

§éC LËP - TRUNG ThùC - MINH B¹CH

7.

6.

8Tài liệu tham khảo,

lưu hành nội bộ

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

5.

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

B. VACPA TRỞ THÀNH THÀNH VIÊN CỦA LIÊN ĐOÀN KẾ TOÁN QUỐC TẾ IFAC

I. Giới thiệu về Liên đoàn Kế toán Quốc tế (IFAC)

1. Giới thiệu chung về IFAC

IFAC là tổ chức toàn cầu về nghề nghiệp kế toán, kiểm toán, hoạt động vì mục tiêu phục vụ cho lợi ích của công chúng thông qua các hoạt động thúc đẩy sự phát triển của nghề nghiệp và đóng góp mạnh mẽ vào sự phát triển kinh tế quốc tế. IFAC bao gồm hơn 175 hội viên chính thức và hội viên liên kết tại 130 quốc gia và vùng lãnh thổ, đại diện cho hơn 2,8 triệu hội viên là các kế toán viên, kiểm toán viên hành nghề trong các lĩnh vực cung cấp dịch vụ kế toán, kiểm toán chuyên nghiệp, giáo dục, chính phủ, công nghiệp và thương mại. Hội viên chính thức và Hội viên liên kết của IFAC là các tổ chức nghề nghiệp kế toán, kiểm toán chuyên nghiệp quốc gia được công nhận bởi luật pháp của quốc gia sở tại.

2. Nghĩa vụ của các tổ chức Hội viên IFAC

Hỗ trợ nhiệm vụ và các chương trình của IFAC;

Thể hiện sự tuân thủ các nghĩa vụ của hội viên của IFAC;

Tự chủ về tài chính và hoạt động hiệu quả, có cơ cấu quản trị phù hợp;

Có khả năng đóng góp tài chính; và

Đáp ứng được các tiêu chí khác được quy định trong hiến pháp và quy chế của IFAC.

3. Giá trị của tổ chức hội viên IFAC

Hội viên chính thức và Hội viên liên kết của IFAC đều góp phần mang lại giá trị to lớn cho IFAC. Các hội viên chính thức và hội viên liên kết:

Trở thành một phần trong tiếng nói chung trên toàn cầu về nghề nghiệp kế toán, kiểm toán;

-

-

-

-

-

-

-

9Tài liệu tham khảo,lưu hành nội bộ

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Được tiếp cận thông tin, nguồn lực, và hỗ trợ đẩy mạnh sự phát triển nghề nghiệp kế toán, kiểm toán tại địa phương, khu vực và quốc gia;

Cung cấp thông tin đầu vào về các vấn đề toàn cầu quan trọng và đóng góp vào chương trình nghị sự toàn cầu

Ngoài các giá trị trên, các hội thành viên của IFAC có ảnh hưởng đến các hoạt động, chiến lược, khả năng lãnh đạo và tư cách hội viên của IFAC bằng cách biểu quyết về nhiều vấn đề khác.

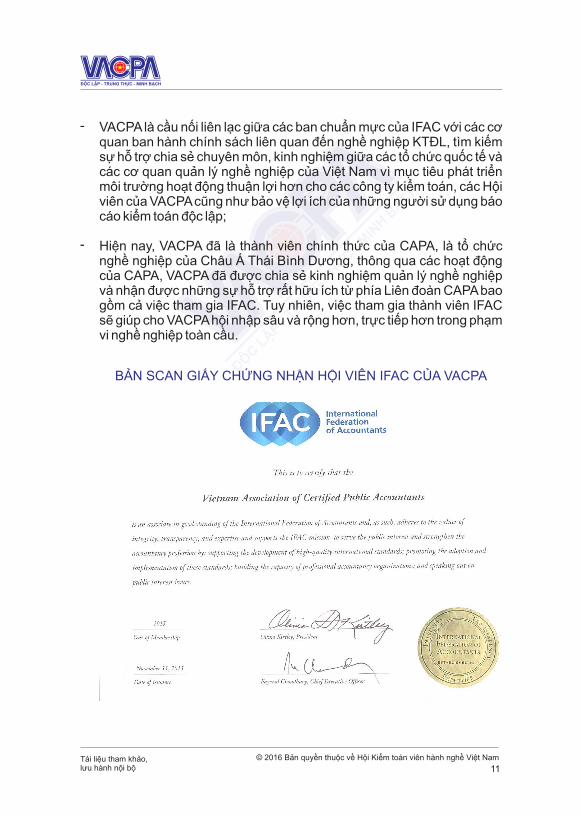

II. Sự kiện VACPA gia nhập IFAC

1. VACPA chính thức trở thành thành viên của IFAC

Sau gần một năm xem xét và đánh giá hồ sơ xin gia nhập hội viên của VACPA, sáng ngày 11/11/2015, tại phiên họp thường niên tại Singapore, Hội đồng IFAC đã chính thức bỏ phiếu thông qua việc kết nạp VACPA trở thành hội viên liên kết của IFAC (Associate member). Theo kết quả bỏ phiếu chính thức được công bố, VACPA đã nhận được sự ủng hộ rất cao của gần 200 ủy viên Hội đồng IFAC đại diện cho hơn 170 tổ chức hội viên tham dự phiên họp. Sau khi công bố kết quả, đại diện của VACPA nhận giấy chứng nhận Hội viên do Chủ tịch IFAC - Bà Olivia Kirtley, và Tổng Giám đốc IFAC - Ông Favezul Choudhury trao. Tại sự kiện, nhiều đại biểu của các tổ chức đã chúc mừng đại diện của VACPA về kết quả tốt đẹp này.

Ngay sau khi được kết nạp, tên và địa chỉ của VACPA đã được đăng trên danh sách Hội viên của IFAC.

2. Lợi ích của VACPA khi tham gia làm hội viên của IFAC

Đối với VACPA, việc trở thành Hội viên IFAC sẽ giúp VACPA nắm bắt kịp thời các xu hướng phát triển và những cập nhật của chuẩn mực nghề nghiệp quốc tế thông qua việc tham gia ý kiến vào các tài liệu dự thảo IFAC gửi tới các tổ chức thành viên, bao gồm:

Giúp tăng cường tiếng nói của nghề nghiệp kiểm toán độc lập (“KTĐL”) của Việt Nam với các ban soạn thảo chuẩn mực quốc tế và các Hội nghề nghiệp quốc tế thông qua việc tham gia ý kiến vào các dự thảo chuẩn mực, từ đó trao đổi các vấn đề không khả thi hoặc khó áp dụng với tình hình thực tiễn của Việt Nam nói riêng và đối với các quốc gia đang phát triển nói chung để cùng tìm ra giải pháp tốt;

-

-

-

10Tài liệu tham khảo,

lưu hành nội bộ

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

VACPA là cầu nối liên lạc giữa các ban chuẩn mực của IFAC với các cơ quan ban hành chính sách liên quan đến nghề nghiệp KTĐL, tìm kiếm sự hỗ trợ chia sẻ chuyên môn, kinh nghiệm giữa các tổ chức quốc tế và các cơ quan quản lý nghề nghiệp của Việt Nam vì mục tiêu phát triển môi trường hoạt động thuận lợi hơn cho các công ty kiểm toán, các Hội viên của VACPA cũng như bảo vệ lợi ích của những người sử dụng báo cáo kiểm toán độc lập;

Hiện nay, VACPA đã là thành viên chính thức của CAPA, là tổ chức nghề nghiệp của Châu Á Thái Bình Dương, thông qua các hoạt động của CAPA, VACPA đã được chia sẻ kinh nghiệm quản lý nghề nghiệp và nhận được những sự hỗ trợ rất hữu ích từ phía Liên đoàn CAPA bao gồm cả việc tham gia IFAC. Tuy nhiên, việc tham gia thành viên IFAC sẽ giúp cho VACPA hội nhập sâu và rộng hơn, trực tiếp hơn trong phạm vi nghề nghiệp toàn cầu.

-

-

11Tài liệu tham khảo,lưu hành nội bộ

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

BẢN SCAN GIẤY CHỨNG NHẬN HỘI VIÊN IFAC CỦA VACPA

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

C. GIỚI THIỆU CHUNG VỀ HIỆP ĐỊNH ĐỐI TÁC KINH TẾ XUYÊN THÁI BÌNH DƯƠNG (TPP) & CỘNG ĐỒNG KINH TẾ ASEAN (AEC)

I. Mười kiến thức căn bản về Hiệp định TPP

TPP, viết tắt của từ Trans-Pacific Strategic Economic Partnership Agreement (Hiệp định Đối tác Kinh tế xuyên Thái Bình Dương), là một hiệp định, thỏa thuận thương mại tự do giữa 12 quốc gia với mục đích hội nhập nền kinh tế khu vực Châu Á – Thái Bình Dương. Mười hai (12) thành viên của TPP bao gồm: Úc, Brunei, Chile, Malaysia, Mexico, New Zealand, Canada, Peru, Singapore, Việt Nam, Mỹ và Nhật Bản. Các nước khác như Hàn Quốc, Colombia, Costa Rica, Indonesia, Đài Loan, Thái Lan, đang có ý định tham gia vào TPP. TPP bắt đầu từ một thỏa thuận giữa Singapore, Chile, New Zealand và Brunei vào năm 2009, trước khi Hòa Kỳ quyết định tham gia và dẫn đầu. Lễ ký kết chính thức Hiệp định này diễn ra tại New Zealand vào ngày 04/02/2016.

Mục tiêu chính của TPP là xóa bỏ các loại thuế và rào cản đối với hàng hóa, dịch vụ xuất nhập khẩu giữa các nước thành viên.

Ngoài ra, TPP sẽ còn thống nhất nhiều luật lệ, quy tắc chung giữa các nước này, như: sở hữu trí tuệ, chất lượng thực phẩm, hay an toàn lao động.

Các quốc gia thành viên hiện tại của TPP chiếm 40% GDP của cả thế giới và 26% lượng giao dịch hàng hóa toàn cầu.

Trung Quốc sẽ không có mặt trong TPP.

Đối với Việt Nam, TPP sẽ có ảnh hưởng lớn hơn Tổ chức Thương mại Thế giới (WTO). WTO hiện có tới 161 thành viên, vì vậy một trong những nhược điểm của mô hình này là sự khó khăn và dài lâu để tiến đến một thỏa thuận chung liên quan đến bất kỳ vấn đề gì. Hơn thế nữa, TPP sẽ đặt ra được các luật lệ quốc tế mà vượt qua phạm vi WTO như: chính sách đầu tư, bảo vệ quyền sở hữu trí tuệ, kiểm soát các công ty nhà nước, chất lượng sản phẩm và lao động.

1.

2.

3.

4.

5.

6.

12

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC LËP - TRUNG ThùC - MINH B¹CH

II. Mười hai điều cần biết về Cộng đồng kinh tế ASEAN

Hiệp hội các quốc gia Đông Nam Á (ASEAN) đang nỗ lực trong việc hình thành Cộng đồng Kinh tế ASEAN (AEC) trong năm 2015 và triển khai các sáng kiến để trở thành thị trường và cơ sở sản xuất duy nhất, cho phép luân chuyển hàng hóa, dịch vụ, đầu tư và lao động có tay nghề trong khu vực.

Nếu ASEAN là một nền kinh tế, nó sẽ là nền kinh tế lớn thứ 7 thế giới với tổng GDP vào khoảng 2,4 nghìn tỷ USD năm 2013; tiến tới trở thành nền kinh tế lớn thứ 4 vào năm 2050 với đà tăng trưởng như trên.

Với hơn 600 triệu dân, thị trường tiềm năng ASEAN lớn hơn Liên minh Châu Âu và khu vực Bắc Mỹ. Sau Trung Quốc và Ấn Độ, AEC đứng thứ ba trên thế giới về dân số trẻ.

ASEAN là một trong những khu vực kinh tế mở nhất thế giới với tổngkim ngạch xuất khẩu hàng hóa hơn 1,2 nghìn tỷ USD, chiếm 54% tổng GDP của ASEAN và 7% kim ngạch xuất khẩu toàn cầu.

TPP sẽ điều chỉnh chính sách và hướng đi của luật pháp trong nước.

Thỏa thuận TPP bao gồm 29 chương, trong đó chỉ có 5 chương là trực tiếp liên quan đến vấn đề trao đổi hàng hóa, dịch vụ, các chương còn lại đề cập nhiều vấn đề liên quan đến các chuẩn mực, tiêu chuẩn khác nhau về môi trường, chất lượng lao động, luật lệ tài chính, thực phẩm và thuốc men…

Với hiệp định TPP, các công ty, tập đoàn nước ngoài và quốc tế sẽ có khả năng mang chính phủ của các quốc gia thành viên ra tòa án đặc biệt của TPP khi các quốc gia này đặt ra các luật lệ, chính sách đi ngược lại với chỉ tiêu của TPP. Tòa án đặc biệt này có toàn quyền bắt chính phủ đền bù không những cho các thiệt hại đã xảy ra, mà còn những mất mát về cơ hội trong tương lai của các tập đoàn, công ty quốc tế.

Các thành viên tham gia TPP đều đã phải ký một thỏa thuận giữ bí mật về tiến trình thương lượng chi tiết các điều luật của TPP. Các nước này chỉ được tiết lộ những thông tin trên đến các cơ quan chính phủ, tổ chức, và cá nhân có liên quan trực tiếp đến tư vấn chính sách giao dịch.

7.

8.

9.

10.

1.

2.

3.

4.

13

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

5.

6.

Thành lập năm 1967 chủ yếu vì lý do chính trị và an ninh, ASEAN ngày nay là một mô hình thành công cho chủ nghĩa khu vực, được công nhận rộng rãi trên toàn cầu.

Vào dịp kỷ niệm 40 năm ngày thành lập, năm 2007, ASEAN đã thông qua Kế hoạch Cộng đồng kinh tế ASEAN, nâng cao thời hạn hoàn thành mục tiêu vào năm 2015 (so với năm 2020 trước đó).

Cộng đồng kinh tế ASEAN được định nghĩa bởi 04 điểm cốt yếu: tạo ra một thị trường và cơ sở sản xuất duy nhất, tăng khả năng cạnh tranh, thúc đẩy phát triển kinh tế bình đẳng và hội nhập hơn nữa với kinh tế toàn cầu.

Vào tháng 11/2007, các nhà lãnh đạo ASEAN cũng đã thông qua Khung chiến lược hội nhập ASEAN và Kế hoạch làm việc (2009-2015) giữa các nước thành viên cũ và các nước có nền kinh tế cao hơn – Brunei, Indonesia, Malaysia, Philipines, Singapore, Thái Lan (ASEAN–6) và bốn nước thành viên mới Campuchia (1999), Lào (1997), Myanmar (1997) và Việt Nam (1995).

Tính đến tháng 10/2013, có 279 biện pháp (chiếm 79,7%) của Kế hoạch AEC đã được triển khai.

Theo Hiệp định thương mại tự do ASEAN, chương trình ưu đãi thuế quan có hiệu lực chung đã làm giảm mức thuế suất đối với hàng hóa đến từ các thành viên ASEAN xuống mức 0 đối với ASEAN–6. Bốn thành viên mới của ASEAN đến năm 2015 sẽ áp dụng mức giảm thuế.

Song song với các tiến bộ trong việc giảm thuế quan và rào cản kinh tế phía sau biên giới, vẫn tồn tại những trở ngại lớn đối với các rào cản phi thuế quan để đạt tới một thị trường duy nhất vào năm 2015. Mặc dù tầm quan trọng của ngành công nghiệp đang ngày càng tăng, việc tự do hóa thương mại trong ngành dịch vụ vẫn còn khá chậm.

Một nghiên cứu của Học viện Ngân hàng Phát triển Á Châu (ADB) cho thấy Cộng đồng kinh tế ASEAN cần được coi là bước đệm để hội nhập sâu hơn. Với sự phối hợp chính sách phù hợp, ASEAN có thể tăng gấp 3 lần thu nhập bình quân đầu người vào năm 2030, nâng cao chất lượng cuộc sống của mỗi công dân hưởng mức bằng thành viên của Tổ chức Hợp tác và Phát triển Kinh tế (OECD).

7.

8.

9.

10.

11.

12.

14

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Thị trường tiềm năng: AEC có GDP đạt 2,600 tỷ USD, tốc độ tăng trưởng bình quân trên 5% mỗi năm, dân số 625 triệu người, thương mại nội khối trên 600 tỷ USD;

Tự do hóa thương mại và dịch vụ: khuyến khích các hoạt động kinh doanh đầu tư lớn hơn trong khu vực sẽ tăng nhu cầu về các dịch vụ bảo hiểm, chứng khoán, ngân hàng trong khu vực từ đó nguồn cung cũng tăng (các doanh nghiệp Việt Nam có cơ hội tăng đầu tư, cung ứng dịch vụ trên các thị trường tài chính trong khu vực, mở rộng đầu tư ra ngoài lãnh thổ);

Ngân hàng: thêm nhiều ngân hàng thương mại Việt Nam có mặt ở thị trường các nước ASEAN (BIDV, VietinBank, Sacombank, HD Bank đã có các ngân hàng con, chi nhánh tại Lào, Campuchia, Myanmar);

Bảo hiểm: giải quyết được khó khăn về nhân sự (chuyên gia tính phí bảo hiểm, đầu tư, phân tích rủi ro); vận tải đường biển, đường bộ, đường hàng không được tăng cường cũng đặt ra yêu cầu phát triển sản phẩm bảo hiểm mới.

-

-

-

-

2. Xóa bỏ rào cản, tăng cường thu hút vốn đầu tư nước ngoài, đáp ứng nhu cầu vốn trong nước

Nghị định 60/2015/NĐ-CP của Chính phủ ngày 26/06/2015 đã nới tỷ lệ sở hữu cho nhà đầu tư nước ngoài trên thị trường chứng khoán theo hướng không hạn chế tỷ lệ sở hữu nước ngoài tại công ty đại chúng (so với giới hạn cũ: 49%);

Lĩnh vực ngân hàng và bảo hiểm vẫn theo quy định của pháp luật chuyên ngành, và tỷ lệ tối đa vẫn được duy trì là 30% đối với ngân hàng và 49% đối với bảo hiểm;

-

-

D. ẢNH HƯỞNG VÀ TÁC ĐỘNG CỦA AEC ĐỐI VỚI THỊ TRƯỜNG TÀI CHÍNH VIỆT NAM

I. Cơ hội đối với thị trường tài chính Việt Nam trong hội nhập AEC

1. Mở rộng thị phần, tham gia nhiều hơn vào các thị trường trong khu vực

15

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Đến năm 2025, các nước sẽ phải mở cửa hoàn toàn thị trường tài chính trong khu vực dẫn đến việc các nhà đầu tư từ các nước thành viên AEC có thể gia tăng tỷ lệ sở hữu và tham gia nhiều hơn vào thị trường bảo hiểm, ngân hàng, chứng khoán của Việt Nam.

-

3. Nâng cao năng lực quản trị điều hành

Sự hỗ trợ tư vấn, đào tạo và bồi dưỡng kiến thức mới của các tổ chức tài chính quốc tế;

Tăng cường khả năng phòng ngừa và xử lý rủi ro thông qua việc áp dụng công nghệ hiện đại, kỹ năng xử lý, quản lý rủi ro.

4. Nâng cao chất lượng, đa dạng hóa sản phẩm dịch vụ tài chính

Phát triển nhiều sản phẩm dịch vụ tài chính mới do đó người tiêu dùng sẽ có nhiều lựa chọn hơn đối với các sản phẩm tài chính;

Nâng cao chất lượng sản phẩm;

Mở rộng phạm vi phục vụ dịch vụ tài chính ở những vùng, những ngành mà mức độ thâm nhập và phục vụ của các dịch vụ tài chính vẫn còn thấp.

5. Phát triển hệ thống tài chính

Sự có mặt của các tập đoàn tài chính, các quỹ đầu tư lớn sẽ nâng cao tính chuyên nghiệp của thị trường;

Mở rộng quy mô các thị trường.

II. Một số thách thức đối với thị trường tài chính Việt Nam trong hội nhập AEC

1. Gia tăng áp lực cạnh tranh cho thị trường tài chính trong nước

Sự tham gia các tập đoàn tài chính, các định chế tài chính lớn sẽ làm tăng áp lực cạnh tranh, sức ép tồn tại đối với các tổ chức tài chính trong nước (đặc biệt từ các nước phát triển cao hơn trong khối như Singapore, Thái Lan, Malaysia);

-

-

-

-

-

-

-

-

16

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Môi trường cạnh tranh khốc liệt hơn khi mục tiêu tự do luân chuyển dịch vụ và lao động trong khối AEC được thực hiện.

-

2. Thách thức trong quản lý dòng vốn

Thách thức trong kiểm soát rủi ro tỷ giá, rủi ro thanh khoản ngoại tệ;

Thách thức trong kiểm soát vốn đầu tư gián tiếp ngắn hạn (dòng vốn có tính thanh khoản cao nhưng bất ổn định, dễ đảo chiều);

Việc kiểm soát và quản lý dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam thể hiện chủ yếu ở 02 khâu cơ bản là: quản lý hoạt động đầu tư (Bộ Kế hoạch – Đầu tư và Bộ Tài chính) và quản lý dòng lưu chuyển vốn (quản lý ngoại hối, Ngân hàng nhà nước). Do đó, cần có cơ chế kiểm soát dòng vốn này sao cho thống nhất và đòi hỏi sự phối hợp chặt chẽ giữa Bộ Tài chính, Bộ Kế hoạch- Đầu tư và Ngân hàng Nhà nước.

-

-

-

3. Thị trường chứng khoán: Hoàn thành chương trình “Liên kết giao dịch ASEAN”- ASEAN Trading Link

ASEAN Trading Link: Thành lập từ tháng 9/2012; hiện có 03 Sở giao dịch chứng khoán tham gia kết nối (Malaysia, Singapore, Thái Lan);

Tồn tại sự khác biệt về khuôn khổ pháp lý trên thị trường chứng khoán tại các nước ASEAN (quy định về hạn chế tỷ lệ sở hữu của nhà đầu tư nước ngoài, chính sách thuế hay công tác thanh tra, giám sát của cơ quan quản lý Nhà nước), ảnh hưởng đến khả năng thực thi pháp luật và giải quyết tranh chấp nếu xảy ra trên hệ thống giao dịch chứng khoán chung;

Hệ thống giao dịch của một số nước thành viên còn thiếu sự hợp nhất trong nội bộ quốc gia, điều này góp phần làm tăng thêm khó khăn cho các quốc gia đó trong quá trình hội nhập với các sàn chứng khoán khác trong khu vực;

Khoảng cách địa lý, sự khác biệt văn hóa và ngôn ngữ giữa các nước ASEAN sẽ gây ra nhiều khó khăn cho việc thu thập thông tin về chứng khoán nước ngoài, dẫn đến dự báo sai lệch và kém hiệu quả trong việc đầu tư sang các thị trường chứng khoán quốc tế.

-

-

-

-

17

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

4. Thách thức đối với thị trường Ngân hàng

Quy mô của các ngân hàng thương mại trong nước còn quá ít so với các nước trong khu vực (ví dụ như Ngân hàng UOB của Singapore, Maybank và Berhad Bank của Malaysia, Kosikorn của Thái Lan);

Dịch vụ cung cấp chất lượng, đa dạng, nhiều phân khúc mang tính chuyên nghiệp mà các ngân hàng thương mại trong nước khó cạnh tranh:

Tài trợ vốn cho các doanh nghiệp, các cá nhân và thậm chí cả các chính phủ trong và ngoài nước với nhiều loại hình cấp vốn như: IPO cổ phần và nợ, chào bán trái phiếu, M&A, quản lý danh mục đầu tư... (Hiện nay, tại Việt Nam chỉ có một số ngân hàng TMCP nước ngoài cung cấp các dịch vụ nêu trên như Standard Chartered Bank, HSBC, CitiGroup,…).

Tài trợ cho hoạt động thương mại (ví dụ các ngân hàng TMCP nước ngoài như Malayan Banking Berhad, Korea Exchange Bank, Industrial Bank of Korea) hỗ trợ các doanh nghiệp FDI tại Việt Nam.

Dịch vụ bán lẻ với trọng điểm là nhóm khách hàng cao cấp, có triển vọng (ví dụ như các ngân hàng TMCP nước ngoài: ANZ, HSBC, CitiBank).

-

-

5. Thách thức đối với thị trường Bảo hiểm

Là thị trường tiềm năng với nhiều tổ chức tài chính nước ngoài tham gia nhưng quy mô thị trường còn nhỏ: Tỷ lệ doanh thu phí bảo hiểm trên GDP mới chỉ đạt mức 2,44% (2014), thấp hơn so với mức trung bình của khối ASEAN (3,35%), châu Á (5,37%) và thế giới (6,3%);

Về phương thức cam kết: còn hạn chế đối với phương thức hiện diện thể nhân;

Chỉ số tự do hóa ASEAN Milliman (Chỉ số MALI, năm 2015) đánh giá thị trường bảo hiểm nhân thọ của Việt Nam hiện chỉ xếp thứ 7/10 nước ASEAN, với chỉ số điểm là 40/100. Điều này cho thấy những thách thức trong việc hoàn thiện khung pháp lý, thể chế chính sách của Việt Nam khi các quốc gia trong khu vực đã và đang ngày càng hoàn thiện chính sách tự do hóa nhanh hơn.

-

-

-

18

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

(*) Nguồn: Viện Chiến lược và Chính sách tài chính (NIF)

(*) Nguồn: Viện Chiến lược và Chính sách tài chính (NIF)

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

E. ẢNH HƯỞNG VÀ TÁC ĐỘNG CỦA AEC ĐỐI VỚI THỊ TRƯỜNG KẾ TOÁN – KIỂM TOÁN VIỆT NAM

I. Cơ hội

Cộng đồng kinh tế ASEAN (AEC) thành lập vào cuối năm 2015 cho phép 08 ngành nghề lao động trong các nước ASEAN được tự do di chuyển thông qua các thỏa thuận công nhận tay nghề tương đương, trong đó có nghề nghiệp kế toán, kiểm toán. Đây là cơ hội cho những người có chứng chỉ hành nghề kế toán, kiểm toán tiêu chuẩn quốc tế có thể dễ dàng làm việc tại các nước trong khu vực.

Thỏa thuận thừa nhận lẫn nhau về dịch vụ kế toán, kiểm toán trong ASEAN (MRA): Tham gia thỏa thuận này, Việt Nam có một số cơ hội như: tăng cường hội nhập với khu vực về lĩnh vực kế toán – kiểm toán; tạo điều kiện thuận lợi cho người Việt Nam (có Chứng chỉ Kế toán viên chuyên nghiệp tiêu chuẩn ASEAN) được sang làm việc tại các nước trong khu vực và học hỏi kinh nghiệm tốt từ các quốc gia có bề dày phát triển trong lĩnh vực kế toán, kiểm toán; đa dạng hóa đối tượng tham gia hoạt động kế toán, kiểm toán tại Việt Nam (bao gồm cả những người nước ngoài có chứng chỉ Kế toán viên chuyên nghiệp tiêu chuẩn ASEAN).

Thúc đẩy việc áp dụng Hệ thống tiêu chuẩn kế toán, kiểm toán quốc tế theo chuẩn mực Báo cáo Tài chính Quốc tế (IFRS): Việc gia nhập AEC mà cụ thể là tham gia thỏa thuận thừa nhận lẫn nhau về dịch vụ kế toán, kiểm toán trong ASEAN (MRA) đòi hỏi Việt Nam phải nhanh chóng xây dựng một khung kế toán, kiểm toán mới, phù hợp với tiêu chuẩn chung của các nước trong khu vực. Hiện nay, Việt Nam vẫn đang chủ yếu áp dụng Tiêu chuẩn kế toán, kiểm toán của Việt Nam, trong đó còn tồn tại nhiều hạn chế. Do đó, đây là thời điểm thuận lợi để Việt Nam thúc đẩy việc áp dụng hệ thống tiêu chuẩn kế toán, kiểm toán quốc tế theo IFRS, phù hợp với bối cảnh chung của thị trường kế toán, kiểm toán trong tương lai.

-

-

19

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Đầu tư vào nguồn lực: Đội ngũ kế toán, kiểm toán viên của Việt Nam có chứng chỉ của hiệp hội quốc tế hiện nay khá mỏng. Thêm vào đó, chất lượng nguồn nhân lực cũng là vấn đề đầu tư dài, theo chuẩn quốc tế, do kế toán, kiểm toán luôn được coi là dịch vụ cao cấp, giữ một vai trò quan trọng, tạo ra môi trường doanh nghiệp cạnh tranh bình đẳng. Hạn chế về khung luật pháp và quy định: Các quy định liên quan tới thể chế hoạt động dịch vụ kế toán, kiểm toán hình thành chậm, thực tế, mới có từ giai đoạn 2005 - 2007. Luật Kế toán sửa đổi được Quốc hội thông qua ngày 24/11/2015, chính thức có hiệu lực từ ngày 1/1/2017, trong đó chỉ có một chương về dịch vụ. Theo nhận định của các chuyên gia, để triển khai Luật này sẽ mất từ 1-2 năm.

-

-

II. Thách thức

Gia nhập AEC mang lại nhiều cơ hội cho ngành kế toán, kiểm toán Việt Nam đồng thời cũng đặt ra nhiều thách thức đòi hỏi những giải pháp thực tiễn và cấp bách nhằm đáp ứng nhu cầu của thị trường trong nước và khu vực.

20

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam Tài liệu tham khảo,lưu hành nội bộ

§éC L

ËP -

TRUNG T

hùC -

MIN

H B

¹CH

§éC LËP - TRUNG ThùC - MINH B¹CH

Liên hệ

Văn phòng VACPA Hà Nội

Phòng 304, Tòa nhà Dự ánSố 4, Ngõ 1 Hàng ChuốiQuận Hai Bà Trưng, Hà Nội

ĐTFax

Email : [email protected],[email protected]

Website : www.vacpa.org.vn

Văn phòng VACPA Tp. Hồ Chí Minh

Phòng 23, Lầu 1Số 138 Nguyễn Thị Minh KhaiQuận 3, Tp. Hồ Chí Minh

ĐTFax 84-4 3 972 4354

84-4 3 972 4334::

84-8 3 930 643584-8 3 930 6442

::

© 2016 Bản quyền thuộc về Hội Kiểm toán viên hành nghề Việt Nam

§éC LËP - TRUNG ThùC - MINH B¹CH