Embed Size (px)

Citation preview

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 1

Resultados Empresariales España 3T18

Acciona 9M18: notable crecimiento comparable. Se aprecia un incremento del +1,8% de los ingresos gracias principalmente al fuerte incremento en energía por el crecimiento de la generación nacional e internacional, y a la mejora en construcción, que permiten más que compensar el cambio de perímetro. Esto permite situar al EBITDA en línea con nuestras estimaciones, mostrando un crecimiento comparable del 10%. Más producción eléctrica comparable a mejor precio y más capacidad instalada. En los negocios de infraestructuras vemos una ligera mejora del margen operativo gracias a la mayor intensidad en capital de los proyectos internacionales en construcción. Bestinver mejora +8% por el crecimiento registrado de los fondos medios bajo gestión. La fase de desarrollo de promoción residencial contrae el beneficio del negocio inmobiliario. La deuda neta se reduce vs 2017 por el efecto el cobro de la venta de CSP y Trasmediterránea, que más que compensa el impacto de la recompra de acciones, la estacionalidad del capital circulante y unas inversiones de 443 mln eur, aunque se sitúa ligeramente por encima de nuestras estimaciones. En la conference call se han reiterado los objetivos de crecimiento de EBITDA, esperando alcanzar una mejora de dígito simple en términos comparables pese al crecimiento comparable registrado en 9M18 de +10%, además se mostraron optimistas respecto a la recuperación de capital circulante, habitual en el 4T, esperando situarse en -250 mln eur a final de año (vs -344 mln eur 9M18). Mantienen también la previsión de crecimiento en renovables entre +500 y +600 MW anuales a nivel internacional. Reiteramos sobreponderar, P. O. 103 eur.

(mln de euros)9M17 9M18 Var % Real vs R4e

Ingresos 5.333 5.427 1,8% -9,2%Energía 1.275 1.587 24,5% 3,9%Construcción e Industrial 2.469 2.583 4,6% -6,3%Concesiones 108 85 -21,3% -0,6%Agua 508 447 -12,0% -2,6%Servicios 552 565 2,4% 1,8%Otras actividades 533 288 -46,0% -11,7%

EBITDA 907 883 -2,6% 0,7%Energía 524 531 1,3% 3,1%Construcción e Industrial 129 169 31,0% -5,1%Concesiones 43 39 -9,3% 6,1%Agua 92 82 -10,9% -0,8%Servicios 23 20 -13,0% -5,1%Otras actividades 97 45 -53,6% 0,0%

Margen EBITDA 17,3% 16,3% -1,0pp 1,6ppEBIT 505 508 1% 2,3%

Beneficio neto 232 222 -4,3% 10,5%

Deuda Neta* 5.224 5.045 -3,4% 4,1%* Deuda neta a 31/12/2017.

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 2

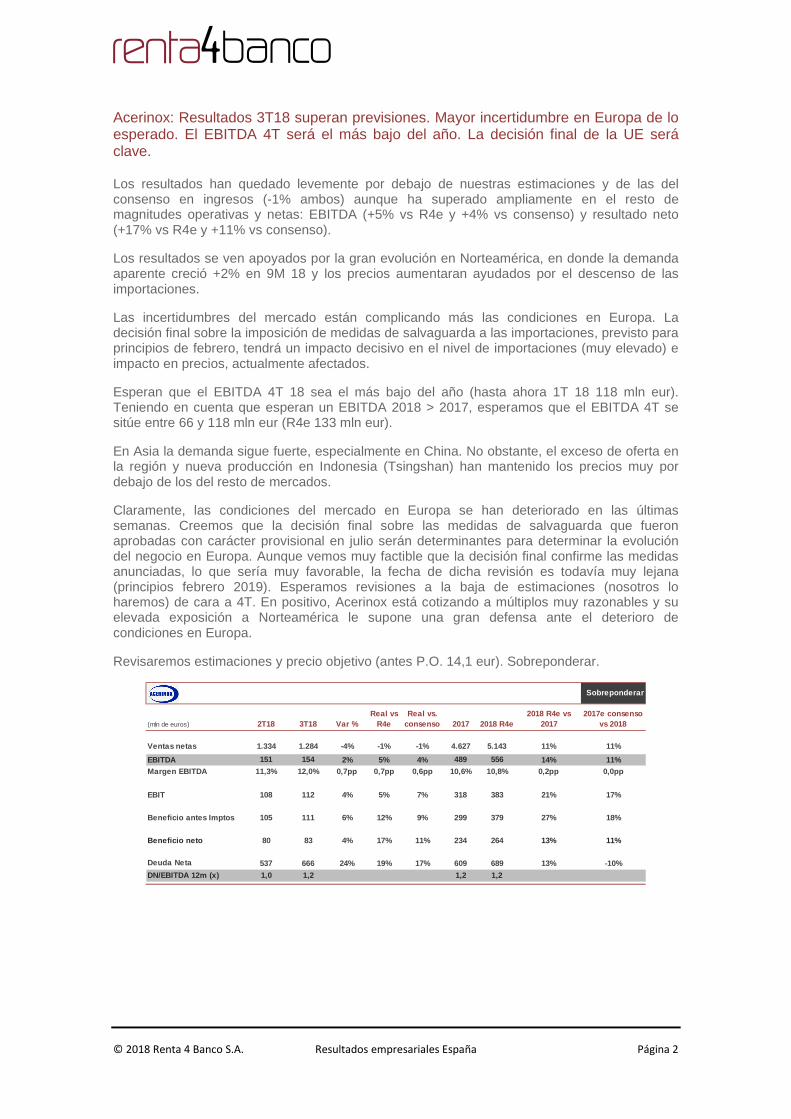

Acerinox: Resultados 3T18 superan previsiones. Mayor incertidumbre en Europa de lo esperado. El EBITDA 4T será el más bajo del año. La decisión final de la UE será clave. Los resultados han quedado levemente por debajo de nuestras estimaciones y de las del consenso en ingresos (-1% ambos) aunque ha superado ampliamente en el resto de magnitudes operativas y netas: EBITDA (+5% vs R4e y +4% vs consenso) y resultado neto (+17% vs R4e y +11% vs consenso).

Los resultados se ven apoyados por la gran evolución en Norteamérica, en donde la demanda aparente creció +2% en 9M 18 y los precios aumentaran ayudados por el descenso de las importaciones.

Las incertidumbres del mercado están complicando más las condiciones en Europa. La decisión final sobre la imposición de medidas de salvaguarda a las importaciones, previsto para principios de febrero, tendrá un impacto decisivo en el nivel de importaciones (muy elevado) e impacto en precios, actualmente afectados.

Esperan que el EBITDA 4T 18 sea el más bajo del año (hasta ahora 1T 18 118 mln eur). Teniendo en cuenta que esperan un EBITDA 2018 > 2017, esperamos que el EBITDA 4T se sitúe entre 66 y 118 mln eur (R4e 133 mln eur).

En Asia la demanda sigue fuerte, especialmente en China. No obstante, el exceso de oferta en la región y nueva producción en Indonesia (Tsingshan) han mantenido los precios muy por debajo de los del resto de mercados.

Claramente, las condiciones del mercado en Europa se han deteriorado en las últimas semanas. Creemos que la decisión final sobre las medidas de salvaguarda que fueron aprobadas con carácter provisional en julio serán determinantes para determinar la evolución del negocio en Europa. Aunque vemos muy factible que la decisión final confirme las medidas anunciadas, lo que sería muy favorable, la fecha de dicha revisión es todavía muy lejana (principios febrero 2019). Esperamos revisiones a la baja de estimaciones (nosotros lo haremos) de cara a 4T. En positivo, Acerinox está cotizando a múltiplos muy razonables y su elevada exposición a Norteamérica le supone una gran defensa ante el deterioro de condiciones en Europa.

Revisaremos estimaciones y precio objetivo (antes P.O. 14,1 eur). Sobreponderar.

Sobreponderar

(mln de euros) 2T18 3T18 Var %Real vs

R4eReal vs.

consenso 2017 2018 R4e2018 R4e vs

20172017e consenso

vs 2018

Ventas netas 1.334 1.284 -4% -1% -1% 4.627 5.143 11% 11%

EBITDA 151 154 2% 5% 4% 489 556 14% 11%Margen EBITDA 11,3% 12,0% 0,7pp 0,7pp 0,6pp 10,6% 10,8% 0, 2pp 0,0pp

EBIT 108 112 4% 5% 7% 318 383 21% 17%

Beneficio antes Imptos 105 111 6% 12% 9% 299 379 27% 18%

Beneficio neto 80 83 4% 17% 11% 234 264 13% 11%

Deuda Neta 537 666 24% 19% 17% 609 689 13% -10%

DN/EBITDA 12m (x) 1,0 1,2 1,2 1,2

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 3

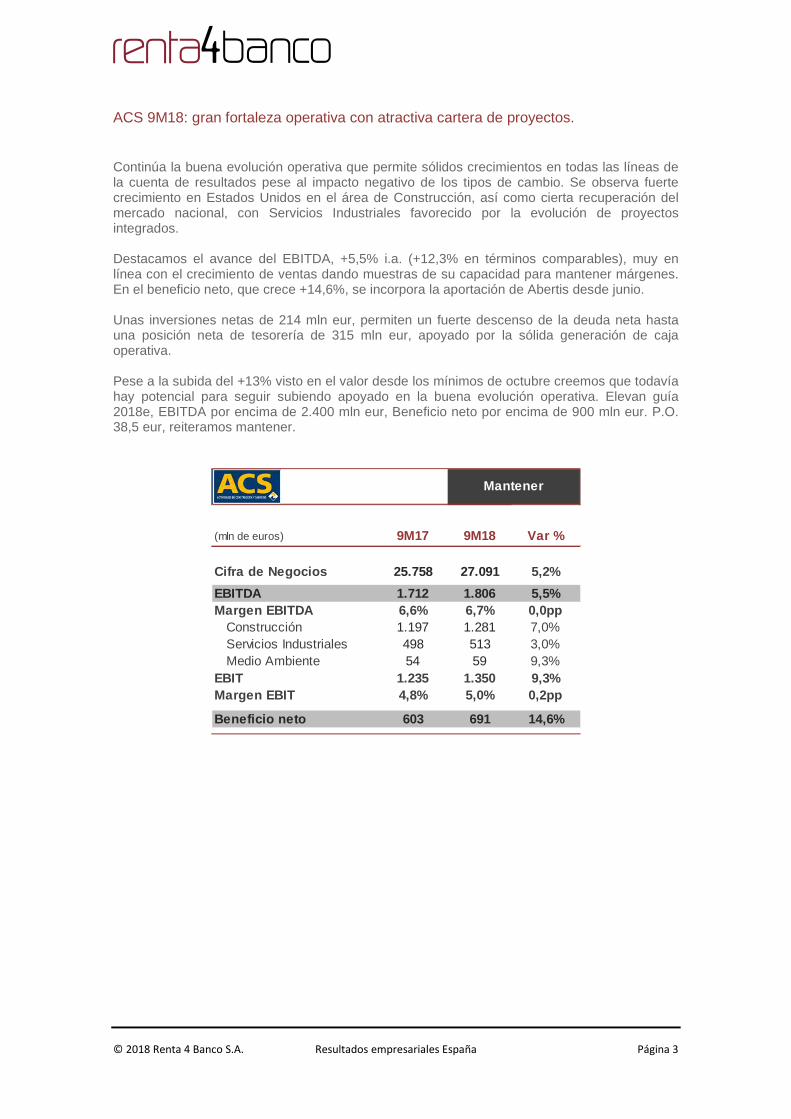

ACS 9M18: gran fortaleza operativa con atractiva cartera de proyectos. Continúa la buena evolución operativa que permite sólidos crecimientos en todas las líneas de la cuenta de resultados pese al impacto negativo de los tipos de cambio. Se observa fuerte crecimiento en Estados Unidos en el área de Construcción, así como cierta recuperación del mercado nacional, con Servicios Industriales favorecido por la evolución de proyectos integrados. Destacamos el avance del EBITDA, +5,5% i.a. (+12,3% en términos comparables), muy en línea con el crecimiento de ventas dando muestras de su capacidad para mantener márgenes. En el beneficio neto, que crece +14,6%, se incorpora la aportación de Abertis desde junio. Unas inversiones netas de 214 mln eur, permiten un fuerte descenso de la deuda neta hasta una posición neta de tesorería de 315 mln eur, apoyado por la sólida generación de caja operativa. Pese a la subida del +13% visto en el valor desde los mínimos de octubre creemos que todavía hay potencial para seguir subiendo apoyado en la buena evolución operativa. Elevan guía 2018e, EBITDA por encima de 2.400 mln eur, Beneficio neto por encima de 900 mln eur. P.O. 38,5 eur, reiteramos mantener.

(mln de euros) 9M17 9M18 Var %

Cifra de Negocios 25.758 27.091 5,2%

EBITDA 1.712 1.806 5,5%Margen EBITDA 6,6% 6,7% 0,0pp

Construcción 1.197 1.281 7,0%Servicios Industriales 498 513 3,0%Medio Ambiente 54 59 9,3%

EBIT 1.235 1.350 9,3%Margen EBIT 4,8% 5,0% 0,2pp

Beneficio neto 603 691 14,6%

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 4

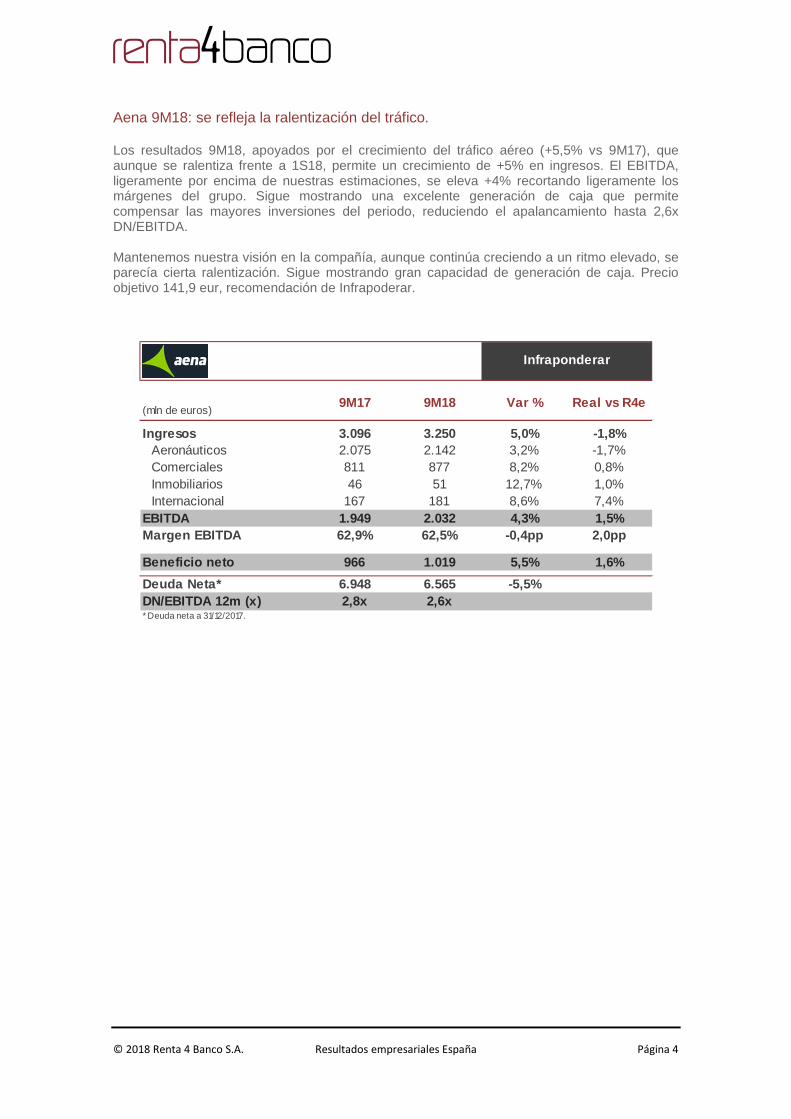

Aena 9M18: se refleja la ralentización del tráfico. Los resultados 9M18, apoyados por el crecimiento del tráfico aéreo (+5,5% vs 9M17), que aunque se ralentiza frente a 1S18, permite un crecimiento de +5% en ingresos. El EBITDA, ligeramente por encima de nuestras estimaciones, se eleva +4% recortando ligeramente los márgenes del grupo. Sigue mostrando una excelente generación de caja que permite compensar las mayores inversiones del periodo, reduciendo el apalancamiento hasta 2,6x DN/EBITDA. Mantenemos nuestra visión en la compañía, aunque continúa creciendo a un ritmo elevado, se parecía cierta ralentización. Sigue mostrando gran capacidad de generación de caja. Precio objetivo 141,9 eur, recomendación de Infrapoderar.

(mln de euros)9M17 9M18 Var % Real vs R4e

Ingresos 3.096 3.250 5,0% -1,8%Aeronáuticos 2.075 2.142 3,2% -1,7%Comerciales 811 877 8,2% 0,8%Inmobiliarios 46 51 12,7% 1,0%Internacional 167 181 8,6% 7,4%

EBITDA 1.949 2.032 4,3% 1,5%Margen EBITDA 62,9% 62,5% -0,4pp 2,0pp

Beneficio neto 966 1.019 5,5% 1,6%

Deuda Neta* 6.948 6.565 -5,5%DN/EBITDA 12m (x) 2,8x 2,6x* Deuda neta a 31/12/2017.

Infraponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 5

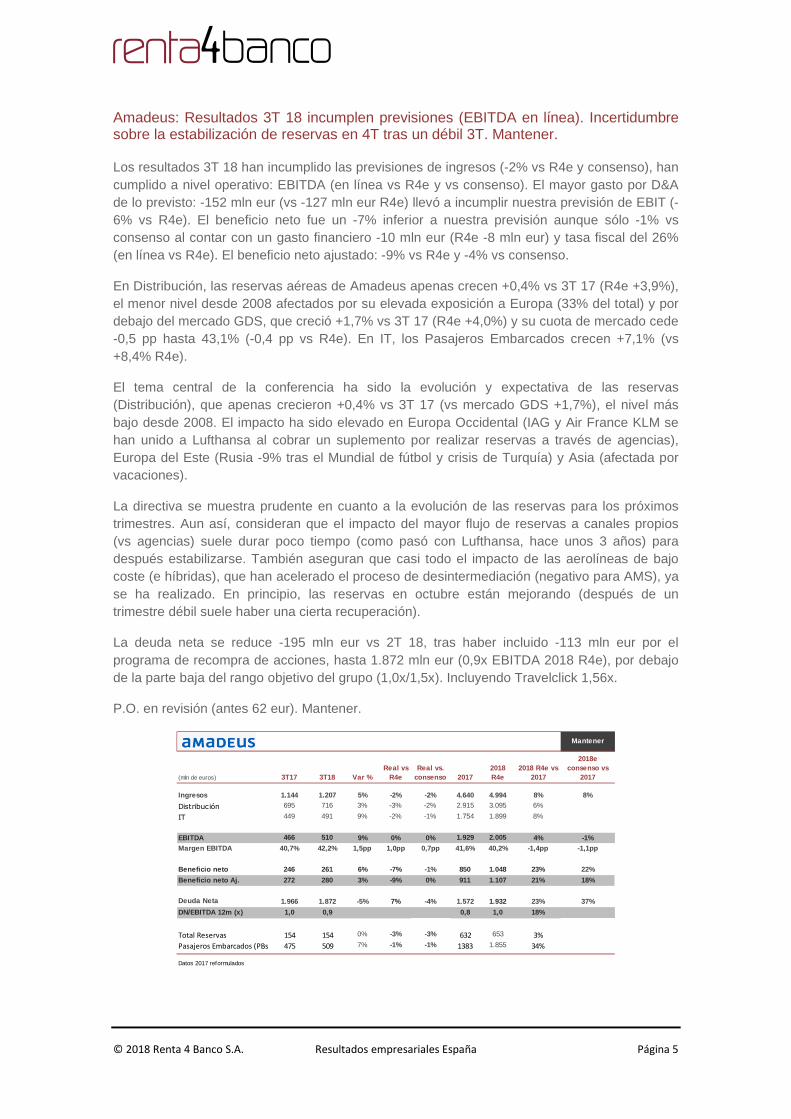

Amadeus: Resultados 3T 18 incumplen previsiones (EBITDA en línea). Incertidumbre sobre la estabilización de reservas en 4T tras un débil 3T. Mantener. Los resultados 3T 18 han incumplido las previsiones de ingresos (-2% vs R4e y consenso), han cumplido a nivel operativo: EBITDA (en línea vs R4e y vs consenso). El mayor gasto por D&A de lo previsto: -152 mln eur (vs -127 mln eur R4e) llevó a incumplir nuestra previsión de EBIT (-6% vs R4e). El beneficio neto fue un -7% inferior a nuestra previsión aunque sólo -1% vs consenso al contar con un gasto financiero -10 mln eur (R4e -8 mln eur) y tasa fiscal del 26% (en línea vs R4e). El beneficio neto ajustado: -9% vs R4e y -4% vs consenso.

En Distribución, las reservas aéreas de Amadeus apenas crecen +0,4% vs 3T 17 (R4e +3,9%), el menor nivel desde 2008 afectados por su elevada exposición a Europa (33% del total) y por debajo del mercado GDS, que creció +1,7% vs 3T 17 (R4e +4,0%) y su cuota de mercado cede -0,5 pp hasta 43,1% (-0,4 pp vs R4e). En IT, los Pasajeros Embarcados crecen +7,1% (vs +8,4% R4e).

El tema central de la conferencia ha sido la evolución y expectativa de las reservas (Distribución), que apenas crecieron +0,4% vs 3T 17 (vs mercado GDS +1,7%), el nivel más bajo desde 2008. El impacto ha sido elevado en Europa Occidental (IAG y Air France KLM se han unido a Lufthansa al cobrar un suplemento por realizar reservas a través de agencias), Europa del Este (Rusia -9% tras el Mundial de fútbol y crisis de Turquía) y Asia (afectada por vacaciones).

La directiva se muestra prudente en cuanto a la evolución de las reservas para los próximos trimestres. Aun así, consideran que el impacto del mayor flujo de reservas a canales propios (vs agencias) suele durar poco tiempo (como pasó con Lufthansa, hace unos 3 años) para después estabilizarse. También aseguran que casi todo el impacto de las aerolíneas de bajo coste (e híbridas), que han acelerado el proceso de desintermediación (negativo para AMS), ya se ha realizado. En principio, las reservas en octubre están mejorando (después de un trimestre débil suele haber una cierta recuperación).

La deuda neta se reduce -195 mln eur vs 2T 18, tras haber incluido -113 mln eur por el programa de recompra de acciones, hasta 1.872 mln eur (0,9x EBITDA 2018 R4e), por debajo de la parte baja del rango objetivo del grupo (1,0x/1,5x). Incluyendo Travelclick 1,56x.

P.O. en revisión (antes 62 eur). Mantener.

Mantener

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 20172018 R4e

2018 R4e vs 2017

2018e consenso vs

2017

Ingresos 1.144 1.207 5% -2% -2% 4.640 4.994 8% 8%

Distribución 695 716 3% -3% -2% 2.915 3.095 6%

IT 449 491 9% -2% -1% 1.754 1.899 8%

EBITDA 466 510 9% 0% 0% 1.929 2.005 4% -1%Margen EBITDA 40,7% 42,2% 1,5pp 1,0pp 0,7pp 41,6% 40,2% -1 ,4pp -1,1pp

Beneficio neto 246 261 6% -7% -1% 850 1.048 23% 22%

Beneficio neto Aj. 272 280 3% -9% 0% 911 1.107 21% 18%

Deuda Neta 1.966 1.872 -5% 7% -4% 1.572 1.932 23% 37%

DN/EBITDA 12m (x) 1,0 0,9 0,8 1,0 18%

Total Reservas 154 154 0% -3% -3% 632 653 3%

Pasajeros Embarcados (PBs) 475 509 7% -1% -1% 1383 1.855 34%

Datos 2017 reformulados

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 6

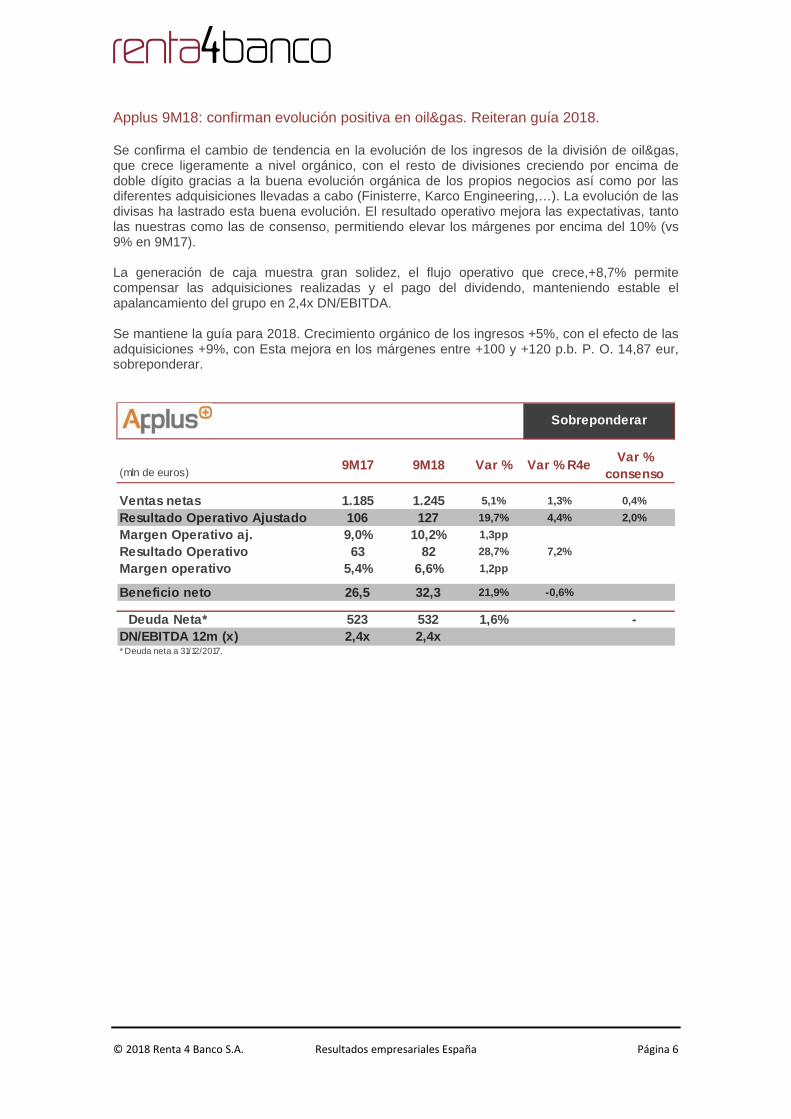

Applus 9M18: confirman evolución positiva en oil&gas. Reiteran guía 2018. Se confirma el cambio de tendencia en la evolución de los ingresos de la división de oil&gas, que crece ligeramente a nivel orgánico, con el resto de divisiones creciendo por encima de doble dígito gracias a la buena evolución orgánica de los propios negocios así como por las diferentes adquisiciones llevadas a cabo (Finisterre, Karco Engineering,…). La evolución de las divisas ha lastrado esta buena evolución. El resultado operativo mejora las expectativas, tanto las nuestras como las de consenso, permitiendo elevar los márgenes por encima del 10% (vs 9% en 9M17). La generación de caja muestra gran solidez, el flujo operativo que crece,+8,7% permite compensar las adquisiciones realizadas y el pago del dividendo, manteniendo estable el apalancamiento del grupo en 2,4x DN/EBITDA. Se mantiene la guía para 2018. Crecimiento orgánico de los ingresos +5%, con el efecto de las adquisiciones +9%, con Esta mejora en los márgenes entre +100 y +120 p.b. P. O. 14,87 eur, sobreponderar.

(mln de euros)9M17 9M18 Var % Var % R4e

Var % consenso

Ventas netas 1.185 1.245 5,1% 1,3% 0,4%

Resultado Operativo Ajustado 106 127 19,7% 4,4% 2,0%

Margen Operativo aj. 9,0% 10,2% 1,3pp

Resultado Operativo 63 82 28,7% 7,2%

Margen operativo 5,4% 6,6% 1,2pp

Beneficio neto 26,5 32,3 21,9% -0,6%

Deuda Neta* 523 532 1,6% -DN/EBITDA 12m (x) 2,4x 2,4x* Deuda neta a 31/12/2017.

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 7

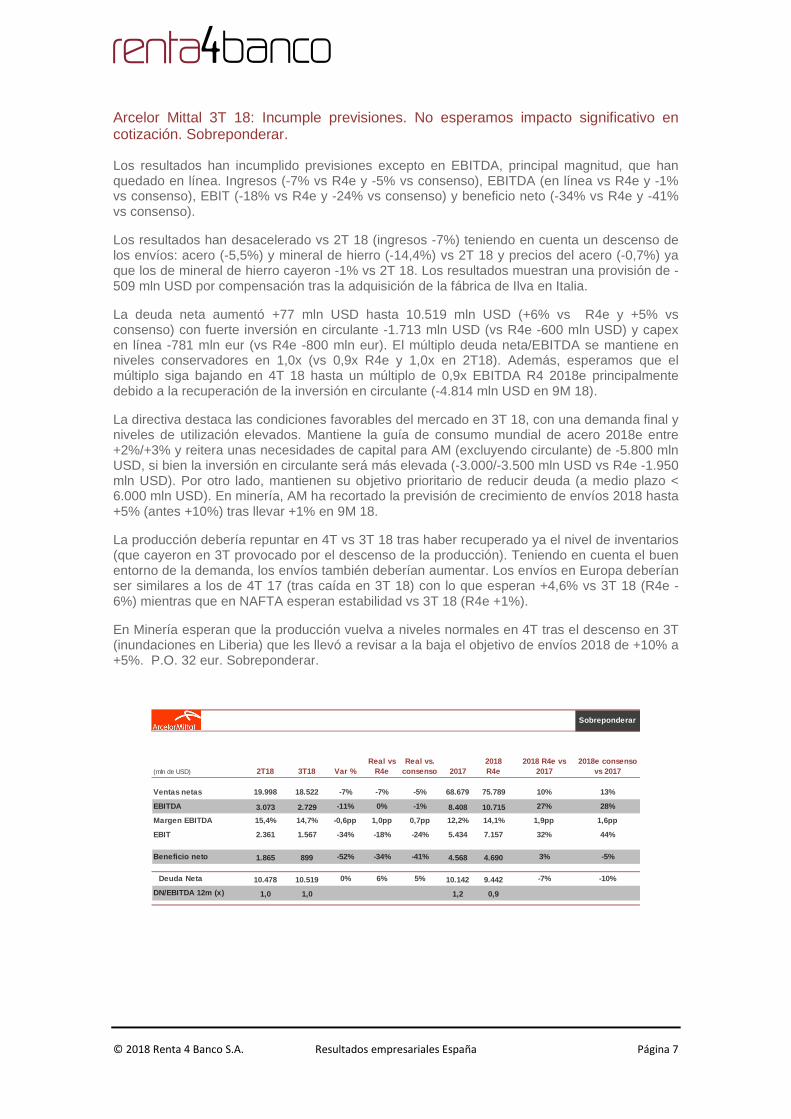

Arcelor Mittal 3T 18: Incumple previsiones. No esperamos impacto significativo en cotización. Sobreponderar. Los resultados han incumplido previsiones excepto en EBITDA, principal magnitud, que han quedado en línea. Ingresos (-7% vs R4e y -5% vs consenso), EBITDA (en línea vs R4e y -1% vs consenso), EBIT (-18% vs R4e y -24% vs consenso) y beneficio neto (-34% vs R4e y -41% vs consenso).

Los resultados han desacelerado vs 2T 18 (ingresos -7%) teniendo en cuenta un descenso de los envíos: acero (-5,5%) y mineral de hierro (-14,4%) vs 2T 18 y precios del acero (-0,7%) ya que los de mineral de hierro cayeron -1% vs 2T 18. Los resultados muestran una provisión de -509 mln USD por compensación tras la adquisición de la fábrica de Ilva en Italia.

La deuda neta aumentó +77 mln USD hasta 10.519 mln USD (+6% vs R4e y +5% vs consenso) con fuerte inversión en circulante -1.713 mln USD (vs R4e -600 mln USD) y capex en línea -781 mln eur (vs R4e -800 mln eur). El múltiplo deuda neta/EBITDA se mantiene en niveles conservadores en 1,0x (vs 0,9x R4e y 1,0x en 2T18). Además, esperamos que el múltiplo siga bajando en 4T 18 hasta un múltiplo de 0,9x EBITDA R4 2018e principalmente debido a la recuperación de la inversión en circulante (-4.814 mln USD en 9M 18).

La directiva destaca las condiciones favorables del mercado en 3T 18, con una demanda final y niveles de utilización elevados. Mantiene la guía de consumo mundial de acero 2018e entre +2%/+3% y reitera unas necesidades de capital para AM (excluyendo circulante) de -5.800 mln USD, si bien la inversión en circulante será más elevada (-3.000/-3.500 mln USD vs R4e -1.950 mln USD). Por otro lado, mantienen su objetivo prioritario de reducir deuda (a medio plazo < 6.000 mln USD). En minería, AM ha recortado la previsión de crecimiento de envíos 2018 hasta +5% (antes +10%) tras llevar +1% en 9M 18.

La producción debería repuntar en 4T vs 3T 18 tras haber recuperado ya el nivel de inventarios (que cayeron en 3T provocado por el descenso de la producción). Teniendo en cuenta el buen entorno de la demanda, los envíos también deberían aumentar. Los envíos en Europa deberían ser similares a los de 4T 17 (tras caída en 3T 18) con lo que esperan +4,6% vs 3T 18 (R4e -6%) mientras que en NAFTA esperan estabilidad vs 3T 18 (R4e +1%).

En Minería esperan que la producción vuelva a niveles normales en 4T tras el descenso en 3T (inundaciones en Liberia) que les llevó a revisar a la baja el objetivo de envíos 2018 de +10% a +5%. P.O. 32 eur. Sobreponderar.

Sobreponderar

(mln de USD) 2T18 3T18 Var %Real vs

R4eReal vs.

consenso 20172018 R4e

2018 R4e vs 2017

2018e consenso vs 2017

Ventas netas 19.998 18.522 -7% -7% -5% 68.679 75.789 10% 13%

EBITDA 3.073 2.729 -11% 0% -1% 8.408 10.715 27% 28%

Margen EBITDA 15,4% 14,7% -0,6pp 1,0pp 0,7pp 12,2% 14,1% 1, 9pp 1,6pp

EBIT 2.361 1.567 -34% -18% -24% 5.434 7.157 32% 44%

Beneficio neto 1.865 899 -52% -34% -41% 4.568 4.690 3% -5%

Deuda Neta 10.478 10.519 0% 6% 5% 10.142 9.442 -7% -10%

DN/EBITDA 12m (x) 1,0 1,0 1,2 0,9

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 8

Atresmedia 3T18: Deterioro del EBITDA más acusado de lo esperado. Se sitúan ligeramente por debajo de nuestra previsión en ingresos y moderadamente inferiores en EBITDA y beneficio neto. Según Infoadex, el mercado publicitario TV retrocedió un -1,3% i.a. en 9M18 (en línea con nuestra previsión de -1,5% R4e aunque mostrando una contracción inferior a la estimada por el consenso), mientras que el de Radio avanzó un +3,4% 9M18 (vs +3,2% R4e). Los ingresos audiovisuales de Atresmedia cayeron un -4%, impactados negativamente por la retransmisión del Mundial de fútbol por parte de MSE. Por esta misma razón, su cuota publicitaria descendió hasta el 41% (para el conjunto de 2018 esperamos que se sitúe en el 41,2%). Esperan que el mercado publicitario presente en 2018 una caída del -1% (vs guía inicial de crecimiento +2% / +3%, posteriormente revisada a la baja hasta +0%) con 1 pp procedente del Mundial de Fútbol. Se aprecia un entorno más debilitado de lo inicialmente previsto, sobre el que no se han expuesto razones concretas que puedan indicar si responde a un cambio tendencial o algo meramente puntual. Reiteramos nuestra estimación de -1,6%, después del peor comportamiento en lo que llevamos de 2018 (-1,3% en 9M18 según Infoadex) y un mes de octubre que estaría siendo plano. Como consecuencia de este peor entorno de mercado, revisan la guía de gastos operativos 2018e hasta aproximadamente 855 mln eur (incluyendo Smartclip) y adaptarán la de 2019 a este nuevo contexto para mantener el margen EBITDA. Desde R4 creemos que los ingresos digitales y por radio, así como el control de los gastos operativos, podrían permitir compensar la caída del mercado publicitario, siempre y cuando no se tratara de descensos fuertes. El principal riesgo está en que la debilidad de la inversión publicitaria se prolongue y/o intensifique. En la división de Radio, los ingresos de A3M se mantuvieron estables en 17 mln eur, en línea con nuestra previsión. P.O. 5,24 eur/acc. Mantener.

(mln de euros) 3T17 3T18 Var %Real vs

R4e 20172018 R4e

2018 R4e vs 2017

Ingresos 204 197 -4% -4% 1.052 1.048 -0,4% 0,2%Audiovisual 188 182 -3% -3% 978Radio 18 17 -7% -9% 84Eliminaciones -2 -2 10% 0% -9EBITDA 32 23 -29% -24% 202 179 -11% -6%Margen EBITDA 15,7% 11,5% -4,2pp -3,2pp 19% 17% -2,1pp -1,1 ppEBIT 28 18 -34% -28% 184 160 -13%

Beneficio neto 19 17 -12% -17% 142 127 -11% -6%

Crec. Mercado Publicitario TV 2,9% -2,0% 0,6pp 1,4% -1,6%

Crec. Merc. Publicitario Radio 2,2% 3,1% 0,6pp 0,4% 3,6%

Deuda Neta 148 199 35% 240 320

DN/EBITDA 12m (x) 0,7 1,1 1,2 1,8

2018e consenso vs 2017

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 9

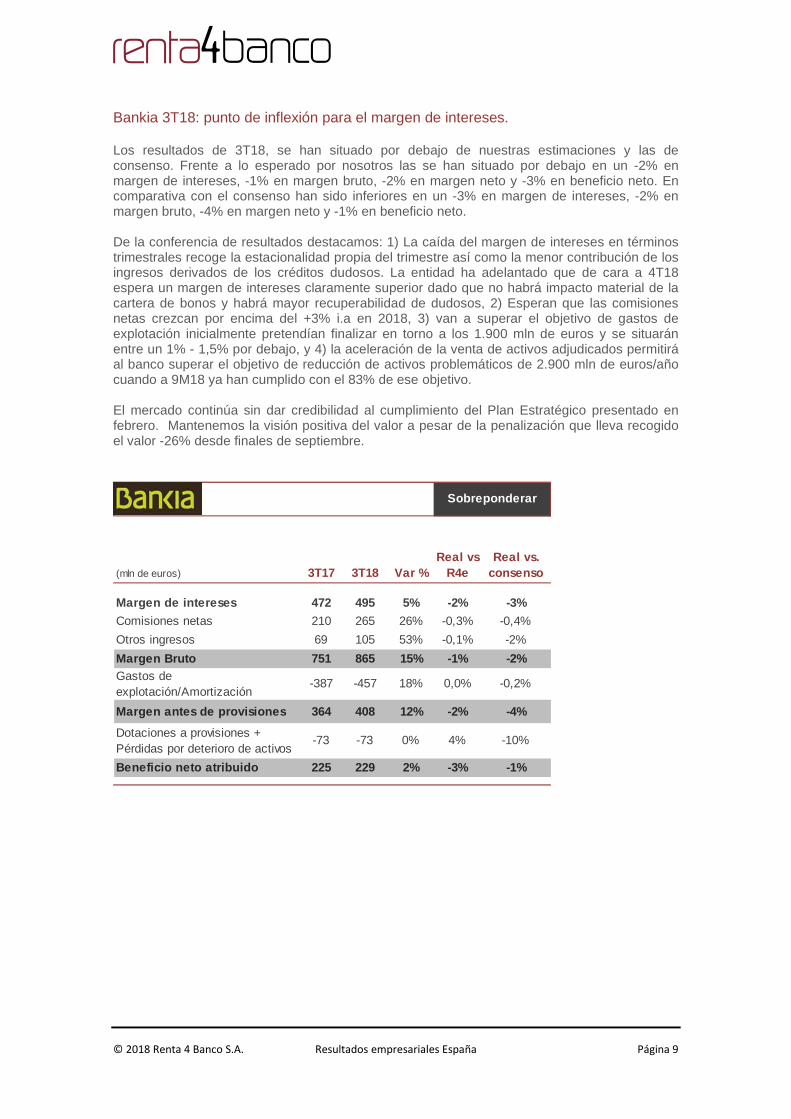

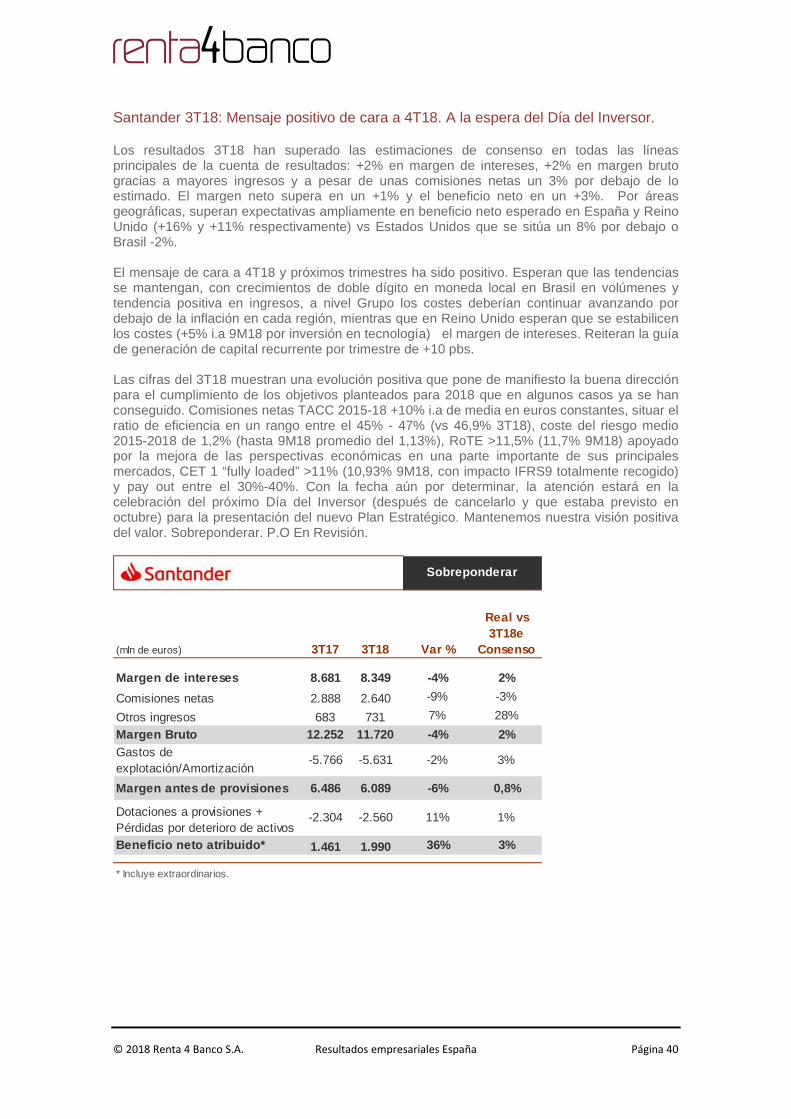

Bankia 3T18: punto de inflexión para el margen de intereses. Los resultados de 3T18, se han situado por debajo de nuestras estimaciones y las de consenso. Frente a lo esperado por nosotros las se han situado por debajo en un -2% en margen de intereses, -1% en margen bruto, -2% en margen neto y -3% en beneficio neto. En comparativa con el consenso han sido inferiores en un -3% en margen de intereses, -2% en margen bruto, -4% en margen neto y -1% en beneficio neto. De la conferencia de resultados destacamos: 1) La caída del margen de intereses en términos trimestrales recoge la estacionalidad propia del trimestre así como la menor contribución de los ingresos derivados de los créditos dudosos. La entidad ha adelantado que de cara a 4T18 espera un margen de intereses claramente superior dado que no habrá impacto material de la cartera de bonos y habrá mayor recuperabilidad de dudosos, 2) Esperan que las comisiones netas crezcan por encima del +3% i.a en 2018, 3) van a superar el objetivo de gastos de explotación inicialmente pretendían finalizar en torno a los 1.900 mln de euros y se situarán entre un 1% - 1,5% por debajo, y 4) la aceleración de la venta de activos adjudicados permitirá al banco superar el objetivo de reducción de activos problemáticos de 2.900 mln de euros/año cuando a 9M18 ya han cumplido con el 83% de ese objetivo. El mercado continúa sin dar credibilidad al cumplimiento del Plan Estratégico presentado en febrero. Mantenemos la visión positiva del valor a pesar de la penalización que lleva recogido el valor -26% desde finales de septiembre.

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso

Margen de intereses 472 495 5% -2% -3%

Comisiones netas 210 265 26% -0,3% -0,4%

Otros ingresos 69 105 53% -0,1% -2%

Margen Bruto 751 865 15% -1% -2%Gastos de explotación/Amortización

-387 -457 18% 0,0% -0,2%

Margen antes de provisiones 364 408 12% -2% -4%

Dotaciones a provisiones + Pérdidas por deterioro de activos

-73 -73 0% 4% -10%

Beneficio neto atribuido 225 229 2% -3% -1%

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 10

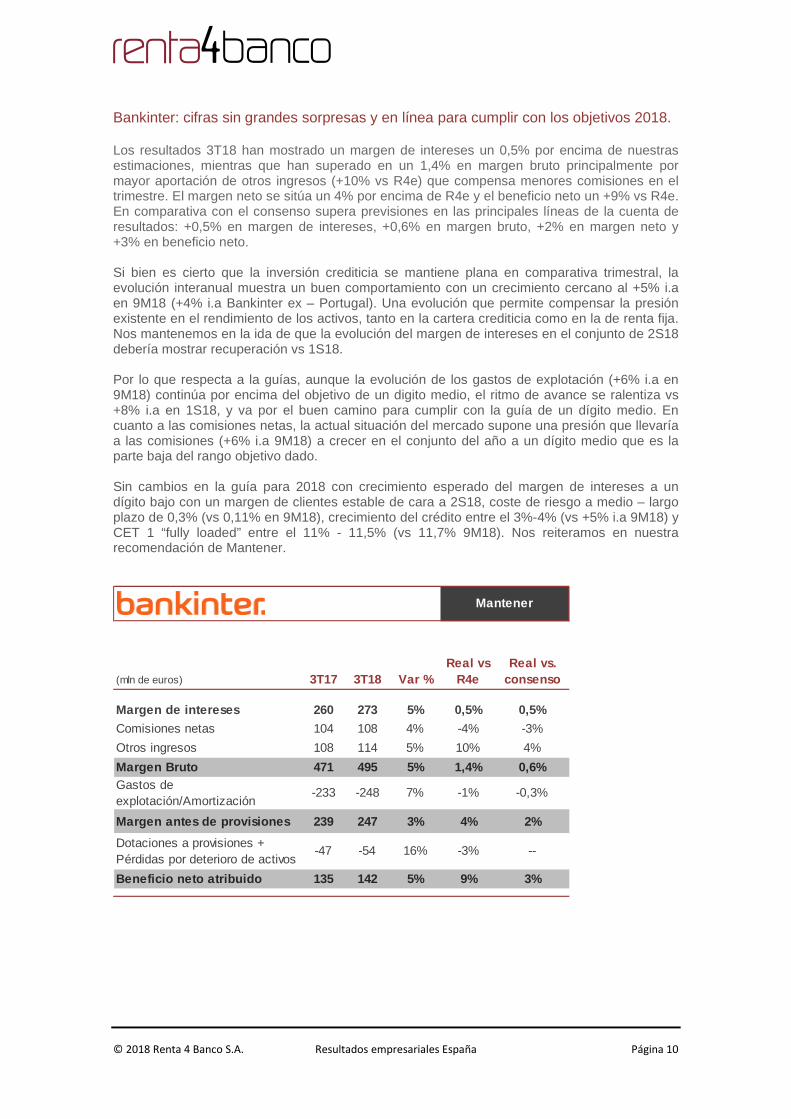

Bankinter: cifras sin grandes sorpresas y en línea para cumplir con los objetivos 2018.

Los resultados 3T18 han mostrado un margen de intereses un 0,5% por encima de nuestras estimaciones, mientras que han superado en un 1,4% en margen bruto principalmente por mayor aportación de otros ingresos (+10% vs R4e) que compensa menores comisiones en el trimestre. El margen neto se sitúa un 4% por encima de R4e y el beneficio neto un +9% vs R4e. En comparativa con el consenso supera previsiones en las principales líneas de la cuenta de resultados: +0,5% en margen de intereses, +0,6% en margen bruto, +2% en margen neto y +3% en beneficio neto. Si bien es cierto que la inversión crediticia se mantiene plana en comparativa trimestral, la evolución interanual muestra un buen comportamiento con un crecimiento cercano al +5% i.a en 9M18 (+4% i.a Bankinter ex – Portugal). Una evolución que permite compensar la presión existente en el rendimiento de los activos, tanto en la cartera crediticia como en la de renta fija. Nos mantenemos en la ida de que la evolución del margen de intereses en el conjunto de 2S18 debería mostrar recuperación vs 1S18. Por lo que respecta a la guías, aunque la evolución de los gastos de explotación (+6% i.a en 9M18) continúa por encima del objetivo de un digito medio, el ritmo de avance se ralentiza vs +8% i.a en 1S18, y va por el buen camino para cumplir con la guía de un dígito medio. En cuanto a las comisiones netas, la actual situación del mercado supone una presión que llevaría a las comisiones (+6% i.a 9M18) a crecer en el conjunto del año a un dígito medio que es la parte baja del rango objetivo dado. Sin cambios en la guía para 2018 con crecimiento esperado del margen de intereses a un dígito bajo con un margen de clientes estable de cara a 2S18, coste de riesgo a medio – largo plazo de 0,3% (vs 0,11% en 9M18), crecimiento del crédito entre el 3%-4% (vs +5% i.a 9M18) y CET 1 “fully loaded” entre el 11% - 11,5% (vs 11,7% 9M18). Nos reiteramos en nuestra recomendación de Mantener.

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso

Margen de intereses 260 273 5% 0,5% 0,5%

Comisiones netas 104 108 4% -4% -3%

Otros ingresos 108 114 5% 10% 4%

Margen Bruto 471 495 5% 1,4% 0,6%Gastos de explotación/Amortización

-233 -248 7% -1% -0,3%

Margen antes de provisiones 239 247 3% 4% 2%

Dotaciones a provisiones + Pérdidas por deterioro de activos

-47 -54 16% -3% --

Beneficio neto atribuido 135 142 5% 9% 3%

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 11

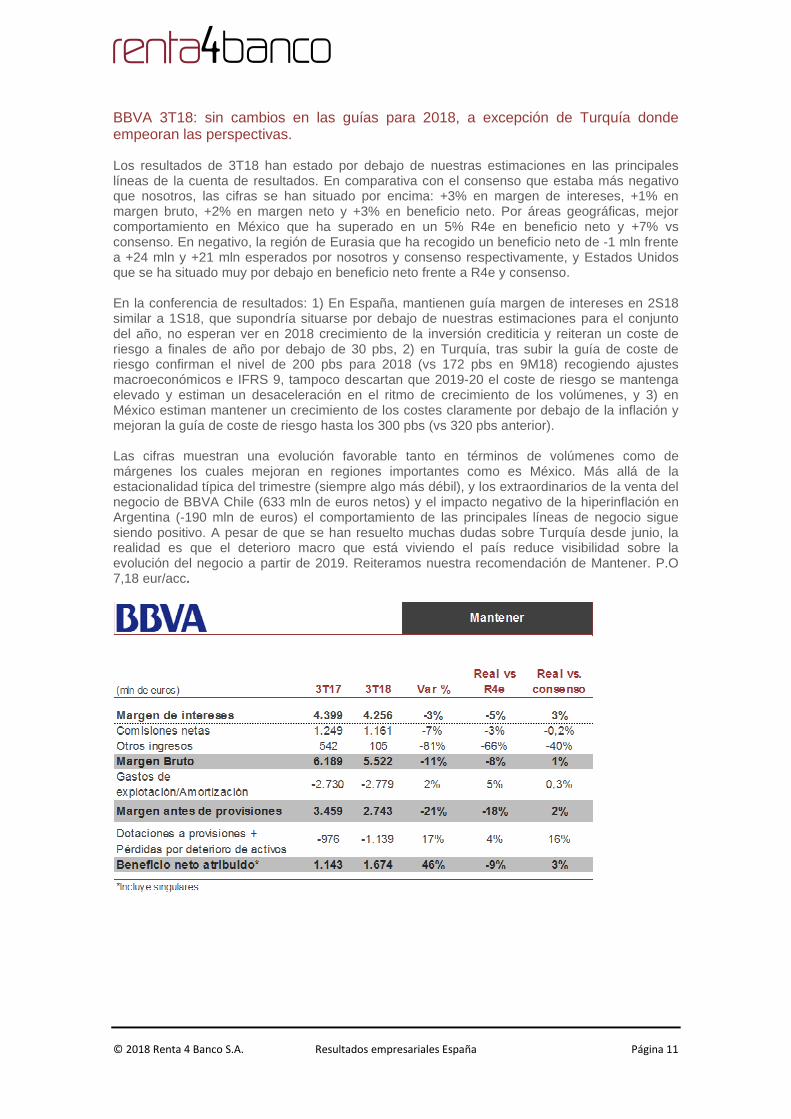

BBVA 3T18: sin cambios en las guías para 2018, a excepción de Turquía donde empeoran las perspectivas. Los resultados de 3T18 han estado por debajo de nuestras estimaciones en las principales líneas de la cuenta de resultados. En comparativa con el consenso que estaba más negativo que nosotros, las cifras se han situado por encima: +3% en margen de intereses, +1% en margen bruto, +2% en margen neto y +3% en beneficio neto. Por áreas geográficas, mejor comportamiento en México que ha superado en un 5% R4e en beneficio neto y +7% vs consenso. En negativo, la región de Eurasia que ha recogido un beneficio neto de -1 mln frente a +24 mln y +21 mln esperados por nosotros y consenso respectivamente, y Estados Unidos que se ha situado muy por debajo en beneficio neto frente a R4e y consenso. En la conferencia de resultados: 1) En España, mantienen guía margen de intereses en 2S18 similar a 1S18, que supondría situarse por debajo de nuestras estimaciones para el conjunto del año, no esperan ver en 2018 crecimiento de la inversión crediticia y reiteran un coste de riesgo a finales de año por debajo de 30 pbs, 2) en Turquía, tras subir la guía de coste de riesgo confirman el nivel de 200 pbs para 2018 (vs 172 pbs en 9M18) recogiendo ajustes macroeconómicos e IFRS 9, tampoco descartan que 2019-20 el coste de riesgo se mantenga elevado y estiman un desaceleración en el ritmo de crecimiento de los volúmenes, y 3) en México estiman mantener un crecimiento de los costes claramente por debajo de la inflación y mejoran la guía de coste de riesgo hasta los 300 pbs (vs 320 pbs anterior). Las cifras muestran una evolución favorable tanto en términos de volúmenes como de márgenes los cuales mejoran en regiones importantes como es México. Más allá de la estacionalidad típica del trimestre (siempre algo más débil), y los extraordinarios de la venta del negocio de BBVA Chile (633 mln de euros netos) y el impacto negativo de la hiperinflación en Argentina (-190 mln de euros) el comportamiento de las principales líneas de negocio sigue siendo positivo. A pesar de que se han resuelto muchas dudas sobre Turquía desde junio, la realidad es que el deterioro macro que está viviendo el país reduce visibilidad sobre la evolución del negocio a partir de 2019. Reiteramos nuestra recomendación de Mantener. P.O 7,18 eur/acc.

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 12

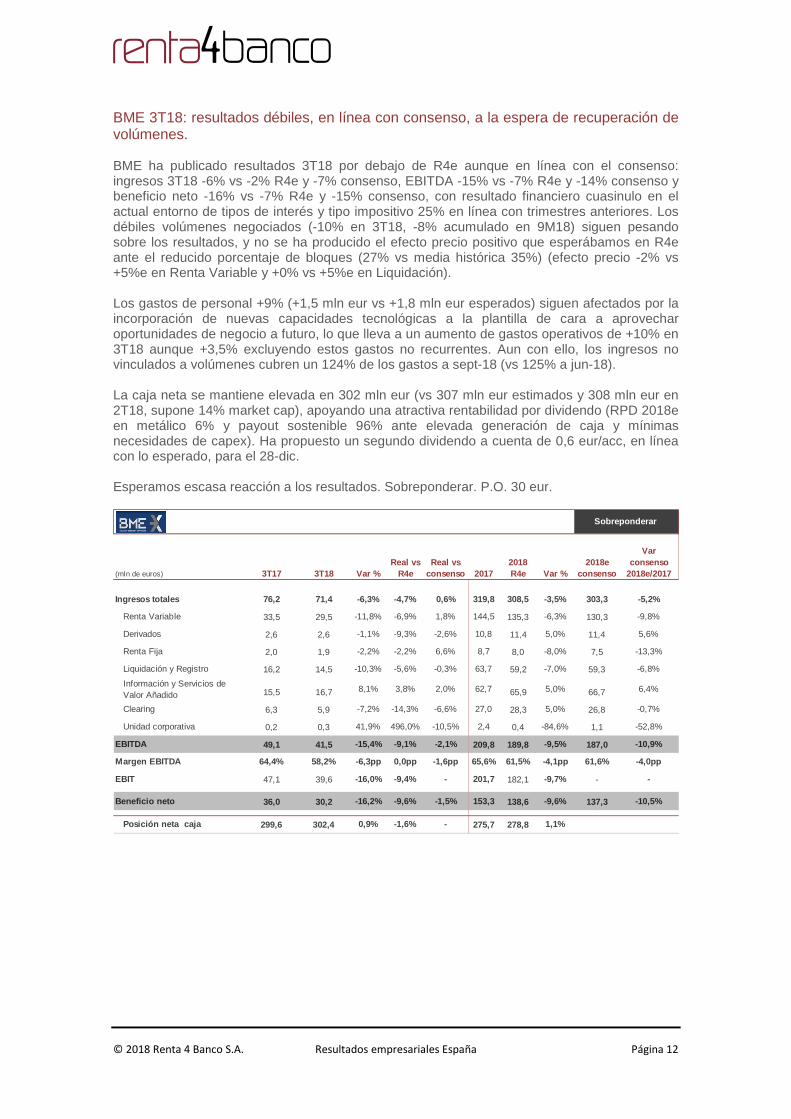

BME 3T18: resultados débiles, en línea con consenso, a la espera de recuperación de volúmenes. BME ha publicado resultados 3T18 por debajo de R4e aunque en línea con el consenso: ingresos 3T18 -6% vs -2% R4e y -7% consenso, EBITDA -15% vs -7% R4e y -14% consenso y beneficio neto -16% vs -7% R4e y -15% consenso, con resultado financiero cuasinulo en el actual entorno de tipos de interés y tipo impositivo 25% en línea con trimestres anteriores. Los débiles volúmenes negociados (-10% en 3T18, -8% acumulado en 9M18) siguen pesando sobre los resultados, y no se ha producido el efecto precio positivo que esperábamos en R4e ante el reducido porcentaje de bloques (27% vs media histórica 35%) (efecto precio -2% vs +5%e en Renta Variable y +0% vs +5%e en Liquidación). Los gastos de personal +9% (+1,5 mln eur vs +1,8 mln eur esperados) siguen afectados por la incorporación de nuevas capacidades tecnológicas a la plantilla de cara a aprovechar oportunidades de negocio a futuro, lo que lleva a un aumento de gastos operativos de +10% en 3T18 aunque +3,5% excluyendo estos gastos no recurrentes. Aun con ello, los ingresos no vinculados a volúmenes cubren un 124% de los gastos a sept-18 (vs 125% a jun-18). La caja neta se mantiene elevada en 302 mln eur (vs 307 mln eur estimados y 308 mln eur en 2T18, supone 14% market cap), apoyando una atractiva rentabilidad por dividendo (RPD 2018e en metálico 6% y payout sostenible 96% ante elevada generación de caja y mínimas necesidades de capex). Ha propuesto un segundo dividendo a cuenta de 0,6 eur/acc, en línea con lo esperado, para el 28-dic. Esperamos escasa reacción a los resultados. Sobreponderar. P.O. 30 eur.

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs

consenso 20172018 R4e Var %

2018e consenso

Ingresos totales 76,2 71,4 -6,3% -4,7% 0,6% 319,8 308,5 -3, 5% 303,3 -5,2%

Renta Variable 33,5 29,5 -11,8% -6,9% 1,8% 144,5 135,3 -6,3% 130,3 -9,8%

Derivados 2,6 2,6 -1,1% -9,3% -2,6% 10,8 11,4 5,0% 11,4 5,6%

Renta Fija 2,0 1,9 -2,2% -2,2% 6,6% 8,7 8,0 -8,0% 7,5 -13,3%

Liquidación y Registro 16,2 14,5 -10,3% -5,6% -0,3% 63,7 59,2 -7,0% 59,3 -6,8%

Información y Servicios de Valor Añadido 15,5 16,7 8,1% 3,8% 2,0% 62,7 65,9 5,0% 66,7 6,4%

Clearing 6,3 5,9 -7,2% -14,3% -6,6% 27,0 28,3 5,0% 26,8 -0,7%

Unidad corporativa 0,2 0,3 41,9% 496,0% -10,5% 2,4 0,4 -84,6% 1,1 -52,8%

EBITDA 49,1 41,5 -15,4% -9,1% -2,1% 209,8 189,8 -9,5% 187,0 -10,9%

Margen EBITDA 64,4% 58,2% -6,3pp 0,0pp -1,6pp 65,6% 61,5% - 4,1pp 61,6% -4,0pp

EBIT 47,1 39,6 -16,0% -9,4% - 201,7 182,1 -9,7% - -

Beneficio neto 36,0 30,2 -16,2% -9,6% -1,5% 153,3 138,6 -9,6% 137,3 -10,5%0

Posición neta caja 299,6 302,4 0,9% -1,6% - 275,7 278,8 1,1%

Sobreponderar

Var consenso

2018e/2017

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 13

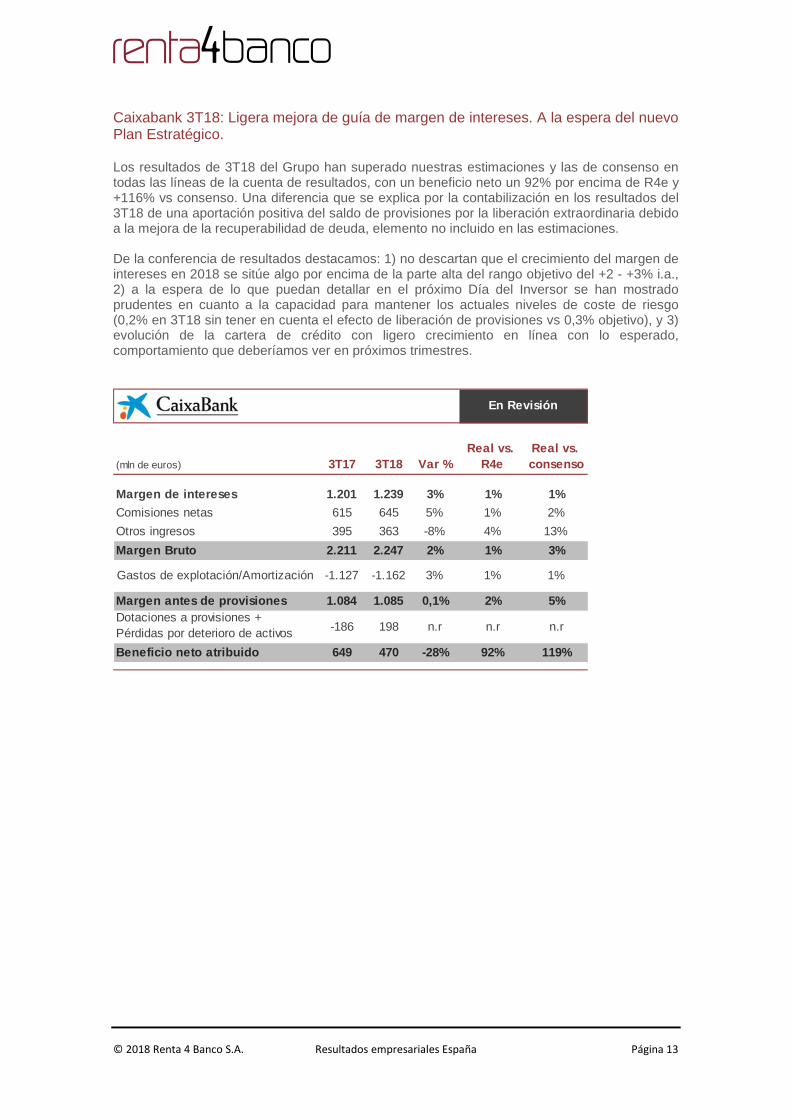

Caixabank 3T18: Ligera mejora de guía de margen de intereses. A la espera del nuevo Plan Estratégico. Los resultados de 3T18 del Grupo han superado nuestras estimaciones y las de consenso en todas las líneas de la cuenta de resultados, con un beneficio neto un 92% por encima de R4e y +116% vs consenso. Una diferencia que se explica por la contabilización en los resultados del 3T18 de una aportación positiva del saldo de provisiones por la liberación extraordinaria debido a la mejora de la recuperabilidad de deuda, elemento no incluido en las estimaciones. De la conferencia de resultados destacamos: 1) no descartan que el crecimiento del margen de intereses en 2018 se sitúe algo por encima de la parte alta del rango objetivo del +2 - +3% i.a., 2) a la espera de lo que puedan detallar en el próximo Día del Inversor se han mostrado prudentes en cuanto a la capacidad para mantener los actuales niveles de coste de riesgo (0,2% en 3T18 sin tener en cuenta el efecto de liberación de provisiones vs 0,3% objetivo), y 3) evolución de la cartera de crédito con ligero crecimiento en línea con lo esperado, comportamiento que deberíamos ver en próximos trimestres.

(mln de euros) 3T17 3T18 Var %Real vs.

R4eReal vs. consenso

Margen de intereses 1.201 1.239 3% 1% 1%

Comisiones netas 615 645 5% 1% 2%

Otros ingresos 395 363 -8% 4% 13%

Margen Bruto 2.211 2.247 2% 1% 3%

Gastos de explotación/Amortización -1.127 -1.162 3% 1% 1%

Margen antes de provisiones 1.084 1.085 0,1% 2% 5%Dotaciones a provisiones + Pérdidas por deterioro de activos -186 198 n.r n.r n.r

Beneficio neto atribuido 649 470 -28% 92% 119%

En Revisión

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 14

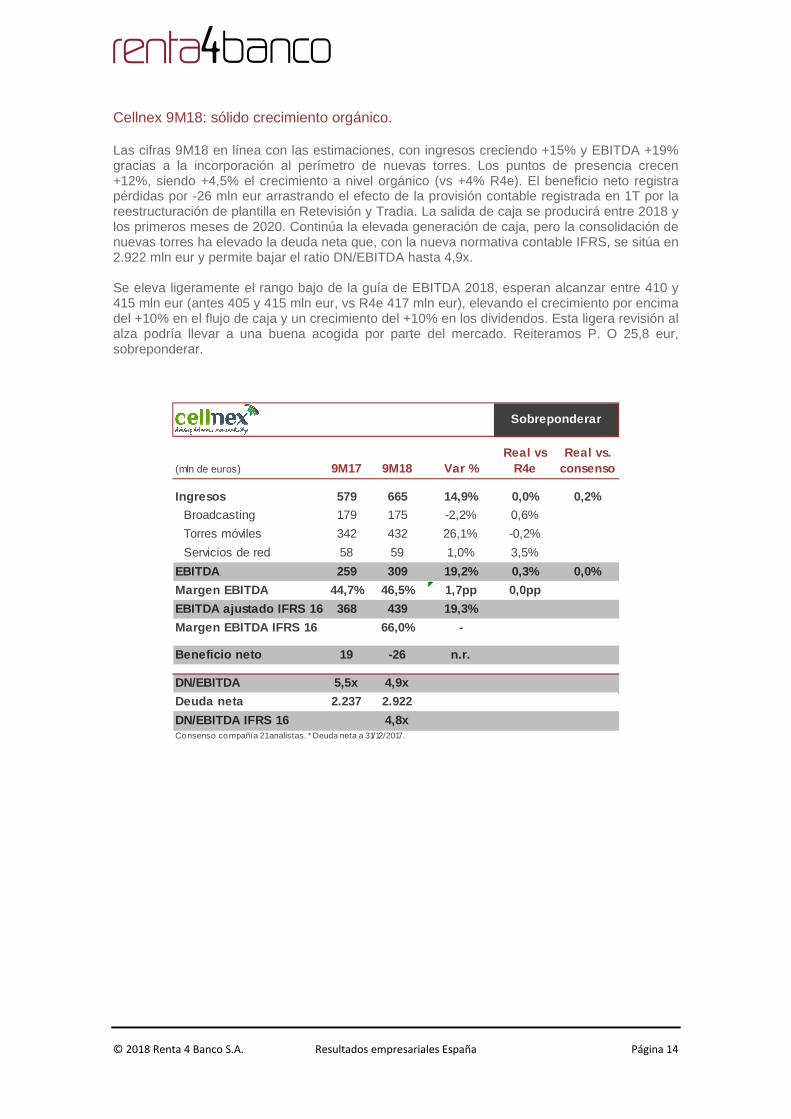

Cellnex 9M18: sólido crecimiento orgánico. Las cifras 9M18 en línea con las estimaciones, con ingresos creciendo +15% y EBITDA +19% gracias a la incorporación al perímetro de nuevas torres. Los puntos de presencia crecen +12%, siendo +4,5% el crecimiento a nivel orgánico (vs +4% R4e). El beneficio neto registra pérdidas por -26 mln eur arrastrando el efecto de la provisión contable registrada en 1T por la reestructuración de plantilla en Retevisión y Tradia. La salida de caja se producirá entre 2018 y los primeros meses de 2020. Continúa la elevada generación de caja, pero la consolidación de nuevas torres ha elevado la deuda neta que, con la nueva normativa contable IFRS, se sitúa en 2.922 mln eur y permite bajar el ratio DN/EBITDA hasta 4,9x. Se eleva ligeramente el rango bajo de la guía de EBITDA 2018, esperan alcanzar entre 410 y 415 mln eur (antes 405 y 415 mln eur, vs R4e 417 mln eur), elevando el crecimiento por encima del +10% en el flujo de caja y un crecimiento del +10% en los dividendos. Esta ligera revisión al alza podría llevar a una buena acogida por parte del mercado. Reiteramos P. O 25,8 eur, sobreponderar.

(mln de euros) 9M17 9M18 Var %Real vs

R4eReal vs.

consenso

Ingresos 579 665 14,9% 0,0% 0,2%

Broadcasting 179 175 -2,2% 0,6%

Torres móviles 342 432 26,1% -0,2%

Servicios de red 58 59 1,0% 3,5%

EBITDA 259 309 19,2% 0,3% 0,0%

Margen EBITDA 44,7% 46,5% 1,7pp 0,0pp

EBITDA ajustado IFRS 16 368 439 19,3%

Margen EBITDA IFRS 16 66,0% -

Beneficio neto 19 -26 n.r.

DN/EBITDA 5,5x 4,9x

Deuda neta 2.237 2.922

DN/EBITDA IFRS 16 4,8xConsenso compañía 21 analistas. * Deuda neta a 31/12/2017.

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 15

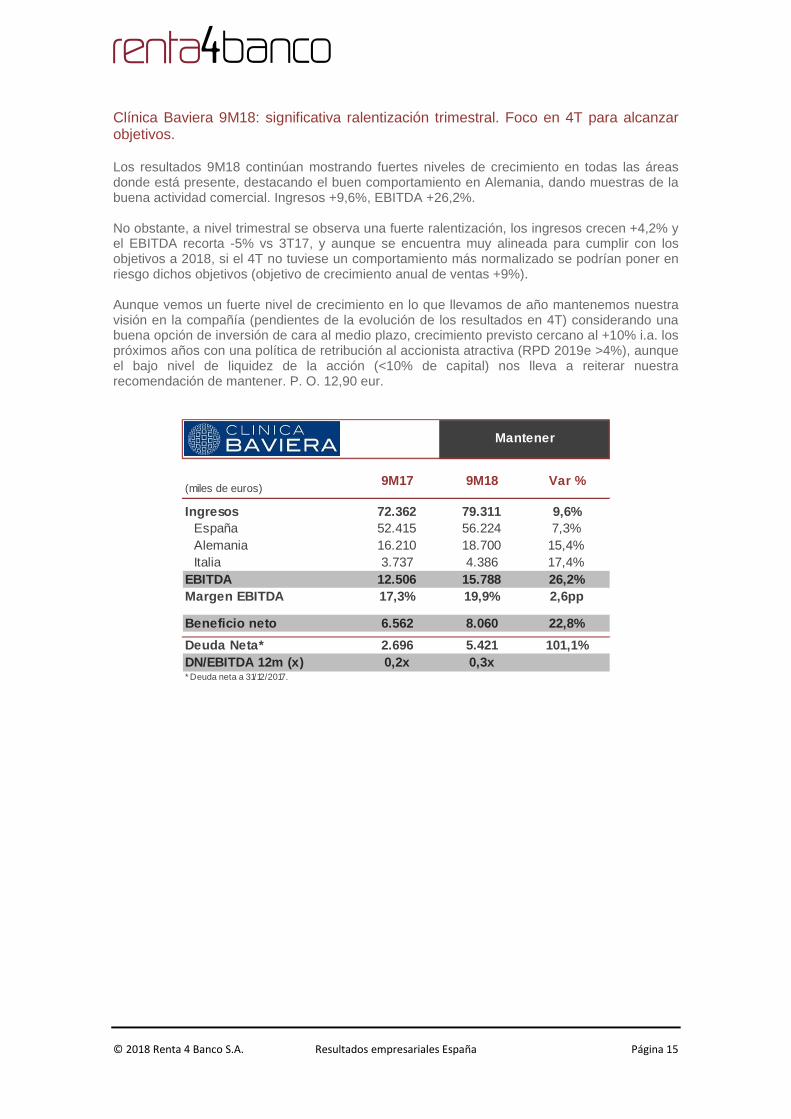

Clínica Baviera 9M18: significativa ralentización trimestral. Foco en 4T para alcanzar objetivos. Los resultados 9M18 continúan mostrando fuertes niveles de crecimiento en todas las áreas donde está presente, destacando el buen comportamiento en Alemania, dando muestras de la buena actividad comercial. Ingresos +9,6%, EBITDA +26,2%. No obstante, a nivel trimestral se observa una fuerte ralentización, los ingresos crecen +4,2% y el EBITDA recorta -5% vs 3T17, y aunque se encuentra muy alineada para cumplir con los objetivos a 2018, si el 4T no tuviese un comportamiento más normalizado se podrían poner en riesgo dichos objetivos (objetivo de crecimiento anual de ventas +9%). Aunque vemos un fuerte nivel de crecimiento en lo que llevamos de año mantenemos nuestra visión en la compañía (pendientes de la evolución de los resultados en 4T) considerando una buena opción de inversión de cara al medio plazo, crecimiento previsto cercano al +10% i.a. los próximos años con una política de retribución al accionista atractiva (RPD 2019e >4%), aunque el bajo nivel de liquidez de la acción (<10% de capital) nos lleva a reiterar nuestra recomendación de mantener. P. O. 12,90 eur.

(miles de euros)9M17 9M18 Var %

Ingresos 72.362 79.311 9,6%España 52.415 56.224 7,3%Alemania 16.210 18.700 15,4%Italia 3.737 4.386 17,4%

EBITDA 12.506 15.788 26,2%Margen EBITDA 17,3% 19,9% 2,6pp

Beneficio neto 6.562 8.060 22,8%

Deuda Neta* 2.696 5.421 101,1%DN/EBITDA 12m (x) 0,2x 0,3x* Deuda neta a 31/12/2017.

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 16

Colonial*: sólidos resultados operativos tras la integración de Axiare y con importante impacto de SFL en NAV.

Los resultados del tercer trimestre de 2018 muestran importantes crecimientos tanto en rentas (+22%, +5% i.a “like for like”) como en EBITDA (+20% i.a.), mostrando sólidos parámetros operativos, capturando los crecimientos en los precios del alquiler y mejorando las tasas de ocupación (95% en el total de la cartera), con Barcelona y París prácticamente a plena ocupación, y Madrid con gran potencial de mejora tras la integración de Axiare. En términos de beneficio neto (-38% i.a.), se ven penalizados por la menor revalorización de los activos inmobiliarios, quedando un 1% por encima de nuestra previsión.

En cuanto al endeudamiento, la Compañía se compromete a mantener un ratio de endeudamiento LTV ~ 40%, lo que unido a la calidad de sus activos he llevado a Standard & Poor’s a revisar la calificación crediticia de la Compañía, elevándola hasta BBB+, la mayor alcanzada jamás por una inmobiliaria española y que supone una mejora de las condiciones de financiación.

A mediados del mes de noviembre 2018 el Grupo Colonial finalizó la ejecución del proyecto Alpha IV que ha supuesto la desinversión de 7 activos non-core por un importe de 441 mln eur y la adquisición de un 22% adicional del SFL por 718 mln eur, alcanzando su participación el 81%. Esta adquisición tiene un impacto acrecentador del +10% en el beneficio recurrente por acción y en un aumento del +4% del EPRA NAV hasta alcanzar 9,44 €/acción.

Durante la conference call, la gestión de la compañía ha reiterado su guía de alcanzar unos ingresos brutos por rentas superiores a los 346 mln eur 2018e y en torno a los 522 mln eur en el medio plazo (2021-2022), con un BPA 2018e 0,22 eur/acc y un dividendo creciendo al 10%. Pese al castigo recibido por la cotización en los últimos meses, continuamos siendo optimistas en el valor, recomendando Sobreponderar con el P.O. en revisión.

*Renta 4 Banco es la entidad proveedora de liquidez de Inmobiliaria Colonial y tiene firmado con la misma un contrato de autocartera.

(mln de euros) 9M2017 9M2018 Var %Real vs

R4e 2017 2018 R4e Var %

Rentas Brutas 212 258 22% -4% 283 368 30%

Madrid 38 71 85% 24% 52 68 30%

Barcelona 26 30 15% -2% 35 42 19%

París 148 144 -3% 0% 196 191 -2%

Axiare 0 14 - -64% 0 67 -

EBITDA recurrente 169 202 20% -3% 229 286 25%

Margen EBITDA 79,7% 78,2% -1,5pp 1,2pp 81% 78% -3,2pp

EBIT 683 522 -24% 5% 1.137 891 -22%

Beneficio neto 455 281 -38% 1% 682 545 -20%

NAV/acc. 9,10 9,44 4% - 8,60 9,90 15%

Deuda Neta 2.947 4.344 47% - 3.064 4.801 57%

LTV 33,5% 38,0% 13% - 33,0% 44,0% 33%

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 17

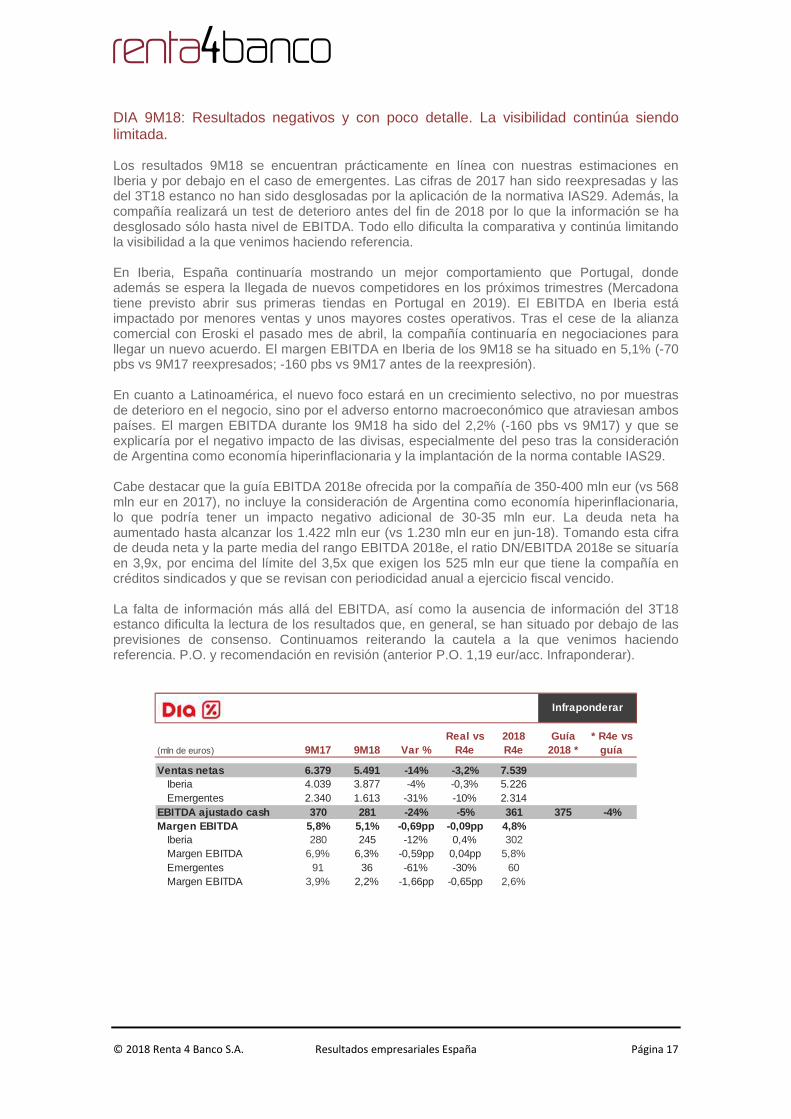

DIA 9M18: Resultados negativos y con poco detalle. La visibilidad continúa siendo limitada. Los resultados 9M18 se encuentran prácticamente en línea con nuestras estimaciones en Iberia y por debajo en el caso de emergentes. Las cifras de 2017 han sido reexpresadas y las del 3T18 estanco no han sido desglosadas por la aplicación de la normativa IAS29. Además, la compañía realizará un test de deterioro antes del fin de 2018 por lo que la información se ha desglosado sólo hasta nivel de EBITDA. Todo ello dificulta la comparativa y continúa limitando la visibilidad a la que venimos haciendo referencia. En Iberia, España continuaría mostrando un mejor comportamiento que Portugal, donde además se espera la llegada de nuevos competidores en los próximos trimestres (Mercadona tiene previsto abrir sus primeras tiendas en Portugal en 2019). El EBITDA en Iberia está impactado por menores ventas y unos mayores costes operativos. Tras el cese de la alianza comercial con Eroski el pasado mes de abril, la compañía continuaría en negociaciones para llegar un nuevo acuerdo. El margen EBITDA en Iberia de los 9M18 se ha situado en 5,1% (-70 pbs vs 9M17 reexpresados; -160 pbs vs 9M17 antes de la reexpresión). En cuanto a Latinoamérica, el nuevo foco estará en un crecimiento selectivo, no por muestras de deterioro en el negocio, sino por el adverso entorno macroeconómico que atraviesan ambos países. El margen EBITDA durante los 9M18 ha sido del 2,2% (-160 pbs vs 9M17) y que se explicaría por el negativo impacto de las divisas, especialmente del peso tras la consideración de Argentina como economía hiperinflacionaria y la implantación de la norma contable IAS29. Cabe destacar que la guía EBITDA 2018e ofrecida por la compañía de 350-400 mln eur (vs 568 mln eur en 2017), no incluye la consideración de Argentina como economía hiperinflacionaria, lo que podría tener un impacto negativo adicional de 30-35 mln eur. La deuda neta ha aumentado hasta alcanzar los 1.422 mln eur (vs 1.230 mln eur en jun-18). Tomando esta cifra de deuda neta y la parte media del rango EBITDA 2018e, el ratio DN/EBITDA 2018e se situaría en 3,9x, por encima del límite del 3,5x que exigen los 525 mln eur que tiene la compañía en créditos sindicados y que se revisan con periodicidad anual a ejercicio fiscal vencido. La falta de información más allá del EBITDA, así como la ausencia de información del 3T18 estanco dificulta la lectura de los resultados que, en general, se han situado por debajo de las previsiones de consenso. Continuamos reiterando la cautela a la que venimos haciendo referencia. P.O. y recomendación en revisión (anterior P.O. 1,19 eur/acc. Infraponderar).

(mln de euros) 9M17 9M18 Var %Real vs

R4e2018 R4e

Guía 2018 *

* R4e vs guía

Ventas netas 6.379 5.491 -14% -3,2% 7.539Iberia 4.039 3.877 -4% -0,3% 5.226Emergentes 2.340 1.613 -31% -10% 2.314

EBITDA ajustado cash 370 281 -24% -5% 361 375 -4%Margen EBITDA 5,8% 5,1% -0,69pp -0,09pp 4,8%

Iberia 280 245 -12% 0,4% 302Margen EBITDA 6,9% 6,3% -0,59pp 0,04pp 5,8%Emergentes 91 36 -61% -30% 60Margen EBITDA 3,9% 2,2% -1,66pp -0,65pp 2,6%

Infraponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 18

Ebro Foods 3T18: mayores costes, revisión a la baja guía EBITDA 2018. Resultados 3T18 muy por debajo de lo esperado en márgenes por confluencia de factores negativos entre los que destacamos el incremento del coste de la materia prima (arroz), mayores gastos logísticos (Estados Unidos afectado por pleno empleo y nuevas políticas de transporte por carretera) y de envases/embalajes y elevadas temperaturas en Francia (impacto negativo en consumo de pasta). Estabilidad interanual en el eurodólar permite mejora en ventas. Con ello, ingresos 3T18 +11% vs +4%e consenso (+6% en 2T) pero EBITDA -24% vs -7%e consenso (-17% 2T18) y margen EBITDA -4,3pp vs -1,4pp estimado por consenso (vs -3,1pp en 2T18). Deuda neta 719 mln eur en 3T18 (-2% vs 2T18 pero +39% vs dic-17) al incluir la compra de Bertagni, fuertes inversiones en materia prima (tanto arroz como pasta) y en crecimiento orgánico (capex 2018e 140 mln eur). De cara al cierre 2018, esperan deuda 721 mln eur, lo que supondría DN/EBITDA 2018e de 2,4x vs 1,9x en 2017, algo elevada aunque no esperan que tenga un impacto material en dividendo. Para el precierre 2018 del grupo, la compañía guía a ingresos +5% vs consenso +3%, pero EBITDA -15% vs -10% consenso y Bº neto -33% vs -27% consenso. El precierre supone revisar a la baja su guía anterior (apuntaban en julio a un EBITDA 2018 de 330 mln eur) y aunque el consenso ya se ha ido ajustando (desde estimaciones de EBITDA -1% a -10% en 2018e), es previsible que aún veamos alguna revisión adicional para ajustarse a la guía. Si bien cotiza a un PER 19e de 14x, que supone un descuento del 10% respecto a su media histórica, optamos por mantenernos al margen del valor hasta que se aprecie mayor visibilidad respecto a su capacidad de trasladar a precio final los mayores costes descritos.

(mln de euros) 3T17 3T18 Var %Var% vs

consenso 9M17 9M18 Var% 20172018e

consenso Var %Precierre 2018

var% vs 2017

Precierre vs consenso

Ingresos 582 645 10,7% 6,1% 1.831 1.922 5,0% 2.507 2.575 2,7% 2.634 5,1% 2,3%

Arroz 302 350 15,9% 10,1% 975 1.039 6,5% 1.345 1.379 2,5% 1.392 3,5% 1,0%Pasta 292 313 7,3% 0,3% 896 930 3,8% 1.218 1.273 4,5% 1.301 6,8% 2,2%

Ajustes -12 -18 58,2% -16,5% -40 -46 16,4% -56 -77 36,4% -60 5,4% -22,7%

EBITDA 79 60 -24,2% -18,8% 261 212 -18,9% 359 324 -9,7% 305 -15,1% -5,9%

Margen EBITDA 13,6% 9,3% -4,29pp -2,85pp 14,3% 11,0% -3,24 pp 14,3% 12,6% -1,74pp 11,6% -2,74pp

Arroz 43 32 -25,6% 154 118 -23,1% 206 159 -23,0%

Margen EBITDA 14,4% 9,2% -5,13pp 15,8% 11,4% -4,39pp 15,3% 11,4% -3,93pp

Pasta 38 31 -18,6% 114 101 -11,4% 163 155 -5,0%

Margen EBITDA 13,0% 9,9% -3,13pp 12,8% 10,9% -1,87pp 13,4% 11,9% -1,47pp

Ajustes -2 -3 48,4% -7 -8 11,9% -10 -9 -14,3%

EBIT 60 37 -37,5% -29,5% 203 147 -27,5% 279 242 -13,4% 218 -22,1% -10,1%

Margen EBIT 10,3% 5,8% -4,47pp -2,93pp 11,1% 7,6% -3,43pp 1 1,1% 9,4% -1,74pp 8,3% -2,88pp

Beneficio neto 36 23 -34,9% -33,2% 128 100 -22,1% 221 162 -26 ,6% 148 -32,8% -8,5%

Deuda neta 455 719 58,2% - 455 719 58,2% 517 616 19,1% 721 39,5 % 17,1%

DN/EBITDA 12m (x) 1,4 1,9 2,4

En Revisión

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 19

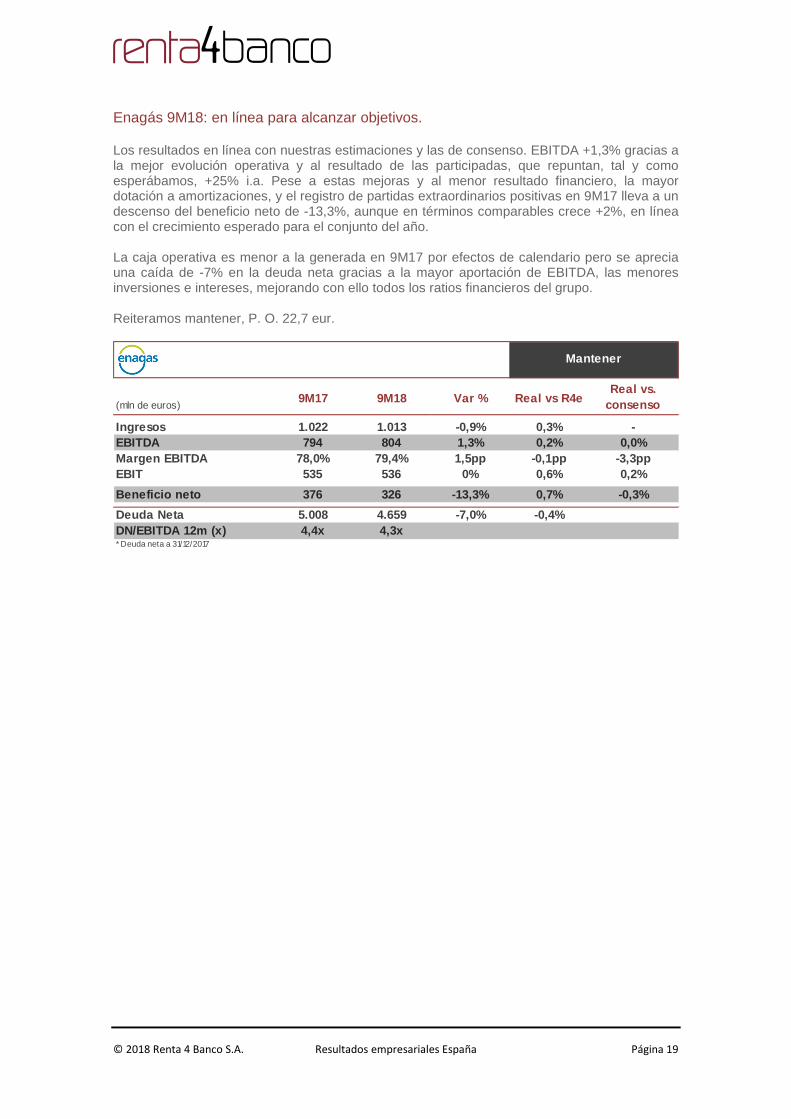

Enagás 9M18: en línea para alcanzar objetivos. Los resultados en línea con nuestras estimaciones y las de consenso. EBITDA +1,3% gracias a la mejor evolución operativa y al resultado de las participadas, que repuntan, tal y como esperábamos, +25% i.a. Pese a estas mejoras y al menor resultado financiero, la mayor dotación a amortizaciones, y el registro de partidas extraordinarios positivas en 9M17 lleva a un descenso del beneficio neto de -13,3%, aunque en términos comparables crece +2%, en línea con el crecimiento esperado para el conjunto del año. La caja operativa es menor a la generada en 9M17 por efectos de calendario pero se aprecia una caída de -7% en la deuda neta gracias a la mayor aportación de EBITDA, las menores inversiones e intereses, mejorando con ello todos los ratios financieros del grupo. Reiteramos mantener, P. O. 22,7 eur.

(mln de euros)9M17 9M18 Var % Real vs R4e

Real vs. consenso

Ingresos 1.022 1.013 -0,9% 0,3% -EBITDA 794 804 1,3% 0,2% 0,0%Margen EBITDA 78,0% 79,4% 1,5pp -0,1pp -3,3ppEBIT 535 536 0% 0,6% 0,2%

Beneficio neto 376 326 -13,3% 0,7% -0,3%

Deuda Neta 5.008 4.659 -7,0% -0,4%DN/EBITDA 12m (x) 4,4x 4,3x* Deuda neta a 31/12/2017

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 20

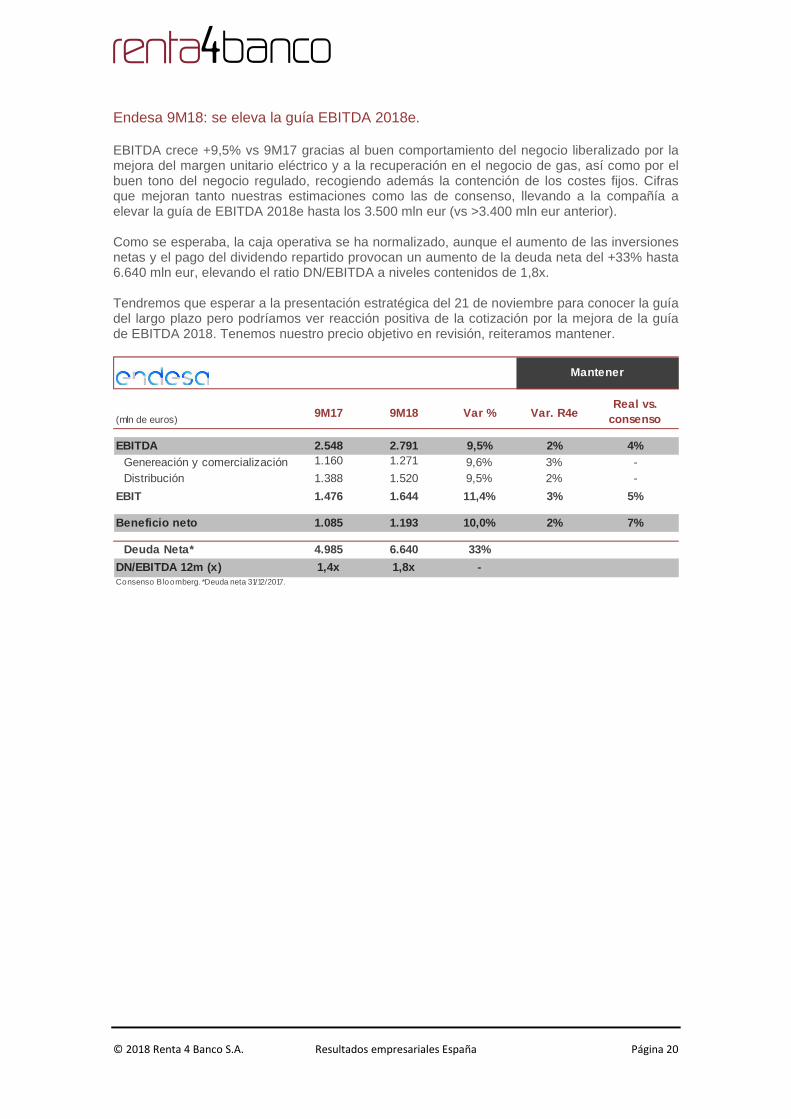

Endesa 9M18: se eleva la guía EBITDA 2018e. EBITDA crece +9,5% vs 9M17 gracias al buen comportamiento del negocio liberalizado por la mejora del margen unitario eléctrico y a la recuperación en el negocio de gas, así como por el buen tono del negocio regulado, recogiendo además la contención de los costes fijos. Cifras que mejoran tanto nuestras estimaciones como las de consenso, llevando a la compañía a elevar la guía de EBITDA 2018e hasta los 3.500 mln eur (vs >3.400 mln eur anterior). Como se esperaba, la caja operativa se ha normalizado, aunque el aumento de las inversiones netas y el pago del dividendo repartido provocan un aumento de la deuda neta del +33% hasta 6.640 mln eur, elevando el ratio DN/EBITDA a niveles contenidos de 1,8x. Tendremos que esperar a la presentación estratégica del 21 de noviembre para conocer la guía del largo plazo pero podríamos ver reacción positiva de la cotización por la mejora de la guía de EBITDA 2018. Tenemos nuestro precio objetivo en revisión, reiteramos mantener.

(mln de euros)9M17 9M18 Var % Var. R4e

Real vs. consenso

EBITDA 2.548 2.791 9,5% 2% 4%Genereación y comercialización 1.160 1.271 9,6% 3% -Distribución 1.388 1.520 9,5% 2% -

EBIT 1.476 1.644 11,4% 3% 5%

Beneficio neto 1.085 1.193 10,0% 2% 7%

Deuda Neta* 4.985 6.640 33%

DN/EBITDA 12m (x) 1,4x 1,8x -Consenso Bloomberg. *Deuda neta 31/12/2017.

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 21

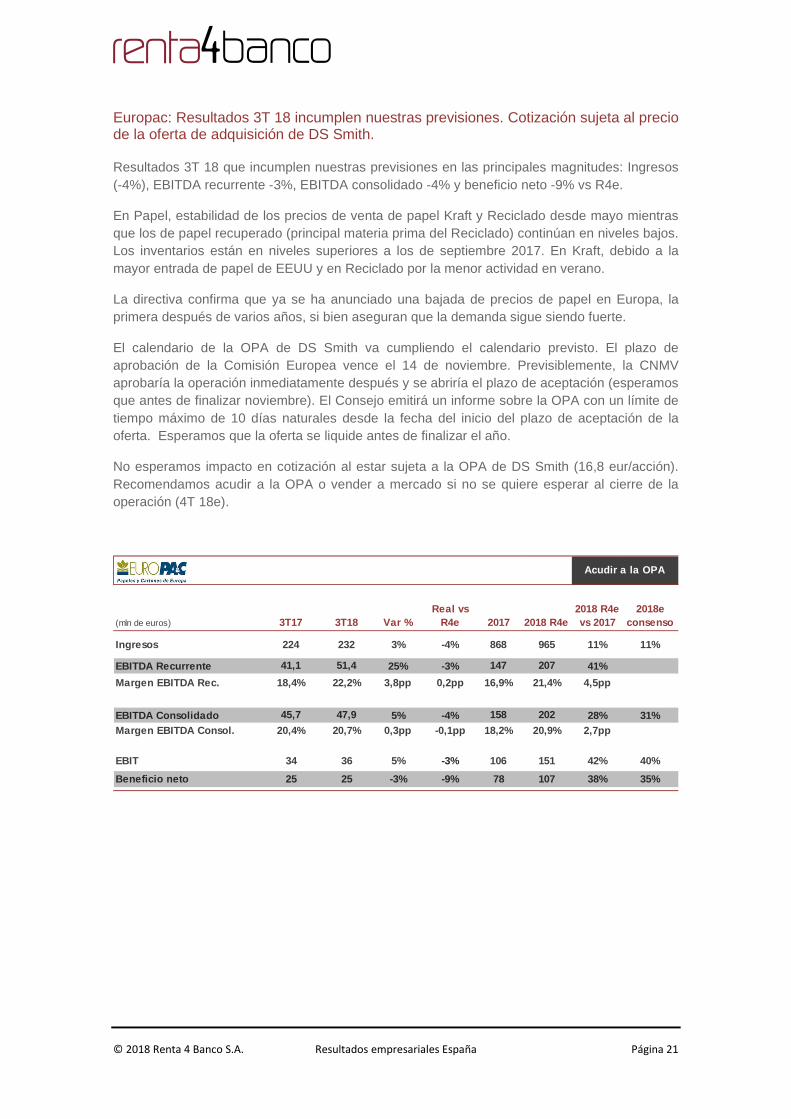

Europac: Resultados 3T 18 incumplen nuestras previsiones. Cotización sujeta al precio de la oferta de adquisición de DS Smith. Resultados 3T 18 que incumplen nuestras previsiones en las principales magnitudes: Ingresos (-4%), EBITDA recurrente -3%, EBITDA consolidado -4% y beneficio neto -9% vs R4e.

En Papel, estabilidad de los precios de venta de papel Kraft y Reciclado desde mayo mientras que los de papel recuperado (principal materia prima del Reciclado) continúan en niveles bajos. Los inventarios están en niveles superiores a los de septiembre 2017. En Kraft, debido a la mayor entrada de papel de EEUU y en Reciclado por la menor actividad en verano.

La directiva confirma que ya se ha anunciado una bajada de precios de papel en Europa, la primera después de varios años, si bien aseguran que la demanda sigue siendo fuerte.

El calendario de la OPA de DS Smith va cumpliendo el calendario previsto. El plazo de aprobación de la Comisión Europea vence el 14 de noviembre. Previsiblemente, la CNMV aprobaría la operación inmediatamente después y se abriría el plazo de aceptación (esperamos que antes de finalizar noviembre). El Consejo emitirá un informe sobre la OPA con un límite de tiempo máximo de 10 días naturales desde la fecha del inicio del plazo de aceptación de la oferta. Esperamos que la oferta se liquide antes de finalizar el año.

No esperamos impacto en cotización al estar sujeta a la OPA de DS Smith (16,8 eur/acción). Recomendamos acudir a la OPA o vender a mercado si no se quiere esperar al cierre de la operación (4T 18e).

(mln de euros) 3T17 3T18 Var %Real vs

R4e 2017 2018 R4e2018 R4e vs 2017

2018e consenso

Ingresos 224 232 3% -4% 868 965 11% 11%

EBITDA Recurrente 41,1 51,4 25% -3% 147 207 41%

Margen EBITDA Rec. 18,4% 22,2% 3,8pp 0,2pp 16,9% 21,4% 4,5 pp

EBITDA Consolidado 45,7 47,9 5% -4% 158 202 28% 31%Margen EBITDA Consol. 20,4% 20,7% 0,3pp -0,1pp 18,2% 20,9 % 2,7pp

EBIT 34 36 5% -3% 106 151 42% 40%

Beneficio neto 25 25 -3% -9% 78 107 38% 35%

Acudir a la OPA

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 22

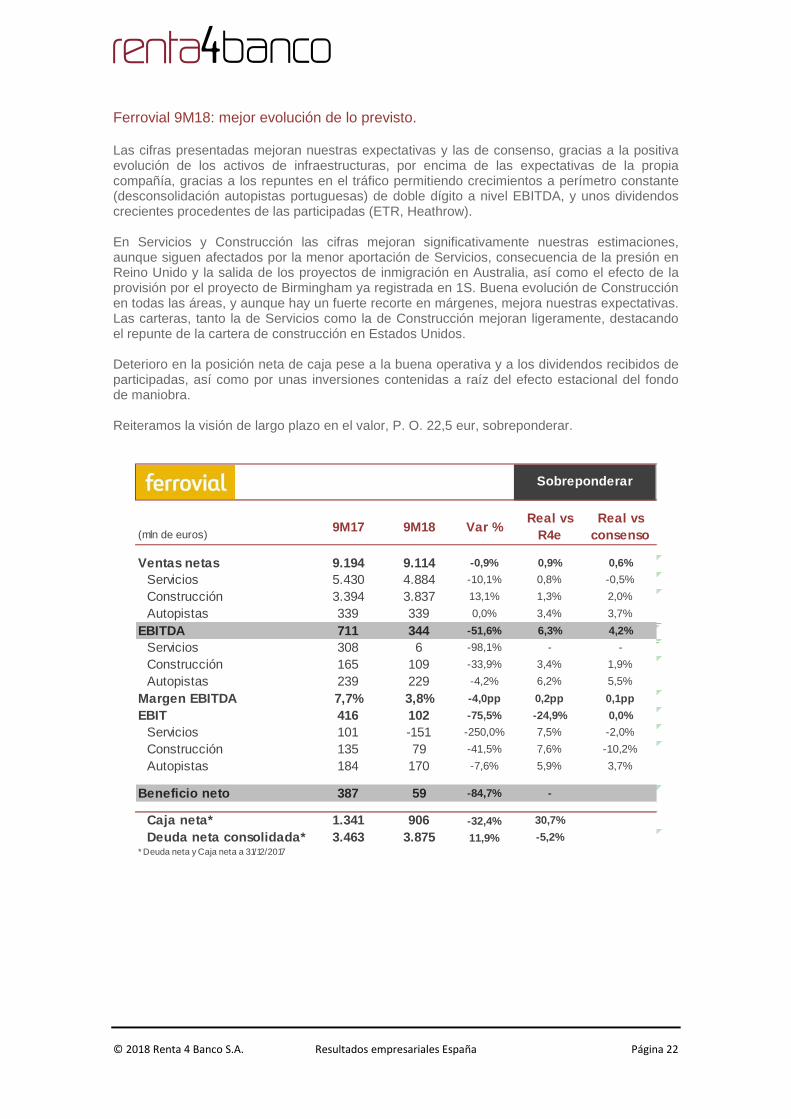

Ferrovial 9M18: mejor evolución de lo previsto. Las cifras presentadas mejoran nuestras expectativas y las de consenso, gracias a la positiva evolución de los activos de infraestructuras, por encima de las expectativas de la propia compañía, gracias a los repuntes en el tráfico permitiendo crecimientos a perímetro constante (desconsolidación autopistas portuguesas) de doble dígito a nivel EBITDA, y unos dividendos crecientes procedentes de las participadas (ETR, Heathrow). En Servicios y Construcción las cifras mejoran significativamente nuestras estimaciones, aunque siguen afectados por la menor aportación de Servicios, consecuencia de la presión en Reino Unido y la salida de los proyectos de inmigración en Australia, así como el efecto de la provisión por el proyecto de Birmingham ya registrada en 1S. Buena evolución de Construcción en todas las áreas, y aunque hay un fuerte recorte en márgenes, mejora nuestras expectativas. Las carteras, tanto la de Servicios como la de Construcción mejoran ligeramente, destacando el repunte de la cartera de construcción en Estados Unidos. Deterioro en la posición neta de caja pese a la buena operativa y a los dividendos recibidos de participadas, así como por unas inversiones contenidas a raíz del efecto estacional del fondo de maniobra. Reiteramos la visión de largo plazo en el valor, P. O. 22,5 eur, sobreponderar.

(mln de euros)9M17 9M18 Var %

Real vs R4e

Real vs consenso

Ventas netas 9.194 9.114 -0,9% 0,9% 0,6%

Servicios 5.430 4.884 -10,1% 0,8% -0,5%

Construcción 3.394 3.837 13,1% 1,3% 2,0%

Autopistas 339 339 0,0% 3,4% 3,7%

EBITDA 711 344 -51,6% 6,3% 4,2%

Servicios 308 6 -98,1% - -

Construcción 165 109 -33,9% 3,4% 1,9%

Autopistas 239 229 -4,2% 6,2% 5,5%

Margen EBITDA 7,7% 3,8% -4,0pp 0,2pp 0,1pp

EBIT 416 102 -75,5% -24,9% 0,0%

Servicios 101 -151 -250,0% 7,5% -2,0%

Construcción 135 79 -41,5% 7,6% -10,2%

Autopistas 184 170 -7,6% 5,9% 3,7%

Beneficio neto 387 59 -84,7% -

Caja neta* 1.341 906 -32,4% 30,7%

Deuda neta consolidada* 3.463 3.875 11,9% -5,2%* Deuda neta y Caja neta a 31/12/2017

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 23

Gestamp: Resultados 3T 18 en línea a nivel operativo y resultado neto inferior. Deuda neta más elevada de lo previsto. Revisamos estimaciones y P.O. Resultados 3T 18 que cumplen a nivel operativo pero que quedan muy por debajo de lo previsto en resultado neto debido al mayor gasto financiero.

Los ingresos de Gestamp crecieron +1,1% vs 3T 17 (+7,6% excluyendo divisa e hiperinflación en Argentina) y el EBITDA +12% vs 3T 17 (+22% excluyendo divisa).

El mercado de fabricación de autos ligeros cayó -1,9% vs 3T 17 (en línea vs R4e) debido a las recientes incertidumbres del mercado, mientras que las ventas comparables de Gestamp aumentaron a un ritmo muy superior: +7,6% (ex divisa). La directiva espera que el mercado crezca +0,9% en 2018 (+1,1% en 9M 18) y que el crecimiento se acelere hasta +2,4% en 2019.

El margen EBITDA se mantiene estable en 10,3% (+0,1 vs 3T 17). Destacamos la mejor evolución en Mercosur 15,2% (R4e 11,5%) y peor en Asia 12,7% (R4e 14%).

La deuda neta aumenta +289 mln eur vs 2T 18 hasta 2.498 mln eur (vs 2.281 mln eur R4e y 2.279 mln eur consenso) teniendo en cuenta un mayor nivel de capex -196 mln eur (R4e -175 mln eur) y sobre todo por inversión en circulante -130 mln eur (R4e +30 mln eur). El múltiplo deuda neta/EBITDA se sitúa en 2,65x 2018 R4e (2,3x en 2T 18).

La directiva mantiene los objetivos 2018 operativos (que excluyen divisa) si bien prevén que el mayor nivel de capex les llevará a cerrar el año con un múltiplo deuda neta/EBITDA superior al objetivo anterior (en torno a 2,2x). En R4e prevemos 2,5x.

No esperamos impacto significativo en cotización (-20% en los últimos 3 meses). Hemos revisado a la baja nuestras estimaciones para tener en cuenta un entorno del sector más complejo: impacto WLTP, Brexit, desaceleración económica, principalmente en países emergentes, tensiones comerciales y aranceles y peor comportamiento de las divisas en países emergentes. P.O. 7,4 eur (antes 8,0 eur). Sobreponderar.

Sobreponderar

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 20172018 R4e 2018 R4e vs 2017

2018e consenso vs 2017

Ingresos Netos 1.874 1.894 1% 0% 0% 8.202 8.369 2% 4%

Carrocería y Chasis 1.472 1.531 4% 3% 6.439 6.778 5%Mecanismos 252 234 -7% -8% 1.016 1.045 3%Tooling y otros 150 129 -14% -14% 746 545 -27%

EBITDA 175 196 12% 1% 1% 890 941 6% 9%Margen EBITDA 9,3% 10,3% 1,0pp 0,1pp 0,1pp 10,9% 11,2% 0,4 pp 0,5pp

EBIT 79 92 16% 0% -4% 485 515 6% 12%Margen EBIT 4,2% 4,8% 0,6pp 0,0pp -0,2pp 5,9% 6,1% 0,2pp 0,5 pp

Beneficio neto 36 31 -14% -17% -28% 240 261 9% 15%

Deuda Neta 2.150 2.498 16% 32% 10% 1.898 2.310 22% 10%DN/EBITDA 12m (x) 2,4 2,7 2,1 2,5

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 24

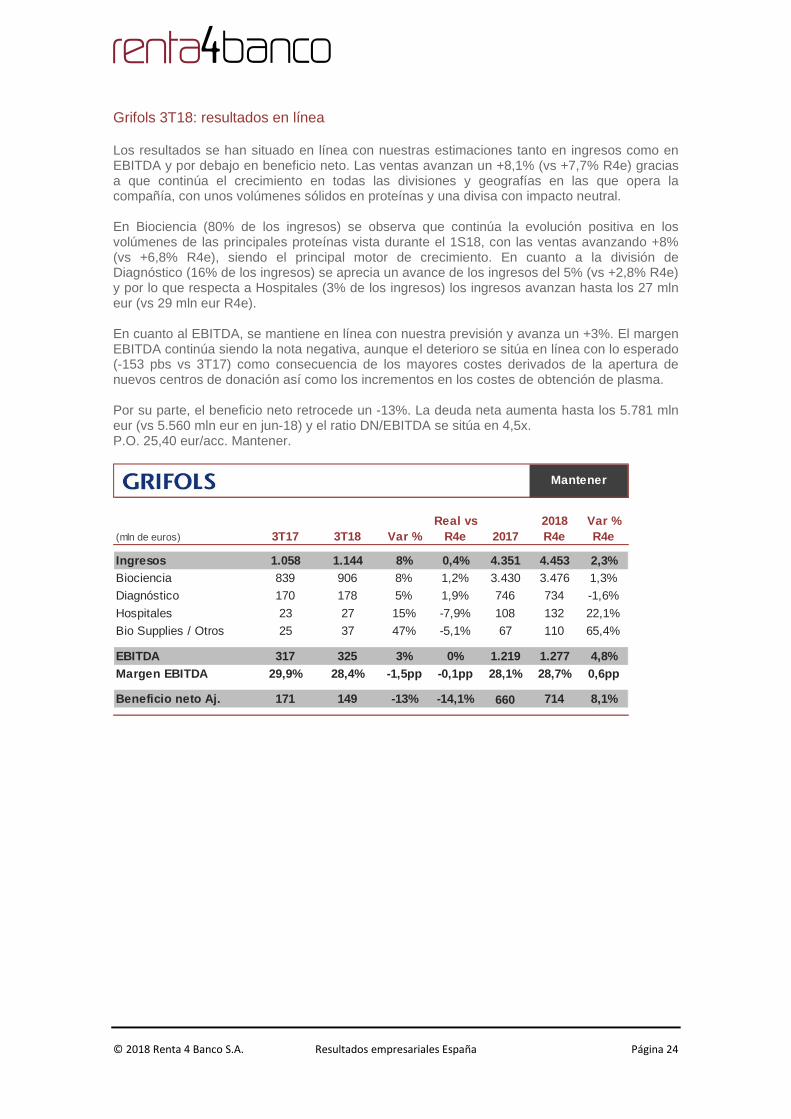

Grifols 3T18: resultados en línea Los resultados se han situado en línea con nuestras estimaciones tanto en ingresos como en EBITDA y por debajo en beneficio neto. Las ventas avanzan un +8,1% (vs +7,7% R4e) gracias a que continúa el crecimiento en todas las divisiones y geografías en las que opera la compañía, con unos volúmenes sólidos en proteínas y una divisa con impacto neutral. En Biociencia (80% de los ingresos) se observa que continúa la evolución positiva en los volúmenes de las principales proteínas vista durante el 1S18, con las ventas avanzando +8% (vs +6,8% R4e), siendo el principal motor de crecimiento. En cuanto a la división de Diagnóstico (16% de los ingresos) se aprecia un avance de los ingresos del 5% (vs +2,8% R4e) y por lo que respecta a Hospitales (3% de los ingresos) los ingresos avanzan hasta los 27 mln eur (vs 29 mln eur R4e). En cuanto al EBITDA, se mantiene en línea con nuestra previsión y avanza un +3%. El margen EBITDA continúa siendo la nota negativa, aunque el deterioro se sitúa en línea con lo esperado (-153 pbs vs 3T17) como consecuencia de los mayores costes derivados de la apertura de nuevos centros de donación así como los incrementos en los costes de obtención de plasma. Por su parte, el beneficio neto retrocede un -13%. La deuda neta aumenta hasta los 5.781 mln eur (vs 5.560 mln eur en jun-18) y el ratio DN/EBITDA se sitúa en 4,5x. P.O. 25,40 eur/acc. Mantener.

(mln de euros) 3T17 3T18 Var %Real vs

R4e 20172018 R4e

Var % R4e

Ingresos 1.058 1.144 8% 0,4% 4.351 4.453 2,3%Biociencia 839 906 8% 1,2% 3.430 3.476 1,3%

Diagnóstico 170 178 5% 1,9% 746 734 -1,6%

Hospitales 23 27 15% -7,9% 108 132 22,1%

Bio Supplies / Otros 25 37 47% -5,1% 67 110 65,4%

EBITDA 317 325 3% 0% 1.219 1.277 4,8%Margen EBITDA 29,9% 28,4% -1,5pp -0,1pp 28,1% 28,7% 0,6pp

Beneficio neto Aj. 171 149 -13% -14,1% 660 714 8,1%

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 25

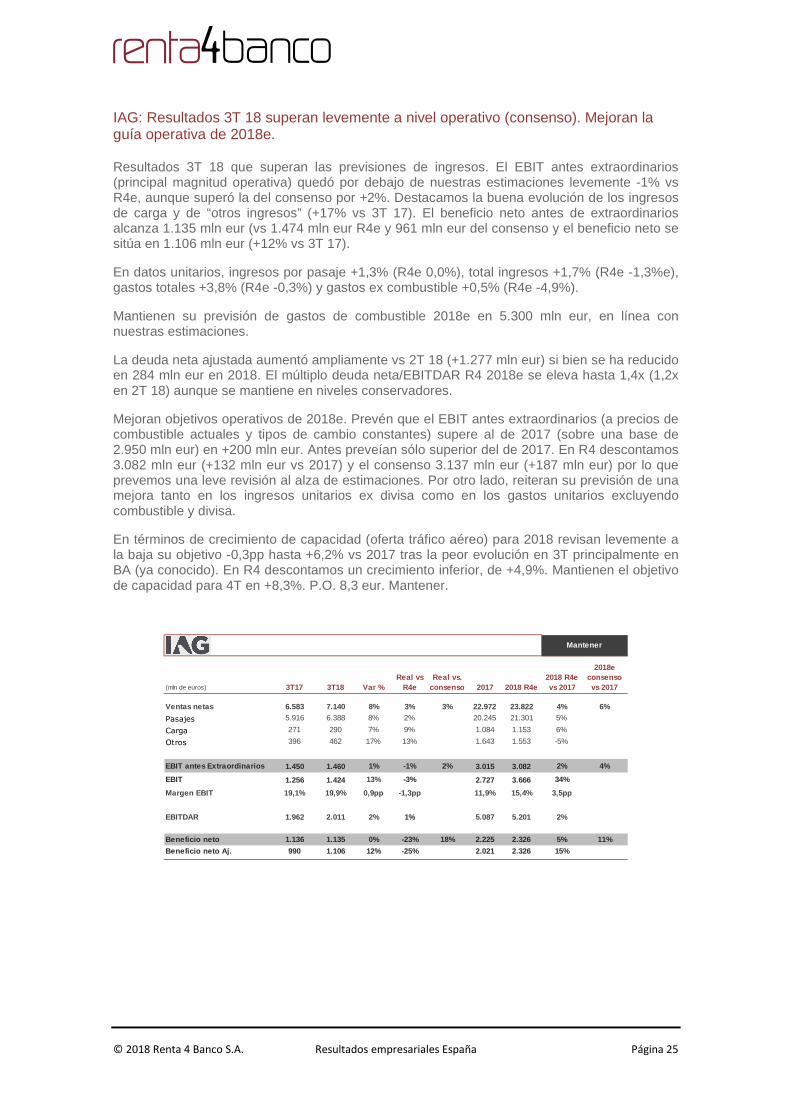

IAG: Resultados 3T 18 superan levemente a nivel operativo (consenso). Mejoran la guía operativa de 2018e. Resultados 3T 18 que superan las previsiones de ingresos. El EBIT antes extraordinarios (principal magnitud operativa) quedó por debajo de nuestras estimaciones levemente -1% vs R4e, aunque superó la del consenso por +2%. Destacamos la buena evolución de los ingresos de carga y de “otros ingresos” (+17% vs 3T 17). El beneficio neto antes de extraordinarios alcanza 1.135 mln eur (vs 1.474 mln eur R4e y 961 mln eur del consenso y el beneficio neto se sitúa en 1.106 mln eur (+12% vs 3T 17).

En datos unitarios, ingresos por pasaje +1,3% (R4e 0,0%), total ingresos +1,7% (R4e -1,3%e), gastos totales +3,8% (R4e -0,3%) y gastos ex combustible +0,5% (R4e -4,9%).

Mantienen su previsión de gastos de combustible 2018e en 5.300 mln eur, en línea con nuestras estimaciones.

La deuda neta ajustada aumentó ampliamente vs 2T 18 (+1.277 mln eur) si bien se ha reducido en 284 mln eur en 2018. El múltiplo deuda neta/EBITDAR R4 2018e se eleva hasta 1,4x (1,2x en 2T 18) aunque se mantiene en niveles conservadores.

Mejoran objetivos operativos de 2018e. Prevén que el EBIT antes extraordinarios (a precios de combustible actuales y tipos de cambio constantes) supere al de 2017 (sobre una base de 2.950 mln eur) en +200 mln eur. Antes preveían sólo superior del de 2017. En R4 descontamos 3.082 mln eur (+132 mln eur vs 2017) y el consenso 3.137 mln eur (+187 mln eur) por lo que prevemos una leve revisión al alza de estimaciones. Por otro lado, reiteran su previsión de una mejora tanto en los ingresos unitarios ex divisa como en los gastos unitarios excluyendo combustible y divisa.

En términos de crecimiento de capacidad (oferta tráfico aéreo) para 2018 revisan levemente a la baja su objetivo -0,3pp hasta +6,2% vs 2017 tras la peor evolución en 3T principalmente en BA (ya conocido). En R4 descontamos un crecimiento inferior, de +4,9%. Mantienen el objetivo de capacidad para 4T en +8,3%. P.O. 8,3 eur. Mantener.

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 2017 2018 R4e2018 R4e vs 2017

2018e consenso vs 2017

Ventas netas 6.583 7.140 8% 3% 3% 22.972 23.822 4% 6%

Pasajes 5.916 6.388 8% 2% 20.245 21.301 5%

Carga 271 290 7% 9% 1.084 1.153 6%

Otros 396 462 17% 13% 1.643 1.553 -5%

EBIT antes Extraordinarios 1.450 1.460 1% -1% 2% 3.015 3.082 2% 4%

EBIT 1.256 1.424 13% -3% 2.727 3.666 34%

Margen EBIT 19,1% 19,9% 0,9pp -1,3pp 11,9% 15,4% 3,5pp

EBITDAR 1.962 2.011 2% 1% 5.087 5.201 2%

Beneficio neto 1.136 1.135 0% -23% 18% 2.225 2.326 5% 11%

Beneficio neto Aj. 990 1.106 12% -25% 2.021 2.326 15%

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 26

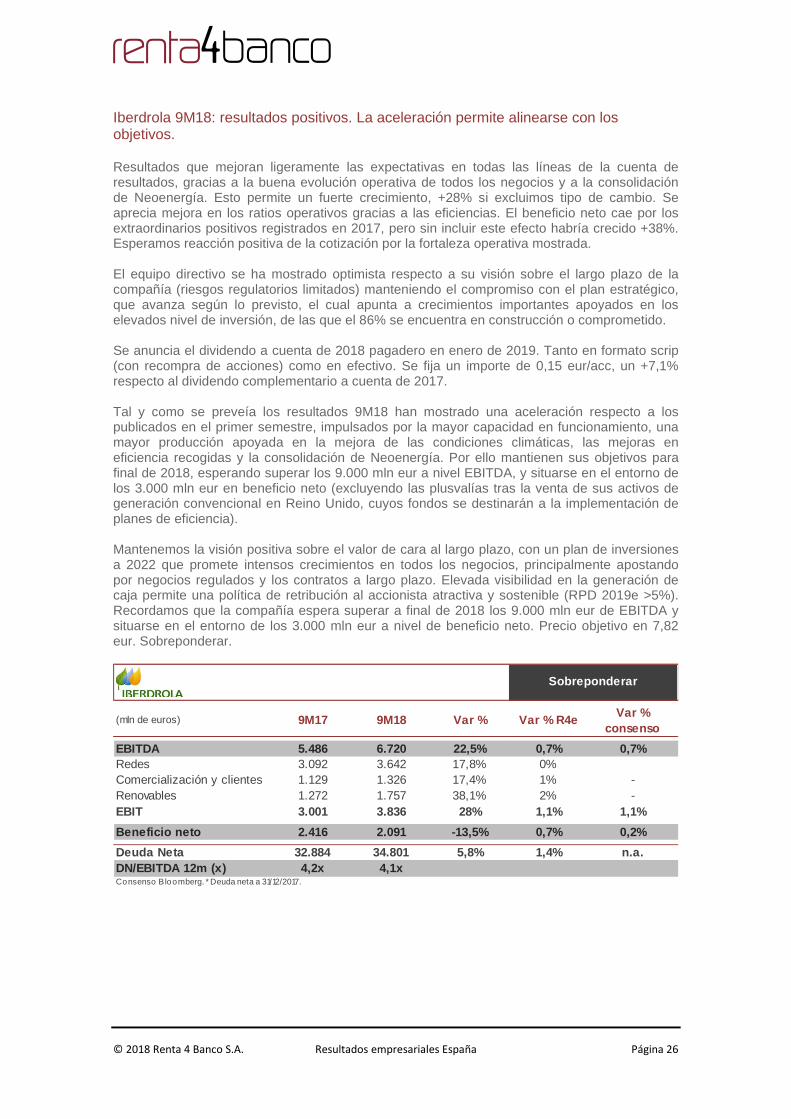

Iberdrola 9M18: resultados positivos. La aceleración permite alinearse con los objetivos. Resultados que mejoran ligeramente las expectativas en todas las líneas de la cuenta de resultados, gracias a la buena evolución operativa de todos los negocios y a la consolidación de Neoenergía. Esto permite un fuerte crecimiento, +28% si excluimos tipo de cambio. Se aprecia mejora en los ratios operativos gracias a las eficiencias. El beneficio neto cae por los extraordinarios positivos registrados en 2017, pero sin incluir este efecto habría crecido +38%. Esperamos reacción positiva de la cotización por la fortaleza operativa mostrada. El equipo directivo se ha mostrado optimista respecto a su visión sobre el largo plazo de la compañía (riesgos regulatorios limitados) manteniendo el compromiso con el plan estratégico, que avanza según lo previsto, el cual apunta a crecimientos importantes apoyados en los elevados nivel de inversión, de las que el 86% se encuentra en construcción o comprometido. Se anuncia el dividendo a cuenta de 2018 pagadero en enero de 2019. Tanto en formato scrip (con recompra de acciones) como en efectivo. Se fija un importe de 0,15 eur/acc, un +7,1% respecto al dividendo complementario a cuenta de 2017. Tal y como se preveía los resultados 9M18 han mostrado una aceleración respecto a los publicados en el primer semestre, impulsados por la mayor capacidad en funcionamiento, una mayor producción apoyada en la mejora de las condiciones climáticas, las mejoras en eficiencia recogidas y la consolidación de Neoenergía. Por ello mantienen sus objetivos para final de 2018, esperando superar los 9.000 mln eur a nivel EBITDA, y situarse en el entorno de los 3.000 mln eur en beneficio neto (excluyendo las plusvalías tras la venta de sus activos de generación convencional en Reino Unido, cuyos fondos se destinarán a la implementación de planes de eficiencia). Mantenemos la visión positiva sobre el valor de cara al largo plazo, con un plan de inversiones a 2022 que promete intensos crecimientos en todos los negocios, principalmente apostando por negocios regulados y los contratos a largo plazo. Elevada visibilidad en la generación de caja permite una política de retribución al accionista atractiva y sostenible (RPD 2019e >5%). Recordamos que la compañía espera superar a final de 2018 los 9.000 mln eur de EBITDA y situarse en el entorno de los 3.000 mln eur a nivel de beneficio neto. Precio objetivo en 7,82 eur. Sobreponderar.

(mln de euros) 9M17 9M18 Var % Var % R4eVar %

consenso

EBITDA 5.486 6.720 22,5% 0,7% 0,7%Redes 3.092 3.642 17,8% 0% Comercialización y clientes 1.129 1.326 17,4% 1% -Renovables 1.272 1.757 38,1% 2% -EBIT 3.001 3.836 28% 1,1% 1,1%

Beneficio neto 2.416 2.091 -13,5% 0,7% 0,2%

Deuda Neta 32.884 34.801 5,8% 1,4% n.a.DN/EBITDA 12m (x) 4,2x 4,1xConsenso Bloomberg. * Deuda neta a 31/12/2017.

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 27

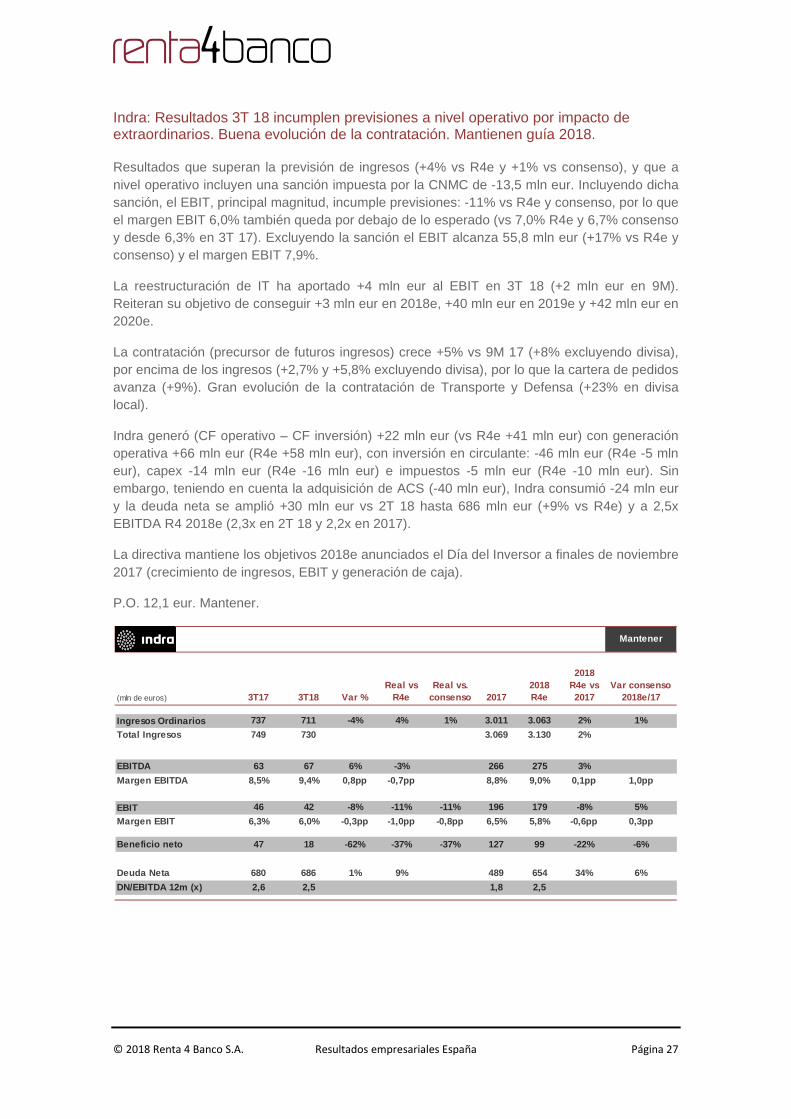

Indra: Resultados 3T 18 incumplen previsiones a nivel operativo por impacto de extraordinarios. Buena evolución de la contratación. Mantienen guía 2018. Resultados que superan la previsión de ingresos (+4% vs R4e y +1% vs consenso), y que a nivel operativo incluyen una sanción impuesta por la CNMC de -13,5 mln eur. Incluyendo dicha sanción, el EBIT, principal magnitud, incumple previsiones: -11% vs R4e y consenso, por lo que el margen EBIT 6,0% también queda por debajo de lo esperado (vs 7,0% R4e y 6,7% consenso y desde 6,3% en 3T 17). Excluyendo la sanción el EBIT alcanza 55,8 mln eur (+17% vs R4e y consenso) y el margen EBIT 7,9%.

La reestructuración de IT ha aportado +4 mln eur al EBIT en 3T 18 (+2 mln eur en 9M). Reiteran su objetivo de conseguir +3 mln eur en 2018e, +40 mln eur en 2019e y +42 mln eur en 2020e.

La contratación (precursor de futuros ingresos) crece +5% vs 9M 17 (+8% excluyendo divisa), por encima de los ingresos (+2,7% y +5,8% excluyendo divisa), por lo que la cartera de pedidos avanza (+9%). Gran evolución de la contratación de Transporte y Defensa (+23% en divisa local).

Indra generó (CF operativo – CF inversión) +22 mln eur (vs R4e +41 mln eur) con generación operativa +66 mln eur (R4e +58 mln eur), con inversión en circulante: -46 mln eur (R4e -5 mln eur), capex -14 mln eur (R4e -16 mln eur) e impuestos -5 mln eur (R4e -10 mln eur). Sin embargo, teniendo en cuenta la adquisición de ACS (-40 mln eur), Indra consumió -24 mln eur y la deuda neta se amplió +30 mln eur vs 2T 18 hasta 686 mln eur (+9% vs R4e) y a 2,5x EBITDA R4 2018e (2,3x en 2T 18 y 2,2x en 2017).

La directiva mantiene los objetivos 2018e anunciados el Día del Inversor a finales de noviembre 2017 (crecimiento de ingresos, EBIT y generación de caja).

P.O. 12,1 eur. Mantener.

Mantener

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 20172018 R4e

2018 R4e vs 2017

Var consenso 2018e/17

Ingresos Ordinarios 737 711 -4% 4% 1% 3.011 3.063 2% 1%

Total Ingresos 749 730 3.069 3.130 2%

EBITDA 63 67 6% -3% 266 275 3%

Margen EBITDA 8,5% 9,4% 0,8pp -0,7pp 8,8% 9,0% 0,1pp 1,0pp

EBIT 46 42 -8% -11% -11% 196 179 -8% 5%

Margen EBIT 6,3% 6,0% -0,3pp -1,0pp -0,8pp 6,5% 5,8% -0,6pp 0,3pp

Beneficio neto 47 18 -62% -37% -37% 127 99 -22% -6%

Deuda Neta 680 686 1% 9% 489 654 34% 6%

DN/EBITDA 12m (x) 2,6 2,5 1,8 2,5

Mantener

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 28

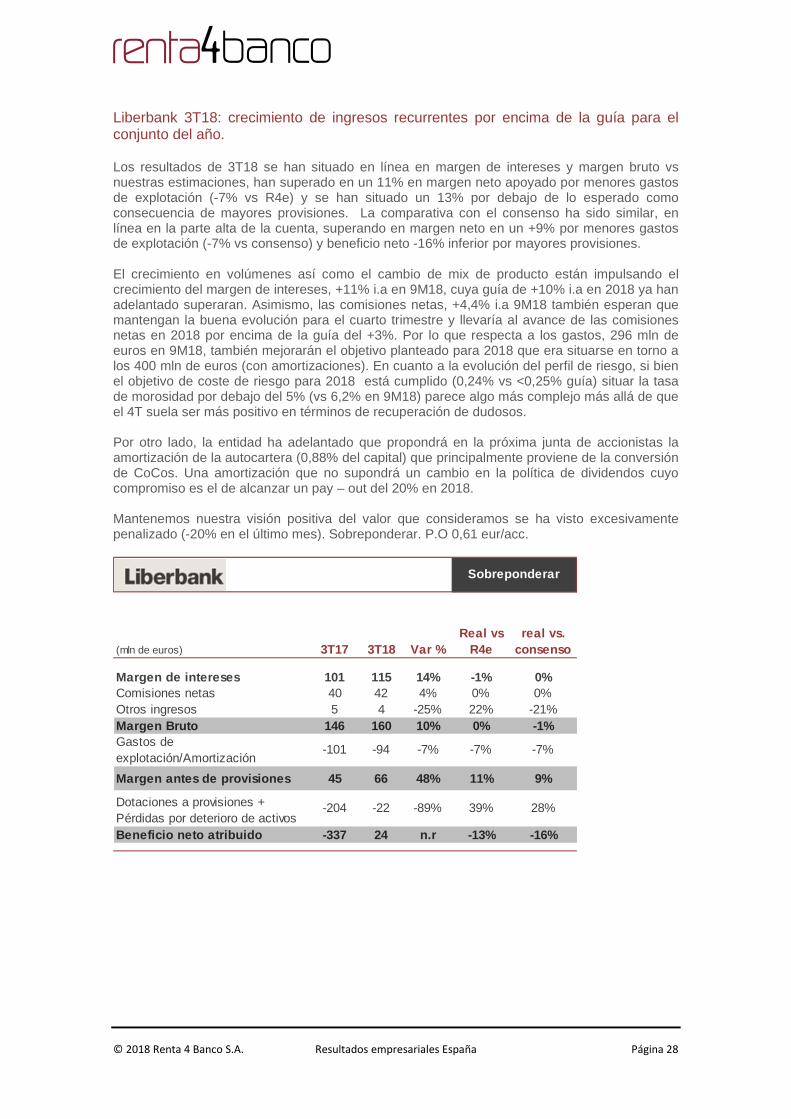

Liberbank 3T18: crecimiento de ingresos recurrentes por encima de la guía para el conjunto del año. Los resultados de 3T18 se han situado en línea en margen de intereses y margen bruto vs nuestras estimaciones, han superado en un 11% en margen neto apoyado por menores gastos de explotación (-7% vs R4e) y se han situado un 13% por debajo de lo esperado como consecuencia de mayores provisiones. La comparativa con el consenso ha sido similar, en línea en la parte alta de la cuenta, superando en margen neto en un +9% por menores gastos de explotación (-7% vs consenso) y beneficio neto -16% inferior por mayores provisiones. El crecimiento en volúmenes así como el cambio de mix de producto están impulsando el crecimiento del margen de intereses, +11% i.a en 9M18, cuya guía de +10% i.a en 2018 ya han adelantado superaran. Asimismo, las comisiones netas, +4,4% i.a 9M18 también esperan que mantengan la buena evolución para el cuarto trimestre y llevaría al avance de las comisiones netas en 2018 por encima de la guía del +3%. Por lo que respecta a los gastos, 296 mln de euros en 9M18, también mejorarán el objetivo planteado para 2018 que era situarse en torno a los 400 mln de euros (con amortizaciones). En cuanto a la evolución del perfil de riesgo, si bien el objetivo de coste de riesgo para 2018 está cumplido (0,24% vs <0,25% guía) situar la tasa de morosidad por debajo del 5% (vs 6,2% en 9M18) parece algo más complejo más allá de que el 4T suela ser más positivo en términos de recuperación de dudosos. Por otro lado, la entidad ha adelantado que propondrá en la próxima junta de accionistas la amortización de la autocartera (0,88% del capital) que principalmente proviene de la conversión de CoCos. Una amortización que no supondrá un cambio en la política de dividendos cuyo compromiso es el de alcanzar un pay – out del 20% en 2018. Mantenemos nuestra visión positiva del valor que consideramos se ha visto excesivamente penalizado (-20% en el último mes). Sobreponderar. P.O 0,61 eur/acc.

(mln de euros) 3T17 3T18 Var %Real vs

R4ereal vs.

consenso

Margen de intereses 101 115 14% -1% 0%Comisiones netas 40 42 4% 0% 0%Otros ingresos 5 4 -25% 22% -21%Margen Bruto 146 160 10% 0% -1%Gastos de explotación/Amortización

-101 -94 -7% -7% -7%

Margen antes de provisiones 45 66 48% 11% 9%

Dotaciones a provisiones + Pérdidas por deterioro de activos

-204 -22 -89% 39% 28%

Beneficio neto atribuido -337 24 n.r -13% -16%

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 29

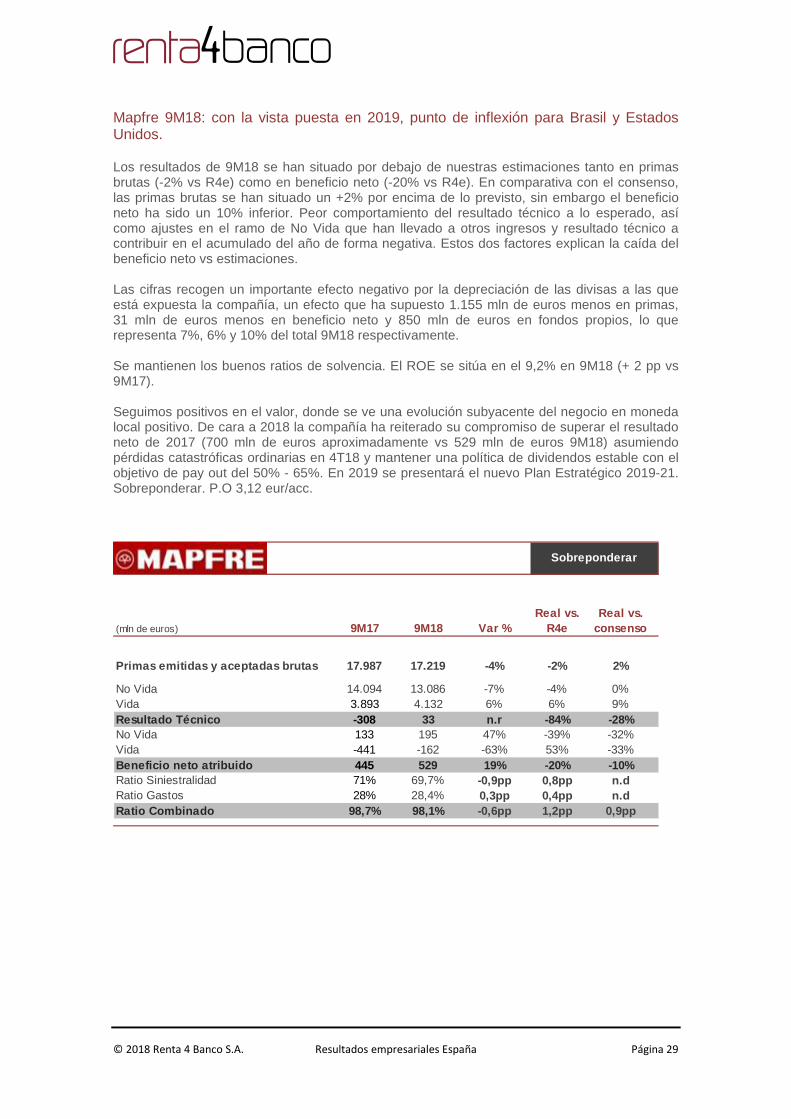

Mapfre 9M18: con la vista puesta en 2019, punto de inflexión para Brasil y Estados Unidos. Los resultados de 9M18 se han situado por debajo de nuestras estimaciones tanto en primas brutas (-2% vs R4e) como en beneficio neto (-20% vs R4e). En comparativa con el consenso, las primas brutas se han situado un +2% por encima de lo previsto, sin embargo el beneficio neto ha sido un 10% inferior. Peor comportamiento del resultado técnico a lo esperado, así como ajustes en el ramo de No Vida que han llevado a otros ingresos y resultado técnico a contribuir en el acumulado del año de forma negativa. Estos dos factores explican la caída del beneficio neto vs estimaciones. Las cifras recogen un importante efecto negativo por la depreciación de las divisas a las que está expuesta la compañía, un efecto que ha supuesto 1.155 mln de euros menos en primas, 31 mln de euros menos en beneficio neto y 850 mln de euros en fondos propios, lo que representa 7%, 6% y 10% del total 9M18 respectivamente. Se mantienen los buenos ratios de solvencia. El ROE se sitúa en el 9,2% en 9M18 (+ 2 pp vs 9M17). Seguimos positivos en el valor, donde se ve una evolución subyacente del negocio en moneda local positivo. De cara a 2018 la compañía ha reiterado su compromiso de superar el resultado neto de 2017 (700 mln de euros aproximadamente vs 529 mln de euros 9M18) asumiendo pérdidas catastróficas ordinarias en 4T18 y mantener una política de dividendos estable con el objetivo de pay out del 50% - 65%. En 2019 se presentará el nuevo Plan Estratégico 2019-21. Sobreponderar. P.O 3,12 eur/acc.

(mln de euros) 9M17 9M18 Var %Real vs.

R4eReal vs.

consenso

Primas emitidas y aceptadas brutas 17.987 17.219 -4% -2 % 2%

No Vida 14.094 13.086 -7% -4% 0%Vida 3.893 4.132 6% 6% 9%Resultado Técnico -308 33 n.r -84% -28%No Vida 133 195 47% -39% -32%Vida -441 -162 -63% 53% -33%Beneficio neto atribuido 445 529 19% -20% -10%Ratio Siniestralidad 71% 69,7% -0,9pp 0,8pp n.dRatio Gastos 28% 28,4% 0,3pp 0,4pp n.dRatio Combinado 98,7% 98,1% -0,6pp 1,2pp 0,9pp

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 30

Mediaset España 3T18: El EBITDA supera ampliamente. Nueva rebaja Guía 2018e. Resultados en línea con nuestras estimaciones y las de consenso en ingresos y superando ampliamente tanto nuestras previsiones como las del consenso en EBITDA gracias a una exhaustiva gestión de los costes operativos, que les lleva a rebajar de nuevo la guía para el conjunto del año hasta los 740 mln eur (vs 750 mln eur R4e) para adaptarse a un entorno de mercado más adverso de lo inicialmente previsto. El EBITDA supera nuestra estimación en un 39% y la del consenso en un 19%, llevando a la compañía a alcanzar la mejor cifra de EBITDA para un 3T en los últimos 10 años y al margen EBITDA a alcanzar el 18,3%. Lo más relevante de la conferencia estuvo en la favorable previsión de crecimiento del mercado publicitario TV en lo que queda de año gracias a un mes de octubre que habría sido positivo y a la perspectiva de que noviembre y diciembre sigan dicha tendencia. En Renta 4 esperamos un mercado publicitario contrayéndose un -2% el 4T18 llevando a 2018 a una caída del -1,6% vs 2017. La compañía ha reiterado su previsión de crecimiento por encima del mercado gracias a la emisión del Mundial, con el consecuente aumento en cuota publicitaria. P.O. 7,56 eur/acc. Sobreponderar.

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 2017 2018 R4e2018 R4e vs 2017

Ingresos 193 189 -2% -2% -1% 996 988 -1% 0%Ingresos Netos Publicidad 180 177 -2% -1% 929 926 0%Otros Ingresos 12 12 -5% -9% 68 61 -9%EBITDA Aj. 31 35 12% 39% 19% 262 244 -7% -4%Margen EBITDA Aj. 15,9% 18,3% 2,3pp 5,4pp 3,1pp 26% 25% -1, 6pp -1,0ppEBIT 26 29 13% 47% 15% 245 229 -7% -4%

Beneficio neto 20 22 7% 41% 7% 198 178 -10% -4%

Crec. Mercado Publicitario TV 2,9% -2,0% -4,9pp 0,6pp 1, 0% -1,6% -2,6pp -1,6pp

Deuda Neta (- Caja Neta) -100 -129 29% 7% 24% -135 -172 27% 3%DN/EBITDA 12m (x) -0,4 -0,5 -0,5 -0,7

Infraponderar

2018e consenso vs 2017

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 31

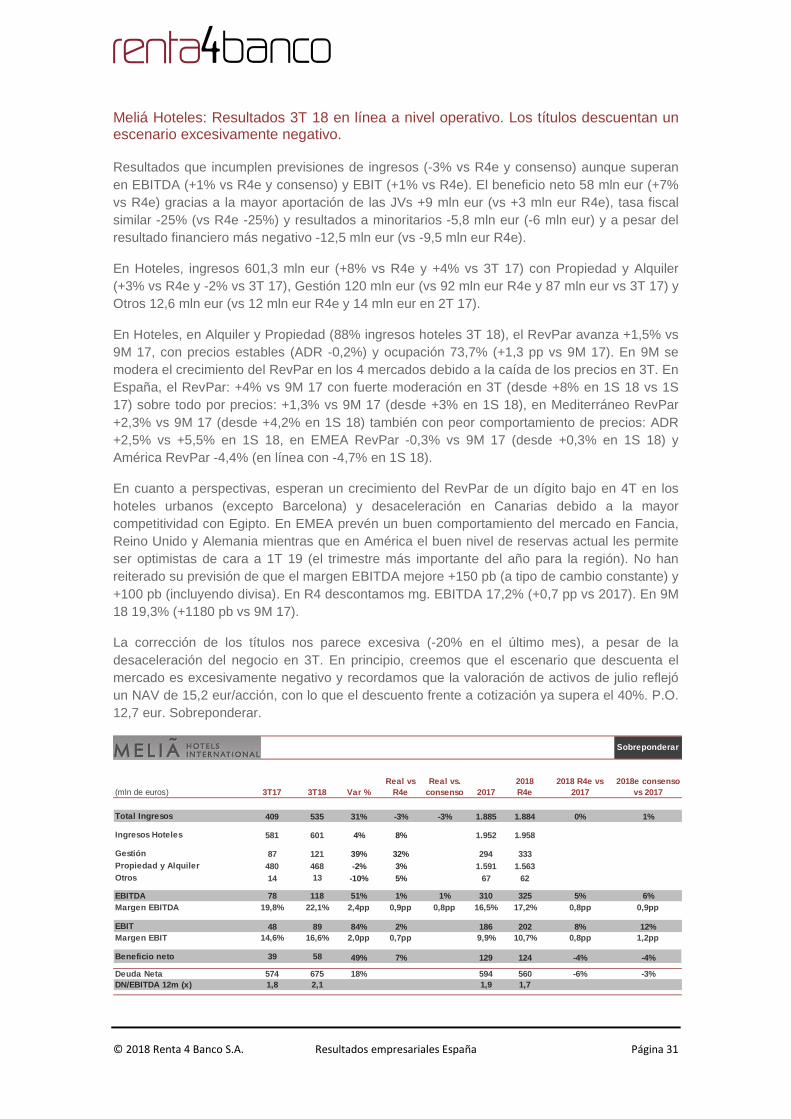

Meliá Hoteles: Resultados 3T 18 en línea a nivel operativo. Los títulos descuentan un escenario excesivamente negativo. Resultados que incumplen previsiones de ingresos (-3% vs R4e y consenso) aunque superan en EBITDA (+1% vs R4e y consenso) y EBIT (+1% vs R4e). El beneficio neto 58 mln eur (+7% vs R4e) gracias a la mayor aportación de las JVs +9 mln eur (vs +3 mln eur R4e), tasa fiscal similar -25% (vs R4e -25%) y resultados a minoritarios -5,8 mln eur (-6 mln eur) y a pesar del resultado financiero más negativo -12,5 mln eur (vs -9,5 mln eur R4e).

En Hoteles, ingresos 601,3 mln eur (+8% vs R4e y +4% vs 3T 17) con Propiedad y Alquiler (+3% vs R4e y -2% vs 3T 17), Gestión 120 mln eur (vs 92 mln eur R4e y 87 mln eur vs 3T 17) y Otros 12,6 mln eur (vs 12 mln eur R4e y 14 mln eur en 2T 17).

En Hoteles, en Alquiler y Propiedad (88% ingresos hoteles 3T 18), el RevPar avanza +1,5% vs 9M 17, con precios estables (ADR -0,2%) y ocupación 73,7% (+1,3 pp vs 9M 17). En 9M se modera el crecimiento del RevPar en los 4 mercados debido a la caída de los precios en 3T. En España, el RevPar: +4% vs 9M 17 con fuerte moderación en 3T (desde +8% en 1S 18 vs 1S 17) sobre todo por precios: +1,3% vs 9M 17 (desde +3% en 1S 18), en Mediterráneo RevPar +2,3% vs 9M 17 (desde +4,2% en 1S 18) también con peor comportamiento de precios: ADR +2,5% vs +5,5% en 1S 18, en EMEA RevPar -0,3% vs 9M 17 (desde +0,3% en 1S 18) y América RevPar -4,4% (en línea con -4,7% en 1S 18).

En cuanto a perspectivas, esperan un crecimiento del RevPar de un dígito bajo en 4T en los hoteles urbanos (excepto Barcelona) y desaceleración en Canarias debido a la mayor competitividad con Egipto. En EMEA prevén un buen comportamiento del mercado en Fancia, Reino Unido y Alemania mientras que en América el buen nivel de reservas actual les permite ser optimistas de cara a 1T 19 (el trimestre más importante del año para la región). No han reiterado su previsión de que el margen EBITDA mejore +150 pb (a tipo de cambio constante) y +100 pb (incluyendo divisa). En R4 descontamos mg. EBITDA 17,2% (+0,7 pp vs 2017). En 9M 18 19,3% (+1180 pb vs 9M 17).

La corrección de los títulos nos parece excesiva (-20% en el último mes), a pesar de la desaceleración del negocio en 3T. En principio, creemos que el escenario que descuenta el mercado es excesivamente negativo y recordamos que la valoración de activos de julio reflejó un NAV de 15,2 eur/acción, con lo que el descuento frente a cotización ya supera el 40%. P.O. 12,7 eur. Sobreponderar.

Sobreponderar

(mln de euros) 3T17 3T18 Var %Real vs

R4eReal vs.

consenso 20172018 R4e

2018 R4e vs 2017

2018e consenso vs 2017

Total Ingresos 409 535 31% -3% -3% 1.885 1.884 0% 1%

Ingresos Hoteles 581 601 4% 8% 1.952 1.958

Gestión 87 121 39% 32% 294 333Propiedad y Alquiler 480 468 -2% 3% 1.591 1.563Otros 14 13 -10% 5% 67 62

EBITDA 78 118 51% 1% 1% 310 325 5% 6%Margen EBITDA 19,8% 22,1% 2,4pp 0,9pp 0,8pp 16,5% 17,2% 0, 8pp 0,9pp

EBIT 48 89 84% 2% 186 202 8% 12%Margen EBIT 14,6% 16,6% 2,0pp 0,7pp 9,9% 10,7% 0,8pp 1,2pp

Beneficio neto 39 58 49% 7% 129 124 -4% -4%

Deuda Neta 574 675 18% 594 560 -6% -3%DN/EBITDA 12m (x) 1,8 2,1 1,9 1,7

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 32

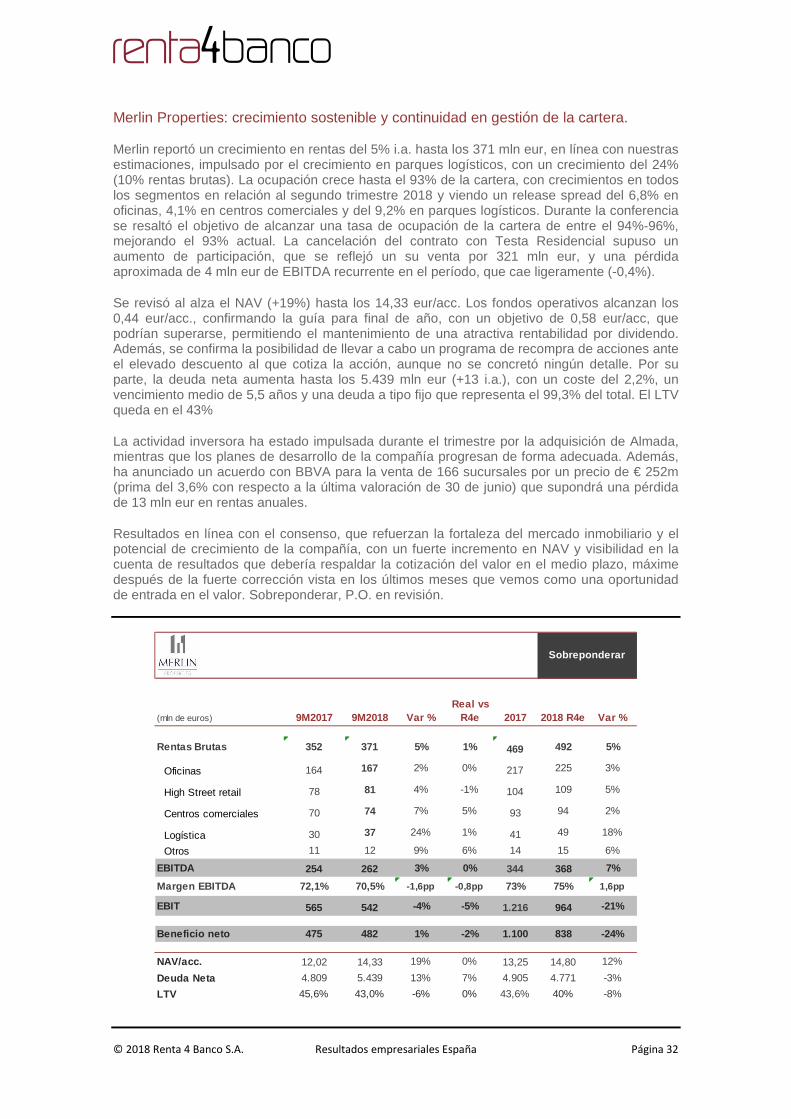

Merlin Properties: crecimiento sostenible y continuidad en gestión de la cartera.

Merlin reportó un crecimiento en rentas del 5% i.a. hasta los 371 mln eur, en línea con nuestras estimaciones, impulsado por el crecimiento en parques logísticos, con un crecimiento del 24% (10% rentas brutas). La ocupación crece hasta el 93% de la cartera, con crecimientos en todos los segmentos en relación al segundo trimestre 2018 y viendo un release spread del 6,8% en oficinas, 4,1% en centros comerciales y del 9,2% en parques logísticos. Durante la conferencia se resaltó el objetivo de alcanzar una tasa de ocupación de la cartera de entre el 94%-96%, mejorando el 93% actual. La cancelación del contrato con Testa Residencial supuso un aumento de participación, que se reflejó un su venta por 321 mln eur, y una pérdida aproximada de 4 mln eur de EBITDA recurrente en el período, que cae ligeramente (-0,4%).

Se revisó al alza el NAV (+19%) hasta los 14,33 eur/acc. Los fondos operativos alcanzan los 0,44 eur/acc., confirmando la guía para final de año, con un objetivo de 0,58 eur/acc, que podrían superarse, permitiendo el mantenimiento de una atractiva rentabilidad por dividendo. Además, se confirma la posibilidad de llevar a cabo un programa de recompra de acciones ante el elevado descuento al que cotiza la acción, aunque no se concretó ningún detalle. Por su parte, la deuda neta aumenta hasta los 5.439 mln eur (+13 i.a.), con un coste del 2,2%, un vencimiento medio de 5,5 años y una deuda a tipo fijo que representa el 99,3% del total. El LTV queda en el 43%

La actividad inversora ha estado impulsada durante el trimestre por la adquisición de Almada, mientras que los planes de desarrollo de la compañía progresan de forma adecuada. Además, ha anunciado un acuerdo con BBVA para la venta de 166 sucursales por un precio de € 252m (prima del 3,6% con respecto a la última valoración de 30 de junio) que supondrá una pérdida de 13 mln eur en rentas anuales.

Resultados en línea con el consenso, que refuerzan la fortaleza del mercado inmobiliario y el potencial de crecimiento de la compañía, con un fuerte incremento en NAV y visibilidad en la cuenta de resultados que debería respaldar la cotización del valor en el medio plazo, máxime después de la fuerte corrección vista en los últimos meses que vemos como una oportunidad de entrada en el valor. Sobreponderar, P.O. en revisión.

(mln de euros) 9M2017 9M2018 Var %Real vs

R4e 2017 2018 R4e Var %

Rentas Brutas 352 371 5% 1% 469 492 5%

Oficinas 164 167 2% 0% 217 225 3%

High Street retail 78 81 4% -1% 104 109 5%

Centros comerciales 70 74 7% 5% 93 94 2%

Logística 30 37 24% 1% 41 49 18%

Otros 11 12 9% 6% 14 15 6%

EBITDA 254 262 3% 0% 344 368 7%

Margen EBITDA 72,1% 70,5% -1,6pp -0,8pp 73% 75% 1,6pp

EBIT 565 542 -4% -5% 1.216 964 -21%

Beneficio neto 475 482 1% -2% 1.100 838 -24%

NAV/acc. 12,02 14,33 19% 0% 13,25 14,80 12%

Deuda Neta 4.809 5.439 13% 7% 4.905 4.771 -3%

LTV 45,6% 43,0% -6% 0% 43,6% 40% -8%

Sobreponderar

BC%

© 2018 Renta 4 Banco S.A. Resultados empresariales España Página 33

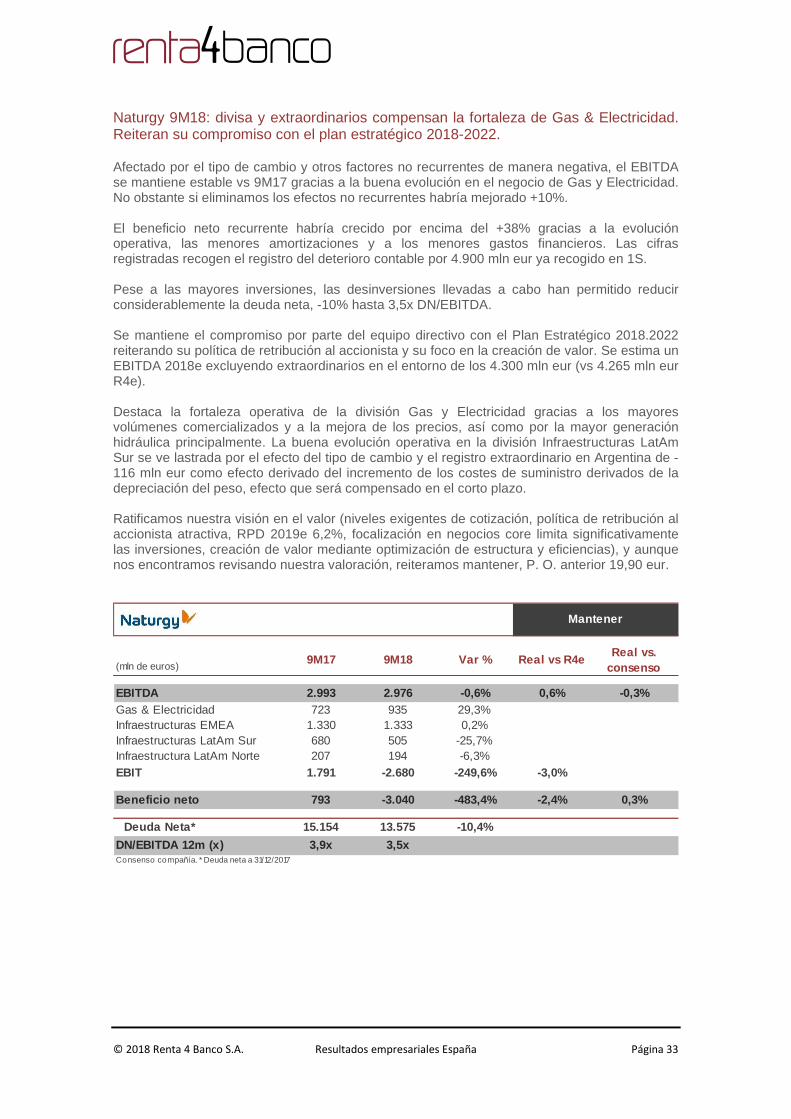

Naturgy 9M18: divisa y extraordinarios compensan la fortaleza de Gas & Electricidad. Reiteran su compromiso con el plan estratégico 2018-2022. Afectado por el tipo de cambio y otros factores no recurrentes de manera negativa, el EBITDA se mantiene estable vs 9M17 gracias a la buena evolución en el negocio de Gas y Electricidad. No obstante si eliminamos los efectos no recurrentes habría mejorado +10%. El beneficio neto recurrente habría crecido por encima del +38% gracias a la evolución operativa, las menores amortizaciones y a los menores gastos financieros. Las cifras registradas recogen el registro del deterioro contable por 4.900 mln eur ya recogido en 1S. Pese a las mayores inversiones, las desinversiones llevadas a cabo han permitido reducir considerablemente la deuda neta, -10% hasta 3,5x DN/EBITDA. Se mantiene el compromiso por parte del equipo directivo con el Plan Estratégico 2018.2022 reiterando su política de retribución al accionista y su foco en la creación de valor. Se estima un EBITDA 2018e excluyendo extraordinarios en el entorno de los 4.300 mln eur (vs 4.265 mln eur R4e). Destaca la fortaleza operativa de la división Gas y Electricidad gracias a los mayores volúmenes comercializados y a la mejora de los precios, así como por la mayor generación hidráulica principalmente. La buena evolución operativa en la división Infraestructuras LatAm Sur se ve lastrada por el efecto del tipo de cambio y el registro extraordinario en Argentina de -116 mln eur como efecto derivado del incremento de los costes de suministro derivados de la depreciación del peso, efecto que será compensado en el corto plazo. Ratificamos nuestra visión en el valor (niveles exigentes de cotización, política de retribución al accionista atractiva, RPD 2019e 6,2%, focalización en negocios core limita significativamente las inversiones, creación de valor mediante optimización de estructura y eficiencias), y aunque nos encontramos revisando nuestra valoración, reiteramos mantener, P. O. anterior 19,90 eur.

(mln de euros)9M17 9M18 Var % Real vs R4e

Real vs. consenso