Embed Size (px)

Citation preview

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

66 TXKTKE03_Bai5_v1.0014112227

BÀI 5

KẾ TOÁN TIỀN VÀ CÁC NGHIỆP VỤ THANH TOÁN

Hướng dẫn học

Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia thảo luận trên diễn đàn.

Đọc tài liệu:

1. Giáo trình kế toán quốc tế – Khoa kế toán, Đại học Kinh tế quốc dân.

2. Các tài liệu tham khảo khác.

Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc qua email.

Tham khảo các thông tin từ trang Web môn học.

Nội dung

Kế toán vốn bằng tiền;

Kế toán các khoản nợ phải trả;

Kế toán các khoản nợ phải thu.

Mục tiêu

Nhận dạng các loại vốn bằng tiền;

Trình bày được nguyên tắc kế toán vốn bằng tiền;

Mô tả được phương pháp kế toán các loại vốn bằng tiền;

Nhận dạng được các loại nợ phải thu nợ phải trả;

Trình bày được quy trình kế toán các khoản nợ phải thu, nợ phải trả;

Nhận dạng được các loại nợ phải trả;

Trình bày được quy trình kế toán các khoản nợ phải trả;

Nhận diện đước các yếu tố cơ bản của thương phiếu;

Phân biệt thương phiếu phải thu với thương phiếu phải trả cũng như trường hợp thương phiếu tính lãi riêng với thương phiếu tính lãi gộp;

Mô tả nghiệp vụ chiết khấu thương phiếu, cách chiết khấu thương phiếu;

Phân tích các nghiệp vụ về chiết khấu thương phiếu và mô tả được phương pháp kế toán các nghiệp vụ này.

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 67

Tình huống dẫn nhập

Sai lầm trong việc quản lý nợ của New Jersey

New Jersey là một tập đoàn thời trang nổi tiếng tại Mỹ. Khởi đầu từ một xưởng may nhỏ nhưng với tài năng kinh doanh và thiết kế, ông chủ Michel Dolce đã phát triển và đưa New Jersey trở thành một thương hiệu nổi tiếng và được nhiều người mến mộ. Nhưng ít ai biết trong những năm đầu phát triển, vì non nớt và thiếu kinh nghiệm quản lý mà công ty có lúc lâm vào tình trạng khó khăn chao đảo. Sau 3 năm đi vào hoạt động thành công, năm 2005 lợi nhuận của công ty bỗng dưng sụt giảm mạnh mặc dù doanh thu vẫn tăng trưởng ổn định. Nguyên nhân là chi phí bị đẩy lên quá cao do hai khách hàng lớn của công ty tuyên bố phá sản, điều này đồng nghĩa với việc họ không có khả năng thanh toán nợ cho công ty. Trước đó, kế toán các khoản thanh toán không hề dự phòng cho tình huống này xảy ra. Cùng lúc ấy, công ty gần như mất khả năng thanh toán vì hàng loạt các khoản nợ đến hạn cùng một thời điểm trong lúc tiền mặt tại công ty đang vô cùng khan hiếm. Giá cổ phiếu của công ty giảm thảm hại liên tiếp nhiều phiên vì nhà đầu tư mất lòng tin. Uy tín của công ty trong giới kinh doanh cũng bị ảnh hưởng đáng kể.

1. Kế toán các khoản phải thu tại New Jersey đã phạm sai lầm gì trong quá trình hạch toán và quản lý các khoản phải thu khách hàng?

2. Bài học kinh nghiệm về việc quản lý vốn bằng tiền và các khoản thanh toán (Nợ phải thu, Nợ phải trả) được rút ra từ tình huống của công ty New Jersey?

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

68 TXKTKE03_Bai5_v1.0014112227

5.1. Kế toán vốn bằng tiền

5.1.1. Khái quát về kế toán vốn bằng tiền

Tiền là tài sản tồn tại trực tiếp dưới hình thái giá trị. Trong một doanh nghiệp, tiền có nhiều loại khác nhau: tiền mặt, tiền gửi ngân hàng, tiền gửi tiết kiệm. Trong các loại tiền này, tiền mặt là tài sản có tính luân chuyển cao nhất do có thể chuyển thành tài sản khác, có thể sử dụng để mua tài sản, dịch vụ, dùng để trả nợ dễ dàng hơn mọi loại tài sản khác. Chính vì lý do này mà tiền mặt cũng là đối tượng của sự gian lận và biển thủ. Xuất phát từ nguyên nhân này mà tiền nói chung, tiền mặt nói riêng cần được quản lý một cách chặt chẽ thông qua các nguyên tắc quản lý trong hệ thống kiểm soát nội bộ của một đơn vị.

Thông thường, việc quản lý tiền thường phải tuân thủ các nguyên tắc sau:

Nguyên tắc bất kiêm nhiệm. Đó là việc phân chia trách nhiệm trong việc sử dụng, chi tiêu và ghi sổ các nghiệp vụ liên quan đến tiền. Nguyên tắc bất kiêm nhiệm đòi hỏi phải có sự tách biệt về công việc và trách nhiệm giữa người phê duyệt với người thực hiện, giữa người ghi sổ với người quản lý tiền.

Các nghiệp vụ thu tiền đều phải gửi vào tài khoản tại ngân hàng lúc cuối ngày.

Các nghiệp vụ chi tiền chủ yếu phải được thực hiện bằng séc hoặc chuyển khoản, chỉ có các khoản chi nhỏ, lặt vặt mới được thực hiện bằng tiền mặt (petty cash fund).

Ngoài ra, đối với từng trường hợp thu, chi tiền cụ thể, hệ thống kiểm soát nội bộ của đơn vị cũng cần đề ra được các nguyên tắc quản lý cụ thể nhằm tăng cường kiểm soát tiền trong đơn vị. Hệ thống kiểm soát nội bộ trong từng doanh nghiệp phụ thuộc vào ngành nghề kinh doanh, quy mô kinh doanh và đặc điểm tổ chức quản lý của doanh nghiệp. Tuy nhiên, việc tổ chức hệ thống kiểm soát nội bộ cần quán triệt các nguyên tắc cơ bản sau:

Trách nhiệm của các bộ phận trong doanh nghiệp phải được quy định rõ ràng.

Sổ sách kế toán phải được ghi chép đầy đủ và khách quan.

Tách riêng biệt chức năng quản lý tài sản với chức năng ghi sổ kế toán.

Phân định trách nhiệm đối với một hoặc một chuỗi các nghiệp vụ kinh tế phát sinh có liên quan với nhau.

Thực hiện xem xét, đánh giá thường xuyên hệ thống kiểm soát nội bộ.

5.1.2. Kế toán quỹ tiền mặt lặt vặt (Petty Cash)

Quỹ tiền mặt lặt vặt được lập nhằm đáp ứng nhu cầu chi tiêu các khoản tiền nhỏ, lặt vặt, thường xuyên để tránh sự lãng phí khi phải sử dụng séc. Để có thể lập được quỹ tiền mặt lặt vặt, kế toán cần ước tính được số tiền mặt sẽ chi tiêu lặt vặt trong một khoảng thời gian nhất định tương đối ngắn (1–2 tuần, thường không quá 1 tháng).

Phương thức lập và chi tiêu quỹ:

Xác định số tiền mặt cần chi tiêu trong khoảng thời gian nhất định (không quá 1 tháng).

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 69

Phát hành séc để rút tiền với quy mô dự kiến.

Sau một thời gian nhất định, kế toán tổng hợp các chứng từ chi quỹ lặt vặt và ghi sổ kế toán 1 lần.

Ví dụ 1:

Giả sử, ngày 1/7/N, kế toán MTJ lập quĩ tiền mặt chi tiêu lặt vặt: 100 USD. Kế toán ghi bên Nợ TK Tiền mặt chi tiêu lặt vặt, ghi bên Có TK Tiền gửi ngân hàng.

1/7/N Tiền mặt chi tiêu lặt vặt (Petty Cash) 100 USD

Tiền gửi ngân hàng (Cash) 100 USD

Ví dụ 2:

Ngày 15/7/N, kế toán MTJ tập hợp chứng từ chi tiêu tiêu lặt vặt (chi tem thư, taxi…), tổng số tiền chi: 70 USD. Kế toán ghi bên Nợ TK Chi phí lặt vặt, ghi bên Có TK Tiền mặt chi tiêu lặt vặt.

15/7/N Chi phí lặt vặt 70 USD

Tiền mặt chi tiêu lặt vặt (Petty Cash) 70 USD

5.1.3. Kế toán thu, chi tiền (Tiền gửi ngân hàng)

5.1.3.1. Đặc điểm tài khoản kế toán sử dụng

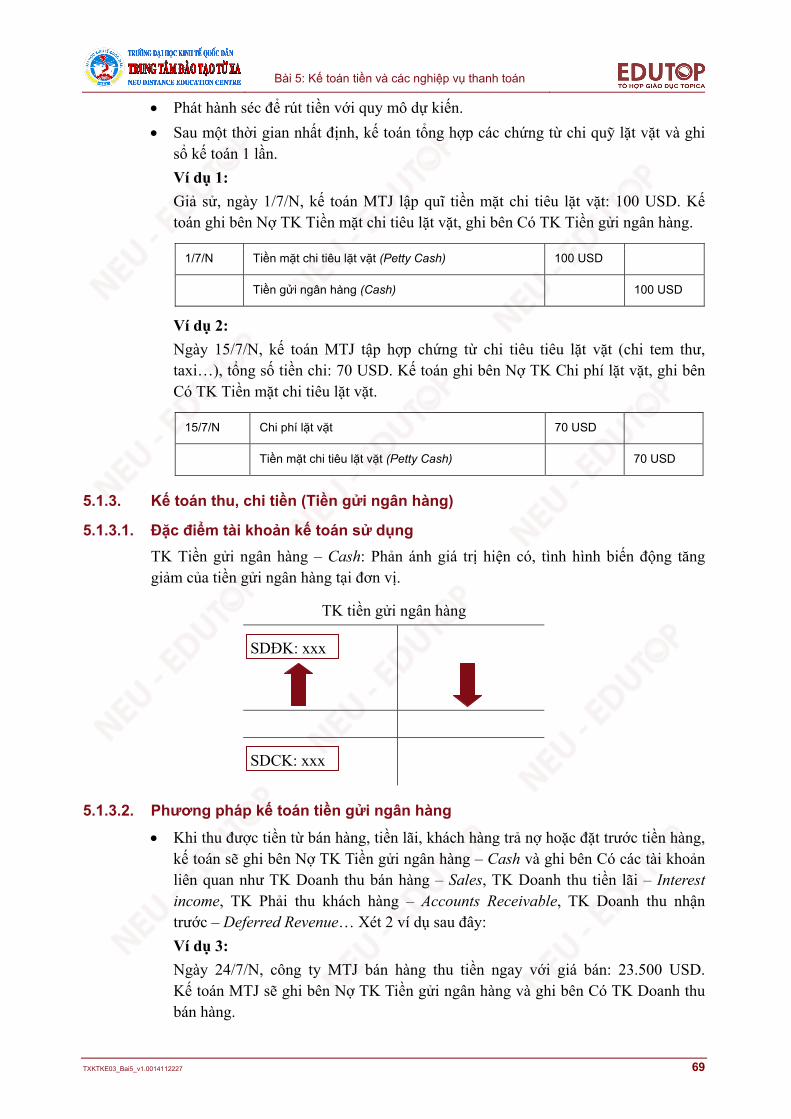

TK Tiền gửi ngân hàng – Cash: Phản ánh giá trị hiện có, tình hình biến động tăng giảm của tiền gửi ngân hàng tại đơn vị.

TK tiền gửi ngân hàng

SDĐK: xxx

SDCK: xxx

5.1.3.2. Phương pháp kế toán tiền gửi ngân hàng

Khi thu được tiền từ bán hàng, tiền lãi, khách hàng trả nợ hoặc đặt trước tiền hàng, kế toán sẽ ghi bên Nợ TK Tiền gửi ngân hàng – Cash và ghi bên Có các tài khoản liên quan như TK Doanh thu bán hàng – Sales, TK Doanh thu tiền lãi – Interest income, TK Phải thu khách hàng – Accounts Receivable, TK Doanh thu nhận trước – Deferred Revenue… Xét 2 ví dụ sau đây:

Ví dụ 3:

Ngày 24/7/N, công ty MTJ bán hàng thu tiền ngay với giá bán: 23.500 USD. Kế toán MTJ sẽ ghi bên Nợ TK Tiền gửi ngân hàng và ghi bên Có TK Doanh thu bán hàng.

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

70 TXKTKE03_Bai5_v1.0014112227

24/7/N Tiền gửi ngân hàng (Cash) 23.500 USD

Doanh thu bán hàng (Sales) 23.500 USD

Ví dụ 4:

Giả sử, ngày 28/7/N, công ty nhận tiền đặt trước của khách hàng cho hợp đồng trong tháng 8: 30.000 USD. Kế toán MTJ sẽ ghi bên Nợ TK Tiền gửi ngân hàng và ghi bên Có TK Doanh thu nhận trước.

28/7/N Tiền gửi ngân hàng (Cash) 30.000 USD

Doanh thu nhận trước (Deferred Revenue)

30.000 USD

Khi chi tiền, căn cứ vào các chứng từ liên quan, kế toán ghi Nợ các tài khoản TK Chi phí – Expenses, TK Tài sản – Fixed assets, materials, goods…, TK Phải trả người bán – Accounts Payable, TK Thương phiếu phải trả – Notes Payable, TK Lương phải trả – Salaries Payable… và ghi Có TK Tiền – Cash:

Ví dụ 5:

Giả sử ngày 11/7/N, Công ty MTJ chi tiền mua nguyên vật liệu nhập kho, giá mua: 800 USD. Kế toán MTJ sẽ ghi bên Nợ TK Nguyên vật liệt, ghi bên Có TK Tiền gửi ngân hàng.

11/7/N Nguyên vật liệu (Inventory) 800 USD

Tiền gửi ngân hàng (Cash) 800 USD

Ví dụ 6:

Giả sử ngày 31/7/N, công ty MTJ tính và trả lương cho người lao động bằng tiền gửi ngân hàng: 650 USD. Kế toán MTJ sẽ ghi bên Nợ TK Chi phí lương, chi bên Có TK Tiền gửi ngân hàng.

31/7/N Chi phí lương (Salaries expense) 650 USD

Tiền gửi ngân hàng Cash) 650 USD

Trường hợp bán hàng nộp tiền vào tài khoản, nếu có chênh lệch về số tiền thực nộp so với số trên chứng từ, kế toán phản ánh phần chênh lệch qua tài khoản Tiền mặt thừa, thiếu – Cash Short or Over.

Ví dụ 7:

Giả sử, ngày 5/7/N, số tiền thực thu được từ bán hàng tại quầy lớn hơn số thực bán trên máy tính tiền 8 USD. Kế toán ghi bên Nợ TK Tiền gửi ngân hàng, ghi bên Có TK Tiền mặt thừa, thiếu.

5/7/N Tiền gửi ngân hàng (Cash) 8 USD

Tiền mặt thừa, thiếu (Cash Short or Over) 8 USD

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 71

Ví dụ 8:

Giả sử, ngày 7/7/N, số tiền thực thu được từ bán hàng tại quầy nhỏ hơn số thực bán trên máy tính tiền 5 USD. Kế toán ghi bên Nợ TK Tiền mặt thừa, thiếu và ghi bên Có TK Tiền gửi ngân hàng.

7/7/N Tiền mặt thừa, thiếu (Cash Short or Over) 5 USD

Tiền gửi ngân hàng (Cash) 5 USD

Nếu cuối kỳ, tài khoản Tiền mặt thừa, thiếu có số dư Nợ thì kế toán có thể phản ánh trên Báo cáo thu nhập như một khoản mục chi phí riêng biệt trong phần chi phí quản lý chung, bút toán kết chuyển như sau:

Nợ TK Xác định kết quả – Income Summary

Có TK Tiền mặt thừa, thiếu – Cash Short or Over

Ngược lại, nếu cuối kỳ, tài khoản Tiền mặt thừa, thiếu có số dư Có thì kế toán có thể phản ánh trên Báo cáo thu nhập trong một khoản mục có tên là thu nhập khác (Miscellaneous income), bút toán kết chuyển như sau:

Nợ TK Tiền mặt thừa, thiếu – Cash Short or Over

Có TK Xác định kết quả – Income Summary

5.2. Kế toán các khoản nợ phải trả (Accounting for liabilities)

5.2.1. Kế toán khoản Phải trả người bán – Accounts Payable

Khoản phải trả người bán phát sinh trong trường hợp doanh nghiệp mua vật tư, hàng hoá, dịch vụ của các đơn vị, cá nhân khác nhưng chưa trả tiền. Số nợ phải trả người bán trong trường hợp này có thể được ghi nhận theo một trong 2 phương pháp: phương pháp giá trị thuần (Net basis) hoặc phương pháp trị giá gộp (Gross basis).

Phương pháp trị giá gộp (Gross basis): Theo phương pháp này, kế toán chỉ ghi nhận chiết khấu thanh toán khi doanh nghiệp thực sự được chiết khấu thanh toán theo cam kết với người bán.

o Khi mua hàng hoá, dịch vụ chưa trả tiền cho người bán:

Nợ TK liên quan

Có TK Phải trả người bán – Accounts payable

o Trường hợp được hưởng giảm giá hàng mua hoặc trả lại hàng mua, ghi giảm số tiền phải trả cho người bán:

Nợ TK Phải trả người bán – Accounts payable

Có TK Giảm giá hàng mua, hàng mua trả lại – Purchases returns and allowances

o Khi thanh toán tiền cho người bán, kế toán ghi:

Nợ TK Phải trả người bán – Accounts payable

Có TK Chiết khấu thanh toán – Purchase discounts

Có TK Tiền – Cash

Phương pháp trị giá thuần (Net basis): Theo phương pháp này, khi mua nhận hàng, căn cứ vào cam kết thanh toán, kế toán ghi nhận giá trị hàng mua theo

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

72 TXKTKE03_Bai5_v1.0014112227

giá đã trừ chiết khấu thanh toán. Nếu doanh nghiệp thanh toán đúng hạn thì kế toán không điều chỉnh chiết khấu thanh toán. Còn nếu doanh nghiệp thanh toán sau thời hạn được hưởng chiết khấu thì số chiết khấu thanh toán không được hưởng nữa được ghi nhận là chi phí trên Báo cáo thu nhập kỳ hiện hành của doanh nghiệp.

o Khi mua hàng, kế toán phản ánh trị giá hàng và số phải trả người bán theo giá trị thuần sau khi đã trừ các khoản chiết khấu:

Nợ TK liên quan: Giá mua – Chiết khấu

Có TK Phải trả người bán – Accounts payable

o Khi thanh toán trong thời hạn hưởng chiết khấu:

Nợ TK Phải trả người bán – Accounts payable

Có TK Tiền – Cash

o Trường hợp thanh toán sau thời hạn hưởng chiết khấu (không được hưởng chiết khấu):

Nợ TK Phải trả người bán – Accounts payable: Giá mua – Chiết khấu

Nợ TK Chiết khấu mua hàng bị mất – Purchases Discounts Lost: Chiết khấu thanh toán

Có TK Tiền – Cash: Tổng số tiền thanh toán

5.2.2. Kế toán thương phiếu phải trả (Accounting for Notes Payable)

Thương phiếu phải trả được phát hành trong trường hợp doanh nghiệp vay tiền của ngân hàng, mua các tài sản có giá trị lớn, mua hàng hoá chưa thanh toán hoặc để thay thế cho một thương phiếu đã hết hạn. Thương phiếu phải trả cũng được phát hành để thay thế cho một khoản nợ người bán khi đã quá hạn cam kết mà doanh nghiệp vẫn không thanh toán được. Thông thường, người vay tiền hoặc mua hàng bằng thương phiếu sẽ phải trả thêm một khoản tiền lãi. Lãi thương phiếu có thể được ghi riêng hoặc ghi gộp trên thương phiếu. Trường hợp lãi đã được tính gộp trên giá trị thương phiếu, để tính được số lãi này, kế toán phải chiết khấu thương phiếu (tính giá trị hiện tại của thương phiếu).

Khi mua hàng chưa trả nợ, cam kết thanh toán bằng thương phiếu hoặc khi vay tiền (lãi riêng):

Nợ TK Tiền – Cash: Số tiền vay bằng thương phiếu

Nợ TK Hàng hoá, tài sản…: Mua vật tư, tài sản… bằng thương phiếu

Có TK Thương phiếu phải trả – Notes payable

Trường hợp doanh nghiệp chưa thanh toán được các khoản phải trả người bán đã đến hạn, có thể phát hành thương phiếu để cam kết trả nợ, kế toán chuyển nợ phải trả người bán thành nợ phải trả bằng thương phiếu.

Nợ TK Phải trả người bán – Accounts Payable

Có TK Thương phiếu phải trả – Notes payable

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 73

Khi thanh toán tiền gốc thương phiếu (Principal)

Nợ TK Thương phiếu phải trả – Notes payable

Có TK Tiền – Cash

Lãi thương phiếu phải trả ghi:

Nợ TK Chi phí tiền lãi – Interest expenses

Có TK Tiền – Cash

Đối với thương phiếu tính gộp lãi (lãi được tính gộp trong mệnh giá thương phiếu):

Nợ TK Tiền, hàng, vật tư…: Giá gốc thương phiếu (giá trị hiện tại)

Nợ TK Chiết khấu thương phiếu phải trả – Discounts on Notes payable: Lãi

Có TK Thương phiếu phải trả – Notes payable: Mệnh giá thương phiếu

Khi trả nợ, kế toán ghi:

o Thanh toán mệnh giá thương phiếu:

Nợ TK Thương phiếu phải trả – Notes payable: Mệnh giá thương phiếu

Có TK Tiền – Cash

o Kết chuyển chiết khấu thương phiếu thành chi phí tiền lãi:

Nợ TK Chi phí tiền lãi – Interest expenses

Có TK Chiết khấu thương phiếu phải trả – Discounts on Notes payable: Lãi

Trong trường hợp thương phiếu phải trả được phát hành trong năm nhưng vào thời điểm cuối năm thương phiếu chưa đến hạn thanh toán thì khi lập báo cáo tài chính kế toán cần ghi các bút toán điều chỉnh liên quan đến lãi thương phiếu.

Nợ TK Chi phí tiền lãi – Interest expense

Có TK Chiết khấu thương phiếu phải trả – Discounts on Notes payable

Có TK Lãi phải trả – Interest payable

Trong trường hợp doanh nghiệp vay tiền của ngân hàng:

Vay tiền của ngân hàng bao gồm hai trường hợp là thu tiền lãi khi bên vay thanh toán nợ vay và trường hợp trừ ngay tiền lãi khi cho vay.

o Trường hợp thu tiền lãi khi thanh toán nợ vay:

Khi vay tiền, người đi vay phải ký với ngân hàng một phiếu hẹn trả, trong đó có quy định thời hạn vay, số tiền vay và lãi suất:

Nợ TK Tiền mặt – Cash

Có TK Thương phiếu phải trả – Notes Payable

Khi thanh toán nợ gốc và lãi suất cho ngân hàng vào thời điểm phiếu hẹn trả đến hạn:

Nợ TK Thương phiếu phải trả – Notes Payable

Nợ TK Chi phí lãi suất – Interest Expenses

Có TK Tiền mặt – Cash

o Trường hợp trừ tiền lãi khi cho vay (chiết khấu):

Khi vay tiền, căn cứ vào số tiền nhận được và số bị chiết khấu kế toán ghi:

Nợ TK Tiền mặt – Cash

Nợ TK Chiết khấu Thương phiếu phải trả – Discounts on Notes payable

Có TK Thương phiếu phải trả – Notes Payable

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

74 TXKTKE03_Bai5_v1.0014112227

Khi thanh toán số nợ gốc ghi trên Thương phiếu, kế toán ghi:

Nợ TK Thương phiếu phải trả – Notes Payable

Có TK Tiền mặt – Cash

Đồng thời kế toán kết chuyển số chiết khấu thành chi phí lãi suất:

Nợ TK Chi phí lãi suất – Interest Expenses

Có TK Chiết khấu Thương phiếu phải trả – Discounts on Notes payable

Nếu tại thời điểm vay tiền mà số tiền bị ngân hàng chiết khấu đã được theo dõi trên TK Chi phí lãi suất thì kế toán không cần sử dụng TK Chiết khấu Thương phiếu phải trả.

Ví dụ 9:

Ngày 1/6, Công ty Blue Inc. vay của ngân hàng số tiền 20.000, cam kết trả nợ trong 60 ngày, lãi suất 15%/năm. Ngân hàng chiết khấu ngay tại thời điểm vay tiền.

Số tiền công ty được nhận sẽ là 20.000 – 20.000*15%*60/360 = 19.500

Kế toán công ty ghi sổ như sau:

Nợ TK Tiền: 19.500

Nợ TK Chiết khấu thương phiếu: 500

Có TK Thương phiếu phải trả: 20.000

Khi công ty trả nợ ngân hàng, chỉ thanh toán phần mệnh giá là 20.000 do phần lãi đã được ngân hàng chiết khấu ngay khi cho vay.

Nợ TK Thương phiếu phải trả: 20.000

Có TK Tiền: 20.000

Đồng thời kết chuyển chi phí về tiền lãi được ghi nhận:

Nợ TK Chi phí tiền lãi: 500

Có TK Chiết khấu thương phiếu phải trả: 500

5.2.3. Kế toán Nợ dài hạn đến hạn trả (Current Portion of Long-term Debt)

Các khoản vay hoặc nợ bằng thương phiếu thường được phân loại theo thời hạn thanh toán thành thương phiếu ngắn hạn và thương phiếu dài hạn. Đối với các thương phiếu dài hạn được thanh toán hàng năm, khoản nợ thương phiếu dài hạn đến hạn trả trong niên độ sẽ được chuyển thành nợ ngắn hạn. Số nợ dài hạn đến hạn trả chỉ được tính đối với phần gốc (principal) mà không tính tới phần tiền lãi (interest).

Khi kết thúc niên độ kế toán, kế toán xác định số nợ thương phiếu sẽ đến hạn trả trong niên độ sau và ghi bút toán kết chuyển:

Nợ TK Thương phiếu, nợ dài hạn – Long–term loans, Notes payable

Có TK Nợ dài hạn đến hạn trả – Current Portion of Long–term debt

Khi thanh toán khoản nợ đã đến hạn trả, ghi nhật ký như sau:

Nợ TK Nợ dài hạn đến hạn trả – Current Portion of Long–term debt

Có TK Tiền – Cash

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 75

5.2.4. Kế toán các chi phí trích trước (Accrued expenses, Accrued liabilities)

Chi phí trích trước (chi phí phải trả) là các khoản chi phí được ghi nhận trước khi nghiệp vụ thực tế phát sinh hoặc trước khi việc thanh toán được thực hiện. Chi phí trích trước thực chất là việc ghi nhận một khoản nợ trong tương lai cho các chi phí đã được ghi nhận vào kỳ kế toán hiện tại. Chi phí phải trả được kế toán tuân thủ nguyên tắc phù hợp (Matching principles).

Chi phí trích trước bao gồm các khoản như: tiền lãi phải trả, thuế thu nhập phải trả, các khoản nợ lương phải trả…

Trích trước lãi vay phải trả: được thực hiện đối với các khoản tiền vay mà lãi được trả theo định kỳ (tháng, quý) nhưng tiền gốc được trả một lần vào ngày đáo hạn.

o Cuối mỗi kỳ kế toán, tiền lãi vay phải trả được ghi nhận như sau:

Nợ TK Chi phí lãi vay – Interest Expenses

Có TK Lãi vay phải trả – Interest Payable

o Vào ngày đầu tiên của kỳ kế toán tiếp theo, khi thanh toán lãi vay của tháng trước, kế toán ghi nhật ký như sau:

Nợ TK Lãi vay phải trả – Interest Payable

Có TK Tiền – Cash

Trích trước thuế thu nhập phải nộp: Chi phí về thuế thu nhập được ghi nhận khi doanh nghiệp có lợi nhuận (được ghi nhận trên sổ sách kế toán). Cuối mỗi kỳ kế toán, chi phí về thuế thu nhập được ước tính và ghi nhận vào nhật ký bằng bút toán điều chỉnh như sau:

Nợ TK Chi phí về thuế thu nhập – Income Tax Expenses

Có TK Thuế thu nhập phải nộp – Income Tax Payable

Trích trước chi phí tiền lương (xem bút toán điều chỉnh tiền lương trích trước trong phần Kế toán tiền lương và các khoản liên quan đến tiền lương).

5.2.5. Kế toán doanh thu nhận trước (Deferred Revenue)

Doanh thu nhận trước là doanh thu của nhiều kỳ kế toán mà ngay ở kỳ hiện tại doanh nghiệp đã thu được. Cuối mỗi kỳ kế toán, kế toán phải tiến hành điều chỉnh 1 phần doanh thu nhận trước vào doanh thu hoạt động của kỳ kế toán tương ứng. Mục đích của việc điều chỉnh doanh thu nhận trước nhằm phản ánh đúng quy mô doanh thu hoạt động trên Báo cáo thu nhập và phản ánh đúng số nợ về khối lượng hàng hoá dịch vụ chưa cung cấp cho khách hàng.

Khi phát sinh doanh thu nhận trước, kế toán ghi:

Nợ TK Tiền mặt

Có TK Doanh thu nhận trước

Cuối kỳ kế toán, kế toán xác định doanh thu kỳ hiện tại và ghi:

Nợ TK Doanh thu nhận trước

Có TK Doanh thu…

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

76 TXKTKE03_Bai5_v1.0014112227

Ví dụ 10:

Ngày 12/1/200N, Công ty Sky nhận được một khoản tiền ứng trước của Ông John trị giá 100.000 USD. Đến ngày 25/01/200N công ty đã chuyển cho ông John số hàng trị giá 75.000 USD. Thực hiện các bút toán cần thiết.

Định khoản:

Ngày 12/01/200N

Nợ TK Tiền 100.000 USD

Có TK Doanh thu trả trước 100.000 USD

Ngày 25/01/200N

Nợ TK Doanh thu trả trước 75.000 USD

Có TK Doanh thu bán hàng 75.000 USD

5.3. Kế toán nợ phải thu

5.3.1. Kế toán khoản phải thu khách hàng

5.3.1.1. Đặc điểm tài khoản sử dụng

TK Phải thu khách hàng – Accounts Receivable: Phản ánh giá trị hiện có, tình hình biến động tăng giảm của khoản phải thu khách hàng tại đơn vị.

TK phải thu khách hàng

SDĐK: xxx

SDCK: xxx

5.3.1.2. Phương pháp kế toán khoản phải thu khách hàng

Khoản phải thu khách hàng phát sinh trong trường hợp doanh nghiệp bán sản phẩm, hàng hoá, dịch vụ cho khách hàng, được khách hàng chấp nhận nhưng chưa thanh toán tiền hàng.

Ví dụ 11:

Giả định, ngày 5/7/N, MTJ bán hàng cho công ty ABB với giá bán 2.400 USD và cam kết thanh toán vào ngày 15/7/N. Ngày 5/7/N, Kế toán MTJ sẽ ghi bên Nợ TK phải thu khách hàng, ghi bên có TK Doanh thu.

5/7/N Phải thu khách hàng (Accounts Receivable) 2.400 USD

Doanh thu bán hàng (Sales) 2.400 USD

Ví dụ 12:

Khi khách hàng trả nợ: Giả sử, ngày 15/7/N, ABB thanh toán tiền hàng 2.400 USD. Kế toán ghi bên Nợ TK tiền, ghi bên có TK Phải thu khách hàng

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 77

15/7/N Tiền (Cash) 2.400 USD

Phải thu khách hàng (Accounts Receivable) 2.400 USD

Khi khách hàng cam kết trả nợ bằng thương phiếu (chuyển nợ phải thu thành thương phiếu phải thu). Ta xem xét qua ví dụ sau:

Ví dụ 13:

Ngày 15/7/N, công ty ABB thông báo chưa trả được nợ và cam kết thanh toán bằng thương phiếu. Kế toán ghi bên Nợ TK Thương phiếu phải thu, ghi bên Có TK phải thu khách hàng.

15/7/N Thương phiếu phải thu (Notes Receivable) 2.400 USD

Phải thu khách hàng (Accounts Receivable) 2.400 USD

Khi thương phiếu phải thu đáo hạn, thu nợ gốc và lãi của thương phiếu.

Ví dụ 13 (tiếp):

Tiếp tục ví dụ trên, giả sử ngày 15/9/N, thương phiếu phải thu ABB đáo hạn, ABB trả tiền nợ gốc 2.400 USD và khoản lãi thương phiếu 10 USD. Kế toán ghi bên Nợ TK Tiền, ghi bên Có TK Thương phiếu phải thu và bên Có TK Thu nhập lãi thương phiếu.

15/9/N Tiền (Cash) 2.410 USD

Thương phiếu phải thu (Notes Receivable) 2.400 USD

Thu nhập lãi thương phiếu (Interest Income) 10 USD

Đối với các khoản nợ phải thu xác định là không thu hồi được trong kỳ (Bad debt), kế toán cần tiến hành xoá sổ, ghi giảm nợ phải thu trên bảng cân đối kế toán và ghi nhận một khoản chi phí trên báo cáo kết quả kinh doanh. Bút toán xoá sổ nợ khó đòi được ghi như sau:

Nợ TK Chi phí nợ không thu hồi được đã xoá sổ – Bad debt written off

Có TK Phải thu khách hàng – Accounts Receivable

Tuy nhiên, trong một số trường hợp, công ty có thể thu hồi lại được một số khoản nợ đã xác định không thu hồi và đã xử lý xoá sổ, trong trường hợp này, tuỳ thuộc vào thời điểm thu hồi nợ, kế toán ghi sổ như sau:

Nếu thu hồi trong cùng năm tài chính với năm xoá sổ:

Bút toán 1: Ghi đảo bút toán xoá sổ nợ

Nợ TK Phải thu khách hàng – Accounts Receivable Có TK Chi phí nợ không thu hồi được đã xoá sổ – Bad debt written off

Bút toán 2: Phản ánh số tiền đã thu được

Nợ TK Tiền – Cash Có TK Phải thu khách khàng – Accounts Receivable

Nếu thu hồi nợ vào năm sau, số tiền thu hồi được phải được ghi nhận như một khoản thu nhập khác trên báo cáo kết quả kinh doanh:

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

78 TXKTKE03_Bai5_v1.0014112227

Nợ TK Tiền – Cash Có TK Thu hồi nợ khó đòi đã xoá sổ – Bad debt Recoveries

Đối với các khoản nợ khó đòi (doubtful debt) – nghi ngờ về khả năng thanh toán của khách hàng), cuối năm, kế toán cần tiến hành trích lập dự phòng (Provision for doubtful debt, Allowance for uncollectible accounts). Chi phí nợ khó đòi có thể được ước tính theo một trong các phương pháp sau:

Tính theo tỉ lệ phần trăm trên doanh thu thuần (Percentage of Net sales method): Lấy tỷ lệ dự kiến nợ khó đòi nhân với doanh thu thuần của năm hiện tại. Tỷ lệ dự kiến nợ khó đòi được xác định bằng cách lấy tổng thiệt hại do nợ khó đòi (Losses from Uncollectible Accounts) chia cho tổng doanh thu thuần của một số năm trước.

Tính theo thời hạn nợ của các khoản phải thu (Account Receivable Aging method): Kế toán phân loại các khoản nợ phải thu thành chưa đến hạn, quá hạn 1 – 30 ngày, quá hạn 31 – 60 ngày, 61 – 90 ngày và trên 90 ngày. Sau đó dự kiến tỷ lệ khó đòi đối với khoản nợ trong từng thời hạn, trên cơ sở đó nhân tỷ lệ khó đòi với tổng số nợ trong từng thời hạn, cộng các kết quả nhân này sẽ cho số nợ khó đòi ước tính cần lập.

Khi xác định chắc chắn một khoản nợ khó đòi là không đòi được, kế toán xoá sổ khoản nợ phải thu.

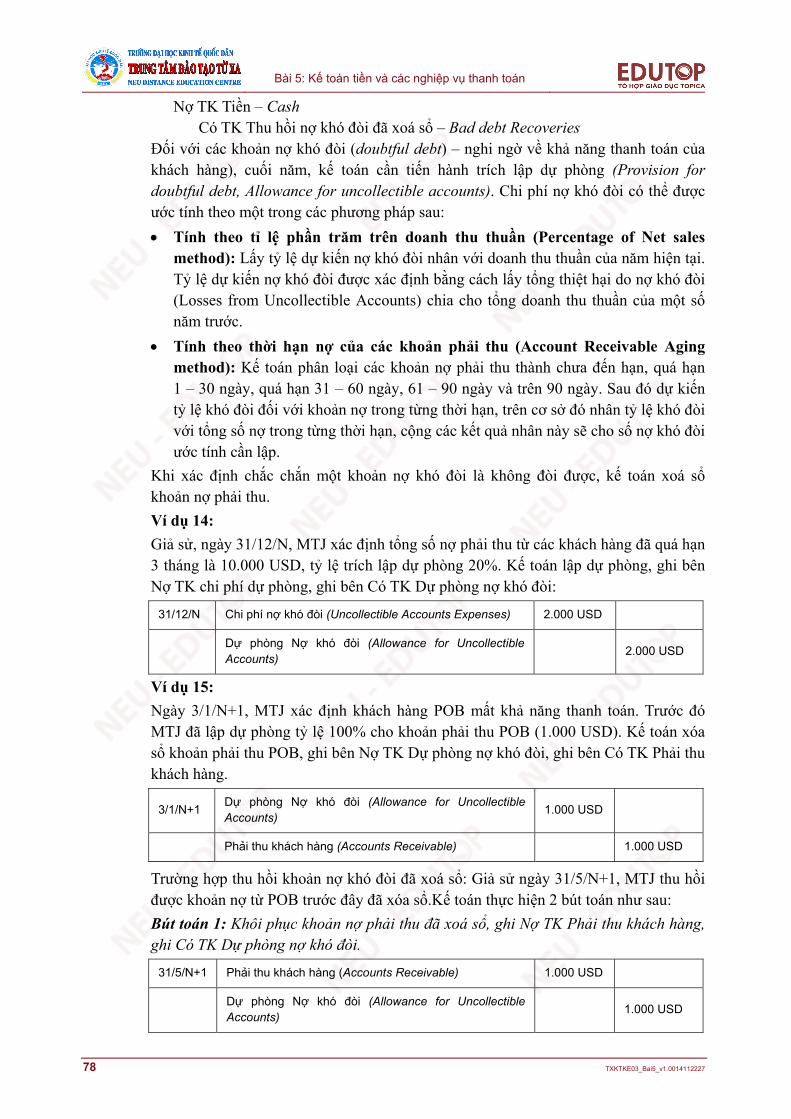

Ví dụ 14:

Giả sử, ngày 31/12/N, MTJ xác định tổng số nợ phải thu từ các khách hàng đã quá hạn 3 tháng là 10.000 USD, tỷ lệ trích lập dự phòng 20%. Kế toán lập dự phòng, ghi bên Nợ TK chi phí dự phòng, ghi bên Có TK Dự phòng nợ khó đòi:

31/12/N Chi phí nợ khó đòi (Uncollectible Accounts Expenses) 2.000 USD

Dự phòng Nợ khó đòi (Allowance for Uncollectible Accounts)

2.000 USD

Ví dụ 15:

Ngày 3/1/N+1, MTJ xác định khách hàng POB mất khả năng thanh toán. Trước đó MTJ đã lập dự phòng tỷ lệ 100% cho khoản phải thu POB (1.000 USD). Kế toán xóa sổ khoản phải thu POB, ghi bên Nợ TK Dự phòng nợ khó đòi, ghi bên Có TK Phải thu khách hàng.

3/1/N+1 Dự phòng Nợ khó đòi (Allowance for Uncollectible Accounts)

1.000 USD

Phải thu khách hàng (Accounts Receivable) 1.000 USD

Trường hợp thu hồi khoản nợ khó đòi đã xoá sổ: Giả sử ngày 31/5/N+1, MTJ thu hồi được khoản nợ từ POB trước đây đã xóa sổ.Kế toán thực hiện 2 bút toán như sau:

Bút toán 1: Khôi phục khoản nợ phải thu đã xoá sổ, ghi Nợ TK Phải thu khách hàng, ghi Có TK Dự phòng nợ khó đòi.

31/5/N+1 Phải thu khách hàng (Accounts Receivable) 1.000 USD

Dự phòng Nợ khó đòi (Allowance for Uncollectible Accounts)

1.000 USD

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 79

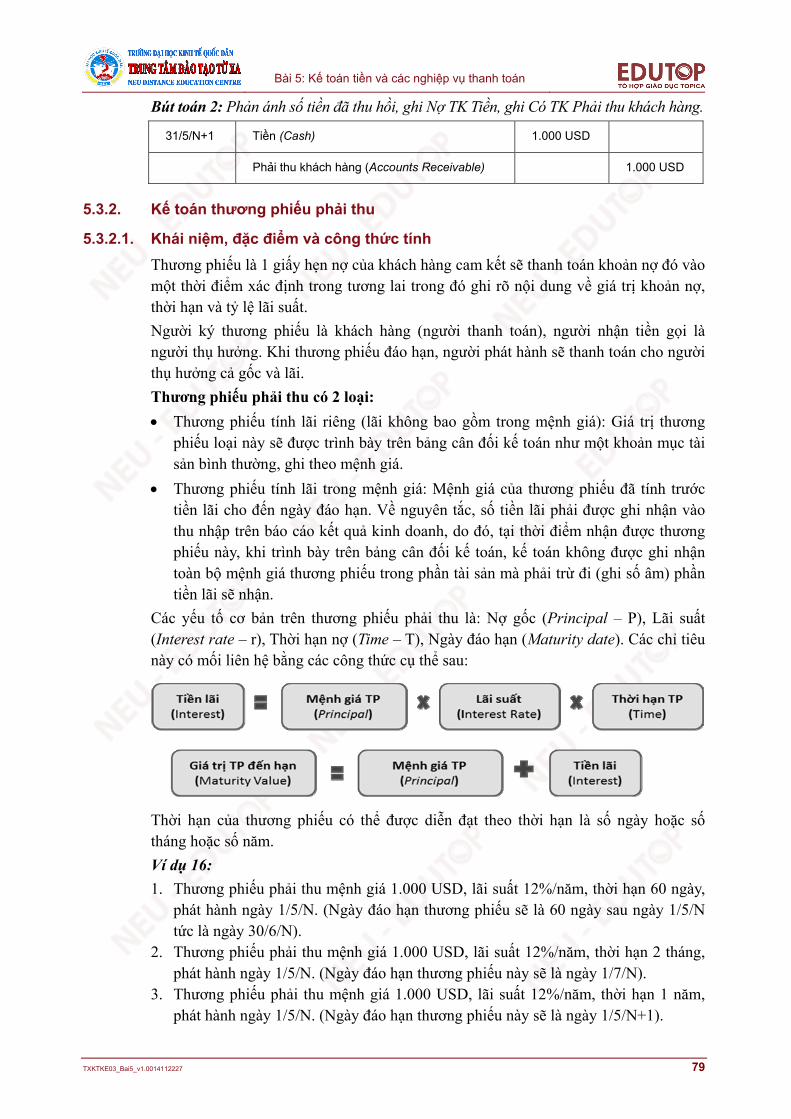

Bút toán 2: Phản ánh số tiền đã thu hồi, ghi Nợ TK Tiền, ghi Có TK Phải thu khách hàng.

31/5/N+1 Tiền (Cash) 1.000 USD

Phải thu khách hàng (Accounts Receivable) 1.000 USD

5.3.2. Kế toán thương phiếu phải thu

5.3.2.1. Khái niệm, đặc điểm và công thức tính

Thương phiếu là 1 giấy hẹn nợ của khách hàng cam kết sẽ thanh toán khoản nợ đó vào một thời điểm xác định trong tương lai trong đó ghi rõ nội dung về giá trị khoản nợ, thời hạn và tỷ lệ lãi suất.

Người ký thương phiếu là khách hàng (người thanh toán), người nhận tiền gọi là người thụ hưởng. Khi thương phiếu đáo hạn, người phát hành sẽ thanh toán cho người thụ hưởng cả gốc và lãi.

Thương phiếu phải thu có 2 loại:

Thương phiếu tính lãi riêng (lãi không bao gồm trong mệnh giá): Giá trị thương phiếu loại này sẽ được trình bày trên bảng cân đối kế toán như một khoản mục tài sản bình thường, ghi theo mệnh giá.

Thương phiếu tính lãi trong mệnh giá: Mệnh giá của thương phiếu đã tính trước tiền lãi cho đến ngày đáo hạn. Về nguyên tắc, số tiền lãi phải được ghi nhận vào thu nhập trên báo cáo kết quả kinh doanh, do đó, tại thời điểm nhận được thương phiếu này, khi trình bày trên bảng cân đối kế toán, kế toán không được ghi nhận toàn bộ mệnh giá thương phiếu trong phần tài sản mà phải trừ đi (ghi số âm) phần tiền lãi sẽ nhận.

Các yếu tố cơ bản trên thương phiếu phải thu là: Nợ gốc (Principal – P), Lãi suất (Interest rate – r), Thời hạn nợ (Time – T), Ngày đáo hạn (Maturity date). Các chỉ tiêu này có mối liên hệ bằng các công thức cụ thể sau:

Thời hạn của thương phiếu có thể được diễn đạt theo thời hạn là số ngày hoặc số tháng hoặc số năm.

Ví dụ 16:

1. Thương phiếu phải thu mệnh giá 1.000 USD, lãi suất 12%/năm, thời hạn 60 ngày, phát hành ngày 1/5/N. (Ngày đáo hạn thương phiếu sẽ là 60 ngày sau ngày 1/5/N tức là ngày 30/6/N).

2. Thương phiếu phải thu mệnh giá 1.000 USD, lãi suất 12%/năm, thời hạn 2 tháng, phát hành ngày 1/5/N. (Ngày đáo hạn thương phiếu này sẽ là ngày 1/7/N).

3. Thương phiếu phải thu mệnh giá 1.000 USD, lãi suất 12%/năm, thời hạn 1 năm, phát hành ngày 1/5/N. (Ngày đáo hạn thương phiếu này sẽ là ngày 1/5/N+1).

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

80 TXKTKE03_Bai5_v1.0014112227

Để đơn giản hoá việc tính toán, khi tính lãi thương phiếu, người ta thường giả định mỗi tháng có 30 ngày, 1 năm có 360 ngày.

Ví dụ 17:

Xét ví dụ về một thương phiếu phải thu: Ngày 1/5/2005. Wilma Resort nhận được thương phiếu do công ty Brent phát hành cam kết thanh toán một khoản nợ trị giá 1.000 USD, thời hạn 2 tháng, lãi suất 12%/năm, ngày ký thương phiếu 1/5/2005. Khoản tiền lãi và giá trị thương phiếu khi đến hạn thanh toán sẽ được tính toán như sau:

Đặc điểm tài khoản kế toán sử dụng: TK Thương phiếu phải thu – Notes Receivable – Phản ánh giá trị hiện có, tình hình biến động tăng giảm của thương phiếu phải thu tại đơn vị. Kết cấu của tài khoản

TK thương phiếu phải thu

SDĐK: xxx

SDCK: xxx

5.3.2.2. Phương pháp kế toán thương phiếu phải thu tính lãi riêng

Khi khách hàng cam kết trả nợ bằng thương phiếu (chuyển nợ phải thu thành thương phiếu), số tiền ghi trên thương phiếu được xác định đúng bằng giá trị khoản nợ:

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 81

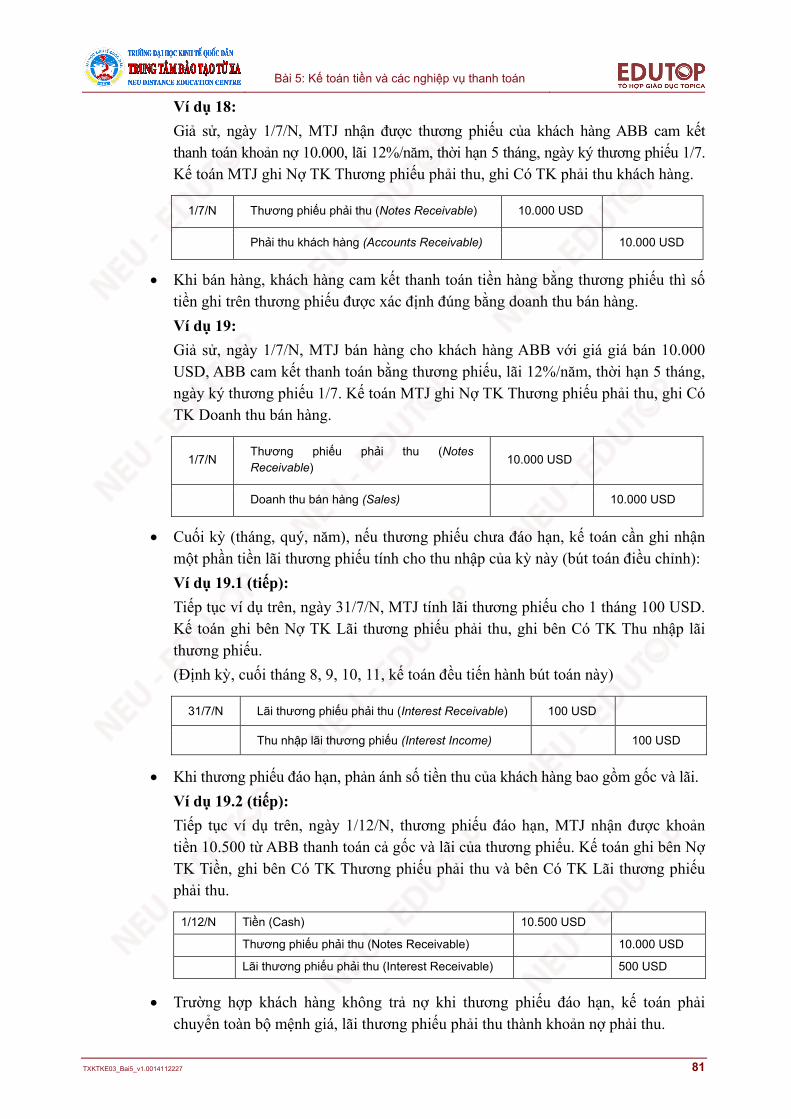

Ví dụ 18:

Giả sử, ngày 1/7/N, MTJ nhận được thương phiếu của khách hàng ABB cam kết thanh toán khoản nợ 10.000, lãi 12%/năm, thời hạn 5 tháng, ngày ký thương phiếu 1/7. Kế toán MTJ ghi Nợ TK Thương phiếu phải thu, ghi Có TK phải thu khách hàng.

1/7/N Thương phiếu phải thu (Notes Receivable) 10.000 USD

Phải thu khách hàng (Accounts Receivable) 10.000 USD

Khi bán hàng, khách hàng cam kết thanh toán tiền hàng bằng thương phiếu thì số tiền ghi trên thương phiếu được xác định đúng bằng doanh thu bán hàng.

Ví dụ 19:

Giả sử, ngày 1/7/N, MTJ bán hàng cho khách hàng ABB với giá giá bán 10.000 USD, ABB cam kết thanh toán bằng thương phiếu, lãi 12%/năm, thời hạn 5 tháng, ngày ký thương phiếu 1/7. Kế toán MTJ ghi Nợ TK Thương phiếu phải thu, ghi Có TK Doanh thu bán hàng.

1/7/N Thương phiếu phải thu (Notes Receivable)

10.000 USD

Doanh thu bán hàng (Sales) 10.000 USD

Cuối kỳ (tháng, quý, năm), nếu thương phiếu chưa đáo hạn, kế toán cần ghi nhận một phần tiền lãi thương phiếu tính cho thu nhập của kỳ này (bút toán điều chỉnh):

Ví dụ 19.1 (tiếp):

Tiếp tục ví dụ trên, ngày 31/7/N, MTJ tính lãi thương phiếu cho 1 tháng 100 USD. Kế toán ghi bên Nợ TK Lãi thương phiếu phải thu, ghi bên Có TK Thu nhập lãi thương phiếu.

(Định kỳ, cuối tháng 8, 9, 10, 11, kế toán đều tiến hành bút toán này)

31/7/N Lãi thương phiếu phải thu (Interest Receivable) 100 USD

Thu nhập lãi thương phiếu (Interest Income) 100 USD

Khi thương phiếu đáo hạn, phản ánh số tiền thu của khách hàng bao gồm gốc và lãi.

Ví dụ 19.2 (tiếp):

Tiếp tục ví dụ trên, ngày 1/12/N, thương phiếu đáo hạn, MTJ nhận được khoản tiền 10.500 từ ABB thanh toán cả gốc và lãi của thương phiếu. Kế toán ghi bên Nợ TK Tiền, ghi bên Có TK Thương phiếu phải thu và bên Có TK Lãi thương phiếu phải thu.

1/12/N Tiền (Cash) 10.500 USD

Thương phiếu phải thu (Notes Receivable) 10.000 USD

Lãi thương phiếu phải thu (Interest Receivable) 500 USD

Trường hợp khách hàng không trả nợ khi thương phiếu đáo hạn, kế toán phải chuyển toàn bộ mệnh giá, lãi thương phiếu phải thu thành khoản nợ phải thu.

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

82 TXKTKE03_Bai5_v1.0014112227

Ví dụ 20:

Giả sử, ngày 1/12/N, thương phiếu đáo hạn, ABB chưa có khả năng thanh toán. Kế toán MTJ ghi bên Nợ TK Phải thu khách hàng, ghi bên Có TK Thương phiếu phải thu và bên Có TK Lãi thương phiếu phải thu.

1/12/N Phải thu khách hàng (Accounts Receivable) 10.500 USD

Thương phiếu phải thu (Notes Receivable) 10.000 USD

Lãi thương phiếu phải thu (Interest Receivable) 500 USD

5.3.2.3. Phương pháp kế toán thương phiếu phải thu tính lãi gộp

Ví dụ 21:

Ngày 1/7/N, MTJ nhận được thương phiếu của khách hàng ABB cam kết thanh toán khoản nợ 10.000 USD, mệnh giá 10.500 USD (lãi tính gộp trong mệnhgiá), lãi 12%/năm, thời hạn 5 tháng, ngày ký 1/7. Kế toán MTJ ghi Nợ TK Thương phiếu phải thu, ghi Có TK Phải Thu Khách Hàng, Có TK Chiết khấu thương phiếu phải thu.

1/7/N Thương phiếu phải thu (Notes Receivable) 10.500 USD

Phải thu khách hàng (Accounts Receivable) 10.000 USD

Chiết khấu TPPT (Discounts on Notes Receivable) 500 USD

Tài khoản Chiết khấu thương phiếu phải thu có số dư bên Có nhưng được ghi âm trên Bảng cân đối kế toán, phần tài sản, để trừ vào giá trị thương phiếu phải thu.

Định kỳ hoặc cuối năm, nếu thương phiếu chưa đáo hạn, kế toán kết chuyển phần chiết khấu thương phiếu vào doanh thu tiền lãi của kỳ kế toán hiện hành (bút toán điều chỉnh):

Ví dụ 22:

Ngày 31/7/N, kế toán MTJ kết chuyển phần chiết khấu thương phiếu vào doanh thu tiền lãi tháng 7: 100 USD. Kế toán ghi bên Nợ TK Chiết khấu TP phải thu, Có TK Thu nhập lãi thương phiếu.

(Định kỳ, cuối tháng 8, 9, 10, 11, kế toán đều tiến hành bút toán này)

31/7/N Chiết khấu TPPT (Discounts on Notes Receivable) 100 USD

Thu nhập lãi thương phiếu (Interest Income) 100 USD

Khi thương phiếu đáo hạn, phản ánh số tiền thu của khách hàng bao gồm gốc và tiền lãi:

Ví dụ 23:

Ngày 1/12/N, thương phiếu đáo hạn, MTJ nhận được khoản tiền 10.500 từ ABB thanh toán cả gốc và lãi của thương phiếu. Kế toán ghi bên Nợ TK Tiền, ghi bên Có TK Thương phiếu phải thu.

1/12/N Tiền (Cash) 10.500 USD

Thương phiếu phải thu (Notes Receivable) 10.500 USD

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 83

5.3.2.4. Kế toán nghiệp vụ chiết khấu thương phiếu

Thương phiếu phải thu có thể được thanh toán trước khi đáo hạn thông qua nghiệp vụ chiết khấu. Chiết khấu thương phiếu là nghiệp vụ công ty mang thương phiếu phải thu đến chiết khấu (bán) tại ngân hàng để nhận tiền ngay trước khi thương phiếu đáo hạn,

Ngân hàng sẽ thu nợ của người phát hành thương phiếu khi thương phiếu phải thu đáo hạn.

Phần chênh lệch giữa giá trị thương phiếu phải thu đến hạn và số tiền mà bên thụ hưởng nhận được trước hạn (khi bán thương phiếu) gọi là chiết khấu.

Khi chiết khấu thương phiếu tại ngân hàng, số tiền nhận được (Proceed) có thể lớn hơn hoặc nhỏ hơn so với nợ gốc (tuỳ thuộc vào số ngày còn lại cho tới lúc đáo hạn, số ngày còn lại càng nhiều, số tiền nhận được càng nhỏ).

Ví dụ 24: Xét ví dụ sau về nghiệp vụ chiết khấu thương phiếu

Ngày 1/7/N, MTJ nhận được thương phiếu của khách hàng ABB cam kết thanh toán khoản nợ 10000 USD (lãi tính riêng), lãi 12%/năm, thời hạn 60 ngày, ngày ký 1/7. Xét 2 trường hợp sau:

Trường hợp A: Ngày 6/7/N, MTJ mang thương phiếu đến chiết khấu tại ngân hàng. Lãi suất chiết khấu 15%/năm. Tính toán chiết khấu TP và số tiền MTJ thu được?

Trường hợp B: Ngày 21/7/N, MTJ mang thương phiếu đến chiết khấu tại ngân hàng. Lãi suất chiết khấu 15%/năm. Tính toán chiết khấu TP và số tiền MTJ thu được?

Xét trường hợp A: Trường hợp số tiền nhận được nhỏ hơn nợ gốc (Proceed < Principal).

Kế toán ghi Nợ TK Tiền, Nợ TK Chi phí tiền lãi, ghi Có TK Thương phiếu phải thu.

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

84 TXKTKE03_Bai5_v1.0014112227

6/7/N Tiền (Cash) 9.966,25 USD

Chi phí tiền lãi (Interest Expense) 33,75 USD

Thương phiếu phải thu (Notes Receivable) 10.000 USD

Trường hợp B: Trường hợp số tiền nhận được lớn hơn nợ gốc (Proceed > Principal).

Kế toán ghi Nợ TK Tiền, Nợ TK Chi phí tiền lãi, ghi Có TK Thương phiếu phải thu.

21/7/N Tiền (Cash) 10.030 USD

Thương phiếu phải thu (Notes Receivable) 10.000 USD

Doanh thu tiền lãi (Interest Revenue) 30 USD

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

TXKTKE03_Bai5_v1.0014112227 85

Tóm lược cuối bài

Tiền là tài sản của doanh nghiệp tồn tại trực tiếp dưới dạng giá trị, được ngân hàng chấp nhận cho gửi vào và không có ràng buộc nào khi sử dụng để thanh toán các khoản nợ.

Thương phiếu phải thu là chứng chỉ nhận nợ của khách hàng cam kết thanh toán một số tiền nhất định vào một thời điểm xác định trong tương lai.

Chiết khấu thương phiếu là nghiệp vụ công ty mang thương phiếu phải thu đến chiết khấu (bán) tại ngân hàng để nhận tiền ngay trước khi thương phiếu đáo hạn.

Thương phiếu phải trả là chứng chỉ nhận nợ được phát hành trong trường hợp doanh nghiệp vay tiền của ngân hàng, mua các tài sản có giá trị lớn, mua hàng hoá chưa thanh toán hoặc để thay thế cho một thương phiếu đã hết hạn hoặc một khoản nợ người bán khi đã quá hạn cam kết mà doanh nghiệp vẫn không thanh toán được.

Nợ dài hạn đến hạn trả là phần nợ của khoản nợ (hoặc thương phiếu phải trả) dài hạn đến hạn trả trong niên độ kế toán hiện tại.

Bài 5: Kế toán tiền và các nghiệp vụ thanh toán

86 TXKTKE03_Bai5_v1.0014112227

Câu hỏi ôn tập

1. Nêu trình tự và phương thức lập quỹ tiền mặt chi tiêu lặt vặt?

2. Tài khoản “Tiền mặt thừa, thiếu” là tài khoản loại gì, giải thích?

3. Nêu phương pháp ước tính tỷ lệ dự phòng cho các khoản nợ khó đòi?

4. So sánh thương phiếu phải thu tính lãi riêng và thương phiếu phải thu tính lãi gộp về phương pháp kế toán?

5. So sánh thương phiếu phải trả tính lãi riêng và thương phiếu phải trả tính lãi gộp về phương pháp kế toán?

6. Trình bày phương pháp kế toán nghiệp vụ điều chỉnh khoản chi phí phải trả?

7. Số tiền doanh nghiệp nhận được khi bán thương phiếu phải thu cho ngân hàng nhỏ hơn hay lớn hơn nợ gốc?

8. Trình bày phương pháp kế toán nghiệp vụ điều chỉnh khoản doanh thu nhận trước?