Embed Size (px)

Citation preview

Godina XVII

Utorak, 17. prosinca/decembra 2013. godine

Broj/Број

99

Година XVII

Уторак, 17. децембра 2013. годинe

ISSN 1512-7494 - hrvatski jezik ISSN 1512-7508 - srpski jezik ISSN 1512-7486 - bosanski jezik

VIJEĆE MINISTARA BOSNE I HERCEGOVINE

1286 Na temelju članka 17. Zakona o Vijeću ministara Bosne i

Hercegovine ("Službeni glasnik BiH", br. 30/03, 42/03, 81/06, 76/07, 94/07 i 24/08), a u svezi sa člankom 8. stavak (2) točka e) Zakona o financiranju institucija Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13) i Odluke o usvajanju Projekta digitalizacije mikrovalnih veza Javnih radiotelevizijskih servisa Bosne i Hercegovine ("Službeni glasnik BiH", broj 74/10), Vijeće ministara Bosne i Hercegovine, na 72. sjednici održanoj dana 28. studenog 2013. godine, donijelo je

ODLUKU O IZMJENAMA ODLUKE O UVRŠTAVANJU

PROJEKTA DIGITALIZACIJE JAVNIH RADIOTELEVIZIJSKIH SERVISA BOSNE I

HERCEGOVINE U PROGRAM VIŠEGODIŠNJIH KAPITALNIH ULAGANJA ZA RAZDOBLJE

2011. - 2014. GODINE

Članak 1. U Odluci o uvrštavanju Projekta digitalizacije Javnih

radiotelevizijskih servisa Bosne i Hercegovine u Program višegodišnjih kapitalnih ulaganja za razdoblje 2011.-2014. godine ("Službeni glasnik BiH", broj 92/11) članak 2. stavak (1) u točki a) alineja 3) mijenja se i glasi:

"3) 2014. godina...........................1.000.000,00 KM". U točki b) alineja 4) mijenja se i glasi: "4) 2013. godina – planirano.........6.000.000,00 KM".

Članak 2. Ova Odluka stupa na snagu danom donošenja i objavljuje

se u "Službenom glasniku BiH".

VM broj 261/13 28. studenoga 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

На основу члана 17. Закона о Савјету министара Босне

и Херцеговине ("Службени гласник БиХ", бр. 30/03, 42/03, 81/06, 76/07, 94/07 и 24/08), а у вези са чланом 8. став (2) тачка е) Закона о финансирању институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13) и Одлуке о усвајању Пројекта дигитализације микровалних веза Јавних радиотелевизиј-ских сервиса Босне и Херцеговине ("Службени гласник БиХ", број 74/10), Савјет министара Босне и Херцеговине, на 72. сједници одржаној дана 28. новембра 2013. године, донио је

ОДЛУКУ О ИЗМЈЕНАМА ОДЛУКЕ О УВРШТАВАЊУ ПРОЈЕКТА ДИГИТАЛИЗАЦИЈЕ ЈАВНИХ

РАДИОТЕЛЕВИЗИЈСКИХ СЕРВИСА БОСНЕ И ХЕРЦЕГОВИНЕ У ПРОГРАМ ВИШЕГОДИШЊИХ

КАПИТАЛНИХ УЛАГАЊА ЗА ПЕРИОД 2011. - 2014. ГОДИНЕ

Члан 1. У Одлуци о уврштавању Пројекта дигитализације

Јавних радиотелевизијских сервиса Босне и Херцеговине у Програм вишегодишњих капиталних улагања за период 2011. - 2014. године ("Службени гласник БиХ", број 92/11) члан 2. став (1) у тачки а) алинеја 3) мијења се и гласи:

Broj 99 - Stranica 2 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

"3) 2014. година...........................1.000.000,00 КМ". У тачки б) алинеја 4) мијења се и гласи: "4) 2013. година - планирано.........6.000.000,00 КМ".

Члан 2. Ова Одлука ступа на снагу даном доношења и

објављује се у "Службеном гласнику БиХ".

СМ број 261/13 28. новембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o Vijeću ministara Bosne i

Hercegovine ("Službeni glasnik BiH", br. 30/03, 42/03, 81/06, 76/07, 94/07 i 24/08), a u vezi sa članom 8. stav (2) tačka e) Zakona o finansiranju institucija Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13) i Odluke o usvajanju Projekta digitalizacije mikrovalnih veza Javnih radiotelevizijskih servisa Bosne i Hercegovine ("Službeni glasnik BiH", broj 74/10), Vijeće ministara Bosne i Hercegovine, na 72. sjednici održanoj dana 28. novembra 2013. godine, donijelo je

ODLUKU O IZMJENAMA ODLUKE O UVRŠTAVANJU

PROJEKTA DIGITALIZACIJE JAVNIH RADIOTELEVIZIJSKIH SERVISA BOSNE I

HERCEGOVINE U PROGRAM VIŠEGODIŠNJIH KAPITALNIH ULAGANJA ZA PERIOD

2011. - 2014. GODINE

Član 1. U Odluci o uvrštavanju Projekta digitalizacije Javnih

radiotelevizijskih servisa Bosne i Hercegovine u Program višegodišnjih kapitalnih ulaganja za period 2011. - 2014. godine ("Službeni glasnik BiH", broj 92/11) član 2. stav (1) u tački a) alineja 3) mijenja se i glasi:

"3) 2014. godina.............................1.000.000,00 KM". U tački b) alineja 4) mijenja se i glasi: "4) 2013. godina – planirano.........6.000.000,00 KM".

Član 2. Ova Odluka stupa na snagu danom donošenja i objavljuje

se u "Službenom glasniku BiH".

VM broj 261/13 28. novembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1287 Na temelju članka 9. stavak (6) Zakona o Proračunu

institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12), članka 17. Zakona o Vijeću ministara Bosne i Hercegovine ("Službeni glasnik BIH", br. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 i 24/08) i članka 10. stavak (4) Odluke o kriterijima za sufinanciranje projekata u području "Potpore tehničkoj kulturi i inovatorstvu" za 2013. godinu ("Službeni glasnik BiH", broj 35/13), na prijedlog Ministarstva civilnih poslova, Vijeće ministara Bosne i Hercegovine, na 72. sjednici održanoj 28. studenoga 2013. godine, donijelo je

ODLUKU O DODJELI SREDSTAVA TEKUĆEG GRANTA ZA

SUFINANCIRANJE PROJEKATA U PODRUČJU "POTPORE TEHNIČKOJ KULTURI I INOVATORSTVU" ZA 2013. GODINU

Članak 1. (Predmet Odluke)

(1) Ovom odlukom dodjeljuju se sredstva tekućeg granta za sufinanciranje projekata u području "Potpore tehničkoj kulturi i inovatorstvu" za 2013. godinu sljedećim subjektima:

1. Asocijacija inovatora Bosne i Hercegovine Doprinos razvoju istraživačko-razvojnog rada i popularizaciji inovacijsko-tehničkog stvaralaštva u BiH, putem promicanja

inovacija članova AIBiH u svijetu i u BiH u 2013. 18.000,00 KM

2. Savez inovatora Republike Srpske Plan aktivnosti Saveza inovatora Republike Srpske za 2013. 15.000,00 KM

3. Građevinski fakultet Sveučilišta u Mostaru Uvođenje alternativnih tipova kružnih raskrižja u BiH 8.000,00 KM

4. Udruženje poljoprivrednika Agro zemlja, Doboj Organski peletirani supstrat za proizvodnju zdrave hrane: voća, povrća, žitarica, ukrasnog bilja i sadnog materijala, patent BAP 102810, rješenje

izdano 15.3.2013. 7.500,00 KM

5. Fakultet strojarstva i računarstva Sveučilišta u

Mostaru Istraživanje mogućnosti implementacije IT i CAD-CAM tehnologija s

ciljem zamjene uvoznih proizvoda domaćim 7.000,00 KM

6. Univerzitet u Istočnom Sarajevu, Fakultet za

proizvodnju i menadžment, Trebinje Izrada projektne dokumentacije i prototipa nosača sočiva za naočale 7.000,00 KM

7. Udruženje izumitelja hercegovački patenti,

HERPATENT, Mostar Praktična škola inovatorstva, II faza 7.000,00 KM

8. MP Komerc, Bijeljina Uvođenje robotike i standardizacija proizvodnje inovativnih

sofisticiranih staklenika 6.000,00 KM

9. Elektrotehnički fakultet u Sarajevu HOLBOS- holonomski rekonfigurabilni mobilni robot za prijenos

materijala 5.500,00 KM

10. Asocijacija inovatorki NOVA, Banja Luka Kontinuirana aktivnost žena i mladih na promicanju i afirmaciji

inovatorstva i tehničke kulture u Bosni i Hercegovini i zemljama u okruženju

5.000,00 KM

11. Mikroelektronika-Čajavec a.d. Banja Luka SSL grid 5.000,00 KM

12. Poljoprivredni institut Republike Srpske, Banja

Luka Oplemenjivanje biljaka kao pokretačka snaga za proizvodnju hrane u

uvjetima abiotičkih stresova 4.500,00 KM

13. Mašinski fakultet, Katedra za motore i vozila,

Sarajevo Izrada prototipa električnog karting vozila 4.000,00 KM

14. Koledž ujedinjenog svijeta UWC, Mostar Spirit of the United Neretva SUN- Radionice i međunarodno natjecanje

u izgradnji višenamjenskog robota 3.000,00 KM

15. Udruženje omladine EKOMETEO, Gradiška

Prilagođavanje softvera WinSIS 1.5 ver.3 (UNESCO) na službenim jezicima BiH, implementacija baza podataka na serverima pod

operativnim sustavima Winxp i Win7 u svrhu besplatnog korištenja u bibliotekarstvu;

2.500,00 KM

16. Elda Lux d.o.o. Laktaši Dizajn i razvoj nosača/adaptera od poliamida, za LCD, LED i plazma

televizore 2.500,00 KM

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 3

17. Dalibor Rokvić, Gradiška Izrada prototipa HLP-a, hidraulički ležeći policajac 2.500,00 KM 18. Udruženje Školarac, Mostar Mladi i inovatorstvo 2.000,00 KM 19. Fikret Alić, Tuzla Optimalno rješenje dozatora iona na ispušnoj cijevi motora SUS 2.000,00 KM

20. SoftConsalting s.p.obrtnička djelatnost vl.Lejla

Softić, Tuzla Virtualni savjetnik www.savjetnik.ba virtuelni ured za poslovno

savjetovanje 2.000,00 KM

21. Asocijacija radioamatera u BiH, Sarajevo Razvoj novih metoda za pripremu i polaganje uvodnog razreda radio-

amaterskog operatora 2.000,00 KM

22. Centar za tehničku kulturu, Mostar Ja znam programirati 2.000,00 KM

23. Nenad Tešić, Kotor Varoš Izrada finalnog prototipa i priprema za otpočinjanje proizvodnog

procesa peći na čvrsto gorivo sa inovativnim sustavom protoka zraka iz prostorije kroz peć

2.000,00 KM

24. Udruženje inovatora, Gradiška Abeceda inovatorstva 2.000,00 KM

25. Stručna i naučna udruženja "Centar za obrazovnu

tehnologiju Republike Srpske", Bijeljina Prvi BiH obrazovni web portal za razmjenu e-nastavnih materijala 1.500,00 KM

26. Vinko Pravdić, Sarajevo Izrada i ispitivanje prototipa 1.500,00 KM 27. COMP-2000 d.o.o. Sarajevo Informacijski sustav za unapređenje poslovanja farmera u BiH, I faza 1.000,00 KM 28. Milan Bojić, Banja Luka Mbook 1.000,00 KM 29. Mario Smiljanić, Mostar Izgradnja prototipa kočionog naplatka 1.000,00 KM

(2) Ukupno raspoloživa sredstva za tekući grant

sufinanciranje projekata u području "Potpore tehničkoj kulturi i inovatorstvu" za 2013. godinu iznose 130.000,00 KM i nalaze se u proračunu Ministarstva civilnih poslova za 2013. godinu na poziciji "Tekući grantovi".

Članak 2. (Izvješće o utrošku sredstava)

Korisnici sredstava iz članka 1. stavak (1) ove odluke dužni su Ministarstvu civilnih poslova dostaviti izvješće o utrošku sredstava sukladno članku 11. Odluke o kriterijima za sufinanciranje projekata u području "Potpore tehničkoj kulturi i inovatorstvu" za 2013. godinu.

Članak 3. (Realizacija Odluke)

Za realizaciju ove odluke zadužuju se Ministarstvo financija i trezora i Ministarstvo civilnih poslova.

Članak 4. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BIH".

VM broj 262/13 28. studenoga 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 9. става (6) Закона о Буџету

институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12), члана 17. Закона о Савјету министара Босне и Херцеговине ("Службени гласник БиХ", бр. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 и 24/08) и члана 10. став (4) Одлуке о критеријима за суфинансирање пројеката у области "Подршке техничкој култури и иноваторству" за 2013. годину ("Службени гласник БиХ", број 35/13), на приједлог Министарства цивилних послова, Савјет министара Босне и Херцеговине, на 72. сједници одржаној 28. новембра 2013. године, донио је

ОДЛУКУ О ДОДЈЕЛИ СРЕДСТАВА ТЕКУЋЕГ ГРАНТА ЗА СУФИНАНСИРАЊЕ ПРОЈЕКАТА У ОБЛАСТИ

"ПОДРШКЕ ТЕХНИЧКОЈ КУЛТУРИ И ИНОВАТОРСТВУ" ЗА 2013. ГОДИНУ

Члан 1. (Предмет Одлуке)

(1) Овом одлуком додјељују се средства текућег гранта за суфинансирање пројеката у области "Подршке техничкој култури и иноваторству" за 2013. годину сљедећим субјектима:

1. Асоцијација иноватора Босне и Херцеговине

Допринос развоју истраживачко-развојног рада и популаризацији иновативно-техничког стваралаштва у БиХ,

путем промоција иновација чланова АИБиХ у свијету и у БиХ у 2013.

18.000,00 КМ

2. Савез иноватора Републике Српске План активности Савеза иноватора Републике Српске за 2013. 15.000,00 КМ

3. Грађевински факултет Свеучилишта у Мостару Увођење алтернативних типова кружних раскрсница у БиХ 8.000,00 КМ

4. Удружење пољопривредника Агро земља, Добој Органски пелетирани супстрат за производњу здраве хране: воћа, поврћа, житарица, украсног биља и садног материјала, патент BAP

102810, рјешење издано 15.03.2013. 7.500,00 КМ

5. Факултет стројарства и рачунарства

Свеучилишта у Мостару Истраживање могућности имплементације IT и CAD-CAM технологија с циљем замјене увозних производа домаћим

7.000,00 КМ

6. Универзитет у Источном Сарајеву, Факултет за

производњу и менаџмент, Требиње Израда пројектне документације и прототипа носача сочива за

наочале 7.000,00 КМ

7. Удружење изумитеља херцеговачки патенти,

HERPATENT, Мостар Практична школа иноваторства, II фаза 7.000,00 КМ

8. МП Комерц, Бијељина Увођење роботике и стандардизација производње иновативних

софистицираних стакленика 6.000,00 КМ

9. Електротехнички факултет у Сарајеву HOLBOS - холономски реконфигурабилни мобилни робот за

пренос материјала 5.500,00 КМ

10. Асоцијација иноваторки НОВА, Бања Лука Континуирана активност жена и младих на промоцији и афирмацији иноваторства и техничке културе у Босни и

Херцеговини и земљама у окружењу 5.000,00 КМ

11. Микроелектроника-Чајавец а.д. Бања Лука SSL grid 5.000,00 КМ

12. Пољопривредни институт Републике Cрпске,

Бања Лука Оплемењивање биљака као покретачка снага за производњу хране

у условима абиотичких стресова 4.500,00 КМ

Broj 99 - Stranica 4 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

13. Машински факултет, Катедра за моторе и

возила, Сарајево Израда прототипа електричног картинг возила 4.000,00 КМ

14. Колеџ уједињеног свијета UWC, Мостар Spirit of the United Neretva SUN - Радионице и међународно

такмичење у изградњи вишенамјенског робота 3.000,00 КМ

15. Удружење омладине ЕКОМЕТЕО, Градишка

Прилагођавање софтвера WinSIS 1.5 вер.3 (УНЕСКО) на службеним језицима БиХ, имплементација база података на серверима под оперативним системима Winxp и Win7 у сврху

бесплатног коришћења у библиотекарству;

2.500,00 КМ

16. Elda Lux д.o.o. Лакташи Дизајн и развој носача/адаптера од полиамида, за LCD, LED и

плазма телевизоре 2.500,00 КМ

17. Далибор Роквић, Градишка Израда прототипа HLP-а, хидраулички лежећи полицајац 2.500,00 КМ 18. Удружење Школарац, Мостар Млади и иноваторство 2.000,00 КМ 19. Фикрет Алић, Тузла Оптимално рјешење дозатора иона на испушној цијеви мотора СУС 2.000,00 КМ

20. SoftConsalting с.п.обртничка дјелатност вл.

Лејла Софтић, Тузла Виртуелни савјетник www.savjetnik.ba виртуелна канцеларија за

пословно савјетовање 2.000,00 КМ

21. Асоцијација радиоаматера у БиХ, Сарајево Развој нових метода за припрему и полагање уводног разреда

радио-аматерског оператора 2.000,00 КМ

22. Центар за техничку културу, Мостар Ја знам програмирати 2.000,00 КМ

23. Ненад Тешић, Котор Варош Израда финалног прототипа и припрема за отпочињање

производног процеса пећи на чврсто гориво са иновативним системом протока ваздуха из просторије кроз пећ

2.000,00 КМ

24. Удружење иноватора, Градишка Абецеда иноваторства 2.000,00 КМ

25. Стручно и научно удружење "Центар за

образовну технологију Републике Српске", Бијељина

Први БиХ образовни web портал за размјену е-наставних материјала

1.500,00 КМ

26. Винко Правдић, Сарајево Израда и испитивање прототипа 1.500,00 КМ

27. COMP -2000 д.о.о. Сарајево Информациони систем за унапређење пословања фармера у БиХ, I

фаза 1.000,00 КМ

28. Милан Бојић, Бања Лука Mbook 1.000,00 КМ 29. Марио Смиљанић, Мостар Изградња прототипа кочионог наплатка 1.000,00 КМ

(2) Укупно расположива средства за текући грант

суфинансирање пројеката у области "Подршке техничкој култури и иноваторству" за 2013. годину износе 130.000,00 КМ и налазе се у буџету Министарства цивилних послова за 2013. годину на позицији "Текући грантови".

Члан 2. (Извјештај о утрошку средстава)

Корисници средстава из члана 1. став (1) ове одлуке дужни су Министарству цивилних послова доставити извјештај о утрошку средстава у складу са чланом 11. Одлуке о критеријумима за суфинансирање пројеката у области "Подршке техничкој култури и иноваторству" за 2013. годину.

Члан 3. (Реализација Одлуке)

За реализацију ове одлуке задужују се Министарство финансија и трезора и Министарство цивилних послова.

Члан 4. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

СМ број 262/13 28. новембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 9. stava (6) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12), člana 17. Zakona o Vijeću ministara Bosne i Hercegovine ("Službeni glasnik BiH", br. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 i 24/08) i člana 10. stav (4) Odluke o kriterijima za sufinansiranje projekata u oblasti "Podrške tehničkoj kulturi i inovatorstvu" za 2013. godinu ("Službeni glasnik BiH", broj 35/13), na prijedlog Ministarstva civilnih poslova, Vijeće ministara Bosne i Hercegovine, na 72. sjednici održanoj 28. novembra 2013. godine, donijelo je

ODLUKU O DODJELI SREDSTAVA TEKUĆEG GRANTA ZA

SUFINANSIRANJE PROJEKATA U OBLASTI "PODRŠKE TEHNIČKOJ KULTURI I INOVATORSTVU" ZA 2013. GODINU

Član 1. (Predmet Odluke)

(1) Ovom odlukom dodjeljuju se sredstva tekućeg granta za sufinansiranje projekata u oblasti "Podrške tehničkoj kulturi i inovatorstvu" za 2013. godinu sljedećim subjektima:

1. Asocijacija inovatora Bosne i Hercegovine Doprinos razvoju istraživačko-razvojnog rada i popularizaciji

inovativno-tehničkog stvaralaštva u BiH, putem promocija inovacija članova AIBiH u svijetu i u BiH u 2013.

18.000,00 KM

2. Savez inovatora Republike Srpske Plan aktivnosti Saveza inovatora Republike Srpske za 2013. 15.000,00 KM

3. Građevinski fakultet Sveučilišta u Mostaru Uvođenje alternativnih tipova kružnih raskrižja u BiH 8.000,00 KM

4. Udruženje poljoprivrednika Agro zemlja, Doboj Organski peletirani supstrat za proizvodnju zdrave hrane: voća, povrća, žitarica, ukrasnog bilja i sadnog materijala, patent BAP 102810, rješenje

izdano 15.03.2013. 7.500,00 KM

5. Fakultet strojarstva i računarstva Sveučilišta u

Mostaru Istraživanje mogućnosti implementacije IT i CAD-CAM tehnologija s

ciljem zamjene uvoznih proizvoda domaćim 7.000,00 KM

6. Univerzitet u Istočnom Sarajevu, Fakultet za

proizvodnju i menadžment, Trebinje Izrada projektne dokumentacije i prototipa nosača sočiva za naočale 7.000,00 KM

7. Udruga izumitelja hercegovački patenti,

HERPATENT, Mostar Praktična škola inovatorstva, II faza 7.000,00 KM

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 5

8. MP Komerc, Bijeljina Uvođenje robotike i standardizacija proizvodnje inovativnih sofisticiranih

staklenika 6.000,00 KM

9. Elektrotehnički fakultet u Sarajevu HOLBOS- holonomski rekonfigurabilni mobilni robot za prijenos

materijala 5.500,00 KM

10. Asocijacija inovatorki NOVA, Banja Luka Kontinuirana aktivnost žena i mladih na promociji i afirmaciji inovatorstva i

tehničke kulture u Bosni i Hercegovini i zemljama u okruženju 5.000,00 KM

11. Mikroelektronika-Čajavec a.d. Banja Luka SSL grid 5.000,00 KM

12. Poljoprivredni institut Republike Srpske, Banja Luka Oplemenjivanje biljaka kao pokretačka snaga za proizvodnju hrane u

uvjetima abiotičkih stresova 4.500,00 KM

13. Mašinski fakultet, Katedra za motore i vozila,

Sarajevo Izrada prototipa električnog karting vozila 4.000,00 KM

14. Koledž ujedinjenog svijeta UWC, Mostar Spirit of the United Neretva SUN- Radionice i međunarodno natjecanje u

izgradnji višenamjenskog robota 3.000,00 KM

15. Udruženje omladine EKOMETEO, Gradiška Prilagođavanje softvera WinSIS 1.5 ver.3 (UNESCO) na službenim

jezicima BiH, implementacija baza podataka na serverima pod operativnim sistemima Winxp i Win7 u svrhu besplatnog korištenja u bibliotekarstvu;

2.500,00 KM

16. Elda Lux d.o.o. Laktaši Dizajn i razvoj nosača/adaptera od poliamida, za LCD, LED i plazma

televizore 2.500,00 KM

17. Dalibor Rokvić, Gradiška Izrada prototipa HLP-a, hidraulički ležeći policajac 2.500,00 KM 18. Udruga Školarac, Mostar Mladi i inovatorstvo 2.000,00 KM 19. Fikret Alić, Tuzla Optimalno rješenje dozatora iona na ispušnoj cijevi motora SUS 2.000,00 KM

20. SoftConsalting s.p.obrtnička djelatnost vl.Lejla Softić,

Tuzla Virtuelni savjetnik www.savjetnik.ba virtuelna kancelarija za poslovno

savjetovanje 2.000,00 KM

21. Asocijacija radioamatera u BiH, Sarajevo Razvoj novih metoda za pripremu i polaganje uvodnog razreda radio-

amaterskog operatora 2.000,00 KM

22. Centar za tehničku kulturu, Mostar Ja znam programirati 2.000,00 KM

23. Nenad Tešić, Kotor Varoš Izrada finalnog prototipa i priprema za otpočinjanje proizvodnog procesa

peći na čvrsto gorivo sa inovativnim sistemom protoka vazduha iz prostorije kroz peć

2.000,00 KM

24. Udruženje inovatora, Gradiška Abeceda inovatorstva 2.000,00 KM

25. Stručno i naučno udruženje "Centar za obrazovnu

tehnologiju Republike Srpske", Bijeljina Prvi BiH obrazovni web portal za razmjenu e-nastavnih materijala 1.500,00 KM

26. Vinko Pravdić, Sarajevo Izrada i ispitivanje prototipa 1.500,00 KM 27. COMP-2000 d.o.o. Sarajevo Informacioni sistem za unapređenje poslovanja farmera u BiH, I faza 1.000,00 KM 28. Milan Bojić, Banja Luka Mbook 1.000,00 KM 29. Mario Smiljanić, Mostar Izgradnja prototipa kočionog naplatka 1.000,00 KM

(2) Ukupno raspoloživa sredstva za tekući grant

sufinansiranje projekata u oblasti "Podrške tehničkoj kulturi i inovatorstvu" za 2013. godinu iznose 130.000,00 KM i nalaze se u budžetu Ministarstva civilnih poslova za 2013. godinu na poziciji "Tekući grantovi".

Član 2. (Izvještaj o utrošku sredstava)

Korisnici sredstava iz člana 1. stav (1) ove odluke dužni su Ministarstvu civilnih poslova dostaviti izvještaj o utrošku sredstava u skladu sa članom 11. Odluke o kriterijima za sufinansiranje projekata u oblasti "Podrške tehničkoj kulturi i inovatorstvu" za 2013. godinu.

Član 3. (Realizacija Odluke)

Za realizaciju ove odluke zadužuju se Ministarstvo finansija i trezora i Ministarstvo civilnih poslova.

Član 4. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

VM broj 262/13 28. novembrа 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1288 Temeljem članka 9. stavak (6) Zakona o Proračunu

institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12), članka 17. Zakona o Vijeću ministara Bosne i Hercegovine ("Službeni glasnik BiH", br. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 i 24/08) i članka 10. stavak (4) Odluke o kriterijima za dodjelu sredstava iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu ("Službeni glasnik BiH", broj 35/13), na prijedlog Ministarstva civilnih poslova, Vijeće ministara Bosne i Hercegovine, na 72. sjednici, održanoj 28. studenoga 2013. godine, donijelo je

ODLUKU O DODJELI SREDSTAVA IZ GRANTA "PROGRAMI

ZA PRIPREMU PROJEKATA I POTENCIJALNIH KANDIDATA ZA SREDSTVA IZ FONDA EU-FP7" ZA

2013. GODINU

Članak 1. (Predmet Odluke)

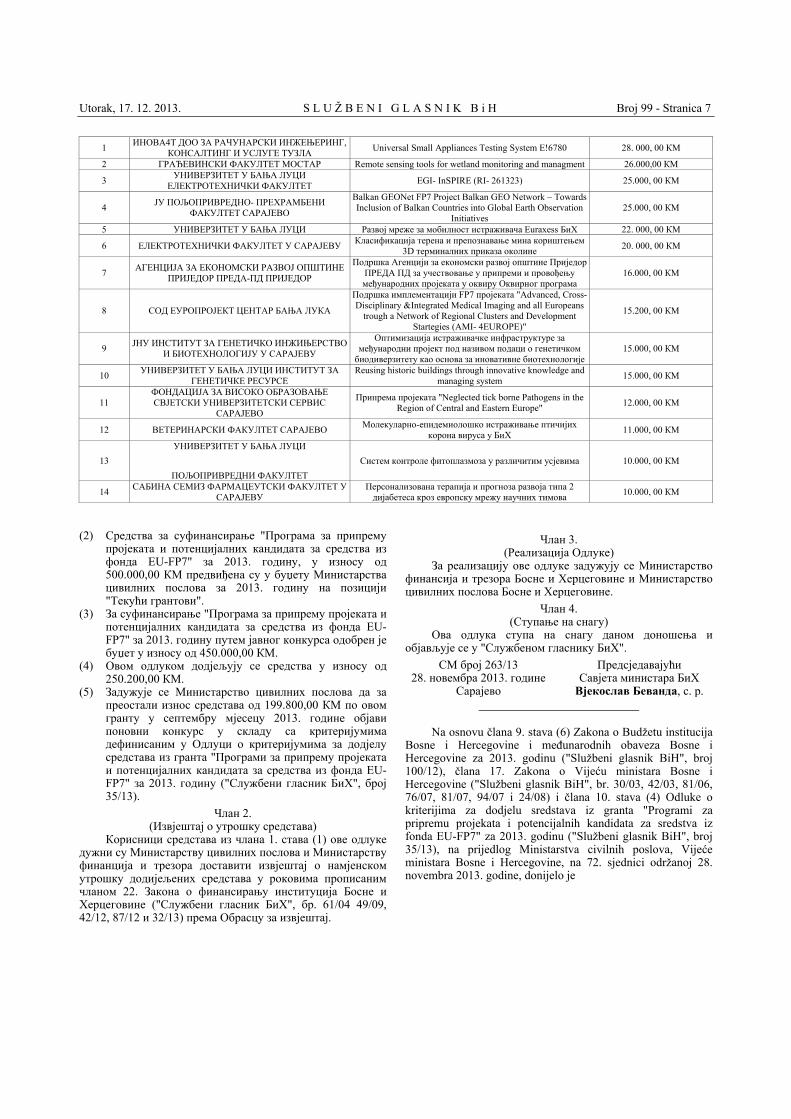

(1) Ovom odlukom dodjeljuju se sredstva iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu sljedećim subjektima:

1 INOVA4T DOO ZA RAČUNARSKI

INŽENJERING, KONSALTING I USLUGE TUZLA

Universal Small Appliances Testing System E!6780 28. 000, 00 KM

2 GRAĐEVINSKI FAKULTET

MOSTAR Remote sensing tools for wetland monitoring and managment 26.000,00 KM

3 UNIVERZITET U BANJA LUCI

ELEKTROTEHNIČKI FAKULTET EGI- InSPIRE (RI- 261323) 25. 000, 00 KM

4 JU POLJOPRIVREDNO-

PREHRAMBENI FAKULTET Balkan GEONet FP7 Project Balkan GEO Network – Towards Inclusion of Balkan

Countries into Global Earth Observation Initiatives 25. 000, 00 KM

Broj 99 - Stranica 6 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

SARAJEVO 5 UNIVERZITET U BANJA LUCI Razvoj mreže za mobilnost istraživača Euraxess BiH 22. 000, 00 KM

6 ELEKTROTEHNIČKI FAKULTET U

SARAJEVU Klasifikacija terena i prepoznavanje mina korištenjem 3D terminalnih prikaza

okoline 20. 000, 00 KM

7 AGENCIJA ZA EKONOMSKI

RAZVOJ OPĆINE PRIJEDOR PREDA-PD PRIJEDOR

Podrška Agenciji za ekonomski razvoj općine Prijedor PREDA PD za sudjelovanje u pripremi i provođenju međunarodnih projekata u okviru Okvirnog programa

16. 000, 00 KM

8 SOD EUROPROJEKT CENTAR

BANJA LUKA

Potpora implementaciji FP7 projekata "Advanced, Cross-Disciplinary &Integrated Medical Imaging and all Europeans trough a Network of Regional Clusters and

Development Startegies (AMI- 4EUROPE) 15. 200, 00 KM

9 JNU INSTITUT ZA GENETIČKO

INŽINJERSTVO I BIOTEHNOLOGIJU U SARAJEVU

Optimizacija istraživačke infrastrukture za međunarodni projekt pod nazivom podaci o genetičkom biodiverzitetu kao temelj za inovativne biotehnologije

15. 000, 00 KM

10

UNIVERZITET U BANJA LUCI INSTITUT ZA GENETIČKE RESURSE

Reusing historic buildings through innovative knowledge and managing system 15. 000, 00 KM

11

FONDACIJA ZA VISOKO OBRAZOVANJE SVJETSKI UNIVERZITETSKI SERVIS

SARAJEVO

Priprema projekata "Neglected tick borne Pathogens in the Region of Central and Eastern Europe"

12. 000, 00 KM

12 VETERINARSKI FAKULTET

SARAJEVO Molekularno-epidemiološko istraživanje ptičijih korona virusa u BiH 11. 000, 00 KM

13 UNIVERZITET U BANJA LUCI POLJOPRIVREDNI FAKULTET

Sustav kontrole fitoplazmoza u različitim usjevima 10. 000, 00 KM

14 SABINA SEMIZ FARMACEUTSKI

FAKULTET U SARAJEVU Personalizirana terapija i prognoza razvoja tipa 2 dijabetesa kroz europsku mrežu

naučnih timova 10. 000, 00 KM

(2) Sredstva za sufinanciranje "Programa za pripremu

projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu, u iznosu od 500.000,00 KM predviđena su u proračunu Ministarstva civilnih poslova za 2013. godinu na poziciji "Tekući grantovi".

(3) Za sufinanciranje "Programa za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu putem javnog natječaja odobren je proračun u iznosu od 450.000,00 KM.

(4) Ovom odlukom dodjeljuju se sredstva u iznosu od 250.200,00 KM.

(5) Zadužuje se Ministarstvo civilnih poslova da za preostali iznos sredstava od 199.800,00 KM na temelju ovoga grantu u rujnu mjesecu 2013. godine objavi ponovni natječaj sukladno kriterijima definiranim u Odluci o kriterijima za sredstava iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu ("Službeni glasnik BIH", broj 35/13).

Članak 2. (Izvješće o utrošku sredstava)

Korisnici sredstava iz članka 1. stavak (1) ove odluke dužni su Ministarstvu civilnih poslova i Ministarstvu financija i trezora dostaviti izvješće o namjenskom utrošku dodijeljenih sredstava u rokovima propisanim člankom 22. Zakona o financiranju institucija Bosne i Hercegovine ("Službeni glasnik BiH", br 61/04, 49/09, 42/12, 87/12 i 32/13) prema Obrascu za izvješće.

Članak 3. (Realizacija Odluke)

Za realizaciju ove odluke zadužuju se Ministarstvo financija i trezora Bosne i Hercegovine i Ministarstvo civilnih poslova Bosne i Hercegovine.

Članak 4.

(Stupanje na snagu) Ova odluka stupa na snagu danom donošenja i objavljuje

se u "Službenom glasniku BiH".

VM broj 263/13 28. studenoga 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 9. става (6) Закона о Буџету

институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12), члана 17. Закона о Савјету министара Босне и Херцеговине ("Службени гласник БиХ", бр. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 и 24/08) и члана 10. става (4) Одлуке о критеријумима за додјелу средстава из гранта "Програми за припрему пројеката и потенцијалних кандидата за средства из фонда EU-FP7" за 2013. годину ("Службени гласник БиХ", број 35/13), на приједлог Министарства цивилних послова, Савјет министара Босне и Херцеговине, на 72. сједници, одржаној 28. новембра 2013. године, донио је

ОДЛУКУ О ДОДЈЕЛИ СРЕДСТАВА ИЗ ГРАНТА "ПРОГРАМИ ЗА ПРИПРЕМУ ПРОЈЕКАТА И ПОТЕНЦИЈАЛНИХ КАНДИДАТА ЗА СРЕДСТВА ИЗ ФОНДА EU-FP7" ЗА

2013. ГОДИНУ

Члан 1. (Предмет Одлуке)

(1) Овом одлуком додјељују се средства из гранта "Програми за припрему пројеката и потенцијалних кандидата за средства из фонда EU-FP7" за 2013. годину сљедећим субјектима:

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 7

1 ИНОВА4T ДOO ЗА РАЧУНАРСКИ ИНЖЕЊЕРИНГ,

КОНСАЛТИНГ И УСЛУГЕ ТУЗЛА Universal Small Appliances Testing System E!6780 28. 000, 00 КМ

2 ГРАЂЕВИНСКИ ФАКУЛТЕТ МОСТАР Remote sensing tools for wetland monitoring and managment 26.000,00 КМ

3 УНИВЕРЗИТЕТ У БАЊА ЛУЦИ

ЕЛЕКТРОТЕХНИЧКИ ФАКУЛТЕТ EGI- InSPIRE (RI- 261323) 25.000, 00 КМ

4 ЈУ ПОЉОПРИВРЕДНО- ПРЕХРАМБЕНИ

ФАКУЛТЕТ САРАЈЕВО

Balkan GEONet FP7 Project Balkan GEO Network – Towards Inclusion of Balkan Countries into Global Earth Observation

Initiatives 25.000, 00 КМ

5 УНИВЕРЗИТЕТ У БАЊА ЛУЦИ Развој мреже за мобилност истраживача Euraxess БиХ 22. 000, 00 КМ

6 ЕЛЕКТРОТЕХНИЧКИ ФАКУЛТЕТ У САРАЈЕВУ Класификација терена и препознавање мина кориштењем

3D терминалних приказа околине 20. 000, 00 КМ

7 АГЕНЦИЈА ЗА ЕКОНОМСКИ РАЗВОЈ ОПШТИНЕ

ПРИЈЕДОР ПРЕДА-ПД ПРИЈЕДОР

Подршка Агенцији за економски развој општине Приједор ПРЕДА ПД за учествовање у припреми и провођењу међународних пројеката у оквиру Оквирног програма

16.000, 00 КМ

8 СОД ЕУРОПРОЈЕКТ ЦЕНТАР БАЊА ЛУКА

Подршка имплементацији FP7 пројеката "Advanced, Cross-Disciplinary &Integrated Medical Imaging and all Europeans

trough a Network of Regional Clusters and Development Startegies (AMI- 4EUROPE)"

15.200, 00 КМ

9 ЈНУ ИНСТИТУТ ЗА ГЕНЕТИЧКО ИНЖИЊЕРСТВО

И БИОТЕХНОЛОГИЈУ У САРАЈЕВУ

Оптимизација истраживачке инфраструктуре за међународни пројект под називом подаци о генетичком биодиверзитету као основа за иновативне биотехнологије

15.000, 00 КМ

10 УНИВЕРЗИТЕТ У БАЊА ЛУЦИ ИНСТИТУТ ЗА

ГЕНЕТИЧКЕ РЕСУРСЕ Reusing historic buildings through innovative knowledge and

managing system 15.000, 00 КМ

11 ФОНДАЦИЈА ЗА ВИСОКО ОБРАЗОВАЊЕ СВЈЕТСКИ УНИВЕРЗИТЕТСКИ СЕРВИС

САРАЈЕВО

Припрема пројеката "Neglected tick borne Pathogens in the Region of Central and Eastern Europe"

12.000, 00 КМ

12 ВЕТЕРИНАРСКИ ФАКУЛТЕТ САРАЈЕВО Молекуларно-епидемиолошко истраживање птичијих

корона вируса у БиХ 11.000, 00 КМ

13

УНИВЕРЗИТЕТ У БАЊА ЛУЦИ

ПОЉОПРИВРЕДНИ ФАКУЛТЕТ

Систем контроле фитоплазмоза у различитим усјевима 10.000, 00 КМ

14 САБИНА СЕМИЗ ФАРМАЦЕУТСКИ ФАКУЛТЕТ У

САРАЈЕВУ Персонализована терапија и прогноза развоја типа 2 дијабетеса кроз европску мрежу научних тимова

10.000, 00 КМ

(2) Средства за суфинансирање "Програма за припрему

пројеката и потенцијалних кандидата за средства из фонда ЕU-FP7" за 2013. годину, у износу од 500.000,00 КМ предвиђена су у буџету Министарства цивилних послова за 2013. годину на позицији "Текући грантови".

(3) За суфинансирање "Програма за припрему пројеката и потенцијалних кандидата за средства из фонда ЕU- FP7" за 2013. годину путем јавног конкурса одобрен је буџет у износу од 450.000,00 КМ.

(4) Овом одлуком додјељују се средства у износу од 250.200,00 КМ.

(5) Задужује се Министарство цивилних послова да за преостали износ средстава од 199.800,00 КМ по овом гранту у септембру мјесецу 2013. године објави поновни конкурс у складу са критеријумима дефинисаним у Одлуци о критеријумима за додјелу средстава из гранта "Програми за припрему пројеката и потенцијалних кандидата за средства из фонда EU-FP7" за 2013. годину ("Службени гласник БиХ", број 35/13).

Члан 2. (Извјештај о утрошку средстава)

Корисници средстава из члана 1. става (1) ове одлуке дужни су Министарству цивилних послова и Министарству финанција и трезора доставити извјештај о намјенском утрошку додијељених средстава у роковима прописаним чланом 22. Закона о финансирању институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04 49/09, 42/12, 87/12 и 32/13) према Обрасцу за извјештај.

Члан 3.

(Реализација Одлуке) За реализацију ове одлуке задужују се Министарство

финансија и трезора Босне и Херцеговине и Министарство цивилних послова Босне и Херцеговине.

Члан 4. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

СМ број 263/13 28. новембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 9. stava (6) Zakona o Budžetu institucija

Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12), člana 17. Zakona o Vijeću ministara Bosne i Hercegovine ("Službeni glasnik BiH", br. 30/03, 42/03, 81/06, 76/07, 81/07, 94/07 i 24/08) i člana 10. stava (4) Odluke o kriterijima za dodjelu sredstava iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu ("Službeni glasnik BiH", broj 35/13), na prijedlog Ministarstva civilnih poslova, Vijeće ministara Bosne i Hercegovine, na 72. sjednici održanoj 28. novembra 2013. godine, donijelo je

Broj 99 - Stranica 8 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

ODLUKU O DODJELI SREDSTAVA IZ GRANTA "PROGRAMI

ZA PRIPREMU PROJEKATA I POTENCIJALNIH KANDIDATA ZA SREDSTVA IZ FONDA EU-FP7" ZA

2013. GODINU

Član 1. (Predmet Odluke)

(1) Ovom odlukom dodjeljuju se sredstva iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu sljedećim subjektima:

1

INOVA4T DOO ZA RAČUNARSKI INŽENJERING, KONSALTING I USLUGE

TUZLA GRAĐEVINSKI FAKULTET MOSTAR

Universal Small Appliances Testing System E!6780 28.000,00 KM

2 GRAĐEVINSKI FAKULTET MOSTAR Remote sensing tools for wetland monitoring and

managment 26.000,00 KM

3 UNIVERZITET U BANJA LUCI

ELEKTROTEHNIČKI FAKULTET EGI- InSPIRE (RI- 261323) 25.000,00 KM

4 JU POLJOPRIVREDNO- PREHRAMBENI

FAKULTET SARAJEVO

Balkan GEONet FP7 Project Balkan GEO Network – Towards Inclusion of Balkan Countries into Global Earth

Observation Initiatives 25.000, 00 KM

5 UNIVERZITET U BANJA LUCI Razvoj mreže za mobilnost istraživača Euraxess BiH 22.000,00 KM

6 ELEKTROTEHNIČKI FAKULTET U

SARAJEVU Klasifikacija terena i prepoznavanje mina korištenjem 3D

terminalnih prikaza okoline 20. 000, 00 KM

7 AGENCIJA ZA EKONOMSKI RAZVOJ

OPĆINE PRIJEDOR PREDA-PD PRIJEDOR

Podrška Agenciji za ekonomski razvoj općine Prijedor PREDA PD za učestvovanje u pripremi i provođenju međunarodnih projekata u okviru Okvirnog programa

16.000, 00 KM

8 SOD EUROPROJEKT CENTAR BANJA

LUKA

Podrška implementaciji FP7 projekata "Advanced, Cross-Disciplinary &Integrated Medical Imaging and all

Europeans trough a Network of Regional Clusters and Development Startegies (AMI- 4EUROPE)

15.200, 00 KM

9 JNU INSTITUT ZA GENETIČKO

INŽINJERSTVO I BIOTEHNOLOGIJU U SARAJEVU

Optimizacija istraživačke infrastrukture za međunarodni projekt pod nazivom podaci o genetičkom biodiverzitetu kao

osnova za inovativne biotehnologije 15.000, 00 KM

10 UNIVERZITET U BANJA LUCI INSTITUT

ZA GENETIČKE RESURSE Reusing historic buildings through innovative knowledge

and managing system 15.000, 00 KM

11 FONDACIJA ZA VISOKO OBRAZOVANJE

SVJETSKI UNIVERZITETSKI SERVIS SARAJEVO

Priprema projekata "Neglected tick borne Pathogens in the Region of Central and Eastern Europe"

12.000, 00 KM

12 VETERINARSKI FAKULTET SARAJEVO Molekularno-epidemiološko istraživanje ptičijih korona

virusa u BiH 11.000, 00 KM

13 UNIVERZITET U BANJA LUCI POLJOPRIVREDNI FAKULTET

Sistem kontrole fitoplazmoza u različitim usjevima 10.000, 00 KM

14 SABINA SEMIZ FARMACEUTSKI

FAKULTET U SARAJEVU Personalizirana terapija i prognoza razvoja tipa 2 dijabetesa

kroz evropsku mrežu naučnih timova 10.000, 00 KM

(2) Sredstva za sufinansiranje "Programa za pripremu

projekata i potencijalnih kandidata za sredstva iz fonda EU - FP7" za 2013. godinu, u iznosu od 500.000,00 KM predviđena su u budžetu Ministarstva civilnih poslova za 2013. godinu na poziciji "Tekući grantovi".

(3) Za sufinansiranje "Programa za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu putem javnog konkursa odobren je budžet u iznosu od 450.000,00 KM.

(4) Ovom odlukom dodjeljuju se sredstva u iznosu od 250.200,00 KM.

(5) Zadužuje se Ministarstvo civilnih poslova da za preostali iznos sredstava od 199.800,00 KM po ovom grantu u septembru mjesecu 2013. godine objavi ponovni konkurs u skladu sa kriterijima definiranim u Odluci o kriterijima za dodjelu sredstava iz granta "Programi za pripremu projekata i potencijalnih kandidata za sredstva iz fonda EU-FP7" za 2013. godinu ("Službeni glasnik BiH", broj 35/13).

Član 2. (Izvještaj o utrošku sredstava)

Korisnici sredstava iz člana 1. stav (1) ove odluke dužni su Ministarstvu civilnih poslovа i Ministarstvu financija i

trezora dostaviti izvještaj o namjenskom utrošku dodijeljenih sredstava u rokovima propisanim članom 22. Zakona o finansiranju institucija Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12, i 32/13) prema Obrascu za izvještaj.

Član 3. (Realizacija Odluke)

Za realizaciju ove odluke zadužuju se Ministarstvo finansija i trezora Bosne i Hercegovine i Ministarstvo civilnih poslova Bosne i Hercegovine.

Član 4. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

VM broj 263/13 28. novembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1289 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 9

institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 300 KM Zdilar Emiliji u svrhu jednokratne potpore za troškove nastupa na Svjetskom juniorskom prvenstvu za 2013. godinu.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Zdilar Emilije iz Sarajeva.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-1842-1/13 4. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 300 КМ Здилар Емилији у сврху једнократне помоћи за трошкове наступа на Свјетском јуниорском првенству за 2013. годину.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Здилар Емилије из Сарајева.

Члан 3. (Ступаше на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-1842-1/13 4. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 300 KM Zdilar Emiliji u svrhu jednokratne pomoći za troškove nastupa na Svjetskom juniorskom prvenstvu za 2013. godinu.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Zdilar Emilije iz Sarajeva.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-1842-1/13 4. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1290 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine

Broj 99 - Stranica 10 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 300 KM Bogdanu Ivanoviću, u svrhu jednokratne potpore za troškove nastupa na svjetskom natjecanju mladih harmonikaša.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Bogdana Ivanovića iz Banjaluke.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-1940-1/13 4. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 300 КМ Богдану Ивановићу у сврху једнократне помоћи за трошкове наступа на свјетском такмичењу младих хармоникаша.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Богдана Ивановића из Бање Луке.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-1940-1/13 4. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 300 KM Bogdanu Ivanoviću u svrhu jednokratne pomoći za troškove nastupa na svjetskom takmičenju mladih harmonikaša.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Bogdana Ivanovića iz Banje Luke.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-1940-1/13 4. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1291 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 1.000 KM Udruzi sportskih ribolovaca Busovača, u svrhu jednokratne potpore za nastup na Svjetskom prvenstvu u Portugalu.

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 11

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Udruge sportskih ribolovaca Busovača.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2017-1/13 4. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 1.000 КМ Удружењу спортских риболоваца Бусовача у сврху једнократне помоћи за трошкове наступа на Свјетском првенству у Португалу.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Удружења спортских риболоваца Бусовача.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-2017-1/13 4. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 1.000 KM Udruženju sportskih ribolovaca Busovača u svrhu jednokratne pomoći za troškove nastupa na Svjetskom prvenstvu u Portugalu.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Udruženja sportskih ribolovaca Busovača.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2017-1/13 4. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1292 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 500 KM NVO Altruista "Svjetlo", Sarajevo, u svrhu jednokratne potpore.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun NVO Altruista "Svjetlo", Sarajevo.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u"Službenom glasniku BiH".

Broj 01-50-2-2056-1/13 6. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

Broj 99 - Stranica 12 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 500 КМ НВО Алтруиста "Свјетло", Сарајево, у сврху једнократне помоћи.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун НВО Алтруиста "Свјетло", Сарајево.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-2056-1/13 6. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 500 KM NVO Altruista "Svjetlo", Sarajevo, u svrhu jednokratne pomoći.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun NVO Altruista "Svjetlo", Sarajevo.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2056-1/13 6. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1293 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 2.000 KM Upravi katedrale Srca Isusova, u svrhu jednokratne potpore.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke, zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Uprave katedrale Srca Isusova u Sarajevu.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2118-1/13 4. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 13

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 2.000 КМ Управи Катедрале Срца Исусова у сврху једнократне помоћи.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Управе Катедрале Срца Исусова у Сарајеву.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у"Службеном гласнику БиХ".

Број 01-50-2-2118-1/13 4. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od od 2.000 KM Upravi Katedrale Srca Isusova u svrhu jednokratne pomoći.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Uprave Katedrale Srca Isusova u Sarajevu.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2118-1/13 4. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1294 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 2.000 KM Društvu hrvatskih književnika Herceg-Bosne, u svrhu jednokratne potpore.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Društva hrvatskih književnika Herceg-Bosne.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2180-1/13 4. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 2.000 КМ Друштву хрватских књижевника Херцег Босне у сврху једнократне помоћи.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине,

Broj 99 - Stranica 14 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

а уплату ће извршити на текући рачун Друштва хрватских књижевника Херцег Босне.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-2180-1/13 4. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 2.000 KM Društvu hrvatskih književnika Herceg-Bosne u svrhu jednokratne pomoći.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Društva hrvatskih književnika Herceg-Bosne.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2180-1/13 4. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekоslav Bevanda, s. r.

1295 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 500 KM Viktoru Stojkiću, u svrhu jednokratne potpore za tiskanje knjige.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Viktora Stojkića.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2411-1/13 5. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмег Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 500 КМ Виктору Стојкићу, у сврху једнократне помоћи за штампање књиге.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Виктора Стојкића.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-2411-1/13 5. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Utorak, 17. 12. 2013. S L U Ž B E N I G L A S N I K B i H Broj 99 - Stranica 15

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bоsne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od 500 KM Viktoru Stojkiću, u svrhu jednokratne pomoći za štampanje knjige.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Viktora Stojkića.

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2411-1/13 5. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1296 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 2.000 KM Općini Vitez, Mjesna zajednica "Bila", u svrhu jednokratne potpore za uređenje svetišta Kalvarija.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Općine Vitez, Mjesna zajednica "Bila".

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2450-1/13 5. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 2.000 КМ Општини Витез, Мјесна заједница "Била", у сврху једнократне помоћи за уређење светишта Калварија.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун Општине Витез, Мјесна заједница "Била".

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-2450-1/13 5. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), člana 13. stava (2) Zakona o Budžetu institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlaštenja predsjedavajućem i zamjenicima predsjedavajućeg Vijeća ministara Bosne i Hercegovine za interventno korištenje budžetske rezerve ("Službeni glasnik BiH", broj 10/13), predsjedavajući Vijeća ministara Bosne i Hercegovine donio je

Broj 99 - Stranica 16 S L U Ž B E N I G L A S N I K B i H Utorak, 17. 12. 2013.

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE BUDŽETSKE REZERVE

Član 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće budžetske rezerve Budžeta institucija Bosne i Hercegovine i međunarodnih obaveza Bosne i Hercegovine za 2013. godinu u iznosu od od 2.000 KM Općini Vitez, Mjesna zajednica "Bila", u svrhu jednokratne pomoći za uređenje svetišta Kalvarija.

Član 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo finansija i trezora Bosne i Hercegovine u skladu sa Zakonom o finansiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun Općine Vitez, Mjesna zajednica "Bila".

Član 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-2450-1/13 5. decembra 2013. godine

Sarajevo

Predsjedavajući Vijeća ministara BiH

Vjekoslav Bevanda, s. r.

1297 Na temelju članka 17. Zakona o financiranju institucija

Bosne i Hercegovine ("Službeni glasnik BiH", br. 61/04, 49/09, 42/12, 87/12 i 32/13), članka 13. stavka (2) Zakona o Proračunu institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu ("Službeni glasnik BiH", broj 100/12) i Odluke o prijenosu ovlasti predsjedatelju i zamjenicima predsjedatelja Vijeća ministara Bosne i Hercegovine za interventno korištenje proračunske pričuve ("Službeni glasnik BiH", broj 10/13), predsjedatelj Vijeća ministara Bosne i Hercegovine donio je

ODLUKU O INTERVENTNOM KORIŠTENJU SREDSTAVA

TEKUĆE PRORAČUNSKE PRIČUVE

Članak 1. (Predmet Odluke)

Odobravaju se sredstva za interventno korištenje tekuće proračunske pričuve Proračuna institucija Bosne i Hercegovine i međunarodnih obveza Bosne i Hercegovine za 2013. godinu u iznosu od 1.000 KM HKD Napredak, Mostar, u svrhu jednokratne potpore za organiziranje Božićnog koncerta.

Članak 2. (Nadležnost za realizaciju)

Za realizaciju ove odluke zaduženo je Ministarstvo financija i trezora Bosne i Hercegovine sukladno Zakonu o financiranju institucija Bosne i Hercegovine, a uplatu će izvršiti na tekući račun HKD Napredak, Mostar.

Članak 3. (Stupanje na snagu)

Ova odluka stupa na snagu danom donošenja i objavljuje se u "Službenom glasniku BiH".

Broj 01-50-2-3417-1/13 6. prosinca 2013. godine

Sarajevo

Predsjedatelj Vijeća ministara BiH

Vjekoslav Bevanda, v. r.

На основу члана 17. Закона о финансирању

институција Босне и Херцеговине ("Службени гласник

БиХ", бр. 61/04, 49/09, 42/12, 87/12 и 32/13), члана 13. става (2) Закона о Буџету институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину ("Службени гласник БиХ", број 100/12) и Одлуке о преносу овлаштења предсједавајућем и замјеницима предсједавајућег Савјета министара Босне и Херцеговине за интервентно кориштење буџетске резерве ("Службени гласник БиХ", број 10/13), предсједавајући Савјета министара Босне и Херцеговине донио је

ОДЛУКУ О ИНТЕРВЕНТНОМ КОРИШТЕЊУ СРЕДСТАВА

ТЕКУЋЕ БУЏЕТСКЕ РЕЗЕРВЕ

Члан 1. (Предмет Одлуке)

Одобравају се средства за интервентно кориштење текуће буџетске резерве Буџета институција Босне и Херцеговине и међународних обавеза Босне и Херцеговине за 2013. годину у износу од 1.000 КМ ХКД Напредак, Мостар, у сврху једнократне помоћи за организовање Божићног концерта.

Члан 2. (Надлежност за реализацију)

За реализацију ове одлуке задужено је Министарство финансија и трезора Босне и Херцеговине у складу са Законом о финансирању институција Босне и Херцеговине, а уплату ће извршити на текући рачун ХКД Напредак, Мостар.

Члан 3. (Ступање на снагу)

Ова одлука ступа на снагу даном доношења и објављује се у "Службеном гласнику БиХ".

Број 01-50-2-3417-1/13 6. децембра 2013. године

Сарајево

Предсједавајући Савјета министара БиХ Вјекослав Беванда, с. р.

Na osnovu člana 17. Zakona o finansiranju institucija