Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECIEKONOMSKI FAKULTET U RIJECI

RIJEKA

PATRIK HRVATIN

BUDŽETIRANJE KAPITALA U PODUZEĆU

„EURO TIM d.o.o.“

DIPLOMSKI RAD

Rijeka, 2013.

SVEUČILIŠTE U RIJECIEKONOMSKI FAKULTET U RIJECI

RIJEKA

BUDŽETIRANJE KAPITALA U PODUZEĆU

„EURO TIM d.o.o.“

DIPLOMSKI RAD

Predmet: Menadžersko računovodstvo

Mentor: Prof. dr. sc. Davor Vašiček

Student: Patrik Hrvatin

JMBAG: 0081101685

Studijski smjer: Financije i bankarstvo

Rijeka, 18. travnja, 2013.

SADRŽAJ

1. UVOD ......................................................................................................................... 1

1.1.Problem i predmet istraživanja...................................................................................................... 1

1.2.Svrha i ciljevi istraživanja ............................................................................................................. 2

1.3.Znanstvene metode........................................................................................................................ 2

1.4.Struktura rada ................................................................................................................................ 3

2. OSNOVNE ODREDNICE KAPITALA, BUDŽETIRANJA I INVESTICIJA ............ 4

2.1.Pojam i struktura kapitala.............................................................................................................. 4

2.2.Pojam budžetiranja kapitala .......................................................................................................... 6

2.2.1. Ciljevi i načela budžetiranja................................................................................................ 8

2.2.2. Važnost budžetiranja kapitala ............................................................................................. 9

2.3.Temeljni principi i odrednice investicija..................................................................................... 10

2.3.1. Financijske i realne investicije .......................................................................................... 11

2.3.2. Vrste investicijskih projekata............................................................................................ 13

3. BUDŽETIRANJE KAPITALA U INVESTICIJSKIM PROJEKTIMA ................... 18

3.1.Postupak budžetiranja kapitala.................................................................................................... 18

3.2.Pravila budžetiranja kapitala ....................................................................................................... 20

3.2.1. Razdoblje povrata ............................................................................................................. 20

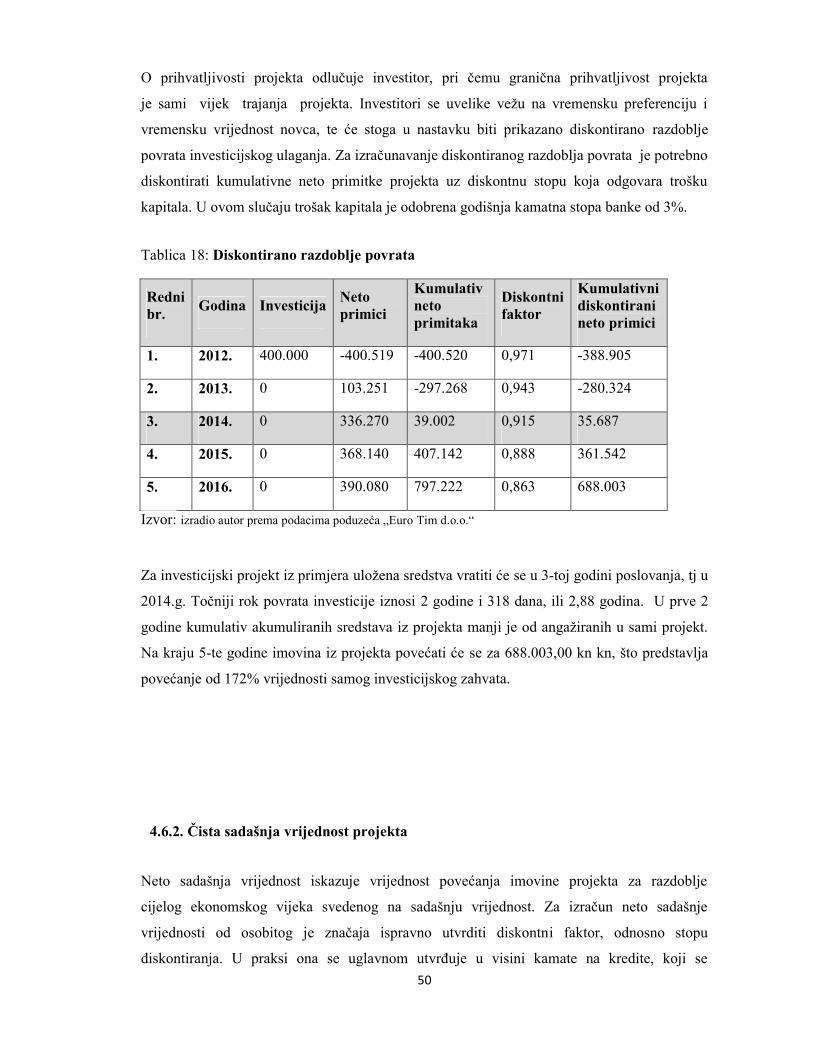

3.2.2. Diskontirano razdoblje povrata ......................................................................................... 23

3.2.3 Čista sadašnja vrijednost .................................................................................................... 26

3.2.4. Interna stopa profitabilnosti (IRR) .................................................................................... 28

3.2.5. Indeks profitabilnosti ........................................................................................................ 32

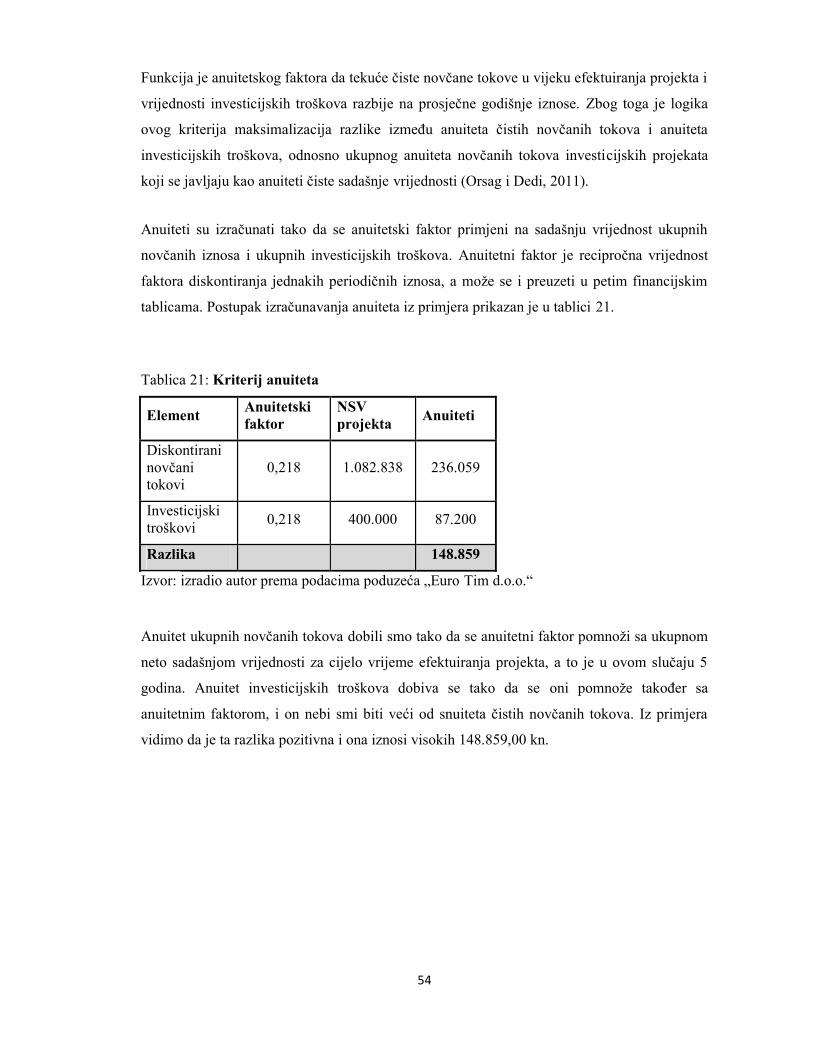

3.2.6. Kriterij anuiteta................................................................................................................. 34

4. INVESTICIJSKI PROJEKT U PODUZEĆU „EURO TIM“ .................................... 37

4.1. Analiza dosadašnjeg poslovanja ................................................................................................. 37

4.2. Program ulaganja........................................................................................................................ 38

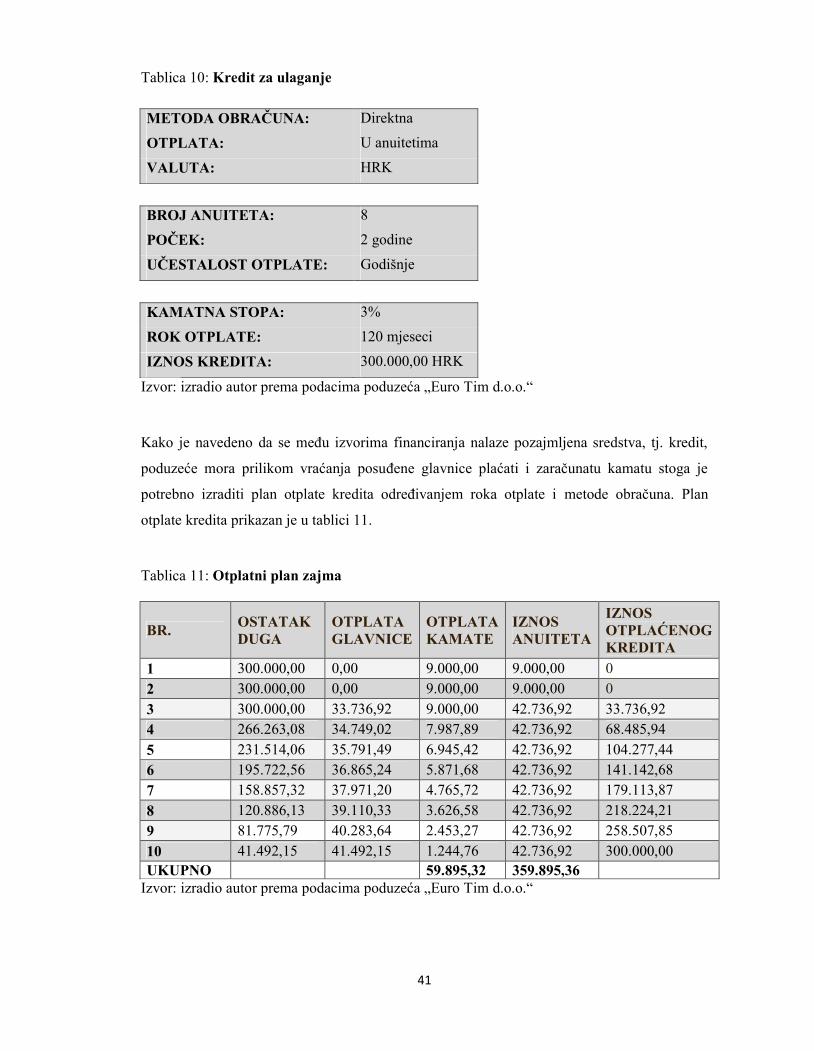

4.3. Izvori i uvjeti financiranja .......................................................................................................... 40

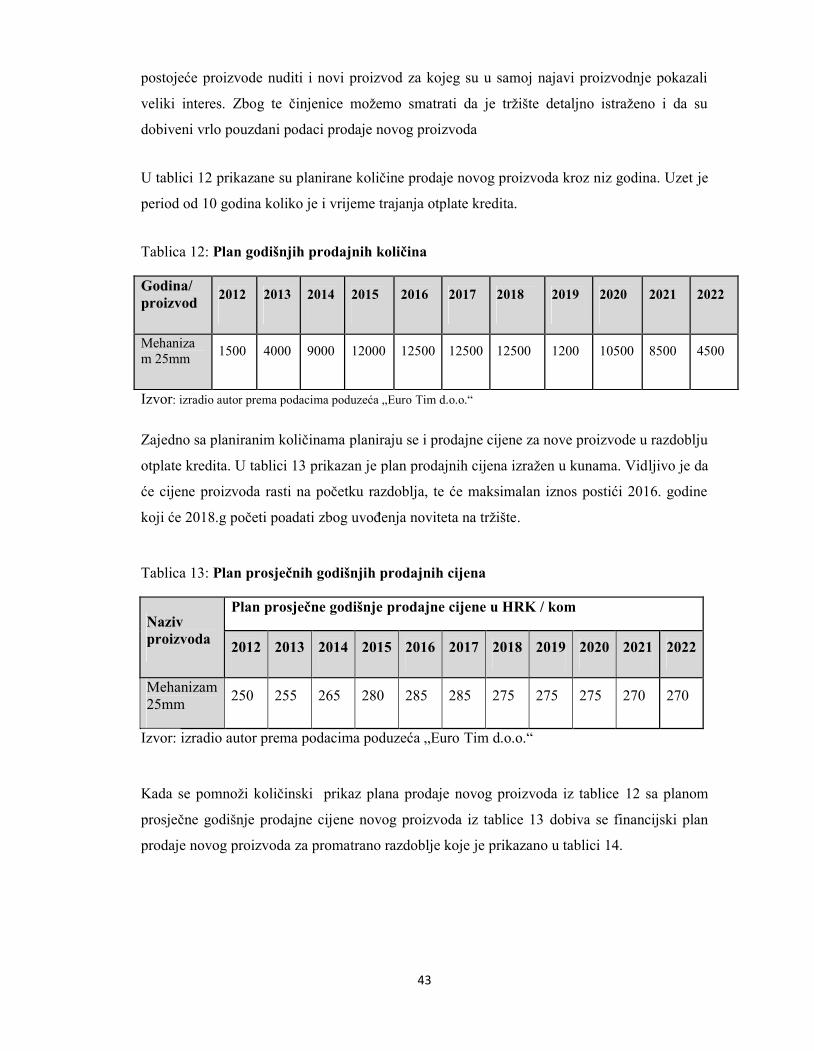

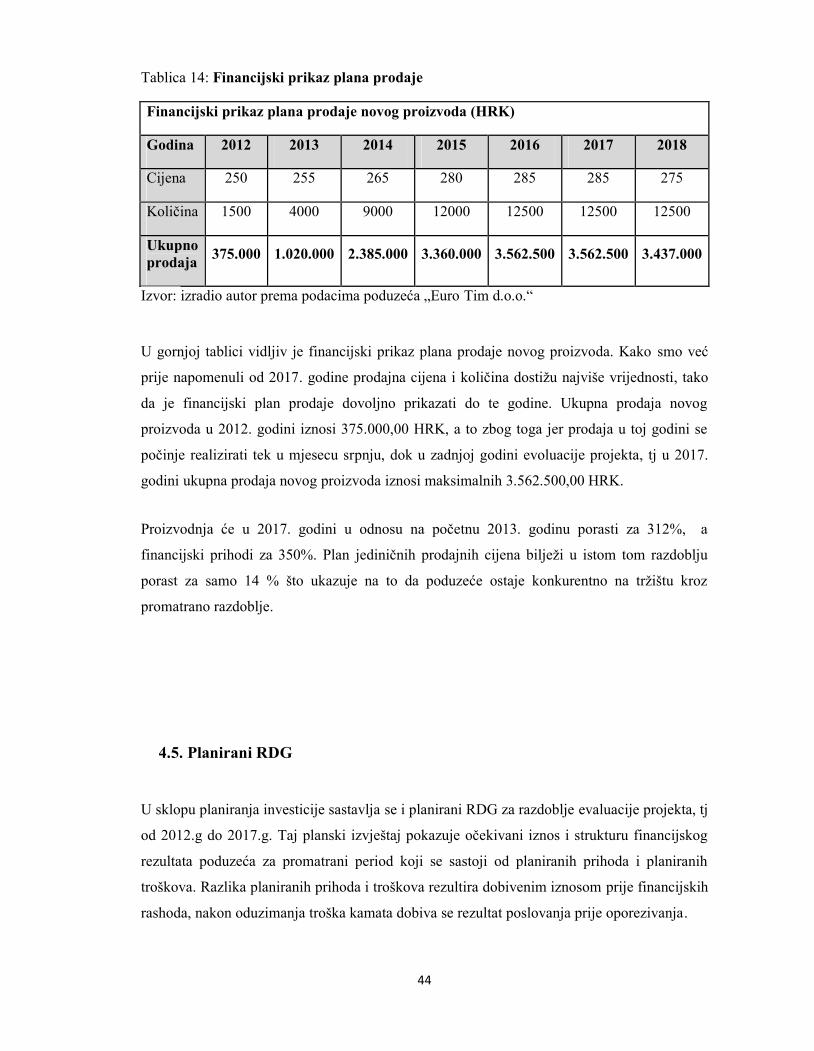

4.4. Plan prodaje ................................................................................................................................ 42

4.5. Planirani RDG ............................................................................................................................ 44

4.6. Karakteristike investicijskog projekta ........................................................................................ 47

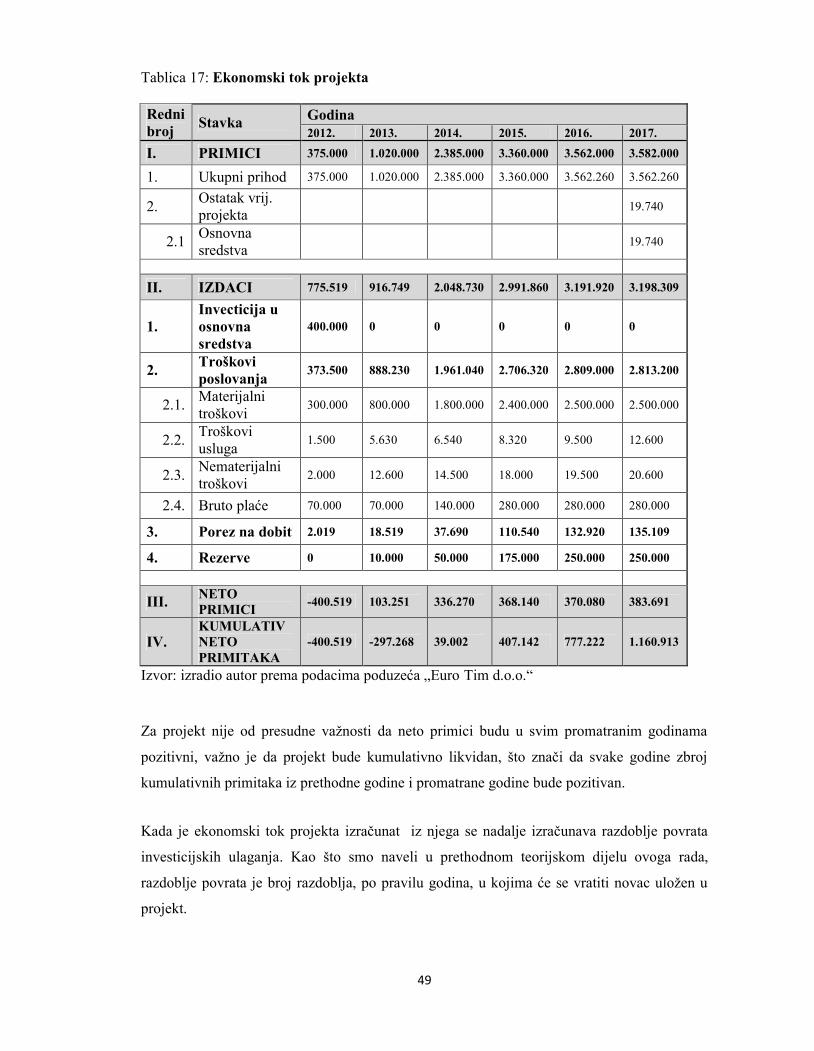

4.6.1. Ekonomski tok i razdoblje povrata investicije .................................................................. 48

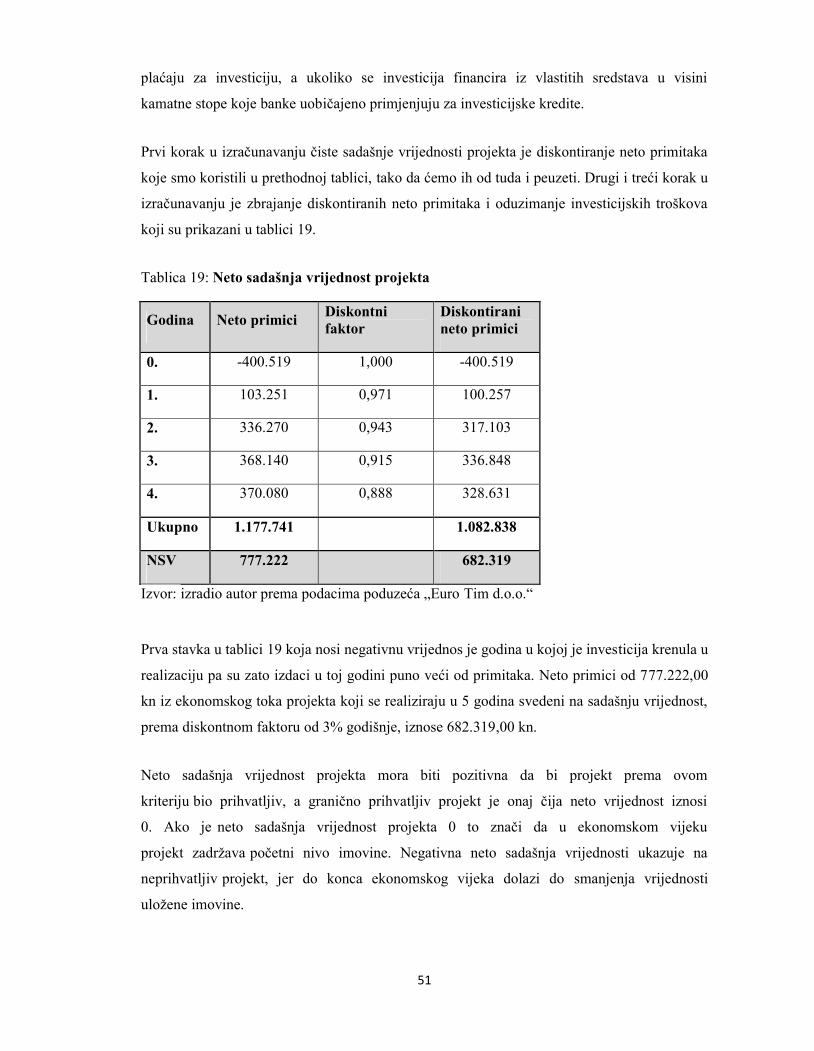

4.6.2. Čista sadašnja vrijednost projekta ..................................................................................... 50

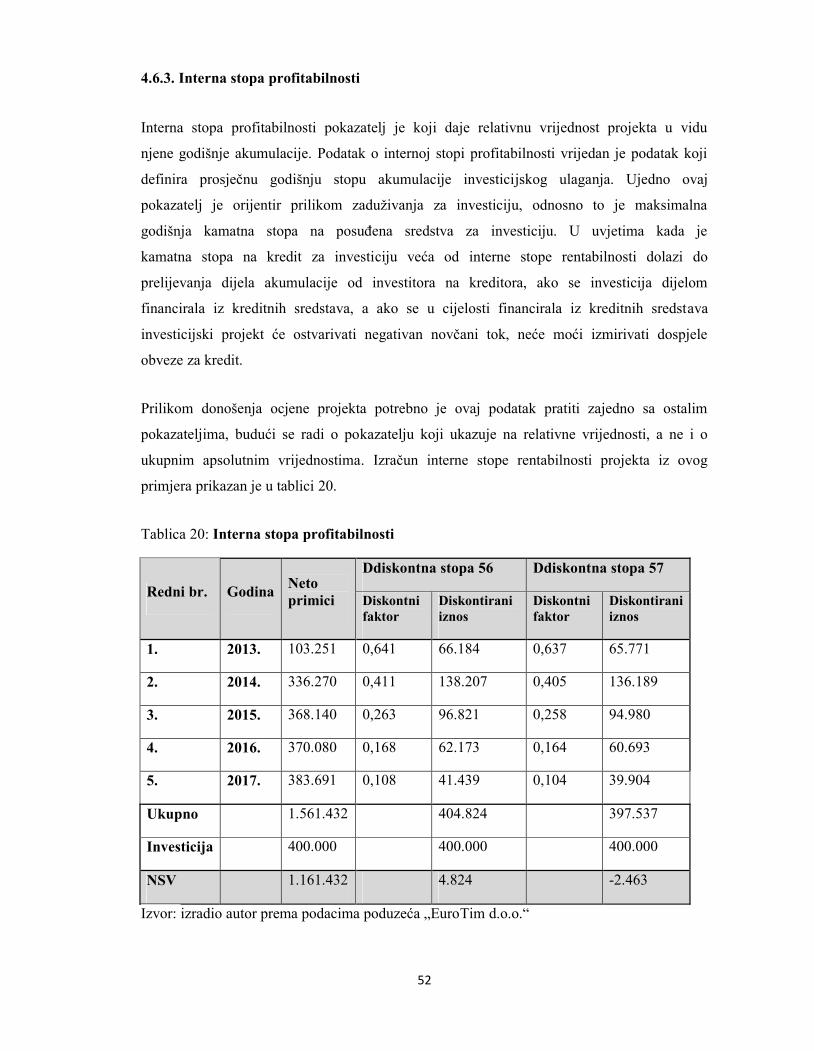

4.6.3. Interna stopa profitabilnosti .............................................................................................. 52

4.6.4. Kriterij anuiteta ................................................................................................................. 53

5. ZAKLJUČAK ........................................................................................................... 55

LITERATURA .............................................................................................................. 57

POPIS TABLICA .......................................................................................................... 58

1

1. UVOD

Turbulentna okolina suvremenog poslovanja dovodi odluke o dugoročnim investicijama u

središte interesa menadžmenta poduzeća čime budžetiranje kapitala, kao postupak donošenja

takvih odluka, postaje jedno od najrelevantnijih područja menadžerskog djelovanja. Kako bi

poduzeće ostalo konkurentno i profitabilno uslijed promjena u gospodarstvu, tehnikama i

tehnologiji rada, potrebna su redovita ulaganja u novu opremu. Pošto se budžetiranje kapitala

odvija u uvjetima rizika i neizvjesnosti, nužno je pomno planiranje i ocjenjivanje svih

dugoročnih investicijskih projekata.

Investicijski projekt ili poslovni plan, nije samo puka formalnost, već je temeljna okosnica

svakog poduzetničkog pothvata, jer tek detaljnim i pažljivim planiranjem i analiziranjem svih

detalja budućeg pothvata, može se uvidjeti da li je opravdano i realno pristupiti realizaciji

ideje.

1.1. Problem i predmet istraživanja

Na temelju predhodno postavljene tematike može se postaviti problem istraživanja. Problem

istraživanja u ovom radu je izrada i oblikovanje budžeta kapitala koji će biti apliciran za

projekt uvođenja novih proizvoda u poduzeću Euro Tim.

Na osnovi navedenog problema istraživanja moguće je definirati predmet istraživanja kojemu

je za cilj istražiti i utvrditi metode ocjene prihvatljivosti investicijskog projekata s namjerom

donošenja optimalnih odluka u poduzeću.

2

1.2. Svrha i ciljevi istraživanja

Svrha ovog rada je produbiti spoznaju o procesu budžetiranja kapitala te istražiti i prezentirati

metode ocjene i usporedbe investicijskih projekata u svrhu donošenja najboljih investicijskih

odluka. Zatim prikazati važnost donošenja dugoročnih odluka o ulaganja u realnu poslovnu

imovinu koja utječe na uspješnost poslovanja poduzeća, te objasniti sam postupak izrade

programa ulaganja i budžeta.

Cilj istraživanja je predstaviti investicijski projekt, te metodama i tehnikama procesa

budžetiranja kapitala ocijeniti projekt poduzeća Euro Tim d.o.o. koji će investitoru olakšati

donošenje odluke o prihvatljivosti projekta.

U okviru determiniranih problema, svrhe i ciljeva istraživanja postavlja se osnovna hipoteza

rada koja glasi: Znanstvenim i stručnim spoznajama o metodama ocjene i usporedbe

investicijskih projekata moguće je utvrditi optimalne dugoročne investicijske odluke koje u

konačnici rezultiraju poboljšanom rezultatu poslovanja.

Sustavnom teorijskom obradom i analizom primjera iz prakse pokušati će se dokazati

navedena hipoteza, tj. dokazati direktna korelacija dugoročnih investicija i poslovne

uspješnosti.

1.3. Znanstvene metode

Prilikom istraživanja i pismenog formuliranja rezultata primjera investicijskog projekta

korištene su znanstvene metode deskripcije, eksplanacije, analize i sinteze, indukcije i

dedukcije te metoda komparacije. Uz njih, za analizu numeričkih podataka korištene su

matematičke i statističke metode obrade, a brojčani pokazatelji pojedinih kretanja prikazani su

u tablicama i grafikonima i to u apsolutnim i relativnim brojevima. Kombinacijom ovih

metoda došlo je do rezultata iznesenih u obradi teme ovoga rada.

3

1.4. Struktura rada

Rad je podijeljen u pet međusobno logički i sadržajno povezanih cjelina. Na kraju knjige

nalaze se popis tablica i grafikona. U prvom, uvodnom dijelu rada prikazan je problem i

predmet istraživanja, postavljena je radna hipoteza, izneseni su svrha i ciljevi istraživanja te

korištene znanstvene metode i struktura rada.

U drugom dijelu rada definirani su osnovni pojmovi koji čine okosnicu rada – kapital,

investicije i budžetiranje. Razmatraju se opći problemi budžetiranja kapitala kao procesa

donošenja dugoročnih investicijskih odluka s posebnim naglaskom na investicijske projekte

kao konkretizacije ideje za ulaganje.

U trećem dijelu opisana su pravila i postupak budžetiranja kapitala kroz prikaz metoda

financijskog odlučivanja. Svaka pojedina metoda najprije je definirana opisom i

kvantitativnim algoritmom, nakon čega je prikazan način izračunavanja kriterija na kojem se

metoda zasniva, uporaba kriterija u smislu različitih načina financijskog odlučivanja.

Četvrti dio rada odnosi se na investicijski projekt u poduzeću Euro Tim. Najprije je iznesena

ideja novog proizvoda i program ulaganja, pa su prikazani i planirani rezultati samog projekta.

Nakon planiranih rezultata prikazani su izračuni nekoliko osnovnih metoda za ocjenu

projekta, na temelju kojih se može sasvim precizno odlučiti o prihvatljivosti samog projekta.

U zadnjem, petom dijelu ovog diplomskog rada, izveden je zaključak na temelju dobivenih

rezultata istraživanja, a kojima je dokazana postavljena radna hipoteza. Potvrđeno je da se

navedenim metodama ocjene i usporedbe investicijskih projekata mogu utvrditi optimalne

dugoročne investicijske odluke koje u konačnici rezultiraju poboljšanom rezultatu poslovanja.

4

2. OSNOVNE ODREDNICE KAPITALA, BUDŽETIRANJA I

INVESTICIJA

Budžetiranje kapitala uključuje sve postupke, od samog pronalaženja investicijskih ideja i

definiranje raspoloživog budžeta te njihovog konzistentnog kandidiranja unutar poduzeća,

preko njihove analize i ocjene, do donošenja odluke i samog provođenja investicije,

uključujući i implementacije donešenih odluka. Stoga će se u nastavku svaki od navedenih

pojmova detaljnije definirati.

2.1. Pojam i struktura kapitala

Kapital uz zemlju i rad spada u tri osnovna faktora proizvodnje. On je izvedeni činitelj

proizvodnje za razliku od rada i zemlje koji su primarni faktori proizvodnje i njega je

prethodno potrebno proizvesti. Kapital se može ulagati, bilo u proizvodni, bilo u neproizvodni

sektor. Međutim, bitno je upamtiti da je njegova svrha uvijek usmjerena na to da se oplodi,

odnosno da donese veću vrijednost od vlastite tj. uložene vrijednosti.

Kapital je najvažnija kategorija poduzeća i jedna od centralnih kategorija kapitalističkog

načina proizvodnje. Svi poslovni događaji u poduzeću odražavaju se na kapital, a i same

vlasnike poduzeća najviše zanimaju promjene kapitala. Naime, pod pojmom kapitala se ne

podrazumijeva bilo kakva novčana, odnosno materijalna vrijednost, niti sredstva za rad, ili

predmeti rada, niti nekretnine u kojima se obavlja proces proizvodnje, poslovni prostori, kao

ni sve ostalo što bi predstavljalo materijalno bogatstvo pojedinca, grupa ili društva u cjelini.

Kapital je ekonomska vrijednost koja se ulaže u proizvodnju ili neku drugu ekonomsku

djelatnost s osnovnom svrhom da se uveća, dakle da donese dobit.

(http://www.scribd.com/doc/44980460/pojam-kapitala).

Pojam kapitala možemo promatrati s više gledišta, i to (Kovačević, 1999, p.174):

s gledišta njegovog sudjelovanja u proizvodnji, a u odnosu na uposleno radništvo u

nekom periodu

5

s aspekta profita (dobiti) što ga donosi njegovu vlasniku

s aspekta njegovog sudjelovanja u ekonomskom sustavu i neku inflaciju karakterističnu

za taj sustav

Kapital se može ulagati, bilo u proizvodni, bilo u neproizvodni sektor. Međutim, bitno je

upamtiti da je njegova svrha uvijek usmjerena na to da se oplodi, odnosno da donese veću

vrijednost od vlastite tj. uložene vrijednosti. Budući da kapital nije prirodno dobro, on se

mora ili proizvesti ili posuditi. U kapital ubrajamo sva proizvedena dobra (strojevi, objekti,

tvornice) koja se ulažu u proizvodnju s ciljem da se taj isti kapital uveća, no treba razlikovati

kapital od osobne imovine npr. obiteljske kuće koja se ne može smatrati kapitalom budući da

u njoj živimo i ne sudjeluje u proizvodnom procesu, ali kada bi tu istu obiteljsku kuću prodali

i dobiveni novac uložili u proizvodnju (bilo za kupnju nekog stroja, poslovnog objekta,

tvornice i sl.) taj novac bi tada postao kapital.

Postoje mnoge definicije kapitala a jedna pod pojmom kapitala označava onaj dio nečijeg

bogatstva koji se koristi za stjecanje dobitka u obliku gotovine ili općenitije, dio bogatstva

koji se koristi u poslovnom pothvatu radi stjecanja materijalne koristi. U ekonomiji se pod

pojmom kapitala obično označuje fizička imovina u bilo kojem pojavnom obliku koja je

uložena u poslovanje, dok u računovodstvu i financijama kapital označava ukupan iznos

gotovine koji su uložili dioničari poduzeća, za što je svaki od dioničara za uzvrat dobio pravo

na vlasništvo dijela poduzeća. Vlasnički kapital je dakle racionalna veličina. Vlasnicima

poduzeća pripada sva imovina koja preostaje poduzeću nakon što se podmire svi dugovi u

punom iznosu (Mrša, 1994, p.77).

Kod donošenja odluke o strukturi kapitala menadžment mora, polazeći od teorijskih uporišta,

razmotriti težinu specifičnih čimbenika koji utječu na izbor strukture kapitala u konkretnim

uvjetima njegova poduzeća. Posebno važni čimbenici koje treba procijeniti jesu razina

poslovnog rizika, profitabilnost tvrtke, struktura imovine, interni uvjeti tvrtke, stavovi

financijskih analitičara i rejting agencija. Odluke o strukturi kapitala usko su povezane s

poslovnom strategijom tvrtke, konkretno s odlukama o investiranju i politici dividendi.

Struktura kapitala je kombinacija (ili udjeli) stalnog dugoročnog financiranja poduzeća

predočena dugom, prioritetnim dionicama i običnim dionicama. Povećanjem udjela duga u

strukturi kapitala poduzeća raste dodatni očekivani prinos i rizik za dioničare. Kako se cijene

6

dionica utvrđuju na financijskim tržištima, postavlja se pitanje kako dobavljači kapitala

vrednuju poduzeće u odnosu na druga poduzeća kada ono mijenja svoju strukturu kapitala.

Ukupna masa dugoročnog kapitala sastavljena je od više različitih pojedinačnih komponenti

koje se globalno mogu sistematizirati na (Orsag i Dedi, 2011):

dugoročne dugove

povlašteni kapital, tj kapital od preferencijalnih dionica

obični kapital, tj kapital od običnih dionica

Ove tri komponente strukture kapitala se različito kombiniraju u pojedinim društvima i često

se mijenjaju. Društvo nužno raspolaže običnim kapitalom koji je preduvjet njegova postojanja

kao legalnog entiteta. Povlašteni kapital i dugovi dopunski su oblici kapitala, ipak najčešće

poduzeća koriste određenu razinu dugova za financiranje. Kombiniranjem pojedinih

komponenti kapitala cilj je pronalaženje optimalne strukture kapitala kako bi se minimizirao

trošak kapitala.

2.2. Pojam budžetiranja kapitala

Jedna od skupina najsloženijih financijskih odluka svakako je ona o dugoročnom investiranju,

u pravilu u realnu poslovnu imovinu. Najveći dio dugoročnih financijskih odluka ocjenjuje se

primjenom tehnike budžetiranja kapitala. Budući da se budžetiranje kapitala odnosi samo na

određeni skup dugoročnih financijskih odluka, potrebno je preciznije odrediti taj pojam koji

upućuje na važnost tih postupaka za budućnost poduzeća.

Budžetiranje kapitala stalna je praktična djelatnost u poduzećima i financijskim tvrtkama

kojom se rješavaju različiti problemi financijskog odlučivanja. Taj postupak se odnosi na

donošenje odluka o dugoročnim investicijama, prvenstveno u dugoročnu realnu poslovnu

imovinu poduzeća. Taj proces uključuje sve postupke, od samog pronalaženja investicijskih

ideja i njihovog konzistentnog kandidiranja unutar poduzeća, preko njihove analize i ocjene,

do donošenja odluke i samog provođenja investicije, uključujući i implementacije donesenih

7

odluka. Riječ je, dakle, o dugoročnim financijskim odlukama poduzeća (Orsag i Dedi, 2011.

p.14)

Budžet je kvantitativno, pretežito u novčanim jedinicama, iskazani plan za određeno vrijeme,

najčešće od jedne godine. Prisutan je u većini organizacija bilo da se radi o profitnim ili

neprofitnim organizacijama. Većina poduzeća godišnji budžet smatra profitnim planom, jer

pokazuje planirane aktivnosti koje će poduzeće poduzeti u svojim centrima odgovornosti kako

bi ostvarilo cilj, to jest, profit. (Anthony, R. N. , Reece, J. S., 2004. str. 524).

U procesu budžetiranja često se javlja problem prihvaćanja budžetiranih svota od strane

menadžera centra odgovornosti na koje se odnose te svote. Proces budžetiranja kapitala mora

biti uređen na način da osigurava (Belak, 1995. str.177):

Kordinaciju ciljeva i aktivnosti različitih dijelova poduzeća kako bi bili usklađeni

jedni s drugima

Komunikaciju planova različitih menadžera

Motiviranost menadžera prema postizanju organizacijskih ciljeva i klasifikaciju

autoriteta i odgovornosti

Razvoj menadžerskih performansi

Budžet sadrži projekcije menadžmenta o tome koji je zadatak i obveza poduzeća u izabranom

budžetskom periodu. Budžetom se konkretiziraju ciljevi i ocjenjuju svi važni aspekti

poslovanja: očekivana proizvodna - prodajna ostvarenja, troškovi koji će u tom procesu

nastati, iznos sredstava neophodnih za realizaciju planiranih aktivnosti, usklađenost novčanih

tokova, dobitna ostvarenja, kao i izloženost poduzeća poslovnim i vanjskim rizicima.

Kapitalno budžetiranje predstavlja proces planiranja i procjenjivanja prijedloga za investiranje

u aktivu društva. Dobre procjene u sklopu kapitalnog budžetiranja veoma su važne jer je

započete investicije teško zaustaviti ili promijeniti njihov smjer bez većih gubitaka.

Zbog toga se prilikom donošenja odluka u svezi s kapitalnim budžetom moraju uzeti u obzir i

mnogi nefinancijski pokazatelji. Potrebno je napomenuti da planiranje i budžetiranje nisu

sinonimi, ne smijemo poistovjetiti planiranje s budžetiranjem. Budžet je dio poslovnog plana

ali konačna namjera budžetiranja je opskrbljivanje menadžerskog informacijskog sustava

izvješćima stvarnih performansi nasuprot planiranih performansi.

8

2.2.1. Ciljevi i načela budžetiranja

Budžetiranje kapitala s naglaskom na investicijske projekte kao konkretizaciju ideja za

ulaganje u profitabilne realne investicije sa svim specifičnostima i obilježjima ima za

preduvjet donošenja kvalitetne dugoročne investicijske odluke. Proces budžetiranja je zapravo

postavljanje i usvajanje proračuna, te kontrola i analiza odstupanja prilikom njegova

ostvarenja. Pri izradi proračuna važno je da kvantitativni ciljevi u njemu odražavaju i

kvalitativne ciljeve plana, da su sadržajni i formalizirani ciljevi međusobno usklađeni (Zekić,

2007. p.165).

Prihvaćanjem proračuna i oslobađanjem novca za njegovo ostvarenje sam proračun postaje

cilj kojem se teži, a pojedine komponente postaju mjerila učinaka za nositelje odlučivanja.

Budžetiranje kapitala karakterizira ispitivanje ekonomske te posebice financijske efikasnosti

dugoročnih investicijskih projekata poduzeća. U tu svrhu rabe se razni ekonomski i posebno

financijski kriteriji odlučivanja.

Temeljni princip pri budžetiranju kapitala sadržan je u vremenskoj vrijednosti novca.

Vremenska vrijednost novca određena je tehnikom ukamaćivanja, odnosno diskontiranja.

Tehnikom diskontiranja određuje se sadašnja vrijednost očekivanih novčanih tokova, dok se

tehnikom ukamaćivanja određuje buduća vrijednost novčanih tokova. Proces odluka u sklopu

budžetiranja kapitala sadržan je u kriterijima investicijskog odlučivanja od kojih su

najznačajniji koncept čiste sadašnje vrijednosti te koncept interne stope profitabilnosti

očekivanih čistih novčanih tokova.

Riječ je o ponderiranom prosječnom ukupnom trošku kapitala. Stoga i proces budžetiranja

kapitala uključuje i proceduru određivanja troška kapitala poduzeća, koji se zasniva na

međuzavisnosti rizika i nagrade, tj. profitabilnosti.

9

2.2.2. Važnost budžetiranja kapitala

Dugoročne investicijske odluke podrazumijevaju velike kapitalne izdatke. Jedino takvim

izdacima se može u budućnosti kreirati konkurentna pozicija poduzeća te konačno i sama

vrijednost poduzeća, tj. bogatstvo vlasnika poduzeća. Zbog toga se budžetiranju kapitala

pridaje velika važnost, i to je jedan od glavnih uvjeta za dugoročni opstanak poduzeća.

Odluke koje su rezultat tog procesa imaju za posljedicu dugoročnu imobilizaciju novca,

odnosno visokog rizika učinkovitosti. Taj gubitak fleksibilnosti mora biti kompenziran

osvajanjem povećane profitabilnosti, barem u skladu s postavljenim standardima

profitabilnosti na tržištu.

Važnost budžetiranja kapitala ogleda se u dugoročnom usmjeravanju poslovanja, velikoj

vrijednosti investicijskih ulaganja, predviđanju budućeg poslovanja te određivanju

najpogodnijeg vremena investicijskih ulaganja. Što je vrijednost dugoročnog angažiranja

novčanih i drugih sredstava u poduzeću veća, veća je važnost prognoze učinaka njihova

angažiranja jer je i potencijalni gubitak poduzeća veći. Proces budžetiranja kapitala implicitno

uključuje i predviđanje buduće prodaje poduzeća i njegovih namjeravanih investicijskih

projekata. U slučaju da poduzeće poduzme nedovoljne investicijske izdatke, ili u slučaju da su

obavljena prevelika investicijska ulaganja, poduzeće će patiti od prekapacitiranosti ili u

protivnom slučaju neće moći susresti buduću potražnju na tržištu. Stoga je i predviđanje

buduće prodaje za što je moguće dalju budućnost važan dio procesa budžetiranja.

Budžetiranje kapitala uključuje i određivanje najpogodnijeg vremena za poduzimanje

kapitalnih ulaganja. Pažljivo izrađen budžet kapitala omogućit će poduzeću pravovremene

investicije kojima će se uskladiti proizvodne i druge poslovne mogućnosti poduzeća s

očekivanim kretanjima buduće potražnje i prodaje (Orsag, Dedi, 2011. p.43).

U procesu budžetiranja kapitala financijski menadžer identificira investicijske oportunitete

koji imaju veću vrijednost za poduzeće nego što je trošak njihovog stjecanja. Drugim

riječima, predmetom izučavanja u procesu budžetiranja kapitala su čisti novčani tokovi koje

generira upotreba neke imovine u odnosu na trošak stjecanja te iste imovine. Koncept

budžetiranja kapitala temelji se pored procjene očekivanih novčanih tokova u budućnosti na

procjeni riziku prilagođene diskontne stope, tj. zahtijevanog prinosa. Ovdje se uvodi koncept

čiste sadašnje vrijednosti, tj. diferencijala sadašnje vrijednosti očekivanih novčanih tokova i

investicijskog troška neke imovine, tj. projekta.

10

Imovina ili projekt koji imaju pozitivnu čistu sadašnju vrijednost povećavaju bogatstvo

običnih dioničara, tj. vlasnika te su prihvatljivi s aspekta rizika i nagrade. Tako se procjena

veličine pritjecanja, dinamike te rizika ostvarivanja novčanih tokova nalazi u središtu

budžetiranja kapitala, tj. odluka o investiranju

(http://investiranja.blog.hr/2009/10/1626869615/investicija-u-financijama.html)

Na temelju svih navedenih odlika i važnosti budžetiranja kapitala, taj proces može se označiti

i kao jedan od ključnih instrumenata dugoročnog upravljanja vrijednošću poduzeća, a time i

dugoročnog upravljanja vrijednošću poduzeća. Naime, budžetiranje kapitala odnosi se na

poduzimanje dugoročnih investicija poduzeća, čime se znatno izražavaju sposobnosti

poduzeća za kreiranje vrijednosti za svoje vlasnike.

2.3. Temeljni principi i odrednice investicija

Kada je riječ o budžetiranju kapitala kao postupku donošenja dugoročnih investicijskih

odluka neizostavan su dio investicijski projekti kao konkretizacija ideja za ulaganje u

profitabilne podhvate sa svim specifičnostima i obilježjima. Budžetiranje kapitala uključuje

sve postupke, od samog pronalaženja investicijskih ideja i njihova pozicioniranja unutar

poduzeća, preko njihove analize i ocjene, do donošenja odluke i konačno samog provođenja

investicije. Stoga su i u ovom radu investicije i investicijski projekti nezaobilazna tema.

Investicijom se može označiti bilo kakvo ulaganje, primarno novčanih sredstava, radi

stjecanja određenih ekonomskih koristi, odnosno profita. Pri tome se može ulagati u

financijske oblike imovine i s njima izjednačene investicije ili pak u realne oblike imovine

koji omogućavaju ostvarivanje ekonomskih koristi odnosno profita kroz određene

produktivne poslovne aktivnosti. Financijski smisao investicija podrazumijeva korištenje

monetarne imovine koja će u budućnosti donijeti prihod, vratiti se uvećana, ili će biti utržena

po većoj cijeni od nabavne.

Osnovna karakteristika investiranja je ulaganje sredstava, a ono što je ključno je da ta

ulaganja ne donose korist odmah već nakon nekog vremenskog perioda. Stoga se može reći da

11

je investiranje zapravo odricanje od potrošnje u sadašnjosti radi ostvarivanja određenih koristi

u budućnosti. (http://www.scribd.com/ipavlovi%C4%87_27/d/56791341/84-Plan-kapitalnih-

ulaganja-kapitalno-bud%C5%BEetiranje).

Ulaganja, tj. oblici investicija, pojmovno se mogu promatrati s nekoliko različitih aspekata.

Tako se razlikuju poslovne investicije, promatrane s razine procesa budžetiranja

kapitala investicijskih projekata odabirom različitih kriterija o izboru investicijskih projekata;

s ekonomskog aspekta kao vrijeme u kojem se resursi ne koriste za potrošnju već se koriste za

buduću proizvodnju; s financijskog aspekta kao ulaganje u različite vrijednosne papire; s

aspekta osobnih financija kroz proces izlaganja osobne štednje riziku i očekivanju iz rizika

izvedenih prinosa; u smislu nekretnina ulaganje u rezidencijalne ili poslovne nekretnine s

ciljem stjecanja tekućih dohodaka ili kapitalnih dobitaka uslijed aprecijacije vrijednosti

investicije. Konačno, investiranje i odluke o investicijama temelje se na konceptu budžetiranja

kapitala.

2.3.1. Financijske i realne investicije

Kao što je navedeno, investicije su akumulacija koja se troši radi pospješivanja društveno-

ekonomskog razvoja. Odluka o upotrebi akumulacije investicijska je odluka, a slijed

investicijskih odluka čini investicijsku politiku.

Budući da su investicije upotreba akumulacije, bez ostvarene akumulacije nema ni investicija.

Akumulacija se može upotrebljavati u različite svrhe u procesu razvoja, pa se pojavljuju

različiti predmeti investiranja na makrorazini (Bendeković, J. i koautori, 1993., p.30.):

Osnovna sredstva

Obrtna sredstva

Ostalo

12

Govoreći o investicijama, ulagati se može u financijske oblike imovine i s njima izjednačene

investicije ili pak u realne oblike imovine koji omogućuju ostvarenje ekonomskih koristi,

odnosno profita kroz određene produktivne poslovne aktivnosti. Uz ova dva osnovna oblika

investicija javljaju se još i tzv. neopipljive investicije. Zbog toga se investicije uobičajno

dijele na (Orsag, Dedi, 2011. p.16):

Financijske investicije

Realne investicije

Neopipljive investicije

Financijske su investicije ulaganja u financijsku imovinu. To su prije svega dionice,

obveznice i drugi vrijednosni papiri. Zbog toga je i ključna značajka financijske imovine

visoki stupanj likvidnosti. Prednost je prije svega laka modifikacija i identifikacija veličine

investicije i njezinih prinosa. Prinosi od financijskih investicija su dividende, kamate i druge

naknade koji se primaju kao tekući dohotci od investicija. Financijske investicije su

homogene, što znači da su potpuno međusobno zamjenjive. To je zato jer su oblikovane tako

da predstavljaju robu široke potrošnje s univerzalnim obilježjima i na taj način namjenjenu za

sve investitore. Zbog lakog kombiniranja investicija u portfelj, investitorima je važna samo

međuovisnost rizika i prinosa koju nose financijske investicije.

Realne investicije se u pravilu obavljaju u opipljivu, materijalnu imovinu. Njihova se namjena

ne sastoji u držanju i ostvarivanju određenih prinosa, kao što je slučaj s financijskim

investicijama, nego u produktivnoj upotrebi za obavljanje određenih poslovnih aktivnosti.

Vrijednost takvih investicija često je teško procijeniti. Upravo zbog tih poteškoća ocjena

njihove financijske efikasnosti mnogo je složenija nego kod financijskih investicija.

Zato su tehnike budžetiranja kapitala nešto složenije od tehnika procjene efikasnosti

financijskih investicija.

Za razliku od financijskih, realne investicije imaju nizak stupanj likvidnosti. Zbog toga je i

modifikacija jednom formiranih portfelja realnih investicija upitna, a ako je i moguća sigurno

će izazvati znatne izravne troškove njihove modifikacije kao i znatne oportunitetne troškove

kroz izgubljenu vrijednost na tim modifikacijama. Realne investicije prije svega karakterizira

imovina koja je najčešće unikatna te je zbog toga upitna njezina homogenost, tj međusobna

zamjena različitih oblika realne imovine.

13

Bez obzira na unikatnost realnih investicija, uzimajući u obzir različite karakteristike

investicijskih projekata, ovisno o tipovima i vrstama investicijskih odluka, ovdje će se

naglasiti one koje su zajedničke svim investicijskim projektima poduzeća. To su sljedeće

četiri značajke (Orsag, Dedi, 2011. p.20):

1. dugoročni karakter investicijskih projekata

2. vremenski raskorak između ulaganja i efekta ulaganja

3. međuovisnost financiranja i investiranja

4. rizik neizvjesnosti

2.3.2. Vrste investicijskih projekata

Investicijski projekt ili poslovni plan nije formalnost, već je temelj svakog poduzetničkog

projekta iz razloga što se detaljnim i pažljivim planiranjem te analiziranjem svih detalja

budućeg projekta može vidjeti da li je opravdano i realno pristupiti realizaciji i financijskom

praćenju istoga.

Investicijski projekt osmišljen je skup vremenski raspoređenih radnji, kojim se planira

ostvarenje ciljeva razvoja poduzeća, i u okviru kojih se upotrebljava kapital. Proces

osmišljavanja tih radnji proces je planiranja investicijskog projekta. Razdoblje tijekom kojeg

se odvijaju te radnje naziva se vijekom projekta (Bendeković, J. i koautori, 1993., p.49.).

Na osnovi prethodno navedenog može se zaključiti da je projekt jednokratan proces odnosno

cjelovitost međusobno povezanih aktivnosti usmjerenih ka postizanju unaprijed definiranog

cilja čija realizacija zahtijeva koordinaciju različitih, najčešće ograničenih resursa, a nastalih

upravo zbog naglih promjena i pritiska konkurencije koji su utjecali na to da se u određeni

posao uvede više jedinstvenosti i inovacija, a manje rutine i ponavljanja.

Iz navedenog je moguće definirati opća obilježja projekta, a to su (Perić, M., „Projektni

menađžment i javno privatno partnerstvo u turizmu“, doktorska disertacija, FTHM, Opatija):

Jednakost

Proces

Unaprijed definirani cilj

14

Koordinacija ograničenih resursa

Jedinstvenost

Jednokratnost znači da svaki projekt ima ograničeno trajanje odnosno da ima definirani

početak i završetak. Projekt obično završava ostvarenjem cilja ili u trenutku kada se uvidi da

se zadani cilj nikako ne može postići.

Proces podrazumijeva da se projekt sastoji od međusobno povezanih aktivnosti koje se

postupno provode s ciljem ostvarenja unaprijed definiranog cilja. Projekti koji nemaju jasno

definirani cilj osuđeni su na neuspjeh.

Koordinacija ograničenih resursa podrazumijeva da se tijekom provođenja projekta koriste

različiti ljudski, materijalni, financijski i informacijski resursi koji nisu neograničeni već se

njima mora racionalno upravljati. Koordinacija ljudskih resursa podrazumijeva posebnu

organizaciju i timski rad.

Jedinstvenost podrazumijeva da se stvaranje čak i naizgled istih proizvoda ili usuga razlikuje.

Stvaranje nečega što do sada ne postoji ili stvaranje nečega na novi način ili pod novim

uvjetima čini proizvod ili uslugu jedinstvenom. Ne postoje dva u potpunosti identična

projekta.

Investicijski se projekti mogu razvrstavati s različitih aspekata. Tako se, primjerice, s gledišta

veličine investicijskih troškova može govoriti o velikim i malim projektima, s gledišta

međuovisnosti između projekata može se govoriti o međusobno vezanim i međusobno

nevezanim projektima, s gledišta faze poslovanja poduzeća o investicijama u proizvodnju, u

prodaju, u nabavu i sl.

15

Klasifikacija projekata ovisi o karakteristikama investicija i načinima njihove analize. U

ovom radu je temeljni pristup klasifikacije povezan s procesom budžetiranja kapitala.

Kriteriji prema kojima će se promatrati investicije su (Orsag i Dedi, 2011. P.28.):

Aktivnosti na koju se odnose

Opseg ulaganja

Odnos investicijskih troškova i učinaka ulaganja

Model tekućih novčanih tokova odlučivanja o projektu

Ekonomska međuovisnost

Postojeće poslovanje

Model rasta

Prema aktivnosti na koju se odnosi određeni investicijski projekt, razlikuje se projekt u

osnovnu djelatnost, projekt u prateće djelatnosti poduzeća, kao i projekti istraživanja i

razvoja. U širem smislu razlikuju se proizvodni projekti, marketinški projekti, transportni

projekti, projekti informatizacije poslovanja, kao i projekti istraživanja i razvoja. Ovakvo

razlikovanje projekata važno je zbog postupka planiranja novčanih tokova i samih postupaka

ocjene financijske efikasnosti predviđenih novčanih tokova.

Prema opsegu ulaganja razlikujemo male i velike projekte. Mali projekti zahtijevaju skromna

ulaganja prema veličini poduzeća. Koliko god bili učinkoviti, ne mogu dati tako presudne

koristi ili drastične posljedice. Stoga će takvi projekti proći ekonomsku i financijsku istragu

koja odgovara potencijalnim koristima i rizicima projekta za tvrtku, kako bi se sami troškovi

procesa budžetiranja kapitala uskladili sa značenjem predloženih projekata. Veliki projekti

zahtijevaju znatna angažiranja kapitala i od njih se očekuju znatne buduće koristi za

poslovanje poduzeća. Eventualni neuspjeh imat će znatne posljedice za poduzeće. Proces

analize takvih značajnih projekata sastojati će se od različitih intenziteta ispitivanja pa će i

nastavak analize ovisiti o tome jesu li projekti prošli prethodnu fazu ispitivanja ekonomske i

financijske učinkovitosti.

Prema duljini investicijskog razdoblja razlikuju se projekti s dugim i projekti s kratkim

razdobljem investiranja. To znači da razlikujemo projekte kod kojih je razdoblje efektuiranja

znatno pomaknuto prema budućnosti i projekti kod kojih tekući čisti novčani tokovi iz

poslovanja pritječu vrlo brzo nakon početka ulaganja.

16

Kada se govori o projektima s gledišta odnosa investicijskih troškova i učinaka ulaganja,

govori se o tipovima investicijskih projekata. Investicijska ulaganja, kao i učinci investicije

mogu pritjecati odjednom ili kroz više vremenskih razdoblja.

Imajući u vidu vremenski raskorak između investicijskih ulaganja i pritjecanja efekata

investicije mogu se izdvojiti sljedeći tipovi investicijkih projekata (Orsag i Dedi, 2011. p.31.):

PIPO: jednokratno ulaganje - jednokratni učinci (point input – point output)

CIPO: višestruko ulaganje – jednokratni učinci (continuous input – point output)

PICO: jednokratno ulaganje – višekratni učinci (point input – continuous output)

CICO: višekratno ulaganje – višekratni učinci (continuous input - continuous output)

Prema modelu tekućih novčanih tokova, investicijski se projekti mogu razvrstati na projekte s

konvencionalnim i projekte sa nekonvencionalnim novčanim tokovima. Konvencionalni

novčani tok projekta započinje kretanje iz negativnog kvadranta. Prijelomna točka ostvaruje

se na prijelazu razdoblja investiranja u razdoblje efektuiranja, nakon čega se novčani tokovi

postepeno povećavaju, a nakon maksimuma dolazi do njihova smanjenja, pri čemu se prestaje

s eksploatacijom prije isteka razdoblja efektuiranja tako da se ne javlja nova prijelomna točka

i negativni novčani tok.

U slučaju da se ne prestaje s eksploatacijom prije isteka razdoblja projekta javlja se nova

prijelomna točka i tada je riječ o nekonvencionalnom novčanom toku. Ti negativni novčani

tokovi uvjetovani su značajnim troškovima na kraju razdoblja efektuiranja projekta.

S gledišta odlučivanja o projektima najjednostavniji je slučaj odluke „da ili ne“. Prihvatljivi

projekti su oni koji zadovoljavaju standard troška kapitala, a neprihvatljivi projekti su oni koji

ne ostvaruju profitabilnost u visini standarda troška kapitala.

S gledišta međuovisnosti projekti mogu biti međusobno neovisni ili pak međusobno ovisni.

Projekti su međusobno neovisni kada novčani tokovi jednog investicijskog projekta ne ovise o

novčanim tokovima drugog investicijskog projekta. Kod međusobno ovisnih projekata u

analizi treba uvažiti međuovisnost kretanja njihovih novčanih tokova te ih je zbog toga teže

analizirati. Ta međusobna ovisnost može pokazati međusobno supstituirajuće novčane tokove

ili pak komplementarne novčane tokove.

17

Prema postojećem poslovanju, moguće je klasificirati projekte na one koji se poduzimaju radi

zamjene postojeće fiksne imovine, i one koji se poduzimaju radi povećanja postojećih

poslovnih operacija poduzeća. S tog gledišta mogu se izdvojiti sljedeće tri karakteristične

grupe projekta (Orsag i Dedi, 2011. p.36.):

1. Projekti zamjene

2. Projekti ekspanzije

3. Ostali projekti

Prema modelu rasta rzlikuje se interni i eksterni rast. Internim se rastom označavaju ulaganja

u povećanje vlastitih poslovnih operacija i u izravno povećanje imovine samog poduzeća.

Eksternim se rastom označavaju ulaganja u preuzimanje tuđih operacija i stjecanje tuđe

poslovne imovine različitim spajanjima i pripajanjima poduzeća.

18

3. BUDŽETIRANJE KAPITALA U INVESTICIJSKIM PROJEKTIMA

Budžetiranje kapitala stalna je praktična djelatnost u poduzećima i financijskim tvrtkama

kojom se rješavaju različiti problemi financijskig odlučivanja. Odluke koje donose u procesu

budžetiranja kapitala utječu na pretvaranje novca u imovinu niske likvidnosti, sredstva koje

poduzeće posjeduje gube fleksibilnost uporabe i oprema koja se koristi u mnogim slučajevima

ima karakteristike visokog rizika učinkovitosti. Poduzeće, kako bi njegovo poslovanje bilo

uspješno, mora takva ulaganja i preuzimanje rizika kompenzirati sa omogućavanjem

povećane profitabilnosti u budućnosti. Dobro organiziran investicijski projekt smanjuje rizik

takvih imobilizacija omogućavajući poduzeću sigurnije kretanje u nesigurnoj i promjenjivoj

okolini.

3.1. Postupak budžetiranja kapitala

Postupak budžetiranja kapitala zahtijeva niz koraka koji se moraju poduzeti u procesu

donošenja odluka o dugoročnom investiranju, kao i u postupak izgradnje i efektuiranja

prihvaćenih projekata. Mogući scenarij procesa budžetiranja kapitala sastojao bi se od

sljedećih koraka (Orsag, 2002. p.34):

1. Pronalaženje investicijskih oportuniteta

2. Prikupljanje podataka

3. Određivanje novčanih tokova investicijskih oportuniteta

4. Određivanje budžeta kapitala

5. Vrednovanje i donošenje odluka

6. Analiza izvođenja i prilagodavanja

Pronalaženje investicijskih oportuniteta vjerojatno je najvažniji korak u procesu budžetiranja

kapitala. Sposobnost stvaranja i razvoja ideja o novim poslovnim pothvatima kao i razvoja

ideja o poboljšavanju postojećih poslovnih aktivnosti poduzeća svakako je jedna od presudnih

trenutaka u usmjeravanju poduzeća budućoj profitabilnosti. Za poduzeće je važna

19

organizirana djelatnost na stvaranju i razvoju ideja, počevši od stvaranja kreativne klime za

rađanje novih ideja pa do njihova konkretnog vrednovanja u predloženim projektima.

Prikupljanje podataka i njihova kvalitetna statistička obrada svakako su preduvjet ispravne

artikulacije ideja za poslovne akcije u konkretne projekte i njihova ispravnog vrednovanja.

Dio podataka prikuplja se kontinuirano u evidenciji poduzeća – računovodstvo i poslovna

statistika - tako da je bitno njihovo razumijevanje i konkretna upotreba. Drugi dio informacija

prikuplja se i obrađuje na temelju inženjerskih podataka, pregleda tržišnih kretanja i drugih

financijskih informacija.

Na temelju prikupljenih podataka potrebno je definirati novčane tokove predloženih

investicijskih oportuniteta i njihove distribucije vjerojatnosti. Tek definiranjem veličine

investicijskih troškova, očekivanih čistih novčanih tokova i rezidualne vrijednosti predloženih

investicijskih oportuniteta oni postaju konkretni projekti o kojima se mogu donositi

investicijske odluke.

Na temelju analitičke podloge prezentirane u projektima potrebno je predvidjeti potrebna

investicijska ulaganja. Eventualni manjak potrebnog novca uvjetuje analizu mogućnosti i

uvjeta njihova pribavljanja, ali i eventualnih promjena koje može izazvati na taj način

promjenjena struktura kapitala poduzeća. Raspoloživ novac za investicije te mogućnosti i

uvjeti njegova pribavljanja određuju visinu budžeta kapitala koji može osigurati poduzeće za

investicije, čime se određuje i maksimalna vrijednost predloženih projekata koja se može

projektirati.

Utvrđeni novčani tokovi u predloženim projektima i utemeljeni standardi profitabilnosti jesu

definitivna analitička podloga za vrednovanje predloženih investicijskih oportuniteta.

Investicijski se oportuniteti vrednuju primjenom metoda financijskog odlučivanja. Pretežni

dio kriterija vrednovanja uključuje korištenje troškova kapiatala tvrtke. Primjenom kriterija

budžetiranja kapitala najprije će se izvršiti individualna ocjena financijske efikasnosti svakog

od predloženih projekata. Na taj će se način stvoriti ograničeni broj projekata koji su

prihvatljivi za poduzeće jer su prošli testove prihvatljivosti prema određenim kriterijima

financijskog odlučivanja.

Donošenjem investicijske odluke poduzeće započinje s procesom investiranja u izabrane

projekte. Taj proces investiranja potrebno je analizirati da bi se otkrili određeni propusti

20

prilikom projektiranja novčanih tokova tih projekata. Uočene propuste potrebno je ponovno

vrednovati i obaviti potrebna prilagođavanja već u fazi investiranja kako bi se izbjegao

negativni utjecj projekta na kreiranje vrijednosti tvrtke (Orsag i Dedi, 2011. p. 40-42).

3.2. Pravila budžetiranja kapitala

Pravila budžetiranja kapitala jesu određeni kriteriji kojima se prihvaćaju, odnosno odbacuju

projekti. Ti su kriteriji rezultat primjene određenih metoda financijskog odlučivanja.

Dvije su temeljne metode financijskog odlučivanja: metoda čiste sadašnje vrijednosti i metoda

interne stope profitabilnosti. Ove dvije metode temeljne su u svim postupcima kvantifikacije

financijskih odluka, pa tako i u postupcima odlučivanja o dugoročnim projektima poduzeća.

Za objašnjenje kriterija financijskog odlučivanja neće se početi redoslijedom važnosti, već

redoslijedom jednostavnosti i važnosti pojedinih kriterija. Zbog toga se najprije iznosi kriterij

razdoblja povrata, originalni i diskontirani, a tek nakon toga i temeljni kriterij financijskog

odlučivanja (Orsag i Dedi, 2011. p.53).

3.2.1. Razdoblje povrata

Period povrata je vrijeme koje je potrebno da se budućim novčanim primicima pokrije početni

investirani iznos a postoje dvije metode računanja, i to kada su jednaki budući novčani primici

i kada su nejednaki budući novčani primici (Gulin, Janković, Dražić Lutilsky, Perčević,

Perišć, Vašiček, 2011, p643).

Temeljna prednost primjene ove metode je ta što ona daje značajan naglasak na brzi povrat

uloženog kapitala te tako pridonosi povećanju likvidnosti projekta. Isto tako, logika metode

razdoblja povrata je lako razumljiva i njena primjena ne zahtijeva prethodna stručna znanja

(Bendeković, 1993, p.22).

21

Razdoblje povrata najjednostavniji je kriterij financijskog odlučivanja o realnim

investicijama. Ono predstavlja broj godina u kojima će se vratiti novac uložen u određeni

projekt. Taj novac, investicijski trošak, vraća se pritjecanjem godišnjih poslovnih čistih

novčanih tokova kroz cijelo vrijeme efektuiranja projekta. Razdoblje povrata projekta

ostvaruje se u godini u kojoj su čisti novčani tokovi dostigli visinu uloženih investicijskih

troškova, a novčani tokovi u ostatku vijeka efektuiranja projekta za poduzeće predstavljaju

zaradu iznad visine potrošenog novca prilikom investicijskog ulaganja.

Matematički se kriterij razdoblja povrata može zapisati na sljedeći način (Orsag, 2002, p.48):

pt

ttVI

1

I -investicijski troškovi

Vt -čisti novčani tokovi po godinama

tp -razdoblje povrata

Izračunavanje razdoblja povrata

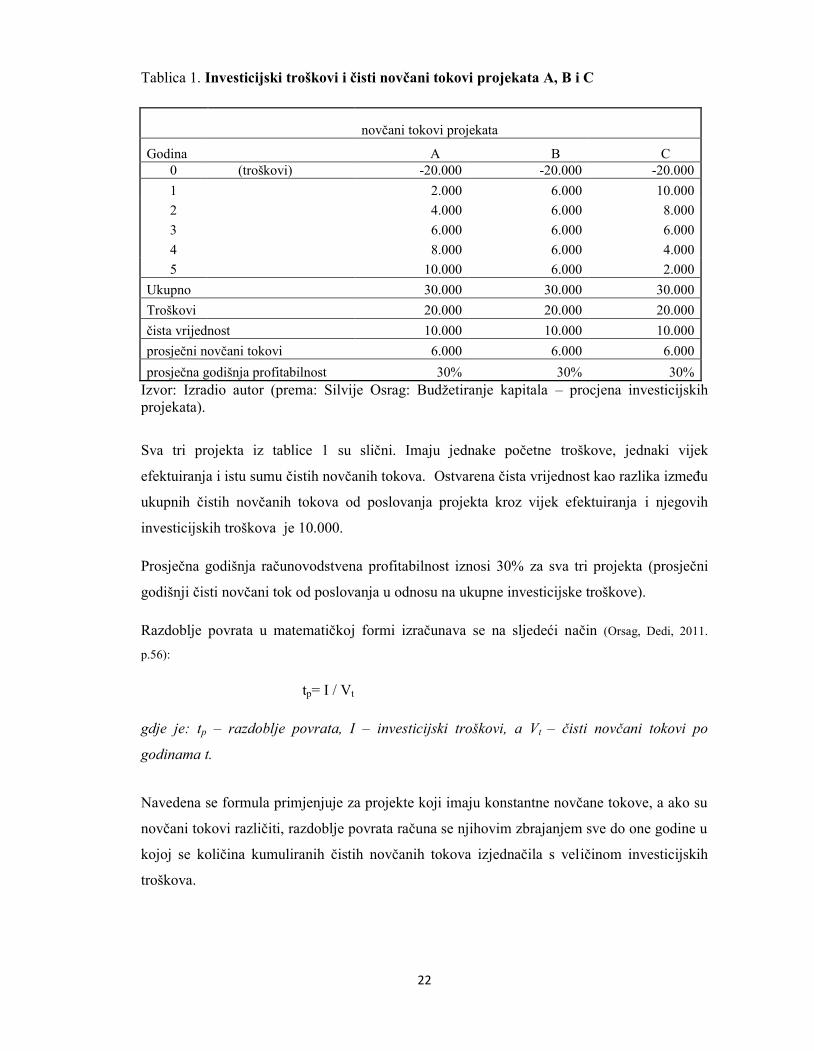

Izračunavanje razdoblja povrata ilustrirat će se u tablici 2 za tri hipotetička projekta A, B i C s

različitim modelima poslovnih novčanih tokova. Njihovi investicijski troškovi i novčani

tokovi u cjelokupnom vijeku efektuiranja prikazani su u tablici 1. Projekti imaju jednake

investicijske troškove (20.000) kao i jednak vijek efektuiranja (10 godina) u kojem daju istu

sumu čistih novčanih tokova (30.000).

22

Tablica 1. Investicijski troškovi i čisti novčani tokovi projekata A, B i C

novčani tokovi projekata

Godina A B C0 (troškovi) -20.000 -20.000 -20.0001 2.000 6.000 10.0002 4.000 6.000 8.0003 6.000 6.000 6.0004 8.000 6.000 4.0005 10.000 6.000 2.000

Ukupno 30.000 30.000 30.000Troškovi 20.000 20.000 20.000čista vrijednost 10.000 10.000 10.000prosječni novčani tokovi 6.000 6.000 6.000prosječna godišnja profitabilnost 30% 30% 30%

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata).

Sva tri projekta iz tablice 1 su slični. Imaju jednake početne troškove, jednaki vijek

efektuiranja i istu sumu čistih novčanih tokova. Ostvarena čista vrijednost kao razlika između

ukupnih čistih novčanih tokova od poslovanja projekta kroz vijek efektuiranja i njegovih

investicijskih troškova je 10.000.

Prosječna godišnja računovodstvena profitabilnost iznosi 30% za sva tri projekta (prosječni

godišnji čisti novčani tok od poslovanja u odnosu na ukupne investicijske troškove).

Razdoblje povrata u matematičkoj formi izračunava se na sljedeći način (Orsag, Dedi, 2011.

p.56):

tp= I / Vt

gdje je: tp – razdoblje povrata, I – investicijski troškovi, a Vt – čisti novčani tokovi po

godinama t.

Navedena se formula primjenjuje za projekte koji imaju konstantne novčane tokove, a ako su

novčani tokovi različiti, razdoblje povrata računa se njihovim zbrajanjem sve do one godine u

kojoj se količina kumuliranih čistih novčanih tokova izjednačila s veličinom investicijskih

troškova.

23

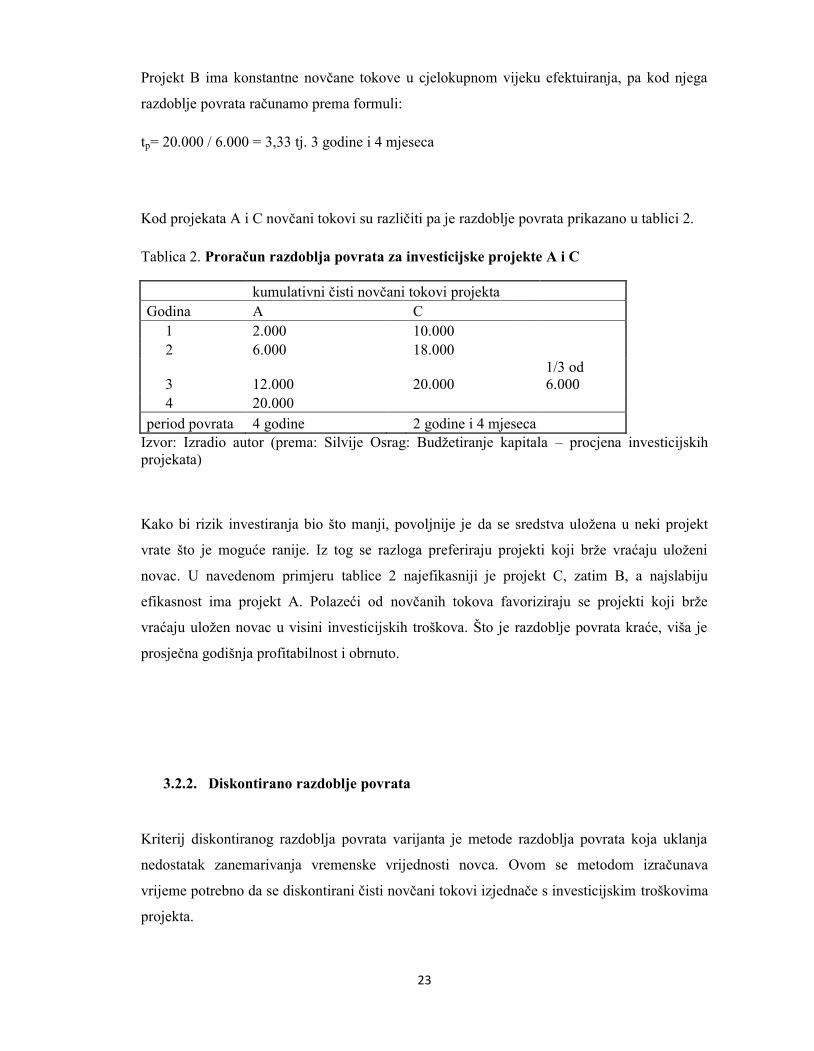

Projekt B ima konstantne novčane tokove u cjelokupnom vijeku efektuiranja, pa kod njega

razdoblje povrata računamo prema formuli:

tp= 20.000 / 6.000 = 3,33 tj. 3 godine i 4 mjeseca

Kod projekata A i C novčani tokovi su različiti pa je razdoblje povrata prikazano u tablici 2.

Tablica 2. Proračun razdoblja povrata za investicijske projekte A i C

kumulativni čisti novčani tokovi projektaGodina A C

1 2.000 10.0002 6.000 18.000

3 12.000 20.0001/3 od6.000

4 20.000period povrata 4 godine 2 godine i 4 mjeseca

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata)

Kako bi rizik investiranja bio što manji, povoljnije je da se sredstva uložena u neki projekt

vrate što je moguće ranije. Iz tog se razloga preferiraju projekti koji brže vraćaju uloženi

novac. U navedenom primjeru tablice 2 najefikasniji je projekt C, zatim B, a najslabiju

efikasnost ima projekt A. Polazeći od novčanih tokova favoriziraju se projekti koji brže

vraćaju uložen novac u visini investicijskih troškova. Što je razdoblje povrata kraće, viša je

prosječna godišnja profitabilnost i obrnuto.

3.2.2. Diskontirano razdoblje povrata

Kriterij diskontiranog razdoblja povrata varijanta je metode razdoblja povrata koja uklanja

nedostatak zanemarivanja vremenske vrijednosti novca. Ovom se metodom izračunava

vrijeme potrebno da se diskontirani čisti novčani tokovi izjednače s investicijskim troškovima

projekta.

24

To se prikazuje sljedećom formulom (Orsag, Dedi, 2011. p.62):

k – diskontna stopa

Diskontni faktori potrebni za svođenje čistih novčanih tokova projekta na sadašnju vrijednost

mogu se pronaći već izračunati u drugim financijskim tablicama. Tako da se prethodna

formula može prikazati kao:

godinu tzaikstopudiskontnuza tabliceefinancijskdrugetkII

Izračunavanje diskontiranog razdoblja povrata

Diskontirano razdoblje povrata računa se postupkom kumuliranja kao i kod originalnog

razdoblja povrata, sa razlikom što se kod ovog kriterija financijskog odlučivanja kumuliraju

diskontirani umjesto originalni čisti novčani tokovi. Za izračunavanje diskontiranog razdoblja

povrata najprije je potrebno diskontirati originalne novčane tokove projekta uz diskontnu

stopu koja odgovara trošku kapitala. Nakon toga postupak izračunavanja jednak je

izračunavanju originalnog razdoblja povrata kao u prethodnom primjeru. U onoj godini u

kojoj diskontirani novčani tokovi projekta dostignu iznos njegovih investicijskih troškova

određuje se i broj godina diskontiranog razdoblja povrata.

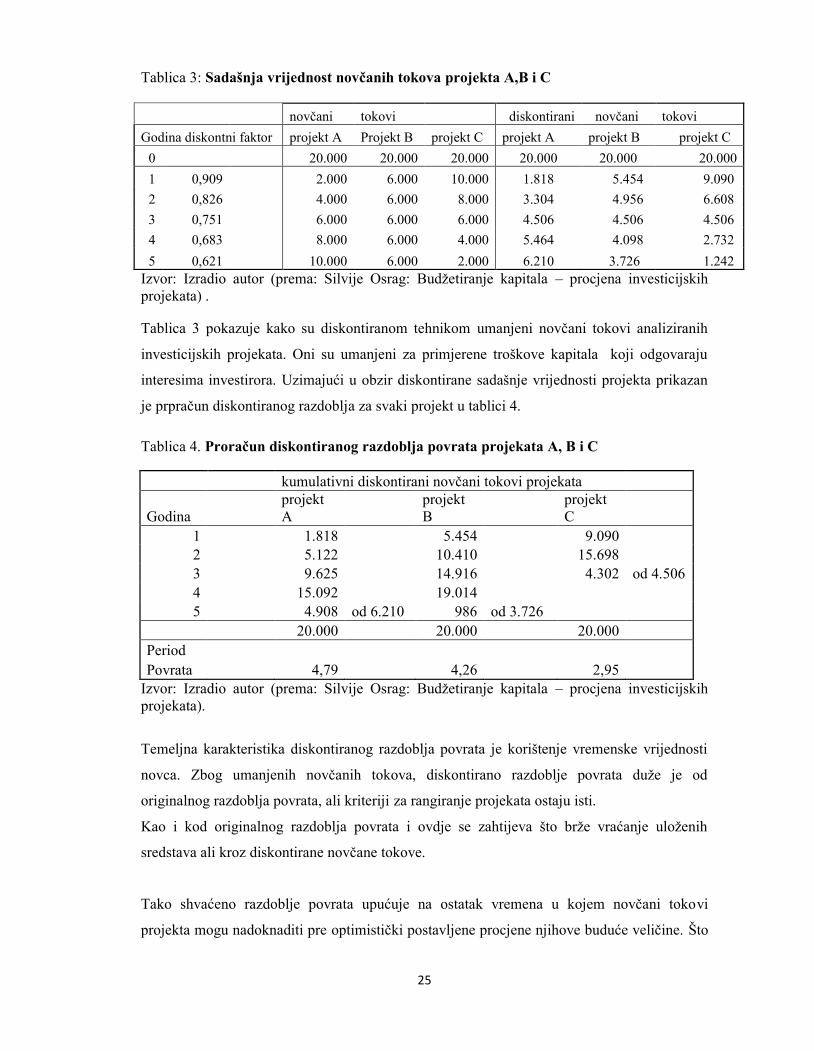

To se može ilustrirati primjerom projekata A, B i C čiji su originalni čisti novčani tokovi

prikazani u tablici 3. Proračun sadašnje vrijednosti čistih novčanih tokova za poduzeće koje

ima 10%-tne troškove kapitala prikazan je u tablici .

t

t

tt k

VId

)1(1

00

tk

t

ott IIVI

d

0

25

Tablica 3: Sadašnja vrijednost novčanih tokova projekta A,B i C

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata) .

Tablica 3 pokazuje kako su diskontiranom tehnikom umanjeni novčani tokovi analiziranih

investicijskih projekata. Oni su umanjeni za primjerene troškove kapitala koji odgovaraju

interesima investirora. Uzimajući u obzir diskontirane sadašnje vrijednosti projekta prikazan

je prpračun diskontiranog razdoblja za svaki projekt u tablici 4.

Tablica 4. Proračun diskontiranog razdoblja povrata projekata A, B i C

kumulativni diskontirani novčani tokovi projekata

GodinaprojektA

projektB

projektC

1 1.818 5.454 9.0902 5.122 10.410 15.6983 9.625 14.916 4.302 od 4.5064 15.092 19.0145 4.908 od 6.210 986 od 3.726

20.000 20.000 20.000PeriodPovrata 4,79 4,26 2,95

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata).

Temeljna karakteristika diskontiranog razdoblja povrata je korištenje vremenske vrijednosti

novca. Zbog umanjenih novčanih tokova, diskontirano razdoblje povrata duže je od

originalnog razdoblja povrata, ali kriteriji za rangiranje projekata ostaju isti.

Kao i kod originalnog razdoblja povrata i ovdje se zahtijeva što brže vraćanje uloženih

sredstava ali kroz diskontirane novčane tokove.

Tako shvaćeno razdoblje povrata upućuje na ostatak vremena u kojem novčani tokovi

projekta mogu nadoknaditi pre optimistički postavljene procjene njihove buduće veličine. Što

novčani tokovi diskontirani novčani tokoviGodina diskontni faktor projekt A Projekt B projekt C projekt A projekt B projekt C

0 20.000 20.000 20.000 20.000 20.000 20.0001 0,909 2.000 6.000 10.000 1.818 5.454 9.0902 0,826 4.000 6.000 8.000 3.304 4.956 6.6083 0,751 6.000 6.000 6.000 4.506 4.506 4.5064 0,683 8.000 6.000 4.000 5.464 4.098 2.7325 0,621 10.000 6.000 2.000 6.210 3.726 1.242

26

je razdoblje povrata kraće to je i vremenski prostor za pritjecanje novčanih tokova nakon

vraćanja investicijskih troškova veći (Orsag, Dedi, 2011. p.66).

3.2.3. Čista sadašnja vrijednost

Čista sadašnja vrijednost (NPV) temeljni je kriterij financijskog odlučivanja. Definira se kao

razlika između koristi i troškova projekta koja povećava bogatstvo dioničara, odnosno kao

suvišak sadašnje vrijednosti primitka nad sadašnjom vrijednošću izdatka (Vidučić,2006.

p.273). Kada govorimo o novčanim tokovima projekata čista, odnosno neto vrijednost

predstavlja razliku između godišnjih novčanih tokova u cijelom vijeku efektuiranja projekta i

investicijskih troškova.

To možemo u obliku formule zapisati na sljedeći način (Orsag, Dedi, 2011. p.66):

01

IVST

tt

S-čista vrijednost

T-životni vrijek projekta

Kako se radi o čistoj sadašnjoj vrijednosti potrebno je svesti sve efekte na sadašnju vrijednost

kako bi vremenski bili međusobno usporedivi. Diskontiranje se vrši pomoću diskontne stope

koja je jednaka iznosu kapitala kao i kod diskontiranog razdoblja povrata. Na taj se način čista

sadašnja vrijednost može definirati kao razlika između zbroja diskontiranih čistih novčanih

tokova u cjelokupnom vijeku efektuiranja projekta i iznosa investicijskih troškova (Orsag,

Dedi, 2011. P.67):

T

tt

t Ik

VS1

00 )1(

t vrijednossadašnjačista0 S

Diskontni faktor nalazi se u drugim financijskim tablicama kao i kod diskontiranog razdoblja

povrata.

27

Izračunavanje čiste sadašnjue vrijednosti

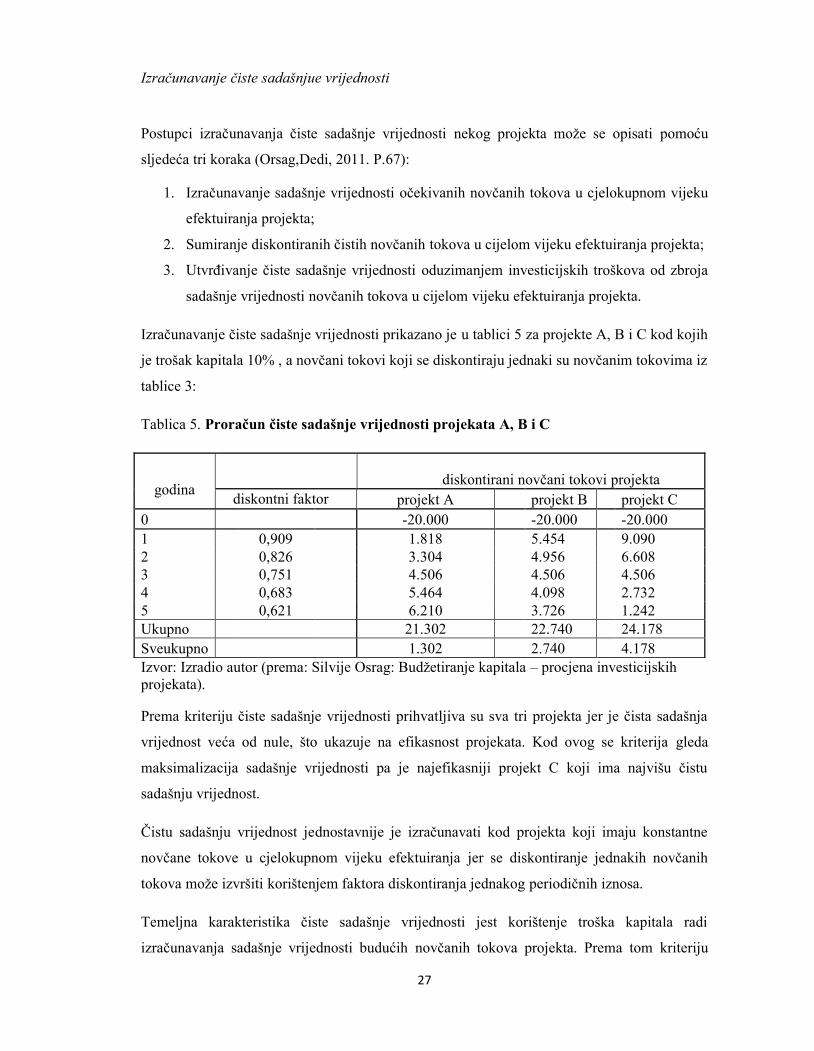

Postupci izračunavanja čiste sadašnje vrijednosti nekog projekta može se opisati pomoću

sljedeća tri koraka (Orsag,Dedi, 2011. P.67):

1. Izračunavanje sadašnje vrijednosti očekivanih novčanih tokova u cjelokupnom vijeku

efektuiranja projekta;

2. Sumiranje diskontiranih čistih novčanih tokova u cijelom vijeku efektuiranja projekta;

3. Utvrđivanje čiste sadašnje vrijednosti oduzimanjem investicijskih troškova od zbroja

sadašnje vrijednosti novčanih tokova u cijelom vijeku efektuiranja projekta.

Izračunavanje čiste sadašnje vrijednosti prikazano je u tablici 5 za projekte A, B i C kod kojih

je trošak kapitala 10% , a novčani tokovi koji se diskontiraju jednaki su novčanim tokovima iz

tablice 3:

Tablica 5. Proračun čiste sadašnje vrijednosti projekata A, B i C

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata).

Prema kriteriju čiste sadašnje vrijednosti prihvatljiva su sva tri projekta jer je čista sadašnja

vrijednost veća od nule, što ukazuje na efikasnost projekata. Kod ovog se kriterija gleda

maksimalizacija sadašnje vrijednosti pa je najefikasniji projekt C koji ima najvišu čistu

sadašnju vrijednost.

Čistu sadašnju vrijednost jednostavnije je izračunavati kod projekta koji imaju konstantne

novčane tokove u cjelokupnom vijeku efektuiranja jer se diskontiranje jednakih novčanih

tokova može izvršiti korištenjem faktora diskontiranja jednakog periodičnih iznosa.

Temeljna karakteristika čiste sadašnje vrijednosti jest korištenje troška kapitala radi

izračunavanja sadašnje vrijednosti budućih novčanih tokova projekta. Prema tom kriteriju

godinadiskontirani novčani tokovi projekta

diskontni faktor projekt A projekt B projekt C0 -20.000 -20.000 -20.0001 0,909 1.818 5.454 9.0902 0,826 3.304 4.956 6.6083 0,751 4.506 4.506 4.5064 0,683 5.464 4.098 2.7325 0,621 6.210 3.726 1.242Ukupno 21.302 22.740 24.178Sveukupno 1.302 2.740 4.178

28

vrijednost investicijskih projekata je to bolja što ima veću čistu sadašnju vrijednost. Kriterij

čiste sadašnje vrijednosti usklađen je s temeljnim ciljevima tvrtke tj. maksimizacijom njezine

sadašnje vrijednosti. Pozitivna čista sadašnja vrijednost projekta ukazuje na povećanje

sadašnje vrijednosti tvrtke koja planira investirati. U skladu s tim kriterijem ne bi se smjeli

prihvatiti projeki koji imaju negativnu čistu sadašnju vrijednost jer bi oni smanjivali

vrijednost tvrtke. Kada je diskontirano razdoblje povrata jednako životnom vijeku projekta,

projekt ima nultu čistu sadašnju vrijednost. Svako dulje vraćanje investicijskih troškova i

pripadajućeg troška kapitala rezultiralo bi negativnom sadašnjom vrijednošću pa se zbog toga

projekt treba odbaciti. Projekt koji ima nultu čistu sadašnju vrijednost ne povećava vrijednost

tvrtke ali je ni ne smanjuje. Uz pretpostavku da poduzeće koristi vlastita sredstva u cijelosti

trebalo bi prihvatiti takav projekt kako bi sačuvalo sadašnju vrijednost tih sredstava.

Prednost investiranja je što raste samo društvo, iako se zadržava bogatstvo dioničara. Projekti

s pozitivnom čistom sadašnjom vrijednošću imaju višu profitabilnost od one koja se zahtijeva

na tržištu. Nasuprot pozitivne, negativna čista sadašnja vrijednost ne smije se prihvatiti jer ne

donosi profitabilnost u visini troška kapitala. Kako se naknade vjerovnicima moraju isplatiti,

prinosi dioničarima bit će još manji što će dodatno smanjiti vrijednost poduzeća i njegovih

dionica (Orsag,Dedi, 2011. P. 70-71).

3.2.4. Interna stopa profitabilnosti (IRR)

Interna stopa profitabilnosti drugi je temeljni kriterij financijskog odlučivanja. To je ona

diskontna stopa koja izjednačava sadašnju vrijednost negativnih čistih primitaka iz

ekonomskog tijeka projekta sa sadašnjom vrijednošću pozitivnih čistih primitaka, odnosno to

je ona diskontna stopa kod koje je čista sadašnja vrijednost jednaka nuli (n=0). Uz tu se stopu

ostvaruje granična sadašnja vrijednost projekta.

Interna stopa profitabilnosti može se interpretirati i kao prosječna godišnja stopa prinosa

investicije. Računanje IRR danas je vrlo jednostavno uz pomoć kompjutorskog programa tako

da se mijenja i primjenjuje različita diskontna stopa sve dok se ne dobije NPV=0.

29

Temeljna IRR jednadžba je (Vidučić, 2006. P. 275):

n

tt

t

rGTIO

10 )1(

gdje je:

r = interna stopa rentabilnosti,0I = inicijalno ulaganje

tGT = očekivani gotovinski tijek u razdoblju tk = trošak kapitalan = zadnje razdoblje u kojem se očekuju tijekovi novaca

Za razliku od kriterija čiste sadašnje vrijednosti gdje se pomoću diskontne stope izračunava

sadašnje vrijednost struje budućih novčanih tokova projekta koji se uspoređuju s njegovim

investicijskim troškovima u sadašnjosti, interna stopa javlja se kao nepoznanica u prethodnoj

jednadžbi. Funkcija interne stope profitabilnosti u toj jednadžbi je da buduće čiste novčane

tokove u cjelokupnom vijeku efektuiranja projekta izjednači s njegovim investicijskim

troškovima, dakle s iznosom koji je potrebno uložiti u projekt.

Pravila odlučivanja kod IRR (Vidučić, 2006. P.276):

Za projekte investicijskog tipa – prvo negativni pa potom pozitivni tijekovi – usvojiti

projekt ako je IRR veća od tražene, granične stope povrata, odnosno diskontne stope

koju IRR projekta mora nadmašiti da bi se mogao usvojiti.

Kod međusobno isključivih projekata s uobičajenim gotovinskim tijekovima usvojiti

projekt s IRR većom od tražene stope povrata (troška kapitala) i s maksimalnom IRR.

Kod zavisnih i međusobno isključivih projekata financijskog tipa – prvo pozitivni a

potom negativni gotovinski tijekovi – usvojiti projekt ako je IRR manja od tražene

stope povrata.

Kod zavisnih i međusobno isključivih projekata s višestrukom promjenom predznaka

gotovinskih tijekova ne koristiti IRR metodu.

30

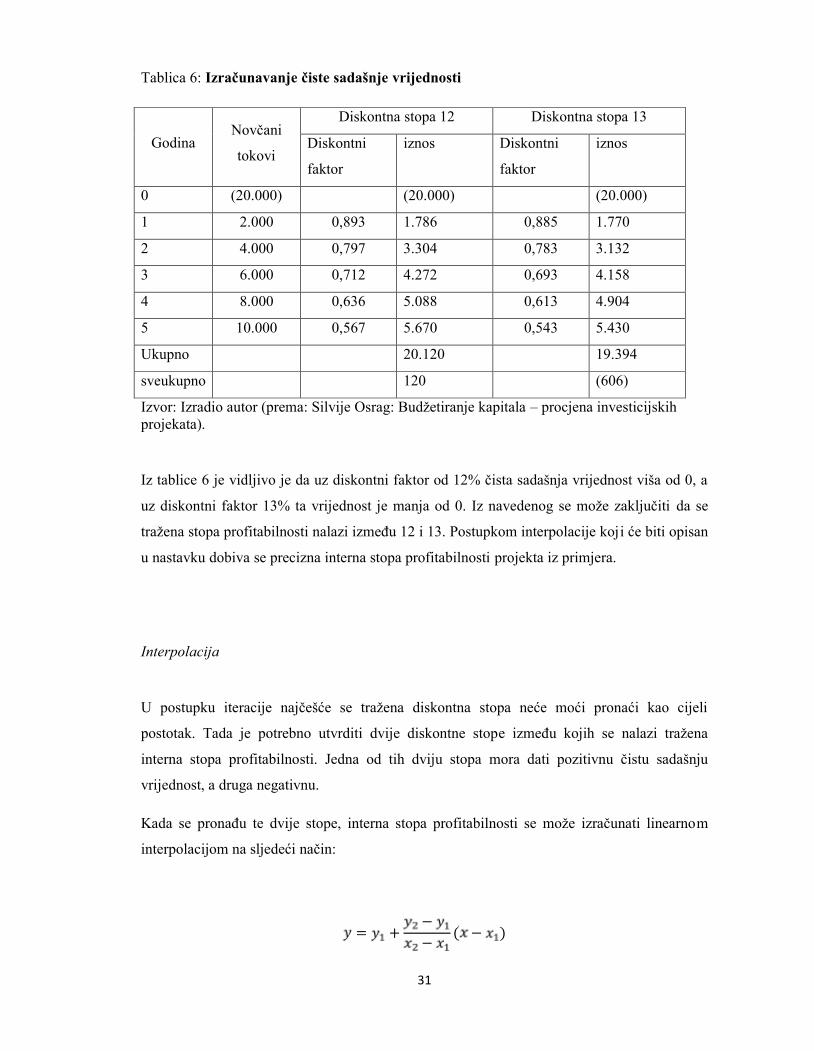

Izračunavanje interne stope profitabilnosti

Interna stopa profitabilnosti računa se metodom pokušaja i pogrešaka, kako bi se u nekoj

iteraciji ponavljanja postupaka računanja čiste sadašnje vrijednosti pronašla upravo ona stopa

uz koju je čista sadašnja vrijednost jednaka nuli. Zato se takav postupak naziva metodom

iteracije.

Postupak iteracije

Iteracija se provodi tako da se najprije odabere jedna diskontna stopa za koju se vjeruje da je

blizu internoj stopi profitabilnosti. Pomoću te stope izračunava se čista sadašnja vrijednost

projekta. Ako ta stopa ne daje nultu sadašnju vrijednost projekta, nastavlja se isti postupak s

drugom stopom. Ako je prethodna stopa dala pozitivnu čistu sadašnju vrijednost, pokušava se

sa višom stopom, a ako je dala negativnu, nastavlja se sa nižom stopom, dok se ne dobije

tražena diskontna stopa. Troškovi kapitala tvrtke polazna su diskontna stopa u postupku

iteracije. Na primjeru iz tablice 5 znamo da je za projekt A uz diskontnu stopu (trošak

kapitala) od 10% čista sadašnja vrijednost bila pozitivna (1.302).

Kako bi se približili nuli, moramo uzeti veću diskontnu stopu, pa pokušamo sa stopom od

11%, dobiti ćemo čistu sadašnju vrijednost u iznosu od 120, što je znatno manje od prethodne,

ali još uvijek znatno više od nule. Pokušamo li sa stopom od 12%, dobiti ćemo čistu sadašnju

vrijednost negativnu a ona iznosi (-606). Opisani izračun prikazan je u tablici 6:

31

Tablica 6: Izračunavanje čiste sadašnje vrijednosti

GodinaNovčani

tokovi

Diskontna stopa 12 Diskontna stopa 13

Diskontni

faktor

iznos Diskontni

faktor

iznos

0 (20.000) (20.000) (20.000)

1 2.000 0,893 1.786 0,885 1.770

2 4.000 0,797 3.304 0,783 3.132

3 6.000 0,712 4.272 0,693 4.158

4 8.000 0,636 5.088 0,613 4.904

5 10.000 0,567 5.670 0,543 5.430

Ukupno 20.120 19.394

sveukupno 120 (606)

Izvor: Izradio autor (prema: Silvije Osrag: Budžetiranje kapitala – procjena investicijskihprojekata).

Iz tablice 6 je vidljivo je da uz diskontni faktor od 12% čista sadašnja vrijednost viša od 0, a

uz diskontni faktor 13% ta vrijednost je manja od 0. Iz navedenog se može zaključiti da se

tražena stopa profitabilnosti nalazi između 12 i 13. Postupkom interpolacije koji će biti opisan

u nastavku dobiva se precizna interna stopa profitabilnosti projekta iz primjera.

Interpolacija

U postupku iteracije najčešće se tražena diskontna stopa neće moći pronaći kao cijeli

postotak. Tada je potrebno utvrditi dvije diskontne stope između kojih se nalazi tražena

interna stopa profitabilnosti. Jedna od tih dviju stopa mora dati pozitivnu čistu sadašnju

vrijednost, a druga negativnu.

Kada se pronađu te dvije stope, interna stopa profitabilnosti se može izračunati linearnom

interpolacijom na sljedeći način:

= + −− ( − )

32

Y – tražena interna (diskontna) stopa profitabilnosti, y1 i y2 – diskontne stope između kojih se

vrši interpolacija, x – čista sadašnja vrijednost za internu stopu (nulta vrijednost), x1 i x2 –

čiste sadašnje vrijednosti za diskontne stope y1 i y2.

Kada iz prethodnog primjera uzmemo stopu od 12 kao nižu i stopu od 13 kao višu dobivamo

čiste sadašnje vrijednosti x1 = 120 i x2 = -606. Te parametre uvrstimo u formulu za linearnu

interpolaciju kako sljedi:

1200120606

121312Y 12,24

Nakon provedenog postupka interpolacije utvrđena je precizna interna stopa profitabilnosti

projekta A koja iznosi 12,24

3.2.5. Indeks profitabilnosti

Indeks profitabilnosti je dodatni kriterij za poboljšanje investicijskog odlučivanja, a

predstavlja odnos diskontiranih novčanih tokova projekta u cjelokupnom vijeku efektuiranja i

njegovih investicijskih troškova. Indeks profitabilnosti u ocjeni financijske efikasnosti

investicijskih mogućnosti je kriterij rangiranja projekata koji predstavlja odnos između

sadašnje vrijednosti čistih novčanih tokova u cjelokupnom vijeku efektuiranja investicijske

mogućnosti i inicijalnih investicijskih ulaganja (http://www.poduzetnik.info/hr/financijsko-

upravljanje-i-odluivanj).

Indeks profitabilnosti odnos je diskontiranih čistih novčanih tokova projekta u vijeku

efektuiranja i njegovih investicijskih troškova. On mjeri relativnu profitnu snagu

diskontiranih novčanih tokova prema vrijednosti investicijskih troškova. Investicijska je

mogućnost efikasna ako je indeks profitabilnosti veći od jedan.

Formulom se to može zapisati na sljedeći način (Orsag, 2011. P.82):

= ∑ (1 + )PI – Indeks profitabilnosti, Vt – čisti novčani tokovi po godinama t, k – diskontna stopa,

I - investicijski troškovi

33

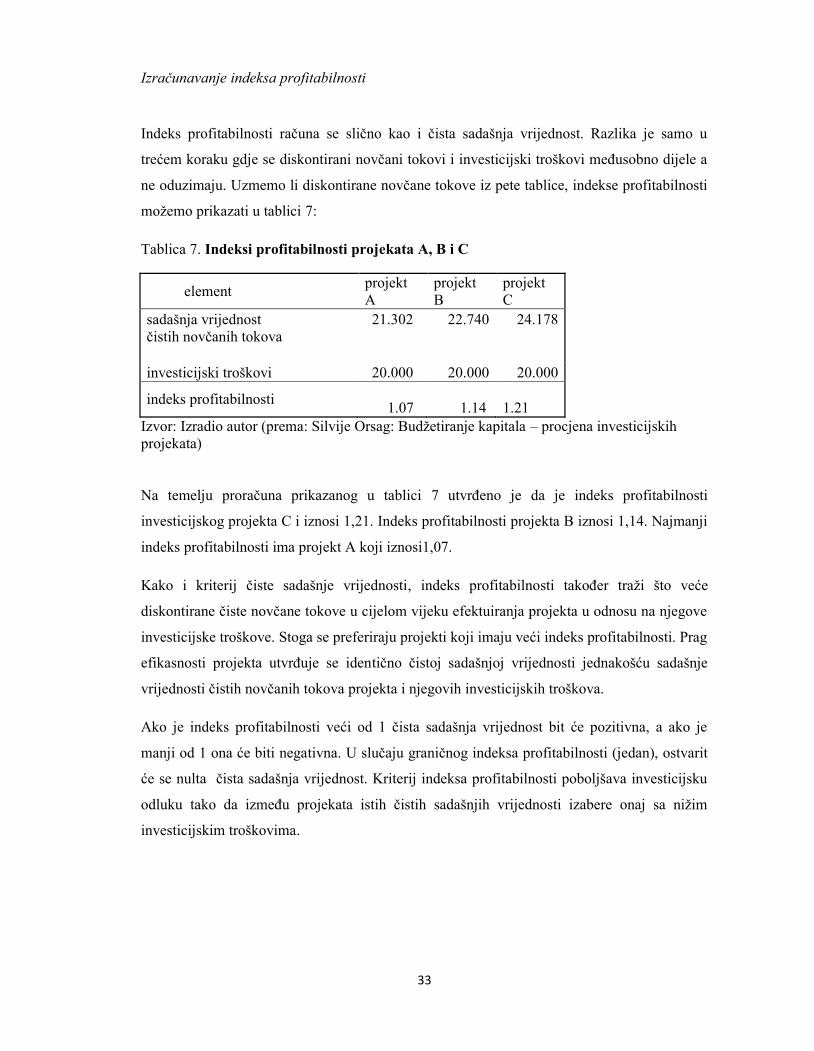

Izračunavanje indeksa profitabilnosti

Indeks profitabilnosti računa se slično kao i čista sadašnja vrijednost. Razlika je samo u

trećem koraku gdje se diskontirani novčani tokovi i investicijski troškovi međusobno dijele a

ne oduzimaju. Uzmemo li diskontirane novčane tokove iz pete tablice, indekse profitabilnosti

možemo prikazati u tablici 7:

Tablica 7. Indeksi profitabilnosti projekata A, B i C

element projektA

projektB

projektC

sadašnja vrijednost 21.302 22.740 24.178čistih novčanih tokova

investicijski troškovi 20.000 20.000 20.000

indeks profitabilnosti 1.07 1.14 1.21Izvor: Izradio autor (prema: Silvije Orsag: Budžetiranje kapitala – procjena investicijskihprojekata)

Na temelju proračuna prikazanog u tablici 7 utvrđeno je da je indeks profitabilnosti

investicijskog projekta C i iznosi 1,21. Indeks profitabilnosti projekta B iznosi 1,14. Najmanji

indeks profitabilnosti ima projekt A koji iznosi1,07.

Kako i kriterij čiste sadašnje vrijednosti, indeks profitabilnosti također traži što veće

diskontirane čiste novčane tokove u cijelom vijeku efektuiranja projekta u odnosu na njegove

investicijske troškove. Stoga se preferiraju projekti koji imaju veći indeks profitabilnosti. Prag

efikasnosti projekta utvrđuje se identično čistoj sadašnjoj vrijednosti jednakošću sadašnje

vrijednosti čistih novčanih tokova projekta i njegovih investicijskih troškova.

Ako je indeks profitabilnosti veći od 1 čista sadašnja vrijednost bit će pozitivna, a ako je

manji od 1 ona će biti negativna. U slučaju graničnog indeksa profitabilnosti (jedan), ostvarit

će se nulta čista sadašnja vrijednost. Kriterij indeksa profitabilnosti poboljšava investicijsku

odluku tako da između projekata istih čistih sadašnjih vrijednosti izabere onaj sa nižim

investicijskim troškovima.

34

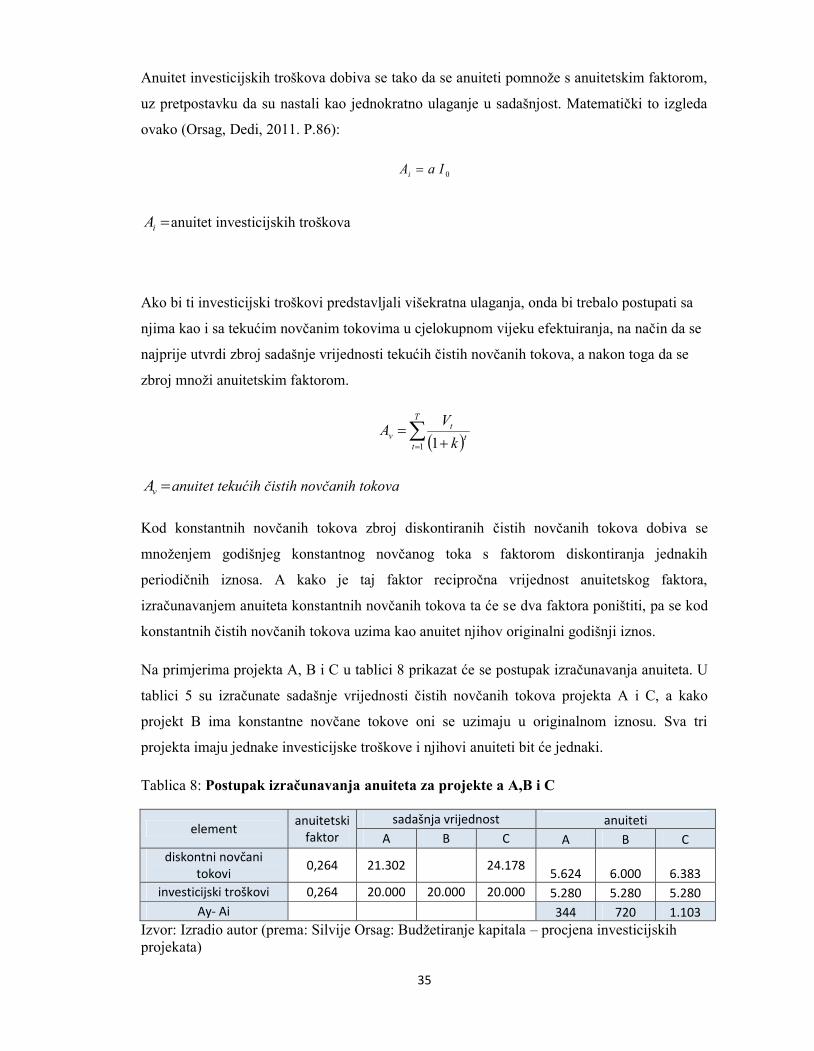

3.2.6. Kriterij anuiteta

Kriterij anuiteta razrađen je također kao pomoćno sredstvo za poboljšanje investicijske

odluke. I on je izvedenica čiste sadašnje vrijednosti. Specifičnost ovog kriterija je u tome što

se kod njega koristi i žrtve ne sagledavaju u sadašnjim vrijednostima nego u prosječnim

godišnjim iznosima odnosno anuitetima. Svi se novčani iznosi svode na prosječnu godišnju

veličinu anuitetnim faktorom koji je recipročna vrijednost faktora diskontiranja jednakih

periodičnih iznosa, a može se prikazati na sljedeći način (Orsag, Dedi,2011. P.84):

= (1 + )(1 + ) − 1a – anuitetni faktor

Anuitetni faktor nalazi se izračunat u petim financijskim tablicama.

TkVa

Funkcija je anuitetskog faktora da tekuće čiste novčane tokove u vijeku efektuiranja projekta i

vrijednosti investicijskih troškova razbije na prosječne godišnje iznose. Isto tako će se

anuitetskim faktorom razbijati na godišnje iznose i iznose rezidualne vrijednosti. Primjenjuje

se na ukupnu sadašnju vrijednost čistih novčanih tokova u cijelom vijeku efektuiranja i

vrijednost investicijskih troškova.

Izračunavanje anuiteta

Anuiteti se izračunavaju tako da se anuitetski faktor primjeni na sadašnju vrijednost ukupnih

novčanih iznosa. Investicijski se troškovi javljaju kao ukupan iznos ulaganja u sadašnjost, dok

se čisti novčani tokovi javljaju u budućnosti tijekom vijeka efektuiranja projekta. Pa se i

razlikuje i način izračunavanja njihovih anuiteta.

35

Anuitet investicijskih troškova dobiva se tako da se anuiteti pomnože s anuitetskim faktorom,

uz pretpostavku da su nastali kao jednokratno ulaganje u sadašnjost. Matematički to izgleda

ovako (Orsag, Dedi, 2011. P.86):

0IaAi

iA anuitet investicijskih troškova

Ako bi ti investicijski troškovi predstavljali višekratna ulaganja, onda bi trebalo postupati sa

njima kao i sa tekućim novčanim tokovima u cjelokupnom vijeku efektuiranja, na način da se

najprije utvrdi zbroj sadašnje vrijednosti tekućih čistih novčanih tokova, a nakon toga da se

zbroj množi anuitetskim faktorom.

T

tt

tv k

VA1 1

vA anuitet tekućih čistih novčanih tokova

Kod konstantnih novčanih tokova zbroj diskontiranih čistih novčanih tokova dobiva se

množenjem godišnjeg konstantnog novčanog toka s faktorom diskontiranja jednakih

periodičnih iznosa. A kako je taj faktor recipročna vrijednost anuitetskog faktora,

izračunavanjem anuiteta konstantnih novčanih tokova ta će se dva faktora poništiti, pa se kod

konstantnih čistih novčanih tokova uzima kao anuitet njihov originalni godišnji iznos.

Na primjerima projekta A, B i C u tablici 8 prikazat će se postupak izračunavanja anuiteta. U

tablici 5 su izračunate sadašnje vrijednosti čistih novčanih tokova projekta A i C, a kako

projekt B ima konstantne novčane tokove oni se uzimaju u originalnom iznosu. Sva tri

projekta imaju jednake investicijske troškove i njihovi anuiteti bit će jednaki.

Tablica 8: Postupak izračunavanja anuiteta za projekte a A,B i C

elementanuitetski

faktorsadašnja vrijednost anuiteti

A B C A B Cdiskontni novčani

tokovi0,264 21.302 24.178

5.624 6.000 6.383investicijski troškovi 0,264 20.000 20.000 20.000 5.280 5.280 5.280

Ay- Ai 344 720 1.103Izvor: Izradio autor (prema: Silvije Orsag: Budžetiranje kapitala – procjena investicijskihprojekata)

36

Kriterij anuiteta modifikacija je čiste sadašnje vrijednosti jer investicijske projekte razmatra

na razini godišnjih novčanih tokova. Logika kriterija anuiteta je maksimalizacija razlike

između anuiteta čistih novčanih tokova i anuiteta investicijskih troškova, odnosno ukupnog

anuiteta novčanih tokova investicijskih projekata koji se javljaju kao anuitet čiste sadašnje

vrijednosti. Na taj način investicijski projekt C je najefikasniji jer ima pozitivnu razliku

anuiteta 1.103, zatim slijedi projekt B s pozitivnom razlikom anuiteta od 720, dok je

investicijski projekt A najslabiji jer je njegova pozitivna razlika anuiteta 344 najmanja.

Anuitet investicijskih troškova ne bi smio biti veći od anuiteta čistih novčanih tokova. Te iz

toga slijedi da će projekti s pozitivnom čistom sadašnjom vrijednošću imati anuitet čistih

novčanih tokova veći od anuiteta investicijskih troškova i obrnuto, dok će oni projekti sa

nultom čistom sadašnjom vrijednošću imat anuitet čistih novčanih tokova jednak anuitetu

investicijskih troškova (Orsag, Dedi, 2011. P.86).

37

4. INVESTICIJSKI PROJEKT U PODUZEĆU „EURO TIM“Tvrtka EURO TIM d.o.o. svoj rad započela je 1995. god.kao obiteljska kompanija s izradom i

ugradnjom alu i pvc stolarije, a već nakon par godina svoju djelatnost proširuje na

proizvodnju okova za alu i pvc stolariju i injekciono prešanje - brizganje plastike.

Od osnutka pa do danas tvrtka je napredovala u svim područjima poslovanja, povećala je

proizvodnju i proširila svoje poslovanje na hrvatskom području te na područje Italije i

Slovenije upravo zahvaljujući profesionalnom pristupu i kvaliteti svojih proizvoda.

Prateći trendove na tržištu, poduzeće kontinuirano ulaže u poboljšanje proizvoda i u

usavršavanje svojih zaposlenika želeći poboljšati kvalitetu proizvoda, poslovnim partnerima

olakšati implementaciju svojih proizvoda u krajnji proizvod i kupcima pružiti proizvod

visoke kvalitete izrađen u skladu s njegovim potrebama i željama po najpovoljnijima

cijenama i uslugom brze i pouzdane isporuke.

Noviteti u ovoj branši nisu rijetkost, te je poduzeće radi opstanka prisiljeno pratiti te novitete i

ulagati u nove proizvodne programe. U nastavku ovog rada detaljnije će biti opisan

investicijski projekt na koje se poduzeće odlučilo te će biti prikazani detaljni rezultati i

zaključci koji će investitoru olakšati u donošenju konačne odluke o prihvatljivosti projekta.

Prilikom definiranja investicijskog projekta treba razlikovati investicijski projekt kao skup

stvarnih radnji u realizaciji nekog konkretnog investicijskog zahvata od investicijskog

projekta kao pisanog dokumenta koji služi kao podloga za donošenje investicijske odluke

(Cetinski, Perić, 2006. p. 160).

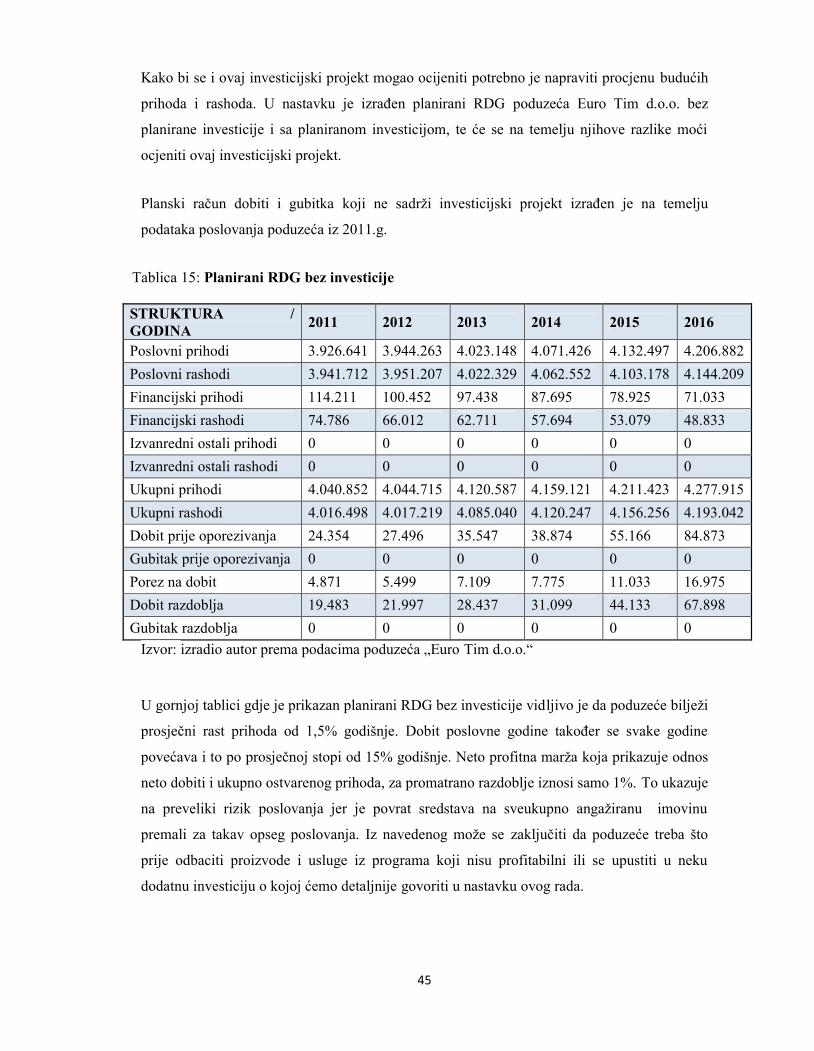

4.1. Analiza dosadašnjeg poslovanja

Kao što je navedeno na početku, poduzeće je specijalizirano za proizvodnju okova za

aluminijsku stolariju. Svojim proizvodima u većoj mjeri nastupa na hrvatskom tržištu, ali se

politika prodaje zadnjih nekoliko godina okreće na talijansko i slovensko tržište.

38

Temeljni kapital poslovnog subjekta Euro Tim d.o.o. iznosi 20.000 kn i financiran je u

potpunosti tuzemnim kapitalom. Poslovni subjekt u prethodnom razdoblju nije mijenjao iznos

temeljnog kapitala. Važno je znati da se nad poslovnim subjektom ne provodi postupak

stečaja ili postupak likvidacije. Poduzeće je 2011. godine ostvario ukupan godišnji prihod u

iznosu od 3.813.250 kn što predstavlja relativnu promjenu ukupnih prihoda od 56% u odnosu

na prethodno razdoblje kada je ostvarilo ukupne godišnje prihode u iznosu od 2.437.855 kn.

Dobit poslovne godine također se svake godine povećava i to po prosječnoj stopi od 15%

godišnje. Neto profitna marža koja prikazuje odnos neto dobiti i ukupno ostvarenog prihoda,

za promatrano razdoblje iznosi samo 1%. To ukazuje na preveliki rizik poslovanja jer je

povrat sredstava na sveukupno angažiranu imovinu premali za takav opseg poslovanja. Iz

navedenog može se zaključiti da poduzeće treba što prije odbaciti proizvode i usluge iz

programa koji nisu profitabilni ili se upustiti u neku dodatnu investiciju o kojoj ćemo

detaljnije govoriti u nastavku ovog rada.

Ocjena poslovne i razvojne sposobnosti investitora temelji se na podacima iz proteklog

razdoblja. Usporedba pokazatelja ocjene investitora s pokazateljima opravdanosti

investicijskog projekta može pridonijeti mnogo u donošenju cjelokupne ocjene o opravdanosti

investicijskog podhvata.

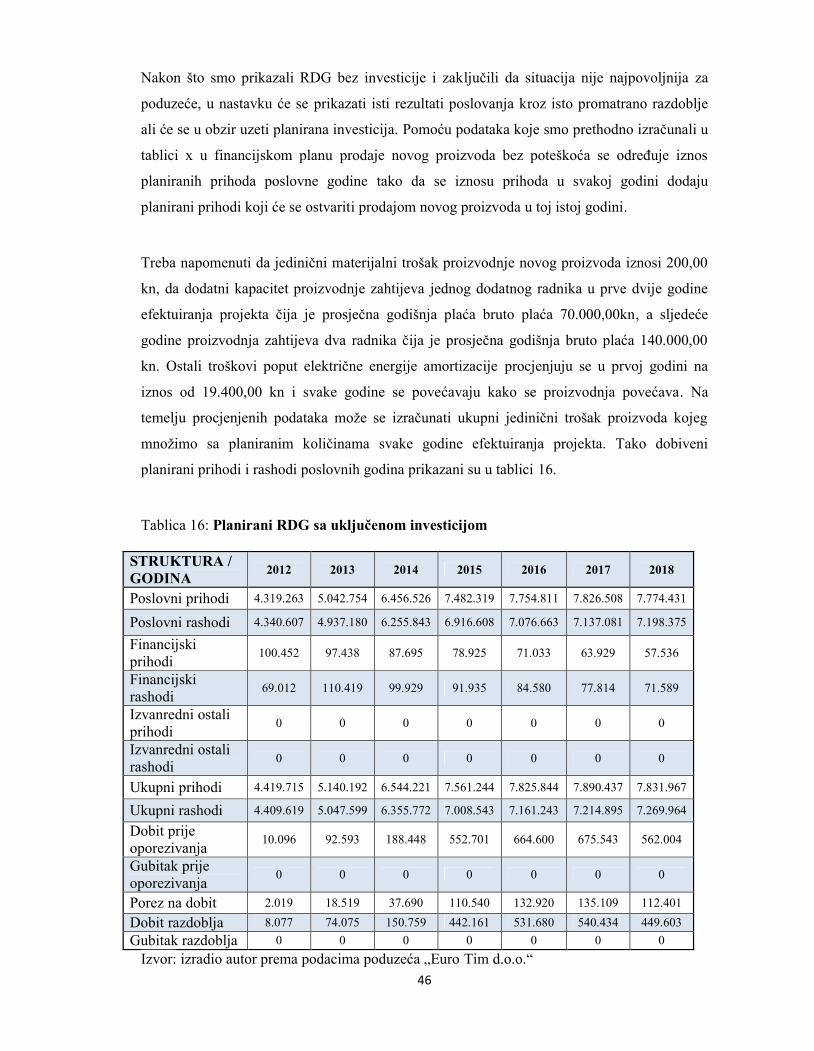

4.2. Program ulaganja

Početni korak kod planiranja svakog investicijskog projekta jest priprema informacijske

dokumentcije za ocjenu samog projekta. U okviru ove prve faze vrši se niz analiza i

predviđanja kojima je zadatak da osiguraju relevantne i vjerodostojne informacije na kojima

će se temeljiti ocjena investicijskog projekta.

Investicija na koju bi se poduzeće odlučilo odnosi se na proizvodnju mehanizma za pokretanje

lamela na aluminijskim griljama. Poduzeće već proizvodi jedan tip mehanizma za grilje širine

35mm koji se pokreće pomoću rolice, ali je zaključilo da u proizvodnom programu fali još

jedan mehanizam za pokretanje lamela grilje koji bi bio širine 25mm. Taj novi mehanizam

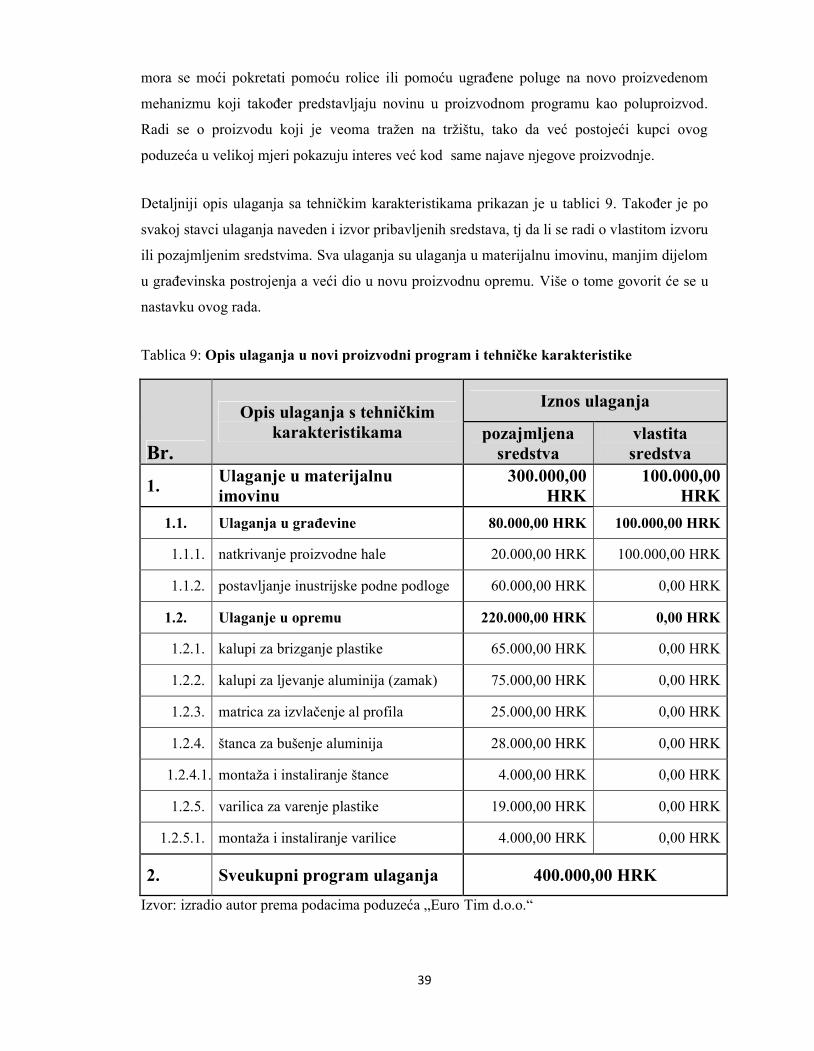

39

mora se moći pokretati pomoću rolice ili pomoću ugrađene poluge na novo proizvedenom

mehanizmu koji također predstavljaju novinu u proizvodnom programu kao poluproizvod.

Radi se o proizvodu koji je veoma tražen na tržištu, tako da već postojeći kupci ovog

poduzeća u velikoj mjeri pokazuju interes već kod same najave njegove proizvodnje.

Detaljniji opis ulaganja sa tehničkim karakteristikama prikazan je u tablici 9. Također je po

svakoj stavci ulaganja naveden i izvor pribavljenih sredstava, tj da li se radi o vlastitom izvoru

ili pozajmljenim sredstvima. Sva ulaganja su ulaganja u materijalnu imovinu, manjim dijelom

u građevinska postrojenja a veći dio u novu proizvodnu opremu. Više o tome govorit će se u

nastavku ovog rada.

Tablica 9: Opis ulaganja u novi proizvodni program i tehničke karakteristike

Br.

Opis ulaganja s tehničkimkarakteristikama

Iznos ulaganja

pozajmljenasredstva

vlastitasredstva

1. Ulaganje u materijalnuimovinu

300.000,00HRK

100.000,00HRK

1.1. Ulaganja u građevine 80.000,00 HRK 100.000,00 HRK

1.1.1. natkrivanje proizvodne hale 20.000,00 HRK 100.000,00 HRK

1.1.2. postavljanje inustrijske podne podloge 60.000,00 HRK 0,00 HRK

1.2. Ulaganje u opremu 220.000,00 HRK 0,00 HRK