Embed Size (px)

Citation preview

Nastavni predmet:

ANALIZA POSLOVANJA

Nastavni profesor:

Prof. dr. ZIJO VELEDAR

CASH FLOW ANALIZA

IZVJEŠTAJ O TOKOVIMA GOTOVINE

• Je važan predmet analize s obzirom na činjenicu da je danas mogućnost manipulacije računovodstvenim pravilima obračuna rezultata i prihodima i rashodima značajna, što je umanjilo efikasnost bilansa uspjeha kao predmeta analize i povećalo uticaj izvještaja o novčanim tokovima.

• Dva osnovna metoda koja se koriste za njegovu pripremu:

- direktna metoda i

- indirektna metoda.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Izvještaj o novčanim tokovima se definiše kao

izvedeni finansijski izvještaj u kojem su prikazani

prilivi i odlivi gotovine po osnovu poslovne,

investicione i finansijske aktivnosti u toku

obračunskog perioda.

• Izvještaj o novčanim tokovima je obavezan

finansijski izvještaj i dio je godišnjeg izvještaja

preduzeća koji pored ovog izvještaja obuhvata bilans

stanja, bilans uspjeha, napomene i izvještaji o

promjeni kapitala.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Izvještaje o novčanim tokovima se odnosi na obračunski period u kojem su prikazane promjene u novčanim tokovima uzrokovane promjenama u pozicijama aktive i pasive.

• Gotovina predstavlja gotovinu u blagajni, depozite po viđenju i kratkoročne depozite u poslovnim bankama, dok gotovinske ekvivalente čine kratkoročne, visoko likvidna ulaganja koja se brzo pretvaraju u gotovinu bez značajnijeg rizika konverzije.

• U gotovinske ekvivalente ubrajamo komercijalne zapise, obveznice, mjenice, čekove i akcije državnog trezora kojima je rok dospijeća do 3 mjeseca.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Promjene u gotovini i ekvivalentima gotovine u toku

obračunskog perioda mogu se sagledati iz izvještaja o

novčanim tokovima.

• Izvještaji o novčanim tokovima ima tri dijela:

a) tokovi gotovine iz poslovne aktivnosti

b) tokovi gotovine iz investicione aktivnosti i

c) tokovi gotovine iz finansijske aktivnosti.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Poslovne aktivnosti preduzeća čine glavne transakcije iz kojih proizilaze poslovni prihodi i rashodi.

• U poslovne aktivnosti ubrajamo: prodaju gotovih proizvoda, usluga i robe na eksternom tržištu, plaćanje obaveza prema dobavljačima po osnovu nabavke materijala, robe, transakcije plaćanja različitih troškova poslovanja i plaćanja drugih obaveza.

• Razlika primanja i izdavanja gotovine predstavlja neto novčane tokove iz poslovne aktivnosti.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Neto dobit se obračunava kao razlika prihoda i rashoda u

obračunskom periodu zasnovanih na poštovanju principa

realizacije i “matching-a”. Ova osnova za obračun dobiti

naziva se tokom rentabilnosti.

• Utvrđivanje neto novčanog tok iz poslovne aktivnosti zasniva

se na novčanim tokovima.

• Prikazivanje novčanih tokova iz poslovne aktivnosti preduzeća

ostvaruje se primjenom dva metoda :

- direktan metod, i

- indirektan metod.

AKTIVNOSTI PREDUZEĆA I NOVČANI TOKOVI

• Investiciona aktivnost se odnosi na vrednovanje i selekciju ulaganja čiji je rok duži od jedne poslovne godine, odnosno ulaganja čiji se efekti očekuju u dugoročnom vremenskom periodu. Ovakvu vrstu transakcija čine nabavka nekretnina, postrojenja i opreme, nematerijalnih sredstava i prodaja nekretnina.

• Finansijsku aktivnost čine transakcije preduzeća kojima se determinišu odnosi preduzeća i njegovih partnera koji obezbjeđuju izvore finansiranja. Ove aktivnosti imaju za posljedicu promjenu veličine i strukture izvora finansiranja preduzeća, odnosno sopstvenog i pozajmljenog kapitala.

DIREKTAN METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Prema MRS 7- Izvještaj o novčanim tokovima,

novčani tokovi iz poslovne aktivnosti mogu se

prikazati koristeći dvije osnovne metode:

Direktan metod, i

Indirektan metod

• U direktnom metodu moraju se prikazati glavne

vrste bruto gotovinskim priliva i odliva.

DIREKTAN METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Da bi se sastavio izvještaj o novčanim tokovima primjenom direktnog metoda potrebno je raspolagati sa slijedećim podatcima:

Dva sukcesivna bilansa stanja (na početku i na kraju odabranog obračunskog perioda) i

Bilans uspjeha za taj obračunski period

• Sastavljanje izvještaja o novčanim tokovima primjenom direktnog metoda polazi od utvrđivanja razlika pozicija bilansa stanja. Razlike u pozicijama bilansa stanja proizilaze iz promjene pozicija aktive i pasive tokom obračunskog perioda.

DIREKTAN METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Promjene u odgovarajućim pozicijama aktive mogu

se prevesti na novčane tokove na slijedeći način:

Povećanje pozicija aktive izaziva odliv gotovine (npr.

nabavka materijala, robe izaziva plaćanje obaveze

prema dobavljačima),

Smanjenje pozicija aktive izaziva priliv gotovine (npr.

smanjenje potraživanja od kupaca znači da su

potraživanja naplaćena)

DIREKTAN METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Promjene u odgovarajućim pozicijama pasive mogu se prevesti na novčane tokove na slijedeći način:

Povećanje pozicije pasive izaziva priliv gotovine u preduzeće(npr. povećanje obaveza prema dobavljačima znači da preduzeće ne mora sredstva za isplatu obaveze imati odmah na raspolaganju, što utiče pozitivno na novčane tokove)

Smanjenje pozicija pasive izaziva odliv gotovine (npr. plaćanje obaveza prema dobavljačima, odnosno smanjenje dobavljača praćeno je odlivom novca sa tekućeg računa).

DIREKTAN METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Klasifikacija bilansnih pozicija u jednu od tri osnovne

aktivnosti:

a) Poslovna aktivnost,

b) Investiciona aktivnost, i

c) Finansijska aktivnost.

• Prema direktnoj metodi, nije dovoljno utvrditi

razlike u bilansnim pozicijama, već je potrebno da

se izvrši povezivanje pozicija bilansa stanja sa

odgovarajućim pozicijama bilansa uspjeha.

INDIREKTNI METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Indirektni metod izvještaja o novčanim tokovima, generiše iste konačne rezultate u sve tri aktivnosti, ali je način prikazivanja pozicija priliva i odliva gotovine u poslovnoj aktivnosti različit. Primjena indirektnog metoda zahtjeva utvrđivanje razlika bilansnih pozicija iz dva uzastopna bilansa stanja.

• Indirektna metoda polazi od indirektnog načina utvrđivanja tokova gotovine iz poslovne aktivnosti na način da se neto dobit i drugi nenovčani troškovi saberu i koriguju za ostale prilive i ostale odlive gotovine iz poslovne aktivnosti.

INDIREKTNI METOD SASTAVLJANJA

IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Indirektni metod započinje izvještaj sa izdavanjem

dva podatka iz bilansa uspjeha – neto dobit i

amortizacija.

• Novčani tokovi investicione i finansijske aktivnosti

su identični primjenom oba metoda prikazivanja

izvještaja o novčanim tokovima.

• Zaključci koji smo izveli kod direktnog metoda

izvještaja o novčanim tokovima ostaju validni i za

indirektni način prikazivanja novčanih tokova.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Izvještaj o novčanim tokovima kao pregled primanja i

izdavanja gotovine u obračunskom periodu

razvrstanih prema ključnim aktivnostima, predstavlja

značajan finansijski izvještaj koji dopunjava

informacije sadržane u osnovnim izvještajima –

bilansu stanja i bilansu uspjeha.

• Osnovni cilj računovodstvenog izvještavanja je da se

korisnicima omogući sticanje uvida u sposobnost

preduzeća da generiše novčane tokove povezane sa

njihovim ulaganjem.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Izvještaj o novčanim tokovima služi

korisnicima da procjene promjene neto

imovine preduzeća, njegovu finansijsku

strukturu, likvidnost i solventnost, kao i

sposobnost preduzeća da se prilagođava

promjenljivim zahtjevima poslovnog

okruženja.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Izvještaj o tokovima gotovine predstavlja i služi menadžerima, investitorima i kreditorima kao analitičko sredstvo da bi:

Utvrdili iznos gotovine koja je obezbjeđena iz poslovanja tokom perioda,

Procjenili sposobnost preduzeća da ispunjava sve svoje obaveze onako kako dospjevaju, kao i sposobnost plaćanja dividende akcionarima,

Utvrdili iznos ulaganja u nove nekretnine, postrojenja i opremu tokom perioda,

Utvrdili obim finansiranja potrebnog za proširenje ulaganja u dugoročna sredstva ili nastavak poslovanja i

Procjenili sposobnost preduzeća da ostvaruje tok gotovine u budućim periodima.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Analiza novčanih tokova se još naziva i procjenom

solventnosti.

• Procjena solventnost sastoji se iz tri područja:

- operativne preformanse,

- finansijska fleksibilnost,

- procjena likvidnosti.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Operativne preformanse kompanije odnose se na

sposobnost preduzeća da raste i razvija se kroz

poslovne aktivnosti.

• Preduzeće koje najveće prilive gotovine ostvaruje od

prodaje gotovih proizvoda, roba i usluga, a odlive od

aktivnosti plaćanja troškova sadržanih u prodatim

gotovim proizvodima ili nabavnoj vrijednosti prodane

robe, kao i ostalih troškova perioda je preduzeće čije

su operativne performanse veoma dobre.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Finansijska fleksibilnost odnosi se na procjenu

sposobnosti preduzeća da generiše gotovinu iz drugih

izvora koji nisu dio poslovne aktivnosti preduzeća.

• U pitanju je je sposobnost preduzeća da se kreditno

zadužuje, da emituje obveznice ili da na finansijskom

tržištu emituje akcije/dionice.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

• Likvidnost je dio finansijske fleksibilnosti i definiše se kao kratkoročni aspekt posmatranja novčanih tokova preduzeća. Likvidnost je sposobnost kompanije da pretvori svoju aktivu u gotovinu.

• Ukoliko dominira tekuća imovina u odnosu na dugoročna sredstva, preduzeće se u načelu može smatrati likvidnim.

• Konačna procjena likvidnosti zavisi i od odgovarajućih finansijskih koeficijenata, koji su predstavljeni kao:

a) koeficijenti za procjenu likvidnosti,

b) utvrđivanje neto tekućih sredstava,

c) specifični koeficijenti koji se odnose na izvještaj o novčanim tokovima.

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

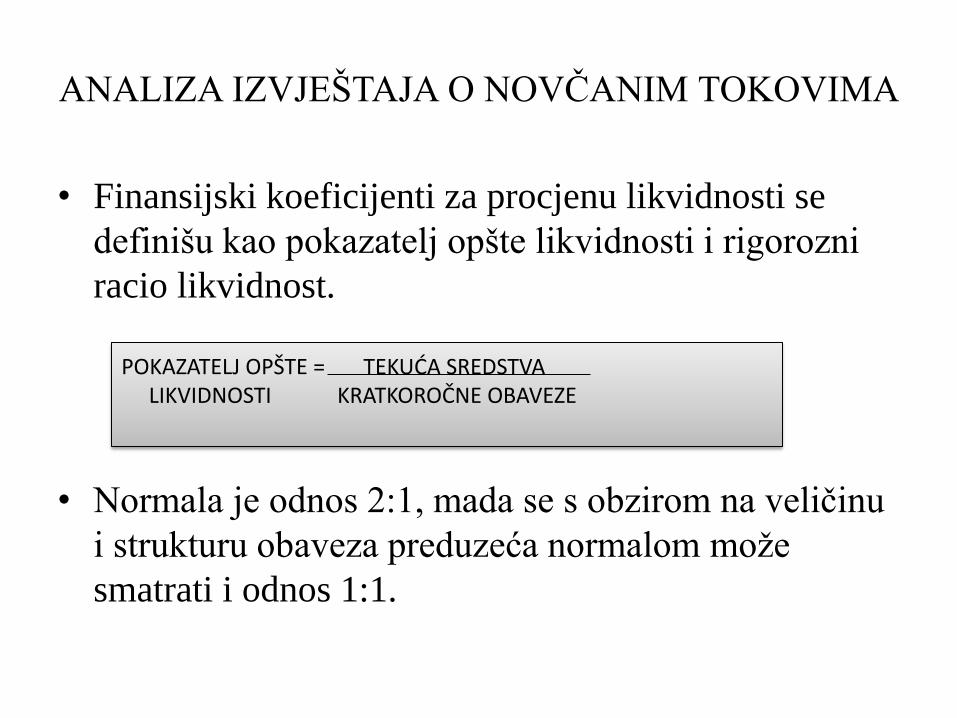

• Finansijski koeficijenti za procjenu likvidnosti se

definišu kao pokazatelj opšte likvidnosti i rigorozni

racio likvidnost.

• Normala je odnos 2:1, mada se s obzirom na veličinu

i strukturu obaveza preduzeća normalom može

smatrati i odnos 1:1.

POKAZATELJ OPŠTE = TEKUĆA SREDSTVA LIKVIDNOSTI KRATKOROČNE OBAVEZE

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

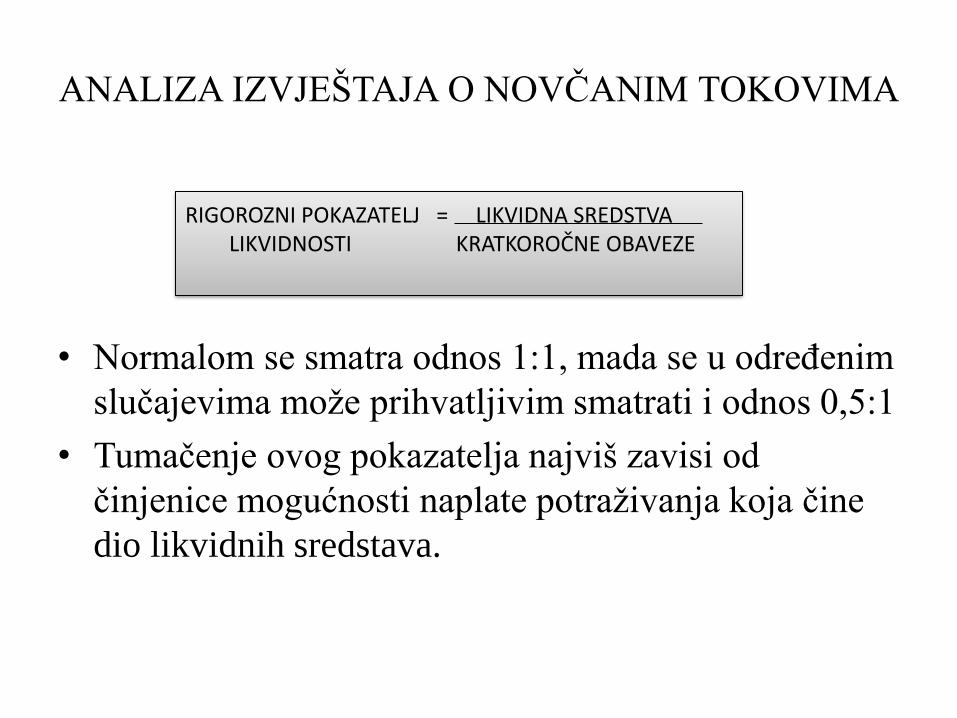

• Normalom se smatra odnos 1:1, mada se u određenim

slučajevima može prihvatljivim smatrati i odnos 0,5:1

• Tumačenje ovog pokazatelja najviš zavisi od

činjenice mogućnosti naplate potraživanja koja čine

dio likvidnih sredstava.

RIGOROZNI POKAZATELJ = LIKVIDNA SREDSTVA LIKVIDNOSTI KRATKOROČNE OBAVEZE

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

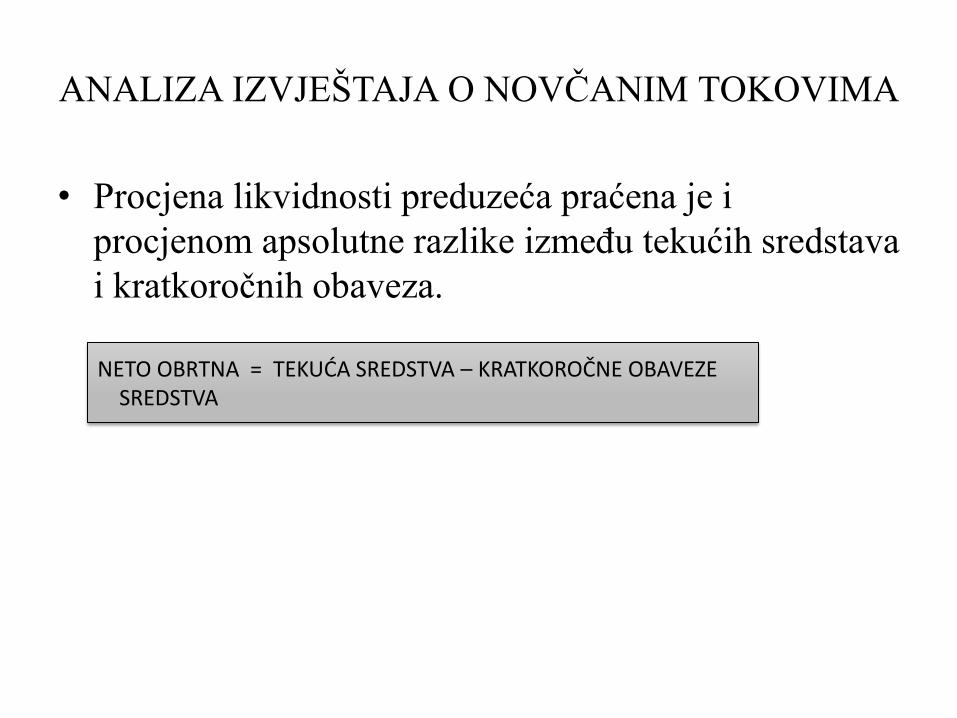

• Procjena likvidnosti preduzeća praćena je i

procjenom apsolutne razlike između tekućih sredstava

i kratkoročnih obaveza.

NETO OBRTNA = TEKUĆA SREDSTVA – KRATKOROČNE OBAVEZE SREDSTVA

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

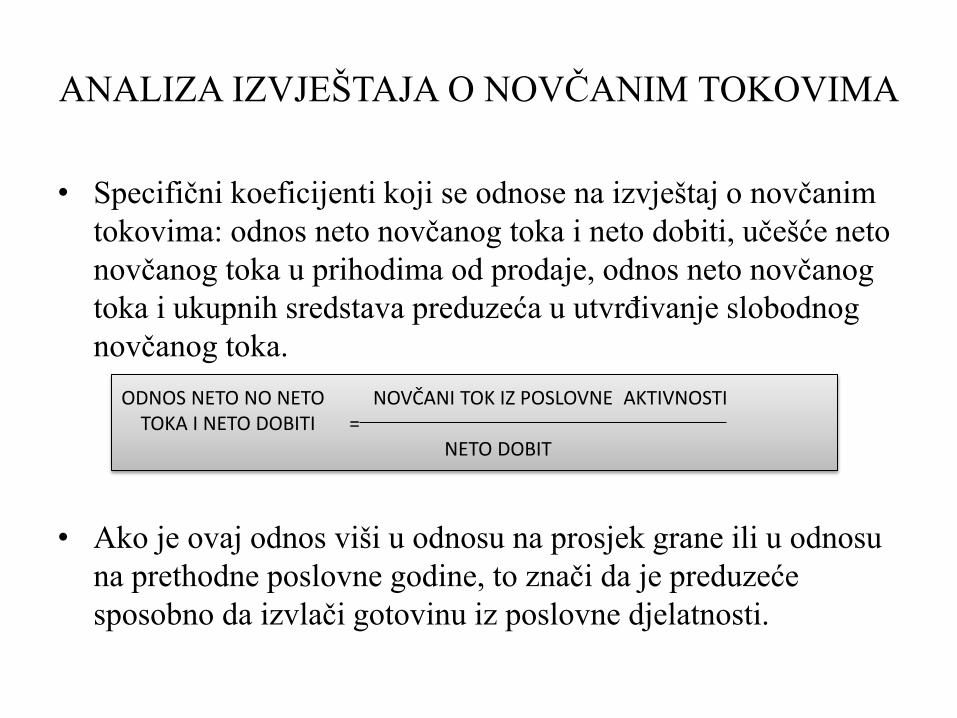

• Specifični koeficijenti koji se odnose na izvještaj o novčanim

tokovima: odnos neto novčanog toka i neto dobiti, učešće neto

novčanog toka u prihodima od prodaje, odnos neto novčanog

toka i ukupnih sredstava preduzeća u utvrđivanje slobodnog

novčanog toka.

• Ako je ovaj odnos viši u odnosu na prosjek grane ili u odnosu

na prethodne poslovne godine, to znači da je preduzeće

sposobno da izvlači gotovinu iz poslovne djelatnosti.

ODNOS NETO NO NETO NOVČANI TOK IZ POSLOVNE AKTIVNOSTI TOKA I NETO DOBITI = NETO DOBIT

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

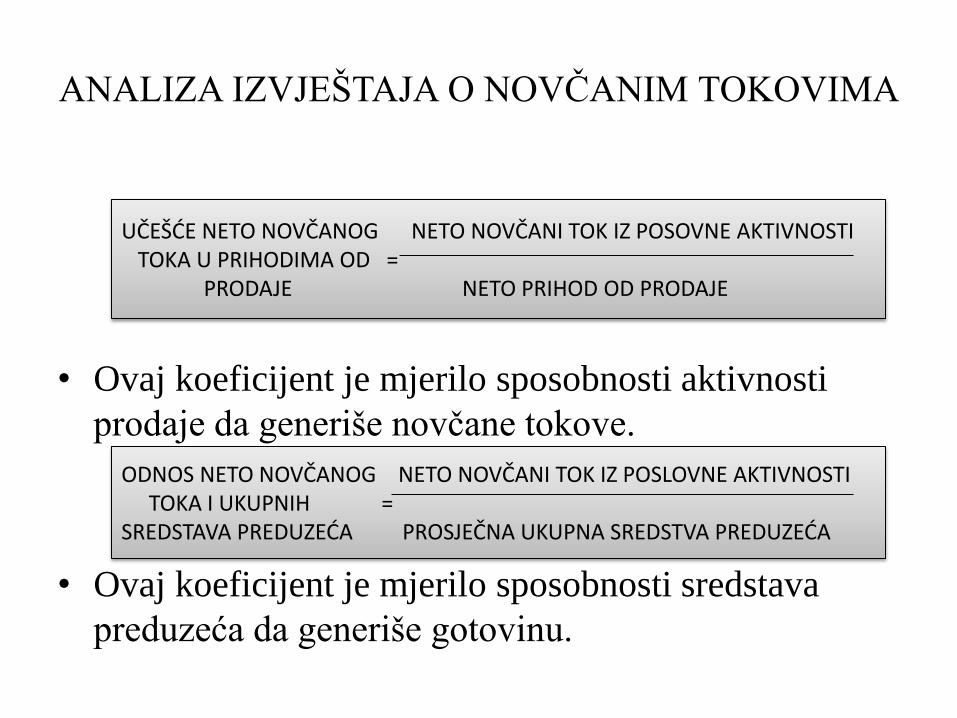

• Ovaj koeficijent je mjerilo sposobnosti aktivnosti

prodaje da generiše novčane tokove.

• Ovaj koeficijent je mjerilo sposobnosti sredstava

preduzeća da generiše gotovinu.

UČEŠĆE NETO NOVČANOG NETO NOVČANI TOK IZ POSOVNE AKTIVNOSTI TOKA U PRIHODIMA OD = PRODAJE NETO PRIHOD OD PRODAJE

ODNOS NETO NOVČANOG NETO NOVČANI TOK IZ POSLOVNE AKTIVNOSTI TOKA I UKUPNIH = SREDSTAVA PREDUZEĆA PROSJEČNA UKUPNA SREDSTVA PREDUZEĆA

ANALIZA IZVJEŠTAJA O NOVČANIM TOKOVIMA

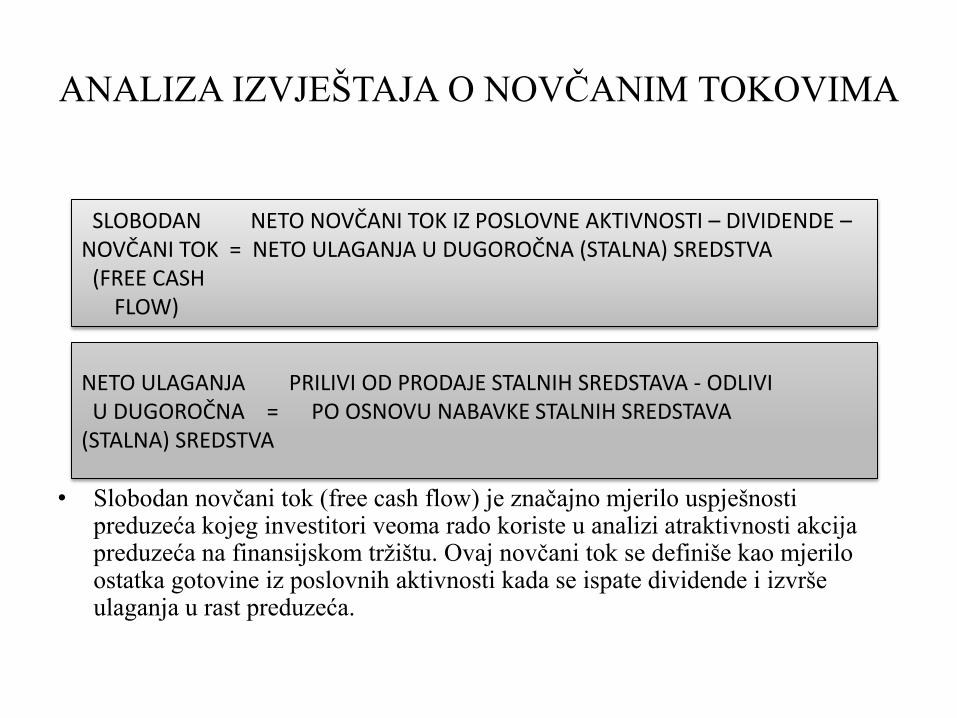

• Slobodan novčani tok (free cash flow) je značajno mjerilo uspješnosti

preduzeća kojeg investitori veoma rado koriste u analizi atraktivnosti akcija preduzeća na finansijskom tržištu. Ovaj novčani tok se definiše kao mjerilo ostatka gotovine iz poslovnih aktivnosti kada se ispate dividende i izvrše ulaganja u rast preduzeća.

SLOBODAN NETO NOVČANI TOK IZ POSLOVNE AKTIVNOSTI – DIVIDENDE – NOVČANI TOK = NETO ULAGANJA U DUGOROČNA (STALNA) SREDSTVA (FREE CASH FLOW)

NETO ULAGANJA PRILIVI OD PRODAJE STALNIH SREDSTAVA - ODLIVI U DUGOROČNA = PO OSNOVU NABAVKE STALNIH SREDSTAVA (STALNA) SREDSTVA