Embed Size (px)

Citation preview

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2015 200,653 26,413 18,695 47,344 124,258 -19.3 10.1 1.2 3.3 11.2 1.7

2016 201,867 29,241 22,416 49,954 153,473 23.5 11.7 1.6 4.3 12.5 1.6

2017F 240,766 54,021 40,421 75,954 298,659 94.6 8.5 1.8 4.2 20.2 1.3

2018F 272,865 67,547 50,490 93,181 382,302 28.0 6.7 1.5 3.2 21.5 2.7

2019F 282,268 71,379 53,718 101,034 407,311 6.5 6.2 1.2 2.9 19.3 2.7

* K-IFRS 연결 기준

삼성전자(005930) BUY / TP 3,400,000원

Analyst 노근창 02) 3787-2301 [email protected]

Wafer와 Chip 모두 부족하다 현재주가 (12/21)

상승여력

2,457,000원

38.38%

시가총액

발행주식수

자본금/액면가

328,427십억원

129,098천주

898십억원/5,000원

52주 최고가/최저가 2,861,000원/1,778,000원

일평균 거래대금 (60일) 586십억원

외국인지분율

주요주주

52.84%

삼성물산 외 9 인

20.10%

주가상승률

절대주가(%)

상대주가(%p)

1M 3M 6M

-7.8 -2.6 5.7

-5.8 -4.9 1.3

※ K-IFRS 연결 기준

(단위: 원) EPS(17F) EPS(18F) T/P

Before 309,057 404,495 3,400,000

After 298,659 382,302 3,400,000

Consensus 271,694 336,862 3,407,895

Cons. 차이 9.9% 13.5% -0.2%

최근 12개월 주가수익률

0

20

40

60

80

100

120

140

160

180

16/12

삼성전자

KOSPI

자료: WiseFn, 현대차투자증권

1) 투자포인트 및 결론

- 삼성전자에 대해 6개월 목표주가 340만원 (2018년 EPS에 P/E 10배, 2018년 BPS에 P/B

1.7배 적용한 산술 평균치)에 투자의견 BUY를 유지함. 삼성전자의 4분기 매출액은 원화강

세와 스마트폰 출하량 감소로 인해 기존 추정치를 2.5% 하회하는 67.2조원을 기록할 것

으로 예상되며, 영업이익은 1)DS사업부에 대한 특별상여금, 2)원화강세 3)스마트폰과 TV

마케팅 비용 증가로 인해 기존 추정치를 7.3% 하회하는 15.5조원을 기록할 것으로 전망

됨. 사업부별 영업이익은 반도체 11.4조원, IM 2.5조원, DP 1.5조원, CE 0.34조원을 기록

할 것으로 예상됨. Trend Force에 따르면 4분기에 PC DRAM 고정가격은 QoQ로 7.4%,

Mobile DRAM 14.5%, Server DRAM 6% 상승함에 따라 동사의 DRAM ASP 상승폭도 기

존 추정치를 상회한 것으로 보임. 삼성디스플레이의 경우 일부 외주부품의 수율 이슈로

인해 12월에 가동률이 하락하면서 시장 기대치를 하회할 것으로 보이며, 스마트폰 출하량

은 QoQ로 5.5% 감소한 78백만대를 기록할 것으로 보임. 특히, GalaxyS8은 올해 연간 출

하량은 4천만대를 하회할 것으로 보이며, Note8은 1천만대 판매에 성공할 것으로 예상됨

2) 주요이슈 및 실적전망

- 4분기에 일회성비용과 완제품 사업부의 마케팅 비용 증가로 인해 실적이 예상치를 하회

할 것으로 보이지만, 2018년 1분기에는 1) Server DRAM과 Mobile DRAM 가격 상승, 2)

Galaxy S9 양산과 3) iPhone X향 부품 수요 증가에 힘입어 매출액은 QoQ로 1.7% 감소한

66.0조원, 영업이익은 QoQ로 3.3% 증가한 16.0조원을 기록할 것으로 전망됨. 무엇보다

도 주요 Data Center회사들이 Server DRAM에 대해 1년 단위 계약을 원할 정도로

DRAM수급이 더욱 Tight해지고 있고, ShinEtus, SUMCO, Siltronic 등이 Wafer Capa를 늘리

고 있지만 증설하는데 15~18개월 Lead Time을 감안할 때 Tier 1 메모리 회사와

Foundry회사들을 제외하고는 Wafer부족으로 인해 Capa를 공격적으로 증설할 수도 없

는 상황임. 2019년까지 실질적인 산업수급은 양호한 수준을 유지할 것으로 전망됨

3) 주가전망 및 Valuation

- 반도체 호황 지속과 제고된 주주환원 정책을 감안하여 Buy & Hold 전략 유효

Company Note 2017. 12. 22

2

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

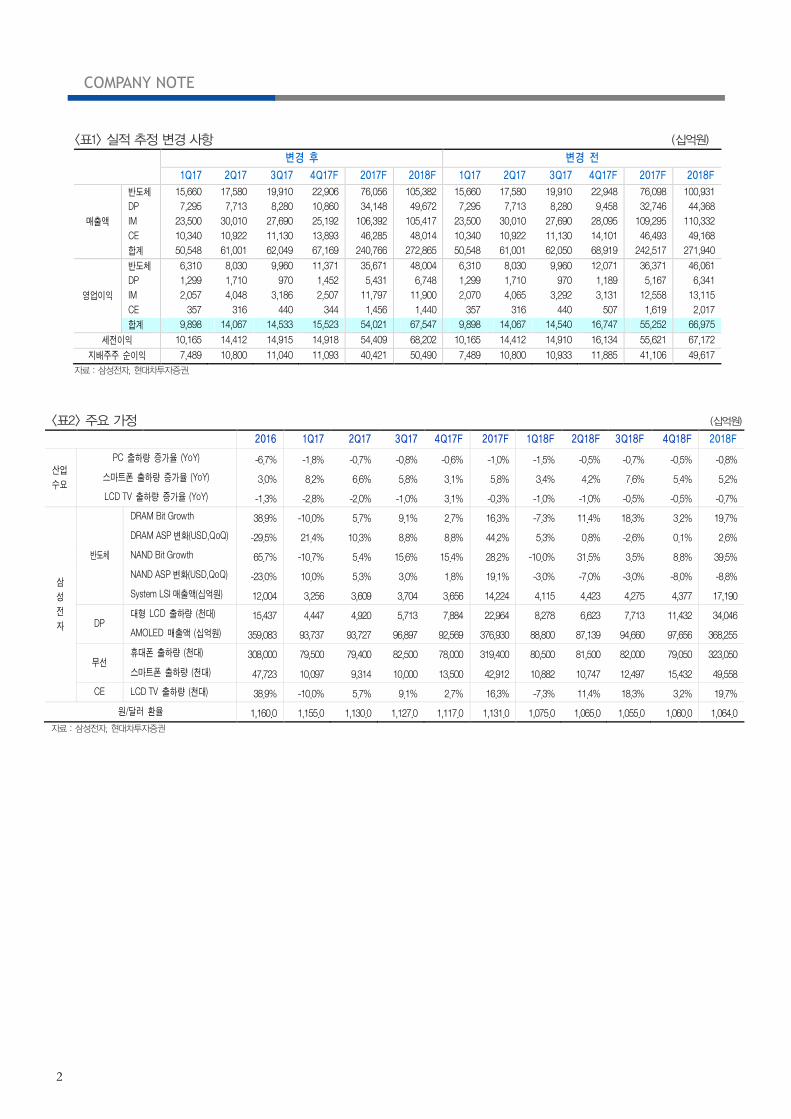

<표1> 실적 추정 변경 사항 (십억원)

변경 후 변경 전

1Q17 2Q17 3Q17 4Q17F 2017F 2018F 1Q17 2Q17 3Q17 4Q17F 2017F 2018F

매출액

반도체 15,660 17,580 19,910 22,906 76,056 105,382 15,660 17,580 19,910 22,948 76,098 100,931

DP 7,295 7,713 8,280 10,860 34,148 49,672 7,295 7,713 8,280 9,458 32,746 44,368

IM 23,500 30,010 27,690 25,192 106,392 105,417 23,500 30,010 27,690 28,095 109,295 110,332

CE 10,340 10,922 11,130 13,893 46,285 48,014 10,340 10,922 11,130 14,101 46,493 49,168

합계 50,548 61,001 62,049 67,169 240,766 272,865 50,548 61,001 62,050 68,919 242,517 271,940

영업이익

반도체 6,310 8,030 9,960 11,371 35,671 48,004 6,310 8,030 9,960 12,071 36,371 46,061

DP 1,299 1,710 970 1,452 5,431 6,748 1,299 1,710 970 1,189 5,167 6,341

IM 2,057 4,048 3,186 2,507 11,797 11,900 2,070 4,065 3,292 3,131 12,558 13,115

CE 357 316 440 344 1,456 1,440 357 316 440 507 1,619 2,017

합계 9,898 14,067 14,533 15,523 54,021 67,547 9,898 14,067 14,540 16,747 55,252 66,975

세전이익 10,165 14,412 14,915 14,918 54,409 68,202 10,165 14,412 14,910 16,134 55,621 67,172

지배주주 순이익 7,489 10,800 11,040 11,093 40,421 50,490 7,489 10,800 10,933 11,885 41,106 49,617

자료 : 삼성전자, 현대차투자증권.

<표2> 주요 가정 (십억원)

2016 1Q17 2Q17 3Q17 4Q17F 2017F 1Q18F 2Q18F 3Q18F 4Q18F 2018F

산업

수요

PC 출하량 증가율 (YoY) -6.7% -1.8% -0.7% -0.8% -0.6% -1.0% -1.5% -0.5% -0.7% -0.5% -0.8%

스마트폰 출하량 증가율 (YoY) 3.0% 8.2% 6.6% 5.8% 3.1% 5.8% 3.4% 4.2% 7.6% 5.4% 5.2%

LCD TV 출하량 증가율 (YoY) -1.3% -2.8% -2.0% -1.0% 3.1% -0.3% -1.0% -1.0% -0.5% -0.5% -0.7%

삼

성

전

자

반도체

DRAM Bit Growth 38.9% -10.0% 5.7% 9.1% 2.7% 16.3% -7.3% 11.4% 18.3% 3.2% 19.7%

DRAM ASP 변화(USD,QoQ) -29.5% 21.4% 10.3% 8.8% 8.8% 44.2% 5.3% 0.8% -2.6% 0.1% 2.6%

NAND Bit Growth 65.7% -10.7% 5.4% 15.6% 15.4% 28.2% -10.0% 31.5% 3.5% 8.8% 39.5%

NAND ASP 변화(USD,QoQ) -23.0% 10.0% 5.3% 3.0% 1.8% 19.1% -3.0% -7.0% -3.0% -8.0% -8.8%

System LSI 매출액(십억원) 12,004 3,256 3,609 3,704 3,656 14,224 4,115 4,423 4,275 4,377 17,190

DP 대형 LCD 출하량 (천대) 15,437 4,447 4,920 5,713 7,884 22,964 8,278 6,623 7,713 11,432 34,046

AMOLED 매출액 (십억원) 359,083 93,737 93,727 96,897 92,569 376,930 88,800 87,139 94,660 97,656 368,255

무선 휴대폰 출하량 (천대) 308,000 79,500 79,400 82,500 78,000 319,400 80,500 81,500 82,000 79,050 323,050

스마트폰 출하량 (천대) 47,723 10,097 9,314 10,000 13,500 42,912 10,882 10,747 12,497 15,432 49,558

CE LCD TV 출하량 (천대) 38.9% -10.0% 5.7% 9.1% 2.7% 16.3% -7.3% 11.4% 18.3% 3.2% 19.7%

원/달러 환율 1,160.0 1,155.0 1,130.0 1,127.0 1,117.0 1,131.0 1,075.0 1,065.0 1,055.0 1,060.0 1,064.0

자료 : 삼성전자, 현대차투자증권

3

반도체/가전 Analyst 노근창 수석연구위원 02)3787-2301 / [email protected]

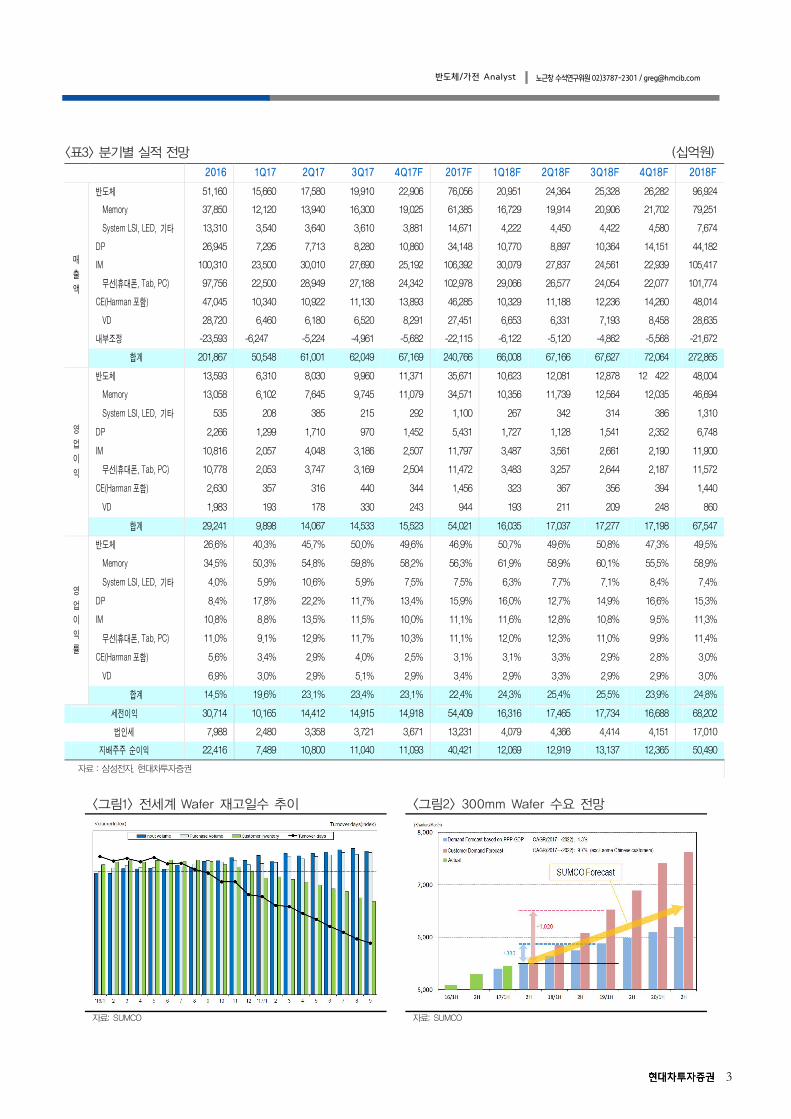

<그림1> 전세계 Wafer 재고일수 추이 <그림2> 300mm Wafer 수요 전망

자료: SUMCO 자료: SUMCO

<표3> 분기별 실적 전망 (십억원)

2016 1Q17 2Q17 3Q17 4Q17F 2017F 1Q18F 2Q18F 3Q18F 4Q18F 2018F

매

출

액

반도체 51,160 15,660 17,580 19,910 22,906 76,056 20,951 24,364 25,328 26,282 96,924

Memory 37,850 12,120 13,940 16,300 19,025 61,385 16,729 19,914 20,906 21,702 79,251

System LSI, LED, 기타 13,310 3,540 3,640 3,610 3,881 14,671 4,222 4,450 4,422 4,580 7,674

DP 26,945 7,295 7,713 8,280 10,860 34,148 10,770 8,897 10,364 14,151 44,182

IM 100,310 23,500 30,010 27,690 25,192 106,392 30,079 27,837 24,561 22,939 105,417

무선(휴대폰, Tab, PC) 97,756 22,500 28,949 27,188 24,342 102,978 29,066 26,577 24,054 22,077 101,774

CE(Harman 포함) 47,045 10,340 10,922 11,130 13,893 46,285 10,329 11,188 12,236 14,260 48,014

VD 28,720 6,460 6,180 6,520 8,291 27,451 6,653 6,331 7,193 8,458 28,635

내부조정 -23,593 -6,247 -5,224 -4,961 -5,682 -22,115 -6,122 -5,120 -4,862 -5,568 -21,672

합계 201,867 50,548 61,001 62,049 67,169 240,766 66,008 67,166 67,627 72,064 272,865

영

업

이

익

반도체 13,593 6,310 8,030 9,960 11,371 35,671 10,623 12,081 12,878 12 422 48,004

Memory 13,058 6,102 7,645 9,745 11,079 34,571 10,356 11,739 12,564 12,035 46,694

System LSI, LED, 기타 535 208 385 215 292 1,100 267 342 314 386 1,310

DP 2,266 1,299 1,710 970 1,452 5,431 1,727 1,128 1,541 2,352 6,748

IM 10,816 2,057 4,048 3,186 2,507 11,797 3,487 3,561 2,661 2,190 11,900

무선(휴대폰, Tab, PC) 10,778 2,053 3,747 3,169 2,504 11,472 3,483 3,257 2,644 2,187 11,572

CE(Harman 포함) 2,630 357 316 440 344 1,456 323 367 356 394 1,440

VD 1,983 193 178 330 243 944 193 211 209 248 860

합계 29,241 9,898 14,067 14,533 15,523 54,021 16,035 17,037 17,277 17,198 67,547

영

업

이

익

률

반도체 26.6% 40.3% 45.7% 50.0% 49.6% 46.9% 50.7% 49.6% 50.8% 47.3% 49.5%

Memory 34.5% 50.3% 54.8% 59.8% 58.2% 56.3% 61.9% 58.9% 60.1% 55.5% 58.9%

System LSI, LED, 기타 4.0% 5.9% 10.6% 5.9% 7.5% 7.5% 6.3% 7.7% 7.1% 8.4% 7.4%

DP 8.4% 17.8% 22.2% 11.7% 13.4% 15.9% 16.0% 12.7% 14.9% 16.6% 15.3%

IM 10.8% 8.8% 13.5% 11.5% 10.0% 11.1% 11.6% 12.8% 10.8% 9.5% 11.3%

무선(휴대폰, Tab, PC) 11.0% 9.1% 12.9% 11.7% 10.3% 11.1% 12.0% 12.3% 11.0% 9.9% 11.4%

CE(Harman 포함) 5.6% 3.4% 2.9% 4.0% 2.5% 3.1% 3.1% 3.3% 2.9% 2.8% 3.0%

VD 6.9% 3.0% 2.9% 5.1% 2.9% 3.4% 2.9% 3.3% 2.9% 2.9% 3.0%

합계 14.5% 19.6% 23.1% 23.4% 23.1% 22.4% 24.3% 25.4% 25.5% 23.9% 24.8%

세전이익 30,714 10,165 14,412 14,915 14,918 54,409 16,316 17,465 17,734 16,688 68,202

법인세 7,988 2,480 3,358 3,721 3,671 13,231 4,079 4,366 4,414 4,151 17,010

지배주주 순이익 22,416 7,489 10,800 11,040 11,093 40,421 12,069 12,919 13,137 12,365 50,490

자료 : 삼성전자, 현대차투자증권

4

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

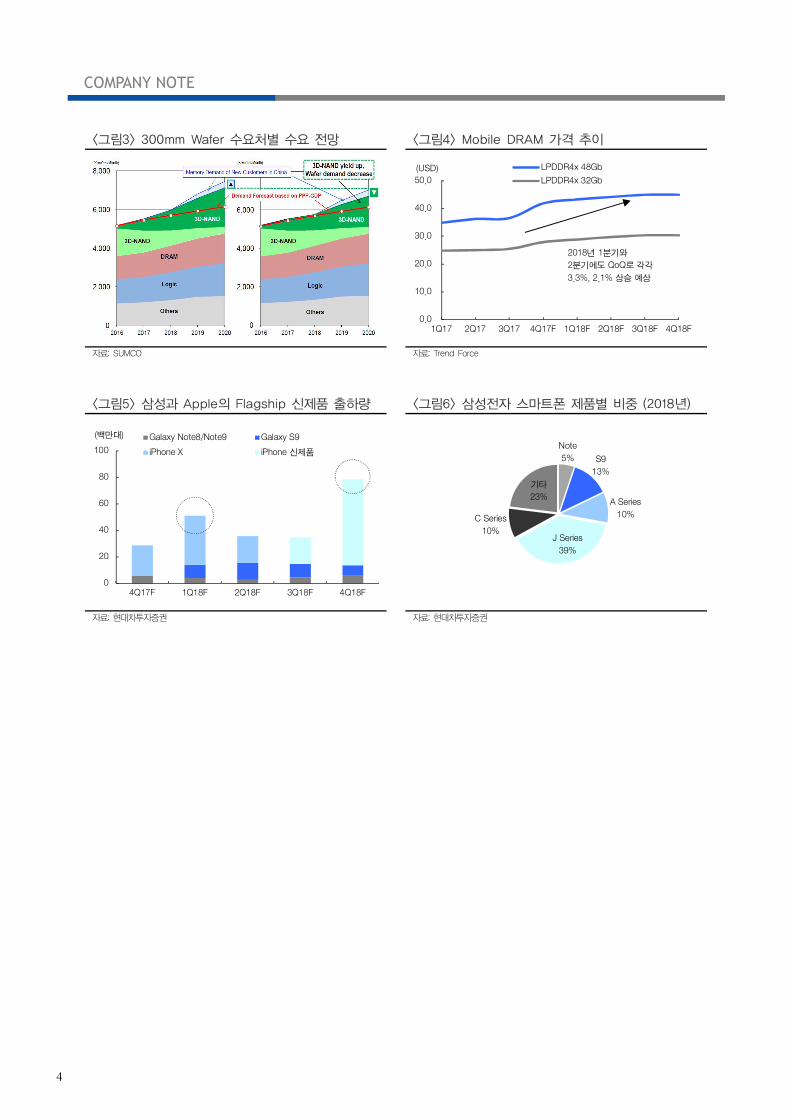

<그림3> 300mm Wafer 수요처별 수요 전망 <그림4> Mobile DRAM 가격 추이

0.0

10.0

20.0

30.0

40.0

50.0

1Q17 2Q17 3Q17 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F

LPDDR4x 48Gb

LPDDR4x 32Gb

(USD)

2018년 1분기와

2분기에도 QoQ로 각각

3.3%, 2.1% 상승 예상

자료: SUMCO 자료: Trend Force

<그림5> 삼성과 Apple의 Flagship 신제품 출하량 <그림6> 삼성전자 스마트폰 제품별 비중 (2018년)

0

20

40

60

80

100

4Q17F 1Q18F 2Q18F 3Q18F 4Q18F

Galaxy Note8/Note9 Galaxy S9

iPhone X iPhone 신제품

(백만대)

Note

5% S9

13%

A Series

10%

J Series

39%

C Series

10%

기타

23%

자료: 현대차투자증권 자료: 현대차투자증권

5

반도체/가전 Analyst 노근창 수석연구위원 02)3787-2301 / [email protected]

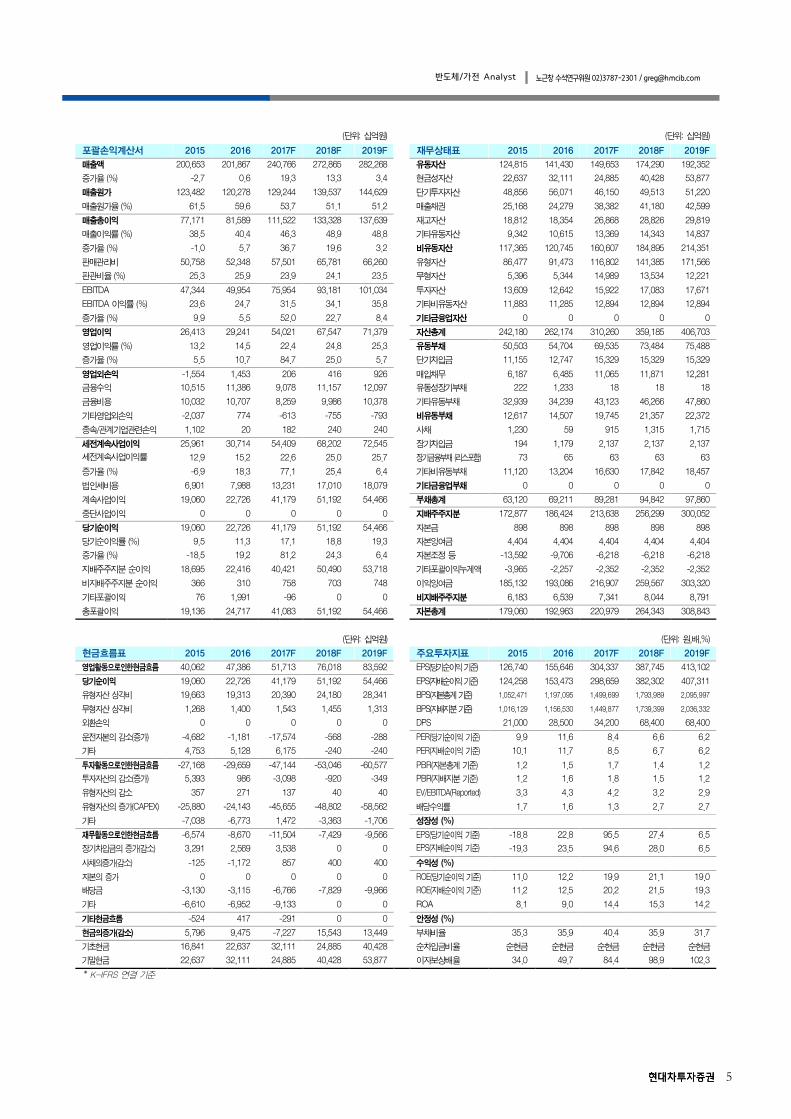

(단위: 십억원) (단위: 십억원)

포괄손익계산서 2015 2016 2017F 2018F 2019F 재무상태표 2015 2016 2017F 2018F 2019F

매출액 200,653 201,867 240,766 272,865 282,268 유동자산 124,815 141,430 149,653 174,290 192,352

증가율 (%) -2.7 0.6 19.3 13.3 3.4 현금성자산 22,637 32,111 24,885 40,428 53,877

매출원가 123,482 120,278 129,244 139,537 144,629 단기투자자산 48,856 56,071 46,150 49,513 51,220

매출원가율 (%) 61.5 59.6 53.7 51.1 51.2 매출채권 25,168 24,279 38,382 41,180 42,599

매출총이익 77,171 81,589 111,522 133,328 137,639 재고자산 18,812 18,354 26,868 28,826 29,819

매출이익률 (%) 38.5 40.4 46.3 48.9 48.8 기타유동자산 9,342 10,615 13,369 14,343 14,837

증가율 (%) -1.0 5.7 36.7 19.6 3.2 비유동자산 117,365 120,745 160,607 184,895 214,351

판매관리비 50,758 52,348 57,501 65,781 66,260 유형자산 86,477 91,473 116,802 141,385 171,566

판관비율 (%) 25.3 25.9 23.9 24.1 23.5 무형자산 5,396 5,344 14,989 13,534 12,221

EBITDA 47,344 49,954 75,954 93,181 101,034 투자자산 13,609 12,642 15,922 17,083 17,671

EBITDA 이익률 (%) 23.6 24.7 31.5 34.1 35.8 기타비유동자산 11,883 11,285 12,894 12,894 12,894

증가율 (%) 9.9 5.5 52.0 22.7 8.4 기타금융업자산 0 0 0 0 0

영업이익 26,413 29,241 54,021 67,547 71,379 자산총계 242,180 262,174 310,260 359,185 406,703

영업이익률 (%) 13.2 14.5 22.4 24.8 25.3 유동부채 50,503 54,704 69,535 73,484 75,488

증가율 (%) 5.5 10.7 84.7 25.0 5.7 단기차입금 11,155 12,747 15,329 15,329 15,329

영업외손익 -1,554 1,453 206 416 926 매입채무 6,187 6,485 11,065 11,871 12,281

금융수익 10,515 11,386 9,078 11,157 12,097 유동성장기부채 222 1,233 18 18 18

금융비용 10,032 10,707 8,259 9,986 10,378 기타유동부채 32,939 34,239 43,123 46,266 47,860

기타영업외손익 -2,037 774 -613 -755 -793 비유동부채 12,617 14,507 19,745 21,357 22,372

종속/관계기업관련손익 1,102 20 182 240 240 사채 1,230 59 915 1,315 1,715

세전계속사업이익 25,961 30,714 54,409 68,202 72,545 장기차입금 194 1,179 2,137 2,137 2,137

세전계속사업이익률 12.9 15.2 22.6 25.0 25.7 장기금융부채 (리스포함) 73 65 63 63 63

증가율 (%) -6.9 18.3 77.1 25.4 6.4 기타비유동부채 11,120 13,204 16,630 17,842 18,457

법인세비용 6,901 7,988 13,231 17,010 18,079 기타금융업부채 0 0 0 0 0

계속사업이익 19,060 22,726 41,179 51,192 54,466 부채총계 63,120 69,211 89,281 94,842 97,860

중단사업이익 0 0 0 0 0 지배주주지분 172,877 186,424 213,638 256,299 300,052

당기순이익 19,060 22,726 41,179 51,192 54,466 자본금 898 898 898 898 898

당기순이익률 (%) 9.5 11.3 17.1 18.8 19.3 자본잉여금 4,404 4,404 4,404 4,404 4,404

증가율 (%) -18.5 19.2 81.2 24.3 6.4 자본조정 등 -13,592 -9,706 -6,218 -6,218 -6,218

지배주주지분 순이익 18,695 22,416 40,421 50,490 53,718 기타포괄이익누계액 -3,965 -2,257 -2,352 -2,352 -2,352

비지배주주지분 순이익 366 310 758 703 748 이익잉여금 185,132 193,086 216,907 259,567 303,320

기타포괄이익 76 1,991 -96 0 0 비지배주주지분 6,183 6,539 7,341 8,044 8,791

총포괄이익 19,136 24,717 41,083 51,192 54,466 자본총계 179,060 192,963 220,979 264,343 308,843

(단위: 십억원) (단위: 원,배,%)

현금흐름표 2015 2016 2017F 2018F 2019F 주요투자지표 2015 2016 2017F 2018F 2019F

영업활동으로인한현금흐름 40,062 47,386 51,713 76,018 83,592 EPS(당기순이익 기준) 126,740 155,646 304,337 387,745 413,102

당기순이익 19,060 22,726 41,179 51,192 54,466 EPS(지배순이익 기준) 124,258 153,473 298,659 382,302 407,311

유형자산 상각비 19,663 19,313 20,390 24,180 28,341 BPS(자본총계 기준) 1,052,471 1,197,095 1,499,699 1,793,989 2,095,997

무형자산 상각비 1,268 1,400 1,543 1,455 1,313 BPS(지배지분 기준) 1,016,129 1,156,530 1,449,877 1,739,399 2,036,332

외환손익 0 0 0 0 0 DPS 21,000 28,500 34,200 68,400 68,400

운전자본의 감소(증가) -4,682 -1,181 -17,574 -568 -288 PER(당기순이익 기준) 9.9 11.6 8.4 6.6 6.2

기타 4,753 5,128 6,175 -240 -240 PER(지배순이익 기준) 10.1 11.7 8.5 6.7 6.2

투자활동으로인한현금흐름 -27,168 -29,659 -47,144 -53,046 -60,577 PBR(자본총계 기준) 1.2 1.5 1.7 1.4 1.2

투자자산의 감소(증가) 5,393 986 -3,098 -920 -349 PBR(지배지분 기준) 1.2 1.6 1.8 1.5 1.2

유형자산의 감소 357 271 137 40 40 EV/EBITDA(Reported) 3.3 4.3 4.2 3.2 2.9

유형자산의 증가(CAPEX) -25,880 -24,143 -45,655 -48,802 -58,562 배당수익률 1.7 1.6 1.3 2.7 2.7

기타 -7,038 -6,773 1,472 -3,363 -1,706 성장성 (%)

재무활동으로인한현금흐름 -6,574 -8,670 -11,504 -7,429 -9,566 EPS(당기순이익 기준) -18.8 22.8 95.5 27.4 6.5

장기차입금의 증가(감소) 3,291 2,569 3,538 0 0 EPS(지배순이익 기준) -19.3 23.5 94.6 28.0 6.5

사채의증가(감소) -125 -1,172 857 400 400 수익성 (%)

자본의 증가 0 0 0 0 0 ROE(당기순이익 기준) 11.0 12.2 19.9 21.1 19.0

배당금 -3,130 -3,115 -6,766 -7,829 -9,966 ROE(지배순이익 기준) 11.2 12.5 20.2 21.5 19.3

기타 -6,610 -6,952 -9,133 0 0 ROA 8.1 9.0 14.4 15.3 14.2

기타현금흐름 -524 417 -291 0 0 안정성 (%)

현금의증가(감소) 5,796 9,475 -7,227 15,543 13,449 부채비율 35.3 35.9 40.4 35.9 31.7

기초현금 16,841 22,637 32,111 24,885 40,428 순차입금비율 순현금 순현금 순현금 순현금 순현금

기말현금 22,637 32,111 24,885 40,428 53,877 이자보상배율 34.0 49.7 84.4 98.9 102.3

* K-IFRS 연결 기준

6

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 삼성전자 주가 및 목표주가

일 자 투자의견 목표주가 괴리율(%)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

15.12 16.04 16.08 16.12 17.04 17.08 17.12

삼성전자

목표주가

(원)

평균 최고/최저

17/01/24 BUY 2,300,000 -14.3 -14.3 17/01/26 BUY 2,300,000 -15.1 -11.7 17/03/14 BUY 2,470,000 -15.3 -13.8 17/03/29 BUY 2,470,000 -15.4 -13.8 17/04/20 BUY 2,470,000 -15.4 -11.3 17/04/28 BUY 2,880,000 -20.9 -18.4 17/06/20 BUY 2,880,000 -19.7 -16.1 17/07/10 BUY 2,880,000 -18.1 -11.1 17/07/28 BUY 2,880,000 -17.8 -8.9 17/09/19 BUY 3,100,000 -14.8 -11.6 17/10/16 BUY 3,100,000 -13.9 -11.2 17/11/01 BUY 3,400,000 -17.9 -16.1 17/11/28 BUY 3,400,000 -21.1 -16.1 17/12/22 BUY 3,400,000 - -

▶ Compliance Note • 조사분석 담당자는 해당종목과 재산적 이해관계가 없습니다.

• 동 자료는 기관투자가 또는 제3자에게 사전제공한 사실이 없습니다.

• 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다.

• 동 자료에 언급된 종목의 유가증권(DR,CB,IPO,시장조성) 발행과 관련하여 지난 6개월간 주간사로 참여하지 않았습니다.

• 이 자료에 게재된 내용들은 자료작성자 노근창의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

▶ 투자의견 분류 ▶ 업종 투자의견 분류 현대차투자증권의 업종투자의견은 3등급으로 구분되며 향후 6개월간 업종 펀더멘털과 업종주가의 전망을 의미함.

• OVERWEIGHT : 업종 펀더멘털의 개선과 함께 업종주가의 상승 기대

• NEUTRAL : 업종 펀더멘털상의 유의미한 변화가 예상되지 않음

• UNDERWEIGHT : 업종 펀더멘털의 악화와 함께 업종주가의 하락 기대

▶ 현대차투자증권의 종목투자의견은 3등급으로 구분되며 향후 6개월간 추천기준일 종가대비 추천종목의 예상 상대수익률을 의미함.

• BUY : 추천일 종가대비 초과수익률 +15%P 이상

• MARKETPERFORM(M.PERFORM) : 추천일 종가대비 초과수익률 -15%∼+15%P 이내

• SELL : 추천일 종가대비 초과수익률 -15%P 이하

▶ 투자등급 통계 (2016.10.01~2017.09.30)

투자등급 건수 비율(%)

매수 134건 89.33%

보유 16건 10.67%

매도 0건 0%

• 본 조사자료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 없이 무단복제 및 배포할 수 없습니다.

• 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다.

• 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

![Company Presentation [Company Update]](https://img.pdfslide.tips/doc/110x75/577cb1c71a28aba7118bdd5f/company-presentation-company-update.jpg)