Embed Size (px)

DESCRIPTION

Crecimiento

Citation preview

.

Crecimiento y ConvergenciaRafael Doménech

Temas de Análisis Macroeconómico. Tema 1 1/48

Introducción• La evidencia empírica: importantes diferencias entre econo-mías.• Las tasas de crecimiento son el resultado de características pro-pias y de determinantes comunes (modelos)• ¿Cuáles son las implicaciones de esas tasas de crecimiento tandistintas?• ¿Existen rasgos comunes en los fracasos y milagros económi-cos?•Abordaremos estas dos cuestiones mediante:(a) el análisis de la convergencia entre países o regiones(b) los determinantes del crecimiento económico

Temas de Análisis Macroeconómico. Tema 1 2/48

Conceptos de convergencia• Enorme popularidad amediados de los años ochenta del análi-sis de la convergencia.• La existencia de convergencia se ha venido utilizando como uncontraste para discriminar entre los modelos de crecimientoendógeno y exógeno:IHipótesis de partida: los modelos de crecimiento endógenono predicen convergencia.

I Elmodelo de crecimiento exógenode Solow: los rendimientosdecrecientes del capital conducía al resultado de convergen-cia:

∆k = skα − (n + g + δ)k. (1)en donde k ≡ K

AL

Temas de Análisis Macroeconómico. Tema 1 3/48

• Pronto se popularizaron dos definiciones de convergencia:(1) σ-convergencia: decimos que existe σ-convergencia si obser-vamos una reducción de la dispersión de las rentas per capitaentre economías.

(2) β-convergencia: decimos que existe β-convergencia si observa-mos que las economías con rentas per capita más altas crecenmenos que las más pobres.

• La hipótesis de β-convergencia sugiere contrastar la significa-tividad y el signo del parámetro b en la regresión siguiente:

ln yit − ln yit−τ = a− b ln yit−τ + uit (2)τ suele ser como mínimo cinco años.• Reescribamos (2) como:

ln yit = a+ (1− b) ln yit−τ + uit (3)

Temas de Análisis Macroeconómico. Tema 1 4/48

σ2t = (1− b)2σ2t−1 + σ2ut (4)Para que la varianza muestral se reduzca es necesario que 0 <b < 1, es decir, que observemos β-convergencia.• si β ≤0 puede existir divergencia si σ2u aumenta• En el estado estacionario, σ2t = σ2t−1,

σ2t =σ2ut

1− (1− b)2• Es creciente en σ2

• Es decreciente con b• Si b = 0, la varianza de ln y no es estacionaria• Puede existir β-convergencia y σ-divergencia al mismo tiemposi σ2ut tiende a crecer en el tiempo.

Temas de Análisis Macroeconómico. Tema 1 5/48

Dinámica al estado estacionario en el modelo neoclásico.

Temas de Análisis Macroeconómico. Tema 1 6/48

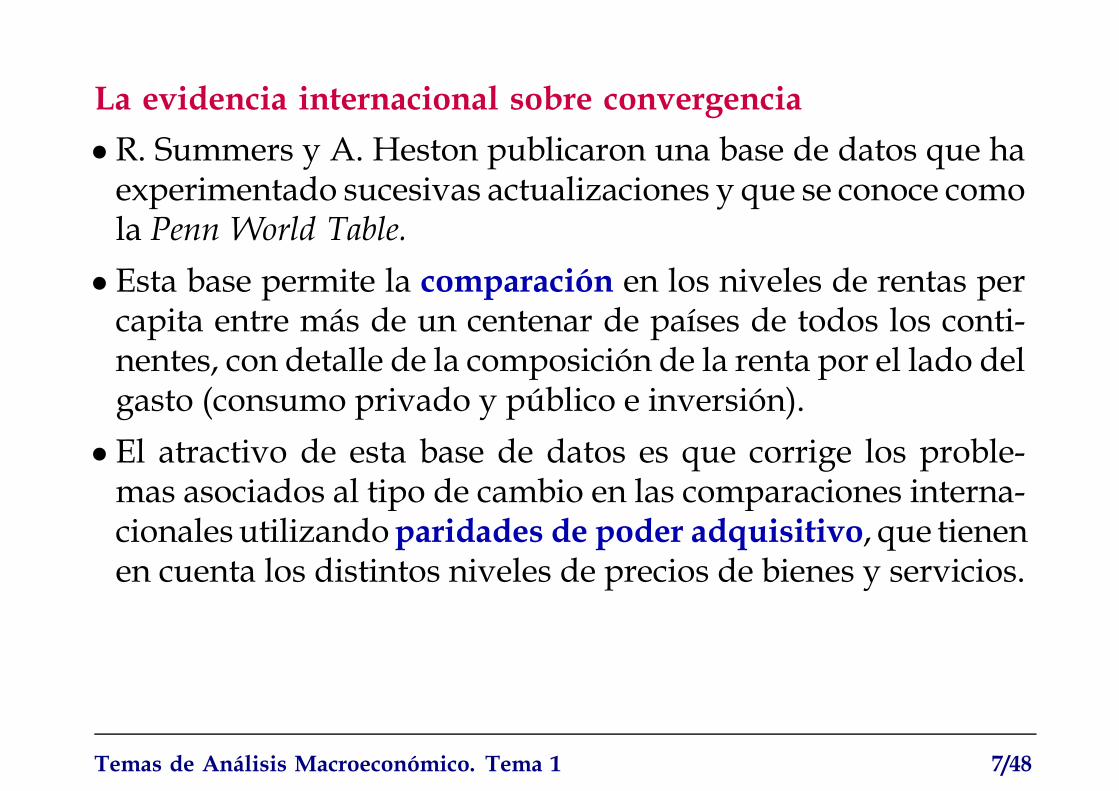

La evidencia internacional sobre convergencia• R. Summers y A. Heston publicaron una base de datos que haexperimentado sucesivas actualizaciones y que se conoce comola Penn World Table.• Esta base permite la comparación en los niveles de rentas percapita entre más de un centenar de países de todos los conti-nentes, con detalle de la composición de la renta por el lado delgasto (consumo privado y público e inversión).• El atractivo de esta base de datos es que corrige los proble-mas asociados al tipo de cambio en las comparaciones interna-cionales utilizandoparidades de poder adquisitivo, que tienenen cuenta los distintos niveles de precios de bienes y servicios.

Temas de Análisis Macroeconómico. Tema 1 7/48

-2

0

2

4

6

8

Tasa

med

iade

crec

imie

nto

1961

-199

0

0 2000 4000 6000 8000 10000PIB per cápita en 1960 ($I de 1985)

Canada

EE.UU.

Japón

Alemania

Italia

PortugalEspaña

N.Zelanda

Chad

Gabón

GanaGuyana

Uruguay

Venezuela

Hong KongCorea

Taiwan

Malta

Suiza

Grecia

PIBper capita y tasas de crecimiento.Datos de Summersy Heston (1991), PWT 5.6.

Temas de Análisis Macroeconómico. Tema 1 8/48

• El Gráfico 2INo se puede hablar de β-convergencia.I Existe un amplio rangode oscilaciónde las tasas de crecimien-to.

I En los 30 años considerados la renta per capita del país quemás ha crecido respecto a la del que menos ha crecido se hamultiplicado por trece.

I La ausencia de una relación negativa plantea evidencia encontra de la idea de que los países pobres tiendan a crecermásrápido que los ricos.

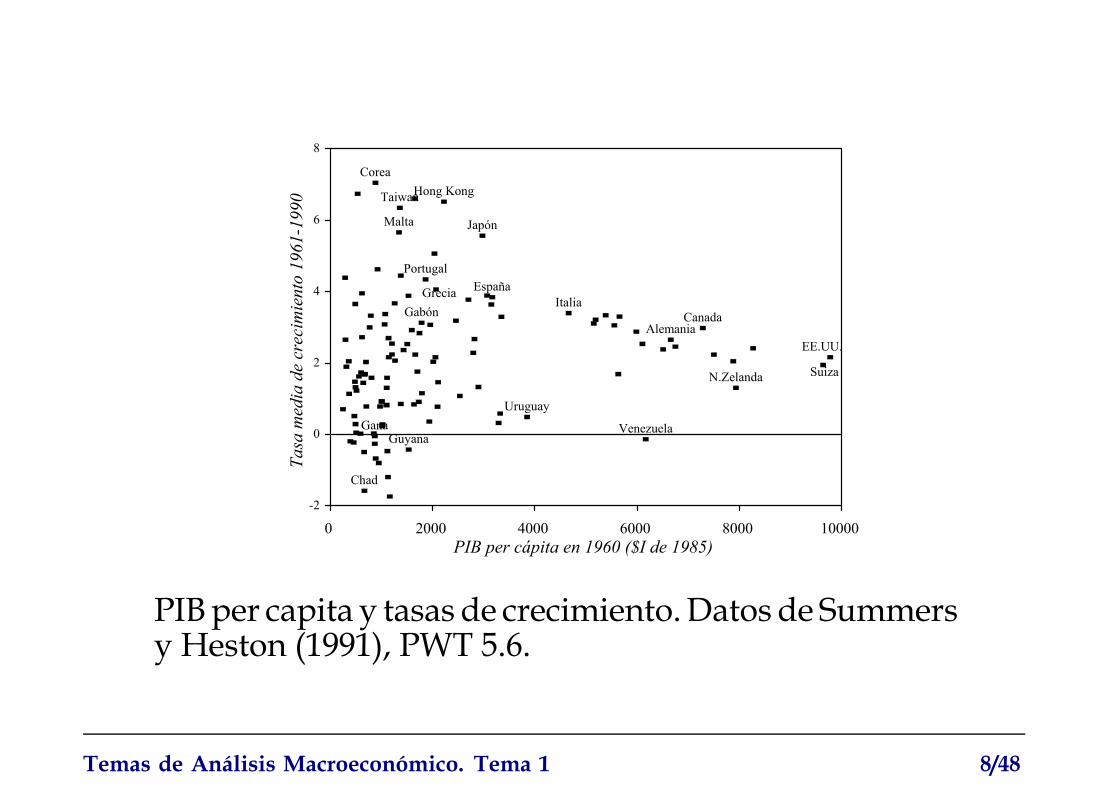

• El Gráfico 3: no existe σ-convergencia en esta muestra de 120países.• Esta ausencia de convergencia se interpretó como una eviden-cia a favor de los modelos de crecimiento endógeno.

Temas de Análisis Macroeconómico. Tema 1 9/48

0,85

0,90

0,95

1,00

1,05

1,10

Des

viac

ión

típic

ade

lny(

t)

1960 1965 1970 1975 1980 1985

Evolución de la σ-convergencia para 120 países de la PWT 5.6.

Temas de Análisis Macroeconómico. Tema 1 10/48

0,34

0,36

0,38

0,40

0,42

0,44

0,46

0,48

0,50

Des

viac

ión

típic

ade

lny(

t)

1960 1965 1970 1975 1980 1985 1990

Evolución de la σ-convergencia entre los países de laOCDE con los datos de la PWT 5.6.

Temas de Análisis Macroeconómico. Tema 1 11/48

• Los resultados cambian drásticamente cuando dividimos estamuestra en grupos de países según distintas zonas.• El Gráfico 4 presenta la evolución de la dispersión del PIB percapita entre los países de la OCDE.• En el Gráfico 5 se contrasta la hipótesis de β-convergencia entrelos países de la OCDE, que comparten muchas característicaseconómicas e institucionales.• Lo interesante de este resultado es que los países de la OCDEcomparten entre sí ciertos rasgos comunes.• Esto hizo pensar que la convergencia ha de condicionarse a losdistintos estados estacionarios de cada país.• El modelo de crecimiento neoclásico únicamente predice con-vergencia entre economías si su estado estacionario es el mis-mo.

Temas de Análisis Macroeconómico. Tema 1 12/48

1

2

3

4

5

6

Tasa

decr

ecim

ient

om

edia

1960

-199

5

0,9 1,2 1,4 1,7 1,9 2,2 2,4 2,7 2,9

PIB per capita en 1960

AUS

AB

CND

CH

DDK

E

SF

F

GB

GR

IRL ISI

J

LNL

N

NZ

P

STR

USA

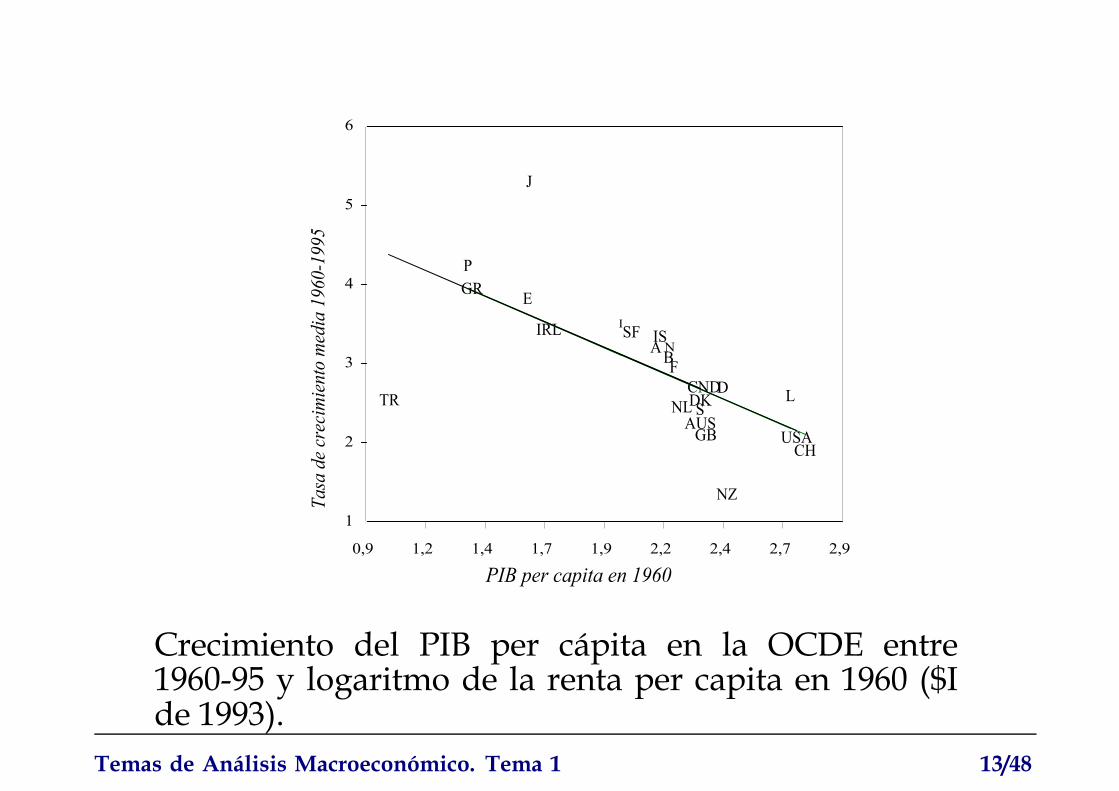

Crecimiento del PIB per cápita en la OCDE entre1960-95 y logaritmo de la renta per capita en 1960 ($Ide 1993).

Temas de Análisis Macroeconómico. Tema 1 13/48

• Si los países difieren ostensiblemente en sus tasas de acumu-lación de capital físico y humano convergen a estados estacio-narios distintos• En este caso no cabe hablar de convergencia absoluta sinorelativa.• Es posible que un país pobre crezca menos que uno rico si seencuentra más cerca de su estado estacionario:

ln yit − ln yit−τ = a− b ln yit−τ + λXit + uit

• La ausencia de estas variables condicionantes (X) puedeplantearel típico problema de variables omitidas.• Esto es lo que ocurre en la muestra de 114 países utilizada porBarro (1991) o en la de 98 países analizada por Mankiw, Romery Weil (1992).

Temas de Análisis Macroeconómico. Tema 1 14/48

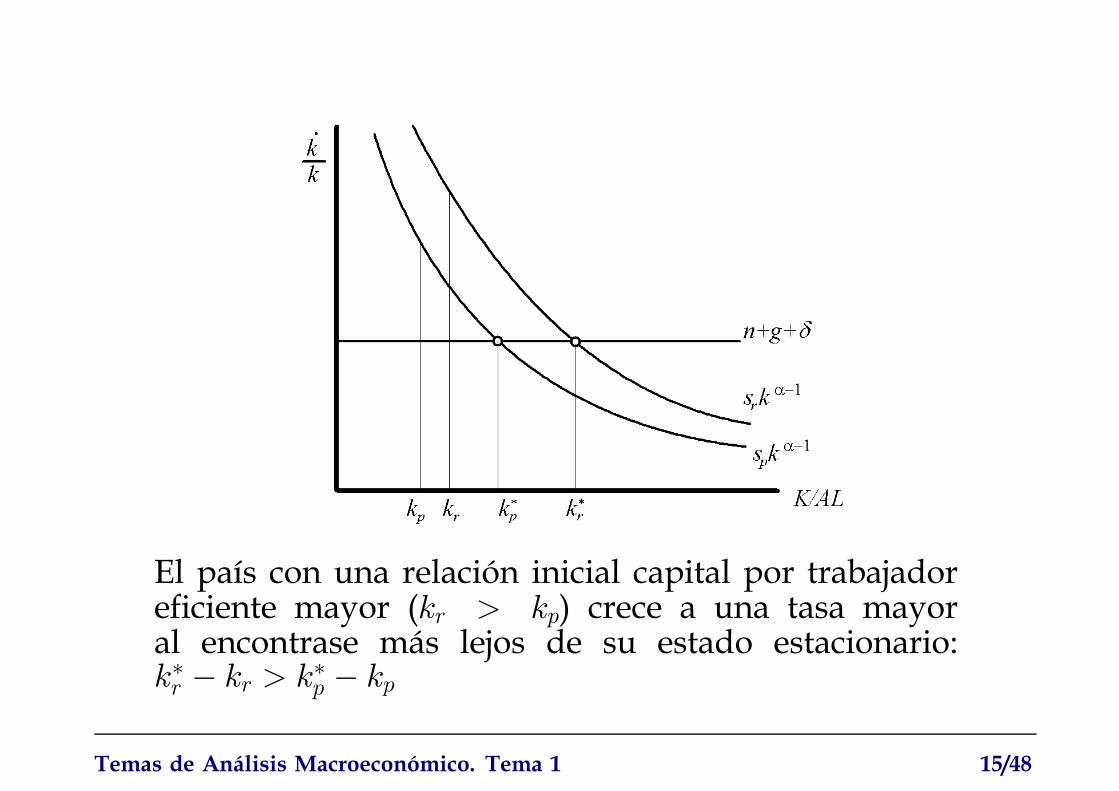

El país con una relación inicial capital por trabajadoreficiente mayor (kr > kp) crece a una tasa mayoral encontrase más lejos de su estado estacionario:k∗r − kr > k∗p − kp

Temas de Análisis Macroeconómico. Tema 1 15/48

• Primera columna del Cuadro III del trabajo deMankiw, RomeryWeil, la renta inicial de cada país no es significativa e inclusotiene el signo positivo.• Cuando condicionamos por la tasa de inversión y por la tasade crecimiento de la población (primera columna del CuadroIV) el coeficiente de la renta inicial pasa a ser negativo yestadísticamente significativo.• Los países con mayores niveles de renta per capita al inicio delperiodo muestral analizado son los que tienen mayores tasasde inversión y en los que la población crece a una tasa menor.• Este resultado se ha visto corroborado en otros trabajos en losque se ha probado la significatividad de múltiples variables.

Temas de Análisis Macroeconómico. Tema 1 16/48

• Levine y Renelt (1993) o Sala-i-martín (1997) han investigadola robustez de un amplio conjunto de variables. La renta inicialaparece como una variable significativa con signo negativo.• ¿Cuál es la evidencia para los países de la OCDE?IDe la observacióndelGráfico 5podría concluirse que almenosexiste convergencia absoluta.

I También otras variables parecen afectar al crecimiento econó-mico: la tasa de inversión y el crecimiento de la población.

I La convergencia parece unamanifestación de la bonanza eco-nómica internacional.

Temas de Análisis Macroeconómico. Tema 1 17/48

De la teoría a los datos: el modelo de Solow• Supongamos una economía que produce un único bien Y quese consume, C, o se ahorra, S, y en la que el mercado de bie-nes y servicios y el de trabajo se encuentran en equilibrio. Elahorro S coincide con la inversión planeada (I), dando lugar aun incremento del stock de capital. Adicionalmente, vamos autilizar los siguientes supuestos:I El ahorro supone una fracción constante de la renta:

S = sY (5)en donde la tasa de ahorro s es un parámetro exógeno en elintervalo (0, 1).

I La fuerza de trabajo crece a una tasa proporcional constantey exógena n:

∆L

L= n. (6)

Temas de Análisis Macroeconómico. Tema 1 18/48

I El capital se deprecia a la tasa δ de forma que:I ≡ ∆K + δK. (7)

Esta expresión no es una función de inversión sino tan sólouna identidad.

I Las posibilidades técnicas de producción se representan me-diante la función de producción Cobb-Douglas:

Y = Kα(AL)1−α (8)en donde el progreso técnico es neutral en sentido de Harrody

∆A

A= g. (9)

I Como esta función presenta rendimientos constantes a escala,la podemos escribir como:

Y

AL=

K

AL

α

ó y = kα. (10)

Temas de Análisis Macroeconómico. Tema 1 19/48

A diferencia de las definiciones que hemos estado utilizandohasta ahora de estas variables, tanto y como k están normali-zadas por el progreso técnico, por lo que se denominan out-put y capital por trabajador en unidades de eficiencia o portrabajador eficiente.

• El crecimiento de k puede representarse como sigue:∆k =

∆K

K− ∆L

L− ∆A

A

K

AL(11)

por lo que:

∆k =I

K− n− g − δ k (12)

Haciendo uso de la identidad entre ahorro e inversión:I ≡ S = sY (13)

Temas de Análisis Macroeconómico. Tema 1 20/48

∆k =sY

AL− (n + g + δ)k (14)

• Ecuación fundamental de crecimiento (variables en unidadesde trabajo eficiente):

∆k = sf(k)− (δ + n+ g)k (15)• En el estado estacionario:

∆k = 0 (16)por lo que

k∗ =s

δ + n + g

1/(1−α)(17)

• Sustituyendo esta expresión en la función de producciónln

Y ∗tLt

= lnA0 + gt +α

1− αln(s)− α

1− αln(n + g + δ) (18)

Temas de Análisis Macroeconómico. Tema 1 21/48

La evidencia empírica•Mankiw, Romer yWeil (1992) contrastan este modelo utilizan-do datos de corte transversal para amplias muestras de paísesutilizando la base de datos de Summers y Heston (1988, PWT4), que contiene información homogénea por países desde 1960de variables tales como la producción real, el consumo priva-do y público, la inversión, la población y el stock de capitalfísico, entre otras. Esta base de datos se ha ido actualizandoy en la actualidad (PWT 6.1) cubre 168 países de 1960 a 2000(http://pwt.econ.upenn.edu/).

Temas de Análisis Macroeconómico. Tema 1 22/48

• Especificación econométrica:I g = 0,02 y δ = 0,03 constantes entre paísesI Se supone que los países están en su estado estacionario en1985.

I lnA0 = a + εi

I s se mide como la tasa media de inversión entre 1960 y 1985.I n se mide como la tasa media de crecimiento de la poblaciónentre 1960 y 1985.

I s y n se consideran independientes de εi.I L = población entre 15 y 64 añosI Tresmuestras depaíses: 98, 75 (eliminados: gradoDyN <1m.)y 22 (OCDE).

Temas de Análisis Macroeconómico. Tema 1 23/48

• Resultados: Cuadro 1, estimación de la ecuaciónln

Y ∗i,85Li,85

= lnAt +α

1− αln(si)− α

1− αln(ni + g + δ) + εi (19)

por MCO

lnY ∗i,85Li,85

= β0 + β1 ln(si) + β2 ln(ni + g + δ) + εi (20)

• Si el modelo de Solow describiera correctamente los datos, elparámetro β0 debe capturar el termino común entre países lnAt,β1 debe ser igual a α

1−a, mientras que β2 = − α1−a. Bajo el su-

puesto de que el trabajo y el capital se retribuye a largo plazode acuerdo a su productividad marginal, α debe ser igual a laparticipación de las rentas del capital en el PIB que, en general,es aproximadamente igual a 1/3, por lo que los coeficientes β1 =−β2 = 0,5.

Temas de Análisis Macroeconómico. Tema 1 24/48

• Estimacióny = Xβ + ε (21)

El vector β contiene tres parámetros: la constante y las dos elas-ticidades.• La estimación por MCOminimiza el sumatorio de los residuosal cuadrado, S(β). Definamos

e(β) = y−Xβ (22)de manera que

S(β) = e(β)0e(β) (23)•MCO da lugar a un estimador de β que denominaremos β, quese define como

S(β) = mı́nβe(β)0e(β) (24)

•Dado β definimos los residuos MCO como e = y−Xβ.

Temas de Análisis Macroeconómico. Tema 1 25/48

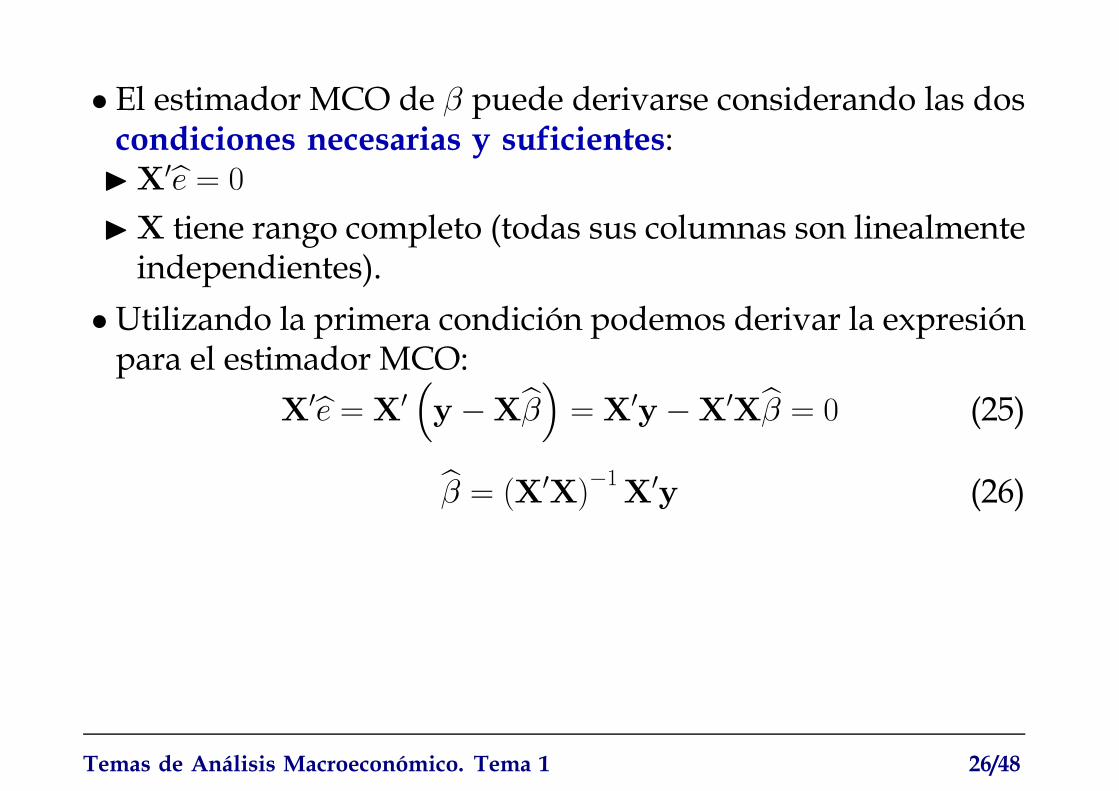

• El estimador MCO de β puede derivarse considerando las doscondiciones necesarias y suficientes:IX0e = 0IX tiene rango completo (todas sus columnas son linealmenteindependientes).

•Utilizando la primera condición podemos derivar la expresiónpara el estimador MCO:

X0e = X0 y−Xβ = X0y−X0Xβ = 0 (25)

β = (X0X)−1X0y (26)

Temas de Análisis Macroeconómico. Tema 1 26/48

•Hipótesis necesarias para la derivación de las propiedades delestimador MCOI E(y | X) = Xβ o E(ε| X) =0. Esta condición exige que cadaregresor es ortogonal a cualquier término de error.

I Esta condición no se cumple en el siguiente casoyt = a0 + a1yt−1 + ut (27)

aunque E(ut | yt−1) = 0, cuando a1 6= 0 entonces E(ut−1 |yt−1) 6= 0.

I La segunda hipótesis es queE(ε0ε | X) = σ2I (28)

es decir, las perturbaciones son homocedásticas y no estás au-tocorrelacionadas.

IX tiene rango completo (todas sus columnas son linealmenteindependientes) igual a k.

Temas de Análisis Macroeconómico. Tema 1 27/48

Propiedades del estimador MCO• Bajo las condiciones anteriores el estimador MCO esI InsesgadoI Su varianza es

var(β| X) = σ2(X0X)−1 (29)I Es elmás eficiente (mínimavarianza) en la clase de estimadoreslineales insesgados (Teorema de Gauss-Markov).

Temas de Análisis Macroeconómico. Tema 1 28/48

Estimación del modelo de Solow• Resultados:I Explica un porcentaje elevado de la varianza de la variabledependiente en las muestras de 98 y 75 países.

I Los coeficientes tienen los signos esperados y son variablesestadísticamente significativas:

βi

σ(βi)∼ t(T − k) (30)

I Sin embargo, la magnitud de los coeficientes no concuerdacon la participación de las rentas del capital.

Temas de Análisis Macroeconómico. Tema 1 29/48

Contraste de restricciones• En el modelo de Solow β1 = −β2 = α/(1− α), es decir

( 0 1 1 )β0β1β2

= (0) (31)

o en el caso más generalRβ = r (32)

en donde se imponen J = 1 restricciones.• Para contrastar esta restricción podemos utilizar un contrastede la F de dos formas alternativas

F [J, T − k] =Rβ − r

0R σ2(X0X)−1 R0

−1Rβ − r

J(33)

F [J, T − k] = (e0rer − e0e)0 /Je0e/(T − k) (34)

Temas de Análisis Macroeconómico. Tema 1 30/48

En este casoln

Y ∗i,85Li,85

= β0 + β1 [ln(si)− ln(ni + g + d)] + eri (35)

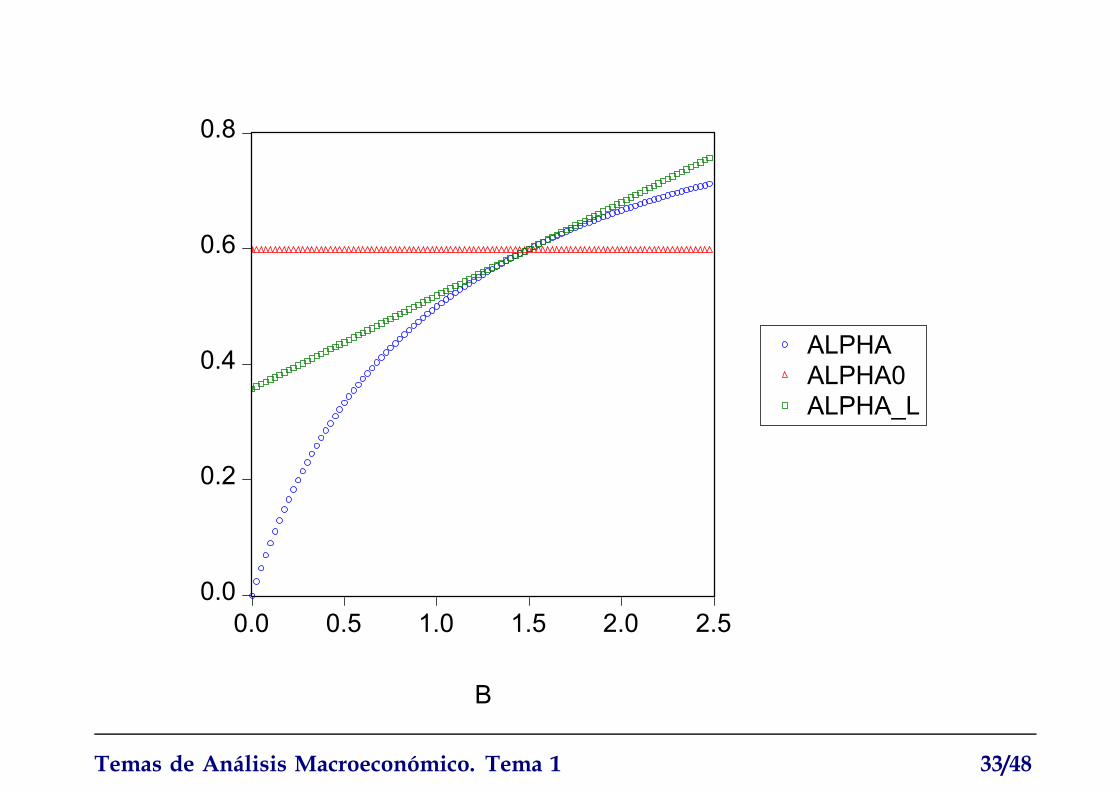

• Como podemos comprobar en el Cuadro 1, en las tresmuestrasse puede aceptar la hipótesis β1 = −β2.•Una vez impuesta esta restricción es sencillo calcular el valorde α

β1 =α

1− α⇒ α =

β1

1 + β1(36)

Temas de Análisis Macroeconómico. Tema 1 31/48

• Para calcular el error estándar de α podemos realizar una apro-ximación de primer orden de α en tono a α:

α ' α +∂α

∂β1 β1=β1

(β1 − β1)

=β1

1 + β1+

1

1 + β12(β1 − β1) (37)

por lo que

α± 2s(α) ' β1

1 + β1+

1

1 + β12(β1 ± 2s(β1)− β1) (38)

permite obtener el intervalo de confianza al 95% de α.

Temas de Análisis Macroeconómico. Tema 1 32/48

0.0

0.2

0.4

0.6

0.8

0.0 0.5 1.0 1.5 2.0 2.5

B

ALPHAALPHA0ALPHA_L

Temas de Análisis Macroeconómico. Tema 1 33/48

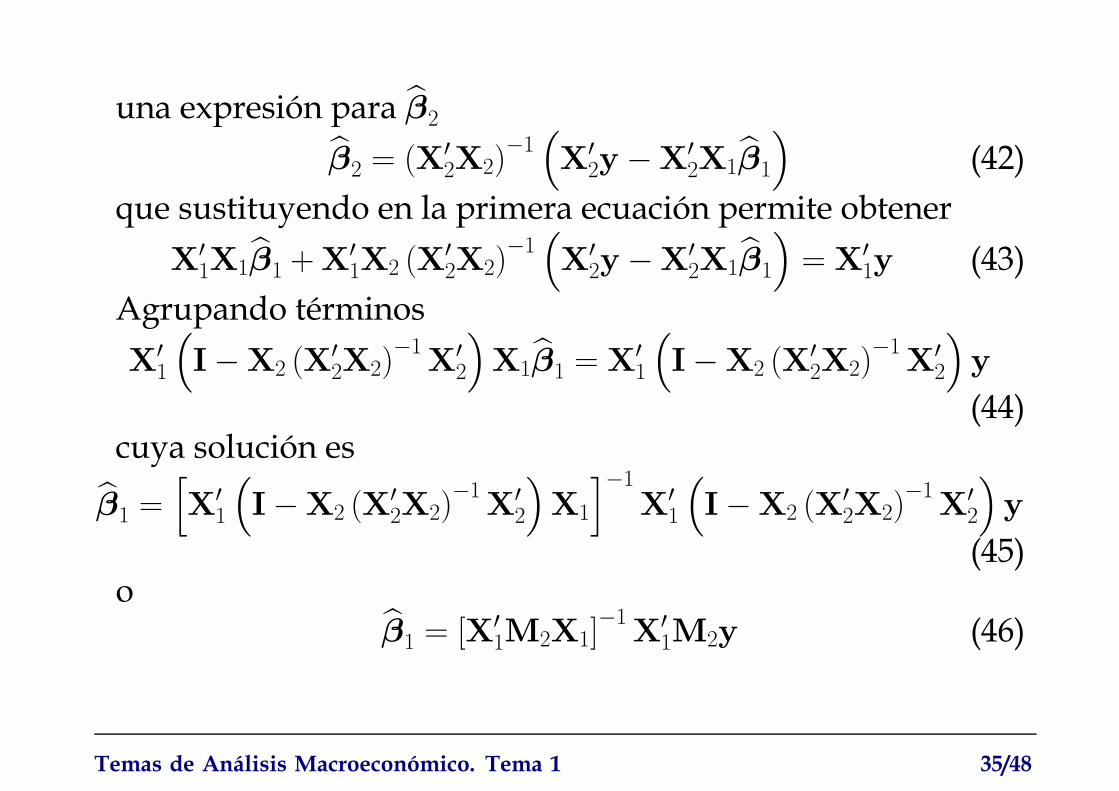

Teorema de Frisch-Waugh.• Supongamos que particionamos X, cuyo rango es k, en dosmatrices X1 y X2, cuyos rangos son respectivamente r y k − r,de manera que

y = X1β1 +X2β2 + u (39)Para obtener la fórmula del estimador MCO resulta útil partirde las ecuaciones normalesX0Xβ= X0y :

X01

X02

X1 X2β1β2

=X01

X02y (40)

o bienX01X1 X

01X2

X02X1 X

02X2

β1β2

=X01y

X02y

(41)

Este sistemapuede resolverse endos etapas obteniendoprimero

Temas de Análisis Macroeconómico. Tema 1 34/48

una expresión para β2β2 = (X

02X2)

−1X02y−X0

2X1β1 (42)que sustituyendo en la primera ecuación permite obtener

X01X1β1 +X

01X2 (X

02X2)

−1X02y −X0

2X1β1 = X01y (43)

Agrupando términosX01 I−X2 (X

02X2)

−1X02 X1β1 = X

01 I−X2 (X

02X2)

−1X02 y

(44)cuya solución es

β1 = X01 I−X2 (X

02X2)

−1X02 X1

−1X01 I−X2 (X

02X2)

−1X02 y

(45)o

β1 = [X01M2X1]

−1X01M2y (46)

Temas de Análisis Macroeconómico. Tema 1 35/48

La matrizM2 es idempotente y simétrica por lo queβ1 = [X

01M

02M2X1]

−1X01M

02M2y (47)

yM2X1 = I−X2 (X

02X2)

−1X02 X1 (48)

es la matriz de residuos de la regresión de X1 en las variablesdeX2. De igual manera

M2y = I−X2 (X02X2)

−1X02 y (49)

es la matriz de residuos de y en las variables deX2.Por lo tanto, β1 es el conjunto de coeficientes que se obtienencuando los residuos de una regresión de y en las variables deX2 se regresan a su vez en el conjunto de residuos obtenidoscuando cada variable deX1 se regresa en las variables deX2.

Temas de Análisis Macroeconómico. Tema 1 36/48

Los efectos de la omisión de variables relevantes• Supongamos que el verdadero proceso generador de los datoses

y = X1β1 +X2β2 + u (50)pero que, sin embargo, estimamos

y = X1β1 + ν (51)por lo que

βup

1 = (X01X1)

−1X01y (52)

mientras que el estimador MCO que se obtendría al estimar laverdadera ecuación sería

β1 = [X01M2X1]

−1X01M2y (53)

Por construcción el estimador β1 es BLUE (Best Linear Unbi-ased Estimator) mientras β

up

1 será un estimador sesgado, salvoque la correlación entreX1 yX2 sea cero.

Temas de Análisis Macroeconómico. Tema 1 37/48

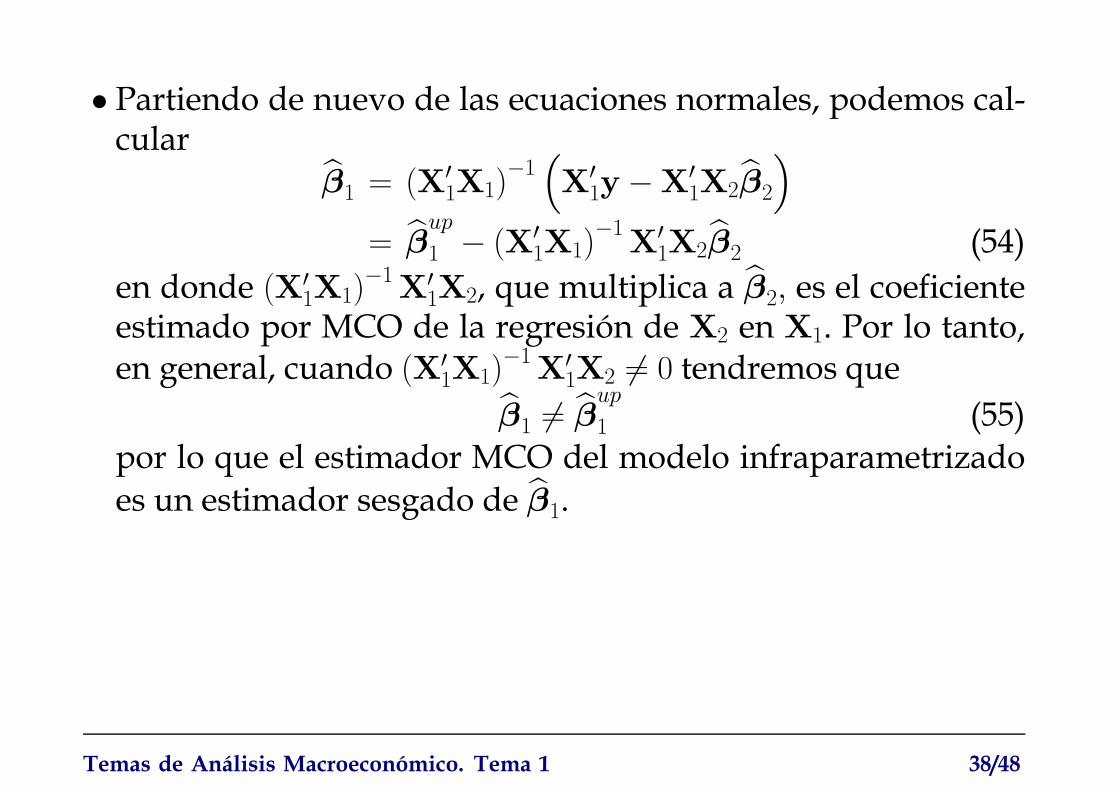

• Partiendo de nuevo de las ecuaciones normales, podemos cal-cular

β1 = (X01X1)

−1X01y −X0

1X2β2

= βup

1 − (X01X1)

−1X01X2β2 (54)

en donde (X01X1)

−1X01X2, que multiplica a β2, es el coeficiente

estimado por MCO de la regresión de X2 en X1. Por lo tanto,en general, cuando (X0

1X1)−1X0

1X2 6= 0 tendremos queβ1 6= β

up

1 (55)por lo que el estimador MCO del modelo infraparametrizadoes un estimador sesgado de β1.

Temas de Análisis Macroeconómico. Tema 1 38/48

El modelo de Solow ampliado con capital humano• Supongamos ahora que la tecnología es :

Yt = Kαt H

βt (AtLt)

1−α−β (56)Acumulación de capital:

∆kt = skyt − (n + g + δ)kt (57)

∆ht = shyt − (n + g + δ)ht (58)Estado estacionario:

k∗ =s1−βk sβhn + g + δ

11−α−β

(59)

h∗ =sαks

1−αh

n + g + δ

11−α−β

(60)

Temas de Análisis Macroeconómico. Tema 1 39/48

en términos de la renta per capita:

ln(Y ∗t /Lt) = lnA0 + gt +α

1− α− βln sk +

β

1− α− βln sh (61)

− α + β

1− α− βln(n + g + δ)

Propiedades:I El coeficiente de ln sk es mayor que en el modelo básico.I El coeficiente de ln(n+ g + δ) es mayor en términos absolutosque el de ln sk.

Temas de Análisis Macroeconómico. Tema 1 40/48

•De la teoría a los datos:I sh = E2L15−19L15−64

I E2 =Tasa de escolarización en enseñanza secundaria ('12 a17años)

I ComoCorr(sh, sk) = 0,59 yCorr(sh, (n+g+δ)) = −0,38, la esti-mación del modelo de Solow básico proporciona estimadoressesgados de α si la tecnología es como en el modelo ampliadocon capital humano.

• Los resultados aparecen en el Cuadro 2 de la pág. 420:I El ajuste de las ecuaciones mejora notablemente.I Las restricciones del modelo teórico no pueden rechazarse.I El valor estimado de α resulta ahora muy razonable.

Temas de Análisis Macroeconómico. Tema 1 41/48

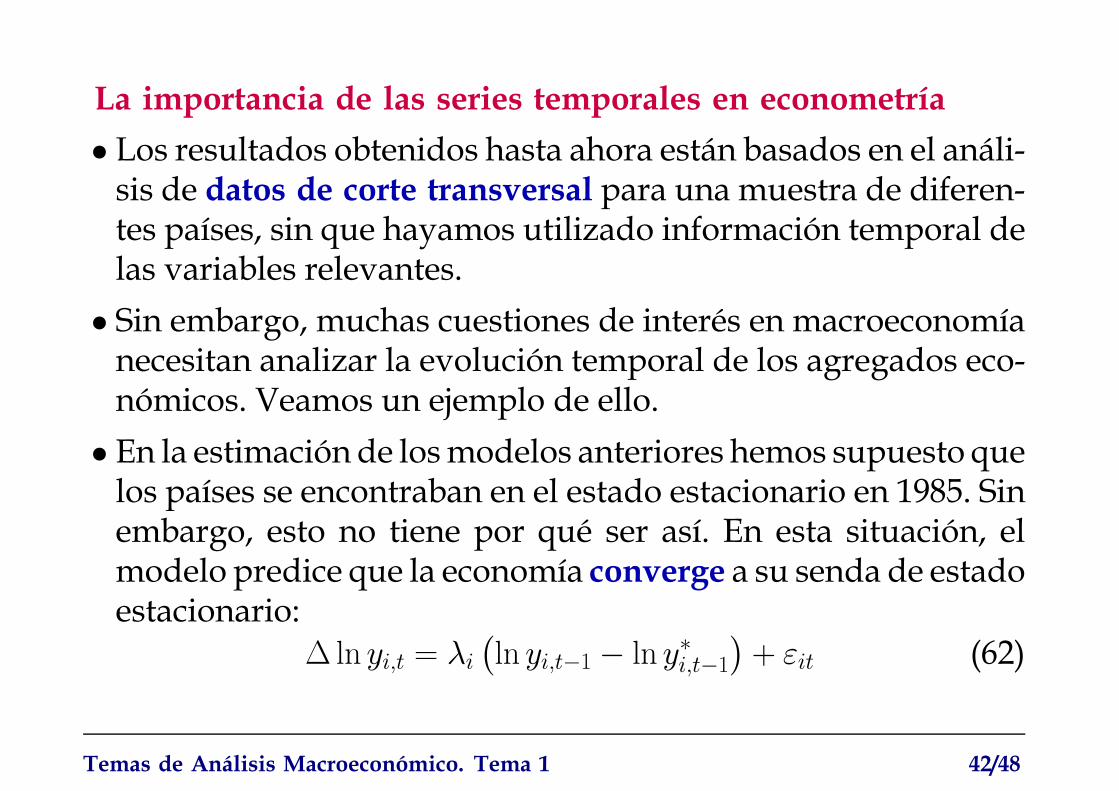

La importancia de las series temporales en econometría• Los resultados obtenidos hasta ahora están basados en el análi-sis de datos de corte transversal para una muestra de diferen-tes países, sin que hayamos utilizado información temporal delas variables relevantes.• Sin embargo, muchas cuestiones de interés en macroeconomíanecesitan analizar la evolución temporal de los agregados eco-nómicos. Veamos un ejemplo de ello.• En la estimación de losmodelos anteriores hemos supuesto quelos países se encontraban en el estado estacionario en 1985. Sinembargo, esto no tiene por qué ser así. En esta situación, elmodelo predice que la economía converge a su senda de estadoestacionario:

∆ ln yi,t = λi ln yi,t−1 − ln y∗i,t−1 + εit (62)

Temas de Análisis Macroeconómico. Tema 1 42/48

en donde el parámetro λ < 0mide la velocidad de convergen-cia.• La principal complicación en la estimación y contratste de estemodelo utilizando información de series temporales es que lahipótesis E(u | X) = 0 no se cumple por lo que la derivaciónde las propiedades de los estimadores y de sus distribucionesrequieren un nuevo marco de análisis, tal y como veremos enel siguiente tema.•No obstante, podemos estimar la ecuación anterior utilizandode nuevo datos de corte transversal. Para ello reescribimos esaecuación como sigue

ln yi,t = (1 + λi) ln yi,t−1 + λi − ln y∗i,t−1 + εit (63)

Temas de Análisis Macroeconómico. Tema 1 43/48

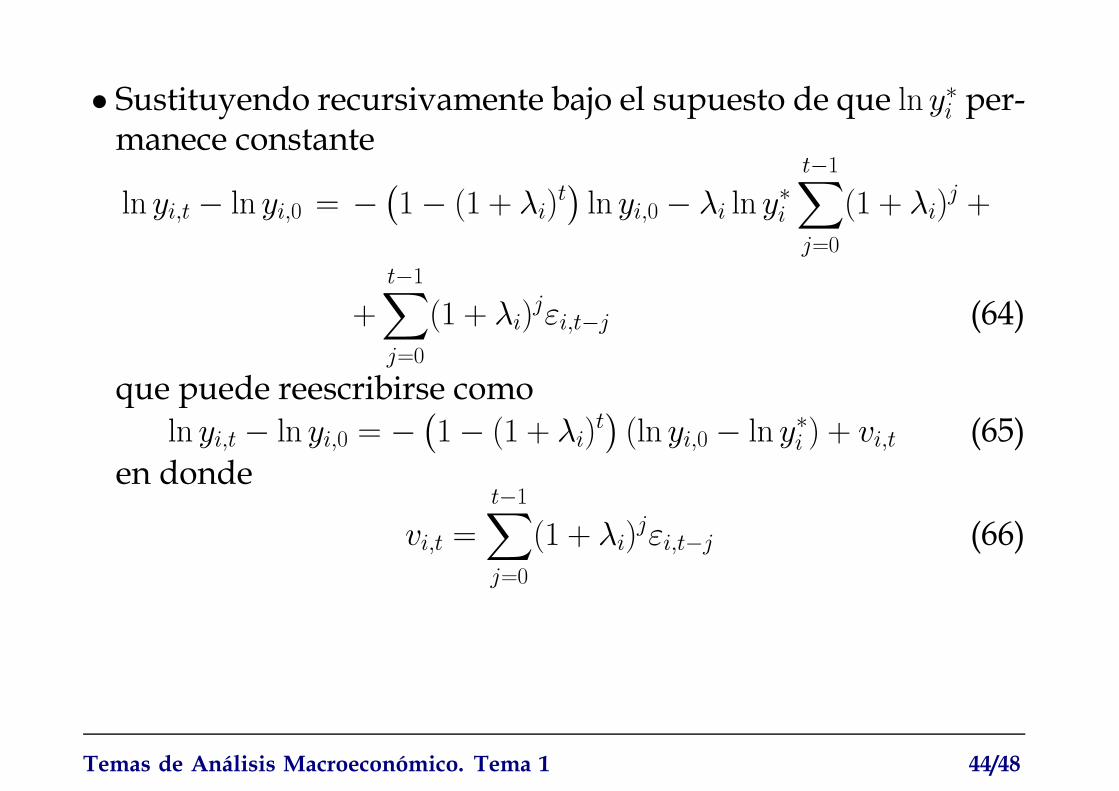

• Sustituyendo recursivamente bajo el supuesto de que ln y∗i per-manece constante

ln yi,t − ln yi,0 = − 1− (1 + λi)t ln yi,0 − λi ln y

∗i

t−1

j=0

(1 + λi)j +

+t−1

j=0

(1 + λi)jεi,t−j (64)

que puede reescribirse comoln yi,t − ln yi,0 = − 1− (1 + λi)

t (ln yi,0 − ln y∗i ) + vi,t (65)en donde

vi,t =t−1

j=0

(1 + λi)jεi,t−j (66)

Temas de Análisis Macroeconómico. Tema 1 44/48

• La expresión anterior puede transformarse con las variables entérminos per capita

lnAt + ln yi,t − lnA0 − ln yi,0 = lnAt − lnA0− 1− (1 + λi)

t (lnA0 + ln yi,0 − lnA0 − ln y∗i ) + vi,t (67)o bien,

lnYi,tLi,t

− ln Yi,0Li,0

= gt + 1− (1 + λi)t lnA0

− 1− (1 + λi)t ln

Yi,0Li,0

− ln y∗i + vi,t (68)

Temas de Análisis Macroeconómico. Tema 1 45/48

•Mankiw, Romer y Weil (1992) realizan varias estimaciones deesta ecuación, utilizando distintas muestras de países para elperiodo 1960-85, bajo las siguientes hipótesis:I Convergencia absoluta: todos los países tienen el mismo es-tado estacionario ln y∗i = ln y∗∀i. Cuadro 3.

I Convergencia relativao condicional para elmodelode Solow.Cuadro 4.

I Convergencia relativa o condicional para elmodelo de Solowampliado con capital humano. Cuadro 5.

I Convergencia relativa o condicional para elmodelo de Solowampliado con capital humano e imponiendo las restriccionesteóricas sobre los coeficientes de los determinantes del estadoestacionario. Cuadro 6.

Temas de Análisis Macroeconómico. Tema 1 46/48

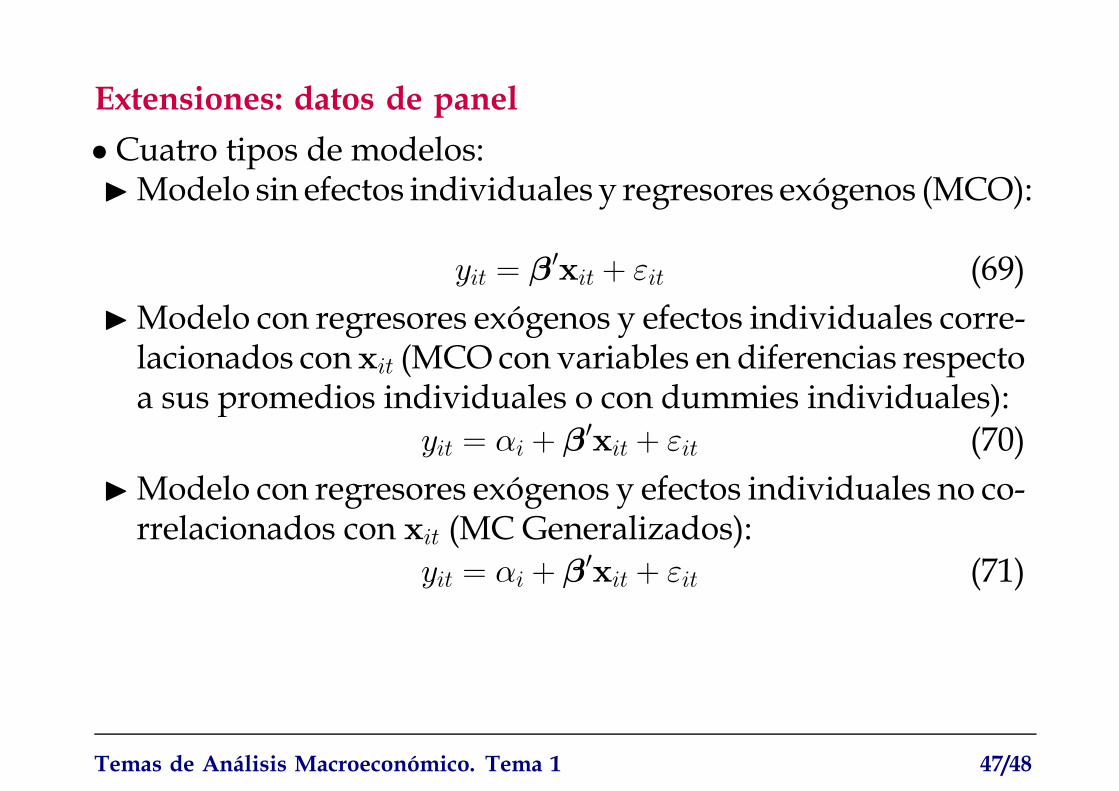

Extensiones: datos de panel• Cuatro tipos de modelos:IModelo sin efectos individuales y regresores exógenos (MCO):

yit = β0xit + εit (69)IModelo con regresores exógenos y efectos individuales corre-lacionados con xit (MCO con variables en diferencias respectoa sus promedios individuales o con dummies individuales):

yit = αi + β0xit + εit (70)IModelo con regresores exógenos y efectos individuales no co-rrelacionados con xit (MC Generalizados):

yit = αi + β0xit + εit (71)

Temas de Análisis Macroeconómico. Tema 1 47/48

IModelo con regresores endógenos y efectos individuales co-rrelacionados con xit (estimador GMM de Arellano y Bond,1991, Wooldridge, 2002):

yit = αi + λyi,t−1 + β0xit + εit (72)

(http://www.estima.com/othrtext.shtml)I Caselli, F., G. Esquivel y F. Lefort (1996): “Reopening the con-vergencedebate: a new look at cross-country growth empirics.”Journal of Economic Growth, pp. 363-89.

IArellano, M. y O. Bover (1990): “La econometría de datos depanel.” Investigaciones Económicas, 14, pp. 3-45.(ftp://ftp.funep.es/InvEcon/paperArchive/Ene1990/v14i1a1.pdf)

Temas de Análisis Macroeconómico. Tema 1 48/48