Embed Size (px)

Citation preview

Credit Default Swaps

Enero 2018

1 Roberto Knop - 2018

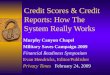

Índice

I Introducción 4

1. Conceptos fundamentales 4

II Funcionamiento 6

2. Determination Committee (DC) 72.1. Características de los DC . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1.1. Miembros del Comité de Determinación Europeo (EMEA) . . . . . 8

3. Tamaño del mercado 8

III Convenciones 10

4. Convenciones europeas 104.1. Fechas y periodos de cobertura . . . . . . . . . . . . . . . . . . . . . . . . 114.2. Cotización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114.3. Proceso de activación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134.4. Liquidación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

5. El evento de reestructuración 155.1. Rol del Comité de Determinación . . . . . . . . . . . . . . . . . . . . . . . 185.2. Subastas para reestructuración . . . . . . . . . . . . . . . . . . . . . . . . 18

IV Valoración 215.3. Valoración de un CDS simple . . . . . . . . . . . . . . . . . . . . . . . . . 215.4. Variables relevantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

5.4.1. Probabilidad de Default . . . . . . . . . . . . . . . . . . . . . . . . 225.4.2. Tasa de Recuperación . . . . . . . . . . . . . . . . . . . . . . . . . 23

5.5. Modelo de Jarrow-Turnbull para n pasos . . . . . . . . . . . . . . . . . . . 23

V Gestión de carteras 28

6. Estrategias de Cobertura 286.1. Cobertura del Riesgo de Default . . . . . . . . . . . . . . . . . . . . . . . 28

6.1.1. Cobertura del Riesgo de Spread . . . . . . . . . . . . . . . . . . . . 296.1.2. Proxy Hedging . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

2

ÍNDICE ÍNDICE

7. Estrategias de Inversión 337.1. Inversión directa en CDS: Compra/Venta . . . . . . . . . . . . . . . . . . 33

7.1.1. Comportamiento Relativo de CDS . . . . . . . . . . . . . . . . . . 357.1.2. Estrategias con la curva de CDS . . . . . . . . . . . . . . . . . . . 377.1.3. Arbitrajes: Basis Negativos . . . . . . . . . . . . . . . . . . . . . . 39

VI Aspectos Contables y de Capital 43

8. Tratamiento Contable 438.1. CDS como Garantía Financiera . . . . . . . . . . . . . . . . . . . . . . . . 43

8.1.1. Reconocimiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 438.1.2. Contabilización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

8.2. CDS como Cobertura Contable. T.E�cacia . . . . . . . . . . . . . . . . . . 448.2.1. Requisitos, condiciones y documentación de la cobertura contable. 448.2.2. Carteras y tipos de coberturas contables . . . . . . . . . . . . . . . 448.2.3. Contabilización . . . . . . . . . . . . . . . . . . . . . . . . . . . . 458.2.4. Test de e�cacia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

8.3. CDS como Derivado Financiero . . . . . . . . . . . . . . . . . . . . . . . . 46

9. Tratamiento de Capital 469.1. Efectos de técnicas de reducción de riesgo de Crédito . . . . . . . . . . . 489.2. Otros efectos por la compra de un CDS de Cobertura . . . . . . . . . . . 50

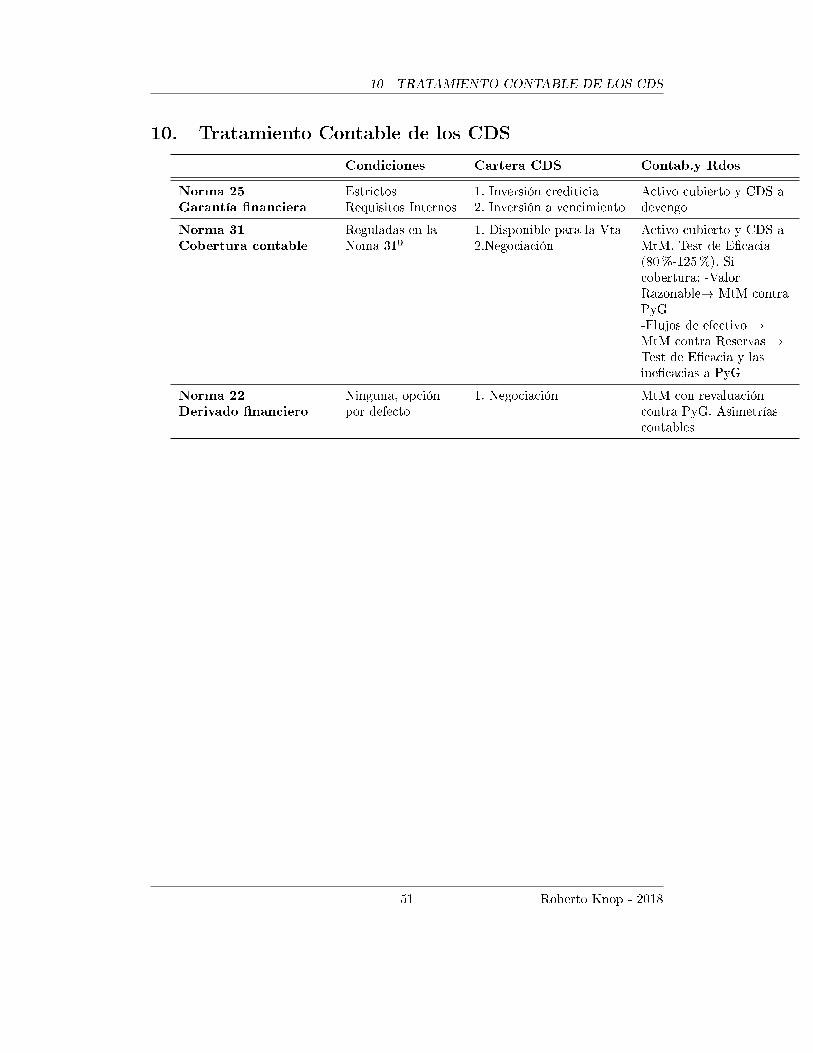

10.Tratamiento Contable de los CDS 51

VII Riesgos de mercado y contrapartida 52

11.Value At Risk 5211.1. De�nición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5211.2. Conceptos fundamentales . . . . . . . . . . . . . . . . . . . . . . . . . . . 5311.3. Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

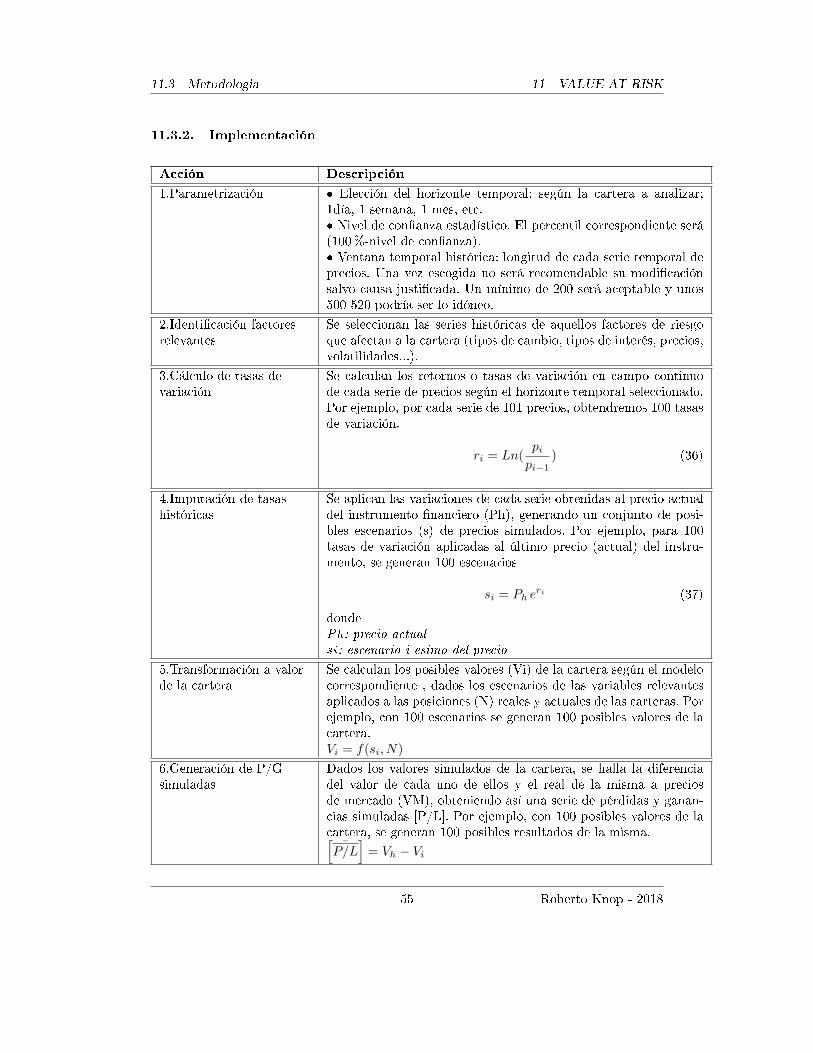

11.3.1. Descripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5411.3.2. Implementación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

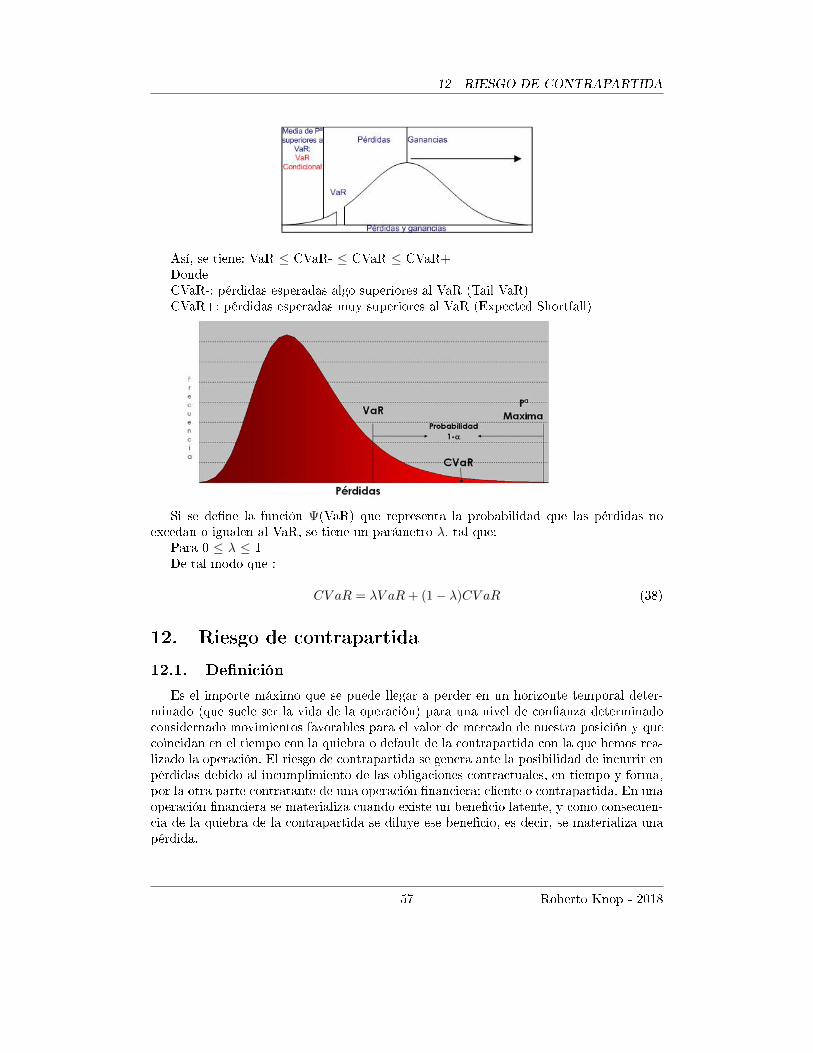

11.4. Otras medidas complementarias . . . . . . . . . . . . . . . . . . . . . . . . 5611.4.1. VaR Marginal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5611.4.2. VaR Condicional (CVaR) . . . . . . . . . . . . . . . . . . . . . . . 56

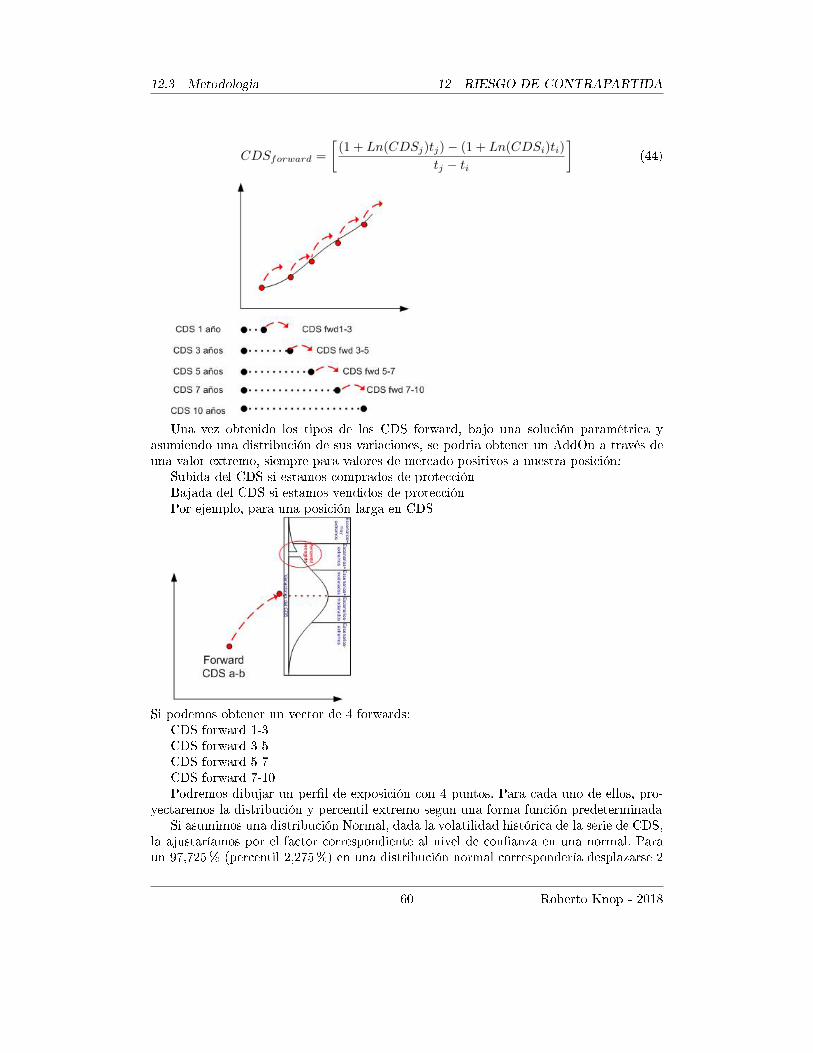

12.Riesgo de contrapartida 5712.1. De�nición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5712.2. Conceptos fundamentales . . . . . . . . . . . . . . . . . . . . . . . . . . . 5812.3. Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

3 Roberto Knop - 2018

1 CONCEPTOS FUNDAMENTALES

Parte I

Introducción

Los derivados de crédito son contratos bilaterales por los cuales, una de las partes(�comprador de protección�) paga una cantidad a la otra (�vendedor de protección�) acambio del derecho a recibir de ésta un pago, que sólo se producirá si tiene lugar unevento de crédito (por ejemplo, impago, quiebra, obligación de declaración de quiebra,reestructuración, etc) relativo a la entidad/es de referencia o al activo de referencia delderivado de crédito. Los derivados de crédito más populares son los Credit Default Swap.Estos instrumentos han sufrido grandes transformaciones desde el inicio de su negociaciónhace casi 10 años respecto a cómo hoy son conocidos. Las últimas modi�caciones hantenido lugar en los últimos años, tras la crisis �nanciera del 2008, cuando numerososeventos de crédito tuvieron lugar poniéndose de mani�esto la necesidad de:

- Un mayor grado de estandarización.- Una mayor simplicidad en el clausulado de las operaciones.- Una mayor claridad en la de�nición de eventos.- Una mayor transparencia en la determinación de los eventos y en las tasas de recu-

peración.- Reducción de riesgo de contrapartida tendiendo a la utilización de cámaras de com-

pensación y plataformas electrónicas de con�rmación.

1. Conceptos fundamentales

Credit Event : evento de crédito de�nido como el suceso detonante de la liquidación opago compensatorio por parte del vendedor de la protección. Habitualmente, los tipos deeventos vinculantes son aquellos por los que se con�rma públicamente:

Bankruptcy : la entidad de referencia se declara en quiebra o proceso admnistrativo.En caso de estados Soberanos, moratoria.

Failure to pay : la entidad de referencia es insolvente y entra en período de gracia parael pago de bonos o préstamos.

Reestructuring : los poseedores de préstamos y bonos acuerdan rede�nir los términosde los mismos antes que afrontar un evento de quiebra o insolvencia frontal. Ejemplo:reducción de cupones, alargamiento de la vida del préstamo, etc.

Nombre de referencia: es la entidad sobre la que se realiza el derivado de crédito.Pay-o� : es el/los pagos generados por el derivado.Probabilidad de default : probabilidad de que el nombre de referencia incurra en alguno

de los eventos de crédito en un período determinado.Recovery Rate: tasa de recuperación o porcentaje de recuperación de un capital en

caso de default por parte del nombre de referencia.Tipología: pueden de�nirse 3 tipos de CDS en función de sus subyacentes.Single Name: el nombre de referencia es una empresa, Banco o gobierno.Indices: los nombres de referencia son varios y se recogen en un índice ponderado habi-

tualmente de forma proporcional. El índice suele ser genérico y se publica por una entidadque asume su tutela de�niendo criterios transparentes de construcción con el objetivo de

4 Roberto Knop - 2018

1 CONCEPTOS FUNDAMENTALES

conseguir representatividad en la evolución de un sector del mercado de crédito. Los máspopulares son CDX (US), Itraxx, LCDX (US), LevX, ABX (US), CMBX (US), MCDX(US), SovX.

Basket: los nombres de referencia son varios dentro de una cesta creada ad-hoc parael derivado en el que habitualmente se de�nen.

5 Roberto Knop - 2018

Parte II

Funcionamiento

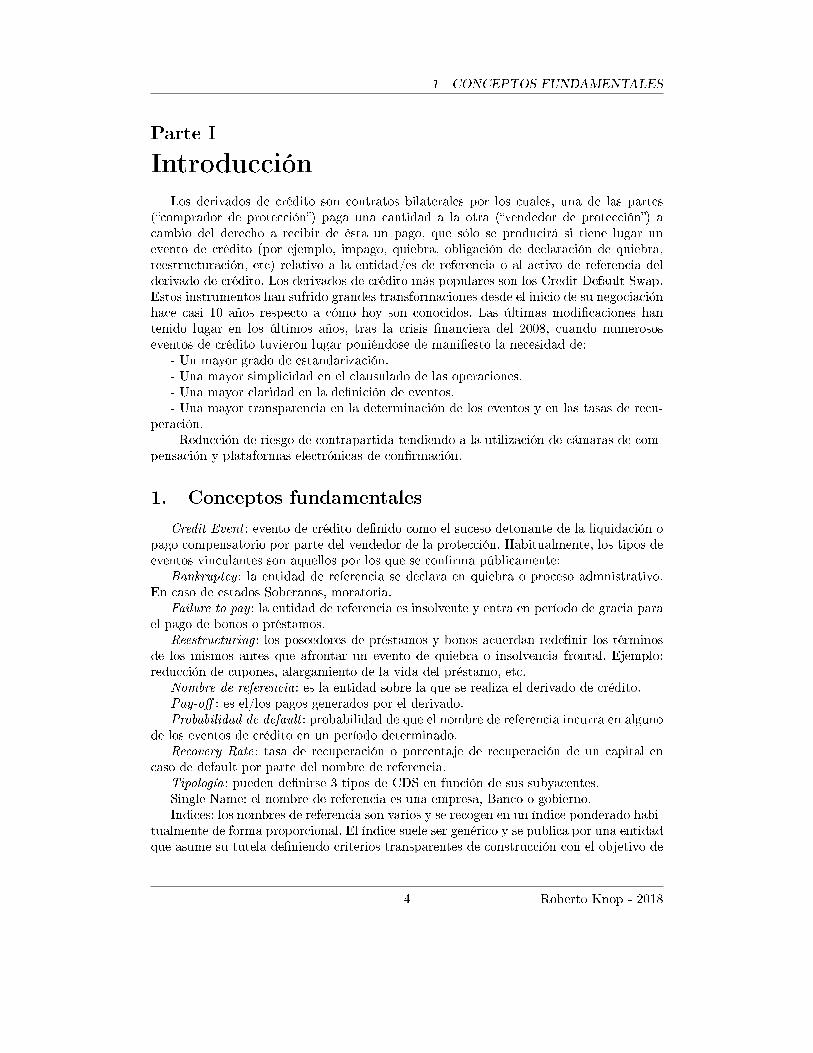

El Credit Default Swap (CDS) es uno de los derivados de crédito de mayor difusión enlos mercados �nancieros. A pesar de su denominación, el CDS se asemeja en ciertos aspec-tos a una opción, al ser un contrato bilateral por el cual, una de las partes (�comprador deprotección�) paga una cantidad a la otra (�vendedor de protección�) a cambio del derechoa percibir de ésta un pago, que sólo se produciría si tiene lugar un evento de crédito(por ejemplo, impago, quiebra ó reestructuración) relativo a la entidad de referencia o alactivo de referencia del CDS. Una vez producido y con�rmado el evento, el comprador dela protección podrá entregar al vendedor los activos de referencia que hubieran acordado,y a cambio recibirá del vendedor el nominal de los mismos. Si así se acordara, también sepodrá liquidar la operación por diferencias entre el precio de mercado de los activos y sunominal.

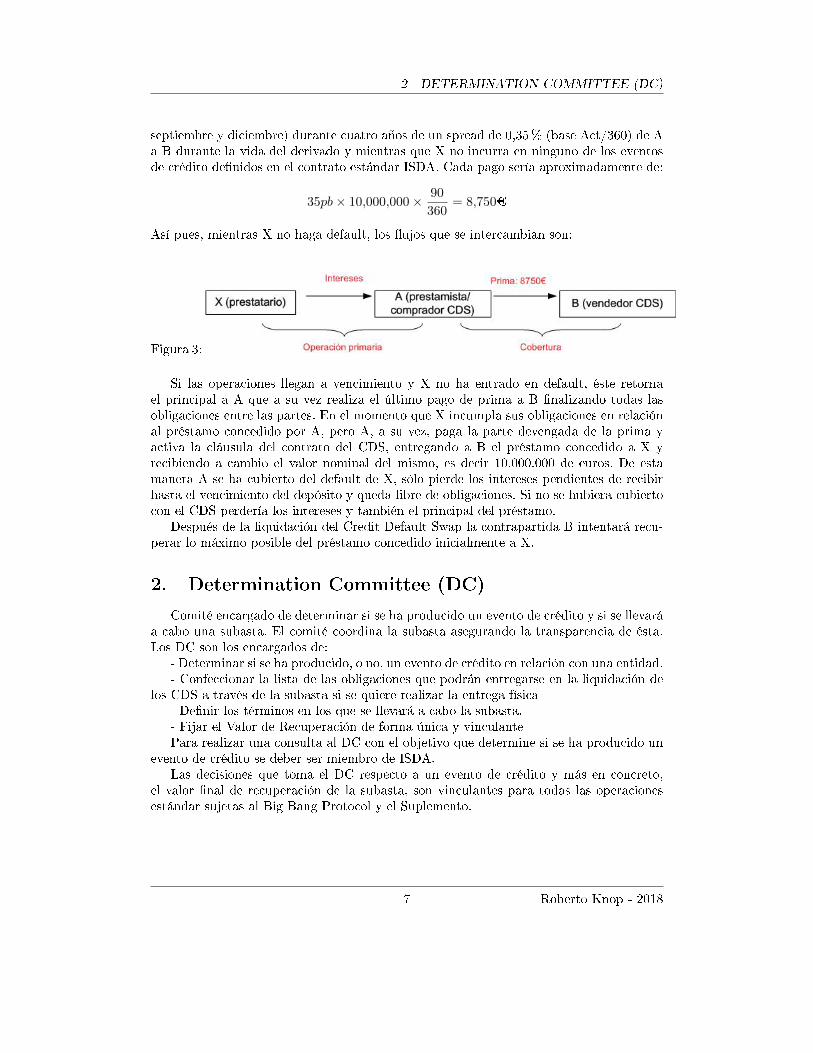

Figura 1:

Un CDS se negocia sin intervención del nombre de referencia, aunque tenga el mismosubyacente que otros productos de créditos tradicionales, tales como préstamos, bonoscorporativos y asset swaps. Los CDS son, junto a otros instrumentos �nancieros, losprincipales vehiculos a traves de los cuales es posible tomar posicionamientos en riesgocrediticio en los mercados mayoristas.

Ejemplo

Veamos un caso, de gestión simpli�cado al máximo. Sea un Banco A concede unpréstamo a una empresa X por un valor nominal de 10.000.000 de euros a amortizar en 5años con pagos trimestrales de intereses.

Figura 2:

El Banco A, para cubrirse del impacto negativo de un eventual incumplimiento de Xdecide comprar un Credit Default Swap sobre la referencia X a otra entidad �nancierade primer orden B. Esta compra obliga a pagos trimestrales (cada 20 de marzo, junio,

6 Roberto Knop - 2018

2 DETERMINATION COMMITTEE (DC)

septiembre y diciembre) durante cuatro años de un spread de 0,35% (base Act/360) de Aa B durante la vida del derivado y mientras que X no incurra en ninguno de los eventosde crédito de�nidos en el contrato estándar ISDA. Cada pago sería aproximadamente de:

35pb× 10,000,000× 90

360= 8,750¿

Así pues, mientras X no haga default, los �ujos que se intercambian son:

Figura 3:

Si las operaciones llegan a vencimiento y X no ha entrado en default, éste retornael principal a A que a su vez realiza el último pago de prima a B �nalizando todas lasobligaciones entre las partes. En el momento que X incumpla sus obligaciones en relaciónal préstamo concedido por A, pero A, a su vez, paga la parte devengada de la prima yactiva la cláusula del contrato del CDS, entregando a B el préstamo concedido a X yrecibiendo a cambio el valor nominal del mismo, es decir 10.000.000 de euros. De estamanera A se ha cubierto del default de X, sólo pierde los intereses pendientes de recibirhasta el vencimiento del depósito y queda libre de obligaciones. Si no se hubiera cubiertocon el CDS perdería los intereses y también el principal del préstamo.

Después de la liquidación del Credit Default Swap la contrapartida B intentará recu-perar lo máximo posible del préstamo concedido inicialmente a X.

2. Determination Committee (DC)

Comité encargado de determinar si se ha producido un evento de crédito y si se llevaráa cabo una subasta. El comité coordina la subasta asegurando la transparencia de ésta.Los DC son los encargados de:

- Determinar si se ha producido, o no, un evento de crédito en relación con una entidad.- Confeccionar la lista de las obligaciones que podrán entregarse en la liquidación de

los CDS a través de la subasta si se quiere realizar la entrega física- De�nir los términos en los que se llevará a cabo la subasta.- Fijar el Valor de Recuperación de forma única y vinculantePara realizar una consulta al DC con el objetivo que determine si se ha producido un

evento de crédito se deber ser miembro de ISDA.Las decisiones que toma el DC respecto a un evento de crédito y más en concreto,

el valor �nal de recuperación de la subasta, son vinculantes para todas las operacionesestándar sujetas al Big Bang Protocol y el Suplemento.

7 Roberto Knop - 2018

2.1 Características de los DC 3 TAMAÑO DEL MERCADO

2.1. Características de los DC

- Se crea un Determination Comittee por región: América, Asia Ex-Japón, Australia-Neuva Zelanda, EMEA (Europa, Oriente Medio, y África) y Japón

- Cada DC está formado, entre otros, por 13 dealers (10 con derecho a voto y 3 sinderecho a voto) y 6 non-dealers (5 con derecho a voto y 1 sin derecho a voto) e ISDAcomo Secretario

- Para que un dealer sea miembro del DC de una región, tendrá que estar adheridosal Big Bang Protocol, tener un volumen mínimo de CDS negociados en esa región yparticipar en las subastas como �participating bidder�

2.1.1. Miembros del Comité de Determinación Europeo (EMEA)

Voting Dealers

Bank of America / Merrill LynchBarclaysCitibankCredit SuisseDeutsche Bank AGGoldman SachsJPMorgan Chase Bank, N.A.Morgan StanleyThe Royal Bank of Scotland UBS

Global Consultative Dealers

BNP ParibasHSBC Bank

Regional Consultative Dealer

Societe GeneraleVoting Non DealersElliott Management Corporation (Third Term Non-dealer)Legal & General Investment Management Limited (Second Term Non-dealer)Paci�c Investment Management Company LLC (Second Term Non-dealer)Primus Asset Management, Inc. (First Term Non-dealer)Rabobank International (First Term Non-dealer)

Consultative Non Dealer

Prudential Investment Management

3. Tamaño del mercado

El mercado de CDS se ha visto directamente afectado por los vaivenes de los mercados�nancieros. Varios son los factores que afectan a la evolución de un mercado ya maduropero en constante proceso de revisión. Los principales factores que afectan a la actividadde este tipo de mercados son:

8 Roberto Knop - 2018

3 TAMAÑO DEL MERCADO

- Situación de la economía real- Situación de los mercados �nancieros: mercados de capitales, liquidez, etc- Regulación- Mecanismos legales- Procesos de liquidación- Procesos de subastas- Procesos de compensaciónSegún informes publicados por ISDA , el volumen nominal negociado de derivados

de crédito se habría visto afectado negativamente por la crisis del 2008 después de uncontinuo crecimiento exponencial que se inicia en el 2000. La mayor actividad mundialse suele centrar en Credit Default Swaps (más del 70%) con vencimientos entre 3 y5 años sobre nombres de referencia de calidad Investment Grade. Otros derivados decrédito crecen, pero de forma mucho más progresiva que los CDS. Geográ�camente, NorteAmérica y Europa acaparan más del 80% de la actividad en términos de los nombres dereferencia de los derivados. Los principales usuarios de los derivados de crédito son Bancosy compañías de seguro.

El importante e inesperado número de defaults en 2008 puso de mani�esto la necesidadde cambios estructurales en este mercado que reordenasen aspectos de tipo:

- Operativo- Legal- LiquidaciónDichos cambios instrumentados en gran medida en los Protocolos aprobados en 2009

que incluso han rede�nido las fuentes alternativas de información de la actividad del mer-cado de CDS. Entre ellas destacan el BIS y el Depositary Trust and Clearing Corporation(DTCC1) que desde Octubre de 2008 publica semanalmente saldos brutos y netos denegociación de CDS canalizados a través de la entidad.

1http://www.dtcc.com/products/derivserv/

9 Roberto Knop - 2018

4 CONVENCIONES EUROPEAS

Parte III

Convenciones

El Mercado de los derivados de crédito es un mercado OTC, de manera que seríaposible encontrar una variedad in�nita de características de los derivados para cada con-trato especí�co. Sin embargo, el éxito de este instrumento �nanciero, y su crecimientoexponencial en los últimos años, se apoyan en una serie de convenciones de mercado quefacilitan el uso y comprensión de los mismos, así como su liquidez. Estas convenciones demercado cobran aún más protagonismo en los últimos años, después del evento de créditode Lehman Brothers, a partir de cuál se establecen una serie de convenciones y protoco-los para mejorar y generalizar el uso de los derivados de crédito, a la vez que acercar lasparticularidades del mercado europeo y americano. Existen dos grandes protocolos queregulan las convenciones y el uso estandarizado de los CDS: el Big Bang Protocol y elSmall Bang Protocol.

4. Convenciones europeas

Hasta la aparición de los Protocolos y la llegada de las nuevas convenciones existíanuna serie de términos estándar en los contratos de CDS que es importante conocer paraentender la evolución de este mercado.

10 Roberto Knop - 2018

4.1 Fechas y periodos de cobertura 4 CONVENCIONES EUROPEAS

4.1. Fechas y periodos de cobertura

La fecha efectiva de la operación en la fecha de cierre más 1 dia; es decir t+1. Lasfechas estándar en las que se producen los pagos de spread son: 20 de marzo, 20 de junio,20 de septiembre y 20 de diciembre, para cualquier año.

La protección frente a eventos de crédito empieza en una fecha pasada y que se vamoviendo, cubriendo una ventana de 60 días anteriores al día actual. Es lo que se viene adenominar Credit Derivative BackStop Date. Esto es, la fecha de comienzo de coberturaen el día de la operación será: Trade Date � 60 días. Y según vaya pasando el tiempo:Hoy � 60 días. Por tanto, todas las posiciones vivas en un momento dado cubren el mismoperiodo, no dejando períodos sin cobertura, como antes sucedía, en el caso de comprar yluego vender, o viceversa, un CDS con las mismas condiciones. Para los eventos de créditode sucesión (fusiones y adquisiciones), la ventana está permitida hasta Trade Date � 90.

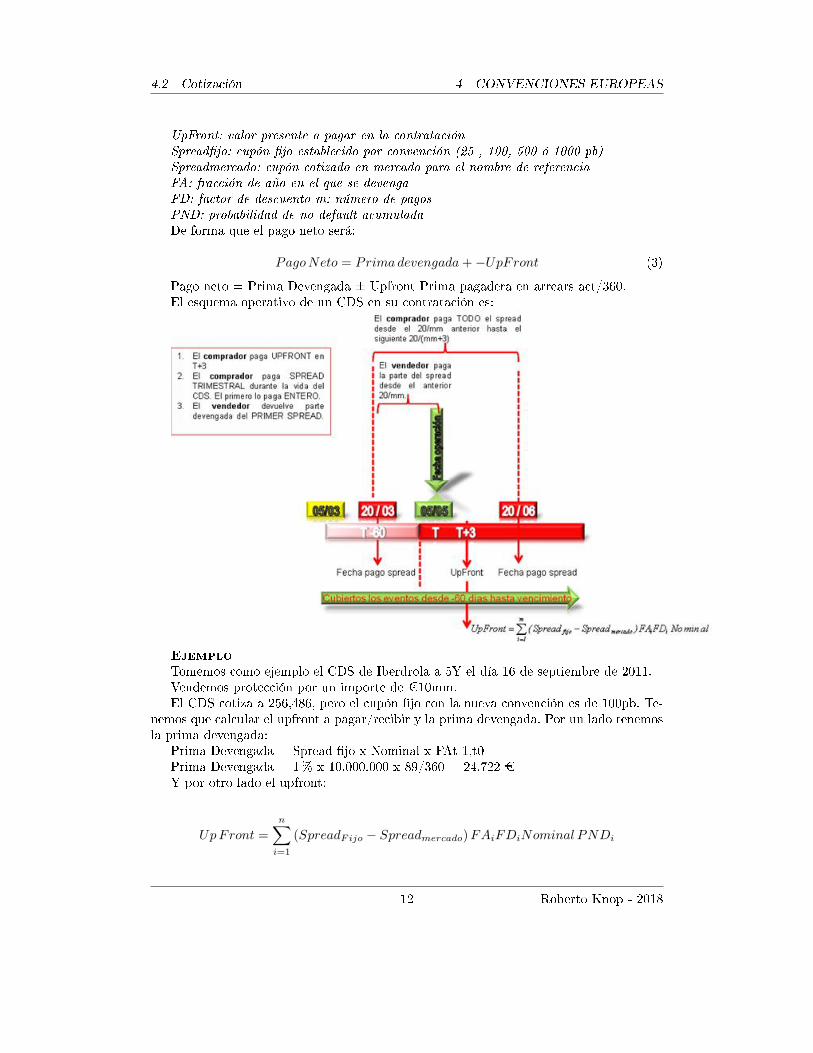

4.2. Cotización

Las cotizaciones se realizan en bid-o�er spread. Se sigue expresando en spread (ha-bitualmente anualizado) como prima periódica más un pago upfront sobre el nominalde referencia. Desde el 22 de Junio de 2009 las primas periódicas son �jas y estándarpudiéndose cotizar los siguientes niveles: 25, 100, 500 o 1000 puntos básicos anuales. Losnombres que tengan rating investment grades cotizarán a 100 pb y los high yields a 500pb. Los Gobiernos de las OCDE cotizarán el upfront en torno a los niveles de 25 o 100p.b.. No obstante, como se ha observado en casos recientes, estos estándares se ajustan alas condiciones de mercado.

Los spreads �jos se pagaran por trimestres completos independientemente de la fechade la operación. El vendedor del derivado abonará la diferencia de spread correspondientesal inicio del trimestre y la fecha valor de la operación contratada. Se aplica el conceptode �full �rst coupon�, es decir, el comprador de protección paga un cupón completo enla siguiente fecha IMM. Y el vendedor de protección paga al comprador en t+3 la primadevengada con anterioridad a t (fecha efectiva de cierre), más/menos la prima upfront.Es un concepto similar al de cupón corrido.

PrimaDevengada = SpreadfijoNominal FAt−1,to (1)

en donde:Prima devengada: valor a pagar por el vendedor de protección en t+3 en concepto de

la prima devengada desde la última fecha IMM, para compensar el efecto del Full FirstCoupon

SpreadFijo: cupón �jo del CDSFAt-1,t0: fracción de año entre la última fecha de IMM y la fecha efectiva de cierre

de CDSEs importante recordar que en t+3 también se realiza el pago del Upfront, calculado

como:

UpFront =

n∑i=1

(SpreadFijo − Spreadmercado)FAiFDiNominal PNDi (2)

11 Roberto Knop - 2018

4.2 Cotización 4 CONVENCIONES EUROPEAS

UpFront: valor presente a pagar en la contrataciónSpread�jo: cupón �jo establecido por convención (25 , 100, 500 ó 1000 pb)Spreadmercado: cupón cotizado en mercado para el nombre de referenciaFA: fracción de año en el que se devengaFD: factor de descuento m: número de pagosPND: probabilidad de no default acumuladaDe forma que el pago neto será:

PagoNeto = Primadevengada+−UpFront (3)

Pago neto = Prima Devengada ± Upfront Prima pagadera en arrears act/360.El esquema operativo de un CDS en su contratación es:

Ejemplo

Tomemos como ejemplo el CDS de Iberdrola a 5Y el día 16 de septiembre de 2011.Vendemos protección por un importe de ¿10mm.El CDS cotiza a 256,486, pero el cupón �jo con la nueva convención es de 100pb. Te-

nemos que calcular el upfront a pagar/recibir y la prima devengada. Por un lado tenemosla prima devengada:

Prima Devengada = Spread �jo x Nominal x FAt-1,t0Prima Devengada = 1% x 10.000.000 x 89/360 = 24.722 ¿Y por otro lado el upfront:

UpFront =

n∑i=1

(SpreadFijo − Spreadmercado)FAiFDiNominal PNDi

12 Roberto Knop - 2018

4.3 Proceso de activación 4 CONVENCIONES EUROPEAS

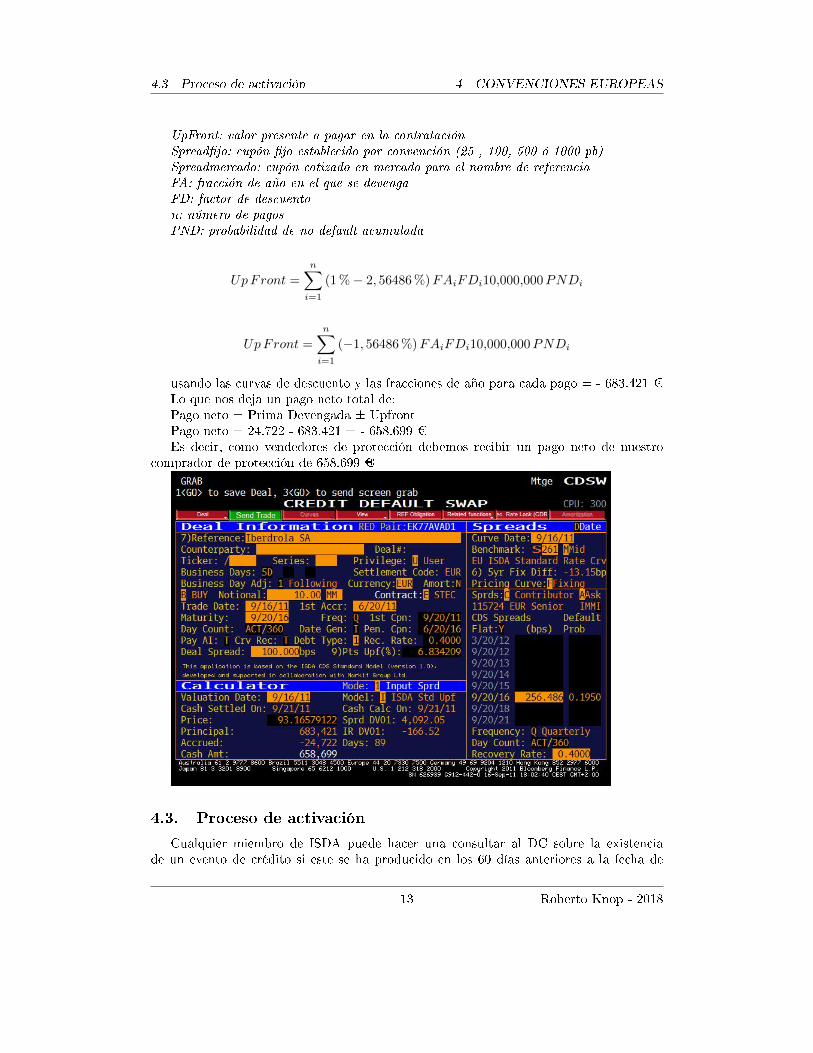

UpFront: valor presente a pagar en la contrataciónSpread�jo: cupón �jo establecido por convención (25 , 100, 500 ó 1000 pb)Spreadmercado: cupón cotizado en mercado para el nombre de referenciaFA: fracción de año en el que se devengaFD: factor de descuenton: número de pagosPND: probabilidad de no default acumulada

UpFront =

n∑i=1

(1 %− 2, 56486 %)FAiFDi10,000,000PNDi

UpFront =

n∑i=1

(−1, 56486 %)FAiFDi10,000,000PNDi

usando las curvas de descuento y las fracciones de año para cada pago = - 683.421 ¿Lo que nos deja un pago neto total de:Pago neto = Prima Devengada ± UpfrontPago neto = 24.722 - 683.421 = - 658.699 ¿Es decir, como vendedores de protección debemos recibir un pago neto de nuestro

comprador de protección de 658.699 ¿

4.3. Proceso de activación

Cualquier miembro de ISDA puede hacer una consultar al DC sobre la existenciade un evento de crédito si este se ha producido en los 60 días anteriores a la fecha de

13 Roberto Knop - 2018

4.4 Liquidación. 4 CONVENCIONES EUROPEAS

la consulta. Para ello necesita incluir Información Pública Disponible en relación con elevento de crédito. Adicionalmente puede enviar una noti�cación de Evento de Crédito yla Información Pública a la contrapartida del CDS.

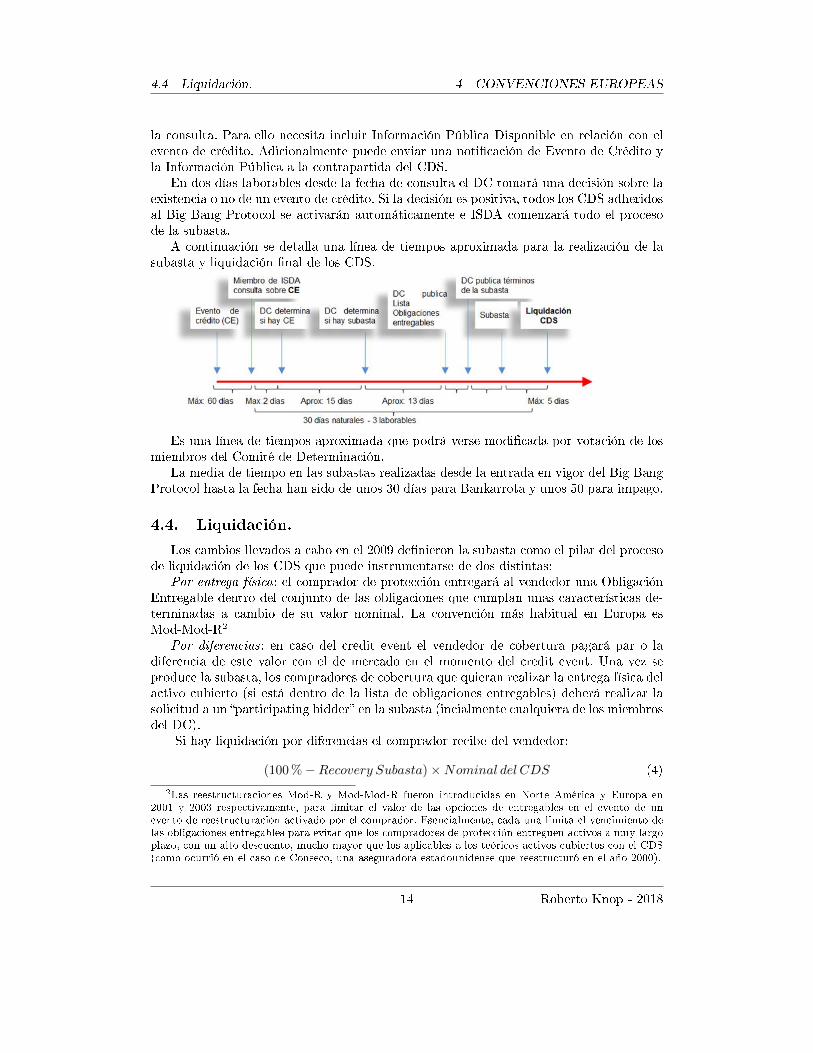

En dos días laborables desde la fecha de consulta el DC tomará una decisión sobre laexistencia o no de un evento de crédito. Si la decisión es positiva, todos los CDS adheridosal Big Bang Protocol se activarán automáticamente e ISDA comenzará todo el procesode la subasta.

A continuación se detalla una línea de tiempos aproximada para la realización de lasubasta y liquidación �nal de los CDS.

Es una línea de tiempos aproximada que podrá verse modi�cada por votación de losmiembros del Comité de Determinación.

La media de tiempo en las subastas realizadas desde la entrada en vigor del Big BangProtocol hasta la fecha han sido de unos 30 días para Bankarrota y unos 50 para impago.

4.4. Liquidación.

Los cambios llevados a cabo en el 2009 de�nieron la subasta como el pilar del procesode liquidación de los CDS que puede instrumentarse de dos distintas:

Por entrega física: el comprador de protección entregará al vendedor una ObligaciónEntregable dentro del conjunto de las obligaciones que cumplan unas características de-terminadas a cambio de su valor nominal. La convención más habitual en Europa esMod-Mod-R2

Por diferencias: en caso del credit event el vendedor de cobertura pagará par o ladiferencia de este valor con el de mercado en el momento del credit event. Una vez seproduce la subasta, los compradores de cobertura que quieran realizar la entrega física delactivo cubierto (si está dentro de la lista de obligaciones entregables) deberá realizar lasolicitud a un �participating bidder� en la subasta (incialmente cualquiera de los miembrosdel DC).

Si hay liquidación por diferencias el comprador recibe del vendedor:

(100 %−Recovery Subasta)×Nominal del CDS (4)

2Las reestructuraciones Mod-R y Mod-Mod-R fueron introducidas en Norte América y Europa en2001 y 2003 respectivamente, para limitar el valor de las opciones de entregables en el evento de unevento de reestructuración activado por el comprador. Esencialmente, cada una limita el vencimiento delas obligaciones entregables para evitar que los compradores de protección entreguen activos a muy largoplazo, con un alto descuento, mucho mayor que los aplicables a los teóricos activos cubiertos con el CDS(como ocurrió en el caso de Conseco, una aseguradora estadounidense que reestructuró en el año 2000).

14 Roberto Knop - 2018

5 EL EVENTO DE REESTRUCTURACIÓN

y se queda en balance un activo que, a priori, vale en mercado Recovery Value subastax Nominal del CDS

Si hay entrega física, el comprador recibe del vendedor:

(100 %−Recovery Subasta)×Nominal del CDS +Recovery V alue Subasta×Nominal(5)

del �participating bidder� al que entrega el activoEl método de subasta ha pasado a ser el método estándar de liquidación de los contra-

tos de CDS por ser un método más objetivo, sustituyendo a la entrega física. Pese a esto,los métodos de entrega física y liquidación por diferencias siguen existiendo pero tendríanque designarse como método principal de liquidación explícitamente en los contratos (eneste caso los CDS no serían estándar y por tanto ilíquidos y fuera de precio).

Antes del Big Bang Protocol, el mecanismo estándar de liquidación de los contratosde CDS era la entrega física, aunque desde 2005 se han llevado a cabo alrededor de 50subastas para determinar la tasa de recuperación de entidades que habían hecho default.Para participar en cada subasta era necesario �rmar un protocolo individual, lo quedi�cultaba y hacía ciertamente inoperativo este proceso.

El DC puede decidir no llevar a cabo una subasta, por ejemplo, si el volumen deoperaciones sobre esa Entidad de Referencia es pequeño. En este caso, aplicaría el método�secundario� denominado �fallback settlement method� que se realizará bilateralmenteentre comprador y vendedor.

En cada subasta, el DC determinará la lista de obligaciones entregables y se puederealizar la entrega física (bajo petición a los �participating bidders�) como la liquidaciónpor diferencias a partir del recovery value resultado de la subasta.

El Big Bang Protocol no incluyó el tratamiento de eventos de crédito de reestruc-turación, dejando su tratamiento en el que en unos meses fue el Small Bang Protocol.

5. El evento de reestructuración

Antiguamente, incluso después de lo que se vino a denominar el CDS Big Bang pro-tocol los eventos de crédito producidos por reestructuración no se resolvían mediantesubastas. El efecto de la no inclusión del evento de reestructuración en el protocolo tienediferentes impactos en Europa y Norte América debido a las convenciones de los dos mer-cados. Antes del 8 de Abril de 2009, los CDS en Norte América solían cerrarse Mod-R(modi�ed restructuring) para nombres investment grade, y No-R(no restructuring) paraíndices y nombres high-yield. En Europa sin embargo, los contratos se cierran Mod-Mod-R(modi�ed-modi�ed restructuring).

Según �2003 ISDA Credit Derivatives De�nitions�:�Section 4.7. Restructuring.(a) �Restructuring means that, with respect to one or more Obligations and in relation

to an aggregate amount of not less than Defaultt Requirement, any one or more of thefollowing events occurs in a form that binds all holders of such Obligation, is agreedbetween the Reference Entity or a Governmental authority and a su�cient number ofholders of such Obligation to bind all holders of the Obligation or is announced (or

15 Roberto Knop - 2018

5 EL EVENTO DE REESTRUCTURACIÓN

otherwise decreed) by a Reference Entity or a Governmental Authority in a form thatbinds all holders of such Obligation, and such event is not expressly provided for underthe terms of such Obligation in e�ect as of the later of the Trade Date and the date as ofwhich such Obligation is issued or incurred:

i. a reduction in the rate or amount of interest payable or the amount of scheduledinterest accruals;

ii. a reduction in the amount of principal or premium payable at maturity or atscheduled redemption dates;

iii. a postponement or other deferral of a date or dates for either(A) the payment or accrual of interest or(B) the payment of peincipal or premium; iv. a change in the ranking in priority of

payment of any Obligation, causing the Subordination of such Obligation to any otherObligation; or v. any change in the currency or composition of any payment of interestor principal to any currency which is not Permitted Currency.

(A) �Permitted Currency� means (1) the legal tender of any Group of 7 country (orany country that becomes a member of the Group of 7 if such Group of 7 expands itsmembership) or (2) the legal tender of any country which, as of the date of such change,is a member of the Organization for Economic Cooperation and Development and has alocal currency long-term debt rating of either AAA or higher assigned to it by Standard& Poors, a division of The McGraw-Hill Companies, Inc. or any successor to the ratingbusiness thereof, Aaa or higher assigned to it by Moody's Investors Service, Inc. or anysuccessor to the rating business thereof or AAA or higher assigned to it by �tch Ratingsor any successor to the rating business thereof.

(b) Notwithstanding the provisions of Section 4.7 (a), none of the following shall cons-titute a Restructuring: i. the payment in euros of interest or principal in relation to anObligation denominated in a currency of a Member State of the European Union thatadopts or has adopted the single currency in accordance with the Treaty establishing theEuropean Community, as amended by the Treaty on European Union; ii. the occurrenceof, agreement to or announcement of any of the events described in Section 4.7 (a) i. to v.due to an administrative adjustment, accounting adjustment or tax adjustment or othertechnical adjustment occurring in the ordinary course of business; and iii. the occurrenceof, agreement to or announcement of any of the events described in Section 4.7 (a) i. tov. in circumstances where such event does not directly or indirectly result from a dete-rioration in the creditworthiness or �nancial condition of the Reference Entity.�

Para que se determine un evento de crédito de reestructuración, los cambios en lostérminos legales de las obligaciones de una entidad deben provocar una reducción en losbene�cios comprometidos contractualmente con los tenedores de dichas obligaciones, ydeben originarse debido al deterioro en la calidad crediticia o �nanciera de dicha entidad.Entre estos cambios se incluye:

� Una reducción, posposición o retraso de pagos de principal o intereses no permitidosbajo los términos originales de la obligación.

� Un cambio en la prioridad, divisa o composición de los pagos.Las reestructuraciones Mod-R y Mod-Mod-R fueron introducidas en Norte América y

Europa en 2001 y 2003 respectivamente, para limitar el valor de las opciones de entregables

16 Roberto Knop - 2018

5 EL EVENTO DE REESTRUCTURACIÓN

en el evento de un evento de reestructuración activado por el comprador. Esencialmente,cada una limita el vencimiento de las obligaciones entregables para evitar que los compra-dores de protección entreguen activos a muy largo plazo, con un alto descuento, muchomayor que los aplicables a los teóricos activos cubiertos con el CDS (como ocurrió en elcaso de Conseco, una aseguradora estadounidense que reestructuró en el año 2000).

Teniendo en cuenta que la mayor parte de las reestructuraciones en Estados Unidosse acogen al Chapter 11 del US Bankrupcy Code, se activa de forma automática unevento de crédito por Bankarrota. Existe por tanto muy poco bene�cio en la inclusiónde la reestructuración como evento de crédito. De hecho, en las nuevas convenciones deEstados Unidos, los contratos se cierran No-R, en línea con los índices CDX.

No ocurre lo mismo en Europa por dos razones fundamentales:� La ausencia en la mayor parte de jurisdicciones europeas de un equivalente al Chapter

11 al cuál se puedan acoger las entidades.� Actualmente, bajo Basilea II, si un evento de reestructuración no es cubierto por el

CDS la liberación de capital se reduce sensiblemente, y se hace imposible una coberturaperfecta.

Es por ello que en Europa se mantiene la reestructuración Mod-Mod-R.La inclusión de una cláusula de reestructuración, ya sea Mod-R o Mod-Mod-R, com-

plica signi�cativamente la liquidación del CDS mediante procesos de subastas estanda-rizadas y su incorporación en un marco de cámaras centrales de compensación, con dosdi�cultades principales:

� La dependencia del vencimiento de los contratos de las obligaciones entregables.� La opcionalidad inherente en los eventos de crédito de reestructuración: los compra-

dores o vendedores de protección pueden decidir activar o no el CDS después de un eventode reestructuración, dependiendo de si piensan o no que es lo mejor para sus intereses.La naturaleza asimétrica de los riesgos de compradores y vendedores aumenta el valor dela opcionalidad. En contraste, Bankruptcy o Failure to pay, son eventos de crédito que seactivan automáticamente en todos los contratos de CDS.

El 27 de Julio de 2009 se hizo efectivo el Small Bang Protocol. Con él, se publicó el�Isda credit derivatives determinations committees, auction settlement and restructuringcds protocol� que cubre la liquidación mediante subastas en los eventos de crédito dereestructuración. Los cambios se aplican retroactivamente a los CDS existentes, al igualque en el Big Bang Protocol. En rasgos generales, el suplemento establece:

� La inclusión del evento de crédito de reestructuración en los mecanismos de subasta:- Podrán existir diferentes subastas para distintos rangos de vencimientos (8 cestas

distintas) - Cada CDS será asignado en función de su vencimiento a una de estas cestas� Otorga al Comité de Determinación la autoridad para.- Decidir si habrá subastas y cuáles se llevarán a cabo- Publicará la lista de obligaciones entregables, que será distinta para cada subasta� Si se produce una subasta, los contratos que no hayan sido activados previamente a

la subasta no serán susceptibles de ser activados posteriormente, a menos que exista unnuevo evento de crédito.

17 Roberto Knop - 2018

5.1 Rol del Comité de Determinación 5 EL EVENTO DE REESTRUCTURACIÓN

5.1. Rol del Comité de Determinación

Debido a las di�cultades administrativas en las que entraremos en detalle más ade-lante, las normas establecidas en el Big Bang Protocol no con�eren el poder al Comité deDeterminación para establecer una subasta si se ha producido un evento de reestructura-ción. Con el Small Bang Protocol se le otorgó al Comité de Determinación la autoridadnecesaria para establecer una subasta en los eventos de reestructuración. En particular,el Comité tendrá la potestad para decidir si se realiza una subasta para cada uno de lascestas de vencimiento (a menos que una subasta es obligatoriamente activada en virtuddel Criterio 500/5) y determinar las obligaciones entregables apropiadas para cada unade las cestas. El rol del Comité de Determinación una vez se ha producido un evento dereestructuración se resume en los siguientes pasos:

� Determinar las obligaciones para cada cesta.� Determinar las operaciones que aplican a cada cesta y la lista de Fechas de Venci-

miento Programadas para cada cesta.� Establecer el periodo de activación de los CDS (Triggering Deadline)� Determinar si se realizan subastas para cada cesta (excepto las obligatorias con la

regla 500/5)� Si las subastas se realizan, determinar las fechas de las subastas en consistencia con

las reglas establecidas para los eventos de Bankrupcy y Failure to Pay.

5.2. Subastas para reestructuración

En la fecha de entrada del Small Bang Protocol nunca se había producido una subastapor un evento de reestructuración estrictamente. Sin embargo, es importante destacar queel 12 de agosto de 2009 el Comité de Determinación resolvió que había ocurrido un eventode crédito de reestructuración en Thomson, con fecha 15 de Junio de 2009. El Small BangProtocol es efectivo a partir del 27 de Julio de 2009. La publicación de este protocolo esuna carrera a contrarreloj del Mercado para que los efectos del Small Bang apliquen enel evento de Thomson.

Cuando un comprador de protección activa un CDS por reestructuración, existenrestricciones a los entregables bajo Mod-Mod-R y Mod-R. Estas limitaciones signi�canque la realización de una subasta no es un proceso directo como en los casos de Bankruptcyo Failure to Pay. Las restricciones signi�cativas en los activos a entregar se re�eren a lasfechas de vencimientos de los activos para Mod-Mod-R y Mod-R. Estas disposicionesintroducen una serie diferente de entregables dependiendo de las obligaciones pendientesde la entidad, si estas obligaciones se han reestructurado y el plazo pendiente de lasoperaciones.

Las limitaciones de vencimiento nos pueden llevar fácilmente a que para una mismaentidad de referencia y seniority, podamos encontrarnos una lista distinta de entregablespara cada plazo de obligaciones pendientes, hasta 40 posibles diferentes vencimientos, sitenemos en cuenta las cuatro fechas posibles del año y los plazos más comunes: 1Y, 2Y, 3Y,4Y, 5Y, 7Y, 10Y, 15Y, 20Y, 30Y. Teniendo en cuenta que podrían existir 40 posibilidadesde entregables, existirán 40 distintos opciones �cheapest-to-deliver�, una para cada fecha.Aunque en la práctica es muy poco probable este escenario, y muchas fechas deberíancompartir un mismo activo �cheapest-to-deliver, hasta la ocurrencia de un evento dereestructuración no es posible saber con certeza qué va a ocurrir.

18 Roberto Knop - 2018

5.2 Subastas para reestructuración 5 EL EVENTO DE REESTRUCTURACIÓN

Las diferencias económicas potenciales entre todas las operaciones vivas para una mis-ma entidad de referencia y seniority provocan que una única subasta sea insu�ciente. Porotro lado, la realización de 40 subastas distintas para liquidar un único evento de Reestruc-turación es operacionalmente inviable (incluso más de 40 si existen múltiples prioridadesde deuda, senior y subordinada por ejemplo). Conducir 40 subastas demoraría bastan-te tiempo, con una alta posibilidad de que movimientos de mercado pudieran afectar elprecio �nal de ciertas subastas frente a otras. Los inversores usan los CDS para tomardeterminadas posiciones con una visión especí�ca de riesgo de crédito, no una visión decómo las noticias de mercado puedan afectar los mecanismos del proceso de subasta.

Si el Comité de Determinación establece que un evento de crédito de reestructuraciónha ocurrido, son todavía el vendedor y comprador de protección quienes deciden activar,o no, el CDS. En algunos casos, el comprador de protección decide no activar un eventode reestructuración, incluso aunque esté �in the Money�, con las expectativa de que ocurraun evento de Bankruptcy o Failure to Pay de forma inminente, que produzca un mayorpayo�. Además, si el evento de reestructuración es inmaterial, puede no tener sentido suactivación.

Ejemplo

Supongamos que compramos en t0 un Bono a 5 años, con un nominal de 10mm, decierta entidad X, y nos cubrimos con un CDS a 5 años por el mismo nominal del Bonoen t0. Si en t0+1 se produce un evento de reestructuración podemos decidir activar o noel CDS, dependiendo del impacto de la reestructuración en el precio de nuestro Bono,y de nuestras expectativas futuras respecto a la entidad X. Supongamos que el valor denuestro Bono con el evento de reestructuración es 85%:

-Si activamos el CDS, nuestra contrapartida nos pagará el 15% y nosotros tendremosun Bono con un valor de 85%, sin cobertura de crédito. Si la entidad X hace default ent0+2 ya no estaremos cubiertos de este evento. Si la liquidación de la subasta es por unvalor más bajo del 85%, habremos perdido dinero.

-Si no activamos el CDS y la entidad X hace default en t0+2 nuestro CDS se activará,cubriéndonos del evento de crédito. Nuestra contrapartida nos pagará el valor liquidativode la subasta, y no sufriremos pérdidas.

El Mercado necesita mantener el concepto de opcionalidad.Como la metodología de subastas ha funcionado con éxito durante los últimos 70

años, la inclinación al cambio es mínima. La solución es realizar múltiples subastas, conun límite máximo. El concepto es agregar distintos grupos de entregables en un númeromenor de subastas que mantengan el concepto de limitaciones de vencimiento. El resultadoes Cestas de Vencimientos. Las Cestas de Vencimientos son las mismas para operacionesMod-Mod-r y Mod-R, con ligeras diferencias. Las cestas serán generalmente las siguientes:

Cestas de Vencimiento para Subasta de Eventos de Reestructuración1) 2,5 años (para deuda no reestructurada) y 5 años (deuda reestructurada)2) 5 años3) 7,5 años4) 10 años5) 12,5 años6) 15 años

19 Roberto Knop - 2018

5.2 Subastas para reestructuración 5 EL EVENTO DE REESTRUCTURACIÓN

7) 20 años8) 30 añosEl vencimiento de cada cesta va desde la Fecha de Reestructuración, hasta la fecha de

Roll inmediatamente posterior al vencimiento de la obligación. Deuda con menor plazopuede ser siempre entregable en cestas de mayor vencimiento.

Las Cestas aplican tanto para las obligaciones entregables, como para las operacionesde CDS. Antes de que se produzca la subasta, ambas obligaciones y CDS necesitan serasignados a su Cesta apropiada. El proceso es diferente para cada uno.

20 Roberto Knop - 2018

Part IV

Valoración

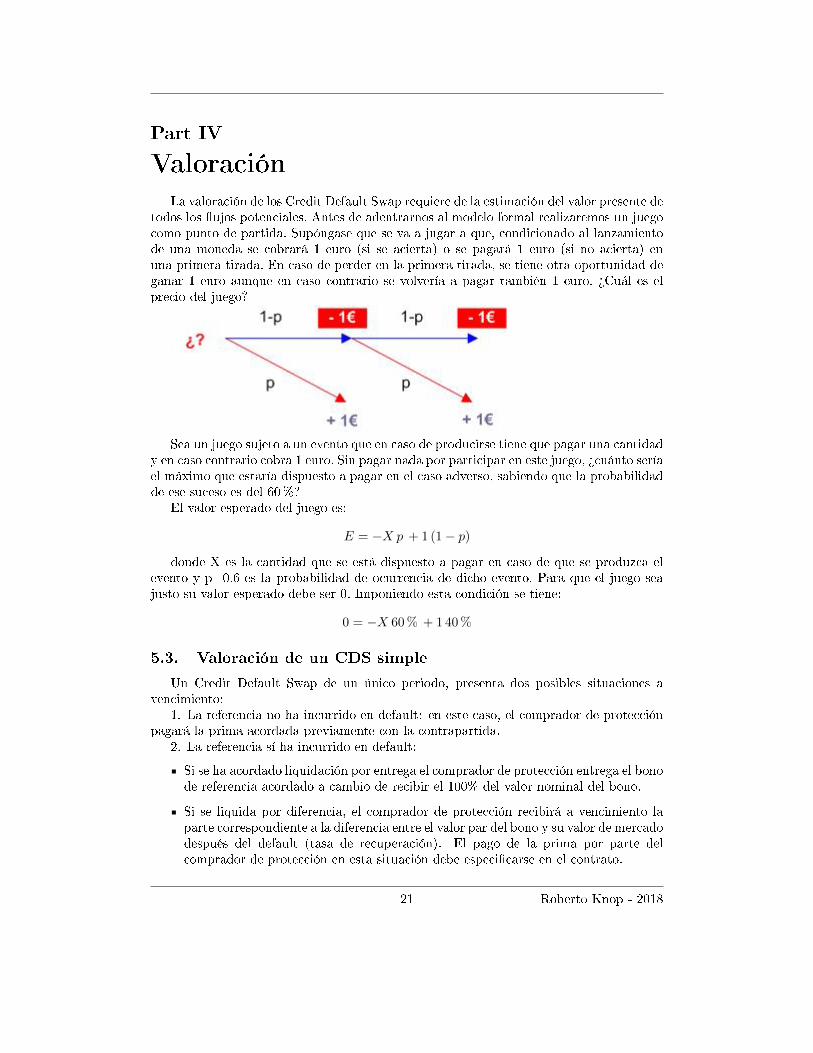

La valoración de los Credit Default Swap requiere de la estimación del valor presente detodos los �ujos potenciales. Antes de adentrarnos al modelo formal realizaremos un juegocomo punto de partida. Supóngase que se va a jugar a que, condicionado al lanzamientode una moneda se cobrará 1 euro (si se acierta) o se pagará 1 euro (si no acierta) enuna primera tirada. En caso de perder en la primera tirada, se tiene otra oportunidad deganar 1 euro aunque en caso contrario se volvería a pagar también 1 euro. ¾Cuál es elprecio del juego?

Sea un juego sujeto a un evento que en caso de producirse tiene que pagar una cantidady en caso contrario cobra 1 euro. Sin pagar nada por participar en este juego, ¾cuánto seríael máximo que estaría dispuesto a pagar en el caso adverso, sabiendo que la probabilidadde ese suceso es del 60%?

El valor esperado del juego es:

E = −X p + 1 (1− p)

donde X es la cantidad que se está dispuesto a pagar en caso de que se produzca elevento y p=0.6 es la probabilidad de ocurrencia de dicho evento. Para que el juego seajusto su valor esperado debe ser 0. Imponiendo esta condición se tiene:

0 = −X 60 % + 1 40 %

5.3. Valoración de un CDS simple

Un Credit Default Swap de un único periodo, presenta dos posibles situaciones avencimiento:

1. La referencia no ha incurrido en default: en este caso, el comprador de protecciónpagará la prima acordada previamente con la contrapartida.

2. La referencia sí ha incurrido en default:

Si se ha acordado liquidación por entrega el comprador de protección entrega el bonode referencia acordado a cambio de recibir el 100% del valor nominal del bono.

Si se liquida por diferencia, el comprador de protección recibirá a vencimiento laparte correspondiente a la diferencia entre el valor par del bono y su valor de mercadodespués del default (tasa de recuperación). El pago de la prima por parte delcomprador de protección en esta situación debe especi�carse en el contrato.

21 Roberto Knop - 2018

5.4 Variables relevantes

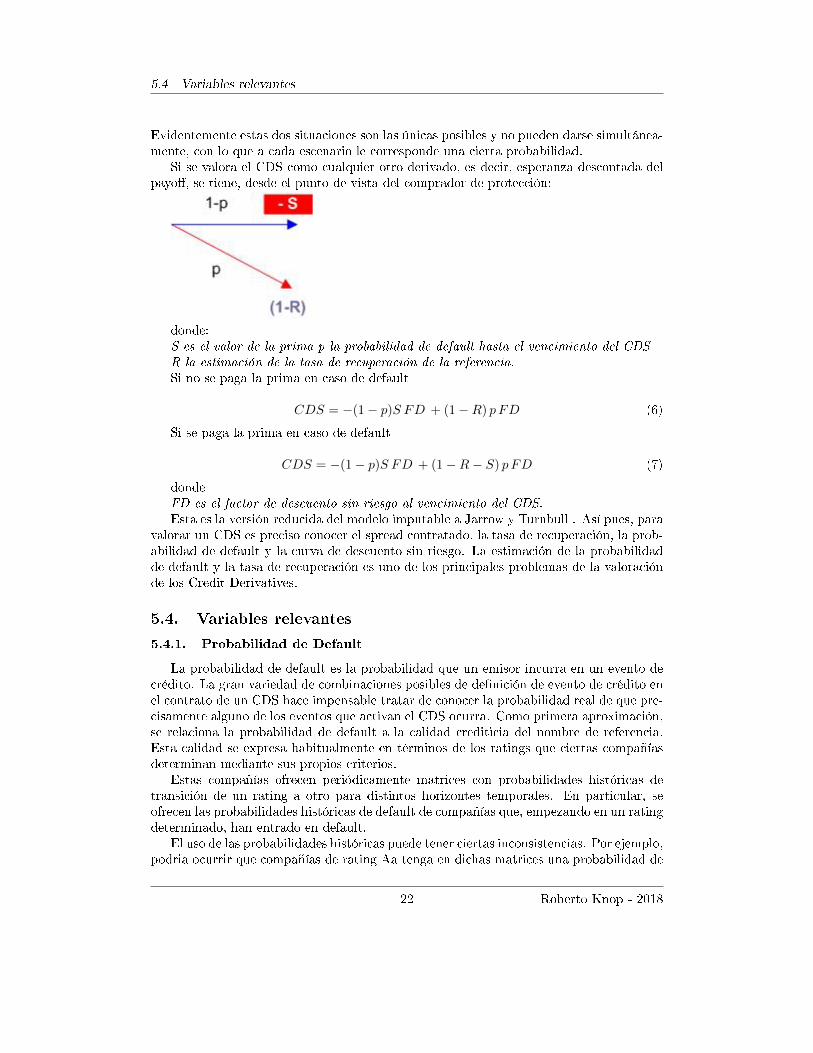

Evidentemente estas dos situaciones son las únicas posibles y no pueden darse simultánea-mente, con lo que a cada escenario le corresponde una cierta probabilidad.

Si se valora el CDS como cualquier otro derivado, es decir, esperanza descontada delpayo�, se tiene, desde el punto de vista del comprador de protección:

donde:S es el valor de la prima p la probabilidad de default hasta el vencimiento del CDSR la estimación de la tasa de recuperación de la referencia.Si no se paga la prima en caso de default

CDS = −(1− p)S FD + (1−R) pFD (6)

Si se paga la prima en caso de default

CDS = −(1− p)S FD + (1−R− S) pFD (7)

dondeFD es el factor de descuento sin riesgo al vencimiento del CDS.Esta es la versión reducida del modelo imputable a Jarrow y Turnbull . Así pues, para

valorar un CDS es preciso conocer el spread contratado, la tasa de recuperación, la prob-abilidad de default y la curva de descuento sin riesgo. La estimación de la probabilidadde default y la tasa de recuperación es uno de los principales problemas de la valoraciónde los Credit Derivatives.

5.4. Variables relevantes

5.4.1. Probabilidad de Default

La probabilidad de default es la probabilidad que un emisor incurra en un evento decrédito. La gran variedad de combinaciones posibles de de�nición de evento de crédito enel contrato de un CDS hace impensable tratar de conocer la probabilidad real de que pre-cisamente alguno de los eventos que activan el CDS ocurra. Como primera aproximación,se relaciona la probabilidad de default a la calidad crediticia del nombre de referencia.Esta calidad se expresa habitualmente en términos de los ratings que ciertas compañíasdeterminan mediante sus propios criterios.

Estas compañías ofrecen periódicamente matrices con probabilidades históricas detransición de un rating a otro para distintos horizontes temporales. En particular, seofrecen las probabilidades históricas de default de compañías que, empezando en un ratingdeterminado, han entrado en default.

El uso de las probabilidades históricas puede tener ciertas inconsistencias. Por ejemplo,podria ocurrir que compañías de rating Aa tenga en dichas matrices una probabilidad de

22 Roberto Knop - 2018

5.5 Modelo de Jarrow-Turnbull para n pasos

default mayor que las A. Esto contradice el hecho que el rating Aa es superior al A y portanto, a priori, debería tener una probabilidad de default menor. Una alternativa es eluso de probabilidades basadas en la percepción crediticia del nombre. De hecho es lo quese negocia: la probabilidad de impago (junto con la tasa de recuperación). Otra opciónes realizar un ajuste a mercado, encontrando las probabilidades implícitas que se estánnegociando en el mercado en el momento de la valoración. Este parece el método mássensato para la realización del valor de mercado.

5.4.2. Tasa de Recuperación

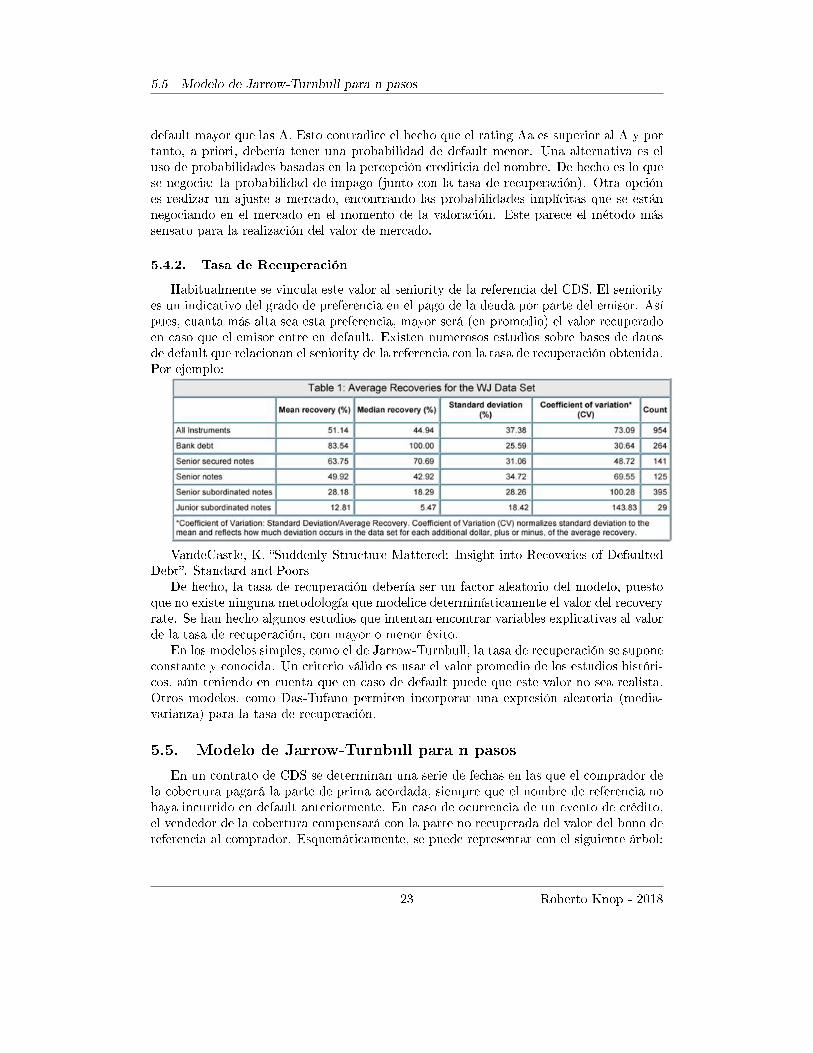

Habitualmente se vincula este valor al seniority de la referencia del CDS. El seniorityes un indicativo del grado de preferencia en el pago de la deuda por parte del emisor. Asípues, cuanta más alta sea esta preferencia, mayor será (en promedio) el valor recuperadoen caso que el emisor entre en default. Existen numerosos estudios sobre bases de datosde default que relacionan el seniority de la referencia con la tasa de recuperación obtenida.Por ejemplo:

VandeCastle, K. �Suddenly Structure Mattered: Insight into Recoveries of DefaultedDebt�. Standard and Poors

De hecho, la tasa de recuperación debería ser un factor aleatorio del modelo, puestoque no existe ninguna metodología que modelice determinísticamente el valor del recoveryrate. Se han hecho algunos estudios que intentan encontrar variables explicativas al valorde la tasa de recuperación, con mayor o menor éxito.

En los modelos simples, como el de Jarrow-Turnbull, la tasa de recuperación se suponeconstante y conocida. Un criterio válido es usar el valor promedio de los estudios históri-cos, aún teniendo en cuenta que en caso de default puede que este valor no sea realista.Otros modelos, como Das-Tufano permiten incorporar una expresión aleatoria (media-varianza) para la tasa de recuperación.

5.5. Modelo de Jarrow-Turnbull para n pasos

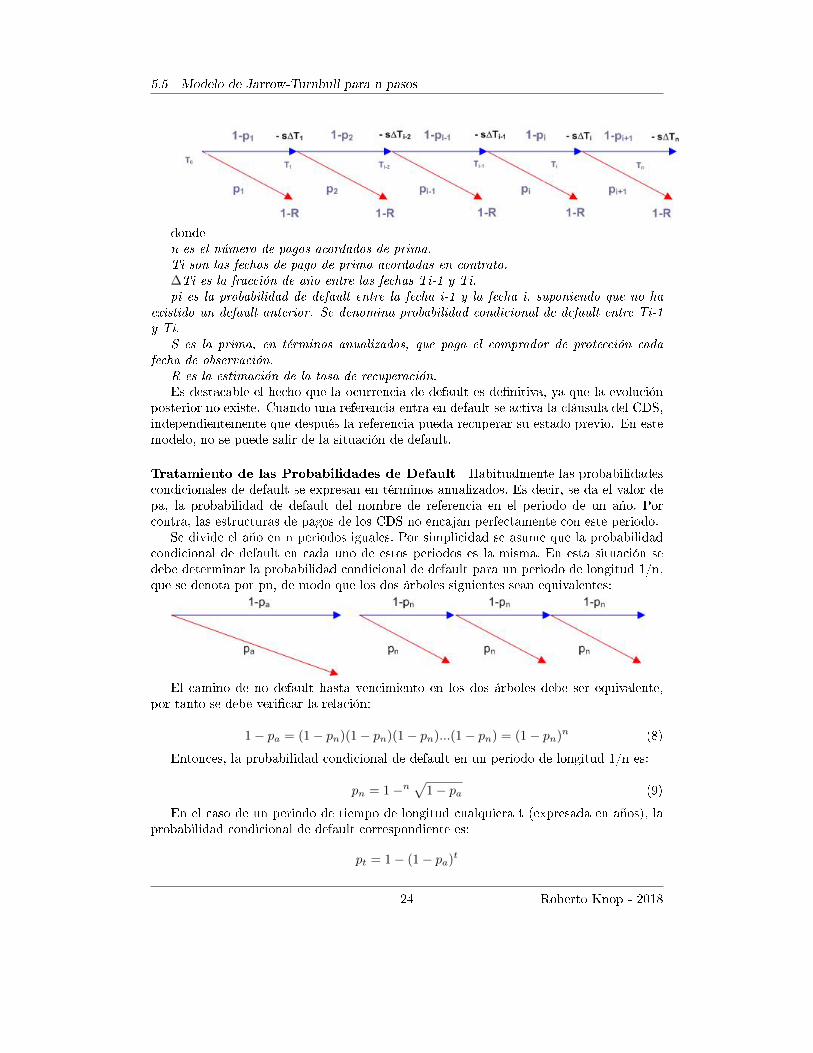

En un contrato de CDS se determinan una serie de fechas en las que el comprador dela cobertura pagará la parte de prima acordada, siempre que el nombre de referencia nohaya incurrido en default anteriormente. En caso de ocurrencia de un evento de crédito,el vendedor de la cobertura compensará con la parte no recuperada del valor del bono dereferencia al comprador. Esquemáticamente, se puede representar con el siguiente árbol:

23 Roberto Knop - 2018

5.5 Modelo de Jarrow-Turnbull para n pasos

donden es el número de pagos acordados de prima.Ti son las fechas de pago de prima acordadas en contrato.∆Ti es la fracción de año entre las fechas Ti-1 y Ti.pi es la probabilidad de default entre la fecha i-1 y la fecha i, suponiendo que no ha

existido un default anterior. Se denomina probabilidad condicional de default entre Ti-1y Ti.

S es la prima, en términos anualizados, que paga el comprador de protección cadafecha de observación.

R es la estimación de la tasa de recuperación.Es destacable el hecho que la ocurrencia de default es de�nitiva, ya que la evolución

posterior no existe. Cuando una referencia entra en default se activa la cláusula del CDS,independientemente que después la referencia pueda recuperar su estado previo. En estemodelo, no se puede salir de la situación de default.

Tratamiento de las Probabilidades de Default Habitualmente las probabilidadescondicionales de default se expresan en términos anualizados. Es decir, se da el valor depa, la probabilidad de default del nombre de referencia en el periodo de un año. Porcontra, las estructuras de pagos de los CDS no encajan perfectamente con este periodo.

Se divide el año en n periodos iguales. Por simplicidad se asume que la probabilidadcondicional de default en cada uno de estos periodos es la misma. En esta situación sedebe determinar la probabilidad condicional de default para un periodo de longitud 1/n,que se denota por pn, de modo que los dos árboles siguientes sean equivalentes:

El camino de no default hasta vencimiento en los dos árboles debe ser equivalente,por tanto se debe veri�car la relación:

1− pa = (1− pn)(1− pn)(1− pn)...(1− pn) = (1− pn)n (8)

Entonces, la probabilidad condicional de default en un periodo de longitud 1/n es:

pn = 1−n√

1− pa (9)

En el caso de un periodo de tiempo de longitud cualquiera t (expresada en años), laprobabilidad condicional de default correspondiente es:

pt = 1− (1− pa)t

24 Roberto Knop - 2018

5.5 Modelo de Jarrow-Turnbull para n pasos

Para facilitar la expresión de valoración, se introduce el término de probabilidad acu-mulada de default hasta la fecha Ti, que como el nombre indica es la probabilidad de quela referencia entre en default antes de la fecha Ti. La probabilidad acumulada de defaultQi se relaciona directamente con las probabilidades condicionales de default como sigue:

Q0=0Q1=Qi−1 + (1−Qi−1)piQ0=0Q1=Qi−1+(1−Qi−1)piSi Qi es la probabilidad que la referencia entre en default antes de Ti, (1-Qi) es la

probabilidad que la referencia llegue �viva� a fecha Ti.Con esta notación podemos representar en el árbol la probabilidad de llegar a cada

uno de los nodos que lo componen:

Valorando el CDS como esperanza descontada del payo�, repasando el árbol constru-ido, se obtiene la expresión.

CDS = −Sn∑i=1

∆Ti(1−Qi)FDi + (1−R)

n∑i=1

(1−Qi−1)pi FDi (10)

si no paga la prima en default

CDS = −Sn∑i=1

∆Ti(1−Qi−1)FDi + (1−R)

n∑i=1

(1−Qi−1)pi FDi (11)

si se paga la prima en defaultdonden es el número de pagos acordados de prima.Ti son las fechas de pago de prima acordadas en contrato.∆Ti es la fracción de año entre las fechas Ti-1 y Ti.pi es la probabilidad de default entre la fecha i-1 y la fecha i.S es la prima, en términos anualizados, que paga el comprador de protección cada

fecha de observación.R es la estimación de la tasa de recuperación. d� es el factor de descuento sin riesgo

en la fecha i.Estas expresiones tienen dos partes:

La primera valora la pata de pago de primas, cada una descontada con su factor dedescuento y multiplicada con la probabilidad de pagar la prima, es decir, de llegar�vivo� el CDS hasta cada fecha de pago.

La segunda es la parte cobrada en caso de default. Existen n posibles situaciones depago de (1-R). Cada una de estas posibilidades se descuenta con su factor sin riesgoy se multiplica por la probabilidad de ocurrencia del default en la fecha concreta.

25 Roberto Knop - 2018

5.5 Modelo de Jarrow-Turnbull para n pasos

Probabilidad de Default implícita En el supuesto que la probabilidad condicionalde default entre los periodos sea la misma para todos ellos, es posible encontrar unaexpresión que relacione probabilidad de default, recovery rate y spread de mercado.

El spread de mercado es aquel que proporciona un valor inicial 0 al CDS. Es decir :

0 = −SEn∑i=1

∆Ti(1−Qi)FDi + (1−R)

n∑i=1

(1−Qi−1)pi FDi (12)

= −SE ∆Ti

n∑i=1

(1−Qi−1)(1− p)FDi + (1−R)

n∑i=1

(1−Qi−1)pi FDi (13)

= [−SE ∆Ti(1− p) + (1−R)p]

n∑i=1

(1−Qi−1)FDi (14)

La única posibilidad viable de anular este producto consiste en anular el primer tér-mino, recuperando la expresión anterior:

p =SE ∆Ti

1−R+ SE ∆Ti(15)

Para el caso en que se pague la prima también en el momento de default, la relaciónobtenida es:

p =SE ∆Ti1−R

(16)

En general, la probabilidad condicional de default no tiene porque ser la misma. Dehecho existe una estructura temporal de probabilidades de default. Para obtener unaestimación de dicha curva de probabilidades (condicionales o acumuladas) es necesarioconocer una curva de cotizaciones de spreads de CDS a distintos plazos.

Ejemplo

Un CDS sobre una cierta referencia cotiza en el mercado el día 15-Jun-10 a cincoaños con una prima anual de 100pb, con pagos trimestrales. El nominal del CDS es de10.000.000 EUR. Su calendario de pagos y características originales de contratación conlas siguientes:

Fecha Valor 20/6/10Fecha inicio 20/6/10Años 5Meses entre pagos 3Paga prima en default siCompra/Venta CompraNominal 10.000Spread 60 pb

Los pagos serán los 20 de marzo, junio, septiembre y diciembre, empezando el 20/6/10y acabando el 20/6/2015.

Suponiendo un cambio en las condiciones de mercado (con una curva de descuento encondiciones de mercado) y dada una estimación de la probabilidad condicional anualizada

26 Roberto Knop - 2018

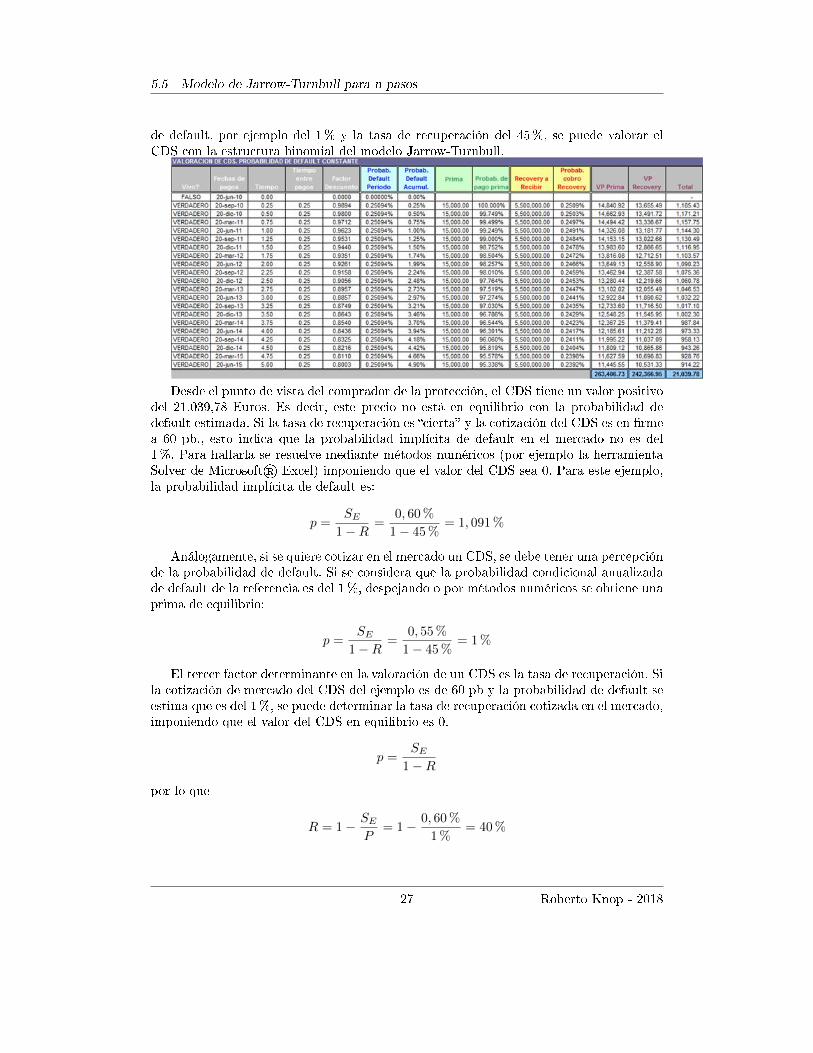

5.5 Modelo de Jarrow-Turnbull para n pasos

de default, por ejemplo del 1% y la tasa de recuperación del 45%, se puede valorar elCDS con la estructura binomial del modelo Jarrow-Turnbull.

Desde el punto de vista del comprador de la protección, el CDS tiene un valor positivodel 21.039,78 Euros. Es decir, este precio no está en equilibrio con la probabilidad dedefault estimada. Si la tasa de recuperación es �cierta� y la cotización del CDS es en �rmea 60 pb., esto indica que la probabilidad implícita de default en el mercado no es del1%. Para hallarla se resuelve mediante métodos numéricos (por ejemplo la herramientaSolver de Microsoft® Excel) imponiendo que el valor del CDS sea 0. Para este ejemplo,la probabilidad implícita de default es:

p =SE

1−R=

0, 60 %

1− 45 %= 1, 091 %

Análogamente, si se quiere cotizar en el mercado un CDS, se debe tener una percepciónde la probabilidad de default. Si se considera que la probabilidad condicional anualizadade default de la referencia es del 1%, despejando o por métodos numéricos se obtiene unaprima de equilibrio:

p =SE

1−R=

0, 55 %

1− 45 %= 1 %

El tercer factor determinante en la valoración de un CDS es la tasa de recuperación. Sila cotización de mercado del CDS del ejemplo es de 60 pb y la probabilidad de default seestima que es del 1%, se puede determinar la tasa de recuperación cotizada en el mercado,imponiendo que el valor del CDS en equilibrio es 0.

p =SE

1−R

por lo que

R = 1− SEP

= 1− 0, 60 %

1 %= 40 %

27 Roberto Knop - 2018

6 ESTRATEGIAS DE COBERTURA

Parte V

Gestión de carteras

Los derivados de crédito permiten a las entidades �nancieras gestionar sus carteras decrédito separando sus decisiones de inversión del per�l de riesgo �nal de su balance.

Normalmente las entidades �nancieras se especializan en determinados sectores o áreageográ�ca. Mediante una gestión activa, y a través del uso de derivados de crédito, éstaspueden modi�car el per�l de riesgo de su cartera, eliminando concentraciones (coberturascon CDS) y consiguiendo diversi�cación (inversión en riesgo de crédito descorrelacionadocon su cartera).

Otro tipo de inversores (p.ej. Hedge Funds) han visto en los CDS unos instrumentoscon un alto grado de apalancamiento con los que gestionar sus carteras y plasmar visionesalcistas o bajistas del mercado de crédito.

A continuación describimos las principales estrategias de cobertura y de inversión através de derivados de crédito

6. Estrategias de Cobertura

El riesgo de crédito se puede traducir en dos tipos de riesgo: - Riesgo de default(Default Risk): Posibilidad de que se produzca un evento de Default/Bancarrota en laentidad de referencia (deudor) del activo. - Riesgo de Spread (Spread Risk): Posibilidadde que se produzcan cambios en la percepción del riesgo de default por parte de losinversores, haciendo que el precio y, por tanto, la valoración (Mark-to-Market) del activoevolucione de manera negativa

Por tanto, el �Spread Risk� es fruto de la percepción del �Default Risk� en cada mo-mento.

Cada inversor, según su per�l y el tipo de inversión, cubrirá bien el �Default Risk�,bien el �Spread Risk�.

6.1. Cobertura del Riesgo de Default

Los inversores con posiciones a vencimiento (per�l �Buy & Hold�) realizan coberturasdel Riesgo de Default:

- Activos en cartera a vencimiento o en inversión crediticia.- Objetivo: considerar el CDS de cobertura como Garantía Financiera y liberar Líneas

de Riesgo, Capital Económico y Regulatorio.Parámetros para realizar la cobertura del Riesgo de Default:- Vencimiento del CDS: El más cercano al vencimiento del activo a cubrir- Entidad de referencia del CDS: Deudor del activo a cubrir o garante- Obligación de referencia del CDS: Igual o menor seniority que el activo- Importe del CDS: 100% del activo a cubrir. Al producirse un evento de default: o

El CDS pagará 100-Tasa de Recuperación (Recovery value) o El activo se podría venderen mercado o entregar en la subasta de ISDA recibiendo como contraprestación la Tasade Recuperación.

28 Roberto Knop - 2018

6.1 Cobertura del Riesgo de Default 6 ESTRATEGIAS DE COBERTURA

Ajuste del Importe: Si el activo a cubrir se ha comprado por encima/debajo de la paro tiene un cupón corrido alto, al producirse un evento de defatult la pérdida económicapuede ser superior/inferior a lo pagado por dicho activo. Por tanto necesitaríamos ajustarel nominal del CDS comprado con la siguiente fórmula:

NominalBono × (P −R) = NominalCDS × (100−R) (17)

NominalCDS = NominalBono ×(P −R)

(100−R)(18)

donde,P = Precio del activo (Precio sucio = Precio Limpio + Cupón corrido)R = Tasa de Recuperación (Recovery Value)El Recovery Value (R) estándar con el que cotizan los CDS de mercado es del 40%,

por lo que será la cifra utilizad en los cálculos de ajuste

Ejemplo Cobertura del Riesgo de Default

Tenemos en cartera 100 MM ¿ de un préstamo de BadNewsCompany con vencimiento1 de septiembre de 2015. Compramos el préstamo hace 1 año y actualmente está revaluadoa 105.4%

Nuestro departamento de Research ha emitido un informe en el que ponen en entredi-cho la viabilidad de la compañía, por lo que decidimos comprar un CDS sobre BadNews-Company. ¾Qué plazos e importe?

Vencimiento del CDS: 20-sep-15

NominalCDS = 100× (105, 40− 40)

(100− 40)= 109 (19)

Por tanto, necesitaríamos comprar 109 MM ¿ de CDS para cubrir el default de 100MM ¿ del préstamo de BadNewsCompany.

Si se produjera un evento de default y la tasa de recuperación resultante de la subastaISDA es del 40% obtendríamos:

Bono � Nominal del bono x Recovery � 100 x R = 40 MMCDS � Nominal del CDS x (100-Recovery) � 109 x (100-R) = 65.4 MMTotal Recuperado = Bono + CDS = 105.4 MM que al ser el precio de nuestro prérs-

tamo en cartera (105.4%), el efecto en P&L sería neutral, sin ninguna pérdida.

6.1.1. Cobertura del Riesgo de Spread

Los inversores con activos expuestos a la evolución diaria de su precio (Mark-to-Marketdiario) realizarán la cobertura del �Spread Risk�:

- Activos contabilizados en carteras de Disponible para la venta o Negociación.- El objetivo es cubrir el riesgo de precios (evolución del MtM) por el cambio en la

percepción del riesgo de default del deudor del activo (Spread Risk)Por tanto, el inversor está intentando neutralizar el impacto negativo del MtM del

activo al producirse un ensanchamiento del spread de riesgo de crédito:- Activo � Pierde valor (MtM negativo)- CDS comprado � Gana valor (MtM positivo)

29 Roberto Knop - 2018

6.1 Cobertura del Riesgo de Default 6 ESTRATEGIAS DE COBERTURA

La evolución del precio de un CDS con el riesgo de crédito (prima) es:Sube prima Baja Prima

CDS Comprado a c

CDS vendido c a

Por tanto, si tenemos un activo (bono, préstamo) comprado y compramos un CDSneutralizamos los efectos de la evolución �spread risk�:

Sube Spread Crédito Baja Spread Credito

Bono Comprado a c

CDS Comprado c a

Parámetros para realizar la cobertura del Riesgo de Spread:- Vencimiento del CDS: No hará falta cubrir hasta el vencimiento del activo, pero el

importe a comprar dependerá de la duración del CDS.- Entidad de referencia del CDS: Deudor del activo a cubrir o garante- Obligación de referencia del CDS: Igual o menor en seniority que el activo- Importe del CDS: El importe del CDS se calculará en base a un factor común de

riesgo (spread de crédito) entre el activo y el CDS y la sensibilidad del valor de cadainstrumento a este factor. Por tanto, el nominal del CDS deberá determinarse en base a:

- Movimientos paralelos de la curva de spreads de crédito- Sensibilidad de los dos instrumentos (activo y CDS) al movimiento de spreads de

crédito� �Dollar Value of a basis point� = SpreadDV01 (Basados en el mismo nocional)- Cálculo del nominal del CDS como:

NominalBono × SpreadDV 01Bono = NominalCDS × SpreadDV 01CDS (20)

NominalCDS = NominalBono×SpreadDV 01BonoSpreadDV 01CDS

= HedgeRatio×NominalBono (21)

Las coberturas de Riesgo de Spread deberían ajustarse a lo largo de la vida de laoperación ya que el movimiento del spread de crédito del activo no tiene por qué coincidirexactamente con el de la prima del CDS. Son activos distintos expuestos a diferentesfactores (crédito, liquidez cash del mercado, liquidez de cada uno de los instrumentos,tipos de interés,. . . ).

También la sensibilidad de cada instrumento al spread de crédito variará con el tiempo(convexidad), por lo que para hacer una cobertura perfecta del Riesgo de Spread, éstatendrá que ser dinámica. Por la liquidez del mercado de los CDS y los nominales mínimosde las operaciones esta cobertura dinámica puede ser muy difícil de implementar, porlo que una cobertura calculada con la fórmula anterior a inicio suele ser su�cientementebuena.

Ejemplo Cobertura del Riesgo de Spread

VolatCo es una compaía de servicios de mensajería con presencia en Norte de Europa.Tenemos información sobre un fuerte competidor internacional que tiene intención deentrar el próximo año en el área geográ�ca donde desarrolla su negocio VolatCo.

Tenemos en cartera 10 MM ¿ de un bono de VolatCo con vencimiento 1 de marzode 2016 cotizando a 101% en cartera de negociación. Los fundamentales de VolatCo

30 Roberto Knop - 2018

6.1 Cobertura del Riesgo de Default 6 ESTRATEGIAS DE COBERTURA

durante el último año han sido muy castigados y tememos que sus resultados se veanmuy afectados durante los próximos años por la llegada de este competidor, por lo quenos planteamos cubrir los efectos negativos que pueda tener el precio de nuestro bono.Por tanto, compramos un CDS sobre la compañía. ¾Qué plazos e importe?

Vencimiento del CDS: 20-sep-15 (CDS a 5Y a día de hoy por ser el más líquido)Calculamos el SpreadDV01 del Bono y del CDS sobre un nominal de 10 MM ¿SpreadDV01BONO = 5,753SpreadDV01CDS = 4,966

HedgeRatio =SpreadDV 01BonoSpreadDV 01CDS

=5, 753

4, 966= 1, 1585

NominalCDS = 1, 1585× 10 = 11,585 MM¿

Por tanto, necesitaríamos comprar 11.585 MM ¿ de CDS sep-15 para cubrir el spreadrisk de 10 MM ¿ del bono de VolatCo. Suponiendo que no hay variación en las sensibili-dades del bono y CDS, si se produce un ensanchamiento de spreads de crédito durante elaño de la cobertura de 200 bp en el bono y en el CDS de VolatCo, el efecto en P&L porel MtM de los instrumentos:

Bono � SpreadDV01BONO x Basis � -5,753 x 200 = -1,150,600 ¿CDS � HedgeRatio x SpreadDV01CDS x Basis � 1.1585 x 4,966 x 200 = 1,150,600

¿Por lo que el efecto �nal en P&L es nuloEjemplo Cobertura del Riesgo de Spread En Bloomberg

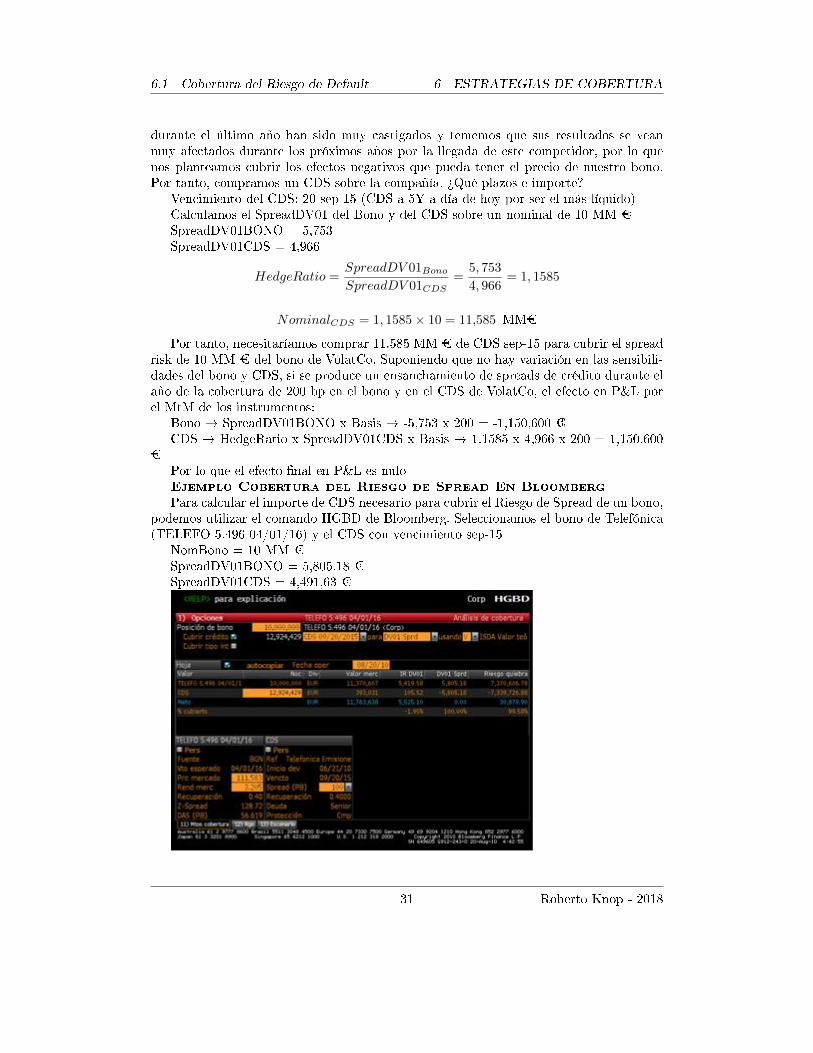

Para calcular el importe de CDS necesario para cubrir el Riesgo de Spread de un bono,podemos utilizar el comando HGBD de Bloomberg. Seleccionamos el bono de Telefónica(TELEFO 5.496 04/01/16) y el CDS con vencimiento sep-15

NomBono = 10 MM ¿SpreadDV01BONO = 5,805.18 ¿SpreadDV01CDS = 4,491,63 ¿

31 Roberto Knop - 2018

6.1 Cobertura del Riesgo de Default 6 ESTRATEGIAS DE COBERTURA

Fuente: Bloomberg

6.1.2. Proxy Hedging

Si no existe un mercado de CDS activo para un nombre sobre el que querríamosrealizar una cobertura podemos realizar un �Proxy hedging�, cubriendo el spread risk (eldefault risk no se puede cubrir con esta técnica) con un CDS que tenga una correlaciónalta con el riesgo de crédito de la entidad de referencia del activo:

-Corporates del mismo sector y con fundamentales parecidos-CDS soberanos del país donde realice su actividad principal el deudor-Índices geográ�cos (ITraxx Europe, CDX, . . . ), Soberanos (SovX Western Euro-

pe,. . . )El importe de CDS a comprar puede calcularse como en el caso de cobertura del spread

risk pero con un nuevo factor que re�eja la correlación en el riesgo de crédito entre elactivo a cubrir y el CDS del Proxy (β).

NominalBonoNominalCDS

×SpreadDV 01BonoSpreadDV 01CDS

= β ⇒ NominalCDS =SpreadDV 01BonoSpreadDV 01CDS

× 1

β×NominalBono

(22)

NominalCDS = HedgeRatio×NominalBono (23)

HedgeRatio =SpreadDV 01BonoSpreadDV 01CDS

× 1

β(24)

Ejemplo

A �nales del año 2009 comenzaron a surgir noticias sobre la mala situación de laeconomía griega. Teníamos en cartera varios nombres griegos (Power Public Corporation,Hellenic Telecomunications, Titan Cement y Hellenic Petroleum) por un total de 500 MM¿ y un vencimiento medio de 5 años.

De ninguna de estas compañías existía un CDS activo por lo que decidimos cubrirposibles ampliaciones de spread de los activos griegos que tenemos en cartera con el CDSsoberano de Grecia a 5 años.

Realizando un análisis de correlación entre algunos activos de estas empreas griegas ylos bonos del Tesoro griego, obtuvimos una correlación del 90%.

Suponiendo que la sensibilidad de los activos griegos y del CDS griego es la misma,podemos simpli�car el cálculo del nominal del CDS a:

HedgeRatio =SpreadDV 01BonoSpreadDV 01CDS

× 1

β= 1× 1

0, 8= 1, 25 =⇒

=⇒ NominalCDS = 1, 25×NominalBono = 625MM¿

Compramos 625 MM ¿ de nominal de CDS el 8 de diciembre de 2009 a un spread de200 bp y un upfront de 5.750.000 ¿ (prima estándar de 100 bp)

32 Roberto Knop - 2018

7 ESTRATEGIAS DE INVERSIÓN

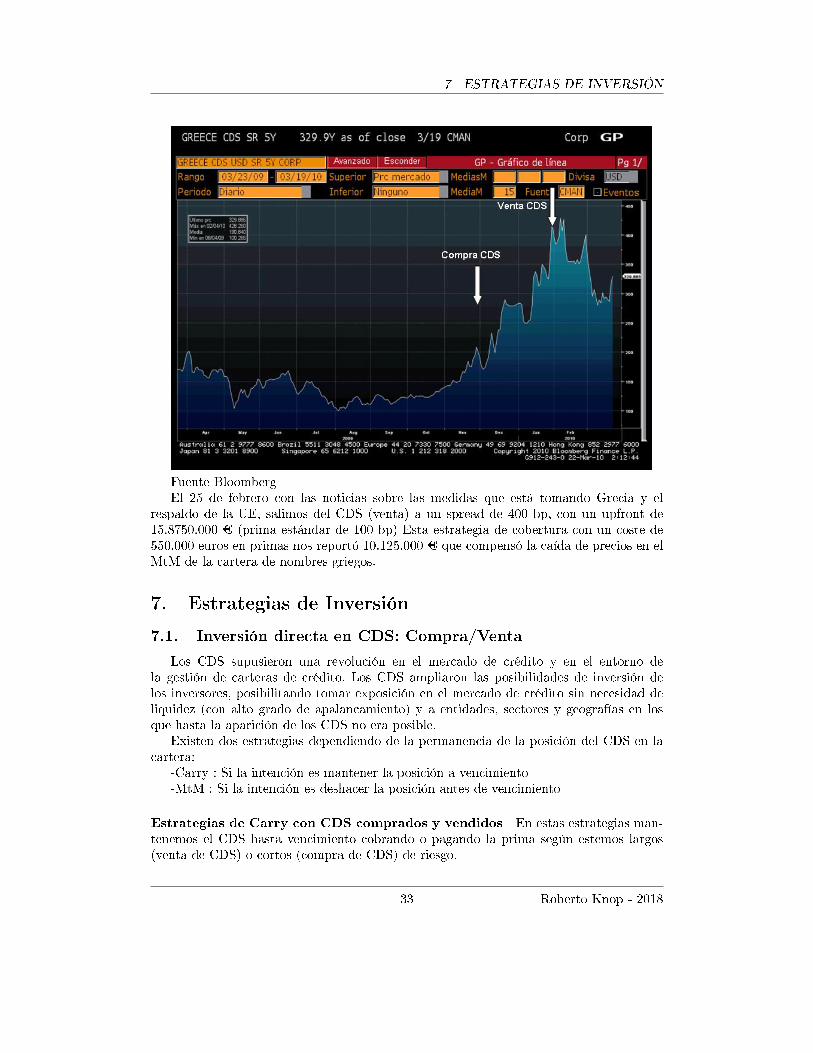

Fuente BloombergEl 25 de febrero con las noticias sobre las medidas que está tomando Grecia y el

respaldo de la UE, salimos del CDS (venta) a un spread de 400 bp, con un upfront de15.8750.000 ¿ (prima estándar de 100 bp) Esta estrategia de cobertura con un coste de550.000 euros en primas nos reportó 10.125.000 ¿ que compensó la caída de precios en elMtM de la cartera de nombres griegos.

7. Estrategias de Inversión

7.1. Inversión directa en CDS: Compra/Venta

Los CDS supusieron una revolución en el mercado de crédito y en el entorno dela gestión de carteras de crédito. Los CDS ampliaron las posibilidades de inversión delos inversores, posibilitando tomar exposición en el mercado de crédito sin necesidad deliquidez (con alto grado de apalancamiento) y a entidades, sectores y geografías en losque hasta la aparición de los CDS no era posible.

Existen dos estrategias dependiendo de la permanencia de la posición del CDS en lacartera:

-Carry : Si la intención es mantener la posición a vencimiento-MtM : Si la intención es deshacer la posición antes de vencimiento

Estrategias de Carry con CDS comprados y vendidos En estas estrategias man-tenemos el CDS hasta vencimiento cobrando o pagando la prima según estemos largos(venta de CDS) o cortos (compra de CDS) de riesgo.

33 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

En el caso de compra de un CDS (estrategia lock-in-rate) podemos tomar la decisiónde comprar un CDS a una prima baja para cubrir un activo en cartera de la mismaentidad de referencia con un carry alto.

Rentabilidad Activo + Compra CDS = Carry Activo � Primas pagadas = lock-in rateEn el caso de venta de un CDS podemos vender un CDS pensando que la compañía

de referencia no va a quebrar en el plazo del CDS y mantener éste hasta vencimiento(Survival CDS Trade).

Rentabilidad Venta CDS = Primas cobradasEjemplo Estrategias de Carry

Compra de CDSEn los momentos más exigentes con el crédito en 2009, generamos un préstamo a 3

años con un corporate a 300 pb de margen. Ahora el CDS de este corporate está cotizandoa 75 pb.

Podemos comprar un CDS al plazo del préstamo y mantener un carry positivo de:Rentabilidad Operación = Carry Préstamo � Primas CDS = 300 �75 = 225 bpPor tanto, habremos hecho un lock-in a un tipo de 225 bp, contabilizando en PyG este

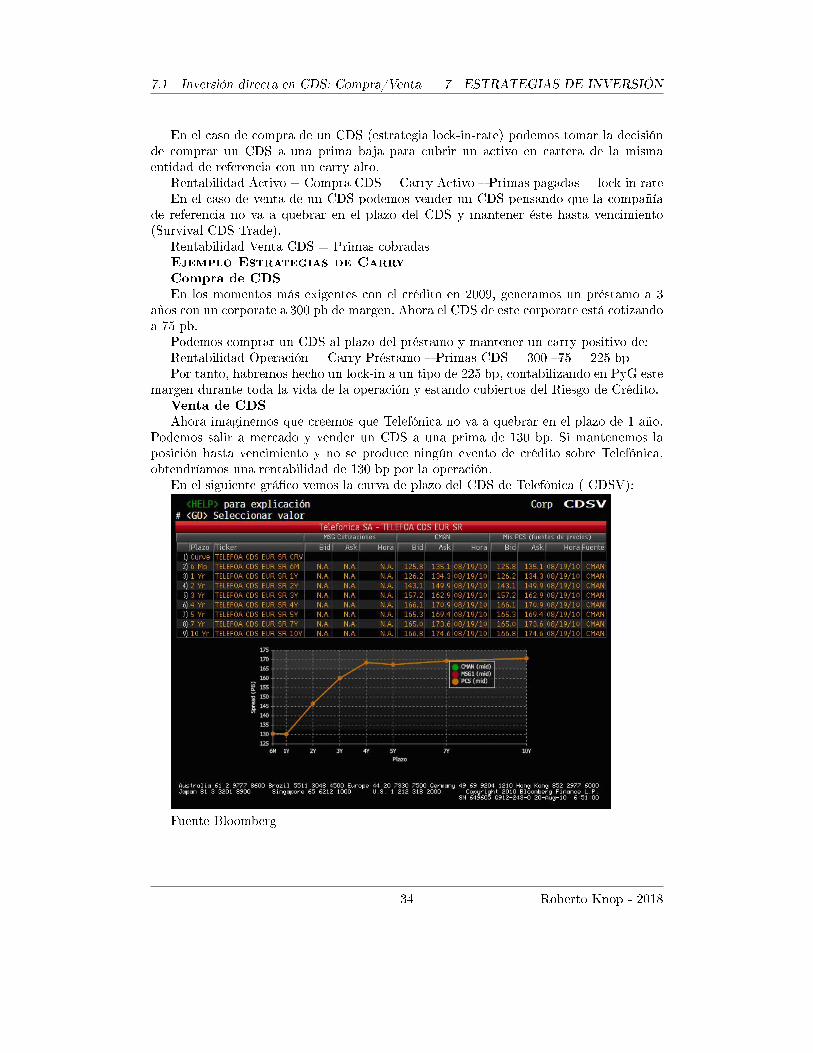

margen durante toda la vida de la operación y estando cubiertos del Riesgo de Crédito.Venta de CDSAhora imaginemos que creemos que Telefónica no va a quebrar en el plazo de 1 año.

Podemos salir a mercado y vender un CDS a una prima de 130 bp. Si mantenemos laposición hasta vencimiento y no se produce ningún evento de crédito sobre Telefónica,obtendríamos una rentabilidad de 130 bp por la operación.

En el siguiente grá�co vemos la curva de plazo del CDS de Telefónica ( CDSV):

Fuente Bloomberg

34 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

Estrategias de Mark to Market con CDS comprados y vendidos La inversióndirecta a través de CDS permite tomar una posición tanto bajista como alcista del riesgode crédito:

Visión R.Crédito Expectativa de precio CDS

Compra CDS Negativa Aumentoa

CDS vendido Positiva ReduccióncEn el caso de compra de un CDS (cortos en riesgo) buscamos que la evolución del

Valor de Mercado (MtM) del CDS por el ensanchamiento de spreads de crédito supere laprima devengada desde el momento de compra hasta el momento de deshacer la posición(venta del CDS comprado)

Rentabilidad compraCDS = MtMt=venta −MtMt=compra − Primas (25)

En el caso de venta de un CDS (largos en riesgo) buscamos que la evolución del Valorde Mercado (MtM) del CDS por el estrechamiento de spreads de crédito sea positiva,deshaciendo la posición (compra del CDS vendido) cuando creamos que el estrechamientode primas no va a seguir produciéndose.

Rentabilidad ventaCDS = MtMt=compra −MtMt=venta − Primas (26)

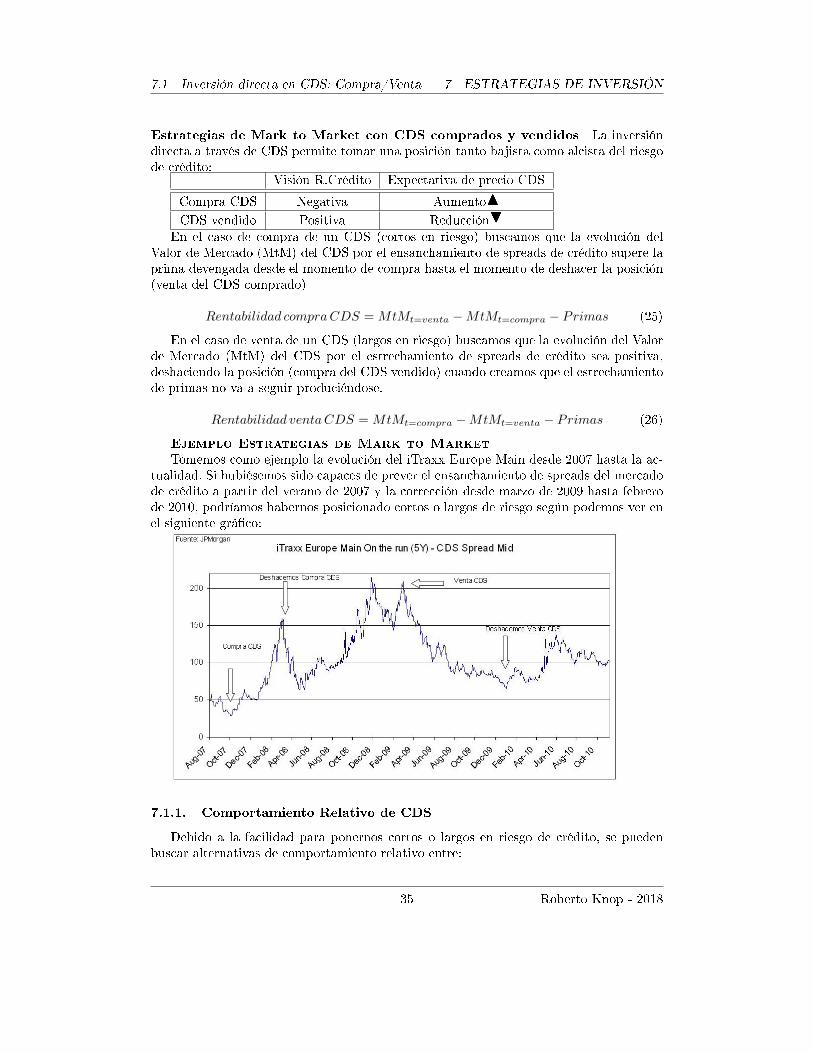

Ejemplo Estrategias de Mark to Market

Tomemos como ejemplo la evolución del iTraxx Europe Main desde 2007 hasta la ac-tualidad. Si hubiésemos sido capaces de prever el ensanchamiento de spreads del mercadode crédito a partir del verano de 2007 y la corrección desde marzo de 2009 hasta febrerode 2010, podríamos habernos posicionado cortos o largos de riesgo según podemos ver enel siguiente grá�co:

7.1.1. Comportamiento Relativo de CDS

Debido a la facilidad para ponernos cortos o largos en riesgo de crédito, se puedenbuscar alternativas de comportamiento relativo entre:

35 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

- Corporates del mismo sector según fundamentales o evolución esperada- Corporates de distintos sectores con correlaciones negativas- Índices vs Corporates- Soberano vs Soberano- Soberanos vs Corporates del país - . . .Por tanto, se puede plasmar una visión de comportamiento relativo entre activos

negociables con CDS con el objetivo de obtener una rentabilidad de su evolución dispar.El coste de las primas la compra del CDS es minorado por los ingresos de la venta delotro CDS.

Se pueden seguir, al igual que en la inversión directa, 2 estrategias:- Carry, manteniendo la posición hasta vencimiento: si prima venta>prima compra,

obtendremos la diferencia positiva hasta vencimiento.- Evolución de MtM relativo, deshaciendo la posición cuando la evolución relativa de

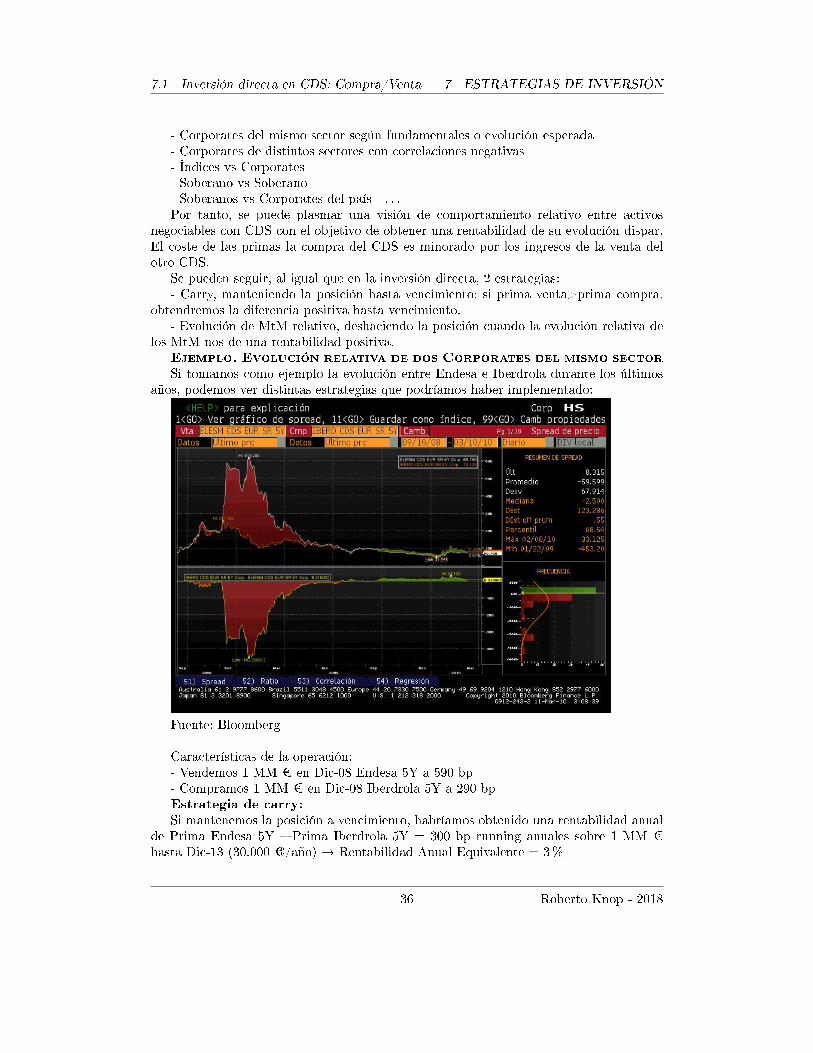

los MtM nos de una rentabilidad positiva.Ejemplo. Evolución relativa de dos Corporates del mismo sector

Si tomamos como ejemplo la evolución entre Endesa e Iberdrola durante los últimosaños, podemos ver distintas estrategias que podríamos haber implementado:

Fuente: Bloomberg

Características de la operación:- Vendemos 1 MM ¿ en Dic-08 Endesa 5Y a 590 bp- Compramos 1 MM ¿ en Dic-08 Iberdrola 5Y a 290 bpEstrategia de carry:Si mantenemos la posición a vencimiento, habríamos obtenido una rentabilidad anual

de Prima Endesa 5Y � Prima Iberdrola 5Y = 300 bp running anuales sobre 1 MM ¿hasta Dic-13 (30.000 ¿/año) � Rentabilidad Anual Equivalente = 3%

36 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

Estrategia de MtM:La evolución desde Dic-08 es de estrechamiento de spreads en ambos CDS, pero Endesa

realiza esta corrección mucho más rápido que Iberdrola. En Junio de 2009, Endesa haestrechado su nivel hasta los mismos niveles que Iberdrola (110 bp aprox) Supongamosque en Junio de 2009, el MtM de las posiciones en cartera de Endesa e Iberdrola son lassiguientes:

- CDS Endesa Dic-13 vendido. MtM = 200.000 ¿- CDS Iberdrola Dic-13 comprado. MtM = - 75.000 ¿Deshacemos ambas posiciones y la rentabilidad global de la operación sería:- MtM Endesa Dic-13 = +200.000 ¿- MtM Iberdrola Dic-13 = -75.000 ¿- Primas cobradas Endesa Dic-13 = +30.000 ¿- Primas pagadas Iberdrola Dic-13 = -15.000 ¿Rentabilidad Total (¿) = 140.000 ¿Rentabilidad Anual Equivalente = 28%

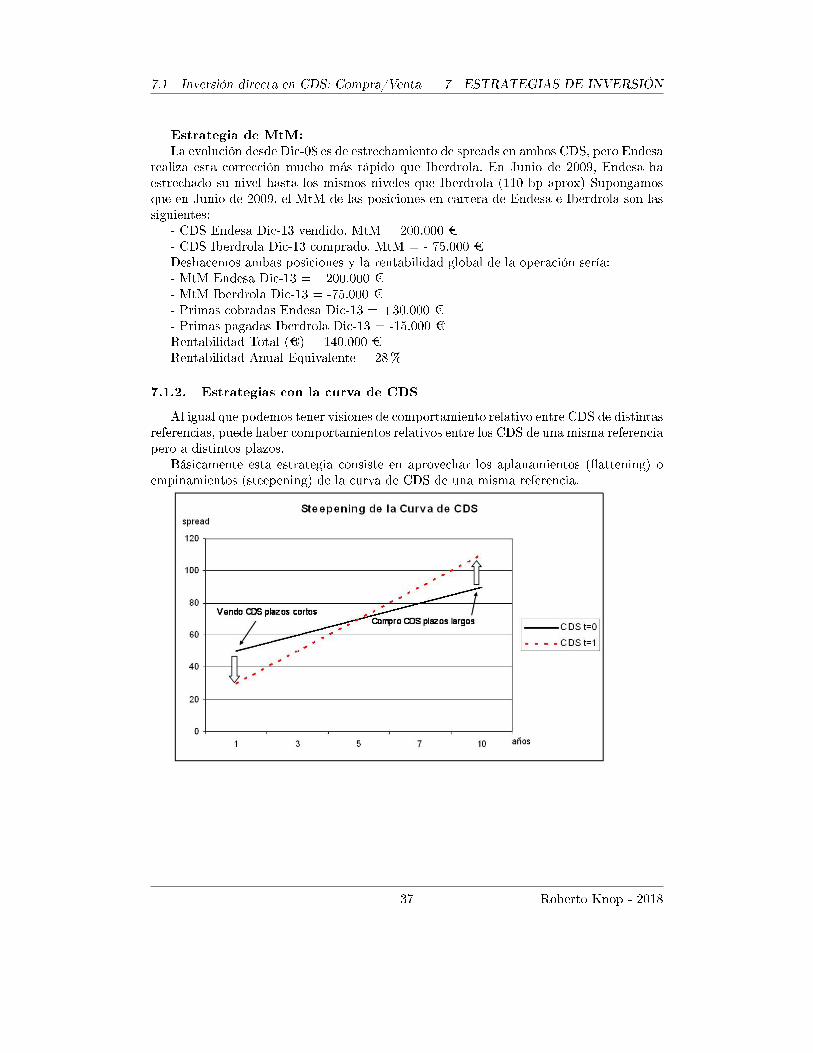

7.1.2. Estrategias con la curva de CDS

Al igual que podemos tener visiones de comportamiento relativo entre CDS de distintasreferencias, puede haber comportamientos relativos entre los CDS de una misma referenciapero a distintos plazos.

Básicamente esta estrategia consiste en aprovechar los aplanamientos (�attening) oempinamientos (steepening) de la curva de CDS de una misma referencia.

37 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

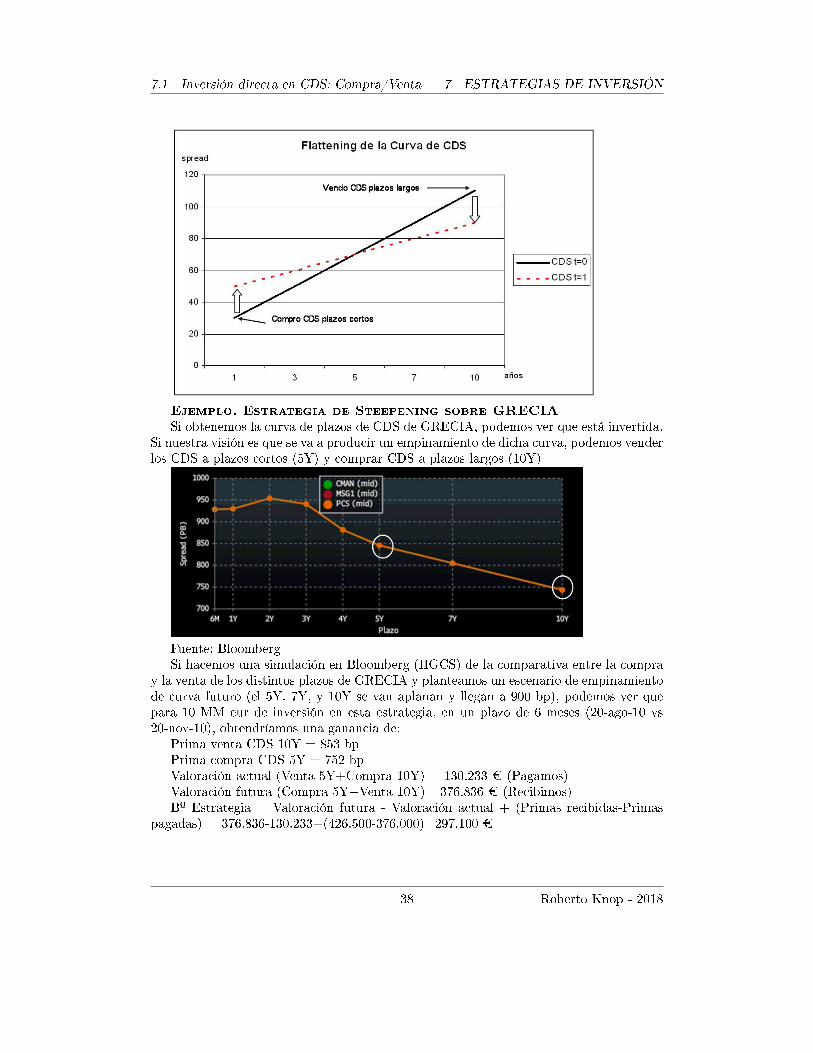

Ejemplo. Estrategia de Steepening sobre GRECIA

Si obtenemos la curva de plazos de CDS de GRECIA, podemos ver que está invertida.Si nuestra visión es que se va a producir un empinamiento de dicha curva, podemos venderlos CDS a plazos cortos (5Y) y comprar CDS a plazos largos (10Y)

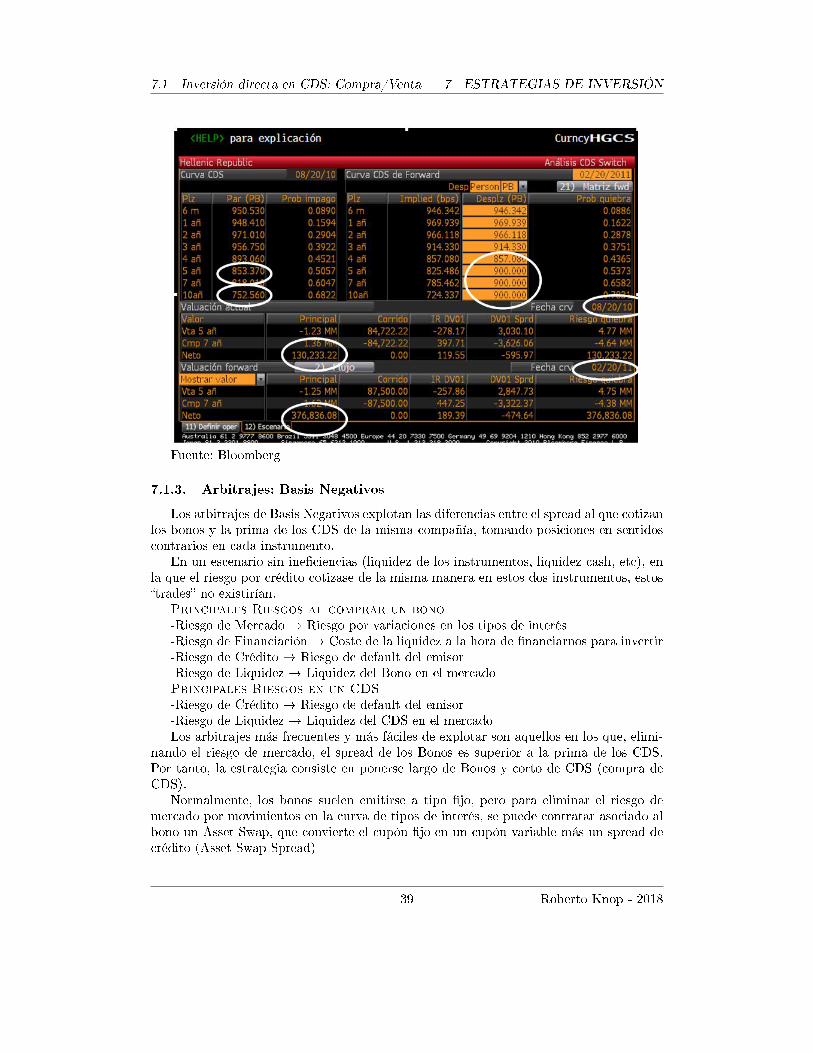

Fuente: BloombergSi hacemos una simulación en Bloomberg (HGCS) de la comparativa entre la compra

y la venta de los distintos plazos de GRECIA y planteamos un escenario de empinamientode curva futuro (el 5Y, 7Y, y 10Y se van aplanan y llegan a 900 bp), podemos ver quepara 10 MM eur de inversión en esta estrategia, en un plazo de 6 meses (20-ago-10 vs20-nov-10), obtendríamos una ganancia de:

Prima venta CDS 10Y = 853 bpPrima compra CDS 5Y = 752 bpValoración actual (Venta 5Y+Compra 10Y) = 130.233 ¿ (Pagamos)Valoración futura (Compra 5Y+Venta 10Y) =376.836 ¿ (Recibimos)Bº Estrategia = Valoración futura - Valoración actual + (Primas recibidas-Primas

pagadas) = 376.836-130.233+(426.500-376.000)=297.100 ¿

38 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

Fuente: Bloomberg

7.1.3. Arbitrajes: Basis Negativos

Los arbitrajes de Basis Negativos explotan las diferencias entre el spread al que cotizanlos bonos y la prima de los CDS de la misma compañía, tomando posiciones en sentidoscontrarios en cada instrumento.

En un escenario sin ine�ciencias (liquidez de los instrumentos, liquidez cash, etc), enla que el riesgo por crédito cotizase de la misma manera en estos dos instrumentos, estos�trades� no existirían.

Principales Riesgos al comprar un bono

-Riesgo de Mercado � Riesgo por variaciones en los tipos de interés-Riesgo de Financiación � Coste de la liquidez a la hora de �nanciarnos para invertir-Riesgo de Crédito � Riesgo de default del emisor-Riesgo de Liquidez � Liquidez del Bono en el mercadoPrincipales Riesgos en un CDS

-Riesgo de Crédito � Riesgo de default del emisor-Riesgo de Liquidez � Liquidez del CDS en el mercadoLos arbitrajes más frecuentes y más fáciles de explotar son aquellos en los que, elimi-

nando el riesgo de mercado, el spread de los Bonos es superior a la prima de los CDS.Por tanto, la estrategia consiste en ponerse largo de Bonos y corto de CDS (compra deCDS).

Normalmente, los bonos suelen emitirse a tipo �jo, pero para eliminar el riesgo demercado por movimientos en la curva de tipos de interés, se puede contratar asociado albono un Asset Swap, que convierte el cupón �jo en un cupón variable más un spread decrédito (Asset Swap Spread)

39 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

Con el Asset Swap, independientemente del precio o el cupón corrido con el quecompremos el bono, el inversor se queda en una posición equivalente a comprar un bonoa la par con una rentabilidad de Euribor + Asset Swap Spread.

La de�nición de Basis entre Bono y CDS se puede simpli�car en la siguiente fórmula:

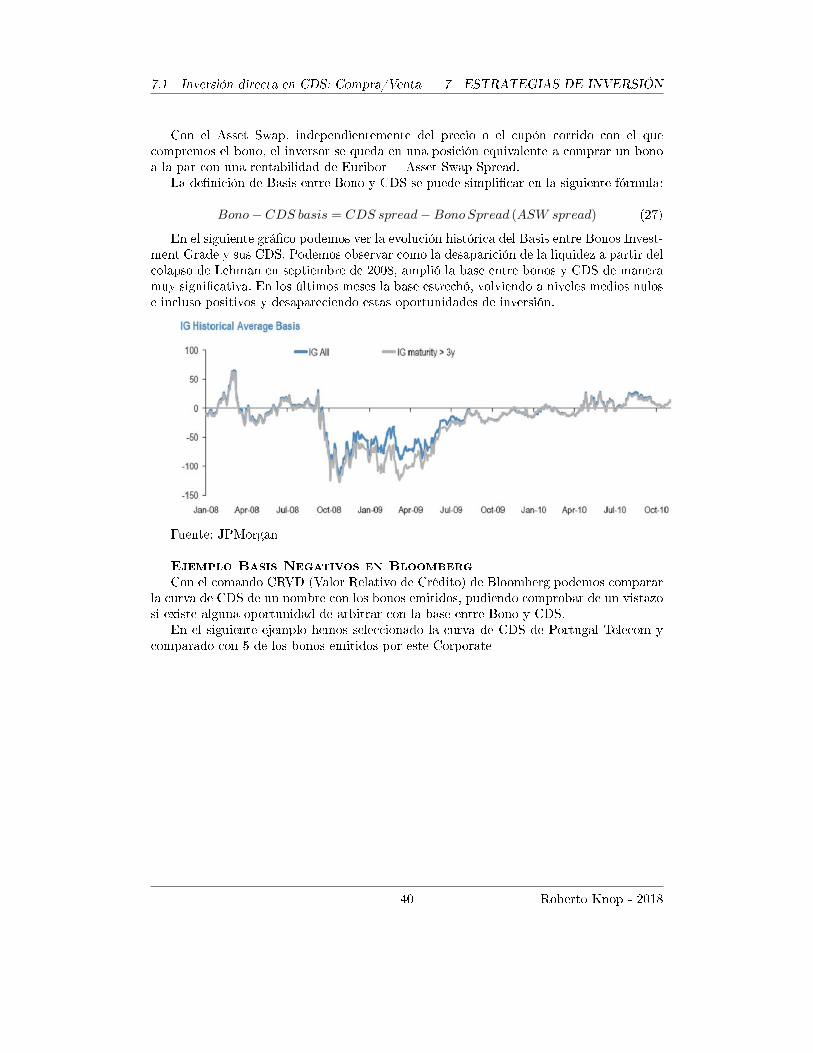

Bono− CDS basis = CDS spread−BonoSpread (ASW spread) (27)

En el siguiente grá�co podemos ver la evolución histórica del Basis entre Bonos Invest-ment Grade y sus CDS. Podemos observar como la desaparición de la liquidez a partir delcolapso de Lehman en septiembre de 2008, amplió la base entre bonos y CDS de maneramuy signi�cativa. En los últimos meses la base estrechó, volviendo a niveles medios nulose incluso positivos y desapareciendo estas oportunidades de inversión.

Fuente: JPMorgan

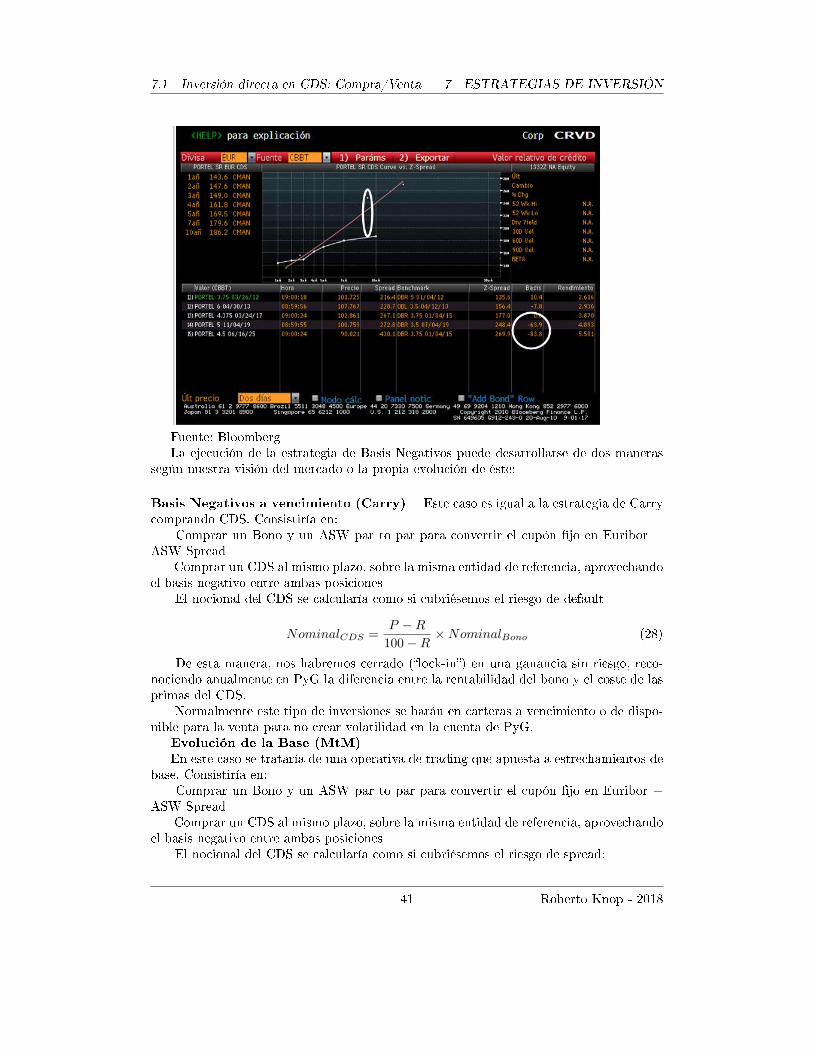

Ejemplo Basis Negativos en Bloomberg

Con el comando CRVD (Valor Relativo de Crédito) de Bloomberg podemos compararla curva de CDS de un nombre con los bonos emitidos, pudiendo comprobar de un vistazosi existe alguna oportunidad de arbitrar con la base entre Bono y CDS.

En el siguiente ejemplo hemos seleccionado la curva de CDS de Portugal Telecom ycomparado con 5 de los bonos emitidos por este Corporate

40 Roberto Knop - 2018

7.1 Inversión directa en CDS: Compra/Venta 7 ESTRATEGIAS DE INVERSIÓN

Fuente: BloombergLa ejecución de la estrategia de Basis Negativos puede desarrollarse de dos maneras

según nuestra visión del mercado o la propia evolución de éste: