Embed Size (px)

Citation preview

1

DA FISCALIZAÇÃO

A

APLICAÇÃO DE SANÇÕES

CONTRATUAIS

2

FISCALIZAÇÃO

3

FISCALIZAÇÃO DE CONTRATOS

A Administração pública necessita de instrumentos que possam dar condições para o desempenho de sua atividade fim e, para a consecução de seus interesses necessita contratar serviços, efetuar compras, promover alienação de bens móveis, empreender concessões de realizar permissões ou locações de bens com terceiros.

Para tanto, recorre-se ao mercado contratando pessoas físicas ou jurídicas para suprir suas demandas.

A Constituição Federal em seu artigo 37, inciso XXI faz a previsão da forma de realizar tais contratações, deve ser obrigatoriamente por licitação aplicável a cada uma das situações.

Segundo artigo 58 da Lei 8.666/93:

O regime jurídico dos contratos administrativos instituído por esta Lei confere à Administração, em relação a eles, a prerrogativa de:

(...)

III - fiscalizar-lhes a execução;

A prerrogativa é um dever-poder!

O planejamento das licitações deverá observar a legalidade, para que seja efetivo, eficaz, eficiente objetivando isonomia e e transparência.

Definição de efetivo: que existe que se realiza que produz efeitos

Definição de eficaz: que causa resultado pretendido

Definição de eficiente: que tem desempenho conforme as normas

A Licitação Pública é ato vinculado que define as condições de atuação dos agentes administrativos e estabelece a sequência dos atos a serem praticados, para afastar a hipótese de serem feitas escolhas pessoais ou subjetivas.

Nesta seara um bom contrato é aquele que resulta de um edital consubstanciado na estrita necessidade da Administração.

OS TRÊS PILARES DA QUALIDADE, segundo Gustavo Cauduro Hermes:

1) Especificação Contratual;

2) Seleção do fornecedor;

3) Gestão cobrança.

4

A Lei 8666/93 rege essa matéria em seu artigo 55 preceitua sobre o teor do contrato que deverá conter:

1. Direitos, obrigações e responsabilidades das partes;

2. Condições de execução do contrato;

3. Objeto e elementos característicos do serviço;

4. Regime de execução;

5. Preço, condições de pagamento;

6. Reajuste (repactuação), critérios de periodicidade, data-base;

7. Prazos de execução;

8. Prazo de recebimento do objeto do contrato;

9. Previsão orçamentária;

10. Garantias;

11. Sanções;

12. Hipóteses de rescisão;

13. Foro.

No contrato, também deverão ser qualificadas as partes, geralmente no preâmbulo, a finalidade ou objetivo do contrato, ato que autorizou sua lavratura (número do processo da licitação dispensa de licitação, da inexigibilidade de licitação).

Também deverá conter a sujeição dos contratantes às normas da Lei 8666/93 e submissão dos contratantes às Cláusulas contratuais.

As sujeições se estenderão aos casos de Pregão regulamentado pela Lei 10.520/2002 e Pregão Eletrônico – Decreto 5.450/2005.

Um contrato feito ela Administração Pública confere “poder de autoridade” que possibilitam realizar a fiscalização do contrato, modificações unilaterais e aplicar sanções.

O “poder de autoridade” deve ser exercido no interesse público devidamente motivado, essas cláusulas são consideradas exorbitantes, mas há de se ter cautela, todos os atos devem ser motivados para que o agente público não se locuplete de poderes para agir como queira.

Decisões importantes do TCU

É vedada a terceirização da atividade de fiscal de contrato: Acórdão nº 3.464/2007-2ª Câmara

5

A Administração deve dar ao fiscal o suporte necessário às suas atividades: Acórdão 839/2011 - Plenário; Acórdão 2.917/2010 – Plenário; Acórdão 137/2010 – 1ª Câmara, Acórdão 616/2010 – 2ª Câmara, Acórdão 265/2010 – Plenário

A Administração deve treinar seus fiscais: Acórdão nº 478/2006-Plenário

O registro das ocorrências não é ato discricionário: Acórdão 767/2009 Plenário

O termo de contrato deverá ser feito sempre que as compras ou contratações excederem o limite estabelecido para a modalidade “Convite”, ou seja, R$ 80.000,00 (oitenta mil reais).

Nas contratações de qualquer valor que resultem obrigações futuras, a Administração tem a faculdade de substituir o termo contratual por:

a) Carta-contrato;

b) Nota de Empenho de despesa;

c) Autorização de Compra; ou

d) Ordem de Execução de Serviço.

Cabe lembrar que as expectativas de fiel cumprimento do contrato devem estar expressas em qualquer das formas que expressem o avenço. Especialmente as sanções, devem estar expressas em cada caso, e aqui também vale a vinculação a todos os elementos que compõe o contrato (processo, proposta, termo de referência, condições preestabelecidas).

Pelo princípio da vinculação do instrumento convocatório previsto no artigo 3º da Lei 8666/93, deve fazer parte do contrato:

a) O Edital;

b) O projeto básico ou termo de referência;

c) A memória de cálculos;

d) A planilha de custos;

e) Os cronogramas de execução;

f) Demais detalhamentos do objeto contratado;

A forma de execução dos contratos está prevista nos artigos 65 a 76 da Lei 8666/93 que deve objetivar o cumprimento do objeto, de seus prazos e condições, sendo gerenciado, controlado e fiscalizado diretamente pela Administração Pública.

O Fiscal pode se negar a cumprir fiscalização?

Quando for manifestamente ilegal - Recusa a ordem ilegal (art. 116, inciso IV, Lei nº 8.112/90);

Quando a fiscalização exigir uma formação específica.

6

É uma atividade da Administração que não pode ser delegada a terceiros.

GESTOR X FISCAL

ORGANIZAÇÃO INTERNA DO TCU

Quem assina o termo de designação do fiscal de contrato é o gestor do contrato que faz a nomeação do fiscal e de seu substituto e indica especificamente qual é o contrato objeto da fiscalização.

PARA SPOA (Administração) do MINISTÉRIO DA FAZENDA

Fiscal do contrato é o representante da Administração perante um serviço ou um fornecimento contratado e deverá zelar pelo cumprimento fiel das leis e dos procedimentos aplicáveis, devendo informar por escrito aos seus superiores qualquer dificuldade ou impossibilidade de cumprimento de suas obrigações, com identificação dos elementos impeditivos do exercício da atividade, além das providências e sugestões que julgue cabíveis.

Preposto é o representante da contratada perante a Administração.

Gestor é quem tem competência regimental para assinar o contrato, deliberar sobre a publicidade, alterações, prorrogações, repactuações ou reajustes, sanções e rescisões.

Para a Receita Federal

Na terminologia da IN04:

Gestor do contrato é o Fiscal administrativo instrui as alterações contratuais:

De prazo

De objeto (alterações quantitativas e qualitativas)

De valor (reajuste, repactuação, revisão)

Instrui as sanções administrativas e rescisões contratuais.

** É comum o acúmulo das funções de fiscal e de gestor de contratos, ou fiscal técnico e fiscal administrativo.

Observa-se, predominantemente, que:

O fiscal é o que atua na “linha de frente”, na terminologia da IN 04, fiscal técnico.

Acompanha a fiel execução do contrato

Conferência de documentos trabalhistas

Atesta Notas Fiscais (não autoriza pagamentos)

Quem autoriza pagamento é o ordenador de despesas.

Para a lei 8666/93: “representante da Administração”

7

Para o Decreto 2271/97: “gestor do contrato responsável pela fiscalização da execução”

Para a IN 02/08: Gestor ou fiscal são sinônimos

Portanto... Os normativos não nos auxiliam na definição adequada para o que seja fiscal e o que seja gestor.

O importante é a definição clara de quais atribuições competem a cada um, observadas as peculiaridades do órgão.

Art. 115 da Lei 8666/93 – Os órgãos da Administração poderão expedir normas relativas aos procedimentos operacionais a serem observados na execução das licitações, no âmbito de sua competência, observadas as disposições desta Lei.

Contudo todos os atores dessa cena, seja o gestor, seja o fiscal deverá ser o mantenedor do interesse público, dos princípios constitucionais:

Interesse Público

Legalidade

Impessoalidade

Moralidade

Publicidade

Eficiência

Na Lei 8666/93 a previsão do agente que fiscalizará o contrato está expressa da seguinte forma:

Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um representante da Administração especialmente designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição.

§ 1o O representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das faltas ou defeitos observados.

§ 2o As decisões e providências que ultrapassarem a competência do representante deverão ser solicitadas a seus superiores em tempo hábil para a adoção das medidas convenientes.

Pois bem, para que o fiscal ‘exista’ a autoridade superior, deverá nomear servidores por Portaria a ser publicada em boletins de serviços. Deverá ter um substituto para os afastamentos legais.

Designação do Fiscal – Jurisprudência do TCU - 9.6.33 – Expeça tempestivamente as portarias de designação formal de servidores para

8

acompanhar e fiscalizar os contratos da administração, nos termos do art. 67 da Lei 8666/93.

Acórdão 2038/2008 – Plenário

O perfil do fiscal e o papel que esse servidor deverá desempenhar têm sido objeto de estudo dos Órgãos regulamentadores, dada a importância desse servidor para a Administração.

A Lei 8.666/93, não faz referência expressa do perfil do fiscal de contrato, e todos sabemos que é imprescindível que o servidor designado para tal encargo seja dotado de algumas qualificações.

No Ministério da Fazenda, a Subsecretaria de Planejamento, Orçamento e Administração em 2011, editou um manual e descreveu um perfil, vejamos:

PERFIL DO FISCAL

Gozar de boa reputação ético-profissional; Possuir conhecimentos específicos do objeto a ser fiscalizado; Preferencialmente, não estar respondendo a processo d sindicância ou

processo administrativo disciplinar; Não possuir em seus registros funcionais punições em decorrência de

prática de atos lesivos ao patrimônio público, em qualquer esfera do governo;

Não haver sido responsabilizado por irregularidades junto ao Tribunal de Contas da União, do Estado, do Distrito Federal ou e Município;

Não haver sido, nos últimos 5 (cinco) anos, condenado em processo criminal por crimes contra a Administração Pública, capitulados no Titulo XI, Capítulo I, do Código Penal Brasileiro, na Lei 7.492/1986 e na Lei 8.249/1992.

OS 10 MANDAMENTOS DO FISCAL

1. Ler atentamente o processo da contratação e isto inclui o edital completo, a proposta todos os instrumentos vinculadores, ou seja: Plano de Trabalho, Termo de Referência, Edital de Licitação, Proposta de preços e Termo de Contrato;

2. Conhecer bem o contrato;

3. Não ter receio em buscar ajuda;

4. Fazer TUDO por escrito;

5. Não se distanciar do fiscal substituto que é com quem deverá alternar a fiscalização no caso de sua ausência;

6. Manter os processos bens instruídos;

7. Ter bom senso seja justo, nunca permissivo;

8. Estar atento aos prazos e vigências;

9. Sempre se reportar ao Preposto;

10. Observar sistematicamente a qualidade dos serviços.

9

Aceitar, atestar uma prestação de serviço ou um fornecimento é liquidar uma despesa pública, vejamos o que diz a Lei Orçamentária:

“...Lei n 4.320/64 - Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

§ 1° Essa verificação tem por fim apurar:

I - a origem e o objeto do que se deve pagar;

II - a importância exata a pagar;

III - a quem se deve pagar a importância, para extinguir a obrigação.

§ 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base:

I - o contrato, ajuste ou acordo respectivo;

II - a nota de empenho;

III - os comprovantes da entrega de material ou da prestação efetiva do serviço.

ATRIBUIÇÕES DO FISCAL

Ter conhecimento do objeto contratado

1) Ler atentamente o Edital, Termo de Referência e Contrato, retirar do processo administrativo que originou o contrato todas as informações à sua fiel execução. Muito embora o contrato contenha todas as obrigações das partes, algumas especificidades, geralmente de natureza técnica estão nos anexos, como o Termo de Referência.

2) Estudar a proposta de preços aceita pela Administração, nela também poderá ter informações importantes e que devem ser observadas na execução da fiscalização.

3) Montar um dossiê contendo: edital; termo de referência; proposta; nota de empenho; contrato, aditivos e apostilamentos, sanções aplicadas, ocorrências; etc.

4) Dirigir-se ao preposto formalmente e estabelecer prazo para a regularização de possíveis falhas. Não obtendo êxito comunicar ao Gestor do Contrato.

5) Fazer-se presente no local da execução do contrato.

10

6) Em contratos que envolvam mão de obra, observar se os uniformes estão sendo utilizados, se os salários e benefícios estão sendo pagos em dia, assim como os encargos sociais, verificar carteiras de trabalho e documentos relativos aos funcionários da contratada para comprovação de registro profissional.

7) Solicitar ao preposto a substituição de empregados que comprometam a boa execução dos serviços.

8) Acompanhar estoque de materiais a ser fornecido pela contratada que façam parte da execução dos serviços.

9) Em contratos de compra de materiais, verificar se foi cumprido o prazo de entrega, e se as especificações e quantidades fornecidas estão de acordo com o estabelecido no instrumento contratual.

10) Anotar irregularidades encontradas, providências adotadas, incidentes verificados e o resultado dessas medidas em documento próprio.

11) Manter um arquivo, preferencialmente em mídia de todos os processos de pagamento, folha de pagamento de pessoal, apontamentos de frequência (folhas de ponto ou cartão), guias da Previdência Social originadas pelo SEFIP-SISTEMA EMPRESA DE RECOLHIMENTO DO FGTS E INFORMAÇÕES A PREVIDÊNCIA SOCIAL (RET e Guia do FGTS), devidamente pagas.

12) No caso de obras, zelar pela sua execução, pela qualidade dos materiais nela aplicados, e pelo cumprimento das etapas apresentadas no cronograma físico-financeiro.

13) Manter Diário de Obras com o registro de todas as ocorrências que entender relevantes.

14) Encaminhar ao Gestor possíveis alterações de projeto, acréscimos ou supressões contratuais que porventura venham surgir.

15) Controlar juntamente com a Gestão, prazos e vigências contratuais.

16) Todos os relatórios elaborados pelo fiscal deverão ser concisos, claros, objetivos de modo a não deixar dúvidas sobre qualquer tema a ser tratado, seja uma medição, um apontamento, uma proposição para aplicação de sanções, acréscimos ou supressões.

11

17) Solicitar esclarecimentos ao Gestor sempre que tiver dúvidas.

18) Receber provisória e definitivamente contratos de entrega de materiais, obras e serviços.

19) Caso necessário, o fiscal poderá solicitar a contratação de Pessoa Jurídica ou Pessoa Física que o apoie nas atividades da fiscalização.

Cabe ressaltar, para invocar o interesse público há de se demonstrá-lo expressamente, para que as decisões sejam legitimadas, a motivação é pressuposto essencial de validade do ato a ser praticado, em qualquer decisão administrativa a ser tomada, deve ser considerada a MORALIDADE, RAZOABILIDADE, PROPORCIONALIDADE.

Os para a prática dos atos administrativos estão estabelecidos no artigo 2º da Lei

4.717/65, são eles:

Competência;

Objeto;

Forma;

Motivo; e

Finalidade.

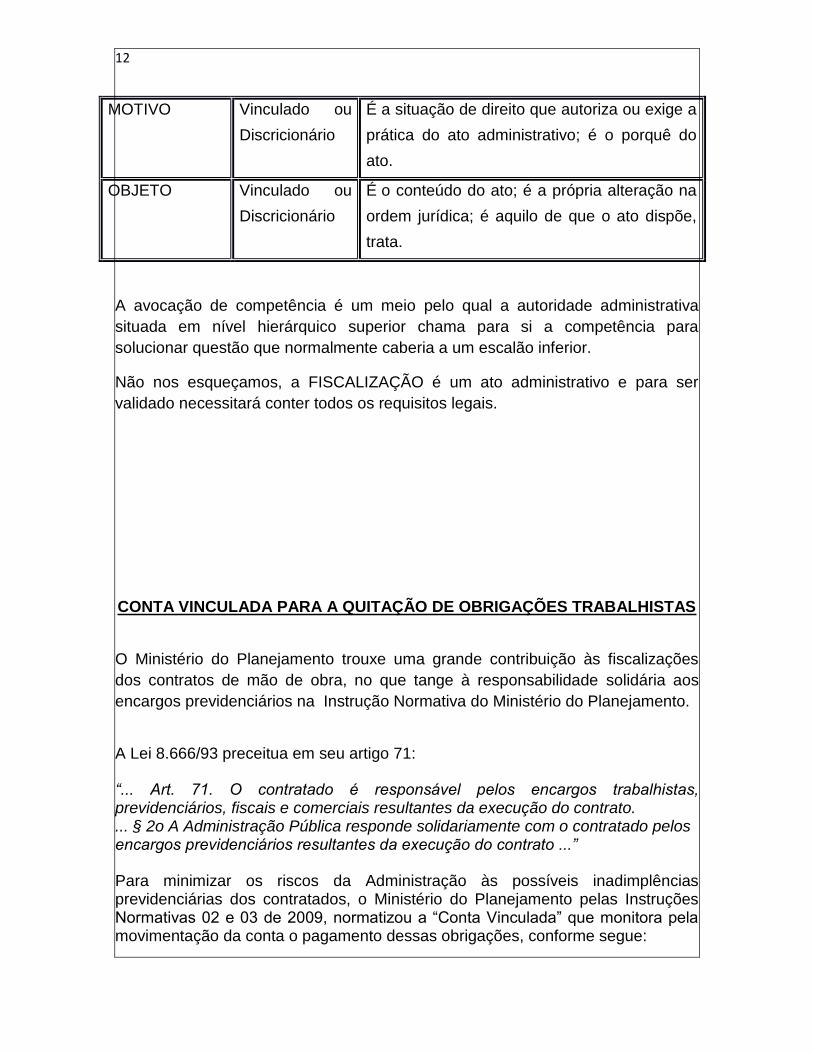

Requisitos Tipo do Ato Características

COMPETÊNCIA Vinculado É O PODER, resultante da lei, que dá ao

agente administrativo a capacidade de

praticar o ato administrativo. Admite

DELEGAÇÃO e AVOCAÇÃO.

FINALIDADE Vinculado É o bem jurídico OBJETIVADO pelo ato

administrativo; é ao que o ato se compromete;

FORMA Vinculado É a maneira regrada (escrita em lei) de como

o ato deve ser praticado; É o revestimento

externo do ato.

12

MOTIVO Vinculado ou

Discricionário

É a situação de direito que autoriza ou exige a

prática do ato administrativo; é o porquê do

ato.

OBJETO Vinculado ou

Discricionário

É o conteúdo do ato; é a própria alteração na

ordem jurídica; é aquilo de que o ato dispõe,

trata.

A avocação de competência é um meio pelo qual a autoridade administrativa

situada em nível hierárquico superior chama para si a competência para

solucionar questão que normalmente caberia a um escalão inferior.

Não nos esqueçamos, a FISCALIZAÇÃO é um ato administrativo e para ser

validado necessitará conter todos os requisitos legais.

CONTA VINCULADA PARA A QUITAÇÃO DE OBRIGAÇÕES TRABALHISTAS

O Ministério do Planejamento trouxe uma grande contribuição às fiscalizações

dos contratos de mão de obra, no que tange à responsabilidade solidária aos

encargos previdenciários na Instrução Normativa do Ministério do Planejamento.

A Lei 8.666/93 preceitua em seu artigo 71:

“... Art. 71. O contratado é responsável pelos encargos trabalhistas, previdenciários, fiscais e comerciais resultantes da execução do contrato. ... § 2o A Administração Pública responde solidariamente com o contratado pelos encargos previdenciários resultantes da execução do contrato ...”

Para minimizar os riscos da Administração às possíveis inadimplências previdenciárias dos contratados, o Ministério do Planejamento pelas Instruções Normativas 02 e 03 de 2009, normatizou a “Conta Vinculada” que monitora pela movimentação da conta o pagamento dessas obrigações, conforme segue:

13

“... Anexo VII da IN 03/2009 do Ministério do Planejamento:

“...1.1 As provisões realizadas pela Administração contratante para o pagamento dos encargos trabalhistas de que tratam este Anexo, em relação à mão de obra das empresas contratadas para prestar serviços de forma contínua, por meio de dedicação exclusiva de mão de obra, serão destacadas do valor mensal do contrato e depositados em conta vinculada em instituição bancária oficial, bloqueada para movimentação e aberta em nome da empresa.

1.2. A movimentação da conta vinculada será mediante autorização do órgão ou entidade contratante, exclusivamente para o pagamento dessas obrigações.

1.3 O montante do depósito vinculado será igual ao somatório dos valores das seguintes previsões:

I- 13º salário;

II- Férias e Abono de Férias;

III- Adicional do FGTS para as rescisões sem justa causa;

IV- Impacto sobre férias e 13º salário.

.... 10. Os valores provisionados para atendimento do item 1.3 serão discriminados conforme tabela abaixo:

RESERVA MENSAL PARA O PAGAMENTO DE ENCARGOS TRABALHISTAS - PERCENTUAL INCIDENTE SOBRE A REMUNERAÇÃO – VIGILÂNCIA E LIMPEZA E CONSERVAÇÃO

ITEM

13º Salário 8,33%

Férias e Abono de Férias 12,10%

Adicional do FGTS Rescisão sem justa causa

5,00%

Subtotal 25,43%

Grupo A sobre Férias e 13º Salário *

7,39% 7,60% 7,82%

Total 32,82% 33,03% 33,25%

Aviso Prévio ao término do contrato: 23,33% da remuneração mensal = (7/30) x 100

* Considerando as alíquotas de contribuição 1%, 2% ou 3% referente ao grau de risco de acidente do trabalho, prevista no art. 22, inciso II, da Lei nº 8.212/91....”

14

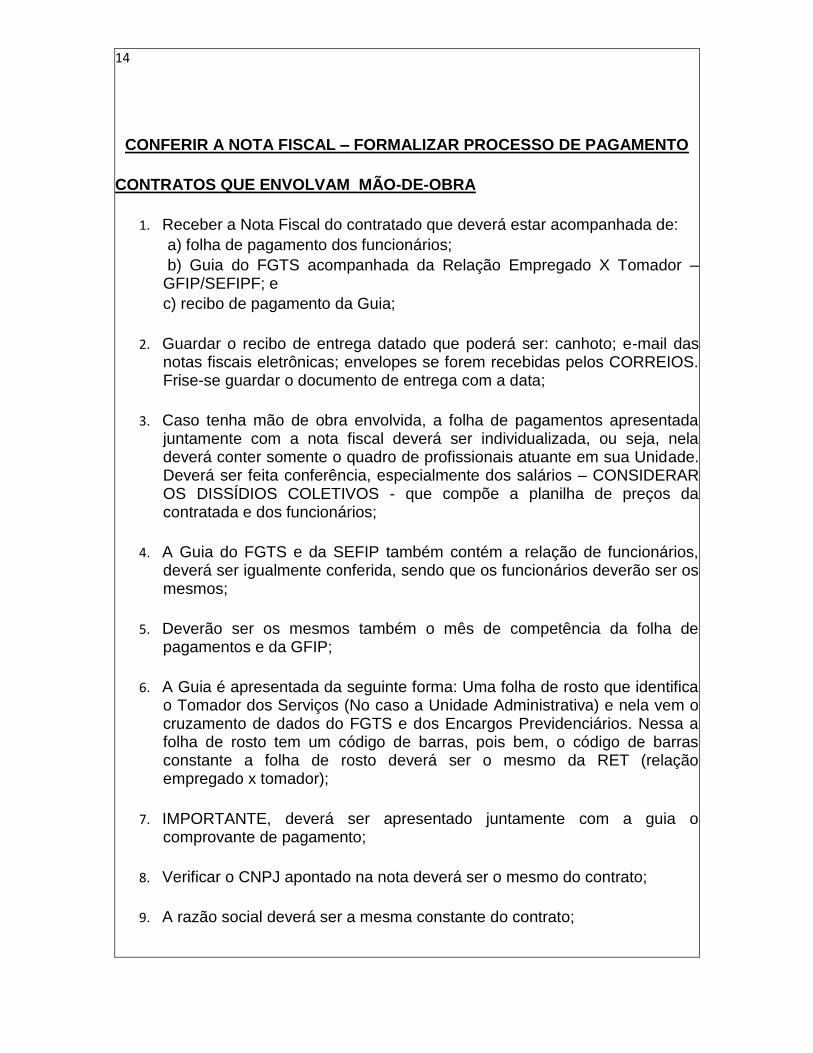

CONFERIR A NOTA FISCAL – FORMALIZAR PROCESSO DE PAGAMENTO

CONTRATOS QUE ENVOLVAM MÃO-DE-OBRA

1. Receber a Nota Fiscal do contratado que deverá estar acompanhada de:

a) folha de pagamento dos funcionários;

b) Guia do FGTS acompanhada da Relação Empregado X Tomador – GFIP/SEFIPF; e

c) recibo de pagamento da Guia;

2. Guardar o recibo de entrega datado que poderá ser: canhoto; e-mail das notas fiscais eletrônicas; envelopes se forem recebidas pelos CORREIOS. Frise-se guardar o documento de entrega com a data;

3. Caso tenha mão de obra envolvida, a folha de pagamentos apresentada juntamente com a nota fiscal deverá ser individualizada, ou seja, nela deverá conter somente o quadro de profissionais atuante em sua Unidade. Deverá ser feita conferência, especialmente dos salários – CONSIDERAR OS DISSÍDIOS COLETIVOS - que compõe a planilha de preços da contratada e dos funcionários;

4. A Guia do FGTS e da SEFIP também contém a relação de funcionários, deverá ser igualmente conferida, sendo que os funcionários deverão ser os mesmos;

5. Deverão ser os mesmos também o mês de competência da folha de pagamentos e da GFIP;

6. A Guia é apresentada da seguinte forma: Uma folha de rosto que identifica o Tomador dos Serviços (No caso a Unidade Administrativa) e nela vem o cruzamento de dados do FGTS e dos Encargos Previdenciários. Nessa a folha de rosto tem um código de barras, pois bem, o código de barras constante a folha de rosto deverá ser o mesmo da RET (relação empregado x tomador);

7. IMPORTANTE, deverá ser apresentado juntamente com a guia o comprovante de pagamento;

8. Verificar o CNPJ apontado na nota deverá ser o mesmo do contrato;

9. A razão social deverá ser a mesma constante do contrato;

15

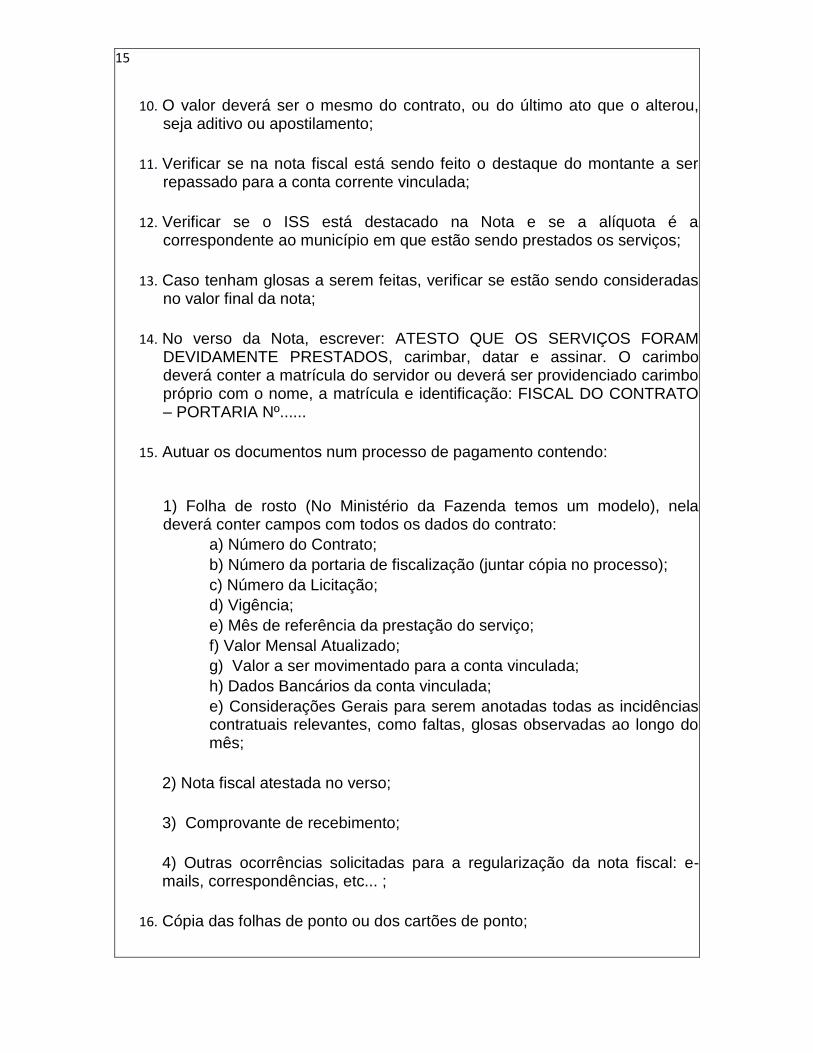

10. O valor deverá ser o mesmo do contrato, ou do último ato que o alterou, seja aditivo ou apostilamento;

11. Verificar se na nota fiscal está sendo feito o destaque do montante a ser repassado para a conta corrente vinculada;

12. Verificar se o ISS está destacado na Nota e se a alíquota é a correspondente ao município em que estão sendo prestados os serviços;

13. Caso tenham glosas a serem feitas, verificar se estão sendo consideradas no valor final da nota;

14. No verso da Nota, escrever: ATESTO QUE OS SERVIÇOS FORAM DEVIDAMENTE PRESTADOS, carimbar, datar e assinar. O carimbo deverá conter a matrícula do servidor ou deverá ser providenciado carimbo próprio com o nome, a matrícula e identificação: FISCAL DO CONTRATO – PORTARIA Nº......

15. Autuar os documentos num processo de pagamento contendo:

1) Folha de rosto (No Ministério da Fazenda temos um modelo), nela deverá conter campos com todos os dados do contrato:

a) Número do Contrato;

b) Número da portaria de fiscalização (juntar cópia no processo);

c) Número da Licitação;

d) Vigência;

e) Mês de referência da prestação do serviço;

f) Valor Mensal Atualizado;

g) Valor a ser movimentado para a conta vinculada;

h) Dados Bancários da conta vinculada;

e) Considerações Gerais para serem anotadas todas as incidências contratuais relevantes, como faltas, glosas observadas ao longo do mês;

2) Nota fiscal atestada no verso;

3) Comprovante de recebimento;

4) Outras ocorrências solicitadas para a regularização da nota fiscal: e-mails, correspondências, etc... ;

16. Cópia das folhas de ponto ou dos cartões de ponto;

16

17. Folha de Pagamentos dos funcionários a serviço do contrato;

18. Guia do FGTS e RET/SEFIP ;

19. Comprovante de pagamento da Guia;

20. Consultar o SICAF e CNDT, CADIN (caso haja alguma irregularidade, comunicar ao Gestor para que a Contratada seja Oficiada a regularizar a questão).

Podemos reter o pagamento de uma empresa que esteja em débito com alguma empresa que não esteja com a situação regular?

NÃO!!!!

PARECER PGFN/CJU Nº 401/2000

Na mensagem 1997/429518, UG 150003, de 3 de outubro de 1997, a CISET/MEC manifestou-se

in verbis:

“Senhor Dirigente,

Com o intuito de uniformizar o entendimento da Instrução

Normativa MARE nº 5, de 21/07/95, estamos transmitindo a seguinte

orientação:

1. O item 8.8 da citada IN prevê que dever-se-ia realizar consulta, junto ao

Sistema de Cadastramento Unificado de Fornecedores – SICAF,

previamente à contratação e antes de cada pagamento a ser feito para o

fornecedor, devendo o seu resultado ser impresso e juntado, também aos

autos do processo próprio. É de ser observado que a IN em momento algum

impõe a PROIBIÇÃO de se realizar pagamento a quem se encontre na

situação de suspenso ou inativo junto ao SICAF.

17

2. Desse modo, entendemos que se a documentação do fornecedor estiver

vencida, ou se o mesmo tiver sido suspenso ou inativo no SICAF, quando do

pagamento, em caso de prestação de serviços que já tenham sido

executados, deve a administração pagar, uma vez que os serviços foram

prestados. Aliás, o não pagamento, neste caso, caracteriza-se como

enriquecimento ilícito por parte da administração, posto que esta teve o

serviço executado, sem por este efetuar a devida contraprestação. Deve-

se, pois, fazer analogia com o que diz o parágrafo único do artigo 59 da Lei

nº 8.666, de 21 de junho de 1993, e não se exonerar a administração de

indenizar o contratado pelo que este já houver executado. Assim,

informamos que, após procedido o pagamento requerido, devem ser

rescindidos os contratos e anotadas as providências que possibilitem a

recontratação.

3. Ressalte-se que a rescisão administrativa, por interesse público, é

forçosa, tendo em vista que, durante a execução do contrato o fornecedor

deve se manter de acordo com as regras impostas pela administração,

tornando-se, assim, inconveniente a manutenção do contrato.

4. Esclarecemos, ainda, que o pagamento deve ocorrer para os bens já

entregues, no caso de fornecimento de bens, em virtude de idêntico

raciocínio no item 2 desta mensagem.

Atenciosamente,

Valperino Ribeiro Tavares

Secretário de Controle Interno no MEC”

4. O art. 55 da Lei nº 8.666, de 21 de junho de 1993, determina:

“Art. 55. São cláusulas necessárias em todo contrato as que

estabeleçam:

18

.............................................................................................................

......

XIII – a obrigação do contratado de manter, durante toda a

execução do contrato, em compatibilidade com as obrigações por ele

assumidas, todas as condições de habilitação e qualificação exigidas na

licitação”.

5. A seu turno, a Instrução Normativa MARE nº 5, de 21 de julho de 1995, estabelece:

“............................................................................................................

...

8.7. Quando das licitações, dispensa ou inexigibilidade deverá,

necessariamente, ser consultado, “ON-LINE”, o SICAF, com vistas a instruir

o respectivo processo relativamente à situação do licitante, para fins de sua

habilitação nos termos dos artigos 27 a 32, da Lei nº 8.666/93.

.......................................................................................................

8.8. Idêntica consulta deverá ser realizada previamente à

contratação e antes de cada pagamento a ser feito para o fornecedor,

devendo seu resultado ser impresso e juntado, também, aos autos do

processo próprio.

.............................................................................................................

...”

6. Cabe observar que a quase totalidade dos contratos celebrados pela União, por intermédio

dos órgãos do Ministério da Fazenda, apresentam as seguintes cláusulas, com ligeiras alterações

nas respectivas redações:

19

6.1. manter, durante toda a execução do contrato, as mesmas condições da habilitação (para os contratos precedidos de licitação) ou manter, durante toda a execução do contrato, as mesmas condições de regularidade fiscal apresentadas na data da assinatura deste contrato (para os contratos decorrentes de dispensa ou de inexigibilidade de licitação); e

6.2. na cláusula referente ao pagamento, normalmente há parágrafos relacionados com a consulta ao SICAF: 6.2.1. § 1º Antes do pagamento, será verificada no SICAF, mediante

consulta on line ao sistema, a regularidade do

cadastratamento e habilitação parcial da Contratada,

devendo o resultado ser impresso e juntado ao processo; e

6.2.2. § 2º Em caso de irregularidade, o pagamento será suspenso até

que sejam sanadas as pendências, sem ônus para a

Contratante.

7. No âmbito do Ministério da Fazenda, as minutas desses contratos são previamente

aprovadas por esta Procuradoria-Geral, pelas Procuradorias da Fazenda Nacional nos Estados ou

pelas Procuradorias Seccionais da Fazenda Nacional jurisdicionantes.

8. Cópias desses contratos têm sido encaminhadas à Secretaria do Controle Interno do

Ministério da Fazenda pelos órgãos centrais representantes da contratante, a União, e às Delegacias

Federais de Controle nos Estados jurisdicionantes, quando a contratante é representada por órgãos

estaduais, regionais, sub-regionais ou locais do Ministério da Fazenda.

9. Posteriormente, tais contratações são objeto de auditoria interna (CISET ou DFC) e de

auditoria externa (TCU).

10. Não se tem notícia de impugnações a estas cláusulas por parte dos órgãos de Auditoria

Interna ou Externa, das empresas licitantes e das contratadas.

11. Em adição, em dezenas de treinamentos promovidos por órgãos do Ministério da Fazenda,

é preconizada a utilização das cláusulas mencionadas e a única notícia que se tem, contrária à

suspensão dos pagamentos, é a constante da mensagem 1997/429518, UG150003.

12. A força coercitiva dessas cláusulas tem-se revelado utilíssima para o restabelecimento da

regularidade fiscal da contratada.

20

III

13. Examinado o assunto com mais profundidade, verifica-se que o parágrafo mencionado no

subartículo 6.2.2 (suspensão do pagamento até a regularização da situação) não tem amparo legal,

devendo-se declarar sua nulidade e restabelecer-se, desde logo o pagamento devido, eventualmente

suspenso; sendo ilegal, a cláusula é considerada como inexistente, como não escrita.

14. Por outro lado, o subitem 8.8 da IN MARE nº 5, de 1995, não é inócuo.

15. A consulta ao SICAF deve ser feita periodicamente (por ocasião dos pagamentos é uma

boa oportunidade, pois tal ação já integra o costume dos setores de pagamento e consta do

mandamento infra-legal), e, no caso de a consulta detectar irregularidades, dever-se-á promover

advertência à empresa contratada, com fundamento no inciso XIII do art. 55, no art. 77 e no inciso

I do art. 78, todos da Lei nº 8.666, de 1993, no sentido de que, num prazo exequível, providencie

sua regularização no SICAF, ou apresente sua defesa, sob pena de rescisão do contrato; este

prazo, poderá ser prorrogado, a critério da Administração.

16. Como já existe nos contratos em vigor a cláusula constante do subartículo 6.1, e a

possibilidade de rescisão do contrato devida a sua não observância decorre da lei, torna-se

desnecessário termo aditivo aos contratos para inclusão, como cláusula, o recomendado na parte

final do artículo anterior.

17. É relevante observar que, diferentemente das conclusões do item 3 da mensagem

1997/429518, UG 150003 da CISET/MEC, a rescisão do contrato por irregularidade de situação da

contratada junto ao SICAF, não é automática; a conveniência da rescisão do contrato deve ser

examinada levando-se em conta a defesa apresentada pela contratada e, sobretudo, o interesse

público e o princípio da continuidade do serviço público.

IV

18. De todo o exposto, conclui-se:

18.1. a cláusula contratual que prevê a suspensão dos pagamentos, quando a contratada estiver irregular junto ao SICAF, não encontra amparo legal;

18.2. esta cláusula deverá ser declarada nula nos contratos em vigor;

21

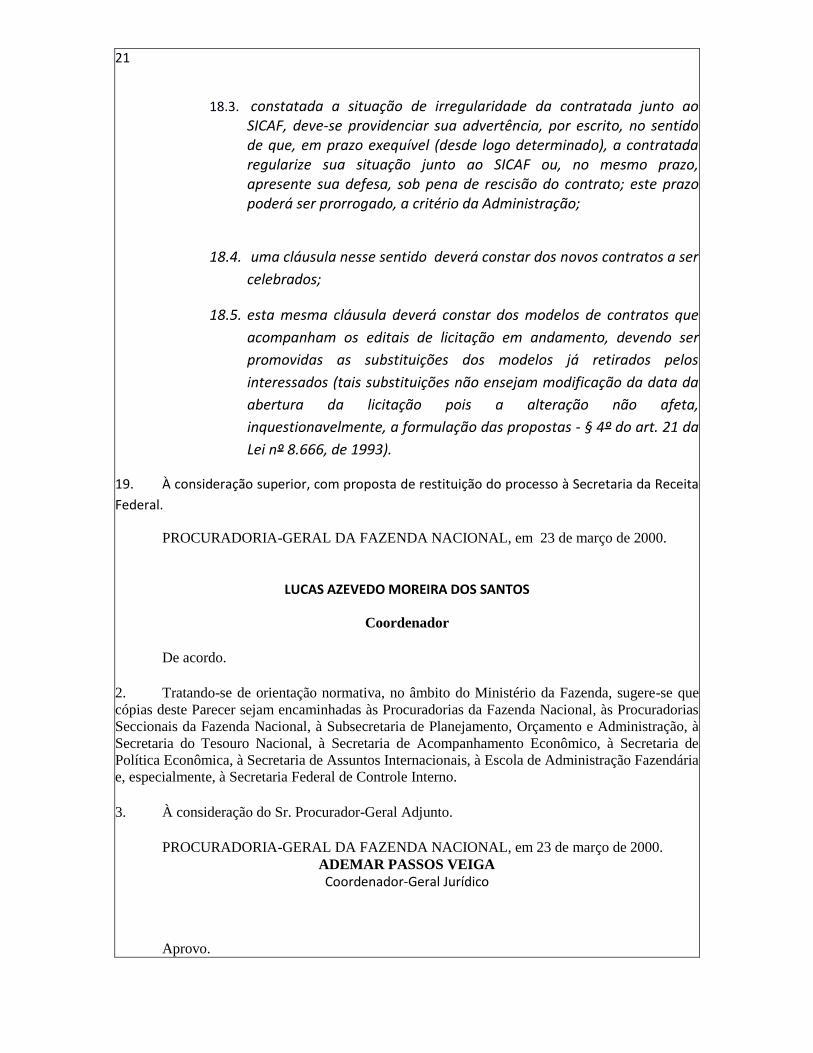

18.3. constatada a situação de irregularidade da contratada junto ao SICAF, deve-se providenciar sua advertência, por escrito, no sentido de que, em prazo exequível (desde logo determinado), a contratada regularize sua situação junto ao SICAF ou, no mesmo prazo, apresente sua defesa, sob pena de rescisão do contrato; este prazo poderá ser prorrogado, a critério da Administração;

18.4. uma cláusula nesse sentido deverá constar dos novos contratos a ser

celebrados;

18.5. esta mesma cláusula deverá constar dos modelos de contratos que

acompanham os editais de licitação em andamento, devendo ser

promovidas as substituições dos modelos já retirados pelos

interessados (tais substituições não ensejam modificação da data da

abertura da licitação pois a alteração não afeta,

inquestionavelmente, a formulação das propostas - § 4º do art. 21 da

Lei nº 8.666, de 1993).

19. À consideração superior, com proposta de restituição do processo à Secretaria da Receita

Federal.

PROCURADORIA-GERAL DA FAZENDA NACIONAL, em 23 de março de 2000.

LUCAS AZEVEDO MOREIRA DOS SANTOS

Coordenador De acordo. 2. Tratando-se de orientação normativa, no âmbito do Ministério da Fazenda, sugere-se que

cópias deste Parecer sejam encaminhadas às Procuradorias da Fazenda Nacional, às Procuradorias

Seccionais da Fazenda Nacional, à Subsecretaria de Planejamento, Orçamento e Administração, à

Secretaria do Tesouro Nacional, à Secretaria de Acompanhamento Econômico, à Secretaria de

Política Econômica, à Secretaria de Assuntos Internacionais, à Escola de Administração Fazendária

e, especialmente, à Secretaria Federal de Controle Interno. 3. À consideração do Sr. Procurador-Geral Adjunto. PROCURADORIA-GERAL DA FAZENDA NACIONAL, em 23 de março de 2000.

ADEMAR PASSOS VEIGA Coordenador-Geral Jurídico

Aprovo.

22

2. À Coordenação de Apoio para encaminhar cópias deste Parecer aos órgãos mencionados

no despacho da Coordenação-Geral Jurídica. 3. Em seguida, encaminhe-se, como proposto, à Secretaria da Receita Federal.

PROCURADORIA-GERAL DA FAZENDA NACIONAL, em 24 de março de 2000.

DANIEL RODRIGUES ALVES Procurador-Geral Adjunto da Fazenda Nacional

Processo nº 10951.000002/00-31

Conclui-se que não pagar um serviço efetivamente prestado, por um bem/serviço que foi devidamente entregue por não estar com a situação irregular no SICAF poderá configurar em descumprimento do contrato por parte da Administração Pública.

As irregularidades contratuais deverão ser apuradas e saneadas na aplicação das sanções.

23

PROCESSO DE PAGAMENTO DE MATERIAL

1) Observar se está sendo cumprido o prazo estabelecido no contrato;

2) Verificar se todas as especificações e quantidades estão de conformidade com o contrato e termo de referência;

3) Estando de acordo efetuar recebimento do material;

4) Atestar a Nota;

5) Autuar num processo administrativo, com: a) Breve relatório para abertura do processo contendo todas as informações como: número do contrato, da licitação, empenho, valor e quantidades;

6) Juntar a Portaria de Fiscalização;

7) O comprovante com a data de recebimento da Nota;

8) Nota de Empenho (caso seja este o contrato);

9) Caso não esteja de acordo o material não receber e devolver a nota fiscal imediatamente, inclusive efetuando proposição de aplicação de sanções ao Gestor do Contrato;

10) Contabilizar as entradas e saídas de estoque em sistema próprio;

11) Enviar ao Departamento Financeiro para execução da despesa.

12) Efetuar recebimentos: definitivo e provisório.

IMPORTANTE

24

1) Qual o papel do fiscal com relação à conta vinculada? Deverá calcular os percentuais indicados na IN 03 sobre a folha de pagamentos e verificar se o valor destacado na nota está correto. Outra questão importante a se considerar é que quando for solicitada pela contratada a movimentação da conta, o fiscal deverá conferir os percentuais para cada tipo de saque e se os funcionários objeto da solicitação são correspondentes ao contrato vigente.

2) Porque todos os documentos deverão ser guardados em mídias?

Em uma possível contenda trabalhista, os documentos comprobatórios, além dos formais, contrato, edital, etc... Portanto, o processo de pagamento é imprescindível para subsidiar a defesa da União. No decorrer do contrato, quando houver reclamações dos funcionários terceirizados quanto ao pagamento de salários ou benefícios, poderá ser feita diligência ao Ministério do Trabalho e Emprego, Caixa Econômica, enfim, todos os Órgãos que possam comprovar possível fraude e denunciar aos Órgãos competentes.

3) Evitar dar ordens diretas aos terceirizados; Evitar compensações e condescendências (alteração na forma de prestação de serviço precedida de negociação de folgas, faltas); Evitar pessoalidade, não contribuir para ingerência junto aos funcionários da contratada, dirigir-se sempre ao preposto.

Súmula 331 do TST, inciso II..

II - A contratação irregular de trabalhador, mediante empresa interposta, não gera vínculo de emprego com os órgãos da Administração Pública direta, indireta ou fundacional (art. 37, II, da CF/1988).

Comentário:

Nos termos da legislação vigente, o vínculo com a Administração Pública se dá com a aprovação em concurso público (art. 37, II, CF).

O que pode acontecer é que a Administração seja condenada a pagar para o empregado do terceiro, a mesma remuneração do servidor público [equiparação salarial], daí o devido cuidado com o desvio de função.

4) Quando houver incorreção na Nota Fiscal, devolver por Ofício, preferencialmente por correspondência registrada (Com Aviso de Recebimento-AR) e solicitar a correção prontamente.

25

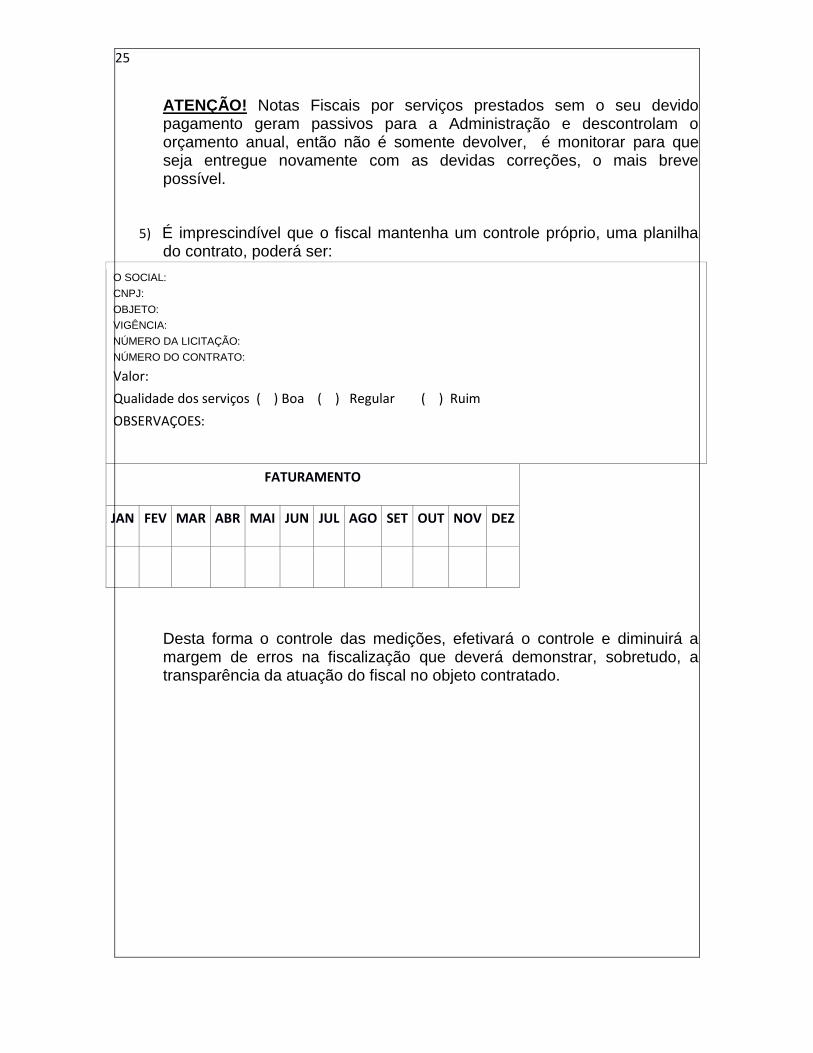

ATENÇÃO! Notas Fiscais por serviços prestados sem o seu devido pagamento geram passivos para a Administração e descontrolam o orçamento anual, então não é somente devolver, é monitorar para que seja entregue novamente com as devidas correções, o mais breve possível.

5) É imprescindível que o fiscal mantenha um controle próprio, uma planilha do contrato, poderá ser:

O SOCIAL: CNPJ: OBJETO: VIGÊNCIA: NÚMERO DA LICITAÇÃO: NÚMERO DO CONTRATO:

Valor:

Qualidade dos serviços ( ) Boa ( ) Regular ( ) Ruim

OBSERVAÇOES:

FATURAMENTO

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ

Desta forma o controle das medições, efetivará o controle e diminuirá a margem de erros na fiscalização que deverá demonstrar, sobretudo, a transparência da atuação do fiscal no objeto contratado.

26

ALGUNS TIPOS DE FISCALIZAÇÃO

PRESTAÇÃO DE SERVIÇOS DE LIMPEZA E CONSERVAÇÃO

Conforme preceitua a Instrução Normativa n º 02/2009 do Ministério do Planejamento, Orçamento e Gestão:

“... DOS SERVIÇOS DE LIMPEZA E CONSERVAÇÃO

Art. 42. Deverão constar do Projeto Básico na contratação de serviços de limpeza e conservação, além dos demais requisitos dispostos nesta IN:

I - áreas internas, áreas externas, esquadrias externas e fachadas envidraçadas, classificadas segundo as características dos serviços a serem executados, periodicidade, turnos e jornada de trabalho necessários etc; II - produtividade mínima a ser considerada para cada categoria profissional envolvida, expressa em termos de área física por jornada de trabalho ou relação serventes por encarregado; e

III - exigências de sustentabilidade ambiental na execução do serviço, conforme o disposto no anexo V desta Instrução Normativa.

Art. 43. Os serviços serão contratados com base na Área Física a ser limpa, estabelecendo-se uma estimativa do custo por metro quadrado, observadas a peculiaridade, a produtividade, a periodicidade e a frequência de cada tipo de serviço e das condições do local objeto da contratação.

Parágrafo único. Os órgãos deverão utilizar as experiências e parâmetros aferidos e resultantes de seus contratos anteriores para definir as produtividades da mão-de-obra, em face das características das áreas a serem limpas, buscando sempre fatores econômicos favoráveis à administração pública.

Art. 44. Nas condições usuais, serão adotados índices de produtividade por servente em jornada de oito horas diárias, não inferiores a:

I - áreas internas: a) Pisos acarpetados: 600 m²; b) Pisos frios: 600 m²; c) Laboratórios: 330 m²; d) Almoxarifados/galpões: 1350 m²; e) Oficinas: 1200 m²; e f) Áreas com espaços livres - saguão, hall e salão: 800 m².

II - áreas externas:

a) Pisos pavimentados adjacentes/contíguos às edificações: 1200 m²; b) Varrição de passeios e arruamentos: 6000 m²;

27

c) Pátios e áreas verdes com alta frequência: 1200 m²; d) Pátios e áreas verdes com média frequência: 1200 m²; e) Pátios e áreas verdes com baixa frequência: 1200 m²; e f) coleta de detritos em pátios e áreas verdes com frequência diária: 100.000 m2.

III - esquadrias externas: a) face externa com exposição a situação de risco: 110 m²; b) face externa sem exposição a situação de risco: 220 m²;e c) face interna: 220 m².

IV - fachadas envidraçadas: 110m²,observada a periodicidade prevista no Projeto Básico;

V - áreas hospitalares e assemelhadas: 330m2.

§ 1º Nos casos dispostos neste artigo, será adotada a relação de um encarregado para cada trinta serventes, ou fração, podendo ser reduzida a critério da autoridade competente, exceto para o caso previsto no inciso IV deste artigo, onde será adotado um encarregado para cada quatro serventes. § 2º Considerar-se-á área externa aquela não edificada, mas integrante do imóvel. § 3º Considerar-se-á a limpeza de fachadas envidraçadas, externamente, somente para aquelas cujo acesso para limpeza exija equipamento especial, cabendo ao dirigente do órgão/entidade decidir quanto à oportunidade e conveniência desta contratação. § 4º As áreas hospitalares serão divididas em administrativas e médico-hospitalares, devendo as últimas reportar-se aos ambientes cirúrgicos, enfermarias, ambulatórios, laboratórios, farmácias e outros que requeiram assepsia similar, para execução dos serviços de limpeza e conservação. § 5º As produtividades de referência previstas neste artigo poderão ser alteradas por meio de Portaria da Secretaria de Logística e Tecnologia da Informação.

Art. 45. Nos casos em que a Área Física a ser contratada for menor que a estabelecida para a produtividade mínima de referência estabelecida nesta IN, esta poderá ser considerada para efeito da contratação.

Art. 46. O Anexo V desta IN traz uma metodologia de referência para a contratação de serviços de limpeza e conservação, compatíveis com a produtividade de referência estabelecida nesta IN, podendo ser adaptadas às especificidades da demanda de cada órgão ou entidade contratante.

Art. 47. O órgão contratante poderá adotar Produtividades diferenciadas das estabelecidas nesta Instrução Normativa, desde que devidamente justificadas, representem alteração da metodologia de referência prevista no anexo V e sejam aprovadas pela autoridade competente.

28

Art. 48. Para cada tipo de Área Física deverá ser apresentado pelas proponentes o respectivo Preço Mensal Unitário por Metro Quadrado, calculado com base na Planilha de Custos e Formação de Preços, contida no Anexo III desta IN.

Parágrafo único. O preço do Homem-Mês deverá ser calculado para cada categoria profissional, cada jornada de trabalho e nível de remuneração decorrente de adicionais legais...”

Podemos verificar que os serviços de limpeza são contratados por metro quadrado limpo e dimensiona uma quantidade mínima de profissionais por área à ser limpa.

Sobre a produtividade contratada: Ter conhecimento da produtividade proposta pela contratada.

Exemplo: Se na proposta, a contratada estiver dimensionada a produtividade de 660 metros quadrados, como saber quantos auxiliares de limpeza terá?

Observar o quanto de área interna está disposto no contrato, se for 6.600 metros quadrados, no mínimo de pessoas deverá ser num total de 10.

Porque no mínimo de 10?

Porque na época a licitação a contratada fez vistoria no local e considerando TODAS AS ROTINAS de limpeza impostas pelo Edital, tanto diária, quanto quinzenal ou mensal, julgou que as 10 pessoas seriam suficientes para atender a demanda.

E se na execução contratual detecta-se que a limpeza dos banheiros (rotina diária) não está sendo cumprida porque o efetivo não é suficiente?

A contratada deverá colocar à disposição da Administração quantas pessoas forem necessárias ao fiel cumprimento das rotinas contratuais.

No caso de grandes edificações, ou serviços prestados em locais diversos, o fiscal deverá ter apoio dessas unidades. Geralmente esse apoio deve ser ordenado pela autoridade máxima, a ordem deverá ser expressa. Dessa forma demais servidores poderão subsidiar com informações o ateste. Também deverá visitar os locais para observar pessoalmente se o serviço está sendo prestado a contento.

Para as rotinas que não são diárias, aqui vai uma dica: O fiscal poderá solicitar à contratada agendamento de todas as rotinas com datas marcadas. Esse trabalho poderá ser feito junto a todos que recebem os serviços. Por exemplo: Está agendada no Edifício “X” limpeza interna das janelas em 19/10/2014.

29

Essa data poderá ser informada aos fiscais auxiliares e aos ocupantes do Edifício ”X” e o fiscal poderá verificar se a agenda está sendo cumprida pelos funcionários do Edifício “X” ou pessoalmente, como queira.

Como descontar da fatura caso alguma rotina não tenha sido cumprida?

Deverá ser medida a área em que os serviços não foram feitos, enviar comunicado ao preposto da contratada e efetuar a glosa da nota fiscal.

Contratamos o metro quadrado de limpeza, como efetuar a glosa?

Uma Equação Simples:

X = METRAGEM NÃO LIMPA X VALOR DO METRO QUADRADO

Caso um dos banheiros não tenha sido limpo, pegar a metragem do banheiro, multiplicar pelo valor do metro quadrado discriminado no contrato.

Depois multiplicar o resultado da equação pelo número de dias em que os serviços não foram feitos, caso a ocorrência seja por mais de um dia.

Vamos aos números:

X = 10 m2 x R$ 3,50 = R$ 35,00 por dia

Supondo que ficaram 2 dias sem limpeza: R$ 35,00 X 2 dias = R$ 70,00

O montante a ser glosado da nota fiscal é de R$ 70,00.

Faltou 01 (um) funcionário, como fazer a glosa?

A glosa deverá ser medida pela produtividade que a contratada não tenha alcançado (deixou de cumprir as rotinas); se a medida for 01 (um) funcionário para cada 660 m2 limpos, então deveremos multiplica-lo pelo valor do metro quadrado constante do contrato.

Quando for montando o processo de pagamento, essa ocorrência deverá constar dos autos, inclusive com a ciência do preposto da contratada e, sem o prejuízo da proposição ao Gestor, da aplicação de sanções por inexecução parcial.

Como se pode observar, o ateste é construído diariamente pela observância do andamento do contratado diante do cenário apresentado no contrato.

Outras opções também podem ser utilizadas para mensurar, como: pesquisas, montar um formulário para os clientes se manifestarem quanto à satisfação da prestação de serviços; alguns utilizam o recurso de fotografar os locais que não foram limpos, funcionários da contratada sem uniformes ou EPI’s, enfim caso seja detectada a irregularidade deverá ser comprovada.

30

Também se no momento da notificação ao preposto forem apresentados argumentos deverá apresentá-los ao Gestor para decisão quanto a medida a ser tomada (aplicação ou não de sanções) e acompanhamento profícuo para verificar se o vício foi sanado.

O principal já foi feito, o fiscal já demonstrou o zelo e comprometimento com a fiscalização que exerce.

PRESTAÇÃO DE SERVIÇOS DE VIGILÂNCIA E SEGURANÇA

Conforme preceitua a Instrução Normativa n º 02/2009 do Ministério do Planejamento, Orçamento e Gestão:

“ ... DO SERVIÇO DE VIGILÂNCIA

Art. 49. Deverá constar do Projeto Básico ou Termo de Referência para a contratação de serviços de vigilância:

I - a justificativa do número e das características dos Postos de Serviço a serem contratados; e

II - os quantitativos dos diferentes tipos de Posto de Vigilância, que serão contratados por Preço Mensal do Posto.

Art. 50. O Posto de Vigilância adotará preferencialmente uma das seguintes escalas de trabalho:

I - 44 (quarenta e quatro) horas semanais diurnas, de segunda a sexta-feira, envolvendo 1 (um) vigilante; II - 12 (doze) horas diurnas, de segunda-feira a domingo, envolvendo 2 (dois) vigilantes em turnos de 12 (doze) x 36 (trinta e seis) horas; e

III - 12 (doze) horas noturnas, de segunda-feira a domingo, envolvendo 2 (dois) vigilantes em turnos de 12 (doze) x 36 (trinta e seis) horas; IV - 12 (doze) horas diurnas, de segunda feira a sexta feira, envolvendo 2 (dois) vigilantes em turnos de 12(doze) x 36 (trinta e seis) horas; V - 12 (doze) horas noturnas, de segunda feira a sexta feira, envolvendo 2 (dois) vigilantes em turnos de 12(doze) x 36 (trinta e seis) horas;

§ 1º Sempre que possível, o horário de funcionamento dos órgãos e a escala de trabalho dos servidores deverá ser adequada para permitir a contratação de vigilância conforme o disposto neste artigo; § 2º Excepcionalmente, desde que devidamente fundamentada e comprovada a vantagem econômica para a Administração, poderão ser caracterizados outros

31

tipos de postos, considerando os acordos, convenções ou dissídios coletivos da categoria.

... Art. 51-A Os órgãos/entidades da Administração Pública Federal deverão realizar estudos visando otimizar os postos de vigilância, de forma a extinguir aqueles que não forem essenciais, substituir por recepcionistas aqueles que tenham como efetiva atribuição o atendimento ao público e definir diferentes turnos, de acordo com as necessidades do órgão ou entidade, para postos de escala 44h semanais, visando eliminar postos de 12 x 36h que ficam ociosos nos finais de semana.

Art. 51-B - É vedada:

I - a licitação para a contratação de serviços de instalação, manutenção ou aluguel de equipamentos de vigilância eletrônica em conjunto com serviços contínuos de vigilância armada/desarmada ou de monitoramento eletrônico; ou) II - a licitação para a contratação de serviço de brigada de incêndio em conjunto com serviços de vigilância Parágrafo único. Os serviços de instalação e manutenção de circuito fechado de TV ou de quaisquer outros meios de vigilância eletrônica são serviços de engenharia, para os quais devem ser contratadas empresas que estejam registradas no CREA e que possuam profissional qualificado em seu corpo técnico (engenheiro), detentor de atestados técnicos compatíveis com o serviço a ser executado...”

Como se pode observar no projeto básico para a contratação de serviços de vigilância deverão ser mapeados os pontos críticos de cada unidade, onde serão necessários os postos de vigilância e o tipo de posto por local a ser guardado. No caso de vigilância eletrônica deverá haver projeto de engenharia contendo a especificação do equipamento para a instalação nos pontos indicados no projeto.

O fiscal deverá:

1. Reunir-se com o representante da contratada – preposto – e o gestor do contrato, para diante do mapa de postos indicarem os locais e tipos de postos necessários;

2. Quando a fiscalização for exercida em vários prédios, deverá ser nomeados fiscais titular e substituto que ficarão onde há a maior concentração de postos e fiscais auxiliares em outros prédios que integrem o contrato;

3. Verificar sistematicamente se os postos estão cobertos e se o pessoal está devidamente uniformizado;

32

4. Alguns vigilantes irão fazer a ronda, e os postos principais para o exercício dessa atividade será indicado pelo fiscal. Essa ronda geralmente é feita no entorno do prédio durante o dia e durante a noite;

5. Após o horário comercial, deverá ser feita a ronda em todo o prédio, verificando se todas as salas ou alas estão devidamente trancadas, luzes apagadas, equipamentos desligados, pois equipamentos ligados por toda noite poderão entrar em processo de superaquecimento e causar incêndio, torneiras abertas nos banheiros poderão causar alagamento e se a água penetrar a fiação que passa pelo chão possivelmente acontecerá um curto circuito;

6. Todas as ocorrências do prédio deverão ser registradas pela contratada e avalizadas pelos fiscais diariamente, como por exemplo: a) entrada e saída de veículos; b) entrada e saída de volumes; c) ocorrências diversas com contribuintes ou servidores como possíveis invasões, parada de elevadores especialmente com pessoas no interior; d) tumultos, agressões verbais ou físicas e fatores que possam colocar em risco a integridade física do patrimônio público e dos servidores;

7. Este contrato é dinâmico com ocorrências durante todo o dia, o fiscal deverá ser atento a todas elas;

8. No caso de vigilância eletrônica, verificar se todas as câmaras estão em funcionamento, monitorar a movimentação do local por equipamento próprio a ser instalado pela contratada;

9. Em nenhuma hipótese os postos poderão estar descobertos. Em caso de falta deverá ser enviada a cobertura no tempo discriminado no contrato, exemplo: 2 horas; no caso de descumprimento cabe a proposição ao gestor de aplicação das sanções contratualmente previstas;

10. No caso de não ser feita a cobertura do posto faltante, glosar na fatura e propor aplicação de multa. Atenção! Em ocorrências graves no local em que estiver sendo vigiado e houver dano, a contratada será responsabilizada e efetuará o conserto sem o prejuízo da aplicação de sanções;

11. O Diário de Ocorrências é a chave mestra deste contrato! Diante de todas elas o fiscal poderá atestar os serviços;

12. Mais eficaz que o Diário, é ser atuante e estar presente nos postos, achar formas, maneiras de equalizar as questões que possam se apresentar; e

13. Formalizar o processo e atestar na forma já mencionada.

33

SANÇÕES

CONTRATUAIS

34

SANÇÕES CONTRATUAIS – PREVISÃO LEGAL – TIPOS

LEI /8.666/93

SEÇÃO II DAS SANÇÕES ADMINISTRATIVAS

Art. 86. O atraso injustificado na execução do contrato sujeitará o contrato à multa de mora, na forma prevista no instrumento convocatório ou no contrato. § 1º A multa a que alude este artigo não impede que a Administração rescinda unilateralmente o contrato e aplique as outras sanções previstas nesta Lei. § 2º A multa, aplicada após regular processo administrativo, será descontada da garantia do respectivo contratado. § 3º Se a multa for de valor superior ao valor da garantia prestada, além da perda desta, responderá o contratado pela sua diferença, a qual será descontada dos pagamentos eventualmente devidos pela Administração ou ainda, quando for o caso, cobrada judicialmente.

Art. 87. Pela inexecução total ou parcial do contrato a Administração poderá, garantida a prévia defesa, aplicar ao contratado as seguintes sanções: I - advertência; II - multa, na forma prevista no instrumento convocatório ou no contrato; III - suspensão temporária de participação em licitação e impedimento de contratar com a Administração, por prazo não superior a 2 (dois) anos; IV - declaração de inidoneidade para licitar ou contratar com a Administração Pública enquanto perdurarem os motivos determinantes da punição ou até que seja promovida a reabilitação perante a própria autoridade que aplicou a penalidade, que será concedida sempre que o contratado ressarcir a Administração pelos prejuízos resultantes e após decorrido o prazo da sanção aplicada com base no inciso anterior. § 1º Se a multa aplicada for superior ao valor da garantia prestada, além da perda desta, responderá o contratado pela sua diferença, que será descontada dos pagamentos eventualmente devidos pela Administração ou cobrada judicialmente. § 2º As sanções previstas nos incisos I, III e IV deste artigo poderão ser aplicadas juntamente com a do inciso II, facultada a defesa prévia do interessado, no respectivo processo, no prazo de 5 (cinco) dias úteis. § 3º A sanção estabelecida no inciso IV deste artigo é de competência exclusiva do Ministro de Estado, do Secretário Estadual ou Municipal, conforme o caso, facultada a defesa do interessado no respectivo processo, no prazo de 10 (dez) dias da abertura de vista, podendo a reabilitação ser requerida após 2 (dois) anos de sua aplicação.

35

Art. 88. As sanções previstas nos incisos III e IV do artigo anterior poderão também ser aplicadas às empresas ou aos profissionais que, em razão dos contratos regidos por esta Lei: I - tenham sofrido condenação definitiva por praticarem, por meios dolosos, fraude fiscal no recolhimento de quaisquer tributos; II - tenham praticado atos ilícitos visando a frustrar os objetivos da licitação; III - demonstrem não possuir idoneidade para contratar com a Administração em virtude de atos ilícitos praticados.

LEI 10.520/2002

Art. 7º Quem, convocado dentro do prazo de validade da sua proposta, não

celebrar o contrato, deixar de entregar ou apresentar documentação falsa exigida

para o certame, ensejar o retardamento da execução de seu objeto, não mantiver

a proposta, falhar ou fraudar na execução do contrato, comportar-se de modo

inidôneo ou cometer fraude fiscal, ficará impedido de licitar e contratar com a

União, Estados, Distrito Federal ou Municípios e, será descredenciado no Sicaf,

ou nos sistemas de cadastramento de fornecedores a que se refere o inciso XIV

do art. 4o desta Lei, pelo prazo de até 5 (cinco) anos, sem prejuízo das multas previstas em

edital e no contrato e das demais cominações legais.

APLICAÇÃO DE SANÇOES CONTRATUAIS

Quando do apontamento de irregularidades contratuais algumas questões devem

ser consideradas:

Proporcionalidade;

Razoabilidade.

As questões a serem consideradas são preponderantes para a administração dos

contratos.

Somos conhecedores das dificuldades para realizar um serviço, especialmente se

for investimentos:

Conseguir recursos;

Elaborar o Termo de Referência;

36

Elaborar o Edital e realizar a licitação;

Assinar e administrar o contrato.

Diante deste cenário, o fiscal de contrato deve envidar todos os esforços para que

o contrato seja cumprido, considerando todas as atenuantes, notificações,

negociações, reuniões, etc...

Contudo, caso se tornem impossíveis negociações, decide-se por aplicar

sanções.

Preferencialmente o fiscal não deve ser o gestor, esses agentes devem ser

distintos para não incorrer em segregação de funções que é princípio básico do

sistema de controle interno e consiste na separação de funções nomeadamente

de autorização, aprovação, execução, controle e contabilização das operações

(TCGU, portaria nº 63/96).

A segregação de funções decorre do princípio da moralidade (artigo 37 da CF/88)

que para que servidores não exerçam atividades incompatíveis umas das outras

de participar, controlar todas as fases inerentes a uma demanda (planejamento,

licitação e contrato).

Agentes públicos distintos investidos das funções atribuídas a cada fase além de

resguardar a moralidade, também mantém a imparcialidade no julgamento das

sanções contratuais.

Citação do contratado;

Recursos;

Decisão.

GESTÃO X FISCALIZAÇÃO

O Gestor do contrato é o servidor que tem competência regimental para assinar

os contratos e responsabilizar-se pelo seu fiel cumprimento, enquanto que o fiscal

cuida da execução do contrato, da parte operacional.

37

Esses agentes se interdependem, mas no julgamento de uma sanção contratual

as funções podem se dividir da seguinte forma:

1. O fiscal detecta a irregularidade, notifica a empresa (pode ser por e-mail) e

diante da inércia da Contratada propõe a sanção;

2. Junta num processo todos os documentos: as notificações, o

enquadramento do descumprimento contratual e a proposta de sanção que

entende razoável, monta um processo administrativo e encaminha para

deliberação do Gestor;

3. O Gestor se manifesta sobre a proposta do fiscal em caso de divergências

de opiniões, remete novamente ao fiscal para que se manifeste (prazo de 5

dias);

4. Caso o fiscal não se manifeste no prazo determinado o Gestor aplica a

sanção que entender razoável;

5. Caso o fiscal se manifeste contrariamente ao Gestor, as opiniões contrárias

serão levadas ao conhecimento do Ordenador de Despesas que irá

deliberar definitivamente sobre a questão.

Ante ao exposto, cabe ressaltar que a aplicação de sanções também sendo ato

administrativo deve seguir o regramento.

A motivação poderá ter como base todas as tratativas em que se tentou por meio

consensual resolver a questão:

TODAS as questões deverão ser feitas por escrito:

Das reuniões deverão ser transcritas as atas;

Devemos conversar por telefone, claro, contudo após a breve conversa, se

algo foi tratado com prazo (entrega de serviço) ou detectado algo irregular,

após a conversa por telefone, passar um e-mail ou um comunicado;

38

O registro de solicitações será a comprovação para aplicação de uma

sanção, pois nele estarão todos os elementos factíveis de que todas as

tentativas para resolver a questão foram feitas, mas a Contratada ficou

inerte diante do pedido de cumprimento regular do contrato.

FORMALIZAÇÃO DA SANÇÃO EM PROCESSO ADMINISTRATIVO

“A ideia subjacente ao direito a ampla defesa é de que somente através do

processo em que o Estado-Administração pode exercitar a competência

disciplinar – NÃO HÁ SANÇÃO ADMINISTRATIVA SEM PROCESSO -, porque a

condenação só é legítima quando resulta de um processo válido” (BARCELAR-

FILHO, Princípios Constitucionais...,1998).

É recomendação do TCU (Acórdão 3964/2009-Segunda Câmara) que exista

processo administrativo nos termos da Lei nº 9784/1999 para decidir sobre a

aplicação do impedimento de licitar e contratar com a administração.

Portanto, torna-se mais prático e eficiente a abertura de processo administrativo

apartado do processo do contrato para a aplicação das sanções.

NORMAS APLICÁVEIS:

Art. 5º, LV CF/88;

Art. 86 da Lei 8.666/93;

Art. 78, parágrafo único da Lei 8.666/93;

Art. 7º da Lei 10.520/02

PROCESSO LEGAL:

1. Comunicação de intenção de rescindir ou sancionar;

2. Indicação de motivos;

3. Indicação dos dispositivos legais respectivos;

4. Concessão de prazo para defesa prévia: Declaração de Inidoneidade – 10

dias corridos (art. 87 § 3º da Lei 8666/93) e demais sanções – 5 dias úteis

(art. 87 § 2º da Lei 8666/93);

5. Prazo para recurso (art. 109 da Lei 8666/93);

6. Decisão Administrativa; e

39

7. Publicidade.

EXEMPLO DE FORMULÁRIO PARA ABERTURA DO PROCESSO

APLICAÇÃO DE SANÇÕES

40

CONTRATO Nº LICITAÇÃO Nº

OBJETO:

ILICITO CONTRATUAL – (Clausula Contratual Infringida)

MOTIVAÇÃO: Mencionar detalhadamente os motivos que levaram o fiscal a

propor a sanção, inclusive mencionando os documentos que devem estar

numerados e apensados aos autos que comprovem toda tentativa de

negociação do fiscal a fim de que o contrato fosse cumprido.

PROPOSTA DE SANÇÃO: (Previsão Contratual)

Encaminhamento: Envio ao Gestor de Contratos (autoridade competente) para

acolhimento da proposta de sanção elaborada.

NOME DO FISCAL

CARGO

MATRÍCULA SIAPE

Fiscal do Contrato – Portaria nº

A Autoridade Competente de posse do processo irá ponderar os motivos da

aplicação de infração proposta elaborada pelo fiscal.

Em caso de divergência de opiniões o Gestor do Contrato devolverá o processo

para o fiscal com a contraproposta.

41

O prazo de resposta é de 05 (cinco) dias, caso não haja concordância com a

contraproposta do gestor, para a autoridade superior que decidirá sobre a

questão.

Assim, poderá ser mantida a imparcialidade na decisão da sanção a ser aplicada.

DECISÃO DEFINITIVA SOBRE A SANÇÃO A SER APLICADA

Quando já estiver definida a sanção a ser aplicada, será elaborado ofício

para a Contratada com todos os documentos que comprovem a infração

contratual.

A redação do Ofício deverá ser clara, apontar as cláusulas contratuais

infringidas e a sanção aplicada, que também deverá ser prevista em

contrato.

Conceder prazo para regularização da questão.

Conceder prazo para contraditório e ampla defesa.

O Ofício deverá ser postado pelos correios, poderá ser por SEDEX ou

correspondência registrada com AR-Aviso de Recebimento, enfim, deverá

ter o código postal para contar o prazo a partir do recebimento do

interessado.

Rastrear o recebimento do Ofício pelo site dos CORREIOS é possível pelo

número da postagem: www.correios.com.br

IMPORTANTE: CONTAR OS PRAZOS A PARTIR DO RECEBIMENTO DO

INTERESSADO

42

No caso de a correspondência for devolvida publicar o chamamento no

DOU; este tipo de publicação é possível se for feito pelo sistema de

publicações da IMPRENSA NACIONAL, chama-se INCON. Para ter acesso

é necessário preencher um formulário constante do site da Imprensa e ter

assinatura digital.

Depois de publicar o chamamento, caso a empresa não tenha

comparecido, publicar a sanção no DOU da mesma forma.

Tendo sido esgotadas todas as possibilidades, sem que haja nenhuma

providência, registrar a ocorrência no SIASG, no site:

www.comprasnet.gov.br.

IMPORTANTE!!!

ADVERTÊNCIA – Caso a aplicação da sanção tenha sanado o vício o registro no

SICAF será feito respeitando todos os prazos, em contrário o mesmo fato gerador

cominará na aplicação das demais sanções.

MULTA - Proceder da seguinte forma:

Se o valor for superior a garantia apresentada, descontar o restante de

futuros créditos;

Para descontar de créditos futuros deverá haver previsão contratual;

Caso não seja possível descontar de créditos e/ou garantia contratual,

inscrever o débito na Dívida Ativa da União.

Para montar o processo para inscrição na dívida, deverão ser acostados:

a) Cópia do processo sancionador;

b) Edital e Contratado assinado;

c) Exposição de motivos detalhada para que seja feita a inscrição.

43

Para inscrição na Dívida Ativa da União, somente poderá ser feita com valores

superiores a R$ 1.000,00, contudo a sanção poderá ser registrada também no

CADIN (Cadastro de Inadimplentes). No caso do valor da multa ser maior que R$

1.000,00, para negativar a certidão de débitos deverá quitá-los, dessa forma, o

agente público agiu com proatividade em favor da Administração.

Caso o débito na seja quitado, a certidão ficará positiva, o que impedirá o

inadimplente a contratar com a União.

É UMA BOA SAÍDA!!!!

SUSPENSÃO – Será registrada diretamente no SICAF e a empresa ficará

impedida de contratar com a Administração no âmbito da autoridade que

sancionou.

DECLARAÇÃO DE INIDONEIDADE – Aplicada nos termos do parágrafo 3º do

artigo 87 e também será inscrita no SICAF.

POR ENQUANTO É SÓ PESSOAL!!!!

DILVA NERY DE MATTOS TEIXEIRA

(011) 2113-2565/2541