Embed Size (px)

Citation preview

DKA中期国債ファンド 追加型公社債投資信託/自動けいぞく投資専用

投資信託説明書(交付目論見書)

2006.8

1.本投資信託説明書(交付目論見書)により行うDKA中期国債ファンド

の受益証券の募集については、委託者は、証券取引法(昭和23年法第25号)

第5条の規定により、有価証券届出書を平成18年8月30日に関東財務局長

に提出しており、平成18年8月31日にその届出の効力が生じております。

2.本投資信託説明書(交付目論見書)は、証券取引法第13条の規定に基づ

く目論見書のうち、同法第15条第2項の規定に基づき投資家がファンドを

取得する際にあらかじめまたは同時に交付を行う目論見書です。

3.DKA中期国債ファンドの受益証券の価額は、同ファンドに組入れられ

る有価証券等の値動きによる影響を受けますが、これらの運用による損益

はすべて投資家の皆様に帰属します。したがいまして、元金が保証されて

いるものではありません。

4.本投資信託説明書(交付目論見書)に記載されている税率は、平成18年

8月30日現在のものですが、税法が改正された場合には、それに伴い税率

が変更される場合があります。

5.DKA中期国債ファンドにおける有価証券届出書第三部の内容を記載し

た投資信託説明書(請求目論見書)については、投資家の請求により交付

いたします。なお、投資家が投資信託説明書(請求目論見書)をご請求さ

れた場合には、請求を行った旨をご自身において記録いただきますようお

願いいたします。投資信託説明書(請求目論見書)の記載項目等について

は、26頁をご参照ください。

この投資信託は、主に本邦通貨表示の公社債を投資対象としています。組入れた

公社債の価格の値下がりや、それらの発行者の信用状況の悪化等の影響により、

ファンドの基準価額が下落し、損失を被ることがあります。

投資信託振替制度への移行について(お知らせ)

◆投資信託振替制度とは、

・ファンドの受益権の発生、消滅、移転をコンピュータシステムにて管理します。 ・ファンドの設定、解約、償還等がコンピュータシステム上の帳簿(「振替口座簿」といいます。)への記載・

記録によって行われますので、受益証券は発行されません。

◆振替制度に移行すると

・原則として受益証券を保有することはできなくなります。 ・受益証券を発行しませんので、盗難や紛失のリスクが削減されます。 ・ファンドの設定、解約等における決済リスクが削減されます。 ・振替口座簿に記録されますので、受益権の所在が明確になります。 ・非課税などの税制優遇措置が平成 20 年 1 月以降も継続されます。

◆振替受益権について 平成 19 年 1 月 4 日より、ファンドの受益権は社振法の規定の適用を受けることとし、同日以降に追加信託

される受益権の帰属は、第一勧業アセットマネジメント株式会社 (以下「委託者」といいます。)があらか

じめこのファンドの受益権を取り扱うことに同意した振替機関およびこの振替機関にかかる口座管理機関

(以下、「振替機関等」という場合があります。)の振替口座簿に記載または記録されることにより定まりま

す。(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)

ファンドの受益権は、本交付目論見書の「Ⅹ.その他の情報 (1)ファンドに関する情報 ③ 振替機関に関

する事項」に記載の振替機関の振替業にかかる業務規程等の規則にしたがって取り扱われるものとします。

ファンドの分配金、償還金、換金(解約)代金は、社振法および「振替機関に関する事項」に記載の振替機

関の業務規程その他の規則にしたがって支払われます。

◆既に発行された受益証券の振替受益権化について 委託者は、本交付目論見書の「Ⅷ.管理及び運営の概要 (5) その他 ②信託約款の変更」に記載の手続きに

より、信託約款の変更を行う予定であり、この信託約款の変更が成立した場合、受益者を代理してファンド

の受益権を振替受入簿に記載または記録を申請することができるものとします。

原則としてファンドの平成 18 年 12 月 29 日現在の全ての受益権※を受益者を代理して平成 19 年 1 月 4 日に

振替受入簿に記載または記録するよう申請します。

※受益権につき、既に信託契約の一部解約が行われたもので、当該一部解約にかかる一部解約金の支払開始

日が平成 19 年 1月 4 日以降となるものを含みます。

振替受入簿に記載または記録された受益権にかかる受益証券は無効となり、当該記載または記録により振替

受益権となります。

また、委託者は、受益者を代理してこのファンドの受益権を振替受入簿に記載または記録を申請する場合に

おいて、販売会社(委託者の自らの募集にかかる受益権については、委託者の指定する口座管理機関)に当

該申請の手続きを委任することができます。

詳しくは後述の「信託約款(平成 19 年 1月 4 日適用予定)の変更内容について」をご覧ください。

以上

ファンドは、平成 19 年 1 月 4 日より、投資信託振替制度への移行を予定しており、移行後のファンド

の受益権は「社債等の振替に関する法律」※の規定の適用を受けることとします。

※政令で定める日以降「社債、株式等の振替に関する法律」となった場合は読み替えるものとし、「社債、

株式等の振替に関する法律」を含め、以下「社振法」といいます。

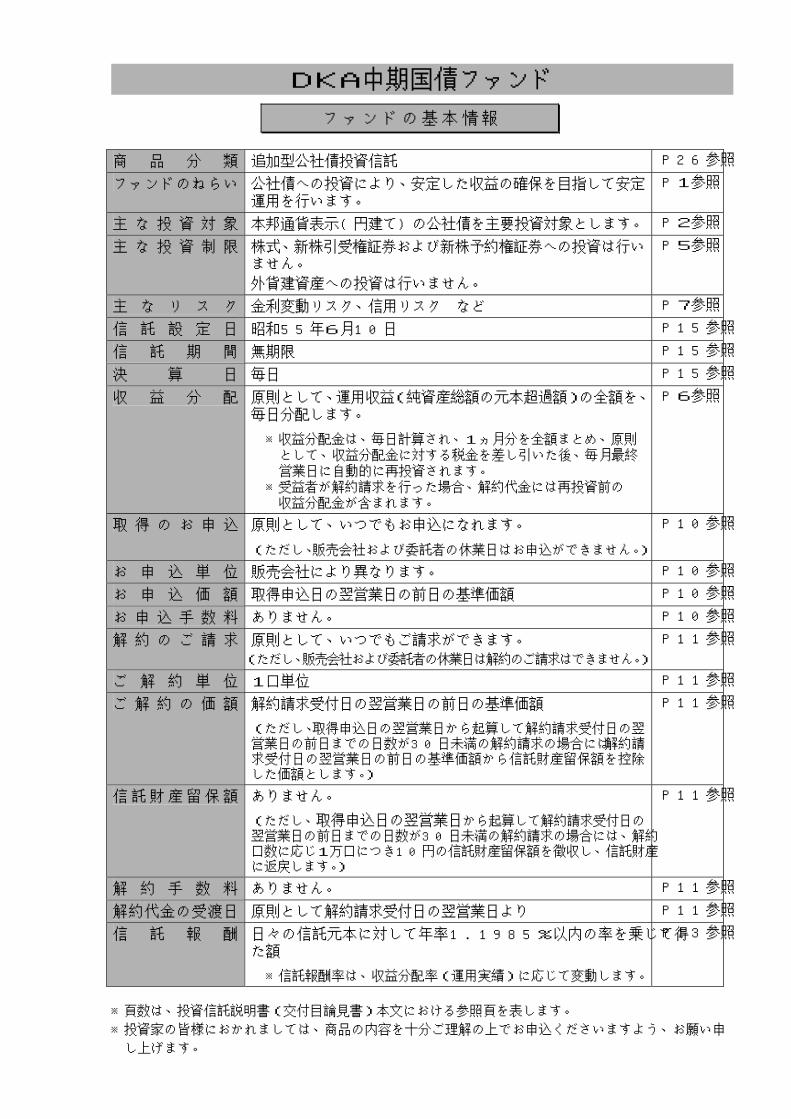

DKA中期国債ファンド ファンドの基本情報

商 品 分 類 追加型公社債投資信託 P26参照

ファンドのねらい 公社債への投資により、安定した収益の確保を目指して安定運用を行います。

P1参照

主 な 投 資 対 象 本邦通貨表示(円建て)の公社債を主要投資対象とします。 P2参照

主 な 投 資 制 限 株式、新株引受権証券および新株予約権証券への投資は行いません。

外貨建資産への投資は行いません。

P5参照

主 な リ ス ク 金利変動リスク、信用リスク など P7参照

信 託 設 定 日 昭和55年6月10日 P15参照

信 託 期 間 無期限 P15参照

決 算 日 毎日 P15参照

収 益 分 配 原則として、運用収益(純資産総額の元本超過額)の全額を、毎日分配します。

※収益分配金は、毎日計算され、1ヵ月分を全額まとめ、原則 として、収益分配金に対する税金を差し引いた後、毎月最終 営業日に自動的に再投資されます。

※受益者が解約請求を行った場合、解約代金には再投資前の 収益分配金が含まれます。

P6参照

取 得 の お 申 込 原則として、いつでもお申込になれます。 (ただし、販売会社および委託者の休業日はお申込ができません。)

P10参照

お 申 込 単 位 販売会社により異なります。 P10参照

お 申 込 価 額 取得申込日の翌営業日の前日の基準価額 P10参照

お 申 込 手 数 料 ありません。 P10参照

解 約 の ご 請 求 原則として、いつでもご請求ができます。

(ただし、販売会社および委託者の休業日は解約のご請求はできません。)

P11参照

ご 解 約 単 位 1口単位 P11参照

ご 解 約 の 価 額 解約請求受付日の翌営業日の前日の基準価額 (ただし、取得申込日の翌営業日から起算して解約請求受付日の翌営業日の前日までの日数が30日未満の解約請求の場合には、解約請求受付日の翌営業日の前日の基準価額から信託財産留保額を控除した価額とします。)

P11参照

信 託財産 留 保 額 ありません。 (ただし、取得申込日の翌営業日から起算して解約請求受付日の翌営業日の前日までの日数が30日未満の解約請求の場合には、解約口数に応じ1万口につき10円の信託財産留保額を徴収し、信託財産に返戻します。)

P11参照

解 約 手 数 料 ありません。 P11参照

解約代金の受渡日 原則として解約請求受付日の翌営業日より P11参照

信 託 報 酬 日々の信託元本に対して年率1.1985%以内の率を乗じて得た額

※信託報酬率は、収益分配率(運用実績)に応じて変動します。

P13参照

※頁数は、投資信託説明書(交付目論見書)本文における参照頁を表します。 ※投資家の皆様におかれましては、商品の内容を十分ご理解の上でお申込くださいますよう、お願い申

し上げます。

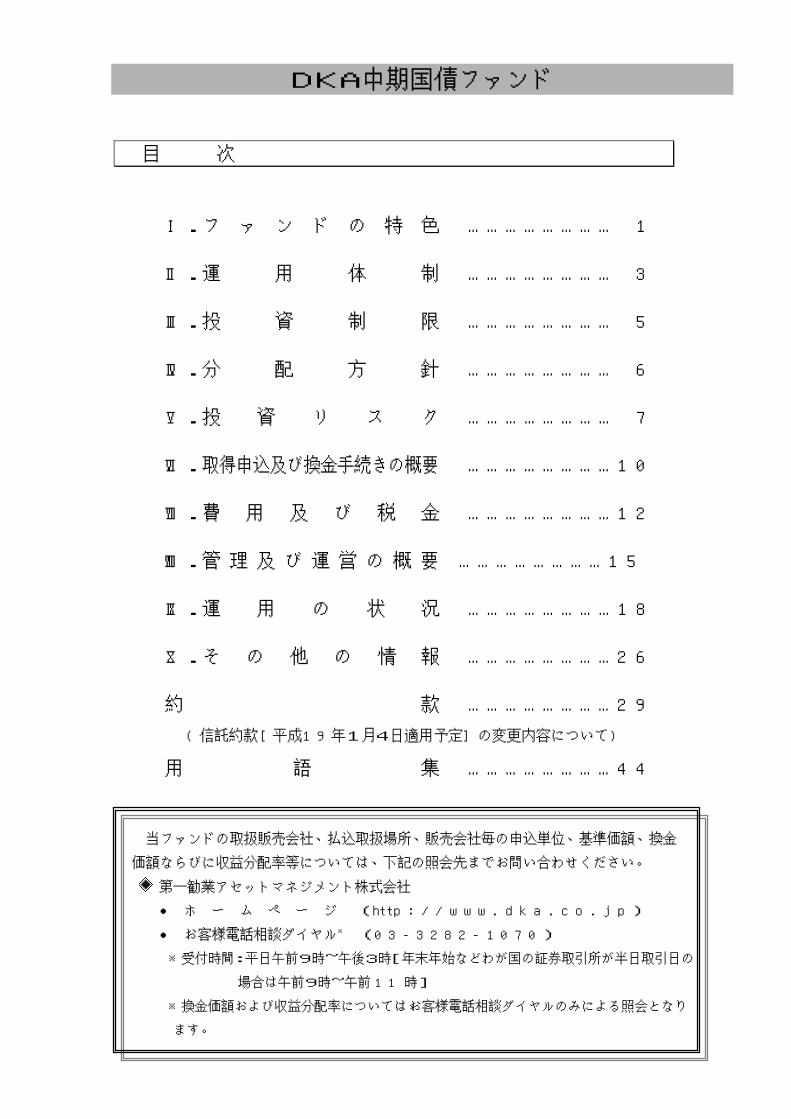

DKA中期国債ファンド

目 次

Ⅰ.フ ァ ン ド の 特 色 …………………… 1

Ⅱ.運 用 体 制 …………………… 3

Ⅲ.投 資 制 限 …………………… 5

Ⅳ.分 配 方 針 …………………… 6

Ⅴ.投 資 リ ス ク …………………… 7

Ⅵ.取得申込及び換金手続きの概要 ……………………10

Ⅶ.費 用 及 び 税 金 ……………………12

Ⅷ.管 理 及 び 運 営 の 概 要 ……………………15

Ⅸ.運 用 の 状 況 ……………………18

Ⅹ.そ の 他 の 情 報 ……………………26

約 款 ……………………29 (信託約款[平成19年1月4日適用予定]の変更内容について)

用 語 集 ……………………44

当ファンドの取扱販売会社、払込取扱場所、販売会社毎の申込単位、基準価額、換金

価額ならびに収益分配率等については、下記の照会先までお問い合わせください。

第一勧業アセットマネジメント株式会社

● ホ ー ム ペ ー ジ (http://www.dka.co.jp)

● お客様電話相談ダイヤル※ (03-3282-1070)

※受付時間:平日午前9時~午後3時[年末年始などわが国の証券取引所が半日取引日の

場合は午前9時~午前 11 時]

※換金価額および収益分配率については、お客様電話相談ダイヤルのみによる照会となり

ます。

DKA中期国債ファンド

(ファンドの特色)

- 1 -

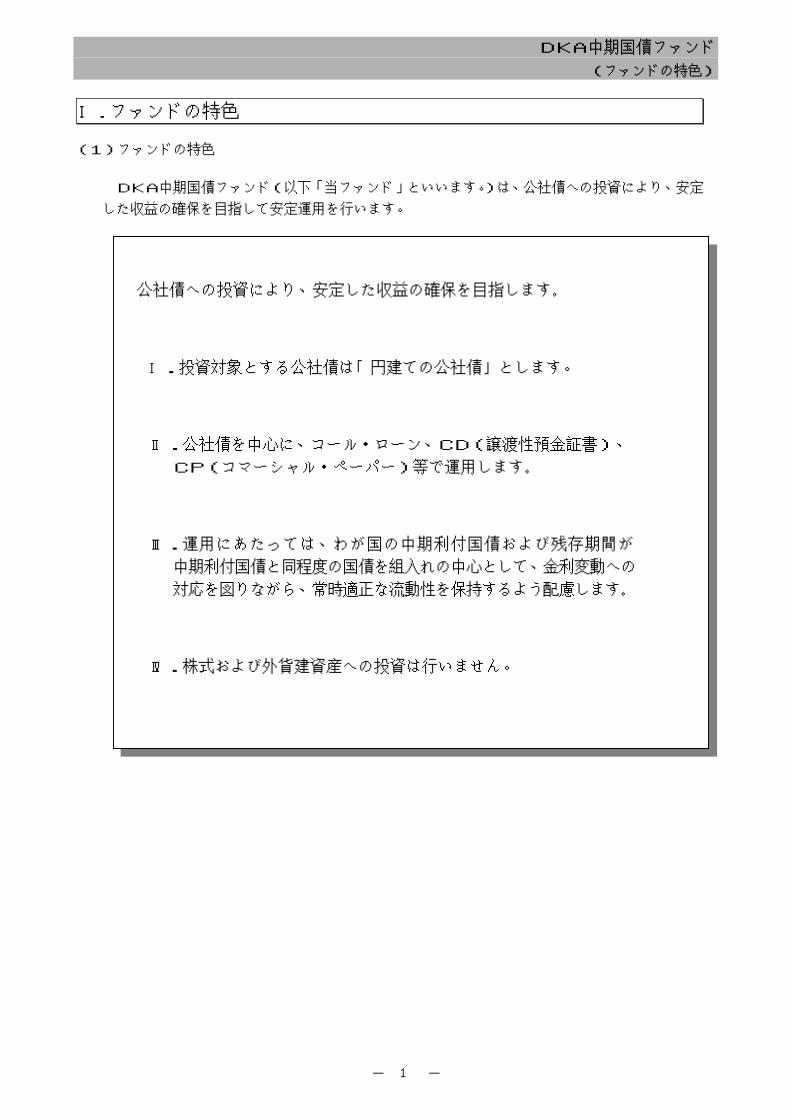

Ⅰ.ファンドの特色 (1)ファンドの特色

DKA中期国債ファンド(以下「当ファンド」といいます。)は、公社債への投資により、安定

した収益の確保を目指して安定運用を行います。

公社債への投資により、安定した収益の確保を目指します。

Ⅰ.投資対象とする公社債は「円建ての公社債」とします。

Ⅱ.公社債を中心に、コール・ローン、CD(譲渡性預金証書)、

CP(コマーシャル・ペーパー)等で運用します。

Ⅲ.運用にあたっては、わが国の中期利付国債および残存期間が

中期利付国債と同程度の国債を組入れの中心として、金利変動への

対応を図りながら、常時適正な流動性を保持するよう配慮します。

Ⅳ.株式および外貨建資産への投資は行いません。

DKA中期国債ファンド

(ファンドの特色)

- 2 -

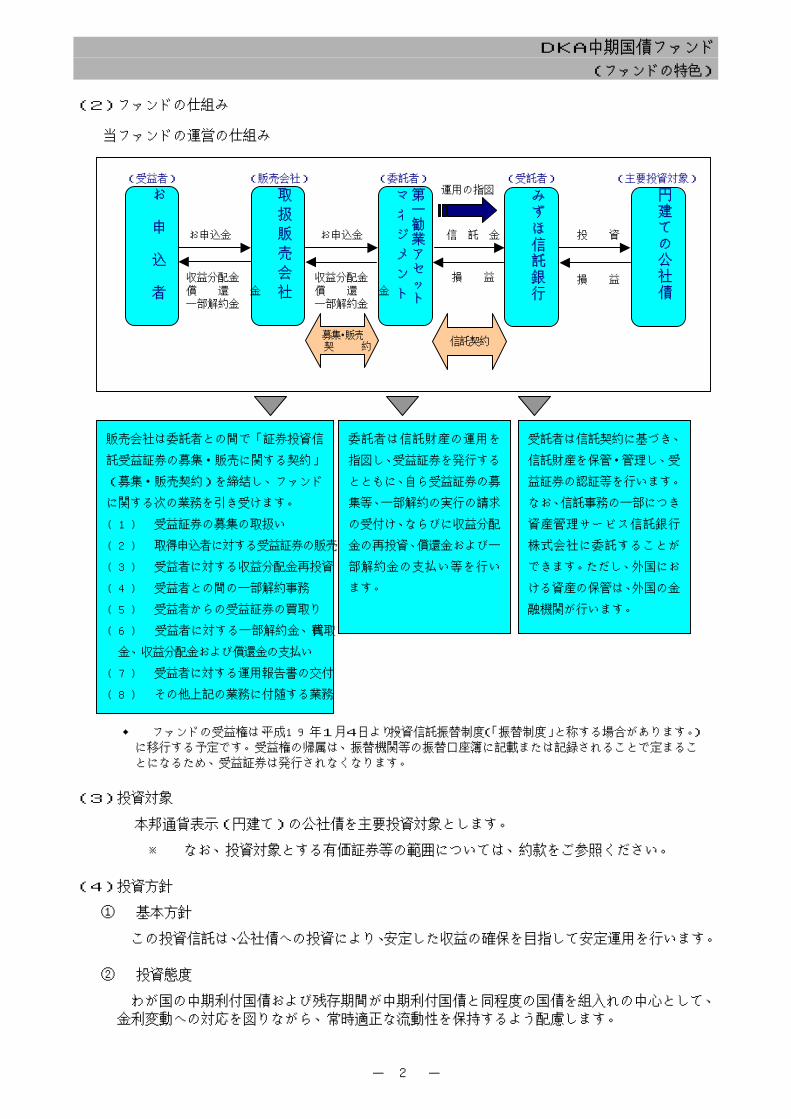

(2)ファンドの仕組み

当ファンドの運営の仕組み

◆ ファンドの受益権は、平成19年1月4日より、投資信託振替制度(「振替制度」と称する場合があります。)

に移行する予定です。受益権の帰属は、振替機関等の振替口座簿に記載または記録されることで定まるこ

とになるため、受益証券は発行されなくなります。

(3)投資対象

本邦通貨表示(円建て)の公社債を主要投資対象とします。

※ なお、投資対象とする有価証券等の範囲については、約款をご参照ください。

(4)投資方針

① 基本方針

この投資信託は、公社債への投資により、安定した収益の確保を目指して安定運用を行います。

② 投資態度

わが国の中期利付国債および残存期間が中期利付国債と同程度の国債を組入れの中心として、

金利変動への対応を図りながら、常時適正な流動性を保持するよう配慮します。

お

申

込

者

取

扱

販

売

会

社

第一勧業アセット

マ

ネ

ジ

メ

ン

ト

みずほ信託銀行

円建ての公社債

お申込金 お申込金 信 託 金 投 資

収益分配金

償 還 金一部解約金

収益分配金

償 還 金一部解約金

損 益 損 益

運用の指図

募集・販売契 約 信託契約

販売会社は委託者との間で「証券投資信

託受益証券の募集・販売に関する契約」

(募集・販売契約)を締結し、ファンド

に関する次の業務を引き受けます。

(1) 受益証券の募集の取扱い

(2) 取得申込者に対する受益証券の販売

(3) 受益者に対する収益分配金再投資

(4) 受益者との間の一部解約事務

(5) 受益者からの受益証券の買取り

(6) 受益者に対する一部解約金、買取代

金、収益分配金および償還金の支払い

(7) 受益者に対する運用報告書の交付

(8) その他上記の業務に付随する業務

委託者は信託財産の運用を

指図し、受益証券を発行する

とともに、自ら受益証券の募

集等、一部解約の実行の請求

の受付け、ならびに収益分配

金の再投資、償還金および一

部解約金の支払い等を行い

ます。

受託者は信託契約に基づき、

信託財産を保管・管理し、受

益証券の認証等を行います。

なお、信託事務の一部につき

資産管理サービス信託銀行

株式会社に委託することが

できます。ただし、外国にお

ける資産の保管は、外国の金

融機関が行います。

(受益者) (委託者) (受託者) (主要投資対象)(販売会社)

DKA中期国債ファンド

(運用体制)

- 3 -

Ⅱ.運 用 体 制

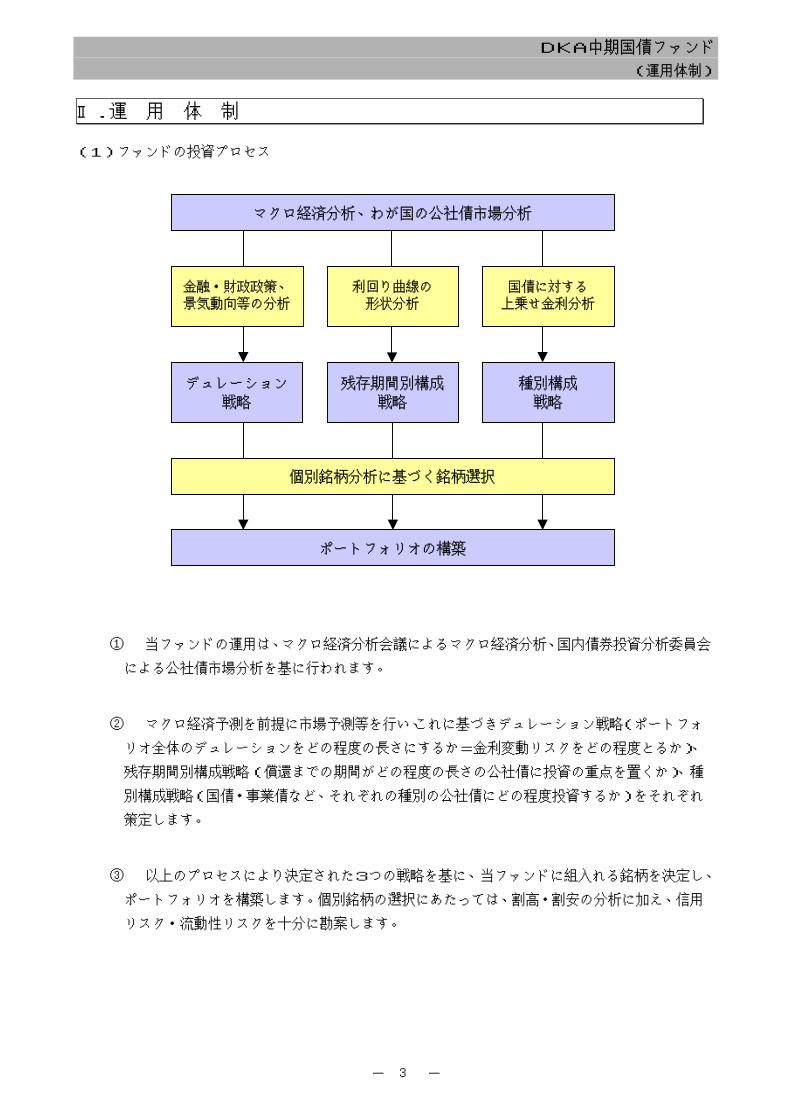

(1)ファンドの投資プロセス

① 当ファンドの運用は、マクロ経済分析会議によるマクロ経済分析、国内債券投資分析委員会

による公社債市場分析を基に行われます。

② マクロ経済予測を前提に市場予測等を行い、これに基づきデュレーション戦略(ポートフォ

リオ全体のデュレーションをどの程度の長さにするか=金利変動リスクをどの程度とるか)、

残存期間別構成戦略(償還までの期間がどの程度の長さの公社債に投資の重点を置くか)、種

別構成戦略(国債・事業債など、それぞれの種別の公社債にどの程度投資するか)をそれぞれ

策定します。

③ 以上のプロセスにより決定された3つの戦略を基に、当ファンドに組入れる銘柄を決定し、

ポートフォリオを構築します。個別銘柄の選択にあたっては、割高・割安の分析に加え、信用

リスク・流動性リスクを十分に勘案します。

マクロ経済分析、わが国の公社債市場分析

デュレーション

戦略

残存期間別構成

戦略

種別構成

戦略

ポートフォリオの構築

金融・財政政策、

景気動向等の分析

国債に対する

上乗せ金利分析

利回り曲線の

形状分析

個別銘柄分析に基づく銘柄選択

DKA中期国債ファンド

(運用体制)

- 4 -

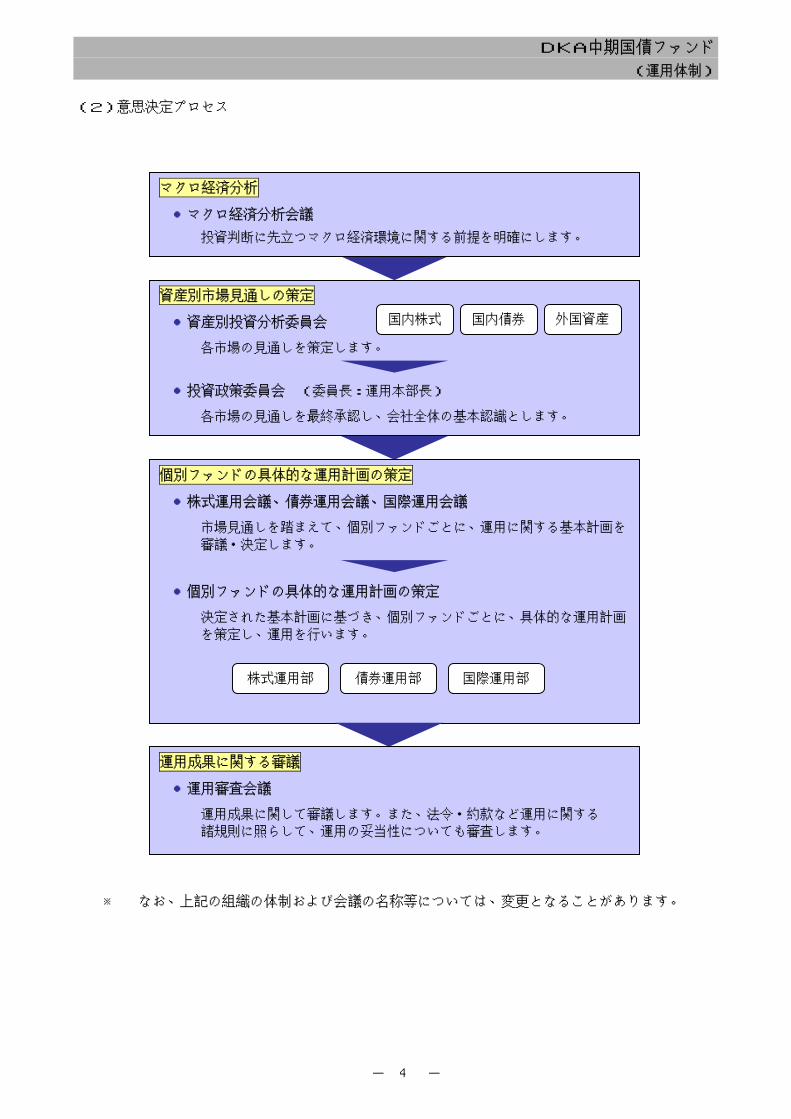

(2)意思決定プロセス

※ なお、上記の組織の体制および会議の名称等については、変更となることがあります。

資産別市場見通しの策定

●資産別投資分析委員会

各市場の見通しを策定します。

●投資政策委員会 (委員長:運用本部長)

各市場の見通しを最終承認し、会社全体の基本認識とします。

国内株式 外国資産 国内債券

個別ファンドの具体的な運用計画の策定

●株式運用会議、債券運用会議、国際運用会議

市場見通しを踏まえて、個別ファンドごとに、運用に関する基本計画を

審議・決定します。

●個別ファンドの具体的な運用計画の策定

決定された基本計画に基づき、個別ファンドごとに、具体的な運用計画

を策定し、運用を行います。

マクロ経済分析

●マクロ経済分析会議

投資判断に先立つマクロ経済環境に関する前提を明確にします。

株式運用部

運用成果に関する審議

●運用審査会議

運用成果に関して審議します。また、法令・約款など運用に関する

諸規則に照らして、運用の妥当性についても審査します。

債券運用部 国際運用部

DKA中期国債ファンド

(投資制限)

- 5 -

Ⅲ.投資制限

主要な投資制限

① 株式等

株式、新株引受権証券および新株予約権証券への投資は行いません。

② 外貨建資産

外貨建資産への投資は行いません。

③ 有価証券先物取引等(約款第18条)

有価証券等の価格変動リスクを回避するため、約款第18条に規定する先物取引等(有価証券

先物取引等)を同条各項に規定する範囲内で行うことができます。

④ 有価証券の貸付(約款第18条の2)

信託財産の効率的な運用に資するため、信託財産に属する公社債の貸付を約款第18条の2に

規定する範囲内で行うことができます。

⑤ 公社債の借入れ(約款第18条の3)

信託財産の効率的な運用に資するため、公社債の借入れを約款第18条の3に規定する範囲内

で行うことができます。

⑥ 資金の借入れ(約款第20条の2)

信託財産の効率的な運用ならびに運用の安定性に資するため、一部解約に伴う支払資金の手

当て(一部解約に伴う支払資金の手当てのために借入れた資金の返済を含みます。)を目的と

して、または再投資にかかる収益分配金の支払資金の手当てを目的として、資金借入れ(コー

ル市場を通じる場合を含みます。)を約款第20条の2に規定する範囲内で行うことができます。

⑦ その他

当ファンドは、「投資信託及び投資法人に関する法律」による投資制限にしたがいます。主

な投資規制は次のとおりです。

・当ファンド資産にかかる先物・オプション等を含めデリバティブ取引の評価損は、ファン

ドの純資産総額の50%を超えないものとします。

投資制限の詳細については、約款をご参照ください。

DKA中期国債ファンド

(分配方針)

- 6 -

Ⅳ.分配方針

(1)収益分配方針

毎日決算を行い、運用収益(純資産総額の元本超過額)の全額を収益分配金に充当いたします。

(2)収益の分配方式

信託財産から生ずる利益(下記1.に掲げる収益等の合計額から下記2.に掲げる経費等の合

計額を控除して計算した金額で、純資産総額の元本超過額をいいます。)は、その全額を毎計算期

末に当該日の受益者への収益分配金として信託財産に計上します。ただし、計算期末において損

失(下記1.の合計額が下記2.の合計額に満たない場合の当該差額をいいます。)を生じた場合

は、当該損失額を繰越欠損金として次期に繰越すものとします。

1.毎計算期間における利子、貸付有価証券にかかる品貸料またはこれに類する収益、売買・償

還等による利益、評価益、解約差益金およびその他収益金

2.毎計算期間における信託報酬、売買・償還等による損失、評価損、繰越欠損金補てん額およ

びその他費用

(3)収益分配金の再投資

1.委託者は、原則として、前月の最終営業日から当月の最終営業日の前日までの各計算期間に

かかる収益分配金で、当月の最終営業日の前日現在の受益証券に帰属する収益分配金を、当月

の最終営業日に販売会社に交付します。

2.販売会社は、「分配金再投資に関する契約」に基づき、各受益者ごとに前記1.の収益分配金

の再投資にかかる受益証券の取得の申込みに応じたものとします。なお、この場合における1

口当たりの取得価額は、当月の最終営業日の前日の基準価額とします。

3.委託者は、前月の最終営業日から当月の最終営業日の前日までの各計算期間にかかる収益分

配金で、当月の最終営業日の前日現在の受益証券に帰属する収益分配金のうち、委託者の自ら

の募集にかかる受益証券に帰属する収益分配金をこの信託の受益証券の取得申込金として、各

受益者ごとに当該収益分配金の再投資にかかる受益証券の取得の申込みに応じたものとします。

なお、この場合における1口当たりの取得価額は、当月の最終営業日の前日の基準価額としま

す。

4.受益者が保有する受益証券について信託契約の一部解約が行われた場合に、当該受益証券に

帰属する収益分配金があるときは、前記の規定にかかわらず、そのつど、当該収益分配金を受

益者に支払います。

◆ ファンドの受益権は、平成19年1月4日より振替制度に移行する予定です。収益分配金は、原則として、

税金を差し引いた後自動的に無手数料で再投資されますが、再投資により増加した受益権は、振替口座簿

に記載または記録されます。

DKA中期国債ファンド

(投資リスク)

- 7 -

Ⅴ.投資リスク

(1)当ファンドにおける主として想定されるリスクと収益性に与える影響度合い

当ファンドは、公社債などの値動きのある証券等に投資しますので、ファンドの基準価額は変

動します。したがって、元金や一定の投資成果が保証されているものではなく、基準価額の下落

により、損失を被ることがあります。運用により信託財産に生じた利益および損失は、すべて受

益者の皆様に帰属します。また、投資信託は預金商品や保険商品ではなく、預金保険、保険契約

者保護機構の保護の対象ではありません。登録金融機関および第一勧業アセットマネジメント株

式会社は、証券会社とは異なり、投資者保護基金には加入しておりません。

当ファンドにおいて主として想定されるリスクは以下の通りです。

リ ス ク リ ス ク の 詳 細 リスク管理の方法

金 利 変 動 リス ク 金利変動リスクとは、金利変動により公社債の価格が

下落するリスクをいいます。

一般に金利が上昇した場合には、既に発行されて流通

している公社債の価格は下落します。

金利上昇は、当ファンドが投資する公社債の価格に影

響を及ぼし、当ファンドの基準価額が下落する場合が

あります。

当ファンドでは、ポート

フォリオのデュレーショ

ン、残存期間別構成の調

整により、金利変動リス

クの大きさを管理しま

す。

信 用 リ ス ク 信用リスクとは、公社債等の発行体が財政難、経営不

振、その他の理由により、利息や償還金を予め決めら

れた条件で支払うことができなくなる(債務不履行)

リスクをいいます。

一般に債務不履行が生じた場合、またはその可能性が

高まった場合には、当該発行体が発行する公社債およ

び短期金融商品(コマーシャル・ペーパー等)の価格

は下落します。

当ファンドが投資する公社債等の発行体がこうした状

況に陥った場合には、当ファンドの基準価額が下落す

る場合があります。

当ファンドでは、わが国

の中期利付国債および

残存期間が中期利付国

債と同程度の国債を組

入れの中心とするとと

もに、国債以外の個別銘

柄の選択にあたり信用

リスクを十分に勘案す

ることで、信用リスクの

低減に努めます。

流 動 性 リ ス ク 流動性リスクとは、有価証券を売却(または購入)し

ようとする際に、需要(または供給)がないため、有

価証券を希望する時期に、希望する価格で売却(また

は購入)することができなくなるリスクをいいます。

一般に規模が小さい市場での売買や、取引量の少ない

有価証券の売買にあたっては、流動性リスクへの留意

が特に必要とされます。また、一般に市場を取り巻く

外部環境の急変があった場合には、市場実勢価格での

売買ができなくなる可能性が高まります。

当ファンドが投資する公社債等の流動性が損なわれた

場合には、当ファンドの基準価額が下落する要因とな

る可能性があります。

当ファンドでは、個別銘

柄の選択にあたり流動

性リスクを十分に勘案

するとともに、運用資産

の一部でコール・ローン

等の翌日物運用を行い、

ポートフォリオ全体の

流動性を高めることで、

流動性リスクの低減に

努めます。

DKA中期国債ファンド

(投資リスク)

- 8 -

<ご参考>

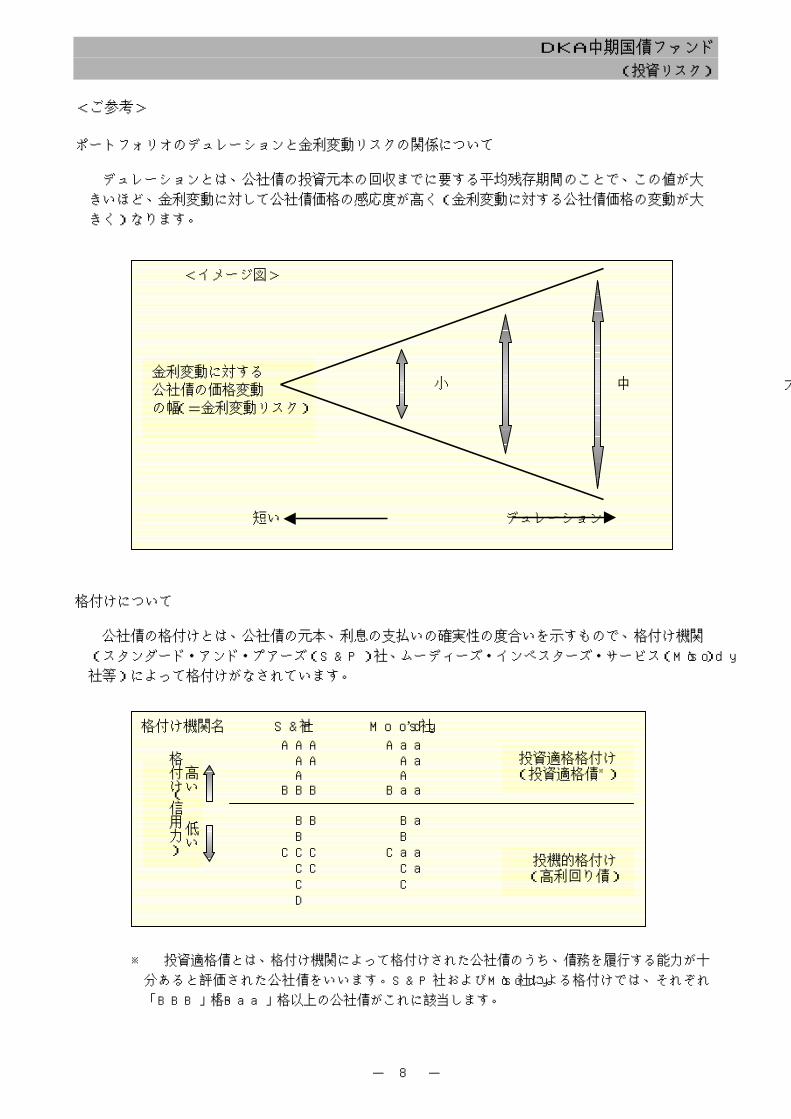

ポートフォリオのデュレーションと金利変動リスクの関係について

デュレーションとは、公社債の投資元本の回収までに要する平均残存期間のことで、この値が大

きいほど、金利変動に対して公社債価格の感応度が高く(金利変動に対する公社債価格の変動が大

きく)なります。

格付けについて

公社債の格付けとは、公社債の元本、利息の支払いの確実性の度合いを示すもので、格付け機関

(スタンダード・アンド・プアーズ(S&P)社、ムーディーズ・インベスターズ・サービス(Moody’s)社等)によって格付けがなされています。

※ 投資適格債とは、格付け機関によって格付けされた公社債のうち、債務を履行する能力が十

分あると評価された公社債をいいます。S&P社およびMoody’s社による格付けでは、それぞれ

「BBB」格、「Baa」格以上の公社債がこれに該当します。

<イメージ図>

小 中 大

短い デュレーション 長い

金利変動に対する

公社債の価格変動

の幅(=金利変動リスク)

格付け機関名 S&P 社 Moody’s 社

AAA Aaa AA Aa A A BBB Baa BB Ba B B CCC Caa CC Ca C C D

投資適格格付け (投資適格債※)

投機的格付け (高利回り債)

高い

低い

格付け(信用力)

DKA中期国債ファンド

(投資リスク)

- 9 -

(2)リスク管理体制

ポートフォリオのリスク管理 法令・諸規則などの遵守状況の 一元的把握・管理、指導

法令・約款など運用に関する

諸規則の遵守状況の事後チェック ポートフォリオの

リスク状況の分析・チェック

運用管理部門

法令・約款など運用に関する諸規則の遵守状況のチェック(売買執行時)

売買管理部門

コンプライアンス統括部門運用部門

運用部門においてポートフォリオのリスク管理を行うとともに、運用部門からは組織

上独立した売買管理部門において法令・約款など運用に関する諸規則の遵守状況を売買

執行時にチェックします。さらに運用管理部門が法令・約款など運用に関する諸規則の

遵守状況の事後チェックとポートフォリオのリスク状況の分析・チェックを実施します。

これらのチェックの結果は運用審査会議で定期報告されるとともに、売買管理部門、

運用管理部門は必要に応じて運用部門への注意・勧告を行います。 また、コンプライアンス統括部門が、法令・諸規則等の遵守状況を一元的に把握・管

理し、必要に応じて関連部門へ指導を行う体制としています。

※上記のリスク管理体制および組織名称等については変更になることがあります。

DKA中期国債ファンド

(取得申込及び換金手続きの概要)

- 10 -

Ⅵ.取得申込及び換金手続きの概要

(1)取得申込手続き

申 込 期 間 平成18年8月31日から平成19年8月30日まで

※ 申込期間は、上記期間満了前に有価証券届出書を提出することによって更新されます。

申 込 単 位 販売会社により異なります。申込単位については、下記の照会先または販売会社ま

でお問い合わせください。

(注)収益分配金の再投資の際は、1口単位をもって、受益証券を取得することができます。

申 込 価 額 取得申込日の翌営業日の前日の基準価額

申 込 手 数 料 ありません。

取扱販売会社 当ファンドの取扱販売会社については、上記「申込単位」の項に掲載した照会先(委

託者)までお問い合わせください。

払込取扱場所 払込取扱場所は各販売会社の本支店等となります。

払 込 期 日 取得申込者は、取得申込日の翌営業日(販売会社によっては取得申込日)までに取

得申込金額を販売会社に支払うものとします。

各取得申込日の発行価額の総額は、追加信託を行う日に、販売会社により、委託者

の口座を経由して受託者のファンド口座(受託者が再信託している場合は、当該再信

託受託者のファンド口座)に払い込まれます。なお、ファンドの受益権は、平成19年

1月4日より振替制度に移行する予定であり、振替受益権にかかる各取得申込日の発

行価額の総額は、追加信託が行われる日に委託者の指定する口座を経由して、受託者

の指定するファンド口座に払い込まれます。

そ の 他 国内に住所のある個人で、障害者等に該当する受益者は、障害者等の非課税貯蓄制

度(障害者等のマル優)を利用することができます。この制度を利用する場合は、あ

らかじめ「非課税貯蓄申告書」を販売会社に提出していただきます。詳しくは、販売

会社にお問い合わせください。

(注)従前のマル優制度(老人等の少額貯蓄非課税制度)は、平成18年1月1日に障害

者等に対する少額貯蓄非課税制度に改組されました。従前のマル優制度において

「65歳以上」の資格でご利用されていた方につきましては、平成18年1月1日以降

は、新制度をご利用できません。

※ 販売会社によっては、障害者等のマル優をご利用できない場合があります。詳しくは

販売会社までお問い合わせください。

※ 税法が改正された場合には、上記内容は変更になる場合があります。

証券取引所における取引の停止、その他やむを得ない事情があるときは、販売会社

は、受益証券の取得申込みの受付けを中止すること、およびすでに受付けた取得申込

みの受付けを取り消すことができます。

第一勧業アセットマネジメント株式会社

● ホ ー ム ペ ー ジ (http://www.dka.co.jp)

● お客様電話相談ダイヤル※ (03-3282-1070)

※ 受付時間:平日午前9時~午後3時[年末年始などわが国の証券取引

所が半日取引日の場合は午前9時~午前 11 時]

DKA中期国債ファンド

(取得申込及び換金手続きの概要)

- 11 -

◆ ファンドの受益権は、平成19年1月4日より振替制度に移行する予定であり、取得申込者

は販売会社に、取得申込と同時にまたは予め当該取得申込者が受益権の振替を行うための振替

機関等の口座を申し出るものとし、当該口座に当該取得申込者にかかる口数の増加の記載また

は記録が行われます。詳しくは「信託約款[平成19年1月4日適用予定]の変更内容について」

をご参照ください。

(2)換金(解約)手続き 《一部解約(解約請求)》

解 約 単 位 受益者は委託者に対し、1口単位をもって一部解約の実行を請求することができます。

解 約 の 価 額 一部解約の実行請求受付日の翌営業日の前日の基準価額とします。

(ただし、取得申込日の翌営業日から起算して解約請求受付日の翌営業日の前日まで

の日数が30日未満の解約請求の場合には、解約請求受付日の翌営業日の前日の基準価

額から信託財産留保額を控除した価額とします。

信託財産留保額 ありません。

(ただし、取得申込日の翌営業日から起算して解約請求受付日の翌営業日の前日まで

の日数が30日未満の解約請求の場合には、解約口数に応じ1万口につき10円の信託財

産留保額を徴収し、信託財産に返戻します。)

(注)受益者が収益分配金の再投資により取得した受益証券の解約を請求する場合、当該

再投資にかかる収益分配金を生ずる基礎となった受益証券を当該受益者が取得した

日を、当該解約にかかる受益証券の取得日とみなして、信託財産留保額の有無が判

定されます。

解 約 手 数 料 ありません。

解約申込方法 受益者が一部解約の実行の請求をするときは、販売会社に対し、受益証券をもって行

うものとします。

◆ ファンドの受益権は、平成19年1月4日より振替制度に移行する予定であり、換金(一部

解約の実行)の請求をする受益者は、その口座が開設されている振替機関等に対して当該受益

者の請求にかかるこの信託契約の一部解約を委託者が行うのと引換えに、当該一部解約にかか

る受益権の口数と同口数の抹消の申請を行うものとし、社振法の規定にしたがい当該振替機関

等の口座において当該口数の減少の記載または記録が行われます。

平成19年1月4日以降の換金にかかる換金(一部解約の実行)の請求を受益者がするときは、

振替受益権をもって行うものとします。ただし、平成19年1月4日以降に解約代金が受益者に

支払われることとなる換金(一部解約の実行)の請求で、平成19年1月4日前に行われる当該

請求については、振替受益権となることが確実な受益証券をもって行うものとします。

解 約 代 金

の 支 払 い

解約代金は、解約請求受付日の翌営業日の前日までに計上した再投資前の収益分配金

を含めた額とし、解約請求受付日の翌営業日から販売会社において受益者に支払われ

ます。

(注)販売会社によっては、解約請求受付日当日に解約代金相当額の受取りを希望する場合に、

「中期国債ファンド自動けいぞく(累積)投資契約」に基づく諸手続きの上、キャッシ

ング(即日引出)が利用できます。詳しくは、販売会社にお問い合わせください。

解 約 の 中 止 委託者は、証券取引所における取引の停止、その他やむを得ない事情があるときは、

一部解約の実行の請求の受付けを中止すること、およびすでに受付けた一部解約の実行

の請求の受付けを取り消すことができます。この場合、受益者は当該受付中止以前に

行った当日の一部解約の実行の請求を撤回できます。

DKA中期国債ファンド

(費用及び税金)

- 12 -

Ⅶ.費用及び税金

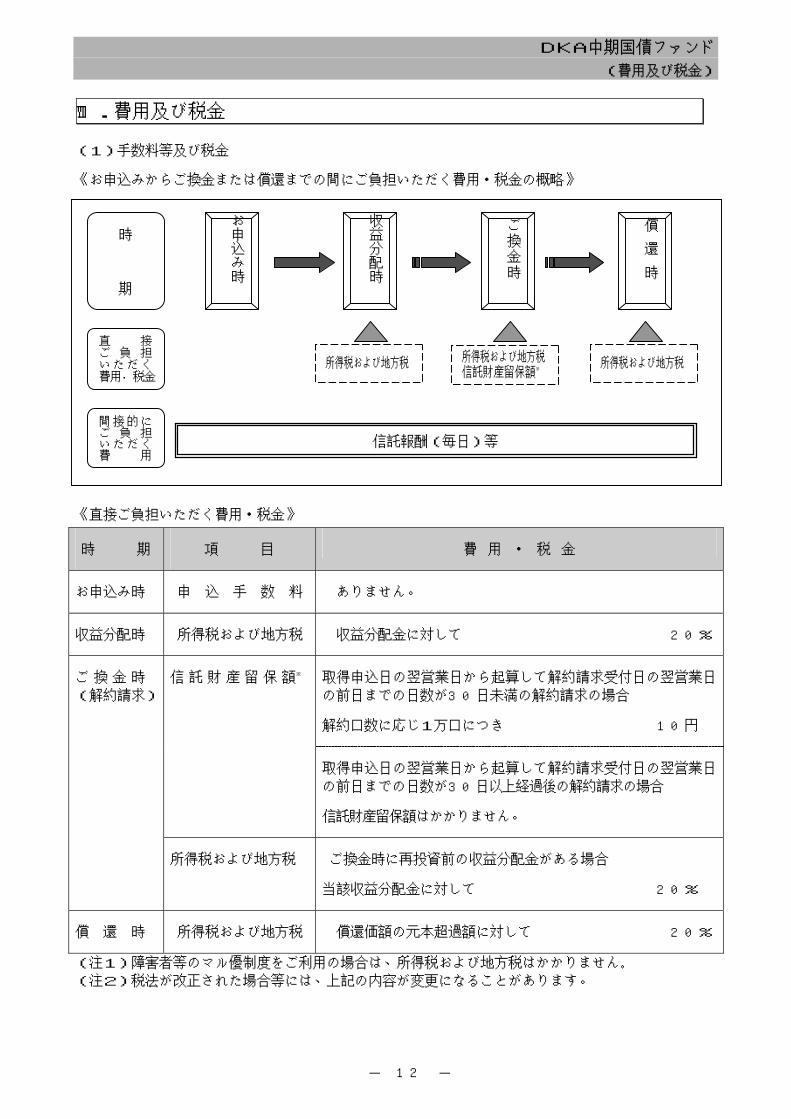

(1)手数料等及び税金

《お申込みからご換金または償還までの間にご負担いただく費用・税金の概略》

《直接ご負担いただく費用・税金》

時 期 項 目 費 用 ・ 税 金

お申込み時 申 込 手 数 料 ありません。

収益分配時 所得税および地方税 収益分配金に対して 20%

取得申込日の翌営業日から起算して解約請求受付日の翌営業日

の前日までの日数が30日未満の解約請求の場合

解約口数に応じ1万口につき 10円

信 託 財 産 留 保 額※

取得申込日の翌営業日から起算して解約請求受付日の翌営業日

の前日までの日数が30日以上経過後の解約請求の場合

信託財産留保額はかかりません。

ご 換 金 時

(解約請求)

所得税および地方税 ご換金時に再投資前の収益分配金がある場合

当該収益分配金に対して 20%

償 還 時 所得税および地方税 償還価額の元本超過額に対して 20%

(注1)障害者等のマル優制度をご利用の場合は、所得税および地方税はかかりません。

(注2)税法が改正された場合等には、上記の内容が変更になることがあります。

時

期

直 接ご 負 担いただく費用・税金

間接的にご 負 担いただく費 用

お申込み時

収益分配時

ご換金時

償

還

時

所得税および地方税 所得税および地方税

信託報酬(毎日)等

所得税および地方税信託財産留保額※

DKA中期国債ファンド

(費用及び税金)

- 13 -

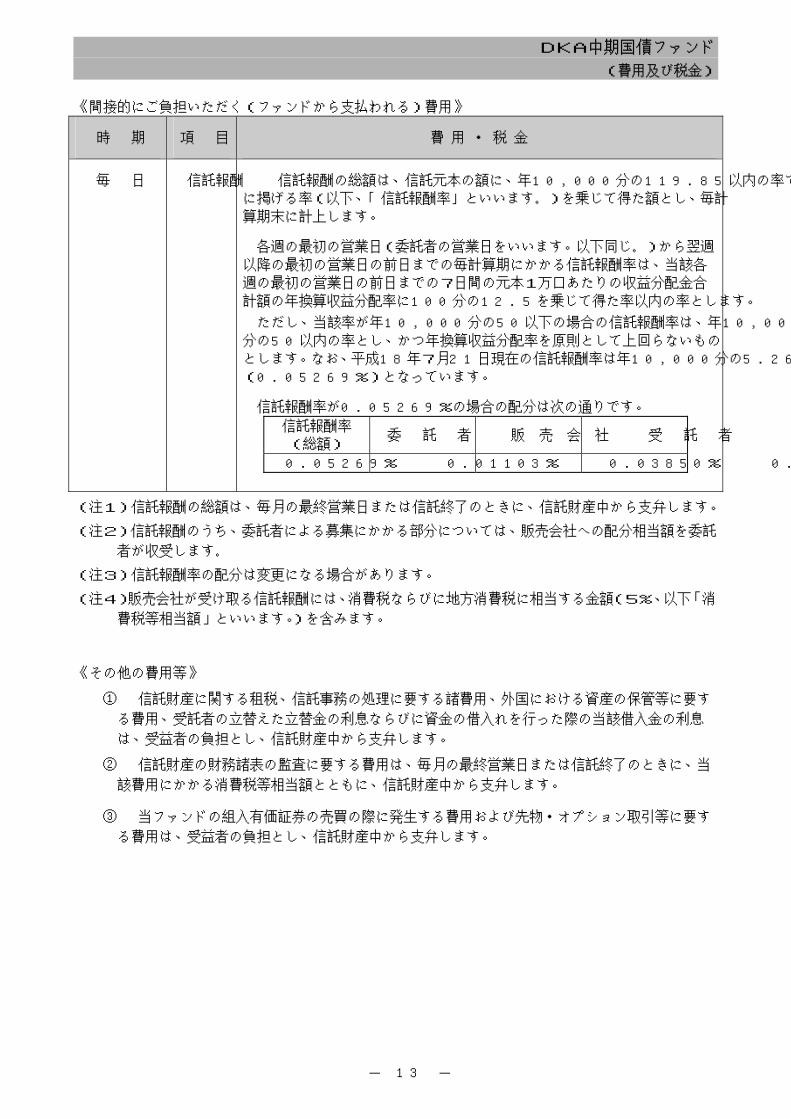

《間接的にご負担いただく(ファンドから支払われる)費用》

時 期 項 目 費 用 ・ 税 金

毎 日 信託報酬 信託報酬の総額は、信託元本の額に、年10,000分の119.85以内の率で次

に掲げる率(以下、「信託報酬率」といいます。)を乗じて得た額とし、毎計

算期末に計上します。

各週の最初の営業日(委託者の営業日をいいます。以下同じ。)から翌週

以降の最初の営業日の前日までの毎計算期にかかる信託報酬率は、当該各

週の最初の営業日の前日までの7日間の元本1万口あたりの収益分配金合

計額の年換算収益分配率に100分の12.5を乗じて得た率以内の率とします。

ただし、当該率が年10,000分の50以下の場合の信託報酬率は、年10,000

分の50以内の率とし、かつ年換算収益分配率を原則として上回らないもの

とします。なお、平成18年7月21日現在の信託報酬率は年10,000分の5.269

(0.05269%)となっています。

信託報酬率が0.05269%の場合の配分は次の通りです。

信託報酬率

(総額) 委 託 者 販 売 会 社 受 託 者

0.05269% 0.01103% 0.03850% 0.00316%

(注1)信託報酬の総額は、毎月の最終営業日または信託終了のときに、信託財産中から支弁します。

(注2)信託報酬のうち、委託者による募集にかかる部分については、販売会社への配分相当額を委託

者が収受します。

(注3)信託報酬率の配分は変更になる場合があります。

(注4)販売会社が受け取る信託報酬には、消費税ならびに地方消費税に相当する金額(5%、以下「消

費税等相当額」といいます。)を含みます。

《その他の費用等》

① 信託財産に関する租税、信託事務の処理に要する諸費用、外国における資産の保管等に要す

る費用、受託者の立替えた立替金の利息ならびに資金の借入れを行った際の当該借入金の利息

は、受益者の負担とし、信託財産中から支弁します。

② 信託財産の財務諸表の監査に要する費用は、毎月の最終営業日または信託終了のときに、当

該費用にかかる消費税等相当額とともに、信託財産中から支弁します。

③ 当ファンドの組入有価証券の売買の際に発生する費用および先物・オプション取引等に要す

る費用は、受益者の負担とし、信託財産中から支弁します。

DKA中期国債ファンド

(費用及び税金)

- 14 -

(2)課税上の取扱い

① 個人の受益者に対する課税

個人の受益者が支払いを受ける収益分配金および償還時の元本超過額については、20%(所

得税15%および地方税5%)の税率による源泉分離課税が行われます。

② 障害者等の非課税貯蓄制度をご利用の場合

国内に住所のある個人で、障害者等(遺族年金を受けることができる妻である人、身体障

害者手帳の交付を受けている人など一定の要件に該当する人をいいます。)に該当する受益者

は、障害者等の非課税貯蓄制度(障害者等のマル優)を利用することにより、一人当たりの

元本の合計額350万円(既にご利用の場合はその金額を差し引いた額)まで、その元本につい

ての収益分配金および換金時ならびに償還時の元本超過額に対する課税は行われません。

従前のマル優制度(老人等の少額貯蓄非課税制度)は、平成18年1月1日に障害者等に対

する少額貯蓄非課税制度に改組されました。従前のマル優制度において「65歳以上」の資格

でご利用されていた方につきましては、平成18年1月1日以降は、新制度をご利用できません。

詳しくは販売会社にお問い合わせください。

③ 法人の受益者に対する課税

法人の受益者が支払いを受ける収益分配金および償還時の元本超過額については20%(所

得税15%および地方税5%)の税率による源泉徴収が行われます。

※ 税法が改正された場合等には、上記「課税上の取扱い」の内容が変更になる場合があります。

※ 課税上の取扱いの詳細につきましては、税務専門家に確認されることをお勧めいたします。

DKA中期国債ファンド

(管理及び運営の概要)

- 15 -

Ⅷ.管理及び運営の概要

(1)資産の評価

基準価額とは、信託財産に属する資産(受入担保金代用有価証券および借入有価証券を除きま

す。)を法令および社団法人投資信託協会規則に従って時価または一部償却原価法により評価して

得た信託財産の資産総額から負債総額を控除した金額(「純資産総額」といいます。)を、計算日

における受益権総口数で除した金額をいいます。

※満期償還日までの期間が1年以内の公社債については、買付約定成立の日または当該組入有

価証券の償還日の前年応答日前日の帳簿価額を取得価額として同日から償還日の前日まで、

取得価額と償還価額(割引債の償還価額は税込(額面+源泉税)とします。)の差額を当該期

間により日割計算して得た金額を日々帳簿価額に加算または減算した額によって評価する方

法(償却原価法)を採用することができます。

(2)受益証券の保管

受益証券は、「分配金再投資に関する契約」または「受益証券の保護預り契約」に基づいて、

販売会社または保護預り会社において保護預り(混蔵保管)するものとします。

ファンドの受益権は、平成19年1月4日より、振替制度に移行する予定であり、受益権の帰属

は、振替機関等の振替口座簿に記載または記録されることにより定まり、受益証券を発行しませ

んので、受益証券の保管に関する該当事項はなくなります。

(3)信託期間

信託期間は、昭和55年6月10日から無期限とします。

(4)計算期間

計算期間は、信託期間中の各1日とします。

基準価額については、下記の照会先または販売会社までお問い合わせください。

第一勧業アセットマネジメント株式会社

● ホ ー ム ペ ー ジ (http://www.dka.co.jp)

● お客様電話相談ダイヤル※ (03-3282-1070)

※ 受付時間:平日午前9時~午後3時[年末年始などわが国の証券取引所が半日取引日

の場合は午前9時~午前11時]

基準価額は、原則として日々計算され、1万口単位で表示されたものが発表されること

があります。

なお、収益分配率については、上記のお客様電話相談ダイヤルまたは販売会社にお問い

合わせください。

DKA中期国債ファンド

(管理及び運営の概要)

- 16 -

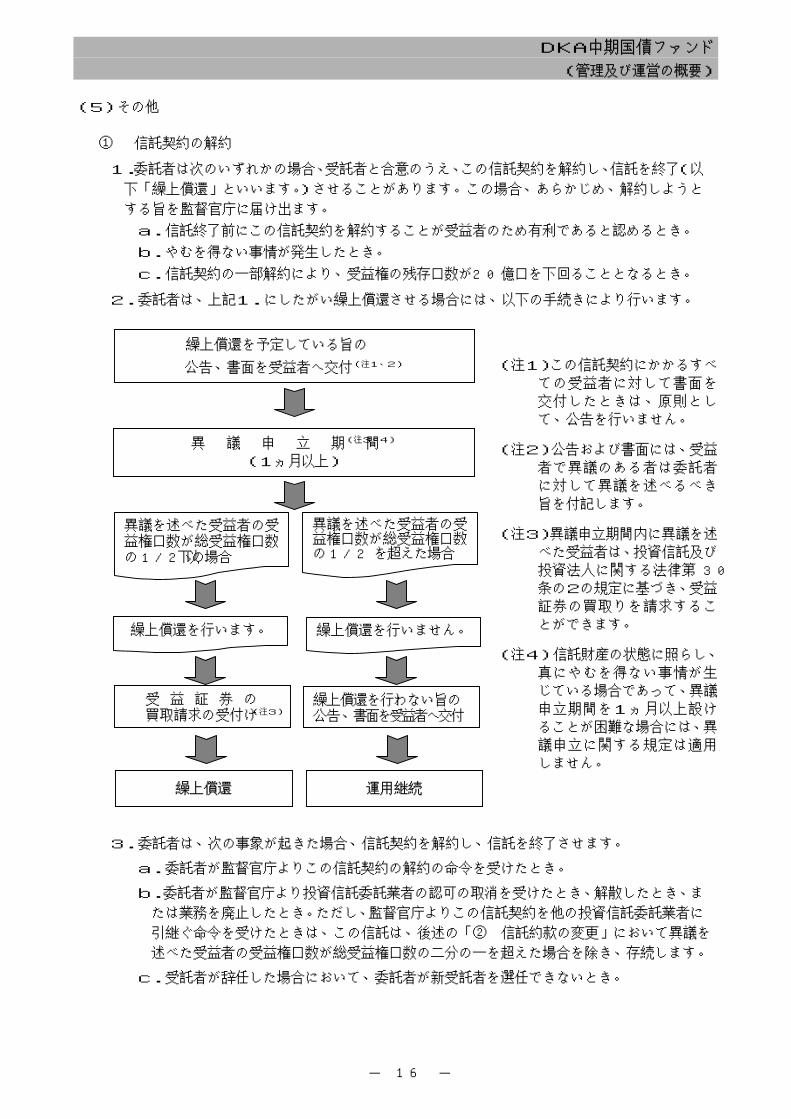

(5)その他

① 信託契約の解約

1.委託者は次のいずれかの場合、受託者と合意のうえ、この信託契約を解約し、信託を終了(以

下「繰上償還」といいます。)させることがあります。この場合、あらかじめ、解約しようと

する旨を監督官庁に届け出ます。

a.信託終了前にこの信託契約を解約することが受益者のため有利であると認めるとき。

b.やむを得ない事情が発生したとき。

c.信託契約の一部解約により、受益権の残存口数が20億口を下回ることとなるとき。

2.委託者は、上記1.にしたがい繰上償還させる場合には、以下の手続きにより行います。

3.委託者は、次の事象が起きた場合、信託契約を解約し、信託を終了させます。

a.委託者が監督官庁よりこの信託契約の解約の命令を受けたとき。

b.委託者が監督官庁より投資信託委託業者の認可の取消を受けたとき、解散したとき、ま

たは業務を廃止したとき。ただし、監督官庁よりこの信託契約を他の投資信託委託業者に

引継ぐ命令を受けたときは、この信託は、後述の「② 信託約款の変更」において異議を

述べた受益者の受益権口数が総受益権口数の二分の一を超えた場合を除き、存続します。

c.受託者が辞任した場合において、委託者が新受託者を選任できないとき。

(注1)この信託契約にかかるすべ

ての受益者に対して書面を

交付したときは、原則とし

て、公告を行いません。

(注2)公告および書面には、受益

者で異議のある者は委託者

に対して異議を述べるべき

旨を付記します。

(注3)異議申立期間内に異議を述

べた受益者は、投資信託及び

投資法人に関する法律第 30

条の2の規定に基づき、受益

証券の買取りを請求するこ

とができます。

(注4)信託財産の状態に照らし、

真にやむを得ない事情が生

じている場合であって、異議

申立期間を1ヵ月以上設け

ることが困難な場合には、異

議申立に関する規定は適用

しません。

繰上償還を予定している旨の

公告、書面を受益者へ交付(注1、2)

異 議 申 立 期 間(注3、4)

(1ヵ月以上)

異議を述べた受益者の受益権口数が総受益権口数の1/2以下の場合

受 益 証 券 の 買取請求の受付け(注3)

繰上償還 運用継続

異議を述べた受益者の受益権口数が総受益権口数の1/2を超えた場合

繰上償還を行わない旨の公告、書面を受益者へ交付

繰上償還を行います。 繰上償還を行いません。

DKA中期国債ファンド

(管理及び運営の概要)

- 17 -

② 信託約款の変更

1.委託者は次のいずれかの場合、受託者と合意のうえ、この信託約款を変更することができま

す。この場合、あらかじめ、変更しようとする旨およびその内容を監督官庁に届け出ます。

a.信託約款を変更することが受益者の利益のため必要と認めるとき。

b.やむを得ない事情が発生したとき。

2.委託者は、上記1.の変更事項のうち、その内容が重大なものについては、以下の手続きを

行ったうえで変更を実施します。

3.委託者は、監督官庁からのこの信託約款の変更の命令に基づいてこの信託約款を変更しよう

とするときは、上記の規定にしたがいます。

4.委託者は、委託者が受益者を代理してこの信託の受益権を振替受入簿に記載または記録を申

請することができる旨の信託約款の変更をしようとする場合は、その変更の内容が重大なも

のとして前記1.および2.の規定にしたがいます。ただし、この場合において、振替受入

簿の記載または記録を申請することについて委託者に代理権を付与することについて同意を

している受益者へは、前記2.の書面の交付を原則として行いません。

③ 信託金の限度額

委託者は、受託者と合意のうえ、1兆円を限度として信託金を追加することができます。な

お、信託金の限度額については、受託者と合意のうえ変更することができます。

④ 公告

委託者が受益者に対してする公告は、日本経済新聞に掲載します。

⑤ 運用報告書

委託者は、6ヵ月ごとの運用経過のほか、信託財産の内容、有価証券売買状況などを記載し

た「運用報告書」を毎年5月および11月に作成します。「運用報告書」は、あらかじめ受益者が

申し出た住所に販売会社から届けられます。 (6)受益者の権利等

受益者の主な権利には、収益分配金に対する請求権、一部解約の実行請求権、償還金に対す

る請求権、帳簿書類の閲覧・謄写の請求権ならびに受益者の買取請求権などがあります。

(注1)この信託約款にかかるすべ

ての受益者に対して書面

を交付したときは、原則と

して、公告を行いません。

(注2)公告および書面には、受益

者で異議のある者は委託

者に対して異議を述べる

べき旨を付記します。

(注3)異議申立期間内に異議を述

べた受益者は、投資信託及

び投資法人に関する法律

第 30 条の2の規定に基づ

き、受益証券の買取りを請

求することができます。

約款変更を予定している旨の

公告、書面を受益者へ交付(注1、2)

異 議 申 立 期 間(注3)

(1ヵ月以上)

異議を述べた受益者の受益権口数が総受益権口数の1/2以下の場合

受 益 証 券 の 買取請求の受付け(注3)

異議を述べた受益者の受益権口数が総受益権口数の1/2を超えた場合

約款変更不成立の旨の 公告、書面を受益者へ交付

約款変更を行います。 約款変更を行いません。

DKA中期国債ファンド

(運用の状況)

- 18 -

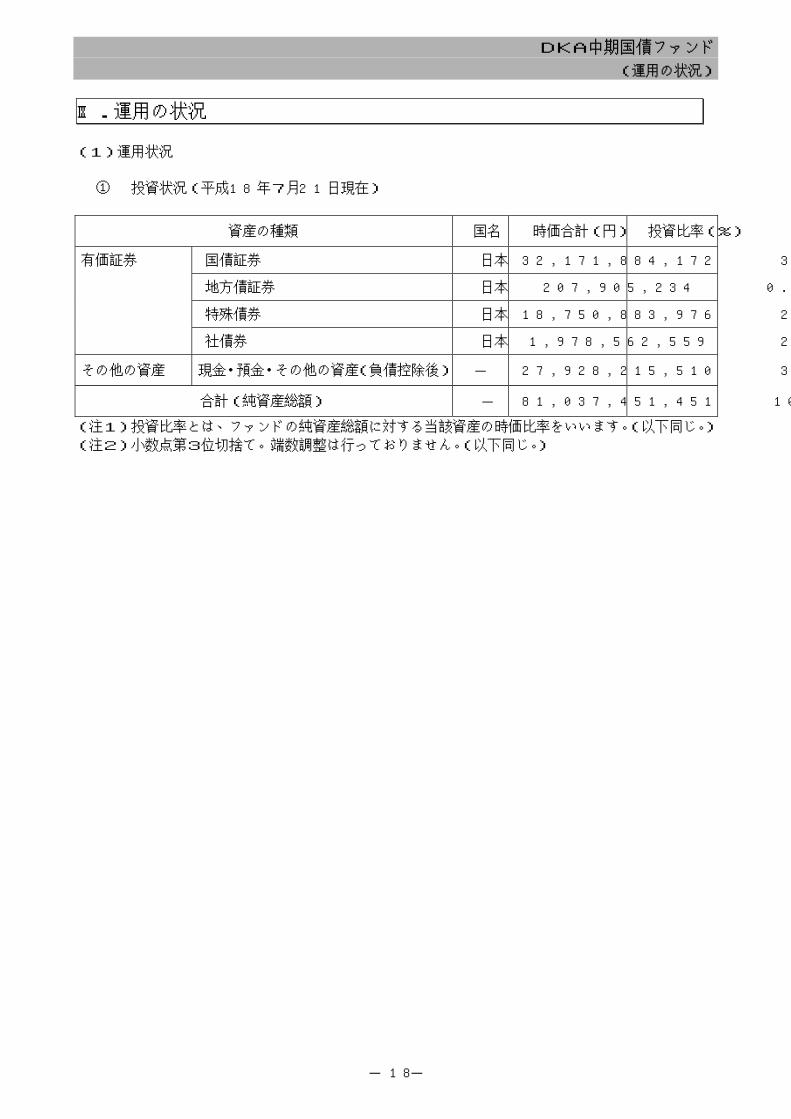

Ⅸ.運用の状況

(1)運用状況

① 投資状況(平成18年7月21日現在)

資産の種類 国名 時価合計(円) 投資比率(%)

有価証券 国債証券 日本 32,171,884,172 39.70

地方債証券 日本 207,905,234 0.25

特殊債券 日本 18,750,883,976 23.13

社債券 日本 1,978,562,559 2.44

その他の資産 現金・預金・その他の資産(負債控除後) - 27,928,215,510 34.46

合計(純資産総額) - 81,037,451,451 100.00

(注1)投資比率とは、ファンドの純資産総額に対する当該資産の時価比率をいいます。(以下同じ。)

(注2)小数点第3位切捨て。端数調整は行っておりません。(以下同じ。)

- 19 -

② 投資資産(平成18年

7月21日現在)

1.投資有価証券の主要銘柄(評価額上位30銘

柄)

順 位

銘柄

名

種類

国/

地域

利率

(%)

償還期限

数量

(券面総

額)

帳簿価

額単価

(

円)

帳簿

価額

金

額

(円

)

評価

額単

価

(円

)

評価

額

金額

(

円)

投資

比

率

(%

)

1 第

224回

利付

国債

(2

年)

国

債証

券日

本0.20

2006年

9月

20日

3,000

,00

0,0

00

100.02

3,000,858,1

95

100.02

3,000,858,195

3.70

2 第

228回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

1月

20日

3,000

,00

0,0

00

100.01

3,000,434,0

94

100.01

3,000,434,094

3.70

3 第

225回

利付

国債

(2

年)

国

債証

券日

本0.10

2006年

10月

20日

3,000

,00

0,0

00

100.00

3,000,200,3

25

100.00

3,000,200,325

3.70

4 第

226回

利付

国債

(2

年)

国

債証

券日

本0.10

2006年

11月

20日

3,000

,00

0,0

00

100.00

3,000,089,9

37

100.00

3,000,089,937

3.70

5 第

229回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

2月

20日

3,000

,00

0,0

00

99.96

2,999,036,736

99.96

2,999,036,736

3.70

6 第

230回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

3月

20日

3,000

,00

0,0

00

99.91

2,997,345,612

99.91

2,997,345,612

3.69

7 第

231回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

4月

20日

3,000

,00

0,0

00

99.84

2,995,327,554

99.84

2,995,327,554

3.69

8 第

232回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

5月

20日

3,000

,00

0,0

00

99.72

2,991,788,529

99.72

2,991,788,529

3.69

9 第

227回

利付

国債

(2

年)

国

債証

券日

本0.10

2006年

12月

20日

2,000

,00

0,0

00

100.00

2,000,157,4

40

100.00

2,000,157,440

2.46

10 第

233回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

6月

20日

2,000

,00

0,0

00

99.62

1,992,518,848

99.62

1,992,518,848

2.45

11 第

234回

利付

国債

(2

年)

国

債証

券日

本0.10

2007年

7月

20日

2,000

,00

0,0

00

99.53

1,990,731,068

99.53

1,990,731,068

2.45

12 第

615回

イ号

利付

農林

債券

特

殊債

券日

本0.60

2006年

8月

25日

1,400

,00

0,0

00

100.05

1,400,703,7

21

100.05

1,400,703,721

1.72

13 第

142回

利付

しん

きん

中金

債券

特

殊債

券日

本0.55

2006年

9月

27日

1,100

,00

0,0

00

100.08

1,100,918,849

100.08

1,100,918,849

1.35

14 第

16回

利付

国債

(5

年)

国

債証

券日

本0.60

2006年

12月

20日

1,000

,00

0,0

00

100.21

1,002,143,1

26

100.21

1,002,143,126

1.23

15 第

616回

イ号

利付

農林

債券

特

殊債

券日

本0.60

2006年

9月

27日

1,000

,00

0,0

00

100.09

1,000,949,2

80

100.09

1,000,949,280

1.23

16 第

9回

利付

商工

債券

(1

年)

特

殊債

券日

本0.20

2006年

11月

15日

1,000,000,000

100.00

1,000,000,0

00

100.00

1,000,000,000

1.23

17 第

20回

利付

国債

(5

年)

国

債証

券日

本0.50

2007年

6月

20日

1,000,000,000

99.97

999,790,160

99.97

999,790,160

1.23

18 第

623回

イ号

利付

商工

債券

特

殊債

券日

本0.80

2007年

4月

27日

820,0

00,

000

100.21

821,736,675

100.21

821,736,675

1.01

19 第

626回

イ号

利付

興業

債券

特

殊債

券日

本0.75

2006年

9月

27日

800,0

00,

000

100.11

800,951,008

100.11

800,951,008

0.98

20 第

141回

利付

しん

きん

中金

債券

特

殊債

券日

本0.60

2006年

8月

25日

730,0

00,

000

100.05

730,367,797

100.05

730,367,797

0.90

21 第

750回

政府

保証

公営

企業

債券

特

殊債

券日

本2.40

2007年

5月

22日

700,0

00,

000

101.51

710,615,760

101.51

710,615,760

0.87

22 第

111回

政府

保証

預金

保険

機構

債券

特

殊債

券日

本0.20

2006年

8月

18日

700,0

00,

000

100.01

700,073,232

100.01

700,073,232

0.86

23 第

614回

イ号

利付

商工

債券

特

殊債

券日

本0.50

2006年

7月

27日

700,0

00,

000

100.00

700,042,793

100.00

700,042,793

0.86

24 第

614回

イ号

利付

農林

債券

特

殊債

券日

本0.50

2006年

7月

27日

700,0

00,

000

100.00

700,041,675

100.00

700,041,675

0.86

25 第

629回

イ号

利付

興業

債券

特

殊債

券日

本0.95

2006年

12月

27日

600,0

00,

000

100.33

601,990,577

100.33

601,990,577

0.74

26 第

160回

政府

保証

中小

企業

債券

特

殊債

券日

本0.50

2006年

9月

18日

600,0

00,

000

100.06

600,416,937

100.06

600,416,937

0.74

27 第

624回

イ号

利付

興業

債券

特

殊債

券日

本0.65

2006年

7月

27日

600,0

00,

000

100.00

600,048,244

100.00

600,048,244

0.74

28 第

488回

東京

電力

社債

社

債券

日本

0.50

2006年

10月

26日

550,0

00,

000

100.10

550,570,216

100.1

0550,570,216

0.67

29 第

625回

イ号

利付

興業

債券

特

殊債

券日

本0.75

2006年

8月

25日

500,0

00,

000

100.06

500,313,796

100.06

500,313,796

0.61

30 第

158回

政府

保証

中小

企業

債券

特

殊債

券日

本0.40

2006年

7月

26日

500,0

00,

000

100.00

500,021,484

100.00

500,021,484

0.61

DKA中期国債ファンド

(運用の状況)

DKA中期国債ファンド

(運用の状況)

DKA中期国債ファンド

(運用の状況)

- 20 -

2.投資有価証券の種類別投資比率

国内/外国 種類 投資比率(%)

国債証券 39.70

地方債証券 0.25

特殊債券 23.13 国内

社債券 2.44

合計 65.53

3.投資不動産物件

該当事項はありません。

4.その他投資資産の主要なもの

該当事項はありません。

DKA中期国債ファンド

(運用の状況)

- 21 -

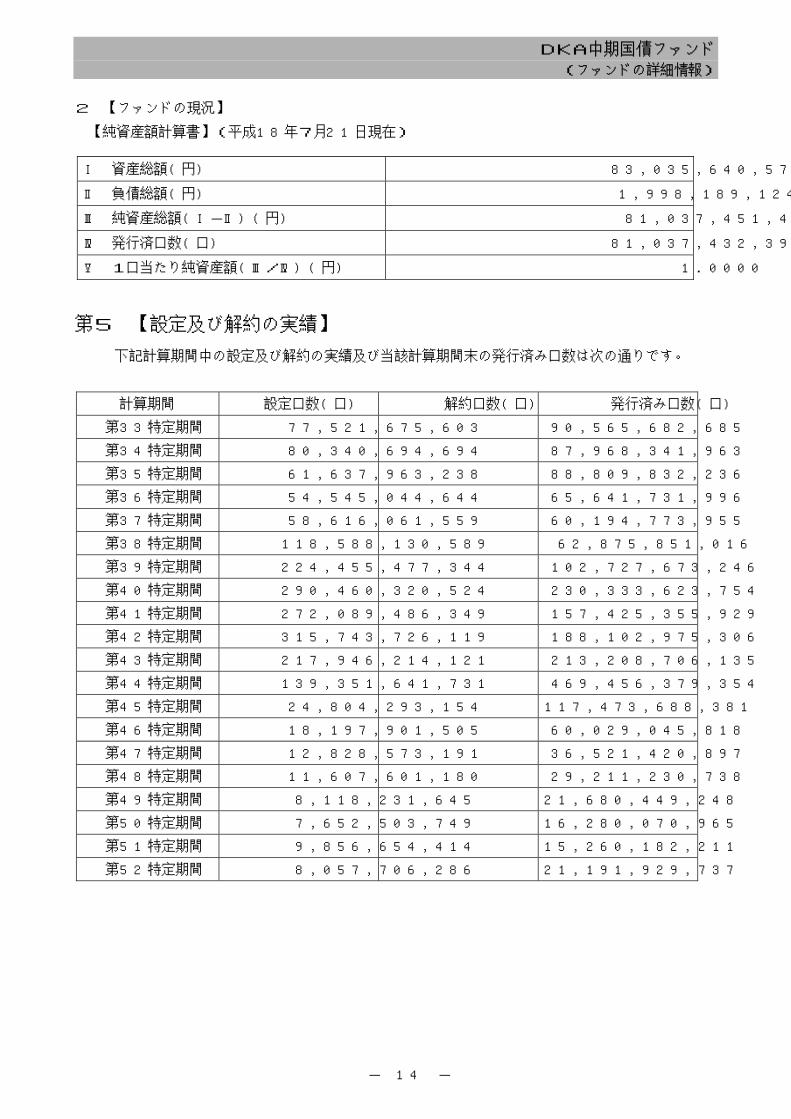

③ 運用実績

1.純資産の推移

平成18年7月21日及び同日前1年以内における各月末ならびに下記計算期間末の純資産の推移

は次の通りです。

純資産総額(百万円) 1口当たり純資産額(円)

計算期間 年月日 (分配落) (分配付) (分配落) (分配付)

第33特定期間 平成8年11月28日 193,774 193,777 1.0000 1.0000

第34特定期間 平成9年5月29日 186,147 186,150 1.0000 1.0000

第35特定期間 平成9年11月27日 158,975 158,977 1.0000 1.0000

第36特定期間 平成10年5月28日 147,878 147,881 1.0000 1.0000

第37特定期間 平成10年11月29日 146,300 146,302 1.0000 1.0000

第38特定期間 平成11年5月30日 202,011 202,013 1.0000 1.0000

第39特定期間 平成11年11月29日 323,739 323,742 1.0000 1.0000

第40特定期間 平成12年5月30日 383,866 383,872 1.0000 1.0000

第41特定期間 平成12年11月29日 498,530 498,775 1.0000 1.0005

第42特定期間 平成13年5月30日 626,171 626,579 1.0000 1.0007

第43特定期間 平成13年11月30日 630,908 630,908 1.0000 1.0000

第44特定期間 平成14年5月31日 300,804 300,804 1.0000 1.0000

第45特定期間 平成14年11月30日 208,134 208,134 1.0000 1.0000

第46特定期間 平成15年5月31日 166,303 166,303 1.0000 1.0000

第47特定期間 平成15年11月30日 142,610 142,610 1.0000 1.0000

第48特定期間 平成16年5月31日 125,007 125,007 1.0000 1.0000

第49特定期間 平成16年11月30日 111,444 111,444 1.0000 1.0000

第50特定期間 平成17年5月31日 102,817 102,817 1.0000 1.0000

第51特定期間 平成17年11月30日 97,413 97,413 1.0000 1.0000

第52特定期間 平成18年5月31日 84,279 84,279 1.0000 1.0000

平成17年7月末日 101,127 ― 1.0000 ―

平成17年8月末日 100,774 ― 1.0000 ―

平成17年9月末日 100,472 ― 1.0000 ―

平成17年10月末日 98,134 ― 1.0000 ―

平成17年11月末日 97,413 ― 1.0000 ―

平成17年12月末日 94,337 ― 1.0000 ―

平成18年1月末日 92,528 ― 1.0000 ―

平成18年2月末日 89,897 ― 1.0000 ―

平成18年3月末日 86,913 ― 1.0000 ―

平成18年4月末日 85,955 ― 1.0000 ―

平成18年5月末日 84,279 ― 1.0000 ―

平成18年6月末日 82,034 ― 1.0000 ―

平成18年7月21日 81,037 ― 1.0000 ―

(注)表中の末日とは当該月の最終営業日を指します。

DKA中期国債ファンド

(運用の状況)

- 22 -

2.分配の推移

計算期間 1口当たりの分配金(円)

第33特定期間 0.0029127

第34特定期間 0.0026485

第35特定期間 0.0026390

第36特定期間 0.0035885

第37特定期間 0.0028550

第38特定期間 0.0022095

第39特定期間 0.0013420

第40特定期間 0.0016730

第41特定期間 0.0028270

第42特定期間 0.0033245

第43特定期間 0.0016250

第44特定期間 0.0004990

第45特定期間 0.0000670

第46特定期間 0.0000610

第47特定期間 0.0000800

第48特定期間 0.0001380

第49特定期間 0.0002290

第50特定期間 0.0002080

第51特定期間 0.0002030

第52特定期間 0.0002010

3.収益率の推移

計算期間 収益率(%)

第33特定期間 0.58

第34特定期間 0.53

第35特定期間 0.53

第36特定期間 0.72

第37特定期間 0.57

第38特定期間 0.44

第39特定期間 0.27

第40特定期間 0.33

第41特定期間 0.57

第42特定期間 0.66

第43特定期間 0.33

第44特定期間 0.10

第45特定期間 0.01

第46特定期間 0.01

第47特定期間 0.02

第48特定期間 0.03

第49特定期間 0.05

第50特定期間 0.04

第51特定期間 0.04

第52特定期間 0.04

(注1)収益率は各特定期間の1口当たり分配金の年換算額(当該分配金×2)の年換算分配率。

(注2)小数点第3位四捨五入。

DKA中期国債ファンド

(運用の状況)

- 23 -

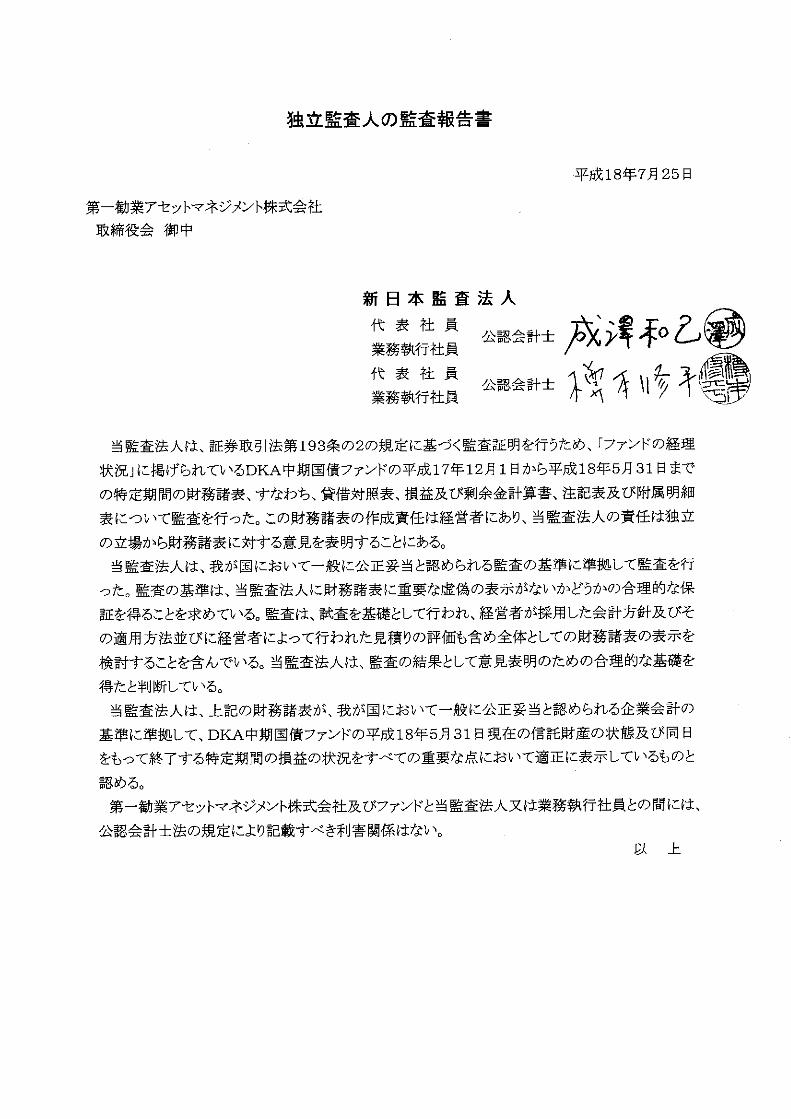

(2)財務ハイライト情報

財務ハイライト情報は、詳細情報を記載した投資信託説明書(請求目論見書)に記載すべき当フ

ァンドの財務諸表の記載事項のうち「貸借対照表」及び「損益及び剰余金計算書」(「投資信託財産

の貸借対照表、損益及び剰余金計算書、附属明細表並びに運用報告書に関する規則」第4条及び「投

資信託財産の計算に関する規則」第55条の5規定により注記される各事項を含みます。)を抜粋し、

記載しているものです。

なお、当ファンドの「財務諸表」については、新日本監査法人の監査を受けており、当該監査報

告書は、詳細情報を記載した投資信託説明書(請求目論見書)の「ファンドの経理状況」の「財務

諸表」の項に添付しております。

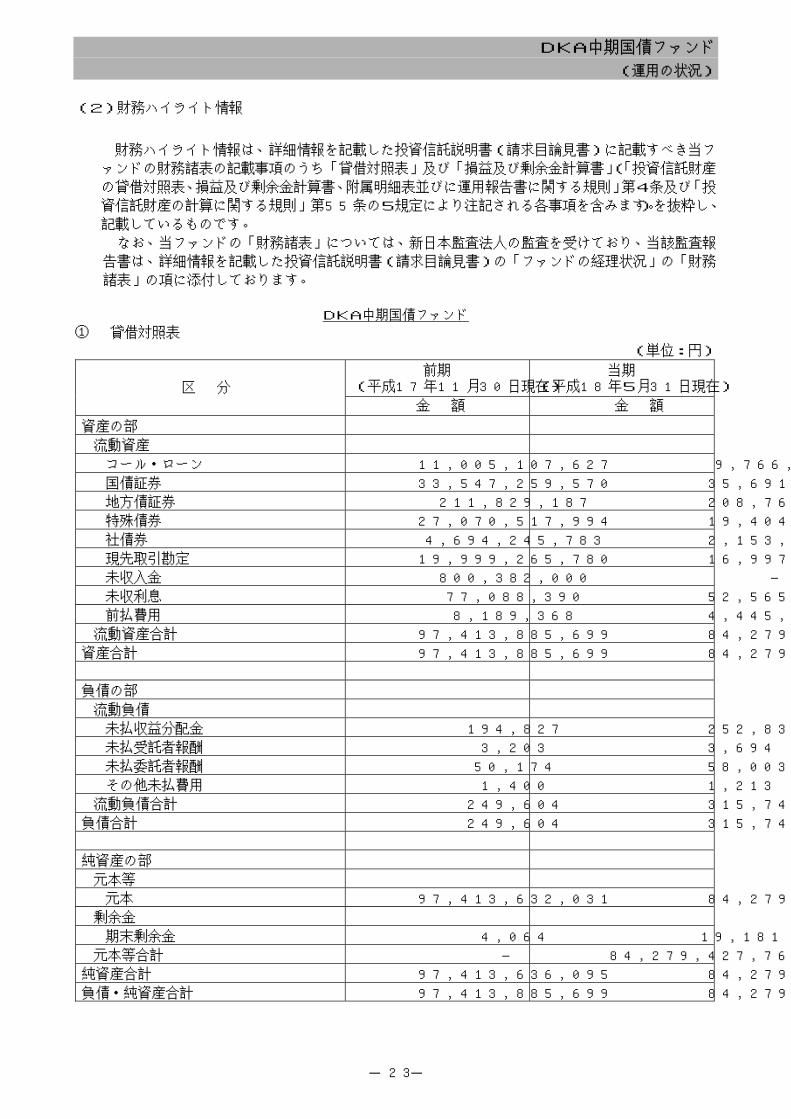

DKA中期国債ファンド

① 貸借対照表

(単位:円)

区 分 前期

(平成17年11月30日現在)当期

(平成18年5月31日現在)

金 額 金 額

資産の部

流動資産

コール・ローン 11,005,107,627 9,766,565,941

国債証券 33,547,259,570 35,691,804,054

地方債証券 211,829,187 208,764,125

特殊債券 27,070,517,994 19,404,376,386

社債券 4,694,245,783 2,153,668,666

現先取引勘定 19,999,265,780 16,997,552,807

未収入金 800,382,000 ―

未収利息 77,088,390 52,565,936

前払費用 8,189,368 4,445,594

流動資産合計 97,413,885,699 84,279,743,509

資産合計 97,413,885,699 84,279,743,509

負債の部

流動負債

未払収益分配金 194,827 252,838

未払受託者報酬 3,203 3,694

未払委託者報酬 50,174 58,003

その他未払費用 1,400 1,213

流動負債合計 249,604 315,748

負債合計 249,604 315,748

純資産の部

元本等

元本 97,413,632,031 84,279,408,580

剰余金

期末剰余金 4,064 19,181

元本等合計 ― 84,279,427,761

純資産合計 97,413,636,095 84,279,427,761

負債・純資産合計 97,413,885,699 84,279,743,509

DKA中期国債ファンド

(運用の状況)

- 24 -

② 損益及び剰余金計算書

(単位:円)

区 分

前期

(自 平成17年6月1日

至 平成17年11月30日)

当期

(自 平成17年12月1日

至 平成18年5月31日)

金 額 金 額

営業収益

受取利息 200,967,071 135,675,887

有価証券売買等損益 △170,446,573 △108,742,903

その他収益 224,734 258,506

営業収益合計 30,745,232 27,191,490

営業費用

受託者報酬 604,415 542,413

委託者報酬 9,469,076 8,498,239

その他費用 264,427 236,185

営業費用合計 10,337,918 9,276,837

営業利益金額 20,407,314 17,914,653

経常利益金額 20,407,314 17,914,653

当期純利益金額 20,407,314 17,914,653

一部解約に伴う当期純利益分配額 ― ―

期首剰余金 18,966 4,064

剰余金増加額 ― ―

(当期一部解約に伴う剰余金増加額) ― ―

(当期追加信託に伴う剰余金増加額) ― ―

剰余金減少額 ― ―

(当期一部解約に伴う剰余金減少額) ― ―

(当期追加信託に伴う剰余金減少額) ― ―

分配金 20,422,216 17,899,536

期末剰余金 4,064 19,181

DKA中期国債ファンド

(運用の状況)

- 25 -

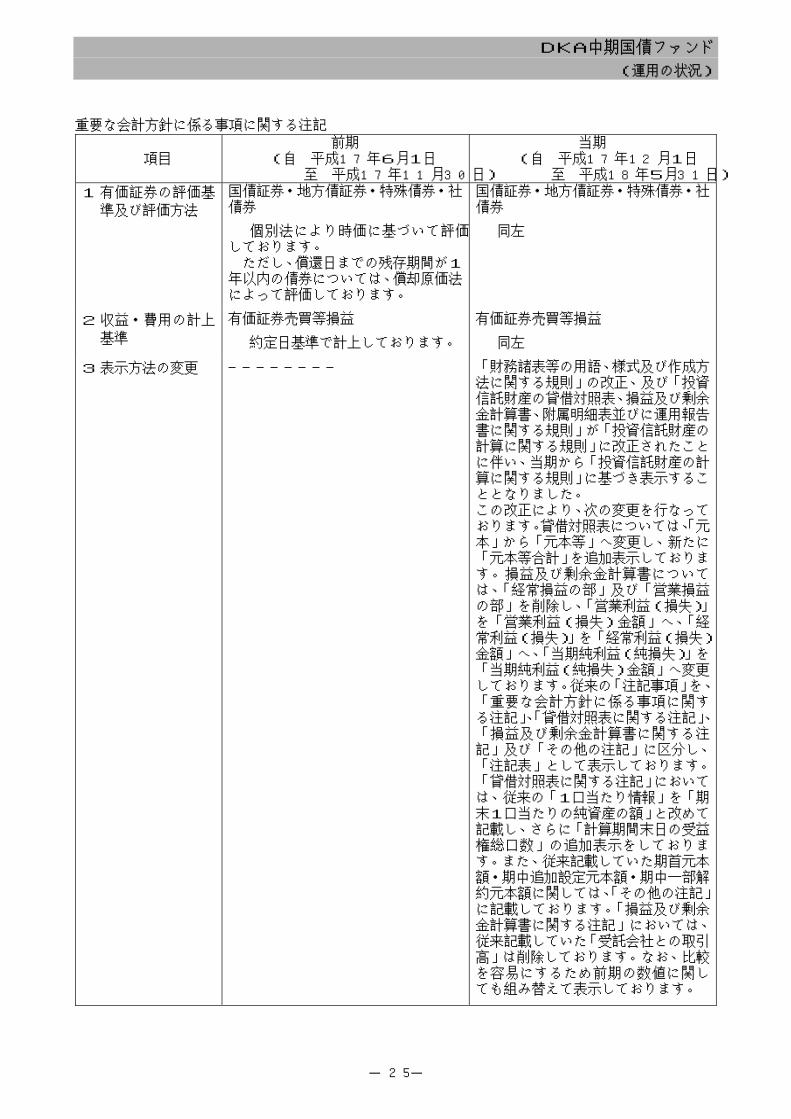

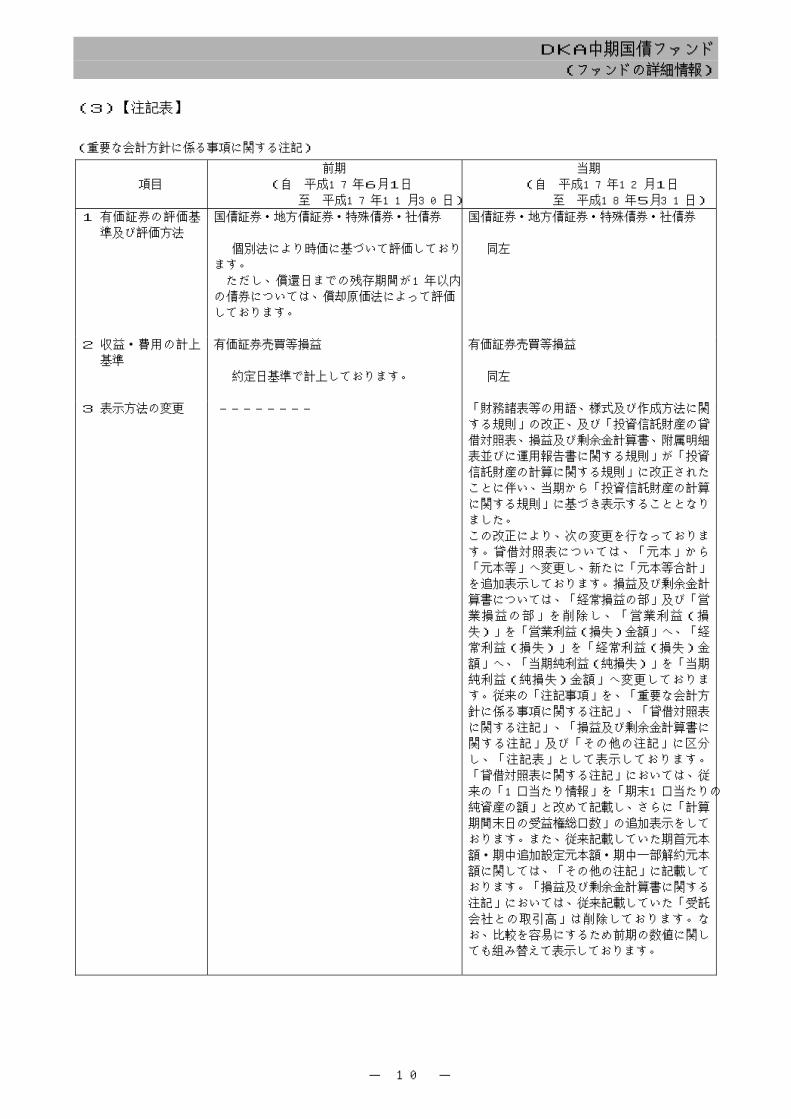

重要な会計方針に係る事項に関する注記

項目

前期 (自 平成17年6月1日

至 平成17年11月30日)

当期 (自 平成17年12月1日

至 平成18年5月31日)

1 有価証券の評価基

準及び評価方法

国債証券・地方債証券・特殊債券・社債券 個別法により時価に基づいて評価しております。 ただし、償還日までの残存期間が1

年以内の債券については、償却原価法によって評価しております。

国債証券・地方債証券・特殊債券・社債券 同左

2 収益・費用の計上

基準

有価証券売買等損益 約定日基準で計上しております。

有価証券売買等損益 同左

3 表示方法の変更 ――――――――

「財務諸表等の用語、様式及び作成方法に関する規則」の改正、及び「投資信託財産の貸借対照表、損益及び剰余金計算書、附属明細表並びに運用報告書に関する規則」が「投資信託財産の計算に関する規則」に改正されたことに伴い、当期から「投資信託財産の計算に関する規則」に基づき表示することとなりました。 この改正により、次の変更を行なっております。貸借対照表については、「元本」から「元本等」へ変更し、新たに「元本等合計」を追加表示しております。損益及び剰余金計算書については、「経常損益の部」及び「営業損益の部」を削除し、「営業利益(損失)」を「営業利益(損失)金額」へ、「経常利益(損失)」を「経常利益(損失)金額」へ、「当期純利益(純損失)」を「当期純利益(純損失)金額」へ変更しております。従来の「注記事項」を、「重要な会計方針に係る事項に関する注記」、「貸借対照表に関する注記」、「損益及び剰余金計算書に関する注記」及び「その他の注記」に区分し、「注記表」として表示しております。「貸借対照表に関する注記」においては、従来の「1口当たり情報」を「期末1口当たりの純資産の額」と改めて記載し、さらに「計算期間末日の受益権総口数」の追加表示をしております。また、従来記載していた期首元本額・期中追加設定元本額・期中一部解約元本額に関しては、「その他の注記」に記載しております。「損益及び剰余金計算書に関する注記」においては、従来記載していた「受託会社との取引高」は削除しております。なお、比較を容易にするため前期の数値に関しても組み替えて表示しております。

DKA中期国債ファンド

(その他の情報)

- 26 -

Ⅹ.その他の情報

(1)ファンドに関する情報

① 内国投資信託受益証券の形態等

無記名式の契約型の追加型公社債投資信託受益証券です。

当ファンドは、格付けを取得しておりません。

② 発行価額の総額

1兆円を上限とします。

③ 振替機関に関する事項

該当事項はありません。

なお、ファンドの受益権は、平成19年1月4日より振替制度に移行する予定であり、その場合

の振替機関は下記の通りです。

株式会社証券保管振替機構

④ 申込証拠金

ありません。

⑤ 日本以外の地域における発行

ありません。

⑥ 有価証券届出書の写しの縦覧

有価証券届出書の写しを縦覧に供する主要な支店はありません。

(2)ファンドの詳細情報「投資信託説明書(請求目論見書)」に関する情報

ファンドの詳細情報「投資信託説明書(請求目論見書)」には、次の項目が記載されています。

第1 フ ァ ン ド の 沿 革

第2 手 続 等 1 申込(販売)手続等 2 換金(解約)手続等

第3 管 理 及 び 運 営 1 資 産 管 理 等 の 概 要

(1) 資 産 の 評 価 (2) 保 管 (3) 信 託 期 間 (4) 計 算 期 間 (5) そ の 他

2 受 益 者 の 権 利 等 第4 ファンドの経理状況

1 財 務 諸 表 (1) 貸 借 対 照 表 (2) 損益及び剰余金計算書 (3) 注 記 表 (4) 附 属 明 細 表

2 フ ァ ン ド の 現 況 純 資 産 額 計 算 書

第5 設定及び解約の実績

DKA中期国債ファンド

(その他の情報)

- 27 -

(3)委託者に関する情報

① 名 称 第一勧業アセットマネジメント株式会社

② 代表者の役職氏名 取締役社長 外池 徹

③ 本店の所在の場所 東京都千代田区有楽町一丁目7番1号

④ 資 本 金 の 額 20億4,560万円(平成18年7月31日現在)

⑤ 会 社 の 沿 革

昭和39年 5月 26日 「朝日証券投資信託委託株式会社」設立

平成9年 10月 1日 「株式会社第一勧業投資顧問」、「勧角投資顧問株式会社」と合併し、

「第一勧業朝日投信投資顧問株式会社」に商号変更

平成11年 7月 1日

「第一勧業アセットマネジメント株式会社」に商号変更

⑥ 大株主の状況(平成18年7月31日現在)

名 称 住 所 所有株式数 比 率

㈱みずほフィナンシャルグループ 東京都千代田区大手町1-5-5 812,580株 96.83%

(4)内国投資信託受益証券事務の概要

① 受益証券の名義書換手続

委託者が発行する受益証券は無記名式であるため、受益証券の名義書換手続きはできません。

② 受益者名簿の閉鎖の時期

委託者は受益者名簿を作成しません。

③ 受益者に対する特典

ありません。

④ 譲渡制限

譲渡制限はありません。

⑤ 受益証券の再交付

委託者は、受益証券を喪失した受益者が、委託者の定める手続きによって公示催告による除権判

決の謄本を添え、再交付を請求したときは、無記名式の受益証券を再交付します。

⑥ 受益証券を毀損した場合等の再交付

委託者は、受益証券を毀損または汚損した受益者が、委託者の定める手続きによって受益証券

を添え、再交付を請求したときは、受益証券を再交付します。ただし、真偽を鑑別しがたいとき

は、⑤の規定を準用します。

⑦ 受益証券の再交付の費用

委託者は、受益証券を再交付するときは、受益者に対して実費を請求することができます。

DKA中期国債ファンド

(その他の情報)

- 28 -

(注)ファンドの受益権は、平成19年1月4日より、振替受益権となる予定であり、委託者は、この信

託の受益権を取り扱う振替機関が社振法の規定により主務大臣の指定を取り消された場合または当

該指定が効力を失った場合であって、当該振替機関の振替業を承継する者が存在しない場合その他や

むを得ない事情がある場合を除き、当該振替受益権を表示する受益証券を発行しません。また、振替

受益権には無記名式や記名式の形態はありません。

なお、受益者は、委託者がやむを得ない事情等により受益証券を発行する場合を除き、受益証券の

再発行の請求を行わないものとします。

① 受益権の譲渡

1.受益者は、その保有する受益権を譲渡する場合には、当該受益者の譲渡の対象とする受益

権が記載または記録されている振替口座簿にかかる振替機関等に振替の申請をするものとし

ます。

2.前記1.の申請のある場合には、前記1.の振替機関等は、当該譲渡にかかる譲渡人の保有

する受益権の口数の減少および譲受人の保有する受益権の口数の増加につき、その備える振

替口座簿に記載または記録するものとします。ただし、前記1.の振替機関等が振替先口座を

開設したものでない場合には、譲受人の振替先口座を開設した他の振替機関等(当該他の振

替機関等の上位機関を含みます。)に社振法の規定にしたがい、譲受人の振替先口座に受益権

の口数の増加の記載または記録が行われるよう通知するものとします。

3.前記1.の振替について、委託者は、当該受益者の譲渡の対象とする受益権が記載または記

録されている振替口座簿にかかる振替機関等と譲受人の振替先口座を開設した振替機関等が

異なる場合等において、委託者が必要と認めたときまたはやむを得ない事情があると判断し

たときは、振替停止日や振替停止期間を設けることができます。

② 受益権の譲渡の対抗要件

受益権の譲渡は、振替口座簿への記載または記録によらなければ、委託者および受託者に対抗

することができません。

③ 償還金

償還金は、償還日において振替機関等の振替口座簿に記載または記録されている受益者(償還

日以前において一部解約が行われた受益権にかかる受益者を除きます。また、当該償還日以前に

設定された受益権で取得申込代金支払前のため販売会社の名義で記載または記録されている受

益権については原則として取得申込者とします。)に支払います。

④ 質権口記載又は記録の受益権の取り扱いについて

振替機関等の振替口座簿の質権口に記載または記録されている受益権にかかる収益分配金の

支払い、一部解約の実行の請求の受付け、一部解約金および償還金の支払い等については、約款

の規定によるほか、民法その他の法令等にしたがって取り扱われます。

- 29 -

追加型証券投資信託

[DKA中期国債ファンド]

約 款

- 30 -

運用の基本方針

約款第17条の規定に基づき、委託者が別に定める運用方針は次のものとします。

基本方針

この投資信託は、公社債への投資により、安定した収益の確保をめざして安定運用を行ないます。

運用方法

投資対象とする公社債は、本邦通貨表示の公社債券とし、運用にあたってはわが国の中期利付国債および

残存期間が中期利付国債と同程度の国債を組入れの中心として、金利変動への対応を図りながら常時適正な

流動性を保持するよう配慮します。

なお、有価証券等の価格変動リスクを回避するため、国内において行なわれる有価証券先物取引、有価証

券指数等先物取引、有価証券オプション取引、金利にかかる先物取引および金利にかかるオプション取引な

らびに外国の市場におけるわが国の有価証券先物取引、有価証券指数等先物取引、金利にかかる先物取引お

よび金利にかかるオプション取引と類似の取引(以下「有価証券先物取引等」といいます。)を行なうこと

ができます。

収益分配方針

毎日決算を行ない、運用収益(純資産総額の元本超過額)の全額を収益分配金に充当いたします。

- 31 -

追加型証券投資信託[DKA中期国債ファンド]約款 信託の当事者 第1条 この信託は、第一勧業アセットマネジメント株式会社を委託者とし、みずほ信託銀行株式会社を受

託者とします。 信託事務の委託 第1条の2 受託者は、信託法第26条第1項に基づく信託事務の委任として、信託事務の処理の一部につい

て、金融機関の信託業務の兼営等に関する法律第1条第1項の規定による信託業務の兼営の認可を受けた一の金融機関と信託契約を締結し、これを委託することができます。

信託の目的と金額 第2条 委託者は、金25億円~35億円を受益者のために利殖の目的をもって信託し、受託者は、これを引き

受けます。 信託金の限度額 第3条 委託者は、受託者と合意のうえ、金1兆円を限度として信託金を追加することができるものとし、

追加信託を行なったときは、受託者はその引き受けを証する書面を委託者に交付するものとします。 ② 委託者は、受託者と合意のうえ、前項の限度額を変更することができます。

信託期間 第4条 この信託の期間は、この契約締結の日から第34条第8項、第36条、第37条、第38条および第41条第

2項の規定による信託終了の日または信託契約解約の日までとします。 募集の方法 第4条の2 この信託にかかる受益証券の取得申込みの勧誘は、証券取引法第2条第3項第1号に掲げる場

合に該当し、投資信託及び投資法人に関する法律第2条第13項で定める公募により行われます。 当初の受益者 第5条 この信託契約締結当初および追加信託当初の受益者は、委託者の指定する受益証券取得申込者とし、

第6条により分割された受益権は、その取得申込口数に応じて、取得申込者に帰属します。 受益権の分割 第6条 委託者は第2条による受益権を25億口~35億口に、追加信託によって生じた受益権については、こ

れを追加信託のつど、第7条第1項の追加口数に、それぞれ均等に分割します。 追加信託の価額および口数、基準価額の計算方法 第7条 追加信託金は、追加信託を行なう日の前日の基準価額に当該追加にかかる受益権の口数を乗じた額

とします。 ② 追加信託は、原則として追加信託を行なう日の前日の基準価額が当初設定時の1口の元本価額と同額の場合に、これを行なうことができます。

③ この約款において基準価額とは、信託財産に属する資産(受入担保金代用有価証券および借入有価証券を除きます。)を法令および社団法人投資信託協会規則に従って時価または一部償却原価法により評価して得た信託財産の資産総額から負債総額を控除した金額(以下「純資産総額」といいます。)を、計算日における受益権口数で除した金額をいいます。

信託日時の異なる受益権の内容 第8条 この信託の受益権は、信託の日時を異にすることにより差異を生ずることはありません。

受益証券の発行 第9条 委託者は第6条の規定により分割された受益権を表示する無記名式の受益証券を発行します。

受益証券の発行に関する受託者の認証 第10条 委託者は、受益証券がこの信託約款に適合するものであることを、受託者が認証した後でなければ、

この受益証券を発行することができません。 ② 前項の認証は、各受益証券に記載して、受託者である会社の代表取締役がこれに記名捺印することによってします。

受益証券の取得単位および価額 第11条 委託者は、第9条の規定により発行される受益証券の取得申込者に対し、1口の整数倍をもって当

該受益証券の取得の申込みに応ずることができるものとします。なお、この場合における1口あたりの取得価額は、取得申込日の翌営業日の前日の基準価額とします。

② 委託者の指定する証券会社(証券取引法第2条第9項に規定する証券会社をいい、外国証券業者に関する法律第2条第2号に規定する外国証券会社を含みます。以下同じ。)および登録金融機関(証券取引法第65条の2第3項に規定する登録金融機関をいいます。以下同じ。)は、第9条の規定により発行された受益証券を、別に定める収益分配金の再投資に関する契約(以下「別に定める契約」といいます。)を結んだ取得申込者に対し、1口の整数倍をもって取得申込日の翌営業日の前日の基準価額により売却できるものとします。ただし、この信託契約締結以前の取得申込みにかかる売却価額は、1口につき1円とします。

③ 委託者の指定する証券会社および登録金融機関は、別に定める営業日においては、前項による受益証券の売却を行なわないものとします。

④ 第1項および第2項の規定にかかわらず、証券取引所における取引の停止、その他やむを得ない事情があるときは、委託者または委託者の指定する証券会社および登録金融機関は、受益証券の取得の申込みの受付けを中止すること、およびすでに受け付けた取得申込みの受付けを取り消すことができます。

- 32 -

受益証券の種類 第12条 委託者は、1口の整数倍の受益証券を発行します。

受益証券の再交付 第13条 受益証券を喪失した受益者が、公示催告による除権判決を得たときは、委託者は、受益者の請求に

より、受益証券を再交付します。 ② 前項の規定により、受益証券の再交付を請求するときは、除権判決の正本を添えて、委託者に提出しなければなりません。

受益証券を毀損した場合の再交付 第14条 受益証券を毀損または汚損した受益者が、受益証券を添え、代りの受益証券の交付を委託者に請求

することができます。ただし、真偽を鑑別しがたいときは、前条の規定を準用します。 受益証券の再交付の費用 第15条 受益証券を再交付するときは、委託者は、受益者に対して、実費を請求することができます。

運用の指図範囲 第16条 委託者は、信託金を、主として次の有価証券に投資することを指図します。ただし、私募により発

行された有価証券(短期社債等およびコマーシャル・ペーパーを除く)に投資することを指図しません。 1.国債証券 2.地方債証券 3.特別の法律により法人の発行する債券 4.社債券(新株引受権証券と社債券とが一体となった新株引受権付社債券を除きます。新株予約権付社債については、会社法第236条第1項第3号の財産が新株予約権付社債についての社債であって当該社債と当該新株予約権がそれぞれ単独で存在し得ないことをあらかじめ明確にしているもの(会社法施行前の旧商法第341条ノ3第1項第7号および第8号の定めがある新株予約権付社債を含みます。)に限ります。)

5.コマーシャル・ペーパー 6.外国または外国法人の発行する本邦通貨表示の証券で、前各号の証券の性質を有するもの 7.銀行、信託会社その他政令で定める金融機関または主として住宅の取得に必要な長期資金の貸付を業として行なう者の貸付債権を信託する信託の受益権(以下「貸付債権信託受益権」といいます。)

なお、第1号から第4号までの証券および第6号のうち第1号から第4号までの証券の性質を有するものを以下「公社債」といいます。

② 委託者は、信託金を、前項に掲げる有価証券のほか、次に掲げる金融商品により運用することを指図することができます。 1.預金 2.指定金銭信託 3.コール・ローン 4.手形割引市場において売買される手形

③ 第1項の規定にかかわらず、この信託の設定、解約、償還、投資環境の変動等への対応等、委託者が運用上必要と認めるときには、委託者は、信託金を、前項第1号から第4号までに掲げる金融商品により運用することの指図ができます。

運用の基本方針 第17条 委託者は信託財産の運用にあたっては、別に定める運用の基本方針にしたがってその指図を行ない

ます。 先物取引等の運用指図・目的・範囲 第18条 委託者は、信託財産が運用対象とする有価証券の価格変動リスクを回避するため、わが国の証券取

引所における有価証券先物取引、有価証券指数等先物取引および有価証券オプション取引ならびに外国の取引所におけるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、選択権取引は、オプション取引に含めて取扱うものとし(以下同じ。)、外国有価証券市場における現物オプション取引は公社債に限るものとします。 1.先物取引の売建およびコール・オプションの売付けの指図は、建玉の合計額が、ヘッジの対象とする有価証券(以下「ヘッジ対象有価証券」といいます。)の時価総額の範囲内とします。

2.先物取引の買建およびプット・オプションの売付けの指図は、建玉の合計額が、ヘッジ対象有価証券の組入可能額(組入ヘッジ対象有価証券を差引いた額)に信託財産が限月までに受取る組入公社債および組入貸付債権信託受益権の利払金および償還金を加えた額を限度とし、かつ信託財産が限月までに受取る組入有価証券に係る利払金および償還金等ならびに第16条第2項第1号から第4号に掲げる金融商品で運用している額の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、本条で規定する全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

② 委託者は、信託財産に属する資産の価格変動リスクを回避するため、わが国の取引所における金利にかかる先物取引およびオプション取引ならびに外国の取引所におけるわが国の金利にかかるこれらの取引と類似の取引を次の範囲で行なうことの指図をすることができます。なお、現物オプション取引は預金に限るものとします。 1.先物取引の売建およびコール・オプションの売付けの指図は、建玉の合計額がヘッジ対象とす

- 33 -

る金利商品(以下「ヘッジ対象金利商品」といいます。)の時価総額の範囲内とします。 2.先物取引の買建およびプット・オプションの売付けの指図は、建玉の合計額が、信託財産が限月までに受取る組入有価証券に係る利払金および償還金等ならびに第16条第2項第1号から第4号に掲げる金融商品で運用している額の範囲内とします。

3.コール・オプションおよびプット・オプションの買付けの指図は、支払いプレミアム額の合計額が取引時点のヘッジ対象金利商品の時価総額の5%を上回らない範囲内とし、かつ本条で規定する全オプション取引にかかる支払いプレミアム額の合計額が取引時点の信託財産の純資産総額の5%を上回らない範囲内とします。

有価証券の貸付け 第18条の2 委託者は、信託財産の効率的な運用に資するため、信託財産に属する公社債を第2項に定める

範囲内で貸付の指図をすることができます。 ② 前項の公社債の貸付は、貸付時点において、貸付公社債の額面金額の合計額が、信託財産で保有する公社債の額面金額の合計額を超えないものとします。

③ 前項に定める限度額を超えることとなった場合には、委託者は速やかにその超える額に相当する契約の一部の解約を指図するものとします。

④ 委託者は、公社債の貸付にあたって必要と認めたときは、担保の受入れの指図を行なうものとします。 公社債の借入れ 第18条の3 委託者は、信託財産の効率的な運用に資するため、公社債の借入れの指図をすることができま

す。なお、当該公社債の借入れを行なうにあたり担保の提供が必要と認めたときは、担保の提供の指図を行なうものとします。

② 前項の指図は、当該借入れにかかる公社債の時価総額が信託財産の純資産総額の範囲内で行なうものとします。

③ 信託財産の一部解約等の事由により、前項の借入れにかかる公社債の時価総額が信託財産の純資産総額を超えることとなった場合には、委託者は速やかに、その超える額に相当する借入れた公社債の一部を返還するための指図をするものとします。

④ 第1項の借入れにかかる品借料は信託財産中から支弁します。 有価証券の売却に関する指図 第19条 委託者は、信託財産に属する有価証券の売却に関して一切の指図ができます。

再投資の指図 第20条 委託者は、前条の規定による売却代金のほか、有価証券に係る償還金等および有価証券に係る利子

を再投資することの指図ができます。 資金の借入れ 第20条の2 委託者は、信託財産の効率的な運用ならびに運用の安定性を図るため、一部解約に伴なう支払

資金の手当て(一部解約に伴なう支払資金の手当てのために借入れた資金の返済を含みます。)を目的として、または再投資にかかる収益分配金の支払資金の手当てを目的として、資金借入れ(コール市場を通じる場合を含みます。)の指図をすることができます。なお、当該借入金をもって有価証券等の運用は行なわないものとします。

② 一部解約に伴なう支払資金の手当てにかかる借入期間は、受益者への解約代金支払開始日から信託財産で保有する有価証券の売却代金の受渡日までの間または受益者への解約代金支払開始日から信託財産で保有する金融商品の解約代金入金日までの間もしくは受益者への解約代金支払開始日から信託財産で保有する有価証券等の償還金の入金日までの期間が5営業日以内である場合の当該期間とし、資金借入額は当該有価証券の売却代金、金融商品の解約代金および有価証券等の償還金の合計額を限度とし、かつ借入指図を行なう日における信託財産の純資産総額の10%を上回らない範囲内とします。

③ 収益分配金の再投資にかかる借入期間は信託財産から収益分配金が支弁される日からその翌営業日までとし、資金借入額は収益分配金の再投資額を限度とします。

④ 借入金の利息は信託財産中より支弁します。 損益の帰属 第21条 委託者の指図に基づく行為により信託財産に生じた利益および損益は、すべて受益者に帰属します。

借替の場合における受託者の資金立替 第22条 信託財産に属する有価証券に関し、借替がある場合で、委託者の申し出があるときは、受託者は、

資金の立替えをすることができます。 ② この場合における立替金の決済および利息については、委託者と協議のうえ、別にこれを定めます。

信託終了時における受託者の資金立替 第23条 信託終了までに金額の見積りうる未収入金があるときには、受託者はこれを立替え、信託財産に組

み入れることができます。 ② 前条第2項の規定は、前項の場合にこれを準用します。

保管業務の委任 第23条の2 受託者は、委託者と協議のうえ、信託財産に属する資産を外国で保管する場合には、その業務

を行なうに充分な能力を有すると認められる金融機関と保管契約を締結し、これを委任することができます。

混蔵寄託 第23条の3 金融機関または証券会社から、売買代金および償還金等について円貨で約定し円貨で決済する

- 34 -

取引により取得した外国において発行されたコマーシャル・ペーパーは、当該金融機関または証券会社が保管契約を締結した保管機関に当該金融機関または証券会社の名義で混蔵寄託できるものとします。

一括登録 第23条の4 (削 除)

有価証券の保管 第23条の5 受託者は、信託財産に属する有価証券を、法令等に基づき、保管振替機関等に預託し保管させ

ることができます。 信託財産の表示および記載の省略 第24条 信託財産に属する有価証券については、委託者または受託者が必要と認める場合のほか、信託の表

示および記載をしません。 信託の計算期間 第25条 この信託の計算期間は、信託期間中の各1日とします。

信託財産に関する報告 第26条 受託者は、毎計算期末において損益計算を行ない、信託財産に関する報告書を作成し、これを委託

者に提出します。 ② 受託者は、信託終了のときにおいて最終計算を行ない、信託財産に関する報告書を作成し、これを委託者に提出します。

信託事務の諸費用および監査費用 第27条 信託財産に関する租税、信託事務の処理に要する諸費用、信託財産の財務諸表の監査に要する費用、

当該費用にかかる消費税および地方消費税に相当する金額ならびに受託者の立替えた立替金の利息(以下「諸経費」といいます。)は、受益者の負担とし、受託者において信託財産中から支弁します。

②前項の信託財産の財務諸表の監査に要する費用および当該費用にかかる消費税ならびに地方消費税に相当する金額は、第25条に規定する計算期間を通じて、毎日、信託財産の純資産総額に一定率を乗じて得た額とし、毎月の最終営業日または信託終了のとき、信託財産中から支弁します。

信託報酬の総額 第28条 委託者および受託者の信託報酬の総額は、信託元本の額に年1000分の20以内の率を乗じた額とし、

毎計算期末に計上します。 ② 前項の信託報酬は、毎月の最終の営業日(委託者の営業日をいいます。以下同じ。)または信託終了のとき信託財産中から支弁し、委託者および受託者間の配分方法は別に定めます。

収益分配 第29条 信託財産から生ずる利益(第1号に掲げる収益等の合計額から、第2号に掲げる経費等の合計額を

控除して計算した金額で、純資産総額の元本超過額をいいます。)は、その全額を毎計算期末に当該日の受益者への収益分配金として信託財産に計上します。ただし、計算期末において損失(第1号の合計額が第2号の合計額に満たない場合の当該差額をいいます。以下同じ。)を生じた場合は、当該損失額を繰越欠損金として次期に繰り越します。 1.毎計算期間における利子・貸付有価証券にかかる品貸料またはこれに類する収益、売買・償還等による利益、評価益、解約差益金およびその他収益金

2.毎計算期間における信託報酬、売買・償還等による損失、評価損、繰越欠損金補てん額およびその他費用

一部解約金および追加信託金の計理処理 第30条 信託の一部解約金(第34条第2項の解約の価額に当該解約口数を乗じて得た額、以下「一部解約金」

といいます。)が元本を下回った場合は、当該差額を解約差益金として処理します。なお、追加信託金にあっては、全額を元本として処理するものとします。

収益分配金の再投資 第31条 委託者は、原則として、前月の最終営業日(この信託の契約締結日を含む月については契約締結日)

から当月の最終営業日の前日までの各計算期間にかかる収益分配金で、当月の最終営業日の前日現在の受益証券に帰属する収益分配金(委託者の自らの募集にかかる受益証券に帰属する収益分配金を除きます。)を、当月の最終営業日に委託者の指定する証券会社および登録金融機関に交付します。

② 委託者の指定する証券会社および登録金融機関は、別に定める契約に基づき、各受益者ごとに前項の収益分配金の再投資にかかる受益証券の売付を行なうものとします。

③ 委託者は、前月の最終営業日から当月の最終営業日の前日までの各計算期間にかかる収益分配金で、当月の最終営業日の前日現在の受益証券に帰属する収益分配金のうち、委託者の自らの募集にかかる受益証券に帰属する収益分配金を、この信託の受益証券の取得申込金として、各受益者ごとに当該収益分配金の再投資にかかる受益証券の取得の申込に応じたものとします。なお、この場合における1口あたりの取得価額は、当月の最終営業日の前日の基準価額とします。

④ 第34条第2項により信託の一部解約が行なわれた場合に、当該受益証券に帰属する収益分配金があるときは、前3項の規定にかかわらず、そのつど受益者に支払います。

混蔵保管および返還請求の取扱い 第31条の2 委託者は、委託者の自らの募集にかかる第9条の規定により発行される受益証券を、保護預り

を行なう会社(以下「保護預り会社」といいます。)と受益者との保護預り契約に基づいて、保護預り会社において大券をもって混蔵保管するものとします。

② 委託者は、受益者から自己の有する前項の受益証券について返還請求があったときは、当該受益者

- 35 -

から第34条に規定する信託契約の一部解約の実行の請求があったものとみなします。 ③ 委託者の指定する証券会社および登録金融機関は、当該証券会社および登録金融機関の募集にかかる第9条の規定により発行される受益証券の混蔵保管および返還請求等の取扱いについては、別に定める契約によるものとします。

一部解約金および償還金などの支払開始日ならびに時効 第32条 一部解約金および信託の一部解約にかかる受益証券に帰属する収益分配金は、原則として解約の実

行の請求を受付けた日の翌営業日から、委託者の指定する証券会社および登録金融機関の営業所等において受益者に支払います。ただし、委託者の自らの募集にかかる受益証券に帰属する一部解約金および信託の一部解約にかかる当該受益証券に帰属する収益分配金は、委託者において受益者に支払います。

② 償還金および償還にかかる受益証券に帰属する収益分配金は、信託終了日後2ヵ月以内の委託者の指定する日から委託者の指定する証券会社および登録金融機関の営業所等において受益者に支払います。ただし、委託者の自らの募集にかかる受益証券に帰属する償還金および償還にかかる当該受益証券に帰属する収益分配金は、委託者において受益者に支払います。

③ 受益者が、前2項に規定する収益分配金について当該各項に規定する支払開始日から5年間その支払いを請求しないときはその権利を失ない、委託者が受託者より交付を受けた金銭は委託者に帰属します。受益者が、第34条第8項、第36条、第37条、第38条および第41条第2項に規定する信託終了または信託契約解約による償還金について、第2項に規定する支払開始日から10年間その支払いを請求しないときはその権利を失ない、委託者が受託者より交付を受けた金銭は委託者に帰属します。

収益分配金および償還金などの支払いに関する受託者の免責 第33条 受託者は、第31条第1項および第3項に規定する収益分配金については、同条第1項および第3項

中の当月の最終営業日に、第32条第1項に規定する一部解約金および一部解約にかかる受益証券に帰属する収益分配金については、委託者または委託者の指定する証券会社および登録金融機関が受益者に支払いを行なう日に、第32条第2項に規定する償還金および償還にかかる受益証券に帰属する収益分配金については、同条第2項中の支払開始日前に、委託者に交付します。

② 前項の規定により委託者に収益分配金、一部解約金および償還金を交付した後は、受託者は受益者に対する支払いにつきその責に任じません。

信託契約の一部解約および残存受益権口数の減少による全部解約 第34条 受益者は、自己の有する受益証券について、委託者に解約の実行の請求をすることができます。

② 委託者は、前項の請求があった場合には、信託契約の一部を解約します。この場合における解約の価額は、当該請求受付日の翌営業日の前日の基準価額とします。

③ 委託者または委託者の指定する証券会社および登録金融機関が、第9条の規定による受益証券の発行の日から当該請求受付日の翌営業日の前日までの日数が30日に満たない受益証券について第1項の請求を受付けた場合には、当該解約口数に応じて1万口につき10円の信託財産留保額を当該請求にかかる受益者の負担とし、原則として当該請求受付日の翌営業日に、第32条第1項に規定する一部解約金中から徴し、信託財産に対し返戻するものとします。この場合において収益分配金の再投資にかかる受益証券については、当該収益分配金を生ずる基礎となった受益証券の発行された日に発行されたものとみなします。

④ 受益者は、第1項の請求をするときは、委託者または委託者の指定する証券会社および登録金融機関に対し、受益証券をもって行なうものとします。

⑤ 委託者の指定する証券会社および登録金融機関は、別に定める営業日においては、第1項による請求の受付けを行なわないことができるものとします。

⑥ 委託者は、証券取引所における取引の停止、その他やむを得ない事情があるときは、第1項による請求の受付けを中止すること、およびすでに受付けた請求の受付けを取り消すことができます。

⑦ 前項により一部解約の実行の請求の受付けが中止された場合には、受益者は当該受付中止以前に行なった当日の一部解約の実行の請求を撤回できます。ただし、受益者がその一部解約の実行の請求を撤回しない場合には、当該証券の一部解約の価額は、当該受付中止を解除した後の最初の基準価額の計算日に一部解約の実行の請求を受付けたものとして、当該基準価額の計算日の翌営業日の前日の基準価額とします。

⑧ 委託者は、信託契約の一部を解約することにより、信託契約締結日から3年を経過した日以降において受益権の総口数が20億口を下ることとなる場合には、受託者と合意のうえ、この信託契約を解約し、信託を終了させることができます。この場合において、委託者は、あらかじめ、解約しようとする旨を監督官庁に届け出ます。

⑨ 委託者は、前項の事項について、あらかじめ、解約しようとする旨を公告し、かつ、その旨を記載した書面をこの信託契約にかかる知られたる受益者に対して交付します。ただし、この信託契約にかかるすべての受益者に対して書面を交付したときは、原則として、公告を行ないません。

⑩ 前項の公告および書面には、受益者で異議のある者は一定の期間内に委託者に対して異議を述べるべき旨を付記します。なお、一定の期間は一月を下らないものとします。

⑪ 前項の一定の期間内に異議を述べた受益者の受益権の口数が受益権の総口数の二分の一を超えるときは、第8項の信託契約の解約をしません。

⑫ 委託者は、この信託契約の解約をしないこととしたときは、解約しない旨およびその理由を公告し、かつ、これらの事項を記載した書面を知られたる受益者に対して交付します。ただし、全ての受益者に対して書面を交付したときは、原則として、公告を行いません。

- 36 -

受益証券の買取り 第35条 (削除)

期中償還 第36条 委託者は、信託期間中において、この信託を終了させることが受益者のために有利であると認めた

とき、またはやむを得ない事情が発生したときは、受託者と合意のうえ、この信託契約を解約し、信託を終了させることができます。この場合において、委託者は、あらかじめ、解約しようとする旨を監督官庁に届け出ます。

② 委託者は、前項の事項について、あらかじめ、解約しようとする旨を公告し、かつ、その旨を記載した書面をこの信託契約にかかる知られたる受益者に対して交付します。ただし、この信託契約にかかるすべての受益者に対して書面を交付したときは、原則として、公告を行ないません。

③ 前項の公告および書面には、受益者で異議のある者は一定の期間内に委託者に対して異議を述べるべき旨を付記します。なお、一定の期間は一月を下らないものとします。

④ 前項の一定の期間内に異議を述べた受益者の受益権の口数が受益権の総口数の二分の一を超えるときは、第1項の信託契約の解約をしません。

⑤ 委託者は、この信託契約の解約をしないこととしたときは、解約しない旨およびその理由を公告し、かつ、これらの事項を記載した書面を知られたる受益者に対して交付します。ただし、全ての受益者に対して書面を交付したときは、原則として、公告を行いません。

⑥ 第3項から前項までの規定は、信託財産の状態に照らし、真にやむを得ない事情が生じている場合であって、第3項の一定の期間が一月を下らずにその公告および書面の交付を行うことが困難な場合には適用しません。

信託契約に関する監督官庁の命令 第37条 委託者は、監督官庁より、信託契約の解約の命令を受けたときは、その命令にしたがい、信託契約

を解約し信託を終了させます。 ② 委託者は、監督官庁の命令に基づいてこの信託約款を変更しようとするときは、第40条の規定にしたがいます。

委託者の認可取消などに伴う取扱い 第38条 委託者が、監督官庁より認可の取消を受けたとき、解散したとき、または業務を廃止したときは、

信託は終了するものとします。 ② 前項の規定にかかわらず、監督官庁がこの信託契約に関する委託者の業務を他の投資信託委託業者に引き継ぐことを命じたときは、この信託は、第40条第4項に該当する場合を除き、当該投資信託委託業者と受託者との間において存続します。

委託者の事業の譲渡および承継に伴う取扱い 第39条 委託者は、事業の全部又は一部を譲渡することがあり、これに伴い、この信託契約に関する事業を

譲渡することがあります。 ② 委託者は、分割により事業の全部又は一部を承継させることがあり、これに伴い、この信託契約に関する事業を承継させることがあります。

信託約款の変更 第40条 委託者は、受益者の利益のため必要と認めるとき、またはやむを得ない事情が発生したときは、受

託者と合意のうえ、この信託約款を変更することができるものとし、あらかじめ、変更しようとする旨およびその内容を監督官庁に届け出ます。

② 委託者は、前項の変更事項のうち、その内容が重大なものについて、あらかじめ、変更しようとする旨およびその内容を公告し、かつ、これらの事項を記載した書面をこの信託約款にかかる知られたる受益者に対して交付します。ただし、この信託約款にかかるすべての受益者に対して書面を交付したときは、原則として、公告を行ないません。

③ 前項の公告および書面には、受益者で異議のある者は一定の期間内に委託者に対して異議を述べるべき旨を付記します。なお、一定の期間は一月を下らないものとします。

④ 前項の一定の期間内に異議を述べた受益者の受益権の口数が受益権の総口数の二分の一を超えるときは、第1項の信託約款の変更をしません。

⑤ 委託者は、当該信託約款の変更をしないこととしたときは、変更しない旨およびその理由を公告し、かつ、これらの事項を記載した書面を知られたる受益者に対して交付します。ただし、全ての受益者に対して書面を交付したときは、原則として、公告を行いません。

反対者の買取請求権 第40条の2 第34条および第36条に規定する信託契約の解約または第40条に規定する信託約款の変更を行う

場合において、第34条第10項、第36条第3項または第40条第3項の一定の期間内に委託者に対して異議を述べた受益者は、投資信託及び投資法人に関する法律第30条の2の規定に基づき、受益権の買取りを請求することができます。

受託者の辞任等に伴う取扱い 第41条 受託者は、委託者の承諾を受けて、その任務を辞任することができます。この場合、委託者は、第

40条の規定にしたがい、新受託者を選任します。 ② 委託者が新受託者を選任できないときは、委託者は、この信託契約を解約し、信託を終了させます。

受益者に対する公告 第42条 委託者が、受託者に対してする公告は、日本経済新聞に掲載します。

- 37 -

信託約款に関する疑義の取扱い 第43条 本約款の取扱い上疑義を生じたときは、委託者および受託者の協議によりこれを定めます。

付則1条 本約款で規定する「短期社債等」とは、1.社債等の振替に関する法律第66条第1号に規定する短

期社債、2.保険業法第61条の10第1項に規定する短期社債、3.資産の流動化に関する法律第2条第8項に規定する特定短期社債、4.商工組合中央金庫法第33条ノ2に規定する短期商工債、5.信用金庫法第54条の4第1項に規定する短期債、6.農林中央金庫法第62条の2第1項に規定する短期農林債、7.一般振替機関の監督に関する命令第38条第2項に規定する短期外債をいいます。

付則2条 この信託の受益権は、平成19年1月4日より、社債等の振替に関する法律(政令で定める日以降「社債、株式等の振替に関する法律」となった場合は読み替えるものとし、「社債、株式等の振替に関する法律」を含め「社振法」といいます。以下同じ。)の規定の適用を受けることとし、同日以降に追加信託される受益権の帰属は、委託者があらかじめこの投資信託の受益権を取り扱うことについて同意した一の振替機関(社振法第2条に規定する「振替機関」をいい、以下「振替機関」といいます。)及び当該振替機関の下位の口座管理機関(社振法第2条に規定する「口座管理機関」をいいます。)の振替口座簿に記載または記録されることにより定まります(以下、振替口座簿に記載または記録されることにより定まる受益権を「振替受益権」といいます。)。当該振替受益権は、受益証券とみなされ、この信託約款の適用を受けるものとし、委託者は、この信託の受益権を取り扱う振替機関が社振法の規定により主務大臣の指定を取り消された場合または当該指定が効力を失った場合であって、当該振替機関の振替業を承継する者が存在しない場合を除き、当該振替受益権を表示する受益証券を発行しません。

② 平成19年1月4日前に信託された受益権にかかる受益証券を保有する受益者は、自己の有する受益証券につき、委託者に振替受入簿に記載または記録を申請するよう請求することができます。

③ 委託者は、前項の振替受入簿に記載または記録の申請の請求を受け付けた場合には、当該請求に基づき当該受益証券にかかる受益権を振替受入簿に記載または記録を申請します。この場合において、委託者は、委託者の指定する証券会社および登録金融機関ならびに保護預り会社または委託者の指定する口座管理機関に当該申請の手続きを委任することができます。

④ 受益者が第2項の振替受入簿に記載または記録の申請の請求をするときは、委託者の指定する証券会社または登録金融機関もしくは委託者に対し、受益証券をもって行なうものとします。なお、振替受入簿に記載または記録された受益権にかかる受益証券は無効となり、当該記載または記録による振替受益権は、受益証券とみなされ、この信託約款の適用を受けるものとします。ただし、一旦、振替受入簿に記載または記録された受益権については、この信託の受益権を取り扱う振替機関が社振法の規定により主務大臣の指定を取り消された場合または当該指定が効力を失った場合であって、当該振替機関の振替業を承継する者が存在しない場合その他やむを得ない事情がある場合を除き、受益者は受益証券の発行を請求しないものとします。

⑤ 委託者は、委託者が受益者を代理してこの信託の受益権を振替受入簿に記載または記録を申請することができる旨の信託約款変更をしようとする場合は、その変更の内容が重大なものとして約款本文の信託約款変更の規定にしたがいます。ただし、この場合において、振替受入簿の記載または記録を申請することについて委託者に代理権を付与することについて同意をしている受益者へは、変更しようとする旨およびその内容を記載した書面の交付を原則として行ないません。

⑥ 委託者が、前項の信託約款変更を行なった場合、原則としてこの信託の平成18年12月29日現在の全ての受益権(受益権につき、既に信託契約の一部解約が行われたもので、当該一部解約にかかる一部解約金の支払開始日が平成19年1月4日以降となるものを含みます。)を受益者を代理して平成19年1月4日に振替受入簿に記載または記録するよう申請します。ただし、保護預かりではない受益証券にかかる受益権については、信託期間中において委託者が受益証券を確認した後、当該申請を行なうものとします。

⑦ 委託者が第5項の信託約款変更を行なった場合、平成19年1月4日以降の信託契約の一部解約にかかる一部解約の実行の請求を受益者がするときは、委託者の指定する証券会社または登録金融機関もしくは委託者に対し、振替受益権をもって行なうものとします。ただし、平成19年1月4日以降に一部解約金が受益者に支払われることとなる一部解約の実行の請求で、平成19年1月4日前に行なわれる当該請求については、振替受益権となることが確実な受益証券をもって行なうものとします。

上記事項により信託契約を締結します。 昭和55年6月10日

東京都中央区日本橋茅場町1丁目1番6号 委託者

朝日投信委託株式会社

東京都中央区八重洲1丁目2番1号 受託者

安田信託銀行株式会社

- 38 -

信託約款[平成19年1月4日適用予定]の変更内容について

平成18年12月29日現在存在する受益証券を含むファンドの受益証券を原則としてすべて振替受益権とするため、委託者は、平成19年1月4日適用予定で重大な約款変更を行う予定です。下記の表は、この場合の信託約款の変更内容について記載しております。 なお、重大な約款変更の内容について予めお知らせすることを目的としておりますので、単純な参照条文の変更(読み替え)は割愛している場合があります。

下線部___は変更部分を示します。

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

募集の方法

第4条の2 この信託にかかる受益権の取得申込みの勧

誘は、証券取引法第2条第3項第1号に掲げる場

合に該当し、投資信託及び投資法人に関する法律

第2条第13項で定める公募により行われます。

当初の受益者

第5条 この信託契約締結当初および追加信託当初の受

益者は、委託者の指定する受益権取得申込者とし、

第6条により分割された受益権は、その取得申込

口数に応じて、取得申込者に帰属します。

受益権の帰属と受益証券の不発行

第9条 この信託の受益権は、平成19年1月4日より、

社債等の振替に関する法律(政令で定める日以降

「社債、株式等の振替に関する法律」となった場

合は読み替えるものとし、「社債、株式等の振替

に関する法律」を含め「社振法」といいます。以

下同じ。)の規定の適用を受けることとし、同日

以降に追加信託される受益権の帰属は、委託者が

あらかじめこの投資信託の受益権を取り扱うこと

について同意した一の振替機関(社振法第2条に

規定する「振替機関」をいい、以下「振替機関」

といいます。)及び当該振替機関の下位の口座管

理機関(社振法第2条に規定する「口座管理機関」

をいい、振替機関を含め、以下「振替機関等」と

いいます。)の振替口座簿に記載または記録され

ることにより定まります(以下、振替口座簿に記

載または記録されることにより定まる受益権を

「振替受益権」といいます。)。

② 委託者は、この信託の受益権を取り扱う振替機

関が社振法の規定により主務大臣の指定を取り消

された場合または当該指定が効力を失った場合で

あって、当該振替機関の振替業を承継する者が存

在しない場合その他やむを得ない事情がある場合

を除き、振替受益権を表示する受益証券を発行し

ません。

なお、受益者は、委託者がやむを得ない事情等

により受益証券を発行する場合を除き、受益証券

の再発行の請求を行わないものとします。

③ 委託者は、第6条の規定により分割された受益

権について、振替機関等の振替口座簿への新たな

記載または記録をするため社振法に定める事項の

振替機関への通知を行うものとします。振替機関

等は、委託者から振替機関への通知があった場合、

社振法の規定にしたがい、その備える振替口座簿

への新たな記載または記録を行います。

④ 委託者は、受益者を代理してこの信託の受益権

を振替受入簿に記載または記録を申請することが

できるものとし、原則としてこの信託の平成18年

12月29日現在の全ての受益権(受益権につき、既

に信託契約の一部解約が行われたもので、当該一

募集の方法

第4条の2 この信託にかかる受益証券の取得申込みの

勧誘は、証券取引法第2条第3項第1号に掲げる

場合に該当し、投資信託及び投資法人に関する法

律第2条第13項で定める公募により行われます。

当初の受益者

第5条 この信託契約締結当初および追加信託当初の受

益者は、委託者の指定する受益証券取得申込者と

し、第6条により分割された受益権は、その取得

申込口数に応じて、取得申込者に帰属します。

受益証券の発行 第9条 委託者は第6条の規定により分割された受益権

を表示する無記名式の受益証券を発行します。

(新設)

(新設)

(新設)

- 39 -

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

部解約にかかる一部解約金の支払開始日が平成19

年1月4日以降となるものを含みます。)を受益

者を代理して平成19年1月4日に振替受入簿に記

載または記録するよう申請します。振替受入簿に

記載または記録された受益権にかかる受益証券は

無効となり、当該記載または記録により振替受益

権となります。また、委託者は、受益者を代理し

てこの信託の受益権を振替受入簿に記載または記

録を申請する場合において、委託者の指定する証

券会社(証券取引法第2条第9項に規定する証券

会社をいい、外国証券業者に関する法律第2条第

2号に規定する外国証券会社を含みます。以下同

じ。)および登録金融機関(証券取引法第65条の

2第3項に規定する登録金融機関をいいます。以

下同じ。)ならびに保護預り会社または第31条の

2に規定する委託者の指定する口座管理機関に当

該申請の手続きを委任することができます。

受益権の設定にかかる受託者の通知

第10条 受託者は、追加信託により生じた受益権につい

ては追加信託のつど、振替機関の定める方法によ

り、振替機関へ当該受益権にかかる信託を設定し

た旨の通知を行います。

受益権の取得単位および価額

第11条 委託者は、第6条の規定により分割される受益

権の取得申込者に対し、1口の整数倍をもって当

該受益権の取得の申込みに応ずることができるも

のとします。なお、この場合における1口あたり

の取得価額は、取得申込日の翌営業日の前日の基

準価額とします。

② 委託者の指定する証券会社および登録金融機関

は、第6条の規定により分割される受益権を、別

に定める収益分配金の再投資に関する契約(以下

「別に定める契約」といいます。)を結んだ取得

申込者に対し、1口の整数倍をもって取得申込日

の翌営業日の前日の基準価額により取得の申込み

に応ずることができるものとします。

③ 前2項の取得申込者は委託者の指定する証券会

社または登録金融機関もしくは委託者に、取得申

込と同時にまたは予め、自己のために開設された

この信託の受益権の振替を行うための振替機関等

の口座を示すものとし、当該口座に当該取得申込

者にかかる口数の増加の記載または記録が行われ

ます。なお、委託者の指定する証券会社および登

録金融機関ならびに委託者(第31条の2の委託者

の指定する口座管理機関を含みます。)は、当該

取得申込の代金(第1項および第2項の受益権の

価額に当該取得申込の口数を乗じて得た額をいい

ます。)の支払いと引き換えに、当該口座に当該

取得申込者にかかる口数の増加の記載または記録

を行うことができます。

④ 委託者の指定する証券会社および登録金融機関

は、別に定める営業日においては、前項による受

益権の取得の申込みに応じないものとします。

⑤ 第1項および第2項の規定にかかわらず、証券

受益証券の発行に関する受託者の認証

第10条 委託者は、受益証券がこの信託約款に適合する

ものであることを、受託者が認証した後でなけれ

ば、この受益証券を発行することができません。

② 前項の認証は、各受益証券に記載して、受託者

である会社の代表取締役がこれに記名捺印するこ

とによってします。

受益証券の取得単位および価額

第11条 委託者は、第9条の規定により発行される受益

証券の取得申込者に対し、1口の整数倍をもって

当該受益証券の取得の申込みに応ずることができ

るものとします。なお、この場合における1口あ

たりの取得価額は、取得申込日の翌営業日の前日

の基準価額とします。

② 委託者の指定する証券会社(証券取引法第2条

第9項に規定する証券会社をいい、外国証券業者

に関する法律第2条第2号に規定する外国証券会

社を含みます。以下同じ。)および登録金融機関

(証券取引法第65条の2第3項に規定する登録金

融機関をいいます。以下同じ。)は、第9条の規

定により発行された受益証券を、別に定める収益

分配金の再投資に関する契約(以下「別に定める

契約」といいます。)を結んだ取得申込者に対し、

1口の整数倍をもって取得申込日の翌営業日の前

日の基準価額により売却できるものとします。た

だし、この信託契約締結以前の取得申込みにかか

る売却価額は、1口につき1円とします。

(新設)

③ 委託者の指定する証券会社および登録金融機関

は、別に定める営業日においては、前項による受

益証券の売却を行なわないものとします。

④ 第1項および第2項の規定にかかわらず、証券

- 40 -

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

取引所における取引の停止、その他やむを得ない

事情があるときは、委託者または委託者の指定す

る証券会社および登録金融機関は、受益権の取得

の申込みの受付けを中止すること、およびすでに

受け付けた取得申込みの受付けを取り消すことが

できます。

受益証券の種類

第12条 (削除)

受益証券の再交付

第13条 (削除)

受益権の譲渡にかかる記載または記録

第13条の2 受益者は、その保有する受益権を譲渡する

場合には、当該受益者の譲渡の対象とする受益権

が記載または記録されている振替口座簿にかかる

振替機関等に振替の申請をするものとします。

② 前項の申請のある場合には、前項の振替機関等

は、当該譲渡にかかる譲渡人の保有する受益権の

口数の減少および譲受人の保有する受益権の口数

の増加につき、その備える振替口座簿に記載また

は記録するものとします。ただし、前項の振替機

関等が振替先口座を開設したものでない場合に

は、譲受人の振替先口座を開設した他の振替機関

等(当該他の振替機関等の上位機関を含みます。)

に社振法の規定にしたがい、譲受人の振替先口座

に受益権の口数の増加の記載または記録が行われ

るよう通知するものとします。

③ 委託者は、第1項に規定する振替について、当

該受益者の譲渡の対象とする受益権が記載または

記録されている振替口座簿にかかる振替機関等と

譲受人の振替先口座を開設した振替機関等が異な

る場合等において、委託者が必要と認めるときま

たはやむをえない事情があると判断したときは、振

替停止日や振替停止期間を設けることができます。

受益権の譲渡の対抗要件

第13条の3 受益権の譲渡は、前条の規定による振替口

座簿への記載または記録によらなければ、委託者

および受託者に対抗することができません。

受益証券を毀損した場合の再交付

第14条 (削除)

受益証券の再交付の費用 第15条 (削除)

収益分配金の再投資

第31条 受託者が、委託者の指定する預金口座等に払い

込むことにより、原則として、前月の最終営業日

(この信託の契約締結日を含む月については契約

締結日)から当月の最終営業日の前日までの各計

算期間にかかる収益分配金で、当月の最終営業日

の前日現在の受益権に帰属する収益分配金(委託

者の自らの募集にかかる受益権に帰属する収益分

配金を除きます。)が、当月の最終営業日に委託

者の指定する証券会社および登録金融機関に交付

されます。

取引所における取引の停止、その他やむを得ない

事情があるときは、委託者または委託者の指定す

る証券会社および登録金融機関は、受益証券の取

得の申込みの受付けを中止すること、およびすで

に受け付けた取得申込みの受付けを取り消すこと

ができます。

受益証券の種類

第12条 委託者は、1口の整数倍の受益証券を発行します。

受益証券の再交付

第13条 受益証券を喪失した受益者が、公示催告による

除権判決を得たときは、委託者は、受益者の請求

により、受益証券を再交付します。

② 前項の規定により、受益証券の再交付を請求す

るときは、除権判決の正本を添えて、委託者に提

出しなければなりません。

(新設)

(新設)

受益証券を毀損した場合の再交付

第14条 受益証券を毀損または汚損した受益者が、受益

証券を添え、代りの受益証券の交付を委託者に請

求することができます。ただし、真偽を鑑別しが

たいときは、前条の規定を準用します。 受益証券の再交付の費用 第15条 受益証券を再交付するときは、委託者は、受益

者に対して、実費を請求することができます。

収益分配金の再投資

第31条 委託者は、原則として、前月の最終営業日(こ

の信託の契約締結日を含む月については契約締結

日)から当月の最終営業日の前日までの各計算期

間にかかる収益分配金で、当月の最終営業日の前

日現在の受益証券に帰属する収益分配金(委託者

の自らの募集にかかる受益証券に帰属する収益分

配金を除きます。)を、当月の最終営業日に委託

者の指定する証券会社および登録金融機関に交付

します。

- 41 -

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

② 委託者の指定する証券会社および登録金融機関

は、別に定める契約に基づき、各受益者ごとに前

項の収益分配金の再投資にかかる受益権の売付を

行なうものとします。当該売付により増加した受

益権は、第9条第3項の規定にしたがい、振替口

座簿に記載または記録されます。

③ 委託者は、前月の最終営業日から当月の最終営

業日の前日までの各計算期間にかかる収益分配金

で、当月の最終営業日の前日現在の受益権に帰属

する収益分配金のうち、委託者の自らの募集にか

かる受益権に帰属する収益分配金を、この信託の

受益権の取得申込金として、各受益者ごとに当該

収益分配金の再投資にかかる受益権の取得の申込

に応じたものとします。なお、この場合における

1口あたりの取得価額は、当月の最終営業日の前

日の基準価額とし、当該再投資にかかる受益権の

取得の申込に応じたことにより増加した受益権

は、第9条第3項の規定にしたがい、振替口座簿

に記載または記録されます。

④ 第34条第2項により信託の一部解約が行なわれ

た場合に、当該受益権に帰属する収益分配金があ

るときは、前3項の規定にかかわらず、そのつど

第34条第1項の受益者に支払います。

委託者の自らの募集にかかる受益権の口座管理機関

第31条の2 委託者は、委託者の自らの募集にかかる受

益権について、口座管理機関を指定し、振替口座簿

への記載または記録等に関する業務を委任するこ

とができます。

一部解約金および償還金などの支払開始日ならびに時効

第32条 一部解約金および信託の一部解約にかかる受益

権に帰属する収益分配金は、原則として解約の実

行の請求を受付けた日の翌営業日から第34条第1

項の受益者に支払います。

② 償還金および償還にかかる受益権に帰属する収

益分配金は、信託終了日後2ヵ月以内の委託者の

指定する日から、信託終了日において振替機関等

の振替口座簿に記載または記録されている受益者

(信託終了日以前において一部解約が行われた受

益権にかかる受益者を除きます。また、当該信託

終了日以前に設定された受益権で取得申込代金支

払前のため委託者の指定する証券会社または登録

金融機関の名義で記載または記録されている受益

権については原則として取得申込者とします。)

に支払います。なお、当該受益者は、その口座が

開設されている振替機関等に対して委託者がこの

信託の償還をするのと引き換えに、当該償還にか

② 委託者の指定する証券会社および登録金融機関

は、別に定める契約に基づき、各受益者ごとに前

項の収益分配金の再投資にかかる受益証券の売付

を行なうものとします。

③ 委託者は、前月の最終営業日から当月の最終営

業日の前日までの各計算期間にかかる収益分配金

で、当月の最終営業日の前日現在の受益証券に帰

属する収益分配金のうち、委託者の自らの募集に

かかる受益証券に帰属する収益分配金を、この信

託の受益証券の取得申込金として、各受益者ごと

に当該収益分配金の再投資にかかる受益証券の取

得の申込に応じたものとします。なお、この場合

における1口あたりの取得価額は、当月の最終営

業日の前日の基準価額とします。

④ 第34条第2項により信託の一部解約が行なわれ

た場合に、当該受益証券に帰属する収益分配金が

あるときは、前3項の規定にかかわらず、そのつ

ど受益者に支払います。

混蔵保管および返還請求の取扱い

第31条の2 委託者は、委託者の自らの募集にかかる第

9条の規定により発行される受益証券を、保護預

りを行なう会社(以下「保護預り会社」といいま

す。)と受益者との保護預り契約に基づいて、保

護預り会社において大券をもって混蔵保管するも

のとします。

② 委託者は、受益者から自己の有する前項の受益

証券について返還請求があったときは、当該受益

者から第34条に規定する信託契約の一部解約の実

行の請求があったものとみなします。

③ 委託者の指定する証券会社および登録金融機関

は、当該証券会社および登録金融機関の募集にか

かる第9条の規定により発行される受益証券の混

蔵保管および返還請求等の取扱いについては、別

に定める契約によるものとします。

一部解約金および償還金などの支払開始日ならびに時効

第32条 一部解約金および信託の一部解約にかかる受益

証券に帰属する収益分配金は、原則として解約の

実行の請求を受付けた日の翌営業日から、委託者

の指定する証券会社および登録金融機関の営業所

等において受益者に支払います。ただし、委託者

の自らの募集にかかる受益証券に帰属する一部解

約金および信託の一部解約にかかる当該受益証券

に帰属する収益分配金は、委託者において受益者

に支払います。

② 償還金および償還にかかる受益証券に帰属する

収益分配金は、信託終了日後2ヵ月以内の委託者

の指定する日から委託者の指定する証券会社およ

び登録金融機関の営業所等において受益者に支払

います。ただし、委託者の自らの募集にかかる受

益証券に帰属する償還金および償還にかかる当該

受益証券に帰属する収益分配金は、委託者におい

て受益者に支払います。

- 42 -

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

かる受益権の口数と同口数の抹消の申請を行うも

のとし、社振法の規定にしたがい当該振替機関等

の口座において当該口数の減少の記載または記録

が行われます。

③ 前各項に規定する一部解約金、償還金、信託の

一部解約および償還にかかる受益権に帰属する収

益分配金は、委託者の指定する証券会社および登

録金融機関の営業所等において行うものとしま

す。ただし、委託者の自らの募集にかかる受益権

に帰属する一部解約金、償還金、信託の一部解約

および償還にかかる当該受益権に帰属する収益分

配金は、委託者において行うものとします。

④ 受益者が、第1項および第2項に規定する収益

分配金について当該各項に規定する支払開始日か

ら5年間その支払いを請求しないときはその権利

を失ない、委託者が受託者より交付を受けた金銭

は委託者に帰属します。受益者が、第34条第8項、

第36条、第37条、第38条および第41条第2項に規

定する信託終了または信託契約解約による償還金

について、第2項に規定する支払開始日から10年

間その支払いを請求しないときはその権利を失な

い受託者より交付を受けた金銭は委託者に帰属し

ます。

収益分配金、一部解約金および償還金の払込みと支払い

に関する受託者の免責

第33条 受託者は、第31条第1項および第3項に規定す

る収益分配金については、同条第1項および第3

項中の当月の最終営業日に、第32条第1項に規定

する一部解約金および一部解約にかかる受益権に

帰属する収益分配金については、委託者または委

託者の指定する証券会社および登録金融機関が受

益者に支払いを行なう日に、第32条第2項に規定

する償還金および償還にかかる受益権に帰属する

収益分配金については、同条第2項中の支払開始

日前に、委託者の指定する預金口座等に払い込み

ます。

② 前項の規定により委託者の指定する預金口座等

に収益分配金、一部解約金および償還金を払い込

んだ後は、受託者は受益者に対する支払いにつき

その責に任じません。

信託契約の一部解約および残存受益権口数の減少による

全部解約

第34条 受益者は、自己に帰属する受益権について、委

託者に解約の実行の請求をすることができます。

② 委託者は、前項の請求があった場合には、信託

契約の一部を解約します。この場合における解約

の価額は、当該請求受付日の翌営業日の前日の基

準価額とします。なお、前項の一部解約の実行の

請求を行う受益者は、その口座が開設されている

振替機関等に対して当該受益者の請求にかかるこ

の信託契約の一部解約を委託者が行うのと引き換

えに、当該一部解約にかかる受益権の口数と同口

数の抹消の申請を行うものとし、社振法の規定に

したがい当該振替機関等の口座において当該口数

の減少の記載または記録が行われます。

③ 委託者または委託者の指定する証券会社および

登録金融機関が、第6条の規定により分割される

受益権の発行の日から当該請求受付日の翌営業日

の前日までの日数が30日に満たない受益権につい

て第1項の請求を受付けた場合には、当該解約口

数に応じて1万口につき10円の信託財産留保額を

当該請求にかかる受益者の負担とし、原則として

(新設)

③ 受益者が、前2項に規定する収益分配金につい

て当該各項に規定する支払開始日から5年間その

支払いを請求しないときはその権利を失ない、委

託者が受託者より交付を受けた金銭は委託者に帰

属します。受益者が、第34条第8項、第36条、第

37条、第38条および第41条第2項に規定する信託

終了または信託契約解約による償還金について、

第2項に規定する支払開始日から10年間その支払

いを請求しないときはその権利を失ない、委託者

が受託者より交付を受けた金銭は委託者に帰属し

ます。

収益分配金および償還金などの支払いに関する受託者の

免責

第33条 受託者は、第31条第1項および第3項に規定す

る収益分配金については、同条第1項および第3

項中の当月の最終営業日に、第32条第1項に規定

する一部解約金および一部解約にかかる受益証券

に帰属する収益分配金については、委託者または

委託者の指定する証券会社および登録金融機関が

受益者に支払いを行なう日に、第32条第2項に規

定する償還金および償還にかかる受益証券に帰属

する収益分配金については、同条第2項中の支払

開始日前に、委託者に交付します。

② 前項の規定により委託者に収益分配金、一部解

約金および償還金を交付した後は、受託者は受益

者に対する支払いにつきその責に任じません。

信託契約の一部解約および残存受益権口数の減少による

全部解約

第34条 受益者は、自己の有する受益証券について、委

託者に解約の実行の請求をすることができます。

② 委託者は、前項の請求があった場合には、信託

契約の一部を解約します。この場合における解約

の価額は、当該請求受付日の翌営業日の前日の基

準価額とします。

③ 委託者または委託者の指定する証券会社および

登録金融機関が、第9条の規定による受益証券の

発行の日から当該請求受付日の翌営業日の前日ま

での日数が30日に満たない受益証券について第1

項の請求を受付けた場合には、当該解約口数に応

じて1万口につき10円の信託財産留保額を当該請

求にかかる受益者の負担とし、原則として当該請

- 43 -

重大な約款変更後の約款の内容 平成18年8月31日現在の約款の内容

当該請求受付日の翌営業日に、第32条第1項に規

定する一部解約金中から徴し、信託財産に対し返

戻するものとします。この場合において収益分配

金の再投資にかかる受益権については、当該収益

分配金を生ずる基礎となった受益権の発行された

日に発行されたものとみなします。

④ 平成19年1月4日以降の信託契約の一部解約に

かかる一部解約の実行の請求を受益者がするとき

は、委託者、委託者の指定する証券会社または登

録金融機関に対し、振替受益権をもって行うもの

とします。ただし、平成19年1月4日以降に一部

解約金が受益者に支払われることとなる一部解約

の実行の請求で、平成19年1月4日前に行われる

当該請求については、振替受益権となることが確

実な受益証券をもって行うものとします。

⑤ (略)

⑥ (略)

⑦ 前項により一部解約の実行の請求の受付けが中

止された場合には、受益者は当該受付中止以前に

行なった当日の一部解約の実行の請求を撤回でき

ます。ただし、受益者がその一部解約の実行の請

求を撤回しない場合には、当該受益権の一部解約

の価額は、当該受付中止を解除した後の最初の基

準価額の計算日に一部解約の実行の請求を受付け

たものとして、当該基準価額の計算日の翌営業日

の前日の基準価額とします。

⑧ (略)

⑨ (略)

⑩ (略)

⑪ (略)

⑫ (略)

質権口記載または記録の受益権の取り扱い

第34条の2 振替機関等の振替口座簿の質権口に記載ま

たは記録されている受益権にかかる収益分配金の

支払い、一部解約の実行の請求の受付け、一部解

約金および償還金の支払い等については、この約

款によるほか、民法その他の法令等にしたがって

取り扱われます。

反対者の買取請求権

第40条の2 第34条および第36条に規定する信託契約の

解約または第40条に規定する信託約款の変更を行

う場合において、第34条第10項、第36条第3項ま

たは第40条第3項の一定の期間内に委託者に対し

て異議を述べた受益者は、投資信託及び投資法人

に関する法律第30条の2の規定に基づき、自己に

帰属する受益権の買取りを請求することができま

す。

求受付日の翌営業日に、第32条第1項に規定する

一部解約金中から徴し、信託財産に対し返戻する

ものとします。この場合において収益分配金の再

投資にかかる受益証券については、当該収益分配

金を生ずる基礎となった受益証券の発行された日

に発行されたものとみなします。

④ 受益者は、第1項の請求をするときは、委託者

または委託者の指定する証券会社および登録金融

機関に対し、受益証券をもって行なうものとしま

す。

⑤ (略)

⑥ (略)

⑦ 前項により一部解約の実行の請求の受付けが中

止された場合には、受益者は当該受付中止以前に

行なった当日の一部解約の実行の請求を撤回でき

ます。ただし、受益者がその一部解約の実行の請

求を撤回しない場合には、当該証券の一部解約の

価額は、当該受付中止を解除した後の最初の基準

価額の計算日に一部解約の実行の請求を受付けた

ものとして、当該基準価額の計算日の翌営業日の

前日の基準価額とします。

⑧ (略)

⑨ (略)

⑩ (略)

⑪ (略)

⑫ (略)

(新設)

反対者の買取請求権

第40条の2 第34条および第36条に規定する信託契約の

解約または第40条に規定する信託約款の変更を行

う場合において、第34条第10項、第36条第3項ま

たは第40条第3項の一定の期間内に委託者に対し

て異議を述べた受益者は、投資信託及び投資法人

に関する法律第30条の2の規定に基づき、受益権

の買取りを請求することができます。

(添付信託約款付則2条を削除し、以下の内容に置き換え

ます。)

付則2条 平成18年12月29日現在の信託約款第9条、第10

条、第12条(受益証券の種類)から第15条(受益証券の

再交付の費用)、第31条の2の規定および受益権と読み

替えられた受益証券に関する規定は、委託者がやむを得

ない事情等により受益証券を発行する場合には、なおそ

の効力を有するものとします。

付則2条 (添付信託約款付則2条をご参照ください。)

- 44 -

用語集

■ アクティブ運用

運用にあたって、運用会社が、積極的・能動的に裁量を行って運用することをアクティブ運用と

いいます。

■ アクティブ・リスク

運用会社の裁量によって、ベンチマークの動きと基準価額の動きにかい離(トラッキング・エラ

ー)が生じる可能性のことをアクティブ・リスクといいます。運用の上でアクティブ・リスクを

とるということは、「ベンチマークとする指数が上昇した時にファンドの基準価額が上昇しない」、

あるいは「ベンチマークとする指数が下落した時に、それ以上にファンドの基準価額が下落する」

といったことが起こるリスクをとって「ベンチマークとする指数と構成の異なるポートフォリオ」

を構築し、「ベンチマーク プラスαの収益」を追求するということです。

■ アセット・アロケーション

資産(=アセット)配分(=アロケーション)のことをいいます。

■ インデックス型ファンド

ベンチマークとする指数の動きに連動する運用成果を目指すファンドのことをいいます。

■ エマージング・カントリー(エマージング・マーケット)

エマージング・カントリーとは、新興経済国のことです。一般に、新興経済国の株式市場や債券

市場等のことをエマージング・マーケットといいます。こうしたエマージング・マーケットの中

には、将来の経済成長に伴う高い投資成果が期待される反面、投資に伴う高いリスクが予想され

る市場も多く含まれています。

■ 外貨ネットエクスポージャー比率

ファンドの信託財産の純資産総額のうち、外貨建て資産において為替ヘッジが行われていない部

分(基本的に為替変動の影響を受ける部分)の比率をいいます。この比率が高いほど、そのファ

ンドの基準価額の動きは為替変動の影響を大きく受けることになります。

■ 為替ヘッジ

円を元手にして外貨建て資産に投資する場合は、外国為替取引で円を外貨に替え(円売り・当該

外貨買い)、その外貨を使って投資を行います。もし、これにあわせて、外国為替の売予約、先物・

オプション取引などにより「当該外貨売り・円買い」を行うと、その分だけ(当該外貨売り・円

買いを行った分だけ)為替変動の影響を基本的に受けない外貨建て資産を作ることができます。

こうした手法等を使って為替変動リスクの低減を図ることを「為替ヘッジ」といいます。

なお、為替ヘッジを行うと、外国為替の先物市場などで取引コスト(ヘッジ・コスト:概ね「当

該外貨の短期金利-円の短期金利」がヘッジ・コストとなります)がかかるため、外貨建て資産

への投資成果は、為替ヘッジを行わない場合と比べて、ヘッジ・コストの分だけ現状では低下す

ることになります。

■ グロース株投資

「その企業は利益成長力のある企業かどうか」という点を重視して銘柄選択を行う株式投資のス

タイルを「グロース株投資」といいます。

- 45 -

■ 信用格付け

各発行体の信用力(=利子および償還金の支払い能力=債務履行能力)を「外部の公正な格付け

機関」が評価したものです。

債券投資を行う場合、発行体の信用力を知る上で、「格付け」は1つの物差しとなります。

■ 定性評価

それぞれのファンドには、それぞれの投資方針が予め決められています。良いパフォーマンスを

あげているファンドであっても、ファンドの投資方針に沿って一貫した運用が行われていなけれ

ば、受益者は「自分がそのファンドを通じてどのような投資を行っているのか」ということを把

握できないことになります。

「いかに投資方針に忠実な運用が行われているか」ということを評価するためには、パフォーマ

ンスの数値だけでは捉えきれないもの(ファンドの定性面)を評価する必要があります。

■ デュレーション

デュレーションとは、債券投資元本の回収までに要する平均残存期間のことで、この値が大きい

ほど、金利変動に対して債券価格の感応度が高く(金利変動に対する債券価格の変動が大きく)

なります。

■ トップダウン・アプローチ

マクロ経済の調査・分析から金利や株価、為替などの市場動向を予測し、投資する市場(国およ

び資産)、銘柄選別の方向性などを決定する手法をいいます。

■ トラッキング・エラー

ベンチマークとする指数の動きと、ファンドの基準価額の動きの「かい離」のことをいい、「ある

期間におけるトラッキング・エラーは何%」という形で表示されます。インデックス型ファンド

の場合には、トラッキング・エラーの数値が小さいほど良い運用が行われていると一般に考えら

れます。

■ パッシブ運用

「パッシブ=受け身、受動的」という言葉通り、運用会社があまり裁量を加えずに運用すること

をパッシブ運用といいます。代表的なパッシブ運用としては、①指数連動型ファンド(インデッ

クス型ファンド)の運用、②予め決められた組入銘柄と各銘柄の組入比率に従って当初のポート

フォリオを構築して償還まで売買なしで保有するタイプのファンドの運用、などがあります。

■ パフォーマンス・パフォーマンス評価

パフォーマンスとは、ファンドの運用成績のことです。ある期間における「ファンドの基準価額

の騰落率」、「ベンチマークに対する超過収益率」、「標準偏差(リスクの度合いを示す指標)」など

を使ってパフォーマンス(運用成績)の善し悪しを判断します。

一般に、ファンド評価機関などが行うパフォーマンス評価は、「ある期間において、そのファンド

が、同じカテゴリーに分類されるファンドと比較して、リスク(基準価額のブレ幅)をいかに小

さく抑え、いかに大きな収益をあげたか」ということに着目して行われます。パフォーマンス評

価は、「基準価額の動き」という数値で捉えられるものを使って評価を行うため、定量評価ともい

われます。

■ バリュー株投資

「その銘柄の株価は本来の投資価値と比べて割安かどうか」という点を重視して銘柄選択を行う

株式投資のスタイルを「バリュー株投資」といいます。

- 46 -

■ ファンダメンタルズ分析

リサーチ(調査)の結果を基に、マクロ経済、産業動向、個別企業などの経済的基礎要因分析を

行うことをいいます。

■ ベンチマーク

ファンドの運用にあたって、運用成果の目標の目安とする指数のことをいいます。例えば、「TO

PIX(東証株価指数)をベンチマークとし、当該ベンチマークを上回る運用成果を目指します」

といった形で、ファンドの運用上の目標が設定されます。(例示は、日本株式を主要投資対象とし

てアクティブ運用を行うファンドの運用上の目標設定の一例です。)

ベンチマークの有無、ベンチマークとする指数はファンドによって異なります。

■ ポートフォリオ

運用資産(資金)全体の構成を内訳別に見たものです。組入銘柄と各銘柄の組入比率によって表

されます。また、それぞれの組入銘柄を種類別にまとめて ポートフォリオの内訳を示す場合も

あります。

■ ボトムアップ・アプローチ

個別企業の調査・分析等に基づく個別銘柄の選別を基に、組入銘柄を決定する手法をいいます。

個別銘柄選別を重視し、有望な銘柄をひとつひとつ集めてポートフォリオを構築していく手法で

す。

■ マクロ経済

個人や企業など個々の経済主体のレベルでの経済活動に対し、社会全体(国など)のレベルで見

た経済活動をマクロ(巨視的な)経済といいます。一国の経済成長率、物価上昇率、賃金上昇率、

失業率、貿易収支、マネーサプライなどは、典型的なマクロ経済の指標ということができます。

DKA中期国債ファンド 追加型公社債投資信託/自動けいぞく投資専用

投資信託説明書(請求目論見書)

2006.8

1.本投資信託説明書(請求目論見書)により行うDKA中期国債

ファンドの受益証券の募集については、委託者は、証券取引法

(昭和23年法第25号)第5条の規定により、有価証券届出書を平

成18年8月30日に関東財務局長に提出しており、平成18年8月31

日にその届出の効力が生じております。

2.本投資信託説明書(請求目論見書)は、証券取引法第13条の規

定に基づく目論見書のうち、同法第15条第3項の規定に基づき投

資家がファンドを取得する時までに投資家から請求があった場合

に交付を行う目論見書です。

3.DKA中期国債ファンドの受益証券の価額は、同ファンドに組

入れられる有価証券等の値動きによる影響を受けますが、これら

の運用による損益はすべて投資家の皆様に帰属します。したがい

まして、元金が保証されているものではありません。

この投資信託は、主に本邦通貨表示の公社債を投資対象としています。組入れ

た公社債の価格の値下がりや、それらの発行者の信用状況の悪化等の影響によ

り、ファンドの基準価額が下落し、損失を被ることがあります。

目 次

第1 フ ァ ン ド の 沿 革 ………………… 1 第2 手 続 等 ………………… 1

1 申 込 ( 販 売 ) 手 続 等 ………………… 1 2 換 金 ( 解 約 ) 手 続 等 ………………… 1

第3 管 理 及 び 運 営 ………………… 2 1 資 産 管 理 等 の 概 要 ………………… 2

(1) 資 産 の 評 価 ………………… 2 (2) 保 管 ………………… 2 (3) 信 託 期 間 ………………… 3 (4) 計 算 期 間 ………………… 3 (5) そ の 他 ………………… 3

2 受 益 者 の 権 利 等 ………………… 4 第4 フ ァ ン ド の 経 理 状 況 ………………… 5

1 財 務 諸 表 ………………… 8 (1) 貸 借 対 照 表 ………………… 8 (2) 損益及び剰余金計算書 ………………… 9 (3) 注 記 表 …………………10 (4) 附 属 明 細 表 …………………12

2 フ ァ ン ド の 現 況 …………………14 純 資 産 額 計 算 書 …………………14

第5 設 定 及 び 解 約 の 実 績 …………………14

DKA中期国債ファンド

(ファンドの詳細情報)

- 1 -

第1 【ファンドの沿革】

昭和55年6月10日 信託契約締結、ファンドの設定・運用開始

平成13年4月2日 「予想分配型」から「実績分配型」へ収益分配方法を変更

第2 【手続等】

1 【申込(販売)手続等】

1.当ファンドの申込みは、平成18年8月31日から平成19年8月30日までとします。

2.申込単位は販売会社により異なります。申込単位については、委託者のホームページ

(http://www.dka.co.jp)をご覧いただくか、お客様電話相談ダイヤル(03-3282-1070 受付時

間:平日午前9時~午後3時[年末年始などわが国の証券取引所が半日取引日の場合は午前9時

~午前11時])または販売会社までお問い合わせください。

3.取得申込にかかる受益証券の価額は、取得申込日の翌営業日の前日の基準価額とします。

4.国内に住所のある個人で、障害者等に該当する受益者は、障害者等の非課税貯蓄制度(障害者

等のマル優)を利用することができます。この制度を利用する場合は、あらかじめ「非課税貯蓄