Embed Size (px)

Citation preview

건설업 2019 CFO Agenda

Contents

들어가면서 01

1. 통합감사(Integrated Audit) l 정양수 파트너 04

2. 건설 프로젝트 관련 내부회계관리제도 핵심 통제 l 한재상 파트너 10

3. 감리제도의 변화 및 결산 CFO 체크 포인트 l 이승환 파트너 16

1건설업 CFO Agenda

들어가면서

2018년 4분기 이후 이어지고 있는 국내 주택경기의 하락 추세는 당분간 지속될 것으로

예상되는 한편 건설사들의 해외수주 확대 필요성은 증가하고 있습니다. 그러나 대외환경은

여전히 녹록치 않아 2019년 1분기 해외건설 수주액은 전년대비 52% 감소한 48.8억 달러에

불과해 수주 부진이 지속되고 있는 상황입니다. 아울러, 외부감사법의 개정에 따라 당기부터

자산규모 2조 원 이상 상장사는 내부회계관리제도에 대한 외부감사를 받아야 하며 차기부터

주기적 감사인 지정제의 본격 시행을 앞두고 있어 기업의 감사 환경도 역시 급변하고 있습니다.

과거 전통적 재무업무에서 벗어나 CEO와 최고경영진을 지원하는 ‘전략가(Strategic CFO)’

로의 역할 확대를 요구받고 있는 CFO는 이제 급변하는 제반 환경에 대한 적극적 대응과 함께

전사적인 전략과제를 설정하고 해결해 가는 임무까지 부담하게 되었습니다.

이에 삼일회계법인에서는 급변하는 감사와 재무 환경 속에서 산업에 대한 전문성을 더

강화하여 고객들에게 더 나은 양질의 서비스를 제공하고 동시에 새로운 통찰력을 제공해

드리고자 합니다.

특별히 2019 건설업 CFO Agenda에서는 그동안 다수의 건설회사 감사 또는 비감사 업무를

수행하며 청취하였던 CFO분들의 공통된 고민을 함께 하고 새로운 해법을 찾는데 도움을

드리고자 마련하였던 지난 9월초 건설업 CFO 간담회 자료를 요약 정리하여 발행하게

되었습니다. 모쪼록 이번 건설업 CFO Agenda에서 논의 되는 시의성 있는 주제가 여러분들의

업무에 도움이 되기를 기대해 봅니다.

삼일회계법인 건설업 Leader

이 정 훈

1건설업 CFO Agenda

2 Samil PwC2 Samil PwC

3건설업 CFO Agenda

올해부터 자산규모 2조원 이상 상장사는

내부회계관리제도에 대하여 ‘검토’가 아닌

‘감사’로 전환됨에 따라 기존 ‘검토’보다 강화

된 검증 절차가 실시된다. 내부회계관리제도

에 대한 '검토'는 회사가 내부회계관리제도를

자체 점검하고 그 결과를 보고한 운영실태보

고서를 대상으로 검증을 실시하였지만, ‘감

사’는 운영실태보고서 외에도 매출, 구매, 생

산 등 주된 활동과 관련된 회사의 주요 내부

통제 자체(설계와 운영)를 검증한다. 수행절

차 역시 ‘검토’는 감사인이 회사의 내부통제

에 대해 담당자와의 질문 위주의 검증절차

를 수행하지만, ‘감사’는 내부통제와 관련해

회사가 작성한 문서를 검사하고 중요한 통제

활동에 대해 재수행하거나 회사의 통제 활

동을 현장에서 관찰한다.

이에 따라 회계정보의 작성과 공시가 신뢰

성 있게 산출될 수 있는 반면, 회사 경영진

의 입장에서는 강화된 통제 절차가 기업의

CFO를 중심으로 이루어지는 만큼 이에 따

른 CFO의 부담이 크게 증가될 것이다. 내부

회계관리제도에 대한 외부감사에 대비하여

철저한 준비와 함께 운영면에 있어서도 목적

한 바에 따라 운영이 되어야만 적정의견을

받을 수 있는 만큼 CFO는 내부회계관리제

도에 대한 재정비와 함께 내부통제 취약점에

대해서는 지속적으로 보완 관리에 만전을 기

해야 할 필요가 있다.

더욱이, 회사의 프로세스를 이해하고, 그

프로세스에서 생길 수 있는 위험을 규명하

고 , 그 위험을 방지하기 위하여 통제절차를

설계, 운영, 평가하는 프로세스에 대한 문제

이므로 특별히 사업프로세스가 복잡하고 공

정률을 지속적으로 관리 해야 하는 건설사

들의 부담이 상대적으로 커질 것으로 예상

된다.

이에 따라, 삼일회계법인의 2019 건설업

CFO Agenda 에서는 외감법 개정에 따른 내

부회계관리제도와 이에 따른 통합감사의 의

미와 취지를 확인하고, 복잡한 수주 업종인

건설업의 주요 프로세스와 특성을 고려하여

건설프로젝트와 관련된 주요 핵심 통제 사

항을 핵심 감사 사항과 연결하여 논의를 하

였다. 또한, 올 11월 개정되는 제재 양정기준

과 감독당국의 심화된 건설업 감리방법론에

따른 심사가능성을 고려하여 내부회계관리

제도 및 건설업 감리방법론에 따른 실무적

체크 포인트를 요약하여 건설업 CFO분들이

특별히 유의해야 할 사항들을 기술하였다.

3건설업 CFO Agenda

4 Samil PwC

1

통합감사 Integrated Audit

삼일회계법인

정양수 Partner

5건설업 CFO Agenda

대규모 회계부정과 부실감사의 재발을 방지하고 회계투명성을 제고하기 위해 2017년 10월 31일 주식회

사 등의 외부감사에 관한 법률(이하 “외감법”이라 함)이 전면 개정되었다.

개정 외감법에 따르면 주권상장법인의 내부회계관리제도에 대한 인증 수준은 종전 검토에서 감사로 강

화되고 자산규모에 따라 단계적으로 감사가 시행된다. 또한, 내부회계관리제도 감사가 연결기준으로 단

계적으로 확대될 예정이다.

내부회계관리제도는 회사의 재무제표가 일반적으로 인정되는 회계처리기준(이하 “회계기준”이라 함)에

따라 작성·공시되었는지에 대한 합리적 확신을 제공하기 위해 설계·운영되는 내부통제제도의 일부분

으로서 회사의 경영진과 이사회를 포함한 모든 구성원들에 의해 지속적으로 실행되는 일련의 과정이다.

외감법 제 8조에 따라, 경영진은 회사 회계정보의 작성과 공시가 신뢰성 있게 산출될 수 있도록 내부

회계관리제도를 유지하고, 이에 대한 합리적 확신을 제공하기 위해 내부회계관리제도가 효과적으로 설

계·운영되고 있는지에 대한 여부를 매 사업연도마다 평가하고 투자자들에게 그 평가 결과를 공표해야

한다. 이와 관련하여, 회사의 대표자는 사업연도마다 주주총회, 이사회 및 감사(또는 감사위원회)에게 해

당 회사의 내부회계관리제도 운영실태를 대면(對面) 보고하고 회사의 감사(또는 감사위원회)는 내부회

계관리제도의 운영실태를 평가하여 이사회에 사업연도마다 보고하고 그 평가보고서를 해당 회사의 본

점에 5년간 비치하여야 한다.

외부감사인은 회계감사기준에 따라 회사의 내부회계관리제도 운영실태에 관한 보고내용이 작성되었

는지를 평가하며, 회사의 내부회계관리제도가 효과적으로 설계 및 운영되고 있는지에 대한 감사의견을

표명하게 된다.

통합감사 및 내부회계관리제도 관련 법규 및 규정체계

“외감법 8조”에 따라 회사는 “모범규준”에 따라 내부회계관리제도를 설계, 운영, 평가

감사인은 “회계감사기준 1100”에 따라 감사 수행

경영진 자체 평가 (1차)

감사위원회 평가 (2차)

외부 감사인의 독립평가(3차)

정의

외감법 8조 내부회계관리제도의 운영 등(신뢰할 수 있는 재무정보 작성을 위한 규정과 조직)

모범규준 11 내부회계관리제도(IFRS에 따라 재무제표(주석 포함)가 작성되도록 하는 체계)

회계감사기준 1100 내부회계관리제도의 감사

포괄적 관리, 감독

통합감사

운영·평가 결과 제출

회사(경영진) 회사(감사위원회)

구축, 평가 의무 평가 의무

모범규준(설계, 평가)

모범규준(평가)

감사인

감사(상장사)

회계감사기준 1100

감독당국

감리

외부감사 및 회계 등에 관한

규정

6 Samil PwC

통합감사의 의미

내부회계관리제도감사는 재무제표감사와 통합하여 수행되므로 이를 통합감사라고 하며, 외부감사인

은 내부회계관리제도 감사의견 표명과 관련하여 재무제표감사에서의 통제테스트 결과를 반영하여야 하

고, 재무제표감사에서 통제위험을 평가할 때 내부회계관리제도 감사목적으로 수행한 통제테스트 결과

를 평가해야 한다.

이는 내부회계관리제도 감사 중에 미비점을 식별하는 경우, 동 미비점이 재무제표감사의 실증 절차의 성

격, 시기 및 범위에 미치는 영향을 결정하여야 하고, 재무제표감사의 실증절차에서 발견된 사항이 내부회

계관리제도의 효과성에 미치는 영향을 평가해서 통합감사 결론을 내려야 한다는 것이다.

통합감사 의미

통합감사는 재무제표(주석 포함)만 감사하는 것이 아니라 “재무제표 산출 과정”도 감사

통합감사 결론

“재무제표” 감사

회사 (경영진)

재무제표감사 절차 결과 (중요한 수정사항 등)

내부통제감사 절차 결과 (중요한 취약점 등 미비점)

“재무제표 산출 과정” 감사

내부회계관리제도 감사 도입 Roadmap

상장사는 내부회계관리제도에 대한 외부 인증이 회사의 규모에 따라 2019년부터 순차적으로 검토에서

감사로 전환된다. 직전사업연도말 자산 총액이 2조원 이상인 상장사에 대해서는 2019년부터 내부회계관

리제도 감사가 적용되고 2020년에는 자산 5천억원 이상의 상장사에 대하여 확대 적용된다. 2023년에는

모든 상장사에 대하여 적용이 될 예정이다.

내부회계관리제도 감사는 2022년부터 단계적으로 연결기준으로 확대되기 때문에 향후에는 상장사의

연결대상 종속회사인 비상장 건설회사도 내부회계관리제도 감사의 적용대상이 된다.

내부회계관리제도 감사 도입 Roadmap

2019년에 별도 재무제표에 우선 도입 후 “2022년”부터 단계적으로 “연결 기준으로 확대”

자산 총액 (별도/개별) 적용 시기 연결 기준

2조 이상 2019년 2022년

5천억 이상 2020년 2023년

1천억 이상 2022년 2024년

모든 상장사 2023년 2024년

7건설업 CFO Agenda

내부회계관리제도에 대한 인증 수준은 종전 검토에서 감사

로 상향됨에 따라 인증 대상 및 업무가 크게 확대되었다.

종전 검토 수준에서는 대표이사의 내부회계관리제도 운영실

태보고서가 인증대상인 반면, 감사로 상향되면 내부회계관리

제도 자체인 내부통제로 인증대상이 확대된다. 이에 따라 운

영실태보고서 외에도 수주, 예산, 구매, 프로젝트 관리 등 회사

의 주된 활동과 관련된 주요 내부통제 자체를 검증함에 따라

인증대상이 크게 확대되었다.

업무 수행절차의 경우에도 검토 수준에선 질문 위주로 수행

하는 반면, 감사의 경우에는 질문 이외에도 통제절차의 재수행,

문서검사, 관찰 등을 외부감사인이 직접 수행하도록 하였다.

즉, 내부통제제도에 대한 검토는 회사가 내부회계관리제도를

자체점검하고, 그 결과를 보고한 운영실태 보고서를 대상으로

주로 담당자에 대한 질문을 통한 검증 절차를 수행하였으나,

감사는 내부통제와 관련하여 회사가 작성한 문서를 검사하고

중요한 통제 활동에 대하여 재수행하거나 회사의 통제활동

을 현장에서 관찰하는 등 내부회계관리제도가 효과적으로 설

계 및 운영되는지를 감사인이 직접 검증절차를 수행하게 된다.

내부회계관리제도 검토와 감사

내부회계감사는 재무제표 산출 결과 이외에도 “재무제표 산출 과정”도 감사

검토 감사

검증 대상

대표이사의 운영실태보고서회사의 내부회계관리제도

(대표이사의 운영실태보고서 포함)

수행 절차

질문 위주

(대표이사가 보고한 운영실태보고서 검증절차 수행)

통제절차의 재수행, 문서검사, 관찰, 질문

(감사인이 직접 내부회계관리제도 자체에 대한 검증절차 수행 - 검증 대상 및 업무 크게 확대)

내부회계관리제도 검토 범위

내부통제대표이사의

내부회계관리제도운영실태보고서

내부회계관리제도 감사 범위

내부통제대표이사의

내부회계관리제도운영실태보고서

모범규준에 따른 내부회계관리제도에 대한 회사의 연간 운영 계획 예시

• 내부회계관리제도 평가 계획 보고

• 변화 사항 확인

• 통제 설계 평가

• 중간·기말 운영 평가 결과보고

• 내부회계관리자의 감사위원회 보고

• 감사위원회의 평가 수행 및 이사회 보고

• 대표이사의 이사회 및 주주 총회 보고

일정 계획

보고 체계

4~5월분/반기, 기말 평가(필요 시,

이사회 및 감사위원회에 중간보고)

• CEO/CFO 운영실태 보고(①/②): 사전 재무제표 제출 전/후 (2월)

• 감사위원회 평가보고(③): 2~3월

• 대표이사 주총 보고(④): 3월

전담부서

내부회계관리자 (또는 대표이사)

감사위원회

현업 부서 (변화 파악 및 통제 수행)

내부회계 전담부서 (설계 및 운영 평가)

내부회계관리자(CFO)

내부회계관리자 (CFO)

대표이사감사위원회

이사회주주총회

평가 계획 보고 통제 설계 평가 통제 운영 평가 감사위원회 평가 및 평가 결과 보고

8 Samil PwC

감사인은 회사의 연간 운영 계획에 따라, 전사수준의 통제 평가와 함께, 설계와 운영, 그리고 전산일반

통제에 대한 평가를 통해서 내부회계관리제도에 대한 감사의견을 형성하게 된다.

내부회계관리제도의 미비점

내부회계관리제도의 미비점은 경영진과 임직원이 담당 업무를 수행하는 정상적인 과정에서 재무제표

왜곡표시를 예방하거나 적시에 적발할 수 없을 때 발생하며, 설계의 미비점 또는 운영의 미비점으로 구

분할 수 있다.

● 설계의 미비점은 내부회계관리제도의 목적을 달성하기 위한 내부통제가 존재하지 않거나, 내부회계

관리제도가 적절하게 설계되어 있지 않아서 내부회계관리제도가 설계된 대로 작동하더라도 그

목적이 달성되지 못할 때 발생한다.

● 운영의 미비점은 적절하게 설계된 내부회계관리제도가 설계된 대로 운영되지 않거나, 통제를

수행하는 담당자가 통제를 효과적으로 수행하기 위해 필요한 권한이나 자질을 갖고 있지 않을 때

발생한다.

내부회계관리제도의 미비점은 재무제표 왜곡표시의 발생 가능성 및 금액적 중요성에 따라 단순한 미

비점, 유의한 미비점, 중요한 취약점으로 구분하며, 중요한 취약점이 발견된 경우에는 경영진은 회사의 내

부회계관리제도가 효과적이라고 결론지을 수 없다. 경영진은 발견된 모든 미비점을 개별적으로 그리고

다른 미비점과 결합하여 평가하여, 회사의 내부회계관리제도에 유의한 미비점 또는 중요한 취약점이 존

재하는지 여부를 평가한다.

외부감사인은 유의한 미비점과 중요한 취약점이 존재하는 경우 경영진과 감사(또는 감사위원회)에게 감

사보고서가 발행되기 이전에 서면으로 커뮤니케이션 하여야 한다. 또한 평가기준일 현재 하나 이상의 중

요한 취약점이 존재하는 경우 부적정의견을 표명하고 재무제표감사의견에 미치는 영향을 결정해야 한다.

● 내부회계조직 및 감사위원회 운영방안

회사

● 인사평가 방안

● Accounting Manual / 관리 방안

● Scoping Document / 통제위험평가( 성격,시기,범위)

● Flow Chart / Control Matrix

● 설계 / 운영평가 결과 (보고자료)

● IPE / EUC / MRC (통제에 활용되는 정보의 관리)

● In Scope System 결정, ITGC 평가

● 미비점 현황, 구분 보고 결과

감사인

ELC(전사수준통제) 평가

설계 평가

운영 평가

ITGC (전산일반통제) 평가

내부회계관리제도 감사의견 형성

내부회계관리제도 - 감사인의 연간 감사 계획

9건설업 CFO Agenda

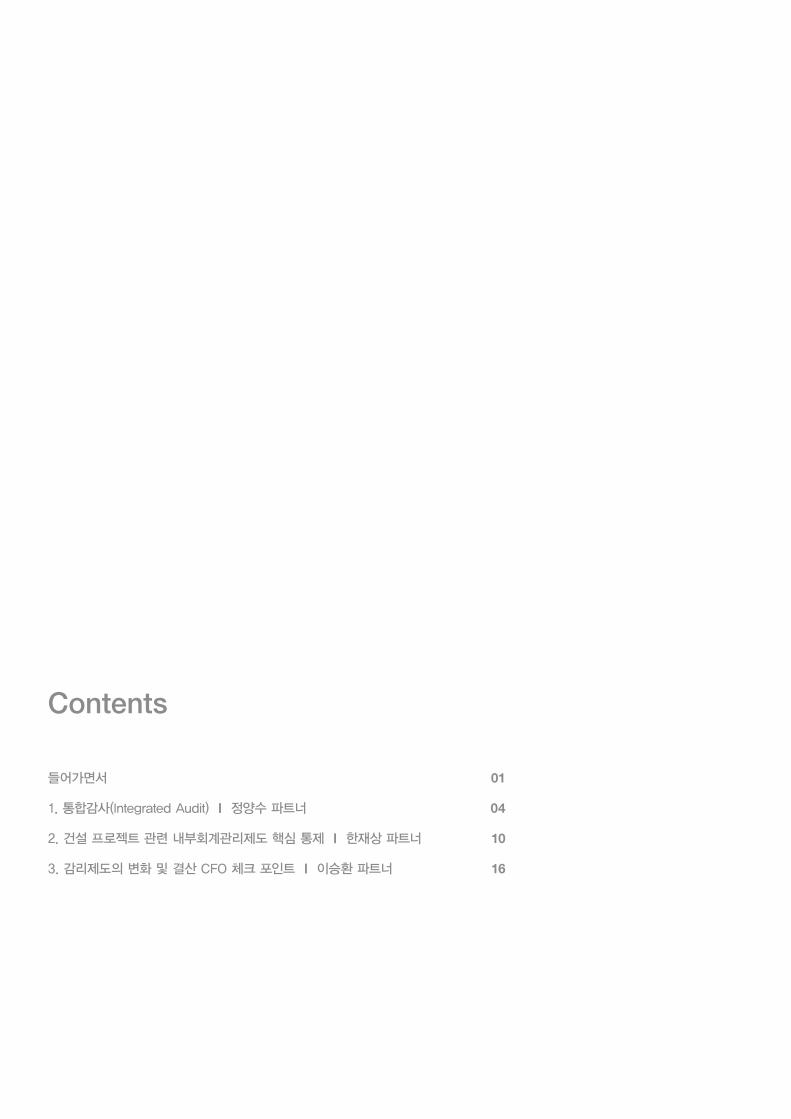

중요한 취약점이란 하나 또는 여러 개 미비점의 결합으로서 재무제표상 중요한 왜곡표시가 예방 또는

적시에 적발되지 못할 가능성이 낮지 않은(more than remote) 경우를 말한다.

통제 미비점이 개별적으로는 덜 심각하더라도, 복수의 통제 미비점이 동일한 재무제표 계정 또는 공시

사항에 영향을 미치는 경우 왜곡표시의 가능성은 증가하며, 재무제표의 중요한 왜곡표시를 예방하거나

적시에 적발하지 못할 가능성이 낮지 않은 중요한 취약점으로 판단될 수 있다. 따라서 경영진은 통제 미

비점들이 결합되어 중요한 취약점으로 평가되는지 판단하기 위하여 개별 통제 미비점들이 동일한 재무

제표 금액 또는 공시사항, 또는 설계·운영 개념체계의 내부통제제도 구성요소와 원칙에 영향을 미치는

지 평가하여야 한다.

다음은 중요한 취약점의 징후로서 경영진 및 감사인은 다음 상황이 발생하는 경우, 해당 내부회계관리

제도의 미비점이 중요한 취약점인지 평가하여야 한다.

유형 개념 커뮤니케이션(서면) 감사의견

단순한 미비점 Risk가 낮은 미비점 경영진

유의한 미비점

회사의 재무보고를 감독할 책임이

있는 경영진, 감사(위원회) 등이

주목할만한 미비점

경영진과

감사(위원회)

유의한 미비점 기술

중요한 취약점

재무제표상 중요한 왜곡표시가 예방

또는 적시에 적발되지 못할 가능성이

낮지 않은 미비점 혹은 미비점의 결합

경영진과

감사(위원회)

• 감사의견 부적정

• 재무제표 감사의견에

미치는 영향 결정

내부회계관리제도 - 미비점 평가

고위 경영진에 의한 부정이 발견된 경우

재무제표 재작성

감사인에 의하여 파악된 중요한 수정사항

합리적 근거없이 외감법 제8조에서 정한 사항이 내부회계관리규정에 포함되지 않거나

준수되지 않은 경우

회사의 외부 재무보고와 내부회계관리제도에 대한 감사위원회의 감독기능이 효과적이지 않은 경우

내부회계관리제도에 전반적인 영향을 미칠 수 있는 상황

• 재무제표 작성을 관리 감독할 경영진의 능력이 현저히 부재한 경우

• 경영진 설계평가, 운영평가 및 감사위원회 평가자료 미제시

• 유의한 미비점들에 대한 경영진의 시정조치가 적절히 이행되지 않은 경우

내부회계관리제도 평가 - 모범규준

내부통제 감사의견에 영향이 있을 수 있는 “중요한 취약점 징후” 예시 (모범규준 A82)

10 Samil PwC

2

건설 프로젝트 관련

내부회계관리제도 핵심 통제

삼일회계법인

한재상 Partner

11건설업 CFO Agenda

내부회계관리제도란 재무보고 과정과 관련된 정책, 절차 및 통제 활동이 모범규준에 따라 의도한 대

로 수립되어 작동하는 지 회사 스스로 매년 평가하고 사업보고서에 그 결과를 공시할 것을 요구하는

제도이다. 즉, 내부회계관리제도는 회사가 스스로 회사 재무제표상의 모든 중요한 숫자에 대한 내부통

제를 적절하게 설계.운영함으로서 외부 공시용 재무제표에 대한 신뢰성을 확보하고 제고하기 위한 일련

의 정보처리과정 (Information Processing)으로 정의될 수 있다.

이러한 내부 회계 정보처리과정은 유효한 데이터(유효성, Validity)가 정확(정확성, Accuracy)하고, 완

전하게(완전성, Completeness) 처리되면서 동시에 제한된 접근(접근 제한성, Restricted Access)이 가

능하도록 하여 정보처리의 목적(IPO: Information Processing Objectives)을 달성할 수 있어야 한다.

정보처리의 목적은 거래가 처리되는 과정에서 발생할 수 있는 위험과 연계하여 재무제표에 대한 경

영자주장과 밀접하게 연결되어 있다. 내부회계관리제도가 정보처리의 목적을 달성할 수 있다면 그 결

과로 산출되는 재무제표도 경영자 주장에 대한 신뢰성 높은 정보로 산출될 것이므로 내부통제가 정

보처리 과정의 목적을 달성할 수 있도록 설계 및 운영되도록 하는 것이 내부회계관리제도의 핵심이다.

거래가 기록되지 않을 위험

거래 처리 과정에서 발생하는 위험Financial Statement

Assertions (Tr)Information processing

objective

Completeness

Cut-off Completeness

Validity

Accuracy

Restricted Access

Existence/Occurrence

Right & Obligation

Accuracy

Valuation

Presentation & Disclosure

거래가 잘못된 기간에 기록될 위험

거래가 중복으로 기록될 위험

발생하지 않은 거래가 기록될 위험

입력이 정확하지 않을 위험

계산이 정확하지 않을 위험

거래가 정확한 금액으로 기록되지 않을 위험 (금액,수량)

거래가 정확하지 않은 계정으로 기록될 위험

12 Samil PwC

건설프로젝트 주요 핵심통제

건설프로젝트와 관련하여 주요 핵심통제 사항은 건설업의 주요 프로세스와 특성을 고려하여 건설산업

의 주요 핵심 감사사항과 연결하여 요약 기술한다.

① 계약금액(총 계약수익)

개별 공사 계약 금액을 포함하여 총 계약 수익을 확인할 수 있는 건설 계약의 공사관리시스템 상에 계

약과 관련된 항목을 입력하고 변경하는 프로세스에 대한 통제가 이루어져야 한다.

계약금액이 변동될 수 있는 변동대가(CO, Claim, LD 등), 예를 들면 공사 내용의 변경이나 보상금 또

는 장려금의 지급에 따라 추가되거나 차감될 수익은 발생가능성과 신뢰성에 대한 측정에 있어서 사업부

서와 재무부서의 검토와 승인절차가 회계정책에 따라 적절히 확립되고 통제되어 완전하고 정확하게 반

영 될 수 있도록 해야 한다.

또한, 계약금액은 회계정책에 부합하지 않는 변동대가가 가산되거나 차감(지연배상금 등)되지 않을 위

험성이 있다. 따라서, 모든 건설프로젝트의 회계정책에 부합하는 변동대가가 계약금액에 가산(차감)되고

문서화될 수 있도록 통제를 구비해야 한다.

이와 관련하여 회계정책을 보다 정교하게 문서화하고 이를 통제에 반영해야 하며, 건설프로젝트의 변동

대가(Risk, VE 등)에 영향을 미치는 요인들을 완전하고 정확하게 관리하기 위한 통제의 설계 및 운영을

고려해야 한다. 또한, 공사관리시스템과 회계시스템의 인터페이스가 서로 연동하여 자동 통제가 되거나,

결산 체크리스트를 활용하여 공사관리시스템과 회계상의 계약금액이 서로 대사 통제될 수 있다면, 내부

통제의 효율성과 효과성은 제고될 수 있을 것이다.

계약금액(변동대가) 모니터링 및 변경 통제 세부내역

위험의 원천

통제활동 목적

설계 주요

고려사항

통제활동

회계정책이 부합하지 않는 변동대가가 계약금액에 가산되거나, 변동대가를

충족하는 지연배상금이 계약금액에서 차감되지 않을 위험

모든 프로젝트(C)의 회계정책에 부합하는(C) 변동대가(지연배상금)이

계약금액에 가산(차감)되고 문서화된다.

• 회사의 회계정책을 고려한 통제 설계 → 회계정책 관련 통제 정교화

• 프로젝트(현장) Risk의 완전한 관리를 위한 통제환경 구축 및 모니터링 연계 통제

• 공사관리시스템과 회계시스템의 인터페이스 자동통제 설계 시, 통제의 효율성 및 효과성 제고

• 모든 프로젝트(현장)의 변동대가 요인에 대한 완전한 관리 및

검토 & 주기적인 완전성 확인 통제

• 회계정책에 따른 변동대가(CO, VO 등) 사유발생 시, 승인권자

(회계 포함)의 승인을 득하여 관련 시스템(공사관리시스템,

회계시스템) 상 계약금액 변경 통제

• 진행 중인 건설계약에 대한 계약정보(계약금액) 입력

→ 수주 및 착공 프로세스 및 통제 연계

• 승인없는 계약금액의 변경 제한 통제

통제수행자

사업부

V

V

재무

V

V

R

C

A

13건설업 CFO Agenda

② 예정원가(총 계약원가)

예정원가의 최초 편성 및 변경 시, 재료비/노무비/외주비/경비 예산이 상세 (변경)설계 등에 근거해 정

확하고 완전하게 산정하도록 하고, 각 항목별 물량(설계값)과 단가에 대해서는 별도의 통제가 필요하다.

위험관리부서 등의 현장 모니터링 보고서나 현장의 현장보고서에 근거한 예정원가의 모니터링 통제가

필요하며, 예정원가에 대한 주기적 검토 및 업데이트를 위한 통제를 수립해야 한다.

예정원가 역시, 공사관리시스템과 회계시스템의 인터페이스가 서로 연동하여 자동 통제가 되거나, 결

산 체크리스트를 활용하여 공사관리시스템과 회계상의 예정원가가 서로 대사 통제될 수 있도록 효과성

과 효율성을 높일 필요가 있다.

예정원가는 설계 및 적정 단가에 근거하지 않고 부적절하게 편성될 위험성이 있다. 따라서, 완전성, 정

확성, 유용성과 접근제한성의 정보처리 목적을 달성할 수 있도록 적절한 기간에 주기적으로 완전하면서,

정확한 데이터를 기반으로 편성되고 검토되고 승인 없이는 사후 수정되지 않도록 통제가 되어야 한다.

따라서 내부회계관리제도의 설계 시, 견적예산과 실행예산, 준공추정원가 등에 대한 회사의 회계정책

을 고려한 예정원가와 관련한 프로세스와 통제가 완전하게 설계되어야 하고 Management Review Con-

trol에만 의존하지 않고 사전적인 단가와 수량에 대한 통제도 고려가 되어야 한다.

예정원가 산정 및 변경 통제 세부내역

위험의 원천

통제활동 목적

설계 주요

고려사항

통제활동

예정원가가 설계 및 적정 단가에 의하지 못하고 부적절하게 편성될 가능성

예정원가는 적절한 기간(주기적으로)에 완전하고(C) 정확한 데이터(A)를

기반으로 편성되고 검토되고 승인없이 사후 수정되지 않는다(R)

• 회사의 회계정책을 고려한 프로세스 및 통제 설계 필요(Ex. 견적(가) 예산, 실행예산,

준공추정원가 등)

• Management Review Control에 의존하지 아니하고, 사전적 단가/수량에 대한 통제 고려

• 예정원가 산정기준에 대한 문서화된 지침 보유

• 재료비/노무비/경비 예산에 대한 설계값(수량)에 대한 검토

• 재료비/노무비/경비 단가에 대한 마스터 관리(주기적 검토)

• 예정원가 적절성에 대한 Management Review Control 수행

• 예정원가의 공사관리시스템 상 입력 통제

• 진행 중인 건설계약에 대한 예정원가 편성 → 수주 및 착공

프로세스 및 통제 연계

• 단가 마스터 접근제한 및 승인없는 예정원가 변경 제한

통제수행자

사업부

V

V

재무

V

V

R

C

A

14 Samil PwC

③ 발생원가(계약원가)

건설프로젝트 별로 금액과 기간, 그리고 예산귀속 등에 대하여 회계정책에 따라 승인된 발생원가를 정

확하고 완전하게 집계하기 위한 통제가 필요하다.

공사의 진행정도에 기여하지 못하는 비정상원가는 각 회사별 회계정책을 고려하여 이를 별도로 파악

하여 완전하고 정확하게 집계하기 위한 통제가 고려되어야 한다.

건설프로젝트에 직접 귀속하지 않는 간접원가는 완전하고 정확한 배부에 대한 통제가 필요하다.

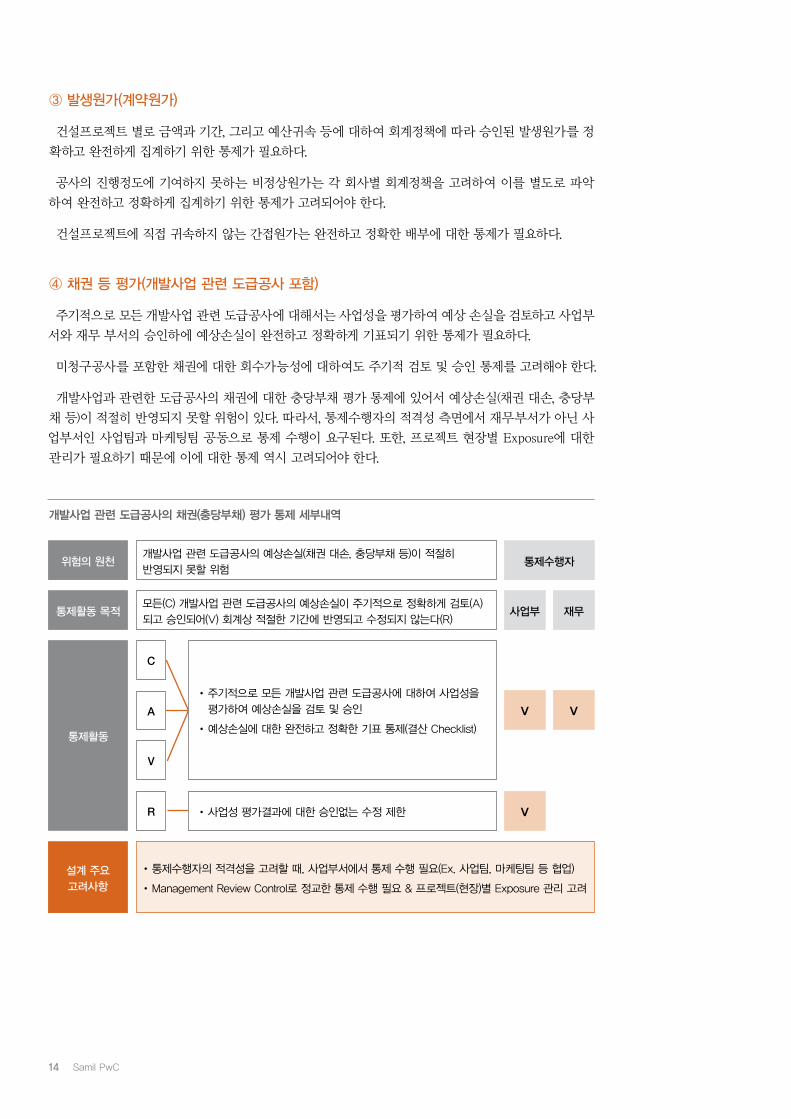

④ 채권 등 평가(개발사업 관련 도급공사 포함)

주기적으로 모든 개발사업 관련 도급공사에 대해서는 사업성을 평가하여 예상 손실을 검토하고 사업부

서와 재무 부서의 승인하에 예상손실이 완전하고 정확하게 기표되기 위한 통제가 필요하다.

미청구공사를 포함한 채권에 대한 회수가능성에 대하여도 주기적 검토 및 승인 통제를 고려해야 한다.

개발사업과 관련한 도급공사의 채권에 대한 충당부채 평가 통제에 있어서 예상손실(채권 대손, 충당부

채 등)이 적절히 반영되지 못할 위험이 있다. 따라서, 통제수행자의 적격성 측면에서 재무부서가 아닌 사

업부서인 사업팀과 마케팅팀 공동으로 통제 수행이 요구된다. 또한, 프로젝트 현장별 Exposure에 대한

관리가 필요하기 때문에 이에 대한 통제 역시 고려되어야 한다.

개발사업 관련 도급공사의 채권(충당부채) 평가 통제 세부내역

위험의 원천

통제활동 목적

설계 주요

고려사항

통제활동

개발사업 관련 도급공사의 예상손실(채권 대손, 충당부채 등)이 적절히

반영되지 못할 위험

모든(C) 개발사업 관련 도급공사의 예상손실이 주기적으로 정확하게 검토(A)

되고 승인되어(V) 회계상 적절한 기간에 반영되고 수정되지 않는다(R)

• 통제수행자의 적격성을 고려할 때, 사업부서에서 통제 수행 필요(Ex. 사업팀, 마케팅팀 등 협업)

• Management Review Control로 정교한 통제 수행 필요 & 프로젝트(현장)별 Exposure 관리 고려

• 주기적으로 모든 개발사업 관련 도급공사에 대하여 사업성을

평가하여 예상손실을 검토 및 승인

• 예상손실에 대한 완전하고 정확한 기표 통제(결산 Checklist)

• 사업성 평가결과에 대한 승인없는 수정 제한

통제수행자

사업부

V V

V

재무

V

R

C

A

15건설업 CFO Agenda

⑤ 지급보증 등 기타

채무인수나 자금보충과 같은 PF지급보증을 포함한 각종 보증 등에 대하여 기 승인된 약정사항을 완전

하고 정확하게 주석사항으로 기재되기 위한 통제가 필요하다. 또한, 이렇게 집계된 약정사항에 대하여 시

스템으로나 수기를 통한 주기적 검토 통제 역시 고려해 볼 필요가 있다.

건설프로젝트에서 빈번하게 발생하는 공동사업과 관련하여 주기적으로 계약금액, 예정원가 및 발생원

가를 완전하게 확인하고 정확하게 입력될 수 있는 통제가 마련되어야 한다.

건설프로젝트와 관련한 계약체결증분원가 및 계약이행원가의 적정성에 대한 검토 역시 통제를 고려

해야 한다.

마지막으로 CFO의 입장에서 내부회계관리제도와 관련하여 확인할 필요가 있는 중요 사항을 다음과

같이 제언한다.

1 내부회계관리제도를 설계 및 운용할 적절한 조직 등 통제환경을 구비하고 있는가?

2 ITGC(전산일반통제)와 자동통제는 적절하게 고려되었는가?

3 건설 프로젝트의 중요한 위험과 관련한 통제가 완전히 설계 되었는가?

4 설계된 통제는 정보처리의 목적(완전성, 정확성, 유효성, 접근제한성)을 모두 달성하고 있는가?

5 설계된 통제는 In-Scope 된 재무제표 계정과목의 경영자 주장을 모두 포함하고 있는가?

6 각 통제활동의 통제 수행자는 적격성을 갖추고 있는가?

7 결산 체크리스트는 완전하게 준비되어 실행될 수 있는가?

내부회계관리제도를 적절하게 구축하고 운영하기 위해서는 상기 질문에 자문자답해 보고, 부족한 부

분이 있다고 판단될 경우 이를 즉시 보완할 필요가 있다.

16 Samil PwC

3

감리제도의 변화 및

결산 CFO 체크 포인트

삼일회계법인

이승환 Partner

17건설업 CFO Agenda

감독당국의 재무제표 감독방법은 기존의 심사감리 방식에서

재무제표 심사방식으로 변화하게 된다. 올해 11월부터 심사감

리가 폐지되고 경미한 회계기준 위반 시 기업에 신속한 수정공

시를 권고하는 재무제표 심사제도가 도입되는 등 감리 시스템

이 전면 개편된다. 위반 동기가 고의가 아닌 경우에는 과실로

간주하는 등 중과실을 엄격하게 판단할 수 있도록 제재 양정

기준을 개정한다. 금융당국은 감리시스템 개편과 양정기준 개

정으로 기업의 부담이 완화되고 투자자 보호가 한층 더 강화

될 것으로 예상하고 있다.

새 외부감사법 시행령에 규정된 재무제표 심사제도는 매년

공시된 재무제표에 대해 중점 심사 업종과 계정을 정하여 재

무제표상 특이사항을 살피고 심사대상의 30%를 중점심사 대

상으로 선정하게 된다. 재무제표 심사제도를 통해 경미한 회계

기준 위반이 발견될 경우 수정공시를 권고하고 감리집행 기관

직접 경고 후 사안을 종결한다. 다만 5개 사업연도 기간 중 경

감리제도의 변화

[회계감독 선진화 방안] 마련 (금융위, 금감원 보도자료, 2019.6.12)

재무제표 심사와 감리 담당 조직 분리하고 3개월 내 심사 종료 원칙

중점 심사 대상 사전 공표 (업종 및 계정)

기공 시 자료 중심으로 재무제표 오류 여부를 사전 심사하여, 심사결과 특이사항 발견 시 회사에 소명 요구

개선권고사항 또는 개선권고 미이행 사실을 외부에 공개할 수 있음

수정이 필요한 경우 수정공시 권고하고 회사가 수정공시하면 종결 (경고 조치)

특징

혐의無

현행

표본추출방식

혐의有

혐의有

심사감리 무혐의

감리요청, 제보 등 정밀감리 (심사감리 조직 = 정밀감리 조직)

개정안

표본추출방식

혐의有

혐의小

혐의大혐의小

재무제표 심사 필요시 수정공시 권고

감리요청, 제보 등 감리 (심사 조직 ≠ 감리 조직)

미한 회계기준 위반에 따른 경고 3회 이상 누적되거나 수정 요

구에 따르지 않는 경우, 중과실이나 고의 기준 위반이 드러날

경우엔 정밀 감리를 실시한다.

중과실과 과실의 판단 기준도 금융위 규정에 반영하여, 직

무상 주의의무를 현저히 결여하였다고 판단되고, 회계정보이

용자의 판단에 미치는 영향력이 큰 경우에는 중과실로 판단한

다. 다만 위반동기가 고의가 아닌 경우에는 과실로 간주된다.

이러한 가운데, 특히 건설업종에 속한 기업들의 경우에는 수

년간 축적된 감독당국의 심화된 건설업 감리방법론에 따라 재

무제표 심사 가능성이 높아질 전망이다. 이러한 변화에 대응

하기 위해서는 CFO를 비롯한 회사 경영진이 주도하는 전사적

Process 개선과 자체 검토가 요구된다.

18 Samil PwC

각 계정의 발생액 및 잔액의 규모가 상대적으로 크고 계정간 연계성이 매우 높은 건설업 회계의 특성

상, 하나의 프로젝트(공사)를 하나의 회계처리 Stream으로 관리하여 회계처리의 합리성과 완전성을 담

보하고 판단이 필요한 회계이슈에 대한 심도 있는 검토와 책임 있는 의사결정이 이루어질 필요가 있다.

공사 진행

• 리스크관리회의, 손익전망보고 등 공사실적 및 현황과 관련된 모든 자료 문서화

• 각 자료상의 내용이 예정원가에 적절히 반영되었는지 검토하고 검토결과 문서화

하자보수 충당 충분성 상시 확인

비정상원가의 집계 및 영향 검토

영업 Stream

수주 심사 및

Proposal계약 공사개시

각종 Bond 및 Guarantee 공시 완전성

선급공사비 등 계약증분원가/이행원가의 자산성

환율 / 파생

Retention 채무의 유동분류

장기제작자재 등의 Progress 원가산입시 합리성 검토

경영계획 및 내부 리스크관리회의에 따른 예정원가 Update 완전성 검토예비설계

단계의 실행예산 Update 여부 검토

계약의 분리 병합 (연결/별도)

고객 Side Vendor Side 원가추정/RM

공사종료

회계 Issue

증빙 및 근거 DB화

주요 계약조건 정리 및 계약서 발췌하여 DB화

Agent 계약서상

조건 정리 및 발췌본 DB화

Vendor가 제출한 Progress report에 대한 합리성 판단

결과 문서화 (매 결산기)

최근 건설업 감리 진행 시 해당 DB화 필요 자료

5년치 제출을 요청하고

있음

• LD 추정 Rule 마련 및 검토결과 문서화

• 계약금액 변경 반영 Rule 마련 및 추정 반영시 근거 문서화

원가 귀속시기 (투입시점/Reimburse)

내부거래 조정 (HQ-Component 또는 Component간 하도거래를 Check)

Retention 채권 회수 가능성· 유동분류

계약변경, LD, 추가 비용정산 적시반영

고객 및 Vendor 추가 정산 적시 추정반영

계약조건 관리: 계약 금액·계약Scope·변동대가· LD조건 ·하자 보수의무·기타 의무사항

Agent fee 관련 자산부채의 인식시기 정확성 / 계약증분원가 인식 타당성 검토

MRC

MRC

MRC

MRC

MRC

MRC

19건설업 CFO Agenda

건설업

회계 CFO

체크 포인트

계약 체결 전의 지출 원가

선급공사비와 그 유사계정에 대한 구성항목을 전체적으로 파악하고 계정 담당자로부터

각 항목에 대한 자산화 근거를 확인해야 한다. 계약 증분원가 또는 이행원가에 대해서만

자산처리가 가능하기 때문에 이에 대한 확인이 필요하다.

Agent fee

수주팀으로부터 재무부서에 Agent 관련 정보를 전달한 시점을 확인해야 한다. 보통

Agent fee의 경우에는 지급 시점에 통보되는 사례가 많은데, 수주확정 시점(Agent가

Fee에 대한 권리를 획득한 시점)부터 자산과 부채에 대한 인식이 필요한 만큼

회계처리 시점에 대한 고민이 필요하다. 또한, 해당 지출액의 자산화 가능여부에 대하여

계정담당자로부터 Agent fee에 대한 자산화 현황을 확인하고 이에 대한 근거를 정리해

두어야 한다.

계약조건 관리와 계약 금액의 추정

계약서 상 계약 조건 등에 대하여 점검해야 하는 포인트를 규정하고 각각의 포인트와

연계되어 있는 회계이슈에 대한 검토 및 문서화가 이루어져야 한다. 예를 들어

유의적으로 검토되어야 하는 계약조건 등에는 다음과 같은 내용이 있을 것이다.

• 하나의 계약이 여러가지의 수행의무로 구성되는 경우

• 하자보수의무의 존재와 관련충당부채 인식 및 하자보증의 방법(보증서·예치보증금 등)

• 기성대금에 대한 이연지급조항 및 관련 이연채권의 유동·비유동 분류(Retention)

• 지연배상금 또는 성공보수 등 변동대가 관련 규정 및 발생가능성에 대한 추정

• 계약변경 발생시 적시에 완전한 인식(계약금액 예정원가 모두)

공사원가의 인식

인수 후 공정 미투입 재고나 F 조건의 수입 통관 중의 재고에 대해서는 원가 투입시기

귀속의 이슈가 발생할 수 있다. 이와 유사한 상황을 식별하고 이에 대해 어떻게 회계처리

되었는지를 확인할 필요가 있다. 또한 Reimburse 항목에 대해서도 유형별로 정리하여

회계처리 현황을 파악한다. 장기간 제작되는 공급자재에 대한 원가 인식도 중요한 이슈

사항의 하나이다. 주요 자재의 공급스케쥴을 유형별로 정리하고 원가 인식 시점에 대한

타당성 확인 및 공사진척도와의 연관성을 점검할 필요가 있다.

20 Samil PwC

복수 프로젝트 수익인식의 재조정

계약 내용의 경제적 실질을 올바르게 반영하고 기간 손익의 왜곡을 방지하기 위하여

복수의 계약을 병합하거나 하나의 계약을 분할하여 회계 처리할 필요가 있다. 따라서,

여러 개의 공사로 개별 인식을 할 것인지 아니면 복수의 계약이 밀접하게 연관되어

사실상 하나의 수익 단위로 인식할 것인지에 대한 차이를 분석할 필요가 있다. 또한

연결실체를 구성하는 법인간의 거래가 존재할 때 역시 연속적 프로젝트를 어떻게

병합하고 연결관계가 있는지를 확인하여 본사와 자회사 간의 통합 진행 매출로

회계처리가 필요한지 여부를 점검할 필요가 있다.

예정원가의 완전성 및 비정상 원가

예정원가를 완전하게 반영하기 위해서는 프로젝트 전망과 관련된 회사내 보고 및 관리

자료에 대한 정합성 및 완전성 있는 집계가 필요하며, 결산 시 해당자료상의 모든 주요

이슈사항이 예정원가에 적절히 반영되었는지를 확인하는 프로세스를 신설하고 이에

대한 감독을 강화할 필요가 있다. 또한, 설계 오류, 시행착오 등으로 인한 재작업원가와

같이, 기인식된 진행단계의 재작업에 불과하여 진척도와 무관한 원가는 진행률에

반영을 하지 않고 즉시 비용화 되어야 한다. 따라서, 프로젝트 진행 상에 비정상원가를

식별할 수 있고 이를 집계하는 프로세스를 신설하고 감독할 필요가 있다.

기타 건설 산업의 회계상 주요 체크포인트

① 우발부채 및 약정사항이 완전성 있게 공시되었는지 확인하기 위해 담당 부서간

소통 오류가 발생하지 않도록 프로세스 재점검

② Retention 채무의 유동 분류가 적절한지 확인

③ 하자보수 충당부채 역시 중요하게 등장하는 이슈 사항으로 이에 대한 설정 근거를

명확히 하고 문서화

④ 외화건설계약에 있어서는 중요한 사항이 환율인 바, 적용 환율과 이에 대한 환산

로직 재점검 필요

www.samil.com

S/N: 1910A-BR-022

© 2019 Samil PricewaterhouseCoopers. All rights reserved. “PricewaterhouseCoopers” refers to Samil PricewaterhouseCoopers or, as the context requires, the PricewaterhouseCoopers global network or other member firms of the network, each of which is a separate and independent legal entity.

Contact us

이정훈 Partner

02 709 0644 [email protected]

정양수 Partner

02 709 0261 [email protected]

이승환 Partner

02 3781 9863 [email protected]

김태성 Partner

02 709 0221 [email protected]

주대현 Partner

02 3781 9601 [email protected]

장윤경 Partner

02 709 0293 [email protected]

한재상 Partner

02 3781 0102 [email protected]

김중현 Partner

02 3781 2338 [email protected]