Embed Size (px)

Citation preview

1

卒業論文

価格競争からの脱却 ―米国航空業界を事例にー

1,200 字×20 枚=24,000 字

平成 21 年 4 月進学

経済学部経済学科

07-090090

滝健太郎

E-mail: [email protected]

2

目次

Ⅰ. はじめに

1. 問題意識

2. 本論文の目的・示唆

Ⅱ. 業界の選定

1. 選定する業界の条件

2. アメリカ合衆国の航空業界

3. アメリカ航空業界の競争環境の変化

Ⅲ. 先行研究と仮説導出

1. 製品差別化に関する先行研究

2. 先行研究に基づく仮説導出

3. 航空業界に関する先行研究

Ⅳ. 分析

1. 分析対象 8 社の選定

2. 分析指標の説明

3. 2000 年から 2009 年までの単位利益・単位コストの変遷

Ⅴ. 分析結果の考察

1. 各企業のポジション

2. 先行研究との照らし合わせ

Ⅵ. 仮説の検証

1. 製品の特徴

2. 機能間のリンケージ

3. 地理的ロケーション

4. 製品の品揃え

5. 他企業とのリンク

6. 評判

Ⅶ. 結論と今後の課題

1. 検証のまとめ

2. 結論

3. 示唆と今後の課題

Ⅷ. 図表

Ⅸ. 参考文献

3

Ⅰ. はじめに

1. 問題意識

本論文の前提として、日本企業が直面している 3 つの問題が存在する。

一つは、製品アーキテクチャのモジュール化の問題である。近年、多くの業界において、モ

ジュール化によって、製品の差別化が困難になっている事例が観察されている。青木(2002)によれ

ば、製品アーキテクチャのモジュール化とは、「一つの複雑なシステムまたはプロセスを、一定

の連結ルールに基づいて、独立に設計されうる半自律的なサブシステムに分解すること」と定義1

される。延岡(2006)によれば、このモジュール化によって、組み合わせの容易化が起こり、部品を

組み合わせて最終製品を開発・製造する企業が付加価値を生み出しにくくなる2という。つまり、

モジュール化は新規参入企業の増加やイノベーションの促進を招く反面、既存の企業にとっては

製品の差別化を困難にするという側面を持つ。製品の差別化が困難になった場合、企業は一般に

価格面での競争を強いられる。こういった価格競争は、企業の利益率を大幅に減尐させ、経営を

より一層困難なものにしている。このような事例は、DVD プレイヤやデジタルカメラ、薄型テレ

ビなどのデジタル家電において顕著であるが、特定の業界に限った現象ではない。したがって本

論文では、製品を有形の物に限定せず、サービスを含めて、企業が顧客に提供して対価を得る物

や行為をすべて含めて「製品」と呼ぶことにする。

もう一つは、競合の問題、コスト面で圧倒的に優位に立つ、中国企業の台頭という問題である。

中国企業と同じ市場で競争する場合、人件費が決定的な差があるため、この差が最終製品の価格

に大きく反映されてしまう。従来的な改善活動のような、日本企業の得意とするコスト削減では

太刀打ちできないほどに、中国企業はコスト面で優位なのである。このように、同種の製品を生

産する業界において、まったく異なるコスト構造の相手と競争をしていかなければならないとい

うことが起こり得る。本論文では、特にこのような現象を扱う。

最後に一点、日本企業の抱える問題として、日本企業は戦略を立てて差別化製品を展開してい

くことが不得意なのではないか、という懸念がある。例えばデジタル家電業界を見てみれば、

iPhone に代表されるような戦略的に企図された差別化製品を生み出しているのは、多くがアメリ

カ企業である。その一方で、日本企業は他社と同質的な製品を従来の延長線上で機能強化するこ

とに終始している。そのため本論文では、分析対象を日本企業に限定せず、日本企業にとって示

唆になり得る事例を、広く世界から探すことを念頭に置いている。

2. 本論文の目的と示唆

前項を受け、本論文の目的と示唆について述べる。本論文の目的は、まず、製品の差別化が困

難な業界において、製品の差別化に成功し、価格競争から脱却した事例を取り上げ、そのような

業界において、どのような差別化が可能であるのかを明らかにすることである。また同時に、差

別化戦略を実行する際に、どのような点に留意しなければならないのか、この 2 つを解き明かす

ことを本論文の目的とする。

この 2 つを明らかにすることで得られる示唆は、前項で述べた 3 つの問題に直面する日本企業

にとって、意義のあるものになり得るだろう。

Ⅱ. 業界の選定

1. 選定する業界の条件

前章では、「製品の差別化が困難な業界において、どのような差別化が可能であるのか」、そ

して、「差別化戦略を実行する際に、どのような点に留意しなければならないのか」を本論文に

おけるリサーチクエスチョンとしたが、このリサーチクエスチョンに合致する分析を行うために

適した業界を、本章では選定する。

条件としては、(1)近年、価格競争が激化していること、(2)製品差別化が難しいと一般に言われ

ている業界であること、この 2 つの条件に合致するものでなければならない。また前章の問題意

識でも述べたように、今回の分析では、分析対象を日本企業に限定せず、世界に視野を広げて分

1 青木昌彦,「産業アーキテクチャーのモジュール化:理論的イントロダクション」,2002 年

2 延岡健太郎,『MOT 技術経営論』,日本経済新聞出版社,2006年

4

析する必要がある。「外国企業と日本企業では、元々有している経営資源が異なるのだから、そ

ういった分析には意味がない」という反論もあるだろうが、本論文ではなるべく仮説を一般化す

ることで、広く応用できるような示唆を出すことを目指していく。

2. アメリカ合衆国の航空業界

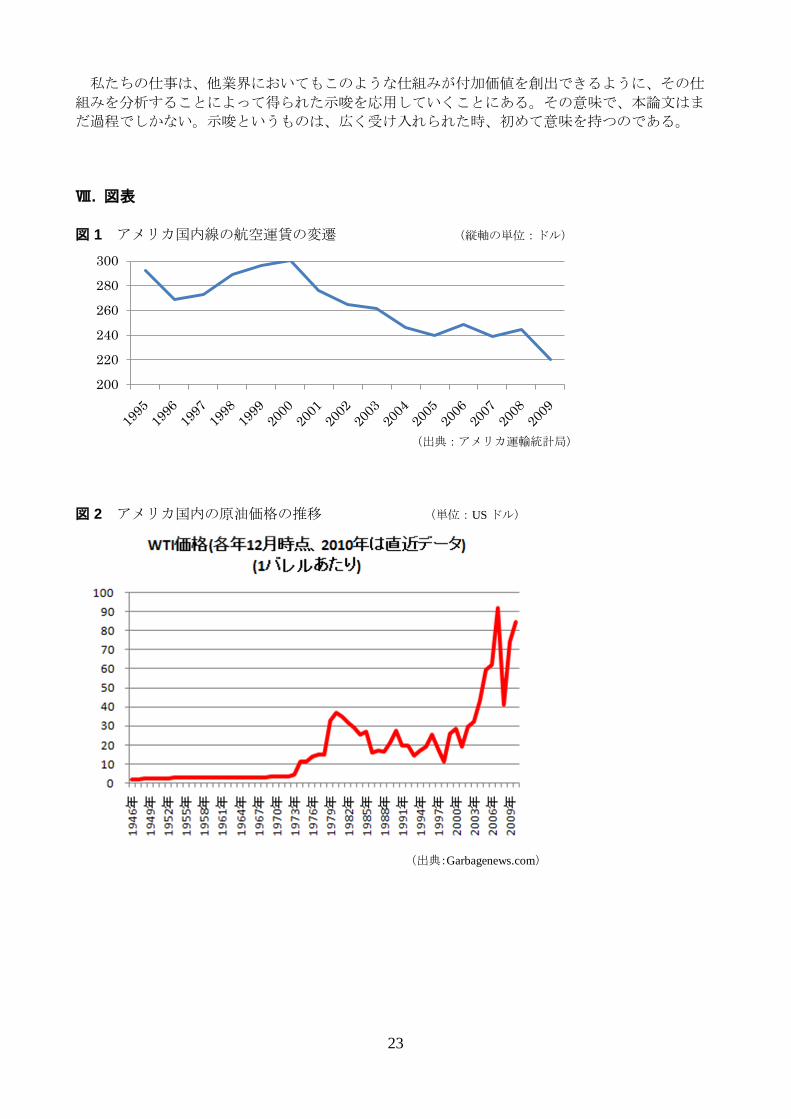

本論文では、アメリカ合衆国(以下、アメリカと略記)の航空業界を分析対象とする。アメリ

カ国内では近年、主要航空各社による競争が激化しており、これについて多くの研究がなされて

いる3。競争の結果として、航空運賃が急激に低下していることは、図 1 からも明らかである。し

たがって、アメリカの航空業界は「近年、価格競争が激化していること」という条件に適合する。

そして航空業界は、ボーイング社またはエアバス社から航空機を調達し、その航空機の座席を製

品として販売するという形態であることから、製品アーキテクチャの考え方に基づけば、これは

最もモジュール化が進んだ業界だと言えるだろう。このため航空業界は、資金さえあれば誰でも

参入できるが、差別化するのは難しい業界と言われている。これは「製品差別化が難しいと一般

に言われている業界であること」という条件に適合する。

「航空業界で提供されるのは製品ではなく、サービスではないか」という反論も考えられるが、

モジュール化自体は、有形無形にかかわらず、どの業界でも起こり得るものであり、単にデジタ

ル製品の中で競争事例を観察していくよりも、広く応用が可能な示唆が出ることを期待して、本

論文では、サービスを含めた「製品」として扱う。

3. アメリカ航空業界の競争環境の変化

バーニー(2003)によれば、1978 年の規制緩和後のアメリカ航空業界は、「企業が破滅的競争を

解決するために、いかに機会を活用できるかを観察するのにまたとない事例」である。1978 年以

前の航空業界は規制によって守られていた業界であった。どの航空会社がどのルートを飛ぶか、

運航の頻度をどうするか、そして航空券の価格にいたるまで、アメリカ政府の民間航空委員会

(the Civil Aeronautics Board)がすべてを決定していた4という。各社は画一的な料金を設定し、多

大な利益を得ていた。しかし、1978 年に航空規制緩和法(Airline Deregulation Act)という法律が

発効して以来、この業界の競争環境は一変した。

ここで、ポーター(1995)の 5 つの競争要因(five forces)モデル5に基づいて、この業界の競争環

境の変化を見てみよう。

(1) 新規参入の脅威

新規参入の脅威は、最も大きく変化したと言える。1978 年以前の新規参入の脅威は低かった。

参入障壁としての規模の経済が存在しただけでなく、政府による参入規制が行なわれてきたため

である。1978 年以前は運航地域のテリトリー制が敷かれ、国内線と国際線はそれぞれ異なる企業

によって運航されていた。国内線は、主要路線に就航できる「メジャー」10 社、定められたブ

ロック内での運航が認められる「ローカル」9 社、地域の生活路線を運航する「その他」に分けら

れ、路線の許可制が取られていた。しかし、1978 年に規制が緩和されると、その後の 10 年間に新

たに 233 社が参入した6。航空業界は参入コストが比較的高いと言えるが、新規参入によって得ら

れる潜在的利益(規制に守られた企業が独占していた利益)が参入コストを上回っていたため、

多くの新規参入が生じた。2000 年代もジェットブルーやバージンアメリカなど有力な企業が新規

参入していることから、現在も新規参入の脅威は高いと言えるだろう。

(2) 競合の脅威

競合の脅威は、ある程度高くなったと言える。その要因の一つは、競合企業の数が増加したこ

とである。国内線市場には 1978 年以前は 36 社が存在したが、その後の 10 年で企業の数は 2 倍に

なった。その間にこの業界から淘汰された企業は、196 社に上る。もう一つの要因は、生産能力の

増強単位が大きくなったことである。1980 年代以降はボーイング 747 型機に代表されるジャンボ

3 ショー.スティーブン,『航空の経営とマーケティング』,成山堂書店,2009 年.

4 バーニー.ジェイ.B.,『企業戦略論』上巻,ダイヤモンド社,2003 年

5 ポーター.マイケル.E.,『競争の戦略』,ダイヤモンド社,1995 年

6 杉浦一機,『航空運賃のカラクリ』,中央書院,2006 年

5

ジェット機が運航の主流になり、乗客の定員はそれまでの 3 倍の 360 人になった。しかし、当時

の航空需要を大きく超えるこの機種の投入によって、航空業界は慢性的な供給過剰に陥り、各企

業は運賃を引き下げざるを得なくなった。

また、この業界において製品の差別化が難しいのは、前述の通りだが、規制緩和以降、各企業

はハブ&スポーク方式という仕組みを導入することによって、差別化を図っている。ハブ&スポー

ク方式とは、各企業が特定の都市をハブ空港として占有することで、地理的に限定された市場支

配力を得られる仕組みである。ハブ&スポーク方式の導入によって、各企業のサービスは地理的に

差別化され、業界のいくつかのセグメントで競合度を下げる効果が得られた。

最後に、競合の脅威を測る指標として用いられる、業界の市場成長率について論じる。航空業

界の市場成長率は、2000 年まで高い値を示してきた。しかし、2000 年以降は年平均 1.16%成長

(売上ベース)7と、かなりのスピード鈍化が見られるため、今後、競合度はより上がると予測さ

れる。以上の 4 つの観点から総合すると、競合の脅威は相対的に高くなったと言えるだろう。

(3) 代替品の脅威

代替品の脅威については、現在のところ大きな変化はない。日本では新幹線の開通によって、

国内線が厳しい競争環境に晒されているが、アメリカはこの限りではない。しかし、日本・欧州

における高速鉄道の成功や地球温暖化を受けて、今後アメリカにも高速鉄道網が形成される可能

性はある。実際にカリフォルニア州において高速鉄道の敷設が計画されるなど、高速鉄道による

代替の脅威は将来的に高まる可能性がある。

現在のアメリカでは高速バスが代替品として挙げられるが、国土が広いため、中長距離の航空

路線が高速バスに代替されることはない。サウスウエスト航空など短距離線を中心とする一部の

航空会社では、高速バスは代替品の脅威と言えるが、利便性での優位から、逆に高速バスから旅

客を奪っている状態にある。

(4) 供給者の脅威

供給者の脅威は、ある程度高くなったと言える。1978 年以前はアメリカにはボーイング社、

ロッキード社、マグドネル・ダグラス社の 3 社の航空機製造企業が存在していたが、1981 年に

ロッキード社が旅客機事業から撤退、1997 年にマグドネル・ダグラス社がボーイング社によって

買収されると、アメリカの航空会社に航空機を供給するのは、ボーイング社 1 社のみになった。

近年になって、エアバス社やボンバルディア社の航空機も採用されるようになったが、アメリカ

国内線においては、ボーイング社製の航空機が 90%以上を占めている。したがって、供給者がご

く尐数であることから、供給者の交渉力はかなり強いと言えるだろう。

もう一点、燃料となる原油の供給についてだが、アメリカ国内の原油価格の指標である WTI

(West Texas Intermediate)価格の推移をまとめた図 2 を見ると、1978 年以前は比較的価格が安定

していたのに対し、1978 年以降、特に 2000 年代は最も価格の乱高下が激しい。航空機は原油がな

くては飛ばすことができない。結果として、航空会社の業績は原油価格に大きく依存してしまう

のである。以上の 2 点を考慮すると、航空業界における供給者の脅威は高く、この傾向は今後も

続くとみられる。

(5) 購入者の脅威

購入者の脅威であるが、これは 1980 年代よりも 1990 年代以降の変化が著しい。1990 年代以降、

インターネットの急速な普及によって、購入者(消費者)は航空運賃を一律に検索することが出

来るようになった。価格の変動に対して、即座に反応することが可能になったのである。なお、

アメリカのインターネット普及率は 2009 年時点で 78%8である。

また、航空業界の場合、購入者が旅行代理店であることもあり得るが、航空会社自身もイン

ターネットの自社サイトで航空券を販売することが可能になり、旅行代理店の購入者としての脅

威は減尐しつつあると言える。総じて、購入者の脅威は、脅威の「質」の変化は見られるものの、

脅威の程度にさほど変化は見られない。

7 アメリカ運輸統計局のデータに基づき、筆者が算出(期間は 2000 年から 2009 年)

8 International Telecommunication Union のデータに基づく

6

以上、5 つの競争要因モデルに基づいて、アメリカの航空業界を分析すると、その競争環境には

1978 年以前と以後で大きな変化が見られる。外部環境における脅威は現在も強くなりつつあり、

この業界に存在する企業に対して、厳しい競争を強いていると言えるだろう。逆に言えば、この

ような厳しい競争環境において、利益を出している企業は、他業界において競争している企業に

とっても、学ぶべき点が多くあるということになる。次章では、製品差別化についての先行研究

を俯瞰した後、航空業界における先行研究を見ていくことで、この業界について様々な角度から、

さらに詳しく述べていく。

Ⅲ. 先行研究と仮説導出

1. 製品差別化に関する先行研究

本論文で扱う製品差別化(product differentiation)については様々な研究がおこなわれており、

ポーター(1995)では製品差別化を「顧客から製品の特異性を認められること」であると定義してい

る。ポーターはこのような「差別化戦略」に加えて、競合よりも低コストを実現することで達成

される「コストリーダーシップ戦略」、特定のセグメントに企業の資源を集中することで達成さ

れる「ニッチ戦略」、この 3 つの基本戦略によって、企業は前述の 5 つの競争要因を乗り越える

ことができると述べている。本論文でのこの 3 つの戦略の定義は、ポーターの提示した定義に基

づく。また、ポーターは一般に差別化戦略とコストリーダーシップ戦略の両立は難しく、このよ

うなものを中途半端(stuck in middle)と呼んだ9。無論、反例を示すような実証的な研究はいくつ

もあるが、一般に「差別化戦略とコストリーダーシップ戦略の同時追求(もしくは、どちらもな

されないこと)」が利益を生まないことは明白だと言っていいだろう。

ポーター(1995)では企業が製品差別化をおこなう手段として、以下の 7 つを挙げている。

(1) 製品の特徴

製品の特徴とは、その製品の客観的属性のことであり、より具体的に言えば、製品の仕様や性

能のことである。製品差別化は顧客の認知の問題だが、これに影響を与えるために、製品の特徴

の変更は、まず模索すべき手段である。

(2) 機能間のリンケージ

機能間リンケージとは、企業内における複数の機能間(例えば、開発・販売・サービスなど)

の連携である。しかし、これは製品の特徴の変更による差別化ほどには目立たないとされている。

(3) タイミング

タイミングとは製品の投入時期である。製品を正しい時期に市場投入することが、製品差別化

を図る助けとなる。適切なタイミングはただ他社より早いかどうかではなく、補完する製品・技

術の普及など、市場動向と絶妙に適合するかどうか、によって決まる。

(4) 地理的ロケーション

地理的ロケーションとは、企業の物理的な立地である。その企業がどこを中心に活動している

のか、ということは差別化の源泉となる可能性がある。

(5) 製品の品揃え

ある企業によって販売される製品やサービスが技術的に関連している場合や、同一の顧客が一

定の品揃えのなかから複数の製品やサービスをまとめて買い揃える傾向がある場合、品揃えの重

要さが差別化の源泉になり得る。

(6) 他企業とのリンク

他企業とのリンクとは、他社製品と自社製品をリンクさせることで、差別化を図るものである。

バーニー(2003)では例として、ヒット映画とのタイアップを挙げている10。

(7) 評判

評判(reputation)は企業やその製品に関する名声であり、長い時間を経て確立されるものであ

る。その一方で、否定的な評判はいったん確立すると、その評判が継続して競争务位の源泉とな

るおそれがある。

9 ポーター.マイケル.E.,『競争の戦略』,ダイヤモンド社,1995 年

10 バーニー.ジェイ.B.,『企業戦略論』中巻,ダイヤモンド社,2003 年

7

2. 先行研究に基づく仮説の導出

前項で見たように、製品差別化の手段は経験則や過去の研究を基に、列挙することが可能であ

る。しかし、これらのうち、どの業界において、どの差別化の方法が適しているのかは、それぞ

れ異なると考えられる。本論文では、上記の理論的な枠組みを踏まえて、「製品差別化が困難な

業界においては、製品の特徴によってではなく、地理的ロケーション・製品の品揃え・他企業の

リンク・評判によって差別化が達成される」という仮説を立てる。

多くの業界では製品の特徴(仕様や性能)によって製品が差別化されている。製品の特徴の変

更が、最も顧客に認知されやすいからである。そして、航空業界などモジュール化の進んだ業界

で、製品差別化が困難だとされている理由は、この「製品の特徴による差別化」が困難だからだ

と言える。したがって、製品差別化が困難な業界においては、更に別の手段が講じられる必要が

ある。その際に、どのような差別化が最も顧客に認知され得るのかを本論文では検証する。具体

的には、各企業の製品がどの程度差別化されているかを定量的に明らかにし、その後に、上に挙

げられた 6 つの手段における各企業の戦略の違いを見ていくことで、どの手段が製品差別化に対

して有効に働くのかを分析する。

なお、後述するが、本論文の分析では分析対象期間を 2000 年から 2009 年としており、製品投

入のタイミングについては差別化の源泉とは成り得ないため、(3)タイミングは検証では除外した。

3. 航空業界に関する先行研究

アメリカ航空業界についての研究で、最も多く取り上げられるのはサウスウエスト航空であろ

う。この企業は、前章で説明したように競争環境の厳しい航空業界において、新しいビジネスモ

デルを確立し、1973 年以来 35 年間連続で黒字を出し続けてきた優良な企業として知られている。

サウスウエスト航空の確立した、この新しいビジネスモデルについてはポーター(1999)が詳しい11。

以下の 5 点に、その主な特徴をまとめた。

(1) 使用する航空機を単一機種に限定

従来の航空会社が用途に応じた十数種類の航空機を保有し、運航していたのに対して、使用す

る航空機を単一機種(多くはボーイング 737 型機)に限定することで、乗員訓練・整備・部品調

達を効率的におこなう。

(2) 二地点間直行便に特化

従来の航空会社は規制緩和以降の効率化と差別化の流れの中で、ハブ&スポーク方式という、各

企業が特定の都市をハブ空港として占有することで、地理的に限定された市場支配力を得られる

仕組みを生み出した。しかし、ハブ&スポーク方式には、定時性の確保が難しいという欠点があっ

た。そこで、サウスウエスト航空らは、あえてハブ&スポーク方式を取らず、二地点間直行便を取

ることで、高い定時性を確保している。

(3) 短距離多頻度の運航

短距離多頻度の運航により、航空機の稼働率を高めることを可能にした。例えば、従来の航空

会社では航空機の地上での折り返しに平均 60 分以上を必要としていたが、サウスウエスト航空で

は、従業員の緻密な連携により、これを 20 分以下まで短縮した。さらに短距離路線を中心とする

ことで多頻度の運航が可能になり、1 機あたり 1 日平均 11 時間(業界全体の平均は 8 時間 40 分)12という高い稼働率を得ることが可能になった。

(4) 限定的な機内サービス

従来の航空会社では必ず提供されていた食事や娯楽サービスを削減することで、運賃を安く抑

えている。これらのサービスや手荷物持ち込みを有料化することで、新たな収益源としていく流

れもある。ビジネスクラスも設置せず、高密度のエコノミークラスのみとしている。また当初、

サウスウエスト航空では席も指定されておらず、全席自由席であった。

(5) 主要空港は避け、郊外・地方などのセカンダリー空港を利用

主要空港でなく、郊外・地方などのセカンダリー空港を用いる利点は 2 つあり、一つは発着可

能枠に余裕があることから、その路線に新規参入をしやすいというメリットである。もう一つは

11

ポーター.マイケル.E.,『競争戦略論〈1〉』,ダイヤモンド社,1999 年 12

杉浦一機,『航空運賃のカラクリ』,中央書院,2006 年

8

航空会社が支払わなければならない空港使用料が、セカンダリー空港の方が安いためである。

他にも(6) 旅行代理店を経由しない直販体制などが特徴として挙げられる。現在ではこれらの特

徴を有した企業は、LCC(Low Cost Carrier)として知られている。航空業界に新規参入し、そし

て生き残っている企業のほとんどが LCC のビジネスモデルを取っている。LCC というビジネスモ

デルが確立したことに伴い、従来の航空会社は FSA(Full Service Airline)と呼ばれるようになっ

た。ハブ&スポーク方式に着目し、NC(Network Carrier)や、従来の航空会社に対する批判的な見

方を含めて、LC(Legacy Carrier)と呼ばれることもあるが、本論文では、製品の差別化に着目す

るため、以降 FSA と統一して呼称することにする。

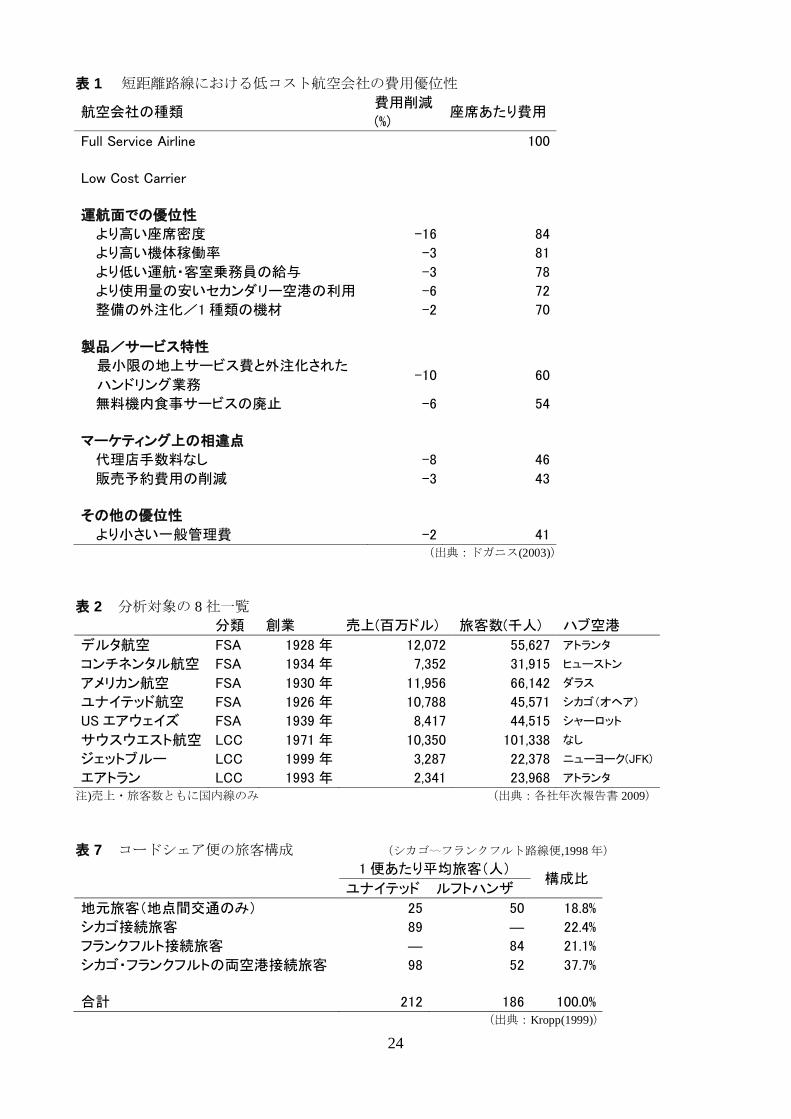

LCC と FSA のビジネスモデルの違いについて説明したのが、ドガニス(2003)である。ドガニス

(2003)は LCC と FSA のビジネスモデルの比較から、これらのコスト構造の違いを明らかにした。

この表 1 によれば、LCC は徹底的に無駄を削ぎ落とすことによって、FSA の 41%のコストで製品

を提供することが可能13である。

ショー(2009)はこのようなコスト構造のもとに構築された、FSA の戦略を大いに批判している。

この批判の中の、興味深い指摘は次の 2 点である。まず、第一に、ビジネスクラスは利益率が極

めて高く、多くの FSA がビジネスクラスの売上に依存しているという点である。そしてもう一点

は、ビジネスクラスの場合、本当の「顧客」はその席を利用する人ではなく、社員の出張をマネ

ジメントする企業内の担当者であるという点である。したがって、ビジネスクラスを選択するか、

エコノミークラスを選択するか、という判断は利用者個人の意思に因らない。好況になれば企業

は多くの社員をビジネスクラスで出張させるだろうし、不況になった途端にエコノミークラスに

切り替えるのである。したがって、ビジネスクラスをより積極的に展開するという FSA の戦略は、

好不況に大きく左右されるという点で、構造的な欠陥を抱えている14、とショーは批判した。

次いで、LCC の戦略の変遷に関する先行研究を見てみよう。1990 年代までサウスウエスト航空

はニッチ戦略を取っていると説明されてきた。FSA が占有する大規模空港を避け、比較的手薄で

あったセカンダリー空港同士を結ぶ、短距離路線に集中していたためである。しかし、LCC の急

激な増加によって、短距離路線が飽和に近付くと、サウスウエスト航空の中距離路線への進出が

始まる。その結果、2000 年時点でアメリカ国内線市場におけるサウスウエスト航空のシェア(旅

客数ベース)は 12.1%、LCC 全体のシェアは 29%を占めるまでになった15。村上(2003)によれば、

一般に LCC が参入すると、その航空路線の運賃は下落する傾向があり、また FSA が運航する近隣

の路線にも、価格下落の波及効果がある16とした。したがって、FSA と LCC は今や同じ市場で競

争していると認識するのが適切である。

最後に、複数の航空会社を定量的に比較するために、1990 年代以降見られるようになったもの

として、単位利益と単位コストによる分析がある。本論文ではまず、この分析により、各企業が

どのような戦略を取ってきたのか、各企業の業界に置けるポジションを明らかにし、そのポジ

ションがどのように変化していったのかを、経年的に見ていく。

Ⅳ. 分析

1. 分析対象 8 社の選定

本論文では、アメリカの航空旅客輸送会社 88 社のうち、分析対象の企業として表 2 に示す 8 社

を選定した。FSA はデルタ航空(Delta Air Lines)、コンチネンタル航空(Continental Air Lines)、

アメリカン航空(American Airlines)、ユナイテッド航空(United Air Lines)、US エアウェイズ

(US Airways)の 5 社、LCC はサウスウエスト航空(Southwest Airlines)、ジェットブルー(Jet

Blue Airways)、エアトラン(AirTran Airways)の 3 社である。これらはアメリカ合衆国運輸統計

局(The Bureau of Transportation Statistics)の定める「主要な航空会社」から、アラスカ航空

(Alaska Airlines)やハワイアン航空(Hawaiian Airlines)のような地域航空会社と、2005 年に US

13

ドガニス.R.,『21 世紀の航空ビジネス』,中央経済社, 2003 年. 14

ショー.スティーブン,『航空の経営とマーケティング』,成山堂書店,2009 年. 15

アメリカ運輸統計局のデータに基づき、筆者が算出 16

村上英樹「低費用航空会社による運賃競争の時間効果とスピルオーバー効果の計測」,2003 年

9

エアウェイズと合併する形で消滅したアメリカウエスト航空(America West Airlines)、2008 年に

デルタ航空と合併する形で消滅したノースウエスト航空(Northwest Airlines)を除いたものである。

2010 年には、エアトランがサウスウエスト航空に買収される形で消滅、またコンチネンタル航空

とユナイテッド航空が合併するが、今回の分析は 2009 年までとしているため、分析の結果には反

映されていない。分析対象期間については図 1 を参考に、価格が最も下落している期間であり、

アメリカ経済の好況と不況の両方を含んだ期間である 2000 年から 2009 年までとした。

2. 分析指標の説明

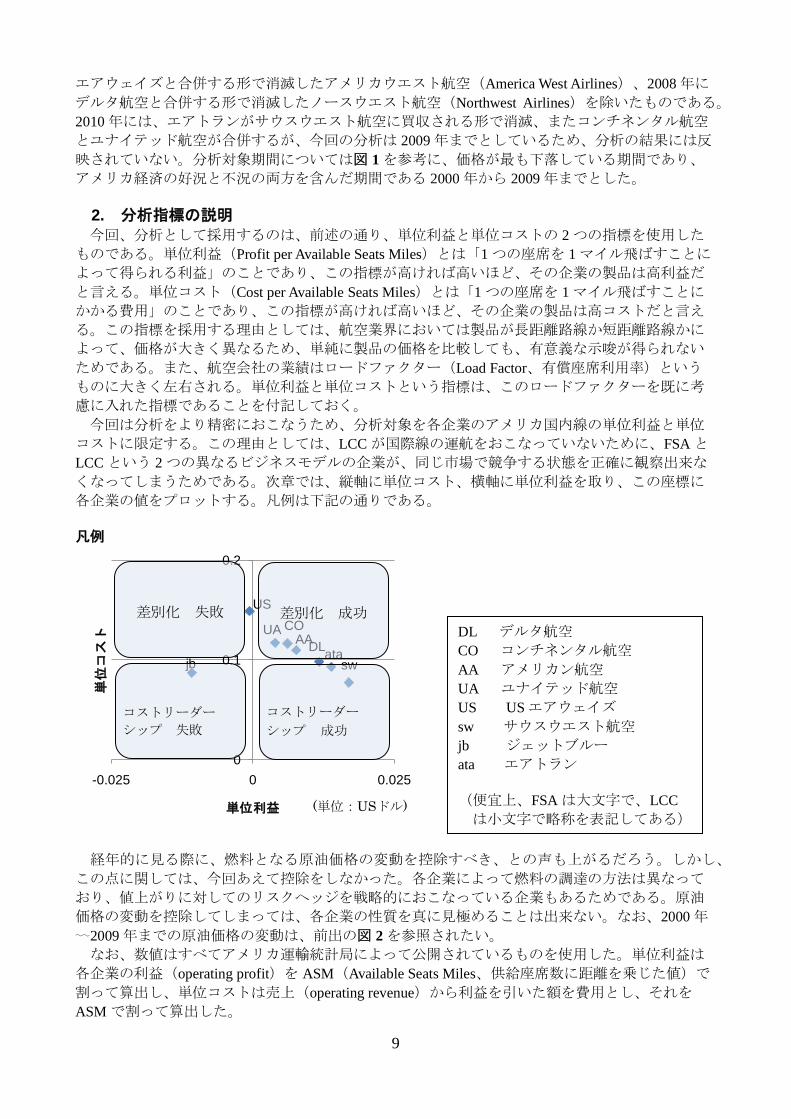

今回、分析として採用するのは、前述の通り、単位利益と単位コストの 2 つの指標を使用した

ものである。単位利益(Profit per Available Seats Miles)とは「1 つの座席を 1 マイル飛ばすことに

よって得られる利益」のことであり、この指標が高ければ高いほど、その企業の製品は高利益だ

と言える。単位コスト(Cost per Available Seats Miles)とは「1 つの座席を 1 マイル飛ばすことに

かかる費用」のことであり、この指標が高ければ高いほど、その企業の製品は高コストだと言え

る。この指標を採用する理由としては、航空業界においては製品が長距離路線か短距離路線かに

よって、価格が大きく異なるため、単純に製品の価格を比較しても、有意義な示唆が得られない

ためである。また、航空会社の業績はロードファクター(Load Factor、有償座席利用率)という

ものに大きく左右される。単位利益と単位コストという指標は、このロードファクターを既に考

慮に入れた指標であることを付記しておく。

今回は分析をより精密におこなうため、分析対象を各企業のアメリカ国内線の単位利益と単位

コストに限定する。この理由としては、LCC が国際線の運航をおこなっていないために、FSA と

LCC という 2 つの異なるビジネスモデルの企業が、同じ市場で競争する状態を正確に観察出来な

くなってしまうためである。次章では、縦軸に単位コスト、横軸に単位利益を取り、この座標に

各企業の値をプロットする。凡例は下記の通りである。

凡例

経年的に見る際に、燃料となる原油価格の変動を控除すべき、との声も上がるだろう。しかし、

この点に関しては、今回あえて控除をしなかった。各企業によって燃料の調達の方法は異なって

おり、値上がりに対してのリスクヘッジを戦略的におこなっている企業もあるためである。原油

価格の変動を控除してしまっては、各企業の性質を真に見極めることは出来ない。なお、2000 年

〰2009 年までの原油価格の変動は、前出の図 2 を参照されたい。

なお、数値はすべてアメリカ運輸統計局によって公開されているものを使用した。単位利益は

各企業の利益(operating profit)を ASM(Available Seats Miles、供給座席数に距離を乗じた値)で

割って算出し、単位コストは売上(operating revenue)から利益を引いた額を費用とし、それを

ASM で割って算出した。

ataAA

CO

DL

jb sw

US

UA

0

0.1

0.2

-0.025 0 0.025

単位

コスト

単位利益

差別化 成功差別化 失敗

コストリーダー

シップ 失敗

コストリーダー

シップ 成功

(単位:USドル)

DL デルタ航空

CO コンチネンタル航空

AA アメリカン航空

UA ユナイテッド航空

US US エアウェイズ

sw サウスウエスト航空

jb ジェットブルー

ata エアトラン

(便宜上、FSA は大文字で、LCC

は小文字で略称を表記してある)

10

ataAA

CODL

jbsw

US

UA

0

0.1

0.2

-0.025 0 0.025

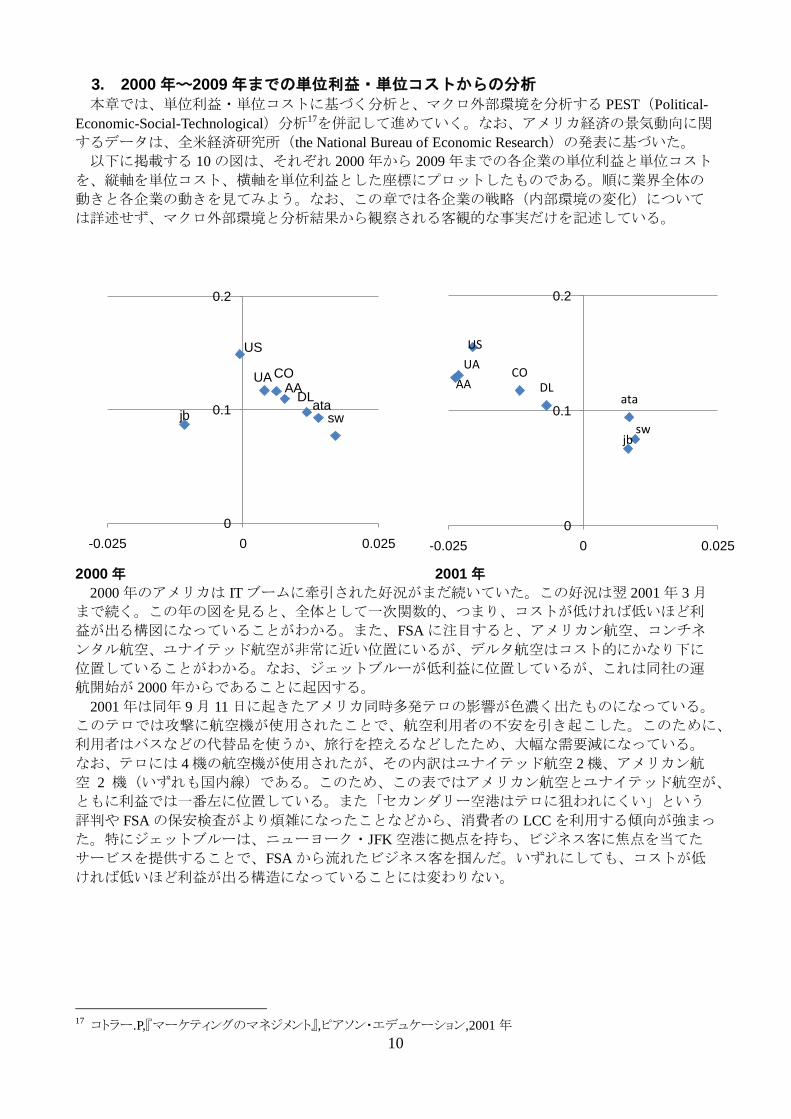

3. 2000 年〰2009 年までの単位利益・単位コストからの分析

本章では、単位利益・単位コストに基づく分析と、マクロ外部環境を分析する PEST(Political-

Economic-Social-Technological)分析17を併記して進めていく。なお、アメリカ経済の景気動向に関

するデータは、全米経済研究所(the National Bureau of Economic Research)の発表に基づいた。

以下に掲載する 10 の図は、それぞれ 2000 年から 2009 年までの各企業の単位利益と単位コスト

を、縦軸を単位コスト、横軸を単位利益とした座標にプロットしたものである。順に業界全体の

動きと各企業の動きを見てみよう。なお、この章では各企業の戦略(内部環境の変化)について

は詳述せず、マクロ外部環境と分析結果から観察される客観的な事実だけを記述している。

2000 年 2001 年

2000 年のアメリカは IT ブームに牽引された好況がまだ続いていた。この好況は翌 2001 年 3 月

まで続く。この年の図を見ると、全体として一次関数的、つまり、コストが低ければ低いほど利

益が出る構図になっていることがわかる。また、FSA に注目すると、アメリカン航空、コンチネ

ンタル航空、ユナイテッド航空が非常に近い位置にいるが、デルタ航空はコスト的にかなり下に

位置していることがわかる。なお、ジェットブルーが低利益に位置しているが、これは同社の運

航開始が 2000 年からであることに起因する。

2001 年は同年 9 月 11 日に起きたアメリカ同時多発テロの影響が色濃く出たものになっている。

このテロでは攻撃に航空機が使用されたことで、航空利用者の不安を引き起こした。このために、

利用者はバスなどの代替品を使うか、旅行を控えるなどしたため、大幅な需要減になっている。

なお、テロには 4 機の航空機が使用されたが、その内訳はユナイテッド航空 2 機、アメリカン航

空 2 機(いずれも国内線)である。このため、この表ではアメリカン航空とユナイテッド航空が、

ともに利益では一番左に位置している。また「セカンダリー空港はテロに狙われにくい」という

評判や FSA の保安検査がより煩雑になったことなどから、消費者の LCC を利用する傾向が強まっ

た。特にジェットブルーは、ニューヨーク・JFK 空港に拠点を持ち、ビジネス客に焦点を当てた

サービスを提供することで、FSA から流れたビジネス客を掴んだ。いずれにしても、コストが低

ければ低いほど利益が出る構造になっていることには変わりない。

17

コトラー.P,『マーケティングのマネジメント』,ピアソン・エデュケーション,2001 年

ata

AACO

DL

jb sw

US

UA

0

0.1

0.2

-0.025 0 0.025

11

ataUA

CODL

jb

sw

US

AA

0

0.1

0.2

-0.025 0 0.025

ata

AACO

DL

jb

sw

US

UA

0

0.1

0.2

-0.025 0 0.025

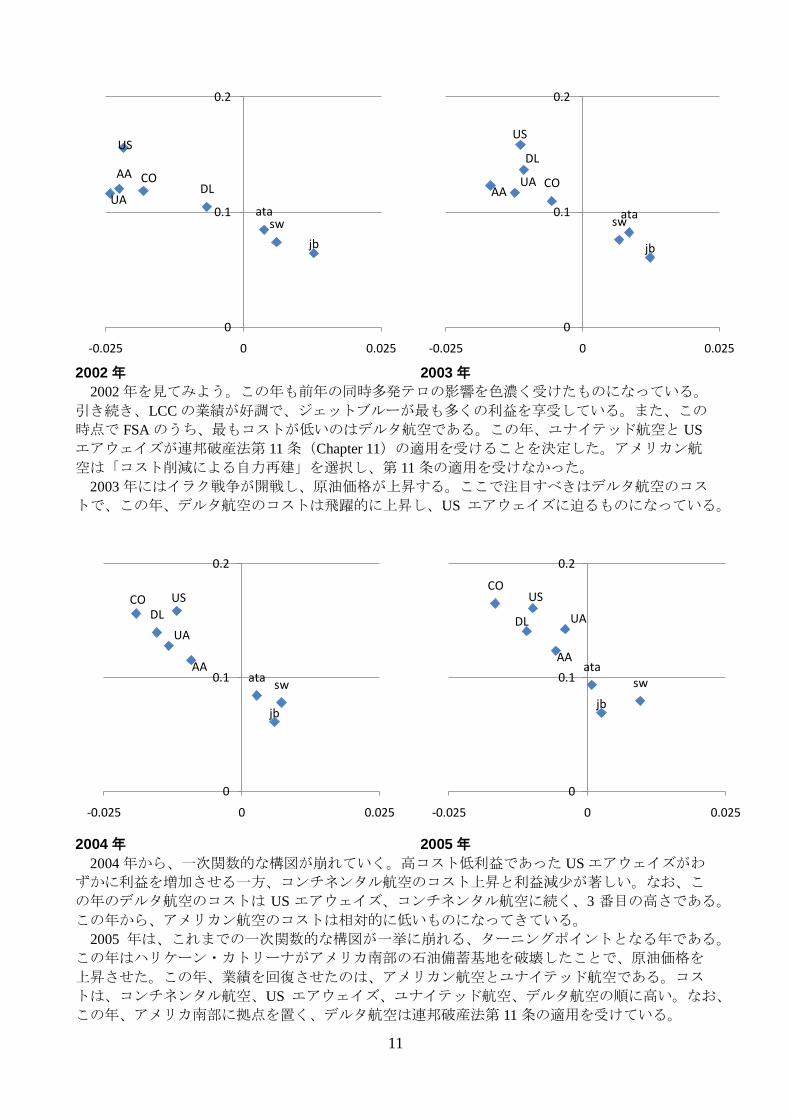

2002 年 2003 年

2002 年を見てみよう。この年も前年の同時多発テロの影響を色濃く受けたものになっている。

引き続き、LCC の業績が好調で、ジェットブルーが最も多くの利益を享受している。また、この

時点で FSA のうち、最もコストが低いのはデルタ航空である。この年、ユナイテッド航空と US

エアウェイズが連邦破産法第 11 条(Chapter 11)の適用を受けることを決定した。アメリカン航

空は「コスト削減による自力再建」を選択し、第 11 条の適用を受けなかった。

2003 年にはイラク戦争が開戦し、原油価格が上昇する。ここで注目すべきはデルタ航空のコス

トで、この年、デルタ航空のコストは飛躍的に上昇し、US エアウェイズに迫るものになっている。

2004 年 2005 年

2004 年から、一次関数的な構図が崩れていく。高コスト低利益であった US エアウェイズがわ

ずかに利益を増加させる一方、コンチネンタル航空のコスト上昇と利益減尐が著しい。なお、こ

の年のデルタ航空のコストは US エアウェイズ、コンチネンタル航空に続く、3 番目の高さである。

この年から、アメリカン航空のコストは相対的に低いものになってきている。

2005 年は、これまでの一次関数的な構図が一挙に崩れる、ターニングポイントとなる年である。

この年はハリケーン・カトリーナがアメリカ南部の石油備蓄基地を破壊したことで、原油価格を

上昇させた。この年、業績を回復させたのは、アメリカン航空とユナイテッド航空である。コス

トは、コンチネンタル航空、US エアウェイズ、ユナイテッド航空、デルタ航空の順に高い。なお、

この年、アメリカ南部に拠点を置く、デルタ航空は連邦破産法第 11 条の適用を受けている。

ataAA

CODL

jb

sw

US

UA

0

0.1

0.2

-0.025 0 0.025

ataAA

CO

DL

jb

sw

US

UA

0

0.1

0.2

-0.025 0 0.025

12

ata

AA

US DL

jbsw

CO

UA

0

0.1

0.2

-0.03 0 0.03

jb

AA

CO DL

ata

sw

UAUS

0

0.1

0.2

-0.025 0 0.025

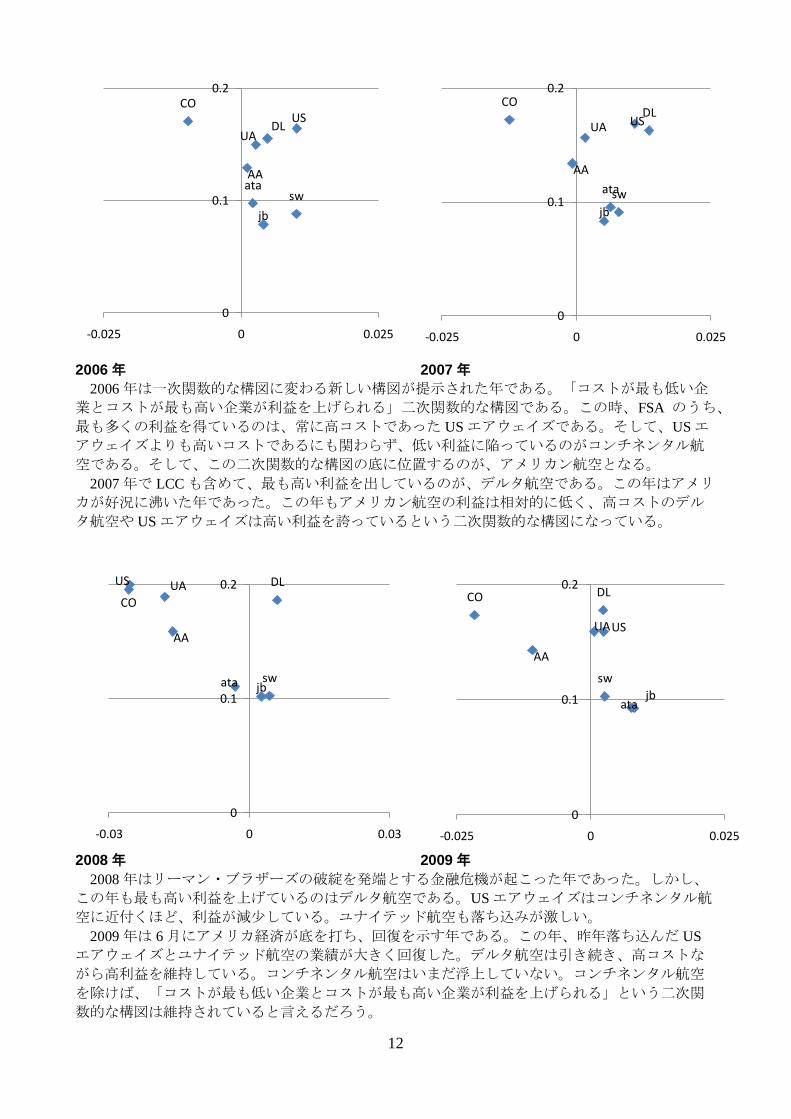

2006 年 2007 年

2006 年は一次関数的な構図に変わる新しい構図が提示された年である。「コストが最も低い企

業とコストが最も高い企業が利益を上げられる」二次関数的な構図である。この時、FSA のうち、

最も多くの利益を得ているのは、常に高コストであった US エアウェイズである。そして、US エ

アウェイズよりも高いコストであるにも関わらず、低い利益に陥っているのがコンチネンタル航

空である。そして、この二次関数的な構図の底に位置するのが、アメリカン航空となる。

2007 年で LCC も含めて、最も高い利益を出しているのが、デルタ航空である。この年はアメリ

カが好況に沸いた年であった。この年もアメリカン航空の利益は相対的に低く、高コストのデル

タ航空や US エアウェイズは高い利益を誇っているという二次関数的な構図になっている。

2008 年 2009 年

2008 年はリーマン・ブラザーズの破綻を発端とする金融危機が起こった年であった。しかし、

この年も最も高い利益を上げているのはデルタ航空である。US エアウェイズはコンチネンタル航

空に近付くほど、利益が減尐している。ユナイテッド航空も落ち込みが激しい。

2009 年は 6 月にアメリカ経済が底を打ち、回復を示す年である。この年、昨年落ち込んだ US

エアウェイズとユナイテッド航空の業績が大きく回復した。デルタ航空は引き続き、高コストな

がら高利益を維持している。コンチネンタル航空はいまだ浮上していない。コンチネンタル航空

を除けば、「コストが最も低い企業とコストが最も高い企業が利益を上げられる」という二次関

数的な構図は維持されていると言えるだろう。

ataAA

CO

UA

jb

sw

USDL

0

0.1

0.2

-0.025 0 0.025

ata

AA

CODL

jb

sw

USUA

0

0.1

0.2

-0.025 0 0.025

13

Ⅴ. 分析結果の考察

1. 各企業のポジション

前章では 2000 年から 2009 年にかけて、単位利益と単位コストの二次元座標と PEST 分析に基

づき、各企業のポジションを明らかにしようとした。この結果、明らかになった各企業のポジ

ションは下記の通りである。

(1) デルタ航空

デルタ航空は 2000 年から 2009 年にかけて最も大きな変化を見せた企業である。2000 年時点で

は FSA で最も低コストであったが、2009 年には最も高コストとなり、また 2007 年から LCC を上

回る高い単位利益を示している。特筆すべきは、不況で他の FSA が軒並み赤字化した 2008 年に

も高い単位利益を維持している点である。コストリーダーシップから差別化に転換し、成功した

事例と言える。

(2) コンチネンタル航空

コンチネンタル航空は 2004 年から 2009 年にかけて最も停滞した企業である。2000 年以降、他

の企業と同様に単位コストの上昇を見せたが、単位利益は増加していない。2004 年以降は外れ値

とも言えるような座標に位置しており、経営上に何らかの問題が存在するとみられる。

(3) アメリカン航空

アメリカン航空は 2004 年以降、二次関数的な構図の底の部分に位置する企業である。2004 年以

降、FSA の中で最も低コストであり、LCC と FSA のちょうど中間に位置するようにも見える。単

位利益は総じて低く、コストリーダーシップと差別化の中途半端に陥っている事例と言える。

(4) ユナイテッド航空

ユナイテッド航空は、中コスト中利益に位置する。単位利益が好不況の変動に敏感に反応して

いることから、ショー(2008)の指摘するように、積極的なプレミアム戦略(ビジネスクラスの売上

を重視する戦略)を取っている可能性がある。

(5) US エアウェイズ

US エアウェイズは一貫して高コストの企業である。ユナイテッド航空と同様に、単位利益が好

不況の変動に敏感に反応していることから、積極的なプレミアム戦略(ビジネスクラスの売上を

重視する戦略)を取っている可能性がある。

(6) サウスウエスト航空

サウスウエスト航空は極めて一貫したコストリーダーシップ戦略を取っている。この業界にお

ける数尐ない成功者であり、非常に多くの利益を享受している。

(7) ジェットブルー

ジェットブルーは一貫したコストリーダーシップ戦略を取っている。この企業は 2000 年に運航

を開始したばかりだが、ニューヨーク・JFK 空港をハブ空港にしていることから、2001 年のテロ

以降、FSA から流出したビジネス客を掴むことに成功したことが、この企業の好業績の要因と

なったと考えられる。

(8) エアトラン

エアトランはコストリーダーシップ戦略を取っている。しかし、LCC の中では最もコストが高

く、サウスウエスト航空やジェットブルーほど利益を得てはいない。

2. 先行研究との照らし合わせ

本項では、前章の分析結果と航空業界における先行研究を照らし合わせ、先行研究で言われて

いることと分析結果の間にどのような違いがあったのか、それを述べる。次章ではその違いがど

のようにして起こったのか、その理論的説明を試みる。

(1) 2005 年以降の FSA の復調

全体を俯瞰して、「コストが低ければ低いほど利益を上げられる」構図から、2005 年を境に

「コストが最も低い企業とコストが最も高い企業が利益を上げられる」構図に変化したというこ

とが言える。このうち、コストが低い企業、すなわちサウスウエスト航空やジェットブルーが高

利益体質であることに関しては、数多くの説明と研究がなされてきた。サウスウエスト航空の確

立した LCC の伝統的ビジネスモデルに対する順守度が高いほど(つまりコストが低ければ低いほ

14

ど)業績が良いという研究18がその一つであり、ヨーロッパにおいてもライアンエアーやイージー

ジェットが高い順守度(低いコスト)で好業績を上げている。

しかし、これらの研究は、前章で示された二次関数の構図の下の 3 分の 1 しか説明出来ていな

い。よって、本論文は本章以降、グラフの上の 3 分の 2 を説明することを試みる。

(2) 好不況に影響されにくいデルタ航空

ショー(2009)によれば、FSA の業績はビジネスクラスの売上に大きく依存するため(これは各社

が積極的なプレミアム戦略を取ったためでもあるが)経済の好況または不況に大きく左右されて

しまうという。確かにその傾向は、好不況に連動して利益が大きく変化するユナイテッド航空や

US エアウェイズに見受けられる。しかし、2008 年以降の不況下でもデルタ航空は高い利益を上げ

ている。したがって、デルタ航空に関しては、プレミアム戦略以外の差別化の源泉を有している

可能性が高いということが推定できる。

(3) FSA と LCC のより明確な分離

もう一つは、「差別化戦略を指向する企業」と「コストリーダーシップ戦略を指向する企業」

のより明確な分離である。花岡(2009)では(1)LCC が機内サービスにも目を向けるようになったこ

と、(2)FSA がコスト削減を始めたこと、この 2 点から LCC と FSA の違いはより小さくなるだろ

うという予測を提示していた19。しかし、アメリカの国内線に関しては、それは誤っていると言え

る。LCC はより低コストを指向し、FSA は高コストでありながらも高利益を指向し、両社の違い

はますます大きくなっていくであろう。

Ⅵ. 仮説の検証

本章では、先行研究に基づいて導出された「製品差別化が困難な業界においては、製品の特徴

によってではなく、地理的ロケーション・製品の品揃え・他企業のリンク・評判によって差別化

が達成される」という仮説の検証をおこなう。

「各企業の製品がどの程度差別化されているか」が前章で明らかにされたので、それを踏まえ、

(1)製品の特徴 (2)機能間のリンケージ (3)地理的ロケーション (4)製品の品揃え (5)他企業とのリ

ンク (6)評判 の 6 つの手段における各企業の戦略の違いを見ていくことで、どの手段が製品差別

化に対して有効に働くのかを検証する。

この検証では、2005 年以降、製品差別化に成功した FSA(デルタ航空、ユナイテッド航空、US

エアウェイズ)と製品差別化に失敗した FSA(コンチネンタル航空、アメリカン航空)を比較す

る。無論、同じグループとは言え、同じ手段によって成功(または失敗)したとはせず、同じグ

ループ内の細かな違いを考慮に入れる。また、2005 年を境に、業界の構図が大きく変化したこと

から、各社の 2004 年以前の傾向と 2005 年以降の傾向の違いに特に着目する。

1. 製品の特徴

航空業界における製品の特徴を、製品の基本的な性能・仕様と位置付け、(1)機体の新しさ (2)

定時性 の 2 点から見ていく。

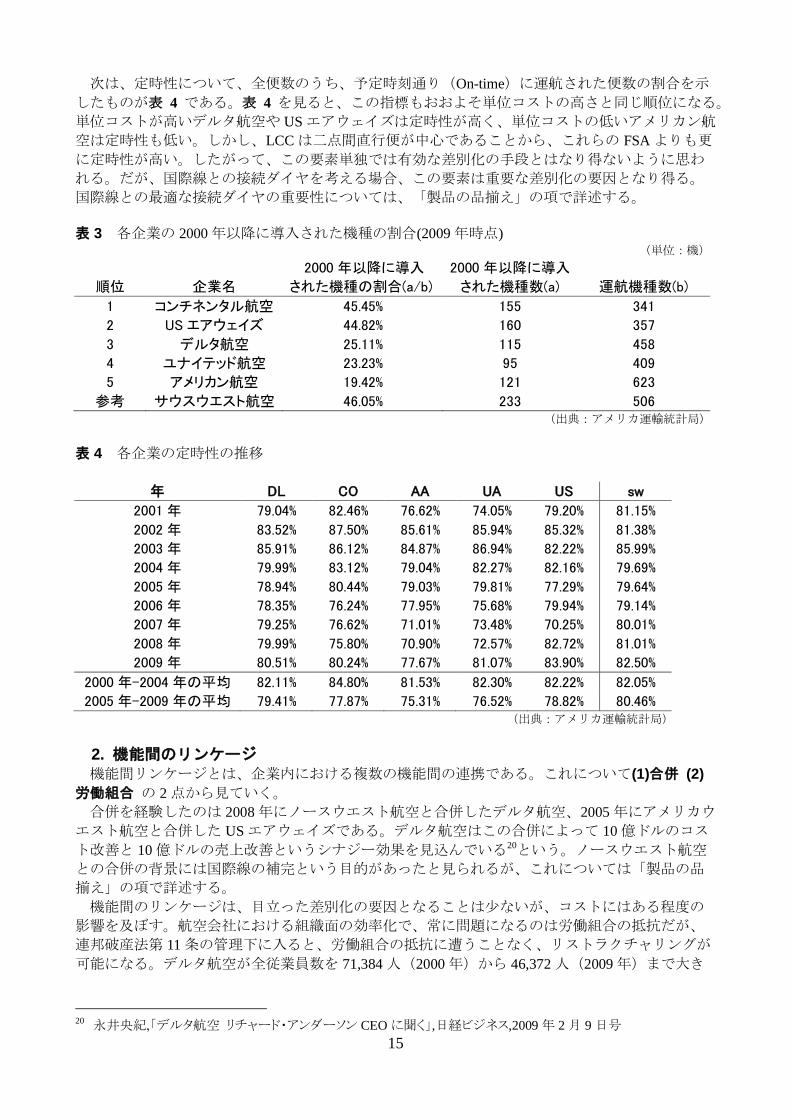

まず、2000 年以降、新規に導入された航空機について、企業ごとにまとめたものが、表 3 であ

る。運航する機種のうち、2000 年以降に導入されたものの割合が最も高いのが、コンチネンタル

航空、次いで US エアウェイズで、その次が大きく離れてデルタ航空、ユナイテッド航空と続き、

最後はアメリカン航空である。おおよそ単位コストの高さと同じ順位が得られた。表 3 によれば、

コンチネンタル航空と US エアウェイズはかなり戦略的に新しい機種を導入していることが分かる。

LCC はコスト削減のために中古の機体を使用することが多いことから、コンチネンタル航空や US

エアウェイズは機体の新しさによって差別化を図ろうとしたと考えられる。しかし、同様に LCC

のサウスウエスト航空もこの時期、機体の若返りを図っており、差別化の源泉とはならなかった

と思われる。

18

Alamdari, F. and Fagan, S. “Impact of the adherence to the original low- cost model on the profitability of low-cost

airlines”, Transport Reviews, 25: 3, 2005, 377 — 392 19

花岡伸也,「LCC のビジネスモデルとアジアの動向」,2009 年

15

次は、定時性について、全便数のうち、予定時刻通り(On-time)に運航された便数の割合を示

したものが表 4 である。表 4 を見ると、この指標もおおよそ単位コストの高さと同じ順位になる。

単位コストが高いデルタ航空や US エアウェイズは定時性が高く、単位コストの低いアメリカン航

空は定時性も低い。しかし、LCC は二点間直行便が中心であることから、これらの FSA よりも更

に定時性が高い。したがって、この要素単独では有効な差別化の手段とはなり得ないように思わ

れる。だが、国際線との接続ダイヤを考える場合、この要素は重要な差別化の要因となり得る。

国際線との最適な接続ダイヤの重要性については、「製品の品揃え」の項で詳述する。

表 3 各企業の 2000 年以降に導入された機種の割合(2009 年時点) (単位:機)

順位 企業名

2000年以降に導入

された機種の割合(a/b)

2000年以降に導入

された機種数(a) 運航機種数(b)

1 コンチネンタル航空 45.45% 155 341

2 USエアウェイズ 44.82% 160 357

3 デルタ航空 25.11% 115 458

4 ユナイテッド航空 23.23% 95 409

5 アメリカン航空 19.42% 121 623

参考 サウスウエスト航空 46.05% 233 506 (出典:アメリカ運輸統計局)

表 4 各企業の定時性の推移

年 DL CO AA UA US sw

2001年 79.04% 82.46% 76.62% 74.05% 79.20% 81.15%

2002年 83.52% 87.50% 85.61% 85.94% 85.32% 81.38%

2003年 85.91% 86.12% 84.87% 86.94% 82.22% 85.99%

2004年 79.99% 83.12% 79.04% 82.27% 82.16% 79.69%

2005年 78.94% 80.44% 79.03% 79.81% 77.29% 79.64%

2006年 78.35% 76.24% 77.95% 75.68% 79.94% 79.14%

2007年 79.25% 76.62% 71.01% 73.48% 70.25% 80.01%

2008年 79.99% 75.80% 70.90% 72.57% 82.72% 81.01%

2009年 80.51% 80.24% 77.67% 81.07% 83.90% 82.50%

2000年-2004年の平均 82.11% 84.80% 81.53% 82.30% 82.22% 82.05%

2005年-2009年の平均 79.41% 77.87% 75.31% 76.52% 78.82% 80.46% (出典:アメリカ運輸統計局)

2. 機能間のリンケージ

機能間リンケージとは、企業内における複数の機能間の連携である。これについて(1)合併 (2)

労働組合 の 2 点から見ていく。

合併を経験したのは 2008 年にノースウエスト航空と合併したデルタ航空、2005 年にアメリカウ

エスト航空と合併した US エアウェイズである。デルタ航空はこの合併によって 10 億ドルのコス

ト改善と 10 億ドルの売上改善というシナジー効果を見込んでいる20という。ノースウエスト航空

との合併の背景には国際線の補完という目的があったと見られるが、これについては「製品の品

揃え」の項で詳述する。

機能間のリンケージは、目立った差別化の要因となることは尐ないが、コストにはある程度の

影響を及ぼす。航空会社における組織面の効率化で、常に問題になるのは労働組合の抵抗だが、

連邦破産法第 11 条の管理下に入ると、労働組合の抵抗に遭うことなく、リストラクチャリングが

可能になる。デルタ航空が全従業員数を 71,384 人(2000 年)から 46,372 人(2009 年)まで大き

20 永井央紀,「デルタ航空 リチャード・アンダーソン CEOに聞く」,日経ビジネス,2009年 2月 9日号

16

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

DL

CO

AA

UA

US

く削減できた21こともこれに因るところが大きい。また 2005 年以降のデルタ航空の単位コスト増

加は、リストラクチャリングコスト(退職金の支払いなど)の増加が影響しているとも捉えられ

る。なお、2000 年から 2009 年の間に、連邦破産法第 11 条の管理下に入った企業は、デルタ航空

(2005 年)、ユナイテッド航空(2002 年)、US エアウェイズ(2002 年,2004 年)の 3 社である。

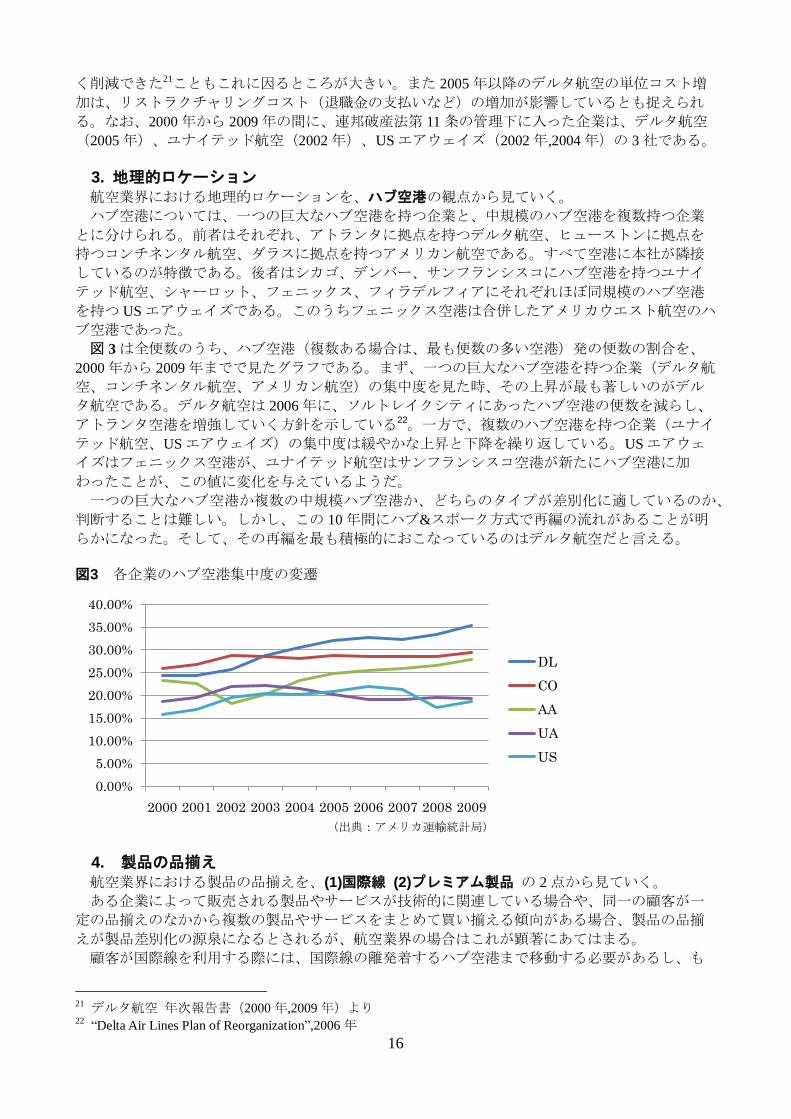

3. 地理的ロケーション

航空業界における地理的ロケーションを、ハブ空港の観点から見ていく。

ハブ空港については、一つの巨大なハブ空港を持つ企業と、中規模のハブ空港を複数持つ企業

とに分けられる。前者はそれぞれ、アトランタに拠点を持つデルタ航空、ヒューストンに拠点を

持つコンチネンタル航空、ダラスに拠点を持つアメリカン航空である。すべて空港に本社が隣接

しているのが特徴である。後者はシカゴ、デンバー、サンフランシスコにハブ空港を持つユナイ

テッド航空、シャーロット、フェニックス、フィラデルフィアにそれぞれほぼ同規模のハブ空港

を持つ US エアウェイズである。このうちフェニックス空港は合併したアメリカウエスト航空のハ

ブ空港であった。

図 3 は全便数のうち、ハブ空港(複数ある場合は、最も便数の多い空港)発の便数の割合を、

2000 年から 2009 年までで見たグラフである。まず、一つの巨大なハブ空港を持つ企業(デルタ航

空、コンチネンタル航空、アメリカン航空)の集中度を見た時、その上昇が最も著しいのがデル

タ航空である。デルタ航空は 2006 年に、ソルトレイクシティにあったハブ空港の便数を減らし、

アトランタ空港を増強していく方針を示している22。一方で、複数のハブ空港を持つ企業(ユナイ

テッド航空、US エアウェイズ)の集中度は緩やかな上昇と下降を繰り返している。US エアウェ

イズはフェニックス空港が、ユナイテッド航空はサンフランシスコ空港が新たにハブ空港に加

わったことが、この値に変化を与えているようだ。

一つの巨大なハブ空港か複数の中規模ハブ空港か、どちらのタイプが差別化に適しているのか、

判断することは難しい。しかし、この 10 年間にハブ&スポーク方式で再編の流れがあることが明

らかになった。そして、その再編を最も積極的におこなっているのはデルタ航空だと言える。

図3 各企業のハブ空港集中度の変遷

(出典:アメリカ運輸統計局)

4. 製品の品揃え

航空業界における製品の品揃えを、(1)国際線 (2)プレミアム製品 の 2 点から見ていく。

ある企業によって販売される製品やサービスが技術的に関連している場合や、同一の顧客が一

定の品揃えのなかから複数の製品やサービスをまとめて買い揃える傾向がある場合、製品の品揃

えが製品差別化の源泉になるとされるが、航空業界の場合はこれが顕著にあてはまる。

顧客が国際線を利用する際には、国際線の離発着するハブ空港まで移動する必要があるし、も

21

デルタ航空 年次報告書(2000 年,2009 年)より 22

“Delta Air Lines Plan of Reorganization”,2006年

17

しくは外国人の顧客が国際線でハブ空港に到着した後、すぐに別の場所に移動を希望するかもし

れない。この時、航空会社は最適な接続ダイヤを調整することで、自社の国際線を購入した顧客

に、自社の国内線をも購入させることが出来るのである。そして、短距離路線を主軸とする LCC

は、そのビジネスモデルとの兹ね合いから国際線に進出できない。国際線は長い時間とコストを

掛けて構築されたネットワークを持つ、FSA が強みを発揮できる製品なのである。

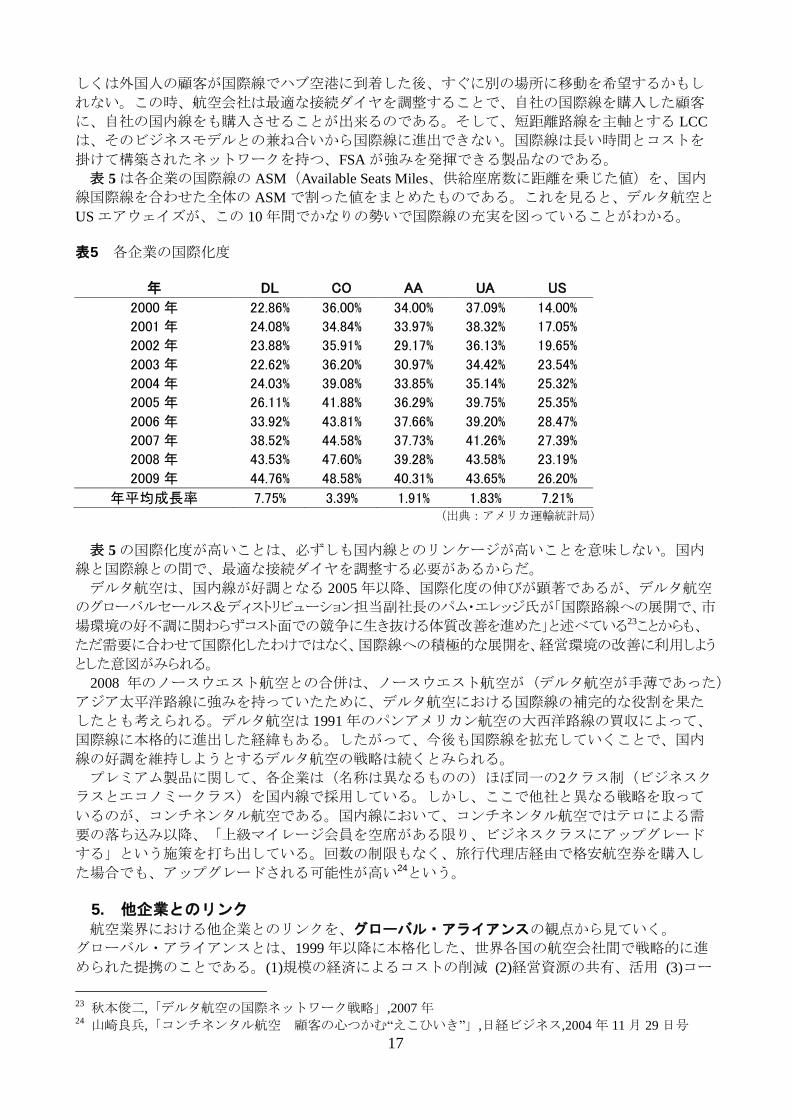

表 5 は各企業の国際線の ASM(Available Seats Miles、供給座席数に距離を乗じた値)を、国内

線国際線を合わせた全体の ASM で割った値をまとめたものである。これを見ると、デルタ航空と

US エアウェイズが、この 10 年間でかなりの勢いで国際線の充実を図っていることがわかる。

表5 各企業の国際化度

年 DL CO AA UA US

2000年 22.86% 36.00% 34.00% 37.09% 14.00%

2001年 24.08% 34.84% 33.97% 38.32% 17.05%

2002年 23.88% 35.91% 29.17% 36.13% 19.65%

2003年 22.62% 36.20% 30.97% 34.42% 23.54%

2004年 24.03% 39.08% 33.85% 35.14% 25.32%

2005年 26.11% 41.88% 36.29% 39.75% 25.35%

2006年 33.92% 43.81% 37.66% 39.20% 28.47%

2007年 38.52% 44.58% 37.73% 41.26% 27.39%

2008年 43.53% 47.60% 39.28% 43.58% 23.19%

2009年 44.76% 48.58% 40.31% 43.65% 26.20%

年平均成長率 7.75% 3.39% 1.91% 1.83% 7.21% (出典:アメリカ運輸統計局)

表 5 の国際化度が高いことは、必ずしも国内線とのリンケージが高いことを意味しない。国内

線と国際線との間で、最適な接続ダイヤを調整する必要があるからだ。

デルタ航空は、国内線が好調となる 2005 年以降、国際化度の伸びが顕著であるが、デルタ航空

のグローバルセールス&ディストリビューション担当副社長のパム・エレッジ氏が「国際路線への展開で、市

場環境の好不調に関わらずコスト面での競争に生き抜ける体質改善を進めた」と述べている23ことからも、

ただ需要に合わせて国際化したわけではなく、国際線への積極的な展開を、経営環境の改善に利用しよう

とした意図がみられる。

2008 年のノースウエスト航空との合併は、ノースウエスト航空が(デルタ航空が手薄であった)

アジア太平洋路線に強みを持っていたために、デルタ航空における国際線の補完的な役割を果た

したとも考えられる。デルタ航空は 1991 年のパンアメリカン航空の大西洋路線の買収によって、

国際線に本格的に進出した経緯もある。したがって、今後も国際線を拡充していくことで、国内

線の好調を維持しようとするデルタ航空の戦略は続くとみられる。

プレミアム製品に関して、各企業は(名称は異なるものの)ほぼ同一の2クラス制(ビジネスク

ラスとエコノミークラス)を国内線で採用している。しかし、ここで他社と異なる戦略を取って

いるのが、コンチネンタル航空である。国内線において、コンチネンタル航空ではテロによる需

要の落ち込み以降、「上級マイレージ会員を空席がある限り、ビジネスクラスにアップグレード

する」という施策を打ち出している。回数の制限もなく、旅行代理店経由で格安航空券を購入し

た場合でも、アップグレードされる可能性が高い24という。

5. 他企業とのリンク

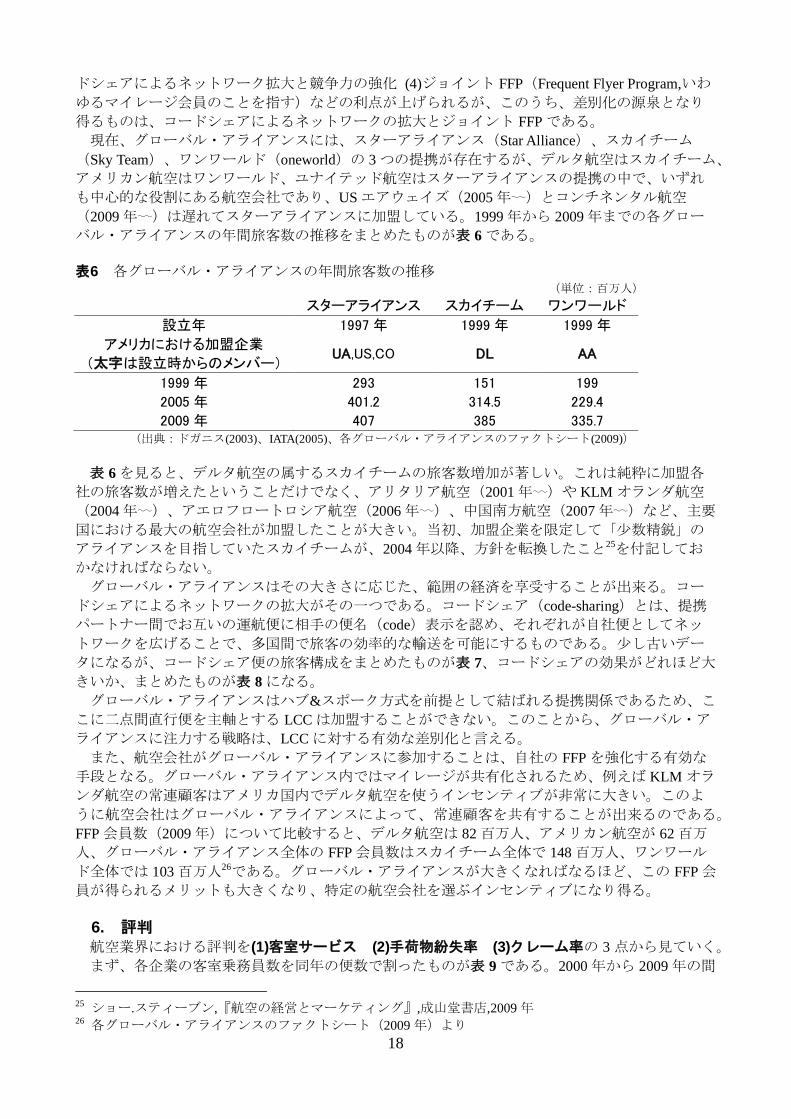

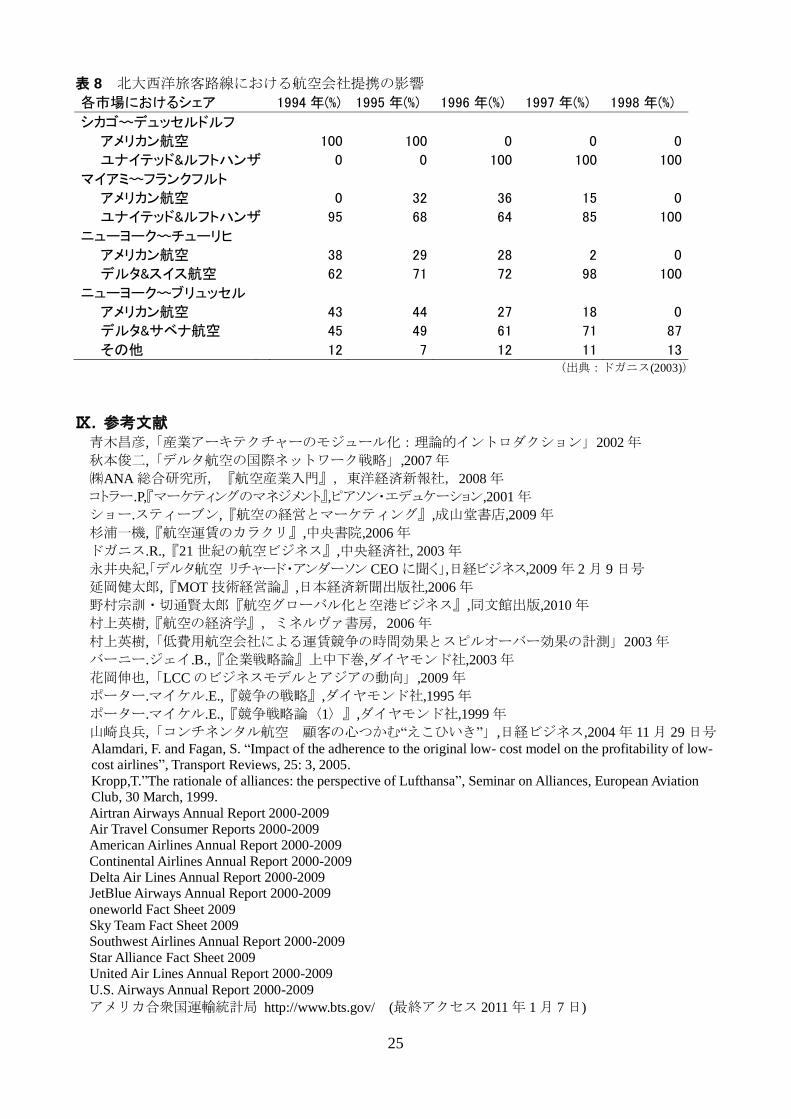

航空業界における他企業とのリンクを、グローバル・アライアンスの観点から見ていく。

グローバル・アライアンスとは、1999 年以降に本格化した、世界各国の航空会社間で戦略的に進

められた提携のことである。(1)規模の経済によるコストの削減 (2)経営資源の共有、活用 (3)コー

23

秋本俊二,「デルタ航空の国際ネットワーク戦略」,2007 年 24

山崎良兵,「コンチネンタル航空 顧客の心つかむ“えこひいき”」,日経ビジネス,2004 年 11 月 29 日号

18

ドシェアによるネットワーク拡大と競争力の強化 (4)ジョイント FFP(Frequent Flyer Program,いわ

ゆるマイレージ会員のことを指す)などの利点が上げられるが、このうち、差別化の源泉となり

得るものは、コードシェアによるネットワークの拡大とジョイント FFP である。

現在、グローバル・アライアンスには、スターアライアンス(Star Alliance)、スカイチーム

(Sky Team)、ワンワールド(oneworld)の 3 つの提携が存在するが、デルタ航空はスカイチーム、

アメリカン航空はワンワールド、ユナイテッド航空はスターアライアンスの提携の中で、いずれ

も中心的な役割にある航空会社であり、US エアウェイズ(2005 年〰)とコンチネンタル航空

(2009 年〰)は遅れてスターアライアンスに加盟している。1999 年から 2009 年までの各グロー

バル・アライアンスの年間旅客数の推移をまとめたものが表 6 である。

表6 各グローバル・アライアンスの年間旅客数の推移 (単位:百万人)

スターアライアンス スカイチーム ワンワールド

設立年 1997年 1999年 1999年

アメリカにおける加盟企業

(太字は設立時からのメンバー) UA,US,CO DL AA

1999年 293 151 199

2005年 401.2 314.5 229.4

2009年 407 385 335.7 (出典:ドガニス(2003)、IATA(2005)、各グローバル・アライアンスのファクトシート(2009))

表 6 を見ると、デルタ航空の属するスカイチームの旅客数増加が著しい。これは純粋に加盟各

社の旅客数が増えたということだけでなく、アリタリア航空(2001 年〰)や KLM オランダ航空

(2004 年〰)、アエロフロートロシア航空(2006 年〰)、中国南方航空(2007 年〰)など、主要

国における最大の航空会社が加盟したことが大きい。当初、加盟企業を限定して「尐数精鋭」の

アライアンスを目指していたスカイチームが、2004 年以降、方針を転換したこと25を付記してお

かなければならない。

グローバル・アライアンスはその大きさに応じた、範囲の経済を享受することが出来る。コー

ドシェアによるネットワークの拡大がその一つである。コードシェア(code-sharing)とは、提携

パートナー間でお互いの運航便に相手の便名(code)表示を認め、それぞれが自社便としてネッ

トワークを広げることで、多国間で旅客の効率的な輸送を可能にするものである。尐し古いデー

タになるが、コードシェア便の旅客構成をまとめたものが表 7、コードシェアの効果がどれほど大

きいか、まとめたものが表 8 になる。

グローバル・アライアンスはハブ&スポーク方式を前提として結ばれる提携関係であるため、こ

こに二点間直行便を主軸とする LCC は加盟することができない。このことから、グローバル・ア

ライアンスに注力する戦略は、LCC に対する有効な差別化と言える。

また、航空会社がグローバル・アライアンスに参加することは、自社の FFP を強化する有効な

手段となる。グローバル・アライアンス内ではマイレージが共有化されるため、例えば KLM オラ

ンダ航空の常連顧客はアメリカ国内でデルタ航空を使うインセンティブが非常に大きい。このよ

うに航空会社はグローバル・アライアンスによって、常連顧客を共有することが出来るのである。

FFP 会員数(2009 年)について比較すると、デルタ航空は 82 百万人、アメリカン航空が 62 百万

人、グローバル・アライアンス全体の FFP 会員数はスカイチーム全体で 148 百万人、ワンワール

ド全体では 103 百万人26である。グローバル・アライアンスが大きくなればなるほど、この FFP 会

員が得られるメリットも大きくなり、特定の航空会社を選ぶインセンティブになり得る。

6. 評判

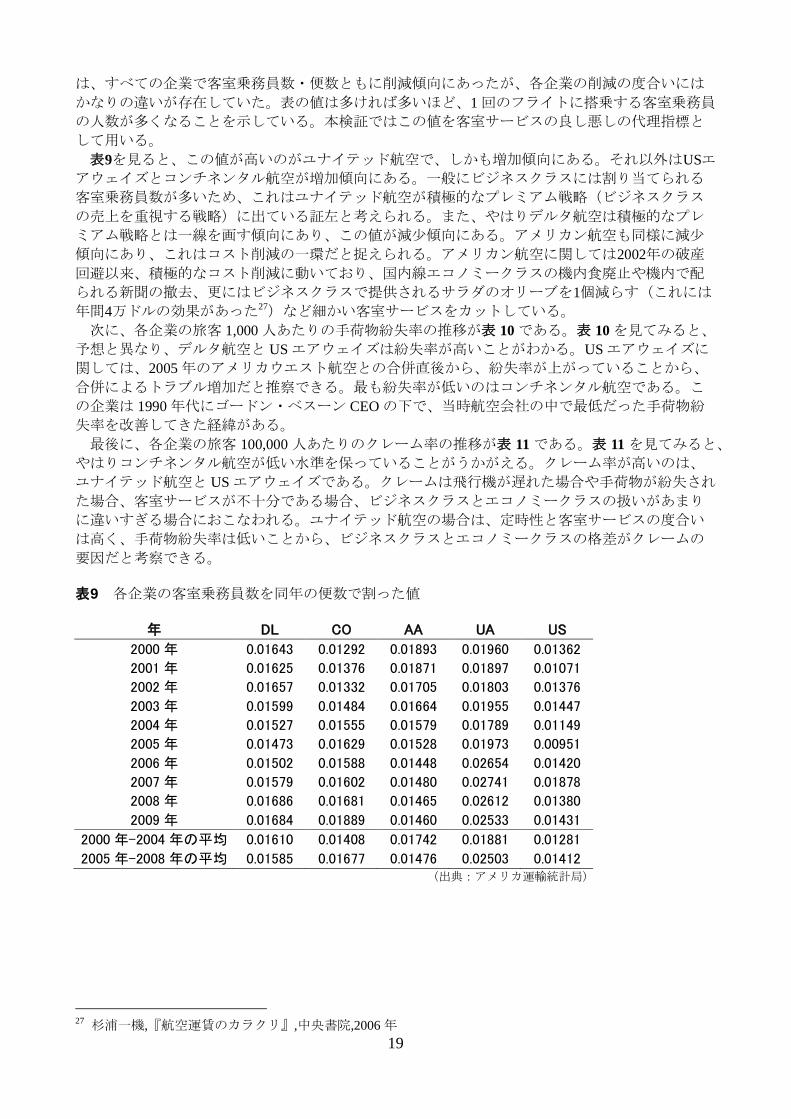

航空業界における評判を(1)客室サービス (2)手荷物紛失率 (3)クレーム率の 3 点から見ていく。

まず、各企業の客室乗務員数を同年の便数で割ったものが表 9 である。2000 年から 2009 年の間

25

ショー.スティーブン,『航空の経営とマーケティング』,成山堂書店,2009 年 26

各グローバル・アライアンスのファクトシート(2009 年)より

19

は、すべての企業で客室乗務員数・便数ともに削減傾向にあったが、各企業の削減の度合いには

かなりの違いが存在していた。表の値は多ければ多いほど、1 回のフライトに搭乗する客室乗務員

の人数が多くなることを示している。本検証ではこの値を客室サービスの良し悪しの代理指標と

して用いる。

表9を見ると、この値が高いのがユナイテッド航空で、しかも増加傾向にある。それ以外はUSエ

アウェイズとコンチネンタル航空が増加傾向にある。一般にビジネスクラスには割り当てられる

客室乗務員数が多いため、これはユナイテッド航空が積極的なプレミアム戦略(ビジネスクラス

の売上を重視する戦略)に出ている証左と考えられる。また、やはりデルタ航空は積極的なプレ

ミアム戦略とは一線を画す傾向にあり、この値が減尐傾向にある。アメリカン航空も同様に減尐

傾向にあり、これはコスト削減の一環だと捉えられる。アメリカン航空に関しては2002年の破産

回避以来、積極的なコスト削減に動いており、国内線エコノミークラスの機内食廃止や機内で配

られる新聞の撤去、更にはビジネスクラスで提供されるサラダのオリーブを1個減らす(これには

年間4万ドルの効果があった27)など細かい客室サービスをカットしている。

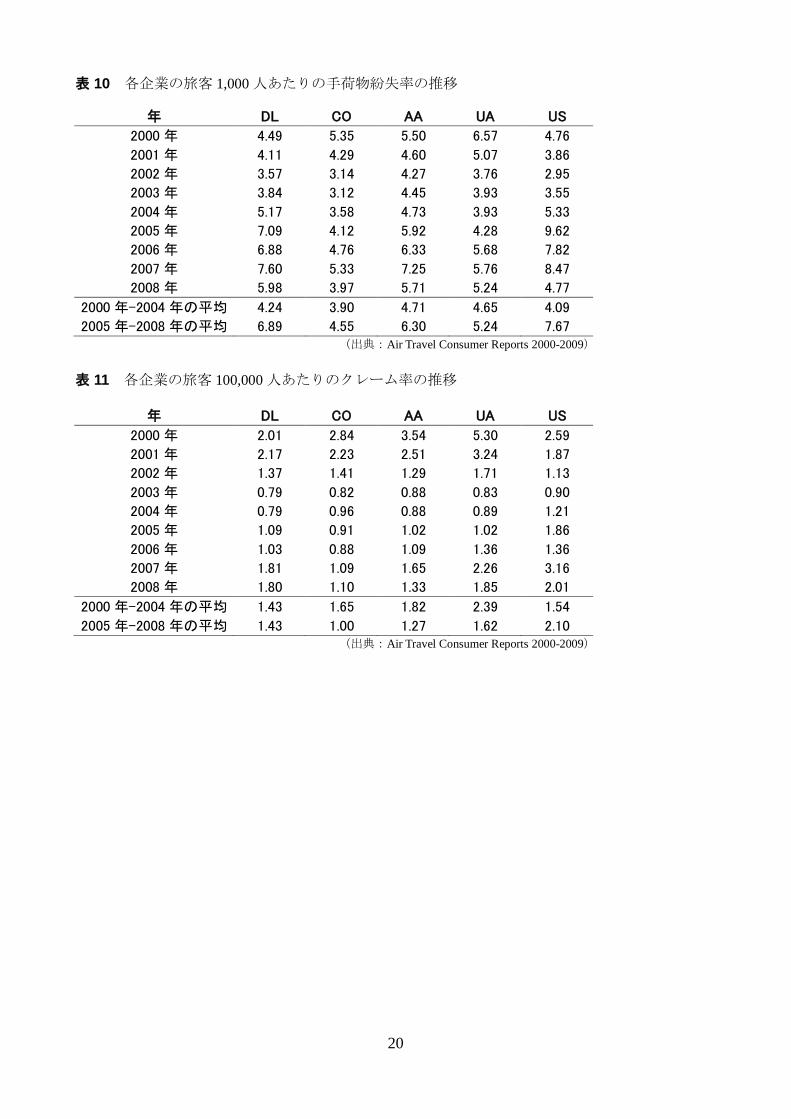

次に、各企業の旅客 1,000 人あたりの手荷物紛失率の推移が表 10 である。表 10 を見てみると、

予想と異なり、デルタ航空と US エアウェイズは紛失率が高いことがわかる。US エアウェイズに

関しては、2005 年のアメリカウエスト航空との合併直後から、紛失率が上がっていることから、

合併によるトラブル増加だと推察できる。最も紛失率が低いのはコンチネンタル航空である。こ

の企業は 1990 年代にゴードン・ベスーン CEO の下で、当時航空会社の中で最低だった手荷物紛

失率を改善してきた経緯がある。

最後に、各企業の旅客 100,000 人あたりのクレーム率の推移が表 11 である。表 11 を見てみると、

やはりコンチネンタル航空が低い水準を保っていることがうかがえる。クレーム率が高いのは、

ユナイテッド航空と US エアウェイズである。クレームは飛行機が遅れた場合や手荷物が紛失され

た場合、客室サービスが不十分である場合、ビジネスクラスとエコノミークラスの扱いがあまり

に違いすぎる場合におこなわれる。ユナイテッド航空の場合は、定時性と客室サービスの度合い

は高く、手荷物紛失率は低いことから、ビジネスクラスとエコノミークラスの格差がクレームの

要因だと考察できる。

表9 各企業の客室乗務員数を同年の便数で割った値

年 DL CO AA UA US

2000年 0.01643 0.01292 0.01893 0.01960 0.01362

2001年 0.01625 0.01376 0.01871 0.01897 0.01071

2002年 0.01657 0.01332 0.01705 0.01803 0.01376

2003年 0.01599 0.01484 0.01664 0.01955 0.01447

2004年 0.01527 0.01555 0.01579 0.01789 0.01149

2005年 0.01473 0.01629 0.01528 0.01973 0.00951

2006年 0.01502 0.01588 0.01448 0.02654 0.01420

2007年 0.01579 0.01602 0.01480 0.02741 0.01878

2008年 0.01686 0.01681 0.01465 0.02612 0.01380

2009年 0.01684 0.01889 0.01460 0.02533 0.01431

2000年-2004年の平均 0.01610 0.01408 0.01742 0.01881 0.01281

2005年-2008年の平均 0.01585 0.01677 0.01476 0.02503 0.01412 (出典:アメリカ運輸統計局)

27

杉浦一機,『航空運賃のカラクリ』,中央書院,2006 年

20

表 10 各企業の旅客 1,000 人あたりの手荷物紛失率の推移

年 DL CO AA UA US

2000年 4.49 5.35 5.50 6.57 4.76

2001年 4.11 4.29 4.60 5.07 3.86

2002年 3.57 3.14 4.27 3.76 2.95

2003年 3.84 3.12 4.45 3.93 3.55

2004年 5.17 3.58 4.73 3.93 5.33

2005年 7.09 4.12 5.92 4.28 9.62

2006年 6.88 4.76 6.33 5.68 7.82

2007年 7.60 5.33 7.25 5.76 8.47

2008年 5.98 3.97 5.71 5.24 4.77

2000年-2004年の平均 4.24 3.90 4.71 4.65 4.09

2005年-2008年の平均 6.89 4.55 6.30 5.24 7.67 (出典:Air Travel Consumer Reports 2000-2009)

表 11 各企業の旅客 100,000 人あたりのクレーム率の推移

年 DL CO AA UA US

2000年 2.01 2.84 3.54 5.30 2.59

2001年 2.17 2.23 2.51 3.24 1.87

2002年 1.37 1.41 1.29 1.71 1.13

2003年 0.79 0.82 0.88 0.83 0.90

2004年 0.79 0.96 0.88 0.89 1.21

2005年 1.09 0.91 1.02 1.02 1.86

2006年 1.03 0.88 1.09 1.36 1.36

2007年 1.81 1.09 1.65 2.26 3.16

2008年 1.80 1.10 1.33 1.85 2.01

2000年-2004年の平均 1.43 1.65 1.82 2.39 1.54

2005年-2008年の平均 1.43 1.00 1.27 1.62 2.10 (出典:Air Travel Consumer Reports 2000-2009)

21

Ⅶ. 結論と今後の課題

1. 検証のまとめ

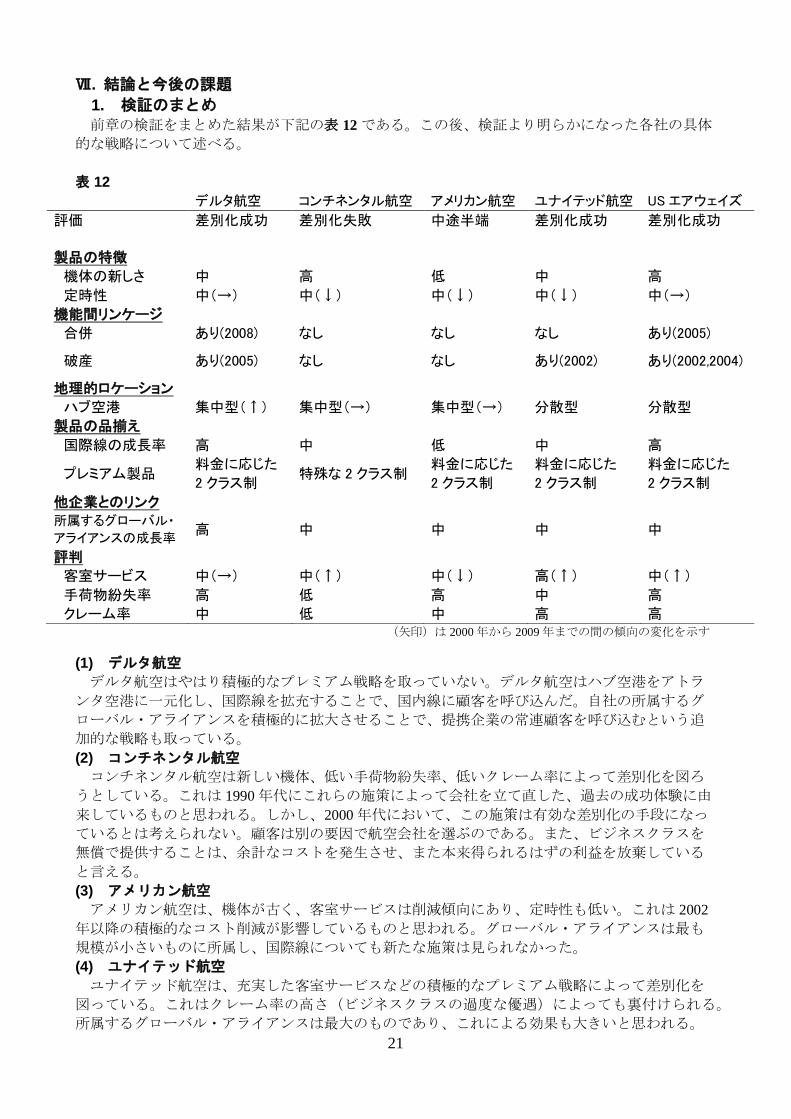

前章の検証をまとめた結果が下記の表 12 である。この後、検証より明らかになった各社の具体

的な戦略について述べる。

表 12

デルタ航空 コンチネンタル航空 アメリカン航空 ユナイテッド航空 USエアウェイズ

評価 差別化成功 差別化失敗 中途半端 差別化成功 差別化成功

製品の特徴

機体の新しさ 中 高 低 中 高

定時性 中(→) 中(↓) 中(↓) 中(↓) 中(→)

機能間リンケージ

合併 あり(2008) なし なし なし あり(2005)

破産 あり(2005) なし なし あり(2002) あり(2002,2004)

地理的ロケーション

ハブ空港 集中型(↑) 集中型(→) 集中型(→) 分散型 分散型

製品の品揃え

国際線の成長率 高 中 低 中 高

プレミアム製品 料金に応じた

2 クラス制 特殊な 2 クラス制

料金に応じた

2 クラス制

料金に応じた

2 クラス制

料金に応じた

2 クラス制

他企業とのリンク

所属するグローバル・

アライアンスの成長率 高 中 中 中 中

評判

客室サービス 中(→) 中(↑) 中(↓) 高(↑) 中(↑)

手荷物紛失率 高 低 高 中 高

クレーム率 中 低 中 高 高 (矢印)は 2000 年から 2009 年までの間の傾向の変化を示す

(1) デルタ航空

デルタ航空はやはり積極的なプレミアム戦略を取っていない。デルタ航空はハブ空港をアトラ

ンタ空港に一元化し、国際線を拡充することで、国内線に顧客を呼び込んだ。自社の所属するグ

ローバル・アライアンスを積極的に拡大させることで、提携企業の常連顧客を呼び込むという追

加的な戦略も取っている。

(2) コンチネンタル航空

コンチネンタル航空は新しい機体、低い手荷物紛失率、低いクレーム率によって差別化を図ろ

うとしている。これは 1990 年代にこれらの施策によって会社を立て直した、過去の成功体験に由

来しているものと思われる。しかし、2000 年代において、この施策は有効な差別化の手段になっ

ているとは考えられない。顧客は別の要因で航空会社を選ぶのである。また、ビジネスクラスを

無償で提供することは、余計なコストを発生させ、また本来得られるはずの利益を放棄している

と言える。

(3) アメリカン航空

アメリカン航空は、機体が古く、客室サービスは削減傾向にあり、定時性も低い。これは 2002

年以降の積極的なコスト削減が影響しているものと思われる。グローバル・アライアンスは最も

規模が小さいものに所属し、国際線についても新たな施策は見られなかった。

(4) ユナイテッド航空

ユナイテッド航空は、充実した客室サービスなどの積極的なプレミアム戦略によって差別化を

図っている。これはクレーム率の高さ(ビジネスクラスの過度な優遇)によっても裏付けられる。

所属するグローバル・アライアンスは最大のものであり、これによる効果も大きいと思われる。

22

(5) US エアウェイズ

US エアウェイズは、新しい機体によって差別化を図っている。クレーム率の高さからビジネス

クラスの優遇をしているとも考えられるが、積極的なプレミアム戦略を取っているという確証は

得られなかった。デルタ航空と同様に、国際線を充実させていく戦略も見受けられる。

2. 結論

検証で明らかになった各社の具体的な戦略から、航空業界における製品差別化には、(1)製品間

のリンケージと他企業とのリンクを利用する、(2)積極的なプレミアム戦略の実施、という 2 つの

オプションが存在していると考えられる。しかし、この 2 つのオプションにも、ある程度のデメ

リットは存在する。

まず、前者のオプションで効果を上げるためには、自社のビジネスモデルを抜本的に見直すこ

とができる環境になければならない。ハブ空港の一元化にしても、国内線を減らし、国際線を増

やす施策にしても、多くのリストラクチャリングコストと(社員の反対に左右されない)強い

リーダーシップが必要である。デルタ航空が連邦破産法第 11 条の管理下にあったから、実行可能

だったオプションとも言えるだろう。

後者には、分析で見てきたように、業績が好不況に大きく左右されるというデメリットがある。

富裕者層を狙ったプレミアム製品の売上は本来、好不況に影響されにくい。しかし、航空業界に

おいては、使用する「顧客」と購入する「顧客」が異なるために、不況時にプレミアム製品が売

れなくなるのである。

以上をもって「製品差別化が困難な業界においては、製品の特徴によってではなく、地理的ロ

ケーション・製品の品揃え・他企業のリンク・評判によって差別化が達成される」という仮説は

検証された。但し、評判については、客室サービス・手荷物紛失率・クレーム率の 3 指標だけで

は、検証が不十分とも言えるだろう。より精度を上げた検証をおこなうためには、評判を更にい

くつかの指標に細分化する必要がある。

また、「差別化戦略を実行する際に、どのような点に留意しなければならないのか」というリ

サーチクエスチョンに対しては、コンチネンタル航空がプレミアム製品の過度な無償提供によっ

て、本来得られるはずの利益を得ていない事例から、「差別化戦略を実行する際には、差別化に

よって得られる利益を確実に回収することに留意しなければならない」という結論が導き出せる。

3. 示唆と今後の課題

本論文の示唆は以下の通りである。

(1)製品差別化の源泉は思わぬところに眠っている。その製品の市場だけを見るのではなく、自社

の違う製品や(競合しない)他企業の製品とのリンケージが図れないか、そのリンケージを最

適に図るためにはどうすればいいのかを考慮することによって、差別化が可能である。

(2)「顧客」が誰なのか、正しく認識しなければならない。より具体的に言えば、その製品を選択

する権限を持つのは誰なのか、を見極める必要がある。

(3)顧客のニーズは時代によって変化するし、競合相手によっても変化する。過去の成功体験に引

きずられてはならない。

(4)クレーム率は、ある程度の水準を満たしていれば問題ない。いくらコストを掛けて、それを限

りなく 0 に近付けたとしても、その影響は微々たるものなのである。

(5)差別化戦略を実行する際には、差別化によって得られる利益を確実に回収することに留意しな

ければならない。

(6)コスト構造がまったく異なる競合が存在する時、過剰なコスト削減はあまり良い結果をもたら

さない。製品の基本的な性能が顧客の要求水準を下回る可能性があるほか、コスト削減ばかり

に目が行き、大胆な一手を打つことが難しくなる可能性もある。

今後の課題としては、本論文から得られた示唆をどのように日本企業に応用していくか、とい

うことを検討する必要がある。航空業界には、需要予測に基づく産出量マネジメントや、ハブ&ス

ポーク方式、今回明らかになったものでは、自社製品間のリンケージやグローバル・アライアン

スなど、競合と尐しでも差別化をするために構築された仕組みが数多く存在する。

23

200

220

240

260

280

300

私たちの仕事は、他業界においてもこのような仕組みが付加価値を創出できるように、その仕

組みを分析することによって得られた示唆を応用していくことにある。その意味で、本論文はま

だ過程でしかない。示唆というものは、広く受け入れられた時、初めて意味を持つのである。

Ⅷ. 図表

図 1 アメリカ国内線の航空運賃の変遷 (縦軸の単位:ドル)

(出典:アメリカ運輸統計局)

図 2 アメリカ国内の原油価格の推移 (単位:US ドル)

(出典:Garbagenews.com)

24

表 1 短距離路線における低コスト航空会社の費用優位性

航空会社の種類 費用削減

(%) 座席あたり費用

Full Service Airline

100

Low Cost Carrier

運航面での優位性

より高い座席密度 -16 84

より高い機体稼働率 -3 81

より低い運航・客室乗務員の給与 -3 78

より使用量の安いセカンダリー空港の利用 -6 72

整備の外注化/1種類の機材 -2 70

製品/サービス特性

最小限の地上サービス費と外注化された

ハンドリング業務 -10 60

無料機内食事サービスの廃止 -6 54

マーケティング上の相違点

代理店手数料なし -8 46

販売予約費用の削減 -3 43

その他の優位性

より小さい一般管理費 -2 41

(出典:ドガニス(2003))

表 2 分析対象の 8 社一覧

分類 創業 売上(百万ドル) 旅客数(千人) ハブ空港

デルタ航空 FSA 1928年 12,072 55,627 アトランタ

コンチネンタル航空 FSA 1934年 7,352 31,915 ヒューストン

アメリカン航空 FSA 1930年 11,956 66,142 ダラス

ユナイテッド航空 FSA 1926年 10,788 45,571 シカゴ(オヘア)

USエアウェイズ FSA 1939年 8,417 44,515 シャーロット

サウスウエスト航空 LCC 1971年 10,350 101,338 なし

ジェットブルー LCC 1999年 3,287 22,378 ニューヨーク(JFK)

エアトラン LCC 1993年 2,341 23,968 アトランタ

注)売上・旅客数ともに国内線のみ (出典:各社年次報告書 2009)

表 7 コードシェア便の旅客構成 (シカゴ〰フランクフルト路線便,1998 年)

1便あたり平均旅客(人)

構成比 ユナイテッド ルフトハンザ

地元旅客(地点間交通のみ) 25 50 18.8%

シカゴ接続旅客 89 ― 22.4%

フランクフルト接続旅客 ― 84 21.1%

シカゴ・フランクフルトの両空港接続旅客 98 52 37.7%

合計 212 186 100.0%

(出典:Kropp(1999))

25

表 8 北大西洋旅客路線における航空会社提携の影響

各市場におけるシェア 1994年(%) 1995年(%) 1996年(%) 1997年(%) 1998年(%)

シカゴ〰デュッセルドルフ

アメリカン航空 100 100 0 0 0

ユナイテッド&ルフトハンザ 0 0 100 100 100

マイアミ〰フランクフルト

アメリカン航空 0 32 36 15 0

ユナイテッド&ルフトハンザ 95 68 64 85 100

ニューヨーク〰チューリヒ

アメリカン航空 38 29 28 2 0

デルタ&スイス航空 62 71 72 98 100

ニューヨーク〰ブリュッセル

アメリカン航空 43 44 27 18 0

デルタ&サベナ航空 45 49 61 71 87

その他 12 7 12 11 13 (出典:ドガニス(2003))

Ⅸ. 参考文献

青木昌彦,「産業アーキテクチャーのモジュール化:理論的イントロダクション」2002 年

秋本俊二,「デルタ航空の国際ネットワーク戦略」,2007 年

㈱ANA 総合研究所,『航空産業入門』,東洋経済新報社,2008 年

コトラー.P,『マーケティングのマネジメント』,ピアソン・エデュケーション,2001年

ショー.スティーブン,『航空の経営とマーケティング』,成山堂書店,2009 年

杉浦一機,『航空運賃のカラクリ』,中央書院,2006 年

ドガニス.R.,『21 世紀の航空ビジネス』,中央経済社, 2003 年

永井央紀,「デルタ航空 リチャード・アンダーソン CEOに聞く」,日経ビジネス,2009年 2月 9日号

延岡健太郎,『MOT 技術経営論』,日本経済新聞出版社,2006 年

野村宗訓・切通賢太郎『航空グローバル化と空港ビジネス』,同文館出版,2010 年

村上英樹,『航空の経済学』,ミネルヴァ書房,2006 年

村上英樹,「低費用航空会社による運賃競争の時間効果とスピルオーバー効果の計測」2003 年

バーニー.ジェイ.B.,『企業戦略論』上中下巻,ダイヤモンド社,2003 年

花岡伸也,「LCC のビジネスモデルとアジアの動向」,2009 年

ポーター.マイケル.E.,『競争の戦略』,ダイヤモンド社,1995 年

ポーター.マイケル.E.,『競争戦略論〈1〉』,ダイヤモンド社,1999 年

山崎良兵,「コンチネンタル航空 顧客の心つかむ“えこひいき”」,日経ビジネス,2004 年 11 月 29 日号

Alamdari, F. and Fagan, S. “Impact of the adherence to the original low- cost model on the profitability of low-cost airlines”, Transport Reviews, 25: 3, 2005.

Kropp,T.”The rationale of alliances: the perspective of Lufthansa”, Seminar on Alliances, European Aviation Club, 30 March, 1999.

Airtran Airways Annual Report 2000-2009 Air Travel Consumer Reports 2000-2009 American Airlines Annual Report 2000-2009

Continental Airlines Annual Report 2000-2009 Delta Air Lines Annual Report 2000-2009 JetBlue Airways Annual Report 2000-2009

oneworld Fact Sheet 2009 Sky Team Fact Sheet 2009 Southwest Airlines Annual Report 2000-2009

Star Alliance Fact Sheet 2009 United Air Lines Annual Report 2000-2009

U.S. Airways Annual Report 2000-2009

アメリカ合衆国運輸統計局 http://www.bts.gov/ (最終アクセス 2011 年 1 月 7 日)