Embed Size (px)

Citation preview

告聚焦业绩成长个股

证券研究报告-医药行业专题研究

证券分析师:江维娜 证券投资咨询执业证书编码:S0980515060001

联系人:徐衍鹏

2017年3月8日

证券研究报告——医药行业专题研究

麻醉和精神类药物专题研究报告

目 录

投资摘要

精麻类药物的监管体系:“垄断”之源起

全/局麻药、肌松药:手术量增长是驱动力

麻醉镇痛药:镇痛市场的主力保持快速增长

精神类用药:最具潜力的专科药领域之一

相关上市公司业务比较&投资建议

投资摘要

精麻类药物的监管体系:“垄断”之源起。根据2005年CFDA颁布的《麻醉药品和精神药品管理条例》,

我国对“列入麻醉药品目录、精神药品目录的药品和其他物质”实行管制。此处所指麻醉药品和精神药品是药政管理上的概念,与药理学上的麻醉药品及精神药品不是一个范畴。据统计,国内临床使用的被列入管制目录的麻醉药品有22个,精神药品有34个,56个管制类精麻药物2015年样本医院总销售额为19.9亿(占精麻药物总体的28%),其中排名前七的品种销售额在总体中占比达82%。可以看出,所谓严格管制的精麻类药物是临床该用药领域中的一部分,即大约1/3市场份额的精麻药(作用于阿片受体的镇痛药占大多数)是属于国家严格管制,具有极高政策准入壁垒;其它普通的精麻药并不在特殊管制之列。

全/局麻药、肌松药:手术量增长是驱动力。静脉注射全身麻醉用药以丙泊酚主为,右美托咪定安全性高,是未来重要潜力品种;依托咪酯由于无呼吸和循环抑制作用,可用于中老年、心脏病患者,在短时手术中应用也逐渐增加,因此整体市场仍快速增长。15年国内全/局麻药、肌松药市场增速下降到8.8%,但随着新一轮招标启动,16年前三季度销售增长明显加快。随着国内老龄人口的增加、各类重大疾病的高发、各种新的治疗技术不断应用于临床,国内手术治疗的刚性需求仍然增长强劲,驱动麻醉用药市场快速增长。

麻醉镇痛药:镇痛市场的主力保持快速增长。阿片类麻醉镇痛药是目前临床镇痛效果最好的药物,临床需求增长迅速。国内麻醉镇痛药市场保持高速成长,PDB样本医院市场用药规模从2010年的5.7亿元增长2015年的20.9亿元,5年CAGR为29.7%。前三大用药品种地佐辛、瑞芬太尼、舒芬太尼在2016年前三季度的样本医院销售额分别高达7.44、2.27、1.90亿元,并继续保持快速增长。

精神类用药:最具潜力的专科药领域之一。中国有1.73亿人口患有各类不同程度的精神类疾病,其中包括9000万抑郁症患者,以及一千多万精神分裂症患者,这是精神类药物最主要的两个治疗领域。国内精神科医疗资源缺乏,精神药物市场潜力巨大。1990年以来全球精神类药物市场规模从10亿美元迅速增长到70

亿美元以上,这与抑郁症的高发、全球精神卫生专科医疗资源投入加大、知识普及、药企临床用药推广等因素密切相关。相比之下,国内精神用药市场仍处于初期成长阶段,2010年以来,国内样本医院的精神类药物市场规模从12.5亿元增长到2015年的24.7亿元,5年CAGR达14.6%。

投资摘要

投资建议

1)麻醉药品:推荐恩华药业(专注精神和麻醉用药领域的龙头企业,首次覆盖,“增持”评级)、仙琚制药(营销改革助力制剂业务市场快速拓展,首次覆盖,“增持”评级)、人福医药(麻醉镇痛药市场的龙头企业,制剂出口打开长远发展空间,首次覆盖,“增持”评级); 2)精神药品:目前国内精神用药市场原研药企仍占据近一半的份额;本土企业竞争激烈,单个品种销售过千万的企业并不多。精神药物市场,学术推广是关键,对国内企业而言,加大对精神科的覆盖和营销推广是未来在国内精神用药市场取得领先的关键。推荐恩华药业(梯队产品线+450人的营销队伍在国内企业中最具竞争优势)、建议关注华海药业、康弘药业、京新药业等几家已有部分产品布局,有望借仿制药一致性评价机会发挥其制剂优势,对进口产品进行替代。

精麻类药物的监管体系:“垄断”之源起

资料来源:国信证券经济研究所整理

精麻类药物的监管体系:“垄断”之源起

根据2005年CFDA颁布的《麻醉药品和精神药品管理条例》,我国对“麻醉药品和精神药品”实行管制。

此处所指麻醉药品和精神药品是指“列入麻醉药品目录、精神药品目录的药品和其他物质”,它是药政管理上的概念,与药理学上的麻醉药品及精神药品不是一个范畴。

分类 用途 代表药物 镇痛药

全身麻醉

镇静 巴比妥类、地西泮

短暂性记忆缺失 氯胺酮

基础麻醉 巴比妥类

诱导麻醉 硫喷妥钠、氧化亚氮

镇痛 阿片类 ①麻醉类镇痛药

骨骼肌松弛 琥珀胆碱 ②非麻醉类镇痛药

抑制迷走神经反射 阿托品类

降温 氯丙嗪

局部麻醉 局麻 利多卡因

表:药理学范畴的麻醉药品分类

作用于阿片受体的麻醉镇痛药由于具有较强的成瘾性而大多被列管制范围,其它麻醉药视其成瘾性程度,只有少数被列入管制范围。

资料来源:《药理学》、国信证券经济研究所整理

图:不同类麻醉药物的作用机制

精麻类药物的监管体系:“垄断”之源起

成瘾性的严重程度是监管部门决定是否将某药品纳入特殊管制目录的依据,因此成瘾性高的阿片受体药物及部分中枢神经系统药物被实施严格管制。

资料来源:CFDA、国信证券经济研究所整理

2013年,CFDA联合公安部、卫计委发布《麻醉药品品种目录(2013年版)》和《精神药品品种目录(2013年版)》,自2014年1月1日开始执行。其中,精神药品分为第一类精神药品和第二类精神药品,第一类精神药品的药物依赖性更强,在管理方面和麻醉药品同样严格;第二类精神药品管理则相对宽松。所公布目录共包括270个品种,但只有其中部分产品在我国生产和使用(其它品种目前国内临床已不应用或尚未应用,因此也无相应的药品批准文号)。

表:麻醉药品和精神药品目录包含的品种情况

分类 目录中包括的品种数量

其中在我国生产及使用的品种

麻醉药品 121种

(22个)可卡因、罂粟浓缩物、二氢埃托啡、地芬诺酯、芬太尼、氢可酮、氢吗

啡酮、美沙酮、吗啡、阿片、羟考酮、哌替啶、瑞芬太尼、舒芬太尼、蒂巴因、可待因、右丙氧芬、双氢可待因、乙基吗啡、福尔可定、布桂嗪、罂粟壳

精神药品

1类 68种 (7个)哌醋甲酯、司可巴比妥、丁丙诺啡、γ-羟丁酸、氯胺酮、马吲哚、三唑仑

2类 81种

(27个)异戊巴比妥、格鲁米特、喷他佐辛、戊巴比妥、阿普唑仑、巴比妥、氯

硝西泮、地西泮、艾司唑仑、氟西泮、劳拉西泮、甲丙氨酯、咪达唑仑、硝西泮、奥沙西泮、匹莫林、苯巴比妥、唑吡坦、丁丙诺啡透皮贴剂、布托啡诺及其注射剂、咖啡因、安钠咖、地佐辛及其注射剂、麦角胺咖啡因片、氨酚氢可酮片、曲马多、扎来普隆

政策准入门槛高的“精麻药”

精麻类药物的监管体系:“垄断”之源起

表:麻醉药品和精神药品的管制措施

环节 管制措施

研发 麻醉药品和第一类精神药品的临床试验,不得以健康人为受试对象

生产

总量控制,定点生产,CFDA根据需求量制订年度生产计划

CFDA根据麻醉药品和精神药品的需求总量,确定麻醉药品和精神药品定点生产企业的数量和布局,并根据年度需求总量对数量和布局进行调整、公布

从事麻醉药品、第一类精神药品生产以及第二类精神药品原料药生产的企业,由CFDA批准;从事第二类精神药品制剂生产的企业,由省级药监局批准(同普通药企的设立一样)

流通

定点经营。跨省、自治区、直辖市从事麻醉药品和第一类精神药品批发业务的企业,由CFDA批准。目前总共有3家全国性麻醉药品和1类精神药品定点批发企业,分别是国药、上药、重庆医药

麻醉药品和第一类精神药品不得零售

使用

医疗机构应取得麻醉药品、第一类精神药品购用印鉴卡方可购买使用

麻醉药品和1类精神药品采用红处方,2类精神药品采用白处方 麻醉药品和精神药品由国家发展改革委制订最高出厂价格和最高零售价格管理

资料来源:《麻醉药品和精神药品管理条例》、国信证券经济研究所整理

精麻类药物的监管体系:“垄断”之源起

表:CFDA对麻醉药品和精神药品生产企业数量的限制

分类 品种种类 定点生产企业家数

麻醉

药品

主要品种原料药同品种 1~2家

主要品种单方制剂同品种(含不同规格) 1~3家

含麻醉药品主要品种的复方制剂同品种(含不同规格) 1~7家

精神

药品

原料药同品种 1~5家

第一类精神药品单方制剂同品种(含不同规格) 1~5家

第二类精神药品单方制剂同品种(含不同规格) 1~10家

资料来源:CFDA、国信证券经济研究所整理

精麻类药物的监管体系:“垄断”之源起

资料来源:PDB、国信证券经济研究所整理(显示为--是指样本医院中无销售数据,可认为市场销售极少,忽略不计)

表:麻醉药品和精神药品目录包含的品种2015年重点城市医院销售额(单位:元)

麻醉药品 销售额 1类精神药品 销售额 2类精神药品 销售额

瑞芬太尼 266,110,633 丁丙诺啡 17,241,860 地佐辛及其注射剂 793,584,216

舒芬太尼 222,102,508 氯胺酮 149,706 咪达唑仑 92,799,948

羟考酮 164,031,001 三唑仑 7,336 曲马多 53,421,051

芬太尼 98,718,676 哌醋甲酯 -- 唑吡坦 41,889,039

吗啡 42,069,267 司可巴比妥 -- 喷他佐辛 36,998,916

福尔可定(复方) 26,273,358 γ-羟丁酸 -- 布托啡诺及其注射剂 24,889,282

氢吗啡酮 6,355,002 马吲哚 -- 奥沙西泮 21,404,843

哌替啶 1,492,239 合计 17,398,902 咖啡因 20,771,415

布桂嗪 947,949 丁丙诺啡透皮贴剂 17,241,860

可待因 912,571 艾司唑仑 14,262,048

美沙酮 671,798 劳拉西泮 10,953,717

二氢埃托啡 8,847 阿普唑仑 7,017,792

阿片 555 氯硝西泮 5,601,292

可卡因 70 苯巴比妥 3,310,146

罂粟浓缩物 -- 地西泮 2,363,853

地芬诺酯 -- 扎来普隆 862,657

氢可酮 -- 硝西泮 87,368

蒂巴因 -- 氟西泮 80,910

右丙氧芬 -- 麦角胺咖啡因片 15,391

双氢可待因 -- 异戊巴比妥 --

乙基吗啡 -- 格鲁米特 --

罂粟壳 -- 戊巴比妥 --

合计 829,694,474 巴比妥 --

甲丙氨酯 --

匹莫林 --

安钠咖 --

氨酚氢可酮片 --

合计 1,147,555,744

56个管制类精麻药物2015年样本医院总销售额为19.9亿

,其中排名前七的品种销售额在总体中占比达82%。

精麻类药物的监管体系:“垄断”之源起

资料来源:PDB、国信证券经济研究所整理

表:样本医院2015年精麻类用药市场规模

用药系列 销售金额(亿元)

麻醉镇痛药 20.9

全/局麻药、肌松药 26.6

精神障碍用药 24.7

合计 72.2

管制类 麻醉

药品和 精神

药品, 19.9亿,

占比28%

图:样本医院2015年管制类精麻药在整体市场占比

资料来源:PDB、国信证券经济研究所整理

精麻类药物的监管体系:“垄断”之源起

通常所说的精麻类药物可分为三个系列:麻醉镇痛药、全/局麻药与肌松药、精神障碍用药。2015年这三类药物的样本医院市场规模约为72.2亿元,按经验倍数估算的行业市场规模在300亿元左右。

通过对前面的麻醉药品和精神药品管制目录中的品种梳理可以看出,所谓严格管制的精麻类药物是临床该用药领域中的一部分,即大约1/3市场份额的精麻药(作用于阿片受体的镇痛药占大多数)是属于国家严格管制,具有极高政策准入壁垒的;其它普通的精麻药并不在特殊管制之列。

全/局麻药、肌松药:手术量增长是驱动力

资料来源:国信证券经济研究所整理

全/局麻药、肌松药:核心品种占据大部分市场

表:临床主要全身麻醉用药比较

分类 药物名称

麻醉特点 呼吸循环抑制

作用 临床应用 临床用量 发展趋势

静脉

麻醉 (占七成市场)

丙泊酚

起效快,半衰期短(0.5-1小时),苏醒快而完全;乳剂有注射疼痛

抑制呼吸和循环作用较强,这是丙泊酚最大缺点

主要应用于麻醉诱导、麻醉维持和镇静。可用于麻醉科、ICU;尤其适于门诊手术等

1989年上市,是临床最

主要的全麻用药,国内市场预计在40亿以上

目前以乳剂为主;水溶液可减轻疼痛等副反应是未来趋势

右美托咪啶

起效慢,苏醒慢(半衰期2-5小时), 效价高,兼具镇静与镇痛作用

无明显呼吸和循环抑制作用

用于全麻时的诱导及维持;用于全麻时气管插管和机械通气时的镇静

2000年美国上市,近年

来用量增长迅速,不断替代咪达唑仑。价格较高,属中高端用药

目前国内市场15

亿元左右,未来3-5年有望达到40亿元以上

咪达

唑仑

起效快(2-3分钟),代谢慢(2-

3小时),在体内蓄积。水溶性,不需脂溶

明显抑制呼吸,对循环也有轻微抑制

主要用于麻醉过程中镇静,如在ICU 中的长效镇定;适于心血管手术、颅内手术等

1980s开始应用于临床

二类精神药品,管制严格,市场成熟,国内规模4亿左右,保持自然增长

依托

咪酯

安全性高,也可用于中老年、心脏病患者;起效快,半衰期短,苏醒快,适于短时手术

无抑制,循环稳定是其最大优点;但对肾上腺皮质有抑制作用,可外源补充来克服

用于全麻诱导,近年来在短时手术麻醉(无痛人流、电休克、内窥镜等门诊小手术)应用增长迅速

1972年在美国上市,由

于安全性较高,近年来临床应用不断增加

目前国内市场2

亿左右,继续保持快速增长

吸入

麻醉 七氟烷

可控性较好,起效慢,苏醒快;需要依赖麻醉机

不影响呼吸系统,对循环系统影响小

适用于麻醉诱导、儿科、内镜检查等小手术

1990s开始临床应用,

目前在吸入麻醉剂市场占比超八成

与静脉麻醉互补,市场规模保持稳定发展

资料来源:PDB、国信证券经济研究所整理

图:样本医院全/局麻药、肌松药市场规模增长情况

(单位:亿元)

12.9

15.4

18.4

20.8

24.5

26.6

23.0

0%

5%

10%

15%

20%

25%

0

5

10

15

20

25

30

2010 2011 2012 2013 2014 2015 16Q1-Q3

销售收入 增长率

2010年以来,国内PDB样本医院市场的全/局麻药、肌松药市场规模保持快速增长,到2015年达到26.6亿元,5年CAGR达15.6%。

其中2015年增速较之前明显下滑,为

8.8%,核心品种丙泊酚、右美托咪定等增长下滑明显。但在2016年随着全国各省份新一轮招标的开展,各大品种的销售增长明显回暖。

全/局麻药、肌松药:手术量增长是驱动力

资料来源:PDB、国信证券经济研究所整理

图:医疗机构住院病人手术次数(单位:万人次)

严控过度医疗:2015年10月,卫计委联合多部门发布的《控制公立医院医疗费用不合理增长的若干意见》

中明确提出要对住院的人次人头比要重点监控,住院病人人均医药费用增幅要逐步降低。过去国内临床存在的过度医疗现象在医改深化的当下将被遏制。

手术治疗的刚性需求仍在迅速扩张,驱动麻醉用药市场的增长。随着国内老龄人口的增加、各类重大疾病的高发、各种新的治疗技术不断应用于临床,国内手术治疗的刚性需求仍然增长强劲,而麻醉用药市场也将随之水涨船高。

2103 2130 2388

2646 2904

3273

3690 3983

4383 4555

0%

2%

4%

6%

8%

10%

12%

14%

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

医疗机构住院病人手术次数 增长率

19.6 21

25

0%

5%

10%

15%

20%

0

5

10

15

20

25

30

2014 2015 2016

郑大一附院年手术量 增长率

资料来源:医院网站、国信证券经济研究所整理;2016年手术量增长

较快推测与当年新建成的郑东院区新院区投入使用有关

图:全国最大医院郑大一附院近三年手术量

(单位:万人次)

全/局麻药、肌松药:手术量增长是驱动力

2010 2011 2012 2013 2014 2015 16Q1-Q3 YOY

(2014)

YOY

(2015)

CAGR

(2010-2015)

全麻药

丙泊酚 494 557 655 716 827 846 704 15.4% 2.4% 11.3%

七氟烷 260 312 337 362 411 472 398 13.5% 14.9% 12.7%

右美托咪定 21 53 110 177 282 356 363 59.3% 26.1% 76.2%

咪达唑仑 53 62 73 79 90 93 75 14.5% 2.9% 11.9%

依托咪酯 19 25 32 39 47 55 52 21.1% 18.2% 24.1%

局麻药

罗哌卡因 57 61 68 71 81 81 71 15.2% -0.5% 7.1%

利多卡因(复方) 10 15 21 28 35 37 32 25.8% 7.2% 30.7%

达克罗宁 8 12 19 23 27 34 29 15.2% 27.3% 33.3%

利多卡因 16 18 18 16 18 20 19 11.7% 9.1% 4.0%

肌松药

阿曲库铵 200 263 334 386 417 446 374 8.0% 7.0% 17.4%

罗库溴铵 36 53 62 68 81 81 61 18.9% -0.2% 17.8%

乙哌立松 19 23 25 29 35 42 34 22.7% 19.5% 16.6%

表:样本医院全/局麻药、肌松药市场主要产品销售收入增长情况(单位:百万元)

资料来源:PDB、国信证券经济研究所整理

全/局麻药、肌松药:国内主要麻醉用药的市场增长情况

资料来源:PDB、国信证券经济研究所整理

图:2010年样本医院全身麻醉药市场格局

丙泊酚

57%

七氟烷

30%

右美托咪定

2%

咪达唑仑

6%

依托咪酯

2%

其它

3%

丙泊酚 七氟烷 右美托咪定 咪达唑仑 依托咪酯 其它

资料来源:PDB、国信证券经济研究所整理

图:2016年前三季度样本医院全身麻醉药市场格局

丙泊酚

44%

七氟烷

25%

右美托咪定

22%

咪达唑仑

5%

依托咪酯

3% 其它

1%

丙泊酚 七氟烷 右美托咪定 咪达唑仑 依托咪酯 其它

全/局麻药、肌松药:全身麻醉药市场格局变化(2016 vs 2010)

资料来源:PDB、国信证券经济研究所整理

表:样本医院主要全/局麻药、肌松药品种季度销售变动情况(单位:百万元)

2015下半以来,各省份根据卫计委70号文的要求陆续启动新一轮招标,样本医院的全/局麻药、肌松药销售增长明显加快,这一点从主要品种在2016年前三个季度的销售额情况也可以得到验证。

季度 丙泊酚 七氟烷 罗哌卡因 右美托咪定 咪达唑仑 罗哌卡因2014Q1 185.8 85.7 92.5 55.8 22.9 17.6

2014Q2 215.0 106.2 110.1 71.9 22.3 19.7

2014Q3 222.3 113.3 107.8 79.1 23.2 22.7

2014Q4 203.4 106.0 106.8 75.5 21.8 21.2

2015Q1 192.5 99.4 97.5 73.5 22.1 18.8

2015Q2 214.5 111.9 118.6 89.1 23.4 20.5

2015Q3 227.5 129.8 118.1 97.1 24.6 21.5

2015Q4 211.5 131.3 112.1 96.2 22.7 20.0

2016Q1 222.5 129.0 111.9 105.0 24.8 21.4

2016Q2 236.2 132.6 129.6 129.8 25.0 23.8

2016Q3 245.2 136.9 132.8 128.1 25.0 25.3

全/局麻药、肌松药:随招标推进,2016年销售增长逐渐回暖

麻醉镇痛药:镇痛市场的主力保持快速增长

资料来源:PDB、国信证券经济研究所整理

麻醉镇痛药:镇痛市场的主力保持快速增长

图:样本医院麻醉镇痛药市场规模增长情况(单位:亿元)

2010年以来,国内麻醉镇痛药市场保持高速成长,PDB样本医院市场用药规模从2010年的5.7亿元增长2015

年的20.9亿元,5年CAGR为29.7%。

阿片类麻醉镇痛药是目前临床镇痛效果最好的药物,临床需求增长迅速(特别是在癌症疼痛、其他慢病疼痛领域用药需求增长明显),相关药物的市场空间巨大。

5.7

7.8

10.9

14.1

17.7

20.9

18.6

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015 16Q1-Q3

销售收入 增长率

图:WHO三阶梯止痛治疗指南

资料来源:WHO、中华康网

2010 2011 2012 2013 2014 2015 16Q1-Q3 YOY

(2014)

YOY

(2015)

CAGR

(2010-2015)

地佐辛 21 114 269 450 621 794 744 37.8% 27.9% 106.4%

瑞芬太尼 104 128 155 194 229 266 227 17.9% 16.1% 20.6%

舒芬太尼 72 96 128 160 191 222 190 19.6% 16.4% 25.3%

羟考酮 32 43 61 84 132 164 148 57.0% 24.7% 38.9%

丙帕他莫 21 30 57 94 127 136 120 34.7% 7.1% 45.4%

芬太尼 81 87 95 92 95 99 68 2.7% 4.2% 4.1%

对乙酰氨基酚+

羟考酮,复方 42 49 56 63 69 74 61 9.8% 7.8% 12.2%

布洛芬+可待因,复方

29 37 41 42 46 51 43 11.2% 9.9% 11.8%

曲马多 46 56 58 54 56 53 40 4.1% -4.7% 2.8%

吗啡 36 37 39 39 42 42 30 9.5% -0.6% 3.4%

表:样本医院麻醉镇痛药市场主要产品销售收入增长情况(单位:百万元)

资料来源:PDB、国信证券经济研究所整理

麻醉镇痛药:镇痛市场的主力保持快速增长

资料来源:PDB、国信证券经济研究所整理

图:样本医院主要麻醉镇痛药品种季度销售变动情况(单位:百万元)

国内临床主要麻醉镇痛药物地佐辛、瑞芬太尼、舒芬太尼等在2016年以来的单季度销售增长明显。

季度 地佐辛 瑞芬太尼 舒芬太尼 羟考酮 丙帕他莫 芬太尼2014Q1 123.3 45.1 37.7 26.1 26.3 22.1

2014Q2 163.4 59.7 50.8 33.0 31.8 23.7

2014Q3 164.2 62.4 50.4 37.2 37.4 25.9

2014Q4 169.7 62.1 51.8 35.3 31.3 23.1

2015Q1 170.6 54.6 45.9 36.3 29.1 24.6

2015Q2 199.1 68.1 57.0 39.0 34.2 25.7

2015Q3 215.5 73.8 61.4 45.4 38.9 26.2

2015Q4 208.3 69.6 57.9 43.4 33.4 22.2

2016Q1 219.9 67.6 56.2 47.5 37.2 22.0

2016Q2 262.3 76.8 66.4 47.9 40.7 22.3

2016Q3 262.2 82.7 67.1 52.5 41.9 23.3

麻醉镇痛药:镇痛市场的主力保持快速增长

精神类用药:最具潜力的专科药领域之一

精神类用药:最具潜力的专科药领域之一

根据《柳叶刀》杂志2009年的报道,中国有1.73亿人口患有各类不同程度的精神类疾病,其中包括9000

万抑郁症患者,以及一千多万精神分裂症患者,这也是精神类药物最主要的两个治疗领域。

而美国有1/4的人口,即大约6100万人患有精神类疾病(其中1300万人是严重精神类疾病),其中,抑郁症2100万人,精神分裂症240万人。

国内精神科医疗资源缺乏,精神药物市场潜力巨大。中国只有1.6万名精神科医生,即每10万人口平均拥有1.26名精神科医生,而这个比例只相当于美国的十分之一,也远低于国际平均水平3.96人。精神科床位数量方面也同样存在巨大差距。医疗资源缺乏,导致精神药物市场渗透率极低,潜力巨大。根据上海市精神卫生中心的估计,中国的各类精神疾病患者中大约只有5%接受了专业诊疗。

资料来源:WHO、CNKI、国信证券经济研究所整理;数据统计时间为2008-2009年

表:中国精神科医疗资源水平与国际平均差距巨大

每十万人口拥有的人均精神科床位数量

每十万人口拥有的人均精神科医生数量

中国 13.2 1.26

国际平均 43.6 3.96

资料来源:MEDCO HEALTH

美国精神类药物服用人群规模不断扩大

图:美国男性与女性服用精神类药物的人口比例变化(2001 vs 2010)

12%

21%

15%

26%

0%

5%

10%

15%

20%

25%

30%

男性 女性

2001 2010

资料来源:MEDCO HEALTH

图:美国不同年龄层服用二代抗精神病药物的人口增长比例(2010年与2001年比较)

100%

294% 299%

71%

139%

213% 216%

88%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

10-19 20-44 45-64 65+

男性 女性

资料来源:OECD, BUSINESS INSIDER

图:全球发达国家地区每千人中服用抗抑郁药的人口比例

8%

11%

13%

16%

23% 24%

0.0

0.1

0.1

0.2

0.2

0.3

0.3

20-44 45-64 65+

男性 女性

资料来源:MEDCO HEALTH

图:2010年美国不同年龄层人群服用抗抑郁药物的人口比例

美国精神类药物服用人群规模不断扩大

全球精神药物市场规模保持快速增长

资料来源:OECD Health Statistics 2015

图:全球OECD国家抗抑郁药消耗量增长

情况(2013 vs 2000)

1990s年以来全球抗抑郁药市场发展迅速的主要原因包括以下几个方面:

抑郁症发病率的提高;

抑郁症相关知识的普及;

各国家和地区对抑郁症诊疗的重视,相关精神卫生专科医疗资源投入加大;

抗抑郁药生产企业的大力推广; 抑郁症诊疗指南对用药的指导加强,如WHO建议抑郁症

患者需要在恢复后继续服药12个月;

医生处方行为的加强,如从过去抗抑郁药主要用于重度抑郁症,目前已被广泛用于轻度抑郁、焦虑、社交恐惧症等。

资料来源:IMS、国信证券经济研究所整理

图:全球精神类药物市场规模(单位:百万美元)

0

1000

2000

3000

4000

5000

6000

7000

8000

1990 1995 2000 2005 2009

资料来源:国信证券经济研究所整理

精神药物的作用机制分类

表:主要中枢神经递质、相关受体及药物

中枢神经递质 对应靶点 主要功能 涉及相关的精神疾病及治疗药物

乙酰胆碱

(ACh) 乙酰胆碱M受体为主,另有少量N受体

学习、记忆、觉醒、运动 1.梅奈特基底核的胆碱能神经元减少,导致老年性痴呆,对应药物为中枢拟胆碱药;

2.纹状体内的ACh与多巴胺两者含量失衡,若Ach过多导致帕金森病(对应药物为M受体阻断药),若多巴胺过多导致Huntington舞蹈病(对应药物为M受体激动药)。

γ-氨基丁酸

(GABA)

受体分为GABAA、GABAB

、 GABAC三种,脑内主要是GABAA受体

脑内最重要的抑制性神经递质

GABAA受体是一些镇静催眠药和抗癫痫药的作用靶点

兴奋性氨基酸

(谷氨酸Glu)

NMDA受体、非NMDA受体(AMPA受体及KA受体)、亲代谢型谷氨酸受体

中枢神经系统内的主要兴奋性神经递质,在学习、记忆、神经系统发育等方面发挥重要作用

去甲肾上腺素

(NA)

与躁狂症、抑郁症的发病密切相关。临床上一些抗抑郁药的主要作用机制就是抑制NA的再摄取转运。

NA摄取抑制药(SNRIs):地昔帕明、马普替林、文拉法辛、曲唑酮、度洛西汀、米氮平、丙米嗪等(它们通常也能抑郁5-HT的再摄取)

多巴胺

(DA)

中枢DA投射有4条通路,分别为黑质-纹状体通路、中脑-边缘通路、中脑-皮层通路、结节-漏斗通路;

DA受体包括D1样受体(D1、D5亚型)和D2样受体(D2、D3、D4亚型);

参与大脑的运动控制、情感思维和神经内分泌等功能

中脑-边缘通路和中脑-皮层通路中特异性存在D4亚型受体,主要调控人类的精神活动,I型精神分裂症与这两个通路亢进有关,因此临床药物主要为DA受体拮抗药;氯氮平对D4亚型受体有高亲和性;

黑质-纹状体通路的DA功能减弱导致帕金森病,因此临床主要药物用以补充DA功能的绝对不足;

位于突触前膜的DA转运体可以再摄取突角间隙中的DA,从而使其失活;DA转运体功能异常与多种疾病相关,因此它也成为研发精神类药物的重要靶点 第一代抗精神病药物:氯丙嗪、奋乃静

5-羟色胺

( 5-HT) 5-HT受体多而复杂,已知有7种亚型

功能广泛,参与心血管活动、痛觉、精神情感活动等

突触前膜的5-HT摄取转运体是抗抑郁药的主要作用靶标,由此诞生了一类重要的抗抑郁药:5-HT再摄取抑制剂(SSRIs),包括氟西汀、帕罗西汀、舍曲林、氟伏沙明及西酞普兰、艾司西酞普兰,即抗抑郁药的“六朵金花”。

第二代抗精神病药物:氯氮平、利培酮

精神类药物以多巴胺、5-HT受体拮抗剂为主,抗抑郁药则以它们的再摄取抑制剂为主。

资料来源:PDB、国信证券经济研究所整理

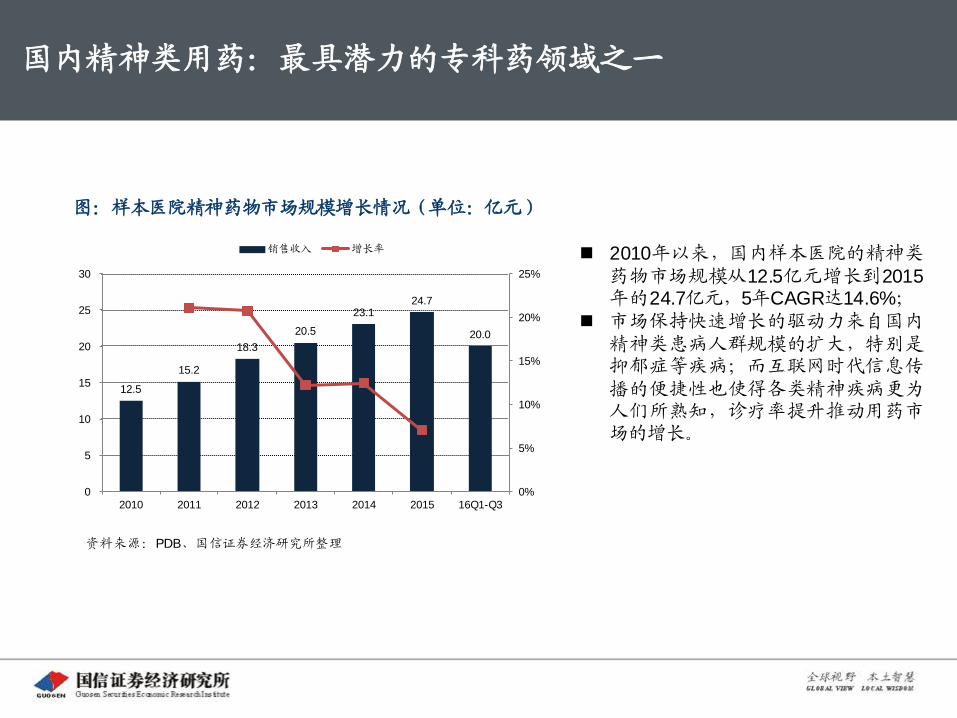

图:样本医院精神药物市场规模增长情况(单位:亿元)

2010年以来,国内样本医院的精神类药物市场规模从12.5亿元增长到2015年的24.7亿元,5年CAGR达14.6%;

市场保持快速增长的驱动力来自国内精神类患病人群规模的扩大,特别是抑郁症等疾病;而互联网时代信息传播的便捷性也使得各类精神疾病更为人们所熟知,诊疗率提升推动用药市场的增长。

12.5

15.2

18.3

20.5

23.1 24.7

20.0

0%

5%

10%

15%

20%

25%

0

5

10

15

20

25

30

2010 2011 2012 2013 2014 2015 16Q1-Q3

销售收入 增长率

国内精神类用药:最具潜力的专科药领域之一

2010 2011 2012 2013 2014 2015 16Q1-Q3 YOY

(2014) YOY

(2015) CAGR

(2010-2015)

抗精神药

奥氮平 222 284 326 373 420 427 336 12.7% 1.6% 13.9%

喹硫平 90 99 110 116 131 131 112 12.9% 0.3% 7.8%

利培酮 88 95 104 100 103 107 82 2.8% 4.4% 3.9%

阿立哌唑 34 41 57 63 73 81 68 16.0% 11.3% 19.3%

帕利哌酮 14 27 42 51 66 70 57 29.2% 5.0% 38.8%

氨磺必利 0 5 12 18 23 32 31 27.0% 38.7% 61.6%

齐拉西酮 20 28 33 36 33 31 23 -8.1% -5.6% 9.3%

抗抑郁药

艾司西酞普兰 37 59 104 135 190 236 205 41.1% 24.0% 45.0%

舍曲林 88 105 126 147 148 170 141 0.6% 14.8% 13.9%

文拉法辛 68 84 99 119 147 170 138 23.5% 15.9% 20.2%

帕罗西汀 156 177 201 204 166 157 123 -18.5% -5.3% 0.2%

度洛西汀 24 44 64 87 116 111 92 34.0% -4.8% 35.4%

氟西汀 63 69 73 81 92 80 58 12.8% -12.4% 4.9%

米氮平 29 43 60 69 76 74 55 10.0% -2.3% 20.7%

西酞普兰 61 64 63 55 61 71 53 10.3% 17.6% 3.2%

表:样本医院精神药物市场主要产品销售收入增长情况(单位:百万元)

资料来源:PDB、国信证券经济研究所整理

国内精神类用药:最具潜力的专科药领域之一

相关上市公司业务比较&投资建议

资料来源:公司公告、PDB、国信证券经济研究所整理

I、麻醉药品:相关上市公司业务比较

表:国内主要麻醉类药物相关上市公司比较(单位:亿元)

公司

名称 主要产品线

近三年麻醉产品线

收入 近三年麻醉产品线

收入增速 近三年麻醉产品线

毛利率 对公司麻醉业务的总体判断

2014 2015 2016E 2014 2015 2016E 2014 2015 2016E

恩华

药业

右美托咪定新进医保,有望加快放量增长;新品种丙泊酚、瑞芬太尼处市场培育期,市场空间巨大;老品种依托咪酯和咪达唑仑市场占主导地位(80%以上),其中依托咪酯不断拓展小手术应用,增长迅速

6.1 7.0 7.9 19.0% 15.3% 12.4% 83.1% 84.7% 89.1%

龙头企业之一,丰富产品线形成梯队,辅以550人的专业营销团队,未来有望继续快速增长

人福

药业

占据国内瑞芬太尼和舒芬太尼80%以上市场,多科室拓展顺利,销售增长迅速;一类新药磷丙泊酚钠、苯磺酸瑞马唑仑处临床研究中

18.1 21.9 24.0 6.5% 15.3% 9.7% 83.5% 84.1% 84.5% 麻醉镇痛药物的龙头,将继续受益于市场需求的快速增长

恒瑞

医药

七氟烷占国内40%以上市场份额,右美托咪定占90%以上市场,肌松药顺阿曲库铵占一半以上市场;重磅产品麻醉镇痛药M6G和静脉麻醉药瑞马唑仑处临床研究中

21.0 25.2 29.0 20.9% 20.3% 15.0% 87.2% 89.6% 89.7% 产品线覆盖广,充分利用营销强项,多个重要产品市占率第一

现代

制药

旗下国工有限和青海制药主营麻醉镇痛药,在吗啡原料药领域居领先地位,制剂品种有吗啡、可待因、芬太尼、瑞芬太尼

预计合计年收入在5

亿元左右 增长缓慢

40.5%(原料药占比较大)

原料药与制剂并重,销售委托费森尤斯卡比进行推广,集团整合后有望弥补研发与销售方面短板

仙琚

制药 肌松药领域核心产品有罗库溴铵(市占率分别超40%)、顺阿曲库铵

2.2 2.7 3.3 37.0% 23.4% 20.4% 88.4% 89.0% 90.0% 肌松药领域的龙头之一,发展空间巨大

恩华药业:专注精神和麻醉用药领域的龙头企业

公司是国内专门生产精麻类药物的龙头企业之一。产品线包含麻醉药、精神药及神经类用药,品类丰富,依靠多年经营建立的销售网络覆盖国内大部分重点城市医院的麻醉、精神等相关科室。现有产品线中有多个重要品种属国家管制类药物(如咪达唑仑、瑞芬太尼),政策壁垒高,市场格局好。通过持续的研发布局,借以强大的营销优势,公司有望借国内麻醉和精神药物市场规模迅速扩张之际,实现收入和利润的稳健、快速增长。

麻醉产品线多个新品种开始放量。尽管受手术量增速下降影响,国内麻醉药整体市场增速下滑。但公司有多个新品种陆续开始放量,整体麻醉业务线未来增长仍然强劲。右美托咪定新进医保,18年有望开始加快放量(预计未来三年增速均在50%以上);新品种丙泊酚、瑞芬太尼加快市场培育期,市场空间巨大。另外,公司老品种依托咪酯和咪达唑仑占市场主导地位(80%以上),其中依托咪酯不断拓展小手术应用,仍保持20%以上迅速增长。

国内精神药物市场蓬勃发展,公司营销优势显著。国内精神药物市场渗透率极低,潜力巨大,而且政策导向越来越重视各类精神疾病的治疗,精神用药市场前景广阔。国内企业以生产仿制药为主,本身技术壁垒不高,营销推广是获得市场的关键。公司深耕市场多年,拥有一支450人的专营销售队伍,在精神科的覆盖国内领先。齐拉西酮、度洛西汀、丁螺环酮、阿立哌唑等均是未来有望过亿的重磅品种。

首次覆盖,给予“增持”评级。我们预测公司 17-19年净利润为 4.08/5.34/7.29亿元,同比增长31.9%/30.6%/36.6%,EPS为0.65/0.85/1.16元,当前股价对应PE为35.1/26.9/19.7x。麻醉和精神类专

科用药均是壁垒较高的专科领域,销售推广服务极为重要,而且医生一旦养成用药习惯,较难做出改变。公司在销售方面优势较强,而且近两年刚完成营销分线改革,加强精细化管理,充分发挥同类产品的协同效应,预期未来几年将逐渐显成效。看好公司在高壁垒、稳增长的精麻类药物市场所具有的品种优势与市场优势,首次覆盖,给予“增持”评级。

风险提示:发改委对精神和麻醉药品进一步降价;产品竞争加剧,招标降价。

恩华药业:专注精神和麻醉用药领域的龙头企业

单位:百万元 2014 2015 2016 2017E 2018E 2019E 合计

营业收入 2487 2733 2999 3448 3997 4742 增长率 4.3% 8.9% 9.7% 15.0% 15.9% 18.6% 营业成本 1506 1605 1624 1804 2010 2258 毛利率 39.4% 41.3% 45.8% 47.7% 49.7% 52.4% 商业医药 收入 1,186 1,291 1409 1543 1689 1850

增长率 4.3% 8.9% 9.1% 9.5% 9.5% 9.5% 成本 1,123 1,224 1288 1410 1544 1691

毛利率 5.3% 5.2% 8.6% 8.6% 8.6% 8.6% 麻醉类 收入 607 700 787 976 1214 1563

增长率 19.0% 15.3% 12.4% 24.1% 24.4% 28.7% 成本 103 107 86 106 132 170

毛利率 83.0% 84.7% 89.1% 89.1% 89.1% 89.1% 精神类 收入 443 508 570 659 776 952

增长率 16.3% 14.7% 12.2% 15.6% 17.8% 22.6% 成本 116 128 129 150 176 216

毛利率 73.8% 74.8% 77.29% 77.29% 77.29% 77.29% 神经类 收入 54 67 80 102 132 174

增长率 17.4% 24.1% 19.4% 27.0% 29.8% 32.1% 成本 19 19 22 28 37 49

毛利率 64.8% 71.6% 72.0% 72.0% 72.0% 72.0% 原料药 收入 106 58 65 72 79 87

增长率 73.8% -45.3% 12% 10% 10% 10% 成本 90 51 50 55 60 66

毛利率 15.1% 12.1% 23.3% 23.3% 23.3% 23.3% 其他制剂 收入 91 109 88 97 106 117

增长率 -1.1% 19.8% -19% 10% 10% 10% 成本 55 76 49 54 60 66

毛利率 39.6% 30.3% 43.8% 43.8% 43.8% 43.8%

表:恩华药业盈利预测(单位:百万元)

资料来源:公司公告、Wind、国信证券经济研究所整理&预测

仙琚制药:营销改革助力制剂业务市场快速拓展

坚持甾体原料药与制剂一体化战略。公司是国内甾体原料药的龙头企业之一,受益于甾体合成4-AD新工艺的替换、4-AD价格下降等因素,原料药业务有望逐步恢复盈利能力。而中国的甾体原料药在全球市场具备低成本优势,未来有望进一步抢占海外市场。在原料药做大做强的同时,公司也积极布局下游制剂业务,一体化协同发展。目前已构建竞争力较强的产品线梯队,并打造了一支学术推广队伍,有望借甾体制剂产品更新换代及国产品进口替代的机遇实现制剂销售的快速增长。

肌松药市场格局较好,营销加强有望进一步提升市占率。肌松药市场格局相对较好,市场规模也保持稳定增长。公司拥有罗库溴铵、顺阿曲库铵、维库溴铵全部三个肌松药主力品种。其中罗库溴铵为国内首仿,国内仅3家企业竞争,公司占据近一半的市场份额,略低于原研,未来市场增长仍然可观;顺阿曲库铵是目前国内临床第一大肌松药品种,目前市场被恒瑞和东英药业占据,公司上市推广较晚,目前市占率仅10%左右,通过在现有成熟渠道及新开拓医院,加强学术推广,未来有望不断提高市占率。

呼吸科领域多个一线品种迎来爆发机遇。公司在呼吸科的重要领域,包括过敏性鼻炎、COPD 和抗哮喘

分别有糠酸莫米松鼻喷雾剂(新进国家医保)、噻托溴铵吸入粉雾剂和环索奈德气雾剂等一线品种。近几年国内环境恶化导致各类呼吸科疾病高发,相关用药迎来爆发机遇。公司也在去年开始布局呼吸科的销售覆盖网络,加强学术推广,而随着新医保落地、国产品进口替代加快,未来公司在呼吸科的销售有望实现跨越式增长。

首次覆盖,给予“增持”评级。我们预测公司 16-18年净利润为 1.47/2.12/2.75亿元,同比增长37.8%/44.3%/29.8%,EPS为0.24/0.35/0.45元,当前股价对应PE为55.2/38.2/29.4x。看好公司在甾体原料药优势的基础上,通常营销改革,加强学术推广,不断提高制剂产品销售规模,实现原料药与制剂协同发展的战略推进。首次覆盖,给予“增持”评级。

风险提示:原料药上游中间体价格大幅波动风险;制剂产品招标降价;销售推广不达预期。

表:仙琚制药盈利预测(单位:百万元)

资料来源:公司公告、Wind、国信证券经济研究所整理&预测

仙琚制药:营销改革助力制剂业务市场快速拓展

单位:百万元 2014 2015 2016E 2017E 2018E 合计 营业收入 2,471 2,480 2,520 2,709 2,941 增长率 6.7% 0.4% 1.6% 7.5% 8.5% 营业成本 1,515 1,396 1,324 1,377 1,441 毛利率 38.7% 43.7% 47.5% 49.2% 51.0% 皮质激素 收入 881 862 819 819 819 增长率 -1.0% -2.1% -5.0% 0.0% 0.0% 成本 668 610 549 549 549 毛利率 24.2% 29.3% 33.0% 33.0% 33.0% 妇科及计生用药 收入 761 736 775 873 992 增长率 20.9% -3.3% 5.3% 12.6% 13.6% 成本 315 247 239 270 306 毛利率 58.6% 66.4% 69.1% 69.1% 69.1% 麻醉及肌松用药 收入 222 274 329 402 494 增长率 37.3% 23.4% 20.1% 22.4% 22.9% 成本 26 30 36 44 55 毛利率 88.4% 89.0% 89.0% 89.0% 89.0% 其中: 罗库溴铵

150 180 216 259

20.0% 20.0% 20.0% 苯磺顺阿曲库铵 100 125 163 211

25.0% 30.0% 30.0% 其它 24 24 24 24

0.0% 0.0% 0.0% 其他 收入 607 608 597 615 635 增长率 -4.4% 0.2% -1.8% 3.0% 3.4% 成本 507 508 499 514 531 毛利率 16.4% 16.4% 16.4% 16.4% 16.4%

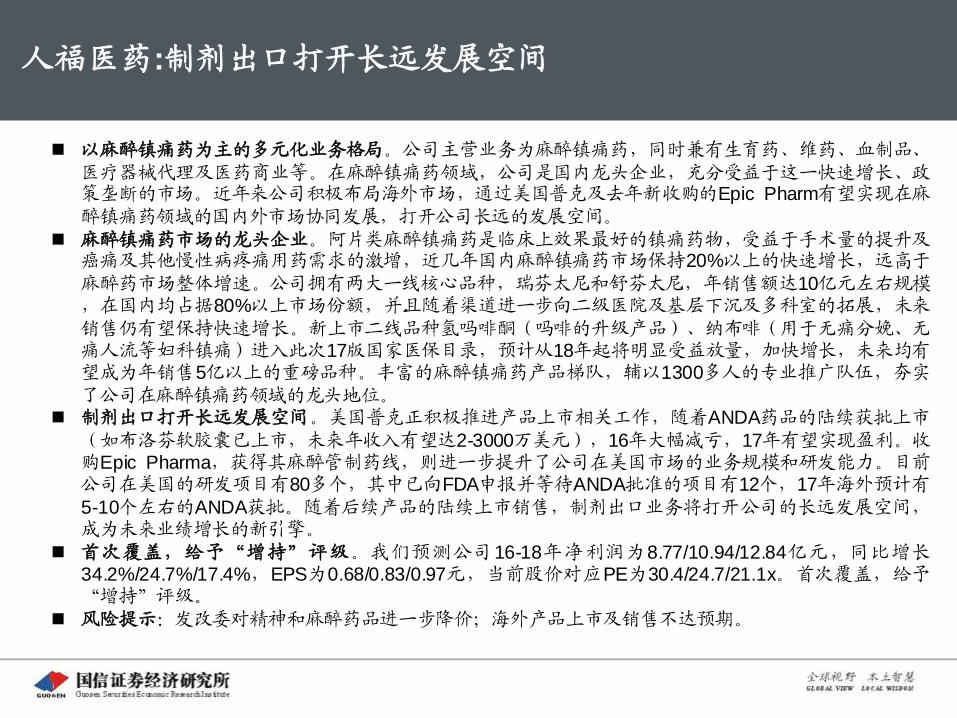

人福医药:制剂出口打开长远发展空间

以麻醉镇痛药为主的多元化业务格局。公司主营业务为麻醉镇痛药,同时兼有生育药、维药、血制品、医疗器械代理及医药商业等。在麻醉镇痛药领域,公司是国内龙头企业,充分受益于这一快速增长、政策垄断的市场。近年来公司积极布局海外市场,通过美国普克及去年新收购的Epic Pharm有望实现在麻醉镇痛药领域的国内外市场协同发展,打开公司长远的发展空间。

麻醉镇痛药市场的龙头企业。阿片类麻醉镇痛药是临床上效果最好的镇痛药物,受益于手术量的提升及癌痛及其他慢性病疼痛用药需求的激增,近几年国内麻醉镇痛药市场保持20%以上的快速增长,远高于麻醉药市场整体增速。公司拥有两大一线核心品种,瑞芬太尼和舒芬太尼,年销售额达10亿元左右规模,在国内均占据80%以上市场份额,并且随着渠道进一步向二级医院及基层下沉及多科室的拓展,未来销售仍有望保持快速增长。新上市二线品种氢吗啡酮(吗啡的升级产品)、纳布啡(用于无痛分娩、无痛人流等妇科镇痛)进入此次17版国家医保目录,预计从18年起将明显受益放量,加快增长,未来均有望成为年销售5亿以上的重磅品种。丰富的麻醉镇痛药产品梯队,辅以1300多人的专业推广队伍,夯实了公司在麻醉镇痛药领域的龙头地位。

制剂出口打开长远发展空间。美国普克正积极推进产品上市相关工作,随着ANDA药品的陆续获批上市(如布洛芬软胶囊已上市,未来年收入有望达2-3000万美元),16年大幅减亏,17年有望实现盈利。收购Epic Pharma,获得其麻醉管制药线,则进一步提升了公司在美国市场的业务规模和研发能力。目前公司在美国的研发项目有80多个,其中已向FDA申报并等待ANDA批准的项目有12个,17年海外预计有5-10个左右的ANDA获批。随着后续产品的陆续上市销售,制剂出口业务将打开公司的长远发展空间,成为未来业绩增长的新引擎。

首次覆盖,给予“增持”评级。我们预测公司16-18年净利润为8.77/10.94/12.84亿元,同比增长34.2%/24.7%/17.4%,EPS为0.68/0.83/0.97元,当前股价对应PE为30.4/24.7/21.1x。首次覆盖,给予“增持”评级。

风险提示:发改委对精神和麻醉药品进一步降价;海外产品上市及销售不达预期。

资料来源:PDB、国信证券经济研究所整理

图:国内精神类药物市场格局变化(纵坐标为不同企业市场份额占比)

II、精神药品:国内市场特征&投资建议

4.51 3.94 4.87

4.5 4.64 4.69 4.4

4.42 4.39 4.36

4.45 4.62

3.55

0 0 2.55 0

0 0

0 0 2.42

3.06 3.16

0 0 0

0 0 0

3.26 5.33 7.23 9.69

10.98 13.45

0

10

20

30

40

50

60

70

80

90

100

其他

昆明制药集团股份有限公司

江苏恒瑞医药股份有限公司

成都康弘制药有限公司

江苏豪森药业股份有限公司

Wyeth(惠氏)

AstraZeneca(阿斯利康)

成都康弘药业集团股份有限公司

黑龙江完达山制药厂

黑龙江乌苏里江制药有限公司

辽宁大连辉瑞制药有限公司

江苏恩华药业股份有限公司

礼来苏州制药有限公司

西安杨森制药有限公司

H. Lumdbeck(灵北)

中美天津史克制药有限公司

Li l ly(礼来)

国内精神类药物市场特征:

目前临床主要使用的精神类药物原研均已过期,国内已有几家到十几家企业有仿制产品上市;

常用精神类药物结构简单(以便穿过血脑屏障),合成容易;剂型以片剂、胶囊剂为主,因此仿制难度并不大,一些老品种已竞争比较激烈;

国内创新药水平尚无法与全国领先的跨国药企比拟,未来占领国内精神用药市场仍将以仿制为主; 精神类药物需要长期服用,因此未来长效制剂是重要发展趋势,如绿叶制药研制的利培酮微球注射剂;

目前国内精神用药市场原研药企仍占据近一半的份额;本土企业竞争激烈,单个品种销售过千万的企业并不多。原研药仍占据大部分市场的一个重要原因是国内仿制药质量与原研药确实存在差距,而精神类药物的治疗效果对血药深度波动的敏感度较高,因此医生更倾向于选用原研药;

学术推广是关键,外企在早期国内精神药物导入期做了大量的市场培育工作,因此受临床认可度较高。对国内企业而言,加大对精神科的覆盖和营销推广是未来在国内精神用药市场取得领先的关键。

投资建议:推荐恩华药业(梯队产品线+450人的营销队伍在国内企业中最具竞争优势)、建议关注华海

药业、康弘药业、京新药业等几家已有部分产品布局,有望借仿制药一致性评价机会发挥其制剂优势,对进口产品进行替代。

II、精神药品:国内市场特征&投资建议

药物名称 生产企业 预计2016年销售额 国内市场占有率

奥氮平 江苏豪森 8亿元左右 50%

利培酮 恩华药业、华海药业 各1000-2000万元左右 3%

艾司西酞普兰 山东京卫制药 3亿元左右 27%

舍曲林 京新药业 1亿元左右 12%

文拉法辛 康弘药业 3亿元左右 37%

帕罗西汀 华海药业 接近2亿元 36%

表:国内企业精神类药物销售较大的单品种

资料来源:PDB、国信证券经济研究所整理

国信证券投资评级 类别 级别 定义

股票 投资评级

买入 预计6个月内,股价表现优于市场指数20%以上

增持 预计6个月内,股价表现优于市场指数10%-20%之间

中性 预计6个月内,股价表现介于市场指数 ±10%之间

卖出 预计6个月内,股价表现弱于市场指数10%以上

行业 投资评级

超配 预计6个月内,行业指数表现优于市场指数10%以上

中性 预计6个月内,行业指数表现介于市场指数 ±10%之间

低配 预计6个月内,行业指数表现弱于市场指数10%以上

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任

何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

![原油产业链专题 金融衍生品跟踪报告模板年 原油产业链与价格影响因素分析 原油产业链专题报告 · 原油产业链专题报告 [table_page] 原油产业链研究](https://img.pdfslide.tips/doc/110x75/5f10bf1d7e708231d44a9e75/ee-eeecee-ec.jpg)