Embed Size (px)

Citation preview

敬请参阅最后一页特别声明 -1- 证券研究报告

2018 年 9 月 19 日

固定收益

我国债券违约求偿途径及难点分析

——债券违约专题研究之二

固定收益简报

◆ 债券违约后主要的求偿途径

我国债券违约后的求偿并没有统一的处理模式或流程。总体来讲,我们可

以分为是否进入司法程序进行划分,将主要的求偿途径总结为七大类。

1)协商解决是双方共赢的最优方式

债券违约后,债权债务人协商解决是双方共赢的最优方式,前提是债权人

自身的偿债能力以及偿债意愿较好,通常由于突发状况导致的违约事件,

协商延迟兑付能够将双方的损失降到最低。主要问题在于协商缺乏法律约

束力,兑付进程无法保障。

2)向保证人求偿

第三方保证担保,需要关注保证人的担保资格,尤其是代偿能力以及代偿

意愿,避免担保人“担而不保”。另外,需要关注触发代偿责任的条款设置,

对于存在第三方“流动性支持”承诺的债券要审慎。

3)通过 AMC 处置债权

与具有不良资产处置资质与能力的 AMC 合作,是解决债券违约求偿的一种

有效方式。通常债券持有人约分散,越不利于提高谈判效率。此外,由于

该模式当前运用较少,对于不良债券的定价仍在探索中。

4)变现抵质押物

对于有抵质押物担保的债券,需要做好押品的后续管理;此外,需要鉴别

抵质押物的估值以及变现速度,例如,林权、非上市公司的股权作为质押

品存在较大的瑕疵。实际操作过程中,尽可能选择价值稳定,变现流通速

度较快的抵质押物。

5)违约求偿诉讼

在债权人怠于履约,无力履约的情况下,债权人进行法律诉讼是主要的手

段。难点在于如何排查企业的资产,提前采取资产保全,避免缺乏抓手的

状况。另外,可能存在债务人不执行一审裁定、进行二审上诉,拖延执行

时间等状况。整体上面临“起诉容易、进程缓慢、执行艰难”等问题。

6)破产申请

破产申请主要是指债权人向法院提起,在法院的主导下进行的破产重整以

及破产清算,由于破产申请有特定的法律程序以及要求,流程较长。此外,

破产流程涉及各方利益的平衡,债券投资者的清偿率可能不及预期。目前

我国债券市场违约的案例中,最终通过破产申请的求偿处置较少。

风险提示

警惕经济下行超预期,“宽货币”向“宽信用”传导不及预期。

分析师

张旭 (执业证书编号:S0930516010001)

010-58452066

刘琛 (执业证书编号:S0930517100006)

021-22169168

联系人

曾章蓉

0755-23894967

危玮肖

010-58452070

相关研报

67 家主体违约事件全梳理

——债券违约专题研究

………………………………….2018-07-15

如何化解违约潮?

——若干打破“信用收缩-违约”闭环的方

法

………………………………….2018-05-28

债券违约率手册——信用债违约研究

………………………………….2018-05-28

破产重整清偿方式的对比

——破产重整系列研究

………………………………….2018-05-09

2018 年信用风险防控要点

………………………………….2018-03-05

2018-09-19 固定收益

敬请参阅最后一页特别声明 -2- 证券研究报告

1、前言

我国债券市场的违约处置尚不成熟,债券投资者处于相对弱势地位,进展缓

慢,求偿难度较大。主要表现为求偿时间跨度长,实际清偿率存在较大的不

确定性。本文主要从违约后的求偿途径这个角度来梳理求偿的难点以及相应

启示。

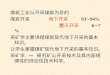

2、债券违约后的主要求偿途径

我国债券违约后的求偿并没有统一的处理模式或流程。总体来讲,我们可以

分为是否进入司法程序。进入司法程序之前,一般协商延期兑付、通过 AMC

转卖债权、向保证人求代偿、变现抵质押物求偿这四种措施。向保证人求代

偿、变现抵质押物求偿这两种方式主要是根据偿债资金来源而划分的。双方

协商不一致,进入司法程序后:一种是违约求偿诉讼;另一种是破产申请,

破产申请通过之后,又可以分为在法院的主导下进行破产重整或者破产清算。

图表 1:违约后的处置途径分类

资料来源:光大证券研究所

实际操作中,债券违约的求偿是多种措施同时进行,相互交错的过程。例如

协商的过程中提出债务重组等,当自主协商过程中保证人不履约,可以通过

向保证人提起违约求偿诉讼。

总的来讲,债权、债务人双方协商解决是相对友好的解决措施。发行人无法

履约且缺乏第三方代偿履约的情况下,债权人可以通过司法程序进行求偿。

2.1、方式一:协商延期兑付

协商适度延期,目标在于减少处置成本以及提高处置效率,是债券违约后的

首选方式。由于法律诉讼时间较长,程序复杂,债权债务人双方协商是一个

较为实用的措施,通过适度延期,能够减少处置成本以及提高处置效率。前

提是债务人有一定的偿付能力以及良好的履约意愿。

债券违约

自主协商

向保证人求偿

协商延期支付

转卖AMC

是否协商一致

违约求偿诉讼

破产申请

破产重整

破产清算

采取司法程序

变现抵质押物

是 否

万得资讯

2018-09-19 固定收益

敬请参阅最后一页特别声明 -3- 证券研究报告

难点之一:兑付时间存在较大的不确定性

主要的难点在于双方协商的约束力较弱,实际兑付时间存在较大的不确定性。

案例 1:中煤华昱

中煤华昱发行的短融 15 华昱 CP001 到期本息合计约 6.38 亿元,于 2016

年 4 月 6 日发生实质性违约。经发行人与债券投资者协商,实行延期支付方

式,发行人中煤华昱多方筹措资金,于 2016 年 4 月 13 日完成兑付。从违约

到兑付完毕共 7 天。

案例 2:珠海中富

12 珠中富 MTN1 于 2017 年 3 月 28 日发生实质性违约,按计划,债权人以

及股东(担保人)拟申请 20 个工作日的宽限期,并承诺于 2017 年 4 月 26

日前全部偿还本息。实际的兑付没有按计划进行,兑付时间不断延长,转化

为分三次进行兑付,共耗时 65 天兑付完毕。

案例 3:中钢股份

发行人中钢股份为中央国有企业,10 中钢债为其发行的一只债券,期限为

5+2;根据原计划,2015 年 10 月 20 日为回售行权日。2015 年 10 月 19 日,

发行人决定延期付息,同时回售登记期不断延长,构成实质性违约。实际上,

10 中钢债回售登记延期共为 34 次,耗时 2 年,10 中钢债于 2017 年 10 月

20 日完成付息兑付。

启示:当前的协商兑付机制下,债券投资者相对弱势,可能出现兑付不断拖

延的情况。投资者应当做好较为充分的应对措施以及资金安排,尽可能加强

对双方谈判的约束力。

2.2、方式二:向保证人求偿

保证担保是一种重要的风险缓释措施,由第三方作为保证人提供信用增进,

当债务人未能按时偿付债务时,可以按照约定由保证人代为履约。

2.2.1、可能存在“担而不保”

根据《担保法》的注释:保证的责任方式,分为一般保证和连带责任保证。

一般保证是,债务人不履行债务,债权人应当首先要求债务人履行,经过诉

讼或者仲裁后债务人确实无法履行债务时,由保证人承担。而连带责任担保

则是,债务人期满不履行债务,债权人可以要求债务人履行,也可以要求保

证人在保证范围内承担责任。对于债权人来讲,连带责任担保优于一般保证

担保。实际操作过程中,几乎都是连带责任保证担保,也就是当债券出现违

约,债权人可以直接向保证人提出代偿要求。

难点之一:保证人因自身代偿能力较弱以及担保意愿不强导致的“担而不

保”

我国债券市场上主要是连带责任保证担保。可能存在保证人拒绝代偿的情况,

例如实力较弱的专业担保公司,这种融资性担保公司自身的资本金实力较弱,

抗风险能力差,代偿能力低。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -4- 证券研究报告

案例 4:担而不保的中海信达

中海信达担保有限公司涉及 7 只违约债券:12 蓝博 01、12 致富债、12 中

成债、13 华龙 01、13 华珠债、13 中联 01、13 中森债。作为不可撤销的连

带责任担保人,中海信达应代为履行发行人的本息偿付责任,但中海信达自

身的缺乏偿付能力以及偿付意愿不足,未按时履行偿付责任。

启示:尽可能选择实力较强的第三方提供偿债义务。投资者做好担保人的审

核工作,对其担保资格、代偿能力、代偿意愿进行综合判断。

2.2.2、区别于保证担保的“流动性支持”

由第三方提供的“流动性支持”承诺,与担保有较大的差异,一是缺乏清晰

的界定标准,二是法律效力不足。

流动性支持是指:发行人因临时资金流动性不足,导致未能按时兑付债券利

息或者本金的情况下,银行/第三方将在每次付息和本金兑付首日前给予发

行人一定的流动性支持贷款。

难点之一:对触发履约缺乏清晰的界定标准。流动性支持的触发条件是需要

界定发行人是否由临时资金流动性不足引发的违约。只有当这个前提条件成

立,银行/第三方才会发行人提供流动贷款支持。实际上,引发债券违约的因

素是多样的,难以将违约归因于单一的临时流动性不足。当这个前提条件不

成立,银行/第三方有权不提供流动贷款支持。

难点之二:是法律效力不足。流动性支持只是一种承诺不能等同于担保,不

能将银行的流动性支持理解为银行信用的背书。

案例 5:11 蒙奈伦

11 蒙奈伦实质性违约,该债券的募集说明书显示,包商银行承诺的流动性支

持。但协议文本上约定:该流动性支持贷款仅针对本期债券的本金与利息偿

付,应对发行人因临时资金流动性不足,保障本期债券本息偿付。由于包商

银行认为 11 蒙奈伦的发行人违约并非临时资金流动性不足,而是经营能力

出现明显恶化。流动性条款承诺的前提不成立,包商银行拒绝提供代偿本息。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -5- 证券研究报告

图表 2:11 蒙奈伦债发行人的历史经营情况

资料来源:Wind,光大证券研究所,单位:%

启示:募集说明书中流动性支持函在实践中对投资者的保护作用有限。因为

发行人出现违约的因素是多样的,实际操作过程中难以证明违约是由于临时

流动性不足所导致的。

2.3、方式三:通过 AMC 处置债权

对于商业银行而言,通过资产管理公司(简称“AMC”)批量处理有毒资产

是一种较为成熟的模式。但当前对于债券违约的处理,这种模式正在探索当

中。参考商业银行不良资产转卖 AMC 的操作,主要核心在于违约债权转卖

的定价是否合理。因此对于违约债券对应的估值以及定价是债券持有人与

AMC 双方谈判的重点。此外,由于一笔债券的持有人相对分散,不利于转

卖谈判的效率。

难点之一:债券持有人分散,谈判过程分散,不利于债权转卖处置。

案例 6:博源集团

博源集团为民营企业,截至 2018 年 9 月 15 日,博源集团共涉入 3 起违约

事件,“16 博源 SCP002”、“16 博源 SCP001”、“12 博源 MTN1”该

3 只债券合计 30 亿元的债权已经全部被与具有不良资产处置资质与能力的

信达资产收购,但具体的收购细节以及定价暂未披露。根据博源集团的相关

公告显示,三只债券收购的过程历时较长,其可能的原因为债券持有人分散,

需要逐一谈判。

启示:与具有不良资产处置资质与能力的 AMC 合作,是解决债券违约求偿

的一种有效方式。通常债券持有人约分散,越不利于统一谈判节奏。此外,

由于该模式当前运用较少,对于违约债券的处理仍在探索中。

2010年 2011年 2012年 2013年 2014年 2015年6月

-120

-90

-60

-30

0

30

60

销售毛利率

销售净利率

2010年 2011年 2012年 2013年 2014年 2015年6月

0

30

60

90

120

非直接成本比率

2018-09-19 固定收益

敬请参阅最后一页特别声明 -6- 证券研究报告

2.4、方式四:变现抵质押物求偿

抵押是指债务人或者第三人提供一定的财产作为抵押物,当债务人不履行债

务偿还责任时,债权人有权依法以抵押物折价或者以拍卖抵押物的价格优先

受偿。抵押担保对债权人来讲比较安全可靠,同时财产抵押后,并不转移占

有,不影响抵押人对抵押物的使用。

其中,抵押物多为不动产,比如房产;质押物主要为动产、有价证券等。抵

质押物的生效是以相关机关登记和占有为先要条件,并且办理的先后顺序对

应求偿顺位。

目前我国违约债券中的抵质押物主要有应收账款、林权、房产、股权等;其

中林权的出现频率较高。

图表 3:违约债券中的抵质押担保详情(不完全统计)

资料来源:Wind,光大证券研究所,单位:亿元

难点之一:变现不确定以及较长的时间成本

案例 7:12 圣达债

“12 圣达债”于 2015 年 12 月 5 日到期(投资者在第三年末全额回售),受外

部经营环境及金融环境影响,发行人生产经营业务受冲击以及现金流紧张,

未能兑付本期债券本息。该债项下拥有抵押物较多:包括发行人持有的 1000

万股上市公司长城动漫股权、四川圣达水电开发有限公司 9.75%股权以及峨

眉山仙芝竹尖茶业有限责任公司 100%的股权。

2016 年 4 月 28 日,“12 圣达债”召开第一次债券持有人会议,全体持有人同

意通过诉讼方式对“12 圣达债”进行清收,并一直同意拍卖质押物。质押物已

被成都中院、成都中院和成都武侯区法院查封。律师已收集质押物信息提交

乐山中院执行局,执行局已与查封法院承办法官沟通、协调了转移处置权事

发行人 债券名称 担保方式 抵质押物 债券余额

大连机床集团 16大机床SCP002 质押担保大连机床营销有限公司拥有的4笔总额59,904.75万

元的应收账款5.00

大连机床集团 16大机床SCP003 质押担保大连机床营销有限公司拥有的5笔总额55,765.31万

元的应收账款5.00

福星门业 12福星门 抵押担保 土地使用权及林权(估值未披露) 2.50

福星门业 13福星门 抵押担保 评估值为4.83亿元的房产及林权 2.50

弘昌燃气 13弘昌燃气债 抵押担保50,045亩林地使用权及林木资产,评估值为

230,265.30万元7.00

弘昌燃气 13弘燃气 抵押担保50,045亩林地使用权及林木资产,评估值为

230,265.30万元7.00

佳源乳业 14佳源债 质押担保平顶山银行股份有限公司6,130万股股权及其派生

权益1.50

圣达集团 12圣达债 质押担保

发行人持有的四川圣达水电开发有限公司9.75%的

股权,峨眉山仙芝竹尖茶业有限责任公司100%的股

权和四川圣达实业股份有限公司1,000万股股票

3.00

协鑫集成 11超日债 抵押担保公司及子公司的部分应收账款,部分不动产及机器

设备10.00

中科云网 12湘鄂债 抵押担保三处房产(1.武汉三阳路房产、2.西安高新区房产

、3.北京大兴区房产)和三宗餐饮公司的股权4.80

2018-09-19 固定收益

敬请参阅最后一页特别声明 -7- 证券研究报告

宜。但该进展缓慢,截止 2018 年 9 月 15 日,该质押物的处置尚未完成,“12

圣达债”目前仅偿付了部分利息,3 亿元的债券余额及剩余利息尚未兑付完毕。

“12 圣达债”具有较为明确的质押关系,寻求处置质押物变现求偿是最可行

的办法,但从实际的处置来看,仍处于等候移送处置权的审批手续过程中。

此外,由于质押物为非上市公司股权,流动性较弱,处置情况仍处于较为不

确定的状态。

难点之二:押品流程存在瑕疵,押品价值不稳定

案例 8:湘鄂情

12 湘鄂债 4.8 亿元的增信措施为房产以及股权:武汉三阳路房产、西安高新

区房产、北京大兴区房产和三宗餐饮公司的股权。随后,北京证监局披露其

抵质押存在多项违规问题:在增信房产上设定在先抵押;房产在先抵押的程

序和披露违反相关法规;增信措施进展情况的披露违反相关法规。

由于抵质押程序的问题,实际上抵质押到该债项下的价值仅有 50%。此外,

三宗旗下餐饮公司的股权分别为:北京湘鄂情餐饮管理有限公司、上海楚星

湘鄂情餐饮服务有限公司,上海味之都餐饮发展有限公司,湘鄂情自身及其子

公司因高端餐饮消费市场低迷而陷入经营困难,随之股权的价值下降,对债

务的覆盖能力变弱。

启示:尽可能选择变现能力强,价值稳定的抵质押物。对于非上市公司的股

权类质押物要审慎。抵押物权属关系不清晰、抵押物价值不稳定、抵质押操

作流程不合规、抵押物的处置进度不及预期等也是值得关注的问题。

2.5、方式五:违约求偿诉讼

违约求偿诉讼主要依据是《合同法》,主要适用于债券到期时债务人还有一

定的偿还能力,不满足破产申请的条件。通过求偿诉讼是目前债券投资者在

违约后求偿的最主要方式,但整体上面临“起诉容易、进程缓慢、执行艰难”

等问题。

难点之一:企业内部管理不当、诉讼进展缓慢

案例 9:山水水泥

山水水泥自 2015 年首次爆发违约起至 2018 年 9 月 15 日,共有 5 只违约债

券,违约余额为 68 亿元。由于缺乏抵押物,股东纠纷,难以达成一致协商,

所以只能通过违约求偿诉讼进行。由于山水集团内部管理不当,导致前期签

署文件存在法律瑕疵,诉讼进展缓慢,当前山水集团面临的诉讼较多,但是

尚未有处理成功的案例。

山水水泥的股权结构中第一大股东为天瑞集团,实际的公司管理以及融资安

排由张才奎等高管操作。张才奎等与天瑞集团双方的控制权纠纷导致债券违

约无法妥善处理。根据 2018 年 9 月 5 日主承销商招商银行的公告,目前山

东山水的控制权仍在理顺过程中。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -8- 证券研究报告

图表 4:山东山水的股权结构

资料来源:Wind,光大证券研究所

难点之二:诉讼不及时,有效资产被控制

案例 10:天威英利

天威英利出现实质性违约后,债权人要求发行人在三个月内尽快兑付全部本

息,债权人天威英利表示公司处于重组阶段,与债券持有人协商争取充分时

间筹措资金。因债务重组偿还事宜进展缓慢, 10 威利 MTN1、11 威利 MTN1

的持有人持有华泰证券于 2017 年向天威英利发起诉讼,要求兑付相关款项。

该两期中票的违约日期分别为 2015 年 10 月 13 日,2016 年 5 月 12 日。实

际上,发行人在 2014 年已经出现大量债务违约,但因债券“11 天威 MTN2”

的尚未到期,债券投资者(债权人)不能采取求偿诉讼,且在债券到期前,

企业有效的资产几乎被其他债权人通过法律程度冻结、资产保全等。

难点之三:诉讼容易、执行难

案例 11:亿阳集团

亿阳集团 2018 年以来涉及多起违约事件,因亿阳集团未按债券持有人会议

决议提供增信措施和有效担保,中山证券作为受托管理人代表债券持有人向

发行人提起诉讼,主张本期债券本金、利息、逾期利息、财产保全保险费、

律师费、保全费及诉讼费等费用,共计人民币 8.03 亿。随后,亿阳集团对

上述裁决进行上诉二审。

案例 12:五洋建设

五洋建设涉及 2 笔违约债券:15 五洋债、15 五洋 02,截至 2018 年 9 月 15

日,违约余额约为 5.6 亿元。

五洋建设作为发行人不但提供虚假信息而且未按规定及时向投资者披露相

关信息,被中国证监会出具《行政处罚决定书》《市场禁入决定书》。

此外,五洋建设对于法院判决支付债券违约本金以及违约期间利息等费用的

裁定,并未按时执行。增加投资者损失的不确定性。

张才奎13.18%,高管18.26%,职工持股68.56%,合并100%

中国山水投资有限公司

100%

中国山水水泥集团有限公司(H股)

25.09%

亚洲水泥天瑞集团

山东山水水泥集团有限公司(发行人)

20.9%28.16%

100%

2018-09-19 固定收益

敬请参阅最后一页特别声明 -9- 证券研究报告

启示:过求偿诉讼是目前债券投资者在违约后求偿的最主要方式,但整体上

面临“起诉容易、进程缓慢、执行艰难”等问题。

2.6、方式六:法院主导下的破产重整

破产重组适用于财务负担过重导致的债务违约,通对债务进行重组,主要是

针对降低企业债务包袱,企业的经营状况能够出现实质性转变的情况。

实施破产重组的方案中,对缺乏偿付能力的发行人在法院以及重组管理人的

主持下,发行人以及债权人对重组方案达成协议。规定在一定的期限内,发

行人按照一定的方式对债务进行部分或者全部清偿,同时发行人可以继续进

行营业。这种方式又称为“破产不停产”,典型的案例就是“东北特钢”的违约处

置。

案例 13:东北特钢

东北特钢自 2016 年 3 月董事长杨华先生意外身亡,随后第四天,开启了东

北特钢的债券的多起违约事件,2016 年 10 月正式进入破产重组程序,2017

年 8 月 11 日,大连中级人民法院裁定通过重整计划。下表的经营状况体现

了东北特钢的主要问题在于财务费用对盈利的侵蚀严重。

图表 5:东北特钢违约前的盈利状态

资料来源:Wind,注:截至 2018 年 9 月 15 日,2015 年的年报数据仍未披露

重组前,东北特钢的股东背景实力雄厚,实际控制人为辽宁省国资委,持股

46.13%,其他参股股东分别为:辽宁省物资集团,黑龙江国资委、中国东方

资产。

重组后,东北特钢的实际控制人由辽宁省国资委变更为民营企业家沈文荣先

生,龚盛先生为锦程沙洲的第二大股东。2017 年 11 月 27 日,东北特钢的

法定代表人及董事长已经变更为龚盛先生。

2012年 2013年 2014年 2015年上半年

0

0.2

0.4

0.6

0.8

1

营业利润率 净利润率

2012年 2013年 2014年 2015年上半年

0

50

100

150

200

250营业收入(亿元)

2018-09-19 固定收益

敬请参阅最后一页特别声明 -10- 证券研究报告

债务重组方案:

1) 被重组的债务总额为 456 亿元人民币。

2) 普通债权人持有的 50 万元以下的部分将根据债权人意愿 100%清偿。

3) 超过 50 万的部分,非金融类债权人和债券持有人有两种选择:一是拿

到所持债务的 22.09%作为一次性现金偿付,二是将其转换为股权。

4) 金融类债权人持有的超过 50 万元的部分将全部转换为股权。

5) 引入两位战略投资者(宁波梅山保税港区锦程沙洲股权投资有限公司和

本钢板材股份有限公司)将给东北特钢合计注入 55 亿元,分别换取集

团 43%和 10%的股权。转股债权人及原股东之一中国东方资产管理股

份有限公司合计持有剩余 47%股权。(东北特钢对应的估值约为 104 亿

元。)

难点之一:多重利益平衡诉求下,金融债权人的受偿顺序相对较后,重组方

案中的受偿率较低,往往面临较大的损失。

难点之二:债转股是当前重整方案中的常用做法,也可能是未来金融降杠杆

的主要操作手段。但是转股之后面临缺乏退出渠道的问题,金融机构的经营

目的在于获得资金回报,长期持有股权的可能性不大,未来需要寻求退出机

制。但是对于非上市企业的股权的退出通道有限,只能通过企业经营盈利分

红获得投资回报。

启示:破产重整,“破产不停产”的处置方式能够妥善解决企业原有职工就

业、降低负债包袱等问题,但金融债权的受偿顺序相对较后,清偿率无法保

障。此外,债转股是当前重整方案中的常用做法,但是转股之后面临缺乏有

效退出渠道的问题。

2.7、方式七:法院主导下的破产清算

破产清算是指由法院强制执行,变现债务人全部财产,按照法定顺序公平清

偿全体债权人。清算适用于债务人自身经营出现不可逆转的恶化,即使剥离

一部分财务负担,企业面临的内外部环境,使得其生产经营仍无法得到好转,

只有立刻进入破产清算程序,债权人的保障才有可能得到保障,否则其偿债

能力将继续下降。这种方式又称为“破产关门”,典型的案例就是“广西有

色”的违约处置。

案例 14:广西有色

2015 年 11 月 5 日,广西有色发布公告,企业因巨额亏损,导致“14 桂有色

PPN003”无法兑付,开启了债券市场违约。

2015 年 12 月 18 日,广西有色向南宁中级法院提交破产重组申请,理由为

未能清偿到期债务且公司资产不足以清偿全部债务。

2016 年 2 月 22 日,广西有色在上清所发布公告称,企业由于持续亏损导致

资不抵债,生产经营陷入停滞,面临多起法律诉讼,资产被债权人申请资产

保全或者司法冻结。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -11- 证券研究报告

图表 6:广西有色违约前盈利不断恶化

资料来源:Wind,单位:%,亿元

根据中审华寅五洲会计师事务所出具的《广西有色金属集团有限公司财产清

查审计报告》(CHW 桂专字[2016]004 号),审计调整后,截止 2015 年 12

月 31 日,由于对部分资产进行减值,资产负债率上升为 216.77%。债权人

涵盖金融机构、子公司、供应商、建筑企业、私募债持有人等。

难点之一:资产清算是一个较为长期的过程。广西有色通过破产清算裁定后,

主要资产在北部湾产权交易所进行转让,截止 2018 年 9 月 15 日,资产清算

仍在进行中。

难点之二:资产的强制执行,可能存在流拍的状况,每次流拍需要再降价 20%。

例如,2017 年 3 月 14 日,广西有色金属集团有限公司破产财产公开处置项

目第二次挂牌网站公告(已降价 20%)

难点之三:债务可能无法获得受偿。债务清算方案按照《破产法》规定,在

破产财产优先拨付破产费用后,按照以下顺序进行清偿:首先是应付职工工

资薪酬等;其次是破产清算主体应缴纳的其他社会保险费用以及所欠税费;

最后是普通破产债权人。普通债权人又根据是否有抵质押物在手进行分配,

缺乏抵质押物的债券其敞口暴露较大,很可能在清偿顺序的末端,无法获得

受偿。

启示:破产清算是当企业无力继续经营的情况下对债务的求偿选择,这种方

式使得企业主体资格灭失。企业需要解决职工安置等社会问题,此外,对债

券投资者的偿付往往不达预期,因此这种方式是众多求偿途径无效后的选择。

2011年 2012年 2013年 2014年

-10

-7

-4

-1

2

5

营业利润率 净利润率

2011年 2012年 2013年 2014年

0

70

140

210

280营业收入(亿元)

2018-09-19 固定收益

敬请参阅最后一页特别声明 -12- 证券研究报告

图表 7:广西有色资产处置二次挂牌(部分)

资料来源:Wind,光大证券研究所,截至 2018 年 3 月 31 日

序号 项目名称 挂牌价

(万元)状态

1广西有色金属集团有限公司所持有的办公基地及东

盟文化交流中心土地使用权及地上建筑物转让 104,856.82 降价第二次挂牌

2 广西有色金属集团桂北投资有限公司100%股权转让 10,127.74 降价第二次挂牌

3

广西有色金属集团有限公司所持有的广西有色金属

集团汇元锰业有限公司100%股权及937,360,980.03元

债权捆绑转让

38,406.42 降价第二次挂牌

4中国有色桂林矿产地质研究院有限公司40%股权转

让 19,341.30 降价第二次挂牌

5 广西有色金属集团资源勘查有限公司100%股权转让 2,161.04 降价第二次挂牌

6广西有色金属集团有限公司6辆机动车(按辆分别转

让)

7.44-13.84

万元/辆降价第二次挂牌

7 南宁市盛天茗城8-3-301#房产 97.69 降价第二次挂牌

8 广西有色金属集团有限公司第一批办公家具转让 7.44 降价第二次挂牌

9广西有色金属集团有限公司第一批电子设备整体转

让 3.14 降价第二次挂牌

10 国开思远(北京)投资基金有限公司3.95%股权转让 17,277.76 降价第二次挂牌

11南宁市区农村信用合作联社3000万元出资权益(占

股比2.29%)转让 8,695.34 降价第二次挂牌

12 广西冶金研究院有限公司100%股权转让 9,147.23 降价第二次挂牌

13 广西地润矿业投资有限公司40.2%股权转让 8,648.54 降价第二次挂牌

14广西有色金属集团玉林稀土投资有限公司30%股权

转让 - 第二次挂牌

15 广西华锡集团股份有限公司28770万股股份转让 66,094.54 降价第二次挂牌

16广西有色矿产资源股份有限公司9790万股股份(占

股比89%)转让 18,556.28 降价第二次挂牌

17贵州华堃矿业股份有限公司20000万股股份(占股比

40%)转让 16,402.83 降价第二次挂牌

18广西有色金属集团稀土开发有限公司100%股权与中

铝广西有色稀土开发有限公司40%股权捆绑转让 31,362.17 降价第二次挂

2018-09-19 固定收益

敬请参阅最后一页特别声明 -13- 证券研究报告

3、求偿的难点与启示总结

我国债券违约后的求偿并没有统一的处理模式或流程,总体而言,违约债券

的求偿之路漫漫。作为投资者,一方面要加强投资前的判断,规避违约风险;

另一方面建立应对机制,为最坏的情况做好准备。

1)协商延期支付是优先方式。当债券出现违约,无论是否有增信措施,债

权人与债务人双方协商延期是处理违约债务的最优办法,这种状况通常是债

务人自身的经营状况尚可,具有较好的偿债能力以及偿债意愿。由于协商过

程所签订的一些协议不具备法律效力,处理安排的不确定性较高,很可能会

出现再次不履行约定的状况。实际过程中,能够通过协商延期兑付的债券并

不多,主要原因在于大部分债券违约是由于经营恶化导致的。

2)向保证人求偿时常见的措施。当前我国债券市场通过的增信措施,以保

证担保为主,但整体上占比并不高。审核担保人的担保资格、代偿能力和意

愿,是金融机构进行债券投资前的重要内容。实际债券违约处理过程中,出

现担保人代偿能力不足以及代偿意愿较差的情况,主要原因在于担保人自身

能力较弱。

对于第三方增信措施,要对第三方的信用资质,视同债权人进行严格审核。

并且需要对合同中约定的代偿条款进行细致研究。比如“流动性支持”该承诺

的前提较为苛刻,需要证明企业由于临时的流动性不足所引发的违约。但是

该条件难以证实,这就为承诺方提供了不履约的空间。

3)通过 AMC 进行违约债券处置的方式正在探索。与具有不良资产处置资质

与能力的 AMC 合作,是解决债券违约求偿的一种有效方式。通常债券持有

人约分散,越不利于统一谈判节奏。此外,由于该模式当前运用较少,对于

不良债券的定价仍在探索中。

4)通过变现抵质押物进行求偿难度较大。变现对于有抵质押物对债券进行

风险缓释的情况,可以申请对抵质押物进行占有或者变现求偿,但是及过程

中面临抵押物估值不稳定,变现较难的状况。主要的启示在于:只有价值稳

定、变现能力较强的抵押物才有足够的风险缓释作用,非上市公司的股权、

矿区、林权等缺乏市场公允价值,变现渠道有限,变现时间无法确定。

5)违约求偿诉讼之路漫漫。在我国现状下,大部分债券是纯信用债,缺乏

有效的增信措施,一旦出现违约,且当债权人的协商意愿较低时,只能通过

司法程序进行违约求偿诉讼以及破产申请这两条路径。违约求偿过程中主要

面临的问题包括以下几点:一是处理周期长,时间成本高,对于债务人的损

失无限延长、二是违约求偿诉讼的过程中涉及到资产保全,或缺乏抓手,导

致清偿率较低;三是诉讼容易,执行难,增加实际回收难度。

6)申请破产重组与破产清算是最后手段。破产申请主要是指债权人向法院

提起,在法院的主导下进行的破产重整以及破产清算,破产重整以及破产清

算这两种求偿途径在实践中较少应用。破产重整往往涉及多方利益的平衡,

敞口余额较大的金融机构可能面临较大的损失。破产清算一方面使得企业主

体资格灭失,另一方面对债权人的偿付保证很可能不达预期,破产清算这种

求偿途径是众多求偿措施失效后的选择。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -14- 证券研究报告

4、风险提示

警惕经济下行超预期,发行人的经营状况走弱导致信用资质恶化;“宽货币”

向“宽信用”传导不及预期,投资者的风险偏好提升缓慢,导致发行人的融

资压力上升。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -15- 证券研究报告

行业及公司评级体系

评级 说明

行

业

及

公

司

评

级

买入 未来 6-12个月的投资收益率领先市场基准指数 15%以上;

增持 未来 6-12个月的投资收益率领先市场基准指数 5%至 15%;

中性 未来 6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持 未来 6-12个月的投资收益率落后市场基准指数 5%至 15%;

卖出 未来 6-12个月的投资收益率落后市场基准指数 15%以上;

无评级 因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的

投资评级。

基准指数说明:A股主板基准为沪深 300 指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港

股基准指数为恒生指数。

分析、估值方法的局限性说明

本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,

估值结果不保证所涉及证券能够在该价格交易。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究

方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究

分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的

分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分

析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。

特别声明

光大证券股份有限公司(以下简称“本公司”)创建于 1996 年,系由中国光大(集团)总公司投资控股的全国性综合类股份制

证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司

的经营范围包括证券投资咨询业务。

本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货

公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展

资产管理、直接投资、期货、基金管理以及香港证券业务。

本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、

完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或

更新有关信息,但不保证及时发布该等更新。

本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或

所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任

何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自

行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分

考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切

后果,本公司及作者均不承担任何法律责任。

不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人

员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能

会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资

决策前,建议投资者务必向专业人士咨询并谨慎抉择。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或

正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益

冲突,勿将本报告作为投资决策的唯一信赖依据。

本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为

客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复

制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司

的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文

进行有悖原意的引用和删改。

2018-09-19 固定收益

敬请参阅最后一页特别声明 -16- 证券研究报告

光大证券股份有限公司

上海市新闸路 1508 号静安国际广场 3 楼 邮编 200040

总机:021-22169999 传真:021-22169114、22169134

机构业务总部 姓名 办公电话 手机 电子邮件

上海 徐硕 13817283600 [email protected]

李文渊 18217788607 [email protected]

李强 021-22169131 18621590998 [email protected]

罗德锦 021-22169146 13661875949/13609618940 [email protected]

张弓 021-22169083 13918550549 [email protected]

黄素青 021-22169130 13162521110 [email protected]

邢可 021-22167108 15618296961 [email protected]

李晓琳 13918461216 [email protected]

丁点 021-22169458 18221129383 [email protected]

郎珈艺 18801762801 [email protected]

北京 郝辉 010-58452028 13511017986 [email protected]

梁晨 010-58452025 13901184256 [email protected]

吕凌 010-58452035 15811398181 [email protected]

郭晓远 010-58452029 15120072716 [email protected]

张彦斌 010-58452026 15135130865 [email protected]

庞舒然 010-58452040 18810659385 [email protected]

高菲 010-58452023 18611138411 [email protected]

深圳 黎晓宇 0755-83553559 13823771340 [email protected]

李潇 0755-83559378 13631517757 [email protected]

张亦潇 0755-23996409 13725559855 [email protected]

王渊锋 0755-83551458 18576778603 [email protected]

张靖雯 0755-83553249 18589058561 [email protected]

牟俊宇 0755-83552459 13827421872 [email protected]

陈婕 0755-25310400 13823320604 [email protected]

国际业务 陶奕 021-22169091 18018609199 [email protected]

梁超 15158266108 [email protected]

金英光 021-22169085 13311088991 [email protected]

王佳 021-22169095 13761696184 [email protected]

郑锐 021-22169080 18616663030 [email protected]

凌贺鹏 021-22169093 13003155285 [email protected]

金融同业与战略客户 黄怡 010-58452027 13699271001 [email protected]

丁梅 021-22169416 13381965696 [email protected]

徐又丰 021-22169082 13917191862 [email protected]

王通 021-22169501 15821042881 [email protected]

赵纪青 021-22167052 18818210886 [email protected]

私募业务部 谭锦 021-22169259 15601695005 [email protected]

曲奇瑶 021-22167073 18516529958 [email protected]

王舒 021-22169134 15869111599 [email protected]

安羚娴 021-22169479 15821276905 [email protected]

戚德文 021-22167111 18101889111 [email protected]

吴冕 18682306302 [email protected]

吕程 021-22169482 18616981623 [email protected]

李经夏 021-22167371 15221010698 [email protected]

高霆 021-22169148 15821648575 [email protected]

左贺元 021-22169345 18616732618 [email protected]

任真 021-22167470 15955114285 [email protected]

俞灵杰 021-22169373 18717705991 [email protected]