Embed Size (px)

Citation preview

2004. 6

신촉매공정제품메탈로센폴리머는개화(開花)할것인가

머 리 말

2 1세기는 지식과 정보가 그 국가의 경쟁력을 좌우하는 지식기

반 산업사회로 나아가고 있으며, 최고가 아니면 살아남을 수 없는

무한 경쟁시대가 되어가고 있습니다. 우리나라가 이러한 변화 속

에서 생존하기 위해서는 국가경쟁력 강화가 필수 불가결한 것으

로 인식되고 있으며, 이를 위해서는 선진국형 고부가가치 산업의

육성이 절실히 요구되고 있습니다.

이러한 시대적 요구 속에서 한국과학기술정보연구원에서는 우

리나라가 지식기반 산업사회를 선도해 나갈 수 있도록, 차세대 동

력 산업에 대한 심층분석정보를 제공하고 있습니다. 이를 통해,

국가 과학기술 확산은 물론 국제경쟁력을 극대화시키기 위해 노

력하고 있습니다.

차세대 성장동력 산업정보분석의 일환으로 출간되는 본 보고서

는 향후 합성수지 분야에 지대한 파급력이 예상되는 신촉매공정

제품 중 메탈로센폴리머를 주 대상으로 하고 있습니다.

본 보고서는 신촉매공정제품에 대한 기술·시장의 분석과 이슈

분석으로 메탈로센폴리머의 시장전개 상황에 대한 체계적이고 심

도있는 분석정보를 제공하고자 하였습니다. 본 연구의 결과가 관

련 과학기술정보를 국내에 확산시키고, 이와 아울러, 관련 산업의

국제경쟁력 증대에 작으나마 도움이 되었으면 합니다.

끝으로 본 보고서는 박창걸, 김은선 선임연구원과 박동운 연구

원이 공동집필한 것으로서 노고에 감사드리며, 수록된 내용은 한

국과학기술정보연구원의 공식의견이 아님을 밝혀두고자 합니다.

2 0 0 4년 6월

한국과학기술정보연구원

원 장

제1장 개 요……………………………………………………………………1

1. 연구의 목적과 필요성………………………………………………………1

가. 연구의 목적 …………………………………………………………………………………1

나. 연구의 필요성 ………………………………………………………………………………2

2. 연구 방법 ……………………………………………………………………4

제2장 기술동향분석 ………………………………………………………5

1. 해외 기술동향 ………………………………………………………………5

2. 국내 기술동향 ………………………………………………………………7

제3장 시장동향분석 ………………………………………………………9

1. 세계시장 동향 ………………………………………………………………9

가. 수요 추이 ……………………………………………………………………………………9

나. 지역별 수요 …………………………………………………………………………………1 0

다. 업체동향 ……………………………………………………………………………………1 5

라. 가격동향 ……………………………………………………………………………………1 9

2. 국내시장 동향 ……………………………………………………………2 0

가. 수요추이 ……………………………………………………………………………………2 0

나. 업체동향 ……………………………………………………………………………………2 1

i

목 차

제4장 이슈분석: 메탈로센폴리머는개화(開花)하는가 ……………2 3

1. 시장구조 분석 ……………………………………………………………2 3

2. 시장 전망 및 예측…………………………………………………………2 5

가. 세계 시장 전망 ……………………………………………………………………………2 5

나. 지역별 시장 전개 …………………………………………………………………………2 6

다. 국내 시장 예측 ……………………………………………………………………………3 4

참고문헌 ……………………………………………………………………3 7

i i

표 목차

<표 1-1> 차세대성장동력과 신촉매·공정제품……………………………………………3

<표 2-1> 메탈로센 촉매를 비롯한 단일활성점촉매의 상업화 예………………………6

<표 2-2> LG화학의 메탈로센 촉매 연구 …………………………………………………7

<표 3-1> 세계 메탈로센 폴리머 시장 ……………………………………………………1 0

<표 3-2> 미국 메탈로센 폴리머 시장 ……………………………………………………1 1

<표 3-3> EU 메탈로센 폴리머 시장( 1 ) …………………………………………………1 3

<표 3-4> 일본 메탈로센 폴리머 시장 ……………………………………………………1 4

<표 3-5> 기타 지역 메탈로센 폴리머 시장………………………………………………1 4

<표 3-6> 미국 메탈로센 Polyolefins 생산업체……………………………………………1 8

<표 3-7> EU 메탈로센 Polyolefins 생산업체 ……………………………………………1 8

<표 3-8> 일본 메탈로센 Polyolefins 생산업체……………………………………………1 9

<표 4-1> 미국 메탈로센 폴리머 시장규모 전망…………………………………………2 7

<표 4-2> 미국 메탈로센 폴리머 시장성장 전망…………………………………………2 8

<표 4-3> 미국지역의 메탈로센 폴리머 시장기회 ………………………………………2 9

<표 4-4> EU 메탈로센 폴리머 시장규모 전망 …………………………………………2 9

<표 4-5> EU 메탈로센 폴리머 시장 성장 전망…………………………………………3 1

<표 4-6> 일본 메탈로센 폴리머 시장규모 ………………………………………………3 2

그림목차

<그림 1-1> 합성수지 생산공정 및 촉매 발전과정 ………………………………………2

<그림 3-1> 세계 메탈로센 폴리머 시장……………………………………………………9

<그림 3-2> EU 메탈로센 폴리머 시장 ( 2 )………………………………………………1 3

<그림 3-3> 세계 m-LLDPE 수지 공급업체 포트폴리오………………………………1 5

i i i

<그림 3-4> 세계 m-PP 수지 공급업체 포트폴리오 ……………………………………1 6

<그림 3-5> 메탈로센 폴리머생산업체 기술제휴 네트워크 ……………………………1 7

<그림 3-6> 메탈로센 폴리머 가격동향……………………………………………………2 0

<그림 3-7> 메탈로센 폴리머의 원가 비중 ………………………………………………2 1

<그림 4-1> 메탈로센 폴리머 시장의 구조 ………………………………………………2 4

<그림 4-2> 메탈로센 폴리머 시장예측( 2 0 0 5 )……………………………………………2 6

<그림 4-3> 미국 메탈로센 폴리머 시장규모 성장전망 포트폴리오 …………………3 0

<그림 4-4> EU 메탈로센 폴리머 시장 규모전망 ………………………………………3 0

<그림 4-5> EU 메탈로센 폴리머 시장규모 성장전망 포트폴리오……………………3 1

<그림 4-6> 일본 메탈로센 폴리머 시장성장 전망………………………………………3 3

<그림 4-7> 일본 메탈로센 폴리머 시장규모 성장전망 포트폴리오 …………………3 4

<그림 4-8> 우리나라 메탈로센 폴리머 시장규모 전망…………………………………3 5

i v

제1장 개 요 1

1. 연구의목적과필요성

가. 연구의목적

○ 정부는 최근 향후 5∼1 0년후 생산, 수출 등을 통해 C a s h

Cow 역할을 담당하고 일자리 창출을 선도할 1 0대 성장동력

산업과 세부 품목을 발표한 바 있음.

○ 성장동력산업의 선정기준은 ①세계 시장규모, ②전략적 중

요성, ③시장·기술의 변화추세, ④경쟁력 확보 가능성, ⑤

경제·산업에 대한 파급효과 등을 기준으로 하였음.

○ 이에 한국과학기술정보연구원( K I S T I )은 이들 분야의 관심

이 높아지고 있는 현실에서 심도있고 전략적인 시장·기술

정보의 필요성에 따라 이슈보고서를 기획하였음.

○ 이 보고서는 산·학·연 등 각 분야에서 해당 분야에 관심

을 갖고 있는 종사자들에게 시기적절한 보고서가 되고자 하

제1장

개 요

였음. 특히 R&D 사전단계의 기획입안자들에게 유용한 정

보가 될 수 있도록 역점을 두었음.

나. 연구의필요성

○ 합성수지의 역사에서「Z i e g l e r - N a t t a ( Z N )촉매의 발견 및 개

량」과「메탈로센 촉매의 개발」은 촉매의 개발과정에서 3세

대에 해당함.

- 석유화학, 특히 합성수지의 공정 혁신의 과정은 촉매 개

발의 역사라 할 정도로 촉매기술은 석유화학 산업과 매

우 밀접한 관계에 있음.

2 신촉매공정제품

<그림 1-1> 합성수지 생산공정 및 촉매 발전과정

자료:서태설, 박창걸 공저, 한국산업의 기술전망(전통산업 편), 산업기술정보원, 2001.

p . 1 0 3 .

주: 는 프로세스 이노베이션을 나타냄.

- 메탈로센 폴리머(Metallocene Polymers)는 메탈로센 촉매

를 사용하여 중합시킨 폴리머로서, 기존의 일반 폴리머

와 비교시 투명도 및 충격강도 등의 물리적 성질을 우수

하게 조절할 수 있는 고기능성의 폴리머임.

○ 메탈로센 폴리머는 상업화 초기단계에 머물러 있으나 잠재

력면에서에 고분자 산업의 형태와 구조에 큰 변화를 줄 수

있는 분야임.

- 메탈로센촉매 폴리머는 산자부가 선정한 주력기간산업에

해당함.

○ 국내의 경우 상업적 가치면에서 더욱 관심과 육성이 필요한

분야임.

- 메탈로센 폴리머는 우수한 물성과 상업적 가치에 대해

인식되고 있으나, 가격이 본격적인 상업화의 장애요인임.

- 그러나, 메탈로센 폴리머의 상업화는 필수적인 것으로

보이며 산·학·연의 적극적인 연구개발과 국가차원에서

의 관심과 육성이 필요한 시점임.

- 한편, 메탈로센폴리머의 상업화 가능성과 시점에 대한

제1장 개 요 3

<표 1-1> 차세대성장동력과 신촉매·공정제품

분 야 산 업 차세대 성장동력

주력기간

산업(17)석유화학(3)

- 신촉매·공정제품 - 유기신소재

- 복합화·응용 신기능 수지

자료: 과기부, 차세대성장동력산업보고회 참고자료, 2003. 8. p.34.

종합분석 정보의 제공은 연구기획과 사업화 담당자들에

게 필요함.

2. 연구방법

○ 본 보고서는 신촉매공정제품 중 대표적인 부문인 메탈로센

폴리머에 대한 시장 및 기술동향 분석과 이슈분석의 기본

틀로 구성하였음.

○ 특히, 이슈분석「메탈로센폴리머는 개화(開花)할 것인가」에

서는 시장파급력이 지대할 것으로 예상되는 동 분야의 시장

전망과 예측을 중점적으로 다루고 있음.

- 지역별로 시장규모와 성장성을 통한 시장 포트폴리오의

변화를 분석하였음.

- 이를 근거하고 국내상황과 불확실성을 고려한 시장확대

전망과 시장예측을 하였음.

○ 본 이슈 보고서의 프로세스와 방법론은 다음과 같음.

- 문헌조사와 국내 업계 인터뷰를 바탕으로 시장 및 기술

자료 수집

- 시장구조분석

- 지역별 시장전개 유형화

- 세계시장의 시장 전망 및 국내시장 예측

4 신촉매공정제품

1. 해외기술동향

○ 촉매에 의한 중합은 1 9 5 0년대 중반 Z N촉매의 발견 이후 발

전을 거듭하여 현재 폴리에틸렌, 폴리프로필렌, 폴리스티렌

그리고 기능성 올레핀 공중합체 등으로 그 영역이 확장되어

왔음.

○ 메탈로센 촉매는 일정한 구조를 갖는 하나의 화합물이어서

모든 활성점이 동일한 중합 특성을 갖는 단일 활성점 촉매

(single-site catalyst)라고 할 수 있음.

- 기존의 Z N촉매는 활성점인 금속성분이 불활성인 고체

표면에 분산되어 활성점의 성질이 균일하지 않기 때문에

다활성점 촉매(multi-site catalyst)라고 함.

- 메탈로센 촉매를 이용하여 고분자의 구조가 정밀하게 제

어된 새로운 물성의 고분자를 제조할 수 있게 되었음.

○ E x x o n은 세계 최초로 1 9 9 1년에 L D P E에 메탈로센 촉매를

제2장 기술동향 분석 5

제2장

기술동향 분석

적용한 메탈로센폴리에틸렌( m P E )의 상업화에 성공하였음

( <표 2-1> 참조) .

○ D o w는 1 9 9 3년에 상업화에 성공하였고 E x x o n과 M i t s u i는 각

각 1 9 9 5년과 1 9 9 8년부터 선형 저밀도 메탈로센폴리에틸렌

( m L L D P E )을 생산하고 있음.

6 신촉매공정제품

<표 2-1> 메탈로센 촉매를 비롯한 단일활성점촉매의 상업화 예

자료: Chemical Economics, Japan, 1997.

C o m p a n y P r o d u c t P r o c e s sC a p a c i t y

( k M T / T r )S t a r t - u p

E x x o nP l a s t o m e r High pressure 1 5 1 9 9 1

L L D P E Gas phase 2 2 5 1 9 9 5

D o wP l a s t o m e r ,

E l e s t o m e rS o l u t i o n 5 5 1 9 9 3

M i t s u i / U b e L L D P E Gas phase 5 0 1 9 9 5

Japan Polyolefin L L D P E Gas phase - 1 9 9 52 )

M o b i l L L D P E Gas phase - 1 9 9 52 )

B A S F L L D P E S l u r r y - 1 9 9 62 )

M i t s u i E l e s t o m e r S o l u t i o n 3 0 1 9 9 7

D u P o n t / D o w E l e s t o m e r S o l u t i o n 9 0 1 9 9 7

E x x o n / D S M P l a s t o m e r S o l u t i o n 1 1 5 1 9 9 7

T o s o hP l a s t o m e r ,

E l e s t o m e rHigh pressure 3 0 1 9 9 7

M i t s u i / S u m i t o m o L L D P E Gas phase 2 0 0 1 9 9 8

M i t s u b i s h i L L D P EGas phase - 1 9 9 8

High pressure 4 5 1 9 9 8

LG Chemical M D P E S l u r r y 2 2 0 1 9 9 82 )

2. 국내기술동향

○ 국내 메탈로센 폴리머 연구는 메탈로센 촉매가 고분자분야

의 획기적인 연구성과로 본격적으로 소개되기 시작한 1 9 9 3

년에 L G화학에서 처음으로 시작되었음.

○ L G화학은 메탈로센 촉매중합을 전략과제로 지정하여 메탈

로센 전담팀을 구성하고 1 , 0 0 0만 달러 규모를 투자하여 다목

적 중합 P i l o t를 건설하였음.

○ L G화학은 공정의 특성에 맞는 촉매 구조와 형태의 조절과

높은 중합활성, 촉매의 열적안정성, 우수한 공중합 성능을

보유한 촉매의 설계 그리고 개발된 촉매의 중합 공정 적용

등의 연구를 지속적으로 수행하였음( <표 2-2> 참조) .

- L G화학의 Drop-In Catalyst 기술은 복잡한 생산공정 개

조가 필요 없이 촉매만 교체가 가능함. 따라서 적은 초기

투자비로 고부가가치 제품을 생산할 수 있음. 또한 지글

제2장 기술동향 분석 7

<표 2-2> LG화학의 메탈로센 촉매 연구

자료: (주) LG화학 기술연구원, 폴리올레핀 연구소

연 도 내 용

1 9 9 3 메탈로센 촉매 연구팀 발족

1 9 9 5 파일롯 플랜트 가동

1 9 9 7 mPE Rotomolding Grade 개발

1 9 9 8 헥산 슬러리 공정에서 mPE 상업생산

2 0 0 0 mPE 수출 시작

러-나타 촉매에 의한 폴리에틸렌 제품과의 병행 생산이

가능함.

- 그러나, LG화학의 m P E는 세계시장에서 지명도, 생산공

정의 경제성 면에서 세계적인 다국적기업에게 비교 열위

에 있음.

8 신촉매공정제품

1. 세계시장동향

가. 수요추이

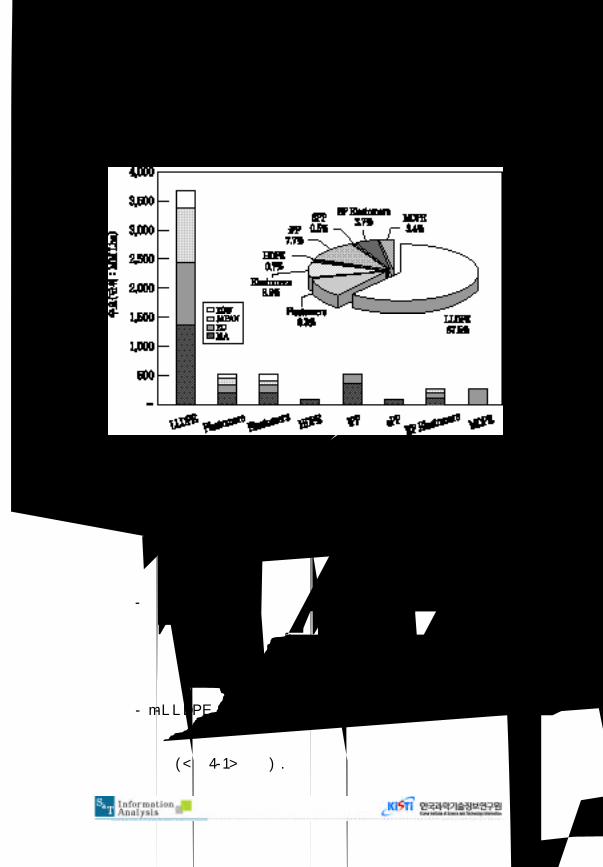

○ 메탈로센 폴리머의 세계 시장규모는 2 0 0 0년 기준 1 . 0 1 5백만

톤( 2 , 2 3 9백만 파운드), 1조 3천억원 규모이었고 그중 L L D P E

가 전체수요의 6 0 %를 차지하였음( <그림 3-1> 참조) .

제3장 시장동향 분석 9

제3장

시장동향 분석

<그림 3-1> 세계 메탈로센 폴리머 시장

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000에 근거 KISTI 재구성

- S R I은 2 0 0 0년의 메탈로센 합성수지의 4 5 %는 L D P E ,

3 5 %는 P P가 차지할 것으로 전망한 바 있음. 그러나 P P

부문의 성장이 예상보다 부진하고 m-LLDPE 중심으로

시장이 확대되고 있음.

나. 지역별수요

○ 지역별로는 미국이 5 9 0만 파운드로 세계 수요의 4 8 %를 차

지하고, EU, 일본의 순으로 각각 2 0 %대의 수요로 이들 3개

지역의 수요가 전체 수요의 90% 이상을 차지함.

○ 미국이 시장확대가 가장 두드러진 지역이고 유럽과 일본이

그 뒤를 따르는 추세를 보여왔음.

- 이러한 양상은 공급 주도의 시장전개에 의한 결과임. 주

1 0 신촉매공정제품

<표 3-1> 세계 메탈로센 폴리머 시장

(단위:백만파운드)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000, Chapter 5.

구 분 미 국 E U 일 본 기 타 합 계

L L D P E 590 2 9 5 3 8 9 9 0 1,364

P l a s t o m e r s 113 7 2 2 5 2 4 234

E l a s t o m e r s 104 5 2 2 1 2 6 203

H D P E 8 - - - 8

i P P 195 6 0 - - 255

s P P 5 - - - 5

EP Elastomers 60 4 0 1 0 - 110

M D P E - 6 0 - - 60

합 계 1,075 5 7 9 4 4 5 1 4 0 2 , 2 3 9

요 제조업체들이 자체내의 r e a c t o r s와 시스템을 통해

m L L P D E를 밀어넣는 식의 생산이 주도했음.

○ 북미 지역

- 미국의 메탈로센 수요는 세계 수요의 약 5 0 %의 비중을

갖고 있으며 그중 m - L L D P E가 차지하는 비중은 5 5 %

대임.

제3장 시장동향 분석 1 1

<표 3-2> 미국 메탈로센 폴리머 시장

(단위:백만파운드)

구 분m -

L L D P EP l a s t om e r s

E l a s t om e r s

m -H D P E

m - i P P s P PEP El-a s t o m e r s

합 계

F i l m

F o o dP a c k a g e i n g

1 9 7 8 8 - - 5 - - 2 9 0

N o n - F o o dP a c k a g i n g

1 8 5 7 - 4 1 0 - - 2 0 6

Stretch &Shrink Films

1 1 0 8 - - - - - 1 1 8

N o n - a c k a g i n g 5 0 - 4 - - - 5 4

소 계 5 4 2 1 0 3 - 8 1 5 - - 6 6 8

Non Woven Fibers - - - - 1 4 5 - - 1 4 5

Polymer Modification 1 2 5 5 6 - 5 5 1 0 9 3

Wire & Cable 1 4 2 1 4 - - - 1 5 4 5

I n d u s t r i a l&C o n s t r u c t i o n 8 - 5 - - - 3 0 4 3

Injection Molded

P r o d u c t s- - - - 1 5 - - 1 5

F o a m s - - 1 4 - - - - 1 4

M e d i c a l 4 1 4 - - - - 9

F o o t w e a r - - 4 - - - - 4

O t h e r s 1 0 2 7 - 1 5 - 5 3 9

합 계 5 9 0 1 1 3 1 0 4 8 1 9 5 5 6 0 1 , 0 75

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

- m - L L D P E의 중요한 용도는 필름, 섬유, 고분자 개질

(Polymermodification), 線類(Wire&Cable), 산업용, 사출성

형(injectionmoldi ng), 발포체(foams), 의료용(medical), 신

발류(footwear) 등의 순임.

- 필름 분야내에서는 식품포장용(food packaging), 비식품

포장용(non-food packaging), 스트레치 및 수축( S h r i n k )필

름, 비 포장용 등의 수요가 있음( <표 3-2> 참조) .

○ EU 지역

- E U의 수요는 4 7 9백만 파운드, 2,800억원 규모( 2 0 0 0년 기

준)이며 m - L L D P E가 차지하는 비중은 6 2 %대임. 필름부

문이 최종 용도별 비중에서 7 5 %대를 차지하는 대표적인

용도분야임 ( <표 3-3> 참조) .

○ 일본 지역

- 수요는 4 3 5백만 파운드, 1,970억원 규모( 2 0 0 0년 기준)이고,

그중 m - L L D P E가 차지하는 비중은 8 9 %대임. 최종 용도

별 비중에서는 필름부문이 8 5 . 5 %를 차지하였음( <표 3 - 4 >

참조) .

- 수요는 경제침체가 PE 소비에 영향을 주었음에도 불구

하고 mPE 분야에서 지속적으로 성장하고 있음.

- m L L D P E가 최초로 상업화가 된 주요 부분은 필름과 연

성 포장 분야이었음.

1 2 신촉매공정제품

○ 기타 지역

- 미국, EU, 일본을 제외한 지역에서 메탈로센 폴리머 수

제3장 시장동향 분석 1 3

<표 3-3> EU 메탈로센 폴리머 시장 ( 1 )

(단위:백만파운드)

종 류 m - L L D P E P l a s t o m e r s E l a s t o m e r s m - P P 합 계

F i l m

Food Packageing 1 2 5 5 4 - - 1 7 9

Non-Food Packaging 9 0 5 - - 9 5

Stretch & Shrink Films 4 5 6 - - 5 1

N o n - P a c k a g i n g 2 0 - - - 2 0

소 계 2 8 0 6 5 - 1 5 3 6 0

Wire & Cable 3 - 5 - 8

Polymer Modification 7 - 3 9 - 4 6

F o a m - - 5 - 5

Injection Molding - - - 3 1 3 1

F i b e r s - - - 1 2 1 2

O t h e r s 5 7 3 2 1 7

합 계 2 9 5 7 2 5 2 6 0 4 79

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000, Chapter 5.

<그림 3-2> EU 메탈로센 폴리머 시장 ( 2 )

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

1 4 신촉매공정제품

<표 3-4> 일본 메탈로센 폴리머 시장

(단위:백만파운드)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

구 분 m - L L D P E P l a s t o m e r s E l a s t o m e r s 합 계

F i l m

Food Packageing 1 6 0 1 7 - 1 7 7

Non-Food Packaging 1 2 0 2 - 1 2 2

Stretch & Shrink Films 4 5 2 - 4 7

N o n - P a c k a g i n g 2 6 - - 2 6

소 계 3 5 1 2 1 - 3 7 2

Wire & Cable 8 - 4 1 2

Polymer Modification 1 5 - 7 2 2

F o o t w e a r - - 4 4

F o a m - - 2 2

O t h e r s 1 5 4 4 2 3

합 계 3 8 9 2 5 2 1 4 35

<표 3-5> 기타 지역 메탈로센 폴리머 시장

(단위:백만파운드)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

종 류 m - L L D P E P l a s t o m e r s E l a s t o m e r s m - P P 합 계

F i l m

Food Packageing 1 2 5 5 4 - - 1 7 9

Non-Food Packaging 9 0 5 - - 9 5

Stretch & Shrink Films 4 5 6 - - 5 1

N o n - P a c k a g i n g 2 0 - - - 2 0

소 계 2 8 0 6 5 - 1 5 3 6 0

Wire & Cable 3 - 5 - 8

Polymer Modification 7 - 3 9 - 4 6

F o a m - - 5 - 5

Injection Molding - - - 3 1 3 1

F i b e r s - - - 1 2 1 2

O t h e r s 5 7 3 2 1 7

합 계 2 9 5 7 2 5 2 6 0 4 7 9

요는 1 4 0백만파운드, 635억원 규모( 2 0 0 0년 기준)임. 그중

m - L L D P E의 비중은 6 4 %대이고, 최종 용도별 비중에서

필름부문은 7 5 %임( <표 3-5> 참조) .

다. 업체동향

○ 2 ~ 3개 M a j o r가 지역적인 독점 또는 과점시장을 형성하고

있음.

- E x x o n M o b i l과 D o w사가 세계 m-PE 생산을 선도하며

E v o l u e가 그 뒤를 따르고 있음( <그림 3-3> 참조) .

제3장 시장동향 분석 1 5

<그림 3-3> 세계 m-LLDPE 수지 공급업체 포트폴리오

자료: Chemical Market Resources, Inc., Metallocenes 2000~2005, 2000, Chapter 9.

Exxon Mobil

3 0 %

2 4 %

1 8 %

1 2 %

6 %

1 . 5 1 . 0

Relative Market Shares

0 . 0

D o w E v o l u e E l e n a c

C h e v r o n -p h i l l i p s

J P O

J P CU b e

- Evolue는 일본시장을 독점하고 있음.

- m-PP 시장에서는 ExxonMobil, Targor, ATOFINA 등 3

개 업체가 시장을 주도하고 있음. 그 중 E x x o n M o b i l이

세계시장의 50% 이상을 점유하는 선도업체임( <그림 3 -

4> 참조) .

○ 메탈로센 폴리머 제조업체 사이에 기술우위를 확보하기 위

한 M & A와 합작사업 추진과 기술개발을 위한 전략적 제휴

등이 활발함.

- Dow, Shell, Hoechst 등을 중심으로 미국, EU, 일본 업체

1 6 신촉매공정제품

<그림 3-4> 세계 m-PP 수지 공급업체 포트폴리오

자료: Chemical Market Resources, Inc., Metallocenes 2000~2005, 2000, Chapter 9.

1 0 %

8 %

6 %

4 %

2 %

1 . 5 1 . 0 0 . 0

Relative Market Shares

Exxon Mobil

T a r g o r

A T O F I N A

들이 다양한 형태의 제휴가 이루어지고 있음( <그림 3 - 5 >

참조) .

- U n i v a t i o n T e c h n o l o g i e s ( D o w와 E x x o n M o b i l의 합작기업)는

범용 PE 사업에서 사업의 차별화를 위해 메탈로센기술

로 전향하였음. 그러나, m-PE 시장 성장이 부진하여 예

상보다 저조한 실적을 보이고 있음.

- 미국에서는, The Dow Chemical과 E x x o n M o b i l이 전체 생

산능력의 8 1 . 7 %를 보유하며 과점시장을 이루고 있음

( <표 3-6> 참조) .

- E U에서는 ATOFINA ,Borealis, Dow Chemical ,Elenac

GmbH, Exxon Mobil 이 전체 생산능력의 8 8 . 2 %를 차지

하고 있어 비교적 다수 기업이 시장을 분할 점유하고 있

음( <표 3-7> 참조) .

제3장 시장동향 분석 1 7

<그림 3-5> 메탈로센 폴리머생산업체 기술제휴 네트워크

자료:서태설, 박창걸공저, 한국산업의기술전망(전통산업편), 산업기술정보원, 2001, p.130.

주:소문자 s, i는 각각 Syndiotactic, Isotactic, COC는 Cycle Olefin Copolymer

1 8 신촉매공정제품

<표 3-7> EU 메탈로센 Polyolefins 생산업체

(단위: 백만파운드)

업 체 명 공장 위치생산능력(MM Lbs).

P o l y o e f i n 상표명

A T O F I N AP e t r o c h e m i c a l s , I n c .

Feluy, Belgium 5 5 0 P P F i n a c e ne

Borealis A/S Ronningen, Norway 3 5 0 M D P E B o r e c e n e

D E X - P l a s t o m e r sG e l e e n ,N e t h e r l a n d s

1 3 2 P l a s t , / E l a s t . E x a c t

The DowChemical Co.

Schkopau, GermanyT a r r a g o n a , S p a i n

4 6 01 2 0

L L D P EP l a s t o m e r s

E l i t eA f f i n i t y

Du PontDowElastomers, LLC

T a r r a g o n a , S p a i n 1 2 0 E l a s t o m e r s E n g a g e

Elenac GmbHNotre Dame deGravenchon, France

4 6 0 L L D P E L u f l e x e n

ExxonMobil Chemical Co

ND deG r a v e n c h o n

4 6 0 L L D P E E x c e e d

Targor GmbH Wesseling, Germany 7 0 P P M e t o c e ne

합 계 2 , 7 2 2

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000, Chapter 7.

<표 3-6> 미국 메탈로센 Polyolefins 생산업체

(단위: 백만파운드, 2000년 기준)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000, Chapter 7.

업 체 명 공장 위치생산능력

(MM Lbs).Polyoefin 상표명

A T O F I N AP e t r o c h e m i c a l s , I n c .

LaPorte,TX 4 0 P P F i n a c e n e

Chevron PhillipsChemical Co.

Pasadena,TX 3 5 0 L L D P E m P a c t

The DowChemical Co.

Plaquemine, LA 4 5 0 L L D P E E l i t e

Fort Saskatchewan,AB 5 0 0 L L D P E E l i t e

Freeport,TX 1 0 0 P l a s t o m e r s A f f i n i t y

Du PontDowElastomers, LLC

Freeport,TX 2 0 0 E l a s t o m e r s E n g a g e

Plaquemine, LA 1 9 8 EP Plastomers Nordel IP

E x x o n M o b i lChemical Co

Mont Belvieu,TX 2 0 0 0 L L D P E E x c e e d

Baton Rouge, LA 3 3 E l a s t . / P l a s t . E x a c t

Baton Rouge, LA 3 0 E l a s t . / P l a s t. E x a c t

Mont Belvieu,TX 4 0 0 PP A c h i e ve

합 계 4 , 3 01

- 일본에서는 Evolue Japan, Mitsui Chemicals이 전체 생산

능력의 9 7 . 8 %를 점유하는 가장 기업집중도가 높은 지역

임( <표 3-8> 참조) .

라. 가격동향

○ m - L L D P E는 시장확대로 가격이 하락하는 추세임.

- 일본에서는 1 3 0엔/ k g이 일반적인 기준가격이고 1 9 0∼2 0 0

엔/ k g대의 고가격대 제품도 있음. H-LLDPE는 1 5 0엔/ k g

의 가격대가 평균가격대인데, 종래 제품의 20% 정도 높

은 가격대가 일반적인 기준임.

- m - P P는 수요량이 적어 종래 P P보다 수배의 고가이나

제3장 시장동향 분석 1 9

<표 3-8> 일본 메탈로센 Polyolefins 생산업체

(단위: 백만파운드)

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000, Chapter 7.

업 체 명 공장 위치생산능력

(MM Lbs).P o l y o e f i n 상 표 명

Asahi Chemical Company M i z u s h i m a 1 5 0 H D P E C r e o l e x

Evolue Japan Company I c h i h a r a 4 4 0 L L D P E E v o l u e

Grand Polymer Company I w a k u n i P P

Japan Polychem Corporation M i z u s h i m a 9 0 L L D P E K N

Japan Polyolefins K a w a s a k i 1 1 0 L L D P E H a r m o r e x

Mitsui Chemicals

I w a k u n i - O h t a k i

I c h i h a r a

I c h i h a r a

1 0 0

4 4 0

6 6

L L D P E

L L D P E

e l a s t . & p l a s t .

v a r i o u s

E v o l u e

T a f m er

Ube Industries Ltd. C h i ba 1 1 0 L L D PE

합 계 1 , 0 70

향후 가격하락이 예상됨.

- m - P S는 시장개척단계에 있어 5 2 0엔/ k g의 높은 가격을

형성하고 있음( <그림 3-6> 참조) .

2. 국내시장동향

가. 수요추이

○ 국내의 메탈로센 폴리머 시장은 2만톤 2 6 0억원 규모( 2 0 0 2년

기준)임.

2 0 신촉매공정제품

<그림 3-6> 메탈로센 폴리머 가격동향

자료: Fuji Chimera Research Institute, Inc., 機能性高分子現想と未來前望, 2003, p.120.

- 국내수요는 수입의존도 1 0 0 %이며 가격우위에 있는 D o w ,

E x x o n이 주 공급업체임.

- 폴리머 가공업체들은 메탈로센 폴리머의 물성 우수성을

이해하고 있으나 가격문제로 구매를 망설이고 있음.

- 폴리머 생산업체들은 원가비중이 1 0 ~ 2 0 %에 달하는 메

탈로센촉매 사용시 발생하는 수익성 악화에 대한 부담으

로 본격적인 생산을 꺼리고 있음( <그림 3-7> 참조) .

나. 업체동향

○ 현재 L G화학, 호남석유화학, 대림산업 등이 R & D를 진행하

고 있는 업체이나 제품출하 단계에는 이르지 못하고 있음.

- 전반적인 국내업체들의 기술은 Dow, Exxon의 특허를 피

해 생산할 수 있는 수준에 이르지 못한 것으로 업계에서

는 평가하고 있음.

제3장 시장동향 분석 2 1

<그림 3-7> 메탈로센 폴리머의 원가 비중

주: L社 담당자와의 인터뷰를 통하여 필자가 추정함.

- LG화학은 1 9 9 3년부터 2 0 0억원 이상을 투자해 메탈로센

촉매 기술의 독자개발을 진행하였음. 현재로는 기술수준

에서 국내업체 중 상업화에 가장 근접한 것으로 평가됨.

- 한화석유화학은 여천의 Unipol LLDPE 공장(Capa: 35만

톤 규모)에서 U n i v a t i o n의 Exxpol 기술을 라이센스 받아

제조하는 것을 검토를 하고 있음. 그러나, 국내의 m -

L L D P E에 대한 수요가 아직 부족하다는 판단으로 적극

적으로 추진하지 못하고 있음.

2 2 신촉매공정제품

1. 시장구조분석

○ 메탈로센 폴리머 산업의 위치는 산업 라이프사이클 상 초기

에 해당함.

- 초기투자규모에 비해 폴리머시장에서의 위치는 아직 미

약함.

- 주요 메탈로센 제조업체들은 신 촉매와 폴리머 개발을

위해 3 0억달러 정도를 투자했으나 아직까지 막대한 연구

비를 투자한 만큼의 효과는 거두지 못하고 있음.

○「The Catalyst Group」은 시장침투가 가장 활발한 L L D P E의

경우 10% 내외의 시장침투율을 전망하였음.

- 현재, 제조업체들의 시장전략은 신규시장 창출보다는 기

존 Z N폴리머시장의 대체를 목표로 하고 있음.

○ P o r t e r의 산업구조(5P's) 형식에 따른 메탈로센 폴리머의 국

내시장구조는 다음과 같음( <그림 4-1> 참조) .

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 2 3

제4장

이슈 분석 : 메탈로센폴리머는 개화(開花)하는가

- 시장 내 업체간 경쟁상황: 미국의 Dow, ExxonMobil에서

수요전량을 수입하고 있으며 세계적으로도 2 ~ 3개 업체

에 의해 지역별로 특징있는 독·과점시장의 양상을 보이

고 있음.

- 수요자: 필름 특히 식품포장필름 제조 및 가공업체이며

전체 수요의 5 0 %이상을 차지함. 그 밖에 섬유, 고분자

개질, 선재, 산업재 제조업체가 주요 수요자임.

- 공급자:기존의 폴리머 제조업체가 잠재적인 공급자임.

세계적인 메이저인 Dow, ExxonMobil, Evolue, Targor 등

은 기존의 R e a c t o r와 시스템을 이용한 공급자 주도의 생

산을 하고 있음.

2 4 신촉매공정제품

<그림 4-1> 메탈로센 폴리머 시장의 구조

공 급 자

합성수지(LLDPE,

HDPE, PE, PP, PS)등

- Dow

- ExxonMobil

- Evolue

- Targor

시장내 업체간 경쟁

- Dow, Exxon

- 국내 R & D

·L G화학

·호남석유화학,

·대림산업 등

신규 참여자

Univation Technologies

: D o w와 E x x o n M o b i l의

합작회사

대 체 재

- ZN촉매 폴리머

수 요 자

식품포장필름가공업체

등

- 신규참여자: 시장참여를 염두에 두고 연구개발을 진행하

고 있는 국내의 신규참여자로는 L G화학, 호남석유화학,

대림산업 등이 있으나, 기술 및 경제성 확보에 애로를 겪

고 있음.

- 대체재: ZN 촉매를 이용한 폴리머의 고기능, 고품질, 고

가공성 실현기술의 발전은 메탈로센 폴리머의 대체재와

경쟁을 치열하게 할 전망임.

2. 시장전망및 예측

가. 세계시장전망

○ 세계 메탈로센 폴리머 시장은 2 0 0 5년 기준 5 , 2 9 2백만 파운

드, 3조 1천억원 규모로 성장할 것으로 전망됨( <그림 4 - 2 >

참조) .

- 폴리에틸렌 계열의 수요가 전체의 80% 이상을 차지하는

추세는 지속될 것으로 예상됨. LLDPE의 비중은 6 7 . 5 %

로 2 0 0 0년 비중( 6 0 . 9 % )보다 다소 확대될 것으로 보임.

- 수요가 가장 큰 필름류에서는 식품포장용(food packaging),

비식품포장용(non-foodpackaging), 스트레치 및 수축

( S h r i n k )필름, 비 포장용에서 수요가 예상됨.

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 2 5

나. 지역별시장전개

○ 미국 지역

- 미국의 메탈로센 폴리머시장은 m-LLDPE 식품용 포장

필름에서 비식품용 포장필름으로 시장이 확대되고 있음.

기타 m - L L D P E가 타용도로 확대되어 시장확대에 큰 영

향을 끼칠 것으로 예상됨.

- m-LLDPE 이외의 분야는 m-HDPE 분야가 성장이 기대

되지만 본격적인 수요확대를 기대하기에는 시기상조로

보임( <표 4-1> 참조) .

2 6 신촉매공정제품

<그림 4-2> 메탈로센 폴리머 시장예측 ( 2 0 0 5 )

자료: Chemical Market Resources, Metallocenes 2000~2005, 2000, Chapter 5~7을기초하여

K I S T I재구성

- 미국 메탈로센 폴리머 시장은 시장규모와 성장성 면에서

A ~ E그룹으로 구분할 수 있음( <표 4-3> 참조) .

○ E U지역

- 전반적으로 미국시장에 비해 성장성을 높게 전망됨.

- m - L L D P E가 시장을 선도하는 모습은 미국과 유사한 추

세임. 그러나, HDPE 분야의 성장성은 두드러지지 않은

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 2 7

구분( 2 0 0 5년) m - L L D P E P l a s t o m e r s E l a s t o m e r s H D P E i P PE P

E l a s t o m e r s

F i l m

Food Packageing 3 4 8 1 4 8 - - - -

N o n - F o o d

P a c k a g i n g5 0 6 1 0 - 1 5 - -

Stretch &

Shrink Films2 7 4 1 2 - - - -

N o n - P a c k a g i n g 1 5 5 - - 2 1 - -

Cast Films - - - - 3 0 -

소 계 1 , 2 8 3 1 7 0 - 3 6 3 0 -

Wire & Cable 2 3 4 2 8 - - 2 0

Polymer Modification 2 7 1 1 1 2 9 - 8 1 2

Industrial & Construction 1 2 8 - - 4 4

M e d i c a l 1 6 2 7 - - -

F o a m - - 2 7 - - -

F o o t w e a r - - 6 - - -

Non woven Fiber - - - - 2 0 3 -

Injection molded Product - - - - 2 8 -

O t h e r s 1 7 ) 3 1 2 - 2 0 6

합 계 1 , 3 7 8 1 9 0 ) 2 1 7 3 6 2 8 9 82

<표 4 - 1 > 미국 메탈로센 폴리머 시장규모 전망

(단위: 백만파운드)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

반면 선재나 케이블의 성장성이 높다는 차별적인 특징을

나타낼 전망임( <표 4-4> 참조) .

- EU 메탈로센 폴리머 시장은 시장규모와 성장성 면에서

A ~ D그룹으로 구분될 전망임.

- A그룹은 시장규모와 성장성 부문에서 시장을 주도할 분

야임. 그중에서 m-LLDPE 비식품용 포장필름이 가장 주

2 8 신촉매공정제품

<표 4 - 2 > 미국 메탈로센 폴리머 시장성장 전망

(단위: CAGR)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000.

구분( 2 0 0 5년) m - L L D P EP l a s t o -m e r s

E l a s t o -m e r s

H D P E i P PE P

E l a s t om e r s

합 계

F i l m

Food Packageing 1 2 . 1 % 1 1 . 0 % - - - - 1 1 . 7 %

N o n - F o o dP a c k a g i n g

2 2 . 3 % 7 . 4 % - 3 0 . 3 % - - 2 2 . 1 %

Stretch & ShrinkF i l m s

2 0 . 0 % 8 . 4 % - - - - 1 9 . 4 %

N o n - P a c k a g i n g 2 5 . 4 % - - 3 9 . 3 % - - 2 6 . 7 %

Cast Films - - - - 1 4 . 9 % - 1 4 . 9 %

소 계 1 8 . 8 % 1 0 . 5 % - 3 5 . 1 % 1 4 . 9 % - 1 7 . 9 %

Wire & Cable 1 0 . 4 % 1 4 . 9 % 1 4 . 9 % - - 5 . 9 % 1 0 . 8 %

Polymer Modification 1 7 . 6 % 1 7 . 1 % 1 8 . 2 % - 9 . 9 % 3 . 7 % 1 6 . 3 %

Industrial & onstruction 8 . 4 % - 9 . 9 % - - 8 . 0 % 8 . 3 %

M e d i c a l 3 2 . 0 % 1 4 . 9 % 1 1 . 8 % - - - 2 2 . 7 %

F o a m - - 1 4 . 0 % - - - 1 4 . 0 %

F o o t w e a r - - 8 . 4 % - - - 8 . 4 %

Non woven Fiber - - - - 7 . 0 % - 7 . 0 %

Injection molded Product - - - - 1 3 . 3 % - 1 3 . 3 %

O t h e r s 1 1 . 2 % 8 . 4 % 1 1 . 4 % 5 . 9 % 3 . 7 % 8 . 3 %

합 계 1 8 . 5 % 1 1 . 0 % 1 5 . 8 % 3 5 . 1 % 5 0 . 9 % 6 . 4 % 1 5 . 4%

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 2 9

<표 4 - 3 > 미국지역의 메탈로센 폴리머 시장기회

자료:Chemical Market Resources Inc., Metallocenes 2000~2005, 2000에 근거하여 필자분석

G R O U P 분 야

A시장규모에서 가장 크고 성장성은 평균(CAGR 15.4%)을 상회하여

시장을 선도하는 분야로 m-LLDPE 비식품용 포장필름이 해당

B시장규모에서는 2위권에 해당하나 성장성면에서는 다소 떨어지는 분

야로 m-LLDPE 식품용 포장필름임.

C시장규모나 성장성면에서 중위권에 해당되는 분야로 m-LLDPE

비식품용 필름, 스크레치 및 쉬링크 필름이 포함될 것으로 보임.

D시장규모는 작으나 성장성 면에서 가장 높은 그룹으로 m - L L D P E의

의료용과 HDPE 비포장용 필름 및 비 식품용 필름이 해당됨.

E 시장규모와 성장성 면에서 아직 미미한 수준에 있을 분야임.

<표 4-4> EU 메탈로센 폴리머 시장규모 전망

(단위: 백만파운드)

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000. Chapter 5~7

구분( 2 0 0 5년) m - L L D P E P l a s t o m e r sE l a s t o m e r sP o l y p r o p y l e n e 합 계

F i l m

Food Packageing 3 4 8 1 0 8 - - 4 5 6

N o n - F o o d

P a c k a g i n g5 0 6 8 - - 5 1 4

Stretch &

Shrink Films2 7 4 9 - - 2 8 3

N o n - P a c k a g i n g 1 5 5 - - - 1 5 5

Wire & Cable 2 3 - 1 1 - 3 4

소 계 1 , 2 8 3 1 2 5 - 2 9 1 , 4 3 7

Polymer Modification 2 7 - 1 0 3 - 1 3 0

F o a m - - 1 2 - 1 2

Injection Molding - - - 6 5 6 5

F i b e r s - - - 1 9 1 9

O t h e r s 1 7 1 2 6 5 4 0

합 계 1 3 5 0 1 3 7 1 3 2 1 1 8 1 , 7 3 7

3 0 신촉매공정제품

<그림 4-4> EU 메탈로센 폴리머 시장 규모전망

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000에 근거하여 필자 작성

<그림 4-3> 미국 메탈로센 폴리머 시장규모 성장전망 포트폴리오

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000

- 3 0

4 5

4 0

3 5

3 0

2 5

2 0

1 5

1 0

5

07 0 1 7 0 2 7 0 3 7 0 4 7 0

수요:MM Lbs.

5 7 0

1 5 . 4 %

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 3 1

<표 4-5> EU 메탈로센 폴리머 시장 성장 전망

(단위: CAGR)

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000, Ch. 5~7.

구분( 2 0 0 5년) m - L L D P E P l a s t o m e r s E l a s t o m e r s P o l y p r o p y l e n e 합 계

F i l m

Food Packageing 2 2 . 7 % 1 4 . 9 % - - 2 0 . 6 %

Non-Food Packaging 4 1 . 2 % 9 . 9 % - - 4 0 . 2 %

Stretch & Shrink Films 4 3 . 5 % 8 . 4 % - - 4 0 . 9 %

N o n - P a c k a g i n g 5 0 . 6 % - - - 5 0 . 6 %

Wire & Cable 5 0 . 3 % - 1 7 . 1 % - 3 3 . 6 %

소 계 3 5 . 6 % 1 4 . 0 % - 1 4 . 1 % 3 1 . 9 %

Polymer Modification 3 1 . 0 % - 2 1 . 4 % - 2 3 . 1 %

F o a m - - 1 9 . 1 % - 1 9 . 1 %

Injection Molding - - - 1 6 . 0 % 1 6 . 0 %

F i b e r s - - - 9 . 6 % 9 . 6 %

O t h e r s 2 7 . 7 % 1 1 . 4 % 1 4 . 9 % 2 0 . 1 % 1 8 . 7 %

합 계 3 5 . 6 % 2 5 . 4 % 2 0 . 5 % 1 4 . 5 % 2 9 . 4%

<그림 4-5> EU 메탈로센 폴리머 시장규모 성장전망 포트폴리오

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000을 기초로 필자가 분석함.

- 6 0 4 0 1 4 0 2 4 0 3 4 0 4 4 0 5 4 0

6 0 . 0

5 0 . 0

4 0 . 0

3 0 . 0

2 0 . 0

1 0 . 0

0 . 0

2 9 . 4 %

3 2 신촉매공정제품

<표 4-6> 일본 메탈로센 폴리머 시장규모

(단위: 백만파운드)

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000.

구분( 2 0 0 5년) m - L L D P E P l a s t o m e r s E l a s t o m e r s 합 계

F i l m

Food Packageing 3 6 6 4 2 4 0 8

Non-Food Packaging 3 8 1 4 3 8 5

Stretch & Shrink Films 1 0 3 6 1 0 9

N o n - P a c k a g i n g 5 9 5 9

소 계 9 1 0 5 2 9 6 2

Wire & Cable 1 4 6 2 0

Polymer Modification 3 0 1 2 4 2

F o o t w e a r 7 7

F o a m 3 3

O t h e r s 2 6 1 0 8 4 4

합 계 9 8 0 1 1 4 3 6 1 1 30

목할 분야임. m-LLDPE 스크레치 및 쉬링크 필름과 비

포장용 필름이 그 뒤를 이을 것으로 예상됨( <그림 4 - 5 >

참조) .

○ 일 본

- 일본 메탈로센 폴리머 시장은 필름분야에서 m - L L D P E

중심으로 시장이 확대되고 있음( <표 4-6> 참조) .

- 향후에 이러한 시장추세는 지속될 것으로 보이며

P l a s t o m e r와 E l a s t o m e r의 성장이 예상됨( <그림 4 - 6 >

참조) .

- 일본 메탈로센 폴리머 시장은 시장규모와 성장성면에서

A ~ C그룹으로 구분될 전망임( <그림 4-7> 참조) .

- A그룹: 시장규모와 성장성 면에서 시장을 주도할 분야

는 역시 m-LLDPE 비식품용과 식품용필름이 될 것임.

그외 스크레치 및 쉬링크 필름이 주목할 만한 시장으로

보임.

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 3 3

<그림 4-6> 일본 메탈로센 폴리머 시장성장 전망

자료: Chemical Market Resources Inc, Metallocenes 2000~2005, 2000을 기초로 필자가 작성

다. 국내시장예측

○ 도입기 초기인 국내 메탈로센 폴리머시장은 향후 시장전개

상황에 따라 유동적이나 보수적으로 2 0 % ( 2 0 0 0 ~ 2 0 0 5년)대

의 성장은 예상할 수 있음.

○ 이 상황에서 국내 시장은 2 0 0 5년 기준 3만 5천톤으로 4 7 0억

원규모로 확대될 것임.

○ 한편 Chem 2005년에 이르러 메탈로센폴리머의 세계시장규

3 4 신촉매공정제품

<그림 4-7> 일본 메탈로센 폴리머 시장규모 성장전망 포트폴리오

자료:Chemical Market Resources Inc., Metallocenes 2000~2005, 2000을 기초로 필자가

분석함.

3 0 . 0

2 5 . 0

2 0 . 0

1 5 . 0

1 0 . 0

5 . 0

0 . 0

B A

C

2 1 . 0 %

- 6 0 4 0 1 4 0 2 4 0 3 4 0 4 4 0

수요:MM Lbs.

모를 L L D P E의 1 1 . 6 %에 이를 것이라는 전망을 하고 있음

(Metallocene 2,262천톤/ LLDPE 19,422천톤) .

○ 이런 전망이 국내에서도 적용될 경우, 국내 시장은 괄목할

만한 성장으로 1 3 2천톤 규모로 1 , 7 0 0억원 규모로 확대될 가

능성도 있음( <그림 4-8> 참조) .

제4장 이슈 분석 : 메탈로센폴리머는 개화(開花)하는가 3 5

<그림 4-8> 우리나라 메탈로센 폴리머 시장규모 전망

자료: Chemical Market Resources Inc., Metallocenes 2000~2005, 2000과 국내업계 영업담

당자 인터뷰를 기초로 필자가 시나리오를 구성해 추정함.

3 6 신촉매공정제품

참고문헌

1. 산업기술정보원, 한국산업의 기술전망(전통산업), 2001.

2. 오재승, 고분자 과학과 기술, 11권 2 3호, 2000.

3. 오재승, 화학세계, 1998, 38호, pp.17~27.

4. BusinessCommunications Company, Inc., Metallocenes:What Will

T h e y R e p l a c e, 2003.

5. Chemical Market Resources, Inc, Metallocenes 2000, 2000~2005,

2 0 0 2 .

6. Fuji Chimera Research Institute, 2002년 機能性 高分子 賢相と

未來前望, 2002

7. The Freedonia Group, Inc., Metallocece & Single-Site Polymers,

2003. 1.

8. 小松公榮, 小野進,メタロセン觸媒でつくる新ポリマ-, 今泉文武

工業調査會 (K Book Series 142), 1999.

참고문헌 3 7