Embed Size (px)

Citation preview

연구보고 01-23

글로벌 미디어 기업의시장전략 비교 연구

2001. 12

책임연구자 : 조은기 한국방송진흥원 책임연구원

보조연구원 : 이정훈 서강대학교 신문방송대학원 석사

김재홍 서강대학교 신문방송대학원 석사

한국방송진흥원KOREAN BROADCASTING INSTITUTE

보고서를 발간하며

최근 들어 미디어 영역의 세계화는 빠른 속도로 진행되고 있다. 특히 방송 네트워

크의 디지털화와 방송과 통신 네트워크의 통합은 확장된 디지털 네트워크의 활용을

극대화하기 위한 주요 미디어 기업들의 이합집산을 배후에서 추동시켰고, 더욱 더 거

대해진 글로벌 복합 미디어 기업의 새로운 시장으로 아시아 시장의 중요성이 부각되

었다.

우리나라의 경우 방송 산업에 외국인의 투자가 허용된 것은 케이블TV가 도입되

면서 종합유성방송법이 제정된 이후이기 때문에 상대적으로 역사가 일천하며, 실제

적인 투자가 이루어진 것은 새 방송법의 제정과 시기를 거의 같이 하기 때문에 매

우 최근의 일이라고 하겠으나, 뉴미디어 영역의 외국 미디어 기업의 시장 진출은 현

재 빠른 속도로 진행되고 있는 것이 현실이다.

본 보고서는 주요 미디어 기업의 시장 전략과 비즈니스 모델을 체계적으로 비교

분석함으로써, 전면적인 시장 개방을 목전에 둔 국내 방송영상 시장에서의 바람직한

대외 개방 정책을 모색하고, 상대적으로 경쟁력이 약한 우리나라 방송 영상 산업의

향후 전략 방향을 도출하는데 일차적인 자료를 제공하는 것을 목적으로 하였다.

글로벌 복합 미디어 기업의 작동 메커니즘에 대한 이해 없이는 향후 본격적인 해

외 메이저 미디어 기업의 국내 시장 유입에 따른 국내 미디어 시장의 재편을 가늠

하기 어렵고, 동시에 그에 대응하는 우리나라 미디어 기업의 효과적인 경쟁 전략 수

립이 현실적이지 못할 가능성이 크다. 또한 앞으로의 시장 개방을 어떤 방식과 규모

로 진행시키고, 그로부터 예상되는 부정적인 효과를 어떻게 최소화 할 것인가라는

관점에서의 규제 정책 수립 역시 글로벌 복합 미디어 기업에 대한 이해 없이는 설

득력을 갖기 어려울 것이다. 그리고 사업자 입장에서 보면 글로벌 환경 하에서 국내

기업의 외국 시장 진출 및 외국 사업자와의 성공적인 제휴 모델 개발은 시급한 과

제가 아닐 수 없다.

ⅰ

현 시점에서 글로벌 복합 미디어 그룹의 시장 전략과 아시아 주요 국가의 방송영

상 산업 시장에 대한 기초 데이터를 제공하고, 외국 미디어 기업의 국내 시장 진출

현황과 향후 전망을 조망한 본 보고서는 현업 종사자나 정책기관, 그리고 일반 연구

자에게 일차적인 참고 자료로 활용될 수 있을 것으로 생각된다. 본 연구는 한국방송

진흥원의 자체 연구과제로서 본원의 조은기 박사가 수행하였고, 서강대학교 신문방

송학과 대학원을 졸업한 이정훈씨와 김재홍씨가 자료 정리에 큰 도움을 주었다. 이

들에 노고를 치하한다.

2001년 12월

한 국 방 송 진 흥 원

원 장 이 경 자

ⅱ

요 약 문

1. 연구의 목적

현재 전 세계 시장을 지배하고 있는 주요 다국적 복합 미디어 그룹의 시장 전략

과 비즈니스 모델을 체계적으로 비교 분석함으로써, 전면적인 시장 개방을 목전에

둔 국내 방송영상 시장에서의 바람직한 대외 개방 정책을 모색하고, 상대적으로 경

쟁력이 약한 우리나라 방송 영상 산업의 향후 전략 방향을 도출하는데 일차적인 자

료를 제공하는 것을 연구의 목적으로 한다.

2. 주요 연구 내용

1) 다국적 미디어 기업의 시장 전략 유형

글로벌 미디어 그룹의 인수 합병과 전략적 제휴는 프로그램 상품이 갖는 독특한

성격에 따라 다음과 같이 구분될 수 있다. 첫째는 수직적 통합 전략이다. 수직적 통

합의 대표적인 예는 콘텐트 제공 사업자의 네트워크 부문으로의 진출이고, 가장 빈

번하게 관찰되는 유형이다. 예컨대 월트 디즈니의 190억불 ABC 매입, AT&T의

480억불 T CI 매입, Viacom의 370억불 CBS 매입, 2000년 10월 AOL의 1천8백30억불

타임워너 합병의 경우가 대표적인 예이다. 둘째는 보완적인 자산(complementary

asset )의 매입이다. 미디어 기업은 향후 미래의 사업 전개에 있어서 보완적인 자산을

매입하는 경우가 있다. 예를 들어 1995년 타임워너가 TBS (Turner Broadcasting

System)를 80억불에 매입한 경우가 대표적이다. 타임워너에 있어서 TBS의 뉴스와

프로그래밍 자산은 대단히 보완 관계가 높은 자산이기 때문이다. 셋째는 동일 브랜

ⅲ

드의 공동 마케팅 전략을 구사하는 경우이다. 대표적인 경우가 디즈니의 경우이다.

네 번째는 최근의 디지털 기술의 발달에 따라 방송, 케이블TV, 전화, 인터넷 사업

부문의 구분 영역이 없어지면서 통신 사업자의 미디어 사업 부문 진출, 방송 사업자

의 통신 부문 진출의 유형이다. 대표적인 경우로 AT&T의 T CI 인수를 꼽을 수 있

다.

2) 주요 미디어 기업의 시장 전략 분석

글로벌 미디어 그룹의 시장 전략은 크게 네 가지로 나누어 볼 수 있다. 첫째, 자

사의 콘텐트 제작에 대한 경쟁우위를 기반으로 신문과 영화, TV등 플랫폼 사업과의

이종매체 간 수직적 통합을 통해 콘텐트 유통경로를 확보하고 있는 기업들로 Time

Warner, Disney, Seagram 등이 이에 해당한다. 두 번째는 이와 반대로 플랫폼 중심

의 기업들로서 기존 네트워크를 기반으로 콘텐트를 소유하고 있는 기업들과의 인

수·합병을 통해 자사의 플랫폼에 필요한 콘텐트를 수급하고 있는 Viacom, News

Corp., CANAL+와 같은 기업들이 이에 해당한다. 세 번째는 이와는 달리 AT &T처

럼 순수하게 네트워크사업에만 집중하여 기존의 유통망을 확장시켜 번들링을 통한

네트워크의 효율적 수익 창출을 꾀하는 기업군이 있다. 마지막으로 Sony의 경우처

럼 미디어 네트워크와 콘텐트 사업의 결합을 추진하는 여타의 기업들과는 달리 최

종 소비자 단말기를 장악하고 있는 경쟁우위를 바탕으로 하드웨어 제조 사업에 소

프트웨어 사업을 결합해서 콘텐트 및 관련 서비스 유통의 통합을 목적으로 하는 사

업전략을 구사하는 기업군을 꼽을 수 있다.

3) 글로벌 복합 미디어 기업의 아시아 시장 진출 사례 분석

글로벌 미디어 그룹의 아시아 시장 진출은 거대 인수·합병 후에 요구되는 새로운

시장 확대 필요성과 미디어 테크놀러지의 급속한 발전으로 인한 미디어 플랫폼의 통

합, 그리고 그에 따른 국가 간 경계 의미의 희석 등에 기인한다. 글로벌 미디어 그룹

의 기본 전략은 세계적인 콘텐트와 디지털 미디어 테크놀러지를 기반으로 아시아 시

장에 진출, 향후 아시아 시장에서 자신들의 브랜드 네임을 확고히 뿌리내린다는 데

ⅳ

있다. 그러나 어느 나라에서나 외국의 미디어 상품이 들어왔을 때는 항상 그 나라의

문화적 할인이 작용하기 마련이고, 특히 서구의 미디어가 완전히 다른 문화권인 아

시아에 유입되었을 경우 문화적 할인은 상대적으로 강하게 작용할 가능성이 높다.

따라서 글로벌 미디어 그룹 입장에서는 진출 국가의 문화적 정서와 상황을 고려한

현지 콘텐트 중심의 현지화 전략은 매우 중요할 수밖에 없으며, 적극적인 현지화 전

략을 성공적으로 추진하고 있는 글로벌 미디어 기업으로서는 바이어컴의 MTV,

Nickelodeon, 타임워너의 HBO Asia, CNBC, 뉴스코퍼레이션을 들 수 있다.

4) 글로벌 미디어 그룹의 한국시장 진출 사례 분석

새 방송법 통과 이후 외국 기업들의 국내 미디어 기업 지분 참여가 가능해지면서

주로 케이블TV 영역에 외국 기업의 진출이 활발히 진행되고 있다. 현재 외국의 미

디어 기업이 한국에 진출할 수 있는 방법으로는 독자법인의 설립, 합작법인의 설립,

편성제휴, 재전송 등 네 가지가 있을 수 있다. 국내 방송 영상 시장에 자본을 출자하

고 있는 외국 자본의 성격은 거대 미디어 기업 군, 인터넷 서비스 사업자 군, 방송

통신 장비 회사 군, 금융 투자 회사 군으로 나눌 수 있다. 외국인의 투자는 주체가

누구냐에 따라서 자본 이득을 주된 목적으로 하는 재정적 투자자(financial

investor ), 자신의 사업 확장을 목적으로 하는 전략적 투자자(strategical

investor )로 구분할 수 있고, 투자 유형으로는 M&A와 자산 인수 방식으로 구분해

볼 수 있다.

일반적으로 초기 투자가 많이 소요되는 반면에 향후 안정적인 수익을 기대할 수

있는 플랫폼 사업의 경우에는 기업 공개가 이루어지기 전에 일정 지분을 매입하여

주식 공개 후 그것을 매각 자본 이득을 얻으려는 재정적 투자자에게 매력적인 대상

이고, PP 영역은 자신의 콘텐트 유통을 확장시키려는 목적의 다국적 미디어 기업,

즉 전략적 투자자의 주된 관심이 놓여지는 영역이다. 최근에는 금융 투자 회사 군

들의 직적 투자가 매우 활발한 편인데, (주)온미디어에 5천만 달러를 출자한 미국의

Capital International이 그 대표적인 예라 하겠으며, 2000년부터 2001년 현재까지 이

루어진 주요 합작 및 제휴의 사례로는 HBO, Channel V Korea, MTV Korea,

MBC-ESPN 등이 있다.

ⅴ

5) 외국 미디어 그룹의 한국시장 진출의 파급효과

글로벌 미디어 그룹의 국내 시장 진입은 수용자의 측면에서는 다양한 콘텐트에

대한 선택의 기회를 넓혀 주고, 다수의 외국 기업이 국내 시장 진입을 놓고 경쟁하

는 상황에서 국내 기업은 상대적으로 저렴한 비용으로 외국의 수준 높은 프로그램

들을 제공받을 수 있다는 긍정적인 측면이 있는 반면에, 단기적으로는 외국 프로그

램의 국내 시장 점유율 확대에 따른 국내 프로그램 제작 부문의 위축과 그에 따른

문화적 정체성 약화라는 부정적인 측면도 동시에 내포하고 있다.

특히 케이블TV와 위성 방송 시장이 성숙되지 않은 우리나라의 경우, 외국 방송

프로그램에 의한 신규 시장 창출(신규 가입자 유인) 효과는 상대적으로 클 것으로

예상되며, 늘어난 가입자 기반은 장기적으로 국내 프로그램 제작에 긍정적인 효과로

작용할 것이라는 것을 조심스럽게 전망해 볼 수 있다. 반면 뉴미디어 영역과는 달리

지상파 방송 영역은 외국 프로그램 유입에 따른 부정적인 효과는 그리 크지 않을

것으로 판단된다. 현재 우리나라 지상파 방송의 주시청 시간대가 대부분 국내 프로

그램으로 편성되어 있다는 사실은 적어도 지상파 방송의 경우 외국 프로그램에 대

한 문화적 할인의 절대적 강도가 높기 때문에, 외국 프로그램니 아무리 그것이 제작

비를 많이 투입하고, 싸게 공급된다고 하더라도 주시청 시간대에 외국 프로그램이

편성될 가능성은 매우 낮을 것으로 예측된다.

ⅵ

목 차

I. 서론 1

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 3

1. 다국적 미디어 기업의 추동 요인 3

2. 다국적 기업의 핵심 전략 : 인수합병과 전략적 제휴 5

3. 미디어기업의인수합병, 전략적제휴의유형과글로벌미디어그룹의외국시장진출 11

Ⅲ. 주요 미디어 기업의 시장 전략 분석 18

1. 컨텐츠사업 중심 기업 23

1) Time Warner Inc. 23

(1) 사업분야 24

① 네트워크 24

② 필름 엔터테인먼트 25

③ 케이블 시스템 25

(2) 사업전략 27

2) The Walt Disney Company 28

(1) 사업분야 30

① Media Networks 30

② Studio Entertainment 30

③ Internet 31

(2) 사업전략 32

3) Seagram 34

(1) 사업분야 36

① 필름 엔터테인먼트 36

② 뮤직 엔터테인먼트 36

(2) 사업전략 36

ⅶ

2. 플랫폼사업 중심 기업 37

1) Viacom Inc. 37

(1) 사업분야 38

① 전문 채널(Thematic Channel) 38

② 엔터테인먼트 38

③ 인터넷 서비스 39

(2) 사업전략 39

2) News Corporation 40

(1) 사업분야 40

① 엔터테인먼트 40

② 네트워크 41

③ 전문 채널 41

(2) 사업전략 43

3) GE/NBC 44

(1) NBC의 사업분야 45

(2) 사업전략 45

4) CANAL+ 46

(1) 사업분야 46

(2) 사업전략 48

5) Kirch Gruppe 48

(1) 사업분야 49

(2) 사업전략 49

3. 네트워크 간 결합 50

1) AT&T 50

(1) 사업분야 51

(2) 사업전략 53

4. 하드웨어와 소프트웨어의 결합 54

1) SONY 54

(1) 사업분야 56

① 전자사업 56

ⅷ

② 음반 56

③ 영화 56

(2) 사업전략 57

Ⅳ. 글로벌 복합 미디어 기업의 해외 시장 진출 사례 분석 60

1. 아시아 주요 국가의 방송 영상 시장 분석 60

1) 일본 60

(1) 개괄 60

ⓛ 시장 60

② 산업 구조 63

(2) TV 64

① 지상파 TV 65

② 케이블 TV와 위성방송 68

(3) 비디오 71

(4) 영화 74

2) 중국 76

(1) 개괄 76

(2) TV 77

① 지상파 TV 77

② 케이블 TV와 위성방송 78

(3) 비디오 78

(4) 영화 78

3) 인도 79

(1) 개괄 79

(2) TV 79

① 지상파 TV 79

② 케이블 TV와 위성방송 80

(3) 영화 81

4) 인도네시아 81

(1) 개괄 81

ⅸ

(2) TV 82

① 지상파 TV 82

② 케이블 TV와 위성방송 82

(3) 영화 83

5) 오스트레일리아 83

(1) 개괄 83

(2) TV 84

① 지상파 TV 84

② 케이블 TV와 위성방송 85

(3) 비디오 86

(4) 영화 86

6) 홍콩 86

(1) 개괄 86

(2) TV 87

① 지상파 TV 87

② 케이블 TV와 위성방송 87

2. 글로벌 미디어 그룹의 아시아 시장 진출 전략 88

1) Viacom 89

(1) MTV 89

(2) Nickelodeon 90

2) Time Warner 92

(1) HBO 92

3) GE/NBC 93

(1) CNBC 93

4) News Corp. 94

5) 아시아 시장에 진출한 글로벌 뉴스 방송사의 지역화 전략 99

(1) CNNI Asia Pacific 99

(2) BBC World Asia 100

(3) CNBC Asia 101

ⅹ

Ⅴ. 글로벌 미디어그룹의 한국시장 진출사례분석 103

1. 외국 미디어 그룹의 국내시장 진출을 보는 시각 103

2. 외국기업의 국내진출에 대한 규제 논리 및 현황 105

1) 외국기업의 국내진출에 대한 규제 논리 105

2) 외국프로그램의 국내진출에 대한 규제 현황 108

(1) 해외 제작 프로그램의 편성 규제 108

(2) 채널 재전송 규제 112

(3) 소유 규제 112

3. 외국 미디어그룹의 국내시장 진출 모델 113

1) 외국 미디어그룹의 국내시장 진출현황 113

(1) 해외 자본의 출자 개괄 113

(2) 주요 합작 및 제휴의 사례 116

2) 외국 미디어그룹의 국내시장 진출 투자유형 117

4. 외국 미디어 그룹의 한국시장 진출의 파급효과 132

5. 외국 프로그램 국내 유입 시 국내 프로그램의 경쟁력 분석 134

6. 고려할 수 있는 정책 대안 140

Ⅵ. 결론 143

참고문헌 147

영문요약 150

표 목 차

<표 1> 일국 내에서의 전략적 제휴와 글로벌 전략적 제휴의 차이점 9

<표 2> T CI 인수 이후 AT &T의 번들링 전략 12

<표 3> 1999년 세계 50대 미디어 기업의 순위 21

<표 4> Time Warner 사업부문별 수입구조(1999) 25

<표 5> 디즈니 사업 부문별 경영 현황 32

<표 6> 시그램의 사업 분야별 수익 구조 35

<표 7> AT&T 사업 구조 52

<표 8> 소니의 경영구조 59

<표 9> 일본 방송 영상 소비의 성장 추세 61

<표 10> 일본의 방송 영상 수입의 성장 62

<표 11> 일본과 북미의 주요 합작 사례 64

<표 12> 상업 채널의 광고 수입 점유율 67

<표 13> 일본 TV의 시청 점유율 67

<표 14> 1999년 공영 방송의 편성 구조 68

<표 15> 일본의 위성방송 서비스 70

<표 16> 일본 비디오 매출 수익 구조 72

<표 17> 1997년 일본 top 5 비디오 배급사의 시장점유율 73

<표 18> 1999년 일본 개봉 영화 수익 74

<표 19> 1999년 수익 기준 배급사 순위 75

<표 20> 중국의 방송영상 산업 시장 77

<표 21> 인도의 방송영상 산업 시장 79

<표 22> 인도네시아의 방송영상 산업 시장 81

<표 23> 오스트레일리아의 방송영상 산업 시장 84

<표 24> Nickelodeon의 아시아-태평양 지역 서비스 현황 91

<표 25> 아시아 지역별 Star TV시청 가구수(1998년 11월말 현재) 96

<표 26> 뉴스코퍼레이션의 아시아-태평양 지역 자회사 99

<표 27> CNNI Asia Pacific의 아시아 지역 관련 프로그램 100

<표 28> BBC World Asia의 아시아 지역 관련 프로그램 101

<표 29> CNBC Asia의 아시아 지역 관련 프로그램 102

<표 30> 국내 제작 프로그램 편성 규정 110

<표 31> 방송위원회가 고시한 방송프로그램의 편성비율 111

<표 32> 사업자별 외국 자본 규제 규정 113

<표 33> 해외자본 출자현황 115

<표 34> M & A 와 A & D 120

<표 35> M & A Flow- Sell side 121

<표 36> 기업가치 평가의 고려 요소 및 과정 122

<표 37> 합작투자모델 A 128

<표 38> 합작투자모델 B 129

<표 39> 합작투자모델 C 130

<표 40> 재전송모델 131

<표 41> KBS, MBC 전체 프로그램 시청률에 대한 회귀분석 135

<표 42> KBS 전체 프로그램 시청률에 대한 회귀분석 135

<표 43> MBC 전체 프로그램 시청률에 대한 회귀분석 135

<표 44> KBS, MBC 장르별 프로그램 시청률에 대한 회귀분석 137

<표 45> KBS, MBC 전체 프로그램의 직접 제작비 증가에 따른 시청률의 변화 138

<표 46> KBS, MBC 장르별 직접 제작비 증가에 따른 시청률의 변화 140

ⅹⅲ

그림목차

[그림 1] 세계 미디어 기업의 지역별 수익구조 20

[그림 2] T ime Warner의 사업별 수익구조 26

[그림 3] T ime Warner의 지역별 수익구조 27

[그림 4] Walt Disney의 사업별 수익구조 29

[그림 5] Walt Disney의 지역별 수익구조 34

[그림 6] Seagram의 사업별 수익구조 35

[그림 7] Viacom의 사업별 수익구조 39

[그림 8] News Corp.의 사업별 수익구조 42

[그림 9] News Corp.의 지역별 수익구조 43

[그림 10] CANAL+의 사업별 수익구조 47

[그림 11] CANAL+의 지역별 수익구조 47

[그림 12] AT&T의 사업별 수익구조 53

[그림 13] SONY의 지역별 수익구조 55

[그림 14] SONY의 사업별 수익구조 58

[그림 15] 1999년 일본의 방송 영상 수입 63

[그림 16] 1999년 일본의 광고비 지출 65

[그림 17] 1990년대 일본의 TV 광고비의 성장 추세 66

[그림 18] 1990년대 일본의 케이블TV 가입자의 성장 69

[그림 19] 일본의 매체별 비디오 시장 현황 73

[그림 20] 뉴스코퍼레이션의 아시아 지역 채널들 98

1

I . 서 론

최근 진행되고 있는 방송 환경의 변화는 그 속도나 내용 면에서 과거의 경우와는

근본적으로 다른 차이점을 보이고 있다. 전파희소성에 근거한 전통적인 자연독점 사

업으로 인식되었던 방송 영역에 이미 부분적인 경쟁 도입이 이루어졌고, 디지털 혁

명에 의한 네트워크 및 멀티 미디어 서비스의 융합은 앞으로의 방송이 과거와는 전

혀 다른 모습을 가질 것이라는 것을 예고하고 있다.

한편 디지털 혁명에 의한 방송 환경의 변화와 함께 위성방송이라는 새로운 매체

의 등장과 90년대 후반부터 빠르게 진행된 방송 프로그램 유통 시장의 전 세계적인

통합은 글로벌 복합 미디어 그룹의 급속한 성장을 가져왔다. 더불어 WT O 이후 개

방과 세계화로 특징지을 수 있는 국제 환경의 변화는 세계 시장에서 규모의 경제를

실현시킨 외국의 다국적 복합 미디어 그룹의 시장 지배를 더욱 현실화하고 있다.

우리나라의 경우 주지하는 것처럼 새 방송법의 발효에 따라 외국 미디어 기업의

직접적인 자본 참여와 재전송 채널을 통한 국내 시장 진입이 가능하게 되었고, 최근

국내 사업자와의 제휴를 통한 PP 등록, 케이블TV와 위성 방송에서의 디지털 쌍방

형 서비스 영역으로의 진출을 목적으로 하는 세계적인 장비 공급업자와 어플리케이

션 제공 사업자의 국내 시장 진입이 이미 상당히 진행되고 있으며, 그 과정이나 유

형 역시 매우 다양하고, 복합적인 유형을 보이고 있다.

따라서 우리가 다국적 미디어 기업의 국내 시장 진입을 더 이상 피할 수 없는 현

실로 인정한다면 다국적 미디어 기업의 성장 과정과 시장 전략, 그리고 우리보다 앞

서서 시장을 개방했던 국가들의 사례에 대한 분석은 현 시점에서 중요한 의미를 갖

는다. 왜냐하면 글로벌 복합 미디어 기업의 작동 메커니즘에 대한 이해 없이는 향후

본격적인 해외 메이저 미디어 기업의 국내 시장 유입에 따른 국내 미디어 시장의

재편을 가늠하기 어렵고, 동시에 그에 대응하는 우리나라 미디어 기업의 효과적인

경쟁 전략 수립이 현실적이지 못할 가능성이 크기 때문이다. 또한 앞으로의 시장 개

2

방을 어떤 방식과 규모로 진행시키고, 그로부터 예상되는 부정적인 효과를 어떻게

최소화 할 것인가라는 관점에서의 규제 정책 수립 역시 글로벌 복합 미디어 기업에

대한 이해 없이는 설득력을 갖기 어려울 것이다. 한편 사업자 입장에서 보면 글로벌

환경 하에서 국내 기업의 외국 시장 진출 및 외국 사업자와의 성공적인 제휴 모델

개발은 시급한 과제가 아닐 수 없다.

글로벌 복합 미디어 기업의 세계 시장 진출 전략이 최근 들어 과거와는 달리 복

잡한 유형을 갖는 까닭은 무엇보다 방송, 통신 융합으로 압축될 수 있는 디지털 환

경의 도래에 따라 미디어 기업의 가치 사슬이 변하였다는 데 그 근본 원인을 찾을

수 있다. 산업 내 경쟁이 산업간 경쟁으로 전이되면서, 우선 방송 사업의 가치 사슬

(value chain)이 변하였고, 그에 따라 과거의 시장에 대한 개념 (market definition)이

변화하였고, 그러한 환경 아래에서 특정 산업과 미디어 기업의 성장을 추동하는 요

인(driving forces)과 가치 사슬 각 부분을 차지하는 사업자, 그리고 그들이 구사하는

구체적인 시장 전략(players, strategies)은 새로운 모습을 띄게 되었다.

본 연구의 목적은 현재 전 세계 시장을 지배하고 있는 주요 다국적 복합 미디어

그룹의 시장 전략과 비즈니스 모델을 체계적으로 비교 분석함으로써, 전면적인 시장

개방을 목전에 둔 국내 방송영상 시장에서의 바람직한 대외 개방 정책을 모색하고,

상대적으로 경쟁력이 약한 우리나라 방송 영상 산업의 향후 전략 방향을 도출하는

데 일차적인 자료를 제공하는 데 있다.

이를 위하여 본 연구의 구성은 다음과 같이 구성된다. 첫 번째 영역으로 다국적

미디어 그룹의 추동 요인과 외국 시장 진출의 주된 전략이 되는 인수 합병과 전략

적 제휴 개념을 살펴보고, 주요 다국적 복합 미디어 그룹의 발전 과정과 인수, 합병

및 전략적 제휴 관계를 분석한다. 그리고 두 번째 영역에서는 그간 상대적으로 연구

대상에서 비켜섰던 아시아 각 국의 미디어 시장과 주요 다국적 미디어 그룹의 아시

아 시장 진출 전략과 사업 유형을 분석한다. 마지막으로는 다국적 복합 미디어 그룹

의 국내 진출 현황과 그들이 국내 시장 진출을 시도하였을 때의 의사결정 변수, 사

업 추진 전략을 체계적으로 살펴보고, 국내 시장 개방과 관련된 정책적 함의를 도출

하는 것을 연구의 목적으로 한다.

3

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형

1. 다국적 미디어 기업의 추동 요인

전통적인 의미에서의 다국적 기업(multinational corporation) 개념은 특정 국가에

조직의 모체를 두면서 두 개 이상의 국가에서 사업을 운영하는 조직을 의미했다. 그

러나 최근의 다국적 기업은 과거의 다국적 기업이 상대적으로 분명한 국적을 가졌

던 것과는 달리 국적이 불분명한 초국적 기업(transnational corporation)의 형태를

띠는 경우가 많다. 초국적 기업의 등장은 무엇보다도 1990년 대 들어서면서 빈번하

게 발생한 대규모의 국제적인 인수 합병의 결과에서 그 원인을 찾을 수 있을 것이

다.

다국적, 혹은 초국적 기업의 행위를 설명하는 이론은 다양하나1), 일반적으로 생산

요소 가격의 국제적인 차이에서 결정되는 다국적 기업의 특정 지역 진출 사례 분석,

포트폴리오 개념에 입각한 국가 간 투자 수익률과 위험의 차이에 따른 해외 직접

투자 유형 분석, 특정 기업이 보유하고 있는 독점적인 경쟁 우위에 초점을 맞춘 다

국적 기업의 세계 시장 진출에 대한 설명2) 등을 대표적인 경우로 꼽을 수 있다.

1) 다국적 기업에 관한 논의는 국제 경제학과 경영학 분야의 핵심적인 분야이다. 크게는국가의 비교우위에 근거한 국제 경제학, 거시 경제학 통계학적 접근, 산업과 기업의경쟁우위를 비교하는 산업경제학 분야, 해당 기업의 특수 경쟁력과 기업 조직의 전략에 초점을 맞추는 제도 경제학 및 미시 경제학, 그리고 다국적 기업의 형성과 자본의 국제화, 경쟁 그리고 최근의 세계화의 지속적 과정을 설명하는 시스템 경제학에서의 논의가 있다. Wladimir Andreff, 우석훈 역, 1999. <정보화 시대의 다국적

기업> , 문원출판, 제 6장 참조.2) 다국적 기업의 직접 투자 활동은 그 기업이 소유하고 있는 몇 개의 독점적인 경쟁 우

위를 집중적으로 실현하는 과정을 뜻하기도 한다. 예컨대 다국적 기업이 현지 기업에비해서 기술, 자본조달 및 광고, 우수한 경영 등에 의한 제품차별화, 규모의 경제를실현할 수 있을 경우 특정 국가에 진출한 다국적 기업의 성공은 그 기업이 보유하고있는 모든 자원의 경쟁 우위가 현지의 이질적인 환경에서 활동하게 될 때 직면하게

되는 많은 불리한 여건을 상쇄할 수 있을 때 달성될 수 있다.

4

미디어 기업의 경우 전통적인 다국적 기업론에서 설명하는 생산비용의 차이에 따

른 국제 분업 이론이나 자본의 투자 수익률 극대화 논리는 직접적인 적용이 어렵

다. 그 이유는 무엇보다도 미디어 기업이 거래하는 상품의 특수성에서 찾을 수 있다.

즉 공공재로서의 프로그램 상품의 생산과 유통에는 생산 단위당 한계 비용 개념을

적용하기 어렵다. 만일 생산비용의 차이에 따른 국제 분업론이 설득력이 있다면 생

산요소의 절대적인 가격이 낮은 제 3세계에서 프로그램 제작이 많이 이루어져야 하

나 오히려 생산 요소의 시장 가격이 가장 비싼 헐리우드에서 가장 많은 상품이 생

산되는 것이 현실이다. 또한 유통 창구를 늘려가면서 부가가치를 창출하는 미디어

기업의 경우 그 자본의 속성이 상업 자본의 성격을 강하게 갖기 때문에 통념적인

의미에서의 내부 수익률 개념을 그대로 적용하기에는 제약이 있다.

미디어 기업이 다국적 기업화되는 과정은 거래비용 관점에서 접근하는 것이 설득

력이 있다. 일반적으로 국제 시장에서 기술적인 경쟁 우위의 실현이나 중간재 조달

이 거래 비용을 발생시킬 수 있는 상황, 혹은 상품 소비의 외부 효과가 있거나, 판매

가격이나 품질에서 불확실성이 높아진다면 기업은 외국에 자회사를 설립하거나, 또

는 자신의 고객이나 외국 공급자를 장악, 즉 하청화하여 자신의 기술사용이나 부품

의 공급을 수직적으로 통합시킬 유인이 발생한다.

달리 말하면 국제 시장에서의 거래비용이 조직 내에서의 조정비용보다 높은 경

우 기업은 불확실한 시장을 내부화하고, 이와 같을 때 가장 일반적인 방법이 특정

기업을 인수, 합병하거나 합작법인의 설립, 또는 상품 생산과 유통에 있어서 수직적

관계에 있는 기업과의 전략적 제휴이다.3) 다국적 기업은 불확실한 국제 시장을 위계

관계에 의하여 지배되는 내부시장으로 대체한 결과로서 나타나며, 이는 미디어 기업

의 경우에도 크게 다르지 않다.

예를 들어 프로그램 상품의 생산에 있어서 절대적인 경쟁 우위가 있는 미디어 기

3) 내부화(internalization)는 한마디로 기업 내부에 관련 시장을 만들어내는 과정이다. 즉 기업은 불안정하게 작동하는 현실 속의 시장을 대체하는 내부 시장을 만들어자원배분과 유통상의 문제를 해결할 수 있다. 예컨대 특정 부품의 조달이 현실 시장에서 매우 어렵거나 과도한 거래 비용이 소요된다면 기업은 특정 부품을 생산하는기업을 인수하여 내부 조직으로 통합시킬 수 있다. 이 경우 기업의 내부에서 형성되는 특정 부품의 조달 가격은 기업의 조직 활동을 원활히 하고 내부 시장은 일반적인의미에서의 시장과 동일하게 기능한다. 결국 다국적 기업은 이상과 같은 기업의 내

부화 행위를 국제적 차원으로 확장시킨 것으로 이해할 수 있다.

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 5

업이 자신의 기술적인 경쟁 우위를 극대화하기 위한 방편으로 국제 시장에 진출하

고자 할 때, 만일 특정 국가의 방송규제가 사업적으로 매력적인 시장에 의해서 외국

기업의 직접적인 진입, 즉 외국 프로그램의 직접 유통을 제약할 경우 외국 기업은

현지 법인을 세우는 방안을 고려하지 않을 수 없다. 즉 불확실한 외부 시장의 내부

화는 다국적 기업 형성의 가장 핵심적인 요인이 된다.4)

콘텐트 생산과 유통에 있어서 상대적인 비교 우위를 갖는 미디어 기업은 외국 시

장의 내부화를 통해서, 즉 해외 현지 법인의 설립이나 로컬 기업과의 합작투자 법인

의 설립을 통해서 특정 지역 시장에 용이하게 접근할 수 있고, 수많은 사업 파트너

와의 협상이나 관리에 소요되는 거래 비용을 절감할 수 있다. 또한 자신의 프로그램

을 소비하는 시청자와의 직접적인 접촉을 통하여 시청률이나 가입률을 늘릴 수 있

고 무엇보다도 쿼터, 관세, 가격 통제, 조세차별 등 정부의 개입과 규제로부터 발생

하는 불이익을 피할 수 있다. 한편 내부적인 사업 운영과 관련해서는 단순히 콘텐트

판매만을 통해서는 달성할 수 없는 경쟁 미디어 기업의 투입 요소의 공급 및 유통

창구에 대한 통제, 시장 침투를 위한 적극적인 가격 정책의 수립이 가능해 진다.

2. 다국적 기업의 핵심 전략 : 인수합병과 전략적 제휴

불확실한 시장의 내부화를 실현할 수 있는 가장 핵심적인 전략으로서 인수합병

과 전략적 제휴를 꼽을 수 있다. 일반적으로 기업이 성장하는 방식은 내적 성장과

외적 성장으로 구분될 수 있는데 내적 성장은 기업 조직의 경영활동 범위를 확대시

켜 나가는 것을 의미한다. 즉 기업 내부의 투자 결정, 자금 조달 결정 등의 경영 합

리화로서 그 기업 자체를 성장시키는 것을 말한다. 미디어 기업의 경우 예를 든다면

4) 특정 기업이 일국의 시장에 머무르지 않고 국제 시장에 진출하기 위한 조건은 크게

특정 기업이 조직 내부에 가지고 있는 특수한 경쟁우위, 그리고 외국의 특정 지역에진출함으로써 발생하는 편익, 마지막으로 내부화를 추구하였을 때 기대할 수 있는특별한 경쟁 우위로 구분할 수 있다. 만일 기업 조직 내부의 특수한 경쟁 우위만이존재하는 경우에는 라이선스 판매, 특정 지역 진출시 추가로 발생하는 편익이 존재하는 경우에는 수출, 내부화로부터 발생하는 경쟁 우위가 큰 경우에는 해외 직접투

자가 일반적인 전략이 된다.

6

적극적인 마케팅 활동을 통해서 가입자 수를 늘린다든지, 새로운 프로그램 포맷을

개발하여 시청률을 높이는 행위가 이에 해당한다. 그와는 다르게 외적 성장은 인적,

물적, 자본적 결합을 통해서 경제적 효과를 추구하는 조직적 행위이다. 즉 두 개 이

상의 기업들이 하나로 합쳐서 단일 회사가 되는 방식으로 거래 행태에 따라 기업

합병, 기업 인수, 자산취득 및 주식 인수 등과 같은 방법이 있다.

합병은 서로 독립된 2개 이상의 기업이 청산 절차를 거치지 않고, 소멸기업의 권

리, 의무가 존속 회사에 포괄적으로 이전되어 법률적, 실질적으로 새로운 하나의 기

업이 되는 것을 말한다. 합병회사는 회사의 명칭과 실체를 유지하면서 피합병 회사

의 모든 자산과 부채를 인수받게 된다. 따라서 피합병 회사는 독립적인 기업실체로

서 더 이상 존재하지 않는다. 합병에는 흡수합병과 신설합병이 있다. 흡수 합병은 몇

개의 기업이 결합할 때 그 중의 한 기업은 법률적으로 존속하여 다른 기업을 인수

함으로써 인수되는 기업은 소멸하는 경우를 말하며, 신설 합병은 결합하려고 하는

기업이 모두 해산되고 새로운 하나의 기업이 설립되어 이 신설 기업에게 합병에 참

여하는 모든 기업의 권리, 의무를 이전시키는 방법이다.5)

기업인수는 인수 기업이 대상기업의 경영지배권을 획득하기 위하여 대상 기업의

주식이나 자산을 취득하는 것을 말한다. 여기서의 취득이 단순한 자산의 부분적 취

득과 다른 점은 인수의 목표가 대상 기업의 경영권을 획득하는 데 있다는 점이며,

합병과 다른 점은 취득 후에도 대상 기업이 개별기업으로 계속 존재한다는 점이다.

자산 인수(asset acquisition)이란 인수 대상 기업의 자산을 취득, 인수함으로써 경

영권을 확보하는 것을 말한다. 이러한 자산인수는 인수 대상 기업의 공장이나 점포

종업원, 고객관계, 영업권 및 경영 노하우 등 자산의 전부 또는 일부를 취득하는 경

우이다. 미디어 기업의 경우 예를 들면 MSO의 개별 SO의 주식 스왑 방식에 의한

인수는 흡수 합병, AOL- Time Warner의 경우는 신설 합병의 대표적인 예이고

AT&T의 T CI, Media One 인수의 경우는 기업 인수의 경우에 해당한다. 한편 우리

나라에서 SO의 중계유선 인수시 법인 자체를 인수하는 것이 아니라 가입자나 전송

망을 따로 띠어서 인수하는 경우는 자산 인수에 해당한다고 하겠다.

M&A의 목적은 기본적으로 두 기업 간의 결합을 통해 생산활동에 따른 규모와

5) 김동환, 김종천, 김안생, 2000., < 21c 최신 M&A 이론과 실제 및 전략> , 무역경영사,제 1장과 2장.

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 7

범위의 경제를 추구하는 데 있다. M&A는 기업 간 상호보완성을 이용한 시너지 효

과를 유발하며, 생산 원료나 부품 또는 기술 인력을 확보해줌으로써 기업의 생산 효

율성을 증대시키고 경우에 따라서는 경쟁 기업을 견제하는 방안이 되기도 한다. 또

한 비효율적인 경영자를 교체하거나 재무적인 관점에서 경영 위험을 분산시키기 위

해 M&A가 이용되기도 한다. 이를 몇 가지로 정리하면 다음과 같다.

첫째는 M&A를 통해서 규모와 범위의 경제를 추구할 수 있다. 기업 간 결합은 고

정 자산의 활용도를 높임으로써 기업의 생산성을 제고할 수 있다. 기 투자된 인프

라의 활용도를 높이고 피합병 기업이 개척해 높은 시장 시장에 용이하게 진출함으

로써 생산 증가에 따른 규모의 경제성도 추구하는 효과를 가진다. 예컨대 케이블TV

사업자와 인터넷 서비스 제공 사업자가 합병하는 경우 기 구축된 케이블TV 전송망

의 활용을 극대화 할 수 있다.

둘째는 M&A를 통하여 마케팅비용을 절감하고 신규 시장에 용이하게 진출할 수

있다. 예를 들면 홈쇼핑 사업자의 경우 SO의 채널 송출권을 획득하기 위하여 SO

인수를 적극적으로 검토할 수 있으며, 지상파 방송사의 경우 자신의 콘텐트 유통의

범위의 경제를 극대화하기 위한 방편으로 기존 PP의 인수를 통한 케이블TV 및 위

성 방송 시장 진입을 시도할 수 있다.

셋째는 생산 요소의 안정적 공급이다. 이는 수직적 결합 형태의 M&A에서 자주

관찰되는데 어떤 기업이 생산활동에 필요한 필수 원료를 생산하는 타 기업을 인수

함으로써 생산 요소의 안정적인 공급을 꾀할 수 있다. 미디어 기업의 경우 위성방송

과 케이블TV의 경쟁 시 특정 채널의 독점적인 공급을 목적으로 한 SO와 PP, 혹은

위성방송 사업자와 PP의 수직적 결합이 이에 해당한다.

넷째는 신기술의 도입 또는 개발 목적이다. 기술 개발시 시간이 걸려 시장 진출의

시기를 놓치거나, 핵심 기술을 보유한 기업을 인수하는 것보다 기술 개발에 소요되

는 비용이 더 소요될 경우 전략적 제휴나 핵심 기술을 보유한 기업을 인수하여 필

요한 기술을 도입하는 경우가 있다. 예컨대 디지털 셋톱 박스를 제조하는 기업에서

셋톱 제조의 핵심 기술을 가진 기업을 인수, 합병하는 경우가 이에 해당한다.

다섯 번째는 규제의 회피이다. 정부의 규제가 있어서 특정 사업이 인허가 사업일

경우 M&A가 불가피하다. 예컨대 유통 사업을 주력으로 하는 제일제당의 삼구 홈쇼

핑 인수는 홈쇼핑 사업이 승인제로 되어있는 현실에서 불가피한 선택이었다. 특히

8

외국 사업자의 경우 외국 기업에 대한 정부 규제가 있어 외국 기업이 특정 국가에

서의 직접적인 영업이 불가능할 경우 합작 법인을 설립하거나 해당 국가의 미디어

기업에 지분을 투자하여 소기의 목적을 달성할 수 있다 예컨대 국내 시장에의 콘텐

트 공급을 목적으로 하는 사업자, 즉 내쇼널지오그래픽, 디스커버리 채널, ESPN이

국내에 합작 법인을 설립하는 경우가 이에 해당한다. 다국적 미디어 그룹의 경우 역

시 이상과 같은 일반적인 의미에서의 M&A 목적을 갖고, 다만 구체적인 전략이 국

제 시장을 대상으로 한다는 데 차이가 있을 뿐이다.

이상과 같은 M&를 통해서 얻을 수 있는 편익으로는 우선 특정 시장에의 조기

진입이다. 기술 혁신의 가속화와 소비자의 취향의 변화가 심할 경우 특정 제품의 라

이프 사이클은 매우 짧아질 수 있다. 예컨대 신 공장을 지어 가동할 시기가 되면 당

해 제품의 성장기는 이미 끝나는 경우가 있을 수 있다. 또한 시장 선점의 효과가 매

우 커서 빠르게 시장에 진입해야 할 경우 기존 기업의 M&A는 적절한 대안이 된다.

예컨대 누구든지 PP 사업을 할 수 있는 등록제 하에서도 기존의 PP가 인수되는 가

장 큰 이유는 특정 장르의 시장 선점으로부터 발생하는 편익이 크다는 것을 반영한

다.

두 번 째는 기존업계와의 마찰 회피 및 시장 지배력 확보이다. 신규 시장에 그와

관계가 없었던 사업자가 진입할 경우 경쟁을 더욱 격화시키거나 기존 업체와의 마

찰로 소기의 목적 달성이 어려워질 수 있다. 이 경우 M&A를 활용하면 시장의 지배

력을 확보할 수 있다. 대표적인 경우로 동일 시장에서의 파괴적인 경쟁을 회피하고

자 하는 목적에 의한 SO와 중계 유선의 합병을 꼽을 수 있다.

세 번째는 투자비용의 절약, 위험 회피이다. 신규투자보다는 M&A를 활용하면

비용을 줄일 수 있다. 또한 신규 시장 개척 시 필연적으로 수반되는 불확실성을 줄

일 수 있다. SBS가 독자적인 채널을 출범시키지 않고 기존의 스포츠 채널을 인수한

경우가 이에 해당한다.6)

6) 그러나 M&A가 이상과 같은 편익만을 제공하는 물론 아니다. 우선 M&A로 취득자산가치의 저하가 발생할 수 있다. 특히 주가가 비정상적으로 폭등한 경우의 상장사 주식인수는 손실을 가져다 줄 수 있다. 둘째는 M&A시 유능한 인재의 유출로 인수 측이 원했던 인력이 확보되지 않을 수 있으며, 서로 다른 조직 문화로 조직의 능률이저하될 수 있다. 특히 방송 통신 융합 환경 하에서 미디어 기업과 통신 기업의 결합은 서로 다른 조직문화로 인한 예상보다 심한 후유증을 발생시킬 수 있다. 또한 일반적으로 M&A는 막대한 자금을 요하기 때문에 외부 차입금의 증가로 인한 모기업의

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 9

M&A와 함께 대표적인 신규 시장 진출 전략으로 전략적 제휴를 꼽을 수 있다. 전

략적 제휴(strategic alliance)는 경쟁 관계에 있는 기업이 일부 사업 또는 기능별 활

동부문에서 경쟁기업과 일시적인 협조 관계를 갖는 것이며, 글로벌 전략적 제휴

(global strategic alliance)는 서로 다른 둘 이상의 기업들이 국제 시장에서 글로벌

경쟁력을 제고하기 위하여 경영 자원을 결합하여 기업 경영의 여러 측면에서 공식

적이고 비교적 장기적인 동맹 관계를 맺는 것을 의미한다.

미디어 기업의 경우 SO에 대한 협상력을 높이기 위해서 서로 경쟁 관계에 있는

PP 들이 연대하는 경우가 전략적 제휴의 예이고, 글로벌 전략적 제휴는 그 차원이

국제적 관계로 확장되었을 경우에 발생한다. 예컨대 일본 시장에서 메이저 스튜디오

인 콜럼비아 트라이스타를 소유한 소니와 이십세기 폭스를 소유한 뉴스콥이 합작법

인을 설립하여 유료 채널 사업을 공동으로 전개하는 경우가 대표적인 경우이다. 일

반적으로 일국 내에서의 전략적 제휴가 특정 분야에서의 협력을 통한 제휴관계에

있는 기업들의 경쟁력 제고를 목적으로 한다면 글로벌 전략적 제휴는 시장의 공유

를 목적으로 한다.

<표 1> 일국 내에서의 전략적 제휴와 글로벌 전략적 제휴의 차이점

구분 전략적 제휴 글로벌 전략적 제휴

시장단일 시장에서의 제휴 기업의 경쟁력제고

세계 시장의 공유화

제휴 영역핵심분야를 대상으로 제휴 기업의부족한 자원이나 경쟁력 보충

일반적으로 전 분야에서의 협조관계

형태 합병과 독립 기업의 중간 형태 형태상으로 매우 다양한 형태

목적기업 가치 사슬의 특정부분에서의 공동이익의 추구

시너지 효과의 추구

이상과 같은 전략적 제휴의 본질은 경영자원의 공유, 교환, 통합을 추구한다는 데

재무 구조를 초래할 수 있다. 최근 T CI 인수 이후 AT &T 의 재무구조 악화가 대표적인 경우이다.

10

있다. 즉 일국 내에서의 전략적 제휴는 국적이 동일한 기업들이 예컨대, 생산, 유통,

마케팅 등 기업 가치 사슬 중의 특정 분야에서 상호 협력하여 공동의 이익을 추구

하는 것이 일반적인 반면에, 글로벌 전략적 제휴는 서로의 경쟁 우위를 합하여 경쟁

기업들이 소유하지 않는 새로운 경쟁 영역으로 세계 시장을 지배하려는 시너지 효

과의 추구를 목적으로 하는 경우가 일반적이다. 전략적 제휴는 기업 구조상 어느 정

도의 수직적, 수평적 통합을 가져온다. 그리고 그와 같은 전략적 제휴의 근본 목적은

협조가 아니라 경쟁에 있다.

다른 경쟁기업과 제휴를 한다는 것은 협조 체제 구축이 궁극적인 목적이 아니라

근본적으로 제휴관계를 맺지 않은 다른 기업들과 효과적으로 경쟁하기 위하여 동일

산업군 내의 일부 기업들이 협조를 하는 것이다. 일반적으로 전략적 제휴가 성공하

기 위한 요인으로는 파트너간의 시장 전략의 양립성, 전략적 제휴의 참여 목적과 동

기의 동일성, 상호 보완적인 경영자원 소유 여부, 기업문화의 양립성 여부를 핵심적

인 요소로 꼽을 수 있다.

이상과 같은 M&A와 전략적 제휴의 예는 미디어 사업의 경우에도 쉽게 관찰된다.

특히 외국 시장 침투 시 M&A와 전략적 제휴는 고려할 수 있는 전략적 대안의 일

순위가 된다. 외국 시장 진출 전략의 의사 결정은 근본적으로는 외국 시장에서 발생

하는 잠재적인 수익의 크기에 의하여 이루어지고, 이때의 핵심적인 고려요소는 미래

의 성장성과 현재의 경쟁 정도인데, 이때 기업 인수와 전략적 제휴는 새로운 시장에

들어가기 위한 가장 손쉬운 방법이 된다. 예를 들어 Bertelsman이 미국의 온라인 서

적 판매 시장에 들어가기 위하여 독자적인 유통망을 구축하는 방안 대신에

Barnes&Noble과 합작법인을 설립한 경우를 들 수 있다. 만일 시장 선점이 중요할

경우 좀 더 적극적인 인수 합병과 전략적 제휴 방안을 고려될 수 있으며, 반대로 직

접적인 투자로부터 발생하는 손실의 위험이 클 경우에는 적극적인 전략보다는 제3

의 에이전시나 계약자를 지정하는 방식이 고려될 수 있다. 예를 들어 외국PP가 우

리나라 시장에 진출할 경우 법적으로도 복잡하고, 미래의 규제 환경이 불확실한 상

황에서 직접적인 투자를 하는 것보다 광고영업이나 국내 영업을 대행할 수 있는 업

체를 만드는 경우가 대표적인 경우이다.

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 11

3. 미디어 기업의 인수합병, 전략적 제휴의 유형과 글로벌 미디어

그룹의 외국 시장 진출

이상과 같은 미디어 기업의 M&A와 전략적 제휴는 글로벌 미디어 그룹이 성장하

는 주된 전략이 되며, 궁극적인 목적은 시너지 효과의 창출에 있다. 시너지 효과의

사전적인 의미가 특정 조직이나 체계의 각 부분의 조합으로부터 창출되는 성과물

의 크기가 각각의 부분을 개별적으로 합쳤을 때 창출되는 성과물의 크기보다 클 때

발생하는 것이라면 글로벌 복합 미디어 기업의 세계 시장 진출 전략은 각 국의 시

장이 어떻게 전체 조직에 시너지를 가져다 주는지, 그리고 그와 같은 시너지를 어떻

게 특정 기업의 경쟁력으로 전환시킬 것인지에 초점이 모아진다고 하겠다.

글로벌 미디어 그룹의 인수 합병과 전략적 제휴는 프로그램 상품이 갖는 독특한

성격에 따라 몇 가지의 유형을 보이고 있는데 첫째는 수직적 통합이다. 수직적 통합

의 대표적인 예는 콘텐트 제공 사업자의 네트워크 부문으로의 진출이고, 가장 빈번

하게 관찰되는 유형이다. 예컨대 월트 디즈니의 190억불 ABC 매입, AT&T의 480

억불 T CI 매입, Viacom의 370억불 CBS 매입, 2000년 10월 AOL의 1천8백30억불 타

임워너 합병의 경우가 대표적인 예이다.

둘째는 보완적인 자산(complementary asset )의 매입이다. 미디어 기업은 향후 미

래의 사업 전개에 있어서 보완적인 자산을 매입하는 경우가 있다. 예를 들어 1995년

타임워너가 TBS(Turner Broadcasting System)를 80억불에 매입한 경우가 대표적이

다. 타임워너에 있어서 TBS의 뉴스와 프로그래밍 자산은 대단히 보완 관계가 높은

자산이기 때문이다.

셋째는 동일 브랜드의 공동 마케팅 전략을 구사하는 경우이다. 디즈니의 경우 디

즈니라는 브랜드를 중심으로 완구, 프로그램을 동시에 마케팅 한다. 예를 들어 디즈

니의 대표적인 애니메이션인 인어공주, 미녀와 야수, 라이온 킹 등의 캐릭터와 게임,

출판물을 동시에 프로모션하는 전략이 대표적이다. 디즈니의 대표작 라이온 킹을 예

로 들면 1994년 디즈니의 라이온 킹은 제작비 5천5백만 달러, 미국의 흥행 수입, 3억

1천3백만 달러, 세계 시장에서의 흥행 수입 4억5천4백만 달러, 영화의 사운드 트랙을

모은 앨범 1천1백만 카피가 팔렸다. 한편 만화영화의 주인공 심바 캐릭터를 중심으

로 한 인형, 가방, 의류, 문구와 테마파크에서의 라이온 킹 관련 입장 수입의 총계는

30억불을 넘었다.

12

네 번째는 최근의 디지털 기술의 발달에 따라 방송, 케이블TV, 전화, 인터넷 사업

부문의 구분 영역이 없어지면서 통신 사업자의 미디어 사업 부문 진출, 방송 사업자

의 통신 부문 진출의 유형이다. 미국의 경우 1996년 통신법의 발효에 따라 전화사업

자의 케이블TV 부문으로의 진출이 가능해졌다. 그에 따라 이루어진 대표적인 인수

합병 사례인 AT&T의 T CI 인수의 주된 목적은 T CI의 네트워크를 통해서 방송, 통

신 통합 멀티미디어 서비스를 제공한다는 데 있다. 즉 서로 개별적인 서비스를 하나

로 번들링하여 통합적으로 제공하는 풀서비스 제공사업자로서의 위상을 조기에 확

보하여 향후 디지털 방송, 통신시장을 선점하고, 그동안 난공 불락이었던 지역 전화

사업에 진출한다는 의도였다.

<표 2> TCI 인수 이후 AT&T의 번들링 전략

서비스 종류 전 략

지역전화

서비스

T CI의 가입자망과 타임워너와 T CI의 전략적 제휴관계를 바탕으

로 미국 전체 가구의 40% 시장에 접근 가능

장거리 전화

서비스

AT &T는 전체 시장의 54%를 점유하는 시장 지배자로 계속 존재

하고, T CI 전송망을 기반으로 한 전용선 사업의 우위를 바탕으로

장거리 전화 서비스 부문에서의 경쟁력 유지

이동전화

서비스

정액제 요금 도입을 통해서 가격 경쟁력을 확보, 장기적으로 유선

전화와 무선 전화의 이용료 차이를 없앴을 수 있는 비용 구조의 확립

케이블TV

서비스

T CI와 Media One 인수, 그리고 타임워너와 Comcast 제휴관계

를 활용, 케이블TV 가입자에게 AT &T의 부가서비스 제공이 가능

초고속 인터넷

서비스

케이블TV 가입자에게 @home과 타임워너의 Road Runner 케이

블 모뎀 서비스를 제공

한편 글로벌 미디어 그룹과 특정 국가의 로컬 미디어 기업 간의 제휴는 근본적으

로 로컬 미디어 기업은 글로벌 미디어 기업과의 제휴를 통하여 세계 시장 속에 편

입되고, 글로벌 미디어 그룹은 자신의 콘텐트와 서비스를 로컬 미디어 기업을 통해

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 13

서 세계화한다는 근본 목적을 갖는다. 일반적으로 세계화를 바라보는 시각은 두 가

지가 있다. 첫째, 세계화를 제국주의의 연장선상에서 파악하는 시각이다. 이런 전통

적인 개념화로서 세계화는 서구의 이데올로기와 실천들이 자신들의 고유한 문화를

보호하려는 지역적인 노력에 대해 보다 우월한 위치를 점하게 되는 제국주의적 세

계관을 함의한다. 그러나 보다 최근의 것이라 할 수 있는 세계화에 대한 두 번째 개

념은 특정 지역에 존재하는 다양한 행위자들의 역동성을 제대로 파악하지 못한다는

이유로 전통적인 개념의 세계화가 취하는 제국주의 테제를 거부한다. 여기에서 말하

는 세계화는 세계와 지역 사이의 양방향의 작용과정으로서 보편성의 구체화이자 동

시에 구체성의 보편화를 의미한다.7)

두 번째 개념의 세계화에 보다 가까워 보이는 미디어 산업계의 세계화 경향은

1980년대 들어 본격화된 기업의 세계화 경향과 마찬가지로 1990년대 이후 일고 있

는 세계적인 탈규제와 민영화의 추세 속에서 더욱 가속화되었다. 그 중에서도 소위

문화 상품을 주로 판매하는 다국적 미디어 기업은 일반적인 다국적 기업의 경우와

는 구별되는 다른 차원의 이슈를 제기하는데, 그 이유는 프로그램 상품이 문화와 의

식을 담고 있기 때문이다.8) 그리고 미디어 기업이 외국으로 사업 영역을 확장할 경

우 일반적으로 대부분의 국가에서 방송 산업은 규제를 받기 때문에 진출한 국가의

법률이나 규제 등에 의해 기업의 운명이 크게 영향을 받을 수 있고, 따라서 경제적

인 이유 뿐만 아니라 진출하려는 국가의 정치적 안정까지도 고려한 신중한 의사 결

정이 이루어질 수밖에 없다. 일반적으로 지역 기업과 전략적 제휴를 맺음으로써 다

국적 미디어 기업이 얻을 수 있는 시너지 효과는 다음과 같다.9)

첫째, 다국적 미디어 기업은 제휴 관계에 있는 지역 기업의 소프트웨어와 배급 채

7) Yu- li Chung , From Globalization to Localization : T he W orld ' s Leading T elevisionNew s Broadcast ers in Asia , A s ian J ournal of Com m unication , 11(1), 2001, pp. 2.

8) 가장 대표적인 이슈로는 자유로운 사상의 시장, 개별 국가의 주권에 대한 도전, 고유한 민족 문화에 대한 위협 등이 있다. Richard Gershon , International Deregulationand the Rise of T ransnational Media Corporations , J ournal of M edia E conom ics ,6(2), Summer 1993, p. 3.

9) Geetika Pathania - Jain , Global Parents , Local Partners : A Value- Chain Analysis ofCollaborative Strat egies of Media Firm s in India , J ournal of M edia E conom ics ,

14(3), 2001, pp. 176- 184.

14

널을 이용함으로써 공급의 불확실성을 최소화할 수 있다. 다시 말해, 상, 하부 독점

체계의 구축을 통해서 투입물의 공급 부문에서 발생하는 불확실성을 최소화시킬 수

있다는 것이다.

인도의 경우 20세기 폭스(49%)와 UTV(51%)간의 합작회사인 유나이티드 스튜디

오, 디즈니(51%)와 Modi(49%)간의 합작으로 설립된 포스트 프로덕션 스튜디오인 부

에나비스타 TV(Buena Vista TV)의 예를 보면 다국적 미디어 기업의 입장에서 볼

때 UTV와 Modi는 다국적 미디어 기업 스스로가 공급할 수 있는 성질의 것이 아닌

특정 국가의 문화적 취향을 담은 로컬 프로그램을 공급할 수 있는 믿을만한 파트너

이고, 한편 UTV와 Modi 입장에서는 자신의 콘텐트를 다국적 기업의 국제적인 유통

망을 통해서 최종 소비자에 쉽게 전달시킬 수 있다는 장점이 있다.

둘째, 제휴 관계에 있는 지역 기업은 다국적 미디어 기업에게 지상파 배급을 지원

해 줄 수 있다. 만일 특정 국가의 유통망이 독점화 되었다면 유통 채널을 선점하는

것은 다국적 미디어 그룹의 경쟁력에 결정적인 요인이 된다. 또한 경쟁적인 채널의

시장 진입을 원천적으로 차단하는 효과가 있다.

예를 들어 인도의 경우 Siticable은 인도의 Zee Telefilms Ltd.(45%)와 News

Corp.(45%)의 합작법인인데, 이 경우 News Corp이 소유한 채널과 경쟁 관계에 있

는 채널이 진입하기는 매우 어려워진다. 우리나라의 경우도 다국적 미디어 그룹이

유통망을 가진 SO와 제휴할 경우 합작투자 계약이나, 채널 공급 협정서에 자사 채

널과 경쟁적인 채널은 전송하지 않는다는 조항을 요구하는 것이 일반적이다.

셋째, 다국적 미디어 기업은 지역 기업과 함께 공동 마케팅을 펼칠 수 있다. 로컬

기업은 자신이 가지고 있는 해당 지역의 제휴관계를 통해서 채널 마케팅을 해줄 수

있다. 예를 들어 MSO와 MPP가 결합되어 있는 경우 MPP의 채널을 전송해 주는

SO가 반대로 자신이 제휴 관계에 있는 채널을 MPP가 소유하고 있는 SO에 전송되

기를 요구할 수 있다. 또한 지상파 방송의 경우 자신의 지상파 채널을 통해서 특정

채널을 홍보할 수도 있다. 우리나라의 경우 SBS 스포츠, MBC- ESPN의 경우가 이

에 해당한다. 인도의 경우 Zee TV는 스타스포츠, 음악, 영화 채널의 광고물을 내보

낸다.

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 15

넷째, 제휴 관계에 있는 지역 기업은 다국적 미디어 기업에게 양질의 편성 공급원

(programming source)이 될 수 있다. 이를 통해 다국적 미디어 기업은 문화적 할인

(cultural discount )을 최소화하는 효과도 얻을 수 있다. 그리고 다국적 미디어 기업

은 지역 기업의 인력을 새로운 국가에서 부딪히게 될 낯선 협상 등에 활용함으로써

문화적인 차이 때문에 발생할 수 있는 실패 요인을 최소화 할 수 있다. 특정 국가의

문화나 언어, 노동 문화에 익숙하지 않은 다국적 기업은 아무리 자체의 상품 경쟁력

이 뛰어날지라도 특정 국가에 뿌리를 내리는 데 어려움이 있을 수 있다. 이와 같을

때 로컬 파트너는 해당 국가의 현실과 표면적으로 드러나지 않는 주요한 비공식적

인 관계를 관리하는데 필수적이다. 그리고 제휴 관계에 있는 지역 기업의 인프라를

활용할 수 있다는 장점은 다국적 미디어 기업이 추가로 지출해야 하는 비용을 절감

케 한다.

마지막으로 다국적 미디어 기업에게는 새롭게 진출한 국가의 수익성 높은 사업에

투자할 새로운 기회가 주어진다. 일단 로컬 파트너와의 관계가 성립되면 관련된 비

즈니스의 새로운 기회를 창출하는 것이 용이하다. 예를 들어 하나의 채널이 성공하

면 또 다른 채널을 런칭시키는 것이 쉽고, 또한 새로운 영역으로 진입하기도 훨씬

수월해진다.

한편, 특정 국가의 국내 미디어 기업이 다국적 미디어 기업과 전략적 제휴를 맺게

됨으로써 얻을 수 있는 시너지 효과들은 다음과 같다. 첫째, 규모의 경제가 실현되면

서 불필요한 비용을 줄일 수 있다. 지역 기업은 프로그램 제작, 기획, 편성 과정을

통제할 수 있는 소프트웨어의 도입, 인력 관리 시스템 등 다국적 미디어 기업의 선

진 경영 기업과 노하우(know- how)를 전수 받음으로써 운영의 효율성을 기할 수 있

다. 이는 일종의 세계적인 지역화(global localization)라 할 수 있다.

둘째, 다국적 미디어 기업에 의해 관리되는 배급 채널은 배급의 신뢰성을 높여준

다. 유통 창구를 확보하게 되면 이를 통해 프로그램 소프트웨어의 매출을 확대시킬

수 있다. 예를 들어 Channel V는 BMG의 음악 앨범을 하루에도 여러 번씩 반복 편

성하고 있는데 이는 결국 BMG의 현지 법인인 Crescendo의 매출을 높이는데 기여

하게 된다.

16

한편 로컬 미디어 기업과 글로벌 미디어 기업 간의 공동 제작 프로그램은 글로벌

미디어 기업의 유통망을 통해서 전 세계로 유통될 수 있다. 예를 들어 AXN의 서바

이벌 프로그램인 <Equal Challenge>는 말레이시아, 홍콩 등 AXN이 진출한 각 나

라에서 제작한 다음 그 나라 채널을 통해 방송하는 전략을 취하고 있다.

셋째, 지역 기업은 세계적인 광고의 기회를 가질 수 있을 뿐 아니라 복합 매체를

소유한 다국적 미디어 기업에 의한 매체 간 시너지(cross- media synergies) 효과도

얻을 수 있다. 예를 들어, 디즈니는 극장용 영화가 비디오 시장에서 판매량을 올리

고, 비디오 판매가 다시 TV에 방영된 디즈니 프로그램의 시청률을 높이게 된다. 뿐

만 아니라 <Disney Club>이라는 잡지에 쓴 디즈니 작품에 대한 비평 기사는 디즈

니의 작품을 소개하는 역할을 수행하는데, 이는 수평적으로 구분된 각 사업 단위를

한데 모아 시너지 효과를 창출하는 전형적인 예라 할 수 있다. 지역 기업의 입장에

서 보면 이상과 같은 다국적 기업의 복합 매체간 시너지 창출 과정에 지역 콘텐트

를 삽일 시킬 수 있다는 장점이 있다. 인도의 경우 Channel V의 Hits CD에서인도

음악을 소개하는 경우가 이에 해당한다.

넷째, 지역 기업이 다국적 미디어 기업과 제휴함으로써 기대할 수 있는 가장 큰

편익은 무엇보다도 믿을만한 프로그램을 안정적으로 공급받을 수 있다는 점이다. 예

컨대, MTV와 제휴관계에 있는 한국의 m.net은 비디오 클립을 쉽게 조달하고 있다.

그리고 Channel V를 소유하고 있는 News Corp.은 BMG, Warner Music Group,

EMI Music, Sony Picture Entertainment 등과 지분 관계를 가지고 있는데, 이는

Channel V의 프로그램 조달을 용이하게 하는 요인으로 작용한다.

다섯째, 지역 기업은 그 기업이 존재하는 국가 밖에 존재하는 유능한 인재를 구할

수 있다. 글로벌 미디어 그룹은 해당 분야에 전문성이 있는 우수한 인력을 로컬 마

켓에 공급함으로써 조직의 문화 자체를 글로벌 수준으로 바꾸고, 조직의 효율성을

높이는 계기를 만들 수 있다. 특히 다국적 미디어 그룹은 특정 시장에 진출하기에

앞서 외국 시장에 채널을 진출시켰던 경험이 있기 때문에 어떻게 하면 성공적인 채

널 런칭이 가능한가에 대한 나름의 노우하우를 가지고 있다.

여섯째, 다국적 미디어 기업의 풍부한 자금력을 바탕으로 기업의 인프라를 확충할

Ⅱ. 다국적 미디어 기업의 추동 요인과 시장 전략 유형 17

수 있다. 글로벌 미디어는 포트폴리오 차원에서 여러 국가에 투자를 하기 때문에 특

정 국가에서의 채널 런칭 시 발생하는 손실을 성숙기에 들어선 시장으로부터 발생

하는 이익을 가지고 상계 시킬 수 있는 일종의 교차보조 시스템을 가동시킬 수 있

다. 이와 같을 때 특정 국가의 경제적 조건과 미디어 발달 수준이 채널 런칭 이후

상당히 오랫동안 지속되는 손실을 견딜 수밖에 없는 환경이라 하더라도 글로벌 미

디어 그룹의 시장 진입은 특정 국가에 새로운 채널이 등장하는 것을 가능하게 한다.

예컨대, 미국의 MTV는 사업 초기였던 1981년과 1983년 사이에 3천3백9십만 달러

의 적자를 기록했다. MTV Asia는 1997년에 2천만 달러의 적자를 기록했고,

StarTV 역시 사업 초기인 1995년 약 4천5백만 달러의 적자를 기록했다. 그러나

MTV와 StarTV의 모기업인 Viacom과 News Corp.은 다른 사업 부문에서의 이익이

있었기 때문에 아시아 지역에서의 적자를 보전시킬 수 있었다.

18

Ⅲ. 주요 미디어 기업의 시장 전략 분석

최근 5년 사이의 미디어 시장은 거대 미디어 기업들 간의 인수합병에 의해서 지

형 변화가 이루어졌다고 해도 과언이 아니다. 1996년 디즈니의 ABC인수, 타임워너

와 터너 방송사의 합병을 비롯해서 1999년에는 바이어컴이 CBS를 인수한데 이어

2000년에는 거대 네트워크인 AOL과 거대 콘텐트 기업인 Time Warner간의 합병이

발표되었다.

이러한 인수합병의 목적과 진행 과정은 각 사례별로 고유한 특성이 있지만 크게

는 두 가지 경향으로 요약될 수 있다. 첫째로 전통적인 사업 영역에서 제작, 프로그

래밍, 배급 등의 모든 지배력을 가지기 위한 수직적 통합 의 전략이 있다. 프랑스의

Canal+와 미국의 월트 디즈니가 좋은 예가 될 수 있다. 둘째는 이와 대조적으로 여

러 영역에 걸쳐 보다 확대된 시장을 창출하고자 하는 수평적 통합 의 전략은 기존

의 독립적 산업이었던 텔레커뮤니케이션과 TV 또는 신문과 방송영상 분야의 결합

을 낳고 있다. 대표적으로 Telephonic, France Telecom, Telecom Italia와 같은 통신

사업자들이 많이 채택하고 있는 전략이다.

또한 세계적인 미디어 기업들은 세계 시장에서의 성장 전략을 추진하고 있는데,

외국 기업의 지분 인수를 통한 직접적인 진출과 함께 최근 인터넷이라는 새로운 매

체의 성장은 온라인 사업 영역이 미디어 기업의 새로운 성장 분야로 등장하게끔 하

였다. 반면 전통적으로 공익개념에 기반 한 사업을 해왔던 유럽의 공영방송사나 상

대적으로 자국 시장의 크기가 공격적인 해외 시장 진출 전략을 추진하기에는 협소

한 국가들의 미디어 기업들, 예를 들면 TF1, Kirch, BSkyB, Mediaset과 같은 기업

들은 Pan- European 채널이나 주요 국가들이 공동으로 제작하는 프로그램을 통해

간접적인 해외 시장 진출을 도모하고 있다.

최근의 미디어 기업들 간의 인수합병에서 주목해야할 점 중 하나는 방송영상 분야에서

통신 사업자들의 약진이며, 대표적으로 AOL-Time Warner와 Vivendi-Universal은 인

Ⅲ. 주요 미디어 기업의 시장 전략 분석 19

수합병 이후의 새로운 시너지효과를 기대하고 있다. 통신 사업자들의 미디어 시장

진입은 방송 사업자가 소유한 현재의 콘텐트 유통창구가 빠른 시간 내에 다양한 콘

텐트를 최종 소비자에게 전달할 수 있는 디지털 플랫폼으로 전환될 것이라는 기대

감과 경쟁자보다 앞서서 그와 같은 플랫폼을 장악하는 것이 향후 기업의 성장에 필

수적인 조건이 될 것이라는 인식에서 그 이유를 찾을 수 있다. 즉 디지털 플랫폼을

선점함으로써 새로운 사업자의 진입을 막고, 디지털 전환이후 다양한 멀티미디어 서

비스로 현재 보다 훨씬 많은 가입자를 확보할 수 있으며, 그와 동시에 기존에 구축

된 브랜드 가치를 활용할 수 있다는 시너지 효과가 있기 때문이다.

이와 같은 기대감과 미래에 대한 전망은 인터넷이라는 새로운 매체의 등장으로

인하여 보다 직접적인 현실성을 갖게 되었는데, 예를 들어 인터넷은 단순히 소비자

에게 보고 듣는 즐거움만을 주는 기존의 대중매체와는 달리 소비자의 취향을 적극

적으로 반영하는 주문형 음악 또는 주문형 비디오와 같은 서비스의 도입을 기술적

으로 가능케 한다. 이처럼 인터넷을 통해 전 세계의 소비자들에게 직접적으로 접근

할 수 있다는 사실은 Net economy10)라는 새로운 경제의 등장을 예고하는 것이며,

이 때문에 각 미디어 기업들이 인터넷이라는 새로운 시장을 위한 공격/방어 전략의

동시적인 수립에 부심하고 있는 것이 현실이다.

그러나 아직까지 인터넷 시장은 초기의 예상과는 달리 실제적인 수익의 원천으로

기능하지 못하고 있다. 현재의 상황에서 인터넷 영역은 두 가지 한계점을 갖고 있는

데, 그 하나는 효과적인 멀티미디어 서비스를 위한 초고속망 구축이(2010년 전 미국

인의 35%로 전망) 예상보다 늦어지고 있다는 것이고, 다른 하나는 아직까지 아무도

인터넷 상에서의 실효성 있는 사업모델을 제시하지 못하고 있다는 점이다.

아래의 <표 1>은 1999년 현재 미디어사업 수익에 따른 세계 50대의 미디어 기업

들이다. 1999년 50대 기업의 전체수익은 $171.5(십억)이며, 상위 5개 기업이 전체 수

익의 35.5%를 차지하고 있고 상위 10개 기업이 51.3%를, 15개 기업이 62.9%, 20개

기업이 전체의 72%를 차지하고 있다. 그리고 전체 50개 기업 중 14%에 달하는 7개

의 기업이 국영 미디어 기업이며, 특히 유럽 기업 중 최상위를 점하고 있는 ARD와

BBC가 모두 국영이다. 특히 [그림 1]에서처럼 18개 미국계 기업의 방송영상 수익이

10) Jean- Marc Crantor , Remi Douine, Florence Le Borgne- Bachschmidt ,The W orld f ilm and telev is ion mark et: The P lay er , IDAT E, 2001, p.8

20

전체의 52%를 차지하고 있으며 18개의 유럽 기업은 총 4천4백만 달러로 전체의

25.6%를 차지하고 있고 6개의 일본 기업은 11.4%, 기타 국가의 기업은 약 11%를 차

지하고 있다.

* 출처 : Edition 2001 IDATE

[그림 1] 세계 미디어 기업의 지역별 수익구조

글로벌 미디어 그룹의 인수·합병을 통해 세계 미디어 시장이 재편된 이후, 세계

의 미디어 그룹은 크게 네 가지로 나누어 볼 수 있다. 첫째, 자사의 콘텐트 제작에

대한 경쟁우위를 기반으로 신문과 영화, TV등 플랫폼 사업과의 이종매체 간 수직적

통합을 통해 콘텐트 유통경로를 확보하고 있는 기업들로 Time Warner, Disney,

Seagram 등이 이에 해당한다. 두 번째는 이와 반대로 플랫폼 중심의 사업을 하는

기업들로서 기존 네트워크를 기반으로 콘텐트를 소유하고 있는 기업들과의 인수·

합병을 통해 자사의 플랫폼에 필요한 콘텐트를 수급하고 있는 Viacom, News Corp.,

CANAL+와 같은 기업들이 이에 해당한다. 세 번째는 이와는 달리 AT&T처럼 순수

하게 네트워크사업에만 집중하여 기존의 유통망을 확장시켜 번들링을 통한 네트워크

의 효율적 수익창출을 꾀하는 기업도 있다. 마지막으로 네 번째는 Sony의 경우인데, 다

Ⅲ. 주요 미디어 기업의 시장 전략 분석 21

른 기업들처럼 미디어 네트워크와 콘텐트 사업의 결합이 아니라 소니의 게임산업에서

처럼 자사가 갖고 있는 최종 소비자 단말기를 장악하고 있는 경쟁우위를 바탕으로 하

드웨어 제조 사업에 소프트웨어 사업을 결합해서 콘텐트 및 관련 서비스 유통의 통합

을 가능하게 하는 독특한 사업전략을 갖고 있는 기업이 이에 해당한다.

이 기업들 중 주로 상위에 랭크된 기업들을 중심으로 연구 목적 상 텔레비전, 영화,

케이블, 위성방송, 인터넷 등을 주력으로 하는 기업들을 선정하였고, 미국, 일본, 유럽,

캐나다의 글로벌 미디어 기업들의 사업 현황과 시장 전략에 대해 분석해 보았다.

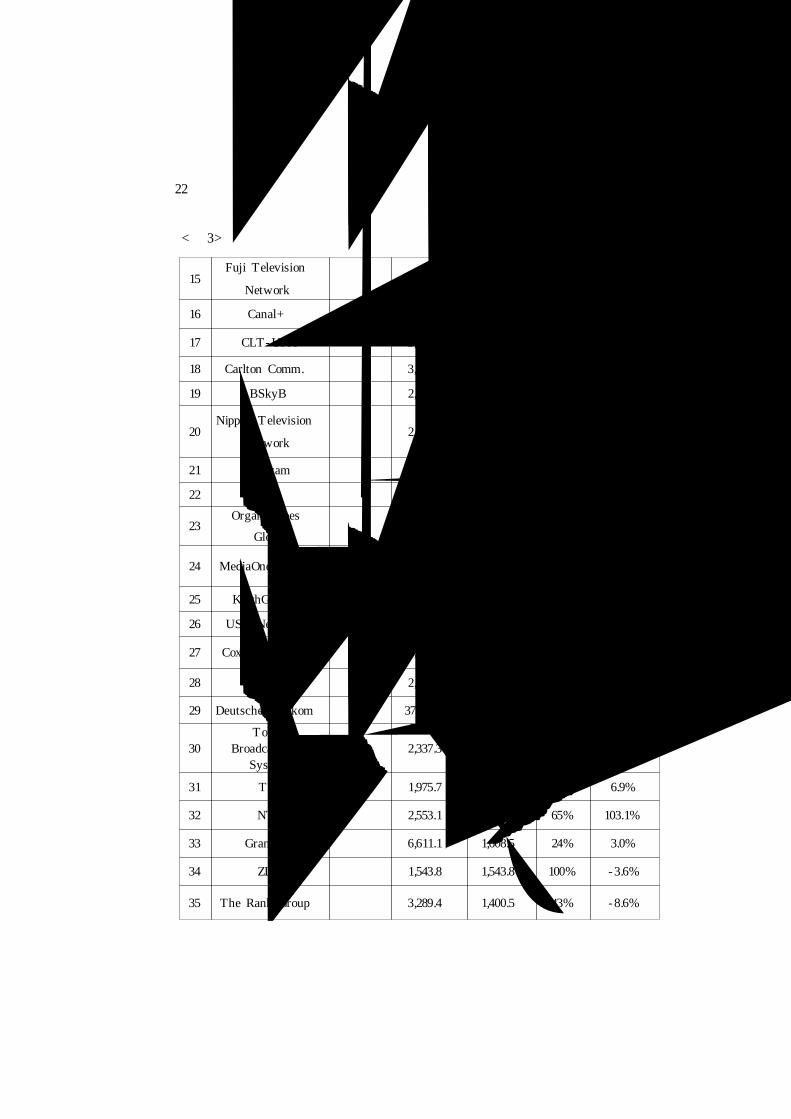

<표 3> 1999년 세계 50대 미디어 기업의 순위

순위 기 업 국 가전체수익(백만$)

미디어사업수익

(백만$)

미디어사업수익비율

미디어사업수익

성장비율(99/98)

1 Time Warner 미국 27,333.0 19,945.0 73% 5.2%

2 Walt Disney 미국 23,402.0 14,060.0 60% 0.5%

3 Viacom 미국 12,858.8 12,156.9 95% 7.8%

4 News Corp. 호주 14,119.5 8,784.5 62% 5.4%

5 ARD 독일 6,005.6 6,005.6 100% - 2.9%

6 GE/NBC 미국 111,630.0 5,790.0 5% 9.9%

7 Comcast Corp. 미국 6,209.2 5,776.7 93% 23.4%

8 NHK 일본 5,697.6 5,697.6 100% 16.8%

9 CBS Corp. 미국 7,373.0 4,949.0 67% 0.6%

10 AT&T 미국 62,391.0 4,871.0 8% - 24.9%

11 Sony 일본 59,950.2 4,412.0 7% 3.5%

12 BBC 영국 4,839.9 4,032.4 83% 1.4%

13Cablevision

Systems미국 3,943.0 3,943.0 100% 20.8%

14Hughes

ElectronicDirecTV

미국 5,560.3 3,785.0 68% 108.4%

22

<표 3>에서 계속

15Fuji Television

Network일본 3,695.6 3,695.6 100% 20.5%

16 Canal+ 프랑스 3,505.2 3,284.7 94% 47.5%

17 CLT- UFA 룩셈부르크 3,573.7 3,275.1 92% 6.6%

18 Carlton Comm. 영국 3,107.6 3,107.6 100% 2.1%

19 BSkyB 영국 2,942.7 2,942.7 100% 14.9%

20Nippon Television

Network일본 2,940.7 2,940.7 100% 18.5%

21 Seagram 캐나다 12,312.0 2,931.0 24% 4.9%

22 RAI 이탈리아 2,828.0 2,828.0 100% 0.0%

23Organisacoes

Globo브라질 2,821.0 2,821.0 100% 23.1%

24 MediaOne Group 미국 2,695.0 2,693.0 100% 8.1%

25 KirchGruppe 독일 3,800.0 2,595.4 68% 23.6%

26 USA Networks 미국 3,235.8 2,583.8 80% 18.6%

27 Cox Enterprises 미국 6,100.0 2,318.1 38% 36.4%

28 Mediaset 이탈리아 2,195.4 2,085.6 95% 4.0%

29 Deutsche Telekom 독일 37,797.4 2,042.8 5% 1.9%

30Tokyo

BroadcastingSystem

일본 2,337.3 2,033.4 87% 17.6%

31 TF1 프랑스 1,975.7 1,975.7 100% 6.9%

32 NTL 영국 2,553.1 1,670.1 65% 103.1%

33 Granada 영국 6,611.1 1,608.5 24% 3.0%

34 ZDF 독일 1,543.8 1,543.8 100% -3.6%

35 The Rank Group 영국 3,289.4 1,400.5 43% -8.6%

Ⅲ. 주요 미디어 기업의 시장 전략 분석 23

<표 3>에서 계속

36 Charter Comm. 미국 1,428.2 1,324.5 93% ND

37Tribune

Company미국 3,221.9 1,248.6 39% 13.5%

38 Grupo Televisa 멕시코 1,902.8 1,236.8 65% - 1.3%

39 Adelphia 미국 1,288.0 1,133.4 88% 91.6%

40 MGM 미국 1,142.4 1,094.0 96% -9.1%

41 Rogers Comm. 캐나다 2,091.9 994.1 48% 14.1%

42 CBC/ SRC 캐나다 968.6 968.6 100% 1.2%

43 France3 프랑스 962.8 962.8 100% - 2.9%

44 France2 프랑스 926.6 926.6 100% 2.8%

45 Clarin 아르헨티나 2,192.0 914.1 42% n/ a

46United News &

Media Plc영국 3,498.9 907.4 26% - 2.6%

47 AMC 미국 1,167.0 837.0 72% 16.9%

48 Toho 일본 1,473.0 795.2 54% -31.9%

49 ORF 오스트리아 787.6 787.6 100% 2.6%

50 Gannett 미국 5,260.0 729.0 14% 1.1%

출처 : Edition 2001 IDATE

1. 콘텐트 사업 중심 기업

1) Time Wa rner Inc.

주지하는 바와 같이 타임워너는 1989년에 언론기업인 Time사가 Warner

Communication을 인수하면서 탄생하였다. 이후 타임워너는 인쇄 미디어에서 영상

미디어로의 변화를 위한 계속된 구조조정과 사업 다각화 전략에 의해 세계적인 문

화 콘텐트를 보유하는 미디어 기업으로 성장하였다. 그리고 더 나아가서 올해 미국

24

최대의 네트워크 기업인 AOL과의 합병에 이르렀다. ING Barings의 2000년 9월 보

고서에 따르면, AOL과 타임워너의 합병에 대해 매우 긍정적인 결과를 예상하고 있

는데, 물론 합병 초기의 어려움이 있겠지만 그것은 일시적인 현상으로 판단되며, 두

회사의 합병으로 탄생하는 글로벌 미디어 기업은 풍부한 콘텐트, 넓은 배급망, 소비

자와의 직접적 연결통로, 앞서가는 뉴미디어 기술을 바탕으로 연 25%의 장기

EBITDA 성장과 50%의 연 현금유출입 성장이 기대되는 것으로 전망하고 있다.11)

현재 타임워너의 사업분야12)는 네트워크, 출판, 음악, 필름 엔터테인먼트, 케이블 시

스템 등 모두 다섯 분야로 나누어져 있다.

(1) 사업분야

① 네트워크

네트워크 분야에는 세 개의 커다란 자회사가 있는데, 그 하나인 Turner

Broadcasting System(TBS)은 케이블 TV 네트워크로서 1996년 타임워너에 인수되

었다. 그 밑에는 각각 7천8백만과 7천7백만의 미국 가입자를 자랑하는 TBS

Superstation과 Turner Television Network가 있으며, 미국 가입자 3천5백만의

Turner Classic Movies와 6천만 가입자의 Cartoon Network가 유럽, 아프리카, 아시

아와 중동지역에 진출해 있다.

CNN News는 논스톱 뉴스 채널로서 자회사인 CNN International과 CNN+(스페

인), CNN Turk(터키)를 통해 전 세계에 방송되고 있을 뿐만 아니라, www. cnn.com

을 통해 인터넷에서도 방송되고 있다.

Home Box Office(HBO)는 미국에서 가장 성공한 유료TV 채널로서 HBO와

Cinemax는 미국 내 3천5백7십만 명의 가입자를 갖고 있으며, 라틴 아메리카, 아시아,

중앙 유럽의 45개 국가들과의 파트너십을 통해 1천2백만 해외가입자를 갖고 있다.

11) Spencer W ang , Ashley Griffith , M edia & E ntertainm ent S ep tem berQuarterly R eview , ING Barings , 2000. 11, p.67.

12) AOL- 타임워너사의 사업분야 중 AOL이 맡은 인터랙티브 서비스 분야를 제외한 영역을 말한다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 25

② 필름 엔터테인먼트

필름 엔터테인먼트 분야에는 Warner Bros., New Line Cinema 두 회사가 있다.

이들을 통해 타임워너는 영화, TV프로그램, 애니메이션 카툰 등을 제작, 배급하고

있으며, 또한 각종 비디오 배급과 저작권 관련 업무를 담당하고 있다. 워너브러더스

에는 Warner Bros. Pictures와 Warner Bros. T elevision 두 개의 제작사가 있으며,

Warner Bros. International Television을 통해 영국의 Channel 4와 같은 유럽의 TV

방송국들과 함께 하는 해외제작활동을 강화하고 있다.

<표 4> Time Warner 사업부문별 수입구조(1999)

사업부문 액수(백만 $) 비율(%)

영화 8,075 28

케이블 네트워크 6,111 22

케이블 방송국 5,374 19

출판 4,663 16

음악 3,834 14

방송(The WB Network사) 384 1

디지털 미디어 1 -

조정분 - 1,109 -

계 27,333 100

출처 : Dow Jones Interactive

전범수, 「글로벌 미디어 기업의 경영전략」재인용

③ 케이블 시스템

타임워너의 케이블 시스템은 대부분 Time Warner Cable에서 맡고 있다. 그 규모

는 미국 전역에서 십만 이상의 가입자를 갖고 있는 34개의 케이블 네트워크를 운영

하고 있으며, Advanced Newhouse와의 합작회사인 TWE A/N은 6백7십만의 가입자

를 갖고 있다. 타임워너는 또한 FOX와 CBS의 디지털 TV 방송과 HDTV 사업에도

참여하고 있으며, 초고속 인터넷 서비스를 위해 Time Warner, TWE A/ N, TWI

26

Cable, MediaOne, Microsoft , Compaq이 만든 합작회사 The Road Runner는 현재 5

십5만 가입자를 확보하고 있다. 다음 [그림 2]는 Time Warner의 사업분야별 수익

비율을 나타내고 있다.

* 출처 : Edition 2001 IDATE

[그림 2] Time Warner의 사업별 수익구조

[그림 3]은 각 지역별 T im e W arner의 수익비율을 나타내고 있는데, 미국이

약 80%로 절대적인 시장이며 프랑스, 독일, 영국과 같은 주요 유럽국가들이 약

8%를 차지하고 있다. 아시아국가 중에는 유일하게 일본만이 2%이상의 시장을

갖고 있다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 27

* 출처 : Edition 2001 IDATE

[그림 3] Time Warner의 지역별 수익구조

(2) 사업전략

주로 출판, 영상물 등의 콘텐트를 기반으로 한 사업을 펼쳐나갔던 타임워너는

2000년 6월 10일 AOL과 세계 최대의 멀티미디어 방송영상 커뮤니케이션 기업을 만

들기 위해 주식교환 방식을 통해 합병하기로 발표하였다. 1985년에 설립된 AOL은

인터랙티브 서비스, 인터넷, e- commerce분야에서 최고의 기업이며, 전 세계적으로 2

천만 가입자를 갖고 있다. 게다가 AOL은 웹 상에서 ICQ, AOL Instant Messenger,

Netscape Communicator, Winamp등 많은 수의 유명한 브랜드 네임들을 갖고 있었

다.

타임워너는 합병을 통해 텔레커뮤니케이션 분야에 대한 무리한 투자 대신 AOL의

인프라를 이용하여 디지털TV나 인터넷과 같은 네트워크를 통해 전 세계에 자신의

풍부한 방송영상 콘텐트를 제공하는 글로벌 브랜드 13)를 창조하려는 전략이 효과적

이라는 판단을 한 것이다. 디지털 미디어 시대의 미디어 산업에서 네트워크, 호환성,

속도, 그리고 전송 용량이 핵심적인 인프라 기반이라는 측면에서 AOL과 타임워너의

결합은 커뮤니케이션 산업의 디지털화에 따른 사회 구조와 정보 전달 체계의 변화

를 정확히 포착하고 있는 것으로 평가되고 있다.14)

13) Jean- Marc Crantor , Remi Douine, Florence Le Borgne- Bachschmidt ,op . cit., p.236.

28

일반적으로 컨버전스(Convergence)의 의미를 산업간의 제휴나 합병, 기술이나 네

트워크 플랫폼의 결합 또는 서비스나 시장의 통합이라고 한다면, AOL-타임워너의

경우는 전자에 해당한다고 할 수 있다. 후자의 경우가 기업의 비용 절감이나 성장을

위한 행위인데 반해 AOL-타임워너의 산업간 교차 합병은 전통적인 미디어 및 엔터

테인먼트 기업과 새로운 디지털 커뮤니케이션 기술을 선도하고 있는 기업 간의 동

등한 위치에서 상호보완적인 연계를 통한 긴밀한 산업간 네트워크 구축이라고 할

수 있으며 이를 통해 새로운 디지털 미디어 산업 시장에서의 선점 효과를 갖기 위

한 것이라고 할 수 있다.

2) The Walt Disney Company

디즈니의 역사는 1923년 Walter E. Disney와 그의 형 Roy O. Disney가 세운

"The Disney Brothers Studio"로부터 시작되었다. 미키 마우스의 성공으로 1929년

디즈니는 Walt Disney Productions, Walt Disney Enterprises, Liled Realty and

Investmen Company, the Disney Film Recording Company로 나뉘어졌다가, 다시

1938년 Walt Disney Productions로 모두 통합되었다. 1953년에는 영화배급사인

Buena Vista Pictures Distribution을 세웠고, 1955년 디즈니랜드를 개장하였다. 이

디즈니랜드의 개장에 가장 큰 도움을 얻었던 곳이 바로 ABC인데, ABC를 끌어들이

면서 디즈니는 재정적인 후원 뿐 만 아니라, 디즈니랜드라는 텔레비전 쇼를 통해

많은 이익을 얻었다.

그러나 1966년 월트 디즈니의 사망이후 디즈니는 침체의 길을 걷게 되었다. 그의

뒤를 이을 마땅한 경영자를 찾지 못했고, 월트 디즈니가 갖고 있던 창조적 재능을

디즈니가 더 이상 갖고 있지 않다는 강한 여론에 의한 기업이미지의 손상에다가 석

유파동 등의 세계경제의 악화가 그 이유였다. 특히 영화사업 분야에서 디즈니의 실

패는 심각한 상태였다. 콜럼비아, 파라마운트, 유니버설 등이 히트작들을 내놓으면서

큰 흥행실적을 올리는데 반해, 디즈니는 이렇다할 흥행작 없이 결국 1979년에는 지

난 10년이래 최악의 흥행 실적을 기록하였다. 이를 타개해보고자 디즈니는 1983년

Disney Channel이라는 케이블 방송국을 개국하였고, 1984년 TouchStone Pictures라

14) 전범수, 「글로벌 미디어 기업의 경영전략」, 커뮤니케이션북스, 2001, p.58

Ⅲ. 주요 미디어 기업의 시장 전략 분석 29

는 영화제작사를 설립하였으나 이렇다 할 큰 성과를 거두지 못하고, 결국 1984년

MM Acquisition Corporation에서 디즈니를 인수하려는 움직임을 보였지만 이를 가

까스로 막아내고 디즈니는 파라마운트의 Michael D. Eisner와 워너브러더스의 전 사

장이었던 Frank G. Wells를 각각 새로운 회장과 사장으로 맞이하게 된다.

이 두 사람은 당시 회사수입의 2/3을 공원과 호텔 수입에 의존하고 있던 수익구조

를 영화와 같은 영상사업에 힘을 쏟으면서 개선해 나갔다. 1986년 The Walt Disney

Company로 회사명을 바꾸었고, 영화사업에 꾸준히 투자를 해오던 디즈니는 1993년

Miramax Film Corporation을 인수하게 된다. 그리고 자신들의 영상 콘텐트 활용도

를 한층 더 높이기 위해 TV매체에 관심을 두면서 결국 1996년 Capital Cities/ABC

를 인수한다. 같은 해 온라인으로 디즈니의 서비스와 정보를 이용할 수 있도록

Disney.com과 24시간 스포츠 채널인 ESPNEWS를 발족하였으며, 인터넷을 통한 영

상 콘텐트의 배급을 위해 Infoseek도 인수하였다.

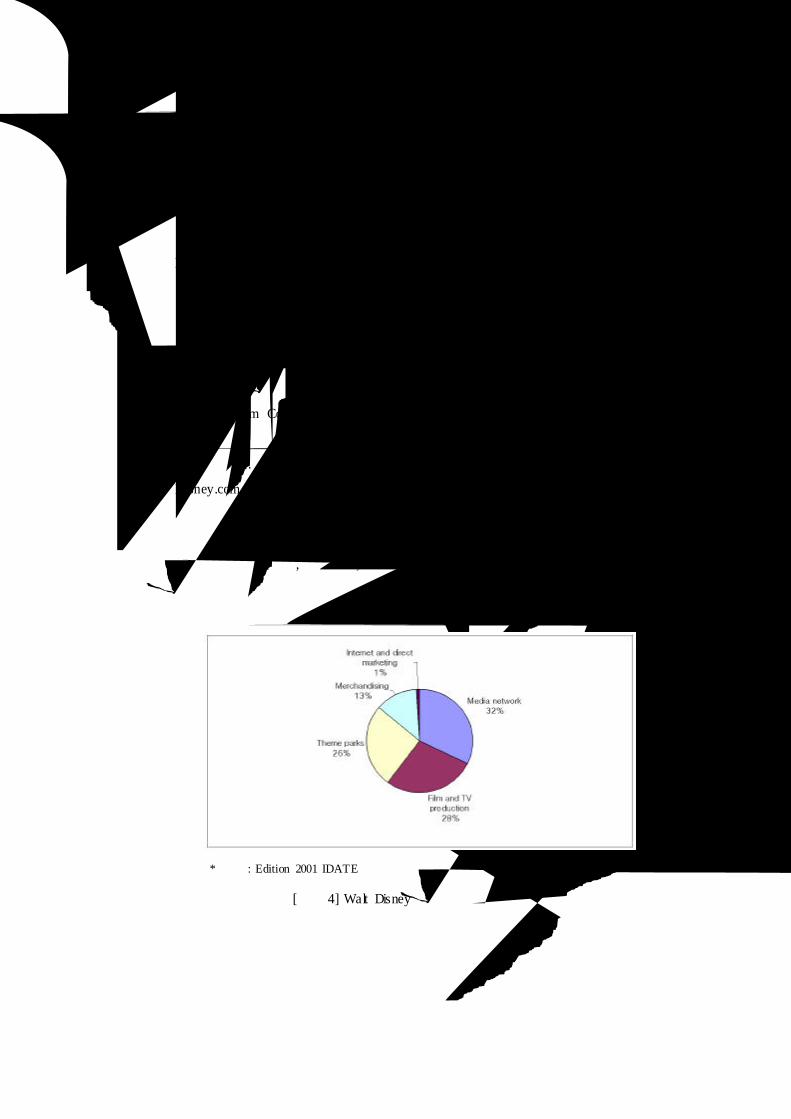

이에 따라 현재 디즈니의 사업구조는 미디어 네트워크, 영화와 TV제작을 위한 스

튜디오 엔터테인먼트, 테마파크, 캐릭터 상품 등의 판매를 위한 머천다이징, 인터넷

사업 등 다섯 분야로 나누어져 있다.

* 출처 : Edition 2001 IDATE

[그림 4] Walt Disney의 사업별 수익구조

30

(1) 사업분야

① Media Networks

디즈니의 미디어 네트워크는 ABC TV가 운영하고 있는데, 이는 전미 텔레비전

보유가정의 99.9%가 장기 가입되어 있는 225개의 주요 지국을 갖고 있다. ABC 라

디오 방송은 1억 3천만의 청취자를 보유하고 있고, 4,500개 이상의 지국과 8,900개

이상의 프로그램을 가지고 있다.

이 회사의 케이블 TV와 국제 방송사업 부서는 주로 케이블 텔레비전 프로그램의

제작과 배급, 자국 프로그램의 라이선스 업무, 국제 방송시장과 외국 텔레비전 방송

에 대한 투자 등 주로 제작과 배급에 관계된 일들을 담당하고 있다. The Disney

Channel, Toon Disney, SoapNet의 전체 지분을 갖고 있고, ESPN, Inc.의 80%, the

A&E Television Networks의 37.5%, Lifetime Entertainment Services의 50%, E!

Entertainment Television의 39.6% 지분을 보유하고 있으며, 이밖에도 다양한 해외

투자를 하고 있다.

Disney Channel은 위성과 케이블을 통해 미국 전역에 5천9백만 명의 가입자를 갖

고 있으며, 세계적으로는 영국, 대만, 프랑스, 중동, 스페인, 이탈리아, 독일 등지에서

1천백만 명의 가입자를 보유하고 있다. 세계적인 스포츠 채널인 ESPN은 미국 내에

서 위성과 케이블을 통해 7천7백만 명의 가입자를 갖고 있으며, ESPN2, ESPNNews

와 2개의 유료 스포츠 채널 ESPNow, ESPNExtra으로 구성되어 있다. 디즈니는 전

세계에 20개 스포츠 채널의 지분을 갖고 있는데, 주요 지분은 Pan-European 스포츠

채널인 Eurosport의 33%, ESPN Brazil의 50%, 아시아의 ESPN Star의 50%, 일본의

Sports- IiESPN의 20%, 캐나다의 TSN이 소유하고 있는 NetStar의 지분 32%를 가

지고 있다.

② Studio Entertainment

디즈니의 자회사인 Walt Disney Pictures and Television은 Walt Disney Pictures,

Touchstone Pictures, Hollywood Pictures의 레이블로 배급되는 영화들을 제작한다. 그리고

다른 자회사인 Miramax Film Corp.은 Miramax & Dimension이라는 레이블로 배급되

는 영화들을 제작한다. Hearst Communication과 Miramax Film Corp.의 공동 출판 사

Ⅲ. 주요 미디어 기업의 시장 전략 분석 31

업체는 주간 종합대중잡지인 "Talk"를 발행하며, 제작되는 애니메이션 영화는 Walt

Disney Pictures라는 레이블로 배급되고 있다.

홈비디오의 경우 각각의 배급사가 직배 형식으로 미국 내 홈비디오 시장에 비디

오물을 출시하며, 해외 시장의 경우에는 직배와 해외 배급사의 두 경로를 통해 배급

한다. 그리고 여기서 제작되는 TV프로그램은 Walt Disney Television, Buena Vista

Television, T ouchstone Television ; Walt Disney Television과 Miramax Television

의 레이블로 각 TV방송사에 배급되고 있다.

③ Internet

1997년 디즈니는 인터넷 사업 진출을 위해 Buena Vista Internet Group을 만들고,

1998년 Infoseek의 지분 43%를 인수한 후 다음해에 Infoseek와 함께 인터넷 포탈

www.go.com을 만들었다. 1999년에는 e- commerce 사이트를 만들기 위해 자사의 머

천다이징사업을 Buena Vista Internet Group과 합병하였고, 그 해 7월에 Infoseek의

남은 지분을 모두 사서 독립된 e- commerce 자회사를 만들었다.

<표 7>은 디즈니의 사업 부문별 경영 현황에 대한 모건 스탠리의 조사 결과이다.

1999년 미디어네트워크 사업이 75억1천2백만 달러로 전체 사업 중 가장 큰 비중을

차지하고 있으며, 그 다음이 65억4천8백만 달러의 영화, 61억6백만 달러의 테마파크

사업이 차지하고 있다. 97년 이후부터 진출하기 시작한 인터넷 사업은 2억 6백만 달

러로 아직은 저조한 상태이다.

32

<표 5> 디즈니 사업 부문별 경영 현황

(단위 : 백만$)

사업부문 1998 1999

영화 총매출액 6,849 6,548

현금 흐름 884 180

이익률 12.9% 2.70%

테마 파크 및 리조트 총매출액 5,532 6,106

현금 흐름 1,731 1,944

이익률 31.30% 31.80%

소비자 제품 총매출액 3,193 3,030

현금 흐름 886 731

이익률 27.70% 24.10%

미디어 네트워크 총매출액 7,142 7,512

현금 흐름 1,868 1,742

이익률 26.20% 23.20%

인터넷 및 DM 총매출액 260 206

현금 흐름 - 84 - 85

이익률 - -

계 총매출액 22,976 23,402

현금 흐름 4,968.30 4,247.00

출처 : 모건 스탠리(Morgan Stanley Dean Witter) 내부 보고서

전범수, 「글로벌 미디어 기업의 경영전략」재인용

(2) 사업전략

디즈니는 다른 메이저 스튜디오에서 찾기 어려운 두 가지 특성을 갖고 있다. 그

하나는 강력한 파급효과를 갖는 브랜드 네임이며, 다른 하나는 애니메이션과 다양한

영화, 테마파크 사업으로 인한 안정된 수익구조이다. 그 중에서도 역시 디즈니를 움

직이는 것은 오랜 역사를 갖고 있는 애니메이션 사업이라고 단정지을 수 있다.

디즈니도 타임워너와 마찬가지로 콘텐트를 기반으로 한 미디어 기업인데, 애니메

이션 사업과 테마파크 사업에 의한 안정적인 수익구조를 기반으로 디즈니는 사업의

Ⅲ. 주요 미디어 기업의 시장 전략 분석 33

다각화를 꾀했다. ABC와의 오랜 동반관계에 의한 합병과 인터넷이라는 새로운 매체

환경에 적응하기 위한 Infoseek 인수의 공격적 전략을 통해 디즈니는 비로소 콘텐트

와 네트워크를 동시에 구축하게 되는 거대 미디어 콘텐트기업이 되었다.

그러나 1996년에 있었던 ABC와의 합병이 디즈니에게 이점을 주기도 했지만, 일련

의 부정적인 측면도 있다는 점 역시 고려될 필요가 있다. 네트워크로서의 ABC는 기

존의 치열한 경쟁 상황에 이미 노출되어 있었기 때문이다. 물론 케이블 시장에서의

더 많은 점유율을 확보하게 되고, 세계적인 스포츠 채널 ESPN이라는 레이블을 얻게

되는 이득도 있긴 하지만, 이미 치열할 대로 치열한 네트워크 경쟁시장에 굳이 뛰어

들 필요가 있었느냐는 의문이 남는다. ABC 네트워크가 이것을 보완하기 위해서는

전략적 측면에서 디즈니라는 브랜드 네임의 조직적인 활용이 요구된다. 네트워크를

통한 기존 디즈니 콘텐트에 대한 안정적인 수익이 보장되어야 하고, 영화에서처럼

TV에서도 디즈니 상품의 높은 가치를 알려줘야 한다.

한편, 국제 시장에서의 경영 성과가 기업의 운명을 좌우할 정도로 매우 중요해진

오늘날, 디즈니 역시 다양한 방법으로 국제 시장으로의 진출을 꾀하고 있다. 특히

The Disney Channel의 경우에는 미국 내에서의 불안정한 경쟁 위치에도 불구하고

국제화를 시작하였는데, 현재는 프리미엄 채널이기 때문에 어려움을 겪고 있지만 곧

기본채널로의 전환을 통한 광고수익으로 그동안의 손실을 만회할 수 있을 것으로

기대된다.

다음은 디즈니의 세계 지역별 수익구조를 나타낸 그림으로, 타임워너와 마찬가지로

미국 내에서의 수익이 80%를 넘어서는 큰 비중을 차지하고 있는 것을 알 수 있다.

34

* 출처 : Edition 2001 IDATE

[그림 5] Walt Disney의 지역별 수익구조

3) Seagra m

1924년에 설립된 세계적인 캐나다의 주류회사 시그램은 1993년 타임워너의 주식

13%를 매입하면서 그 동안의 주류사업에서 급선회하여 엔터테인먼트 사업으로 전

환의 시작을 알렸다. 이어서 1995년 일본의 마츠시다로부터 할리우드의 메이저급

영화, TV제작과 배급사인 MCA를 인수함과 동시에 그 자회사들인 Universal

Pictures Production, Universal T elevision, MCA TV, MCA Home Video

를 거느리게 되면서 시그램의 엔터테인먼트 사업은 본격화되기 시작하였다. 시그램

은 여기에 그치지 않고 더 나아가 1998년에는 세계 최대의 음반회사인 Polygram

을 인수하는데, 이로써 오디오와 비주얼을 완벽하게 갖춘 명실상부한 세계적인 메이

저급 엔터테인먼트 기업으로 다시 태어나게 되었다.

<표 6>과 [그림 6]의 최근 시그램의 수익구조를 보면, 주류는 전체 매출액의

33%에 불과하고 음악이 40%, 영화오락이 22%, 그리고 기타 레크리에이션 사업

분야가 전체의 5%를 차지하고 있는 것을 보아도 확연히 알 수 있듯이 앞으로 시그

램은 더 이상 주류 기업이 아닌 글로벌 엔터테인먼트 기업으로 거듭나기 위한 행보

를 보여줄 것으로 예상된다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 35

<표 6> 시그램의 사업 분야별 수익 구조

(단위:100만 달러)

사업부문 1998 1999 2000 2001* 2002* 2003* Mar-99

음료총매출액 4,757 4,974 5,287 5,343 5,508 5,577 3.40%

세전 이익 650 693 737 760 798 838 4.90%

영화총매출액 4,751 5,067 5,388 5,631 6,082 6,629 6.90%

세전 이익 358 143 353 425 560 672 47.20%

음악총매출액 6,176 6,397 6,325 7,052 7,758 8,609 7.70%

세전 이익 714 866 1,006 1,137 1,273 1,439 13.50%

레크리에이션총매출액 984 1,108 1,330 1,502 1,603 1,698 11.30%

세전 이익 159 225 280 327 396 461 19.60%

총 매출액 16,668 17,546 18,330 19,529 20,951 22,613 6.50%

총 세전이익 1,881 1,927 2,376 2,649 3,027 3,410 15.30%

운영수입 334 281 694 863 1,101 1,377 48.80%

출처 : Saloman Smith Barney 내부 보고서(*는 예측치)

전범수, 「글로벌 미디어 기업의 경영전략」재인용

* 출처 : Edition 2001 IDATE

[그림 6] Seagram의 사업별 수익구조

36

(1) 사업분야

① 필름 엔터테인먼트

시그램의 영화사업은 주로 Universal Pictures에서 맡고 있는데, 특히 영화의 제작

과 배급은 Universal Studios를 통해서 이루어지고 있다. 유니버설 스튜디오가 소유하고

있는 영화는 3,500편 이상이며, TV 프로그램은 1만 6천여 편에 이른다. 또 Universal

Studios는 미국 케이블 TV 네트워크와 방송영상 프로그램 신디케이트의 선두 주자인

USA Networks의 지분 45%을 소유함으로써 자사의 영화를 배급할 수 있는 유통

창구를 가지고 있다. 그리고 Loews Cineplex Entertainment Corporation (29% ),

United Cinemas International Multiplex (46%), Cinema International Corporation

과 같은 극장 체인의 지분도 소유하고 있다.

② 뮤직 엔터테인먼트

시그램의 음악 사업은 Universal Music Group이라는 틀 안에서 폴리그램을 중심

으로 머큐리, 모타운, 도이치 그래머폰, 필립스, 유니버설 사 등에 의해 이루어지고

있다. 세계에서 가장 규모가 큰 음반회사인 유니버설 뮤직 그룹은 전 세계 63개국에

자회사, 합작회사, 그리고 라이선스 계약으로 이루어진 네트워크를 통해 음반 기획,

생산, 판매, 제작, 그리고 유통까지 모두 소화하고 있다.

그리고 미디어 기술의 발전으로 음반 판매의 디지털화가 가속화되면서, 유니버설

뮤직은 디지털 스트리밍이나 다운로드 등과 같이 인터넷을 통한 음악 콘텐트 판매

전략을 기존 판매전략에 병행하고 있다. 소니 뮤직과의 합작으로 만든 팜클럽 닷컴

(Farmclub.com)을 통해 가입자 기반의 음악 제공 서비스를 무료로 실시하고 있으며,

뮤직뱅크와의 계약을 통해 개인 CD 라이브러리 온라인에 대한 스트리밍 방식의 액

세스를 제공할 예정이고, 블루매터 닷컴(Bluematter.com)을 설립해 UMG의 디지털

다운로딩 음악 서비스를 시작할 예정이다.

(2) 사업전략

시그램의 향후 사업전략은 비벤디, CANAL+와의 합병에 따라 시그램이 갖고 있

던 영화와 음악 콘텐트를 TV 네트워크 및 인터넷과의 결합을 통해 통합 멀티미디

Ⅲ. 주요 미디어 기업의 시장 전략 분석 37

어 엔터테인먼트 기업으로의 변화를 모색하고 있다. 합병 전 시그램의 사업분야는

음악관련 사업, 영화, 테마파크를 중심으로 한 레저사업과 전통적인 주류·음료사업

으로 4분화되어 있었다. 그러나 합병 이후 앞으로 시그램의 사업구조는 크게 음악,

영화, 레저, 출판을 포함하는 콘텐트 분야와 CANAL+과 연계되는 프로그램 유통 분

야, 그리고 인터넷 사업으로 3분화될 것으로 보인다. 시그램은 이를 통해 다양한 소

비자 액세스 채널을 확보하게 되어 시그램의 동일한 콘텐트가 상이한 환경 하에서

동시에 서비스하게 됨으로써 더 넓은 수익창출의 창구를 확보하게 되었다. 다시 말

해 미디어 콘텐트의 생산과 이에 대한 배급 통로로서의 플랫폼 확보, 그리고 새로운 통

합 매체인 인터넷의 3원 결합의 형태로 사업을 진행시켜 나갈 것으로 예상된다.

2. 플랫폼 사업 중심 기업

1) Viacom Inc.

바이어컴은 1970년 Central Broadcasting System에 의해 설립된 케이블 방송사로

사업을 시작하였다. 이후 케이블 방송사업의 안정적인 성장을 위해서는 연계되는 다

른 사업들의 필요성을 인식하고 80년대 초반부터 라디오방송국들을 인수하기 시작

하였고, 90년대 초에 전문가들의 부정적 판단에도 불구하고 시작한 음악전문채널인

MTV의 성공으로 바이어컴은 급성장하기 시작하였다. 타임워너의 HBO, Paramount

Pictures, Blockbuster를 인수하면서 규모 면에서는 전 세계 5위의 미디어 기업으로

성장하게 되었다.

지난해 바이어컴은 CBS와의 합병을 통해 텔레비전, 영화, 라디오, 옥외광고, 온라

인 등의 분야를 통합함으로써 본격적인 복합 미디어 기업으로 도약할 수 있는 계기를

마련하였다. 이미 바이어컴은 영화제작사인 Paramount Pictures, Blockbuster

Entertainment , 케이블 네트워크인 MTV, Nickelodeon, Show time, Spelling

Entertainment , 신규 텔레비전 네트워크 UPN 등을 소유하고 있는데, 이 합병으로

자산규모 약 45억 달러의 또 하나의 세계 거대 커뮤니케이션 기업이 탄생되었다.

CBS와의 합병 전 바이어컴의 사업분야는 전문채널, 엔터테인먼트, 비디오, 테마파크,

38

출판, 인터넷 서비스로 크게 여섯 가지 분야로 나눌 수 있다.

(1) 사업분야

① 전문 채널(Thematic Channel)15)

바이어컴의 전문 채널 분야에는 MTV, Nickelodeon, VH1 Music First , TV Land

의 케이블 TV채널로 구성되어 있으며, 그 자회사인 Show Time Networks,

Showtime, The Movie Channel, Flix가 있다. 특히 세계에서 가장 큰 전문 채널 네

트워크인 MTV 네트워크에는 미국, 라틴아메리카, 유럽, 아시아 등지에서 방송되는

음악채널인 MTV, 어린이채널인 Nickelodeon이 있으며, 이들은 각각 7천5십만, 7천2

백8십만의 가입자를 자랑한다.

② 엔터테인먼트

바이어컴의 엔터테인먼트 분야에는 영화를 제작하는 Paramount Pictures, TV프로

그램을 제작하는 Paramount T elevision, Viacom Productions, Spelling 등이 있고,

TV네트워크인 United Paramount Network(UPN), 극장 체인, 음악, 출판, 19개

O&O TV 등이 포함되어 있다. Paramount Pictures는 영화에 대해 직접 투자, 제작,

배급을 하고 있고, 제작된 영화는 미국 내 배급뿐 만 아니라 Seagram의 Universal

Studios, 그리고 Metro Goldwyn Mayer (MGM)와 함께 만든 United International

Pictures(UIP)를 통해 해외에 직접 배급하고 극장 상영이 끝난 영화는 비디오테이프

와 DVD로 Paramount Home Entertainment에 의해 다시 배급된다. 그리고 그 후에

는 신디케이션 시장에 넘어가기 전에 유료 TV채널과 케이블 채널에 판매한다. 이뿐

만 아니라 바이어컴은 82%의 지분을 갖고 있는 Blockbuster를 통해 비디오와 DVD

타이틀, 비디오게임의 대여사업도 하고 있는데, 그 시장 규모는 미국과 26개국의 나

라에 있는 매장이 7,153개에 이른다. 그리고 바이어컴은 UPN을 통해 19개의 지상파

TV 채널을 소유, 운영하고 있는데, 그 숫자는 최근의 CBS의 합병으로 더욱 늘어나

게 되었다.

15) them atic channel은 특정계층의 취향을 집중적으로 반영하는 채널을 뜻하는 업계의 용어이다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 39

③ 인터넷 서비스

바이어컴의 인터넷 분야는 모두 기존에 운영하고 있는 전문 채널과 연결되어 있

다. 이 분야에 있어서는 다른 거대 미디어 기업들에 비해 상대적으로 취약한데, 바

이어컴은 자사의 간판 채널인 MTV와 Nickelodeon의 인터넷 방송을 위해 1999년

MTVi, Nickelodeon Online을 만드는데 그쳤다.

[그림 7]은 바이어컴의 사업별 수익구조를 나타낸 것이다. 역시 가장 주력 사업은

영화와 비디오이고 그 다음이 MTV, Nickelodeon등의 전문채널 네트워크인데, 인터

넷 분야는 0.2%의 수익비율을 갖고 있어 아직 미비한 분야임을 알 수 있다.

* 출처 : Edition 2001 IDATE

[그림 7] Viacom의 사업별 수익구조

(2) 사업전략

바이어컴은 주력사업인 전문 채널사업의 국제적 확장을 앞으로도 계속해서 벌여

나갈 것으로 보인다. 특히 MTV의 경우 제프리 앤 컴퍼니(Jeffrey & Company, Inc.)

에 따르면, 2000년 한해에만 43%의 성장률을 기록할 것16)으로 예상되는데, 2000년

40

MTV Japan을 설립하면서 본격적인 아시아 시장 진출을 꾀하고 있다.

CBS와의 합병을 통해 바이어컴은 방송사업분야 중에서도 특히 CBS Television

Network 소속의 35개 지상파 채널을 얻게됨으로써 지상파 채널 네트워크를 강화시

킬 수 있게 되었다. 또한 광고수익에 크게 의지하고 있는 바이어컴은 CBS와의 지상

파, 디지털·전문채널 TV, 라디오 영역의 혼합으로 미국 내 최대의 광고 플랫폼으

로 재탄생 하였다. 그리고 합병으로 안정된 경영구조를 구축한 바이어컴은 마이크로

소프트의 WebTV Networks와 연계하는 등 AOL-Time Warner의 등장에 맞서 그

동안 부진했던 인터넷 사업에 본격적으로 뛰어들 것으로 보인다. 그리고 세계에서

가장 큰 규모의 텔레비전 제작 시설과 텔레비전 네트워크, 라디오 사업을 통해 지속

적인 프라임타임대 프로그램 및 신디케이션 프로그램 시장에서의 선점을 꾀할 것이

다. 결국 바이어컴은 CBS와의 수직적 통합으로 미국에서 가장 큰 제작, 배급, 방송

체인의 선두에 서게 되었다.

2) News Corporation

뉴스코퍼레이션은 1923년 뉴스 인쇄 매체를 기반으로 시작하여 루퍼트 머독의 지

휘 아래 점차적으로 사업의 다각화에 힘써 오늘날에는 미디어 전반에 걸쳐 그 영역

을 넓히고 있다. 규모 면에서 세계 3위의 미디어 기업으로 성장한 뉴스코퍼레이션의

사업은 신문, 잡지, 도서의 출판에서부터 영화와 TV제작, 지상파와 위성 TV채널의

운영, 뉴미디어 분야에 걸치는 광범위한 사업영역을 운영하고 있다. 특히 뉴스코퍼레

이션이 운영하는 TV채널들은 세계에 가장 널리 퍼져있고, 위성사업은 미국, 라틴아

메리카, 유럽, 일본 등 전 세계의 2/3을 커버하고 있다.

(1) 사업분야

① 엔터테인먼트

뉴스코퍼레이션의 엔터테인먼트 사업은 영화와 TV프로그램의 제작과 배급을 주로

하고 있는 Fox Entertainment Group(FEG)가 관장하고 있는데, 그 아래 Fox Filmed

16) ibid., p.54

Ⅲ. 주요 미디어 기업의 시장 전략 분석 41

Entertainment (FFE)에서 영화 제작과 배급을, Twentieth Century Fox

Television(FXM)에서 텔레비전 프로그램 제작을, Fox Television Studios (FtvS)에서

신디케이트 프로그램의 제작과 배급을 맡고 있다. 이 영화와 TV프로그램 제작은 그룹

전체 수익의 약 27%를 차지할 정도로 뉴스코퍼레이션 내에서는 가장 중요한 사업분

야이다. 1999년과 2000년 사이에 FFE가 만들어 낸 영화는 총 20편으로 그 중 14편은

Twentieth Century Fox가, 나머지 6 편은 Fox Searchlight Pictures가 제작하였다.

그리고 제작된 영화들의 해외배급은 Twentieth Century Fox International이 맡고 있

는데, 연 평균 약 10억 달러의 이익을 거두고 있다. 한편 Twentieth Century Fox 가

소유하고 있는 Twentieth Century Fox Television은 한 해 평균 약 300편의 프로그

램을 제작한다.

② 네트워크

FEG는 Fox Broadcasting Company (FBC)를 통해 뉴스코퍼레이션의 네트워크 사

업도 총괄 운영하고 있다. 프라임 타임 대에 미국 전역의 약 99%의 점유율을 차지

하고 있는 FEG 소유의 22개 텔레비전 방송국을 포함해서 203개의 제휴방송국을 가

지고 있는 FBC는 미국 내 텔레비전 채널 경쟁에서 세 번째 위치를 점하고 있다.

또한 FEG는 Twentieth Television을 통해 텔레비전 프로그램의 제작, 배급, 라이선

스 관리를 하고 있으며, 신디케이트와 미국의 기본형 케이블 TV 방송에 영화를 배

급하고 있다. 그리고 FEG의 자회사인 FXM은 1994년 11월에 설립하여 현재 미국에

서 약 8백만의 케이블 TV와 직접 위성방송 가입자를 가지고 있는 유일하게 할리우

드에 기반을 둔 영화 네트워크이다.

유럽에서는 BSkyB의 상업적 성공으로 뉴스코퍼레이션은 독일의 Kirch PayTV

지분 24%를 확보하고, 이를 통하여 이미 소유하고 있던 이탈리아의 Stream의 지분

을 확대할 수 있었다. 아시아 지역에서 뉴스코퍼레이션은 가장 큰 방송영상 기업으

로 53개국에 약 3억명의 잠재적 시청자를 가지고 있다. 뉴스코퍼레이션은 유럽에서

BSkyB의 성공을 기반으로 아시아에서는 일본에 DirecTV와 Sky Perfect의 합작으

로 SkyPerfecTV를 만들었고, 라틴 아메리카에서는 Sky Latin America, 호주에서는

FOXTEL을 운영하고 있다.

③ 전문 채널

42

최근 6년 사이에 뉴스코퍼레이션은 케이블 방송의 전문 채널 수를 증가시키면서

공격적 경영에 힘쓴 결과, 이제는 그룹 전체 수익의 9%을 차지할 만큼 성장하였다.

1999년과 2000년 사이에 그룹 내의 모든 케이블 사업은 Fox News Channel, Fox

Family Channel, Fox Kids Network를 운영하고 있는 Fox Cable Networks Group

의 지휘 아래로 들어갔다.

특히 아시아 지역에서 직접 또는 합작회사의 형태로 중국, 인도, 동남아시아, 중동

지역을 타깃으로 하는 위성 텔레비전 서비스를 소유, 운영, 배급하고 있는 Star TV

의 성장은 괄목할 만 하다. 1999년 8월에 Star TV는 인도를 비롯한 아시아 지역과

중동지역에 걸쳐 약 8천 2백만의 가입자를 확보하고 있는데, 추가적으로 아시아에서

중국 시장의 성장에 대한 기대로 Star TV의 잠재적 시청자는 약 3억 명으로 증가할

것으로 추산되고 있다.

[그림 8]은 뉴스코퍼레이션의 사업별 수익구조를 나타내고 있는데, TV제작과 TV

네트워크, 그리고 전문채널이 약62%정도로 수익의 반 이상을 차지하고 있으며, 그

다음이 전통적인 신문, 잡지, 출판 등이 34%정도를 차지하고 있다.

* 출처 : Edition 2001 IDATE

[그림 8] News Corp.의 사업별 수익구조

Ⅲ. 주요 미디어 기업의 시장 전략 분석 43

뉴스코퍼레이션이 오스트레일리아를 거점으로 하는 기업이긴 하지만, [그림 9]와

같이 수익은 미국에서 74%이상을 거둬들이고 있으며, BSkyB의 성공으로 영국과 유

럽 등지에서 16%, 그리고 아시아에서 StarTV의 인기로 약 10%정도의 수익을 올리

고 있다.

* 출처 : Edition 2001 IDATE

[그림 9] News Corp.의 지역별 수익구조

(2) 사업전략

Fox와의 합병으로 안정된 콘텐트의 수급을 확보하게 된 뉴스코퍼레이션은 주된

배급통을 다른 기업들과는 달리 인터넷이 아닌 위성방송에 초점을 맞추고 있는 것

으로 보인다. 2000년 6월, 뉴스코퍼레이션은 모든 유료TV와 테크놀러지 플랫폼 사

업을 아우르는 Sky Global Networks라는 새로운 회사의 설립을 발표하였다. 여기에

는 BSkyB, STAR, Sky Brazil, Sky Mexico, Sky Multi- Country, Stream,

SkyPerfecTV, 뉴스코퍼레이션이 지분을 소유하고 있는 NDS(기술분야),

Gemstar -TV Guide International(멀티 기반 인터랙티브 TV 분야)이 포함되게 된다.

44

이것이 출범하게 되면, 다섯 개 대륙에 걸쳐 8천 5백만 이상의 가정에 이르는 초대

형 배급 플랫폼이 탄생하게 된다. 이 회사의 설립으로 뉴스코퍼레이션은 BSkyB의

성공을 확대시켜 인터랙티브 TV서비스뿐 만 아니라, 디지털 멀티미디어 서비스 제

공 영역, 유료TV 플랫폼에서의 성공도 기대하고 있다. 이것이 결코 현실성 없는 계

획이 아닌 것은 설립 발표 당시인 2000년 6월에 BSkyB의 디지털 가입자는 원래 예

상했던 것보다 2백만이나 많은 4백만 명에 이르고, 인터랙티브 서비스 Open은 이미

백만 가입자를 넘어섰다. 여기에 아시아에서 STAR TV의 성공을 기대하는데, 아시

아 시장의 잠재적 시청자는 53개국 8천만 이상 가정에 이를 것으로 예견된다.

그리고 Sky Global Networks가 뉴스코퍼레이션에게 중요한 또 하나의 의미는 이

회사의 설립으로 투자자들을 움직여서 인터랙티브 서비스와 멀티미디어 서비스, 위

성을 통한 인터넷 서비스 등에 대한 개발의 길을 열어줄 수 있다는 점이다. 이를 기

반으로 뉴스코퍼레이션은 새로운 뉴미디어 기술면에서 탄탄한 초석을 다지고, 이를

통하여 향후 전 세계 미디어 시장에서의 경쟁 우위를 확보한다는 전략이다.

3) GE/NBC

GE는 세계에서 가장 큰 중공업회사 중 하나인데, 1892년 설립 된 이후 전기의 발

전, 전송, 배전, 통제 설비의 디자인, 제작, 마케팅까지를 모두 총괄하는 거대기업이

되었으며 방송영상 사업은 1986년에 인수한 NBC에 의해 구체화된 것이다. NBC는

1926년 GE, RCA, Westinghouse가 함께 만든 NBC TV 채널 네트워크로 시작하여

1932년 RCA가 독점 소유주가 되었다가 1986년 GE에게 넘어갔다. 다른 기업들이 주

로 미디어 관련 기업들끼리의 상호보완적인 사업활동을 통해 시너지효과를 얻기 위

한 인수·합병을 선택한데 반해, GE와 NBC는 중공업이라는 전통산업이 미디어 엔

터테인먼트 산업이라는 신산업을 매입한 것이다. 따라서, NBC의 사업활동은 GE와

는 독자적으로 이루어지고 있다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 45

(1) NBC의 사업분야

NBC는 설립 이후부터 오랫동안 꾸준히 네트워크를 넓혀가서 지금은 미국 최고의

지상파 네트워크를 갖고 있다. 220개의 방송지국을 갖고 있는데 그 중 뉴욕, 시카고,

LA, 워싱턴, 마이애미, 필라델피아 등 대도시에만도 13개가 위치해 있다. 계속되는

시청률의 하향세에도 불구하고 NBC의 네트워크는 여전히 미국 내 우위를 점하고

있다. 프로그램 면에서도 NBA 챔피언십이나 2008년 올림픽과 같은 주요 스포츠 중

계권을 갖고 있으며, Friends 나 ER 과 같은 유명 TV시리즈들을 방영하고 있다.

1996년, NBC는 24시간 뉴스채널로서 독점적 위치를 구축하고 있던 CNN에 맞서기

위해 마이크로소프트와 손잡고 MSNBC 뉴스 채널을 만들었고 이 외에도 금융 뉴스

전문 채널인 CNBC의 지분 100%, Bravo의 50%, CourtTV의 33%, Arts and

Entertainment와 American Movie Classics 그리고 Prime Network의 지분 15% 등

각종 케이블 채널들을 일부 소유하고 있다.

(2) 사업전략

NBC는 1998년 초의 리얼리티 TV 경향에 편승하지 못해 최근 몇 년 동안 시청률

의 계속된 하향세를 겪고 있는 반면, 경쟁사인 ABC와 Fox는 시청률이 계속 증가하

고 있다. 2000년 NBC에게 중요한 이벤트였던 시드니 올림픽은 세계의 많은 신문과

TV에 게임 중계권에 대한 NBC의 독점적 권한을 행사할 수 있었으나, 현지와의 시

간차 때문에 기대했던 만큼의 시청률을 올리지 못했다. 그러나 이러한 어려움에도 불

구하고, NBC는 1999년 전년에 비해 7%정도 높은 2십3억5천만 달러의 광고 수익을

올리며 여전히 미국 내 최고의 시청률을 갖는 네트워크임을 과시하였다.

NBC는 오랜 전통을 지닌 네트워크 중심의 기업이라고 볼 수 있으나, 최근 디지털

기술로의 전환으로 많은 새로운 매체와 채널들이 등장하면서 NBC도 온라인과 케이

블 채널들에 대한 사업의 다각화를 모색하고 있다. NBC의 CNBC는 최근 아시아 등

으로의 배급 망을 넓히면서 현재 7천1백만 가구에 방송되고 있을 정도로 경제 뉴스

방송으로서의 위상을 더욱 확고하고 있고, 인터넷 방송도 시작하였다. 마이크로소프

트와 만든 MSNBC도 빠른 성장률을 보여주고 있는데, 이것은 현재 5천2백만 가구에

방송되고 있으며 1999년에는 117%의 광고수익 증가율을 기록하였다.

46

또한 NBC는 새로운 수익 모델을 찾기 위해 인터넷으로 눈길을 돌리고 있는데, 최

근에 Polo Ralph Lauren과 함께 TV, 케이블, 인터넷과 신문 등의 커뮤니케이션 플

랫폼 전반을 통해 디자이너의 라이프 스타일을 일반에게 조성시키기 위한 Ralph

Lauren Media를 만들었는데, 이에 대해 Robert Wright17)는 NBCi나 ValueVision과

같은 자회사를 통한 상품 판매를 위한 두 회사간의 제휴로 보았다.

4) CANAL+

프랑스의 CANAL+는 1984년 영화와 스포츠 프로그램을 방영하는 프리미엄 유료

채널로 사업을 시작하여, 1990년에는 영화 제작과 배급 사업에도 손을 뻗치기 시작

하였다. 1996년 두 번째 유럽 디지털 TV 부케(Bouquet)인 CANAL Satellite를 출범시

켰으며, 2000년에는 CANAL+와 Vivendi의 모든 인터넷 사업활동을 총괄하는

VIVENDI NET을 설립하였다. 2000년 6월 CANAL+, Vivendi, Seagram이 합병을

발표하면서 AOL-타임워너에 이은 세계에서 두 번째로 거대한 미디어 기업인

Vivendi Universal이 탄생하게 되었다.

(1) 사업분야

CANAL+의 사업분야는 크게 유료TV, 전문 채널, TV와 영화의 제작과 저작권 관

리, 테크놀러지, 인터넷으로 나눠볼 수 있는데, 그 중에서도 가장 핵심적인 사업이

[그림 10]에 나타난 바와 같이 바로 유료TV이다. CANAL+의 유료TV는 프랑스를

포함해서 벨기에, 스페인, 이탈리아, 네덜란드 등 유럽의 주요 11개국에 서비스되고

있다. 프랑스 가입자 6백5십만을 포함해서 전체 1천4백만 가입자를 갖고 있으며, 디

지털 가입자만 해도 4백만이 넘는다. 전문 채널은 14개국에서 25개의 채널을 운영하

는 유럽 최고이며, 동시에 5,500편의 영화와 6,000편의 TV 프로그램을 갖고 있는 유

럽에서 두 번째로 큰 TV 방송권 소유 회사이다. CANAL+의 저작권 분야는 전체

수익의 11%를 차지할 정도로 큰 비중을 차지하고 있는데, 특히 LE STUDIO

CANAL+와 ELLIPSE PROGRAMME을 통해 제작되는 영화와 TV가 주를 이루고

있다.

17) IDAT E, op . cit., p.167

Ⅲ. 주요 미디어 기업의 시장 전략 분석 47

* 출처 : Edition 2001 IDATE

[그림 10] CANAL+의 사업별 수익구조

[그림 11]처럼 CANL+의 수익은 거의 대부분이 프랑스를 중심으로 하는 유럽국

가들로부터 나온다. 프랑스가 70%, 이탈리아가 15%, 그리고 네덜란드, 노르웨이

순이다.

* 출처 : Edition 2001 IDATE

[그림 11] CANAL+의 지역별 수익구조

48

(2) 사업전략

CANAL+의 유료TV는 케이블TV와 위성방송과의 경쟁에도 불구하고 1999년에

약 5십만 명의 시청자가 CANAL+의 유료TV를 시청한 것에서 알 수 있듯이 여전

히 독점권을 갖고 있는 영화와 양질의 멀티-스포츠 프로그램을 통해 유럽에서의 주

도권을 지켜 나갈 것으로 보인다.

CANAL+는 디지털 지상파 방송의 성장에 발맞춰 이 가입자들을 그대로 디지

털 인터랙티브 서비스의 소비자들로 전환해 가려는 전략을 세우고 있다. 이를 위해

2000년 말에 고화질 TV와 디지털 TV 쌍방향서비스, 자바를 이용한 웹이나 e-메일

등의 인터넷 서비스가 가능한 Net - top box 를 출시하였으며, 이동전화와 컴퓨터,

TV의 7천만 가입자들에게 개인 페이지를 제공해 주는 Vodafone과 Vivendi의

MAP (Multi Access Portal) 프로젝트에 참여하고 있다.

또한 CANAL+, Vivendi, Seagram의 합병에 의해 만들어지는 새로운 Vivendi

Universal은 세계적인 멀티액세스, 멀티콘텐트가 가능한 통합 커뮤니케이션 그룹 을

만들려는 목표를 갖고 있는데, 특히 Vivendi의 인터넷 포탈 Vizzavi에 의한 인터

넷 서비스에 중점을 두고 있다.

5) Kirch Gruppe

Kirch는 1956년 방송영상 저작권 거래사업을 시작으로 사업을 다각화시켜, 현재

는 영화와 TV프로그램의 제작과 배급, 민영 TV채널 방송, 극장, 음반, 신문, 비디

오 제작과 배급, 상업라디오 방송과 기술 서비스 제공 등의 사업을 추진 중이다.

1999년 Kirch는 약 50개의 자회사를 크게 Kirch Media, Kirch Pay TV,

Kirch Beteiligungs의 세 개의 자회사로 통합하였는데, 이 구조 조정은 그룹의 중

심 사업인 Kirch Pay TV와 Kirch Media의 사업 영역을 분명히 분리시킴으로써

사업 운영과 기업 성장의 효율성을 꾀하기 위한 목적이었다. 구조조정의 결과

Kirch Media는 프로그램 제작과 관리는 물론이고 상업TV와 영화에 관한 사업 전

반을 총괄하게 되었고, Kirch Pay TV는 유료TV, 디지털 프로그램과 기술에 관련

된 사업을, Kirch Beteiligungs는 그 외의 출판, 극장, 음악과 소프트웨어에 관련

된 사업을 담당하게 되었다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 49

(1) 사업분야

Kirch는 방대한 양의 영화와 TV프로그램을 유통하고 있는데, 미국을 제외한 국

제 시장과 독일 시장 내에서는 가장 큰 프로그램 공급업체이다. 이 사업은 Kirch의

자회사인 T aurusLizenz와 Mediaset과의 합작회사인 BetaFilm에서 맡고 있다.

Kirch가 소유하고 있는 프로그램은 16,600편의 영화(모두 독일어로 더빙된 미국영

화), 52,500 편의 TV시리즈를 비롯해서 다큐멘터리, 스포츠, 콘서트 등 금액으로

따지면 모두 약 20억 달러에 해당하는 85,000편 정도의 프로그램을 갖고 있다.

Kirch는 유럽의 공영, 민영 TV채널들(SAT 1, ProSieben, ZDF, ARD, ORF,

France 2, France 3, 등)과의 공조를 유지하면서, BetaFilm을 통해 130개국에

15,000편의 프로그램을 공급하고 있다. 한편 Springer Verlag와 함께 윔블던 테

니스 , 세계 축구 챔피언십 등의 스포츠 경기 방송권 매매를 위해 ISPR이라는 회

사를 만들기도 하였다.

Kirch는 1980년대 초 방송시장에서 민영채널이 개방되자마자 방송 시장에 뛰어

들어 지금은 독일에서 가장 큰 민영TV 사업자가 되었으며, 유럽의 다른 나라에도

큰 영향력을 행사하고 있다. Kirch 그룹의 TV사업을 금액으로 환산해보면 약 15억 달러로

추산되며, TV 사업 부문은 KirchMedia의 커머셜 비즈니스와 KirchPayTV의

유료TV사업으로 나뉘어져 있다.

이밖에 독일에서 Kirch 그룹은 SAT 1, Pro7, Kabel1, N24 채널의 지분 일부

를 소유하고 있으며, 스포츠 채널 DSF의 지분은 100%소유하고 있다. 유럽의 다른

나라에서는 이탈리아의 Mediaset의 지분 1.3%, 스페인의 Tele Cinco의 지분

25%도 소유하고 있다.

(2) 사업전략

Kirch 그룹은 현재 독일 유료TV 시장에서 독보적인 존재가 되었지만, 3년 전 만

해도 DF1의 디지털 부케(Bouquet)의 실패로 파산 위기까지 갔었다. 1998년 EC가

Kirch와 베텔스만, CANAL+의 Premiere 플랫폼과 DF1의 합병을 거부하자

Kirch와 베텔스만이 CANAL+소유의 Premiere 지분 35%를 인수하였으나, EC

50

는 여전히 합병을 허락하지 않았다. 현재 Kirch 그룹은 영상사업 쪽에 좀 더 많은

투자를 하기 위해 상업TV와 방송권 비즈니스로부터 유료TV 사업을 분리시켜서 그

룹을 Kirch Media, Kirch PayTV, Kirch Beteiligungs로 나누었는데, 1999년

Premiere 플랫폼 지분 37.5%를 갖고 있던 베텔스만의 자회사 CLT -UFA를 인수한

Kirch는 이로써 총 Premiere의 지분 95%를 갖게 되어 결과적으로 DF1과 Premiere

의 합병이 이루어지게 되었다. 이는 Kirch 그룹이 방송시장에서 디지털 유료TV에

대해 독보적인 위치를 선점하기 위한 포석으로 보여진다.

Kirch 그룹의 다음 전략은 인터넷 분야에 모아지고 있다. Kirch 그룹은 그룹의

모든 서비스를 인터넷에서도 가능하도록 하기 위해서 그룹의 인터넷 자회사인

Kirch New Media AG가 앞으로 3년 동안 Maxdome이라는 이름의 온라인 서비

스에 대해 3억5천8백만 유로를 투자한다고 최근 발표했고, 이 서비스는 올해 초에

시작되었다.

한편 1999년 BSkyB가 Kirch PayTV의 지분 24%를 인수하면서, Kirch와 뉴스

코퍼레이션의 공조체제가 시작되었다. 곧이어 Kirch는 뉴스코퍼레이션이 소유하고 있

는 독일의 지상파 TV 채널인 tm3 지분의 인수를 고려하고 있다고 발표하였는데, 이

것은 전통적인 엔터테인먼트 TV와 인터넷 사이의 교량 역할을 할 것으로 기대되고

있다. 여기에 루퍼트 머독의 Kirch Media 지분 인수협상이 보도되었고, 뉴스코퍼레

이션은 상업 TV와 방송권 경영분야에서 Kirch의 파트너로서 Springer Verlag의 자

리를 대신하게 되었으며, Kirch 그룹과 머독은 2003년 Kirch PayTV를 주식시장에

상장시킬 계획을 갖고 있다.

3. 네트워크 간 결합

1) AT&T

AT&T의 전신은 바로 1876년 전화의 발명자인 알렉산더 그래함 벨이 세운 The

Bell Company이다. 1885년 미국 내의 장거리 텔레커뮤니케이션 네트워크 구축을

위해 세운 자회사가 바로 오늘날의 AT&T인 American Telephone and

Telegraph Company이다.

Ⅲ. 주요 미디어 기업의 시장 전략 분석 51

이처럼 오랜 역사를 통해 미국의 전신, 전화 산업 분야에서는 독보적인 위치를 점

하고 있는 AT&T는 1999년 미국 내에서 가장 규모가 큰 케이블 텔레비전 사업체인

TCI(Tele- Communication Inc.)를 인수하여 AT&T BIS(Broadband and Internet

Services)로 이름을 바꾼 데 이어 2000년에는 MediaOne까지 인수하면서 주 경쟁상

대인 타임워너 케이블보다 5백만이나 많은 2천6백만 가구의 가입자를 갖는 미국 내

1위의 케이블 사업자가 되었다.

AT &T의 케이블TV 인수는 기존의 켄텐츠 기반의 사업체들 간이나 콘텐트 기반

사업체와 네트워크 기반 사업체의 결합이 아닌 네트워크 기반 사업체들끼리의 결합

이라는 측면에서 특징을 갖는다. 켄텐츠 기반 사업체들 간의 합병이 좀 더 다양하고

질 높은 콘텐트의 확보에 목적을 두고 있고, 켄텐츠 기반 사업체와 네트워크 사업체

의 합병이 상호보완적인 관계에서 나오는 시너지효과를 노리고 있다면, 네트워크 사

업체들끼리의 합병은 디지털화된 멀티미디어 서비스들의 묶어 팔기를 위한 전략으

로 AT&T는 TCI의 네트워크를 이용해 전화, 케이블 TV, 그리고 인터넷 서비스를

한꺼번에 통합해서 제공하기 위한 목적으로 이루어졌다.

(1) 사업분야

AT &T의 사업분야는 크게 세 가지로 나눠 볼 수 있다. 전화사업과 케이블 TV

사업의 연계, 그리고 음성 메일과 인터넷 커뮤니티 같은 고객 중심 사업과 케이블

TV 네트워크와 인터넷 및 네트워크 백본망 유지와 같은 기업 중심 사업이 있고, 마

지막으로 동축케이블과 광케이블 및 전화카드 사업과 같은 대안적 테크놀러지 사업

으로 구분 지울 수 있다. AT &T의 서비스는 어떠한 고객을 지원하는 가에 따라 구

분될 수 있는 특성을 갖고 있는데, 세부적인 서비스는 <표 7>과 같으며, [그림 12]

에서처럼 전체 수익의 약 40%를 비즈니스 서비스를 통해 얻고 있으며, 그 다음으

로 최종 소비자 대상의 서비스에서 약 35%, 그리고 모바일 서비스에서 약 12%의

수익을 기록하고 있다.

52

<표 7> AT&T 사업 구조

사업분야 세부 사업 단위 서비스 내용

비즈니스서비스

글로벌통신서비스 장거리/시내전화및데이터서비스, IP 네트워킹

특수장거리서비스AT&T 전화카드서비스, 특별전화플랜, 국내및국제전화운영서비스

국제통신서비스글로벌네트워크, 네트워크관리, 부가가치통신망서비스

음성및무료전화서비스 로컬교환, 교환액세스

비즈니스로컬서비스 재판매서비스, IP 연결및 IP 부가가치서비스

비즈니스인터넷서비스 메시지전달, 전자상거래, 호스팅서비스

웹 서비스 웹 개발 패키지, 보안서비스

소비자 서비스

장거리 음성 서비스 시내 및 국제 전화 서비스

시내 전화 서비스 재판매, 전화 번호부 서비스

월드넷 소비자 서비스 인터넷 액세스, 공동 브랜드 액세스 서비스

광대역 서비스

아날로그 영상 서비스

디지털 케이블

AT&T@Home 고속

서비스

케이블인터넷액세스서비스

무선 서비스

무선 음성 전달 서비스 고객 전화 서비스

핸드세트 및 액세서리 충전기, 헤드폰, 배터리

항공통신국 공대지 통신 서비스

이동 음성 네트워크 TDMA 네트워크, CDPD 네트워크

기타 서비스AT&T 솔루션 네트워킹 관리 서비스

국제 교환 서비스 국제 온라인 서비스

출처 : 글로벌 인더스트리 애널리스츠(Globla Industry Analysts) 내부보고서전범수, 「글로벌 미디어 기업의 경영전략」재인용

Ⅲ. 주요 미디어 기업의 시장 전략 분석 53

* 출처 : Edition 2001 IDATE

[그림 12] AT&T의 사업별 수익구조

(2) 사업전략

AT &T가 TCI, MediaOne과의 합병에서 보여준 사업 전략은 크게 두 가지로 볼

수 있다. 첫째는 앞에서 언급 한 것처럼 네트워크의 통합으로 우선 서비스 대상 시

장의 절대적인 규모를 확장한 후 다양한 서비스를 묶어서 제공한다는 번들링 전략

이다. 이는 AOL-타임워너와 같은 산업간 제휴의 컨버전스(Convergence)가 아닌 시

장 또는 서비스 통합의 컨버전스를 의미하는 것으로, AT&T가 TCI와의 합병 당시

TCI의 방송영상 제작과 기술 투자 회사인 Liberty Media Group의 통합은 원치 않

았던 사실을 보면, AT &T가 네트워크 통합을 통한 시장 창출에 가장 큰 비중을 두

고 있었음을 간접적으로 할 수 있다.18)

두 번째 전략은 기존의 기업 중심의 고객 마케팅에서 이제는 개별 가구 또는 소

비자 개인 중심의 최종 소비자를 타깃으로 한 고객 마케팅으로 전환하고 있다는 것

이다. 이것은 AT &T 자체 뿐 만 아니라 다른 일반 기업들에게도 모두 적용되는 전

략인데, 특히 인터넷이라는 새로운 쌍방향 매체가 발전하면서 기업들의 마케팅 전략

18) 현재 AT &T 는 Liberty Media Group의 대주주로만 남아있다. IDAT E, op . cit., p.39.

54

의 유형이 소비자와의 일대일 접근을 선호하는 방향으로 선회하였고, 그에 따라 고

객을 기반으로 한 커뮤니티에 의존하는 마케팅 전략의 중요성이 대두되고 있다. 결

국 다수의 고객에게 접근하기 위한 좀 더 다양한 통로, 즉 다양한 네트워크가 필요

하게 되었고, 이에 따라 AT&T는 합병을 통한 통합 네트워크 구축을 완료한 후 단

일 네트워크 상에서 영상 서비스는 물론이고 유무선 음성, 데이터 서비스 및 초고속

인터넷 서비스를 한데 묶는 통합 패키지 개발 및 마케팅을 적극적으로 추진한다는

전략에 중점을 두고 있다.

4. 하드웨어와 소프트웨어의 결합

1) SONY

세계적인 가전 기업으로서의 명성을 갖고 있는 소니는 전통적인 전자 산업 분야

에 국한하지 않고 기존의 사업영역에서 축적된 미디어 테크놀로지를 기반으로 한

차세대 인터랙티브 엔터테인먼트 기업으로서의 변화를 추구하고 있다. 사실 초기 투

자 자본의 규모가 매우 높은 세계의 미디어 문화 상품 시장에서 미국 기업의 독점

적 구조는 당연한 것으로 보인다. 그러나 그 속에서 일본기업인 소니가 갖는 위상은

미국 기업에 결코 뒤지지 않는다. 2000년 8월 18일자 「브로드캐스트 앤 케이블」에

따르면, 소니는 1999년 매출액 기준으로 미국 내에서 타임워너와 월트 디즈니, 비벤

디 유니버설, 그리고 바이어컴에 이어 다섯 번째 미디어 기업으로 랭크되어 있으며,

「버라이어티」지가 선정한 글로벌 50대 미디어 기업 순위에서는 6위에 랭크되어

있다.

이러한 소니그룹의 모기업인 소니 코퍼레이션은 1946년 도쿄 츄신 코교(도쿄 전

신 기술회사) 로 처음 설립되었다. 1958년 회사이름을 소니로 바꾸었고, 계속되는 혁

신적인 전자기기의 개발로 이제는 가전에서부터 전문기기에 이르는 세계적인 전자

회사가 되었다. 엔터테인먼트 사업은 1968년 미국의 CBS와 50대 50의 합자를 통해

지금의 Sony Music Entertainment Japan(SMEJ)인 Japan CBS/ Sony Records를 설

립하면서 시작하였으며, 이 회사는 1988년 소니의 100% 자회사가 되었다. 같은 해에

소니는 미국의 CBS 음반사업분야인 CBS Records를 인수하여 1991년 회사 명칭을

Ⅲ. 주요 미디어 기업의 시장 전략 분석 55

Sony Music Entertainment (SMEI)로 바꾼다. 또한 1989년에 소니는 Columbia

Pictures Entertainment를 인수하는데, 이 회사의 명칭도 1991년 Sony Pinters

Entertainment (SPE)로 바꾸게 된다. 그리고 1993년에는 컴퓨터 사업분야를 위해

Sony Computer Entertainment (SCEI)를 설립하였다.

소니는 자회사의 지분에 대해서는 거의 100%에 가까운 비율을 소유하고 있는데,

전자사업분야는 자회사뿐 만 아니라, 소니와는 완전 독립적인 시장을 갖고 있는

Aiwa의 지분 50.6%도 소유하고 있다. 게임분야를 맡고 있는 SCEI는 소니가 직간접

적으로 99.7%의 지분을 소유하고 있으며, 미국에 있는 Sony Computer

Entertainment America(SCEA)와 유럽의 Sony Computer Europe Limited (SCEE)

는 모두 SCEI의 100% 자회사이다. 음반사업분야를 맡고 있는 SMEI와 SMEJ는 모

두 소니의 100% 자회사이며, 영화사업분야의 SPE도 마찬가지이다. 이외에도 보험,

금융사업을 위해 Sony Life, Sony Assurance, Sony Bank, Sony Finance

International을 소유하고 있으며, 일본에서의 위성방송사업, 지역 엔터테인먼트 사업

에도 참여하고 있다. 다음 [그림 13]은 소니의 지역별 수익구조를 나타내고 있다.

* 출처 : Edition 2001 IDATE

[그림 13] SONY의 지역별 수익구조

(1) 사업분야

56

① 전자사업

소니의 전자사업분야는 크게 오디오, 비디오, 텔레비전, 정보와 커뮤니케이션, 전

자부품의 다섯 개 부문으로 나눌 수 있다. 오디오 장비는 CD와 MD, 카셋트와 메모

리 스틱 부문으로 가정용 및 전문가용 오디오 제품을 생산하며, 비디오는 8미리, 디

지털 8미리, DV 형식의 비디오 카메라, 디지털 카메라, VHS 비디오데크, DVD 플레

이어를 비롯해 방송, 전문가용 비디오 장비도 생산하고 있다. 텔레비전은 통합된

CRT s(cathode ray tubes) TV, 프로젝션 TV, 평면TV, 프로젝터 등을 생산하며, 정

보와 커뮤니케이션 부문은 PC와 PC관련 장비, 모니터, CD- R/ RW, 이동전화, 가정용

전화, 위성방송 리셉션 시스템, 자동차 내비게이션 시스템 등을 생산한다. 마지막으

로 전자부품 부문은 반도체, LCD, 옵티컬 픽업과 CRT s, 배터리, 인터넷 관련 사업

을 맡고 있다.

② 음반

Sony Music Entertainment는 세계의 많은 아티스트들과의 계약을 통해 음반과

뮤직비디오를 제작, 배급하고 있는데, 이들은 모두 CD, MD, DVD, Super Audio CD

등의 형태로 판매되고 있다. 소니 뮤직은 타임워너, 베텔스만, EMI, 폴리그램과 함께

세계 5대 메이저 음반회사 중 하나로서 미국, 오스트리아, 일본, 브라질, 호주, 인도,

캐나다, 홍콩 등 지리적으로도 다양한 대규모 소프트웨어 생산시설을 가지고 있으며,

이것은 주로 음반과 게임산업, 그리고 제3의 사업을 위한 기반시설이다.

③ 영화

영화사업 전반을 담당하고 있는 Sony Pictures Entertainment의 사업은 크게 네

가지 영역으로 나눠볼 수 있다. 영화와 TV프로그램의 제작과 배급은 Columbia

Tristar Motion Picture Group와 Columbia TriStar Television Group이 맡고 있으

며, 영화의 후반작업과 디지털 효과는 디지털 기술과 관련된 그룹의 모든 활동을 책

임지고 있는 Digital Studios Division이 맡고 있다. 그리고 실제 스튜디오 작업은 Sony

Pictures Studios에서, 특수효과는 Sony Pictures Imaginework에서, 디지털 후반 작

업은 Sony High Definition Center에서 이루어지고 있다.

극장 운영사업은 Sony Retail Entertainment에 의해 이루어지고 있으며, 여기에는

Ⅲ. 주요 미디어 기업의 시장 전략 분석 57

소니가 51%를 소유하고 있는 미국 내 2,600개 극장을 운영하고 있는 Loews

Cineplex Entertainment와 미시간에서 9개 멀티플렉스를 운영하는 Star Theaters, 3개의

멀티플렉스를 운영하는 Magic Johnson Theaters가 있다.

그리고 TV 채널 사업에서 소니는 SkyPerfecTV 디지털 위성 사업에 뉴스코퍼레

이션, 소프트 뱅크와 함께 공동주주로 참여하고 있으며, 1천2백만 가입자를 보유하고

있는 미국 케이블 채널 Game Show Network도 소유하고 있고 아시아와 라틴아메

리카의 여러 채널에도 투자하고 있다.

(2) 사업전략

소니의 사업전략은 한마디로 하드웨어와 소프트웨어의 결합이라고 말할 수 있다.

오랜 기간 축적된 전자 기술을 바탕으로 한 TV, VCR, CD-ROM, DVD-ROM의 개

발과 이를 위한 소프트웨어 조달을 목적으로 영화, 음반 회사 등을 인수, 사업 다각

화를 끊임없이 추진하였다.

최근 소니는 여기에 그치지 않고 1994년 플레이스테이션의 출시를 시작으로 인터

렉티브 엔터테인먼트 산업, 특히 게임 산업에 대한 적극적 투자를 아끼지 않고 있다.

1998년 전체 게임 산업의 성장률은 평균 25% 정도로 한 자리 수의 성장률에 그치고

있는 기존 미디어들에 비하면 상대적으로 높은 성장률을 보이고 있으며, 특히 <표

8>과 [그림 14]에서 보는 바와 같이 전통적인 전자기기 산업분야를 제외하고 소니의

경영구조 속에서 게임 산업 분야의 수익률은 다른 사업분야에 비해 월등히 높다. 최

근 그 성장률이 갑작스런 하향 추세이지만, 이는 플레이스테이션2의 출시로 인한 초

기 비용의 증가, 하드웨어의 부족과 그로 인한 소프트웨어 판매의 감소, 그리고 엔화

의 평가 절하로 인한 것으로 모건 스탠리는 분석하고 있다. 따라서 일시적인 하향세

가 2002년 정도까지 지속된다고 보면, 곧바로 2003년부터는 다시 예전의 수익률을

유지할 수 있을 것으로 예상하고 있다.

최근 게임산업들의 추세가 기존의 콘솔에만 의지하던 것에서 이제는 컴퓨터 사용

자의 증가와 더불어 웹 기반 콘솔 시장으로 발전하고 있어서, 이제는 게임 산업이

단순히 하드웨어와 소프트웨어로만 구성되는 것이 아니라 온라인 상의 인터렉티브

엔터테인먼트 산업으로 발전할 가능성이 높아지고 있다. 소니는 이러한 게임산업의

58

변화에 발맞춤과 동시에 엔터테인먼트 산업과의 컨버전스를 위해 그룹의 디지털 관

련 활동을 총괄하는 Sony Pictures Digital Entertainment를 설립하여 영화와 TV의

디지털 제작과 함께 인터렉티브 서비스와 온라인 서비스 개발에 힘쓰고 있다. 결과

적으로 이러한 디지털로의 전환과 초고속 인터넷망의 확충을 통해 소니는 제작-미

디어-콘텐트-액세스라는 엔터테인먼트 산업의 가치사슬을 구축하는 수익구조를 만

들어 갈 것으로 예상된다.

p * 출처 : Edition 2001 IDATE

[그림 14] SONY의 사업별 수익구조

Ⅲ. 주요 미디어 기업의 시장 전략 분석 59

<표 8> 소니의 경영구조(단위: 10억엔)

구분 1999 2000 2001 2002 2003 2004 2005

전자 비디오 969.1 976.7 1045 1150 1235 1325 1405

오디오 1072.6 934.9 880 855 850 840 830

텔레비전 702.6 714.2 785 830 900 980 1050

사 정보통신 914.1 1052.7 1265 1480 1730 1980 2220

업 전자장비 697.7 717.4 835 915 995 1070 1150

별 게임 760.1 630.7 665 995 1200 1140 1115

매 음악 717.3 665 565 545 525 500 475

출 영화 545.7 492.1 503 535 575 615 650

액 보험 339.4 380.3 420 455 490 525 560금융 및

기타85.5 122.6 132 140 150 165 185

일본 1917 2121.2 2360 2550 2705 2780 2900

지역

별

미국 2158 2027.1 2117 234 2515 2600 2675

유럽 1667 1470.4 1378 1605 1795 1915 2015

기타 1062.1 1067.8 1235 1405 1635 1845 2050

전자 2.8 2.5 5.3 5.8 6.5 6.9 7.4

게임 17.4 11.8 - 5.6 5.8 10.6 14.8 17.3운영

수익

률

음악 4.8 4 1.7 1.7 1.8 1.9 2

영화 7.9 7.8 - 1 4.7 4.7 4.7 4.8

보험 5.3 5.5 4.8 4.8 4.9 5 5금융 및

기타- 1.6 - 3.6 - 1.3 - 1.2 - 1.1 - 1 - 0.9

* 자료: 메릴 린치(Merrill Lynch) 내부 보고서. * 2001년∼2005년까지의 자료는

예측치임

60

Ⅳ. 글로벌 복합 미디어 기업의 해외 시장 진출

사례 분석 : 아시아 시장을 중심으로

1. 아시아 주요 국가의 방송 영상 시장 분석19)

1) 일본

(1) 개괄

일본의 지상파TV는 수신료로 운영되는 2개의 NHK 채널과 광고 수입으로 운영되

는 5개의 지상파 채널이 있다. 유료 TV 부문은 케이블TV와 위성방송 모두가 도입

되었으며, 네트워크의 디지털화는 비교적 천천히 진행 중이다. 비디오 시장은 이미

그 정점을 지나 하향세를 보이기 시작하지만 DVD가 도입되면서 비디오 시장에 활

력을 줄 수 있을 것으로 예상된다. 전체적으로 볼 때, 일본의 방송 영상 시장은 다소

하향세에 있는 것으로 파악된다(달러화 기준 4% 감소).

ⓛ 시장

일본의 방송 영상 상품의 소비는 다음과 같은 특징을 지닌다.

첫째, 방송 영상 관련 장비 보급률이 매우 높다. 전체 가구의 99.5%가 TV 수상기

를 보유하고 있으며, 그 중 99%가 두 대 이상의 수상기를 보유하고 있다. 또한 전체

가구의 85%가 VCR을 보유하고 있으며, 그 중 45%가 두 대 이상의 VCR을 보유하

고 있다.

19) 이 장의 내용은 Jean-Marc Crantor and Florence Le Borgne-Bachschmidt, TheWorld Film and Television Market: Industries and M arkets, IDATE, 2001.과Anura Goonasekera and Lee Chun Wah(eds.), A sian Communication Handbook2001, AMIC/ SCS, 2001, Baskerville Communications Corp., A sia Pacif icTelevision, 2000을 요약·정리한 것임.