Embed Size (px)

Citation preview

주요단신bull 도쿄전력 rsquo18년내 석유화력발전소 가동 전면 중지bull 러 정부 셰일자원 개발 촉진 위한 제도 정비 계획bull 석유 메이저 저유가로 탐사 활동 저조 및 신규 투자 감소bull 멕시코 전력 부문 개방으로 미국 전력기업들의 투자 확대 전망 bull 스코틀랜드 100여년 만에 석탄화력발전 전면 중단bull 사우디아라비아 이집트에 200억 달러 규모의 석유제품 수출 전망

주간포커스bull 중국의 2015년 전력수급 현황 및 2016년 전망

제16-12호2016 4 1

현안분석

국제 LNG 수급동향과 주요 이슈유가 하락과 공급 과잉으로 최근 아태지역의 LNG 교역가격이 큰 폭으로 하락하고 있음 신규

공급과 기존 설비의 안정적인 가동으로 인한 공급량 증가와 함께 동북아 지역의 수요 감소가

공급과잉의 동인이 되고 있음 특히 호주와 미국으로부터의 신규 공급이 점차 늘어나게 되면

국제 LNG 시장의 공급과잉이 심화될 것으로 예상됨 국제 LNG 현물가격은 미국산 LNG의

가변비용이나 발전용 석탄 가격 영향을 받을 가능성이 높아지고 있음 그러나 원유가격의 하락과

함께 LNG 현물가격의 하락은 신규 LNG 프로젝트의 추진을 어렵게 할 수 있음

현안분석 국제 LNG 수급동향과 주요 이슈 p3

주간

포커스중국의 2015년 전력수급 현황 및 2016년 전망 p19

주요단신

중국

bull 중국 국가에너지국 rsquo16년 풍력발전 건설 방안에 관한 통지 발표

bull 중국 지방정부 석탄 과잉생산 해소 위한 감산 계획 발표

bull 중국 CNNC-선화집단 전략적 제휴 체결

p31

일본

bull 일본 CCS기술 실용화를 위한 체제 정비

bull 이카타원전 1호기 폐로 결정으로 일본 정부의 2030년 전원 구성 비중 달성 불투명

bull 도쿄전력 rsquo18년내 석유화력발전소 가동 전면 중지

p35

러시아

중앙아시아

bull Rosneft rsquo15년 기업 실적 및 rsquo16년 투자계획 발표

bull 러 정부 셰일자원 개발 촉진 위한 제도 정비 계획

bull 러 에너지부 석유부문 기술자립도 제고 위한 노력 지속

bull Gazprom 對발트3국 첫 가스경매 개최

p39

북미

bull 미 가정용 태양광 시스템 州정부의 태양광 보조금 감축으로 전망 어두워

bull 석유 메이저 저유가로 탐사 활동 저조 및 신규 투자 감소

bull 미국産 원유 금수조치 철폐 이후 최초로 rsquo16년 5월 초 일본 도착 예정

p43

중남미

bull 멕시코 전력 부문 개방으로 미국 전력기업들의 투자 확대 전망

bull 브라질 국영석유기업 Petrobras rsquo15년 손실로 부채 약 8천억 헤알로 증가

bull 칠레 트럭 수송을 통한 국내 LNG 수송망 확대 계획

p47

유럽

bull 스코틀랜드 100여년 만에 석탄화력발전 전면 중단

bull 프랑스 태양전지패널 도로 개발 프로젝트 착수

bull 유럽 rsquo15년 재생에너지 투자규모 9년 만에 역대 최저치 기

p50

중동

아프리카

bull 쿠웨이트 가스화력발전소 증설에 따른 LNG 수입량 증가

bull 에티오피아 對 중국 LNG 수출 발판 마련

bull 사우디아라비아 이집트에 200억 달러 규모의 석유제품 수출 전망

bull 메이저 석유기업의 MENA지역 석유 생산량 감소

p54

아시아

호주

bull 말레이시아 Petronas의 Pacific Northwest LNG 프로젝트 환경영향평가 결과 발표 연기

bull 말레이시아 Petronas FLNG 가동 준비

bull 호주 Woodside社 Browse LNG 프로젝트 재보류

p58

제16-12호201641

세계 에너지시장 인사이트 제16-12호 201641 3

국제 LNG 수급동향과 주요 이슈

가스정책연구실 서정규 선임연구위원(jkseokeeirekr)

유가 하락과 공급 과잉으로 최근 아태지역의 LNG 교역가격이 큰 폭으로 하락하고 있음 신규 공급

과 기존 설비의 안정적인 가동으로 인한 공급량 증가와 함께 동북아 지역의 수요 감소가 공급과잉의

동인이 되고 있음

동북아지역의 수요가 늘어나지 않고 있는 상황에서 호주와 미국으로부터의 신규 공급이 점차 늘어나

게 되면 국제 LNG 시장의 공급과잉이 심화될 것으로 예상됨

특히 호주와 미국산 LNG 중 상당량이 미계약 물량으로 이들 물량이 현물시장으로 유입되어 아태지

역 LNG 현물가격을 안정시킬 가능성이 높음 그러나 아태지역의 수입 수요의 부족으로 잉여물량의

대부분으로 유럽으로 유입되어 유럽의 현물 가스가격을 압박할 것으로 예상됨

국제 LNG 현물가격은 미국산 LNG의 가변비용이나 발전용 석탄 가격 영향을 받을 가능성이 높아지고

있음 그러나 원유가격의 하락과 함께 LNG 현물가격의 하락은 신규 LNG 프로젝트의 추진을 어렵게

할 수 있음

1 머리말

2015년 아시아sdot태평양지역 LNG 가격 변화추세

ㅇ 원유가격 하락으로 LNG 장기계약 도입가격이 하락하는 가운데 2015년 중에

아middot태지역의 LNG 현물가격도 큰 폭으로 하락함

‒ IHS Energy 자료에 따르면 2015년 일본의 장기계약 도입 가격은 평균 US$ 975MMbtu로 2014년 대비 36 하락함 또한 아태지역 LNG 단기 시장의

수급상황을 설명해 주는 지표로 동아시아 LNG 현물가격은 2015년에

US$783MMbtu로 2014년 대비 절반 수준임

ㅇ 아태지역 LNG 현물가격 약세는 아태지역의 신규 공급 증가와 동북아지역

과 남미지역의 수요 부족이 주된 동인인 것으로 보임

‒ MENA 지역 신규 수입국이 잉여물량의 일부를 흡수하였으나 나머지는 유럽지

역으로 유입되어 유럽 현물시장 가격을 압박함

ㅇ 2015년부터 시작된 호주의 신규 공급과 2016년 2월부터 시작된 미국의 신규

액화 플랜트의 가동은 국제 LNG 시장의 공급과잉을 심화시켜 현물가격 하

락을 더욱 부추기게 될 것으로 예상됨

‒ 호주는 2개의 CBM 액화 프로젝트가 공급을 개시하여 2015년에 550만 톤을 수

출함 2016년 3월부터는 고곤 프로젝트가 LNG 수출을 시작함 미국에서는

ldquo원유가격 하락으로 LNG장기계약 도입가격 및 아태지역의 LNG현물가격도 큰 폭으로 하락rdquo

4 세계 에너지시장 인사이트 제16-12호 201641

2016년 중에 사빈 패스 프로젝트의 2개 트레인이 생산을 개시함

‒ 2015년 교역량의 88에 해당하는 약 2200만 톤에 해당하는 LNG 물량이 새

로 시장에 유입될 것으로 예상됨

ㅇ 아태지역의 LNG 현물가격은 2016년 들어 추가 하락하고 있으며 3sim4월

도착 기준으로 US$40sim50MMbtu에 도달하고 있음 향후 공급량이 늘어나

게 되면 현물가격이 공급 가변비용 수준까지 낮아질 수도 있지만 최종적인

수준은 신규 수요 발생 혹은 생산 감축 등에 의해 결정될 것으로 보임

ㅇ 수급상황 변화와 원유가격 하락으로 인한 LNG 구매가격의 하락은 LNG 구매자들에게 긍정적일 수 있으나 장기적인 관점에서는 국제 LNG 시장의 불

확실성을 높이는 요인이 될 수도 있음

‒ 유가 하락과 시황의 변화로 수입국과 수출국 간에는 기존 혹은 신규 LNG 수입

가격의 결정방식에 대한 재협상이 이루어지고 있음

‒ 그러나 낮은 LNG 가격과 수입 수요의 부족은 신규 프로젝트 추진을 불확실하

게 할 수 있음 즉 가격 하락으로 신규 프로젝트는 수익률 하락 위험에 직면할

수 있음

ㅇ 본고는 2015년 국제 LNG 수급 실적 분석과 함께 향후 국제 시황의 변화 방

향 그리고 관련 이슈들을 살펴봄

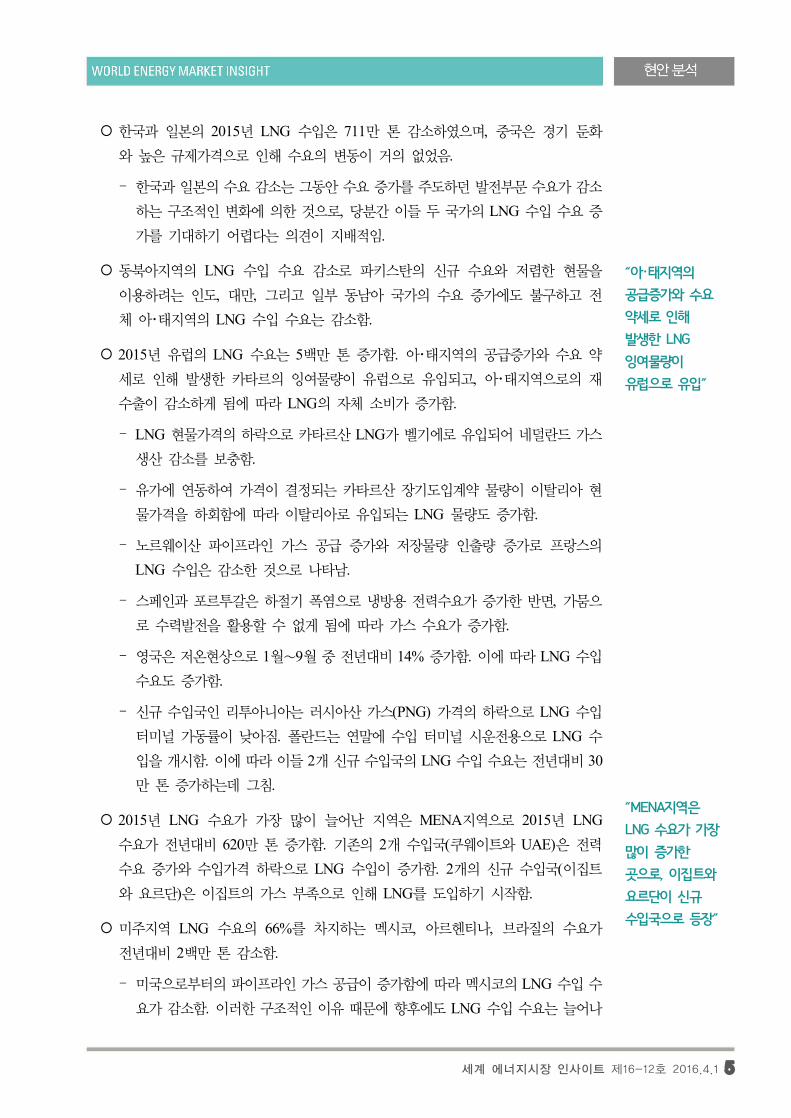

2 2015년 세계 LNG 수급 실적

수요부문

iexcl 2015년 LNG 수요부문 변화의 특징은 전통적인 수입국인 동북아와 최근 몇 년

간 수입이 증가하던 미주지역의 수요가 감소한 반면 LNG 잉여물량을 흡수한

유럽과 MENA지역의 신규 수입국들의 수요가 증가했다는 점임

자료 IHS Energy

lt 2014년sim2015년 국가별 LNG 수입 증감 gt

ldquo2015년 LNG 수요변화의 특징은 동북아 및 미주지역의 수요가 감소하고 유럽 및 MENA 지역의 수요가 증가했다는 점임rdquo

세계 에너지시장 인사이트 제16-12호 201641 5

iexcl 한국과 일본의 2015년 LNG 수입은 711만 톤 감소하였으며 중국은 경기 둔화

와 높은 규제가격으로 인해 수요의 변동이 거의 없었음

‒ 한국과 일본의 수요 감소는 그동안 수요 증가를 주도하던 발전부문 수요가 감소

하는 구조적인 변화에 의한 것으로 당분간 이들 두 국가의 LNG 수입 수요 증

가를 기대하기 어렵다는 의견이 지배적임

iexcl 동북아지역의 LNG 수입 수요 감소로 파키스탄의 신규 수요와 저렴한 현물을

이용하려는 인도 대만 그리고 일부 동남아 국가의 수요 증가에도 불구하고 전

체 아태지역의 LNG 수입 수요는 감소함

iexcl 2015년 유럽의 LNG 수요는 5백만 톤 증가함 아태지역의 공급증가와 수요 약

세로 인해 발생한 카타르의 잉여물량이 유럽으로 유입되고 아태지역으로의 재

수출이 감소하게 됨에 따라 LNG의 자체 소비가 증가함

‒ LNG 현물가격의 하락으로 카타르산 LNG가 벨기에로 유입되어 네덜란드 가스

생산 감소를 보충함

‒ 유가에 연동하여 가격이 결정되는 카타르산 장기도입계약 물량이 이탈리아 현

물가격을 하회함에 따라 이탈리아로 유입되는 LNG 물량도 증가함

‒ 노르웨이산 파이프라인 가스 공급 증가와 저장물량 인출량 증가로 프랑스의

LNG 수입은 감소한 것으로 나타남

‒ 스페인과 포르투갈은 하절기 폭염으로 냉방용 전력수요가 증가한 반면 가뭄으

로 수력발전을 활용할 수 없게 됨에 따라 가스 수요가 증가함

‒ 영국은 저온현상으로 1월sim9월 중 전년대비 14 증가함 이에 따라 LNG 수입

수요도 증가함

‒ 신규 수입국인 리투아니아는 러시아산 가스(PNG) 가격의 하락으로 LNG 수입

터미널 가동률이 낮아짐 폴란드는 연말에 수입 터미널 시운전용으로 LNG 수입을 개시함 이에 따라 이들 2개 신규 수입국의 LNG 수입 수요는 전년대비 30만 톤 증가하는데 그침

iexcl 2015년 LNG 수요가 가장 많이 늘어난 지역은 MENA지역으로 2015년 LNG 수요가 전년대비 620만 톤 증가함 기존의 2개 수입국(쿠웨이트와 UAE)은 전력

수요 증가와 수입가격 하락으로 LNG 수입이 증가함 2개의 신규 수입국(이집트

와 요르단)은 이집트의 가스 부족으로 인해 LNG를 도입하기 시작함

iexcl 미주지역 LNG 수요의 66를 차지하는 멕시코 아르헨티나 브라질의 수요가

전년대비 2백만 톤 감소함

‒ 미국으로부터의 파이프라인 가스 공급이 증가함에 따라 멕시코의 LNG 수입 수

요가 감소함 이러한 구조적인 이유 때문에 향후에도 LNG 수입 수요는 늘어나

ldquo아태지역의 공급증가와 수요 약세로 인해 발생한 LNG 잉여물량이 유럽으로 유입rdquo

ldquoMENA지역은 LNG 수요가 가장 많이 증가한 곳으로 이집트와 요르단이 신규 수입국으로 등장rdquo

6 세계 에너지시장 인사이트 제16-12호 201641

지 않을 것으로 예상됨

‒ LNG 가격이 하락함에도 불구하고 외환위기로 인해 아르헨티나의 LNG 수입

이 증가하지 못하고 있음 브라질은 경기침체에 따른 전력 수요 감소와 함께 수

력발전소의 발전량이 증가함에 따라 LNG 수입이 감소함

iexcl 2015년에는 9개 신규 LNG 수입 터미널의 완공(일본과 스웨덴 소형 터미널 제

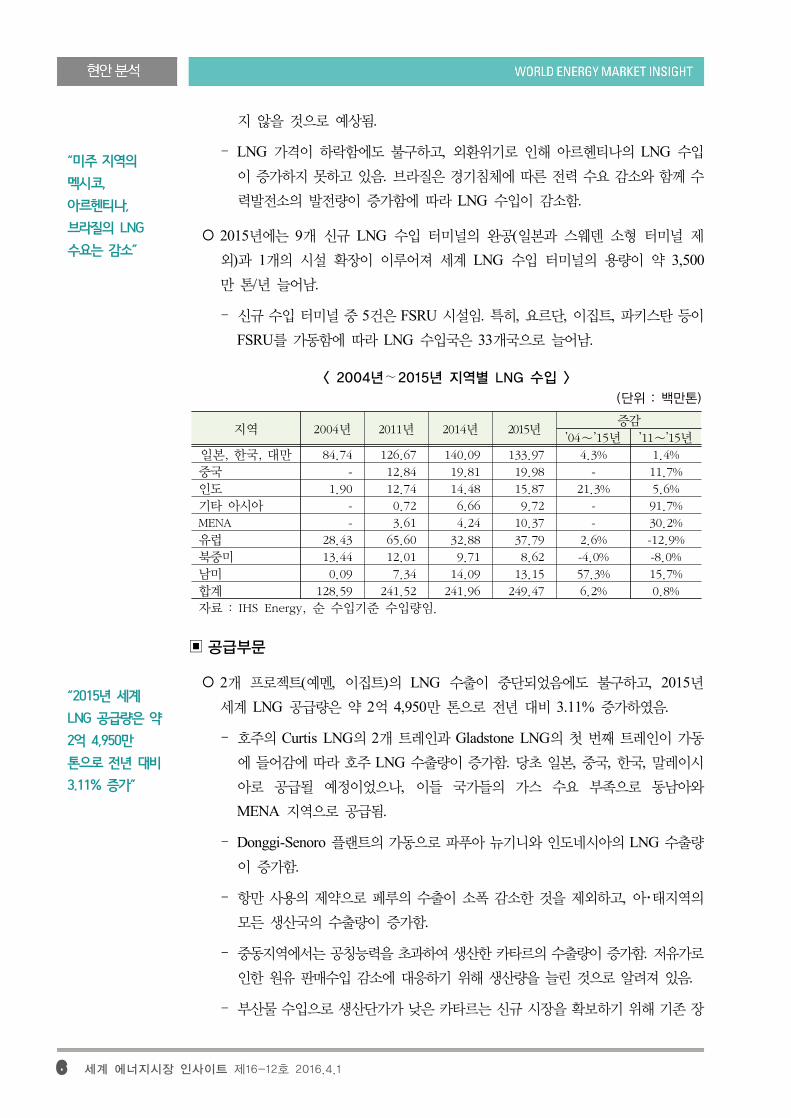

외)과 1개의 시설 확장이 이루어져 세계 LNG 수입 터미널의 용량이 약 3500만 톤년 늘어남

‒ 신규 수입 터미널 중 5건은 FSRU 시설임 특히 요르단 이집트 파키스탄 등이

FSRU를 가동함에 따라 LNG 수입국은 33개국으로 늘어남

지역 2004년 2011년 2014년 2015년증감

rsquo04simrsquo15년 rsquo11simrsquo15년

일본 한국 대만 8474 12667 14009 13397 43 14

중국 - 1284 1981 1998 - 117

인도 190 1274 1448 1587 213 56

기타 아시아 - 072 666 972 - 917

MENA - 361 424 1037 - 302

유럽 2843 6560 3288 3779 26 -129

북중미 1344 1201 971 862 -40 -80

남미 009 734 1409 1315 573 157

합계 12859 24152 24196 24947 62 08

자료 IHS Energy 순 수입기준 수입량임

lt 2004년sim2015년 지역별 LNG 수입 gt

(단위 백만톤)

공급부문

iexcl 2개 프로젝트(예멘 이집트)의 LNG 수출이 중단되었음에도 불구하고 2015년

세계 LNG 공급량은 약 2억 4950만 톤으로 전년 대비 311 증가하였음

‒ 호주의 Curtis LNG의 2개 트레인과 Gladstone LNG의 첫 번째 트레인이 가동

에 들어감에 따라 호주 LNG 수출량이 증가함 당초 일본 중국 한국 말레이시

아로 공급될 예정이었으나 이들 국가들의 가스 수요 부족으로 동남아와

MENA 지역으로 공급됨

‒ Donggi-Senoro 플랜트의 가동으로 파푸아 뉴기니와 인도네시아의 LNG 수출량

이 증가함

‒ 항만 사용의 제약으로 페루의 수출이 소폭 감소한 것을 제외하고 아태지역의

모든 생산국의 수출량이 증가함

‒ 중동지역에서는 공칭능력을 초과하여 생산한 카타르의 수출량이 증가함 저유가로

인한 원유 판매수입 감소에 대응하기 위해 생산량을 늘린 것으로 알려져 있음

‒ 부산물 수입으로 생산단가가 낮은 카타르는 신규 시장을 확보하기 위해 기존 장

ldquo미주 지역의 멕시코 아르헨티나 브라질의 LNG 수요는 감소rdquo

ldquo2015년 세계 LNG 공급량은 약 2억 4950만 톤으로 전년 대비 311 증가rdquo

세계 에너지시장 인사이트 제16-12호 201641 7

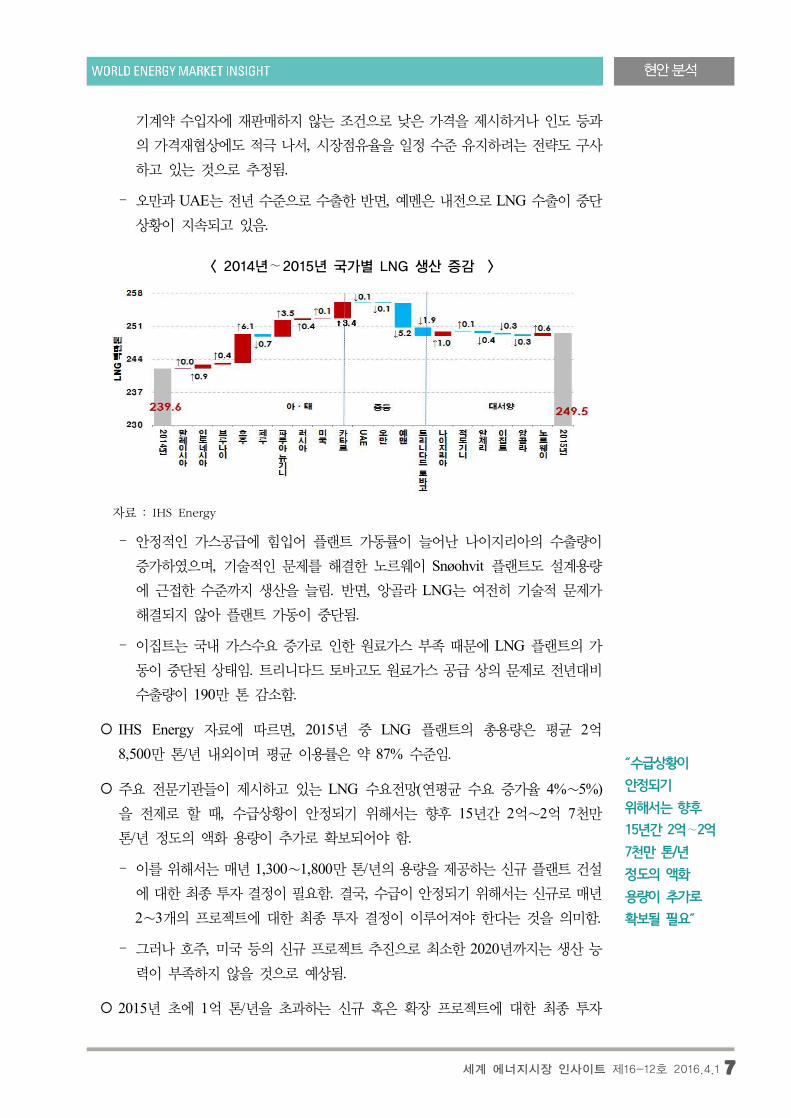

기계약 수입자에 재판매하지 않는 조건으로 낮은 가격을 제시하거나 인도 등과

의 가격재협상에도 적극 나서 시장점유율을 일정 수준 유지하려는 전략도 구사

하고 있는 것으로 추정됨

‒ 오만과 UAE는 전년 수준으로 수출한 반면 예멘은 내전으로 LNG 수출이 중단

상황이 지속되고 있음

자료 IHS Energy

lt 2014년sim2015년 국가별 LNG 생산 증감 gt

‒ 안정적인 가스공급에 힘입어 플랜트 가동률이 늘어난 나이지리아의 수출량이

증가하였으며 기술적인 문제를 해결한 노르웨이 Snoslashohvit 플랜트도 설계용량

에 근접한 수준까지 생산을 늘림 반면 앙골라 LNG는 여전히 기술적 문제가

해결되지 않아 플랜트 가동이 중단됨

‒ 이집트는 국내 가스수요 증가로 인한 원료가스 부족 때문에 LNG 플랜트의 가

동이 중단된 상태임 트리니다드 토바고도 원료가스 공급 상의 문제로 전년대비

수출량이 190만 톤 감소함

iexcl IHS Energy 자료에 따르면 2015년 중 LNG 플랜트의 총용량은 평균 2억

8500만 톤년 내외이며 평균 이용률은 약 87 수준임

iexcl 주요 전문기관들이 제시하고 있는 LNG 수요전망(연평균 수요 증가율 4sim5)을 전제로 할 때 수급상황이 안정되기 위해서는 향후 15년간 2억sim2억 7천만

톤년 정도의 액화 용량이 추가로 확보되어야 함

‒ 이를 위해서는 매년 1300sim1800만 톤년의 용량을 제공하는 신규 플랜트 건설

에 대한 최종 투자 결정이 필요함 결국 수급이 안정되기 위해서는 신규로 매년

2sim3개의 프로젝트에 대한 최종 투자 결정이 이루어져야 한다는 것을 의미함

‒ 그러나 호주 미국 등의 신규 프로젝트 추진으로 최소한 2020년까지는 생산 능

력이 부족하지 않을 것으로 예상됨

iexcl 2015년 초에 1억 톤년을 초과하는 신규 혹은 확장 프로젝트에 대한 최종 투자

ldquo수급상황이 안정되기 위해서는 향후 15년간 2억sim2억 7천만 톤년 정도의 액화 용량이 추가로 확보될 필요rdquo

8 세계 에너지시장 인사이트 제16-12호 201641

결정이 있을 것으로 예상하였으나 최종적으로는 4건의 프로젝트(총 용량 2030만 톤년 호주 NWS 프로젝트에 공급할 목적의 상류부문 최종 투자결정은 제

외)만이 최종 투자를 결정함

‒ 최종 투자 결정이 이루어진 프로젝트는 미국의 3개 프로젝트(Corpus Christi T1simT2 Freeport LNG T3 Sabine Pass T5)와 Cameroon FLNG 등임

자료 LBR IHS Energy

lt 연도별 최종 투자 결정 프로젝트 용량 추이 gt

2015년 교역 동향

iexcl 2015년 중 아태지역의 역내 교역량의 증가로 중동과 대서양 지역에서 아태지

역으로의 수출량이 감소함

‒ 호주와 파푸아뉴기니 생산 증가로 아middot태지역 역내 교역량이 증가함 이에 따라

대서양지역과 카타르에서 아middot태지역으로의 교역량이 감소하였음 특히 예멘의

생산 중단으로 중동-아태지역 간의 교역량이 크게 감소함

자료 LBR IHS Energy

lt 2014년sim2015년 지역간 LNG 교역량 및 재수출 gt

‒ 2015년 중에 중국 인도 싱가포르 영국 등으로 재수출이 이루어졌지만 전체

재수출 물량은 큰 폭으로 감소함 이는 아middot태지역과 대서양지역간의 가격차이가

축소된데 따른 것임

iexcl 지역 간 가격 차이의 축소에도 불구하고 동북아지역의 수요 약세와 호주 인도

네시아 파푸아뉴기니 신규 물량 증가로 현물 및 단기 교역량이 증가함

‒ 2015년 중 계약기간이 2년 미만의 단기 교역량은 6750만 톤으로 전체 교역량

ldquo아태지역의 역내 교역량의 증가로 중동과 대서양 지역에서 아태지역으로의 수출량이 감소rdquo

세계 에너지시장 인사이트 제16-12호 201641 9

의 약 27를 차지함 일부 계약의 종료와 현물 구매의 증가에 따라 5년 미만의

중기 교역량은 전년 대비 370만 톤 감소함

iexcl 2015년에 체결된 15년 이상의 장기계약들은 1574만 톤년으로 북미지역과 모잠

비크 Coral FLNG의 계약 이외에는 대부분 포트폴리오 사업자의 계약임

‒ 미국의 신규 장기계약은 Corpus Christi T3과 Sabine Pass LNG T5simT6의 설

비이용 매매계약임 모잠비크 Coral FLNG 운영자인 ENI는 BP와 도착지 제한

이 없는 20년 장기매매계약을 체결함 유가에 연동하는 가격결정방식을 채택하

고 있으며 유가 연동비율은 11 내외인 것으로 알려짐

iexcl 계약기간이 5년sim10년인 매매계약으로는 호주 고곤 LNG 인도네시아 본탕

LNG 말레이시아 MLNG Cameroon 등과 함께 5개의 포트폴리오 사업자의 매

매계약 등 모두 8건이 있으며 계약 물량은 총 581만 톤년임

iexcl 2015년에 체결된 계약들 중 약 70는 150만 톤년 이하의 계약들이며 2011년sim2013년 중에 체결된 계약(20sim30) 들에 비해 물량 규모가 작아짐

‒ 선택 가능한 공급원이 많아지고 불확실한 수요에 대응할 필요성 장기계약에 필

요한 신용도의 부재 소규모 프로젝트 건수의 증가 등이 이유임

‒ 신규 LNG 공급물량을 많이 확보한 아태지역의 구매자(Kogas 오사카가스 인도의 Gail 간사이전력 등)들은 북미 호주 등지의 프로젝트와 계약한 물량 혹은

시설이용 계약 용량 중 잉여부분을 대서양지역의 구매자(Total Engie Shell EDF EON 등)들과 거래 및 수송부문의 최적화 스왑 등을 통해 해소하고 있음

2015년 가격 동향

iexcl 2014년 44분기부터 시작된 원유가격 하락으로 원유가격 연동의 장기계약 LNG 가격이 큰 폭으로 낮아짐

‒ 원유가격에 연동하여 결정하는 동북아지역의 대표 계약가격인 일본의 수입가격

은 2015년 12월에 US$750MMbtu로 2014년 12월 대비 45 하락함

‒ 2016년 들어 원유가격이 하락세를 보이고 있고 현물 원유가격이 LNG 계약 가

격에 반영되는 시차(4sim6개월)를 고려할 때 당분간 동북아지역의 LNG 계약가

격은 더욱 하락할 가능성이 있음

동북아지역 LNG 장기계약 가격은 몇 개월의 시차를 두고 일본 수입원유가격

에 따라 변동함 그리고 일본 수입원유가격은 두바이 현물 원유가격과 1개월

정도의 시차가 있음

‒ IHS Energy 원유가격(일본 수입 평균 원유가격) 전망 자료를 전제로 할 때 2016년 중반에 계약 도입가격은 도착도 기준으로 US$400MMbtu까지 하락할

가능성이 있는 것으로 추정됨

ldquo2015년에 체결된 계약들 중 약 70는 150만 톤년 이하의 계약들로 물량 규모가 다소 작음rdquo

ldquo2014년 44분기부터 원유가격 연동 장기계약 LNG 가격이 큰 폭 하락rdquo

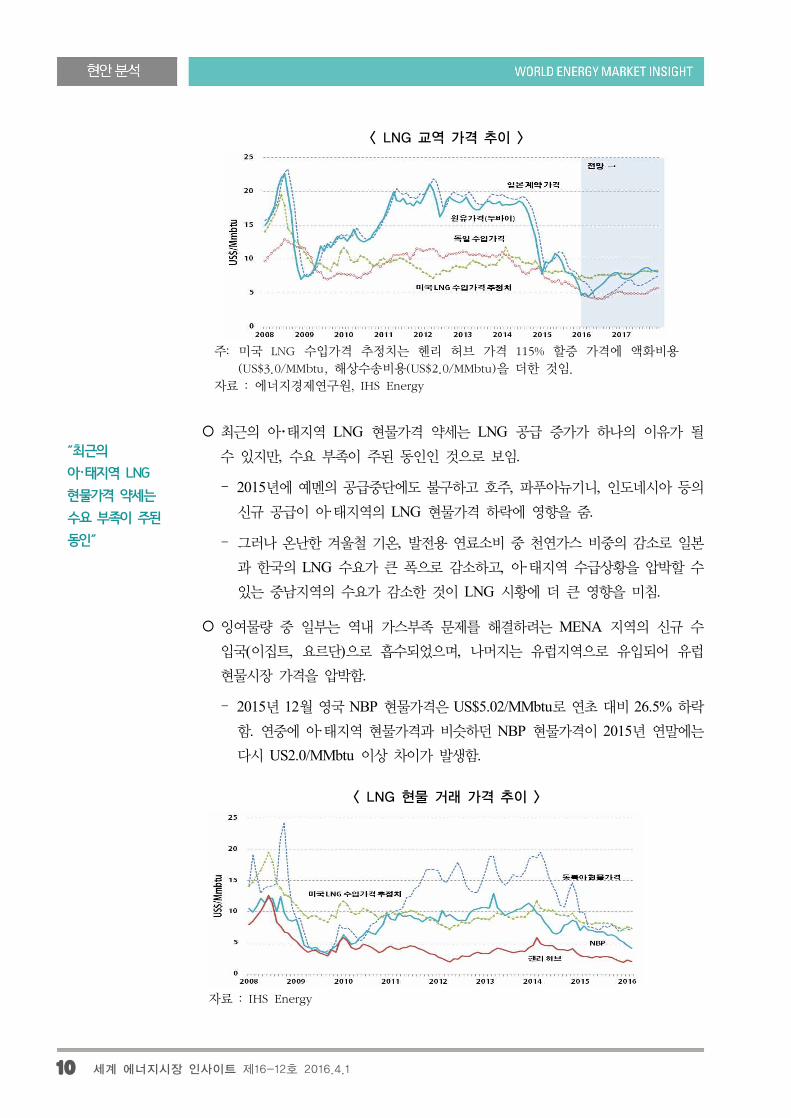

10 세계 에너지시장 인사이트 제16-12호 201641

주 미국 LNG 수입가격 추정치는 헨리 허브 가격 115 할증 가격에 액화비용

(US$30MMbtu 해상수송비용(US$20MMbtu)을 더한 것임

자료 에너지경제연구원 IHS Energy

lt LNG 교역 가격 추이 gt

iexcl 최근의 아태지역 LNG 현물가격 약세는 LNG 공급 증가가 하나의 이유가 될

수 있지만 수요 부족이 주된 동인인 것으로 보임

‒ 2015년에 예멘의 공급중단에도 불구하고 호주 파푸아뉴기니 인도네시아 등의

신규 공급이 아middot태지역의 LNG 현물가격 하락에 영향을 줌

‒ 그러나 온난한 겨울철 기온 발전용 연료소비 중 천연가스 비중의 감소로 일본

과 한국의 LNG 수요가 큰 폭으로 감소하고 아middot태지역 수급상황을 압박할 수

있는 중남지역의 수요가 감소한 것이 LNG 시황에 더 큰 영향을 미침

iexcl 잉여물량 중 일부는 역내 가스부족 문제를 해결하려는 MENA 지역의 신규 수

입국(이집트 요르단)으로 흡수되었으며 나머지는 유럽지역으로 유입되어 유럽

현물시장 가격을 압박함

‒ 2015년 12월 영국 NBP 현물가격은 US$502MMbtu로 연초 대비 265 하락

함 연중에 아middot태지역 현물가격과 비슷하던 NBP 현물가격이 2015년 연말에는

다시 US20MMbtu 이상 차이가 발생함

자료 IHS Energy

lt LNG 현물 거래 가격 추이 gt

ldquo최근의 아태지역 LNG 현물가격 약세는 수요 부족이 주된 동인rdquo

세계 에너지시장 인사이트 제16-12호 201641 11

2015년 수송선 시장 동향

iexcl 2014년부터 시작한 수송선 용량의 과잉 상태는 2015년 들어 더욱 심화됨 2014년도에 비해 평균 수송선 용선료가 50 가까이 하락함

‒ 투기적인 목적의 수송선 건조와 미국 호주 등의 방대한 공급량을 배경으로 건

조된 선박이 2015년 중에 29척이 인도됨 반면에 호주 신규 프로젝트들의 가동

지연에 따라 세계 교역량이 750만 톤 증가에 그침

자료 IHS Energy

lt LNG 수송선 수 및 단기 용선료 추이 gt

3 향후 수급상황 전망과 주요 변화요인

LNG 공급 여건

iexcl 2016년에는 9개의 액화 트레인이 신규로 가동에 들어갈 것으로 예상되며 2014년에 가동이 중단된 앙골라 LNG도 가동을 재개할 것으로 예상됨

‒ 2016년에는 육상의 액화 플랜트이외에 세계 최초로 FLNG 프로젝트가 말레이

시아에서 가동에 들어갈 것으로 예상됨

iexcl 이들 트레인의 생산용량은 약 3200만 톤년에 해당함 실제 생산량은 이들 트레

인의 가동개시 시점 액화 트레인의 가동률 등에 따라 달라질 수 있음

‒ 호주에서 2개의 CBM 액화 프로젝트와 고곤 LNG T1이 본격 가동에 들어감 이들 플랜트의 용량은 약 2200만 톤에 해당함 미국 최초의 LNG 수출 프로젝

트인 Sabine Pass T1simT2도 가동에 들어감

‒ 그 외 인도네시아 말레이시아의 신규 프로젝트 가동으로 LNG 생산 용량이 4백만 톤 정도 증가할 것으로 예상됨 기존 프로젝트 중에서는 앙골라 LNG의 본

격 가동으로 생산용량이 433만 톤년 증가할 것으로 추정됨

‒ 예상되는 가동 시점 기존 프로젝트의 가동률 변동 등에 따른 생산량 증감을 고

ldquo수송선 용량의 과잉 상태는 2015년 들어 더욱 심화rdquo

rdquo2016년에는 9개의 액화 트레인이 신규로 가동 착수 예정ldquo

ldquo2014년에 가동이 중단된 앙골라 LNG도 가동을 재개 예상ldquo

12 세계 에너지시장 인사이트 제16-12호 201641

려할 때 2016년 중 LNG 공급량은 전년대비 2200만 톤 정도(2015년 대비

88) 늘어날 것을 추정됨

iexcl 유가 하락과 LNG 현물가격 하락으로 신규 프로젝트의 가동 시점이 늦추어질

수도 있으나 건설지연에 따른 EPC 사업자의 벌과금 부담 상류부문 가스 공급

지연에 따른 비용 발생 초과 비용 지출로 인한 조기 완공 필요성 등으로 인해

프로젝트 가동이 지연될 가능성은 그리 높지 않다는 것이 일반적인 견해임

‒ 다만 기술적인 문제로 CBM을 활용한 LNG 프로젝트나 FLNG 등의 가동이 늦

추어질 수도 있으나 이들 몇 개의 프로젝트 지연으로 2008년sim2013년 중 경험

한 사례와 같은 수급 불안 상황이 발생할 가능성은 낮은 편임

iexcl 최근 액화설비 투자비는 하락하고 있으나 유가 하락 수요 정체와 경쟁심화에

따른 현물가격의 하락은 신규 LNG 프로젝트의 개발 전망을 어둡게 하는 요인

이 될 수 있음

‒ 최근 유가하락에 따른 석유가스분야 투자의 감소로 LNG 건설비용이 하락하고

있음 이는 신규 프로젝트 추진에 긍정적인 영향을 줄 수도 있음

‒ 그러나 유연 물량의 증가에 따른 경쟁심화와 유가 하락으로 당분간 대규모 신규

프로젝트의 최종 투자결정을 기대하기 쉽지 않을 것으로 예상됨

IHS Energy 자료에 따르면 2020년 이후 수요가 공급을 초과하기 위해서는

향후 매년 평균 6 이상 LNG 수요가 증가해야 함

‒ 일부에서는 2015년 말의 FLNG 프로젝트 최종투자결정과 매매계약 체결을 근

거로 향후 다수의 FLNG 사업 추진 가능성을 지적함 그러나 일시적인 사례일

수 있고 유가가 배럴당 30달러 수준에 머물게 되면 사업 추진 자체가 어려울

것이라는 지적도 있음

‒ 한편 유가 하락으로 미국 내 천연가스 현물가격에 연동하여 매매 가격이 결정

되는 미국산 LNG의 경쟁력이 낮아짐에 따라 미국 내 신규 LNG 프로젝트의 추

진도 당분간 어려울 것이라는 견해가 지배적임

‒ 신규 프로젝트 추진의 부진은 장기적으로 아middot태지역의 단기 교역시장 형성과 유

가연동의 경직적인 매매계약 체계의 변화를 어렵게 할 수 있음

지역별 수요 변화

iexcl 단기적으로 세계적인 LNG 생산 용량의 확대에 따른 과잉공급이 신규 수요를

창출하는 상황이 전개될 것으로 보이며 유럽 인도 동남아 중심으로 잉여물량

을 흡수할 것으로 예상됨

‒ 일정이 불투명하지만 원전 재가동으로 인한 발전용 천연가스 수요 감소가 일본

의 LNG 수입 수요를 줄일 것으로 보임 또한 수입가격이 하락한 대체연료(석

ldquo신규 프로젝트 추진에 있어액화설비 투자비는 하락은 긍정적 요인으로 현물가격 하락은 부정적 요인으로 작용ldquo

ldquo용량의 확대에 따른 과잉공급이 신규 수요를 창출하는 상황이 전개될 것rdquo

세계 에너지시장 인사이트 제16-12호 201641 13

탄 석유)와의 경쟁도 LNG 수입 수요를 줄이는 하나의 요인이 될 수 있음 이러한 상황은 한국도 유사함 그러나 대만은 원전 폐지 정책에 따라 천연가스 수

요가 증가할 가능성이 높은 편임

‒ 중국은 잉여 계약 물량과 경제성장 둔화로 당분간 LNG 수입 수요의 증가를 기

대하기 어려운 상황임 중국은 2015년에 이미 계약물량의 인도시점 조정 잉여

물량의 해외 처분 국내 생산 및 PNG 수입 물량의 조절 등을 통해 과잉공급 물

량을 조절한 바 있음

iexcl 인도와 동남아지역에서 추가 수입 수요가 발생할 가능성이 있지만 연간 5백만

톤 이상의 추가 수요가 발생할 가능성은 높지 않은 것으로 추정됨

‒ 국내 가스 생산 부진으로 비료산업 및 발전부문에서 필요로 하는 천연가스를 충

분히 공급하지 못하고 있는 인도는 낮은 현물가격을 배경으로 LNG 수입을 늘

릴 수 있음 또한 LNG 수입가격이 낮은 수준을 유지하게 되면 가격에 민감하

게 반응하는 산업부문에서 LNG를 수요할 수도 있음

‒ 낮은 국내 가스가격 공급 인프라 부족 석탄 대비 경쟁 열위 등이 인도네시아

LNG 수요 증가에 장애가 됨 말레이시아도 낮은 석탄가격과 가스가격으로

LNG 수입 수요가 크게 늘지 않을 것으로 예상됨

‒ 파키스탄은 정치 및 재정적 위험으로 인해 장기 공급 계약의 추진이 어려울 수

있음 필리핀은 발전부문의 낮은 석탄가격이 천연가스 보급에 장애가 되고 있

음 태국은 다수의 LNG 신규 계약으로 점진적으로 LNG 수입이 늘어날 것으로

보임

iexcl 중동지역은 LNG 수입가격의 하락과 전력 수요의 증가로 꾸준히 LNG 수입 수

요가 늘어날 것으로 예상됨

‒ 반면 중남미지역에서는 칠레 콜롬비아 파나마 우루과이 등 신규 수입국이 수

입량을 늘릴 것으로 예상되나 2020년 이전에는 멕시코의 PNG 수입 증가 아르헨티나 브라질 LNG 수요의 가변성(고온 가뭄 경제사정 등과 같은 외부 여

건에 따라 변동) 등으로 전체 LNG 수입 수요가 크게 증가할 가능성은 낮은 것

으로 평가됨

iexcl LNG 잉여물량의 상당부문은 유럽지역에서 흡수할 가능성이 높은 것으로 전문

가들은 추정하고 있음 유럽은 방대한 수입 터미널 용량을 보유하고 있으며 유동적인 시장이 존재하는 지역임

‒ 전문가들은 LNG 수입물량의 증가가 유럽 가스 시장가격에 미치는 영향과 시장

점유율이 낮아지는 것에 대한 러시아의 대응이 유럽으로 유입되는 LNG 물량의

크기를 결정할 가장 중요한 요인이 될 수 있다고 예상함

ldquo유럽 인도 동남아 중심으로 잉여물량을 흡수할 것으로 예상rdquo

14 세계 에너지시장 인사이트 제16-12호 201641

교역조건 및 가격요인

iexcl 호주산과 미국산 LNG 공급의 증가에 따라 현물 혹은 단기거래 시장의 규모가

더욱 확대될 것으로 보임

‒ 호주의 신규 공급물량의 상당부분은 장기계약에 의해 일본 한국 말레이시아 인도 중국 등으로 공급될 것으로 예상됨

‒ 그러나 빌드업(build-up)기간 중에 공급되는 물량과 일부 과잉계약 물량(중국의

APLNG 계약 물량)은 시장 수급 불균형을 심화시킬 수 있음 단기적으로는 앙

골라 LNG MLNG T9와 FLNG 신규 물량 Sabine Pass 물량 중 포트폴리오

사업자에게 할당된 물량 등도 새로운 수요처를 확보해야 함

iexcl 아태지역의 신규 공급 물량과 수요부족으로 인해 대서양 지역 프로젝트 물량이

아태지역으로 유입되는 것이 어려워질 수 있으며 잉여물량들은 유럽으로 유입

될 가능성이 높음

‒ IHS Energy의 분석에 따르면 대부분의 LNG 생산 프로젝트의 단기 가변비용

은 US$200Mmbtu보다 낮음 따라서 미국과 호주의 신규 물량이 유입되더라도

계속 생산을 할 가능성이 있는 것으로 추정함

‒ 잉여 LNG 물량의 유입으로 유럽의 현물가격이 미국산 LNG의 가변비용 이하

로 낮아지게 되면 미국 LNG 프로젝트의 가동률이 낮아질 수도 있음

‒ 낮은 가격이 장기간 지속될 경우에는 유럽이외의 새로운 수입국으로 잉여물량

이 흘러들어갈 가능성이 높고 이들 국가들이 2020년 이후 시장이 잉여물량을

흡수하게 될 수 있다고 IHS Energy는 분석하고 있음

iexcl 미국 호주 물량의 시장 유입으로 카타르의 시장 점유율이 낮아질 가능성이 있

음 지금까지 카타르는 유럽과 아middot태지역 시장을 구분하여 이익극대화를 추구해

왔으나 향후에는 이러한 전략의 추진이 어려워질 것으로 예상됨

‒ 카타르는 이미 인도 Petronet과의 계약 재협상을 통해 2016년부터 신규 가격공

식을 적용하고 장기계약 물량을 상향 조정함 또한 파키스탄과도 양호한 조건으

로 계약을 추진함

‒ 카타르가 낮은 생산비용을 배경으로 생산량 조절을 통해 수급을 조절하는 역할

을 수행할 가능성도 있으나 장기적으로 시장점유율 하락 위험에 직면할 수도

있어 쉽게 선택할 수 있는 대안이 아닌 것으로 전문가들은 추정함

iexcl 국제 LNG 시장 내에 잉여물량이 증가하게 되면 LNG 현물가격이 계속해서 낮

아질 수 있음 아middot태지역의 LNG 현물가격은 2016년 들어 이미 전년 말 대비

33 하락함

ldquo호주산과 미국산 LNG 공급의 증가에 따라 현물 혹은 단기거래 시장의 규모가 더욱 확대될 것rdquo

ldquo아middot태지역의 신규 공급 물량과 수요부족으로 인해 잉여물량들은 유럽으로 유입될 가능성이 높음rdquo

ldquo미국 호주 물량의 시장 유입으로 카타르의 시장 점유율이 낮아질 가능성rdquo

세계 에너지시장 인사이트 제16-12호 201641 15

‒ 특히 아태지역의 수요 부족으로 LNG 잉여물량이 유럽으로 유입되면 러시아

산 가스(PNG)와 경쟁하게 될 것으로 보임 이는 유럽의 현물가격 하락을 부추

기게 될 것으로 예상됨

‒ 미국산 LNG 가격이 유럽 현물가격의 하한을 형성할 것이라는 지적이 있으나 LNG 공급과잉 상황을 고려한다면 발전부문의 석탄가격의 영향이 더 클 것으로

보는 전문가들도 있음

‒ 전력 수요 증가 노후 석탄발전소의 해체 역내 가스 생산의 감소 등으로 유럽의

천연가스 수요 잠재력은 큰 것으로 추정됨 따라서 LNG 공급량의 증가가 러시

아산 가스 공급에 미치는 영향을 그리 크지 않을 수도 있음

‒ 대부분의 기존 액화설비의 가변비용은 US$200MMbtu 수준이며 러시아산 가

스의 가변비용 또한 US$25MMbtu 수준임 따라서 공급 과잉의 해소는 잉여

LNG나 러시아산 가스가 아닌 유럽 역내 가스공급원의 생산량 감축에 의해 해

소될 수도 있다고 IHS Energy는 전망하고 있음

iexcl 구매자에게 유리한 시장 환경이 조성되면서 기존 LNG 수입국들이 가격 재협상

에 관심을 보이고 있음

‒ 특히 기존 계약에 재협상 조항이 없음에도 불구하고 인도 Petronet과 카타르

RasGas가 재협상을 통해 가격결정 공식을 변경한 사례가 수입국의 재협상 요구

를 부추기는 자극제가 될 수도 있음 그러나 카타르의 재협상 사례가 타 수입국

에도 적용될 것인지 여부는 불투명함

참고문헌

에너지경제연구원 「세계 에너지시장 인사이트」 관련 각 호

IHS Energy ldquo10 Question for the LNG Market in 2016rdquo IHS Energy LNG Strategic research and Forecast Insight 20161

__________ ldquoLNG Market Briefing balancing hinge on Europes roel as a residual marketrdquo IHS Energy market Briefing Regular Update 20163

__________ ldquoThe Four Floor of Global Gas Pricesrdquo 20163__________ ldquoTrends in LNG Trade 2015 in Reviewrdquo 2016120__________ ldquoTrends in LNG capacity utilization 2015 in reviewrdquo 2016129__________ ldquoTrends in Spot LNG Trade 2015 in Reviewrdquo 2016222__________ ldquoLNG variable Cost Curve Influencing how low LNG prices

can gordquo 20162__________ Historical and Forecast LNG Prices Data Sheet 20163__________ LNG Supply Demand Gap 20151030LNG Business Review ldquoLNG supply and demand in Q415 and final

overview of 2015rdquo 20162 Vol 9 Issue 2

ldquo구매자에게 유리한 시장 환경이 조성되면서 기존 LNG 수입국들이 가격 재협상에 관심rdquo

16 세계 에너지시장 인사이트 제16-12호 201641

___________________ ldquoThe outlook for LNG in 2016- supply growth but where is the demand 20161 Vol 9 Issue 1

___________________ ldquoBad timing - LNG plant economics and the oil price 20161 Vol 9 Issue 1

World Gas Intelligence 관련 각 호

Interfax Natural gas Daily BP named as buyer for Enis FLNG in Mozambique 2015109

세계 에너지시장 인사이트 제16-12호 201641 19

중국의 2015년 전력수급 현황 및 2016년 전망

해외정보분석실 김정인(jikim15228keeirekr)

중국전력기업연합회(中國電力企業聯合會)는 2015년 중국 전력수급 실적 및 2016년 전력수급 전망1)을

발표하였음

2015년 중국 전력소비량은 555조kWh로 전년대비 05 증가하였으나 증가율은 전년대비 33p

하락하였음

2015년 중국의 발전설비용량은 2014년 대비 105 증가한 약 1508백만kW (201512월말 기준) 수준이었으며

총 발전량은 전년대비 05 증가한 56조kWh에 달하였음

중국의 2015년 전력소비는 서비스산업과 가정용 부문에서 증가가 시현되었으나 가장 큰 비중을 차지하고

있는 4대 에너지 다소비산업의 전력소비 증가가 감소하여 전체적으로 소비증가가 정체되었음

2016년 중국 전력 수요는 경제성장세의 둔화 및 에너지다소비산업의 성장 정체로 1~2 증가할 것으로

전망되고 있음

1 2015년 중국 전력 수급 실적

전력 소비 실적 및 변화요인

iexcl 2015년 중국 전력소비량은 555조kWh로 전년대비 05 증가하였으나 전력소

비량 증가율은 전년대비 33p 하락하였음

‒ 또한 125계획(2011~2015년) 기간의 연평균 전력소비 증가율은 57로 115계획

(2006~2010년) 기간보다 54p 하락해 뚜렷한 전력소비 감소 추세를 보임

iexcl 전력소비 증가율 감소 산업별 전력 소비 구조의 변화 전력소비량 증가의 주요 원

인 변화 등은 중국이 실현하고자 하는 경제 신창타이(新常態 New-normal) 구조를

나타내고 있음

신창타이(新常態)는 lsquo뉴 노멀(New-Normal)rsquo의 중국식 표현으로 중국경제가

지난 30년간의 고속성장을 마치고 새로운 단계에 진입했음을 의미함

iexcl 중국의 2015년 전력소비 실적을 지역별로 살펴보면 동부지역의 증가율이 가장

높고 변화추세도 점진적인 구조를 보여주고 있음

1)본고는 2016년 2월 3일 중국전력기업연합회가 발표한 lsquo2016年度全国电力供需形势分析预测报告rsquo를

토대로 작성한 것임

ldquo2015년 중국 전력소비량은 전년대비 05 증가 전력소비량 증가율은 전년대비 33p 하락ldquo

20 세계 에너지시장 인사이트 제16-12호 201641

자료 中國電力企業聯合會

lt 중국 지역별 전력소비 변화 추이(2013~2015년) gt

(단위 )

‒ 2015년 전력소비는 2013년 대비 크게 하락되었고 전력소비 변화 폭도 크게 둔

화되는 모습을 시현하였음 특히 동북지역의 전력소비는 2014년 17증가에서

17하락 반전이 기록되었음

iexcl 중국의 2015년 전력소비 증가율이 둔화된 요인은 크게 경제성장세 둔화 산업구조

조정 기온효과 등이 예시되고 있음

‒ 경제성장세 둔화 2015년 중국은 건설부문의 성장둔화로 철강 및 중화학 건축

자재 생산이 감축되었음

‒ 산업의 구조조정 중국 정부가 추진하는 경제 구조조정으로 첨단 기술 산업의

비중이 확대되고 에너지 다소비산업을 포함한 2차산업의 비중이 축소되었음

‒ 기온 효과 2015년 중국의 많은 지역에서 동절기 온난 현상이 발생하였고 이의

결과로 전력소비 증가가 둔화되었음

‒ 발전무문의 자체 전력소비 감소 2015년 중국의 화력 발전은 감소되었으며 이에

따라 화력발전소의 전력소비량 또한 감소된 것으로 분석되고 있음

발전설비 규모 변화

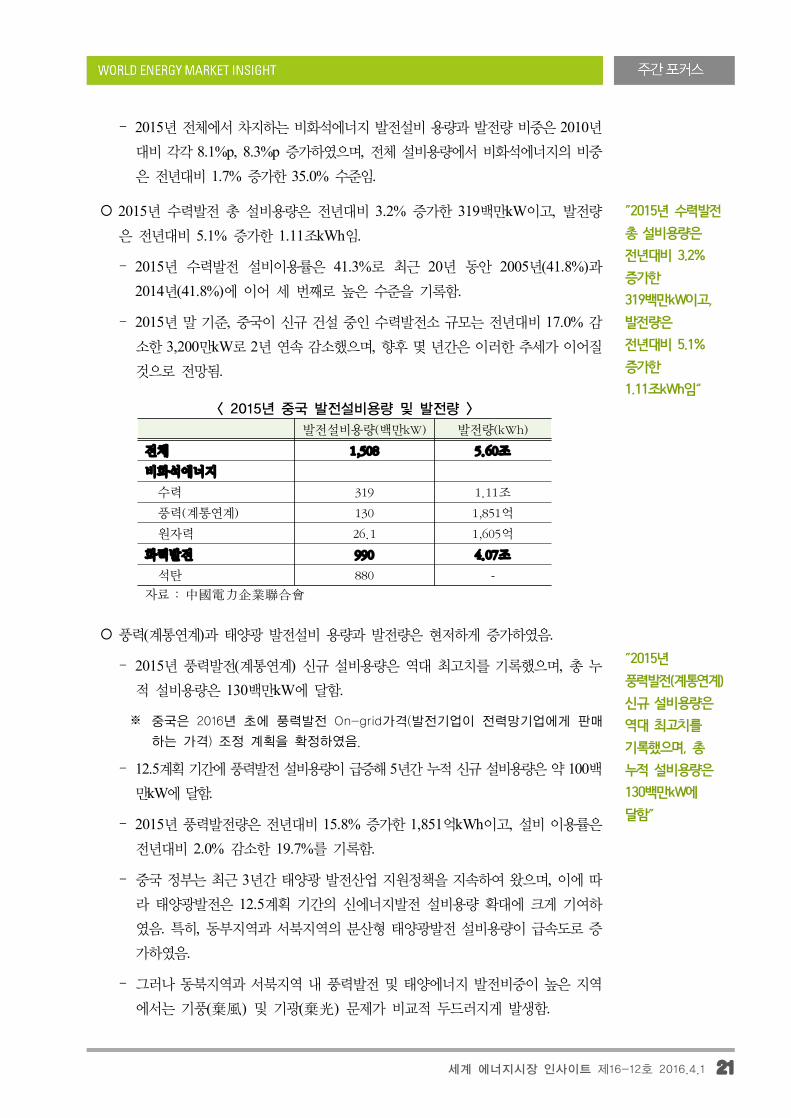

iexcl 2015년 중국의 발전설비용량은 2014년 대비 105 증가한 약 1508백만kW (201512월말 기준) 수준이었으며 총 발전량은 전년대비 05 증가한 56조kWh에 달하였음

‒ 2015년 발전설비 평균 이용률은 감소한 453로 전년대비 39P 하락하였

으며 이와 같은 하락추세는 2013년 이후부터 지속되고 있음

ldquo전력소비 증가율 둔화의 요인은 크게 경제성장세 둔화 산업구조 조정 기온효과 등이 있음rdquo

세계 에너지시장 인사이트 제16-12호 201641 21

‒ 2015년 전체에서 차지하는 비화석에너지 발전설비 용량과 발전량 비중은 2010년

대비 각각 81p 83p 증가하였으며 전체 설비용량에서 비화석에너지의 비중

은 전년대비 17 증가한 350 수준임

iexcl 2015년 수력발전 총 설비용량은 전년대비 32 증가한 319백만kW이고 발전량

은 전년대비 51 증가한 111조kWh임

‒ 2015년 수력발전 설비이용률은 413로 최근 20년 동안 2005년(418)과

2014년(418)에 이어 세 번째로 높은 수준을 기록함

‒ 2015년 말 기준 중국이 신규 건설 중인 수력발전소 규모는 전년대비 170 감소한 3200만kW로 2년 연속 감소했으며 향후 몇 년간은 이러한 추세가 이어질

것으로 전망됨

발전설비용량(백만kW) 발전량(kWh)

전체 1508 560조

비화석에너지

수력 319 111조

풍력(계통연계) 130 1851억

원자력 261 1605억

화력발전 990 407조

석탄 880 -

자료 中國電力企業聯合會

lt 2015년 중국 발전설비용량 및 발전량 gt

iexcl 풍력(계통연계)과 태양광 발전설비 용량과 발전량은 현저하게 증가하였음

‒ 2015년 풍력발전(계통연계) 신규 설비용량은 역대 최고치를 기록했으며 총 누

적 설비용량은 130백만kW에 달함

중국은 2016년 초에 풍력발전 On-grid가격(발전기업이 전력망기업에게 판매

하는 가격) 조정 계획을 확정하였음

‒ 125계획 기간에 풍력발전 설비용량이 급증해 5년간 누적 신규 설비용량은 약 100백만kW에 달함

‒ 2015년 풍력발전량은 전년대비 158 증가한 1851억kWh이고 설비 이용률은

전년대비 20 감소한 197를 기록함

‒ 중국 정부는 최근 3년간 태양광 발전산업 지원정책을 지속하여 왔으며 이에 따

라 태양광발전은 125계획 기간의 신에너지발전 설비용량 확대에 크게 기여하

였음 특히 동부지역과 서북지역의 분산형 태양광발전 설비용량이 급속도로 증

가하였음

‒ 그러나 동북지역과 서북지역 내 풍력발전 및 태양에너지 발전비중이 높은 지역

에서는 기풍(棄風) 및 기광(棄光) 문제가 비교적 두드러지게 발생함

rdquo2015년 수력발전 총 설비용량은 전년대비 32 증가한 319백만kW이고 발전량은 전년대비 51 증가한 111조kWh임ldquo

rdquo2015년 풍력발전(계통연계) 신규 설비용량은 역대 최고치를 기록했으며 총 누적 설비용량은 130백만kW에 달함rdquo

22 세계 에너지시장 인사이트 제16-12호 201641

기풍(棄風)이란 송전망 접속능력 부족 전력공급의 불안정성 등으로 인해 완공

된 풍력발전소를 가동하지 못해서 풍력자원을 에너지로 활용하지 못하는 현상

을 말함

기광(棄光)이란 기풍과 마찬가지로 송전망 접속능력 부족 전력공급의 불안정

성 등으로 인해 완공된 태양에너지발전소를 가동하지 못하는 현상임

iexcl 중국의 원전설비 용량은 2015년 전년대비 299 증가하여 총 2608만kW를 기

록하여 역대 최대치를 기록하였으며 원자력 발전량도 급속도로 증가하였음

‒ 2015년에 총 600만kW의 원전 설비가 완공되어 상업 운영에 돌입했으며 125계획 기간의 원전 설비용량 증가율은 연평균 192에 달하였음

‒ 원전의 발전량은 2014년 대비 272 증가하였으며 설비 이용률은 839로 전

년대비 05 감소하였음

iexcl 2015년 화력발전 설비용량은 전년대비 78 증가한 990백만kW이고 그중 석탄

화력 설비용량은 880백만kW로 전체 화력발전 중에서 893를 차지함

‒ 2015년 신규 화력발전 설비용량은 7202만kW(그중 석탄발전 5186만kW)으로

2009년 이후 가장 크게 증설되었음

‒ 설비 이용률은 전년대비 47 감소한 494를 기록했으며 이는 1969년 이후

최저치임 설비 이용률 감소는 발전설비 용량의 증설추세 반대로 전력소비 증가

율이 크게 둔화되었기 때문임

iexcl 2015년 화력발전량은 전년대비 23 감소해 2년 연속 마이너스 성장을 기록하

였고 그중 석탄화력 발전량이 731를 차지하였음 이는 2010년 대비하여

77p 하락한 결과임

‒ 화력발전량이 중국 총발전량에서 차지하는 비중이 크고 가격경쟁력이 높아 단

기간 내에 화력발전의 기저부하 역할은 타 에너지원으로 전환되지는 않을 것으

로 보임

‒ 그러나 2015년 석탄 화력의 설비용량 비중은 657 수준으로 발전량 비중보다

낮아 발전량 기준 전원구성 변화가 더욱 진전될 전망임

rdquo중국의 원전설비 용량은 2015년 전년대비 299 증가ldquo

rdquo2015년 화력발전 설비용량은 전년대비 78 증가 이 중 석탄화력 설비용량은 전체 화력발전 중에서 893를 차지ldquo

세계 에너지시장 인사이트 제16-12호 201641 23

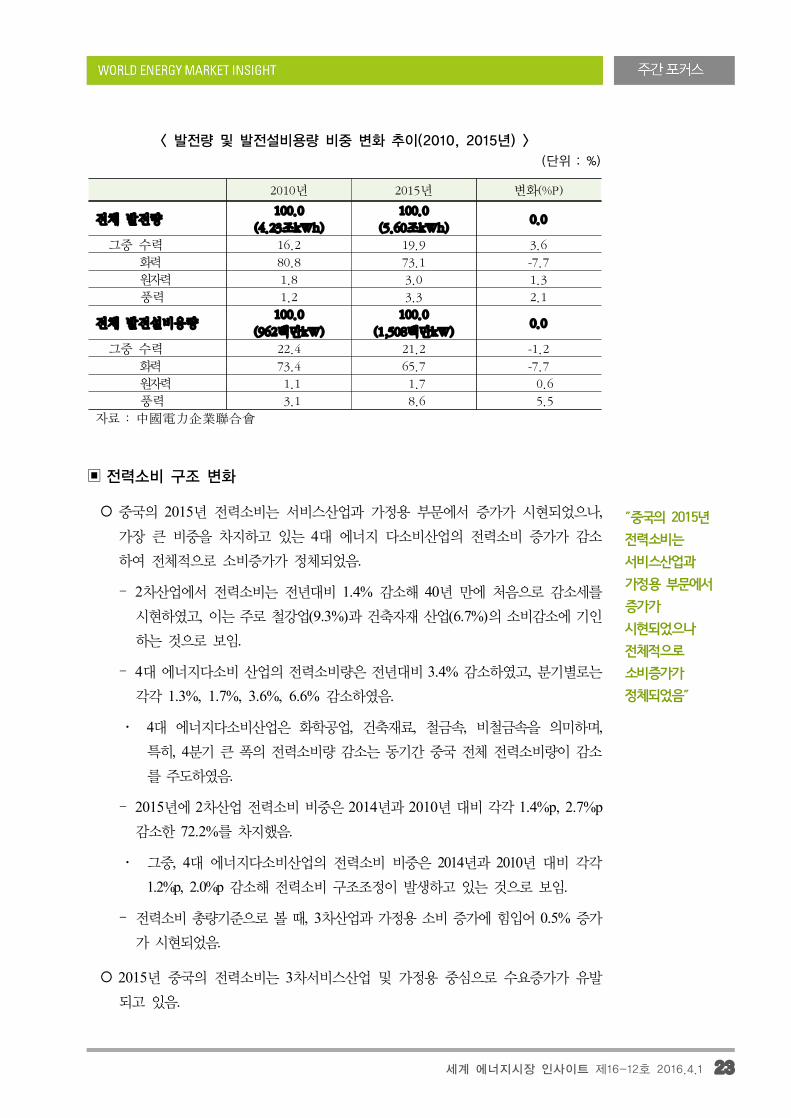

2010년 2015년 변화(P)

전체 발전량1000

(423조kWh)

1000

(560조kWh)00

그중 수력 162 199 36

화력 808 731 -77

원자력 18 30 13

풍력 12 33 21

전체 발전설비용량1000

(962백만kW)

1000

(1508백만kW)00

그중 수력 224 212 -12

화력 734 657 -77

원자력 11 17 06

풍력 31 86 55

자료 中國電力企業聯合會

lt 발전량 및 발전설비용량 비중 변화 추이(2010 2015년) gt

(단위 )

전력소비 구조 변화

iexcl 중국의 2015년 전력소비는 서비스산업과 가정용 부문에서 증가가 시현되었으나 가장 큰 비중을 차지하고 있는 4대 에너지 다소비산업의 전력소비 증가가 감소

하여 전체적으로 소비증가가 정체되었음

‒ 2차산업에서 전력소비는 전년대비 14 감소해 40년 만에 처음으로 감소세를

시현하였고 이는 주로 철강업(93)과 건축자재 산업(67)의 소비감소에 기인

하는 것으로 보임

‒ 4대 에너지다소비 산업의 전력소비량은 전년대비 34 감소하였고 분기별로는

각각 13 17 36 66 감소하였음

4대 에너지다소비산업은 화학공업 건축재료 철금속 비철금속을 의미하며 특히 4분기 큰 폭의 전력소비량 감소는 동기간 중국 전체 전력소비량이 감소

를 주도하였음

‒ 2015년에 2차산업 전력소비 비중은 2014년과 2010년 대비 각각 14p 27p 감소한 722를 차지했음

그중 4대 에너지다소비산업의 전력소비 비중은 2014년과 2010년 대비 각각

12p 20p 감소해 전력소비 구조조정이 발생하고 있는 것으로 보임

‒ 전력소비 총량기준으로 볼 때 3차산업과 가정용 소비 증가에 힘입어 05 증가

가 시현되었음

iexcl 2015년 중국의 전력소비는 3차서비스산업 및 가정용 중심으로 수요증가가 유발

되고 있음

rdquo중국의 2015년 전력소비는 서비스산업과 가정용 부문에서 증가가 시현되었으나 전체적으로 소비증가가 정체되었음rdquo

24 세계 에너지시장 인사이트 제16-12호 201641

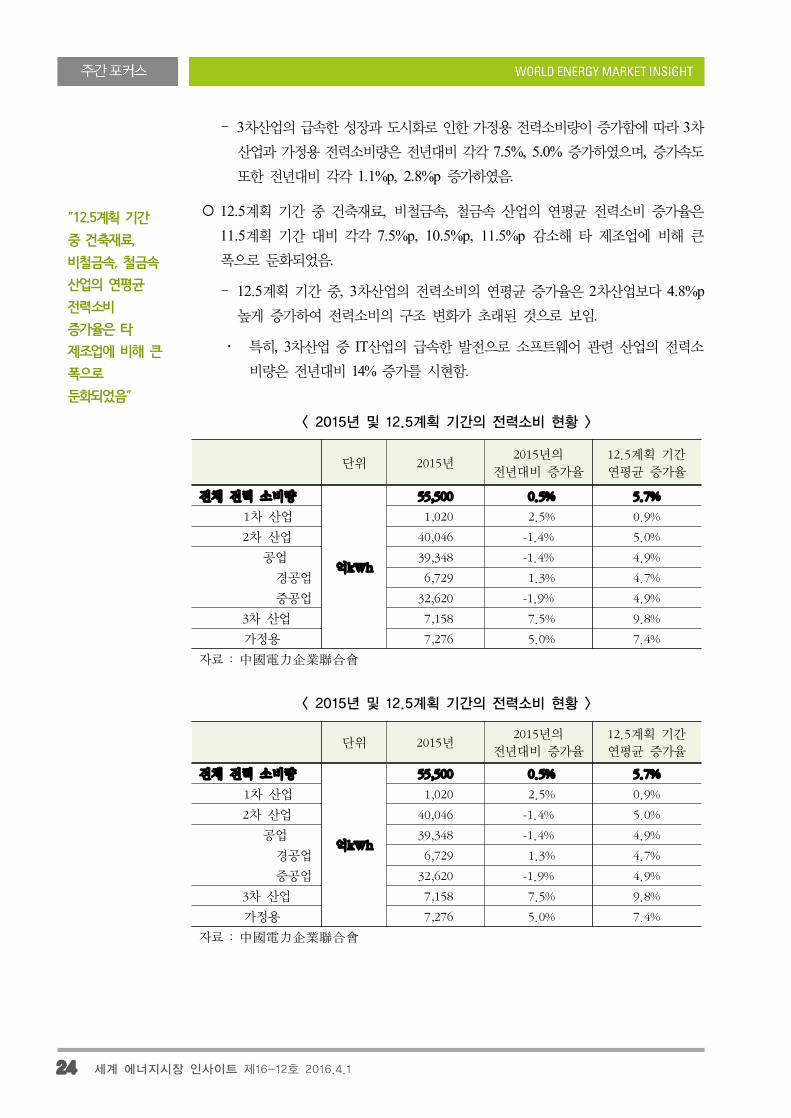

‒ 3차산업의 급속한 성장과 도시화로 인한 가정용 전력소비량이 증가함에 따라 3차산업과 가정용 전력소비량은 전년대비 각각 75 50 증가하였으며 증가속도

또한 전년대비 각각 11p 28p 증가하였음

iexcl 125계획 기간 중 건축재료 비철금속 철금속 산업의 연평균 전력소비 증가율은

115계획 기간 대비 각각 75p 105p 115p 감소해 타 제조업에 비해 큰

폭으로 둔화되었음

‒ 125계획 기간 중 3차산업의 전력소비의 연평균 증가율은 2차산업보다 48p 높게 증가하여 전력소비의 구조 변화가 초래된 것으로 보임

특히 3차산업 중 IT산업의 급속한 발전으로 소프트웨어 관련 산업의 전력소

비량은 전년대비 14 증가를 시현함

단위 2015년2015년의

전년대비 증가율

125계획 기간

연평균 증가율

전체 전력 소비량

억kWh

55500 05 57

1차 산업 1020 25 09

2차 산업 40046 -14 50

공업 39348 -14 49

경공업 6729 13 47

중공업 32620 -19 49

3차 산업 7158 75 98

가정용 7276 50 74

자료 中國電力企業聯合會

lt 2015년 및 125계획 기간의 전력소비 현황 gt

단위 2015년2015년의

전년대비 증가율

125계획 기간

연평균 증가율

전체 전력 소비량

억kWh

55500 05 57

1차 산업 1020 25 09

2차 산업 40046 -14 50

공업 39348 -14 49

경공업 6729 13 47

중공업 32620 -19 49

3차 산업 7158 75 98

가정용 7276 50 74

자료 中國電力企業聯合會

lt 2015년 및 125계획 기간의 전력소비 현황 gt

rdquo125계획 기간 중 건축재료 비철금속 철금속 산업의 연평균 전력소비 증가율은 타 제조업에 비해 큰 폭으로 둔화되었음rdquo

세계 에너지시장 인사이트 제16-12호 201641 25

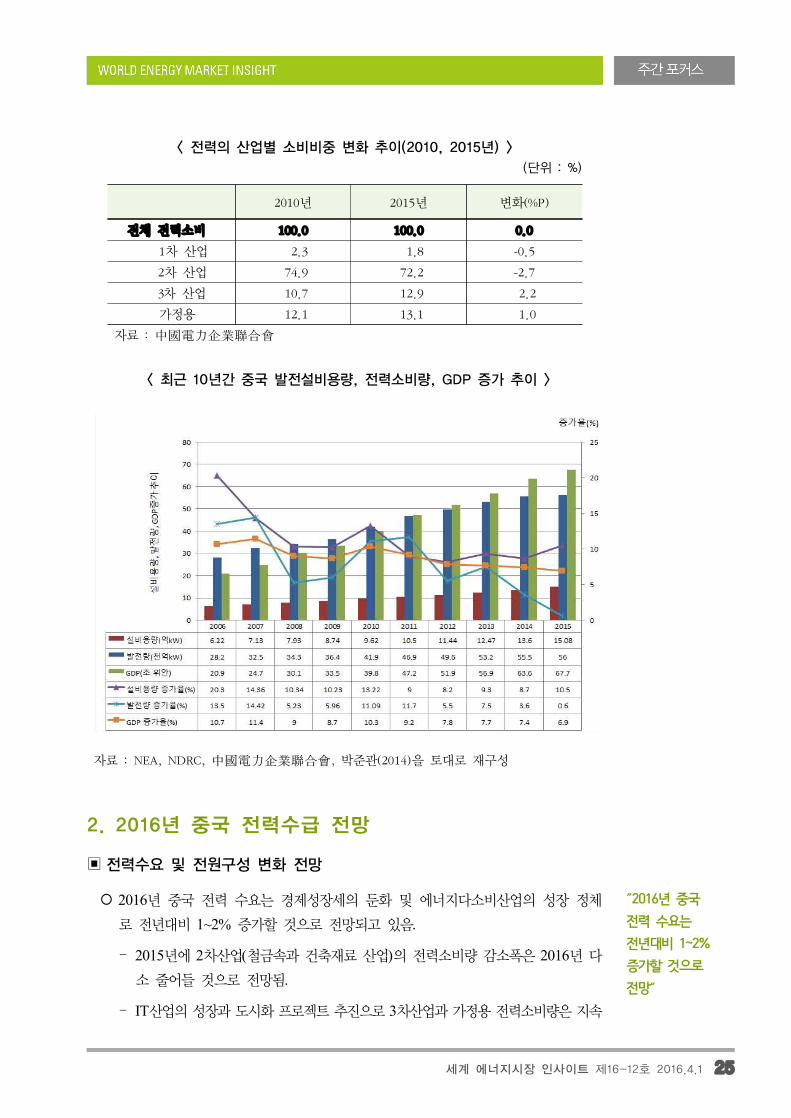

2010년 2015년 변화(P)

전체 전력소비 1000 1000 00

1차 산업 23 18 -05

2차 산업 749 722 -27

3차 산업 107 129 22

가정용 121 131 10

자료 中國電力企業聯合會

lt 전력의 산업별 소비비중 변화 추이(2010 2015년) gt

(단위 )

자료 NEA NDRC 中國電力企業聯合會 박준관(2014)을 토대로 재구성

lt 최근 10년간 중국 발전설비용량 전력소비량 GDP 증가 추이 gt

2 2016년 중국 전력수급 전망

전력수요 및 전원구성 변화 전망

iexcl 2016년 중국 전력 수요는 경제성장세의 둔화 및 에너지다소비산업의 성장 정체

로 전년대비 1~2 증가할 것으로 전망되고 있음

‒ 2015년에 2차산업(철금속과 건축재료 산업)의 전력소비량 감소폭은 2016년 다

소 줄어들 것으로 전망됨

‒ IT산업의 성장과 도시화 프로젝트 추진으로 3차산업과 가정용 전력소비량은 지속

rdquo2016년 중국 전력 수요는 전년대비 1~2 증가할 것으로 전망ldquo

26 세계 에너지시장 인사이트 제16-12호 201641

적인 증가가 전망됨

‒ 전력판매 가격 하락과 전력 직거래가 시행되면 전력사용 기업의 생산 원가가

줄어들어 기업들의 경영상황 개선에 긍정적인 역할을 하고 전력소비가 확대될

것으로 기대됨

‒ 2016년 발전설비 이용률은 전년대비 31 감소한 422 그중 화력발전설비

이용율은 전년대비 38P 감소한 456가 될 것으로 전망됨

iexcl 중국의 2016년 총 발전설비용량은 전년대비 65 증가한 161억kW가 될 것으

로 전망되고 있음

‒ 2016년 신규 발전설비는 약 1억kW 증가할 것으로 예상되며 그중 비화석에너지

발전설비는 5200만kW에 달할 전망이며 비화석에너지 발전설비 비중은 전년대비

10p 증가한 36에 달할 것으로 전망됨

비화석에너지 중 수력발전은 33억kW 원자력은 3450만kW 풍력(계통연계)은 15억kW 태양에너지(계통연계)는 5700만kW가 될 것으로 전망됨

iexcl 중국은 지역적으로 전력의 공급과잉 상황이기에 일부 지역에서는 잉여전력이 발

생할 것으로 전망됨

‒ 베이징을 포함하고 있는 화북지역에서는 전력수급 균형이 유지될 것으로 보이나 동북 서북 화중(華中) 화동(華東) 남부지역에서는 전력 과잉공급이 발생할

전망

3 2016년 전력부문 핵심 정책과제

신규 발전설비 적정 규모 설정 및 제한

iexcl 2015년의 전력소비 증가율 감소세와 135계획 기간의 전망치를 고려해 신규 발전설

비 규모를 설정하고 엄격히 제한하는 조치를 통해 기존의 전력 과잉공급 상황 해소

필요

‒ 석탄화력 발전소 증설 프로젝트 승인을 취소하고 이미 승인한 프로젝트 추진을

연기함으로써 전력 과잉공급 상황 악화 대비

‒ 풍력발전과 태양광발전의 기술적 특성을 반영하여 전력공급의 불안정성이 발생하지

않는 수준에서 개발sdot보급시기를 결정

iexcl 수력 및 원자력발전은 풍력발전 태양에너지발전보다 발전 단가가 상대적으로

저렴하고 이용 효율도 비교적 높기 때문에 신규 발전 프로젝트에서 해당 발전

프로젝트를 우선적으로 추진

‒ 중국 국가에너지국(NEA)은 2020년까지 23조 위안(약 3500억 달러)을 신규 재생

에너지 프로젝트에 투자하는 내용이 포함된 lsquo재생에너지부문 135계획(2016~2020

rdquo중국의 2016년 총 발전설비용량은 전년대비 65 증가한 161억kW가 될 것으로 전망ldquo

rdquo신규 발전설비 규모를 설정하고 엄격히 제한하는 조치를 통해 기존의 전력 과잉공급 상황 해소 필요가 있음rdquo

세계 에너지시장 인사이트 제16-12호 201641 27

년)(안)rsquo을 1월 29일 발표한 바 있음(인사이트 제16-5호(25일자) p35 참조)

‒ 2020년까지 비화석에너지의 설비용량 목표치 중 수력발전은 38억kW(양수발전

04억kW 포함) 태양에너지는 16억kW(태양광발전 15억kW 포함) 풍력발전

은 25억kW임

기후변화 대응 역량 강화 및 전력망 연계 확충

iexcl 온실가스 감축을 위한 발전부문 대응정책으로 석탄화력발전 전원의 신재생에너

지 전원으로의 대체 강화

‒ 석탄화력 전원구성비 지속 감축 추진 발전원별 온실가스 감축목표 설정 및 저감

대책 시행 전력소비 부문별 절약활동 강화를 통한 전력이용 효율화 도모

iexcl 청정에너지원의 송배전망 건설 확충을 통한 지역별 전력 잉여공급 발생 여지

차단

‒ 서부지역의 청정에너지원 잉여전력을 동부 중부지역에서 소비가 가능하도록

전력망 연계 확충

‒ 급속도로 확대되고 있는 전기자동차 충전시설 수요 등 다변화되고 있는 국민들의

전력 이용 수요에 대응하여 배전망의 개선확충 추진

‒ 윈난 쓰촨 3북(三北 동북 화북 서북)지역 간 전력망을 연결하는 송전선을

건설해 재생에너지원 소비시장 확대를 통한 재생에너지 발전전력의 기풍(棄風) 기광(棄光) 문제 해결

‒ lsquo재생에너지 135계획(안)rsquo에서 풍력발전 부문의 구체적인 시행 계획은 송전선로

와 발전소를 연결하고 대형 풍력발전단지를 건설하는 것 등임 그중 삼북지역

의 대형 풍력발전단지 건설 계획 규모는 17억kW임 또한 1000만kW 규모의

해상 풍력단지 건설 프로젝트를 적극적으로 추진할 계획임

iexcl 일대일로 주변 및 대상 국가들과 전력부문에서 협력 강화를 통해 국가 간 초고압

송전망을 건설하고 발전설비 및 기술 이전 발전시스템 운영관리부문의 저우추취

(走出去 해외진출)를 촉진

참고문헌

에너지경제연구원 「세계 에너지시장 인사이트」 각 호

中国电力企业联合会 ldquo2016年度全国电力供需形势分析预测报告rdquo 201623中国电力企业联合会 ldquo2015年度全国电力供需形势分析预测报告rdquo 2015329

rdquo온실가스 감축을 위한 발전부문 대응정책으로 석탄화력발전 전원의 신재생에너지 전원으로의 대체 강화rdquo

rdquo일대일로 주변 및 대상 국가들과 전력부문에서 협력 강화를 통해 에너지부문의 저우추취(走出去 해외진출)를 촉진rdquo

세계 에너지시장 인사이트 제16-12호 201641 31

중국

중국 국가에너지국 rsquo16년 풍력발전 건설 방안에 관한 통지 발표

iexcl 중국 국가에너지국(NEA)은 신에너지 중 풍력발전 비중을 확대하기 위해 lsquo2016년 중국 풍력발

전 건설 방안에 관한 통지(이하 lsquo통지rsquo)rsquo를 발표함(2016321)

‒ 2016년 중국 풍력발전소 신규 건설 계획 규모는 3083만kW로 책정되었으며 그중 계획 규모

가 비교적 큰 지역은 허난(350만kW) 산둥(330만kW) 후난(260만kW) 구이저우(210만kW) 윈난(200만kW) 샨시(陝西)(200만kW) 등임

2015년 중국 풍력발전소 신규 건설 규모는 4300만kW이었음

‒ 2015년에 기풍(棄風) 현상이 심각했던 지린 헤이룽쟝 네이멍구 간쑤 닝샤 신쟝(新疆) 등의 6개 성(省)에 한해서는 신규건설 계획 규모를 설정하지 않았음

기풍(棄風) 현상은 송전망 접속능력 부족 전력공급의 불안정성 등으로 생산된 전력 일부가 전

력망으로 연계되지 않아 풍력에너지가 낭비되는 현상을 말함

‒ 국가에너지국(NEA)은 각 성(省)급 발전개혁위원회에 풍력발전 프로젝트 투자규모 설비용량 목

표치 등을 포함한 해당 지역의 연간 풍력발전 개발 방안을 3월 말까지 보고하도록 요청하였음

‒ 또한 각 성(省)급 발전개혁위원회에 풍력발전소 건설 과정에서 품질에 대한 관리감독을 철저히

함으로써 생산된 전력이 모두 전력망과 연계되어 기풍(棄風) 문제가 발생하지 않도록 요구함

‒ 125계획(2011~2015년) 기간의 신규 건설 규모가 당초 계획 규모에 도달하지 못한 지역의 풍

력발전소 건설 프로젝트는 올해 계획 규모에 포함시킨 후 재승인을 얻어야 함

지역 건설 계획 지역 건설 계획

1 톈진 15 12 허난 350

2 허베이 100 13 후베이 155

3 산시(山西) 160 14 후난 260

4 랴오닝 100 15 광둥 150

5 상하이 20 16 광시 100

6 쟝쑤 80 17 충칭 10

7 저쟝 120 18 쓰촨 43

8 안후이 150 19 구이저우 210

9 푸젠 70 20 윈난 200

10 쟝시 160 21 샨시(陝西) 200

11 산둥 330 22 칭하이 100

합계 3083

자료 NEA

lt 2016년 중국 풍력발전 신규 건설 계획 gt

(단위 만kW)

32 세계 에너지시장 인사이트 제16-12호 201641

iexcl 한편 국가에너지국(NEA)이 발표한 lsquo2015년 풍력발전 현황(201622)에 따르면 2015년 중국

풍력발전 신규 설비용량은 전년(1981만kW)대비 664 증가한 3297만kW로 역대 최고치를

기록하였음(인사이트 제16-6호(219일자) p13 참조)

‒ 풍력발전 누계 설비용량은 1억2900만kW(129GW)로 전체 발전 설비용량의 86를 차지하였음

‒ 반면 2015년에 기풍 현상이 심화되어 기풍 전력량이 전년대비 213억kWh(213TWh) 증가한 339억kWh(339TWh)에 달함

(NEA 홈페이지 2016321 新華社 2016322)

중국 지방정부 석탄 과잉생산 해소 위한 감산 계획 발표

iexcl 중국 국무원이 lsquo석탄산업 과잉생산 해소에 관한 의견rsquo을 발표(201621)함에 따라 산시(山西) 네이멍구 산둥 샨시(陝西) 신쟝 구이저우 간쑤 안후이 쓰촨 쟝쑤 충칭 닝샤 허난 등 13개

지방정부에서 석탄 과잉생산 해소를 위한 구체적인 계획을 수립함

국무원은 석탄산업 발전에 대한 가이드라인인 lsquo석탄산업 과잉생산 해소에 관한 의견rsquo을

통해 2016년부터 향후 3~5년 내에 5억 톤 규모의 생산량을 감산해 과잉생산 문제 해소 추

진을 결정한 바 있음(인사이트 제16-6호(219일자) p23 참조)

‒ 산시(山西)지역은 향후 2년 내에 약 1억 톤의 생산량을 줄이고 2020년까지는 258억 톤을 감

축할 계획임

‒ 산둥지역은 135계획의 마지막 해인 2020년까지 1억 톤의 생산량을 감축할 계획임

한편 산둥지역의 석탄기업 수는 2010년 131개에서 현재 59개로 축소되었으나 단위기업의

연평균 생산량은 130만 톤에서 290만 톤으로 증가하였음

iexcl 이와 함께 선화(神華)집단 중메이(中煤)집단 퉁메이(同煤)집단 핑메이(平煤)집단 등 대형 석탄

기업들도 이와 관련한 세부 계획을 연이어 발표함

‒ 선화집단은 링원(凌文) 사장을 중심으로 lsquo과잉생산 해소를 위한 위원회rsquo를 설립하였으며 이를

통해 생산비용이 높거나 저품질 석탄 생산량을 축소하기로 결정함

선화집단 리둥(李東) 부사장은 2016년부터 12곳의 탄광을 폐쇄하고 매년 약 3000만 톤의

생산량을 감축해 본격적으로 생산량을 점차 줄일 계획이라고 밝힘

한편 선화집단의 감산조치는 과거에도 진행한 바 있음 2014~2015년까지 채탄여건이 불안정

하고 품질이 낮은 일부 탄광에 대해 생산 중지 또는 감산 조치를 취함으로써 9500만 톤을 감

산함 이를 통해 2년간 석탄 판매량이 17억 톤 이상 감소하였음

‒ 중메이(中煤)집단은 2016년 석탄 목표판매 규모를 2015년 판매량(9757만 톤)보다 18 감소

한 8000만 톤으로 계획하였음

‒ 퉁메이(同煤)집단 장요우시(張有喜) 회장은 135계획(2016~2020년) 기간에 12곳의 탄광을

폐쇄해 1255만 톤의 생산량을 감축하겠다고 발표함

세계 에너지시장 인사이트 제16-12호 201641 33

‒ 또한 핑메이(平煤)집단은 7개 산하기업과 11곳의 탄광의 석탄생산을 중단함으로써 적자규모를

줄일 계획임

iexcl 중국 석탄기업들과 각 지방정부에서 마련한 석탄 과잉생산 해소 방안을 종합해보면 지방정부

의 총 감축 목표가 기업들의 목표를 상회함

‒ 또한 중국 다수의 석탄기업과 지역에서 감축 목표를 계속해서 발표할 것으로 전망됨에 따라

향후에는 중국정부에서 설정한 감축 목표치를 넘어설 것으로 보임

(證券日報 2016321 中國能源報 2016325)

중국 CNNC-선화집단 전략적 제휴 체결

iexcl 중국 국영원전기업인 중국핵공업집단(CNNC)과 국영석탄기업인 선화집단(神華集團)은 청정에

너지 개발을 위해 전략적 제휴에 합의함(2016322)

‒ 양사는 이번 전략적 제휴를 통해 우라늄 및 석탄 자원의 공동 채굴 원전 프로젝트 추진 선진

원전기술 개발 저우추취(走出去 해외진출) 전략 추진 설비 제조 핵 의학 등 다양한 부문에서

협력하기로 합의함

‒ 선화집단의 장위주어(張玉卓) 회장은 양사가 이번 협정 체결을 통해 청정에너지 개발에 공동

으로 노력하고 향후에는 전방위 부문으로 협력을 확대하길 기대한다고 밝힘

‒ CNNC는 중국의 원자력 개발과 원전 건설의 주력 기업으로 중국 내 약 50의 원전을 운영하고 있

음 또한 선화집단은 중국 최대 규모의 석탄기업으로 운영설비의 현대화 정도가 중국에서 가장 높음

iexcl 중국 내 대형기업인 양사가 이번에 전략적 제휴를 체결한 배경에는 중국 정부가 추진하는 원자력

발전 규모화 전략과 관련이 있는 것으로 분석됨

‒ 중국 정부는 135계획(2016317)을 통해 2020년까지 가동 중인 원전 설비용량 5800만kW에

더해 3000만kW의 설비용량을 증설할 계획을 밝힘

중국 국영원전기업 CGN이 3월에 발표한 자료에 따르면 2015년 말 기준 중국의 가동 중인 원자로는

30기이고 총 설비용량은 2857만kW 건설 중인 원자로는 26기이고 설비용량은 2946만kW임

‒ 최근 선화집단이 석탄산업의 불황이 계속되어 경영실적이 악화됨에 따라 원자력 등 청정에너지

개발에 높은 관심을 보이고 있는 것으로 알려짐

선화집단의 lsquo2015년 연차보고서(2016324)rsquo에 따르면 2015년 매출액은 177069억 위안(약

273억 달러)으로 전년대비 30 감소하였으며 순이익은 16144억 위안(약 25억 달러)으로

전년대비 569 감소하였음

‒ CNNC 관계자에 따르면 양사는 현재 신형 4세대 원전기술 TWR(Traveling Wave Reactor)에

대한 협력을 진행 중임

iexcl 한편 양사는 2014년 8월에 네이멍구 오르도스 분지 내 석탄 및 우라늄의 공동 탐사개발 원자력발전 부문의 협력 등에 대해 논의한 바 있음

34 세계 에너지시장 인사이트 제16-12호 201641

‒ 당시 양사는 지분 참여 방식으로 오르도스 분지 석탄 및 우라늄 공동 개발을 진행하는 것에 대

해 동의하였음 그러나 구체적인 지분구조는 언급되지 않았음

(中核集團 2016323 一財網 2016324)

세계 에너지시장 인사이트 제16-12호 201641 35

일본

일본 CCS기술 실용화를 위한 체제 정비

iexcl 경제산업성은 CCS기술과 개발활용을 촉진하기 위해 미국 에너지부와 협약을 체결(20155월)하고 CCS기술을 활용한 이산화탄소 배출 감축에 주력하고 있음

‒ 일본의 경우 동일본 대지진 이후 전면 가동 중지된 원전 대신 석탄 등의 연료를 사용하는 화

력발전이 증가하여 발전 시 배출되는 이산화탄소 증가가 문제시되어 왔음 이에 CCS기술이

화력발전소를 계속 사용하기 위한 기술로 주목받고 있음

‒ 양국은 화력발전소 및 공장에서 배출되는 이산화탄소 지하 저장 및 관리방법 등과 관련된 기

술 분야에서 협력을 진행하여 왔음

iexcl 주요 전력회사 정유기업 등 35개사가 출자한 lsquo일본CCS조사rsquo는 이산화탄소를 지하에 저장하는

시설을 홋카이도 도마코마이市에 설치하여 2016년 4월부터 실증시험을 시작할 계획임

‒ 본 사업은 경제산업성이 공모한 사업(lsquo2012년 이산화탄소 감축 기술 실증시험사업rsquo)으로 2020년 CCS기술 실용화를 목표로 시작되었음

‒ 인접한 Idemitsu Kosan의 정제시설로부터 이산화탄소를 다량 포함하고 있는 가스를 구입하여

이산화탄소를 분리한 뒤 향후 3년간 연 10만 톤 이상 규모를 지하 1200m와 2800m 지층에

이산화탄소를 주입할 계획임 또한 주입 완료 후 2년간은 유출 여부를 확인할 계획임

iexcl 또한 INPEX JAPEX Taisei건설 OYO 국립연구개발법인 산업기술종합연구소 공익재단법인

지구환경산업기술연구기구는 2020년까지 CCS 안전성을 관리하는 기술을 개발하고 2030년에

연 100만 톤의 이산화탄소 저장을 실용화하는 목표를 설정하고 공동연구에 착수하였음

‒ 경제산업성의 인가를 받아(2016331) 올 4월에 lsquo이산화탄소 지중저류기술 연구조합rsquo을 설립할

계획이며 올해부터 향후 5년간 본 연구조합을 통해 50억 엔 규모의 사업비가 투자될 전망임

연구조합은 해저에 부설한 케이블 등을 이용하여 땅 속에 높은 압력으로 이산화탄소를 주입

할 시 발생하는 미미한 진동을 관측하여 안전 주입 여부를 판단하는 시스템을 개발할 것임

또한 매장된 이산화탄소의 상황을 확인하기 위해 중력을 세밀하게 측정하여 지층 밀도를

확인하는 시스템도 개발할 것이며 광섬유로 온도압력 등을 관측하여 지층 안정성을 평가

할 수 있도록 할 것임

(日本経済新聞 201631723)

36 세계 에너지시장 인사이트 제16-12호 201641

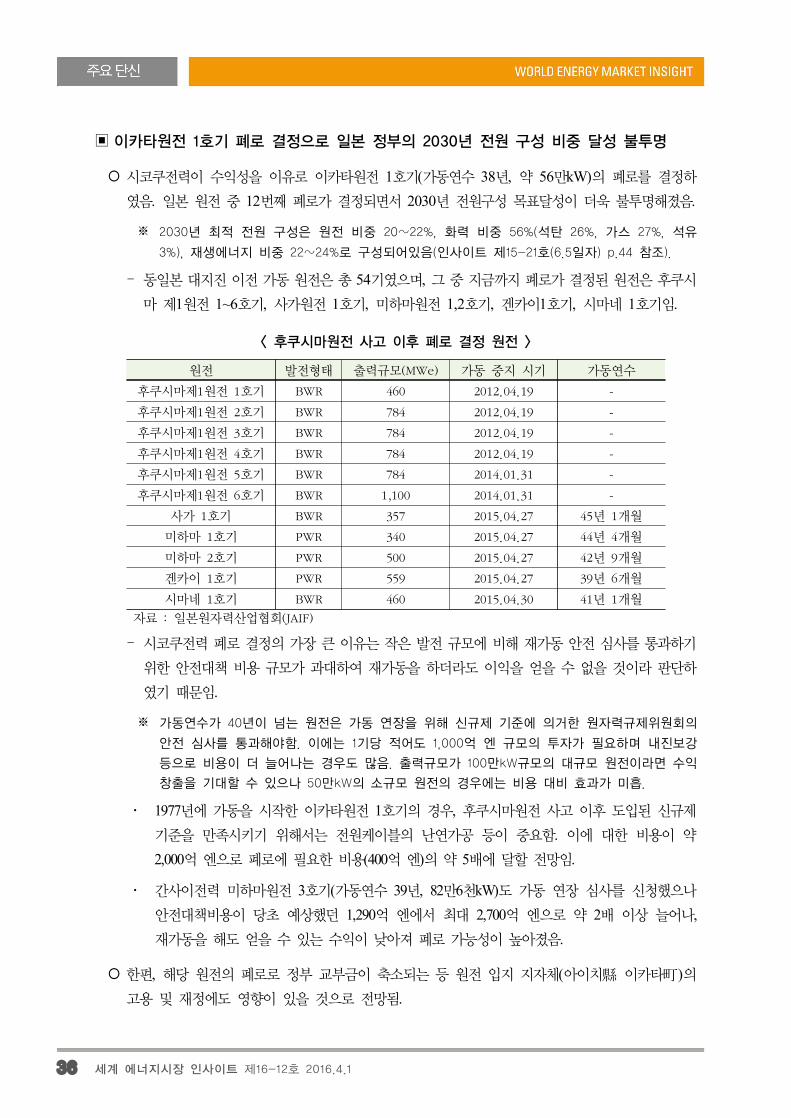

이카타원전 1호기 폐로 결정으로 일본 정부의 2030년 전원 구성 비중 달성 불투명

iexcl 시코쿠전력이 수익성을 이유로 이카타원전 1호기(가동연수 38년 약 56만kW)의 폐로를 결정하

였음 일본 원전 중 12번째 폐로가 결정되면서 2030년 전원구성 목표달성이 더욱 불투명해졌음

2030년 최적 전원 구성은 원전 비중 20~22 화력 비중 56(석탄 26 가스 27 석유

3) 재생에너지 비중 22~24로 구성되어있음(인사이트 제15-21호(65일자) p44 참조)

‒ 동일본 대지진 이전 가동 원전은 총 54기였으며 그 중 지금까지 폐로가 결정된 원전은 후쿠시

마 제1원전 1~6호기 사가원전 1호기 미하마원전 12호기 겐카이1호기 시마네 1호기임

원전 발전형태 출력규모(MWe) 가동 중지 시기 가동연수

후쿠시마제1원전 1호기 BWR 460 20120419 -

후쿠시마제1원전 2호기 BWR 784 20120419 -

후쿠시마제1원전 3호기 BWR 784 20120419 -

후쿠시마제1원전 4호기 BWR 784 20120419 -

후쿠시마제1원전 5호기 BWR 784 20140131 -

후쿠시마제1원전 6호기 BWR 1100 20140131 -

사가 1호기 BWR 357 20150427 45년 1개월

미하마 1호기 PWR 340 20150427 44년 4개월

미하마 2호기 PWR 500 20150427 42년 9개월

겐카이 1호기 PWR 559 20150427 39년 6개월

시마네 1호기 BWR 460 20150430 41년 1개월

자료 일본원자력산업협회(JAIF)

lt 후쿠시마원전 사고 이후 폐로 결정 원전 gt

‒ 시코쿠전력 폐로 결정의 가장 큰 이유는 작은 발전 규모에 비해 재가동 안전 심사를 통과하기

위한 안전대책 비용 규모가 과대하여 재가동을 하더라도 이익을 얻을 수 없을 것이라 판단하

였기 때문임

가동연수가 40년이 넘는 원전은 가동 연장을 위해 신규제 기준에 의거한 원자력규제위원회의

안전 심사를 통과해야함 이에는 1기당 적어도 1000억 엔 규모의 투자가 필요하며 내진보강

등으로 비용이 더 늘어나는 경우도 많음 출력규모가 100만kW규모의 대규모 원전이라면 수익

창출을 기대할 수 있으나 50만kW의 소규모 원전의 경우에는 비용 대비 효과가 미흡

1977년에 가동을 시작한 이카타원전 1호기의 경우 후쿠시마원전 사고 이후 도입된 신규제

기준을 만족시키기 위해서는 전원케이블의 난연가공 등이 중요함 이에 대한 비용이 약

2000억 엔으로 폐로에 필요한 비용(400억 엔)의 약 5배에 달할 전망임

간사이전력 미하마원전 3호기(가동연수 39년 82만6천kW)도 가동 연장 심사를 신청했으나

안전대책비용이 당초 예상했던 1290억 엔에서 최대 2700억 엔으로 약 2배 이상 늘어나 재가동을 해도 얻을 수 있는 수익이 낮아져 폐로 가능성이 높아졌음

iexcl 한편 해당 원전의 폐로로 정부 교부금이 축소되는 등 원전 입지 지자체(아이치縣 이카타町)의

고용 및 재정에도 영향이 있을 것으로 전망됨

세계 에너지시장 인사이트 제16-12호 201641 37

‒ 현재 이카타町는 동일본 대지진 이후 원전 가동 중지에 따른 영향을 이미 받고 있는 상황임 조사에 따르면 이카타町의 인구는 5년 전에 비해 115 감소하였음(2015101) 이카타원전

1~3호기 직원은 약 350명이며 협력회사를 포함한 현지 주민은 약 1700명 수준임

‒ 한편 시코쿠전력은 폐로작업을 통해 새로운 고용을 창출하기 위해 정부가 참여하는 폐로관련

검토회를 마련할 생각

iexcl 일본 정부는 후쿠시마원전 사고 이후에도 원전을 기저 전원으로 설정하고 2030년 전원 구성

가운데 원자력의 비중을 20~22로 하였음 이를 위해서는 원전 30기의 재가동이 요구됨

‒ 현재 재가동 원전은 센다이 12호기(규슈전력)뿐임 심지어 재가동을 한 원전의 경우에도 사법

판단에 의해 가동 중지되는 등 원전 재가동 전망은 더욱 불투명해지고 있음

오쓰 지방법원은 올 1~2월 재가동을 시작한 다카하마원전 34호기(간사이전력)에 가동 금지

가처분결정을 내렸음(인사이트 제16-11호(325일자) pp42~43 참조)

‒ 또한 부지 내 활단층이 존재 의심이 있는 사가 2호기 후쿠시마縣이 폐로를 요구하고 있는 후

쿠시마 제2원전의 1~4호기 등 재가동에 어려움을 겪고 있는 원전이 적지 않게 존재함

(JAIF 홈페이지 2016317 日本経済新聞 201632526)

도쿄전력 rsquo18년내 석유화력발전소 가동 전면 중지

iexcl 도쿄전력은 연료비용이 높고 환경 부하가 높은 석유화력발전소 가동을 2018년 중에 전면 중지

하고 이를 가스 등 신형화력발전소로 교체할 것을 결정하였음

‒ 경제산업성이 발표한 전원별 1kWh당 발전 비용(2014년)에 따르면 석유화력발전은 30~40엔으

로 석탄(약 12엔) 및 가스(약 14엔)과 비교하여 경제성이 크게 떨어짐 또한 이산화탄소 배출

량은 가스화력발전보다 50~80 정도 과중함

‒ 도쿄전력이 중지를 결정한 발전소는 히로노화력발전소 1~4호기(후쿠시마縣) 가시마화력발전

소 1~6호기(이바라키) 오이화력발전소 1~3호기(도쿄)임 총 규모는 900만kW로 모두 원유 및

중유를 연료로 사용하고 있음

‒ 중지된 발전시설의 처리는 향후 당국 및 지자체 등과 조정하면서 신중하게 진행해나갈 것임 가스 및 석탄을 사용하는 발전소로 교체하는 등 활용책을 포함하여 검토할 것임 석유화력은

원전과는 달리 가동 중지 후 곧바로 폐로 작업을 할 필요가 없음

‒ 도쿄전력은 2015~2024년에 가스석탄화력의 신설 및 고효율화에 5000억 엔 투자할 계획임

‒ 석유화력의 전면 가동 중지를 제시한 것은 전력업계에서는 최초로 향후 타 발전사도 이를 따

를 가능성이 있어 발전방식에서 脫석유 움직임이 본격화될 가능성도 있음

iexcl 석유화력발전은 1970년대에는 도쿄전력 공급지역의 70를 담당하는 주력 전원이었으나 석유

파동이후 2015년에는 7(사상 최저 수준)까지 떨어짐

‒ 도쿄전력의 경우 후쿠시마 제1원전 사고 이전에는 30이상 차지하고 있던 원전이 전면 가동

38 세계 에너지시장 인사이트 제16-12호 201641

중지되고 이를 대체하는 가스석탄 화력발전 비중이 높아지고 있음

도쿄전력의 2014년 전원 구성은 가스화력(67) 석탄화력(17)이 주종을 이루고 있음

반면 석유화력발전은 냉방수요가 증가하는 여름철 시기에만 가동되는 피크 전원으로 운영

되고 있음

(日本経済新聞 2016326)

세계 에너지시장 인사이트 제16-12호 201641 39

러시아중앙아시아

Rosneft rsquo15년 기업 실적 및 rsquo16년 투자계획 발표

iexcl Rosneft의 Igor Sechin 회장은 3월 28일 푸틴 대통령과의 회담에서 2015년 기업 실적을 보고

하고 2016년 투자는 전년대비 30 증대시켜 1조 루블(발표 당일 환율기준 약 1455억 달러) 규모로 계획한다고 발표함

‒ Rosneft의 2015년 석유 생산수출량을 포함한 주요 실적은 다음과 같음

Rosneft의 탄화수소 생산량은 전년대비 1 증대되어 25420만toe(516만boed)를 달성 최고

치를 경신하였음

2015년 Rosneft의 수출 물량인 10900만 톤 중 3970만 톤이 아태지역으로 공급되었으며 이는 2014년 대비 185 증대된 수치임 이 중 對중국 공급량은 전년대비 14 증대되어

3110만 톤을 기록하였음

2015년 약 1800개 이상의 신규 정이 시추되었고 신규 매장지 모색을 위한 지질탐사 작업

이 활발히 이루어졌음 이에 2015년 한 해의 매장량 증가분이 27600만toe를 기록하였음

특히 북극 지역에서만 7개 매장지와 118개 유전층이 발견되었음(총 가채매장량(C1+C2 범주) 23200만toe)

‒ 2015년 Rosneft의 투자 규모가 전년대비 238 증대된 6600억 루블을 기록한 데 이어 Rosneft는 2016년 투자 규모를 더욱 확대하는 계획을 수립하고 있음

Rosneft는 상세한 투자프로그램을 공개하지 않았지만 동시베리아 유전 개발에 집중할 계획이라고

밝힘

그 중 동시베리아 유전사업을 담당하는 Vankorneft(Rosneft의 자회사) 사업에 Suzunskoye Tagulskoye Lodochnoye Tokhomskoye 매장지 등을 포함시켜 이들 매장지 개발에 막대한 투자 계획

iexcl Igor Sechin 회장은 자사가 현 불안정한 석유시장을 잘 이겨내고 있으며 저유가 상황에서 석

유 생산만 증대시킨 것이 아니라 시추 서비스의 현지화 부문 가스부문 등 다방면에서 큰 성과

를 거두었다고 덧붙였음

‒ 2015년 시추 작업의 56를 자사 자체적으로 해냈으며 나머지는 외국 시추 서비스기업의 도

움이 아닌 Eriell社를 포함한 여러 러시아 시추 서비스기업이 진행하였다고 언급함

‒ 그리고 Rosneft의 2015년 가스 생산량은 전년대비 10 증대된 6254Bcm을 기록하였고 수반

가스의 활용 비중 역시 2014년의 809에서 2015년 879까지 증대되었음

‒ 이밖에 루블화 가치 폭락으로 인한 환율 불안정 상황을 개선하기 위해 2014년 930억 달러의

40 세계 에너지시장 인사이트 제16-12호 201641

자사 보유 외화를 매각한 데 이어 2015년 450억 달러의 외화를 매각하였다고 밝힘

(Oilru Lenta 201632830 RGru Vestifinance Izvestia 2016328 Kpru 2016331)

러 정부 셰일자원 개발 촉진 위한 제도 정비 계획

iexcl 셰일자원 개발 촉진의 일환으로 아직 정확한 매장량 평가조차 어려운 셰일자원 매장량 계산을 위하여 러시

아연방 예산기관(Federal budget institution)의 lsquo국가 광물매장량 위원회(State Commission on Mineral Reserves GKZ)rsquo는 신규 산정방식을 마련하는 중이라고 Igor Shpurov 위원장이 발표함(2016322)

‒ 셰일자원 매장량 계산의 신규 산정방식은 금년 2분기에 공동 안건으로 상정될 예정이며 승인

은 3분기에 있을 계획

‒ 러시아 셰일오일 매장량의 대부분은 서시베리아지역에 부존되어 있으며 특히 야말-네네츠자

치구 Vyngayakhinskoye 매장지의 Bazhenovskaya 셰일층에 집중되어 있음

‒ Shpurov 위원장은 매장량 증가에 대한 평가가 50억 톤에서 4000억 톤으로 큰 차이를 보이는 상기

셰일층에 비방법론적(unmethodological)인 평가 방식을 시행하였으나 아직 정확한 수치를 알 수

없으며 매장량 평가를 하는 것도 시기상조라고 언급함

한편 2013년 6월 EIA가 발표한 42개 산유국의 셰일자원 가채매장량 자료에 따르면 러시

아는 세계에서 셰일오일 매장량 1위(약7)를 차지하고 특히 Bazhenovskaya 셰일층의 셰일

오일 매장량을 124조 배럴(약 1700억 톤)로 추산하였음

러시아연방 지하자원청(Rosnedra)은 동 셰일층의 매장량을 100~300억 톤이라고 평가하고 있

는 등 러시아 셰일자원 매장량 수치는 평가기관마다 상당한 차이를 보이고 있음

iexcl 이와 더불어 천연자원환경부 장관은 lsquo채굴이 어려운 매장지(주로 셰일자원)rsquo 개발 장려를 위해 지

하자원 이용법에 새로운 규정이 도입되어야 한다고 밝혔음(2016327) 이는 일부 행정절차 간소

화와 관련된 것임

러시아의 lsquo채굴이 어려운 매장지rsquo는 치밀셰일자원을 일컫는 저투수층 지대와 천연 역청 오

일샌드와 같은 중유 및 고점성 원유 매장지를 가리킴

‒ 현재 석유가스기업들이 lsquo채굴이 어려운 매장지rsquo를 보유하고 있어도 생산지역승인허가(mining allotment) 이전에는 법적으로 개발이 금지되고 있지만 앞으로 기업들이 신속하게 개발할 수

있도록 천연자원환경부가 이러한 행정절차의 제거 가능성을 검토하고 있음

생산지역승인허가(mining allotment)는 유전광구에서 시추 등 지질탐사를 완료하고 매장량을

확정승인받은 후 채굴대상지역을 최종적으로 선정 받는 본격적인 생산 직전 단계를 말함

‒ 또한 셰일자원 개발을 위한 혁신기술 생산기업들에도 세제혜택 등의 장려책이 마련되어야 한

다고 피력함

‒ 이 밖에 신규 기술 개발을 위해 정부 차원에서도 lsquo석유 Skolkovo 연구개발 단지rsquo를 조성해야

한다고 주장함

Skolkovo 연구개발 단지는 러시아의 지속 가능한 성장을 위한 경제현대화 추진 정책 일환

세계 에너지시장 인사이트 제16-12호 201641 41

으로 5대 핵심산업(에너지 효율화 원자력 기술 우주기술 의료기술 정보기술)의 중점 육

성을 목표로 2009년부터 추진진행되고 있음

(Oilru Neftegaz 2016323 Oilru 2016327)

러 에너지부 석유부문 기술자립도 제고 위한 노력 지속

iexcl 현재 러시아 석유부문에서 외국산 기술설비 의존도가 심각한 수준이지만 저유가 상황이 자국

연료에너지산업의 수입대체 정책에 부정적인 영향을 미치지 않으며 반대로 자국산 기술 개발

을 더욱 촉진하고 있다고 에너지부 Kirill Molodtsov 차관이 언급함(2016323)

‒ 현재 전통 탄화수소 생산부문에서의 외국산 기술설비 의존도는 60 수압파쇄공법 등 비전

통 자원 생산부문에서는 95 시추 장비부문에서는 83를 차지하고 있음

‒ 수입대체 정책은 2014년 발 우크라이나 사태로 인한 서방의 對러 제재 조치 시행 이후 정부에

의해 적극적으로 추진되고 있음

2014년 10월 러시아 산업통상부는 80 이상 수입에 의존하고 있는 석유부문에서의 수입

비중을 줄이고 제재에 동참하지 않은 국가의 설비로 대체한다는 내용의 수입대체 방안을

발표한 바 있음(인사이트 제14-39호(20141031일자) pp44~45 참조)

이후 2015년 3월 러시아 에너지부는 수입대체 정책을 한 단계 심화시켜 향후 2020년까지

수입 비중을 43까지 낮추는 목표를 설정하였음

‒ 이에 따라 정부 및 기업들은 외국 기술설비 의존도를 줄이기 위해 계속 노력해오고 있음

러시아 정부는 산업의 현대화 신상품 제조 수입대체 지원을 위해 산업발전기금을 설립하

였고 새로운 첨단 기술 및 경쟁력 있는 제품 개발을 위한 사업에 자금지원 혜택을 제공하

고 있음 2015년에는 그 규모가 200억 루블(약 2억8887만 달러)이었음

Gazprom Neft는 셰일자원 개발을 위해 수평 및 다층 시추장비와 다단계 수압파쇄공법과 같

은 혁신적인 기술을 개발사용하는 등 역량을 증대시키고 있음

iexcl 또한 에너지부 Kirill Molodtsov 차관은 중기적 전망 하에 대륙붕 원유생산에 사용되고 있는

수입산 기술설비 중 약 60를 자국산으로 대체할 수 있다고 밝힘

‒ 현재 러시아 해상 대륙붕 유전사업에서 외국 기술설비에 대한 의존도는 98를 차지하고 있음

‒ 최근에 에너지부는 여러 석유기업과 대륙붕 원유 생산사업 시 요구되는 약 600여 종의 기술설비들의 목록을 작성평가하여 3그룹으로 분류하였는데 이 중 12그룹은 단기 및 중기적으로

국산화할 수 있다고 덧붙임

‒ 작년 에너지부는 향후 2020년 이후에는 대륙붕 작업에 사용되는 모든 외국산 기술설비를 자

국산으로 대체한다는 목표를 설정하기도 하였음

(Oilcapital 2016323 Uiecru 2016328)

42 세계 에너지시장 인사이트 제16-12호 201641

Gazprom 對발트3국 첫 가스경매 개최

iexcl Gazprom Export(Gazprom 자회사)는 발트3국(리투아니아 라트비아 에스토니아)만을 위한 첫 가스경매

를 3월 15~17일 시행하였으며 총 경매물량 중 75가 판매되었다고 Elena Burmistrova 회장이 발표함

‒ Gazprom은 2015년 말까지 장기계약이 만료되었지만 계약 연장을 원하지 않은 발트3국에 대한

가스 공급을 지속하기 위해 경매를 제안한 바 있음(인사이트 제16-9호(311일자) pp31~32 참조)

‒ 이번 가스경매를 통해 Gazprom은 총 056Bcm의 물량 중 042Bcm 이상의 가스를 판매하였으

며 향후 금년 2~4분기에 걸쳐 공급할 계획

‒ 경매는 80개의 lot로 치러졌고 그 결과 6개의 계약자로 구성되었음 이 중 리투아니아의

Achema社 Lietuvos energija社 Haupas社와 에스토니아 Eesti Gaas社 등이 있음

‒ Gazprom 측은 이번 경매의 가스가격을 공개하지 않았지만 일부 전문가들은 Gazprom이 성공

적으로 경매를 시행한 것을 고려했을 때 현 가스시장 가격에 적합했을 것이라고 분석하였음

하지만 장기계약보다 경매가격이 더 높았을 것이라고 Vygon Consulting의 Mariya Belova 분석가가 언급하였음 2016년 1분기 가스가격은 1000m3당 약 180달러였음

iexcl Gazprom Export의 Elena Burmistrova 회장은 자사의 두 번째 가스경매가 만족스럽게 시행되었

고 이러한 가스경매 시스템을 유럽의 다른 가스 시장에서도 확대적용할 계획이라고 언급함

‒ 對유럽(주로 독일) 첫 번째 가스경매(20159월)를 통해 총 32Bcm 물량 중 약 38(12Bcm)만 판매되었던 것에 비해 금번 가스경매가 비교적 성공적이었다고 덧붙였음

‒ Gazprom의 Alekandr Medvedev 부회장 역시 2016~2017년 사이 對유럽 가스 공급량의 10가량(약 16Bcm)을 경매에서 판매할 계획이라고 밝힘

iexcl 이와 관련하여 러시아 국가에너지안보기금의 Aleksei Grivach 분석가는 경매가 해당 가스시장

의 기준 가격을 형성하고 러시아産 가스 가격적정성에 대한 대외적인 의구심 제거에 도움이

된다고 지적함

‒ 현재 EU 집행위원회의 Gazprom을 상대로 한 반독점법 위반혐의 제소 근거 역시 Gazprom이

남동유럽 8개국(발트3국 폴란드 헝가리 불가리아 체코 슬로바키아)의 가스시장을 독점하

고 가격 차별 정책을 펼치고 있다는 것에 있음

‒ 게다가 EU 집행위원회는 이러한 가스 가격 차별 해소를 위해 Gazprom에 현물거래를 계속 요

청한 바 있음

(Topneftegaz 2016321)

세계 에너지시장 인사이트 제16-12호 201641 43

북미

미 가정용 태양광 시스템 州정부의 태양광 보조금 감축으로 전망 어두워

iexcl 현재 다수의 州정부가 태양광 보조금 축소 및 제도 변경을 고려하면서 가정용 태양광 시스템

(home solar system)을 설치한 가정과 설치기업에 어려움이 야기될 것으로 전망

‒ 현재 미 전역 90만 이상의 가정이 태양광 패널을 갖추고 있으며 각 가정에서 사용 후 남은 전

력을 지역 전력회사에 판매하고 있음

태양광 패널 보유 가정은 잉여 전력 판매를 통해 설치비용의 30 정도를 충당하고 있음

‒ 그러나 네바다와 하와이를 포함한 여러 州정부가 태양광 보조금을 삭감한다고 결정함에 따라

상기 넷미터링(net metering) 프로그램의 이용률이 대폭 하락할 것으로 전망됨

‒ 가정용 태양광 시스템 설치율이 전국 8위인 네바다州가 지난해 말 가정에 지급하던 전력 가격

은 삭감하고 수수료는 대폭 인상하는 결정을 내리자 태양광 패널 임대사업자 SolarCity Crop와 Sunrun Inc가 지난 12월 철수를 결정하였음

현재 잉여 전력을 판매하는 가정에 지급하는 가격은 9센트kWh(2015년 대비 19 상승)이나 앞으로 계속 하락해 2028년까지 3센트kWh 수준으로 떨어질 것임

반면 가정용 태양광 시스템과 전력망 연계 수수료는 인상되어 현재 월 18달러(2015년 대

비 40 인상)를 지불해야 하며 2028년까지 월 39달러로 인상될 예정임

‒ 그 외 애리조나 콜로라도 루이지애나 유타를 포함한 다수의 州정부가 넷미터링 제도 수정

또는 태양광 패널과 전력망 연계 수수료 인상안을 강구하고 있음

태양광 전문 연구기관 North Carolina Clean Energy Technology Center에 따르면 총 24개 州

가 지붕 태양광에 대한 인센티브나 기타 재생에너지 제도 변경을 고려하고 있음

‒ 이 같은 제도 변경의 배경에는 전력망 유지비용을 소비자에게 모두 부과해서는 안 된다고 주장하

는 전력회사의 거센 반발이 있음

iexcl 미국 최대 가정용 태양광 시스템 전문 기업 SolarCity는 2016년 1250MW의 태양광 패널을

설치할 계획이었으나 2016년 1사분기 설치 실적이 예상보다 10 낮게 나타남

‒ JP Morgan chase는 현재 상황에서 SolarCity가 새로운 투자를 유치하는 데 어려움이 있을 것

으로 보인다며 신중하고 보수적인 투자자라면 미래 수익성보다 지금 당장 수익이 나는 곳에

투자한다고 밝힘

‒ 실제로 2012년 12월 기업 공개를 한 이후 SolarCity는 계속해서 손실을 내고 있으며 네바다

州의 결정이 큰 타격을 입히면서 2016년 들어 주가도 58 하락하는 양상을 보이고 있음

44 세계 에너지시장 인사이트 제16-12호 201641

‒ 많은 가정이 태양광 패널을 직접 구입하기보다 임대 후 대여 비용을 부담해 왔으나 제도 변경

으로 더는 전기료를 절감할 수 없다면 프로그램에 참여할 이유가 없어짐

바탕색이 파랑인 주는 보조금 삭감을 단행했거나 삭감 및 제도 변경을 고려 중

자료 Wall Street Journal

lt 미국 10대 가정용 태양광 시스템 보유 州 gt

(Wall Street Journal 2016325)

석유 메이저 저유가로 탐사 활동 저조 및 신규 투자 감소

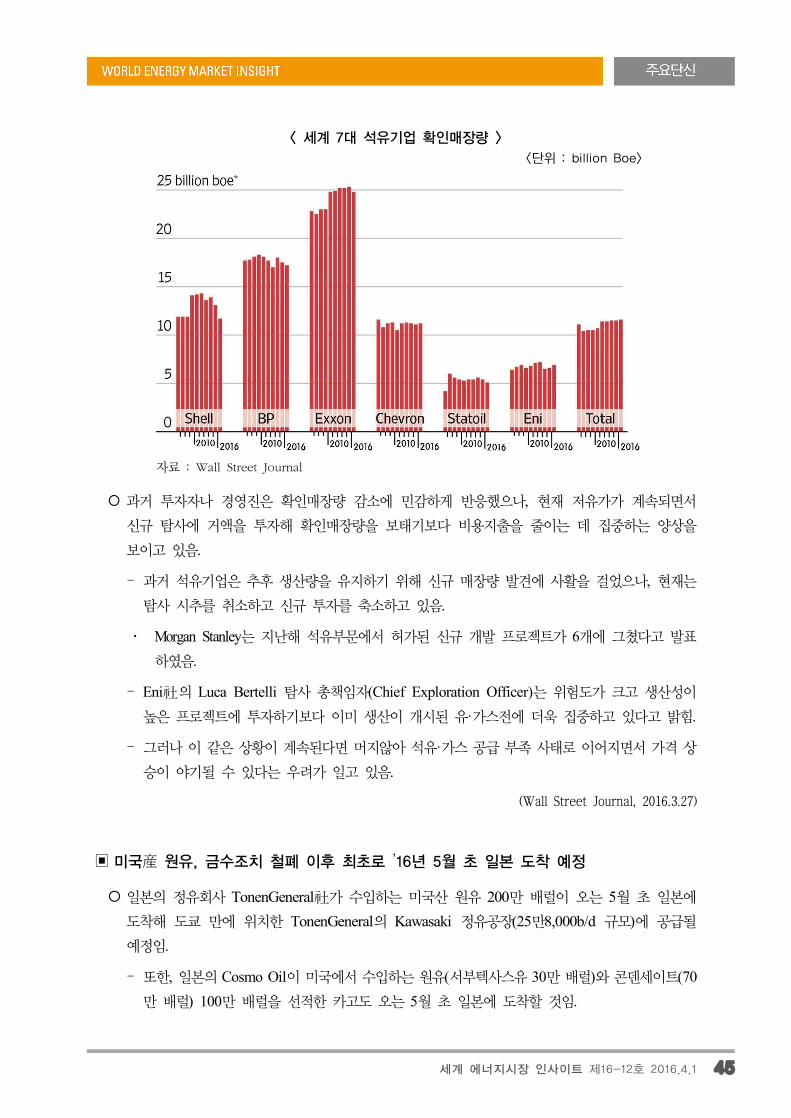

iexcl ExxonMibil Royal Dutch Shell을 포함한 세계 7대 석유기업의 2015년 신규 석유middot가스 확인

매장량이 동년 생산량의 평균 75 수준에 그쳐 확인매장량의 감소폭이 지난 10년 동안 가장

큰 것으로 나타남

‒ 석유기업이 미국 증권거래위원회(Securities and Exchange Commission SEC)에 매년 제출하

는 확인매장량 보고에 따르면 ExxonMobil社는 2015년 생산량의 67 BP社는 61 Statoil ASA社는 55에 해당하는 신규 확인매장량을 발견하는 데 그침(기업 인수 및 합병에 의한 결

과는 제외)

‒ Shell社의 경우 2015년 신규로 발견한 매장량이 전혀 없고 오히려 확인매장량 감소분이 동년

생산량보다 더 큰 것으로 나타남

이는 저유가가 계속되면서 개발 비용이 많이 소요되는 캐나다 오일 샌드 프로젝트를 포기

한다고 결정하였기 때문임

‒ 이처럼 일부 기업들은 현재와 같은 저유가 상황에서 이윤을 창출하기 어려운 것으로 밝혀진

일부 지역을 자사의 보유 확인매장량에서 제거하는 경우가 발생하고 있음

‒ 그러나 Chevron Corp Eni Total SA 등은 신규 발견 확인매장량 규모가 2015년 생산량보다

더 큰 것으로 나타남

세계 에너지시장 인사이트 제16-12호 201641 45

자료 Wall Street Journal

lt 세계 7대 석유기업 확인매장량 gt

lt단위 billion Boegt

iexcl 과거 투자자나 경영진은 확인매장량 감소에 민감하게 반응했으나 현재 저유가가 계속되면서

신규 탐사에 거액을 투자해 확인매장량을 보태기보다 비용지출을 줄이는 데 집중하는 양상을

보이고 있음

‒ 과거 석유기업은 추후 생산량을 유지하기 위해 신규 매장량 발견에 사활을 걸었으나 현재는

탐사 시추를 취소하고 신규 투자를 축소하고 있음

Morgan Stanley는 지난해 석유부문에서 허가된 신규 개발 프로젝트가 6개에 그쳤다고 발표

하였음

‒ Eni社의 Luca Bertelli 탐사 총책임자(Chief Exploration Officer)는 위험도가 크고 생산성이

높은 프로젝트에 투자하기보다 이미 생산이 개시된 유middot가스전에 더욱 집중하고 있다고 밝힘

‒ 그러나 이 같은 상황이 계속된다면 머지않아 석유middot가스 공급 부족 사태로 이어지면서 가격 상

승이 야기될 수 있다는 우려가 일고 있음

(Wall Street Journal 2016327)

미국産 원유 금수조치 철폐 이후 최초로 rsquo16년 5월 초 일본 도착 예정

iexcl 일본의 정유회사 TonenGeneral社가 수입하는 미국산 원유 200만 배럴이 오는 5월 초 일본에

도착해 도쿄 만에 위치한 TonenGeneral의 Kawasaki 정유공장(25만8000bd 규모)에 공급될

예정임

‒ 또한 일본의 Cosmo Oil이 미국에서 수입하는 원유(서부텍사스유 30만 배럴)와 콘덴세이트(70만 배럴) 100만 배럴을 선적한 카고도 오는 5월 초 일본에 도착할 것임

46 세계 에너지시장 인사이트 제16-12호 201641

당초 4월 중순 일본에 도착 예정이던 同수입 물량은 선적 지연으로 미뤄졌으며 시험 운행

을 위해 도쿄 만의 Chiba 정제공장(22만bd 규모)과 일본 중부의 위치한 Yokkaichi 정제공장

(13만2000bd 규모)에 공급될 예정임

‒ 2015년 5월 일본의 원유 수입량이 331만bd에 달한 것을 기준으로 볼 때 오는 5월에 미국이

일본의 10대 원유 도입처가 될 것으로 분석됨

2015년 데이터 기준 3만3000bd 이상의 원유를 일본에 수출하는 국가는 對일본 10대 원

유 수출국에 포함

‒ 아시아 지역에서 원유를 전문적으로 거래하는 한 싱가포르 기업은 이번에 미국산 원유를 일본

에 수출한 기업이 미국의 다국적 기업 Phillips 66으로 추정되며 유종은 주로 경질유(light crude)일 것이라고 밝힘

Phillips 66는 올해 초부터 아시아 시장에 미국산 원유와 콘덴세이트를 적극적으로 마케팅

해 왔다고 덧붙임

iexcl 미 정부는 40년 동안 지속해 왔던 원유 수출 금지 제도를 2015년 12월 18일 철폐하였으며 일본은 금수조치 해제 이후 이번에 처음으로 미국産 원유를 수입하는 것임

‒ 세계 최대 독립 원유 거래社 Vitol이 수입한 미국産 원유는 지난 1월 중순 프랑스에 도착한

바 있음(인사이트 제16-4호(129일자) p47 참조)

(Platts 2016323)

세계 에너지시장 인사이트 제16-12호 201641 47

중남미

멕시코 전력 부문 개방으로 미국 전력기업들의 투자 확대 전망

iexcl 멕시코는 에너지 개혁 중 하나로 전력 도매시장을 출범시켰으며 금년부터 외국기업들의 참여

를 허용할 계획임 이에 따라 자국내 전력 가격 하락으로 신규시장을 모색하고 있는 미국의 전

력기업社들의 참여가 확대될 전망

‒ 멕시코 정부는 외국인 투자 유치를 위해 약 70년 동안 중앙정부 소유였던 탄화수소 부문과 발

전 부문을 민간에 개방하기로 했음 소매시장 개방에 이어 외국기업들은 직접적으로 전력 도매

시장에 참여할 수 있게 됨

전력 도매시장(Mercado Eleacutectrico Mayorista) Cenace가 운영하며 제3자가 Cenace와의 계

약을 통해 발전송전서비스를 제공할 수 있으며 청정에너지 인증서를 포함하여 국가 전력

시스템(Sistema Eleacutectrico Nacional) 운영에 필요한 상품 등에 대한 매매 거래를 시행할 수

있음(외교부 중남미 자원인프라 협력센터 참조)

Cenace는 국가전력시스템 및 전력 시장 운영을 담당하는 국가기관임

‒ 이에 따라 멕시코 국가에너지관리센터(National Electricity Control Centre Cenace)는 송전과

운영권을 대상으로 한 경매를 개최할 계획임

현재까지 약 80여개의 기업과 컨소시엄이 참여의사를 밝혔음

‒ Sempra社 등 미국의 주요 전력기업들은 전력 수요가 증가추세이고 전력단가가 높은 멕시코

시장에 진출하고자 함

멕시코의 2015년 Mwh당 비피크 가격(non-peak price)은 미 캘리포니아 남부 평균 3055달러 휴스턴 평균 2478달러 보다 높은 55달러~65달러 사이였음

iexcl 멕시코 에너지부에 따르면 멕시코는 2040년까지 약 7533MW 전력이 필요한데 현재 자본과

기술 부족으로 발전시설을 적기 확충하지 못할 것으로 보임

‒ Bloomberg는 전력 도매시장 출범으로 멕시코의 발전량을 증대시키는데 필요한 민간 투자를

유치할 수 있을 것으로 전망

(Mondaq 201632 Bloomberg 2016323)

브라질 국영석유기업 Petrobras rsquo15년 손실로 부채 약 8천억 헤알로 증가

iexcl 브라질 국영석유기업 Petrobras는 저유가로 인한 자산 가치 감소 및 투자 감소 뇌물수수로 인

한 벌금 등으로 인해 2015년 4분기 순손실이 동기 대비 약39 증가했다고 발표함 이에 따라

Petrobras의 총 부채는 전년대비 약 10 증가한 약 8000억 헤알로 증가됨

48 세계 에너지시장 인사이트 제16-12호 201641

‒ 2015년 4분기 순 손실은 2014년 266억 헤알에서 약 369억 헤알(약 100억 달러)로 증가했음

‒ Petrobras는 신용평가기구인 SampP와 Moodyrsquos가 Petrobras의 신용등급을 작년에 각각 추가적으

로 강등하면서 자금난이 더욱 심화되었다고 전함

Moodyrsquos는 2월 24일 Petrobras 고위층의 뇌물수수 스캔들 이후 정확한 피해규모 산정 실패

및 3분기 실적 발표 지연 등을 이후로 Petrobras의 신용등급을 정크등급(Junk Status)으로 강

등함(인사이트 제15-8호(201536일자) p45 참조)

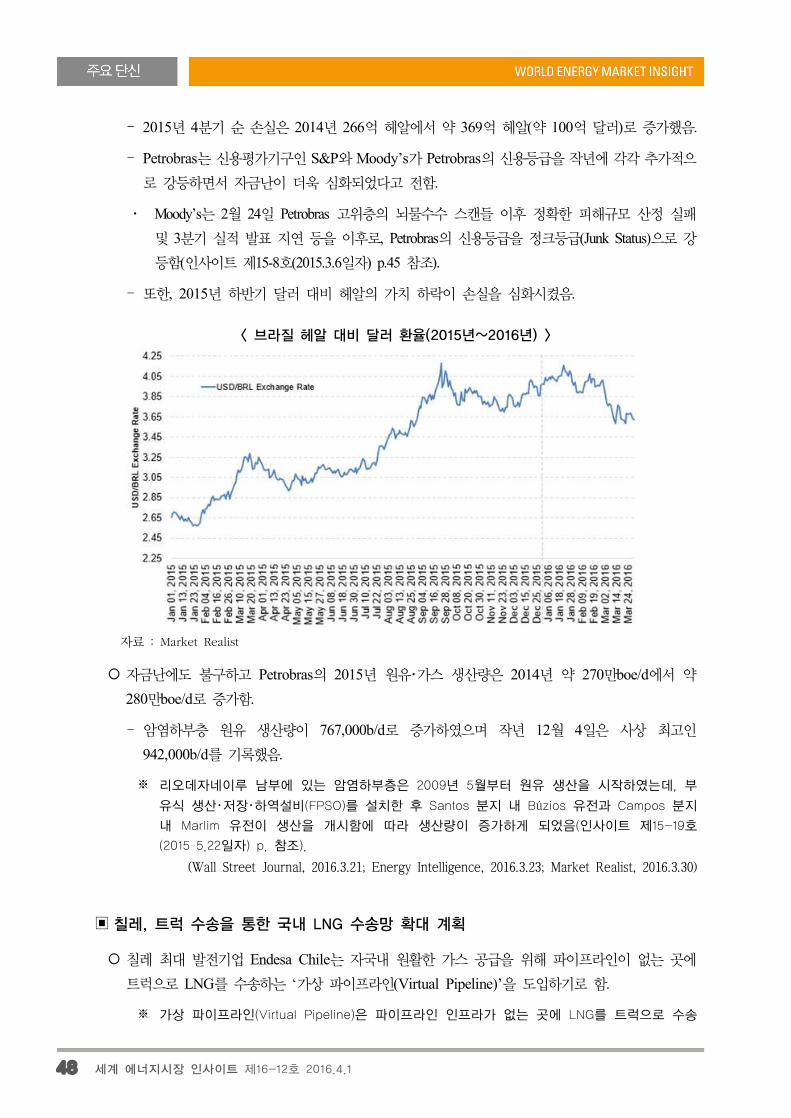

‒ 또한 2015년 하반기 달러 대비 헤알의 가치 하락이 손실을 심화시켰음

자료 Market Realist

lt 브라질 헤알 대비 달러 환율(2015년~2016년) gt

iexcl 자금난에도 불구하고 Petrobras의 2015년 원유가스 생산량은 2014년 약 270만boed에서 약

280만boed로 증가함

‒ 암염하부층 원유 생산량이 767000bd로 증가하였으며 작년 12월 4일은 사상 최고인

942000bd를 기록했음

리오데자네이루 남부에 있는 암염하부층은 2009년 5월부터 원유 생산을 시작하였는데 부

유식 생산저장하역설비(FPSO)를 설치한 후 Santos 분지 내 Buacutezios 유전과 Campos 분지

내 Marlim 유전이 생산을 개시함에 따라 생산량이 증가하게 되었음(인사이트 제15-19호

(2015 522일자) p 참조)

(Wall Street Journal 2016321 Energy Intelligence 2016323 Market Realist 2016330)

칠레 트럭 수송을 통한 국내 LNG 수송망 확대 계획

iexcl 칠레 최대 발전기업 Endesa Chile는 자국내 원활한 가스 공급을 위해 파이프라인이 없는 곳에

트럭으로 LNG를 수송하는 lsquo가상 파이프라인(Virtual Pipeline)rsquo을 도입하기로 함

가상 파이프라인(Virtual Pipeline)은 파이프라인 인프라가 없는 곳에 LNG를 트럭으로 수송

세계 에너지시장 인사이트 제16-12호 201641 49

하는 것으로 파이프라인을 신규로 건설하는 것보다 저렴함

‒ Endesa Chile는 수도 Santiago에서 북쪽으로 400km 떨어진 Coquimbo州에 소규모 LNG 터미널을 건설했다고 발표함

‒ Endesa는 칠레의 중부 Quintero 터미널에서 Coquimbo 터미널까지 LNG를 트럭으로 수송할

계획임

‒ 수송된 LNG는 재기화된 후 Coquimbo와 La Serena 인근 지역으로 공급될 것임

해당 지역은 인구가 빠르게 증가하고 있는 지역으로 산업과 주거 부문에서 가스 수요가 증

대될 것으로 예상

‒ 칠레는 아르헨티나 국경과 근접한 지역과 남부 쪽에 2개 터미널을 신규로 건설해 트럭 수송망

을 확대할 계획임

‒ 칠레의 lsquo가상 파이프라인rsquo은 연간 3Bcm 규모로 증대될 것으로 전망

산업부문에서 12Bcm 전력부문에서 11Bcm 주거 및 수송부문에서 8Mcm 수요가 증대될

전망

iexcl 칠레 외에 콜롬비아 볼리비아 등의 인접국가도 lsquo가상 파이프라인rsquo 도입을 고려중임

‒ 콜롬비아 Altenesol LNG는 Cordoba州 북부에 액화플랜트를 건설 중이며 여기서 생산된 연료

를 인접지역으로 트럭을 통해 수송할 계획임

‒ 볼리비아와 페루 또한 외곽지역 가스 공급을 위해 lsquo가상 파이프라인rsquo 도입을 고려 중이라고

Natural Gas Daily는 밝힘

(Natural Gas Daily 2016324)

50 세계 에너지시장 인사이트 제16-12호 201641

유럽

스코틀랜드 100여년 만에 석탄화력발전 전면 중단

iexcl 영국 Scottish Power社가 스코틀랜드 최대 규모의 Longannet 석탄화력발전소(총 약 24GW)를

46년 동안의 가동 끝에 전면 폐쇄함으로써(2016324) 스코틀랜드 내에서 석탄화력발전소를

통한 전력생산이 100여년 만에 완전히 중단됨

Scottish Power社는 영국의 주요 6개 전력회사 가운데 하나로 스코틀랜드 중남부 지역 등에

전력 및 가스를 공급하고 있으며 2006년에 스페인 Iberdrola 그룹의 자회사가 되었음

Longannet 석탄화력발전소는 1969년 가동 시작 당시 유럽 최대 규모로 주목받았으며 현재

유럽에서 폴란드 Bełchatoacutew 발전소와 영국 잉글랜드 Drax 발전소에 이어 3번째로 큰 규모에

해당함

‒ Scottish Power社에 따르면 향후 해당 석탄화력발전소 부지에 대한 구체적 일정은 아직 결정된

바 없으나 2016년 말 이내에 관련 계획을 발표할 예정

‒ Longannet 발전소는 가동 시 연간 2백만 가구 이상의 전력 수요를 충당할 수 있는 발전량을

공급해 온 만큼 향후 스코틀랜드 전력 공급 안정성에 대한 우려가 제기됨

iexcl 반면 세계자연기금(WWF) 등의 환경보호단체는 동 발전소 폐쇄가 향후 세계적 추세에 따라

재생에너지를 중심으로 한 에너지전환에 기여할 것으로 기대함

‒ Scottish Power社는 Longannet 발전소 폐쇄에 따른 영향 평가 및 관리를 위해 노조 지방의회 스코틀랜드 자치정부 등과 공조해오면서 관련 피해를 최소화하는 데 주력하고 있음

Scottish Power社는 최근 대대적인 5개년 투자 계획 발표를 통해 2020년까지 연평균 약 13억

파운드의 자금을 지원하며 2016년에 재생에너지 수출 증대 및 에너지 공급 안정성 강화를

위한 해저 인터커넥터 구축 신규 육상풍력단지 건설 전력망 개선 등의 사업을 추진

또한 Scottish Power社는 자사 내 다른 사업부문으로의 인력 재배치 조기퇴직 및 정리해고

위로금 지급 등 고용문제 해결 방안을 모색함

iexcl 한편 최근 영국 석탄화력발전소는 설비 노후화 전력가격 하락 높은 영국 탄소세 등의 요인과

함께 정부의 장기적인 석탄 발전비중 감축 계획 등으로 어려움을 겪고 있음

‒ 지난 2015년 11월 Amber Rudd 에너지기후변화부 장관은 2023년부터 자국의 석탄화력발전

사용을 제한하고 2025년까지 CO2 포집 및 저장(CCS) 기술 미적용 석탄화력발전소를 단계적

으로 전면 폐쇄할 계획임을 밝힌 바 있음(인사이트 제15-43호(20151127일자) pp54~55 참조)

Amber Rudd 장관은 2025년 폐쇄 대상이 되는 전체 19GW 규모의 석탄화력발전소를 대신

하여 신규 가스화력발전소를 건설함으로써 발전량 부족분을 충당하겠다는 의사를 밝힘

세계 에너지시장 인사이트 제16-12호 201641 51

그러나 당시 환경단체는 영국 정부의 脫석탄 정책 기조를 긍정적으로 평가하면서도 새로운

대안으로 가스화력발전 대신 재생에너지발전 증대에 주력할 것을 주장하였음

‒ 영국 전력생산에서 석탄이 차지하는 비중은 약 30(101TWh)로 집계되었으나(2014년 기준) 점차 감소하는 추세이며 2016년 4월 이후부터 Engie社의 Rugeley 발전소 SSE社의

Ferrybridge 발전소 등 약 7GW 규모의 석탄화력 발전설비가 가동 중단될 예정

(Scottish Power Financial Times Platts 2016324)

프랑스 태양전지패널 도로 개발 프로젝트 착수

iexcl 프랑스 환경에너지해양부는 향후 5년에 걸쳐 자국 내 약 1000km 길이의 태양전지패널 도로

개발 프로그램 이행에 본격적으로 착수함(2016321)

‒ Seacutegolegravene Royal 환경에너지해양부 장관은 프랑스 남동부 지역의 Marseille에서 열린 태양전지

패널 도로 착공식에 참석하면서 동 프로그램 착수를 위해 약 5백만 유로의 첫 자금지원 계획을

발표함

이번 착공식에서 동 프로그램의 첫 태양전지패널 시제품의 전력생산 성능 테스트가 이루어짐

‒ 프랑스 환경에너지해양부는 태양전지패널 도로 프로젝트를 테스트 면적에 따라 총 3단계로

나누어 추진할 계획이며 최종적으로 1000km에 달하는 플러스 에너지 도로를 구축

‒ 동 프로그램은 2015년 11월 Colas社가 개발 및 제안한 lsquoWattwayrsquo 태양전지패널 기술을 도입함

Watteway 태양전지패널은 내구성이 높은 두께 7mm의 140kWc급 모듈로 기존 도로에 설치

되며 전력생산뿐만 아니라 자동차 미끄럼 방지 효과도 제공함

Watteway 패널은 1m2당 110와트의 전력을 생산할 것으로 추산되며 20m2의 경우 일 년 동안

한 가구에서 사용하는 전력 수요를 충당할 수 있음

‒ 프랑스는 향후 태양전지패널 도로를 구축함으로써 태양광 발전설비 부지 확보의 어려움을 해소

하는 동시에 기술 혁신 녹색성장 관련 고용 창출 기후변화대응을 위한 공약 이행 가속화 등

긍정적 파급효과를 기대

프랑스 정부는 2015년 말 개최된 제21차 UN 기후변화협약 당사국총회(COP21)에서 자국의

온실가스 감축 공약을 위해 이번 태양전지패널 도로 개발 프로그램의 추진 의사를 밝힌 데

이어 2016년 1월 다시 한 번 더 재확인한 바 있음

‒ 동 프로그램은 2016년부터 시범 단계를 거쳐 2017년 이후 산업화 및 보급이 이루어질 계획 그러나 일반 태양광 발전설비보다 약 6배나 높은 투자비용(와트당 6유로) 등으로 동 프로그램의

경제성에 대한 우려가 제기됨

iexcl 지난 몇 년 동안 프랑스 태양광산업이 저조한 성장세를 보이는 상황에서 Seacutegolegravene Royal 장관은

자국 에너지전환 정책의 일환으로 태양광 프로젝트 입찰 일정을 공개하는 등 해당 산업 활성화를

위한 대책 마련에 나섬

52 세계 에너지시장 인사이트 제16-12호 201641

프랑스 태양광발전 연구기관 lsquoFrance Territoire Solairersquo에 따르면 2015년 프랑스의 신규 태양

광발전설비용량은 전년대비 4 감소한 853MWc로 집계되면서 부진한 실적을 기록함

‒ 지난 2015년 11월 Seacutegolegravene Royal 장관은 2016년에 800MW 2017년과 2018년에는 각각

1450MW 등 태양광 프로젝트 입찰 일정(2016~2019년 초)을 발표하였음

당시 Seacutegolegravene Royal 장관은 육상풍력과 태양광의 발전설비용량을 2018년과 2023년에 각각

24GW 36~43GW까지 증대하겠다는 목표치를 제안한 바 있음

iexcl 한편 프랑스는 COP21의 의장국으로서 기후변화대응의 모범적 선례가 되기를 바라며 자국 내

에서뿐만 아니라 국제적 차원에서도 태양광산업을 위한 활동에 적극 참여함

‒ 프랑스 Franccedilois Hollande 대통령과 인도 Narendra Modi 총리는 2030년까지 태양에너지 개발

관련 1조 달러 이상의 기금 조성을 위해 lsquo국제태양광연합(International Solar Alliance)rsquo을 출범한

바 있음(인사이트 제15-45호(20151211일자) pp62~63 참조)

양국 정상은 이를 통해 태양에너지 자원이 풍부한 남북회귀선 사이 열대지역 개도국 내 태양

에너지 개발비용 절감 신규시장 개척 관련 기업의 사업기회 창출 등의 효과를 기대함

(Les Echos 2016321 Le Point 2016223)

유럽 rsquo15년 재생에너지 투자규모 9년 만에 역대 최저치 기록

iexcl 유엔환경계획(UNEP)의 제10차 연례보고서에 따르면 2015년 세계 재생에너지에 대한 신규 투자

규모는 전년대비 5 증가한 2859억 달러로 최고치를 기록한 반면 유럽의 투자규모는 전년대비

21 감소한 488억 달러로 9년 만에 최저 기록을 갱신함

유엔환경계획(UNEP)의 lsquo2016년 재생에너지 투자 글로벌 경향(Global Trends in Renewable

Energy Investment 2016)rsquo 보고서는 대형 수력발전을 제외한 재생에너지 투자 현황을 제시함

‒ 선진국 가운데서도 특히 유럽국가의 재생에너지 투자는 해상풍력발전의 성장세에도 불구하고

전반적으로 저조한 한편 중국을 중심의 개발도상국 및 신흥경제국의 재생에너지 투자규모

(1560억 달러 +19)는 사상 처음 선진국의 투자규모(1300억 달러 -8)를 넘어섬

2004~2015년 기간 동안 유럽 내에서 재생에너지에 대한 신규 투자는 2011년에 약 1229억

달러로 사상 최대치를 기록한 이후 급감하였으며 2015년에는 2006년(469억 달러) 이래 최저

수준으로 감소하였음

2015년 유럽의 재생에너지 부문별 신규 투자는 풍력(284억 달러)이 가장 많았으며 다음으로

태양에너지(158억 달러) 바이오매스 및 폐기물 에너지(25억 달러) 지열(12억 달러) 바이오

연료(7억 달러) 등의 순이었음

iexcl 이와 같은 유럽의 재생에너지 신규 투자 감소세는 스페인 루마니아 등을 비롯한 유럽국가의

재생에너지 보조금 및 지원책 축소 남유럽의 경기둔화 독일 및 이탈리아 등의 태양에너지산업

붐 쇠퇴 태양광 패널 관련 비용 감소 등 복합적 요인에 따른 것으로 분석됨

세계 에너지시장 인사이트 제16-12호 201641 53

‒ 특히 재생에너지에 대한 유럽국가의 일관성 없는 지원제도 시행으로 인해 정책적인 불확실이

증대됨에 따라 투자심리가 약화되어 왔음

‒ 최근 EU 집행위원회가 에너지전환 및 에너지 공급 위기에 대비하고자 EU 차원의 lsquo에너지안보

패키지(energy security package)rsquo를 발표하였으나(2016216) 환경단체 및 일부 정당은 가스

중심의 에너지안보 강화 계획에 대해 기후환경적 측면에서의 접근이 부족하다고 비판함

EU 집행위원회의 에너지안보 패키지는 4개 문건(①에너지분야 정부간협정에 관한 결정 개정안

②가스공급 안정성 규정 개정안 ③EU LNG가스저장 전략 ④EU 냉난방 전략)으로 구성됨

EU 집행위원회는 가스를 청정 화석연료로서 에너지전환 이행을 위한 주요 에너지원으로 지

목하였으나 환경단체는 화석연료인 가스보다 재생에너지원을 우선시하길 권고함

‒ 일각에서는 향후 유럽 재생에너지 산업의 전반적인 부진을 전망하면서 해당 산업의 성장을 위해

서는 재생에너지에 대한 일관성 없는 정책 시행을 지양하고 각국 및 EU 차원에서 지속적이고

적극적인 정부지원이 필요하다고 강조함

2015년에 IEA는 향후 5년 동안 세계 전력생산에서 재생에너지의 발전 비중이 신흥국을 중심

으로 빠르게 증가할 것으로 전망한 반면 EU 일본 등 일부 국가는 정책적 불확실성 등으로

상대적으로 더딘 성장을 예상한 바 있음(인사이트 제15-37호(2015109일자) pp57~58 참조)

자료 UNEP Bloomberg New Energy Finance

lt 2015년 지역별 신규 재생에너지 투자규모 비교 gt

(단위 십억 달러)

(UNEP 홈페이지 The Guardian 2016323 Les Echos 2016324)

54 세계 에너지시장 인사이트 제16-12호 201641

중동아프리카

쿠웨이트 가스화력발전소 증설에 따른 LNG 수입량 증가

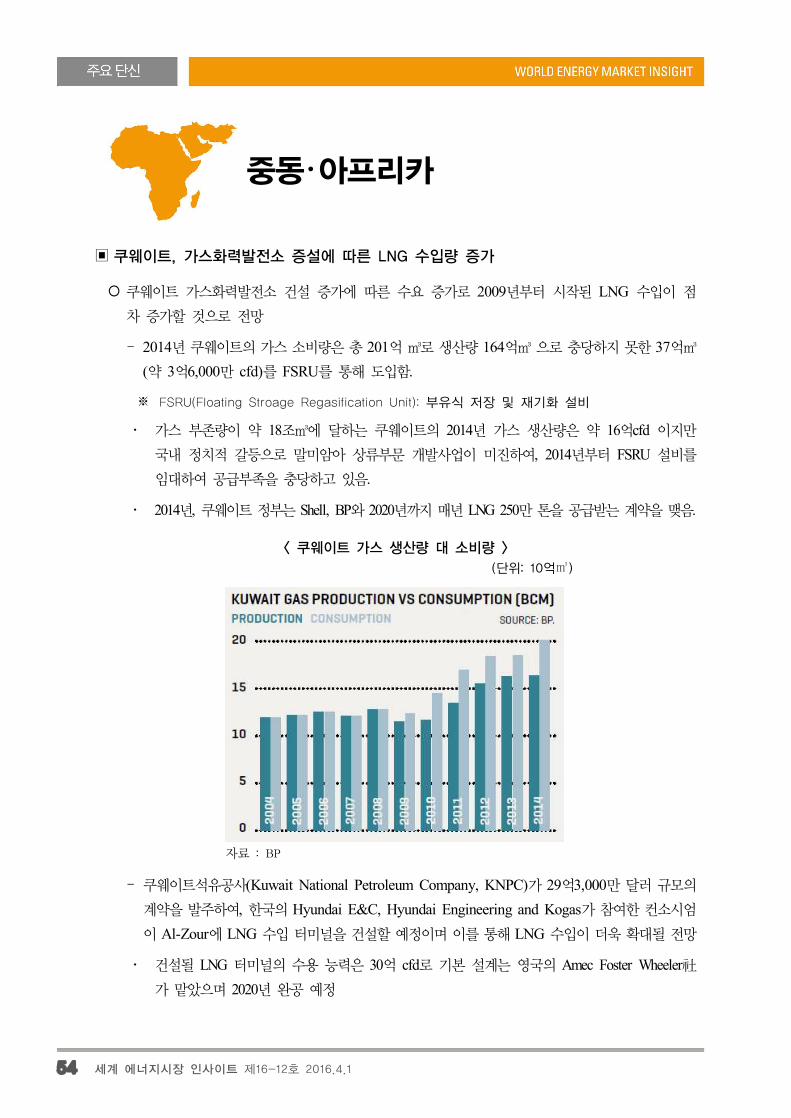

iexcl 쿠웨이트 가스화력발전소 건설 증가에 따른 수요 증가로 2009년부터 시작된 LNG 수입이 점

차 증가할 것으로 전망

‒ 2014년 쿠웨이트의 가스 소비량은 총 201억 로 생산량 164억 으로 충당하지 못한 37억

(약 3억6000만 cfd)를 FSRU를 통해 도입함

FSRU(Floating Stroage Regasification Unit) 부유식 저장 및 재기화 설비

가스 부존량이 약 18조에 달하는 쿠웨이트의 2014년 가스 생산량은 약 16억cfd 이지만

국내 정치적 갈등으로 말미암아 상류부문 개발사업이 미진하여 2014년부터 FSRU 설비를

임대하여 공급부족을 충당하고 있음

2014년 쿠웨이트 정부는 Shell BP와 2020년까지 매년 LNG 250만 톤을 공급받는 계약을 맺음

자료 BP

lt 쿠웨이트 가스 생산량 대 소비량 gt

(단위 10억)

‒ 쿠웨이트석유공사(Kuwait National Petroleum Company KNPC)가 29억3000만 달러 규모의

계약을 발주하여 한국의 Hyundai EampC Hyundai Engineering and Kogas가 참여한 컨소시엄

이 Al-Zour에 LNG 수입 터미널을 건설할 예정이며 이를 통해 LNG 수입이 더욱 확대될 전망

건설될 LNG 터미널의 수용 능력은 30억 cfd로 기본 설계는 영국의 Amec Foster Wheeler社가 맡았으며 2020년 완공 예정

세계 에너지시장 인사이트 제16-12호 201641 55

iexcl 현재 쿠웨이트 정부는 민간자본도입을 통한 가스화력발전설비 증설을 추진 중

‒ 쿠웨이트협력기술국(Kuwaitrsquos Partnerships Technical Bureau PTB)은 2013년 1월 Al-Zour North plant 1 개발을 위한 민관협력체를 구축함

Al-Zour North 1의 가스화력발전소(15GW)의 지분 분배는 쿠웨이트 정부가 60 프랑스의

Engie 175 일본의 Suminoto 175 쿠웨이트의 AH Al Sagar and Brothers 5로 이루어져

있으며 발전소에서 생산되는 전력은 40년 동안 전량 쿠웨이트에 공급되기로 합의됨

‒ 추가로 쿠웨이트협력기술국은 Al-Zour North 2 Al-Abdaliyah Al-Khairan 프로젝트를 추진함

Al-Zour North 2는 보유하는 Al-Zour North 1과 마찬가지로 지분의 40는 외국투자자나 지

역 민간투자자가 소유하고 60는 정부가 가지는 가스화력발전소가 될 예정임

Al-Abdaliyah는 통합태양열순환발전소(integrated solar combined cycle ISCC Plant) 프로젝트

로 발전소의 발전설비용량은 280MW이며 가스화력발전터빈(gas-fired combined cycle gas turbine CCGT unit) 내에 발전소의 열회수증기발생기(heat recovery steam generators)의 효율

성 향상을 위한 태양열 시설(60MW)을 보유함

Al-Khairan는 원유나 경유 천연가스를 대체 연료로 사용할 수 있는 저유황유화력발전소 건

설 프로젝트로 쿠웨이트 정부는 이를 위한 지분 입찰을 모집해오고 있으나 입찰 최종기한

이 연장되었음

(MEES 2016325)

에티오피아 對 중국 LNG 수출 발판 마련

iexcl 에티오피아 Orgaden 분지에서 생산되는 가스를 지부티 Damerjog 항만으로 수송하여 액화하기

위한 40억 달러 규모의 가스관 및 수출설비 건설 프로젝트가 착수됨

‒ 중국 합작회사 Poly-GCL Petroleum Group Holdings가 재원을 투자하고 개발하는 본 사업에

는 Orgaden 분지와 지부티의 Damerjog 항만을 잇는 연간 120억의 가스를 수송하기 위한

700km 길이의 가스관 및 연 300만 톤 규모의 석유저장 액화 플랜트(최대 1000만 톤까지 확

장 가능) 건설로 구성됨

‒ 지부티 정부 관계자가 발표한 바로는 3월 초 이스마엘 오마르 괼레(Ismail Omar Guelleh) 대통령이 주재한 건설기공식을 기점으로 가스관 및 저장플랜트 건설은 8월 시작 예정이며 2018년 중후반 완공을 목표로 함

‒ Poly-GCL은 프랑스 Technip社와 Damerjog 항만의 내륙액화설비 설치에 관한 분석을 하는

한편 영국 전문기술 회사인 Halcrowd社와 계약을 맺고 중국의 항만에서 수출된 LNG를 공급

받을 수 있도록 FSRU를 중국 항만에 설치할 예정

Poly-GCL은 개조된 FSRU를 자사의 가스화력발전소 7기가 있는 중국 장수성 동부 연안이

나 설비 공급을 위해 홍콩 연안에 설치할 계획

56 세계 에너지시장 인사이트 제16-12호 201641

iexcl 한편 에티오피아 Ogaden 지역의 불안정한 상황은 해당 건설 사업에 위험으로 작용하고 있음

‒ Ogaden 지역은 에티오피아에서 가장 빈곤한 지역 중 하나로 식량 부족과 가뭄을 주기적으로

겪고 있으며 정부군과 오가덴민족해방전선(Ogaden National Liberation Front ONLF)과 같

은 분리파들 간의 충돌이 잦음

‒ Ogaden 지역 내 Hilala 및 Calub 가스전은 유엔군이 진주하고 있는 만큼 아직 무력 공격은 없

었지만 가스관 건설 시 방어가 힘들뿐더러 ONLF의 주공격 목표가 될 수 있는 위험이 상존

구소련의 탐사회사인 Soviet Petroleum Exploration Expedition의 1990년대 초 추산치에 따르

면 Hilala 가스전의 매장량은 368억 이며 Calub 가스전의 원시매장량은 765억에 달함

(Thomson Reuters Zawya 201933 Interfax 2016322)

사우디아라비아 이집트에 200억 달러 규모의 석유제품 수출 전망

iexcl 사우디아라비아는 지난 3월 20일 제5차 사우디-이집트협력위원회(Saudi Egyptian Cooperation Council SECC)회담에서 향후 5년간 이집트에 약 200억 달러 규모의 석유제품 수출을 위한

협정을 맺음

‒ 올해 1월 사우디아라비아는 양국 관계 증진을 도모하기 위하여 앞으로 5년간 약 200억 달러

규모의 석유 제품을 이집트로 수출할 것을 합의했으며 이를 통해 이집트의 부족한 석유 제품

공급 문제를 해소하고 사우디의 수에즈 운하 이용율을 증대시킬 계획

‒ 사우디아라비아 Ibrahim Nin Abdulazaz Al-Assaf 재무부 장관과 이집트 Sahar Nasr 대외협력

부 장관 등이 주재한 본 회담에서는 석유 수출 협정 외 개발 협정도 체결됨

사우디아라비아는 15억 달러 규모의 사우디개발펀드(Saudi Fund for Development SFD)협정

을 맺고 이를 통해 이집트는 Sinai 반도의 주거시설과 도로건설 및 관광 농업 에너지 개

발을 위한 기반시설 확충에 나설 계획

(Ministry of International Cooperation Egypt 2016320 Ahramonline 2016321)

메이저 석유기업의 MENA지역 석유 생산량 감소

iexcl 메이저 석유기업의 아부다비육상석유운영회사(Abu Dhabi Company for Onshore Oil Operations ADCO)의 조광권 계약이 2013년 만료됨에 따라 MENA 지역 석유 생산량이 감소함

‒ BP社의 2015년 이라크 Rumaila 유전 원유생산량은 전년 55만bd보다 급증한 123만bd였지

만 ADCO 조광권 계약 만료 이후 아부다비 원유생산량이 2013년 231만bd에서 2015년 96만bd로 급감하여 MENA지역 총 원유생산량은 2013년 수준으로 복귀하지 못함

‒ Shell社의 MENA 지역 원유 생산량은 ADCO 조광권 만료 이후 약 23 감소하였고 다른 지역

에서도 생산량이 많지 않은 결과로 2015년 Shell의 MENA지역 생산량은 감소하였음

세계 에너지시장 인사이트 제16-12호 201641 57

자료 MEES

ltBP社의 2012~15년 MENA지역 원유생산량gt

(단위 천 bd)

‒ ExxonMobil社의 경우에도 2013년 50만bd을 넘었던 MENA지역 원유 생산량은 2015년 40만bd 이하로 감소하였으며 이로 인해 2014년에 미국에서 생산한 원유량이 중동에서 생산한

원유량을 넘어섬

iexcl 한편 UAE의 육상 석유광구 양허계약에 따라 신규 컨소시엄 구성체로 선정된 Total社는 걸프

지역에서 순수 생산량으로 타 메이저 석유회사를 추월함

‒ ADCO의 조광권 지분 10를 소유한 Total의 경우 2013년 324만bd이었던 걸프 지역 순 원

유 생산량이 2014년 192만bd로 감소하였지만 2015년 351만bd를 기록하면서 순 원유 생산

량에서 BP와 Shell를 추월함

기존 컨소시엄의 지분구조는 Total Shell BP ExxonMobil이 각 95 Partex가 2였지만

신규 컨소시엄을 구성하면서 2016년 3월 현재 이들 중 Total만이 ADCO 사업에 참여하고

있음(인사이트 제 15-5호 (201526일자) p 55 참조)

(MEES 2016311 2016325)

58 세계 에너지시장 인사이트 제16-12호 201641

아시아 호주

말레이시아 Petronas의 Pacific Northwest LNG 프로젝트 환경영향평가 결과 발표 연기

iexcl 캐나다 환경영향평가기관 CEAA(Canadian Environmental Asseessment Agency)는 Petronas의 캐나다

Pacific Northwest LNG 프로젝트 환경영향평가 결과 발표를 3개월 연기할 것이라고 발표함(2016319)

Pacific Northwest LNG 프로젝트는 캐나다 BC州 Lelu섬에 LNG 플랜트를 건설하는 360억 캐나다 달러

(280억 달러) 규모의 사업으로서 2018년부터 연간 1200톤 규모의 LNG를 아시아 시장에 공급할 계획임

‒ CEAA는 3월 중에 결과를 발표할 예정이었으나 Petronas가 프로젝트 추진 중에 예상되는 환경정치적 문제 해결책을 제시하여(201634) 이를 검토하고 평가할 시간이 더 필요하다고 함

‒ Pacific Northwest LNG 프로젝트 컨소시엄 대표 Michael Culbert는 프로젝트 승인을 신청한

날로부터 750일이 지났다고 강조하면서도 캐나다 정부와 CEAA에 계속 협조할 것이라고 함

Petronas는 조건부 정부 승인을 받았고(2015617) 최종투자결정(FID)을 위해서 CEAA의 환경영

향평가를 통과 연방정부 및 州정부의 승인을 받아야 함(인사이트 제15-24호(2015626일자) p53 참조)

iexcl 더불어 최근 기후변화대응전략 수립을 강조하는 캐나다 Justin Trudeau 총리가 집권하였고 기후변

화대응전략이 중요한 안건으로 다뤄지고 있음(인사이트 제15-39호(20151023일자) pp51~52 참조)

‒ 캐나다 환경부와 자원부는 에너지부문 프로젝트의 환경영향평가 항목에 각 프로젝트가 탄소배출에 미치는 영향을 평가하는 항목도 포함시킬 것이라고 발표함(2016127)

이는 Kinder Morgan社의 TransMountain 송유관 프로젝트 TransCanada社의 Energy East 송유

관 프로젝트에 적용될 것이며 LNG 터미널을 비롯한 다른 프로젝트에도 적용될 것이라고 함

‒ 캐나다 Financial Post는 Petronas가 이런 상황에 부담을 느끼고 있고 3월 31일까지 프로젝트 승인이 내려

지지 않을 경우 프로젝트를 취소하겠다며 캐나다 정부에 압박을 가했다고 보도함(201638)

‒ 그러나 Petronas는 보도 내용이 사실이 아니며 자사는 Pacific Northwest LNG 프로젝트 최종

승인(FID)을 위해 계속 노력하고 있다고 밝힘(201639)

iexcl 이러한 정책 변화와 더불어 저유가 장기화 등으로 인해 대규모 LNG 생산국이 되고자 하였던 캐나

다의 LNG 프로젝트 전망이 불투명해졌고 이번 Pacific Northwest LNG 프로젝트 승인 여부는 향후

캐나다 내 다른 LNG 프로젝트 투자 및 추진 결정에 큰 영향을 미칠 것으로 전망

‒ 20개의 LNG 프로젝트 계획이 제안되었던 BC州는 계획 단계에 머물러 있는 LNG 프로젝트

활성화를 위해 LNG 세금을 낮추는 수정안을 발표하기도 함(인사이트 제14-38호(20141024일자) pp52~53 참조)

세계 에너지시장 인사이트 제16-12호 201641 59

‒ 캐나다 석유가스생산자연합회(Canadian Association of Petroleum Producers)는 향후 다른 LNG 프로젝

트 투자 유치에 미칠 영향을 고려해 정부가 Pacific Northwest LNG 프로젝트 승인하기를 희망함

‒ 3월 18일 CEAA와 캐나다 정부가 BC州 내 Woodfibre LNG 프로젝트를 승인하였음에도 전문

가 Chris McCluskey는 Pacific Northwest LNG 프로젝트 승인 여부가 향후 캐나다 LNG 프로젝트

투자 전망에 더 정확한 기준이 될 것이라고 말함

Woodfibre LNG 프로젝트는 연간 150~210만 톤(약 200~280MMcfd) 규모의 LNG를 25년

간 생산을 할 계획 운영사는 인도네시아 Royal Golden Eagle Group 소유 Pacific Oil amp

Gas社의 자회사인 Woodfibre LNG Limited임

(Reuters 2016319 Bloomberg 2016321 Platts 2016322)

말레이시아 Petronas FLNG 가동 준비

iexcl 말레이시아 국영석유가스기업 Petronas가 발주한 FLNG(Floating Liquefied Natural Gas) PFLNG Satu가 FLNG로는 세계 최초로 2016년 2분기에 가동을 시작할 예정임

FLNG는 해상에서 생산액화정제저장하역을 모두 할 수 있다는 점에서 가스업계에서는

LNG 부문에 큰 변화를 가져올 기술(game changer)로 기대

‒ Petronas가 10억 달러를 투자한 PFLNG Satu는 대우조선해양이 건조하였고 무게는 약 132천

톤으로 연간 생산용량은 약 120만 톤임

‒ PFLNG Satu는 현재 건조 중인 다른 FLNG 선박보다 작아 기동성이 높고 LNG와 콘덴세이트

모두를 채굴할 수 있어 다양한 가스전에 배치하기가 용이할 것으로 기대

향후 5년간은 최고 수심이 200미터인 천해(shallow sea) 지역의 Kanowit 가스전에 투입될 예

정이나 터렛(Turret)만 교체한다면 심해에서도 가동이 가능함

터렛(Turret)은 선체를 관통하여 해저와 연결되도록 고안되어 FLNG가 파도에 휩쓸리지 않도

록 고정하는 역할을 하며 원천가스를 FLNG로 안정적으로 운송할 수 있게 함

현재 FLNG Satu를 말레이시아 이외 지역에 배치할 계획은 알려지지 않았으나 향후에는

해외 프로젝트에 배치하거나 외국 기업들에 임대할 가능성도 있는 것으로 외신은 전함

‒ FrostampSullivan은 세계 최초로 가동되는 FLNG인만큼 기술적 문제가 발생할 가능성도 있지만

Petronas와 협력기업들은 LNG 부문에서의 풍부한 경험을 바탕으로 적절히 대처할 것으로 전망

‒ PFLNG Satu를 통해 생산한 LNG는 수출하거나 가스가 부족한 말레이시아 지역에 공급할 계획

Wood Mackenzie의 LNG 전문가는 Petronas가 한국 일본 중국과의 LNG 장기계약 체결

기회를 모색하고 있으나 향후에는 LNG 현물 시장에서도 적극적일 필요가 있다고 함

현재 태국 PTT사와 중국 Xingian Guanghui와의 장기계약 등 다수의 장단기 LNG 판매

계약을 확보하고 있음

Petronas는 카타르와 같은 LNG 수출국과는 달리 생산한 가스를 모두 수출하지 못할 경우

자국 내 가스 시장에 판매할 수 있음

60 세계 에너지시장 인사이트 제16-12호 201641

‒ Petronas는 PFLNG Satu 이외에도 FLNG 1척을 발주하여 삼성중공업이 건조 중이나 Petronas의

재정 상황 악화로 인도 시점이 2년 정도 늦춰짐

해당 FLNG는 PFLNG Satu보다 조금 더 큰 규모로 생산용량은 연간 150만 톤이며 가동 가

능한 수심도 PFLNG Satu보다 1500미터 더 깊을 것으로 알려짐

iexcl Petronas는 자국 내 가스 수요 증가세를 고려하여 LNG 생산량을 지속적으로 증대하기 위해 노력하고 있으며 FLNG 도입을 통해 가스매장량이 작은 가스전도 개발하고자 함

‒ FrostampSullivan에 따르면 말레이시아의 자국 내 가스 수요가 2016년의 366Bcm에서 2020년에

는 14 증가한 418Bcm 수준에 이를 것이라고 함

자료 Frost amp Sullivan

lt 말레이시아 가스 생산량과 소비량 gt

‒ 말레이시아에는 현재 8개의 육상 LNG 트레인이 가동 중이며 해당 트레인들의 생산용량은 연간

총 2600만 톤임

Satu의 LNG 생산이 시작과 더불어 생산용량이 연간 360만 톤인 9번째 트레인이 완성되면

말레이시아 LNG 생산량은 2017년까지 연간 3000만 톤까지 증가할 것으로 예상

Petronas는 호주 Santos社와의 합작 사업을 통해 호주 Gladstone에서도 LNG를 확보하고자 함

‒ 말레이시아에는 가스매장량이 280억cm(cubic meter) 이하인 가스전이 많은데 대부분 주요시설과

멀고 파이프라인으로 연결하기에는 경제성이 낮아서 FLNG 도입 전에는 개발할 수 없었음

(Natural Gas Daily 2016318)

호주 Woodside社 Browse LNG 프로젝트 재보류

iexcl 호주 Woodside社는 저유가 상황과 아시아 시장에서의 LNG 공급과잉 상태가 지속됨에 따라

300억 달러 규모의 Browse LNG 프로젝트 추진을 보류하기로 하였다고 발표함(2016323)

Browse LNG 프로젝트 지역은 호주 서해상 Torosa Brecknock Caliance 가스콘덴세이트전

으로 매장량은 가스 16Tcf 콘덴세이트 4억6600만 배럴로 추정함 또 각각 연간 생산용량이

360만 톤에 이르는 3개의 FLNG(Floating Liquefied Natural Gas) 시설을 건설할 계획이었음

세계 에너지시장 인사이트 제16-12호 201641 61

‒ FEED(기본설계) 단계를 완료한 프로젝트 참여기업들은 유가가 배럴당 41달러에 머무는 상황에서 프로젝트를 계속 추진하는 것은 경제성이 없다는 판단에 이러한 결정을 내렸다고 밝힘

호주 달러 강세와 높은 인건비로 총비용이 상승하였던 2013년에도 프로젝트 보류 결정을 한 바

있으며 당시에는 육상 액화플랜트 건설을 계획하였음(인사이트 제13-15호(2013419일자) p53 참조)

이후 육상 액화플랜트가 아닌 FLNG 시설 개발 계획으로 선회하여 비용을 35 낮추었음에도 현재 유가 수준에서는 Browse LNG 프로젝트의 경제성이 낮다고 함

Wood Mackenzie社는 해당 프로젝트에 소요될 비용이 320억 달러에 이를 것으로 추정함

‒ 지난 2년간 저유가와 LNG 공급과잉으로 LNG 가격 하락세가 지속되었는데 최근에는 미국

LNG와 Chevron의 Gorgon 프로젝트 LNG도 아시아로 수출되면서 LNG 공급은 더욱 증가함

(인사이트 제16-10호(318일자) p49 참조)

JKM에 기초한 2015년 12월 현물 LNG 월평균 가격은 MMBtu 당 7280달러였음(Platts 20151117)

JKM(JapanKorea Marker)는 Platts가 발표하는 일본과 한국으로 인도되는 LNG의 물리적 현물가격 지

표임 2015년 12월 현물 LNG 월평균 가격은 2015년 10월 16일~11월 13일의 일일 JKM 지표 평균값임

Bernstein Research社는 아시아 LNG 시장에서 구매자들이 장기계약을 기피하고 있고 유가연

동방식 대신 시장가격연동방식 사용을 늘리면서 가격경쟁은 더욱 치열해질 것으로 예상

이런 상황에서 Woodside社는 Browse LNG 구매자 확보에 심각한 어려움을 겪음

iexcl 이번 보류 결정은 운영사 Woodside社를 비롯한 프로젝트 참여 기업들에 재정적 손실을 야기할

뿐만 아니라 West Australia 州정부의 천연가스 수급에 영향을 미칠 것으로 전망됨

Woodside社(306) Shell(27) BP(1733) Mitsui와 Mitsubishi(144) PetroChina(106)가 프로젝트에 참여

‒ Woodside社 주가는 프로젝트 보류 발표 당일에 11 하락하였으며 일본 Mitsui社는 Browse LNG 프로젝트 지연으로 2016년에 400억 엔(약 3억5600만 달러)의 손실이 예상된다고 발표함

‒ 기존에 West Australia 州는 Browse LNG 프로젝트 생산량의 15를 州가스 시장에 공급받기로

하였으나 이번 중단 결정으로 州내 가스 공급증가는 기대하기 어려울 전망

‒ West Australia州 가스산업관계자 연합회인 DomGas Alliance는 이번 Woodside社의 발표 이후 州정부의 해상 에너지자원 관리 방식에 문제를 제기함

특히 기업이 광업권(Retention Lease)을 부여받고도 특정 기한에 구속받지 않고 프로젝트 추진을

계속 늦출 수 있도록 하고 있다며 강하게 비판함

DomGas Alliance는 Woodside社가 계속 프로젝트 추진을 지연시키지 않았다면 Browse 프로젝트

개발은 이미 시작되었을 것이라고 함

2015년에 Woodside社는 Browse 프로젝트 추진을 위한 광업권(Retention Lease)을 2020년

까지 연장한 바 있음

(Woodside社 홈페이지 Reuters 2016323 Natural Gas Daily 2016324)

단위 표기

Mcm 1천msup3MMcm 1백만msup3Bcm 10억msup3Tcm 1조msup3Btu British thermal units

Mcf 1천ftsup3MMcf 1백만ftsup3Bcf 10억ftsup3Tcf 1조ftsup3MMBtu 1백만Btu

에너지경제연구원 에너지국제협력본부 해외정보분석실

해외에너지시장동향 홈페이지

httpwwwkeeirekrweb_energymainnsfindexhtml

세계 에너지시장 인사이트

WORLD ENERGY MARKET Insight Weekly

발행인 박주헌

편집인 양의석 esyangkeeirekr 052) 714-2244

편집위원 이성규 노동운 서정규 마용선

오세신 정성삼 신상윤 유학식 김아름

문 의 김아름 arkimkeeirekr 052) 714-2065

현안분석 국제 LNG 수급동향과 주요 이슈 p3

주간

포커스중국의 2015년 전력수급 현황 및 2016년 전망 p19

주요단신

중국

bull 중국 국가에너지국 rsquo16년 풍력발전 건설 방안에 관한 통지 발표

bull 중국 지방정부 석탄 과잉생산 해소 위한 감산 계획 발표

bull 중국 CNNC-선화집단 전략적 제휴 체결

p31

일본

bull 일본 CCS기술 실용화를 위한 체제 정비

bull 이카타원전 1호기 폐로 결정으로 일본 정부의 2030년 전원 구성 비중 달성 불투명

bull 도쿄전력 rsquo18년내 석유화력발전소 가동 전면 중지

p35

러시아

중앙아시아

bull Rosneft rsquo15년 기업 실적 및 rsquo16년 투자계획 발표

bull 러 정부 셰일자원 개발 촉진 위한 제도 정비 계획

bull 러 에너지부 석유부문 기술자립도 제고 위한 노력 지속

bull Gazprom 對발트3국 첫 가스경매 개최

p39

북미

bull 미 가정용 태양광 시스템 州정부의 태양광 보조금 감축으로 전망 어두워

bull 석유 메이저 저유가로 탐사 활동 저조 및 신규 투자 감소

bull 미국産 원유 금수조치 철폐 이후 최초로 rsquo16년 5월 초 일본 도착 예정

p43

중남미

bull 멕시코 전력 부문 개방으로 미국 전력기업들의 투자 확대 전망

bull 브라질 국영석유기업 Petrobras rsquo15년 손실로 부채 약 8천억 헤알로 증가

bull 칠레 트럭 수송을 통한 국내 LNG 수송망 확대 계획

p47

유럽

bull 스코틀랜드 100여년 만에 석탄화력발전 전면 중단

bull 프랑스 태양전지패널 도로 개발 프로젝트 착수

bull 유럽 rsquo15년 재생에너지 투자규모 9년 만에 역대 최저치 기

p50

중동

아프리카

bull 쿠웨이트 가스화력발전소 증설에 따른 LNG 수입량 증가

bull 에티오피아 對 중국 LNG 수출 발판 마련

bull 사우디아라비아 이집트에 200억 달러 규모의 석유제품 수출 전망

bull 메이저 석유기업의 MENA지역 석유 생산량 감소

p54

아시아

호주

bull 말레이시아 Petronas의 Pacific Northwest LNG 프로젝트 환경영향평가 결과 발표 연기

bull 말레이시아 Petronas FLNG 가동 준비

bull 호주 Woodside社 Browse LNG 프로젝트 재보류

p58

제16-12호201641

세계 에너지시장 인사이트 제16-12호 201641 3

국제 LNG 수급동향과 주요 이슈

가스정책연구실 서정규 선임연구위원(jkseokeeirekr)

유가 하락과 공급 과잉으로 최근 아태지역의 LNG 교역가격이 큰 폭으로 하락하고 있음 신규 공급

과 기존 설비의 안정적인 가동으로 인한 공급량 증가와 함께 동북아 지역의 수요 감소가 공급과잉의

동인이 되고 있음

동북아지역의 수요가 늘어나지 않고 있는 상황에서 호주와 미국으로부터의 신규 공급이 점차 늘어나

게 되면 국제 LNG 시장의 공급과잉이 심화될 것으로 예상됨

특히 호주와 미국산 LNG 중 상당량이 미계약 물량으로 이들 물량이 현물시장으로 유입되어 아태지

역 LNG 현물가격을 안정시킬 가능성이 높음 그러나 아태지역의 수입 수요의 부족으로 잉여물량의

대부분으로 유럽으로 유입되어 유럽의 현물 가스가격을 압박할 것으로 예상됨

국제 LNG 현물가격은 미국산 LNG의 가변비용이나 발전용 석탄 가격 영향을 받을 가능성이 높아지고

있음 그러나 원유가격의 하락과 함께 LNG 현물가격의 하락은 신규 LNG 프로젝트의 추진을 어렵게

할 수 있음

1 머리말

2015년 아시아sdot태평양지역 LNG 가격 변화추세

ㅇ 원유가격 하락으로 LNG 장기계약 도입가격이 하락하는 가운데 2015년 중에

아middot태지역의 LNG 현물가격도 큰 폭으로 하락함

‒ IHS Energy 자료에 따르면 2015년 일본의 장기계약 도입 가격은 평균 US$ 975MMbtu로 2014년 대비 36 하락함 또한 아태지역 LNG 단기 시장의

수급상황을 설명해 주는 지표로 동아시아 LNG 현물가격은 2015년에

US$783MMbtu로 2014년 대비 절반 수준임

ㅇ 아태지역 LNG 현물가격 약세는 아태지역의 신규 공급 증가와 동북아지역

과 남미지역의 수요 부족이 주된 동인인 것으로 보임

‒ MENA 지역 신규 수입국이 잉여물량의 일부를 흡수하였으나 나머지는 유럽지

역으로 유입되어 유럽 현물시장 가격을 압박함

ㅇ 2015년부터 시작된 호주의 신규 공급과 2016년 2월부터 시작된 미국의 신규

액화 플랜트의 가동은 국제 LNG 시장의 공급과잉을 심화시켜 현물가격 하

락을 더욱 부추기게 될 것으로 예상됨

‒ 호주는 2개의 CBM 액화 프로젝트가 공급을 개시하여 2015년에 550만 톤을 수

출함 2016년 3월부터는 고곤 프로젝트가 LNG 수출을 시작함 미국에서는

ldquo원유가격 하락으로 LNG장기계약 도입가격 및 아태지역의 LNG현물가격도 큰 폭으로 하락rdquo

4 세계 에너지시장 인사이트 제16-12호 201641

2016년 중에 사빈 패스 프로젝트의 2개 트레인이 생산을 개시함

‒ 2015년 교역량의 88에 해당하는 약 2200만 톤에 해당하는 LNG 물량이 새

로 시장에 유입될 것으로 예상됨

ㅇ 아태지역의 LNG 현물가격은 2016년 들어 추가 하락하고 있으며 3sim4월

도착 기준으로 US$40sim50MMbtu에 도달하고 있음 향후 공급량이 늘어나

게 되면 현물가격이 공급 가변비용 수준까지 낮아질 수도 있지만 최종적인

수준은 신규 수요 발생 혹은 생산 감축 등에 의해 결정될 것으로 보임

ㅇ 수급상황 변화와 원유가격 하락으로 인한 LNG 구매가격의 하락은 LNG 구매자들에게 긍정적일 수 있으나 장기적인 관점에서는 국제 LNG 시장의 불

확실성을 높이는 요인이 될 수도 있음

‒ 유가 하락과 시황의 변화로 수입국과 수출국 간에는 기존 혹은 신규 LNG 수입

가격의 결정방식에 대한 재협상이 이루어지고 있음

‒ 그러나 낮은 LNG 가격과 수입 수요의 부족은 신규 프로젝트 추진을 불확실하

게 할 수 있음 즉 가격 하락으로 신규 프로젝트는 수익률 하락 위험에 직면할

수 있음

ㅇ 본고는 2015년 국제 LNG 수급 실적 분석과 함께 향후 국제 시황의 변화 방

향 그리고 관련 이슈들을 살펴봄

2 2015년 세계 LNG 수급 실적

수요부문

iexcl 2015년 LNG 수요부문 변화의 특징은 전통적인 수입국인 동북아와 최근 몇 년

간 수입이 증가하던 미주지역의 수요가 감소한 반면 LNG 잉여물량을 흡수한

유럽과 MENA지역의 신규 수입국들의 수요가 증가했다는 점임

자료 IHS Energy

lt 2014년sim2015년 국가별 LNG 수입 증감 gt

ldquo2015년 LNG 수요변화의 특징은 동북아 및 미주지역의 수요가 감소하고 유럽 및 MENA 지역의 수요가 증가했다는 점임rdquo

세계 에너지시장 인사이트 제16-12호 201641 5

iexcl 한국과 일본의 2015년 LNG 수입은 711만 톤 감소하였으며 중국은 경기 둔화

와 높은 규제가격으로 인해 수요의 변동이 거의 없었음

‒ 한국과 일본의 수요 감소는 그동안 수요 증가를 주도하던 발전부문 수요가 감소

하는 구조적인 변화에 의한 것으로 당분간 이들 두 국가의 LNG 수입 수요 증

가를 기대하기 어렵다는 의견이 지배적임

iexcl 동북아지역의 LNG 수입 수요 감소로 파키스탄의 신규 수요와 저렴한 현물을

이용하려는 인도 대만 그리고 일부 동남아 국가의 수요 증가에도 불구하고 전

체 아태지역의 LNG 수입 수요는 감소함

iexcl 2015년 유럽의 LNG 수요는 5백만 톤 증가함 아태지역의 공급증가와 수요 약

세로 인해 발생한 카타르의 잉여물량이 유럽으로 유입되고 아태지역으로의 재

수출이 감소하게 됨에 따라 LNG의 자체 소비가 증가함

‒ LNG 현물가격의 하락으로 카타르산 LNG가 벨기에로 유입되어 네덜란드 가스

생산 감소를 보충함

‒ 유가에 연동하여 가격이 결정되는 카타르산 장기도입계약 물량이 이탈리아 현

물가격을 하회함에 따라 이탈리아로 유입되는 LNG 물량도 증가함

‒ 노르웨이산 파이프라인 가스 공급 증가와 저장물량 인출량 증가로 프랑스의

LNG 수입은 감소한 것으로 나타남

‒ 스페인과 포르투갈은 하절기 폭염으로 냉방용 전력수요가 증가한 반면 가뭄으

로 수력발전을 활용할 수 없게 됨에 따라 가스 수요가 증가함

‒ 영국은 저온현상으로 1월sim9월 중 전년대비 14 증가함 이에 따라 LNG 수입

수요도 증가함

‒ 신규 수입국인 리투아니아는 러시아산 가스(PNG) 가격의 하락으로 LNG 수입

터미널 가동률이 낮아짐 폴란드는 연말에 수입 터미널 시운전용으로 LNG 수입을 개시함 이에 따라 이들 2개 신규 수입국의 LNG 수입 수요는 전년대비 30만 톤 증가하는데 그침

iexcl 2015년 LNG 수요가 가장 많이 늘어난 지역은 MENA지역으로 2015년 LNG 수요가 전년대비 620만 톤 증가함 기존의 2개 수입국(쿠웨이트와 UAE)은 전력

수요 증가와 수입가격 하락으로 LNG 수입이 증가함 2개의 신규 수입국(이집트

와 요르단)은 이집트의 가스 부족으로 인해 LNG를 도입하기 시작함

iexcl 미주지역 LNG 수요의 66를 차지하는 멕시코 아르헨티나 브라질의 수요가

전년대비 2백만 톤 감소함

‒ 미국으로부터의 파이프라인 가스 공급이 증가함에 따라 멕시코의 LNG 수입 수

요가 감소함 이러한 구조적인 이유 때문에 향후에도 LNG 수입 수요는 늘어나

ldquo아태지역의 공급증가와 수요 약세로 인해 발생한 LNG 잉여물량이 유럽으로 유입rdquo

ldquoMENA지역은 LNG 수요가 가장 많이 증가한 곳으로 이집트와 요르단이 신규 수입국으로 등장rdquo

6 세계 에너지시장 인사이트 제16-12호 201641

지 않을 것으로 예상됨

‒ LNG 가격이 하락함에도 불구하고 외환위기로 인해 아르헨티나의 LNG 수입

이 증가하지 못하고 있음 브라질은 경기침체에 따른 전력 수요 감소와 함께 수

력발전소의 발전량이 증가함에 따라 LNG 수입이 감소함

iexcl 2015년에는 9개 신규 LNG 수입 터미널의 완공(일본과 스웨덴 소형 터미널 제

외)과 1개의 시설 확장이 이루어져 세계 LNG 수입 터미널의 용량이 약 3500만 톤년 늘어남

‒ 신규 수입 터미널 중 5건은 FSRU 시설임 특히 요르단 이집트 파키스탄 등이

FSRU를 가동함에 따라 LNG 수입국은 33개국으로 늘어남

지역 2004년 2011년 2014년 2015년증감

rsquo04simrsquo15년 rsquo11simrsquo15년