Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONMSKO-POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

EKONOMSKA UPRAVIČENOST UVEDBE NOVEGA POSLOVNEGA UČINKA V GORENJU d.d.

Študentka: Vesna Štraus Naslov: Trnava 39, 3303 Gomilsko Številka indeksa: 81550708 Redni študij Program: visokošolski strokovni Študijska smer: računovodstvo Mentor: dr. Lutar Skerbinjek Andreja

Trnava, april, 2005

PREDGOVOR V razmerah tržnega gospodarstva se proizvajalci proizvodov in storitev soočajo z razvitim tržiščem, na katerem domači in tuji proizvajalci prodajajo istovrstne ali sorodne proizvode. Tako vsi izbirajo različne poti, po katerih želijo obdržati obstoječe kupce in pritegniti še druge. Gre za agresivne nastope oblikovanja cenovne politike prodajnih cen, s katero odločevalci usmerjajo in uravnavajo prodajne poti podjetja. Pri tem pa ima pomembno vlogo računovodstvo proizvodnje, katero jih seznanja z nadzornimi informacijami o predračunanih stroškovnih in prodajnih cenah. V številnih podjetjih postaja uvajanje novih poslovnih učinkov ena od poglavitnih nalog za njihov obstoj in preživetje na »krutem« tržišču. Tako management vse večjo pozornost posveča načrtovanju stroškov, ki so povezani s proizvodnjo posameznih poslovnih učinkov . Pomembne pa so tudi pravočasne informacije o predračunski prodajni ceni, s katero je nedvomno povezana predračunska stroškovna cena, ki je osnova za njen izračun. S predračunsko kalkulacijo prodajne cene ugotovimo bodoče stroške novega poslovnega učinka in tako preverimo njegovo upravičenost ter možnost zmanjšanja nastalih stroškov. Gorenje d.d. se s svojo ponudbo izdelkov srečuje na svetovnih trgih z vse večjo konkurenco, ki se tehnološko in kapitalsko povezuje. Le-ta pa sili podjetje na prilagoditev nižjim prodajnim cenam in posledično na zniževanje stroškov proizvodnje. Zato morajo v podjetju nenehno načrtovati nove izdelke, ki bodo tehnološko, stroškovno in cenovno privlačni za kupca. V svojem diplomskem delu sem podala teoretična izhodišča o predračunavanju stroškov in prodajne cene, v drugem, praktičnem delu, pa sem prikazala konkreten primer ekonomske upravičenosti novega poslovnega učinka v podjetju Gorenje d.d, Velenje. Vsebino za nastalo diplomsko nalogo sem črpala tako iz domače kot tuje strokovne literature, od koder sem povzemala teoretična izhodišča o stroških, prodajnih cenah in kalkulacijah. V praktičnem delu sem najprej predstavila proučevano podjetje, temu pa sledi predstavitev izračuna ekonomske upravičenosti novega izdelka.

2

KAZALO

PREDGOVOR .........................................................................................................2 KAZALO ......................................................................................................................3 1 UVOD.......................................................................................................................4

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA..........................................4 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE............................................................4 1.3 PREDPOSTAVKE IN OMEJITVE ......................................................................5 1.4 PREDVIDENE METODE RAZISKAVE ..............................................................6

2 PREDRAČUNAVANJE STROŠKOV POSLOVNEGA UČINKA V PROIZVODNEM PODJETJU ......................................................................................7

2.1 Predračunavanje proizvajalnih in neproizvajalnih stroškov ................................7 2.2 Predračunska kalkulacija stroškovne cene po zoženi metodi vrednotenja.........9 2.3 Predračunska kalkulacija stroškovne cene kot vir informacij za poslovne odločitve.................................................................................................................12 2.4 Sklepna spoznanja ..........................................................................................13

3 OBLIKOVANJE PRODAJNE CENE POSLOVNEGA UČINKA V PROIZVONEM PODJETJU................................................................................................................15

3.1 Opredelitev prodajne cene...............................................................................15 3.2 Oblikovanje prodajne cene glede na proizvajalne stroške ...............................17 3.3 Predračunska prodajna cena ...........................................................................18 3.4 Sklepna spoznanja ..........................................................................................19

4 EKONOMSKA UPRAVIČENOST NOVEGA POSLOVENGA UČINKA V GORENJU d.d...........................................................................................................21

4.1 Predstavitev proučevanega podjetja................................................................21 4.2 Oblikovanje predračunske stroškovne cene uvedbe novega poslovnega učinka v proučevanem podjetju .............................................................................22 4.3 Oblikovanje predračunske prodajne cene uvedbe novega poslovnega učinka v proučevanem podjetju.........................................................................................26 4.3 Sklepna spoznanja ..........................................................................................29

5. ZAKLJUČEK..........................................................................................................32 6. POVZETEK ...........................................................................................................34 KLJUČNE BESEBE:..................................................................................................34 7. LITERATURA........................................................................................................35 8. VIRI .......................................................................................................................38

3

1. UVOD

1.1 Opredelitev področja in opis problema Tržni način gospodarstva zahteva od podjetij, da si nenehno prizadevajo ustvarjati razmere za trajni obstoj in razvoj podjetja, da se nenehno odzivajo na konkurenčno okolje in tako nenehno težijo k stalni poslovni uspešnosti. Tako managament podjetja na vsakem koraku potrebuje informacije o prihodnosti poslovanja podjetja, na osnovi katerih lažje ocenijo verjetnost posledic odločitvenih različic. Pred nedavnim je Slovenija postala članica Evropske unije, kjer bodo zaradi močne konkurence preživela le tista podjetja, katera se bodo s svojimi inovacijami in dobrim načrtovanjem znala najbolje zoperstaviti konkurenci. Skozi celotno nalogo bomo sledili dokazovanju ekonomske upravičenosti uvedbe novega učinka proizvodno-prodajnega programa pralno-pomivalnih aparatov v Gorenju d.d.. Za podjetje je pomembno, da zna v pravem razmerju načrtovati bodoče stroške in predvidevati uspešnost uvedbe novega proizvoda, saj lahko v nasprotnem primeru zaide v finančne težave. Zelo pomembno je, da vsaj v grobem poznamo prihodnje razmere in potrebe trga. V praktičnem delu naloge bomo predstavili izračun ekonomske upravičenosti uvedbe novega tipa izdelka izbranega proizvodno-prodajnega programa v Gorenju d.d.. Tu gre za novo generacijo izdelkov, s katero bodo v podjetju poskušali očarati bodoče kupce z najnovejšimi izboljšavami. S tem predračunom bi tako predpostavljenim v podjetju posredovali informacije o ekonomski upravičenosti uvedbe bodočega tipa proizvoda na različnih prodajnih trgih in jih opozorili na morebitna tveganja, katera so pogojena z odločitvijo. V okviru te raziskave bomo analizirali dejavnike, ki vplivajo na pričakovano uspešnost prodaje novega tipa izdelka.

1.2 Namen, cilji in osnovne trditve Namen diplomske naloge je proučiti področje ekonomske upravičenosti uvedbe novega poslovnega učinka v podjetju Gorenje d.d.. Uvedba novega proizvodno-prodajnega programa je v veliki meri odvisna od stroškov uvedbe nove proizvajalne serije, pa tudi od koristi, ki jih ta serija oziroma proizvod prinaša. Kot bomo videli v praktičnem delu te diplomske naloge, na višino stroškov in posledično tudi na oblikovanje prodajne cene vplivajo različni dejavniki, ki podjetju predstavljajo velik izziv. V tem diplomskem delu smo si zadali več ciljev. Najprej bomo raziskali področje predračunavanja stroškov, ki se pojavljajo pri proizvodnji poslovnega učinka. Podrobneje bomo raziskali področje predračunavanja proizvajalnih in neproizvajalnih stroškov ter predračunske kalkulacije stroškovne cene. Na tovrstno odločitev pa vpliva tudi dosežena prodajna cena, katera na različnih trgih ni enako

4

ugodna za proizvajalca. Tako bo predmet naše posloven raziskave tudi predračunska prodajna cena novega poslovnega učinka. Proučevali bomo njeno oblikovanje glede na proizvajalne stroške in povezanost le-te s predračunsko kalkulacijo stroškovne cene, ki je osnova za njeno oblikovanje. S predračunsko kalkulacijo prodajne cene bomo ugotovili bodoče stroške novega poslovnega učinka in posledično tudi preverili njihovo upravičenost ter možnost zmanjšanja le-teh. Nenazadnje bomo skozi sam proces spoznali tudi višino ustvarjenega donosa ter na osnovi doseženih rezultatov pretehtali odločitev o uvedbi oziroma zavrnitvi novega poslovnega učinka. V zadnjem delu naloge bomo prikazali praktični primer presoje ekonomske upravičenosti uvedbe novega poslovnega učinka. Sestavili bomo predračunsko kalkulacijo stroškovne cene, na osnovi le-te pa še predračunsko kalkulacijo prodajne cene, saj bomo le tako ugotovili, ali se nam uvedba nove proizvodne serije izplača ali ne. Raziskovanje bomo zaključili z ugotavljanjem prihodkov izbranega poslovnega učinka in sprejeli odločitev, ki bo pogojena z danimi rezultati. Skušali bomo dokazati trditev, da je za presojanje ekonomske sprejemljivosti učinka potrebno poznati stroškovno in prodajno ceno in si jasno postaviti kriterije, kdaj je učinek ekonomsko sprejemljiv in kdaj ni.

1.3 Predpostavke in omejitve Diplomska naloga temelji na sestavljanju predračuna prodajne cene novega tipa izdelka, zato predpostavljamo:

• da so obstoječi podatki dovolj dobra podlaga za izdelavo predračuna,

• da bodo cene vhodnih surovin ostale nespremenjene, • da strokovne službe dovolj dobro poznajo in znajo oceniti

dogajanja na nakupnem in prodajnem trgu, tako, da lahko dajejo dovolj kvalitetne informacije za izdelavo predračuna prodajne cene novega tipa proizvoda.

V diplomski nalogi, ki je poslovna raziskava, se bomo omejili na področje ekonomske upravičenosti uvedbe novega poslovnega učinka proizvodno-prodajnega programa pralno-pomivalnih aparatov v Gorenju d.d.. Omejitev nam predstavljajo tudi posredovane informacije, zaradi kodeksa molčečnosti. Zaradi raziskave v teoretičnem delu predpostavljamo, da nam bo raziskovana naloga dala splošno sliko o predračunavanju prodajnih cen.

5

1.4 Predvidene metode raziskave Diplomska naloga predstavlja poslovno raziskavo, ki bo vsebovala statični in dinamični pristop. Ko bomo proučevali stroške in sestavljanje predračunske kalkulacije, bomo uporabili statični pristop. Dinamični pristop bomo uporabili, ko bomo govorili o kalkuliranju, kot viru informacij za poslovne odločitve. Poleg uporabljene literature, aktualne za področje računovodstva, bomo diplomsko nalogo dopolnili z predračunsko kalkulacijo prodajne cene nove generacije proizvodov v navedenem podjetju. Pri raziskovanju bomo uporabili deskriptivni in analitični pristop. V okviru deskriptivnega pristopa bomo opisovali dejstva (stroški, prodajna cena, poslovni izid) in uporabili naslednji metodi:

• komparativno metodo, ko bomo proučevali stališča avtorjev o različnih metodah kalkuliranja,

• metodo kompilacije, ko bomo povzemali opazovanja, stališča in sklepe drugih avtorjev.

Z analitičnem pristopom bomo v deduktivnem delu proučili teorije o stroških, prodajni ceni in poslovnemu izidu in oblikovali sklepe o vplivih stroškov na prodajno ceno. V fazi induktivnega sklepanja bomo predstavili praktični primer izračuna ekonomske upravičenosti uvedbe novega poslovnega učinka in v zadnji fazi zapisali sklep.

6

2. PREDRAČUNAVANJE STROŠKOV POSLOVNEGA UČINKA V PROIZVODNEM PODJETJU

2.1 Predračunavanje proizvajalnih in neproizvajalnih stroškov Osnovni cilj podjetja je ustvarjanje učinkov. Pri tem se porabljajo prvine poslovnega procesa, ki jih v grobem delimo v štiri skupine: predmeti dela, delovna sredstva, zaposleni in storitve. V tem procesu nastajajo stroški. V strokovni literaturi so opredeljeni kot denarno izraženi potroški prvin poslovnega procesa. Take razlage nas privedejo do dveh sestavin, ki vplivata na stroške: količinska poraba posamezne prvine poslovnega procesa in cena na enoto. Teoretično osnovno opredelitev stroškov opredeljuje spodnja enačba, ki pa v praksi ni dostikrat uporabna. Stroški, ki nastajajo so velikokrat takega značaja, da se jim ne more natanko določiti porabljena količina. V širšem pomenu so stroški negativna sestavina poslovnega izida (Melavc 1998, 152). Cn= ∑ Qi * pi ; i=1 C - stroški Qi - količina poslovne prvine i Pi – cena za enoto posloven prvine i n – število različnih prvin poslovnega procesa Stroški so pomembna sestavina mnogih računovodskih informacij, ki jih potrebuje management za sprejemanje poslovnih odločitev (Korošec 2000, 23). V praksi poznamo več različnih razvrstitev stroškov po različnih kriterijih. Za našo obravnavo v diplomski nalogi bo bistvenega pomena obravnava stroškov poslovnih učinkov oziroma razčlemba na proizvajalne stroške in neproizvajalne stroške (Čižman 2002, 247). Členitev stroškov na proizvajalne in neproizvajalne stroške je pomembna za presojanje delovanja različnih poslovnih funkcij ali kadar gre za presojo posledic vrednotenja učinkov po proizvajalnih stroških (Korošec 2000, 27). Neposredni stroški so tisti stroški, ki nastajajo zaradi proizvodnje točno določenega proizvoda. Izračunamo jih lahko na osnovi potroškov prvin poslovnega procesa, ki jih neposredno povzroča proizvodnja takega proizvoda. Sestavljajo pomemben delež njegove stroškovne cene in jih lahko ugotovimo neposredno za vsak stroškovni nosilec (Lutar-Skerbinjek 1995, str. 363). Gre za stroške, ki jih lahko zajemamo neposredno po stroškovnih nosilcih (proizvodih, storitvah). Mednje uvrščamo izdelavni material, izdelavne osebne dohodke, proizvodne storitve, včasih celo pogonsko energijo. Za neposredne stroške stroškovnih mest štejemo vse neposredne stroške končnih stroškovnih nosilcev, ki jih lahko identificiramo fizično pri porabi ali takoj na podlagi knjigovodske listine. To pomeni, da moramo najprej opredeliti nek strošek kot

7

strošek točno določenega stroškovnega mesta, ki ga lahko razporedimo na ustrezen stroškovni nosilec (Čižman 2002, 247). Posredni stroški so tisti, za katere ne vemo, zaradi katerega proizvoda so nastali, ali pa niso dovolj pomembni, da bi jih posebej spremljali. V času nastanka jih še ne moremo opredeliti za določen proizvod, ker nastanejo zaradi proizvodnje večih vrst proizvodov, ki izhaja iz določenega procesa. Ti stroški so sicer pomembni za poslovanje poslovnega sistema in brez njih ne bi mogli proizvajati, ne vemo pa kdo je njihov nosilec. (Lutar-Skerbinjek, 1995 str. 363). Posredni ali splošni stroški nastajajo zaradi proizvodnje izdelkov ali opravljanja storitev, ni pa možno ugotoviti, koliko jih odpade na posamezno enoto (izdelek). Sem spadajo vsi tako imenovani režijski stroški (stroški pisarniškega materiala, razsvetljave, ogrevanja, čiščenja prostorov, vzdrževanja strojev in podobni). Določimo jih lahko samo glede na mesto nastanka. Po tem sodilu jih običajno delimo v dve skupini (Turk in ostali 2003, 77):

• splošni stroški izdelave ( obratna režija), kamor štejemo tiste stroške, ki nastajajo v posameznih proizvodnih obratih in jih ne moremo zajeti po posameznih stroškovnih nosilcih. Nanje jih prenašamo v skupnem znesku za vse vrste stroškov s pomočjo tako imenovanih ključev ali stopenj, ki pomenijo razmerje med temi stroški in določeno osnovo.

• splošni stroški uprave in prodaje (upravno-prodajna režija), kamor štejemo vse tiste stroške, ki nastajajo v zvezi z upravljanjem podjetja ter njegovo nabavno in prodajno dejavnostjo. Splošne stroške uprave lahko prenašamo s pomočjo ključev bodisi neposredno na stroškovne nosilce bodisi naprej obremenimo z njim posamezna stroškovna mesta in jih potem skupaj z ostalimi stroški stroškovnega mesta prenesemo na stroškovne nosilce. Stroški prodaje se v celoti razporedijo na prodane učinke in ne morejo povečati vrednosti učinkov v zalogi.

Glede na posamezne poslovne funkcije razdelimo stroške na področje proizvodnje, prodajne, nabavne, kadrovske, raziskovalne in druge funkcije, ki sestavljajo poslovni proces. Najpogosteje zasledimo le delitev na proizvajalne in neproizvajalne stroške. Proizvajalni so tisti, ki so neposredno nastali pri proizvodnji izdelka ali storitve, neproizvajalni pa so tisti, ki nastajajo izven samega proizvodnega procesa, so pa nujno potrebni za njegovo nemoteno delovanje (Turk in ostali 2003, 77). S proizvajalnimi stroški so mišljeni neposredni stroški materiala, neposredni stroški dela, neposredni stroški storitev, neposredni stroški amortizacije in splošni proizvajalni stroški. S splošnimi proizvajalnimi stroški je razumeti stroške materiala, storitev, dela in amortizacije, ki so obračunani v okviru proizvajalnega procesa, a jih ni mogoče neposredno povezovati z nastajajočimi poslovnimi učinki. (Lutar-Skerbinjek 1996, 69) Delitev stroškov po posameznih poslovnih funkcijah je tesno povezana z vrednotenjem poslovnih učinkov. Tako je skoraj pravilo, da se v zalogah zadržujejo le stroški proizvajanja, druge stroške pa opredelimo kot stroške obdobja in jih moramo zato pokriti iz sprotnih prihodkov. S tega zornega kota ločimo stroške učinkov in stroške obdobja (ibidem, 81).

8

Končni namen spremljanja stroškov v organizaciji je ugotoviti koliko stane ustvarjeni proizvod ali opravljena storitev (Čižman 2002, 248).

2.2 Predračunska kalkulacija stroškovne cene po zoženi metodi vrednotenja Predhodne ali planske kalkulacije so sestavina načrtovanja. Z njimi se ugotavlja, koliko bo stala proizvodnja poslovnih učinkov. Te kalkulacije so zato namenjene predvsem vodenju poslovne politike podjetja oziroma za sprejemanje poslovnih odločitev (Pučko 1995, 178). Danes mora podjetje videti v kalkulaciji osnovni instrument planiranja. Večina vodstvenih delavcev na nižjih in srednjih ravneh odločanja s kalkulacijo razume le izračun cene za nov ali obstoječi proizvod. Takšna razumevanja največkrat spremlja tudi neustrezno obnašanje, ker kakšen delavec pravilno ne razmišlja o zniževanju stroškov. Vsak delavec bi se moral zavedati (Kalin 1995, 36):

• da kalkuliranje ni pomembno le za izračun cene novega proizvoda, • da kalkuliranje ni le naloga kalkulanta ali nekega oddelka, • da mora biti kalkuliranje prisotno pri vsaki aktivnosti in na vsakem koraku, • da mora vsakdo, še zlasti vodstveni delavec, pri vsaki aktivnosti razmišljati

o stroških in o tem, kako jih znižati. Teoretično razlikujemo polno vrednotenje učinkov od vrste zoženih postopkov vrednotenja. Pri polnem vrednotenju so vsi stroški obenem tudi stroški učinkov. Pri zoženih postopkih pa, kot vemo, stroške delimo v dve skupni. Del stroškov predstavlja stroške učinkov, drugega dela stroškov pa ne povezujemo s posameznimi učinki, temveč jih opredeljujemo kot stroške obdobja. Ti predstavljajo neodvisno od gibanja zalog učinkov odhodke v obdobju, v katerem nastanejo. Kot stroške učinkov, po metodi proizvajalnih stroškov, obravnavamo proizvajalne stroške, neproizvajalni stroški pa so stroški obdobja (Korošec 2000, 38). Temeljna razlika med polnim in zoženimi postopki vrednotenja je torej v načinu preoblikovanj stroškov v odhodke. Pri zoženem vrednotenju preoblikujemo v odhodke poslovanja le tisti del stroškov, ki jih obravnavamo kot stroške učinkov, medtem ko njihov preostali del neposredno preoblikujemo v odhodke v obdobju, katerem so nastali (ibidem, 38). Za našo obravnavo je najbolj primerna metoda vrednotenja učinkov po proizvajalnih stroških. Kadar imamo organizirano računovodstvo stroškov in učinkov po proizvajalnih stroških, uporabljamo zožene predračune stroškov po stroškovnih mestih. Pri tem postopku vrednotenja bomo v zoženih predračunih stroškov po stroškovnih mestih izkazovali predračunane posredne proizvajalne stroške, ki jih nato dodajamo k predračunanim neposrednim proizvajalnim stroškom stroškovnih nosilcev. V

9

opredeljenih predračunih bomo izkazovali tudi neproizvajalne stroške neproizvajalnih stroškovnih mest (Turk in Melavc 2004, 325). Pri postopku vrednotenja učinkov po proizvajalnih stroških odpade prenašanje predračunanih neproizvajalnih stroškov med stroškovnimi mesti, saj jih prenesemo med odhodke načrtovanega obdobja (Turk in Melavc 2004, 326). Zoženi kalkulacijski postopki vrednotenja poslovnih učinkov vključujejo le del vračunanih stroškov nastajanja novih poslovnih učinkov v lastni ceni, ki je torej zožena lastna cena. Zoženi postopek vrednotenja poslovnih učinkov po proizvajalnih stroških vključuje le proizvajalne stroške. Če ni prodaje poslovnih učinkov, so poslovni odhodki v takem primeru enaki vračunanim stroškom obdobja, ki niso všteti v zoženo lastno ceno ( Turk 2004, 104). Sestavine predračunske kalkulacije stroškovne cene na podlagi načrtovanih velikosti so (SRS16):

• neposredni stroški materiala, • neposredni stroški dela, • drugi neposredni stroški, • posredni proizvajalni stroški v ožjem pomenu (stroški

ustvarjanja učinkov), • posredni stroški nakupovanja.

Predračunska stroškovna kalkulacija na podlagi proizvajalnih stroškov bo vsebovala neposredne in posredne proizvajalne stroške. Predračunsko stroškovno ceno lahko opredelimo na dva načina:

• kot standardno stroškovno ceno, ki je rezultat nekih teoretično utemeljenih standardnih potroškov prvin poslovnega procesa za proizvodnjo proizvoda in standardnih cen prvin poslovnega procesa,

• kot ocenjeno stroškovno ceno, ki je opredeljena na osnovi ocenjenih prvin potroškov poslovnega procesa za proizvodnjo proizvoda in ocenjenih cen teh prvin poslovnega procesa (Lutar-Skerbinjek1995, str. 370).

V našem primeru gre za proizvodnjo novih poslovnih učinkov, ki se bodo prvič pojavili na tržišču. Gre za proizvode, ki so nadgradnja že obstoječih aparatov izbranega proizvodno-prodajnega programa, zato se bo v predračunski kalkulaciji pojavil del potroškov, ki jih bomo prenesli iz obstoječega aparata na nov aparat. Aparat namreč vsebuje nekatere komponente že obstoječega aparata, nadgradnja je v boljši zmogljivosti, barvi, novejši elektroniki,… V Gorenju d.d. se predračunske kalkulacije pojavljajo kot element projektne dokumentacije v obliki raznih vrst predračunov. Poslovodstvu omogočajo informacije o finančni konstrukciji projekta in so tako osnova za sprejemanje nadaljnjih odločitev v zvezi z proizvodnim programom. Predračunsko kalkulacijo stroškovne cene sestavijo pred samim začetkom izvajanja del in je osnova za izračun prodajne cene.

10

Predračunavanja stroškov se bomo lotili na podlagi preteklih, povprečnih proizvodnih stroškov, pri čemer bomo upoštevali spremembe v potroških prvin in njihovih cen ter spremembe v obsegu dejavnosti, ki jih v načrtovanem obdobju pričakujemo. Pri odločitvah v zvezi z vlaganji sredstev v nov poslovni učinek je pomembno predvsem vprašanje smotrnosti investicije oziroma ekonomska upravičenost le-te. Informacije o ekonomski upravičenosti poslovnega učinka se v podjetju izkazujejo na različnih ravneh in z različnimi ekonomskimi kategorijami (Križaj 2000, 18). Tako se lahko dobičkonosnost tržnih segmentov izračunava kot (Kotler 1998, 751):

• kosmati dobiček, ki predstavlja razliko med nabavno in prodajno vrednostjo. Ne vsebuje nikakršnih marketinških stroškov, kar pa je tudi njegova slabost. Lahko se izkaže, da prodajni segment z relativno visokim kosmatim dobičkom ne prispeva veliko k neto dobičku;

• prispevek k dobičku; za določen segment ga lahko definiramo kot kosmati dobiček tega segmenta zmanjšan za marketinške stroške;

• čisti dobiček; dobimo ga tako, da odštejemo vse stroške od prodajne vrednosti. Pri tem principu upoštevamo vse stroške, tudi stalne stroške in še preostale indirektne stroške porazdelimo ned prodajne segmente.

Smoter uvedbe novega poslovnega učinka je zagotavljanje kar največjega dobička. V primeru, ko so znani le proizvajalni stroški, brez posrednih stroškov nabave, splošnih služb, prodaje in financiranja, uporabljamo zoženo metodo vrednotenja po proizvajalnih stroških. Poslovni izid, imenovan kosmati dobiček je tako ugotovljiv po naslednji enačbi:

1. Čisti prihodki iz prodaje 2. Nabavna vrednost ali proizvajalni stroški prodanih količin 3. KOSMATI DOBIČEK IZ PRODAJE (1 – 2) 4. Stroški uprave, prodaje in nabave 5. Drugi prihodki iz poslovanja 6. DOBIČEK / IZGUBA IZ POSLOVANJA (3 – 4 + 5)

Kosmati dobiček je razširjen poslovni izid v proizvajalni organizaciji, ki vrednoti zaloge poslovnih učinkov s proizvajalnimi stroški, in predstavlja razliko med prihodki od prodaje in proizvajalnimi stroški prodanih količin. Razlika je namenjena za pokrivanje stroškov uprave in stroškov prodaje ter za oblikovanje dobička. Če je opazovana razlika negativna, govorimo o izgubi (že) pri proizvajalnih stroških (Turk 2004, 109). V Gorenju d.d. se poleg metode izračunavanja kosmatega dobička pri presojanju ekonomske upravičenosti uvedbe novega poslovnega učinka na trg, poslužujejo tudi informacij, ki jih pridobijo z t.i. Benchmarking-om. Benchmarking pomeni analizo strateških oziroma konkurenčnih prednosti neposrednih konkurentov in se uporablja kot vzorčni primer v podjetju.

11

2.3 Predračunska kalkulacija stroškovne cene kot vir informacij za poslovne odločitve Sistem predračunavanja v proizvodnem podjetju (sestavljanja predračunskih kalkulacij) omogoča primerjavo načrtovanih stroškov z dejanskimi stroški, ki jih izračunamo v sistemu obračunavanja. Sistem predračunavanja ne sme biti alternativa za obračunski sistem, temveč njegovo dopolnilo. Oba sistema se morata skladati – členitev stroškovnih vrst, stroškovnih mest in oblika stroškovne kalkulacije morajo biti primerljivi, da lahko izračunamo in analiziramo odstopanja. Brez obstoječega obračunskega sistema ne moremo vzpostaviti kvalitetnega predračunskega sistema, saj le-ta predstavlja njegovo nadgradnjo in prilagoditev (Seicht 1991, 351). Kalkuliranje v proizvodnem podjetju je oblikovanje podatkov, ki se nanašajo na posamezne temeljne poslovne procese ali pa so povezani s priskrbo posamezne prvine poslovnega procesa, z nastajanjem določene vrste poslovnega učinka ter z njeno prodajo (Turk 2000, 182-183) Stroškovne predkalkulacije definiramo kot računski postopek, s katerim ugotavljamo nabavne, lastne, prodajne in druge cene. Hkrati tudi razporejamo stroške na tiste poslovne učinke, ki so njihov nastanek povzročili (stroškovni nosilci). Kalkulacija je v bistvu računovodsko poročilo, v katerem so na voljo računovodski podatki in informacije o zneskih posameznih vrst stroškov, o lastni ceni, o prodajni ceni in tudi o poslovnem izidu (Potočnik 1999,47). Med najpomembnejšimi vrstami informacij o poslovanju podjetja so informacije o stroških, ki se lahko nanašajo na podjetje kot celoto ali pa na posamezne poslovne učinke. Informacijam o stroških po posameznih stroškovnih učinkih (stroškovnih nosilcih) pravimo tudi kalkulacije. V našem primeru gre za informacije, ki jih sestavljamo za vnaprejšnje poslovanje in jih za to imenujemo predkalkulacije (predračun stroškov poslovnih učinkov) (Hočevar 1997b, 11). Predračunska kalkulacija ali predkalkulacija je predračun ali načrt celotnih stroškov na enoto poslovnega učinka. Uporabljamo jo za vodenje poslovne politike v podjetju oz. za spremljanje poslovnih odločitev (Potočnik 1999, 48-49). Predračunske stroškovne kalkulacije se sestavljajo za potrebe finančnega knjigovodstva in poslovnega odločanja. Poznavanje strukture predračunske stroškovne cene je ključnega pomena za sprejemanje poslovnih odločitev v decentraliziranih proizvodnih podjetjih. Predračunska prodajna cena se v različnih dejavnostih oblikuje na različne načine. Nanje vplivajo značilnost in status poslovnega učinka, ponudnika, kupca ali nepredvidljive okoliščine. Normalno je, da skušajo prodajalci prodati poslovni učinek po cenah, ki so višje od stroškov, potrebnih za proizvodnjo. Zato potrebujejo zanesljivo predračunsko stroškovno kalkulacijo, ki pove, koliko stroškov je nastalo pri izdelavi in prodaji enega poslovnega učinka (Lozej 2001, 65).

12

Predračunska stroškovna kalkulacija v decentraliziranem proizvodnem podjetju bo tako izkazovala naslednje informacije (Turk in Melavc 2004, 332):

• o potroških prvin poslovnega procesa, • o cenah porabljenih prvin, • o zneskih stroškov za nove učinke po vrstah, • o stroškovni ceni učinka, • o prodajni ceni učinka in • o poslovnem izidu učinka.

Predračunske stroškovne kalkulacije kot vir informacij v proizvodnem podjetju nam služijo za oblikovanje in presojanje predračunske prodajne cene. Poleg navedenega s pomočjo predračunskih kalkulacij na podlagi zoženih metod vrednotenja sprejemamo poslovne odločitve o opustitvi poslovnega učinka, doseženi ravni pokritja fiksnih stroškov, odločitve o lastni izdelavi ali nakupu učinkov, izvajamo analizo občutljivosti in iz poslovnega programa izločamo nedonosne poslovne učinke. Podjetja izdelujejo predkalkulacije z različnimi cilji. Kadar so tržne cene v naprej znane, določene, skušajo podjetja s pomočjo predklakulacij ugotoviti, koliko jih bo proizvodnja nekega učinka stala, da bi se nato na podlagi take predkalkulacije lahko odločili, ali bodo tako proizvodnjo sprožili ali ne. Kadar tržne cene niso v naprej dane, se predkalkulacije sestavljajo zato, da se na njihovi podlagi določajo prodajne cene oziroma pogodbene vrednosti (Hočevar 1997b, 11).

2.4 Sklepna spoznanja Predračunavanje proizvajalnih in neproizvajalnih stroškov ustvarjanja novega poslovnega učinka je za poslovodstvo podjetja zelo pomembno, saj tako pridobijo informacije o tem, koliko stroškov bo povzročila proizvodnja novega poslovnega učinka. Neposredni proizvajalni stroški novega poslovnega učinka sestavljajo pomemben delež njegove stroškovne cene. Za vsak stroškovni nosilec jih lahko ugotovimo neposredno, saj točno vemo, kdo jih povzroča. Neproizvajalne stroške pa identificiramo na osnovi knjigovodske listine, saj ne vemo točno, kdo jih je povzročil. So pomembni za poslovanje poslovnega sistema, saj brez njih ne bi mogli proizvajati. S predračunsko kalkulacijo stroškovne cene novega poslovnega učinka poslovodstvo pravočasno pridobi ustrezne informacije o tem, koliko bo proizvodnja novega poslovnega učinka stala. Je pomembna podlaga za sprejemanje odločitev o uvedbi novega poslovnega učinka. Predračunska kalkulacija stroškovne cene je hkrati tudi pomemben instrument planiranja in računovodsko poročilo o zneskih posameznih vrst stroškov, o lastni ceni, o prodajni ceni in nenazadnje tudi o poslovnem izidu bodočega poslovnega učinka.

13

Predračunske kalkulacije stroškovne cene predstavljajo osnovo za določanje in presojanje predračunske prodajne cene – odločamo se lahko o oblikovanju prodajnega izbora. Na podlagi teh podatkov lahko povečamo proizvodnjo najbolj dobičkonosnih poslovnih učinkov (kadar v predračunsko kalkulacijo vključimo predračunsko prodajno ceno in izračunamo dobiček poslovnega učinka).

14

3. OBLIKOVANJE PRODAJNE CENE POSLOVNEGA UČINKA V PROIZVONEM PODJETJU

3.1 Opredelitev prodajne cene V literaturi lahko zasledimo različne opredelitve cene. Tako npr. Czikonta (2000, 501) opredeljuje ceno kot menjalno razmerje, ki definira kupčevo odrekanje, za katero odjemalec pričakuje nekaj v zameno. V pomenu, ki pa bo uporabljen v tej diplomski nalogi, pa je cena izraz vrednosti, znesek, ki ga daje prodajalec odjemalcu za enoto blaga. Vsak proizvod ali storitev ima svojo prodajno ceno ne glede na vse, tudi če je cena enaka nič oziroma je proizvod zastonj (Guiltinan 1989, 198). Prodajne cene so tiste, ki jih prodajalec proizvodov ali storitev kot poslovnih učinkov dosega na trgu oziroma pri njegovem prevzemniku. Pot od proizvajalca do končnega porabnika je dolga. Na njej se vključuje trgovina v zelo različnih organizacijskih oblikah, pojavljajo se tudi različni stroški posredovalcev. Ti povzročajo, da prodajna cena, ki jo plača končni porabnik, mnogokrat precej presega proizvajalčevo. Prodajna cena, ki jo na trgu dosega proizvajalna gospodarska družba, je potemtakem del prodajne cene, ki jo za isti proizvod iztrži trgovinska gospodarska družba. Ne glede na to, kako je postavljena prodajna cena kakega proizvoda ali storitve, ne moremo mimo zahteve, da mora pokrivati vse stroške (Turk 1997, 149). Po besedah Žnidaršičeve (Žnidaršič-Kranjc A. 1995, 155) pa je prodajna cena v denarju izražena vrednost določenega blaga ali storitve, ki jo podjetje iztrži s prodajo tega blaga ali storitve na trgu. Medtem ko povpraševanje na trgu predstavlja zgornjo mejo cene, stroški podjetja pa spodnjo mejo, prodajne cene konkurentov pomagajo podjetju ugotoviti, kako naj oblikuje svoje cene (Armstrong G., Kotler R. 1996, 644). Podjetje želi določiti takšno ceno, ki bi pokrila stroške proizvodnje, distribucije in prodaje izdelka ter prinesla nekaj dobička (Zikmund 2000, 685). Podjetje se mora najprej odločiti, kaj pravzaprav želi doseči s proizvodom. Čim jasnejši so cilji podjetja, tem lažje je določiti ceno (Kotler 1998, 491). Vodstvo podjetja mora analizirati cenovne strategije konkurentov, da lahko ugotovi (Trobec 2002, 55):

• kakšen položaj imajo konkurenčna podjetja na trgu, • katera podjetja predstavljajo najbolj neposredno konkurenco, • kako uspešna je cenovna strategija posameznega podjetja, • kakšne so možnosti reakcije konkurentov na alternativno cenovno

strategijo.

15

Osnovni cilji, ki jih podjetje lahko zasleduje pri oblikovanju cen so (ibid, 491):

• preživetje, • maksimalen tekoči dobiček, • maksimalni tekoči prihodki, • maksimalna rast prodaje, • maksimalno pobiranje smetane, • vodstvo v kakovosti proizvoda.

Določitev ustrezne prodajne cene določenemu izdelku je ena izmed najpomembnejših odločitev managementa. Če v podjetju postavijo prenizko prodajno ceno, bo rezultat tega preveliko povpraševanje, kar lahko povzroči pomanjkanje izdelkov na tržišču in s tem nezadovoljstvo odjemalcev. V nasprotnem primeru pa lahko previsoka prodajna cena povzroči manjšo prodajo, s tem pa tudi velike zaloge neprodanih izdelkov ter likvidnostne težave podjetja (Lutar-Skerbinjek 1995, 304). Najtežje je postavljanje cen za nove proizvode. Podjetje lahko uporabi dve različni cenovni strategiji (Trobec 2002, 25 ):

• strategija pobiranja smetane (ali strategija visokih začetnih cen), • strategija tržne penetracije ( ali strategija nizkih začetnih cen).

Prva strategija predpostavlja, da ima podjetje prednosten položaj na trgu (tehnološke izboljšave in inovacije). Ker konkurenti le-teh niso uspeli uvesti lahko z višjo ceno podjetje na začetku pobere smetano v obliki ekstra dobička. Ko se pojavi dovolj močna konkurenca, podjetje lahko postopoma zniža ceno in tako še vedno obvladuje položaj na trgu. Namen strategije tržne penetracije je, da z relativno nizko ceno za proizvod čim hitreje prodremo na trg in po možnosti tekmece odvrnemo od investicij v novi proizvod zaradi nizkega dobička. Če je prvotna cena pravilno postavljena, je ni potrebno več spreminjati, podjetje pa si zagotovi visok tržni delež. Na različnih trgih obstaja različna dinamika konkurence. Ločimo popolno konkurenco, nepopolno konkurenco, oligopol in monopol. V našem primeru podjetja Gorenje d.d. se na trgu pojavlja veliko ponudnikov in povpraševalcev po tovrstnih proizvodih. Podjetje tako nima vpliva na višino tržne cene, zato se tržni ceni prilagaja z obsegom svoje proizvodnje in s tem uravnavanjem svojih stroškovnih cen (Hrovatin 1998, 109). V Gorenju d.d. si nenehno prizadevajo, da bi s svojo paleto izdelkov zadovoljili potrebe širšega kroga odjemalcev, zato nenehno strmijo k izboljšavam njihovega proizvodno-prodajnega programa. Pri oblikovanju prodajnih cen svojih proizvodov se prilagajajo konkurenci in so tako imenovani sledilci na trgu; cene svojih proizvodov oblikujejo glede na konkurenco, kar pomeni, da pozornosti ne posvečajo zgolj nastalim stroškom. Navedeni pristop pri določanju cen pomeni, da občutijo proizvajalci enotno ceno kot rezultat kolektivnega razuma industrije in kot zaščito pred škodljivimi cenovnimi boji

16

V primeru, da jim uspe razviti unikaten proizvod, kateri se na trgu še ni pojavil, uporabljajo strategijo visokih začetnih cen. Njihov cilj je, da bi postali market liderji in bi tako na začetku z višjo prodajno ceno svojih proizvodov pobirali smetano v obliki ekstra dobička. Prodajna cena poslovnega učinka pa je odvisna še od številnih dejavnikov kot so vrsta proizvodnje, povezav pri ustvarjanju učinkov, reklamiranja, oblikovanja prodajnih poti, ugleda podjetja, težav s plačilno sposobnostjo podjetja in podobno (Koletnik 1998, 106-127).

3.2 Oblikovanje prodajne cene glede na proizvajalne stroške Z določanjem prodajnih cene se soočimo ob trženju novega ali usmeritvi obstoječega proizvoda na novo tržišče. Pri tem imamo več poti, kar je odvisno od številnih vplivnih dejavnikov kot je na primer: vrsta proizvodnje in podobno. Čeprav je načeloma mogoče ugotoviti, da so podjetja pri določanju svojih prodajnih cen samostojna, pa so dejansko pri tem omejena. Na eni strani s stroški s katerimi so sposobna proizvajati določen obseg proizvodnje, po drugi pa s trgom na katerem se šele pokaže ali je podjetje poslovalo uspešno ali ne. Lahko bi rekli, da so podjetja pri oblikovanju svojih prodajnih cen in s tem posledično pri svoji uspešnosti omejena vsaj (Žnidaršič 1995, 155):

• s stroški: podjetje mora s prodajno ceno pokriti stroške, ki jih ima s proizvodnjo in prodajo svojih proizvodov in storitev,

• s povpraševanjem; tako na primer zmanjševanje povpraševanja sili podjetja v nižanje cen,

• s ponudbo; tako na primer večanje ponudbe sili podjetje v nižanje cen. Najpogostejše izhodišče za oblikovanje predračunske prodajne cene je predračunska lastna cena proučevanega proizvoda. Ta vsebuje tako stroške proizvajanja kot druge stroške; med prvimi so neposredni stroški in splošni stroški proizvajanja, med drugimi pa splošni stroški nakupovanja, prodajanja in splošnih dejavnosti (Turk 2003, 392). Za postavljanje prodajnih cen je potrebno poznati stroškovno ceno proizvoda. Predračunska stroškovna cena odraža stroške, vključene v proizvodnjo proizvodov ali storitev, ne zagotavlja pa vedno doslednih in pravočasnih informacij (Lutar-Skerbinjek 1995, str. 370). Posebnost postavljanja predračunske prodajne cene po stroških je torej v pribitkih k znanim stroškom na proizvod ali storitev. Če uporabljajo konkurenčna podjetja pri postavljanju prodajne cene iste metode, ter imajo podobne stroške in želje po pribitkih, so tudi njihove prodajne cene podobne (Hočevar 1997, 165).

17

Zahteva, naj prodajna cena ne samo pokriva lastno ceno, temveč obsega tudi dobiček, je pri gospodarskih družbah močno poudarjena. Le v takem primeru je mogoče oplajati kapital, kar pričakujejo lastniki. Kot vemo, ni nujno vseh stroškov razporediti na poslovne učinke, temveč je del stroškov mogoče nerazporejen v celoti pokriti s prihodki v posameznem obdobju. V primeru, ko gospodarska družba pri sestavi prodajne cene uporablja metodo zoženega vrednotenja učinkov in so pri poslovnem učinku znani le stroški ustvarjanja (proizvajalni stroški), velja obrazec (Turk 1997, 150-151):

1. Prodajna cena 2. Stroški ustvarjanja učinka (proizvajalni stroški) 3. KOSMATI DOBIČEK PRI POSLOVNEM UČINKU (1 – 2) 4. Pripadajoči del posrednih stroškov nakupovanja, prodajanja, financiranja

in splošnih dejavnosti, ki ga pokriva poslovni učinek 5. DOBIČEK PRI POSLOVNEM UČINKU (3 – 4)

3.3 Predračunska prodajna cena S cenovno politiko običajno razumemo oblikovanje predračunskih prodajnih cen tistih proizvodov in storitev, ki so namenjeni zunanjim kupcem. Pri tem so odločujoči: sestava stroškov v podjetju, konkurenčne cene ter ponudba in povpraševanje na tržišču. Predračunska prodajna cena nam tako daje informacije, ali bo prodajna cena zadoščala za pokritje neposrednih stroškov in stroškov vgrajenih zmogljivosti ter za uresničitev želenega dobička. Pri oblikovanju predračunskih prodajnih cen moramo poznati naslednje notranje dejavnike:

• obseg in stroškovno vrednost vgrajenih zmogljivosti ter • vrsto, obseg in stroškovno vrednost neposredno porabljenih prvin.

S predračunsko prodajno ceno poslovnega učinka želimo pokriti poslovno potrebne stroške in uresničiti želeni poslovni izid. Gorenje d.d. nima monopolnega položaja na tržišču, zato je za njih cenovna politika še kaj več kot sama izdelava predračunskih kalkulacij. Nenehno morajo bdeti nad možnimi in uresničenimi prodajnimi cenami, dovoljenimi in nastalimi stroški ter s prodajno ceno pokritimi stroški. Z določanjem predračunskih prodajnih cen se soočimo ob trženju novega ali usmeritvi obstoječega proizvoda na novo tržišče. Pri tem imamo več poti, kar je odvisno od številnih vplivnih dejavnikov, kot so vrsta proizvodnje, razmere na tržišču, reklamiranje, oblikovanje prodajnih poti, ponujanje prodajnih pogojev in podobno (Koletnik 1998, 107-126). Podjetja pri oblikovanju svojih predračunskih prodajnih cen največkrat izhajajo iz predračunanih stroškov, ki jih bodo imela s proizvodnjo in prodajo svojih bodočih

18

poslovnih učinkov ali storitev. Pri tem pa ne strmijo samo za tem, da pokrijejo stroške proizvodnje, temveč želijo ustvariti tudi dobiček. To pomeni, da podjetje pri načrtovanju svojih prodajnih cen izhaja iz stroškov, ki jih poveča za nek pričakovan dobiček: Stroški + Dobiček = Prodajna cena Ob uporabi takšnega načrtovanja prodajnih cen lahko podjetje zagotovi, da bo pokrivalo vse stroške svojega poslovanja, poleg tega pa bo ustvarilo tudi dobiček (Žnidaršič 1995, 156). V splošnem velja načine oblikovanja prodajnih cen na stroškovnih osnovah za podjetja, ki delujejo v zaostrenih tržnih razmerah, razumeti predvsem kot izhodišče za končno oblikovanje prodajne cene pred nastopom na tržišču ali kot sodilo za sprejemljivost določenih tržnih prodajnih možnosti. Vselej jih kaže dopolnjevati s katerimi od tržnih pristopov za oblikovanje prodajne cene (Korošec 2000, 96). V diplomskem delu gre za prikaz prodaje točno določenega tipa izdelka izbranemu kupcu po dogovorjeni prodajni ceni. Čeprav se lahko zgodi, da prodajna cena ne bo pokrivala vseh nastalih stroškov proizvodnje izbranega tipa proizvoda, se bo podjetje vseeno odločilo za proizvodnjo. Posledica se kaže v minimalnem zaslužku lahko pa tudi pomeni prodajo z izgubo. Razlog za tovrstno odločitev je v dolgoletnem sodelovanju s kupcem, ki veliko pripomore k ohranjanju dobrega imena blagovne znamke Gorenje na tržišču. Morebiten nastanek izgube tako pokrivajo s prodajo sorodnega proizvoda pri istem trgovcu, ki pa je zaradi svoje cene, katera je odraz npr. druge blagovne znamke dostopnejši širšemu krogu odjemalcev. Po izkušnjah se aparati pod blagovno znamko Privileg boljše prodajajo kot pa pod blagovno znamko Sidex.

3.4 Sklepna spoznanja Prodajna cena predstavlja kupčevo odrekanje, za katero odjemalec pričakuje nekaj v zameno. Prodajne cene prodajalec proizvodov ali storitev kot poslovnih učinkov dosega na trgu oziroma pri njegovem prevzemniku. Določanje predračunskih prodajnih cen novemu poslovnemu učinku je zelo težka odločitev managamenta. Lahko je gospodariti, če nam trg plača kakršno koli ceno za proizvod. V primeru popolne konkurence, kjer ponudniki ponujajo sorodne proizvode, pa morajo biti podjetja zelo pazljiva pri oblikovanju prodajne cene poslovnega učinka. S predračunsko prodajno ceno želimo pokriti potrebne stroške in ustvariti želen poslovni izid. Z oblikovanjem predračunskih prodajnih cen se največkrat srečamo pri uvajanju novih poslovnih učinkov na trg. Pri tem izhajamo iz predračunske stroškovne cene, katera odraža stroške, vključene v proizvodnjo poslovnih učinkov.

19

Podjetje se sooči z oblikovanjem predračunske prodajne cene, ko razvije ali pridobi nov izdelek ali ko uvede običajen izdelek na novo tržišče. Odločiti se mora, kako pozicionirati svoj izdelek glede na kakovost in ceno. Konkurenca lahko nastopi med segmenti cena-kakovost. Oblikovanje predračunskih prodajnih cen temelji na politiki cen podjetja, na predhodnih analizah stroškov in tržne situacije (intenzivnost povpraševanja, velikosti trga, raven cen, konkurenca). V Gorenju d.d. imajo posebno službo, ki se ukvarja z analizami tržišč, kjer opazujejo svojo konkurenco in tako pridobijo pomembne informacije, katere pripomorejo k odločitvi o novemu proizvodno-prodajnemu programu. Tako ugotovijo družbene potrebe, kupno moč, velikost in značilnost trga, nenazadnje pa tudi težnje po razvoju novih izdelkov. Spoznajo, kaj odjemalci pričakujejo od proizvoda in kakšno ceno so zanj pripravljeni plačati. S tržnimi analizami ugotavljajo tudi cene izdelkov obstoječih konkurentov. Poleg cene pa so za poslovni učinek pomembne tudi razpečava, prodajne poti, logistika, embalaža,…..

20

4. EKONOMSKA UPRAVIČENOST NOVEGA POSLOVENGA UČINKA V GORENJU d.d.

4.1 Predstavitev proučevanega podjetja Podjetje Gorenje je bilo ustanovljeno leta 1947 kot »Okrajno kovinarsko podjetje« za izdelavo sadnih mlinov ter pridobivanje tufa, zelene gline, laporja in betonitov za kemično industrijo. S tem so bili postavljeni prvi zametki današnjega cvetočega razvoja družbe. Leta 1950 so ustanovili kovinsko industrijsko podjetje Gorenje, v katerem je bilo 11 zaposlenih, proizvajali pa so kmetijske stroje in izkoriščali kamnolom. Leta 1958 so pričeli izdelovati prve preprostejše štedilnike in peči na trda goriva ter prešli iz obrtniškega na industrijski način proizvodnje, kar je večalo število zaposlenih. Vsi ti zametki so se »rodili« v vasi Gorenje, od koder izvira tudi ime podjetja Gorenje d.d. Leta 1960 so se zaradi prostorske stiske preselili v prostore nekdanjih rudniških kopalnic in se preimenovali »Gorenje – Tovarna Gospodinjske Opreme«. Proizvajati so začeli še električne in plinske štedilnike. Tudi tu je sčasoma postalo pretesno in tako so z lastnimi sredstvi in ob pomoči Rudnika lignita Velenje in Termoelektrarne Šoštanj začeli graditi novo tovarno. 3. julija 1964 so odprli nove sodobne proizvodne prostore in postali eden izmed največjih jugoslovanskih izdelovalcev bele tehnike. 1966. leta je na račun kakovosti uspel »Gorenju« močnejši prodor na tuji trg, povečevala se je proizvodnja in posledično tudi število zaposlenih. V teh letih se je srečalo tudi z mednarodno konkurenco, saj so leta 1961 izvozili prvih 200 štedilnikov v Nemčijo. V 70-ih in 80-ih letih je začelo Gorenje prevzemati podjetja doma in v tujini in svoj program širiti v izdelavo kuhinjskega pohištva, keramike, medicinske opreme, telekomunikacij, zabavne elektronike in televizorjev. Razširjeno je bilo na skoraj vseh območjih takratne Jugoslavije in zaposlovalo je preko 20.000 ljudi. Začeli so tudi z izgradnjo distribucijske mreže na Zahodu, sledila pa je tudi širitev v Veliko Britanijo. Rodil se je projekt »DOM«. V času osamosvojitve Slovenije je bila v podjetju prisotna močna ekspanzija zaradi izgube domačega trga po razpadu takratne skupne države, a so si opomogli z odpiranjem podjetij v Vzhodni Evropi. Leta 1997 se je Gorenje organiziralo kot delniška družba. Uvajati so začeli nove tehnološke in okoljevarstvene standarde ter se vračati na trge nekdanje Jugoslavije. Bilo pa je tudi obdobje intenzivnih vlaganj v povečanje kapacitet, nove trge, nove skladiščne kapacitete, proizvodnjo embalaže in izdelkov iz plastične mase ter v okolju prijaznejše sodobne tehnologije in nove linije izdelkov, ki jih odlikuje visoka kakovost, sodobno oblikovanje in prijaznost do človeka in okolja. Danes Skupino Gorenje sestavlja krovna družba Gorenje gospodinjski aparati, d.d. (Gorenje d.d.) in 47 odvisnih družb, ki so povezane v skupen sistem na podlagi kapitalskih deležev. Vse družbe v zadnjih letih beležijo dinamično rast, ki je rezultat neprestanega razvoja izdelkov, širjenja proizvodnih zmogljivosti,

21

uspešne prodaje in osvajanja večjih tržnih deležev. Skupini Gorenje je kljub nenaklonjenim tržnim razmeram uspelo ohraniti svoj položaj med osmimi največjimi proizvajalci gospodinjskih aparatov v Evropi. Dejavnost krovne družbe Gorenje d.d. je proizvodnja in prodaja gospodinjskih aparatov. Z izgradnjo nove in posodobitvijo stare tovarne ter z razvojem novih generacij aparatov je to osrednja in najhitreje rastoča dejavnost Skupine Gorenja. Njihovo temeljno poslanstvo je v izdelavi in trženju kakovostnih, človeku in okolju prijaznih gospodinjskih aparatov.

4.2 Oblikovanje predračunske stroškovne cene uvedbe novega poslovnega učinka v proučevanem podjetju Kalkulacije so preprosto instrument za oblikovanje cen posameznih proizvodov, lahko lastnih cen kot tudi prodajnih cen. Omogočajo nam, da na podlagi stroškov določimo stroškovno ceno proizvoda, tej dodamo določen delež dobička in dobimo prodajno ceno. Kalkulacija je postopek, ki nam omogoča ugotoviti ceno posameznega poslovnega učinka. V našem primeru gre za predračunsko kalkulacijo stroškovne cene novega poslovnega učinka, kjer bomo prikazali stroške in koristi, ki nam jih bo proizvodnja novega poslovnega učinka prinesla. Predračunska kalkulacija stroškovne cene je v Gorenju d.d. pomembna z vidika planiranja in nadziranja stroškov ter poslovnega izida. Hkrati predstavlja tudi predračunsko lastno ceno poslovnega učinka, katera pa je osnova za oblikovanje predračunske prodajne cene. Nenazadnje pa je tudi eden od elementov, ki predpostavljenim v podjetju pomaga pri izbiri različnih poslovnih odločitev. Uvedba novega poslovnega učinka je za vsako podjetje tvegana odločitev. Nov poslovni učinek mora biti ekonomsko upravičen in hkrati privlačen za kupca, nenazadnje pa tudi korak pred konkurenco. V Gorenju d.d. je uvajanje novih proizvodov skrbno načrtovano, saj gre za sodelovanja različnih služb tako iz matične družbe, kakor tudi poslovnih partnerjev iz tujine. Načrtovanje novih proizvodov in storitev temelji na letnem načrtu, kjer predvidevajo količino proizvodov, ki jih trg potrebuje. Tržniki skupaj s sodelavci iz tujine proučijo razmere na tržiščih in na osnovi pridobljenih informacij o posameznih funkcijah proizvodov (design, funkcije, energijska vrednost, dimenzija, barva,…) predvidijo letni plan bodočih novih proizvodov. Referent v trženju odpre prodajni plan za izbranega kupca, kamor vnese na podlagi pridobljenih informacij o potrebah na trgu bodoče količine prodanih proizvodov in pripadajoče šifre. Nato prodajni plan predpostavljeni v proizvodnji spremenijo v proizvodni plan, kjer sodelavci s področja razvoja plan dopolnijo z opisom vhodnih materialov, ki jih proizvodi vsebujejo. Svoje dodajo še strokovnjaki s področja tehnologije, kateri opišejo pripadajoče tehnološke postopke in operacije, s katerimi se bo opravljala proizvodnja obravnavanih aparatov. V letnem planu opredelijo količino prodanih proizvodov, bruto vrednost prodaje, razne rabate glede na dogovore s poslovnimi partnerji, fakturno vrednost prodaje,

22

stroške povezane s proizvodnjo teh aparatov in t.i. transferno ceno. Transferno ceno imenujejo v Gorenju polno stroškovno (lastno) ceno učinka in vsebuje povzročene stroške, ki jih je povzročila proizvodnja poslovnega učinka. Letni plan je razdeljen na posamezne države, v okviru njih pa na posamezna področja proizvodnih programov (hladilno-zamrzovalni aparati, pralno-pomivalni aparati, kuhalni aparati). Iz podatkov je razvidno tudi planiranje posameznih šifer proizvodov iz programa za posamezno državo. V Gorenju d.d. načrtujejo za prihajajoče leto proizvodnjo različnih vrst novih pralno-pomivalnih aparatov, za kar uporabljajo pri izračunu lastne cene proizvoda kalkulacijo z ekvivalentnimi števili, saj gre za množinsko proizvodnjo sorodnih izdelkov, ki se razlikujejo po količini, velikosti, količini vloženega dela,…. Za vrednotenje poslovnih učinkov (t.j. zalog nedokončane proizvodnje, gotovih proizvodov ter sestavnih delov in polproizvodov) uporabljajo zoženo metodo vrednotenja po proizvajalnih stroških. Predračunska stroškovna cena poslovnega učinka po proizvajalnih stroških je tako zgrajena iz predračunanih proizvajalnih stroškov materiala, dela in drugih predračunanih neposrednih proizvajalnih stroškov ter predračunanih splošnih proizvajalnih stroškov. Predračunsko stroškovno kalkulacijo uporabljajo za potrebe prodaje (za preverjanje tekoče dobičkonosnosti učinkov in vsebuje aktualne podatke o stroškovnih cenah) in oblikovanje predračunske prodajne cene. Predračunsko lastno ceno različnih vrst proizvodov ugotavljajo tako, da najprej razporedijo na posamezne vrste stroškovnih nosilcev predračunane proizvajalne stroške, potem pa s pomočjo ključa na posamezne vrste stroškovnih nosilcev razporedijo še predračunane neproizvajalne stroške. Na ta način ugotovijo vse predračunane stroške, ki bremenijo posamezno vrsto stroškovnih nosilcev. Ko jih enkrat poznajo, jih porazdelijo na proizvedene količine stroškovnih nosilcev posamezne šifre proizvoda in s tem dobijo predračunsko lastno ceno posameznega aparata. Predračunani stroški izdelka – predkalkulacija tako vsebuje:

1. Izdelavni material in polizdelki 2. Tuje storitve 3. Stroški dela 4. Materialna režija 5. Režija proizvodnega programa 6. PROIZVAJALNI STROŠKI (1+2+3+4+5) 7. Stroški uprave, prodaje in nabave 8. Stroški kakovosti 9. Stroški vzdrževanja 10. Stroški raziskav in razvoja 11. POLNA STROŠKOVNA (LASTNA) CENA (POLNA PROIZVODNA CENA -

TRANSFERNA CENA) (6+7+8+9+10)

23

Med stroške izdelavnega materiala in polizdelkov štejemo material izdelave, polizdelke in tuje storitve, ki se skozi proizvodni proces trošijo. Tako govorimo o stroških materiala, pomožnega materiala, energije, nadomestnih delov in materiala za vzdrževanje, stroških drobnega inventarja, stroških pisarniškega materiala in strokovne literature in drugega materiala. Naloga nabavnega referenta je, da na osnovi dogovora o ceni s svojim dobaviteljem, pod ustrezno šifro vnese podatke o ceni posamezne surovine, ki jo potem sistem uporabi pri kalkuliranju. Stroški dela vključujejo delo delavca v proizvodnji in ure dela posameznega stroja v proizvodnji. Stroške delovne sile določajo rezultati dela, trg delovne sile, družbene konvencije, ipd. Opredeljeni so z materialnimi obveznostmi, ki jih ima podjetje do zaposlenih in na podlagi pogodb o zaposlitvi. Gre za dajatve zaposlenim, ki temeljijo na sklenitvi delovnega razmerja. Med stroške dela tako štejemo stroške prevoza na delo, regres za hrano med delom, stroške internih glasil, ipd. Stroške dela podobno kot stroške delovnih sredstev planirajo glede na predvideni proizvodni plan. Izračunajo potrebne ure delavca za opravljeno delo in jih s pomočjo ključa porazdelijo na posamezni poslovni učinek. Tako izračunajo urno postavko, ki jo sistem uporabi pri kalkuliranju predračunske cene proizvoda. Materialna režija vsebuje stroške razvoja in tehnologije proizvodnega programa, kamor štejemo tudi stroške skladiščenja in notranjega transporta, ki so s tem povezani. Vsi ti stroški pa predstavljajo proizvajalne stroške. Režija proizvodnega programa zajema delavce na vodilnih položajih v proizvodnji, kamor lahko štejemo mojstre, obratovodje, tehnologe, planerje in podobno. Stroške režije načrtujejo na osnovi letnega plana po posameznih programih oz. profitnih centrih ( Mekom, Galvana,…), kjer za posamezni profitni center izračunavajo delež pripadajočih stroškov na stroške materiala in dela. Stroški nabave, kakovosti, vzdrževanja ter stroški raziskav in razvoja predstavljajo splošne stroške, kamor prištevajo stroške vodstva, priprav dela, skladišč, vzdrževanje proizvodnje, …. Vsi ti stroški skupaj predstavljajo polno stroškovno (lastno) ceno, ki jo v Gorenju imenujejo proizvodna cena oziroma transferna cena. To je cena, po kateri je podjetje proizvedlo posamezen poslovni učinek. Predstavlja povzročene stroške proizvodnje določenega aparata in pripadajoči del neproizvodnih stroškov. V nadaljevanju bomo predstavili predračunsko kalkulacijo polne lastne cene pralnega stroja PS 13/05B-WA51050. Omejili se bomo na prodajo v Sloveniji in Nemčiji in tako primerjali dobičkonosnost novega poslovnega učinka na različnih trgih. Podatki o poslovanju podjetja in notranji organizaciji so poslovna skrivnost, zato bomo v praktičnem primeru priredili podatke o izračunanih stroških učinka, predračunani stroškovni ceni in predračunani prodajni ceni. Poslovnih načrtov v nalogi ne bomo prikazali, ker predpostavljamo, da so pravilni in je z opisom pojasnjeno, kako pridemo do podatkov v predračunski stroškovni kalkulaciji.

24

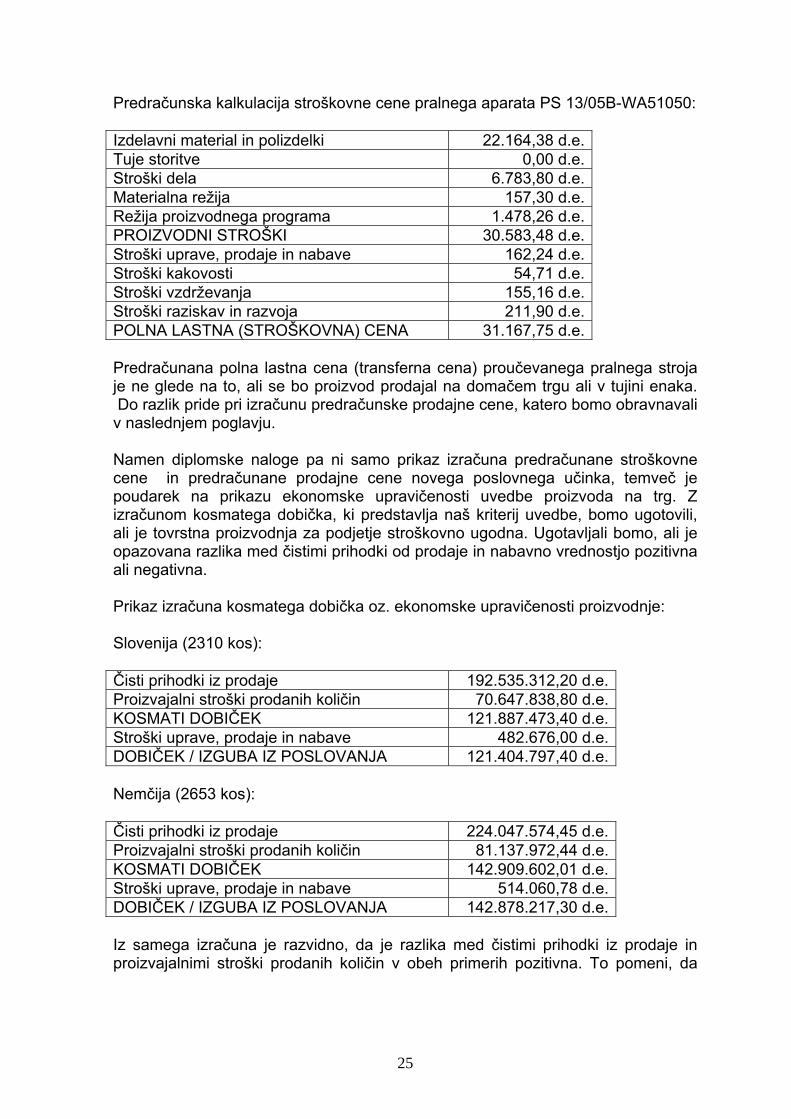

Predračunska kalkulacija stroškovne cene pralnega aparata PS 13/05B-WA51050: Izdelavni material in polizdelki 22.164,38 d.e. Tuje storitve 0,00 d.e. Stroški dela 6.783,80 d.e. Materialna režija 157,30 d.e. Režija proizvodnega programa 1.478,26 d.e. PROIZVODNI STROŠKI 30.583,48 d.e. Stroški uprave, prodaje in nabave 162,24 d.e. Stroški kakovosti 54,71 d.e. Stroški vzdrževanja 155,16 d.e. Stroški raziskav in razvoja 211,90 d.e. POLNA LASTNA (STROŠKOVNA) CENA 31.167,75 d.e. Predračunana polna lastna cena (transferna cena) proučevanega pralnega stroja je ne glede na to, ali se bo proizvod prodajal na domačem trgu ali v tujini enaka. Do razlik pride pri izračunu predračunske prodajne cene, katero bomo obravnavali v naslednjem poglavju. Namen diplomske naloge pa ni samo prikaz izračuna predračunane stroškovne cene in predračunane prodajne cene novega poslovnega učinka, temveč je poudarek na prikazu ekonomske upravičenosti uvedbe proizvoda na trg. Z izračunom kosmatega dobička, ki predstavlja naš kriterij uvedbe, bomo ugotovili, ali je tovrstna proizvodnja za podjetje stroškovno ugodna. Ugotavljali bomo, ali je opazovana razlika med čistimi prihodki od prodaje in nabavno vrednostjo pozitivna ali negativna. Prikaz izračuna kosmatega dobička oz. ekonomske upravičenosti proizvodnje: Slovenija (2310 kos): Čisti prihodki iz prodaje 192.535.312,20 d.e. Proizvajalni stroški prodanih količin 70.647.838,80 d.e. KOSMATI DOBIČEK 121.887.473,40 d.e. Stroški uprave, prodaje in nabave 482.676,00 d.e. DOBIČEK / IZGUBA IZ POSLOVANJA 121.404.797,40 d.e. Nemčija (2653 kos): Čisti prihodki iz prodaje 224.047.574,45 d.e. Proizvajalni stroški prodanih količin 81.137.972,44 d.e. KOSMATI DOBIČEK 142.909.602,01 d.e. Stroški uprave, prodaje in nabave 514.060,78 d.e. DOBIČEK / IZGUBA IZ POSLOVANJA 142.878.217,30 d.e. Iz samega izračuna je razvidno, da je razlika med čistimi prihodki iz prodaje in proizvajalnimi stroški prodanih količin v obeh primerih pozitivna. To pomeni, da

25

podjetje v celoti pokriva povzročene proizvodne stroške, hkrati pa del kosmatega dobička ostane za pokritje stroškov nabave, prodaje in uprave. To pomeni, da proizvodnja prinese čisti dobiček, ki je prikazan v zgornji tabeli, zato je uvedba novega poslovnega učinka v podjetju Gorenje d.d. ekonomsko upravičena.

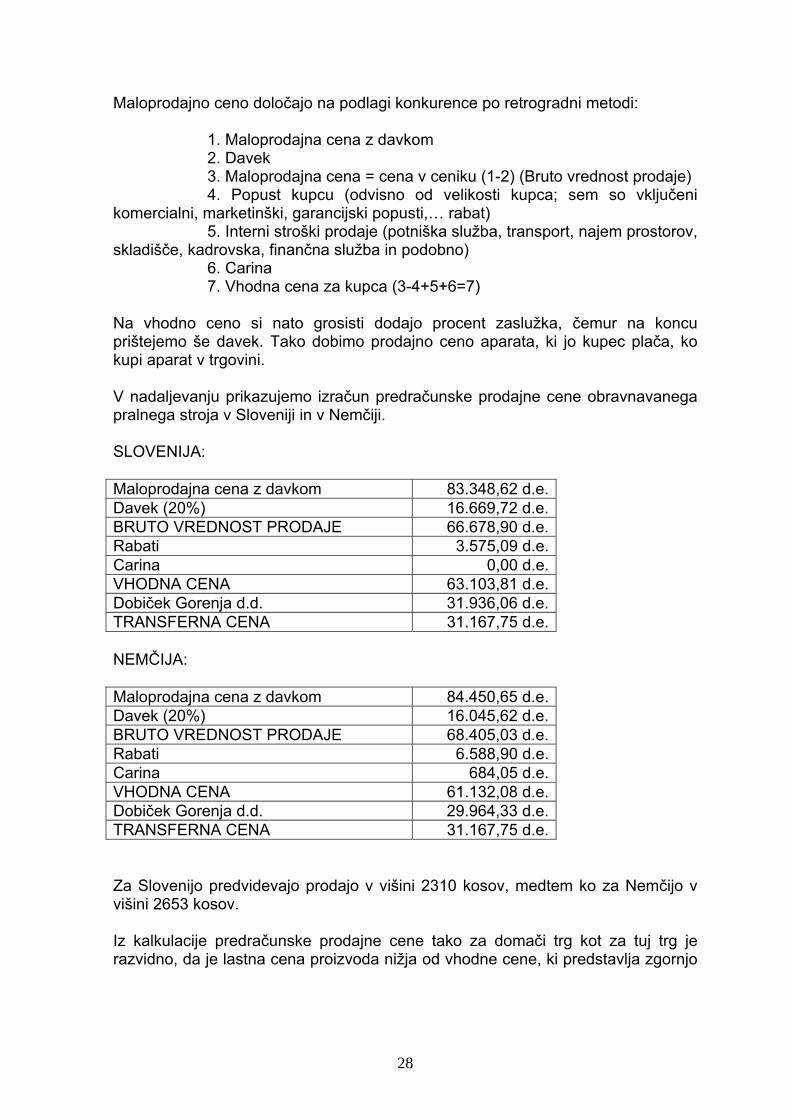

4.3 Oblikovanje predračunske prodajne cene uvedbe novega poslovnega učinka v proučevanem podjetju Ko govorimo o predračunskih prodajnih cenah, moramo vedeti, da obstajajo številne razlike, ne samo o višini predračunskih prodajnih cen za iste izdelke, temveč tudi v načinih, kako se te predračunske prodajne cene oblikujejo. Oblikovanje predračunskih prodajnih cen in njihova končna višina sta odvisna od tega, v kateri tržni strukturi podjetje deluje ( Rebernik, 2000, 155-156). Vsako podjetje se poslužuje svojega načina oblikovanja predračunane prodajne cene svojih proizvodov. Pri določanju svoje cenovne politike mora podjetje upoštevati številne dejavnike, tako notranje kot zunanje. Ker je določanje predračunskih prodajnih cen dolgotrajen postopek, se ga je treba lotiti z veliko mero znanja in izkušenj. V Gorenju d.d. predračunsko prodajno ceno določajo prodajalci na trgu v procesu dogovarjanja. Pri snovanju predračunske prodajne cene gre za sodelovanje tržnikov, produktnega vodenja in poslovnih enot v tujini. V okviru trženjskega pogleda opravijo analize tržišč, kjer želijo prodajati. Kot smo že omenili v prejšnjem poglavju, opravijo analize različnih branž bele tehnike (hladilniki, pralni stroji, štedilniki,…) in s tem pridobijo pomembne informacije o stanju na trgu in o tem kaj trg potrebuje. Te informacije predstavljajo izhodišče za oblikovanje predračunske prodajne cene novega poslovnega učinka. Sodelavci iz poslovnih enot v tujini na ta način proučijo tudi obstoječo konkurenco. Produktno vodenje je usmerjeno v proučevanje proizvodnih kapacitet. Proučiti morajo, ali je glede na dano tehnologijo in uporabljene dosedanje tehnološke postopke sploh mogoče proizvesti proizvod, katerega trg trenutno potrebuje in je tako kos obstoječi konkurenci. Na osnovi informacij, katere pridobijo z analizo obstoječih in novih tržišč iščejo nove rešitve pri snovanju novih poslovnih učinkov. Gre za izboljšave na področju designa, uporabljene elektronike, pripadajočih energijskih razredov, samih sestavin proizvoda, zagotavljanja garancij, in še bi lahko naštevali. Naloga nabavnega referenta je, da v sistem vnese podatke o povprečni ceni in standardni ceni ter podatke o predvideni zalogi. Nato naredi specifikacijo, vnese planirane cene, na osnovi katerih skalkulirajo ceno. Prodajni referenti se s svojimi potencialnimi odjemalci (kupci) pogajajo o ceni, po kateri bo Gorenje d.d. proizvod prodalo in skušajo iztržiti maksimalen dobiček. Višina prodajne cene pa je v veliki meri odvisna od tega, komu je proizvod namenjen. V okviru tega gre lahko za maloprodajo, prodajo končnim uporabnikom in za posebne kupce. Posebni kupci predstavljajo svojo skupino, gre za

26

specialistično ponudbo blagovnih znamk kot so Pinifarini, Hu monarque Swarovski,… S to ponudbo si podjetje lažje utira pot na konkurenčnem trgu in s tem kupcem dokazuje kvaliteto svojih proizvodov. Nekako krepi svojo blagovno znamko. V podjetju Gorenje d.d. se dobro zavedajo, da na podlagi prodajnih cen ustvarjajo prihodek. Ker je cilj podjetja stalna rast prihodka, ves čas veliko skrb posvečajo oblikovanju predračunskih prodajnih cen. Vizija podjetja Gorenje d.d. je med drugim nudenje kakovostnih proizvodov po ugodnih cenah. Prizadevajo si, da bi njihovi odjemalci to zaznali in si o Gorenju ustvarili podobo uspešnega podjetja. Najpomembnejše pri proizvodnji novega poslovnega učinka pa je, da je nov poslovni učinek stroškovno ugoden za podjetje in da obenem prinaša maksimalen donos. V prejšnjem poglavju smo prikazali izračun predračunane stroškovne cene pralnega stroja PS13/05B-WA51050, katera je osnova za izračun predračunane prodajne cene. V našem primeru oblikovanja predračunane prodajne cene izhajamo iz stroškov, ki jih imamo s proizvodnjo in prodajo bodočega aparata. Pri tem pa ne zasledujemo samo cilja pokrivanja nastajajočih stroškov s prodajno ceno, ampak želimo ustvariti tudi maksimalen dobiček. S tem zagotavljamo, da bo podjetje Gorenje d.d. pokrivalo vse stroške svojega poslovanja, poleg tega pa bo ustvarilo tudi dobiček. Na podlagi izdelane predračunske kalkulacije lastne cene nadalje oblikujejo predračunsko maloprodajno ceno. Lastni ceni dodajo procent dobička glede na skupino proizvoda, da dobijo lastno prodajno ceno posameznega proizvoda. Govorimo o maloprodajni ceni brez davka (bruto vrednost prodaje), če pa ji dodamo DDV, dobimo maloprodajno ceno. Tej ceni nato v prodajni službi dodajo še razne stroške (stroške prodaje, garancije, rizika, carine, če gre za prodajo izven Evropske unije). Končna cena, ki jo dobimo, je cena proizvoda v trgovini. Na ta način določajo cene tistim proizvodom, ki jih prodajajo na domačem trgu, nekdanjem jugoslovanskem ter ameriškem trgu, kamor poteka prodaja njihovih proizvodov neposredno iz njihovega podjetja. Za proizvode, ki jih prodajajo v Zahodno Evropo prek svojih predstavništev v tujini, cene določijo nekoliko drugače, vendar v primerjavi s cenami v slovenskih trgovinah ob upoštevanju višjega standarda v Evropski uniji ni bistvenih razlik. To ceno dobimo, če lastni prodajni ceni prištejemo prevozne stroške (od Slovenije do poslovne enote v tujini, od koder poteka prodaja teh proizvodov), carinske oziroma špediterske stroške ter dobiček, ki si ga dodajo v tujini.

27

Maloprodajno ceno določajo na podlagi konkurence po retrogradni metodi: 1. Maloprodajna cena z davkom 2. Davek 3. Maloprodajna cena = cena v ceniku (1-2) (Bruto vrednost prodaje) 4. Popust kupcu (odvisno od velikosti kupca; sem so vključeni komercialni, marketinški, garancijski popusti,… rabat) 5. Interni stroški prodaje (potniška služba, transport, najem prostorov, skladišče, kadrovska, finančna služba in podobno) 6. Carina 7. Vhodna cena za kupca (3-4+5+6=7) Na vhodno ceno si nato grosisti dodajo procent zaslužka, čemur na koncu prištejemo še davek. Tako dobimo prodajno ceno aparata, ki jo kupec plača, ko kupi aparat v trgovini. V nadaljevanju prikazujemo izračun predračunske prodajne cene obravnavanega pralnega stroja v Sloveniji in v Nemčiji. SLOVENIJA: Maloprodajna cena z davkom 83.348,62 d.e.Davek (20%) 16.669,72 d.e.BRUTO VREDNOST PRODAJE 66.678,90 d.e.Rabati 3.575,09 d.e.Carina 0,00 d.e.VHODNA CENA 63.103,81 d.e.Dobiček Gorenja d.d. 31.936,06 d.e.TRANSFERNA CENA 31.167,75 d.e. NEMČIJA: Maloprodajna cena z davkom 84.450,65 d.e.Davek (20%) 16.045,62 d.e.BRUTO VREDNOST PRODAJE 68.405,03 d.e.Rabati 6.588,90 d.e.Carina 684,05 d.e.VHODNA CENA 61.132,08 d.e.Dobiček Gorenja d.d. 29.964,33 d.e.TRANSFERNA CENA 31.167,75 d.e. Za Slovenijo predvidevajo prodajo v višini 2310 kosov, medtem ko za Nemčijo v višini 2653 kosov. Iz kalkulacije predračunske prodajne cene tako za domači trg kot za tuj trg je razvidno, da je lastna cena proizvoda nižja od vhodne cene, ki predstavlja zgornjo

28

mejo za povzročene proizvodne stroške. V obeh primerih je podjetje deležno tudi dobička in tudi s tega vidika je proizvodnja ekonomsko upravičena.

4.3 Sklepna spoznanja Proučevano podjetje se ukvarja s proizvodnjo velikih hišnih aparatov za dom in gospodinjstvo, ki morajo biti privlačni za kupca in prijazni okolju. V tej branži večina podjetij proizvaja in prodaja proizvode, ki so povpraševalno sorodni in včasih tudi stroškovno sorodni. Podjetja so ugotovila, da obstaja specifični cenovno – tržni segment za njihove proizvode in da je oblikovanje cen, ki razlikujejo te proizvode, zapleten proces. Ker na tržišču že obstajajo podobni ali enaki proizvodi, je njihova prodajna cena tako rekoč že oblikovana. Podjetje jo presoja le na podlagi svojih stroškov. Odloča se o tem ali nov poslovni učinek narediti sam ali ga kupiti. Pred začetkom razvoja novih proizvodov, torej še preden se odloči ali bodo nov proizvod odjemalci sploh pripravljeni kupovati, v kontrolingu izdelajo predkalkulacije. Osnova je kakšen že obstoječi proizvod. Pred začetkom kalkuliranja je tako treba upoštevati vse postavke, ki bodo sestavljale nov proizvod, zato morajo imeti v oddelku razvoja že izoblikovane sestavne dele. Stroškovna cena novo nastalega proizvoda ne sme biti previsoka, saj v nasprotnem primeru že v začetni fazi razvoja ovržemo možnost nadaljnjega razvoja oziroma proizvodnje tega proizvoda. V primeru, da uvajamo nov proizvod na trg, želimo prehiteti konkurenco. V ta namen oblikujemo prodajno ceno na podlagi stroškov. Ko se pojavi konkurenca, je treba prodajno ceno prilagajati novim tržnim pogojem. Če želi podjetje zavzeti vodilno mesto na določenem trgu, mora oblikovati nižje prodajne cene. Šele, ko doseže vodilno mesto, lahko dvigne prodajne cene. Če želijo v Gorenju d.d. uvesti nov proizvod, morajo pred tem opraviti analizo na vseh trgih, nato pa poslovna enota v tujini sugerira ceno za proizvod. Na osnovi vprašalnika, ki ga dobijo iz poslovne enote v tujini, opravijo vizijo. Ocenijo koliko bi naj bila količina prodanega tega novega proizvoda ter navedejo predlagano ceno. Analizo opravijo na vseh trgih. V poslovni enoti v tujini na podlagi te analize napravijo kalkulacijo, na podlagi katere pridejo do ugotovitve ali bi se proizvod splačalo proizvesti ali ne. Izračunajo upravičenost razvoja oziroma proizvodnje takega proizvoda. Če bi bile količine dobre, oziroma bi se kazalo dovolj veliko povpraševanje po uvajajočem proizvodu, cena pa ne bi bila ustrezna, bi prišlo do usklajevanj. Potrebna bi bila racionalizacija stroškov. Stroškovna računovodstva v podjetjih so danes osredotočena predvsem na merjenje drugih stroškov s proizvodi, kot so stroški povezani s proizvodom še pred njegovo proizvodnjo (stroški raziskav in razvoja, oblikovanja, tehnoloških študij proizvoda) in ne toliko na proizvodne stroške proizvoda. Prav tako je za podjetje

29

pomembno, da natančno spremlja in proučuje stroške po končani proizvodnji, npr. stroške skladiščenja, prevoza, razpečave, prodaje, jamstev,… Ti stroški (pred proizvodnjo, med njo in po njej) so zelo pomembni za ocenjevanje dobičkonosnosti proizvodov in ugotavljanje uspešnosti izvajanja posameznih odgovornostnih funkcij v življenjskem krogu proizvoda. Funkcije, ki zagotavljajo vrednost v proizvodu, oblikujejo verigo vrednosti medsebojno povezanih aktivnosti. Za vsako aktivnost je treba ugotoviti stroške. Proizvod mora dolgoročno pokriti vse stroške v zvezi z njegovim razvojem, proizvodnjo in prodajo. Podjetje lahko z analiziranjem stroškov v življenjskem ciklu proizvoda oziroma v verigi vrednosti ugotovi, ali so bili določeni proizvodi ustrezno stroškovno prikazani. Veliko podjetij pa zaradi strateških razlogov še naprej proizvaja nedobičkonosne proizvode, zaradi celotne ponudbe proizvodov, ki jih ponuja na voljo odjemalcem. Takšna strategija lahko prinese podjetju večji celotni dobiček, kot če bi nedobičkonosne proizvode umaknili iz proizvodnega programa. Ugotovili smo, da podjetje ne razmejuje stroškov po skupinah odjemalcev. Na splošno posvečajo premalo pozornosti odjemalcem. Poleg analiziranja proizvodov, je treba v analizi poslovanja opazovati tudi odjemalce. Za analizo je odjemalce najbolje razčleniti po posameznih skupinah. V prvo skupino (skupina A) razvrstimo najpomembnejše in največje odjemalce, v drugo skupino (B) srednje pomembne in zadnjo skupino (C) odjemalce, ki jih je največ, vendar kot posamezniki za podjetje niso pomembni. Odjemalce tako spremljamo po merilih plačilne sposobnosti, trajnosti poslovnih zvez in vrednosti prodaje, pa tudi po stroških, ki jih ti odjemalci dodatno povzročijo podjetju. Nekateri namreč zahtevajo dodatno kakovost proizvodov, posebne plačilne pogoje, posebno dostavo, dodatno zalogo materiala, podjetju določajo dobavitelje,… Te dodatne stroške nato zaračunamo odjemalcem, zaradi katerih so nastali. Takšna analiza pripomore pri določanju prodajnih cen posameznim odjemalcem. V nalogi ugotavljamo, da obravnavano podjetje pri oblikovanju prodajnih cen ne upošteva zgolj stroškovnega principa, ampak le-te določa na podlagi razmer na tržišču. Pri tem opravlja razne tržne raziskave, ki k temu pripomorejo. Najboljši način oblikovanja prodajnih cen je mešana metoda – upoštevanje tako tržnih značilnosti (proučitev dejanj konkurence), kot tudi lastnih stroškov, ki jih ima podjetje pri proizvodnji določenega proizvoda. Določanje prodajnih cen mora biti v osnovi dolgoročno, odločevalci pa morajo zavzeti takšen pristop, ki bo omogočal spremembe glede na razmere v okolju. Takšen pristop zahteva tržno usmerjenost in precizno pretehtanje, kako odjemalci razvijajo zaznavanje vrednosti. Seveda je ta pristop težji kot enostavno dodajanje prispevka za kritje načrtovanim stroškom. Pri pristopih na stroškovnih izhodiščih, in tistih, ki upoštevajo značilnosti trga, obravnavamo stroške kot dane, nato pa presodimo, ali so tržne razmere takšne, da je proizvodnja in prodaja smotrna. Če ugotovimo, da s prodajno ceno ne bi mogli doseči zadovoljivega dobička, skušamo znižati stroške, da bi izboljšali poslovni izid.

30

Ker se v podjetju nenehno sprejemajo tako dolgoročne kot kratkoročne odločitve, ni dovolj, da uvedemo le način izračunavanja kalkulacij oziroma, da imamo postavljeno računalniško podporo za sestavljanje kalkulacij, ampak je treba skrbeti za njeno izpopolnjevanje. Vsako podjetje se mora zavzeti za čim natančnejše izračunavanje kalkulacij za potrebe prodajne politike. Predvsem je to pomembno za daljše obdobje, za kar so potrebne poglobljene analize in ocene stroškov ter izračuni lastne cene, pa naj gre za določanje cen novim proizvodom ali pa za presojanje cen proizvodov iz dotedanje proizvodnje. Podjetje razmejuje stroške precej podrobno, kar je tudi koristno, še posebej z vidika dobičkonosnosti. Načeloma je proizvod, pri katerem podjetje dosega višjo stopnjo dobička, uspešnejši od tistega, pri katerem dosega nižjo stopnjo dobička. Vendar je to odvisno od obsega prodaje. V primeru, da se ta spremeni, stalni stroški, ki sodelujejo pri proizvodnji tega proizvoda, vplivajo na znižanje njegove lastne cen.

31

5. ZAKLJUČEK Najprej smo raziskali področje predračunavanja stroškov novega poslovnega učinka v proizvodnem podjetju. V okviru tega smo proučili področje proizvajalnih in neproizvajalnih stroškov in nenazadnje pozornost namenili tudi oblikovanju predračunske kalkulacije stroškovne cene. Pri snovanju tega smo si pomagali z različnimi tujimi in domačimi viri, s pomočjo katerih smo prišli do določenih spoznanj in stališč. Izdelovanje predkalkulacij stroškovne cene je za podjetje zelo pomembno, saj s tem predvidi nastanek stroškov povezanih s proizvodnjo aparata. Predklakulacija je predračun ali načrt celotnih stroškov na enoto poslovnega učinka in jo v podjetju uporabljajo za vodenje poslovne politike oziroma za sprejemanje poslovnih odločitev. Predmet naše raziskave je bila tudi predračunska prodajna cena, katera je na različnih trgih različno ugodna za podjetja. Proučevali smo njeno oblikovanja glede na proizvajalne stroške. Pri oblikovanju predračunske prodajne cene lahko zasledujemo več strategij oblikovanja; katero pa bo podjetje izbralo, pa je odvisno od situacije, v kateri se nahaja. Pravilno izoblikovani predračunski prodajni ceni veliko pripomore pravilno postavljena predračunska stroškovna cena aparata. V primeru, da stroški niso realno ovrednoteni, posledično zavaja oblikovana predračunska prodajan cena in nenazadnje tudi dosežen dobiček ne kaže realne slike poslovanja podjetja. Posledice so lahko za podjetje usodne, saj lahko zaide v izgubo. Cilj poslovne raziskave je bil omejen na podjetje Gorenje d.d. iz Velenja. Opredelili smo Gorenje d.d. in njegove značilnosti. Prikazali smo postopek uvedbe novega poslovnega učinka na trg, prikazali izračun predračunske stroškovne cene in predračunske prodajne cene in nazadnje ugotavljali tudi dobiček prodaje. Ugotovili smo, da je snovanje novih poslovnih učinkov dolgotrajen in zapleten proces, ki zahteva znanje različnih strokovnjakov. V izbranem podjetju smo proučili način ugotavljanja stroškov in metodo oblikovanja prodajnih cen. Ta cilj je bil težje dosegljiv, a smo ga kljub temu, da ni bilo na razpolago dovolj ustreznih podatkov, saj gre za poslovno skrivnost podjetja, dosegli. Podali smo rešitve za nadaljnji razvoj in obenem potrdili postavljeno trditev, da je za presojanje ekonomske sprejemljivosti učinka potrebno poznati stroškovno in prodajno ceno in si jasno postaviti kriterije, kdaj je učinek poslovno sprejemljiv in kdaj ni. Oblikovanje tovrstnih informacij Gorenju d.d. omogoča, da nenehno bedijo nad višino nastalih stroškov in se uspešno zoperstavijo svetovni konkurenci. Področje poznavanja in spremljanja stroškov, kot tudi oblikovanja prodajnih cen, imajo v podjetju dobro organizirano. Malce več pozornosti bi bilo potrebno

32

nameniti spremljanju stroškov po posameznih odjemalcih, saj bi s tem dobili še jasnejši pogled, kje se da kakšno stvar izboljšati.

33

6. POVZETEK Pomen oblikovanja računovodskih informacij o uvedbi novega poslovnega učinka na trg je za podjetje zelo pomembno. V razmerah današnje tržne konkurence je boj za ostanek med podjetji zelo oster, zato je pomembno, da podjetje v pravem razmerju načrtuje stroške in pričakovan dobiček s prodajo svojih poslovnih učinkov. V diplomskem delu smo predstavili pomen in vlogo tovrstnih informacij. Ukvarjali smo se z izdelovanjem predračunske kalkulacije stroškovne cene in predračunske kalkulacije prodajne cene uvedbe novega poslovnega učinka na trg v podjetju Gorenje d.d., katero se dobro zoperstavi obstoječi konkurenci. Informacije morajo biti natančne in popolne, kadar mora tisti, ki so mu namenjene, sprejeti neko konkretno odločitev. Preveč ali premalo informacij lahko odločitev oteži oziroma odločitev poslabša, saj je možno, da iz množice podatkov ne razberemo pravih. Naloga računovodstva je, da pripravi kakovostne informacije, na podlagi katerih poslovodstvo sprejema odločitve, ki vodijo k doseganju ciljev in dolgoročni uspešnosti podjetja.

KLJUČNE BESEDE: Predračunavanje, proizvajalni stroški, neproizvajalni stroški, poslovni učinek, proizvod, kalkulacija, stroškovna cena, prodajna cena, ekonomska upravičenost ZUSAMMENFASSUNG Die Gestaltung der Buchführungsinformationen über die Einführung von neuer Geschäftsleistung auf den Markt ist für ein Unternehmen sehr wichtig. In heutigen Verhältnissen der Marktkonkurrenz ist der Existenzkampf sehr hart, deswegen ist es sehr wichtig, dass ein Unternehmen seine Kosten und den erwarteten Gewinn vom Verkauf seiner Geschäftsleistungen in richtigem Verhältnis veranschlagt. In dieser Diplomarbeit werden die Bedeutung und die Rolle derartigen Informationen erläutert. Wir haben die Schätzung der voraussichtlich entstehenden Kosten und die Schätzung des Verkaufpreises der Einführung von neuer Geschäftsleistung auf den Markt im Unternehmen Gorenje d. d., das mit Erfolg der Konkurrenz widersetzt, anfertigt. Die Informationen sollen genau und vollständig sein, vor allem, wenn ihr Benutzer eine konkrete Entscheidung treffen muss. Zu viel oder zu wenig Informationen können die Entscheidung erschweren oder verschlechtern, denn aus einer Unmenge kann man schwieriger die richtigen Daten auswählen. Die Aufgabe der Buchhaltung ist es, qualitätvolle Informationen zuzubereiten, auf Grund welcher die Geschäftsleitung zielorientierte Entscheidungen die zur langfristigen Leistungen des Unternehmens führen, treffen kann. SCHLÜSSELBEGRIFFE: die Schätzung, die Kosten der Herstellung, die Spesen, die Geschäftsleistung, das Produkt, die Kalkulation, der Preis der Spesen/Kosten, der Verkaufspreis, ökonomische Berechtigung.

34

7. LITERATURA

1. Armstrong G., Kotler R. 1996. Principles of Marketing. London:Prentice Hall Europe.

2. Czinkota, Michael R. 2000. Marketing: best practices. Fort Worth: the

Dryden Press. 3. Čižman, Milenka. 2002. Uporaba ABC metode za razporejanje stroškov v

javnih zavodih. Organizacija 4: 244-255.

4. Guiltiman, Joseph P., Gordon Paul W. 1989. Marketing management: strategies and programs. New York: Mc Graw-Hill.

5. Hočevar, Marko. 1997b. Prednosti in slabosti odločitev na temelju spremenljivih stroškov. Portorož: Zbornik referatov. Računovodstvo za notranje potrebe podjetij. LM Veritas.

6. Hočevar in Jakič. 1999. Slovenski managerski izziv. Ljubljana: Gospodarski vestnik.

7. Hrovatin N. 1998. Uvod v gospodarstvo. Ljubljana: Ekonomska fakulteta v

Ljubljani.

8. KALIN, M. 1995. Zbornik referatov. Portorož: lm veritas.