Embed Size (px)

Citation preview

세관신고업무규칙

문서번호 CTR-W24-G

페이지 1

- 1 -

문 서 명 세관신고업무규칙 시 행 일 2016.07.03

구분사유

및

주요내용

공인 수출입공급망(ASC) 형성을 위해 AEO가이드라인을 근거로 제정

NO. 개정일자 개 정 이 유 담당관리

책임자

총괄

책임자

1 2016.12.15 회사표준관리에 따른 문서번호 개정

2 2017.02.07 절차별 의무사항 위반 시 제재규정 반영

FTA 원산지 이력관리 반영

각 업무 관련 문서 내용 통합

작성 일자 2016.07.03 결 재 작 성 검 토 승 인

시행 일자 2016.07.03 직 책 담당자수출입

관리 책임자총괄 책임자

담당 부서 해외마케팅 서 명대리 과장 상무

김남정 이상호 이종만

세관신고업무규칙

문서번호 CTR-W24-G

페이지 2

- 2 -

1.목적

통관(Customs Clearance)이란 국제수지의 균형, 관세 등의 부과징수를 통해 국가재정

수입확보 및 국민경제발전 목적의 각종 규제사항에 대한 실효성 확보를 위해 규정한

관세법 등의 절차이행과 더불어 재화의 국제간 이동에서 각국의 주권이 미치는 한계선인

관세선을 통과하여 권리관계를 실현시키는 행위를 말하며, 수출입통관 관리의 목적은

관세법규 등에서 정한 통관절차 과정에서 원활한 물류흐름 및 적법한 관리를 통해

비정상적인 비용발생(착오, 관리부실 등에 의한 처벌, 추징 등)을 예방하고 적정과세

(지원정책에 의한 감면세 등 합법적인 절세) 및 수출입 연계관리 등을 통한 관세환급

확보 등 근본적으로 회사경영 및 생산.판매활동을 지원하기 위함이다.

2.적용범위

본 규정은 당사의 경영활동과 관련된 생산.판매의 직.간접활동에 필요한 수출입 및 환적

대상화물의 통관관리에 적용하며, 통상 수입통관, 수출통관 및 반송통관으로 분류하여,

관련 법적 특성에 따라 적합하게 관리한다.

3.관련용어 및 관리기준

3.1 수입통관 : 외국물품이나 재화를 매매, 교환, 임대차, 사용대차, 증여 등의 목적으로

국내 반입하는 과정에서 법적 절차(관세납부, 제한사항 충족 등)를 완료 내국물품

화하여 자유스럽게 사용.처분 등을 할 수 있는 상태로 만드는 절차 및 행위를

말한다.

3.2 수출통관 : 수입통관과 반대로 내국물품이나 재화를 매매, 교환, 임대차, 사용대차,

증여 등의 목적으로 반출하는 과정에서 법적 절차(우리나라에는 수출관세는 없음,

제한사항 충족 등)을 완료 외국물품 화하는 절차 및 행위를 말한다.

3.3 반송통관 : 특정목적(제 3 국간 중계무역 등) 또는 거래위약.하자 등의 원인으로 외국

물품이 국내에 반입되었다가 수입통관절차를 거치지 않고 외국물품 상태로 다시 반출

시키는 절차 및 행위를 말한다.

3.4 P/L(Paper-Less) 신고 : 세관에 수출입신고시 관련서류 없이 전자자료 교환방식

(EDI)에 의해 수출통관시스템에 신고자료(전산 Data)를 입력 전송하는 방식으로

신고하는 것을 말하며, 범법 또는 신고오류 등이 없는 성실업체가 비우범성화물 및

수출입제한물품이 아닌 자동수리 등 가능한 물품이 해당되고, 관련자료(서류 등)는

신고자가 최대 5년까지 보관해야 한다.

3.5 수출입신고 시기 및 신고인: 수출의 경우 당해 물품을 차량 등에 적재하기 전까지

물품소재지를 관할하는 세관장에 신고하고 수리를 받아야 하고, 수입의 경우는

화물의 적재선박의 출항 전 ~ 보세구역 장치 후 사이에 선택적으로 신고할 수

세관신고업무규칙

문서번호 CTR-W24-G

페이지 3

- 3 -

있으며, 신고인은 관세사 또는 일정요건을 갖춘 수출입화주가 신고할 수 있다.

3.6 B/L 분할신고 및 수리 : 보세창고에 입고된 물품 중 B/L 을 분할하거나, 여러건을

한건으로 신고하여도 물품검사 등 화물관리에 지장이 없고, 과세가격 산출에 지장이

없는 경우 분할 또는 합해서 신고할 수 있다.

3.7 임시개청 : 공휴일 또는 공무원의 복무규정에 의한 세관의 근무시간외에 수출입통관

절차를 진행하고자 하는 자는 부득이한 경우를 제외하고 근무시간내에 사무의 종류,

시간과 사유 등을 전산(EDI)으로 미리 신청(임시개청신청서)하여야 한다.

3.8 수정신고 : 수입통관 후 신고 납부한 세액에 부족이 있어 납세신고정정신청서를

첨부하여 수정신고를 할 수 있다. 다만, 추가 납부할 부족세액과 별도규정에 의한

가산세를 수정 신고한 다음날까지 납부해야 한다.

3.9 세액보정 및 경정 : 세액 납부 전에 심사결과 납세 신고한 세액의 과부족이 있을시

에는 과부족 세액에 대해 보정신청 또는 경정할 수 있는데, 납세자가 신청하는 것을

보정신청이라 하고, 세관에서 하는 것을 경정이라 한다.

3.10 수출신고 서류제출 및 심사대상 : 위조상표, 지적재산권, 관세환급관련 위장수출,

정확한 품목분류를 위한 분석필요 물품, 불법.우범성 정보가 있는 경우 등의 대상

수출 신고.

3.11 수출신고의 정정, 취하, 각하 : 신청은 신고수리세관 또는 신청인소재지 관할세관

등에 신청할 수 있으며, 중점 심사내용은 환급관련 사항, 수출제한사항을 심사한다.

3.12 선상수출입신고 요건 : 공인검정기관의 검정서에 의해 수출입물품의 수량을

확인하는 산물 및 신선도유지 등 불가피한 사유가 있을 때

4.책임과 권한

수출입통관 관리와 관련하여 각 부문 및 조직에서 수행하는 업무에 대한 책임과 권한은

다음과 같다.

4.1 수출입의뢰 부서 : 수출입의뢰부서는 수출입화물의 통관진행에 필요한 서류

(선적서류 등)를 작성하기위해 정확한 수출입물품의 정보를 제공하여야 한다.

(수량, 품목, 단가, 용도, 중량 등)

4.2 통관진행 부서 : 수출물류부서와 관련한 제반법규 준수 및 적정한 품목분류, 과세

등을 사전 확인하여 위법.탈법 사례에 의한 피해를 방지해야 한다.

합법적인 정부 지원정책(감면세, 특정 저세율 정책 등)을 적극적으로 활용하여

기회이익을 확보할 책임이 있고, 아울러 수출입통관 과정에서 위/탈법을 인한 불이익

예방 및 회피 차원에서 필요한 조치를 행할 권한이 있다. 또한 수출입의뢰부서로부터

정확한 수출물품의 재고현황 및 물품내역 등을 접수하여 전반적인 수출입 납기를

관리할 권한도 함께 갖는다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 4

- 4 -

4.3 창고관리 부서 : 사업장의 수출입대상 실물을 관리하는 부서는 재고, 물품내역 등

정확한 화물정보를 관련부서에 제공해야 하며, 법적인 절차의 이행여부를 확인 후

출고, 운송, 사용할 책임이 있으며, 예외비용 발생 가능성이 있는 비정상적인

출고 및 운송요청 등에 대한 필요한 조치를 요구하거나 행할 권한을 갖는다.

5. 수입통관 세부절차 및 방법

수출입통관 관리에 대한 세부절차 및 업무처리 방법은 관세법규 및 관련 개별법령에서

규정한 절차와 방법에 따른다.(참고 법규 : 관세법령 중 관련규정, 수출입사무처리에 관한

고시, 관세평가시행 세칙, 관세율표 및 HS 품목분류표, 기타 개별법령 등)

5.1 선적서류입수 및 입항

(1) 인코텀즈조건 C,D 조건인 경우

해외로부터 수입되는 대상 물품에 대한 선적정보 및 선적서류를 해외거래처 및

해외거래처가 수배한 포워딩 업체를 통해 입수한다.

(2) 인코텀즈조건 E,F 조건인 경우

해외로부터 수입되는 대상 물품에 대한 선적정보 및 선적서류를 해외거래처 및

자사가 수배한 포워딩 업체를 통해 입수한다.

(3) 입항여부 확인

포워딩업체로부터 입수한 선하증권(항공화물운송장)을 통하여 관세청 Uni-Pass사이트에

로그인하여 적하목록 제출여부, 입항, 보세구역반입 여부를 확인한다.

5.2 선적서류 적정성여부 검토

(1) P/O와 선적서류 일치여부 확인

해외거래처 혹은 포워딩업체로부터 입수한 B/L, Invoice, Packing List가 P/O 주문내역과

일치 여부를 확인한다.

(2) 선적서류 상호간 일치여부 확인

해외거래처 혹은 포워딩업체로부터 입수한 B/L, Invoice, Packing List 상호간 일치여부를

확인한다.

(3) 교차확인

해외거래처 혹은 포워딩업체로부터 입수한 B/L, Invoice, Packing List를 업무담당자가

당사 ERP시스템 내역과 일치여부 확인 후 통관담당 관세사에서 당사가 전달한 서류를

추가적으로 교차확인 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 5

- 5 -

5.3.통관적법성 여부 검토

(1) 품목분류 검토 (HS CODE)

가. 품목분류 확정을위하여 제품카달로그, 용도설명서 등을 입수하여 통관담당 관세사와

업무협의를 거치도록한다.

나. 품목분류에 이견이 발생할 가능성이 높은 경우 관세평가분류원에 품목분류

사전질의를 거치도록 한다.

(2) 관세평가 검토

가. 포워딩업체로부터 운임인보이스, 적하보험증서 등을 입수하여 수입신고시

물품대금이외에 가산 할 금액이 있는지 여부를 통관담당 관세사와 업무협의를 거치도록

한다.

나. 해외거래처가 관세법상 특수거래관계자의 해당하는지 여부를 통관담당 관세사와

업무협의를 거치도록 한다.

다. 수입한 물품이 상표권, 저작권, 특허권, 실용실안권 등 권리사용료에 해당하는지

여부를 통관담당 관세사와 업무협의를 거치도록 한다.

라. 기타 인보이스상에 기재된 물품대금이외에 가격신고시 가산 또는 공제할 금액이

있는지 여부를 통관담당 관세사와 업무협의를 거치도록 한다.

(3) 관세감면 여부

가. 수출 후 재수입하는 경우

해외시험 및 연구를 목적으로 수출된 후 재수입되는 경우, 수출물품의 용기로서 다시

수입하는 경우 등에는 수출신고 수리일로부터 2년 이내에 재수입하는 경우 관세법

제99조 재수입면세 규정적용 여부를 검토하도록 한다.

나. 수입 후 재수출하는 경우

수리를위한 물품(수리를위하여 수입되는 물품과 수리 후 수출하는 물품이 HSK 10단위

품목번호가 일치하는 것으로 인정되는 물품) 수출입 물품의 포장용품 등 수입 후

재수출하는 경우에는 관세법 제97조 재수출면세 규정적용 여부를 검토하도록 한다.

(4) 세관장 확인대상 및 지적재산권 침해여부 검토

제품의 카달로그, 용도설명서 기타 관련자료를 토대로 통관담당 관세사와 세관장

확인대상, 지적재산권 침해여부에 관한 업무협의를 거치도록 한다.

(5) FTA 등 협정세율 적용여부 검토

APTA, FTA 등 협정세율을 적용하는 경우 해외거래처로부터 입수한 원산지증명서를

토대로 협정세율적용의 실익여부, 원산지증명서의 유효성 등을 통관담당 관세사와

업무협의를 거치도록 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 6

- 6 -

5.4 수입(가격)신고의뢰 및 견본입수

(1) 수입신고 의뢰

수출입 업무담당자는 B/L, Invoice, P/L 등 선적서류를 e-mail로 통관담당 관세사에

전달하고, 관세청에 수입신고서를 전송하기 이전에 수입신고서 견본을 제공해줄 것을

요구한다.

(2) 가격신고 의뢰 (잠정/확정 가격신고)

가. 수입신고시 가격신고서 작성과 관련하여 잠정가격 신고대상인지 여부를 확인하도록

한다.

나. 물품대금 지급이외에 별도의 라이센스계약 등을 통하여 관세법에서 규정하는

권리사용료 등 지급이 있고, 수입신고 당시에 그 가격을 확정할 수 없는 경우

잠정가격으로 가격신고를 하도록 한다.

다. 잠정가격으로 가격신고를 진행한 경우 잠정가격 신고일로부터 1년 이내에 확정가격

신고를 하도록 한다.

(3) 수입신고서 견본입수 및 무결성 검토

수출입 업무담당자는 수입신고서 견본과 선적서류 기재사항의 일치여부를 검토한다.

5.5 수입신고 및 수입신고수리

(1) 수입신고요청 및 수입(반송)신고기한

가. 수출입 업무담당자는 수입신고서 견본과 선적서류 기재사항이 일치하는 경우

관세청에 수입신고서 및 가격신고서를 전송 요청하도록 한다.

나. 수입(반송)신고 기한

수입,반송물품을 지정장치장 또는 보세창고에 반입한 경우에는 보세구역 반입일로부터

30일 이내에, 보세구역외에 장치한 경우에는 보세구역외 장치일로부터 30일 이내에 수입

또는 반송신고를 하여야 한다.

다. 수입(반송)신고지연 가산세

신고기한이 경과된 경우에는 아래에 해당하는 금액이 가산세로 부과되어 진다.

① 신고기한이 경과한 날로부터 20일 이내에 신고하는 경우 : 과세가격의 5/1,000

② 신고기한이 경과한 날로부터 50일 이내에 신고하는 경우 : 과세가격의 10/1,000

③ 신고기한이 경과한 날로부터 80일 이내에 신고하는 경우 : 과세가격의 15/1,000

④ 위의 경우 이외의 경우 : 과세가격의 20/1,000

가산세액은 500만원을 초과할 수 없다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 7

- 7 -

(2) 관세납부 및 수입신고수리

가. 수입신고시 신고납부규정에 의하여 납세신고한 경우 관세의 납부기한은

납세신고수리일로부터 15일 이내이다.

나. 관세법상 가산금 제재

① 1차가산금 : 관세 등을 납부기한까지 납부하지 않은 경우 체납된 관세의 3%를

가산금으로 징수한다.

② 중가산금 : 납부기한이 지난 날부터 1개월이 지날때마다 체납된 관세의 1.2%를

1차가산금에 가산하여 징수한다. 다만, 체납된 관세가 100만원 미만인 때에는 적용하지

아니한다.

③ 가산금의 징수한도 : 가산금이 부과되는 경우 중가산금을 더하여 징수하는 기간은

60개월을 초과하지 못하며, 가산금의 총액은 체납된 관세의 75%를 초과하지 못한다.

(3) 수입신고 수리 후 물품반출

가. 운송업체에게 수입신고필증, Invoice, P/L 등 관련서류를 e-mail로 제공하고

배차정보를 사업장도착 4시간 전까지 통보해줄 것을 요청한다.

나. 수입신고 수리 전에는 운송수단,관세통로,하역통로 또는 관세법에 따른

장치장소로부터 수입신고된 물품을 반출하여서는 아니된다. 관련규정을 위반한 경우에는

물품원가 또는 2천만원 중 높은금액 이하의 벌금이 부과되어진다.

5.6 수입신고정정 및 취하

(1) 경미정정

모델/규격, 포장개수 등 경미정정 사유가 발생하는 경우 사유서, 정정전후의 선적서류를

구비하여 통관담당 관세사에게 수입신고 정정을 요청한다.

(2) 납부전 정정

납세신고한 세액을 납부하기 전에 그 세액이 과부족하다는 것을 알게 되었을 때에는 납세

신고한 세액을 정정할 수 있다. 이 경우 납부기한은 당초의 납부기한으로 한다.

(3) 세액보정

가. 신고납부한 세액이 부족하다는 것을 알게 되거나 세액산출의 기초가 되는 과세가격

또는 품목분류 등에 오류가 있는 것을 알게 되었을 때에는 신고납부한 날부터 6개월 이내

(이하 "보정기간"이라 한다)에 대통령령으로 정하는 바에 따라 해당 세액을 보정신청 하도

록 한다.

나. 세액보정의 경우 납부기한

부족한 세액에 대한 세액의 보정을 신청한 경우에는 해당 보정신청을 한 날의 다음 날까

세관신고업무규칙

문서번호 CTR-W24-G

페이지 8

- 8 -

지 해당 관세를 납부하여야 한다.

다. 가산금액 납부

부족한 세액이 있을 때에는 납부기한 다음 날부터 보정신청을 한 날까지의 기간과 금융회

사의 정기예금에 대하여 적용하는 이자율을 고려하여 대통령령으로 정하는 이율에 따라

계산한 금액을 더하여 해당 부족세액을 납부하여야 한다. 다만, 다음 각 호의 어느 하나

에 해당하는 경우에는 그러하지 아니하다.

①제41조제4항에 따라 가산금 및 중가산금을 징수하지 아니하는 경우

②신고납부한 세액의 부족 등에 대하여 납세의무자에게 정당한 사유가 있는 경우

(4) 수정신고 및 경정청구

가. 수정신고

신고납부한 세액이 부족한 경우에는 수정신고(보정기간이 지난 날부터 관세법 제21조제1

항에 따른 기간이 끝나기 전까지로 한정한다)를 할 수 있다. 이 경우 수정신고한 날의 다

음 날까지 해당 관세를 납부하여야 한다.

나. 경정청구

신고납부한 세액이 과다한 것을 알게 되었을 때에는 최초로 납세신고를 한 날부터 5년 이

내에 신고한 세액의 경정을 세관장에게 청구할 수 있다.

(5) 취하

이중신고, 보세구역반입오류(관할세관기재오류) 등의 사유로 수입신고를 취하하는

경우에는 사유서, 기타 관련서류를 징구하여 관할세관에 제출하도록 한다.

(6) 오류관리

가. 세관신고와 관련하여 오류가 발생하는 경우 수출입신고 및 통관업무를 주관하

는 부서의 담당자들은 귀책사유,오류유형,오류발생원인 등을 오류발생 당일이내에

세관신고신고오류관리대장에 기록한다.

나. 신고인(관세사)귀책으로 인한 신고오류의 경우 오류발생 당일이내에 오류발생

유형,오류 발생원인 등을 통보해줄 것을 거래관세사에게 요청하고, 통보받은 내역

을 세관신고오류관리대장에 기록한다.

다. 매월 발생한 세관신고와 관련된 오류(관세사 귀책오류 포함)에 대하여 통관업

무를 주관하는 부서의 담당자는 익월 15일까지 관세청 유니패스시스템 조회를 통

하여 총신고건수 대비 오류발생건수,오류점수 등의 데이터를 취합 및 분석하여

별도의 엑셀파일로 관리하도록 한다.

라. 관세청 유니패스 -> 자사실적 -> 법규준수도 -> 귀책사유자별 오류상세내역

을 통하여 항목별 오류데이터에 수출입신고번호,정정일자,정정내역 등과 세관신고

오류관리대장의 기록내용을 검검하도록 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 9

- 9 -

마. 세관신고오류관리대장 작성범위

①수출,수입신고 오류(정정,취하)관련 오류유형,귀책사유,오류발생원인 등

②법규준수도 산정시 중요사항위반내역(세액정정,추징,과태료,범칙.기타 등)

③관세환급신청(기납증,분증,2-3호 서식 포함) 관련 오류유형,오류발생원인 등

바. 수입신고 취하관리

취하의 경우 취하관리대장 기록 및 유지하도록 하며 관련내용을 관련부서장 및

수출입관리책임자에게 보고하도록 한다.

5.7 부족세액이 발생한 경우 관세법상 가산세 제재

(1) 일반 과소신고 가산세

가. 수정신고 또는 경정에 따라 부족세액을 납부하는 때에는 다음 각 호의 금액을 합한

금액을 가산세로 납부하여야 한다.

① 신고불성실 가산세(과소신고) : 해당 부족세액의 10/100

② 납부불성실 가산세 : 해당 부족세액 x 당초 납부기한의 다음날부터 수정신고 또는

납세고지일까지의 기간 x 1일 1만분의 3의 율

나. 신고 및 납부 불성실 가산세의 전부면제

① 수입신고가 수리되기 전에 관세를 납부한 결과 부족세액이 발생한 경우로서

수입신고가 수리되기전에 납세의무자가 당해 세액에 대하여 수정신고를 하거나 세관장이

경정하는 경우

② 잠정가격신고를 기초로 납세신고를 하고 이에 해당하는 세액을 납부한 경우.

다만, 납세의무자가 제출한 자료가 사실과 다름이 판명되어 추징의 사유가 발생한

경우에는 제오

③ 관세법 제 41조 가산금 면제대상

④ 신고납부한 세액의 부족 등에 대하여 납세의무자에게 정당한 사유가 있는 경우

다. 신고불성실 가산세 전부면제

① 사전세액심사 대상물품 중 감면대상 및 감면율을 잘못 적용하여 부족세액이 발생한

경우

② 특수관계에 있는 자들간에 거래되는 물품의 과세가격 결정방법에 관한 사전심사의

결과를 통보받은 경우 그 통보일로부터 2개월 이내에 통보된 과세가격 결정방법에 따라

해당 사전심사 신청 이전에 신고납부한 세액을 수정신고하는 경우

라. 신고불성실 가산세 일부면제

① 수정신고(보정기간이 지난날부터 1년 6개월이 지나기 전에 한 수정신고로 한정)를 한

세관신고업무규칙

문서번호 CTR-W24-G

페이지 10

- 10 -

경우에는 신고불성실 가산세 금액의 일부를 면제한다.

다만, 해당 관세에 대하여 과세표준과 세액을 경정할 것을 미리 알고 수정신고서를

제출한 경우로서 다음 중 어느하나에 해당하는 경우에는 제외한다.

a) 납세자가 관세조사의 사전통지를 받은 후 수정신고서를 제출한 경우

b) 납세자가 사전통지 없이 납세자권리헌장의 교부사유에 해당하는 조사가 개시된 사실을

알고 수정신고서를 제출한 경우

c) 납세자가 과세전 통지에 따른 서면통지를 받은 후 수정신고서를 제출한 경우

② 감면금액

a) 보정기간이 지난 날부터 6개월 이내에 수정신고한 경우 :

신고불성실 가산세 금액의 20 / 100

b) 보정기간이 지난 날부터 6개월 초과 1년 6개월 이내에 수정신고한 경우 :

신고불성실 가산세 금액의 10 / 100

마. 납부불성실 가산세 일부면제

관세심사위원회가 과세전 적부심사 청구를 받은날로부터 30일 이내에 과세전 적부심사의

결정·통지를 하지 아니한 경우에는 결정·통지가 지연된 기간에 대하여 가산세(납부

불성실 가산세에 결정·통지가 지연된 기간을 적용하여 계산된 금액에 해당하는

가산세)금액의 50/100에 해당하는 가산세를 면제한다.

(2) 부당 과소신고에 따른 가산세

가. 부당한 방법(납세자가 관세의 과세표준 또는 세액계산의 기초가 되는 사실의 전부

또는 일부를 은폐하거나 가장하는 것에 기초하여 관세의 과세표준 또는 세액의

신고의무를 위반하는 것으로서 대통령령으로 정하는 방법을 말한다)으로 과세신고한

경우에는 세관장이 해당 부족세액의 40/100에 상당하는 금액과 계산식을 적용하여

계산한 금액을 합한 금액을 가산세로 징수한다.

나. 대통령령으로 정하는 방법

① 이중 송품장,이중 계약서 등 허위증명 또는 허위문서의 작성이나 수취

② 세액심사에 필요한 자료의 폐기

③ 관세부과의 근거가 되는 행위나 거래의 조작,은폐

④ 그 밖에 관세를 포탈하거나 환급 또는 감면을 받기 위한 부정한 행위

다. 가산세액 (① +②)

① 해당 부족세액의 40/100

세관신고업무규칙

문서번호 CTR-W24-G

페이지 11

- 11 -

② 해당 부족세액 x 당초 납부기한의 다음날부터 수정신고 또는 납세고지일까지의 기간 x

1일 1만분의 3의 율

(3) 관세 무신고 가산세

가. 수입신고를 하지 아니하고 수입된 물품에 대하여 세관장이 관세를 부과,징수하는

때에는 다음 각 호의 금액을 합한금액을 가산세로 납부하여야 한다.

① 해당 관세액의 20/100 (밀수출입죄에 해당하여 처벌받거나 통고처분을 받은 경우에는

40/100)

② 해당 관세액 x 수입된 날부터 납세고지일까지의 기간 x 1일 1만분의 3의 율

나. 적용예외

다만, 수입 또는 반송 신고지연 가산세 규정에 따라 가산세를 징수하는 경우와 천재지변

등 수입신고를 하지 아니하고 수입한 경우에 대한 정당한 사유가 있는 것으로 세관장이

인정하는 경우는 제외한다.

5.8 수입대금지급

(1) AP매입전표처리

수입신고필증 기준으로 입고내역과 비교하여 일치하면 ERP 시스템상에 매입전표처리

한다.

(2) 자금집행 요청

내부결재 진행 후에 회계팀에서 검토하고 이상이 없는 경우 자금집행을 요청한다.

(3) 대금지급

회계팀에서는 거래처별 거래조건에 맞게 주거래 외국환은행을 통하여 대금을 지급하도록

한다.

5.9 수입관련자료 보관

(1) 수입신고수리일로부터 5년간 수입신고필증, B/L, Invoice, P/L 등 수입관련 자료를

문서창고 또는 파일서버에 보관한다.

(2) 보관대상 자료 및 관세법상 보관기간

아래에 해당하는 자료를 수입신고 수리일로부터 5년동안 보관하여야 한다.

가. 수입물품 가격결정에 관한 자료

나. 수입신고필증

다. 수입거래관련 계약서 또는 이에 갈음하는 서류

라. 지식재산권의 거래에 관련된 계약서 또는 이에 갈음하는 서류

세관신고업무규칙

문서번호 CTR-W24-G

페이지 12

- 12 -

(3) 보관의무 위반시 제재

보관의무를 위반한 경우 2천만원 이하의 벌금(과실인 경우는 3백만원 이하의 벌금)에

처해진다. 다만, 수입신고필증을 보관하지 않은 경우에는 100만원 이하의 과태료가

부과되어진다.

5.10 수입관련 관세법 규정 사항 의무 위반시 제재

(1) 금지품 수출입죄 (관세법 제269조 1항)

다음에 해당하는 물품을 수출입한 경우 7년이하의 징역 또는 7천만원 이하의 벌금에

처해진다.

가. 헌법질서를 문란하게 하거나 공공의 안녕질서 또는 풍속을 해치는 서적 등

나. 정부의 기밀누설,첩보활동에 사용되는 물품

다. 화페·채권이나 그 밖의 유가증권의 위조품·변조품·모조품

(2) 밀수입죄 (관세법 제269조 2항)

다음에 해당하는 경우에는 5년이하의 징역 또는 관세액의 10배와 물품원가 중 높은금액

이하에 상당하는 벌금에 처해진다.

가. 수입신고를 하지 아니하고 수입한 경우

나. 수입신고를 하였으나 해당 수입물품과 다른 물품으로 신고하여 수입한 경우

(3) 관세포탈죄 (관세법 제270조 1항)

다음에 해당하는 경우에는 3년이하의 징역 또는 포탈한 관세액의 5배와 물품원가 중

높은금액 이하에 상당하는 벌금에 처해진다. 이 경우 물품원가는 전체물품 중 포탈한

세액의 전체새액에 대한 비율에 해당하는 물품만의 원가로 한다.

가. 세액결정에 영향을 미치기 위하여 과세가격 또는 관세율 등을 거짓으로 신고하거나

신고하지 아니하고 수입한 경우

나. 세액결정에 영향을 미치기 위하여 거짓으로 서류를 갖추어 품목분류사전심사를

신청한 경우

다. 법령에 따라 수입이 제한된 사항을 회필할 목적으로 부분품으로 수입하거나 주요

특성을 갖춘 미완성·불완전한 물품이나 완제품을 부분품으로 분할하여 수입한 경우

(4) 부정수입죄 (관세법 제270조 2항)

수입신고를 하였으나 법령에 따라 수입에 필요한 허가· 승인·추천·증명 또는 그 밖의

조건을 갖추지 아니하거나 부정한 방법으로 갖추어 수입한 경우에는 3년이하의 징역 또는

세관신고업무규칙

문서번호 CTR-W24-G

페이지 13

- 13 -

3천만원 이하의 벌금에 처해진다.

(5) 부정 감면죄 (관세법 제270조 4항)

부정한 방법으로 관세를 감면받거나 관세를 감면받은 물품에 대한 관세의 징수를 면타한

경우에는 3년이하의 징역에 처하거나, 감면받거나 면탈한 관세액의 5배이하에 상당하는

벌금에 처해진다.

(6) 가격조작죄 (관세법 제270조의 2)

보정신청, 수정신고,수입 또는 반송신고,입항 전 수입신고시 부당하게 재물이나 재산상

이득을 취득하거나 제3자로 하여금 이를 취득하게 할 목적으로 물품의 가격을 조작하여

신청 또는 신고한 경우에는 2년이하의 징역 또는 물품원가와 5천만원 중 높은

금액이하의 벌금에 처해진다.

(7) 밀수품취득죄 (관세법 제274조)

다음에 해당하는 물품을 취득·양도·운반·보관 또는 알선하거나 감정한 경우에는

3년이하의 징역 또는 물품원가 이하에 상당하는 벌금에 처해진다. 다만, 죄를 범할

목적으로 그 예비를 한 경우에는 본죄의 1/2을 감경하여 처벌 되어진다.

가. 밀수출입죄, 금지품 수출입죄에 해당하는 물품

나. 관세포탈죄 제1항 3호, 부정수출죄 및 부정수입죄에 해당하는 물품

(8) 허위신고죄 (관세법 제276조)

가. 물품원가 또는 2천만원 중 높은금액 이하의 벌금

① 수입신고 또는 입항전 수입신고시 법정 신고사항을 신고하지 아니하거나 허위로

신고한 경우

② 보정신청 또는 수정신고를 할 때 법정 신고사항을 허위로 신청하거나 신고한 경우

③ 수입신고 수리 전에 운송수단,관세통로,하역통로 또는 관세법에 따른 장치장소로부터

수입신고된 물품을 반출한 경우

나. 2천만원 이하의 벌금

① 재수출감면세물품을 승인 없이 용도 외 사용 또는 양도한 경우

② 다른 법령 등에 의한 감면물품을 세관장의 확인 없이 용도 외 사용 또는 양도한 경우

③ 용도세율적용물품,재수출 면세물품,세율불균형 물품,특정물품,환경오염 방지물품을

지정된 기간내에 승인 없이 용도외에 사용하거나 양도한 경우

④ 관세법 제227조에 규정에 근거하여 다른법령에 따라 수입 후 특정한 용도로

세관신고업무규칙

문서번호 CTR-W24-G

페이지 14

- 14 -

사용하도록 세관장이 의무를 부과한 물품에 대하여 의무이행 요구를 이행하지 않은 경우

⑤ 관세법 제38조 3항에 따른 자율심사결과를 허위,거짓으로 작성하여 제출한 경우

(9) 기타 의무이행시 제재 (관세법 제276조)

다음에 해당하는 경우에는 1천만원 이하의 벌금에 처해진다.

가. 세관공무원의 질문에 대하여 거짓의 진술을 하거나 그 직무의 집행을 거부 또는

기피한 경우

나. 부정한 방법으로 전산처리설비를 이용하여 신고필증을 교부받은 경우

다. 물품·운송수단 또는 장치장소에 관한 서류의 제출,보고 또는 그 밖에 필요한 사항에

관한 명령,수출입자에 대하여 관계자료를 조사하는 경우로서 그 명령을 이행하지

아니하거나 거짓의 보고를 한 경우

라. 세관공무원이 관세법을 위반한 행위를 방지하기 위하여 필요하다고 인정하여 물품,

운송수단,장치장소 및 관계 장부서류에 대한 검사,봉쇄,기타 필요한 조치를 거부하거나

방해한 경우

마. 세관공무원이 관세법에 따른 직무를 집행하기 위하여 필요하다고 인정하여

수출입업자에 대하여 질문하거나 문서화·전산화된 장부·서류 등 관계자료 또는 물품을

조사하거나, 그 제시 또는 제출을 요구한 경우 그 요구를 거부한 경우

(10) 감면세 및 분할납부에 관련된 관세질서벌 (관세법 제277조)

가. 200만원 이하의 과태료

① 용도세율적용물품을 세관장의 승인을 받지 아니한 경우

② 관세의 분할납부물품의 용도변경,양도시 세관장의 승인을 받지 아니한 경우

③ 용도세율의 적용,양수제한 물품,재수출 면세,관세감면물품의 사후관리에 규정된 감면

승계가 인정되는 동일한 용도에 사용할 자에게 양도하는 경우 세관장의 승인을 받지

아니한 경우

나. 100만원 이하의 과태료

① 관세의 분할납무 승인을 받은 자의 합병,분할,분할합병,해산,파산선고의 경우

세관장에게 신고를 하지 아니한 경우

② 용도세율의 적용,관세감면 또는 분할납부 승인을 받은자의 당해 조건의 이행을

확인하는데 필요한 사후관리 관계서류를 제출하지 아니한 경우

(11) 통관에 관련된 관세질서벌 (관세법 제277조)

가. 200만원 이하의 과태료

① 세관장의 수입물품에 대한 통관표지 첨부명령을 위반한 경우

세관신고업무규칙

문서번호 CTR-W24-G

페이지 15

- 15 -

나.100만원 이하의 과태료

① 잠정가격 신고 후 세관장에게 확정가격신고 의무를 불이행한 경우

② 수입,반송 신고시 과세자료 및 신고서류를 관세사가 확인하고, 그 제출이 생략되거나

수입신고 수리 후 제출하는 경우에 세관장이 필요하다고 인정하여 장부,기타 관계자료의

제시나 제출요구시 이에 응하지 않은 경우

③ 수입,반송 신고신고에 관한 세관장의 보완요구 조치사항을 이행하지 아니한 경우

6. 수출통관 세부절차 및 방법

6.1 수출계약체결 및 P/O 수령

(1) 수출계약체결

해외영업담당자는 신규로 수출계약을 체결할 경우 수출계약서를 작성하고 수출계약과

관련된 제반사항을 관련업무부서와 공유(e-mail 발송, 전산시스템 등재)하도록 한다.

(2) P/O 수령

해외영업담당자는 P/O를 수령한 경우 수출계약서와의 일치여부를 확인하고 이상이 없는

경우 생관관리 담당부서에 관련정보를 공유하도록 한다.

6.2 선적서류 구비

(1) 해외영업담당자는 P/O를 기반으로 Invoice, P/L를 작성 후 SCM팀에 선적물품, 수량,

선적일정 등을 공유하도록 한다.

(2) 수출입담당자는 작성된 선적서류 상호간의 일치여부, P/O와의 일치여부 등을

확인한다.

6.3 통관적법성여부 검토

(1) 품목분류 검토 (HS CODE)

가. 품목분류 확정을 위하여 제품카달로그, 용도설명서 등을 입수하여 통관담당 관세사와

업무협의를 거치도록 한다.

나. 품목분류에 이견이 발생할 가능성이 높은 경우 관세평가분류원에 품목분류

사전질의를 거치도록 한다.

(2) FTA 원산지증명서 발급여부 검토

가. 해당국가와의 FTA협정 체결 및 발효여부를 검토한다.

나. 실행세율과 FTA협정세율 적용시 실익여부를 검토한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 16

- 16 -

다. 해당 FTA협정하에서의 원산지결정기준을 검토한다.

라. 해당 BOM, 거래업체로부터 수취한 원산지(포괄)확인서, 수입신고필증, 거래명세서

등을 토대로 원산지결정기준 충족여부를 검토한다.

마. 원산지결정기준을 충족한 경우 원산지소명서를 작성하고 이를 토대로 원산지증명서를

발급하도록 한다.

바. 한-아세안, 한-중FTA 등 기관발급 방식인 경우 관세청 또는 상공회의소를 통하여

발급신청 하도록 한다.

사. 한-EU, 한-미FTA 등 자율발급 방식인 경우 인보이스 상에 원산지신고서 문안기재,

원산지증명서권고서식 등을 활용하여 발급하도록 한다.

아. 자율발급방식으로 원산지증명서를 발급한 경우 그 내역을 원산지증명서작성대장에

기록 및 유지하도록 한다.

6.4 수출통관의뢰 및 견본입수

(1) 수출신고 의뢰

수출입 업무담당자는 B/L, Invoice, P/L 등 선적서류를 e-mail로 통관담당 관세사에

전달하고, 관세청에 수출신고서를 전송하기 이전에 수출신고서 견본을 제공해줄 것을

요구한다.

(2) 수출신고서 견본입수 및 무결성 검토

수출입 업무담당자는 수출신고서 견본과 선적서류 기재사항의 일치여부를 검토한다.

6.5 수출신고 및 수출신고수리

(1) 수출신고요청

운송업체에게 수출신고필증, Invoice, P/L 등 관련서류를 e-mail로 제공하고 배차정보를

사업장출발 1시간 전까지 통보해줄 것을 요청한다.

(2) 수출신고필증 입수 및 배차의뢰

수출입 업무담당자는 수출신고서 견본과 선적서류 기재사항이 일치하는 경우 관세청에

수출신고서 전송 요청하도록 한다.

6.6 수출신고정정 및 취하

(1) 수출신고정정

모델/규격, 포장개수 등 정정 사유가 발생하는 경우 사유서, 정정전후의 선적서류를

구비하여 통관담당 관세사에게 수출신고 정정을 요청한다.

(2) 수출신고취하

계약취소, 이중신고 등으로 수출신고를 취하하는 경우에는 사유서, 기타 관련서류를

세관신고업무규칙

문서번호 CTR-W24-G

페이지 17

- 17 -

징구하여 관할세관에 제출하도록 한다.

(3) 오류관리

가. 세관신고와 관련하여 오류가 발생하는 경우 수출입신고 및 통관업무를 주관하

는 부서의 담당자들은 귀책사유,오류유형,오류발생원인 등을 오류발생 당일이내에

세관신고신고오류관리대장에 기록한다.

나. 신고인(관세사)귀책으로 인한 신고오류의 경우 오류발생 당일이내에 오류발생

유형,오류 발생원인 등을 통보해줄 것을 거래관세사에게 요청하고, 통보받은 내역

을 세관신고오류관리대장에 기록한다.

다. 매월 발생한 세관신고와 관련된 오류(관세사 귀책오류 포함)에 대하여 통관업

무를 주관하는 부서의 담당자는 익월 15일까지 관세청 유니패스시스템 조회를 통

하여 총신고건수 대비 오류발생건수,오류점수 등의 데이터를 취합 및 분석하여

별도의 엑셀파일로 관리하도록 한다.

라. 관세청 유니패스 -> 자사실적 -> 법규준수도 -> 귀책사유자별 오류상세내역

을 통하여 항목별 오류데이터에 수출입신고번호,정정일자,정정내역 등과 세관신고

오류관리대장의 기록내용을 검검하도록 한다.

마. 세관신고오류관리대장 작성범위

①수출,수입신고 오류(정정,취하)관련 오류유형,귀책사유,오류발생원인 등

②법규준수도 산정시 중요사항위반내역(세액정정,추징,과태료,범칙.기타 등)

③관세환급신청(기납증,분증,2-3호 서식 포함) 관련 오류유형,오류발생원인 등

바. 수출신고 취하관리

취하의 경우 취하관리대장 기록 및 유지하도록 하며 관련내용을 관련부서장 및

수출입관리책임자에게 보고하도록 한다.

6.7 선적여부 확인

(1) 수출업무 담당자는 수출신고 수리일로부터 30일 이내에 선(기)적 여부를 확인하도록

한다. 수출신고 수리일로부터 30일 이내에 운송수단에 적재되지 아니한 경우 세관장은

수출신고 수리를 취소할 수 있다.

(2) 계약내용변경, 생산계획차질 등의 사유로 선적이행 기간내에 선(기)적이 힘든 경우

사유서, 기타 내용의 사실여부를 입증할 수 있는 제반서류를 징구하여 선(기)적기한

연장신청을 하도록 한다.연장신청 승인을 받지 않고 수출신고 수리일로부터 30일 이내에

선적의무를 이해하지 아니한 경우 관세법 251조에 근거하여 200만원 이하의 과태료가

부과 될 수 있다.

(3) 선(기)적 연장신청을 하는 경우 관련내용을 수출신고오류대장에 기록 및 유지하도록

한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 18

- 18 -

6.8 수출대금영수

(1) 영업팀에서는 ERP상 매출전표처리를 한다.

(2) 회계팀에서는 마감처리의 적합여부를 검토하고 이상이 없는 경우 매출전표를

승인한다.

(3) 영업담당자는 수출대금의 입금여부 및 입금금액의 적정성여부를 주거래 외국환은행의

담당자를 통하여 전문을 받아 확인하도록 한다.

6.9 수출자료 보관

(1) 수출신고수리일로부터 3년간 수출신고필증, B/L, Invoice, P/L 등 수출관련 자료를

문서창고 또는 파일서버에 보관한다.

(2) 보관대상 자료 및 관세법상 보관기간

아래에 해당하는 자료를 수출(반송)신고 수리일로부터 3년동안 보관하여야 한다.

가. 수출물품·반송물품 가격결정에 관한 자료

나. 수출신고필증

다. 수출거래·반송거래 관련 계약서 또는 이에 갈음하는 서류

라. 반송신고필증

(3) 보관의무 위반시 제재

보관의무를 위반한 경우 2천만원 이하의 벌금(과실인 경우는 3백만원 이하의 벌금)에

처해진다. 다만, 수출신고필증,반송신고필증을 보관하지 않은 경우에는 100만원 이하의

과태료가 부과되어진다.

6.10 수출관련 관세법 규정 사항 의무 위반시 제재

(1) 금지품 수출입죄 (관세법 제269조 1항)

다음에 해당하는 물품을 수출입한 경우 7년이하의 징역 또는 7천만원 이하의 벌금에

처해진다.

가. 헌법질서를 문란하게 하거나 공공의 안녕질서 또는 풍속을 해치는 서적 등

나. 정부의 기밀누설,첩보활동에 사용되는 물품

다. 화페·채권이나 그 밖의 유가증권의 위조품·변조품·모조품

(2) 밀수출죄 (관세법 제269조 3항)

다음에 해당하는 경우에는 3년이하의 징역 또는 물품원가 이하에 상당하는 벌금에

처해진다.

가. 수출 또는 반송신고를 하지 아니하고 물품을 수출하거나 반송한 경우

세관신고업무규칙

문서번호 CTR-W24-G

페이지 19

- 19 -

나. 수출·반송의 신고를 하였으나 수출물품 또는 반송물품과 다른 물품으로 신고하여

수출하거나 반송한 경우

(3) 부정수출죄 (관세법 제270조 3항)

수출신고를 하였으나 법령에 따라 수출에 필요한 허가· 승인·추천·증명 또는 그 밖의

조건을 갖추지 아니하거나 부정한 방법으로 갖추어 수출한 경우에는 1년이하의 징역 또는

3천만원 이하의 벌금에 처해진다.

(4) 밀수품취득죄 (관세법 제274조)

다음에 해당하는 물품을 취득·양도·운반·보관 또는 알선하거나 감정한 경우에는

3년이하의 징역 또는 물품원가 이하에 상당하는 벌금에 처해진다. 다만, 죄를 범할

목적으로 그 예비를 한 경우에는 본죄의 1/2을 감경하여 처벌 되어진다.

가. 밀수출입죄, 금지품 수출입죄에 해당하는 물품

나. 관세포탈죄 제1항 3호, 부정수출죄 및 부정수입죄에 해당하는 물품

(5) 허위신고죄 (관세법 제276조)

수출 또는 반송신고시 수출 또는 반송신고에 따른 사항을 신고하지 아니하거나 허위로

신고한 경우에는 물품원가 또는 2천만원 중 높은금액이하의 벌금에 처해진다.

(6) 가격조작죄 (관세법 제270조의 2)

수출 또는 반송신고시 부당하게 재물이나 재산상 이득을 취득하거나 제3자로 하여금 이를

취득하게 할 목적으로 물품의 가격을 조작하여 신청 또는 신고한 경우에는 2년이하의

징역 또는 물품원가와 5천만원 중 높은 금액이하의 벌금에 처해진다.

(7) 기타 의무이행시 제재 (관세법 제276조)

다음에 해당하는 경우에는 1천만원 이하의 벌금에 처해진다.

가. 세관공무원의 질문에 대하여 거짓의 진술을 하거나 그 직무의 집행을 거부 또는

기피한 경우

나. 부정한 방법으로 전산처리설비를 이용하여 신고필증을 교부받은 경우

다. 물품·운송수단 또는 장치장소에 관한 서류의 제출,보고 또는 그 밖에 필요한 사항에

관한 명령,수출입자에 대하여 관계자료를 조사하는 경우로서 그 명령을 이행하지

아니하거나 거짓의 보고를 한 경우

라. 세관공무원이 관세법을 위반한 행위를 방지하기 위하여 필요하다고 인정하여 물품,

운송수단,장치장소 및 관계 장부서류에 대한 검사,봉쇄,기타 필요한 조치를 거부하거나

세관신고업무규칙

문서번호 CTR-W24-G

페이지 20

- 20 -

방해한 경우

마. 세관공무원이 관세법에 따른 직무를 집행하기 위하여 필요하다고 인정하여

수출입업자에 대하여 질문하거나 문서화·전산화된 장부·서류 등 관계자료 또는 물품을

조사하거나, 그 제시 또는 제출을 요구한 경우 그 요구를 거부한 경우

7. 환급 업무

7.1 관세 환급 신청

관세사에게 환급 신청 의뢰한다

(1) 서류 취합

수출신고필증을 취합한다.(수출신고이행필증이여야함)

(2) 분기별 신청

분기(3/6/9/12)단위로 익월 15일까지 관세사에게 우편으로 발송한다.

(3) 처리방법

접수일로부터 7일이내에 관세사에게 처리요청한다.

(4) 입금예상치 자료 작성한다.

(5) 대금입금방법

가. 현금 지급통보 내용을 메일로 수신 받는다

나. 회계부에 입금여부 및 입금액을 확인한다.

다. 지급 통보내용을 예상치 금액과 비교하여 분석한다.

(6) 예상치 금액과 일치하지 않을시 관세사에게 문의하여 해당 사유를 밝힌다.

(7) 추가입금여부 확인시 지급통보자료 수정본을 받아 확인한다.

(8) 추가입금여부 회계부에 확인한다.

7.2 환급서류 보관

(1) 환급신청 서류를 관세사에게 분기별로 우편으로 받아 당사 문서 창고에 5년간

보관한다.

(2) 수출용원재료에 대한 관세등 환급에 대한 특례법상 보관대상 서류 및 기간 (법20조)

가. 수출물품별 원재료의 소요량계산근거서류 계산내역에 관한서류는 환급신청이로부터

5년 (다만, 중소기업의 경우 보관하여야 하는 원재료수불대장 및 수출물품수불대장의

보관기간은 3년)

나. 내국신용장 등 수출용원재료의 거래관계서류 : 당해 물품의 기초원재료 납세증명서

등의 발급일부터 3년

다. 수출신고필증 등 수출사실을 증명할 수 있는 서류 : 환급신청일부터 3년

세관신고업무규칙

문서번호 CTR-W24-G

페이지 21

- 21 -

라. 수입신고필증 등 원재료의 납부세액을 증명할 수 있는 서류 : 환급신청 등에 사용한

날부터 3년

마. 기타 서류의 경우 : 환급신청 등에 사용한 날부터 3년

(3) 보관의무 위반시 제재

정당한 사유 없이 보관의무를 위반한 경우에는 2천만원 이하의 벌금이 부과되어 진다.

7.3 환급관련의무 위반시 제재규정

(1) 부정환급죄

사위 기타 부정한 방법으로 관세 등의 환급을 받은 자는 3년 이하의 징역 또는 환급받은

세액의 5배 이하에 상당한 벌금에 처한다.

(2) 부정 소요량계산서 및 기초원재료 납세증명서에 대한 처벌

가.대상

① 법 제10조 제1항의 규정에 따른 소요량계산서를 거짓으로 작성한 자

② 속임수나 그 밖에 부정한 방법으로 세관장 또는 관세사로부터 기초원재료납세증명서를

발 급받은 자

③ 법 제12조 제2항의 규정에 따른 기초원재료납세증명서를 발급받은 자로서

기초원재료납세증명서를 거짓으로 발급한 자

나.처벌

3년 이하의 징역 또는 2천만원 이하의 벌금에 처한다.

(3) 보관의무 위반죄

정당한 사유 없이 보관의무규정에 위반한 자는 2천만원 이하의 벌금에 처한다.

(4) 환급관련서류 미제출죄(제출거부죄)

정당한 사유 없이 관세청장 또는 세관장이 요청한 서류 기타 관계자료를 제출하지 아니한

자는 1천만원 이하의 벌금에 처한다.

8. 수출입대금 영수 및 지급 업무

8.1 외국환거래에 따른 결재 원칙

(1) 외국환거래에 따른 대금의 지급 및 수령은 거래 전후 일정한 기간 이내 이루어져야

하며, 수출선수금 수령 1년 후 물품을 수출하거나,사전송금 후 1년 이후 물품을 수입하는

세관신고업무규칙

문서번호 CTR-W24-G

페이지 22

- 22 -

등 일정사유에 해당하는 경우에는 한국은행총재 등에게 신고하여야 한다.

(2) 외국환거래에 따른 대금의 지급 및 수령은 당해거래 당사자간에 이루어져야 하며,

제3자 지급 등의 경우에는 한국은행총재 등에게 신고하여야 한다.

(3) 외국환거래에 따른 대금의 지급 및 수령은 외국환은행을 통하여야 하며,

외국환은행을 통하지 아니하는 지급 등은 한국은행총재등에게 신고하여야 한다.

(4) 외국환거래에 따른 대금의 지급 및 수령은 실제 거래건별로 이루어져야 하며, 상계에

의한 지급 등은 한국은행총재 등에게 신고하여야 한다.

8.2 상계

(1) 개요

수출입대금의 결제에 있어 상호간 채권과 채무를 상쇄시키는 방법으로 결제하는 경우

외국환은행장 또는 한국은행총재에게 신고하여야 한다.

(2) 신고의무

가. 외국환은행의 장 신고

신고예외의 경우를 제외하고 수출입거래 등 대외거래를 함에 있어 계정의 대기 또는

차기에 의하여 결제하는 등 해외거래처의 채권 또는 채무를 해외거래처에 대한 채무 또는

채권으로 상게하고자 하는 경우 외국환은행의 장에게 신고하여야 한다.

나. 한국은행총재 신고

다국적 기업의 상계센터를 통하여 상계하거나 다수의 당사자의 채권 또는 채무를

상계하고자 하는 경우에는 한국은행총재에게 신고하여야 한다.

(3) 신고예외

다음 각호의 하나에 해당하는 방법으로 지급 등을 하는 경우에는 별도의 신고를 요하지

아니한다.

가. 일방의 금액(분할하여 지급등을 하는 경우에는 각각의 지급등의 금액을 합산한

금액을 말한다)이 미화 2천불 이하인 채권 또는 채무를 상계하고자 하는 경우

나. 거주자가 거주자와 비거주자간의 거래 또는 행위에 따른 채권 또는 채무를

외국환거래규정에 의한 상호계산계정을 통하여 당해 거래의 당사자인 비거주자에 대한

채무 또는 채권으로 상계하고자 하는 경우

다. 연계무역, 위탁가공무역 및 수탁가공무역에 의하여 수출대금과 관련 수입대금을

상계하고자 하는 경우

라. 물품의 수출입대금과 당해 수출입거래에 직접 수반되는 중개 또는 대리점 수수료

등을 상계하고자 하는 경우

마. 거주자간에 외화표시 채권 또는 채무를 상계하고자 하는 경우

세관신고업무규칙

문서번호 CTR-W24-G

페이지 23

- 23 -

바. 조세에 관한 법률 등에 따라 거주자가 비거주자간 소득에 대한 원천징수 후 잔액을

지급 또는 수령하는 경우

(4) 서류보관의무

상계를 실시하는 경우 관계증빙서류를 외국환거래규정 제5-4조에 근거하여 5년간

보관하여야 한다.

8.3 상호계산

(1) 개요

상대방과의 거래가 빈번하여 상호계산방법(동일한 해외거래처와 일정기간 동안 발생한

거래의 채권,채무 총액에 대해 차액만을 결제)으로 지급 등을 하고자 하는 경우에는

외국환거래규정 별지 제5-2호 서식의 상호계산신고서를 지정거래외국환은행의 장에게

신고하여야 하며, 폐쇄하는 경우에도 신고하여야 한다.

(2) 대차기 항목 및 기장시점

가. 항목

상호계산계정을 통하여 대기 또는 차기할 수 있는 항목은 상호계산상대방과의 채권 또는

채무로 한다.

나. 기장시점

당해거래가 물품의 수출입 또는 용역의 제공을 수반하는 경우에는 그 수출입 또는

용역제공의 완료 후 30일 이내에, 기타의 경우에는 당해거래에 따른 채권∙채무의 확정 후

30일 이내에 기장을 이행하여야 한다.

다. 결산

① 상호계산계정의 결산은 회계기간의 범위내에서 월단위로 결산주기를 정하여

실시하여야 한다. 다만, 필요한 경우 회계기간의 범위 내에서 결산주기를 달리 정할 수

있다.

② 상호계산계정의 결산에 있어서의 대기 및 차기잔액은 각 상대방별 계정의

대차기잔액을 합산한 금액으로 한다.

③ 상호계산계정의 대차기잔액은 매 결산기간 종료 후 3월 이내에 지정거래외국환은행의

장에게 신고한 후 지급하거나 수령하여야 한다.

라. 서류제출

상호계산을 실시하는 경우에는 결산보고서 등 지정거래외국환은행의 장이 정하는

보고서를 제출하여야 한다.

마. 증빙서류 보관

세관신고업무규칙

문서번호 CTR-W24-G

페이지 24

- 24 -

상호계산을 실시하는 경우에는 장부 및 관계증빙서류를 외국환거래규정에 근거하여 5년간

보관하여야 한다.

8.4 기간 초과 지급 등의 방법

(1) 개요 (미신고원칙 및 신고예외)

수출입대금의 지급 및 수령은 원칙적으로 한국은행총재에게 신고할 의무가 없으나,

수출선수금 수령 후 1년 후 물품을 수출하거나, 사전송금 1년이후에 물품을 수입하는 등

일정사유에 해당하는 경우에는 한국은행총재에게 신고하여야 한다.

(2) 수출대금 수령시 신고의무

계약건당 미화 5만불을 초과하는 수출대금을 다음아래의 하나에 해당하는 방법으로

수령하고자 하는 경우에는 한국은행총재에게 신고하여야 한다.

가. 본지사간의 수출거래로서 무신용장 인수인도조건방식 또는 외상수출채권매입방식에

의하여 결제기간이 물품의 선적 후 또는 수출환어음의 일람 후 3년을 초과하는 경우

나. 본지사간의 수출거래로서 수출대금을 물품의 선적 전에 수령하고자 하는 경우

다. 본지사간이 아닌 수출거래로서 수출대금을 물품의 선적 전 1년을 초과하여

수령하고자 하는 경우. 다만, 선박, 철도차량, 항공기, 대외무역법에 의한 산업설비의

경우는 제외한다.

(3) 수입대금 지급시 신고의무

다음아래의 하나에 해당하는 방법으로 수입대금을 지급하고자 하는 경우에는

한국은행총재에게 신고하여야 한다.

가. 계약건당 미화 5만불을 초과하는 미가공 재수출할 목적으로 금을 수입하는 경우로서

수입대금을 선적서류 또는 물품의 수령일부터 30일을 초과하여 지급하거나 내수용으로

30일을 초과하여 연지급수입한 금을 미가공 재수출하고자 하는 경우

나. 계약건당 미화 2만불을 초과하는 수입대금을 선적서류 또는 물품의 수령 전 1년을

초과하여 송금방식에 의하여 지급하고자 하는 경우. 다만, 선박, 철도차량, 항공기,

대외무역법에 따른 산업설비에 대한 미화 2백만불 이내의 수입대금을 지급하는 경우는

제외한다.

(4) 사후신고의 이행 : 1년을 초과한 날로부터 3월이내에 사후신고

가. 본지사간이 아닌 수출거래로서 수출대금을 물품의 선적 전 1년을 초과하여

수령하고자 하는 경우

나. 계약건당 미화 2만불을 초과하는 수입대금을 선적서류 또는 물품의 수령 전 1년을

세관신고업무규칙

문서번호 CTR-W24-G

페이지 25

- 25 -

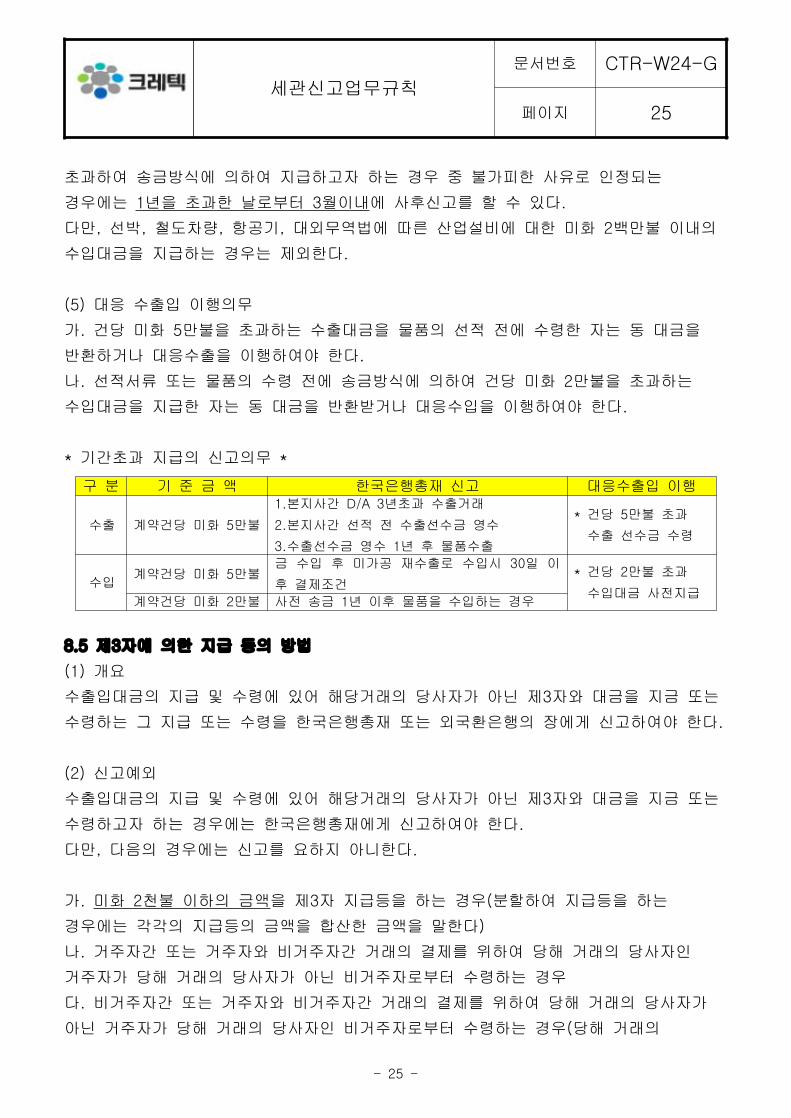

구 분 기 준 금 액 한국은행총재 신고 대응수출입 이행

수출 계약건당 미화 5만불

1.본지사간 D/A 3년초과 수출거래

2.본지사간 선적 전 수출선수금 영수

3.수출선수금 영수 1년 후 물품수출

* 건당 5만불 초과

수출 선수금 수령

수입계약건당 미화 5만불

금 수입 후 미가공 재수출로 수입시 30일 이

후 결제조건* 건당 2만불 초과

수입대금 사전지급계약건당 미화 2만불 사전 송금 1년 이후 물품을 수입하는 경우

초과하여 송금방식에 의하여 지급하고자 하는 경우 중 불가피한 사유로 인정되는

경우에는 1년을 초과한 날로부터 3월이내에 사후신고를 할 수 있다.

다만, 선박, 철도차량, 항공기, 대외무역법에 따른 산업설비에 대한 미화 2백만불 이내의

수입대금을 지급하는 경우는 제외한다.

(5) 대응 수출입 이행의무

가. 건당 미화 5만불을 초과하는 수출대금을 물품의 선적 전에 수령한 자는 동 대금을

반환하거나 대응수출을 이행하여야 한다.

나. 선적서류 또는 물품의 수령 전에 송금방식에 의하여 건당 미화 2만불을 초과하는

수입대금을 지급한 자는 동 대금을 반환받거나 대응수입을 이행하여야 한다.

* 기간초과 지급의 신고의무 *

8.5 제3자에 의한 지급 등의 방법

(1) 개요

수출입대금의 지급 및 수령에 있어 해당거래의 당사자가 아닌 제3자와 대금을 지금 또는

수령하는 그 지급 또는 수령을 한국은행총재 또는 외국환은행의 장에게 신고하여야 한다.

(2) 신고예외

수출입대금의 지급 및 수령에 있어 해당거래의 당사자가 아닌 제3자와 대금을 지금 또는

수령하고자 하는 경우에는 한국은행총재에게 신고하여야 한다.

다만, 다음의 경우에는 신고를 요하지 아니한다.

가. 미화 2천불 이하의 금액을 제3자 지급등을 하는 경우(분할하여 지급등을 하는

경우에는 각각의 지급등의 금액을 합산한 금액을 말한다)

나. 거주자간 또는 거주자와 비거주자간 거래의 결제를 위하여 당해 거래의 당사자인

거주자가 당해 거래의 당사자가 아닌 비거주자로부터 수령하는 경우

다. 비거주자간 또는 거주자와 비거주자간 거래의 결제를 위하여 당해 거래의 당사자가

아닌 거주자가 당해 거래의 당사자인 비거주자로부터 수령하는 경우(당해 거래의

세관신고업무규칙

문서번호 CTR-W24-G

페이지 26

- 26 -

당사자인 거주자가 당해 거래의 당사자가 아닌 거주자로부터 결제대금을 수령하는 경우를

포함한다).

라. 수입대행업체(거주자)에게 단순수입대행을 위탁한 거주자(납세의무자)가

수입대행계약시 미리 정한 바에 따라 수입대금을 수출자인 비거주자에게 지급하는 경우

바. 인터넷으로 물품 수입을 하고 수입대금은 국내 구매대행업체를 통하여 지급하는 경우

및 수입대금을 받은 구매대행업체가 우리회사에게 지급하는 경우

사. 거주자간 거래의 결제를 위하여 당해 거래의 당사자인 거주자가 당해 거래의

당사자가 아닌 거주자와 지급등 하는 경우

아. 거주자가 외국환은행 또는 이에 상응하는 외국 금융기관 명의로 개설된 에스크로

계좌(상거래의 안정성을 확보하기 위하여 중립적인 제3자로 하여금 거래대금을

일시적으로 예치하였다가 일정 조건이 충족되면 당초 약정한 대로 자금의 집행이

이루어지는 계좌를 말한다)를 통해 비거주자와 지급등을 하는 경우

(3) 외국환은행장 신고

상기 (2)에 해당하는 경우를 제외하고는 우리회사가 미화 2천불을 초과하고 미화 1만불

이내의 금액(분할하여 지급등을 하는 경우에는 각각의 지급등의 금액을 합산한 금액을

말한다)을 제3자와 지급등을 하려는 경우에는 외국환은행의 장에게 신고하여야 한다.

(4) 한국은행총재 신고

상기 (2) 내지 (3)에 해당하는 경우를 제외하고 우리회사가 제3자와 지급등을 하려는

경우에는 한국은행총재에게 신고하여야 한다.

즉, 미화 1만불을 초과하는 금액을 제3자와 지급등을 하는 경우에는 외국환은행장이 아닌

한국은행총재에게 신고하여야 한다.

8.6 채권의 회수명령

(1) 개요

우리회사가 외국환거래법상 비거주자에 대하여 건당 미회수 잔액이 미화 50만불을

초과하는 채권이 있는 경우에는 당해 채권의 만기일 또는 조건성취일로부터 3년이내에

이를 국내에 회수하여야 한다,

(2) 회수대상의 채권

회수대상채권의 범위는 다음 아래에 해당하는 채권을 제외한 건당 미회수잔액이

50만불을 초과하는 채권으로 한다.

가. 외국환거래규정에 의하여 해외보유가 인정된 채권

나. 외국인거주자가 외국에 있는 비거주자로부터 상속·유증·증여에 의하여 취득한 채권

세관신고업무규칙

문서번호 CTR-W24-G

페이지 27

- 27 -

다. 외국환거래규정에 의하여 인정된 자본거래(해외직접투자등을 포함한다)로 전환한

경우의 전환전 채권. 다만, 전환절차는 해당 자본거래의 규정을 따른다.

(3) 회수 의무 기한

우리회사가 상기(1)에서 기술한 회상대상채권을 보유하고 있는 경우에는 해당 채권의

만기일 또는 조건성취일로부터 30일 이내에 이를 국내로 회수하여야 한다.

(4) 회수의무의 면제

가. 회수의무 면제신고

불가피한 사유에 의하여 동 채권을 회수대상채권에서 제외하고자 하는 경우에는

외국환거래규정 별지 제1-1호 서식“회수대상 채권 제외(채권회수기한 연장)신고서”에

의하여 한국은행총재에게 신고하여야 한다.

나. 신고예외

다음 아래 중 하나에 해당하여 채권회수가 불가능하다고 외국환은행의 장이 인정하는

경우에는 한국은행총재에게 신고를 하지 아니한다.

① 거래상대방의 파산·행방불명 기타 이에 준하는 불가항력으로 채권회수가 불가능함을

현지의 거래은행·상공회의소 또는 공공기관이 확인하는 경우

② 거래당사자간에 분쟁이 발생되어 중재기관·법원 또는 보험기관 등이 결정한

채권금액을 감면하기로 결정하거나 그 소요경비로 하기로 확정된 경우

③ 거래상대방의 인수거절·지급거절로 채권금액의 회수가 불가능하거나 불가피하게

거래당사자간의 합의에 의하여 채권금액을 감면하기로 한 경우로서 현지의

거래은행·검사기관·공증기관 또는 공공기관이 확인하는 경우

(5) 연장의 신고

가. 신고의 대상

회수대상채권에 대한 회수기한을 연장하고자 하는 경우에는 외국환거래규정 별지

제1-1호 서식 “회수대상 채권 제외(채권회수기한 연장)신고서”에 의하여

한국은행총재에게 신고하여야 한다.

나. 신고예외

다만, 다음 아래 중 하나에 해당하는 경우에는 연장신고를 하지 아니한다.

① 거래당사자간의 합의, 거래상대방의 지급거부 또는 지급불능에 의해 채권의

최초만기일부터 4년 이내에서 기한연장을 하고자 하는 경우로서 외국환은행의 장이

불가피하다고 인정하는 경우

② 산업통상자원부장관이 무역정책상 불가피하다고 인정하는 경우

세관신고업무규칙

문서번호 CTR-W24-G

페이지 28

- 28 -

8.7 외국환거래 업무 절차

(1) 수출대금 영수 및 미수보고

가. 영업팀에서는 ERP상 매출전표처리를 한다.

나. 회계팀에서는 마감처리의 적합여부를 검토하고 이상이 없는 경우 매출전표를

승인한다.

다. 영업담당자는 수출대금의 입금여부 및 입금금액의 적정성여부를 주거래 외국환은행의

담당자를 통하여 전문을 받아 확인하도록 한다.

라. 회계팀에서는 수출물품 선적 후 해외거래처가 약정된 수출대금 지급일로부터

3영업일이 경과하여도 대금지급을 이행하지 아니하는 경우 영업담당자에게 해당사실을

통보한다.

마. 영업담당자는 해외거래처에게 이메일,유선 전화,팩스 등을 통하여 수출대금의 지급을

요청하고, 요청일로부터 4영업일이 경과하여도 대금지급이 이루어지지 않는 경우

수출입관리책임자 또는 영업부서장에게 해당사실을 보고하도록 한다.

바. 수출입관리책임자 또는 영업부서장은 대금지급 약정일로부터 15 영업일이 경과하여도

수출대금의 지급이 이루어지지 않는 경우 매매계약서 또는 P/O에 근거하여 클레임 등을

제기하도록 한다.

(2) 수입대금 지급

가. 매입전표처리

수입신고필증 기준으로 입고내역과 비교하여 일치하면 ERP 시스템상에 매입전표처리

한다.

나. 자금집행 요청

내부결재 진행 후에 재경팀에서 검토하고 이상이 없는 경우 자금집행을 요청한다.

다. 대금지급

재경팀에서는 거래처별 거래조건에 맞게 주거래 외국환은행을 통하여 대금을 지급하도록

한다.

(3) 상계거래 및 제3자지급 등 내부보고

가. 재경팀에서 수출입 대금의 지급 및 수령과 관련하여 상계거래, 제3자 지급 등

외국환거래법에서 규제하고 있는 대상에 해당하는 경우에는 이를 수출입관리책임자에게

보고하도록 한다.

나. 수출입관리책임자는 해당사유가 발생한 경우 통관담당 관세사와 업무협의를 통하여

세관신고업무규칙

문서번호 CTR-W24-G

페이지 29

- 29 -

외국환거래법상 위반여부를 확인하고, 위반사유에 해당하는 경우 총괄책임자 보고를 거쳐

세관과 외국환은행의 장에게 신고하도록 한다.

8.8 외국환거래법상 관련규정 위반 시 제재규정

(1) 3년 이하의 징역 또는 3억원 이하의 벌금 (외국환 거래법 제27조)

가. 기준환율 등에 따르지 아니하고 외환거래를 한 경우

(2) 2년 이하의 징역 또는 2억원이하의 벌금 (외국환 거래법 제28조)

외국환거래의 비밀보장을 위반하여 정보를 외국환거래법에서 정하는 용도가 아닌 용도로

사용하거나 다른 사람에게 누설한 경우에는 2년 이하의 징역 또는 2억원 이하의 벌금이

부과되어 지며, 이 경우 징역과 벌금은 병과되어 부과될 수 있다.

(3) 1년 이하의 징역 또는 2억원이하의 벌금 (외국환 거래법 제29조)

가. 채권회수명령을 위반하여 채권을 국내로 회수하지 아니한 경우

나. 다음 중 어느 하나에 해당되어 기획재정부장관에게 미리 신고하여야 하나 신고의무를

위반한 경우로서 위반금액이 25억원을 초과하는 경우

① 상계 등의 방법으로 채권·채무를 소멸시키거나 상쇄시키는 방법으로 결제하는 경우

② 기획재정부장관이 정하는 기간을 넘겨 결제하는 경우

③ 거주자가 해당 거래의 당사자가 아닌 자와 지급 또는 수령을 하거나 해당 거래의

당사자가 아닌 거주자가 그 거래의 당사자인 비거주자와 지급 또는 수령을 하는 경우

④ 외국환업무취급기관을 통하지 아니하고 지급 또는 수령을 하는 경우

(4) 5천만원 이하의 과태료 (외국환거래법 제32조 1항)

가. 지급 또는 수령과 관련된 환전,송금,지급절차 등을 위반하여 지급·수령을 하거나

자금을 이동시킨 경우

나. 지급 또는 수령의 방법에 관한 신고를 하지 아니하거나 거짓으로 신고를 하고 지급

또는 수령을 한 경우

다. 자본거래에 따른 신고를 하지 아니하거나 거짓으로 신고를 하고 자본거래를 한 경우

라. 자본거래 신고에 따른 신고수리가 거부되었음에도 그 신고에 해당하는 자본거래를 한

경우

마. 자본거래 신고에 따른 거래내용의 변경권고를 받았으나, 해당 권고내용과 다른

자본거래를 한 경우

세관신고업무규칙

문서번호 CTR-W24-G

페이지 30

- 30 -

(5) 1천만원 이하의 과태료 (외국환거래법 제32조 2항)

가. 지급 또는 수령의 방법에 관한 신고를 위반하여 신고에 갈음하는 사후보고를 하지

아니하거나 거짓으로 사후보고를 한 경우

9. 대외무역법상 원산지 표시

9.1 수출입물품의 원산지 표시방법

(1) 개요

통관업무담당자는 물품,원재료,부품 등을 수출하거나 수입하는 경우 대외무역법에서

규정한 방법을 준수하여 그 물품 등에 원산지를 표시하여야 한다.

(2) 수입물품의 원산지 표시

통관업무담당자는 외국으로부터 물품,원재료 등 원산지표시물품을 수입하는 경우

해당물품에 아래와 같이 원산지를 표시하도록 해외거래처에 요청하고, 통관시 이를

확인하여야 한다.

가. 한글,한문 또는 영문으로 원산지 표시

나. 최종구매자가 쉽게 판독할 수 있는 활자체로 원산지 표시

다. 식별하기 쉬운 위치에 원산지 표시

라. 표시된 원산지가 쉽게 지워지거나 떨어지지 아니하는 방법으로 표시

(3) 수출물품의 원산지 표시

통관업무담당자는 수출물품에 대하여 원산지를 표시하는 경우에는 (2)에서 정한 방법에

따라 원산지를 표시하되, 그 물품에 대한 수입국(해외 거래처가 속한 국가)의 원산지

표시규정이 이와 다르게 표시하도록 되어있다면 그 규정에 따라 원산지를 표시하도록

한다. 다만, 수입한 물품에 대하여 국내에서 단순 가공활동을 거쳐 수출하는 경우에는

우리나라로 원산지를 표시하여서는 아니 된다.

9.2 원산지의 예외적 표시

(1) 개요

해당물품에 원산지를 표시하는 것이 곤란하거나 원산지를 표시할 필요가 없다고 인정되는

경우에는 예외적방법에 의하여 원산지를 표시하거나 원산지표시를 생략할 수 있다.

(2) 최소포장, 용기에 원산지 표시

세관신고업무규칙

문서번호 CTR-W24-G

페이지 31

- 31 -

통관업무담당자는 원산지표시대상물품이 다음 아래 중 하나에 해당하는 경우 해당물품에

원사지를 표시하지 않고, 해당물품의 최소포장∙용기 등에 수입물품의 원산지를 표시할 수

있다.

가. 해당 물품에 원산지를 표시하는 것이 불가능한 경우

나. 원산지 표시로 인하여 해당 물품이 크게 훼손되는 경우(예: 당구 공, 콘택즈렌즈,

포장하지 않은 집적회로 등)

다. 원산지 표시로 인하여 해당 물품의 가치가 실질적으로 저하되는 경우

라. 원산지 표시의 비용이 해당 물품의 수입을 막을 정도로 과도한 경우(예: 물품값보다

표시비용이 더 많이 드는 경우 등)

마. 상거래 관행상 최종구매자에게 포장, 용기에 봉인되어 판매되는 물품 또는

봉인되지는 않았으나 포장, 용기를 뜯지 않고 판매되는 물품(예 : 비누, 칫솔, VIDEO

TAPE 등)

바. 실질적 변형을 일으키는 제조공정에 투입되는 부품 및 원재료를 수입 후

실수요자에게 직접 공급하는 경우

사. 물품의 외관상 원산지의 오인 가능성이 적은 경우(예 : 두리안, 오렌지, 바나나와

같은 과일·채소 등)

(3) 수입물품 원산지표시의 면제

통관업무 담당자는 수입하고자 하는 물품이 다음 아래 중 하나에 해당하는 경우에는 물품

또는 포장∙용기에 원산지를 표시하지 않고 수입 할 수 있다.

가. 외화획득용 원료 및 시설기재로 수입되는 물품

나. 수입 후 실질적 변형을 일으키는 제조공정에 투입되는 부품 및 원재료로서

실수요자가 직접 수입하는 경우(실수요자를 위하여 수입을 대행하는 경우를 포함한다)

다. 판매 또는 임대목적에 제공되지 않는 물품으로서 실수요자가 직접 수입하는 경우.

다만, 제조에 사용할 목적으로 수입되는 제조용 시설 및 기자재(부분품 및 예비용 부품을

포함한다)는 수입을 대행하는 경우 인정할 수 있다.

라. 연구개발용품으로서 실수요자가 수입하는 경우(실수요자를 위하여 수입을 대행하는

경우를 포함한다)

마. 견본품(진열·판매용이 아닌 것에 한함) 및 수입된 물품의 하자보수용 물품

바. 보세운송, 환적 등에 의하여 우리나라를 단순히 경유하는 통과 화물

사. 재수출조건부 면세 대상 물품 등 일시 수입 물품

아. 우리나라에서 수출된 후 재수입되는 물품

세관신고업무규칙

문서번호 CTR-W24-G

페이지 32

- 32 -

9.3 원산지표시관련 의무사항 위반시 제재규정

(1) 5년 이하의 징역 또는 1억원 이하의 벌금 (대외법 제 53조의 2)

다음 중 하나에 해당하는 경우에는 5년 이하의 징역 또는 1억원 이하의 벌금이

부과되어 진다. 이 경우 징역과 벌금은 병과 될 수 있다.

가. 원산지를 거짓으로 표시하거나 원산지를 오인하게 하는 표시를 하는 행위나 원산지의

를 손상하거나 변경하는 행위를 한 무역거래자 또는 물품 등의 판매업자

나. 원산지표시대상물품에 대하여 원산지 표시를 하지 아니한 무역거래자

다. 원산지표시위반자에 대한 시정조치 명령을 위반한 자

(2) 1천만원 이하의 과태료 (대외법 제59조 2항)

다음 중 하나에 해당하는 경우에는 1천만원 이하의 과태료가 부과되어진다.

가. 원산지의 표시를 하여야 할 물품 등을 수입하여 분할, 재포장 또는 단순 제조가공을

거쳐 거래하거나 낱개 또는 산물로 거래할 때 원산지의 표시를 하지 아니한 상태로 판매

를 목적으로 유통시킨 무역거래자 또는 판매업자

나. 원산지표시관련 위반 물품등과 서류에 대한 검사를 거부, 방해 또는 기피한 자

10. 구매확인서 발급

10.1 개요

구매확인서란 외화획득용 원료·기재를 구매하려는 경우 또는 구매한 경우 외국환은행의

장 또는 「전자무역 촉진에 관한 법률」 제6조에 따라 산업통상자원부장관이 지정한

전자무역기반사업자(이하 "전자무역기반사업자"라 한다)가 내국신용장에 준하여 발급하는

증서(구매한 경우에는 구매확인서 신청인이 세금계산서를 발급받아「부가가치세법

시행규칙」 제9조의2에서 정한 기한 내에 신청하여 발급받은 증서에 한한다)를 말한다.

10.2 발급신청을 위한 구비서류

통관업무담당자는 구매확인서를 발급받고자 하는 경우 구매확인신청서에 다음의 서류를

첨부하여 제출하여야 한다.

(1) 구매자·공급자에 관한 서류

(2) 외화획득용 원료·기재의 가격·수량 등에 관한 서류

세관신고업무규칙

문서번호 CTR-W24-G

페이지 33

- 33 -

* 상기 (1),(2)의 서류는 대외무역법 관리규정 별지13호 “외화획득용 원료∙물품등

구매(공급)확인(신청)서 갑지 및 을지를 말한다.

(3) 외화획득용 원료·기재라는 사실을 증명하는 서류

가. 수출신용장

나. 수출계약서(품목,수량,가격 등에 합의하여 서명한 수출계약 입증서류)

다. 외화매입(예치)증명서 : 외화획득 이행 관련 대금일이 관계 서류에 의해 확인되는

경우에만 해당한다.

라. 내국신용장 또는 구매확인서

마. 수출신고필증(외화획득용 원료∙기재를 구매한 자가 신청한 경우에만 해당)

바. 외확획득에 제공되는 물품등을 생산하기 위한 경우임을 입증할 수 있는 서류

11. 전략물자 관리

11.1 개요 (전략물자의 개념)

(1) 전략물자란 국제평화 및 안전의 유지, 국가안보 기타 국가의 이익을 위하여 국가에서

별도로 정하여 공고하는 물품을 말하며 현재 “전략물자수출입고시”에서 말하는

이중용도품목 및 군용물자품목에 해당되는 물품 등(물질,시설,장비,부품,소프트웨어 및

기술을 포함)을 말한다.

(2) 전략물자 등 : 전략물자 + 상황허가대사물품(전략물자에는 해당되지 아니하나

대량파괴무기와 그 운반수단인 미사일[이하 "대량파괴무기등"이라 한다]의 제조·개발·사용

또는 보관 등의 용도로 전용될 가능성이 높은 물품 등)

11.2 수출허가

통관업무 담당자는 수출하고자 하는 물품이 전략물자에 해당하는 경우에는

산업통상자원부 장관이나 관계 행정기관의 장의 허가를 받아야 한다.

다만, “방위사업법”에 따라 허가를 받은 방위산업물자 및 국방과학기술이 전략물자에

해당하는 경우에는 그러하지 아니한다.

(1) 국내에서 국외로의 이전

(2) 국내 또는 국외에서 대한민국 국민(국내법에 따라 설립된 법인을 포함한다)으로부터

외국인(외국의 법률에 따라 설립된 법인을 포함한다)에게로의 이전

11.3 상황허가

통관업무 담당자는 수출하고자 하는 물품이 전략물자에는 해당되지 아니하나

대량파괴무기와 그 운반수단인 미사일(이하 "대량파괴무기등"이라 한다)의 제조·개발·사용

세관신고업무규칙

문서번호 CTR-W24-G

페이지 34

- 34 -

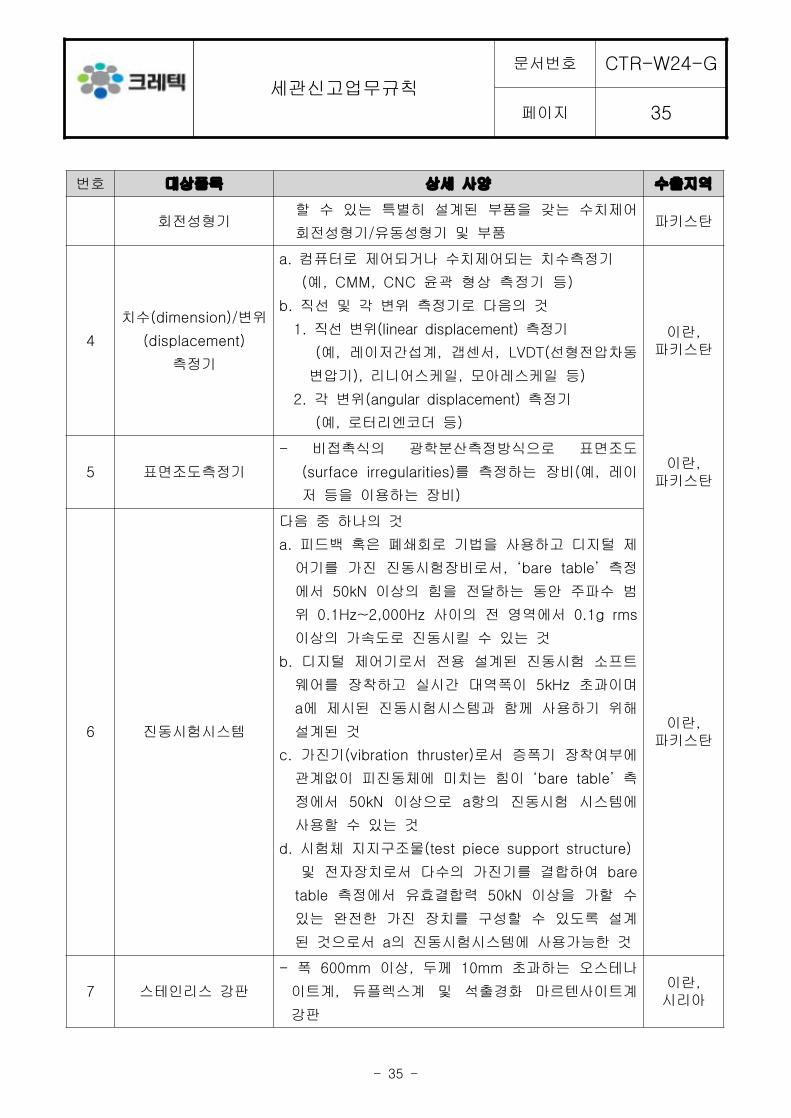

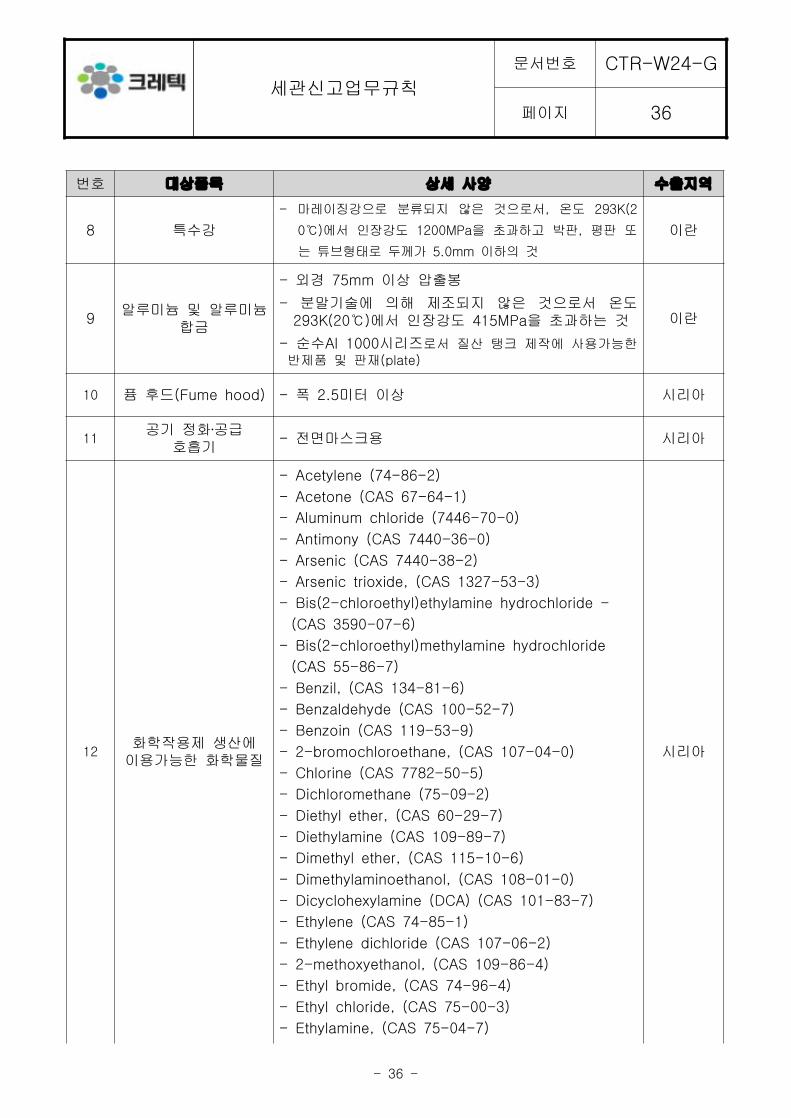

번호 대상품목 상세 사양 수출지역

1

수치제어 선반(CNC lathe, CNC

turning machine)

- 어느 한 개의 직선축이라도 모든 가능한 보정 후 위치정밀도가 ISO 230/2(1988)이나 국내 동등 규격에 따라 15㎛ 이하인 것

이란, 파키스탄

2 머시닝센터

- 기술수준 고려하지 않음

*주 : 머시닝센터란 자동으로 여러 종류의 공구를 교

환하면서 다양한 가공을 수행할 수 있는 복합

공작기계임

이란, 파키스탄

3 유동성형기 혹은 - 한 개의 롤러 힘이 60kN을 초과하거나, 이를 대신 이란,

또는 보관 등의 용도로 전용될 가능성이 높은 물품등 이거나, 그 물품등의 수입자나 최종

사용자가 그 물품등을 대량파괴무기등의 제조·개발·사용 또는 보관 등의 용도로 전용할

의도가 있음을 알았거나 그 수출이 다음 각 호의 어느 하나에 해당되어 그러한 의도가

있다고 의심되면 산업통상자원부장관이나 관계 행정기관의 장의 허가(이하 "상황허가"라

한다)를 받아야 한다.

(1) 수입자가 해당 물품등의 최종 용도에 관하여 필요한 정보 제공을 기피하는 경우

(2) 수출하려는 물품등이 최종 사용자의 사업 분야에 해당되지 아니하는 경우

(3) 수출하려는 물품등이 수입국가의 기술수준과 현저한 격차가 있는 경우

(4) 최종 사용자가 해당 물품등이 활용될 분야의 사업경력이 없는 경우

(5) 최종 사용자가 해당 물품등에 대한 전문적 지식이 없으면서도 그 물품등의 수출을

요구하는 경우

(6) 최종 사용자가 해당 물품등에 대한 설치·보수 또는 교육훈련 서비스를 거부하는 경우

(7) 해당 물품등의 최종 수하인(受荷人)이 운송업자인 경우

(8) 해당 물품등에 대한 가격 조건이나 지불 조건이 통상적인 범위를 벗어나는 경우

(9) 특별한 이유 없이 해당 물품등의 납기일이 통상적인 기간을 벗어난 경우

(10) 해당 물품등의 수송경로가 통상적인 경로를 벗어난 경우

(11) 해당 물품등의 수입국 내 사용 또는 재수출 여부가 명백하지 아니한 경우

(12) 해당 물품등에 대한 정보나 목적지 등에 대하여 통상적인 범위를 벗어나는 보안을

요구하는 경우

(13) 그 밖에 국제정세의 변화 또는 국가안전보장을 해치는 사유의 발생 등으로

산업통상자원부장관이나 관계 행정기관의 장이 상황허가를 받도록 정하여 고시하는 경우

* 상황허가 대상품목 (전략물자 수출입고시 별표 2의2 中 관련물품 발췌)

세관신고업무규칙

문서번호 CTR-W24-G

페이지 35

- 35 -

번호 대상품목 상세 사양 수출지역

회전성형기할 수 있는 특별히 설계된 부품을 갖는 수치제어

회전성형기/유동성형기 및 부품파키스탄

4

치수(dimension)/변위

(displacement)

측정기

a. 컴퓨터로 제어되거나 수치제어되는 치수측정기

(예, CMM, CNC 윤곽 형상 측정기 등)

b. 직선 및 각 변위 측정기로 다음의 것

1. 직선 변위(linear displacement) 측정기

(예, 레이저간섭계, 갭센서, LVDT(선형전압차동

변압기), 리니어스케일, 모아레스케일 등)

2. 각 변위(angular displacement) 측정기

(예, 로터리엔코더 등)

이란, 파키스탄

5 표면조도측정기

- 비접촉식의 광학분산측정방식으로 표면조도

(surface irregularities)를 측정하는 장비(예, 레이

저 등을 이용하는 장비)

이란, 파키스탄

6 진동시험시스템

다음 중 하나의 것

a. 피드백 혹은 폐쇄회로 기법을 사용하고 디지털 제

어기를 가진 진동시험장비로서, ‘bare table’ 측정

에서 50kN 이상의 힘을 전달하는 동안 주파수 범

위 0.1Hz~2,000Hz 사이의 전 영역에서 0.1g rms

이상의 가속도로 진동시킬 수 있는 것

b. 디지털 제어기로서 전용 설계된 진동시험 소프트

웨어를 장착하고 실시간 대역폭이 5kHz 초과이며

a에 제시된 진동시험시스템과 함께 사용하기 위해

설계된 것

c. 가진기(vibration thruster)로서 증폭기 장착여부에

관계없이 피진동체에 미치는 힘이 ‘bare table’ 측

정에서 50kN 이상으로 a항의 진동시험 시스템에

사용할 수 있는 것

d. 시험체 지지구조물(test piece support structure)

및 전자장치로서 다수의 가진기를 결합하여 bare

table 측정에서 유효결합력 50kN 이상을 가할 수

있는 완전한 가진 장치를 구성할 수 있도록 설계

된 것으로서 a의 진동시험시스템에 사용가능한 것

이란, 파키스탄

7 스테인리스 강판

- 폭 600mm 이상, 두께 10mm 초과하는 오스테나

이트계, 듀플렉스계 및 석출경화 마르텐사이트계

강판

이란, 시리아

세관신고업무규칙

문서번호 CTR-W24-G

페이지 36

- 36 -

번호 대상품목 상세 사양 수출지역

8 특수강

- 마레이징강으로 분류되지 않은 것으로서, 온도 293K(2

0℃)에서 인장강도 1200MPa을 초과하고 박판, 평판 또

는 튜브형태로 두께가 5.0mm 이하의 것

이란

9알루미늄 및 알루미늄

합금

- 외경 75mm 이상 압출봉

- 분말기술에 의해 제조되지 않은 것으로서 온도 293K(20℃)에서 인장강도 415MPa을 초과하는 것

- 순수Al 1000시리즈로서 질산 탱크 제작에 사용가능한 반제품 및 판재(plate)

이란

10 퓸 후드(Fume hood) - 폭 2.5미터 이상 시리아

11공기 정화․공급

호흡기- 전면마스크용 시리아

12화학작용제 생산에

이용가능한 화학물질

- Acetylene (74-86-2)

- Acetone (CAS 67-64-1)

- Aluminum chloride (7446-70-0)

- Antimony (CAS 7440-36-0)

- Arsenic (CAS 7440-38-2)

- Arsenic trioxide, (CAS 1327-53-3)

- Bis(2-chloroethyl)ethylamine hydrochloride -

(CAS 3590-07-6)

- Bis(2-chloroethyl)methylamine hydrochloride

(CAS 55-86-7)

- Benzil, (CAS 134-81-6)

- Benzaldehyde (CAS 100-52-7)

- Benzoin (CAS 119-53-9)

- 2-bromochloroethane, (CAS 107-04-0)

- Chlorine (CAS 7782-50-5)

- Dichloromethane (75-09-2)

- Diethyl ether, (CAS 60-29-7)

- Diethylamine (CAS 109-89-7)

- Dimethyl ether, (CAS 115-10-6)

- Dimethylaminoethanol, (CAS 108-01-0)

- Dicyclohexylamine (DCA) (CAS 101-83-7)

- Ethylene (CAS 74-85-1)

- Ethylene dichloride (CAS 107-06-2)

- 2-methoxyethanol, (CAS 109-86-4)

- Ethyl bromide, (CAS 74-96-4)

- Ethyl chloride, (CAS 75-00-3)

- Ethylamine, (CAS 75-04-7)

시리아

세관신고업무규칙

문서번호 CTR-W24-G

페이지 37

- 37 -

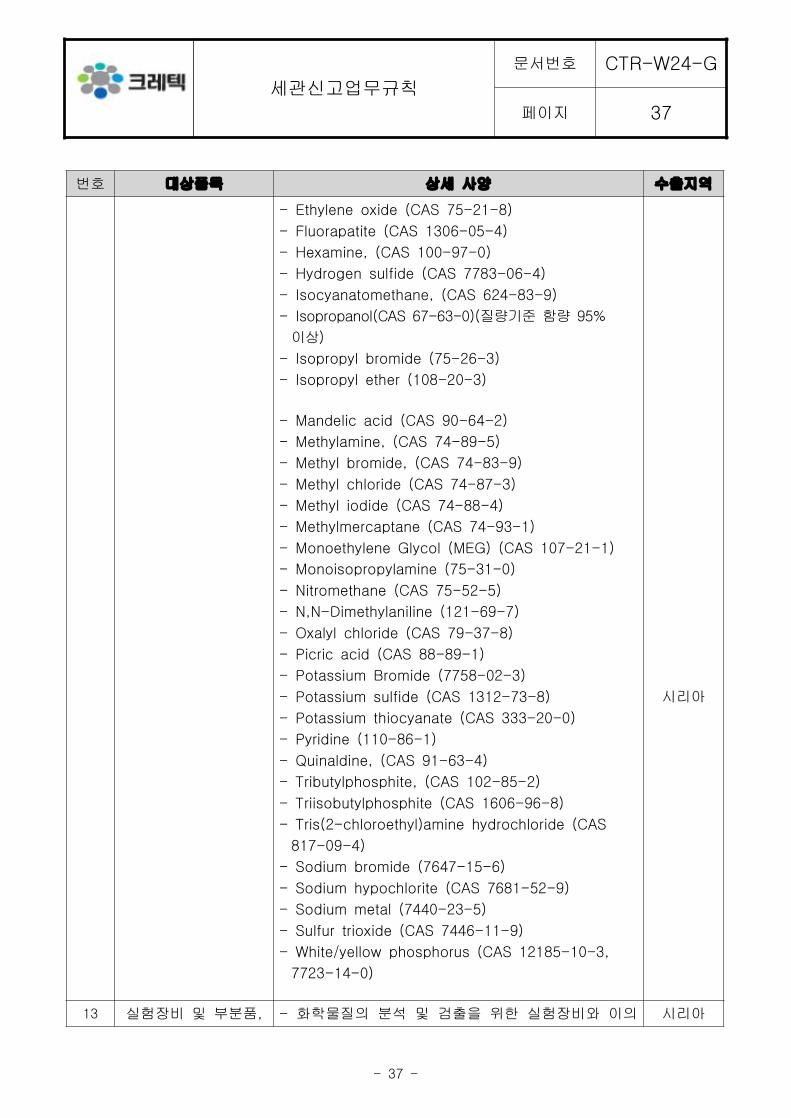

번호 대상품목 상세 사양 수출지역

- Ethylene oxide (CAS 75-21-8)

- Fluorapatite (CAS 1306-05-4)

- Hexamine, (CAS 100-97-0)

- Hydrogen sulfide (CAS 7783-06-4)

- Isocyanatomethane, (CAS 624-83-9)

- Isopropanol(CAS 67-63-0)(질량기준 함량 95%

이상)

- Isopropyl bromide (75-26-3)

- Isopropyl ether (108-20-3)

- Mandelic acid (CAS 90-64-2)

- Methylamine, (CAS 74-89-5)

- Methyl bromide, (CAS 74-83-9)

- Methyl chloride (CAS 74-87-3)

- Methyl iodide (CAS 74-88-4)

- Methylmercaptane (CAS 74-93-1)

- Monoethylene Glycol (MEG) (CAS 107-21-1)

- Monoisopropylamine (75-31-0)

- Nitromethane (CAS 75-52-5)

- N,N-Dimethylaniline (121-69-7)

- Oxalyl chloride (CAS 79-37-8)

- Picric acid (CAS 88-89-1)

- Potassium Bromide (7758-02-3)

- Potassium sulfide (CAS 1312-73-8)

- Potassium thiocyanate (CAS 333-20-0)

- Pyridine (110-86-1)

- Quinaldine, (CAS 91-63-4)

- Tributylphosphite, (CAS 102-85-2)

- Triisobutylphosphite (CAS 1606-96-8)

- Tris(2-chloroethyl)amine hydrochloride (CAS

817-09-4)

- Sodium bromide (7647-15-6)

- Sodium hypochlorite (CAS 7681-52-9)

- Sodium metal (7440-23-5)

- Sulfur trioxide (CAS 7446-11-9)

- White/yellow phosphorus (CAS 12185-10-3,

7723-14-0)

시리아

13 실험장비 및 부분품, - 화학물질의 분석 및 검출을 위한 실험장비와 이의 시리아

세관신고업무규칙

문서번호 CTR-W24-G

페이지 38

- 38 -

번호 대상품목 상세 사양 수출지역

부대용품 부분품 및 부대용품(파괴/비파괴 여부 불문)

11.4 허가의 신청 및 처리

(1) 허가의 신청

통관업무 담당자는 수출하고자 하는 물품이 전략물자 수출허가 또는 상황허가대상에

해당하는 경우 “전략물자수출허가신청서”나 “상황허가신청서”에 다음의 서류를 첨부하여

산업통상자원부장관이나 관계 행정기관의 장에게 제출하여야 한다.

가. 수출계약서, 수출가계약서(輸出假契約書) 또는 이에 준하는 서류

나. 수입국의 정부가 발행하는 수입목적확인서 또는 이에 준하는 서류

다. 수출하는 물품등의 용도와 성능을 표시하는 서류

라. 수출하는 물품등의 기술적 특성에 관한 서류

마. 수출하는 물품등의 용도 등에 관한 최종 사용자의 서약서

바. 그 밖에 수출허가나 상황허가에 필요한 서류로서 산업통상자원부장관이 정하여

고시하는 서류

(2) 허가의 처리

수출허가신청이나 상황허가신청을 받은 산업통상자원부장관 또는 관계 행정기관의 장은

15일 이내에 수출허가나 상황허가의 여부를 결정하고 그 결과를 신청인에게 알려야 한다.

다만, 수출허가나 상황허가를 신청한 물품등에 대하여 별도의 기술 심사, 관계

행정기관과의 협의 또는 현지조사가 필요한 경우에는 그 협의나 현지조사를 하는 데에

걸리는 기간은 본문에 따른 기간에 산입하지 아니한다.

11.5 수출허가 및 상황허가의 유효기간

전략물자 수출허가 및 상황허가의 유효기간은 1년으로 한다.

다만, 산업통상자원부장관 또는 관계 행정기관의 장은 다음 각 호의 어느 하나에

해당하는 경우에는 허가의 유효기간을 달리 정할 수 있다.

(1) 대외무역법 제19조제2항에 따른 전략물자 중 법 제19조제1항에 따른 기술을

수출하려는 경우

(2) 대외무역법 제25조제2항에 따른 자율준수무역거래자(법 제19조제2항 및 이 영

제32조의3에 따른 기술이전 행위의 전부 또는 일부를 위임하거나 기술이전 행위를 하는

자를 포함한다. 이하 제43조부터 제46조까지 및 제75조에서 같다)에 대하여 법

세관신고업무규칙

문서번호 CTR-W24-G

페이지 39

- 39 -

제19조제2항에 따른 수출허가를 하는 경우

(3) 상기 (1),(2) 외에 전략물자등의 인도 조건, 대금 결제의 기간이나 조건, 경유 또는

환적이나 중개 등과 관련된 거래의 특성 등을 고려하여 산업통상자원부장관이나 관계

행정기관의 장이 필요하다고 인정하는 경우

11.6 전략물자의 판정

(1) 개요

통관업무 담당자는 수출하고자 하는 물품의 HSK 코드가 수출허가 대상 전략물자에

해당하는 경우 산업통상자원부장관이나 관계 행정기관의 장에게 해당물품이 전략물자

또는 상황허가 대상 물품등에 해당하는지에 대한 판정을 신청할 수 있다.

(2) 서류의 제출

통관업무 담당자는 해당 물품등이 전략물자 또는 상황허가 대상인 물품등에 해당하는지에

대하여 판정을 받으려는 자는 판정신청서에 다음 각 호의 서류를 첨부하여

산업통상자원부장관이나 관계 행정기관의 장에게 제출하여야 한다.

가. 물품등의 용도와 성능을 표시하는 서류

나. 물품등의 기술적 특성에 관한 서류

다. 그 밖에 전략물자 또는 대외무역법 제19조제3항제13호에 따른 상황허가 대상인

물품등 의 판정에 필요한 서류로서 산업통상자원부장관이 정하여 고시하는 서류

(3) 판정의 절차

신청을 받은 산업통상자원부장관이나 관계 행정기관의 장은 15일 이내에 신청한

물품등이 전략물자 또는 상황허가 대상인 물품등에 해당하는지를 판정하여 신청인에게

알려야 한다. 다만, 판정을 신청한 물품등에 대하여 별도의 기술 심사나 다른 관계

행정기관과의 협의가 필요한 경우 그 기술 심사나 협의를 하는 데에 필요한 기간은

본문에 따른 기간에 산입하지 아니한다.

(4) 판정의 유효기간

전략물자 또는 상황허가 대상 물품등에 해당되는지 판정신청에 따른 판정의 유효기간은

2년으로 한다.

(5) 서류의 보관

세관신고업무규칙

문서번호 CTR-W24-G

페이지 40

- 40 -

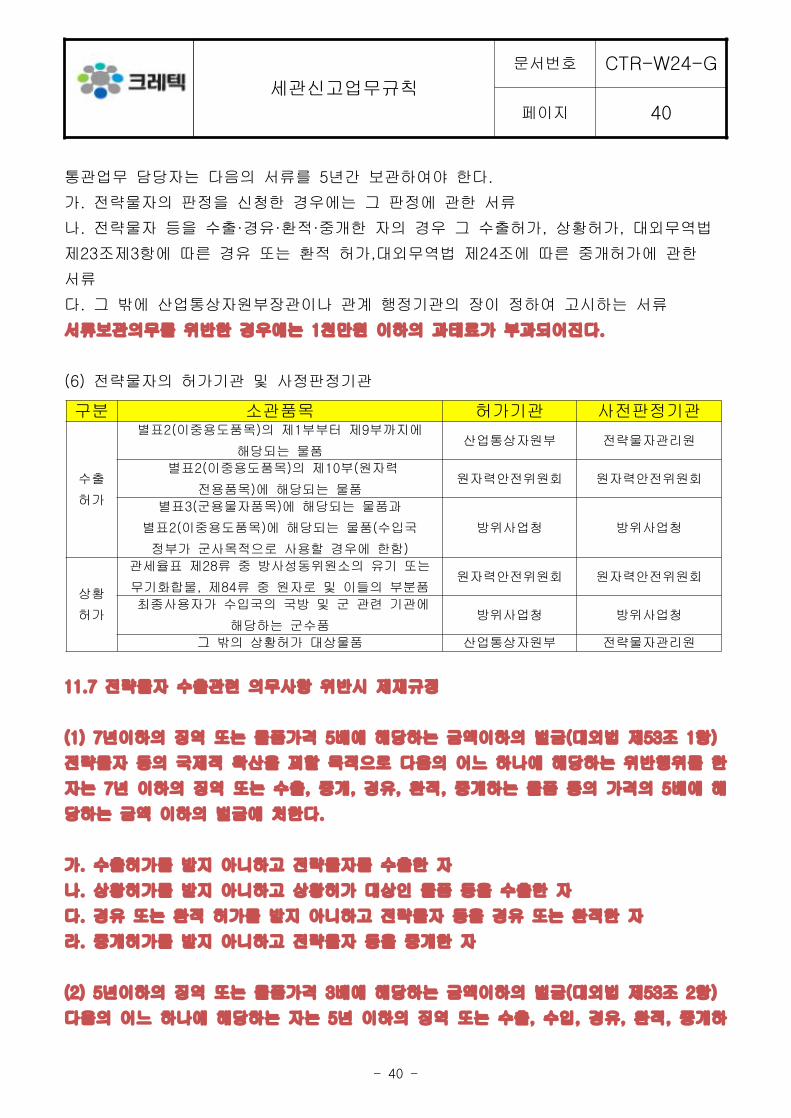

구분 소관품목 허가기관 사전판정기관

수출

허가

별표2(이중용도품목)의 제1부부터 제9부까지에

해당되는 물품산업통상자원부 전략물자관리원

별표2(이중용도품목)의 제10부(원자력

전용품목)에 해당되는 물품원자력안전위원회 원자력안전위원회

별표3(군용물자품목)에 해당되는 물품과

별표2(이중용도품목)에 해당되는 물품(수입국

정부가 군사목적으로 사용할 경우에 한함)

방위사업청 방위사업청

상황

허가

관세율표 제28류 중 방사성동위원소의 유기 또는

무기화합물, 제84류 중 원자로 및 이들의 부분품원자력안전위원회 원자력안전위원회

최종사용자가 수입국의 국방 및 군 관련 기관에

해당하는 군수품방위사업청 방위사업청

그 밖의 상황허가 대상물품 산업통상자원부 전략물자관리원

통관업무 담당자는 다음의 서류를 5년간 보관하여야 한다.

가. 전략물자의 판정을 신청한 경우에는 그 판정에 관한 서류

나. 전략물자 등을 수출·경유·환적·중개한 자의 경우 그 수출허가, 상황허가, 대외무역법

제23조제3항에 따른 경유 또는 환적 허가,대외무역법 제24조에 따른 중개허가에 관한

서류

다. 그 밖에 산업통상자원부장관이나 관계 행정기관의 장이 정하여 고시하는 서류

서류보관의무를 위반한 경우에는 1천만원 이하의 과태료가 부과되어진다.

(6) 전략물자의 허가기관 및 사정판정기관

11.7 전략물자 수출관련 의무사항 위반시 제재규정

(1) 7년이하의 징역 또는 물품가격 5배에 해당하는 금액이하의 벌금(대외법 제53조 1항)

전략물자 등의 국제적 확산을 꾀할 목적으로 다음의 어느 하나에 해당하는 위반행위를 한

자는 7년 이하의 징역 또는 수출, 중개, 경유, 환적, 중개하는 물품 등의 가격의 5배에 해

당하는 금액 이하의 벌금에 처한다.

가. 수출허가를 받지 아니하고 전략물자를 수출한 자

나. 상황허가를 받지 아니하고 상황허가 대상인 물품 등을 수출한 자

다. 경유 또는 환적 허가를 받지 아니하고 전략물자 등을 경유 또는 환적한 자

라. 중개허가를 받지 아니하고 전략물자 등을 중개한 자

(2) 5년이하의 징역 또는 물품가격 3배에 해당하는 금액이하의 벌금(대외법 제53조 2항)

다음의 어느 하나에 해당하는 자는 5년 이하의 징역 또는 수출, 수입, 경유, 환적, 중개하

세관신고업무규칙

문서번호 CTR-W24-G

페이지 41

- 41 -

는 물품 등의 가격의 3배에 해당하는 금액 이하의 벌금에 처한다.

가. 수출허가를 받지 아니하고 전략물자를 수출한 자

나. 거짓이나 그 밖의 부정한 방법으로 전략물자 수출허가를 받은 자

다. 상황허가를 받지 아니하고 상황허가 대상인 물품 등을 수출한 자

라. 거짓이나 그 밖의 부정한 방법으로 전략물자 상황허가를 받은 자

마. 경유 또는 환적 허가를 받지 아니하고 전략물자 등을 경유 또는 환적한 자

바. 거짓이나 그 밖의 부정한 방법으로 경유 또는 환적 허가를 받은 자

사. 중개허가를 받지 아니하고 전략물자 등을 중개한 자

아. 거짓이나 그 밖의 부정한 방법으로 전략물자 중개허가를 받은 자

(3) 5년이하의 징역 또는 1억원이하의 벌금(대외법 제53조 3항)

가. 전략물자 등의 이동중지 명령을 위반하여 적법한 수출이라는 사실이 확인되기 전에

물품을 이동한 경우에는 5년이하의 징역 또는 1억원이하의 벌금에 처해진다.

나. 이 경우 징역과 벌금은 병과하여 부과될 수 있다.

(4) 1천만원 이하의 과태료

아래 중 어느하나에 해당하는 경우에는 1천만원 이하의 과태료가 부과되어 진다.

가. 전략물자관련 서류보관의무를 위반한 경우

나. 수출허가 또는 상황허가를 받지 아니하고 수출한 경우 , 거짓이나 그 밖의 부정한 방

법으로 수출허가 또는 상황허가를 받은자에 대한 교육명령을 이행하지 아니한 경우

12. 종합인증우수업체 관리 (AEO 공인신청 및 사후관리)

12.1 개요

종합인증우수업체란 관세법 제255조의2, 「관세법 시행령」(이하 "영"이라 한다)

제259조의2 및 제259조의3에 따른 수출입안전관리우수업체를 말한다.

12.2 공인기준

재무건전성 및 안전관리 기준을 충족하고 내부통제시스템에 관한 평가점수 및

법규준수도가 80점 이상이어야 한다. 다만 중소기업기본법 제2조에 해당하는

수출기업(이하 "중소 수출기업"이라 한다.)의 경우 분기별(3개월 실적) 법규준수도가

공인신청일이 속하는 분기부터 연속 2분기 동안 80점 이상인 경우에도 공인기준을

충족한 것으로 본다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 42

- 42 -

12.3 종합인증우수업체의 등급구분

(1) A등급 : 법규준수도가 80점 이상인 업체

(2) AA등급 : 법규준수도가 90점 이상인 업체

(3) AAA등급 : 종합인증우수업체 중 제19조에 따른 종합심사 결과 법규준수도가 95점

이상이면서 법규준수 등과 관련하여 다른 업체에 확대 적용할 수 있는 모범사례를 보유한

업체

12.4 공인신청

AEO업무 담당자는 종합인증우수업체 공인신청서 및 다음 각 호의 서류를 전자문서로

관세청장에게 제출하여야 한다. 다만, 첨부서류 중 「전자정부법」 제21조에 따라

행정기관 간 공동이용이 가능한 서류는 신청인이 정보 확인에 동의하는 경우 제출을

생략할 수 있다.

(1) 공인기준에 대한 신청업체의 수출입관리현황 자체평가표 (법규준수도를 제외한다)

(2) 별지 제2호서식의 수출입관리현황 설명서와 그 증빙서류

(3) 사업자등록증 사본

(4) 법인등기부등본

(5) 대표이사 및 관리책임자의 인적사항 명세서

(6) 수출입관리와 관련한 우수사례 보유내역 (우수사례를 보유한 경우만 해당한다)

(7) 지정된 교육기관이 발행한 관리책임자 교육이수 확인서 (총괄책임자는 제외한다)

12.5 서류심사 및 현장심사

(1) 서류심사기관 및 기간 : 한국AEO진흥협회 /신청서 접수일로부터 60일 이내

(2) 현장심가기관 및 기간 : 관세청(관세평가분류원) /현장심사 개시일부터 60일 이내

12.6 공인의 유효기간

(1) 종합인증우수업체 공인의 유효기간은 관세청장이 종합인증우수업체 증서를 교부한

날부터 5년으로 한다.

(2) 종합심사 결과에 따른 새로운 유효기간은 당초 유효기간 만료일의 다음날부터

시작한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 43

- 43 -

12.7 관리책임자 지정

(1) 개요

AEO 공인신청 및 공인 후 효력유지를 위해 다음에 해당하는 관리책임자를

지정·운영하여야 한다.

가. 총괄책임자 1명

나. 물품의 제조, 생산, 운송, 보관, 통관, 반출입 및 적출입 등 수출입물품과 관련된

주요절차를 담당하는 부서와 사업장에는 수출입관리책임자

(2) 관리책임자의 AEO관련 수행업무

가. 수출입관리현황 설명서 및 정기자체평가서 작성

나. 관련 직원 교육

다. 세관 등 유관기관과 수출입관리 관련 정보의 교류

라. 그 밖에 사내 법규준수도 향상을 위한 지원

(3) 관리책임자의 자격기준

대표이사는 AEO공인 및 사후관리를 위하여 업무와 사업장 단위로 수출입관리를 위하여

충분한 인원을 관리책임자로 지정하여야 하며, 그 자격기준은 아래와 같다.

가. 총괄책임자 : 수출입관리책임자를 총괄할 수 있는 임원급

나. 수출입관리책임자 : 수출입관련업무에 1년이상 종사한 경력이 있는자로써 단위사업장의

수출입물품 통관․운송․보관․반출입․적출입․대금의 지급․영수를 담당하는 부서(통상 회계 또는

구매부서)별, 그리고 시설과 장비․정보기술․출입통제․교육과 훈련 등 안전관리를 담당하는

부서(통상 인사 또는 총무부서)별로 책임자 또는 이에 준하는 직책에 있는 자

(4) 관리책임자의 교육이수

가. 교육내용

① 무역안전과 원활화에 관한 국제규범 및 국내외 관련제도에 대한 이해

② 수출입통관과 위험관리기법에 대한 이해

③ 종합인증우수업체 공인제도의 세부내용

④ 종합인증우수업체 공인기준에 대한 이해

⑤ 관리책임자의 역할과 정기 자체평가 요령

나. 수출입관리책임자 공인 전 교육

상기 가. "교육내용" 항목의 ①부터 ④까지에 관해 16시간 이상 이수

세관신고업무규칙

문서번호 CTR-W24-G

페이지 44

- 44 -

다. 수출입관리책임자 공인 후 교육

상기 가. "교육내용" 항목의 ①·②·⑤에 관해 격년 8시간 이상 이수

(최초 공인받은 경우에는 공인 후 1년 이내, 관리책임자가 변경된 경우에는 변경 후

180일 이내에 받아야 한다)

라. 총괄책임자 공인교육

상기 가.의 교육내용 중 4시간 이상 이수할 것

(다만, 관세청에서 주최하는 「AEO 총괄책임자 간담회」 등에 참석하는 경우 교육을 이수

한 것으로 본다)

12.8 변동사항 보고

AEO업무 담당자는 다음 각 호의 어느 하나에 해당하는 사유가 발생한 경우에는 30일 이

내에 수출입관리현황 변동사항을 작성하여 관세청장에게 보고하여야 한다.

다만, 변동사항이 범칙행위, 부도 등 공인유지에 중대한 영향을 미치는 경우에는 지체 없

이 보고하여야 한다.

(1) 양도, 양수 등으로 인한 법적 지위의 변경

(2) 대표자, 수출입 관련 업무 담당 임원 및 관리책임자의 변경

(3) 소재지 이전, 사업장 신설·증설·확장·축소·폐쇄 등

(4) 사업내용의 변경 또는 추가

12.9 정기 자체평가의 실시

(1) AEO 업무담당자는 공인 후 매년 1회씩 공인 받은 달에 공인기준에 대한 수출입관리

현황을 자체평가하고 익월 15일까지 정기 자체평가서를 관세청장에게 제출하여야 한다.

다만 종합인증우수업체가 제3조에 따른 적용대상별로 공인일자가 다른 경우 공인일자가

가장 빠른 적용대상을 기준으로 정기 자체평가하고 자체평가서를 동시에 제출할 수 있다.

(2) 자체평가 의견서 첨부

AEO업무 담장자는 정기자체평가를 수행하는 경우 자체평가서에 대하여는 수출입에 관한

전문지식을 갖춘 AEO 공인 관세법인에 소속된 관세사, 종합인증우수업체제도 교육과정을

35시간 이상 수료한 관세사,한국 AEO진흥협회 등 어느 하나에 해당하는 자에 의하여 심

사를 받아야 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 45

- 45 -

(3) 종합심사

가. 신청기한

AEO업무 담당자는 공인 유효기간 만료 6개월 전까지 신청서와 다음 아래의 서류를

관세청장에게 전자문서로 제출하여 종합심사를 신청하여야 한다. 다만, 관세청장은 원활

한 종합심사를 위해 종합인증우수업체에게 유효기간 만료 1년전부터 6개월 전까지 종합

심사를 신청하게 할 수 있다.

① 공인기준에 대한 신청업체의 수출입관리현황 자체평가표(법규준수도를 제외한다)

② 수출입관리현황 설명서와 그 증빙서류

③ 수출입관리와 관련한 우수사례 보유내역 (우수사례를 보유한 경우만 해당한다)

④ 지정된 교육기관이 발행한 관리책임자 교육이수 확인서 (총괄책임자는 제외한다)

나. 종합심사의 범위

① AEO 가이드 라인 : 법규준수도, 내부통제 시스템, 재무건전성, 안전관리

② 통관적법성 확인대상 분야 :법규준수도와 관련된 과세가격, 품목분류, 원산지, 환급,

감면,외환, 지식재산권 및 통관요건에 대한 세관장 확인업무 등 8개 분야

13. FTA 원산지증명서 발급 (수출물품의 원산지 판정을 위한 이력관리)

13.1 원산지증명서의 의의

원산지증명서란 물품을 생산한 나라 또는 물품의 국적을 의미하는 원산지를 증명하는 문

서로서 수출물품이 우리나라에서 재배ㆍ사육ㆍ제조ㆍ가공된 것임을 증명하는 서류이다.

13.2 FTA 원산지증명서 종류

(1) 원산지증명서(Certificate of Origin) : 칠레, 싱가포르, 아세안, 인도, 미국, 페루

(2) 원산지신고서(Origin Declaration) : EU, EFTA, 페루, 터키

(3) 연결원산지증명서(Back to Back C/O) : 아세안(역내 경유국에서 발급)

13.3 FTA 원산지증명서 발급방식

(1) 기관발급 방식

가. 정의

협정이 정하는 방법과 절차에 따라 원산지국가의 관세당국 기타 발급권한이 있는 기관이

당해 물품에 대하여 원산지를 확인하여 발급하는 제도

나. 대상협정 : 한-싱가포르, 한-아세안, 한-인도,한-중국

세관신고업무규칙

문서번호 CTR-W24-G

페이지 46

- 46 -

다. 특이사항

▶한-EFTA : 스위스산 치즈는 기관발급

▶아세안 정부기관 : ①브루나이(외교통상부)②캄보디아(상무부)③인도네시아(통상부)④라

오스(상공회의소, '12.7.1 변경)⑤말레이시아(국제통상산업부)⑥미얀마(상무부)⑦필리핀

(세관)⑧싱가포르(세관)⑨베트남(통상부)⑩태국(상무부)

(2) 자율발급 방식

가. 정의

협정이 정하는 방법과 절차에 따라 수출자가 당해 물품에 대하여 원산지를 확인하여 작성

한 후 서명하여 사용하는 제도

나. 대상협정 : 한-칠레, 한-EFTA, 한-EU, 한-페루, 한-터키

다. 특이사항

① 한-EU : 건당 수출금액이 6,000유로 초과시에는 원산지인증수출자만 자율발급 가능

13.4 FTA 협정별 증명방식 비교

(1) 한-칠레 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자

다. 증명서식 : 통일증명 서식

라. 유효기간 : 2년

(2) 한-싱가포르 FTA

가. 발급방식 : 기관발급

나. 발급자 : 싱가포르(세관) ,한국(세관, 상공회의소)

다. 증명서식 : 통일증명 서식

라. 유효기간 : 1년

(3) 한-EFTA FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자

다. 증명서식 : 상업송장상 원산지신고서 문안 기재

라. 유효기간 : 1년

세관신고업무규칙

문서번호 CTR-W24-G

페이지 47

- 47 -

(4) 한-아세안 FTA

가. 발급방식 : 기관발급

나. 발급자 : 싱가포르(정부기관), 한국(세관, 상공회의소)

다. 증명서식 : 통일증명 서식 (AK Form)

라. 유효기간 : 1년

(5) 한-인도 FTA

가. 발급방식 : 기관발급

나. 발급자 : 인도(수출검사위원회), 한국(세관, 상공회의소)

다. 증명서식 : 통일증명 서식

라. 유효기간 : 1년

(6) 한-EU FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자 (6,000유로 이상의 인증수출자에 한하여 발급가능)

다. 증명서식 : 상업송장상 원산지신고서 문안 기재

라. 유효기간 : 1년

(7) 한-페루 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자

다. 증명서식 : 통일서식

라. 유효기간 : 1년

(8) 한-터키 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자

다. 증명서식 : 상업송장상 원산지신고서 문안 기재

라. 유효기간 : 1년

(9) 한-미 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자,생산자,수입자

다. 증명서식 : 자율(권고서식)

세관신고업무규칙

문서번호 CTR-W24-G

페이지 48

- 48 -

라. 유효기간 : 4년

(10) 한-호주 FTA

가. 발급방식 : 자율발급 / 기관발급

나. 발급자 : 수출자,생산자 /호주(상공회의소, 산업협회)

다. 증명서식 : 자율(권고서식)

라. 유효기간 : 2년

(11) 한-캐나다 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자,생산자

다. 증명서식 : 통일서식

라. 유효기간 : 2년

(12) 한-중 FTA

가. 발급방식 : 기관발급

나. 발급자 : 중국(국가질량감독검험검역총국/국제무역촉진위원회),한국(세관/상의)

다. 증명서식 : 통일서식

라. 유효기간 : 1년

(13) 한-베트남 FTA

가. 발급방식 : 기관발급

나. 발급자 : 베트남(산업무역부), 한국(세관/상의)

다. 증명서식 : 통일서식

라. 유효기간 : 1년

(14) 한-뉴질랜드 FTA

가. 발급방식 : 자율발급

나. 발급자 : 수출자,생산자

다. 증명서식 : 상업송장(권고서식)

라. 유효기간 : 2년

세관신고업무규칙

문서번호 CTR-W24-G

페이지 49

- 49 -

13.5 기관발급 원산지 증명서

(1) FTA원산지 증명서 발급 준비사항

가. 대상국 및 품목확인

① 기관발급 대상 협정 확인(한 · 싱가포르, 한 · 아세안, 한 · 인도, 한 · 페루)

② 상대국의 HS 6단위별 원산지결정기준 확인

③ 상대국의 HS 최종단위별 협정세율 확인

나. 원산지증명서 발급신청시 구비서류

① 수출신고수리필증 또는 이에 갈음하는 서류

② 송품장 또는 거래계약서

③ 원산지확인서

④ 원산지소명서

⑤ 원산지소명서를 입증할 수 있는 서류ㆍ정보 및 국내제조확인서(증명서발급기관이

필요하다고 인정하여 제출을 요구하는 경우로 한정)

(2) 원산지증명서 신청 시기 및 신청자

가. 한-싱가포르 FTA

① 신청원칙 : 선적이 완료되기 전에 신청

② 신청자 : 수출자, 수출자로부터 권한을 위임받은자

나. 한-아세안 FTA

① 신청원칙 : 선적이 완료되기 전,선적직후에 신청

② 신청자 : 생산자 또는 수출자, 수출자로부터 권한을 위임받은자

다. 한-인도 FTA

① 신청원칙 : 선적이 완료되기 전에 신청

② 신청자 : 생산자 또는 수출자, 수출자로부터 권한을 위임받은자

라. 한-중 FTA

① 신청원칙 : 선적이 완료되기 전에 신청

② 신청자 : 생산자 또는 수출자, 수출자로부터 권한을 위임받은자

세관신고업무규칙

문서번호 CTR-W24-G

페이지 50

- 50 -

13.6 자율발급 원산지 증명서

(1) 서명권자 지정 및 서명카드 비치 (FTA특례고시 별지 제7호)

가. 서명권자 변경 또는 추가 : 서명카드에 새로운 서명권자의 서명·부서명·직책·성명 ·

지정일·사유 기재

나. 서명권자 해제 : 서명카드에 해제일자 및 사유 기재

(2) 한-칠레 FTA 원산지증명서 작성방법

가. (생산자) 원산지통보서 : 칠레와의 협정에 따라 수출자와 생산자가 다를 경우,

생산자는 협정상 원산지결정기준 충족물품에 대해 원산지통보서를 작성하여 수출자에게

제공(고시 별지 제4호의 2 서식)

나. (생산자) 서면진술서 : 생산자가 휴 · 폐업 등의 사유로 생산자로부터 원산지통보서를

받기 곤란한 경우에는 서면진술서로 대체(고시 별지 제4호의 3 서식)

다. (수출자) 원산지증명서 : 수출자는 생산자로부터 발급받은 원산지통보서 또는

서면진술서를 근거로 협정상 원산지증명서 서식에 따라 작성 후 서명권자의 서명

날인으로 발급 완료

(3) 한-EFTA FTA 원산지증명서 작성방법

가. 한-EFTA FTA(스위스, 노르웨이, 아이슬란드, 리히텐슈타인) 원산지증명서는 정형화된

서식이 아닌 원산지신고서 문안을 송품장,인도증서 또는 그 밖의 상업서류에 기재

나. 원산지신고서 문안

“The exporter of the products covered by this document customs authorization

No.....declares that, except where otherwise cleary indicated, these products are

of..... preferential origin"

원산지신고서에 기재할 인증수출자 번호가 없는 경우에는 서명권자가 성명을 기재하고

서명(인증수출자의 경우에는 서명이 생략)

(4) 한-EU FTA 원산지증명서 작성방법

가. 원산지증명서 형식 : 정형화된 서식이 아닌, 원산지신고서 문안을 송품장, 인도증서

또는 그 밖의 상업서류에 기재

나. 원산지 신고서 문안

“The exporter of the products covered by this document (customs authorization

No.....) declares that, except where otherwise cleary indicated, these products are

of..... preferential origin”

세관신고업무규칙

문서번호 CTR-W24-G

페이지 51

- 51 -

다. 특이사항

수출자가 EU로 건당 6,000유로 초과 수출시 인증수출자에 한해 한-EU FTA 관세 혜택을

받기 위한 원산지증명서 자율발급 가능하며, 6,000 유로 이하 수출물품의 경우에는

인증수출자가 아니더라도 수출업체가 서명한 원산지증명서 자율발급이 가능하다.

(5) 한-미 FTA 원산지증명서 작성방법

가. 개요

수출자, 생산자, 수입자가 협정문상 정해진 항목을 포함하여 자율적으로 작성 가능하다.

나. 원산지증명서상의 필수 기재사항

① 증명인의 성명 (필요한 경우 연락처 또는 그 밖의 신원확인 정보를 포함)

② 상품의 수입자 ③ 상품의 수출자 ④ 상품의 생산자

⑤ 통일 상품명 및 부호체계에 따른 품목분류와 품명

⑥ 상품이 원산지 상품임을 증명하는 정보

⑦ 증명일 ⑧ 증명 유효기간 (포괄증명의 경우)

(6) 한-터키 FTA 원산지증명서 작성방법

가. 개요

한-터키 FTA 원산지증명서는 정형화된 서식이 아닌, 원산지신고서 문안을 송품장,

인도증서 또는 그 밖의 상업서류에 기재한다.

나. 원산지신고서 문안

The exporter of the products covered by this document declares that, except where

otherwise clearly indicated, these products are of ...............① preferential origin.

(7) 원산지증명서 대장 기재 및 보관의무

가. 수출자가 원산지증명서를 자율발급시 원산지증명서 작성대장(FTA고시 별지 제5호

서식)에 기록·관리하여야 한다.

나. 원산지증명서 등 원산지 증빙서류는 5년간 보관하여야 한다.

13.7 원산지관련 의무 위반시 제재규정

(1) 2천만원 이하의 벌금

가. 원산지증빙서류를 속임수 또는 그 밖의 부정한 방법으로 신청하여 발급받았거나

작성·발급한 경우

나. 관련 서류를 보관하지 아니한 경우 (과실의 경우 300만원 이하의 벌금)

세관신고업무규칙

문서번호 CTR-W24-G

페이지 52

- 52 -

다. 관세청장 또는 세관장이 요청한 서류를 거짓으로 제출한 자 (과실의 경우 300만원

이하의 벌금)

(2) 300만원 이하의 벌금

원산지증빙서류를 사실과 다르게 신청하여 발급받았거나 작성·발급한 경우

(3) 1천만원 이하의 과태료

가. 정당한 사유 없이 세관에서 요구한 기간 이내에 서류를 제출하지 아니한 경우

나. 관세청장 또는 세관장의 서면조사 또는 현지조사를 거부·방해 또는 기피한 경우

(4) 500만원 이하의 과태료

가.「관세법」 제83조제1항을 위반하여 승인을 받지 아니하고 용도에 따라 세율을 다르게

정하는 물품을 세율이 낮은 용도에 사용한 경우

나.「관세법」 제83조제2항을 위반한 자 중 세율이 낮은 용도와 동일한 용도에 사용하려

는 자에게 양도한 경우

다. 원산지증빙서류의 오류 내용을 통보받고도 이를 세관장에게 세액정정·세액보정 신청,

수정신고 또는 경정청구를 하지 아니한 경우

라.「관세법」 제97조제2항을 위반한 자 중 해당 물품을 직접 수입한 경우에는 관세의 감

면을 받을 수 있는 자에게 양도한 경우

14. FTA 협정세율 적용 (수입물품의 원산지 판정을 위한 이력관리)

14.1 발급주체의 적정성 여부 확인

(1) 기관발급 : 협정에서 규정하고 있는 권한 있는 기관이 발급한 원산지증명서 인지

여부를 확인하도록 한다.

(2) 자율발급

가. 체약국 소재 수출자가 발급한 것인지 여부를 확인하도록 한다.

나. 수출자가 수출관련 서류 보관의무를 지는 자인지 여부를 확인하도록 한다,

다. 수출자와 생산자가 다른 경우 생산자가 작성한 원산지통보서 등에 근거하여

원산지증명서를 발급하였는지 여부를 확인하도록 한다.

14.2 유효기간 경과여부 확인

FTA 협정별로 협정문에서 규정하고 있는 원산지 증명서 유효기간 이내에 발급된

원산지증명서인지 여부를 확인하도록 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 53

- 53 -

(1) 유효기간 4년 : 미국

(2) 유효기간 2년 : 칠레,호주,캐나다

(3) 유효기간 1년 : 기타 FTA

14.3 원산지증명서 양식의 적정성 여부 확인

(1) 협정에서 정하고 있는 서식에 따라 작성되었는지 여부를 확인하도록 한다.

(2) 사용된 언어가 협정에서 정하고 있는 언어인지 여부를 확인하도록 한다.

(3) 기재사항이 사실대로 작성되었는지 여부를 확인하도록 한다.

(4) 항목별 기재사항 누락여부를 확인하도록 한다.

14.4 거래당사자 요건 충족여부 확인

(1) 원칙 : 수출당사국과 수입당사국간의 직접 거래에 한하여 적용 가능하다.

(2) 예외규정 :비당사국 중개인이 개입하여 송품장을 발행하는 경우에도 일정조건하에

인정(한ㆍ칠레, 한·아세안 FTA의 경우 원산지증명서에 중개인 정보 명시한 경우 가능)

14.5 협정세율 적용대상 품목 및 세율의 적정성여부 확인

(1) 수입하고자 하는 물품이 협정세율 적용대상 품목인지 여부를 확인하도록 한다.

(2) 적용하고자 하는 FTA 협정세율과 적용되는 실행세율과의 높낮이를 비교하여 FTA

협정세율을 적용하는 경우 관세율 인하의 효과가 있는지 확인하도록 한다.

14.6 한중, 한EU FTA 협정세율

(1) 한중FTA 협정세율 적용하는 경우

가. 한중FTA원산지증명서는 기관발급방식으로 발급기관은 국가질량감독검험검역총국

(国家质量监督检验检疫总局), 중국국제무역촉진위원회(中国国际贸易促进委员会)이다.나. 한중FTA원산지증명서는 선적 전, 선적 시 또는 선적 후 7근무일이내에 발급되어야

하나, 만약 불가항력이나 뜻하지 않은 실수, 누락 또는 그 밖의 타당한 원인으로 인하여

규정된 기간 내에 발급되지 못한 경우에는 선적일로부터 1년 이내에 소급하여 발급받을

수 있다.

다. 수입 시 한중FTA특혜관세 적용을 받지 못한 경우, 수입 후 1년 이내에 특혜관세

대우가 부여되지 않아 초과 납부한 관세의 환급을 신청할 수 있다.

라. 한중FTA특혜관세를 적용 받기 위해서는 한국과 중국간 직접운송의 요건을

충족하여야 한다. 다만 일정 요건 하에서는 제3국을 경유하거나 제3국에서 환적 또는

일시 보관되는 경우라도 직접 운송된 것으로 간주한다. 제3국을 경유하는 물품에 대하여

직접운송을 증명하기 위하여 경유 또는 환적되는 경우와 일시 보관되는 경우로 구분하여

수입국 세관당국에서 요구하는 증빙자료를 구비해야 한다.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 54

- 54 -

마. 한중FTA원산지증명서는 양국이 통일된 서식을 사용하여야 하며, 원산지증명서는

영어로 작성되어야 하며, 컬러프린터기로 인쇄되어야 한다.

바. 한중FTA원산지증명서에 다수의 품목을 기재할 수 있으나, 최대 20개 품목을

초과하여 기재할 수 없다. 수입품목이 20개를 초과하는 경우, 원산지 증명서를 1장 이상

발급하여야 한다.

사. 한-중 FTA 원산지증명서 제 8란(8. Number and kind of packages; description of

goods)에는 상업송장 상에 기재된 품목의 품명(규격 또는모델 No.)와 수량이 모두

기재되도록 요청한다.

아. 신속한 통관업무를 위해 원산지증명서의 사본을 수령하여 수입통관을 진행하며, 원본

은 별도로 수령하여 보관한다.

자. 수입자는 수입당사국의 법과 규정에 따라 수입관련 서류를 보관해야 하며, 당 사는

원산지증명서의 5년 보관을 규정으로 한다.

(2)한-EU FTA 협정세율 적용하는 경우

가. 한-EU FTA의 경우 따로 원산지 증명서를 발급받지 아니하며 원산지 증명은

"인증수출자"에 의한 자율증명제도를 도입하고 있다. 단, 6,000 유로 이하의 물품을 수출

하는 수출자에 한해서는 "인증수출자"가 아니어도 수출업체 스스로 원산지증명서 자율

발급이 가능하다.

나. 총 가격이 6,000유로를 초과하는 인증 수출자는 인보이스신고(INVOICE

DECLARATION)방식으로 원산지 증명을 할 수 있고 원산지증명서 유효기간은

발급일로부터 12개월이다. 총 가격 6,000유로 판정기준은 단일 운송서류에 의하여

수출자로부터 수하인에게 일시에 송부된 물품을 기준으로 계산 (B/L당 6,000유로를 넘지

않아야 함)한다.

다. 수입신고 당시 한-EU FTA특혜관세를 신청하지 못한 경우에는 수입통관 1년 이내에

사후신청 허용. 다만 이때에는 원산지 증명서를 반드시 세관에 제출해야 한다.

유효기간이 경과한 경우에도 불가피한 사유가 있는 경우에는 예외를 인정(원산지 의정서

제18조 제 2항) 또한, 원산지증명서의 사소한 오류를 이유로 원산지증명서를 무효화할 수

없도록 규정 (원산지 의정서 제 24조)

라. 인보이스 신고 시 아래의 원산지 신고문안이 상업서류에 반드시 포함되어야 한다.

아래의 문안이 상업서류에 포함되어 있지 않은 경우 원산지 증명이 되지 않음으로 간주

한다.

EX) The exporter of the products covered by this document (Customs

authorisation NO 030-11-234567①) declares that, except where otherwise

clearly indicated, these products are of (KR②)preferential origin.

세관신고업무규칙

문서번호 CTR-W24-G

페이지 55

- 55 -

① 송품장 신고서가 인증수출자에 의해 작성되는 경우 인증수출자의 인증번호가 본란

에 기재되어야 한다. 원산지 신고서가 인증수출자에 의하여 작성되지 아니하는 경우

괄호 안의 단어는 생략되거나 빈칸으로 남겨둔다. ② 제품의 원산지가 표시되어야한다.

상기 신고내용은 한국어를 제외하고, EU27개 회원국에서 사용하는 22개 언어로 나타낼

수 있으며, FTA특례법 시행규칙 별표 2에 규정되어 있으며, 유효기간은 발급일로부터

12개월이다.

마. 원산지 요건을 충족한 물품이라도 협정 상대국으로부터 국내로 직접 운송되지 않은

경우 원산지 물품으로 인정되지 않는다. 단, 동물품이 제3국 경유 시 또는 세관 당국의

통제 하에 있었던 경우 예외로 하며, 수입자는 상기 사실을 입증 하여야 한다.

14.7 운송요건 충족여부 확인

(1) FTA협정세율 적용시 직접 운송원칙을 기본으로 한다. 입수한 선적서류 중 선하증권상

물품의 출발지가 FTA협정세율을 적용하고자 하는 체역국 영토내인지 여부를 확인하도록

한다.

(2) 직접 운송원칙에 위배되는 경우 FTA 협정세율을 적용하지 않고, 관세법상 실행세율을

적용하여 수입통관을 진행하도록 한다.

14.8 자료보관 의무

(1) 수입자 : 다음의 서류를 5년간 보관하여야 한다.

원산지증명서 사본, 수입 거래 계약서, 수입물품 운송 서류 등

(2) 수출자 : 다음의 서류를 5년간 보관하여야 한다.

원산지증명서 사본, 원산지 소명서 ,원산지증명서 발급 신청서류 사본 ,수출품 출납

서류수출품 구매계약서

(3) 생산자 : 다음의 서류를 5년간 보관하여야 한다.

원산지확인서 사본, 수출물품ㆍ재료 생산,구매, 출납 서류,공정명세서 ,원가계산서

수출품 공급 계약서 등

14.9 원산지관련 의무 위반시 제재규정

(1) 2천만원 이하의 벌금

가. 원산지증빙서류를 속임수 또는 그 밖의 부정한 방법으로 신청하여 발급받았거나

작성·발급한 경우

나. 관련 서류를 보관하지 아니한 경우 (과실의 경우 300만원 이하의 벌금)

다. 관세청장 또는 세관장이 요청한 서류를 거짓으로 제출한 자 (과실의 경우 300만원

이하의 벌금)

세관신고업무규칙

문서번호 CTR-W24-G

페이지 56

- 56 -

(2) 300만원 이하의 벌금

원산지증빙서류를 사실과 다르게 신청하여 발급받았거나 작성·발급한 경우

(3) 1천만원 이하의 과태료

가. 정당한 사유 없이 세관에서 요구한 기간 이내에 서류를 제출하지 아니한 경우

나. 관세청장 또는 세관장의 서면조사 또는 현지조사를 거부·방해 또는 기피한 경우

(4) 500만원 이하의 과태료

가.「관세법」 제83조제1항을 위반하여 승인을 받지 아니하고 용도에 따라 세율을 다르게

정하는 물품을 세율이 낮은 용도에 사용한 경우

나.「관세법」 제83조제2항을 위반한 자 중 세율이 낮은 용도와 동일한 용도에 사용하려

는 자에게 양도한 경우

다. 원산지증빙서류의 오류 내용을 통보받고도 이를 세관장에게 세액정정·세액보정 신청,

수정신고 또는 경정청구를 하지 아니한 경우

라.「관세법」 제97조제2항을 위반한 자 중 해당 물품을 직접 수입한 경우에는 관세의 감

면을 받을 수 있는 자에게 양도한 경우

15. 첨부자료

15.1 수입업무 메뉴얼

15.2 수출업무 매뉴얼

15.3 FTA업무 매뉴얼

15.4 대금지급 매뉴얼

15.5 무역관련 법령 위반 시 제재규정