Embed Size (px)

Citation preview

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 73

金 融 硏 究 ||||||| Journal of Money amp Finance | Vol24 | No 2 | 2010 6 1)

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정

정보 비대칭성과 루카스 비판을 중심으로

김윤영

― 국문초록―

외환시장 개입 효과를 설명하는 이론 중 신호 효과(signalling effect)에 따르면 외환시장 개입

이 중앙은행이 알고 있으나 시장에는 알려지지 않은 내부정보를 신호하는 수단으로 이용되

어 환율에 영향을 미칠 수 있다고 본다 본 연구는 이러한 신호효과가 경제상황의 악화에 따

라 굴절되어 개입의도와 반대로 나타날 가능성을 분석하였다 시장 펀더멘탈이 악화하고 있

는 시점의 시장개입은 중앙은행이 환율 상승을 예상하고 있다는 의도하지 않은 신호를 시장

에 주어 외환수요 증가와 환율 상승을 초래할 수 있으며 이는 정책개입이 시장의 기대를 변

화시켜 개입효과를 변화시킬 수 있다는 루카스 비판(1976)의 맥락에서 이해될 수 있다 본고

는 이와 같은 이론적 배경 하에 우리나라 자료를 이용하여 외환시장 개입이 환율 변동에 미

치는 효과가 경제 펀더멘탈의 양호도에 따라 다르게 나타나는 지를 실증 분석하였다 외환위

기 이후 자료를 이용한 분석결과 경상수지가 악화되는 경우 외환시장 매도 개입은 환율을 상

승시키는 효과가 있는 것으로 나타났다 이는 정책 당국이 특히 경상수지 악화 시점에 시장

에 개입하는 경우 외환보유액을 소진하면서 오히려 정책 목표를 달성하지 못할 가능성을 시

사한다 그러나 동일한 효과는 외환위기 이전 자료를 이용한 분석에서는 뚜렷하지 않았는데

이는 외환위기 이전 외환시장의 대외 개방 미비로 외환시장 개입에 따른 환율 변동 메카니즘

이 정착되지 못한데 기인하는 것으로 보인다

핵심단어 환율 외환시장개입 신호효과 정보 비대칭성 루카스 비판

JEL 분류기호 C3 F4

이 연구는 2009학년도 단국대학교 대학연구비 지원으로 연구되었음을 밝힙니다 익명의 두 분 심사자

의 제언이 논문을 개선시키는데 크게 도움이 되었음을 밝히며 진심으로 감사를 드립니다

단국대학교 무역학과 부교수(Tel 031-8005-3402 Email yunyeongkimdankookackr)

74 金融硏究 제24권 제2호 2010

Ⅰ 서론

중앙은행의 외환시장 개입은 환율의 급격한 변동성 제어를 통한 실물 경제의 안정

화와 해외자본의 유출입 관리를 통한 외환위기 방지 등에 목적이 있다1) 이와 관련하여

통상 외환시장 개입이 환율에 미치는 경로는 직접적인 외환공급을 통한 경로와 포트폴리

오 효과 신호효과(signalling effect) 등을 통한 간접적인 경로가 언급된다

이중 본고에서 주목하고자 하는 신호효과는 중앙은행이 통화정책 방향이나 장기

균형 환율 등을 시장에 알리는 수단으로서 외환시장 개입이 이용되는 것을 말한다2)

물론 외환사정이 양호한 평상시에는 중앙은행의 외환 매도개입이 직접적으로 외환 공급

증가를 가져와 환율을 떨어뜨리는 것이 보통일 것이다

그런데 우리나라와 같이 기축통화국이 아니면서 소규모 개방경제인 경우 외환시

장 개입은 외환사정 전반에 대한 중앙은행의 내부정보와 판단을 신호하는 기능을 보다

크게 수행할 소지가 있다3) 이는 개도국(emerging economies) 들의 경우 외채나 외환시장

개입 자료 등을 공개하지 않는 등 외환관련 정보를 통제하는 것이 일반적이어서 민간

부분의 경우 외환사정 분석 능력이 열위에 있을 가능성이 크기 때문이다4)

그러나 중앙은행과 외환시장 참가자 간의 정보 비대칭성(asymmetric information)

은 정보가 공공재로서 공유되는 경우에 비해 Akerlof(1970) 등이 주장한 대로 여러 가지

비효율성을 가져올 가능성이 높으며 특히 정보 비대칭성은 외환 사정이 급변하는 위기

시나 정보 및 정책 투명성이 떨어지는 경우 더 크게 나타날 것으로 전망된다5)

한편 이러한 정보 비대칭성은 정책 효과에 대한 전통적인 루카스 비판(1976)과

맞물려 외환시장 개입 의도와 정반대의 결과를 초래할 수 있다는 점을 간과할 수 없다

좀 더 구체적으로 이를 설명하면 가령 보장되지 않는 이자율 평가설(uncovered interest

parity)에 따르면 환율 상승(depreciation) 추세는 투자자산의 외화표시 예상 수익률을 떨

어뜨려 외국인 자본 유출 요인으로 작용하게 된다 이 과정에서 환율 상승을 막기 위한

중앙은행의 외환 매도는 lsquo중앙은행이 외환 사정이 악화될 것으로 판단한다rsquo는 신호를

1) 환율 변동성이 실물경제에 미치는 영향에 대해서는 Aristotelous(2001)와 Secru and Uppal(2000)

Baak(2004) 강삼모이창수(2005) 이재득(2006) 강삼모(2007) 유재원김태준(1998) 등을 참조하라

2) 비대칭 정보 하에서의 신호에 대한 이론은 신호게임(signaling game)에서 잘 정립되어 있다 예를 들어

교육 수준은 근로자의 능력에 대한 신호의 예이다

3) 가령 외환사정 판단에 긴요한 외채통계의 경우 우리나라의 경우 분기로 공표하고 있다 이는 급변하는

경제상황에서는 시장참여자들이 정보의 지연 전달을 의미할 수 있다

4) 최근의 그리이스 재정 위기에서 보듯 정보를 분식하는 것이 비단 개도국에 국한된 현상은 아니다

5) 이는 추세를 따르는 평상시보다 구조변화 시 경제예측이 더 어려운 점과 관련이 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 75

시장에 주어 오히려 향후 환율 상승을 부추기고 외국인 자본 유출을 가속화 시킬 가능성

이 있다6) 이는 이론적으로는 Lucas 비판이 성립함을 의미한다 즉 시장 참가자의 예상이

정부의 개입으로 바뀌면서 원래의 정책의도와 효과가 유지되지 못하는 것이다7)

그런데 이러한 정책의도와 효과의 괴리가 경제 펀더멘탈이 악화되는 시점에서

발생할 경우 맹목적인 외환시장 개입은 귀중한 외환 보유액의 손실은 물론 최악의 경우

외환위기를 초래할 수 있다 그러나 최창규(1995)이영섭(1997) 김태준유재원(1998)

이승호이영섭최창규(1998) 이환호윤경석(1997 2001) 등 기존 연구 등 국내연구와

Humpage(1986) Klein and Rosengren(1991) Obstfeld(1991) Watanabe(1994) Dominguez

and Frankel(1990) 등 국외 연구들은 이와 같은 가능성을 아직 다루지 않고 있다 또한

국내 연구들의 경우 외환위기 직후 자료 등을 이용한 관계로 외환위기 이후의 시장

개입 효과에 대해 분석하고 있지 못한 점도 있다

본고는 이와 같은 이론적 배경과 연구 결과를 감안하여 우리나라 자료를 이용하여

외환시장 개입이 환율 변동에 미치는 효과가 경제 펀더멘탈의 양호도에 따라 다르게

나타나는 지를 실증 분석하였다 분석결과 외환위기 이후 최근까지의 자료를 이용한

경우 경상수지가 악화되는 경우 외환시장 매도 개입은 환율을 상승시키는 효과가 있는

것으로 나타났다

본고는 모두 제 Ⅳ장으로 구성되어 있다 먼저 제 Ⅱ장에서는 외환시장 개입의

이론 및 추정 모형을 설명하고 제 Ⅲ장에서는 제시된 모형을 통해 추정한다 끝으로

제 Ⅳ장에서는 이러한 결과를 바탕으로 결론 및 시사점을 제시한다

Ⅱ 외환시장 개입을 고려한 오차수정모형

1 모형의 유도

이번 장에서는 먼저 중앙은행의 외환시장 개입을 고려한 환율(예 원달러)의

6) 물론 이와 같은 외환 시장 개입 무력화 가능성은 이미 Krugman(1979)의 제 1세대 외환위기 모형에서

그 가능성을 시사되고 있다 외환 보유액이 충분하지 못하여 앞으로 중앙은행이 목표환율을 기존수준

에서 유지할 수 없다고 예상되면 외환 시장에서 자국 통화를 대규모로 매도하는 투기적 공격이 일어나

면서 외환위기가 발생한다7) 통상의 구조모형은 이런 위험을 모두 지니고 있다 Neely(2005 p697)는 ldquothe innovative work of Kearns

and Rigobon(2005) is potentially subject to the Lucas critiquerdquo로 언급하고 있다

76 金融硏究 제24권 제2호 2010

오차수정모형을 제시하고자 한다 먼저 외환시장에서 시점의 환율을 는 중앙은행

의 외환 매도 개입액8)을 는 환율에 영향을 미치는 경제펀더멘탈 변수 는 잔차를

나타낸다고 가정하자 여기서 환율은 다음과 같이 결정된다고 가정하자

∙ (1)

여기서 계수 ∙는 중앙은행개입에 대한 반응을 나타내며 이는 t-1 시점까지의

정보 에 기초한 미래 기의 환율에 대한 예측 을 반영한다

∙equiv

여기서 계수 는 상수가 아니라 중앙은행 개입에 따라 환율 전망이 바뀌는 상황을

나타내며 는 외환위기를 예측하는 것으로 알려진 외환사정 변수(stimes1) 로 구성된

다고 가정한다

좀 더 구체적으로 가 변수 의 선형결합 prime곧 외환사정을 나타

내는 하나의 지수(index)로 구성된다고 가정하여 모형을 다음과 같이 단순화하기로 하

자9)

여기서 가 벡터인 경우 가중계수 벡터 는 외환 시장 참가자들이 변수 의

개별요소를 상대적으로 얼마나 중요하게 고려하는 지에 따라 다르게 결정될 것이며

실증적으로 추정될 수 있는 모수이다10)

다음으로 위의 환율 결정 식 (1)에서 이런 외환사정 지수 의 크기에 따라

계수 ∙는 외환 개입에 대해 다르게 반응하는 다음의 비선형성을 갖는다고 가정한다

8) 인 경우 매입개입을 나타낸다

9) Park and Phillips(2000) 역시 이와 유사한 지표함수를 가정하고 있다

10) 여기서 우리는 증감율 를 사용할 수도 있으며 이는 외환사정을 보는 외환시장의 시각에 따라 바뀔

것이다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 77

가정 1 ∙ rarrinfin rarrinfin

(2)

식 (2)의 계수 의 부호와 관련하여 다음을 예상할 수 있다 첫째 및

등인데 이는 외환사정이 좋을 경우(즉 가 큰 경우) 외환 매도 개입은 환율을

떨어뜨리는 순효과( )가 예상되고 반대로 외환사정이 나쁜 경우 (즉 가

작은 경우) 외환 매도 개입은 환율을 오히려 올리는 순효과( )를 예상할

수 있기 때문이다

부등호 조건 가 의미하는 것은 시장에서 외환사정이 악화되는 것으로 평가

되는 기간 중에는 중앙은행의 외환 매도 개입이 시장 환율을 하락시키는 것이 아니라

오히려 외환 사정 (이 경우는 외환 부족)을 나타내는 신호(signal)로 작용하여 외환 가수요

를 유발 오히려 환율의 상승을 가져올 수 있는 가능성이 있다는 점을 강조하는 것이다11)

따라서 중앙은행 개입효과는 무력화 되거나 오히려 자본 유출을 유도할 수 있게 된다

둘째 첫째의 부호 가정을 완화시키면 가 되며 이는 계수 가 양의

값을 가질 수 있지만 계수 보다 작은 값을 갖는 다는 가정이다

셋째 equiv이면 외환시장 개입의 외환수요에 대한 영향은 외환 사정에

따라 달라지지 않게 된다

마지막으로 가정 1의 식 (2)와 같은 구조를 고려하면 식 (1)은 다음과 같이 다시

쓸 수 있다

(3)

한편 환율에 영향을 미치는 경제변수 는 다음과 같은 일반화된 선형 자기회귀

모형을 따르는 것으로 가정할 수 있다

(4)

여기서 은 시차연산자이며

로 정의되며 는 잔차를 나타낸다

11) 여기서 중앙은행 개입이 Tversky and Kahneman(1974)의 기준점효과(anchor effect)를 촉발할 가능성

도 있다

78 金融硏究 제24권 제2호 2010

그런데 식 (3)에 식 (4)과 같은 변수 의 동태성을 동시에 반영하여 오차수정모형

을 구축 장기균형과 단기조정의 특성을 동시에 나타낼 수 있다 여기서 환율의 장기

균형수준은 Engle and Granger(1987)의 공적분 개념에서 정의되는 것으로 가정할 수 있다

결론적으로 환율변화를 종속변수로 하여 위의 모형 (3)에 식 (4)를 대체한 후 다음과

같이 외환시장 개입을 고려한 오차수정모형(error correction model) 형태로 변환할 수

있다12)

(5)

여기서 는 장기 균형에서 정의되는 오차항이며 는 단기 조정

을 나타내는 계수이다 물론 시장개입액 는 거시 경제변수 의 영향을 받는 내생변

수일 수 있으며 이는 모형의 추정에 고려하고자 한다

한편 위의 가정 1에 근거한 함수 는 확률함수(예 normal)의 누적분포함수

(cumulative distribution function) 를 이용하여 다음과 같이 유연화(smoothing) 할 수

있다

(6)

여기서 외환시장의 매도 개입함수 는 infin 및 infin 의 특성을

가지며 극단적인 경우 가정 1의 경우를 개념적으로 포괄한다 그 밖의 경우 는 과

의 선형결합이 된다 여기서 함수 는 일 때 가 커질수록 즉 경제펀더멘탈

이 좋아질수록 커지며 이는 계수 에 가까워지는 것을 의미한다 여기서 계수 는 함수

가 에 대하여 반응하는 민감도를 나타낸다

마지막으로 식 (6)을 식 (5)에 삽입하여 다시 쓰면 추정식이 다음과 같이 도출된다

(7)

12) Neely(2005)는 비선형성이 구조모형을 식별하는 수단이 될 수 있음을 언급하고 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 79

ltFiguregt 1 Graph of function

This figure shows the form of function for the different values of fundamental f As f increases

(or decreases) the function approaches to (or )

0

2 환율 변동 유발 요인 분해

환율 변동()을 설명하는 위 식 (7)은 단기 조정을 나타내는 오차 수정항 ()

통화주의적 환율결정 펀더멘탈 변화 (

) 정부의 외환시장 개입 효과 (

) 및 잔차항()으로 구성되어 있다

다음으로 정부의 외환시장 개입 효과는 순수한 외환공급 증가 효과()와 정

부와 민간 사이의 정보 비대칭성에서 비롯된 신호효과와 루카스 비판의 맥락에서 이해되

는 잔여 효과( )로 분해될 수 있다 이를 좀 더 자세히 살펴보기

위하여 식 (7)을 다음과 같이 수정하는 경우를 상정하자

(8)

그런데 위 식 (8)에서는 인 일반적인 경우 외환매도 ( )가 있을 때

0

80 金融硏究 제24권 제2호 2010

외환사정지수 에 관계없이 환율 하락 ( )이 항상 발생하게 된다 이와 같은 상황

은 예를 들어 외환사정에 대한 아무런 정보를 갖지 않는 민간에 의해 외환매도가 있을

경우 발생할 수 있을 것이며 순수하게 외환공급효과 만을 반영한 것이다

이와 같은 전제하에서 위 식 (7)과 식 (8)과의 차이는 외환매도 주체가 정보전달

능력이 없는 민간에서 상대적으로 외환사정에 대한 고급정보를 갖고 있는 정부로 바뀔

때의 환율 변동 효과 차이를 반영한다고 볼 수 있다

equiv (9)

위 식 (9)은 일반적으로 양의 값을 가질 수 있는데 이는 가 예상되기

때문이다

Ⅲ 실증분석

이번 장에서는 먼저 외환시장 개입을 고려한 오차수정 모형 (7)을 우리나라의

자료를 이용 추정하기로 한다 여기서 환율 결정 변수로 추정에 이용한 자료주기는 월별

로 소득변수는 산업생산지수 통화량은 평잔기준 M1 을 이용13)하였다 단기금리는 우리

나라와 미국의 CD수익률(3개월) 장기금리는 우리나라의 국민주택채권금리(5년)와 미국

의 국채금리(5년) 주가지수는 KOSPI 를 이용하였다 한편 산업생산지수처럼 계절성의

가능성이 있는 변수는 계절조정계열을 사용하였으며 이자율과 경상수지를 제외한 변수

들은 모두 자연대수로 변환하여 사용하였다

한편 외환사정 지수 는 외환보유액 산업생산 증가율 경상수지 주가 국내외

이자율 차이 등 외환위기를 예측하는 것으로 알려진(예 Goldstein Kaminsky and Reinhart

(2000) 등) 변수를 고려하였다

자료원은 한국 자료의 경우 한국은행의 경제통계시스템에서 미국자료는 세인트

루이스 연방준비은행(St Louis Federal Reserve Bank)의 FRED에서 입수하였다 분석기간

13) 여기서 M1을 사용한 배경은 환율이 주로 무역거래 중심의 거래적 동기에 의해 크게 좌우될 경우

M1도 요구불 예금과 현금통화로 구성되어 같이 거래적 동기에 의해 결정된다는 공통점을 고려한

것이다 즉 현금화가 유리한 통화가 환율 결정에 보다 직접적으로 영향을 미치게 된다고 본 것이다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 81

은 1990년 3월에서 2009년 12월까지이며 외환위기로 인한 구조변동 가능성을 고려하여

외환위기 기간을 제외하고 외환위기 이전 기간(1990년 3월sim1997년 9월)과 외환위기

이후 기간(1999년 3월sim2009년 12월)으로 구분 비교하였다14)

한편 환율의 장기균형 결정 변수 즉 는 Lucas(1982)의 통화론적 환율결정이론

모형과 여기에 단기이자율을 포함한 Bilson(1978)의 신축가격모형 그리고 기본모형에

장단기이자율을 포함한 Frankel(1979)의 실질금리차 모형을 참고로 설명변수들을 선정하

였다 이들 모형들은 통화량과 성장률 격차 및 장단기 이자율 등을 설명변수로 하고

있으며 따라서 통화주의적 접근법 및 국제자본이동을 고려한 이자율평가설(UIP) 등을

반영하고 있다15)

ltFigure 2gt Trends of current account and foreign exchange intervention for Korea after

1990rsquos

This figure shows the trends of current account and foreign exchange intervention for Korea after 1990rsquos

We find that there have been the foreign exchange intervention selling foreign currency when Korea

experienced the large current deficits especially during Asian and recent global financial crises

마지막으로 외환시장 매도 개입() 규모는 한국은행이 공개하지 않고 있으므로

14) 홍승제강규호(2004)의 마르코프 스위칭 모형을 통한 연구에 따르면 외환위기에 의해 금융시장이

크게 영향을 받은 시기는 1997년 10월에서 1999년 2월까지로 추정된다

15) Engel Mark and West(2007)도 통화정책을 환율결정모형의 중요변수로 포함할 것을 주장하고 있다

82 金融硏究 제24권 제2호 2010

임한승(1999) 등과 같이 외환보유액의 변동분에서 해외 차입금에 대한 평균이자액(미재

무성증권 5년물 기준)을 차감하여 구하였다16)

이를 바탕으로 아래에서는 기초통계분석과 모형 추정을 수행하기로 한다

1 기초 통계 분석

먼저 외환개입에 대한 굴절 반응을 유발하는 자금흐름을 개략적으로 보기 위하여

아래 lt그림 2gt에는 90년대 이후 우리나라의 경상수지와 자본수지를 나타내었다 이를

보면 외환 위기(1997sim1998) 및 글로벌 금융 위기(2008sim) 국면에서는 경상수지 적자

발생에 뒤 이은 환율 상승 억제를 위한 외환시장 매도 개입 경향이 뚜렷이 나타나는

것을 볼 수 있다17)

ltFigure 3gt Scatter with regression foreign exchange intervention vs stock price(or

current account) after Asian crisis

This figure shows the scatter with regression foreign exchange intervention vs stock price(or current

account) for the data after Asian crisis We find that the foreign exchange intervention selling foreign

currency has a negative correlation with the current account surplus while it has a positive correlation

with the stock price index(KOSPI)

-6 0 00

-4 0 00

-2 0 00

0

2 0 00

4 0 00

6 0 00

8 0 00

-2 -1 0 1 2 3

IN T E R V E N T IO N

CA

(-1)

C A ( -1 ) vs IN T E R V E N T IO N

4 0 0

8 0 0

12 0 0

16 0 0

20 0 0

24 0 0

-2 -1 0 1 2 3

IN T E R V E N T IO N

KO

SP

I(-1)

K O S P I(-1 ) vs IN TE R V E N TIO N

16) 가 t기의 외환보유액 및 미재무성증권(5년물) 이자율을 나타낼 때 매도개입 규모는

times 로 추정된다 한편 중앙은행이 외화 매입 또는 매도를 하지

않을 경우 무역수지나 자본수지의 불균형이 발생하더라도 이는 민간부문에 흡수됨에 유의할 필요가

있다

17) 이러한 개입의 타당성 여부는 언론에서 문제시 된 바 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 83

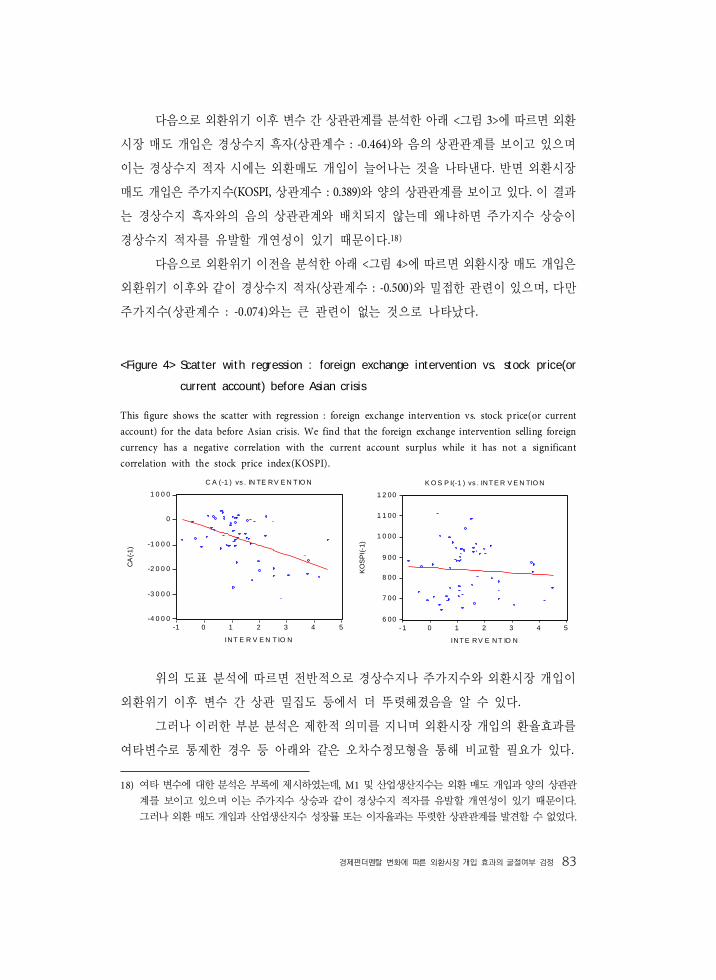

다음으로 외환위기 이후 변수 간 상관관계를 분석한 아래 lt그림 3gt에 따르면 외환

시장 매도 개입은 경상수지 흑자(상관계수 -0464)와 음의 상관관계를 보이고 있으며

이는 경상수지 적자 시에는 외환매도 개입이 늘어나는 것을 나타낸다 반면 외환시장

매도 개입은 주가지수(KOSPI 상관계수 0389)와 양의 상관관계를 보이고 있다 이 결과

는 경상수지 흑자와의 음의 상관관계와 배치되지 않는데 왜냐하면 주가지수 상승이

경상수지 적자를 유발할 개연성이 있기 때문이다18)

다음으로 외환위기 이전을 분석한 아래 lt그림 4gt에 따르면 외환시장 매도 개입은

외환위기 이후와 같이 경상수지 적자(상관계수 -0500)와 밀접한 관련이 있으며 다만

주가지수(상관계수 -0074)와는 큰 관련이 없는 것으로 나타났다

ltFigure 4gt Scatter with regression foreign exchange intervention vs stock price(or

current account) before Asian crisis

This figure shows the scatter with regression foreign exchange intervention vs stock price(or current

account) for the data before Asian crisis We find that the foreign exchange intervention selling foreign

currency has a negative correlation with the current account surplus while it has not a significant

correlation with the stock price index(KOSPI)

-4 0 0 0

-3 0 0 0

-2 0 0 0

-1 0 0 0

0

1 0 0 0

-1 0 1 2 3 4 5

IN T E R V E N T IO N

CA

(-1)

C A (-1 ) vs IN TE R V E N T IO N

6 00

7 00

8 00

9 00

1 0 00

1 1 00

1 2 00

- 1 0 1 2 3 4 5

IN T E R V E N T IO N

KO

SP

I(-1)

K O S P I(-1 ) vs IN T E R V E N TIO N

위의 도표 분석에 따르면 전반적으로 경상수지나 주가지수와 외환시장 개입이

외환위기 이후 변수 간 상관 밀집도 등에서 더 뚜렷해졌음을 알 수 있다

그러나 이러한 부분 분석은 제한적 의미를 지니며 외환시장 개입의 환율효과를

여타변수로 통제한 경우 등 아래와 같은 오차수정모형을 통해 비교할 필요가 있다

18) 여타 변수에 대한 분석은 부록에 제시하였는데 M1 및 산업생산지수는 외환 매도 개입과 양의 상관관

계를 보이고 있으며 이는 주가지수 상승과 같이 경상수지 적자를 유발할 개연성이 있기 때문이다

그러나 외환 매도 개입과 산업생산지수 성장률 또는 이자율과는 뚜렷한 상관관계를 발견할 수 없었다

84 金融硏究 제24권 제2호 2010

2 오차수정 모형 추정 결과 분석19)

먼저 모형 (7)의 차수는 SIC 기준을 바탕으로 차수를 1로 설정하였으며 차수를

달리 하더라도 아래에 서술하는 추정결과의 강건성에는 크게 영향을 미치지 않는 것으로

나타났다20)

다음으로 통상적인 단위근 검정결과 미국 통화량 한국 통화량 미국과 한국의

실질 산업생산 격차 원달러 환율 등 모든 모형 변수에서 단위근의 존재를 5 유의수준

에서 기각할 수 없었다21) 그러나 경상수지의 단위근이 존재한다는 ADF 또는 Phillips-

Perron 등 검정방법에 관계없이 5 유의수준에서 기각되었다22)

(1) 외환위기 이후

외환위기 이후 자료를 바탕으로 식 (7)의 오차수정 모형을 비선형 최소자승법

(NLS)로 추정한 결과는 아래 lt표 1gt에 나타나 있다23) 여기서 외환사정 변수로는 경상수

지의 과거 2기 평균 함수 로는 극한값 분포24) (extreme-value distribution)를 사용한

경우 (모형 2) 반응계수 의 추정치가 10 수준에서 유의성이 있는 것으로 나타났다

lt모형 2gt를 기준으로 보면 계수 가 1 수준에서 통계적으로 유의하게 양의 값을 가져

외환사정이 나쁜 경우(즉 가 작은 경우) 외환 매도 개입이 환율상승을 유발하는 효과를

가져오는 것으로 나타났다 이는 정보 비대칭성이 존재하는 외환시장에서 외환시장 개입

이 시장 참가자들에게 외환사정에 대한 정보를 제공하여 외환시장의 반응의 굴절을

유발 정책 효과를 무력화 시키므로 루카스 비판의 맥락에서 이해될 수 있다 동일한

19) 추정은 Eviews 50을 사용하였으며 자료는 저자에게 요청 시 제공될 수 있다

20) AIC 기준을 사용하더라도 모형 차수는 변하지 않았다

21) 시차변수를 도구변수로 이용하여 GMM 추정도 시도하였으나 추정계수의 오차가 너무 커 약한 도구

변수(weak instrument)의 문제가 의심되었다 따라서 본고에서는 OLS 추정치만을 보고하였는데 다

음 제 Ⅲ장에 서술하다시피 그랜저 검정 결과 외환시장 개입이 여타변수로부터 받는 영향은 유의하지

않은 것으로 나타나 OLS 추정이 편기(bias)를 보일 가능성은 크지 않은 것으로 판단된다 22) 非기축통화국인 우리나라의 경우 경상수지가 비정상 시계열인 상황이 이론적으로도 지속가능(sus-

tainable)하지 않을 것이다

23) 외환보유액 산업생산 증가율 재정수지 국내외 이자율 차이 등 여타 변수들도 분석하였으나 통계적

유의성은 거의 없는 것으로 나타났으며 지면 절약을 위해 이를 표에서 제외하였다

24) 이 분포는 값들 중에 가장 큰 것(the largest of a number of values)의 분포를 설명하기 위해 도입되었

다 홍수량 지진 또는 운동경기 등의 기록의 추정을 위해 응용 되었다(Evans Hastings and Peacock

2000 참조) 경상수지 적자의 폭이 통상의 경우 보다 큰 경우 외환시장참가자들의 반응이 촉발될 것이

라는 전제 하에 그 의의를 갖는다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 85

외환 매도가 정보전달력이 없는 민간에 의해 수행되었을 경우 동일한 효과를 유발하지

않을 수 있는 것이다

ltTable 1gt Estimation results for foreign exchange intervention after Asian crisis

This table shows the estimation equation in model (7) for the data after Asian crisis We find that Model

2 using the extreme value distribution supports the theoretical expectation well Especially the two months

moving average of current account as f generates the effect matching with the theoretical expectation

Model 1 Model 22 ) Model 3 Model 4 Model 5

Type of variable CA(-1)[CA(-1)+CA(-2)]2

ΔCA(-1) KOSPI(-1)CA(-1)times

KOSPI(-1)

0020(1978)

0008(3835)

-0005(-0575)

2685(0350)

0020(2146)

-0024

(-1471)-0009(-3250)

0017(1044)

-2685(-0350)

-0026(-1609)

7609

(0720)9968(1734)

5435(0500)

3764(1796)

5714(0728)

3 ) -0083

(-2452)-0086(-2697)

-0098(-2891)

-0134(-3632)

-0085(-2526)

0524(5200)

0419(3746)

0452(4764)

0485(5366)

0524(5295)

Korean M1(-1)-0009

(-0084)-0030

(-0294)0004

(0038)-0036

(-0343)-0015

(-0144)

US M1(-1)-0101

(-0781)-0119

(-0947)-0091

(-0701)-0099

(-0758)-0097

(-0757)

-0005

(-0065)-0009

(-0108)-0015

(-0183)0012

(0151)-0004

(-0049)

-0016(-2771)

-0015(-2744)

-0016(-2759)

-0017(-3056)

-0016(-2791)

-0011(-2070)

-0009(-1725)

-0007(-1368)

-0010(-1924)

-0011(-2099)

Adjusted 0321 0387 0309 0336 0325

Schwarz Criterion -4431 -4532 -4412 -4453 -4437

Durbin-Watson 1826 1853 1678 1777 1849

Note) 1) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

2) The Model 2 uses an extreme value distribution while the other

models use the normal distribution as

3) The long run equilibrium is defined from the model of Frankel(1979)

위와 같은 결과는 경상수지가 악화될 경우 정부의 시장 개입이 외환보유액 소진을

86 金融硏究 제24권 제2호 2010

가져와 궁극적으로는 환율이 큰 폭으로 오를 가능성을 예상한 외국인 투자가들이 자본

유출을 목적으로 오히려 달러를 매집하기 때문에 유발된 것으로 추정된다

한편 계수 는 음의 값으로 1 수준에서 유의하게 추정되었으며 따라서

가 양인 것을 감안하면 이어서 외환사정이 좋은 경우 외환 매도 개입이 환율을

떨어뜨릴 가능성이 있는 것으로 나타났다

그러나 재정수지 경상수지 변동이나 주가 또는 경상수지times주가를 단독 또는 같이

외환사정 변수()로 사용하는 경우 또는 함수 가 정규 분포인 경우 등은 위와 같이

이론에 부합하는 유의성 있는 추정결과를 나타내지 못하는 것으로 나타났다

ltFigure 5gt Graph of using extreme value distribution

This figure shows the form of function for the different values of fundamental f using an extreme value

distribution for As f decreases the function more rapidly approaches to than it using normal distribution

그런데 lt모형 2gt의 경우 함수 가 정규분포 등 여타 분포가 아닌 극한 값 분포에

반응하는 것은 극한 값 분포가 0을 중심으로 비대칭적 형태를 갖는 것과 관련이 있는

것으로 보인다25) 즉 극한값 분포의 누적 분포함수 는 외환사정 변수()가 음으로 갈

때 양으로 가는 경우에 비해 정규분포의 경우보다 더 빨리 0으로 접근하며 이는 아래

lt그림 5gt에서와 같이 식 (6)의 함수 가 더 빨리 로 접근하는 것을 의미한다 이는

외환 사정이 좋아지는 경우에 비해 나빠지는 경우에 투자가들이 더 민감하게 반응하는

25) Evans Hastings and Peacock(2000) p87 ltFigure 16gt 참조

0

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 87

구조를 나타낸다

한편 불균형 오차항의 계수() 값은 통계적으로 유의한 음으로서 균형으로의 단

기 조정이 잘 이루어지는 것으로 나타났으며 이는 외환위기 이후 우리나라 외환시장의

안정성을 반영하는 것으로 판단된다 장단기이자율 변동의 계수 값도 통계적으로 유의

한 음으로 추정되어 국내 금리가 상승할 경우 외자 유입으로 환율을 떨어뜨리는 효과가

존재하는 것으로 나타났다

여기서 lt모형 1gt과 달리 경상수지의 과거 2개월 이동평균이 lt모형 2gt에서 외환사

정지수로 유의성을 갖는 것은 경상수지의 추세(trend)를 시차 경상수지보다 투자가 들이

좀 더 고려하기 때문인 것으로 보인다 lt모형 3gt에서 경상수지 변동이 유의성이 없는

것도 경상수지 수준에 비해 투자가들에게 외환사정 정보로서의 본질적인 가치가 떨어지

기 때문으로 풀이된다 곧 경상수지 증감률이 양이더라도 경상수지는 적자이며 외환사정

은 나쁠 수 있기 때문이다 주가 역시 경제 여건과 외국인 투자 유출입 영향을 반영할

수 있으나 경상수지처럼 직접적으로 외환사정을 반영하지 못하기 때문에 통계적인 유의

성이 떨어지는 것으로 보인다

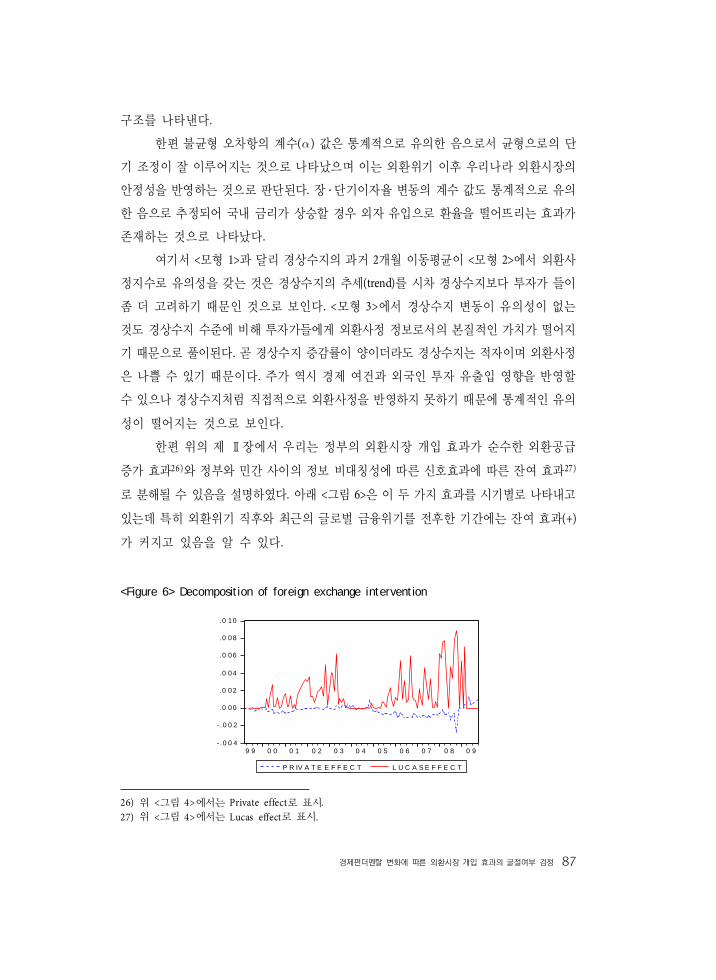

한편 위의 제 Ⅱ장에서 우리는 정부의 외환시장 개입 효과가 순수한 외환공급

증가 효과26)와 정부와 민간 사이의 정보 비대칭성에 따른 신호효과에 따른 잔여 효과27)

로 분해될 수 있음을 설명하였다 아래 lt그림 6gt은 이 두 가지 효과를 시기별로 나타내고

있는데 특히 외환위기 직후와 최근의 글로벌 금융위기를 전후한 기간에는 잔여 효과(+)

가 커지고 있음을 알 수 있다

ltFigure 6gt Decomposition of foreign exchange intervention

- 0 0 4

- 0 0 2

0 00

0 02

0 04

0 06

0 08

0 10

9 9 0 0 0 1 0 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9

P R IV A T E E F F E C T L U C A S E F F E C T

26) 위 lt그림 4gt에서는 Private effect로 표시

27) 위 lt그림 4gt에서는 Lucas effect로 표시

88 金融硏究 제24권 제2호 2010

ltTable 2gt Estimation results for foreign exchange intervention before Asian crisis

This table shows the estimation equation in model(7) for the data before Asian crisis None of used

models supports the theoretical expectation which probably reflects the managed flexible foreign

exchange regime It reflects that the Korean foreign exchange market was not fully free floating with

the capital controls

Model 1 Model 22 ) Model 3 Model 4 Model 5

Type of variable CA(-1)[CA(-1)+CA(-2)]2

ΔCA(-1) KOSPI(-1)CA(-1)times

KOSPI(-1)

0275

(0000)0010(2458)

0274(0000)

0281(0002)

0268(0000)

-0552

(-0000)-0012(-2392)

-0547(-0000)

-0533(-0002)

-0538(-0000)

0051

(0000)-5638

(-1053)-0045

(-0000)0080

(0002)0059

(0000)

3 ) 0004

(0059)0023

(0333)-0031

(-0444)-0038

(-0601)0001

(0026)

0280(1904)

0237(1702)

0332(2336)

0172(1212)

0300(2040)

ΔKorean M1(-1)0186(1761)

0212(2042)

0110(1062)

0093(0920)

0185(1710)

ΔUS M1(-1)0042

(0509)0048

(0607)0009

(0113)0026

(0331)0037

(0451)

-0037

(-0592)-0048

(-0773)-0028

(-0433)-0005

(-0085)-0039

(-0615)

0002

(1439)0002(1820)

0002(1783)

0002(1807)

0002(1340)

-0005(-2052)

-0005(-2245)

-0005(-2145)

-0005(-2265)

-0005(-2029)

Adjusted 0383 0422 0350 0444 0370

Schwarz Criterion -6487 -6553 -6436 -6593 -6467

Durbin-Watson 2083 2038 2103 1777 2089

Note) 1) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

2) The Model 2 use an extreme value distribution while the other models use the normal distribution as

3) The long run equilibrium is defined from the model of Frankel(1979)

(2) 외환위기 이전

외환위기 이전 자료를 바탕으로 식 (7)의 오차수정 모형을 비선형최소자승법(NLS)

로 추정한 결과는 아래 lt표 2gt에 나타나 있다 이 모형을 기준으로 보면 가 양의 값

및 인 경우로 추정되어 이론적 예측에 부합하는 것으로 나타났다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 89

그러나 lt모형 2gt에서 경상수지의 과거 2기 평균의 반응계수 의 추정치는 통계적

유의성이 없었으며 이는 외환위기 이전 외환시장의 대외 개방 미비로 외환시장 개입에

따른 환율 변동 메카니즘이 정착되지 못한데 부분적으로 기인하는 것으로 보인다

다만 장기이자율 변동의 계수 값은 통계적으로 유의한 음으로서 국내 금리가 상승

할 경우 외자 유입으로 환율을 떨어뜨리는 효과가 존재하는 것으로 나타났다 이는 정책

당국의 개입과 제도적 요인 등으로 인해 외환위기 이전 해외 자본 유입 기간이 상대적으

로 장기에서 비중이 높았던 데 주로 기인한 것으로 보인다

3 외환시장 개입의 내생성 문제

그런데 시장 개입 변수 가 환율의 영향을 받는 내생성을 가질 수 있으며 이

경우 도구변수(instrumental variable) 추정을 고려할 수 있다28) 본고에서는 이를 감안하

여 등 모형의 시차변수들을 이용하여 도구변수 추정을 하여 보았으나 추정량의 표준편

차가 매우 크게 나타났다 이는 Nelson and Startz(1990) Staiger and Stock(1997) Hahn

and Hausman(2002 2003) 등 이래로 논의되어온 도구변수와 설명변수 간에 상관관계가

약할 때 나타나는 전형적인 lsquo약한 도구변수rsquo (weak instruments)의 문제로 상정된다 그런

데 Neely(2005 p694)의 지적과 같이 이러한 도구변수를 찾는 것은 매우 어렵다29)

이에 따라 내생성 문제가 얼마나 심각한 것인지에 대한 정보의 단초를 얻기 위하

여 먼저 외환시장 개입()을 환율 변동()의 시차 변수들에 회귀시켜 보았다30) 외환

위기 이후 자료를 근거로 추정한 결과는 아래 lt표 3gt에 나타나 있는데 모두 1기 시차

환율 변동에 유의한 것으로 나타났다(모형 1sim3)

그러나 이들 추정식의 adjusted-가 모두 지나치게 낮아 설명력에 문제가 있다고

판단하였으며 이에 따라 통화량 등 모형 변수들을 추가한 결과 adjusted-가 06수준에

이르러 모형의 설명력이 크게 향상되었다(모형 4) 이 경우 1기 시차 환율 변동은 통계적

28) 이런 이유로 이환호윤경석(2001)은 3SLS 추정을 시도하고 있다

29) ldquoSuch instruments are difficult to find because foreign exchange intervention policy is determined

by factors that could well affect rdquo

30) 이는 모형 변수가 외환개입에 영향을 미치는 피드 백(feed-back) 효과를 확인하기 위한 것이다 곧

환율 변동이 외환시장개입에 영향을 미칠 가능성이 lsquo내생성 문제rsquo를 유발할 수 있는데 이를 간접적으

로 확인하기 위하여 환율 변동에 영향을 미치는 것으로 가정하고 있는 모형 변수들을 외환시장 개입

에 모두 회귀시켜 보는 것이다

90 金融硏究 제24권 제2호 2010

인 유의성이 사라지는 것으로 나타났다

ltTable 3gt Endogeneity checking regression after Asian crisis

This table shows the regression results of the foreign exchange intervention on the model variables which

may affect to the foreign exchange rate change It may be interpreted as an indirect test of endogeneity

of intervention We find there is not serious evidence of the endogeneity of foreign exchange intervention

ExplanatoryVariables

Model 1 Model 2 Model 3 Model 4

7005(3449)

7258(3225)

7256(3127)

-0897(-0605)

-0509

(-0226)-0445

(-0174)

-0003

(-0001)

0798(10325)

ΔKorean M1(-1)0000

(1550)

ΔUS M1(-1)-0001

(-1717)

3110(2317)

0091

(0996)

-0139

(-1546)

Adjusted -0179 -0189 -0197 0586

Schwarz Criterion 1847 1893 1939 1089

Durbin-Watson 0521 0528 0529 2244

Note) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

여기서 설명 변수들 중에는 시차 외환매도 개입을 제외하고는 성장률 격차 변동만

이 陽(+)의 계수값으로 유의하게 나타났다 이를 역으로 해석하면 수출 감소 등으로

대내외 성장율 격차가 lsquo축소rsquo(우리나라 성장률이 미국의 성장률을 초과하는 경우를 상정)

되는 경우 정책당국이 외환 lsquo매입rsquo 개입을 수행하는 것을 의미하며 이는 정책 당국이

환율 상승으로 인한 수출 확대 등을 통한 경상수지 개선 효과로 상장을 촉진하는 관계를

나타낸다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 91

ltTable 4gt Endogeneity checking regression before Asian crisis

This table also shows the regression results of the foreign exchange intervention on the model variables

which may affect to the foreign exchange rate change We find there is not serious evidence of the

endogeneity of foreign exchange intervention with the data of before Asian crisis

ExplanatoryVariables

Model 1 Model 2 Model 3 Model 4

-8308(-3136)

-5944(-2018)

-5952(-1950)

-9012(0415)

-5413(-1792)

-5150(-1557)

-4720

(-0151)

0019

(0123)

ΔKorean M1(-1)-0000(-2681)

ΔUS M1(-1)-0001

(-0247)

5832

(0753)

-0093

(-0410)

-0170

(-0470)

Adjusted- -1213 -1237 -1163 -0290

Schwarz Criterion 3941 3974 4067 3371

Durbin-Watson 0949 0797 0805 2034

Note) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

그런데 여기서 성장률의 대내외 격차를 유발할 수 있는 수출 여건은 소규모 개방

경제인 우리 경제여건에서 대외 충격에 의해 결정되므로 외생변수에 속한다 결국 외환

위기 이후 자료를 기준으로 외환개입을 결정하는 주된 요인은 수출과 경상수지 등이며

따라서 환율변동이 외환시장 개입에 영향을 미쳐 발생하는 내생성은 그리 크지 않은

것으로 판단된다

외환위기 이전 자료를 근거로 유사한 추정한 결과는 아래 lt표 4gt에 나타나 있는데

모두 1기 시차 환율 변동에 유의한 것으로 나타났다(모형 1sim모형 3) 그러나 이들 추정식

의 adjusted- 역시 외환위기 후와 같이 모두 지나치게 낮은 문제가 있으며 이에 따라

92 金融硏究 제24권 제2호 2010

통화량 등 모형 변수들을 추가하여 adjusted-가 크게 나타났다(모형 4) 이 경우 1기

시차 환율 변동은 통계적인 유의성이 사라지는 것으로 나타났다 한편 설명 변수들 중에

는 시차 매도개입을 제외하고는 한국 통화량 변동만이 음의 계수로 유의하게 나타났으나

계수 값이 0에 가까워 실질적인 영향은 무시할 만한 것으로 판단된다 결국 외환위기

이전 자료를 기준으로 하여도 외환개입의 내생성은 그리 크지 않은 것으로 판단된다

Ⅳ 결론

외환시장 개입 효과를 설명하는 이론 중 신호 효과(signalling effect)에 따르면 외환

시장 개입이 중앙은행이 알고 있으나 시장에는 알려지지 않은 내부정보를 신호하는

수단으로 이용되어 환율에 영향을 미칠 수 있다고 본다 본 연구는 이러한 신호효과가

경제상황의 악화에 따라 굴절되어 개입의도와 반대로 나타날 가능성을 분석하였다 시장

펀더멘탈이 악화하고 있는 시점의 시장개입은 중앙은행이 환율 상승을 예상하고 있다는

의도하지 않은 신호를 시장에 주어 외환수요 증가와 환율 상승을 초래할 수 있으며

이는 정책개입이 시장의 기대를 변화시켜 개입효과를 변화시킬 수 있다는 루카스 비판

(1976)의 맥락에서 이해될 수 있다 본고는 이와 같은 이론적 배경 하에 우리나라 자료를

이용하여 외환시장 개입이 환율 변동에 미치는 효과가 경제 펀더멘탈의 양호도에 따라

다르게 나타나는 지를 실증 분석하였다 외환위기 이후 자료를 이용한 분석결과 경상수

지가 악화되는 경우 외환시장 매도 개입은 환율을 상승시키는 효과가 있는 것으로 나타

났다 이는 정책 당국이 특히 경상수지 악화 시점에 시장에 개입하는 경우 외환보유액을

소진하면서 오히려 정책 목표를 달성하지 못할 가능성을 시사한다 그러나 동일한 효과

는 외환위기 이전 자료를 이용한 분석에서는 뚜렷하지 않았는데 이는 외환위기 이전

외환시장의 대외 개방 미비로 외환시장 개입에 따른 환율 변동 메카니즘이 정착되지

못한데 기인하는 것으로 보인다

마지막으로 외환시장개입의 내생성을 고려한 GMM추정을 위하여 보다 적합한

도구변수를 발견하여 동일한 모형을 추정 비교하는 것과 다른 정의의 외환시장 개입

추정액을 이용하는 것을 추가 연구과제로 제시하고자 한다 더불어 외환위기를 경험한

아시아 또는 남미 국가들에 유사한 추정을 수행하는 것과 식 (6)의 반응 구조를 좀 더

정교화 하는 것 등은 향후 의미 있는 확장이 될 것으로 판단된다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 93

lt참 고 문 헌gt

1 강삼모 ldquo우리나라의 환율 환율변동성이 무역수지와 경제성장에 미치는 영향rdquo 985172국제 지역연구985173 제11권 제3호 2007 438-458

2 강삼모이창수 ldquo수입국과 수출국의 대미환율변동성이 무역에 미치는 영향rdquo 985172경제

학 연구985173 제5권 제4호 2005 67-89

3 김태준유재원 ldquo한국의 외환시장압력과 환율정책rdquo 985172국제경제연구985173 제4권 제2호

1998 27-48

4 유재원김태준 ldquo국제수지 충격과 동태적 외환시장개입rdquo 985172금융학회지985173 제3권 제2

호 1998 95-137

5 이승호이영섭최창규 ldquo외환시장 개입의 환율안정효과rdquo 985172국제경제연구985173 제4권

제2호 1998 49-68

6 이영섭 ldquo우리나라 외환시장개입의 장기적 효과분석rdquo 985172금융학회지985173 제2권 제1호

1997 35-60

7 이재득 ldquo미국의 국제투자 및 수출기업의 환노출과 파생상품 결정요인rdquo 985172무역학회지985173 제31권 제5호 2006 5-28

8 이환호윤경석 ldquo우리나라의 외환시장개입의 행태 및 효과분석rdquo 985172무역학회지985173 제22권 제1호 1997 31-55

9 이환호윤경석 ldquo외환위기 이후 중화 외환시장개입의 구조적 변화rdquo 985172국제통상연구985173 제6권 제2호 2001 85-106

10 이환호윤경석 ldquo외환위기 이후 외환시장 개입행태 및 효과의 구조적 변화rdquo 985172경제

학연구985173 제49권 제2호 2001 35-58

11 임한승 ldquo중앙은행의 외환시장개입 효과분석rdquo 985172통계연구985173 제7권 1999 29-138

12 최창규 ldquo불태화 외환시장 개입의 동태적 효과분석rdquo 985172경제분석985173 제1권 제2호 1995

69-101

13 홍승재강규호 ldquo마코프-스위칭 GRAPH 모형을 이용한 외환위기 전후 경제레짐

변화시점 추정rdquo 985172금융경제연구985173 제172호 2004

14 Akerlof G A ldquoThe Market for ldquoLemonsrdquo Quality Uncertainty and the Market Me-

chanismrdquo The Quarterly Journal of Economics 84(3) 1970 488-500

94 金融硏究 제24권 제2호 2010

15 Aristotelous K ldquoExchange-Rate Volatility Exchange-Rate Regime and Trade Volume

Evidence from the UK-US Export Function(1889~1999)rdquo Economic Letters 72 2001

87-94

16 Baak S J ldquoExchange Rate Volatility and Trade among the Asia Pacific Countriesrdquo Journal

of International Economic Studies 2004 93-116

17 Bilson J F O ldquoThe Current Experience with Floating Exchange Rates An Appraisal

of the Monetary Approachrdquo American Economic Review 68(2) 1978 392-397

18 Dominguez K and J A Frankel ldquoMarket Responses to Coordinated Central Bank

Interventionrdquo Carnegie-Rochester Conference Series on Public Policy 32 1990 121-164

19 Engel C N C Mark and K D West ldquoExchange Rates Models Are Not as Bad as

You Thinkrdquo NBER Working Paper 13318 2007

20 Engle R F and C W J Granger ldquoCo-Integration and Error Correction Representation

Estimation and Testingrdquo Econometrica 55(2) 1987 251-276

21 Evans M N Hastings and B Peacock ldquoStatistical Distributionsrdquo Wiley Interscience

2000

22 Frankel J A ldquoOn the Mark A Theory of Floating Exchange Rates Based on Real Interest

Differentialsrdquo American Economic Review 69 1979 610-622

23 Goldstein M G L Kaminsky and C M Reinhart Assessing Financial Vulnerability

an Early Warning system for Emerging Markets Institute for International Economics

2000

24 Hahn J and J Hausman ldquoA New Specification Test for the Validity of Instrumental

Variablesrdquo Econometrica 70(1) 2002 163-189

25 Hahn J and J Hausman ldquoWeak Instruments Diagnosis and Cures in Empirical

Econometricsrdquo American Economic Review 93(2) 2003 118-125

26 Humpage O F ldquoExchange Market Intervention The Channels of Influencerdquo Federal

Reserve Bank of Cleveland Economic Review 22(3) 1986 2-13

27 Kearns J and R Rigobon ldquoIdentifying the Efficacy of Central Bank Interventions The

Australian Caserdquo Journal of International Economics 66(1) 2005 31-48

28 Klein M W and E S Rosengren ldquoForeign Exchange Intervention as a Signal of Monetary

Policyrdquo New England Economic Review MayJune 27 1991 39-50

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 95

29 Krugman P ldquoA Model of Payments Crisesrdquo Journal of Money Credit and Banking 11

1979 311-325

30 Lucas R E Jr ldquoEconometric Policy Evaluation A Critiquerdquo Carnegie Rochester Con-

ference Series on Public Policy 24 1976 19-46

31 Lucas R E Jr ldquoInterest Rates and currency Prices in a Two-Country Worldrdquo Journal

of Monetary Economics Elsevier 10(3) 1982 335-359

32 Neely C J ldquoAn Analysis of recent Studies of the Effect of Foreign Exchange Interventionrdquo

Federal Reserve Bank of St Louis Review 87(6) 2005 685-717

33 Nelson C R and R Startz ldquoSome Further Results on the Exact Small Sample Properties

of the Instrumental Variables Estimatorrdquo Econometrica 58 1990 967-976

34 Obstfeld M ldquoThe Effectiveness of Foreign-Exchange Intervention Recent Experiecerdquo

NBER Working Paper 2796 Feb 1991

35 Park J and P Phillips ldquoNonstationary Binary Choicerdquo Econometrica 68(5) 2000

1249-1280

36 Secru P and R Uppal Exchange Rate Volatility Trade Capital Flows under Alternative

Exchange Rate Regimes Cambridge Cambridge University Press 2000

37 Staiger D and J H Stock ldquoInstrumental Variables Regression with Weak Instrumentsrdquo

Econometrica 65(3) 1997 557-586

38 Tversky A and D Kahneman ldquoJudgement Under Uncertainty Heuristics an Biasrdquo

Science 185 1974 1124-1131

39 Watanabe Tsutomu ldquoThe Signaling Effect of Foreign Exchange Intervention the Case

of Japanrdquo in Glick R and Hutchison M ed Exchange Rate Policy and Interdependence

Perspectives from the Pacific Basin Cambridge University Press 1994 258-286

96 金融硏究 제24권 제2호 2010

ltAppendixgt Scatter with Regression Foreign Exchange Intervention vs Fundamentals

This figure shows the scatter with regression foreign exchange intervention vs Korean

M1 industrial production (ip) growth rate of industrial production (dip) short term interest

rate (cdrate) and long term interest rate(longrate)

60000

70000

80000

90000

100000

110000

120000

130000

-1 0 1 2 3 4 5

INTERVENTION

M1(

-1)

M1(-1) vs INTERVENTION

ltbefore crisisgt

100000

150000

200000

250000

300000

350000

400000

-2 -1 0 1 2 3

INTERVENTION

M1(

-1)

M1(-1) vs INTERVENTION

ltafter crisisgt

36

40

44

48

52

56

60

-1 0 1 2 3 4 5

INTE RV E NTION

IP(-

1)

IP(-1) vs INTE RVENTION

ltbefore crisisgt

50

60

70

80

90

100

110

120

130

-2 -1 0 1 2 3

INTERVENTION

IP(-

1)

IP(-1) vs INTERVENTION

ltafter crisisgt

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 97

-06

-04

-02

00

02

04

-1 0 1 2 3 4 5

INTERVENTION

DIP

(-1)

DIP(-1) vs INTERVENTION

ltbefore crisisgt

-12

-08

-04

00

04

08

-2 -1 0 1 2 3

INTERVENTION

DIP

(-1)

DIP(-1) vs INTERVENTION

ltafter crisisgt

10

11

12

13

14

15

16

17

-1 0 1 2 3 4 5

INTERVENTION

CD

RA

TE(-1

)

CDRATE(-1) vs INTERVENTION

ltbefore crisisgt

2

3

4

5

6

7

8

-2 -1 0 1 2 3

INTE RVENTION

CD

RA

TE(-1

)CDRATE(-1 ) vs INTERVENTION

ltafter crisisgt

9

10

11

12

13

14

15

-1 0 1 2 3 4 5

INTE RV E NTIO N

LON

GR

ATE

(-1)

LONGRATE (-1) vs INTERV ENTIO N

ltbefore crisisgt

3

4

5

6

7

8

9

10

11

-2 -1 0 1 2 3

IN TE RV E NTIO N

LON

GR

AT

E(-

1)

LONGRA TE (-1) vs INTERVE NTION

ltafter crisisgt

98 金融硏究 제24권 제2호 2010

lt Abstract gt 31)

Test for the Reflection in Signaling Effect of the Foreign Exchange

Intervention with the Threshold of Economic Fundamental Asymmetric

Information and Lucas Critique

Yun-Yeong Kim

The signaling effect approach of foreign exchange market inter-

vention emphasizes the asymmetric information between the central bank

and the market participants who have limited information accessability

This paper tries to test whether this signaling effect is reflected by the

economic fundamental The behind logic is closely related with Lucas (1976)

critique on the policy intervention and its structural change of economy

through the economic agentrsquos behavioral response for the intervention

In particular the foreign exchange market (selling) intervention may

rather raise the exchange rate when the market interpret the intervention

is a signal of aggravation in foreign exchange status This opposite direc-

tion result may happen when the economic fundamental of a country is

deteriorated We find that there have been the foreign exchange inter-

vention selling foreign currency when Korea experienced the large current

deficits especially during Asian and recent global financial crises

Key words Foreign Exchange Market Intervention Signalling Effect

Asymmetric Information Lucas Critique

JEL Classification C3 F4

Department of International Trade Dankook University Gyeonggi-Do Korea(Tel 82-31-8005-3402

Email yunyeongkimdankookackr) The present research was conducted by the research fund of

Dankook University in 2009

74 金融硏究 제24권 제2호 2010

Ⅰ 서론

중앙은행의 외환시장 개입은 환율의 급격한 변동성 제어를 통한 실물 경제의 안정

화와 해외자본의 유출입 관리를 통한 외환위기 방지 등에 목적이 있다1) 이와 관련하여

통상 외환시장 개입이 환율에 미치는 경로는 직접적인 외환공급을 통한 경로와 포트폴리

오 효과 신호효과(signalling effect) 등을 통한 간접적인 경로가 언급된다

이중 본고에서 주목하고자 하는 신호효과는 중앙은행이 통화정책 방향이나 장기

균형 환율 등을 시장에 알리는 수단으로서 외환시장 개입이 이용되는 것을 말한다2)

물론 외환사정이 양호한 평상시에는 중앙은행의 외환 매도개입이 직접적으로 외환 공급

증가를 가져와 환율을 떨어뜨리는 것이 보통일 것이다

그런데 우리나라와 같이 기축통화국이 아니면서 소규모 개방경제인 경우 외환시

장 개입은 외환사정 전반에 대한 중앙은행의 내부정보와 판단을 신호하는 기능을 보다

크게 수행할 소지가 있다3) 이는 개도국(emerging economies) 들의 경우 외채나 외환시장

개입 자료 등을 공개하지 않는 등 외환관련 정보를 통제하는 것이 일반적이어서 민간

부분의 경우 외환사정 분석 능력이 열위에 있을 가능성이 크기 때문이다4)

그러나 중앙은행과 외환시장 참가자 간의 정보 비대칭성(asymmetric information)

은 정보가 공공재로서 공유되는 경우에 비해 Akerlof(1970) 등이 주장한 대로 여러 가지

비효율성을 가져올 가능성이 높으며 특히 정보 비대칭성은 외환 사정이 급변하는 위기

시나 정보 및 정책 투명성이 떨어지는 경우 더 크게 나타날 것으로 전망된다5)

한편 이러한 정보 비대칭성은 정책 효과에 대한 전통적인 루카스 비판(1976)과

맞물려 외환시장 개입 의도와 정반대의 결과를 초래할 수 있다는 점을 간과할 수 없다

좀 더 구체적으로 이를 설명하면 가령 보장되지 않는 이자율 평가설(uncovered interest

parity)에 따르면 환율 상승(depreciation) 추세는 투자자산의 외화표시 예상 수익률을 떨

어뜨려 외국인 자본 유출 요인으로 작용하게 된다 이 과정에서 환율 상승을 막기 위한

중앙은행의 외환 매도는 lsquo중앙은행이 외환 사정이 악화될 것으로 판단한다rsquo는 신호를

1) 환율 변동성이 실물경제에 미치는 영향에 대해서는 Aristotelous(2001)와 Secru and Uppal(2000)

Baak(2004) 강삼모이창수(2005) 이재득(2006) 강삼모(2007) 유재원김태준(1998) 등을 참조하라

2) 비대칭 정보 하에서의 신호에 대한 이론은 신호게임(signaling game)에서 잘 정립되어 있다 예를 들어

교육 수준은 근로자의 능력에 대한 신호의 예이다

3) 가령 외환사정 판단에 긴요한 외채통계의 경우 우리나라의 경우 분기로 공표하고 있다 이는 급변하는

경제상황에서는 시장참여자들이 정보의 지연 전달을 의미할 수 있다

4) 최근의 그리이스 재정 위기에서 보듯 정보를 분식하는 것이 비단 개도국에 국한된 현상은 아니다

5) 이는 추세를 따르는 평상시보다 구조변화 시 경제예측이 더 어려운 점과 관련이 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 75

시장에 주어 오히려 향후 환율 상승을 부추기고 외국인 자본 유출을 가속화 시킬 가능성

이 있다6) 이는 이론적으로는 Lucas 비판이 성립함을 의미한다 즉 시장 참가자의 예상이

정부의 개입으로 바뀌면서 원래의 정책의도와 효과가 유지되지 못하는 것이다7)

그런데 이러한 정책의도와 효과의 괴리가 경제 펀더멘탈이 악화되는 시점에서

발생할 경우 맹목적인 외환시장 개입은 귀중한 외환 보유액의 손실은 물론 최악의 경우

외환위기를 초래할 수 있다 그러나 최창규(1995)이영섭(1997) 김태준유재원(1998)

이승호이영섭최창규(1998) 이환호윤경석(1997 2001) 등 기존 연구 등 국내연구와

Humpage(1986) Klein and Rosengren(1991) Obstfeld(1991) Watanabe(1994) Dominguez

and Frankel(1990) 등 국외 연구들은 이와 같은 가능성을 아직 다루지 않고 있다 또한

국내 연구들의 경우 외환위기 직후 자료 등을 이용한 관계로 외환위기 이후의 시장

개입 효과에 대해 분석하고 있지 못한 점도 있다

본고는 이와 같은 이론적 배경과 연구 결과를 감안하여 우리나라 자료를 이용하여

외환시장 개입이 환율 변동에 미치는 효과가 경제 펀더멘탈의 양호도에 따라 다르게

나타나는 지를 실증 분석하였다 분석결과 외환위기 이후 최근까지의 자료를 이용한

경우 경상수지가 악화되는 경우 외환시장 매도 개입은 환율을 상승시키는 효과가 있는

것으로 나타났다

본고는 모두 제 Ⅳ장으로 구성되어 있다 먼저 제 Ⅱ장에서는 외환시장 개입의

이론 및 추정 모형을 설명하고 제 Ⅲ장에서는 제시된 모형을 통해 추정한다 끝으로

제 Ⅳ장에서는 이러한 결과를 바탕으로 결론 및 시사점을 제시한다

Ⅱ 외환시장 개입을 고려한 오차수정모형

1 모형의 유도

이번 장에서는 먼저 중앙은행의 외환시장 개입을 고려한 환율(예 원달러)의

6) 물론 이와 같은 외환 시장 개입 무력화 가능성은 이미 Krugman(1979)의 제 1세대 외환위기 모형에서

그 가능성을 시사되고 있다 외환 보유액이 충분하지 못하여 앞으로 중앙은행이 목표환율을 기존수준

에서 유지할 수 없다고 예상되면 외환 시장에서 자국 통화를 대규모로 매도하는 투기적 공격이 일어나

면서 외환위기가 발생한다7) 통상의 구조모형은 이런 위험을 모두 지니고 있다 Neely(2005 p697)는 ldquothe innovative work of Kearns

and Rigobon(2005) is potentially subject to the Lucas critiquerdquo로 언급하고 있다

76 金融硏究 제24권 제2호 2010

오차수정모형을 제시하고자 한다 먼저 외환시장에서 시점의 환율을 는 중앙은행

의 외환 매도 개입액8)을 는 환율에 영향을 미치는 경제펀더멘탈 변수 는 잔차를

나타낸다고 가정하자 여기서 환율은 다음과 같이 결정된다고 가정하자

∙ (1)

여기서 계수 ∙는 중앙은행개입에 대한 반응을 나타내며 이는 t-1 시점까지의

정보 에 기초한 미래 기의 환율에 대한 예측 을 반영한다

∙equiv

여기서 계수 는 상수가 아니라 중앙은행 개입에 따라 환율 전망이 바뀌는 상황을

나타내며 는 외환위기를 예측하는 것으로 알려진 외환사정 변수(stimes1) 로 구성된

다고 가정한다

좀 더 구체적으로 가 변수 의 선형결합 prime곧 외환사정을 나타

내는 하나의 지수(index)로 구성된다고 가정하여 모형을 다음과 같이 단순화하기로 하

자9)

여기서 가 벡터인 경우 가중계수 벡터 는 외환 시장 참가자들이 변수 의

개별요소를 상대적으로 얼마나 중요하게 고려하는 지에 따라 다르게 결정될 것이며

실증적으로 추정될 수 있는 모수이다10)

다음으로 위의 환율 결정 식 (1)에서 이런 외환사정 지수 의 크기에 따라

계수 ∙는 외환 개입에 대해 다르게 반응하는 다음의 비선형성을 갖는다고 가정한다

8) 인 경우 매입개입을 나타낸다

9) Park and Phillips(2000) 역시 이와 유사한 지표함수를 가정하고 있다

10) 여기서 우리는 증감율 를 사용할 수도 있으며 이는 외환사정을 보는 외환시장의 시각에 따라 바뀔

것이다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 77

가정 1 ∙ rarrinfin rarrinfin

(2)

식 (2)의 계수 의 부호와 관련하여 다음을 예상할 수 있다 첫째 및

등인데 이는 외환사정이 좋을 경우(즉 가 큰 경우) 외환 매도 개입은 환율을

떨어뜨리는 순효과( )가 예상되고 반대로 외환사정이 나쁜 경우 (즉 가

작은 경우) 외환 매도 개입은 환율을 오히려 올리는 순효과( )를 예상할

수 있기 때문이다

부등호 조건 가 의미하는 것은 시장에서 외환사정이 악화되는 것으로 평가

되는 기간 중에는 중앙은행의 외환 매도 개입이 시장 환율을 하락시키는 것이 아니라

오히려 외환 사정 (이 경우는 외환 부족)을 나타내는 신호(signal)로 작용하여 외환 가수요

를 유발 오히려 환율의 상승을 가져올 수 있는 가능성이 있다는 점을 강조하는 것이다11)

따라서 중앙은행 개입효과는 무력화 되거나 오히려 자본 유출을 유도할 수 있게 된다

둘째 첫째의 부호 가정을 완화시키면 가 되며 이는 계수 가 양의

값을 가질 수 있지만 계수 보다 작은 값을 갖는 다는 가정이다

셋째 equiv이면 외환시장 개입의 외환수요에 대한 영향은 외환 사정에

따라 달라지지 않게 된다

마지막으로 가정 1의 식 (2)와 같은 구조를 고려하면 식 (1)은 다음과 같이 다시

쓸 수 있다

(3)

한편 환율에 영향을 미치는 경제변수 는 다음과 같은 일반화된 선형 자기회귀

모형을 따르는 것으로 가정할 수 있다

(4)

여기서 은 시차연산자이며

로 정의되며 는 잔차를 나타낸다

11) 여기서 중앙은행 개입이 Tversky and Kahneman(1974)의 기준점효과(anchor effect)를 촉발할 가능성

도 있다

78 金融硏究 제24권 제2호 2010

그런데 식 (3)에 식 (4)과 같은 변수 의 동태성을 동시에 반영하여 오차수정모형

을 구축 장기균형과 단기조정의 특성을 동시에 나타낼 수 있다 여기서 환율의 장기

균형수준은 Engle and Granger(1987)의 공적분 개념에서 정의되는 것으로 가정할 수 있다

결론적으로 환율변화를 종속변수로 하여 위의 모형 (3)에 식 (4)를 대체한 후 다음과

같이 외환시장 개입을 고려한 오차수정모형(error correction model) 형태로 변환할 수

있다12)

(5)

여기서 는 장기 균형에서 정의되는 오차항이며 는 단기 조정

을 나타내는 계수이다 물론 시장개입액 는 거시 경제변수 의 영향을 받는 내생변

수일 수 있으며 이는 모형의 추정에 고려하고자 한다

한편 위의 가정 1에 근거한 함수 는 확률함수(예 normal)의 누적분포함수

(cumulative distribution function) 를 이용하여 다음과 같이 유연화(smoothing) 할 수

있다

(6)

여기서 외환시장의 매도 개입함수 는 infin 및 infin 의 특성을

가지며 극단적인 경우 가정 1의 경우를 개념적으로 포괄한다 그 밖의 경우 는 과

의 선형결합이 된다 여기서 함수 는 일 때 가 커질수록 즉 경제펀더멘탈

이 좋아질수록 커지며 이는 계수 에 가까워지는 것을 의미한다 여기서 계수 는 함수

가 에 대하여 반응하는 민감도를 나타낸다

마지막으로 식 (6)을 식 (5)에 삽입하여 다시 쓰면 추정식이 다음과 같이 도출된다

(7)

12) Neely(2005)는 비선형성이 구조모형을 식별하는 수단이 될 수 있음을 언급하고 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 79

ltFiguregt 1 Graph of function

This figure shows the form of function for the different values of fundamental f As f increases

(or decreases) the function approaches to (or )

0

2 환율 변동 유발 요인 분해

환율 변동()을 설명하는 위 식 (7)은 단기 조정을 나타내는 오차 수정항 ()

통화주의적 환율결정 펀더멘탈 변화 (

) 정부의 외환시장 개입 효과 (

) 및 잔차항()으로 구성되어 있다

다음으로 정부의 외환시장 개입 효과는 순수한 외환공급 증가 효과()와 정

부와 민간 사이의 정보 비대칭성에서 비롯된 신호효과와 루카스 비판의 맥락에서 이해되

는 잔여 효과( )로 분해될 수 있다 이를 좀 더 자세히 살펴보기

위하여 식 (7)을 다음과 같이 수정하는 경우를 상정하자

(8)

그런데 위 식 (8)에서는 인 일반적인 경우 외환매도 ( )가 있을 때

0

80 金融硏究 제24권 제2호 2010

외환사정지수 에 관계없이 환율 하락 ( )이 항상 발생하게 된다 이와 같은 상황

은 예를 들어 외환사정에 대한 아무런 정보를 갖지 않는 민간에 의해 외환매도가 있을

경우 발생할 수 있을 것이며 순수하게 외환공급효과 만을 반영한 것이다

이와 같은 전제하에서 위 식 (7)과 식 (8)과의 차이는 외환매도 주체가 정보전달

능력이 없는 민간에서 상대적으로 외환사정에 대한 고급정보를 갖고 있는 정부로 바뀔

때의 환율 변동 효과 차이를 반영한다고 볼 수 있다

equiv (9)

위 식 (9)은 일반적으로 양의 값을 가질 수 있는데 이는 가 예상되기

때문이다

Ⅲ 실증분석

이번 장에서는 먼저 외환시장 개입을 고려한 오차수정 모형 (7)을 우리나라의

자료를 이용 추정하기로 한다 여기서 환율 결정 변수로 추정에 이용한 자료주기는 월별

로 소득변수는 산업생산지수 통화량은 평잔기준 M1 을 이용13)하였다 단기금리는 우리

나라와 미국의 CD수익률(3개월) 장기금리는 우리나라의 국민주택채권금리(5년)와 미국

의 국채금리(5년) 주가지수는 KOSPI 를 이용하였다 한편 산업생산지수처럼 계절성의

가능성이 있는 변수는 계절조정계열을 사용하였으며 이자율과 경상수지를 제외한 변수

들은 모두 자연대수로 변환하여 사용하였다

한편 외환사정 지수 는 외환보유액 산업생산 증가율 경상수지 주가 국내외

이자율 차이 등 외환위기를 예측하는 것으로 알려진(예 Goldstein Kaminsky and Reinhart

(2000) 등) 변수를 고려하였다

자료원은 한국 자료의 경우 한국은행의 경제통계시스템에서 미국자료는 세인트

루이스 연방준비은행(St Louis Federal Reserve Bank)의 FRED에서 입수하였다 분석기간

13) 여기서 M1을 사용한 배경은 환율이 주로 무역거래 중심의 거래적 동기에 의해 크게 좌우될 경우

M1도 요구불 예금과 현금통화로 구성되어 같이 거래적 동기에 의해 결정된다는 공통점을 고려한

것이다 즉 현금화가 유리한 통화가 환율 결정에 보다 직접적으로 영향을 미치게 된다고 본 것이다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 81

은 1990년 3월에서 2009년 12월까지이며 외환위기로 인한 구조변동 가능성을 고려하여

외환위기 기간을 제외하고 외환위기 이전 기간(1990년 3월sim1997년 9월)과 외환위기

이후 기간(1999년 3월sim2009년 12월)으로 구분 비교하였다14)

한편 환율의 장기균형 결정 변수 즉 는 Lucas(1982)의 통화론적 환율결정이론

모형과 여기에 단기이자율을 포함한 Bilson(1978)의 신축가격모형 그리고 기본모형에

장단기이자율을 포함한 Frankel(1979)의 실질금리차 모형을 참고로 설명변수들을 선정하

였다 이들 모형들은 통화량과 성장률 격차 및 장단기 이자율 등을 설명변수로 하고

있으며 따라서 통화주의적 접근법 및 국제자본이동을 고려한 이자율평가설(UIP) 등을

반영하고 있다15)

ltFigure 2gt Trends of current account and foreign exchange intervention for Korea after

1990rsquos

This figure shows the trends of current account and foreign exchange intervention for Korea after 1990rsquos

We find that there have been the foreign exchange intervention selling foreign currency when Korea

experienced the large current deficits especially during Asian and recent global financial crises

마지막으로 외환시장 매도 개입() 규모는 한국은행이 공개하지 않고 있으므로

14) 홍승제강규호(2004)의 마르코프 스위칭 모형을 통한 연구에 따르면 외환위기에 의해 금융시장이

크게 영향을 받은 시기는 1997년 10월에서 1999년 2월까지로 추정된다

15) Engel Mark and West(2007)도 통화정책을 환율결정모형의 중요변수로 포함할 것을 주장하고 있다

82 金融硏究 제24권 제2호 2010

임한승(1999) 등과 같이 외환보유액의 변동분에서 해외 차입금에 대한 평균이자액(미재

무성증권 5년물 기준)을 차감하여 구하였다16)

이를 바탕으로 아래에서는 기초통계분석과 모형 추정을 수행하기로 한다

1 기초 통계 분석

먼저 외환개입에 대한 굴절 반응을 유발하는 자금흐름을 개략적으로 보기 위하여

아래 lt그림 2gt에는 90년대 이후 우리나라의 경상수지와 자본수지를 나타내었다 이를

보면 외환 위기(1997sim1998) 및 글로벌 금융 위기(2008sim) 국면에서는 경상수지 적자

발생에 뒤 이은 환율 상승 억제를 위한 외환시장 매도 개입 경향이 뚜렷이 나타나는

것을 볼 수 있다17)

ltFigure 3gt Scatter with regression foreign exchange intervention vs stock price(or

current account) after Asian crisis

This figure shows the scatter with regression foreign exchange intervention vs stock price(or current

account) for the data after Asian crisis We find that the foreign exchange intervention selling foreign

currency has a negative correlation with the current account surplus while it has a positive correlation

with the stock price index(KOSPI)

-6 0 00

-4 0 00

-2 0 00

0

2 0 00

4 0 00

6 0 00

8 0 00

-2 -1 0 1 2 3

IN T E R V E N T IO N

CA

(-1)

C A ( -1 ) vs IN T E R V E N T IO N

4 0 0

8 0 0

12 0 0

16 0 0

20 0 0

24 0 0

-2 -1 0 1 2 3

IN T E R V E N T IO N

KO

SP

I(-1)

K O S P I(-1 ) vs IN TE R V E N TIO N

16) 가 t기의 외환보유액 및 미재무성증권(5년물) 이자율을 나타낼 때 매도개입 규모는

times 로 추정된다 한편 중앙은행이 외화 매입 또는 매도를 하지

않을 경우 무역수지나 자본수지의 불균형이 발생하더라도 이는 민간부문에 흡수됨에 유의할 필요가

있다

17) 이러한 개입의 타당성 여부는 언론에서 문제시 된 바 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 83

다음으로 외환위기 이후 변수 간 상관관계를 분석한 아래 lt그림 3gt에 따르면 외환

시장 매도 개입은 경상수지 흑자(상관계수 -0464)와 음의 상관관계를 보이고 있으며

이는 경상수지 적자 시에는 외환매도 개입이 늘어나는 것을 나타낸다 반면 외환시장

매도 개입은 주가지수(KOSPI 상관계수 0389)와 양의 상관관계를 보이고 있다 이 결과

는 경상수지 흑자와의 음의 상관관계와 배치되지 않는데 왜냐하면 주가지수 상승이

경상수지 적자를 유발할 개연성이 있기 때문이다18)

다음으로 외환위기 이전을 분석한 아래 lt그림 4gt에 따르면 외환시장 매도 개입은

외환위기 이후와 같이 경상수지 적자(상관계수 -0500)와 밀접한 관련이 있으며 다만

주가지수(상관계수 -0074)와는 큰 관련이 없는 것으로 나타났다

ltFigure 4gt Scatter with regression foreign exchange intervention vs stock price(or

current account) before Asian crisis

This figure shows the scatter with regression foreign exchange intervention vs stock price(or current

account) for the data before Asian crisis We find that the foreign exchange intervention selling foreign

currency has a negative correlation with the current account surplus while it has not a significant

correlation with the stock price index(KOSPI)

-4 0 0 0

-3 0 0 0

-2 0 0 0

-1 0 0 0

0

1 0 0 0

-1 0 1 2 3 4 5

IN T E R V E N T IO N

CA

(-1)

C A (-1 ) vs IN TE R V E N T IO N

6 00

7 00

8 00

9 00

1 0 00

1 1 00

1 2 00

- 1 0 1 2 3 4 5

IN T E R V E N T IO N

KO

SP

I(-1)

K O S P I(-1 ) vs IN T E R V E N TIO N

위의 도표 분석에 따르면 전반적으로 경상수지나 주가지수와 외환시장 개입이

외환위기 이후 변수 간 상관 밀집도 등에서 더 뚜렷해졌음을 알 수 있다

그러나 이러한 부분 분석은 제한적 의미를 지니며 외환시장 개입의 환율효과를

여타변수로 통제한 경우 등 아래와 같은 오차수정모형을 통해 비교할 필요가 있다

18) 여타 변수에 대한 분석은 부록에 제시하였는데 M1 및 산업생산지수는 외환 매도 개입과 양의 상관관

계를 보이고 있으며 이는 주가지수 상승과 같이 경상수지 적자를 유발할 개연성이 있기 때문이다

그러나 외환 매도 개입과 산업생산지수 성장률 또는 이자율과는 뚜렷한 상관관계를 발견할 수 없었다

84 金融硏究 제24권 제2호 2010

2 오차수정 모형 추정 결과 분석19)

먼저 모형 (7)의 차수는 SIC 기준을 바탕으로 차수를 1로 설정하였으며 차수를

달리 하더라도 아래에 서술하는 추정결과의 강건성에는 크게 영향을 미치지 않는 것으로

나타났다20)

다음으로 통상적인 단위근 검정결과 미국 통화량 한국 통화량 미국과 한국의

실질 산업생산 격차 원달러 환율 등 모든 모형 변수에서 단위근의 존재를 5 유의수준

에서 기각할 수 없었다21) 그러나 경상수지의 단위근이 존재한다는 ADF 또는 Phillips-

Perron 등 검정방법에 관계없이 5 유의수준에서 기각되었다22)

(1) 외환위기 이후

외환위기 이후 자료를 바탕으로 식 (7)의 오차수정 모형을 비선형 최소자승법

(NLS)로 추정한 결과는 아래 lt표 1gt에 나타나 있다23) 여기서 외환사정 변수로는 경상수

지의 과거 2기 평균 함수 로는 극한값 분포24) (extreme-value distribution)를 사용한

경우 (모형 2) 반응계수 의 추정치가 10 수준에서 유의성이 있는 것으로 나타났다

lt모형 2gt를 기준으로 보면 계수 가 1 수준에서 통계적으로 유의하게 양의 값을 가져

외환사정이 나쁜 경우(즉 가 작은 경우) 외환 매도 개입이 환율상승을 유발하는 효과를

가져오는 것으로 나타났다 이는 정보 비대칭성이 존재하는 외환시장에서 외환시장 개입

이 시장 참가자들에게 외환사정에 대한 정보를 제공하여 외환시장의 반응의 굴절을

유발 정책 효과를 무력화 시키므로 루카스 비판의 맥락에서 이해될 수 있다 동일한

19) 추정은 Eviews 50을 사용하였으며 자료는 저자에게 요청 시 제공될 수 있다

20) AIC 기준을 사용하더라도 모형 차수는 변하지 않았다

21) 시차변수를 도구변수로 이용하여 GMM 추정도 시도하였으나 추정계수의 오차가 너무 커 약한 도구

변수(weak instrument)의 문제가 의심되었다 따라서 본고에서는 OLS 추정치만을 보고하였는데 다

음 제 Ⅲ장에 서술하다시피 그랜저 검정 결과 외환시장 개입이 여타변수로부터 받는 영향은 유의하지

않은 것으로 나타나 OLS 추정이 편기(bias)를 보일 가능성은 크지 않은 것으로 판단된다 22) 非기축통화국인 우리나라의 경우 경상수지가 비정상 시계열인 상황이 이론적으로도 지속가능(sus-

tainable)하지 않을 것이다

23) 외환보유액 산업생산 증가율 재정수지 국내외 이자율 차이 등 여타 변수들도 분석하였으나 통계적

유의성은 거의 없는 것으로 나타났으며 지면 절약을 위해 이를 표에서 제외하였다

24) 이 분포는 값들 중에 가장 큰 것(the largest of a number of values)의 분포를 설명하기 위해 도입되었

다 홍수량 지진 또는 운동경기 등의 기록의 추정을 위해 응용 되었다(Evans Hastings and Peacock

2000 참조) 경상수지 적자의 폭이 통상의 경우 보다 큰 경우 외환시장참가자들의 반응이 촉발될 것이

라는 전제 하에 그 의의를 갖는다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 85

외환 매도가 정보전달력이 없는 민간에 의해 수행되었을 경우 동일한 효과를 유발하지

않을 수 있는 것이다

ltTable 1gt Estimation results for foreign exchange intervention after Asian crisis

This table shows the estimation equation in model (7) for the data after Asian crisis We find that Model

2 using the extreme value distribution supports the theoretical expectation well Especially the two months

moving average of current account as f generates the effect matching with the theoretical expectation

Model 1 Model 22 ) Model 3 Model 4 Model 5

Type of variable CA(-1)[CA(-1)+CA(-2)]2

ΔCA(-1) KOSPI(-1)CA(-1)times

KOSPI(-1)

0020(1978)

0008(3835)

-0005(-0575)

2685(0350)

0020(2146)

-0024

(-1471)-0009(-3250)

0017(1044)

-2685(-0350)

-0026(-1609)

7609

(0720)9968(1734)

5435(0500)

3764(1796)

5714(0728)

3 ) -0083

(-2452)-0086(-2697)

-0098(-2891)

-0134(-3632)

-0085(-2526)

0524(5200)

0419(3746)

0452(4764)

0485(5366)

0524(5295)

Korean M1(-1)-0009

(-0084)-0030

(-0294)0004

(0038)-0036

(-0343)-0015

(-0144)

US M1(-1)-0101

(-0781)-0119

(-0947)-0091

(-0701)-0099

(-0758)-0097

(-0757)

-0005

(-0065)-0009

(-0108)-0015

(-0183)0012

(0151)-0004

(-0049)

-0016(-2771)

-0015(-2744)

-0016(-2759)

-0017(-3056)

-0016(-2791)

-0011(-2070)

-0009(-1725)

-0007(-1368)

-0010(-1924)

-0011(-2099)

Adjusted 0321 0387 0309 0336 0325

Schwarz Criterion -4431 -4532 -4412 -4453 -4437

Durbin-Watson 1826 1853 1678 1777 1849

Note) 1) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

2) The Model 2 uses an extreme value distribution while the other

models use the normal distribution as

3) The long run equilibrium is defined from the model of Frankel(1979)

위와 같은 결과는 경상수지가 악화될 경우 정부의 시장 개입이 외환보유액 소진을

86 金融硏究 제24권 제2호 2010

가져와 궁극적으로는 환율이 큰 폭으로 오를 가능성을 예상한 외국인 투자가들이 자본

유출을 목적으로 오히려 달러를 매집하기 때문에 유발된 것으로 추정된다

한편 계수 는 음의 값으로 1 수준에서 유의하게 추정되었으며 따라서

가 양인 것을 감안하면 이어서 외환사정이 좋은 경우 외환 매도 개입이 환율을

떨어뜨릴 가능성이 있는 것으로 나타났다

그러나 재정수지 경상수지 변동이나 주가 또는 경상수지times주가를 단독 또는 같이

외환사정 변수()로 사용하는 경우 또는 함수 가 정규 분포인 경우 등은 위와 같이

이론에 부합하는 유의성 있는 추정결과를 나타내지 못하는 것으로 나타났다

ltFigure 5gt Graph of using extreme value distribution

This figure shows the form of function for the different values of fundamental f using an extreme value

distribution for As f decreases the function more rapidly approaches to than it using normal distribution

그런데 lt모형 2gt의 경우 함수 가 정규분포 등 여타 분포가 아닌 극한 값 분포에

반응하는 것은 극한 값 분포가 0을 중심으로 비대칭적 형태를 갖는 것과 관련이 있는

것으로 보인다25) 즉 극한값 분포의 누적 분포함수 는 외환사정 변수()가 음으로 갈

때 양으로 가는 경우에 비해 정규분포의 경우보다 더 빨리 0으로 접근하며 이는 아래

lt그림 5gt에서와 같이 식 (6)의 함수 가 더 빨리 로 접근하는 것을 의미한다 이는

외환 사정이 좋아지는 경우에 비해 나빠지는 경우에 투자가들이 더 민감하게 반응하는

25) Evans Hastings and Peacock(2000) p87 ltFigure 16gt 참조

0

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 87

구조를 나타낸다

한편 불균형 오차항의 계수() 값은 통계적으로 유의한 음으로서 균형으로의 단

기 조정이 잘 이루어지는 것으로 나타났으며 이는 외환위기 이후 우리나라 외환시장의

안정성을 반영하는 것으로 판단된다 장단기이자율 변동의 계수 값도 통계적으로 유의

한 음으로 추정되어 국내 금리가 상승할 경우 외자 유입으로 환율을 떨어뜨리는 효과가

존재하는 것으로 나타났다

여기서 lt모형 1gt과 달리 경상수지의 과거 2개월 이동평균이 lt모형 2gt에서 외환사

정지수로 유의성을 갖는 것은 경상수지의 추세(trend)를 시차 경상수지보다 투자가 들이

좀 더 고려하기 때문인 것으로 보인다 lt모형 3gt에서 경상수지 변동이 유의성이 없는

것도 경상수지 수준에 비해 투자가들에게 외환사정 정보로서의 본질적인 가치가 떨어지

기 때문으로 풀이된다 곧 경상수지 증감률이 양이더라도 경상수지는 적자이며 외환사정

은 나쁠 수 있기 때문이다 주가 역시 경제 여건과 외국인 투자 유출입 영향을 반영할

수 있으나 경상수지처럼 직접적으로 외환사정을 반영하지 못하기 때문에 통계적인 유의

성이 떨어지는 것으로 보인다

한편 위의 제 Ⅱ장에서 우리는 정부의 외환시장 개입 효과가 순수한 외환공급

증가 효과26)와 정부와 민간 사이의 정보 비대칭성에 따른 신호효과에 따른 잔여 효과27)

로 분해될 수 있음을 설명하였다 아래 lt그림 6gt은 이 두 가지 효과를 시기별로 나타내고

있는데 특히 외환위기 직후와 최근의 글로벌 금융위기를 전후한 기간에는 잔여 효과(+)

가 커지고 있음을 알 수 있다

ltFigure 6gt Decomposition of foreign exchange intervention

- 0 0 4

- 0 0 2

0 00

0 02

0 04

0 06

0 08

0 10

9 9 0 0 0 1 0 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9

P R IV A T E E F F E C T L U C A S E F F E C T

26) 위 lt그림 4gt에서는 Private effect로 표시

27) 위 lt그림 4gt에서는 Lucas effect로 표시

88 金融硏究 제24권 제2호 2010

ltTable 2gt Estimation results for foreign exchange intervention before Asian crisis

This table shows the estimation equation in model(7) for the data before Asian crisis None of used

models supports the theoretical expectation which probably reflects the managed flexible foreign

exchange regime It reflects that the Korean foreign exchange market was not fully free floating with

the capital controls

Model 1 Model 22 ) Model 3 Model 4 Model 5

Type of variable CA(-1)[CA(-1)+CA(-2)]2

ΔCA(-1) KOSPI(-1)CA(-1)times

KOSPI(-1)

0275

(0000)0010(2458)

0274(0000)

0281(0002)

0268(0000)

-0552

(-0000)-0012(-2392)

-0547(-0000)

-0533(-0002)

-0538(-0000)

0051

(0000)-5638

(-1053)-0045

(-0000)0080

(0002)0059

(0000)

3 ) 0004

(0059)0023

(0333)-0031

(-0444)-0038

(-0601)0001

(0026)

0280(1904)

0237(1702)

0332(2336)

0172(1212)

0300(2040)

ΔKorean M1(-1)0186(1761)

0212(2042)

0110(1062)

0093(0920)

0185(1710)

ΔUS M1(-1)0042

(0509)0048

(0607)0009

(0113)0026

(0331)0037

(0451)

-0037

(-0592)-0048

(-0773)-0028

(-0433)-0005

(-0085)-0039

(-0615)

0002

(1439)0002(1820)

0002(1783)

0002(1807)

0002(1340)

-0005(-2052)

-0005(-2245)

-0005(-2145)

-0005(-2265)

-0005(-2029)

Adjusted 0383 0422 0350 0444 0370

Schwarz Criterion -6487 -6553 -6436 -6593 -6467

Durbin-Watson 2083 2038 2103 1777 2089

Note) 1) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

2) The Model 2 use an extreme value distribution while the other models use the normal distribution as

3) The long run equilibrium is defined from the model of Frankel(1979)

(2) 외환위기 이전

외환위기 이전 자료를 바탕으로 식 (7)의 오차수정 모형을 비선형최소자승법(NLS)

로 추정한 결과는 아래 lt표 2gt에 나타나 있다 이 모형을 기준으로 보면 가 양의 값

및 인 경우로 추정되어 이론적 예측에 부합하는 것으로 나타났다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 89

그러나 lt모형 2gt에서 경상수지의 과거 2기 평균의 반응계수 의 추정치는 통계적

유의성이 없었으며 이는 외환위기 이전 외환시장의 대외 개방 미비로 외환시장 개입에

따른 환율 변동 메카니즘이 정착되지 못한데 부분적으로 기인하는 것으로 보인다

다만 장기이자율 변동의 계수 값은 통계적으로 유의한 음으로서 국내 금리가 상승

할 경우 외자 유입으로 환율을 떨어뜨리는 효과가 존재하는 것으로 나타났다 이는 정책

당국의 개입과 제도적 요인 등으로 인해 외환위기 이전 해외 자본 유입 기간이 상대적으

로 장기에서 비중이 높았던 데 주로 기인한 것으로 보인다

3 외환시장 개입의 내생성 문제

그런데 시장 개입 변수 가 환율의 영향을 받는 내생성을 가질 수 있으며 이

경우 도구변수(instrumental variable) 추정을 고려할 수 있다28) 본고에서는 이를 감안하

여 등 모형의 시차변수들을 이용하여 도구변수 추정을 하여 보았으나 추정량의 표준편

차가 매우 크게 나타났다 이는 Nelson and Startz(1990) Staiger and Stock(1997) Hahn

and Hausman(2002 2003) 등 이래로 논의되어온 도구변수와 설명변수 간에 상관관계가

약할 때 나타나는 전형적인 lsquo약한 도구변수rsquo (weak instruments)의 문제로 상정된다 그런

데 Neely(2005 p694)의 지적과 같이 이러한 도구변수를 찾는 것은 매우 어렵다29)

이에 따라 내생성 문제가 얼마나 심각한 것인지에 대한 정보의 단초를 얻기 위하

여 먼저 외환시장 개입()을 환율 변동()의 시차 변수들에 회귀시켜 보았다30) 외환

위기 이후 자료를 근거로 추정한 결과는 아래 lt표 3gt에 나타나 있는데 모두 1기 시차

환율 변동에 유의한 것으로 나타났다(모형 1sim3)

그러나 이들 추정식의 adjusted-가 모두 지나치게 낮아 설명력에 문제가 있다고

판단하였으며 이에 따라 통화량 등 모형 변수들을 추가한 결과 adjusted-가 06수준에

이르러 모형의 설명력이 크게 향상되었다(모형 4) 이 경우 1기 시차 환율 변동은 통계적

28) 이런 이유로 이환호윤경석(2001)은 3SLS 추정을 시도하고 있다

29) ldquoSuch instruments are difficult to find because foreign exchange intervention policy is determined

by factors that could well affect rdquo

30) 이는 모형 변수가 외환개입에 영향을 미치는 피드 백(feed-back) 효과를 확인하기 위한 것이다 곧

환율 변동이 외환시장개입에 영향을 미칠 가능성이 lsquo내생성 문제rsquo를 유발할 수 있는데 이를 간접적으

로 확인하기 위하여 환율 변동에 영향을 미치는 것으로 가정하고 있는 모형 변수들을 외환시장 개입

에 모두 회귀시켜 보는 것이다

90 金融硏究 제24권 제2호 2010

인 유의성이 사라지는 것으로 나타났다

ltTable 3gt Endogeneity checking regression after Asian crisis

This table shows the regression results of the foreign exchange intervention on the model variables which

may affect to the foreign exchange rate change It may be interpreted as an indirect test of endogeneity

of intervention We find there is not serious evidence of the endogeneity of foreign exchange intervention

ExplanatoryVariables

Model 1 Model 2 Model 3 Model 4

7005(3449)

7258(3225)

7256(3127)

-0897(-0605)

-0509

(-0226)-0445

(-0174)

-0003

(-0001)

0798(10325)

ΔKorean M1(-1)0000

(1550)

ΔUS M1(-1)-0001

(-1717)

3110(2317)

0091

(0996)

-0139

(-1546)

Adjusted -0179 -0189 -0197 0586

Schwarz Criterion 1847 1893 1939 1089

Durbin-Watson 0521 0528 0529 2244

Note) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

여기서 설명 변수들 중에는 시차 외환매도 개입을 제외하고는 성장률 격차 변동만

이 陽(+)의 계수값으로 유의하게 나타났다 이를 역으로 해석하면 수출 감소 등으로

대내외 성장율 격차가 lsquo축소rsquo(우리나라 성장률이 미국의 성장률을 초과하는 경우를 상정)

되는 경우 정책당국이 외환 lsquo매입rsquo 개입을 수행하는 것을 의미하며 이는 정책 당국이

환율 상승으로 인한 수출 확대 등을 통한 경상수지 개선 효과로 상장을 촉진하는 관계를

나타낸다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 91

ltTable 4gt Endogeneity checking regression before Asian crisis

This table also shows the regression results of the foreign exchange intervention on the model variables

which may affect to the foreign exchange rate change We find there is not serious evidence of the

endogeneity of foreign exchange intervention with the data of before Asian crisis

ExplanatoryVariables

Model 1 Model 2 Model 3 Model 4

-8308(-3136)

-5944(-2018)

-5952(-1950)

-9012(0415)

-5413(-1792)

-5150(-1557)

-4720

(-0151)

0019

(0123)

ΔKorean M1(-1)-0000(-2681)

ΔUS M1(-1)-0001

(-0247)

5832

(0753)

-0093

(-0410)

-0170

(-0470)

Adjusted- -1213 -1237 -1163 -0290

Schwarz Criterion 3941 3974 4067 3371

Durbin-Watson 0949 0797 0805 2034

Note) A t-statistic is in a parenthesis denotes 10 5 and 1 level significance respectively

그런데 여기서 성장률의 대내외 격차를 유발할 수 있는 수출 여건은 소규모 개방

경제인 우리 경제여건에서 대외 충격에 의해 결정되므로 외생변수에 속한다 결국 외환

위기 이후 자료를 기준으로 외환개입을 결정하는 주된 요인은 수출과 경상수지 등이며

따라서 환율변동이 외환시장 개입에 영향을 미쳐 발생하는 내생성은 그리 크지 않은

것으로 판단된다

외환위기 이전 자료를 근거로 유사한 추정한 결과는 아래 lt표 4gt에 나타나 있는데

모두 1기 시차 환율 변동에 유의한 것으로 나타났다(모형 1sim모형 3) 그러나 이들 추정식

의 adjusted- 역시 외환위기 후와 같이 모두 지나치게 낮은 문제가 있으며 이에 따라

92 金融硏究 제24권 제2호 2010

통화량 등 모형 변수들을 추가하여 adjusted-가 크게 나타났다(모형 4) 이 경우 1기

시차 환율 변동은 통계적인 유의성이 사라지는 것으로 나타났다 한편 설명 변수들 중에

는 시차 매도개입을 제외하고는 한국 통화량 변동만이 음의 계수로 유의하게 나타났으나

계수 값이 0에 가까워 실질적인 영향은 무시할 만한 것으로 판단된다 결국 외환위기

이전 자료를 기준으로 하여도 외환개입의 내생성은 그리 크지 않은 것으로 판단된다

Ⅳ 결론

외환시장 개입 효과를 설명하는 이론 중 신호 효과(signalling effect)에 따르면 외환

시장 개입이 중앙은행이 알고 있으나 시장에는 알려지지 않은 내부정보를 신호하는

수단으로 이용되어 환율에 영향을 미칠 수 있다고 본다 본 연구는 이러한 신호효과가

경제상황의 악화에 따라 굴절되어 개입의도와 반대로 나타날 가능성을 분석하였다 시장

펀더멘탈이 악화하고 있는 시점의 시장개입은 중앙은행이 환율 상승을 예상하고 있다는

의도하지 않은 신호를 시장에 주어 외환수요 증가와 환율 상승을 초래할 수 있으며

이는 정책개입이 시장의 기대를 변화시켜 개입효과를 변화시킬 수 있다는 루카스 비판

(1976)의 맥락에서 이해될 수 있다 본고는 이와 같은 이론적 배경 하에 우리나라 자료를

이용하여 외환시장 개입이 환율 변동에 미치는 효과가 경제 펀더멘탈의 양호도에 따라

다르게 나타나는 지를 실증 분석하였다 외환위기 이후 자료를 이용한 분석결과 경상수

지가 악화되는 경우 외환시장 매도 개입은 환율을 상승시키는 효과가 있는 것으로 나타

났다 이는 정책 당국이 특히 경상수지 악화 시점에 시장에 개입하는 경우 외환보유액을

소진하면서 오히려 정책 목표를 달성하지 못할 가능성을 시사한다 그러나 동일한 효과

는 외환위기 이전 자료를 이용한 분석에서는 뚜렷하지 않았는데 이는 외환위기 이전

외환시장의 대외 개방 미비로 외환시장 개입에 따른 환율 변동 메카니즘이 정착되지

못한데 기인하는 것으로 보인다

마지막으로 외환시장개입의 내생성을 고려한 GMM추정을 위하여 보다 적합한

도구변수를 발견하여 동일한 모형을 추정 비교하는 것과 다른 정의의 외환시장 개입

추정액을 이용하는 것을 추가 연구과제로 제시하고자 한다 더불어 외환위기를 경험한

아시아 또는 남미 국가들에 유사한 추정을 수행하는 것과 식 (6)의 반응 구조를 좀 더

정교화 하는 것 등은 향후 의미 있는 확장이 될 것으로 판단된다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 93

lt참 고 문 헌gt

1 강삼모 ldquo우리나라의 환율 환율변동성이 무역수지와 경제성장에 미치는 영향rdquo 985172국제 지역연구985173 제11권 제3호 2007 438-458

2 강삼모이창수 ldquo수입국과 수출국의 대미환율변동성이 무역에 미치는 영향rdquo 985172경제

학 연구985173 제5권 제4호 2005 67-89

3 김태준유재원 ldquo한국의 외환시장압력과 환율정책rdquo 985172국제경제연구985173 제4권 제2호

1998 27-48

4 유재원김태준 ldquo국제수지 충격과 동태적 외환시장개입rdquo 985172금융학회지985173 제3권 제2

호 1998 95-137

5 이승호이영섭최창규 ldquo외환시장 개입의 환율안정효과rdquo 985172국제경제연구985173 제4권

제2호 1998 49-68

6 이영섭 ldquo우리나라 외환시장개입의 장기적 효과분석rdquo 985172금융학회지985173 제2권 제1호

1997 35-60

7 이재득 ldquo미국의 국제투자 및 수출기업의 환노출과 파생상품 결정요인rdquo 985172무역학회지985173 제31권 제5호 2006 5-28

8 이환호윤경석 ldquo우리나라의 외환시장개입의 행태 및 효과분석rdquo 985172무역학회지985173 제22권 제1호 1997 31-55

9 이환호윤경석 ldquo외환위기 이후 중화 외환시장개입의 구조적 변화rdquo 985172국제통상연구985173 제6권 제2호 2001 85-106

10 이환호윤경석 ldquo외환위기 이후 외환시장 개입행태 및 효과의 구조적 변화rdquo 985172경제

학연구985173 제49권 제2호 2001 35-58

11 임한승 ldquo중앙은행의 외환시장개입 효과분석rdquo 985172통계연구985173 제7권 1999 29-138

12 최창규 ldquo불태화 외환시장 개입의 동태적 효과분석rdquo 985172경제분석985173 제1권 제2호 1995

69-101

13 홍승재강규호 ldquo마코프-스위칭 GRAPH 모형을 이용한 외환위기 전후 경제레짐

변화시점 추정rdquo 985172금융경제연구985173 제172호 2004

14 Akerlof G A ldquoThe Market for ldquoLemonsrdquo Quality Uncertainty and the Market Me-

chanismrdquo The Quarterly Journal of Economics 84(3) 1970 488-500

94 金融硏究 제24권 제2호 2010

15 Aristotelous K ldquoExchange-Rate Volatility Exchange-Rate Regime and Trade Volume

Evidence from the UK-US Export Function(1889~1999)rdquo Economic Letters 72 2001

87-94

16 Baak S J ldquoExchange Rate Volatility and Trade among the Asia Pacific Countriesrdquo Journal

of International Economic Studies 2004 93-116

17 Bilson J F O ldquoThe Current Experience with Floating Exchange Rates An Appraisal

of the Monetary Approachrdquo American Economic Review 68(2) 1978 392-397

18 Dominguez K and J A Frankel ldquoMarket Responses to Coordinated Central Bank

Interventionrdquo Carnegie-Rochester Conference Series on Public Policy 32 1990 121-164

19 Engel C N C Mark and K D West ldquoExchange Rates Models Are Not as Bad as

You Thinkrdquo NBER Working Paper 13318 2007

20 Engle R F and C W J Granger ldquoCo-Integration and Error Correction Representation

Estimation and Testingrdquo Econometrica 55(2) 1987 251-276

21 Evans M N Hastings and B Peacock ldquoStatistical Distributionsrdquo Wiley Interscience

2000

22 Frankel J A ldquoOn the Mark A Theory of Floating Exchange Rates Based on Real Interest

Differentialsrdquo American Economic Review 69 1979 610-622

23 Goldstein M G L Kaminsky and C M Reinhart Assessing Financial Vulnerability

an Early Warning system for Emerging Markets Institute for International Economics

2000

24 Hahn J and J Hausman ldquoA New Specification Test for the Validity of Instrumental

Variablesrdquo Econometrica 70(1) 2002 163-189

25 Hahn J and J Hausman ldquoWeak Instruments Diagnosis and Cures in Empirical

Econometricsrdquo American Economic Review 93(2) 2003 118-125

26 Humpage O F ldquoExchange Market Intervention The Channels of Influencerdquo Federal

Reserve Bank of Cleveland Economic Review 22(3) 1986 2-13

27 Kearns J and R Rigobon ldquoIdentifying the Efficacy of Central Bank Interventions The

Australian Caserdquo Journal of International Economics 66(1) 2005 31-48

28 Klein M W and E S Rosengren ldquoForeign Exchange Intervention as a Signal of Monetary

Policyrdquo New England Economic Review MayJune 27 1991 39-50

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 95

29 Krugman P ldquoA Model of Payments Crisesrdquo Journal of Money Credit and Banking 11

1979 311-325

30 Lucas R E Jr ldquoEconometric Policy Evaluation A Critiquerdquo Carnegie Rochester Con-

ference Series on Public Policy 24 1976 19-46

31 Lucas R E Jr ldquoInterest Rates and currency Prices in a Two-Country Worldrdquo Journal

of Monetary Economics Elsevier 10(3) 1982 335-359

32 Neely C J ldquoAn Analysis of recent Studies of the Effect of Foreign Exchange Interventionrdquo

Federal Reserve Bank of St Louis Review 87(6) 2005 685-717

33 Nelson C R and R Startz ldquoSome Further Results on the Exact Small Sample Properties

of the Instrumental Variables Estimatorrdquo Econometrica 58 1990 967-976

34 Obstfeld M ldquoThe Effectiveness of Foreign-Exchange Intervention Recent Experiecerdquo

NBER Working Paper 2796 Feb 1991

35 Park J and P Phillips ldquoNonstationary Binary Choicerdquo Econometrica 68(5) 2000

1249-1280

36 Secru P and R Uppal Exchange Rate Volatility Trade Capital Flows under Alternative

Exchange Rate Regimes Cambridge Cambridge University Press 2000

37 Staiger D and J H Stock ldquoInstrumental Variables Regression with Weak Instrumentsrdquo

Econometrica 65(3) 1997 557-586

38 Tversky A and D Kahneman ldquoJudgement Under Uncertainty Heuristics an Biasrdquo

Science 185 1974 1124-1131

39 Watanabe Tsutomu ldquoThe Signaling Effect of Foreign Exchange Intervention the Case

of Japanrdquo in Glick R and Hutchison M ed Exchange Rate Policy and Interdependence

Perspectives from the Pacific Basin Cambridge University Press 1994 258-286

96 金融硏究 제24권 제2호 2010

ltAppendixgt Scatter with Regression Foreign Exchange Intervention vs Fundamentals

This figure shows the scatter with regression foreign exchange intervention vs Korean

M1 industrial production (ip) growth rate of industrial production (dip) short term interest

rate (cdrate) and long term interest rate(longrate)

60000

70000

80000

90000

100000

110000

120000

130000

-1 0 1 2 3 4 5

INTERVENTION

M1(

-1)

M1(-1) vs INTERVENTION

ltbefore crisisgt

100000

150000

200000

250000

300000

350000

400000

-2 -1 0 1 2 3

INTERVENTION

M1(

-1)

M1(-1) vs INTERVENTION

ltafter crisisgt

36

40

44

48

52

56

60

-1 0 1 2 3 4 5

INTE RV E NTION

IP(-

1)

IP(-1) vs INTE RVENTION

ltbefore crisisgt

50

60

70

80

90

100

110

120

130

-2 -1 0 1 2 3

INTERVENTION

IP(-

1)

IP(-1) vs INTERVENTION

ltafter crisisgt

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 97

-06

-04

-02

00

02

04

-1 0 1 2 3 4 5

INTERVENTION

DIP

(-1)

DIP(-1) vs INTERVENTION

ltbefore crisisgt

-12

-08

-04

00

04

08

-2 -1 0 1 2 3

INTERVENTION

DIP

(-1)

DIP(-1) vs INTERVENTION

ltafter crisisgt

10

11

12

13

14

15

16

17

-1 0 1 2 3 4 5

INTERVENTION

CD

RA

TE(-1

)

CDRATE(-1) vs INTERVENTION

ltbefore crisisgt

2

3

4

5

6

7

8

-2 -1 0 1 2 3

INTE RVENTION

CD

RA

TE(-1

)CDRATE(-1 ) vs INTERVENTION

ltafter crisisgt

9

10

11

12

13

14

15

-1 0 1 2 3 4 5

INTE RV E NTIO N

LON

GR

ATE

(-1)

LONGRATE (-1) vs INTERV ENTIO N

ltbefore crisisgt

3

4

5

6

7

8

9

10

11

-2 -1 0 1 2 3

IN TE RV E NTIO N

LON

GR

AT

E(-

1)

LONGRA TE (-1) vs INTERVE NTION

ltafter crisisgt

98 金融硏究 제24권 제2호 2010

lt Abstract gt 31)

Test for the Reflection in Signaling Effect of the Foreign Exchange

Intervention with the Threshold of Economic Fundamental Asymmetric

Information and Lucas Critique

Yun-Yeong Kim

The signaling effect approach of foreign exchange market inter-

vention emphasizes the asymmetric information between the central bank

and the market participants who have limited information accessability

This paper tries to test whether this signaling effect is reflected by the

economic fundamental The behind logic is closely related with Lucas (1976)

critique on the policy intervention and its structural change of economy

through the economic agentrsquos behavioral response for the intervention

In particular the foreign exchange market (selling) intervention may

rather raise the exchange rate when the market interpret the intervention

is a signal of aggravation in foreign exchange status This opposite direc-

tion result may happen when the economic fundamental of a country is

deteriorated We find that there have been the foreign exchange inter-

vention selling foreign currency when Korea experienced the large current

deficits especially during Asian and recent global financial crises

Key words Foreign Exchange Market Intervention Signalling Effect

Asymmetric Information Lucas Critique

JEL Classification C3 F4

Department of International Trade Dankook University Gyeonggi-Do Korea(Tel 82-31-8005-3402

Email yunyeongkimdankookackr) The present research was conducted by the research fund of

Dankook University in 2009

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 75

시장에 주어 오히려 향후 환율 상승을 부추기고 외국인 자본 유출을 가속화 시킬 가능성

이 있다6) 이는 이론적으로는 Lucas 비판이 성립함을 의미한다 즉 시장 참가자의 예상이

정부의 개입으로 바뀌면서 원래의 정책의도와 효과가 유지되지 못하는 것이다7)

그런데 이러한 정책의도와 효과의 괴리가 경제 펀더멘탈이 악화되는 시점에서

발생할 경우 맹목적인 외환시장 개입은 귀중한 외환 보유액의 손실은 물론 최악의 경우

외환위기를 초래할 수 있다 그러나 최창규(1995)이영섭(1997) 김태준유재원(1998)

이승호이영섭최창규(1998) 이환호윤경석(1997 2001) 등 기존 연구 등 국내연구와

Humpage(1986) Klein and Rosengren(1991) Obstfeld(1991) Watanabe(1994) Dominguez

and Frankel(1990) 등 국외 연구들은 이와 같은 가능성을 아직 다루지 않고 있다 또한

국내 연구들의 경우 외환위기 직후 자료 등을 이용한 관계로 외환위기 이후의 시장

개입 효과에 대해 분석하고 있지 못한 점도 있다

본고는 이와 같은 이론적 배경과 연구 결과를 감안하여 우리나라 자료를 이용하여

외환시장 개입이 환율 변동에 미치는 효과가 경제 펀더멘탈의 양호도에 따라 다르게

나타나는 지를 실증 분석하였다 분석결과 외환위기 이후 최근까지의 자료를 이용한

경우 경상수지가 악화되는 경우 외환시장 매도 개입은 환율을 상승시키는 효과가 있는

것으로 나타났다

본고는 모두 제 Ⅳ장으로 구성되어 있다 먼저 제 Ⅱ장에서는 외환시장 개입의

이론 및 추정 모형을 설명하고 제 Ⅲ장에서는 제시된 모형을 통해 추정한다 끝으로

제 Ⅳ장에서는 이러한 결과를 바탕으로 결론 및 시사점을 제시한다

Ⅱ 외환시장 개입을 고려한 오차수정모형

1 모형의 유도

이번 장에서는 먼저 중앙은행의 외환시장 개입을 고려한 환율(예 원달러)의

6) 물론 이와 같은 외환 시장 개입 무력화 가능성은 이미 Krugman(1979)의 제 1세대 외환위기 모형에서

그 가능성을 시사되고 있다 외환 보유액이 충분하지 못하여 앞으로 중앙은행이 목표환율을 기존수준

에서 유지할 수 없다고 예상되면 외환 시장에서 자국 통화를 대규모로 매도하는 투기적 공격이 일어나

면서 외환위기가 발생한다7) 통상의 구조모형은 이런 위험을 모두 지니고 있다 Neely(2005 p697)는 ldquothe innovative work of Kearns

and Rigobon(2005) is potentially subject to the Lucas critiquerdquo로 언급하고 있다

76 金融硏究 제24권 제2호 2010

오차수정모형을 제시하고자 한다 먼저 외환시장에서 시점의 환율을 는 중앙은행

의 외환 매도 개입액8)을 는 환율에 영향을 미치는 경제펀더멘탈 변수 는 잔차를

나타낸다고 가정하자 여기서 환율은 다음과 같이 결정된다고 가정하자

∙ (1)

여기서 계수 ∙는 중앙은행개입에 대한 반응을 나타내며 이는 t-1 시점까지의

정보 에 기초한 미래 기의 환율에 대한 예측 을 반영한다

∙equiv

여기서 계수 는 상수가 아니라 중앙은행 개입에 따라 환율 전망이 바뀌는 상황을

나타내며 는 외환위기를 예측하는 것으로 알려진 외환사정 변수(stimes1) 로 구성된

다고 가정한다

좀 더 구체적으로 가 변수 의 선형결합 prime곧 외환사정을 나타

내는 하나의 지수(index)로 구성된다고 가정하여 모형을 다음과 같이 단순화하기로 하

자9)

여기서 가 벡터인 경우 가중계수 벡터 는 외환 시장 참가자들이 변수 의

개별요소를 상대적으로 얼마나 중요하게 고려하는 지에 따라 다르게 결정될 것이며

실증적으로 추정될 수 있는 모수이다10)

다음으로 위의 환율 결정 식 (1)에서 이런 외환사정 지수 의 크기에 따라

계수 ∙는 외환 개입에 대해 다르게 반응하는 다음의 비선형성을 갖는다고 가정한다

8) 인 경우 매입개입을 나타낸다

9) Park and Phillips(2000) 역시 이와 유사한 지표함수를 가정하고 있다

10) 여기서 우리는 증감율 를 사용할 수도 있으며 이는 외환사정을 보는 외환시장의 시각에 따라 바뀔

것이다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 77

가정 1 ∙ rarrinfin rarrinfin

(2)

식 (2)의 계수 의 부호와 관련하여 다음을 예상할 수 있다 첫째 및

등인데 이는 외환사정이 좋을 경우(즉 가 큰 경우) 외환 매도 개입은 환율을

떨어뜨리는 순효과( )가 예상되고 반대로 외환사정이 나쁜 경우 (즉 가

작은 경우) 외환 매도 개입은 환율을 오히려 올리는 순효과( )를 예상할

수 있기 때문이다

부등호 조건 가 의미하는 것은 시장에서 외환사정이 악화되는 것으로 평가

되는 기간 중에는 중앙은행의 외환 매도 개입이 시장 환율을 하락시키는 것이 아니라

오히려 외환 사정 (이 경우는 외환 부족)을 나타내는 신호(signal)로 작용하여 외환 가수요

를 유발 오히려 환율의 상승을 가져올 수 있는 가능성이 있다는 점을 강조하는 것이다11)

따라서 중앙은행 개입효과는 무력화 되거나 오히려 자본 유출을 유도할 수 있게 된다

둘째 첫째의 부호 가정을 완화시키면 가 되며 이는 계수 가 양의

값을 가질 수 있지만 계수 보다 작은 값을 갖는 다는 가정이다

셋째 equiv이면 외환시장 개입의 외환수요에 대한 영향은 외환 사정에

따라 달라지지 않게 된다

마지막으로 가정 1의 식 (2)와 같은 구조를 고려하면 식 (1)은 다음과 같이 다시

쓸 수 있다

(3)

한편 환율에 영향을 미치는 경제변수 는 다음과 같은 일반화된 선형 자기회귀

모형을 따르는 것으로 가정할 수 있다

(4)

여기서 은 시차연산자이며

로 정의되며 는 잔차를 나타낸다

11) 여기서 중앙은행 개입이 Tversky and Kahneman(1974)의 기준점효과(anchor effect)를 촉발할 가능성

도 있다

78 金融硏究 제24권 제2호 2010

그런데 식 (3)에 식 (4)과 같은 변수 의 동태성을 동시에 반영하여 오차수정모형

을 구축 장기균형과 단기조정의 특성을 동시에 나타낼 수 있다 여기서 환율의 장기

균형수준은 Engle and Granger(1987)의 공적분 개념에서 정의되는 것으로 가정할 수 있다

결론적으로 환율변화를 종속변수로 하여 위의 모형 (3)에 식 (4)를 대체한 후 다음과

같이 외환시장 개입을 고려한 오차수정모형(error correction model) 형태로 변환할 수

있다12)

(5)

여기서 는 장기 균형에서 정의되는 오차항이며 는 단기 조정

을 나타내는 계수이다 물론 시장개입액 는 거시 경제변수 의 영향을 받는 내생변

수일 수 있으며 이는 모형의 추정에 고려하고자 한다

한편 위의 가정 1에 근거한 함수 는 확률함수(예 normal)의 누적분포함수

(cumulative distribution function) 를 이용하여 다음과 같이 유연화(smoothing) 할 수

있다

(6)

여기서 외환시장의 매도 개입함수 는 infin 및 infin 의 특성을

가지며 극단적인 경우 가정 1의 경우를 개념적으로 포괄한다 그 밖의 경우 는 과

의 선형결합이 된다 여기서 함수 는 일 때 가 커질수록 즉 경제펀더멘탈

이 좋아질수록 커지며 이는 계수 에 가까워지는 것을 의미한다 여기서 계수 는 함수

가 에 대하여 반응하는 민감도를 나타낸다

마지막으로 식 (6)을 식 (5)에 삽입하여 다시 쓰면 추정식이 다음과 같이 도출된다

(7)

12) Neely(2005)는 비선형성이 구조모형을 식별하는 수단이 될 수 있음을 언급하고 있다

경제펀더멘탈 변화에 따른 외환시장 개입 효과의 굴절여부 검정 79

ltFiguregt 1 Graph of function

This figure shows the form of function for the different values of fundamental f As f increases

(or decreases) the function approaches to (or )

0

2 환율 변동 유발 요인 분해

환율 변동()을 설명하는 위 식 (7)은 단기 조정을 나타내는 오차 수정항 ()

통화주의적 환율결정 펀더멘탈 변화 (

) 정부의 외환시장 개입 효과 (

) 및 잔차항()으로 구성되어 있다

다음으로 정부의 외환시장 개입 효과는 순수한 외환공급 증가 효과()와 정

부와 민간 사이의 정보 비대칭성에서 비롯된 신호효과와 루카스 비판의 맥락에서 이해되

는 잔여 효과( )로 분해될 수 있다 이를 좀 더 자세히 살펴보기

위하여 식 (7)을 다음과 같이 수정하는 경우를 상정하자

(8)

그런데 위 식 (8)에서는 인 일반적인 경우 외환매도 ( )가 있을 때

0

80 金融硏究 제24권 제2호 2010

외환사정지수 에 관계없이 환율 하락 ( )이 항상 발생하게 된다 이와 같은 상황

은 예를 들어 외환사정에 대한 아무런 정보를 갖지 않는 민간에 의해 외환매도가 있을

경우 발생할 수 있을 것이며 순수하게 외환공급효과 만을 반영한 것이다

이와 같은 전제하에서 위 식 (7)과 식 (8)과의 차이는 외환매도 주체가 정보전달

능력이 없는 민간에서 상대적으로 외환사정에 대한 고급정보를 갖고 있는 정부로 바뀔

때의 환율 변동 효과 차이를 반영한다고 볼 수 있다

equiv (9)

위 식 (9)은 일반적으로 양의 값을 가질 수 있는데 이는 가 예상되기

때문이다

Ⅲ 실증분석

이번 장에서는 먼저 외환시장 개입을 고려한 오차수정 모형 (7)을 우리나라의

자료를 이용 추정하기로 한다 여기서 환율 결정 변수로 추정에 이용한 자료주기는 월별

로 소득변수는 산업생산지수 통화량은 평잔기준 M1 을 이용13)하였다 단기금리는 우리

나라와 미국의 CD수익률(3개월) 장기금리는 우리나라의 국민주택채권금리(5년)와 미국

의 국채금리(5년) 주가지수는 KOSPI 를 이용하였다 한편 산업생산지수처럼 계절성의

가능성이 있는 변수는 계절조정계열을 사용하였으며 이자율과 경상수지를 제외한 변수

들은 모두 자연대수로 변환하여 사용하였다

한편 외환사정 지수 는 외환보유액 산업생산 증가율 경상수지 주가 국내외

이자율 차이 등 외환위기를 예측하는 것으로 알려진(예 Goldstein Kaminsky and Reinhart

(2000) 등) 변수를 고려하였다

자료원은 한국 자료의 경우 한국은행의 경제통계시스템에서 미국자료는 세인트

루이스 연방준비은행(St Louis Federal Reserve Bank)의 FRED에서 입수하였다 분석기간

13) 여기서 M1을 사용한 배경은 환율이 주로 무역거래 중심의 거래적 동기에 의해 크게 좌우될 경우