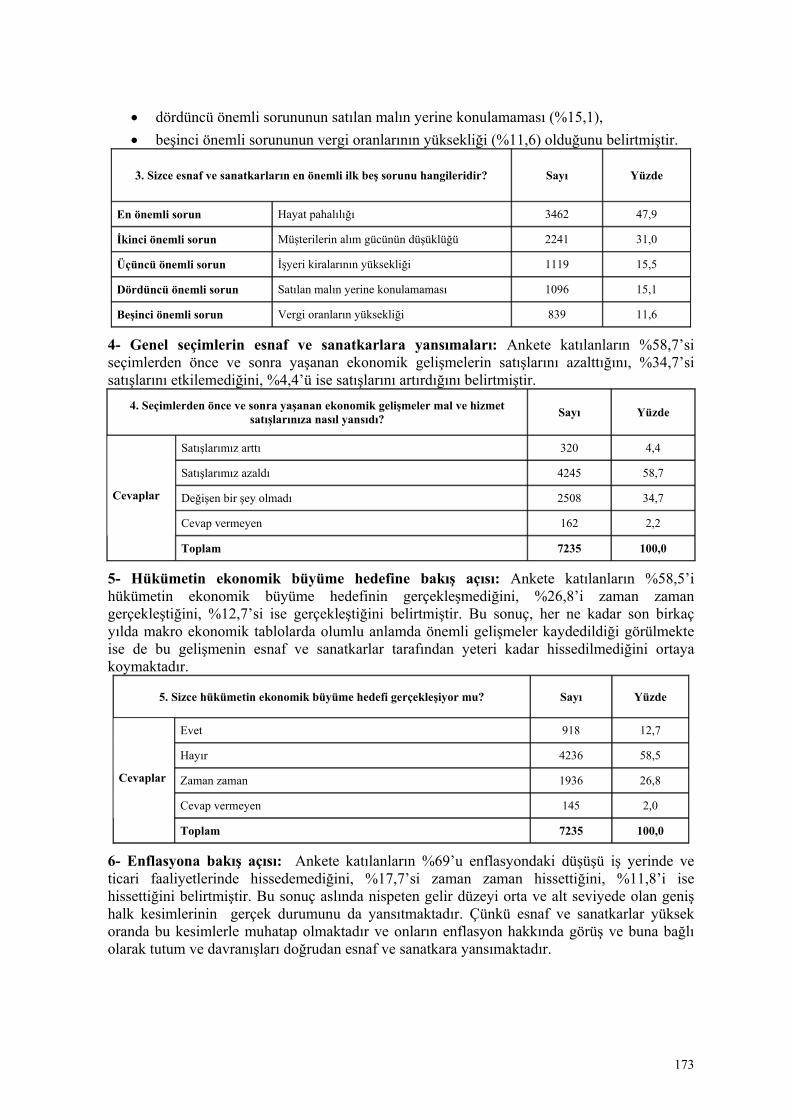

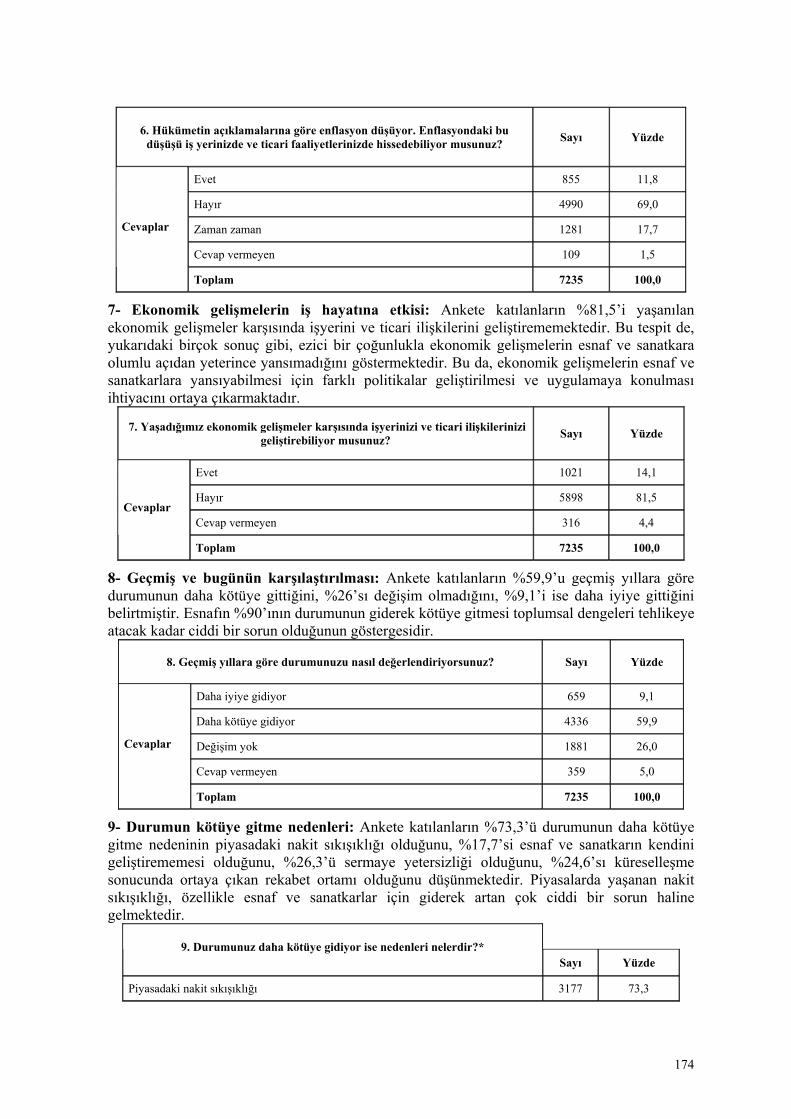

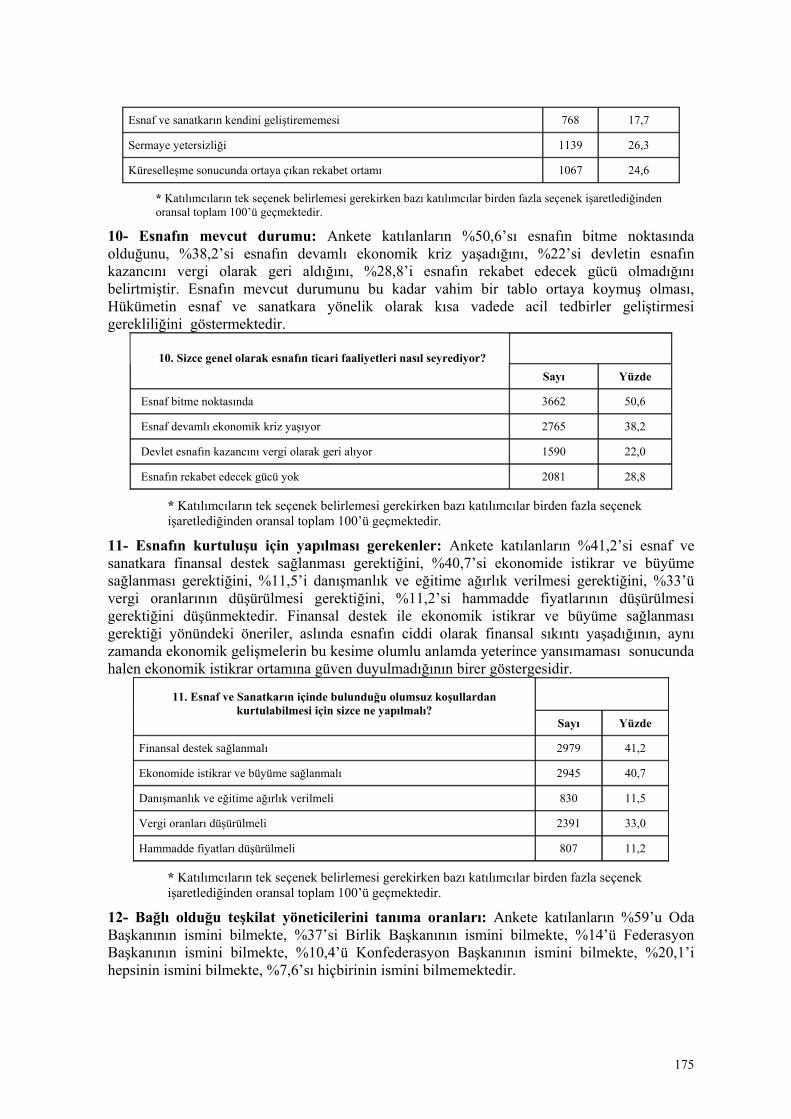

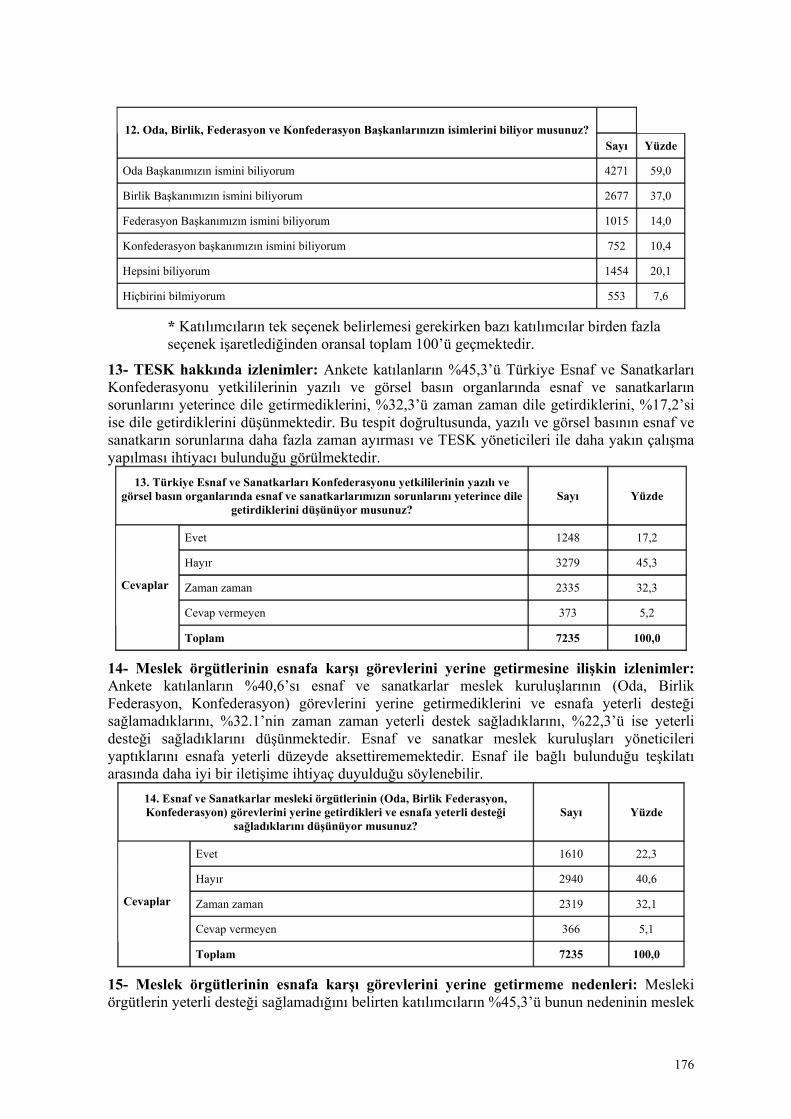

Embed Size (px)

Citation preview

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU

ESNAF VE SANATKAR RAPORU

MEVCUT DURUM SORUNLAR ÖNERİLER

KASIM 2008 ANKARA

2

ESNAF VE SANATKAR RAPORU

ÖNSÖZ Esnaf ve sanatkar kesiminin bağlı olduğu meslek kuruluşu olan Konfederasyonumuz, 5362 sayılı Esnaf ve Sanatkarlar Meslek Kuruluşları Kanunu ile kurulmuş, görev, yetki ve sorumluluklarının sınırı yine bu Kanunla belirlenmiş, yöneticileri yargı gözetiminde yapılan seçimlerle işbaşına gelen, yurt içinde ve dışında esnaf ve sanatkarları yasal olarak temsil etme yetkisini haiz, ülkemizin en fazla üyeye ve en yaygın örgütlenme ağına sahip meslek kuruluşudur. TESK’in görevi yalnızca esnaf ve sanatkarların sicilini tutmak değil, onların sorunlarını çözmek ve işlerini geliştirmeleri ve büyümeleri yönünde destekleyici çalışmaları yapmak, bu amaçla her platformda girişimlerde bulunmaktır.

Ülkemizde özellikle 2002 yılından bu yana devam edegelen süreç içerisinde ekonominin genel durumu ile ilgili makro göstergelerde olumlu gelişmeler ortaya çıkmıştır. Büyüme oranı yıllar itibarıyla yükselen oranda istikrarlı olarak artmış, enflasyon tek haneli rakamlara gerilemiş, kişi başına milli gelir dört katına kadar yükselmiş, ihracat artışında rekorlar kırılmıştır. Ancak, tüm bu gelişmelerin esnaf ve sanatkar kesimine yansıdığını söylemek ne yazık ki çok da gerçekçi değildir. Esnaf ve sanatkarlar, ekonomideki iyiye gidişi yeterince hissetmemektedir. Eylül 2008’den bu yana yaşanan küresel krizin olumsuz yansımaları ise, zaten zor durumda olan esnaf ve sanatkar kesiminde daha da ağır olmaktadır.

TESK’in Esnaf ve Sanatkar Siciline kayıtlı yaklaşık 2 milyon üyesi bulunmaktadır. Ancak ülkemiz ekonomisinin kırılgan yapısı nedeniyle sık sık yaşanan ekonomik krizler en çok esnaf ve sanatkar kesimini etkilemekte, bu kesim destek ve teşvik mekanizmaları ile desteklenmediğinden potansiyelini yeterli düzeyde kullanamamaktadır.

Esnaf ve sanatkar kesimi, küreselleşmenin olumsuz etkilerini son birkaç yıldır yoğun şekilde yaşamaktadır. Üretimi yeterince desteklemeyen mali ve finansal politikalar, esnaf ve sanatkar kesiminin kendine has birtakım özellikleri nedeniyle teknolojik gelişmelere ayak uyduramaması, vergi oranlarının, Bağ-Kur ve SSK primlerinin yüksekliği, hem kendisi hem de yanında çalışanların primlerini ödemek zorunda olması, ağır çalışma ve emekli olma şartlarına rağmen emekli maaşlarının düşük olması ve bu kesime yönelik teşvik ve destek politikalarının yetersiz olması esnaf ve sanatkarlarımızın sürekli olarak kan kaybetmesine, esnaf ve sanatkar teşkilatının örgüt yapısının zayıflamasına yol açmaktadır. Bunların üstüne esnafın karşı karşıya olduğu haksız rekabet, piyasalardaki nakit sıkıntısı ve esnafın müşterisi olan işçi, memur, çiftçi ve emeklinin alım gücünün düşüklüğü eklenince esnaf ve sanatkarlar için çok acil olarak tedbirler alınması gerekliliği ortaya çıkmaktadır.

Esnaf ve sanatkarlarımız ülkenin orta direği olma vasfını hızla kaybetmekte, alt gelir dilimine kaymakta, bu büyük camia hızla yoksullaşmakta, kazancı evini geçindirmeye yetmemektedir. Bu süreç, esnaf ve sanatkar kesiminin sayısal büyüklüğü dikkate alındığında ülkemiz için hem ekonomik hem de toplumsal açıdan büyük bir tehlikedir.

Esnaf ve sanatkar kesiminin en üst düzeyde yasal temsilcisi olarak Konfederasyonumuz ve teşkilatımızca yapıcı ve sorun çözmeye odaklı bir yaklaşım izlenmesi gerekliliğinin bilinciyle, elinizde bulunan Esnaf ve Sanatkar Raporu hazırlanmıştır. Bu Rapor ile; özellikle politika yapanlar ve kanun koyucular açısından esnaf ve sanatkarın içinde bulunduğu duruma ve ülke için taşıdığı öneme dikkat çekilmesi ve ortak aklın kullanılarak esnaf ve sanatkar kesiminin sorunlarını çözmek yönünde yapılan çalışmaların hız kazanmasına vesile olunması amaçlanmaktadır.

3

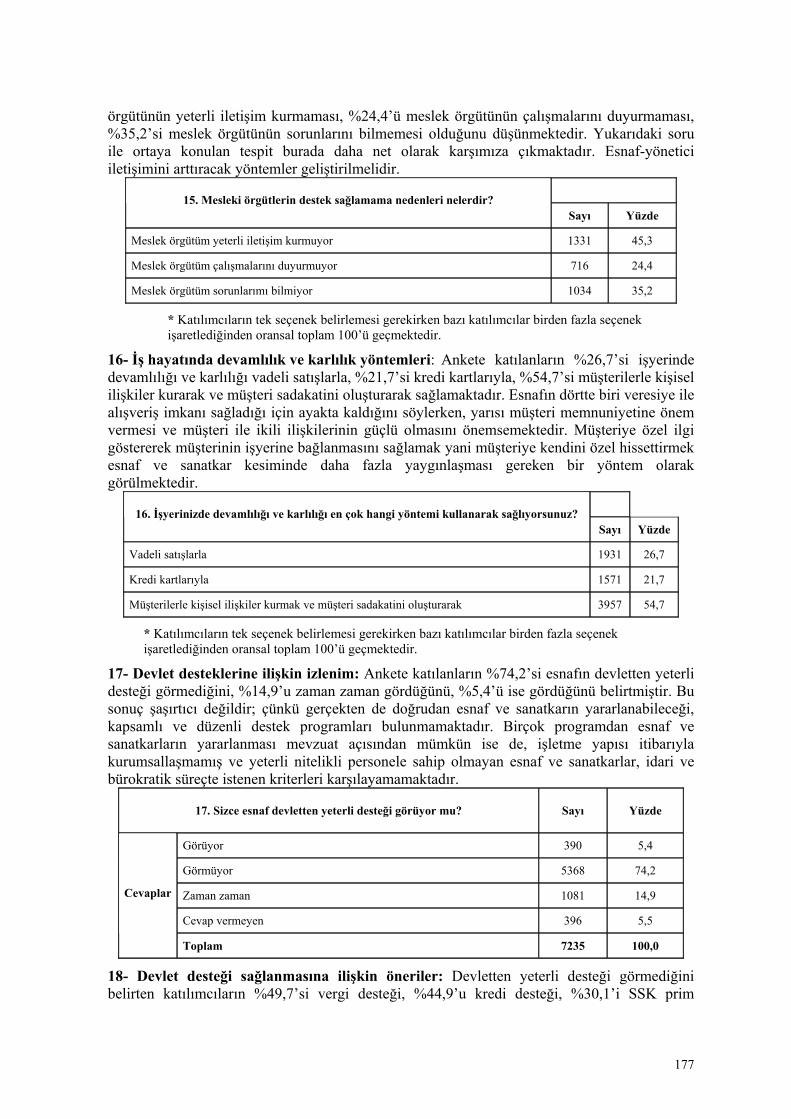

60. Hükümetin Eylem Planında esnaf ve sanatkarlara yönelik birçok taahhüt bulunmaktadır. Bunları yerine getirmek için Bakanlıkların yoğun bir çaba sarf ettiği görülmekte ve bu çaba takdirle karşılanmaktadır. Yine de esnaf ve sanatkarlarımızın sorunlarının çözümünün gerçekten de aciliyet taşıdığını vurgulamak zorundayım. Esnaf ve sanatkarlarımız yoğun bakımdadır ve çok kısa sürede acil tedaviye ihtiyaç duymaktadır. KOSGEB tarafından Ağustos 2008’de ilki, Kasım 2008’de ikincisi uygulamaya konulan Cansuyu Kredi Faiz Desteği Programı ilgi ve memnuniyetle karşılanmıştır. Esnaf ve sanatkarlar, artık daha geniş grupları hedef alan, sektörel ve bölgesel destek paketleri beklemektedir. Verilen desteğin ekonomiye ve toplumun geneline olumlu olarak dönüşü, düşünülenden çok daha kısa sürede olacaktır.

Eylül 2008 ayında başlayan küresel ekonomik kriz, ülkelerin yöneticilerini küreselleşme olgusu üzerinde daha çok düşünmeye zorlayacaktır. Küreselleşme, karını maksimize etmeye odaklı bir yaklaşım izlemektedir. Bu ve benzer krizlerin, geniş halk kitleleri üzerinde ortaya çıkaracağı olumsuz etkilere karşı siyasi ve ekonomik aktörlerin farklı politikalar geliştirmesi zorunlu hale gelmektedir. Küreselleşmenin olumsuz etkilerine karşı, Hükümet tarafından geliri daha adaletli bölüştürmeye ve yoksulluğu azaltmaya yönelik politikalar geliştirilmelidir. Esnaf ve sanatkarlar sayısal büyüklükleri ve toplumun orta direği olma özellikleri nedeniyle bu politikalar oluşturulurken öncelikli gruplar içinde olmalıdır.

Esnaf ve Sanatkar Raporunda; esnaf ve sanatkar kesiminin genel olarak sahip olduğu özellikler ve ekonomi içindeki yeri ve önemi hakkında özet bilgi sunulduktan sonra, esnaf ve sanatkar kesiminin çeşitli konularda mevcut durumu ortaya konulmakta, akabinde genel, bölgesel ve sektörel sorunlara değinilmekte, TESK tarafından Şubat 2008’de geniş bir katılımla düzenlenen Ortak Akıl Platformu ve yine Şubat-Mart 2008 tarihlerinde gerçekleştirilen Esnaf ve Sanatkar Beklenti Anketi sonuçları hakkında bilgi sunulmakta ve son olarak geliştirilen önerilere yer verilmektedir.

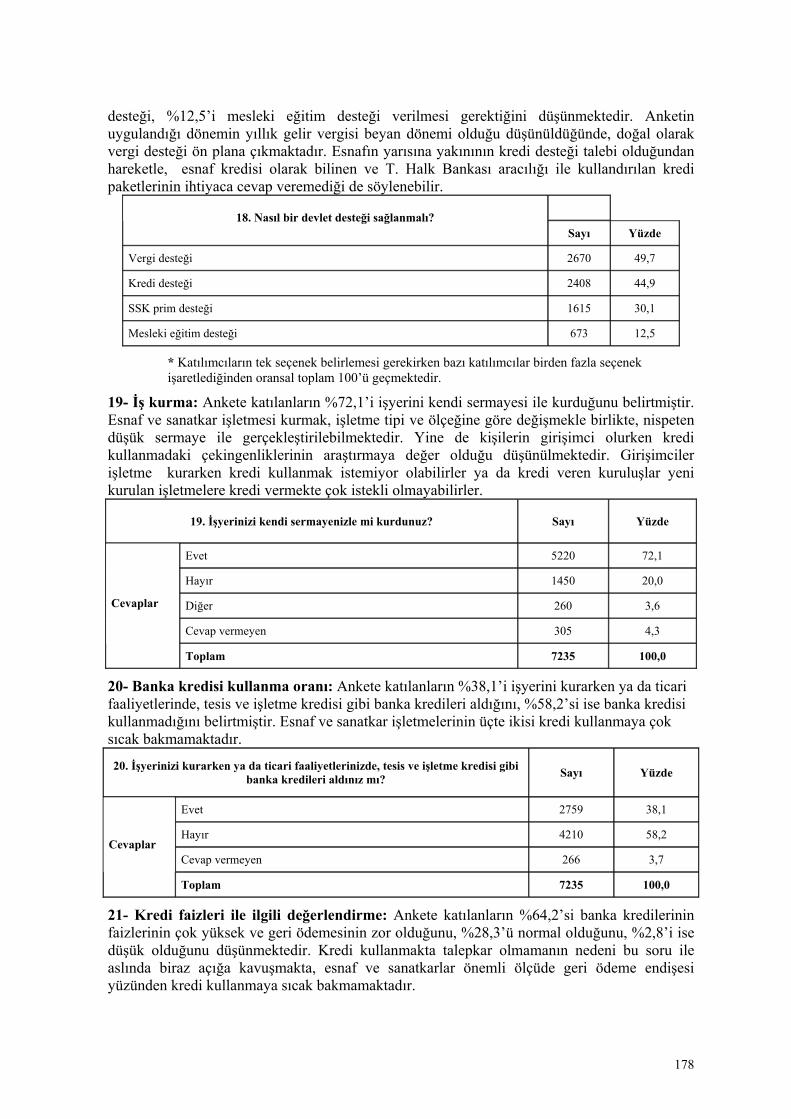

Raporda yer alan bilgi, tespit ve öneriler; TESK Yönetim Kurulunun ve TESK Üst Kurullarının düzenli olarak yaptığı toplantılarda dile getirilen hususlardan, ilgili Bakanlıklar ve diğer kamu kurumları ile yapılan bir dizi toplantıda ortaya çıkan tespitlerden, son bir yılda ülke genelinde esnaf ve sanatkar teşkilatına ve bizzat esnaf ve sanatkarlara yerinde yapılan ziyaretlerimde edinilen bilgilerden derlenmiştir.

Esnaf ve Sanatkar Raporunun hazırlanmasına çok sayıda kişi ve kurum katkı sağlamıştır. Toplantılarımıza katılım sağlayan, yazılı ve sözlü olarak görüşlerini ileten Bakanlıklarımızın ve diğer kamu kurum ve kuruluşlarımızın ve sosyal ortaklarımızın temsilcilerine, değerli görüşleri ile önümüzde yeni ufuklar açan akademisyenlerimize, TESK Üst Kurullarının üyelerine, illerde yapılan toplantılara katılan esnaf ve sanatkar meslek kuruluşlarımızın yöneticileri olan Federasyon, Birlik ve Odalarımızın başkanlarına, yönetim kurulu üyelerine ve personeline ve elbette üyelerimiz olan sevgili esnaf ve sanatkarlarımıza içten teşekkürlerimi ve şükranlarımı sunuyorum. Raporun ilgili bölümlerini yazan Konfederasyonumuzun teknik birimlerinin çalışanlarına ve Raporu inceleyerek görüşlerini aktaran Konfederasyonumuz yöneticilerine çabaları nedeniyle teşekkür ediyorum. Raporun içeriğinin belirlenmesi ve yazımı aşamasında yönlendirici çalışmaları nedeniyle DPT Müşaviri Sayın Şevki Eminkahyagil’e ayrıca teşekkürü bir borç biliyorum..

Raporumuzun, esnaf ve sanatkar kesimini kamuoyuna daha iyi anlatmak, yaşadıkları sorunlara dikkat çekmek ve bu sorunların çözümü için yöntemler geliştirilmesinde kaynak olmak amacına ulaşmasını ve kullanıcılarına yararlı olmasını diliyorum.

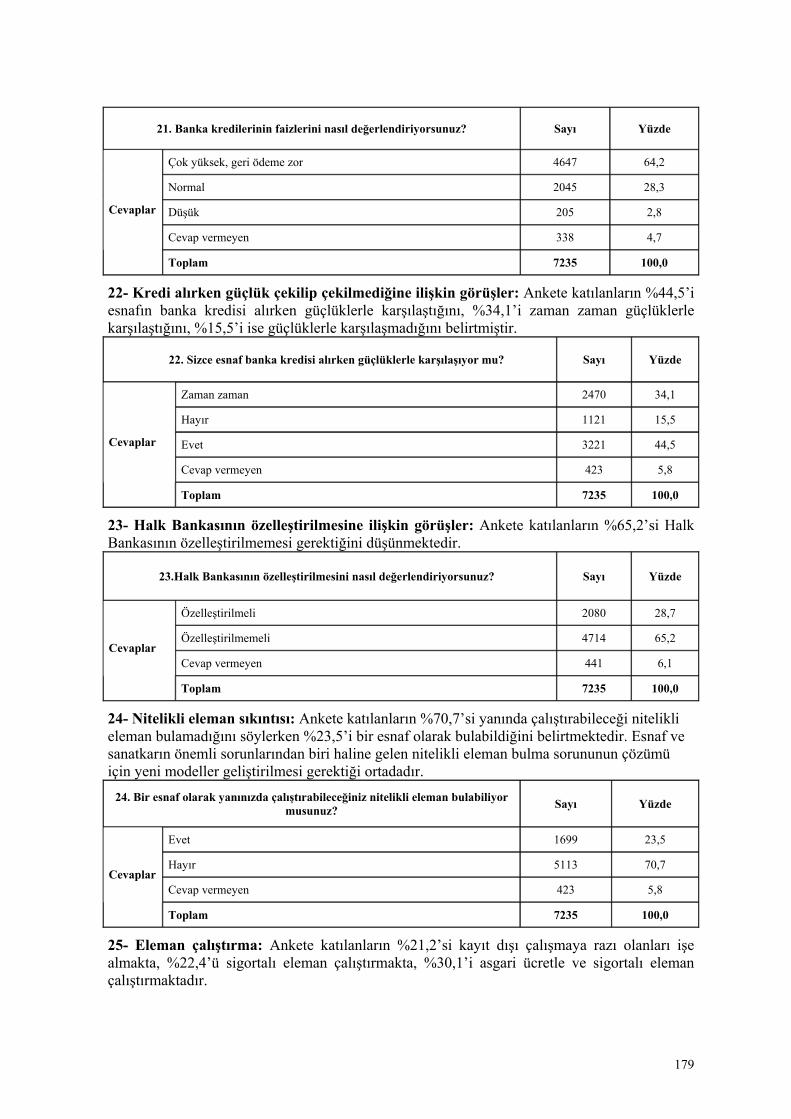

Bendevi PALANDÖKEN

TESK GENEL BAŞKANI

4

ÖNSÖZ 2

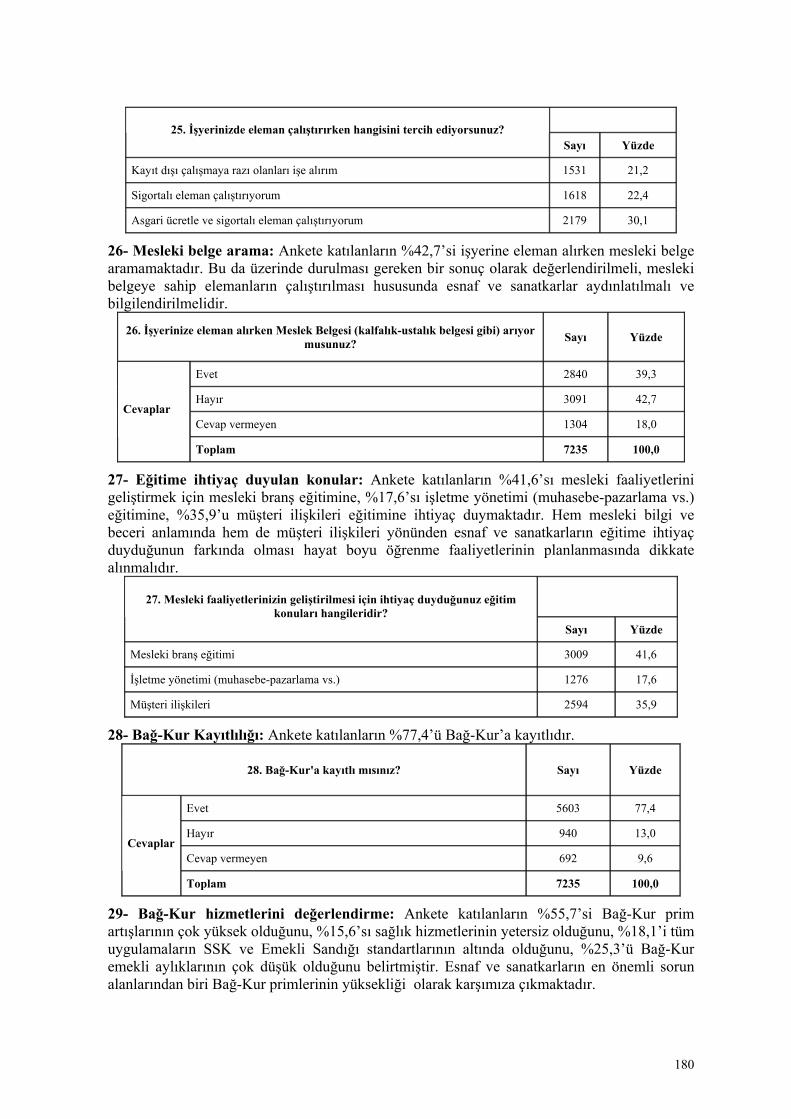

İÇİNDEKİLER 4

TABLOLAR DİZİNİ 6

KISALTMALAR 8

GİRİŞ 10

YÖNETİCİ ÖZETİ 14

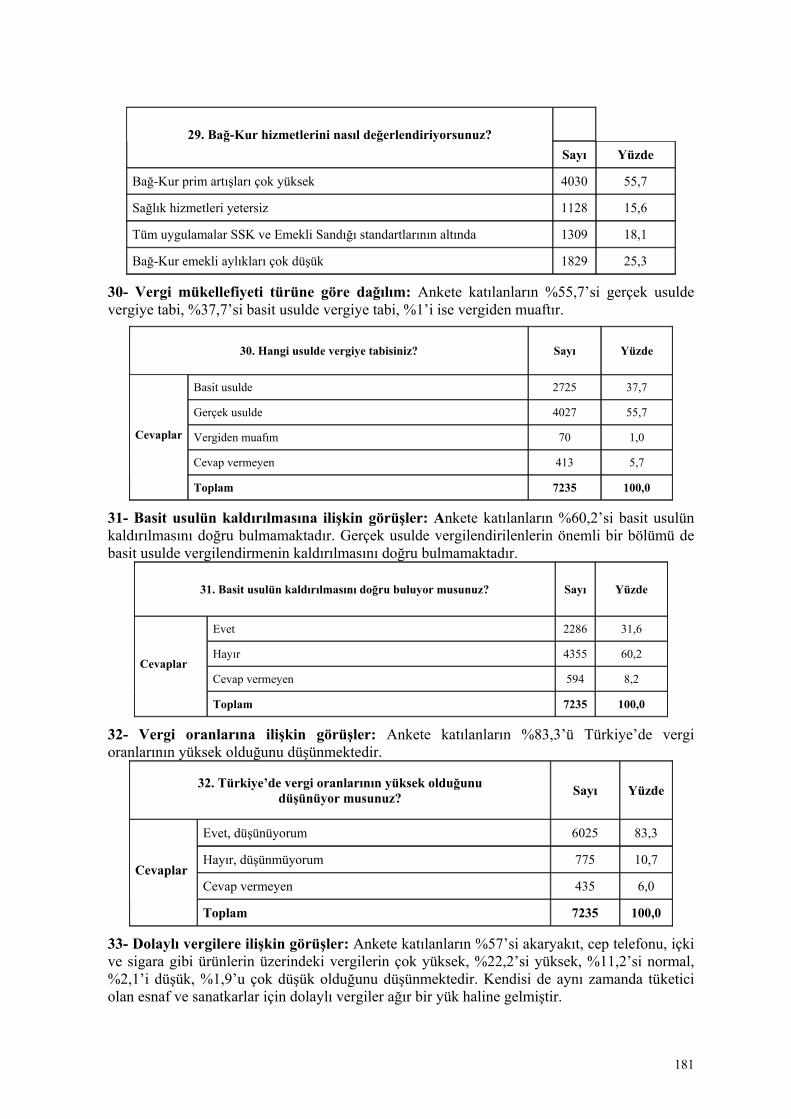

1. Bölüm: Esnaf ve Sanatkar Kesiminin Durum Analizi 20

1.1. Esnaf ve Sanatkar Kesiminin Ekonomideki Yeri ve Önemi 20

1.2. Esnaf ve Sanatkar Tanımı 23

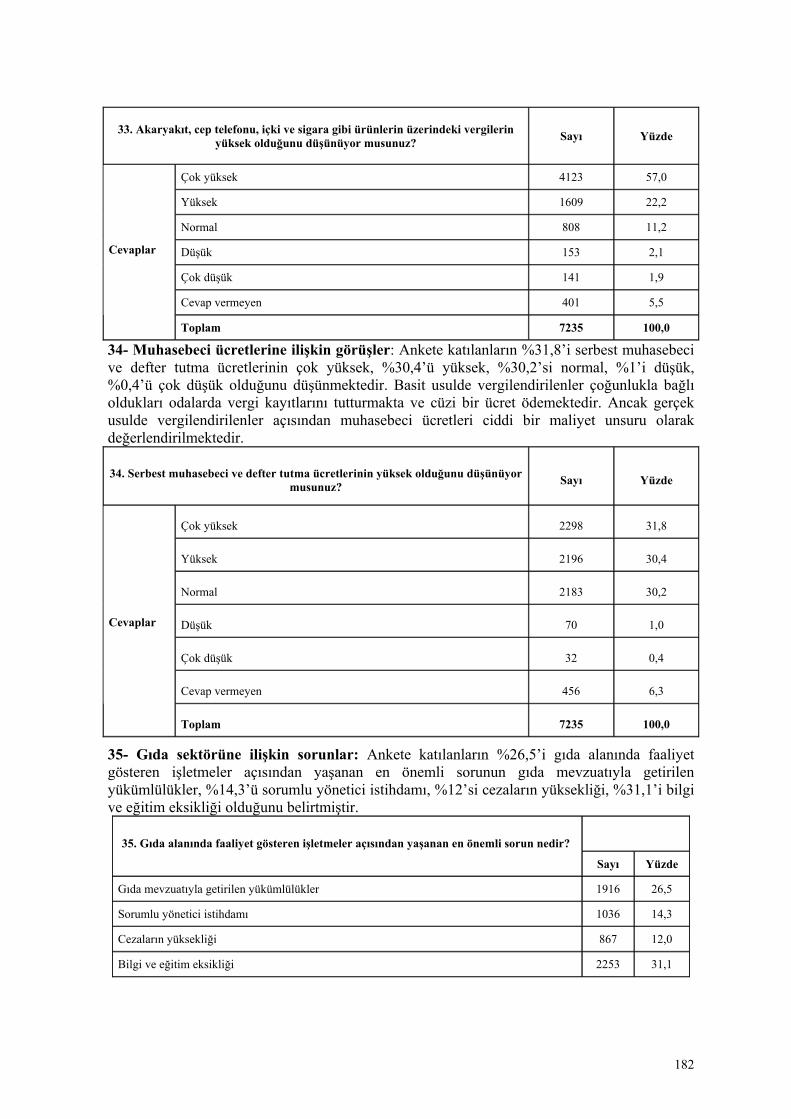

1.3. Mesleki Eğitim ve İstihdam 29

1.4. Esnaf ve Sanatkarlara Yönelik Devlet Destekleri, Sağlanan Teşvikler, Uygulanan Politikalar 49

1.5. Kredi ve Finansman Uygulamaları 61

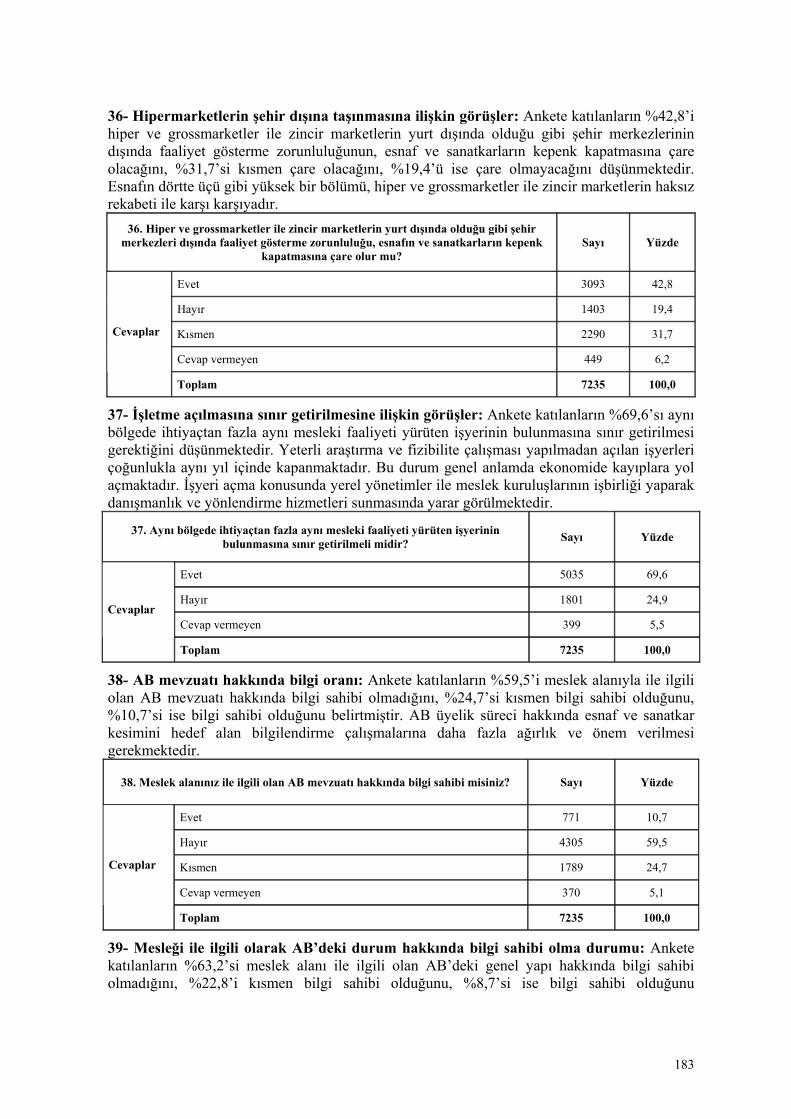

1.6. Vergi Uygulamaları 69

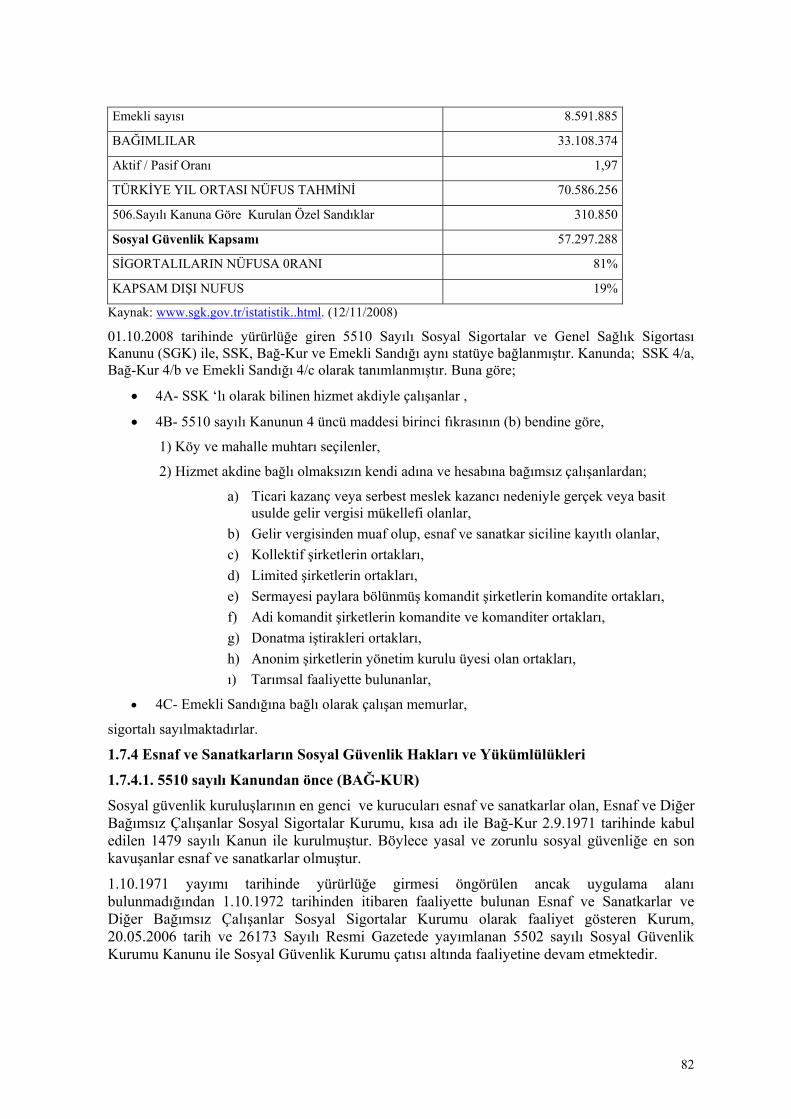

1.7. Sosyal Güvenlik 79

1.8. Mevzuattan Kaynaklanan Sorunlar 93

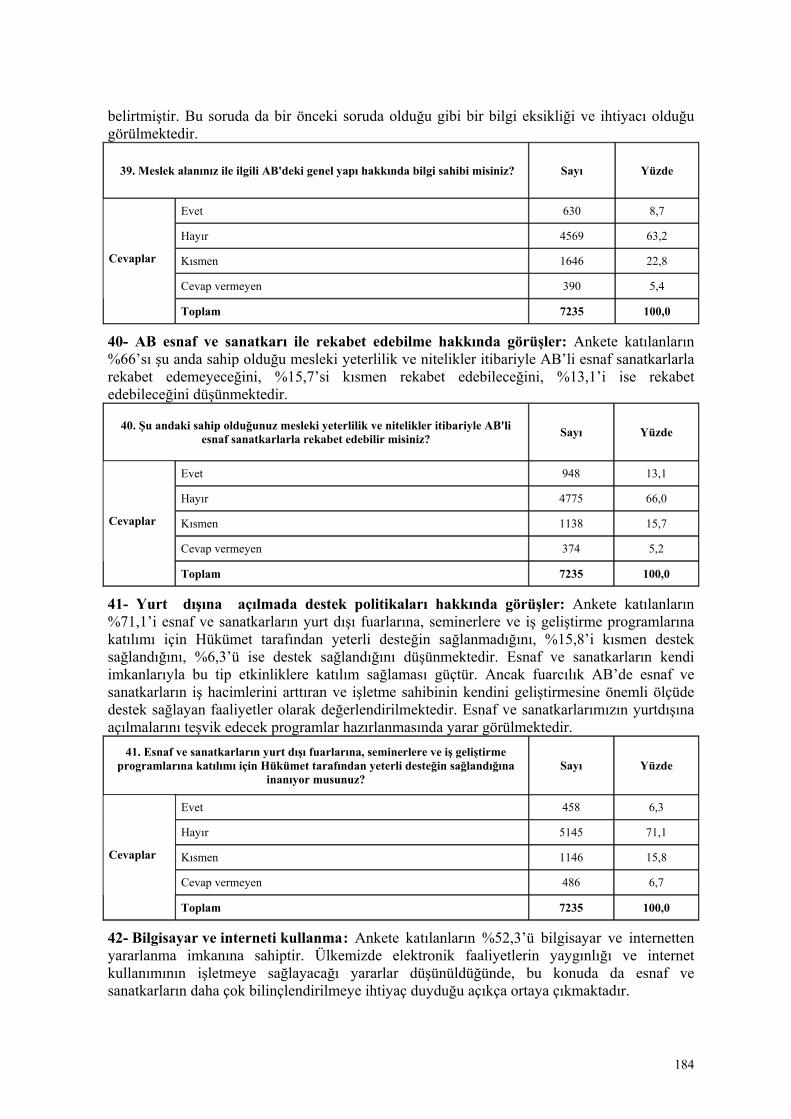

1.9. Çalışma Hayatına İlişkin Sorunlar 102

1.10. Sektörel Sorunlar 104

1.10.1 Ulaştırma Sektörü 105

1.10.2 Bakkal, Bayi ve Büfeci Meslek Dalları 105

1.10.3 Yiyecek İmalat ve Satışı Meslek Dalları 106

1.10.4 Ağaç İşleri ve İnşaat Sektörü 107

1.10.5 Berberlik, Kuaförlük ve Güzellik Uzmanlığı Meslek Dalları 108

1.10.6 Elektrik-Elektronik Meslek Dalları 109

1.10.7 Kahvecilik ve Kıraathanecilik Meslek Dalları 110

1.10.8 Ayakkabıcılık ve Dericilik Meslek Dalları 111

1.10.9 Terzilik ve Konfeksiyonculuk Meslek Dalları 112

1.10.10 Metal İşleri Sektörü 113

1.10.11 Et Ürünleri İşlemeciliği ve Satışı Meslek Dalları 114

1.10.12 Seyyar ve Sabit Sebzecilik ve Meyvecilik Meslek Dalları 115

1.10.13 Fırıncılık Meslek Dalı 115

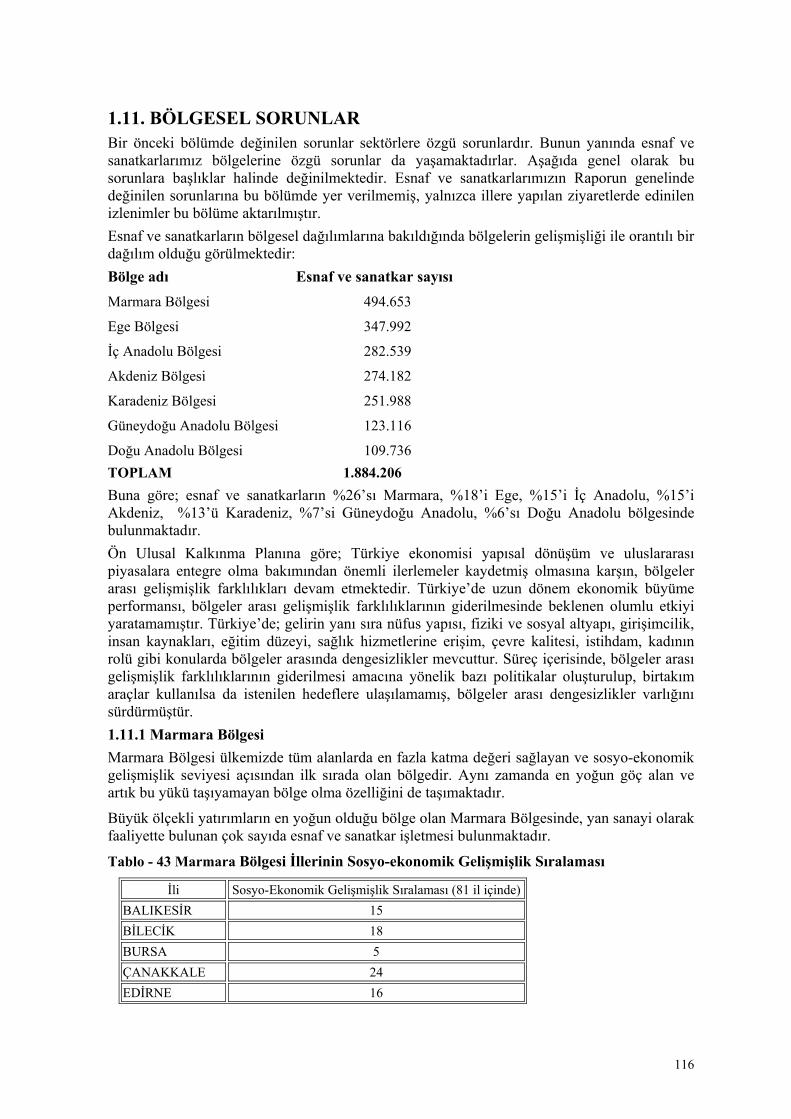

1.11. Bölgesel Sorunlar 116

2. Bölüm: Avrupa Birliği Uyum Sürecinin Esnaf ve Sanatkar Kesimine Yansımaları 122

2.1. Avrupa Birliği ve Türkiye İlişkileri 122

5

2.2. Esnaf ve Sanatkarlar ile İlgili AB Müktesebat Fasılları 124

3. Bölüm: Esnaf ve Sanatkar Politikalarında Eğilimler 145

4. Bölüm: Esnaf ve Sanatkarların Örgütlenme Yapısında Değişim Gereği 150

4.1. Esnaf ve Sanatkarlığın Temeli: Ahilik Kültürü 150

4.2. Cumhuriyet Dönemi Gelişmeleri 150

4.3. Avrupa Birliği Üye Ülkelerinde Esnaf ve Sanatkarların Örgütlenme Yapıları

5. Bölüm: Esnaf ve Sanatkarların Sorunları ve Çözüm Önerileri 154

5.1. Mesleki Eğitimde Yaşanan Sorunlar ve Çözüm Önerileri 154

5.2. İstihdamda Yaşanan Temel Sorunlar ve Çözüm Önerileri 157

5.3. Devlet Destekleri, Teşvikler ve Kredi ve Finansman Uygulamalarında Karşılaşılan Sorunlar ve Öneriler 158

5.4. Vergi Uygulamaları ile İlgili Sorunlar ve Öneriler 160

5.5. Sosyal Güvenlik Sistemine İlişkin Sorunlar ve Öneriler 161

5.6. Mevzuat Düzenlemelerinden Kaynaklanan Sorunlar ve Öneriler 163

6. Bölüm: Model Önerileri 165

6.1. İşe Başlama Bildirimi ve Tek Durak Uygulaması 165

6.2. Kümelenme Teşvikleri 165

6.3. Esnaf ve Sanatkarın Rekabet Gücü 166

6.4. Bankacılık Sisteminin Tamamının Esnaf ve Sanatkarın Kredi Taleplerinde Kullanılabilmesi 167

6.5. Esnaf ve Sanatkarın ve Çalışanlarının Sosyal Güvenlik Primlerinde Devlet Desteği 167

6.6 Yaşam Boyu Öğrenmede Fransa Örneği ve Türkiye’ye Uyarlanması 167

6.7 Mesleki Eğitim ve Teknoloji Merkezlerinin Yeniden Yapılandırılması 168

6.8 Mesleki Eğitim ve Çıraklık Eğitimini Geliştirme Yönünde İşbirliği 169

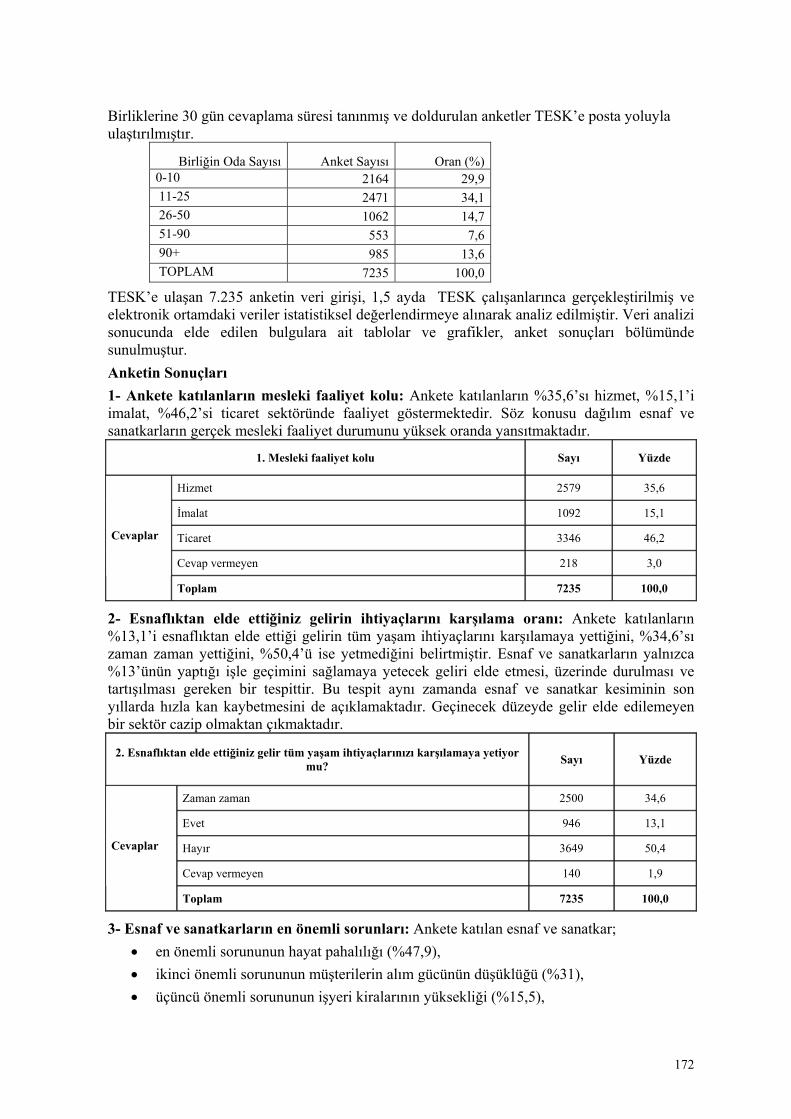

7. Bölüm: Esnaf ve Sanatkar Beklenti Anketi Sonuçları 170

8. Bölüm: Genel Değerlendirme 187

Kaynakça 191

6

TABLOLAR VE GRAFİKLER DİZİNİ Tablo - 1 Esnaf ve Sanatkar Sayısı

Tablo - 2 İşletmelerin Sektörel Dağılımı

Tablo - 3 İmalat Sanayindeki İşletmelerin Ölçeklerine Göre Dağılımı

Tablo - 4 İmalat Sanayinde Faaliyet Gösteren İşletmelere İlişkin Veriler (2001)

Tablo - 5 Bazı Ülkelerde Eğitim Kademelerine Göre Çağ Nüfusu (1992, 2002, 2012)

Tablo - 6 Bazı Ülkelerde Ortaöğretimdeki Öğrencilerin Eğitim Türlerine Göre Dağılımı (2002)

Tablo - 7 Bazı Ülkelerde Eğitim Kademelerine Göre Öğrenci Başına Yapılan Harcamalar (2001)

Tablo - 8 Eğitime Yapılan Kamu Harcamaları

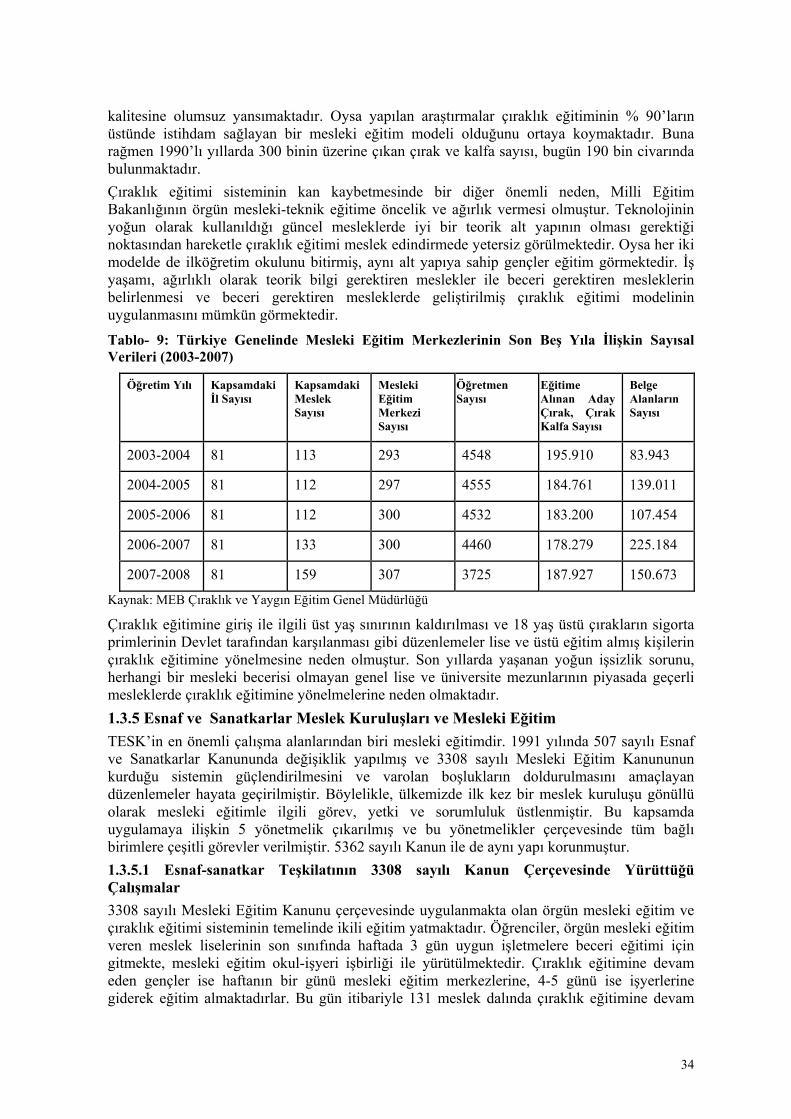

Tablo - 9 Türkiye Genelinde Mesleki Eğitim Merkezlerinin Son Beş Yıla İlişkin Sayısal Verileri

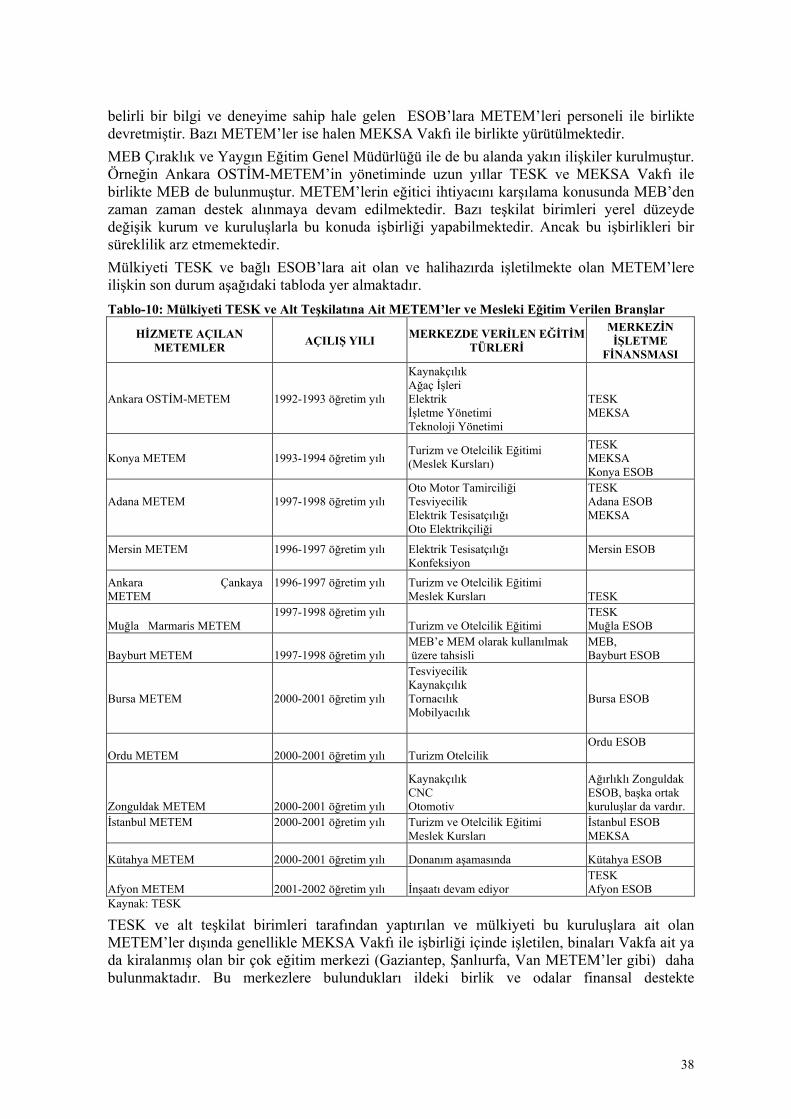

Tablo - 10 Mülkiyeti TESK ve Alt Teşkilatına Ait METEM’ler ve Mesleki Eğitim Verilen Branşlar

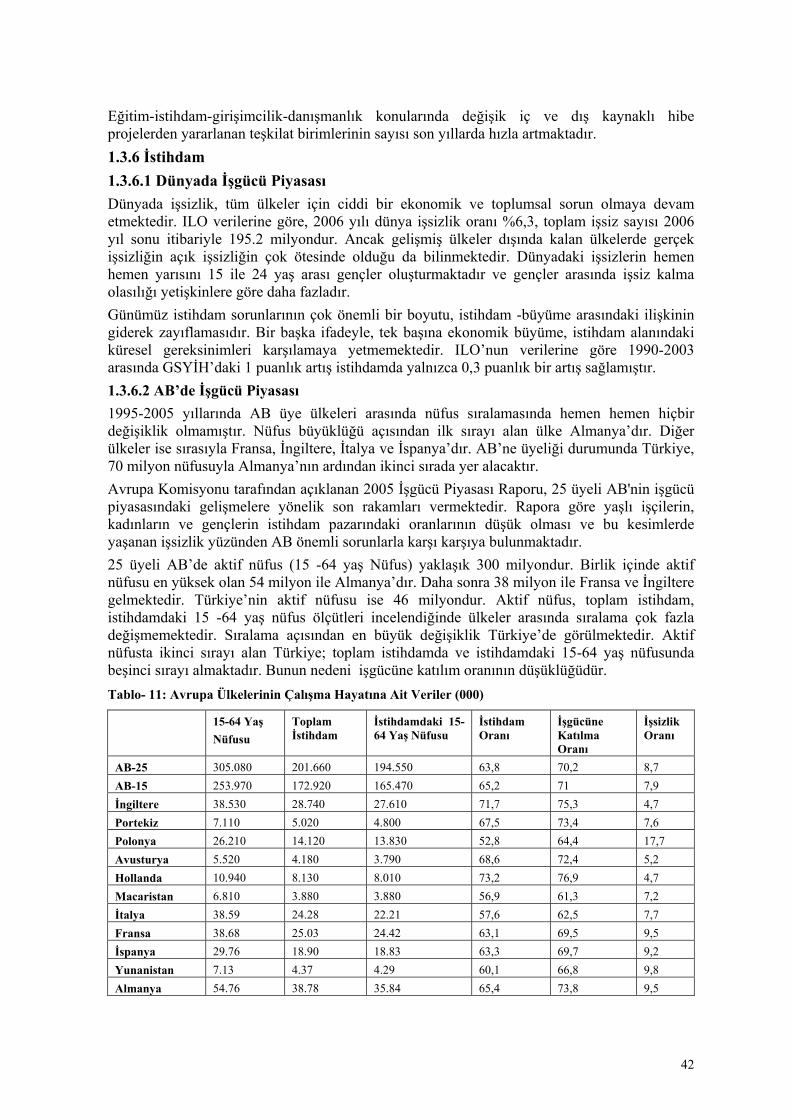

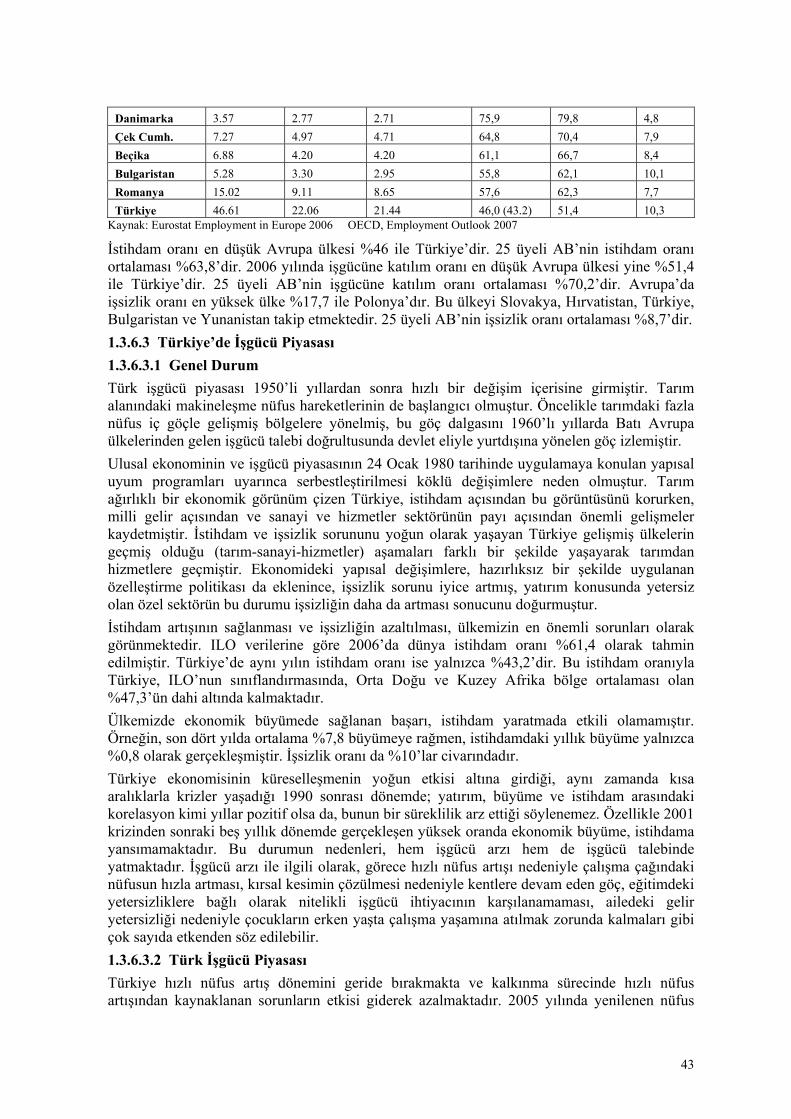

Tablo - 11 Avrupa Ülkelerinin Çalışma Hayatına Ait Veriler

Tablo - 12 Yaş Gruplarının Toplam Nüfusa Oranları

Tablo - 13 İşgücü durumu (Temmuz 2008)

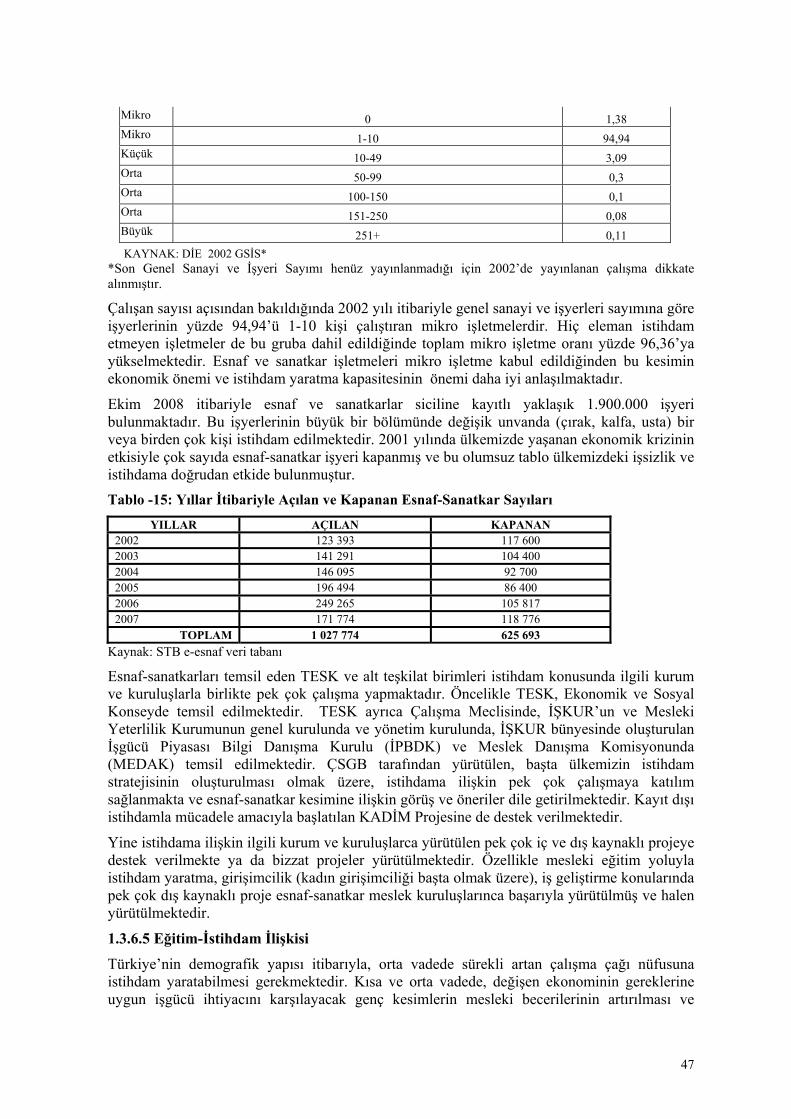

Tablo - 14 Çalışan Sayısına Göre İşyeri Büyüklükleri

Tablo - 15 Yıllar İtibariyle Açılan ve Kapanan Esnaf-Sanatkar Sayıları

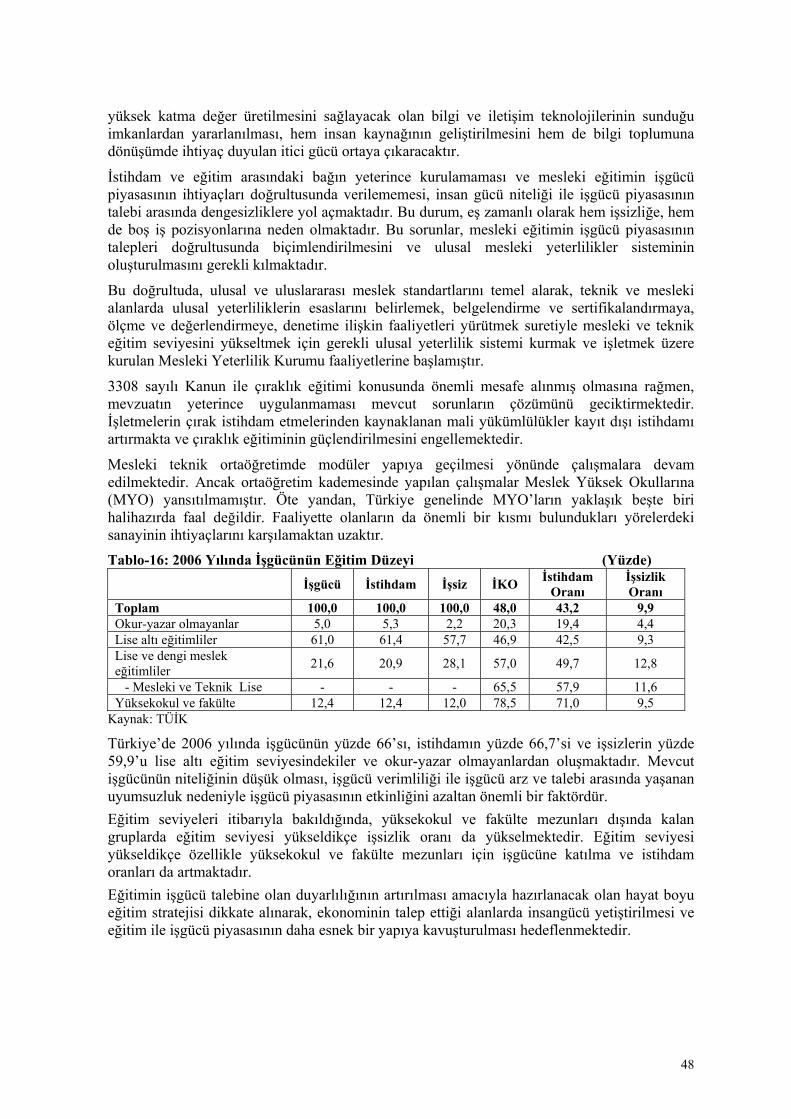

Tablo - 16 2006 Yılında İşgücünün Eğitim Düzeyi

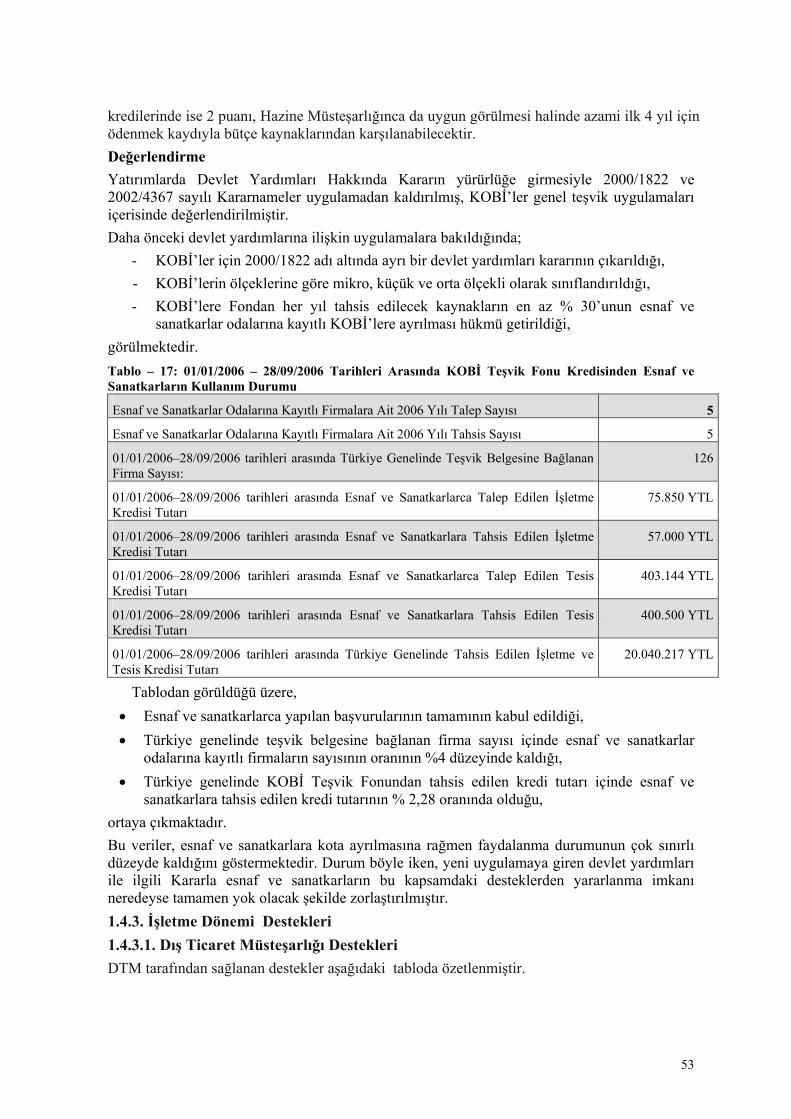

Tablo - 17 KOBİ Teşvik Fonu Kredisinden Esnaf ve Sanatkarların Kullanım Durumu

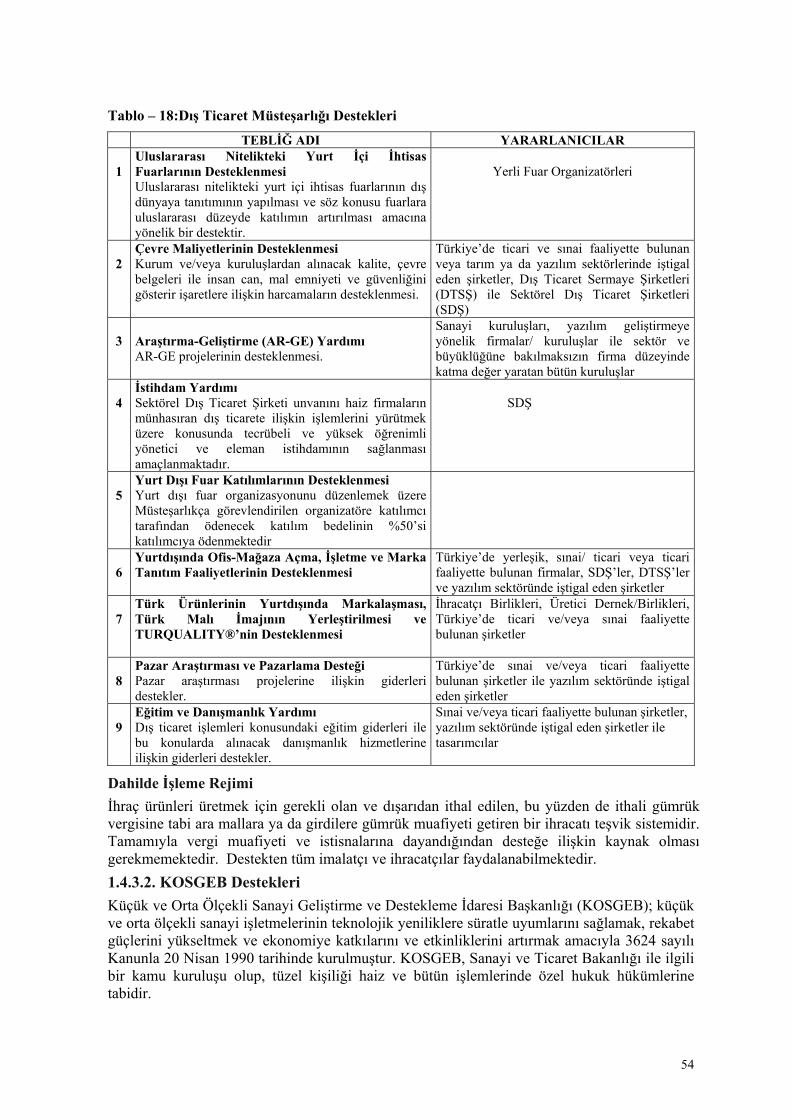

Tablo – 18 Dış Ticaret Müsteşarlığı Destekleri

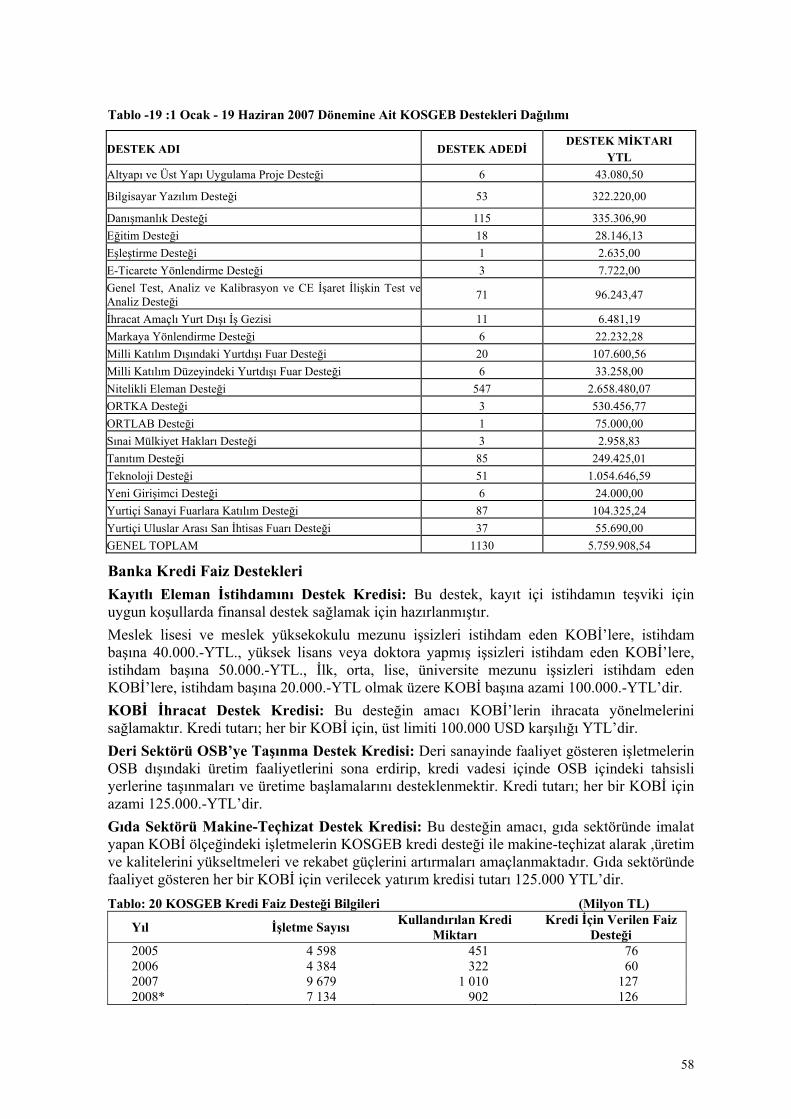

Tablo - 19 1 Ocak - 19 Haziran 2007 Dönemine Ait KOSGEB Destekleri Dağılımı

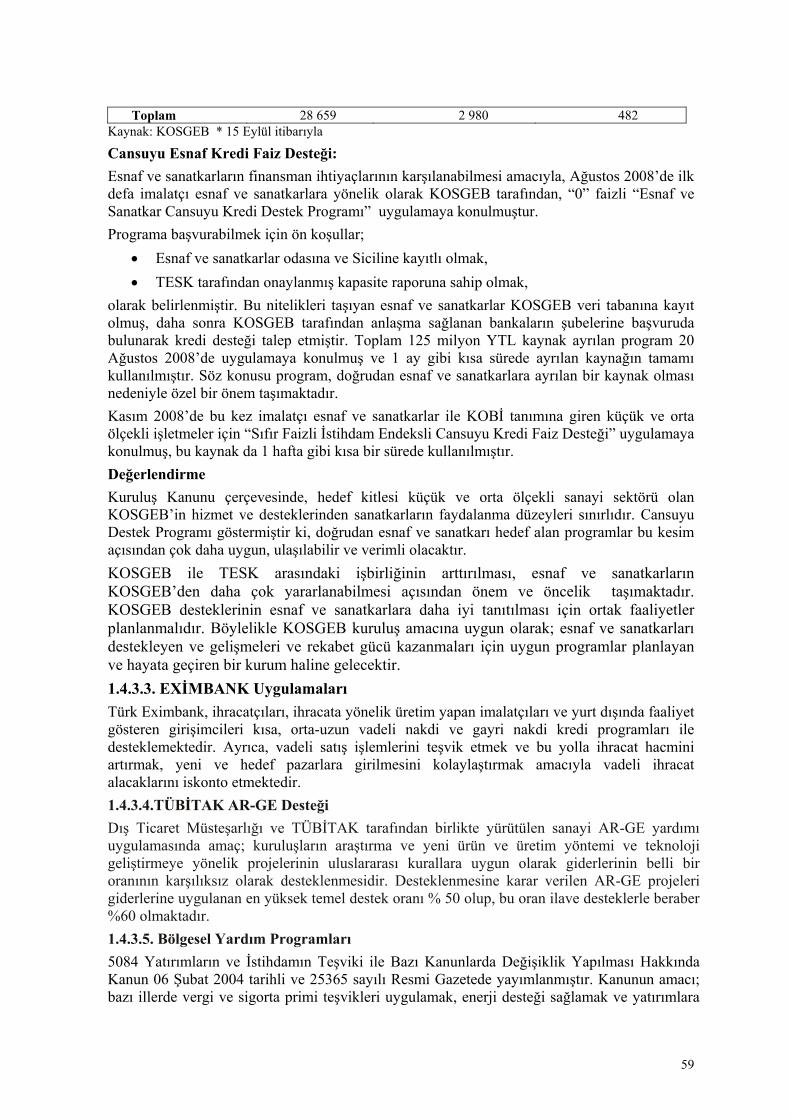

Tablo - 20 KOSGEB Banka Kredi Desteği Bilgileri

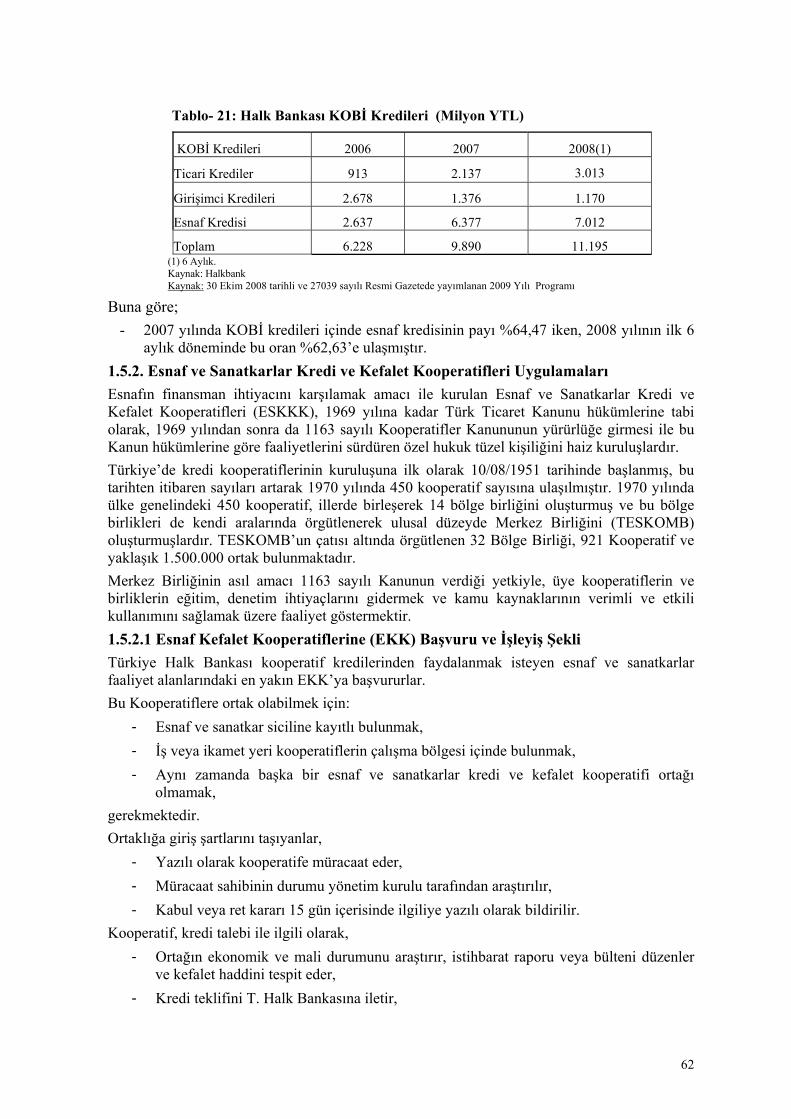

Tablo - 21 T. Halk Bankası KOBİ Kredileri

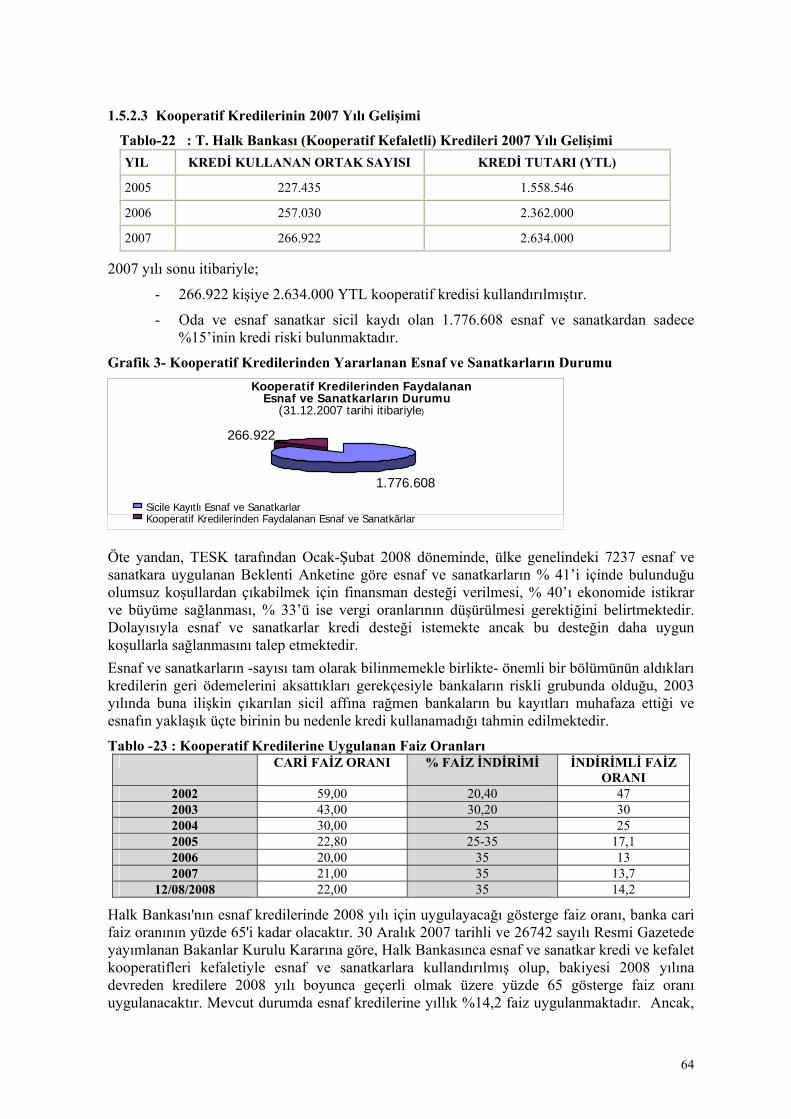

Tablo - 22 T. Halk Bankası (Kooperatif Kefaletli) Kredileri 2007 Yılı Gelişimi

Tablo - 23 Kooperatif Kredilerine Uygulanan Faiz Oranları

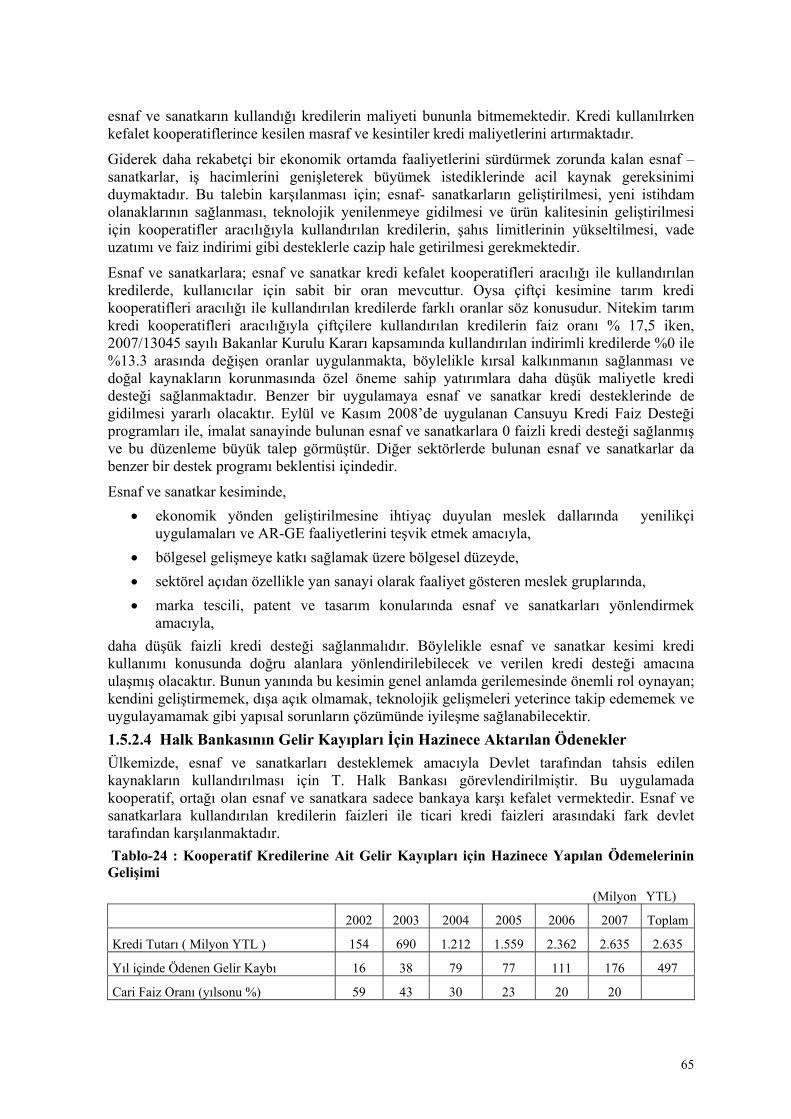

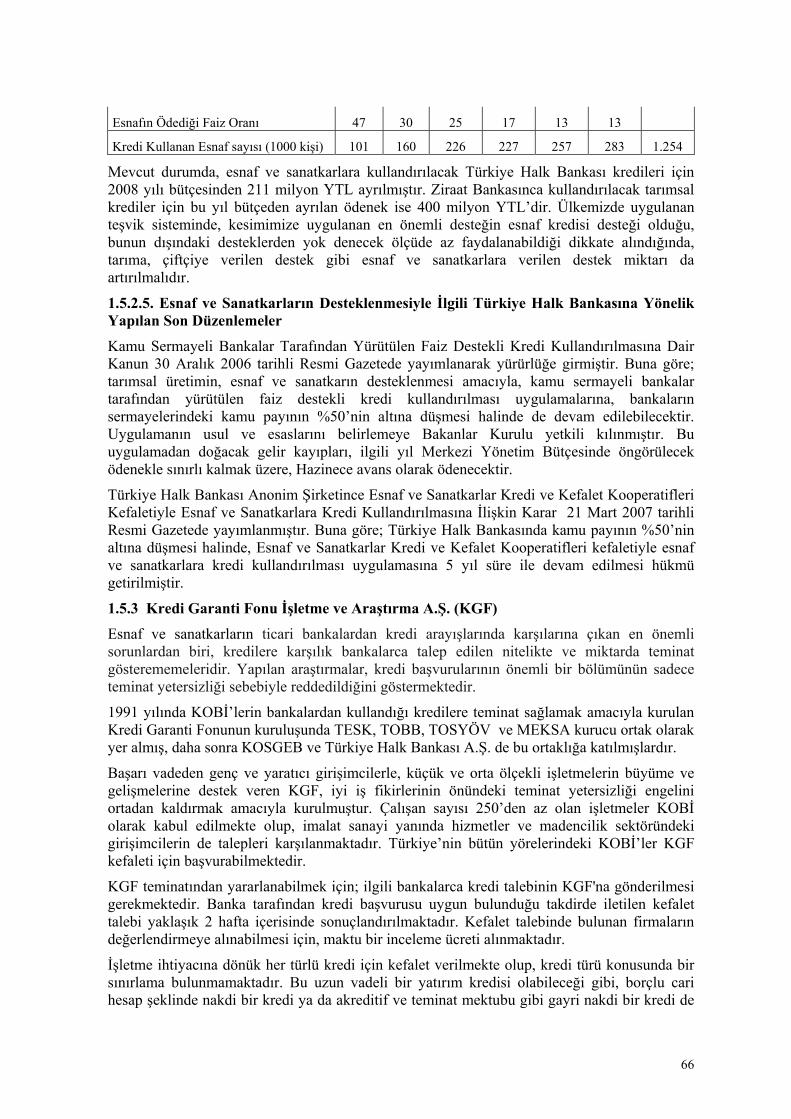

Tablo - 24 Kooperatif Kredilerine Ait Gelir Kayıpları için Hazinece Yapılan Ödemelerinin Gelişimi

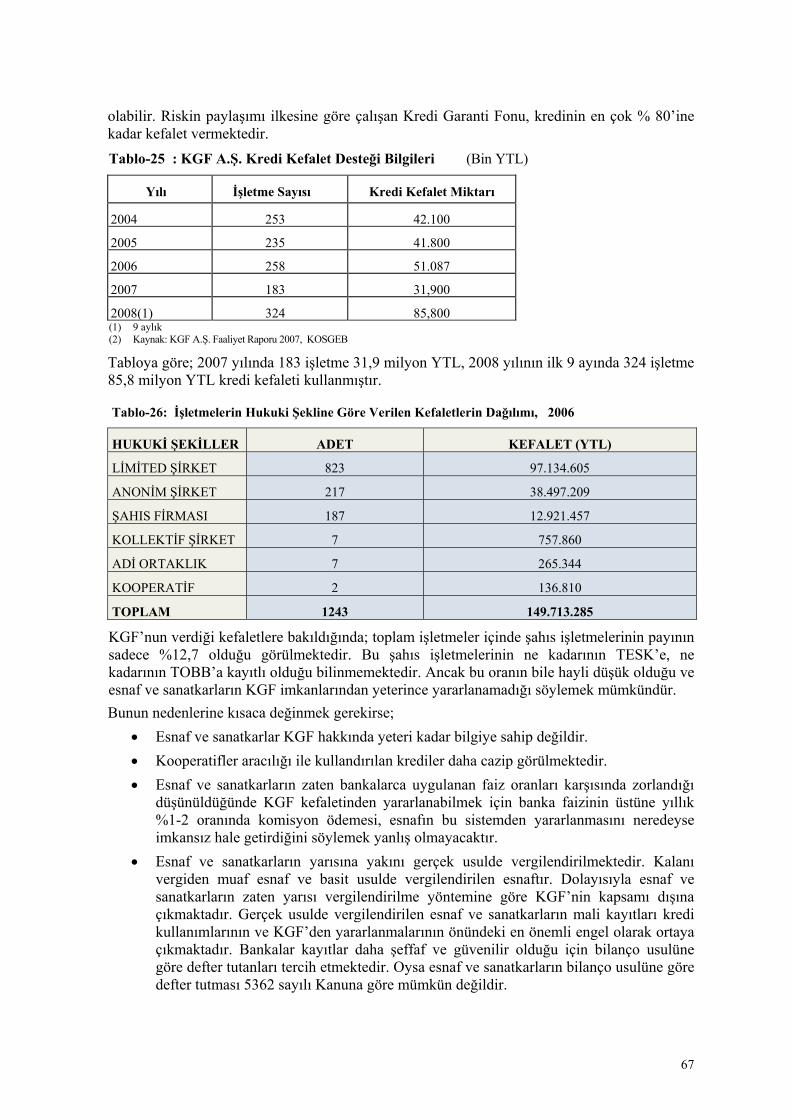

Tablo - 25 KGF A.Ş. Kredi Desteği Bilgileri

Tablo - 26 İşletmelerin Hukuki Şekline Göre Verilen Kefaletlerin Dağılımı

Tablo - 27 2007 Yılı İtibariyle Mükellef Başına Düşen Aylık Gelir Vergisi

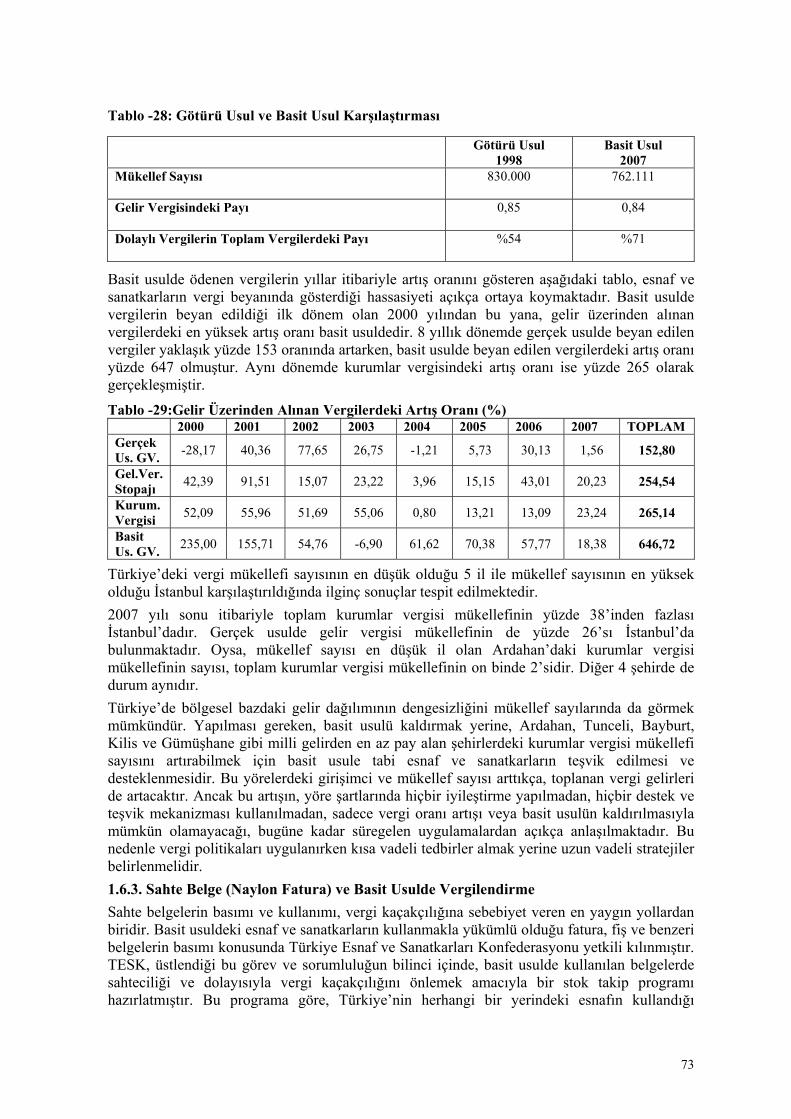

Tablo - 28 Götürü Usul ve Basit Usul Karşılaştırması

Tablo - 29 Gelir Üzerinden Alınan Vergilerdeki Artış Oranı

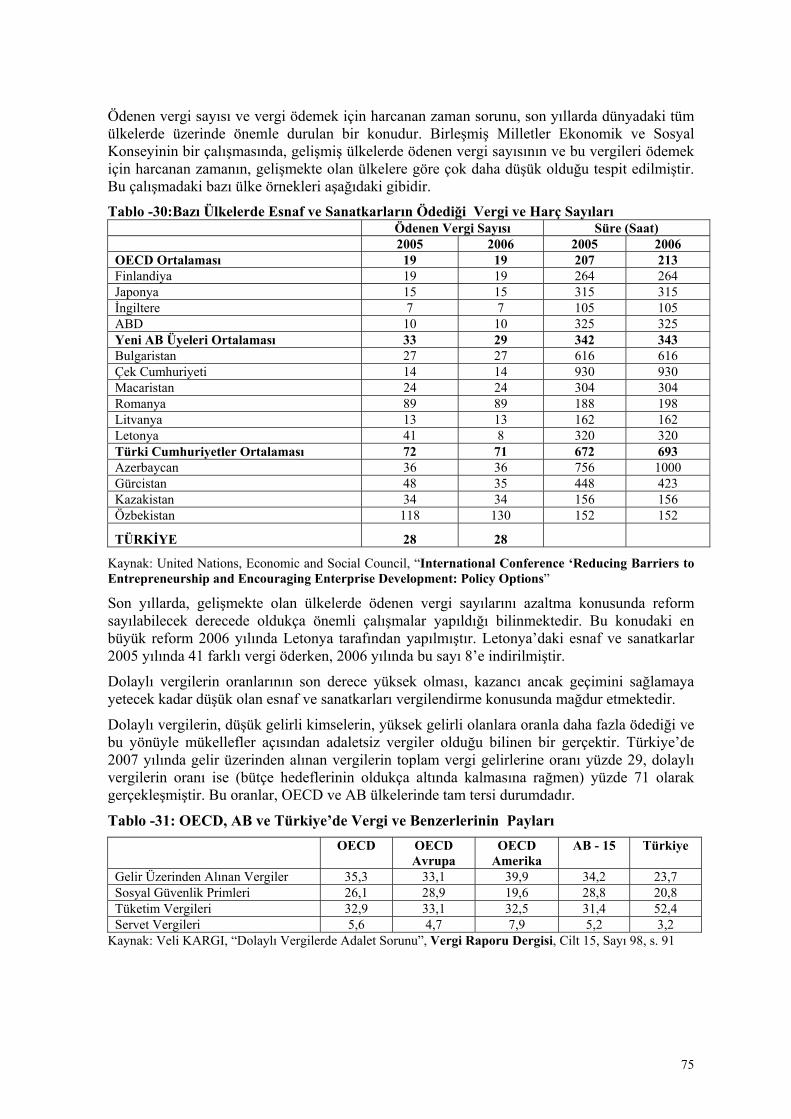

Tablo - 30 Bazı Ülkelerde Esnaf ve Sanatkarların Ödediği Vergi ve Harç Sayıları

Tablo - 31 OECD, AB ve Türkiye’de Vergi ve Benzerlerinin Payları

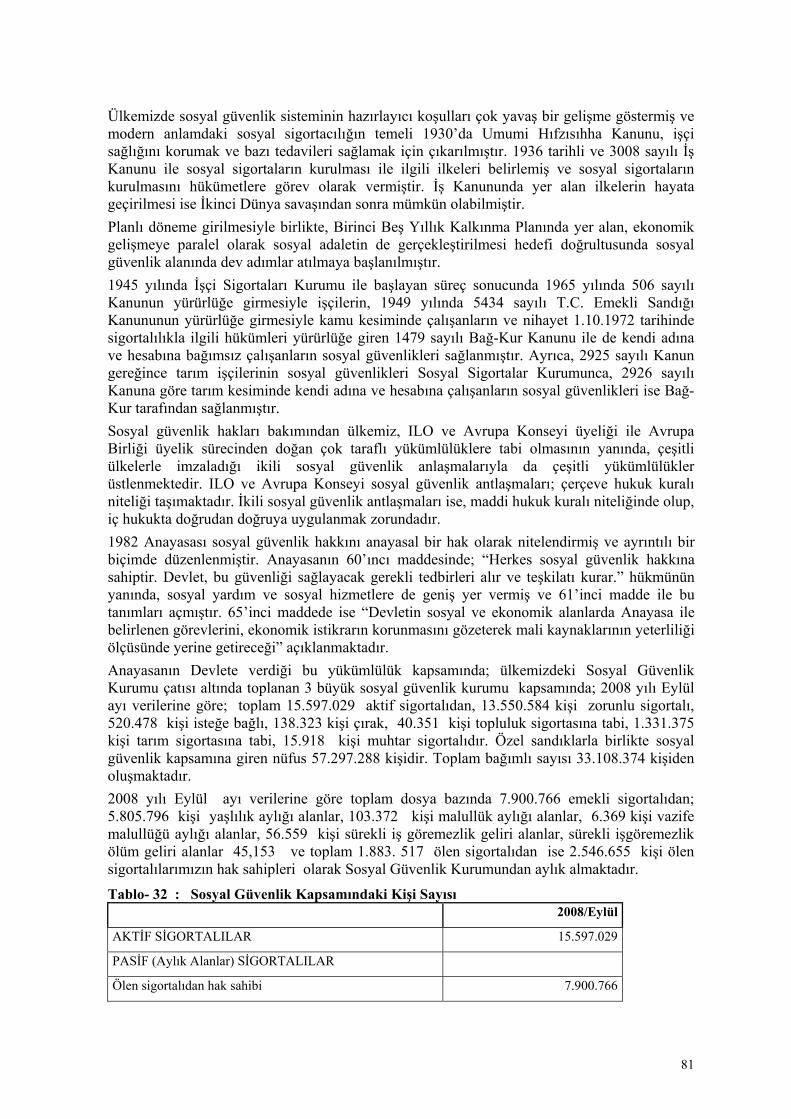

Tablo- 32 Sosyal Güvenlik Kapsamındaki Kişi Sayısı

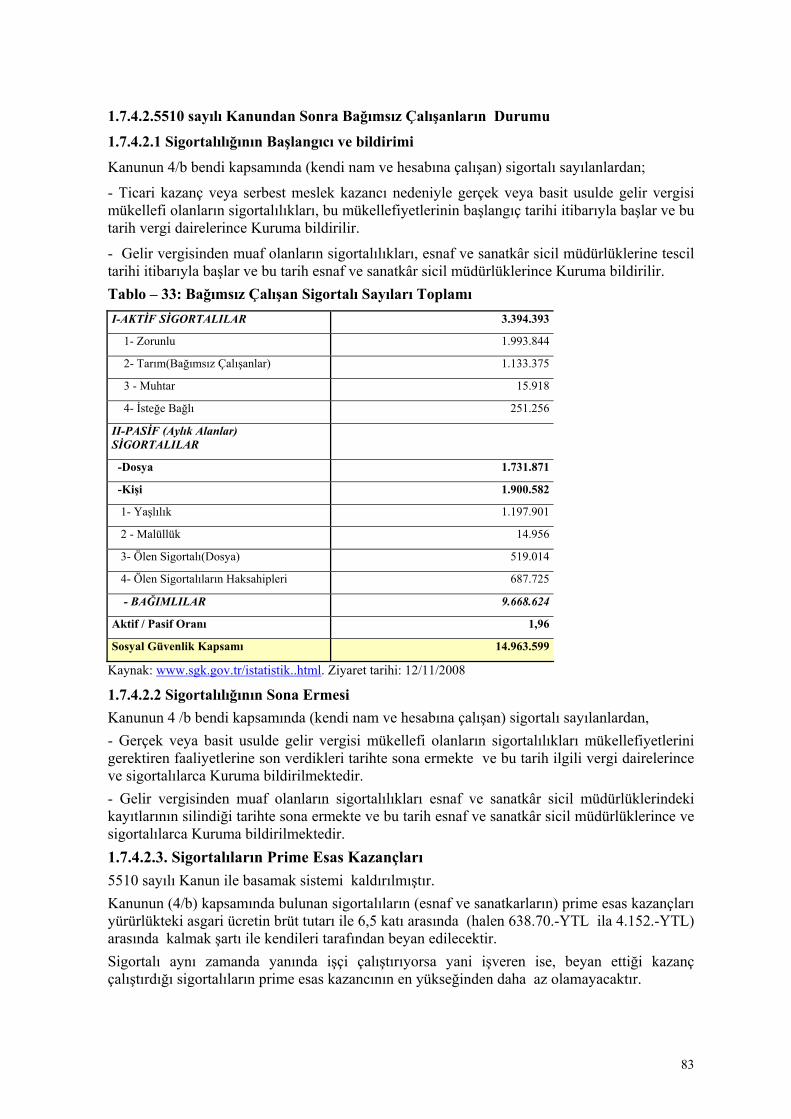

Tablo - 33 Bağımsız Çalışan Sigortalı Sayıları Toplamı

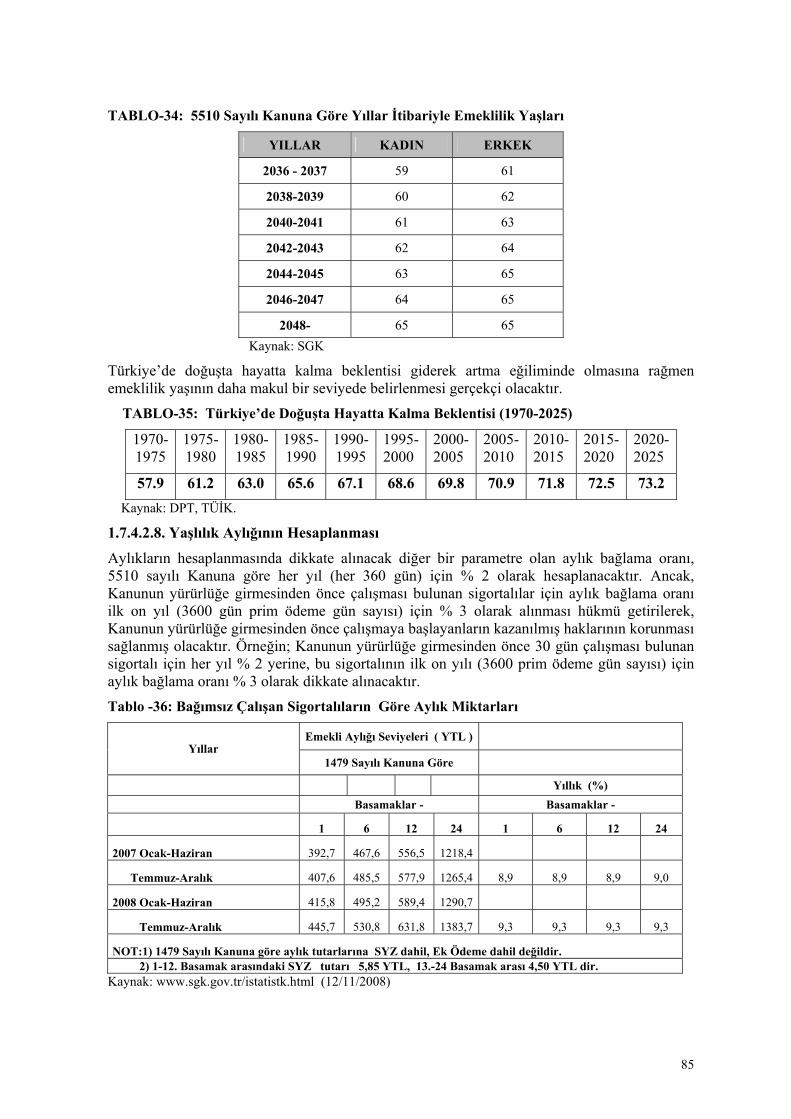

Tablo - 34 5510 Sayılı Kanuna Göre Yıllar İtibariyle Emeklilik Yaşları

7

Tablo – 35 Türkiye’de Doğuşta Hayatta Kalma Beklentisi (1970-2025)

Tablo - 36 Bağımsız Çalışan Sigortalıların Göre Aylık Miktarları

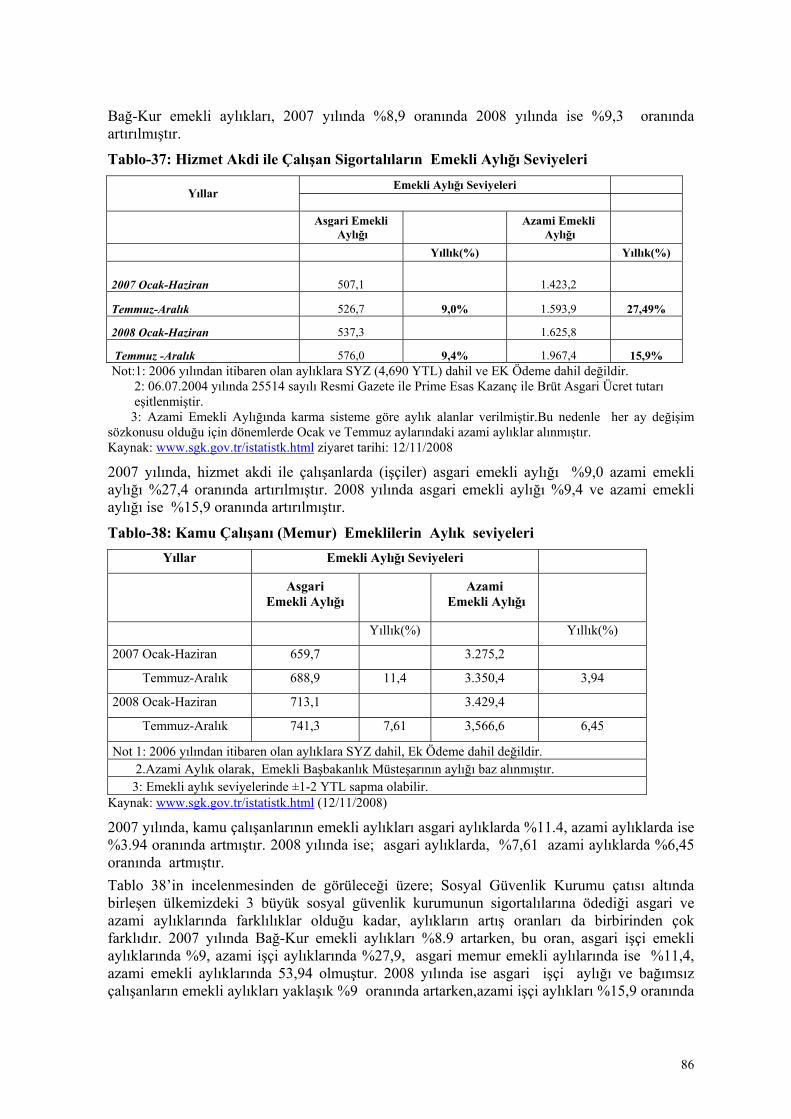

Tablo- 37 Hizmet Akdi ile Çalışan Sigortalıların Emekli Aylığı Seviyeleri

Tablo - 38 Kamu Çalışanı (Memur) Emeklilerin Aylık seviyeleri

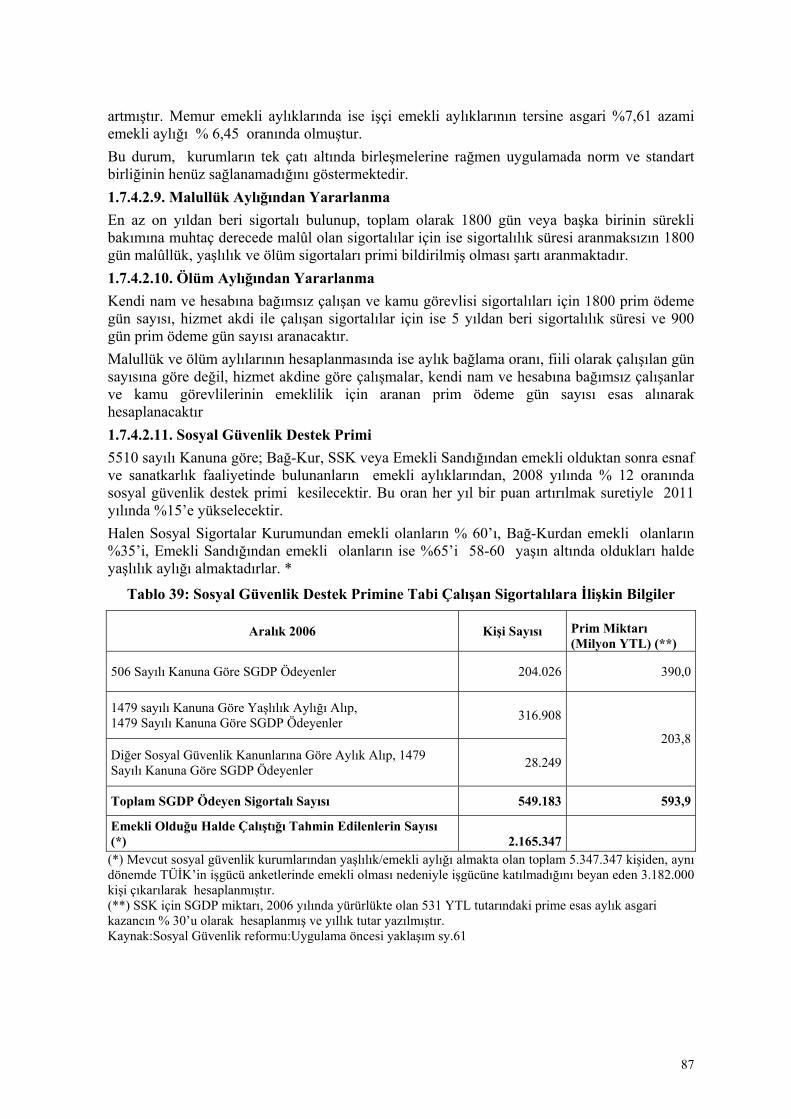

Tablo - 39 Sosyal Güvenlik Destek Primine Tabi Çalışan Sigortalılara İlişkin Bilgiler

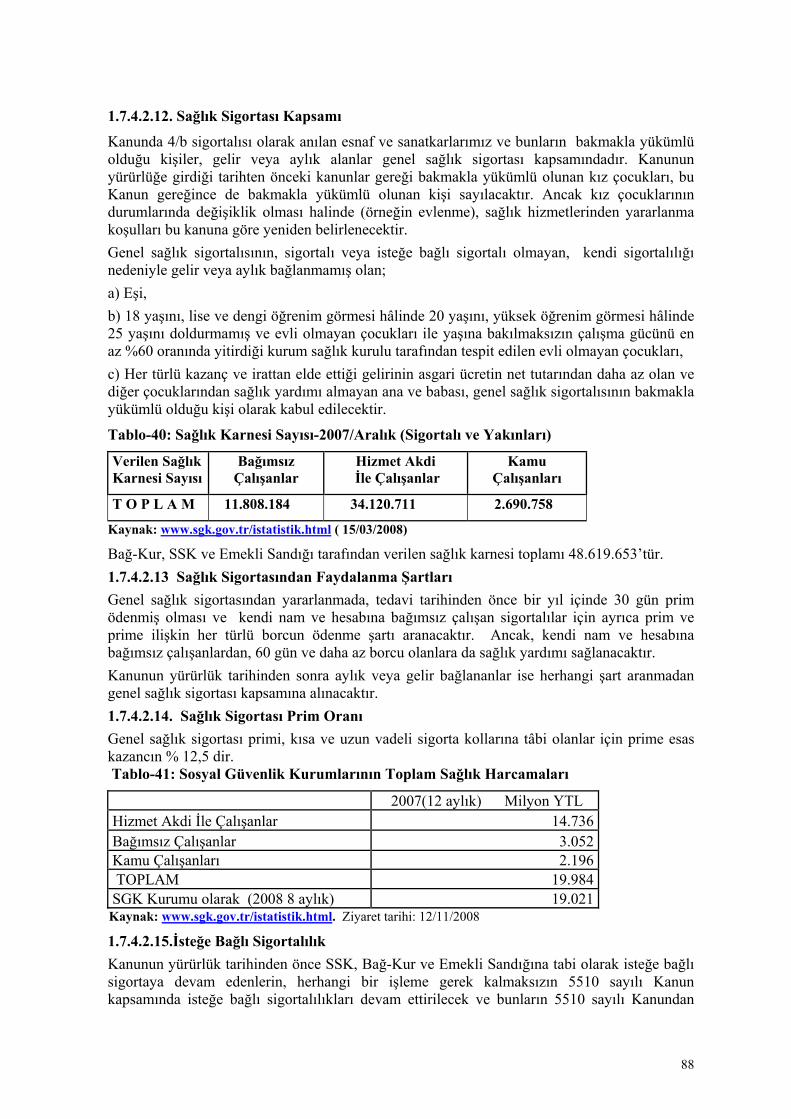

Tablo - 40 Sağlık Karnesi Sayısı-2007/Aralık (Sigortalı ve Yakınları)

Tablo - 41 Sosyal Güvenlik Kurumlarının Toplam Sağlık Harcamaları

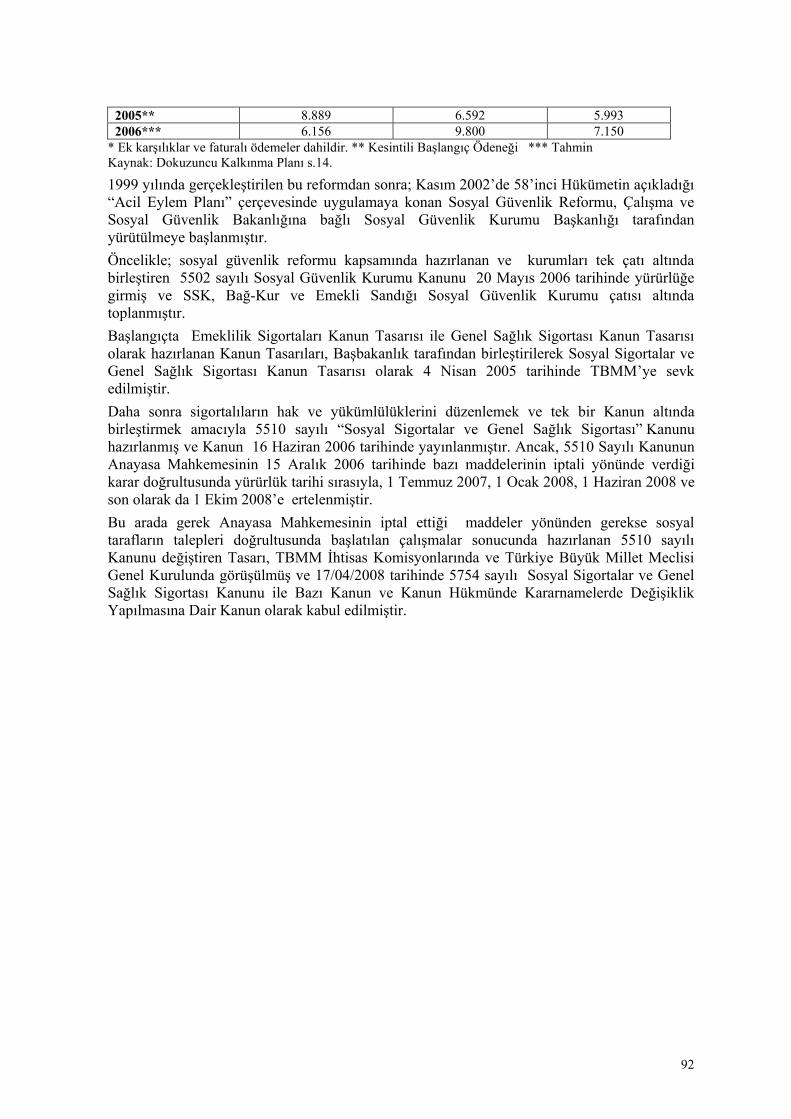

Tablo - 42 Sosyal Sigorta Kuruluşlarına Bütçeden Yapılan Transfer Tutarları Tablo - 43 Marmara Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

Tablo - 44 Ege Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

Tablo - 45 İç Anadolu Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

Tablo – 46 Akdeniz Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

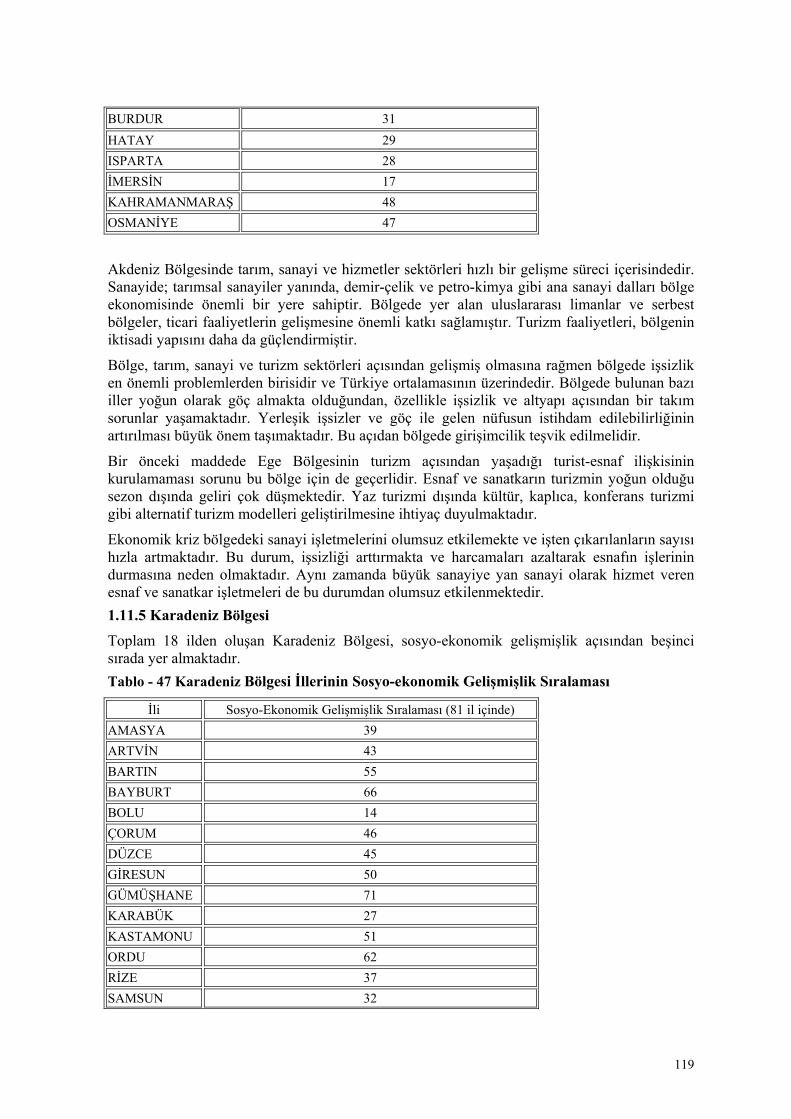

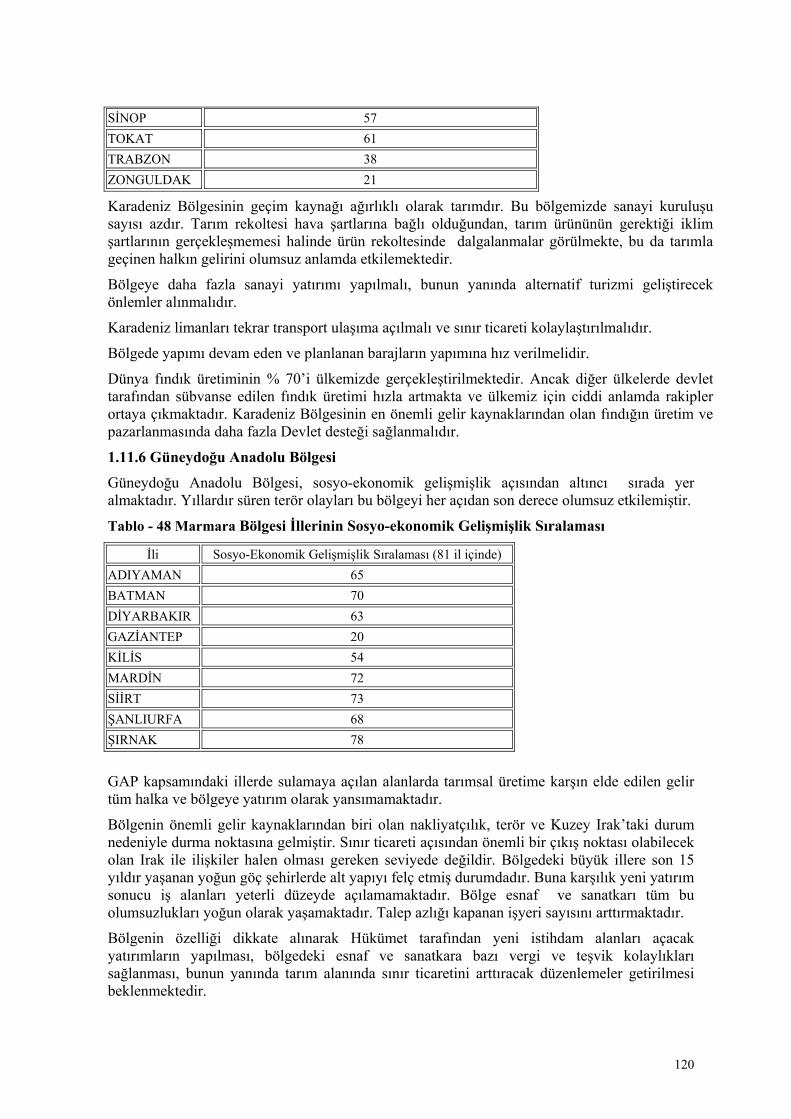

Tablo - 47 Karadeniz Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

Tablo – 48 Güneydoğu Anadolu Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması

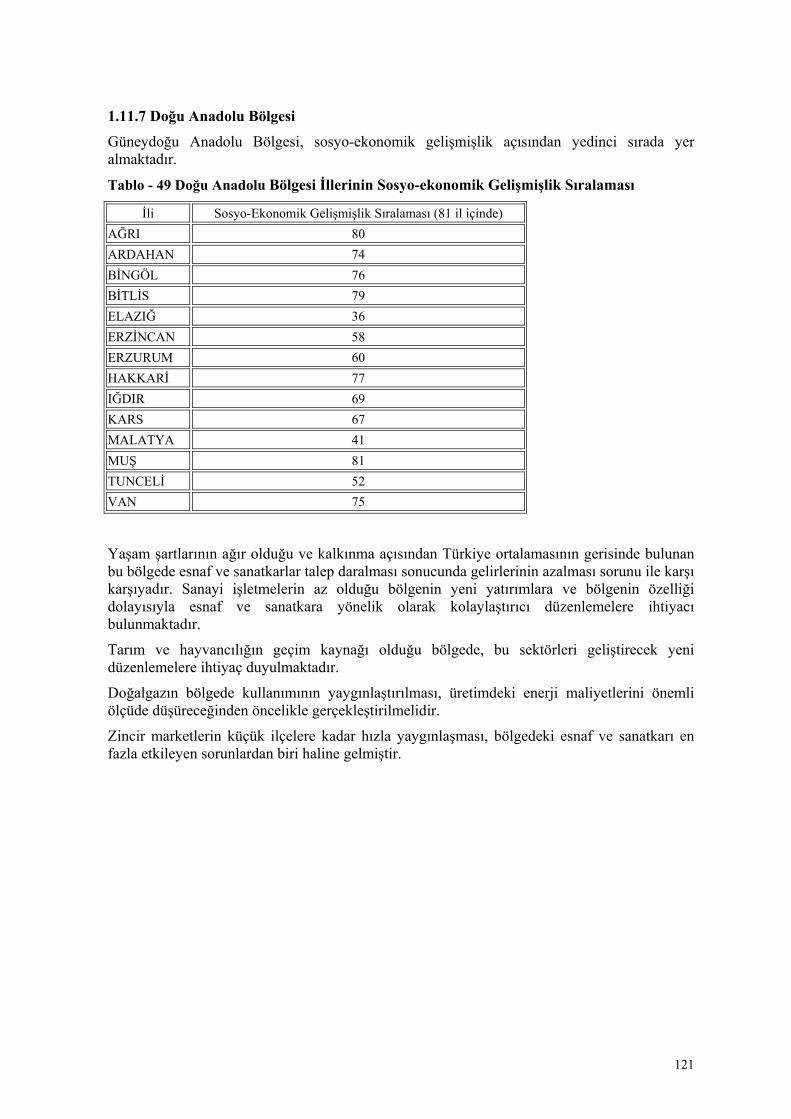

Tablo - 49 Doğu Anadolu Bölgesi İllerinin Sosyo-ekonomik Gelişmişlik Sıralaması Tablo - 50 Esnaf ve sanatkarlar ile Meslek Kuruluşlarının SWOT Analizi Tablosu

Tablo - 51 Stratejik Amaçlar Çalışması Sonucu

GRAFİKLER

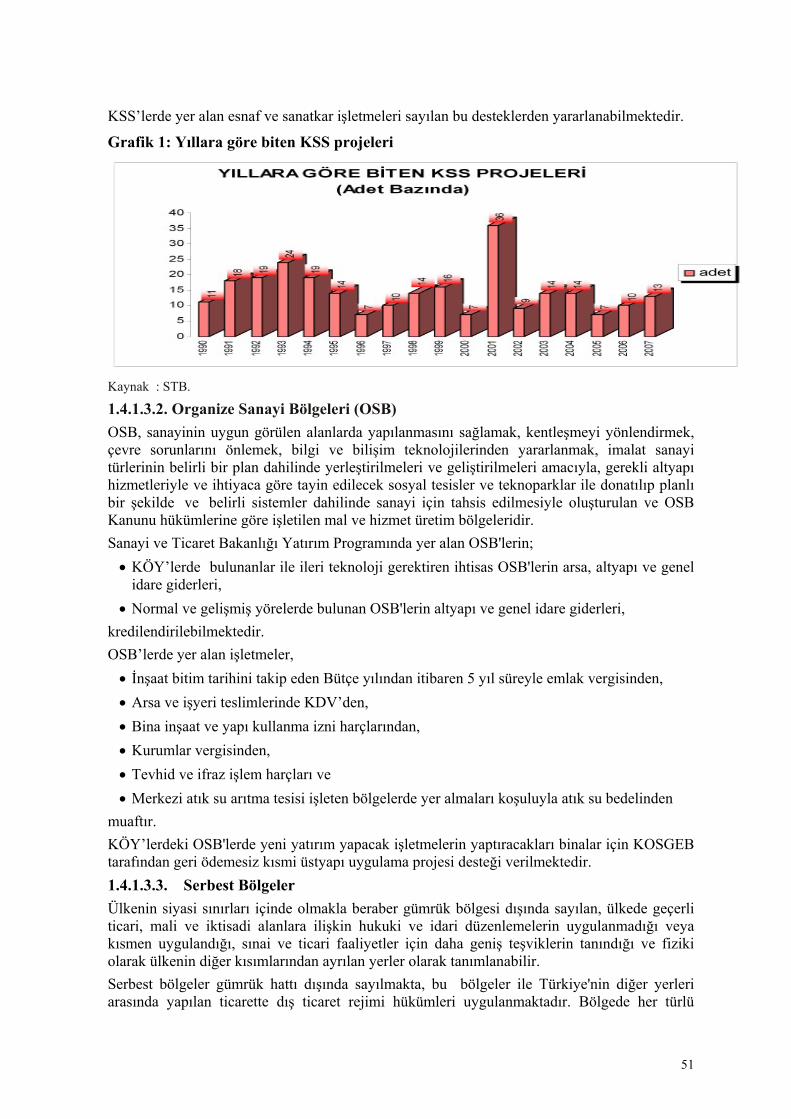

Grafik - 1 Yıllara göre biten KSS projeleri

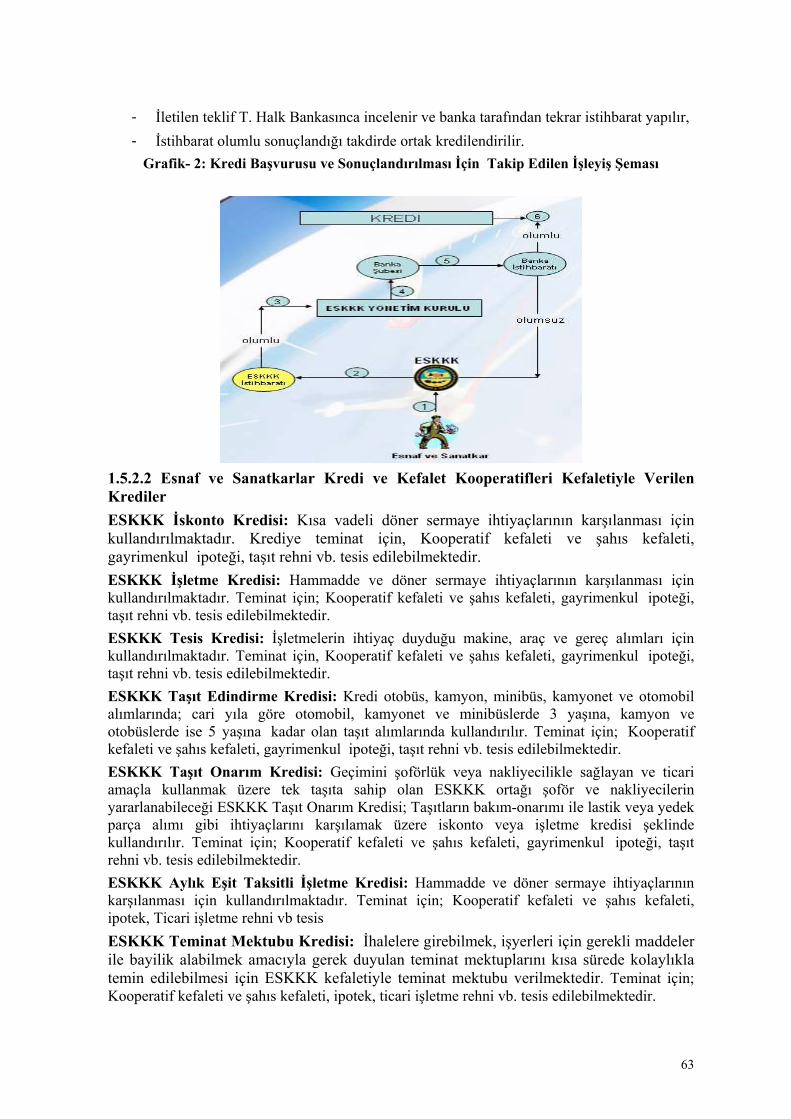

Grafik - 2 Kredi Başvurusu ve Sonuçlandırılması İçin Takip Edilen İşleyiş Şeması

Grafik - 3 Kooperatif Kredilerinden Yararlanan Esnaf ve Sanatkarların Durumu

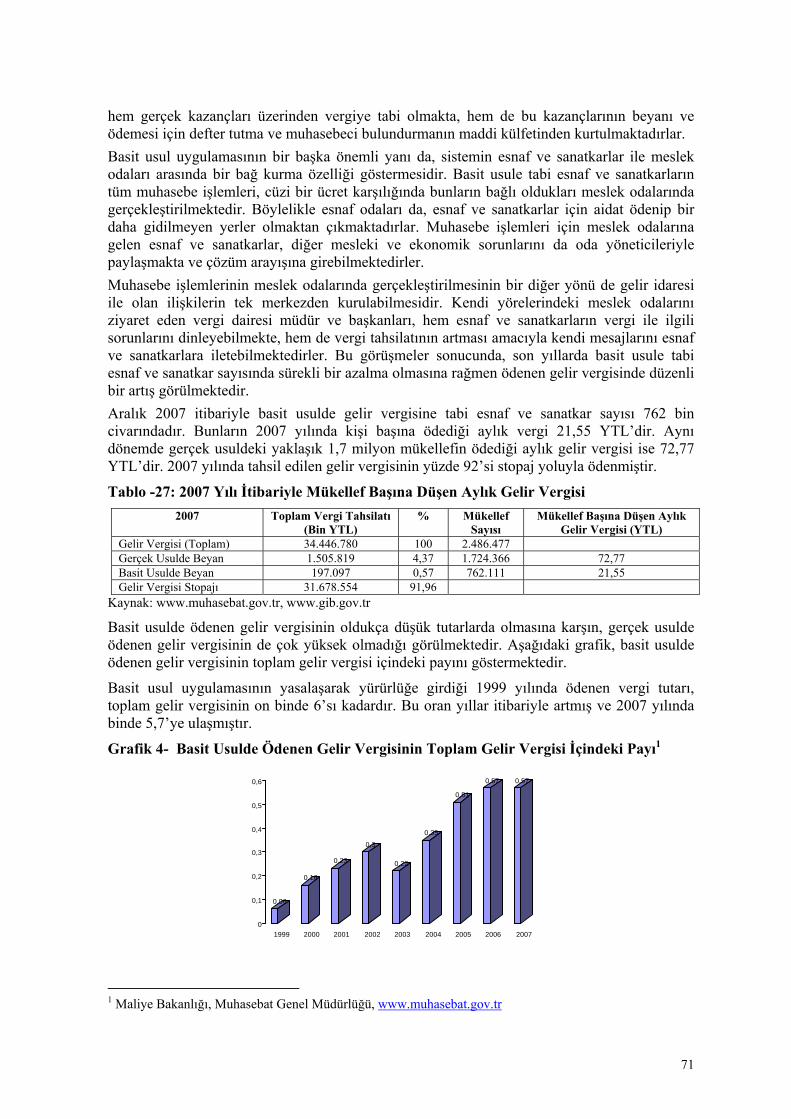

Grafik - 4 Basit Usulde Ödenen Gelir Vergisinin Toplam Gelir Vergisi İçindeki Payı

Grafik - 5 Basit Usulde Beyan Edilen Gelir Vergisinin Toplam Gelir Vergisindeki Payı

Grafik - 6 Götürü Usulde Ödenen Gelir Vergisinin Toplam Gelir Vergisindeki Payı

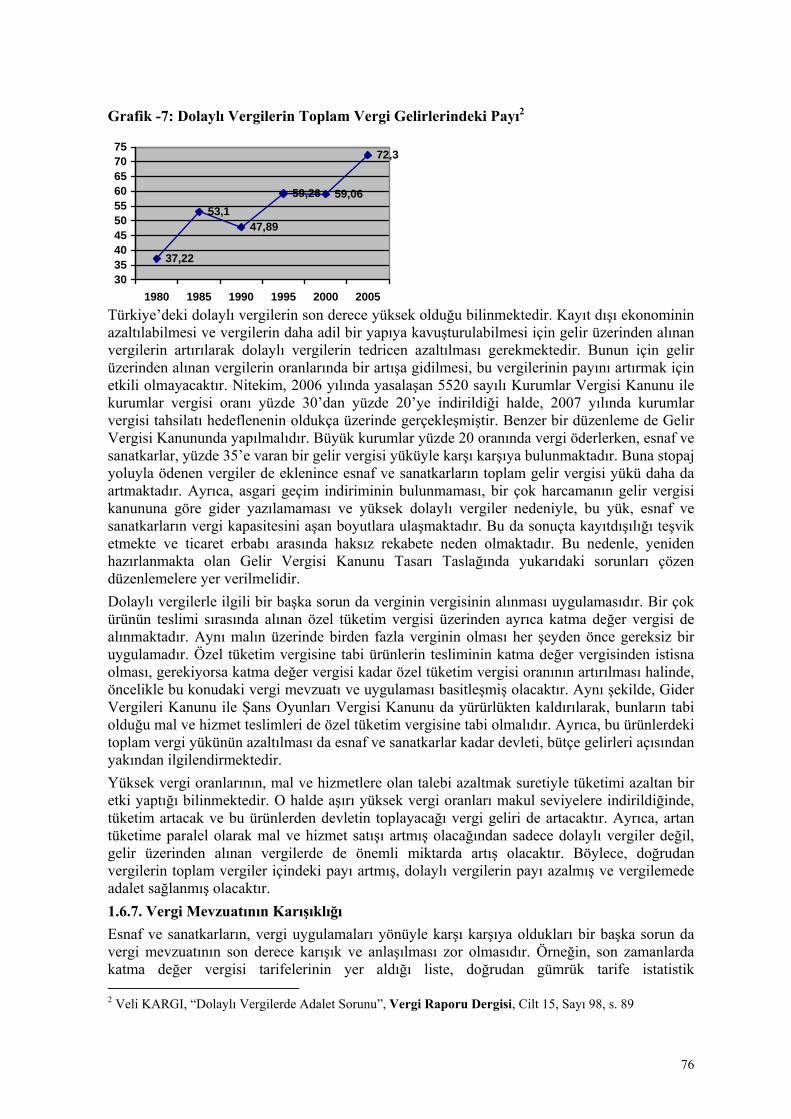

Grafik - 7 Dolaylı Vergilerin Toplam Vergi Gelirlerindeki Payı

8

KISALTMALAR AB Avrupa Birliği

AKÇT Avrupa Kömür ve Çelik Anlaşması

AYF Avrupa Yatırım Fonu

BRHÇ Brezilya, Rusya, Hindistan ve Çin

BYKP Beş Yıllık Kalkınma Planı

ÇP Çerçeve Program

DPT Devlet Planlama Teşkilatı

ESKKK Esnaf ve Sanatkar Kredi ve Kefalet Kooperatifleri

ESOB Esnaf ve Sanatkarlar Odaları Birliği

EUROCHAMBERS Avrupa Ticaret ve Sanayi Odaları Birliği

GSMH Gayri Safi Milli Hasıla

GSYİH Gayri Safi Yurt İçi Hasıla

ILO Uluslar arası Çalışma Örgütü

IMF Uluslar arası Para Fonu

IPA Katılım Öncesi Mali Yardım Aracı

İDDG İşyeri Denetleme ve Danışmanlık Grubu

İPBDK İşgücü Piyasası Bilgi Danışma Kurulu

İŞKUR Türkiye İş Kurumu

İÜEM İşletmelerüstü Eğitim Merkezi

KADİM Kayıtdışı İstihdamla Mücadele Projesi

KGF Kredi Garanti Fonu

KKDF Kaynak Kullanım Destekleme Fonu

KOBİ Küçük ve Orta Ölçekli İşletme

KOSGEB Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı

KÖY Kalkınmada Öncelikli Yöreler

KSS Küçük Sanayi Sitesi

MEB Milli Eğitim Bakanlığı

MEDAK Meslek Danışma Komisyonu

MEDB Meslek Eğitimi Danışmanlığı Birimi

MEKSA Mesleki Eğitim ve Küçük Sanayi Destekleme Vakfı

MEM Mesleki Eğitim Merkezi

METEM Mesleki Eğitim ve Teknoloji Merkezleri

9

MYK Mesleki Yeterlilik Kurumu

MYO Meslek Yüksek Okulu

NACE Ekonomik Faaliyetlerin İstatistiki Sınıflaması

OECD Ekonomik İşbirliği ve Kalkınma Örgütü

ORTKA Ortak Kullanım Atölyeleri

ORTLAB Ortak Kullanım Laboratuarları

OSB Organize Sanayi Bölgeleri

SGK Sosyal Güvenlik Kurumu

SWOT Güçlü Yanlar, Zayıf Yanlar, Fırsatlar, Tehditler

TESK Türkiye Esnaf ve Sanatkarları Konfederasyonu

TOBB Türkiye Odalar ve Borsalar Birliği,

TOSYÖV Türkiye Küçük ve Orta Ölçekli İşletmeler, Serbest Meslek Mensupları ve Yöneticiler Vakfı

TSE Türk Standartları Enstitüsü

TÜRKAK Türk Akreditasyon Kurumu

TÜBİTAK Türkiye Bilimsel ve Teknolojik Araştırma Kurumu

TÜİK Türkiye İstatistik Kurumu

TÜSSİDE Türkiye Sanayi Sevk ve İdare Enstitüsü

UEAPME Avrupa Sanatkarlar ve Küçük ve Orta Ölçekli İşletmeler Birliği

YÖK Yüksek Öğretim Kurulu

10

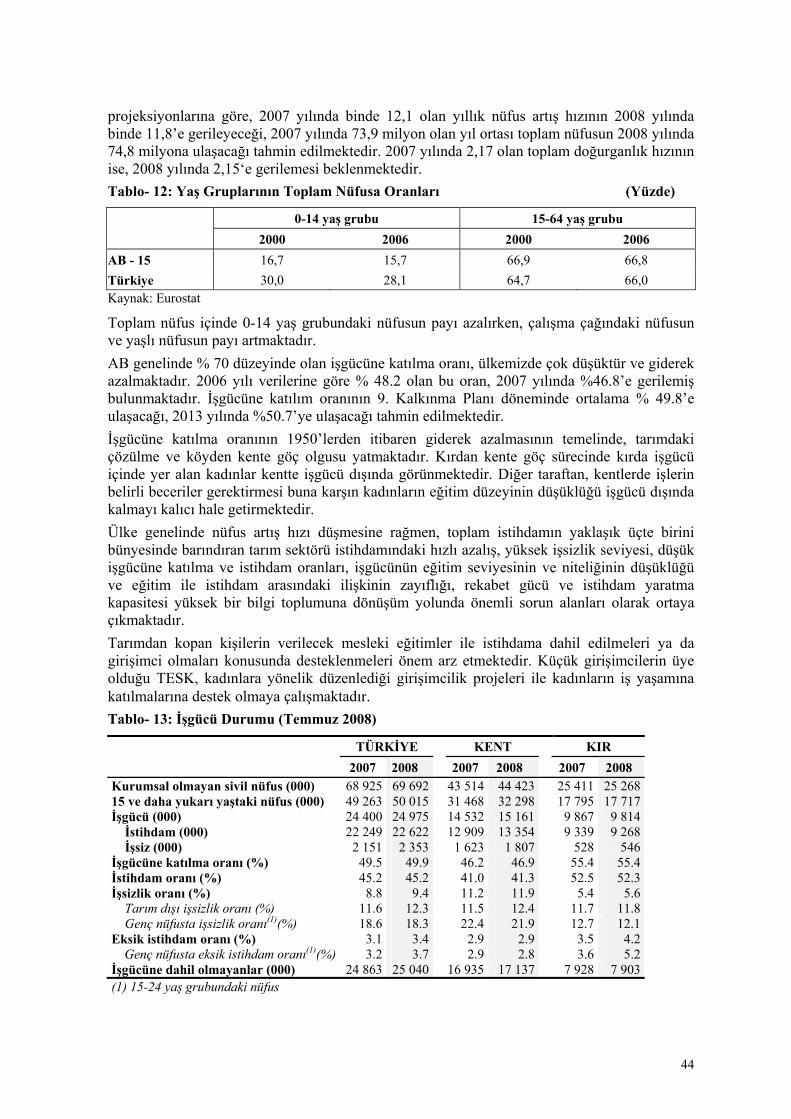

GİRİŞ Ülkemiz ekonomisi, geçmişte önemli sayılabilecek krizler yaşamış, bu krizlerden genellikle kısa vadeli ve günü kurtaran politikalar ile çıkılmaya çalışılmış, bu durum yapısal sorunların derinleşmesine, ekonomimizin temel sorunlarının çözümlerinin ertelenerek günümüze kadar gelmesine neden olmuştur. 2001 yılında yaşanan ülke tarihinin en önemli krizi; ağır ekonomik ve toplumsal sorunlara yol açmış ve esnaf-sanatkar ve küçük işletmeler bu krizden en fazla etkilenen kesim olmuş, kapanan işyeri sayısı Cumhuriyet tarihinin en yüksek rakamlarına ulaşmıştır.

3 Kasım 2002 ve 22 Temmuz 2007 tarihlerinde yapılan genel seçimler sonucunda, tek partili bir hükümetin iş başına gelmesi, siyasi ve ekonomik istikrarın sağlanması için uygun bir ortam yaratmıştır. Sağlanan bu siyasi istikrar ortamının ve ekonomik programın uygulanan sıkı para ve maliye politikalarının etkisiyle, 2002 yılından bu yana makro ekonomik göstergelerde önemli iyileşme ve gelişmeler elde edilmiştir. Göstergelerde ifadesini bulan bu iyileşmelerin, 2001 krizinin etkilerini halen üzerinden tam olarak atamayan esnaf ve sanatkar kesimine tam olarak yansıdığını söylemek pek gerçekçi değildir. Piyasalarda gözlenen talep daralması, haksız rekabet yaratan uygulamalar, karşı karşıya kalınan finansman zorlukları esnaf ve sanatkar kesimini ve küçük işletmeleri zorlamaya devam etmektedir. Bu olumsuz tablonun üzerine Eylül 2008’de ülkemizde de ilk etkileri görülmeye başlanan global kriz ve dalgalanmaların eklenmesi, zaten sıkıntılı bir süreçte bulunan esnaf ve sanatkarlarımızın beklentilerini daha da olumsuz hale getirmiştir. Nitekim zaten daralmış olan iş hacmi küresel krizin etkisiyle daha da daralmış ve bankalar kredi teminini zorlaştıran kriterler getirmiştir.

Küçük ve orta ölçekli işletmelerin varlığı, yaygınlığı ve ekonomi içindeki payları, ekonominin sağlıklı işleyişi ile doğru orantılıdır. Bu işletmeler gelişmiş ya da az gelişmiş olsun, tüm ekonomiler için büyük önem taşımaktadır. Avrupa Birliğinde ekonomik büyümenin ve istihdam artışının sağlanmasında en önemli unsurlardan birinin küçük ve orta ölçekli işletmeler olduğu kabul edilmiş ve bu işletmeleri destekleyecek çeşitli mekanizmalar uygulamaya konulmuştur. Haziran 2000’de, Avrupa Komisyonu, küçük işletmeleri teşvik etmek ve çeşitli alanlarda desteklemek amacıyla ‘Avrupa Birliği Küçük İşletmeler Sözleşmesi’ni onaylamıştır. Sözleşme, Avrupa ekonomisinin gelişmesinde kritik rol oynayan bu işletmelerin önemini vurgulamayı ve bu işletmelerin gelişmesi ve başarısına yönelik gerekli faktörlerin dikkate alınmasını sağlamayı amaçlamaktadır.

Ülkemiz ekonomik ve toplumsal yapısında esnaf ve sanatkarlar ve küçük işletmeler, göz ardı edilemeyecek ölçüde önem taşımaktadır. Bu önem, esnaf ve sanatkar işletmelerinin;

• Daha az yatırımla üretim yapabilmeleri ve ürün çeşitliliği sağlamaları, • Emek-yoğun çalışarak ve ülke çapında istihdam yaratarak işsizliği azaltmaya katkıda

bulunmaları, istihdamı daha düşük maliyetle sağlamaları, • Talep değişikliklerine daha kısa sürede uyum sağlama becerisine sahip olmaları, • Ekonomik dalgalanma ve krizlerden korumasız olarak etkilenmekle beraber, bu şartlara

genellikle büyük işletmelerden daha kolay ve çabuk uyum sağlayabilmeleri, • Bölgelerarası gelişmişlik farklılıklarını azaltmaya katkıda bulunmaları, • Yan sanayi olarak büyük ölçekli firma ve yatırımları desteklemeleri ve tamamlamaları, • Nitelikli işgücünün yetiştirilmesine katkıda bulunmaları,

11

• Gelirin dengeli dağılımına katkı sağlamaları ve orta sınıf olarak toplumsal hayatta denge faktörü olmaları,

• Toplumsal ve sosyal hayatta denge unsuru ve istikrara katkıları ile demokrasinin vazgeçilmez unsuru olmaları,

gibi özelliklerinden kaynaklanmaktadır.

Öte yandan esnaf ve sanatkar işletmelerinin ortak bir takım özellikleri aynı zamanda yaşadıkları sorunların da kaynağını teşkil etmektedir. Bu özellikleri genel olarak;

• Aile işletmesi olma, • Geleneksel yönetim biçimi, • Ayni, nakdi ve beşeri sermaye yetersizliği, • AR-GE eksikliği, • Finansal planlama yetersizliği, finansal kurumlardan yeterli desteği görememe, • İşyeri veya çalışma alanının küçüklüğü, • Danışman, uzman, nitelikli eleman istihdam edememe, • Modern pazarlama yöntemlerini kullanamama, • Rekabet gücünün zayıf olması, verimlilik düşüklüğü ve asgari standartları

sağlayamama, • Mevzuat ve bürokratik işlemlerde zorlanma,

şeklinde sıralamak mümkündür.

Ülke ekonomisinde ve özellikle toplumsal yapısında çok önemli bir yer tutan esnaf ve sanatkar işletmelerine yönelik olarak, sistemli ve kurumsallaşmış bir destek politikası olduğu söylenemez. Değişik kamu kurumlarınca yürütülen bir takım destek ve teşvik politikaları var olmakla birlikte, esnaf ve sanatkar işletmelerinin bunlardan yararlanma oranı düşüktür. Çünkü sağlanan teşvikler ve destekler için getirilen koşullar çoğu kez, esnaf-sanatkar işletmelerinin yararlanamayacağı ölçüde ağırdır. Bürokratik işlemler çok fazladır ve uygulamalarda işbirliği ve koordinasyon eksiktir.

KOSGEB tarafından Ağustos 2008 ayında başlatılan Cansuyu Kredi Faiz Destek Programının bu alanda bir ilk olduğu ve yalnız esnaf ve sanatkarların katılabileceği bir program olması yönüyle de dikkate değer olduğunu vurgulamak gerekir. Programa ayrılan kaynağın tamamı 1 ay gibi kısa bir sürede kullanılmıştır. Bu yoğun ilgi, esnaf ve sanatkarlara yönelik desteklerde dikkate alınması gereken bir husus olarak değerlendirilmektedir. Esnaf ve sanatkarların doğrudan yararlanabileceği ya da bu kesime kota ayrılan programlar bu kesim için çok daha kolay ulaşılabilir olması nedeniyle ilgi görecektir. Aynı zamanda desteğin verilme hedefine de ulaşılmış olacaktır.

Sayıları 2 milyona yaklaşan esnaf ve sanatkar kesimi, ihtiyaçları doğrultusunda oluşturulmuş, kolay ulaşılabilir, küçüğü de gözeten destek mekanizmalarına ihtiyaç duymaktadır. Bu noktadan hareketle bu işletmelerin temel sorunları aşağıdaki gibi sıralanabilir.

• Esnaf ve sanatkar işletmeleri, öncelikle finans kaynaklarına kolay ulaşamama sorunu yaşamakta, finansman araçlarından yeterli ölçüde yararlanamamaktadır.

Bu sorun doğrudan doğruya, esnaf ve sanatkarın gelişmiş teknoloji kullanarak üretim yapabilme kapasitelerini olumsuz etkilemekte, yeterli finans desteği bulamayan esnaf-sanatkar işletmeleri teknolojik alt yapılarını yenileyememektedirler. Bu nedenle, standart ve kaliteli üretim yapmaları ve rekabet gücü kazanmaları güçleşmekte, bu da ihracat

12

yapabilmelerini engellemektedir. Dolayısıyla finansman sorunlarının çözümü bu işletmeler açısından birinci derecede öncelik arz eden konuların başında gelmektedir.

• Pazarlama, yönetim, tanıtım bilgileri genellikle eksiktir ve bu bilgilerin eksikliği işletmelerin büyümesine ve rekabet gücü kazanmasına engel olmaktadır. Esnaf ve sanatkara yönelik danışmanlık hizmetlerinin yoğunluğunun ve çeşitliliğinin artırılması önemini korumaktadır.

• Esnaf ve sanatkar işletmelerinin sayısal olarak çok ve dağınık olmaları ve çok sayıda mesleği bünyelerinde barındırmaları bunlara kolayca ulaşmayı engellemekte, ilgili otoriteler kolaya kaçarak Devlet yardım, destek ve teşviklerine istihdam ve sermaye gibi alt sınırlar getirmekte ve bu işletmelerin desteklerden yararlanmalarına engel olmaktadırlar. Devlet desteklerinin bir kısmının doğrudan esnaf sanatkar ve küçük işletmeleri hedef alarak oluşturulması, bu hususun genel teşvik uygulamaları içinde kaybolmamasının sağlanması gerekmektedir. Teşvik ve destek politikalarının daha çok sanayi işletmelerine yönelik yapısının, hizmet üreten işletmeleri de kapsayacak şekilde genişletilmesi yararlı olacaktır.

• Esnaf ve sanatkar işletmelerinin önemli bir sorunu nitelikli işgücü temininde yaşadıkları sıkıntılardır. Aslında bir yandan giderek büyüyen işsizlik sorunundan bahsedilirken, diğer yandan işletmelerin nitelikli işgücü bulmada sorun yaşaması bir çelişki gibi görünse de, gerçek böyledir. Bunun nedeni, iş hayatı ile mesleki eğitim politikasını oluşturanlar ve yürütenler arasındaki koordinasyon eksikliğidir.

• Esnaf ve sanatkar işletmeleri ağır bürokratik işlemlerden mağdurdur ve vergi ve sosyal güvenlik ödemelerinden dolayı zorlanmaktadır. Kayıt dışı ekonomi ile mücadelede başarılı olunabilmesi için; bu işletmelerin ekonomik güçleri ile orantılı vergi ve benzeri ödemelere muhatap olmaları esastır. Buna yönelik ince ayar politika uygulamaları başarı şansını arttıracaktır.

Mikro ve küçük ölçekli işletmeler yönünden gerek sektörler ve gerek bölgeler bazında yaşanan çok farklı sorunların giderilmesi için uygun ve farklı politikalar uygulamak gerekmektedir.

Genel olarak esnaf ve sanatkar işletmelerinin ortak sorunlarını bu şekilde özetlemek mümkündür. Esnaf ve sanatkar kesimi ve bağlı oldukları meslek kuruluşları, bu sorunları zaman içinde azaltacak destek ve teşvik politikalarının belirlenmesi ve yasal düzenlemelerin uygulamaya konulmasının beklentisi içindedir.

Özellikle ülkemizde de etkileri hissedilen ve dünyadaki gelişmelerin ülkemizi de etkileyeceği aşikar olan küresel krizin yaratacağı olumsuzlukları gidermeye yönelik olarak ilave tedbirler alınması ihtiyacı doğmuştur. Bu tedbirler planlanırken küçük ölçekli işletmeler göz ardı edilmemeli, tam tersine krizin sosyal ve toplumsal anlamda yaratacağı etkileri hafifletmek üzere esnaf ve sanatkar işletmelerine önem ve öncelik verilmelidir.

Esnaf ve sanatkar işletmelerine verilecek desteklerin; çok daha fazla katma değerle ekonomiye ve topluma döneceğini söylemek yanlış olmayacaktır. Kısaca örneklemek gerekirse; bu işletmelerde çalışan birer kişinin ücretinin vergi dışı bırakılması, işsizlik sorununun çözümüne önemli ölçüde katkı sağlayacaktır. İşsizliğin yakın gelecekte daha da önemli sorunlara yol açacağı ortadadır. Böyle bir destek, özellikle küresel kriz yüzünden işsiz kalanlar için önemli bir çıkış noktası olabilecektir.

Nitekim, Avrupa Birliğinde işsizliğin önlenmesinde en önemli aracın küçük işletmelerin ve girişimciliğin desteklenmesi olduğu kabul edilmektedir. Bu işletmeler emek-yoğun çalıştığı için büyük işletmelere göre daha fazla istihdam yaratma kapasitesine sahiptir. Her yıl iş hayatına 1 milyondan fazla kişi katılmaktadır. Bu kadar kişiye Devletin imkanları ile iş alanı yaratılabilmesi mümkün değildir. Öyle ise bu destek acilen hayata geçirildiği takdirde istihdam açısından yararlı olacaktır.

13

Esnaf ve sanatkar işletmelerinin vergi ve sosyal güvenlik ile ilgili sorunları, bu iki alanın hassas dengelere dayanması nedeniyle göz ardı edilmektedir. Oysa girişimciliğin teşviki ve küçük işletmelerin desteklenmesinde AB ve gelişmiş ülkelerde en çok kullanılan araçlar vergi ve sosyal güvenlikle ilgili olanlardır. Türkiye’de vergi yasalarında esnaf tanımı dahi bulunmamakta, bu kesim sadece ödediği gelir vergisi kriterine bakılarak değerlendirilmekte, sürekli az vergi ödediği ya da vergi kaçırdığı ileri sürülerek neredeyse zanlı durumuna getirilmektedir.

Oysa, gelişmiş ülkelerde çeşitli vergi kalemlerinde indirim, KDV indirimi, yatırım indirimi, mesleki vergi muaflığı gibi teşvikler oldukça yaygın olarak kullanılmaktadır. Benzer politikaların ülke koşullarına uyarlanarak ülkemizde de uygulamaya konulması, esnaf ve sanatkar işletmelerinin kendilerini geliştirmek için daha çok kaynak ayırmalarına ve ekonomiye sağlayacakları katkıyı arttırmalarına imkan sağlayacaktır.

Ülke ekonomisinin orta direği olan esnaf ve sanatkarların talebi; öncelikle kendilerine yaşayabilecek, sonra gelişerek büyüyebilecek bir ekonomik ortam sunulması, böylece ekonominin gelişimine katkılarının giderek arttığı bir sürecin oluşturulmasıdır.

Bu Raporda; esnaf ve sanatkar kesiminin temel sorunları, mevcut durum analizi ekseninde ortaya konulmakta, bu kesimin rekabet gücünü arttıracak ve Avrupa Birliğine tam üyelik sürecinden olumlu anlamda etkilenmelerini sağlayacak çözüm, sistem ve model önerileri geliştirilmektedir. Bununla da, politika yapıcı ve uygulayıcılarının, Türk ekonomisinin geleceğine yönelik stratejik amaçları ve eylemleri belirlerken bu kesimin taşıdığı önemin farkında olmalarına destek verilmesi amaçlanmaktadır.

14

YÖNETİCİ ÖZETİ Mevcut Durum Esnaf ve Sanatkar Kesiminin Ekonomi İçindeki Yeri ve Önemi

1. Esnaf, sanatkar ve küçük işletmeler, sosyal dengelerin ve sistemin güvencesi olarak, demokrasinin, serbest piyasa ekonomisinin ve hür teşebbüsün temel unsurlarıdır. Türkiye’de esnaf-sanatkar ve küçük işletmeler ekonomik hayatın vazgeçilmez dinamiğini oluşturmaktadırlar. Esnaf ve sanatkara yönelik istatistiki veri sıkıntısı ve bilgi eksikliği bu kesimin öneminin gereğince ortaya konulabilmesine engel teşkil etmektedir.

Esnaf ve sanatkar sayısının son birkaç yılda inişli çıkışlı bir seyir izlediği ve bazı esnaf ve sanatkarlık meslek gruplarındaki esnaf ve sanatkar sayısının çeşitli nedenlerle giderek azalma eğilimi içinde olduğu görülmektedir. Bunun temel nedenlerinin başında, esnaf ve sanatkara sağlanan devlet desteklerinin zamanında ve yeterince verilememesi, ekonominin kriz dönemlerinde bu kesimin iç ve dış şoklara doğrudan maruz kalmaları gelmektedir.

Global krizin ülkemize olumsuz yansımalarını en aza indirecek tedbirlerin alınması önemini daha fazla hissettirmektedir.

Ekim 2008 itibariyle, e-esnaf veri tabanına kayıtlı yaklaşık 1.900.000 esnaf ve sanatkar bulunmakta ve bunlar 491 meslek kolunda ekonomik hayata katkı vermektedirler. Ancak, bu kesimin GSMH içindeki payı ile ilgili olarak sağlıklı bir veri bulunmamaktadır.

Esnaf ve Sanatkar Tanımı

2. Esnaf ve sanatkarın tanımı, günümüz koşulları ve çağdaş yaşamın gerekleri dikkate alınarak yeniden yapılmalıdır. Mevcut mevzuatımızdaki tanımlar genelde 1930’lu yılların tanımları esas alınarak yapılmış olup, yeterli değildir. Tanım açısından ülke gerçeklerinin dikkate alınarak ve AB ülkelerindeki en iyi örnekler incelenerek kendi sosyo- kültürel yapımıza uygun esnaf ve sanatkar tanımının benimsenmesi yararlı olacaktır.

3. Esnaf ve sanatkar tanımı, tüm faaliyetleri kapsayıcı olmalı, girişimciliği özendirmeli, ekonomik anlamda gelişimi sınırlamamalı ve istihdamı artırmalı, büyümeyi desteklemeli, çağdaş tekniklerin kullanımını özendirmelidir. Esnaf ve sanatkarın durağan yapısından kurtulması ve gelişime açık olması, bu anlayış ve felsefe çerçevesinde yapılacak bir tanım ile sağlanabilecektir.

Mesleki Eğitim ve İstihdam

4. Resmi verilere göre ülkemizde istihdamın % 62’si 10 ve altı işçi çalıştıran mikro işletmelerde gerçekleşmektedir. Bu işletmelerin büyük bir bölümü ise esnaf-sanatkar işletmeleridir. İşsizliğin çok önemli bir sorun haline geldiği ülkemizde, istihdam yaratma açısından girişimciliğin ve esnaf-sanatkar işletmelerinin teşvik edilmesinin ne kadar önemli olduğu ortadadır.

5. Esnaf-sanatkarlar küçük sermayelerle ve kendi emekleri ile çalışan bir kesim olarak, hem işveren hem de işçiye yakın bulunmaktadır. Esnaf-sanatkarların da yoğun şekilde iş açıp kapattıkları dikkate alındığında, işsiz oldukları dönemde bir sosyal koruma mekanizması içinde yer almaları ciddi bir ihtiyaçtır. Bu çerçevede, esnaf-sanatkarların da dahil olduğu bağımsız çalışanlar için bir işsizlik sigortası fonu kurulmalıdır. Kriz dönemlerinde bu tip sosyal koruma mekanizmalarına daha fazla ihtiyaç duyulmaktadır.

6. Türk eğitim sistemi, hayat boyu öğrenme prensibi içinde, mesleki eğitime gereken önemin verilmesi yönünde uygulamalara destek vermelidir. OECD ülkelerinin ortalama olarak

15

ortaöğretim öğrencilerinin yarısı genel eğitime, diğer yarısı ise mesleki eğitime devam etmektedir. Ülkemiz eğitim sisteminde mesleki eğitimin payının bu seviyelere çıkarılması ve eğitim kalitesinin yükseltilmesi gereği açıktır.

7. Ülkemizde mesleki eğitim istihdam ilişkisi yeterli ölçüde kurulamamıştır. Daha çok üniversite-sanayi işbirliği istenilen ve beklenilen ölçülerde sağlanamıyor olarak bilinen gerçek, tüm sektörler için doğrudur. Ülke genelinde ve bölgesel düzeyde işgücü ihtiyaç planlaması yapılarak eğitim kurumları, özellikle mesleki eğitim kurumları buna göre yönlendirilmelidir.

8. TESK, TOBB ve benzeri meslek kuruluşları konuları itibariyle alakalı oldukları alanlarda örgün ve yaygın her türlü mesleki eğitime desteklerini artırmalıdırlar. TESK ve alt teşkilat birimleri başta çıraklık eğitimi olmak üzere mesleki eğitimin teorik ve pratik her alanında rol almalıdır.

9. İşletmelerde verilemeyen pratik meslek eğitimlerini tamamlamak üzere kurulan işletmelerüstü eğitim modeli geliştirilmeli ve yaygınlaştırılmalıdır. Diğer bir çok ülkede olduğu gibi bu merkezlere Devlet destek vermelidir. Bu kapsamda, ağırlıklı olarak esnaf ve sanatkarlar meslek kuruluşları tarafından kurulan ve işletmelerde verilen beceri eğitiminin eksikliklerinin tamamlandığı işletmelerüstü eğitim merkezleri, başta MEB olmak üzere diğer ilgili kurum ve kuruluşların da (TOBB, işçi ve işveren sendikaları, OSB ve KSS yönetimleri, yerel yönetimler gibi) içinde yer alacağı bir model çerçevesinde etkin hale getirilmelidir.

10. Esnaf-sanatkarların rekabet edebilirliklerini arttırmaya yönelik ve iş ve mesleklerini geliştirmelerini sağlayacak eğitim ve danışmanlık hizmetleri son derece sınırlı düzeydedir. Esnaf-sanatkarlara belirtilen hizmetleri sunan başta esnaf-sanatkar meslek kuruluşları, MEB ve KOSGEB olmak üzere tüm kurum ve kuruluşların kapasiteleri arttırılmalıdır. Bu alanda etkin ve verimli hizmet sunmayı sağlayacak yeni modeller geliştirilmelidir.

Esnaf ve Sanatkara Yönelik Devlet Destekleri, Sağlanan Teşvikler, Uygulanan Politikalar

11. Ülkemizde öncelikle uzun perspektifli bir sanayi stratejisi ve bu strateji ile uyumlu esnaf-sanatkar stratejisi belirlenmeli ve teşvikler bu stratejilere uygun olarak verilmelidir. Teşvik uygulamalarında genel teşvikler yanında, ölçeğe, sektöre ve bölgesel-yerel özelliklere dayalı teşvikler de yer almalıdır. Bir çok ülkede esnaf-sanatkar ve mikro işletmelere yönelik hibe şeklinde Devlet destekleri verilmektedir. Devlet destekleri bu anlamda çeşitlendirilmelidir. Verilen teşvikler takip edilmeli ve fayda-maliyet analizi yapılmalıdır. Teşviklerin dağıtılması ve takibinde aracı ve destekleyici mekanizma olarak meslek kuruluşlarından yararlanılmalıdır.

12. Devlet yardımları sistemi incelendiğinde esnaf ve sanatkara ve mikro işletmelere yönelik ağırlıklı bir uygulama görmek mümkün olamamaktadır. Devlet yardımları genelde bir şirketleşme gerektirmekte, öz sermaye gerekliliği hatta yeterliliği aranmaktadır. Bunu esnaf ve sanatkar kesimi bugünkü yapısı ile sağlayamamaktadır. KOBİ tanımı ile sağlanan teşvik ve yardımların ötesinde, genel devlet yardımları mevzuatı ile de çelişmeyecek şekilde, esnaf ve sanatkarlara yönelik özel devlet yardımı sisteminin oluşturulması yararlı olacaktır.

13. Devlet yardımları sistemi yeni bir bakış açısı ile ele alınmalıdır. Sistemin yapısının esnaf ve sanatkara yönelik uygulamalarının ayrıştırılması, doğrudan esnaf sanatkar ve mikro işletmeleri hedefleyen, basit uygulama kalıpları olan bir yapıya oturtulması ihtiyacı bulunmaktadır. Bunun etkin işleyebilmesi, e-esnaf veri tabanının bu amaca uygun olarak geliştirilmesi ile sağlanabilecektir.

14. Sanayi ve Ticaret Bakanlığında kayıtları tutulan ve izlenen e-esnaf veri tabanının etkin bir şekilde kullanımının bir an önce sağlanması önem arz etmektedir. Bu veri tabanının güncel, güvenilir ve sağlıklı bir hale getirilmesi, veri ve bilgi kapsamının zaman içinde geliştirilmesi için gerekli tedbirler alınmalıdır. E-esnaf veri tabanı geliştirilip etkin kullanıldığında analize dayalı esnaf ve sanatkara yönelik politikalarının oluşturulmasına katkı sağlayacaktır.

16

Kredi ve Finansman Uygulamaları

15. Esnaf ve sanatkarın kredi ve finansman alanlarının çeşitlendirilmesi, kredi koşullarında iyileştirmeler yapılması ihtiyacı devam etmektedir. Cansuyu Kredi Faiz Desteği Programı imalat sanayindeki yaklaşık 10.000 esnaf ve sanatkar tarafından kullanılmış ve bu esnaf ve sanatkarlar açısından ihtiyacı bir nebze olsun gidermiştir. Ancak esnaf ve sanatkarların asıl büyük kesimini oluşturan hizmet sektörü açısından finansman desteği ihtiyacı artarak devam etmektedir.

Esnaf ve sanatkarın mali yapısının ölçülmesi ve değerlendirilmesine yönelik olarak sağlıklı bir sistem kurulması sağlanmalıdır. Ancak bu yapıldığı takdirde esnaf ve sanatkarların finansman ihtiyacının karşılanmasına yönelik ihtiyaç odaklı programlar geliştirilebilecektir.

16. Halk Bankasının özelleştirilmesi esnaf ve sanatkara yönelik finansman ve kredi imkanlarının ortadan kalkmasına neden olacaktır. Bu sorunun çözümü için geçici süreli tedbirler yerine, esnaf-sanatkar destekleri bir model çerçevesinde ele alınmalıdır. Esnaf ve sanatkar kredi ve kefalet kooperatiflerinin (ESKKK) organizasyon yapısı ve finansman kaynakları gözden geçirilerek güçlendirilmeli, kefalet sisteminde kredi maliyetlerini artırıcı etkileri en aza indirilmelidir. ESKKK’ler, tüm bankacılık sisteminin kaynaklarından kredi kullandırılmasında kefalet verebilmeli, bankalar arası rekabetçi bir yapıda devletin sübvansiyon yükünü azaltıcı uygulamalara destek olabilmelidir.

Vergi Uygulamaları

17. Ülkemizde kayıt dışılık önemli bir problem olmaya devam etmektedir. Faaliyetine devam eden birçok esnaf ve sanatkar esasen hem vergi mükellefiyeti hem de bir odaya kayıt anlamında kayıt içinde olmakla birlikte, faaliyetlerinin bir bölümü kayıt dışında olabilmektedir.

18. Kayıt dışı ekonomi ile mücadelede esnaf ve sanatkarın kayıt altına alınmasına yönelik özendirici uygulamalara ağırlık verilmelidir. Bunun ilk adımları vergi uygulamaları ile atılmalıdır. İlk defa esnaf ve sanatkar tanımı altında faaliyet gösterenlerden girişimciliğin geliştirilmesi amacıyla ilk beş yıl gelir vergisi alınmaması sağlanmalıdır.

19. Basit usulde vergilendirme, yaklaşık 760 bin esnaf ve sanatkarın vergilendirme ile ilgili ödevlerini yerine getirmek için üstlenmek zorunda oldukları işlem maliyetini asgari düzeye indiren, esnaf ve sanatkarları defter tutma ve muhasebeci giderinden kurtaran çok önemli bir düzenlemedir. Bu düzenlemenin yeterli vergi geliri elde edilmediği gerekçesiyle kaldırılması, bu düzenlemeden yararlanan esnaf ve sanatkarlar açısından ciddi mali ve bürokratik yükler doğuracağından, ilgili kesimlerle yaşanan sorunların giderilmesine yönelik çalışma yapılması ve basit usulün devamının sağlanması gerekmektedir.

20. Ekonomik ve teknolojik gelişmeler bazı mesleklerin kaybolmasına neden olmaktadır. Ancak tarihi ve kültürel açıdan önem taşıyan ve Türk kültür mirasının önemli bir bölümünü oluşturan Türk el sanatlarının yaşatılması ve gelecek nesillere aktarılması ülkemizin kültürel zenginliği açısından önem taşımaktadır. Bu kapsamda özellikle el emeğine dayalı ve giderek kaybolan meslekler Devlet tarafından korumaya alınmalı ve yaşatılmasına yönelik olarak, belirlenecek meslek dallarındaki esnaf ve sanatkar işletmelerine vergi muafiyeti getirilmelidir.

Sosyal Güvenlik

21. Esnaf ve sanatkarın sosyal güvenlik uygulamalarından mağdur olmayacak bir şekilde gözetilmesi gerekmektedir. Hem kendi sosyal güvenlik primini, hem de çalıştırdığı kişilerin sosyal güvenlik primini ödeyen esnaf ve sanatkarların yüklerinin azaltılması ve primlerini düzgün ödemelerini sağlayacak mekanizmaların geliştirilmesi yararlı olacaktır.

22. TESK’in Sosyal Güvenlik Kurumu Yönetim Kurulunda temsil edilmesi sağlanmalıdır.

17

Mevzuat

23. 5362 sayılı Esnaf ve Sanatkarlar Meslek Kuruluşları Kanununun uygulamasında karşılaşılan sorunların giderilmesi amacıyla düzenlemeler yapılmalıdır. Esnaf ve sanatkarların Anayasadan da kaynaklanan haklarını pekiştirmek, örgütlenmelerini kuvvetlendirmek, ekonomik gelişmelerini ve daha iyi temsil edilmelerini sağlamak maksadıyla 5362 sayılı Kanunun eksikliklerinin ve aksayan yönlerinin yeniden düzenlenmesi gerekmektedir.

24. Esnaf ve sanatkarlar çeşitli alanlarda yapılan mevzuat düzenlemelerinden kaynaklanan sorunlar yaşamaktadır. Bunun temel nedeni, bu düzenlemelerin çoğu kez uygulayıcıların ya da muhatap olacak kesimlerin görüşlerine başvurulmadan ya da görüşleri alınsa bile dikkate alınmadan yürürlüğe konulmasıdır. Esnaf ve sanatkarlar gibi geniş kesimleri ilgilendiren yasal düzenlemelerde ilgili tüm kurum ve kuruluşların görüşleri alınmalı ve değerlendirilmelidir.

25. Esnaf-sanatkar kesimi içinde önemli bir sayısal çoğunluğa sahip olan ulaştırma sektöründeki esnafın ciddi derecede mağduriyetine neden olan Karayolu Taşıma Kanunu ve alt düzenlemelerinden kaynaklanan uygulamalar (yüksek belge ücretleri, istiap hadleri vb.) yeniden gözden geçirilerek, ülke gerçeklerine ve ihtiyaçlarına uygun hale getirilmelidir.

26. Ülkemizde son yıllarda sıkça görülen bir uygulama, AB uyum süreci gereğince çeşitli alanlarda birtakım mevzuatın oluşturulması ve yürürlüğe konulmasıdır. Bu düzenlemeler AB’ne uygun olmakta ancak ülkemiz gerçekleri ile örtüşmemektedir. Bunun sonucunda bazı meslek grupları büyük oranda mağdur edilmekte, işletmelere yerine getirmelerine ve üstesinden gelmelerine imkan olmayan yükler getirilmektedir. Gıda alanında çıkarılan bir çok düzenleme bu şekildedir. Gıda mevzuatı kapsamında çıkarılacak olan yasal düzenlemelerin bu alandaki işletmelerin bağlı olduğu meslek kuruluşlarının görüşü dikkate alınarak hazırlanması gerekmektedir.

Çalışma Hayatı

27. Esnaf ve sanatkarın çalışma hayatında, kendisinin ve yanlarında çalışanlarının karşı karşıya olduğu birtakım önemli riskler mevcuttur. Ancak, bu işletmelerin, bu riskler konusunda eğitim ve bilgilendirilme anlamında yeterli desteği almadan, çeşitli yaptırımlar ve cezalarla karşı karşıya bırakılmaları makul değildir. Bu işletmelerin sahip oldukları özellikler dikkate alınarak ve ülkemiz gerçekleri de göz önünde tutularak, çalışma hayatına ilişkin AB normlarının benimsenmesi sağlanmalıdır. Bunlarda geçiş süreleri ve uyum dönemleri gerçekçi belirlenmeli, devlet destekleri ile özendirilmelidir.

Bölgesel ve Sektörel Politikalar

28. Esnaf ve sanatkar kesimi çok sayıda meslek dalını bünyesinde barındırmaktadır. Bu farklı meslek gruplarının sahip olduğu özellikler ve sorunları çoğunlukla ortaktır. Ancak kuşkusuz her bir mesleğe özgü farklı uygulamalar, yasal düzenlemeler ve beklentiler de mevcuttur. Esnaf ve sanatkarların meslek bazında örgütlendiği kuruluşlar olan meslek federasyonları bu yönüyle önemli bir işlev üstlenmekte ancak özellikle maddi sıkıntılar nedeniyle yeterince verimli ve kaliteli hizmet üretememektedir. Mesleki federasyonların gelir arttırıcı tedbirler yoluyla güçlendirilmesi esnaf ve sanatkarların mesleki gelişimi açısından önem arz etmektedir.

Bölgesel kalkınmada esnaf ve sanatkarların taşıdıkları önem dikkate alınarak, her bir bölgenin yerel özelliklerine uygun politika ve programlar hazırlanması, bu yapılırken girişimciliğin ve esnaf ve sanatkarlığın önemli bir gelişme ekseni olarak dikkate alınması gerekli görülmektedir.

AB Uyum Sürecinin Esnaf ve Sanatkar Kesimine Yansımaları

29. Gümrük Birliği Türk sanayisini uluslar arası rekabet ile tanıştırmış, dünya ekonomik düzeni ile entegre olmasında zorlayıcı bir etken olmuştur. Tüm sektörler, AB’den destek almadan rekabet ortamına uyum sağlamaya çalışmışlar ve sanayi alt yapısı daha modern hale gelmiştir.

18

Bazı sektörlerde yaşanan sosyal ve ekonomik kayıplar ise ülkeyi genel anlamda olumsuz etkilemiştir.

Bu süreçte AB’nin mali taahhütlerini yerine getirmemesi sürecin zor geçirilmesinde önemli bir etken olmuştur. Özellikle küçük işletmeler bu durumdan zarar görmüş ve uyumları olumsuz yönde etkilenmiştir. Esnaf ve sanatkarlar açısından Gümrük Birliğinin spesifik olarak olumlu veya olumsuz etkilerini söyleyebilmek oldukça zordur. Ancak, ticaretin daha liberal hale gelmesi sonucunda, perakende ticaret işinde çalışanlar, bu sektördeki yabancı sermayeli büyük işletmeler karşısında rekabet edememiş ve önemli iş kayıpları ekonomik krizlerin de etkisiyle yaşanmıştır.

30. AB’ye katılım öncesi sürecin en temel unsuru olan müzakereler, açılan fasıllar bazında sürdürülmektedir. Müzakereler sırasında aday ülkenin AB müktesebatını kabul etme, yürürlüğe koyma ve uygulama bakımından ne aşamada olduğu belirlenmektedir. Uyum süreci bu mevzuatın hazırlanması ve yürürlüğe girmesi ile sürmektedir.

TESK, çıkarılacak tüm uyum mevzuatının hazırlık sürecine kendi alanı başta olmak üzere dahil olmalı ve müzakerelerin sonuçlanmasına kadar olan dönemde gereken bütün ön hazırlıklara katkıda bulunmalıdır. Müzakere pozisyon belgeleri hazırlanırken, esnaf ve sanatkarlarımızın geleneksel yapısı göz önünde bulundurulmalı ve yeni üye olan ülkelerin tüm alanlarda kazandıkları hakların gerisinde kalacak hususlar müzakerelerde kabul edilmemelidir.

Esnaf ve Sanatkar Politikalarında Eğilimler

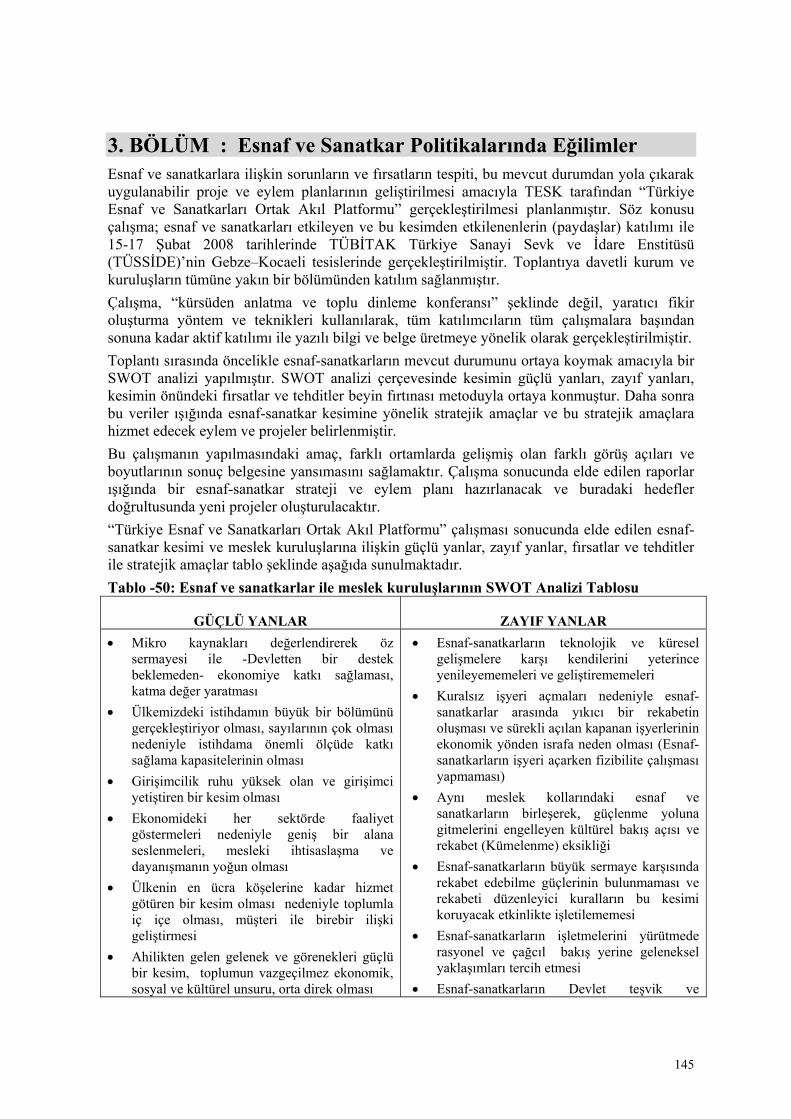

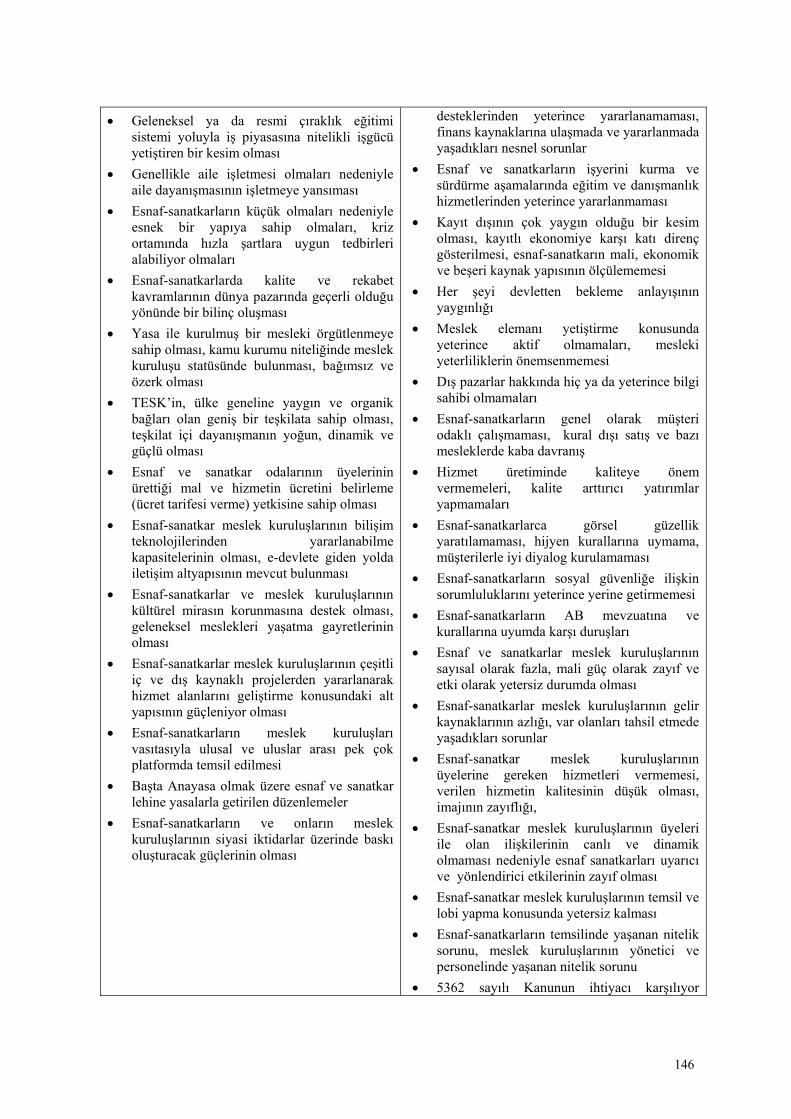

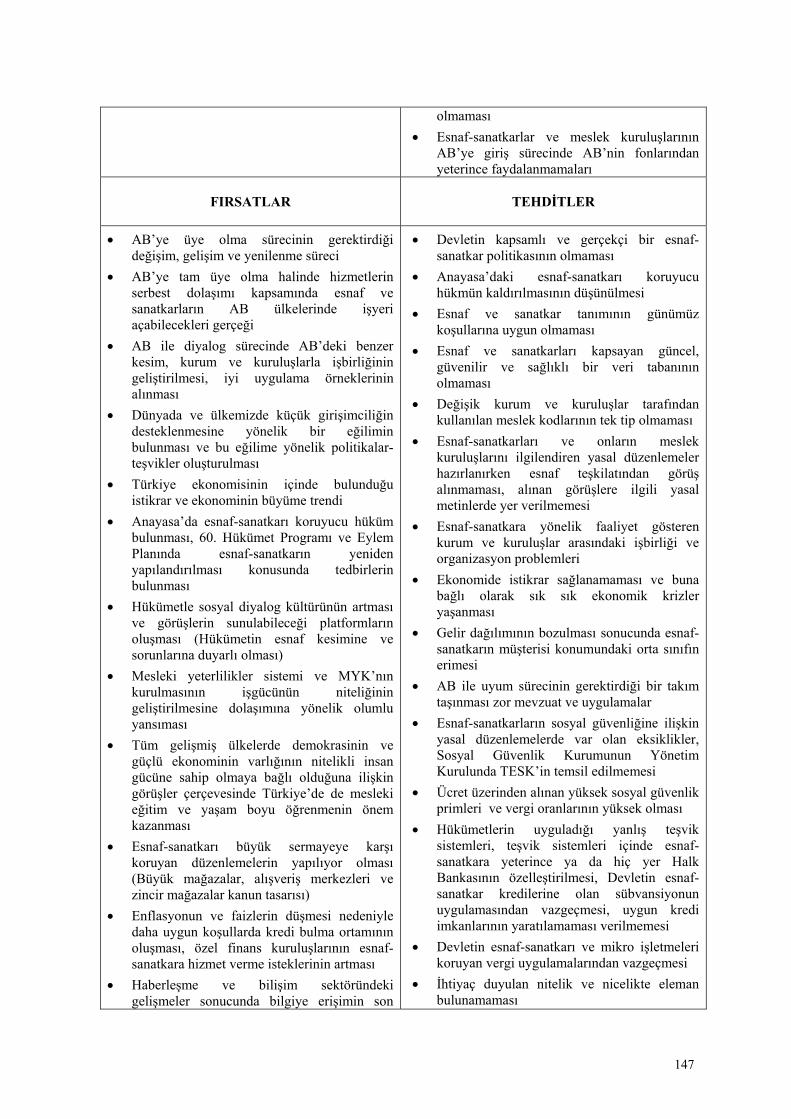

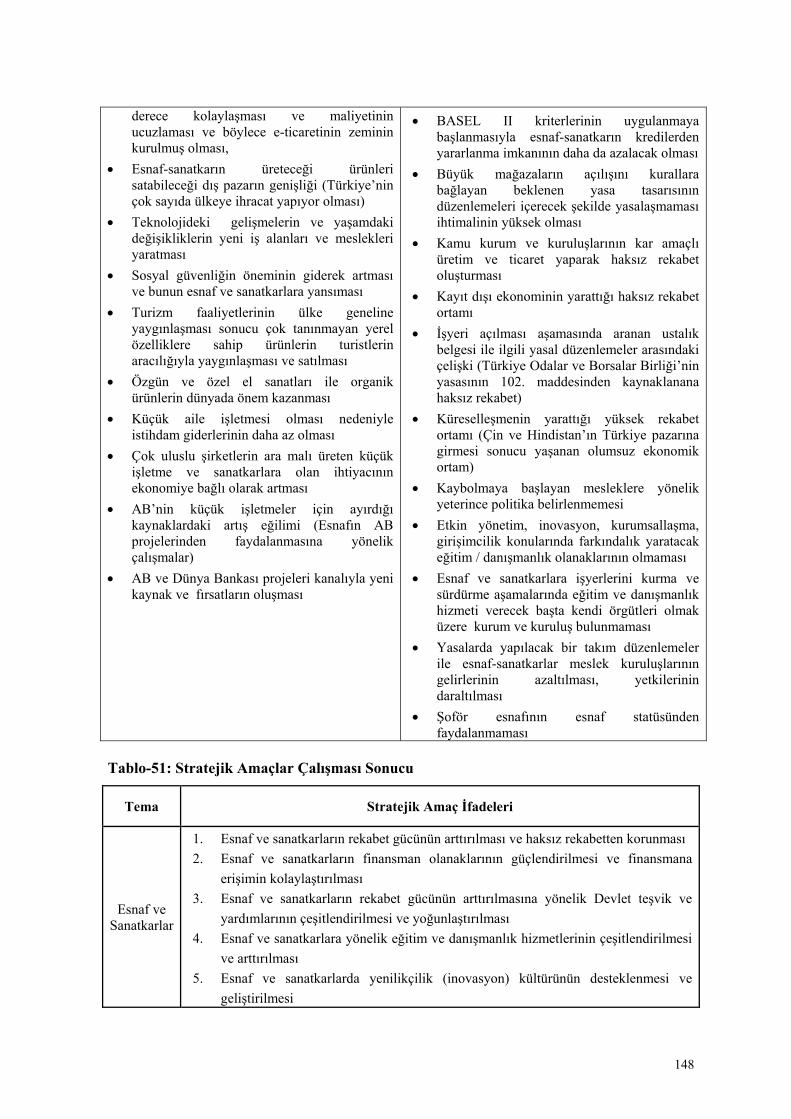

31. Esnaf ve sanatkarlara ilişkin tehditlerin ve fırsatların tespit edilmesi, esnaf ve sanatkarların güçlü ve zayıf yönlerinin belirlenmesi, mevcut durumdan yola çıkarak belirlenen stratejik hedeflerle bağlantılı uygulanabilir proje ve eylem planlarının geliştirilmesi amacıyla TESK tarafından, esnaf ve sanatkarları etkileyen ve bu kesimden etkilenen paydaşların katılımı ile, Şubat 2008’de “Türkiye Esnaf ve Sanatkarları Ortak Akıl Platformu” gerçekleştirilmiştir.

Toplantılarda esnaf ve sanatkarların mevcut durumunu ortaya koymak, geleceğe yönelik stratejik hedef , proje ve/veya eylemleri belirlemek amacıyla SWOT analizi yapılmış, bu analiz çerçevesinde kesimin güçlü yanları, zayıf yanları, kesimin önündeki fırsatlar ve tehditler ortaya konmuştur. Daha sonra bu veriler ışığında esnaf-sanatkar kesimine yönelik stratejik amaçlar ve bu stratejik amaçlara hizmet edecek eylem ve projeler belirlenmiştir.

Bu çalışmanın sonuçları değerlendirildiğinde; esnaf ve sanatkar kesiminin rekabet gücünü arttırmak, yeterli eğitim ve danışmanlık hizmeti almasına imkan sağlayacak mekanizmalar geliştirmek, kredi-finansman imkanlarına erişimini kolaylaştırmak, teşvik ve destek araçlarından yararlanmalarını sağlamak, inovasyon kültürü kazandırmak stratejik amaçlarının ortaya çıktığı görülmektedir.

Bu kesimin üye olduğu meslek kuruluşlarının çeşitli alanlarda kendini geliştirmeye ihtiyacı olduğu sonucuna ulaşılmıştır. Meslek kuruluşları finansal olarak kendini güçlendirmeli, daha kaliteli hizmet sunabilecek kapasiteye ulaşmalı, proje üretmeli ve uygulamalı, AB uyum süreci çalışmalarına daha aktif katılım sağlamalı, örgüt yapısı kurumsal açıdan güçlendirilmelidir.

Esnaf ve Sanatkarların Örgütlenme Yapısındaki Değişim Gereği

32. Esnaf ve sanatkarlar teşkilatı il ve ilçeler düzeyinde kurulmuş 3164 esnaf-sanatkarlar odası, il merkezlerinde kurulan 82 esnaf ve sanatkarlar odaları birliği ve Ankara’da kurulu bulunan 13 mesleki federasyonu ile çok geniş bir örgütlenme ağına sahiptir. Esnaf ve sanatkar meslek kuruluşları son yıllarda, üyelerinin hak ve çıkarlarını koruma, üye sayısında azalma ve buna bağlı olarak ortaya çıkan mali yetersizlik yönlerinden giderek artan bir güç kaybı sürecinde bulunmaktadır. Esnaf ve sanatkarların örgüt yapısının çok parçalı ve dolayısıyla maddi olarak zayıf yapısı, esnaf ve sanatkarlara yeterli ve kaliteli hizmet götürülmesine engel olmaktadır.

19

Daha etkin ve güçlü bir esnaf-sanatkar teşkilatı oluşturmak için yeniden yapılanma gereği doğmuştur. Tüm teşkilat birimlerinin ve ilgili kurum ve kuruluşların katılımıyla, sayısal olarak küçülmüş ancak üyeleri ile daha fazla irtibatlı, hizmet üreten etkin ve güçlü bir teşkilat yapısı oluşturulmasına yönelik çalışmalar bir an önce başlatılmalıdır.

33- TESK ve alt teşkilat birimlerinin üyelik aidatı ve sicil gelirleri dışında çok fazla geliri bulunmamaktadır. Bu gelir teşkilatın büyük bir bölümünün zorunlu cari giderlerini karşılamasına bile yetmemektedir. Çalışma yaşamında sosyal diyalogun önemli bir parçası ve demokratik rejimlerin vazgeçilmez unsuru olan esnaf-sanatkar meslek kuruluşlarının gelirlerini arttırıcı tedbirler alınmalıdır. Bu kapsamda öncelikle;

• Sicile kayıt ve tescil harçlarının esnaf ve sanatkarlar meslek kuruluşlarına ayrılan payı artırılmalıdır.

• Türk Ticaret Kanununun ilgili maddelerinde yapılacak düzenleme ile esnaf ve sanatkar işletmelerinin kuruluşundaki açılış defter onayları ya esnaf ve sanatkar sicil müdürlükleri tarafından yapılmalı ya da noter tarafından yapıldığı durumlarda noterlere, esnaf ve sanatkar sicil müdürlüğünden getirilecek sicil tasdiknamesini aramak zorunluluğu getirilmelidir.

20

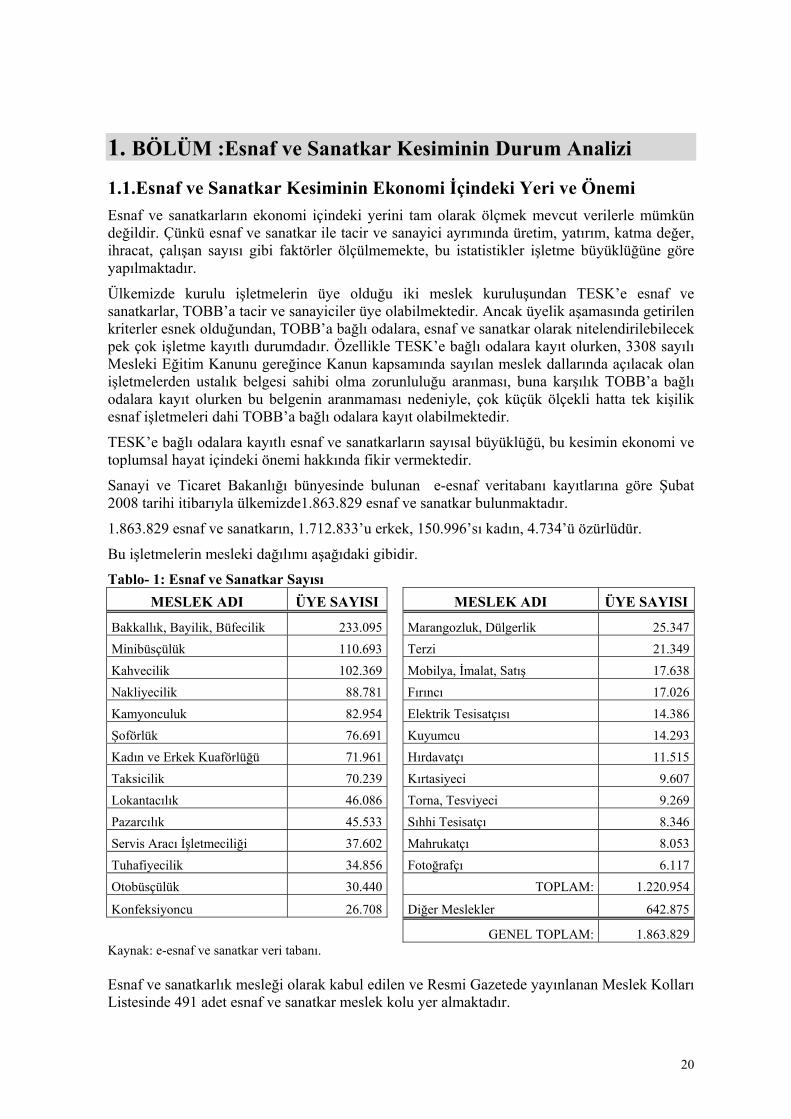

1. BÖLÜM :Esnaf ve Sanatkar Kesiminin Durum Analizi 1.1.Esnaf ve Sanatkar Kesiminin Ekonomi İçindeki Yeri ve Önemi Esnaf ve sanatkarların ekonomi içindeki yerini tam olarak ölçmek mevcut verilerle mümkün değildir. Çünkü esnaf ve sanatkar ile tacir ve sanayici ayrımında üretim, yatırım, katma değer, ihracat, çalışan sayısı gibi faktörler ölçülmemekte, bu istatistikler işletme büyüklüğüne göre yapılmaktadır.

Ülkemizde kurulu işletmelerin üye olduğu iki meslek kuruluşundan TESK’e esnaf ve sanatkarlar, TOBB’a tacir ve sanayiciler üye olabilmektedir. Ancak üyelik aşamasında getirilen kriterler esnek olduğundan, TOBB’a bağlı odalara, esnaf ve sanatkar olarak nitelendirilebilecek pek çok işletme kayıtlı durumdadır. Özellikle TESK’e bağlı odalara kayıt olurken, 3308 sayılı Mesleki Eğitim Kanunu gereğince Kanun kapsamında sayılan meslek dallarında açılacak olan işletmelerden ustalık belgesi sahibi olma zorunluluğu aranması, buna karşılık TOBB’a bağlı odalara kayıt olurken bu belgenin aranmaması nedeniyle, çok küçük ölçekli hatta tek kişilik esnaf işletmeleri dahi TOBB’a bağlı odalara kayıt olabilmektedir.

TESK’e bağlı odalara kayıtlı esnaf ve sanatkarların sayısal büyüklüğü, bu kesimin ekonomi ve toplumsal hayat içindeki önemi hakkında fikir vermektedir.

Sanayi ve Ticaret Bakanlığı bünyesinde bulunan e-esnaf veritabanı kayıtlarına göre Şubat 2008 tarihi itibarıyla ülkemizde1.863.829 esnaf ve sanatkar bulunmaktadır.

1.863.829 esnaf ve sanatkarın, 1.712.833’u erkek, 150.996’sı kadın, 4.734’ü özürlüdür.

Bu işletmelerin mesleki dağılımı aşağıdaki gibidir. Tablo- 1: Esnaf ve Sanatkar Sayısı

MESLEK ADI ÜYE SAYISI MESLEK ADI ÜYE SAYISI

Bakkallık, Bayilik, Büfecilik 233.095 Marangozluk, Dülgerlik 25.347Minibüsçülük 110.693 Terzi 21.349Kahvecilik 102.369 Mobilya, İmalat, Satış 17.638Nakliyecilik 88.781 Fırıncı 17.026Kamyonculuk 82.954 Elektrik Tesisatçısı 14.386Şoförlük 76.691 Kuyumcu 14.293Kadın ve Erkek Kuaförlüğü 71.961 Hırdavatçı 11.515Taksicilik 70.239 Kırtasiyeci 9.607Lokantacılık 46.086 Torna, Tesviyeci 9.269Pazarcılık 45.533 Sıhhi Tesisatçı 8.346Servis Aracı İşletmeciliği 37.602 Mahrukatçı 8.053Tuhafiyecilik 34.856 Fotoğrafçı 6.117Otobüsçülük 30.440 TOPLAM: 1.220.954

Konfeksiyoncu 26.708 Diğer Meslekler 642.875

GENEL TOPLAM: 1.863.829Kaynak: e-esnaf ve sanatkar veri tabanı. Esnaf ve sanatkarlık mesleği olarak kabul edilen ve Resmi Gazetede yayınlanan Meslek Kolları Listesinde 491 adet esnaf ve sanatkar meslek kolu yer almaktadır.

21

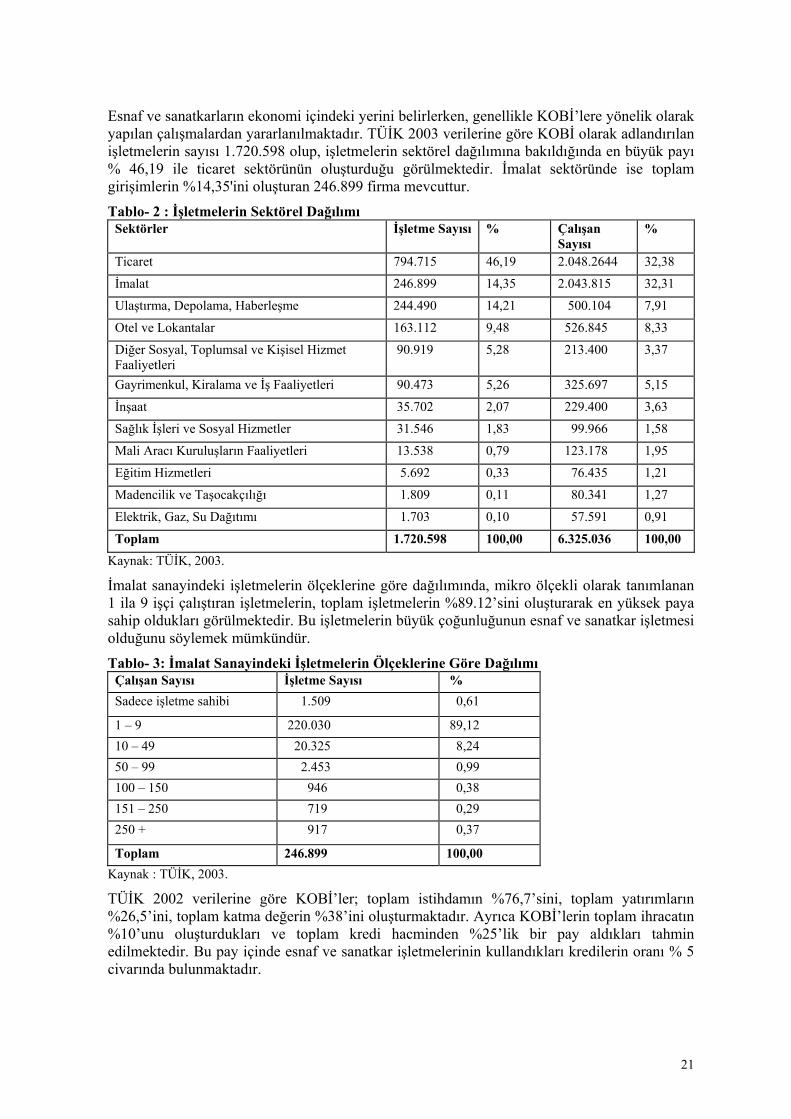

Esnaf ve sanatkarların ekonomi içindeki yerini belirlerken, genellikle KOBİ’lere yönelik olarak yapılan çalışmalardan yararlanılmaktadır. TÜİK 2003 verilerine göre KOBİ olarak adlandırılan işletmelerin sayısı 1.720.598 olup, işletmelerin sektörel dağılımına bakıldığında en büyük payı % 46,19 ile ticaret sektörünün oluşturduğu görülmektedir. İmalat sektöründe ise toplam girişimlerin %14,35'ini oluşturan 246.899 firma mevcuttur. Tablo- 2 : İşletmelerin Sektörel Dağılımı

Sektörler İşletme Sayısı % Çalışan Sayısı

%

Ticaret 794.715 46,19 2.048.2644 32,38

İmalat 246.899 14,35 2.043.815 32,31

Ulaştırma, Depolama, Haberleşme 244.490 14,21 500.104 7,91

Otel ve Lokantalar 163.112 9,48 526.845 8,33

Diğer Sosyal, Toplumsal ve Kişisel Hizmet Faaliyetleri

90.919 5,28 213.400 3,37

Gayrimenkul, Kiralama ve İş Faaliyetleri 90.473 5,26 325.697 5,15

İnşaat 35.702 2,07 229.400 3,63

Sağlık İşleri ve Sosyal Hizmetler 31.546 1,83 99.966 1,58

Mali Aracı Kuruluşların Faaliyetleri 13.538 0,79 123.178 1,95

Eğitim Hizmetleri 5.692 0,33 76.435 1,21

Madencilik ve Taşocakçılığı 1.809 0,11 80.341 1,27

Elektrik, Gaz, Su Dağıtımı 1.703 0,10 57.591 0,91

Toplam 1.720.598 100,00 6.325.036 100,00 Kaynak: TÜİK, 2003.

İmalat sanayindeki işletmelerin ölçeklerine göre dağılımında, mikro ölçekli olarak tanımlanan 1 ila 9 işçi çalıştıran işletmelerin, toplam işletmelerin %89.12’sini oluşturarak en yüksek paya sahip oldukları görülmektedir. Bu işletmelerin büyük çoğunluğunun esnaf ve sanatkar işletmesi olduğunu söylemek mümkündür. Tablo- 3: İmalat Sanayindeki İşletmelerin Ölçeklerine Göre Dağılımı

Çalışan Sayısı İşletme Sayısı % Sadece işletme sahibi 1.509 0,61

1 – 9 220.030 89,12 10 – 49 20.325 8,24 50 – 99 2.453 0,99 100 – 150 946 0,38 151 – 250 719 0,29 250 + 917 0,37

Toplam 246.899 100,00 Kaynak : TÜİK, 2003.

TÜİK 2002 verilerine göre KOBİ’ler; toplam istihdamın %76,7’sini, toplam yatırımların %26,5’ini, toplam katma değerin %38’ini oluşturmaktadır. Ayrıca KOBİ’lerin toplam ihracatın %10’unu oluşturdukları ve toplam kredi hacminden %25’lik bir pay aldıkları tahmin edilmektedir. Bu pay içinde esnaf ve sanatkar işletmelerinin kullandıkları kredilerin oranı % 5 civarında bulunmaktadır.

22

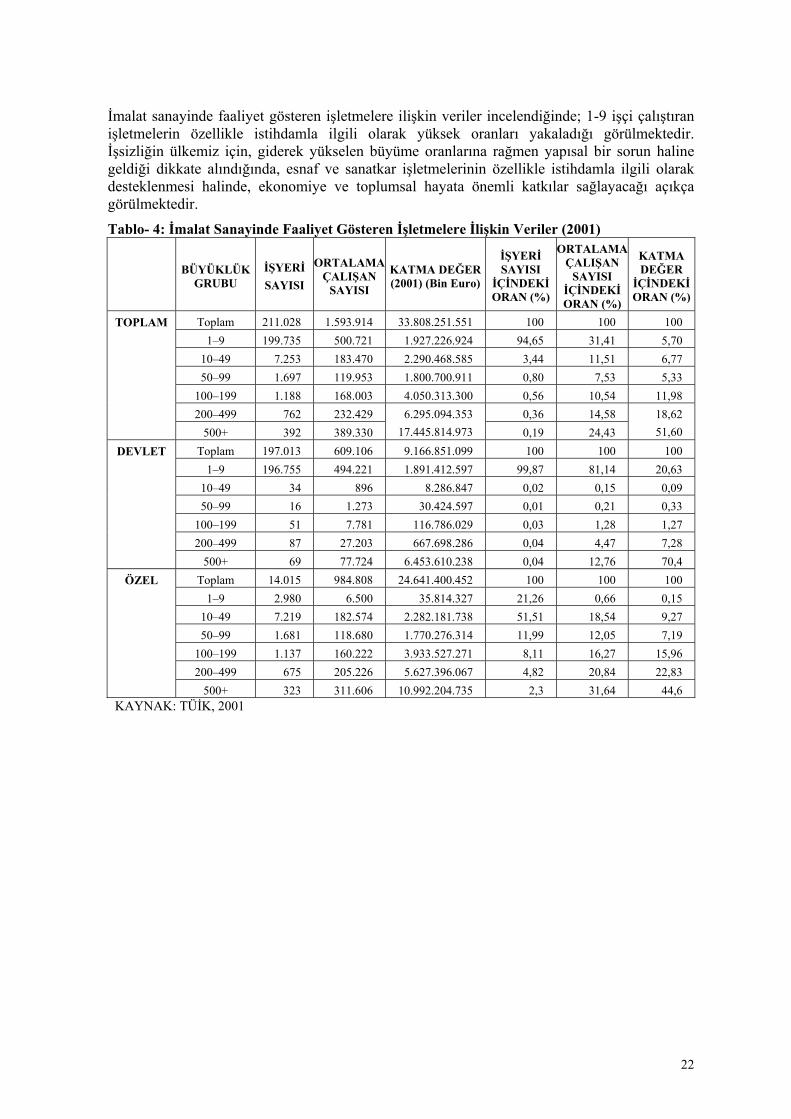

İmalat sanayinde faaliyet gösteren işletmelere ilişkin veriler incelendiğinde; 1-9 işçi çalıştıran işletmelerin özellikle istihdamla ilgili olarak yüksek oranları yakaladığı görülmektedir. İşsizliğin ülkemiz için, giderek yükselen büyüme oranlarına rağmen yapısal bir sorun haline geldiği dikkate alındığında, esnaf ve sanatkar işletmelerinin özellikle istihdamla ilgili olarak desteklenmesi halinde, ekonomiye ve toplumsal hayata önemli katkılar sağlayacağı açıkça görülmektedir. Tablo- 4: İmalat Sanayinde Faaliyet Gösteren İşletmelere İlişkin Veriler (2001)

BÜYÜKLÜK GRUBU

İŞYERİ SAYISI

ORTALAMA ÇALIŞAN

SAYISI

KATMA DEĞER (2001) (Bin Euro)

İŞYERİ SAYISI

İÇİNDEKİ ORAN (%)

ORTALAMA ÇALIŞAN

SAYISI İÇİNDEKİ ORAN (%)

KATMA DEĞER

İÇİNDEKİ ORAN (%)

Toplam 211.028 1.593.914 33.808.251.551 100 100 100 1–9 199.735 500.721 1.927.226.924 94,65 31,41 5,70

10–49 7.253 183.470 2.290.468.585 3,44 11,51 6,77 50–99 1.697 119.953 1.800.700.911 0,80 7,53 5,33

100–199 1.188 168.003 4.050.313.300 0,56 10,54 11,98 200–499 762 232.429 0,36 14,58

TOPLAM

500+ 392 389.330 6.295.094.353

17.445.814.973 0,19 24,43 18,62 51,60

Toplam 197.013 609.106 9.166.851.099 100 100 100 1–9 196.755 494.221 1.891.412.597 99,87 81,14 20,63

10–49 34 896 8.286.847 0,02 0,15 0,09 50–99 16 1.273 30.424.597 0,01 0,21 0,33

100–199 51 7.781 116.786.029 0,03 1,28 1,27 200–499 87 27.203 667.698.286 0,04 4,47 7,28

DEVLET

500+ 69 77.724 6.453.610.238 0,04 12,76 70,4 Toplam 14.015 984.808 24.641.400.452 100 100 100

1–9 2.980 6.500 35.814.327 21,26 0,66 0,15 10–49 7.219 182.574 2.282.181.738 51,51 18,54 9,27 50–99 1.681 118.680 1.770.276.314 11,99 12,05 7,19

100–199 1.137 160.222 3.933.527.271 8,11 16,27 15,96 200–499 675 205.226 5.627.396.067 4,82 20,84 22,83

ÖZEL

500+ 323 311.606 10.992.204.735 2,3 31,64 44,6 KAYNAK: TÜİK, 2001

23

1.2. Esnaf ve Sanatkar Tanımı Ülkemizde işletmeleri çeşitli açılardan sınıflandıran birçok yasal düzenleme bulunmaktadır. Uygulamadaki bu farklı tanımlamaları ortadan kaldırmak amacıyla küçük ve orta boy işletmeler için, AB uyumu çerçevesinde, Sanayi ve Ticaret Bakanlığı tarafından 2005/ 9617 sayılı Küçük ve Orta Ölçekli İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik çıkarılmıştır. Yönetmelik gereğince KOBİ destek mekanizmalarında yeni tanımın kamu kuruluşlarınca kullanılması beklenmektedir. Ancak Yönetmelik kuruluşlara sınırlandırma getirmeyip esneklik tanımaktadır.

Yönetmelikte, işletme, yasal statüsü ne olursa olsun, bir veya birden çok gerçek veya tüzel kişiye ait olup, bir ekonomik faaliyette bulunan birimler olarak tanımlanmıştır.

Söz konusu Yönetmeliğe göre; bütün sektörler tanıma dahil edilmiştir. Tanım kriterleri olarak; çalışan sayısı, net satış hasılatı ve mali bilanço bulunmaktadır. 0- 9 çalışanı olan ve yıllık net satış hasılatı ya da mali bilançosu 1 milyon YTL’yi aşmayan çok küçük işletmeler mikro işletme, 10- 49 çalışanı olan ve yıllık net satış hasılatı ya da mali bilançosu 5 milyon YTL’yi aşmayan işletmeler küçük ölçekli işletme, 50- 249 çalışanı olan ve yıllık net satış hasılatı ya da mali bilançosu 25 milyon YTL’yi aşmayan işletmeler orta ölçekli işletme olarak belirlenmiştir.

Bu tanım çerçevesinde esnaf ve sanatkar kesimi aynı zamanda KOBİ tanımının içine de girmektedir. Daha doğru bir ifadeyle, yasal olarak KOBİ adı altında tanımlanan kesim, bu tanımda yer alan özellikler dikkate alındığında, büyük oranda esnaf ve sanatkarlardan oluşmaktadır.

Ülkemizde esnaf ve sanatkarların kapsamı ve tanımı, Avrupa Birliği ülkelerindeki uygulamalardan biraz farklıdır. Ülkemizde, “esnaf “ ve “sanatkar” deyimleri genellikle bir arada kullanılmaktadır. “Esnaf” ticaret ve hizmet işkollarında çalışan, ancak faaliyetleri ve geliri “tacir” sayılacak ölçüde büyük olmayan girişimci olarak kabul edilmektedir. “Sanatkar” deyimi ile imalat işkollarında çalışan, ancak faaliyetleri ve geliri “sanayici” sayılacak ölçüde büyük olmayan girişimciler anlaşılmaktadır.

Esnaf ve sanatkarın güncel hukuki tanımı, 07.06.2005 tarihinde kabul edilen 5362 sayılı Esnaf ve Sanatkarlar Meslek Kuruluşları Kanununda yer almaktadır. Bu Kanunun ilgili maddesi esnaf ve sanatkarın özelliklerini;

• Kendi işyerinde veya gezici olarak faaliyetini, sermayesi ile birlikte bedeni çalışmasına dayandıran,

• Kazancı tacir veya sanayici niteliğini kazandırmayacak şekilde olan, • Basit usulde vergilendirilen, vergiden muaf olan ya da işletme hesabı tutan,

olarak belirlemektedir.

Ancak bu tanım günümüz ekonomik gelişmeleri ile uyumlu değildir, esnafı dar bir alana hapsetmektedir, günümüzün serbest ticaret ortamında esnafın gelişmesine engel olmaktadır, dolayısıyla ihtiyacı karşılamamaktadır.

Esnaf ve sanatkar ile tacir ve sanayici ayrımı ciro esasına dayandırılmakta, sınırları tam çizilmemiş ve net olmayan bu uygulama nedeniyle benzer örgüt yapısına sahip meslek kuruluşları olan TESK ve TOBB arasında üye kaydı açısından sorunlar yaşanmaktadır. Bunun sonucunda özü itibarıyla esnaf ve sanatkar olan kişiler, TOBB’a bağlı odalara kayıt olarak tacir ve sanayici sıfatını almaktadır.

Esnaf ve sanatkar ile tacir ve sanayici ayrımı daha kesin çizgilerle yapılmalı, esnaf esnaf odasına, tüccar ticaret odasına kayıt olmalıdır. Bu yapıldığında TESK ve TOBB gibi mesleki

24

örgütlemelerin çalışma alanları ve konuları daha belirgin hale geleceğinden bu kurumların önemi ve yaptığı çalışmaların verimi ve kalitesi de artacaktır.

1.2.1. Avrupa Birliğinde Durum

AB içinde, 1990’larda küçük işletmelerin üretim sürecine katılımlarını ve genel olarak iş dünyası ile bağlantılarını geliştirmek amacı ile yeniden yapılandırma çalışmaları yapılmıştır. Böylece, küçük işletmelerin genel ekonomi içinde önemli bir rol oynadıkları yönünde yeni bir bilinç oluşmuş ve bunlar için özel politikalar üretilmesi gereği daha önemli hale gelmiştir.

AB’de Ekonomik ve Sosyal Komite, küçük işletmelere yönelik uygun çözümlerin belirlenmesi için yıllar boyunca bunların önemini savunmuş, küçük işletmelerin dünyası ile uyum içinde olacak faaliyetler için kurumlara ve Birlik mercilerine önerilerde bulunmuştur. Pratikte, küçük işletmelerin kendine has doğası zamanla onaylanmıştır. Küçük işletme politikaları oluşturulurken, genel olarak KOBİ başlığı altında kabul edilmeyip, daha özel politikaların üretilmesinin gerektiği de AB raporlarında yer almıştır.

Sektörel kuruluşlar ile işbirliği içinde, Avrupa Komisyonu, Ekim 1990’da yapılan Avignon Konferansı ile sanatkar sektörü ile daha yakından ilgilenmeye başlamıştır. Eylül 1994’de Berlin’de ve 1997’de Milano’da yapılan konferanslar, Avrupa seviyesinde sanatkar sektörünün daha fazla önem kazanması açısından büyük adımlar olmuştur.

1997’de Ekonomik ve Sosyal Konsey Avrupa sanatkar sektörü için öncelikli faaliyetleri öneri olarak sunmuş ve 3 yıl sonra Avrupa Sanatkar Endüstrisi Tüzüğünde bunlar yer almıştır.

Bu öneriler aşağıdaki gibidir:

• Sosyal müzakereler, • İşletme rekabetini canlandırmak, • Sanatkar Endüstrileri ve KOBİ’ler için Avrupa Akademisinin kurulması, • Sanatkar endüstrisi ve küçük işletme kültürü için bir Avrupa kimliğinin geliştirilmesini

desteklemek.

Lizbon ve Feira Avrupa Konseyi Zirve Kararlarında AB’nin büyümesinde, rekabetçiliğin ve istihdamın arttırılmasında KOBİ’lerin, küçük işletmelerin ve sanatkarların büyük önemi olduğu belirtilmiştir. Küçük İşletmeler için Avrupa Şartının İşletme ve Girişimcilik Çok Yıllı Programına endekslenmesi gerektiği Avrupa Parlamentosu tarafından dile getirilmiştir.

Mayıs 2000’de ise Komite, Lizbon Avrupa Konseyinin Küçük İşletmeler Şartını kabul etmiştir. Şartta yer alan hususlara göre, politikalar ve inisiyatifler oluşturulmuştur. Küçük İşletmeler için Avrupa Şartı ekonomik büyüme ve yenilikçilikte küçük işletmelerin izlenmesi gerektiğinin yanında, sosyal olarak iş sağlama ve kişisel sorumluluğun gelişmesinde yapılacakları da ifade etmektedir.

1.2.2. Avrupa Birliğinde Tanım

Avrupa Birliği tarafından 6 Mayıs 2003 tarihinde çıkarılan “Mikro, Küçük ve Orta Ölçekli İşletme Tanımlarına İlişkin Komisyon Tavsiye Kararı”na göre işletmeler, çalışan sayısı, sermaye miktarı ve cirosuna göre kategorize edilmiş ve mikro, küçük ve orta boy işletme olarak ayrılmıştır. Bunun yanı sıra aynı mevzuatta sanatkarlık faaliyetinde bulunanlar ifadesine de yer verilmiştir.

AB mevzuatında, KOBİ tanımına tüm sektörler dahil olup, özel sektör işletmeleri çoğunluğu oluşturmaktadır. 0- 9 çalışanı olan ve yıllık ciro veya yıllık bilanço toplamı 2 milyon Euro’yu aşmayan işletmeler mikro, 10- 49 çalışanı olan ve yıllık ciro veya yıllık bilanço toplamı 10 milyon Euro’yu aşmayan işletmeler küçük, 50- 249 çalışanı olan ve yıllık cirosu 50 milyon

25

Euro’yu veya yıllık bilanço toplamı 43 milyon Euro’yu aşmayan işletmeler orta ölçekli işletmeler olarak belirlenmiştir.

AB üyesi ülkelerdeki işletmelere yönelik farklı uygulamalar ve yaklaşımlar nedeniyle, her mikro veya küçük işletme aynı zamanda sanatkar işletmesi sayılmamaktadır. Ülkelerde esnaf ve sanatkarlık değişik şekilde tanımlanmaktadır. Sanatkarlık genel olarak beceriyi, esnaflık ise daha çok hizmet üretimini ve sunumunu çağrıştırmaktadır. Bazı ülkelerde sanatkarlık için hiçbir hukuki tanım bulunmazken yasal çerçevenin bulunduğu ülkelerde ise bu tanımlar farklılık göstermektedir.

Bu alanda, AB boyutundaki ulusal uygulamalar incelendiğinde genelde üç yaklaşım görülmektedir. Bunlar:

• Sektör ve Ölçek Yaklaşımı • Mesleki Yaklaşım • El Sanatları, Maharet Yaklaşımıdır.

1.2.2.1. Sektör ve Ölçek Yaklaşımı: Bu yaklaşımda, esnaf sanatkar tanımında hem sektör hem de büyüklük açısından sınıflandırma vardır. Biri veya her ikisi birden kullanılabilmektedir. Sektörlere göre işletme büyüklükleri farklılık gösterebilmektedir. Mesleki yaklaşımdan farklı olarak bu uygulamanın yürürlükte olduğu ülkelerde, esnaf-sanatkar faaliyetleri sektörel açıdan tanımlandığı kadar istihdam açısından da sınırlamaya tabi tutulmaktadır.

AB içindeki sektör yaklaşımını tatbik eden ülkeler İtalya, Fransa ve Hollanda’dır. Diğer iki ülkeden farklı olarak Fransa’da ölçek kıstası sektörden sektöre değişmektedir. Ancak yapılan yasal değişiklik sonucu, esnaf ve sanatkar sınıfındaki işletmelerin azami istihdam tavanı 10’dan 15’e yükseltilmiştir. Hollanda’da esnaf ve sanatkarları kapsayan bir yasa bulunmamakta ve 100 işçiye kadar bütün işletmeler “küçük işletme” tanımına girmektedir. Buna karşın, sektör yaklaşımı nedeniyle esnaf- sanatkar faaliyetleri pratikte meslek kuruluşlarınca tanımlanmış bulunmakta ve toplam 179 meslek bu kategoriye girmektedir.

1.2.2.2. Mesleki Yaklaşım: Mesleki kriterler kullanılarak esnaf-sanatkarlık meslekleri belirlenmektedir. Bu yaklaşımın uygulandığı ülkeler, esnaf ve sanatkar faaliyetlerinin en dinamik olduğu ülkelerdir. Burada “mesleki icraat” temel kıstası oluşturmakta ve tanım işletmenin büyüklüğünden tamamen ayrı tutulmaktadır. Bu nedenle esnaf ve sanatkar meslek grubu içinde yer alan büyük ölçekli işletmeler de bulunmaktadır.

Bu yaklaşımda, tanımlanmış meslek kollarında faaliyette bulunabilmek için “ehliyet ve niteliklerin kazanımı ve sertifikasyon uygulamalarının tesisi” gerekmektedir. Mesleki yaklaşımın uygulandığı ülkeler Avusturya, Almanya ve Lüksemburg’dur. Mesleki yaklaşımın en yaygın olduğu Almanya’da 151, Lüksemburg’da 151, Avusturya’da ise 96 meslek dalı esnaf ve sanatkar faaliyeti olarak tanımlanmıştır.

1.2.2.3. El Sanatları, Maharet Yaklaşımı: Bu yaklaşım esnaf ve sanatkar faaliyetlerini dar anlamda “sanatsal maharet” kapsamında değerlendirmektedir. Yukarıdaki iki yaklaşımdan farklı olarak bu sistemin yaygın olduğu İspanya’da, esnaf ve sanatkar tanımının hukuki temeli milli ve merkezi düzenlemeye ilave olarak yerel ve bölgesel yasalarla düzenlenmiştir.

Son yıllarda Komisyon AB’de işletmelerin sayısını daha doğru bir şekilde rakamsal olarak ifade etmeye çalışmaktadır. Ancak bunlardan kaç tanesinin sanatkar işletmesi olarak sınıflandırılacağını belirlemek hala çok zordur. Bazı ülkelerde sanatkar işletmesi olarak tanımlanan firmaların sayısı ve işletmelerdeki işgücünün büyüklüğü düşük olarak değerlendirilmektedir. Bunun sebebi tanımların ve kriterlerin belirsiz bir şekilde uygulanmasıdır.

26

Kullanılan yasal tanımın şekli de firmanın büyüklüğünü etkilemektedir. Örneğin, sanatkar işletmeleri üzerinde sayısal kısıtlama olmayan ülkelerde bu işletmeler, yasal kısıt olan ülkelerdekilere göre çok daha büyüktür.

Yukarıdaki yorumlar Avrupa istatistik metodolojisinin sanatkar işletmelerini sınıflandırmada ne kadar eksik olduğunu göstermektedir. Burada üç önemli sorun vardır.

• Avrupa sanatkar sektörünün büyüklüğünü değerlendirmek, yasal tanımlamalara ve anket metotlarındaki farklılıklara bağlı olarak tam anlamı ile mümkün değildir.

• Minimum ortak payda temelli istatistikleri toparlayacak bir yöntem yoktur. • Konunun ölçeği ülkeden ülkeye değişmektedir.

Sanatkar sektörüne yönelik olarak yapılan araştırmalarda, aşağıdaki özellikler belirgin olarak ortaya çıkmaktadır.

• Verilerin ekonomik kıyasını yapmak mümkün değildir. • Varolan veriler yetersiz olarak değerlendirilmektedir. • Ulusal mevzuat olan yerlerde, sanatkar işletmelerinin özelliklerinin tanımlanması

sayesinde, bu kesimin ulusal ekonomi içindeki önemi belirginleşmektedir. • Genelde yasal tanıma sahip olan ülkelerde, daha fazla sanatkar işletmesi vardır. • İngiltere ve İspanya gibi ülkelerde, sanatkar işletmelerinin önemi düşük olarak

değerlendirilmektedir.

• Profesyonel yaklaşımı benimseyen ve sayısal sınırlamalar getirmeyen ülkelerde bu işletmelerin istihdam ettikleri işgücü diğer ülkelere göre çok daha fazladır.

1.2.3. AB Üyesi Ülkelerde Esnaf ve Sanatkar Tanımları

Almanya: Almanya, esnaf ve sanatkarlık sektörü açısından en yaygın uygulama alanına ve geleneksel olarak benimsenen yapıya sahip olan bir ülkedir. Almanya’da zanaatkarlık tanımı yasal olarak Kanun ile yapılmıştır. AB’de kullanılan çalışan sayısı, sermaye miktarı veya ciroya göre maddi bir tanımlama yoktur. Bunun yerine zanaatkar meslekleri belirlenmiştir. Daha önceden 125 mesleği kapsayan zanaatkarlık, yeni Kanun ile 151 mesleği kapsamaktadır. Zanaatkarlık meslekleri bir çok grup ve dallara ayrılmaktadır. Örneğin;

- İnşaat alanı ( duvarcı, boyacı, tesisatçı), - Demirciler, - Elektrikçiler, - Gıda maddeleri zanaatkarları ( fırıncılar, kasaplar, pastacılar), - Ağaç işleri zanaatkarları ( marangoz, parke döşemecisi), - Sağlık zanaatkarları ( gözlükçü, diş protez teknisyenliği, işitme cihazı satanlar), - Cam, kağıt, seramik zanaatkarları gibi.

Tüm zanaatkarların ortak yönü, bireysel emeklerini ortaya koymalarıdır. Bu durum, seri üretim yapan endüstriyle en önemli farklarıdır. Zanaatkar işletmesinin açılabilmesi, ustalık sınavının başarılması ve belge alınmasından sonra mümkündür. Ustalık belgesine sahip kişi işyeri açarken zanaatkarlık siciline kayıt olur. Zanaatkarlar ile ticaret mesleklerini ayırmak için bazı kriterler belirlenmiştir. Çalışan sayısında farklılığa rastlanılmaktadır. Yanında 1000 çalışanı olan zanaatkar işletmesi dahi görülebilmektedir.

Fransa: Fransa’da “artisan” olarak isimlendirilen sanatkarlık yaygın bir sektördür ve geleneksel bir yapısı ile yasal bir tanımı vardır. Sanatkar işletmelerinin tanımında, çalışan

27

sayısı ve faaliyet alanı olarak iki temel kriter kullanılmaktadır. 1-10 çalışanı olan işletmeler, faaliyet alanına bağlı olarak sanatkar işletmesi olarak kabul edilmektedir.

Sanatkarlık faaliyet alanına giren meslek alanları; gıda, yapı işleri, ağaç işleri ve mobilya, metal işleri, tekstil ve deri, mekanik ve elektrik, tamir ve ulaşım ve diğer imalat alanları olmak üzere 8 ana grupta toplanmaktadır. Her sanatkar işletmesi sanatkar siciline kayıt olur ancak sanatkar unvanını otomatik olarak kazanmaz. Sanatkar sayılabilmek için sanatkarlık belgesine sahip olmak gerekmektedir. Bunun için meslek standartları, sınav ve belgelendirme sistemi oluşturulmuştur.

İtalya : İtalya’da KOBİ tanımına küçük ve orta ölçekli işletmeler girmektedir. Sanatkarlık ise, hem hukuki hem de ekonomik olarak özel bir hüviyete sahiptir. Hukuki anlamda İtalyan Anayasasında sanatkarlığa yer verilmiş, 1985 yılında çıkarılan 445 sayılı Kanunla sanatkarlık tanımı yapılmıştır. Sanatkar işletmesi, sanatkarlık bilgi ve yeteneğine sahip bir kişi tarafından kurulup çalıştırılan ve yönetim sorumluluğu olan işletme olarak tanımlanmış ve işletmenin iştigal konusunda kişinin bizzat emeği ile katılması önemli bir kriter olarak alınmıştır.

Üretim ve hizmetler sektöründe 300’den fazla meslek sanatkarlık mesleği olarak kabul edilmekte ve meslekler; dekorasyon, fotoğraf ve reprodüksiyon, ağaç işleri, metal işleri, değerli taş ve işletmeciliği, kuaförlük, deri ve nakış işleme, restorasyon, terzilik, müzik aletleri yapımı, tekstil, cam ve seramik ve diğer meslekler şeklinde kategorize edilmektedir. Özellikle bazı meslek dallarında mesleki yeterliliklerin aranması esastır. Bu mesleklere örnek olarak; kozmetik hizmetleri, kuaförler, araba tamircileri, mal taşıyıcıları gösterilebilir.

İngiltere: İngiltere’de küçük işletme tanımları sektörden sektöre değişiklik göstermekte ve sermaye yapısı, ciro ve çalışan sayısı gibi kriterler bulunmaktadır. Sanatkar kavramı ise vergi kanununda kendi nam ve hesabına çalışan, sürekli olarak istihdam ettiği çalışanı olmayan girişimci olarak tanımlanmıştır. Bir işletmenin yürütülmesi için gerekli her türlü işlemi sahibinin yaptığı işletmeler sanatkar işletmeleridir. Bu işletmelerin açılacağı mesleklerin listesi belirlenmiştir. Esnaflık tanımı bulunmamaktadır.

Polonya: Polonya’da eskiden beri olan ve tanımı kesin olarak yerleşmemiş olmakla birlikte örgütlenme yapısı bulunan sanatkarlık sektörü mevcuttur. Sanatkarlar odaları yerel düzeyde kurulmakta ve ulusal düzeyde Polonya Sanatkarlar Federasyonu (ZRP) tarafından temsil edilmektedir.

İspanya: İspanya’da KOBİ’ler çalışan sayısı kriterine göre AB mevzuatına uygun olarak tanımlanmaktadır. Bunun yanı sıra geleneksel olarak esnaf ve sanatkarlık özel bir öneme sahiptir. İspanya Anayasasının 130 ve 148’inci maddeleri esnaf- sanatkar kesimine ilişkindir. 1996 yılında merkezi hükümet esnaf ve sanatkar kesimini de kapsayacak şekilde Ekonomi ve Finans Bakanlığına bağlı KOBİ Genel Müdürlüğünü kurmuştur.

Esnaf ve sanatkar işletmesi tanımında belli bir mesleğin icrası yoluyla mal ve hizmet üreten ekonomik birim olduğu, işyeri sahibinin kişisel özellikleri ve mesleki yeterliliğinin yapılan iş üzerinde belirleyici olduğu, seri üretim olmadığı hususları yer almaktadır. Sanatkar işletmeleri genellikle 10- 15 çalışana sahiptir. Faaliyetler, bütün üretim sürecini bilen kişiler tarafından ve özel olarak yapılmalıdır. İspanya’da esnaf ve sanatkarların ticari faaliyet hakkı, el sanatı becerisinin uygulamalı kazanımına veya sanat okulu eğitimine dayanmaktadır. 1995’den bu yana bilhassa bölge yönetimlerinin daha esnek bir esnaf - sanatkar tanımına doğru yöneldikleri görülmektedir.

Meslek grupları sınıflaması genel seviyede yapılmıştır:

- Geleneksel ve popüler esnaf- sanatkar meslekleri - Zanaatkarlık alanı olarak kabul edilen meslekler,

28

- Gıda, mamul madde tüketim alanlarında yer alan esnaf- sanatkarlar ve fason imalat yapan esnaf- sanatkar meslekleri,

- Hizmetler sektöründe yer alan esnaf- sanatkarlar.

Avusturya: Sanatkarlığın yasal tanımı bulunmaktadır. Bu tanıma göre; inşaat, metal, halıcılık, sağlık ve hijyen, giyim, gıda, temizlik, cam, kağıt gibi ekonomik sektörlerde faaliyet gösteren işletmeler esnaf ve sanatkar işletmesi sayılmaktadır. 43 adet meslek alanı sanatkarlık meslekleri arasında bulunmaktadır. İşyeri sahibi girişimci-usta unvanına sahip olmalıdır.

Belçika: Yasal bir tanım mevcut değildir. Sanatkar çalışanın tanımı bulunmaktadır ve 11 kategori altında 45 adet mesleğin yer aldığı bir liste vardır. Sadece serbest çalışanların sanatkar işletmelerini işletebileceği düşünülmektedir.

Danimarka: Yasal bir tanım mevcut değildir. Sanatkar meslek grubu listesi hazırlanmaktadır.

Finlandiya: Yasal bir tanım mevcut değildir. 1- 3 çalışanı olan işletmeler esnaf-sanatkar olarak kabul edilmektedir. Bu işletmelerde mal ve hizmetler emeğe dayalı olarak üretilmektedir.

Yunanistan: Yasal bir tanım mevcut değildir. 10 kişinin altında çalışanı olan işletmeler esnaf ve sanatkar işletmesi olarak kabul edilmektedir. Bu işletmelerin sahibi serbest meslek sahibi olarak kabul edilmekte veya işletme aile tarafından işletilmektedirler. Sanatkar işletmeleri gelişmiş teknolojileri kullanmamakta, geleneksel çalışma metotlarını tercih etmektedirler.

İrlanda: Yasal bir tanım bulunmamaktadır. Sanatkar çalışan için bir tanım bulunmakta ve 39 meslek dalı sanatkarlık olarak kabul edilmektedir..

Lüksemburg: Yasal bir tanım bulunmaktadır. İnşaat, mekanik, sağlık ve hijyen, giyim, gıda gibi sektörlerde faaliyetlerde bulunan işletmeler (toplam 152 meslek dalında) sanatkar işletmesi sayılmaktadır. Sanatkar işletmeler, müşteriye özel ürün ve hizmetler sunmaktadırlar.

Hollanda: Yasal bir tanım bulunmakta, AB tanımı kullanılmaktadır. Sanatkarlar gıda, metaller ve mobilya, inşaat, kurulum, satış ve hizmet sektörlerinden birinde yer almalıdırlar.

Portekiz: Yasal bir tanım bulunmaktadır. Bu işletmeler en fazla 9 çalışana ve ayrıca çırağa sahip olmalıdır. Tekstil, çömlekçilik, dericilik, ağaç, metal ve taş işleri, kağıt, grafik, bina ve restorasyon ve oymacılık gibi 12 kategoriye bölünmüş meslek listesi vardır. Sanatkarlar, girişimci ve el becerisine sahip olmalıdır. Serbest veya işletme olarak sanatkarlık yapılabilmektedir.

İsveç: Yasal bir tanım bulunmamaktadır. 100 adet mesleğin yer aldığı liste mevcuttur. Ancak, diploma isteğe bağlıdır.

29

1.3. Mesleki Eğitim ve İstihdam 1.3.1 Dünyada ve AB Ülkelerinde Eğitimde Genel Durum ve Eğilimler Dünyada 1980’li yıllarda eğitime ayrılan kaynaklardaki azalma eğilimi, 1990’lı yıllarda tersine dönmüştür. Yeni eğilimin oluşmasında, eğitimde “hayat boyu öğrenme” yaklaşımının önemli rol oynadığı söylenebilir. Nitekim, 1990’lı yılların başından itibaren, birçok ülkenin eğitim sistemlerini hayat boyu öğrenme yaklaşımıyla yeniden yapılandırdıkları görülmektedir. 2000 yılında Lizbon’da özel bir toplantı düzenleyen AB Konseyi, 2010 yılında AB’nin dünyada dinamizmi ve rekabet gücü en yüksek bilgi toplumu olma hedefini sağlayacak ekonomik ve sosyal reformları gerçekleştirme kararı almıştır. “Lizbon Stratejileri” olarak tanımlanan bu hedefler, ulusal boyutta ve AB düzeyindeki eğitim politika ve uygulamalarıyla yakından ilişkilidir. Sözü edilen hedefler;

• Kişi başına yapılan eğitim harcamalarının yükseltilmesi, • Okulu erken (lise mezuniyetinden önce) terkin azaltılması, • Hepsi internet bağlantısına sahip eğitim kurumlarının herkesin faydalanabileceği

öğrenme merkezleri haline getirilmesi, • Dijital okur-yazarlığın geliştirilmesi, • Öğrenci ve öğretmenlerin Birlik çapındaki değişim programlarından daha fazla

yararlanması, • Kazanılmış bilgi ve becerilerin değerlendirilmesi,

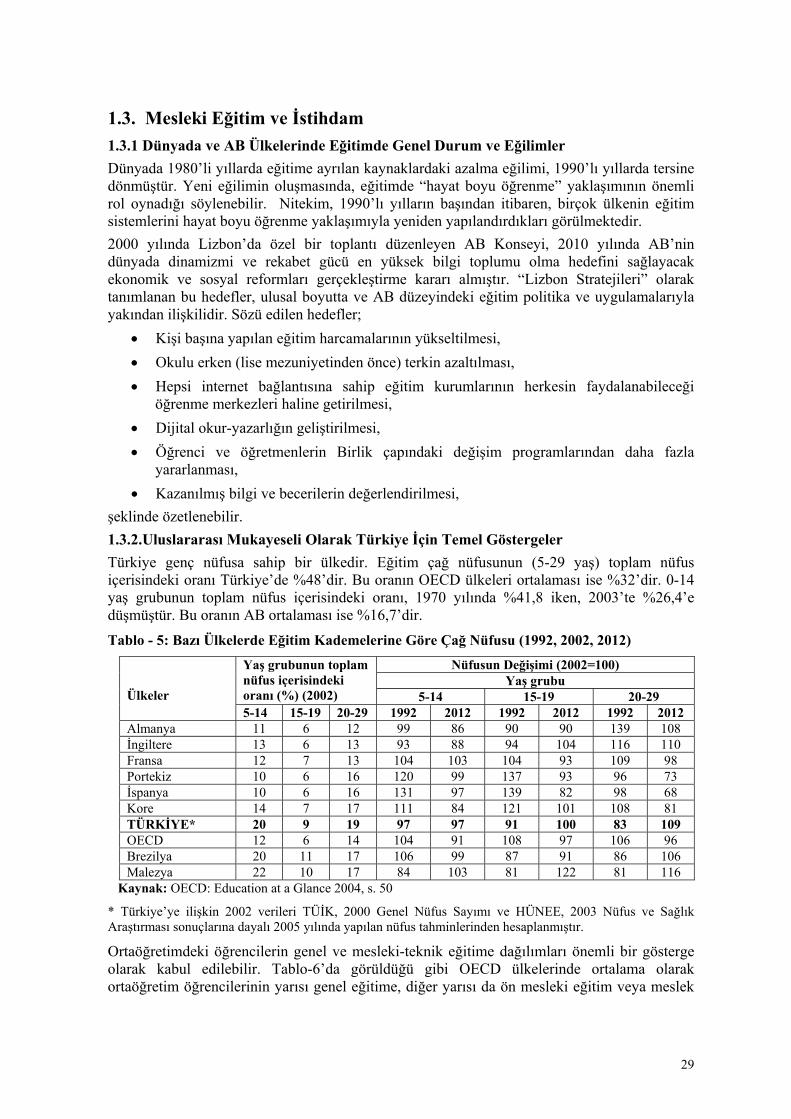

şeklinde özetlenebilir. 1.3.2.Uluslararası Mukayeseli Olarak Türkiye İçin Temel Göstergeler Türkiye genç nüfusa sahip bir ülkedir. Eğitim çağ nüfusunun (5-29 yaş) toplam nüfus içerisindeki oranı Türkiye’de %48’dir. Bu oranın OECD ülkeleri ortalaması ise %32’dir. 0-14 yaş grubunun toplam nüfus içerisindeki oranı, 1970 yılında %41,8 iken, 2003’te %26,4’e düşmüştür. Bu oranın AB ortalaması ise %16,7’dir. Tablo - 5: Bazı Ülkelerde Eğitim Kademelerine Göre Çağ Nüfusu (1992, 2002, 2012)

Nüfusun Değişimi (2002=100) Yaş grubu

Yaş grubunun toplam nüfus içerisindeki oranı (%) (2002) 5-14 15-19 20-29

Ülkeler

5-14 15-19 20-29 1992 2012 1992 2012 1992 2012 Almanya 11 6 12 99 86 90 90 139 108 İngiltere 13 6 13 93 88 94 104 116 110 Fransa 12 7 13 104 103 104 93 109 98 Portekiz 10 6 16 120 99 137 93 96 73 İspanya 10 6 16 131 97 139 82 98 68 Kore 14 7 17 111 84 121 101 108 81 TÜRKİYE* 20 9 19 97 97 91 100 83 109 OECD 12 6 14 104 91 108 97 106 96 Brezilya 20 11 17 106 99 87 91 86 106 Malezya 22 10 17 84 103 81 122 81 116

Kaynak: OECD: Education at a Glance 2004, s. 50

* Türkiye’ye ilişkin 2002 verileri TÜİK, 2000 Genel Nüfus Sayımı ve HÜNEE, 2003 Nüfus ve Sağlık Araştırması sonuçlarına dayalı 2005 yılında yapılan nüfus tahminlerinden hesaplanmıştır.

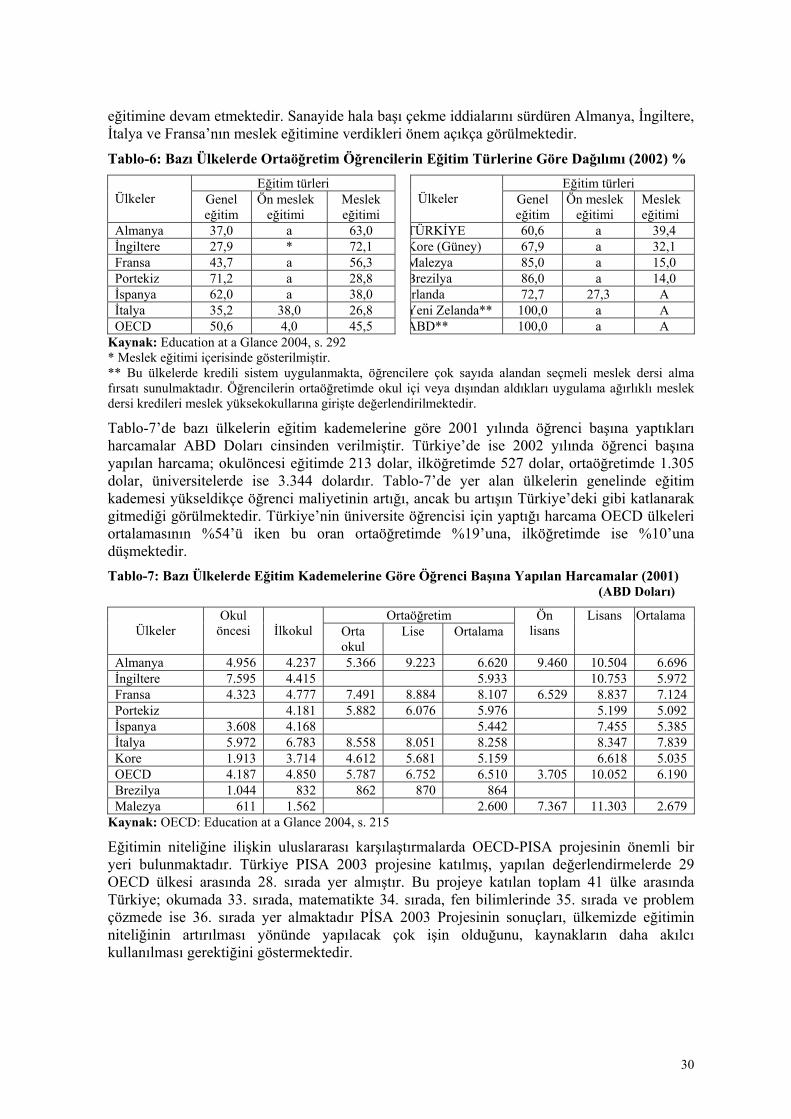

Ortaöğretimdeki öğrencilerin genel ve mesleki-teknik eğitime dağılımları önemli bir gösterge olarak kabul edilebilir. Tablo-6’da görüldüğü gibi OECD ülkelerinde ortalama olarak ortaöğretim öğrencilerinin yarısı genel eğitime, diğer yarısı da ön mesleki eğitim veya meslek

30