Embed Size (px)

Citation preview

EU Audit Reform und Abschlussprüfungs reformgesetzWegweiser durch die Neuregelungen

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitglieds-firmen, die KPMG International Cooperative, einer juris-tischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Inhalt

Vorbemerkung 4

1 Die Neurege lungen auf einen Blick 5

2 Beschränkung auf Unternehmen von öffentlichem Interesse 6

3 Externe Rotation des Abschlussprüfers 8

3.1 Rotationsfrist 8

3.1.1 Grundsatz 8

3.1.2 Möglichkeit der Verlängerung 9

3.2 Übergangsregelungen 10

3.3 Konstellationen im Konzern 11

4 Regelungen zu Nicht prüfungs leistungen durch den Abschlussprüfer 13

4.1 Generelle Zulässigkeit von Nichtprüfungsleistungen 13

4.2 Zulässigkeit einzelner Nichtprüfungsleistungen 14

4.2.1 Steuerberatungsleistungen 14

4.2.2 Bewertungsleistungen 14

4.2.3 Sonstige Nichtprüfungsleistungen 15

4.3 Honorarobergrenze für Nichtprüfungsleistungen 15

4.4 Konstellationen im Konzern 17

5 Neuerungen zu den Aufgaben des Prüfungs ausschusses/Aufsichtsrats 20

5.1 Etablierung und Besetzung des Prüfungsausschusses 20

5.2 Auswahl und Bestellung des Abschlussprüfers 21

5.3 Überwachung der Unabhängigkeit des Abschlussprüfers 22

5.4 Sonstige Aufgabenerweiterungen 23

5.5 Sanktionierung von Pflichtverletzungen 24

5.6 Organisatorische Vorkehrungen 24

5.7 Checkliste zu den neuen Pflichten des Prüfungsausschusses/Aufsichtsrats 26

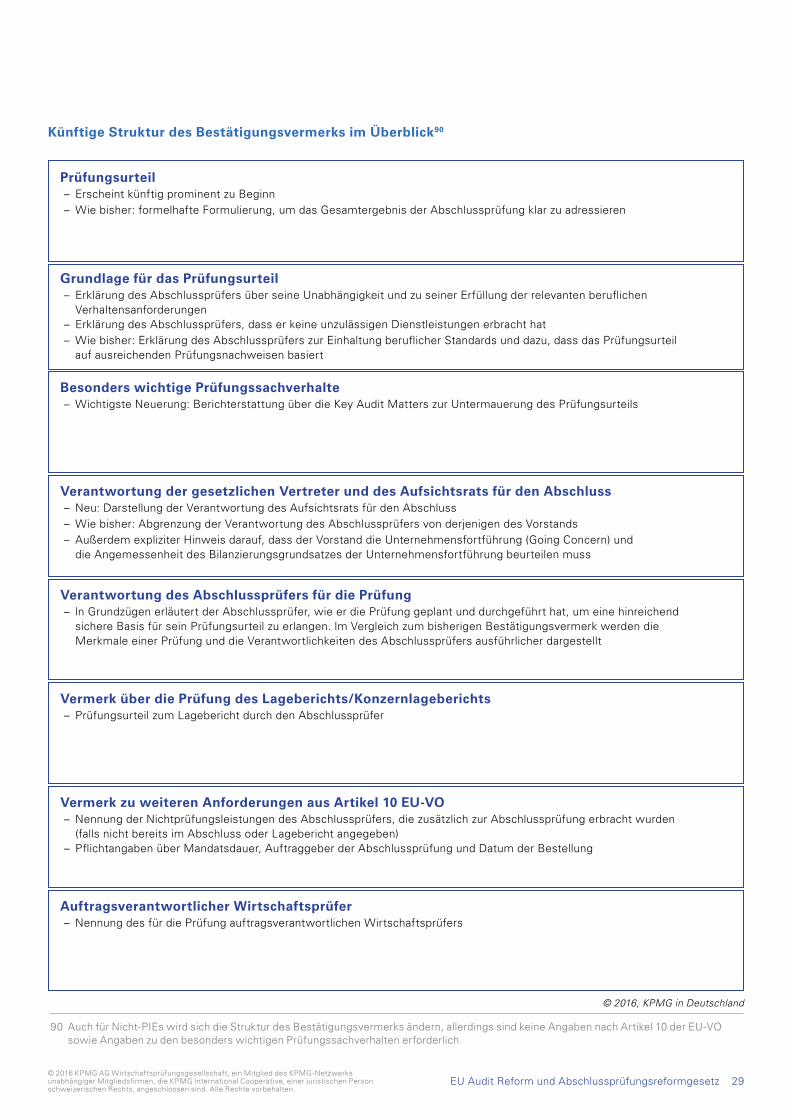

6 Neuerungen zur Berichterstattung des Abschlussprüfers 27

6.1 Neuerungen zum Bestätigungsvermerk 27

6.2 Ergänzungen des Prüfungsberichts 28

7 Sonstige Neuerungen bei den Prüfungs gesellschaften 30

EU Audit Reform und Abschlussprüfungsreformgesetz 3© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Vorbemerkung

Nach langem politischem Willensbildungsprozess wurde 2014 mit der EU Audit Reform ein umfassendes Regelwerk zur Reform der Abschlussprüfung verab-schiedet, das seit dem 17. Juni 2016 in den EU-Mit-gliedstaaten anzuwenden ist. Unter der Zielsetzung, das Vertrauen in die Abschlussprüfung zu erhöhen, greifen die neuen Regeln tief in bestehende Abläufe ein, und zwar sowohl bei den Prüfungsgesellschaften als auch bei den zu prüfenden Unternehmen. Die Ver-antwortung der Aufsichtsräte beziehungsweise Prü-fungsausschüsse im Hinblick auf Auswahl und Überwa-chung des Abschlussprüfers wurde detailliert geregelt und deutlich erweitert. Im Kern zielen die neuen Rege-lungen darauf ab, die Qualität der Prüfung und die Unabhängigkeit der Abschlussprüfer1 zu stärken.

Im Rahmen des Reformpakets beschloss das Euro-päische Parlament 2014 eine Verordnung2 sowie eine geänderte Abschlussprüferrichtlinie.3 Während rechtssystematisch die EU-VO in den Mitgliedstaa-ten unmittelbar gilt, erforderte die Richtlinie zunächst eine Umsetzung in nationales Recht. Das ist mit dem Abschlussprüferaufsichtsreformgesetz APAReG hin-sichtlich der neuen berufsrechtlichen Anforderun-gen einschließlich der erforderlichen Einrichtung der Abschlussprüferaufsichtsstelle APAS4 sowie dem Abschlussprüfungsreformgesetz AReG5 geschehen, das zudem für Deutschland die in der EU-VO enthal-tenen Wahlrechte ausübt. Die EU-VO ist bereits seit dem 16. Juni 2014 in Kraft, anzuwenden ist sie seit dem 17. Juni 2016. Die Regelungen des im Mai 2016

ver kündeten AReG sind ebenfalls seit dem 17. Juni 2016 wirksam.6

Die EU-VO sowie in Deutschland das AReG regeln die Anforderungen ausschließlich bei Unternehmen von öffentlichem Interesse, den sogenannten PIEs7. Dem-gegenüber ist die EU-Abschlussprüferrichtlinie grund-sätzlich bei allen gesetzlichen Abschlussprüfungen anzuwenden, das heißt auch bei Nicht-PIEs. Die für Deutschland substanziellen Neuerungen ergeben sich aus der EU-VO sowie aus dem AReG – sie betreffen demzufolge ausschließlich PIEs. Das sind in Deutsch-land circa 1.600 Unternehmen.

EU-VO und AReG bilden ein vergleichsweise kom-plexes Regelwerk und das AReG greift in eine ganze Reihe deutscher Gesetze ein. Wegen der unmittelba-ren Geltung der EU-VO ist es für die Anwender künftig nicht mehr ausreichend, nur in nationale Gesetze wie HGB, AktG oder GmbHG zu schauen, sondern es ist die EU-VO jeweils danebenzulegen. Innerhalb der EU kommt es infolge der unterschiedlichen Ausübung der in der EU-VO enthaltenen Mitgliedstaatenwahlrechte zu abweichenden Regelungen, was an international tätige Konzerne vor allem auch organisatorisch weitere Anforderungen stellt.

Diese Broschüre soll als Wegweiser durch das neue Regelwerk dienen und Hinweise zur praktischen Umsetzung geben. Für alle weitergehenden Fragen stehen Ihnen die Ansprechpartner von KPMG gerne zur Verfügung.

1 Der Begriff Abschlussprüfer wird im Folgenden gleichbedeutend für Abschlussprüfer und Prüfungsgesellschaften verwendet. 2 Verordnung (EU) Nummer 537/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über spezifische Anforderungen

an die Abschlussprüfung bei Unternehmen von öffentlichem Interesse; im Folgenden: EU-VO. 3 Richtlinie 2014/56/EU des Europäischen Parlaments und des Rates vom 16. April 2014 zur Änderung der Richtlinie 2006/43/EG

über Abschlussprüfungen von Jahresabschlüssen und konsolidierten Abschlüssen. Im Folgenden: EU-Abschlussprüferrichtlinie. 4 Im Folgenden: APAS. 5 Im Folgenden: AReG. 6 Mit Ausnahmen, siehe Artikel 15 Absatz 2 AReG sowie EGHGB. 7 Public Interest Entity.

4 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

1 Die Neurege lungen auf einen Blick

Verpflichtende externe Rotation des Abschluss prüfersEs gibt künftig eine Verpflichtung zur externen Rotation des Abschlussprüfers. Die entsprechende Frist beträgt im Grundsatz zehn Jahre. Sofern es sich nicht um Kre dit institute oder Versicherungen handelt, besteht die Möglichkeit, das bestehende Mandat nach erfolg-ter Ausschreibung beziehungsweise im Wege eines Joint Audit über diesen Zeitraum hinaus zu verlängern. Für Bestandsmandate bestehen detaillierte Übergangs-vorschriften in Abhängigkeit davon, wie lange der der-zeitige Abschlussprüfer bereits prüft. In besonders gelagerten Fällen kann die Verpflichtung, das Mandat auszuschreiben, bereits für das erste nach dem 17. Juni 2016 beginnende Geschäftsjahr greifen.

Beratungsleistungen durch den Abschlussprüfer mit Einschränkungen weiterhin zulässigDie Möglichkeiten zur Erbringung sogenannter Nicht-prüfungsleistungen durch den Abschlussprüfer werden maßgeblich eingeschränkt. Die EU-VO enthält eine Liste von Leistungen (Blacklist), deren Erbringung dem Abschlussprüfer bei von ihm geprüften Unternehmen künftig gänzlich verboten ist. Steuerberatungs- und Bewertungsleistungen darf der Abschlussprüfer in Deutschland weiterhin erbringen, allerdings mit deut-lichen Einschränkungen.

Erweiterung des Verantwortungsbereichs für Aufsichtsräte/PrüfungsausschüsseAufsichtsrat beziehungsweise Prüfungsausschuss verantworten künftig das Auswahlverfahren des Abschlussprüfers, wobei detaillierte Vorgaben zu befolgen sind. Die Befolgung der Pflichten erfordert

aufseiten der Unternehmen die Einrichtung von trans-parenten und verlässlich funktionierenden Prozessen. Verstöße gegen die Einhaltung der Pflichten können erstmals mit Sanktionen gegen die Mitglieder des Auf-sichtsrats beziehungsweise des Prüfungsausschusses belegt werden.

Berichterstattungspflichten des Abschlussprüfers ausgeweitetDer in der Vergangenheit stark formalisierte Bestäti-gungsvermerk des Abschlussprüfers wird inhaltlich erheblich ausgeweitet. Er wird künftig eine detaillierte individualisierte Berichterstattung zu sogenannten Key Audit Matters umfassen, das heißt zu den Themen des Abschlusses, denen der Abschlussprüfer vor dem Hintergrund seiner Einschätzung der Fehlerrisiken besondere Bedeutung beimisst. Als Bestandteil des Bestätigungsvermerks ist diese Berichterstattung zusammen mit dem Abschluss offenzulegen.

Betroffen sind Unternehmen von öffentlichem InteresseDie wesentlichen Neuerungen der Reform betreffen ausschließlich Unternehmen von öffentlichem Inter-esse. Darunter werden in Deutschland außer kapital-marktorientierten Unternehmen per definitionem auch die meisten Kreditinstitute und Versicherungen gefasst – unabhängig von ihrer Kapitalmarktorientierung.

Anwendung ab dem Geschäftsjahr 2017Die neuen Vorschriften sind im Wesentlichen für Geschäftsjahre anzuwenden, die nach dem 17. Juni 2016 beginnen. Bei kalendergleichem Geschäftsjahr ist das das Jahr 2017.

5EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

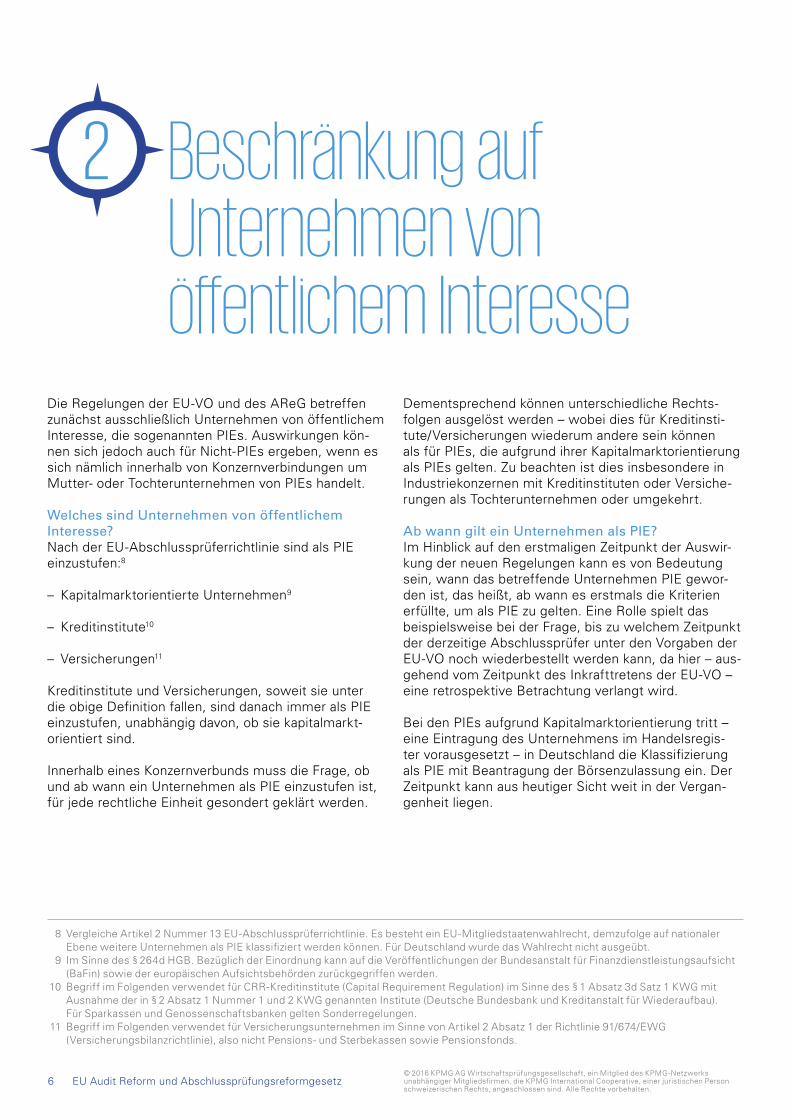

2 Beschränkung auf Unternehmen von öffentlichem Interesse

Die Regelungen der EU-VO und des AReG betreffen zunächst ausschließlich Unternehmen von öffentlichem Interesse, die sogenannten PIEs. Auswirkungen kön-nen sich jedoch auch für Nicht-PIEs ergeben, wenn es sich nämlich innerhalb von Konzernverbindungen um Mutter- oder Tochterunternehmen von PIEs handelt.

Welches sind Unternehmen von öffentlichem Interesse?Nach der EU-Abschlussprüferrichtlinie sind als PIE einzustufen:8

– Kapitalmarktorientierte Unternehmen9

– Kreditinstitute10

– Versicherungen11

Kreditinstitute und Versicherungen, soweit sie unter die obige Definition fallen, sind danach immer als PIE einzustufen, unabhängig davon, ob sie kapitalmarkt-orientiert sind.

Innerhalb eines Konzernverbunds muss die Frage, ob und ab wann ein Unternehmen als PIE einzustufen ist, für jede rechtliche Einheit gesondert geklärt werden.

Dementsprechend können unterschiedliche Rechts-folgen ausgelöst werden – wobei dies für Kreditinsti-tute/Versicherungen wiederum andere sein können als für PIEs, die aufgrund ihrer Kapitalmarktorientierung als PIEs gelten. Zu beachten ist dies insbesondere in Industriekonzernen mit Kreditinstituten oder Versiche-rungen als Tochterunternehmen oder umgekehrt.

Ab wann gilt ein Unternehmen als PIE?Im Hinblick auf den erstmaligen Zeitpunkt der Auswir-kung der neuen Regelungen kann es von Bedeutung sein, wann das betreffende Unternehmen PIE gewor-den ist, das heißt, ab wann es erstmals die Kriterien erfüllte, um als PIE zu gelten. Eine Rolle spielt das beispielsweise bei der Frage, bis zu welchem Zeitpunkt der derzeitige Abschlussprüfer unter den Vorgaben der EU-VO noch wiederbestellt werden kann, da hier – aus-gehend vom Zeitpunkt des Inkrafttretens der EU-VO – eine retrospektive Betrachtung verlangt wird.

Bei den PIEs aufgrund Kapitalmarktorientierung tritt – eine Eintragung des Unternehmens im Handelsregis-ter vorausgesetzt – in Deutschland die Klassifizierung als PIE mit Beantragung der Börsenzulassung ein. Der Zeitpunkt kann aus heutiger Sicht weit in der Vergan-genheit liegen.

8 Vergleiche Artikel 2 Nummer 13 EU-Abschlussprüferrichtlinie. Es besteht ein EU-Mitgliedstaatenwahlrecht, demzufolge auf nationaler Ebene weitere Unternehmen als PIE klassifiziert werden können. Für Deutschland wurde das Wahlrecht nicht ausgeübt.

9 Im Sinne des § 264d HGB. Bezüglich der Einordnung kann auf die Veröffentlichungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie der europäischen Aufsichtsbehörden zurückgegriffen werden.

10 Begriff im Folgenden verwendet für CRR-Kreditinstitute (Capital Requirement Regulation) im Sinne des § 1 Absatz 3d Satz 1 KWG mit Ausnahme der in § 2 Absatz 1 Nummer 1 und 2 KWG genannten Institute (Deutsche Bundesbank und Kreditanstalt für Wiederaufbau). Für Sparkassen und Genossenschaftsbanken gelten Sonderregelungen.

11 Begriff im Folgenden verwendet für Versicherungsunternehmen im Sinne von Artikel 2 Absatz 1 der Richtlinie 91/674/EWG (Versicherungsbilanzrichtlinie), also nicht Pensions- und Sterbekassen sowie Pensionsfonds.

6 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

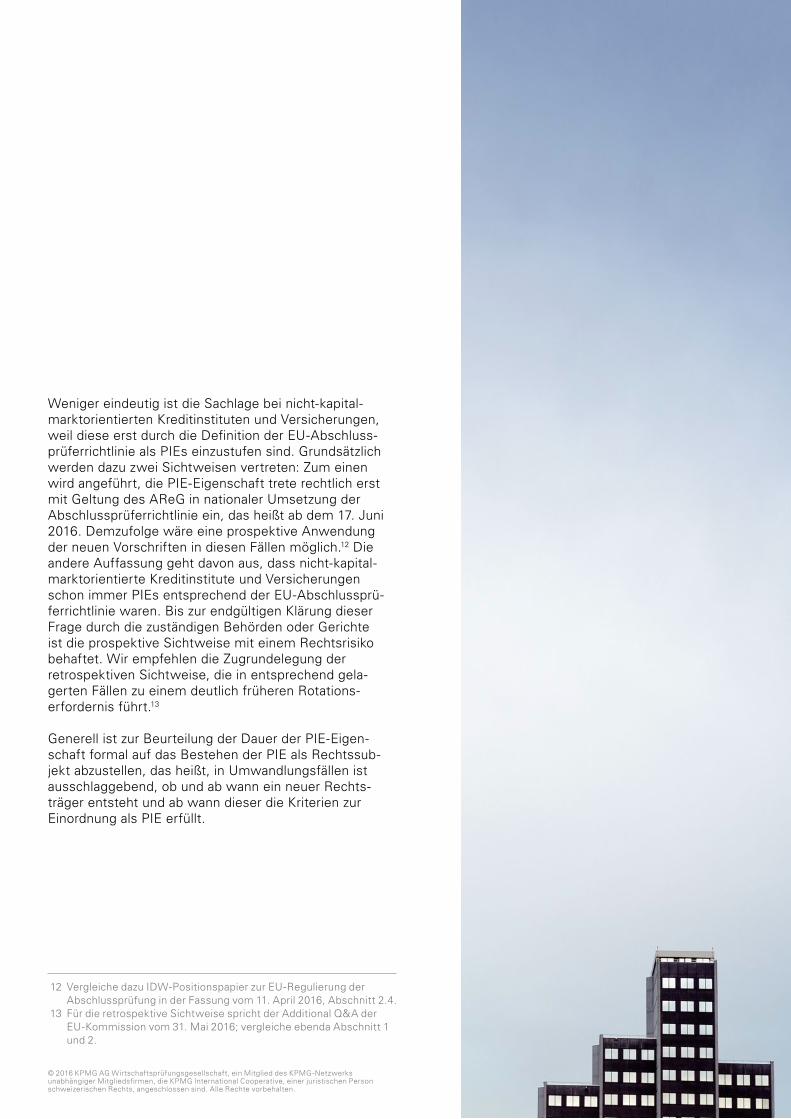

Weniger eindeutig ist die Sachlage bei nicht-kapital-marktorientierten Kreditinstituten und Versicherungen, weil diese erst durch die Definition der EU-Abschluss-prüferrichtlinie als PIEs einzustufen sind. Grundsätzlich werden dazu zwei Sichtweisen vertreten: Zum einen wird angeführt, die PIE-Eigenschaft trete rechtlich erst mit Geltung des AReG in nationaler Umsetzung der Abschlussprüferrichtlinie ein, das heißt ab dem 17. Juni 2016. Demzufolge wäre eine prospektive Anwendung der neuen Vorschriften in diesen Fällen möglich.12 Die andere Auffassung geht davon aus, dass nicht-kapital-marktorientierte Kreditinstitute und Versicherungen schon immer PIEs entsprechend der EU-Abschluss prü-ferrichtlinie waren. Bis zur endgültigen Klärung dieser Frage durch die zuständigen Behörden oder Gerichte ist die prospektive Sichtweise mit einem Rechts risiko behaftet. Wir empfehlen die Zugrun de legung der retrospektiven Sichtweise, die in entsprechend gela-gerten Fällen zu einem deutlich früheren Rotations-erfordernis führt.13

Generell ist zur Beurteilung der Dauer der PIE-Eigen-schaft formal auf das Bestehen der PIE als Rechts sub-jekt abzustellen, das heißt, in Umwandlungsfällen ist ausschlaggebend, ob und ab wann ein neuer Rechts-träger entsteht und ab wann dieser die Kriterien zur Einordnung als PIE erfüllt.

12 Vergleiche dazu IDW-Positionspapier zur EU-Regulierung der Abschlussprüfung in der Fassung vom 11. April 2016, Abschnitt 2.4.

13 Für die retrospektive Sichtweise spricht der Additional Q&A der EU-Kommission vom 31. Mai 2016; vergleiche ebenda Abschnitt 1 und 2.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

3 Externe Rotation des Abschlussprüfers

Durch die EU-VO und das AReG wird – in Deutschland erstmals – die Verpflichtung für PIEs eingeführt, spä-testens nach Ablauf der vorgegebenen Höchstlaufzeit den Abschlussprüfer zu wechseln. Die Grundregelung ist vergleichsweise einfach – kompliziert wird es durch die Übergangsregelungen.

3.1 Rotationsfrist

3.1.1 Grundsatz

Höchstlaufzeit von zehn JahrenGemäß Artikel 17 Absatz 1 und Absatz 3 EU-VO14 darf die Höchstlaufzeit eines PIE-Prüfungsmandats die Zeit von zehn Jahren grundsätzlich nicht überschreiten.15 Die Zehnjahresfrist startet mit Beginn des Geschäfts-jahres, für dessen Jahresabschluss der Prüfer erstmals die Abschlussprüfung der betreffenden PIE durchge-führt hat.16 Zeiträume, in denen der Prüfungsmandant noch nicht als PIE einzustufen war, sind nicht mitzu-zählen. Ein zwischenzeitlicher Wegfall der Qualifikation des Prüfungsmandanten als PIE lässt die Frist jeweils neu beginnen. Da die Fristberechnung generell auf den PIE-Rechtsträger abstellt, wird die Frist durch Umwand-

lungsvorgänge gegebenenfalls durchbrochen. Wird ein Unternehmen während einer laufenden Mandatsbe-ziehung zur PIE, so startet die Zählung der relevanten Rotationsperiode mit Beginn des nächsten Geschäfts-jahres, das auf den Zeitpunkt der PIE-Werdung folgt.17

ZeitraumbezugDie Zehnjahresfrist bezieht sich auf einen Zeitraum, nicht etwa auf die Anzahl von Geschäftsjahren, was im Fall der Einlegung von Rumpfgeschäftsjahren Bedeu-tung erlangen kann. Endet in einem solchen Fall die Höchstlaufzeit innerhalb eines Geschäftsjahres, so darf bereits für dieses Geschäftsjahr der bisherige Prüfer nicht mehr bestellt werden, da ansonsten eine Über-schreitung der Frist gegeben wäre. Ob innerhalb der Höchstlaufzeit vor deren Ende eine Ausschreibung des Prüfungsmandats stattgefunden hat oder nicht, ist für die Fristberechnung ohne Bedeutung.

Cooling-off-PeriodeNach Ablauf der Höchstlaufzeit dürfen weder der Abschluss prüfer selbst (rechtliche Einheit) noch andere Prüfer seines Netzwerks für einen Zeitraum von vier Jahren Abschlussprüfungen bei der betreffenden PIE durchführen (Cooling-off-Periode).18

14 In Verbindung mit §§ 317 Absatz 3a, 340k Absatz 1 und 341k Absatz 1 HGB. 15 Gemäß Artikel 17 Absatz 3 EU-VO ist in besonders begründeten Ausnahmefällen auf Antrag der PIE bei der Abschlussprüferaufsichts stelle

beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (APAS) eine Verlängerung der Höchstlaufzeit um maximal zwei Jahre möglich. 16 Das heißt im Regelfall bereits vor dem Zeitpunkt der erstmaligen Bestellung. 17 Vergleiche Additional Q&A der EU-Kommission vom 31. Mai 2016, Abschnitt 1. 18 Bezogen auf das Ende des geprüften Geschäftsjahres, nicht auf den Zeitpunkt der Erteilung des Bestätigungsvermerks.

8 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Bei neu in das Netzwerk des Abschlussprüfers über-nommenen Prüfungsgesellschaften sind deren gege-benenfalls bestehende Mandatslaufzeiten bei der Frist-berechnung mitzuzählen. Während der Zehnjahresfrist erfolgte Unterbrechungen durch die Prüfung eines anderen Abschlussprüfers für beispielsweise ein Jahr lassen die Frist jeweils neu beginnen. Nicht von Neuem beginnt die Frist, wenn im Laufe der zehn Jahre ein-malig ein Joint Audit stattfindet.19 Das Cooling-off- Erfor der nis von vier Jahren greift erst nach Ablauf der Höchstlaufzeit.

Das nach der EU-VO bestehende Mitgliedstaaten-wahlrecht zur Verkürzung der Höchstlaufzeit wurde in Deutsch land nicht umgesetzt. Dasselbe gilt für das Mit-gliedstaatenwahlrecht zur Verlängerung der Mindest-bestelldauer über den Zeitraum eines Jahres hinaus.

Nebeneinander mit interner RotationspflichtDie Notwendigkeit, nach maximal sieben Jahren den sogenannten verantwortlichen Prüfungspartner zu wechseln (interne Rotation), wird von der neuen exter-nen Rotationspflicht nicht berührt – beide Rotations-pflichten bestehen künftig nebeneinander. Allerdings wurde durch die EU-VO die Cooling-off-Periode der internen Rotation von zwei auf drei Jahre ausgewei-tet.20 Die Pflicht zur internen Rotation wie auch das diesbezügliche Cooling-off-Erfordernis ist personen-gebunden, das heißt, es wird durch den Wechsel eines Prüfungspartners zu einer anderen Prüfungsgesell-schaft oder auch durch Zusammenschlüsse von Prü-fungsgesellschaften nicht beeinflusst. Da die EU-VO keine Übergangsfrist enthält, wird in Anlehnung an die Regeln des IFAC21 Code of Ethics sowie auf Basis des Wortlauts einer retrospektiven Zählweise der Sieben-jahresfrist auszugehen sein, unabhängig vom Erstan-wendungszeitpunkt der EU-VO und unabhängig davon, wann das zu prüfende Unternehmen PIE geworden ist. Allerdings soll auch eine prospektive Sicht weise ver-tretbar sein22, was jedoch mit einem Rechtsrisiko be haf-tet ist. Hinsichtlich der internen Rota tionsfrist von sie-ben Jahren besteht ein EU-Mitgliedstaatenwahlrecht zur Verkürzung, das für Deutschland nicht genutzt wurde.

3.1.2 Möglichkeit der Verlängerung

Keine Verlängerungsoption für Kreditinstitute und VersicherungenIn Deutschland haben alle PIEs, die nicht Kreditinstitute oder Versicherungen sind, gemäß § 318 Absatz 1a HGB auf der Grundlage eines den EU-Mitgliedstaaten ein ge-räumten Wahlrechts die Möglichkeit, die Höchstlauf-zeit im Wege einer für das elfte Jahr durchgeführten Ausschreibung des Prüfungsmandats23 auf maximal 20 Jahre beziehungsweise im Falle der Bestellung eines zweiten Abschlussprüfers/Prüfungsgesellschaft (Joint Audit ab Jahr elf) sogar auf maximal 24 Jahre zu verlängern (Verlängerungsoption).24 Diese Möglichkeit hat der deutsche Gesetzgeber Kreditinstituten und Versicherungen im Hinblick auf deren besondere Bedeutung für den Finanzmarkt nicht eingeräumt.

Der Ausschluss von Kreditinstituten und Versicherun-gen von der Verlängerungsmöglichkeit in Deutschland führt in Industrie- oder Handelskonzernen mit Kredit-instituten beziehungsweise Versicherungen als in den Konzernabschluss einbezogenen Tochterunternehmen (Tochter-PIEs) und umgekehrt25 zu unterschiedlichen Erfordernissen hinsichtlich der Prüferbestellung. Dieser fehlende Gleichlauf von Verlängerungsmöglichkeiten behindert Unternehmensgruppen, die beabsichtigen, dass eine Prüfungsgesellschaft konzernweit prüfen soll.

Anforderungen an das AusschreibungsverfahrenDas Ausschreibungs- und Auswahlverfahren hat ent-sprechend den Vorgaben von Artikel 16 Absatz 2 bis 5 der EU-VO zu erfolgen; unter anderem hat der Prü-fungsausschuss nach erfolgter Ausschreibung dem Aufsichtsrat eine begründete Auswahlempfehlung zu geben.26 Eine zukünftig vor Ablauf der Höchstlaufzeit vorgenommene Ausschreibung, wenn zum Beispiel die Ausschreibung statt zum Jahr elf bereits zum Jahr acht erfolgt, verlängert die Höchstlaufzeit von zehn Jah-ren nicht.

19 Vergleiche IDW-Positionspapier zur EU-Regulierung der Abschlussprüfung in der Fassung vom 11. April 2016, Abschnitt 3.3.9. 20 Die Verlängerung der Cooling-off-Periode von zwei auf drei Jahre ist erstmals für Cooling-off-Perioden relevant, die am

oder nach dem 17. Juni 2016 beginnen. Vergleiche Additional Q&A der EU-Kommission vom 31. Mai 2016, Abschnitt 6. 21 International Federation of Accountants. 22 Relevant ist dies lediglich bei nicht kapitalmarktorientierten PIEs. Vergleiche IDW-Positionspapier zur EU-Regulierung der

Abschluss prüfung in der Fassung vom 11. April 2016, Abschnitt 5.3.4. 23 Mit Beteiligung und Wiederwahl des bisherigen Abschlussprüfers. Die Ausschreibung muss sich lediglich auf das erste Jahr

nach Ablauf der Höchstlaufzeit beziehen. 24 Bei Bestellung eines zweiten Abschlussprüfers (Joint Audit) ab Jahr elf ist zur Inanspruchnahme der Verlängerungsoption

ebenfalls eine Ausschreibung erforderlich. 25 Gemeint sind Bank- oder Versicherungskonzerne mit Industrie- oder Handelsunternehmen als in den Konzernabschluss

einbezogenen Tochterunternehmen. 26 Siehe Abschnitt 5.2 zum Ausschreibungs- und Auswahlverfahren im Einzelnen.

9EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

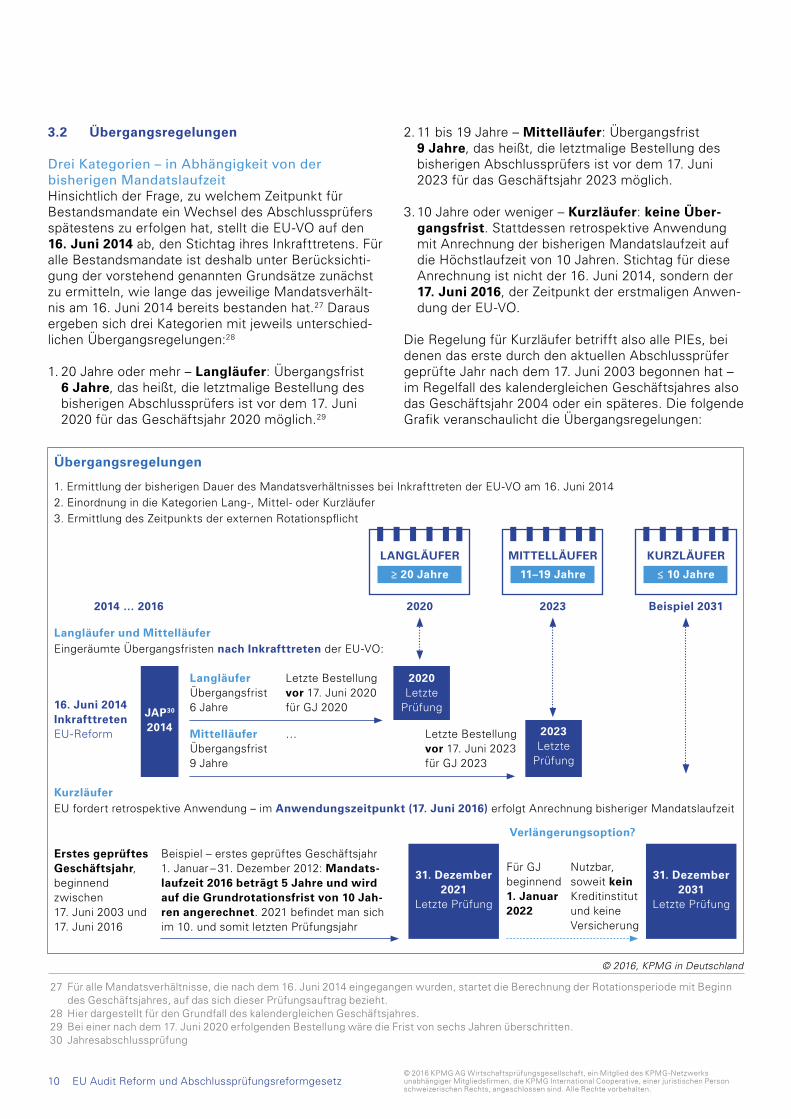

3.2 Übergangsregelungen

Drei Kategorien – in Abhängigkeit von der bis he ri gen MandatslaufzeitHinsichtlich der Frage, zu welchem Zeitpunkt für Bestandsmandate ein Wechsel des Abschlussprüfers spätestens zu erfolgen hat, stellt die EU-VO auf den 16. Juni 2014 ab, den Stichtag ihres Inkrafttretens. Für alle Bestandsmandate ist deshalb unter Berücksichti-gung der vorstehend genannten Grundsätze zunächst zu ermitteln, wie lange das jeweilige Mandatsverhält-nis am 16. Juni 2014 bereits bestanden hat.27 Daraus ergeben sich drei Kategorien mit jeweils unterschied-lichen Übergangsregelungen:28

1. 20 Jahre oder mehr – Langläufer: Übergangsfrist 6 Jahre, das heißt, die letztmalige Bestellung des bisherigen Abschlussprüfers ist vor dem 17. Juni 2020 für das Geschäftsjahr 2020 möglich.29

2. 11 bis 19 Jahre – Mittelläufer: Übergangsfrist 9 Jahre, das heißt, die letztmalige Bestellung des bisherigen Abschlussprüfers ist vor dem 17. Juni 2023 für das Geschäftsjahr 2023 möglich.

3. 10 Jahre oder weniger – Kurzläufer: keine Übergangsfrist. Stattdessen retrospektive Anwendung mit Anrechnung der bisherigen Mandatslaufzeit auf die Höchstlaufzeit von 10 Jahren. Stichtag für diese Anrechnung ist nicht der 16. Juni 2014, sondern der 17. Juni 2016, der Zeitpunkt der erstmaligen Anwen-dung der EU-VO.

Die Regelung für Kurzläufer betrifft also alle PIEs, bei denen das erste durch den aktuellen Abschlussprüfer geprüfte Jahr nach dem 17. Juni 2003 begonnen hat – im Regelfall des kalendergleichen Geschäftsjahres also das Geschäftsjahr 2004 oder ein späteres. Die folgende Grafik veranschaulicht die Übergangsregelungen:

27 Für alle Mandatsverhältnisse, die nach dem 16. Juni 2014 eingegangen wurden, startet die Berechnung der Rotationsperiode mit Beginn des Geschäftsjahres, auf das sich dieser Prüfungsauftrag bezieht.

28 Hier dargestellt für den Grundfall des kalendergleichen Geschäftsjahres. 29 Bei einer nach dem 17. Juni 2020 erfolgenden Bestellung wäre die Frist von sechs Jahren überschritten. 30 Jahresabschlussprüfung

10 EU Audit Reform und Abschlussprüfungsreformgesetz

Übergangsregelungen

Langläufer und MittelläuferEingeräumte Übergangsfristen nach Inkrafttreten der EU-VO:

16. Juni 2014 Inkrafttreten EU-Reform

JAP30 2014

Langläufer Übergangsfrist 6 Jahre

Letzte Bestellung vor 17. Juni 2020 für GJ 2020

2020 Letzte

Prüfung

Mittelläufer Übergangsfrist 9 Jahre

… Letzte Bestellung vor 17. Juni 2023 für GJ 2023

2023 Letzte

Prüfung

KurzläuferEU fordert retrospektive Anwendung – im Anwendungszeitpunkt (17. Juni 2016) erfolgt Anrechnung bisheriger Mandatslaufzeit

Verlängerungsoption?

Erstes geprüftes Geschäftsjahr, beginnend zwischen 17. Juni 2003 und 17. Juni 2016

Beispiel – erstes geprüftes Geschäftsjahr 1. Januar – 31. Dezember 2012: Mandatslaufzeit 2016 beträgt 5 Jahre und wird auf die Grundrotationsfrist von 10 Jahren angerechnet. 2021 befindet man sich im 10. und somit letzten Prüfungsjahr

31. Dezember 2021

Letzte Prüfung

Für GJ beginnend 1. Januar 2022

Nutzbar, soweit kein Kredit institut und keine Versicherung

31. Dezember 2031

Letzte Prüfung

1. Ermittlung der bisherigen Dauer des Mandatsverhältnisses bei Inkrafttreten der EU-VO am 16. Juni 20142. Einordnung in die Kategorien Lang-, Mittel- oder Kurzläufer3. Ermittlung des Zeitpunkts der externen Rotationspflicht

LANGLÄUFER

≥ 20 Jahre

2020

MITTELLÄUFER

11–19 Jahre

2023

KURZLÄUFER

≤ 10 Jahre

Beispiel 20312014 … 2016

© 2016, KPMG in Deutschland

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Kurzläufer-Grenzfälle mit Ausschreibung bereits für 2017Sofern bei Kurzläufern das Mandatsverhältnis am 17. Juni 2016 bereits zehn Jahre oder länger bestanden hat, ist im Hinblick auf die nach der EU-VO grundsätz-lich geltende Höchstlaufzeit die Prüfung schon für das nächste nach dem 17. Juni 2016 beginnende Geschäfts-jahr auszuschreiben (sogenannte Kurzläufer-Grenzfälle). Bei kalendergleichem Geschäftsjahr ist also bereits für das Geschäftsjahr 2017 eine Ausschreibung erforder-lich.31 Davon betroffen sind alle PIEs, bei denen das erste durch den derzeitigen Abschlussprüfer geprüfte Geschäftsjahr zwischen dem 16. Juni 2003 und dem 17. Juni 2006 begann; bei kalendergleichem Geschäfts-jahr wären das die Geschäftsjahre 2004, 2005 oder 2006. Umgekehrt kann der bisherige Abschlussprüfer in diesen Fällen die Prüfung für diejenigen Geschäfts-jahre noch durchführen, die vor dem 17. Juni 2016 begonnen haben.32

Bei vom Kalenderjahr abweichenden Geschäftsjahren gelten die Regeln entsprechend. So wären für PIEs mit Geschäftsjahresende zum 30. März die Fälle mit Erstprüfungen durch den derzeitigen Abschluss-prüfer in den Geschäftsjahren 30. März 2005 bis 30. März 2007 erstmals für das am 1. April 2017 beginnende Geschäfts jahr ausschreibungspflichtig.

Verlängerungsoption für Kurzläufer Die grundsätzliche Möglichkeit zur Verlängerung der Höchstlaufzeit über die zehn Jahre hinaus im Wege der Ausschreibung mit Wiederbestellung des bishe-rigen Abschlussprüfers beziehungsweise Joint Audit besteht, sofern es sich nicht um Kreditinstitute oder Versicherungen handelt, auch im Rahmen der Über-gangsregelungen – und zwar immer dann, wenn die Höchstlaufzeit von zehn Jahren am 16. Juni 2014 noch nicht erreicht war. Definitionsgemäß ist eine solche Überschreitung bei Lang- und Mittelläufern gegeben, weshalb die Möglichkeit zur Verlängerung bei den Bestandsmandaten auf Kurzläufer beschränkt ist.

Allerdings beträgt bei den Kurzläufer-Grenzfällen per 17. Juni 2016 die bisherige Mandatslaufzeit bereits bis zu 13 Jahre, was zwar einer Inanspruchnahme der Verlängerungsoption nicht entgegensteht,33 aber für die Bemessung der möglichen Gesamtlaufzeit nach

Ausschreibung zu beachten ist. Die Vorgabe von insge-samt maximal 20 beziehungsweise 24 Jahren Gesamt-laufzeit darf nach erfolgter Ausschreibung und Wieder-bestellung in keinem Fall überschritten werden.

Besonderheiten für Kreditinstitute und VersicherungenZu beachten ist, dass Kreditinstitute und Versicherun-gen in der Konstellation des Kurzläufer-Grenzfalls im Unterschied zu den übrigen PIEs wegen der fehlen-den Verlängerungsoption keine Möglichkeit haben, den bisherigen Abschlussprüfer im ersten nach dem 17. Juni 2016 beginnenden Geschäftsjahr erneut zu bestellen. Speziell bei Kreditinstituten und Versicherun-gen, die nicht kapitalmarktorientiert sind, ist in diesem Zusammenhang relevant, ob sie erst zum Anwendungs-zeitpunkt der EU-VO als PIE einzustufen sind oder bereits vorher.34 Bei retrospektiver Betrachtung müssen Kurzläufer-Grenzfälle ihren bisherigen Abschlussprüfer ebenfalls im ersten nach dem 17. Juni 2016 beginnen-den Geschäftsjahr wechseln. Geht man unter prospek-tiver Sichtweise von einer rechtlichen Wirkung der Ein-stufung als PIE erst mit Inkrafttreten des AReG am 17. Juni 2016 aus, beginnen die entsprechenden Fristen erst am 17. Juni 2016.35 Die prospektive Sichtweise ist mit einem Rechtsrisiko behaftet, weshalb wir bis zu einer ver bind lichen Klärung der Frage durch die zustän-digen Behörden beziehungsweise Gerichte die Anwen-dung der Rotationsregeln unter retrospektiver Sicht-weise empfehlen.

3.3 Konstellationen im Konzern

Rotationserfordernisse betreffen jede PIEDie Verpflichtung zur externen Rotation stellt auf jede PIE für sich ab. Bei mehreren PIEs innerhalb eines Kon-zerns können sich dadurch unterschiedliche Rota tions-erfordernisse ergeben. Ist die Konzernoberge sellschaft eine PIE, so betrifft die Rotationspflicht zunächst die Prüfung ihres Einzel- und Konzernabschlusses. Jede weitere PIE im Konzern ist grundsätzlich gesondert zu beurteilen. Insofern ist es möglich, dass ein Ausschluss als Konzernabschlussprüfer die Tätigkeit als Prüfer einer Tochter-PIE zunächst nicht berührt. Entsprechend sind Nicht-PIE-Tochterunternehmen durch Rotationserfor der-nisse bei der Mutter-PIE selbst nicht berührt.

31 Die Ausschreibung hat bereits unter Beachtung der Vorgaben der EU-VO zu erfolgen, vergleiche Abschnitt 5.2. 32 Vergleiche EGHGB. 33 Vergleiche EGHGB in Verbindung mit § 318 Absatz 1a HGB. 34 Siehe Abschnitt 2. 35 Siehe ebenda.

11EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Ist umgekehrt die Konzernobergesellschaft selbst keine PIE, sind von den Rotationserfordernissen der EU-VO ausschließlich die Tochter-PIEs betroffen.

Unterschiedliche Rotationserfordernisse in den EU-LändernBei Konzernen mit Tochtergesellschaften in verschie-denen EU-Ländern können sich Besonderheiten auf-grund unterschiedlicher Ausübung von Mitgliedstaa ten-wahlrechten in den einzelnen EU-Ländern ergeben, da jeweils die Rotationsregeln desjenigen EU-Landes

gelten, in dem die betreffende Tochter-PIE ihren Sitz hat. So können sich aus der in Deutschland in Wahr-nehmung eines Mitgliedstaatenwahlrechts durch Aus-schreibung beziehungsweise Joint Audit bestehenden Möglichkeit zur Verlängerung der Mandatshöchst-laufzeit in Konzernen mit PIE-Tochterunternehmen in anderen EU-Ländern abweichende Erfordernisse zum Wechsel des Abschlussprüfers ergeben. Das gilt ent-sprechend aufgrund des in Deutschland nicht wahrge-nommenen Mitgliedstaatenwahlrechts zur Verkürzung der Mandatshöchstlaufzeit von zehn Jahren.

12 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4 Regelungen zu Nichtprüfungs leistungen durch den Abschlussprüfer

4.1 Generelle Zulässigkeit von Nichtprüfungsleistungen

Nach der EU-VO sind sogenannte Nichtprüfungsleistun-gen, das heißt Bestätigungs-, Beratungs- oder sonstige Leistungen, die der Abschlussprüfer oder ein Mitglied seines Netzwerks neben der reinen Abschlussprüfung bei seinen Mandanten erbringt, unter Berücksichtigung der allgemeinen Unabhängigkeitsregeln weiterhin zulässig – allerdings nur, wenn die folgenden Voraus-setzungen kumulativ erfüllt sind:

– kein explizites Verbot durch die Blacklist der EU-VO

– vorherige Billigung durch den Prüfungsausschuss36

– kein Übersteigen der neu eingeführten Honorar-obergrenze

Blacklist für NichtprüfungsleistungenDie EU-VO hat in Artikel 5 Absatz 1 eine Liste grund-sätzlich verbotener Nichtprüfungsleistungen eingeführt, die sogenannte Blacklist.37 Dieser Verbotskatalog38 betrifft unter anderem die Mitwirkung an Buchhaltung und Abschlusserstellung, Lohn- und Gehaltsabrech-nung, Gestaltung und Implementierung interner Kon-troll- und Risikomanagementverfahren zur Erstellung und Kontrolle von Finanzinformationen, bestimmte

Rechtsberatungs- und Corporate Finance-Leistungen, interne Revisionsleistungen, bestimmte Personal-dienstleistungen sowie die Teilnahme an Entscheidun-gen des geprüften Unternehmens. Steuerberatungs-leistungen mit Ausnahme von solchen zu Lohnsteuern und Zöllen39 sowie Bewertungsleistungen lässt der deutsche Gesetz geber in Ausübung eines entsprechen-den EU-Mit glied staatenwahlrechts weiterhin zu – aller-dings mit deutlichen Einschränkungen.

Unterschiede in den EU-LändernDen EU-Mitgliedstaaten steht es aufgrund eines Wahl-rechts frei, über die Blacklist hinaus weitere Nichtprü-fungsleistungen zu untersagen, wenn diese aus ihrer Sicht die Unabhängigkeit des Abschlussprüfers gefähr-den. Der deutsche Gesetzgeber hat von diesem Wahl-recht keinen Gebrauch gemacht. Die unterschiedliche Ausübung der Wahlrechte durch die einzelnen EU-Staa-ten erschwert in internationalen Konzernen die Einhal-tung der Vorgaben nicht unerheblich.

WesentlichkeitZu beachten ist zudem, dass verbotene Nichtprüfungs-leistungen keinem Wesentlichkeitsvorbehalt unterlie-gen,40 das heißt, auch in geringem Umfang erbrachte Leistungen sind für die Unabhängigkeit des Abschluss-prüfers schädlich.

36 Das Billigungserfordernis erstreckt sich nach der EU-VO auf sämtliche Nichtprüfungsleistungen. Siehe zum Billigungsprozess im Einzelnen Abschnitt 5.3.

37 Vergleiche Artikel 5 Absatz 1 EU-VO. Gemäß § 319a HGB waren bei kapitalmarktorientierten Unternehmen auch bisher schon bestimmte Nichtprüfungsleistungen ausgeschlossen.

38 Siehe im Einzelnen Abschnitt 4.2. 39 Die Erbringung von Steuerberatungsleistungen im Zusammenhang mit Lohnsteuern und Zöllen durch den Abschlussprüfer ist

demzufolge in Deutschland im Unterschied zur bisherigen Rechtslage nicht mehr zulässig. 40 Abgesehen von der besonderen Wesentlichkeitsdefinition des deutschen Gesetzgebers betreffend Steuerberatungsleistungen sowie von

Bewertungsleistungen; siehe Abschnitt 4.2.

13EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Zeitliche AspekteZeitlich erstrecken sich die Restriktionen auf den Zeit-raum vom Beginn des Prüfungszeitraums (Beginn des zu prüfenden Geschäftsjahres) bis zum Datum des Bestätigungsvermerks.41 Zu beachten ist allerdings das CoolinginErfordernis hinsichtlich Nichtprüfungsleis-tungen im Zusammenhang mit der „Gestaltung und Umsetzung interner Kontroll- und Risikomanagement-verfahren, die bei der Erstellung und/oder Kontrolle von Finanzinformationen oder Finanzinformations-technologiesystemen zum Einsatz kommen“.42 Solche Leistungen dürfen bereits in dem Geschäftsjahr, das dem zu prüfenden Geschäftsjahr unmittelbar voran-geht, nicht mehr erbracht werden.

Die neuen Regelungen gelten für Geschäftsjahre, die nach dem 17. Juni 2016 beginnen. Allerdings ist das Cooling-in-Erfordernis wegen des einjährigen Vorlaufs bereits im Geschäftsjahr 201643 zu beachten, also vor dem 17. Juni 2016, dem erstmaligen Anwendungszeit-punkt der EU-VO.

4.2 Zulässigkeit einzelner Nichtprüfungsleistungen

4.2.1 Steuerberatungsleistungen

Steuerberatungsleistungen in Deutschland weiter-hin grundsätzlich zulässigDie Erbringung von Steuerberatungsleistungen durch den Abschlussprüfer mit Ausnahme von Leistungen im Zusammenhang mit Lohnsteuern und Zöllen bleibt in Deutschland infolge der Wahrnehmung des entspre-chenden EU-Mitgliedstaatenwahlrechts grundsätzlich zulässig. Ein Verbot dieser Leistungen greift gemäß § 319a Absatz 1 HGB erst dann, „wenn sie sich einzeln oder zusammen auf den zu prüfenden Jahresabschluss unmittelbar und nicht nur unwesentlich auswirken“.

Ausschluss der „aggressiven Steuerplanung“Eine nicht nur unwesentliche Auswirkung liegt bei Steu-er beratungsleistungen dem Gesetzeswortlaut zufolge insbesondere dann vor, „wenn die Erbringung der Steu-erberatungsleistungen im zu prüfenden Geschäftsjahr

den für steuerliche Zwecke zu ermittelnden Gewinn im Inland erheblich gekürzt hat oder ein erheblicher Teil des Gewinns ins Ausland verlagert worden ist, ohne dass eine über die steuerliche Vorteilserlangung hinaus-gehende wirtschaftliche Notwendigkeit für das Unter-nehmen besteht“.44 Nach der Gesetzesbegründung ist eine schädliche Gewinnverlagerung ins Ausland ins besondere dann gegeben, wenn die Verlagerung in Gebiete erfolgt, in denen ein Unternehmenssteuersatz von weniger als 15 Prozent zur Anwendung kommt. Insgesamt stellt die neue Wesentlichkeitsdefinition des § 319a Absatz 1 Nummer 2 HGB auf die soge-nannte „aggressive Steuer planung“ ab.

Weitere PflichtenDie Erbringung von zulässigen Steuerberatungsleis-tungen durch den Abschlussprüfer erfordert, dass die Auswirkung auf die geprüften Abschlüsse durch den Abschlussprüfer im Prüfungsbericht umfassend doku-mentiert und erläutert wird.45 Darüber hinaus sind die allgemeinen Grundsätze zur Unabhängigkeit des Abschlussprüfers, insbesondere das Selbstprüfungs-verbot, zu beachten.

4.2.2 Bewertungsleistungen

Beurteilung nach den allgemeinen GrundsätzenEbenso wie bei Steuerberatungsleistungen beruht die Zulässigkeit von Bewertungsleistungen durch den Abschlussprüfer in Deutschland auf der entsprechen-den Ausübung des EU-Mitgliedstaatenwahlrechts. Danach sind gemäß § 319a Absatz 1 Nummer 3 HGB Bewertungsleistungen wie bisher erst dann unzulässig, „wenn sie sich einzeln oder zusammen auf den zu prüfenden Jahresabschluss unmittelbar und nicht nur unwesentlich auswirken“. Allerdings ist das Kriterium der nicht nur unwesentlichen Auswirkung anders als bei Steuerberatungsleistungen nach den allgemeinen Grundsätzen zu beurteilen. Auch für Bewertungsleis-tungen hat der Abschlussprüfer deren Auswirkung auf die geprüften Abschlüsse im Prüfungsbericht umfas-send zu dokumentieren und zu erläutern.46 Zudem sind die allgemeinen Grundsätze zur Unabhän gig keit des Abschlussprüfers, insbesondere das Selbstprüfungs-verbot, zu beachten.

41 Ob der Abschlussprüfer in der Zeit zwischen dem Ende des letzten von ihm geprüften Geschäftsjahres und der Erteilung des Bestätigungs vermerks bereits Aufträge zu ihm bislang als Prüfer verbotenen Nichtprüfungsleistungen verhandeln oder annehmen darf, die erst nach Erteilung des Bestätigungsvermerks zur Ausführung kommen, hängt davon ab, ob sie unter Wesentlichkeitsaspekten die Besorgnis der Befangenheit nach § 319 Absatz 2 HGB begründen könnten.

42 Vergleiche Artikel 5 Absatz 1 Satz 2 Buchstabe e EU-VO. 43 Bei vom Kalenderjahr abweichendem Geschäftsjahr sind alle nach dem 17. Juni 2015 beginnenden Geschäftsjahre betroffen. 44 Vergleiche § 319a Absatz 1 Nummer 2 HGB. 45 Vergleiche § 319a Absatz 1, Satz 3 HGB. 46 Vergleiche ebenda.

14 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4.2.3 Sonstige Nichtprüfungsleistungen

RechtsberatungsleistungenIm Unterschied zur bisher geltenden Rechtslage sind die gerichtliche Vertretung eines PIE-Prüfungsmandan-ten sowie die Verhandlungsführung in dessen Namen und mit Abschlussvollmacht künftig unzulässig. Im Übrigen bleiben Rechtsberatungsleistungen, wie bei-spielsweise die rechtliche Würdigung von Sachver-halten und Beratung zu damit zusammenhängenden Rechtsfragen, zulässig, soweit sie sich innerhalb der durch das Selbstprüfungsverbot gezogenen Grenzen bewegen.47

Interne RevisionsleistungenDurch den Abschlussprüfer erbrachte Prüfungs- und Beratungsleistungen im Zusammenhang mit der inter-nen Revision sind künftig generell unzulässig, soweit sie nicht Bestandteil der Abschlussprüfung sind. Die bisherige Einschränkung des Verbots auf eine Tätigkeit in verantwortlicher Position entfällt damit.

Interne Kontroll- oder Risikomanagementprozesse/FinanzinformationstechnologiesystemeNicht zulässig ist auch die Gestaltung und Umsetzung von internen Kontroll- oder Risikomanagementprozes-sen zur Erstellung und/oder Kontrolle von Finanzinfor-mationen48 und von Finanzinformationstechnologie sys-temen durch den Abschlussprüfer. Das umfasst auch die bereits bisher verbotene Mitwirkung an der Ent-wicklung, Einrichtung und Einführung von Rech nungs-legungsinformationssystemen.

Buchhaltungs- und ErstellungstätigkeitenLohn- und Gehaltsabrechnung, Buchhaltungsleistungen sowie die Erstellung von Unterlagen der Rechnungsle-gung und von Abschlüssen durch den Abschlussprüfer bleiben verboten.

Management ServicesUnzulässig bleiben für den Abschlussprüfer auch alle Leistungen, mit denen eine Teilnahme an der Führung oder an Entscheidungen des Unternehmens verbunden ist.

Bestimmte Corporate Finance-LeistungenDie Erbringung von Leistungen im Zusammenhang mit der Finanzierung, der Kapitalstruktur und -ausstattung sowie der Anlagestrategie der geprüften PIE ist künftig unzulässig. Von diesem Verbot ausgenommen bleiben allerdings Bestätigungsleistungen im Zusammenhang mit Abschlüssen einschließlich der Ausstellung von Prüfbescheinigungen (Comfort Letters) im Zusammen-hang mit vom geprüften Unternehmen herausgegebe-nen Prospekten.

PersonaldienstleistungenPersonaldienstleistungen durch den Abschlussprüfer in Bezug auf die Suche nach oder die Auswahl von Kandidaten oder die Überprüfung der Referenzen von Kandidaten für Positionen in der Unternehmensleitung sowie im Zusammenhang mit dem Aufbau der Organi-sationsstruktur und der Kostenkontrolle sind künftig unzulässig.

Aktien des geprüften UnternehmensEbenfalls unzulässig sind Werbung für, Handel mit oder Zeichnung von Aktien des geprüften Unternehmens.

4.3 Honorarobergrenze für Nichtprüfungsleistungen

70-Prozent-HonorarobergrenzeSelbst vom Grundsatz her zulässige Nichtprüfungs-leistungen können nach der EU-VO nicht mehr in unbe grenztem Umfang erbracht werden. Es gilt künftig eine Honorarobergrenze in Abhängigkeit vom für die Abschlussprüfung abgerechneten Honorar. Das Hono-rar für die Nichtprüfungsleistungen darf danach 70 Pro-zent der im Durchschnitt der vorausgegangenen drei Jahre gezahlten Prüfungshonorare nicht übersteigen. Dabei sind die relevanten Honorare wie folgt zu ermitteln:

47 Diese Auffassung stützt sich auf internationale Standards und anderssprachige Fassungen der EU-VO. Die deutsche Fassung der EU-VO ist insoweit missverständlich. Vergleiche IDW-Positionspapier zur EU-Regulierung der Abschlussprüfung in der Fassung vom 11. April 2016, Abschnitt 6.3.13.

48 Der Begriff „Finanzinformation“ ist in diesem Zusammenhang als inhaltsgleich mit dem bisher in § 319a Absatz 1 Satz 1 Nummer 3 HGB verwendeten Begriff „Rechnungslegungsinformation“ zu sehen.

15EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

– Zähler: Honorare nur des gesetzlichen Abschluss-prüfers (nicht seines Netzwerks) des betreffenden Geschäftsjahres49 für zulässige Nichtprüfungsleis-tungen bei der PIE, deren Mutterunternehmen und deren beherrschten Unternehmen.50 Nach EU-Recht oder nationalem Recht vorgeschriebene Nichtprü-fungsleistungen (zum Beispiel EEG-Prüfung, EMIR- Prüfung) werden von der Berechnung ausgenommen.

– Nenner: durchschnittliches Honorar des gesetzlichen Abschlussprüfers (nicht seines Netzwerks) der letz-ten drei aufeinanderfolgenden Geschäftsjahre für deren Abschlussprüfungen51 bei der PIE selbst, gege benen falls bei deren Mutterunternehmen und bei deren beherrschten Unternehmen sowie für Prü fungen konsolidierter Abschlüsse der betreffen-den Unter neh mens gruppe.

Zeitliche AspekteMit Blick auf die zeitliche Geltung der Honorarober-grenze ist zu beachten, dass die Ermittlung des Drei-jahresdurchschnitts als Basis nicht retrospektiv erfolgt, sondern mit dem ersten Geschäftsjahr, das nach dem 17. Juni 2016 beginnt, startet. Bei kalendergleichem Geschäftsjahr werden die Abschlussprüfungshonorare der Jahre 2017 bis 2019 berücksichtigt und die Hono-rar obergrenze wird erstmals für das Geschäftsjahr 2020 ermittelt. Die prospektive Dreijahresbetrachtung gilt entsprechend nach einem Prüferwechsel sowie für Unternehmen, die erstmals als PIE einzustufen sind. Auch in diesen Fällen kommt die Honorarobergrenze erst im vierten durch den jeweiligen Abschlussprüfer geprüften Geschäftsjahr zur Anwendung.

AusnahmeregelungAuf Antrag des Abschlussprüfers kann die Honorar-ober grenze gemäß § 319a Absatz 1a HGB für höchs-tens ein Geschäftsjahr von 70 auf 140 Prozent herauf-gesetzt werden.52

49 Auf Basis einer Periodenabgrenzung – unabhängig vom Zahlungs-vorgang.

50 Die Berechnung der Honorargrenze stellt in Zähler und Nenner auf den Konzern ab, das heißt, Schwesterunternehmen der PIE sind in die Berechnung jeweils einzubeziehen.

51 Vergleiche zur Abgrenzung von Abschlussprüfungsleistungen § 285 Nummer 17 Buchstabe a HGB sowie IDW ERS HFA 36 neue Fassung. Der Rechnungslegungsstandard ist noch nicht endgültig ver abschiedet; insofern entspricht die obige Darstellung dem Dis kus sions stand in Deutschland. Danach sind Leistungen als Abschluss prüfungsleistungen zu erfassen, wenn sie unmittelbar durch die Abschlussprüfung veranlasst sind (dazu gehören zum Beispiel auch Leistungen im Zusammenhang von DPR-Verfahren) oder im Rahmen der Abschlussprüfung genutzt werden (zum Bei spiel Quartalsreviews, Prüfungen von internen Kontrollen bei Auslagerung von Dienstleistungen, forensische Untersuchungen bei festgestellten Verstößen).

52 Der Antrag ist bei der APAS zu stellen. Mit § 319a Absatz 1a HGB wird ein EU-Mitgliedstaatenwahlrecht ausgenutzt.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

4.4 Konstellationen im Konzern

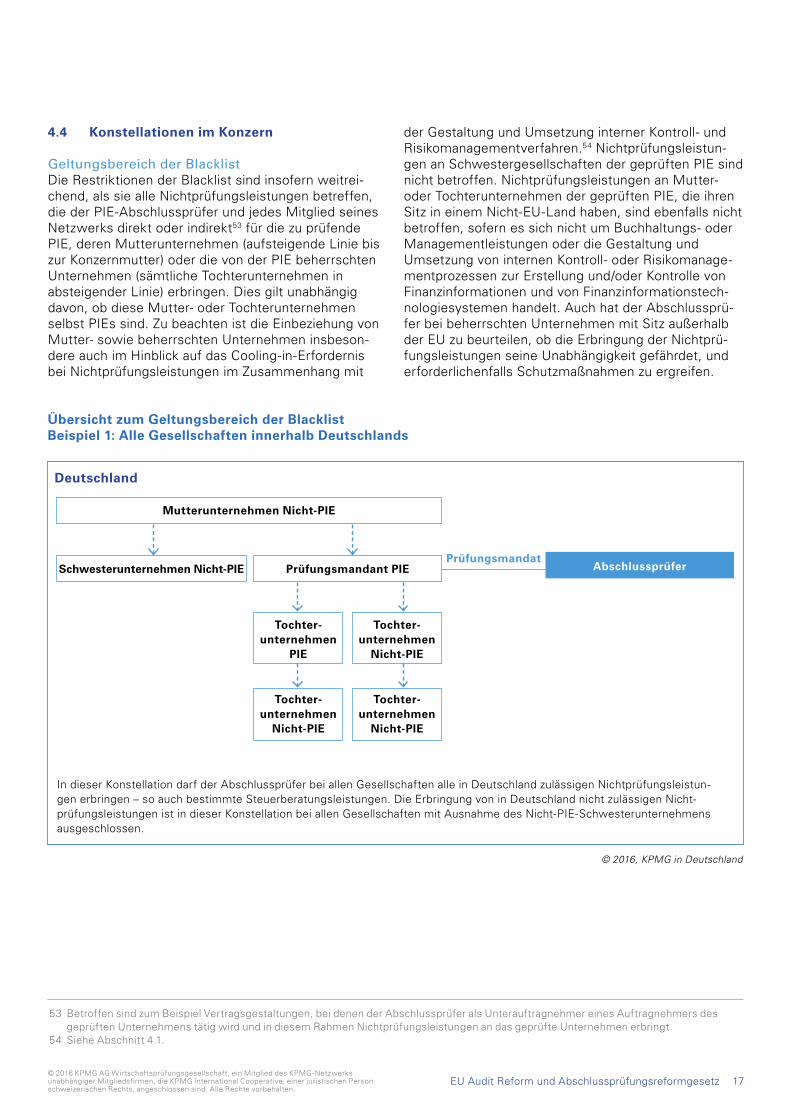

Geltungsbereich der BlacklistDie Restriktionen der Blacklist sind insofern weitrei-chend, als sie alle Nichtprüfungsleistungen betreffen, die der PIE-Abschlussprüfer und jedes Mitglied seines Netzwerks direkt oder indirekt53 für die zu prüfende PIE, deren Mutterunternehmen (aufsteigende Linie bis zur Konzernmutter) oder die von der PIE beherrschten Unternehmen (sämtliche Tochterunternehmen in absteigender Linie) erbringen. Dies gilt unabhängig davon, ob diese Mutter- oder Tochterunternehmen selbst PIEs sind. Zu beachten ist die Einbeziehung von Mutter- sowie beherrschten Unternehmen insbeson-dere auch im Hinblick auf das Cooling-in-Erfordernis bei Nichtprüfungsleistungen im Zusammenhang mit

der Gestaltung und Umsetzung interner Kontroll- und Risikomanagementverfahren.54 Nichtprüfungsleistun-gen an Schwestergesellschaften der geprüften PIE sind nicht betroffen. Nichtprüfungsleistungen an Mutter- oder Tochterunternehmen der geprüften PIE, die ihren Sitz in einem Nicht-EU-Land haben, sind ebenfalls nicht betroffen, sofern es sich nicht um Buchhaltungs- oder Managementleistungen oder die Gestaltung und Umsetzung von internen Kontroll- oder Risikomanage-mentprozessen zur Erstellung und/oder Kontrolle von Finanzinformationen und von Finanzinformationstech-nologiesystemen handelt. Auch hat der Abschlussprü-fer bei beherrschten Unternehmen mit Sitz außerhalb der EU zu beurteilen, ob die Erbringung der Nichtprü-fungsleistungen seine Unabhängigkeit gefährdet, und erforderlichenfalls Schutzmaßnahmen zu ergreifen.

53 Betroffen sind zum Beispiel Vertragsgestaltungen, bei denen der Abschlussprüfer als Unterauftragnehmer eines Auftragnehmers des geprüften Unternehmens tätig wird und in diesem Rahmen Nichtprüfungsleistungen an das geprüfte Unternehmen erbringt.

54 Siehe Abschnitt 4.1.

17EU Audit Reform und Abschlussprüfungsreformgesetz

Deutschland

Mutterunternehmen NichtPIE

Schwesterunternehmen NichtPIE

Tochterunternehmen

PIE

Tochterunternehmen

NichtPIE

Tochterunternehmen

NichtPIE

Tochterunternehmen

NichtPIE

Prüfungsmandant PIE AbschlussprüferPrüfungs mandat

In dieser Konstellation darf der Abschlussprüfer bei allen Gesellschaften alle in Deutschland zulässigen Nichtprüfungsleistun-gen erbringen – so auch bestimmte Steuerberatungsleistungen. Die Erbringung von in Deutschland nicht zulässigen Nicht-prüfungsleistungen ist in dieser Konstellation bei allen Gesellschaften mit Ausnahme des Nicht-PIE-Schwesterunternehmens ausgeschlossen.

© 2016, KPMG in Deutschland

Übersicht zum Geltungsbereich der BlacklistBeispiel 1: Alle Gesellschaften innerhalb Deutschlands

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

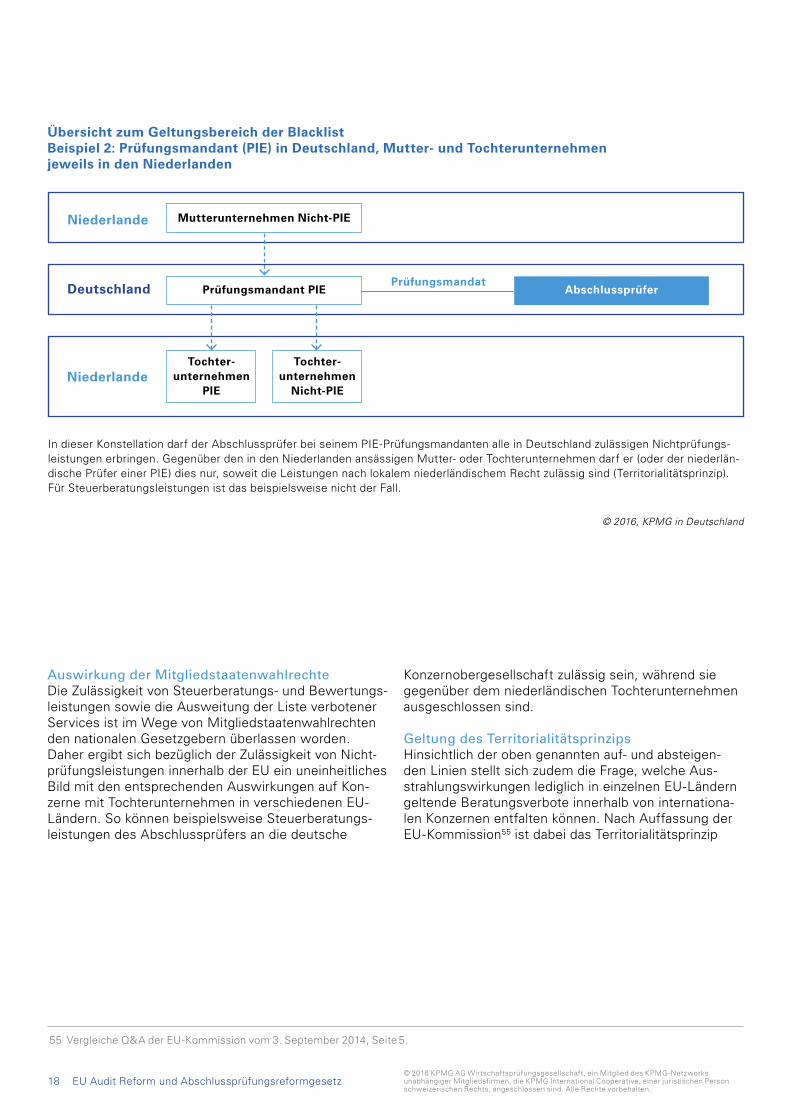

Auswirkung der MitgliedstaatenwahlrechteDie Zulässigkeit von Steuerberatungs- und Bewertungs-leistungen sowie die Ausweitung der Liste verbotener Services ist im Wege von Mitgliedstaatenwahlrechten den nationalen Gesetzgebern überlassen worden. Daher ergibt sich bezüglich der Zulässigkeit von Nicht-prüfungsleistungen innerhalb der EU ein uneinheitliches Bild mit den entsprechenden Auswirkungen auf Kon-zerne mit Tochterunternehmen in verschiedenen EU- Ländern. So können beispielsweise Steuerberatungs-leistungen des Abschlussprüfers an die deutsche

Konzernobergesellschaft zulässig sein, während sie gegenüber dem niederländischen Tochterunternehmen ausgeschlossen sind.

Geltung des TerritorialitätsprinzipsHinsichtlich der oben genannten auf- und absteigen-den Linien stellt sich zudem die Frage, welche Aus-strahlungswirkungen lediglich in einzelnen EU-Ländern geltende Beratungsverbote innerhalb von internationa-len Konzernen entfalten können. Nach Auffassung der EU-Kommission55 ist dabei das Territorialitätsprinzip

55 Vergleiche Q&A der EU-Kommission vom 3. September 2014, Seite 5.

18 EU Audit Reform und Abschlussprüfungsreformgesetz

Übersicht zum Geltungsbereich der BlacklistBeispiel 2: Prüfungsmandant (PIE) in Deutschland, Mutter und Tochterunternehmen jeweils in den Niederlanden

Deutschland

Niederlande

Mutterunternehmen NichtPIE

Tochterunternehmen

PIE

Tochterunternehmen

NichtPIE

Prüfungsmandant PIE AbschlussprüferPrüfungsmandat

In dieser Konstellation darf der Abschlussprüfer bei seinem PIE-Prüfungsmandanten alle in Deutschland zulässigen Nicht prü fungs-leistungen erbringen. Gegenüber den in den Niederlanden ansässigen Mutter- oder Tochterunternehmen darf er (oder der niederlän-dische Prüfer einer PIE) dies nur, soweit die Leistungen nach lokalem niederländischem Recht zulässig sind (Territorialitätsprinzip). Für Steuerberatungsleistungen ist das beispielsweise nicht der Fall.

Niederlande

© 2016, KPMG in Deutschland

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

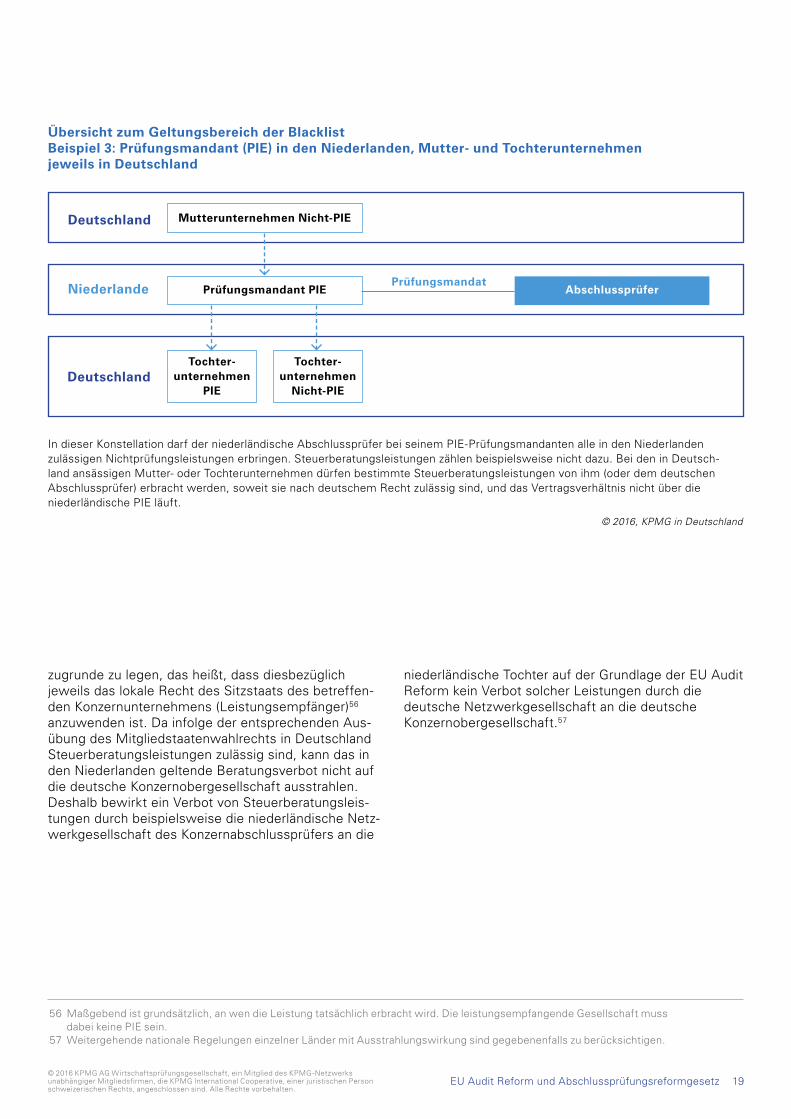

zugrunde zu legen, das heißt, dass diesbezüglich jeweils das lokale Recht des Sitzstaats des betreffen-den Konzernunternehmens (Leistungsempfänger)56

anzuwenden ist. Da infolge der entsprechenden Aus-übung des Mitgliedstaatenwahlrechts in Deutschland Steuerberatungsleistungen zulässig sind, kann das in den Niederlanden geltende Beratungsverbot nicht auf die deutsche Konzernobergesellschaft ausstrahlen. Deshalb bewirkt ein Verbot von Steuerberatungsleis-tungen durch beispielsweise die niederländische Netz-werkgesellschaft des Konzernabschlussprüfers an die

niederländische Tochter auf der Grundlage der EU Audit Reform kein Verbot solcher Leistungen durch die deutsche Netzwerkgesellschaft an die deutsche Konzernobergesellschaft.57

56 Maßgebend ist grundsätzlich, an wen die Leistung tatsächlich erbracht wird. Die leistungsempfangende Gesellschaft muss dabei keine PIE sein.

57 Weitergehende nationale Regelungen einzelner Länder mit Ausstrahlungswirkung sind gegebenenfalls zu berücksichtigen.

19EU Audit Reform und Abschlussprüfungsreformgesetz

Übersicht zum Geltungsbereich der BlacklistBeispiel 3: Prüfungsmandant (PIE) in den Niederlanden, Mutter und Tochterunternehmen jeweils in Deutschland

Niederlande

Deutschland

Mutterunternehmen NichtPIE

Tochterunternehmen

PIE

Tochterunternehmen

NichtPIE

Prüfungsmandant PIE AbschlussprüferPrüfungsmandat

Deutschland

© 2016, KPMG in Deutschland

In dieser Konstellation darf der niederländische Abschlussprüfer bei seinem PIE-Prüfungsmandanten alle in den Niederlanden zulässigen Nichtprüfungsleistungen erbringen. Steuerberatungsleistungen zählen beispielsweise nicht dazu. Bei den in Deutsch-land ansässigen Mutter- oder Tochterunternehmen dürfen bestimmte Steuerberatungsleistungen von ihm (oder dem deutschen Abschlussprüfer) erbracht werden, soweit sie nach deutschem Recht zulässig sind, und das Vertragsverhältnis nicht über die niederländische PIE läuft.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

5 Neuerungen zu den Aufgaben des Prüfungsausschusses/Aufsichtsrats

Durch EU-VO und AReG werden die Aufgaben des Auf sichtsrats beziehungsweise seines Prüfungsaus-schusses im Hinblick auf die Abschlussprüfung wesent-lich erweitert und sehr detailliert geregelt. Die Vorga-ben betreffen primär die Auswahl des Abschlussprüfers sowie die Überwachung seiner Unabhängigkeit. Aber auch hinsichtlich der Besetzung von Prüfungsausschüs-sen und der zu berücksichtigenden Qualifikationsanfor-derungen sind Neuregelungen ergangen.

5.1 Etablierung und Besetzung des Prüfungsausschusses

Ausweitung der Pflicht zur Bildung eines Prüfungsausschusses in besonderen FällenWie bisher ist die Einrichtung eines Prüfungsausschus-ses im Regelfall auch künftig nicht verpflichtend,58 sofern ein den aktienrechtlichen Vorschriften ent-sprechender Aufsichts- oder Verwaltungsrat besteht. Für die Fälle, in denen ein solcher nicht besteht, ist die bislang diesbezüglich nach § 324 HGB bestehende Verpflichtung der kapitalmarktorientierten Unterneh-men, einen Prüfungsausschuss einzurichten, auf alle PIEs ausgeweitet worden. Es handelt sich dabei um einen Auffangtatbestand, der im Falle des Nichtvorhan-denseins eines Aufsichtsrats bei allen PIEs die Einrich-tung eines Prüfungsausschusses sicherstellen soll.

Praktisch betroffen sind davon allenfalls bestimmte Kreditinstitute und Versicherungen, die keinen Kapital-marktbezug haben, wobei bereits heute für CRR-Kredit-institute von erheblicher Bedeutung gemäß § 25d Absatz 9 KWG die Pflicht zur Bildung eines Prüfungs-ausschusses besteht.

Sektorkenntnisse der AusschussmitgliederNeu sind auch die expliziten Anforderungen hinsichtlich der Vertrautheit der Mitglieder des Prüfungsausschus-ses mit dem Sektor des betreffenden Unternehmens, das heißt, es werden Branchenkenntnisse verlangt. Die Anforderung bezieht sich dabei nicht auf jedes einzelne Mitglied, sondern auf den Prüfungsausschuss in seiner Gesamtheit. Nach der Gesetzesbegründung muss die Sektorvertrautheit nicht notwendigerweise auf eigenen praktischen Erfahrungen beruhen, sondern darf auch durch intensive Weiterbildung oder langjährige Bera-tungstätigkeit erworben worden sein.

Die Qualifikationsanforderung gilt nur für ab dem 17. Juni 2016 erfolgende Neubestellungen, bei Mitglie-derkonstanz wirkt sie sich mithin erst entsprechend später aus.59 Die Anforderung, dass mindestens ein Ausschussmitglied Sachverstand im Bereich Rech-nungslegung und/oder Abschlussprüfung aufweisen muss („Finanzexperte“),60 gilt unverändert.

58 Generell besteht bei Vorhandensein eines den aktienrechtlichen Vorschriften entsprechenden Aufsichtsrats abgesehen von branchen spezifischen Sonderregelungen (zum Beispiel § 25d Absatz 9 KWG) keine Verpflichtung zur Einrichtung eines Prüfungs ausschusses. Für börsennotierte Gesellschaften besteht eine entsprechende Empfehlung nach Ziffer 5.3.2 DCGK.

59 Vergleiche § 12 Absatz 5 EGAktG. 60 Vergleiche § 324 Absatz 2 Satz 2 HGB.

20 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Bei Kreditinstituten müssen nach § 25d Absatz 1 KWG bereits heute alle Mitglieder eines Prüfungsausschus-ses über die notwendige Sachkunde verfügen, der Prüfungsausschussvorsitzende eines CRR-Kredit insti-tuts von erheblicher Bedeutung muss gemäß § 25d Absatz 9 Satz 3 KWG über Sachverstand auf den Gebieten Rechnungslegung und Prüfung verfügen. Entsprechendes gilt für Versicherungen gemäß § 7a Absatz 4 VAG alte Fassung. In der Praxis ist im Regel-fall der Vorsitzende des Prüfungsausschusses der Finanz experte.

Unabhängigkeit der AusschussmitgliederGrundsätzlich müssen alle Mitglieder des Prüfungs-ausschusses nach den Vorgaben der EU-Abschluss-prüferrichtlinie unabhängig sein. Die Anforderung zielt inhaltlich primär auf die Unabhängigkeit von der Geschäftsführung ab, was vor dem Hintergrund des in anderen EU-Ländern nicht anzutreffenden dualen Systems, das heißt der Trennung von Aufsichtsrat und Vorstand/Geschäftsführung, zu sehen ist. Da in Deutschland nach Aktienrecht alle Mitglieder des Prüfungsausschusses dem Aufsichtsrat angehören, ist das gesonderte Unabhängigkeitserfordernis des Finanzexperten in § 100 Absatz 5 AktG alte Fassung gestrichen worden. Falls kein den aktienrechtlichen Vorschriften entsprechender Aufsichts- oder Verwal-tungsrat eingerichtet ist, der Prüfungsausschuss also nach § 324 HGB eingerichtet wird, muss die Mehrheit der Ausschussmitglieder, darunter der Vorsitzende, vom Unternehmen unabhängig sein.

5.2 Auswahl und Bestellung des Abschlussprüfers

Verantwortung des PrüfungsausschussesAuch bisher fiel die Auswahl des Abschlussprüfers zumindest bei kapitalmarktorientierten Unternehmen in den Zuständigkeitsbereich des Prüfungsausschus-ses,61 sofern ein solcher gebildet war.62 Nach der EU-VO ist künftig bei allen PIEs der Prüfungsausschuss für die Auswahl des Abschlussprüfers verantwortlich.

Mit Blick auf die Praxis erlaubt der europäische Gesetz-geber, dass einzelne Schritte des Auswahlprozesses, zum Beispiel die Zusammenstellung der Ausschrei-bungs unterlagen, durch den Vorstand beziehungsweise Mit arbeiter von Fachabteilungen der betreffenden PIE erfolgen, was jedoch an der Gesamtverantwortung des Prüfungsausschusses für die Einhaltung der gesetz-lichen Vorgaben nichts ändert.

Durch die Einführung der Verpflichtung zur turnus-mäßigen externen Rotation des Abschlussprüfers im Zusammenhang mit den neuen stärker formalisierten Prozess- und Dokumentationsanforderungen kommt dem Auswahlverfahren erhebliche zusätzliche Bedeu-tung zu. Im Hinblick auf den zu erwartenden höheren Zeitaufwand sind sowohl durch Prüfungsausschuss/Aufsichtsrat als auch durch die betreffende PIE ange-messene zeitliche und personelle Ressourcen sicherzustellen.

Auswahlverfahren mit Unterstützung des UnternehmensDurch die EU-VO wurde der Auswahlprozess für Abschlussprüfer einer PIE im Detail reguliert. Die Auswahl des Abschlussprüfers erfolgt danach in einem mehrstufigen Prozess.63 In einem ersten Schritt führen Mitarbeiter des Unternehmens unter der Leitung und Verantwortung des Prüfungsausschusses ein Auswahl-verfahren nach den Vorgaben von Artikel 16 Absatz 3 EU-VO durch. Dort werden detaillierte Anforderungen an die Vorgehensweise gestellt, die immer dann zu beachten sind, wenn es nicht lediglich um die Verlänge-rung eines bestehenden Mandats geht. Danach sind insbesondere folgende Vorgaben zu beachten:64

– Es ist sicherzustellen, dass kein Überschreiten der Höchstlaufzeit des Prüfungsmandats65 erfolgt und dass das Cooling-off-Erfordernis des Abschluss-prüfers eingehalten wird.

– Kleine oder mittelgroße Prüfungsgesellschaften dürfen nicht ausgeschlossen werden.66

61 Vergleiche § 124 Absatz 3 Satz 1 AktG. 62 Sofern kein Prüfungsausschuss besteht, sind die folgenden Aussagen entsprechend auf den gesamten Aufsichtsrat zu beziehen. 63 Vergleiche dazu auch IDW-Positionspapier zur Ausschreibung der Abschlussprüfung für Unternehmen von öffentlichem Interesse

in der Fassung vom 30. Mai 2016. 64 Vergleiche Artikel 16 Absatz 3 EU-VO. Ausgenommen von diesen Vorgaben des Auswahlverfahrens sind PIEs mit geringer

Marktkapitalisierung, die die Kriterien nach Artikel 2 Absatz 1 Buchstabe f und t der Richtlinie 2003/71/EG erfüllen. 65 Bei Konzernen sind alle PIEs mit Rotationsverpflichtungen zu identifizieren. Gibt es PIE-Tochterunternehmen in mehreren

EU-Mitgliedsländern, sind gegebenenfalls unterschiedliche Rotationszyklen zu beachten. 66 Vergleiche Artikel 16 Absatz 3 Buchstabe a EU-VO, wonach kein Ausschluss von Abschlussprüfern erfolgen darf, die im voraus gegangenen

Kalenderjahr weniger als 15 Prozent der von der PIE im EU-Mitgliedstaat gezahlten Gesamthonorare erhalten haben. Die zuständige Aufsichtsbehörde veröffentlicht jährlich eine aktuelle Liste der betreffenden Abschlussprüfer.

21EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

– Die Ausschreibungsunterlagen müssen es ermög-lichen, die Geschäftstätigkeit des zu prüfenden Unternehmens sowie die Art der durchzuführenden Abschlussprüfung zu erfassen.67 Dementsprechend sollten Angaben zu den betriebswirtschaftlichen, rechtlichen und organisatorischen Grundlagen des zu prüfenden Unternehmens enthalten sein.

– Die Ausschreibungsunterlagen müssen transparente, diskriminierungsfreie Auswahlkriterien sowie die von der Abschlussprüferaufsichtsbehörde vorgegebenen Qualitätsstandards enthalten.

– Besondere Aufmerksamkeit ist der Unabhängigkeit des Abschlussprüfers zu widmen; etwaige Cooling- in-Erfordernisse im Hinblick auf unzulässige Nicht-prüfungsleistungen sind entsprechend zu berücksich-tigen.

– Anhand der Auswahlkriterien sind die eingereichten Angebote der bietenden Abschlussprüfer zu beurtei-len. Über die Schlussfolgerungen hat die PIE einen Bericht zu erstellen, der vom Prüfungsausschuss zu validieren68 ist. Dabei sind auch Erkenntnisse und Schlussfolgerungen der von der Abschlussprüfer-aufsichtsbehörde über die bietenden Abschluss-prüfer veröffentlichten Inspektionsberichte69 zu berücksichtigen.

Etablierung eines klar geregelten VerfahrensIn der Praxis wird der gesamte Prozess in enger Abstimmung zwischen Prüfungsausschuss und Vor-stand beziehungsweise den entsprechenden Fach-abteilungen des Unternehmens ablaufen. Da Vorstand und Führungskräfte mit dem künftigen Abschlussprü-fer vertrauensvoll zusammenarbeiten müssen, sollte der Prüfungsausschuss auch ihre Einschätzungen und Erfahrungen angemessen berücksichtigen.

Um allen Erfordernissen gerecht werden zu können, ist die Festlegung eines klar geregelten Verfahrens zu empfehlen. Da zudem die APAS von der PIE eine Darlegung zur fairen Durchführung des Auswahlver-fahrens sowie zur Tätigkeit des Prüfungsausschusses verlangen kann,70 ist eine entsprechende Dokumen ta-tion sicherzustellen.

Auswahlempfehlung des PrüfungsausschussesAuf der Grundlage der Ergebnisse und Schlussfolgerun-gen des Ausschreibungsverfahrens gibt der Prüfungs-ausschuss in einem zweiten Schritt dem Aufsichtsrat eine von ihm getroffene Auswahlempfehlung mit mindestens zwei Vorschlägen sowie einer Präferenz. Beides ist zu begründen. In seiner Empfehlung hat der Prüfungsausschuss zu erklären, dass sie frei von ungebührlicher Einflussnahme Dritter ist und dass er bei seiner Auswahl nicht auf bestimmte Prüfungsge-sellschaften begrenzt war. Von der Auswahlempfehlung des Prüfungsausschusses ausgehend, unterbreitet der Aufsichtsrat der Haupt- oder Gesellschafterversamm-lung einen Wahlvorschlag, der immer dann mit einer Begründung zu versehen ist, wenn er der Präferenz des Prüfungsausschusses nicht folgt. Der gegebenen-falls abweichende Wahlvorschlag darf jedoch nur einen Abschlussprüfer betreffen, der ebenfalls das den Vor-gaben der EU-VO entsprechende Auswahlverfahren durchlaufen hat.

5.3 Überwachung der Unabhängigkeit des Abschlussprüfers

Billigung zulässiger NichtprüfungsleistungenAuch mit grundsätzlich zulässigen Nichtprüfungsleis-tungen kann der Vorstand einer PIE künftig seinen Abschlussprüfer nicht mehr ohne vorherige Befassung seines Prüfungsausschusses beauftragen. Gemäß Artikel 5 Absatz 4 EU-VO hat der Prüfungsausschuss sämtliche Nichtprüfungsleistungen des Abschlussprü-fers vor deren Beauftragung zu billigen (pre-approval). Der Vorbehalt bezieht sich auf jegliche Nichtprüfungs-leistungen, die der Abschlussprüfer oder eine seiner Netzwerkgesellschaften bei der geprüften PIE, bei deren Mutterunternehmen (aufsteigende Linie bis zur Konzernmutter) oder bei von der PIE beherrschten Unternehmen erbringen soll. Die Billigung setzt eine gebührende Beurteilung der Gefährdung der Unabhän-gigkeit und der gegebenenfalls angewendeten Schutz-maßnahmen71 durch den Prüfungsausschuss voraus.

67 Vergleiche Artikel 16 Absatz 3 Buchstabe b EU-VO. 68 Vergleiche Artikel 16 Absatz 3 Buchstabe e Satz 2 EU-VO. 69 Die Behörde veröffentlicht die entsprechenden Berichte in aggregierter Form. 70 Vergleiche § 324 Absatz 3 HGB. Das Auskunftsrecht der APAS soll der Marktbeobachtung dienen. 71 Schutzmaßnahmen gemäß Artikel 22b der Richtlinie 2006/43/EG.

22 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Katalog vordefinierter LeistungenIm Hinblick auf die oft kurzfristig notwendige Beauf-tragung von Nichtprüfungsleistungen ist eine Einzel-billigung der Leistungen häufig nicht praktikabel. Es bietet sich daher an, im Unternehmen einen Billigungs-prozess sowie im Rahmen einer Leitlinie einen Katalog vordefinierter Leistungen zu entwickeln, dessen grund-sätzliche Billigung eine Befassung des Prüfungsaus-schusses mit allen Einzelfällen entbehrlich macht.72 Als Grundlage empfiehlt sich ein zuverlässiger unterneh-mensinterner Meldeprozess für alle Leistungen mit entsprechend aggregierter Berichterstattung an den Prüfungsausschuss. In vielen Fällen verfügen Unter-nehmen bereits über entsprechende Prozesse, häufig differenziert nach vorgegebenen Honorarvolumina, die dann hinsichtlich der neuen Vorgaben zu überprüfen und gegebenenfalls anzupassen sind.

Überwachung der Honorarobergrenze für NichtprüfungsleistungenIm Rahmen des Billigungsprozesses ist auch die Ein-haltung der Honorarobergrenze von 70 Prozent für Nichtprüfungsleistungen zu überwachen.73 Hierfür ist ein entsprechender Meldeprozess für Honorarangaben erforderlich, den es im Hinblick auf die Anforderungen der externen Rechnungslegung in den meisten Fällen bereits gibt. Eine laufende Abstimmung dieser Anga-ben mit dem Abschlussprüfer ist zu empfehlen.

Überwachung des Umsatzanteils am Gesamt umsatz des AbschlussprüfersDer Honorarumsatz des Abschlussprüfers mit der geprüften PIE aus Prüfungs- und Nichtprüfungsleis-tungen darf zur Vermeidung einer Abhängigkeit über einen bestimmten Anteil am Gesamtumsatz des Abschlussprüfers nicht hinausgehen. In der EU-VO ist dazu festgelegt, dass für den Fall, dass die von einer PIE an den Abschlussprüfer (rechtliche Einheit, nicht Netzwerk) gezahlten Honorare in jedem der letzten drei aufeinanderfolgenden Geschäftsjahre 15 Prozent der insgesamt vereinnahmten Honorare übersteigen, der Abschlussprüfer den Prüfungsausschuss darüber in Kenntnis zu setzen hat und gegebenenfalls Schutzmaß-

nahmen zu beraten sind. Die dazu bisher nach § 319a Absatz 1 Nummer 1 HGB für kapitalmarktorientierte Unternehmen geltende Regelung, die sich auf 15 Pro-zent in den vergangenen fünf Jahren bezog, wird durch die Neuregelung in Artikel 4 Absatz 3 EU-VO ersetzt.

Unabhängigkeitserklärung des AbschlussprüfersIm Rahmen seiner Pflichten zur Überwachung der Unabhängigkeit hat der Prüfungsausschuss darauf zu achten, dass der Abschlussprüfer die nach Artikel 6 Absatz 2 EU-VO geforderte jährliche schriftliche Unab-hängigkeitserklärung gegenüber dem Prüfungsaus-schuss abgibt, und mögliche Gefahren für die Unab-hängigkeit sowie gegebenenfalls zu ergreifende Schutzmaßnahmen mit ihm zu erörtern. Die Verpflich-tung zur Erklärung seiner Unabhängigkeit besteht in Deutschland für den Abschlussprüfer bereits nach § 321 Absatz 4a HGB im Rahmen des Prüfungsberichts. Diese ist entsprechend der EU-VO anzupassen; ergän-zend ist die Unabhängigkeit im Bestätigungsvermerk74 zu erklären75. Zeitlich früher, nämlich bereits vor der Wahl des Abschluss prüfers, ist eine solche Erklärung nach Ziffer 7.2.1 DCGK für börsen notierte Unternehmen abzugeben.

5.4 Sonstige Aufgabenerweiterungen

Der Prüfungsausschuss kann im Rahmen seiner Über-wachung des Rechnungslegungsprozesses gemäß § 107 Absatz 3 Satz 3 AktG Empfehlungen oder Vor-schläge zur Gewährleistung der Integrität des Rech-nungslegungsprozesses unterbreiten. Es ist vorge-sehen, dass solche Vorschläge zunächst an den Gesamtaufsichtsrat gerichtet werden.

Zudem ergeben sich aus den neuen Vorgaben für den Bestätigungsvermerk zusätzliche Anforderungen an die Zusammenarbeit von Prüfungsausschuss und Abschlussprüfer, da die bedeutsamsten unternehmens-spezifischen Risiken der Rechnungslegung sowie der Umgang mit diesen im Bestätigungsvermerk mit dem Abschlussprüfer zu erörtern sind.76

72 Siehe Artikel 5 Absatz 4 Satz 2 EU-VO: „Der Prüfungsausschuss erstellt gegebenenfalls Leitlinien in Bezug auf die in Absatz 3 genannten Leistungen.“

73 Siehe dazu Abschnitt 4.3. 74 Siehe Abschnitt 6.1. 75 Vergleiche Lanfermann/Maul, BB 6.2016, Seite 365. 76 Siehe Abschnitt 6.1.

23EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

5.5 Sanktionierung von Pflichtverletzungen

Einhaltung der prüfungsbezogenen PflichtenVerstöße gegen die neuen prüfungsbezogenen Pflich-ten können künftig mit Sanktionen gegen die Mitglieder des Prüfungsausschusses beziehungsweise des Auf-sichtsrats belegt werden. Im Regelfall geht es dabei um Ordnungswidrigkeiten; bei besonders gravierenden Fällen können Strafvorschriften zum Tragen kommen.

Bei den prüfungsbezogenen Pflichten, deren Verletzung Sanktionen nach sich ziehen können,77 geht es zum einen um die folgenden Aufgaben des Prüfungsaus-schusses im Zusammenhang mit der Überwachung der Unabhängigkeit des Abschlussprüfers:78

– Billigung von Nichtprüfungsleistungen (offenkundige inhaltliche Verstöße im Rahmen des Billigungs-prozesses)79

– Überwachung des Umsatzanteils (maximal 15 Prozent am Gesamtumsatz des Abschlussprüfers)

– Einholung der Unabhängigkeitserklärung

Zum anderen sind die nachstehend genannten Pflichten im Zusammenhang mit der Auswahl des Abschluss-prüfers betroffen:80

– Durchführung eines Artikel 16 Absatz 3 EU-VO entsprechenden Auswahlverfahrens

– Vorlage einer Empfehlung für die Bestellung des Abschlussprüfers entsprechend Artikel 16 Absatz 2 EU-VO an den Aufsichtsrat (begründete Empfehlung mit mindestens zwei Vorschlägen und begründeter Präferenz)

– Vorlage eines Wahlvorschlags durch den Aufsichtsrat an die Haupt- beziehungsweise Gesellschafterver-sammlung entsprechend Artikel 16 Absatz 5 EU-VO (Erfüllung der formalen Anforderungen)

Gesetzestechnisch ist die Umsetzung der Sanktions-vorschriften im Wege weitestgehend gleichlautender gesellschaftsrechtlicher Vorschriften in verschiedenen Einzelgesetzen erfolgt.81

Mitglieder von Aufsichtsrat und PrüfungsausschussDa in Deutschland wegen des zweistufigen Systems die Mitglieder des Prüfungsausschusses im Regelfall auch dem Aufsichtsrat angehören,82 betreffen die Sanktionen nach den einzelgesetzlichen Regelungen sowohl Aufsichtsrats- als auch Prüfungsausschuss-mitglieder. Die Frage, welche einzelnen Mitglieder Sanktionen ausgesetzt sein können, dürfte nach ihrer individuellen Beteiligung an der in Rede stehenden Pflichtverletzung zu entscheiden sein.83

Verfahrenstechnische ZuständigkeitFür die Sanktionierung der genannten Verstöße ist im Wege von Verwaltungsverfahren das Bundesamt für Justiz beziehungsweise im Fall von Kreditinstituten oder Versicherungen die Bundesanstalt für Finanz-dienstleistungsaufsicht (BaFin) zuständig. Dabei wer-den Ordnungswidrigkeiten im Regelfall mit Geldbußen geahndet. Die in den Einzelgesetzen enthaltenen Strafnormen beziehen sich auf die gleichen Ordnungs-widrigkeiten, sofern sie entweder gegen Gewährung oder Versprechen eines Vermögensvorteils erfolgen oder beharrlich wiederholt werden. Beharrlichkeit könnte zum Beispiel im Fall des Wiederholens trotz bereits festgestellter und geahndeter Ordnungswidrig-keit vorliegen.84

Keine Nichtigkeit des JahresabschlussesAnders als während des Gesetzgebungsverfahrens diskutiert, ziehen Verstöße gegen die Vorschriften der EU-VO gemäß § 256 Absatz 1 Nummer 3 AktG keine Nichtigkeit des geprüften Abschlusses nach sich.

5.6 Organisatorische Vorkehrungen

Die verlässliche Erfüllung der für den Prüfungsaus-schuss deutlich ausgeweiteten Pflichten und Aufga-ben setzt die Einrichtung von zuverlässig funktionie-renden Prozessen im Unternehmen voraus. So ist zur Einhaltung der externen Rotationspflichten zunächst erfor derlich, dass vollständige Klarheit hinsichtlich konzernweit bestehender PIEs und im Einzelfall beste-hender Pflichten zum Wechsel des Abschlussprüfers herrscht. Das dürfte in den allermeisten Fällen bereits gegeben sein, in speziellen Fallkonstellationen können aber offene Anwendungsfragen verblieben sein.

77 Vergleiche im Einzelnen Lanfermann/Maul, BB 6.2016, Seite 364f. 78 Siehe Abschnitt 5.3. 79 Vergleiche Lanfermann/Maul, BB 6.2016, Seite 364. 80 Siehe Abschnitt 5.2. 81 Vergleiche §§ 404a und 405 AktG, §§ 86 bis 88 GmbHG, §§ 151a und 152 GenG, §§ 333a und 334 sowie 340m und 340n beziehungsweise

341m und 341n HGB. 82 Mit Ausnahme der Fälle, in denen ein Aufsichtsrat nicht gebildet werden muss (§ 324 HGB). 83 Vergleiche Lanfermann/Maul, BB 6.2016, Seite 364. 84 Vergleiche ebenda.

24 EU Audit Reform und Abschlussprüfungsreformgesetz© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

Die eigentliche Ausschreibung der Abschlussprüfung ist dann ein zeit lich und personell aufwendiger Pro-zess,85 der entsprechend langfristig vorzubereiten und aufzusetzen ist.

Auch die laufende Überwachung der Unabhängigkeit des Abschlussprüfers ist – insbesondere in größeren Konzernen mit Tochterunternehmen (PIEs und Nicht-PIEs) in vielen Ländern – ohne umfassende prozessuale Unterstützung aus dem Unternehmen nicht zu leisten. So ist für die konzernweite Überwachung der Einhal-tung der Honorarobergrenze von Nichtprüfungsleistun-gen der Einsatz zuverlässig arbeitender Software- Lösungen zu empfehlen.

Dasselbe gilt für den Prozess der Billigung von Nicht-prüfungsleistungen, für den angesichts der Vielzahl solcher Leistungen in größeren Konzernen umfangrei-che organisatorische Vorkehrungen zu treffen sind.86

Nicht zuletzt ist die Geschäftsordnung des Aufsichts-rats an die neuen und geänderten Erfordernisse anzupassen.

85 Siehe Abschnitt 5.2. 86 Siehe Abschnitt 5.3.

© 2016 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unab hängiger Mitgliedsfirmen, die KPMG International Cooperative, einer juristischen Person schweizerischen Rechts, angeschlossen sind. Alle Rechte vorbehalten.

5.7 Checkliste zu den neuen Pflichten des Prüfungsausschusses/Aufsichtsrats

Neue beziehungsweise erweiterte Aufgaben des Prüfungsausschusses gemäß EUVO

Relevant bis/ab*

Sanktionsrelevant