Embed Size (px)

Citation preview

Izvršni odbor Banke

Del.broj: 01-015213/19

Datum: 30.05.2019.

Eurobank a.d.

PODACI I INFORMACIJE BANKE

na dan 31. decembar 2018. godine

SADRŽAJ:

POSLOVNO IME I SEDIŠTE BANKE 1 1.

STRATEGIJA I POLITIKE ZA UPRAVLJANJE RIZICIMA 1 2.

STRATESKI OKVIR UPRAVLJANJA RIZICIMA 1 2.1.

STRATEGIJA UPRAVLJANJA RIZICIMA 3 2.2.

RIZIČNI PROFIL I SKLONOST BANKE KA RIZICIMA 4 2.3.

POLITIKE UPRAVLJANJA RIZICIMA 6 2.4.

2.4.1. KREDITNI RIZIK 6

2.4.2. RIZIK KONCENTRACIJE 12

2.4.3. TRŽIŠNI RIZIK 13

2.4.4. KAMATNI RIZIK U BANKARSKOJ KNJIZI 14

2.4.5. OPERATIVNI RIZIK 14

2.4.6. RIZIK LIKVIDNOSTI 16

NAČIN ORGANIZOVANJA PROCESA UPRAVLJANJA RIZICIMA 17 2.5.

OBUHVATNOST I VRSTE IZVEŠTAVANJA O RIZICIMA 21 2.6.

POKAZATELJI POSLOVANJA BANKE U VEZI SA UPRAVLJANJEM RIZICIMA 22 3.

KAPITAL BANKE 22 4.

UPRAVLJANJE KAPITALOM 22 4.1.

OPIS OSNOVNIH KARAKTERISTIKA SVIH ELEMENATA KOJI SE UKLJUČUJU U OBRAČUN KAPITALA 22 4.2.

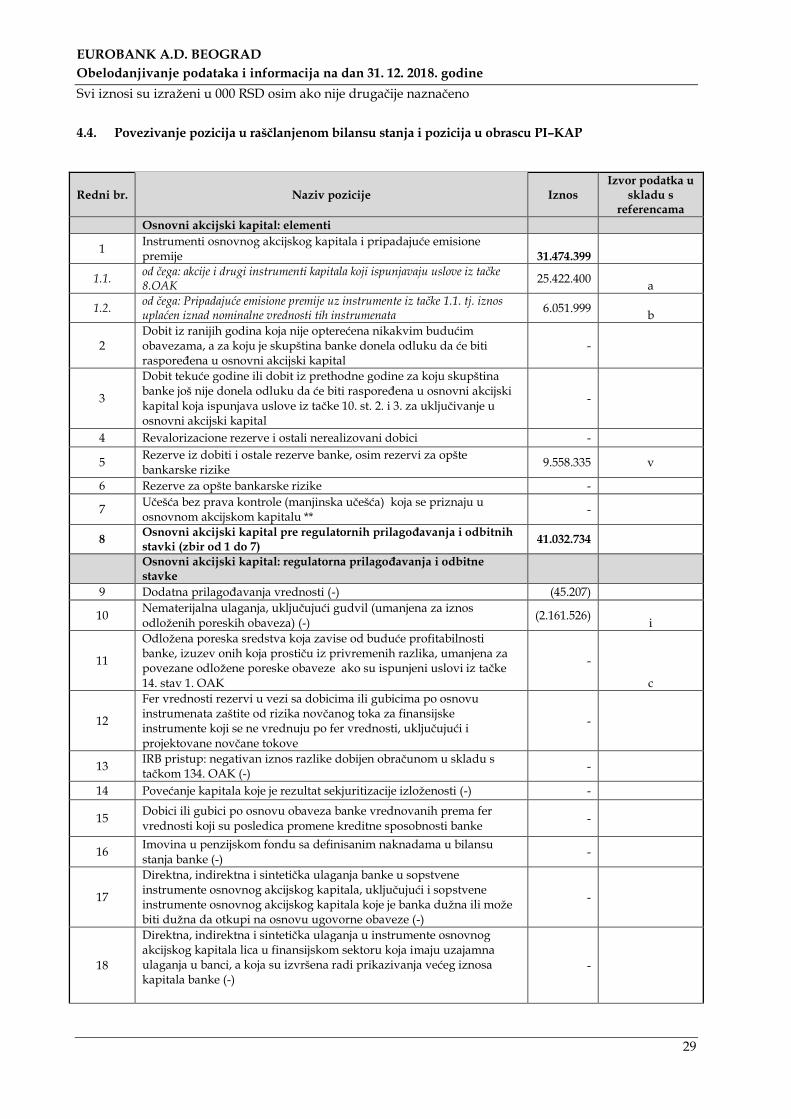

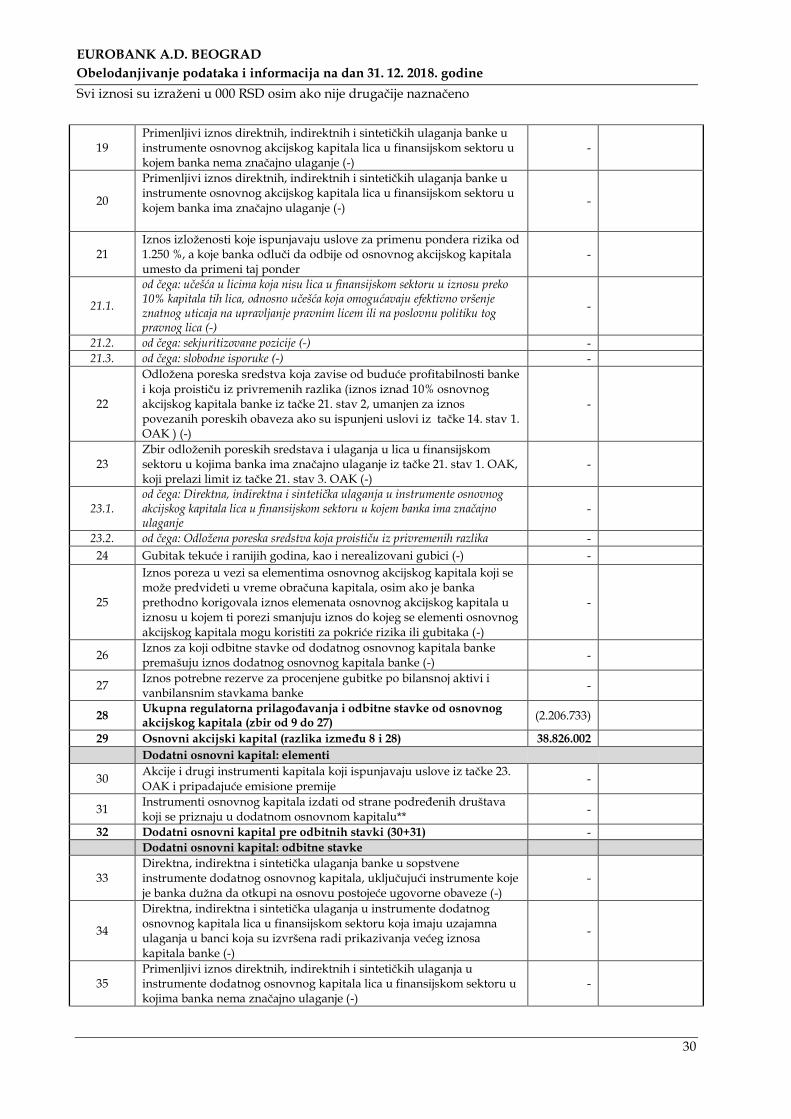

PODACI O POVEZIVANJU POZICIJA KAPITALA IZ BILANSA STANJA S POZICIJAMA IZ OBRASCA PI-KAP 27 4.3.

POVEZIVANJE POZICIJA U RAŠČLANJENOM BILANSU STANJA I POZICIJA U OBRASCU PI–KAP 29 4.4.

KAPITALNI ZAHTEVI I PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA 32 5.

POKAZATELJ ADEKVATNOSTI KAPITALA 32 5.1.

REGULATORNI KAPITALNI ZAHTEVI 33 5.2.

5.2.1. KAPITALNI ZAHTEV ZA KREDITNI RIZIK I RIZIK DRUGE UGOVORNE STRANE 34

5.2.2. RIZIK IZMIRENJA/ ISPORUKE 34

INTERNA PROCENA ADEKVATNOSTI KAPITALA 35 6.

PODACI, ODNOSNO INFORMACIJE KOJE SE ODNOSE NA ZAŠTITNE SLOJEVE KAPITALA 42 7.

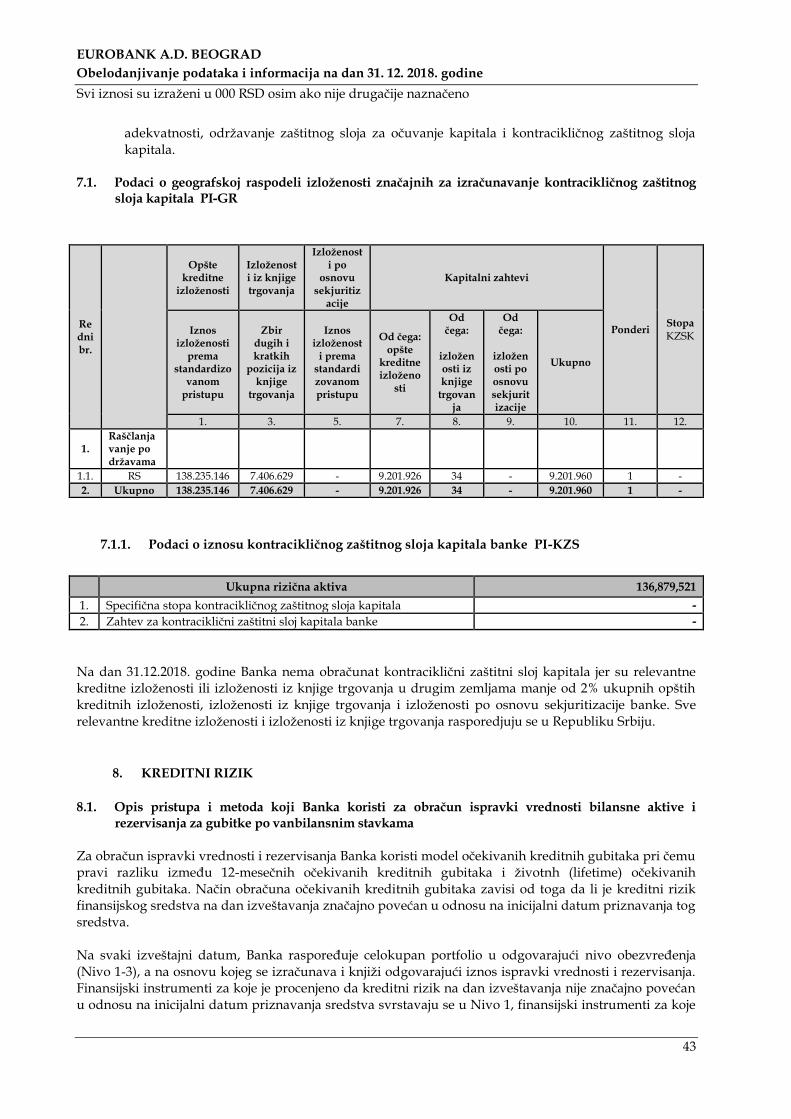

PODACI O GEOGRAFSKOJ RASPODELI IZLOŽENOSTI ZNAČAJNIH ZA IZRAČUNAVANJE KONTRACIKLIČNOG 7.1.

ZAŠTITNOG SLOJA KAPITALA PI-GR 43

7.1.1. PODACI O IZNOSU KONTRACIKLIČNOG ZAŠTITNOG SLOJA KAPITALA BANKE PI-KZS 43

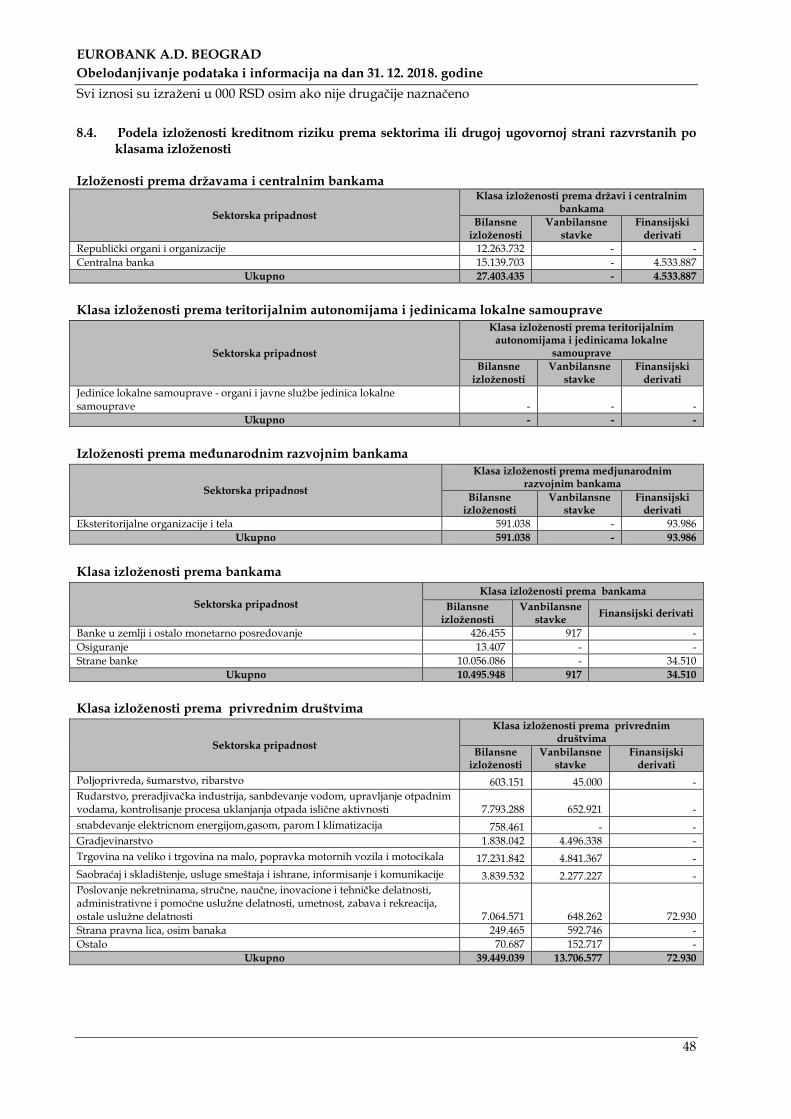

KREDITNI RIZIK 43 8.

OPIS PRISTUPA I METODA KOJI BANKA KORISTI ZA OBRAČUN ISPRAVKI VREDNOSTI BILANSNE AKTIVE I 8.1.

REZERVISANJA ZA GUBITKE PO VANBILANSNIM STAVKAMA 43

UKUPAN IZNOS IZLOŽENOSTI I PROSEČNE IZLOŽENOSTI PO KLASAMA IZLOŽENOSTI 47 8.2.

GEOGRAFSKA RASPODELA PO KLASAMA IZLOŽENOSTI 47 8.3.

PODELA IZLOŽENOSTI KREDITNOM RIZIKU PREMA SEKTORIMA ILI DRUGOJ UGOVORNOJ STRANI 8.4.

RAZVRSTANIH PO KLASAMA IZLOŽENOSTI 48

SEKTORSKA RASPODELA SA POSEBNIM PRIKAZOM IZNOSA OBEZVREĐENIH I POTRAŽIVANJA U DOCNJI I 8.5.

IZNOSA SPECIFIČNIH I OPŠTIH POTRAŽIVANJA ZA KREDITNI RIZIK 51

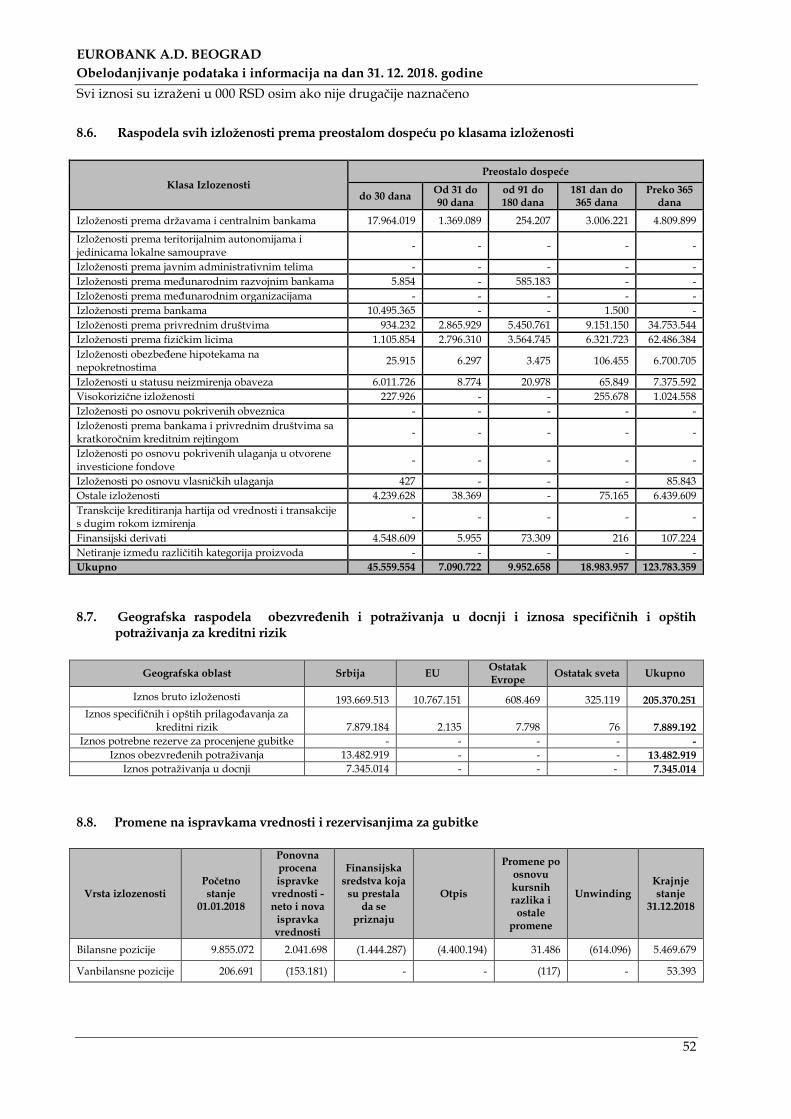

RASPODELA SVIH IZLOŽENOSTI PREMA PREOSTALOM DOSPEĆU PO KLASAMA IZLOŽENOSTI 52 8.6.

GEOGRAFSKA RASPODELA OBEZVREĐENIH I POTRAŽIVANJA U DOCNJI I IZNOSA SPECIFIČNIH I OPŠTIH 8.7.

POTRAŽIVANJA ZA KREDITNI RIZIK 52

PROMENE NA ISPRAVKAMA VREDNOSTI I REZERVISANJIMA ZA GUBITKE 52 8.8.

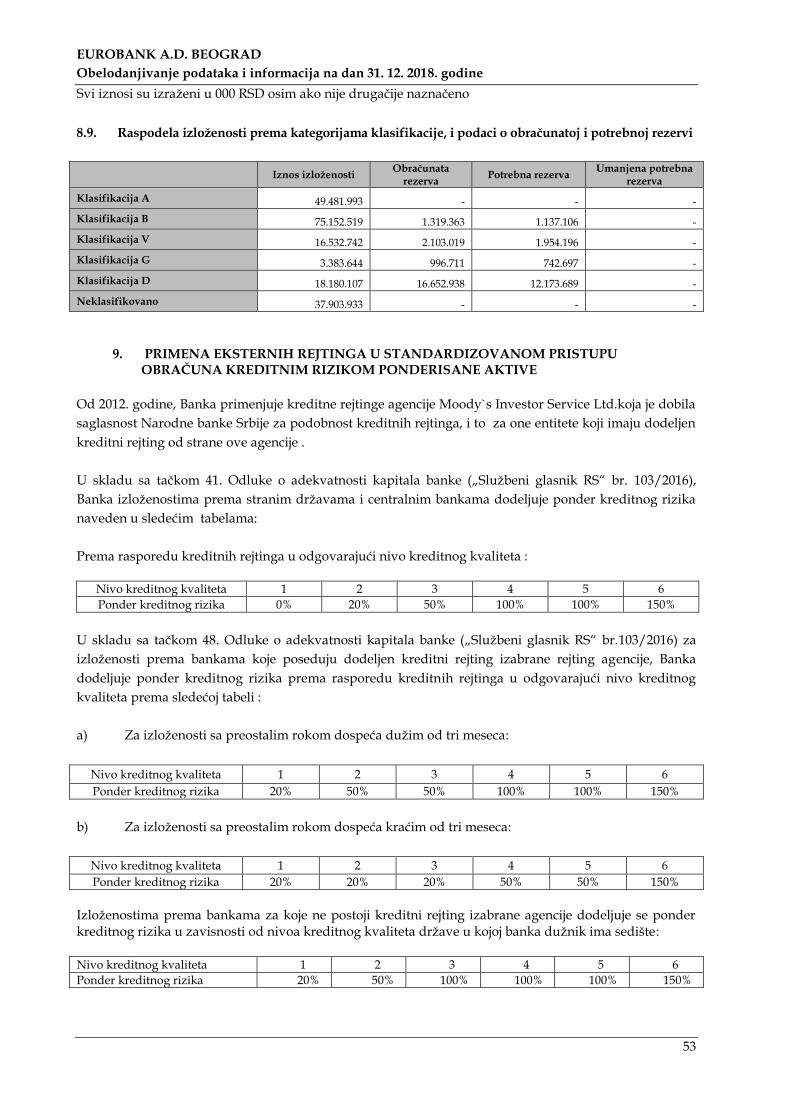

RASPODELA IZLOŽENOSTI PREMA KATEGORIJAMA KLASIFIKACIJE, I PODACI O OBRAČUNATOJ I POTREBNOJ 8.9.

REZERVI 53

PRIMENA EKSTERNIH REJTINGA U STANDARDIZOVANOM PRISTUPU OBRAČUNA KREDITNIM 9.

RIZIKOM PONDERISANE AKTIVE 53

TEHNIKE UBLAŽAVANJA KREDITNOG RIZIKA 54 10.

VREDNOVANJE INSTRUMENATA KREDITNE ZAŠTITE I UPRAVLJANJE TIM INSTRUMENTIMA 55 10.1.

NAČIN BILANSNOG I VANBILANSNOG NETIRANJA 55 10.2.

OPIS OSNOVNIH VRSTA INSTRUMENATA MATERIJALNE ZAŠTITE 55 10.3.

PRIKAZ KONCENTRACIJA TRŽIŠNOG ILI KREDITNOG RIZIKA U OKVIRU PRIMENJIVIH TEHNIKA UBLAŽAVANJA10.4.

55

IZLOŽENOSTI PRE I NAKON KORIŠĆENJA KREDITNE ZAŠTITE ZA SVAKI NIVO KREDITNOG KVALITETA 10.5.

UKLJUČUJUĆI I IZLOŽENOSTI KOJE PREDSTAVLJAJU ODBITNE STAVKE OD KAPITALA 56

IZLOŽENOSTI (NAKON NETIRANJA) OBEZBEĐENIH INSTRUMENTIMA MATERIJALNE I NEMATERIJALNE 10.6.

KREDITNE ZAŠTITE, PO KLASAMA IZLOŽENOSTI 56

RIZIK DRUGE UGOVORNE STRANE 56 11.

TRŽIŠNI RIZICI 57 12.

VRSTA PRIMENJENOG PRISTUPA ZA RAČUNANJE TRŽIŠNIH RIZIKA 57 12.1.

KAPITALNI ZAHTEV ZA TRŽIŠNE RIZIKE 58 12.2.

STRUKTURA I IZNOSI PO VRSTI KAPITALNOG ZAHTEVA 58 12.3.

OPERATIVNI RIZICI 58 13.

KAPITALNI ZAHTEV ZA OPERATIVNI RIZIK 58 13.1.

KAMATNI RIZIK PO OSNOVU POZICIJA IZ BANKARSKE KNJIGE 59 14.

IZVORI KAMATNOG RIZIKA I UČESTALOST NJEGOVOG MERENJA 59 14.1.

OSNOVNE PRETPOSTAVKE ZA MERENJE ODNOSNO PROCENU IZLOŽENOSTI OVOM RIZIKU 59 14.2.

PROMENA PRIHODA, EKONOMSKE VREDNOSTI I DRUGIH FAKTORA 59 14.3.

IZLOŽENOSTI PO OSNOVU VLASNIČKIH ULAGANJA U BANKARSKOJ KNJIZI 60 15.

POKAZATELJ LEVERIDŽA 60 16.

OBJAVLJIVANJE INFORMACIJA KOJE SE ODNOSE NA BANKARSKU GRUPU I ODNOS IZMEĐU 17.

MATIČNOG DRUŠTVA I PODREĐENIH DRUŠTAVA 60

PODACI I INFORMACIJE KOJI SE NE OBJAVLJUJU 60 18.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

1

Eurobank a.d. Beograd (u daljem tekstu: Banka) u skladu sa Zakonom o bankama (Službeni glasnik RS

br. 107/2005, 91/2010 i 14/2015), i Odlukom o objavljivanju podataka i informacija banke (Službeni

glasnik RS br. 103/2016) u nastavku objavljuje izveštaj za 2018. godinu. U ovom izveštaju sadržane su

kvalitativne i kvantitative informacije u skladu sa gore navedenom Odlukom.

Banka podatke i informacije propisane važećom Odlukom o objavljivanju podataka i informacija banke

objavljuje na svom sajtu www.eurobank.rs.

Podaci i informacije se, u skladu sa Odlukom, objavljuju jedanput godišnje, i to sa stanjem na dan 31.

decembra, najkasnije do 31. maja naredne godine.

Izuzetno, podaci o kapitalu, kapitalnim zahtevima i adekvatnosti kapitala, pokazatelju leveridža i

tehnikama ublažavanja kreditnog rizika objavljuju se i sa stanjem na dan 30. juna najkasnije do 30.

septembra tekuće godine.

EUROBANK A.D., objavljuje:

PODATKE I INFORMACIJE BANKE

na dan 31. 12. 2018. godine

POSLOVNO IME I SEDIŠTE BANKE 1.

Banka posluje pod imenom „Eurobank A.D.“. sa sedištem u ulici Vuka Karadžića 10. Na dan 31. decembar 2018. godine, Banka je imala 1.499 zaposlenih (na dan 31. decembar 2017. godine: 1.467 zaposlenih). Banka u svom sastavu ima 80 filijala i jedan poslovni centar. Matični broj banke je 17171178. Poreski identifikacioni broj banke je 100002532.

STRATEGIJA I POLITIKE ZA UPRAVLJANJE RIZICIMA 2.

Strateski okvir upravljanja rizicima 2.1. Preuzimanje rizika predstavlja integralni deo bankarskog poslovanja. U cilju adekvatnog upravljanja

rizicima, definisane su politike, modeli, metodologije i procesi kako bi se rizici identifikovali u ranoj fazi,

procenio njihov uticaj na ostvarenje ciljeva Banke i uspostavio okvir koji će omogućiti efektivnu kontrolu

i upravljanje rizicima. Banka teži da konstantno prilagođava metode i principe upravljanja rizicima

međunarodnoj najboljoj praksi, težeći efikasnom praćenju i kvalitetnom upravljanju svim rizicima koji

nastaju u poslovanju Banke.

Okvir za upravljanje rizicima uspostavljen je u skladu sa Zakonom o bankama, propisima Narodne

banke Srbije, Bazelskim standardima, Međunarodnim standardima finansijskog izveštavanja

(MSFI/MRS), politikama i smernicama matične banke i najboljom bankarskom praksom.

Sistem upravljanja rizicima uspostavljen je od strane Upravnog odbora Banke, a u njegovom praćenju

učestvuju i sledeći organi Banke: Odbor za reviziju, Komitet za rizike, Izvršni odbor, Komitet za

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

2

operativne rizike, Odbor za upravljanje aktivom i pasivom i Komitet za upravljanje problematičnim

plasmanima. Organi Banke nadležni za upravljanje rizicima kojima je Banka izložena odgovorni su da

kontinuirano prate promene u zakonskoj regulativi, analiziraju njihov uticaj na visinu rizika na nivou

Banke i preduzimaju mere na usaglašavanju poslovanja i procedura sa novim propisima u okvirima

kontrolisanog rizika. Pored toga, uvođenje novih usluga praćeno je potrebnim tržišnim i ekonomskim

analizama u cilju optimizacije odnosa prihoda i preuzetih rizika.

Sistem upravljanja rizicima osmišljen je u skladu sa veličinom i organizacionom strukturom, prirodom, veličinom i složenošću poslovnih aktivnosti Banke tj. njenog rizičnog profila, a s ciljem da se podrži težnja Banke koja sebe vidi kao vodeću, univerzalnu banku okrenutu klijentima. U pogledu organizacione strukture Banke i osnovnih prinicpa upravljanja rizikom, sistem upravljanja rizicima uspostavlja se i stalno unapređuje kako bi se utvrdile jasno definisane nadležnosti i odgovornosti, transparentne i dosledne linije komunikacije i razmene informacija i odvajanje funkcija preuzimanja rizika i upravljanja rizicima.

Funkcionisanje sistema upravljanja rizicima regulisano je usvojenim internim politikama, smernicama i procedurama za svaki materijalno značajan rizik, i predmet je nezavisne procene od strane unutrašnje revizije, kao i spoljnjeg revizora.

Strateški okvir upravljanja rizicima utvrđuje se Strategijom upravljanja rizicima, Strategijom upravljanja

kapitalom i Politikom sklonosti ka preuzimanju rizika. Principi i pravila se dalje regulišu politikama za

upravljanje pojedinačnim rizicima, dok se operacionalizacija i implementacija sprovodi kroz

odgovarajuće smernice, procedure i metodologije.

Tokom 2018. godine, Banka je nastavila da ojačava sistem upravljanja rizikom unapređujući interna

dokumenta, metode i principe koji su usaglašeni sa smernicama i politikama matične banke, kao i

izmenama domaćih i međunarodnih (EU) propisa i preporuka unutrašnje i spoljnje revizije.

U toku 2018. godine nastavljen je projekat koji se odnosi na međunarodni standard finansijskog izveštavanja 9 (MSFI 9), u smislu unapređenja njegove tehničke implementacije, upravljanja podacima i procesa. Novi međunarodni standard MSFI 9, koji je zameno prethodno važeći standard MRS 39, stupio je na snagu 01.01.2018. godine i uveo suštinske izmene u klasifikaciji i merenju finansijskih instrumenata, kao i na polju obezvređenja (impairment). Dodatno, sprovedene su aktivnosti koje su usko povezane sa implementacijom MSFI 9, ali imaju i svoju nezavisnu ulogu u unapređenju funkcije upravljanja rizicima u Banci. Konkretno, radi se o validaciji postojećih modela koji se koriste za procenu verovatnoće nastanka statusa neizmirenja obaveza (Probability of Default – PD). Osnovni cilj je da se na ovaj način unapredi proces donošenja kreditnih odluka, ali se pored toga navedeni modeli mogu koristiti u procesu obračuna ispravke vrednosti prema MSFI 9, kao i postupku interne procene adekvatnosti kapitala (ICAAP). Banka kontinuriano ulaže napore u cilju unapređenja upravljanja podacima, koji predstavljaju osnov za sprovođenje analiza, modeliranje rizika i izveštavanje. Tokom 2018. godine unapređen je sistem izveštavanja, kroz poboljšanje kvaliteta izveštaja i nivoa njihove automatizacije, a sprovedene su i određene ad hoc analize u cilju praćenja izloženosti rizicima.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

3

Strategija upravljanja rizicima 2.2.

Strategija upravljanja rizicima opisuje okvir upravljanja rizicima u Banci, i time predstavlja osnovni i

najvažniji set pravila u oblasti upravljanja rizicima. Takođe opisuje viziju uloge upravljanja rizicima u

Banci definisanu od strane Upravnog odbora.

Strategiju upravljanja rizicima utvrđuje i usvaja Upravni odbor Banke dok je za njeno sprovođenje

odgovoran Izvršni odbor i Sektor za upravljanje rizicima. Strategija se revidira redovno (minimum

jednom godišnje), a naročito u slucaju značajnih izmena poslovne politike i strategije Banke, odnosno u

slučaju značajnih promena makroekonomskog okruženja u kome Banka posluje.

Sva ostala dokumenta Banke koja se bave upravljanjem rizicima moraju biti usaglašena sa Strategijom

upravljanja rizicima. Rukovodioci svih odeljenja su odgovorni za usaglašenost detaljnih procesa i

procedura sa pravilima definisanim u Strategiji.

Strategija sadrži:

• pregled i definicija rizika kojima je Banka izložena ili može biti izložena, • ključne principe upravljanja rizicima, • misiju i ciljeve upravljanja rizicima, • pregled procesa upravljanja rizicima, • organizacionu strukturu funkcije upravljanja rizicima, • ključne principe okvira za sklonost ka preuzimanju rizika, • ključne principe procesa interne procene adekvatnosti kapitala (ICAAP) • ključne principe upravljanja problematičnim plasmanima.

U cilju obezbeđivanja adekvatnog prepoznavanja, merenja i upravljanja svim rizicima kojima je izložena

ili bi mogla biti izložena u svom poslovanju, Banka je uspostavila sveobuhvatan katalog rizika u okviru

Strategije upravljanja rizicima. Katalog rizika pruža efektivan pregled rizika kojima je izložena i sadrži

pregled procene njihove materijalnosti, procesa, uloga i odgovornosti u upravljanju rizicima. Ovaj

katalog se ažurira najmanje jednom godišnje. Sektor za upravljanje rizicima je odgovoran za održavanje

relevantnosti i ažurnosti ovog kataloga.

Dodatno, strategija određuje načelne definicije za rizike kojima je Banka izložena ili moze biti izložena u

svom poslovanju.

Osnovni princip strategije upravljanja rizicima je optimizacija rizičnog profila Banke, kroz kontinuirani

fokus zasnovan na sledećem:

• Jasna unutrašnja organizacija i kompletna podela dužnosti sa jasno definisanim, transparentnim i konzistentnim linijama odgovornosti

• Usaglašenost sa zakonom i regulativom • Usaglašenost sa dobrom praksom i principima tržišta • Sveobuhvatna integracija u sve poslovne aktivnosti Banke • Uspostavljanje visokih standarda upravljanja rizicima • Jasno definisane linije izveštavanja u cilju unapređivanja efikasnosti donošenja odluka, kojim se

uzimaju u obzir sve značajne informacije koje mogu uticati na izloženost Banke rizicima.

Osnovni ciljevi Banke u upravljanju rizicima jesu dugoročno obezbeđivanje adekvatnog nivoa kapitala

Banke za pokriće svih materijalno značajnih rizika kojima je Banka izložena ili može biti izložena u svom

poslovanju, kao i povećanje ekonomske vrednosti za akcionare, optimizacija upotrebe kapitala kroz

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

4

korišćenje sistema limita rizika, alokacije ukupnih internih kapitalnih zahteva i strateško planiranje.

Pored toga, sistem upravljanja rizicima osmišljen je tako da obezbedi blagovremeno identifikovanje,

merenje i kontrolu svih rizika i izveštavanje o rizicima odgovarajućim organima koji donose odluke.

Proces upravljanja rizicima sastoji se iz nekoliko faza, koje je Banka definisala kao:

• Identifikovanje rizika; • Merenje i procena rizika; • Ograničenje i ublažavanje rizika, • Praćenje rizika i kontrola rizika • Izveštavanje o rizicima.

Proces je u potpunosti zasnovan na dokumentovanim politikama i procedurama, koje se redovno

revidiraju u smislu njihove sveobuhvatnosti, tačnosti i efikasnosti. Proces upravljanja rizicima je predmet

interne revizije.

U okviru procesa upravljanja rizicima, Banka procenjuje potencijalni uticaj relevantnih

makroekonomskih faktora na izloženost rizicima i razmatra ove procene prilikom donošenja važnih

odluka u vezi sa rizicima.

Procesi upravljanja rizicima uključuju organe Banke, jedinice odgovorne za identifikovanje, merenje i

procenu, praćenje, ograničavanje i izveštavanje, jedinice za kontrolu kao i poslovne jedinice koje

preuzimaju i takođe procenjuju rizik.

U proces upravljanja rizicima integrisani su procesi interne procene adekvatnosti kapitala i upravljanja

kapitalom. Ovi procesi su međusobno uslovljeni – Banka odlučuje o preuzimanju rizika u meri u kojoj

oni mogu biti zaštićeni kapitalom i istovremeno upravlja kapitalom tako da njegov nivo uvek bude u

odgovarajućoj srazmeri sa postojećim i očekivanim rizicima koje Banka preuzima, a interaktivnost ovih

procesa obezbeđuje da preuzeti nivo rizika bude usklađen sa obimom i strukturom kapitala, kao i

definisanim internim limitima.

Rizični profil i sklonost Banke ka rizicima 2.3.

Proces utvrđivanja okvira za sklonost ka preuzimanju rizika ima za cilj da se uspostavi sveobuhvatan

pogled na primarne rizike Banke koji su povezani sa izvršenjem strategije, istovremeno štiteći konsenzus

svih ključnih interesnih grupa. Okvir za sklonost ka preuzimanju rizika se na odgovarajući način

komunicira unutar Banke, pošto on usmerava kulturu upravljanja rizicima u organizaciji i predstavlja

osnovu za definisanje politika upravljanja rizicima i limita za sve materijalno značajne rizike na nivou

Banke.

U ovom procesu Banka utvrđuje sveukupnu sklonost ka preuzimanju rizika, uz uzimanje u obzir

rizičnog profila.

Profil rizičnosti predstavlja procenu strukture i nivoa svih rizika kojima je Banka izložena ili može biti

izložena u svom poslovanju. Banka do njega dolazi nakon analize i procene izloženosti svim vrstama

rizika, a sadrži procene materijalnosti različitih vrsta rizika kojima je Banka izložena ili može biti

izložena u svom poslovanju.

Da bi odredila kolika joj je sveukupna sklonost ka preuzimanju rizika, Banka je usvojila Politiku

sklonosti ka preuzimanju rizika kojom je uspostavila okvir za određivanje sklonosti, kao i toleranciju na

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

5

rizik, na nivou Banke i na nivou pojedinačnih rizika kojima je izložena ili bi mogla da bude izložena u

svom radu, kako u redovnim, tako i u vanrednim (stresnim) okolnostima. Osim toga, dokumentom se

uspostavljaju metodološka pravila za određivanje rizičnog profila, sveobuhvatnog na nivou Banke i

pojedinačnog na nivou pojedinačnih rizika, kako bi se obezbedila usaglašenost rizičnog profila sa

utvrđenom sklonošću ka preuzimanju rizika; definišu se glavni pokazatelji rizika i menadžera za

njihovo praćenje; eskalacioni proces sa merama i aktivnostima koje će se primeniti u slučaju kršenja

limita.

Rizični profil Banke je u korelaciji se Bančinom sklonošću za preuzimanje rizika i to sa dva aspekta:

• Sposobnost prihvatanja rizika u odnosu na visinu kapitala kojim Banka raspolaže, • Povezanost poslovne strategije i rizičnog profila Banke.

Poslovna politika i strategija i poslovni plan su usklađeni sa definisanom sklonošću ka preuzimanju

rizika/toleranijom ka rizicima u pogledu planiranih vrednosti u naredne tri godine za NPE i NPL

koefecijente, kao i kroz planirani nivo kaptalne adekvatnosti.

Prilikom utvrđivanja sklonosti ka preuzimanju rizika i nivoa tolerancije na rizike (kao svojevrsne

referentne tačke za strateške ciljeve poslovanja Banke), sledeće dimenzije se uzimaju u obzir:

• dobit, • prihod, • aktiva, • kapital, • likvidnost, • reputacija, • interval poverenja, • rizici nulte tolerancije, • organizaciona ograničenja, • poređenje sa neposrednom konkurencijom, • regulatorni zahtevi.

Izjavu sklonosti ka preuzimanju rizika Banka utvrđuje na opštem nivou i pojedinačno za svaki

materijalno značajan rizik u skladu sa Politikom sklonosti ka preuzimanju rizika. Na opštem nivou

Banka definiše sklonost ka preuzimanju rizika i nivoe tolerancije na rizik u pogledu preuzimanja rizika

kroz opštu izjavu sklonosti ka preuzimanju rizika i sveobuhvatnu ocenu rizičnog profila. Na

pojedinačnom nivou, Banka je utvrdila niz graničnih vrednosti ili limita za svaki indikator rizika koji

prati. Ove izjave važe za trenutno i planirano pozicioniranje Banke u smislu preuzimanja rizika. Ovako

uspostavljeni nivoi rizika definišu se u svrhu ostvarenja poslovnih ciljeva Banke utvrđenih poslovnom

strategijom.

Kako bi se obezbedila usklađenost rizičnog profila sa definisanom sklonošću ka preuzimanju rizika,

Sektor za upravljanje rizicima operativno revidira pokazatelje sklonosti ka preuzimanju rizika na

kvartalnoj bazi, i izveštava Izvršni odbor, Odbor za rizike, Odbor za reviziju i Upravni odbor Banke o

rezultatima. Ako bilo koji od napred navedenih pokazatelja bude premašen i van opsega tolerancije,

preduzimaju se aktivnosti u skladu sa merama propisanim Politikom sklonosti ka preuzimanju rizika i

politikama za upravljanje rizicima.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

6

Sklonost ka preuzimanju rizika i relevantan okvir definiše Upravni odbor. Dužnost direktora Sektora za

upravljanje rizicima je da podrobno prati razvoj poslovnih događaja i okruženja koji bi mogli da utiču na

rizični profil Banke, kao i na sklonost ka preuzimanju rizika, kapacitet za preuzimanje rizika ili

toleranciju na rizik, i da Izvršnom odboru Banke predlaže promene okvira ili njegovih parametara, po

potrebi. Izvršni odbor je odgovoran da, kako nađe za shodno, predlaže revizije okvira i njegovih

parametara kako bi ih usvojio Komitet za rizik Banke (u skladu sa internim pravilima korporativnog

upravljanja), a onda i Odboru za reviziju i Upravnom odboru.

Politika sklonosti ka preuzimanju rizika se revidira i ažurira jednom godišnje ili češće u slučaju

regulatornih promena ili na zahtev bilo koje od interesnih grupa. Uloge i odgovornosti menadžera za

praćenje definisane su i ovom politikom kao i frekventnošću izveštavanja.

Politike upravljanja rizicima 2.4.

Aktivnosti Banke su izložene različitim finansijskim rizicima i te aktivnosti zahtevaju analizu, procenu,

prihvatanje i upravljenje određenim stepenom rizika ili kombinacijom izloženosti rizicima. Upravljanje

rizicima Banka ostvaruje preko Sektora za upravljanje rizicima.

Politike upravljanja rizicima su dizajnirane tako da identifikuju i analiziraju ove rizike, da postave

adekvatna ograničenja rizika i kontrole kao i da ostvare nadzor nad rizicima i pridržavanje ograničenja

pomoću pouzdanog i ažurnog informacionog sistema. Politikama upravljanja rizicima propisuju se i

postupci i mere upravljanja pojedinim rizicima. Osnovnu ulogu, cilj, učestalost, odgovornosti u procesu

stres testiranja kao i postupanje u slučaju nepovoljnih rezultata stres testova, Banka je definisala u okviru

Smernice za stres testiranje.

2.4.1. Kreditni rizik

Kreditni rizik je rizik finansijskog gubitka usled neizvršavanja obaveza dužnika prema banci. Banka je

izložena kreditnom riziku uglavnom u pogledu zajmova i plasmana komitentima kao i vanbilansnih

obaveza, ali i u pogledu banaka i njenog portfolija državnih obveznica.

S obzirom da je davanje kredita osnovna delatnost Banke, kreditni rizik je jedan od primarnih rizika

kojima je Banka izložena. S obzirom na to, kreditni rizik se uvek smatra materijalnim rizikom.

U cilju upravljanja kreditnim rizikom, Banka je u okviru Strategije upravljanja rizicima definisala

kreditni rizik i njegove podkategorije rizika.

Upravljanje kreditnim rizikom je usmereno na maksimizaciju stope povrata banke usklađene za rizik,

održavanjem izloženosti kreditnom riziku unutar prihvatljivih parametara.

Banka primenjuje međunarodnu najbolju praksu kada se radi o kreditnom poslovanju, uz dobro

definisan proces odobravanja kreditnih plasmana, nezavisne ponovne procene kreditnih plasmana i

efikasnu funkciju upravljanja kreditnim rizikom.

Glavni ciljevi upravljanja kreditnim rizikom su:

• Održavanje čvrstih standarda kreditiranja; • Praćenje i kontrolisanje kreditnog rizika;

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

7

• Adekvatna procena novih poslovnih prilika; • Identifikacija problematičnih plasmana i upravljanje njima.

Radi adekvatnog upravljanja kreditnim rizikom, Banka je formirala organizacionu strukturu koja odgovara

obimu, vrsti i složenosti poslova koje obavlja. Ovakva struktura omogućava ostvarivanje utvrđenih ciljeva i

principa za upravljanje kreditnim rizikom, obezbeđujući pritom nezavisnost organizacionih jedinica koje

vrše funkciju preuzimanja rizika i organizacionih jedinica koje vrše funkciju kontrole i upravljanja rizicima

(Sektor za upravljanje rizicima). Takođe, Banka je oformila Direkciju za upravljanje problematičnim

plasmanima kako bi obezbedila: (a) fokusirano i transparentno upravljanje problematičnim plasmanima

banke, (b) odgovarajuće odgovornosti u upravljanju problematičnim plasmanima i (c) nezavisnost od

poslovnih jedinica odgovornih za plasiranje plasmana.

Organizacionu strukturu Sektora za upravljanje rizicima, u pogledu upravljanja kreditnim rizikom čini:

Služba kreditnih rizika, Služba kreditne kontrole, Služba za upravljanje kolateralim, Služba za

modeliranje rizika i Služba za integrisano upravljanje rizicima.

Procesi upravljanja kreditnim rizikom uključuje i glavne organe Banke: Upravni odbor, Izvršni odbor,

Odbor za reviziju, Komitet za rizike, Kreditni odbor Izvršnog odbora, Regionalni kreditni odbor

Upravnog Odbora, Kreditni komitet za plasmane stanovništvu, malim preduzećima i preduzetnicima,

Komitet Upravnog Odbora za klijente pod specijalnim nadzorom-SHC I, Komitet Izvršnog Odbora za

klijente pod specijalnim nadzorom-SHC II , Komitet za upravljanje problematičnim plasmanima i Odbor

za nove proizvode.

Banka je svojim internim dokumentima i to Strategijom upravljanja rizicima, politikama i procedurama

utvrdila odgovornosti navedenih organizacionih jedinica i organa banke u kreditnom procesu kao i u

procesu praćenja i upravljanja odobrenim kreditnim plasmanima i upravljanja kreditnim rizikom koji iz

datog poslovanja proizilazi.

U cilju preuzimanja kreditnog rizika i upravljanja tim rizikom Banka je uspostavila odgovarajući kreditni

proces i proces upravljanja kreditnim rizikom. U skladu sa tim, Banka je razvila i usvojila kreditnu

politiku za svaki sektor koji se bavi kreditiranjem. Svaka kreditna politika Eurobank a.d. (u daljem tekstu:

Kreditna politika) definiše osnovne koncepte, uputstva i pravila koji obezbeđuju pravilno upravljanje

procesom odobravanja, isplate, nadgledanja i naplate kredita i druge izloženosti riziku. U cilju

implementiranja relevantne Kreditne politike, Banka je takođe donela druga neophodna akta, odluke,

pravila, procedure i slicno.

Banka upravlja kreditnim rizikom na nivou celokupnog kreditnog portfolija kao i na nivou pojedinačnih

klijenata i transakcija.

Na nivou celog portfolija, Banka upravlja kreditnim rizikom, putem sprovođenja sledećih aktivnosti:

• analize strukture i kvaliteta celokupnog kreditnog portfolija Banke korišćenjem različitih kriterijuma (analiza valutne i sektorske strukture, rizičnosti naplate i adekvatnosti rezervisanja kao i analiza kolaterala i njihovog obezvređenja);

• praćenjem različitih limita izloženosti (analiza limita prema velikim izloženostima i rizičnim plasmanima);

• praćenjem pojedinačnih izloženosti kreditnom riziku kod kojih su identifikovani rani znaci upozorenja kao i onih kod kojih su identifikovani problemi u naplati;

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

8

• analizom efikasnosti naplate.

Identifikacija kreditnog rizika se vrši u fazi uspostavljanja inicijalnog kontakta klijenta sa Bankom, u fazi

formiranja dosijea klijenta i u toku trajanja plasmana Banke. Pojedinačni plasmani su predmet rigorozne

procene. Način odobravanja i praćenja plasmana, sredstva obezbeđenja Banka prihvata kolateral, kao i

određivanje rizičnosti svakog od plasmana je precizno propisan Kreditnim politikama Banke, kao i

dokumentima koja sačinjavaju okvir upravljanja kreditnim rizikom (Politka upravljanja kreditnim

rizikom). U okviru Politike za upravljanje kreditnim rizikom, Banka je definisala tri nivoa pogoršanja

kreditne sposobnosti dužnika: rano upozorenje, finansijske poteškoće, i difolt čija se identifikacija bazira

na setu definisanih indikatora, procesu praćenja tih indikatora i procesu daljeg postupanja u slučaju

registracije nekog od ovih indikatora.

Banka identifikuje problematična potraživanja (NPE) kao one izloženosti kod kojih je klijent u docnji više od

90 dana ili je banka identifikovala neke druge indikatore nemogućnosti otplate. Detaljni kriterijumi su izneti

u Politici upravljanja kreditnim rizikom.

Prihvatljiv nivo (triger) problematičnih potraživanja i najviši prihvatljiv nivo (limit) problematičnih

potraživanja koji Banka preuzima kako bi postigla svoje strateške ciljeve su određeni u Politici sklonosti

preuzimanju rizika i Politici upravljanja kreditnim rizikom. U skladu s tim, Banka je definisala trogodišnji

plan za stopu NPE u Poslovnoj Politici i Strategiji.

Banka je takođe svojom Politikom za upravljanje kreditnim rizikom a u skladu sa NBS Odlukom o

upravljanju rizicima banaka definisala i pojam restrukturiranja i restrukturiranog potraživanja.

Osnovna pravila koje Banka primenjuje prilikom preuzimanja i upravljanja kreditnim rizikom na nivou

pojedinačnih klijenata i transakcija su:

• detaljno razumevanje ekonomske pozadine transakcije, • procena kreditne sposobnosti klijenta na bazi analize finansijskog stanja klijenta, njegove

sposobnosti za vraćanje kredita, kao i dinamike i izvora otplate kredita. • dodatna procena iz perspektive ML/TF (rizika od pranja novca i finansiranja terorizma) klijenta i

njegovih poslovnih aktivnosti u slučajevima definisanim odnosnim procedurama Banke; • analiza osetljivosti poslovanja klijenta u odnosu na kretanje kursa dinara, • analiza usklađenosti devizne pozicije, • analiza privredne grane u kojoj dužnik posluje, položaja dužnika na tržištu, specifičnih

karakteristika dužnika i drugih relevantih pokazatelja, • analiza vrste i kvaliteta sredstava obezbeđenja, • analiza ostvarenog poslovnog odnosa sa klijentom, • kontrola namenskog korišćenja kredita i izvora otplate kredita, • kontrola poslovanja klijenta u periodu otplate kredita.

Banka sistemski radi na optimizaciji postojećih procesa i procedura naplate kako bi se omogućilo smanjenje

troškova naplate i omogućio povećan nadzor nad istima uz istovremeno povećanje stope naplate i prinosa.

U cilju obezbeđivanja fokusiranog i transparentnog upravljanja problematičnim plasmanima Banke,

odgovarajuće odgovornosti za njihovo izvršavanje i nezavisnost od ostalih poslovnih jedinica odgovornih za

preuzimanje rizika, Upravni odbor (BoD) Banke je osnovao Direkciju za upravljanje problematičnim

plasmanima (TAS) i usvojio Politiku za upravljanje problematičnim plasmanima.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

9

Banka meri kreditni rizik na nivou pojedinačnih klijenata i transakcija, putem procene finansijskog stanja

klijenta tj. kreditne sposobnosti, pri čemu vrsta korišćenih pokazatelja zavisi od vrste klijenata i specifičnosti

njegovog poslovanja i pravnog statusa. Osim procene finansijskog stanja klijenta tj. njegove kreditne

sposobnosti merene kroz kvantitativne pokazatelje, Banka koristi i niz kvalitativnih pokazatelja kao što su

privredna grana u kojoj klijent posluje, kreditna istorija, kvalitet menadžmenta, dosadašnja saradnja sa

klijentom itd.

Kreditni rizik na nivou portfolija Banka meri putem obračunavanja posebne rezerve za procenjene gubitke,

potrebne rezerve za procenjene gubitke, iznosa ispravke vrednosti bilansne aktive i rezervisanja za gubitke

po vanbilansnim stavkama kao i utvrđivanjem iznosa kapitalnog zahteva za pokriće kreditnog rizika u

skladu sa interno definisanom metodologijom. Kako bi ispitala uticaj negativnih kretanja po osnovu

izloženosti kreditnom riziku, Banka sprovodi i stres testiranje kreditnog rizika u kojem uključuje uticaj

mogućih događaja ili budućih promena u ekonomskim uslovima kao i stresne scenarije vezane za razvoj

glavnih parametara kreditnog rizika, stope neizmirivanja obaveza i gubitka koji nastaje usled neizmirivanja

obaveza prema Banci.

Za merenje ispravke vrednosti izloženosti koje se drže po amortizovanom trošku u skladu sa MSFI 9, Banka koristi model očekivanog kreditnog gubitka (ECL). Gubitak po osnovu obezvređenja se priznaje za očekivane kreditne gubitke i meri se na svaki datum izveštavanja.

Glavni elementi koji predstavljaju okvir MSFI 9 u Banci su:

• Definicija statusa neizvršenja obaveza (default) • Kriterijumi za alokaciju prema nivou rizika (stages) • Diferencijacija između kolektivne i individualne procene • Merenje očekivanog kreditnog gubitka (ECL)

Pored toga, Banka obračunava posebnu rezervu za procenjene gubitke i potrebnu rezerve za procenjene

gubitke primenom Metodologije za primenu kriterijuma klasifikacije potraživanja (u daljem tekstu:

Metodologija za klasifikaciju) koju je Banke definisala u skladu sa Odlukom Narodne banke Srbije o

klasifikaciji bilansne aktive i vanbilansnih stavki banke.

Služba kreditne kontrole u okviru Sektora za upravljanje rizicima odgovorna je za organizaciju, primenu

i praćenje politike rezervisanja Banke, pripremu izveštaja u vezi sa kreditnim rizikom i praćenje kvaliteta

kreditnog portfolija.

U skladu sa Odlukom o adekvatnosti kapitala Narodne banke Srbije, Banka je za obračun kapitalnog

zahteva za potrebe kvantifikacije potrebnog kapitala za pokriće gubitaka koji proizilaze iz izloženosti

kreditnom riziku implementirala standardizovani pristup.

Procesom procene adekvatnosti internog kapitala (ICAAP politika), Banka je definisala način utvrđivanja

adekvatnosti njenog kapitala u odnosu na profil rizika, odnosno stepen rizika kojem je izložena u svom

poslovanju. Banka pre svega zasniva ovaj proces na interno prihvac enoj metodologiji koja odražava

specifičnost same Banke i njenu veličinu, organizaciju i obim poslovanja, kao i količinu i kvalitet

raspoloživih nadležnosti i podataka i vrši procenu adekvatnost kapitala Banke prvenstveno iz poslovne

perspektive Banke.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

10

Interni kapitalni zahtev za kreditni rizik kao i tehnike stres testiranja kreditnog rizika, banka je utvrdila u

skladu sa Metodologijom za obračun internih kapitalnih zahteva i stres testiranje za kreditni rizik.

Banka je Politikom sklonosti ka preuzimanju rizika odnosno svojim rizičnim apetitom detaljno propisala

limite koje prati a u kontekstu upravljanja kreditnim rizikom, kao i način obračuna, referentne vrednosti kao

i odgovornosti i frekvenciju obračuna. Politikom upravljanja kreditnim rizikom, Banka je dodatno

uspostavila interne limite, na istom ili po pravilu nižem nivou od regulatornih ograničenja (čime bi trebalo

da se obezbedi da regulatorni limiti ne budu probijeni) za pokazatelje koji su interno određeni kao važni na

nivou koji je menadžment ocenio kao adekvatan. Pored toga, da bi se obezbedila blagovremena reakcija

menadžmenta postavljeni su i limiti ranog upozorenja. Postavljene limite Banka godišnje razmatra i ažurira

ih po potrebi. U slučaju narušavanja definisanih limita, Izvšni odbor i Upravni odbor se obaveštavaju i

primenjuju se aktivnosti u skladu sa definisanim merama/aktivnostima u Politici za upravljanja kreditnim

rizikom.

Banka zaštitu od izloženosti kreditnom riziku obezbeđuje:

• revizijom kreditnih politika i procesa odobravanja kreditnih plasmana; • revizijom sistema kreditnog rejtinga/skoringa; • primenom limita; • diversifikacijom plasmana i portfolija; • poboljšanjem pozicije kapitala i primenom adekvatnih sredstava obezbeđenja; • pojačanjem napora u cilju naplate.

U cilju zaštite od izloženosti i upravljanja kreditnim rizikom, Banka redovno sprovodi analizu izloženosti

prema različitim vrstama proizvoda, vrsti klijenata, pojedinačnoj i grupnoj izloženosti klijenata, nivoima

odlučivanja, sektorske izloženosti i slično. Na taj način, Banka prati i preispituje uspostavljen sistem limita i u

slučaju većih izloženosti riziku i približavanju postojećim limitima sprovodi aktivnosti vezane za smanjenje

izloženosti ili pribavljanje dodatnih sredstava obezbeđenja. Imajući u vidu da sredstva obezbeđenja imaju

značajnu ulogu u smanjenju i zaštiti od izloženosti kreditnom riziku Banka sprovodi kontrolu sredstava

obezbeđenja u okviru procesa priznavanja i vrednovanja. Tehnike umanjenja kreditnog rizika se detaljnije

opisuju u tački 2.4.1.2. ovog izveštaja koja se odnosi na upravljanje rezidualni rizikom.

U okviru kreditnog rizika a u skladu sa Metodologijom za procenu materijalnosti rizika, Banka izložena

sledećim materijalno značajnim podkategorijama kreditnog rizika: kreditno-deviznom riziku, riziku

koncentracije, rezidualnom riziku i kamatno-indukovanom kreditnom riziku. U skladu sa tim, Banka

parelelno u okviru upravljanja kreditnim rizikom sprovodi kontrolu i upravljanje ovim rizicima.

Ciljevi upravljanja kreditno-deviznim rizikom, rezidualnim rizikom, kamatno-indukovanim kreditnim

rizikom i rizikom koncentracije su u korelaciji sa ciljevima za upravljanje kreditnim rizikom i usmereni na

obezbeđivanje odgovarajuće diversifikacije portfolija plasmana i instrumenata obezbeđenja i sprečavanje

njihove koncentracije.

2.4.1.1. Kreditno-devizni rizik

Kreditno-devizni rizik je rizik finansijskog gubitka usled nemogućnosti dužnika da ispuni svoje obaveze

prema banci usled nepovoljnih kretanja deviznih kurseva.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

11

Banka upravlja kreditno-deviznim rizikom na nivou pojedinačnih plasmana i na nivou celokupnog

kreditnog portfolija. Osnovna pravila finansiranja i principe kreditiranja, praćenja plasmana i upravljanja

kreditnim rizikom i u okviru njega kreditno-deviznim rizikom, Banka je utvrdila svojim internim Kreditnim

politikama i kroz Metodologiju za primenu kriterijuma za klasifikaciju potraživanja Banke u skladu sa

Odlukom Narodne Banke Srbije o klasifikaciji bilansne aktive i vanbilansnih stavki banke.

Kreditno-deviznim rizikom se upravlja kroz kreditnu procenu i analizu negativnog uticaja promene kursa

na finansijsko stanje dužnika. Banka vrši analizu izloženosti kreditno-deviznom riziku kod dužnika

(pravnih i fizičkih lica) čije su obaveze prema Banci ugovorene u stranoj valuti ili u dinarima sa valutnom

klauzulom.

Sektor za upravljanje rizicima /Služba kreditnog rizika prati izloženost ovoj vrsti rizika prilikom svakog

zahteva za odobrenje nove i povećanje postojeće izloženosti i zadužena je da izloženost Banke kreditno-

deviznom riziku po svakom pojedinačnom plasmanu analizira u skladu sa propisanim Kreditnim

politikama i kroz Metodologiju za primenu kriterijuma za klasifikaciju potraživanja Banke.

Banka analizira uticaj kreditno-deviznog rizika na nivou celog portfolija, u okviru ICAAP-a prilikom

procene internog kapitalnog zahteva za ovaj rizik, a u skladu sa Metodologijom za obračun internih

kapitalnih zahteva i stres testiranje kreditnog rizika. Dodatno, u skladu sa pomenutom metodologijom

Banka sprovodi stres testiranje internog kapitalnog zahteva za kreditno-devizni rizik..

2.4.1.2. Rezidualni rizik

Rezidualni rizik je rizik finansijskog gubitka usled činjenice da se tehnike ublažavanja kreditnog rizika mogu

pokazati manje efikasnim nego što je očekivano. Rezidualni rizik uključuje tržišne, likvidnosne, pravne

faktore i faktore rizika u pogledu dokumentacije u pogledu tehnika ublažavanja kreditnog rizika.

Uzimajući u obzir značajnosti sredstava obezbeđenja i njihove efikasnosti u ublažavanju kreditnog rizika

Banka je u okviru svojih kreditnih politika i procedura jasno definisala prihvatljive kategorije kolaterala,

kriterijume za njihovo prihvatanje, praćenje i osiguranje u slučaju negativnih dešavanja. U tom smislu,

Banka se rukovodi prudencijalnim pristupom i putem odgovarajućih internih i regulatornih propisa vrši

redovno praćenje i procenu sredstava obezbeđenja kako bi umanjila izloženost kreditnom riziku.

U okviru ICAAP-a, Banka obračunava zaseban interni kapitalni zahtev za rezidualni rizik a u skladu sa

Metodologijom za obračun internih kapitalnih zahteva i stres testiranje kreditnog rizika.

Da bi se ublažio rezidualni rizik, Banka:

• osigurava vršenje blagovremene ponovne procene nekretnina;. • osigurava korišcenje vrednosti naplacene od prodaje sredstava obezbeđenja u prošlosti u Bančinim

proračunima prosečnog haircut-a koji se primenjuje na tržišta vrednost nepokretnosti; • Periodično sprovodi reviziju procena (na primer, upoređujuc i ih sa procenama dobijenim od drugih

procenitelja, na osnovu uzorka).

2.4.1.3. Kamatno-indukovan kreditni rizik

U trenutnom globalnom okruženju sa niskim kamatnim stopama, kamatno-indukovani kreditni rizik takođe predstavlja značajnu zabrinutost.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

12

Kamatno-indukovani kreditni rizik je rizik finansijskog gubitka usled nemogućnosti dužnika da ispuni svoje obaveze prema banci usled nepovoljnih kretanja kamatnih stopa. Kako je vecina kredita obezbeđena promenljivom kamatnom stopom, prema ICAAP-u, Banka vrši procenu internog kapitala za kamatno-indukovani kreditni rizik na bazi korekcije PD-a kako bi se uzeo u obzir mogući efekat nepovoljnih kretanja kamatnih stopa. Detalji o primenjenom pristupu opisani su u internoj metodologiji za obračun internih kapitalnih zahteva i stres testiranje za kreditni rizik.

2.4.2. Rizik koncentracije

Rizik koncentracije je rizik od velikih ili korelisanih finansijskih gubitaka usled prevelike izloženosti banke

jednom izvoru rizika ili korelisanim izvorima rizika. Rizik koncentracije uključuje velike izloženosti prema

jednom licu, grupi povezanih lica, ili grupi lica ili izloženosti koji su izloženi korelisanim nepovoljnim

događajima (npr. segment, industrija, vrsta proizvoda, vrsta sredstva obezbeđenja, geografsko područje

dužnika ili sredstva obezbeđenja). Rizik koncentracije može postojati u pogledu različitih vrsta rizika,

uključujući kreditni i tržišni rizik i rizik likvidnosti.

Najvažniji izvori rizika koncentracije su:

Velike izloženosti (podrazumevaju se velike izloženosti odnosno izloženost prema jednom licu ili grupi lica; rizik izloženosti kako ga NBS definiše Odlukom o upravljanju rizicima; tkz. single name risk;);

Sektorska pripadnost;

Geografska pripadnost;

Vrste proizvoda;

Sredstva obezbeđenja (uključujući ročnu i valutnu neusklađenost između velikih izloženosti i instrumenata kreditne zaštite tih izloženosti).

Radi adekvatnog upravljanja rizikom koncentracije Banka primenjuje pravila i principe definisane Odlukom

o upravljanju rizicima kao i odredbama utvrđenim u interno definisanim kreditnim politikama, Politici i

Smernici za upravljanje rizikom ulaganja i rizikom koncentracije. U okviru Politike za upravljanje rizikom

ulaganja i rizikom koncentracije, Banka je uspostavila okvir za upravljanje rizikom ulaganja i rizikom

koncentracije koji naročito podrazumeva definisanje nadležnosti i organizaciju, postavljanje limita, pravila za

odlučivanje u slučaju odstupanja od utvrđenih limita, definisanje opštih principa i pravila za upravljanje

rizikom, odnosno za preuzimanje, merenje, praćenje, ublažavanje i kontrolu ovog tipa rizika. U okviru

Smernice za upravljanje rizikom ulaganja i rizikom koncentracije, Banka je jasno definisala metode i procese

u utvrđivanju limita i kontrole istih vezano za rizik koncentracije.

Identifikacija rizika koncentracije se nalazi u nadležnosti Sektora prodaje dok je Sektor za upravljanje

rizicima odgovoran da vrši nezavisnu procenu i merenje izloženosti ovoj vrsti rizika. U cilju procene i

upravljanja rizikom koncentracije, Banka primenjuje utvrđene limite koji su definisani Odlukom o

upravljanju rizicima, kao i limite za izloženosti ovoj vrsti rizika utvrđenih internim politikama i

smernicama, a koji joj omogućavaju diverzifikaciju kreditnog portfolija. Nadležni sektori utvrđuju izloženost

riziku koncentracije prilikom procene kreditne sposobnosti i boniteta svakog pojedinačnog klijenta i

odgovorni su za primenu i praćenje napred naznačenih koncentracionih limita prilikom svakog odobrenja

plasmana i praćenja u toku njegovog trajanja. Ukoliko u bilo kom trenutku Banka bude izložena riziku

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

13

prekoračenja propisanih limita (ili prekoračuje limit), Sektor za upravljanje rizicima obaveštava Izvršni

odbor i Upravni odbor, koji odmah preduzima neophodne korektivne mere.

Sektor za upravljanje rizicima kontinuirano prati izloženost prema određenim grupama klijenata,

industrijskim sektorima, regionima i vrsti kolaterala i o iskorišćenosti uspostavljenih limita obaveštava

nadležne organe (Izvršni odbor, Komitet za rizike, Odbor za reviziju i Upravni Odbor). Banka kontroliše

rizik koncentracije uspostavljanjem odgovarajućih limita izloženosti kako bi omogućila diversifikaciju

portfolija. Ublažavanje rizika se sprovodi kroz aktivno upravljanje portfolija i prilagođavanjem

uspostavljenih limita, a Banka ga sprovodi imajući u vidu svoj rizični profil i sklonost ka preuzimanju rizika.

Dodatno, Banka analizira uticaj riziku koncentracije na nivou celog portfolija prilikom procene internih

kapitalnih zahteva za kreditni rizik, u skladu sa Metodologijom za obračun internih kapitalnih zahteva i

stres testiranje kreditnog rizika.

2.4.3. Tržišni rizik

Banka je izložena tržišnim rizicima, koji predstavljaju rizik da će fer vrednost budućih tokova gotovine

finansijskih instrumenata fluktuirati zbog promene tržišnih cena. Tržišni rizici proizilaze iz otvorene

pozicije po osnovu kamatnih, valutnih i kapitalnih proizvoda, koji su izloženi generalnim i specifičnim

promenama na tržištu i promenama kamatnih stopa, kurseva stranih valuta i cene akcija i definisani su u

okviru Strategije za upravljanje rizicima.

Politika upravljanja tržišnim rizicima zajedno sa pratećim procedurama za upravljanje tržišnim rizikom

postavlja detaljne standarde i zahteve neophodne za primenu Politike. Politika i Procedure se odnose na

kontrolu i upravljanje tržišnim rizicima, koji mogu biti u vezi sa svim sredstvima Banke, pasivom i

vanbilansnim stavkama, tako da na taj način pokrivaju aktivnosti u vezi sa sredstvima i likvidnošću, kao

i aktivnosti mimo ovih, a koje nose tržišni rizik.

Sprovođenje Politike upravljanja tržišnim rizicima uređeno je kroz set procedura u kojima su postavljeni

detaljni standardi i zahtevi neophodni za kontrolu, upravljanje i mitigaciju tržišnih rizika kojima je

Banka izložena po osnovu otvorenih bilansnih i vanbilansnih pozicija Banke.

Politika upravljanja tržišnim rizicima odobrena je od strane Izvršnog odbora u prvoj instanci, a potom i

od strane Upravnog odbora, a sprovodi je Služba za tržišni rizik. Služba za tržišni rizik kontroliše

politiku najmanje jednom godišnje, dok izmene podnosi Izvršnom odboru, Komitetu za rizike, Odboru

za reviziju i Upravnom odboru na usvajanje. Politika upravljanja tržišnim rizicima usklađena je sa

Smernicama Grupe o riziku, kao i sa domaćom regulativom koja se odnosi na kontrolu i upravljanje

tržišnim rizicima.

Sklonost ka preuzimanju tržišnih rizika predstavlja obim potencijalnog neočekivanog gubitka koji je

Banka spremna da apsorbuje a koji je nastao usled nepovoljnih promena tržišnih varijabli. U skladu sa

Politikom sklonosti ka preuzimanju rizika Banka utvrđuje i pojedinačnu ocenu za tržišni rizik i ocenjuje

njenu usaglašenost sa definisanom sklonošću ka preuzimanju rizika na nivou pojedinačnog rizika.

Ukoliko u bilo kom trenutku Banka bude izložena riziku prekoračenja propisanih limita (ili prekoračuje

limit), Sektor za upravljanje rizicima obaveštava Izvršni odbor i Upravni odbor, koji u skladu sa

Politikom sklonosti ka preuzimanju rizika preuzima neophodne korektivne mere.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

14

U okviru tržišnog rizika a u skladu sa Metodologijom za procenu materijalnosti rizika, Banka je procenila

devizni rizik kao materijalno značajan rizik.

2.4.3.1. Devizni rizik

Devizni rizik je rizik finansijskog gubitka usled promena vrednosti imovine i obaveza usled promena

deviznih kurseva.

Izloženost deviznom riziku se redovno prati kroz usaglašavanje sa limitima propisanim od strane

Narodne banke Srbije. Banka ima aktivan pristup u upravljanju deviznim rizikom kroz oprezno

procenjivanje otvorene devizne pozicije i pridržavanje limita rizika propisanim od strane NBS kao i

limita sadržanim u internim aktima donetim od strane rukovodstva i Komiteta za rizike.

2.4.4. Kamatni rizik u bankarskoj knjizi

Kamatni rizik u bankarskoj knjizi (IRRBB) je rizik finansijskog gubitka usled promena vrednosti imovine i

obaveza u bankarskoj knjizi ili troška oportuniteta usled promena kamatnih stopa. Opšte posmatrano,

dva su načina na koji promene kamatnih stopa mogu da utiču na banku. Kao prvo, promene kamatnih

stopa utiču na vrednost sredstava, obaveza i vanbilansnih stavki banke; potom, promene kamatnih stopa

utiču na buduće tokove gotovine. Kamatni rizik u bankarskoj knjizi se može javiti u različitim oblicima

kao rizik promene cena, rizik krive prinosa, bazni i opcioni rizik. Kamatne stope Banke se utvrđuju

uzimajući u obzir tržišne kamatne stope i druge faktore (kao što je cena rizika, očekivani nivo ispravki

vrednosti itd.) i Banka ih redovno usklađuje.

Aktivnost upravljanja kamatnim rizikom ima za cilj optimizaciju neto prihoda od kamate u skladu sa

poslovnom strategijom Banke. Upravljanje rizikom zasniva se na ročnoj usklađenosti sredstava, obaveza

i vanbilansnih stavki, a na osnovu: makro i mikro ekonomskih predviđanja, predviđanja uslova za

postizanje likvidnosti i predviđanja trendova kamatnih stopa.

Formalna pravila i procedure za procenu kamatnog rizika, nadzor, upravljanje i izveštavanje definisani

su Politikom upravljanja tržišnim rizikom Banke i povezanim procedurama, koje su takođe u skladu sa

Grupnim smernicama i lokalnim regulatornim zahtevima vezanim za kamatni rizik.

U skladu sa Politikom sklonosti ka preuzimanju rizika Banka utvrđuje i pojedinačnu ocenu za kamatni

rizik i ocenjuje njenu usaglašenost sa definisanom sklonošću ka preuzimanju rizika na nivou

pojedinačnog rizika.Pri određivanju visine internog kapitalnog zahteva za kamatni rizik u bankarskoj

knjizi, Banka u skladu sa Metodologijom za obračun internih kapitalnih zahteva i stres testiranje za

tržišne rizike i rizik likvidnosti polazi od kamatnog gepa i izračunava promene na EVE i NII u različitim

scenarijima. Štaviše, najvec i negativni efekat se uzima kao mera internog kapitalnog zahteva.

2.4.5. Operativni rizik

Operativni rizik je rizik finansijskog gubitka usled nenamernih ili namernih propusta zaposlenih,

neadekvatnih internih procedura i procesa, neadekvatnog upravljanja informacionim i drugim

sistemima, kao i nepredvidivih spoljnih događaja.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

15

Operativni rizik uključuje i pravni rizik. Pravni rizik je rizik finansijskog gubitka usled sudskih ili

vansudskih postupaka u vezi sa poslovanjem banke (obligacioni odnosi, radni odnosi, itd.).

Operativni rizik nije ograničen samo na rizik od finansijskog gubitka već i na druge negativne ili

pozitivne uticaje na ciljeve Banke (uticaj na reputaciju, poslovnu efikasnost itd.).

Banka je razvila i usvojila interna regulatorna dokumenta (politike, procedure, smernice) za sve

segmente upravljanja operativnim rizikom, a koristi i vrlo razvijenu sistemsku podršku (razvijenu na

nivou Eurobank Grupe) za sve tehnike operativnih rizika koje Banka primenjuje.

Banka identifikuje i procenjuje dogadjaje i izvore zbog kojih mogu nastati gubici u vezu sa operativnim

rizikom, uzimajući u obzir sve značajne unutrašnje i spoljne faktore. Operativne rizike prati po

poslovnim sektorima/linijama poslovanja i po vrstama događaja operativnog gubitka, i redovno ih

analizira kako bi preduzela neophodne korektivne akcije.

Događaji operativnog rizika se registruju u bazi podataka operativnog rizika - RED-B aplikaciji.

Banka razvija i prati ključne indikatore rizika (KRI) kao metriku, koja na bazi istorijskih podataka,

indicira izloženost operativnom riziku u sadašnjem vremenu i služi kao relevantna mera sistema

kontrola primenjenih u poslovnim aktivnostima.

Takođe Banka periodično sprovodi samoprocenu operativnog rizika i kontrola (RCSA) koja ima za cilj da

identifikuje rizike koji se mogu manifestovati u doglednog poslovnoj budućnosti, da ih proceni i kao

krajnji ishod uplaži njihov negativni efekat.

Osim toga u sklopu ICAAP procesa Banka procenjuje interni kapitalni zahtev za operativni rizik u stubu

2 korišćenjem hibridnog pristupa (HMA), kombinujući pristup distribucije gubitka (LDA) i pristup

scenario analize (SBA).

Tokom scenario analize za svaki scenario su procenjivani: najgora (stresna) frekvencija nastanka, najgori

moguc i (stresni) finansijski uticaj po nastalom događaju, kao i reputacini uticaj, ako se desi događaj sa

najgorim moguc im finansijskim uticajem, tako da procena internog kapitala stuba 2 za operativni rizik

korišc enjem HMA pristupa pokriva najgore moguće slučajeve gubitka operativnog rizika u stresnim

okolnostima (stres testiranje).

Banka procenjuje izloženost operativnom riziku koja nastaje po osnovu uvođenja novih proizvoda i

usluga, kao i pri poveravanju svojih aktivnosti trećim licima.

U cilju ublažavanja operativnih rizika Banka pribavlja polisu osiguranja od kriminalne/profesionalne

odgovornosti i odgovornosti direktora i službenika, kao i opšte polise osiguranja od operativnih rizika –

osiguranje imovine i osnovnih sredstava i osiguranje gotovine.

U skladu sa Politikom sklonosti ka preuzimanju rizika Banka utvrđuje indikatore za operativni rizik i

prati njihovu usaglašenost sa definisanom sklonošću ka preuzimanju rizika. Ukoliko u bilo kom trenutku

Banka bude izložena riziku prekoračenja propisanih limita (ili prekoračuje limit), Sektor za upravljanje

rizicima obaveštava Izvršni odbor i Upravni odbor, koji u skladu sa Politikom sklonosti ka preuzimanju

rizika preuzima neophodne korektivne mere.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

16

2.4.6. Rizik likvidnosti

Rizik likvidnosti je rizik finansijskog gubitka uzrokovan nesposobnošću banke da ispunjava svoje dospele

obaveze. Banka upravlja ovim rizikom tako što obezbeđuje različite izvore finansiranja koji obuhvataju

sledeće:

depozite komitenata sa različitim rokovima dospeća;

depozite sa tržišta novca i dostupne kredite finansijskih institucija;

dostupne kredite većinskog akcionara;

dostupne kredite međunarodnih finansijskih institucija;

akcijski kapital.

Izvori likvidnosti se stalno revidiraju kako bi se obezbedila diversifikacija u smislu valute, geografske

strukture, porekla, proizvoda i trajanja. Odgovarajući nadzor i kontrola rizika likvidnosti su ključni

elementi efektivnog upravljanja Bankom. Banka mora da osigura da je uvek ima adekvatnu likvidnu

poziciji kako bi izvršavala svoje obaveze otplate, na poziv ili po dospeću, po razumnom trošku, čak i pod

nepovoljnim tržišnim uslovima, u kontekstu politika i direktiva uspostavljenih propisa Narodne banke

Srbije, kao i Eurobank Grupe. Cilj Banke je da efektivno upravlja svojim rizikom likvidnosti i takođe da

održava dovoljnu likvidnost da izdrži potencijalne stresne događaje.

Da bi se osiguralo oprezno upravljanje rizikom likvidnosti Banka je, u skladu sa Smernicama za

upravljanje rizikom likvidnosti Grupe, usvojila Politiku upravljanja tržišnim rizikom i njome specificirala

načine merenja, nadzora i upravljanja rizikom likvidnosti. Politika uključuje projekcije tokova gotovine,

minimalne nivoe likvidnosti, funkcije uključene u upravljanje likvidnošću, sisteme za nadzor i pregled

likvidnosti, uloge i odgovornosti za nadzor limita, proceduru eskalacije za prekoračenje limita, glavne

mere koje se preduzimaju u slučaju krize likvidnosti, itd.

Rizik likvidnosti je interno procenjen kao materijalno značajan, ali kapitalno nerelevantan, stoga za njega

nije utvrđen interni kapitalni zahtev. Međutim, u cilju adekvatnog upravljanja rizikom likvidnosti, Banka

sprovodi upravljanje likvidnošću koja obuhvata planiranje očekivanih novčanih priliva i odliva,

kontinuirano praćenje likvidnosti, kao i donošenje odgovarajućih mera za sprečavanje ili otklanjanje

uzroka potencijalne smanjene likvidnosti. Shodno važećoj regulatornoj normi propisanoj od strane

Narodne banke Srbije, Banka meri i upravlja rizikom likvidnosti primenom kako interno definisane

metodologije zasnovane na gepu likvidnosti, tako i obračunom šireg pokazatelja likvidnosti, užeg

pokazatelja likvidnosti i pokazatelja pokrića likvidnom aktivom prema metodologiji Narodne banke

Srbije. Procena izloženosti riziku likvidnosti sprovodi se i kroz sledeće godišnje aktivnosti: ICAAP

izveštaj, testiranje plana finansiranja u slučaju nepredviđenih okolnosti, ažuriranje plana oporavka. U

dosadašnjem poslovanju Banke vrednost ovih koeficijenta likvidnosti nije pala ispod regulatornog limita.

U skladu sa Politikom sklonosti ka preuzimanju rizika Banka utvrđuje i pojedinačnu ocenu za rizik

likvidnosti i ocenjuje njenu usaglašenost sa definisanom sklonošću ka preuzimanju rizika na nivou

pojedinačnog rizika. Ukoliko u bilo kom trenutku Banka bude izložena riziku prekoračenja propisanih

limita (ili prekoračuje limit), Sektor za upravljanje rizicima obaveštava Izvršni odbor i Upravni odbor,

koji u skladu sa Politikom sklonosti ka preuzimanju rizika preuzima neophodne korektivne mere.

Kao sastavni deo okvira za upravljanje rizikom likvidnosti, Banka je usvojila Plan postupanja u kriznim

situacijama kojim utvrđuje način upravljanja likvidnošću Banke u nepovoljnim uslovima, a koji mogu

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

17

rezultirati smanjenjem likvidnosti Banke i/ili celokupnog finansijskog sistema. Planom postupanja u

kriznim situacijama, Banka reguliše odgovornosti i obaveze organizacionih delova koje nastupaju u

uslovima planom predviđenih kriznih situacija.

Način organizovanja procesa upravljanja rizicima 2.5.

Procesi upravljanja rizicima uključuju glavne organe Banke, poslovne jedinice koje preduzimaju rizik i

odgovorne su za njegovu identifikaciju i procenu, poslovne jedinice koje su odgovorne za kontrolu i koje

vrše merenje, praćenje, ograničavanje i izveštavanje.

Organizaciona struktura Sektora za upravljanje rizicima je sledeća:

Služba kreditnih rizika (CRD)

Služba kreditne kontrole (CCD)

Služba operativnih rizika(ORD)

Služba tržišnih rizika (MRD)

Služba za upravljanje sredstvima obezbeđenja (CMD)

Služba za modeliranje rizika (RMoD)

Služba za integrisano upravljanje rizicima (IRMD)

Odeljenje za upravljanje podacima (RDMU).

Služba kreditne kontrole i Služba kreditnog rizika nadgledaju kreditni rizik Banke i obavljaju sledeće

poslove:

U konsultaciji sa poslovnim jedinicama formulišu kreditne politike koje definišu sredstva

obezbeđenja kredita, procenu kreditne sposobnosti, gradiranje rizika i izveštavanje, dokumentarne

i pravne procedure, i usaglašenost sa propisima i regulatornim zahtevima.

Služba kreditnog rizika nezavisno ocenjuje kreditne predloge u skladu sa unapred definisanim

pravilima u okviru Procedure za kreditni rizik, pravilima odobravanja propisanim u internim

kreditnim politikam i Odlukom UO o nivoima odlučivanja, i odgovorna je za kontrolu kreditnog

predloga pre odobravanja i pružanje nezavisnih kreditnih mišljenja. Obnavljanje plasmana podleže

istom procesu provere i odobravanja.

Razvoj i ažuriranje politike internog kreditnog rejtinga kako bi se izvršila kategorizacija izloženosti

prema stepenu rizika od finansijskog gubitka i kako bi se upravljanje rizikom usredsredilo na rizike

koji iz toga proizilaze. Rejting sistem se koristi prilikom utvrđivanja obezvređenja, odnosno

ispravke vrednosti potraživanja. Za klijente u segmentu privrede, Banka koristi model koji obuhvata

finansijske i kvalitativne varijable dok za segment stanovništva (mikro preduzeća, stanovništvo i

preduzetnici) primenjuje modele zasnovane na ponašanju klijenata. Rejtinzi za klijente iz segmenta

privrede se redovno razmatraju (prilikom redovnog pregleda ili novog odobrenja) dok se za mikro

preduzeća i stanovništvo rejtinzi ažuriraju mesečno.

Praćenje usaglašenosti poslovnih jedinica sa odobrenim limitima izloženosti, uključujući limite za

odabrane industrijske sektore, rizik zemlje i tip proizvoda, odgovornost je Službe kreditne kontrole

i Službe tržišnog rizika. Izveštaji o kreditnom kvalitetu portfolija i preduzetim odgovarajućim

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

18

korekcijama redovno se podnose različitim organima Banke. Jedan od osnovnih zadataka je

pružanje saveta, uputstava i stručne pomoći sektorima kako bi se u celoj Banci promovisao model

dobrog poslovanja u smislu upravljanja kreditnim rizikom.

Upravni odbor Banke je delegirao odgovornost za odobravanje kreditnih izloženosti na nekoliko različitih

nivoa. U osnovi procesa kreditiranja je princip „dva para očiju“, koji sa jedne strane primenjuju poslovne

jedinice, a sa druge Sektor za upravljanje rizicima za sve rizike koji koji prevazilaze odobrene limite

poslovnih jedinica. U slučaju plasmana koji odobrava poslovne jedinice u skladu sa svojim ovlašćenjima,

data poslovna jedinica je odgovorna da obezbedi primenu principa „dva para očiju“. Poslovne jedinice, u

okviru Sektora za korporativno bankarstvo koje se bave poslovima kreditiranja pravnih lica uključuju

sledeće službe:

Služba za poslove sa velikim preduzećima

Služba za poslove sa malim i srednjim preduzećima

Poslovne jedinice, koje se bave poslovima kreditiranja stanovništva i mikro kredite uključuju sledeće sektore:

Sektor za kredite fizičkim licima

Sektor za mikro kredite

Služba operativnih rizika ima funkciju podrške organizacionim delovima u identifikaciji, proceni,

merenju, ublažavanju, praćenju i izveštavanju o operativnim rizicima.

Osim toga, osnovne odgovornosti Službe operativnih rizika su primena sveobuhvatnog okvira operativnog rizika koji Banka sledi kao i izveštavanje rukovodioca Sektora za upravljanje rizicima, Izvršnog odbora, Komiteta za rizik, Odbora za reviziju, Komiteta za operativni rizik i Sektora za operativne rizike u Atini.

Organizacioni delovi Banke imaju primarnu odgovornost za upravljanje operativnim rizicima u svom

segmentu poslovanja. Svaki organizacioni deo Banke je, na dnevnoj bazi, odgovoran za upravljanje

svojim operativnim rizicima i dužan je da:

Identifikuje, procenjuje i vrši kontrolu operativnih rizika kojima je izložen i da primenjuje

tehnike ublažavanja rizika;

Procenjuje efikasnost kontrola;

Izveštava o svim relevantnim pitanjima;

Ima pristup i koristi zajedničke metode i alate kako bi se olakšala identifikacija, procena i

monitoring operativnog rizika.

Svaki organizacioni deo imenuje iskusnog zaposlenog za upravljanje operativnim rizikom, koji osim što

radi kao menadžer operativnog rizika u svom organizacionom delu, predstavlja i vezu sa Službom

operativnih rizika. Ovi službenici se zovu partneri operativnog rizika.

Shodno svojim potrebama, svaki organizacioni deo može oformiti specijalni organizacioni deo za

upravljanje operativnim rizikom.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

19

Služba tržišnih rizika (MRD), kao deo Sektora za upravljanje rizikom, odgovorna je za nezavisno

merenje, praćenje i kontrolu tržišnog rizika, rizika kamatnih stopa, rizika likvidnosti, rizika zemlje i

ulaganja. Odgovornosti službe uključuju:

Nezavisno merenje i praćenje svih rizika iz svoje nadležnosti, a koji su definisani u prethodnoj

rečenici,

Nezavisno izveštavanje višem rukovodstvu na lokalnom nivou i nivou Grupe,

Primenu politika i procedura tržišnog rizika,

Usklađenost sa grupnim Politikama i Procedurama tržišnog rizika,

Nezavisnu kontrolu aktivnosti u vezi sa sredstvima i likvidnošću,

Praćenje svih postavljenih limita, a koji su u vezi sa rizicima koje prati MRD.

U okviru odeljenja vrši se priprema nezavisnih izveštaja o tržišnom riziku koji se prezentuju višem

rukovodstvu na nivou Banke i Grupe, uključujući Odbor za upravljanje aktivom i pasivom (ALCO), i

Komitet za rizike, kao najviši organ odgovoran za tržišnu kontrolu i upravljanje sa odgovornostima u

pogledu tržišnog rizika koje uključuju:

Odobrenje odgovarajućih limita iz nadležnosti MRD i metodologije merenja,

revidiranje Politika tržišnog rizika i sveobuhvatne kontrolne strukture,

pracenje usklađenosti i primene grupnih Politika i Procedura,

kontrola profila tržišnog rizika Banke i rešavanje ključnih pitanja tržišnog rizika.

Banka osigurava da sve materijalne pozicije koje su izložene tržišnim rizicima budu uključene u sistem

za merenje tržišnog rizika.

Služba za upravljanje sredstvima obezbeđenja (CMD). Aktivnosti Službe usmerene su ka optimizaciji

položaja Banke sa aspekta postojećih kao i potencijalnih (predloženih) sredstava obezbeđenja po

kreditnim izloženostima. Služba za upravljanje sredstvima obezbeđenja izveštava rukovodioca Sektora

za upravljanje rizicima kao i odgovarajuće Odbore Banke u skladu sa potrebama tih Odbora za analizom

sredstava obezbeđenja.

Glavne funkcije i aktivnosti ove Službe su:

Učestvovanje ili vođenje projekata Banke koji se sprovode u cilju poboljšanja procesa vezanih za

sredstva obezbeđenja, tj unapređenje pozicije Banke sa aspekta sredstava obezbeđenja po

kreditnim izloženostima.

Razvoj smernica, knjiga preporuka i sl. u cilju ujednačenja praksi u pojedinačnim delovima

Banke koji se bave uspostavljanjem i praćenjem sredstava obezbeđenja, kao i promocija najboljih

praksi u tom smislu.

Sačinjavanje Izveštaja o statusu sredstava obezbeđenja (postojećih i/ ili predloženih)

pojedinačnih klijenata Banke odgovarajućih nivoa kreditne izloženosti,odnosno rizičnosti, a za

potrebe kreditnog odlučivanja ili periodičnog praćenja tih klijenata.

Koordinacija i nadgledanje aktivnosti drugih odeljenja Banke u cilju zatvaranja nalaza revizije

vezanih za sredstva obezbeđenja.

Služba za modeliranje rizika. Glavne odgovornosti Službe za modeliranje rizika su razvoj i

implementacija internih modela rizika, validacija modela i praćenja njihovih performansi, kao i

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

20

kontinuirani razvoj metodologija i procesa u vezi sa razvojem, validacijom i praćenjem internih modela

rizika.

Služba izveštava rukovodioca za upravljanje podacima, modeliranje rizika i integrisano upravljanje

rizicima, zamenika rukovodioca Sektora za upravljanje rizicima za funkcije kontrole rizika, rukovodioca

Sektora za upravljanje rizicima, kao i Izvršni odbor i Komitet za rizike.

Glavne funkcije i aktivnosti ove Službe su:

• Razvoj, validacija i praćenje performansi internih modela kreditnog rizika • Koordinacija i validacija implementacije internih modela kreditnog rizika u kreditnim politikama

i procesima, drugim procesima donošenja odluka i praćenju kreditnog rizika • Koordinacija i validacija tehničke implementacije internih modela kreditnog rizika u IT

sistemima Banke • Koordinacija razvoja, izbora, validacije i praćenja performansi modela tržišnog i operativnog

rizika Služba za integrisano upravljanje rizicima (IRMD). Glavne odgovornosti Službe za integrisano

upravljanje rizicima se odnose na okvir za sklonost ka preuzimanju rizika, planiranje kapitala, proces

interne procene adekvatnosti kapitala, stres-testove i planiranje oporavka, kao i na obezbeđivanje

usklađenosti sa standardima Bazel II i Bazel III, te na integraciju ovih procesa unutar procesa donošenja

odluka.

Služba izveštava rukovodioca za upravljanje podacima, modeliranje rizika i integrisano upravljanje

rizicima, zamenika rukovodioca Sektora za upravljanje rizicima za funkcije kontrole rizika, rukovodioca

Sektora za upravljanje rizicima, kao i Izvršni odbor i Komitet za rizike.

Odgovornosti Službe za integrisano upravljanje rizicima jesu:

• Praćenje rizičnog profila, a naročito mogućih odstupanja od definisane sklonosti ka preuzimanju rizika;

• Praćenje limita u vezi sa kapitalom; • Koordinacija i sprovođenje aktivnosti na redovnom ažuriranju plana upravljanja kapitalom,

procesu interne procene adekvatnosti kapitala, sprovođenju stres-testova i redovnom ažuriranju plana oporavka;

• Praćenje usklađenosti sa domaćim propisima koji se odnose na standarde Bazel II i Bazel III; • Unapređenje metodologija za definisanje, merenje i praćenje sklonosti preuzimanju rizika i

rizičnog profila Banke, praćenje i upravljanje kapitalom, proces interne procene adekvatnosti kapitala, stres-testiranje i planiranje oporavka.

Odeljenje za upravljanje podacima (RDMU). Glavne odgovornosti Odeljenja za upravljanje podacima

se odnose na implementaciju i upravljanje bazama podataka za svrhe modeliranja, merenja i praćenja

rizika. Funkcija izveštava rukovodioca za upravljanje podacima, modeliranje rizika i integrisano

upravljanje rizicima, zamenika rukovodioca Sektora za upravljanje rizicima za funkcije kontrole rizika i

rukovodioca Sektora za upravljanje rizicima.

Odgovornosti Odeljenja za upravljanje podacima uključuju:

• Implementaciju i održavanje baza podataka za svrhe modeliranja, merenja i praćenja rizika • Sprovođenje redovnih kontrola kvaliteta podataka i koordinaciju aktivnosti za unapređenje

kvaliteta podataka • Podršku drugim službama unutar sektora u zadacima obrade podataka, obračuna i izveštavanja • Razvoj i implementaciju automatizovanih rešenja za obradu podataka, obračune i izveštavanje

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

21

Obuhvatnost i vrste izveštavanja o rizicima 2.6.

Banka redovno izveštava NBS na način i u rokovima definisanim bliže od strane NBS, Odlukom o

izveštavanju banaka. Pored izveštaja koji se sastavljaju za potrebe izveštavanja NBS, pripremaju se i

druge informacije spram potreba menadžmenta koje su neophodne za donošenje poslovnih odluka.

Pored redovnih izveštaja Banka priprema i ad hoc izveštaje a u skladu sa zahtevom regulatornog tela

odnosno menadžmenta Banke. Ovi izveštaji se sastavljaju po potrebi.

Služba kreditne kontrole, Služba za modeliranje rizika i Služba za integrisno upravljanje rizicima, koje

posluju u okviru Sektora za upravljanje rizicima, vrše merenje i procenu izloženosti kreditnom riziku,

prate i izveštavaju o kreditnom riziku na nivou portfolija, odnosno Banke kao celine. Izveštaji o

kreditnom riziku za potrebe izveštavanja nadležnih organa odlučivanja i Grupe sačinjavaju se mesečno i

kvartalno u zavisnosti od definisane dinamike i smernica Grupe.

Služba tržišnih rizika, u okviru svog delokruga vrši pripremu nezavisnih izveštaja, uključujući i različite

stres testove o tržišnom riziku, riziku likvidnosti, kamatnom riziku, koji se prezentuju višem

rukovodstvu na nivou Banke i Grupe, uključujući Izvršni odbor Banke, Odbor za upravljanje aktivom i

pasivom (ALCO), i Komitet za rizike.

Služba operativnih rizika redovno sačinjava izveštaje o operativnim rizicima i dostavlja ih menadžmentu

Banke, Izvršnom odboru, Komitetu za operativni rizik, Komitetu za rizike i Odboru za reviziju, a

sačinjava i izveštaje po zahtevu.

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

22

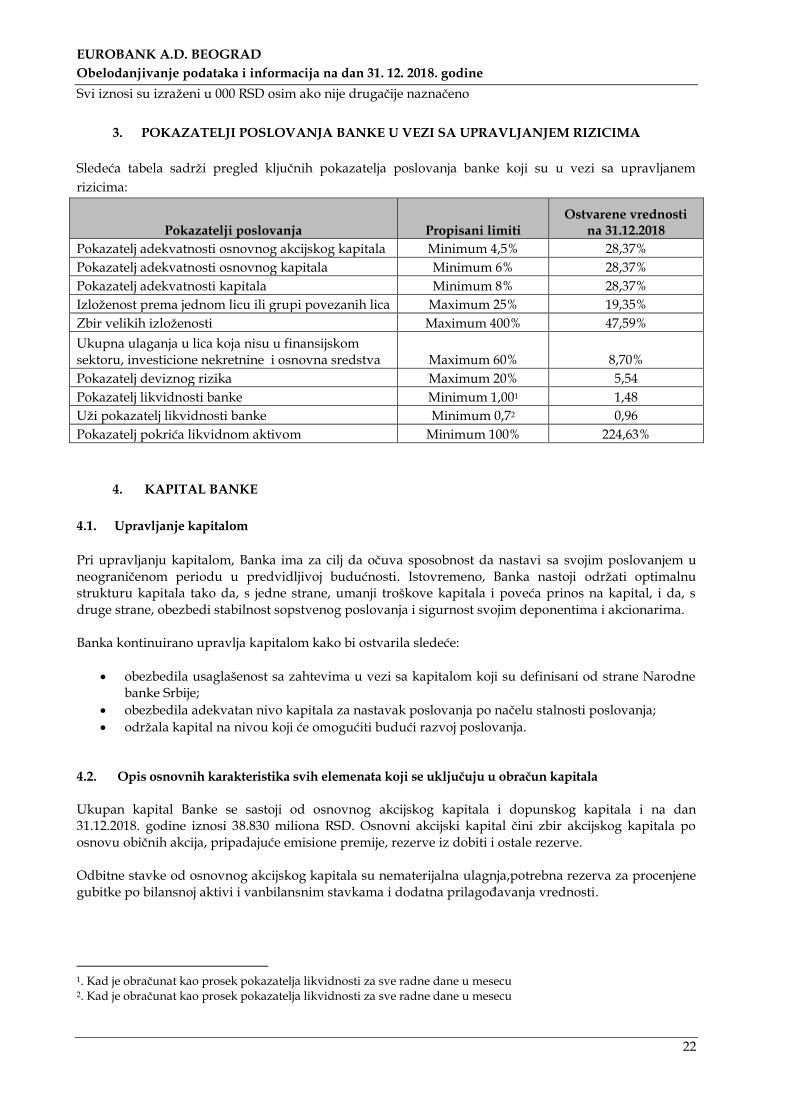

POKAZATELJI POSLOVANJA BANKE U VEZI SA UPRAVLJANJEM RIZICIMA 3.

Sledeća tabela sadrži pregled ključnih pokazatelja poslovanja banke koji su u vezi sa upravljanem

rizicima:

Pokazatelji poslovanja Propisani limiti Ostvarene vrednosti

na 31.12.2018

Pokazatelj adekvatnosti osnovnog akcijskog kapitala Minimum 4,5% 28,37%

Pokazatelj adekvatnosti osnovnog kapitala Minimum 6% 28,37%

Pokazatelj adekvatnosti kapitala Minimum 8% 28,37%

Izloženost prema jednom licu ili grupi povezanih lica Maximum 25% 19,35%

Zbir velikih izloženosti Maximum 400% 47,59%

Ukupna ulaganja u lica koja nisu u finansijskom sektoru, investicione nekretnine i osnovna sredstva Maximum 60% 8,70%

Pokazatelj deviznog rizika Maximum 20% 5,54

Pokazatelj likvidnosti banke Minimum 1,001 1,48

Uži pokazatelj likvidnosti banke Minimum 0,72 0,96

Pokazatelj pokrića likvidnom aktivom Minimum 100% 224,63%

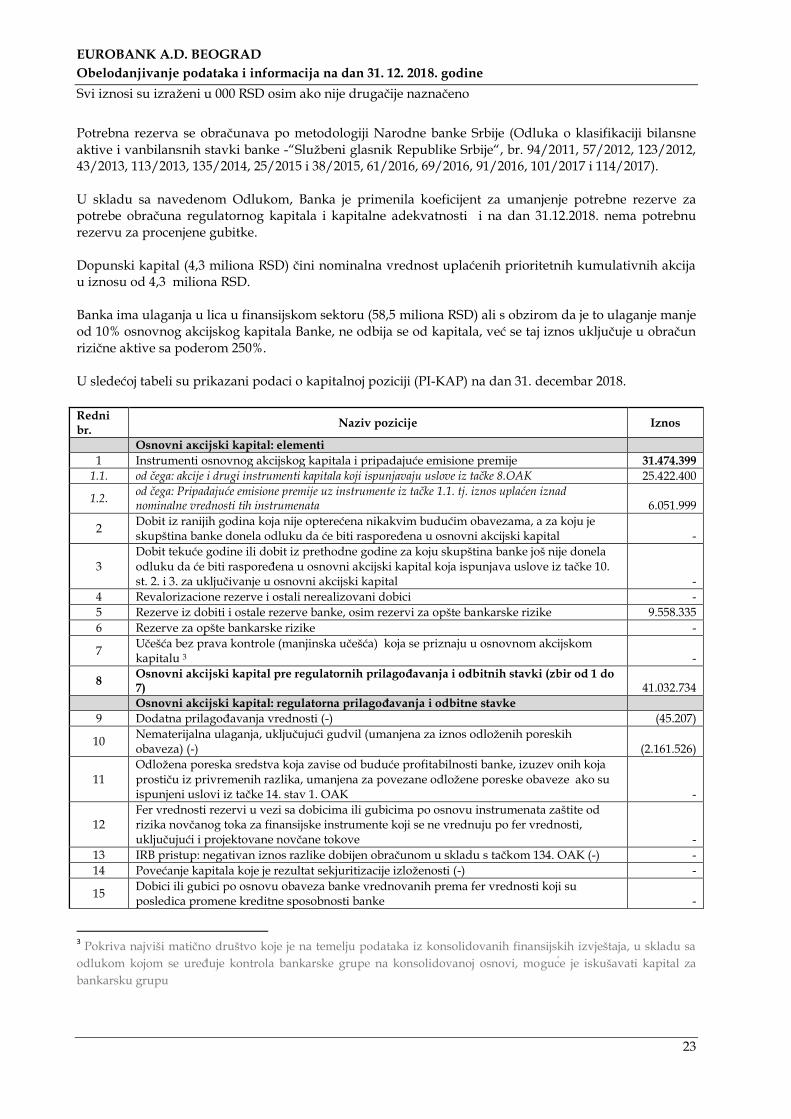

KAPITAL BANKE 4.

Upravljanje kapitalom 4.1.

Pri upravljanju kapitalom, Banka ima za cilj da očuva sposobnost da nastavi sa svojim poslovanjem u neograničenom periodu u predvidljivoj budućnosti. Istovremeno, Banka nastoji održati optimalnu strukturu kapitala tako da, s jedne strane, umanji troškove kapitala i poveća prinos na kapital, i da, s druge strane, obezbedi stabilnost sopstvenog poslovanja i sigurnost svojim deponentima i akcionarima. Banka kontinuirano upravlja kapitalom kako bi ostvarila sledeće:

obezbedila usaglašenost sa zahtevima u vezi sa kapitalom koji su definisani od strane Narodne banke Srbije;

obezbedila adekvatan nivo kapitala za nastavak poslovanja po načelu stalnosti poslovanja;

održala kapital na nivou koji će omogućiti budući razvoj poslovanja.

Opis osnovnih karakteristika svih elemenata koji se uključuju u obračun kapitala 4.2. Ukupan kapital Banke se sastoji od osnovnog akcijskog kapitala i dopunskog kapitala i na dan 31.12.2018. godine iznosi 38.830 miliona RSD. Osnovni akcijski kapital čini zbir akcijskog kapitala po osnovu običnih akcija, pripadajuće emisione premije, rezerve iz dobiti i ostale rezerve. Odbitne stavke od osnovnog akcijskog kapitala su nematerijalna ulagnja,potrebna rezerva za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama i dodatna prilagođavanja vrednosti.

1. Kad je obračunat kao prosek pokazatelja likvidnosti za sve radne dane u mesecu 2. Kad je obračunat kao prosek pokazatelja likvidnosti za sve radne dane u mesecu

EUROBANK A.D. BEOGRAD

Obelodanjivanje podataka i informacija na dan 31. 12. 2018. godine

Svi iznosi su izraženi u 000 RSD osim ako nije drugačije naznačeno

23

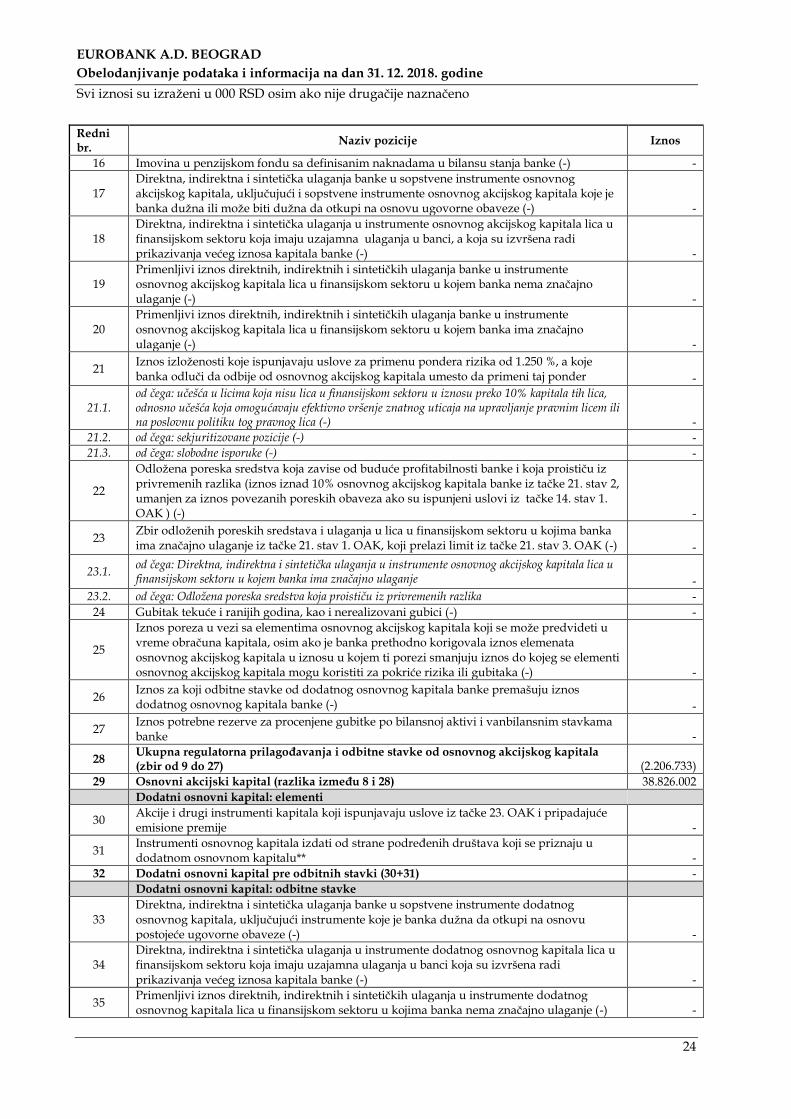

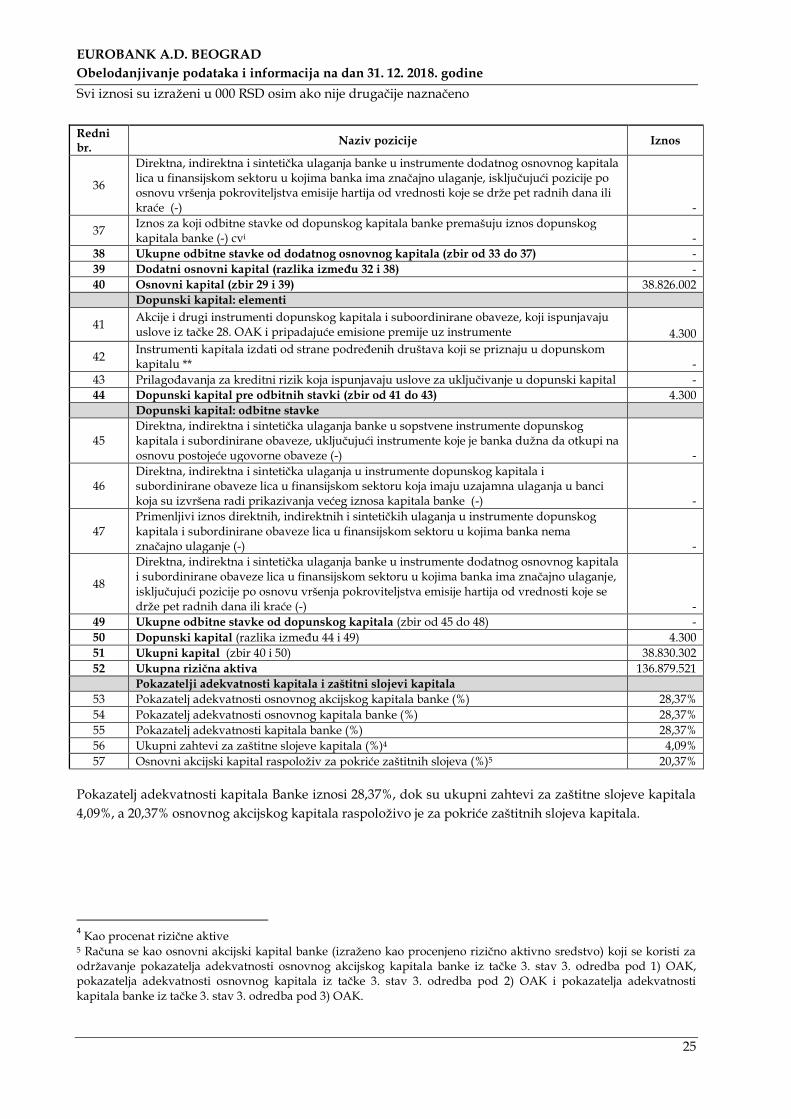

Potrebna rezerva se obračunava po metodologiji Narodne banke Srbije (Odluka o klasifikaciji bilansne aktive i vanbilansnih stavki banke -“Službeni glasnik Republike Srbije“, br. 94/2011, 57/2012, 123/2012, 43/2013, 113/2013, 135/2014, 25/2015 i 38/2015, 61/2016, 69/2016, 91/2016, 101/2017 i 114/2017). U skladu sa navedenom Odlukom, Banka je primenila koeficijent za umanjenje potrebne rezerve za potrebe obračuna regulatornog kapitala i kapitalne adekvatnosti i na dan 31.12.2018. nema potrebnu rezervu za procenjene gubitke. Dopunski kapital (4,3 miliona RSD) čini nominalna vrednost uplaćenih prioritetnih kumulativnih akcija u iznosu od 4,3 miliona RSD. Banka ima ulaganja u lica u finansijskom sektoru (58,5 miliona RSD) ali s obzirom da je to ulaganje manje od 10% osnovnog akcijskog kapitala Banke, ne odbija se od kapitala, već se taj iznos uključuje u obračun rizične aktive sa poderom 250%. U sledećoj tabeli su prikazani podaci o kapitalnoj poziciji (PI-KAP) na dan 31. decembar 2018.

Redni br.