Embed Size (px)

Citation preview

운송

Mirae Asset Daewoo Research3 | 2018 핵심 트렌드 및 산업별 투자전략

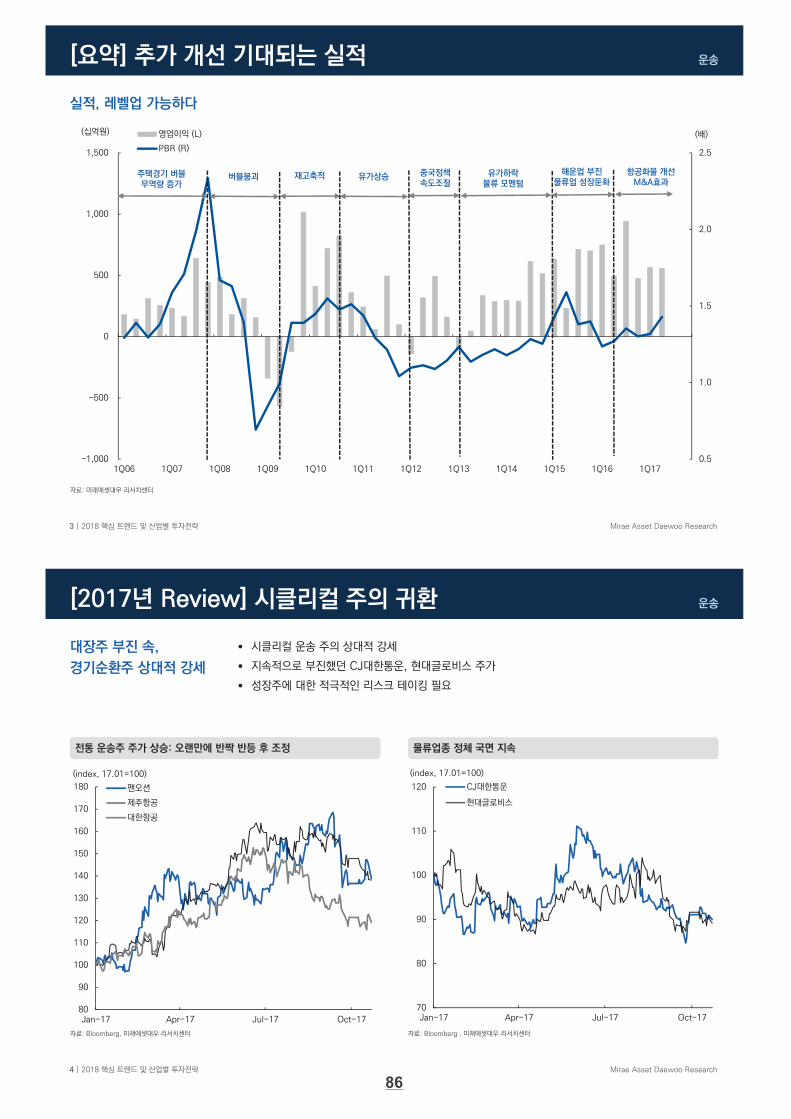

실적, 레벨업 가능하다

자료: 미래에셋대우 리서치센터

[요약] 추가 개선 기대되는 실적

0.5

1.0

1.5

2.0

2.5

-1,000

-500

0

500

1,000

1,500

1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17

영업이익 (L)

PBR (R)

(십억원) (배)

주택경기 버블무역량 증가

버블붕괴 재고축적 중국정책속도조절

유가상승 유가하락물류 모멘텀

해운업 부진물류업 성장둔화

항공화물 개선M&A효과

운송

Mirae Asset Daewoo Research4 | 2018 핵심 트렌드 및 산업별 투자전략

자료: Bloomberg, 미래에셋대우 리서치센터

[2017년 Review] 시클리컬 주의 귀환

물류업종 정체 국면 지속전통 운송주 주가 상승: 오랜만에 반짝 반등 후 조정

시클리컬 운송 주의 상대적 강세

지속적으로 부진했던 CJ대한통운, 현대글로비스 주가

성장주에 대한 적극적인 리스크 테이킹 필요

대장주 부진 속,

경기순환주 상대적 강세

자료: Bloomberg , 미래에셋대우 리서치센터

80

90

100

110

120

130

140

150

160

170

180

Jan-17 Apr-17 Jul-17 Oct-17

팬오션

제주항공

대한항공

(index, 17.01=100)

70

80

90

100

110

120

Jan-17 Apr-17 Jul-17 Oct-17

CJ대한통운

현대글로비스

(index, 17.01=100)

86

운송

Mirae Asset Daewoo Research5 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

제주항공 및 진에어의 M/SCJ대한통운 M/S: 회복 시작

자료: 미래에셋대우 리서치센터

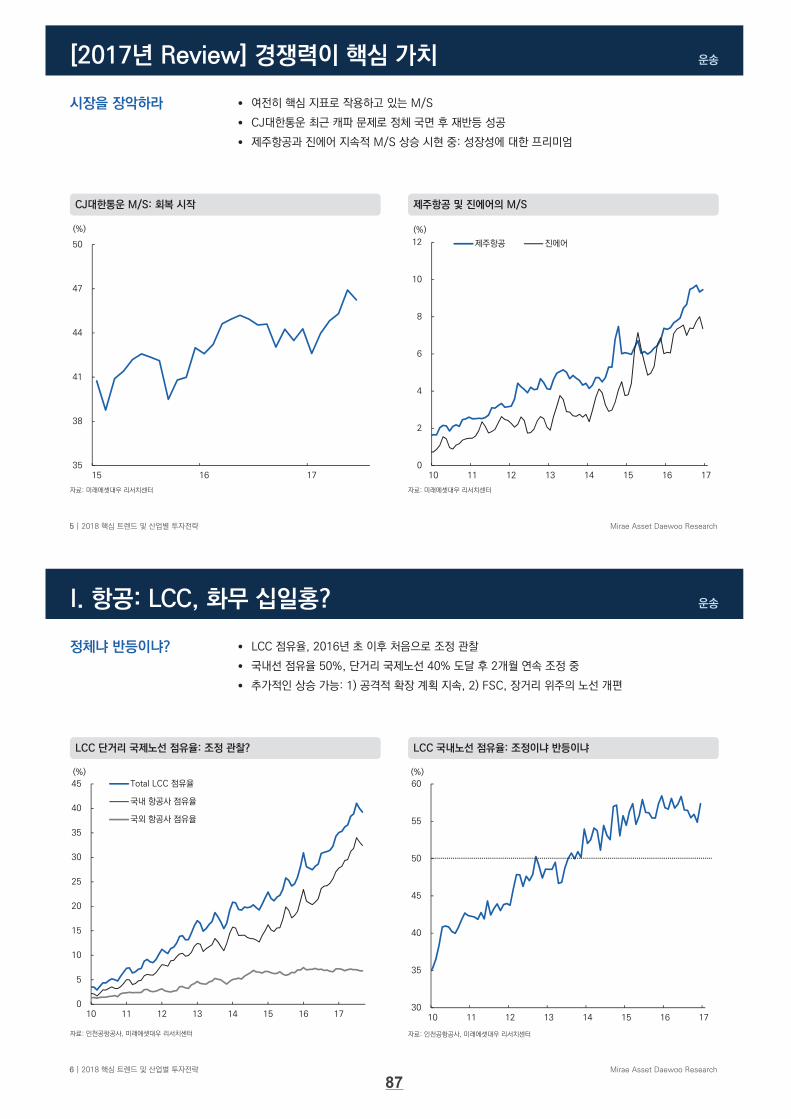

여전히 핵심 지표로 작용하고 있는 M/S

CJ대한통운 최근 캐파 문제로 정체 국면 후 재반등 성공

제주항공과 진에어 지속적 M/S 상승 시현 중: 성장성에 대한 프리미엄

시장을 장악하라

[2017년 Review] 경쟁력이 핵심 가치

0

2

4

6

8

10

12

10 11 12 13 14 15 16 17

제주항공 진에어

(%)

35

38

41

44

47

50

15 16 17

(%)

운송

Mirae Asset Daewoo Research6 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 인천공항공사, 미래에셋대우 리서치센터

LCC 점유율, 2016년 초 이후 처음으로 조정 관찰

국내선 점유율 50%, 단거리 국제노선 40% 도달 후 2개월 연속 조정 중

추가적인 상승 가능: 1) 공격적 확장 계획 지속, 2) FSC, 장거리 위주의 노선 개편

정체냐 반등이냐?

I. 항공: LCC, 화무 십일홍?

0

5

10

15

20

25

30

35

40

45

10 11 12 13 14 15 16 17

Total LCC 점유율

국내 항공사 점유율

국외 항공사 점유율

(%)

30

35

40

45

50

55

60

10 11 12 13 14 15 16 17

(%)

LCC 국내노선 점유율: 조정이냐 반등이냐LCC 단거리 국제노선 점유율: 조정 관찰?

자료: 인천공항공사, 미래에셋대우 리서치센터

87

운송

Mirae Asset Daewoo Research7 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 인천공항공사, 미래에셋대우 리서치센터

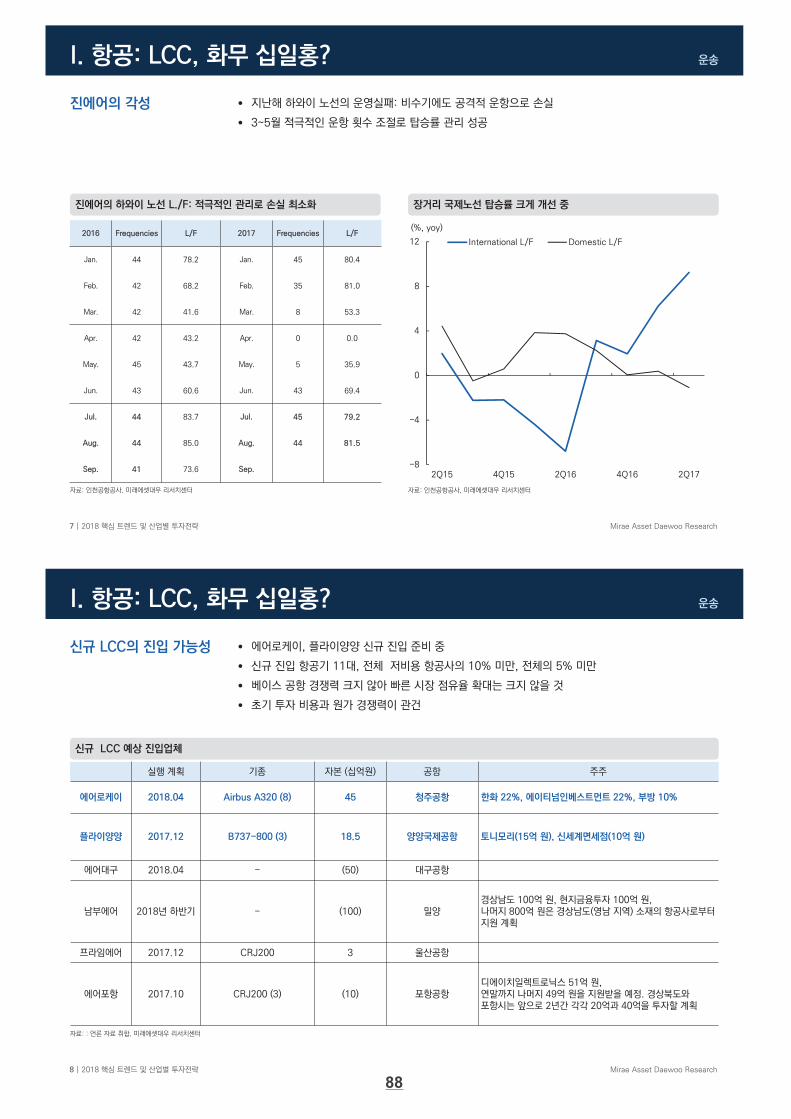

지난해 하와이 노선의 운영실패: 비수기에도 공격적 운항으로 손실

3~5월 적극적인 운항 횟수 조절로 탑승률 관리 성공

진에어의 각성

I. 항공: LCC, 화무 십일홍?

진에어의 하와이 노선 L./F: 적극적인 관리로 손실 최소화

2016 Frequencies L/F 2017 Frequencies L/F

Jan. 44 78.2 Jan. 45 80.4

Feb. 42 68.2 Feb. 35 81.0

Mar. 42 41.6 Mar. 8 53.3

Apr. 42 43.2 Apr. 0 0.0

May. 45 43.7 May. 5 35.9

Jun. 43 60.6 Jun. 43 69.4

Jul. 44 83.7 Jul. 45 79.2

Aug. 44 85.0 Aug. 44 81.5

Sep. 41 73.6 Sep.

장거리 국제노선 탑승률 크게 개선 중

-8

-4

0

4

8

12

2Q15 4Q15 2Q16 4Q16 2Q17

(%, yoy)

International L/F Domestic L/F

자료: 인천공항공사, 미래에셋대우 리서치센터

운송

Mirae Asset Daewoo Research8 | 2018 핵심 트렌드 및 산업별 투자전략

I. 항공: LCC, 화무 십일홍?

실행 계획 기종 자본 (십억원) 공항 주주

에어로케이 2018.04 Airbus A320 (8) 45 청주공항 한화 22%, 에이티넘인베스트먼트 22%, 부방 10%

플라이양양 2017.12 B737-800 (3) 18.5 양양국제공항 토니모리(15억 원), 신세계면세점(10억 원)

에어대구 2018.04 - (50) 대구공항

남부에어 2018년 하반기 - (100) 밀양경상남도 100억 원, 현지금융투자 100억 원, 나머지 800억 원은 경상남도(영남 지역) 소재의 항공사로부터지원 계획

프라임에어 2017.12 CRJ200 3 울산공항

에어포항 2017.10 CRJ200 (3) (10) 포항공항디에이치일렉트로닉스 51억 원, 연말까지 나머지 49억 원을 지원받을 예정. 경상북도와포항시는 앞으로 2년간 각각 20억과 40억을 투자할 계획

신규 LCC 예상 진입업체

자료: : 언론 자료 취합, 미래에셋대우 리서치센터

에어로케이, 플라이양양 신규 진입 준비 중

신규 진입 항공기 11대, 전체 저비용 항공사의 10% 미만, 전체의 5% 미만

베이스 공항 경쟁력 크지 않아 빠른 시장 점유율 확대는 크지 않을 것

초기 투자 비용과 원가 경쟁력이 관건

신규 LCC의 진입 가능성

88

운송

Mirae Asset Daewoo Research9 | 2018 핵심 트렌드 및 산업별 투자전략

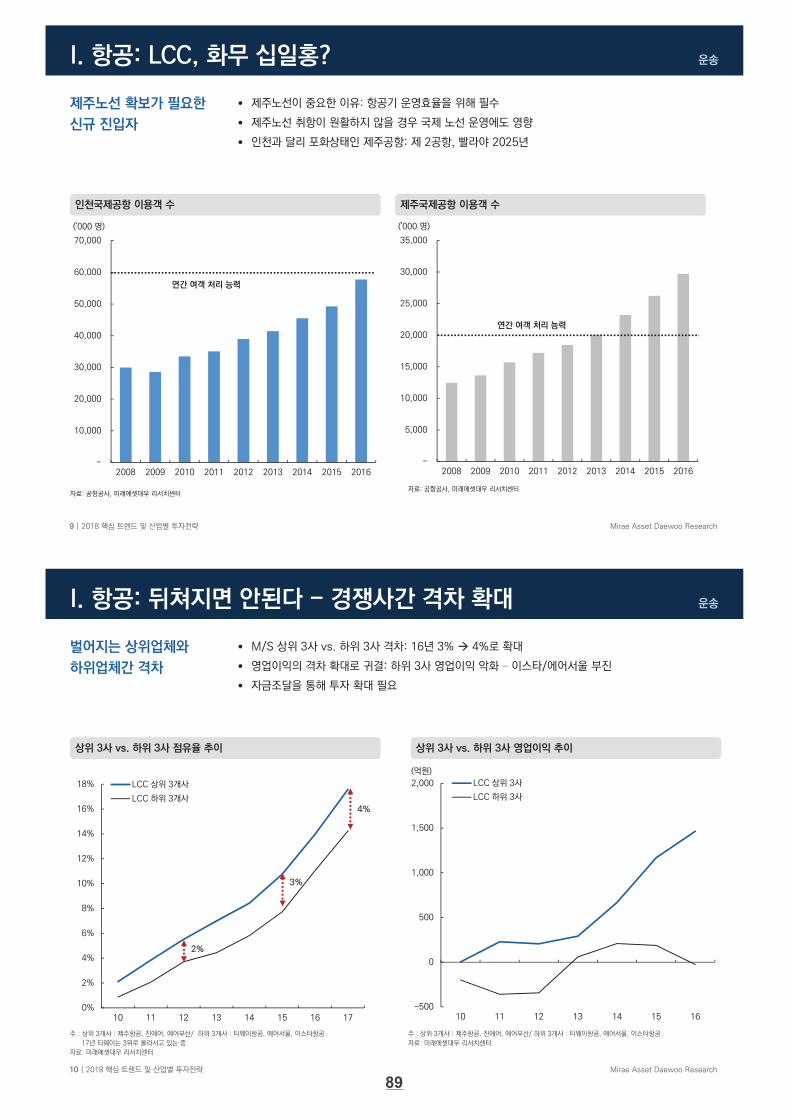

제주노선이 중요한 이유: 항공기 운영효율을 위해 필수

제주노선 취항이 원활하지 않을 경우 국제 노선 운영에도 영향

인천과 달리 포화상태인 제주공항: 제 2공항, 빨라야 2025년

제주노선 확보가 필요한

신규 진입자

I. 항공: LCC, 화무 십일홍?

자료: 공항공사, 미래에셋대우 리서치센터

인천국제공항 이용객 수

자료: 공항공사, 미래에셋대우 리서치센터

제주국제공항 이용객 수

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2008 2009 2010 2011 2012 2013 2014 2015 2016

('000 명)

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2008 2009 2010 2011 2012 2013 2014 2015 2016

('000 명)

연간 여객 처리 능력

연간 여객 처리 능력

운송

Mirae Asset Daewoo Research10 | 2018 핵심 트렌드 및 산업별 투자전략

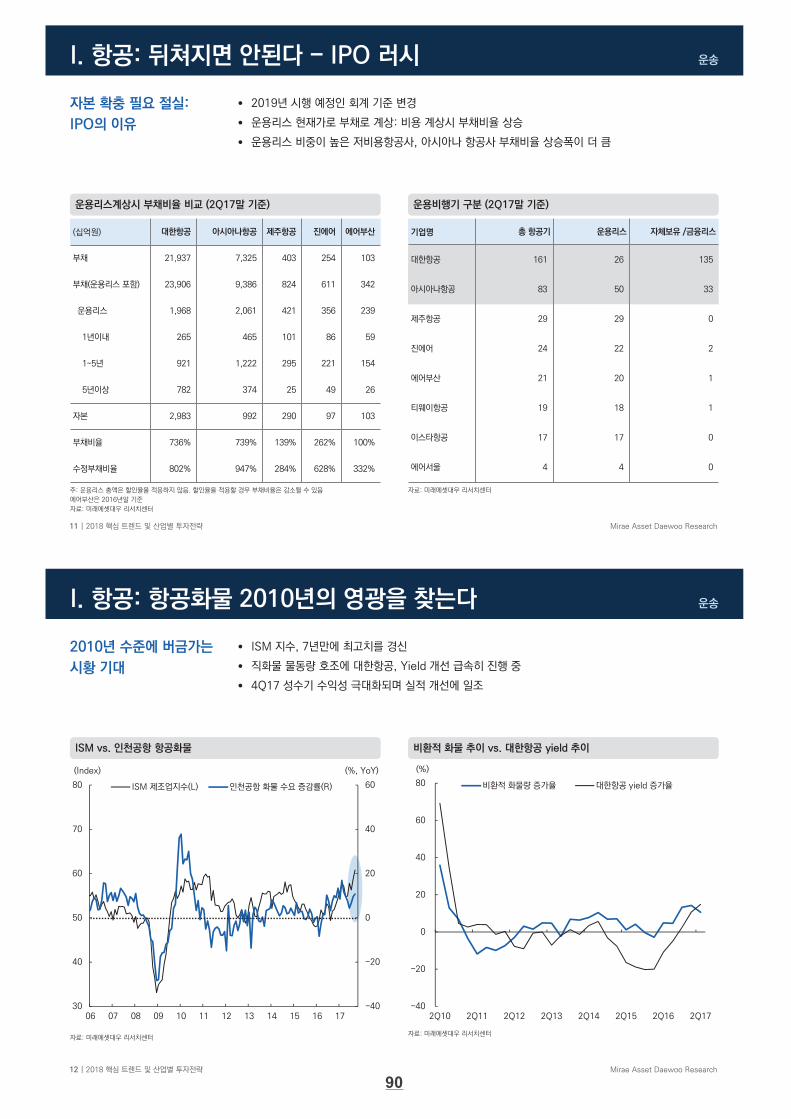

주 : 상위 3개사 : 제주항공, 진에어, 에어부산/ 하위 3개사 : 티웨이항공, 에어서울, 이스타항공

17년 티웨이는 3위로 올라서고 있는 중

자료: 미래에셋대우 리서치센터

상위 3사 vs. 하위 3사 점유율 추이

주 : 상위 3개사 : 제주항공, 진에어, 에어부산/ 하위 3개사 : 티웨이항공, 에어서울, 이스타항공

자료: 미래에셋대우 리서치센터

M/S 상위 3사 vs. 하위 3사 격차: 16년 3% 4%로 확대

영업이익의 격차 확대로 귀결: 하위 3사 영업이익 악화 이스타/에어서울 부진

자금조달을 통해 투자 확대 필요

벌어지는 상위업체와

하위업체간 격차

I. 항공: 뒤쳐지면 안된다 - 경쟁사간 격차 확대

상위 3사 vs. 하위 3사 영업이익 추이

-500

0

500

1,000

1,500

2,000

10 11 12 13 14 15 16

LCC 상위 3사

LCC 하위 3사

(억원)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

10 11 12 13 14 15 16 17

LCC 상위 3개사

LCC 하위 3개사

2%

3%

4%

89

운송

Mirae Asset Daewoo Research11 | 2018 핵심 트렌드 및 산업별 투자전략

I. 항공: 뒤쳐지면 안된다 - IPO 러시

운용비행기 구분 (2Q17말 기준)운용리스계상시 부채비율 비교 (2Q17말 기준)

자료: 미래에셋대우 리서치센터

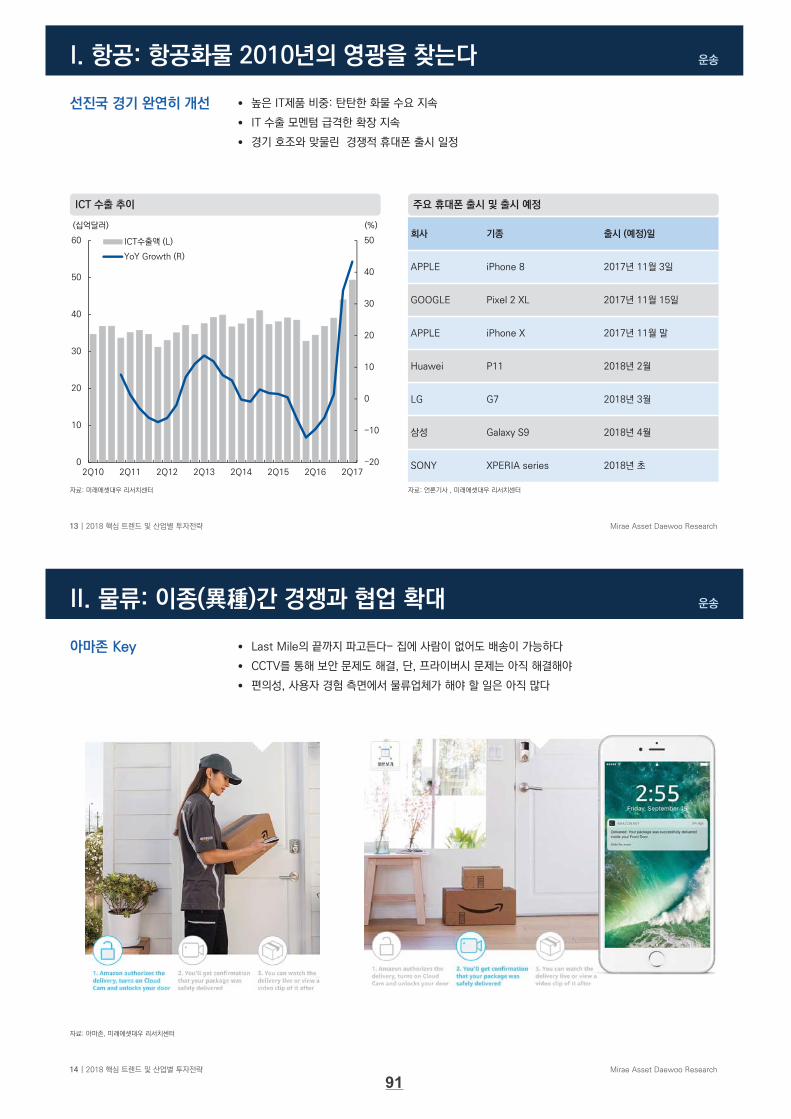

2019년 시행 예정인 회계 기준 변경

운용리스 현재가로 부채로 계상: 비용 계상시 부채비율 상승

운용리스 비중이 높은 저비용항공사, 아시아나 항공사 부채비율 상승폭이 더 큼

자본 확충 필요 절실:

IPO의 이유

(십억원) 대한항공 아시아나항공 제주항공 진에어 에어부산

부채 21,937 7,325 403 254 103

부채(운용리스 포함) 23,906 9,386 824 611 342

운용리스 1,968 2,061 421 356 239

1년이내 265 465 101 86 59

1~5년 921 1,222 295 221 154

5년이상 782 374 25 49 26

자본 2,983 992 290 97 103

부채비율 736% 739% 139% 262% 100%

수정부채비율 802% 947% 284% 628% 332%

주: 운용리스 총액은 할인율을 적용하지 않음. 할인율을 적용할 경우 부채비율은 감소될 수 있음

에어부산은 2016년말 기준

자료: 미래에셋대우 리서치센터

기업명 총 항공기 운용리스 자체보유 /금융리스

대한항공 161 26 135

아시아나항공 83 50 33

제주항공 29 29 0

진에어 24 22 2

에어부산 21 20 1

티웨이항공 19 18 1

이스타항공 17 17 0

에어서울 4 4 0

운송

Mirae Asset Daewoo Research12 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

비환적 화물 추이 vs. 대한항공 yield 추이ISM vs. 인천공항 항공화물

자료: 미래에셋대우 리서치센터

ISM 지수, 7년만에 최고치를 경신

직화물 물동량 호조에 대한항공, Yield 개선 급속히 진행 중

4Q17 성수기 수익성 극대화되며 실적 개선에 일조

2010년 수준에 버금가는

시황 기대

I. 항공: 항공화물 2010년의 영광을 찾는다

-40

-20

0

20

40

60

80

2Q10 2Q11 2Q12 2Q13 2Q14 2Q15 2Q16 2Q17

(%)

비환적 화물량 증가율 대한항공 yield 증가율

-40

-20

0

20

40

60

30

40

50

60

70

80

06 07 08 09 10 11 12 13 14 15 16 17

ISM 제조업지수(L) 인천공항 화물 수요 증감률(R)

(Index) (%, YoY)

90

운송

Mirae Asset Daewoo Research13 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

주요 휴대폰 출시 및 출시 예정ICT 수출 추이

자료: 언론기사 , 미래에셋대우 리서치센터

높은 IT제품 비중: 탄탄한 화물 수요 지속

IT 수출 모멘텀 급격한 확장 지속

경기 호조와 맞물린 경쟁적 휴대폰 출시 일정

선진국 경기 완연히 개선

I. 항공: 항공화물 2010년의 영광을 찾는다

회사 기종 출시 (예정)일

APPLE iPhone 8 2017년 11월 3일

GOOGLE Pixel 2 XL 2017년 11월 15일

APPLE iPhone X 2017년 11월 말

Huawei P11 2018년 2월

LG G7 2018년 3월

삼성 Galaxy S9 2018년 4월

SONY XPERIA series 2018년 초-20

-10

0

10

20

30

40

50

0

10

20

30

40

50

60

2Q10 2Q11 2Q12 2Q13 2Q14 2Q15 2Q16 2Q17

(%)(십억달러)

ICT수출액 (L)

YoY Growth (R)

운송

Mirae Asset Daewoo Research14 | 2018 핵심 트렌드 및 산업별 투자전략

II. 물류: 이종(異種)간 경쟁과 협업 확대

Last Mile의 끝까지 파고든다- 집에 사람이 없어도 배송이 가능하다

CCTV를 통해 보안 문제도 해결, 단, 프라이버시 문제는 아직 해결해야

편의성, 사용자 경험 측면에서 물류업체가 해야 할 일은 아직 많다

아마존 Key

자료: 아마존, 미래에셋대우 리서치센터

91

운송

Mirae Asset Daewoo Research15 | 2018 핵심 트렌드 및 산업별 투자전략

소비자

AMAZON: FBA를 넘어 DBA를 통해 소비자 속까지 파고든다

Open Market Player: 직배송, 물류업체를 통한 유통 마진 절감 지속 필요

물류업체, 결국 물류비 절감이 핵심 경쟁력 경쟁력 있는 물류센터와 배송 채널 필요

Fulfillment 뿐 아니라

Delivery도 직접

자료: 미래에셋대우 리서치센터

II. 물류: 이종(異種)간 경쟁과 협업 확대

AMAZON

DBA(Delivery By AMAZON)

로켓배송

: 고객 충성도 확보

물류/배송: UPS, CJL원가 효율성 VS. 경직성

주이용 서비스- 유통: 배송

- 제조: 배송/물류창고

Last Mile Delivery

UBERO2O

소비자

Offline Seller

FBA(Fulfilment By

Amazon)

Open Market Player

On-DemandDelivery

Last Mile Delivery

AmazonKey

Order

운송

Mirae Asset Daewoo Research16 | 2018 핵심 트렌드 및 산업별 투자전략

II. 물류: 이종(異種)간 경쟁과 협업 확대

물류 M&A 거래건수 및 거래량 전고점 돌파

Valuation EV/EBITDA 기준 2010년 3.9배에서 2016년 9.5배로

시너지에 따른 가치 개선, 경기 호조 반영: 네트워크가 중요한 시대

M&A 시장: 비싸지고

많아지고

물류시장 M&A 의 평균 거래 EV/EBITDA: 비싸져만 가는 물류회사전 세계 M&A 거래가치 및 거래량: 의미 있는 상승세

0

10

20

30

40

50

60

70

80

0

5

10

15

20

25

30

35

40

45

50

3Q14 1Q15 3Q15 1Q16 3Q16 1Q17

거래가치(좌)

거래건수(우)

(십억달러) (건)

자료: CLO, 톰슨로이터, 미래에셋대우 리서치센터

6.7 6.87.2

8.2

8.9

9.5

0

1

2

3

4

5

6

7

8

9

10

10 11 12 13 14 15

(X)

자료: CLO, 톰슨로이터, 미래에셋대우 리서치센터

92

운송

Mirae Asset Daewoo Research17 | 2018 핵심 트렌드 및 산업별 투자전략

II. 물류: 이종(異種)간 경쟁과 협업 확대

전통적인 M&A: 네트워크 확장과 외형 증가에 따른 규모의 경제

Smaller & Smarter: 효율성 증대를 위한 스타트업 위주의 제휴

M&A 양상도

다양해지고 있다

인수사 피인수사 거래규모($Bn)

COSCO OOCL 6

DSV UTi 1.3

XPONorbertDentressangle

0.5

Geodis 3

CJ Logistics Ibracom/Century/Darcl/Gemardep/Rokin

0.7

투자/제휴사 피투자/제휴사

DB Schenker uShip 물류 네트워크

GV venturesFreightosWebCargoNet

항공화물 플랫폼

Founders FundFlexport

물류 플랫폼

CJ Logistics Mesh Korea Last Mile

Lotte Global Logis GoGoVan Last Mile

Smaller & Smarter 제휴 및 투자: 효율성 증대전통적 대형 M&A: 네트워크 확장

자료: CLO, 미래에셋대우 리서치센터

운송

Mirae Asset Daewoo Research18 | 2018 핵심 트렌드 및 산업별 투자전략

알리바바, 소프트뱅크가 그리는 큰 그림

자료: 언론기사, 미래에셋대우 리서치센터

알리바바와 소프트뱅크의 큰 그림은?

아시아 지역에서 아마존과의 승리하기 위한 전략

라자다 2018년 한국 진출 시도할 듯: 물류 플랫폼은 더욱 중요

11번가 어디로 갈 것인가?

알리바바와 라자다:

한국으로 진출하나

II. 물류: 이종(異種)간 경쟁과 협업 확대

32%

(포워드벤처스)

20%?( 전환상환 우선주)

1조원~2조원?(10~20%)

(ICB : 한국 물류 파트너)

인수?

42%

98%

83%

93

운송

Mirae Asset Daewoo Research19 | 2018 핵심 트렌드 및 산업별 투자전략

AMAZON, KOHL의 오프라인 매장에 입점하여 온라인 서비스 보완

월마트, 타겟, 코스트코 등 오프라인 소매점: 구글과 손을 잡고 온라인 매출 확대

어느 경우이든 온라인 시장 추가 확대와 배송 물량 확대의 동력이 될 듯

On-Offline의 공룡들:

손잡거나 싸우거나

II. 물류: 이종(異種)간 경쟁과 협업 확대

스마트홈 오프라인 입점 허용오프라인 픽업/반품서비스

방문객수 증가

구글 AI 스피커구글 Express 배송

구글 AI 시장 확대

운송

Mirae Asset Daewoo Research20 | 2018 핵심 트렌드 및 산업별 투자전략

까다로운 상품 선택: 늘어나는 상품 노출, 증가하는 아이 쇼핑

주문건 별 배송상품수의 증가: 주문은 쉽고 부담도 없다

물동량 증가율 지속 증가 예상

수요의 구조적 증가:

또 하나의 요인

II. 물류: 택배 단가 인상, 분위기 무르익는다

자료: 언론기사, 미래에셋대우 리서치센터 자료: 각사, 미래에셋대우 리서치센터

주문 건 별 구매상품 수: 부담 없는 주문, 낮은 배송비가 원인모바일 장바구니 상품 담은 비율: 그만큼 손쉬워진 쇼핑

2.9

3.3

1.5

1.31.2

2.2

2.8

1.2

1 1

0

0.5

1

1.5

2

2.5

3

3.5

여성의류 남성의류 신발 가구 코스메틱

2016

201724%

13%

9%

2015년 2016년 2017년

94

운송

Mirae Asset Daewoo Research21 | 2018 핵심 트렌드 및 산업별 투자전략

택배기사 노조 설립 신고 필증 발행: 노동 3권 보장 (단결권, 단체교섭권, 단체행동권)

택배기사 이직의사: 높은 노동강도와 시간 수수료(임금) 인상 요구

대형사가 유리: 작업 소요 시간 단축 가능, 물량 확대 가능

노조 결성 가능성: 중요한

것은 일의 질과 수입

II. 물류: 택배 단가 인상, 분위기 무르익는다

자료: 언론기사, 미래에셋대우 리서치센터

택배기사 세부 작업 별 소요시간택배기사 이직 의사가 있는 이유

자료: 각사, 미래에셋대우 리서치센터

물류

3.9

배송

6.9

집하

1.6

기타 작업

1.1

(시간)

노동시간

30

노동강도

25.2

노동대비 수입

24.1

열악한 작업환경

13.3

기타

7.4

(%)

운송

Mirae Asset Daewoo Research22 | 2018 핵심 트렌드 및 산업별 투자전략

연간 300억 박스 연 물동량 성장률 50% 상회

온라인 물동량의 급증으로 비약적 성장 지속

알리바바, 징동 물량 확대로 긍정적 흐름 지속

중국 택배 물동량 폭증

중국 택배 물량 추이 및 전망

자료: 미래에셋대우 리서치센터

II. 물류: 택배 단가 인상, 분위기 무르익는다

10 12 15.1 18.6 23.4 36.756.9

91.9

139.6

206.7

300

20.4%

25.9%22.8%

25.9%

57.0%54.8%

61.6%

51.9%48.0%

52.8%

0

50

100

150

200

250

300

350

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20160%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%(억 박스)중국 Ecommerce 비중

자료: eMarketer

0

10

20

30

40

2014 2016E 2018E

95

운송

Mirae Asset Daewoo Research23 | 2018 핵심 트렌드 및 산업별 투자전략

위엔통(圓通), 중통(中通), 윈다( ) 등 주요 택배사 단가 인상 단행

네트워크 확대, 인건비 상승 등 비용 증가요인에 대응

약 +0.3위안 (+2%) 이상의 운임 인상으로 수익성 제고

중국 택배 단가 인상

II. 물류: 택배 단가 인상, 분위기 무르익는다

18.6

15.714.7

13.412.7

0

5

10

15

20

25

2012 2013 2014 2015 2016

(위안)

자료: 미래에셋대우 리서치센터

한국 택배 단가 추이중국 택배 단가 추이: 단가 인상 단행

주: 상위 5개사 (한진, CJ대한통운, 현대, 로젠, 우체국)의 평균 단가

자료: 2017 물류산업총람 , 미래에셋대우 리서치센터

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

10 11 12 13 14 15 16

전체 평균

5개사 평균

(원)

운송

Mirae Asset Daewoo Research24 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 현대글로비스, 미래에셋대우 리서치센터

현대글로비스 PCC 사업 계열물량 확대 로드맵: 2018년 PCC 매출 확대 기대

현대글로비스:

그로부터 다시 2년

II. 물류: 기대와 과제 사이

2018년~2019년 계약 갱신 기대감

신 계약은 4Q17경 이루어 질 듯

현대차 그룹 물량 60% 이상 확대 가능성

2016~2017년(50%)

2018~2019년(60%)

2019~2020년(70%)

~2015

5,500억원매출액

7,000억원매출액

8,500억원매출액

1조원

유코카캐리어스

현대글로비스

96

운송

Mirae Asset Daewoo Research25 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

현대글로비스 주가 vs. 현대차 그룹 시장 점유율

현대글로비스:

그룹 경쟁력 회복,

혹은 3자물류/M&A 확대

II. 물류: 기대와 과제 사이

M/S 하락은 곧 운송 물량 증가율 둔화와 수익성 악화를 의미

결국 문제는 현대차 그룹의 경쟁력

벗어날 수 있는 가장 확실한 방법: 3자 물류 확대와 M&A

0

50

100

150

200

250

300

350

6

7

8

9

10

11

06 07 08 09 10 11 12 13 14 15 16 17

글로벌 점유율 (L)

현대글로비스 주가(R)

(%) (천원)

운송

Mirae Asset Daewoo Research26 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터 자료: 미래에셋대우 리서치센터

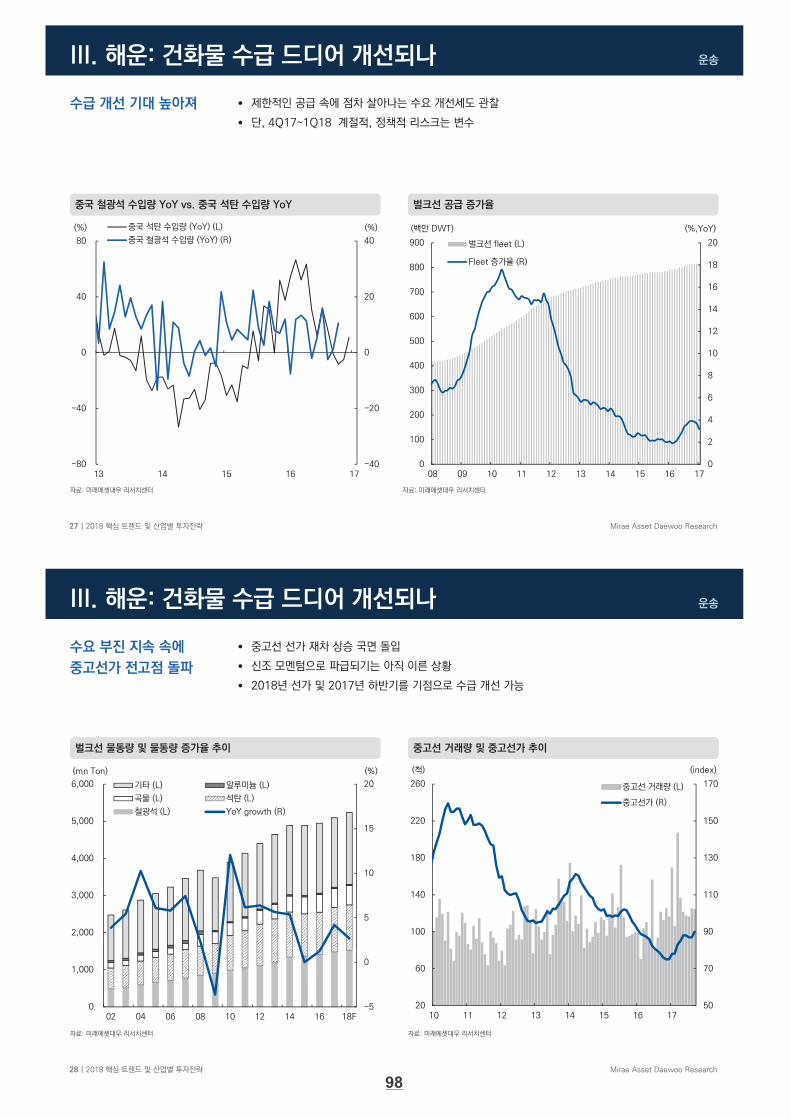

케이프사이즈, 파나막스에서 모두 나타나고 있는 신규 인도량 감소

2016년 발주 부진 지속으로 당분간 신규 인도량 하향 안정세 지속

최근 발주는 빨라야 2Q18경부터 인도될 전망

공급 부담 완화

III. 해운: 건화물 수급 드디어 개선되나

벌크선 신규 인도량 vs. 발주량벌크선 신규 인도량 vs. 해체량: 공급 증가율 급둔화

(10)

(5)

0

5

10

15

20

10 11 12 13 14 15 16 17

해체량

인도량

(mn DWT)

0

5

10

15

20

25

10 11 12 13 14 15 16 17

인도량

발주량

(mn DWT)

97

운송

Mirae Asset Daewoo Research27 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

제한적인 공급 속에 점차 살아나는 수요 개선세도 관찰

단, 4Q17~1Q18 계절적, 정책적 리스크는 변수

수급 개선 기대 높아져

III. 해운: 건화물 수급 드디어 개선되나

중국 철광석 수입량 YoY vs. 중국 석탄 수입량 YoY

-40

-20

0

20

40

-80

-40

0

40

80

13 14 15 16 17

(%)(%) 중국 석탄 수입량 (YoY) (L)

중국 철광석 수입량 (YoY) (R)

자료: 미래에셋대우 리서치센터

벌크선 공급 증가율

0

2

4

6

8

10

12

14

16

18

20

0

100

200

300

400

500

600

700

800

900

08 09 10 11 12 13 14 15 16 17

벌크선 fleet (L)

Fleet 증가율 (R)

(백만 DWT) (%,YoY)

운송

Mirae Asset Daewoo Research28 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

중고선 거래량 및 중고선가 추이벌크선 물동량 및 물동량 증가율 추이

자료: 미래에셋대우 리서치센터

중고선 선가 재차 상승 국면 돌입

신조 모멘텀으로 파급되기는 아직 이른 상황

2018년 선가 및 2017년 하반기를 기점으로 수급 개선 가능

수요 부진 지속 속에

중고선가 전고점 돌파

III. 해운: 건화물 수급 드디어 개선되나

50

70

90

110

130

150

170

20

60

100

140

180

220

260

10 11 12 13 14 15 16 17

(index)(척)

중고선 거래량 (L)

중고선가 (R)

-5

0

5

10

15

20

0

1,000

2,000

3,000

4,000

5,000

6,000

02 04 06 08 10 12 14 16 18F

기타 (L) 알루미늄 (L)

곡물 (L) 석탄 (L)

철광석 (L) YoY growth (R)

(mn Ton) (%)

98

운송

Mirae Asset Daewoo Research29 | 2018 핵심 트렌드 및 산업별 투자전략

자료: Bloomberg, 미래에셋대우 리서치센터 자료: Bloomberg, 미래에셋대우 리서치센터

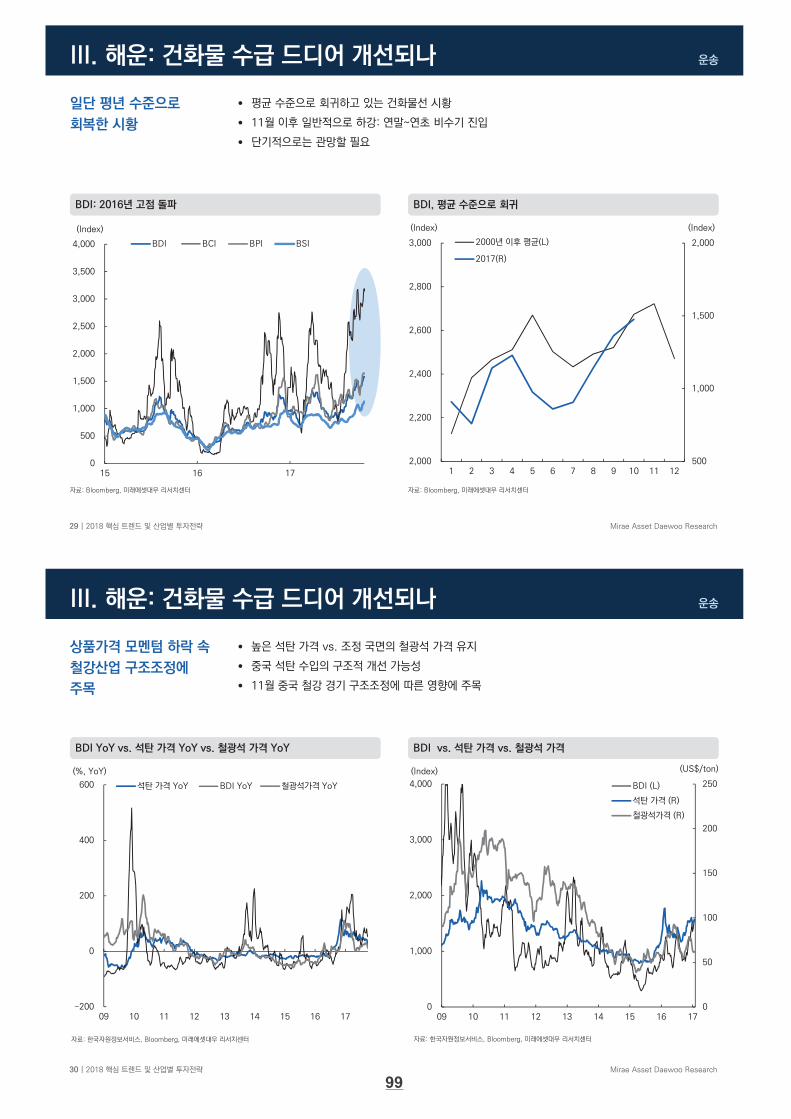

III. 해운: 건화물 수급 드디어 개선되나

평균 수준으로 회귀하고 있는 건화물선 시황

11월 이후 일반적으로 하강: 연말~연초 비수기 진입

단기적으로는 관망할 필요

일단 평년 수준으로

회복한 시황

BDI, 평균 수준으로 회귀BDI: 2016년 고점 돌파

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

15 16 17

BDI BCI BPI BSI

(Index)

500

1,000

1,500

2,000

2,000

2,200

2,400

2,600

2,800

3,000

1 2 3 4 5 6 7 8 9 10 11 12

2000년 이후 평균(L)

2017(R)

(Index) (Index)

운송

Mirae Asset Daewoo Research30 | 2018 핵심 트렌드 및 산업별 투자전략

III. 해운: 건화물 수급 드디어 개선되나

높은 석탄 가격 vs. 조정 국면의 철광석 가격 유지

중국 석탄 수입의 구조적 개선 가능성

11월 중국 철강 경기 구조조정에 따른 영향에 주목

상품가격 모멘텀 하락 속

철강산업 구조조정에

주목

자료: 한국자원정보서비스, Bloomberg, 미래에셋대우 리서치센터

BDI vs. 석탄 가격 vs. 철광석 가격BDI YoY vs. 석탄 가격 YoY vs. 철광석 가격 YoY

자료: 한국자원정보서비스, Bloomberg, 미래에셋대우 리서치센터

-200

0

200

400

600

09 10 11 12 13 14 15 16 17

석탄 가격 YoY BDI YoY 철광석가격 YoY

(%, YoY)

0

50

100

150

200

250

0

1,000

2,000

3,000

4,000

09 10 11 12 13 14 15 16 17

BDI (L)

석탄 가격 (R)

철광석가격 (R)

(Index) (US$/ton)

99

운송

Mirae Asset Daewoo Research31 | 2018 핵심 트렌드 및 산업별 투자전략

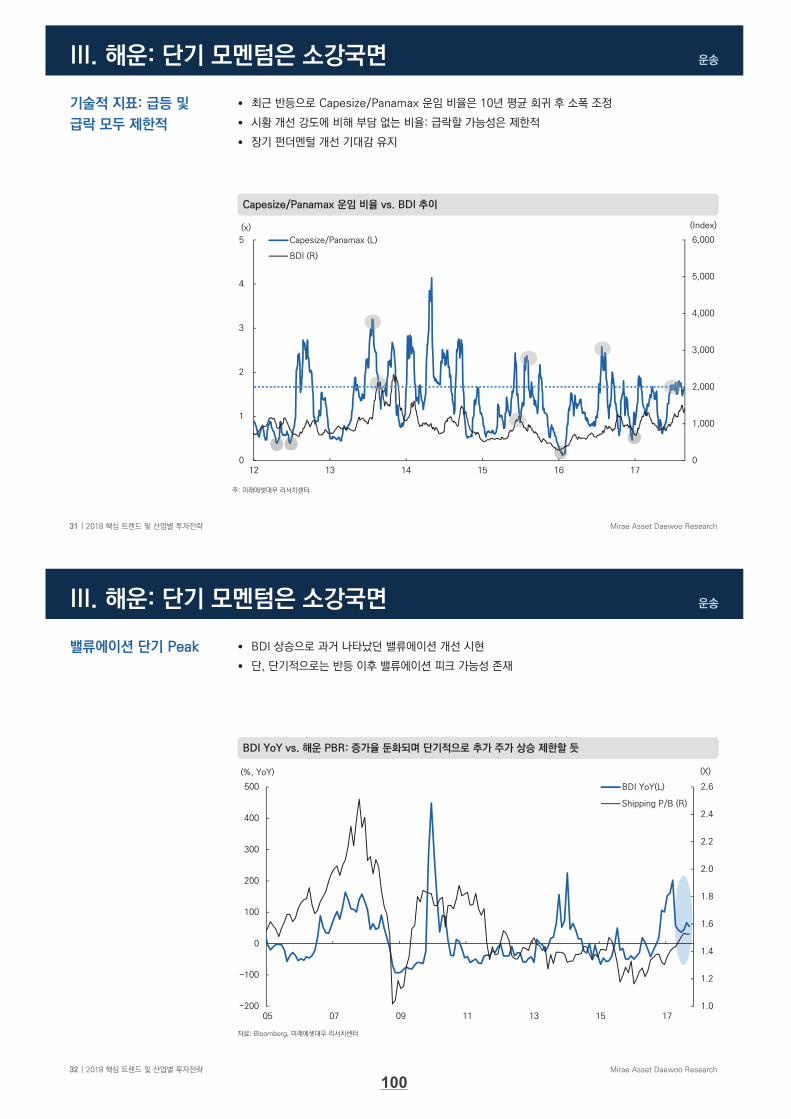

III. 해운: 단기 모멘텀은 소강국면

최근 반등으로 Capesize/Panamax 운임 비율은 10년 평균 회귀 후 소폭 조정

시황 개선 강도에 비해 부담 없는 비율: 급락할 가능성은 제한적

장기 펀더멘털 개선 기대감 유지

기술적 지표: 급등 및

급락 모두 제한적

주: 미래에셋대우 리서치센터

Capesize/Panamax 운임 비율 vs. BDI 추이

0

1,000

2,000

3,000

4,000

5,000

6,000

0

1

2

3

4

5

12 13 14 15 16 17

(x)

Capesize/Panamax (L)

BDI (R)

(Index)

운송

Mirae Asset Daewoo Research32 | 2018 핵심 트렌드 및 산업별 투자전략

III. 해운: 단기 모멘텀은 소강국면

BDI 상승으로 과거 나타났던 밸류에이션 개선 시현

단, 단기적으로는 반등 이후 밸류에이션 피크 가능성 존재

밸류에이션 단기 Peak

자료: Bloomberg, 미래에셋대우 리서치센터

BDI YoY vs. 해운 PBR: 증가율 둔화되며 단기적으로 추가 주가 상승 제한할 듯

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

-200

-100

0

100

200

300

400

500

05 07 09 11 13 15 17

BDI YoY(L)

Shipping P/B (R)

(%, YoY) (X)

100

운송

Mirae Asset Daewoo Research33 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

컨테이너선 CCFI, HR 지수: 용선료 반등세계 경제성장률 vs. 물동량 증가율

자료: 미래에셋대우 리서치센터

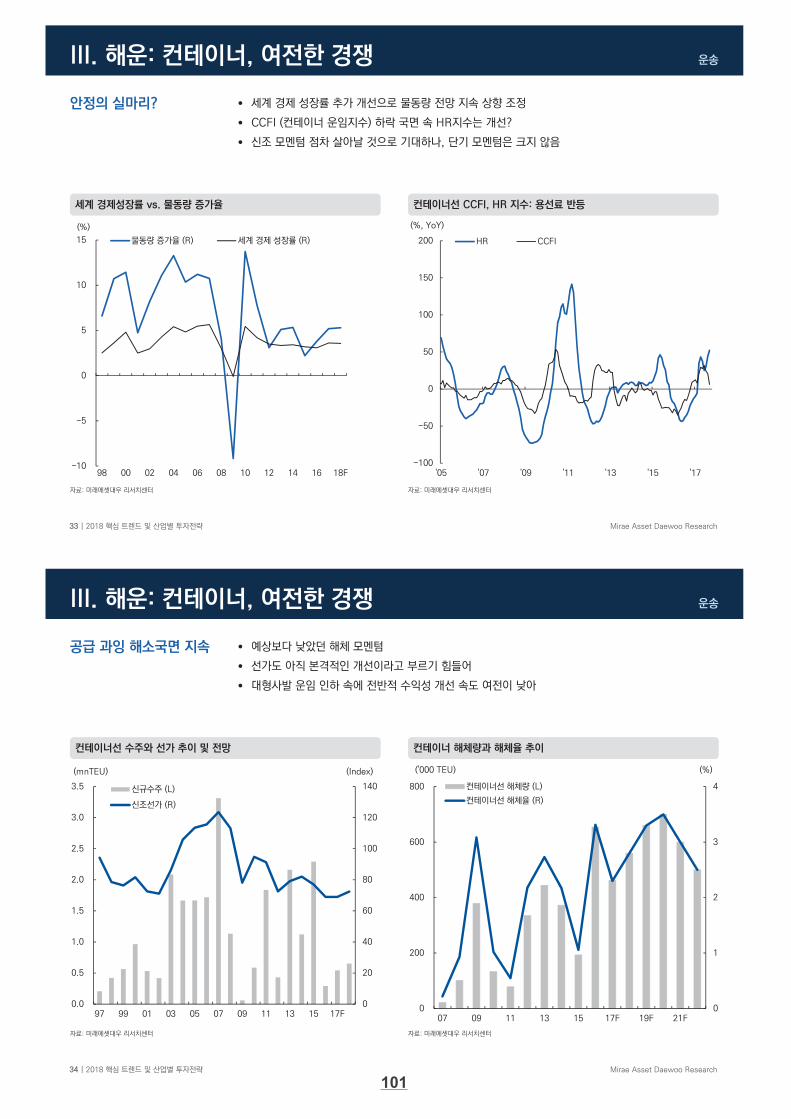

세계 경제 성장률 추가 개선으로 물동량 전망 지속 상향 조정

CCFI (컨테이너 운임지수) 하락 국면 속 HR지수는 개선?

신조 모멘텀 점차 살아날 것으로 기대하나, 단기 모멘텀은 크지 않음

안정의 실마리?

III. 해운: 컨테이너, 여전한 경쟁

-10

-5

0

5

10

15

98 00 02 04 06 08 10 12 14 16 18F

물동량 증가율 (R) 세계 경제 성장률 (R)

(%)

-100

-50

0

50

100

150

200

'05 '07 '09 '11 '13 '15 '17

HR CCFI

(%, YoY)

운송

Mirae Asset Daewoo Research34 | 2018 핵심 트렌드 및 산업별 투자전략

자료: 미래에셋대우 리서치센터

컨테이너 해체량과 해체율 추이컨테이너선 수주와 선가 추이 및 전망

자료: 미래에셋대우 리서치센터

예상보다 낮았던 해체 모멘텀

선가도 아직 본격적인 개선이라고 부르기 힘들어

대형사발 운임 인하 속에 전반적 수익성 개선 속도 여전이 낮아

공급 과잉 해소국면 지속

III. 해운: 컨테이너, 여전한 경쟁

0

20

40

60

80

100

120

140

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

97 99 01 03 05 07 09 11 13 15 17F

신규수주 (L)

신조선가 (R)

(mnTEU) (Index)

0

1

2

3

4

0

200

400

600

800

07 09 11 13 15 17F 19F 21F

컨테이너선 해체량 (L)

컨테이너선 해체율 (R)

('000 TEU) (%)

101

운송

Mirae Asset Daewoo Research35 | 2018 핵심 트렌드 및 산업별 투자전략

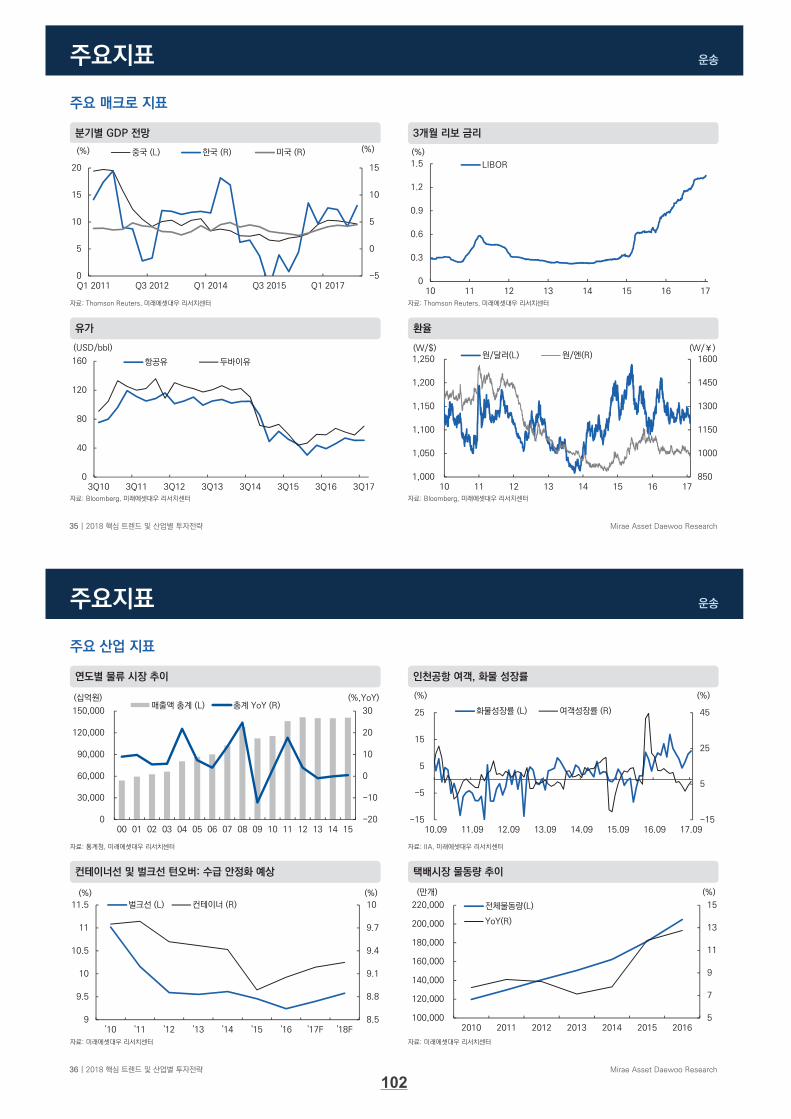

유가

자료: Bloomberg, 미래에셋대우 리서치센터

환율

자료: Bloomberg, 미래에셋대우 리서치센터

주요 매크로 지표

분기별 GDP 전망

자료: Thomson Reuters, 미래에셋대우 리서치센터

주요지표

3개월 리보 금리

자료: Thomson Reuters, 미래에셋대우 리서치센터

-5

0

5

10

15

0

5

10

15

20

Q1 2011 Q3 2012 Q1 2014 Q3 2015 Q1 2017

중국 (L) 한국 (R) 미국 (R) (%) (%)

0

40

80

120

160

3Q10 3Q11 3Q12 3Q13 3Q14 3Q15 3Q16 3Q17

(USD/bbl)

항공유 두바이유

850

1000

1150

1300

1450

1600

1,000

1,050

1,100

1,150

1,200

1,250

10 11 12 13 14 15 16 17

(W/¥)(W/$)원/달러(L) 원/엔(R)

0

0.3

0.6

0.9

1.2

1.5

10 11 12 13 14 15 16 17

(%)

LIBOR

운송

Mirae Asset Daewoo Research36 | 2018 핵심 트렌드 및 산업별 투자전략

컨테이너선 및 벌크선 턴오버: 수급 안정화 예상

자료: 미래에셋대우 리서치센터

택배시장 물동량 추이

자료: 미래에셋대우 리서치센터

주요 산업 지표

연도별 물류 시장 추이

자료: 통계청, 미래에셋대우 리서치센터

주요지표

인천공항 여객, 화물 성장률

자료: IIA, 미래에셋대우 리서치센터

-20

-10

0

10

20

30

0

30,000

60,000

90,000

120,000

150,000

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

매출액 총계 (L) 총계 YoY (R) (십억원) (%,YoY)

-15

5

25

45

-15

-5

5

15

25

10.09 11.09 12.09 13.09 14.09 15.09 16.09 17.09

(%)(%)

화물성장률 (L) 여객성장률 (R)

5

7

9

11

13

15

100,000

120,000

140,000

160,000

180,000

200,000

220,000

2010 2011 2012 2013 2014 2015 2016

전체물동량(L)

YoY(R)

(만개) (%)

8.5

8.8

9.1

9.4

9.7

10

9

9.5

10

10.5

11

11.5

'10 '11 '12 '13 '14 '15 '16 '17F '18F

(%)(%)

벌크선 (L) 컨테이너 (R)

102

운송

Mirae Asset Daewoo Research37 | 2018 핵심 트렌드 및 산업별 투자전략

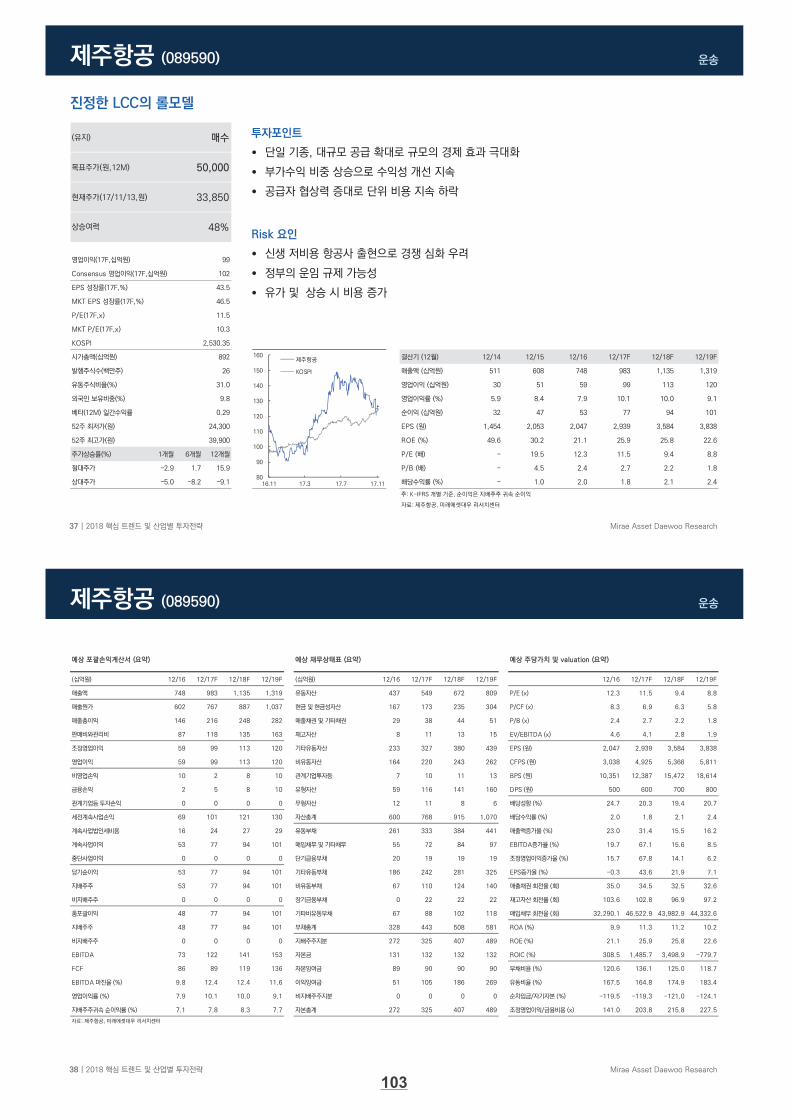

투자포인트

단일 기종, 대규모 공급 확대로 규모의 경제 효과 극대화

부가수익 비중 상승으로 수익성 개선 지속

공급자 협상력 증대로 단위 비용 지속 하락

Risk 요인

신생 저비용 항공사 출현으로 경쟁 심화 우려

정부의 운임 규제 가능성

유가 및 상승 시 비용 증가

진정한 LCC의 롤모델

제주항공 (089590)

(유지)

목표주가(원,12M)

현재주가(17/11/13,원)

102

EPS 성장률(17F,%)

MKT EPS 성장률(17F,%)

P/E(17F,x)

MKT P/E(17F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/14 12/15 12/16 12/17F 12/18F 12/19F

발행주식수(백만주) 매출액 (십억원) 511 608 748 983 1,135 1,319

유동주식비율(%) 영업이익 (십억원) 30 51 59 99 113 120

외국인 보유비중(%) 영업이익률 (%) 5.9 8.4 7.9 10.1 10.0 9.1

베타(12M) 일간수익률 순이익 (십억원) 32 47 53 77 94 101

52주 최저가(원) EPS (원) 1,454 2,053 2,047 2,939 3,584 3,838

52주 최고가(원) ROE (%) 49.6 30.2 21.1 25.9 25.8 22.6

주가상승률(%) 1개월 6개월 12개월 P/E (배) - 19.5 12.3 11.5 9.4 8.8

절대주가 -2.9 1.7 15.9 P/B (배) - 4.5 2.4 2.7 2.2 1.8

상대주가 -5.0 -8.2 -9.1 배당수익률 (%) - 1.0 2.0 1.8 2.1 2.4

주: K-IFRS 개별 기준, 순이익은 지배주주 귀속 순이익

자료: 제주항공, 미래에셋대우 리서치센터

9.8

0.29

24,300

39,900

11.5

10.3

2,530.35

892

26

31.0

영업이익(17F,십억원) 99

Consensus 영업이익(17F,십억원)

43.5

46.5

매수

50,000

33,850

상승여력 48%

80

90

100

110

120

130

140

150

160

16.11 17.3 17.7 17.11

제주항공

KOSPI

운송

Mirae Asset Daewoo Research38 | 2018 핵심 트렌드 및 산업별 투자전략

제주항공 (089590)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/16 12/17F 12/18F 12/19F (십억원) 12/16 12/17F 12/18F 12/19F 12/16 12/17F 12/18F 12/19F

매출액 748 983 1,135 1,319 유동자산 437 549 672 809 P/E (x) 12.3 11.5 9.4 8.8

매출원가 602 767 887 1,037 현금 및 현금성자산 167 173 235 304 P/CF (x) 8.3 6.9 6.3 5.8

매출총이익 146 216 248 282 매출채권 및 기타채권 29 38 44 51 P/B (x) 2.4 2.7 2.2 1.8

판매비와관리비 87 118 135 163 재고자산 8 11 13 15 EV/EBITDA (x) 4.6 4.1 2.8 1.9

조정영업이익 59 99 113 120 기타유동자산 233 327 380 439 EPS (원) 2,047 2,939 3,584 3,838

영업이익 59 99 113 120 비유동자산 164 220 243 262 CFPS (원) 3,038 4,925 5,366 5,811

비영업손익 10 2 8 10 관계기업투자등 7 10 11 13 BPS (원) 10,351 12,387 15,472 18,614

금융손익 2 5 8 10 유형자산 59 116 141 160 DPS (원) 500 600 700 800

관계기업등 투자손익 0 0 0 0 무형자산 12 11 8 6 배당성향 (%) 24.7 20.3 19.4 20.7

세전계속사업손익 69 101 121 130 자산총계 600 768 915 1,070 배당수익률 (%) 2.0 1.8 2.1 2.4

계속사업법인세비용 16 24 27 29 유동부채 261 333 384 441 매출액증가율 (%) 23.0 31.4 15.5 16.2

계속사업이익 53 77 94 101 매입채무 및 기타채무 55 72 84 97 EBITDA증가율 (%) 19.7 67.1 15.6 8.5

중단사업이익 0 0 0 0 단기금융부채 20 19 19 19 조정영업이익증가율 (%) 15.7 67.8 14.1 6.2

당기순이익 53 77 94 101 기타유동부채 186 242 281 325 EPS증가율 (%) -0.3 43.6 21.9 7.1

지배주주 53 77 94 101 비유동부채 67 110 124 140 매출채권 회전율 (회) 35.0 34.5 32.5 32.6

비지배주주 0 0 0 0 장기금융부채 0 22 22 22 재고자산 회전율 (회) 103.6 102.8 96.9 97.2

총포괄이익 48 77 94 101 기타비유동부채 67 88 102 118 매입채무 회전율 (회) 32,290.1 46,522.9 43,982.9 44,332.6

지배주주 48 77 94 101 부채총계 328 443 508 581 ROA (%) 9.9 11.3 11.2 10.2

비지배주주 0 0 0 0 지배주주지분 272 325 407 489 ROE (%) 21.1 25.9 25.8 22.6

EBITDA 73 122 141 153 자본금 131 132 132 132 ROIC (%) 308.5 1,485.7 3,498.9 -779.7

FCF 86 89 119 136 자본잉여금 89 90 90 90 부채비율 (%) 120.6 136.1 125.0 118.7

EBITDA 마진율 (%) 9.8 12.4 12.4 11.6 이익잉여금 51 105 186 269 유동비율 (%) 167.5 164.8 174.9 183.4

영업이익률 (%) 7.9 10.1 10.0 9.1 비지배주주지분 0 0 0 0 순차입금/자기자본 (%) -119.5 -119.3 -121.0 -124.1

지배주주귀속 순이익률 (%) 7.1 7.8 8.3 7.7 자본총계 272 325 407 489 조정영업이익/금융비용 (x) 141.0 203.8 215.8 227.5

자료: 제주항공, 미래에셋대우 리서치센터

103

운송

Mirae Asset Daewoo Research39 | 2018 핵심 트렌드 및 산업별 투자전략

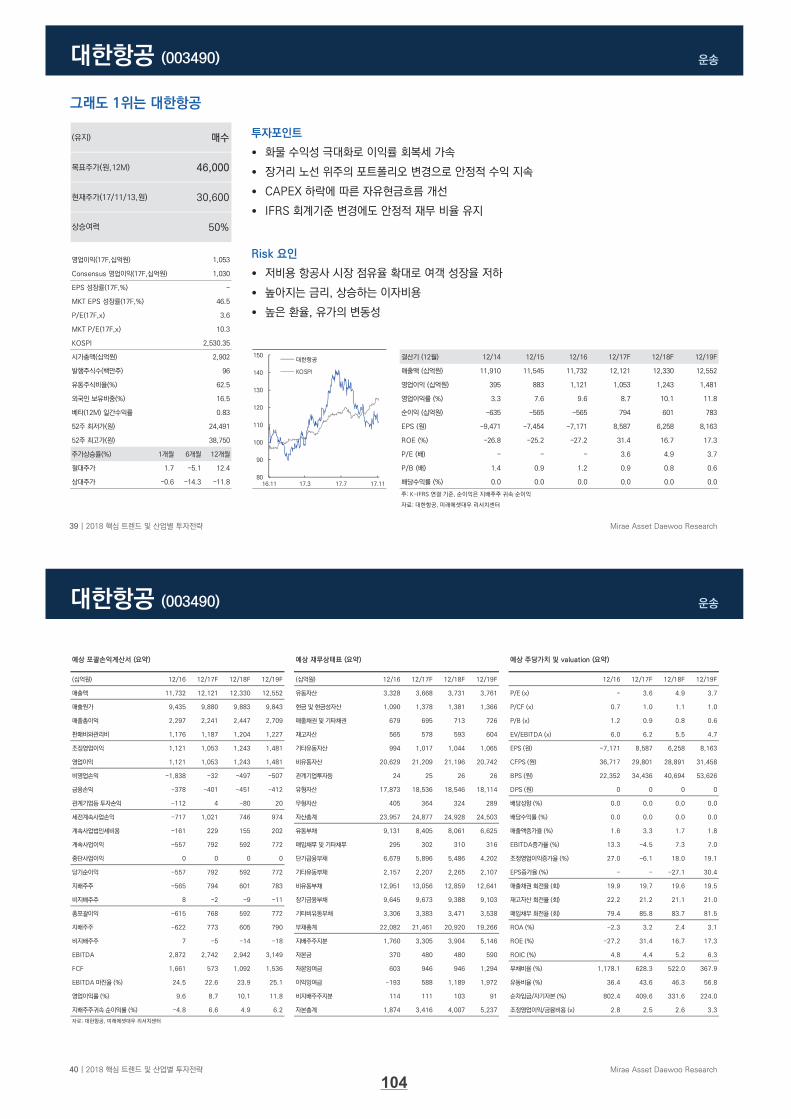

투자포인트

화물 수익성 극대화로 이익률 회복세 가속

장거리 노선 위주의 포트폴리오 변경으로 안정적 수익 지속

CAPEX 하락에 따른 자유현금흐름 개선

IFRS 회계기준 변경에도 안정적 재무 비율 유지

Risk 요인

저비용 항공사 시장 점유율 확대로 여객 성장율 저하

높아지는 금리, 상승하는 이자비용

높은 환율, 유가의 변동성

그래도 1위는 대한항공

대한항공 (003490)

(유지)

목표주가(원,12M)

현재주가(17/11/13,원)

1,030

EPS 성장률(17F,%)

MKT EPS 성장률(17F,%)

P/E(17F,x)

MKT P/E(17F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/14 12/15 12/16 12/17F 12/18F 12/19F

발행주식수(백만주) 매출액 (십억원) 11,910 11,545 11,732 12,121 12,330 12,552

유동주식비율(%) 영업이익 (십억원) 395 883 1,121 1,053 1,243 1,481

외국인 보유비중(%) 영업이익률 (%) 3.3 7.6 9.6 8.7 10.1 11.8

베타(12M) 일간수익률 순이익 (십억원) -635 -565 -565 794 601 783

52주 최저가(원) EPS (원) -9,471 -7,454 -7,171 8,587 6,258 8,163

52주 최고가(원) ROE (%) -26.8 -25.2 -27.2 31.4 16.7 17.3

주가상승률(%) 1개월 6개월 12개월 P/E (배) - - - 3.6 4.9 3.7

절대주가 1.7 -5.1 12.4 P/B (배) 1.4 0.9 1.2 0.9 0.8 0.6

상대주가 -0.6 -14.3 -11.8 배당수익률 (%) 0.0 0.0 0.0 0.0 0.0 0.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 대한항공, 미래에셋대우 리서치센터

16.5

0.83

24,491

38,750

3.6

10.3

2,530.35

2,902

96

62.5

영업이익(17F,십억원) 1,053

Consensus 영업이익(17F,십억원)

-

46.5

매수

46,000

30,600

상승여력 50%

80

90

100

110

120

130

140

150

16.11 17.3 17.7 17.11

대한항공

KOSPI

운송

Mirae Asset Daewoo Research40 | 2018 핵심 트렌드 및 산업별 투자전략

대한항공 (003490)

예상 포괄손익계산서 (요약) 예상 재무상태표 (요약) 예상 주당가치 및 valuation (요약)

(십억원) 12/16 12/17F 12/18F 12/19F (십억원) 12/16 12/17F 12/18F 12/19F 12/16 12/17F 12/18F 12/19F

매출액 11,732 12,121 12,330 12,552 유동자산 3,328 3,668 3,731 3,761 P/E (x) - 3.6 4.9 3.7

매출원가 9,435 9,880 9,883 9,843 현금 및 현금성자산 1,090 1,378 1,381 1,366 P/CF (x) 0.7 1.0 1.1 1.0

매출총이익 2,297 2,241 2,447 2,709 매출채권 및 기타채권 679 695 713 726 P/B (x) 1.2 0.9 0.8 0.6

판매비와관리비 1,176 1,187 1,204 1,227 재고자산 565 578 593 604 EV/EBITDA (x) 6.0 6.2 5.5 4.7

조정영업이익 1,121 1,053 1,243 1,481 기타유동자산 994 1,017 1,044 1,065 EPS (원) -7,171 8,587 6,258 8,163

영업이익 1,121 1,053 1,243 1,481 비유동자산 20,629 21,209 21,196 20,742 CFPS (원) 36,717 29,801 28,891 31,458

비영업손익 -1,838 -32 -497 -507 관계기업투자등 24 25 26 26 BPS (원) 22,352 34,436 40,694 53,626

금융손익 -378 -401 -451 -412 유형자산 17,873 18,536 18,546 18,114 DPS (원) 0 0 0 0

관계기업등 투자손익 -112 4 -80 20 무형자산 405 364 324 289 배당성향 (%) 0.0 0.0 0.0 0.0

세전계속사업손익 -717 1,021 746 974 자산총계 23,957 24,877 24,928 24,503 배당수익률 (%) 0.0 0.0 0.0 0.0

계속사업법인세비용 -161 229 155 202 유동부채 9,131 8,405 8,061 6,625 매출액증가율 (%) 1.6 3.3 1.7 1.8

계속사업이익 -557 792 592 772 매입채무 및 기타채무 295 302 310 316 EBITDA증가율 (%) 13.3 -4.5 7.3 7.0

중단사업이익 0 0 0 0 단기금융부채 6,679 5,896 5,486 4,202 조정영업이익증가율 (%) 27.0 -6.1 18.0 19.1

당기순이익 -557 792 592 772 기타유동부채 2,157 2,207 2,265 2,107 EPS증가율 (%) - - -27.1 30.4

지배주주 -565 794 601 783 비유동부채 12,951 13,056 12,859 12,641 매출채권 회전율 (회) 19.9 19.7 19.6 19.5

비지배주주 8 -2 -9 -11 장기금융부채 9,645 9,673 9,388 9,103 재고자산 회전율 (회) 22.2 21.2 21.1 21.0

총포괄이익 -615 768 592 772 기타비유동부채 3,306 3,383 3,471 3,538 매입채무 회전율 (회) 79.4 85.8 83.7 81.5

지배주주 -622 773 605 790 부채총계 22,082 21,461 20,920 19,266 ROA (%) -2.3 3.2 2.4 3.1

비지배주주 7 -5 -14 -18 지배주주지분 1,760 3,305 3,904 5,146 ROE (%) -27.2 31.4 16.7 17.3

EBITDA 2,872 2,742 2,942 3,149 자본금 370 480 480 590 ROIC (%) 4.8 4.4 5.2 6.3

FCF 1,661 573 1,092 1,536 자본잉여금 603 946 946 1,294 부채비율 (%) 1,178.1 628.3 522.0 367.9

EBITDA 마진율 (%) 24.5 22.6 23.9 25.1 이익잉여금 -193 588 1,189 1,972 유동비율 (%) 36.4 43.6 46.3 56.8

영업이익률 (%) 9.6 8.7 10.1 11.8 비지배주주지분 114 111 103 91 순차입금/자기자본 (%) 802.4 409.6 331.6 224.0

지배주주귀속 순이익률 (%) -4.8 6.6 4.9 6.2 자본총계 1,874 3,416 4,007 5,237 조정영업이익/금융비용 (x) 2.8 2.5 2.6 3.3

자료: 대한항공, 미래에셋대우 리서치센터

104

운송

Mirae Asset Daewoo Research41 | 2018 핵심 트렌드 및 산업별 투자전략

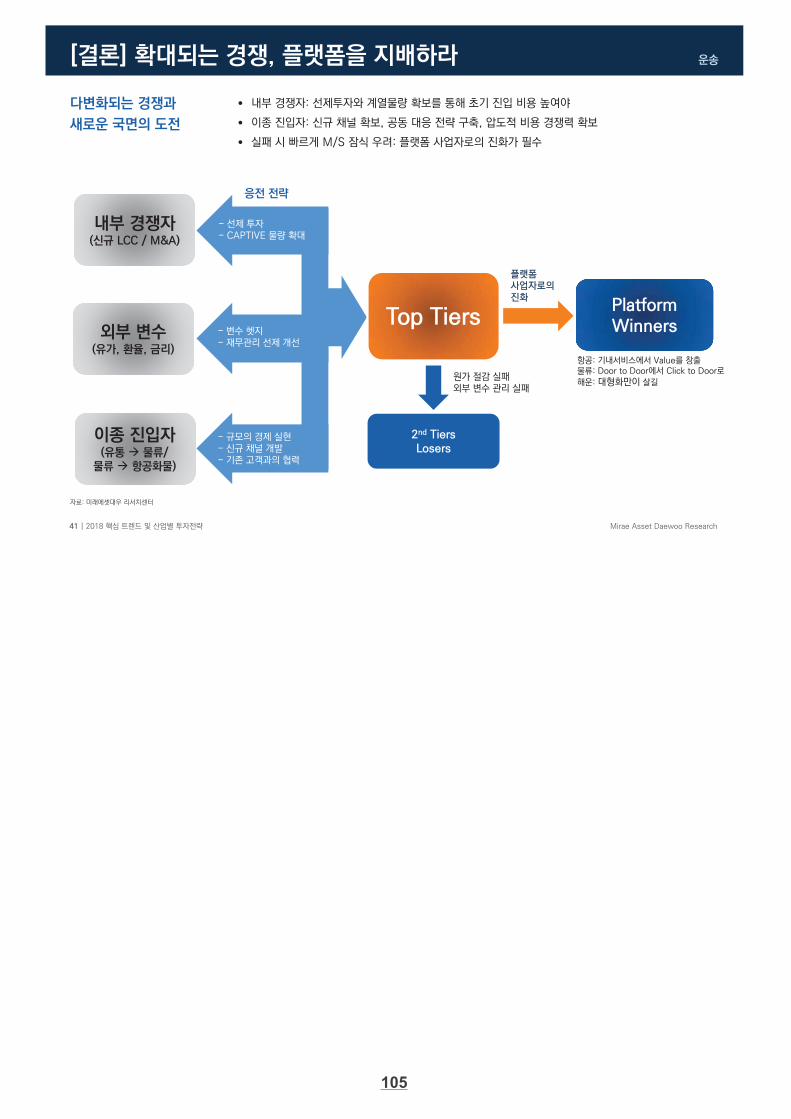

이종 진입자(유통 물류/

물류 항공화물)

외부 변수(유가, 환율, 금리)

내부 경쟁자: 선제투자와 계열물량 확보를 통해 초기 진입 비용 높여야

이종 진입자: 신규 채널 확보, 공동 대응 전략 구축, 압도적 비용 경쟁력 확보

실패 시 빠르게 M/S 잠식 우려: 플랫폼 사업자로의 진화가 필수

다변화되는 경쟁과

새로운 국면의 도전

자료: 미래에셋대우 리서치센터

[결론] 확대되는 경쟁, 플랫폼을 지배하라

Top Tiers

2nd TiersLosers

내부 경쟁자(신규 LCC / M&A)

PlatformWinners

원가 절감 실패외부 변수 관리 실패

- 변수 헷지- 재무관리 선제 개선

- 규모의 경제 실현- 신규 채널 개발- 기존 고객과의 협력

응전 전략

플랫폼사업자로의진화

항공: 기내서비스에서 Value를 창출물류: Door to Door에서 Click to Door로해운: 대형화만이 살길

- 선제 투자- CAPTIVE 물량 확대

105

![Global Tech - img.miraeassetdaewoo.com · •2018년상반기애플충격으로전세계적으로H/W ... AI관련반도체시장전망 자료: Gartner, FutureGrasp [요약] A.I into](https://img.pdfslide.tips/doc/110x75/5e04796050074a63ea3d51f7/global-tech-img-a2018efeeoeeoeeoeeoeeoehw-.jpg)

![img.miraeassetdaewoo.com€¦ · ¦ §ì¿í¾2 QFظÞ~nf < ©?] kXªR«*[ ( / 9 X*ªà Ã* î x´± ¯ï*𤸾2 s Å d¨¿ u¡QT 0[K0 º ¬ , ì¿í¾2 s ã] k_`a-Sì¿í¾2](https://img.pdfslide.tips/doc/110x75/605809ea4aa35d762b0322c1/img-2-qfnf-kxr-9-xf-f-x.jpg)