Embed Size (px)

Citation preview

Frans Lönngren

Finansiella nyckeltals förmåga att förutspå konkurs -

En kvantitativ studie av finländska små och medelstora företag

Pro gradu-avhandling i redovisning

Handledare: Karolina Söderlund

Fakulteten för Samhällsvetenskaper och Ekonomi

Åbo Akademi

Åbo 2021

ÅBO AKADEMI – FAKULTETEN FÖR SAMHÄLLSVETENSKAPER OCH

EKONOMI

Abstrakt för avhandling pro gradu

Ämne: Redovisning Författare: Frans Lönngren Arbetets titel: Finansiella nyckeltals förmåga att förutspå konkurs – En kvantitativ studie av finländska små och medelstora företag Handledare: Karolina Söderlund Tidigare forskning inom konkursprediktion har fokuserat på större, listade företag utanför Finland, vilket orsakat ett gap i forskningslitteraturen. Konkursprognostisering i små och medelstora företag är viktigt på grund av att de utgör den största delen av arbetsmarknaden i Finland. Syftet med avhandlingen är att redogöra vilka finansiella nyckeltal som har förmåga att prognostisera konkurs. Avhandlingens teoridel inleds med en introduktion om konkurslagen i Finland. Konkurslagens viktigaste moment presenteras för att förstå konkursprocessen på ett djupare plan. Därefter presenteras bokföringspraxis, varpå teoridelen avslutas med bokslutsanalys och konkursprognostisering för att upplysa om de viktigaste bokslutsbaserade nyckeltalen som används i studien. De viktigaste teoretiska perspektiven och empiriska iakttagelserna som gäller konkursprognostisering sammanfattas i en omfattande litteraturöversikt. Framförallt nyckeltalen soliditetsgrad och avkastning på eget kapital (ROE) är betydelsefulla i konkursprognostisering. I avhandlingen används logistisk regressionsanalys för att skilja mellan konkursföretag och icke-konkursföretag. I avhandlingen används även en klassifikations matris, Pearsons korrelationsmatris och en varians inflationsfaktor. Avhandlingens data består av det sista tillgängliga bokslutet för finländska små och medelstora företag året före konkurs. Insamlingen av data har skett via Voitto plus-databasen. I avhandlingen används totalt 100 företag, där 50 klassificerades som konkursföretag och 50 som icke-konkursföretag. Två nyckeltal var statistiskt signifikanta och visade en förmåga att kunna prognostisera konkurs. De två nyckeltalen är soliditetsgrad och avkastning på eget kapital (ROE). En lägre soliditetsgrad ökar risken för konkurs, och har därmed en negativ effekt på konkurs. Avkastning på eget kapital (ROE) har också en negativ effekt på konkurs, där lägre avkastning på eget kapital ökar risken för konkurs. Avhandlingen bidrar till att öka förståelsen av de nyckeltal som visade konkursprognostiseringsförmåga, och den underlättar därmed valet av nyckeltal för exempelvis intressenter och även för forskare som väljer att fortsätta forska i nyckeltalens prognostiseringsförmåga. Nyckelord: Konkursprognostisering, finansiella nyckeltal, finansiella variabler, små och medelstora företag, logistisk regressionsanalys, Pearsons korrelationsmatris Datum: 26.02.2021 Sidantal: 59

Innehållsförteckning 1 Inledning ............................................................................................................................. 1

1.1 Problemformulering och syfte ..................................................................................... 3

1.2 Avgränsningar ............................................................................................................. 5

1.3 Avhandlingens disposition .......................................................................................... 5

2 Den teoretiska referensramen.............................................................................................. 6

3 Konkurs ............................................................................................................................... 7

3.1 Konkursförfarandet ...................................................................................................... 8

4 Bokslutsanalys .................................................................................................................... 9

4.1 Nyckeltalsanalys ........................................................................................................ 11

4.2 Lönsamhetens relationstal ......................................................................................... 11

4.3 Finansieringens relationstal ....................................................................................... 13

4.3.1 Kapitalstruktur .................................................................................................... 14

4.3.2 Likviditet (tillräckligheten av finansieringen) .................................................... 15

4.4 Sammanfattning av nyckeltal .................................................................................... 17

5 Konkursprognostiseringsvariabler .................................................................................... 17

5.1 Finansiella variabler .................................................................................................. 19

5.2 Icke-finansiella variabler ........................................................................................... 21

6 Konkursprognostisering .................................................................................................... 23

6.1 Univariat analys ......................................................................................................... 23

6.2 Diskriminantanalys .................................................................................................... 24

6.3 Logistisk regressionsanalys ....................................................................................... 25

6.4 Problem relaterade med de klassiska statistiska metoderna ...................................... 27

6.5 Konkursprognostisering i Finland ............................................................................. 27

6.6 Sammandrag .............................................................................................................. 28

7 Metod ................................................................................................................................ 29

7.1 Forskningsstrategi ...................................................................................................... 29

7.2 Forskningsmetod ....................................................................................................... 30

7.2.1 Forskningsändamål ............................................................................................. 31

7.3 Forskningsdesign och val av modell ......................................................................... 32

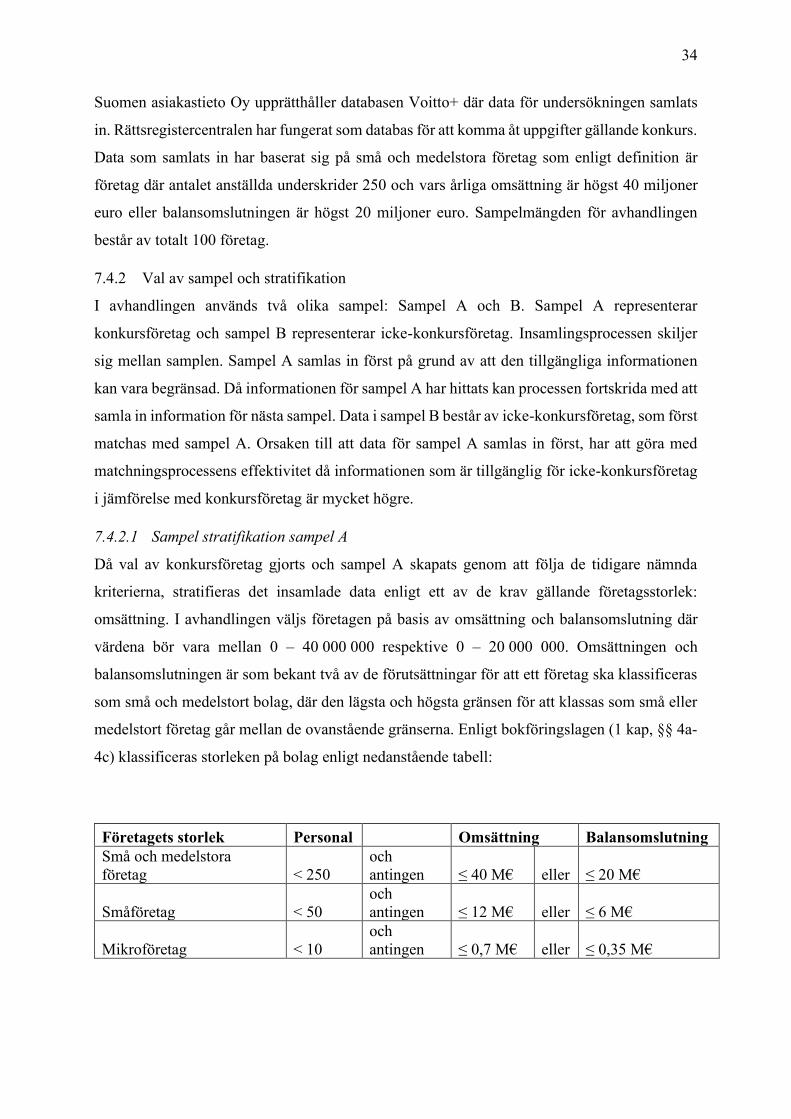

7.4 Data och sampeldesign .............................................................................................. 32

7.4.1 Insamling av data ............................................................................................... 33

7.4.2 Val av sampel och stratifikation ......................................................................... 34

7.5 Självständiga variablerna ........................................................................................... 36

7.5.1 Finansiella variabler ........................................................................................... 36

7.6 Beroende variabeln .................................................................................................... 38

7.7 Logistiska regressionsmodellen ................................................................................. 38

7.8 Klassifikationsmatrisen ............................................................................................. 39

7.9 Pearsons korrelationsmatris ....................................................................................... 41

7.10 Reliabilitet och validitet ............................................................................................. 42

8 Empiriska resultat ............................................................................................................. 43

8.1 Beskrivande statistik .................................................................................................. 43

8.1.1 Soliditetsgrad, % ................................................................................................ 45

8.1.2 Avkastning på eget kapital (ROE) ..................................................................... 46

8.2 Den logistiska regressionen ....................................................................................... 46

8.2.1 Soliditetsgrad, % ................................................................................................ 47

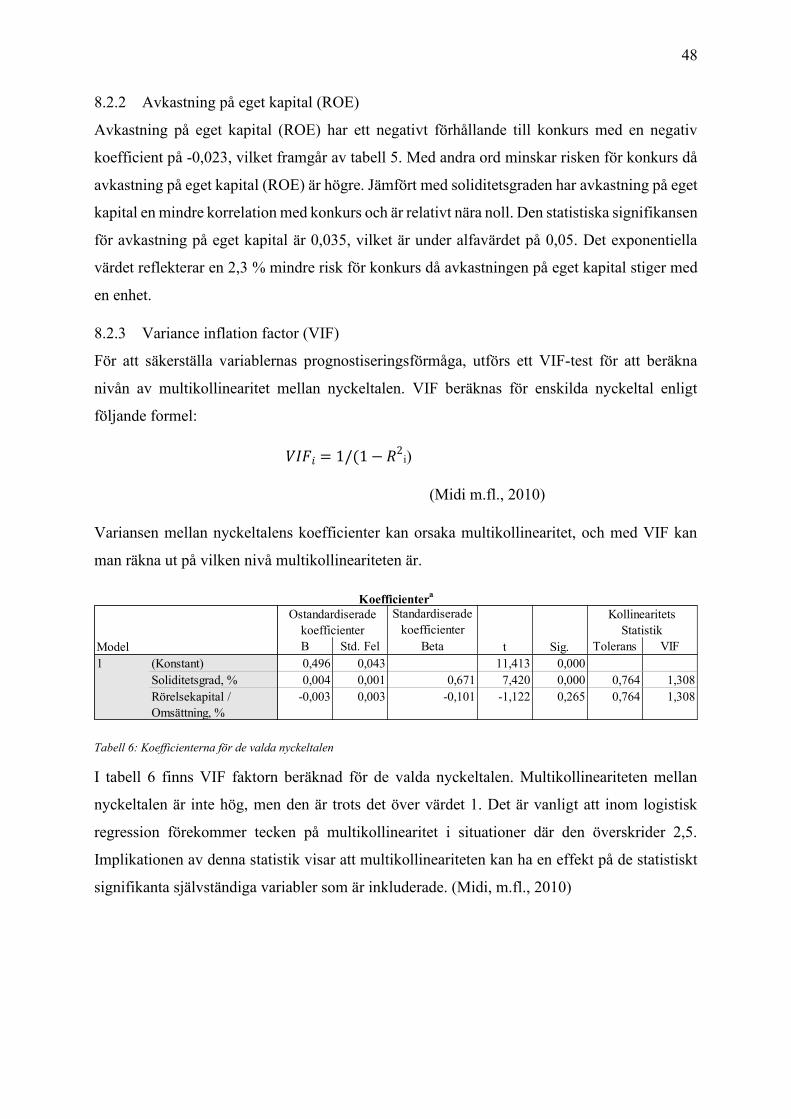

8.2.2 Avkastning på eget kapital (ROE) ..................................................................... 48

8.2.3 Variance inflation factor (VIF) .......................................................................... 48

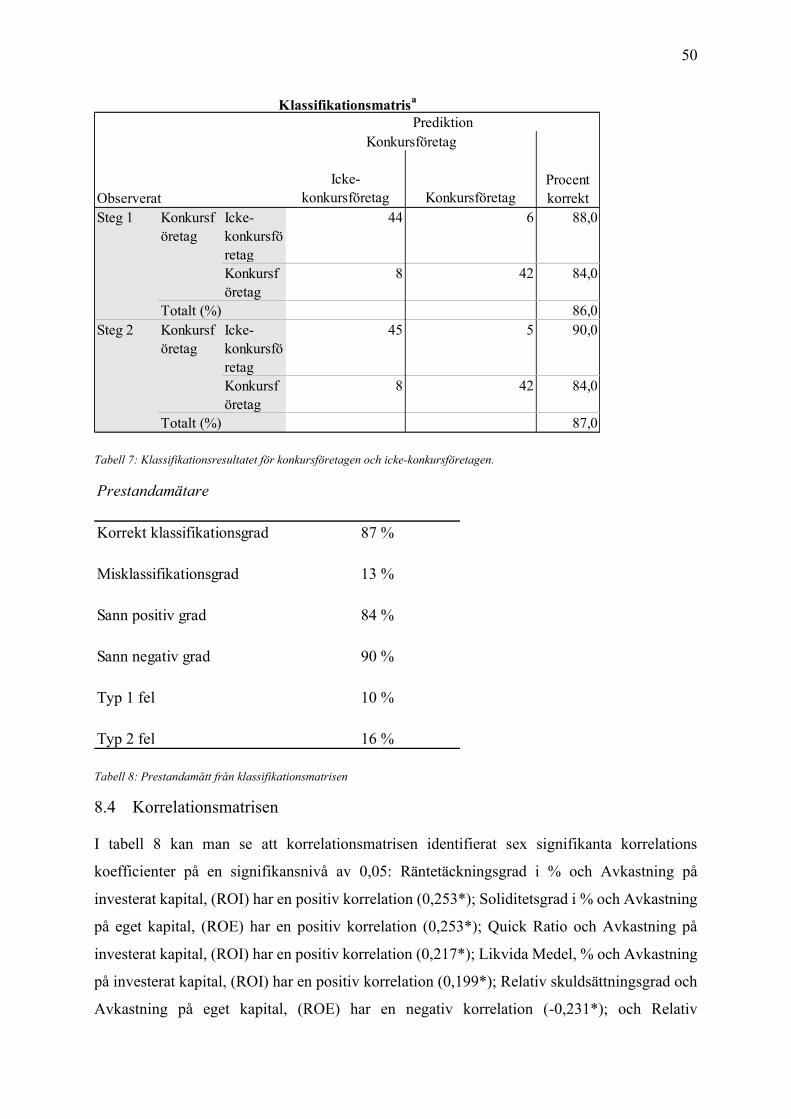

8.3 Klassifikationsmatrisen ............................................................................................. 49

8.4 Korrelationsmatrisen ................................................................................................. 50

9 Analys ............................................................................................................................... 53

9.1 Soliditetsgrad, % ........................................................................................................ 53

9.2 Avkastning på eget kapital (ROE) ............................................................................. 54

9.3 Jämförelse med Ohlsons modell ................................................................................ 55

9.4 Klassifikationsmatrisen ............................................................................................. 55

9.5 Reliabilitet och validitet av resultaten ....................................................................... 56

10 Resultat .......................................................................................................................... 56

11 Avslutande diskussion ................................................................................................... 57

11.1 Avhandlingens begränsningar ................................................................................... 58

11.2 Rekommendationer för framtida forskning ............................................................... 59

Källor ........................................................................................................................................ 61

Tabeller

Tabell 1: De 11 självständiga variablerna (nyckeltalen) .......................................................... 37

Tabell 2: Beskrivande statistik för konkursföretagen............................................................... 44 Tabell 3: Beskrivande statistik för icke-konkursföretagen....................................................... 45

Tabell 4: Modellöversikt för steg 1 och 2 i den logistiska regressionen .................................. 47

Tabell 5: Variabler i ekvationen ............................................................................................... 47

Tabell 6: Koefficienterna för de valda nyckeltalen .................................................................. 48 Tabell 7: Klassifikationsresultatet för konkursföretagen och icke-konkursföretagen. ............ 50

Tabell 8: Prestandamått från klassifikationsmatrisen ............................................................... 50 Tabell 9: Pearsons korrelationsmatris ...................................................................................... 52

Figurer

Figur 1: Konkursansökningar 2009-2018 (Asiakastieto, 2018) ................................................. 2 Figur 2: Undersökning av företagets ekonomiska situation (Laitinen, 1986, s.10) ................. 10 Figur 3 Induktion och deduktion enligt Wiedersheim-Paul och Eriksson (1991) .................... 30

Figur 4: Formeln för den logistiska regressionen (Ohlson, 1980) ........................................... 39

Figur 5: Klassifikationsmatrisen, översatt från den ursprungliga källan (Hair, 1992) ............. 40

Figur 6: Notation till klassifikationsmatrisen, översatt från den ursprungliga källan (Hair, 1992) .................................................................................................................................................. 40 Figur 7: Klassifikationsmatrisens prestandamätare, översatt från den ursprungliga källan (Hair, 1992) ......................................................................................................................................... 41

1

1 Inledning Att bolag går i konkurs är inget nytt fenomen. Att kunna förutse konkurs är däremot något som

ökat i betydelse sedan finanskrisen på 1930-talet. De tidigare forskarna (Ramser och Foster,

1931; Fitzpatrick, 1932; Winakor och Smith, 1935; Mervin, 1942) undersökte nyckeltal och

demonstrerade att företag i finansiellt trångmål hade betydligt svagare nyckeltal än

framgångsrika företag (Laitinen, 1990, s. 39). Konkurser orsakar finansiella skador för

investerare, intressenter och ekonomin överlag (Salimi, 2015; Bernstein, et al., 2017). Ett bevis

på det är Enron skandalen år 2008 som inte bara orsakade ekonomisk skada lokalt, utan även

globalt (Sieczka & Sornette, 2011).

Med konkurs menas att det kapital som investerats i företaget gått förlorat. Orsaken till det är

att det investerade kapitalet oftast är bundet till verksamheten genom exempelvis immateriell

egendom eller produktutveckling. Metoder för att förutse konkurser har utvecklats med jämn

takt sedan 1960-talet för att bättre kunna prognostisera rådande omständigheter inom företag

som kunde tyda på konkurs. På grund av att konkurser spelar en stor roll i det ekonomiska

samhället, är det viktigt att kunna förutse konkurser varpå man kan vidta åtgärder för att

potentiellt rädda företaget. O andra sidan kan dessa metoder användas för att dra slutsatsen att

företaget inte längre är lönsamt, och därmed vore det bättre att likvidera bolaget för att inte

samla på sig mera förluster. (Laitinen & Laitinen 2004, s. 19). Eftersom konkurs kan påverka

flera olika intressenter, förekommer det ett etiskt dilemma inom ämnet. Konkurs kan ses som

etiskt motiverat då det minimerar skadan och maximerar nyttan för de involverade

intressenterna (Boetcher, Cavanagh & Xu, 2014). De intressenter som är involverade i konkurs

kan förlora sina arbeten, pensioner och trygghet. Ifall ett företag verkligen inte kan möta sina

obligationer och upplever svårigheter med att fortsätta sin verksamhet ses det inte som oetiskt

ifall företaget gick i konkurs. Ett företag med märkvärda ekonomiska svårigheter kunde

oavsiktligt spilla över dessa svårigheter på de involverade intressenterna. Ifall företaget däremot

hade möjlighet att fortsätta sina verksamhet, men trots det väljer att inte göra det och istället

ansöker om frivillig konkurs, kunde det motiveras att tillvägagångssättet inte är etiskt korrekt.

Trots en nedgång av konkursansökningar sedan 2009 (se figur 1) är ämnet fortfarande av central

betydelse i Finland. Enligt statistikcentralen (2018) slutbehandlades 2649 konkurser år 2018.

Inom den globala ekonomin ses små och medelstora bolag som något av en hörnsten för den

2

ekonomiska utvecklingen (Gupta, Gregorius & Healy, 2015). Enligt Kücher, et al. (2018) spelar

små och medelstora företag även en stor roll i skapandet av tillväxt och upprätthållandet av den

ekonomiska stabiliteten. Under finanskrisen år 2008-2009 utfördes undersökningar som visade

att små och medelstora företag fortsättningsvis lyckades skapa arbetsplatser, trots den rådande

nedgången i den globala ekonomin. Återhämtningen under finanskrisen har visat sig vara starkt

beroende av de små och medelstora företagens förmåga att skapa arbetsplatser under

ekonomiskt svåra situationer. (Kücher, et al., 2018)

Figur 1: Konkursansökningar 2009-2018 (Asiakastieto, 2018)

Finska små och medelstora bolag är likväl välintegrerade i den finska och även globala

ekonomin. Enligt statistikcentralen företagsregister (Asiakastieto, 2018) bestod små och

medelstora företag för 99,8 % av alla företag i Finland, fördelat på mikroföretag (93 %),

småföretag (5,8 %) och medelstora företag (1,0 %). De små och medelstora företagen stod för

ca. 40 % av Finlands BNP.

Det förekommer många olika modeller för att förutspå konkurser. Exempel på sådana modeller

är Beavers (1966, 2005) univariata modell, Altmans (1968, 2006) multivariata modell (Z-

score), Ohlsons (1980) logistiska regressionsanalys modell och Zmijevskis (1984) probit

regressionsanalys modell. Modellerna har visat sig vara väldigt framgångsrika, men det har

även förekommit kritik mot de flesta av modellerna. Altmans modell är en av de äldsta och

mest framgångsrika konkursprognostiseringsmodellerna, men den har kritiserats för att inte

fungera utanför det originella samplet (Grice, 2001). Grice (2001) har även kritiserat Altmans

3

modell för att den inte lyckas ta i beaktande olika förändringar av ekonomiska faktorer som

exempelvis räntor och inflation.

Forskning kring konkursprognostisering kan delas upp i två distinkta huvudgrupper. Den ena

är forskning kring de ovannämnda modellerna och den andra är forskning kring variablerna

som används i prognostiseringsmodellerna. Avhandling kommer att grundas på Ohlsons

regressionsmodell (1980) eftersom modellen inte bara förutspår konkurs utan även genom en

logistisk analys undersöker vilka finansiella nyckeltal som har en märkbar roll gällande

prognostisering av konkurs.

1.1 Problemformulering och syfte

Tidigare forskning har i stora drag fokuserat på konkursprognostiseringsmodeller för stora

listade bolag (Altman, et al. 2017; Balcaen & Ooghe, 2006). En av orsakerna till det är att

informationen som finns tillgänglig för små och medelstora företag är väldigt olik i jämförelse

med exempelvis stora börsbolag. Enligt Balcaen & Ooghe (2006) kan en begränsad mängd

information påverka valet av undersökningsändamålet. Informationsbristen har orsakat att

litteratur om konkursprognostisering gällande små och medelstora bolag inte förekommer i lika

stor utsträckning som litteratur för stora listade företag. Den tidigare litteraturen har även ett

större intresse för de olika konkursprognostiseringsmodellerna än för de variabler som används

i modellerna. Tanken med avhandlingen är att fokusera på variablerna istället för modellerna,

och därmed minska på gapet i litteraturen. Modellerna som används vid prognostisering av

konkurser har visat sig vara framgångsrika, men trots det fungerar inte modellerna med en total

noggrannhet. En av de mest framgångsrika modellerna inom konkursprognostisering anses vara

Altmans modell (1968). Modellen är en multivariat-modell som kombinerar bokslut och

markansvärde för att framställa ett Z-tal för bolaget. Modellerna kommer att presenteras i sin

helhet i kapitel 6.

Syftet med avhandlingen är att skilja på konkurs- och icke-konkurs företag genom att undersöka

vilka nyckeltal som har den högsta prediktiva förmågan att förutspå konkurs i små och

medelstora företag i Finland. Tanken är att utöka den forskning som existerar sedan tidigare,

men även bidra till den existerande forskningen kring små och medelstora företag som ses vara

underminerad i forskning kring konkursprediktion. Andelen små och medelstora företag utgör

även en klar majoritet av företagen i Finland, vilket ytterligare påvisar behovet av konstant

forskning inom området. Med hjälp av fungerande prognostiseringsmetoder kan företagen och

även olika intressenter använda sig av informationen som avhandlingen framhäver.

4

Undersökningen baserar sig på två grupper: konkursföretag och icke-konkursföretag. Dessa

delas in i två olika sampel, varpå en par matchning utförs på samplen. Genom att analysera både

konkurs- och icke-konkursföretag kan en distinktion av nyckeltalen utföras. Undersökningen

baserar sig på ett antal nyckeltal som används som variabler för den logistiska

regressionsanalysen. Regressionsanalysen är en förutspående analys med en beroende variabel

som antar ett binärt värde. Genom analysen kan sedan data summeras och beskrivas. Den data

som produceras kan sedan förklara möjlig korrelation mellan företagen och konkurs.

Hypoteserna har framställts med hjälp av nyckeltal som baserar sig på tidigare forskning. Enligt

Perry, Henderson och Cronan (1984) är variabler relaterade till likviditet, soliditet och

lönsamhet några av de fördelaktigaste variablerna som kan användas för att prognostisera

konkurs. Några av de mest populära lönsamhetsmätarna är avkastning på eget kapital (ROE)

och avkastning på investerat kapital (ROI). Gu, (2002) Cultrera och Brédart (2016) konstaterar

att lönsamhetsnyckeltal är utmärkta för att prognostisera konkurs. Följande hypoteser har

skapats på basis av de lönsamhetsnyckeltal som valts till studien:

Hypotes 1: Avkastning på eget kapital (ROE) har en förmåga att förutspå konkurs

Hypotes 2: Avkastning på investerat kapital (ROI) har en förmåga att förutspå konkurs

Hypotes 3: Bruttovinstmarginal, % har en förmåga att förutspå konkurs

Resultat kring forskning om skuldförhållandet har visat att dimensionen soliditet har en

betydande påverkan på konkurs (Dirickx & Van Landeghem, 1994; Brindescu-Olariu, 2016;

Alifiah, 2014; Laitinen, 1990). Nyckeltalet soliditetsgrad har även använts i tidigare studier på

finländska företag (Laitinen, 1990; Laitinen & Kankaanpää, 1997; Laitinen & Laitinen, 2004)

där nyckeltalet visat sig vara väldigt dominerande inom området konkursprognostisering. På

basis av tidigare forskning har följande hypoteser framställts:

Hypotes 4: Soliditetsgrad, % har en förmåga att förutspå konkurs

Hypotes 5: Rörelsekapital / omsättning, % har en förmåga att förutspå konkurs

Hypotes 6: Kundfordringar / försäljning, % har en förmåga att förutspå konkurs

Hypotes 7: Relativ skuldsättningsgrad har en förmåga att förutspå konkurs

Hypotes 8: Skuldsättningsgrad, % (Net gearing) har en förmåga att förutspå konkurs

5

Likvida tillgångar har en väsentlig roll då skulder ska lösas. Tidigare studier framhäver

betydelsen av likviditetsmått där det även argumenterats för att ett företag med hög likviditet

har en lägre sannolikhet att uppleva ekonomiskt trångmål (Zavgren, 1985; Agarwal & Taffler,

2008; Yap, Yong & Poon, 2010; Bhunia, Khan & MuKhuti, 2011). Baserat på den tidigare

forskningen gällande likviditet har jag skapat följande hypoteser:

Hypotes 9: Räntetäckningsgrad, % har en förmåga att förutspå konkurs

Hypotes 10: Quick ratio har en förmåga att förutspå konkurs

Hypotes 11: Likvida medel, % har en förmåga att förutspå konkurs

Hypoteserna som formats baserar sig på de nyckeltal som valts till studien på basis av tidigare

forskning. Nyckeltalen som valts fördelas relativt jämnt över de tre dimensionerna lönsamhet,

soliditet och likviditet. Studien kommer antingen att bekräfta eller förkasta hypoteserna, och

därmed även ge svar på vilka finansiella nyckeltal som kan särskilja konkursföretag från icke-

konkursföretag.

1.2 Avgränsningar

Avhandlingen kommer att avgränsas såtillvida att de konkursföretag som undersöks är små och

medelstora företag i Finland. Det förekommer knapp forskning kring små och medelstora

företag (Altman, m.fl., 2017) vilket är en av orsakerna till avgränsningen. Eftersom företagen i

Finland klassificeras till 99,8 % som små eller medelstora företag, är det en perfekt miljö för

att avgränsa avhandlingen att specifikt gälla små och medelstora företag. Per definition

klassificeras företag där omsättningen är högst 40 miljoner euro, balansomslutningen högst 20

miljoner euro och antalet anställda underskrider 250 som små och medelstora företag

(Statistikcentralen, u.å). Målet med avhandlingen är att bidra till den redan existerande teorin

gällande de finansiella variabler som fungerar som indikatorer på konkurser.

1.3 Avhandlingens disposition

Avhandlingen är uppdelad i två distinkta delområden: teori och empiri. I den teoretiska delen

behandlas konkurs ur ett finländskt perspektiv, bokslutsanalysens delområden,

konkursprognostiseringsmodellerna och de variabler som konkursprognostiseringsmodellerna

baserar sig på. I den empiriska delen utförs forskningen där de valda variablerna mäts mot

samplet för att utreda vilka variabler som innehar en hög konkursprognostiseringsförmåga.

6

Den teoretiska referensramen är uppdelad i fyra huvudkapitel. I kapitel tre presenteras konkurs

per definition enligt konkurslagen. Tanken är att presentera de huvudsakliga orsakerna till

konkurs och även en ge bild på konkursförfarandet. Eftersom forskningen kommer att basera

sig på Finska företag, presenteras kapitlet endast ur ett finskt perspektiv.

I det fjärde kapitlet presenteras bokslutsanalys för att skapa en förståelse av de nyckeltal som

kan användas för att skapa en bild av företagets prestationsförmåga med hjälp av

bokslutsinformation. I det femte och sjätte kapitlet presenteras

konkursprognostiseringsvariablerna respektive konkursprognostiseringsmodellerna utförligare

och även koppling till tidigare studier presenteras i detta kapitel.

I det sjunde kapitlet presenteras metoden, valet av data, variabler och

konkursprognostiseringsmodellen som kommer att användas i forskningen. Därpå presenteras

det empiriska resultatet i kapitel 8, och en analys av resultatet presenteras därefter i kapitel 9

och kapitel 10. Avhandlingen avslutas med kapitel 11 där begränsningar som framkommit

under arbetets gång och även förslag på framtida forskning presenteras.

2 Den teoretiska referensramen Den tidigare forskningen kring konkursprognostisering fokuserar sig i stora drag på två

distinkta områden, konkursprognostiseringsmodeller och konkursprognostiserings variabler.

Forskning kring konkursprognostisering fokuserar på att förbättra de olika modellernas

prognostiseringsförmåga medan forskning kring variablerna utforskar vilka variabler ses som

signifikanta i prognostiseringens noggrannhet (Altman, 1968; Ohlson, 1980).

Variabler kan vara både finansiella och icke-finansiella. De finansiella variablerna baserar sig

på finansiell information som exempelvis nyckeltal från bokslut, medan icke-finansiella

variabler baserar sig på icke-finansiell information, med andra ord sådan information som inte

direkt kan uttryckas i siffror. Exempel på icke-finansiell information kan vara miljöeffekter,

politiska situationer och socialt ansvar. Tidigare forskning visar att en klyfta uppstått gällande

valet av att inkludera icke-finansiella variabler eller inte. Enligt Tinoco och Wilson (2013) ger

de icke-finansiella variablerna mervärde till prognostiseringsförmågan eftersom resultat som

inkluderat icke-finansiella variabler ger en mera nyanserad bild av undersökningen istället för

att bara fokusera på de finansiella variablerna.

7

Tanken är att i avhandlingen fokusera på de finansiella variablerna men trots det ge en

bakgrundsbild av de icke-finansiella variablerna och hur de har påverkat resultat i tidigare

forskningar.

3 Konkurs Vid en konkursprocess utmäts bolagets alla tillgångar för att täcka de skulder som bolaget har.

Kriterierna för konkurs är överskuldsättning och insolvens. Ett bolag anses enligt

konkurslagens (2004/120, i fortsättningen KonkL) 2 kap. 2§ vara insolvent då bolaget inte har

möjlighet att betala sina skulder vid förfallodagen. Enligt KonkL 2 kap. 5§ är ett bolag

överskuldsatt då bolagets skulder är större än dess tillgångar. Konkursansökan kan göras av

både borgenären och gäldenären. Gäldenären försätts i konkurs då domstolen fattat beslut om

konkursansökan (KonkL 1 kap. 4§).

Konkurs anses i vardagligt bruk som något negativt. Oftast leder konkurs till att verksamheten

avslutas vilket kan leda till en känsla av misslyckande eller personliga tragedier. Trots det kan

konkurser vara till nytta för marknaden eftersom konkursen kan ge utrymme för nyare och

effektivare bolag. (Laitinen 1990, 7-8)

Risken för konkurs växer i takt med bolagets svårigheter att betala sina skulder. Det är vanligast

att konkursansökningar utförs av borgenären. Orsaken till detta är att borgenären kan ha

fordringar på gäldenären som förfallit till betalning. Trots det är det ovanligt att borgenären

ansöker gäldenären i konkurs förrän man övervägt andra alternativ. Konkursprocessen är en

väldigt tidskrävande process och kan medföra juristarvoden och övriga kostnader inte bara för

gäldenären utan även för borgenären. Det är vanligt att borgenären i situationer där en fordran

på gäldenären förfallit inte omedelbart tar till rättsliga åtgärder, utan istället sänder exempelvis

ett flertal betalningsuppmaningar. Ifall betalningsuppmaningarna inte medför väntat resultat för

borgenären, kan en konkursansökan visa sig vara den enda möjligheten att få tag på sina

fordringar. (Laitinen & Laitinen, 2004, s. 59-62)

Risken för konkurs kan även delas upp på olika delområden beroende på vad den

indrivningsbara skulden består av. Enligt Laitinen & Laitinen (2004, s.59-62) kan skulder delas

upp i åtta olika delområden:

1) Skatteskulder

2) Arbetspensionsskulder

3) Skulder till företagsinteckningar

8

4) Vanliga bankskulder

5) Leverantörsskulder

6) Skulder till riskkreditinstitut

7) Masskuldebrevslån

8) Skulder till ägare

Största konkurshotet utgörs av skatteskulder och arbetspensionsskulder. Skulder som är riktade

till ägare innehåller i sig mindre risk på grund av att sådana skulder kan räknas till det egna

kapitalet.

3.1 Konkursförfarandet

Enligt KonkL 2 kap. 2§ kan en borgenär yrka på att en gäldenär försätts i konkurs, i situationer

där borgenärens fordran på gäldenären:

1) Grundar sig på en dom som vunnit lagakraft eller en dom, ett avgörande eller någon

annan grund som kan verkställas på samma sätt som en dom med lagakraft

2) Grundar sig på en förbindelse där gäldenärens underskrift förekommer och inte

bestrider,

3) Det inte förekommer annan grund att betvivla riktigheten av borgenärens fordran

Enligt Laitinen (1990, s. 28) har borgenären rätt i situationer där betalningsuppmaningar inte

hjälper, att indriva sina fordringar genom betalningsanmaningar, indrivningsåtgärder,

utmätning eller genom att ansöka om konkurs för gäldenären.

Konkursprocessen skiljer sig åt beroende på om det är borgenären eller gäldenären som sätter

igång processen. I situationer där borgenären yrkar på att en gäldenär skall försättas i konkurs,

måste borgenären framställa grunderna för konkurs och lämna en konkursansökan. Därpå

besluter domstolen ifall konkursen skall verkställas och utser en boförvaltare. Till

boförvaltarens uppgifter hör att framställa en boförteckning där tillgångarna och skulderna är

specifierade och även ge en utredning om gäldenärens ekonomiska verksamhet före konkursen

och orsakerna till konkursen. Borgenären måste även utföra konkursbevakning och bevaka sina

fordringar. Boförvaltaren meddelar om den sista bevakningsdagen, när fordringarna skall vara

i boförvaltarens kännedom. Ifall borgenären inte meddelat om sina fordringar på

bevakningsdagen, betyder det i princip att borgenären förlorar sin rätt till fordringarna.

Borgenären kan trots det bevaka sin fordran ännu efter bevakningsdagen. Detta förutsätter att

9

borgenären betalar en avgift vars storlek är en procent av beloppet av den fordran som bevakas.

Efterbevakning kan dock inte verkställas i situationer där utdelningsförteckningen fastställts.

(Lehtonen, m.fl., 2001)

Utdelningsförteckningen framställs av boförvaltaren, varpå denna bekräftas av domstolen.

Därefter börjar boförvaltaren dela ut medlen enligt utdelningsförteckningen. (Lehtonen et al.,

2001)

4 Bokslutsanalys Enligt Ikäheimo, Malmi och Walden (2016, s. 97) är bokslutets roll att ge en rättvisande bild

på företagets ekonomiska situation och resultat. Bokslutet ger samtidigt en reflektion av

företagets realprocesser, det vill säga den ekonomiska verkligheten. Bokslutet skapar en grund

för de olika intressenternas ekonomiska information.

Ikäheimo m.fl. (2016, s. 97) presenterar några exempel på de intressenter som kan ha nytta av

bokslutsinformationen: ägare, anställda och långivare. Ägaren intresserar sig för en utvärdering

av verksamhetens och ledningens framgång och hur framtiden ser ut med tanke på inkomster

och risker. Arbetaren intresserar sig för kontinuiteten av verksamheten med tanke på den

sysselsättningen företaget skapar och även löneutbetalningsförmågan. För långivarens del

ligger intresset på företagets förmåga att klara av sina obligationer, betala räntor på lån och

amorteringar, etc. De exempel som radats upp här ger redan en bild av att intressenterna har

intressen som särskiljer sig från varandra. Informationen som behövs kan även variera i de

särskilda intressentgrupperna, där exempelvis enstaka aktieägare möjligtvis är intresserade i

företagets tillväxtförmåga medan andra aktieägare kanske är mera intresserade av företagets

dividendutbetalningsförmåga.

Enligt Ikäheimo m.fl. (2016, s. 97) påverkar de olika intressena att delar av den finansiella

rapporten och nyckeltal är relevanta för det avsedda användningsändamålet. De olika

nyckeltalens representation och analysering är vad som kallas bokslutsanalys. Bokslutsanalys

är en systematisk process, där boksluts- och övrig finansiell information används för att ge

intressenterna en tillräcklig bild av företagets ekonomiska situation och utveckling (Kinnunen,

2002).

I samband med bokslutsanalys förekommer även termerna företagsanalys och nyckeltalsanalys.

Enligt Laitinen (1986, s. 10) baserar sig en undersökning av företagets ekonomiska situation på

tre distinkta faktorer, vilket han visualiserar i följande modell:

10

Figur 2: Undersökning av företagets ekonomiska situation (Laitinen, 1986, s.10)

Vid en företagsanalys är det hela företagets verksamhet och ekonomiska förhållande som

bedöms genom att analysera alla aspekter av företagets verksamhet. Vanligtvis utförs en

SWOT-analys på företaget för att komma fram till de styrkor och svagheter samt de hot och

möjligheter som förekommer i branschen eller verksamheten. Företagsanalysen centrerar sig

kring företagets verkliga process, där tanken är att försöka hitta orsaker till företagets framgång

eller misslyckande. Företagsanalysen utgår från den förutsättningen att företagets orsaker till

framgång hittas i den verkliga processen medan den finansiella processen, som presenteras av

bokslutet, representerar den verkliga processens konsekvenser. Boksluts- och

nyckeltalsanalysen hör även till företagsanalysen. (Laitinen, 1986, s. 9-10)

Företagsanalysen är en bred analys av företaget medan bokslutsanalysen klassificeras som en

mycket snävare analys där företagets finansiella situation uppskattas med hjälp av

bokslutsinformation. Enligt Laitinen (1986, s. 9-10) är bokslutsanalysens centrala roll att

undersöka företagets finansiella situation med hjälp av den tillgängliga bokslutsinformationen.

I nyckeltalsanalysen tillämpas de nyckeltal som erhållits i bokslutsanalysen för att utvärdera

dessa gentemot ett standardvärde. I nyckeltalsanalysen analyseras företagets finansiella läge

genom att sammanfatta dess situation med hjälp av några valda nyckeltal. Nyckeltalsanalysen

underlättar även jämförelsen mellan bolag som är av olika storlek. (Laitinen, 1986, s. 11) Nedan

en visuell beskrivning av de nämnda analyserna för att förtydliga förhållandet mellan den

verkliga- och finansiella processen.

Företagsanalys

Bokslutsanalys

Nyckeltalsanalys

11

4.1 Nyckeltalsanalys

Nyckeltal är beräknade på basis av den tillgängliga bokslutsinformationen, och är utvecklade

för att mäta företagets ekonomiska prestationsförmåga. Enligt Niskanen och Niskanen (2004,

s. 110) delas bokslutets nyckeltal vanligtvis upp i tre olika grupper: Lönsamhet (eng.

profitability), soliditet (eng. solvency), och likviditet (eng. liquidity). Soliditetens relationstal

kallas även till finansieringens relationstal. Relationstal som beskriver effektiviteten i rotationer

(eng. turnover ratios) och relationstal som används vid konkursprognostisering (z-tal) brukar

även skiljas åt i egna grupper (Niskanen & Niskanen, 2004, s. 110).

Från bokslutsinformationen kan en hel del olika nyckeltal skapas. Företagsanalys Ry har i sin

publicerade bok framställt 31 stycken nyckeltal, utöver vilka det finns ännu flera.

Huvudsakligen presenteras nyckeltalen som relationstal, där en bokslutspost relateras till en

annan. I och med att nyckeltalen presenteras som relationstal, kan de jämföras inte bara företag

emellan, utan även mellan mindre och större företag och även mellan olika bokslutsperioder

(Niskanen & Niskanen, 2004, s. 111)

Niskanen och Niskanen (2004, s. 111) poängterar i sin bok att resultatens noggrannhet baserar

sig på pålitligheten av bokslutsinformationen. Andra faktorer som påverkar nyckeltalens

precision är nyckeltalens förmåga att mäta det som ämnas att mäta, med andra ord validitet. Ett

nyckeltal med god validitet när resultaten är i medeltal korrekta. Utöver det är det viktigt att

nyckeltalen inte ger slumpmässiga resultat, det vill säga nyckeltalet bör vara reliabelt. Ett

nyckeltal ses som reliabelt då spridningen på resultaten är minimal.

4.2 Lönsamhetens relationstal

Lönsamheten beskriver verksamhetens finansiella resultat, och är en av grundförutsättningarna

för en kontinuerlig verksamhet. Enligt Masa´deh, et al. (2015) definieras lönsamhet som

företagets förmåga att generera vinst. Lönsamheten kan mätas i princip på två olika sätt, absolut

och relativt. Absolut lönsamhet baserar sig på verksamhetens resultat, medan den relativa

lönsamheten mäter resultatets förhållande till det investerade kapitalet. (Yritystutkimus, 2017,

s. 63) Lönsamheten kan beräknas med två olika mått, resultat- och avkastningsmått (Leppiniemi

et al., 2017)

Enligt Kallunki (2014) mäts resultatmått genom att mäta affärsverksamhetens volym i relation

till olika resultatposter. Resultatmåttet fungerar sedan som en indikator för att indikera

12

effektiviteten på företagets kontroll då det gäller kostnader, och även prissättningsmakten.

Företag med dålig prissättningsmakt kan hamna i svårigheter i olika situationer som exempelvis

lågkonjunktur eller en ökning i konkurrens, däremot om företaget har en bra prissättningsmakt

behöver inte dessa situationer orsaka resultatmässiga problem för företaget (Kallunki, 2014).

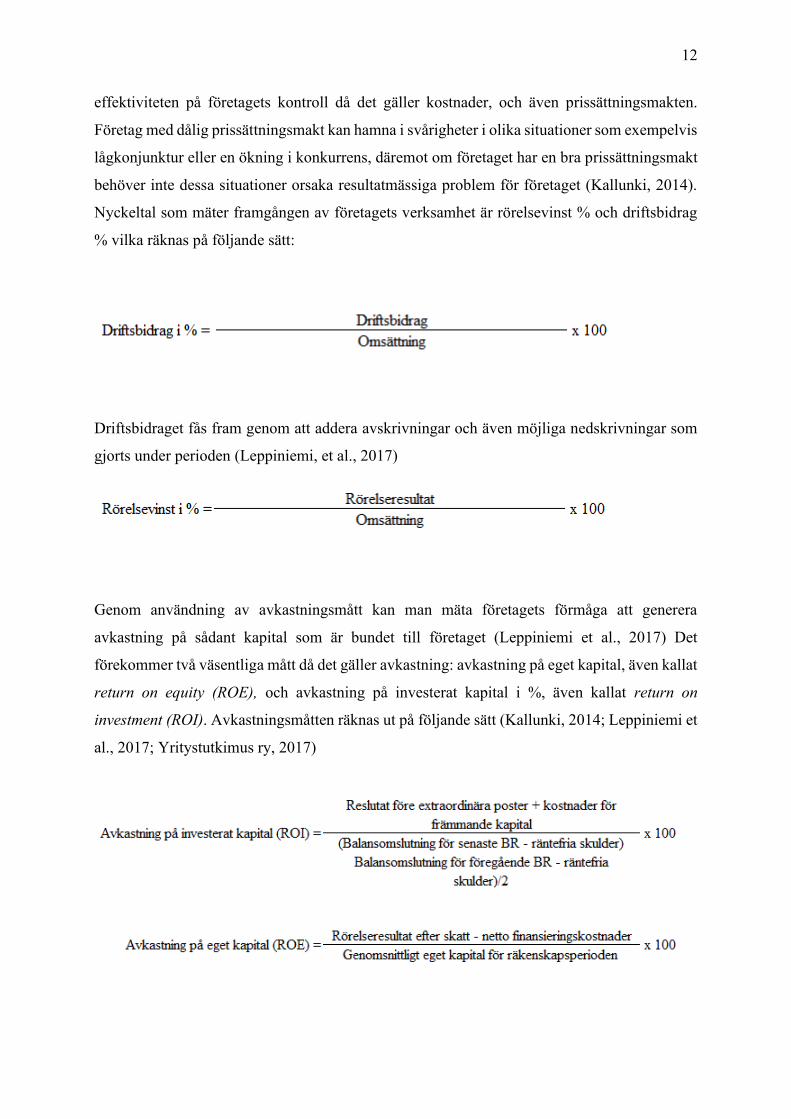

Nyckeltal som mäter framgången av företagets verksamhet är rörelsevinst % och driftsbidrag

% vilka räknas på följande sätt:

Driftsbidraget fås fram genom att addera avskrivningar och även möjliga nedskrivningar som

gjorts under perioden (Leppiniemi, et al., 2017)

Genom användning av avkastningsmått kan man mäta företagets förmåga att generera

avkastning på sådant kapital som är bundet till företaget (Leppiniemi et al., 2017) Det

förekommer två väsentliga mått då det gäller avkastning: avkastning på eget kapital, även kallat

return on equity (ROE), och avkastning på investerat kapital i %, även kallat return on

investment (ROI). Avkastningsmåtten räknas ut på följande sätt (Kallunki, 2014; Leppiniemi et

al., 2017; Yritystutkimus ry, 2017)

13

ROI mäter den relativa lönsamheten av investerat kapital i ett företag (Leppiniemi et al., 2017)

Till det investerade kapitalet räknas inte bara det egna kapitalet utan även det främmande

kapitalet. Nyckeltalet använder sig av balansomslutningens medelvärde räknat från början och

slutet av räkenskapsperioden. De kostnader som räknas med i formeln är exempelvis det

främmande kapitalets räntekostnader. (Yritystutkimus ry, 2019; Leppiniemi et al., 2017)

ROE mäter i sin tur företagets förmåga att producera mervärde åt det kapital som ägarna

placerat i företaget (Masa’deh, et al., 2015; Yritystutkimus ry, 2019) Målsättningen för

avkastningsnivån verkställs enligt ägarnas avkastningskrav, vilket påverkas av risken i

placeringen (Yritystutkimus ry, 2019).

4.3 Finansieringens relationstal

Bolagets finansiering kan likväl delas upp i två olika delar, främmande egetkapitalinstrument

och det egna kapitalet. Förhållandet mellan dessa två spelar stor roll, och ger tecken på

finansieringens flexibilitet. Det främmande kapitalet delas även upp i kortfristigt- och

långfristigt främmande kapital. Typiskt för det kortfristiga främmande kapitalet är att den är

oftast dogmatisk, vilket kan utsätta bolaget för finansieringsrisker. Nyckeltal som beskriver

finansieringsställningen kan ses som statiska eller dynamiska. (Yritystutkimus, 2019, s. 69).

Soliditeten ger en bild av företagets förmåga att på lång sikt klara av sina obligationer.

Soliditetens nyckeltal beskriver oftast företagets kapitalstruktur, det vill säga förhållandet

mellan det egna kapitalet och främmande kapitalet. Ett företag med god soliditet har tillräckligt

med eget kapital för att på långt sikt täcka de räntekostnader som uppstår på grund av det

främmande kapitalet. Företaget klarar av att täcka dessa räntekostnader även i ekonomiskt svåra

tider utan att verksamhetens fortsättning är hotad. De vanligaste mätarna för att mäta bolagets

soliditet är soliditetsgraden, relativ skuldsättningsgrad och gearing-procent.

Räntetäckningsgraden används även i samband med soliditet, men nyckeltalet ses mera som en

typ av coverage-nyckeltal. Räntetäckningsgraden används för att mäta företagets förmåga att

sköta sina finansieringskostnader på kort sikt. (Niskanen & Niskanen, 2004, s.130). Niskanen

och Niskanen (2004, s. 130) menar att nyckeltal som beskriver företagets soliditet är svåra att

bedöma. Till exempel är soliditetsgraden ett nyckeltal som man inte vill blåsa upp alltför

mycket i alla marknadssituationer, eftersom skulder även kan medföra förmåner. En av de

14

möjliga förmånerna är att främmande kapital har en lägre avkastningsförväntan än det egna

kapitalet, vilket minskas ytterligare i och med att räntorna är avdragbara i beskattningen.

4.3.1 Kapitalstruktur

Det vanligaste nyckeltalet för att skapa sig en bild av ett företags kapitalstruktur, är att räkna ut

soliditetsgraden. Soliditet avser företagets betalningsförmåga på lång sikt, och används för att

mäta företagets förmåga att klara av sådana långfristiga skulder och även till att avgöra

företagets förlusttolerans. Uppskrivningar kan påverka soliditetsgradens jämförbarhet mellan

olika år. (Yritystutkimus ry, 2019)

Bedömningen av ett företags soliditetsgrad görs enligt följande:

Över 40% Bra

20 - 40% Tillfredställande

Under 20% Svag

Enligt Laitinen & Laitinen (2004, s. 257) kan ett soliditetstal på 10% anses som kritiskt, och ett

sådant soliditetstal klarar av väldigt lite turbulens i verksamheten.

Den relativa skuldsättningsgraden mäter företagets skulder mot omsättningen. Nyckeltalet kan

jämföras mellan företag endast i situationer där företagen är verksamma inom samma bransch.

Företag som representerar olika branscher, eller företag med annorlunda kostnads- och

balansstruktur, behöver, och får, oftast främmande kapital i annan utsträckning. I vissa

branscher är det även vanligt att det finns behov av större investeringar för att kunna skapa

förutsättningarna för en viss mängd omsättning.

15

Företagets kapitalstruktur kan även granskas genom nettoskuldsättningsgraden (net gearing).

Genom formeln räknar man ut förhållandet mellan det räntebärande egna kapitalet och det egna

kapitalet:

Den kritiska gränsen för detta nyckeltal är 1. Ifall nyckeltalet är under 1, klassificeras värdet

som bra. Och i situationer där nyckeltalets värde är negativt och beror på ett negativt eget

kapital, klassificeras värdet som svagt. (Yritystutkimus, 2019, s. 71)

Rörelsekapital (eng. working capital) mäter finansieringsbeloppet för företagets dagliga

verksamhet och därmed också effektiviteten i kapitalanvändningen. Finansieringskällorna för

rörelsekapitalet är kortfristiga och långfristiga skulder samt eget kapital. (Yritystutkimus, 2019,

s.72)

Kapitalet åtas i olika stadier av företagets verksamhet på grund av förseningar i överföringar i

förhållande till resultatet. Kapitalet är bundet i exempelvis lager och kundfordringar. Å andra

sidan får företaget betalningstid för sina leverantörsfakturor och använder betalningen för den

faktiska betalningstransaktionen. Rörelsekapitalet indikerar således ett behov av att

rörelsekapitalet täcks av verksamheten. (Yritystutkimus, 2019, s. 72)

4.3.2 Likviditet (tillräckligheten av finansieringen)

Begreppet likviditet är centralt då man diskuterar finansieringens tillräcklighet. Med likviditet

menas företagets förmåga att betala alla sina skulder inom utsatt tid och på förmånligaste vis.

Tecken på god likviditet inom företaget är oanvända kontolimiter och utnyttjande av

kassarabatter. Däremot uppkommer tecken om dålig likviditet i situationer där förfallna skulder

är obetalda, betalda förseningsräntor och användningen av dyr tilläggsfinansiering.

(Yritystutkimus, 2019, s. 74)

16

Likviditeten kan klassificeras som antingen dynamisk eller statisk. Den dynamiska likviditeten

mäter inkomstfinansieringens tillräcklighet för att sköta företagets betalningsskyldigheter under

räkenskapsperioden. Dynamisk likviditet kan granskas med hjälp av kassaflödesanalysen.

Statisk likviditet mäts under en viss tidpunkt, exempelvis vid bokslutet där man jämför

förhållandet mellan likvida tillgångar och kortfristiga skulder.

4.3.2.1 Quick ratio och Current ratio

Två av de vanligaste metoderna för att räkna ut bolagets kortfristiga likviditet är nyckeltalen

Quick ratio och Current ratio. Båda nyckeltalen mäter bolagets likviditet men Quick ratio

fokuserar mera på den kortsiktiga betalningsförmågan medan Current ratio är lite mera

långsiktigt.

Quick ratio indikerar bolagets förmåga att betala sina nuvarande skulder utan att behöva sälja

sina lager eller erhålla om finansiering. Beräkning görs på följande sätt:

Quick ration anses som god ifall värdet är över 1, tillfredställande då den är mellan 0,5-1 och

svag då den är under 0,5 (Niskanen, m.fl., 2003; Yritystutkimus, 2019). Enligt Laitinen &

Laitinen (2004, s. 251) kan en quick ratio under 0,5 anses som ett tecken på en rådande kris.

Som tidigare nämnt är granskningsperspektivet längre då man mäter current ratio. Tanken här

är att även omsättningstillgångarna är realiserbara för att klara av sina kortfristiga skulder. För

att kunna förlita sig på current ratio måste man även ha i åtanke att nyckeltalet använder sig av

en tillgångspost vars värde kan basera sig på bedömningar som kan leda till en viss

oförutsägbarhet. (Yritystutkimus, 2019)

Current ratio anses som god då nyckeltalet visar ett värde över 2, tillfredställande i situationer

där den är mellan 1-2 och svag då den är under 1. (Yritystutkimus, 2019)

17

Som statiska mätare av likviditet mäter quick- och current ratio situationen vid bokslutstillfället.

Likviditeten kan variera stort under räkenskapsperioden. En annan faktor som kan påverka

nyckeltalen är sådana värdelösa finansieringstillgångar som exempelvis försäljningsfordringar

som bokats som kreditförluster. (Yritystutkimus, 2019)

4.4 Sammanfattning av nyckeltal

I kapitlet har vi fördjupat oss i en av bokslutsanalysens delområden: nyckeltalsanalysen.

Nyckeltal baserar sig på bokslutsinformationen, och är utvecklade för att mäta företagets

ekonomiska prestationsförmåga. De nyckeltal som räknas ut på basis av bokslutsinformationen

brukar även delas upp enligt dimensionerna lönsamhet, soliditet och likviditet. Till varje

dimension hör en hel del olika nyckeltal, där några av de vanligaste nyckeltalen som används

för respektive dimension har presenterats i kapitel 4 och i de tillhörande underkapitlen.

Enligt Niskanen och Niskanen (2004, s. 142) är nyckeltalsanalysen den vanligaste metoden

inom bokslutsanalys. Den största utmaningen med nyckeltalen är inte tillgängligheten av

information eller den mekaniska uträkningen, utan det är valet av vilka nyckeltal man ämnar

använda och till vilket ändamål. Beslutsfattande på basis av nyckeltal görs dagligen både på

företags- och individnivå.

I tidigare forskning inom konkursprognostisering används nyckeltal i de

konkursprognostiseringsmodeller som utvecklats sedan 1960-talet (Beaver, 1966; Altman,

1968; Ohlson, 1980). Nyckeltalen bildar således de självständiga finansiella variablerna i de

olika modellerna. I följande kapitel presenteras finansiella och icke-finansiella

konkursprognostiseringsvariabler. De finansiella variablerna består av nyckeltal medan icke-

finansiella variabler sällan uttrycks i siffror, utan baserar sig på exempelvis miljöaspekter,

politiska situationer eller socialt ansvar.

5 Konkursprognostiseringsvariabler De första studierna som gjorts kring konkursprognostisering baserade sig långt på

användningen av finansiella nyckeltal. De finansiella nyckeltalen är lätta att komma åt på grund

av deras tillgänglighet för allmänheten. Användningen av finansiella nyckeltal för att särskilja

på konkursföretag och icke-konkursföretag började på mitten av 1930-talet. Winakor och Smith

(1935) använde sig av finansiella nyckeltal för att utvärdera den ekonomiska sundheten av

företagen. Finansiella nyckeltal kan användas till att reflektera företagets ekonomiska hälsa,

18

men kritik har även uppstått där man ifrågasatt nyckeltalens användbarhet i situationer där

informationen som nyckeltalen baserar sig på har manipulerats (Beaver, 1966).

Beaver (1966) använde sig av en univariat analys för att undersöka de finansiella nyckeltalens

förmåga att prognostisera ekonomiskt trångmål. Senare utvecklades den populära multivariata

diskriminantanalysen (MDA), där Altman (1968) argumenterade för att finansiella nyckeltal

som mäter lönsamhet, likviditet och solvens visade sig vara signifikanta då det kommer till att

prognostisera ekonomiskt trångmål i företag. MDA klassificerar företag i olika grupper

beroende på karaktären av det individuella företaget. Altman (1968, 1973, 1984), Altman och

Loris (1976), och Altman, Haldeman, och Narayanan (1977) använde sig av MDA där de

betonade betydelsen av finansiella nyckeltal i konkursprognostisering. I flera studier har även

lönsamhetens betydelse i konkursprognostisering dokumenterats där man argumenterat att

företag med hög lönsamhet är mindre sannolika att uppleva ekonomiskt trångmål. Litteraturen

ger därmed en negativ relation mellan ekonomiskt trångmål och lönsamhet (Altman, 1968;

Altman et al., 2017; Beaver, 1968; Hill et al., 1996; Ohlson, 1980; Shumway, 2001; Xu et al.,

2014)

Ett företag med ekonomiska svårigheter kan ha stor hjälp av sina likvida tillgångar i situationer

då skulder ska lösas. Med likviditet menas ett företags möjlighet att snabbt och effektivt

konvertera sina tillgångar till pengar för att betala av sina skulder (Brealey, Myers och Allen,

2011). Det förekommer många olika finansiella nyckeltal för att räkna ut et företags likviditet.

Några av de populäraste är likvida medel till omsättningstillgångar (Zavgren, 1985)

omsättningstillgångar till totala skulder (Agarwal och Taffler, 2008) omsättningstillgångar till

kortfristiga skulder (Yap, Yong, och Poon, 2010), och rörelsekapital till totala tillgångar

(Bhunia, Khan, och MuKhuti, 2011). I tidigare studier framhävs betydelsen av likviditetsmått

för att prognostisera konkurs, och det har argumenterats för att ett företag med hög likviditet är

mindre sannolikt att uppleva ekonomiskt trångmål.

Tidigare litteratur har även indikerat betydelsen av företagets kapitalstruktur i prognostisering

av konkurs. Beaver (1966) menade att sannolikheten för ekonomiskt trångmål ökar i takt med

att bolagets skulder ökar. Det förekommer lite av en trade-off situation där företaget har valet

att avväga mellan fördelarna med att använda skuldfinansiering och kostnaderna som associeras

med skuldfinansiering (Miller, 1977). Genom att öka sina skulder kan företaget minimera sina

kapitalkostnader, men o andra sidan kan detta leda till en större risk för ekonomiskt trångmål,

eftersom företag med nyckeltal som tyder på höga skulder har en större sannolikhet att uppleva

ekonomiskt trångmål. Flera olika nyckeltal för att mäta skuldsättningsgraden har använts av

19

forskare där totala skulder till totala tillgångar (Bauer och Agarwal, 2014), rörelseresultat

(EBIT) till räntekostnader (Her och Choe, 1999), och totalt eget kapital till totala skulder

(Altman et al., 2017) kan klassas som de populäraste. I sina studier har Altman (1968),

Shumway (2001), Xu et al. (2014), och Bandyopadhyay (2006) visat ett positivt förhållande

mellan nyckeltal som mäter skuldsättningsgrad och ekonomiskt trångmål.

Balcaen och Ooghle (2006) betonar i sin undersökning betydelsen av vilka variabler man valt

att använda i sin forskning. För att kunna utförligt prognostisera konkurs är det viktigt att veta

vilka och även hur många variabler som man ämnar använda.

Mängden variabler som finns till förfogande kan anses överväldigande och försvåras ytterligare

av det facto att det saknas teoretiska ramverk som förklarar vilka variabler som borde väljas.

På grund av detta förekommer det inte heller någon enhetlig synpunkt om vilka variabler som

fungerar bäst när det gäller att särskilja konkurs- och icke-konkursföretag. Eftersom mängden

variabler är hög, kan valet av en effektiv kombination av variabler ses som kritiskt (Du Jardin,

2009).

5.1 Finansiella variabler

Det förekommer omfattande forskning kring konkursprognostiseringsmodeller men mindre

betoning har lagts kring valet av de variabler som modellerna slutligen består av. Waqas och

Mid-Rus (2018) delar upp de finansiella variablerna i två distinkta kategorier:

redovisningsbaserade och marknadsbaserade. Karas och Reznáková (2017) har i sin studie

samlat in data under flera års tid före konkursen för att framställa de variabler som har den mest

signifikanta indikationen gällande konkurs. Variabler relaterade till likviditet, soliditet och

lönsamhet är några av de mest fördelaktigaste variablerna för att prognostisera konkurs (Perry

m.fl., 1984). Utöver det förekommer det även industrispecifika variabler som kan tas i

beaktande (Waqas och Mid-Rus, 2018). I sin undersökning presenterar Perry m.fl. (1984) att

en inkludering av data som sträcker sig minst fyra år före konkurstillfället, kan öka

prognostiseringsförmågan märkbart.

Det förekommer ingen teori gällande vilka variabler som bäst kan förklara varför företag

hamnar i konkurs. Vid val av variabler används oftast tidigare studier som grund för fortsatta

studier (Karels och Prakash, 1987; Horta och Camanho, 2013). Variabler relaterade till

tillgångar och skulder är vanligt förekommande, vilket till stor del är i linje med tidigare studier

(Didrickx och Van Landeghem, 1994).

20

På grund av populariteten att använda sig av specifika finansiella variabler, undviks risken av

att använda icke-förklarande variabler. Det leder till att variablerna som används baserar sig på

sådan forskning där de valda variablerna visat prov på att prognostisera konkurs effektivt. Det

förekommer studier som visar att användningen av empiriskt insamlade variabler kan resultera

i sampel-specifika resultat och icke-generaliserbara slutsatser (Balcen och Ooghe, 2006;

Edmister, 1972). Dambolena och Khoury (1980) motsäger detta argument och påstår att valet

av de finansiella variablerna borde väljas avsiktligt. Således använder sig senare forskning av

ett bredare urval av finansiella variabler med en högre korrelation mellan variablerna (Zavgren,

1985; Hernandez Tinoco, Holmes och Wilson, 2018). Det har återupplivat användningen och

betydelsen av finansiella variabler då det gäller konkursprognostisering.

Brindescu-Olariu (2016) har i sin studie på rumänska företag forskat i hur skuldförhållandet

kan användas för att prognostisera konkurs. Studien visar att skuldförhållandet har förmågan

att förutspå konkurs två år före det händer. Skuld har använts flitigt även i andra studier

(Altman, 1968; Muscettola, 2015). Muscettola (2015) bekräftar i sin studie de facto att vissa

finansiella nyckeltal kontribuerat signifikant för att förbättra prognostiseringen av konkurs.

Kilborn och Walters (2013) har i sin studie framfört betydelsen av att beakta skuld i konkurs,

eftersom största delen av konkurser är kopplade till problem gällande återbetalning av dessa

skulder.

Det förekommer även andra finansiella variabler som visat sig ha en hög

prognostiseringsförmåga gällande konkurser. Gu (2002) utförde sin studie med hjälp av en

diskriminantanalys och upptäckte att företag i restaurangbranschen med låga rörelseresultat

(EBIT) och höga totala skulder, hade en större chans att gå i konkurs. Företagen i sig hade en

hög skuldsättningsgrad, men det var skuldsättningsgraden kombinerat med det låga

rörelseresultatet som utgjorde den största konkursrisken. Cultrera och Brédart (2016)

konstaterar i linje med Gu (2002) att lönsamhets- och likviditets-nyckeltal är utmärkta på att

prognostisera konkurs.

Forskning (Tian & Yu, 2017) har även utförts för att kartlägga effektiviteten av de olika

variablerna i olika internationella marknader. I den Japanska marknaden konstaterades att en

kombination av nyckeltal som totala tillgångar, totala skulder och kortfristiga skulder skapade

en hög prognostiseringförmåga för konkurser. De Europeiska länderna Tyskland, Frankrike och

Storbritannien var de mest konsekventa variablerna förknippade med soliditet.

21

5.2 Icke-finansiella variabler

Eftersom de icke-finansiella variablerna oftast används som komplement till de finansiella

variablerna är det viktigt att först skapa en uppfattning om varför användningen av endast

finansiella nyckeltal inte nödvändigtvis lyckas prognostisera konkurser på en tillräckligt hög

nivå. 1990-talet lade forskare märke till att förändringar i externa faktorer som till exempel

räntor orsakade en instabilitet på de finansiella nyckeltalen (Platt och Platt, 1990).

Prognostiseringsförmågan för traditionella konkursprognostiserings-modeller är även högre det

första året, men tappar sedan sin effektivitet med tiden (du Jardin och Severin, 2011; du Jardin,

2015). Dessa bakslag ökar betydelsen av icke-finansiella indikatorer som exempelvis corporate

governance (Platt och Platt, 1990; Liang, Lu, Tsai och Shih, 2016).

Att utveckla en effektiv prognostiseringsmodell för flera år är väldigt utmanande, i synnerhet

då de finansiella nyckeltalen kan vara ostabila. Utöver det tas även andra faktorer som

fluktuationer i den ekonomiska cykeln och inflation i beaktande. Små och medelstora bolag är

oftast de som påverkas mest av dessa fluktuationer eftersom de anses vara mera känsliga för

förändring. Inkludering av icke-finansiell information kan på basis av detta anses vara ett viktigt

redskap i att utveckla konkursprognostiseringsförmågan ytterligare (Balcaen och Ooghe, 2006;

Altman och Sabato, 2007; Altman, Sabato och Wilson, 2010).

Enligt Keasey och Watson (1987) har icke-finansiell information stor betydelse för

prognostiseringsförmågan eftersom det är historiskt bevisat att finansiella nyckeltal i företagets

finansiella information inte nödvändigtvis uttrycker all nödvändig information. Icke-finansiell

information ses även som mindre utsatt för manipulation. I mindre företag kan noggrannheten

av konkursprognostiseringen förbättras med hjälp av icke-finansiell information, men detta

återspeglas inte nödvändigtvis för större företag, eftersom studien endast baserade sig på mindre

företag (Keasey och Watson, 1987). Icke-finansiella variabler som används i forskning kan

variera från företagets ålder, antalet direktörer, hur länge direktören arbetat för företaget, byte

av revisorer, förhållandet till banken, etc.

Noggrannheten av konkursprognostiseringen kan även förbättras med hjälp av corporate

governance, där i synnerhet styrelsestrukturen och ägarstrukturen har visat sig öka

noggrannheten av prognostiseringen signifikant (Liang, Lu, Tsai och Shih, 2016). Kim (2019)

följer samma linje i sin studie, och konstaterar att ägarkoncentrationen som en styrmekanism

och högre institutionell kvalitet minskar risken av konkurs.

22

Det förekommer ingen klar definition av icke-finansiella variabler, vilket demonstreras i de

ovannämnda exemplen. Utöver den obligatoriska finansiella informationen som skall

rapporteras ses övriga avslöjanden från ledningen som frivilliga avslöjanden (Dhaliwal, Li,

Tsang och Yang, 2011). Sådan information kan basera sig på produkt, kund, miljö, social och

konkurrensinformation och bolagsstyrningsmekanismer (Li och Yang, 2016; Meek, Roberts

och Gray, 1995; Rezaee, 2016).

Altman, Sabato och Wilson (2010) undersöker i sin studie hur SME-modellen från Altman och

Sabatos (2007) tidigare studie fungerar på ett annat sampel i Storbritannien, där forskarna även

inkluderat icke-finansiell information för att utveckla sin undersökning ytterligare. I sin första

studie undersökte Altman och Sabato (2007) amerikanska företag bara genom att använda

finansiell information. De icke-finansiella variablerna som används i den andra undersökningen

är intern revision, handelskredits relation och efterlevnad av rapportering. Det konstateras att

inkluderingen av den icke-finansiella information ökar på prognostiseringens noggrannhet med

13%. Studiens begränsning baserar sig på det att icke-finansiell information inte finns

tillgängligt för alla företag. I studien sammanfattas att icke-finansiella variabler är viktiga för

att prognostisera konkurser för både stora och små företag, men i synnerhet för de små

företagen. Risken för att finansiell information saknas eller inte är tillgängligt, är signifikantare

för små och medelstora bolag än för större bolag (Altman et al., 2010).

Süsi och Lukason (2019) definierar variabler som omfattar bolagsstyrning som ett outforskat

område inom icke-finansiell information. I sin studie som är begränsad till ett land, undersöks

hur variablerna inom bolagsstyrning är sammankopplade med konkurs för små och medelstora

företag. I undersökningen används sju olika variabler, som exempelvis den verkställande

direktörens ålder, styrelsens storlek, styrelsens mandatperiod, mängden direktörskap, och

styrelsens kön. I studien dras slutsatsen att risken för konkurs är högre i situationer där stora

styrelser och verkställande direktören har ledarställning i fler än ett företag.

Tillgången av icke-finansiella variabler är relativt svåra att få tag på från icke-listade företag

jämfört med listade företag. Begränsningen ses som en av orsakerna till varför forskningen

kring små och medelstora företag mestadels fokuserar på de finansiella variablerna. Wang

(2019) fokuserar i sin studie på privatägda italienska företag där forskningen kombinerar

finansiella och icke-finansiella variabler. I sin studie analyserades variablerna över ett år, och

konstaterades att aktieägarna i de privatägda bolagen har den största påverkan, följt av mängden

dotterbolag, industrin och åldern på bolaget. Företag som ägs av flera aktieägare, visade mindre

23

risk för konkurs (Wang, 2019). Wang, (2019) Süsi och Lukason (2019) kommer därmed till

liknande slutsatser i sin undersökning.

6 Konkursprognostisering Intresset för finansieringens tillräcklighet i bolag fick sin början på slutet av 1800-talet då

bolagen började växa till sig. I och med finansiering var inte bolaget nödvändigtvis mera i

ägarnas direkta kontroll. Under samma tidpunkt ändrade sig även marknaden och finansieringen

blev ännu viktigare än förut, vilket i sin tur ledde till att det uppstod ett behov att mäta bolagens

ekonomiska framgång. Finansiella nyckeltal kunde användas till olika ändamål vilket även

märktes på de olika sätt som nyckeltal användes. Bolagsledare använde exempelvis nyckeltalen

för att mäta lönsamheten medan finansiärer intresserade sig för bolagets återbetalningsförmåga.

(Horrigan, 1968, 284-285)

Enligt Laitinen (1990, 39) har forskare intresserat sig för bolags ekonomiska uthållighet en

längre tid men det tydliga skiftet av intresse sågs under finanskrisen på 1930-talet, då de

ekonomiskt dåliga tiderna i samband med finanskrisen fick forskare att intressera sig ytterligare

för konkursprediktion.

William H. Beaver var en av pionjärerna då det kommer till konkursprediktion, och hans

forskning gällande konkursprediktion kan anses som banbrytande för ämnet. Beaver

framställde i sin forskning att nyckeltalen kan användas i konkursprediktionssyfte.

Undersökningen baserade sig på endimensionell analys av nyckeltal (Beaver, 1966; Balcaen &

Ooghe, 2006)

Altman (1968) var en av de första forskarna som lade märke till att det endimensionella

tankesättet inte var det bästa alternativet för konkursprediktion. I sin forskning anser Altman

det som nästan omöjligt att endast använda ett nyckeltal för att göra en utförlig och lyckad

konkursprediktion. Idag finns det många olika modeller som kan användas i

konkursprediktionssyfte. De modeller som jag tänkt diskutera om i följande kapitel är

univariatanalys, diskriminantanalys och logistisk regressionsanalys.

6.1 Univariat analys

Enligt Balcaen & Ooghe (2006, s. 65) kan enskilda relationstal användas till att förutspå

finansieringssvårigheter, detta kallas även för en univariat analys. Genom att definiera en kritisk

24

punkt för varje relationstal får man fram en klassifikation om företaget kan klassas som friskt

eller konkursbolag. Tekniken som används inom univariat analys klassificeras som simpel

eftersom den bygger på antagandet att det förekommer ett linjärt samband mellan bolagets

tillstånd och de valda variablerna.

Beavers (1966) studie visade att det förekom sådana enskilda relationstal som med relativt god

noggrannhet kunde förutspå finansieringsproblem redan fem år före de inträffade. De

relationstal som Beaver förde fram var finansieringsresultatets förhållande till främmande

kapital och nettovinstens förhållande till totala kapitalet.

I sin undersökning använde sig Beaver av 79 stycken slumpmässigt valda konkursföretag för

att matcha dessa mot friska företag. Företagen delades därefter in i grupper baserat på bransch

och storleken av tillgångar. Analysen utfördes under en fem-års period där 30 finansiella

nyckeltal inkluderades. Undersökningen framställde att för majoriteten av företagen visade

nyckeltalen tecken på konkurs redan fem år före konkursansökan. Beaver drog den slutsatsen i

sin undersökning att nyckeltalen har förmågan att indikera om konkurs i god tid förrän det

inträffar.

6.2 Diskriminantanalys

Den univariata analysen har fått kritik för dess irrelevanta tillämpning i praktiken. Altman

(1968) konstaterar i sin studie att det univariata angreppssättet på konkursprognostisering är

felaktig, delvis på grund av det antagna linjära sambandet mellan finansiella nyckeltal och

konkursprognostisering. Ett annat problem som uppstår då man använder sig av

prognostiseringsmodeller som endast mäter enskilda relationstal är att det kan förekomma

ambiguitet mellan relationstalen beroende på vilka företag de testas på, med andra ord kan

antagandena ses som sampelspecifika (Altman 1968, s. 591; Laitinen & Laitinen 2004, s. 83).

Altman (1968) utvecklade Beavers univariata metod genom att istället använda sig av en

multipel diskriminantanalys (i fortsättningen MDA), som undersöker möjligheten av flera

oberoende variablers påverkan på konkurs. Altman (1968) försökte med MDA härleda sitt

kombinationstal. Denna metod ses som den allmänna metoden då det kommer till utveckling

av konkursprognostiseringsmodeller.

Målet med MDA är att hitta en linjär kombination av egenskaper som kan användas för att bäst

skilja åt två olika grupper. MDA används främst för att klassificera eller prognostisera problem

25

i situationer där den beroende variabeln är av kvalitativ natur, till exempel konkursföretag och

icke-konkursföretag. Genom att använda sig av linjära kombinationer av självständiga

indikatorer skapar man ett poängtal för varje bolag. Baserat på resultatet från samplet, fastställs

ett gränsvärde där bolag som ligger under gränsvärdet förväntas gå i konkurs medan de som

hamnar ovanför gränsvärdet förväntas fortsätta sin verksamhet. I Altmans modell definieras z-

talet som gränsvärdet för att prognostisera konkurs. Företag klassificeras som konkursföretag

då z < 1,81 och som icke-konkursföretag då z > 2,99. De företag som faller mellan dessa två

gränsvärden klassificeras ambiguöst, där sådana företag som ramlar inom denna kategori har

en 50% chans att gå i konkurs eller en 50% chans att inte gå i konkurs. Funktionen som används

vid MDA är som följande (Altman, 1968):

Z = 0,12X1 + 0,14X2 + 0,033X3 + 0,006X4 + 0,999X5

X1 = Rörelsekapital / totala tillgångar

X2 = Balanserade vinstmedel / totala tillgångar

X3 = Rörelseresultat / totala tillgångar

X4 = Marknadsvärde av eget kapital / bokfört värde av totala skulder

X5 = Försäljning / totala tillgångar

Altmans modell har likväl fått motstå en hel del kritik under åren. Barnes (1982) har framställt

att de självständiga variablerna i modellen inte är normalt distribuerade i en onormal miljö.

Modellen har även fått utstå kritik på grund av att den uppvisar en benägenhet att mista sin

prognostiseringsförmåga då perioden för prognostisering förlängs i tid. Även Altman själv har

arbetat med att utveckla sin modell (Altman, 1997).

6.3 Logistisk regressionsanalys

Mot slutet av 1970- och 1980-talet framskred logistisk regressionsanalys och ersatte i princip

MDA. (Martin, 1977; Ohlson, 1980; Hamer, 1983). I sin studie använde även Ohlson (1980)

ett mycket större sampel än Altman (1968) i form av 2000 företag jämfört med 66. Ohlson anser

att den logistiska modellen är mera generaliserbar på grund av att antagandena av den logistiska

regressionen är inte lika restriktiva som de i MDA. Den logistiska regressionen använder sig av

26

ett liknande z-tal som den multivariata modellen men den har även en annan begränsning i form

av ett O-värde, där företag med ett värde under eller över ses som icke-konkursföretag

respektive konkursföretag. Logistiska regressionsanalysen kombinerar även flera egenskaper

av de jämförda företagen och använder en sannolikhetsfunktion för att beräkna sannolikheten

av att ett företag går i konkurs. Ohlsons funktion beräknas på följande sätt (Ohlson, 1980):

Xi (i = 1, …, n) = Oberoende variabler

a = konstanttermen

bi (i = 1, …, n) = Estimerade koefficienter för de oberoende variablerna

Den logistiska tekniken skapar ett poängtal för företagen genom att vikta de självständiga

variablerna (Laitinen & Kankaanpää, 1999). Poängtalet som skapas för företaget används sedan

till att fastställa sannolikheten för att höra till en viss grupp, vilket i det här fallet skulle vara

konkurs eller icke-konkursföretag.

Trots att prognostiseringsförmågan kan vara högre med den logistiska regressionsmodellen än

vad den är med z-tal modellen har även den logistiska modellen fått utstå en del kritik. Kritiken

baserar sig på modellens användning av värden för den beroende variabeln. Gränsvärdena för

o-score modellen baserar sig från 0 till 1, där problemet med företag som tar värdet 0 är i

konkurs från början (Laitinen & Kankaanpää, 1997). Utöver det bör det även nämnas att

modellen är väldigt känslig för multikollinearitet (Ooghe et al., 1993; Ooghe et al., 1994a;

Doumpos och Zopoudinis, 1999), avvikande värden och saknade värden (Joos et al., 1998b).

Enligt Tucker (1996) kan problemet med multikollinearitet ses som allvarligt eftersom de flesta

logistiska modellerna är baserade på finansiella nyckeltal, som har hög korrelation på grund av

att de oftast delar samma täljare eller nämnare. Trots att logistiska modeller inte kräver att

variablerna är normalt distribuerade, finns det även bevis på att de är känsliga mot extrem icke-

normalitet (McLeay och Omar, 2000).

1 11 + exp(-Z) 1 + exp[ - (a + b1x1 + . . . + bnxn)]

P(Z) = =

27

6.4 Problem relaterade med de klassiska statistiska metoderna

Enligt Balcaen och Ooghe (2006) är de klassiska statistiska konkursprognostiseringsmetoderna

föremål för en hel del olika problem. Flera av problemen härstammar från den klassiska

paradigmen, som inte lyckas ta i beaktande viktiga aspekter av konkursprognostisering. Den

klassiska paradigmen ignorerar några viktiga aspekter av osäkerhet i klassifikationsproblemet:

1) den slumpmässiga definitionen av konkurs; 2) icke-stationaritet och instabilitet av data; 3)

sampel selektivitet; 4) det slumpmässiga valet av optimeringskriterier (Hand, 2004). Studier

om konkursprognostisering är därmed föremål för en viss optimering av modellens anpassning

till det presenterade problemet (eng. over-modelling). De prognostiserande resultaten av de

klassiska statistiska konkursprognostiseringsmodellerna kan därmed bli missvisande, eftersom

modellerna är ostabila och sampel-specifika (Balcaen & Ooghe, 2006).

För att kunna ha förtroende i prognostiseringsmodellens prognostiseringsförmåga, är det viktigt

att den testas på data efter att modellen skapats (Joy & Tollefson, 1975; Moyer, 1977). Taffler

(1983, 1984) betonar även betydelsen av att testa modellernas effektivitet på nya sampel.

6.5 Konkursprognostisering i Finland

Konkursprognostisering har även forskats i Finland där de ledande forskarna inom ämnet är

Erkki K. Laitinen och Teija Laitinen. De centrala forskningarna som utförts på finländska

sampel är Laitinen (1990), Laitinen och Kankaanpää (1997), Laitinen och Laitinen (2004), och

Laitinen och Laitinen (2014). Altmans (1968) z-tal modell har använts i alla arbeten förutom i

Laitinen och Kankaanpää (1997), där målet med forskningarna har varit att försöka framställa

en fungerande modell för prognostisering av Finska konkursbolag.

Laitinen (1990) baserade sin undersökning på 40 företag med betalningsstörningar och 40

företag utan betalningsstörningar, från vilka det fanns bokslutsmaterial från åren 1986-1989. Z-

tal modellen som framställdes på basis av samplet såg ut som följande:

Z = 1,88 * X1 + 10,13 * X2 – 0,13 * X3 + 0,51 * X4 – 0,32 * X5

Där: X1 = Finansieringsresultat, %

X2 = Quick Ratio

X3 = Leverantörsskuldernas betalningstid

X4 = Soliditetsgrad

28

X5 = Omsättningens tillväxthastighet

År 2004 använde sig Laitinen och Laitinen (2004) av bokslutsinformation för 1897 företag med

betalningsstörningar och 1897 företag utan betalningsstörningar mellan åren 1998-2001. I

forskningen framställdes z-tal modellen på följande sätt:

Z = -0,634 + 0,0026X1 + 0,006X2 + 0,024X3

Där:

X1 = Quick ratio

X2 = Finansieringsresultat, %

X3 = Soliditetsgrad

Laitinen och Laitinen (2014) använde sig av bokslutsmaterial för 640 konkursföretag och

41 600 icke-konkursföretag från tidsperioden 2007-2011. Z-tal modellen för forskningen

framställdes genom en logistisk regressionsanalys (logit) på följande sätt:

L = 0,212 – 0,0270 * X1 – 0,0170 * X2 – 0,0290 * X3 – 0,0300 * X4

Där:

X1 = Finansieringsresultat, %

X2 = Avkastning på totalt kapital (ROA)

X3 = Soliditetsgrad

X4 = Quick ratio

Forskningarna är utförda av material som sträcker sig tillbaka tre decennier och i arbeten har

inkluderats många olika nyckeltal för de företag som inkluderats i studierna. Det bör anmärkas,

att det är tre nyckeltal som förekommer i varje modell: quick ratio, finansieringsresultat och