Embed Size (px)

Citation preview

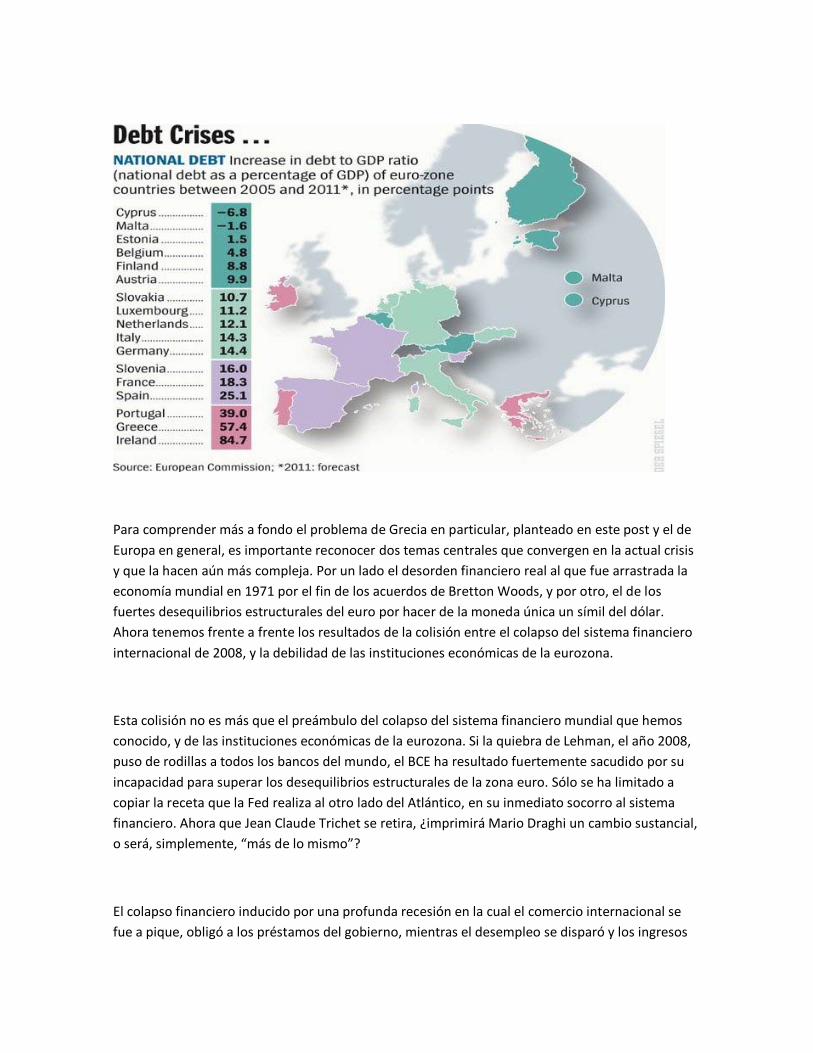

Para comprender más a fondo el problema de Grecia en particular, planteado en este post y el de Europa en general, es importante reconocer dos temas centrales que convergen en la actual crisis y que la hacen aún más compleja. Por un lado el desorden financiero real al que fue arrastrada la economía mundial en 1971 por el fin de los acuerdos de Bretton Woods, y por otro, el de los fuertes desequilibrios estructurales del euro por hacer de la moneda única un símil del dólar. Ahora tenemos frente a frente los resultados de la colisión entre el colapso del sistema financiero internacional de 2008, y la debilidad de las instituciones económicas de la eurozona.

Esta colisión no es más que el preámbulo del colapso del sistema financiero mundial que hemos conocido, y de las instituciones económicas de la eurozona. Si la quiebra de Lehman, el año 2008, puso de rodillas a todos los bancos del mundo, el BCE ha resultado fuertemente sacudido por su incapacidad para superar los desequilibrios estructurales de la zona euro. Sólo se ha limitado a copiar la receta que la Fed realiza al otro lado del Atlántico, en su inmediato socorro al sistema financiero. Ahora que Jean Claude Trichet se retira, ¿imprimirá Mario Draghi un cambio sustancial, o será, simplemente, “más de lo mismo”?

El colapso financiero inducido por una profunda recesión en la cual el comercio internacional se fue a pique, obligó a los préstamos del gobierno, mientras el desempleo se disparó y los ingresos

fiscales se desplomaban acrecentando los déficit públicos. La crisis financiera se transformó en una crisis de deuda pública en el esfuerzo por limitar los daños. Pero los sistemas financieros y monetarios europeos son demasiado débiles para completar con éxito la tarea. Las deficiencias estructurales, desatendidas en el período de bonanza, se han amplificado con la crisis en una reacción en cadena.

Los desequilibrios iniciales del Euro

El ingreso de los países a la zona euro en 1999 enfrentó serias dificultades. Muchos países no pudieron ajustar su tipo de cambio real pero la presión de Francia y Alemania para ingresar los obligó a aceptar la tasa impuesta por el BCE. Este fue el inicio de los desequilibrios dado que Alemania entró a una tasa baja por lo que sus exportaciones resultaban más baratas para el resto de los países europeos. Los países del sur, que entraron a un tipo de cambio alto, se vieron milagrosamente favorecidos por un euro que le permitía acceder a importaciones más baratas, sin tomar en cuenta que aquello dañaría sus propias exportaciones y, por ende, su industria interna. Este desequilibrio se vio agravado por la carrera interminable de las instituciones financieras de acelerar el proceso de consumo vía crédito. Favorecidos por las bajas tasas de interés, y por un euro que prometía el oro y el cielo, las instituciones financieras dieron el gran salto.

Este salto y posterior asalto de la banca, se vio favorecido por la incapacidad de los países de fijar su política monetaria, dado que ésta era controlada por el Banco Central Europeo, es decir, los principales bancos de Europa. Como además, los países se veían limitados en su política fiscal (por los límites exigidos a los gastos e impuestos de los gobiernos), todo el peso del ajuste económico recayó sin piedad en el mercado laboral. Por eso que los trabajadores europeos se llevaron la peor parte de la integración europea. La flexibilidad del mercado de trabajo y la moderación salarial se aplican en toda la eurozona.

La fórmula tuvo gran éxito en Alemania, donde los salarios reales permanecieron estancados durante toda la década, ayudando a enmascarar el crecimiento de la productividad. Esta combinación de moderación salarial y tipo de cambio bajo permitió a Alemania exportar a toda la zona euro y generar año tras año enormes excedentes en su cuenta corriente, sin que el BCE detectara los peligros que encerraba este fuerte desequilibrio macroeconómico. Los grandes excedentes y ahorros de un lado, constituían los crecientes déficit y deudas del otro. Una vez más, el BCE tenía al frente un ejemplo a seguir: la relación entre China y Estados unidos era simétrica a la existente entre Alemania y la zona euro. Mientras China y Alemania producían, el resto consumía por la generosidad del crédito financiero, cuyo facilidad para la creación de dinero he explicado en este post sobre el sistema financiero. Se debe comprender que este esquema ponzi

de las finanzas ayudado por las reservas fraccionarias fue empleado por la banca hasta hacerlo reventar por completo, el 15 de septiembre de 2008.

Hundir a la periferia para rescatar a los bancos del núcleo

La caída de Lehman Brothers fue simplemente la gota que rebalsó el vaso. El sistema hacía años que daba cuenta de su mal funcionamiento y ejemplo de ello fueron la crisis asiática de 1997, la rusa de 1998 o la brasileña de 1999, crisis que ocurrieron en la periferia del mundo y no alcanzaron a hacer daño al núcleo o centro de los países industrializados. La crisis actual es al revés: se inicia en los países industrializados y su onda de choque ha llegado a la periferia. Ahora se busca hundir a la periferia para rescatar a los bancos del núcleo.

Grecia, Irlanda, Portugal y España (los países GIPE), están bajo una presión excepcional. La carga de la deuda, o el resultado directo de su membresía en el euro, se ha convertido en un lastre para estos países. En Grecia se centra ahora la batalla por el destino del euro y una vez que este país sea arrasado por los depredadores financieros, seguirá el siguiente país de la lista. En Grecia se privatizarán aeropuertos, puertos, agua potable, alcantarillados, edificios patrimoniales, suelo, y todo lo que pueda proteger a la banca. Todos estos mecanismos gozan de gran popularidad en las economías modernas, y la compleja estructura financiera de los swaps de incumplimiento crediticio, les ayuda a entrelazar y confundir las deudas públicas con las de la banca privada.

Pero esta enmarañada red de deudas públicas y pérdidas privadas está llegando al límite. Los 750 mil millones de euros del Fondo Europeo de Estabilidad Financiera, creado el año pasado, se puede agotar antes de lo previsto si alguna otra economía requiere rescate. De ahí las exigencia a Grecia, y el golpe de estado financiero que ha intensificado las presiones al gobierno de Papandreu. Al igual que en Portugal, donde el Primer Ministro José Sócrates se vio forzado a renunciar, se busca la renuncia de Papandreu, en Grecia, para que impere la razón de la troika BCE/UE/FMI. Porque el objetivo es volcar todos los costos en el ciudadano y hacer recrudecer las medidas de austeridad, sin que exista ninguna mejora real en el empleo, que es, a la larga, la auténtica fuente de una economía y una sociedad sana.

De esta manera, la crisis de la deuda soberana que emergió de la crisis financiera se introducirá directamente en el sistema financiero, y ambas crisis se retroalimentarán. Al derrumbarse todo el esquema ponzi de las finanzas modernas, y con una economía real debilitada, los incumplimientos soberanos estallarán junto a todo el sistema financiero. Como la incapacidad del BCE para detectar

y enfrentar el problema ha quedado manifiesta, la situación no hará más que empeorar y Europa corre el riesgo de ser arrastrada a una recesión de grandes proporciones en la cual hasta el Reino Unido, sin ser parte del euro, se verá fuertemente afectado.

De tragedia a teatro del absurdo

Como ha quedado en claro desde el estallido de Lehman, los rescates a la banca generan un espacio de respiración muy breve, y al agotarse las opciones de rescate no queda más horizonte visible que el colapso del sistema. Además, generan un gran costo para los gobiernos, que junto a hacerlos impopulares, los deja al pie de la bancarrota. En este derroche (ya no de tragedia griega sino de teatro del absurdo), tendrán especial responsabilidad aquellos que se negaron a las opciones de analizar la deuda, y verificar qué parte de la deuda podía considerarse ilegítima o “deuda odiosa”. Como los principales países acreedores han sido también grandes vendedores de armas, el riesgo de considerar a esta parte “deuda odiosa” hizo eliminar de las prerrogativas esta opción por lo que a niveles oficiales no se puede hablar del tema. Sólo los ciudadanos pueden avivar esta opción y esa es la que se juegan diariamente, en la plaza Sintagma de Atenas, los millares que reclaman por transparentar esta deuda.

Otra forma de evitar el cataclismo es que las autoridades obliguen a los acreedores a asumir parte de las pérdidas y que aquellos que tienen deudas con Grecia, Portugal o Irlanda apliquen una reducción al tamaño de la deuda en un mínimo del 50%. Los mercados financieros se enfrentan ahora a esta encrucijada y por ello dilatan la decisión final al extremo. El punto es que si la banca y los acreedores no asumen ese 50% de pérdidas, el sistema está condenado a desaparecer mucho antes de lo previsto. Vale la pena entonces pensar en las rentabilidades posibles de obtener no sólo por la vía del saneamiento sino por los espacios que aún quedan por explotar en los países emergentes. Estas son las cuentas que sacará la banca durante el verano, para llegar con una decisión clara en otoño.

.........................

En Atenas se está librando la batalla por el destino del euro y las presiones para que Grecia acepte la oferta de la troika UE/BCE/FMI, convetida en cuarteto por el ingreso de Deutschbank, está llegando a niveles asfixiantes. Esta crónica de Corina Vasilopoulou en El Economista, da cuenta del triste futuro que aguarda a Grecia. Para asegurar la supervivencia del euro, este cuarteto ha desplegado un voluminoso recetario de acciones, en un despliegue que parece un ataque militar, dado que las guerras del siglo 21 están ligadas al ámbito financiero. A cambio de un préstamo por 12.000 millones de euros, le exige recortes, privatizaciones y venta de patrimonio universal por 30.000 millones de euros.

En la tensa y nerviosa negociación, los líderes europeos han prometido al Primer Ministro Georgius Papandreu que dispondrá de los recursos en forma inmediata, apenas el Parlamento griego apruebe el plan de recortes y privatizaciones. Eso dará cuenta que se ha convencido a todo el espectro político de la operación, sin importar la opinión de la gente. Estas medidas desesperadas dan cuenta de los desesperados momentos que se viven en la eurozona. Pero con la paradoja de que todas estas medidas, creadas para la galería con la idea de terminar con el problema, lo amplifican aún más.

La actual crisis griega está conduciendo a una crisis global de proporciones y así lo demuestran los recientes traspiés de las bolsas mundiales, que se han desplomado al unísono como si se tratara de una reacción en cadena. El Ibex ha sufrido pérdidas anuales y el indicador se instaló por debajo de los 10.000 puntos, al igual que el Dow Jones. La idea de recuperación no ha sido más que una fantasía y la verdad es que la economía se encuentra a los pies de una nueva recesión mundial,

aunque en rigor todavía no salimos de la que se inició en 2008. Las medidas de austeridad implantadas a la fuerza, sólo están destrozando a la sociedad y a los países que no pueden cumplir con los pagos que se le exigen. Todo ha sido un fracaso.

Los dos objetivos del primer paquete

El paquete de 110.000 millones de euros otorgado a Grecia el año pasado tenía dos objetivos importantes: primero, disciplinar al país en sus objetivos de austeridad y hacerlo volver al crecimiento y, luego, y más importante, estabilizar el sistema financiero europeo. Aquello que era directamente aplicable, como los recortes presupuestarios, las reducciones en las pensiones y las bajas salariales, se realizó a sangre fría y sin anestesia, en un plan de austeridad calamitoso. Y no dio ningún resultado. Los planes de austeridad y las reducciones de gasto público nunca han ayudado a una economía en declive, sino al revés, la hunden más en el pantano dado que siempre conducen a una menor demanda. A medida que el gobierno gasta menos, las empresas tienen menos para invertir y vender, y también comienzan a reducir sus gastos, principalmente por la vía del despido y los recortes salariales.

Para un país que ya está en recesión, la espiral hacia abajo puede ser abrumadora. Irlanda es un claro ejemplo: Después de haber seguido con diligencia las prescripciones del FMI yel BCE durante dos años, los recortes en los gastos del gobierno prolongaron y empeoraron la recesión. Grecia está sufriendo ese mismo ejemplo sombrío. Los recortes en el gasto público, lejos de estabilizar la economía, la pueden conducir a una recesión más severa. Y así lo demuestran los datos de la actividad económica griega. Es decir que, lejos de ayudar, las políticas del FMI y el BCE empeoran la situación.

En el caso griego, al FMI y BCE no le basta con la privatización y venta de activos por 30.000 millones de euros. Ahora pide un 10% adicional para facilitar el rescate (que no es más que un préstamo) por 12.000 millones de euros. ¿A qué teme tanto la UE y el BCE que pide casi tres veces el valor del préstamo? ¿De dónde piensa que se puede obtener ese monto si con las medidas que impone la economía se reduce? Nadie dice nada al respecto, así como nadie dice nada de que toda exigencia a Grecia es imposible de cumplir, incluso matemáticamente, dado que se le pide un 15% de su PIB sólo en intereses.

Ante los generosos aportes de la UE y el BCE, el default griego resulta inevitable. Una economía que se asfixia por pagar más del 15% de su producto en intereses, no tiene ninguna oportunidad

para rehabilitarse. Todo se encamina a la catástrofe que puede significar el fin de la moneda única.

Los tres mitos de la crisis griega

De partida hay tres mitos en discordia: la historia del primero es la afirmación de que los griegos son vagos: que trabajan lo mínimo. Esto es un disparate dado que su promedio es de 2.120 horas al año, en comparación con 1.473 horas al año para la media de los alemanes, o la media de 1.712 horas para los británicos. Además, de los países desarrollados de la OCDE, sólo Corea del Sur trabaja más horas…. Por otra parte, las jubilaciones son, en promedio, a los 62 años de edad, y los griegos sólo disfrutan de 23 días de vacaciones anuales, en comparación a los 30 días de los alemanes.

Otro mito, es que los griegos son derrochadores, y prodigan dinero para el gasto público que no se pueden permitir. Esto, también es inexacto: entre los años 2001 y 2007, los gastos compuestos del gobierno griego fueron del 44,6 por ciento del PIB, por debajo del promedio de la UE para toda la década, incluso antes de la crisis. Es cierto que Grecia arrastraba un alto nivel de deuda pública antes de que estallara la crisis. Pero muchas de esas deudas provienen de los años 80, cuando Grecia estaba en dictadura. La verdadera debilidad fiscal para el gobierno es el bajo nivel de ingresos fiscales.

La tercera mentira es la más perniciosa de todas. Es la afirmación de que el rescate es para el bienestar de los griegos, cuando es un rescate para sanear a los bancos alemanes y franceses, como dice Stiglitz y como muestra la gráfica que encabeza este artículo. Dichos fondos son para mantener los flujos de caja de la gran banca europea, el enfermo grave y cuya salud es lo único que interesa. Porque al BCE y al FMI no le importa que las medidas de austeridad estén asfixiando a varios países y a sus ciudadanos. Los recortes han golpeado fuertemente el gasto público y muchos empleados no han sido pagados durante meses, porque se ha dañado la capacidad de la economía para generar riqueza y pagar los impuestos. Aún así, la modalidad de los CDS castiga duramente al gobierno con los draconianos intereses del 20% anual por los bonos a cinco años, como muestra la gráfica, dando cuenta de la generosidad europea en estos tiempos.

________

Nota: este artículo sobre Grecia y la crisis del euro continúa en: Estamos viviendo la colisión entre un sistema financiero fraudulento y un euro debilitado por los desequilibrios de la eurozona

.....................................

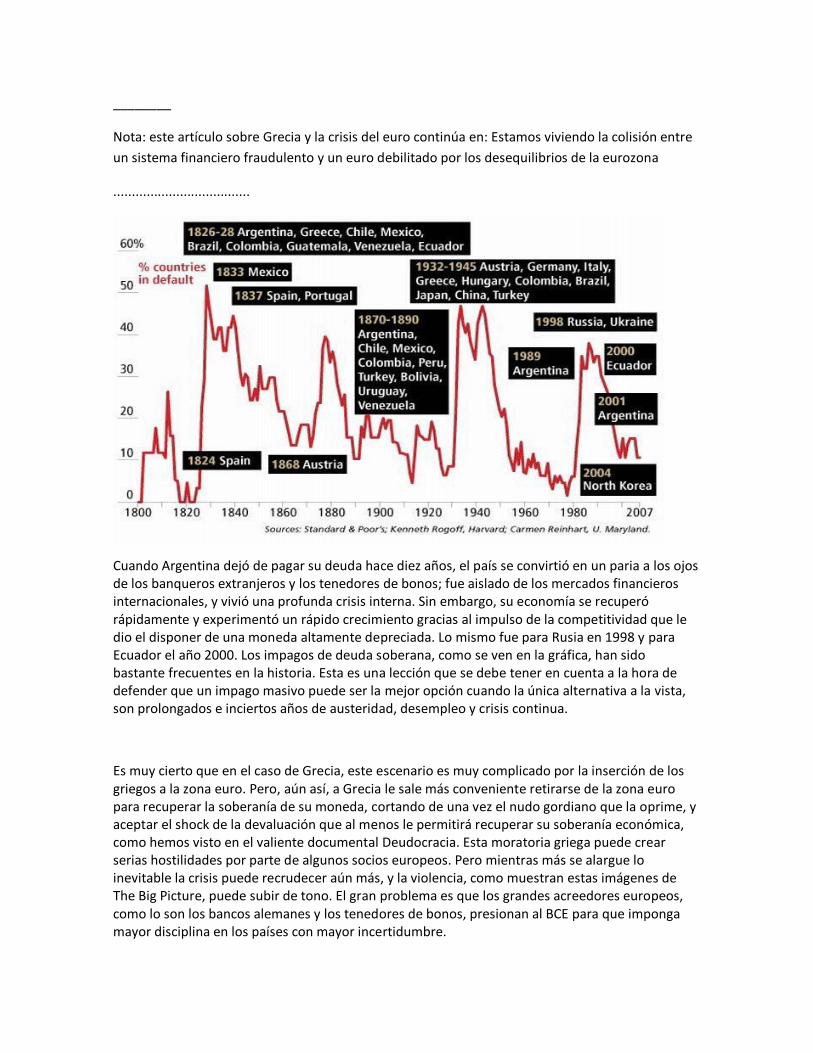

Cuando Argentina dejó de pagar su deuda hace diez años, el país se convirtió en un paria a los ojos de los banqueros extranjeros y los tenedores de bonos; fue aislado de los mercados financieros internacionales, y vivió una profunda crisis interna. Sin embargo, su economía se recuperó rápidamente y experimentó un rápido crecimiento gracias al impulso de la competitividad que le dio el disponer de una moneda altamente depreciada. Lo mismo fue para Rusia en 1998 y para Ecuador el año 2000. Los impagos de deuda soberana, como se ven en la gráfica, han sido bastante frecuentes en la historia. Esta es una lección que se debe tener en cuenta a la hora de defender que un impago masivo puede ser la mejor opción cuando la única alternativa a la vista, son prolongados e inciertos años de austeridad, desempleo y crisis continua.

Es muy cierto que en el caso de Grecia, este escenario es muy complicado por la inserción de los griegos a la zona euro. Pero, aún así, a Grecia le sale más conveniente retirarse de la zona euro para recuperar la soberanía de su moneda, cortando de una vez el nudo gordiano que la oprime, y aceptar el shock de la devaluación que al menos le permitirá recuperar su soberanía económica, como hemos visto en el valiente documental Deudocracia. Esta moratoria griega puede crear serias hostilidades por parte de algunos socios europeos. Pero mientras más se alargue lo inevitable la crisis puede recrudecer aún más, y la violencia, como muestran estas imágenes de The Big Picture, puede subir de tono. El gran problema es que los grandes acreedores europeos, como lo son los bancos alemanes y los tenedores de bonos, presionan al BCE para que imponga mayor disciplina en los países con mayor incertidumbre.

¿Cuales podrían ser los efectos de una moratoria griega? Como señala este documento realizado por los economistas Eduardo Borensztein y Ugo Panizza el año 2008, y complementado en este artículo de VoxEu del año pasado, los costos de un impago masivo por parte de Grecia tendrían consecuencias fuertes “pero nunca más allá de uno o dos años”. Es decir que Grecia, si se hubiese retirado del euro apenas se inició la crisis, hoy tendría una economía mucho más sana que la que presenta.

Borensztein y Panizza investigaron a los países que llegaron al impago (o default), entre 1824 y 2004. En esta investigación de 180 años, los shock económicos producidos por un default, y los castigos aplicados por el sistema financiero no tuvieron un impacto real más allá de dos años. Mucho más cruda resulta ser la dilación de una agonía interminable. Y la experiencia en los últimos años de Argentina, Rusia y Ecuador (ver gráfica) así lo demuestra. Una de las razones para desconocer este hecho es la corta memoria de los mercados. Los mercados no tienen memoria y por eso suelen olvidar la historia.

Desde hace dos años que se conoce la dura realidad de la crisis griega y hasta el momento, la troika UE/FMI/BCE ha sido incapaz de elaborar un plan de rescate enfocado en ayudar a Grecia y al pueblo griego. En todo este tiempo la troika ha otorgado ayudas infinitas a los grandes bancos europeos justamente para protegerlos de este momento, como señala Joseph Stiglitz. La estrategia europea ha sido mezquina y se ha basado en la protección a la banca y los acreedores europeos, para que sean los trabajadores griegos, los jubilados y los contribuyentes quienes paguen la cuenta. Este es el verdadero suicidio político, que no tiene ningún sentido económico ni social, y que no funcionará ni siquiera por la fuerza.

Tarde o temprano, Alemania, Francia y los otros países acreedores, deberán pagar por los errores cometidos en el período de la burbuja especulativa, dado que fue un momento en el cual fueron incapaces de detectar los serios desequilibrios que se estaban incubando en la zonaeuro, con bajos salarios para el gran contingente de trabajadores, y altas remuneraciones para los ejecutivos de la banca y las grandes empresas. Esta forma de pseudo liberalismo olvidó uno de los puntos claves de Adam Smith, planteado en su Teoría de los sentimiento morales, “no concibo un mundo donde la producción económica se dedique a procrear mayor desigualdad”. Es lo que ocurrió en las últimas décadas, y es lo que tiene a la gente volcada en las calles, protestando en todas las ciudades de Europa.

.................................

Los problemas presupuestarios de Grecia y otros países de la Unión Europea como Austria, España, Portugal e Italia, han comenzado a amenazar la estabilidad del euro dando cuenta de sus propias debilidades. Grecia se encuentra al borde del colapso financiero y pide ayuda a sus socios europeos que no pueden eludir su responsabilidad frente a la moneda común que circula desde hace ocho años.

El Tratado de Maastrich ha explotado en Grecia por la poca transparencia y discipina financiera de sus autoridades. Nada hay menos fiable que los datos estadísticos de este país, que comprometió un déficit del 6% para este año, resultando ser del 12,75% del PIB. El sector público se considera que es uno de los más corruptos de Europa y la economía informal o economía sumergida se estima en torno al 25%. Además, hay mucha gente que no paga impuestos de acuerdo a una mentalidad griega que ha sido difícil de transformar.

George Papandreu, que gobierna Grecia desde hace dos meses, señaló que el mayor déficit es el de la credibilidad frente a Europa. Papandreu, nieto de George Papandreu, que gobernó Grecia entre 1963 y 1965, e hijo de Andreas Papandreu, presidente del país en dos ocasiones: 1981-1989 y 1993-1996, ha asegurado que Europa debe estar tranquila dado que la productividad de Grecia sigue intachable y que el gobierno cumplirá con sus obligaciones.

Puede ser una estrategia de gobierno entrante la de soltar todas las malas noticias de una vez, como desmentir los indicadores de crecimiento, deuda e inflación. Pero esto demuestra también lo mal que funciona la supervisión financiera del BCE. De acuerdo a las últimas cifras, Grecia tuvo una caída del 0,5% en el primer trimestre del año, en lugar del crecimiento de 0,3% indicado por las autoridades. En esta misma línea, el déficit público del 2008, notificado en abril en un 5,0%, fue corregido al 7,75%, dando cuenta de un 50% de error. El aumento del déficit 2009 de la noche a la mañana en más del 100% demuestra que la transparencia financiera no es una de las fortalezas del país.

La estimación del déficit público para el 2009 en 12,75% del PIB es casi cuatro veces mayor a la acordada en el presupuesto (de 3,5%) y comprometida en el programa de estabilidad de la UE. A este ritmo, el déficit se mantendrá por sobre el 12% durante el 2010 y 2011, deteriorando las finanzas públicas y presionando al alza de la deuda que el 2009 alcanzo el 113% del PIB y para el 2011 llegará al 135% del PIB. Frente a ésto, el BCE le impone sólo una medidad: recortar el gasto, la clásica receta de ajuste estructural que en los momentos de crisis global justamente tiende a agrandar la fosa.

............................

La bomba de la deuda pública de Grecia está destapando largos desequilibrios que tienen a la economía a punto de estallar. Será la primera detonación de una serie que provocará un gran choque en los países europeos. La deuda hipotecaria en las economías de la Europa del Este es aún más explosiva. Y aunque estos países no están en la zona euro, sus deudas sí están contraídas en la moneda europea. El 80% de las deudas de Letonia está en euros, y es deuda que se debe principalmente a los bancos suecos, mientras que Hungría y Rumanía deben su deuda en euros principalmente a los bancos austriacos.

Todas estas deudas son impagables porque los países que acumularon fuertes déficit en la

bonanza están profundizando más sus déficit comerciales en este período de vacas flacas y hundiéndose más en la depresión. Ahora que los precios inmobiliarios están en picada, los déficit comerciales no pueden ser financiados por el flujo de los préstamos hipotecarios en moneda extranjera. Tampoco los bancos están en condiciones de generar más crédito dado el fuerte proceso de desapalancamiento que están realizando para achicar sus deudas, abultadas en el período del auge de la burbuja. Las condiciones para los préstamos son insostenibles y los planes de austeridad encogen más a economías que claman por recetas que den espacio a la creación de empleo, el único elemento que puede sacarnos de la crisis.

Por eso que la paradoja que vive Grecia reproduce a escala un fenómeno a nivel europeo y mundial. Alemania es responsable del profundo endeudamiento griego. Sólo el año pasado el déficit comercial de Grecia con Alemania llegó a 4.810 millones de euros. Y casi todos los países europeos acumulan fuertes déficit con Alemania: Italia, 11.400 millones de euros; Portugal 2.620 millones de euros; España, 12.000 millones de euros. Estos países han comenzado a sufrir la misma crisis que afecta a Grecia: la escasez de euros.

Una de las razones para comprender este abierto desequilibrio ha sido la búsqueda sistemática de Alemania por abultados saldos positivos en su balanza comercial, olvidando que esto implica forzosamente fuertes saldos negativos para sus vecinos europeos. El símil de China con Estados Unidos es evidente. Respecto a la balanza comercial, China ha sido con Estados Unidos lo mismo que Alemania con Europa. Ahora que Estados Unidos intenta revertir esa situación obligando a China a revaluar el yuan (y en un golpe que debería ser violento para que se note y no deje espacio a los especuladores, es decir un 20% o 30%), ¿qué posibilidades tiene Europa de exigir a Alemania que revalúe su moneda, de tal forma de encarecer los productos alemanes y hacer más competitivos los del resto de Europa? Con el euro, ninguna. Cuando España o Francia experimentaban déficit sostenidos en su balanza comercial, podían ajustar la peseta o el franco y permitir que el marco alemán se encareciera. Con eso frenaban las importaciones germanas, y lograban dar auge a sus exportaciones. Pero con la moneda común, esto ahora no es posible.

La segunda razón que impulsó fuertemente estos déficit es que desde los años 90 Alemania propagó la política de la reducción de los costos salariales. Esta política de contención de los salarios fue la que condujo a la paradoja de tener sistemáticos superávit comerciales por un lado, y fuertes caídas en la demanda doméstica por otro. En el período 1996-2006, los salarios brutos nominales aumentaron en Alemania un 1%, mientras en el resto de la zona euro lo hicieron al 2,8%. Tal como los chinos, Alemania se dedicó a vender y, tal como Estados Unidos, el resto de Europa se dedicó a comprar. Las compras de Alemania a los países de la UE se hicieron exiguas, lo que profundizó más las brechas y pulverizó los equilibrios.

Cuando la economía está en marcha y a un ritmo regular, estos desequilibrios pasan inadvertidos. Además, todos hacen la vista gorda y quienes obtienen ventaja se encargan de mantener el statu quo, las apariencias. Pero con las crisis salen a flote todos los desequilibrios reales que se han arrastrado por décadas y que ya no resisten la presión acumulada. Por eso que tarde o temprano

este fuerte desequilibrio reventará. Y tal como China liberará al dólar de sus amarras con el yuan, no quedará otra alternativa para Europa que Alemania deje en libertad al euro. Sólo un drástico golpe en la apreciación de las monedas de los países más superavitarios (China y Alemania), podrá allanar el camino a una recuperación lenta pero menos traumática de lo que se vive ahora.

................................

Rafael Pampillón comparaba esta mañana la situación de Argentina con la crisis griega. Bien es cierto que existen parecidos asombrosos y aunque pensemos que esa comparación es exagerada, los propios griegos no lo ven así.

En los dos primeros meses del año, Grecia ha perdido 10.000 millones de euros en depósitos que se han transferido a filiales de bancos extranjeros que operan en el pais, a Luxemburgo, Chipre u otros paises europeos. Estos 10.000 millones de euros equivalen al 4,5% del sistema bancario griego. Como vemos, no hablamos de una minucia.

Los interrogantes son muchos. Los griegos temen una quiebra pais y un hipotético corralito que les inmovilice su dinero y como previsión, mejor poner los pies en polvorosa. Si Grecia no para ese goteo de salida de depósitos, el sistema financiero griego puede colapsar con relativa facilidad.

En Argentina, muchos ahorradores se vieron atrapados con un corralito y una devaluación posterior que arruinó a muchos. Los griegos, a pesar de contar con el euro como moneda, están desconfiando de su propio pais, porque no cabe otra explicación. Peligroso detonante el que se puede crear si los griegos continuan abandonando su propio sistema financiero. Eso solo se para

precipitando un corralito, antes de que llegue un colapso en el pais heleno.

............................

Grecia está a punto de dejar de pagar sus obligaciones financieras, ocasionando el primer default de la zona euro. El primero y no el último, pues, para este año, se espera el default de varios países europeos, partiendo por Italia y Portugal, que seguirán muy pronto los pasos de la llamada “tragedia griega”, que tiene al país en constantes movilizaciones y revueltas que acrecientan día a día y a la cual la prensa da nula importancia.

Respecto a la tragedia griega, no olvidemos el triste destino de Edipo, que después de gozar de fama y fortuna se entera que ha tenido un idilio con su madre y que ha asesinado a su padre, privándose de la visión por el resto de sus días atormentados. Esta vez, es quizá la crisis griega la que ha dejado al descubierto el nulo espíritu solidario de una UE privada de visión, que ha abandonado en el despeñadero a uno de los primeros países afectados, sin pensar que después vendrán otros. Europa da cuenta, así, de su incapacidad para enfrentar una crisis financiera como la que estamos viviendo y ante la cual arriesga escenarios mucho más adversos.

De acuerdo a los datos de Paul Donovan, subjefe de economía global de UBS Investment Bank, la situación para una sanidad financiera de Grecia resulta imposible. En una entrevista con Bloomberg, Donovan señaló que:

“Europa ha dejado de manifiesto su serias dificultades para enfrentar el problema de Grecia. Si Europa no puede resolver un problema como éste, de un país pequeño, ¿cómo demonios va a resolver, más tarde, ese gran problema que es un euro que no funciona?”.

Los gobiernos europeos todavía tienen que ponerse de acuerdo sobre cómo financiar cualquier rescate para Grecia, y esto parte por ponerse de acuerdo sobre las tasas de interés que se aplicarán: si se corrigen al nivel de las actuales, o si se mantienen al nivel que fueron cedidas en su momento. Grecia, además, ha comenzado a exigir a Alemania una compensación por los daños ocasionados durante la segunda guerra mundial por el régimen nazi, algo que puede acarrear seguidores.

Mientras el primer ministro griego, George Papandreou, anunció paquetes de austeridad por 4.800 millones de euros (6.400 millones dólares), los inversionistas exigen sostener la deuda griega sobre los parámetros anteriores a la crisis. Este hecho demuestra quien es realmente el que domina en el mercado, si los gobiernos, o las grandes corporaciones. Y pensar que son los gobiernos no deja de resultar ingenuo. El modelo económico aún vigente le dió grandes atribuciones a las corporaciones y multinacionales y son ellas las que dominan a mercados y gobiernos.

Los líderes de la UE que se reúnen hoy en Bruselas, deberán decidir si es la misma UE la que sale al rescate de Grecia, o si se espera la acción del Fondo Monetario Internacional. La canciller Angela Merkel señala que sus votantes no deben pagar la factura de los excesos griegos, desconociendo las promesas de beneficio y bienestar que instaron a muchos países como Grecia a adoptar la moneda única. Y es que en las dificultades a todos les sobreviene al alzheimer súbito. Y la verdadera cultura de espíritu solidario debiera ser al revés: en los momentos difíciles se pone a prueba la lealtad de los verdaderos amigos. Por eso que la decisión de Alemania sea tan gravitante: tras ella está en juego todo el futuro de la UE.

........................................

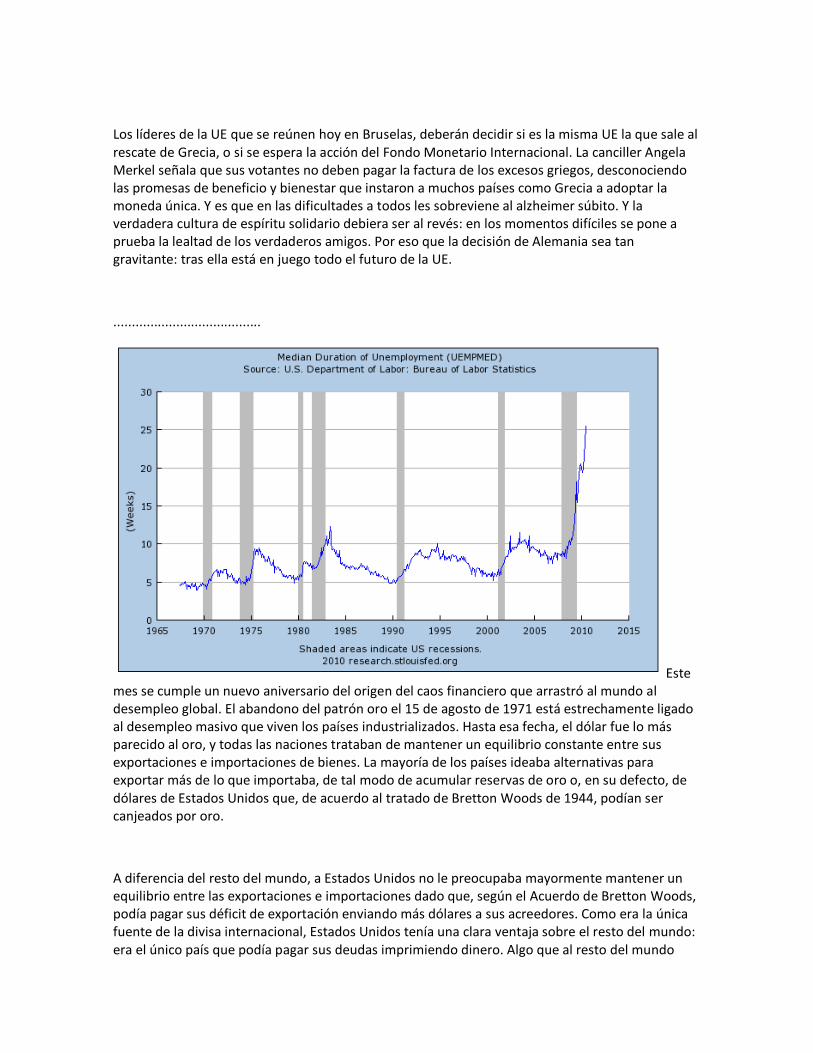

Este mes se cumple un nuevo aniversario del origen del caos financiero que arrastró al mundo al desempleo global. El abandono del patrón oro el 15 de agosto de 1971 está estrechamente ligado al desempleo masivo que viven los países industrializados. Hasta esa fecha, el dólar fue lo más parecido al oro, y todas las naciones trataban de mantener un equilibrio constante entre sus exportaciones e importaciones de bienes. La mayoría de los países ideaba alternativas para exportar más de lo que importaba, de tal modo de acumular reservas de oro o, en su defecto, de dólares de Estados Unidos que, de acuerdo al tratado de Bretton Woods de 1944, podían ser canjeados por oro.

A diferencia del resto del mundo, a Estados Unidos no le preocupaba mayormente mantener un equilibrio entre las exportaciones e importaciones dado que, según el Acuerdo de Bretton Woods, podía pagar sus déficit de exportación enviando más dólares a sus acreedores. Como era la única fuente de la divisa internacional, Estados Unidos tenía una clara ventaja sobre el resto del mundo: era el único país que podía pagar sus deudas imprimiendo dinero. Algo que al resto del mundo

poco le importaba: los dólares eran una línea de crédito seductora que permitían acceder al gran casino del mercado. Nadie tomó en cuenta que también tenía su límite.

Así fue como de las más de 20.000 toneladas de oro que Estados Unidos tenía al término de la Segunda Guerra Mundial, año a año fueron mermando a medida que muchos países (especialmente Francia) insistían en canjear los dólares por oro. Esta situación hizo crisis en 1970 con dos fenómenos no esperados para el gobierno de Estados Unidos: la llegada al pick del petróleo (situación que obligó a Estados Unidos a importar petróleo, en circunstancias que hasta entonces exportaba petróleo) y los resultados adversos de la guerra de Vietnam. Ambos hechos arrasaron con las reservas de oro de Estados Unidos y el país se fue a la quiebra. La ventaja que tenía para disimular su bancarrota era clara: ser dueño de la imprenta de dólares.

En los primeros meses de 1971, Henry Hazlitt y Paul Samuelson, recomendaron al gobierno de Richard Nixon que el dólar tendría que devaluarse fuertemente dado que sería necesario aumentar el número de dólares que se necesitarían para obtener una onza de oro del Tesoro de Estados Unidos. Pero Nixon no tomó en cuenta el consejo de Hazlitt y Samuelson, porque siguió las indicaciones de Milton Friedman, quien le sugirió la idea de dejar flotar libremente al dólar y eliminar la convertibilidad del dólar en oro dado que la divisa internacional valía por el propio respaldo que ofrecía el gobierno de Estados Unidos, locomotora económica mundial. Así fue como en la mañana del domingo 15 de agosto de 1971, Richard Nixon declaró la inconvertibilidad del dólar en oro, y terminó de manera unilateral con el acuerdo de Bretón Woods.

Desde ese momento, todo el comercio mundial se llevó a cabo usando los dólares que imprimía el tesoro de Estados Unidos, que no es más que dinero fiduciario, o simples papeles. Si hasta entonces, el comercio internacional tenía validez al estar respaldado en oro, desde entonces comenzó a depender de una moneda fiduciaria, producida por la mayor imprenta del mundo. Las consecuencias de ese fatídico día fue que todos los países (que podían) comenzaron a acumular dólares, como una expansión del crédito de Estados Unidos que avanzaba sin freno y ahora sin las restricciones impuestas por Bretón Woods. El resto del mundo se vio obligado a acumular reservas en dólares y estas reservas tenían que ser siempre crecientes, dado que a la menor señal de que las reservas de un país caían, se despertaban los especuladores monetarios que podían atacar la moneda de ese país y destruirla con una fuerte devaluación.

El creciente flujo de dólares a todas las partes del mundo impulsó la expansión del crédito mundial, que sólo detuvo su marcha en agosto de 2007, tras agotar todas las instancias de lo que hemos llamado esquema ponzi. La élite de la banca internacional siempre se esforzó por idear mecanismos para obtener mayores ganancias y para ello siempre buscó ampliar el crédito. Un crédito que estuvo liberado de la restricción de tener que pagar las cuentas internacionales en oro, y que marcó el boom comercial de Estados Unidos.

Hasta los años 70, un país pobre como China no tenía ninguna injerencia en el comercio mundial: vendía poco y compraba poco al resto del mundo. La globalización de los años 80, facilitada por esta ampliación de dinero falso, ofreció grandes facilidades a las empresas que, en la búsqueda de mano de obra barata, instalaron sus fábricas en China. Este fue el comienzo del proceso de desindustrialización que partió en Estados Unidos y siguió por Europa. Un proceso que destruyó la mayor cantidad de empleo en los países industrializados y que se transformó en un camino sin retorno.

Este artículo continúa en Del desorden financiero a la quiebra de Estados Unidos

...........................................

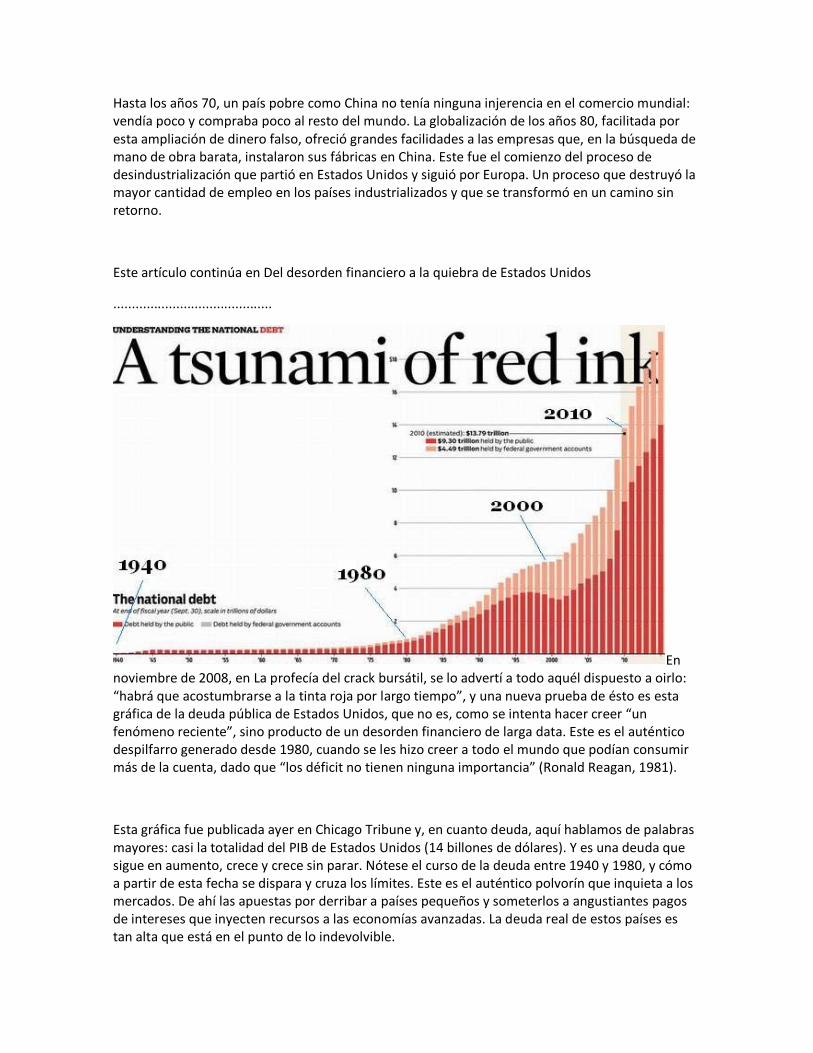

En noviembre de 2008, en La profecía del crack bursátil, se lo advertí a todo aquél dispuesto a oirlo: “habrá que acostumbrarse a la tinta roja por largo tiempo”, y una nueva prueba de ésto es esta gráfica de la deuda pública de Estados Unidos, que no es, como se intenta hacer creer “un fenómeno reciente”, sino producto de un desorden financiero de larga data. Este es el auténtico despilfarro generado desde 1980, cuando se les hizo creer a todo el mundo que podían consumir más de la cuenta, dado que “los déficit no tienen ninguna importancia” (Ronald Reagan, 1981).

Esta gráfica fue publicada ayer en Chicago Tribune y, en cuanto deuda, aquí hablamos de palabras mayores: casi la totalidad del PIB de Estados Unidos (14 billones de dólares). Y es una deuda que sigue en aumento, crece y crece sin parar. Nótese el curso de la deuda entre 1940 y 1980, y cómo a partir de esta fecha se dispara y cruza los límites. Este es el auténtico polvorín que inquieta a los mercados. De ahí las apuestas por derribar a países pequeños y someterlos a angustiantes pagos de intereses que inyecten recursos a las economías avanzadas. La deuda real de estos países es tan alta que está en el punto de lo indevolvible.

Si bien China, Japón, Canadá y el Reino Unido son los principales tenedores de bonos de la deuda estadounidense, no es menor la cifra que tienen países como Rusia, Taiwán, Hong Kong, Brasil, Suiza, los países exportadores de petróleo o los bancos del Caribe, entre otros. Gran parte de estos países están en trance de incurrir en déficit comerciales cada vez más profundos, por la caída de las exportaciones y de los precios, pues no sólo se han desplomado los precios de los bienes raíces, la deflación es generalizada y ha sido ocultada por el aumento del precio del petróleo.

No existe ningún mecanismo que permita estabilizar la moneda de estos países sobreendeudados (exceptuando, claro, aquellos países pequeños que no tienen deuda como es el caso chileno). Y esto es lo que tiene al borde de la asfixia a varios países europeos, que se endeudaron en euros cuando el euro era relativamente más barato en términos relativos, como ocurrió en Grecia, Irlanda, Portugal.. y también en España. De ahí las tensiones que imperan en la economía mundial, y el por qué los bancos y tenedores de bonos presionan por liquidez. El temor a la tinta roja genera un miedo insondable y contagioso a los impagos. Más aún cuando la deuda se acerca a ese punto de no retorno, ese punto en el cual no podrá devolverse. Este es el gran miedo de los mercados.

..........................

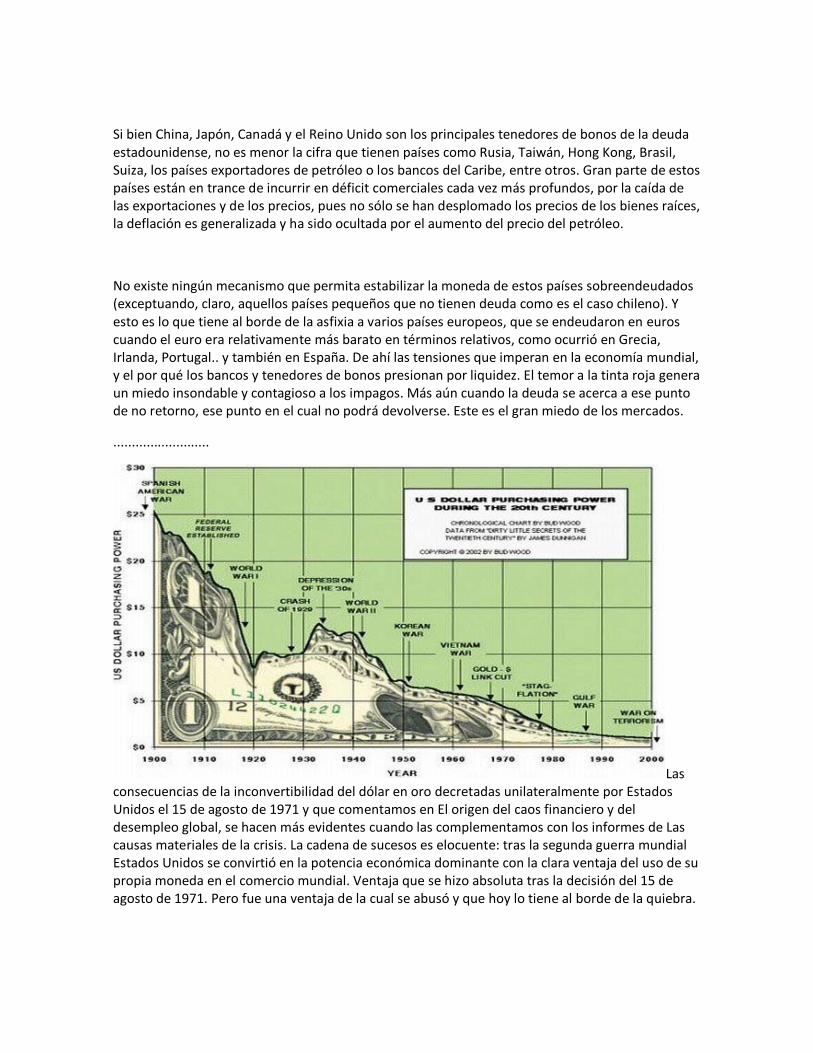

Las consecuencias de la inconvertibilidad del dólar en oro decretadas unilateralmente por Estados Unidos el 15 de agosto de 1971 y que comentamos en El origen del caos financiero y del desempleo global, se hacen más evidentes cuando las complementamos con los informes de Las causas materiales de la crisis. La cadena de sucesos es elocuente: tras la segunda guerra mundial Estados Unidos se convirtió en la potencia económica dominante con la clara ventaja del uso de su propia moneda en el comercio mundial. Ventaja que se hizo absoluta tras la decisión del 15 de agosto de 1971. Pero fue una ventaja de la cual se abusó y que hoy lo tiene al borde de la quiebra.

No hay dudas de que el libre comercio es beneficioso para toda la humanidad: es bueno ser capaz de comprar mercancías a un precio más conveniente y practicar el intercambio. Cada país tiene sus propias ventajas que debe fortalecer para producir aquello en que es más eficiente. Todo el mundo puede beneficiarse de esta práctica que induce a cada país producir aquello en lo que tiene ventajas comparativas. Es una doctrina muy atractiva que, sin embargo, tiene un problema fundamental: fue concebida para un mundo donde el medio de pago era el oro.

Como lo señalé en El origen del caos financiero y del desempleo global, la noción del libre comercio fue establecida cuando existía el patrón oro, que obligaba a mantener los equilibrios estructurales del comercio. De esta forma, cada país que quería comprar, tenía que vender, tal como indica La Ley de Say: ofrecer para demandar. Bajo el patrón oro, no era posible vender a un país que no comprara. El comercio se equilibraba naturalmente por esta restricción.

Por ejemplo, a principios del siglo pasado, Colombia y México podían exportar café a Alemania porque Alemania, a su vez, le vendía maquinaria a Colombia y México. Alemania compraba el café colombiano, porque Colombia era a su vez cliente de Alemania. Cada operación denominada en oro producía como resultado un equilibrio basado en la propia realidad económica de cada país. Y como el equilibrio era central en las relaciones entre los países, bastaba una pequeña cantidad de oro para ajustar el equilibrio.

Por esta misma razón, Estados Unidos vendía y compraba muy poco a China. Los chinos eran pobres y carecían de poder de compra, y aunque los productos chinos era baratos, Estados Unidos no podía permitirse comprar demasiado porque China no podía darse el lujo de adquirir los productos de Estados Unidos, dado que tenía otras prioridades. El comercio entre China y Estados Unidos estaba equilibrado por la necesidad de pagar el saldo de sus transacciones en oro. El balance era imperativo. No había ninguna posibilidad de “desequilibrio estructural”.

Con el Libre Comercio bajo el patrón oro, la gran mayoría de las transacciones no requería movimientos de oro para completar el intercambio: los bienes se intercambian por otros bienes, y sólo los pequeños saldos se liquidan en oro. De esta manera, el comercio internacional estaba limitado por el volumen de las compras mutuas entre las partes, por ejemplo, la seda china pagaba las importaciones de maquinaria de Estados Unidos, y viceversa.

Todo esto cambió cuando Richard Nixon eliminó la convertibilidad del dólar en oro aquel 15 de agosto. Desde ese momento, todo se pudo pagar en dólares y Estados Unidos pudo comenzar a imprimir la cantidad de dólares que quisiera. Así fue como en los años 70, Estados Unidos comenzó a comprar grandes cantidades de productos de Japón. Y los japoneses se jactaban porque vendían y no compraban, situación que era imposible bajo el patrón oro.

Pero lo que era imposible bajo el patrón oro se hizo perfectamente posible bajo el marco monetario del dólar. De esta forma los japoneses se convirtieron en gigantescos productores y transformaron a la isla de Japón en una gran fábrica. Japón acumuló enormes reservas de los dólares que enviaba Estados Unidos a cambio de los productos, dando inicio a los enormes desequilibrios estructurales. Este proceso incrementó la paulatina desindustrialización de Estados Unidos que ya vimos en Las causas materiales de la crisis.

Uno de los ejemplos en que se aprecia este proceso de desindustrialización es en la fabricación de televisores. Desde los años 30, y con los trabajos pioneros de Jenkins y Sworykin, esta industria se hizo fuerte en Estados Unidos con marcas como Westinghouse, Philco y Motorola, que entre los años 70 y 80 serían superadas por la Japan Victor Company y Sony. Otro caso lo ofrece la industria acerera, como señalamos en Algunos mitos claves del “libre comercio”. El abandono del patrón oro permitía a los japoneses vender sin necesidad de comprar, y a los Estados Unidos comprar sin tener que fabricar. El resultado fue que muchas industrias de Estados Unidos cerraron por el fin del patrón oro. El caso de la industria automotriz es emblemático: hoy la ciudad de Detroit es una muestra de turismo para arqueólogos.

El fin de los acuerdos de Breton Woods que obligaba a los equilibrios estructurales de balanza de pagos, trajo consigo el inicio de los desequilibrios estructurales, que fueron camuflados inicialmente por el acceso al crédito que facilitó Washington. Estados Unidos se embarcó en una expansión a gran escala del crédito, y a medida que la economía destruía puestos de trabajo en la industria, el sector financiero permitía un acceso al crédito que camuflaba el estancamiento y estimulaba las importaciones procedentes de Asia lo que hundía aún más a la industria estadounidense. No es casual que en términos reales los trabajadores estadounidenses no han tenido ningún aumento real de sus ingresos desde 1970.

En su momento, la gran mayoría de economistas encabezados por Milton Friedman, consideraron perfectamente aceptable la eliminación del patrón oro. El auge de la expansión del crédito y el consumo fue visto con buenos ojos y los desequilibrios estructurales fueron vistos como transitorios. Nunca pensaron en las consecuencias no previstas de un consumo desenfrenado que lo llevaría a consumir la mitad del PIB mundial y acumular una deuda de cuatro veces su PIB. Nadie previó que aquella enorme ventaja adquirida por Estados Unidos (comprar en el mundo con su propia moneda) podría convertirse en una causa fatal para la destrucción industrial y el desempleo masivo. Algo lógico: esta gran falla pasaba inadvertida si el ritmo de crecimiento permitía camuflar los desequilibrios.

Pero la expansión del crédito ha terminado y en su lugar hay contracción de crédito y falta de liquidez. Ahora los desequilibrios estructurales y el desempleo masivo adquieren mayor relevancia cada día que pasa. ¿Qué se puede hacer para aumentar el empleo y potenciar la demanda que de un impulso a la reactivación económica? Esta respuesta nadie la quiere enfrentar porque la corrección de estos desequilibrios requiere revertir el propio proceso de la globalización y re-industrializar aquello que fue destruido. Solo la creación de empleo puede detener la crisis y

esto implicará necesariamente resetear gran parte del proceso de la globalización.

En El Blog Salmón | El origen del caos financiero y del desempleo global, Las consecuencias materiales de la crisis, Algunos mitos claves del “libre comercio”

.......................

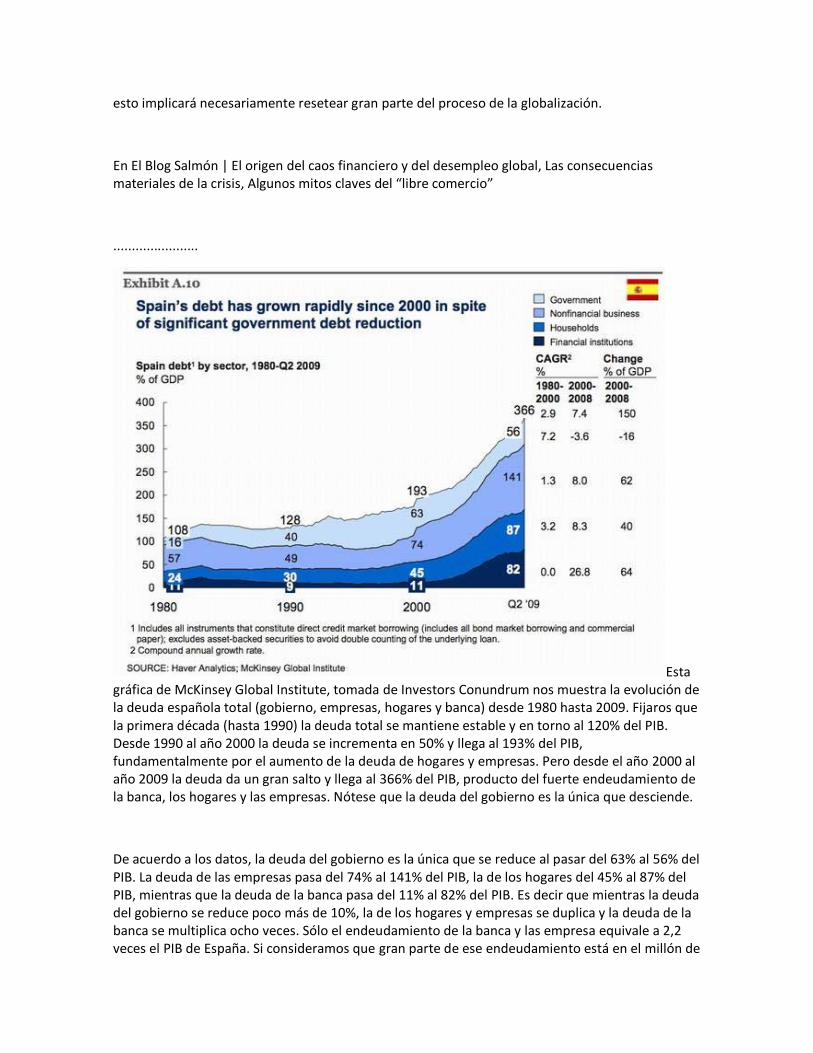

Esta gráfica de McKinsey Global Institute, tomada de Investors Conundrum nos muestra la evolución de la deuda española total (gobierno, empresas, hogares y banca) desde 1980 hasta 2009. Fijaros que la primera década (hasta 1990) la deuda total se mantiene estable y en torno al 120% del PIB. Desde 1990 al año 2000 la deuda se incrementa en 50% y llega al 193% del PIB, fundamentalmente por el aumento de la deuda de hogares y empresas. Pero desde el año 2000 al año 2009 la deuda da un gran salto y llega al 366% del PIB, producto del fuerte endeudamiento de la banca, los hogares y las empresas. Nótese que la deuda del gobierno es la única que desciende.

De acuerdo a los datos, la deuda del gobierno es la única que se reduce al pasar del 63% al 56% del PIB. La deuda de las empresas pasa del 74% al 141% del PIB, la de los hogares del 45% al 87% del PIB, mientras que la deuda de la banca pasa del 11% al 82% del PIB. Es decir que mientras la deuda del gobierno se reduce poco más de 10%, la de los hogares y empresas se duplica y la deuda de la banca se multiplica ocho veces. Sólo el endeudamiento de la banca y las empresa equivale a 2,2 veces el PIB de España. Si consideramos que gran parte de ese endeudamiento está en el millón de

propiedades sin vender (España tiene la misma canidad de propiedades sin vender que Estados Unidos, sólo que con la sexta parte de la población) vemos que el problema no tiene solución en el corto plazo, más aún con el 20% de desempleo que no tiene por donde disminuir. ¿Se entiende ahora por qué la crisis está en su fase inicial?

.....................................

Aunque las bolsas, el sistema financiero y algunos economistas ortodoxos intentan transmitir señales de que la recuperación es sólida (como Bernanke), lo cierto es que los datos reales dejan bastante que desear. La economía mundial va de mal en peor y esto, señores, tiende a agravarse. Colapsada totalmente la política monetaria, tanto en sus medidas convencionales como no convencionales (la tasa de interés, objetivo prioritario del régimen monetarista se encuentra en torno a cero, y tiene para un año más en esos niveles), ha superado el límite de su eficacia, por lo que no ha quedado otro instrumento de estabilización que la polìtica fiscal. Y he aquí los resultados: los déficit públicos se han disparado a más del doble de un año atrás.

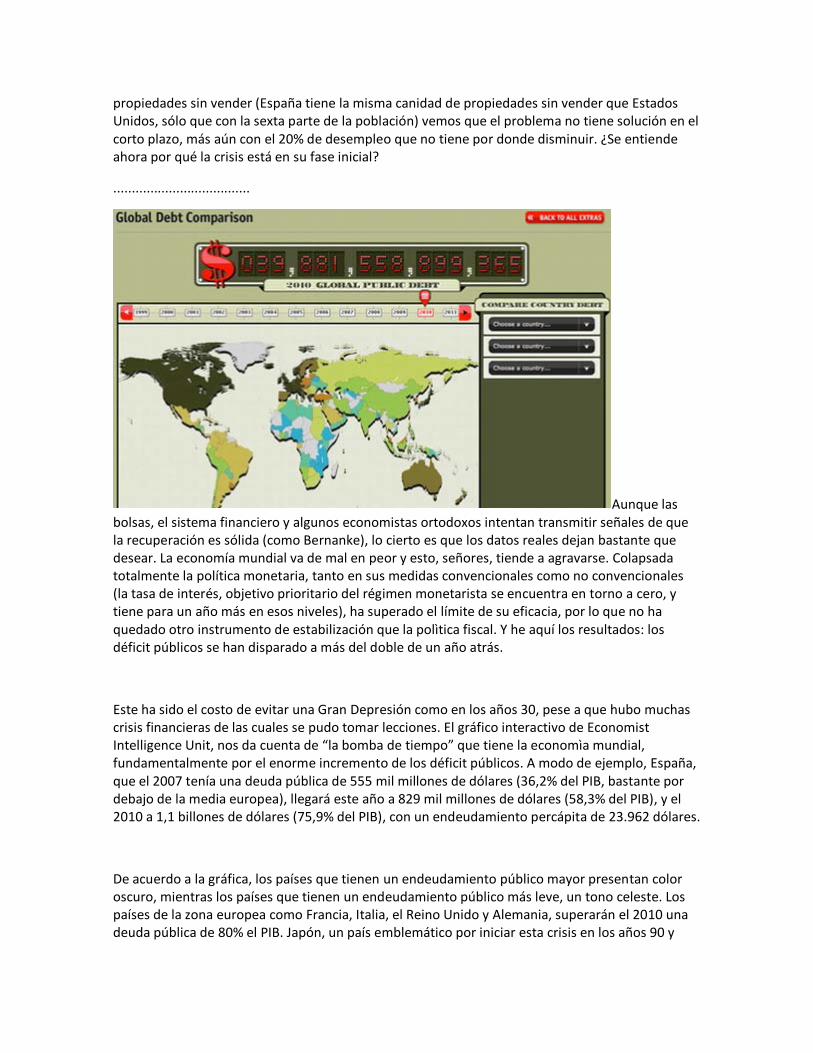

Este ha sido el costo de evitar una Gran Depresión como en los años 30, pese a que hubo muchas crisis financieras de las cuales se pudo tomar lecciones. El gráfico interactivo de Economist Intelligence Unit, nos da cuenta de “la bomba de tiempo” que tiene la economìa mundial, fundamentalmente por el enorme incremento de los déficit públicos. A modo de ejemplo, España, que el 2007 tenía una deuda pública de 555 mil millones de dólares (36,2% del PIB, bastante por debajo de la media europea), llegará este año a 829 mil millones de dólares (58,3% del PIB), y el 2010 a 1,1 billones de dólares (75,9% del PIB), con un endeudamiento percápita de 23.962 dólares.

De acuerdo a la gráfica, los países que tienen un endeudamiento público mayor presentan color oscuro, mientras los países que tienen un endeudamiento público más leve, un tono celeste. Los países de la zona europea como Francia, Italia, el Reino Unido y Alemania, superarán el 2010 una deuda pública de 80% el PIB. Japón, un país emblemático por iniciar esta crisis en los años 90 y

tener ya una década perdida, llegará el 2010 a una deuda pública de dos veces su PIB (199%) y un endeudamiento percápita de 79.381 dólares. Para el caso de Estados Unidos, la deuda pública el año 2007 alcanzaba 5 billones de dólares (36,9% del PIB), y llegará el 2010 a 8,9 billones de dólares (60,3% del PIB). Cabe hacer notar que hablamos sólo de la deuda pública, la deuda privada, en Estados Unidos y otros países, es tres veces mayor.

El “reloj” de la deuda pública mundial llega en el momento de colgar este post a una cifra superior a los 35,1 billones de dólares, lo que representa 5.400 dólares por cada habitante del planeta. Hecho que se hace aún más dramático si consideramos que el 40% de la población mundial vive con menos de 2 dólares diarios. De ahí la importancia que adquiere el tema de la desigualdad que comentábamos ayer. El modelo económico de los últimos 30 años ha globalizado la miseria, un hecho que viene a ensombrecer la tan ansiada “recuperación”.

Estos niveles de endeudamiento público son altamente peligrosos. Las nociones conocidas de “ahorro” e “inversión” se verán fuertemente trastocadas y dañarán el consumo y la demanda mundial. Clarísimo resultado de las polìticas de libre comercio que beneficiaron a unos pocos. Todo esto no hace más que demostrar que la estructura ponzi del sistema financiero, advertida en los años 70 por Hyman Minsky, y a quien la prepotencia de la época desterró, engendró un problema económico que se prolongará por varios años. Estamos parados sobre una bomba de tiempo. Mire el reloj y olvídese.

.....................

Al parecer la riqueza se ha desvanecido como el agua entre los dedos. Si aún quedan dudas podemos revisar el reportaje de Tom Dyson en Daily Wealth (La riqueza diaria) que titula: ¿Está preparado para la quiebra más grande del mundo?. Si Usted pensaba que ya habíamos tocado fondo en las calamidades, por favor, acomódese en su asiento, y siga leyendo.

Dyson señala que Londres ha recibido un nuevo apodo: Reikiavik en el Támesis, pues aunque las magnitudes de la crisis que asola a The City no se acercan a las dimensiones del quiebre que hundió a Islandia, país que colapsó tras una deuda de 850 veces su PIB, y con gente que acapara alimentos y el dinero en efectivo que puede, según nos relata Michael Lewis en Vanity Fair , el hecho es seguido con preocupación por el gobierno de Gordon Brown.

La crisis financiera ha obligado a nacionalizar los más importantes bancos británicos dado que mal que mal constituyen el sistema nervioso de la economía. Pero el excesivo endeudamiento de estos bancos, que llega a los 4,4 billones de dólares, pone en peligro la estabilidad de todo el sistema. Este endeudamiento es más del doble de toda la economía del Reino Unido, que alcanza los 2,1 billones de dólares. En comparación, la deuda pública del Reino Unido es de 950.000 millones de dólares, un equivalente a 15.000 dólares per cápita.

A modo comparativo, el reloj de la deuda de los Estados Unidos, que crece segundo a segundo, esta alcanzando la cifra de 12 billones de dólares, algo así como 36.000 dolares per cápita. Los rescates bancarios amenazan con elevar aún más esta deuda, pero el gobiero de Obama se ha comprometido a frenar el déficit, para luego reducirlo.

Sin embargo, estas no son las deudas más grandes. El gobierno de Japón debe 7,8 billones de dólares, un equivalente a 157.000 dólares per cápita. ¿La razón? Desde que Japón comenzó su fuerte recesión (también producto de una burbuja inmobiliaria) a principios de los 90, bajó sus tasas de interés internas a cero solicitando crédito externo a tasas más altas lo que creó una agobiate carga de deuda.

Si comparamos las relaciones Deuda pública/PIB de estos tres países para comparar su relación de endeudamiento, el Reino Unido tiene una relación deuda pública/PIB de 48%, los EEUU del 70% y Japón de 187%. Este dato permite detectar el desastre en que se sumergió la economía japonesa en los últimos 20 años tras su burbuja inmobiliaria. El símil con la crisis que afecta a los EEUU permite una reflección frente a la inacción del gobierno nipón que demuestra que no bastó con bajar la tasa de interés a cero.

Durante casi tres décadas (y gracias los programas de McArthur y Edward Deming) Japón lideró el comercio internacional, basando exitosamente su economía en las exportraciones. Pero la crisis (que no ha necesitado ningún tipo de proteccionismo) ha reducido sus exportaciones un 50%, produciendo un notorio déficit comercial.

Japón fue durante años una nación conocida por su importante tasa de ahorro doméstico. En los años 80 alcanzó una tasa de ahorro cercana al 22%; en los 90 fue del 16%, pero ahora se ha derrumbado al 2%. Otro elemento a considerar es el envejecimiento de su población. Japón es el primer país en cruzar esa línea crítica de los fondos de pensiones, donde los que trabajan financian a los ya pensionados. Después de liderar el comercio mundial, y tras una crisis inmobiliaria, Japón está al borde de la bancarrota.

..................................................

El Reino Unido se enfrenta a su peor crisis financiera en cien años, superando incluso a la Gran Depresión de los años 30, según declaró en una conferencia extraordinaria, el Secretario de Estado para la Infancia Ed Balls. Los efectos de esta crisis se podrán sentir de 10 a 15 años a partir de ahora, dijo el ex asesor económico de la Tesorería, agregando que “Esto se está convirtiendo en la más grave recesión en 100 años, estoy seguro”

Balls advirtió que los acontecimientos se desplazan a una “velocidad, ritmo y ferocidad nunca vistos” y los bancos están perdiendo dinero en efectivo en una “escala que nadie creía posible”. “La economía se verá complicada por los próximos cinco años, los próximos 10 y hasta los próximos 15 años, porque estamos ante una crisis sistémica que va a cambiar el panorama político y económico del mundo”.

A su vez, el Canciller Alistair Darling, admitió que la economía mundial enfrenta los tiempos más tormentosos en generaciones, y que su plan para apuntalar las finanzas del Reino Unido incluye “medidas para asegurarse contra pérdidas extremas”, así como llevar a cabo la separación de activos en “vehículos financieros paralelos”. Las cifras de desempleo han aumentado raudamente y se espera que sigan creciendo hasta el último trimestre del año.

Balls, reconoció que el Gobierno debe compartir parte de la culpa por no tener una forma adecuada para el control de los bancos: “La gente tiene toda la razón al decir que la regulación financiera era sumamente débil en Gran Bretaña y en todo el mundo; los reguladores entendieron mal su trabajo y no vieron la naturaleza de los riesgos que ejecutaban las instituciones financieras”.

Para Alistair Darling, la actual crisis es el resultado de las malas decisiones de los bancos internacionales, quienes alentados por las bajas tasas de interés “asumieron riesgos excesivos, y a medida que se dieron cuenta que estaban expuestos a las pérdidas de los demás, cortaron el suministro de crédito a la economía mundial, y esto ha derivado en una recesión de enormes magnitudes”.

Lo cierto es que si alguno de los organismos internacionales, como el FMI o el Banco Mundial, hubieran dado una voz de alerta al primer pinchazo, en agosto de 2007, la actual crisis habría podido tener una “demolición controlada”, y no a la velocidad y con el estruendo feroz que se ha desatado. La lentitud con que han reaccionado tanto los gobiernos como los organismos internacionales para dimensionar la gravedad de la situación, la ceguera de grupos políticos y económicos que hasta octubre negaban la crisis, está pasando una cuenta al planeta que crece segundo a segundo. Al igual que en 1929, todos esperaban que el mercado se autorregulara solo. Ahora volvemos a comprobar que aquello es sólo parte de un mito.

......................

Toda la economía estadounidense se ha estructurado como un fraude piramidal tipo esquema ponzi durante décadas. Avalados por ser los dueños de la imprenta de dólares, generaron una colosal burbuja que se ramificó en una gigantesca deuda que hoy paraliza al mundo. El desorden financiero que hoy vivimos, sea tsunami o tormenta perfecta, es producto de la inconducente política monetaria y fiscal de la moneda de reserva dominante. Como reseña un blogger de la zona a propósito de una charla de Robert Solow:

The lesson that should drawn is therefore that the real economy should be somehow insulated from the instabilities of the financial system. (la lección que sacamos de esta crisis es que hay que aislar de alguna manera a la economía real de la inestabilidad del sistema financiero).

No hay muchas esperanzas de un retorno rápido a la disciplina monetaria y fiscal de los países. En estos momentos, todos están en medio de la tormenta y sin brújula ni timón. Y con los remos no debemos esperar que se den de golpes. Nadie tiene respuestas certeras sobre los planes de acción futuros. Lo que se sabe, es que en enero hubo otra vez 550.000 desempledos en EEUU, y que la tasa seguirá aumentando durante este año y el próximo. La administración de Obama busca generar 250.000 empleos mensuales, pero esta cifra es menor a la de destrucción de empleo, por tanto el empleo seguirá aumentando, con el impacto que eso tiene en la demanda y el consumo.

El esquema ponzi desarrollado en los mercados financieros ha colapsado. Y los culpables se siguen repartiendo premios como los 18 mil millones de dólares que se distribuyeron entre los máximos ejecutivos de la banca en diciembre de 2008. Por eso se ha perdido la fe en el sistema financiero. Y la célebre frase que viene en cada dólar “In God We Trust” en Dios confiamos, es hoy objeto de escarnio cuando por cada dólar en acciones a muchas personas le entregan unos pocos centavos.

Lo interesante, es que hace más de 40 años el economista Jacques Rueff, señaló que “un déficit descontrolado de Estados Unidos podía desestabilizar a toda la economía mundial”. Rueff tuvo la visión de que el país emisor de la moneda de reserva podía incurrir en déficit gigantescos e ilimitados, forzando, además, la creación de dinero en otros países, para acumular reservas en dólares que una vez afianzados, regresaban a los EEUU para devengar intereses y dar más trabajo a la imprenta de los billetes verdes.

Ahora, la única manera clara de estabilizar a la economía mundial y controlar el desborde social es con la creación de un banco central mundial y con el retorno a una única moneda de reserva. Esa moneda de reserva fue durante siglos el oro, que permitía ajustar las cuentas internas y controlar los déficit externos sin perder recursos reales. No se trata de volver al patrón oro. Pero una moneda de reserva que cumpla la condición de proporcionar un entorno seguro y estable y deje al interior de los países la preocupación real del pleno empleo, puede ayudar a dar estabilidad a un sistema que se ha derrumbado y que tomará tiempo levantar. Si no lo cree, vea el gráfico interactivo.

.....................

Compilado de artículos sobre la crisis del blogsalmon.com

Todos los derechos corresponden a sus autores.

2011.

![TRASTORNO DÉFICIT ATENCIÓN[1]](https://img.pdfslide.tips/doc/110x75/55cf9a6c550346d033a1a4f9/trastorno-deficit-atencion1.jpg)