Embed Size (px)

Citation preview

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 1/26

PROFIL INDUSTRI PETROKIMIA

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 2/26

1Profil Industri Petrokimia 2014

Profil Industri Petrokimia

I. Pendahuluan

Sesuai dengan amanah Undang-Undang No. 3 Tahun 2014 tentang Perindustrian, peran pemerintah dalam mendorong kemajuan sektorindustri ke depan dilakukan secara terencana serta disusun secara sistematis dalam suatu dokumen perencanaan. Dokumen perencanaan

tersebut harus menjadi pedoman dalam menentukan arah kebijakan pemerintah dalam mendorong pembangunan sektor industri dan

menjadi panduan bagi seluruh pemangku kepentingan yang terlibat dalam pembangunan industri nasional.

Rencana Induk Pembangunan Industri Nasional (RIPIN) disusun sebagai pelaksanaan amanat pasal 8 ayat 1, Undang-Undang No. 3 tahun

2014, dan menjadi pedoman bagi pemerintah dan pelaku Industri dalam perencanaan dan pembangunan Industri sehingga tercapai

tujuan penyelenggaraan Perindustrian. RIPIN memiliki masa berlaku untuk jangka waktu 20 tahun, dan bila diperlukan dapat ditinjau

kembali setiap 5 (lima) tahun.

Di dalam RIPIN telah ditentukan ditentukan 10 industri prioritas yang dikelompokkan kedalam industri andalan, industri pendukung dan

industri hulu sebagai berikut :

Industri Andalan

1.Industri Pangan

2.Industri Farmasi, Kosmetik dan Alat Kesehatan

3.Industri Tekstil, Kulit, Alas Kaki dan Aneka

4.Industri Alat Transportasi

5.Industri Elektronika dan Telematika (ICT)

6.Industri Pembangkit Energi

Industri Pendukung

7.Industri Barang Modal, Komponen, Bahan Penolong dan Jasa

Industri

Industri Hulu

8.Industri Hulu Agro

9.Industri Logam Dasar dan Bahan Galian Bukan Logam

10.Industri Kimia Dasar Berbasis Minyak bumi dan gas dan

Batubara

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 3/26

2Profil Industri Petrokimia 2014

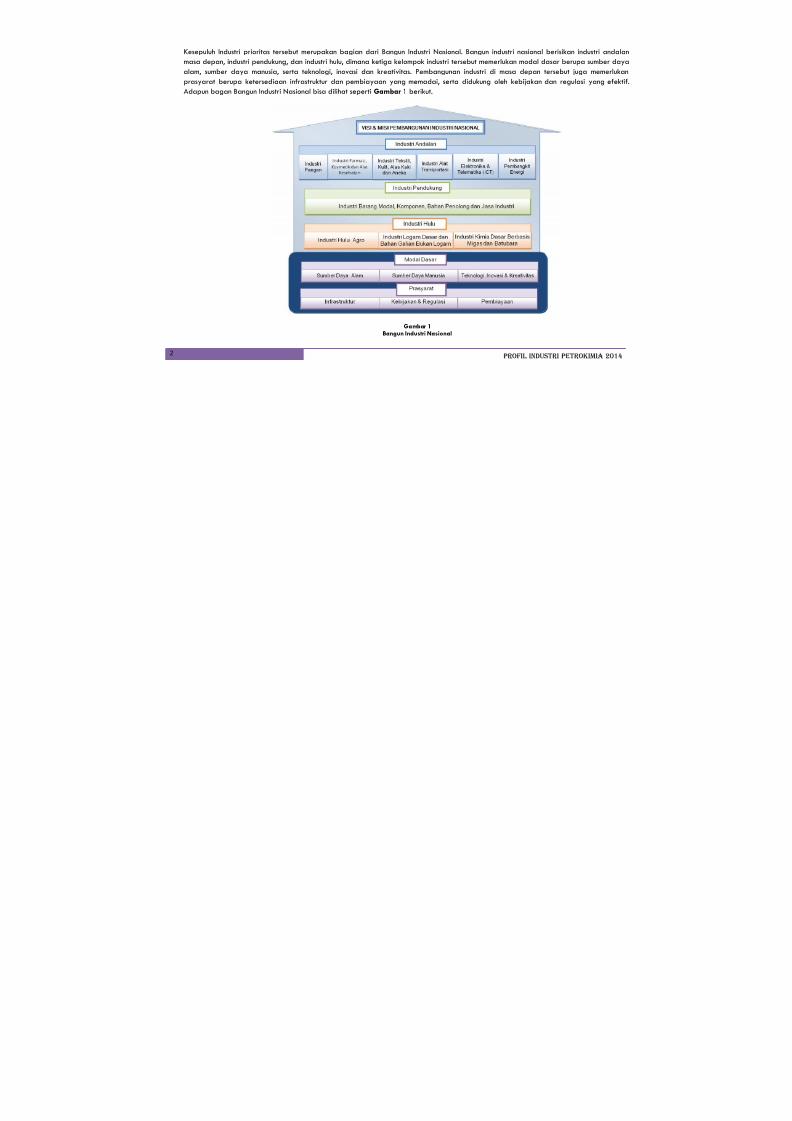

Kesepuluh Industri prioritas tersebut merupakan bagian dari Bangun Industri Nasional. Bangun industri nasional berisikan industri andalan

masa depan, industri pendukung, dan industri hulu, dimana ketiga kelompok industri tersebut memerlukan modal dasar berupa sumber daya

alam, sumber daya manusia, serta teknologi, inovasi dan kreativitas. Pembangunan industri di masa depan tersebut juga memerlukan

prasyarat berupa ketersediaan infrastruktur dan pembiayaan yang memadai, serta didukung oleh kebijakan dan regulasi yang efektif.

Adapun bagan Bangun Industri Nasional bisa dilihat seperti Gambar 1 berikut.

Gambar 1

Bangun Industri Nasional

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 4/26

3Profil Industri Petrokimia 2014

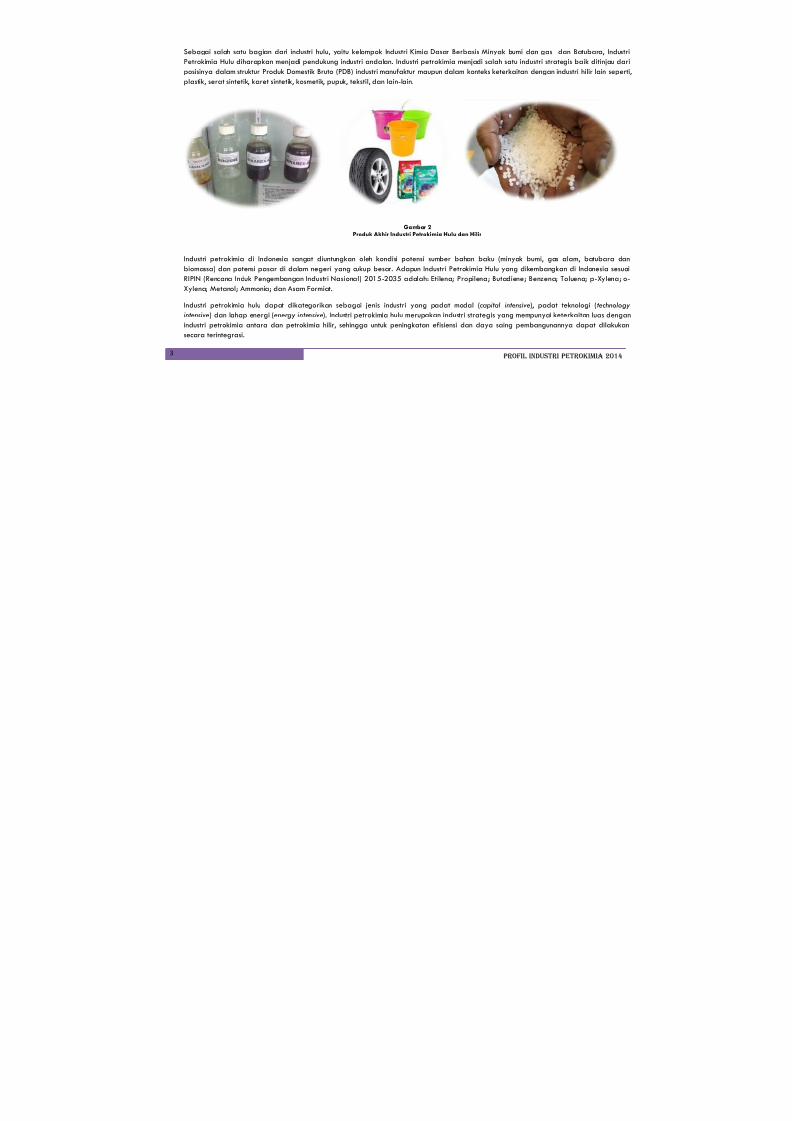

Sebagai salah satu bagian dari industri hulu, yaitu kelompok Industri Kimia Dasar Berbasis Minyak bumi dan gas dan Batubara, Industri

Petrokimia Hulu diharapkan menjadi pendukung industri andalan. Industri petrokimia menjadi salah satu industri strategis baik ditinjau dari

posisinya dalam struktur Produk Domestik Bruto (PDB) industri manufaktur maupun dalam konteks keterkaitan dengan industri hilir lain seperti,

plastik, serat sintetik, karet sintetik, kosmetik, pupuk, tekstil, dan lain-lain.

Gambar 2

Produk Akhir Industri Petrokimia Hulu dan Hilir

Industri petrokimia di Indonesia sangat diuntungkan oleh kondisi potensi sumber bahan baku (minyak bumi, gas alam, batubara dan

biomassa) dan potensi pasar di dalam negeri yang cukup besar. Adapun Industri Petrokimia Hulu yang dikembangkan di Indonesia sesuai

RIPIN (Rencana Induk Pengembangan Industri Nasional) 2015-2035 adalah: Etilena; Propilena; Butadiene; Benzena; Toluena; p-Xylena; o-

Xylena; Metanol; Ammonia; dan Asam Formiat.Industri petrokimia hulu dapat dikategorikan sebagai jenis industri yang padat modal (capital intensive), padat teknologi (technology

intensive) dan lahap energi (energy intensive). Industri petrokimia hulu merupakan industri strategis yang mempunyai keterkaitan luas dengan

industri petrokimia antara dan petrokimia hilir, sehingga untuk peningkatan efisiensi dan daya saing pembangunannya dapat dilakukan

secara terintegrasi.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 5/26

4Profil Industri Petrokimia 2014

Gambar 3

Industri Petrokimia Hulu dan Hilir

II. Bahan Baku Industri Petrokimia Hulu

Sumber bahan baku (feedstock) Industri petrokimia hulu berasal dari sumber minyak bumi (naphta, kondensat), gas alam, batu bara, serta

biomassa yang dapat menghasilkan senyawa-senyawa olefin, aromatik, gas sintesa, dan senyawa-senyawa organik lainnya yang dapat

diturunkan dari bahan-bahan tersebut, yang memiliki nilai tambah lebih tinggi daripada bahan bakunya.

Ketersediaan bahan baku dan utilitas merupakan pendukung penting bagi keberlangsungan industri petrokimia hulu di Indonesia. Keduanya

merupakan dua pertiga komponen biaya produksi dalam industri ini. Suplai bahan baku yang berkesinambungan serta harga yang

kompetitif adalah faktor penting. Feedstock tersebut disamping untuk bahan baku industri petrokimia dasar juga digunakan sebagai bahan

energi.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 6/26

5Profil Industri Petrokimia 2014

II.1. Sumberdaya dan Cadangan Minyak Bumi Indonesia

Meskipun jumlahnya tidak besar namun Indonesia memiliki potensi cadangan minyak bumi terbukti sebesar 4 miliar barrel dengan tingkat

produksi sekitar 950 ribu barel per hari. Berdasarkan data Kementerian Energi Sumber dan Daya Mineral (ESDM), potensi sumber daya

berbasis minyak bumi terbesar terdapat pada wilayah pulau Sumatera bagian tengah, Kalimantan Timur, dan pulau Jawa bagian barat -

timur.

Gambar 4.

Cadangan Minyak Bumi Indonesia

(Sumber: Kementerian ESDM)

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 7/26

6Profil Industri Petrokimia 2014

Selama sepuluh tahun terakhir, laju penurunan cadangan terbukti minyak bumi sebesar 92,5 juta barel per tahun, atau dengan kata lain

selama sepuluh tahun cadangan minyak dan kondensat nasional hilang sebesar 1 miliar barel.

Gambar 5. Cadangan Minyak Bumi Indonesia 2004 - 2013 (Miliar Barel)

Sumber: Handbook of Energy and Economic Statistic of Indonesia 2014, Kementerian ESDM

Dibandingkan tahun 2010, ketersediaan cadangan minyak bumi Indonesia pada tahun 2011 mengalami penurunan hingga 0,03 miliar barel

menjadi 7,73 miliar barel termasuk di dalamnya cadangan blok Cepu. Dengan rata-rata tingkat produksi 0,329 miliar barel, ketersediaan

cadangan minyak bumi di Indonesia saat ini hanya cukup untuk memenuhi kebutuhan minyak bumi Indonesia hingga 23 tahun ke depan.

Hingga akhir tahun 2011, produksi minyak Indonesia mencapai 902 ribu barel per hari, terdiri dari minyak 794 ribu barel per hari dan

kondensat 108 ribu barel per hari . Nilai ini lebih rendah 4,5% dibandingkan produksi minyak Indonesia tahun sebelumnya dan target

produksi/lifting minyak bumi di dalam APBN-P 2011 sebesar 945 ribu barel per hari.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 8/26

7Profil Industri Petrokimia 2014

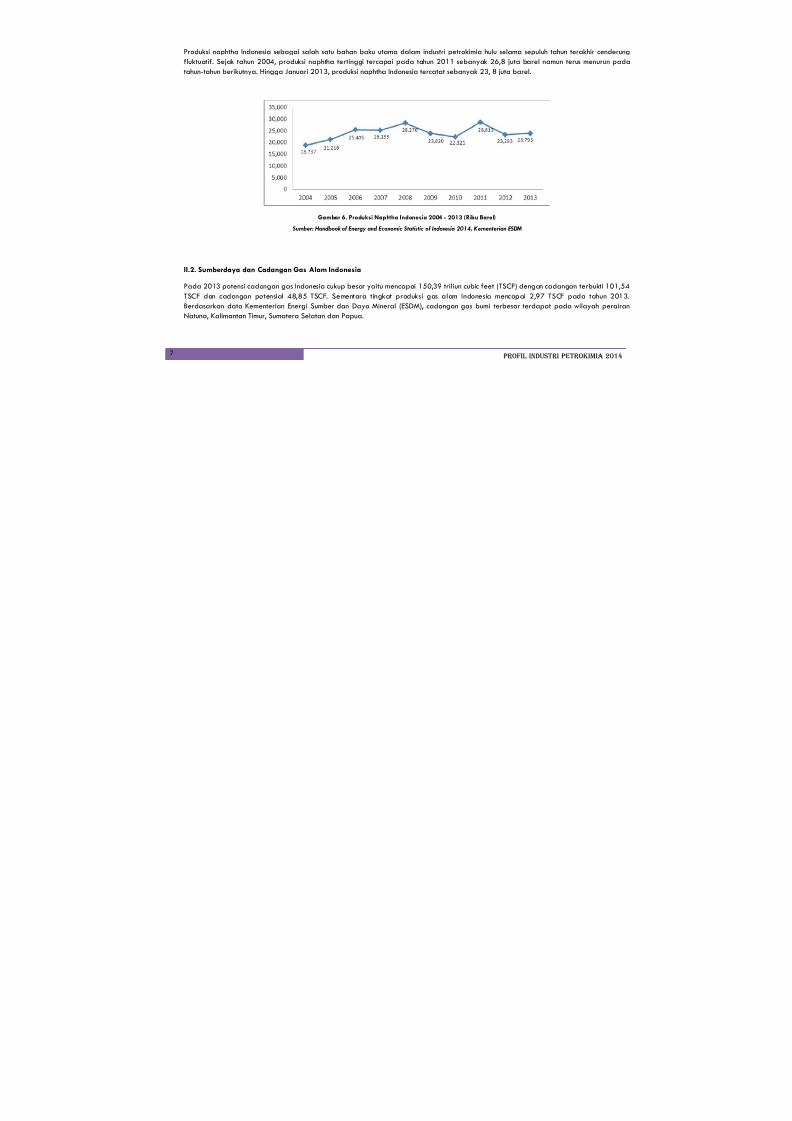

Produksi naphtha Indonesia sebagai salah satu bahan baku utama dalam industri petrokimia hulu selama sepuluh tahun terakhir cenderung

fluktuatif. Sejak tahun 2004, produksi naphtha tertinggi tercapai pada tahun 2011 sebanyak 26,8 juta barel namun terus menurun pada

tahun-tahun berikutnya. Hingga Januari 2013, produksi naphtha Indonesia tercatat sebanyak 23, 8 juta barel.

Gambar 6. Produksi Naphtha Indonesia 2004 - 2013 (Ribu Barel)

Sumber: Handbook of Energy and Economic Statistic of Indonesia 2014, Kementerian ESDM

II.2. Sumberdaya dan Cadangan Gas Alam Indonesia

Pada 2013 potensi cadangan gas Indonesia cukup besar yaitu mencapai 150,39 triliun cubic feet (TSCF) dengan cadangan terbukti 101,54

TSCF dan cadangan potensial 48,85 TSCF. Sementara tingkat produksi gas alam Indonesia mencapai 2,97 TSCF pada tahun 2013.

Berdasarkan data Kementerian Energi Sumber dan Daya Mineral (ESDM), cadangan gas bumi terbesar terdapat pada wilayah perairan

Natuna, Kalimantan Timur, Sumatera Selatan dan Papua.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 9/26

8Profil Industri Petrokimia 2014

Gambar 7. Sebaran Cadangan Gas Alam di Indonesia Tahun 2012

(Sumber: Kementerian ESDM)

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 10/26

9Profil Industri Petrokimia 2014

Gambar 8. Cadangan Gas Alam Indonesia Tahun 2000 – 2013 (TSCF)

( Sumber: Handbook of Energy and Economic Statistic of Indonesia 2014, Kementerian ESDM

Gambar 9. Produksi Gas Alam Indonesia (MMSCF)

Sumber: Handbook of Energy and Economic Statistic of Indonesia 2014, Kementerian ESDM

T S C F

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 11/26

10Profil Industri Petrokimia 2014

II.3. Sumberdaya dan Cadangan Batubara Indonesia

Batubara yang dapat digunakan sebagai bahan baku industri petrokimia adalah batubara biasa dan batubara yang berbentuk coal bed

methane. Kedua jenis batubara ini sangat besar jumlahnya dan belum tergarap secara optimal. Berikut adalah peta persebaran potensi

sumberdaya batubara.

Gambar 10. Peta Persebaran Sumber Daya dan Cadangan Batubara Indonesia

(Sumber: Kementerian ESDM)

64.592,32 JT

55.362,73 JT

128,57 JT

2,13 JT

233,10 JT

99,70 JT

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 12/26

11Profil Industri Petrokimia 2014

Gambar 11. Peta Persebaran Sumber Daya dan Cadangan Batubara dan CBM Indonesia

(Sumber: Kementerian ESDM)

Ketersediaan sumberdaya dan cadangan batubara Indonesia relatif lebih besar dibandingkan dengan sumberdaya fosil lainnya walaupunjumlahnya hanya sebesar 3,3% cadangan dunia. Pada tahun 2013, sumberdaya batubara Indonesia sebanyak 120.525 juta ton dengan

cadangan sebesar 31.361 juta ton. Jumlah ini tersebar di beberapa provinsi di Indonesia. Berdasarkan Tabel 1, sumberdaya dan cadangan

batubara terbesar berada di wilayah provinsi Sumatera Selatan dan Kalimantan Timur dengan total masing-masing provinsi tersebut

sebesar 62.405 juta ton dan 61.417 juta ton (Kajian Supply Demand Energi 2014, Kementerian ESDM).

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 13/26

12Profil Industri Petrokimia 2014

Tabel 1. Sumber Daya dan Cadangan Batubara Indonesia Per 1 Januari 2013 (Juta Ton)

Sumber: Handbook of Energy and Economic Statistic of Indonesia 2014, Kementerian ESDM

II.4. Kilang minyak dan gas bumi serta batubara

Kapasitas kilang minyak Indonesia pada 2014 mencapai 1,1157 juta barel per hari. Sedangkan produksi minyak Indonesia yang dapat

diolah di kilang dalam negeri hanya sekitar 649.000 barel per hari. Untuk tahun 2015, kapasitas kilang Indonesia diperkirakan sebesar

1,167 juta barel per hari sedangkan produksi minyak yang bisa diolah Indonesia hanya sebesar 719.000 barel per hari. Kilang minyak

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 14/26

13Profil Industri Petrokimia 2014

milik PT Pertamina terletak di Dumai, Sungai Pakning, Plaju, Cepu, Balikpapan, Kasim, Cilacap dan Balongan. Sementara kilang milik swasta

yaitu TPPI (Trans Pacific Petrochemical Indotama) dan TWU (Tri Wahana Universal). Ada satu kilang swasta dalam proses pembangunan yaitu

TWU II dan direncanakan akan dibangun Residual Fluid Catalytic Cracking (RFCC) Cilacap.

Gambar 12. Peta Infrastruktur Minyak bumi dan gas Nasional per Januari 2011

(Sumber: Kementerian ESDM)

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 15/26

14Profil Industri Petrokimia 2014

III. Rantai Nilai (pohon industri) Industri Petrokimia

III.1. Ruang Lingkup Industri Petrokimia

Industri petrokimia secara umum dapat didefinisikan sebagai ”industri yang berbahan baku utama produk minyak bumi dan gas (naphta,

kondensat, gas alam), batubara, serta biomassa; yang mengandung senyawa-senyawa olefin, aromatik, gas sintesa, dan organik lainnyayang dapat diturunkan dari bahan-bahan tersebut, untuk menghasilkan produk-produk yang memiliki nilai tambah lebih tinggi daripada

bahan bakunya.”

Industri petrokimia dasar termasuk dalam Klasifikasi Baku Lapangan Usaha Indonesia (KBLI ) 20117: Industri Kimia Dasar Organik yang

Bersumber dari Minyak Bumi, Gas Alam, dan Batubara. Kelompok ini mencakup usaha industri kimia dasar organik yang menghasilkan

bahan kimia, yang bahan bakunya berasal dari minyak bumi dan gas bumi maupun batu bara, seperti ethylene, propilene, benzena,

toluena, caprolactam termasuk pengolahan coal tar.

Industri petrokimia dapat dikelompokkan ke dalam 3 (tiga) golongan, yaitu:

1. Industri petrokimia hulu (dasar)Industri petrokimia dasar merupakan industri paling hulu dalam rangkaian industri petrokimia, memproses bahan baku berupa naphta

dan/atau kondensat menjadi olefin, aromatik, dan parafin.

Contoh : industri olefin (ethylene, propiline, butadiane, dll), industri aromatik (benzene, toluene, xylene, dll), industri berbasis C-1

(ammonia, methanol).

2. Industri petrokimia antara

Industri petrokimia antara adalah industri yang memproses bahan baku olefin, aromatik (produk industri petrokimia hulu) menjadi produk-

produk turunannya seperti vinyl chloride, styrene, ethylene glycol, dll.

3. Industri petrokimia hilir

Industri petrokimia hilir adalah industri yang mengolah bahan yang dihasilkan oleh industri petrokimia antara menjadi berbagai produk

akhir yang digunakan oleh industri atau konsumen akhir (industrial dan consumer goods).Contoh: Polietilena (HDPE, LDPE, LLDPE); Polipropilena (PP); Polistirena (PS); Polivinilkhlorida (PVC); PET, karet sintetis (ABS), serat sintetis

(polyester, nilon), dll.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 16/26

15Profil Industri Petrokimia 2014

III.2. Rantai Nilai Industri Petrokimia

Industri petrokimia pada dasarnya berbahan baku dari minyak mentah dan gas bumi. Indonesia sebagai negara yang kaya akan sumber

daya minyak bumi dan gas alam seharusnya bisa mengembangkan industri petrokimia agar menjadi lebih maju.

Turunan industri petrokimia yang berasal dari minyak bumi saat ini yang industrinya sudah ada sebagian besar masih berada di sektor hulu

antara lain industri olefin, aromatic, ethylene, propylene, butadiene, benzene, toluene, dan xylene. Turunan dari produk ethylene dan

propylene sebagian sudah dapat diproduksi di Indonesia dan sebagian masih belum dikembangkan. Selanjutnya turunan dari produk

ethylene dan propylene ini pada sektor hilirnya digunakan untuk pembuatan plastik.

Sementara itu, untuk turunan dari produk butadiene, benzene, toluene, dan xylene sebagian masih dalam pembangunan di Indonesia.

Turunan dari produk tersebut pada sektor hilirnya dibutuhkan untuk pembuatan karet sintetis dan serat sintetis, pelarut, bahan

pelembut/plasticizer, dan bahan pembersih.

Di Indonesia, industri petrokimia turunan gas alam masih sangat terbatas. Di sektor hulu, industri yang sudah ada adalah industri ammonia

dan methanol. Turunan ammonia hanya urea beserta produksi lanjutannya, sedangkan turunan methanol adalah industri formaldehyde,

potensi produk turunan lainnya adalah acrylonitrile, caprolactam, methionine, nylon 6, methyl tertier butyl ether (MTBE), dimethyl ether (DME),acetic acid (dry process), polyvinyl alcohol (Poval) dan sebagainya.

Namun demikian, selama penyediaan gas sering menjadi sentral penyebab terganggunya aktifitas industri petrokimia (terutama pupuk).

Karenanya dalam beberapa tahun terakhir ini muncul gagasan untuk menggunakan gas dari batu bara baik gas hasil gasifikasi batubara

maupun gas dari coal bed methane sebagai bahan baku industri kimia di masa-masa mendatang.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 17/26

16Profil Industri Petrokimia 2014

Gambar 13. Pohon Industri Petrokimia

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 18/26

17Profil Industri Petrokimia 2014

IV. Kondisi saat ini Industri Petrokimia

Industri Petrokimia termasuk dalam kelompok industri Pupuk, Kimia dan barang dari karet. Pertumbuhan industri petrokimia tahunan rata-

rata 2009 – 2013 adalah sebesar 4,6 persen. Nilai Produk Domestik Bruto sektor ini. Seperti terlihat pada tabel 2, pada tahun 2010

mencapai 176,21 triliun, tahun 2013 meningkat lagi menjadi 230,24 triliun, sedangkan sampai triwulan 3 tahun 2014 telah mencapai

180,66 triliun.

Tabel 2. PDB Sektor Industri Pupuk, Kimia dan Barang dari Karet

Industri Pupuk, Kimia dan barang dari karet 2009 2010 2011 2012 2013

Nilai PDB (Miliar Rupiah) 162.879,2 176.212,4 189.700,0 216.863,8 230.236,1

Pertumbuhan (Persen) 1,64 4,70 3,95 10,50 2,21

Kontribusi Terhadap PDB Industri Non Migas (Persen) 12,85 12,73 12,21 12,62 12,21Sumber: Badan Pusat Statistik

Bila dilihat dari kontribusinya terhadap PDB sektor industri non migas , sub sektor industri Pupuk, Kimia dan barang dari karet ini cukup

memberikan kontribusi yang besar. Pada tahun 2009, sub sektor ini memberikan kontribusi sebesar 12,85 persen dari total PDB sektor

industri non migas , kemudian pada tahun 2010 menjadi 12,73 persen, tahun 2011 mencapai 12,21 persen, tahun 2012 menjadi 12,62persen dan tahun 2013 menjadi 12,21 persen.

Dilihat Dari data investasi, industri petrokimia termasuk dalam sub sektor industri kimia dan farmasi, pertumbuhan Penanaman Modal Dalam

Negeri (PMDN) selama 2009 – 2013 rata-rata tahunan adalah 25,27 persen, sedangkan untuk Penanaman Modal Asing (PMA) sebesar

38,56 persen. Pada tahun 2009, nilai proyek baru yang berasal dari penanaman modal dalam negeri mencapai Rp. 5,86 trilliun,

sedangkan yang berasal dari penanaman modal asing mencapai US$ 1,18 Miliar seperti telihat pada Tabel 3.

Tabel 3. Nilai Investasi Sektor Industri Kimia dan Farmasi

Ind. Kimia dan Farmasi 2009 2010 2011 2012 2013

PMDN (dalam Miliar Rupiah) 5,850.0 3,266.0 2,711.9 5,069.5 8,886PMA (dalam Juta US$) 1,183.1 793.4 1,467.4 2,769.8 3,142.3

Sumber: Badan Koordinasi Penanaman Modal (BKPM)

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 19/26

18Profil Industri Petrokimia 2014

IV.1. Pelaku Utama Industri Petrokimia Dasar (Hulu)

Perusahaan di industri petrokimia hulu di Indonesia adalah PT Chandra Asri Petrochemical (industri petrokimia hulu dengan basis olefin), PT

Trans Pacific Petrochemical Indotama (industri petrokimia hulu dengan basis aromatik), serta PT Kaltim Methanol Industri dan PT.Kaltim Pacific

Amoniak (industri petrokimia hulu dengan basis C1 (Metana). Kapasitas produksi pelaku industri petrokimia hulu tersebut diatas dapat dilihat

pada Tabel 4 berikut.

Tabel 4. Pelaku Utama Industri Petrokimia Hulu di Indonesia

Produsen Lokasi ProdukKapasitas Produksi

(Ton)

PT. Chandra AsriPetrochemical

Cilegon, Banten Ethylen 600.000Propylene 320.000C4 (Butadiene) 220.000

PT . Trans PacificPetrochemicalIndotama

Tuban,Jawa Timur

Benzene 300.000Toluene 300.000Xylene 370.000 (p-xylene)

100.000 (o-xylene)

PT KaltimMethanol Industri Bontang,Kalimantan Timur Metanol 660.000

PT.Kaltim PasifikAmoniak

Bontang,Kalimantan Timur

Amoniak 692.000

IV.2. Lokasi Industri Petrokimia

Untuk mencapai industri petrokimia yang kompetitif dalam persaingan internasional dengan mendapatkan pasokan yang stabil dan

kompetitif, maka diperlukan suatu kerjasama menyeluruh yang melibatkan semua pemangku kepentingan dan keterkaitan harmonis terutama

antara industri primer (refinery/minyak bumi dan gas ) dengan industri petrokimia hulu dan industri petrokimia hulu dengan industri

petrokimia antara maupun hilir.

Untuk mendukung hal tersebut, Kementerian Perindustrian telah mencanangkan pengembangan klaster industri petrokimia. Pendekatan

klaster ini digunakan mengingat industri petrokimia memiliki keterkaitan yang kuat secara horizontal dan vertikal dengan industri hilirnya

dan sub-sektor industri/sektor ekonomi lainnya.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 20/26

19Profil Industri Petrokimia 2014

Berdasarkan Roadmap Industri Petrokimia, klaster industri

petrokimia, terdiri dari:

1. Klaster industri petrokimia hulu berbasis olefin di Cilegon, Banten.

Gambar 14

PT. CHANDRA ASRI PETROCHEMICAL, Tbk

2. Klaster industri petrokimia hulu berbasis aromatic di Tuban, Jawa

Timur.

3. Klaster industri petrokimia hulu berbasis metana di Bontang,

Kalimantan Timur.

Gambar 15. Peta Sebaran Industri Petrokimia Hulu

Bontang, Kalimantan Timur

PT Kaltim Methanol Industri

PT.Kaltim Pasifik Amoniak

Cilegon, BantenPT Chandra Asri Petrochemical

Tuban, Jawa Timur

PT Trans Pasific Petrochemical

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 21/26

20Profil Industri Petrokimia 2014

IV.3. Penawaran dan Permintaan Industri Petrokimia Hulu

Penawaran

Selama 2007-2012 produksi ethylene sangat ftuktuatif dengan trend cenderung menurun -1,66% rata-rata per tahun. Pada tahun 2007

produksi ethylene tercatat mencapai 574.570 ton, kemudian di tahun berikutnya menurun menjadi 551.580 ton, lalu susut lagi menjadi

512.780 ton di tahun 2009.

Pada tahun 2010, produksi ethylene melonjak menjadi 580.400 ton, lalu di tahun 2011 merosot kembali menjadi 500.325 ton dan pada

tahun 2012 meningkat menjadi 517.100 ton.

Sementara itu, dalam 2 tahun terakhir ini produksi propylene cenderung menyusut, sehingga secara keseluruhan selama 2007-2012

pertumbuhannya terkesan negatif Pada tahun 2007 produksi propylene diketahui mencapai 474.325 ton, kemudian di tahun berikutnya

turun menjadi 440.627 ton, lalu meningkat menjadi 489.925 ton di tahun 2009. Pada tahun 2010, produksi propylene naik menjadi

528.560 ton, tetapi di tahun 2011 susut menjadi 429.250 ton, tetapi pada tahun 2012 hanya 380.400 ton.

Permintaan olefin di dalam negeri cenderung terus meningkat, sementara kapasitas industrinya relatif terbatas, maka untuk memenuhipermintaan tersebut terpaksa dilakukan impor. Selama 2007-2012 impor ethylene mengalami pertumbuhan yang sangat pesat, mencapai

25,82% rata-rata per tahun, kemudian propylene mengalami pertumbuhan 13,22% rata-rata per tahun, sedangkan butadiene dalam

periode yang sama impornya cenderung menurunan dengan penyusutan -1,67% rata-rata per tahun.

Sementara itu, kegiatan ekspor olefin Indonesia baru dimulai di tahun 2009, volume ekspor propylene sebanyak 70.532 ton dengan nilai

sekitar US$ 4.923 ribu. Di tahun berikutnya, selain propylene Indonesia juga mengekspor ethylene dengan jumlah sekitar 15.856 ton senilai

US$ 20.250 ribu.

Supply olefin untuk pasar di dalam negeri ditentukan berdasarkan jumlah produksi ditambah impor kemudian dikurangi dengan volume

ekspornya. Dengan asumsi ini maka pada tahun 2007 supply ethylene di Indonesia tercatat mencapai 835.527 ton kemudian di tahun

berikutnya naik menjadi 993.349 ton lalu pada tahun 2009 meningkat lagi menjadi 1.176.494 ton, dan pada tahun 2012 mencapai1.220.278 ton. Dengan demikian selama periode 2007-2012, pertumbuhan supply ethylene mencapai 8,22% rata-rata per tahun, seperti

terlihat pada Tabel 5 berikut.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 22/26

21Profil Industri Petrokimia 2014

Tabel 5. Penawaran Industri Petrokimia Hulu (dalam Ton)

Komoditi Uraian 2009 2010 2011 2012 2013*

Produksi 512.780 580.400 500.325 517.100

Impor 663.714 589.529 674.595 716.585 628.278

Ekspor 0 0 15.856 13.407 11.680

Supply 1.176.494 1.169.929 1.159.064 1.220.278 616.598

Produksi 489.925 528.560 429.250 380.400Impor 269.171 224.945 233.937 292.383 185.558

Ekspor 0 84.435 41.149 35.415 5.678

Supply 759.096 669.070 622.038 637.368 179.880

Produksi 0 0 0 0

Impor 35.220 42.328 49.109 42.768 39.661

Ekspor 0 0 16.239 176.119 90.359

Supply 35.220 42.328 32.870 (133.351) (50.698)

Produksi 299.147 381.321 484.193 124.790

Impor 163.183 152.794 150.091 212.959 213.241

Ekspor 137.641 216.593 298.298 4.191 20.919

Supply 324.689 317.522 335.986 333.558 192.322

Produksi 0 0 0 0

Impor 109.836 102.874 114.116 122.441 123.829

Ekspor 0 0 0 0 0

Supply 109.836 102.874 114.116 122.441 123.829

Produksi 518.500 726.520 700.000 272.500

Impor 679.216 813.048 659.739 677.285 679.216

Ekspor 148.810 423.416 567.104 27.586 111.422

Supply 1.048.906 1.116.152 792.635 922.199 567.794

Produksi 5.381.138 5.275.681 5.139.948 5.005.018

Impor 49.130 93.058 84.749 338.737 49.130

Ekspor 1.180.812 1.162.979 1.067.927 959.889 793.510

Supply 4.249.457 4.205.760 4.156.770 4.383.867 (744.380)

Produksi 684.623 496.222 509.709 456.856

Impor 76.974 192.224 275.947 261.866 341.455Ekspor 495.100 430.788 476.837 438.742 486.818

Supply 266.497 257.658 308.819 279.980 (145.362)

Ammonia

Methanol

Ethylene

Propylene

Butadiene

Benzene

Toluene

Xylene

Keterangan: *) Data tahun 2013 merupakan data proyeksi.

Sumber: Dit. Industri Kimia Dasar Kementerian Perindustrian, diolah Pusdatin.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 23/26

22Profil Industri Petrokimia 2014

Dalam periode yang sama trend supply propylene mengalami pertumbuhan yang cenderung menurun sebesar 0,16% per tahun. Jika pada

tahun 2007 supply propylene mencapai 648.168 ton, maka di tahun berikutnya mengalami kenaikan menjadi 691.103 ton, kemudian pada

tahun 2009 turun menjadi 688.564 ton. Pada tahun 2010, supply propylene kembali mengalami penurunan, yakni menjadi 669.070 ton, lalu

turun lagi menjadi 652.038 ton di tahun 2011 tetapi pada tahun 2012 meningkat menjadi 637.368 ton.

Fluktuasi selama 2007-2012 menyebabkan angka pertumbuhan supply butadiene cenderung menurun (1,24%) rata-rata per tahun. Padatahun 2007 supply butadiene tecatat mencapai 49.802 ton, kemudian di tahun berikutnya berikutnya susut menjadi 41.799 ton, lalu turun

lagi menjadi 35.220 ton dan pada tahun 2012 mencapai 42.768 ton.

Permintaan

Di Indonesia, ethylene dikonsumsi oleh industri ethylene glycol, industri ethyl benzene, ethylene dichloride serta industri polyethylene dan

dalam jumlah relatif kecil dikonsumsi oleh sektor industri lain. Industri pengguna ethylene yang terbesar selama ini adalah industri

polyethylene, disusul oleh industri ethylene dichloride, kemudian industri ethylene glycol dan yang paling sedikit adalah industri ethyl

benzene.

Propylene di Indonesia saat ini dikonsumsi antara lain oleh industri acrylic acid, industri oxo alcohol dan industri polyproylene. Di Indonesia,

propylene sebagian besar digunakan di sektor industri polypropylene. Kemudian industri oxo alcohol (2-Ethyl Hexanol) dan paling sedikit

digunakan di sektor industri acrylic acid.

Di lndonesia butadiene dikonsumsi secara tetap oleh industri styrene butadiene rubber (SBR), industri styrene butadiene latex (SBL) dan

industri acrylonitrile butadiene styrene (ABS). Selama kurun waktu 2007 -2008. Konsumsi butadiene oleh industri ABS terus meningkat,

sedangkan konsumsi oleh industri SBR dan SBI. Sangat fluktuatif dengan trend-nya cenderung menyusut, seperti terlihat pada Tabel 6

berikut.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 24/26

23Profil Industri Petrokimia 2014

Tabel 6. Permintaan Industri Petrokimia Hulu (dalam Ton)

Komoditi Uraian 2009 2010 2011 2012 2013*

Ko nsumsi 1.176.494 1.169.929 1.159.064 1.220.287 1.331.658

Impor 663.714 589.529 674.595 716.585 628.278

Demand 1.840.208 1.759.458 1.833.659 1.936.872 1.959.936

Konsumsi 688.564 38.775 42.912 43.602 654.478

Impor 269.171 224.945 233.937 292.383 185.558

D ema nd 957. 735 669.070. 461 622. 038. 254 637.367.509 179.879. 959

Konsumsi 22.230 42328 49109 42768 47488

Impor 35.220 42.328 49.109 42.768 39.661

Demand 57.450 84.656 98.218 85.536 87.149

Konsumsi 324.689 317.522 335.986 333.558 350.468

Impor 163.183 152.794 150.091 212.959 213.241

Demand 487.872 470.316 486.077 546.517 563.709

Konsumsi 109.816 102.874 114.116 109.516 135.649

Impor 109.836 102.874 114.116 122.441 123.829

Demand 219.652 205.748 228.232 231.957 259.478

Konsumsi 1.048.906 1.116.153 792.636 922.199 1.064.528

Impor 679.216 813.048 659.739 677.285 679.216

Demand 1.728.122 1.929.201 1.452.375 1.599.484 1.743.744

Ko nsumsi 4.321.455 4.205.760 4.156.669 4.383.866 4.576.899

Impor 49.130 93.058 84.749 338.737 49.130

Demand 4.370.585 4.298.818 4.241.418 4.722.603 4.626.029

Konsumsi 266.497 257.658 308.819 279.980 304.433

Impor 76.974 192.224 275.947 261.866 341.455

Demand 343.471 449.882 584.766 541.846 645.888

Ammonia

Methanol

Ethylene

Propylene

Butadiene

Benzene

Toluene

Xylene

Keterangan: *) Data konsumsi tahun 2013 merupakan data proyeksi.

Sumber: Dit. Industri Kimia Dasar Kementerian Perindustrian, diolah Pusdatin.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 25/26

24Profil Industri Petrokimia 2014

V. Penutup

Peluang pasar olefin

Sepanjang kurun waktu 2015-2019 diperkirakan Indonesia akan mengalami kekurangan supply ethylene dalam jumlah yang cukup besar.

Berdasarkan data Direktorat Industri Kimia Dasar Kementerian Perindustrian, pada tahun 2013 kekurangan supply (shortage) ethylene

sudah lebih dari maksimum kapasitas industri didalam negeri saat ini dan tahun 2019 shortage tersebut diperkirkan akan mencapai 1,5 kalikapasitas maksimum industri ethylene yang sebesar 600.000 ton per tahun.

Industri dalam negeri diperkirakan akan mengalami kekurangan pasokan (shortage) propylene, tetapi dalam jumlah yang relatif kecil.

Kekurangan pasokan propylene merupakan peluang investasi dan diperkirakan akan terjadi mulai tahun 2019, yang jumlahnya mendekati

200.000 ton.

Pembangunan pabrik butadiene yang dilakukan oleh PT Chandra Asri Petrochemical dengan kapasitas 100.000 ton per tahun dan telah

beroperasi sejak kuartal IV 2013 dengan utilisasi sebesar 75% telah membangkitkan industri antara dan hilir dari produk butadiene, yaitu

karet sintetis. Diharapkan, dengan dibangunnya pabrik ini dapat memenuhi permintaan akan produk butadiene terutama untuk industri

dalam negeri yang diperkirakan akan terus meningkat hingga 2019.

Peluang pasar Aromatik

Peluang pasar ditentukan berdasarkan kemampuan industri dalam memenuhi permintaan pasar atau industri pemakainya. Jika industri tidak

mampu memenuhi permintaan tersebut, berarti terjadi peluang bagl investor baru atau peluang bagi existing investor untuk melakukan

perluasan.

Diperkirakan hingga 2019, Indonesia akan mengalami surplus benzene. Penyediaan (supply) paraxylene oleh produsen dalam negeri saat

ini sudah tidak mencukupi, terlebih untuk tahun-tahun mendatang. Pada tahun 2019, kekurangan pasok paraxylene sudah menyamai

kapasitas industri yang ada saat ini.

Meski tidak ada penambahan kapasitas produksi ortho-xylene, namun karena industri pemakai produk petrokimia ini masih terbatas, maka

di tahun-tahun mendatang diperkirakan akan terjadi kelebihan pasok orthoxylene bilamana produsen yang ada beroperasi pada kapasitas

penuh.

7/23/2019 fmkmlm

http://slidepdf.com/reader/full/fmkmlm 26/26

25Profil Industri Petrokimia 2014

Setelah PT. TPPI memutuskan untuk tidak memproduksi toluene di tahun 2007, maka kebutuhan toluene di Indonesia tiap tahun harus dipasok

dan impor. Hal ini sebetulnya merupakan peluang bagi investor terjun di sektor industri toluene.

Peluang pasar Ammonia

Saat ini beberapa produsen pupuk urea tengah merencanakan untuk melakukan optimasi dan juga pembangunan unit baru. Perluasankapasitas urea tersebut sudah pasti diikuti dengan perluasan kapasItas industri ammonia.

Diperkirakan tanpa penambahan kapasitas saat ini, maka di tahun-tahun mendatang tetap saja Indonesia akan mengalami over supply

ammonia, jika produsen ammonia beroperasi pada kapasitas penuh.

Peluang pasar Methanol

Selanjutnya dapat diperkirakan bahwa di tahun-tahun mendatang hingga 2019, Indonesia masih akan mengalami surplus methanol, mana

kala perusahaan yang ada beroperasi pada kapasitas penuh.