Embed Size (px)

Citation preview

HYPO

Parempaan Asumiseen Turvallisesti

Hypon profi ili innovatiivisena asuntorahoituksen ja asu-misen erikoistoimijana vahvistui edelleen toimintavuoden 2007 aikana. Asuntomarkkinoiden kehitykseen vastattiin ja uudistettiin tuotekonsepteja. Hypon monipuoliset eri-koistuotteet vakiintuivat lainojen, talletusten ja Visa-kort-tien lisäksi myös kiinteistösektorin uudisrakennuskoh-teiden rahoittamiseen. Hypo tukee tuotteillaan asumisen laadun parantamista niin vanhemman asuntokannan kohentamisen kuin uudistuotannon rahoittamisen kautta.

Hypon toiminnan ydin on Suomen vanhin valtakunnalli-nen ja yksityinen luottolaitos Suomen Hypoteekkiyhdistys sekä erikoistalletuspankki Suomen AsuntoHypoPankki Oy. Yhdessä nämä yhtiöt muodostavat Hypo-konsernin. Hypo palvelee asiakasjäseniään suojattujen internet- ja puhelinkanavien lisäksi Helsingin ydinkeskustassa sijaitsevissa asiakaspalvelutiloissaan noin 30 vakituisen erikoisasiantuntijan toimesta.

Hypon tavoitteena on luoda jatkuvasti uusia, vaihtoeh-

toisia ja asiakaslähtöisiä tapoja asumiseen ja asumi-sen rahoittamiseen perinteisten ratkaisujen rinnalle. Palvelemme asiakasjäseniämme yksilöllisesti ja pyrkien Suomen parhaaseen asuntolaina-asiantuntemukseen. Asiakassuhteitamme rakennamme pitkäjänteisesti, emme kvartaaleittain. Asiakasjäsenemme välttyvät pal-veluiden keskittämiseltä tai pankkisuhteensa vaihtami-selta, sillä emme edellytä palkkatileihin, laskunmaksuun, rahastoihin tai vakuutuksiin liittyvien pankkiasioiden siirtoa Hypoon.

Hypon missio, visio ja strategia on rakennettu tämän päivän asuntomarkkinaympäristöä varten. Hypolle vahva vakavaraisuus on toiminnan perustana. Pitkän aikavälin visio vuodelle 2010 toteutuu suunnitelmien mukaisesti. Toimintaa asiakasjäsenten hyväksi kehitetään vision mukaisesti, kannattavan liiketoiminnan avulla. Hypon luottoluokitus on A + (vakaa). Hypon asiakaslupaus

”Parempaan Asumiseen Turvallisesti” ohjaa kaikkea toimintaamme.

Hypo lyhyesti

SISÄLLYSLUETTELO

Vuosikertomuksessa Hypo-konsernin tuloslaskelma, tase, laskelma oman pääoman muutoksista ja rahavirtalaskelma on esitetty tuhansina euroina kukin luku erikseen pyöristettynä.

Jäljennös alkuperäisistä konserniyhtiöiden tilinpäätöksistä on saatavissa Suomen Hypoteekkiyhdistyksestä, (Yrjönkatu 9 A) PL 509, 00101 Helsinki tai tilattavissa puhelimitse (09) 228 361 tai sähköpostitse [email protected] .

Suomen Hypoteekkiyhdistys julkaisee konsernin osavuosikat-sauksen tammi-kesäkuulta viikolla 35 vuonna 2008.

Hypo lyhyesti 1Hypon vuosi 2007 1Toimitusjohtajan katsaus 2Tulostoimintavuosi 2007 4Hypo-konsernin tiimit, tuotteet ja palvelut 6Tilinpäätös 2007 10 Toimintakertomus 10 Tuloslaskelma 18 Tase 19 Laskelma oman pääoman muutoksista 20 Konsernin rahavirtalaskelma 21 Tilinpäätöksen laatimisperiaatteet 22 Konsernin siirtyminen IFRS-raportointiin ja siirtymän vaikutukset 25 Tilinpäätöksen liitetiedot 28 Hallintoneuvoston lausunto 48 Tilintarkastuskertomus 49Hypon hallinnointi 50Hallintoneuvosto 50Hallitus 51Tarkastajat 51Hypon historia lyhyesti 52

TammikuuHypo Vero2007-messuillaSuomen kulttuurirahaston Hypo-apurahat jaetaanEläkesäätiön hallitus vaihtuuLisää LKV-tasoisia asuntolaina-asiantuntijoitaHypon RS-kohteen, Asunto Oy Helsingin Kaskisaarenrannan myynti alkaaHypon RS-kohde, Asunto Oy Vantaan Nissaksentie 20 valmistuu, yhtiö lunastaa 1. kerran tonttiosuuden

HelmikuuTilinpäätöstiedoteLuottoluokitus päivitetään, A+ vakaaKoko henkilökunnan hyvinvointiprojekti käynnistyyHypon RS-kohde, Asunto Oy Vantaan Nissaksentie 27 valmistuu, yhtiö lunastaa 1. kerran tonttiosuuden

MaaliskuuAsuntomarkkina-analyysi Q1/2007 julkistusVarsinainen kokousUusi hallintoneuvosto ja hallitusVuosikertomuksen julkistaminenSamlink projektin 1. osa otetaan käyttöönHypon RS-kohteen, Asunto Oy Katajanokan Luotsin myynti alkaaHypon RS-kohteen, As. Oy Espoon Rastaspuiston myynti alkaa

HuhtikuuRahoitusalan uusi palkkausjärjestelmä ja työehtosopimusLKV-valmennuskurssi alkaaHypo Visa uudistuu ehdoiltaan ja kuosiltaanHypon RS-kohteen, Asunto Oy Oulun Matadorin myynti alkaa

ToukokuuParempaan Asumiseen Turvallisesti - asiakaslupausHypo Premium näyttökoe HKKK:ssaHypon toimintaan liittyvien riskien väliarviointi Työsuojelupiirin Finanssialan tarkastus käynnistyiHypon RS-kohde, Asunto Oy Helsingin Gardenia valmistuu, yhtiö lunastaa 1. kerran tonttiosuuden

KesäkuuAsuntomarkkina-analyysin Q2 /2007 julkistusIFRS-siirtymätiedoteRahoitustarkastuksen vastuuvalvojaksi Erika PenttiläUusien hypolaisten Hypo Prime ohjelma alkaaHypon RS-kohteen, As. Oy Helsingin Kiteen myynti alkaaHypon RS-kohteet, Asunto Oy Helsingin Akaasia ja As. Oy Espoon Rastasmetsä valmistuvat, yhtiöt lunastavat 1. kerran tonttiosuuden

Hypon vuosi 2007

HeinäkuuKokkolan Halpa-Halli Oy Visa co-branding partneriksi

ElokuuOsavuosikatsaus julkistetaanNordisk Realkredit Samrådet 75-vuotisjuhlakokousHH Visa projekti käynnistyyHypon RS-kohteen, As. Oy Vantaan Maarukanmäen myynti alkaaHypon RS-kohde, Asunto Oy Helsingin Serica valmistuu, yhtiö lunastaa 1. kerran tonttiosuuden

SyyskuuAsuntomarkkina-analyysin Q3/2007 julkistusHH myymäläpäällikkökoulutus käynnistyyTyösuojelupiirin Finanssialan tarkastus päättyi

LokakuuHypo Prime 4,50 %Hypo RahoittajatapaaminenStrategisten riskien hallintatoimet tarkistetaanHH henkilökuntakoulutus käynnistyyHypo Classic –yhdistelmätalletus lanseerataan asiakkailleHypon RS-kohteen, Asunto Oy Pälkäneen Sappeen Chalets 1:n myynti alkaaHypon RS-kohteen, As. Oy Helsingin Ulan myynti alkaaHypon RS-kohteen, Asunto Oy Helsingin Akvarellin myynti alkaa

MarraskuuKaleva ja Henki-Sampo vakuutuslainayhteistyö käynnistyyHH Visa Classic lanseerataan asiakkailleHypo Avista –talletus lanseerataan asiakkailleHypo SijoituspaneelissaJvk-ohjelmaesitteen päivitysHypon RS-kohteen, Asunto Oy Helsingin Laventelin myynti alkaaHypon RS-kohteen, Asunto Oy Helsingin Kanavarannan myynti alkaaHypon RS-kohde, Asunto Oy Helsingin Orkidea valmistuu, yhtiö lunastaa 1. kerran tonttiosuudenAsunto Oy:t Helsingin Akaasia, Gardenia ja Gerbera lunastavat 2. kerran tonttiosuuden

JoulukuuAsuntomarkkina-analyysi Q4/2007 julkistusVarma asuntolainayhteistyö käynnistyySamlink projektin 2. osa otetaan käyttöönSijoitustodistusohjelman korotus 200 milj. euroonSijoitustodistusohjelman uudet järjestäjäpankit Pohjola Pankki Oyj ja SEB

1

4920 GOODTHRU

MONTH/YEAR

4920GOODTHRU

EC/1

MONTH/YEAR

TOIMITUSJOHTAJAN KATSAUS

Kotitalouksien uudet asuntolainat ja asuntolainakannan kehitys 06-07 Hypossa

Asuntolainakanta / milj. €Uudet asuntolainat / milj. €

0

3

6

9

12

15

200

220

240

260

280

300

joulu

.07

marra

s.07

loka.0

7

syys.0

7

elo.0

7

heinä.0

7

kesä.0

7

touko.0

7

huhti.07

maalis

.07

helmi.0

7

tam

mi.0

7

joulu

.06

marra

s.06

loka.0

6

syys.0

6

elo.0

6

heinä.0

6

kesä.0

6

touko.0

6

huhti.06

maalis

.06

helmi.0

6

tam

mi.0

6

2

Ovathan ne asunnot kasvukeskuksissa kalliita. Kynnys omaan kotiin tuntuu usein korkealta.

Joka päivä me Hypossa etsimme keinoja asiakasjäsenillemme oikean avaimen

löytämiseksi tämän lukon avaamiseen.

Asunto ja sen rahoitus on hyvä, ei huono juttuVuodesta 2007 muodostui asuntorahoitukselle histori-allinen. Asuntolainat, tavallisten ihmisten perinteinen ja hyvä tapa rahoittaa asunnon hankinta, onnistuttiin pilaamaan maailman suurimmilla asuntomarkkinoilla, USA:ssa.

Harmittava juttu näin vanhan asuntorahoittajan näkö-kulmasta. Mutta ei lannistuta, katsotaan mistä oikein on kysymys?

Kun kaikki hyvän luotonannon periaatteet yhtäkkiä unohdetaan ja uskotaan maailman muuttuneen aivan uudeksi, ei hyvää seuraa. Jos vannotaan vain kovan volyymikasvun nimeen eikä välitetä omista, puhumatta-kaan asiakkaan riskeistä, jopa perinteisesti vähäriskisillä asuntolainamarkkinoilla voi käydä huonosti.

Miten se Suomeen vaikuttaa, jos ameriikoissa töpeksitään?Suoria vaikutuksia ei ole, mutta välillisiä varsin paljon. USA:n markkinat ovat valtavat ja siellä jo perinteisesti asuntolainat rahoitetaan niiden arvopaperistamisella. Lainat paketoidaan eri sijoitussalkkuihin ja myydään ympäri maailmaa. Aika mutkikas malli on toiminut ihan hyvin niin kauan, kuin tarjolla on ollut priimaa, ei sekun-daa (=subpriimaa).

Nyt kun moni sijoittaja onkin huomannut saaneensa sekundaa, on fi nanssikriisin ainekset myös muualla val-miina. Seurauksena on fi nanssimarkkinoiden keskinäi-nen luottamuspula ja se on vakavampi juttu.

Pöytä puhtaaksi ja takaisin perusasioihinToipuminen on käynnistynyt, mutta se vaatii aikaa. Mitä nopeammin huonot positiot tuodaan esiin ja korja-taan, sen nopeampaa on toipuminen. Toki samalla, niin muualla kuin myös Suomessa, on syytä miettiä terveen luotonannon ja -oton perusteita.

Velkavipu on aika mielenkiintoinen keksintö, mutta ikiliikkujaksi siitäkään ei ole. Mitä enemmän aikoo velka-vipua käyttää, sitä enemmän pitäisi olla myös riskinsie-tokykyä.

Suomessa asiakkaat saavat kansainvälisessäkin vertailussa hyvin kilpailukykyisin ehdoin lainarahoitusta asunnon hankkimiseen. Se on hyvä, ei huono juttu.

Asuntolainalla asiakas voi tänään hankkia perheel-leen sellaisen kodin, jonka hän ilman asuntolainaa pys-tyisi hankimaan vasta joskus vuosikymmenien kuluttua. Laina voi olla isokin ja takaisinmaksuaika pitkä, 20–30 vuotta, ja silti aivan järkevä. Kunhan omaan riskinsieto-kykyyn nähden mittarit ovat kohdallaan.

Kateuden tai vanhan säännöstelyajan ajattelutavan piikkiin voi silloin laittaa tuttavan puheet ”pankin velka-vankeudesta”.

Omaan asuntoon kannattaa sijoittaa, mutta turvalli-sesti. Tästä aiomme Hypossa pitää kiinni jatkossakin.

Matti InhaToimitusjohtaja

3

TULOSTOIMINTAVUOSI 2007

TAVOITE 2010

150 – vuotias Hypo on tunnustettu asuntorahoituksen ykköstoimija Suomessa.

4

Keisarillisesta julistuksesta

lähes 500 miljoonan euron

lainakantaan vuonna 2007.

Talletuskanta

34 miljoonaa euroa.

Aktiivisia asiakkaita 11 500.

Corporate GovernanceHypoteekkiyhdistyksen varsinainen kokous nimitti 30.3.2007 pitämässään kokouksessa hallintoneuvoston uudeksi jäseneksi toimitusjohtaja Veikko M. Vuorisen. Lisäksi kokous valitsi varsinaiseksi tilintarkastajaksi KHT-tilintarkastusyhteisö PriceWaterhouseCoopersin, jonka vastuualainen tilintarkastaja on KHT Juha Wahl-roos.

Hypoteekkiyhdistyksen hallintoneuvosto valitsi 30.3.2007 pitämässään kokouksessa puheenjohtajaksi professori Markku Koskelan ja varapuheenjohtajaksi asianajaja Väinö Teperin.

Hypoteekkiyhdistyksen hallitus valitsi 30.3.2007 pitämässään kokouksessa puheenjohtajaksi professori Jarmo Leppiniemen ja varapuheenjohtajaksi pääjohtaja Jukka Tammen. Lisäksi hallitus päätti sisäisen tarkas-tuksen vuosisopimuksesta Ernst & Young Oy:n kanssa, jonka vastuunalaisena sisäisenä tarkastajana on johtaja Ilona Halla.

Kaikki nimitykset ja valinnat tehtiin Hypoteekkiyhdis-tyksen nimitysvaliokunnan esitysten mukaan.

Hypon tuloskorttiHypo–konsernin liiketoimintaa ohjataan ja seura-taan tasapainotetun tuloskorttitoiminnan viitekehystä hyväksikäyttäen. Jokaisen hypolaisen henkilökohtainen tuloskorttitavoite kullekin vuodelle johdetaan hallituksen rakentamasta Hypo-konsernin tuloskortista. Se jakautuu viiteen näkökulmaan: asiakas, talous, prosessit, oppimi-nen ja riskienhallinta.

AsiakasnäkökulmaAsiakasnäkökulman kannalta merkittävin tavoite oli lisätä konsernin aktiivisten ja kokonaisasiakkaiden määrää. Asetettua tavoitetta ei aivan saavutettu, mutta asiakkaiden määrä kasvoi aiempia vuosia selvemmin. Vuoden lopussa ylitimme 11 500 aktiivisen asiakkaan rajan ja kaikkiaan Hypolla on nyt yli 34 000 asiakasta. Asiakasmäärien kasvattamisen rinnalla rakensimme onnistuneesti myös kokonaan uudet asiakashallinta-ratkaisut. Paransimme muun muassa mahdollisuuksia hyödyntää sähköisten kanavien markkinointiratkaisuja.

Asiakasnäkökulman toinen merkittävin tavoite vuo-delle 2007 oli vakiinnuttaa asiakaspalvelutehtävissä ole-vien hypolaisten suhteellinen osuus 70 prosenttiin koko henkilöstön määrästä ja siten jatkaa aiempina vuosina vääristyneen tilanteen korjaamista. Saavutettu tavoite pidettiin. Vuoden 2007 aikana 75 prosenttia hypolaisista toimi edelleen asiakaspalvelutehtävissä ja 25 prosenttia hallinnossa kuten edellisenäkin vuotena. Tavoitteessa onnistuminen näkyy edelleen aiempaa parempana asia-kaspalveluna ja saavutettavuutena jatkuvasti kasvavista ja monipuolistuvista asiakaskontakteista huolimatta. Tätä toimintatapaa tukevat myös vuoden 2007 aikana jatketut verkko- ja puhelinpalvelu-uudistukset.

Kolmas merkittävä tavoite oli edelleen lisätä sijoitta-jien tietoisuutta Hyposta ja sen erityispankkistrategiasta. Hypon joukkovelkakirja- ja sijoitustodistusohjelmat ovat mielenkiintoisia sijoituskohteita pääasiassa suomalai-sille institutionaalisille sijoittajille ja yksityishenkilöiden varainhoidon asiakaskunnalle. Vuonna 2007 edelleen kasvanut kiinnostus perustuu siihen, että vakavarainen ja uudistunut Hypo on asuntovakuudelliselta taseeltaan ja keskinäiseltä toimintamalliltaan läpinäkyvä ja siten hyvin lähellä uutta covered bond -maailmaa ilman kiinnitys-luottopankkilain mukanaan tuomia liiketoiminnan kehit-tämisen rajoitteita. Kiinnostusta vahvisti edelleen vuoden 2007 markkinamuutokset, jotka korostivat sijoituskohtei-den läpinäkyvyyden ja riskit hallitsevan asuntolainatoi-minnan vaatimuksia.

TalousnäkökulmaTalousnäkökulman kannalta tavoite oli parantaa perus-kannattavuutta ja lisätä sen rinnalle muita tuottolähteitä. Tavoite ylitettiin. Peruskannattavuus on lähes viisinker-taistunut vuodesta 2005. Tämä on merkittävä saavutus kireässä asuntolainamarkkinatilanteessa erityisesti vuonna 2007.

ProsessinäkökulmaVuoden 2007 aikana Hypo analysoi lähes 4 000 uutta lainahakemusta, selvästi vähemmän kuin edellisenä vuo-tena. Asuntolainoja myytiin toimintavuonna kuitenkin 157 miljoonaa eurolla, mikä on lähes yhtä paljon kuin vuonna 2006. Huomionarvoista on se, että ennen uudistusoh-jelman alkua vuonna 2001 Hypo analysoi yhteensä 1500 lainahakemusta ja lainanmyynti oli 80 miljoonaa euroa. Vertailtaessa näitä lukuja on hyvä muistaa, että vuonna 2001 valtaosa lainamyynnistä suuntautui suhteellisen isoina kertaluottopäätöksinä asunto-osakeyhtiöille ilman nykyisenkaltaista varsin laajaa, erityisesti yksityis- että yritysasiakkaille suunnattua tuote- ja palveluvalikoi-man lisämarkkinointia ja -myyntiä. Henkilöstömäärä oli vuoden 2001 lopussa 28 henkilöä eli sama kuin Hypon henkilöstövahvuus vuoden 2007 lopussa.

Lisäksi vuonna 2007 vakiinnutettiin edelleen kaikkien uusien tuotteiden ja palveluiden liiketoimintaprosesseja osaksi päivittäistoimintaa läpi talon, asiakaspalvelusta hallintoon. OsaamisnäkökulmaStrategian mukaisesti Hypon henkilöstön asuntorahoi-tusasioiden asiantuntemukseen panostettiin edelleen. Vuoden 2007 lopussa 70 % Hypon asiakaspalvelussa työskentelevistä on suorittanut uudistetun LKV-tutkinnon ja kaikilla on myös KED-tutkinto suoritettuna. Lisäksi saatettiin loppuun vuonna 2006 käynnistetty Hypo Pre-mium -jatkokoulutus. Premium toteutettiin yhteistyössä Helsingin kauppakorkeakoulun pienyrityskeskuksen ja Completo Oy:n kanssa. Koulutuksen keskeinen sisältö oli sisäinen ja ulkoinen myynti- ja asiakaspalvelutoiminta sekä tavoitekulttuurin toteuttaminen. Koulutus päättyi kesäkuussa 2007 suoritettuun näyttökokeeseen.

Riskienhallinnan näkökulmaVuonna 2007 vakiinnutettiin IFRS-tilinpäätöskäytäntö ja jatkettiin Hypon riskiympäristön analysointia. Lisäksi arvioitiin ns. jäännösriskien todennäköisyyksiä ja vaiku-tusta Ernst & Young Oy:n analyysiohjelmistolla. Analyysin lopputuloksia käytetään hyväksi, kun arvioidaan konser-nin vakavaraisuuden hallintatoimenpiteiden riittävyyttä säännönmukaisesti ja hallintoa kehitettäessä Hypo-kon-sernin BASEL II:n edellyttämällä tavalla. Riskiympäristön seuranta- ja arviointimalli on sopeutettu ja vakiinnutettu Hypon toimintamalliin ja kokoon. Siihen perustui myös Hypo-konsernin ICAAP-vuoropuhelutyöskentely sen käynnistyttyä vuoden 2007 lopussa.

Ari PaunaVaratoimitusjohtaja

5

HYPO-KONSERNIN TIIMIT, TUOTTEET JA PALVELUT

ASUNTORAHOITUKSEN ERIKOISRATKAISUT

Myynnin ja asiakaspalvelun toiminnasta vastaa Snellman-tiimi, pankinjohtaja Jouni Lehtinen, luottojohtaja Pekka Karttila ja asiakaspalvelupäällikkö, tiimivalmentaja Piia Konttinen.

Hypo Asuntolaina. Yksilöllinen asuntolaina räätälöidään aina asiakkaan tilanteeseen sopivaksi. Asiakkaan tilipank-kina säilyy aina vanha tuttu pankki. Hypo Asuntolainaan on liitettävissä joustavasti vapaakuukausia ja -vuosia asiakas-jäsenen elämäntilanteen edellyttämällä tavalla.

Hypon Osaomistuskonsepti on suosittu tapa asumis-unelmien toteuttamiseen silloin, kun asiakas ei vielä ole ihan varma oman asunnon hankinnasta. Asiakas etsii unelmiensa asunnon, johon haluaa muuttaa. Toiveasunto ostetaan yhdessä ja asiakas asuu siinä osaomistajana. Asiakkaalla on optio lunastaa koko asunto omakseen neljän vuoden kuluessa.

Hypoteekkitakaus on yhteistyökumppanimme kanssa tarjottava lisävakuus, jolla päästään jopa 100 prosentin rahoitusratkaisuun. Hypoteekkitakaus on liitettävissä oman asunnon hankkimiseen otettuun asuntolainaan.

Hypon Käänteinen Asuntokauppa ja – laina on suosittu tapa vapauttaa hallitusti omaa asuntovarallisuutta arkielä-män tarpeisiin eläkkeellä ollessa tai eläkkeelle siirtymisen kynnyksellä.

Hypon Asuntovakuudellinen kulutusluotto on edullinen ja joustava asuntovakuudellinen kulutusluotto. Asiakasjä-senillämme on mahdollisuus rahoittaa luotolla vaikkapa auton, veneen tai kesämökin hankinta.

ASP–laina ja siihen liittyvä ASP-tili ovat hyvä ja perin-teinen keino asuntosäästämiseen. Hypoteekkitakauksen hyödyntäminen ASP-lainan yhteydessä mahdollistaa ensimmäisen oman asunnon oston joustavalla tavalla.

Hypo Opintolaina on valtion takaama opintolaina opintojen rahoittamiseen. Tarjoamme opintolainaa asiakasjäsenil-lemme, heidän lapsilleen ja lapsenlapsilleen erityisehdoin.

Asuntovakuuksien säilytyspalvelu on asiakasjäsenille tarjoamamme ilmainen vakuuksien säilytyspalvelu. Vakuusasiakirjat ovat turvallisessa paikassa säilytyk-sessämme, mikä mahdollistaa myös nopeat ja joustavat luottopäätökset uutta lainaa tarvittaessa. Kevyen Pääomavastikkeen Asunto-osakeyhtiölaina. Hypon asunto-osakeyhtiöille tarjoamat markkinoiden monipuolisimmat rahoitusvaihtoehdot ottavat huomioon osakkaiden yksilölliset rahoitustarpeet.

Tavoitteena tarjota Suomen parasta asuntorahoituksen asiantuntijapalvelua

Parempaan Asumiseen Turvallisesti

6

WWW.HYPO.FI – ASUNTORAHOITUKSEN ASIANTUNTIJASIVUSTO

Asumiseen ja asumisen rahoittamiseen keskittyneet inter-net-sivumme saavat kiitosta tietosisällöstään. Osoitteesta www.hypo.fi löytyy monipuolisia ja selkeitä ohjeita asumi-sen rahoittamiseen ja asuntolainan hakemiseen. Testaa erityisen suositut ja monipuoliset lainalaskurimme!

Neljännesvuosittain julkaisemamme valtakunnallinen Asuntomarkkina-analyysi uutisoidaan laajasti suomalai-sessa mediassa. Analyysi sisältää omat suosituksemme

kasvukeskusten asuntomarkkinoiden tilanteesta ja on erillisellä sopimuksella yhteistyökumppaniemme hyödyn-nettävissä. Analyysi on luettavissa hypo.fi -sivuillamme ja yhteistyökumppaneittemme portaaleilta. Halutessasi voit tilata sen toimitettavaksi suoraan sähköpostiisi hieman ennen sen virallista julkistamishetkeä. Ilmoitus tästä sähköpostiosoitteeseen [email protected] riittää.

VISA-KORTIT JA TALLETUSTILIT – HYPON KILPAILUKYKYISIÄ PANKKIPALVELUJA

Hypo Visa Classic – kortti on markkinoiden edullisin ja monipuolisin Visa Classic –maksuaikakortti luottolimii-tillä. Kortti mahdollistaa jopa 20 000 euron käyttörajan ilman vuosimaksua ja erillisen enintään 20 000 euron luottolimiittin ilman luotonvarausprovisiota. Pääkortin rinnalle voi hakea kahta maksutonta rinnakkaiskorttia samassa taloudessa asuville, 16 vuotta täyttäneille per-heenjäsenille.

Hypo Vip Visa – kortti on yrityskäyttöön sovitettu työn-tekijän henkilökohtainen Visa Classic – maksuaikakortti luottolimiitillä.

Hypo Visa Co-branded – yhteistyö mahdollistaa hyville yhteistyökumppaniyrityksillemme täysin oman näköi-sen Visa – kortin lanseeraamisen omien asiakkaiden ja työntekijöiden käyttöön. Konkreettinen maksuväline-etu valinnaisine lisäetuineen.

Hypo Avista markkinoiden joustavin talletustili, jossa kilpailukykyinen korkoehto.

Hypo Classic Yhdistelmätalletus turvallinen, tuottoisa ja varteenotettava vaihtoehto rahastosäästämiselle.

Jatkuvat talletustilit ja määräaikaistalletukset saa Hyposta kilpailukykyisin korkoehdoin. Talletustili Hypossa on turvallinen ja tuloksellinen vaihtoehto säästämiseen.

Hypon erikoistalletustilit Hypo Baby, Hypo Stipendi ja Hypo Avioliitto ovat erinomainen lahja nuorille asun-tosäästäjien aluille. Ahkerille säästäjille maksamme kilpailukykyisen talletuskoron lisäksi lisäkorkoa tiliehtojen mukaisesti.

Jetonit-tiimiin kuuluvat tiiminvetäjänä asuntorahoituspäällikkö Jari Häkkinen,

asuntorahoituspäällikkö Hannele Nyström ja asuntolaina-asiantuntija Päivi Salo.

Taalerit-tiimiin kuuluvat tiiminvetäjänä asuntorahoituspäällikkö Eija Nevala, asuntolaina-asiantuntija, luottamusmies Päivi Hietamies, asuntorahoituspäällikkö Kristiina Aitala ja asuntolaina-asiantuntija Maarit Muhli.

7

Unique-tiimiin kuuluvat tiiminvetäjänä asuntorahoituspäällikkö Maarit Valkeajärvi, asuntolaina-asiantuntija Seija-Sisko Kinaret, asuntolaina-asiantuntijaPirjo Dahlbom ja asuntolaina-asiantuntija Pauli Lange. Pirjo Dahlbom valittiin vuonna 2007 Fair Play Hypolaiseksi.

HYPON VUOKRA-ASUNNOT JA INNOVATIIVISET IDEAT UUDISASUNTOJEN RAHOITUKSEEN

Hypon omistamia vuokra-asuntoja on lähes kolme sataa hyvillä paikoilla eri puolilla pääkaupunkiseutua. Hypon vuokra-asunto on hyvä vaihtoehto asumistilanteen ratkai-semiseksi eri elämäntilanteissa.

Asunnonvaihtoasunto on hyvä vaihtoehto asunnonvaih-tajalle ja omakotitalorakentajalle kahden asunnon loukun välttämiseksi.

Avainhenkilöasunto on yksilöllinen asumisratkaisu Hypon yhteistyökumppaneiden avainhenkilöille.

Tonttikonsepti on ratkaisu asunto-osakeyhtiön tontti-kustannuksista aiheutuvien osakaskohtaisten rasitusten jaksottamiseen tuleville vuosille. Konsepti on käytössä yhteistyökumppaniemme kanssa toteutettavissa asunto-rakentamiskohteissa Suomen suurimmissa kasvukeskuk-sissa.

RS-pankkipalvelumme ovat yhteistyökumppaniemme käytettävissä. RS-kohteistamme on lisätietoja internet-sivuillamme.

Classic-tiimiin kuuluvat tiiminvetäjänä asuntorahoituspäällikkö Anu Maliranta, asuntolaina-asiantuntija Riitta Heino ja

asuntolaina-asiantuntija Anja Kymäläinen.

Frenckell-tiimiin kuuluvat tiiminvetäjänä hallintojohtaja Elli Reunanen, johdon assistentti Kati Haahti, markkinointipäällikkö Katja Miettinen, tietohallintopäällikkö Heikki Heinonen ja kiinteistölakimies Juho Pajari.

8

SIJOITTAJILLE

Hypon sijoitustodistus- ja joukkovelkakirjaohjelmat ovat suosittuja korkosijoittajien keskuudessa, jossa arvostetaan Hypon taseen läpinäkyvyyttä sekä sitä, että antolainaus (kiinnitysluottopankkien tapaan) on aina reaalivakuudellista.

Hypon sijoitustodistukset ovat tarjolla sijoittajille, joiden sijoitustarve on vähintään 100.000 euroa ja sijoitusaika enintään vuoden. 200 miljoonan euron sijoitustodistusoh-jelman liikkeeseenlaskun järjestäjiä ovat Nordea Pankki

Oyj, Danske Bank A/S, Helsingin sivukonttori, Pohjola Pankki Oyj ja Skandinaviska Enskilda Banken AB (publ) Helsingin sivukonttori.

Hypo joukkovelkakirjalainat toteutetaan 300 miljoonan euron kokoisella joukkovelkakirjalainaohjelmalla, jonka alla toteutetaan erillisiä, ehdoiltaan sijoittajalähtöisiä liikkeeseenlaskuja. Järjestäjänä on Danske Bank A/S, Helsingin sivukonttori.

Herman-tiimiin kuuluvat tiiminvetäjänä talousjohtaja Aija Kontinen, laskentapäällikkö

Erja Lammi ja reskontrapäällikkö Irma Könönen.

Antell-tiimiin kuuluvat kiinteistöpäällikkö Tarja Ek ja kiinteistöasiantuntija Marja Niemelä huolehtivat konsernin kiinteistösijoituksista ja asuntojen vuokrauspalvelusta.

9

Yrittäjät lunastivat tonttinsaHelsingin Kiinteistöviraston, Helsingin Alppitalon ja Hypon edustajat juhlistavat tonttikauppaa, jolla yrittäjien omistaman Alppitalon vuokratontti siirtyi kaupungilta Hypon rahoituksella taloyhtiön omistukseen.

Vasemmalta Erkki Jokinen, Juhani Tuuttila, Jouni Lehtinen, Jukka Iho ,Hannu Haukanhovi, Mikael Nordqist, Ilkka Kaarinen, Seppo Myyryläinen, kaupanvahvistaja Pentti Kekarainen ja Piia Konttinen.

10

0

100

200

300

400

500

600

07060504030201009998

Taseen loppusumma, milj. €

Toimintakertomus

0

10

20

30

40

50

60

70

80

0706*0504030201009998

Oma pääoma, milj. €

*) Vuodesta 2006 alkaen oma pääoma on esitetty IFRS-tilinpäätöskäytännön mukaisena.

TOIMINTAYMPÄRISTÖSuomen Hypoteekkiyhdistyksen 147. toimintavuonna Yhdysvalloista alkaneet levottomuudet aiheuttivat häiriöitä raha- ja pääomamarkkinoilla. Markkinalevotto-muuden taustalla olivat Yhdysvaltojen asuntorahoitus-markkinalla vuoden puolivälissä lisääntyneet pankkien ns. subprime -asiakkaiden maksuvaikeudet. Epäluotta-mus levisi Yhdysvalloista muuallekin maailmaan, sillä subprime -luottoja oli arvopaperistettu ja myyty sijoi-tuksina edelleen myös muun muassa eurooppalaisiin pankkeihin. Keskuspankit rauhoittivat luottolaitosten keskinäistä luottamuspulaa rahamarkkinaoperaatioil-laan, mutta pankkien välinen vakuudeton luotonanto kiristyi näistä toimista huolimatta. Kiristyneen likviditeet-titilanteen ja kohonneiden riskien vuoksi euriborkorot nousivat erityisesti vuoden lopussa. Pankit joutuivat vuoden 2007 heikoissa markkinaolosuhteissa tekemään arvonalentumiskirjauksia muissakin kuin subprime -sijoituksissaan. Tulosjulkistukset hälventänevät epävar-muutta ja palauttanevat vähitellen luottamusta markki-naosapuolien kesken.

Raha- ja pääomamarkkinoiden epävakaus sekä jatkunut korkojen nousu merkitsivät asuntomarkkinan rauhoit-tumista Suomessakin. Asuntokauppojen lukumäärä vuonna 2007 pysyi Tilastokeskuksen tammikuussa 2008 julkistaman ennakkotiedon mukaan kappalemääräisesti samalla tasolla kuin edellisvuonna. Asuntojen hintojen nousu jatkui, mutta edellisvuotta hitaampana. Vanhojen kerrostaloasuntojen hintojen nousu oli koko maassa 5,1 prosenttia, pääkaupunkiseudulla 6,1 prosenttia ja muu-alla Suomessa 4,2 prosenttia. Tilastokeskuksen helmi-kuussa julkistama vapaarahoitteisten vuokra-asuntojen vuokrien vuosinousu 2,1 prosenttia oli selvästi asuntojen hintojen nousua pienempi.

Suomen rahalaitosten kotitalouksille myöntämien asuntolainojen kanta kasvoi 12,4 prosenttia vuonna 2007 (14,1 % vuonna 2006). Uusien ja uudelleen neuvoteltujen sopimusten kasvu edellisestä vuodesta oli 7,4 prosenttia. Kasvuprosentti osoittaa rahalaitosten kotitalousasiak-kaista käymän kilpailun jatkuneen edellisvuotta hieman laimeampana ja toisaalta kilpailun siirtyneen osittain myös muihin tuoteryhmiin, muun muassa talletuksiin.

Euriborkorot nousivat tasaisesti koko vuoden. Yleisim-min asuntolainojen viitekorkona käytetty 12 kuukauden euriborkorko nousi vuositasolla 0,72 prosenttiyksikköä. Samanaikaisesti pankkien uusien asuntoluottojen keski-korko nousi 0,73 prosenttiyksikköä, eli asuntolainamar-ginaalien lasku ei enää jatkunut edellisvuosien tapaan. Uusista asuntoluotoista valtaosa otettiin yhä euribor-korkoihin sidottuna. Pankkien omiin Prime-korkoihin sidottujen asuntolainojen suosio jatkui, sillä Prime-kor-koja nostettiin markkinakorkojen nousua maltillisemmin vuoden 2007 aikana.

Kotitalouksien talletuskanta jatkoi Suomessa kasvuaan 11,9 prosentin vuosivauhdilla. Talletuksista käytiin toi-mintavuonna aiempia vuosia kireämpää kilpailua, mikä heijastui asiakkaille tarjottuina parempina talletuskor-koina. Talletuskannan keskikorko nousi euriborkorkojen nousua enemmän, tammikuun 1,65 prosentista joulu-kuun 2,41 prosenttiin. Kotitalouksien talletukset Suomen rahalaitoksiin eivät kattaneet määrällisesti kotitalouksien asunto- ja kulutusluottokantaa, ja siksi rahalaitokset rahoittivat toimintaansa myös muun muassa laskemalla liikkeeseen erilaisia velkapapereita.

Suomen Hypoteekkiyhdistys julkaisi neljännesvuosittain oman asuntomarkkinoiden tilanneanalyysinsä. Analyysin

11

Tilin

päät

ös 2

007

tarkoituksena on kertoa pelkistetysti asuntomarkkinati-lanteesta ja sen muuttumisesta sekä ajankohtaisista sei-koista asuntomarkkinoilla toimiville. Analyysi rakentuu asuntomarkkinoihin keskeisesti vaikuttavien tekijöiden, kuten asuntojen kysyntä/tarjonta -tilanteen, korkotason ja asuntojen hintatason yhdistelmänä.Vakavaraisuusuudistuksella ei ollut vuonna 2007 mer-kittävää vaikutusta luottojen hinnoitteluun, sillä uudis-tuksen sisältö on ollut jo pitkään luottolaitostoimijoiden tiedossa. Luotonannon hinnoittelu tulee todennäköisesti tulevina vuosina heijastamaan entistä enemmän asi-akkuuteen liittyvää riskiä, sillä sitä painotetaan luotto-laitostoimijan pääomavaateiden määrittelyssä aiempaa laskentaa tarkemmalla ja monivivahteisemmalla tavalla.

Hypo-konserni siirtyi IFRS-tilinpäätöskäytäntöön vuonna 2007 ja IFRS-siirtymästä annettiin erillinen tiedote.

SUOMEN HYPOTEEKKIYHDISTYKSEN KONSERNISuomen Hypoteekkiyhdistyksen konserni (jäljempänä Hypo-konserni) on ainoa asuntorahoitukseen ja asumi-seen keskittynyt erikoistoimija Suomessa. Suomen Hypo-teekkiyhdistyksen kotipaikka ja hallinnollinen päätoimi-paikka on Helsinki ja toiminta-alueena on koko Suomi. Konsernin emoyhtiö Suomen Hypoteekkiyhdistys on asia-kasjäsentensä omistama keskinäinen yhtiö. Konsernissa on ainoastaan yksi segmentti, vähittäispankkitoiminta.

Hypo-konsernin konsernitilinpäätös muodostuu emo-yhtiö Suomen Hypoteekkiyhdistyksestä (jäljempänä Hypoteekkiyhdistys, Hypo), sen täysin omistamasta tytäryhtiöstä Suomen AsuntoHypoPankki Oy:stä (jäl-jempänä AsuntoHypoPankki) sekä 61,9 prosenttisesti omistamasta kiinteistötytäryhtiö Bostadsaktiebolaget Taoksesta (jäljempänä Taos). Konsernitilinpäätökseen on rahoitustarkastuksen määräysten sallimalla tavalla jätetty yhdistelemättä osakkuudet kiinteistöyhtiöissä.

AsuntoHypoPankin tehtävänä on tarjota ensisijaisesti Hypoteekkiyhdistyksen asiakasjäsenille sopivia talletus-pankkipalveluita, maksuliikepalvelut pois lukien. Taos omistaa ja hallinnoi tonttia ja rakennusta sekä vuokraa toimitiloja, joissa tiloissa myös Hypon asiakaspalvelutilat sijaitsevat.

VARAINKÄYTTÖ JA VARAINHANKINTAKonsernin tavoitteena on luoda jatkuvasti vaihtoehtoi-sia ja asiakaslähtöisiä tapoja asumiseen ja asumisen rahoittamiseen perinteisten palvelujen rinnalle. Hypon varat on sijoitettu pääosin antolainaukseen sekä osin sijoituskiinteistöihin. Varainhankinta on markkinaehtoista ja noudattelee korko- ja muilta ehdoiltaan antolainaus-toiminnan ehtoja riskiaseman neutraloimiseksi.

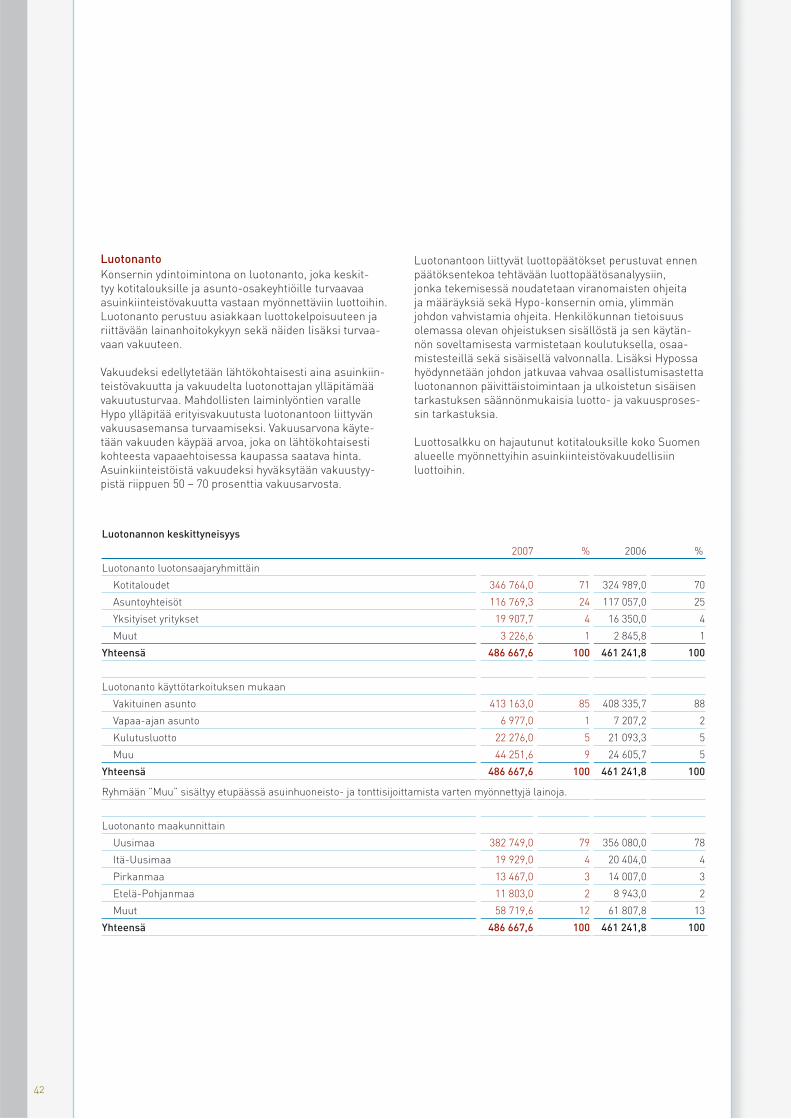

LuotonantoHypo-konsernin antolainauksen pääpainopistealue on kotitalouksille myönnettävät asuntolainat ja siihen läheisesti liittyvät muut rahoituspalvelut asuinkiinteis-tövakuutta vastaan. Hypon lainakannan kasvu painottui myös tilikaudella 2007 kotitalouksien nostamiin lainoihin, jolla sektorilla saavutettiin haasteellisesta toimintaym-päristöstä huolimatta 6,9 prosentin kasvu. Luotonanto kokonaisuudessaan kasvoi 5,5 prosenttia. Konser-nin lainakanta ei kuitenkaan kasvanut alkuperäisten tavoitteiden mukaisesti, koska tavoitteita tarkennettiin muuttuneiden markkinaolosuhteiden edellyttämällä tavalla. Uusia tai uudelleen neuvoteltuja lainoja nostettiin konsernissa kuitenkin yhteensä 152,1 miljoonaa euroa (161,0 milj. € vuonna 2006), joten kotitaloudet kilpailutti-vat asuntolainojaan edelleen vilkkaasti. Konsernin lainakanta vuoden lopussa muodostui pääryh-mittäin seuraavasti:

Luotonanto luotonsaajaryhmittäin (milj. €)

2007 % 2006 %Kotitaloudet 346,8 71 325,0 70 Asuntoyhteisöt 116,8 24 117,1 25 Yksityiset yritykset 19,9 4 16,4 4 Muut 3.2 1 2.8 1 Yhteensä 486,7 100 461,2 100

Luotonanto käyttötarkoituksen mukaan (milj. €)Vakituinen asunto 413,2 85 408,3 89Vapaa-ajan asunto 7,0 1 7,2 1Kulutusluotto 22,3 5 21,1 5Muu 44,3 9 24,6 5Yhteensä 486,7 100 461,2 100Ryhmään “Muu” sisältyy etupäässä asuinhuoneisto- ja tonttisijoittamista varten myönnettyjä lainoja.

12

Kotitaloudet yhteensä

Taloyhtiöt ja muut yhteisöt

0

100

200

300

400

500

07060504030201009998

Lainakannan rakenne,milj. €

Luotonantoon liittyvien järjestämättömien eli yli kolme kuukautta erääntyneinä olleiden saamisten kokonais-määrä pysyi edelleen alhaisena ja oli 2,9 miljoonaa euroa, mikä on 0,6 prosenttia lainakannasta. Edellis-vuoden lopussa järjestämättömien saamisten määrä oli 2,2 miljoonaa euroa. Arvonalentumistappiot pysyivät edelleen hyvin alhaisina.

Kiinteäkorkoisten lainojen osuus Hypon lainakannasta kotitalouksille oli tilikauden päättyessä 37,9 prosenttia, kun niiden osuus Suomessa vastaavalle sektorille on huomattavasti alhaisempi, vain 6,7 prosenttia.

KiinteistösijoituksetHypo-konserni hyödyntää tasettaan monipuolisesti tarjotessaan tuotteita ja palveluita asiakasjäsenille. Kiinteistösijoitukset ovat vakiintunut osa konsernin stra-tegian mukaista, asiakasjäsenille tarjottavaa tuotekoko-naisuutta ja siten osa aktiivista liiketoimintaa. Kiinteis-tösijoitukset sijaitsevat pääkaupunkiseudun keskeisillä asuntoalueilla ja koostuvat pääosin vuokrattuina olevista asuinhuoneistoista ja asuntoyhtiöille pitkäaikaisesti vuokratuista ja murto-osin lunastettavaksi tarkoitetuista asuntotonteista.

Konsernin kiinteistösijoitukset lisääntyivät 6,0 prosenttia 3,1 miljoonalla eurolla. Eniten lisääntyivät sijoitukset kaavoitettuihin asuntotontteihin Hypon tonttikonseptin mukaisesti, jolloin niistä saadaan myös heti sijoituksen alusta lähtien tontinvuokratuottoa. Valtaosin hankinta-menoin, osin arvonkorotetuin arvoin eli uushankinta-menoin kirjanpitoon merkityt kiinteistösijoitukset olivat 54,0 miljoonaa euroa (51,0 milj. €). Kiinteistösijoitusten käyvät arvot olivat tilikauden päättyessä 16,3 miljoo-naa euroa niiden kirjanpitoarvoa korkeammat. Taseen loppusummaan suhteutettuna kiinteistösijoitukset olivat 9,2 prosenttia, eli selvästi alle luottolaitoslain salliman 13 prosentin enimmäismäärän. Eräiden liikehuoneistojen käyvän arvon katsottiin alentuneen tilikaudella niiden uushankintamenoa alhaisemmaksi, joten niiden tasear-voa oikaistiin 0,2 miljoonalla eurolla. Tuloslaskelmaan kirjatut arvonalentumiset olivat hyvin vähäiset.

Muut varatKonsernin likviditeettiasema pidettiin tilikaudella vah-vana johtuen lisääntyneistä epävarmuustekijöistä ja häi-riöistä kansainvälisillä luottomarkkinoilla. Käteiset varat, saamiset luottolaitoksilta ja saamistodistukset olivat yhteensä 25,2 miljoonaa euroa ja sisälsivät rahamarkki-natalletuksia sekä sijoituksia lyhyen koron rahastoihin. Suoria tai välillisiä sijoituksia ns. sub-prime-rahastoihin ei ole tehty. Maksuvalmiutta turvasivat talletusten lisäksi myös käyttämättömät, sitovat rahoituslimiitit, joiden yhteismäärä tilikauden päättyessä oli 12,2 miljoonaa euroa. Käytettävissä olevat muut varainhankintalimiitit sekä maksuvalmius yhteensä kattoivat konsernin vel-

kasopimuksiin ja luotonannon kasvutavoitteisiin liittyvät tarpeet tilinpäätöshetkeä seuraavilta 25 kuukaudelta.

Hypoteekkiyhdistys luopui tilikaudella pörssiosakesijoi-tuksistaan strategian mukaisesti. Osakkeet ja osuudet vähenivät tilikaudella 7,6 miljoonaa euroa. Rahastosijoi-tusten arvonalentumiset olivat hyvin vähäiset.

Hypon työntekijöiden etuuspohjaiseksi luokiteltava lisäeläketurva on järjestetty Suomen Hypoteekkiyhdis-tyksen Eläkesäätiöstä, joka on suljettu vuonna 1991. Eläkesäätiön varojen ja velvoitteiden ylijäämä 8,2 milj. € on kirjattu konsernin muihin varoihin ja laskennallisella verovelalla vähennettynä omaan pääomaan. Eläkesäätiön aktuaarilaskelmiin perustuva vaikutus 0,6 miljoonaa on kirjattu tulosvaikutteisesti. Eläkesäätiöllä ei ollut suoria tai välillisiä sijoituksia ns. sub-prime -rahastoihin.

JohdannaissopimuksetTaseen korkoriskin suojaamiseksi tehdyt koronvaihto-sopimukset on kirjattu käypään arvoonsa ja rahavirtojen suojausmallin mukaisesti esitetty taseen johdannaisso-pimuksissa ja oman pääoman käyvän arvon rahastossa. Osakeindeksisidonnaisiin joukkovelkakirjalainoihin liitty-vien kytkettyjen johdannaisten ja niitä vastaavien optio-sopimusten käyvät arvot on kirjattu tulosvaikutteisesti ja niiden vastakirjaukset on esitetty taseen johdannaissopi-muksissa. Taseen vastaavissa ja vastattavissa esitettyjen kytkettyjen johdannaisten käyvät arvot 31.12.07 olivat 6,1 miljoonaa euroa. Taseen saataviin on merkitty lisäksi rahavirtojen suojauslaskentamallin mukaisesti käypään arvoon arvostetut koronvaihtosopimukset 1,7 miljoonaa euroa. Johdannaissopimuksista taseeseen kirjatut velat olivat 6,1 miljoonaa euroa.

13

Tilin

päät

ös 2

007

VarainhankintaLiiketoiminnan käyttöön tarvittavat varat hankitaan euro-määräisenä rahoitusmarkkinoilta laskemalla liikkeeseen joukkovelkakirjalainoja ja sijoitustodistuksia sekä muilta rahoittajatahoilta yksittäisin velkakirjalainoin. Konsernin varainhankinnan yhteismäärä oli 485,9 miljoonaa euroa, vähennystä edellisen tilikauden päättymisestä oli 0,1 miljoonaa euroa.

Suomen Asiakastiedon Hypo-konsernille antama pitkäaikainen luottoluokitus pysyi tilikaudella tehdyn päivityksen yhteydessä edelleen tasolla A+ vakaa, mikä edustaa luottoluokittajan käyttämässä skaalassa ylem-pää keskitasoa. Hypon antolainaus eli pääosa taseen saatavakannasta on kiinnitysluottopankkien tapaan aina reaalivakuudellista, mikä on konsernin varainhankinnan hinnan muodostuksessa hyvän vakavaraisuuden ohella olennainen elementti.

Hypoteekkiyhdistyksen 300 miljoonaan euron joukkovel-kakirjaohjelma päivitettiin 13.1.2007. Hypoteekkiyhdistys ei laskenut tilikaudella liikkeelle joukkovelkakirjoja, vaan kattoi varainhankinnan erääntyvät sitoumukset maksu-valmiustalletuksilla sekä muilla velkainstrumenteilla, pääosin sijoitustodistuksilla. Joukkovelkakirjalainojen ja sijoitustodistusten liikkeellä oleva kanta 31.12.2007 oli 264,7 (227,1 milj. €), mikä oli 54,5 % kokonaisvarainhan-kinnasta. AsuntoHypoPankin ottolainaus- eli talletus-kanta oli 34,1 miljoonaa euroa. Talletuskannan lisäys edelliseen tilinpäätöshetkeen verrattuna oli 10,4 milj. €.

OMAN PÄÄOMAN MUUTOKSET

Oma pääoma oli tilikauden päättyessä 73,0 miljoonaa euroa (68,6 milj. €), kasvua edellisen tilikauden päätty-misestä oli 6,6 %. IFRS-siirtymässä 1.1.2006 huomioitiin Suomen Hypoteekkiyhdistyksen Eläkesäätiön varojen ja eläkevastuiden välinen ero, mikä kasvatti konsernin omaa pääomaa. Tilikaudella tapahtuneet oman pääoman muutokset sekä 1.1.2006 tehdyt IFRS-oikaisut on esitetty vuoden 2007 tilinpäätöksessä kohdassa ”Konsernin oman pääoman laskelma”.

Arvonkorotuksia peruutettiin uudelleenarvostusra-hastosta 0,2 miljoonaa euroa sijoituskiinteistösalkusta tapahtuneiden myyntien vuoksi, vastaerä kirjattiin suo-raan voittovaroihin. Johdannaissopimusten arvon muutos kartutti käyvän arvon rahastoa 1,1 miljoonaa euroa. Pörs-siosake- ja rahastosijoitusten käyvän arvon muutos ja tehdyt osake- ja rahasto-osuusmyynnit pienensivät käy-vän arvon rahastoa nettomääräisesti 4,7 miljoonaa euroa. Hallituksen tekemän esityksen mukaisesti vuoden 2006 voittovaroja kirjattiin vararahastoon 0,1 miljoonaa euroa ja käyttörahastoon 1,6 miljoonaa euroa. Katsauskauden voitto kartutti omia pääomia 7,2 miljoonalla eurolla.

Emoyhtiön taseessa oleva, EVL 46 §:n mukainen, lasken-nallisella verovelalla vähennetty yleinen luottotappiova-raus 11,8 milj. € (10,8 milj. €), on konsernitilinpäätök-sessä esitetty vapaassa omassa pääomassa kohdassa ”Edellisten tilikausien voitto.”

Valtion 5 v. obligaatiokorko12 kk euriborkorko keskiarvoKaikki pankit

0

1

2

3

4

5

6

7

loka

kuu

04he

inäk

uu 0

4hu

htik

uu 0

4ta

mm

ikuu

04

loka

kuu

06jo

uluk

uu 0

6

hein

äkuu

06

huht

ikuu

06

tam

mik

uu 0

6

loka

kuu

07jo

uluk

uu 0

7

hein

äkuu

07

huht

ikuu

07

tam

mik

uu 0

7

loka

kuu

05jo

uluk

uu 0

5

hein

äkuu

05

huht

ikuu

05

tam

mik

uu 0

5

loka

kuu

03he

inäk

uu 0

3hu

htik

uu 0

3ta

mm

ikuu

03

loka

kuu

02he

inäk

uu 0

2hu

htik

uu 0

2ta

mm

ikuu

02

loka

kuu

01he

inäk

uu 0

1hu

htik

uu 0

1ta

mm

ikuu

01

loka

kuu

00he

inäk

uu 0

0hu

htik

uu 0

0ta

mm

ikuu

00

loka

kuu

99he

inäk

uu 9

9hu

htik

uu 9

9ta

mm

ikuu

99

loka

kuu

98he

inäk

uu 9

8hu

htik

uu 9

8ta

mm

ikuu

98

Kotitalouksien uudet asuntoluotot pankeista, keskikorko 98–07, %

14

KONSERNIN TOIMINNAN TULOS, KANNATTAVUUS JA VAKAVARAISUUS

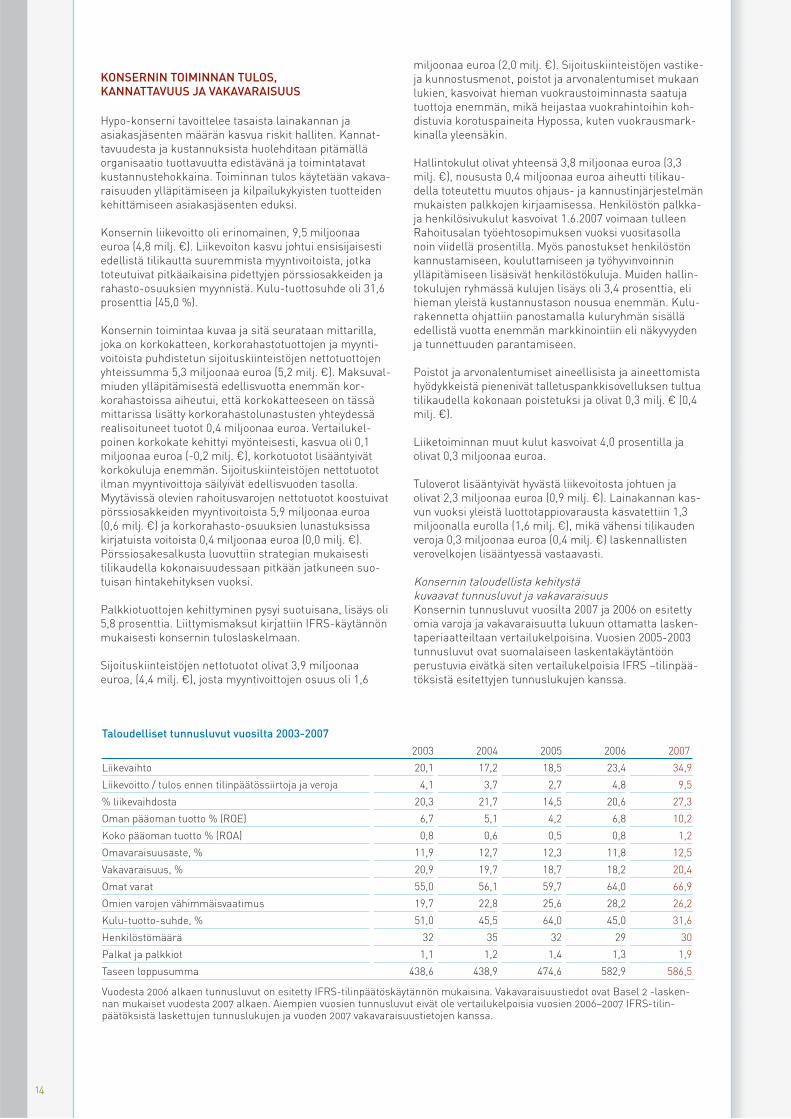

Hypo-konserni tavoittelee tasaista lainakannan ja asiakasjäsenten määrän kasvua riskit halliten. Kannat-tavuudesta ja kustannuksista huolehditaan pitämällä organisaatio tuottavuutta edistävänä ja toimintatavat kustannustehokkaina. Toiminnan tulos käytetään vakava-raisuuden ylläpitämiseen ja kilpailukykyisten tuotteiden kehittämiseen asiakasjäsenten eduksi. Konsernin liikevoitto oli erinomainen, 9,5 miljoonaa euroa (4,8 milj. €). Liikevoiton kasvu johtui ensisijaisesti edellistä tilikautta suuremmista myyntivoitoista, jotka toteutuivat pitkäaikaisina pidettyjen pörssiosakkeiden ja rahasto-osuuksien myynnistä. Kulu-tuottosuhde oli 31,6 prosenttia (45,0 %).

Konsernin toimintaa kuvaa ja sitä seurataan mittarilla, joka on korkokatteen, korkorahastotuottojen ja myynti-voitoista puhdistetun sijoituskiinteistöjen nettotuottojen yhteissumma 5,3 miljoonaa euroa (5,2 milj. €). Maksuval-miuden ylläpitämisestä edellisvuotta enemmän kor-korahastoissa aiheutui, että korkokatteeseen on tässä mittarissa lisätty korkorahastolunastusten yhteydessä realisoituneet tuotot 0,4 miljoonaa euroa. Vertailukel-poinen korkokate kehittyi myönteisesti, kasvua oli 0,1 miljoonaa euroa (-0,2 milj. €), korkotuotot lisääntyivät korkokuluja enemmän. Sijoituskiinteistöjen nettotuotot ilman myyntivoittoja säilyivät edellisvuoden tasolla.Myytävissä olevien rahoitusvarojen nettotuotot koostuivat pörssiosakkeiden myyntivoitoista 5,9 miljoonaa euroa (0,6 milj. €) ja korkorahasto-osuuksien lunastuksissa kirjatuista voitoista 0,4 miljoonaa euroa (0,0 milj. €). Pörssiosakesalkusta luovuttiin strategian mukaisesti tilikaudella kokonaisuudessaan pitkään jatkuneen suo-tuisan hintakehityksen vuoksi.

Palkkiotuottojen kehittyminen pysyi suotuisana, lisäys oli 5,8 prosenttia. Liittymismaksut kirjattiin IFRS-käytännön mukaisesti konsernin tuloslaskelmaan.

Sijoituskiinteistöjen nettotuotot olivat 3,9 miljoonaa euroa, (4,4 milj. €), josta myyntivoittojen osuus oli 1,6

miljoonaa euroa (2,0 milj. €). Sijoituskiinteistöjen vastike- ja kunnostusmenot, poistot ja arvonalentumiset mukaan lukien, kasvoivat hieman vuokraustoiminnasta saatuja tuottoja enemmän, mikä heijastaa vuokrahintoihin koh-distuvia korotuspaineita Hypossa, kuten vuokrausmark-kinalla yleensäkin. Hallintokulut olivat yhteensä 3,8 miljoonaa euroa (3,3 milj. €), noususta 0,4 miljoonaa euroa aiheutti tilikau-della toteutettu muutos ohjaus- ja kannustinjärjestelmän mukaisten palkkojen kirjaamisessa. Henkilöstön palkka- ja henkilösivukulut kasvoivat 1.6.2007 voimaan tulleen Rahoitusalan työehtosopimuksen vuoksi vuositasolla noin viidellä prosentilla. Myös panostukset henkilöstön kannustamiseen, kouluttamiseen ja työhyvinvoinnin ylläpitämiseen lisäsivät henkilöstökuluja. Muiden hallin-tokulujen ryhmässä kulujen lisäys oli 3,4 prosenttia, eli hieman yleistä kustannustason nousua enemmän. Kulu-rakennetta ohjattiin panostamalla kuluryhmän sisällä edellistä vuotta enemmän markkinointiin eli näkyvyyden ja tunnettuuden parantamiseen.

Poistot ja arvonalentumiset aineellisista ja aineettomista hyödykkeistä pienenivät talletuspankkisovelluksen tultua tilikaudella kokonaan poistetuksi ja olivat 0,3 milj. € (0,4 milj. €).

Liiketoiminnan muut kulut kasvoivat 4,0 prosentilla ja olivat 0,3 miljoonaa euroa.

Tuloverot lisääntyivät hyvästä liikevoitosta johtuen ja olivat 2,3 miljoonaa euroa (0,9 milj. €). Lainakannan kas-vun vuoksi yleistä luottotappiovarausta kasvatettiin 1,3 miljoonalla eurolla (1,6 milj. €), mikä vähensi tilikauden veroja 0,3 miljoonaa euroa (0,4 milj. €) laskennallisten verovelkojen lisääntyessä vastaavasti.

Konsernin taloudellista kehitystä kuvaavat tunnusluvut ja vakavaraisuusKonsernin tunnusluvut vuosilta 2007 ja 2006 on esitetty omia varoja ja vakavaraisuutta lukuun ottamatta lasken-taperiaatteiltaan vertailukelpoisina. Vuosien 2005-2003 tunnusluvut ovat suomalaiseen laskentakäytäntöön perustuvia eivätkä siten vertailukelpoisia IFRS –tilinpää-töksistä esitettyjen tunnuslukujen kanssa.

Taloudelliset tunnusluvut vuosilta 2003-20072003 2004 2005 2006 2007

Liikevaihto 20,1 17,2 18,5 23,4 34,9

Liikevoitto / tulos ennen tilinpäätössiirtoja ja veroja 4,1 3,7 2,7 4,8 9,5

% liikevaihdosta 20,3 21,7 14,5 20,6 27,3

Oman pääoman tuotto % (ROE) 6,7 5,1 4,2 6,8 10,2

Koko pääoman tuotto % (ROA) 0,8 0,6 0,5 0,8 1,2

Omavaraisuusaste, % 11,9 12,7 12,3 11,8 12,5

Vakavaraisuus, % 20,9 19,7 18,7 18,2 20,4

Omat varat 55,0 56,1 59,7 64,0 66,9

Omien varojen vähimmäisvaatimus 19,7 22,8 25,6 28,2 26,2

Kulu-tuotto-suhde, % 51,0 45,5 64,0 45,0 31,6

Henkilöstömäärä 32 35 32 29 30

Palkat ja palkkiot 1,1 1,2 1,4 1,3 1,9

Taseen loppusumma 438,6 438,9 474,6 582,9 586,5

Vuodesta 2006 alkaen tunnusluvut on esitetty IFRS-tilinpäätöskäytännön mukaisina. Vakavaraisuustiedot ovat Basel 2 -lasken-nan mukaiset vuodesta 2007 alkaen. Aiempien vuosien tunnusluvut eivät ole vertailukelpoisia vuosien 2006–2007 IFRS-tilin-päätöksistä laskettujen tunnuslukujen ja vuoden 2007 vakavaraisuustietojen kanssa.

15

Tilin

päät

ös 2

007

OLENNAISET TAPAHTUMAT TILIKAUDEN PÄÄTTYMISEN JÄLKEEN JA ARVIO TODENNÄKÖISESTÄ TULEVASTA KEHITYKSESTÄ

Olennaiset tapahtumat tilikauden päättymisen jälkeenHypoteekkiyhdistyksen ja sen konsernin taloudellisessa asemassa ei ole tapahtunut merkittäviä muutoksia vuo-den 2007 tilikauden päättymisen jälkeen.

Hypoteekkiyhdistyksellä tai sen konserniyhtiöillä ei ole ollut tilikauden päättymisen jälkeen hallintomenette-lyjä, oikeudenkäyntejä, välimiesmenettelyjä tai muita tapahtumia, joilla olisi ollut merkittävä vaikutus Hypo-teekkiyhdistyksen taloudelliseen asemaan. Hypoteek-kiyhdistyksellä ei ole myöskään tiedossa, että tällaisia menettelyjä, oikeudenkäyntejä tai tapahtumia olisi vireillä tai uhkaamassa.

Arvio tulevastaHypossa on varauduttu rahoitusmarkkinoiden ongelmien varalta. Erinomainen tulos, entisestäänkin vahvistunut vakavaraisuus ja maksuvalmiuden hyvin korkea taso sekä varovainen luotonanto ja taseen asunto- ja kiin-teistö-sijoitusten markkinahintoihin nähden varovai-nen arvostus luovat Hypolle hyvät edellytykset pärjätä liiketoiminnassaan hyvin myös silloin, jos kansainvälisten rahoitusmarkkinoiden ongelmat pitkittyvät.

Asuntorahoituksen ainoana erikoistoimijana Hypon liiketoimintanäkymät jatkuvat suotuisina. Hypoteekkiyh-distyksen lainakanta kasvatetaan tavoitteiden mukaisesti kannattavuudesta huolehtien ja riskit halliten.

HALLITUKSEN ESITYS VOITTOVAROJEN KÄYTTÄMISESTÄ

Suomen Hypoteekkiyhdistyksen sääntöjen 22 §:n mukaan vuotuisesta voitosta on siirrettävä käyttö- tai vararahastoon vähintään 80 prosenttia, jos oman pääoman ja riskipainotettujen sitoumusten suhde (vakavaraisuus -%) on alle 8 prosenttia ja vähintään 70 prosenttia jos suhde on vähintään 8 mutta alle 9 prosent-tia. Mikäli vakavaraisuus -% on vähintään 9 prosenttia, käyttö- tai vararahastoon on siirrettävä vähintään 50 prosenttia vuosivoitosta.

Hallituksen esitys Hypoteekkiyhdistyksen voittovarojen käyttämisestä on:

VoittovaratVuoden 2007 voitto 4 980 300,71

Edellisten vuosien käyttämätön voitto 1 125 898,80

Voittovarat yhteensä 6 106 199,51

Voiton käyttöehdotus

Siirretään vararahastoon 100 000,00

Siirretään käyttörahastoon 6 000 000,00

Varataan yleishyödyllisiin tarkoituksiin 5 000,00Jätetään käyttämättä 1 199,51

Yhteensä 6 106 199,51

Tunnuslukujen laskentakaavat

Liikevaihto korkotuotot + tuotot oman pääoman ehtoisista sijoituksista + palkkiotuotot + myytävissä olevien rahoitusvarojen nettotuotot + sijoituskiinteistöjen tuotot

Oman pääoman tuotto % (ROE)liikevoitto - tuloverot

x 100oma pääoma + tilinpäätössiirtojen kertymä laskennallisella verovelalla vähennettynä (vuoden alun ja lopun keskiarvo)

Koko pääoman tuotto % (ROA)liikevoitto - tuloverot

x 100taseen loppusumma keskimäärin (vuoden alun ja lopun keskiarvo)

Omavaraisuusaste %

oma pääoma + tilinpäätössiirtojen kertymä laskennallisella verovelalla vähennettynä x 100taseen loppusumma

Vakavaraisuus %omat varat x 8omien varojen vähimmäisvaatimus

Kulu-tuotto -suhde

hallintokulut + poistot ja arvonalentumiset aineellisista ja aineettomista hyödykkeistä + liiketoiminnan muut kulut

x 100 korkokate + tuotot oman pääoman ehtoisista sijoituksista + nettopalkkiotuotot + myytävissä olevien rahoitusvarojen nettotuotot + sijoituskiinteistöjen nettotuotot

16

VAKAVARAISUUDEN JA RISKIEN HALLINTA

Hypo-konsernin emoyhtiö, luottoyhteisö Suomen Hypo-teekkiyhdistys sekä emoyhtiön täysin omistama tytäryh-tiö, talletuspankki Suomen AsuntoHypoPankki Oy, ovat soveltaneet luotto- ja operatiivisen riskin pääomatarpeen laskennassa Basel II -vakavaraisuuskehikkoa 1.1.2007 alkaen. Omien varojen vähimmäismäärä luottoriskille lasketaan standardimenetelmällä konserniyhtiöiden toiminnan luonne ja laajuus huomioiden. Operatiiviselle riskille kohdennettava omien varojen vähimmäismäärä lasketaan perusmenetelmällä.

Vakavaraisuuden ja riskien hallinnan tavoitteet ja mene-telmät, tietoja suojauslaskennasta sekä riskipositioista on esitetty konsernitilinpäätöksen liitetiedoissa, joihin on sisällytetty myös tiedot omien varojen määrästä, laadusta ja niiden ylijäämistä. Konserni julkistaa riskinkantokyvyn analysoimiseksi tarvittavat olennaiset vakavaraisuuden ja riskien hallinnan tiedot vuosittain osana tilintarkastettua konsernitilinpäätöstä ja siihen liitettyä toimintakerto-musta. Tietoja omien varojen vähimmäisvaatimuksesta ja vakavaraisuudesta esitetään myös osavuosikatsauksessa.

IFRS-siirtymällä ei ollut vaikutusta konsernin omiin varoihin. Uudistunut vakavaraisuuskehikko merkitsi konsernin vakavaraisuuden paranemista, sillä kotitalous-luotot käsitellään vakavaraisuuslaskennassa aiempaa laskentamenetelmään verrattuna vähäriskisempinä. Konserni arvioi sen omien varojen ylijäämän olevan sekä määrällisesti että laadullisesti hyvällä tasolla kattamaan myös vähimmäisvaatimusten ulkopuolelle jäävät toimin-nan ja toimintaympäristön riskit.

HALLINNOINTI- JA OHJAUSJÄRJESTELMÄT

Suomen Hypoteekkiyhdistyksen toimintaa säätelevät luottolaitosten toimintaa sääntelevät yleiset lait ja ase-tukset sekä erityislaki hypoteekkiyhdistyksistä. Rahoi-tustarkastus valvoo toimilupaviranomaisena Hypoteekki-yhdistyksen toimintaa. Vaikka Hypoteekkiyhdistys ei ole ns. listayhtiö, on sillä joukkovelkakirjojen liikkeeseenlas-kijana velvollisuus noudattaa monelta osin listayhtiöitä koskevia säännöksiä. Yksityiskohtaisemmat tiedot Hypo-teekkiyhdistyksen hallinnointi- ja ohjausjärjestelmistä (Corporate Governance Statement) on julkaistu erillisenä asiakirjana, joka on saatavissa Hypoteekkiyhdistyksestä ja sen kotisivuilta osoitteesta www.hypo.fi .

Hypoteekkiyhdistyksen kokous, hallintoneuvosto ja hallitusHypoteekkiyhdistyksen jäsenet käyttävät ylintä päätösval-taa Hypoteekkiyhdistyksen kokouksissa niissä asioissa, jotka kuuluvat kokouksen päätettäviin. Hypoteekkiyh-distyksen varsinainen kokous pidettiin Helsingissä 30. päivänä maaliskuuta 2007.

Hypoteekkiyhdistyksen asioita hoitavat hallintoneuvosto, hallitus ja toimitusjohtaja. Toimielinten jäsenvalinnat teh-tiin Hypoteekkiyhdistyksen nimitysvaliokunnan tekemän valmistelutyön ja esitysten pohjalta. Kaikki valinnat olivat yksimielisiä ja nimitysvaliokunnan esitysten mukaisia.

Erovuorossa olleista hallintoneuvoston jäsenistä valittiin uudelleen seuraavaksi kolmivuotiskaudeksi 2007 - 2010 Mikael Englund, Kallepekka Osara, Juhani Ruskeepää, Väinö Teperi ja Riitta Vahela-Kohonen. Hallintoneuvoston jäsenten määrää lisättiin esityksen mukaisesti yhdellä,

uusi määrä on 18 henkilöä. Uutena jäsenenä hallinto-neuvostoon seuraavaksi kolmivuotiskaudeksi 2007 - 2010 valittiin toimitusjohtaja Veikko M. Vuorinen. Hallinto-neuvoston puheenjohtajaksi valittiin professori Markku Koskela ja varapuheenjohtajaksi asianajaja Väinö Teperi.

Hallitukseen kuuluivat 1.4.2007 alkaen sijoitusjohtaja Jari Eklund, toimitusjohtaja Teemu Lehtinen, toimitusjohtaja Sixten Korkman, professori Hannu Kuusela, professori Jarmo Leppiniemi, toimitusjohtaja Olli Salakka, pääjoh-taja Jukka Tammi sekä lisäksi lakimääräisesti Hypoteek-kiyhdistyksen toimitusjohtaja Matti Inha ja tämän vara-miehenä varatoimitusjohtaja Ari Pauna. Hallitus valitsi puheenjohtajakseen professori Jarmo Leppiniemen ja varapuheenjohtajakseen pääjohtaja Jukka Tammen. Hallituksella oli 12 kokousta. Kokousten osallistumisaste oli lähes 100 %.

Tilintarkastajat ja sisäinen tarkastusVarsinaisessa kokouksessa 30.3.2007 varsinaisiksi tilin-tarkastajiksi valittiin seuraavaksi tilikaudeksi suostumuk-sensa mukaisesti KHT-yhteisö PricewaterhouseCoopers Oy, jonka nimeämänä päävastuullisena tilintarkastajana toimii Juha Wahlroos, KHT ja tämän varamiehenä Jukka Mynttinen, KHT.

Hallitus päätti 30.3.2007 pitämässään kokouksessa sisäi-sen tarkastuksen vuosisopimuksesta Ernst & Young Oy:n kanssa vastuunalaisena sisäisenä tarkastajana johtaja Ilona Halla.

HENKILÖSTÖ, ELÄKEVASTUUT, KANNUSTAMINEN JA OSAAMISEN KEHITTÄMINEN

Henkilöstön määrä oli vuoden aikana keskimäärin 32 (32), tilikauden lopussa vakituisen henkilöstön määrä oli 26 (28) ja määräaikaisen henkilöstön määrä 4 (1). Toimi-tusjohtaja ja tämän varamies eivät sisälly näihin lukuihin. Kaikki työsuhteet olivat kokoaikaisia. Tilikauden aikana palkattiin yksi vakituinen henkilö ja kolme määräai-kaista henkilöä ja kauden aikana päättyi kaksi vakituista työsuhdetta ja yksi määräaikainen työsuhde työsuhteiden ehtojen mukaisesti.

Henkilöstöstä noin 75 prosenttia työskentelee välittö-mästi asiakaspalvelutehtävissä ja noin 25 prosenttia hallintotehtävissä. Suhdeluku on muuttunut merkittä-västi vuodesta 2002 alusta lukien, jolloin suhdeluku oli 30 prosenttia asiakaspalvelutehtävissä ja 70 prosenttia hallintotehtävissä.

Henkilöstön keski-ikä on 43,9 vuotta. Henkilöstön nuorin oli vuoden lopussa 21 vuotias ja vanhin 61 vuotias. Hen-kilöstön työsuhteiden pituus on keskimäärin 8,8 vuotta. Henkilöstöstä 25,8 prosenttia oli miehiä ja 74,2 prosenttia naisia. Johtoryhmän kuudesta jäsenestä kaksi on naisia ja neljä jäsentä miehiä. Johto- ja esimiestehtävissä tai niihin verrattavissa olevissa asiantuntijatehtävissä toimi-vista henkilöistä 58,8 prosenttia on naisia ja 41,2 prosent-tia on miehiä.

Hypoteekkiyhdistykselle ei ole laadittu nimenomaista tasa-arvosuunnitelmaa organisaation pienen koon vuoksi. Tilikauden aikana voimaan tulleen uudistu-neen yhteistoimintaa yrityksissä koskevan lain myötä Hypoteekkiyhdistyksessä toteutetaan vuoden 2008 muuttuneen lain edellyttämiä toimenpiteitä. Näiden toimenpiteiden osana laaditaan Hypoteekkiyhdistykselle

17

Tilin

päät

ös 2

007

tasa-arvosuunnitelma osana kokonaisvaltaista henki-löstösuunnitelmaa (henkilöstö- ja koulutussuunnitelma sekä työsuojeluohjelma).

Koko henkilöstö kuuluu käytössä olevan henkilöstön kannustin- ja palkitsemisjärjestelmän piiriin. Palkitse-misjärjestelmässä huomioidaan yrityksen menestymi-nen, osastojen menestyminen sekä kunkin henkilökoh-tainen suoriutuminen. Järjestelmä on ollut käytössä vuodesta 2002 lukien ja se on pääpiirteiltään pysynyt ennallaan. Järjestelmän sisältö ja perusteet vahvistetaan kuitenkin kullekin vuodelle erikseen Hypoteekkiyhdistyk-sen hallituksen toimesta. Järjestelmän kautta on mah-dollista ansaita enintään 8 - 16 viikon palkkaa vastaava ylimääräinen, harkinnanvarainen palkkio. Asiakaspal-velussa ja markkinointitehtävissä olevien palkkiomak-simi vaihtelee 12 -16 viikon välillä ja hallintotehtävissä olevien kohdalla 8 - 12 viikon välillä. Palkkion maksami-sesta päätetään toimihenkilöiden ja keskijohdon osalta toimitusjohtajan esityksestä hallituksen toimesta ja toimitusjohtajan ja tämän varamiehen osalta hallituksen esityksestä Hypoteekkiyhdistyksen palkkiovaliokunnassa.

Henkilöstön osaamisen, johtamisen ja työyhteisön toiminnan kehittäminen on keskeinen osa konsernin liiketoimintastrategiaa. Tilikauden aikana käytiin jokaisen henkilökuntaan kuuluvan kanssa ainakin yksi tulos- ja kehityskeskustelu. Määrää arvioitaessa on huomioi-tava organisaation pieni koko ja ylimmän johdon sekä toimihenkilöiden lähiesimiesten jatkuva osallistuminen päivittäisjohtamiseen. Tilikauden aikana jatkettiin vuoden 2006 aikana toteutettujen, koko henkilöstöä koskeneiden ”360 astetta” -esimies-, -kollega- ja -alaisarviointien ja koko työyhteisön nyky- ja tavoitetoimintakulttuurikartoi-tusten lopputulosten hyödyntämistä.

Henkilöstöstä 22 prosentilla on perustutkintona yliopisto- tai korkeakoulututkinto, 78 prosentilla ammattikorkea-koulu- tai toisen asteen tutkinto. Naisista 12 prosentilla on yliopisto- tai korkeakoulututkinto ja 88 prosentilla ammattikorkeakoulu- tai toisen asteen tutkinto. Miehillä vastaavat luvut ovat 57 prosenttia ja 43 prosenttia.

Koko henkilöstön osaamiseen panostettiin tilikaudella Helsingin kauppakorkeakoulun pienyrityskeskuksen toteuttamalla räätälöidyllä jatkokoulutusohjelmalla (Hypo Premium), jolla varmistettiin ulkoisten ja sisäis-ten myyntitaitojen ja muuttuvan yrityskulttuurin omak-suminen organisaatiossa. Lisäksi tilikauden aikana rekrytoidut uudet henkilöt suorittivat mainitun Hypo Premium -koulutusohjelman lisäksi sisäisen Hypo Prime -koulutusohjelman. Tilikaudella asiakaspalvelussa ja myynnissä työskentelevistä henkilöistä suoritti uuden LKV-tutkinnon 2 henkilöä. LKV-tutkintoon valmistavan ns. KED-koulutusohjelman suoritti hyväksytysti puoles-taan 3 henkilöä. LKV-tutkinnon suorittaneiden koko-naismäärä kasvoi näin 12 henkilöön ja KED-koulutus-ohjelman suorittainen määrä puolestaan 17 henkilöön. Kaiken kaikkiaan koulutuspäiviä toteutettiin noin kolme työntekijää kohden. Koulutuskustannukset maksettiin täysin työantajan toimesta ja työajan aikana tapahtu-neesta koulutuksesta maksettiin täysi palkka ja työajan ulkopuoliselta koulutusajalta myönnettiin ylimääräistä vapaata koulutukseen osallistumisen motivoimiseksi.

Työhyvinvointiin panostettiin merkittävästi toteuttamalla työnantajan aloitteesta koko henkilöstöä koskeva työuu-pumusseulonta keväällä 2007 ja tarjoamalla siihen liit-tyen halukkaille mahdollisuus käyttää työterveyshuollon

osana myös työpsykologin erityispalveluita. Lisäksi koko henkilöstölle tarjottiin mahdollisuus henkilökohtaiseen ns. laajaan fyysisen kunnon kuntokartoitukseen sekä henkilökohtaisen kunto-ohjelman laatimiseen terveyden-huollon ammattilaisen opastuksessa.

Koko henkilöstölle, työsuhteen laadusta riippumatta, on tarjolla pakollisen työterveyshuollon lisäksi merkittävä määrä terveydenhuollon lisäpalveluita pitkäaikaisen yhteistyötahon Mehiläinen Oy:n tarjoamana. Tämän lisäksi henkilöstön käytettävissä on tehtävästä ja työsuhteen laadusta riippumatta liikuntasetelit ja lomanviettopaikat.

Lisäksi tilikauden aikana tehtiin Uudenmaan työsuojelu-piirin toimesta koko konsernia koskeva pankki-, rahoi-tus- ja vakuutusalalle suuntautunut viranomaisaloitteel-linen työsuojelutarkastus. Tarkastuksen päätavoitteina oli työhyvinvoinnin edistäminen ja tuki- ja liikuntaelin-sairauksien ehkäisy. Tarkastus toteutettiin ns. Halmeri-menetelmän avulla. Touko-kesäkuun aikana toteute-tussa tarkastuksessa havaitut korjaamistoimenpiteet koskivat lähinnä työsuojeluun liittyvän lainsäädännön sisäistä viestintää esimiehille ja kokonaispalkkaisten toi-mihenkilöiden työajanseurantaa. Uudenmaan työsuoje-lupiirin kanssa sovitut toimenpiteet toteutettiin sovitulla tavalla syyskuun 2007 loppuun mennessä.

Hypoteekkiyhdistyksen henkilökunnan pakollinen elä-keturva on järjestetty Keskinäinen Eläkevakuutusyhtiö Tapiolasta otetulla vakuutuksella. Lisäeduista huolehtii toimintapiiriltään suljettu Suomen Hypoteekkiyhdistyk-sen Eläkesäätiö, jossa ei ole vastuuvajausta. Lisäetujen piirissä on henkilöstön kokonaismäärästä 9 henkilöä toimitusjohtaja mukaan luettuna.

Henkilöstön osaamisen, johtamisen ja työyhteisön toiminnan kehittämisen seuraavat laajemmat haasteet liittyvät asiakaspalvelun ja myynnin tiimityöyhteisöpro-jektin ohjaamiseen ja tukemiseen sekä hallintotehtävissä toimivien henkilöiden verkostoitumismahdollisuuksien kasvattamiseen. Lisäksi seuraamme eläkelainsää-dännön kehittymistä ja sen suomien mahdollisuuksien hyödyntämistä henkilöstön edelleen kannustamiseksi ja sitouttamiseksi.

Helsingissä helmikuun 29. päivänä 2008

Hallitus

18

Konsernin tuloslaskelma 1.1.2007–31.12.2007

1 000 € Liitetieto 2007 2006

Korkotuotot 1 22 695,7 16 730,8

Korkokulut 1 –20 059,0 –13 874,4

KORKOKATE 2 636,7 2 856,4

Tuotot oman pääoman ehtoisista sijoituksista 2 132,6 107,8

Palkkiotuotot 3 945,3 876,5

Palkkiokulut 3 –20,9 –3,2

Myytävissä olevien rahoitusvarojen nettotuotot 4 6 291,4 550,7

Sijoituskiinteistöjen nettotuotot 5 3 911,9 4 356,3

Hallintokulut

Henkilöstökulut

Palkat ja palkkiot –2 290,0 –1 744,9

Henkilösivukulut

Eläkekulut 150,5 114,7

Muut henkilösivukulut –119,3 –98,3

Muut hallintokulut –1 587,2 –1 535,7

Hallintokulut yhteensä –3 846,0 –3 264,2

Poistot ja arvonalentumiset aineellisista jaaineettomista hyödykkeistä 7

–262,3

–398,3

Liiketoiminnan muut kulut 6 –284,7 –273,9

Arvonalentumistappiot luotoista ja muista sitoumuksista 8 –3,5 19,1

LIIKEVOITTO 9 500,5 4 827,3

Tuloverot 9 –2 294,4 –874,9

VARSINAISEN TOIMINNAN VOITTO VEROJEN JÄLKEEN 7 206,1 3 952,3

TILIKAUDEN VOITTO 7 206,1 3 952,3

19

Tilin

päät

ös 2

007

Konsernin tase 31.12.2007

1 000 € Liitetieto 2007 2006VASTAAVAAKäteiset varat 11, 12, 30 1 264,4 320,2Saamiset luottolaitoksilta

Vaadittaessa maksettavat 12, 13, 28, 30 6 310,7 2 552,0Muut 12, 13, 28, 30 3 000,0 22 550,0

9 310,7 25 102,0Saamiset yleisöltä ja julkisyhteisöiltä

Muut kuin vaadittaessa maksettavat 14, 28, 30 486 667,6 461 241,8Saamistodistukset

Julkisyhteisöiltä 15, 28, 30 2 194,5 4 905,6Muilta 15, 28, 30 6 971,8 6 477,7

9 166,3 11 383,3Osakkeet ja osuudet 16, 30 5 611,1 13 241,2Johdannaissopimukset 17, 30 7 728,7 9 248,0Aineettomat hyödykkeet

Muut pitkävaikutteiset menot 18, 20 310,9 197,1Aineelliset hyödykkeet

Sijoituskiinteistöt ja sijoituskiinteistöosakkeet ja -osuudet 19, 20, 44 52 954,0 49 455,5Muut kiinteistöt ja kiinteistöyhteisöjen osakkeet ja osuudet 1 086,6 1 530,8Muut aineelliset hyödykkeet 19, 20, 44 392,8 374,2

54 433,3 51 360,5Muut varat 21, 33 9 491,4 7 685,2Siirtosaamiset ja maksetut ennakot 22 2 539,7 3 079,1Laskennalliset verosaamiset 23 7,1 10,8VASTAAVAA YHTEENSÄ 586 531,2 582 869,2

VASTATTAVAAVIERAS PÄÄOMAVelat luottolaitoksille

Muut kuin vaadittaessa maksettavat 28, 30 120 107,5 165 129,3Velat yleisölle ja julkisyhteisöille

Talletukset Vaadittaessa maksettavat 28, 30 20 802,0 17 289,3Muut 28, 30 13 280,8 6 435,5

34 082,8 23 724,8Muut velat

Muut kuin vaadittaessa maksettavat 28, 30 65 325,9 70 080,8Yleiseen liikkeeseen lasketut velkakirjat

Joukkovelkakirjalainat 24, 28, 30 209 113,5 218 066,7Muut 24, 28, 30 55 577,8 7 306,9

264 691,3 225 373,6Johdannaissopimukset 30 6 088,2 8 673,7Muut velat

Muut velat 25 3 474,7 2 330,1Siirtovelat ja saadut ennakot 26 9 059,2 7 811,4Velat, joilla on huonompi etuoikeus kuin muilla veloilla

Muut 27, 28, 30 1 700,0 1 700,0Laskennalliset verovelat 23 8 958,3 9 495,5OMA PÄÄOMA Peruspääoma 32, 45 5 000,0 5 000,0Uudelleenarvostusrahasto 45 6 261,7 6 445,4Muut sidotut rahastot

Vararahasto 45 22 466,3 22 366,3Käyvän arvon rahasto

Rahavirran suojauksesta 45 1 214,0 424,9Käypään arvoon arvostamisesta 45 22,7 3 519,5

Vapaat rahastotMuut rahastot 45 12 900,0 11 300,0

Edellisten tilikausien voitto 45 17 972,5 15 541,4Tilikauden voitto 45 7 206,1 3 952,3

73 043,4 68 550,0VASTATTAVAA YHTEENSÄ 586 531,2 582 869,2

20

1 000 €Perus-

pääomaUudelleen-

arv.rah. VararahastoKäyvän

arvon rah.Muut

rahastot Voittovarat Yhteensä

Oma pääoma 31.12.2005 5 000,0 6 944,3 22 266,3 2 868,5 9 000,0 12 424,0 58 503,2

IFRS-oikaisut 1.1.2006 –593,8 5 303,7 4 709,9

IFRS-avaava tase 1.1.2006 5 000,0 6 944,3 22 266,3 2 274,8 9 000,0 17 727,6 63 213,1

Rahavirran suojaukset

Omaan pääomaan kirjattu määrä 600,0 600,0

Tuloslaskelmaan siirretty määrä 715,1 715,1

Myytävissä olevat rahoitusvarat

Käyvän arvon muutos 1 430,4 1 430,4

Tuloslaskelmaan siirretty määrä –550,7 –550,7

Kiinteistösijoitukset –674,2 674,2 0,0

Hallituksen esitys voittovarojen käyttämiseksi 100,0 2 300,0 –2 405,0 –5,0

Oman pääoman kirjauksiin liittyvät laskennalliset verot 175,3 –525,1 –455,4 –805,2

Suoraan omaan pääomaan kirjatut nettotuotot yhteensä –498,9 100,0 1 669,7 2 300,0 –2 186,2 1 384,6

Tilikauden voitto 3 952,3 3 952,3

Tuotot ja kulut yhteensä –498,9 100,0 1 669,7 2 300,0 1 766,1 5 336,9

Oma pääoma 31.12.2006 5 000,0 6 445,4 22 366,3 3 944,4 11 300,0 19 493,8 68 550,0

Oma pääoma 1.1.2007 5 000,0 6 445,4 22 366,3 3 944,4 11 300,0 19 493,8 68 550,0

Rahavirran suojaukset

Omaan pääomaan kirjattu määrä 1 095,4 1 095,4

Tuloslaskelmaan siirretty määrä –29,2 –29,2

Myytävissä olevat rahoitusvarat

Käyvän arvon muutos 1 566,1 1 566,1

Tuloslaskelmaan siirretty määrä –6 291,4 –6 291,4

Kiinteistösijoitukset –248,3 248,3 0,0

Hallituksen esitys voittovarojen käyttämiseksi 100,0 1 600,0 –1 705,0 –5,0

Oman pääoman kirjauksiin liittyvät laskennalliset verot 64,6 951,4 –64,6 951,4

Suoraan omaan pääomaan kirjatut nettotuotot yhteensä –183,7 100,0 –2 707,7 1 600,0 –1 521,3 –2 712,7

Tilikauden voitto 7 206,1 7 206,1

Tuotot ja kulut yhteensä –183,7 100,0 –2 707,7 1 600,0 5 684,9 4 493,4

Oma pääoma 31.12.2007 5 000,0 6 261,7 22 466,3 1 236,7 12 900,0 25 178,6 73 043,4

Laskelma konsernin oman pääoman muutoksista 1.1.2007–31.12.2007

21

Tilin

päät

ös 2

007

Konsernin rahavirtalaskelma 1.1.2007–31.12.20071 000 € 2007 2006

Liiketoiminnan rahavirta

Saadut korot 22 782,5 16 002,6

Maksetut korot –19 903,7 –11 102,4

Palkkiotuotot 931,0 911,4

Palkkiokulut –20,9 –3,2

Sijoituskiinteistöjen nettotuotot 3 943,2 5 062,1

Hallintokulut –3 457,2 –3 705,7

Liiketoiminnan muut kulut –284,7 –273,9

Luotto- ja takaustappiot –3,5 19,1

Tuloverot –978,3 –695,8

Liiketoiminnan nettorahavirta yhteensä 3 008,4 6 214,2

Liiketoiminnan varojen lis. (-) / väh. (+)

Saamiset asiakkailta (antolainaus) –25 295,7 –52 039,0

Sijoituskiinteistöt –4 714,2 –6 953,3

Liiketoiminnan varojen lis. (-) / väh. (+) yhteensä –30 009,9 –58 992,4

Liiketoiminnan velkojen lis. (+) / väh. (-)

Velat yleisölle ja julkisyhteisölle (talletukset) 10 358,0 12 198,4

Liiketoiminnan velkojen lis. (+) / väh. (-) yhteensä 10 358,0 12 198,4

LIIKETOIMINNASTA KERTYNEET NETTORAHAVIRRAT –16 643,5 –40 579,8

Investointien rahavirrat

Käyttöomaisuushyödykkeiden hankinta 49,5 –434,4

Osakesijoitusten lis. (-) / väh. (+) 2 066,2 513,9

Saadut osingot 132,6 107,8

Osakesijoitusten nettotuotot 6 291,4 550,7

INVESTOINNEISTA KERTYNEET NETTORAHAVIRRAT 8 539,7 738,0

Rahoituksen rahavirrat

Pankkilainat, uudet nostot 17 060,9

Pankkilainat, takaisinmaksut –62 082,7 –13 746,1

Muiden velkojen lis. (+) / väh. (-) –4 094,8 14 890,7

Joukkovelkakirjalainat, uudet liikkeeseenlaskut 77 986,6

Joukkovelkakirjalainat, takaisinmaksut –8 953,2 –27,2

Sijoitustodistukset, uudet liikkeeseenlaskut 66 799,9 92 153,9

Sijoitustodistukset, takaisinmaksut –18 529,0 –96 031,7

Velat, joilla huonompi etuoikeus, lis. (+) / väh. (-)

RAHOITUKSESTA KERTYNEET NETTORAHAVIRRAT –9 798,9 75 226,2

RAHAVAROJEN NETTOMUUTOS –17 902,7 35 384,5

Rahavarat tilikauden alussa 43 116,0 7 731,5

Rahavarat tilikauden lopussa 25 213,3 43 116,0

RAHAVAROJEN MUUTOS –17 902,7 35 384,5

22

YleistäSuomen Hypoteekkiyhdistys on itsenäinen asuntorahoi-tukseen ja asumiseen erikoistunut luottolaitos, jonka jäseniä ovat lainanottajat. Suomen Hypoteekkiyhdistyk-sen erityistarkoituksena on etupäässä pitkäaikaisina lainoina hankituista varoista myöntää pitkäaikaisia lainoja pääasiassa joko kiinnitysvakuutta tai muuta tur-vaavaa vakuutta vastaan yksityishenkilöille ja yhteisöille pääasiassa asuntotarkoitukseen. Talletuspankkitoimin-taa harjoittava tytärpankki Suomen AsuntoHypoPankki Oy tarjoaa konsernin asiakaskunnalle talletusten ja Visa-korttien lisäksi myös kiinteistösektorin uudisra-kennuskohteiden rs-palveluja. Konsernin liiketoiminta on kokonaisuudessaan euromääräistä. Rahoitustar-kastus valvoo viranomaisena Hypoteekkiyhdistyksen toimintaa.

Suomen Hypoteekiyhdistyksen konserni (jäljempänä Hypo-konserni) laaditaan kansainvälisten IFRS-tilin-päätösstandardien ja SIC- ja IFRIC-tulkintojen mukai-sesti. Kansainvälisillä tilinpäätösstandardeilla viitataan niihin standardeihin ja tulkintoihin, jotka on hyväksytty Euroopan parlamentin ja neuvoston asetuksen (EY) N:o 1606/2002 mukaisesti.

Hypo-konserni on siirtynyt raportoimaan IFRS-standar-dien mukaan vuoden 2007 alusta. IFRS-siirtymätiedote julkaistiin 12.6.2007 ja siinä selostettiin IFRS-siirtymän vaikutukset. Vuoden 2006 luvut on vastaavasti muutettu vertailukelpoiseksi.

Konsernitilinpäätös sisältää konsernin ja emon tuloslas-kelman, taseen ja liitetiedot, sekä konsernin rahoi-tuslaskelman ja laskelman konsernin oman pääoman muutoksista. Lisäksi tilinpäätökseen on liitetty toiminta-kertomus.

Vakavaraisuutta koskevat tiedot on laadittu ja esitetty Rahoitustarkastuksen standardin 4.5 mukaisesti. Tiedot on sisällytetty osittain toimintakertomukseen ja osittain tilinpäätöksen liitetietoihin.

KonserniKonsernitilinpäätös sisältää Suomen Hypoteekkiyhdis-tyksen (jäljempänä Hypo) ja sen kokonaan omistaman Suomen AsuntoHypoPankki Oy:n (jäljempänä Asunto-HypoPankki) sekä konsernin 61,9 prosenttisesti omis-taman Bostadsaktiebolaget Taoksen (jäljempänä Taos). AsuntoHypoPankin ja Taoksen tilinpäätökset on yhdistelty hankintamenomenetelmää käyttäen. Erillistilinpäätöksiin sisältyneet keskinäiset liiketapahtumat on eliminoitu.

Asunto Oy Mäkipellontie 4 (konsernin omistus 60%) ja Asunto Oy Vanhaväylä 17 (konsernin omistus 50,7%) sekä osakkuusyhtiöinä olevat asunto-osakeyhtiöt on käsitelty muiden kiinteistösijoitusten tavoin ja esitetään aineelli-

sissa hyödykkeissä. Näiden yhtiöiden vaikutus konsernin toiminnan tulokseen ja taloudelliseen asemaan on vähäi-nen. Kiinteistösijoitusten laskentaperiaatteet on käsitelty jäljempänä.

RahoitusinstrumentitRahoitusvaratSaamiset luottolaitoksilta, yleisöltä ja julkisyhteisöltä on luokiteltu ryhmään lainat ja muut saamiset ja ne on arvostettu alun perin käypään arvoon ja myöhemmin jak-sotettuun hankintamenoon. Yhtiö arvioi vähintään puoli-vuosittain, onko olemassa objektiivista näyttöä siitä, että yksittäisen saamisen tai saamisryhmän arvo olisi alentu-nut. Mikäli saatavissa oleva määrä, joka perustuu arvioon tulevista kassavirroista, arvioidaan olevan pienempi kuin kirjanpitoarvo, tehdään saamisesta arvonalentumiskir-jaus. Saamisten arvonalentumistappiot sekä mahdolliset kirjattujen arvonalentumistappioiden palautukset esite-tään tuloslaskelman kohdassa Arvonalentumistappiot luotoista ja muista sitoumuksista.

Saamistodistukset sekä osake- ja rahastosijoitukset (pl. tytäryhtiöosakkeet) on luokiteltu ryhmään myytä-vissä olevat rahoitusvarat ja ne on arvostettu käypään arvoonsa. Realisoitumattomat käyvän arvon muutokset on laskennallisella verovelalla oikaistuna kirjattu omaan pääomaan sisältyvään käyvän arvon rahastoon. Myynnin yhteydessä käyvän arvon rahastoon kirjattu arvostusero tuloutuu tuloslaskelmaan. Sellaiset oman pääoman ehtoiset instrumentit, joilla ei ole toimivilla markkinoilla noteerattua markkinahintaa ja joiden käypä arvo ei ole luotettavasti määritettävissä, on arvostettu hankinta-menoon. Yhtiö arvioi vähintään puolivuosittain, onko olemassa objektiivista näyttöä siitä, että sijoituksen arvo olisi alentunut. Mikäli sijoituksen arvon alentuminen alle hankintamenon on luonteeltaan merkittävä ja pitkäaikai-nen, tehdään sijoituksesta tulosvaikutteinen arvonalen-tumiskirjaus. Oman pääoman ehtoisten instrumenttien perusteella saadut osinkotuotot kirjataan, kun oikeus osinkoon on syntynyt.

Saamistodistusten ja osakkeiden ostot ja myynnit kirja-taan taseeseen tai taseesta pois kaupantekopäivälle.

RahavaratRahavirtalaskelman mukaiset rahavarat koostuvat käteisistä varoista, saamisista luottolaitoksilta, saamis-todistuksilta sekä osakkeiden ja osuuksien ryhmässä esitetyistä korkorahasto-osuuksista.

RahoitusvelatKonsernin velat on luokiteltu ryhmään muut velat ja ne on arvostettu alun perin käypään arvoon ja myöhemmin jaksotettuun hankintamenoon. Jos velan pääomana on maksettu tai saatu enemmän tai vähemmän kuin sen nimellisarvo, on velka merkitty määrään, joka

Tilinpäätöksen laatimisperiaatteet

23

Tilin

päät

ös 2

007

velasta on saatu. Nimellisarvon ja alun perin taseeseen merkityn määrän erotus jaksotetaan efektiivisen kor-kokannan menetelmällä lainan juoksuajalle tilikauden kuluksi tai kulun vähennykseksi ja merkitään velan kir-janpitoarvon lisäykseksi tai vähennykseksi. Vastaavasti velan liikkeeseenlaskuun liittyvät transaktiomenot on jaksotettu velan juoksuajalle efektiivisen korkokannan menetelmällä.

Hypon liikkeeseen laskemat joukkovelkakirjalainat, joi-den tuotto sijoittajille on sidottu tiettyjen osakeindeksien arvon kehitykseen, sisältävät ns. kytkettyjä johdannaisia (asetettuja osakeindeksioptiota). Vastaavasti Hypo on suojannut oman positionsa erillisillä johdannaisso-pimuksilla, mikä johtaa siihen, että järjestely koko-naisuudessaan vastaa tavallista vaihtuvakorkoista tai kiinteäkorkoista velkaa. Nämä velkoihin liittyvät kytketyt johdannaiset ja niitä vastaavat erilliset optiosopimukset on markkina-arvostettu ja kirjattu tulosvaikutteisesti. Taseessa ne esitetään vastaavaa ja vastattavaa puolella erässä Johdannaissopimukset.

Velat kirjataan taseeseen tai taseesta pois selvityspäi-välle.

RahoitusjohdannaisetMuihin kuin edellä kuvattuihin johdannaissopimuksiin sovelletaan suojauslaskentaa. Suojauslaskennan tavoit-teena on, että suojauskohteiden ja suojausinstrument-tien rahavirtojen tulosvaikutukset kohdistetaan ajallisesti samalle laskentaperiodille. Hypon soveltama suojauslas-kentamalli on rahavirtojen suojaus. Suojausinstrumentit ovat korkojohdannaisia, joilla muutetaan suojauskohteen vaihtuvat kassavirrat kiinteäkorkoisiksi kassavirroiksi. Suojauskohteiksi määritellään vaihtuvakorkoisten velko-jen vastaiset koronmaksut.

Suojaussuhteen tehokkuuden todentaminen tapahtuu kaksivaiheisesti. Suojausta aloitettaessa ja sen voimassa ollessa suojauksen oletetaan olevan riittävän tehokas tekopäivänään sekä tulevaisuudessa, mikäli suojattavan velan tai samankaltaisten velkojen ryhmän ja suojaus-instrumentin tai samankaltaisten suojausinstrumenttien ryhmän pääomat, eräpäivät, uudelleenhinnoittelupäivät, korkojaksot sekä sopimusten viitekorot ovat täysin tai hyvin lähellä toisiaan vastaavia. Tehokkuuden jälki-käteistodentamisessa, joka tehdään vähintään kaksi kertaa vuodessa, todennetaan suojaussuhteessa olevien suojausinstrumenttien tai niiden ryhmän ja suojattavien velkojen tai niiden samankaltaisen ryhmän tehokkuuden tuloksen olevan 80 ja 125 prosentin välillä. Suojaus-instrumentin tai niiden ryhmän voiton tai tappion tehoton osuus kirjataan tulosvaikutteisesti. Mikäli suojaus osoit-tautuu esimerkiksi olosuhteiden muuttumisen vuoksi tehottomaksi, lopetetaan kyseisen suojaussuhteen suojauslaskenta.

Johdannaissopimukset on arvostettu käypään arvoon. Käyvät arvot kirjataan taseeseen saamisiksi ja veloiksi ja vastaerät laskennallisella verolla oikaistuina oman pääoman käyvän arvon rahastoon, jolloin niiden reali-soitumattomista käyvän arvon muutoksista ei aiheudu tulosvaikutusta. Koronvaihtosopimusten perusteella saatava ja maksettava korkotuotto ja -kulu on kirjattu nettomääräisenä korkokuluihin ja siirtyvät korot on sisäl-lytetty siirtosaamisiin ja –velkoihin. Koronvaihtosopimus-ten odotettujen kassavirtojen ajoittuminen on ilmoitettu osana liitetietoa ”Rahoitusvarojen ja –velkojen käyvät arvot ja maturiteettijakauma”.

Rahoitusinstrumenttien käyvän arvon laskennassa noudatetut periaatteetOsakesijoitusten käypä arvo perustuu tarkasteluhetken Helsingin Arvopaperipörssin julkiseen ostonoteerauk-seen. Rahastosijoitusten käypä arvo perustuu rahastoyh-tiön vahvistamaan arvoon.

Johdannaissopimusten, joista valtaosa koostuu perintei-sistä koronvaihtosopimuksista, sekä kiinteäkorkoisten velka- ja saatavaerien käypä arvo on laskettu diskonttaa-malla tulevat kassavirrat nykyhetkeen markkinakoroilla. Markkinakorkoihin, joina on käytetty euribor- ja swap-korkoja, on lisätty vastapuolen luottoriskin mukainen riskilisä eli marginaali. Optiosopimusten markkina-arvostuksessa on käytetty yleisesti käytössä olevia option arvostusmalleja, joiden syöttötiedot (esim. osakein-deksien arvot ja volatiliteetit) perustuvat markkinoilta saataviin arvoihin. Käytännössä markkina-arvot saadaan emissiot järjestäneiltä pankeilta.

Vaihtuvakorkoisten ja lyhytaikaisten (maturiteetti alle vuosi) tase-erien kirjanpitoarvon katsotaan vastaavan niiden käypää arvoa.