Embed Size (px)

Citation preview

1

hoav

Tại hội nghị chuyên đề xử lý nợ xấu tuần

qua, NHNN đặt mục tiêu giảm được tỷ lệ nợ

xấu xuống dưới 3% một cách thực chất đến

năm 2020 (từ mức khoảng 6,6% nói trên).

Theo đó, toàn hệ thống chỉ còn 2 năm nữa

để đưa tỷ lệ nợ xấu về mức độ kiểm soát

được một cách thực chất và chuẩn chỉnh. Từ

6,6% xuống dưới 3% trong 2 năm là mục tiêu

thần tốc, trong điều kiện mẫu số tín dụng bắt

đầu hãm đà tăng trưởng. Nhưng nhìn từ mức

độ hơn 17% giảm xuống còn 6,6% trong 6

năm qua, mục tiêu đó có triển vọng, cùng với

tình hình sức khỏe của hệ thống nói chung

đã được cải thiện một bước đáng kể theo các

số liệu thống kê NHNN công bố định kỳ.

BẢNG CHỈ SỐ

Chứng khoán (ngày 06/09)

VN - Index 958,19 1,06%

HNX - Index 110,48 0,01%

D.JONES CK Mỹ 25.995,87 0,08%

STOXX CK C.Âu 3.295,95 0,59%

CSI 300 CK TQ 3.262,88 1,07%

Vàng (SJC cập nhật 08h30 ngày 07/09)

SJC Ng.đ/L 36.770 - 0,00%

Quốc tế USD/Oz 1197,9 0,25%

Tỷ giá

USD/VND BQ LNH 22.686 0,01%

EUR/USD 1,1623 0,21%

Dầu

WTI USD/th 67,89 0,88%

6

Tin nổi bật

Mục tiêu thần tốc xử lý nợ xấu 2 năm tới

NHNN đề xuất đặt room ngoại với các

trung gian thanh toán phi ngân hàng

VDSC kỳ vọng LS tăng nhẹ trong 2019

Không tính dầu thô, đất đai, thu ngân sách

8th đạt thấp nhất 4 năm

Ba thách thức lớn của công nghiệp VN

Vốn FDI vào Myanmar giảm trong năm tài

chính 2017-2018

Thứ Sáu, ngày 07/09/2018

BP.NGHIÊN CỨU & PHÁT TRIỂN – PHÒNG KẾ HOẠCH

[a] 266-268 Nam Kỳ Khởi Nghĩa, Phường 8, Quận 3, TP.HCM

[t] (028) 38 469 516 (1813/1819) – [e] [email protected]

2

Mục tiêu thần tốc xử lý nợ xấu 2

năm tới

Về tổng thể, nợ xấu VN những năm qua và hiện nay cũng có những đặc

thù lớn, có cách xử lý mà thế giới chưa có. Đặc thù lớn nhất của nợ xấu

tại VN nằm ở cơ chế, từng tạm để sang một bên lượng lớn mà nay đã

và đang lần lượt trở về. Tháng 9/2012, lần đầu tiên nợ xấu được công

bố thực chất ở mức hơn 17%. Để ghi nhận mức độ khủng khiếp này,

nhà quản lý đã phải họp bàn hàng chục cuộc, rồi lần lượt có các giải

pháp giãn và hoãn. Trong quá trình đó, chỉ tính riêng lượng nợ xấu bán

sang VAMC và lượng được cơ cấu lại mà không phải chuyển nhóm

cũng đã lên tới khoảng 600.000 tỷ đồng. Tất nhiên, không thể giãn và

hoãn gửi mãi. Sau tháng 9/2015, VAMC giảm tốc độ mua nợ xấu. Cơ

chế cho cơ cấu lại nợ mà không phải chuyển nhóm cũng khép lại, chỉ

còn một phần chuyển tiếp trong Thông tư 09. Thông tư 02 về phân loại

và trích lập dự phòng rồi cũng phải thực hiện. Nợ xấu lần lượt được ghi

nhận thực tế hơn, từ 2016 đến nay là một sự trở về gần hơn với thực

chất. Sau giãn và hoãn, đến nay sức khỏe hệ thống các TCTD đã tốt

hơn để đối diện và đón nhận sự trở về đó. Từ năm 2012 - 06/2018, toàn

hệ thống đã xử lý được 785.930 tỷ đồng nợ xấu; riêng 6th/2018 xử lý ước

đạt 58.800 tỷ đồng, chủ yếu do các TCTD tự xử lý với 56.740 tỷ đồng.

Riêng kết quả xử lý nợ xấu được xác định theo Nghị quyết 42 của Quốc

hội, sau 1 năm thực hiện, đã đạt 138.290 tỷ đồng. Tỷ lệ nợ xấu theo báo

cáo của các TCTD chỉ còn nhỉnh hơn 2%, rất thấp. Nhưng nếu tính nợ

ngoại bảng (gồm nợ tại VAMC, nợ tiềm ẩn có thể trở thành nợ xấu...) hiện

vẫn ở mức cao, #6,6% tổng dư nợ. Tại hội nghị chuyên đề xử lý nợ xấu

tuần qua, NHNN đặt mục tiêu giảm được tỷ lệ nợ xấu xuống <3% một

cách thực chất đến năm 2020 (từ mức khoảng 6,6% nói trên). Theo đó,

toàn hệ thống chỉ còn 2 năm nữa để đưa tỷ lệ nợ xấu về mức độ kiểm

soát được một cách thực chất và chuẩn chỉnh. Từ 6,6% xuống dưới 3%

trong 2 năm là mục tiêu thần tốc, trong điều kiện mẫu số tín dụng bắt

đầu hãm đà tăng trưởng. Nhưng nhìn từ mức độ hơn 17% giảm xuống

còn 6,6% trong 6 năm qua, mục tiêu đó có triển vọng, cùng với tình hình

sức khỏe của hệ thống nói chung đã được cải thiện một bước đáng kể

theo các số liệu thống kê NHNN công bố định kỳ.

Tài chính – Ngân hàng

3

NHNN đề xuất đặt room ngoại

với các trung gian thanh toán phi

ngân hàng

Khung pháp lý với lĩnh vực trung gian thanh toán nói chung và các tổ

chức không phải NH cung ứng dịch vụ này nói riêng hiện đang được

quy định trong Nghị định 101/2012/NĐ-CP về thanh toán không dùng

tiền mặt và Nghị định 80/2016/NĐ-CP sửa đổi Nghị định 101. Dự kiến

sẽ tiếp tục có một Nghị định thay thế Nghị định 101/2012/NĐ-CP. Do

một nội dung trong đề cương Nghị định có liên quan đến Luật đầu tư

nên kế hoạch trình Chính phủ dự thảo này được xác định là ngay sau

khi dự thảo Luật Đầu tư được thông qua (dự kiến vào kỳ họp Quốc hội

khóa 7 - tháng 5/2019). Đề cương Nghị định Quy định về thanh toán

không dùng tiền mặt hiện đã lấy ý kiến xong gồm 29 điều trong Quy

định chung. Trong đó, giới hạn sở hữu nước ngoài sẽ được quy định

trong điều 28. Một trong các chính sách được đề nghị tại dự thảo Nghị

định sửa đổi xem xét là quy định cho NĐTNN vào lĩnh vực cung ứng

dịch vụ trung gian thanh toán. NHNN cho rằng cần xem xét thêm điều

kiện góp vốn của NĐTNN vì trung gian thanh toán là hoạt động có liên

quan đến hoạt động NH, tác động trực tiếp đến quyền lợi của người

tham gia dịch vụ và ảnh hưởng đến an ninh, an toàn CSTT quốc gia.

Dẫn kinh nghiệm Indonesia hiện quy định tỷ lệ sở hữu NĐTNN ≤20%

vốn sở hữu. Tại VN, các lĩnh vực liên quan đến TC-NH đều có quy định

về room ngoại như tỷ lệ sở hữu tại NHCP ≤30%, TCTD phi NH thực

hiện theo quy định của công ty đại chúng ≤49%... Với vấn đề này, 2

phương án được NHNN đưa ra. (i) Tỷ lệ sở hữu vốn điều lệ của NĐTNN

tại tổ chức trung gian thanh toán không hạn chế mà tùy tiềm lực KD của

từng DN để tự quyết định. (ii) Giải pháp được NHNN đề xuất thực hiện

là chấp thuận tham gia góp vốn của NĐTNN nhưng có quy định cụ thể

về tỷ lệ sở hữu vốn điều lệ. Một mức room ngoại cụ thể chưa được

NHNN đưa ra trong đề cương Hồ sơ lần này. Ở thời điểm hiện tại, vốn

ngoại ở một số tổ chức được NHNN cấp phép cung ứng dịch vụ thanh

toán đã vượt mức chi phối (51%). Điển hình như tại VNPT EPAY, ngoài

phần vốn do Tập đoàn VNPT sở hữu, 65% vốn thuộc về hai NĐT Hàn

Quốc là Global Payment Service (64,99%) và UTC Investment Co., Ltd

(0,83%); 90% vốn của 1Pay cũng đang do True Money nắm giữ. Việc

quyết định giới hạn nào cho sở hữu nước ngoài bên cạnh mục tiêu tạo

sự minh bạch và lành mạnh trong hoạt động thanh toán, góp phần

phòng, chống rửa tiền cũng cần tạo điều kiện để các tổ chức cung ứng

dịch vụ thanh toán thu hút vốn đầu tư nước ngoài. Các thương vụ thu

4

hút vốn đầu tư nước ngoài vào các DN khởi nghiệp nói chung hay

fintech nói riêng ngoài hỗ trợ về tài chính, các tổ chức này còn có thể

tận dụng công nghệ, học hỏi từ các quốc gia đi trước trong lĩnh vực này.

VDSC kỳ vọng lãi suất tăng nhẹ

trong 2019

Theo Báo cáo mới công bố của CTCK Rồng Việt (VDSC), thị trường

TPCP sơ cấp khá trầm lắng, trong khi thị trường thứ cấp có diễn biến

bán ròng. Lợi tức TPCP các kỳ hạn đồng loạt tăng mạnh. Tính tới cuối

tháng 8/2018, tổng lượng phát hành TPCP thành công đạt 106.000 tỷ

đồng, #53% kế hoạch năm. Tỷ lệ đặt thầu khá thấp. Thanh khoản trên

thị trường sơ cấp giảm trong các tháng gần đây. Trái phiếu kỳ hạn 10 và

15 năm tỏ ra hấp dẫn hơn đối với NĐT nhờ mức lợi tức cao tương đối

trong khi việc phát hành các trái phiếu kỳ hạn dài hơn không mấy khả

quan. Điều này hoàn toàn trái ngược với diễn biến trong 2017 khi kết

quả trái phiếu kỳ hạn 20 và 30 năm vượt kế hoạch đề ra. Diễn biến LS

trên thị trường LNH cũng gây sức ép thúc đẩy lợi tức trái phiếu các kỳ

hạn ngắn. Dữ liệu lịch sử cho thấy mối tương quan dương giữa hai biến

số trên. Bên cạnh mặt bằng lợi tức kỳ hạn ngắn cao hơn, rủi ro lạm phát

và tỷ giá tăng nhanh cũng góp phần đẩy lợi tức trái phiếu các kỳ hạn dài

lên cao. Diễn biến lợi tức trái phiếu đóng vai trò quan trọng trong việc

xác định LS huy động và cho vay trong hệ thống NH. Điều này ngày

càng tạo ra nhiều áp lực hơn đối với hoạt động điều hành CSTT của

NHNN. Thêm vào đó, LS toàn cầu tăng cao theo sau quyết định của

Fed chính là rủi ro lớn nhất hiện nay. Trong thời gian còn lại của năm,

khả năng cao Fed sẽ tăng LS 2 lần vào tháng 9 và tháng 12. Do đó,

VDSC kỳ vọng LS tại VN có thể sẽ tăng nhẹ vào trong 2019.

5

Ngân sách Nhà nước: Nỗi lo từ

số liệu không thống nhất

Theo PGS. TS.Vũ Sỹ Cường, Học viện Tài chính, đã có một số dấu

hiệu tích cực trong thời gian gần đây, thu ngân sách đã có xu hướng

tăng. Tính riêng trong 2017, ông Cường nhận xét tốc độ tăng chi bắt

đầu có xu hướng giảm thấp hơn tăng thu. Điều này được xem là điểm

tích cực, cho thấy cải cách ngân sách bắt đầu có hiệu quả, đảm bảm

sự bền vững cho nền tài chính công. Dù vậy, nếu nhìn tổng thể cả quá

trình thu, chi trong nhiều năm, có điều đặc biệt là khoảng cách giữa thu

và chi luôn ở một mức nhất định. Nghĩa là, việc thu hẹp bội chi ngân

sách, dù đã có nhiều cải cách, nhưng vẫn cần xem xét thêm. Một điểm

đáng lưu ý trong cải cách tài chính công của VN, theo TS.Cường, nằm

ở vấn đề số liệu. "VN có 2 hệ thống báo cáo thống kê cực kỳ khó hiểu",

một bảng sẽ được dùng báo cáo Quốc hội và một bảng lại theo hệ

thống quốc tế. Sự không thống nhất này khiến cho công tác tính toán từ

số liệu của Nhà nước được Bộ Tài chính công khai là không dễ dàng.

Nhiều trường hợp dẫn đến so sánh của các chuyên gia không tương

ứng với nhau. Về thu – chi ngân sách, phần lớn các nghiên cứu đã dùng

nhiều nguồn số liệu, tức không sử dụng một con số thống nhất. Việc

dựa trên nền dữ liệu khác nhau theo ông Vũ Đình Ánh sẽ khiến cho các

lập luận, tranh luận, thậm chí bằng chứng từ việc chạy mô hình KT trở

nên triền miên, không đi đến được một kết luận chung. "Số liệu NSNN,

tổng thu khác nhau, tổng chi khác nhau, cấu phần trong đó khác hẳn

nhau thì lấy gì phân tích", TS.Ánh nhận xét. "Nguy hiểm hơn, không chỉ

mặt số liệu vênh thôi mà xu hướng cũng bị vênh. Quan sát một dãy số

này thì thấy tăng thu ngân sách/GDP, một dãy khác thì thấy là giảm".

Không tính dầu thô, đất đai, thu

ngân sách 8th đạt thấp nhất 4

năm

Tổng cục Thuế cho biết, tiến độ thu ngân sách 8th/2018 (không tính thu từ

dầu thô và đất đai) đạt thấp nhất trong 4 năm trở lại đây. Trong 8th/2018,

tổng thu NSNN do ngành thuế thực hiện ước đạt 724.553 tỷ đồng, bằng

67,7% dự toán, 15,7% so với cùng kỳ. Trong đó, thu từ dầu thô ước

đạt 40.876 tỷ đồng, 35,1% so với cùng kỳ; thu nội địa ước đạt

683.676 tỷ đồng, 14,7% so với cùng kỳ. Số thu không kể tiền sử dụng

đất, cổ tức, lợi nhuận còn lại và thu từ xổ số kiến thiết ước đạt 546.146

Kinh tế Việt Nam

6

tỷ đồng, 15,7% so với cùng kỳ 2017. Xét về các khoản thu, sắc thuế,

nếu so với dự toán thì có 11/17 khoản đạt khá (>66%), trong đó một số

khoản thu lớn như thuế thu nhập cá nhân ước đạt 69,4%; tiền sử dụng

đất 93,2%; thu tiền thuê đất 88,4%; thu cấp quyền khai thác khoáng

sản, tài nguyên nước 105%; thu cổ tức và lợi nhuận còn lại 67,2%...

Còn nếu so với cùng kỳ năm 2017 thì có 15/17 khoản thu ghi nhận tốc

độ tăng trưởng là thu từ KV DNNN 9,3%; KV DN FDI 7,6%; KV

ngoài quốc doanh 20,2%; thuế TNCN 21,5%; lệ phí trước bạ

9,7%; tiền thuê đất 27,7%; tiền sử dụng đất 17,6%... Cũng trong

8th, toàn ngành thuế đã thực hiện 50.178 cuộc thanh tra, kiểm tra, đạt

56,25% kế hoạch với tổng số thuế tăng thu qua thanh tra, kiểm tra là

8.998,97 tỷ đồng, giảm khấu trừ 814,92 tỷ đồng; giảm lỗ 13.685,55 tỷ

đồng. Tổng số tiền thuế đã nộp vào ngân sách là 4.599,38 tỷ đồng,

#51,11% số thuế tăng thu qua thanh tra, kiểm tra. Với kết quả này, số

thu NSTW luỹ kế 8th ước đạt 322.000 tỷ đồng, 15,7% so với cùng kỳ,

cao hơn mức thu của 8th những năm gần đây (năm 2017 đạt 60,4%; năm

2016 đạt 58,1%; năm 2015 đạt 63,1%). Trong khi thu ngân sách địa

phương cũng ước đạt 402.553 tỷ đồng, 15,7% so với cùng kỳ 2017.

Mặc dù đạt kết quả khả quan, tuy nhiên nếu loại trừ các khoản thu từ

dầu thô, đất đai, theo Tổng cục Thuế, ước thu 8th đang đạt thấp so dự

toán, chủ yếu do thu từ hoạt động SXKD đạt thấp. Thậm chí tiến độ 8th

năm nay còn đạt thấp nhất trong 4 năm trở lại đây. Chính vì vậy, để

đảm bảo hoàn thành dự toán thu NSNN được giao, trong giai đoạn 4th

cuối năm, Tổng cục Thuế yêu cầu các đơn vị trong ngành tiếp tục tăng

tốc triển khai quyết liệt các biện pháp quản lý thuế; tập trung vào những

nhiệm vụ, giải pháp chỉ đạo, điều hành tháo gỡ khó khăn, giải tỏa ách

tắc để khai thác tăng thu, nuôi dưỡng nguồn thu, tăng cường hiệu quả

chống thất thu và thu hồi nợ đọng thuế.

Cơ cấu FDI đầu tư tại Việt Nam

30 năm qua

Theo Tổng cục Thống kê, lũy kế đến tháng 8/2018, nhà đầu tư nước

ngoài đã rót vốn vào 19 ngành, trong đó công nghiệp chế biến, chế tạo

là lĩnh vực thu hút được nhiều sự quan tâm của nhà đầu tư nước ngoài

với 19,05 tỷ USD, chiếm 57% tổng vốn đăng ký. Hoạt động kinh doanh

bất động sản đứng thứ 2 với 5,68 tỷ USD, chiếm 17%. Đứng thứ ba là

lĩnh vực sản xuất, phân phối điện, khí, nước, điều hòa với 2,27 tỷ USD,

chiếm 7% tổng vốn đăng ký.

7

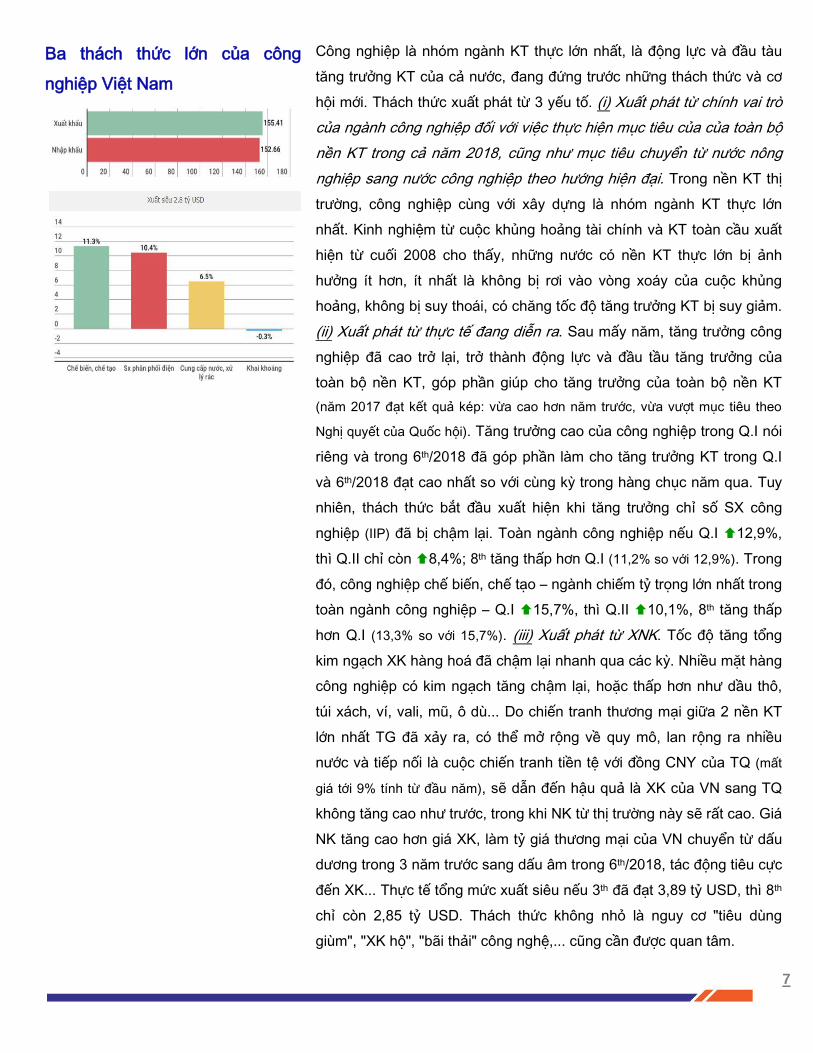

Ba thách thức lớn của công

nghiệp Việt Nam

Công nghiệp là nhóm ngành KT thực lớn nhất, là động lực và đầu tàu

tăng trưởng KT của cả nước, đang đứng trước những thách thức và cơ

hội mới. Thách thức xuất phát từ 3 yếu tố. (i) Xuất phát từ chính vai trò

của ngành công nghiệp đối với việc thực hiện mục tiêu của của toàn bộ

nền KT trong cả năm 2018, cũng như mục tiêu chuyển từ nước nông

nghiệp sang nước công nghiệp theo hướng hiện đại. Trong nền KT thị

trường, công nghiệp cùng với xây dựng là nhóm ngành KT thực lớn

nhất. Kinh nghiệm từ cuộc khủng hoảng tài chính và KT toàn cầu xuất

hiện từ cuối 2008 cho thấy, những nước có nền KT thực lớn bị ảnh

hưởng ít hơn, ít nhất là không bị rơi vào vòng xoáy của cuộc khủng

hoảng, không bị suy thoái, có chăng tốc độ tăng trưởng KT bị suy giảm.

(ii) Xuất phát từ thực tế đang diễn ra. Sau mấy năm, tăng trưởng công

nghiệp đã cao trở lại, trở thành động lực và đầu tầu tăng trưởng của

toàn bộ nền KT, góp phần giúp cho tăng trưởng của toàn bộ nền KT

(năm 2017 đạt kết quả kép: vừa cao hơn năm trước, vừa vượt mục tiêu theo

Nghị quyết của Quốc hội). Tăng trưởng cao của công nghiệp trong Q.I nói

riêng và trong 6th/2018 đã góp phần làm cho tăng trưởng KT trong Q.I

và 6th/2018 đạt cao nhất so với cùng kỳ trong hàng chục năm qua. Tuy

nhiên, thách thức bắt đầu xuất hiện khi tăng trưởng chỉ số SX công

nghiệp (IIP) đã bị chậm lại. Toàn ngành công nghiệp nếu Q.I 12,9%,

thì Q.II chỉ còn 8,4%; 8th tăng thấp hơn Q.I (11,2% so với 12,9%). Trong

đó, công nghiệp chế biến, chế tạo – ngành chiếm tỷ trọng lớn nhất trong

toàn ngành công nghiệp – Q.I 15,7%, thì Q.II 10,1%, 8th tăng thấp

hơn Q.I (13,3% so với 15,7%). (iii) Xuất phát từ XNK. Tốc độ tăng tổng

kim ngạch XK hàng hoá đã chậm lại nhanh qua các kỳ. Nhiều mặt hàng

công nghiệp có kim ngạch tăng chậm lại, hoặc thấp hơn như dầu thô,

túi xách, ví, vali, mũ, ô dù... Do chiến tranh thương mại giữa 2 nền KT

lớn nhất TG đã xảy ra, có thể mở rộng về quy mô, lan rộng ra nhiều

nước và tiếp nối là cuộc chiến tranh tiền tệ với đồng CNY của TQ (mất

giá tới 9% tính từ đầu năm), sẽ dẫn đến hậu quả là XK của VN sang TQ

không tăng cao như trước, trong khi NK từ thị trường này sẽ rất cao. Giá

NK tăng cao hơn giá XK, làm tỷ giá thương mại của VN chuyển từ dấu

dương trong 3 năm trước sang dấu âm trong 6th/2018, tác động tiêu cực

đến XK... Thực tế tổng mức xuất siêu nếu 3th đã đạt 3,89 tỷ USD, thì 8th

chỉ còn 2,85 tỷ USD. Thách thức không nhỏ là nguy cơ "tiêu dùng

giùm", "XK hộ", "bãi thải" công nghệ,... cũng cần được quan tâm.

8

“Việt Nam sẽ là điểm đến hấp

dẫn để đầu tư kinh doanh bất

động sản”

Ông Nguyễn Văn Sinh - Thứ trưởng Bộ Xây dựng cho biết, tuy mới hình

thành nhưng thị trường BĐS VN đã có bước phát triển tích cực, làm

thay đổi bộ mặt đô thị, nâng cao mức sống của nhân dân. Riêng lĩnh

vực nhà ở, từ năm 1999 đến nay, mỗi năm VN đã phát triển mới được

trung bình khoảng >70 triệu m2 sàn. Hiện cả nước có khoảng 2,1 tỷ m2

nhà ở, nâng diện tích nhà ở BQ/người từ 9,7 m2/người năm 1999 lên

23,7 m2 vào tháng 6/2018… Theo nhận định của ông Sinh, trong trung

và dài hạn, VN sẽ là một điểm đến hấp dẫn để đầu tư KD BĐS, do nhu

cầu về BĐS như: nhà ở, hạ tầng khu công nghiệp, trung tâm thương

mại, BĐS nghỉ dưỡng... của VN vẫn còn rất lớn. “VN đặt mục tiêu đến

năm 2030 hoàn thành mục tiêu công nghiệp hóa, hiện đại hóa, cơ bản

trở thành nước công nghiệp theo hướng hiện đại. Cùng với mục tiêu đó,

quá trình đô thị hóa cũng sẽ diễn ra với tốc độ cao (#1%/năm), dân số đô

thị sẽ tăng nhanh, nhất là tại các đô thị lớn; thu nhập BQ/người đã vượt

ngưỡng 1.000 USD/người… sẽ là những yếu tố để thị trường BĐS VN

phát triển mạnh trong thời gian tới”, ông Sinh nhấn mạnh.

9

JPMorgan, BlackRock cảnh báo

về nguy cơ lan truyền từ các thị

trường mới nổi

Theo các chiến lược gia JPMorgan Chase & Co., BlackRock: “Chúng ta

đang chứng kiến một cuộc khủng hoảng niềm tin ở các thị trường mới

nổi, trong đó hiện rõ mức độ lan truyền rủi ro… Với những diễn biến

trong ngắn hạn thì thật khó để nhảy vào thị trường”… Tiền tệ các quốc

gia đang phát triển trượt xuống mức thấp nhất kể từ tháng 5/2017, trong

đó Peso (Argentina), Lira (Thổ Nhĩ Kỳ) và Rupee (Ấn Độ) là những đồng

tiền rơi xuống mức thấp kỷ lục trong thời gian gần đây, qua đó củng cố

cho quan điểm đây không còn là tình trạng diễn ra riêng biệt cho từng

quốc gia nữa. Đáng chú ý là Rupiah (Indonesia) rơi xuống mức thấp nhất

kể từ khủng hoảng tài chính châu Á từ 2 thập kỷ trước. Căng thẳng

thương mại toàn cầu, đà tăng của USD và triển vọng nâng LS nhiều

hơn tại Mỹ khiến dòng vốn chảy vào các thị trường mới nổi chậm lại ở

mức 2,2 tỷ USD trong tháng 8, thấp hơn nhiều sv mức 13,7 tỷ USD hồi

tháng 7. “Đây không phải là câu chuyện tích cực cho các thị trường mới

nổi… Khi chiến tranh thương mại vẫn còn là tâm điểm chú ý và FED

nâng LS, tôi nghĩ chúng ta đang trong một môi trường thúc đẩy USD

tăng mạnh hơn”… Áp lực lên các thị trường mới nổi có lẽ sẽ tiếp diễn ở

thời điểm hiện tại, trong đó Thổ Nhĩ Kỳ, Argentina, Nam Phi, Pakistan,

Brazil và Ấn Độ nằm trong những quốc gia có liên kết yếu nhất.

Trung Quốc cảnh báo sẽ phải

đáp trả nếu Mỹ áp thuế mới

Bộ Thương mại TQ cho biết, TQ đang theo dõi sát tác động của bất kỳ

mức thuế mới nào và đưa ra các biện pháp mạnh để bù đắp những tác

động tiêu cực. Cảnh báo trên được đưa ra trong bối cảnh Tổng thống

Mỹ đe dọa sẽ áp thuế bổ sung 25% đối với lượng hàng hóa trị giá 200 tỷ

USD NK từ TQ, được cho là có thể có hiệu lực trong tuần này… Căng

thẳng thương mại Mỹ-Trung chưa tìm được lối thoát đang tác động

nặng nề không chỉ đối với nền KT 2 nước mà cả thế giới. Các chuyên

gia KT ước tính mỗi 100 tỷ USD hàng hóa NK bị đánh thuế có thể khiến

thương mại toàn cầu sụt 0,5%.

Vốn FDI vào Myanmar giảm

trong năm tài chính 2017-2018

Dù có sự gia tăng về khối lượng dự án đầu tư tại Myanmar nhưng tổng

giá trị vốn FDI vào nước này 900 triệu USD trong năm tài chính 2017-

2018 sv năm tài chính liền trước. Theo đó, năm tài chính 2017-2018,

Kinh tế Quốc tế

10

Myanmar đã phê duyệt tổng cộng 222 dự án với tổng giá trị đầu tư đạt

5,7 tỷ USD. Trong số đó, khoảng 1 tỷ USD là vốn đầu tư mở rộng từ các

dự án đang hoạt động (năm tài chính 2016-2017, Myanmar thu hút được 6,6

tỷ USD vốn FDI từ tổng cộng 135 dự án). Bên cạnh đó, tổng số các quốc

gia thực hiện đầu tư vào Myanmar năm tài chính 2017-2018 cũng tăng

sv năm trước. Tổng cộng đã có 28 quốc gia được phê duyệt đầu tư sv

25 quốc gia hồi 2016-2017. Được biết, khoảng 1/3 vốn đầu tư đã được

thực hiện vào lĩnh vực công nghiệp trong khi BĐS và XD, mỗi lĩnh vực

đã thu hút khoảng 22% vốn FDI. Tổng giá trị đầu tư trong nước là 3.500

tỷ Kyat, rót vào 119 DN mới trong năm tài chính 2017-2018. Khoảng

400 tỷ Kyat đã được rót vào các dự án đang hoạt động.

11

Tài liệu tham khảo:

Bảng chỉ số https://www.hsx.vn/Modules/Cms/Web/ViewArticle/b6d10da6-7c26-40d8-b720-20e298a4ed06

https://hnx.vn/

https://www.bloomberg.com/markets/stocks

http://www.sjc.com.vn/

https://goldprice.org/vi/index.html

https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/tg?_afrLoop=515501331129000

Tin Tài chính - NH http://ndh.vn/nhnn-de-xuat-dat-room-ngoai-voi-cac-trung-gian-thanh-toan-phi-ngan-hang-

20180905122136748p4c149.news

http://ndh.vn/vdsc-ky-vong-lai-suat-tang-nhe-trong-2019-2018090611016131p4c149.news

http://ndh.vn/muc-tieu-than-toc-xu-ly-no-xau-hai-nam-toi-20180906100432786p149c165.news

Tin KT vĩ mô http://cafef.vn/ngan-sach-nha-nuoc-noi-lo-tu-so-lieu-khong-thong-nhat-20180906104037618.chn

http://cafef.vn/khong-tinh-dau-tho-dat-dai-thu-ngan-sach-8-thang-dat-thap-nhat-4-nam-

20180906205351034.chn

https://vietstock.vn/2018/09/ba-thach-thuc-lon-cua-cong-nghiep-viet-nam-768-627654.htm

https://www.stockbiz.vn/News/2018/9/6/843256/viet-nam-se-la-diem-den-hap-dan-de-dau-tu-kinh-

doanh-bat-dong-san.aspx

https://vietstock.vn/2018/09/co-cau-fdi-dau-tu-tai-viet-nam-30-nam-qua-761-627694.htm

Tin KT Quốc tế https://vietstock.vn/2018/09/jpmorgan-blackrock-canh-bao-ve-nguy-co-lan-truyen-tu-cac-thi-truong-

moi-noi-773-627571.htm

https://vietnambiz.vn/trung-quoc-canh-bao-se-phai-dap-tra-neu-my-ap-thue-moi-81724.html

https://vietstock.vn/2018/09/von-fdi-vao-myanmar-giam-khoang-900-trieu-usd-trong-nam-tai-chinh-

2017-2018-1326-627607.htm

12

Danh mục viết tắt

Bảo hiểm tiền gửi BHTG Lãi suất LS

Bảo hiểm y tế BHYT Liên ngân hàng LNH

Bảo hiểm thất nghiệp BHTN Lợi nhuận trước thuế LNTT

Bảo hiểm xã hội BHXH Lợi nhuận sau thuế LNST

Bất động sản BĐS Mua bán, sáp nhập M&A

Chi nhánh/phòng giao dịch CN/PGD Ngân hàng NH

Chỉ số giá tiêu dùng CPI Ngân hàng trung ương NHTW

Chính sách tiền tệ CSTT Ngân hàng Nhà nước NHNN

Cơ sở hạ tầng CSHT Ngân hàng thương mại cổ phần NHTMCP

Doanh nghiệp nhà nước DNNN Ngân hàng thương mại Nhà nước NHTMNN

Doanh nghiệp tư nhân DNTN Ngân hàng nước ngoài NHNNg

Doanh nghiệp vừa và nhỏ DNVVN Ngân sách Nhà nước NSNN

Doanh nghiệp có vốn đầu tư nước ngoài DN FDI Ngân sách trung ương NSTW

Dự án DA Nhập khẩu NK

Dự trữ bắt buộc DTBB Xuất khẩu XK

Kinh doanh KD Xuất nhập khẩu XNK

Nhà đầu tư NĐT Sản xuất kinh doanh SXKD

Nhà đầu tư nước ngoài NĐTNN Tài sản bảo đảm/ Tài sản đảm bảo TSBĐ/ TSĐB

Đầu tư trực tiếp nước ngoài FDI Tổ chức tín dụng TCTD

Giấy chứng nhận GCN Tổng tài sản TTS

Giá trị gia tăng GTGT Tổng sản phẩm quốc nội GDP

Khách hàng doanh nghiệp KHDN Việt Nam VN

Khách hàng cá nhân KHCN Trung Quốc TQ

Kinh tế vĩ mô KTVM Trái phiếu Chính phủ TPCP

Kinh tế KT Trái phiếu doanh nghiệp TPDN

Xã hội XH Thị trường chứng khoán TTCK

Khu vực KV Chứng khoán CK

Kho bạc Nhà nước KBNN Vốn điều lệ VĐL

Ủy ban Giám sát tài chính quốc gia UBGSTCQT Vốn tự có VTC

Cục dự trữ liên bang Mỹ FED Hiệp hội Chế biến và XK thuỷ sản VN VASEP

Quỹ Tiền tệ Quốc tế IMF Hiệp hội Lương thực VN VFA

Ngân hàng Thế giới World Bank Hiệp hội Cà phê - Ca cao VN VICOFA

Ngân hàng Phát triển châu Á ADB Hiệp hội Thép VN VSA

Ngân hàng trung ương châu Âu ECB Sở Giao dịch Chứng khoán Hà Nội HNX

Hiệp hội các quốc gia Đông Nam Á ASEAN Sở Giao dịch Chứng khoán Tp.HCM HOSE

Khu vực sử dụng đồng Euro EUROZONE Tổ chức Nông Lương Liên Hợp Quốc FAO

Liên minh châu Âu EU Tổng cục thống kê GSO