Embed Size (px)

Citation preview

3

THỊ TRƯỜNG BẤT ĐỘNG SẢN VÀ HỆ THỐNG TÀI CHÍNH

TS. Lê Xuân Nghĩa, Phó Chủ tịch

Ủy ban Giám sát tài chính quốc gia

Trong suốt một thập kỷ qua, thị trường bất động sản (BĐS) Việt Nam đã có

những diễn biến phức tạp và đầy thăng trầm. Nếu tính từ năm 2000 đến năm 2010,

giá nhà đất bắt đầu biến động mạnh. Bắt đầu từ năm 2000, giá nhà đất tăng đột biến,

mở đầu cho giai đoạn “sốt” của 2000 - 2003. Cuối năm 2003, thị trường bất đầu

trầm lắng và giai đoạn “đóng băng” từ 2004 đến 2006. Đến năm 2007, thị trường lại

ấm dần và khởi sắc trở lại. Giá cả tăng nhanh và giao dịch sôi động. Từ năm 2009

đến gần cuối năm 2010, thị trường xuất hiện những “cơn sốt nhẹ”. Theo khảo sát từ

nhiều chuyên gia, giá đất đã tăng khoảng 10 lần trong mười năm qua, đồng điệu với

tốc độ tăng của dòng tiền đổ vào nền kinh tế nói chung và vào thị trường BĐS nói

riêng.

Tuy nhiên, từ đầu năm 2011 đến nay, thị trường BĐS đang đứng trước

những thách thức lớn và bị tác động mạnh mẽ bởi chính sách vĩ mô, đặc biệt là

chính sách tiền tệ. Nhiều chính sách, cơ chế về tài chính, tín dụng chưa hiệu quả đã

làm tê liệt tính thanh khoản của thị trường. Tiền vốn vẫn là bài toán trung tâm của

thị trường bất động sản. Qua đó, các động thái về tăng nguồn cung tiền cho bất

động sản sẽ làm cho thị trường “ấm lên” và ngược lại. Khó khăn về vốn là nguyên

nhân dẫn đến thị trường bất động sản luôn trong tình trạng bất ổn. Ngân hàng là

kênh huy động vốn chủ yếu hiện nay của các dự án, nhưng lại là dòng vốn ngắn

hạn. Dư nợ cho vay kinh doanh BĐS từ ngân hàng chiếm khoảng 1/3 tổng vốn đầu

tư toàn xã hội vào thị trường BĐS.

Việc thu hút dòng chảy vào thị trường bất động sản ảnh hưởng đến tính

thanh khoản trên thị trường tiền tệ. Khi thị trường ở giai đoạn phục hồi và phát

triển, dòng tiền chảy mạnh vào thị trường bất động sản. Dòng chảy này tạo áp lực

lớn làm giá bất động sản tăng lên nhanh chóng, tạo ra những cơn sốt đất trên thị

trường. Song khi thị trường ở giai đoạn suy thoái, dòng tiền vào thị trường bất động

sản bị giảm mạnh sẽ khiến thị trường bị “sốc” và nhanh chóng chuyển sang giai

đoạn đóng băng, làm ảnh hưởng đến chất lượng tài sản, tính thanh khoản và tiềm ẩn

nguy cơ rủi ro trên thị trường tài chính.

Có thể xem xét mối quan hệ giữa BĐS với các yếu tố có liên quan đến dòng

tiền vào thị trường này.

4

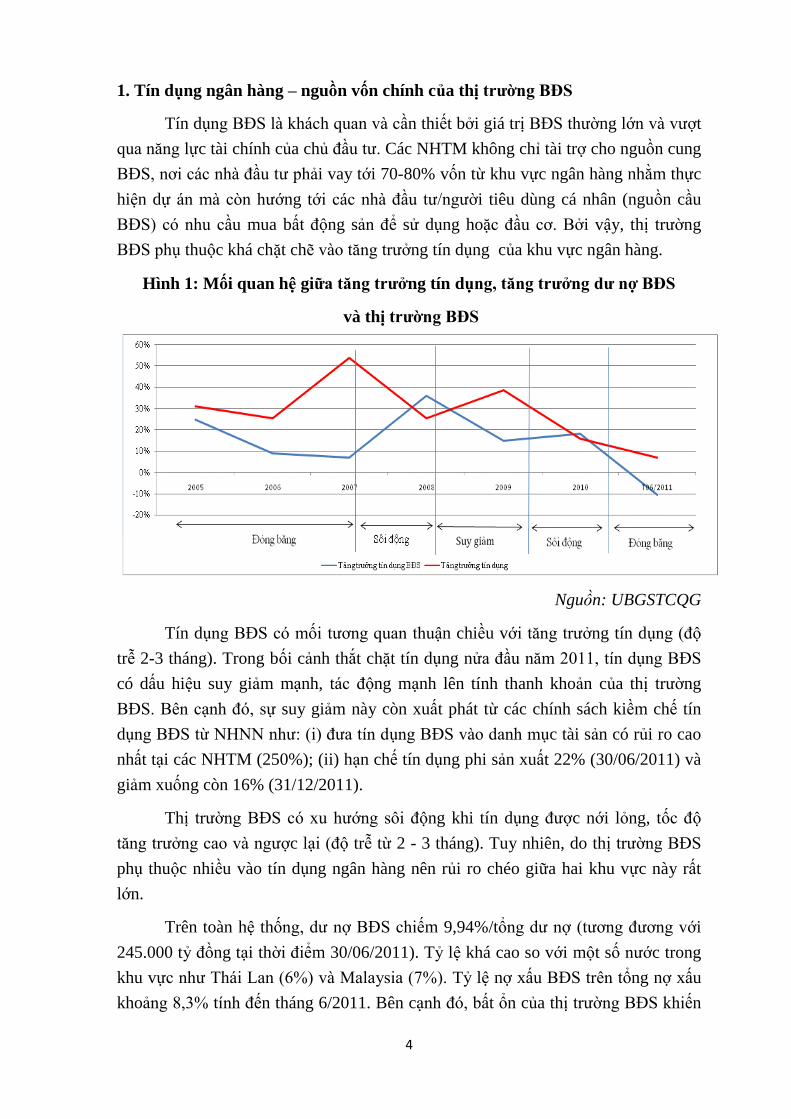

1. Tín dụng ngân hàng – nguồn vốn chính của thị trường BĐS

Tín dụng BĐS là khách quan và cần thiết bởi giá trị BĐS thường lớn và vượt

qua năng lực tài chính của chủ đầu tư. Các NHTM không chỉ tài trợ cho nguồn cung

BĐS, nơi các nhà đầu tư phải vay tới 70-80% vốn từ khu vực ngân hàng nhằm thực

hiện dự án mà còn hướng tới các nhà đầu tư/người tiêu dùng cá nhân (nguồn cầu

BĐS) có nhu cầu mua bất động sản để sử dụng hoặc đầu cơ. Bởi vậy, thị trường

BĐS phụ thuộc khá chặt chẽ vào tăng trưởng tín dụng của khu vực ngân hàng.

Hình 1: Mối quan hệ giữa tăng trưởng tín dụng, tăng trưởng dư nợ BĐS

và thị trường BĐS

Nguồn: UBGSTCQG

Tín dụng BĐS có mối tương quan thuận chiều với tăng trưởng tín dụng (độ

trễ 2-3 tháng). Trong bối cảnh thắt chặt tín dụng nửa đầu năm 2011, tín dụng BĐS

có dấu hiệu suy giảm mạnh, tác động mạnh lên tính thanh khoản của thị trường

BĐS. Bên cạnh đó, sự suy giảm này còn xuất phát từ các chính sách kiềm chế tín

dụng BĐS từ NHNN như: (i) đưa tín dụng BĐS vào danh mục tài sản có rủi ro cao

nhất tại các NHTM (250%); (ii) hạn chế tín dụng phi sản xuất 22% (30/06/2011) và

giảm xuống còn 16% (31/12/2011).

Thị trường BĐS có xu hướng sôi động khi tín dụng được nới lỏng, tốc độ

tăng trưởng cao và ngược lại (độ trễ từ 2 - 3 tháng). Tuy nhiên, do thị trường BĐS

phụ thuộc nhiều vào tín dụng ngân hàng nên rủi ro chéo giữa hai khu vực này rất

lớn.

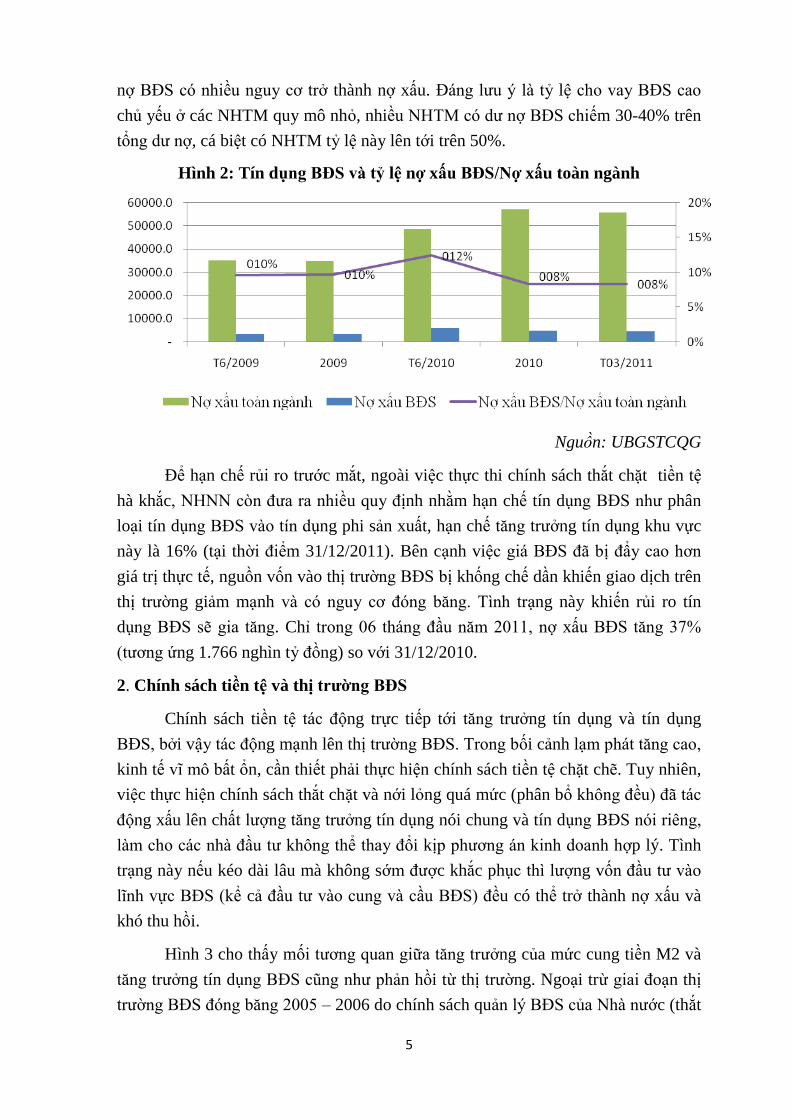

Trên toàn hệ thống, dư nợ BĐS chiếm 9,94%/tổng dư nợ (tương đương với

245.000 tỷ đồng tại thời điểm 30/06/2011). Tỷ lệ khá cao so với một số nước trong

khu vực như Thái Lan (6%) và Malaysia (7%). Tỷ lệ nợ xấu BĐS trên tổng nợ xấu

khoảng 8,3% tính đến tháng 6/2011. Bên cạnh đó, bất ổn của thị trường BĐS khiến

5

nợ BĐS có nhiều nguy cơ trở thành nợ xấu. Đáng lưu ý là tỷ lệ cho vay BĐS cao

chủ yếu ở các NHTM quy mô nhỏ, nhiều NHTM có dư nợ BĐS chiếm 30-40% trên

tổng dư nợ, cá biệt có NHTM tỷ lệ này lên tới trên 50%.

Hình 2: Tín dụng BĐS và tỷ lệ nợ xấu BĐS/Nợ xấu toàn ngành

Nguồn: UBGSTCQG

Để hạn chế rủi ro trước mắt, ngoài việc thực thi chính sách thắt chặt tiền tệ

hà khắc, NHNN còn đưa ra nhiều quy định nhằm hạn chế tín dụng BĐS như phân

loại tín dụng BĐS vào tín dụng phi sản xuất, hạn chế tăng trưởng tín dụng khu vực

này là 16% (tại thời điểm 31/12/2011). Bên cạnh việc giá BĐS đã bị đẩy cao hơn

giá trị thực tế, nguồn vốn vào thị trường BĐS bị khống chế dần khiến giao dịch trên

thị trường giảm mạnh và có nguy cơ đóng băng. Tình trạng này khiến rủi ro tín

dụng BĐS sẽ gia tăng. Chỉ trong 06 tháng đầu năm 2011, nợ xấu BĐS tăng 37%

(tương ứng 1.766 nghìn tỷ đồng) so với 31/12/2010.

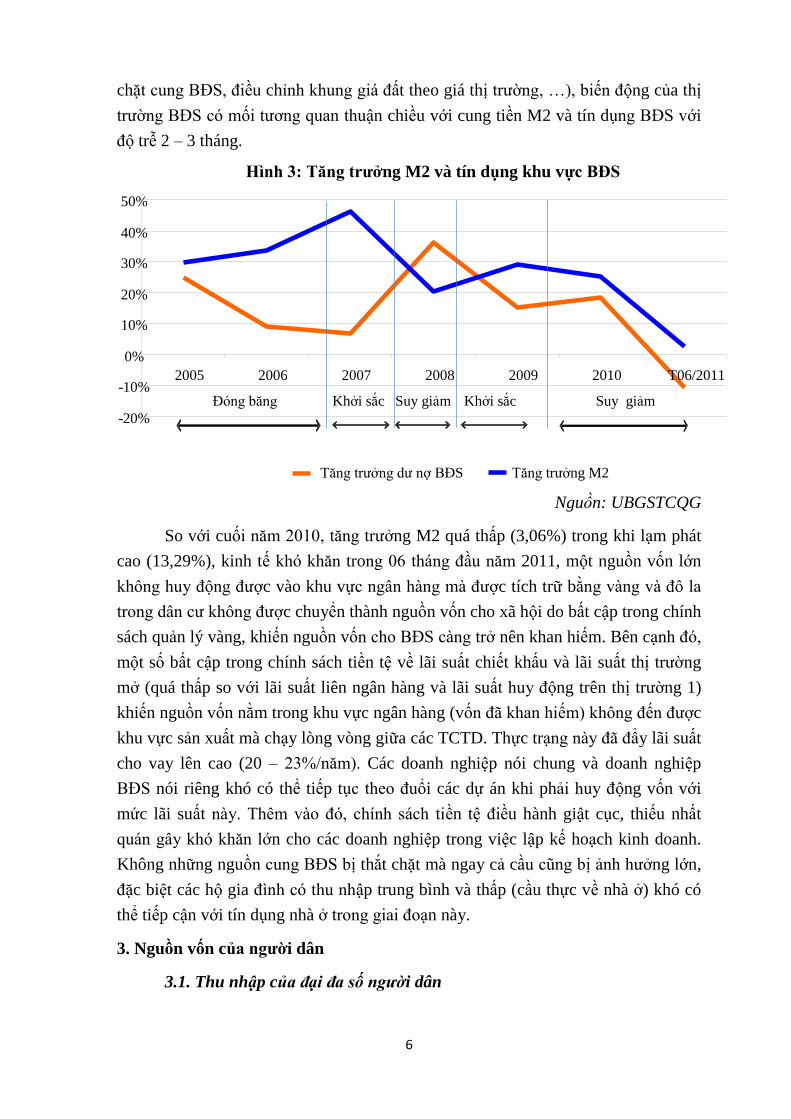

2. Chính sách tiền tệ và thị trường BĐS

Chính sách tiền tệ tác động trực tiếp tới tăng trưởng tín dụng và tín dụng

BĐS, bởi vậy tác động mạnh lên thị trường BĐS. Trong bối cảnh lạm phát tăng cao,

kinh tế vĩ mô bất ổn, cần thiết phải thực hiện chính sách tiền tệ chặt chẽ. Tuy nhiên,

việc thực hiện chính sách thắt chặt và nới lỏng quá mức (phân bổ không đều) đã tác

động xấu lên chất lượng tăng trưởng tín dụng nói chung và tín dụng BĐS nói riêng,

làm cho các nhà đầu tư không thể thay đổi kịp phương án kinh doanh hợp lý. Tình

trạng này nếu kéo dài lâu mà không sớm được khắc phục thì lượng vốn đầu tư vào

lĩnh vực BĐS (kể cả đầu tư vào cung và cầu BĐS) đều có thể trở thành nợ xấu và

khó thu hồi.

Hình 3 cho thấy mối tương quan giữa tăng trưởng của mức cung tiền M2 và

tăng trưởng tín dụng BĐS cũng như phản hồi từ thị trường. Ngoại trừ giai đoạn thị

trường BĐS đóng băng 2005 – 2006 do chính sách quản lý BĐS của Nhà nước (thắt

6

chặt cung BĐS, điều chỉnh khung giá đất theo giá thị trường, …), biến động của thị

trường BĐS có mối tương quan thuận chiều với cung tiền M2 và tín dụng BĐS với

độ trễ 2 – 3 tháng.

Hình 3: Tăng trưởng M2 và tín dụng khu vực BĐS

Nguồn: UBGSTCQG

So với cuối năm 2010, tăng trưởng M2 quá thấp (3,06%) trong khi lạm phát

cao (13,29%), kinh tế khó khăn trong 06 tháng đầu năm 2011, một nguồn vốn lớn

không huy động được vào khu vực ngân hàng mà được tích trữ bằng vàng và đô la

trong dân cư không được chuyển thành nguồn vốn cho xã hội do bất cập trong chính

sách quản lý vàng, khiến nguồn vốn cho BĐS càng trở nên khan hiếm. Bên cạnh đó,

một số bất cập trong chính sách tiền tệ về lãi suất chiết khấu và lãi suất thị trường

mở (quá thấp so với lãi suất liên ngân hàng và lãi suất huy động trên thị trường 1)

khiến nguồn vốn nằm trong khu vực ngân hàng (vốn đã khan hiếm) không đến được

khu vực sản xuất mà chạy lòng vòng giữa các TCTD. Thực trạng này đã đẩy lãi suất

cho vay lên cao (20 – 23%/năm). Các doanh nghiệp nói chung và doanh nghiệp

BĐS nói riêng khó có thể tiếp tục theo đuổi các dự án khi phải huy động vốn với

mức lãi suất này. Thêm vào đó, chính sách tiền tệ điều hành giật cục, thiếu nhất

quán gây khó khăn lớn cho các doanh nghiệp trong việc lập kế hoạch kinh doanh.

Không những nguồn cung BĐS bị thắt chặt mà ngay cả cầu cũng bị ảnh hưởng lớn,

đặc biệt các hộ gia đình có thu nhập trung bình và thấp (cầu thực về nhà ở) khó có

thể tiếp cận với tín dụng nhà ở trong giai đoạn này.

3. Nguồn vốn của người dân

3.1. Thu nhập của đại đa số người dân

-20%

-10%

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008 2009 2010 T06/2011

Tăng trưởng dư nợ BĐS Tăng trưởng M2

Khởi sắc

Đóng băng

Suy giảm

Khởi sắc

Suy giảm

7

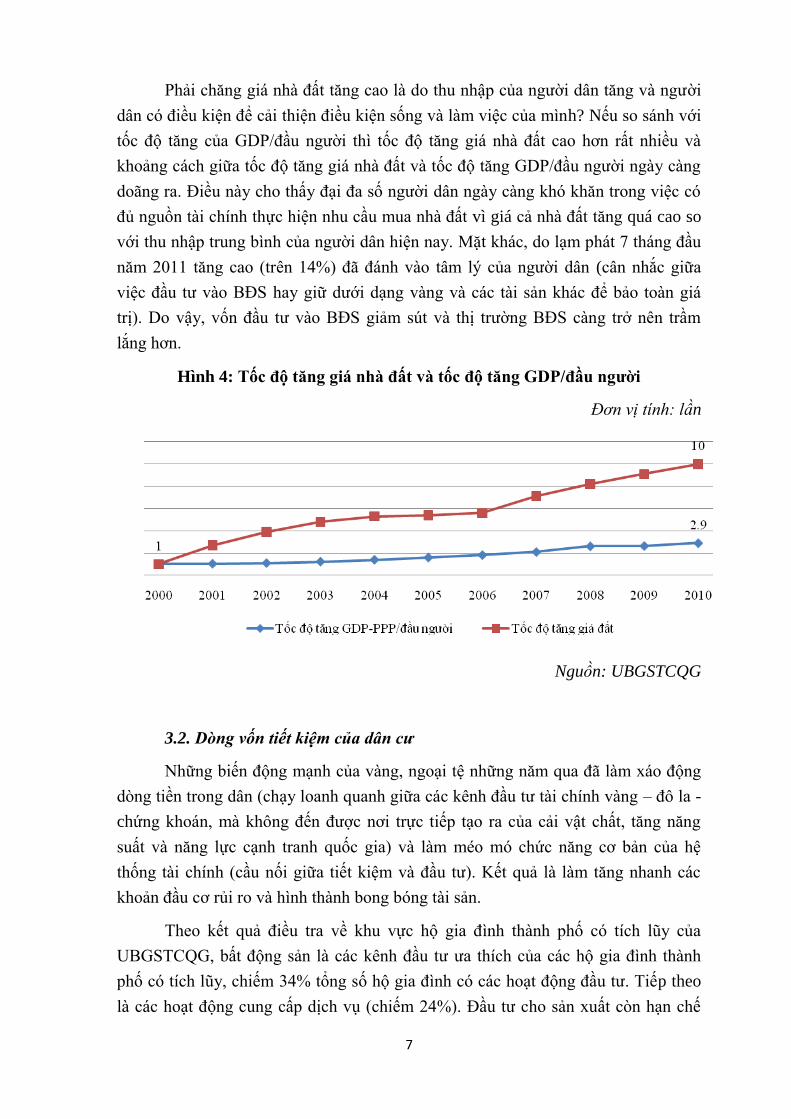

Phải chăng giá nhà đất tăng cao là do thu nhập của người dân tăng và người

dân có điều kiện để cải thiện điều kiện sống và làm việc của mình? Nếu so sánh với

tốc độ tăng của GDP/đầu người thì tốc độ tăng giá nhà đất cao hơn rất nhiều và

khoảng cách giữa tốc độ tăng giá nhà đất và tốc độ tăng GDP/đầu người ngày càng

doãng ra. Điều này cho thấy đại đa số người dân ngày càng khó khăn trong việc có

đủ nguồn tài chính thực hiện nhu cầu mua nhà đất vì giá cả nhà đất tăng quá cao so

với thu nhập trung bình của người dân hiện nay. Mặt khác, do lạm phát 7 tháng đầu

năm 2011 tăng cao (trên 14%) đã đánh vào tâm lý của người dân (cân nhắc giữa

việc đầu tư vào BĐS hay giữ dưới dạng vàng và các tài sản khác để bảo toàn giá

trị). Do vậy, vốn đầu tư vào BĐS giảm sút và thị trường BĐS càng trở nên trầm

lắng hơn.

Hình 4: Tốc độ tăng giá nhà đất và tốc độ tăng GDP/đầu người

Đơn vị tính: lần

Nguồn: UBGSTCQG

3.2. Dòng vốn tiết kiệm của dân cư

Những biến động mạnh của vàng, ngoại tệ những năm qua đã làm xáo động

dòng tiền trong dân (chạy loanh quanh giữa các kênh đầu tư tài chính vàng – đô la -

chứng khoán, mà không đến được nơi trực tiếp tạo ra của cải vật chất, tăng năng

suất và năng lực cạnh tranh quốc gia) và làm méo mó chức năng cơ bản của hệ

thống tài chính (cầu nối giữa tiết kiệm và đầu tư). Kết quả là làm tăng nhanh các

khoản đầu cơ rủi ro và hình thành bong bóng tài sản.

Theo kết quả điều tra về khu vực hộ gia đình thành phố có tích lũy của

UBGSTCQG, bất động sản là các kênh đầu tư ưa thích của các hộ gia đình thành

phố có tích lũy, chiếm 34% tổng số hộ gia đình có các hoạt động đầu tư. Tiếp theo

là các hoạt động cung cấp dịch vụ (chiếm 24%). Đầu tư cho sản xuất còn hạn chế

8

với tỷ lệ dưới 10%/tổng số hộ gia đình có hoạt động đầu tư. Mặc dù, kết quả cuộc

điều tra chưa mang tính đại diện cho thị trường song cũng phần nào phản ánh xu

hướng đầu tư của các hộ gia đình và người dân.

Hình 5: Cơ cấu các kênh đầu tư của các hộ gia đình thành thị

Đơn vị tính: %/tổng số hộ gia đình có hoạt động đầu tư

Nguồn: UBGSTCQG

Sự tăng trưởng nhanh của nền kinh tế, thu nhập đầu người tăng, tốc độ đô thị

hóa cao và dân số trẻ,.. là những yếu tố tạo nên nhu cầu nhà đất tăng cao. Bên cạnh

đó, kinh tế vĩ mô còn nhiều bất ổn như lạm phát cao, tỷ giá hối đoái thiếu ổn định,..

đã tạo ra tác động tâm lý trong dân chúng coi nhà đất như một kênh đầu tư có thể

mang lại lợi nhuận cao “người tăng nhưng đất không tăng”. Phân tích số liệu của

các TCTD cho vay đầu tư bất động sản theo nhu cầu cho thấy, đa số người vay tiền

(chiếm 68%) với mục đích đầu tư, chỉ có 32% mua để phục vụ nhu cầu ở, sinh hoạt.

Hình 6: Nhu cầu đầu tư bất động sản

Nguồn: UBGSTCQG

3.3. Kiều hối

Lượng kiều hối tăng mạnh với mức tăng bình quân khoảng 25%/năm trong

những năm qua. Từ mốc 1,1 tỷ USD năm 2001, đến năm 2010, khoảng 8 tỉ USD

kiều hối được chuyển về Việt Nam. Tuy nhiên, kiều hối 6 tháng đầu năm 2011 có

dấu hiệu giảm (Quý 1: 2,4 tỷ USD, Quý 2: 1,9 tỷ USD). Đến nay vẫn chưa có một

cuộc điều tra tổng thể để có thể đánh giá được tác động thật sự của kiều hối đến nền

9

kinh tế Việt Nam. Tuy nhiên, theo kết quả một cuộc điều tra tiến hành với hơn

4.000 hộ gia đình Việt Nam có liên quan đến kiều hối thì phần lớn kiều hối về Việt

Nam được dùng để mua nhà đất, một phần nhỏ hơn còn lại được gửi tiết kiệm và

mua các sản phẩm sử dụng lâu dài1. Trên thực tế, kiều hối đã góp phần làm tăng

dòng tiền vào bất động sản thời gian qua và do vậy, tốc độ tăng kiều hối tỷ lệ thuận

với tốc độ tăng giá nhà đất.

Hình 7: Tốc độ tăng giá nhà đất và tốc độ tăng kiều hối

Đơn vị:

lần

Nguồn: UBGSTCQG

4. Vốn đầu tư trực tiếp nước ngoài (FDI)

Luật Đất đai 2003 cho phép nhà đầu tư nước ngoài đầu tư vào lĩnh vực BĐS.

Do vậy từ năm 2006, vốn FDI vào bất động sản tăng mạnh bất chấp cuộc suy thoái

kinh tế thế giới. Năm 2008, vốn FDI vào lĩnh vực bất động sản đạt mức cao nhất đạt

23,6 tỷ USD. Với 6,84 tỷ USD, BĐS trở thành lĩnh vực thu hút nhiều vốn FDI nhất

năm 2010. Tuy nhiên, 6 tháng đầu năm 2011, dòng vốn FDI vào BĐS đã suy giảm

mạnh và chỉ còn 305 triệu USD, mức thấp nhất trong 5 năm qua.

Hình 8: Vốn FDI đăng ký vào BĐS các năm qua

Đơn vị: Tỷ USD

Nguồn: Cục Đầu tư nước ngoài - Bộ Kế hoạch và Đầu tư

1 Hồng Phúc “Phần lớn kiều hối đã vào bất động sản”, Thời báo kinh tế Sài Gòn (1/6/2011).

10

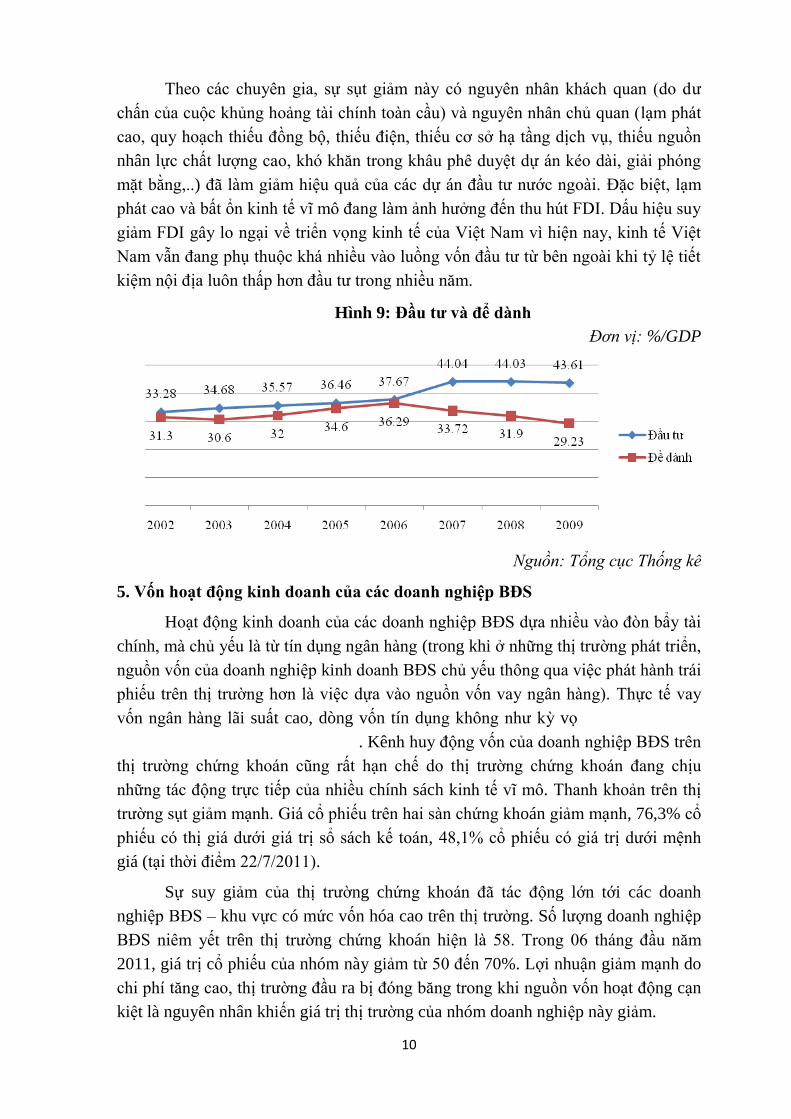

Theo các chuyên gia, sự sụt giảm này có nguyên nhân khách quan (do dư

chấn của cuộc khủng hoảng tài chính toàn cầu) và nguyên nhân chủ quan (lạm phát

cao, quy hoạch thiếu đồng bộ, thiếu điện, thiếu cơ sở hạ tầng dịch vụ, thiếu nguồn

nhân lực chất lượng cao, khó khăn trong khâu phê duyệt dự án kéo dài, giải phóng

mặt bằng,..) đã làm giảm hiệu quả của các dự án đầu tư nước ngoài. Đặc biệt, lạm

phát cao và bất ổn kinh tế vĩ mô đang làm ảnh hưởng đến thu hút FDI. Dấu hiệu suy

giảm FDI gây lo ngại về triển vọng kinh tế của Việt Nam vì hiện nay, kinh tế Việt

Nam vẫn đang phụ thuộc khá nhiều vào luồng vốn đầu tư từ bên ngoài khi tỷ lệ tiết

kiệm nội địa luôn thấp hơn đầu tư trong nhiều năm.

Hình 9: Đầu tư và để dành

Đơn vị: %/GDP

Nguồn: Tổng cục Thống kê

5. Vốn hoạt động kinh doanh của các doanh nghiệp BĐS

Hoạt động kinh doanh của các doanh nghiệp BĐS dựa nhiều vào đòn bẩy tài

chính, mà chủ yếu là từ tín dụng ngân hàng (trong khi ở những thị trường phát triển,

nguồn vốn của doanh nghiệp kinh doanh BĐS chủ yếu thông qua việc phát hành trái

phiếu trên thị trường hơn là việc dựa vào nguồn vốn vay ngân hàng). Thực tế vay

vốn ngân hàng lãi suất cao, dòng vốn tín dụng không như kỳ vọ

. Kênh huy động vốn của doanh nghiệp BĐS trên

thị trường chứng khoán cũng rất hạn chế do thị trường chứng khoán đang chịu

những tác động trực tiếp của nhiều chính sách kinh tế vĩ mô. Thanh khoản trên thị

trường sụt giảm mạnh. Giá cổ phiếu trên hai sàn chứng khoán giảm mạnh, 76,3% cổ

phiếu có thị giá dưới giá trị sổ sách kế toán, 48,1% cổ phiếu có giá trị dưới mệnh

giá (tại thời điểm 22/7/2011).

Sự suy giảm của thị trường chứng khoán đã tác động lớn tới các doanh

nghiệp BĐS – khu vực có mức vốn hóa cao trên thị trường. Số lượng doanh nghiệp

BĐS niêm yết trên thị trường chứng khoán hiện là 58. Trong 06 tháng đầu năm

2011, giá trị cổ phiếu của nhóm này giảm từ 50 đến 70%. Lợi nhuận giảm mạnh do

chi phí tăng cao, thị trường đầu ra bị đóng băng trong khi nguồn vốn hoạt động cạn

kiệt là nguyên nhân khiến giá trị thị trường của nhóm doanh nghiệp này giảm.

11

Bên cạnh đó, thị trường trái phiếu doanh nghiệp Việt Nam chưa phát triển.

Trái phiếu doanh nghiệp được phát hành riêng lẻ, không niêm yết trên sàn giao dịch

và thiếu thông tin là những nguyên nhân khiến cung - cầu trái phiếu doanh nghiệp

không gặp nhau. Điều này làm trái phiếu doanh nghiệp kém thanh khoản và gây hạn

chế cho các doanh nghiệp trong huy động vốn cho đầu tư phát triển sản xuất kinh

doanh.

6. Chính sách vĩ mô tác động đến thị trường BĐS

Thị trường bất động sản chịu ảnh hưởng của các chính sách quản lý đất đai

và chính sách tài khóa, tiền tệ. Các chính sách này giúp thanh lọc thị trường, lựa

chọn các nhà đầu tư chuyên nghiệp, có năng lực tài chính, hạn chế đầu cơ bất động

sản, sẽ khiến cho thị trường phát triển bền vững hơn. Tuy nhiên, trong thực tế, các

chính sách này đã hạn chế dòng tiền chảy vào bất động sản và khiến thị trường trầm

lắng thời gian qua.

Theo Nghị định 69/2009/NĐ-CP, chủ đầu tư phải mua đất theo giá tự thỏa

thuận hoặc thương lượng mức đền bù cho người đang sử dụng đất sát với giá thị

trường. Không ít chủ đầu tư, doanh nghiệp kinh doanh bất động sản đã phải đối mặt

với chồng chất khó khăn và nguy cơ thua lỗ khi phải làm theo Nghị định 69. Trong

khi đó, việc phê duyệt và cấp phép đầu tư tràn lan thiếu kiểm soát vẫn còn tồn tại,

tạo nên sự hỗn loạn thông tin, dẫn đến khủng hoảng thừa các sản phẩm dưới chuẩn

và thiếu những sản phẩm đạt chuẩn. Thêm vào đó, giá đất do Nhà nước quy định chỉ

bằng 30-60% so với thị trường. Điều này cho thấy Nhà nước vẫn chưa tổ chức được

hệ thống theo dõi giá đất trên thị trường.

Nghị định 71/2010/NĐ-CP và Thông tư 16/2010/TT-BXD khiến chủ đầu tư

và người mua đều e ngại, đặc biệt về tính pháp lý của giao dịch dưới hình thức hợp

đồng góp vốn. Theo đó, các bên chỉ được ký hợp đồng ủy quyền công chứng quyền

sử dụng, bán, cho thuê khi nhà đã xây xong và mỗi người chỉ được sở hữu một nhà

trong mỗi dự án. Nghị định này cho phép 20% số căn hộ của một dự án được bán

thông qua hình thức hợp đồng góp vốn trước khi hoàn thành phần móng, nhưng sau

khi phần hạ tầng cơ sở đã được khởi công. 80% căn hộ còn lại chỉ được bán sau khi

phần móng đã hoàn thành, theo hợp đồng mua bán thông qua một sàn giao dịch bất

động sản nhất định (và theo những điều kiện của sàn giao dịch). Phản ứng tức thời

của các nhà đầu tư đối với thị trường là e ngại và chờ đợi.

Chính sách tiền tệ, Thông tư 13/2010/TT-NHNN với việc nâng hệ số rủi ro

đối với cho vay bất động sản tăng lên 250% từ mức 150% đã không khuyến khích

ngân hàng cho vay kinh doanh bất động sản. Bên cạnh đó, với việc thu hẹp tín dụng

đối với lĩnh vực phi sản xuất của ngành ngân hàng, thì việc cả chủ đầu tư lẫn khách

hàng trong lĩnh vực địa ốc sẽ phải đối mặt với khó khăn thiếu vốn là một điều hiển

hiện.

12

Chính sách tài khóa, việc thực hiện quyết liệt chính sách tài khóa thắt chặt,

cắt giảm đầu tư công tác động mạnh đến thị trường tài chính nói chung và bất động

sản nói riêng. Thị trường bất động sản luôn gắn liền với sự phát triển của đô thị và

cơ sở hạ tầng. Do vậy, với chủ trương thắt chặt đầu tư công, trong đó có nhiều dự án

xây dựng và phát triển cơ sở hạ tầng của Chính phủ trong năm 2011, thì chắc chắn

nhiều dự án đã và đang triển khai cũng phải dừng lại. Động thái này tác động tiêu

cực đến thị trường bất động sản.

Trong khi đó, phần lớn người mua trên thị trường BĐS cũng sử dụng đến

đòn bẩy tài chính do bất động sản có giá trị lớn so với thu nhập của người dân Việt

Nam. Việc thực hiện chính sách tiền tệ thắt chặt tác động đồng thời lên cả người

mua và người bán trên thị trường bất động sản. Chính đặc trưng này mà những thay

đổi trong chính sách tiền tệ tác động trực tiếp lên hoạt động của các doanh nghiệp

BĐS và lên thị trường BĐS hiện nay. Đầu tư bất động sản cần vốn lớn và dài hạn

nên những khó khăn về nguồn vốn trên là những nhân tố hạn chế sự phát triển của

thị trường bất động sản. Kinh tế vĩ mô còn gặp nhiều khó khăn nếu tiếp tục duy trì

thắt chặt tiền tệ hà khắc như hiện nay. Điều này có thể dẫn tới tình trạng kinh tế

“vừa lạm phát vừa đình đốn”. Trong điều kiện đó, nhiều người dân có nhu cầu mua

nhà đất thực sự đang trong tâm lý nghe ngóng, chờ đợi. Chính yếu tố này càng làm

hạn chế dòng tiền vào BĐS và thị trường tiếp tục ảm đạm. Nhiều chuyên gia BĐS

nhận định xu hướng thị trường trong ngắn hạn còn bi quan hơn những gì đang diễn

ra

7. Khơi thông nguồn vốn cho thị trường BĐS

Để thị trường BĐS vượt qua những khó khăn hiện tại, từng bước ổn định và

phát triển, cần thiết phải có sự tham gia của cả Nhà nước, doanh nghiệp và người

dân với hệ thống đồng bộ các giải pháp sau:

Trước tiên, chính sách tiền tệ cần được vận hành chặt chẽ, linh hoạt, nhất

quán, có kế hoạch phân bổ đều nhằm đảm bảo tăng trưởng tín dụng ổn định, có

chất lượng. Từ đó có thể nâng cao tính ổn định và chất lượng của nguồn vốn tín

dụng cho nền kinh tế nói chung và vào khu vực BĐS nói riêng. Bên cạnh đó, cần hạ

lãi suất huy động và cho vay trên thị trường 1 về mức hợp lý bằng cách bỏ lãi suất

huy động trần, điều chỉnh lãi suất chiết khấu, lãi suất thị trường mở để điều chỉnh lãi

suất liên ngân hàng, qua đó điều tiết lãi suất trên thị trường 1. Ngoài ra, cần bãi bỏ

quy định về tỷ lệ cấp tín dụng so với nguồn vốn huy động (80%) tại Thông tư 13 và

Thông tư 19, thay vào đó sử dụng công cụ dự trữ bắt buộc nhằm giảm chi phí vốn

của các TCTD, tăng năng lực điều phối và kiểm soát thanh khoản của NHNN, từ đó

góp phần giảm lãi suất trên thị trường 1.

Quy định về hạn mức tín dụng phi sản xuất (trong đó có BĐS) không nên

cào bằng cho mọi TCTD (ở mức 16%/tổng dư nợ vào thời điểm 31/12/2011) và cần

13

phân định rõ yếu tố phi sản xuất trong tín dụng BĐS. Quy định này không làm giảm

rủi ro tín dụng BĐS, trên thực tế nếu tình trạng đảo nợ hoặc chuyển nợ BĐS trong

các TCTD xảy ra chỉ làm cho hệ thống tài chính méo mó, thị trường BĐS bất ổn

hơn2.

Hai là, tăng cường quản lý nhà nước đối với thị trường bất động sản

Hiện nay còn tồn tại nhiều thách thức cho sự phát triển của thị trường bất

động sản như tình hình tăng dân số cơ học ngày càng cao, hạ tầng kỹ thuật, giao

thông huyết mạch, còn yếu, quy hoạch chắp vá, quản lý vĩ mô và điều hành đô thị

chưa hoàn thiện. Vì vậy, về lâu dài cần có biện pháp tổng thể từ phân vùng, quy

hoạch đến đầu tư phát triển thị trường bất động sản, nhằm tạo lập tính ổn định và

minh bạch của thị trường, nhất là khi ngày càng có nhiều nhà đầu tư nước ngoài

quan tâm đến thị trường này và tỷ trọng đầu tư vào thị trường bất động sản sẽ ngày

càng lớn trong tổng đầu tư xã hội.

Cần sớm hoàn chỉnh hệ thống pháp luật đồng bộ và minh bạch về BĐS bởi

chính sách quản lý tài nguyên đất là cơ bản, quan trọng và hiệu quả nhất trong hệ

thống các hoạt động của quản lý nhà nước đối với thị trường này, đặc biệt là cần

nhanh chóng đổi mới chính sách tài chính đối với thị trường BĐS. Nhà nước chủ

động điều tiết giá đất bằng quan hệ cung cầu, xây dựng và hoàn thiện khung pháp lý

để dễ dàng chuyển BĐS thành vốn đầu tư.

Nâng cao chất lượng quy hoạch sử dụng đất và quy hoạch đầu tư phát triển

BĐS. Nhà nước chủ động toàn bộ thị trường đất đai sơ cấp, điều tiết thị trường đất

đai thứ cấp, bảo đảm sử dụng đúng mục đích theo quy hoạch đã được xét duyệt.

Công khai, minh bạch trong quản lý đất đai (từ việc giao đất, cho thuê đất đến việc

bồi thường, hỗ trợ, tái định cư khi Nhà nước thu hồi đất). Xây dựng và hoàn thiện

hệ thống đăng ký BĐS thống nhất, công khai hóa hoạt động kinh doanh BĐS và

thông tin về thị trường BĐS.

Cần hoàn thiện bộ máy tổ chức quản lý đất đai từ Trung ương đến địa

phương, tăng cường năng lực cho bộ máy tổ chức và cán bộ quản lý nhà nước về

đất đai. Tăng cường thực thi các công cụ giám sát để thực hiện có hiệu quả công tác

thanh tra, kiểm tra việc thực thi pháp luật. Xây dựng chế tài xử phạt và xử lý

nghiêm các trường hợp vi phạm pháp luật của Nhà nước về đất đai và quản lý đất

đai.

Ba là, cần tăng cường quản lý rủi ro và kiểm soát hiệu quả dòng tín dụng

vào bất động sản

2 Tính tới thời điểm 30/06/2011 có 34 TCTD có dư nợ BĐS/tổng dư nợ trên 16%. Nếu để tỷ lệ này giảm

xuống còn 16% tại 31/12/2011, tổng dư nợ rút ra khỏi khu vực này khoảng 8.252 tỷ đồng. Tuy nhiên, trên

toàn hệ thống, room tín dụng còn cho dư nợ BĐS lớn gấp 1.5 lần dư nợ BĐS dự kiến rút ra khỏi các TCTD

có tỷ lệ cho vay BĐS vượt trần quy định.

14

Tiếp tục thực hiện nghiêm túc Nghị quyết 11 của Chính phủ nhưng cần điều

chỉnh linh hoạt tỷ trọng cho vay đối với từng khoản tín dụng bất động sản cũng như

các dự án bất động sản. Tín dụng phục vụ cho xây dựng khu công nghiệp, khu chế

xuất, khu đô thị,.. là các hoạt động sản xuất tạo giá trị gia tăng thực cho nền kinh tế.

Khi phân định những ngành này thuộc tín dụng phi sản xuất và hạn chế nguồn vốn

tín dụng đã làm thị trường BĐS, thị trường vật liệu xây dựng đình đốn. Các doanh

nghiệp ngành công nghiệp (sắt, thép, xi măng, đồ nội thất, thiết bị điện, điện tử,..)

có lượng hàng tồn kho ở mức cao và tiếp tục có xu hướng tăng. Điều này gây khó

khăn lớn cho doanh nghiệp và lãng phí chung cho toàn xã hội nếu các dự án này

đang thực hiện dang dở song dòng vốn tín dụng lại bị chặn bởi chính sách tiền tệ

thắt chặt.

Cần xem xét cụ thể đối với các dự án đầu tư phát triển bất động sản thiết yếu

cho dân sinh và phát triển kinh tế, các dự án đang thực hiện dở dang và cần gấp rút

hoàn thiện. Cần tiếp tục thực hiện và đẩy mạnh các chương trình xây dựng nhà ở xã

hội cho sinh viên, nhà ở cho công nhân khu công nghiệp và nhà ở cho người có thu

nhập thấp để giải quyết khó khăn về nhà ở cho người dân. Cần nới rộng cho vay

mua nhà chung cư bình dân và nhà ở xã hội cho dân nghèo thành thị.

Đối với biệt thư, nhà chia lô, đất nền đang bị bỏ hoang, cần có chính sách và

biện pháp mạnh để điều chỉnh giảm giá, tránh đầu cơ gây lãng phí đất đai, vật liệu

xây dựng và tiền bạc của xã hội. Hạn chế cho vay bồi thường, giải phóng mặt bằng,

các dự án mới, các dự án xây dựng chưng cư cao cấp, BĐS du lịch nghỉ dưỡng.

Tăng cường kiểm tra, giám sát tình hình cấp tín dụng của các TCTD, phát

hiện kịp thời các khoản nợ quá hạn, nợ xấu ảnh hưởng đến chất lượng tín dụng;

kiểm soát hiện tượng đầu tư nội bộ của các ngân hàng, TCTD vào BĐS (dự án BĐS

thường là của các cổ đông lớn của ngân hàng) để dòng tiền đến đúng nơi, được sử

dụng đúng mục đích.

Bốn là, hoàn thiện cơ chế, chính sách nhằm khai thác và huy động tối đa

các nguồn lực tài chính trong và ngoài nước cho phát triển nhà ở nói riêng và thị

trường BĐS nói chung.

Để thị trường bất động sản phát triển bền vững cần xây dựng hệ thống tài

chính riêng. Tuy nhiên, trước mắt khi còn phụ thuộc vào nguồn tín dụng ngân hàng,

chính sách tài chính tiền tệ cần linh hoạt để vừa bảo đảm không tạo ra bong bóng

nhưng cũng không thắt chặt gây đình trệ và đóng băng thị trường. Về lâu dài, cần

hình thành các hình thức tín dụng phát triển nhà ở như quỹ tiết kiệm để hỗ trợ cho

người lao động có điều kiện mua nhà hoặc quỹ đầu tư tín thác BĐS để tạo thêm

nguồn cung cấp vốn cho thị trường. Cần thiết xây dựng cơ chế và chính sách

để thu hút và đa dạng hóa các nguồn lực của xã hội (từ doanh nghiệp, hộ gia đình)

để khai thông các nguồn vốn trong dân, tạo kênh dẫn từ các nguồn tiền nhàn rỗi,

15

như vốn kinh doanh vàng miếng, ngoại tệ, sang thị trường BĐS, từ đó sẽ có một

nguồn tài chính dài hạn thay thế đáng kể nguồn vốn tín dụng ngắn hạn của ngân

hàng.

Đầu tư nước ngoài vào bất động sản Việt Nam chiếm một tỷ trọng lớn trong

tổng vốn đăng ký. Tuy nhiên, hầu hết các dự án FDI vào BĐS nhà ở hiện nay đều

sử dụng “miếng võ” huy động vốn trước từ người mua nhà như các nhà đầu tư trong

nước đang làm. Do vậy, cần có giải pháp để các nhà đầu tư nước ngoài không chỉ

đầu tư tiền bạc, mà kết hợp làm kinh doanh - đầu tư - quản lý - tiếp thị dự án. Điều

này giúp thị trường BĐS ngày càng chuyên nghiệp, tăng nguồn lực tài chính, kinh

nghiệm quản lý và tầm nhìn chiến lược đầu tư bất động sản

Năm là, tiếp tục thực hiện các chính sách hỗ trợ phát triển nhà ở xã hội và

nhà ở cho người thu nhập thấp khu vực đô thị

Thị trường BĐS là một thị trường khổng lồ, có doanh thu lớn hơn bất cứ thị

trường nào và quá tải đối với ngân sách của tất cả các chính phủ. Vậy nên, Chính

phủ cần xây dựng một chiến lược nhà ở trên nền tảng nhằm giải quyết nhu cầu nhà

ở cho người thu nhập thấp vì đó là nhu cầu có khối lượng lớn nhất và xã hội hóa

nhà ở ngay cả của những người có thu nhập thấp. Để thực hiện chiến lược này,

Chính phủ cần đưa ra các chính sách thuế, chính sách đất đai,.. để hỗ trợ và khuyến

khích các doanh nghiệp đầu tư vào phân khúc này đưa ra thị trường các sản phẩm

đảm bảo chất lượng với giá cả phù hợp. Chính sách cho nguồn cung này là: (i) sử

dụng minh bạch nguồn cung; (ii) làm cho lãi suất ngân hàng ở mức vừa phải để nhà

đầu tư có thể chấp nhận và phát triển được; (iii) ưu tiên về thuế đối với những

doanh nghiệp BĐS đầu tư vào phân khúc giải phóng nhà ổ chuột.

Để hỗ trợ cho cầu nhà ở, chính sách nhà ở cần: (i) có ưu đãi cho người nghèo

đô thị dưới dạng tiếp cận các khoản vay dài hạn và chi phí hạ tầng thấp; (ii) phát

triển các giải pháp ngân hàng như cho vay dài hạn, thị trường nợ thế chấp, các

khoản vay tài chính vi mô cho các nhóm thu nhập thấp,...(iii) áp dụng cơ chế đứng

tên tài sản hợp lý với thủ tục đơn giản hóa giúp cho đăng ký thế chấp dễ dàng; (iv)

áp dụng các thủ tục cho vay mua nhà rõ ràng để thuận lợi cho xác minh nguồn gốc,

định giá,.. Trên cơ sở đó, người thu nhập thấp có điều kiện tiếp cận và chủ động

thực hiện các quyền đối với tài sản của mình.

Sáu là, phát triển nhà ở xã hội cho thuê

Thị trường BĐS đang tồn tại một thực tế, đó là trong khi các dự án căn hộ

bán đang bị “bội thực”, giá cao quá khả năng của người mua thì căn hộ cho thuê -

một thị trường được đánh giá là rất tiềm năng vì nhu cầu lớn lại chưa được các DN

chú trọng khai thác. Nguyên nhân là việc tiếp cận quỹ đất đai khó khăn, tiền sử

dụng đất cao, vốn đầu tư nhiều, giá cho thuê căn hộ thấp, thời gian thu hồi vốn lâu,..

16

Về chính sách phát triển nhà ở, hiện nay Chính phủ mới chỉ có chính sách về

xây dựng nhà ở xã hội cho thuê hoặc cho thuê mua, còn chính sách về việc khuyến

khích DN đầu tư xây dựng nhà cho thuê chưa có. Do vậy cần xây dựng một chiến

lược tổng thể với các chính sách, công cụ tác động tới thị trường nhằm mục tiêu

cuối cùng là cải thiện hệ thống cung cấp nhà ở, đảm bảo cho người dân có cơ hội

nhà ở trong khả năng chi trả.

Về phía cung, chính sách phát triển nhà ở cho thuê cần đồng bộ, từ khâu giao

đất, xây dựng cơ sở hạ tầng đến quản lý vận hành các dự án nhà ở cho thuê, đảm

bảo sự phát triển bền vững và lành mạnh của đô thị. Cần khuyến khích sự tham gia

của khu vực tư nhân để đa dạng hóa các nguồn lực vào thị trường này song cần lưu

ý là sự tham gia của khu vực công là yếu tố then chốt đối với sự thành công của

việc quy hoạch, cung cấp, vận hành, bảo trì, duy tu cơ sở hạ tầng. Việc xây dựng

nhà ở cho thuê cần lượng vốn đầu tư lớn, thời gian thu hồi vốn dài nên cần có các

chính sách hỗ trợ doanh nghiệp và nhà đầu tư về tài chính, đặc biệt là chính sách tín

dụng vay đầu tư xây dựng nhà cho thuê.

Bẩy là, tăng cường năng lực về vốn và hiệu quả kinh doanh của các doanh

nghiệp hoạt động trong lĩnh vực bất động sản

Doanh nghiệp kinh doanh bất động sản cần điều chỉnh cơ cấu kinh doanh,

hướng mạnh vào phân khúc thị trường có khả năng thanh toán như: Phân khúc căn

hộ bình dân bởi đây là phân khúc sẽ tạo được sức hút lớn cho thị trường bởi sức cầu

mạnh và mức giá hợp lý, phù hợp với nhu cầu thật của thị trường. Điều này sẽ rút

ngắn khoảng cách cung - cầu chưa tương xứng hiện nay. Với văn phòng cho thuê

cần quan tâm nhiều hơn đến chất lượng và tiện ích đồng bộ của ngôi nhà (bãi giữ

xe, tiết kiệm năng lượng, an ninh, trật tự và phòng chống cháy nổ,..);

Thị trường sẽ cạnh tranh tương đối khốc liệt với nhiều sản phẩm mới, tiến độ

xây dựng nhanh cùng các chính sách bán hàng có nhiều ưu đãi. Cạnh tranh về giá sẽ

vẫn là công cụ quan trọng nhất mà các doanh nghiệp cần hướng tới. Do vậy, các

doanh nghiệp cần đẩy nhanh tiến độ thực hiện dự án, áp dụng công nghệ tiên tiến và

sử dụng vật liệu mới, tiết kiệm chi phí để giảm giá thành sản phẩm, qua đó có thể

cạnh tranh về giá, về chất lượng, về sự khác biệt và sự phù hợp của sản phẩm với

nhu cầu của người tiêu dùng.

Để huy động được nguồn vốn khác ngoài nguồn tín dụng từ ngân hàng, các

doanh nghiệp BĐS cần thực hiện các giải pháp: (i) tăng cường liên doanh liên kết

trong thực hiện các dự án BĐS; (ii) tiếp tục động viên nguồn vốn từ người mua nhà

thông qua hợp đồng góp vốn; (iii) chia nhỏ căn hộ để bán, giải pháp này giúp tăng

cơ hội cho người mua nhà; (iv) phát hành trái phiếu, cổ phiếu.