Embed Size (px)

Citation preview

1

IFRS i Energiselskaper .14. og 15. juni 2007

2

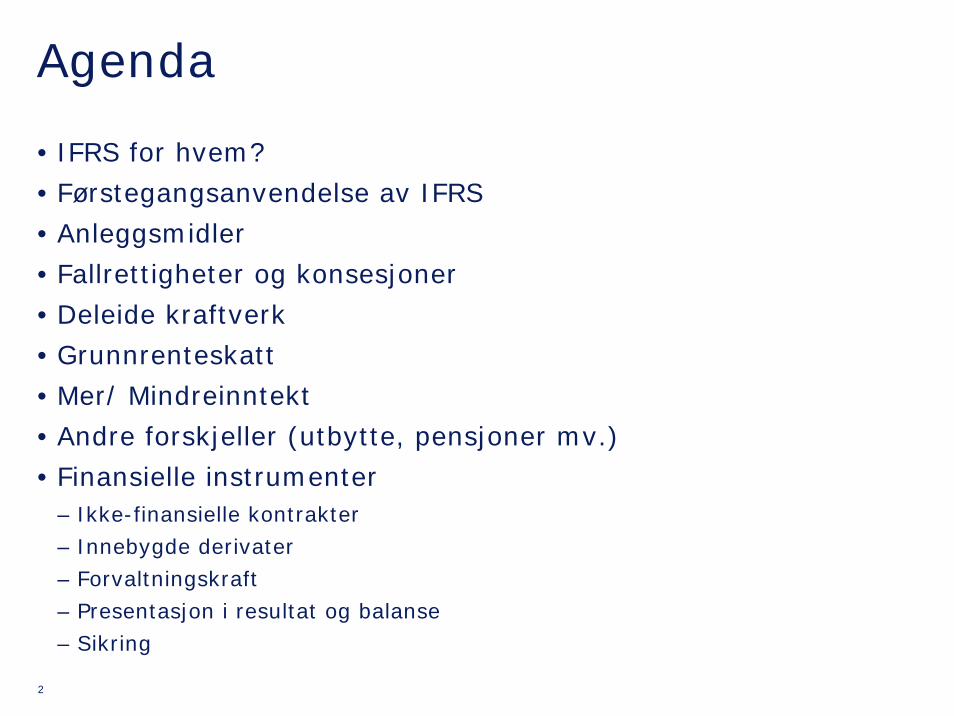

Agenda

• IFRS for hvem?

• Førstegangsanvendelse av IFRS

• Anleggsmidler

• Fallrettigheter og konsesjoner

• Deleide kraftverk

• Grunnrenteskatt

• Mer/ Mindreinntekt

• Andre forskjeller (utbytte, pensjoner mv.)

• Finansielle instrumenter– Ikke-finansielle kontrakter

– Innebygde derivater

– Forvaltningskraft

– Presentasjon i resultat og balanse

– Sikring

3

- IFRS for hvem?- Forenklet IFRS

4

Regnskapsspråk - Konsernregnskap

SpråkType

IFRS IFRS forenklet

RL (GRS) RL (GRS) Små

Børsnoterte foretak X

X

Øvrige foretak X X

Små foretak X X

Figur 1. Regnskapsavlegger har mulighet til å utarbeide konsernregnskap etter merkede språk.

Ideelle organisasjoner er ikke tatt med i oversikten.

5

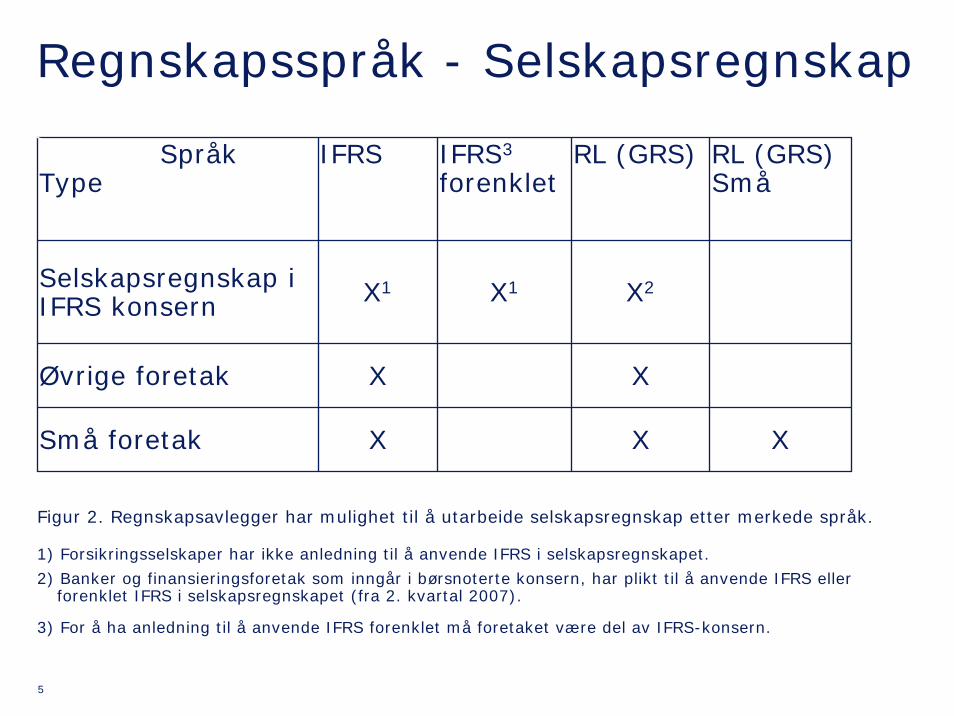

Regnskapsspråk - Selskapsregnskap

SpråkType

IFRS IFRS3

forenkletRL (GRS) RL (GRS)

Små

Selskapsregnskap i IFRS konsern X1 X1 X2

X

Øvrige foretak X X

Små foretak X X

Figur 2. Regnskapsavlegger har mulighet til å utarbeide selskapsregnskap etter merkede språk.

1) Forsikringsselskaper har ikke anledning til å anvende IFRS i selskapsregnskapet.

2) Banker og finansieringsforetak som inngår i børsnoterte konsern, har plikt til å anvende IFRS eller forenklet IFRS i selskapsregnskapet (fra 2. kvartal 2007).

3) For å ha anledning til å anvende IFRS forenklet må foretaket være del av IFRS-konsern.

6

Forskrift om forenklet anvendelse av IFRS i selskapsregnskapet

• Hvem:

–Morselskap og datterselskap som inngår i IFRS rapporterende konsern

–TS og FKV dersom disse entydig kan dokumentere at de inngår i et IFRS rapporterende konsern

• Hva innebærer dette:

–Måling og innregning i henhold til IFRS

–Presentasjon og noteopplysninger i henhold til regnskapsloven– Unntak dersom finansiell eiendel eller gjeld er regnskapsført til virkelig

verdi over resultatet

–Utbytte og konsernbidrag kan regnskapsføres iht. regnskapsloven

7

Førstegangsanvendelse av IFRS.

8

Førstegangsanvendelse av IFRS

•Førstegangsanvendelse reguleres av IFRS 1- First time adoption of IFRS

•Utgangspunkt – etablere åpningsbalanse som om IFRS alltid hadde vært anvendt – dvs. retrospektiv anvendelse av standardene

•En rekke unntak fra dette for å lette implementeringsarbeidet. Sentrale unntak er–virksomhetssammenslutninger

–anleggsmidler

–pensjoner

9

Førstegangsanvendelse, forts.

•Virksomhetssammenslutninger (unntaksregel)–Gir anledning til å ikke omarbeide virksomhetssammenslutninger etablert før IFRS åpningsbalanse– Beholder klassifisering som oppkjøp eller kontinuitet, samt hvem

som er overtakende/overdragende part– Historisk kost etter IFRS settes lik GRS like etter

virksomhetssammenslutningen (Regnskapsføring ettervirksomhetssammenslutningen regnskapsføres iht. IFRS), men

–Kan være behov for enkelte revurderinger knyttet til– Goodwill– Eiendeler og gjeld som er regnskapsført etter GRS, men som ikke

kvalifiserer for regnskapsføring etter IFRS– Eiendeler og gjeld som ikke er regnskapsført etter GRS, men som

kvalifiserer for regnskapsføring etter IFRS

10

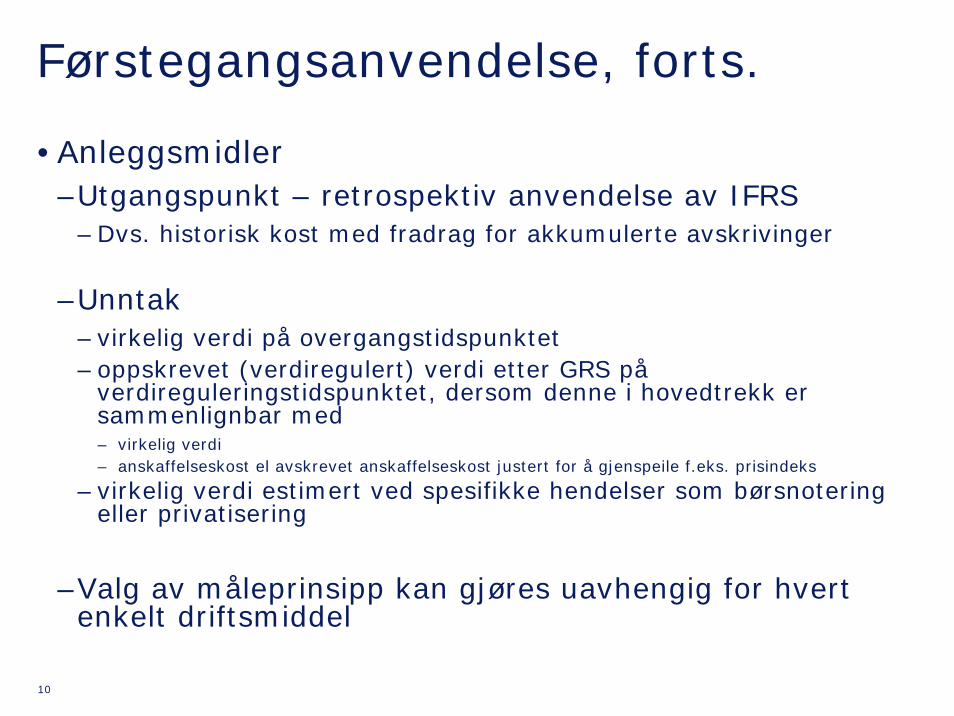

Førstegangsanvendelse, forts.

•Anleggsmidler–Utgangspunkt – retrospektiv anvendelse av IFRS

– Dvs. historisk kost med fradrag for akkumulerte avskrivinger

–Unntak– virkelig verdi på overgangstidspunktet– oppskrevet (verdiregulert) verdi etter GRS på

verdireguleringstidspunktet, dersom denne i hovedtrekk er sammenlignbar med– virkelig verdi– anskaffelseskost el avskrevet anskaffelseskost justert for å gjenspeile f.eks. prisindeks

– virkelig verdi estimert ved spesifikke hendelser som børsnotering eller privatisering

–Valg av måleprinsipp kan gjøres uavhengig for hvert enkelt driftsmiddel

11

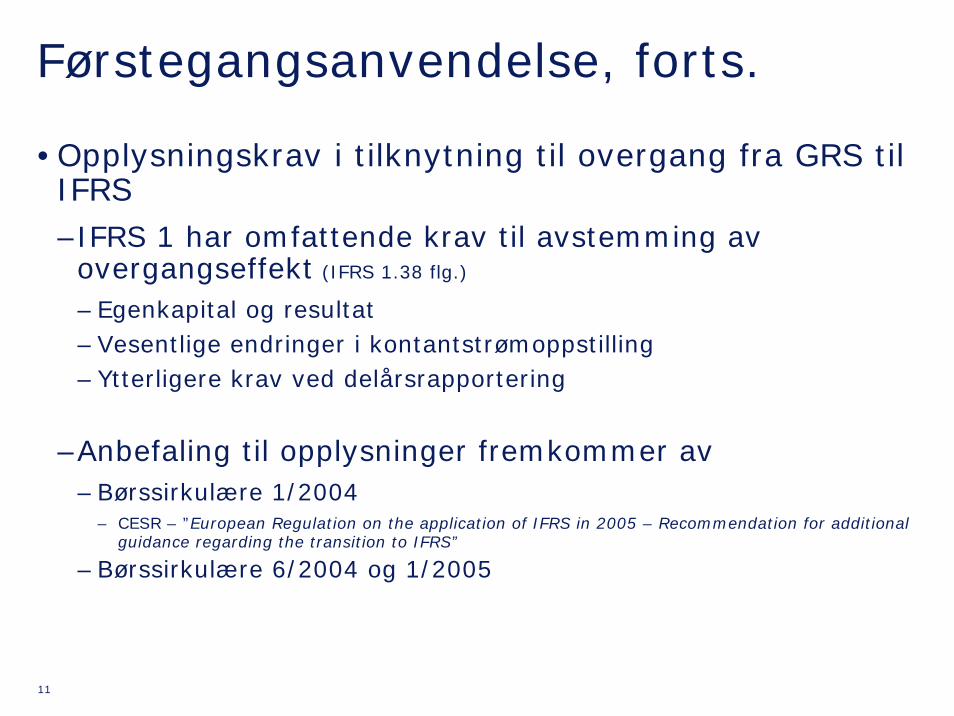

Førstegangsanvendelse, forts.

•Opplysningskrav i tilknytning til overgang fra GRS til IFRS–IFRS 1 har omfattende krav til avstemming av overgangseffekt (IFRS 1.38 flg.)

– Egenkapital og resultat– Vesentlige endringer i kontantstrømoppstilling– Ytterligere krav ved delårsrapportering

–Anbefaling til opplysninger fremkommer av– Børssirkulære 1/2004

– CESR – ”European Regulation on the application of IFRS in 2005 – Recommendation for additional guidance regarding the transition to IFRS”

– Børssirkulære 6/2004 og 1/2005

12

Anleggsmidler.Utvalgte problemstillinger

13

IAS 16 – Property, plant and equipment•IAS 16 – beskriver regnskapsmessig behandling av anleggsmidler

•Forhold til andre standarder–IAS 23 Borrowing Costs

– Behandler lånekostnader knyttet til driftsmidler

–IAS 36 Impairment of Assets– Behandler nedskriving og potensiell reversering av disse

–IAS 37 Provisions, Contingent Liabilities and Assets– Behandler blant annet størrelse på avsetninger til opprydnings- og

fjerningsforpliktelser

–IAS 38 Intangible Assets

–IFRS 5 Non-current Assets Held for Sale

14

IAS 16 – Anleggsmidler

•Gjennomgang avgrenset til utvalgte problemstillinger, med fokus på der observerte forskjeller mot GRS

•Hva inngår i kostpris – spesielle forhold–Låne og finansieringskostnader (IAS 23)

– IAS 23 er foreslått endret til å kreve kapitalisering av låneutgifter– Definerer låneutgifter og ”kvalifiserende eiendel”

–Oppryddings- og fjerningskostnader– Må oppfylle definisjonen av forpliktelse i IAS 37– IFRIC 1 ”Changes in Decommissioning, Restoration and Similar

Liabilities”

15

Fjerningskostnader

•Inngår i kostpris på anleggsmidlet dersom kostnaden kvalifiserer for avsetning etter IAS 37

– IAS 37 Provisions, Contingent Liabilities and Contingent Assets

•Avsetning etter IAS 37 dersom–eksisterende juridisk eller faktisk forpliktelse som følge av

tidligere hendelse–krever avståelse fra økonomiske ressurser for å gjøre opp

plikten–må kunne måles pålitelig

•Etterfølgende endringer i estimat på avsetninger – IFRIC 1 Changes in Existing Decommissioning, Restoration and

Similar Liabilities

16

IAS 16 – regnskapsføring ved anskaffelse

•Oppdeling av anskaffelseskost i enkelte bestanddeler:–Hver bestanddel (”part of an item”) som utgjør en vesentlig del av det totale driftsmidlet, skal avskrives separat

–Eksempler på oppdeling– Fly: Skrog og motor– Bygg: Skall, interiør, tekniske installasjoner– Grupper av eiendeler kan behandles felles

–Betydelige enkelteiendeler kan grupperes sammen dersom levetid og avskrivningsprofil er den samme

17

IAS 16 – etterfølgende måling og avskrivninger

• Verdireguleringsmodell

• Anskaffelseskostmodell• Avskrivninger (systematisk over utnyttbar levetid)

– Valg av metode – flere alternativer, deriblant lineær– Estimering av brukstid (useful life) for virksomheten– Avskrivbart beløp

– Anskaffelseskost fratrukket restverdi– Restverdi må estimeres

– Estimering av opprydding og fjerningsforpliktelser– Forventet nominelt beløp/ neddiskonteringssats

Vurdering må dokumenteres ved hver regnskapsavleggelse

18

IAS 16 – avskrivninger

•Avskrivninger fortsetter selv om driftsmidlet er midlertidig ute av bruk

•Avskrivninger stopper dersom driftsmidlet blir klassifisert som ”holdt for salg” i henhold til IFRS 5

•Dersom restverdi er lik eller høyere enn balanseført verdi, stoppes avskrivningene

19

IAS 16 Reservedeler og vedlikehold

•Balanseføring og etterfølgende utgifter vurderes i henhold til kriterier for balanseføring–Reservedeler:

– Normalt klassifisert som varelager– Betydelige reservedeler som forventes brukt over mer enn en

periode, klassifiseres som driftsmiddel

–Vedlikehold– Løpende vedlikehold kostnadsføres– Periodisk vedlikehold, utskiftning av deler og betydelige

inspeksjoner balanseføres iht. kriteriene for balanseføring– Tilsvarende anvendelse for GRS?

20

Periodisk vedlikehold - nettselskaper

•Eksempler på vedlikeholdstiltak:– Linjerydding

– Linjebefaring

– Inspeksjoner av stasjoner

•Teoretisk utgangspunkt:–Periodisk vedlikehold skal aktiveres og avskrives frem til neste vedlikeholdsperiode

–Vurderes hvert linjestrekk hver for seg, fremstår linjerydding som periodisk vedlikehold

21

Periodisk vedlikehold - nettselskaper

•Praktisk tilnærming linjerydding:–Vurdere hele linjenettet under ett,

–Forutsetter at–aktiviteter som utføres på rotasjonsbasis–årlige kostnader stabile–ta hensyn til vedlikeholdet i avskrivingene

Linjerydding kan ses på som ”day-to-day servicing” ihhtIAS 16. Dvs. kostnadsføres løpende.

- Husk imidlertid på avgrensninger mot nyinvesteringer

22

IAS 16 - Fraregning

•Ved utskifting av en bestanddel som er balanseført i henhold til IAS 16

–Resterende balanseført beløp resultatføres– Uavhengig av om delen har vært separat avskrevet

–Dersom bestanddelen ikke har vært separat avskrevet og verdi ikke kan estimeres, kan man bruke kostnad på ny bestanddel som indikasjon på erstattet bestanddels opprinnelige anskaffelseskost.

23

IAS 16 - Forsikringsoppgjør

•Behandles som tre økonomiske hendelser–Beregning av tap ved avhendelse på ordinær måte (uten å hensynta forventet forsikringsoppgjør)

–Inntektsføring av forsikringsoppgjør– Annen driftsinntekt

–Investering i nytt driftsmiddel på ordinær måte

–Tilsvarende behandling tillatt etter GRS?

24

Fallrettigheter og konsesjoner.

25

Fallrettigheter og konsesjoner

Begrepsavklaring:

•Fallrettigheter (vannfall)–Tilgang til det fysiske vannfallet

–Ervervet fra grunneier

•Konsesjoner–Tildelt av myndighetene – rett til å utnytte et bestemt vannfall for kraftproduksjon

–”Kostnader”:– Konsesjonsavgift – Konsesjonskraft

26

Fallrettigheter

•Tilgang til vannfall gjennom:

–Kjøp av grunn

–Tidsbegrenset leieavtale

–Evigvarende leieavtale

•Vederlag til grunneier

–Engangsvederlag

–Årlige pengevederlag (tidsbegrenset eller evigvarende)

–Frikraft (grunneier får en viss mengde kraft årlig)

Avtale med grunneier må vurderes

27

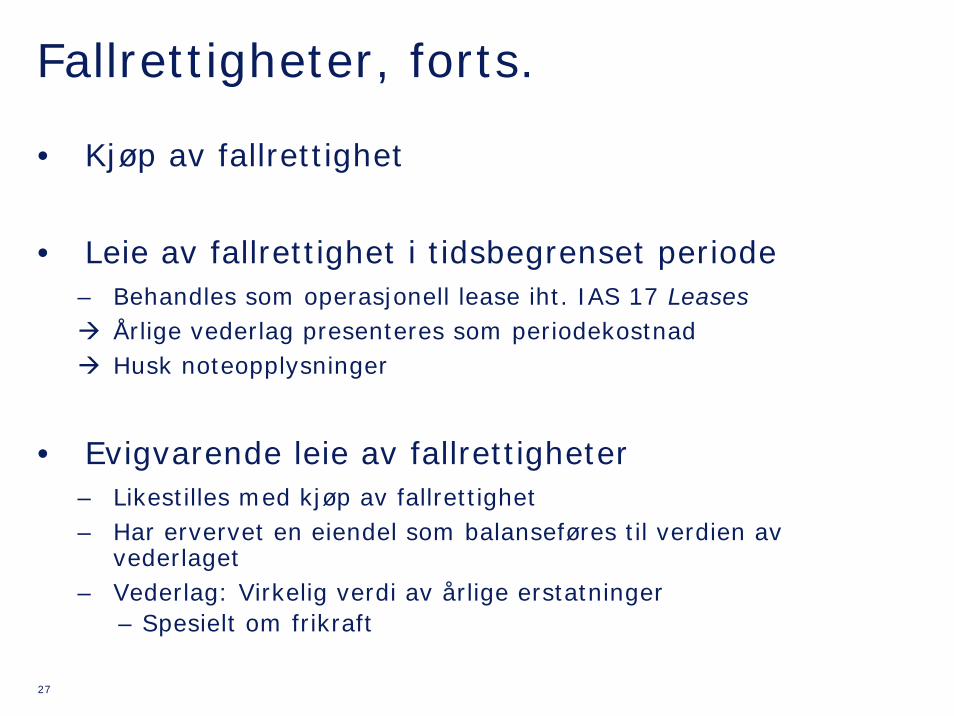

Fallrettigheter, forts.

• Kjøp av fallrettighet

• Leie av fallrettighet i tidsbegrenset periode– Behandles som operasjonell lease iht. IAS 17 Leases

Årlige vederlag presenteres som periodekostnadHusk noteopplysninger

• Evigvarende leie av fallrettigheter– Likestilles med kjøp av fallrettighet– Har ervervet en eiendel som balanseføres til verdien av

vederlaget– Vederlag: Virkelig verdi av årlige erstatninger

– Spesielt om frikraft

28

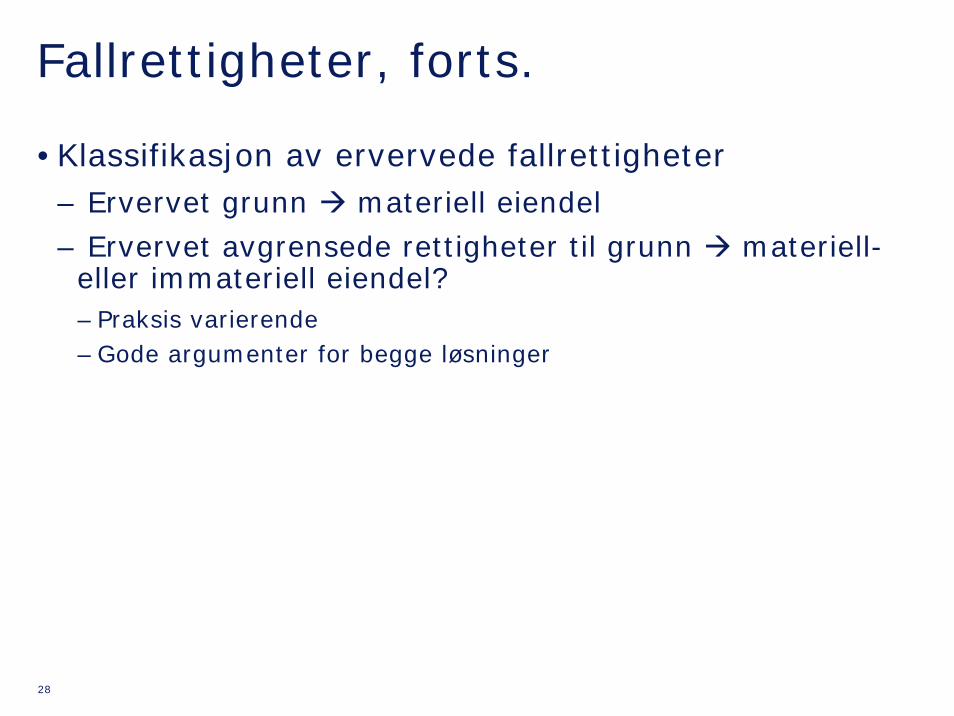

Fallrettigheter, forts.

•Klassifikasjon av ervervede fallrettigheter– Ervervet grunn materiell eiendel

– Ervervet avgrensede rettigheter til grunn materiell-eller immateriell eiendel?– Praksis varierende– Gode argumenter for begge løsninger

29

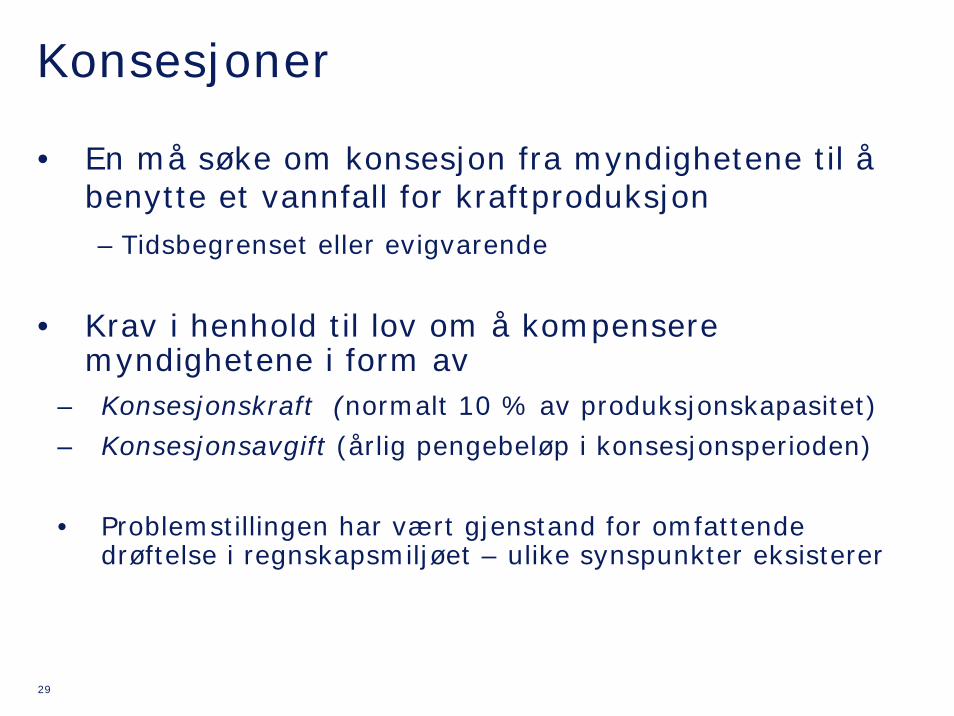

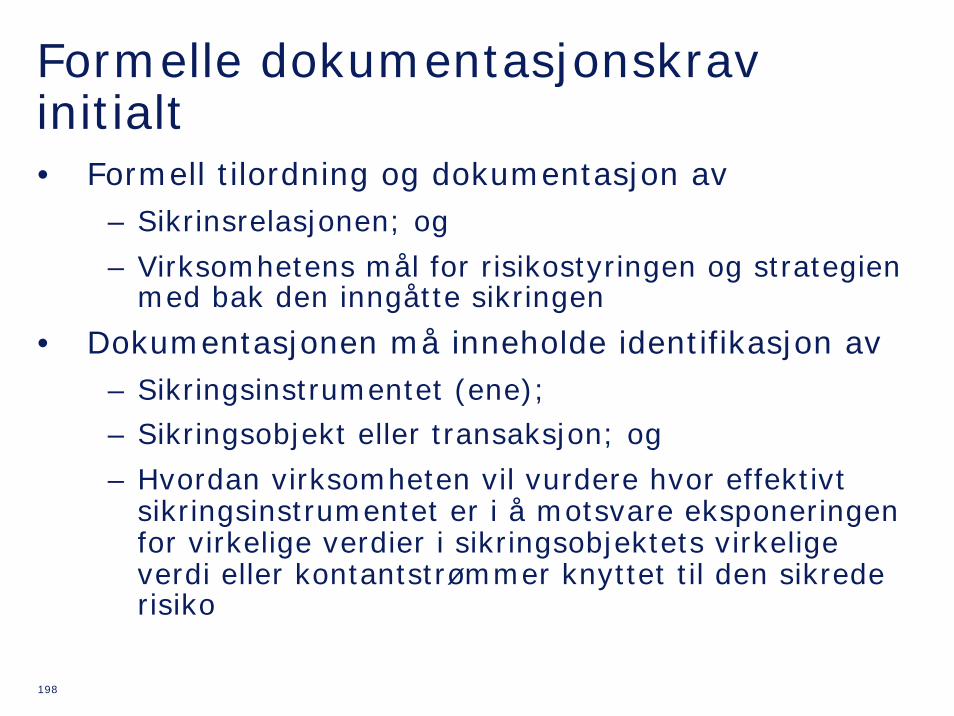

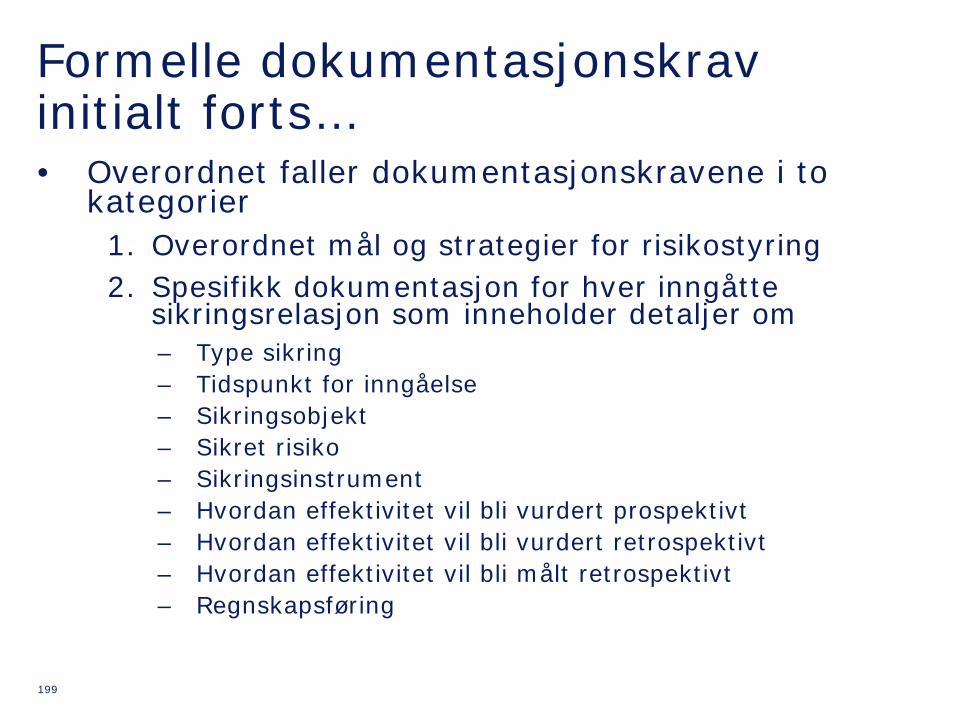

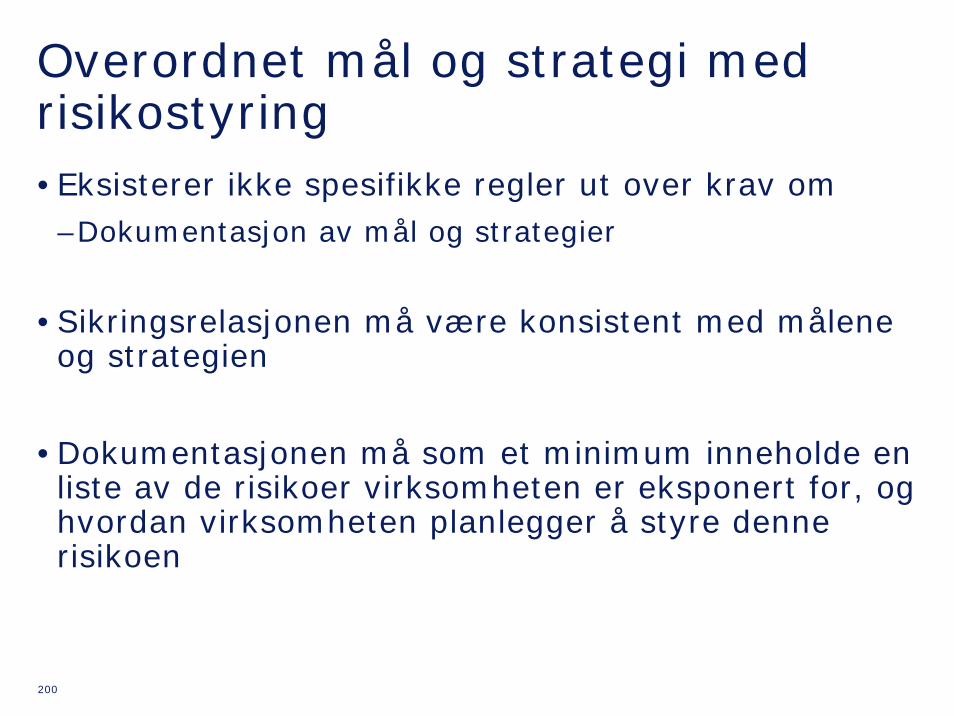

Konsesjoner

• En må søke om konsesjon fra myndighetene til å benytte et vannfall for kraftproduksjon– Tidsbegrenset eller evigvarende

• Krav i henhold til lov om å kompensere myndighetene i form av

– Konsesjonskraft (normalt 10 % av produksjonskapasitet)

– Konsesjonsavgift (årlig pengebeløp i konsesjonsperioden)

• Problemstillingen har vært gjenstand for omfattende drøftelse i regnskapsmiljøet – ulike synspunkter eksisterer

30

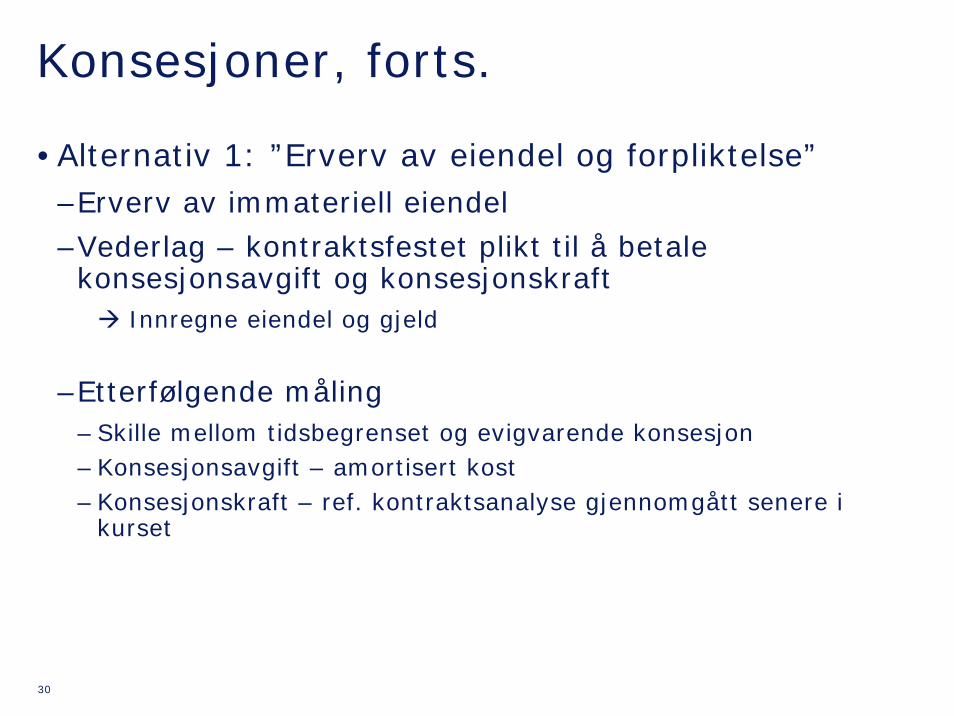

Konsesjoner, forts.

•Alternativ 1: ”Erverv av eiendel og forpliktelse”–Erverv av immateriell eiendel

–Vederlag – kontraktsfestet plikt til å betale konsesjonsavgift og konsesjonskraft

Innregne eiendel og gjeld

–Etterfølgende måling– Skille mellom tidsbegrenset og evigvarende konsesjon– Konsesjonsavgift – amortisert kost– Konsesjonskraft – ref. kontraktsanalyse gjennomgått senere i

kurset

31

Konsesjoner, forts.

•Alternativ 2 ”Gjensidig uoppfylt forpliktelse”–Konsesjonsavgift og konsesjonskraft er betaling for den løpende tilgangen til bruken av vannet

–Gjensidig uoppfylt forpliktelse gjennom konsesjonsperioden

–Ikke krav om ”oppblåsing” av balanse for gjensidig uoppfylte kontrakter

Konsesjonsavgift kostnadsføres løpende

Konsesjonskraft – behov for kontraktsanalyse tilsvarende ”ordinære” kraftkontrakter

32

Konsesjoner, forts.

•Alternativ 3: ”Legal forpliktelse”

–Plikt til å betale konsesjonsavgift og avstå konsesjonskraft er en legal forpliktelse– Foreligger ingen kontraktsmessig forpliktelse i IFRS forstand– Krav til kontrakt for at en skal regnskapsføre finansiell forpliktelse

iht. IAS 32/39– Ingen forpliktelse med usikkert oppgjørstidspunkt eller beløp

Kvalifiserer ikke for innregning

– Konsesjonskraft med finansielt oppgjør endring av oppgjørsform

33

Konsesjoner, forts.

• Gode argumenter som støtter alle tre løsninger, men

• Klart ønske om at bransjen benytter ensartet prinsipp

• Inntil endelig avklaring foreligger, bør det kommuniseres at usikkerhet rundt prinsipper foreligger i selskapets rapportering

Arbeidsgruppe som arbeider med problemstillingen

34

Deleide kraftverk.

35

Deleide kraftverk

•Samarbeid med formål å bygge ut et vassdrag for kraftproduksjon

•Formell organisering varierer i stor grad

•Hvordan skal de deleide kraftverkene regnskapsføres etter IFRS?

•Er det etablert en juridisk enhet, og det ikke er felles kontroll, vil en avhengig av kontroll regnskapsføre investeringen som

– Ordinær aksjeinvestering– Tilknyttet selskap– Datterselskap

36

Deleide kraftverk

•IAS 31 Andeler i Felleskontrollert virksomhet–Investeringer der en har etablert felles kontroll

•Praksis etter GRS:–Klassifikasjon som felleskontrollert virksomhet (RL §5-18)

–Bruk av bruttometode– Andel av inntekter, kostnader, eiendel og gjeld

•Mange kraftprodusenter ønsker å videreføre bruttometode også under IFRS. Er dette mulig?

37

Felleskontrollert virksomhet - IFRS

Felleskontrollert virksomhet (IAS 31)

Krav om felles kontroll

FK – Eiendel- forholdsmessig

konsolidering

FK – Foretak- forholdsmessig –

konsolidering, eller- egenkapitalmetode

FK Drift

38

Deleide kraftverk, forts.• Er det deleide kraftverket omfattet av IAS 31,

felleskontrollert virksomhet?• Krav om felles kontroll for strategisk finansielle og operasjonelle

forholdIkke krav om enstemmighet for alle beslutninger

• Felles kontroll sikret gjennom avtale som typisk regulerer (IAS 31.10);

– den felleskontrollerte virksomhetens aktivitet, varighet og rapporteringsplikter,

– oppnevnelse av styret eller et tilsvarende styrende organ for den FKV, samt stemmerettene til deltakerne i den FKV,

– kapitalinnskudd som foretas av deltakerne i den felleskontrollerte virksomheten, og

– deltakernes deling av den felleskontrollerte virksomhetens produksjon, inntekter, kostnader eller resultater.

39

Deleide kraftverk, forts

•Observasjoner fra praksis – ”typisk avtale”–Avtale vil ofte spesifisere at interessenter

– mottar en forholdsmessig andel av produksjonen fra kraftverket– dekker en forholdsmessig andel av løpende driftskostnader– dekker en forholdsmessig andel av finansieringsbehovet– men ulik representasjon i styret

–Har man etablert felles kontroll?

avtale som ligger til grunn for det deleide kraftverket, må vurderes

40

Deleide kraftverk, forts.

• Gitt at det deleide kraftverket er omfattet av IAS 31, er spørsmålet om virksomheten er;a) Felleskontrollert ”foretak” (IAS 31.24-29), ellerb) Felleskontrollert ”eiendel” (IAS 31.21)

• Velger man forholdsmessig konsolidering, er ikke skillet viktig per i dag, men

– Standard er foreslått endret ved at anledning til forholdsmessig konsolidering for ”foretak” skal falle bort

– Endringen vil også påvirke dagens skille mellom ”eiendel”, ”foretak” og ”drift”

– Når dette eventuelt blir vedtatt – uklart

41

Grunnrenteskatt.

42

Grunnrenteskatt

•I utgangspunktet ingen forskjeller mellom GRS og IFRS–Nominell skattesats

–I samsvar med EBLs arbeidsgruppe sitt forslag til oppdatering av NRS (F) Resultatskatt pkt 2.17

–Men praksis har vært forskjellig– Nominell – Effektiv skattesats– Ingen balanseføring

–Derfor vil enkelte selskaper få forskjeller ved implementeringen av IFRS

43

Notatets oppsummering og konklusjon

•Nominell særskattesats skal benyttes for regnskapsføring av utsatt grunnrenteskattefordel/ -forpliktelse

•Friinntekten anses som en permanent forskjell det enkelte år

•Utsatt grunnrenteskattefordel kan balanseføres når det foreligger pålitelige estimater over fremtidig grunnrenteinntekt som sannsynliggjør utnyttelsen av skattereduserende forskjeller eller negativ grunnrenteinntekt til fremføring

44

Innhold i notatet

•Midlertidige forskjeller i grunnrenteskattesystemet–Forskjeller knyttet til driftsmidler (fysiske og immaterielle)–Andre eiendeler og gjeld som reverserer innenfor

grunnrenteskattegrunnlaget– pensjonsforpliktelse, delkrederavsetning, regnskapsmessige

avsetninger og lignende–NB – avgrensning mot eiendeler/gjeld som reverserer

utenfor grunnrenteskattegrunnlaget– forskjeller knyttet til kraftsikringskontrakter,

rentesikringsinstrumenter og lignende

•Negativ grunnrenteinntekt til fremføring–Samme behandling som underskudd til fremføring innenfor

alminnelig inntektsskatt–Rentekompensasjon på fremførbart beløp inngår først i

beregningen av utsatt grunnrenteskatt når den er opptjent (det enkelte år)

45

Innhold i notatet

• Netto skattereduserende midlertidige forskjeller (inkl. NGI)– Sannsynlighet for utnyttelse av disse for at utsatt grunnrenteskattefordel skal kunne

balanseføres

• Grunnrenteskattefordel kan balanseføres basert på det laveste av– Negativ grunnrenteinntekt til fremføring samt netto skattereduserende forskjeller

og– Netto positiv prognostisert grunnrenteinntekt (før fradrag for NGI til fremføring) innenfor

en nærmere bestemt tidshorisont

• Tidshorisont for sannsynliggjøring av utnytelse av negativ grunnrente– Den enkelte regnskapsavlegger må selv ta stilling til dette– Foretak med gode prognosemuligheter vil kunne legge en lenger

tidshorisont til grunn enn foretak uten slik muligheter– Tidshorisont i praksis? 5 år ? 10 år ? lengre ?

46

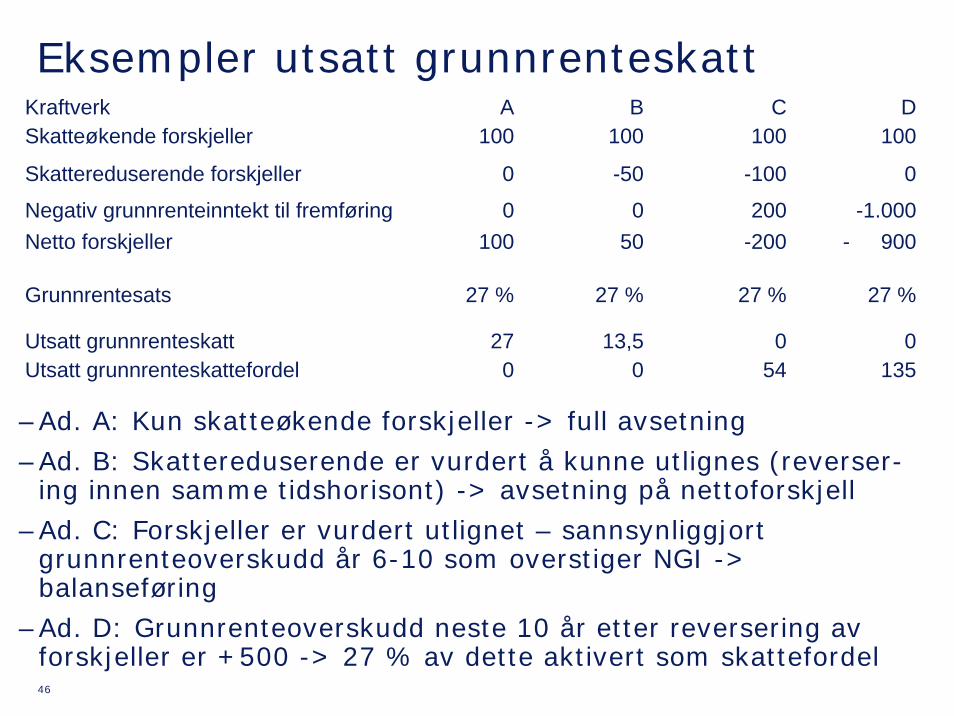

Eksempler utsatt grunnrenteskattKraftverk A B C DSkatteøkende forskjeller 100 100 100 100

Skattereduserende forskjeller 0 -50 -100 0

Negativ grunnrenteinntekt til fremføring 0 0 200 -1.000Netto forskjeller 100 50 -200 - 900

Grunnrentesats 27 % 27 % 27 % 27 %

Utsatt grunnrenteskatt 27 13,5 0 0Utsatt grunnrenteskattefordel 0 0 54 135

–Ad. A: Kun skatteøkende forskjeller -> full avsetning

–Ad. B: Skattereduserende er vurdert å kunne utlignes (reverser-ing innen samme tidshorisont) -> avsetning på nettoforskjell

–Ad. C: Forskjeller er vurdert utlignet – sannsynliggjort grunnrenteoverskudd år 6-10 som overstiger NGI -> balanseføring

–Ad. D: Grunnrenteoverskudd neste 10 år etter reversering av forskjeller er +500 -> 27 % av dette aktivert som skattefordel

47

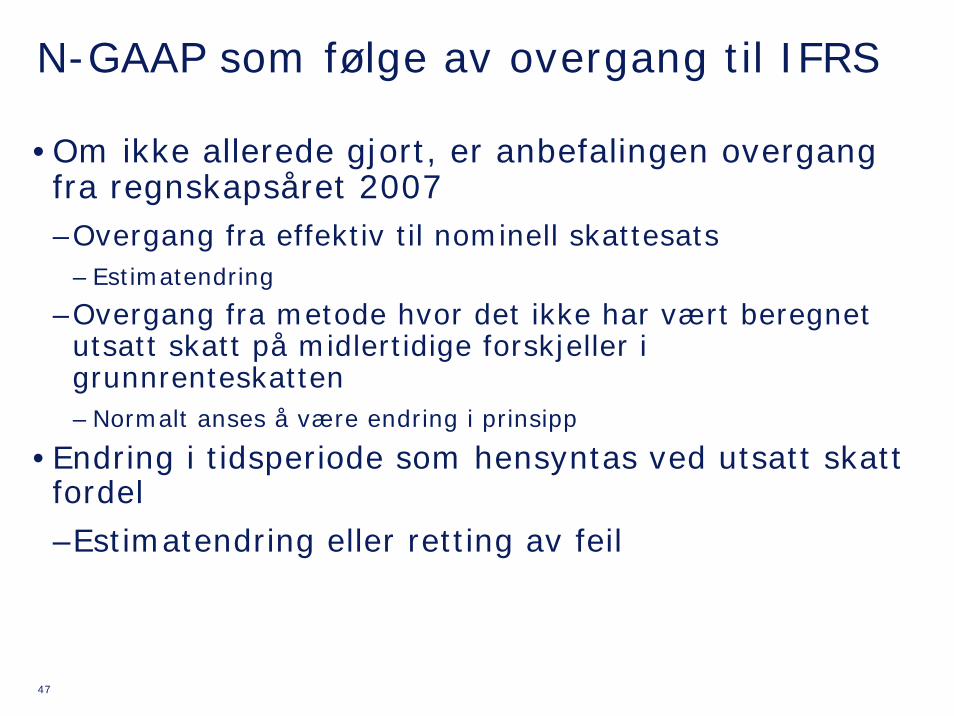

N-GAAP som følge av overgang til IFRS

•Om ikke allerede gjort, er anbefalingen overgang fra regnskapsåret 2007–Overgang fra effektiv til nominell skattesats

– Estimatendring

–Overgang fra metode hvor det ikke har vært beregnet utsatt skatt på midlertidige forskjeller i grunnrenteskatten– Normalt anses å være endring i prinsipp

•Endring i tidsperiode som hensyntas ved utsatt skatt fordel

–Estimatendring eller retting av feil

48

Eiendomsskatt

•Praksis for presentasjon i resultatregnskapet har vært uensartet under N-GAAP

•EBLs arbeidsgruppe sitt notat–Presisering i NRS (F) Resultatskatt pkt 2.17.2.

–Skal ikke presenteres som resultatskatt

49

Mer-/ Mindreinntekt.

50

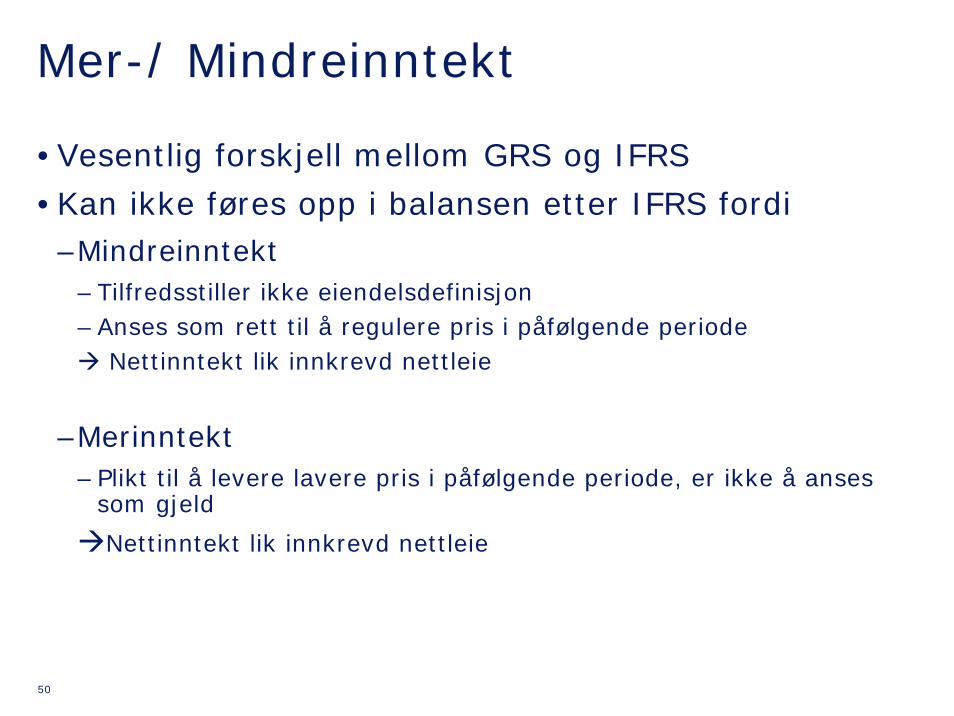

Mer-/ Mindreinntekt

•Vesentlig forskjell mellom GRS og IFRS

•Kan ikke føres opp i balansen etter IFRS fordi–Mindreinntekt

– Tilfredsstiller ikke eiendelsdefinisjon– Anses som rett til å regulere pris i påfølgende periode

Nettinntekt lik innkrevd nettleie

–Merinntekt– Plikt til å levere lavere pris i påfølgende periode, er ikke å anses

som gjeld

Nettinntekt lik innkrevd nettleie

51

Mer-/ Mindreinntekt, forts.

•KILE–Vurderes ut i fra samme tankesett

–Kvalifiserer derfor ikke for balanseføring etter IFRS

•Praksis–Hafslund: Børsmelding ”IFRS – new accountingprinciples” beskriver tilsvarende tolkning som vist over, og er benyttet i 2005 regnskapet

–E&Y har bekreftet tilsvarende konklusjon

52

Andre forskjeller.

53

Andre forskjeller - temaer

• Sammensatte finansielle instrumenter Sondre

• Investeringer i ”0-20” selskaper Sondre

• Utbytte og konsernbidrag Kjell Arild

• Utslippskvoter Kjell Arild

• Immaterielle eiendeler og goodwill Grete

• Pensjoner Grete

54

Utbytte, tidspunkt for

inntektsføring og avsetning.

55

Utbytte

•Avgiverselskap–Utbytte regnskapsføres først når det er godkjent av Generalforsamlingen– Kvalifiserer ikke for gjeld etter IFRS– Følger direkte av IAS 10 – Hendelser etter balansedagen

•Mottakerselskap–Inntektsføring skal skje når mottaker har fått en rettighet til å motta utbytte– Følger av IAS 18 - Driftsinntekter

56

Utbytte forts.

•(HU) Anvendelse av IFRS-løsninger innenfor GRS–Åpner for at IFRS prinsipper for regnskapsføring av utbytte og konsernbidrag kan anvendes også for GRS

•Forskrift om anvendelse av forenklet IFRS–Følger IFRS, med unntak av notekrav som i hovedsak er avgrenset til Regnskapslovens krav

–Anledning til å regnskapsføre utbytte og konsernbidrag i samsvar med regnskapslovens bestemmelser

57

Utslippskvoter.

58

Utslippskvoter

•Som en respons på Kyoto-avtalen, har EU etablert et system for tildeling og handel av utslippstillatelser for karbon

•Viktig skille mellom ervervet utslippstillatelser og forward kontrakt på kjøp av utslippstillatelser–Utslippstillatelser er drøftet i det følgende

–Prinsipper for regnskapsføring av forward kontrakter blir gjennomgått senere

•IFRS har ingen klare retningslinjer for regnskapsføring av utslippskvoter

59

Utslippskvoter, forts.

• Tre alternativer som alle anses som akseptable løsninger:

• Alternativ 1– Tildelt kvote representerer en immateriell eiendel

– Valg mellom kostmodell eller verdireguleringsmodell

– Er betalt vederlag lavere enn markedspris, er dette et offentlig tilskudd iht. IAS 20, som regnskapsføres som utsatt inntekt

– Ved produksjon av utslipp som krever utslipps-tillatelse, regnskapsføres en avsetning iht. IAS 37

– Ulempe med modellen er at eiendel og gjeld ikke nødvendigvis samvarierer

60

Utslippskvoter, forts.

•Alternativ 2–Regnskapsfører immateriell eiendel som alternativ 1 over, men fører avsetning slik:

–Har en kvoter som dekker påløpte forpliktelser, regnskapsføres forpliktelsene basert på bokførte verdier

–Dersom underdekning på kvoter, måles disse til virkelig verdi

–Dersom en forventer pengebot pga. manglende utslippstillatelse, foretas en avsetning etter IAS 37

61

Utslippskvoter, forts.

•Alternativ 3

–Tildelt tilskudd regnskapsføres til nominelt beløp– Er kvote tildelt uten vederlag, medfører tildeling ingen

regnskapsføring

–Selskapet regnskapsfører ingen avsetning så lenge utslippsforpliktelser er innenfor tildelte kvoter

–Overstiger utslippsforpliktelser tildelte kvoter, regnskapsføres en avsetning som representerer beste estimat på kostnader for å dekke disse

62

Pensjoner.

63

Regnskapsregulering av pensjoner

• Norske regnskapslovsforetak

–Oppdatert NRS 6 med vedlegg, frivillig fra 1.1.06, obligatorisk fra 1.1.07

–NRS 6A anvendelse av IAS 19 under norsk regnskapslovgivning – IAS 19 samt Veiledning IAS 19

–NRS 8 GRS for små foretak

• IFRS-foretak

–IAS 19 Employee benefits– Veiledning IAS 19

64

Viktigste forskjeller mellom oppdatert NRS 6 og IAS 19

NRS 6 IAS 19 Omfang Pensjoner og uføreytelser Alle ansatteytelser Diskonteringsrente Valg mellom

bedriftsobligasjonsrente og statsobligasjonsrente

Statsobligasjonsrente for norske pensjonsordninger

Spesifikasjon i resultatregnskap

Som lønnskostnad Som lønnskostnad i sin helhet eller splittes etter sin art

Spesifikasjon i balanse Som langsiktig gjeld / langsiktig fordring

Tar ikke stilling til om posten skal splittes i kortsiktig og langsiktig del

Regnskapsføring av estimatavvik

- ”Korridormetoden” - Amortisere over gjennomsnittlig gjenværende opptjeningstid eller kortere

- ”Korridormetoden” - Amortisere over gjennomsnittlig gjenværende opptjeningstid eller kortere - Direkte egenkapitalføring via ”SORIE”

USGAAP-rapporterende foretak

Kan anvende USGAAP-standarder som alternativ

Må anvende IAS 19

Noteopplysninger Følge NRS 6 Følge IAS 19 Førstegangs anvendelse av standarden

Måle til virkelig verdi på overgangstidspunkt. Ikke omarbeide sammenligningstall

Etter IFRS 1: - Legge til grunn IAS 19 som om den alltid har vært anvendt fra tidspunkt for avgivelse av pensjonsløftet - Måle til virkelig verdi på overgangstidspunkt. Overgangstidspunkt er inngående balansedato for sammenligningstall

65

Diskonteringsrenten

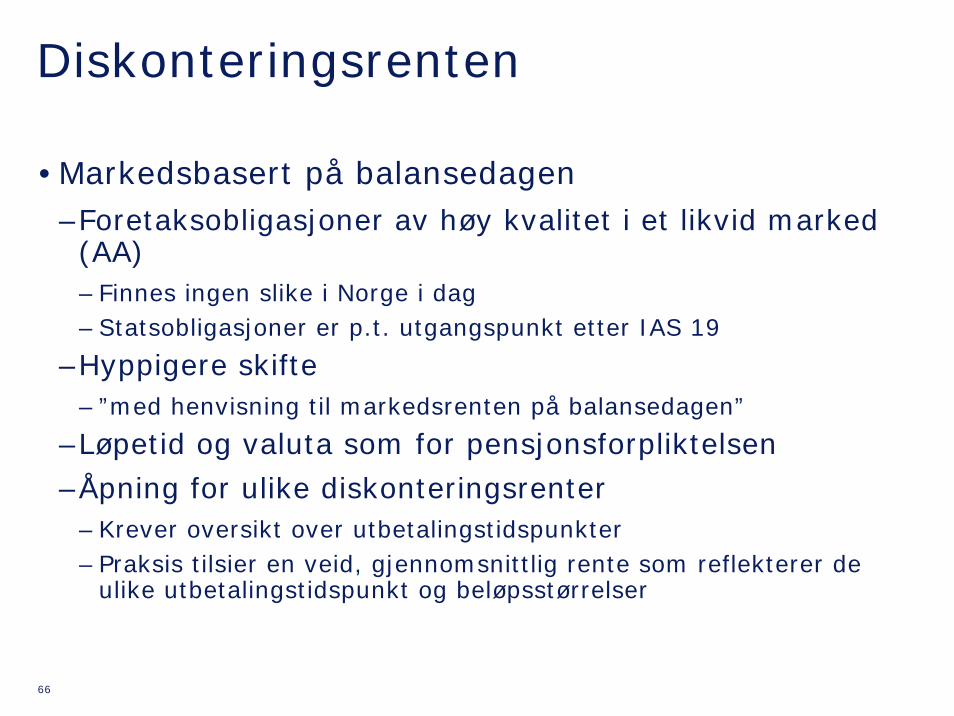

• IAS 19.78 diskonteringsrenten:

Renten som skal benyttes til å diskontere pensjonsforpliktelser, skal fastsettes med henvisning til markedsrenten på balansedagen på foretaksobligasjoner av høy kvalitet. I stater der det ikke er noe likvid marked i slike obligasjoner, skal markedsrenten (på balansedagen) på statsobligasjoner benyttes.

66

Diskonteringsrenten

•Markedsbasert på balansedagen–Foretaksobligasjoner av høy kvalitet i et likvid marked (AA)– Finnes ingen slike i Norge i dag – Statsobligasjoner er p.t. utgangspunkt etter IAS 19

–Hyppigere skifte– ”med henvisning til markedsrenten på balansedagen”

–Løpetid og valuta som for pensjonsforpliktelsen

–Åpning for ulike diskonteringsrenter – Krever oversikt over utbetalingstidspunkter– Praksis tilsier en veid, gjennomsnittlig rente som reflekterer de

ulike utbetalingstidspunkt og beløpsstørrelser

67

Estimatavvik

•Etter NRS 6 følgende alternativer:–Korridor

–Amortisering over gjenværende gjennomsnittlige opptjeningstid

–Resultatføring

•Nytt valg for regnskapsføring av effekter av estimatavvik og endring i forutsetninger for pensjonsplaner etter IAS 19–Alle slike effekter kan regnskapsføres mot EK i separat oppstilling (SORIE). (Se IAS 1.96)

68

Måletidspunkt

• Måling av årets pensjonskostnad foretas samtidig med målingen av foregående regnskapsårs pensjonsforpliktelse ved slutten av det regnskapsåret

–Hendelser i løpet av regnskapsåret som vil ha betydelig effekt på pensjonskostnaden, skal hensyntas

• Måling av pensjonsforpliktelse og pensjonsmidler gjennomføres på balansedagen

–Praktiske hensyn tilsier at beregningene kan gjøres på et tidligere tidspunkt enn balansedagen

• Dette innebærer endret praksis!

–Grunnlagsdata og forutsetninger må oppdateres– Kan innebære ulike forutsetninger for hhv. resultatmålingen og

balansemålingen

–NB: Oppdatert NRS 6 (jf. punkt 61 og 62) er endret slik at måletidspunkt er harmonisert med IAS 19

69

Måletidspunkt – gammel praksis

1.1.2005 1.1.2006 1.1.2007

Balansemåling for 2005 -fremskrivning

Resultatmåling for 2005

Balansemåling for 2007 -fremskrivning

Balansemåling for 2006 -fremskrivning

Resultatmåling for 2006

Resultatmåling for 2007

70

Måletidspunkt – ny praksis

31.12.2005 31.12.2006 31.12.2007

Balansemåling for 2005

Resultatmåling for 2006

Balansemåling for 2007

Balansemåling for 2006

Resultatmåling for 2007

Resultatmåling for 2008

71

Planendring• Planendring med tilbakevirkende kraft

–Ubetinget (Vested)– Umiddelbar kostnadsføring

–Betinget av fremtidig ansettelse (Non-vested)– betinget andel skal amortiseres lineært over gjennomsnittlig periode frem

til andelen er ubetinget (vested)

–Oppdatert NRS 6, punkt 56 angir samme løsning. Dette innebærer en betydelig innsnevring i forhold til gammel NRS 6. Eventuell virkning er prinsippendring

• Planendring uten tilbakevirkende kraft

–Påvirker i utgangspunktet kun fremtidig pensjonsopptjening, ingen endring av påløpt pensjonsforpliktelse

• Etablering av ny ordning med tilbakevirkende kraft for opptjeningen behandles som planendring med tilbakevirkende kraft

72

Presentasjon

•Presentasjon: –Ingen spesifikke krav til følgende i IAS 19:

– Skille kortsiktig/langsiktig forpliktelse– Samlet presentasjon i resultatregnskapet av

– Årets pensjonsopptjening (current service cost)– Rentekostnad– Forventet avkastning på pensjonsmidler

73

IFRS 1 - overgangsregler

•Hovedregel: Implementere hver standard med tilbakevirkende kraft; effekt mot EK i åpningsbalansen

•For pensjoner innebærer således hovedregelen i IFRS om retrospektiv innføring at man må regne seg tilbake til planens etablering

•For de fleste foretak er dette tilnærmet umulig–Unntaksregelen må anvendes

–Dvs. fører estimatavvik direkte mot egenkapitalen

•Hvorvidt foretaket omfattes av IFRS 1 eller ikke, er avgjørende (overgang for hele konsernet).

74

Mer litteratur

•Revisjon og Regnskap nr. 8 2005

•Praktisk Økonomi 1 2006

75

Immaterielle eiendeler og Goodwill.

76

Andre forskjeller

•Immaterielle eiendeler –Utviklingskostnader skal balanseføres forutsatt kriteriene for balanseføring er til stede

–GRS tillater kostnadsføring

77

Andre forskjeller

•Goodwill–Under IFRS avskrives ikke goodwill (i motsetning til GRS)

–Årlig nedskrivningstest

78

IAS 39

Kort om regnskapsføring av aksjer.

79

Aksjer omfattet av IAS 39

•Aksjer omfattet av IAS 39–0-20 % eierandeler (ikke TS)–Aksjer i TS, FKV og datter kan omfattes, jf. IAS 39.2a

•Alternative klassifiseringer, jf. IAS 39.9–Til virkelig verdi over resultat (”handelsportefølje”)

– Virkelig verdi over resultat

–Virkelig verdi opsjon (betinget)– Virkelig verdi over resultat

–Holdt for salg (restkategori)– Virkelig verdi midlertidig mot EK, dog nedskriving

80

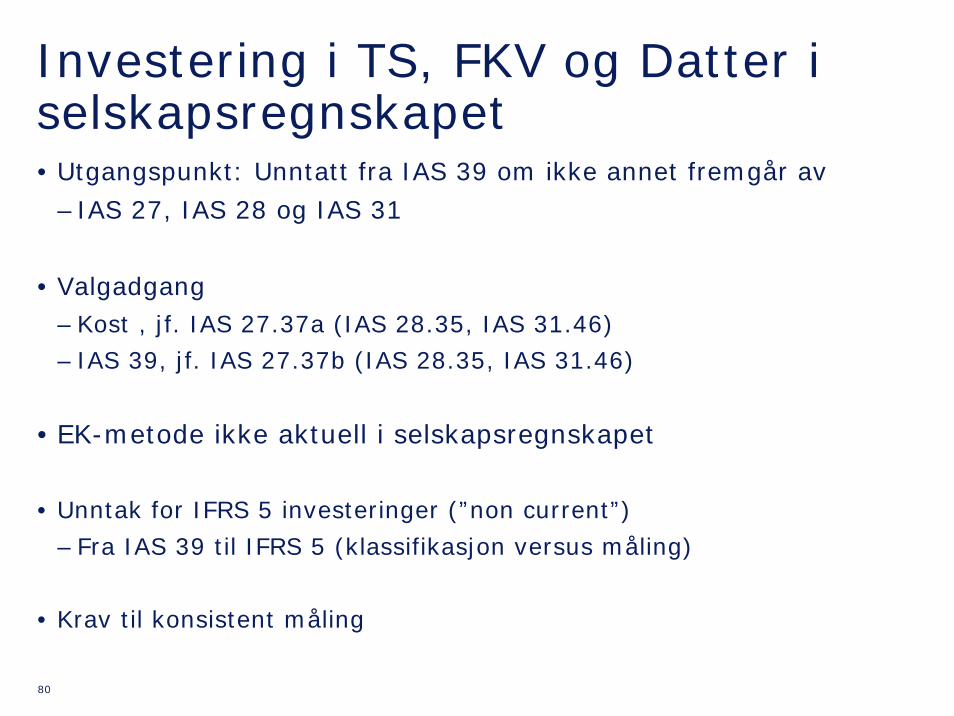

Investering i TS, FKV og Datter i selskapsregnskapet• Utgangspunkt: Unntatt fra IAS 39 om ikke annet fremgår av

– IAS 27, IAS 28 og IAS 31

• Valgadgang– Kost , jf. IAS 27.37a (IAS 28.35, IAS 31.46)

– IAS 39, jf. IAS 27.37b (IAS 28.35, IAS 31.46)

• EK-metode ikke aktuell i selskapsregnskapet

• Unntak for IFRS 5 investeringer (”non current”)

– Fra IAS 39 til IFRS 5 (klassifikasjon versus måling)

• Krav til konsistent måling

81

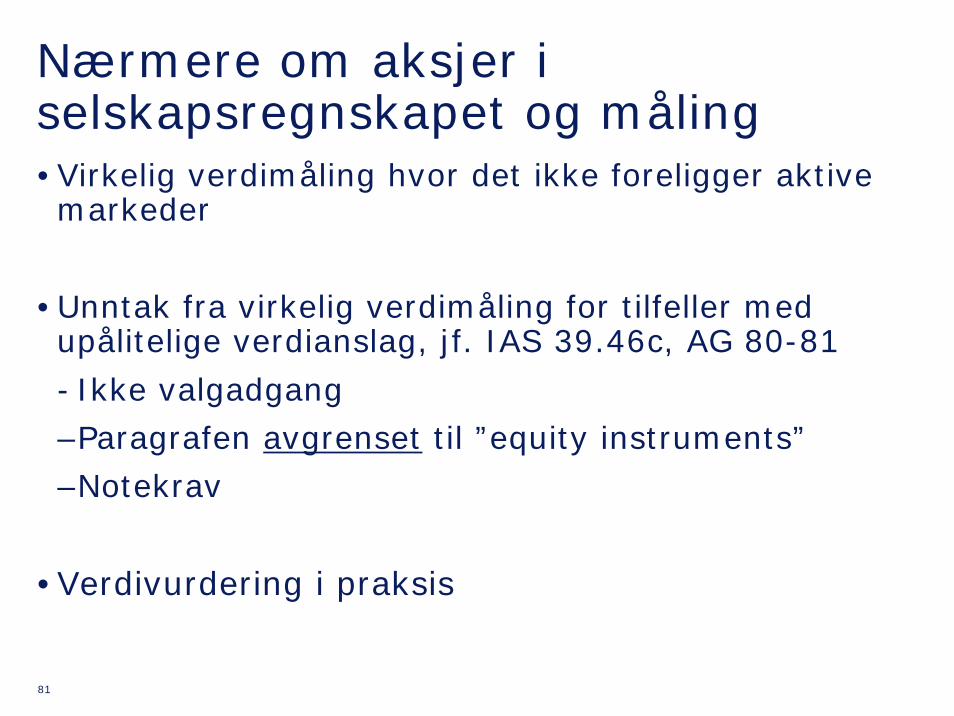

Nærmere om aksjer i selskapsregnskapet og måling•Virkelig verdimåling hvor det ikke foreligger aktive markeder

•Unntak fra virkelig verdimåling for tilfeller med upålitelige verdianslag, jf. IAS 39.46c, AG 80-81

- Ikke valgadgang

–Paragrafen avgrenset til ”equity instruments”

–Notekrav

•Verdivurdering i praksis

82

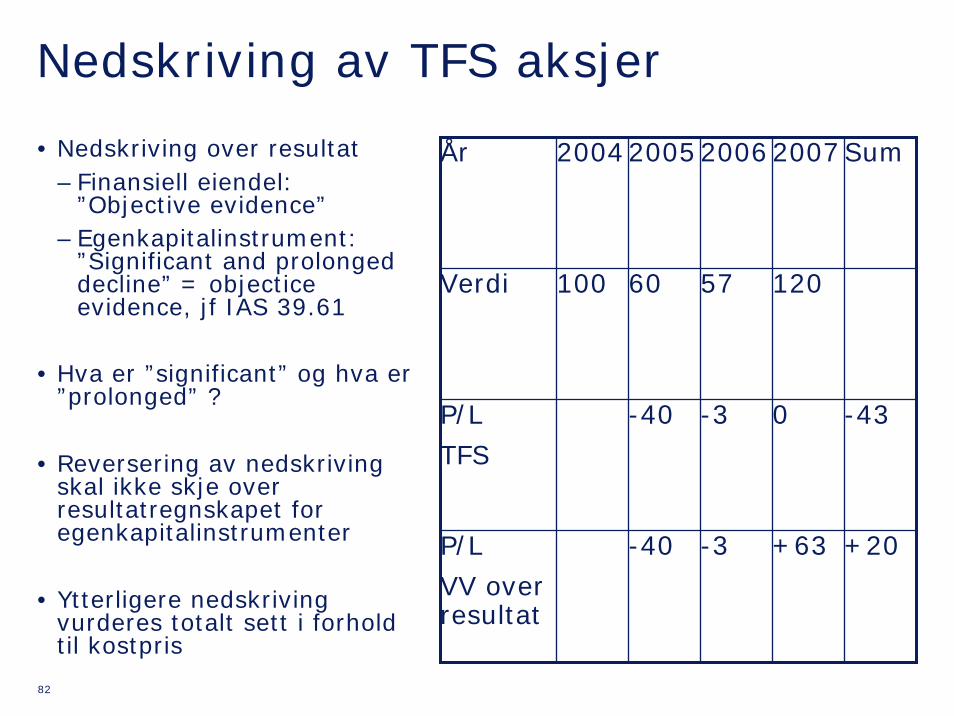

Nedskriving av TFS aksjer

• Nedskriving over resultat– Finansiell eiendel:

”Objective evidence”– Egenkapitalinstrument:

”Significant and prolongeddecline” = objecticeevidence, jf IAS 39.61

• Hva er ”significant” og hva er ”prolonged” ?

• Reversering av nedskriving skal ikke skje over resultatregnskapet for egenkapitalinstrumenter

• Ytterligere nedskriving vurderes totalt sett i forhold til kostpris

År 2004200520062007Sum

Verdi 100 60 57 120

P/L

TFS

-40 -3 0 -43

P/L

VV over resultat

-40 -3 +63 +20

83

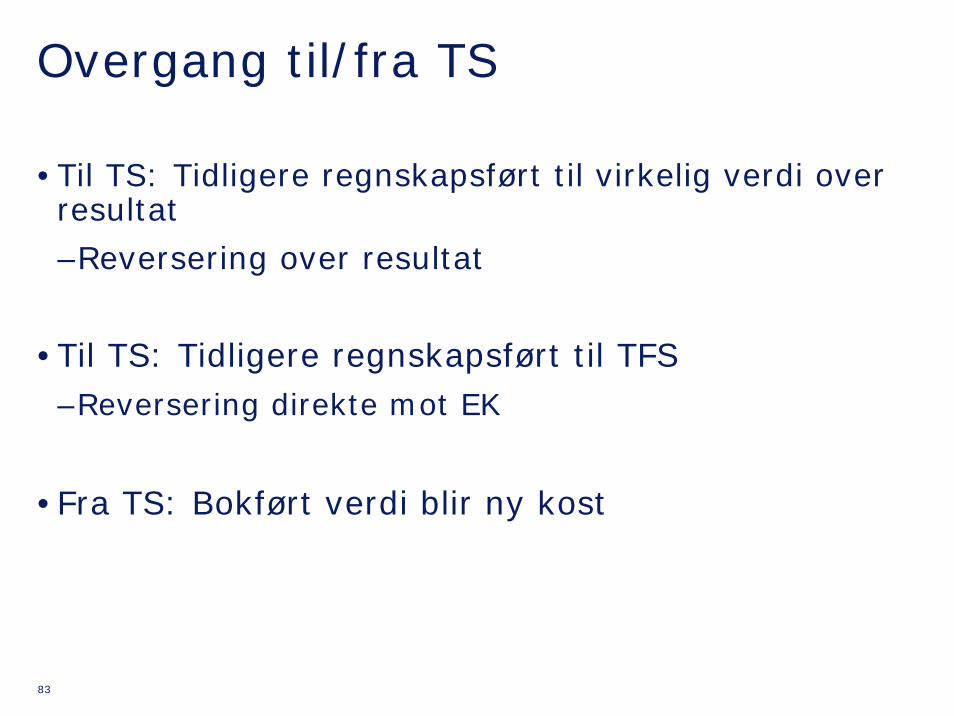

Overgang til/fra TS

•Til TS: Tidligere regnskapsført til virkelig verdi over resultat

–Reversering over resultat

•Til TS: Tidligere regnskapsført til TFS–Reversering direkte mot EK

•Fra TS: Bokført verdi blir ny kost

84

IAS 39

Regnskapsføring av ikke-finansielle

kontrakter .

85

Agenda

•Fokus for dagen–Områder som har skapt størst utfordringer i praksis–Områder hvor standard er/blir endret–Områder hvor det har kommet fortolkninger (IFRIC)–Områder hvor IAS 39 fremdeles er uklar – avvikende praksis

–Områder med vesentlige forskjeller mot GRS•Innhold–Kontraktsanalyse (omfang IAS 39)–Måling–Presentasjon i resultatregnskapet–Presentasjon i balansen–Regnskapsmessig sikring

86

1. Kontraktsvurdering/scopea) Overordnetb) Finansielle kontrakter c) Leieavtalerd) Derivate) Innebygde derivat f ) Netto oppgjørg) Unntak for eget brukh) Nærmere om IAS 39.11A

87

1a) Overordnet

88

Hva omfattes av IAS 39 (scope)

• Hovedregel: Alle finansielle instrumenter– Iht. definisjoner som fremgår av IAS 32

– Unntak i IAS 39.2

• Ikke finansielle kontrakter, jf. IAS 39 pkt. 5– Pliktig unntak – Leieavtaler, jf. IFRIC 4

– Netto oppgjør (vurderes løpende i kontraktsperiode)– Pliktig unntak for ”eget bruk” (IAS 39.5)

89

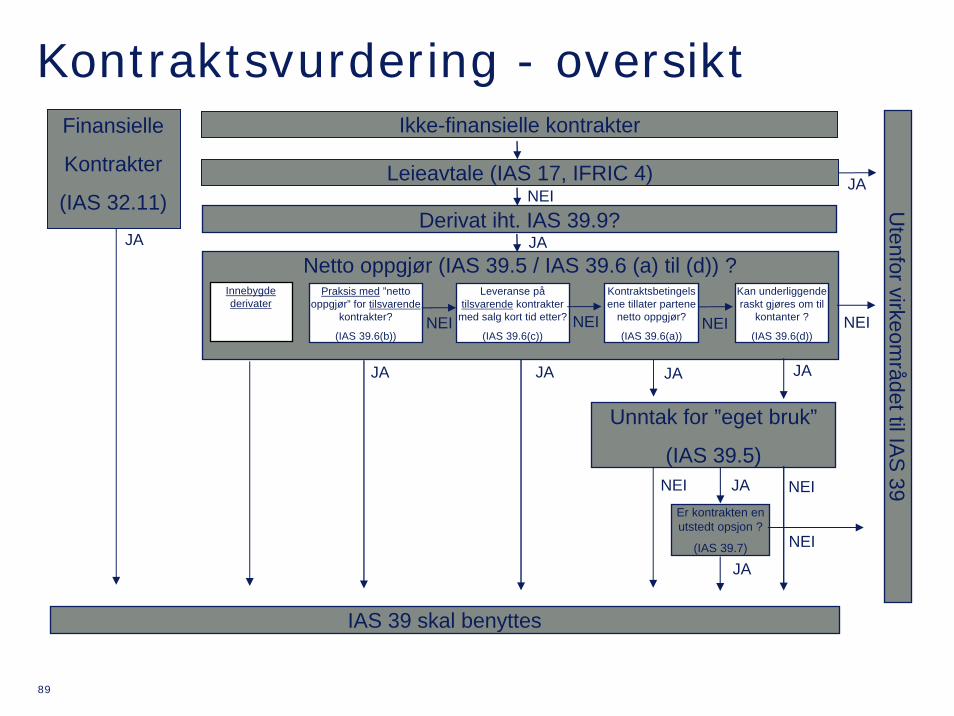

Netto oppgjør (IAS 39.5 / IAS 39.6 (a) til (d)) ?Innebygde derivater

Ikke-finansielle kontrakterFinansielle

Kontrakter

(IAS 32.11) Derivat iht. IAS 39.9?

Unntak for ”eget bruk”

(IAS 39.5)

IAS 39 skal benyttes

Er kontrakten en utstedt opsjon ?

(IAS 39.7)

Utenfor virkeom

rådet til IAS

39

Praksis med ”netto oppgjør” for tilsvarende

kontrakter?

(IAS 39.6(b))

JA JA

NEI

JAJA

NEI

JA

JAJA

NEI JA

Leveranse på tilsvarende kontrakter

med salg kort tid etter?

(IAS 39.6(c))

Kontraktsbetingelsene tillater partene

netto oppgjør?

(IAS 39.6(a))

Kan underliggende raskt gjøres om til

kontanter ?

(IAS 39.6(d))NEI NEI NEI

Leieavtale (IAS 17, IFRIC 4)NEI

JA

NEI

Kontraktsvurdering - oversikt

90

1b) Finansielle kontrakter

91

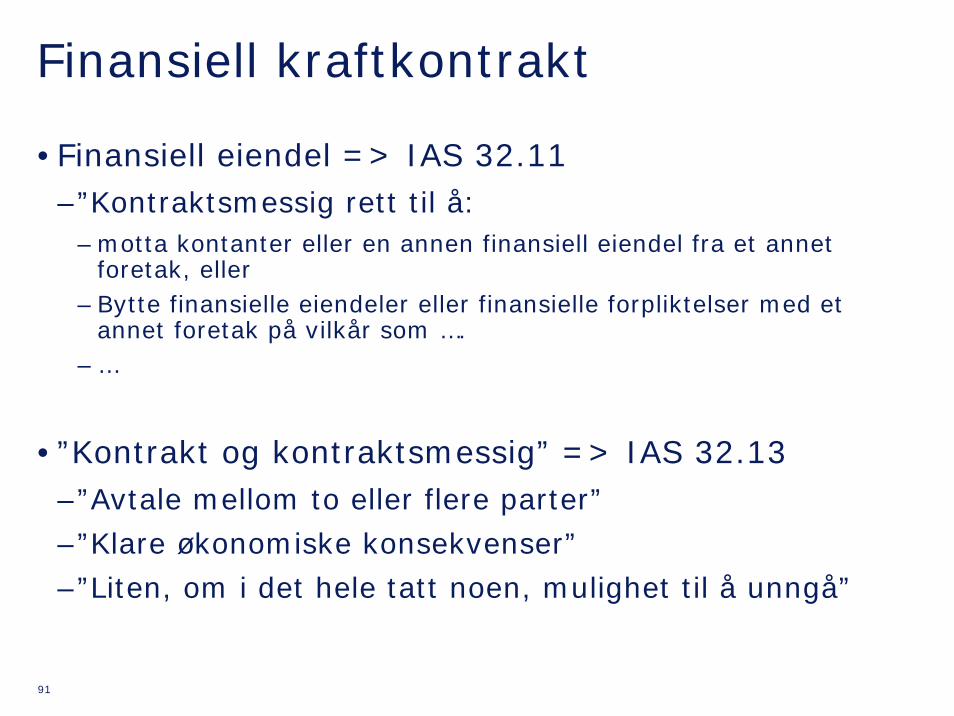

Finansiell kraftkontrakt

•Finansiell eiendel => IAS 32.11 –”Kontraktsmessig rett til å:

– motta kontanter eller en annen finansiell eiendel fra et annet foretak, eller

– Bytte finansielle eiendeler eller finansielle forpliktelser med et annet foretak på vilkår som ….

– …

•”Kontrakt og kontraktsmessig” => IAS 32.13–”Avtale mellom to eller flere parter”

–”Klare økonomiske konsekvenser”

–”Liten, om i det hele tatt noen, mulighet til å unngå”

92

1c) Unntak – Leieavtaler

IAS 39.2

93

Leieavtaler

•IAS 39.2b: Omfang IAS 39 vs IAS 17

•IFRIC 4 –Når skal avtaler som juridisk ikke har form av leieavtale, uansett behandles som leieavtale regnskapsmessig– Leie andel av større eiendel– Regnskapsenhet IAS 16, IAS 38

•Avtaler som faller inn under IAS 17, behandles på ordinær måte som leieavtale–Operasjonell

–Finansiell

94

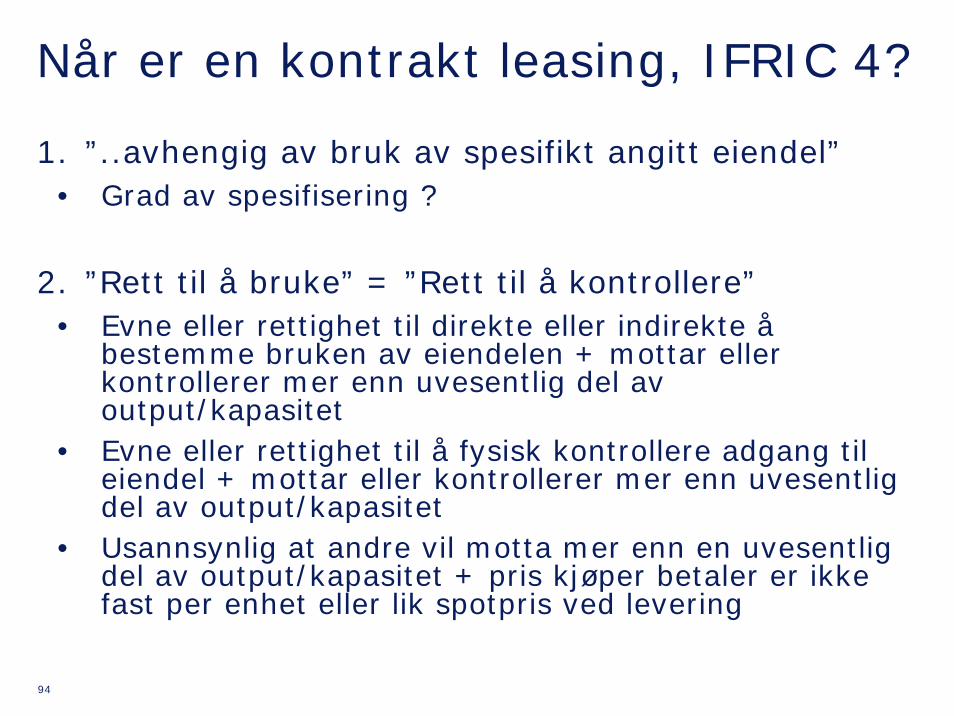

Når er en kontrakt leasing, IFRIC 4?

1. ”..avhengig av bruk av spesifikt angitt eiendel”• Grad av spesifisering ?

2. ”Rett til å bruke” = ”Rett til å kontrollere”• Evne eller rettighet til direkte eller indirekte å

bestemme bruken av eiendelen + mottar eller kontrollerer mer enn uvesentlig del av output/kapasitet

• Evne eller rettighet til å fysisk kontrollere adgang til eiendel + mottar eller kontrollerer mer enn uvesentlig del av output/kapasitet

• Usannsynlig at andre vil motta mer enn en uvesentlig del av output/kapasitet + pris kjøper betaler er ikke fast per enhet eller lik spotpris ved levering

95

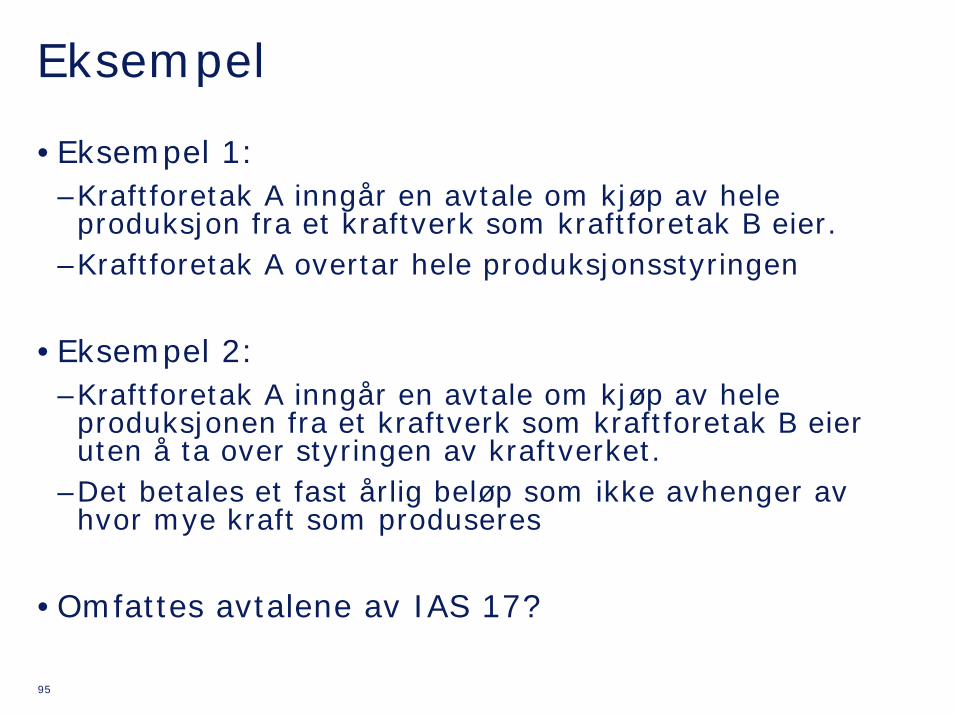

Eksempel

•Eksempel 1:–Kraftforetak A inngår en avtale om kjøp av hele produksjon fra et kraftverk som kraftforetak B eier.

–Kraftforetak A overtar hele produksjonsstyringen

•Eksempel 2:–Kraftforetak A inngår en avtale om kjøp av hele produksjonen fra et kraftverk som kraftforetak B eier uten å ta over styringen av kraftverket.

–Det betales et fast årlig beløp som ikke avhenger av hvor mye kraft som produseres

•Omfattes avtalene av IAS 17?

96

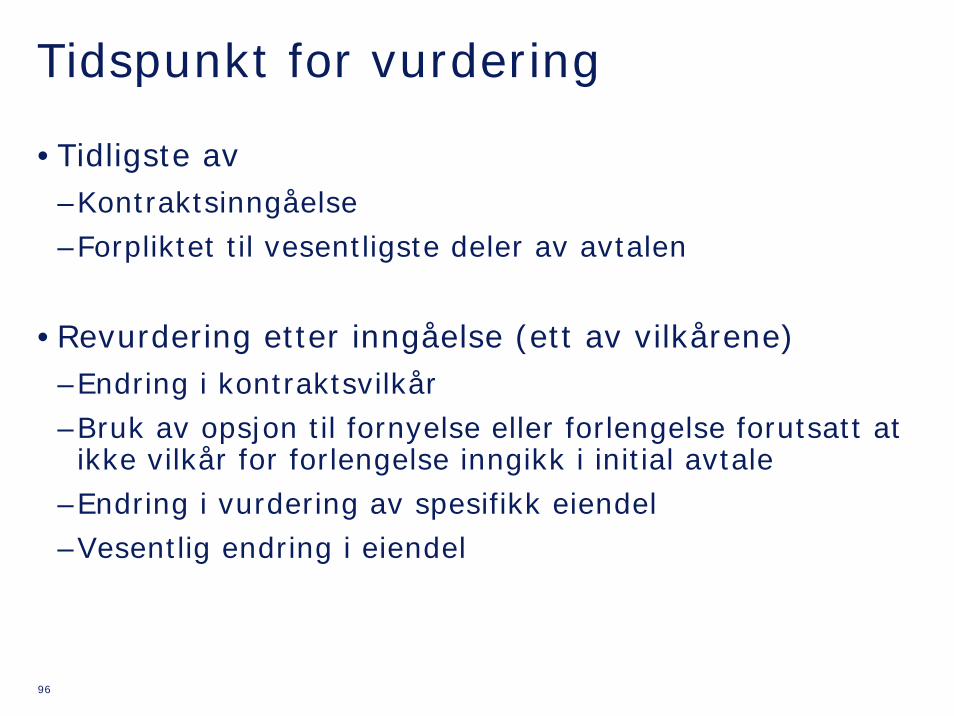

Tidspunkt for vurdering

•Tidligste av –Kontraktsinngåelse

–Forpliktet til vesentligste deler av avtalen

•Revurdering etter inngåelse (ett av vilkårene)–Endring i kontraktsvilkår

–Bruk av opsjon til fornyelse eller forlengelse forutsatt at ikke vilkår for forlengelse inngikk i initial avtale

–Endring i vurdering av spesifikk eiendel

–Vesentlig endring i eiendel

97

2d) Derivat

98

Når er en kontrakt et derivat?

• Vid definisjon av derivat, jf. pkt. 9

–verdien endres som følge av en endring i underliggende, forutsatt for en ikke-finansiell underliggende at den ikke er spesifikk til en av partene i kontrakten

– Eks verdi av en kontrakt varierer med pris på eksempelvis kraft eller annen råvare, inflasjon, valutakurs med mer.

–krever liten (relativt til andre investeringer med forventet tilsvarende respons til endring i markedsfaktorer) eller ingeninitial investering

–som har oppgjør på en fremtidig dato

99

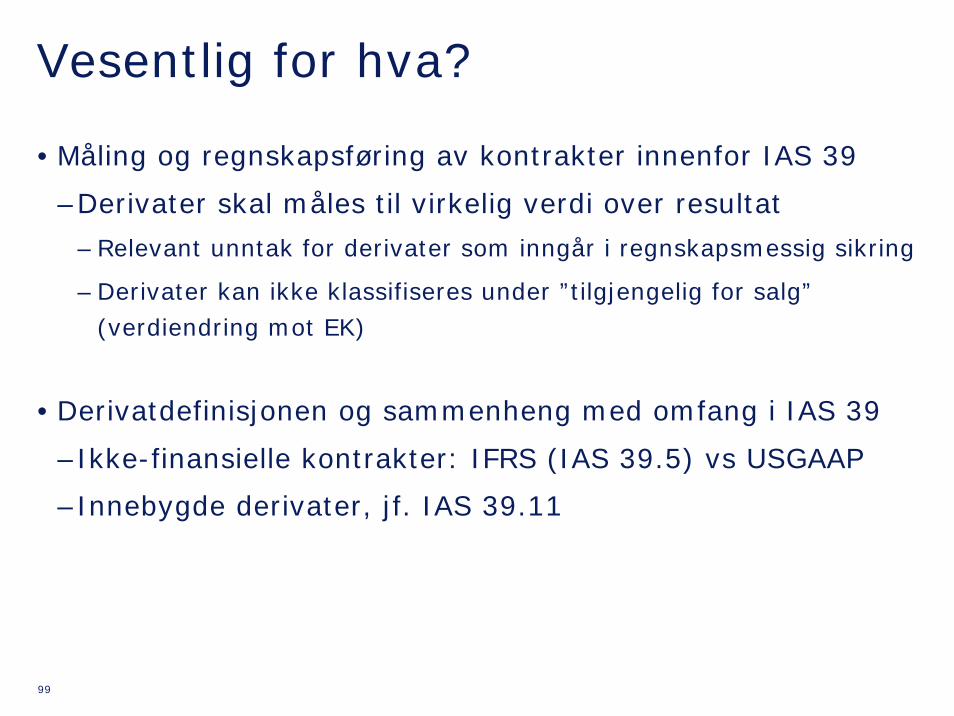

Vesentlig for hva?

•Måling og regnskapsføring av kontrakter innenfor IAS 39

–Derivater skal måles til virkelig verdi over resultat

– Relevant unntak for derivater som inngår i regnskapsmessig sikring

– Derivater kan ikke klassifiseres under ”tilgjengelig for salg” (verdiendring mot EK)

•Derivatdefinisjonen og sammenheng med omfang i IAS 39

–Ikke-finansielle kontrakter: IFRS (IAS 39.5) vs USGAAP

–Innebygde derivater, jf. IAS 39.11

100

Praktisk utfordring ?

• For alle praktiske formål vil råvarekontrakter som faller innenfor IAS 39 møte derivatdefinisjonen og derfor bli målt til virkelig verdi over resultat

• Utfordringer i praksis har i all hovedsak knyttet seg til vurdering av omfang av IAS 39 i relasjon til setningen i uthevet skrift (foran)

–Besluttet fjernet av IASB

• Den største utfordringen med kontraktsanalysen blir derfor normalt å vurdere om en kontrakt:

–Omfattes av IAS 39 eller ikke, jf. IAS 39.5

–Har innebygde derivater som må skilles ut, jf. IAS 39.11

101

2e) Innebygde derivater

102

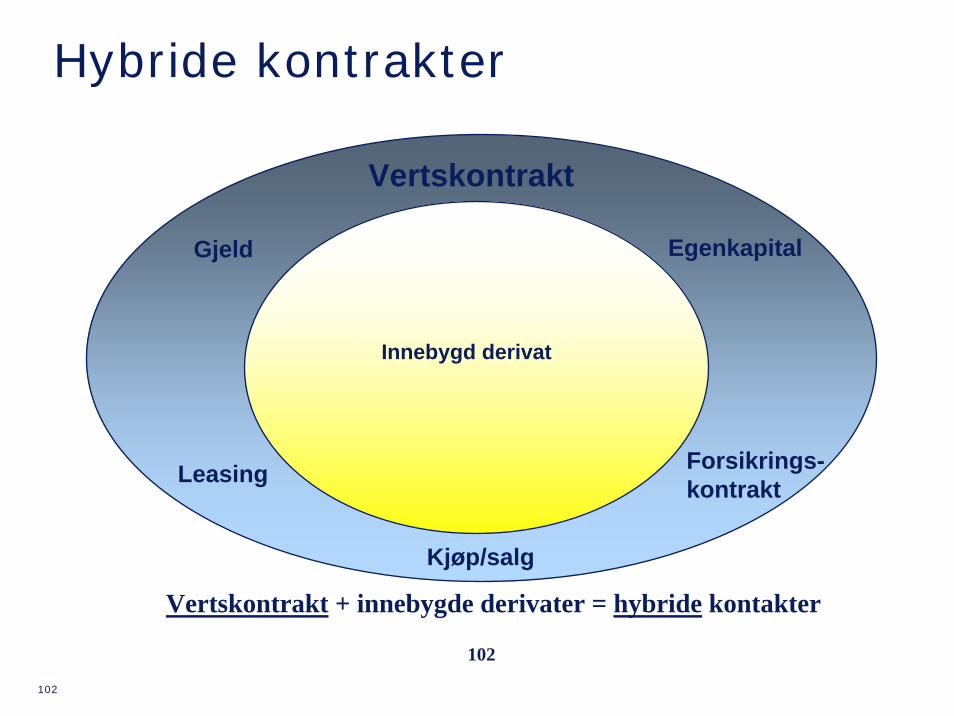

Hybride kontrakter

102

Vertskontrakt

Innebygd derivat

Gjeld

Leasing

Egenkapital

Forsikrings-kontrakt

Kjøp/salg

Vertskontrakt + innebygde derivater = hybride kontakter

103

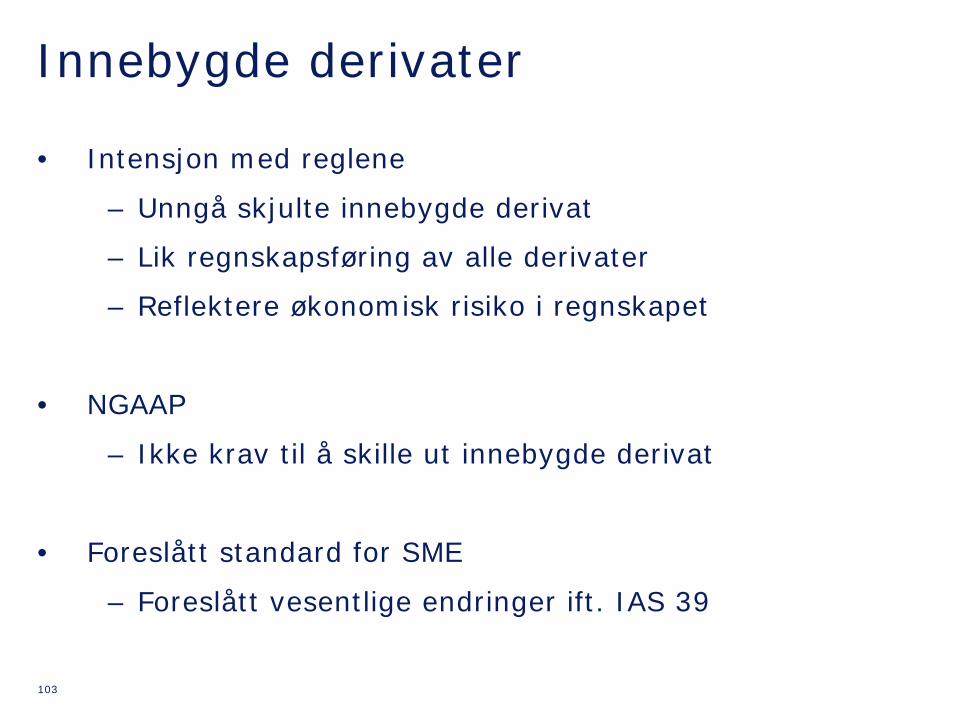

Innebygde derivater

• Intensjon med reglene

– Unngå skjulte innebygde derivat

– Lik regnskapsføring av alle derivater

– Reflektere økonomisk risiko i regnskapet

• NGAAP

– Ikke krav til å skille ut innebygde derivat

• Foreslått standard for SME

– Foreslått vesentlige endringer ift. IAS 39

104

Skille fra hovedkontrakt ?

• Et innebygd derivat skal skilles fra hovedkontrakt dersom:

– Separat instrument ville møtt definisjonen på et derivat

– Hybrid er ikke regnskapsført til virkelig verdi

– Økonomisk karakteristikker og risiko på innebygde

derivat ikke er ”nært relatert” til vertskontrakten

• Verdi av den hybride kontrakten vil avhenge av både hovedkontrakt og det innebygde derivatet

• Kan i prinsippet forekomme i alle typer kontrakter som ikke er bokført til virkelig verdi

• Krav om måling av hele kontrakt i tilfeller hvor innebygd derivat ikke kan måles pålitelig, jf. IAS 39.12

– Dette er ikke en virkelig verdi opsjon

– Variasjon i praksis hvor snevert/vidt denne tolkes

105

Vurdering av ”nært relatert”

1. Kvalitative faktorer som kan indikere behov for å skille ut innebyd derivat kan være eksempelvis kontrakter hvor kontraktspris er linket opp mot:

Prisindekseringer basert på andre underliggende enn produktet som blir solgt (for eksempel, elektrisitetskontrakter med LME aluminumsindekseringer, gasskontrakter med indeksering til Urea priser, prisutvikling på substitutter som olje, kull, gass med mer)

2. Kvantitative faktorer

Korrelasjonsanalyse mellom innebygd prisindeks og markedspris på produktet (eksempelvis pris råvare mot nært substitutt)

106

Regnskapsføring av ID

• Relevant litteratur for vurdering av nært relatert

–AG 30 – Eksempler på ikke nært relatert

–AG 33 – Eksempler på nært relatert

• Innebygde derivat som ikke er nært relatert skilles ut og føres til virkelig verdi over resultat (som andre derivater)

• Vertskontrakten behandles iht. relevant standard

–IAS 17?

–IAS 37?

• Behandles sammen med vertskontrakt dersom ”nært relatert”

107

Oppsummering innebygde derivater

Er vertskontrakten balanseført til virkelig

verdi med verdiendring over

resultatet ?

(IAS 39.11(c))

Ville det innebygde derivatet oppfylt

definisjonen av et derivat hvis det hadde

vært frittstående?

(IAS 39.11(b))

Innebygde derivatet skilles

ut og klassifiseres til virkelig verdi

over resultatet

(IAS 39.11)

Vertskontrakt behandles etter

relevante standard IAS 39

eller andre

(IAS 39.11)Skill ikke ut det innebygde elementet

Bruk IAS 39 på hele kontrakten

(IAS 39.11(c))

Det innebygde derivatet skilles ikke ut

Behandles sammen med vertskontrakten i henhold til relevant standard på området

(IAS 39.11)

Klassifiser hele det sammensatte

instrumentet som til virkelig verdi over

resultat

(IAS 39.12)

JA NEI JA NEI

Kan verdien av det innebygde derivatet

bestemmes pålitelig?

(IAS 39.12)

Er de økonomiske karakteristika og risikoer

til det innebygde derivatet nært relatert til

de økonomiske karakteristika og risikoen

til vertskontrakt ?

(IAS 39.11(a))

NEI JA NEI JA

108

Typiske tilfeller fra praksis

•Kontrakter linket opp mot sluttprodukt til kjøper –Eksempelvis linker til LME, kull og inflasjonsindekser i kraftkontrakter ut fra sikringstankegang

•Kontrakter på råvare hvor det ikke eksisterer effektive markeder og hvor pris derfor linkes opp mot substitutter med effektive markeder og som forventes å korrelere i pris–Nært relatert ?

•Innebygde inflasjonsindekser

•Innebygde valutaderivater

109

Eksempel - Leieavtale

• Leieavtale regnskapsført som operasjonell lease under IAS 17

– Indeksert mot LME

• Avtalen omfattes ikke av IAS 39, jf. IAS 39.2

• Må vurderes for innebygde derivat, jf. IAS 39.11

– Operasjonelle leasingavtaler regnskapsføres ikke til virkelig verdi

– Innebygd prislink til LME møter definisjon på derivat

– LME pris er ikke ”nært relatert” til økonomiske karakteristika og risiko i leieavtalen (vertskontrakt)

• Innebygd derivat må skilles ut og regnskapsføres til virkelig verdi over resultat, jf. IAS 39.9aiii

110

IFRIC 9

•Gjelder alle innebygde derivat omfattet av IAS 39

•Vurdering av innebygd derivat gjøres først når virksomheten blir part i en kontrakt

•Spørsmål besvart av IFRIC 9–Må en virksomhet revurdere vurderingen for innebygde derivater etter initial regnskapsføring?

–Skal første gangs brukere av IFRS gjøre vurderingen på tidspunkt for implementering av IFRS eller på tidspunkt hvor virksomheten første gang ble part i kontrakten?

111

IFRIC 9 forts…

• Enighet i IFRIC om følgende:

–Initial vurdering skal gjøres på tidspunktet da virksomheten først ble part i kontrakten

–Revurdering for innebygde derivat er ikke tillatt med unntak av tilfeller hvor kontraktsvilkår er blitt endret på en måte somvesentlig endrer kontantstrøm fra det innebygde deriavatet, fra vertskontrakten eller begge

–Første gangs bruker av IFRS skal gjøre vurderingen basert på forholdene som eksisterte på tidspunkt da virksomheten først ble part i kontrakten (ikke på tidspunkt for implementering av IFRS)

• Spørsmål ikke besvart av IFRIC

–Måling i tilfeller når revurdering er påkrevd

–Eventuell revurdering ved virksomhetssammenslutninger

112

IFRIC 9 - Eksempel• Før deregulering av kraftmarked var pris på gass og

elektrisitet høyt korrelert

• I elektrisitetskontrakter (utenfor IAS 39) ble derfor linken tilgasspris ansett som nært relatert til elektrisitetspris

• Etter deregulering av markedet er ikke prisene lengre korrelerte

• I dette tilfellet er revurdering av innebygde derivat forbudt for kontrakter som ble inngått før dereguleringen av markedet (skilles ikke ut)

• For nye kontrakter vil prisjusteringen være et innebygd derivat som må skilles ut og regnskapsføres til virkelig verdi over resultat

• Hva om vi hadde tatt over en kontrakt inngått før dereguleringen som en del av virksomhetssammenslutning?

113

Mer om innebygde valutaderivater ”Nært relatert” operasjonalisert i IAS 39.AG33 for

ikke-finansielle kontrakter

a) Funksjonell valuta til en vesentlig part i kontrakten

b) Varen angis rutinemessig i den aktuelle valutaen i kommersielle transaksjoner over hele verden(eksempelvis olje i dollar)

• Synes å eksistere noe ulik praksis for hvor strengt denne tolkes

c) Valutaen som ofte brukes i kontrakter på kjøp og salg av ikke finansielle gjenstander i det økonomiske miljø hvor transaksjonen finner sted

114

Eksempel innebygd valutaderivat

• Kontrakt med elektrisitet som underliggende mellom norsk kraftprodusent og norsk industriselskap–Pris linket opp mot SEK

• Kontraktsanalyse–Kontrakten vurdert og konkludert utenfor IAS 39–Linken til SEK møter derivatdefinisjonen–SEK er ikke funksjonell valuta til noen vesentlig part i

kontrakten–Elektrisitet blir ikke rutinemessig handlet i SEK på global basis–I Norge kan ikke SEK anses for å være en valuta som ofte

brukes til kjøp og salg av ikke finansielle varer i det økonomiske miljø hvor transaksjonen finner sted

• Valutaderivatet må skilles ut

115

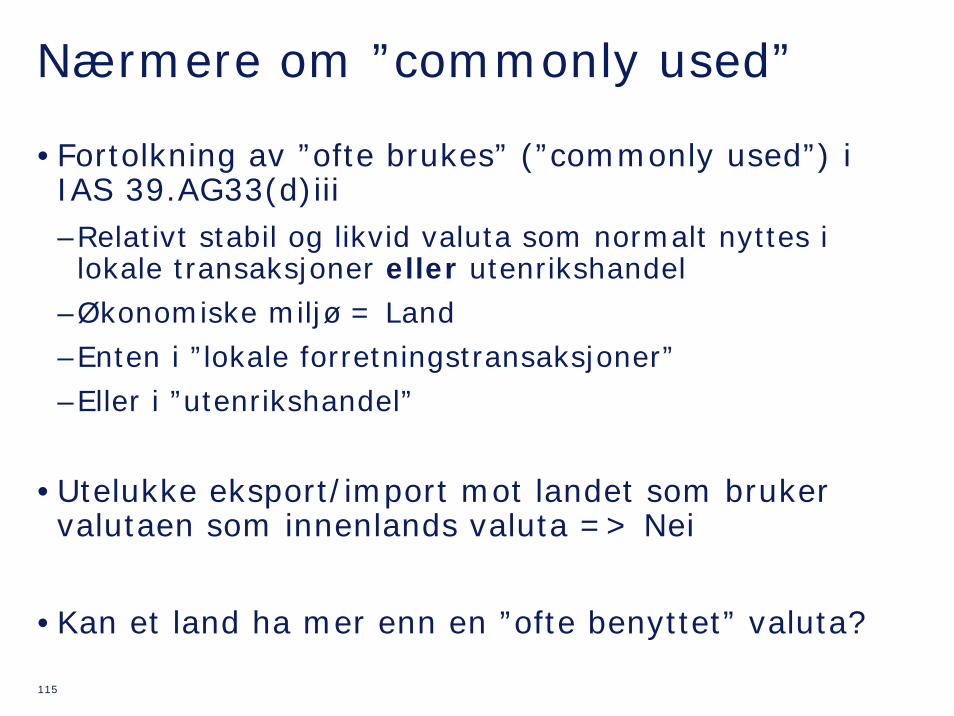

Nærmere om ”commonly used”

•Fortolkning av ”ofte brukes” (”commonly used”) i IAS 39.AG33(d)iii–Relativt stabil og likvid valuta som normalt nyttes i lokale transaksjoner eller utenrikshandel

–Økonomiske miljø = Land

–Enten i ”lokale forretningstransaksjoner”

–Eller i ”utenrikshandel”

•Utelukke eksport/import mot landet som bruker valutaen som innenlands valuta => Nei

•Kan et land ha mer enn en ”ofte benyttet” valuta?

116

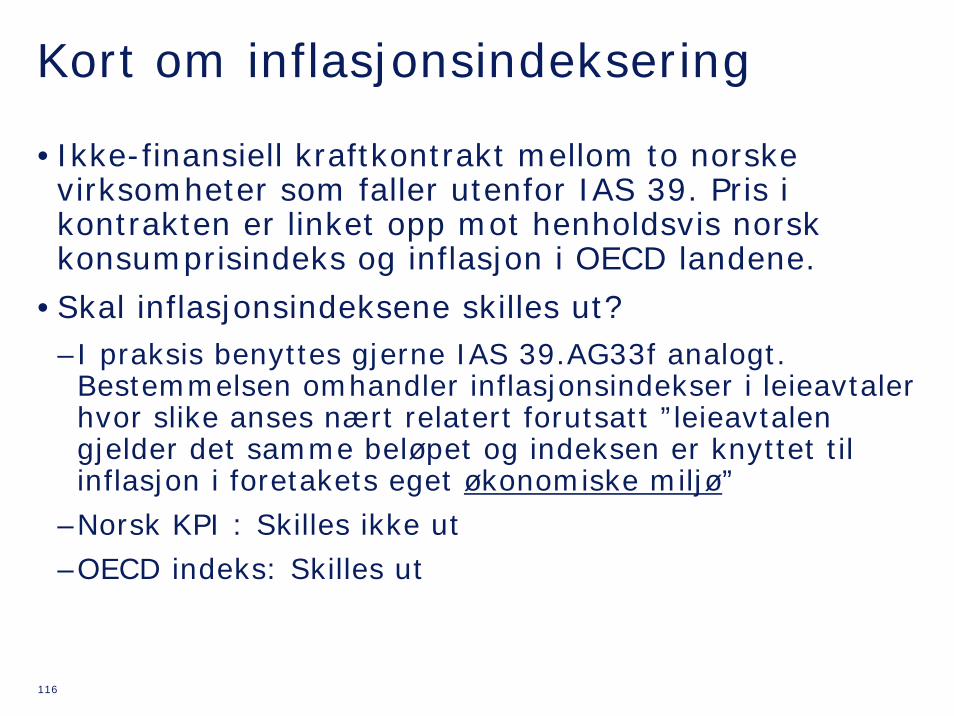

Kort om inflasjonsindeksering

•Ikke-finansiell kraftkontrakt mellom to norske virksomheter som faller utenfor IAS 39. Pris i kontrakten er linket opp mot henholdsvis norsk konsumprisindeks og inflasjon i OECD landene.

•Skal inflasjonsindeksene skilles ut?–I praksis benyttes gjerne IAS 39.AG33f analogt. Bestemmelsen omhandler inflasjonsindekser i leieavtaler hvor slike anses nært relatert forutsatt ”leieavtalen gjelder det samme beløpet og indeksen er knyttet til inflasjon i foretakets eget økonomiske miljø”

–Norsk KPI : Skilles ikke ut

–OECD indeks: Skilles ut

117

2f) Netto oppgjør

118

IAS 39

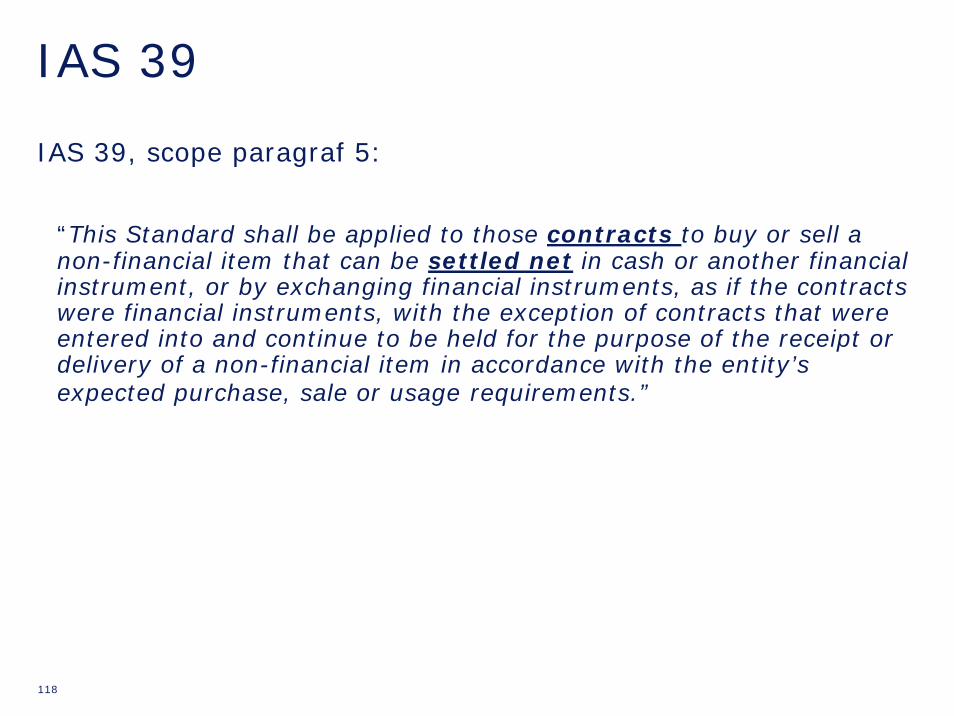

IAS 39, scope paragraf 5:

“This Standard shall be applied to those contracts to buy or sell a non-financial item that can be settled net in cash or another financial instrument, or by exchanging financial instruments, as if the contracts were financial instruments, with the exception of contracts that were entered into and continue to be held for the purpose of the receipt or delivery of a non-financial item in accordance with the entity’s expected purchase, sale or usage requirements.”

119

Netto oppgjør

IAS 39, scope paragraf 6:

a) Eksplisitt netto oppgjør i kontrakten

b)Netto oppgjør ikke eksplisitt i kontrakt, men det foreligger praksis med netto oppgjør av lignendekontrakter

c) Selskapet har en praksis av å ta fysisk levering, men trader volumene i markedet kort tid etter levering med intensjon om å profittere på kortsiktige prisfluktasjoner

d) Lett omsettbart til kontanter (”Readily convertibleto cash”)

120

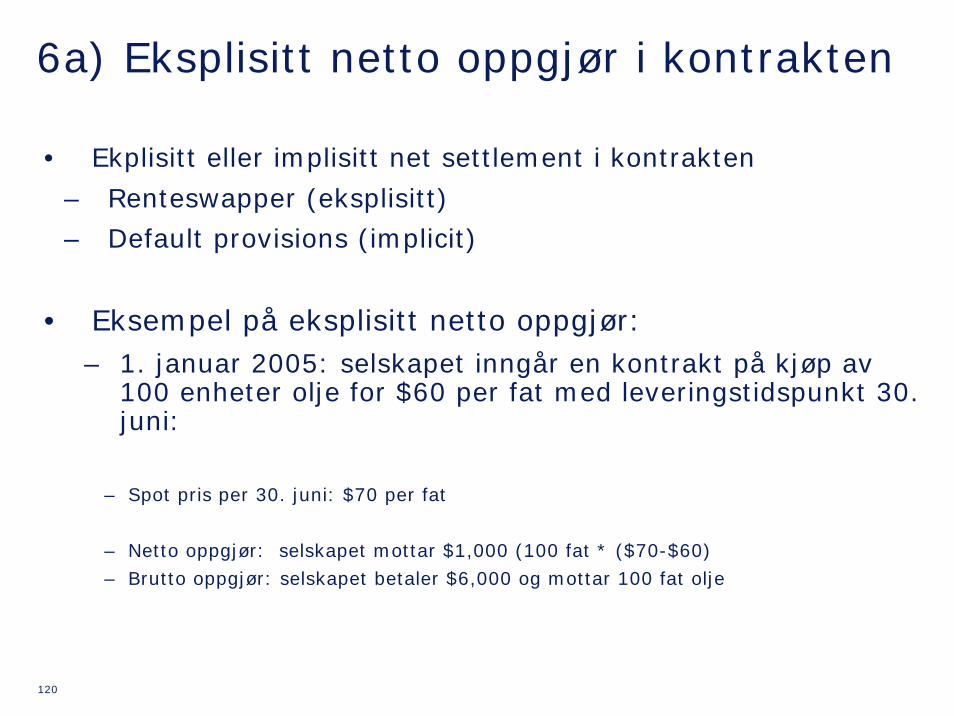

6a) Eksplisitt netto oppgjør i kontrakten

• Ekplisitt eller implisitt net settlement i kontrakten

– Renteswapper (eksplisitt)

– Default provisions (implicit)

• Eksempel på eksplisitt netto oppgjør: – 1. januar 2005: selskapet inngår en kontrakt på kjøp av

100 enheter olje for $60 per fat med leveringstidspunkt 30. juni:

– Spot pris per 30. juni: $70 per fat

– Netto oppgjør: selskapet mottar $1,000 (100 fat * ($70-$60)– Brutto oppgjør: selskapet betaler $6,000 og mottar 100 fat olje

121

6b) Praksis for netto oppgjør

•Manglende operasjonalisering –Tilsvarende kontrakter

–Praksis

–Motsvarende kontrakter (”offsetting contracts”)

•Forholdet til IAS 39.6c–Fysisk versus finansielt oppgjør

–Intensjon som vilkår

–Hensikt med 6c

122

6b) Tilsvarende kontrakter

•Uklare grensedragninger i praksis•Kontraktsmessig utforming? •Juridisk form?•Formål?–Like kontrakter, men til ulike formål–Sentralisering og stordriftsfordeler–Klart ulike formål må underbygges med faktisk atferd – Kjøp/salgsbeslutninger tas uavhengig basert på ulike formål– Posisjoner rapporteres uavhengig– Ikke interne overføringer– Ulike ansatte / avdelinger som blir målt på ulike kriterier– Ulik rapportering– Karakteristika ved virksomhet som drives

123

6b) Praksis

•Begrepet er i liten grad operasjonalisert

•IAS 39.IG A.1 indikerer lav terskel –”Has no history of similar contracts of settling net in cash or of taking delivery … and selling it within a short period after delivery for the purpose of generating profit from short-term fluctations in price or dealers margin”

•Varierende praksis for hva som aksepteres

•+/- 5 % av mulige tilfeller er observert i praksis

124

6b) Motsvarende kontrakter

•Rekkevidden av ”offsetting contracts” er uklar:–Eksempel: Det inngås fysisk kjøpskontrakt. Det inngås så en tilnærmet motsvarende fysisk salgskontrakt mot tredjepart (sluttbruker).

–Påstand: Begge kontrakter omfattes av IAS 39 og skal nettoføres i resultatregnskapet?

•Normalt å inngå motsvarende fysiske kontrakter for å redusere operasjonell risiko. Skal slike ordinære varehandelskontrakter automatisk omfattes av IAS 39?

125

6b) Motsvarende kontrakter forts…

•Forholdet til IAS 39.6d

•Når må flere kontrakter ses under ett?

•Rimelig å anta at begrepet hentes fra USGAAP, jf DigIssue A15 og A21?

–”..relieved all rights and obligations under thecontract” (typiske stengningshandler)

–Tilsvarende under IAS 39?

126

6c) Praksis for å ta leveranse for raskt salg•Tilsvarende og praksis => som i IAS 39.6b

•Intensjon med bestemmelse–Forholdet til 6b)–”Kort tid etter”–”Intensjon om fortjeneste på kortsiktige prisendringer”–Avstand i tid = prisrisiko–Typiske arbitrasjehandler–Handelsaktivitet (trading) versus ordinær varehandel

•Kort tid etter–Heller timer og kanskje dager enn uker og måneder

127

6d) Lett omsettbart til kontanter

•Kontrakt krever levering, men varen kan lett gjøres om til kontanter (”readily convertible to cash”)

•Logikk: Dype effektive markeder gjør partene indifferent mellom kontantoppgjør og fysisk oppgjør–Markedet gjør det mulig å oppnå tilnærmet samme eksponering ved å inngå fysiske kontrakter som ved å inngå en tilsvarende kontrakt med finansielt oppgjør

128

6d) Lett omsettbart til kontanter forts…

•Lite rettledning hva angår fortolkning av “readily convertible to cash” –FASB Con. 5: “assets that are readily convertible to cash "have (i) interchangeable (fungible) units and (ii) quoted prices available in an active market that can rapidly absorb the quantity held by the entity without significantly affecting the price" (paragraph 83(a)). “

129

6d) Lett omsettbart til kontanter forts…

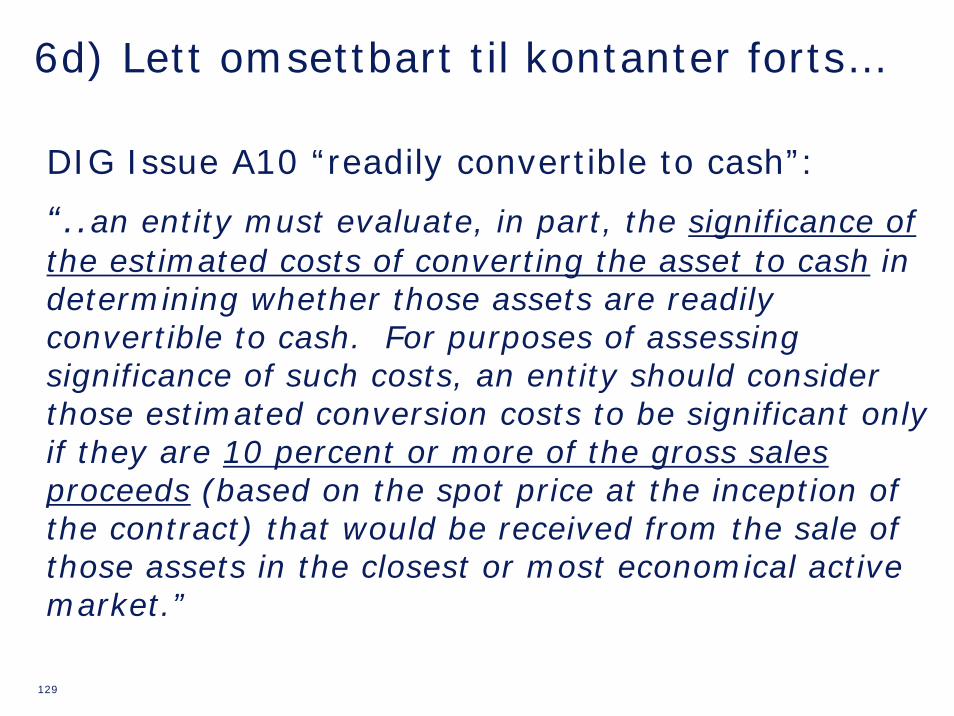

DIG Issue A10 “readily convertible to cash”:

“..an entity must evaluate, in part, the significance of the estimated costs of converting the asset to cash in determining whether those assets are readily convertible to cash. For purposes of assessing significance of such costs, an entity should consider those estimated conversion costs to be significant only if they are 10 percent or more of the gross sales proceeds (based on the spot price at the inception of the contract) that would be received from the sale of those assets in the closest or most economical active market.”

130

6d) Lett omsettbart til kontanter forts…

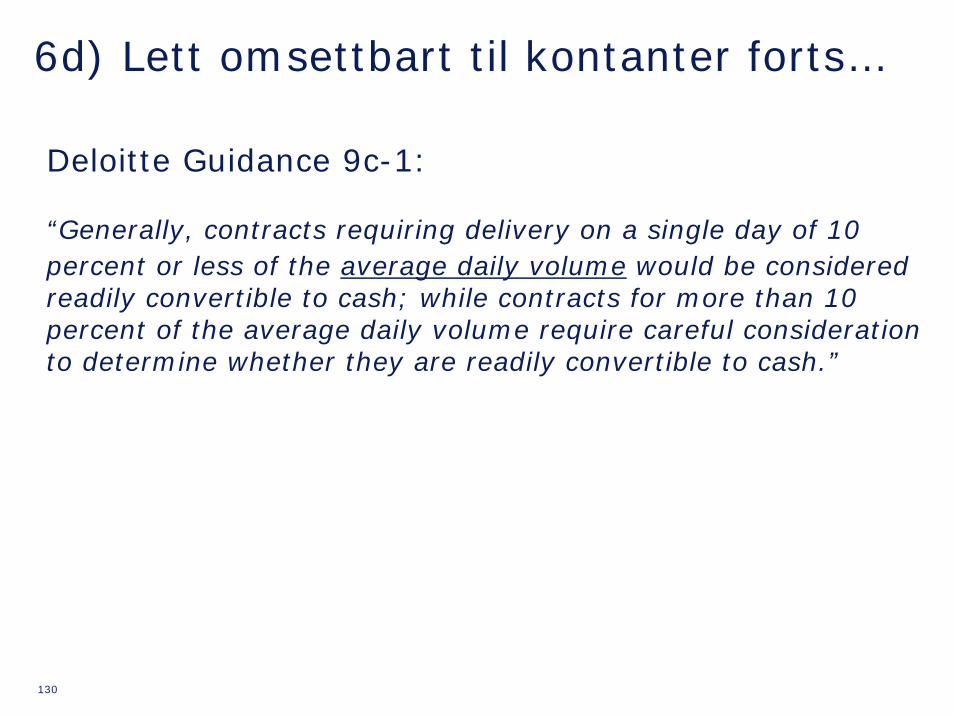

Deloitte Guidance 9c-1:

“Generally, contracts requiring delivery on a single day of 10 percent or less of the average daily volume would be considered readily convertible to cash; while contracts for more than 10 percent of the average daily volume require careful consideration to determine whether they are readily convertible to cash.”

131

6d) Lett omsettbart til kontanter forts…

•Det synes ikke å eksistere enighet om fortolkningen foran

•Aktivt marked, jf IAS 41.8/IAS 38.8–Ensartede enheter

–Villige kjøpere og selgere kan vanligvis finnes til enhver tid

–Prisene er tilgjengelige for allmennheten

•Forskjellen ligger i vurdering av likviditet i markedet opp mot størrelsen på volumet kontrakten

132

6d) Lett omsettbart til kontanter forts…

DIG Issue A18: Multiple delivery long term supply contract:

Spørsmål:

–vurderingsenhet: en 5 års leveringskontrakt for en vare som leverer et spesifisert volum til en spesifisert pris

–det er et aktivt spot marked for varen levert–det er et forward marked bare for de neste 12 månedene

133

6d) Lett omsettbart til kontanter forts…

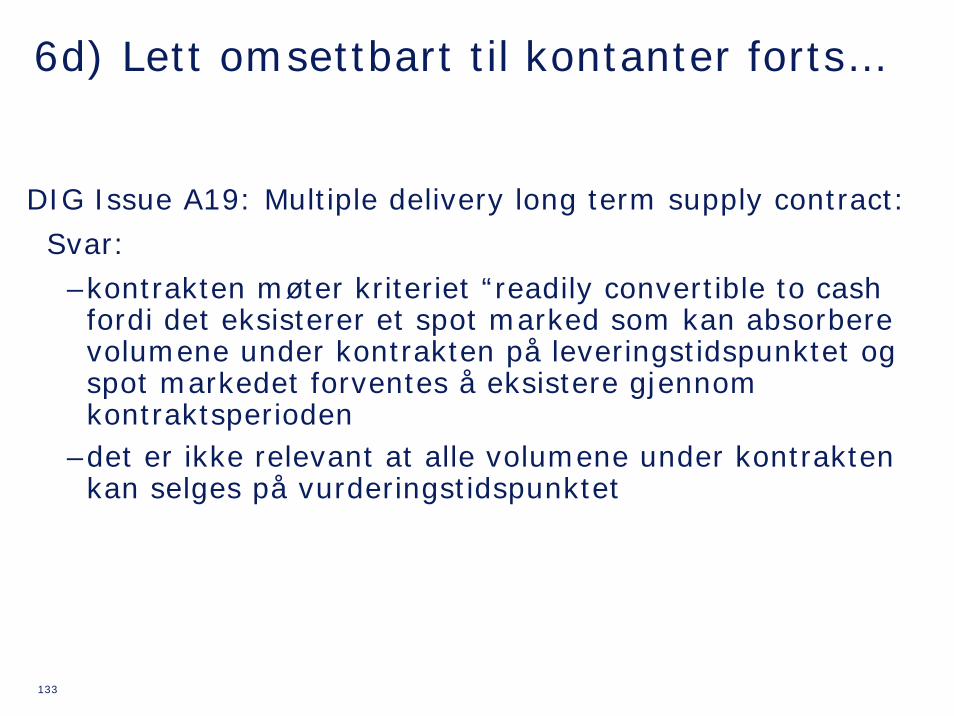

DIG Issue A19: Multiple delivery long term supply contract:

Svar:

–kontrakten møter kriteriet “readily convertible to cash fordi det eksisterer et spot marked som kan absorbere volumene under kontrakten på leveringstidspunktet og spot markedet forventes å eksistere gjennom kontraktsperioden

–det er ikke relevant at alle volumene under kontrakten kan selges på vurderingstidspunktet

134

6d) Lett omsettbart til kontanter forts…

•Lett omsettbart til kontanter vurderes

–Initialt

–Løpende– Markeder utvikles

– utvikling av liberaliserte markeder for gass/elektrisitet/etc.– omsetningsvolumer på likvide markedsplasser øker betydelig i en

vedvarende periode

– Må ikke blandes sammen med vurdering av innebygde derivater

135

6d) Lett omsettbar til kontanter forts…

Endring i vurdering:

•Kontrakt blir “lett omsettbar til kontanter”–Derivatet bli regnskapsført til virkelig verdi over resultatet

•Kontrakt er ikke lengre “readily convertible to cash”–Virkelig verdi på endringstidspunkt blir sannsynligvis eiendelen/gjeldens kostpris

136

2g) Eget bruk unntak

137

IAS 39

IAS 39, scope paragraf 5:

“This Standard shall be applied to those contracts to buy or sell a non-financial item that can be settled net in cash or another financial instrument, or by exchanging financial instruments, as if the contracts were financial instruments, with the exception of contracts that were entered into and continue to be held for the purpose of the receipt or delivery of a non-financial item in accordance with the entity’s expected purchase, sale or usagerequirements.”

138

Eget bruk unntak

• Varebaserte kontrakter som i utgangspunktet faller inn under IAS 39, men som (kumulative vilkår):

– ble inngått for å oppfylle og fortsatt oppfyller foretakets forventede behov for kjøp, salg eller anvendelse,

– ble utformet på bakgrunn av en slik hensikt, og

– forventes å bli avregnet ved levering av varen

• Vurderingen foretas basert på fakta, herunder formålet med kontrakten og faktisk atferd (”pastbehaviour and future intent”)

139

• Historisk sett har foretatt fysisk levering

• Kjøp/salgsvolum er innen de normale forventede driftsbehov (dokumenteres normalt via kraftbalansen)

• Det ikke har vært foretatt nettooppgjør av tilsvarende kontrakter tidligere, jf. smitteregel

• Kontrakten er inngått som en del av den ordinære/normale virksomheten som drives

⇒ Dokumenteres ”hensikt og faktisk bruk”

Intensjon må kunne dokumenteres/sannsynliggjøres

140

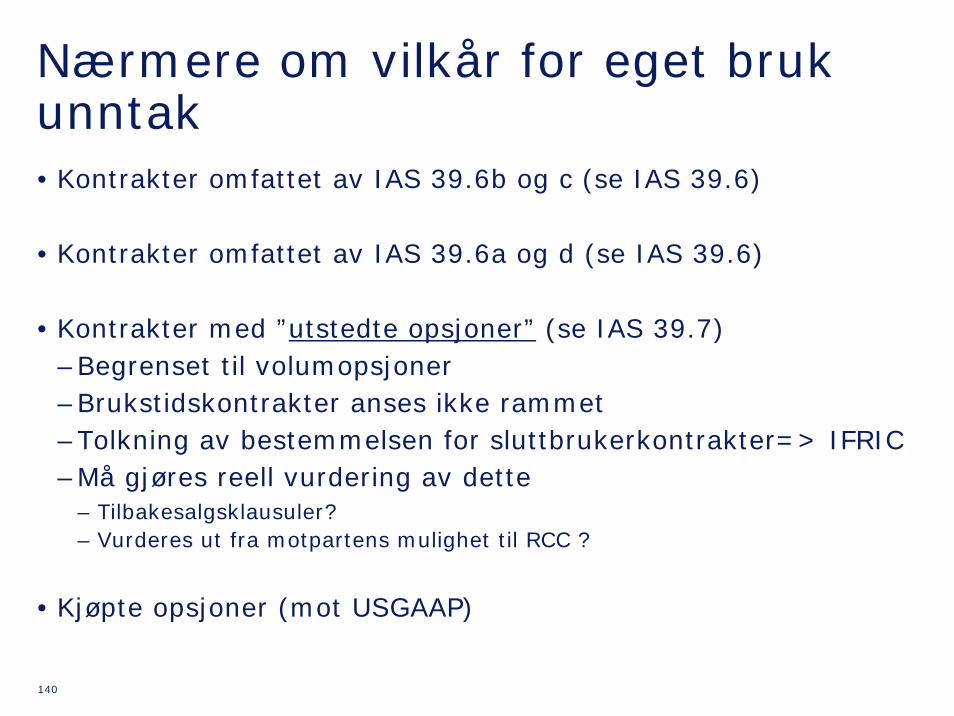

Nærmere om vilkår for eget bruk unntak• Kontrakter omfattet av IAS 39.6b og c (se IAS 39.6)

• Kontrakter omfattet av IAS 39.6a og d (se IAS 39.6)

• Kontrakter med ”utstedte opsjoner” (se IAS 39.7)–Begrenset til volumopsjoner –Brukstidskontrakter anses ikke rammet–Tolkning av bestemmelsen for sluttbrukerkontrakter=> IFRIC –Må gjøres reell vurdering av dette

– Tilbakesalgsklausuler?– Vurderes ut fra motpartens mulighet til RCC ?

• Kjøpte opsjoner (mot USGAAP)

141

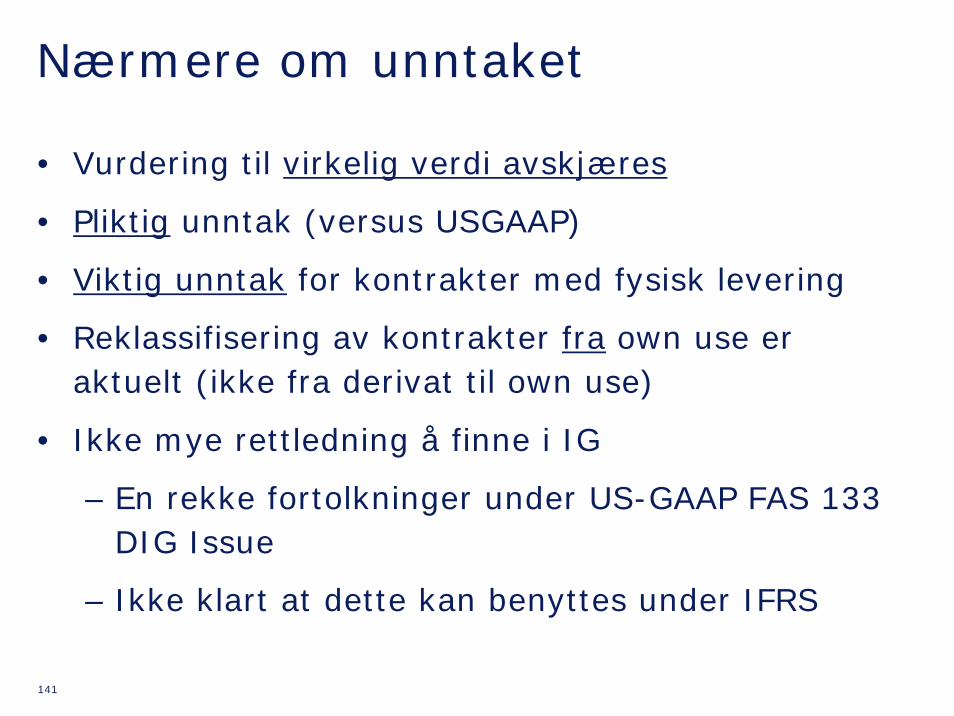

Nærmere om unntaket

• Vurdering til virkelig verdi avskjæres

• Pliktig unntak (versus USGAAP)

• Viktig unntak for kontrakter med fysisk levering

• Reklassifisering av kontrakter fra own use er aktuelt (ikke fra derivat til own use)

• Ikke mye rettledning å finne i IG

– En rekke fortolkninger under US-GAAP FAS 133 DIG Issue

– Ikke klart at dette kan benyttes under IFRS

142

Eksempel

•Inngår take or pay kontrakt–Hensikt: Oppfylle leveringsbetingelser, dog

–Periodisk leveringsforpliktelse lavere enn laveste kontraktsmessige levering (eks. sesongsvingning)

–”Tvunget” til å ta levering for så å snu seg og selge i spotmarked (typisk for kraft som ikke kan lagres)

•Møter kontrakten kriteriene for eget bruk?–Hensikt å generere kortsiktig profitt iht. IAS 39.6d?

–IAS 39.6b?

–IAS 39.BC24

143

Nærmere om unntaket

• Relevant å skille ut innebygde derivater fra kontrakter som omfattes av unntaket (ikke tilsvarende iht. USGAAP)

• Ikke aktuelt å dele kontrakter i henholdsvis ”own use” og ”handel/trading”.

• Skille ut volumopsjon fra eget bruk kontrakter? => Nei– Indikasjoner på at det kan eksistere noe ulik praksis på området.

• Kontrakter ervervet gjennom oppkjøp– Kjøp av kontrakt– Virksomhetssammenslutning

• Etablering, avslutning og tidligere praksis – Direkte omfattet av praksis for netto oppgjør – Ikke direkte omfattet av ”praksis” for netto oppgjør

144

Spesielt for tradingselskaper

•Tradingselskap, som verken har produksjon eller salg til sluttbrukere, kan inngå fysiske kjøp- eller salgskontrakter

•Slike kontrakter tilfredsstiller ikke kriteriene for normalt kjøp og salg

145

Case

•Casebeskrivelse:

Maskin og Mek AS driver med industriell produksjon av ulike stålprodukter. Vannkraft AS driver kraftproduksjon og omsetning.

Maskin og Mek AS har bare en fabrikk. Denne opereres på to skift, fra 08.00 til 16.00 og 16.00 til 24.00. På natten står produksjonen. Maskin og Mek AS forbruker årlig 100 GWh.

146

Case

•Casebeskrivelse, forts.:

Det inngås en fysisk kraft kontrakt på fast pris mellom Vannkraft AS og Maskin og Mek AS. Under kontrakten skal Vannkraft AS årlig levere 170 GWh. Brukstiden er 8760 timer og volumet under kontrakten er fordelt flatt utover kontrakten, time for time.

Det volumet som Maskin og Mek AS ikke tar ut, avregnes mellom partene som forskjellen mellom fastpris og spotprisen, time for time.

147

Case

•Møter kontrakten vilkårene for eget bruk unntak?

–I eksempelet er det totale volumet under kontrakten klart høyere enn Maskin og Mek AS sitt forbruk, samt at kontrakten er profilert slik at 1/3 av kraften skal leveres på et tidspunkt av døgnet da Maskin og Mek AS omtrent ikke forbruker kraft.

–Vannkraft AS klarer ikke å sannsynliggjøre fysisk leveranse og det er faktisk regulert i kontrakten hvordan et finansielt nettooppgjør skal finne sted

–Kontrakten er dermed et derivat for begge parter som skal måles til virkelig verdi

148

Nærmere om måling av eget bruk kontrakter•Kontrakter som ellers hadde falt innenfor IAS 39, men som tilfredsstiller vilkår for eget bruk unntaket faller utenfor IAS 39

•Regnskapsmessig måling styres av IAS 37–Normalt ingen regnskapsføring av kraftkontrakter, dog

–Tapskontrakter (bindende avtale med negativ netto nåverdi)– Vederlag < produksjonskost = Avsetning– Hvilken produksjonskost (nettokostnad gjenværende produksjon)?

149

2h) Virkelig verdi opsjon (IAS 39.11A)

150

Bruk av IAS 39.11A på ikke-finansielle kontrakter

•Iht. IAS 39.11A kan en velge å regnskapsføre hele den hybride ”kontrakten” til virkelig verdi over resultat med mindre–Innebygde derivatet ikke vesentlig endrer kontantstrømmen i kontrakten eller

–Klart med liten eller ingen analyse at det ikke er forbudt å skille ut det innebygde derivatet

•Enkelte har hevdet at denne kan benyttes også på ikke finansielle kontrakter som ellers hadde falt utenfor IAS 39 (jf. ordlyden ”kontrakt”)–IFRIC: Må tolkes konsistent med virkeområdet i IAS 39, jf. IAS 39.2

151

3. Måling av kraftkontrakter omfattet av IAS 39

152

Måling

•Hva sier standarden om måling av derivater

•Første gangs måling (IAS 39.43)–”Når en finansiell eiendel eller en finansiell forpliktelse blir førstegangsinnregnet, skal et foretak måle den til virkelig verdi... ”

•Etterfølgende måling (IAS 39. 45)–”Etter førstegangsinnregning skal et foretak måle finansielle eiendeler, herunder derivater som er eiendeler, til virkelig verdi, uten eventuelle fradrag for transaksjonsutgifter som måtte påløpe ved salg eller annen avhending, bortsett fra...”

153

Virkelig verdi, hva er det?

•Definisjon (IAS 39.9/IAS 32.11):–Virkelig verdi er det beløp en eiendel kan omsettes for eller en forpliktelse gjøres opp med i en transaksjon på armlengdes avstand mellom velinformerte og frivillige parter

Første gangs måling: - Sammenfallende med transaksjonspris

•Verdifastsettelse skal følge AG 69-82, jf. IAS 39.48

154

Virkelig verdi – etterfølgende målingIAS 39 48A:•”Den beste uttrykket for virkelig verdi er noterte priser i et aktivt marked. ”

Aktivt marked, jf. IAS 39.AG71•”Et finansielt instrument anses som notert i et aktivt marked dersom –Noterte kurser er enkelt og regelmessig tilgjengelig fra børs, forhandler, megler, næringsgruppering, prissettingstjeneste eller reguleringsmyndighet, og

–Disse kursene representerer faktiske og regelmessig forekommende markedstransaksjoner på armlengdes avstand

155

Virkelig verdi – etterfølgende måling forts…•Mangel av aktivt marked, jf. IAS 39.AG 74:–”Dersom markedet for et finansielt instrument ikke er aktivt, fastsetter et foretak den virkelige verdien ved hjelp av en verdsettingsmetode...”

–Den utvalgte verdsettelsesmetoden gjør størst mulig bruk av markedsdata, og legger minst mulig vekt på foretaksspesifikke data”

–Formål: Estimere hva transaksjonsprisen ville vært under normale forhold på balansedagen

156

IFRIC – Verdivurdering av elektrisitetskontrakter•Hvordan skal en ikke-finansiell kontrakt omfattes av IAS 39 (ikke omfattet av punkt 5-7) verdivurderes?

•Spørsmålet gjaldt en elektrisitetskontrakt med variabel notional og tidsperiode langt ut over periode med observerbare markedsdata

•IFRIC uttrykte eksplisitt at eneste unntak fra virkelig verdivurdering er gitt i IAS 39.46c, jf. AG 80 som gjelder ikke noterte egenkapitalinstrument. Det er derfor ikke aktuelt å utvide dette unntaket til derivat som nevnt i denne forespørselen til IFRIC.

157

Verdivurderingshierarki fra DiskusjonsnotatNivå 1 data:

• Observerbare markedsdata basert på kvoterte priser i aktive markeder. De kvoterte prisene skal være for identiske eiendeler og markedet må være tilgjengelig for virksomheten på tidspunkt for måling

Nivå 2 data:

• Observerbare markedsdata som ikke hentes direkte fra aktive markeder for identiske produkter

• Slike inkluderer:

–kvoterte markedspriser for tilsvarende eiendeler i aktive markeder

–kvoterte markedspriser for identiske eller tilsvarende eiendeler i ikke-aktive markeder

158

Verdivurderingshierarki fra Diskusjonsnotat forts…–direkte observerbare markedsdata annet enn kvoterte markedspriser som kan bli brukt som verdivurderings-modeller, for eksempel, renter, yield kurver, volatilitet osv.

–Markeds data underbygd av priser på andre eiendeler, for eksempel ved bruk av korelasjonsteknikker

Nivå 3 data:

•Ikke observerbare markedsdata (entity specific inputs) basert på ekstrapolering eller interpolering uten å være underbygd med faktiske markedstran-saksjoner

159

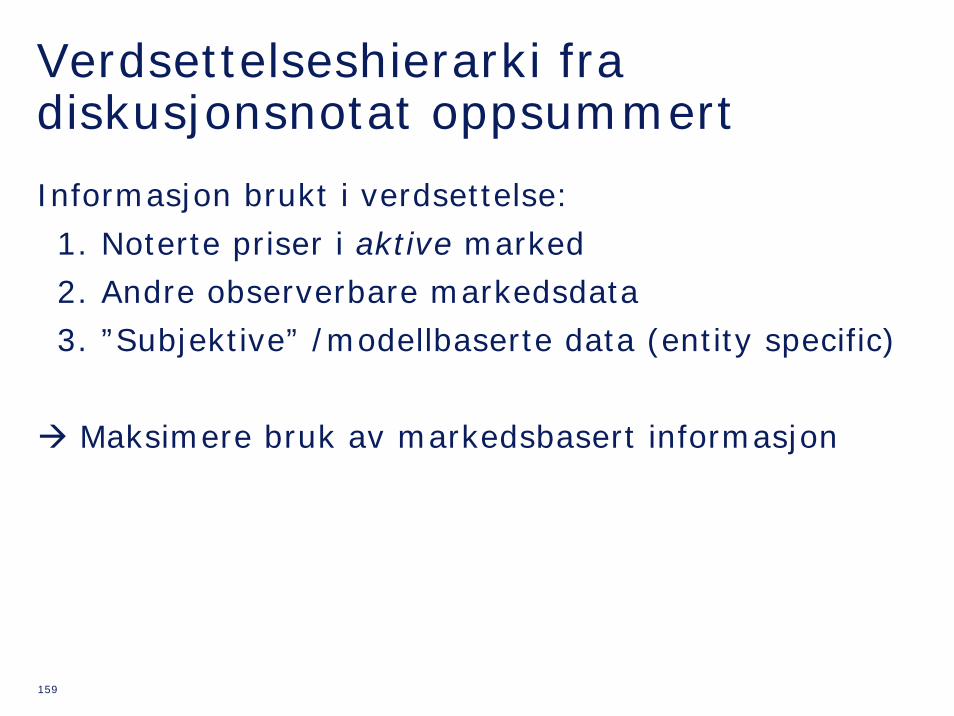

Verdsettelseshierarki fra diskusjonsnotat oppsummert

Informasjon brukt i verdsettelse:

1. Noterte priser i aktive marked

2. Andre observerbare markedsdata

3. ”Subjektive” /modellbaserte data (entity specific)

Maksimere bruk av markedsbasert informasjon

160

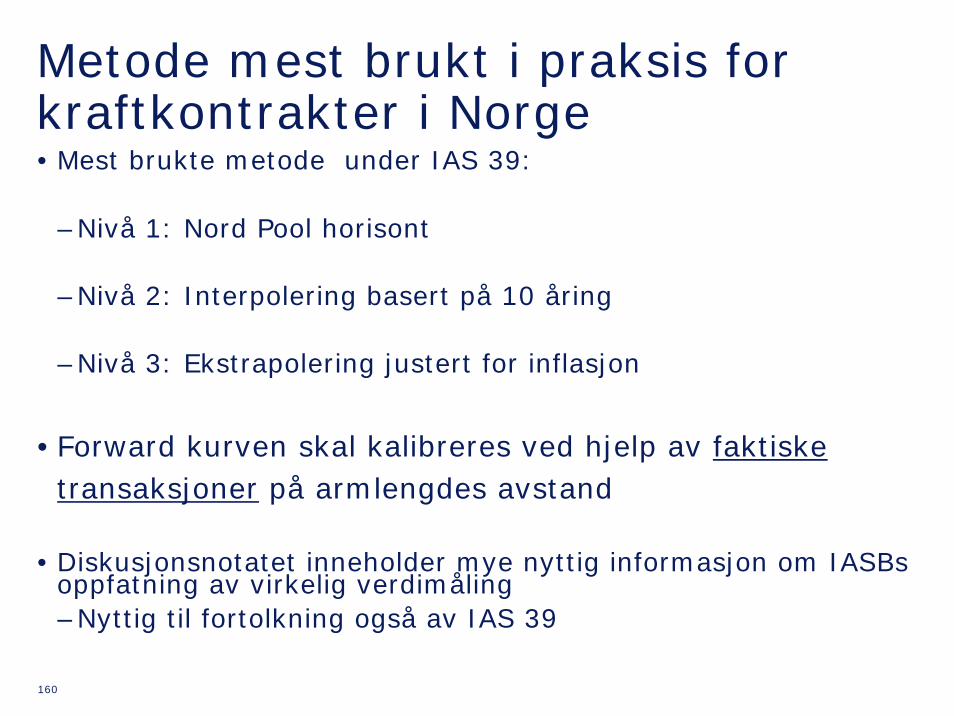

Metode mest brukt i praksis for kraftkontrakter i Norge• Mest brukte metode under IAS 39:

–Nivå 1: Nord Pool horisont

–Nivå 2: Interpolering basert på 10 åring

–Nivå 3: Ekstrapolering justert for inflasjon

•Forward kurven skal kalibreres ved hjelp av faktiske transaksjoner på armlengdes avstand

• Diskusjonsnotatet inneholder mye nyttig informasjon om IASBsoppfatning av virkelig verdimåling–Nyttig til fortolkning også av IAS 39

161

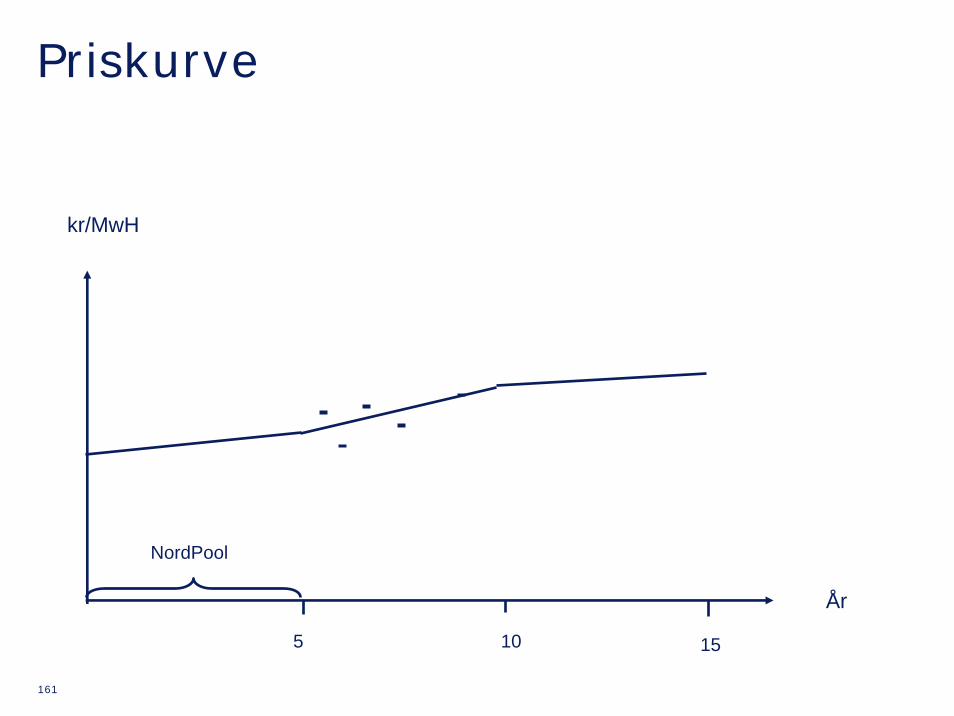

Priskurve

År

5 10 15

kr/MwH

NordPool

162

Metode på nivå 3 internasjonalt

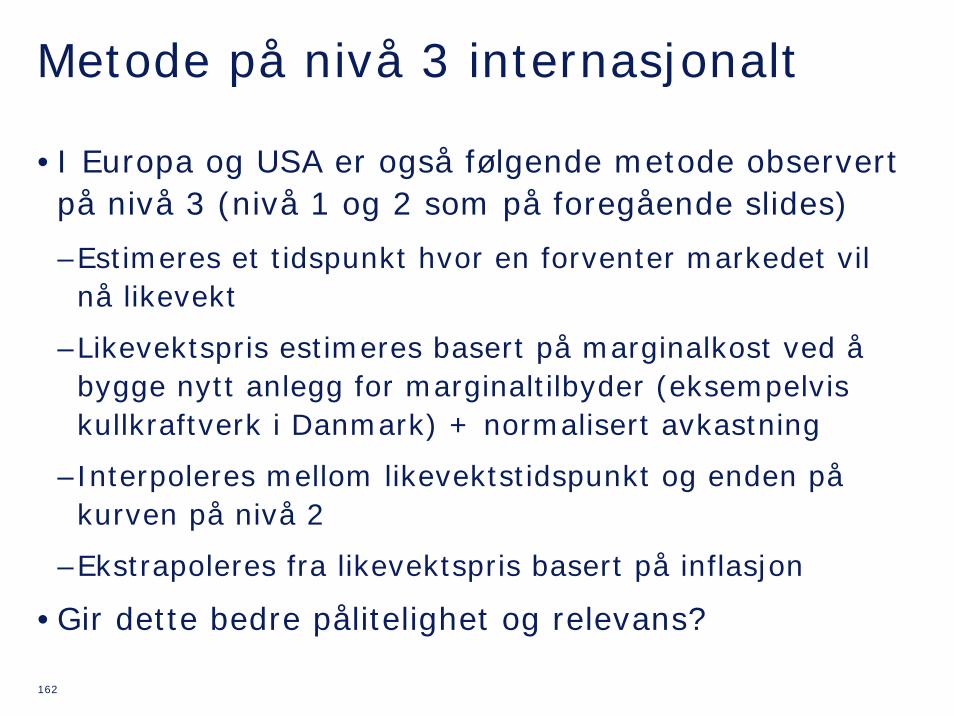

•I Europa og USA er også følgende metode observert på nivå 3 (nivå 1 og 2 som på foregående slides)

–Estimeres et tidspunkt hvor en forventer markedet vil nå likevekt

–Likevektspris estimeres basert på marginalkost ved å bygge nytt anlegg for marginaltilbyder (eksempelvis kullkraftverk i Danmark) + normalisert avkastning

–Interpoleres mellom likevektstidspunkt og enden på kurven på nivå 2

–Ekstrapoleres fra likevektspris basert på inflasjon

•Gir dette bedre pålitelighet og relevans?

163

Transaksjonskostnader, IAS 39.46

•Aktiva til virkelig verdi over resultat (inkl. derivat) –Kjøp => Transaksjonskostnader resultatføres umiddelbart

–Balanseførte => måler uten å trekke ut salgskostnader

•Annet –Balansefører transaksjonskostnader

–Eventuell nedskrivingstest

164

Diskontert verdi

•Diskontering av fremtidige kontantstrømmer skal foretas–Både under gjeldende regnskapslov og IAS 39, jf AG 79

–Praksis iht. NGAAP uensartet hvor Nord Pools verdier benyttes uten bearbeidelse

•Valg av diskonteringsrente–Rettledning, IAS 39.AG79

–”en diskonteringsrente tilsvarende den løpende effektive rente på finansielle instrumenter som i all hovedsak har samme vilkår og karakteristika, herunder kredittverdighet, gjenværende løpetid, rentedatoer og valuta.”

165

Bruk av sluttpriser, AG70 og AG72

•Praksis under NGAAP har vært å anvende sluttpriser•Dette er ikke tillatt for kontrakter omsatt i aktivt marked. Det skal benyttes ”bid-ask” priser :

•Unntak ved ”offsetting market risks”, jf AG 72•I praksis nødvendig med systemer med to priskurver eventuelt gjøre manuelle korreksjoner på åpne poster

•Nytt diskusjonsnotat synes å løse opp kravene til bruk av bid/ask priser

Asset LiabilityHeld Bid AskTo be aquired Ask Bid

166

Initielle modelltekniske gevinster og tap (”day-1 gains & losses”)

•Modelltekniske gevinster

–Vil typisk kunne oppstå hvis man dag 1 verdsetter kontraktene ut fra en annen prisingsmodell enn det som ble lagt til grunn for transaksjonen

–Typisk ved bilaterale langsiktige kontrakter

•Transaksjonspris beste estimat initialt, jf. IAS 39.AG76

–Dag 1 gevinst/tap kan ikke resultatføres umiddelbart

–Unntak for tilfeller hvor all input er markedsbasert

–Diskusjonsnotat/FAS 157 – åpner for regnskapsføring av dag 1 gevinst/tap

167

Initielle modelltekniske gevinster og tap (”day-1 gains & losses”) forts…•Resultatføring kan–Utsettes til alle markedsinput blir observerbare

–Oppløses på en systematisk måte over kontraktens levetid

–Lineær amortisering mest vanlige metode, men ikke nødvendigvis mest riktig i alle tilfeller (IFRIC)

•Etterfølgende måling, jf. IAS 39.AG76A–Regnskapsføring av gevinst/tap kun dersom den oppstår som følge av endring i en faktor som markedsaktører ville tatt hensyn til i prisfastsettelsen

168

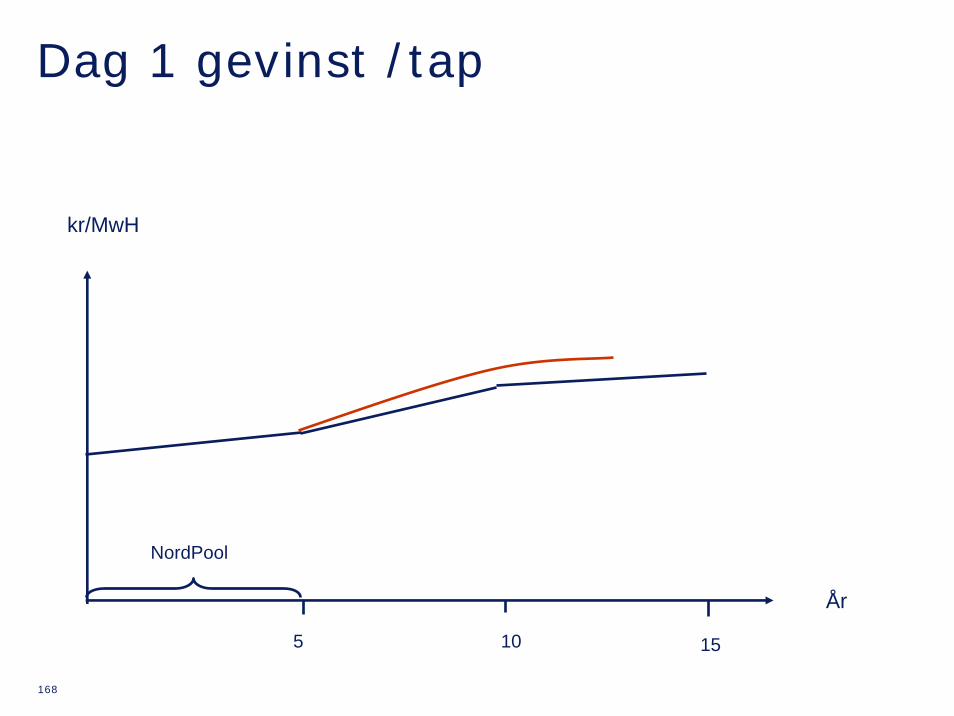

Dag 1 gevinst /tap

År

5 10 15

kr/MwH

NordPool

169

Overgangsregler dag 1 G/T

•Hovedregel: Tilbakevirkende implementering

•IAS 39.107A, jf. også BC 222(v)–Fremadrettet på transaksjoner inngått etter 25. oktober 2002 (samordning USGAAP), eller

–Fremadrettet på transaksjoner inngått etter 1. januar 2004

170

Veien videre

Noen observasjoner fra nytt diskusjonsnotat:

•Hele kontrakten må verdivurderes og regnskapsføres

–Eksisterende praksis under USGAAP

•Redusert pålitelighet kompenseres med økte notekrav

•Fjerne forbud mot regnskapsføring av dag 1 p/l (dog ekstra notekrav for gevinst og tap bokført i p/l knyttet til ikke-observerbare data – nivå 3)

•Økt fokus på exit price

171

4. Presentasjon av derivater i balansen

172

Brutto /nettoføring i balansen

IAS 32.42

En finansiell eiendel og en finansiell forpliktelse skalbare motregnes og nettobeløpet presenteres i balansen når et foretak

a) for inneværende har en juridisk håndhevbar retttil å motregne de innregnede beløpene, og

b) har til hensikt enten å gjøre dem opp på nettogrunnlag eller å realisere eiendelen og gjøre opp forpliktelsen under ett (“simultaneously”)

IAS 32.48

“Dermed blir realisering av eiendel og oppgjør av en finansiell forpliktelse bare behandlet som samtidig når transaksjonene faktisk skjer samtidig”

173

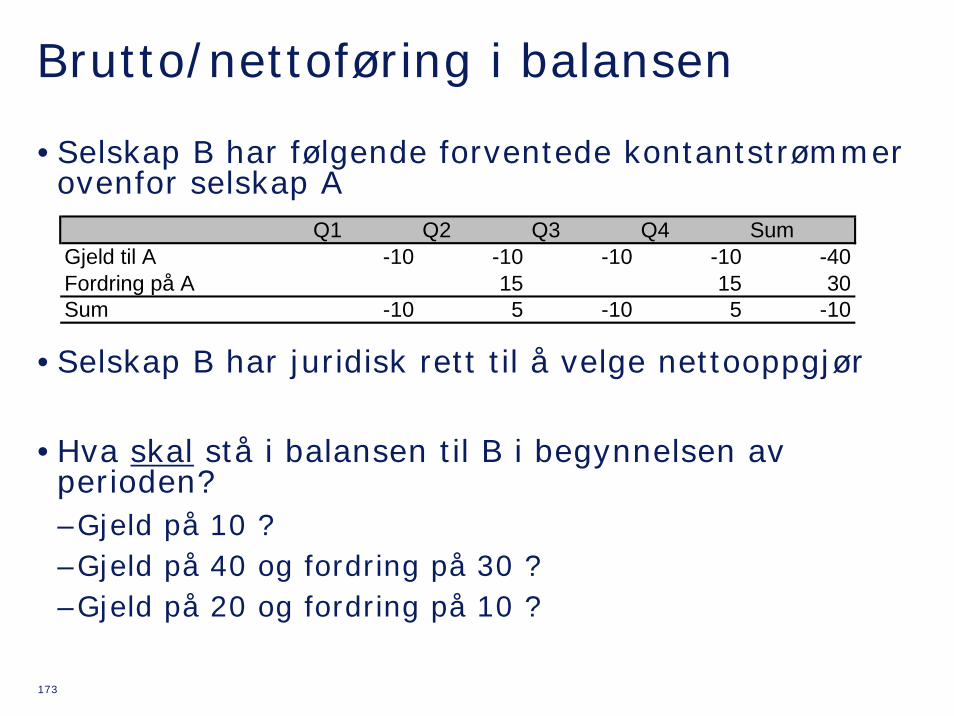

Brutto/nettoføring i balansen

•Selskap B har følgende forventede kontantstrømmer ovenfor selskap A

•Selskap B har juridisk rett til å velge nettooppgjør

•Hva skal stå i balansen til B i begynnelsen av perioden?–Gjeld på 10 ?–Gjeld på 40 og fordring på 30 ?–Gjeld på 20 og fordring på 10 ?

Q1 Q2 Q3 Q4 SumGjeld til A -10 -10 -10 -10 -40Fordring på A 15 15 30Sum -10 5 -10 5 -10

174

Presentasjon av derivater i balansen

•Derivater som inngår i regnskapsmessig sikring kan klassifiseres tilsvarende som for objektet

•Hvordan presentere derivater med løpetid ut over 12 måneder og som ikke inngår i regnskapsmessig sikring?

•Alle selvstendige derivater som ikke inngår i regnskapsmessig sikring, klassifiseres som ”current”, jf. IAS 1.59/IAS 1.62

–Utstrakt tolkning i praksis

–Tolkningen er ikke klar => IFRIC/IASB

•Innebygde derivater bør prinsipielt behandles som øvrige derivater

175

5. Presentasjon av derivater i resultatregnskapet

176

Presentasjon av kraftderivater i P/L

•Drift versus finans–Underliggende posisjon–Intensjon

•Derivater som inngår i regnskapsmessig sikring klassifiseres på samme linje som sikret risiko

•Tradingderivater presenteres netto

•Innebygde derivater bør prinsipielt behandles som selvstendige derivater

177

Presentasjon av derivater benyttet som sikringsinstrument i P/L

•Sikringsinstrumenter som inngår i en kvalifiserende sikringsrelasjon etter IAS 39 av fremtidige driftsinntekter (eksempelvis valuta), dog med noe inneffektivitet–Hvor bokføre inneffektivitet?

•Sikringsinstrumenter som benyttes i operasjonell sikring av driftsinntekter, men som ikke inngår i en kvalifiserende sikringsrelasjon regnskapsmessig

178

Presentasjon av derivater i P/L

•IAS 39 krever regnskapsføring av gevinst/tap i resultatregnskapet, men angir ikke hvor

• Inntektsdefinisjonen i IAS 18 er ikke spesifikk nok til at verdiendring på derivater kan ekskluderes fra å bli presentert som inntekt

• Presentasjon andre steder under driftsresultat (eksempelvis annen driftsinntekt) vil også kunne være akseptabelt

•Regnskapsprinsippet må brukes konsistent

179

Presentasjon av derivater i p/l

•Krav om egen linje ”når det er relevant for

forståelsen av foretakets finansielle inntjening”,

jf. IAS 1.83

•Notekrav IAS 18.35b (”each significant category ofrevenue”)

180

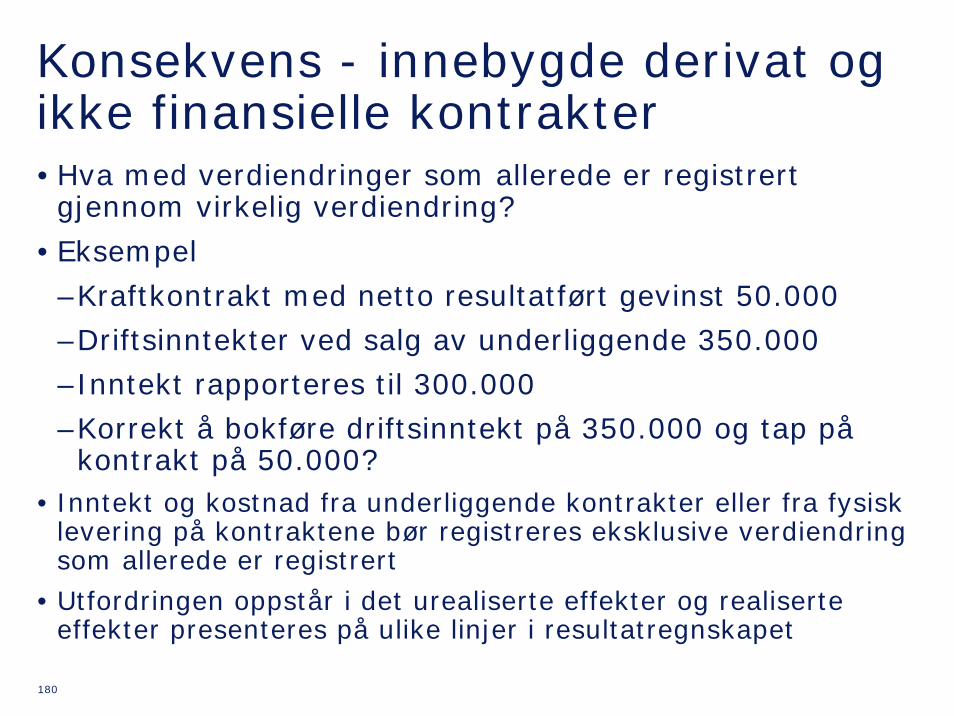

Konsekvens - innebygde derivat og ikke finansielle kontrakter•Hva med verdiendringer som allerede er registrert gjennom virkelig verdiendring?

•Eksempel

–Kraftkontrakt med netto resultatført gevinst 50.000

–Driftsinntekter ved salg av underliggende 350.000

–Inntekt rapporteres til 300.000

–Korrekt å bokføre driftsinntekt på 350.000 og tap på kontrakt på 50.000?

• Inntekt og kostnad fra underliggende kontrakter eller fra fysisklevering på kontraktene bør registreres eksklusive verdiendring som allerede er registrert

• Utfordringen oppstår i det urealiserte effekter og realiserte effekter presenteres på ulike linjer i resultatregnskapet

181

6. Forvaltningskraft

182

Struktur i IAS 39

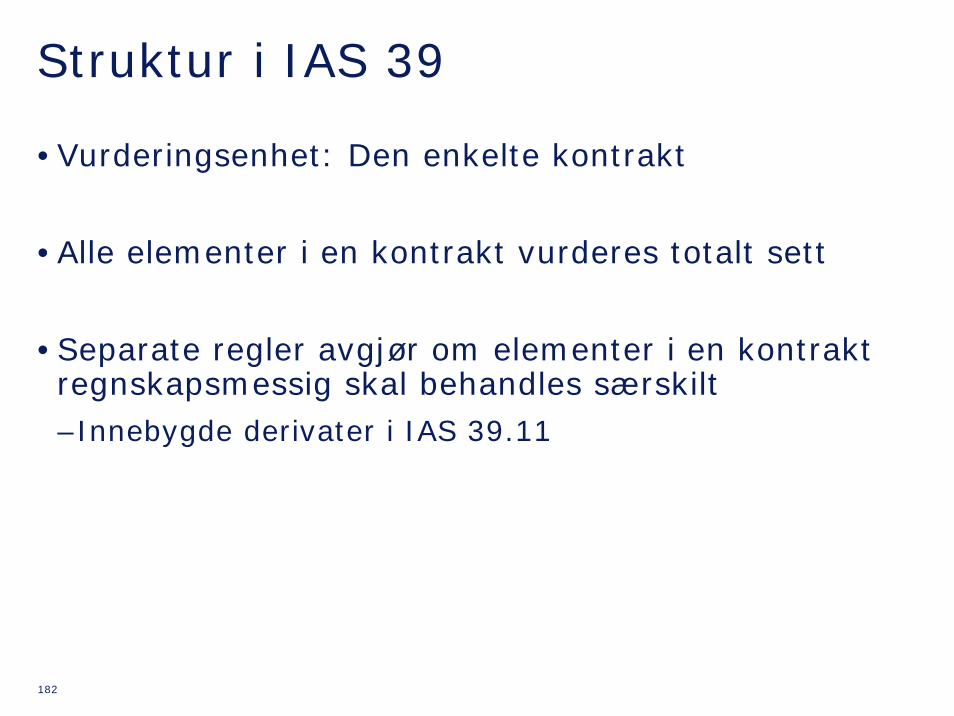

•Vurderingsenhet: Den enkelte kontrakt

•Alle elementer i en kontrakt vurderes totalt sett

•Separate regler avgjør om elementer i en kontrakt regnskapsmessig skal behandles særskilt–Innebygde derivater i IAS 39.11

183

Case

•Avtale om fysisk leveranse av kraft inngås mot kraftprodusent til spotpris

•I samme kontrakt inngås avtale om at kraftprodusent skal foreta prissikring på vegne av sluttbruker innenfor gitte fastsatte rammer definert av sluttbruker

•Prissikringen foretas ved at kraftprodusent inngår derivater på vegne av sluttbruker, og hvor oppgjør blir viderebelastet sluttbruker i sin helhet via nettopris på fysisk levert kraft

184

Alternativ I

•Vurderingsenhet: Hele kontrakten

•Kan eget bruk unntaket bli aktuelt her?–Til eget bruk?

–Netto oppgjør?

•Prissikringen (finansiell komponent) ”closelyrelated”?

•Behandles som en ordinær ”fastpriskontrakt”?

185

Alternativ II

•I substans kan det anses å foreligge en finansiell og en fysisk avtale

•Fysisk avtale vil på vanlig måte vurderes for eget bruk unntaket (uansett null verdi da salg til spot)

•Finansiell avtale vil alltid omfattes av IAS 39

=>Begge alternativer kan antagelig forsvares

186

Konsekvens

•I tilfelle uten netto oppgjør vil løsningene gi forskjellig regnskapsmessig behandling

•Åpner for omgåelse av sikringsbokføring?

–Kjøper oppnår eget bruk unntak (ingen asymmetri) forutsatt at ikke netto oppgjør i kontrakten

–Selger bokfører derivater mot Nord Pool og et symmetrisk derivat mot kjøper (ingen asymmetri)

–Misbruk?

187

7. Regnskapsmessig sikring

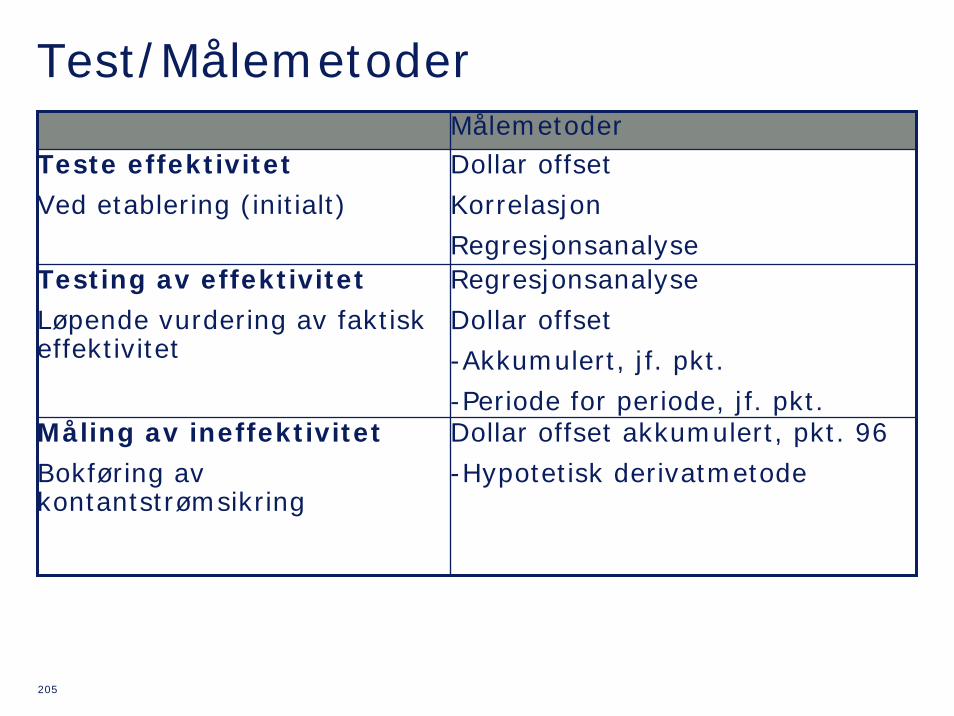

188

Hvorfor sikring ?

SikringMarkedsverdi over resultatregnskapetIkke bokført

Fremtidig produksjon eller salg

Finansiell kraftkontrakt

189

Formål med sikring

•Reflektere underliggende sikringsforhold i regnskapet–Korrekt periodisering ift. substans

•Unngå asymmetri i regnskapsføring –Unngå unødig volatilitet i regnskapsmessige resultater

⇒Regnskapsmessig sikring er periodisering

190

Regnskapsmessig sikring- Noen observasjoner fra praksis•NGAAP–Sikring reflektert i regnskapet–Sikringsbokføring tilsvarende som for IFRS er tillatt–I praksis reflekteres sikring ved å holde instrumentene utenfor balansen (sammenstillingsprinsippet)

–Liten grad av dokumentasjon i praksis

•IFRS –Tunge dokumentasjons og systemkrav gjør at en sjelden ser annet enn rente og valutasikring i praksis

–Eksempelvis høy grad av operasjonell sikring innenfor kraftbransjen, men få som har valgt å reflektere dette regnskapmessig

–Konsekvens: Økt grad av P/L volatilitet

191

Ulike former for sikring

1. Virkelig verdisikring

2. Kontantstrømsikring

3. Sikring av nettoinvestering i utenlandsk virksomhet

192

1. Virkelig verdi sikring

• Sikre eksponering mot endringer i virkelig verdi i en regnskapsført eiendel eller gjeld – Henføres til bestemt risiko

– Påvirke resultatregnskap

• Omfatter også ”bindende tilsagn” (firmcommitments)– ”Bindende avtale om utveksling av en nærmere

angitt mengde ressurser til en nærmere angitt pris på ett eller flere nærmere angitte fremtidige tidspunkter”

193

1. Virkelig verdi sikring

• Verdiendring på objektet som er forårsaket av risiko som sikres blir resultatført sammen med instrumentets verdiendring

• Impliserer automatisk resultatføring av inneffektivitet

194

2. Kontantstrømsikring

• Sikring mot eksponering for svingninger i kontantstrømmer

– Henføres til bestemt risiko

– Påvirke resultatregnskap

• Sikringsobjekt er fremtidige kontantstrømmer• Fremtidig svært sannsynlig transaksjon

• Spesielle karakteristika ved regnskapsført aktiva/passiva

• Inneffektivitet måles og resultatføres løpende

195

2. Kontantstrømsikring

• Gevinst og tap på effektiv del av instrument føres midlertidig mot egenkapital

• Reversering fra egenkapital skjer etter følgende retningslinjer:

1. Sikring av kontantstrømmer som påvirker resultat direkte - Samtidig som sikringsobjektet påvirker resultat => Eks. kontantstrøm-

sikring av fremtidig spot => reverserer direkte mot driftsinntekter

2. Når sikret kontantstrøm medfører balanseføring av ikke finansielt aktiva eller gjeld

1. Samtidig som sikringsobjektet påvirker resultat

2. Justering av initial balanseført verdi (base adjustment)

3. Når sikret kontantstrøm medfører balanseføring av finansiell eiendel eller gjeld

1. Samtidig som sikringsobjektet påvirker resultat

196

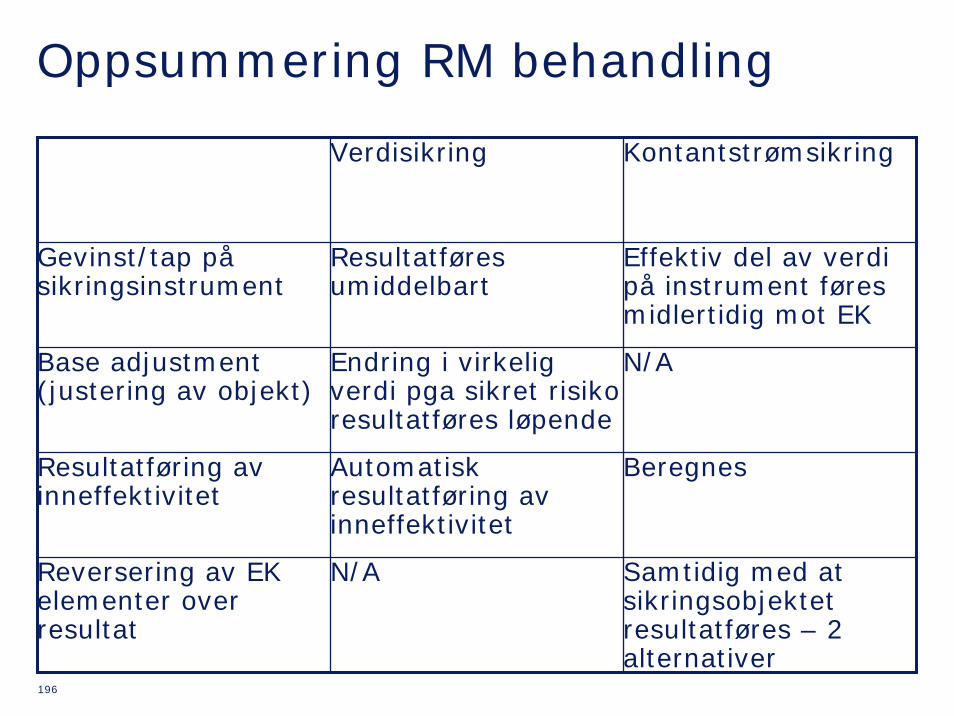

Oppsummering RM behandling

Verdisikring Kontantstrømsikring

Gevinst/tap på sikringsinstrument

Resultatføres umiddelbart

Effektiv del av verdi på instrument føres midlertidig mot EK

Base adjustment(justering av objekt)

Endring i virkelig verdi pga sikret risiko resultatføres løpende

N/A