Embed Size (px)

Citation preview

1

للعلوم االداریةمجلة جامعة الخرطوم

رئیس التحریر

عبدالقادر محمد أحمد عبدهللا. د.أ

ھیئة التحریر

ھشام الضو محمد. د یعقوب علي جانقي . د

ال حسین عباسنو. د نعمات الفاضل علي . د

االء عمر یوسف. أ:المنسق األداري

الھیئة اإلستشاریة

أحمد عبدالرحمن أحمد. د.احمد حسن الجاك أ. د.أ

جامعة الكویت جامعة األحفاد

احمد حمزة خلیفة. إسماعیل الخلیفة د. د

جامعة الخرطوم جامعة الخرطوم

ركي راجي الحمودت. د.حسن عباس حسن أ. د.أ

جامعة الیرموك جامعة امدرمان اإلسالمیة

إبراھیم اونور . محمد االمین تاج االصفیاء د. د

الكویت- المعھد العربي للتخطیط جامعة الجزیرة

فرید بشیر طاھر . د.صالح الدین إسماعیل أ. د.أ

جامعة الملك فیصل جامعة حلوان

أبوذر محمد الجلي. د عمر أحمد عثمان . د.أ

سوق األسھم السعودي وزارة التعلیم العالي

2

مجلة جامعة الخرطوم للعلوم اإلداریة

مدرسة العلوم مجلة علمیة محكمة تعنى بنشر البحوث في مجال العلوم اإلداریة تصدر عن اإلداریة جامعة الخرطوم

عبدالقادر محمد احمد / توجھ المراسالت إلى رئیس التحریر االستاذ الدكتور

مدرسة العلوم االداریة –مجلة جامعة الخرطوم للعلوم االداریة : على العنوان التالي

321: ص ب

السودان - الخرطوم –جامعة الخرطوم

www. [email protected] : الموقع اإللكتروني

3

المحتویات ......................................................................... كلمة رئیس التحریر

تقییم تجربة السودان في إستقطاب اإلستثمار األجنبي المباشر

..............................................................علم الدین عبدهللا بانقا. یعقوب علي جانقي د. د

أسلوب التكامل المشترك: محددات التضخم في دول مجلس التعاون لدول الخلیج العربیة

.................................................................... الهجهوج حسن بن رفدان بن حسن. د

على المتوقعة واآلثار م2004 لعام والمراجعة المحاسبة مهنة تنظيم جلسم قانون السودان في والمراجعة المحاسبة مهنة

..........................................الجلى أحمد محمد ذر أبو .د يوسف الماحي الطيب أحمد. د

:االنجليزية باللغة المنشورة الموضوعات

الخليجي التعاون مجلس دول في المال رأس اسواق عبر االسهم وائدع تقلبات

..................................................................................................أونور ابراهيم

عاما عشر ثالثة خالل السودان في األسهم سوق

....................................................................... .......................عباس حسين نوال

4

اإلداریة للعلوم الخرطوم جامعة مجلة النشر قواعد

:النشر سیاسة

مدرسة عن السنة في مرتین تصدر ومتخصصة محكمة علمیة مجلة اإلداریة للعلوم الخرطوم جامعة مجلة: األعمال إدارة مجاالت مختلف في للباحثین األصیل العلمي االنتاج نشر ىإل المجلة تسعى. اإلداریة العلوم

والمجاالت والعملیات اإلنتاج وإدارة اإلداریة المعلومات ونظم والتسویق والتمویل واالقتصاد المحاسبة بةجاذ المجلة في للنشر المقدمة األبحاث تكون أن وینبغي. نشرھا یسبق لم والتي باإلدارة العالقة ذات

.المجتمع قضایا وتخدم والممارسین القرار ومتخذي األكادیمیین الباحثین من للقراء

:األبحاث تحكیم

إلى منھا المالئم ویرسل المجلة تحریر ھیئة على المجلة في للنشر المقدمة األعمال جمیع عرض یتم صاحب إخطار یتم المحكمین وتوصیات تقاریر على وبناء المقدم العمل موضوع في متخصصین محكمین

في التحكیم بنتیجة الباحث أشعار على التحریر رئیس وسیعمل. البحث أورفض تعدیل أو بقبول العمل .ذلك أمكن ما وقت أسرع

وتسلیمھ البحث إعداد قواعد

یمكن ارسال البحوث بالبرید االكتروني كمرفقات كما یجوز للباحث أرسال بحثھ عن طریق البرید - حالة علیھ أرسال ثالث نسخ معنونة إلى رئیس التحریرالعادي وفي ھذه ال

رسال رسالة خطیة أو رسالة الكترونیة یفید بأن البحث لم یسبق نشره ولم ولن یقدم یجب على الباحث ا - . قبل اإلنتھاء من تحكیمھ واتخاذ قرار بشأنھللنشر لدى أي جھات أخرى

صفحة 25 وأال یتجاوز حجم المخطوطة A4یقدم البحث مطبوعا على ورق في حالة النسخة الورقیة . واحدة شاملة الجداول واألشكالةبمساف

لیة من الجودة وسالمة اللغة على درجة عاان تكون دم األبحاث باللغة العربیة أو اإلنجلیزیة و تق- .وضوح العرضو ) (Simplified Arabicباللغة العربیة یجب أن تكون مطبوعة باستخدام خط كتوبة الموضوعات الم -

أما المكتوبة باللغة اإلنجلیزیة فیج أن تكون . النسخة العربیةMicrosoft wordباستخدام ) 12(مقاس .Times New Roman, 12 point fontمطبوعة باستخدام

.جمیع الصفحات ینبغي مراعاة الجوانب اللغویة والھجائیة وأن تكون متسقة في یة وتدون تحت عنوان البحث كما تذكر جھة عملھم وعناوینھم ورقم الھاتف تكتب أسماء الباحثین ثالث-

.والبرید االلكتروني وذلك في صفحة منفصلة لضمان السریة الكاملة للتحكیم یجب عدم ذكر اسم الباحث في صلب البحث أو أیة إشارة تكشف عن -

.ھویتھ أسماء الباحثین، مكان العمل، ملخص البحث، عنوان البحث،: تتم وفق الترتیب التاليطباعة البحث -

توضع نجمة بجانب اسم . المراجع، عناوین األشكال ثم الجداول, المالحق, الكلمات الدالة، النص الرئیسيبالنسبة للھوامش األخرى عدا الجداول . الباحث الرئیسي المراسل لتشیر إلى التعریف بھ في أسفل الصفحة

.العربیةفإنھ یشار إلیھا باألرقام المقدمة، مراجعة أدبیات الموضوع، منھجیة : یتضمن في العادة األجزاء التالیةالنص الرئیسي للبحث -

.البحث، النتائج والتحلیل ثم الخاتمة والمدالوالت العملیة

5

یجب أن یصف أھداف الدراسة و أسالیبھا ونتائجھا على أن ترفق ھذه المادة بورقة منفصلة ملخص البحث - . كلمة150ال یتجاوز و . ھا ما أمكن ذلكینبغي تجنب الھوامش - 18 الى 12 یجب أن تتناسب مع حجم صفحة المجلة التي ھي من األرقام والجداول والرسوم التوضیحیة -

cm وینبغي أن توضع الجداول على صفحة منفصلة . .توضع في نھایة النص الرئیسي قبل قائمة المراجعالمالحق - . تكتب في قائمة في نھایة البحث على أن تتضمن القائمة اسماء المراجع التي استخدمت في البحثالمراجع -

ترتب المراجع حسب األحرف األبجدیة لألسم األخیر لمؤلف الكتاب إذا كان ھو المؤلف الوحید أو االسم في حالة عدم معرفة المؤلف . األخیر للمؤلف أو المحرر في حالة تعدد المؤلفین أو وجود أكثر من محرر

في حالة وجود أكثر من مرجع لنفس المؤلف فسترتب ). دوریة أو وزارة (یكتب اسم الجھة المسؤولة وإذا كانت السنوات ذاتھا فیمیز بینھا باستخدام . المراجع حسب األقدمیة وذلك وفق سنة الصدور المرجع

.األحرف بعد ذكر سنة صدور المرجع

:المراجع ةكتاب لكیفیة أمثلة

.للطباعة الشامل – دمشق. المالیة اإلدارة أساسیات ،2009 القادر، عبد هللا، عبد: الكتب

مجلة ،المالیة اإلدارة لمقرر الطالب أداء محددات بعض ،2005 القادر، عبد هللا، عبد: الدوریات .26- 1 ص الریاض، ،1 العدد ،18 المجلد ،سعود الملك جامعة

وأخرون، الطویل محمد في اإلداریة، التنمیة أجھزة ،1996 الرحمن عبد وي،الشقا: كتاب في فصل 174-145 ص. العامة اإلدارة معھد: الریاض عودیة،الس العربیة المملكة في العامة اإلدارة

4 حدود في مختصرة ذاتیة سیرة بحثھ مع یرفق أن باحث كل على یجب: مختصرة ذاتیة سیرة البحثیة واھتماماتھ وظیفتھ أو األكادیمیة ورتبتھ الحالي عملھ ومكان العلمیة مؤھالتھ توضح أسطر

تساھم والتي اإلدارة مجال في الصادرة الحدیثة الكتب باستعراض المجلة ترحب : الكتب مراجعات وجھ على النامیة الدول في اإلداریة القرارات ومتخذي السیاسات وواضعي الباحثین خدمة في

.صفحات 5 عن المراجعة دتزی أال على الخصوص

الجامعیة الرسائل ملخصات

إجازتھا تم التي والدكتوراة الماجستیر لرسائل ملخصات اإلداریة للعلوم الخرطوم جامعة مجلة تنشر على اإلدارة بتخصصات والمتصلة أخري جامعة أي أو الخرطوم بجامعة اإلداریة العلوم مدرسة في .صفحات 3 حدود في ئلالرسا أصحاب بواسطة النشر یتم أن

والندوات المؤتمرات عن التقاریر

وحلقات والندوات المؤتمرات عن الموجزة التقاریر بنشر اإلداریة للعلوم الخرطوم جامعة مجلة ترحب حدود في وذلك المجلة اھتمامات حول موضوعاتھا تدور والتي العدد صدور فترة في تعقد التي النقاش

.صفحتین

عامة اعتبارات

6

جب على الباحث االقرار بان البحث المقدم للنشر في المجلة یمثل مساھمة أصیلة منھ ولیس خرقا ی - .لحقوق النشر أو تعدیا على حقوق اآلخرین

األبحاث والمواد المنشورة بالمجلة تعبر عن وجھة نظر أصحابھا ولیس بالضرورة وجھة نظر - .المجلة

.تؤول كافة حقوق النشر للمجلة -

. نسخ من العدد المنشور بھ البحث3مجانا لكل صاحب بحث نشر بالمجلة تقدم المجلة -

. الموضوعات التي ال یتم قبولھا الترد إلى الكاتب -

:إلى المراسالت جمیع توجھ :المراسالت

اإلداریة للعلوم الخرطوم جامعة مجلة تحریر رئیس

321 ب ص - اإلداریة العلوم مدرسة - الخرطوم جامعة

[email protected] -ودانالس – الخرطوم

7

:تقــديم

التأكد عدم من عالية بدرجة يتصف الذي المعرفة اقتصاد عليه يطلق ان يمكن اقتصاد في اليوم نعيش هذا مثل يفرض. اإلدارة وظائف وتكامل النمطية غير المعقدة الهيكلية والمشاكل المتسارع والتغيير والمؤسسات األعمال منظمات في والباحثين القرارات ومتخذي سياساتال واضعي علي االقتصاد االبداعي والتفكير للتعلم المتواصل والسعي والنشاط المعرفة من عالية درجة علي يكونوا ان األكاديمية

في الينجح قد البحث التخصص علي القائم اإدارة نموذج فإن االقتصاد هذا ظل وفي. المشاكل حل في مثل في فالمطلوب وعليه. المعرفي والتداخل بالتكامل وظائفها تتسم التي األعمال نظماتم مشاكل حل من مجال من اكثر في تقاطع التي المشتركة والدراسات البحوث إجراء نحو االتجاه الوضع هذا

.وندعمه اإدارية للعلوم الخرطوم مجلة في إليه نطمح ما وهذا األعمال إدارة في المتخصصة المجاالت

الدولية التجارة منظمة اتفاقية بنود تنزيل في االستمرار ظل وفي المعرفة اقتصاد وسيادة وجود مع حولها الدراسات مازالت والتي والتحديات المشاكل من مزيدا النامية الدول تواجه الواقع أرض إلي

علي الدولية التجارة مةمنظ مقررات تبعات فإن وبالتالي. الدول هذه في السياسات واضعي طموح التلبي تناوله للباحثين يمكن والدراسة للبحث خصبا مجاال تمثل النامية لالقتصادات والجزئية الكلية السياسات

.مساهماتهم وتقديم والتحليل بالبحث

المالية االزمة ظهور بعد خاص بوجه النامية والدول عام بوجه للعالم االقتصادية المشاكل تفاقمت لقد من كثيرا وأثارت الغربي المالي النظام قصور بجالء األزمة هذه أوضحت لقد. 2008 في للسطح

بديل عن البحث المالية المؤسسات إدارة علي القائمة والمؤسسات بالمفكرين حدا مما حوله الشكوك لنموذجبا عصفت التي المشاكل لحل كبديل االسالمي النموذج برز الصدد هذا في. القائمة المالية لألدوات بصفة االسالمية والدول عامة بصفة النامية الدول في ونحن. والتمويل االستثمار مجال في الغربي تحديا يمثل وهذا. جادة بصورة االسالمي النموذج تقديم علي والعمل الفرصة اغتنام علينا يتوجب خاصة. واداراته االقتصاد بجوان مختلف في والتطبيقية الجادة البحوث إجراء خالل من تجاوزه من يمكن

لتقييم جديدة فرصة الحالي الوضع ويمثل بالقصيرة ليست االسالمي النموذج تطبيق في تجربة واللسودان .الغربي المالي للنموذج ومنافس كبديل االسالمي النموذج وقبول انتشار تعضيد سبيل في التجربة هذه

تطبيق تجربة حول خاص عدد إصدار اإلدارية للعلوم الخرطوم جامعة مجلة تعتزم الصدد هذا وفي ظاهرة من الحد بهدف المالي والقطاع الدولة تبنته الذي االصغر التمويل مجال في االسالمي النموذج

8

كافة في وابحاثهم دراساتهم تقديم والممارسين األكاديمين للباحثين موجهة فالدعوة وبالتالي. الفقر انتشار .االصغر التمويل بموضوع المتعلقة والقانونية واالدارية ليةوالما االقتصادية المجاالت

التحرير رئيس

77

9

أسلوب التكامل المشترك: محددات التضخم في دول مجلس التعاون لدول الخلیج العربیة

حسن بن رفدان بن حسن الھجھوج. د

جامعة الملك فیصل

المملكة العربیة السعودیة

com.yahoo@95hhassan: mail-e

ملخص

من الفترة خالل العربیة الخلیج لدول التعاون مجلس دول في التضخم محددات بحث ھو الدراسة ھذه من الھدف كان التضخم معادلة بلورة تم , بالتضخم المتعلقة االقتصادیة النظریات بعض مراجعة خالل ومن. م2007 إلى 1980

تصحیح نموذج على اشتمل والذي (Cointegration Approach) المشترك التكامل لوبأس خالل من وتحلیلھا المشترك التكامل أسلوب نتائج أظھرت. الفوریة االستجابة ودالة التباین وتحلیل والقصیر الطویل المدى في الخطأ

. الطویل المدى في تضخمال معادلة علیھا اشتملت التي االقتصادیة المتغیرات بین العالقات في تكامل ھناك أن التعاون مجلس دول في التضخم في المؤثرة االقتصادیة المتغیرات أھم من أن بین قد الخطأ تصحیح نموذج ولكن

كما. العالمي التضخم ومستوى النقود عرض معدل و النفط أسعار مستوى ھي والقصیر الطویل المدى في التضخم مستوى استجابة ومدى التضخم في حدة على قتصاديا عامل كل تأثیر مستوى الدراسة نتائج أوضحت

.الفوریة االستجابة ودالة التباین تحلیل خالل من االقتصادیة المتغیرات في للتغیر

10

المقدمة- 1

في معدالت التضخم مع بدایة القرن الواحد والعشرون كبیرا شھدت دول مجلس التعاون الخلیجي ارتفاعا

فقد بلغ متوسط نسبة التضخم في دول المجلس مجتمعة حسب تقدیرات صندوق النقد . م2002 منذ عام وتحدیدا

في اإلمارات العربیة % 11, في قطر% 13.76حیث بلغت حوالي , م2007في عام % 7.12الدولي إلى حدود

في البحرین % 3.39وفي المملكة العربیة السعودیة % 4.1, في الكویت4.97, في سلطنة عمان% 5.5, المتحدة

وكان صندوق النقد الدولي قد توقع لمستوى نسبة التضخم في دول مجلس التعاون أن . م2007وذلك خالل عام

لقد كانت دول مجلس التعاون تنعم في السابق بمعدالت تضخم . . م2008یستمر في االرتفاع أیضا خالل عام

الیة أدوات السیاسات المالیة والنقدیة التي اتبعتھا دول المجلس منخفضة ومستقرة نتیجة الستقرار أسعار النفط ولفع

لالرتفاع القیاسي ألسعار النفط التي شھدتھا أسواق النفط خالل الفترة . في السابق م وما 2007-2005ولكن نظرا

ادیات أدى ذلك إلى زیادة عرض النقود بصورة غیر متوقعة في اقتص, حققتھ دول المجلس من عوائد مالیة ضخمة

ونتج عنھا عدم السیطرة على مستوى التضخم في حدوده المعقولة في دول المجلس , دول مجلس التعاون الخلیجي

.في ظل السیاسات المالیة والنقدیة المتبعة

تمتع دول مجلس التعاون الخلیجي بأقل مستوى نسبة تضخم مقارنة ببعض ) 1(یوضح الجدول رقم

یظھر الجدول أیضا أن . م2004حتى عام 1980ة المتقدمة والناشئة والنامیة منذ عام مناطق االقتصاد العالمی

- 1980نسبة التضخم في دول المجلس كانت أقل من نسبة التضخم في الدول الصناعیة السبع خالل الفترة من عام

دول المجلس بلغ م حدث ارتفاع غیر مسبوق لمستوى التضخم في 2007-2005ولكن خالل الفترة بین . م2004

بعد الدول الصناعیة السبع ) 1(ھذه النسبة تأتي في الترتیب حسب الجدول رقم . في المتوسط% 5.5حوالي

في عام % 7.12ولكن الالفت للنظر أن نسبة التضخم في دول المجلس والتي بلغت . واالتحاد األوروبي ودول آسیا

حیث بلغت نسبة التضخم . صادیة العالمیة في نفس العامم قد تجاوزت نسبة التضخم في المناطق االقت2007

في وسط % 5.64, في دول آسیا% 5.31, في االتحاد األوروبي% 2.38, في الدول الصناعیة السبع% 2.15

كما یوضح أیضا الجدول رقم ). 2008أبریل , )IMF(صندوق النقد الدولي (في أفریقیا % 5.64, وشرق أوروبا

م 2004- 1995االقتصادیة تمتعت بانخفاض في متوسط مستوى التضخم خالل الفترة من أن جمیع المناطق ) 1(

عدا االتحاد (م فقد شھدت جمیع مناطق العالم 2007-2005أما خالل الفترة من . بما فیھا منطقة الخلیج العربي

في مستوى التضخم ولكن تمیزت دول الشرق األوس) األوربي وخاصة وسط شرق أوروبا ط ودول مجلس ارتفاعا

.التعاون بأعلى مستوى للتضخم بین تلك المجموعات

م وما أحدثھ ھذا االرتفاع في زیادة 2005أن االرتفاع غیر المسبوق والقیاسي ألسعار النفط منذ عام

إیرادات صادرات النفط والفائض في المیزان التجاري لدول المجلس قد ساعد على زیادة معدل النمو االقتصادي في

لقد صاحب ارتفاع معدل النمو االقتصادي زیادة كبیرة في نسب التضخم في جمیع دول . الخلیج بشكل واضحدول

ھو بسبب متغیرات جانب الطلب من تلك المتغیرات ما. المجلس والتي یمكن أن تعزي إلى عدة متغیرات

(Demand-side)ة االئتمان إلى القطاع الخاص زیاد, مثل زیادة عرض النقود( مثل السیاسات النقدیة التوسعیة

ھو بسبب أو ما) مثل خفض الضرائب و زیادة اإلنفاق الحكومي(والسیاسات المالیة ) وسعر صرف العملة الفعلي

مثل أسعار مواد الخام إلنتاج ( المتمثل في ارتفاع تكلفة مدخالت اإلنتاج (Supply-side)متغیرات جانب العرض

). ي وأجور العمالوأسعار األراض, السلع والخدمات

11

, على الرغم من تحقیق دول مجلس التعاون لمعدالت نمو اقتصادیة جیدة خالل السنوات الثالث الماضیة

إال أن تلك الدول یجب أن تراقب ظاھرة التضخم وما یمكن أن تساھم بھ ھذه الظاھرة من تحدیات ومخاطر

حیث أن استمرار ارتفاع مستوى . معدل نموھا االقتصاديالقتصادیات دول المجلس تحول دون االستفادة من ارتفاع

التضخم سوف یعیق البرامج االقتصادیة اإلصالحیة التي تسعى دول مجلس التعاون من خاللھا إلى تنویع قاعدتھا

االقتصادیة وزیادة مساھمة القطاعات غیر النفطیة في إجمالي الناتج المحلي والتقلیل من االعتماد على النفط في

حیث أن التضخم یعیق النمو من خالل أثره السالب على االستثمار الحقیقي من خالل . ططھا االقتصادیة المستقبلیةخ

.زیادة تكالیف مخاطر االستثمار وخفض عوائد االستثمار بسبب خفض سعر الفائدة الحقیقي

للتضخم حسب یستعرض الجزء الثاني الجانب النظري: سوف یقسم ھذا البحث إلى األجزاء التالیة

یتناول الجزء الرابع المنھجیة المستخدمة . بینما یوضح الجزء الثالث أھداف البحث. المدارس االقتصادیة المختلفة

أما . یستعرض الجزء الخامس الدراسات التطبیقیة السابقة حول محددات التضخم في العدید من الدول. في البحث

یناقش الجزء السابع تحلیل . خم فیتم استعراضھ في الجزء السادستكوین اإلطار النظري لنموذج محددات التض

. ویشتمل الجزء األخیر من البحث على الخاتمة. النتائج

1جدول رقم

)م2007-1980(متوسط مستوى التضخم في بعض مناطق العالم

مجلس دول التعاون الخلیجي

الشرق دول آسیا دول األوسط

وسط وشرق إفریقیا أوروبا

حاداالت األوربي

الدول الصناعیة

الفترة السبع

4.17 10.08 9.35 21.42 15.23 11.02 7.78 1984-1980

1.47 13.66 10.98 31.62 15.52 7.91 3.22 1989-1985

2.85 12.31 10.00 84.52 30.44 15.49 3.43 1994-1990

1.74 9.60 7.40 39.78 20.39 4.97 1.81 1999-1995

1.09 5.27 2.64 15.84 9.33 2.64 1.82 2004-2000

5.49 7.87 4.38 5.38 6.58 2.34 2.28 2007-2005

International monetary fund, World economic outlook database, April 2008 :المصدر

المتوسطات تم حسابھا عن طریق الباحث

12

نظریة التضخم- 2

حیث ظھرت عدة . سیرھا لظاھرة التضخم وأسبابھاختلفت النظریات والمدارس االقتصادیة في تف

حول أسباب ظاھرة التضخم والتي اختلفت في بیان أسباب الظاھرة حیث عزتھا بعض النظریات إلى نظریات

Demand-pull) أو بسبب تضخم جانب الطلب (Demand-side factors)متغیرات جانب الطلب

inflation)متغیرات جانب العرض والبعض اآلخر من النظریات إلى (Supply-side factors) أو بسبب

كما أن ھناك مدارس اقتصادیة اختلفت في تفسیر ظاھرة . (Cost-push inflation)تضخم جانب التكالیف

.ومدرسة التقلیدیین الجدد والمدرسة الھیكلیة, والمدرسة النقدیة, المدرسة الكینزیة :التضخم ومنھا

فھي الظاھرة التي تحدث للتضخم(Demand-pull inflation) جانب الطلب بالنسبة لنظریة تضخم

وھذه . بشكل تدریجي ومستمر ولیس لفترة واحدة فقط بعدھا تستقر األسعار) ارتفاع المستوى العام لألسعار(

األسعار الظاھرة تحدث عندما ینمو الطلب الكلي بمعدل یفوق معدل نمو العرض الكلي وینتج عنھا استمرار ارتفاع

عندما یكون (Cost-push inflation) بینما تحدث نظریة تضخم جانب التكالیف . بمعدل یقیس معدل التضخم

وارتفاع , وأسعار التقنیة, وأسعار النفط, ھناك ارتفاع مستمر في أسعار مدخالت اإلنتاج مثل أسعار مواد الخام

, ) سعر الفائدة(وتكلفة القروض , رف العملة الوطنیة وانخفاض سعر ص, الضرائب على السلع األساسیة لإلنتاج

.وأسعار األراضي وأجور العمال

1:أما تفسیر المدارس االقتصادیة لظاھرة التضخم فسوف یتم اختصارھا حسب اآلتي

ركزت المدرسة الكینزیة على جانب الطلب لتفسیر : (Keynesian school)المدرسة الكینزیة -

في ارتفاع مستوى األسعار من خالل ) التضخم(التضخم حیث أشارت إلى أن سوق العمل یلعب دورا

لب على السلع والخدمات والذي یحتاج في نفس الوقت إلى قوى عاملة إلنتاج ھذه ارتفاع مستوى الط

وبالتالي عند التوسع في تشغیل العمالة وما یترتب على ذلك من زیادة دخول اسر . السلع والخدمات

ا وارتفاع المعدل الحدي لالستھالك فإن ھذ, الطبقة العاملة التي تتمیز بانخفاض المعدل الحدي لالدخار

كم ).,Frisch, 1983فریش(سوف یدفع مستوى التضخم إلى أعلى نتیجة إلى لزیادة الطلب الكلي

تساعد في زیادة مستوى الطلب على السلع أشارت المدرسة الكینزیة إلى أن ھناك أیضا متغیرات

اد والخدمات مثل الكوارث والحروب مما یساعد على زیادة مستوى األسعار خصوصا إذا كان االقتص

حیث یؤدي ذلك الوضع إلى رفع . (Full Employment Capacity)یعمل بكامل طاقتھ التشغیلیة

األسعار وبالتالي تحقیق أرباح للشركات المنتجة مما یزید من الطلب على العمالة مما یدفع مستوى الطلب

.إلى الزیادة مره أخرى وبالتالي زیادة مستوى التضخم في االقتصاد

اعتمدت ھذه المدرسة في تفسیر ظاھرة التضخم على نظریة : (Monetarist school)یة المدرسة النقد -

النظریة إلى أنھ في حالة بقاء سرعة دوران تشیر(Quantity Theory of Money)كمیة النقود

في المدى القصیر فإن زیادة عرض النقود تؤدي إلى ارتفاع مستوى , النقود وحجم السلع والخدمات ثابت

لتوازن السوق عندما یتحقق التوازن في كل من سوق . ار بذات النسبةاألسع ھذا یعني أیضا أنھ وفقا

, Bhattacharya & Lodh, 1990,باتاشریا و لوده, Freidman,1963, فریدمان ( لمزید من التفاصیل انظر بحث . 1

)Bernanke, 2005, وبیرنانكي, Hendry, 2001, وھندري, ,Svensson, 2000, سونوسفن

13

أي عند تقاطع , النقود وسوق السلع عند مستوى معین من الدخل المحلي اإلجمالي الحقیقي وسعر الفائدة

سوق السلع فان زیادة العرض في سوق النقود یؤدي إلى زیادة الطلب في) LM(ومنحنى ) IS(منحنى

وبالتالي یرتفع مستوى األسعار مادام السعر دالة لعرض النقود أي MfP ) برانسون ,

Branson, 1989 .(سبق فإن مستوى األسعار یزداد بزیادة حجم عرض النقود كما إذا من خالل ما

. خالل خفض حجم عرض النقودیمكن خفض مستوى األسعار من

باإلضافة إلى نموذج توازن سوق النقود مع سوق : (Neoclassical school)مدرسة التقلیدیین الجدد -

Phillips)ضمنت ھذه المدرسة في تحلیلھا لظاھرة التضخم أسلوب منحنى فیلیب )IS=LM(السلع

Curve) .لتضخم والعكس صحیح بحكم أن حیث یؤدي انخفاض معدل البطالة إلى زیادة مستوى ا

وبالتالي فإن انخفاض مستوى البطالة یكون ناتج عن زیادة الطلب على . التضخم دالة لمستوى البطالة

من . العمالة المنبثق أساسا من زیادة الطلب في سوق السلع مما یؤدي إلى ارتفاع مستوى األسعار

Demand-pull) یل تضخم جانب الطلبالمالحظ في ھذا التحلیل انھ یتشابھ إلى حد ما مع تحل

inflation) و تحلیل تضخم جانب التكالیف (Cost-push inflation) ركزت ھذه المدرسة في تفسیر ظاھرة التضخم على : (Structuralist School)المدرسة الھیكلیة -

ة وذلك من ناحیة مرونة عرض بعض منتجات القطاعات االقتصادی(Supply-side)جانب العرض

حیث أن القطاعات ذات مرونة العرض الضعیفة یؤدي زیادة ). مثل القطاع الزراعي و الصناعي(

الطلب فیھا إلى زیادة مستوى األسعار نتیجة لعدم تمكن ھذه القطاعات من زیادة اإلنتاج ومواكبة زیادة

. الطلب في المدى القصیر

أھداف البحث- 3

القتصادیات دول مجلس التعاونبما أن التضخم قد أصبح في السنوا فإن , ت األخیرة یشكل تحدیا كبیرا

أھداف ھذا البحث ھي تحدید المتغیرات االقتصادیة المسببة للتضخم في دول المجلس ومدى الدور التي تلعبھ ھذه

تأثیر كل وكذلك تحدید نسبة, المتغیرات كال على حده في تحدید اتجاه التضخم سواء في المدى القصیر أو الطویل

حتى یسھم البحث في تصمیم , عامل على حدة على مستوى التضخم والمدة الزمنیة التي یستغرقھا ھذا التأثیر

. السیاسات الفعالة في معالجة التضخم في الوقت الحاضر وتفادي حدوثھ في المستقبل

منھجیة البحث- 4

ء على نموذج التكامل المشترك لمتجھة سوف یتم استخدام أسالیب قیاسیة بنا, لتحقیق أھداف البحث

والذي سوف یسمح بمعرفة عدة ) Co-Integration vector autoregression (VAR)(االنحدار الذاتي

.مصادر للتضخم وتحدید أثر كل عامل على مستوى التضخم في المدى القصیر والطویل

14

فإن ھناك متغیرات اقتصادیة عدیدة وفقا لنظریة التضخم التي تناولتھا عدة نظریات ومدارس اقتصادیة

لذا سوف .تؤثر على مستوى التضخم وتختلف في تأثیرھا من حیث الحجم والمدة الزمنیة التي یستغرقھا ھذا التأثیر

كما سیتم اختیار ھذا النظام . (System of equations)تتضمن منھجیة البحث استخدام أسلوب نظام المعادالت

ونموذج التكامل ,(Vector autoregression (VAR))ر لمتجھة االنحدار الذاتي من خالل طریقة االنحدا

كما أن ھذه . (Error correction model) و نموذج تصحیح الخطأ (Cointegression model)المشترك

ذا المنھجیة سوف تحلل نسبة تأثیر المتغیرات االقتصادیة على مستوى التضخم والمدة الزمنیة التي یستغرقھا ھ

Impulse response (الفوریة االستجابة دوال و) Variance decomposition (التباینالتأثیر من خالل تحلیل

functions (IRF)(

الدراسات التطبیقیة السابقة- 5

أشارت العدید من الدراسات االقتصادیة التطبیقیة إلى نوعیة تأثیر المتغیرات االقتصادیة على مستوى

بعض ھذه . عدید من الدول وذلك وفقا للمدارس والنظریات االقتصادیة التي تناولت ظاھرة التضخمالتضخم في ال

Panel(الدراسات كانت تطبق على دولة واحدة والبعض اآلخر كانت تطبق على عدة دول في بیانات مجتمعة

Data .(في ھذا الجزء سوف نشیر إلى بعض الدراسات ذات العالقة وھي كالتالي:

أظھرت ھذه الدراسة على أن ).Ciccarelli and Mojon, 2008(ة سیكاریلي وموجن دراس -

حیث بینت تلك الدراسة أن التضخم . التضخم في الدول الصناعیة یعتبر إلى حدا كبیر ظاھرة عالمیة

دولة صناعیة خالل الفترة من 22من مكونات تباین معدالت التضخم في % 70العالمي یؤثر بحوالي

باختبار ) Borio and Filardo, 2007(أیضا قامت دراسة بوریو وفیالردو . م2003إلى 1960

أثر العولمة من خالل المتغیرات االقتصادیة الدولیة على مستوى التضخم المحلي لعدد كبیر من الدول

سة كما بینت الدرا. واتضح أن أسعار الواردات والنفط تؤثر بشكل كبیر على مستوى التضخم المحلي

أیضا أن نمو تأثیر المتغیرات االقتصادیة الدولیة أصبح واضحا مع الوقت وخصوصا مع مطلع التسعینات

فرضیة أن معطیات ) Pain et al, 2006(كما دعمت دراسة بین وآخرون . من القرن الماضي

سعار حیث أوضحت الدراسة أن ھناك تأثیر أل. االقتصاد العالمي تؤثر على مستوى التضخم المحلي

خالل ) OECD(الواردات على مستوى التضخم المحلي في دول منظمة التنمیة والتعاون االقتصادیة

. السنوات األخیرة

بحثت ھذه الدراسة عالقة االئتمان الموجھ للقطاع الخاص مع النمو ). Younes,2007(دراسة یونس -

وجدت ھذه الدراسة من خالل . م2006- 1990االقتصادي والتضخم في دولة بنجالدش خالل الفترة

اختبار العالقات السببیة أن زیادة االئتمان المصرفي للقطاع الخاص ال یؤثر في النمو االقتصادي

كما بینت نتائج الدراسة أن . لبنجالدش بینما یؤثر زیادة النمو االقتصادي في معدل االئتمان المصرفي

بمعنى أن . ضخم تتسم بعالقة سببیة ذات اتجاه واحدالعالقة بین االئتمان المصرفي للقطاع الخاص والت

. االئتمان المصرفي للقطاع الخاص یتسبب في زیادة معدل التضخم في بنجالدش

15

فحصت ھذه الدراسة العالقة ). Khan and Schimmelpfennig, 2006(دراسة خان وشیمیلفینق -

باكستان وذلك باستخدام دعم أسعار المزدوجة بین نموذج النقدیین والھیكلیین لشرح ظاھرة التضخم في

توصلت الدراسة إلى أن المتغیرات النقدیة ذات تأثیر . القمح لتوضیح بعض القیود على جانب العرض

. كبیر على التضخم بینما یظھر تأثیر متغیرات جانب العرض في المدى القصیر فقط

خمس متغیرات اقتصادیة ھي استخدمت ھذه الدراسة نظام مكون من ).Groen, 2004(دراسة قروین -

سعر الفائدة في المدى القصیر والتضخم , أسعار األسھم الحقیقیة, الناتج الحقیقي, االئتمان الفعلي للشركات

تم تطبیق نموذج تصحیح الخطأ الھیكلي الذي یحدد . لكال من الوالیات المتحدة األمریكیة وھولندا

ھذه الدراسة إلى أن متغیرات االئتمان الحقیقي للشركات توصلت. الصدمات الدائمة والمؤقتة في النظام

. وأسعار األسھم تؤثر على مستوى التضخم في الوالیات المتحدة األمریكیة وھولندا

دولة 14تناولت ھذه الدراسة اقتصادیات ). Mohanty and Klau, 2001(دراسة موھانتي وكالو -

سة أن تأثیر الجانب الھیكلي لالقتصاد یلعب دورا اتضح من خالل ھذه الدرا). Panel Data(ناشئة

بینت الدراسة أن أسعار السلع الغذائیة تتأثر بشكل كبیر بعامل . رئیسا في المستوى العام لألسعار

كما أوضحت الدراسة أن التوسع في عرض النقود وجانب الطلب یؤثر في التضخم . الظروف المناخیة

وھذا ربما یفسر على انھ تأیید لوجھة النظر التي ترى أن . الدراسةفي بعض الدول فقط التي تناولتھا

كما بینت الدراسة . عرض النقود یفقد تأثیره على التضخم في حالة استقاللیة وتحرر المؤسسات المالیة

ھذه النتیجة قد تكون بسبب . أیضا إلى أن تأثیر أسعار النفط على التضخم یختلف من دولة إلى أخري

خلصت ھذه الدراسة إلى أن مستوى التضخم في تلك . دول في االستجابة لصدمات أسعار النفطاختالف ال

والصدمات , )جانب العرض(وأسعار الواردات, الدول یتأثر بمتغیرات العرض ومنھا أسعار الصرف

. التي تحدث في القطاع الزراعي

راسة بتحلیل أسباب ظاھرة قامت ھذه الد). Catao and Terrones, 2001(دراسة كاتو و تیرونز -

لقد ركزت ھذه . م2000الى 1970خالل الفترة من ) Panel Data( دولة ناشئة 23التضخم في

الدراسة على معرفة العالقة بین نسبة العجز المالي في الموازنة العامة للدولة إلى إجمالي الناتج المحلي

فاض نسبة العجز المالي إلى إجمالي الناتج توصلت الدراسة إلى أنھ بانخ. والتضخم في المدى الطویل

و 1.5%یؤدي ذلك إلى خفض مستوى التضخم في المدى الطویل بنسبة تتراوح بین % 1المحلي بنسبة

6.%

تناولت ھذه الدراسات محددات ). Korhonen, 1998(و كورھنین ) Buch, 1998(دراسات بوش -

وتوصلت ھذه الدراسات إلى أن المحدد الرئیسي التضخم في روسا باستخدام نموذج المعادلة الواحدة

أسلوب ) Nikolic, 2000(بینما استخدمت دراسة نیكولیك . للتضخم في روسیا ھو نمو عرض النقود

أوضحت ھذه الدراسة أن .التكامل المشترك ونموذج تصحیح الخطأ لمعرفة أسباب التضخم في روسیا

یتضح من تلك الدراسات الثالث أنھا تمیل إلى . نمو عرض النقود أیضا ھو الذي یؤدي إلى التضخم

ولكن ربما یحتاج األمر في دراسة . فرضیة عدم وجود مصدر آخر للتضخم بجانب نمو عرض النقود

للنظریة ظاھرة التضخم في روسیا إلى استخدام أسالیب قیاسیة أخرى قد تقود إلى نتائج أدق حیث أنھ وفقا

.بجانب عرض النقود تؤدي إلى حدوث التضخم االقتصادیة یوجد متغیرات أخرى

16

بحثت ھذه الدراسة أسباب التضخم في ). Domac and Elbirt, 1998(دراسة دوماك والبیرت -

جمھوریة ألبانیا وتوصلت نتائج الدراسة إلى أن التضخم یرتبط بعالقة معنویة ایجابیة مع معدل نمو

. بعالقة عكسیة مع معدل نمو الدخل الحقیقيعرض النقود وسعر الصرف ولكن في نفس الوقت یرتبط

ھذه النتیجة تختلف مع وجھة نظر المدرسة الكینزیة التي ترى أن ارتفاع معدل الدخل الحقیقي یقود إلى

). التضخم(ارتفاع المستوى العام لألسعار

اختبرت ھذه الدراسة محددات ).Kardasz and Stollery, 1998(دراسة كارداز و ستولیري -

قطاعا صناعیا في السوق الكندیة خالل الفترة من 33مستوى األسعار للسلع المحلیة والمستوردة في

رئیسا في تحدید أسعارھا. م1989 إلى 1972 . وجدت ھذه الدراسة أن تكلفة إنتاج تلك السلع یلعب دورا

.ھذه النتیجة تتفق مع نظریة جانب العرض

إلى 1948ھذه الدراسة سلسلة زمنیة طویلة تمتد من استخدمت ). Metin, 1995(دراسة میتن -

أخذت ھذه الدراسة في االعتبار عدة متغیرات اقتصادیة . م لتحلیل ظاھرة التضخم في تركیا1988

. والمتغیرات المالیة(cost-push factors) كمصادر للتضخم ومنھا متغیرات تضخم التكالیف

ة مثل عرض النقود تؤثر على مستوى التضخم في تركیا خلصت ھذه الدراسة إلى أن المتغیرات المالی

في المدى ) مثل األجور(بینما ال یوجد تأثیر لمتغیرات تضخم التكالیف , ولكن فقط في المدى القصیر

أیضا أشارت الدراسة إلى أن ھناك عالقة سببیة بین تغیر مستوى األسعار وتغیر سعر صرف . القصیر

أشارت الدراسة إلى وجود تحوالت ھیكلیة أدت إلى ارتفاع مستوى . حیحالعملة في تركیا والعكس غیر ص

. التضخم في تركیا وھذا ربما یكون بسبب أثار المراحل االنتقالیة التي مر فیھا االقتصاد التركي

مستوى ناقشت ھذه الدراسة أھم محددات ).Dhakal and Kandil, 1994(دراسة دكال و كاندیل -

تضمن ھذا النموذج أھم . المتحدة األمریكیة باستخدام نموذج متجھ التقھقر الذاتيفي الوالیات التضخم

بینت نتائج . المتغیرات االقتصادیة التي تتفاعل مع المستوى العام لألسعار في االقتصاد الكلي األمریكي

تغیرات وعجز المیزانیة وأسعار الطاقة من الم, و األجور, ھذه الدراسة أن التغیر في عرض النقود

كما بینت الدراسة من خالل . الرئیسیة التي تؤثر في مستوى التضخم في الوالیات المتحدة األمریكیة

استخدام أسلوب التباین أن التغیرات النقدیة مثل عرض النقود ذات تأثیر كبیر في مكونات التضخم

.األمریكي

التكامل المشترك لمعرفة استخدمت ھذه الدراسة أسلوب ). Juselius, 1992(دراسة جوزیلیوز -

االنحرافات التي تتم لحاالت الثبات في التضخم وذلك في المدى الطویل لبعض القطاعات االقتصادیة مثل

توصلت الدراسة إلى أن عامل التوسع في الطلب في ھذه القطاعات . النقدیة والعمالة والقطاع األجنبي

. ركایؤدي إلى حدوث التضخم في اقتصاد الدنم

:الدراسات التطبیقیة التي ناقشت التضخم في دول مجلس التعاون الخلیجي اآلتيمن

Multiple)استخدمت ھذه الدراسة نموذج االنحدار المتعدد الخطي ). 2006(دراسة مھران -

Regression) فقط لمعرفة المتغیرات التي یمكن أن تؤثر على معدالت التضخم في دول مجلس

, یرات التي تم اختبارھا في ھذا النموذج ھي معدل النمو للناتج المحلي الحقیقيالمتغ. التعاون الخلیجي

17

, ومستوى التضخم العالمي, في سعر الصرف الفعلي ومعدل التغیر, ومعدل النمو في عرض النقود

. وإیرادات الحكومة كنسبة من الناتج المحلي اإلجمالي والمدیونیة العامة كنسبة من الناتج المحلي اإلجمالي

لمجموعة دول مجلس التعاون الخلیجي وذلك ) Panel Data(تم استخدام سلسلة بیانات سنویة مجمعة

أشارت نتائج ھذه الدراسة إلى أن التضخم . م2005 إلى 2001لمدة خمس سنوات فقط تمتد من

ل على الواردات المحلي یتأثر بدرجة كبیرة بالتضخم العالمي وذلك بسبب درجة االعتماد العالیة لھذه الدو

أن معدالت التضخم تتأثر وبشكل . من السلع االستھالكیة والرأسمالیة على حد سواء أوضحت النتائج أیضا

بینما یتضح أن . ایجابي بمعدل نمو عرض النقود وإیرادات الحكومة كنسبة من الناتج المحلي اإلجمالي

على معدالت التضخم في دول مجلس معدل التغیر في سعر الصرف االسمي الفعلي ذو تأثیر سلبي

. التعاون

ھدفت ھذه الدراسة إلى اختبار الفرضیة التي تتوقع بأن ھناك عالقة طردیة ). 2004(دراسة العازمي -

بین نسبة التضخم المحلي وكل من التغیر في كمیة عرض النقود والتغیر في الناتج المحلي اإلجمالي

لتحقیق ھذا الھدف تم استخدام نموذج . عار في دولة الكویتونسبة التغیر في التضخم العالمي لألس

حتى الربع الثاني 1970االنحدار المتعدد الخطي فقط للفترة الزمنیة التي تمتد من الربع األول من عام

توصلت نتائج ھذه الدراسة إلى أن ھناك عالقة طردیة ومعنویة إحصائیا بین التضخم . 2005من عام

. كل من عرض النقود والناتج المحلي اإلجمالي ومستوى التضخم العالميالمحلي لألسعار و

ھدفت ھذه الدراسة إلى معرفة ).Al Raisi and Pattanaik, 2003(دراسة الریسي وباتانیاك -

مدى قوة تأثیر سعر الصرف على التضخم المحلي في سلطنة عمان باستخدام بیانات شھریة تمتد من عام

تم استخدام األرقام القیاسیة ألسعار المستھلكین واألرقام القیاسیة ألسعار مبیعات . م2004 إلى 1990

الختبار تأثیر سعر الصرف على التضخم تم . الجملة لتمثل مؤشر التضخم المحلي في سلطنة عمان

على الرغم من . استخدام أسلوب التكامل المشترك واالنحدار الذاتي االرتدادي لتحقیق ھدف الدراسة

إلى أن التغیر في أسعار العمالت العالمیة , بات سعر الصرف للعملة العمانیة مقابل الدوالر األمریكيث

خلصت ھذه الدراسة إلى أن سعر الصرف االسمي . یؤثر في سعر الصرف االسمي الفعلي لسلطنة عمان

القیاسیة ألسعار مبیعات الفعلي یؤثر إحصائیا على كال من األرقام القیاسیة ألسعار المستھلكین واألرقام

یؤدي إلى زیادة األرقام القیاسیة ألسعار % 10حیث أن انخفاض سعر الصرف بمقدار . الجملة

.على التوالي% 2.7و % 0.4المستھلكین واألرقام القیاسیة ألسعار مبیعات الجملة بمقدار

دي الموجھ في ھذه الدراسة تم استخدام نموذج االنحدار االرتدا). Al-Mutairi, 2003(دراسة المطیري -

واإلنفاق الحكومي وأسعار الواردات عل , لمعرفة تأثیر المتغیرات االقتصادیة لكال من عرض النقود

أشارت نتائج ھذه الدراسة إلى أن اإلنفاق الحكومي یلعب الدور األكبر في . التضخم في دولة الكویت

وجمیع ھذه المتغیرات ذات تأثیر . رض النقودالتأثیر على التضخم ویلیھ في ذلك أسعار الواردات وع

إحصائي معنوي موجب بمعنى وجود عالقة طردیة بین كل من تلك المتغیرات ومستوى التضخم في

.الكویت

تناولت ھذه الدراسة العالقة بین االستثمارات الحكومیة في البنیة ).Looney, 1990(دراسة لوني -

لتوضیح ھذه . م في المملكة العربیة السعودیة1985 إلى 1960م األساسیة والتضخم خالل الفترة من عا

تضمنت معادلة التضخم المتغیرات االقتصادیة . العالقة تم استخدام نموذج االنحدار المتعدد الخطي فقط

18

واتجاه االستثمارات الحكومیة في البنیة , وعرض النقود, والتضخم العالمي, لكل من التضخم المتوقع

أظھرت نتائج ھذه الدراسة ). غیر البنیة األساسیة(الستثمارات الحكومیة في مشاریع أخرى األساسیة و ا

إلى أن عامل االستثمارات في البنیة األساسیة تساعد على خفض مستوى التضخم بینما لم یظھر عامل

بینت .االستثمارات في المشاریع األخرى أي تأثیر على مستوى التضخم في المملكة العربیة السعودیة

نتائج الدراسة أیضا أن التضخم العالمي ذو تأثیر ایجابي على التضخم في السعودیة بینما لم یالحظ أي

. تأثیر لعامل عرض النقود على التضخم

اإلطار النظري لنموذج محددات التضخم - 6

للمدرسة االقتصادیة ا مازالت محددات التضخم محل نقاش بین االقتصادیین لتي ینتمون إلیھا وذلك وفقا

لذا نجد أن أصحاب المدرسة الكینزیة یرون أن التوسع في الطلب في االقتصاد یؤدي . في تحلیلھم لظاھرة التضخم

حیث أن زیادة الطلب قد تنشأ من التوسع في السیاسات المالیة أو زیادة اإلنفاق االستھالكي . إلى حدوث التضخم

من الجانب اآلخر نجد أن أصحاب المدرسة النقدیة . عامالت في السوق الدولیةأو من خالل الت,الخاص واالستثماري

دیین یرون أن التوقعات لبعض المتغیرات االقتصادیة كما أن النق 2.یرون أن أھم مسببات التضخم ھو عرض النقود

في حدوث التضخم في المدى القصیر أكثر من عرض النقود مھما بمعنى أن التغیر في عرض النقود . تلعب دورا

أكثر من ارتباطھ بعامل التضخم في المدى القصیر كما أشار إلیھا فریدمان یرتبط بعامل التضخم في المدى الطویل

)Friedman, 1968.(3

یمكن مالحظة أن كل من المدرسة الكینزیة والنقدیة تركز في أطروحاتھا حول مسببات التضخم على

بمعنى أن متغیرات الطلب ھي التي تتسبب في حدوث . في االقتصاد) the demand side ( جانب الطلب

the(لكن مدرسة التقلیدیین الجدد یرون أن التضخم قد ینشأ أیضا بسبب تغیرات على جانب العرض . تضخمال

supply side .( بمعنى أن أي تغیرات أو ھزات تؤدي إلى انخفاض في العرض الكلي للسلع والخدمات یمكن أن

. أسعار الطاقة واألجورینشأ عنھا ارتفاع في مستوى التضخم مثل تغیر أسعار المدخالت وأھمھا

یمكن اختبار نموذج الطلب الكلي والعرض الكلي لمعرفة محددات التضخم من خالل , مما سبق ذكره أعاله

:المعادالت التالیة

)2()()1()(

2

1

ZfASZfAD

متجھ عمودي 1Zبینما . العرض الكلي للسلع والخدمات في االقتصادAS الطلب الكلي و ADحیث یمثل

متجھ عمودي یمثل مجموعة 2Zر على الطلب الكلي في حین أن یمثل مجموعة المتغیرات االقتصادیة التي تؤث

و) Barro, 1987(بارو انظر (النظریة الكمیة للنقود ترى أن زیادة عرض النقود تؤدي إلى زیادة مستوى التضخم . 2

) (Branson, 1989), برانسون .فریدمان أشار إلى أن التضخم ظاھرة نقدیة في المدى الطویل . 3

19

یمكن تحدید توازن السوق عند تساوي العرض الكلي والطلب 4.المتغیرات االقتصادیة التي تؤثر على العرض الكلي

یمكن إتباع نموذج آخر في تحدید المتغیرات االقتصادیة التي تسبب التضخم في دول مجلس التعاون مادام .الكلي

عامل على حدة في ھدف البحث الرئیس ھو معرفة محددات التضخم في المدى القصیر والطویل وتحدید أثر كل

ومن خالل ھذا , )IS=LM(ھذا النموذج یتمثل في تساوي سوق السلع مع سوق النقود . تأثیره على التضخم

لذا یمكن اشتقاق مستوى التضخم من خالل نموذج . النموذج یمكن اشتقاق معادلة التضخم التي تحقق ھدف البحث

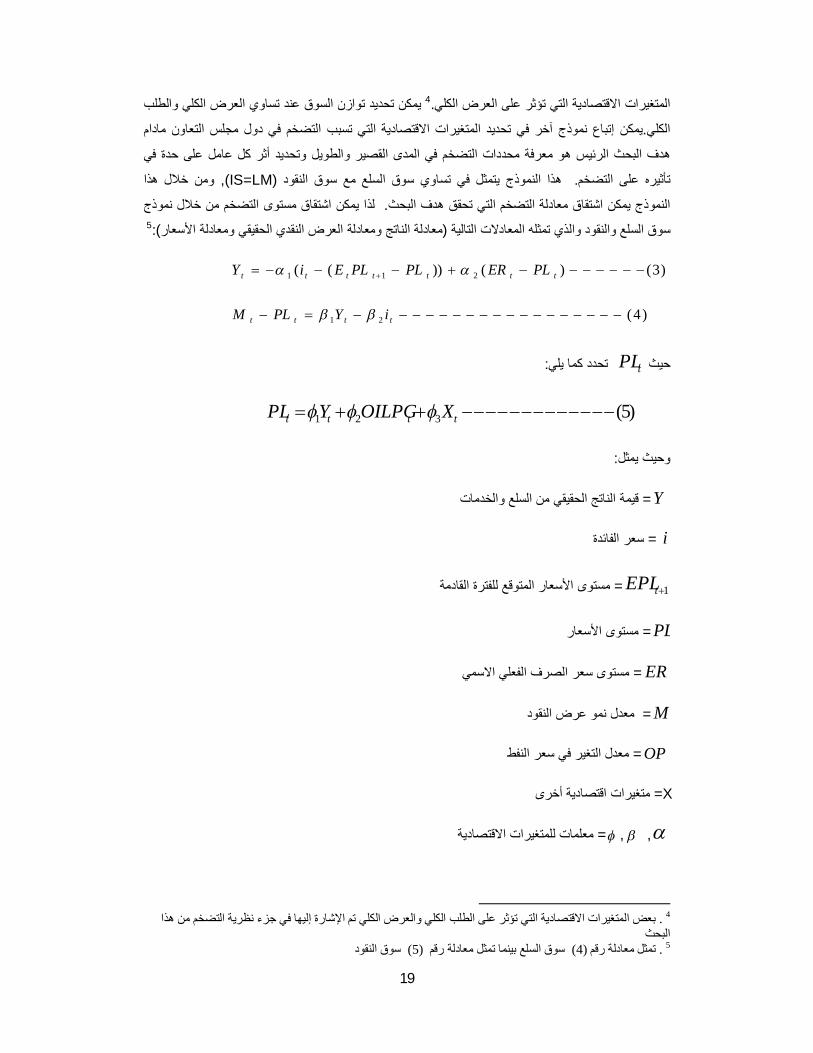

5):معادلة الناتج ومعادلة العرض النقدي الحقیقي ومعادلة األسعار(سوق السلع والنقود والذي تمثلھ المعادالت التالیة

)4(

)3()())((

21

211

tttt

ttttttt

iYPLM

PLERPLPLEiY

: تحدد كما یليtPLحیث

)5(321 tttt XOILPGYPL

:وحیث یمثل

Y =قیمة الناتج الحقیقي من السلع والخدمات

i = سعر الفائدة

1tEPL =مستوى األسعار المتوقع للفترة القادمة

PL =األسعار مستوى

ER =االسمي الفعلي الصرف سعر مستوى

M =النقود عرض نمو معدل

OP =النفط سعر في التغیر معدل

X =أخرى اقتصادیة متغیرات

, , =االقتصادیة للمتغیرات معلمات

ظریة التضخم من ھذا بعض المتغیرات االقتصادیة التي تؤثر على الطلب الكلي والعرض الكلي تم اإلشارة إلیھا في جزء ن . 4

البحث سوق النقود (5) سوق السلع بینما تمثل معادلة رقم (4)تمثل معادلة رقم . 5

20

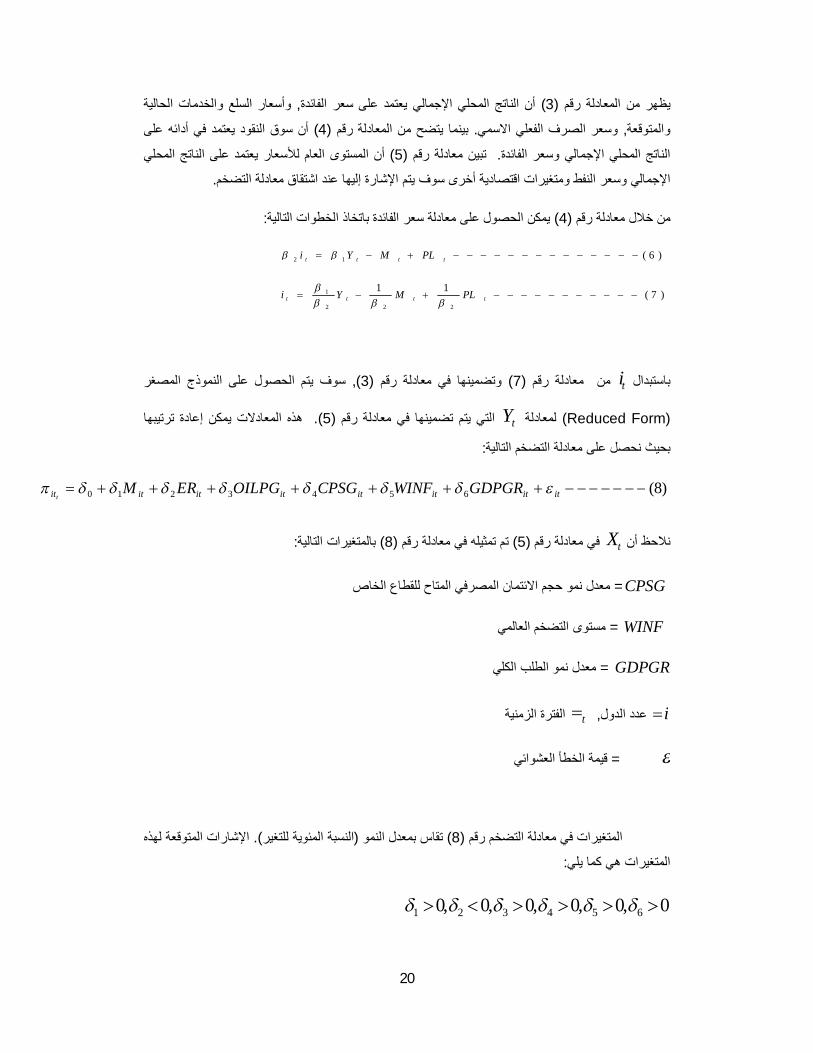

وأسعار السلع والخدمات الحالیة , أن الناتج المحلي اإلجمالي یعتمد على سعر الفائدة) 3(معادلة رقم یظھر من ال

أن سوق النقود یعتمد في أدائھ على ) 4(بینما یتضح من المعادلة رقم . وسعر الصرف الفعلي االسمي, والمتوقعة

المستوى العام لألسعار یعتمد على الناتج المحلي أن ) 5(تبین معادلة رقم . الناتج المحلي اإلجمالي وسعر الفائدة

. اإلجمالي وسعر النفط ومتغیرات اقتصادیة أخرى سوف یتم اإلشارة إلیھا عند اشتقاق معادلة التضخم

:یمكن الحصول على معادلة سعر الفائدة باتخاذ الخطوات التالیة) 4(من خالل معادلة رقم

)7(11

)6(

222

1

12

tttt

tttt

PLMYi

PLMYi

سوف یتم الحصول على النموذج المصغر , )3(وتضمینھا في معادلة رقم ) 7( من معادلة رقم tiباستبدال

(Reduced Form) لمعادلة tY ھذه المعادالت یمكن إعادة ترتیبھا ). 5( التي یتم تضمینھا في معادلة رقم

:بحیث نحصل على معادلة التضخم التالیة

)8(6543210 itititititititit GDPGRWINFCPSGOILPGERMt

:بالمتغیرات التالیة) 8(تم تمثیلھ في معادلة رقم ) 5(عادلة رقم في مtXنالحظ أن

CPSG = معدل نمو حجم االئتمان المصرفي المتاح للقطاع الخاص

WINF = لعالميمستوى التضخم ا

GDPGR = معدل نمو الطلب الكلي

iعدد الدول ,tالفترة الزمنیة

= قیمة الخطأ العشوائي

اإلشارات المتوقعة لھذه ). النسبة المئویة للتغیر(تقاس بمعدل النمو ) 8(المتغیرات في معادلة التضخم رقم

:المتغیرات ھي كما یلي

0,0,0,0,0,0 654321

21

نتوقع إنبثاق المؤثرات المسببة للتضخم , ) 8(من خالل معادلة التضخم المشار إلیھا أعاله في معادلة رقم

وھذا العامل قد أشار إلیھ فریدمان ومؤیدیھ بأن التضخم ) عرض النقود الموسع: M3(من زیادة معدل عرض النقود

على مستوى التضخم بحیث یؤدي انخفاض معدل بینما یؤثر سعر الصرف الفعلي. ظاھرة نقدیة االسمي سلبیا

الصرف إلى زیادة مستوى التضخم في دول مجلس التعاون الخلیجي بحكم أن دول مجلس التعاون تعتمد بشكل كبیر

وبالتالي یصبح مستوى التضخم المحلي . في استھالكھا وإنتاجھا من السلع والخدمات على الواردات األجنبیة

یتوقع , وحسب الدراسات التطبیقیة, أما فیما یتعلق بسعر النفط . بالتغیرات والتذبذبات في معدل الصرفمرتبطا

على مستوى التضخم في دول المجلس بحكم أن سلعة النفط ھي احد أھم المدخالت أن یكون تأثیر سعر النفط إیجابیا

ھذه الفرضیة أیدتھا . یر في سعرھا على تكلفة اإلنتاجفي العملیة اإلنتاجیة للسلع والخدمات وبالتالي ینعكس التغ

بالنسبة لحجم االئتمان المصرفي للقطاع الخاص في دول المجلس فمن المتوقع أن یكون . نظریة تضخم التكالیف

على مستوى التضخم حیث أن زیادة معدل اإلقراض إلى القطاع الخاص سوف یزید من الطلب الكلي تأثیره ایجابیا

من المتغیرات الرئیسیة التي تؤثر في مستوى . الي یزید من الضغوط التضخمیة في اقتصادیات دول المجلسوبالت

من السلع في األسواق الخلیجیة , التضخم المحلي ھو اتجاه مستوى التضخم العالمي حیث أن نسبة كبیرة جدا

بالنسبة لعامل الطلب 6.لعالميمستوردة مما یجعل مستوى األسعار في دول مجلس التعاون حساس للتضخم ا

في حدوث ضغوطات تضخمیة في , الكلي اقتصادیات الدول عندما یكون نمو الطلب الكلي یتوقع أن یلعب دورا

وبذلك . وبالتالي تحدث فجوه بین الطلب والعرض ینتج عنھا ارتفاع مستوى األسعار, أسرع من نمو العرض الكلي

. یتوقع أن یصبح نمو الطلب الكلي أحد المتغیرات التي تؤدي إلى حدوث التضخم في دول مجلس التعاون الخلیجي

یتم استخدام طریقة التكامل المشترك لمتجھة االنحدار الذاتي ) 8(ادلة التضخم رقم الختبار مع

(Cointegration Vector Autoregression (VAR)) وذلك لتوضیح العالقة بین مستوى التضخم

ل لذلك نحتاج إلى إعادة صیاغة معادلة التضخم بحیث تصبح على شك. والمتغیرات االقتصادیة في المدى الطویل

. حسب عدد المتغیرات االقتصادیة المراد معرفة العالقة بینھما) System of Equations(نظام معادالت

ومعدل سعر الصرف , ومعدل نمو عرض النقود, مستوى التضخم: والمتغیرات االقتصادیة في نظام المعادالت ھي

ومستوى , ان المصرفي للقطاع الخاصومعدل نمو حجم االئتم, ومعدل التغیر في أسعار النفط, الفعلي االسمي

) VAR(بذلك یمكن استخدام نموذج متجھة االنحدار الذاتي . ومعدل نمو الطلب التجمعي الكلي, التضخم العالمي

:والذي یأخذ الشكل التالي

)9()( ttt ZLACZ

عبارة عن مصفوفة LA)(بینما , من المتغیرات ) vector(متجھة ) nx1( عبارة عن tZحیث أن

)nxn ( ذات حدود متعددة)polynomials ( في العامل المبطأ)L ( مع طول المبطأ)p.(7 بینما C تمثل متجھة

العالمي تضخما مستوردا بالنسبة لدول مجلس التعاون باعتبار أن دول الخلیج تعتمد في غالبیة مستوى التضخمیعتبر ارتفاع . 6

.استھالكھا من السلع المعمرة والغیر معمرة على الواردات

7 . )....)(:( 2

21P

P LALALALAp

22

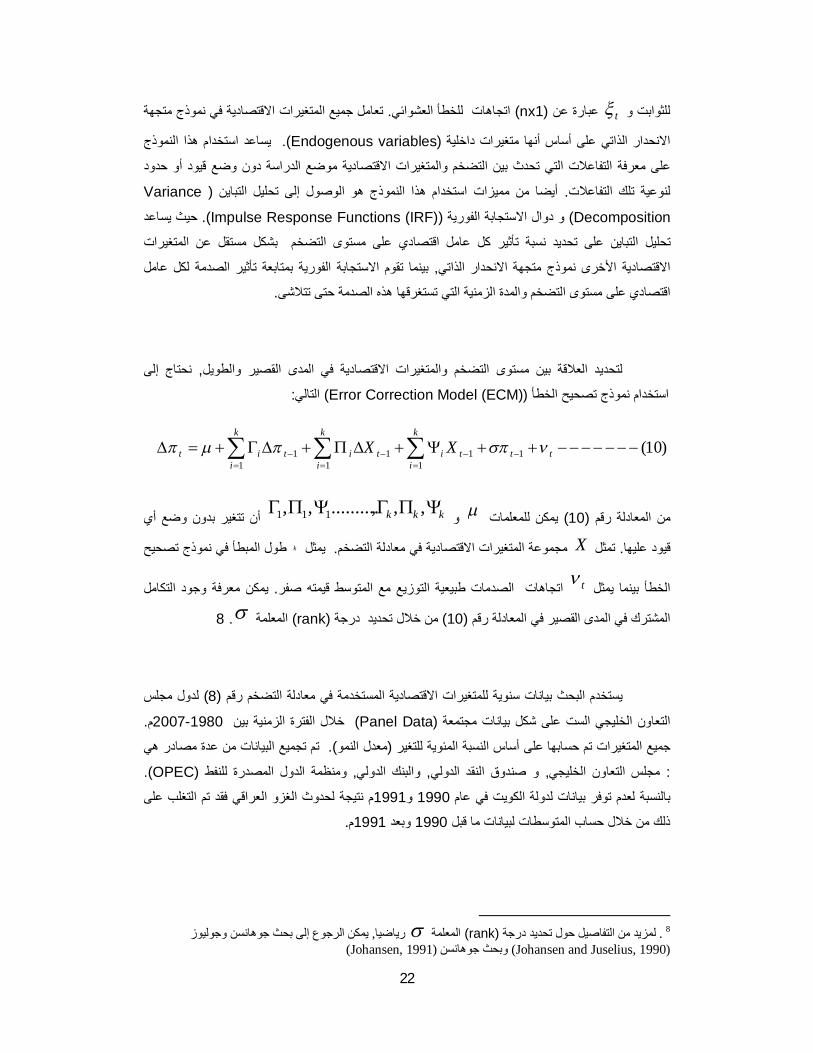

تعامل جمیع المتغیرات االقتصادیة في نموذج متجھة . اتجاھات للخطأ العشوائي) nx1( عبارة عن tللثوابت و

یساعد استخدام ھذا النموذج ). Endogenous variables( أنھا متغیرات داخلیة االنحدار الذاتي على أساس

على معرفة التفاعالت التي تحدث بین التضخم والمتغیرات االقتصادیة موضع الدراسة دون وضع قیود أو حدود

Variance(أیضا من ممیزات استخدام ھذا النموذج ھو الوصول إلى تحلیل التباین . لنوعیة تلك التفاعالت

Decomposition ( و دوال االستجابة الفوریة)Impulse Response Functions (IRF) .( حیث یساعد

تحلیل التباین على تحدید نسبة تأثیر كل عامل اقتصادي على مستوى التضخم بشكل مستقل عن المتغیرات

لفوریة بمتابعة تأثیر الصدمة لكل عامل بینما تقوم االستجابة ا, االقتصادیة األخرى نموذج متجھة االنحدار الذاتي

.اقتصادي على مستوى التضخم والمدة الزمنیة التي تستغرقھا ھذه الصدمة حتى تتالشى

نحتاج إلى , لتحدید العالقة بین مستوى التضخم والمتغیرات االقتصادیة في المدى القصیر والطویل

: التاليError Correction Model (ECM)((استخدام نموذج تصحیح الخطأ

)10(111

11

11

ttt

k

iit

k

iit

k

iit XX

kkk و یمكن للمعلمات ) 10(من المعادلة رقم ,,,..........,, أي أن تتغیر بدون وضع111

طول المبطأ في نموذج تصحیح kیمثل . مجموعة المتغیرات االقتصادیة في معادلة التضخمXتمثل . قیود علیھا

یمكن معرفة وجود التكامل . اتجاھات الصدمات طبیعیة التوزیع مع المتوسط قیمتھ صفرtالخطأ بینما یمثل

.8المعلمة ) rank(من خالل تحدید درجة ) 10(المشترك في المدى القصیر في المعادلة رقم

لدول مجلس ) 8(ت سنویة للمتغیرات االقتصادیة المستخدمة في معادلة التضخم رقم یستخدم البحث بیانا

. م2007-1980خالل الفترة الزمنیة بین ) Panel Data(التعاون الخلیجي الست على شكل بیانات مجتمعة

ت من عدة مصادر ھي تم تجمیع البیانا). معدل النمو(جمیع المتغیرات تم حسابھا على أساس النسبة المئویة للتغیر

). OPEC(ومنظمة الدول المصدرة للنفط , والبنك الدولي, و صندوق النقد الدولي, مجلس التعاون الخلیجي:

م نتیجة لحدوث الغزو العراقي فقد تم التغلب على 1991 و1990بالنسبة لعدم توفر بیانات لدولة الكویت في عام

. م1991 وبعد 1990ل ذلك من خالل حساب المتوسطات لبیانات ما قب

جوھانسن وجولیوز یمكن الرجوع إلى بحث , ریاضیا المعلمة) rank(درجة تحدیدلمزید من التفاصیل حول . 8)Johansen and Juselius, 1990 ( وبحث جوھانسن)Johansen, 1991(

23

تحلیل النتائج- 7

مستوى : باستخدام المتغیرات االقتصادیة التالیة ) VAR(قبل تحلیل نموذج متجھة االنحدار الذاتي

معدل نمو , معدل التغیر في أسعار النفط, معدل سعر الصرف الفعلي االسمي, معدل نمو عرض النقود, التضخم

تم فحص تلك , معدل نمو الطلب الكلي, مستوى التضخم العالمي, الخاصحجم االئتمان المصرفي للقطاع

اتضح أن جمیع المتغیرات بعد فحصھا باستخدام اختبار . (Stationarity)المتغیرات من حیث استقرارھا وثباتھا

. (I(0)) تمیل إلى االستقرار بمعنى أن درجة التكامل لھذه المتغیرات ھي صفر (ADF- test)اوقمنتید فولمیر

Cointegration)تم اختبار التكامل المشترك ) VAR(من خالل تطبیق نموذج متجھة االنحدار الذاتي

Test) بین المتغیرات االقتصادیة الداخلیة (Endogenous Variables) . انھ باإلمكان ) 2(یوضح جدول رقم

متغیرات االقتصادیة عند مستوى داللة رفض الفرضیة الصفریة التي تشیر إلى عدم وجود تكامل مشترك بین ال

مما یعني قبول الفرضیة البدیلة التي تشیر إلى وجود تكامل مشترك بین تلك المتغیرات عند ثالث , % 5إحصائیة

. ھذا یعني وجود عالقة تكامل مشترك بین المتغیرات االقتصادیة في المدى الطویل9.انحدارات موجھ

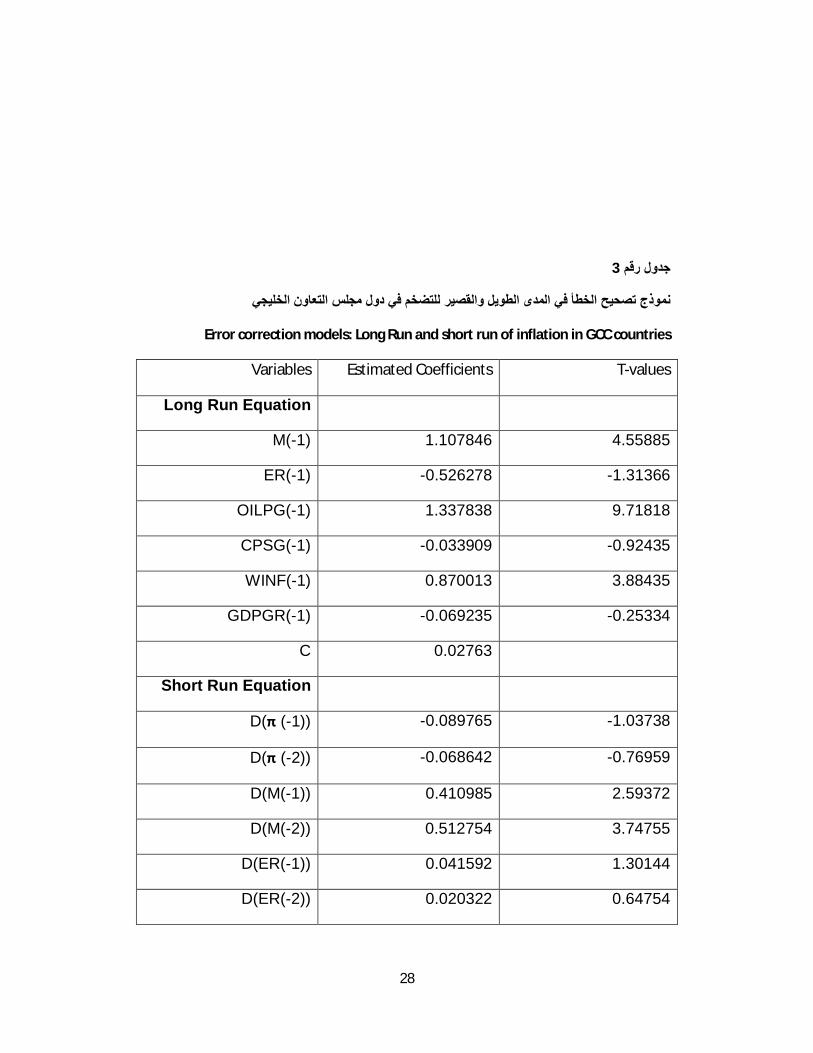

ة بین مستوى التضخم والمتغیرات االقتصادیة األخرى من خالل نموذج تصحیح یمكن أیضا فحص العالق

وفي الجزء , ) 3( في جدول رقم (ECM)تشیر نتائج نموذج تصحیح الخطأ . الخطأ في المدى الطویل والقصیر

ات إلى مدى استجابة مستوى التضخم في دول مجلس التعاون الخلیجي إلى التغیر في بعض المتغیر, األول منھ

حیث یالحظ أن ھناك ثالثة متغیرات اقتصادیة تؤثر . االقتصادیة التي تتضمنھا معادلة التضخم في المدى الطویل

ھذه المتغیرات ھي معدل التغیر في سعر النفط . في مستوى التضخم في دول مجلس التعاون الخلیجي بشكل طردي

Estimated)أن القیمة المقدرة ) 3(دول رقم یتبین من الج. ومعدل عرض النقود ومستوى التضخم العالمي

coefficients) للتغیر في سعر النفط ھي األعلى بین المتغیرات الثالثة یلیھا معدل عرض النقود ومستوى

في معادلة التضخم بناء على . التضخم العالمي كما تشیر النتائج إلى أن ترتیب المتغیرات االقتصادیة األكثر تأثیرا

بینما تشیر نتائج جدول . ھي نفس ترتیب المتغیرات كما في قیاس القیمة المقدرة السابقة) (T-values)قیم ت (

في الجزء الثاني منھ إلى مدى استجابة مستوى التضخم إلى التغیر في المتغیرات االقتصادیة في المدى (3)رقم

. (Vector Error Correction Methods)القصیر الدینامیكي المشتق من طرق تصحیح الخطأ الموجھة

بین % 1تشیر تلك النتائج إلى أن زیادة معدل تغیر سعر النفط وعرض النقود ومستوى التضخم العالمي بمقدار

یالحظ . على التوالي% 0.4و % 10.4, % 0.72 یؤدي إلى زیادة مستوى التضخم بمقدار t-2 و t-1الفترة

لنقود على التضخم في الفترة الثانیة للعامل المبطأ تزداد بخالف أن معدل تأثیر عرض ا (3)أیضا من جدول رقم

أن نشیر إلى أن . تأثیر سعر النفط والتضخم العالمي اللذان ینخفضان خالل الفترة الثانیة للعامل المبطأ یمكن أیضا

ي معظم دول معدل سعر الصرف الفعلي االسمي غیر معنوي إحصائیا وقد یعود ھذا إلى ثبات سعر صرف العملة ف

أظھرت النتائج أن معدل نمو الطلب الكلي لیس لھ تأثیر إیجابي في مستوى التضخم , من جانب آخر 10.الخلیج

Akiak)بناء على أدنى قیمة لمعیار أكایك . تم حساب عدد المتجھات للتكامل المشترك باستخدام طریقة جوھانسن . 9

Information Criterion(AIC)) . أتضح أن أفضل عدد للعامل المبطأ(Lag Length) عند قیاس اختبار التكامل 3 ھو . (Cointegration VAR) متجھة االنحدار الذاتيلالمشترك

على الرغم من ضعف معنویة تأثیر سعر الصرف لكن یالحظ من النتائج أن تأثیر سعر الصرف الفعلي االسمي على . 10التي تشیر إلى ) 2007(ھذه النتیجة تختلف مع دراسة مھران . التضخم ایجابیا في المدى القصیر وسلبیا في المدى الطویل

24

ولكن قد یعزى األمر إلى أن نمو جانب العرض . كینزیةوھذه النتیجة تخالف فرضیات النظریة ال. لدول المجلس

یتضح من النتائج أن المتغیرات االقتصادیة المستخدمة تفسر تقریبا . أسرع من نمو جانب الطلب في دول المجلس

كما أظھر فحص . كما أن النموذج بشكل عام یعتبر معنوي إحصائیا. من المتغیرات في معادلة التضخم% 78

. مستوى من الرضاء في نتائجھا(Diagnostic tests) التشخیصیة االختبارات

على الرغم من أن نموذج تصحیح الخطأ یوضح مستوى العالقة بین التضخم والمتغیرات االقتصادیة في المدى

ج لذا نحتا. الطویل والقصیر إلى انھ ال یتمكن تعقب تأثیر كل عامل اقتصادي على حده بقدر كاف في معادلة التضخم

من ھذه األسالیب التكامل المشترك التركیبي لنموذج . إلى أسالیب إضافیة توضح مستوى تأثیر كل عامل على حده

Variance) والذي یشمل تحلیل التباین (Structural co-integration VAR)متجھة االنحدار الذاتي

Decomposition) ودالة االستجابة الفوریة (Impulse response function (IRF)) . یوضح جدول

: نتائج تحلیل مكونات التباین للمتغیرات الداخلیة في معادلة التضخم حسب اآلتي) 4(رقم

یشتمل تحلیل التباین على أثر التضخم نفسھ لمعرفة تأثیر التضخم في الفترات السابقة على التضخم في -

من % 60القصیر ھو التضخم نفسھ حیث یمثل حوالي لذا یتضح أن أكبر مكون للتضخم في المدى . الفترة الحالیة

تدل ھذه النتیجة على أن %. 31مكونات التضخم بینما تنخفض تلك النسبة في المدى الطویل حتى تصل إلى حوالي

أھمیة التنبؤات التضخمیة التي تأخذ تأثیر التضخم في الفترات السابقة في االعتبار للتأثیر في مستوى التضخم في

.الحالیةالفترة

بروز عامل جانب العرض من خالل ارتفاع التكلفة اإلنتاجیة للسلع المستوردة بسبب ارتفاع أسعار النفط -

)OILPG .( على التضخم من خالل تأثیرھا على اإلنفاق الحكومي وبالتالي على كما أن أسعار النفط تؤثر إیجابیا

أكثر من ثلث مكونات التضخم في المدى القصیر والطویل تمثل) OILPG(لذا نجد أن أسعار النفط . الطلب الكلي

ھذه النتیجة تفسر أھمیة دور . خالل فترة زمنیة بلغت عشر سنوات% 28و% 35والتي تراوحت بین حوالي

.صدمات ارتفاع أسعار النفط في ارتفاع مستوى التضخم في دول مجلس التعاون الخلیجي

ما نسبتھ حوالي ) M(الخلیجي ظاھرة نقدیة حیث یفسر معدل عرض النقود التضخم في دول مجلس التعاون -

من مكونات التضخم في المدى الطویل علما بأن تفسیر معدل عرض النقود لظاھرة التضخم ال تتجاوز أكثر % 20

.في المدى القصیر% 14من

على التضخم حیث فسر ما )CPSG( ازدیاد تأثیر معدل نمو حجم االئتمان المصرفي للقطاع الخاص -

یالحظ أن تأثیر معدل نمو حجم االئتمان المصرفي للقطاع الخاص أكبر . من مكونات التضخم% 7.5نسبتھ حوالي

.نسبیا على المدى البعید من مستوى التضخم العالمي

% 7 بلغ حوالي في مكونات التضخم لدول المجلس والذي) WINF( التأثیر النسبي لمستوى التضخم العالمي -

تشیر ھذه النتیجة إلى حقیقة الدور النسبي القلیل . في المدى الطویل% 6في المدى القصیر وانخفض إلى حوالي

.للتضخم المستورد في مستوى التضخم لدول مجلس التعاون الخلیجي

من خالل استخدام لس التعاونالصرف الفعلي االسمي والتضخم في المدى القصیر في دول مجوجود عالقة عكسیة بین سعر

. فقطخمس سنواتتمتد إلى فترة زمنیة

25

) GDPGR(ي و معدل نمو الطلب التجمیعي الكل(ER) ضعف تفسیر معدل سعر الصرف الفعلي االسمي -

في المدى القصیر ولكن یالحظ ازدیاد نسبة التفسیر في المدى الطویل وإن ظلت ھي . لمكونات التضخم وخصوصا

.األقل مقارنة بالمتغیرات االقتصادیة الداخلیة األخرى

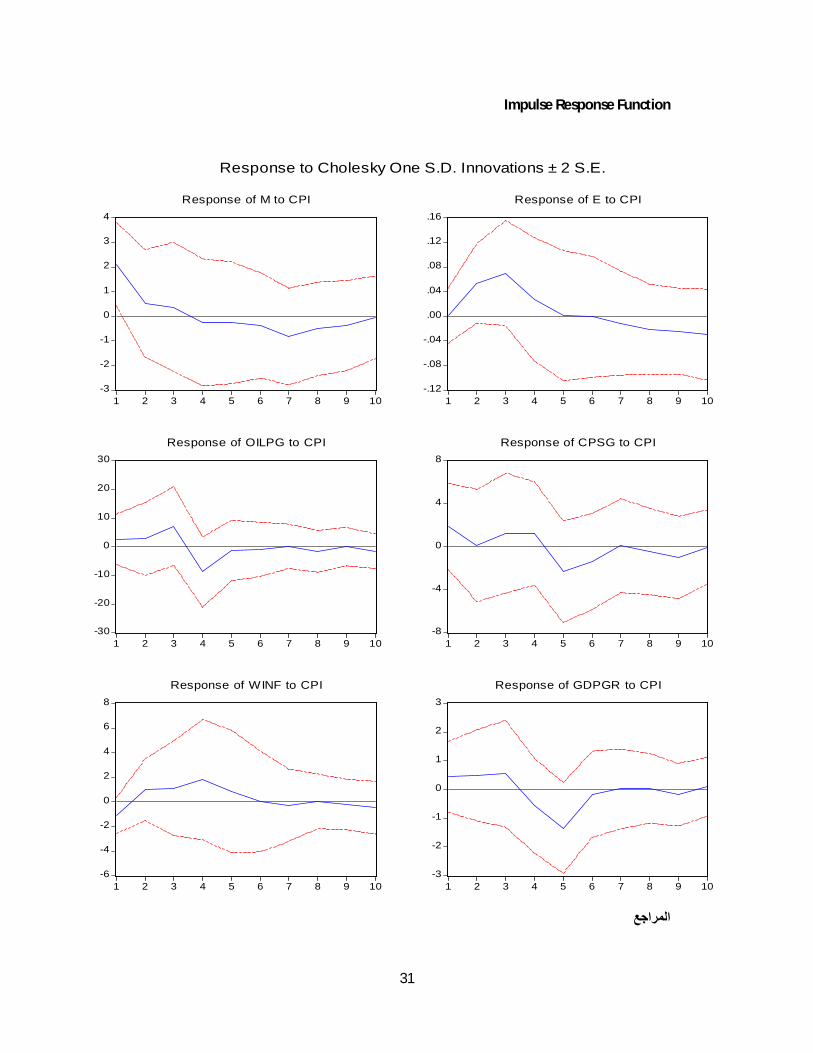

لقیاس تأثیر الصدمات خالل فترات زمنیة ) IRF(تم استخدام دالة االستجابة الفوریة , من ناحیة أخرى

لذا یمكن معرفة ردة فعل التضخم للصدمات التي تحدثھا المتغیرات االقتصادیة المحددة في معادلة التضخم . ددةمح

حجم تأثیر تلك الصدمات عند ظھورھا خالل عشر سنوات النحراف ) 1(یوضح الشكل رقم . من خالل تلك الدالة

حسب ) 1( یمكن تلخیص نتائج الشكل رقم . معیاري واحد للمتغیرات االقتصادیة المفسرة في نموذج التضخم

:اآلتي

ومعدل سعر الصرف الفعلي , معدل نمو عرض النقود( التأثیرات األولیة لصدمات المتغیرات االقتصادیة -

ومعدل نمو الطلب , ومعدل نمو حجم االئتمان المصرفي للقطاع الخاص, ,ومعدل التغیر في أسعار النفط, االسمي

بین السنة ) مستوى التضخم في دول مجلس التعاون الخلیجيالمحلي على إیجابیة في المدى القصیر وتحدیدا

وذلك یعني أن تأثیر صدمات تلك المتغیرات یؤدي إلى زیادة مستوى التضخم خالل تلك الفترة . الثالثة والرابعة

العالمي على التضخم في دول المجلس بینما یالحظ أن تأثیر مستوى التضخم. وبنسب مختلفة حسب كل عامل

یمیل معدل عرض النقود إلى التأثیر السلبي بعد . لكن سرعان ما ینقلب إلى تأثیر موجب. سلبي في بدایة الفترة

وھذا قد یفسر على أن زیادة حجم عرض النقود في المدى . السنة الرابعة ویبدأ في االستقرار عند نھایة الفترة

دة في القروض االستثماریة طویلة األجل للمشاریع اإلنتاجیة التي تسھم في خفض التضخم بعد عدة الطویل تمثل زیا

.سنوات

یتحول تأثیر معدل التغیر في أسعار النفط على التضخم من التأثیر االیجابي إلى السلبي عند السنة الرابعة -

ع بعد ذلك مباشرة ویمیل إلى االستقرار وتالشي ومن ثم یبدأ في االرتفا% 8وبمعدل انخفاض یصل إلى حوالي

وھذا ربما یحدث بسبب أن دول المجلس قد تستفید من عوائد النفط في حالة . حدوث الصدمات المؤثرة في التضخم

ارتفاعھ واستخدام ھذه العوائد في زیادة اإلنفاق الحكومي االستثماري على مشاریع البنیة التحتیة والتي تساعد في

مما یزید من إنتاج السلع والخدمات وبالتالي انخفاض معدل ) Crowding in(اإلنفاق االستثماري الخاص زیادة

. التضخم واستقراره فیما بعد

یتحول تأثیر مستوى التضخم العالمي على التضخم في دول المجلس إلى االیجابي بعد السنة الثانیة وبنسبة -

ھذا قد یعني أن . لتي یمیل بعدھا ھذا التأثیر إلى االستقرار حتى نھایة الفترةحتى السنة الخامسة وا% 1حوالي

ولكن مستوى ارتفاع . أسواق دول مجلس التعاون الخلیجي ال تتأثر مباشرة بارتفاع مستوى األسعار العالمي

ن ویستمر ھذا التأثیر حتى األسعار العالمیة یمتد ویؤثر إیجابا على األسواق الخلیجیة بعد فترة زمنیة تمتد إلى سنتی

. السنة الخامسة

یالحظ أن معدل سعر الصرف الفعلي االسمي ذو تأثیر ایجابي حتى السنة الخامسة ویمیل بعد ذلك إلى -

ومع ذلك نجد أن تأثیر ذلك المتغیر االقتصادي صغیر نسبیا مقارنة . االنخفاض واالتجاه السلبي بعد السنة السادسة

حیث بلغ أقصى تأثیر لھ على التضخم في السنة الثالثة بنسبة حوالي . ات االقتصادیة المستقلة األخرىبالمتغیر

26

وھذا قد یعود إلى ثبات سعر الصرف ألغلب دول مجلس التعاون الخلیجي وارتباطھا . فقط% 0.06

.بالدوالاألمریكي

الئتمان المصرفي للقطاع الخاص في السنة الرابعة حدوث صدمة أدت إلى تأثیر سلبي لمستوى نمو حجم ا-

ولكن بدأ تأثیر معدل نمو حجم االئتمان المصرفي للقطاع الخاص ,% 2أدت إلى انخفاض التضخم وبنسبة حوالي

في االرتفاع بعد ذلك حتى وصل مرحلة االستقرار باستثناء حدوث صدمة خفیفة في السنة التاسعة تالشى تأثیرھا

. العاشرةعند السنة

ولكن یالحظ أن ھناك . یمیل معدل نمو الطلب المحلي إلى التأثیر االیجابي واالستقرار حتى السنة الثالثة-

صدمة مؤثرة لمعدل نمو الطلب الكلي على التضخم في دول مجلس التعاون الخلیجي أدت إلى انخفاض التضخم

اد تأثیر معدل الطلب المحلي إلى االرتفاع حتى تالشى تأثیره ھذه الصدمة لم تدم طویال حیث ع%. 1بنسبة حوالي

.واستقر مع بدایة السنة السابعة

الخاتمة- 8

ھدفت ھذه الدراسة إلى معرفة محددات التضخم في دول مجلس التعاون الخلیجي باستخدام بیانات مجمعة

وب التكامل المشترك ونموذج تصحیح للوصول إلى ذلك الھدف تم استخدام أسل. م2007-1980خالل الفترة من

وذلك من أجل تحدید أھم المتغیرات VAR)(الخطأ من خالل تطبیق نموذج االنحدار التلقائي للكمیة الموجھة

كما تم . االقتصادیة الداخلیة المؤثرة في مستوى التضخم في دول مجلس التعاون والمتعلقة بجانب الطلب والعرض

ن ودالة االستجابة الفوریة لفحص التكامل المشترك التركیبي لالنحدار التلقائي للكمیة تطبیق اختبار تحلیل التبای

.(Structural Co-integration VAR)الموجھة

وجود عالقة تكامل مشترك بین ) 1: (من أھم النتائج التي تم الوصول إلیھا في ھذه الدراسة ما یلي

أن التضخم في دول مجلس التعاون الخلیجي یستجیب (2) ;یلالمتغیرات االقتصادیة والتضخم في المدى الطو

وبشكل طردي للمتغیرات االقتصادیة المتمثلة في معدل التغیر في سعر النفط ومعدل نمو عرض النقود ومستوى

ر وقد أوضحت النتائج أن القیمة المقدرة والتأثیر اإلحصائي لمعدل التغیر في سعر النفط ھو األكث. التضخم العالمي

یلیھ معدل عرض النقود ومستوى التضخم العالمي على التوالي وذلك في المدى القصیر والطویل ) 3 (;تأثیرا

كما . من مكونات التضخم في المدى الطویل% 70مساھمة المتغیرات االقتصادیة لجانب الطلب والعرض بحوالي

في مكونات التضخم بحو في % 28في المدى القصیر وبحوالي % 30الي یساھم معدل التغیر في سعر النفط منفردا

جمیع المتغیرات االقتصادیة باستثناء مستوى التضخم العالمي تحدث صدمات إیجابیة في المدى ) 4 (;المدى الطویل

مما یعني أن مستوى التضخم العالمي ال یؤثر مباشرة على مستوى . القصیر ویتالشى تأثیرھا في المدى الطویل

ضعف تأثیر صدمات معدل سعر ) 5 (;لس التعاون إال بعد مرور فترة زمنیة تقدر بسنتینالتضخم في دول مج

. الصرف الفعلي االسمي

27

على الرغم من النتائج الھامة التي تم التوصل إلیھا في ھذه الدراسة والتي من خاللھا تم تحدید أھم , ختاما

البد من اإلشارة إلى أن أغلب , س التعاون الخلیجي المتغیرات االقتصادیة المؤثرة في مستوى التضخم في دول مجل

النظریات االقتصادیة المتعلقة بأسباب التضخم ربما تم تطبیقھا على اقتصادیات متقدمة ومتطورة ولدیھا أسواق مالیة

عیة في لذا قد یكون من المفید مستقبال أخذ المتغیرات السیاسیة والتشری, وأنظمة سیاسیة وتشریعیة ذات كفاءة عالیة

الحسبان وإدخالھا في النموذج القیاسي عند دراسة محددات التضخم في الدول النامیة لمعرفة تأثیر تلك المتغیرات

.ونسبتھا في مكونات التضخم

2جدول رقم

)مع تقاطعات غیر مقیدة وبدون اتجاه(اختبار جوھانسین للتكامل المشترك

Johansen Cointegration Tests (with unrestricted intercepts without trend)

Rank Test

3r 2r 1r 0r Null Hypothesis

0.187

0.254 0.263 0.423 Eigenvalues

10.29

7.85

0.76

19.35

19.81

0.35

31.71

25.75

0.41

79.20**

53.61

0.000

Trace Stat.

Critical Value

Prob-value

8.18

9.58

0.71

17.05

12.87

0.43

25.85

19.07

0.53

62.49**

46.23

0.000

Max Stat.

Critical Value

Prob-value

%5تشیر إلى المعنویة عند المستوى االحتمالي ** :

28

3جدول رقم

نموذج تصحیح الخطأ في المدى الطویل والقصیر للتضخم في دول مجلس التعاون الخلیجي

Error correction models: Long Run and short run of inflation in GCC countries

T-values Estimated Coefficients Variables

Long Run Equation

4.55885 1.107846 M(-1)

-1.31366 -0.526278 ER(-1)

9.71818 1.337838 OILPG(-1)

-0.92435 -0.033909 CPSG(-1)

3.88435 0.870013 WINF(-1)

-0.25334 -0.069235 GDPGR(-1)

0.02763 C

Short Run Equation

-1.03738 -0.089765 D(π (-1))

-0.76959 -0.068642 D(π (-2))

2.59372 0.410985 D(M(-1))

3.74755 0.512754 D(M(-2))

1.30144 0.041592 D(ER(-1))

0.64754 0.020322 D(ER(-2))

29

4.26828 0.720409 D(OILPG(-1))

4.98634 0.413061 D(OILPG(-2))

-0.68909 -0.001779 D(CPSG(-1))

-0.30422 -0.000746 D(CPSG(-2))

5.83340 0.404076 D(WINF(-1))

3.33912 0.215811 D(WINF(-2))

0.32069 0.077769 D(GDPGR(-1))

0.38228 0.091843 D(GDPGR(-2))

0.06584 0.014692 C

2

R 0.786

F-stat 9.237

AR-F (2, 14) 3.78

Normality x2 (2) 4.463

ARCH-F(2 , 12) 1.59

AR(LM): للبواقي الذاتي طاالرتبا أختبار (Test for residual autocorrelation)

ARCH: (المتجانس غیر الشرطي الذاتي االنحدار أختبار Test for autoregressive conditional

heteroscedasticity)

4جدول رقم

تحلیل مكونات التباین للتضخم في دول مجلس التعاون الخلیجي

Variance decomposition of inflation(π) in GCC Countries

Period Π M ER OILPG CPSG WINF GDPGR

1 60.71632 2.133379 0.438164 35.11543 0.776340 0.405308 0.415058

2 52.70017 11.39804 0.600105 30.57102 0.817703 3.313637 0.599326

30

3 46.78919 13.65654 1.395235 26.69042 0.778909 6.287757 4.401948

4 43.64057 13.32901 1.395658 25.19256 2.780543 7.913119 5.748535

5 35.65390 16.74894 2.197857 26.15102 7.565478 6.455246 5.227557

8 32.74504 20.70755 2.360890 25.42063 7.403424 5.960084 5.402380

10 31.10830 19.52971 2.420287 27.94522 7.546385 5.955477 5.494622

)1 (رقم شكل

دالة االستجابة الفوریة للتضخم في دول مجلس التعاون الخلیجي

31

-3

-2

-1

0

1

2

3

4

1 2 3 4 5 6 7 8 9 10

Response of M to CPI

-.12

-.08

-.04

.00

.04

.08

.12

.16

1 2 3 4 5 6 7 8 9 10

Response of E to CPI

-30

-20

-10

0

10

20

30

1 2 3 4 5 6 7 8 9 10

Response of OILPG to CPI

-8

-4

0

4

8

1 2 3 4 5 6 7 8 9 10

Response of CPSG to CPI

-6

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10

Response of WINF to CPI

-3

-2

-1

0

1

2

3

1 2 3 4 5 6 7 8 9 10

Response of GDPGR to CPI

Response to Cholesky One S.D. Innovations ± 2 S.E.

Impulse Response Function

المراجع

32

:العربیة

" دراسة تطبیقیة على دولة الكویت: محددات التضخم المحلي لألسعار ) " 2004(دهللا غازي عب, العازمي .327- 307.ص, العدد الثاني, جامعة القاھرة, مجلة الدراسات المالیة والتجاریة

.2008, الریاض, قواعد المعلومات الخلیجیة, األمانة العامة, مجلس التعاون الخلیجي

التضخم في دول مجلس التعاون الخلیجي ودور صنادیق النفط في االستقرار ", )2007 (حاتم, مھران .47- 1. ص, الكویت, المعھد العربي للتخطیط" االقتصادي

األجنبیة:

Al Raisi, Ali, and Sitikantha Pattanaik (2003) “Pass-Through of Exchange Rate Changes to Domestic Prices in Oman”, Central Bank of Oman, Occasional Paper, No.2005-1.

Al-Mutairi, Naief (1995) “Examining the Causes of Inflation in Kuwait: an Application of a Vector Autoregression Model”, OPEC Review, Vol.19, No.2, pp. 137-147.

Barro, Robert (1987), Macroeconomics, 2nd Edition. John Willey and Sons.

Bernanke, B. S. (2005) “Inflation in Latin America- A New Era? Paper presented at the Standford Institute for Economics Policy Research Economic Summit.

Bhattacharya, B., & Lodh, M. (1990) “Inflation in India: an Analytical Survey”, Artha Vijnana, Vol. 32, pp.25-68.

33

Borio, Claudio E. and A. J. Filardo (2007) “Globalization and Inflation: New Cross-Country Evidence on the Global Determinants of Domestic Inflation”, BIS Working Paper, No. 227.

Branson, William H. (1989), Macroeconomics Theory and Policy, Third Edition, Harper & Row, Publishers, New York.

Buch, C. (1998) “Russian Monetary Policy- Assessing the Track Record”, Economic Systems, Vol.22, pp.405-145.

Catao, L. and M. Terrones (2001) “Fiscal Deficits and Inflation: A New Look at the Emerging Markets Evidence”, IMF, Working Paper No. WP/01/74.

Ciccarelli, M. and B. Mojon (2008) “ Global Inflation”, ECB Working Paper, No. 537.

Darrat, Ali (1985) “The Monetary Explanation of Inflation: The Experience of Three Major OPEC Economies”, Journal of Economics and Business, Vol.37, pp.433-49.

Dhakal, D. and M. Kandil (1994) “Determinants of the Inflation Rate in the United States: A VAR Investigation”, The Quarterly Review of Economics and Finance, Vol.34, No.1, pp.95-112.

Domac, I. and Elbirt, C. (1998) “The Main Determinants of Inflation in Albania”, World Bank Working Paper No. 1930.

Friedamn, M. (1963), Inflation: Causes and Consequences, (New York: Asia Publishing House).

34

Friedman, Milton (1968) “The Role of Monetary Policy”, The American Economic Review, Vol. 58, pp.1-17.

Frisch, H. (1983), Theories of inflation, Cambridge: Cambridge University.

Groen, J. J. (2004) “Corporate Credit, Stock Price Inflation and Economic Fluctuations”, Applied Economics, Vol.36, No.18.

Hendry, D.F. (2001), “Modeling UK Inflation, 175-1991”, Journal of Applied Econometrics, Vol. 16, No. 3, pp. 255-75.

International Monetary Fund (IMF), World Economic Outlook Database, April 2008.

Johansen, S. (1991), “Estimation and Hypothesis Testing of Cointegration Vector in Gaussian Vector Autoregressive Models”, Econometrica, Vol.59, pp.1551-1580.

Johansen, S. and Juselius, K. (1990), “Maximum Likelihood Estimation and Inference on Cointegration – with An Application to the Demand for Money”, Oxford Bulletin of Economics and Statistics, Vol.52, pp. 169-210.

Juselius, K. (1992) “Domestic and Foreign Effects on Prices in an Open Economy: The Case of Denmark”, Journal of Policy Modelling, Vol.14, pp. 401-428.

Kardasz, S. W. and K. R. Stollery (1998) “Determinants of Domestic and Import Prices in Canadian Manufacturing Industries”, Empirical Economics, Vol. 23, pp.593-610.

35

Khan, M. S. and A. Schimmelpfennig (2006) “Inflation in Pakistan: Money or Wheat”, IMF Working Paper 06/60.

Korhonen, I. (1998) “An Error-correction Model for Prices, Money, Output and Interest Rate in Russia”, Review of Economies in Transition, Bank of Finland, Vol. 5, pp.33-44.

Looney, R. (1990) “Infrastructure Investment and Inflation in Saudi Arabia”, The Journal of Energy and Development, Vol. 14, No. 1, pp.103-113.

Metin, K. (1995) “The Analysis of Inflation: The Case of Turkey (1948-1988)”, Capital Market Board, Publication Number 20, Turkey.

Mohanty, M.S. and M. Klau (2001) ”What Determines Inflation in Emerging Market Countries?” BIS Papers, No. 8.

Nikolic, M. (2000) “Money Growth-Inflation Relationship in Postcommunist Russia”, Journal of Comparative Economics, Vol.28, pp.108-133.

Pain, N., I. Koske and M. Sollie (2006) “Globalization and Inflation in the OECD Economies”, OECD Economics Department Working Papers, No. 524, OECD Publishing.

Press.

Svensson, L. E. (2000), “Open-Economy Inflation Targeting”, Journal of International Economics, Vol.50, pp.155-83.

The Organization of the Petroleum Exporting Countries (OPEC), 2008.

The World Bank, Washington, DC , U.S.A, 2008.

36

Younus, S. (2007) “Nexus among Output, Inflation and Private Sector Credit in Bangladesh”, Bangladesh Bank, PN0710.

Determinants of Inflation in the GCC Countries: Cointegration Approach

Hassan R. AL-Hajouj

37

King Faisal University- Saudi Arabia

e-mail: [email protected]

Abstract

This study aims to examine the determinants of inflation in the GCC countries during the period from 1980 to 2007. By reviewing some theories of inflation, the inflation equation were constructed and analyzed by the approach of Cointegration, which included a model of error correction in the long and short run, analysis of variance and the impulse response function. The results of the cointegration approach showed that the economic variables and inflation are cointegrated in the long run. However, error correction model indicated that the most important economic factors affecting inflation in the GCC countries in the short and long run were the level of oil prices, the rate of money supply and the level of global inflation. The results also explained the level of economic impact of each factor separately in inflation and the level of inflation in response to a change in economic factors through the analysis of variance and the impulse response function.

: نبذة قصیرة عن الكاتب

حصل على درجة الدكتوراة في مجال االقتصاد من جامعة والية جالهجهو حسن بن رفدان بن حسن. ديعمل أستاذ ا مشاركا في قسم . واشنطن و درجة الماجستير في االقتصاد من جامعة والية كاليفورنيا التقنية

نشر. االقتصاد والتخطيط جامعة الملك فيصل كما عمل عميدا و رئيسا لقسم االفتصاد والتخطيط بنفس الجامعةالسياسات النقدية والمالية ,التنمية االقتصادية , الهجهوج العديد من االبحاث العلمية في مجاالت التجارةالدولية. د

والسياسات التشجعية لالستثمار االجنبي

الرحيم الرحمن الله بسم

المباشر األجنبي اإلستثمار إستقطاب في السودان تجربة تقييم

38

ملخص فى النقص سد بغرض وذلك المباشر األجنبي باإلستثمار اآلخرين العقدين خالل نيةالسودا الحكومة أهتمت

. الجانب بهذا تهتم مؤسسات وأنشأت شتى خطوات واتخذت السياسات من العديد إتبعت ذلك ألجل. المحلي اإلدخار فشل أو نجاح مدى معرفة بهدف وذلك للسودان األجنبي االستثمار لجذب السودان تجربة لتقييم الورقة هذه هدفت

قد واإلجراءات السياسات تلك أن إلى الورقة توصلت. بالسودان األجنبي االستثمار واقع تغير فى السياسات تلك ووصفت للسودان، األجنبي االستثمار تدفق حجم زيادة ثم ومن االستثمار مناخ تحسين فى كبير حد إلى نجحت

االستثمار عوائق من العديد هنالك أن إال. األجنبي لإلستثمار الجاذبة واألفريقية العربية الدول مقدمة فى السودان .للسودان األجنبي االستثمار تدفق معدل ويزداد االستثمار مناخ سيستحن عليها التقلب تم ما إذا عالقة زالت ما

مقدمــة -1

39

ينظر التى الزاوية حيث من اآلخر عن لفيخت تعريف وكل المباشر، األجنبي لإلستثمار التعريفات من العديد توجد :الدولية المؤسسات لبعض التعريفات بعض نورد يلي فيما اإلستثمار، من الهدف أو والغرض لإلستثمار بها

األجنبـي اإلسـتثمار ) 1993 (عام في الصادر المدفوعات ميزان كتاب في (IMF) الدولي النقد صندوق عرف بخالف دولة في إدارتها يتم التى المشروعات في مستديمة مصلحة الكتساب يتم الذي اإلستثمار " أنه على المباشر المشروع إدارة في فعال لصوت األجنبي المستثمر اكتساب عن فضال األجنبي، المستثمر إليها ينتمى التى الدولة

).2004 الهجوج ( المشروع ملكية من% 15 امتالك طريق عن

األجنبـي اإلسـتثمار (UNCTAD,2001) والتنمية للتجارة المتحدة األمم مرمؤت في ممثلة المتحدة األمم وعرفت في مستثمر بواسطة ورقابة مستديمة مصلحة ويعكس األجل طويلة عالقة يشمل الذي اإلستثمار أنه على المباشر بواسطة لمباشرا األجنبي باإلستثمار القيام ويتم األصلية، المستثمر دولة غير لدولة ينتمى اقتصاد في مقيم مشروع .األعمال ومنشآت األفراد

واحتدت المباشر األجنبي اإلستثمار جذب بقضايا العالم دول اهتمامات الماضية العشر السنوات خالل تزايدت والتـى العالم مستوى على المباشرة األجنبية االستثمارات تدفق إجمالي من ممكنة نسبة بأكبر للفوز بينها المنافسة مـن كواحدة السودان. والعشرين الواحد القرن من الماضية سنوات الخمسة خالل الكبير التأرجح بعبطا اتسمت

مرموق وموقع العربية الدول بين متقدمة مرتبة على وحصل المعركة هذه خاض نامية دولة وبوصفه العالم دول الدراسة هذه جاءت بالدراسة ةجدير التجربة هذه أن شك ال. م2004 و 2003 األعوام خالل ككل العالم دول بين

.المباشر األجنبي اإلستثمار وأستقطاب جذب مجال في السودانية التجربة عن النقاب لكشف

البلـد فـي التكاليف هيكل: هي محدداته أهم أن المباشر، األجنبي اإلستثمار مجال في الدراسات أوضحت مقدرة على أيضا يعتمد كما. المضيف للبلد المؤسسية توالصفا السوق، نمو معدل العائد، في اإلختالف المضيف،

علـى البلد مقدرة وتعتمد). (DeMello, 1997 المباشر، األجنبي اإلستثمار واستقطاب جذب على المضيف البلد االسـتقرار الملكيـة، حقوق التحتية، البنية جودة والتجارة، اإلستثمار مناخ: التالية العوامل على اإلستثمار جذب .وغيرها العاملة القوى تعليم ومستوى واالقتصادي ياسيالس

األجنبـي اإلسـتثمار وأسـتقطاب جذب في أسهمت قد أعاله المذكورة العوامل أي بتحديد الورقة هذه تقوم اآلثـار موضـحة (Externalities) المباشر األجنبي لإلستثمار الخارجية اآلثار ببحث الورقة تقوم كما المباشر،

. المجال هذا في سبقت التى بالدراسات مستهدية والسلبية ابيةاإليج

:البحث وفرضيات مشكلة -2

40

العولمة عصر مظاهر أهم من الدول بين الضخمة األموال رؤوس حركة وحرية المباشر األجنبى اإلستثمار تمت التى السياسات وتقييم المباشر األجنبى اإلستثمار إستقطاب فى السودان نجاح مدى معرفة هى البحث فمشكلة

:التالية الفرضيات اختبار خالل من وذلك اإلستثمار جذب مجال فى

زيـادة السودان فى األجنبى اإلستثمار زيادة فى نجحت الماضية القليلة السنوات فى الحكومية التدابير -1 .مقدرة

.تثمارلألس جاذبية األفريقية الدول أكثر من تجعله نسبية بميزات السودان يتميز -2

.البالد فى االقتصادى األداء تحسين على ساعد المباشر األجنبى اإلستثمار -3

البحث أهداف -3

مـن وذلك المباشر األجنبي اإلستثمار استقطاب في السودان تجربة لتقييم عامة بصفة البحث هذا يهدف :اآلتي خالل

.والجغرافي القطاعي وتوزيعه تغيره واتجاهات بالسودان المباشر األجنبي اإلستثمار واقع على التعرف -

.لها المرسومة األهداف تحقيق في ودورها المتبعة الترويج أساليب على التعرف -

.السودان في المباشر األجنبي اإلستثمار محددات على التعرف -

.بالسودان اإلستثمار بيئة وتطوير تنمية تواجه التى المعوقات على التعرف -

.اإلستثماري والمناخ االقتصادية البيئة في له المشابهة الدول بتجارب السودان ربةتج مقارنة -

البحث أهمية -4

لالقتـصاد بالنـسبة المهمـة الظـواهر أحد لدراسة فريدة محاولة تمثل كونها من الدراسة هذه أهمية تنبع البحث هذا نتائج أن كما. التجربة لهذه تتطرق بحوث توجد وال المجال هذا في دراسات تتوفر ال حيث السوداني،

يمكـن ممـا فيهـا والضعف القوة جوانب وتوضيح التجربة على الضوء إلقاء في فاعلة بصورة تسهم أن يمكن وتطـوير دفع بغرض وذلك المتبعة السياسات على المطلوبة اإلصالحات إدخال من اإلستثمار أمر على القائمين .اإلستثماري المناخ

41

دراسةال منهج -5

األجنبـي اإلستثمار عن المتوفرة البيانات استعراض على يقوم وصفي تحليلي منهج على الدراسة هذه تعتمد معرفـة بغرض المتوسطات بين للفرق "t" اختبار مثل المناسبة اإلحصائية األساليب طريق عن وتحليله المباشر

حـساب طريـق عـن البيانات بتحليل الدراسة تقوم كما الدراسة فترة خالل المتوسطات بين الفرق معنوية مدى .األخرى العالم وبأقاليم متعددة بفترات ومقارنتها المباشر األجنبي اإلستثمار في التغير ونسب معدالت

الدراسة محتويات -6

:كاآلتي تفصيلها يكون رئيسية أجزاء خمسة على الدراسة تحتوى

جـدواه مدى وتحليل المباشر األجنبي لإلستثمار الرئيسية المفاهيم عن تعريفية مقدمة على يحتوى: األول الجزء التعـرف بغرض وذلك المختلفة بمكوناته السودان في اإلستثمار مناخ الثاني الجزء يتناول فيه، المؤثره والعوامل

الجـزء يتناول. لإلستثمار المختلفة البيئات في تمت التى واألصالحات اإلستثمار لمناخ الرئيسية العناصر على أداء الرابـع، الجـزء يتناول المختلفة، القطاعات في اإلستثمار فرص وتشمل لإلستثمار المتاحة الفرص الثالث

والتنفيـذ المـصدقه اإلستثمارية المشروعات عدد في التغير توضيح خالل من وذلك المباشر األجنبي اإلستثمار فـي االقتصادي الوضع على المباشر األجنبي اإلستثمار تدفق ثرأ الخامس الجزء يتناول المشروعات لهذه الفعلي

خاتمـة عرض يتم السادس الجزء في. وغيرها والتكنولوجيا العماله على أثره توضيح خالل من وذلك السودان .توصيات وتقديم للدراسة

السابقة الدراسات -7

تميزت المباشر، األجنبي اإلستثمار مسألة لبحث واإلقليمي العالمي المستوى على الدراسات من العديد توجد بغرض وذلك الدراسات هذه من لنماذج نتطرق يلي فيما المستخدمة، ومناهجها طبيعتها في بالتنوع الدراسات هذه

.المجال هذا في نتائج من إليه التوصل تم ما على الوقوف

ترجـع له المضيفة الدولة على المباشر األجنبي راإلستثما عن الناتجة لآلثار االقتصادية النظرية دراسة إن اختبـار حـاول الذي (MacDougal, 1960)ماكدونال عمل في ذلك نجد الماضي القرن من الستينات بداية إلى

رأس تدفق أن إلى توصل وقد. المقارن الجزئي التوازن تحليل بطريقة األجنبي اإلستثمار في الحدية الزيادة توزيع .المضيف القطر في المال لرأس الحدية اإلنتاجية ونقص للعامل الحدية اإلنتاجية زيادة إلى يؤدى األجنبي المال

42

الطريقة هي التى (FDI) المباشر األجنبي اإلستثمار آثار دراسة طريقتي إحدى في ينصب ماكدوقال تحليل إن الـصناعي التنظـيم نظريـة إسـتخدام ب فهـي األخـرى الطريقة أما. الدولية التجارة نظرية بإستخدام التقليدية

(Industrial organization) ، هـايمر دراسـة هـي اآلطار هذا في دراسة وأول (Hymer,1960) تبعتهـا ديـنس و (Caves 1971) سكـيف و (Buckley and Casson, 1976)وكاسـون بلكـي مـن مهمة هاماتسإ

(Dunnis, 1973)، (Kirdleberger, 1969) وفيرنون (Vernon 1966)،) إلـي أرجع المعلومات من لمزيد :(Dunnins, 1993) أو (Caves, 1996) .

المضيف البلد في بسيط إستيراد من أكثر تعنى المباشر األجنبي اإلستثمار مسألة فإن األخيرة، النظرية ووفق علـى وقـدرتها المضيف البلد نم األجنبية الشركات فإستثمار. الدولية التجارة نظرية تصوره كما المال لرأس أو اإلدارة فـي عاليـة مهـارات أو عالية لتقنية إمتالكها خالل من متميزا شيئا يمثل أن بد ال والمنافسة اإلنتاج

.مختلفة تقنيات ذات ضعيفة شركات تمتلك العادة في ألنها النامية للدول األهم هو األخير الجانب. التسويق

والعمالة، اإلنتاج، عوامل على (FDI) المباشر األجنبي اإلستثمار بآثار تهتم التقليدية ليةالدو التجارة فنظرية الغيـر اآلثـار علـى كزرفت (Industrial Organization) الصناعي التنظيم نظرية أما. المال رأس وتدفقات المعرفـة وإنتقـال إنتـشار لمث األجنبي اإلستثمار يولدها التى (Externalities) الخارجية والمؤثرات المباشرة .المضيف البلد في والمنافسة (Market structure) السوق بنية على المترتبة واآلثار العالية، والتقنية

التكنولوجيا بيع مجال في المتحدة الواليات في المسجلة المدفوعات من% 80 من أكثر أن إلى اإلحصائيات تشير أكثر وكذلك . (Grosse, 1989) أمريكية لشركات تابعة أجنبية ركاتش قبل من كان 1970 – 82 من الفترة في يابانيـة أو ألمانية شركات بواسطة تدفع اليابان في% 60 من وأكثر ألمانيا في التكنولوجيا دفعيات من% 90 من

) .UNCTAO, 1988 أنظر (اليابان أو أللمانيا تابعة

. (FDI) المباشر األجنبي اإلستثمار طريق عن األخرى للدول نتقلي التكنولوجيا من كبيرا جزءا أن يوضح هذا في التعليم التقنية، المطبوعات األكاديمي، األتصال طريق عن رسمية غير بصورة التكنولوجيا إنتقال يتم قد ولكن

.المباشر األجنبي اإلستثمار وجود بدون تتم قد وهذه الخارج

األجنبي لإلستثمار الخارجية اآلثار هى العالية للتقنية إنتشار إلى يلةوس أهم أن إلى الدراسات بعض أشارت التكنولوجيا أن األول السبب ، (Blomston, 1989) دراسة مثال ((External effects or spillovers) المباشر فوجود المخاطر، من ليةعا بدرجة يرتبط الجديدة التكنولوجيا إستخدام وثانيا. محليا متوفرة تكون ال غالبا األجنبية

القـدرة لها بطبيعتها األجنبية الشركات: ثالثا. المخاطر هذه يزيل التكنولوجيا لهذه وإستخدامها األجنبية الشركات الـسوق وجعل الداخلي االحتكار تحطيم يمكنها وبالتالي الكبير اإلنتاج وفورات خلق وبالتالي الكبير اإلنتاج على .وكفاءة تنافسية أكثر

43

اإلسـتثمار وتكـاليف منـافع معرفة حاولت الماضي القرن من والسبعينات الستينات في األولي الدراسات السؤال على تجب لم ولكنها المضيف، البلد في العالية التقنية ونشر اإلنتاجية زيادة على ومقدرته المباشر األجنبي .(Significance and scope) األجنبي؟ لإلستثمار الخارجية اآلثار وحدود أهمية مدى قياس يمكن كيف: التالي

اقتـصادية معلومـات إلى يحتاج األجنبية الشركات وجود نتيجة المحلية الشركات إنتاجية زيادة دراسة إن .الشركات من كبيرة ولمجموعة سنوات لعدة وكيفية كمية تفصيلية جزئية

التى والخلفية األمامية بالروابط يتعلق فيما األجنبي إلستثمارل الخارجية اآلثار أوضحت الدراسات من العديد .إنتاجي نموذج تكون بأن التوضيحي واألثر المحلية للعمالة تدريبها األجنبية، الشركات تخلقها

مثل. المضيف البلد في اإلنتاجية زيادة على األجنبي لإلستثمار أثر وجود أوضحت إحصائية دراسات هناك نـصيب بتـضمين وذلـك االنحـدار تحليل بإستخدام المحلية الشركات إنتاج دراسة بتقدير قامت ساتالدرا هذه

.المستقلة المتغيرات كأحد اإلنتاج من األجنبية الشركات

قطـاع علـى ) (Lall,1980 دراسـة مثل األجنبي لإلستثمار والخلفية األمامية الروابط توضح التى الدراسات - Behrman and) توصـل كـذلك . الهندي االقتصاد في مهمة روابط أوضح والذي دالهن في الجرارات تصنيع

Wallender, 1976) شركات بإستخدام النتيجة لنفس General Motors ، ITT وشركة Pfizer أقطار عدة في .مضيفة

فسهمأن يجدوا المحليين الموردين أن (Katz, 1969) ودراسة (Brash 1966) من كل دراسة أوضحت كذلك دراسـة ولكـن والخـدمات، السلع تسليم وسرعة الثقة الجودة، حيث من األجنبية الشركات بمواصفات ملزمين

(Harrison, 1991) إنتاجيـة تـدنى إلى أدى األجنبية الشركات وجود أن أوضحت زوليفنال النسيج قطاع على المـوردين دور أضـعف مما لمستوردةا اإلنتاج مدخالت على الطلب من ذادت قد األولى ألن المحلية الشركات دراسـة فأوضـحت التـدريب، خـالل مـن اإلدارية والمهارات العالية التقنية إنتشار مجال في أما. المحليين

(Gerschenbeng, 1987) منحته مما أكثر تدريب فرص منحت قد األجنبية الشركات أن الكيني االقتصاد على .الخاصة الكينية المحلية الشركات

المضيف البلد شركات إنتاجية زيادة على المباشر األجنبي اإلستثمار آثار بحثت التى التجريبية الدراسات ائلأو من (Externalities and spillovers) لإلنتاج الجانبية اآلثار طريق عن

ودراسـة كنـدا عـن (Golberman, 1979) جولبرمان ودراسة استراليا، عن (Caves, 1974) كيفس دراسة. المبـادئ نفس إستخدمت الدراسات لهذه الالحقة الدراسات. المكسيك عن (Blomstrom, 1986) ترورمبلومس .اإلنتاج لعوامل الكلية اإلنتاجية أو العامل إنتاجية على األثر إطار في إتخذت اإلحصائية الحاالت معظم

44

مـستوى علـى لومـات مع بإسـتخدام panels الـ طريقة أن ، (Gorg and Strobl,2001) أوضح وقد ـ طريقـة ألن اإلنتاجيـة على المباشر األجنبي اإلستثمار آثار لدراسة إطار أحسن هو الشركات – Cross) الـ

section) متحيزة نتائج إلى تؤدي (Biased Results) الـ طريقة ألن panel مـن يمكـن أطـول لمدة تكون .اإلنتاجية على المؤثرة األخرى العوامل في التحكم أيضا ويمكن الشركات إنتاجية تطور دراسة خاللها

المحلية الشركات إنتاجية على األجنبي اإلستثمار آلثار مختلطة نتائج أوضحت التجربية اإلحصائية الدراسات (Moran,2001) مـوزن دراسـة فأوصـت . (Externalities and spillovers) الخارجيـة اآلثار خالل من

آثـار لـه كوسـتاريكا في (Intel) وجود أن ,(Larrian, Lopez and Rodrigruez, 2000) دراسة أوضحت اآلثـار يخـص فيمـا ضعيفة البنية أن (Hanson, 2000) أوضح العكس وعلى. المحلي االقتصاد على إيجابية Ford شـركة وجـود أن (Hanson, 2000) وأوضح. المحلي االقتصاد على (Intel) لشركة اإليجابية الجانبية

.المتوقعة اإليجابية اآلثار إيضاح في فشل البرازيل في Motor Generalو

في اإلنتاج على المباشر اإلستثمار آثار يخص فيما النتائج اختالط سبب إليضاح جاءت التفسيرات من العديد واخـتالف (Gorg and Strobl, 2001) المستخدمة المنهجية اختالف التفسيرات هذه من. اإلحصائية الدراسات

دراسـة المهمـة الحديثـة اإلحـصائية الدراسات من (Lipsey and Sjoholm, 2004) المضيفة الدول صفات(Aitken and Harison,1999) ودراسة زويلىفنال االقتصاد على (Keller and Yeaple,2003) االقتصاد على

. لتوانيا على (Smarzynska – Javorcik,2004) ودراسة األمريكي

-1976(من للفترة Panel Analysis الـ طريقة إستخدمت قد (Aiken and Harison,1999) دراسة إن علـى األجنبـي لإلسـتثمار سالبا تأثيرا وحدوا وقد لإلنتاج (Cobb – Douglas دالة بإستخدام) 1989 الكبيـرة السعات ذو اإلنتاج بإستخدام المحلي السوق على األجنبية الشركات الستيالء المحلية؛ الشركات إنتاجية .السوق من المحليين المنتجين من العديد وطرد

حالـة فـي حتى أنه (Keller and Yeaple, 2003) أوضح فقد ، المتحدة الواليات حالة في العكس وعلى .جنبيةاأل الشركات وجود من إجابية فائدة تستفيد المحلية الشركات فإن العظمي الدول

إجابية آثار لها األجنبية الشركات أن (Smarzynska – Javoricik, 2004) أوضح فقد لتوانيا حالة في أما .اللتوانية الشركات في اإلنتاجية وزيادة خلفية روابط بخلق

منحت ةالبريطاني الحكومة أن أوضحت البريطاني االقتصاد على (Gorg and Hijzen, 2004) دراسة أخيرا ثالثة يخلق ذلك آلن اسكتلنده في لإلنتاج 1991 عام في إسترليني جنيه مليون 50.75 حوالي Motorola شركة فرص يوفر ذلك ألن بريطانيا في لإلنتاج إسترليني جنيه مليون Siemens 50 شركة ومنحت عمل فرصة االلف 1996 – 1988 مـن للفتـرة البريطانية الشركات على التجريبية دراستهما في ولكن. شخص الف لحوالي عمل

األجنبية الشركات كانت إذا المحلية الشركات إنتاجية على إيجابية فوائد يولد المباشر األجنبي اإلستثمار أن وجدوا

45

(Crowding out) المحلية الشركات إزاحة على تعمل فإنها المحلي للسوق تتجه كانت إذا أما. التصدير إلى تتجه .اإلنتاجية تخفض وبالتالي

) 2003 -1998 (الفتـرة فـي الـسودان في المباشر األجنبي االستثمار عن) 2005 (السودان لبنك دراسة في هـذه في مايهمنا. والتحليل البحث من مزيد إلي معظمها تحتاج النتائج من كبيرة مجموعة إلي الدراسة توصلت األجانب المستثمرين ثقة توفير علي ساعد قد السودان في االستثمار مناخ أن إلي توصلت الدراسة أن هو النتائج