Embed Size (px)

Citation preview

-ورقلة-جامعة قاصدي مرباح

كلیة العلوم االقتصادیة والتجاریة وعلوم التسییر

قسم العلوم التجاریة

ـــــــــــــــــــــــ مذكرة مقدمة الستكمال شهادة الليسانس في العلوم التجارية

محاسبة: تخصص

:بعنوان

2011/2012

أسامة شیروبة - : إعداد الطالبینمن

حمزة خیذر -

:تحت إشراف

محمد زرقون / الدكتور

2012/2013السنة الجامعیة

إهــــداء

"بسم ا بدأت، وبالعقل فكرت، و باللسان عربت، و بالقلم خططت"

.إىل كل من بذل قطرة دم، ونبضة حب، يف سبيل الدين، و العلم و الوطن*

إىل كل من امسهما عال وقدرمها يلوح يف العال يل وطيفهما ال يغيب و ال يعيب ولن يغيب عن *

.خيايل

يبتسم إن راني إليكما يا من كان يف الدنيا شهيدان اإىل كل من يف قلبهما برمحة ربي دعاني ووجهيهم*

.يف اجلنة قريبان وعن النار بعيدان

.إىل أمي و أبي حفضهما ا إىل اخواتى و إخواني و العائلة مجيعها*

حلظة خري و عالقة حمبة إىل كل زمالئي هإىل كل من مجعين مع*

العلوم االقتصادیة والتجاریة وعلوم التسییربكلية

التجاریةقسم علوم

.إىل كل هؤالء اهدي مثرة عملي هذا*

خيذر محزة

اإلهداء

وحلمي........ إلى أدبي ،وعلمي.....إلى حكمتي

الهداية........ إلى طريق، مالمستقي.... إلى طريقي

إلى ينبوع الصبر والتفـاؤل واألمل إلى كل من في الوجود بعد اهللا ورسوله

" أمي الغالية"

"أبي الغالي "

إلى من آثروني على نفسهم.....إلى سندي وقوتي ومالذي بعد اهللا

إلى من علموني علم الحياة

"جدي و جدتي "

أطال اهللا في عمرهما

إلى من تحلو باإلخاء و تميزوا بالوفـاء و ..... إلى اإلخوة و األخوات الالئي لم تلدهم أمي

العطاء

الى ينابيع الصدق الصافي إلى من معهم سعدت ، و برفقتهم في دروب الحياة الحلوة و

الحزينة

سرت إلى من كانوا معي على طريق النجاح و الخير

إلى من عرفت كيف أجدهم و علموني أن ال أضيعهم

"أخوالي و خاالتي"

إلى إخوتي وأخواتي حفظهم اهللا وسدد خطاهم نحو الخير و الفـالح

إلى أفراد العائلة من كبيرهم إلى صغيرهم إلى كل من علمني حرفـا

.وخاصة أساتذتي الكرام

إلى من كل عرفني من بعيد أو قريب وإلى من ساهم في إنجاز هذا البحث المتواضع *

. ولو بابتسامة صادقة

وإلى النفوس الطيبة واإليرادات الخيرة التي وقفت إلى جانبي عبر مشواري الدراسي *

من أساتذة وزمالء وزميالت الذين يلتمسون الطريق المستقيم لبناء جديد

وجميل أساسه اإليمان والحب والعمل والعلم والمعرفة

أسامة "

التشكرات

بسم اهللا و الصالة و السالم على خير المرسلين

سيدنا و نبينا محمد عليه الصالة و السالم

أول الشكر لرب العالمين الذي أوهبنا العقـل وحسن التدبير والتوكل

وثانيا نتوجه بالشكر الجزيل إلى كل من قدم لنا يد المساعدة سواء من

قريب أو بعيد إلنجاز هذا العمل المتواضع ولو بكلمة تشجيع أو بابتسامة

.أو بكلمة طيبة

ونخص بالذكر أستاذنا الفـاضل أطال اهللا في عمره وأمده بالصحة

."زرقون محمد " الدكتوروالعافية األستاذ

طلبة قسم العلوم كما نتوجه بالشكر واالمتنان إلى جميع األساتذة و

مؤسسة مواد اليناء و على رأسهم مدير و موظفي التجارية وكذا عمال

. "عصماني إبراهيم": المؤسسة االستاذ

إلى كل من جاهد من اجل رفع راية العلم اكما نتقدم بأحر تشكراتن

.والمعرفة

وفي األخير نسال المولى عز وجل أن يجعلنا ممن يكثر ذكره ويحفظ

.أمره وان يغمر قـلوبنا بمحبته ويرضى عنا

أسامة محزة

قائمة المحتويات

V

III.........................................................................................................االهداء

IV..........................................................................................................الشكر

قائمة

V...................................................................................................المحتويات

............. .....................................................................................قائمة الجداول

VI

.................................................................................................قائمة المالحق

VII

.............................................................................................................المقدمة

أ

-10 .……....…………………مفاهيم حول النظام المحاسبي المالي:ولألالفصل ا

01

عموميات حول احملاسبة :المبحث األول

...........................................................................03

08..................................................... مفاهيـم حـول النظـام احملاسبـي املالـي:المبحث الثانـي

-12.................... ............المعالجة المحاسبية للضرائب و الرسوم: يـالفصل الثان

26

14........................................ .................................... الضرائـب و الرسوم:المبحث األول

18............................................................... املعاجلة احملاسبية للضرائب و الرسوم:يـالمبحث الثان

-27........................الجانب التطبيقي للمعالجة الضرائب و الرسوم: الفصل الثالث

39

تقدمي عام عن املؤسسة جمال الدراسة:المبحث األول

SMCO.....................................................29

32.....................................................اجلانب التطبيقي يف معاجلة الضرائب و الرسوم :يـالمبحث الثان

...........................................................................................................الخاتمة

40

قائمة المحتويات

V

المصادر و

43................................................................................................المراجع

.........................................................................................................المالحق

46

59.........................................................................................................الفهرس

الفهــرس

59

III.......................................................................................................االهداء

IV........................................................................................................الشكر

V................................................................................................قائمة المحتويات

VI...... ..........................................................................................قائمة الجداول

..VII..............................................................................................قائمة المالحق

أ..........................................................................................................المقدمة

-1......... ..................................... مفاهيم حول النظام المحاسبي المالي:الفصل االول

10

2.............................................................................................................تمهيد

3.............................................................................عموميات حول احملاسبة :املبحث األول

3.............................................................................مفهـوم احملاسبـة: املطلـب األول

.3...................................................................نشـأة وتطـور احملاسبـة : الفـرع األّول

4..........................................................................تعريـف احملاسبـة: الفـرع الثانـي

5..................................................................أنـواع احملاسبـة ومبادئـها: املطلـب الثانـي

5.. ......................,...................................................أنـواع احملاسبـة : الفـرع األّول

6.... ........................................................................مبـادئ احملاسبـة: الفرع الثانـي

6.......................................................................أهـداف احملاسبــة :املطلـب الثالـث

7.............................................................................أهـمية احملاسـبة:املطلـب الـرابع

8.........................................................مفاهيـم حـول النظـام احملاسبـي: املبحــث الثانــي

8.............................................................. وخصائصهمفهوم النظام احملاسيب املايل: املطلب األول

8....................................................................... تعريف النظام احملاسيب املايل: الفرع األول

8.........................................................خصـائص النظـام احملاسبـي املالـي:الفـرع الثانـي

9..................................اإلطار التصوري للنظـام احملاسبـي املالـي وجمـاالت تطـبيقـه:املطلب الثانـي

8...........................................................................اإلطـار التصـوري:الفـرع األول

8.........................................................................جمـاالت تطبيقــه: الفـرع الثانـي

9.......................................................دوافع اإلنتقال إىل النظـام احملاسبـي املالـي: املطلب الثالث

خاتمة 10........................................... .................أمهية تطبيـق النظـام احملاسبـي :املطلـب الـرابع

...........................................................................................................11

الفهــرس

60

26-12.............................المعـالجـة المحـاسـبية للضـرائـب و الرسوم: الفصل الثاني

13....................................................................................................... تمهيد

14........................................................................الضرائـب و الرسوم: املبحـث األول

14... ...............................................................تعـريف الضريبة و الرسم:املطلـب األول

14 ...............................................................................تعريف الضريبة:الفرع األول

14.............................................................................ريف الرسـمـتع:الفرع الثاين

14................................................................ و الرسميبةخصائص الضر:املطلـب الثانـي

14..........................................................................خصائص الضريبة:الفـرع األول

15....................................................................... خصائص الرسم: الفـرع الثانـي

15...............................................................مبادئ و أهـداف الضـريبة:ب الثالثـاملطل

15.............................................................................مبادئ الضريبة:الفـرع األول

16.....................................................................أهـداف الضـريبة:الفـرع الثانـي

17......................................................................أنـواع الضـرائب:املطلـب الـرابع

17......................................................................الضـرائب املباشـرة:الفـرع األول

17...........................................................الضـرائـب غـري املباشـرة: الفـرع الثانـي

18.... ...........................................املعـاجلـة احملـاسبية للضـرائـب و الرسوم:املبحـث الثانـي

TVA............................................... ..18 الرسـم علـى القـيمة املضافـة:املطلـب األول

18........................................................تعـريف الرسم على القيمة املضافة:الفـرع األول

18... .................................................. معدالت الرسم على القيمة املضافة:الفـرع الثانـي

18.................................................................. كيفـية التصـريح :الثالـث الفـرع

19... ...............................................................التسجـيل احملـاسيب:الفـرع الـرابع

TAP................................................. ..20الرسـم على النشاط املهنـي: املطلـب الثانـي

20............................................... تعريـف الرسـم على النشـاط املهنـي:الفـرع األول

20.......................................توزيعات الرسم على النشاط املهين وعتبة اخلضوع: الفـرع الثانـي

21. ..................................نظام التصريح الدوري لـلرسم على النشاط املهين : الفـرع الثالـث

21.. ..................................................................التسجيل احملاسيب:الفـرع الـرابع

IRG.....................................................22 الضريبة على الدخل اإلمجايل :املطلـب الثالـث

22... ...................................................تعريف الضريبة على الدخل اإلمجايل:الفـرع األول

22.... .................................................لضريبة نظام التصريح الدوري لـ:الفـرع الثانـي

22 ... ..........................................كيفية حساب الدخل اخلاضع للضريبة : الفـرع الثالـث

23. ................................................................... التسجيل احملاسيب: الفـرع الـرابع

IBS......................................................24الضريبة على أرباح الشركات : املطلـب الـرابع

الفهــرس

61

24.. ..................................................مفهوم الضريبة على أرباح الشركات: الفـرع األول

24..........................................معـدالت الضـريبة على أباح الشـركات: الفـرع الثانـي

25.................................................كيفية حساب الضريبة و التصريح @ا:الفـرع الثالـث

25....................................................................التسجيل احملاسيب:الفـرع الـرابع

26.....................................................................................................خاتمة

-27................ ................. الفصل الثالث الجانب التطبيقي لمعالجة الضرائب و الرسوم

39

تمهيد

....................................................................................................28

SMCO .................................................29 تقدمي عام عن املؤسسة جمال الدراسة: املبحث األول

SMCO................................................29التعريف مبؤسسة مواد البناء بورقلة : املطلب األول

29.. ........................................................................املؤسسةنشأة :الفرع االول

30.. .......................................................................تعريف املؤسسة: الفرع الثاين

SMCO.................................................30ؤسسة مواد البناء ملاهليكل التنظيمي : الثايناملطلب

32. ............................. ...............اجلانب التطبيقي ملعاجلة الضـرائب و الرسـوم:املبحث الثانـي

32..............................................................معاجلة الرسم على القيمة املضافة:املطلب األول

32............................................... و التسجـيل احملاسبـي 4456/حتديد حـ:الفرع األول

33............................................... و التسجـيل احملاسبـي4457/ حتديد حـ:الفرع الثاين

34............................... ...............التسوية الفنية للرسم على القيمة املضافة:الفـرع الثالـث

35.............………………صنف الرواتب و األجور-معاجلة الضريبة على الدخل اإلمجايل: املطلب الثاين

35..……………………………………………..عناصر األجر يف املؤسسة:الفرع األول

35................................دراسة عينة من األجراء يف مؤسسة مواد البناء وحتديد الدخل:الفرع الثاين

36........................................................................التسجيل احملاسيب:الفرع الثالث

37........................................................معاجلة الضريبة على أرباح الشركات :املطلب الثالث

37.............. ....................... ...........جدول حسابات النتائج ملؤسسة مواد البناء:الفرع األول

37.............................................التسجيل احملاسيب للضريبة على أرباح الشركات: الفرع الثاين

37.............................................................معاجلة الضريبة على النشاط املهين:املطلب الرابع

38...................................................طريقة حساب الرسم على النشاط املهين:الفرع األول

39.........................................................................التسجيل احملاسيب:الفرع الثاين

39...........................................................................................................خامتة

الخاتمة

..........................................................................................................40

الفهــرس

62

المصادر و

43...............................................................................................المراجع

............................ .............................................................................المالحق

46

59.........................................................................................................الفهرس

ة ــــالمقدم

أ

أثبتت الدراسات احملاسبية إن احملاسبة نشأت منذ فجر التاريخ و أخذت تتطور تبعا لتطورات االقتصادية و

و حاجات اMتمع ،كما أن أول حماولة قام Hا اإلنسان لتسجيل البيانات املالية تعود إىل عصر األشوريني أي ،

أخذت تتطور و تتوسع بعد ذلك عند ظهور نظام املقايضة و ظهور النقود كوسيلة لتعامل بني األفراد و أخذت

. لتاجر و ما عليهلو السجالت ملعرفة ما د اجلغرافية فأصبح من الواجب مسك الدفاتراحلدوالعملية تتعدى

يف ا كلي كما جند حاليا أن احملاسبة هلا مركز مهم يف حياة املؤسسة االقتصادية ، فهي تعتمد عليها اعتمادا

تقنية بفضل وتسجيل حركة األموال ومراقبتها وضبط العمليات املختلفة اليت تقوم Hا يومياالتحكم و السري احلسن

و إعطاء أداة رئيسية ملعرفة ما جيري داخلها، املعاجلة احملاسبية يف املؤسسات االقتصاديةكما ميكننا اعتبار ،احملاسبة

.صورة دقيقة لكل املهتمني بشؤوtا داخليا و خارجيا

فهي نوعا ما ، احملاسبةشهدنه يف التطور اليت األساسيةوتعترب حماسبة الضرائب والرسوم جانب من اجلوانب

دقيقة ومتشعبة، األمر الذي يتطلب متابعة خاصة على مستوى املؤسسة خاّصة الضخمة منها وذلك بإنشاء

على اإلجابة يف حبثنا يتمحور أن ارتأيناوقد مصلحة خاصة مبحاسبة الضرائب تتناول كل العمليات املتعّلقة Hا

:التاليةالرئيسية اإلشكالية

للنظام في المؤسسات االقتصادية الجزائرية وفقا للضرائب و الرسوم المحاسبية تتم المعالجة كيف-1

المحاسبي المالي؟

متكننا حيث هذا املوضوع فهم على املساعدة الفرعية األسئلة بعض نطرح اإلشكالية هذه على لإلجابة

.واضح بشكل الصور رؤية من

ما اهلدف من معاجلة الضرائب و الرسوم يف املؤسسة االقتصادية؟ -

ما هي طريقة معاجلة الضرائب و الرسوم يف املؤسسة االقتصادية؟ -

ما مدى تأثري تطبيق النظام احملاسيب املايل يف عملية املعاجلة ؟ -

فرضيات البحث - 2

: لإلجابة على هذه التساؤالت صيغت فرضيات الدراسة على النحو التايل

يعترب تسجيل كل العمليات املتعلقة بالضرائب و الرسوم يف دفاتر املؤسسة مبثابة أداة قانونية عند املراقبة -

اجلبائية

.عمليات اجلباية و الدفع و التسديد أهم املراحل املتبعة يف عملية املعاجلة -

.يعرب النظام احملاسيب املايل على الواقع الفعلي للمؤسسة على عكس املخطط الوطين احملاسيب -

ة ــــالمقدم

ب

مبـررات اختيار البحث-3

.معرفة ما مدى تطبيق النظام احملاسيب املايل يف املؤسسة االقتصادية-

.حماولة معرفة خمتلف آليات التقييد احملاسيب للضرائب و الرسوم-

.معرفة خمتلف التزامات املؤسسة اجتاه إدارة الضرائب-

:الدراسات سابقة-4

املختلفة املرتبطة باإلصالح املايل احملاسيب يف اجلزائر، لكن تعددت الدراسات اليت تناولت مناقشة األبعاد

معظمها إهتمت بدراسة اإلصالح احملاسيب يف اجلزائر وتشخيص نقائص وقصور النظام احملاسيب السابق، ونظرا

، ويف هذا اإلطار سوف نستعرض بعض فيه تعترب خصبةجماالت البحثحلداثة املوضوع يف اجلزائر فإن

اجلزائري، جتدر اإلشارة إىل اإلصالح املايل احملاسيب الدراسات الوطنية اليت أجريت يف جمال املقاالت العلمية و

أنه سوف يتم حصر وذكر أطروحات الدكتوراه احلديثة والدراسات العلمية املنشورة واليت من أمهها ويف حدود

:علم الباحث ما يلي

أهمية إصالح النظام المحاسبي للمؤسسات في ظل : (بعنوان ] مداني بن بلغيث2004 - [:دراسة ×

؛)أعمال التوحيد الدولية بالتطبيق على حالة الجزائر

، 2004 جبامعة اجلزائر سنة كلية العلوم اإلقتصادية وعلوم التسيريالدراسة عبارة عن أطروحة دكتوراه مقدمة ل

هدفت الدراسة إىل إبراز أمهية إصالح النظام احملاسيب للمؤسسات يف ظل أعمال التوحيد والتوافق الدوليني

.والسبل الكفيلة بتفعيله ملالئمة الواقع االقتصادي اجلديد للجزائر

جملة ،نظرة على أهم المعايير الدولية في ظل التحويالت اإلقتصادية في الجزائرمجال عمورة، ×

، املدرسة العليا للتجارة 02: اإلصالحات اإلقتصادية واإلندماج يف اإلقتصاد العاملي، العدد

)ESC( ،؛2007، اجلزائر

، جملة في الجزائر )IAS/IFRS(متطلبات تطبيق النظام المحاسبي الموحد عاشور كتوش، ×

اجلامعية، خمرب إقتصاديات مشال إفريقيا، ت، ديوان املطبوعا06:إقتصاديات مشال إفريقيا، العدد

.2009جامعة الشلف، السداسي األول

أهداف البحث -5

ة ــــالمقدم

ج

.احملاسب 1ا يقوم اليت العمليات خمتلف إبراز -

.حماولة إجناز حبث يثري معلومات الطالب حول معاجلة الضرائب و الرسوم -

المنهج المتبع - 6

من أجل اإلجابة على إشكالية الدراسة وتساؤال/ا وإثبات أو نفي الفرضيات املوضوعة، فإننا اتبعنا يف

هده الدراسة املنهج الوصفي التحليلي يف أغلب أجزاء النظري، باإلضافة إىل دراسة احلالة يف القسم التطبيقي

:لدراسة املوضوع أما بالنسبة لألدوات املستعملة فهي

االعتماد على الكتب والدوريات واألطروحات على مستوى املكتبات أما على املستوى التطبيقي فلقد مت

. االعتماد على التقارير اخلاصة باملؤسسة واليت مت احلصول عليها من املؤسسة موضوع الدراسة

هيكلة و أجزاء البحث- 7

انطالقا من طبيعة املوضوع واألهداف ومن أجل اإلجابة على اإلشكالية املطروحة مت تقسيم موضوع البحث إىل

ثالثة فصول بعد املقدمة منها فصلني نظريني يتضمنان اجلانب النظري للدراسة، وفصل تطبيقي يتضمن اجلانب

:العملي وامليداين للبحث كما يلي

الفصل األول خصص للنظام احملاسيب املايل ، حيث عاجل املبحث األول مفاهيم حول احملاسبة، أما املبحث الثاين *

.فتطرقنا إىل مفاهيم حول النظام احملاسيب املايل

الفصل الثاين خصص للمعاجلة وجاء يف مبحثه األول تعريفات ،أنواع وخصائص الضرائب و الرسوم، فيما *

.تناول املبحث الثاين املعاجلة احملاسبية ودلك عن طريق كيفية حساnا و تسجيلها يف دفاتر املؤسسة

حيث تناول املبحث األول تقدمي )smco( الفصل الثالث خصص لدراسة حالة مؤسسة مواد البناء ورقلة*

.عام عن املؤسسة، و املبحث الثاين املعاجلة احملاسبية للضرائب و الرسوم

األشكالقائمة

VII

رقم الشكل عنوان الشكل الصفحة

1.3الشكل ECOمجموعة فروع 29

2.3الشكل SMCOالهيكل التنطيمي لمؤسسة مواد البناء 31

قائمة الجداول

VI

رقم الجدول عنوان الجدول الصفحة

1.2 توزيع نسب الرسم على النشاط المهني 21

2.2 للضريبةاالقتطاعات الخاصة بالضمان االجتماعي الغير الخاضعة 23

2012 المشتريات لسنة الضرائب المدفوعة على 47 1.3

2012الضرائب المسترجعة على المبيعات لسنة 48 2.3

3.3 عناصر األجر لمؤسسة مواد البناء 49

4.3 2012حسابات النتائج لمؤسسة مواد البناء لسنة جدول 50

2012جدول تحديد النتيجة الجبائية لسنة 51 5.3

الفصل االول مفاهيم حول النظام المحاسبي المالي

2

:تمهيد

االسرتشاد به تعترب احملاسبة مهزة وصل بني املؤسسة ومديرية الضرائب، حيث تستخدم كإطار يتم الرجوع و

بصدد تسجيل خمتلف العمليات املالية اليت تقوم Lا املؤسسة قصد حتديد نتيجة النشاط عن الدورة احملاسبية

وتصوير املركز املايل يف Xاية تلك الدورة، وكذلك تساهم احملاسبة بتزويد مصلحة الضرائب بكل العمليات

.والبيانات املتعلقة بنشاط املؤسسة، فاسحة هلا ا[ال ملراقبة التصرحيات الضريبية اليت أعدت من قبلها

إال أن إعتماد املؤسسات على املخطط الوطين احملاسيب مل يكن يف صاحل هذه األخرية، مما نتج عنه من aرب

و غش ضرييب إضافة اىل عدم الشفافية يف القوائم املالية، وهذا أدى اىل ظهور نظام حماسيب مايل جديد الذي

للمؤسسات التحول هذا يضمن أن شرط ، اجلديد و النظامللتكيفيعترب نقلة نوعية و حتديا للمؤسسات

املالية الوضعية على النظام هذا تأثري ومعرفة فهم من املالية القوائم مستخدمي كني و متتبالتزاما الوفاء

: و لتوضيح ذلك قمنا يف هذا الفصل بالتطرق اىل مبحثني و مها كالتايل للمؤسسة

.عموميات حول احملاسبة: املبحث األول

. التعريف بالنظام احملاسيب املايل و دوافع اإلنتقال إليه: املبحث الثاين

الفصل االول مفاهيم حول النظام المحاسبي المالي

3

عموميات حول المحاسبة :المبحث األول

مفهـوم المحاسبـة : المطلـب األولنظرا لألمهية اليت اكتسبتها احملاسبة يف مجيع املؤسسات، سواء كانت مؤسسات أعمال أو مؤسسات حكومية

.أو مؤسسات ال ترمي إىل الكسب، كان من الضروري إعطائها دراسة معمقة وشاملة

نشـأة وتطـور المحاسبـة : الفـرع األّول

لقد تطورت احملاسبة تطورا كبريا على ضوء تفاعل خمتلف العوامل االقتصادية واالجتماعية والقانونية فقد

:عرفت عدة مراحل متدرجة حىت وصلت إىل املفهوم احلايل حبيث مرت بأربعة مراحل أساسية وهي

احملاسبة يف العصر القدمي والعصر الوسيط؛ - 1

القيد املزدوج يف عصر النهضة؛- 2

تطور احملاسبة يف املاركانتيلية الرأمسالية التجارية؛- 3

. تطور احملاسبة يف عصر ما بعد الثورة الصناعية- 4

: المحاسبة في العصر القديم و العصر الوسيط: أوال

لقد اقتصر مفهوم احملاسبة يف بادئ األمر على العدد والقياس وعلى كشوف احملاسبة البسيطة كوسيلة لضبط

اخلزائن واملمتلكات وقد استخدم اليونان والرومان واملصريون القدامى الكشوفات احملاسبية واليت كانت تبني

احملاصيل اليت ترد إىل خمازن الدولة والكميات اليت تصرف منها أّما يف العصر الوسيط يف أوربا اقتصر اإلثبات

على السجالت من رقائق جلود احليوانات متسك من طرف كبار مالك األراضي ملراقبة استالم وتسليم احملاسيب

.1حماصيل

: القيد المزدوج في عصر النهضة: ثانـيا

يف إيطاليا ولكنه ظهر بشكل م13لقد كانت بوادر ظهور القيد املزدوج يف بداية القرن الثالث عشر ميالدي

بغرض كامل ملسك الدفاتر وفق القيد أطروحته يف "Loco paciolu" حيث قام الرهب م1494فعلي سنة

املزدوج إن هذه الطريقة كانت قدمت وسيلة فعالة متكن من خالهلا رجال األعمال من ضمان الدقة احلسابية يف

. عمليات التسجيل، الرتحيل وحتديد عالقا|م بغري

.13-11ص األردن، عمان،مكتبة دار الثقافة للنشر والتوزيع1998، الطبعة األوىل، تطور الفكر المحاسبي ،رضوان حلوة حنان - 1

الفصل االول مفاهيم حول النظام المحاسبي المالي

4

: تطور المحاسبة في الماركانتيلية الرأسمالية التجارية : ثالـثا

يف هذه املرحلة من مراحل تطور الفكر احملاسيب انتصبت احملاسبة كأداة خلدمة أصحاب املشروع الفردي

حيث عرفت املراحل املاركنتيلية أشكال فنية جديدة يف . وكانت تسعى إىل احملافظة على املوارد االقتصادية املتاحة

. 1التسجيل احملاسيب من بينها امليزانية والقيد املفرد

األرباح واخلسائر قائمة ونظرا لتنوع وزيادة حجم النشاط التجاري للمشاريع الفردية مل تعد طريقة حساب

على التسجيل املباشر لنتيجة كل صفقة مالئمة للتطور، ويف القرن السابع عشر وجدت سجالت حماسبة تعتمد

كأسلوب اجلرد الفعلي للمخزون السلفي وتستخدمه لتصحيح البيانات الدفرتية عند حتديد وإظهارها يف ميزانية

.آخر مدة

: تطور المحاسبة بعد الثورة الصناعية: رابعـا

لقد ظلت احملاسبة والفكر احملاسيب حقبة طويلة من الزمن أداة لتسجيل العمليات وإعداد التقارير عن

الواقع التارخيي، اليت كانت جتهز سنويا للعرض على اإلدارة وأصحاب املشروع، وبقيت احملاسبة جامدة يف حركتها

. حىت ظهرت ظروف خمتلفة حتمت تطورها وإخراجها من عزلتها

تعريـف المحاسبـة : الفـرع الثانـي

لقد تعددت تعاريف احملاسبة واختلفت من زمن إىل آخر وحسب اجلهة اليت تصوغه، سيما وأن هلا القدرة

:على أن تتشكل ومتلك من املرونة ما جيعلها مفيدة جلهات عدة ومن بني التعاريف نذكر

المحاسبة هي مجموعة من المبادئ والقواعد المتعارف عليها التي تستعمل في " :التعريف األول- 1

تسجيل وتبويب وتحليل العمليات المالية والتبادالت التجارية ذات القيمة النقدية في السجالت

المحاسبية لغرض تحديد نتائج عمليات الوحدة االقتصادية خالل فترة مالية معينة وكذلك المركز المالي

.2"في نهاية كل فترة

هي عملية تحديد وقياس ونقل المعلومات والبيانات االقتصادية لالستفادة منها في " : التعريف الثاني- 2

.3 "راتاتخاذ القرا

المحاسبة هي عبارة عن تقنية وعلم يشمل مجموعة من المبادئ واألسس تهدف " : التعريف الثالث- 3

. 4" إلى جمع وتقييد وضبط واحتساب وتقييم وتنظيم جميع الحركات المالية معبرة عنها بمصطلح نقدي

26-24صسابق، مرجع رضوان حلوة حنان،- 1

2 .9 ديوان املطبوعات اجلامعية اجلزائر ، ص ، 2003، الطبعة الثانية pcn للمحاسبة العامة األساسيةالمبادئ ، صايف صاحل -

3 - statement of basic accounting theory ,American accounting association ,evanston ,1996 ,p01.

.2، ص1999ديوان املطبوعات اجلامعية اجلزائر أسس المحاسبة العامة، إبراهيم األعمش، - 4

الفصل االول مفاهيم حول النظام المحاسبي المالي

5

هي علم وفن يهتم بضبط العمليات المختلفة التي تقوم بها المؤسسة،وفق قواعد " : التعريف الرابع- 4

ومبادئ دقيقة، وتهدف إلى معرفة النتائج بالتسلسل ونتيجة الدورة وما لها من حقوق وما عليها من ديون

.1"حسب المستندات والوثائق الرسمية كدليل

تشمل المحاسبة وظائف تتعلق بتسجيل وتصنيف وتلخيص وتحليل وتفسير " : التعريف الخامس- 5

وإنتاج معلومات محاسبية تعطي العمليات ذات صبغة مالية، وتطلبها اإلدارة بشكل تقارير متنوعة تستعملها

. 2"في اتخاذ القرار

: أنـواع المحاسبـة ومبادئـها: المطلـب الثانـي

: أنـواع المحاسبـة: الفـرع األّول

لقد نشأة أنواع متخصصة يف احملاسبة نتيجة التقدم التكنولوجي والنمو االقتصادي، وأكثر األنواع

:3املتخصصة أمهية هي

عمليات وهي تشمل إن هذا النوع من احملاسبة معروف باحملاسبة التجارية، واملالية،:الماليةالمحاسبة -1

.واستخراج نتيجة يف آخر السنة ووضع تقارير خمتلفة مسك الدفاتر

ملعرفة مكونات كلفة اإلنتاج وتكلفته وتوزيعه واملصاريف املباشرة تستعمل هذه احملاسبة: المحاسبة التحليلية-2

يف إعداد هذا املنتج وهلذا الغرض مسيت مبحاسبة التكاليف والتكاليف الثابتة واملتغريات اليت سامهت،وغريمباشرة

. ألeا حتدد تكلفة اإلنتاج

تعتمد على تقدير ما سوف حيدث يف املستقبل، على أساس علمي وعملي يف ظروف :المحاسبة التقديرية-3

. واليت تتخذ أساس لقياس وضبط التكاليف الفعليةة معني

وخيتص هذا النوع من احملاسبة الوطنية بقياس الناتج الوطين و الدخل الوطين ومدى :المحاسبة الوطنية-4

. مسامهة كل قطاع من القطاعات االقتصادية الوطنية يف هذا الناتج

ال vدف إىل الربح، وإمنا تسعى خلدمة املواطنني وتعمل على حماسبة هذه املؤسسة : المحاسبة العمومية-5

. صرف أموال الدولة وفقا للقوانني واألنظمة والتعليمات املالية اليت تصدرها

vتم باحلصول على البيانات املالية الالزمة من املشروعات املختلفة yدف حتديد :المحاسبة الضريبية-6

الضريبة املستحقة على األرباح اليت حتققت فعال بعد أن يتم استبعاد املصاريف واألعباء اليت حتملها املؤسسة يف

. حتقيق تلك األرباح

1 .07ص ، 1999، دار نعومة للطباعة والنشر والتوزيع، اجلزائر 02 الطبعة، ر في المحاسبة العامةيالمن، بوعالم شيبوشا-

2 .16ص 1990،مركز الكتب األردن، أصول المحاسبة، خالد أمني عبد اهللا-

3 .14ص اجلزائر بن عكنون،ديوان املطبوعات اجلامعية الساحة املركزية، 1999 طبعة، أصول المحاسبة العامة ،بويعقوب عبد الكرمي-

الفصل االول مفاهيم حول النظام المحاسبي المالي

6

: مبـادئ المحاسبـة: الفرع الثانـي

تتمثل يف أسس حتكم عملية سري احملاسبة، كما أ.ا تتصف بالقوة القانونية، ولن حتظى البيانات احملاسبية

املقدمة من طرف املؤسسة بالقبول إالّ إذا ثبت أن املبادئ املتفق عليها مطبقة باحلرف الواحد ومن املبادئ

: 1األساسية املتعارف عليها عموما هي

مبدأ استقاللية الدورات والنتائج الدورية؛ 1-

مبدأ احليطة واحلذر ؛ 2-

. مبدأ املوضوعية 3-

: أهـداف المحاسبــة :المطلـب الثالـث

: للمحاسبة أهداف متعددة ميكن إجيازها يف ما يلي

توفري املعلومات املالية؛ -

قياس نتائج األعمال عن فرتة معينة وحتديد املؤسسة من ربح وخسارة؛-

املؤسسة يف فرتة زمنية حمددة؛

قياس تطورات الوضع االقتصادي للمؤسسة خالل فرتة حمددة من الزمن نتيجة ملمارستها نشاطا اليت أنشأت -

من أجله؛

احلفاظ على ممتلكات املؤسسة وذلك ألن احملاسبة تعترب من وسائل الرقابة الداخلية للمؤسسة؛ -

احملللني املاليني، اجلهات توفري املعلومات اليت ختدم املستخدمني اخلارجني عن املؤسسة مثل املسامهني، املقرضني-

واهليئات احلكومية، وغريها ذات املصلحة باملشروع، كذلك ميكن للمعلومات احملاسبة أن ختدم هذه األطراف يف

التمويل؛ واختاذ القرارات املالية يف جماالت االستثمار

توفري املعلومات اليت ختدم أغراض املستخدمني الداخلية وتشمل بشكل أساسي مدخالت التقارير املالية اليت -

. ختدم أغراض اإلدارة يف جماالت التخطيط، الرقابة، التنسيق، وتقييم األداء

1 .19 ص 1999، اجلزء األول ، دار الفكر و النشر و التوزيع،مبادئ المحاسبةمحزة بشري أبو عاصي، -

الفصل االول مفاهيم حول النظام المحاسبي المالي

7

أهـمية المحاسـبة :المطلـب الـرابع

: 1حناول من خالل هذا املطلب إظهار أمهية احملاسبة من خالل إبراز اجلماعات اليت تستفيد منها ونذكر منها

حيث يستطعون معرفة الوضع املايل للمؤسسة وما حتقق من ربح :)المؤسسة(أصحاب المشروع -1

. أو خسارة

تعمل احملاسبة على تزويد إدارة املشروع باملعلومات والبيانات املالية واإلحصائية اليت تساعد : إدارة المؤسسة-2

.على اختاذ القرارات السليمة والرشيدة

إن رضا هؤالء على مصاحلهم وحاجاYم ورغباYم وضرورة استمرارهم يف العمل : العاملون في المؤسسة3-

عادة ما يقارنون بني اجلهد الذي يبذلونه مع العائد الذي حيصلون عليه وذلك بدراستهم للوضع املايل

. واالطمئنان عليه

إن املعلومات والبيانات احملاسبية اليت تقدمها احملاسبة تساعد هؤالء يف احلكم على : الدائنون والموردون-4

. الوضع املايل للمؤسسة و بذلك قدرYا على تسديد االلتزامات يف املواعيد احملددة

ومنها على سبيل املثال ال للحصر دائرة الضرائب اليت Yتم مبعرفة أرباح املؤسسة بدقة : الجهات الحكومية- 5

. املستحقة عليه وربطها وحتصيلها )الوعاء الضرييب(لتحديد الضريبة

.19-18 ص 2000 سرة للنشـر والتوزيع والطباعة األردني دار امل، مبادئ المحاسبة المالية، عليـان الشريـف -1

الفصل االول مفاهيم حول النظام المحاسبي المالي

8

مفاهيـم حـول النظـام المحاسبـي المالـي : المبحــث الثانــي

إن انتشار الشركات املتعددة اجلنسيات يف العامل و زيادة نشاطا)ا الدولية، و اتساع رقعة أعماهلا، أدى إىل

ظهور مشاكل حماسبية عديدة عجزت حماسبة املؤسسة عن حلها، و هدا ينطبق أيضا على احملاسبة يف اجلزائر، و

خصوصا املخطط احملاسيب الوطين اجلزائري الذي مت إعداده يف ظل مبادئ االقتصاد املوجه، و بالتايل صار من

الضروري توفري أسس و قواعد و مفاهيم حماسبية تتماشى مع التطورات اجلديدة، مما دفع بالسلطات اجلزائرية

. 2010 بإصدار قانون النظام احملاسيب املايل اجلديد و الذي بدأ العمل به مطلع سنة

وخصائصه مفهوم النظام المحاسبي المالي: المطلب األول

تعريف النظام المحاسبي المالي: الفرع األول

، و ذلك من طرف عدة خرباء 2001 بدأت عملية إصالح املخطط احملاسيب الوطين يف شهر أفريل سنة

املؤرخ 11-07فرنسيني و بالتعاون مع اkلس الوطين للمحاسبة صدر النظام احملاسيب املايل مبوجب القانون رقم

المحاسبة المالية نظام لتنظيم المعلومة المالية يسمح ( و طبقا هلذا القانون فإن 2007 نوفمرب 25يف

بتخزين معطيات قاعدية عددية وتصنيفها و تقييمها وتسجيلها، و عرض كشوف تعكس صورة صادقة عن

نشري أن اإلطار ، 1)الوضعية المالية و ممتلكات الكيان و نجاعته و وضعية خزينته في نهاية السنة المالية

التصوري للنظام احملاسيب املايل مستمد من النظام األجنلوساكسوين ، و مدونة احلسابات مستمدة من املخطط

. احملاسيب العام الفرنسي

خصـائص النظـام المحاسبـي المالـي:الفـرع الثانـي

يرتكز على مبادئ أكثر مالئمة مع االقتصاد الدويل، و إعداد معلومات تعكس صورة صادقة عن الوضعية -

؛املالية للمؤسسة

اإلعالن بصفة أكثر وضوحا و شفافية عن املبادئ اليت حتدد التسجيل احملاسيب للمعامالت و تقييمها و إعداد -

؛مما يسمح بالتقليل من التالعبات و تسهيل مراجعة احلسابات القوائم املالية ،

؛يسمح بتوفري معلومات مالية منسجمة و مقروءة متكن من إجراء املقارنات و اختاذ القرارات-

يتضمن النظام احملاسيب املايل إطارا تصوريا للمحاسبة املالية، و معايري حماسبية، و مدونة حسابات تسمح -

؛بإعداد كشوف مالية على أساس املبادئ احملاسبية املعرتف ~ا عامة

.ملحق يبني القواعد و الطرق احملاسبية املستعملة و يوفر معلومات مكملة عن امليزانية و حساب النتائج-

، اجلزائر 2007 نوفمرب 25 الصادرة يف 74 املتضمن النظام احملاسيب املايل ، اجلريدة الرمسية رقم 11-07 من القانون رقم 4املادة رقم -1

الفصل االول مفاهيم حول النظام المحاسبي المالي

9

اإلطار التصوري للنظـام المحاسبـي المالـي ومجـاالت تطـبيقـه :المطلب الثانـي

اإلطـار التصـوري :الفـرع األول

يتضمن النظام احملاسيب املايل إطارا تصوريا للمحاسبة املالية، و معايري حماسبية، و مدونة حسابات تسمح

: و تشمل القوائم املالية على مايلي . بإعداد كشوف مالية على أساس املبادئ احملاسبية املعرتف =ا عامة

؛امليزانية-1

؛ النتيجةجدول حساب- 2

؛جدول سيولة اخلزينة- 3

؛جدول تغيري األموال اخلاصة- 4

. ملحق بني القواعد و الطلرق احملاسبية املستعملة و يوفرمعلومات مكملة عن امليزانية وحساب النتائج- 5

مجـاالت تطبيقــه : الفـرع الثانـي

املتضمن للشروط وكيفيات تطبيق النظام احملاسيب املايل فان األطراف 07/11 من القانون 04 من خالل املادةو

: 1املعنية بااللتزام بالنظام احملاسيب املايل هي

؛املؤسسات اخلاضعة ألحكام القانون التجاري- 1

؛التعاونيات -2

األشخاص الطبيعيون أو املعنويون املنتجون للسلع واخلدمات التجارية وغري جتارية إذا كانوا ميارسون نشاطات - 3

؛على عمليات متكررة اقتصادية مبنية

؛كل األشخاص الطبيعيون أو املعنويني اخلاضعني لذلك مبوجب نص قانوين أو تنظيمي-4

ميكن للمؤسسات الصغرية اليت ال يتعدى رقم أعماهلا وعدد مستخدميها ونشاطها حدا معينا أن متسك - 5

. حماسبة مالية مبسطة

دوافع اإلنتقال إلى النظـام المحاسبـي المالـي : المطلب الثالث

وضع ليستجيب إلحتياجات اإلقتصاد اإلشرتاكي الذي 1976املخطط احملاسيب الوطين املطبق منذ سنة إن

اجلزائر آنذاك، و عندما إجتهت اجلزائر إىل إقتصاد السوق من خالل خمتلف اإلصالحات اإلقتصادية إنتهجته

املعتمدة منذ الثمانينات من القرن العشرين، و اليت سامهت يف ترقية املنافسة و جذب اإلستثمار األجنيب املباشر

خاصة يف قطاع احملروقات أصبح املخطط احملاسيب الوطين ال يتالءم مع الوضع اإلقتصادي اجلديد، حبيث أنه ال

يستجيب إلحتياجات املؤسسات و املسامهني من حيث املعلومات احملاسبية، و ميكن تلخيص دوافع اإلنتقال إىل

: النظام احملاسيب املايل يف العناصر التالية

. 19-18 ص ، مرجع سبق ذكره عليـان الشريـف -1

الفصل االول مفاهيم حول النظام المحاسبي المالي

10

؛إنتقال اإلقتصاد اجلزائري من إقتصاد إشرتاكي إىل إقتصاد السوق-

صندوق النقد الدويل ، البنك الدويل و املنظمة العاملية للتجارة قصد اإللتزام ،ضغوطات اهليئات الدولية -

؛باملعايري الدولية

؛عدم مالءمة املخطط احملاسيب الوطين مع إحتياجات الشركات األجنبية القائمة باجلزائر-

و تبين ا\تمع الدويل ملعايري احملاسبة الدولية، و اليت تتعلق بعدة موضوعات Xم احملاسبة الدولية بشكل عام، -

؛خاصة القياس و التقييم و العرض و اإلفصاح

إفرازات العوملة اليت تقتضي تغيريات جذرية يف امليدان احملاسيب، هذه التغيريات جيب أن تكون يف مستوى -

؛1التطورات اإلقتصادية، و يف إطار املعايري احملاسبية الدولية، وبالتايل إرتباط احملاسبة بالتوجه اإلقتصادي اجلديد

خيضع املخطط احملاسيب الوطين ألهداف قانونية و حماسبية فقط، لذلك ال تستجيب امليزانية احملاسبية ملتطلبات -

.التحليل املايل

أهمية تطبيـق النظـام المحاسبـي :المطلـب الـرابع

يكتسي النظام احملاسيب املايل أمهية بالغة كونه يستجيب ملختلف احتياجات املهنيني و املستثمرين كما أنه

: يشكل خطوة هامة يف تطبيق املعايري احملاسبية الدولية، يف إطار التوحيد احملاسيب العاملي ومن بينها

توحيد الطرق احملاسبية املعتمدة يف عملية التقييم اخلاصة باملخزونات، إعادة تقييم عناصر امليزانية، حساب -1

؛اإلهتالكات،كيفية معاجلة املؤونات و توحيد اإلجراءات احملاسبية sدف الوصول إىل قوائم مالية موحدة

؛يسمح بتوفري معلومة مالية مفصلة و دقيقة تعكس الصورة الصادقة للوضعية املالية للمؤسسة- 2

؛يستجيب الحتياجات املستثمرين احلالية و املستقبلية، كما أنه يسمح بإجراء املقارنة- 3

يضمن تطبيق املعايري احملاسبية الدولية املتعامل sا دوليا ، مما يدعم شفافية احلسابات و تكريس الثقة يف - 4

؛الوضعية املالية للمؤسسة

يعمل النظام احملاسيب املايل على تلبية حاجيات املستثمرين من خالل توفري معلومات مالية أكثر شفافية، - 5

. خالف املخطط احملاسيب الوطين الذي يعمل على خدمة اإلدارة اجلبائية؛وكذا استقاللية القانون اجلبائي

1 اجلزائريني ، لالقتصاديني ، جملة تصدر عن اجلمعية الوطنية 00، جملة جديد االقتصاد ، العدد أهمية التوحيد المحاسبي العالمي بالنسبة للشركات الدولية شنوف شعيب ،-

. 59 ، ص 2006اجلزائر ،

الفصل االول مفاهيم حول النظام المحاسبي المالي

11

خاتمة

من خالل دراستنا السابقة ميكن القول أن احملاسبة عبارة عن أداة لكشف وتصوير املركز املايل للمؤسسة

وحتديد نتائج نشاطها من حني لآلخر، وإظهار مكونات حسابتها إثر هذه النتائج، ال سيما بني دورة مالية

.وأخرى

إذا فاحملاسبة هي الركيزة األساسية والوظيفية احليوية يف املؤسسة، لذا جيب أن حترتم املبادئ والقواعد اليت تقوم

عليها حىت تكون أكثر مصداقية ودقيقة، وأكثر تعبريا عن الواقع الذي تعيشه املؤسسة، كما أنه هناك العديد من

كما هو احلال . املهام واألدوار املوجودة يف املؤسسة ال ميكن تدقيقها إال من خالل مسك حماسبة دقيقة ومنتظمة

بالنسبة إىل حماسبة الضرائب والرسوم اليت تتطلب متابعة مستمرة بالنسبة للمحاسب حول قوانني املالية املتغرية

. باستمرار

احلاجة اىل معلومة حماسبية ومالية ذات نوعية تساعد على اختاذ القرارات الرشيدة على مستوى املؤسسة أن اال

و هو مكمل للنطام أدى اىل ظهور نظام حماسيب مايل جديد متكامل ومسايرة للمقايسس العاملية االقتصادية

. احملاسيب السابق

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

13

:تمهيد

تعترب الضرائب والرسوم بصفة عامة يف احملاسبة العامة كتكاليف تفرض على املؤسسة االقتصادية، باستثناء

الضرائب على أرباح الشركات فهي متثل تكاليف تتحملها املؤسسة خالل السنة املالية وتؤثر بطريقة مباشرة على

.النتيجة اإلمجالية للدورة احملاسبية

:مبحثني ويف هذا الفصل سنقوم بدراسة مفصلة آللية املعاجلة احملاسبية للضرائب والرسوم وذلك من خالل

الضرائـب و الرسوم :املبحث األول

املعاجلة احملاسبية للضرائب و الرسوم: املبحث الثاين

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

14

الضرائـب و الرسوم: ث األولـالمبح

لقد تطّور مفهوم وتعريف الضريبة و الرسم بتطور اقتصاديات الدول، إالّ أّ+ا ظّلت حمتفظة مبجموعة من

الصفات واليت يف جمملها متثل اخلصائص، وكذا اهلدف الذي وجدت من أجله واملتمثلة يف متويل النفقات العامة

.للدولة

تعـريف الضريبة و الرسم :ب األولـالمطل

تعريف الضريبة :الفرع األول

تعددت التعريفات حول الضريبة اليت أوردها الكتاب و بالرغم من ذلك التعدد تبقى اخلصائص العامة

بأنها فريضة نقدية تقتطعها الدولة أو من ينوب عنها من:" املستفادة من تلك التعريفات، وميكن تعريفها

أشخاص القانون العام من أموال األفراد جبرا و بصفة نهائية و بدون مقابل وتستخدمها لتغطية نفقاتها ،

.1 " و الوفاء بمقتضيات و أهداف السياسة المالية للدولة

ريف الرسـم ـتع:الفرع الثاني

ميكن أن نعرف الرسم بأنه مبلغ من النقود تقوم الدولة أوإحدى املؤسسات أو اهليئات العامة جببايتها جربا من

.بعض املواطنني لقاء منافع أو خدمات آدائها هلم

و الرسم يبةخصائص الضر:المطلـب الثانـي

خصائص الضريبة:الفـرع األول

:تتميز الضريبة باخلاصيات التالية

؛الضريبة اقتطاع مالـي تفرض الضريبـة يف شكـل نقدي خالفـا للنظـم الضريبية السابقـة- 1

الضريبة تدفع بصفة إلزامية و إجبارية من قبل األفراد و ذلك إلنفراد الدولة عن طريق القانون اجلبائي - 2

؛بتحديد طرق الربط و التحصيل و إجراءات املتابعات و املنازعات

تدفع الضريبة بصفة +ائيـة أي أ+ا غري قابلة لالسترياد فهي ليست أمانة أو وديعـة يسرتدها صاحبهـا فيما- 3

؛بعد

تدفع الضريبـة بدون مقابـل أي أن دافـعها ال يعرف مقدار وال طبيعـة املنفعـة اليت ستعـود عليـه من خالل -4

؛النفـع العام

. جتىب الضريبـة لتحقيـق منفعة عامـة فهي ال حتصل لفرض اإلنفـاق على شيء معيـن بذاتـه- 5

1 72ص ، 1998 دار البيان عمان،لمالية العامة والتشريع الضريبيا، غازي عناية-

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

15

خصائص الرسم: الفـرع الثانـي

:يتميز هذا الرسم باخلاصيات التالية

أصبح من غري مقبول إختاذ الرسم الصورة العينية أواستغالل ملدة معينة ملصلحة اإلدارة مقابل : الصفة النقدية-1

احلصول على اخلدمة بدال من دفع الرسم نقدا لكن يشرط اآلن بأن يدفع الرسم نقدا و اشرتاط الصورة النقدية

.1جاء ليتالءم مع التطور احلديث ملالية الدولة من حيث إختاذ إيراداMا ونفقاMا الصورة النقدية

إذ يلتزم األفراد بدفع الرسم عند طلب خدمة معينة و يأيت عنصر اإلجبار من : الصفة الجبرية للرسم-2

. منطلق استقرار الدولة و اهليئات العامة األخرى

يعد عنصر املقابل من العناصر األساسية يف حتديد طبيعة الرسم إذ يتحقق : الرسم مقابل خدمة خاصة-3

. الرسم مبناسبة طلب الفرد خلدمة معينة من الدولة ومن مت تعد تلك اخلدمة مقابال للرسم الذي هو مثنها

مبادئ و أهـداف الضـريبة :ب الثالثـالمطل

مبادئ الضريبة :رع األولـالف

هناك عدة مبادئ و قواعد جيب أن يأخذها املشرع بعني اإلعتبار عند فرضه الضريبة حىت يصبح النظام

: يف ما يلي " آدم سميث"نظاما سليما و تنحصر هذه القواعد واليت وضعها

يقصد آدم مسيث بقاعدة العدالة، أن تكون مسامهة الفرد يف نفقات الدولة وفقا لدخله أي أن :مبدأ العدالة- 1

النسبية وأن العدالة ستحقق من خالل املساواة مسيث يقر الضريبة النسبية، إذ أن الفرد يدفع الضريبة وفقا لقدراته

. 2 يف التعامل مع مجيع أفراد اtتمع خبصوص سعر الضريبة

أن تكون الضريبة مؤكدة وحمددة دون نشوب فريضتها أي غموض أو إvام وذلك أن يكون سعرها :مبدأ اليقين- 2

ووعائها ونصاvا وموعدها وإجراءات حتصيلها وكل ما يتصل vا من أحكام واضحة ومعروفة وصورة مسببة بالنسبة

3للمكلفني تشجيعا هلم على ترتيب التزاماMم املالية ودفع ما عليهم منها يف الوقت املناسب.

وهي أن تكون األحكام املتعلقة بتحصيل الضريبة مالئمة للمكلف يف الوقت بالطريقة املالئمة : مبدأ المالئمة-3

. 4للمكلف يف أن يدفع الضريبة يف الوقت املناسب كأن يدفع املزارع الضريبة بعد جين احملصول مثال

إن مضمون هذه القاعدة هو االقتصاد بتكاليف جباية الضريبة، وهذا يعين أن يكون :مبدأ االقتصاد في النفقة- 4

صايف اإليراد من الضريبة بعد طرح تكلفة اجلباية والذي يدخل خزانة الدولة أكرب ما ميكن وبذلك على الدولة أن

. ختتار أسلوب اجلباية ذو التكلفة األقل

1 10 ص،2001 دار زهران للنشر والتوزيع عمان، المالية العامة، خليل أمحد اللوز مي-

2 .188 ص ،2003 ديوان املطبوعات اجلامعية، اقتصاديات المالية العامة لإليرادات والنفقات العامة لميزانية الدولة، حممود عباس حمرزي-

3 .188 ص ،بق ذكرا مرجع س،حممود عباس حمرزي-

4 .2ص، مرجع سبق ذكره، غازي عناية -

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

16

أهـداف الضـريبة :ي ـرع الثانـالف

لقد احنصر دور الضرائب يف متويل النشاطات الدولة املتعلقة باحلفاظ على األمن الداخلي والدفاع

اخلارجي، لكن سرعان ما أصبحت أداة من أهم األدوات السياسة املالية للدولة واليت تستخدمها يف توجيه

: 1االقتصاد والتحكم به، ومن هذا املنطلق تتجلى أهداف الضرائب املختلفة كما يلي

يتمثل اهلدف املايل للضريبة يف تغطية النفقات العامة للدولة، وهو اهلدف الوحيد للضريبة، وفقا :أهـدف مالـية-1

للفكر املايل التقليدي حيث أن ما حتققه الضريبة من أهداف اقتصادية واجتماعية مل تكن أهداف مقصودة حبد

ويف الوقت الذي نادي املفكرون التقليديون بضرورة االقتصاد يف النفقات العامة من أجل حتقيق العيبء ،ذا`ا

الضرييب على اeتمع أي من أجل أن تكون حصيلة الضريبة أقل ما ميكن بينما نادى الكّتاب املعاصرون بضرورة

. االقتصاد بنفقات اجلباية من أجل تكون حصيلة الضريبة اليت تذهب إىل خزانة الدولة أكرب ما ميكن

أصبحت الضرائب أحد أهم أدوات السياسة االقتصادية اليت `دف جلملة من األهداف :أهـداف إقتصادية- 2

:االقتصادية واليت نذكر منها

تنشيط وتوجيه الفعاليات االقتصادية يف الدولة مبا يتماشى مع املعطيات االقتصادية وذلك بتشجيع -أ

الصناعات أو اخلدمات أو سلع معينة؛

حماربة التضخم أو الركود يف االقتصاد ففي احلالة األوىل ترفع معدالت الضرائب المتصاص الكتلة النقدية أما -ب

يف حالة الركود فتعمل السلطات على حفظ العبء الضرييب على املكلفني مبا يساعدهم على االحتفاظ بدخوهلم

إىل نتيجة حنو االستهالك وبتايل الزيادة من املشاريع االستثمارية؛

تنظيم الناتج القومي للوصول به إىل مستوى أعلى مع حماولة احلفاظ على التوازن االقتصادي بالتأثري على -ج

. القوة الشرائية للدخل الفردي

إن الدولة بفرضها للضرائب حتقق أهداف اجتماعية نبيلة حيث أyا تؤدي إىل احلد من :أهـدف إجتماعية- 3

التفاوت يف الدخول بني أفراد اeتمع وذلك بإعادة توزيع الدخل والثروة ويتحقق كل هذا بفرض ضريبة تصاعدية

.على الثروات الكبرية والرتكات

إّن أهداف الضريبة السياسية ال تقتصر فقط على توفرياملوارد الالزمة خلزينة الدولة وإمنا :أهـداف سياسية- 4

وذلك مينح إعفاءات أو ختفيضات ضريبية ،واالجتماعية مرتبطة بشكل مباشر مبخططات التنمية االقتصادية

. 2لتنمية وتشجيع االستثمار يف املناطق املعزولة

أنـواع الضـرائب :المطلـب الـرابع

1 ,8-7 ص ،2004 فارس املدية سنة حيي مذكرة ليسانس فرع حماسبة املركز اجلامعي ، زانية الجماعات المحليةيدور الضريبة في تمويل م، مسرية عباس ، مرمي بن عيشة -

2 8-7كره ص ذ مسرية عباس ، مرمي بن عيشة، مرجع سبق -

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

17

عرفت املالية العامة القدمية واحلديثة أنواعا عديدة من الضرائب، ويقسم الكثري من االقتصاديني الضرائب إىل

حيث تتخذ التشريعات الضريبية احلديثة من األموال . نوعني رئيسيني مها الضرائب املباشرة والضرائب غري املباشرة

. كالدخل ورأس املال وما عادهلا فتقتطع الضرائب منها بشكل مباشر أو غري مباشر

الضـرائب المباشـرة :الفـرع األول

أو رأس هي الضريبة اليت تفرض على املالك مباشرة أي أّن أساسها أو وعائها هومال معني بالذات مثل دخل

: مال املكلف، وتتميز باملميزات التالية

ختضع لقاعدة املالئمة والعدالة؛ -

. تتميز بالوضوح والبساطة فيما خيص فرضها وتصفيتها وحتصيلها-

يقصد hا الضريبة اليت تفرض على جمموع الدخل املتحقق للمكلف بالضريبة من :الضريبة على الدخل-1

.1مصادر متعددة مثل الضريبة على الدخل اإلمجايل

الضريبة على رأس املال وهي الضريبة اليت تفرض على رأس املال املستخدم يف :الضريبة على رأس المال-2

. العملية اإلنتاجية أي رأس املال املنتج

الضـرائـب غـير المباشـرة : الفـرع الثانـي

هي اليت تقتطع بطريقة غري مباشرة من الدخل أو رأس املال املكلف وال تنصب على وجود املال وإمنا على

: وتعدد أشكاهلا من حيث نظامها وأسلوب حتصيلها وميكن تقسيمها إىل. استعماالته وهي ضرائب تفرض على الدخل مبناسبة إنفاقه، لذا فهي تصيب الدخل بطريقة غري مباشرة:ضرائب على اإلنفاق-1

حيث تنتقل هذه الضريبة إىل املستهلك النهائي كما أsا ترعي مبدأ العدالة يف التطبيق ذلك أsا تفرض على السلع األكثر

. استهالكا

تفرض هذه الضريبة مبناسبة انتقال الثروة و من أمثلها رسوم التسجيل اليت تفرض على انتقال :ضرائب التداول- 2

الطوابع اليت تلصق على أوراق العقود ويتميز هذا .امللكية وقد حتصل عن طريق طوابع ضريبية مثل تلك

.2رالنوع من الضرائب بغزارة احلصيلة وسهولة اإلجراءات والتحصيل وثبات األسعا

المعالجة المحاسبية للضرائب و الرسوم:المبحـث الثانـي

TVA الرسـم علـى القـيمة المضافـة:ب األولـالمطل

تعـريف الرسم على القيمة المضافة :الفـرع األول

1 .125 ص ،األردن دار الصفاء للنشر والتوزيع، المالية العامة، ةعجارم علي إبراهيم، أنور -

2 18ص ، مرجع سبق ذكره، يرة عباس، مرمي بن عيشةسم-

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

18

عبارة عن رسم غير " م وهو 1991أسس الرسم على القيمة املضافة يف اجلزائر مبوجب قانون املالية لسنة

في الجزائر وتخضع له كل العمليات التجارية، 1992 أفريل 1مباشر شرع في تطبيقه إبتداءا من

الصناعية، والحرفية باستثناء الزراعية والنشاطات غير التجارية، غير صناعية أو ذات الطابع المدني وتحت

.1"أو إعفاءات منصوص عليها من قبل القانون تحفظات

معدالت الرسم على القيمة المضافة:يـالفـرع الثان

: حدد حاليا معدلني على القيمة املضافة مها

؛باملئة17املعدل العادي-

.باملئة7املعدل املخفض-

يطبق هذا املعدل على املنتوجات والبضائع واخلدمات والعمليات اليت ال ختضع :بالمئة 17المعدل العادي-1

. باملئة 7بصراحة إىل املعدل املخفض

متثل السلع واخلدمات اليت متثل منفعة خاصة على الصعيد االقتصادي،االجتماعي : باملئة7 المخفض المعدل-2

م واليت متنح حق .ق. من قانون ر22أو الثقايف إذا يطبق على املنتوجات،األموال والبضائع املشار إليها يف املادة

. اخلصم

كيفـية التصـريح :الثالـث الفـرع

:كيفية التصريح- 1

يوم 30 من التزامات املدين بالضريبة اكتتاب تصريح لدى مفتشية الضرائب يف األجل القانوين الذي ال يتعدى

اعتبارا من تاريخ بداية النشاط زيادة على ذلك على الشركات إرفاق التصريح بالوجود نسخة مطابقة ومصادق عليها من

. قانون األساسي كما جاء يف دليل الرسم على رقم األعمال

ويكون التصريح يوما من كل شهر، 20 يتوجب على اخلاضعني للرسم تقدمي التصريح خالل :التصريح الشهري- أ

مطابق للنموذج املسلم من طرف اإلدارة حيتوي على معلومات خاصة بالشهر السابق تتمثل يف املبلغ اإلمجايل للعمليات

؛احملققة والعمليات اخلاضعة للرسم بالتفصيل

يوم األوىل اليت تلي الثالثي الذي يتم 20 على املدين بالضريبة تقدمي تصريح برقم األعمال خالل التصريح الثالثي- ب

. مبوجبه استحقاق احلقوق

التسجـيل المحـاسبي :الفـرع الـرابع

: الرسم المسترجع على عملية الشراء-1

: و تنقسم إىل ثالثة أنواع هم

: الرسم المسترجع على المشتريات والخدمات-أ

.1990عاشور كتوش، مبادئ المحاسبة العامة وفق المخطط الوطني المحاسبي، دار النشر و التوزیع، عمان األردن، - 1

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

19

:الرسم المسترجع على التسبيقات-ب

: يف هذه احلالة نسجل القيد التايل

409

4456

512

تسبيقات للموردين / حـ

مسرتجع على املشرتيات.ر/ ح

البنك/ حـ

xxxxx xxxxx

xxxxx

:الرسم المسترجع على التثبيتات-ج

: نفرض أن املؤسسة قامت شراء تثبيت على احلساب فيكون التسجيل احملاسيب بالشكل التايل

2x

4456

522

التثبيت املشرتى / حـ

رسم مسرتجع على االستثمارات/ حـ

ديون االستثمارات / حـ

... شراء تثبيت بموجب فاتورة رقم

xxxxx

xxxxx

xxxxx

: على المبيعـاتالمحصلالرسـم -2

:حالـة التسليـم برفقـة الفواتيـر

. إذا متت عملية البيع والتسليم مع الفاتورة البد من التصريح برقم األعمال

xxxx

4456

300

401

380

)38x-6(/حـ

م مسرتجع.ق.ر/ حـ

املورد / حـ

...فاتورة رقم

xxxxx

xxxxx

xxxxx

xxxxx

xxxxx

خمزونات/ حـ

مشرتيات/حـ

...وصل استالم رقم

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

20

600

411

300

700

4457

بضاعة مستهلكة/ حـ

خمزونات/ حـ

... وصل الخروج رقم

xxxxx

xxxxx

xxxxx

xxxxx

xxxxx

العمالء/ حـ

مبيعات البضاعة / حـ

م مستحق.ق.ر/ حـ

TAP الرسـم على النشاط المهنـي: المطلـب الثانـي

تعريـف الرسـم على النشـاط المهنـي :رع األولـالف

أو أي يعترب الرسم على النشاط املهين ضريبة اليت تدفع هلا الشركات على رقم األعمال الذي حتققه املؤسسة

.وحدة من وحداUا يف كل بلدية تابع ملقر إقامته

من قانون الضرائب املباشرة،يستحق الرسم سنويا بصدد رقم األعمال الذي حيققه يف اجلزائر، 217حسب املادة

األشخاص الطبيعيني أو املعنويني الذين ميارسون نشاط ختضع أرباحه للضريبة على الدخل ضمن فئة املداخيل الصناعية

. 1والتجارية كذا الضريبة على أرباح الشركات

م وذلك بعملية إدماج كل من الرسم على النشاط 1996فالرسم على النشاط املهين أنشئ مبوجب قانون املالية لسنة

). TANC(والرسم على النشاط غري العادي )TAIC(الصناعي والتجاري

الرسم على النشاط المهني وعتبة الخضوع توزيعات : الفـرع الثانـي

الرسم على النشاط المهنيتوزيعات-أ

املنشئ احلدث حيث يتشكل باملئة2يطبق معدل الرسم على رقم األعمال أو املداخيل املهنية ، وحيدد هذا املعدل بـ

.للرسم على النشاط املهين عند التسليم املادي بالفوترة أما بالنسبة لألشغال العمومية والبناء واملهن احلرة بالدفع

: يوزع هذا املعدل حسب اجلدول التايل

- توزيع نسب الرسم على النشاط المهني:- 1.2 جدول

.2012 من قانون الضرائب المباشرة و الرسوم المماثلة 217المادة - 1

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

21

الرسم على

النشاط المهني

المعدل المعدل المعدل المعدل

احلصص العائدة احلصص

للوالية

احلصص العائدة

للبلدية

الصندوق املشرتك

للجماعات احمللية

ا5موع

%2 %0.11 %1.30 %0.59املعدل العام

2001 من قانون المالية التكميلي لسنة 06المادة : المصدر

: عتبة الخضوع للرسم على النشاط المهني -ب

: كالتايل يتم اخلضوع لدفع الرسم على النشاط املهين

؛دج بالنسبة للنشاطات اإلنتاجية والشراء والبيع 80000عندما يتجاوز رقم األعمال -

؛دج بالنسبة للخدمات املقدمة 50000عندما يتجاوز رقم األعمال -

. دج بالنسبة للمهن احلرة15000عندما تتجاوز املداخيل -

لرسم على النشاط المهني نظام التصريح الدوري لـ: ثـرع الثالـالف

من 20و يكون أخر أجل للتصريح G50 يف للرسم على النشاط املهينتلتزم املؤسسة بالتصريح الشهري

ويتم هذا التصريح على مستوى مفتشية ،املوايل للتصريح بالرسم الذي خضعت له خالل الشهر املاضي الشهر

.الضرائب

التسجيل المحاسبي :رابع ـرع الـ الف

: مراحل هي تتم املعاجلة احملاسبية هلذا الرسم على ثالثة

:يتم حتديد مبلغ الرسم كما سبق ذكره ويكون كما يلي: تحديد مبلغ الرسم-1

: إلى دين ضريبي العبءتحويل-2

: يكون حتويل هذا الدين كما سنوضحه يف القيد احملاسيب التايل

xxxxxرقم األعمال عن ضرائب ورسوم غري مسرتجعة/ حـ 642

املعدل رسم×رقم األعمال =مبلغ الرسم على النشاط املهين

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

22

447

األخرى و الرسوم الضرائب/ ـ ح

و التسديدات املماثلة

xxxxx

: دفع الرسم على النشاط المهني-3

447

512

و التسديدات الضرائب االخرى و الرسوم /حـ

املماثلة

البنك/ حـ

xxxxx

xxxxx

IRG الضريبة على الدخل اإلجمالي:المطلـب الثالـث

تعريف الضريبة على الدخل اإلجمالي :الفـرع األول

من 01، و تنّص املادة رقم 1991لقد أسست الضريبة على الدخل اإلمجايل من خالل قانون املالية لسنة

: قانون الضرائب املباشرة والرسوم املماثلة على ما يلي

تؤسس ضريبة سنوية وحيدة على دخل األشخاص الطبيعيين تسمى ضريبة الدخل، وتفرض هذه "

.1"الضريبة على الدخل الصافي اإلجمالي للمكلف بالضريبة

لضريبة نظام التصريح الدوري لـ:الفـرع الثانـي

يوما من الشهر املوايل 20ود وذلك يف حدG50 يف للضريبةتلتزم املديرية اجلهوية بالتصريح الشهري

.ويتم تسديد الضريبة على الدخل اخلاصة بالعمال ويتم إقتطاعها من املنبع، للتصريح

كيفية حساب الدخل الخاضع للضريبة : ث ـرع الثالـالف

: على النحو التايل ويتم حساب مبلغ الضريبة

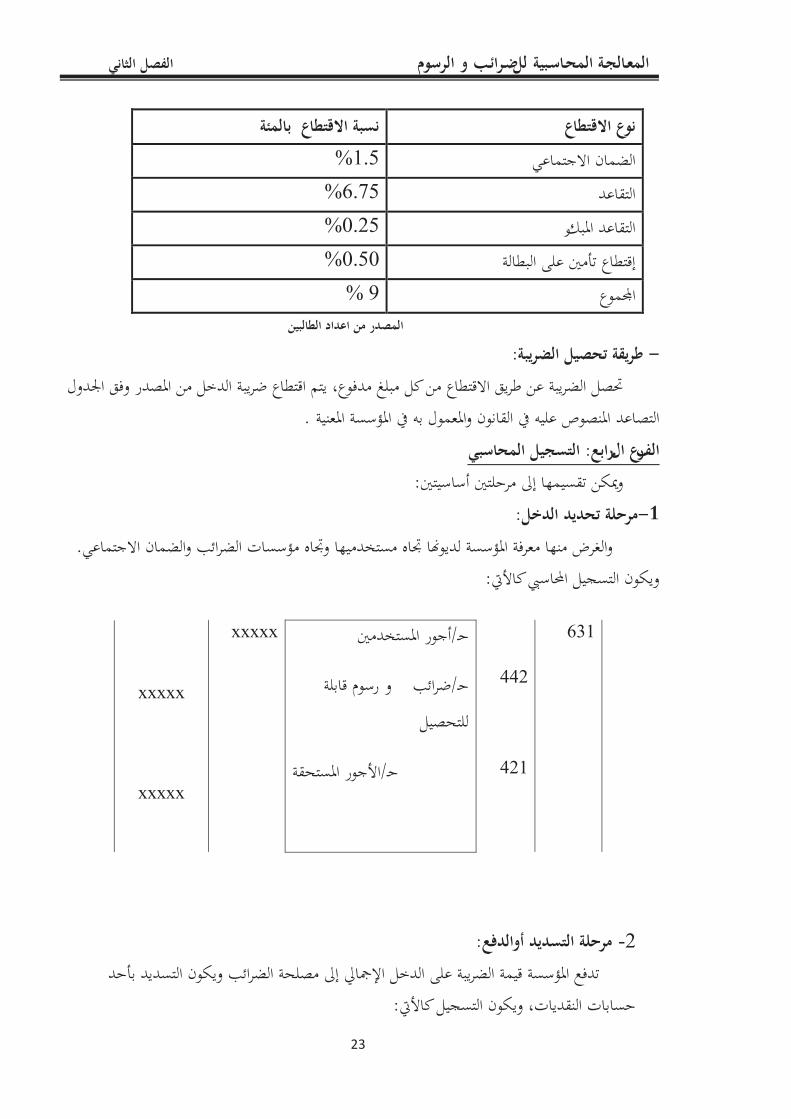

للضريبةاالقتطاعات الخاصة بالضمان االجتماعي الغير الخاضعة : 2.2جدول

.2012 من قانون الضرائب المباشرة و الرسوم المماثلة 01المادة - 1

االقتطاعات الغري خاضعة للضريبة –املداخيل اخلاضعة للضريبة = الضريبة على الدخل اإلمجايل

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

23

نسبة االقتطاع بالمئة نوع االقتطاع

%1.5الضمان االجتماعي

%6.75التقاعد

%0.25 رالتقاعد املبك

%0.50إقتطاع تأمني على البطالة

% 9 ا3موع

المصدر من اعداد الطالبين

: طريقة تحصيل الضريبة-

حتصل الضريبة عن طريق االقتطاع من كل مبلغ مدفوع، يتم اقتطاع ضريبة الدخل من املصدر وفق اجلدول

. املنصوص عليه يف القانون واملعمول به يف املؤسسة املعنيةالتصاعد

التسجيل المحاسبي : رابعـرع الـالف

: وميكن تقسيمها إىل مرحلتني أساسيتني

:مرحلة تحديد الدخل-1

.والغرض منها معرفة املؤسسة لديوYا جتاه مستخدميها وجتاه مؤسسات الضرائب والضمان االجتماعي

: ويكون التسجيل احملاسيب كاأليت

631

442

421

أجور املستخدمني /حـ

و رسوم قابلة ضرائب/حـ

للتحصيل

األجور املستحقة/حـ

xxxxx

xxxxx

xxxxx

: مرحلة التسديد أوالدفع 2-

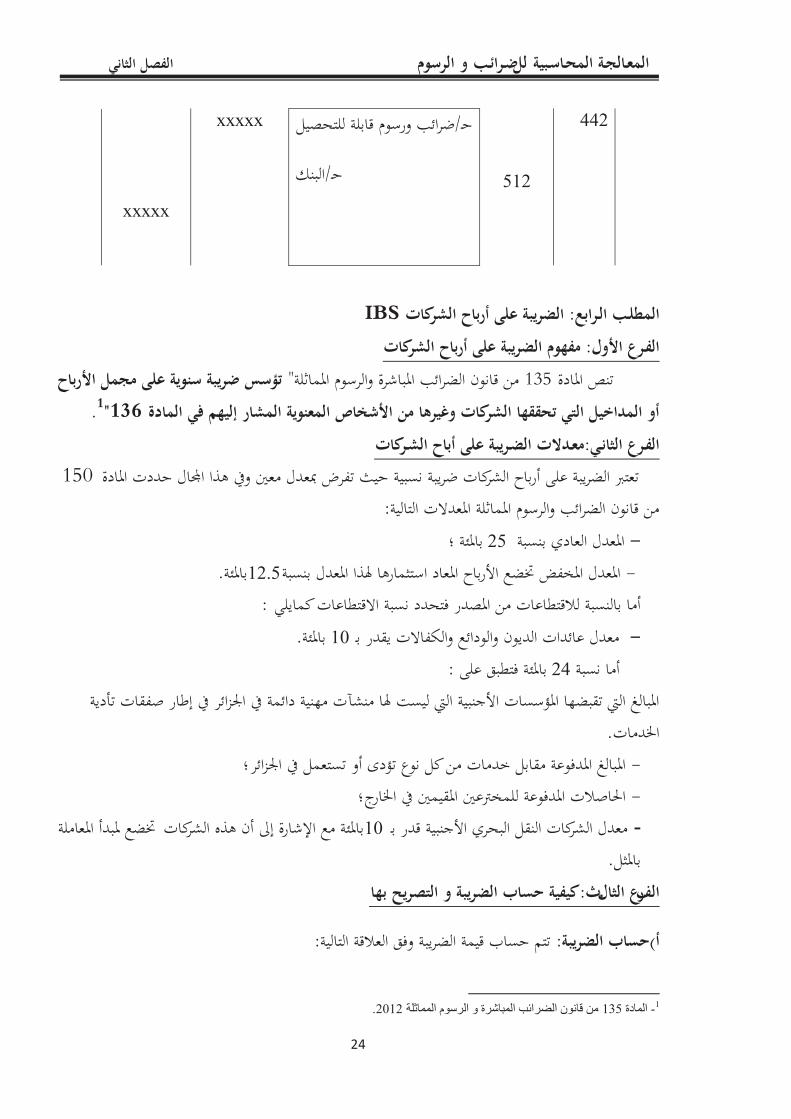

تدفع املؤسسة قيمة الضريبة على الدخل اإلمجايل إىل مصلحة الضرائب ويكون التسديد بأحد

: حسابات النقديات، ويكون التسجيل كاأليت

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

24

442

512

قابلة للتحصيل ورسوم ضرائب/حـ

البنك/حـ

xxxxx

xxxxx

IBSالضريبة على أرباح الشركات : المطلـب الـرابع

مفهوم الضريبة على أرباح الشركات : الفـرع األول

تؤسس ضريبة سنوية على مجمل األرباح " من قانون الضرائب املباشرة والرسوم املماثلة135 تنص املادة

.1"136أو المداخيل التي تحققها الشركات وغيرها من األشخاص المعنوية المشار إليهم في المادة

معـدالت الضـريبة على أباح الشـركات:الفـرع الثانـي

150 تعترب الضريبة على أرباح الشركات ضريبة نسبية حيث تفرض مبعدل معني ويف هذا اCال حددت املادة

:من قانون الضرائب والرسوم املماثلة املعدالت التالية

؛باملئة 25 املعدل العادي بنسبة -

.باملئة12.5املعدل املخفض ختضع األرباح املعاد استثمارها هلذا املعدل بنسبة -

: أما بالنسبة لالقتطاعات من املصدر فتحدد نسبة االقتطاعات كمايلي

. باملئة 10معدل عائدات الديون والودائع والكفاالت يقدر بـ -

: فتطبق على باملئة 24أما نسبة

املبالغ اليت تقبضها املؤسسات األجنبية اليت ليست هلا منشآت مهنية دائمة يف اجلزائر يف إطار صفقات تأدية

.اخلدمات

؛املبالغ املدفوعة مقابل خدمات من كل نوع تؤدى أو تستعمل يف اجلزائر -

؛احلاصالت املدفوعة للمخرتعني املقيمني يف اخلارج-

ختضع ملبدأ املعاملة مع اإلشارة إىل أن هذه الشركاتباملئة10معدل الشركات النقل البحري األجنبية قدر بـ -

.باملثل

كيفية حساب الضريبة و التصريح بها :ثـرع الثالـالف

: تتم حساب قيمة الضريبة وفق العالقة التالية:حساب الضريبة)أ

.2012 من قانون الضرائب المباشرة و الرسوم المماثلة 135المادة - 1

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

25

نسبة الضريبة على أرباح الشركات ×النتيجة اإلجمالية =مبلغ الضريبة على أرباح الشركات

: التصريحات)ب

من قانون الضرائب املباشرة على أنه )183( تنص املادة1

:

جيب على املكلفني بالضريبة واخلاضعني للضريبة على أرباح الشركات أن يقدموا يف األيام :التصريح بالوجود -1

الثالثني األوىل من بداية نشاطها إىل مفتش الضرائب املباشرة التابعني هلا تصرحيا مطابقا للنموذج الذي تقدمه

.اإلدارة

جيب أن يقوم املكلفون املعنيون بالضريبة على أرباح الشركات بتقدمي تصريح يف كل : التصريح بالنتائج-2

سنة،يقدم هذا التصريح من طرف اإلدارة ،وهذا ما يسمح بتحديد ومراقبة ومتابعة نتائجهم اجلبائية اخلاصة بالدورة

. أفريل من سنة خضوع1السابقة جيب أن يقدم التصريح ألقرب مفتشية ضرائب قبل

التسجيل المحاسبي:رابعـرع الـالف

: ويكون التسجيل احملاسيب على النحو التايل

خاتمة

.2012 من قانون الضرائب المباشرة و الرسوم المماثلة 183المادة- 1

110

444

444

512

الرتحيل من جديد /حـ

ضرائب على النتائج /حـ

xxxxx

xxxxx

xxxxx

xxxxx

ضرائب على النتائج /حـ

البنك /حـ

الفصل الثاني و الرسومضـرائـبللالمعـالجـة المحـاسـبية

26

ومن . يتكون احمليط الداخلي للمؤسسة من عدة وظائف تتكامل فيما بينها، وكل وظيفة هلا دورها اخلاص �ا

بني هذه الوظائف جند الوظيفة احملاسبية اليت تعترب اجلملة العصبية فيها، فهي تقوم مبعاجلة احملاسبية لضرائب و

. الرسوم و بتسجيل العمليات املختلفة اليت تقوم �ا املؤسسة واليت تتعلق بالوظائف األخرى أيضا

الل دراستنا السابقة يف هذا الفصل نستنتج أن الرسم والضريبة يتفقان يف أن كل منهما مبلغ نقدي و خ من

جيىب جرباً وان حصيلة كل منهما تستخدم يف تغطية النفقات العامة إال أ^ما خيتلفان يف أن الرسم يدفع نظري

خدمة معينة لدافعه ، بينما تعترب الضرائب مشاركة إجبارية يف النفقات العامة دون حصول دافعها على مقابل

.جبايتها كيفية ،كما تطرقنا يف هذا الفصل إىل عملية حسا�ا و معاجلاhا و معني

اخلامتة

41

ختتلف عما كان عليه بالنظام احملاسيب املايل للضرائب و الرسوم تبني مما سبق أن هناك عمليات تسجيل

وهذا من شأنه أن حيدث حتوال كبريا يف دور احملاسبني واملدققني أي حسب املخطط الوطين احملاسيب سابقا ،

و اخلربات ومواجهة املستجدات على مهنتهم باستخدام املهارات ليصبحوا أكثر فاعلية من دورهم التقليدي

و معرفة قدراeا املالية من و البيانات املعارف وتبادل بكفاءة واقتدار ، مما ينعكس على جناح أعمال املؤسسات

.ربح وخسارة والتزاماeا اجتاه مصلحة الضرائب

)smco( وعلى هدا األساس قمنا بإسقاط موضوع حبثنا على أرضية ميدان مؤسسة مواد البناء ورقلة

لنتوصل يف األخري جلملة النتائج لنؤكد صحة أو نفي الفرضيات

نتائج اختبار الفرضيات -1

الفرضية األوىل توصلنا إىل أن تسجيل العمليات املتعلقة بالضرائب و الرسوم هي وسيلة قانونية و يف -

.صاحل املؤسسة ملعرفة ما هلا من حقوق و ما عليها من واجبات إجتاه املوردين و الزبائن

تتمثل الفرضية الثانية يف أن كل الضرائب و الرسوم املطبقة يف املؤسسة االقتصادية متر بنفس املراحل أال -

.وهي احلساب، التسجيل وأما الدفع أو التحصيل

ومن خالل الفرضية الثالثة تبني أن النظام احملاسيب املايل تبىن مبدأ جديد وهو فرض الواقع االقتصادي -

.على الشكل القانوين و هذا له تأثري على املعاجلة احملاسبية لبعض األحداث االقتصادية

: االقتراحـات و التوصيـات

: وكمسامهة مّنا يف هذا اجلانب نقرتح التوصيات التالية

ضرورة نشر الثقافة الضريبية بني املكلفني بالضريبة عن طريق املناشري اإلعالمية اليت تربز النظام الضرييب املتبع يف -

. اجلزائر وتعلم املكلفني بالضريبة بواجباeم وحقوقهم

فنرى ضرورة تقنني الفواتري مثلما هو احلال بالنسبة للدفاتر احملاسبية، حىت إثباتيهباعتبار أن الفواتري أهم وسيلة -

.تكون فيما بعد وسيلة إثبات أثناء املعاجلة احملاسبية هلذه الضرائب

. على املؤسسة االقتصادية الوفاء مبواعيد استحقاق ديو�ا اجتاه إدارة الضرائب-

. املتابعة املستمرة من طرف حماسب املؤسسة االقتصادية لقوانني املالية كو�ا تتغري من وقت إىل آخر-

اخلامتة

42

: آفـاق الدراسـة

اإلضافة اليت قدمها النظام احملاسيب املايل يف جمال املعاجلة احملاسبية، أال أنه أجل إبرازرغم ا)هود الذي بذل من

وذلك راجع إىل كون موضوع املعاجلة احملاسبية للضرائب والرسوم واسع أن يكون به بعض النقائصمن الطبيعي

.االستمرارية و االطالع الدائم يتطّلب ما وهذا،ومتشّعب وكثري التغيري يف القوانني املالية

و نرجو أن نكون قد سامهنا ببحثنا هدا يف إثراء املكتبة اجلامعية على أمل أن جيد القارئ أو الباحث متيزا

.خاصا من حيث الفكرة و من حيث املنهجية ،وأن تشكل لبنة أضافية وما توفيقنا إال باهللا رب العاملني

المالحققائمة

VII

رقم الملحق عنوان الملحق الصفحة

01 2012 المشتريات لسنة الضرائب المدفوعة على 47

02 2012الضرائب المسترجعة على المبيعات لسنة 48

عناصر األجر لمؤسسة مواد البناء 49 03

04 2012حسابات النتائج لمؤسسة مواد البناء لسنة جدول 50

05 2012جدول تحديد النتيجة الجبائية لسنة 51

المالحق

47

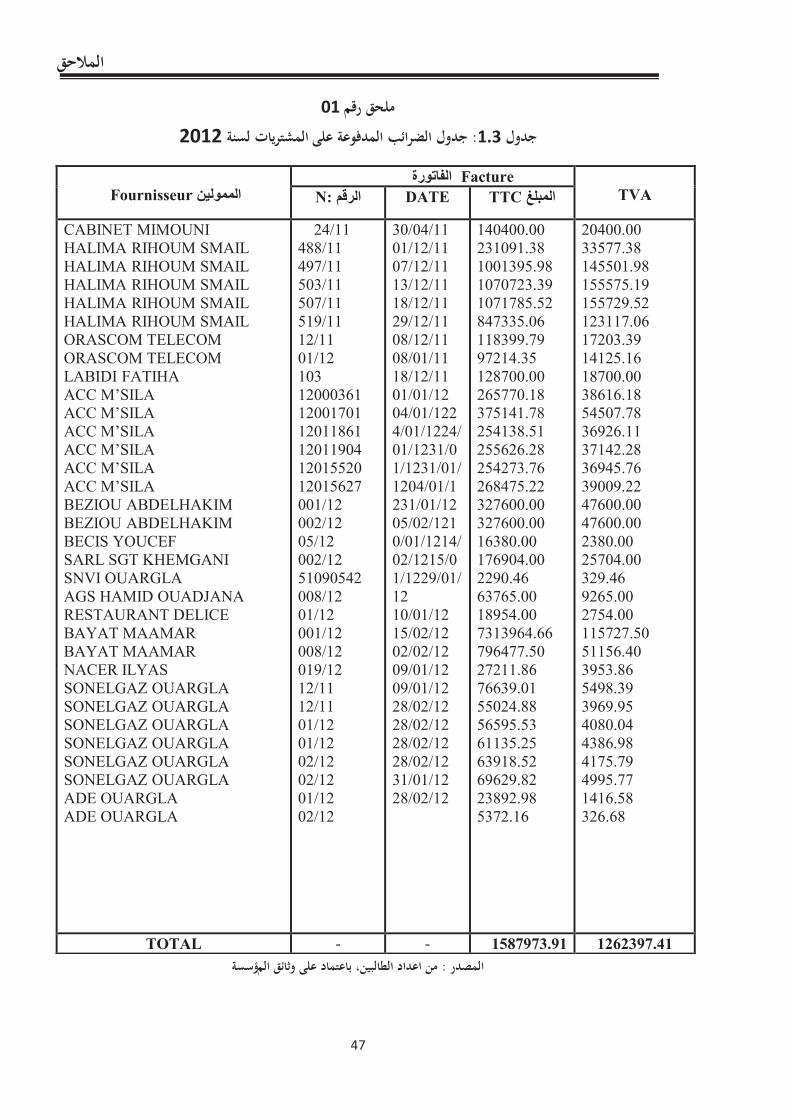

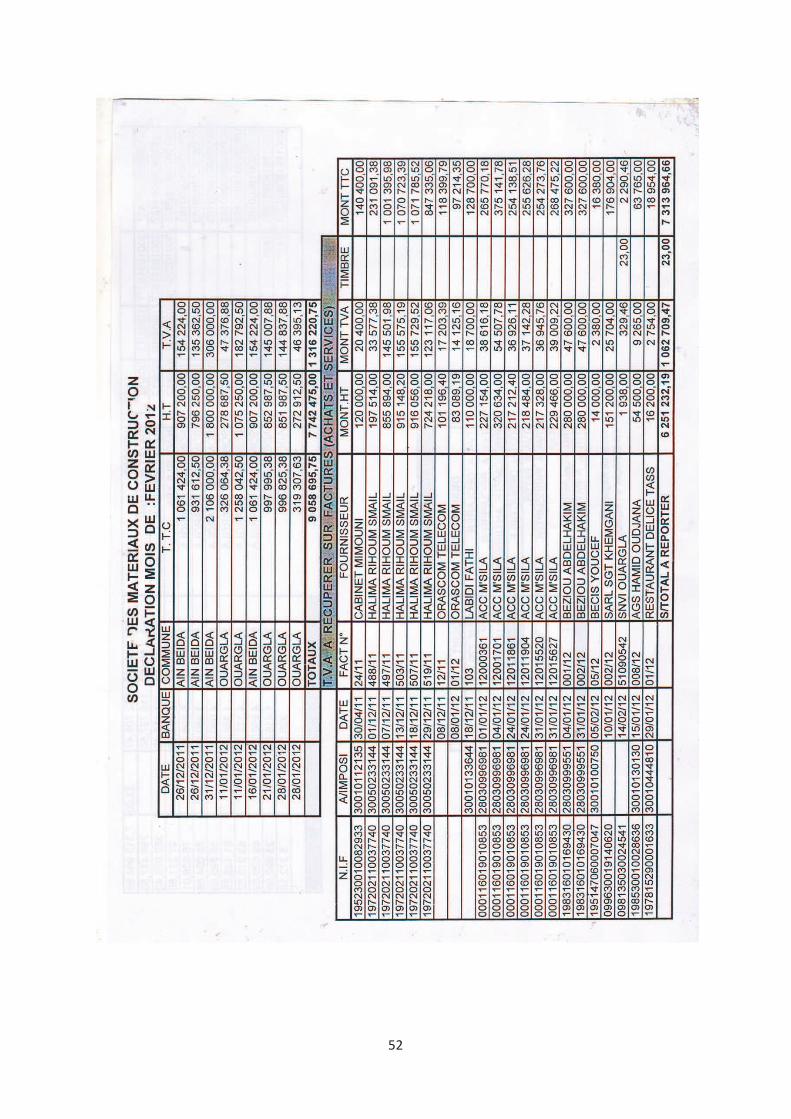

01ملحق رقم

2012 المشتريات لسنةالضرائب المدفوعة على جدول:1.3جدول

سسةؤمن اعداد الطالبين، باعتماد على وثائق الم: المصدر

TVA

Factureالفاتورة :Nالرقم TTC DATEالمبلغ Fournisseur الممولین

20400.00

33577.38

145501.98

155575.19

155729.52

123117.06

17203.39

14125.16

18700.00

38616.18

54507.78

36926.11

37142.28

36945.76

39009.22

47600.00

47600.00

2380.00

25704.00

329.46

9265.00

2754.00

115727.50

51156.40

3953.86

5498.39

3969.95

4080.04

4386.98

4175.79

4995.77

1416.58

326.68

140400.00

231091.38

1001395.98

1070723.39

1071785.52

847335.06

118399.79

97214.35

128700.00

265770.18

375141.78

254138.51

255626.28

254273.76

268475.22

327600.00

327600.00

16380.00

176904.00

2290.46

63765.00

18954.00

7313964.66

796477.50

27211.86

76639.01

55024.88

56595.53

61135.25

63918.52

69629.82

23892.98

5372.16

30/04/11

01/12/11

07/12/11

13/12/11

18/12/11

29/12/11

08/12/11

08/01/11

18/12/11

01/01/12

04/01/122

4/01/1224/

01/1231/0

1/1231/01/

1204/01/1

231/01/12

05/02/121

0/01/1214/

02/1215/0

1/1229/01/

12

10/01/12

15/02/12

02/02/12

09/01/12

09/01/12

28/02/12

28/02/12

28/02/12

28/02/12

31/01/12

28/02/12

24/11

488/11

497/11

503/11

507/11

519/11

12/11

01/12

103

12000361

12001701

12011861

12011904

12015520

12015627

001/12

002/12

05/12

002/12

51090542

008/12

01/12

001/12

008/12

019/12

12/11

12/11

01/12

01/12

02/12

02/12

01/12

02/12

CABINET MIMOUNI

HALIMA RIHOUM SMAIL

HALIMA RIHOUM SMAIL

HALIMA RIHOUM SMAIL

HALIMA RIHOUM SMAIL

HALIMA RIHOUM SMAIL

ORASCOM TELECOM

ORASCOM TELECOM

LABIDI FATIHA

ACC M’SILA

ACC M’SILA

ACC M’SILA

ACC M’SILA

ACC M’SILA

ACC M’SILA

BEZIOU ABDELHAKIM

BEZIOU ABDELHAKIM

BECIS YOUCEF

SARL SGT KHEMGANI

SNVI OUARGLA

AGS HAMID OUADJANA

RESTAURANT DELICE

BAYAT MAAMAR

BAYAT MAAMAR

NACER ILYAS

SONELGAZ OUARGLA

SONELGAZ OUARGLA

SONELGAZ OUARGLA

SONELGAZ OUARGLA

SONELGAZ OUARGLA

SONELGAZ OUARGLA

ADE OUARGLA

ADE OUARGLA

1262397.41 1587973.91 - -TOTAL

المالحق

48

02ملحق رقم

2012 جدول الضرائب المسترجعة على المبيعات لسنة 2.3جدول

من اعداد الطالبين، باعتماد على وثائق المؤسسة: المصدر

T.V.A H.T T.T.C COMMUNE DATE

154224.00

135362.50

306000.00

47376.88

182792.50

154224.00

145007.88

144837.88

46395.13

907200.00

796250.00

1800000.00

278687.50

1075250.00

907200.00

852987.50

851987.50

272912.50

1061424.00

931612.50

2106000.00

326064.38

1258042.50

1061424.00

997995.38

996825.38

319307.63

AIN BEIDA

AIN BEIDA

AIN BEIDA

OUARGLA

OUARGLA

AIN BEIDA

OUARGLA

OUARGLA

OUARGLA

26/12/2011

26/12/2011

31/12/2011

11/02/2012

11/01/2012

16/01/2012

21/01/2012

28/01/2012

28/01/2012

1316220.75 7742475.00 9058695.75 -TOTAL

المالحق

49

03ملحق رقم

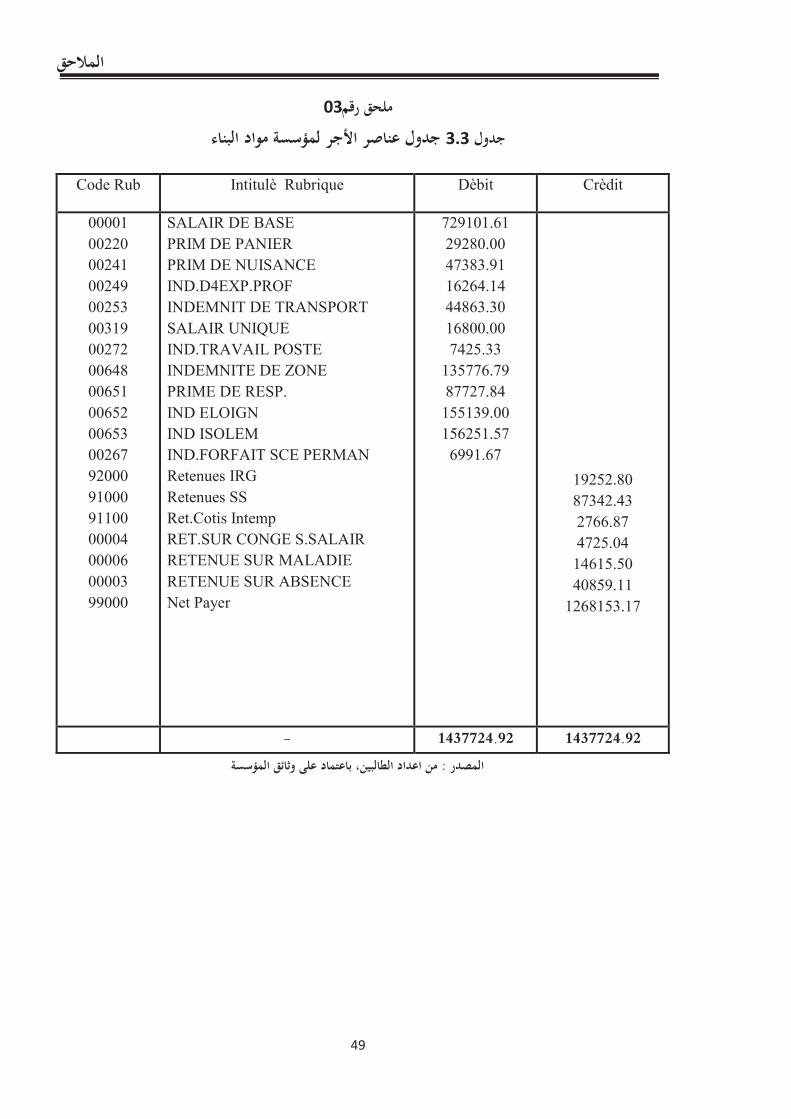

جدول عناصر األجر لمؤسسة مواد البناء3.3جدول

من اعداد الطالبين، باعتماد على وثائق المؤسسة: المصدر

Crèdit Dèbit Intitulè Rubrique Code Rub

19252.80

87342.43

2766.87

4725.04

14615.50

40859.11

1268153.17

729101.61

29280.00

47383.91

16264.14

44863.30

16800.00

7425.33

135776.79

87727.84

155139.00

156251.57

6991.67

SALAIR DE BASE

PRIM DE PANIER

PRIM DE NUISANCE

IND.D4EXP.PROF

INDEMNIT DE TRANSPORT

SALAIR UNIQUE

IND.TRAVAIL POSTE

INDEMNITE DE ZONE

PRIME DE RESP.

IND ELOIGN

IND ISOLEM

IND.FORFAIT SCE PERMAN

Retenues IRG

Retenues SS

Ret.Cotis Intemp

RET.SUR CONGE S.SALAIR

RETENUE SUR MALADIE

RETENUE SUR ABSENCE

Net Payer

00001

00220

00241

00249

00253

00319

00272

00648

00651

00652

00653

00267

92000

91000

91100

00004

00006

00003

99000

1437724.92 1437724.92 -

المالحق

50

04ملحق رقم

2012 جدول حسابات النتائج لمؤسسة مواد البناء لسنة 4.3جدول

من اعداد الطالبين، باعتماد على وثائق المؤسسة: المصدر

الفصـول نـمدي دائـن

ــ

املبيعات من البضائع

38339028

املبيعات من املنتوجات التامة املصنعة

38339028

رقم األعمال الصايف من التخفيضات و التنزيالت

13451000

اإلنتاج املخزن أو املنقص من املخزون

51790028

)1(إنتاج السنة المالية

املواد األولية 1988494

التموينات األخرى 2240420

مشرتيات أخرى 1370145

اخلدمات اخلارجية 5690451

اخلدمات اخلارجية األخرى 1740173

)2(ك السنة المالية هالإست 13029683

38760345

)2)-(1)=(3(القيمة المضافة

أعباء املستخدمني 16238444

الضرائب و الرسوم و املدفوعات املماثلة 68223

22453677

)4(إجمالي فائض اإلستغالل

األعباء العملياتية األخرى 4290000

خمصصات اإلهتالك 16563725

1599951

)5(لنتيجة العملياتيةا

)6(لنتيجة الماليةا

1599951

)6)+(5)=(7(النتيجة العادية

ــ

)8(لنتيجة الغير عاديةا

الضرائب الواجب دفعها عن النتائج

الضرائب املؤجلة

1599951

)9(صافي نتيجة السنة المالية

المالحق

51

05ملحق رقم

2012 جدول تحديد النتيجة الجبائية لسنة 5.3جدول

من اعداد الطالبين، باعتماد على وثائق المؤسسة: المصدر

ربح 1599951

)1( النتیجة الصافیة للسنة المالیة

خسارة

مالعجز السابق القابل للخص

عجز سنة 2008

عجز سنة 2009

عجز سنة 2010

23403000

عجز سنة 2011

23403000

)2( المجموع القابل للخصم

ربح

)2)-(1)=(3 (النتیجة الجبائیة خسارة 21803048

52

53

54

55

56

57

قائمة المصادر والمراجع

44

:قائمة المراجع باللغة العربية

:الكتب

.1981 معهد مصر،السياسة الضريبية والعدالة االجتماعية، أمحد عبد العزيز الشرقاوي- 1

.1999اجلزائر 02ة الطبع،دار نعومة للطباعة والنشر والتوزيع، يف احملاسبة العامةيرملن ا،ي بوعالمشبوشا- 2

ديوان املطبوعات اجلامعية الساحة املركزية بن عكنون ، أصول احملاسبة العامة ، بويعقوب عبد الكرمي- 3

.1999 طبعة الاجلزائر

1999محزة بشري أبو عاصي، مبادئ احملاسبة، اجلزء األول، دار الفكر و النشر و التوزيع - 4

.1990 مركز الكتب األردن، أصول احملاسبة، خالد أمني عبد اهللا- 5

. عمان، دار زهران للنشر والتوزيع، املالية العامة، خليل أمحد اللوز مي- 6

رضوان حلوة حنان، تطور الفكر احملاسيب ، مكتبة دار الثقافة للنشر و التوزيع عمان األردن الطبعة - 7

.1998 األوىل

مسرية عباس، مرمي بن عيشة، دور الضريبة يف متويل ميزانية اجلماعات احمللية مذكرة ليسانس فرع حماسبة، - 8

. 2004جامعة حيي فارس، املدية

شنوف شعيب، أمهية التوحيد احملاسيب العاملي بالنسبة للشركات الدولية، جملة جديد االقتصاد، العدد - 9

. 2006 اجلزائريني ، اجلزائر لالقتصاديني جملة تصدر عن اجلمعية الوطنية ،00

. األردن،دار الصفاء للنشر والتوزيع، املالية العامة ،علي إبراهيم، أنور عجارمة- 10

.2000 األردن،سرة للنشـر والتوزيع والطباعة يدار امل، مبادئ احملاسبة املالية، عليـان الشريـف- 11

عاشور كتوش، مبادئ احملاسبة العامة وفق املخطط الوطين احملاسيب، دار النشر و التوزيع، عمان - 12

.1990األردن،

. 1998 عمان، دار البيان، املالية العامة والتشريع الضرييب، غازي عناية- 13

. 2007 ، من قانون الضرائب املباشرة والرسوم املماثلة135املادة - 14

.2012 من قانون الضرائب املباشرة و الرسوم املماثلة 217املادة - 15

.2012 من قانون الضرائب املباشرة و الرسوم املماثلة 01املادة - 16

.2012 من قانون الضرائب املباشرة و الرسوم املماثلة 183املادة - 17

.2012 من قانون الضرائب املباشرة و الرسوم املماثلة 135املادة - 18

ديوان ،اقتصاديات املالية العامة لإليرادات والنفقات العامة مليزانية الدولة، حممود عباس حمرزي- 19

.2003املطبوعات اجلامعية

قائمة المصادر والمراجع

45

قائمة المراجع باللغة األجنبية

:الكتب

20- statement of basic accounting theory ,American accounting association,

evanston ,1996.

21-www.adimiahmed.over-blog.com/article-62186915.htm page consultée le 05

juin 2013.

![akvImchpw - IslamHouse.com · hpZzqDw \akvImchpw ﺔﺤ ةﻼﺼﻟا و ءﻮﺿﻮﻟا ّ ﺤﺼﻣ [Malayalam – aebmfw – ﻢﻟﺎﻴﻠﻣ] X¿mdm¡nbXvx A_vZp PºmÀ A_vZpÅ](https://img.pdfslide.tips/doc/110x75/5e09d960723b5943f21d824e/akvimchpw-hpzzqdw-akvimchpw-ii-iii-iiii-iii.jpg)