Embed Size (px)

Citation preview

In-Depth

Display IndustryOutlook2014년 LCD 업황, 시장 기대보다 좋을 수 있다!

Jan. 2014

6

2014년 LCD 산업의 주요 이슈 점검과 수급 전망. LG디스플레이에 대한 투자전략

및 중소형 관심 주 제시

Issue

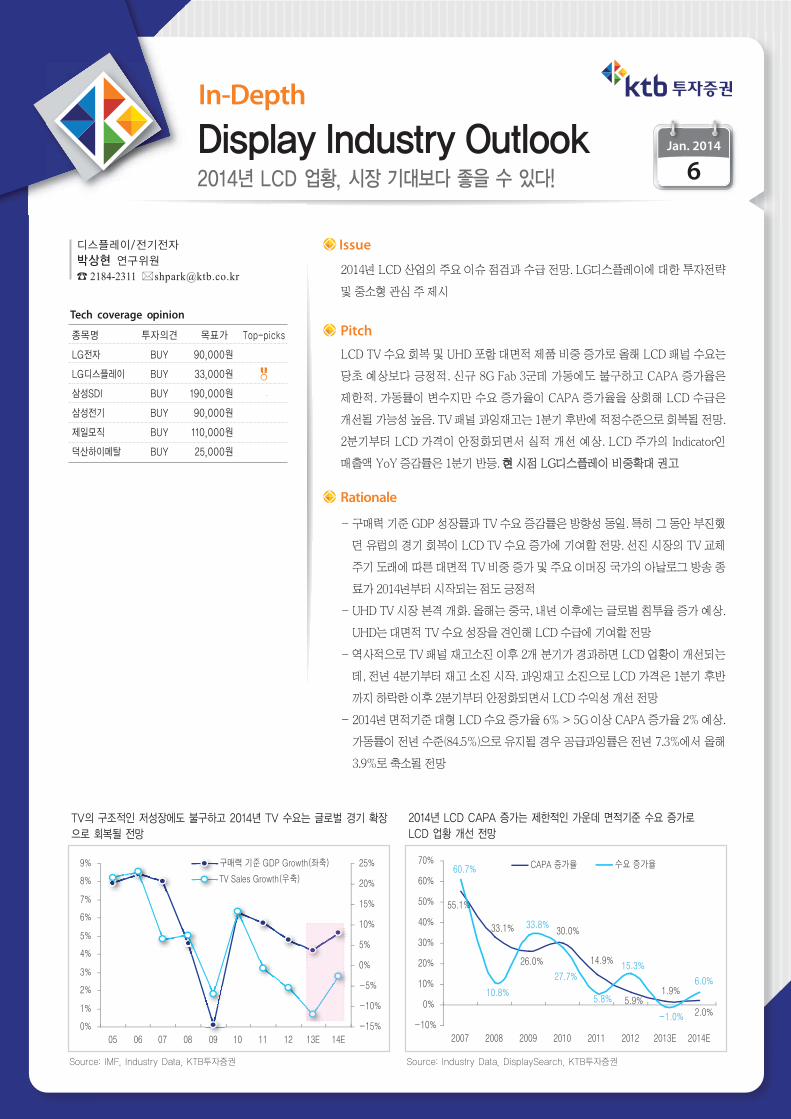

LCD TV 수요 회복 및 UHD 포함 대면적 제품 비중 증가로 올해 LCD 패널 수요는

당초 예상보다 긍정적. 신규 8G Fab 3군데 가동에도 불구하고 CAPA 증가율은

제한적. 가동률이 변수지만 수요 증가율이 CAPA 증가율을 상회해 LCD 수급은

개선될 가능성 높음. TV 패널 과잉재고는 1분기 후반에 적정수준으로 회복될 전망.

2분기부터 LCD 가격이 안정화되면서 실적 개선 예상. LCD 주가의 Indicator인

매출액 YoY 증감률은 1분기 반등. 현현 시점 LG디스플레이 비중확대 권고

Pitch

- 구매력 기준 GDP 성장률과 TV 수요 증감률은 방향성 동일. 특히 그 동안 부진했

던 유럽의 경기 회복이 LCD TV 수요 증가에 기여할 전망. 선진 시장의 TV 교체

주기 도래에 따른 대면적 TV 비중 증가 및 주요 이머징 국가의 아날로그 방송 종

료가 2014년부터 시작되는 점도 긍정적

- UHD TV 시장 본격 개화. 올해는 중국, 내년 이후에는 글로벌 침투율 증가 예상.

UHD는 대면적 TV 수요 성장을 견인해 LCD 수급에 기여할 전망

- 역사적으로 TV 패널 재고소진 이후 2개 분기가 경과하면 LCD 업황이 개선되는

데, 전년 4분기부터 재고 소진 시작. 과잉재고 소진으로 LCD 가격은 1분기 후반

까지 하락한 이후 2분기부터 안정화되면서 LCD 수익성 개선 전망

- 2014년 면적기준 대형 LCD 수요 증가율 6% > 5G 이상 CAPA 증가율 2% 예상.

가동률이 전년 수준(84.5%)으로 유지될 경우 공급과잉률은 전년 7.3%에서 올해

3.9%로 축소될 전망

Rationale

디스플레이/전기전자

박상현 연구위원

☎ 2184-2311 �[email protected]

종목명 투자의견 목표가 Top-picks

LG전자 BUY 90,000원

LG디스플레이 BUY 33,000원

삼성SDI BUY 190,000원

삼성전기 BUY 90,000원

제일모직 BUY 110,000원

덕산하이메탈 BUY 25,000원

Tech coverage opinion

Source: IMF, Industry Data, KTB투자증권

TV의 구조적인 저성장에도 불구하고 2014년 TV 수요는 글로벌 경기 확장으로 회복될 전망

Source: Industry Data, DisplaySearch, KTB투자증권

2014년 LCD CAPA 증가는 제한적인 가운데 면적기준 수요 증가로 LCD 업황 개선 전망

C.o.n.t .e .n.t .s

I. Summary

II. Key Chart & Table

III. 2014년 LCD 산업의 3가지 이슈 분석Ⅲ-1. 이슈 #1: 2014년 LCD TV 수요 회복될 것인가?

Ⅲ-2. 이슈 #2: UHD TV, LCD 업황 개선에 기여할 것인가?

Ⅲ-3. 이슈 #3: LCD TV 패널 과잉재고가 해소되는 시기는 언제일까?

Ⅳ. 2014년 대형 LCD 수급 전망Ⅳ-1. 공급 전망: CAPA 증가율은 제한적일 것이다

Ⅳ-2. 수요 전망: TV 대형화가 면적기준 수요 성장을 견인할 것이다

Ⅳ-3. 수급 전망: 상반기 공급과잉 축소, 하반기 균형이 예상된다

Ⅴ. LCD 주가의 Indicator 점검Ⅴ-1. 매출액 YoY 증감률과 LCD 주가의 방향성은 일치한다

Ⅴ-2. 패널가격 QoQ 증감률과 LCD 실적 방향성은 동행한다

Ⅵ. Appendix

Ⅶ. 종목별 투자의견LG디스플레이(034220)

엘엠에스(073110)

03

04

0606

13

18

2020

23

25

2727

28

29

3738

42

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

3 Page

I. Summary

2012~2013년 저조한 성장을 기록했던 TV 수요가 올해에는 회복될 가능성이 높다고 본다. 이는

다음의 3가지 근거에 기인한다. 첫째, 선진국 경기가 본격적인 확장 국면에 진입하면서 TV

Pent-up 수요가 나타날 것으로 전망된다. 역사적으로 구매력 기준 GDP 성장률과 금액기준 TV

수요 증감률은 동일한 방향성을 보여 왔다. 특히 그 동안 상당히 TV 수요가 부진했던 유럽의 경기

확장은 TV 수요 회복에 기여하는 바가 클 것으로 예상된다. 둘째, 올해부터 주요 이머징 국가의

아날로그 방송이 종료된다. 2014년 인도, 2015년 중국/러시아/터키, 2016년 브라질이 해당 국가다.

이는 디지털 TV 수요 증가로 이어질 것이다. 셋째, 선진국 LCD TV 수요는 2007년부터 본격화

되었는데, TV 교체주기가 7년이므로 올해부터 교체주기가 도래할 것이다. 특히 7년 전 32”TV

가격과 현재 55”TV 가격이 유사한 만큼 대면적 TV로의 교체 수요가 기대된다.

올해부터 UHD TV 시장 개화가 본격화될 것으로 전망된다. 특히 중국 수요 비중이 압도적일 것

으로 보인다. 중국 로컬업체의 UHD TV는 글로벌 브랜드 대비 사양이 낮아 소비자들의 선택을

받을 수 있을 만큼 가격이 매력적이기 때문이다. 글로벌 시장으로의 UHD TV 본격 확대는 FHD

대비 가격 프리미엄이 30% 이내로 축소되는 2015년 후반으로 예상된다. UHD TV는 대면적 TV

수요 확대를 견인해 LCD 패널 수급 개선에 기여할 것으로 전망된다.

역사적으로 LCD 패널의 채널 재고 소진이 2개 분기 가량 진행되면, LCD 수급이 안정화되는

모습을 보였다. 전년 9~10월부터 TV 패널 채널 재고가 축소되기 시작한 것으로 파악된다. 이에

힘입어 최근 LCD TV 패널가격 하락 폭이 축소되고 있다. 당사의 추정으로는 1분기 후반까지는

패널가격이 하락하겠지만, 2분기부터 안정화될 것으로 전망된다.

올해 5G 이상 면적기준 LCD CAPA 증가율은 2%에 그칠 것으로 예상된다. 전년 11월 삼성디스

플레이 쑤저우 8G Fab이 신규 가동되었고, 올해 4월 BOE 허페이 8G Fab, 6월 LG디스플레이

광저우 8G Fab이 신규 가동될 예정이다. 이로 인해 시장은 하반기 재차 수급 악화를 우려하고

있다. 그러나 기존 라인에서의 중소형 모바일 패널 생산비중 확대, Oxide/LTPS로의 기판 전환에

따른 가동 중단 등을 감안하면 실질 CAPA 증가율은 제한적일 전망이다.

올해 면적기준 LCD 수요 증가율은 CAPA 증가율(2%)보다 높은 6%로 예상된다. 이는 대면적

LCD TV 수요 증가와, 재고가 적정수준까지 감소한 IT용 패널 재고축적 수요에 기인한다. 패널

업계의 큰 폭의 가동률 상승만 없다면, LCD 공급과잉률은 전년 3분기를 고점으로 올해 연말

까지 축소가 예상된다. 당사 추정으로는 전년과 동일한 가동률(84.5%)을 가정하면 올해 공급

과잉률은 3.9%까지 축소될 전망이다. 상반기는 공급과잉 축소, 하반기는 수급 균형으로 예상된다.

LCD 주가의 Indicator는 매출액(또는 면적기준 평균판가)의 YoY 증감률이다. 당사는 글로벌

대형 LCD 매출액 YoY 증감률이 1분기부터 반등할 것으로 전망한다. 또한 LCD 업체의 실적도

비수기인 1분기를 저점으로, 2분기부터 패널가격 안정화를 바탕으로 개선될 것으로 전망한다.

따라서 현 시점이 LG디스플레이(034220)에 대한 비중확대 적기로 판단한다. 한편 디스플레이

중소형 관심 주로는 삼성전자 태블릿PC 수혜 주인 엘엠에스(073110)를 제시한다. 동사는 전년

에 이어 올해도 큰 폭의 실적 성장이 예상된다.

LCD TV 수요 회복 전망:

1) 선진국 Pent-up Demand

2) 이머징 아날로그방송 종료

3) 대면적 TV 교체 주기 도래

UHD TV, 예상보다 빠른 성장

대면적 TV 수요 확대에 기여

LCD TV 패널의 채널 과잉재고

1분기 후반 해소 전망

올해 CAPA 증가율은 제한적:

중소형 모바일 생산비중 확대,

Oxide/LTPS 기판 전환에 기인

2014년 수급 개선 전망:

상반기 공급과잉 축소,

하반기 수급 균형 도달

LG디스플레이 Top Pick 제시

현 시점 비중확대 권고

중소형 관심 주는 엘엠에스

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

4 Page

II. Key Chart & Table

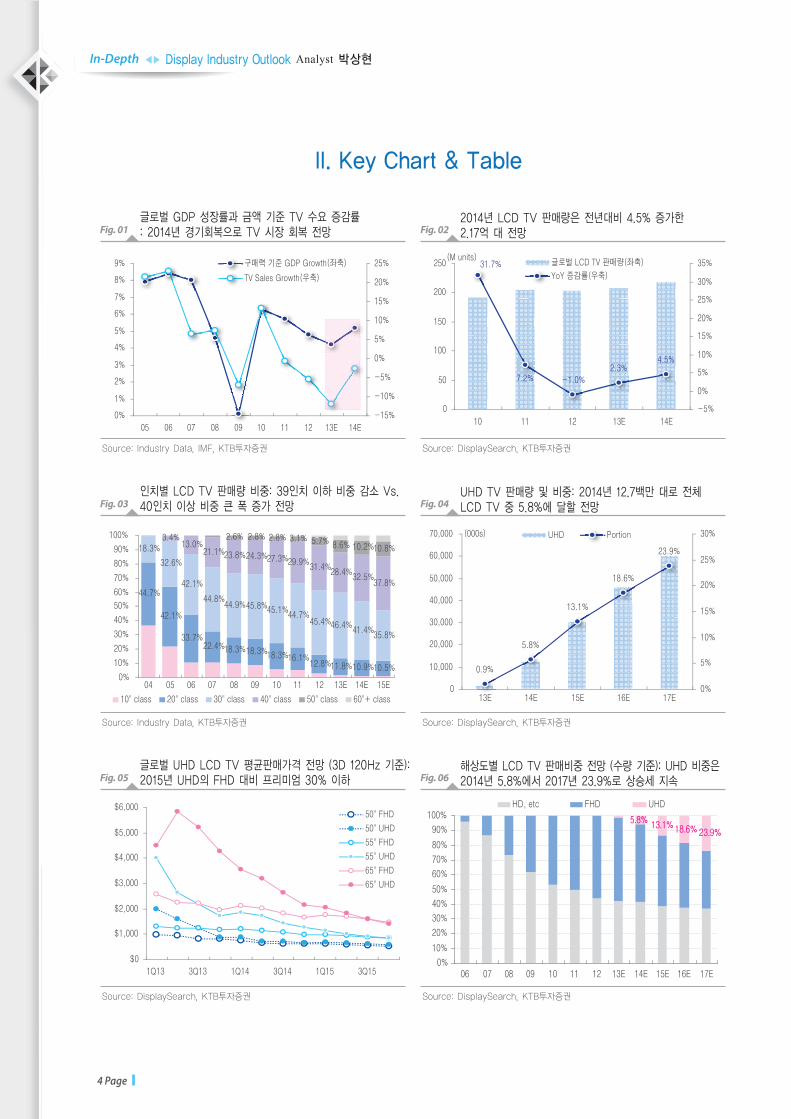

글로벌 GDP 성장률과 금액 기준 TV 수요 증감률: 2014년 경기회복으로 TV 시장 회복 전망Fig. 01

Source: Industry Data, IMF, KTB투자증권

2014년 LCD TV 판매량은 전년대비 4.5% 증가한 2.17억 대 전망Fig. 02

Source: DisplaySearch, KTB투자증권

인치별 LCD TV 판매량 비중: 39인치 이하 비중 감소 Vs.40인치 이상 비중 큰 폭 증가 전망Fig. 03

Source: Industry Data, KTB투자증권

UHD TV 판매량 및 비중: 2014년 12.7백만 대로 전체LCD TV 중 5.8%에 달할 전망Fig. 04

Source: DisplaySearch, KTB투자증권

글로벌 UHD LCD TV 평균판매가격 전망 (3D 120Hz 기준):2015년 UHD의 FHD 대비 프리미엄 30% 이하Fig. 05

Source: DisplaySearch, KTB투자증권

해상도별 LCD TV 판매비중 전망 (수량 기준): UHD 비중은2014년 5.8%에서 2017년 23.9%로 상승세 지속

5.8%13.1%18.6%23.9%

Fig. 06

Source: DisplaySearch, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

5 Page

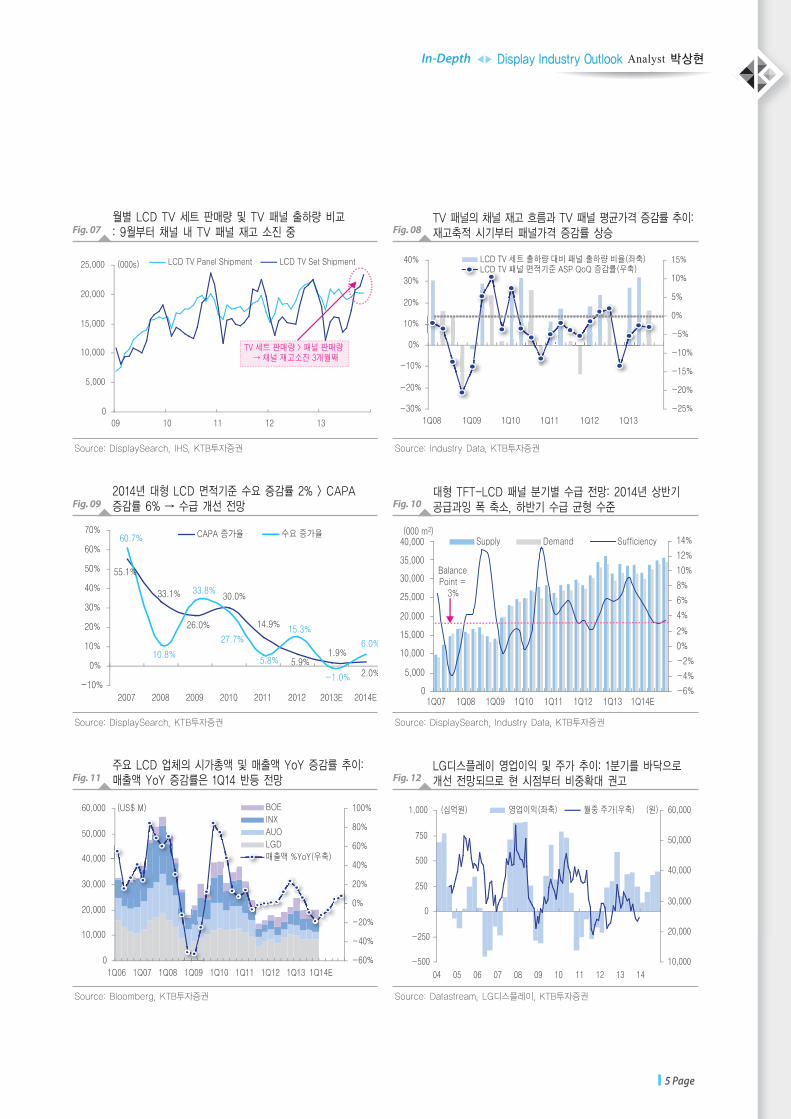

월별 LCD TV 세트 판매량 및 TV 패널 출하량 비교: 9월부터 채널 내 TV 패널 재고 소진 중Fig. 07

Source: DisplaySearch, IHS, KTB투자증권

TV 패널의 채널 재고 흐름과 TV 패널 평균가격 증감률 추이:재고축적 시기부터 패널가격 증감률 상승Fig. 08

Source: Industry Data, KTB투자증권

2014년 대형 LCD 면적기준 수요 증감률 2% > CAPA 증감률 6% → 수급 개선 전망Fig. 09

Source: DisplaySearch, KTB투자증권

대형 TFT-LCD 패널 분기별 수급 전망: 2014년 상반기 공급과잉 폭 축소, 하반기 수급 균형 수준Fig. 10

Source: DisplaySearch, Industry Data, KTB투자증권

주요 LCD 업체의 시가총액 및 매출액 YoY 증감률 추이: 매출액 YoY 증감률은 1Q14 반등 전망Fig. 11

Source: Bloomberg, KTB투자증권

LG디스플레이 영업이익 및 주가 추이: 1분기를 바닥으로 개선 전망되므로 현 시점부터 비중확대 권고Fig. 12

Source: Datastream, LG디스플레이, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

6 Page

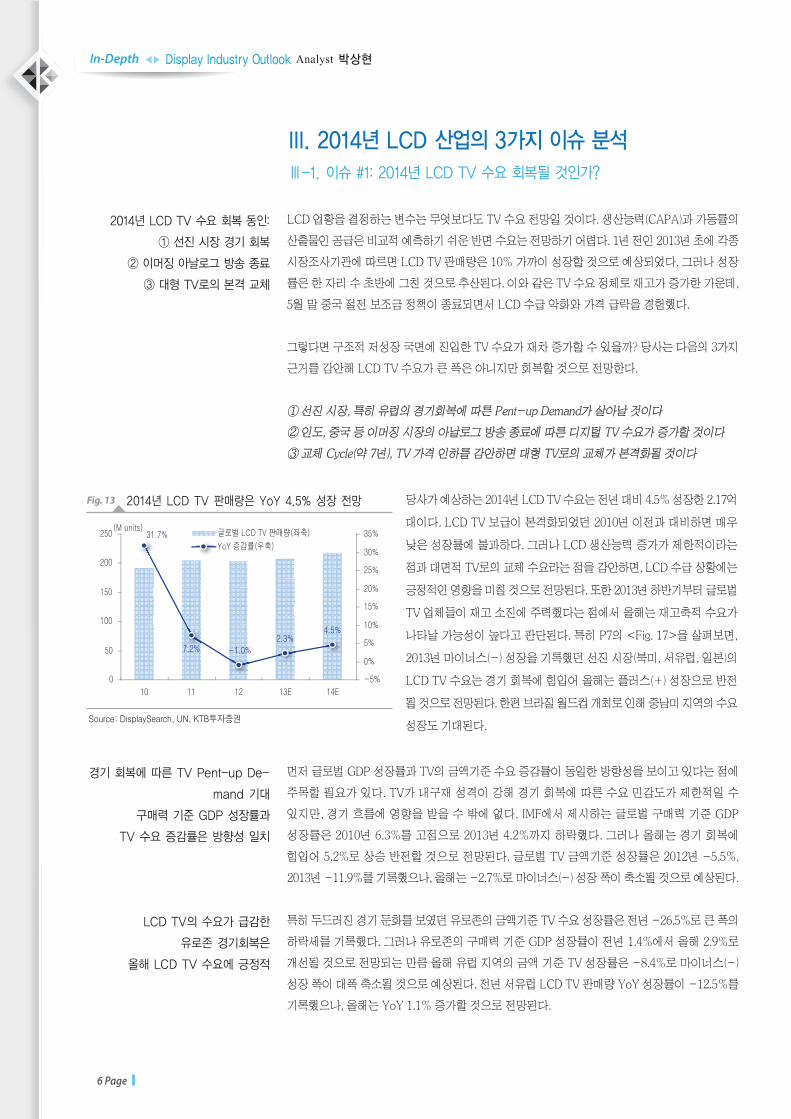

III. 2014년 LCD 산업의 3가지 이슈 분석Ⅲ-1. 이슈 #1: 2014년 LCD TV 수요 회복될 것인가?

LCD 업황을 결정하는 변수는 무엇보다도 TV 수요 전망일 것이다. 생산능력(CAPA)과 가동률의

산출물인 공급은 비교적 예측하기 쉬운 반면 수요는 전망하기 어렵다. 1년 전인 2013년 초에 각종

시장조사기관에 따르면 LCD TV 판매량은 10% 가까이 성장할 것으로 예상되었다. 그러나 성장

률은 한 자리 수 초반에 그친 것으로 추산된다. 이와 같은 TV 수요 정체로 재고가 증가한 가운데,

5월 말 중국 절전 보조금 정책이 종료되면서 LCD 수급 악화와 가격 급락을 경험했다.

그렇다면 구조적 저성장 국면에 진입한 TV 수요가 재차 증가할 수 있을까? 당사는 다음의 3가지

근거를 감안해 LCD TV 수요가 큰 폭은 아니지만 회복할 것으로 전망한다.

① 선진 시장, 특히 유럽의 경기회복에 따른 Pent-up Demand가 살아날 것이다

② 인도, 중국 등 이머징 시장의 아날로그 방송 종료에 따른 디지털 TV 수요가 증가할 것이다

③ 교체 Cycle(약 7년), TV 가격 인하를 감안하면 대형 TV로의 교체가 본격화될 것이다

2014년 LCD TV 수요 회복 동인:

① 선진 시장 경기 회복

② 이머징 아날로그 방송 종료

③ 대형 TV로의 본격 교체

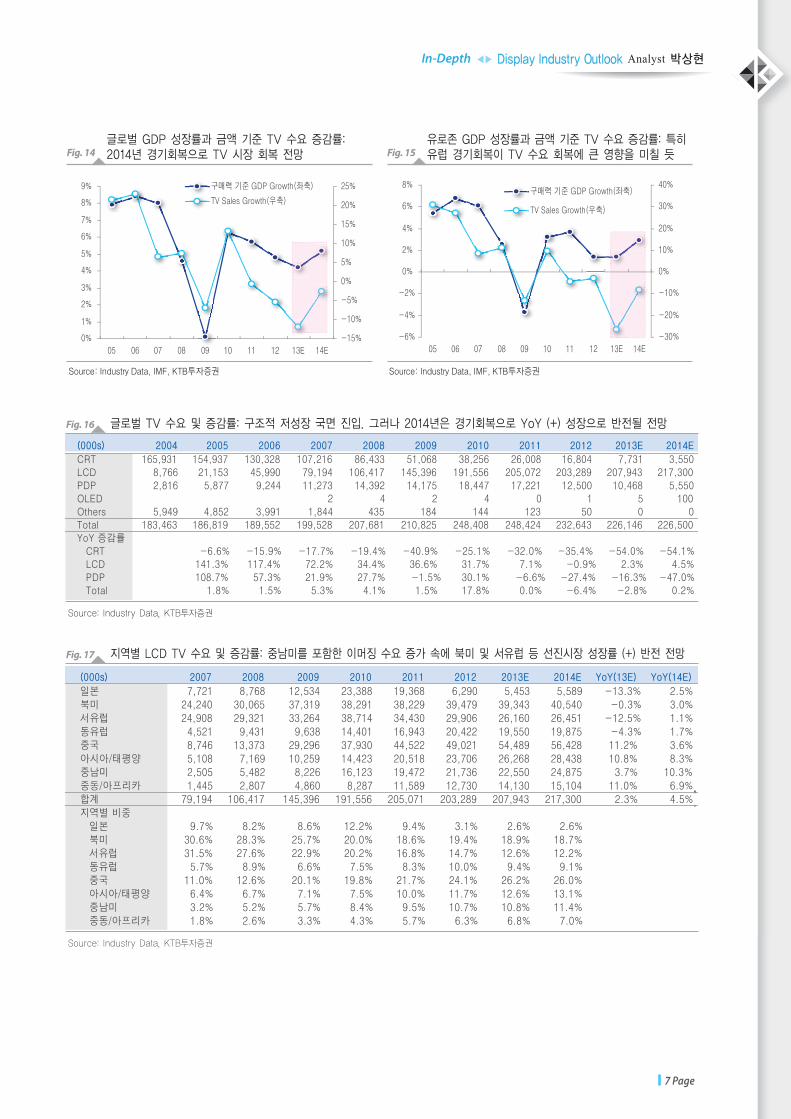

먼저 글로벌 GDP 성장률과 TV의 금액기준 수요 증감률이 동일한 방향성을 보이고 있다는 점에

주목할 필요가 있다. TV가 내구재 성격이 강해 경기 회복에 따른 수요 민감도가 제한적일 수

있지만, 경기 흐름에 영향을 받을 수 밖에 없다. IMF에서 제시하는 글로벌 구매력 기준 GDP

성장률은 2010년 6.3%를 고점으로 2013년 4.2%까지 하락했다. 그러나 올해는 경기 회복에

힘입어 5.2%로 상승 반전할 것으로 전망된다. 글로벌 TV 금액기준 성장률은 2012년 -5.5%,

2013년 -11.9%를 기록했으나, 올해는 -2.7%로 마이너스(-) 성장 폭이 축소될 것으로 예상된다.

특히 두드러진 경기 둔화를 보였던 유로존의 금액기준 TV 수요 성장률은 전년 -26.5%로 큰 폭의

하락세를 기록했다. 그러나 유로존의 구매력 기준 GDP 성장률이 전년 1.4%에서 올해 2.9%로

개선될 것으로 전망되는 만큼 올해 유럽 지역의 금액 기준 TV 성장률은 -8.4%로 마이너스(-)

성장 폭이 대폭 축소될 것으로 예상된다. 전년 서유럽 LCD TV 판매량 YoY 성장률이 -12.5%를

기록했으나, 올해는 YoY 1.1% 증가할 것으로 전망된다.

경기 회복에 따른 TV Pent-up De-

mand 기대

구매력 기준 GDP 성장률과

TV 수요 증감률은 방향성 일치

LCD TV의 수요가 급감한

유로존 경기회복은

올해 LCD TV 수요에 긍정적

2014년 LCD TV 판매량은 YoY 4.5% 성장 전망Fig. 13

Source: DisplaySearch, UN, KTB투자증권

당사가 예상하는 2014년 LCD TV 수요는 전년 대비 4.5% 성장한 2.17억

대이다. LCD TV 보급이 본격화되었던 2010년 이전과 대비하면 매우

낮은 성장률에 불과하다. 그러나 LCD 생산능력 증가가 제한적이라는

점과 대면적 TV로의 교체 수요라는 점을 감안하면, LCD 수급 상황에는

긍정적인 영향을 미칠 것으로 전망된다. 또한 2013년 하반기부터 글로벌

TV 업체들이 재고 소진에 주력했다는 점에서 올해는 재고축적 수요가

나타날 가능성이 높다고 판단된다. 특히 P7의 <Fig. 17>을 살펴보면,

2013년 마이너스(-) 성장을 기록했던 선진 시장(북미, 서유럽, 일본)의

LCD TV 수요는 경기 회복에 힘입어 올해는 플러스(+) 성장으로 반전

될 것으로 전망된다. 한편 브라질 월드컵 개최로 인해 중남미 지역의 수요

성장도 기대된다.

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

7 Page

글로벌 GDP 성장률과 금액 기준 TV 수요 증감률:2014년 경기회복으로 TV 시장 회복 전망Fig. 14

Source: Industry Data, IMF, KTB투자증권

유로존 GDP 성장률과 금액 기준 TV 수요 증감률: 특히유럽 경기회복이 TV 수요 회복에 큰 영향을 미칠 듯Fig. 15

Source: Industry Data, IMF, KTB투자증권

글로벌 TV 수요 및 증감률: 구조적 저성장 국면 진입. 그러나 2014년은 경기회복으로 YoY (+) 성장으로 반전될 전망Fig. 16

Source: Industry Data, KTB투자증권

지역별 LCD TV 수요 및 증감률: 중남미를 포함한 이머징 수요 증가 속에 북미 및 서유럽 등 선진시장 성장률 (+) 반전 전망Fig. 17

Source: Industry Data, KTB투자증권

(000s) 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013E 2014E

(000s) 2007 2008 2009 2010 2011 2012 2013E 2014E YoY(13E) YoY(14E)

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

8 Page

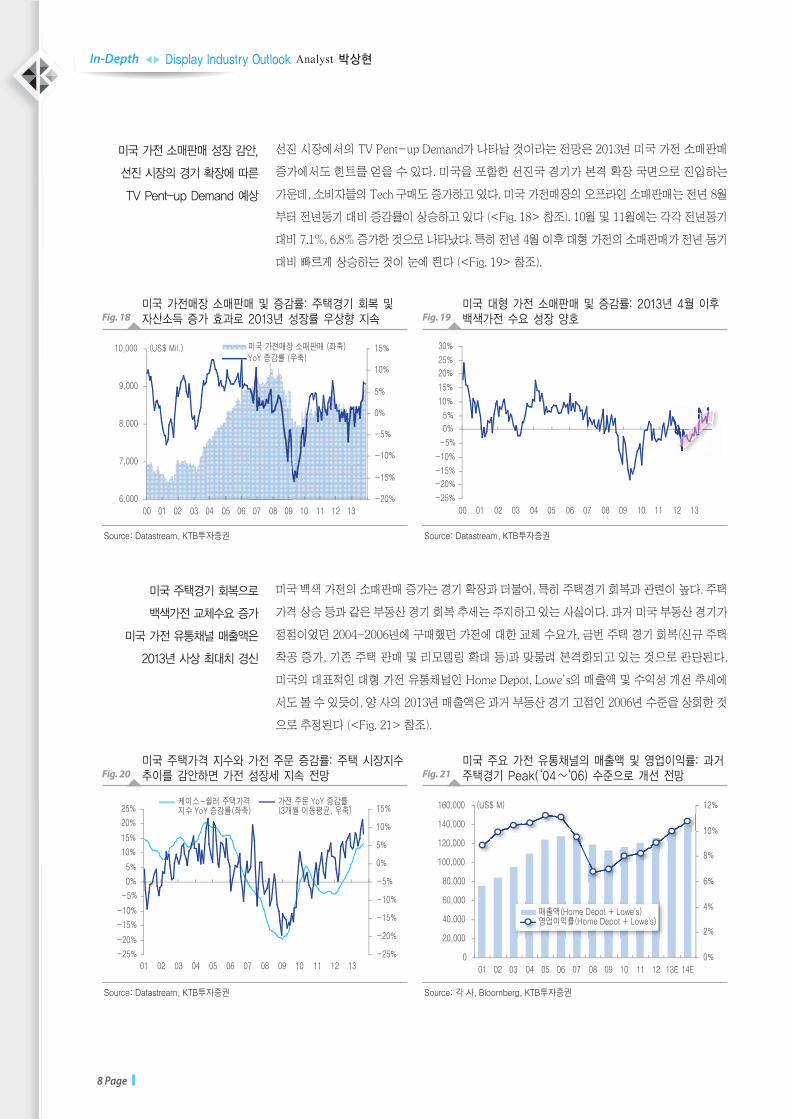

선진 시장에서의 TV Pent-up Demand가 나타날 것이라는 전망은 2013년 미국 가전 소매판매

증가에서도 힌트를 얻을 수 있다. 미국을 포함한 선진국 경기가 본격 확장 국면으로 진입하는

가운데, 소비자들의 Tech 구매도 증가하고 있다. 미국 가전매장의 오프라인 소매판매는 전년 8월

부터 전년동기 대비 증감률이 상승하고 있다 (<Fig. 18> 참조). 10월 및 11월에는 각각 전년동기

대비 7.1%, 6.8% 증가한 것으로 나타났다. 특히 전년 4월 이후 대형 가전의 소매판매가 전년 동기

대비 빠르게 상승하는 것이 눈에 띈다 (<Fig. 19> 참조).

미국 가전 소매판매 성장 감안,

선진 시장의 경기 확장에 따른

TV Pent-up Demand 예상

미국 백색 가전의 소매판매 증가는 경기 확장과 더불어, 특히 주택경기 회복과 관련이 높다. 주택

가격 상승 등과 같은 부동산 경기 회복 추세는 주지하고 있는 사실이다. 과거 미국 부동산 경기가

정점이었던 2004~2006년에 구매했던 가전에 대한 교체 수요가, 금번 주택 경기 회복(신규 주택

착공 증가, 기존 주택 판매 및 리모델링 확대 등)과 맞물려 본격화되고 있는 것으로 판단된다.

미국의 대표적인 대형 가전 유통채널인 Home Depot, Lowe’s의 매출액 및 수익성 개선 추세에

서도 볼 수 있듯이, 양 사의 2013년 매출액은 과거 부동산 경기 고점인 2006년 수준을 상회한 것

으로 추정된다 (<Fig. 21> 참조).

미국 주택경기 회복으로

백색가전 교체수요 증가

미국 가전 유통채널 매출액은

2013년 사상 최대치 경신

미국 가전매장 소매판매 및 증감률: 주택경기 회복 및자산소득 증가 효과로 2013년 성장률 우상향 지속Fig. 18

Source: Datastream, KTB투자증권

미국 대형 가전 소매판매 및 증감률: 2013년 4월 이후백색가전 수요 성장 양호Fig. 19

Source: Datastream, KTB투자증권

미국 주택가격 지수와 가전 주문 증감률: 주택 시장지수추이를 감안하면 가전 성장세 지속 전망Fig. 20

Source: Datastream, KTB투자증권

미국 주요 가전 유통채널의 매출액 및 영업이익률: 과거주택경기 Peak(‘04~‘06) 수준으로 개선 전망Fig. 21

Source: 각 사, Bloomberg, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

9 Page

매크로 경기가 확장 국면으로 진입하면서 그 동안 억눌렸던 소비가 증가할 것인데, Tech 제품의

경우에는 TV, 노트북PC의 Pent-up Demand가 나타날 가능성이 높다는 판단이다. 특히 미국

등 선진시장에서 LCD TV 판매가 본격화되기 시작했던 시점이 2007년이라는 점에 주목해 봐야

할 것이다. LCD TV의 교체 주기가 약 7년이라는 점을 감안하면, 올해부터 선진국의 경기 확장과

함께 TV 수요 회복 가능성이 증가했다고 점쳐 볼 수 있겠다. 과거 2~3년 동안 스마트폰의 빠른

보급 확산이 있었기 때문에, 이제는 소비자들의 개선된 구매력이 LCD TV나 노트북 PC 소비로

옮겨질 가능성이 높지 않겠는가? 다만 경기 회복 속도가 빠르지는 않을 것으로 보여, 중저가

제품에 대한 수요가 상대적으로 양호할 것으로 전망된다.

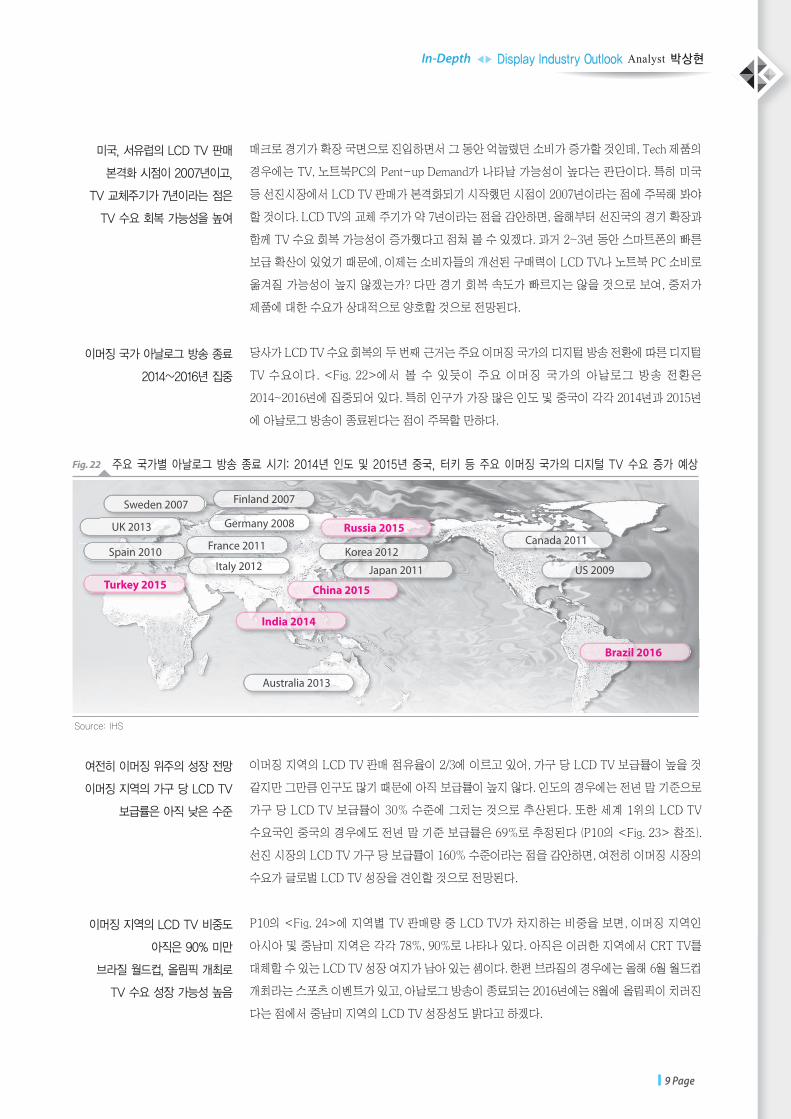

당사가 LCD TV 수요 회복의 두 번째 근거는 주요 이머징 국가의 디지털 방송 전환에 따른 디지털

TV 수요이다. <Fig. 22>에서 볼 수 있듯이 주요 이머징 국가의 아날로그 방송 전환은

2014~2016년에 집중되어 있다. 특히 인구가 가장 많은 인도 및 중국이 각각 2014년과 2015년

에 아날로그 방송이 종료된다는 점이 주목할 만하다.

미국, 서유럽의 LCD TV 판매

본격화 시점이 2007년이고,

TV 교체주기가 7년이라는 점은

TV 수요 회복 가능성을 높여

이머징 국가 아날로그 방송 종료

2014~2016년 집중

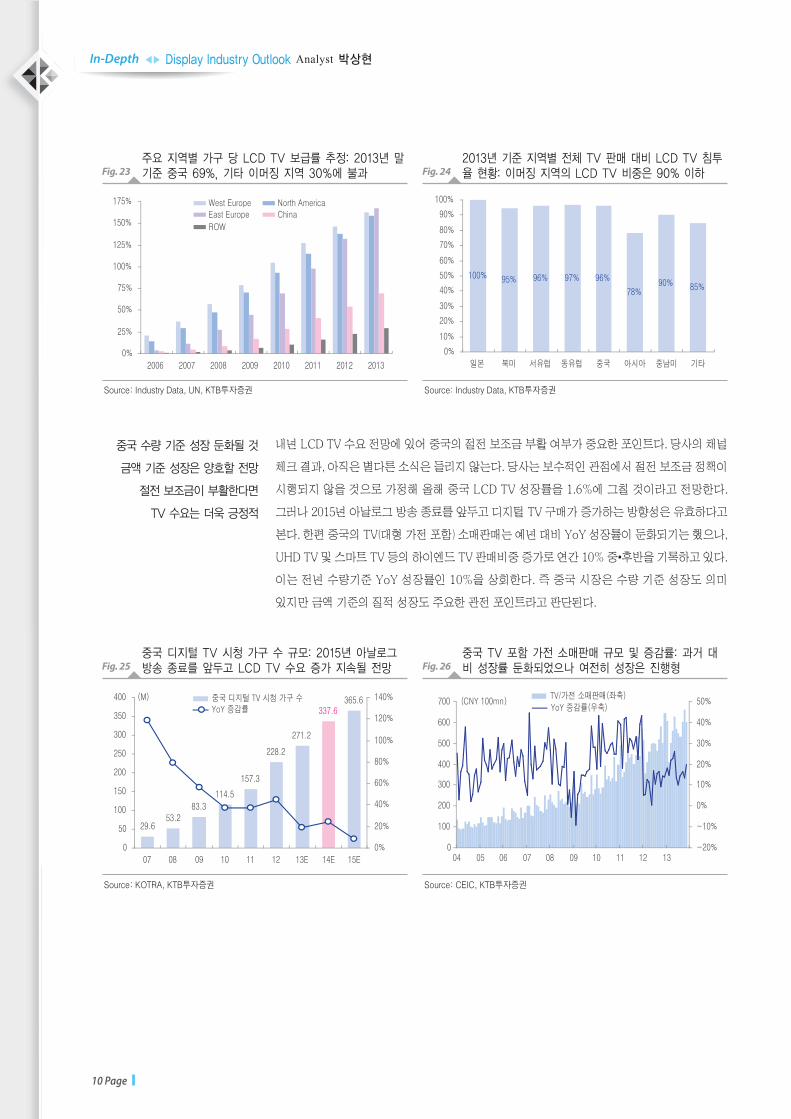

이머징 지역의 LCD TV 판매 점유율이 2/3에 이르고 있어, 가구 당 LCD TV 보급률이 높을 것

같지만 그만큼 인구도 많기 때문에 아직 보급률이 높지 않다. 인도의 경우에는 전년 말 기준으로

가구 당 LCD TV 보급률이 30% 수준에 그치는 것으로 추산된다. 또한 세계 1위의 LCD TV

수요국인 중국의 경우에도 전년 말 기준 보급률은 69%로 추정된다 (P10의 <Fig. 23> 참조).

선진 시장의 LCD TV 가구 당 보급률이 160% 수준이라는 점을 감안하면, 여전히 이머징 시장의

수요가 글로벌 LCD TV 성장을 견인할 것으로 전망된다.

P10의 <Fig. 24>에 지역별 TV 판매량 중 LCD TV가 차지하는 비중을 보면, 이머징 지역인

아시아 및 중남미 지역은 각각 78%, 90%로 나타나 있다. 아직은 이러한 지역에서 CRT TV를

대체할 수 있는 LCD TV 성장 여지가 남아 있는 셈이다. 한편 브라질의 경우에는 올해 6월 월드컵

개최라는 스포츠 이벤트가 있고, 아날로그 방송이 종료되는 2016년에는 8월에 올림픽이 치러진

다는 점에서 중남미 지역의 LCD TV 성장성도 밝다고 하겠다.

여전히 이머징 위주의 성장 전망

이머징 지역의 가구 당 LCD TV

보급률은 아직 낮은 수준

이머징 지역의 LCD TV 비중도

아직은 90% 미만

브라질 월드컵, 올림픽 개최로

TV 수요 성장 가능성 높음

Canada 2011

US 2009

Brazil 2016

Sweden 2007 Finland 2007

Germany 2008

France 2011

Italy 2012 Japan 2011

Australia 2013

UK 2013

Spain 2010

Japan 2011

Korea 2012

Russia 2015

China 2015

India 2014

Turkey 2015

Source: IHS

주요 국가별 아날로그 방송 종료 시기: 2014년 인도 및 2015년 중국, 터키 등 주요 이머징 국가의 디지털 TV 수요 증가 예상Fig. 22

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

10 Page

주요 지역별 가구 당 LCD TV 보급률 추정: 2013년 말기준 중국 69%, 기타 이머징 지역 30%에 불과Fig. 23

Source: Industry Data, UN, KTB투자증권

2013년 기준 지역별 전체 TV 판매 대비 LCD TV 침투율 현황: 이머징 지역의 LCD TV 비중은 90% 이하Fig. 24

Source: Industry Data, KTB투자증권

중국 디지털 TV 시청 가구 수 규모: 2015년 아날로그방송 종료를 앞두고 LCD TV 수요 증가 지속될 전망Fig. 25

Source: KOTRA, KTB투자증권

중국 TV 포함 가전 소매판매 규모 및 증감률: 과거 대비 성장률 둔화되었으나 여전히 성장은 진행형Fig. 26

Source: CEIC, KTB투자증권

내년 LCD TV 수요 전망에 있어 중국의 절전 보조금 부활 여부가 중요한 포인트다. 당사의 채널

체크 결과, 아직은 별다른 소식은 들리지 않는다. 당사는 보수적인 관점에서 절전 보조금 정책이

시행되지 않을 것으로 가정해 올해 중국 LCD TV 성장률을 1.6%에 그칠 것이라고 전망한다.

그러나 2015년 아날로그 방송 종료를 앞두고 디지털 TV 구매가 증가하는 방향성은 유효하다고

본다. 한편 중국의 TV(대형 가전 포함) 소매판매는 예년 대비 YoY 성장률이 둔화되기는 했으나,

UHD TV 및 스마트 TV 등의 하이엔드 TV 판매비중 증가로 연간 10% 중•후반을 기록하고 있다.

이는 전년 수량기준 YoY 성장률인 10%을 상회한다. 즉 중국 시장은 수량 기준 성장도 의미

있지만 금액 기준의 질적 성장도 주요한 관전 포인트라고 판단된다.

중국 수량 기준 성장 둔화될 것

금액 기준 성장은 양호할 전망

절전 보조금이 부활한다면

TV 수요는 더욱 긍정적

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

11 Page

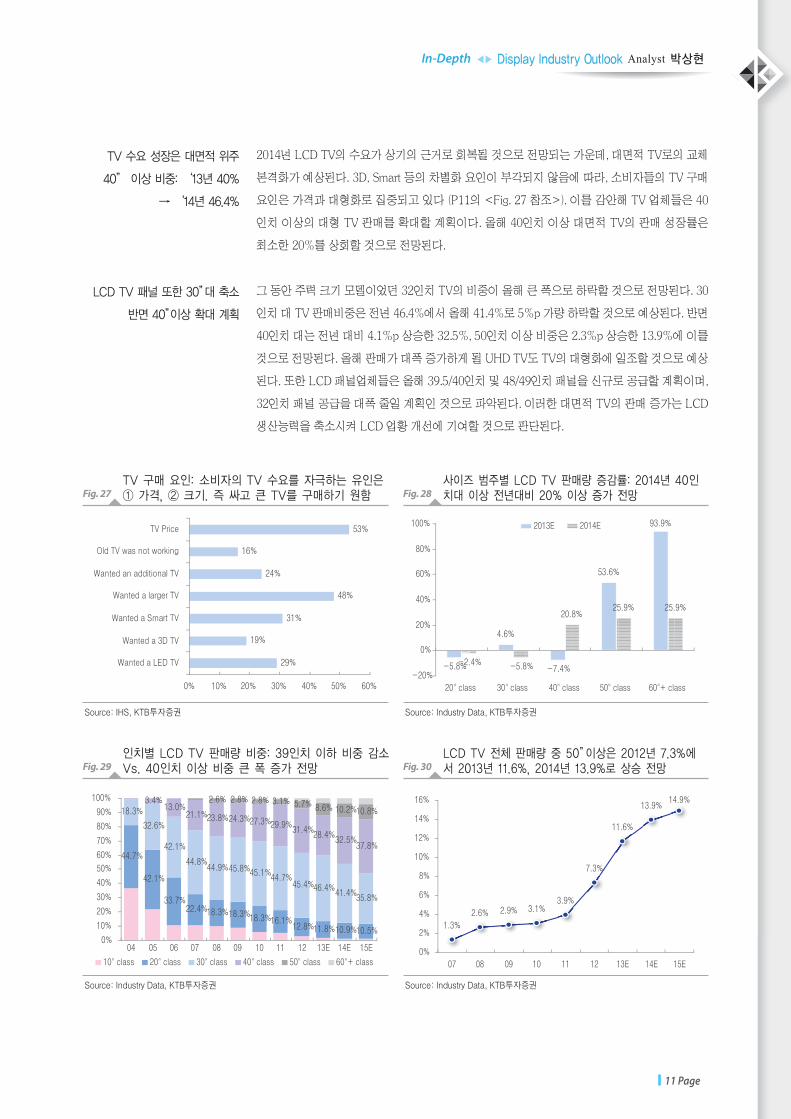

TV 구매 요인: 소비자의 TV 수요를 자극하는 유인은① 가격, ② 크기. 즉 싸고 큰 TV를 구매하기 원함Fig. 27

Source: IHS, KTB투자증권

사이즈 범주별 LCD TV 판매량 증감률: 2014년 40인치대 이상 전년대비 20% 이상 증가 전망Fig. 28

Source: Industry Data, KTB투자증권

인치별 LCD TV 판매량 비중: 39인치 이하 비중 감소Vs. 40인치 이상 비중 큰 폭 증가 전망Fig. 29

Source: Industry Data, KTB투자증권

LCD TV 전체 판매량 중 50”이상은 2012년 7.3%에서 2013년 11.6%, 2014년 13.9%로 상승 전망Fig. 30

Source: Industry Data, KTB투자증권

2014년 LCD TV의 수요가 상기의 근거로 회복될 것으로 전망되는 가운데, 대면적 TV로의 교체

본격화가 예상된다. 3D, Smart 등의 차별화 요인이 부각되지 않음에 따라, 소비자들의 TV 구매

요인은 가격과 대형화로 집중되고 있다 (P11의 <Fig. 27 참조>). 이를 감안해 TV 업체들은 40

인치 이상의 대형 TV 판매를 확대할 계획이다. 올해 40인치 이상 대면적 TV의 판매 성장률은

최소한 20%를 상회할 것으로 전망된다.

그 동안 주력 크기 모델이었던 32인치 TV의 비중이 올해 큰 폭으로 하락할 것으로 전망된다. 30

인치 대 TV 판매비중은 전년 46.4%에서 올해 41.4%로 5%p 가량 하락할 것으로 예상된다. 반면

40인치 대는 전년 대비 4.1%p 상승한 32.5%, 50인치 이상 비중은 2.3%p 상승한 13.9%에 이를

것으로 전망된다. 올해 판매가 대폭 증가하게 될 UHD TV도 TV의 대형화에 일조할 것으로 예상

된다. 또한 LCD 패널업체들은 올해 39.5/40인치 및 48/49인치 패널을 신규로 공급할 계획이며,

32인치 패널 공급을 대폭 줄일 계획인 것으로 파악된다. 이러한 대면적 TV의 판매 증가는 LCD

생산능력을 축소시켜 LCD 업황 개선에 기여할 것으로 판단된다.

TV 수요 성장은 대면적 위주

40” 이상 비중: ‘13년 40%

→ ‘14년 46.4%

LCD TV 패널 또한 30”대 축소

반면 40”이상 확대 계획

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

12 Page

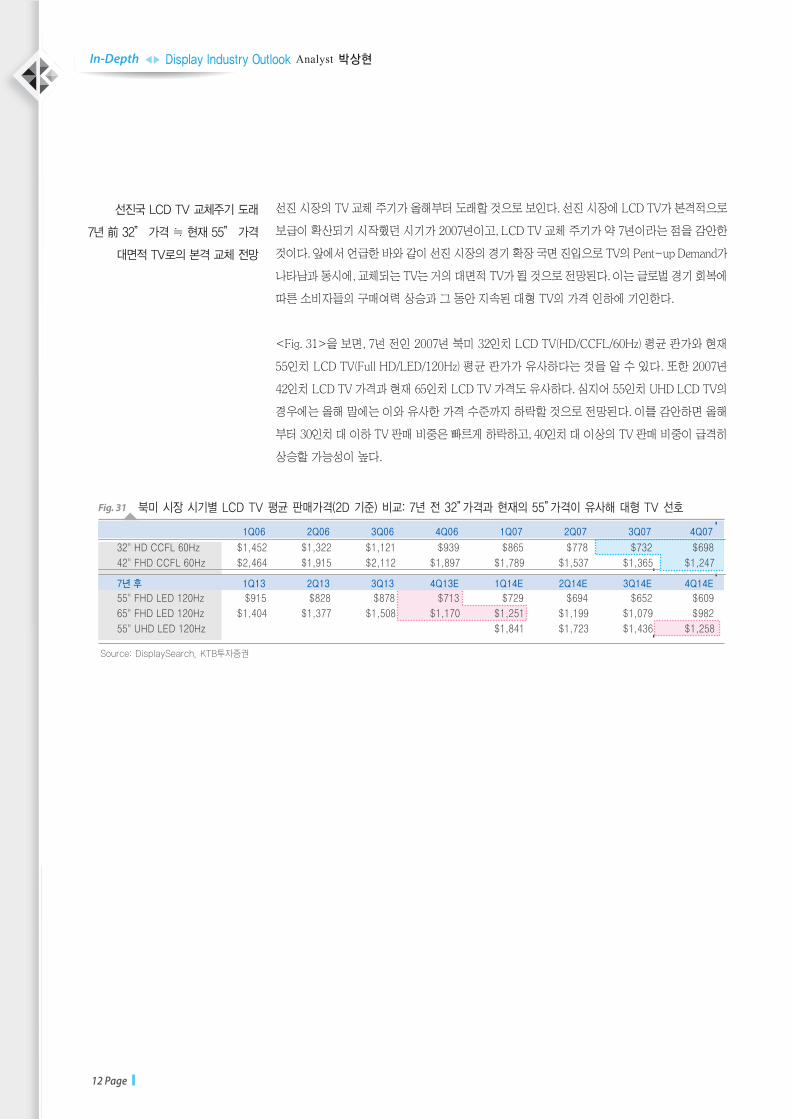

선진 시장의 TV 교체 주기가 올해부터 도래할 것으로 보인다. 선진 시장에 LCD TV가 본격적으로

보급이 확산되기 시작했던 시기가 2007년이고, LCD TV 교체 주기가 약 7년이라는 점을 감안한

것이다. 앞에서 언급한 바와 같이 선진 시장의 경기 확장 국면 진입으로 TV의 Pent-up Demand가

나타남과 동시에, 교체되는 TV는 거의 대면적 TV가 될 것으로 전망된다. 이는 글로벌 경기 회복에

따른 소비자들의 구매여력 상승과 그 동안 지속된 대형 TV의 가격 인하에 기인한다.

<Fig. 31>을 보면, 7년 전인 2007년 북미 32인치 LCD TV(HD/CCFL/60Hz) 평균 판가와 현재

55인치 LCD TV(Full HD/LED/120Hz) 평균 판가가 유사하다는 것을 알 수 있다. 또한 2007년

42인치 LCD TV 가격과 현재 65인치 LCD TV 가격도 유사하다. 심지어 55인치 UHD LCD TV의

경우에는 올해 말에는 이와 유사한 가격 수준까지 하락할 것으로 전망된다. 이를 감안하면 올해

부터 30인치 대 이하 TV 판매 비중은 빠르게 하락하고, 40인치 대 이상의 TV 판매 비중이 급격히

상승할 가능성이 높다.

선진국 LCD TV 교체주기 도래

7년 前 32” 가격 ≒ 현재 55” 가격

대면적 TV로의 본격 교체 전망

Source: DisplaySearch, KTB투자증권

북미 시장 시기별 LCD TV 평균 판매가격(2D 기준) 비교: 7년 전 32”가격과 현재의 55”가격이 유사해 대형 TV 선호Fig. 31

1Q06 2Q06 3Q06 4Q06 1Q07 2Q07 3Q07 4Q07

7년 후 1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

13 Page

Ⅲ-2. UHD TV, LCD 업황 개선에 기여할 것인가?

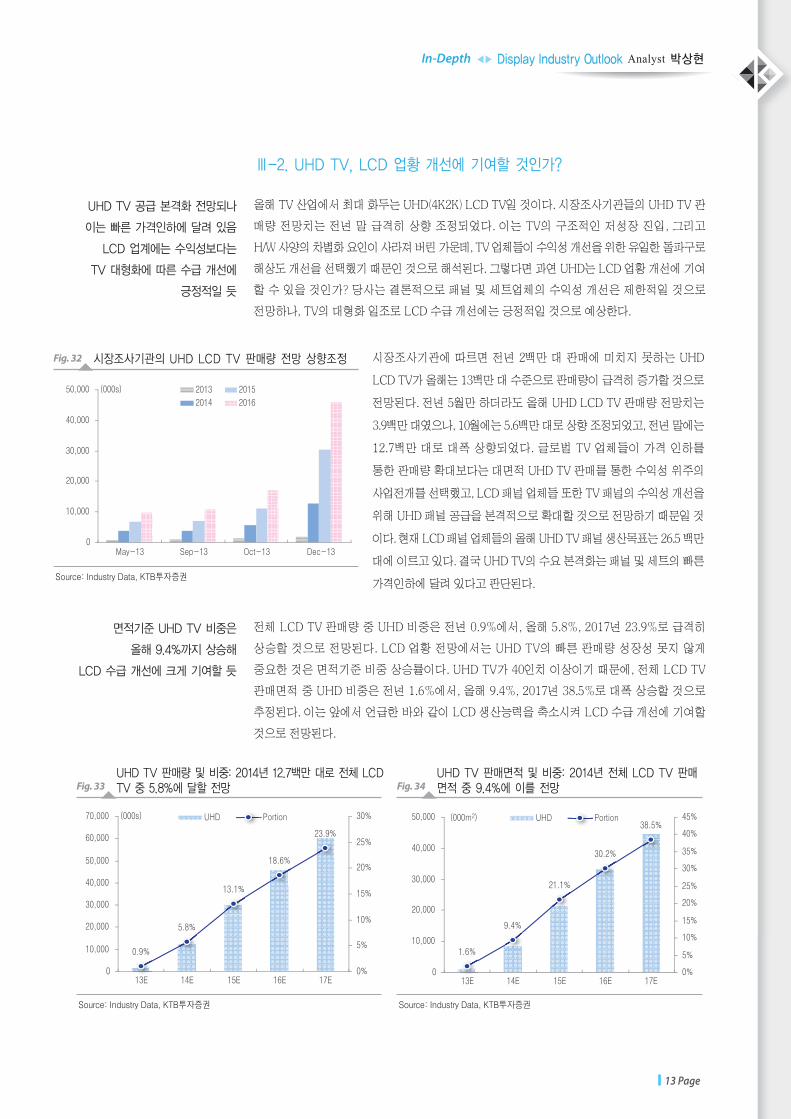

올해 TV 산업에서 최대 화두는 UHD(4K2K) LCD TV일 것이다. 시장조사기관들의 UHD TV 판

매량 전망치는 전년 말 급격히 상향 조정되었다. 이는 TV의 구조적인 저성장 진입, 그리고

H/W 사양의 차별화 요인이 사라져 버린 가운데, TV 업체들이 수익성 개선을 위한 유일한 돌파구로

해상도 개선을 선택했기 때문인 것으로 해석된다. 그렇다면 과연 UHD는 LCD 업황 개선에 기여

할 수 있을 것인가? 당사는 결론적으로 패널 및 세트업체의 수익성 개선은 제한적일 것으로

전망하나, TV의 대형화 일조로 LCD 수급 개선에는 긍정적일 것으로 예상한다.

UHD TV 공급 본격화 전망되나

이는 빠른 가격인하에 달려 있음

LCD 업계에는 수익성보다는

TV 대형화에 따른 수급 개선에

긍정적일 듯

시장조사기관의 UHD LCD TV 판매량 전망 상향조정Fig. 32

Source: Industry Data, KTB투자증권

전체 LCD TV 판매량 중 UHD 비중은 전년 0.9%에서, 올해 5.8%, 2017년 23.9%로 급격히

상승할 것으로 전망된다. LCD 업황 전망에서는 UHD TV의 빠른 판매량 성장성 못지 않게

중요한 것은 면적기준 비중 상승률이다. UHD TV가 40인치 이상이기 때문에, 전체 LCD TV

판매면적 중 UHD 비중은 전년 1.6%에서, 올해 9.4%, 2017년 38.5%로 대폭 상승할 것으로

추정된다. 이는 앞에서 언급한 바와 같이 LCD 생산능력을 축소시켜 LCD 수급 개선에 기여할

것으로 전망된다.

면적기준 UHD TV 비중은

올해 9.4%까지 상승해

LCD 수급 개선에 크게 기여할 듯

시장조사기관에 따르면 전년 2백만 대 판매에 미치지 못하는 UHD

LCD TV가 올해는 13백만 대 수준으로 판매량이 급격히 증가할 것으로

전망된다. 전년 5월만 하더라도 올해 UHD LCD TV 판매량 전망치는

3.9백만 대였으나, 10월에는 5.6백만 대로 상향 조정되었고, 전년 말에는

12.7백만 대로 대폭 상향되었다. 글로벌 TV 업체들이 가격 인하를

통한 판매량 확대보다는 대면적 UHD TV 판매를 통한 수익성 위주의

사업전개를 선택했고, LCD 패널 업체들 또한 TV 패널의 수익성 개선을

위해 UHD 패널 공급을 본격적으로 확대할 것으로 전망하기 때문일 것

이다. 현재 LCD 패널 업체들의 올해 UHD TV 패널 생산목표는 26.5 백만

대에 이르고 있다. 결국 UHD TV의 수요 본격화는 패널 및 세트의 빠른

가격인하에 달려 있다고 판단된다.

UHD TV 판매량 및 비중: 2014년 12.7백만 대로 전체 LCDTV 중 5.8%에 달할 전망Fig. 33

Source: Industry Data, KTB투자증권

UHD TV 판매면적 및 비중: 2014년 전체 LCD TV 판매면적 중 9.4%에 이를 전망Fig. 34

Source: Industry Data, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

14 Page

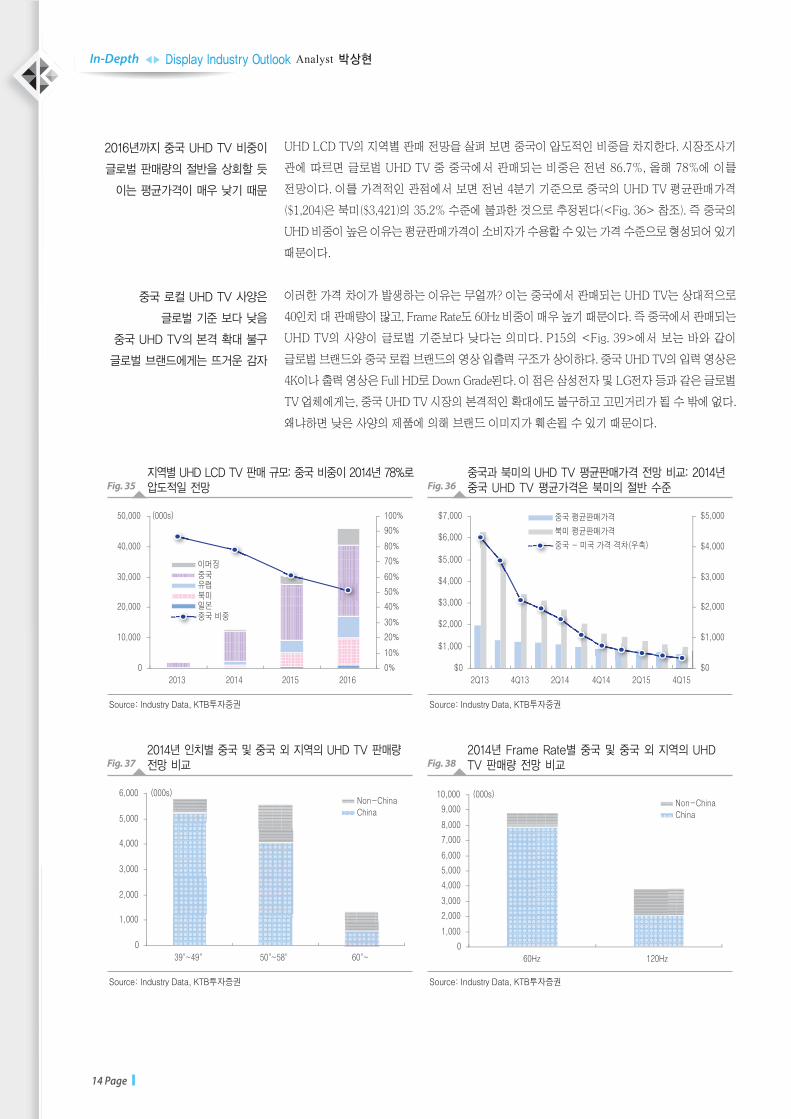

UHD LCD TV의 지역별 판매 전망을 살펴 보면 중국이 압도적인 비중을 차지한다. 시장조사기

관에 따르면 글로벌 UHD TV 중 중국에서 판매되는 비중은 전년 86.7%, 올해 78%에 이를

전망이다. 이를 가격적인 관점에서 보면 전년 4분기 기준으로 중국의 UHD TV 평균판매가격

($1,204)은 북미($3,421)의 35.2% 수준에 불과한 것으로 추정된다(<Fig. 36> 참조). 즉 중국의

UHD 비중이 높은 이유는 평균판매가격이 소비자가 수용할 수 있는 가격 수준으로 형성되어 있기

때문이다.

이러한 가격 차이가 발생하는 이유는 무얼까? 이는 중국에서 판매되는 UHD TV는 상대적으로

40인치 대 판매량이 많고, Frame Rate도 60Hz 비중이 매우 높기 때문이다. 즉 중국에서 판매되는

UHD TV의 사양이 글로벌 기준보다 낮다는 의미다. P15의 <Fig. 39>에서 보는 바와 같이

글로벌 브랜드와 중국 로컬 브랜드의 영상 입출력 구조가 상이하다. 중국 UHD TV의 입력 영상은

4K이나 출력 영상은 Full HD로 Down Grade된다. 이 점은 삼성전자 및 LG전자 등과 같은 글로벌

TV 업체에게는, 중국 UHD TV 시장의 본격적인 확대에도 불구하고 고민거리가 될 수 밖에 없다.

왜냐하면 낮은 사양의 제품에 의해 브랜드 이미지가 훼손될 수 있기 때문이다.

2016년까지 중국 UHD TV 비중이

글로벌 판매량의 절반을 상회할 듯

이는 평균가격이 매우 낮기 때문

중국 로컬 UHD TV 사양은

글로벌 기준 보다 낮음

중국 UHD TV의 본격 확대 불구

글로벌 브랜드에게는 뜨거운 감자

지역별 UHD LCD TV 판매 규모: 중국 비중이 2014년 78%로압도적일 전망Fig. 35

Source: Industry Data, KTB투자증권

중국과 북미의 UHD TV 평균판매가격 전망 비교: 2014년중국 UHD TV 평균가격은 북미의 절반 수준Fig. 36

Source: Industry Data, KTB투자증권

2014년 인치별 중국 및 중국 외 지역의 UHD TV 판매량 전망 비교Fig. 37

Source: Industry Data, KTB투자증권

2014년 Frame Rate별 중국 및 중국 외 지역의 UHDTV 판매량 전망 비교Fig. 38

Source: Industry Data, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

15 Page

Source: DisplaySearch, KTB투자증권

글로벌 브랜드와 중국 로컬 브랜드의 UHD TV 영상 입출력 구조 비교Fig. 39

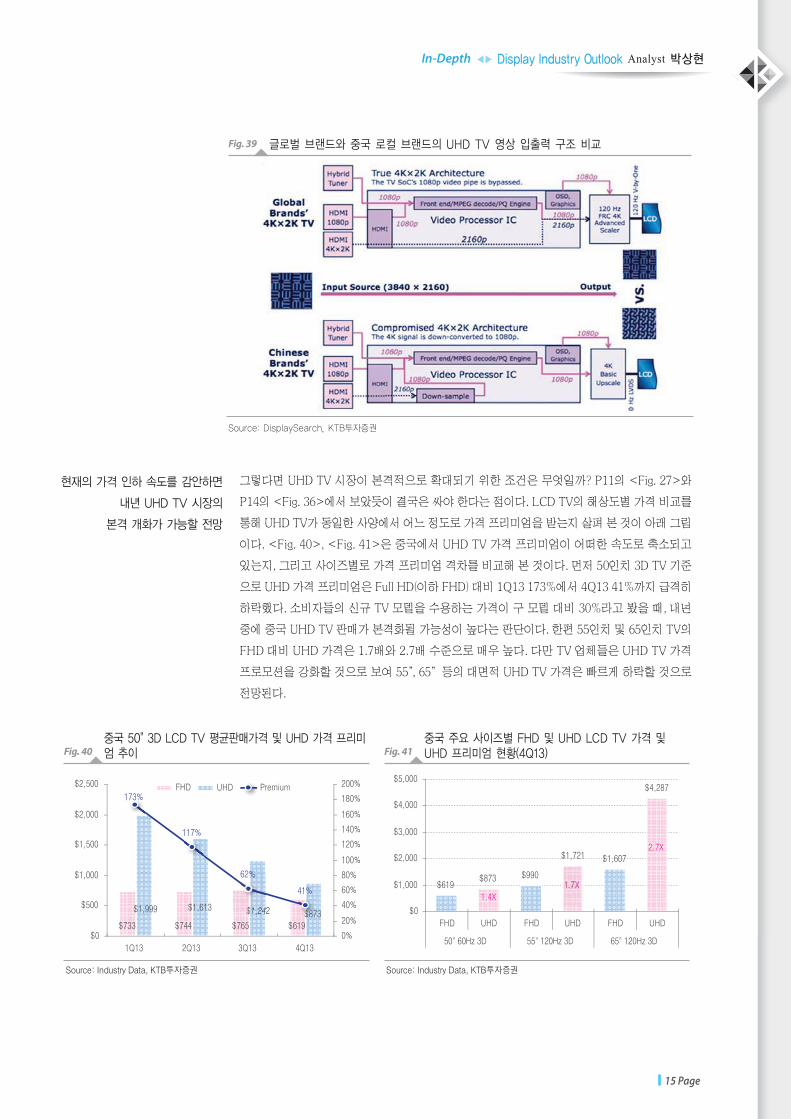

그렇다면 UHD TV 시장이 본격적으로 확대되기 위한 조건은 무엇일까? P11의 <Fig. 27>와

P14의 <Fig. 36>에서 보았듯이 결국은 싸야 한다는 점이다. LCD TV의 해상도별 가격 비교를

통해 UHD TV가 동일한 사양에서 어느 정도로 가격 프리미엄을 받는지 살펴 본 것이 아래 그림

이다. <Fig. 40>, <Fig. 41>은 중국에서 UHD TV 가격 프리미엄이 어떠한 속도로 축소되고

있는지, 그리고 사이즈별로 가격 프리미엄 격차를 비교해 본 것이다. 먼저 50인치 3D TV 기준

으로 UHD 가격 프리미엄은 Full HD(이하 FHD) 대비 1Q13 173%에서 4Q13 41%까지 급격히

하락했다. 소비자들의 신규 TV 모델을 수용하는 가격이 구 모델 대비 30%라고 봤을 때, 내년

중에 중국 UHD TV 판매가 본격화될 가능성이 높다는 판단이다. 한편 55인치 및 65인치 TV의

FHD 대비 UHD 가격은 1.7배와 2.7배 수준으로 매우 높다. 다만 TV 업체들은 UHD TV 가격

프로모션을 강화할 것으로 보여 55”, 65”등의 대면적 UHD TV 가격은 빠르게 하락할 것으로

전망된다.

현재의 가격 인하 속도를 감안하면

내년 UHD TV 시장의

본격 개화가 가능할 전망

중국 50" 3D LCD TV 평균판매가격 및 UHD 가격 프리미엄 추이Fig. 40

Source: Industry Data, KTB투자증권

중국 주요 사이즈별 FHD 및 UHD LCD TV 가격 및UHD 프리미엄 현황(4Q13)Fig. 41

Source: Industry Data, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

16 Page

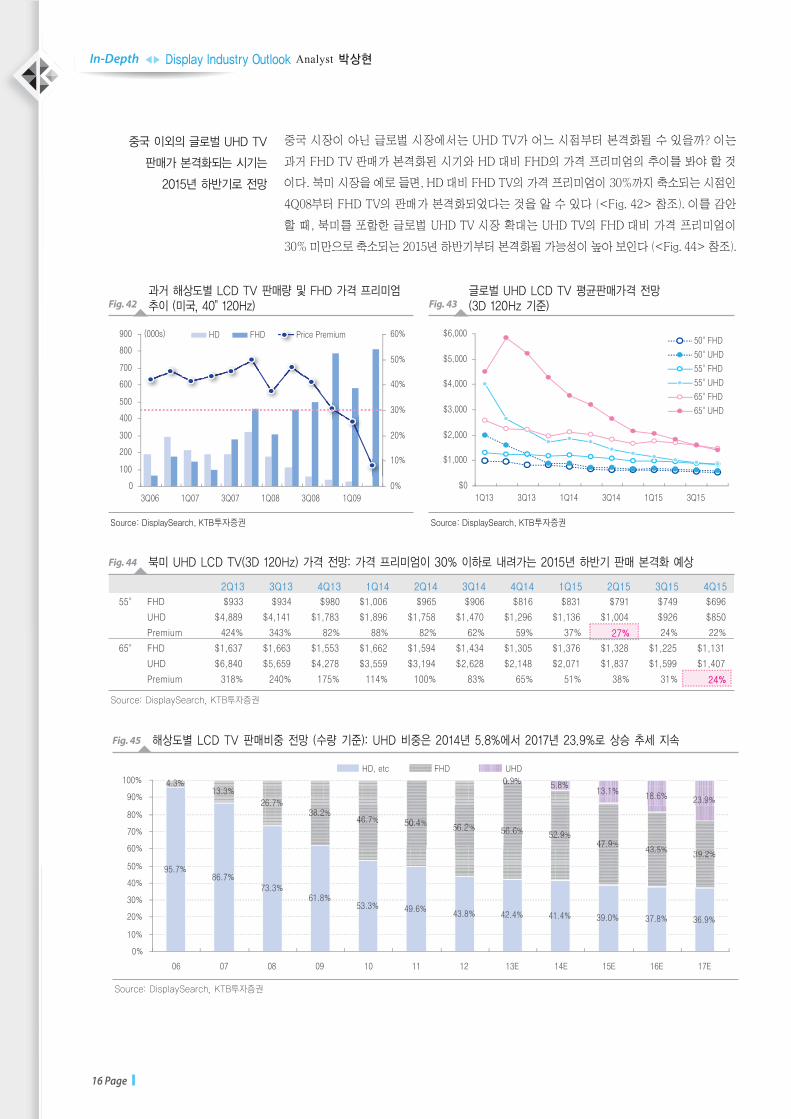

중국 시장이 아닌 글로벌 시장에서는 UHD TV가 어느 시점부터 본격화될 수 있을까? 이는

과거 FHD TV 판매가 본격화된 시기와 HD 대비 FHD의 가격 프리미엄의 추이를 봐야 할 것

이다. 북미 시장을 예로 들면, HD 대비 FHD TV의 가격 프리미엄이 30%까지 축소되는 시점인

4Q08부터 FHD TV의 판매가 본격화되었다는 것을 알 수 있다 (<Fig. 42> 참조). 이를 감안

할 때, 북미를 포함한 글로벌 UHD TV 시장 확대는 UHD TV의 FHD 대비 가격 프리미엄이

30% 미만으로 축소되는 2015년 하반기부터 본격화될 가능성이 높아 보인다 (<Fig. 44> 참조).

중국 이외의 글로벌 UHD TV

판매가 본격화되는 시기는

2015년 하반기로 전망

과거 해상도별 LCD TV 판매량 및 FHD 가격 프리미엄추이 (미국, 40" 120Hz)Fig. 42

Source: DisplaySearch, KTB투자증권

글로벌 UHD LCD TV 평균판매가격 전망 (3D 120Hz 기준)Fig. 43

Source: DisplaySearch, KTB투자증권

Source: DisplaySearch, KTB투자증권

북미 UHD LCD TV(3D 120Hz) 가격 전망: 가격 프리미엄이 30% 이하로 내려가는 2015년 하반기 판매 본격화 예상Fig. 44

2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

27%

24%

Source: DisplaySearch, KTB투자증권

해상도별 LCD TV 판매비중 전망 (수량 기준): UHD 비중은 2014년 5.8%에서 2017년 23.9%로 상승 추세 지속Fig. 45

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

17 Page

UHD LCD TV 세트 및 패널 출하량 전망 비교: 2014년 세트 12.7백만 대 Vs. 패널 26.5백만 대Fig. 47

Source: Industry Data, KTB투자증권

50인치 UHD TV 패널 수율별 수익성 분석 (4Q13)

Format FHD UHD

Margin 5.3% -0.6% 5.0% 11.2% 18.2%

Fig. 49

Source: DisplaySearch, KTB투자증권

UHD LCD TV Panel 가격 추이: 패널업체들의 공격적인판매 계획으로 인해 패널가격의 빠른 하락 전망Fig. 48

Source: Industry Data, KTB투자증권

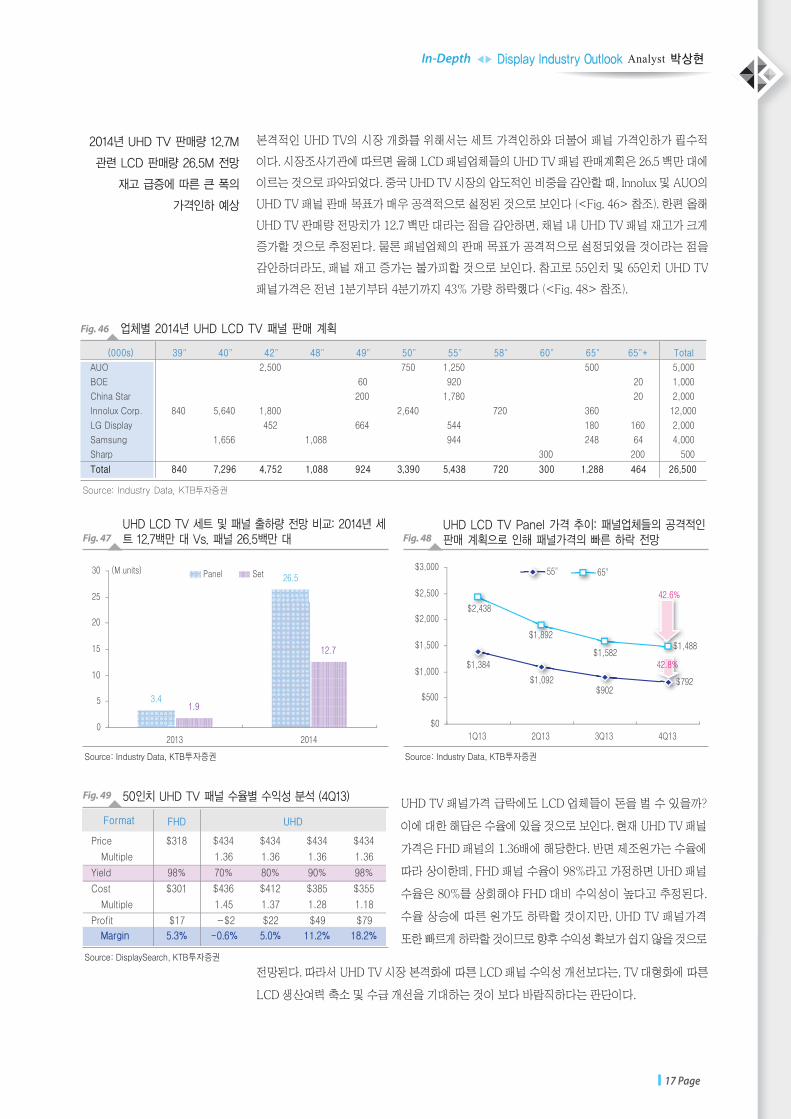

본격적인 UHD TV의 시장 개화를 위해서는 세트 가격인하와 더불어 패널 가격인하가 필수적

이다. 시장조사기관에 따르면 올해 LCD 패널업체들의 UHD TV 패널 판매계획은 26.5 백만 대에

이르는 것으로 파악되었다. 중국 UHD TV 시장의 압도적인 비중을 감안할 때, Innolux 및 AUO의

UHD TV 패널 판매 목표가 매우 공격적으로 설정된 것으로 보인다 (<Fig. 46> 참조). 한편 올해

UHD TV 판매량 전망치가 12.7 백만 대라는 점을 감안하면, 채널 내 UHD TV 패널 재고가 크게

증가할 것으로 추정된다. 물론 패널업체의 판매 목표가 공격적으로 설정되었을 것이라는 점을

감안하더라도, 패널 재고 증가는 불가피할 것으로 보인다. 참고로 55인치 및 65인치 UHD TV

패널가격은 전년 1분기부터 4분기까지 43% 가량 하락했다 (<Fig. 48> 참조).

2014년 UHD TV 판매량 12.7M

관련 LCD 판매량 26.5M 전망

재고 급증에 따른 큰 폭의

가격인하 예상

전망된다. 따라서 UHD TV 시장 본격화에 따른 LCD 패널 수익성 개선보다는, TV 대형화에 따른

LCD 생산여력 축소 및 수급 개선을 기대하는 것이 보다 바람직하다는 판단이다.

Source: Industry Data, KTB투자증권

업체별 2014년 UHD LCD TV 패널 판매 계획Fig. 46

(000s) 39" 40" 42" 48" 49" 50" 55" 58" 60" 65" 65"+ Total

Total 840 7,296 4,752 1,088 924 3,390 5,438 720 300 1,288 464 26,500

UHD TV 패널가격 급락에도 LCD 업체들이 돈을 벌 수 있을까?

이에 대한 해답은 수율에 있을 것으로 보인다. 현재 UHD TV 패널

가격은 FHD 패널의 1.36배에 해당한다. 반면 제조원가는 수율에

따라 상이한데, FHD 패널 수율이 98%라고 가정하면 UHD 패널

수율은 80%를 상회해야 FHD 대비 수익성이 높다고 추정된다.

수율 상승에 따른 원가도 하락할 것이지만, UHD TV 패널가격

또한 빠르게 하락할 것이므로 향후 수익성 확보가 쉽지 않을 것으로

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

18 Page

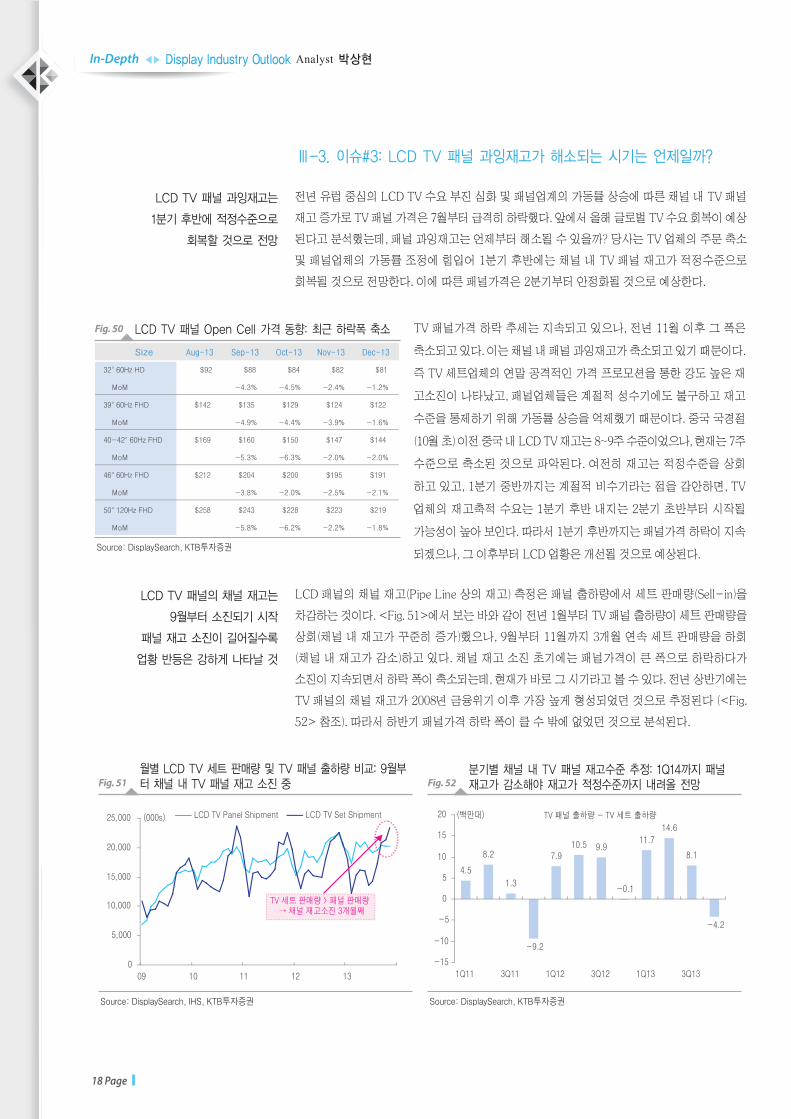

Ⅲ-3. 이슈#3: LCD TV 패널 과잉재고가 해소되는 시기는 언제일까?

전년 유럽 중심의 LCD TV 수요 부진 심화 및 패널업계의 가동률 상승에 따른 채널 내 TV 패널

재고 증가로 TV 패널 가격은 7월부터 급격히 하락했다. 앞에서 올해 글로벌 TV 수요 회복이 예상

된다고 분석했는데, 패널 과잉재고는 언제부터 해소될 수 있을까? 당사는 TV 업체의 주문 축소

및 패널업체의 가동률 조정에 힘입어 1분기 후반에는 채널 내 TV 패널 재고가 적정수준으로

회복될 것으로 전망한다. 이에 따른 패널가격은 2분기부터 안정화될 것으로 예상한다.

LCD TV 패널 과잉재고는

1분기 후반에 적정수준으로

회복할 것으로 전망

LCD TV 패널 Open Cell 가격 동향: 최근 하락폭 축소

Size Aug-13 Sep-13 Oct-13 Nov-13 Dec-13

Fig. 50

Source: DisplaySearch, KTB투자증권

LCD 패널의 채널 재고(Pipe Line 상의 재고) 측정은 패널 출하량에서 세트 판매량(Sell-in)을

차감하는 것이다. <Fig. 51>에서 보는 바와 같이 전년 1월부터 TV 패널 출하량이 세트 판매량을

상회(채널 내 재고가 꾸준히 증가)했으나, 9월부터 11월까지 3개월 연속 세트 판매량을 하회

(채널 내 재고가 감소)하고 있다. 채널 재고 소진 초기에는 패널가격이 큰 폭으로 하락하다가

소진이 지속되면서 하락 폭이 축소되는데, 현재가 바로 그 시기라고 볼 수 있다. 전년 상반기에는

TV 패널의 채널 재고가 2008년 금융위기 이후 가장 높게 형성되었던 것으로 추정된다 (<Fig.

52> 참조). 따라서 하반기 패널가격 하락 폭이 클 수 밖에 없었던 것으로 분석된다.

LCD TV 패널의 채널 재고는

9월부터 소진되기 시작

패널 재고 소진이 길어질수록

업황 반등은 강하게 나타날 것

TV 패널가격 하락 추세는 지속되고 있으나, 전년 11월 이후 그 폭은

축소되고 있다. 이는 채널 내 패널 과잉재고가 축소되고 있기 때문이다.

즉 TV 세트업체의 연말 공격적인 가격 프로모션을 통한 강도 높은 재

고소진이 나타났고, 패널업체들은 계절적 성수기에도 불구하고 재고

수준을 통제하기 위해 가동률 상승을 억제했기 때문이다. 중국 국경절

(10월 초) 이전 중국 내 LCD TV 재고는 8~9주 수준이었으나, 현재는 7주

수준으로 축소된 것으로 파악된다. 여전히 재고는 적정수준을 상회

하고 있고, 1분기 중반까지는 계절적 비수기라는 점을 감안하면, TV

업체의 재고축적 수요는 1분기 후반 내지는 2분기 초반부터 시작될

가능성이 높아 보인다. 따라서 1분기 후반까지는 패널가격 하락이 지속

되겠으나, 그 이후부터 LCD 업황은 개선될 것으로 예상된다.

월별 LCD TV 세트 판매량 및 TV 패널 출하량 비교: 9월부터 채널 내 TV 패널 재고 소진 중Fig. 51

Source: DisplaySearch, IHS, KTB투자증권

분기별 채널 내 TV 패널 재고수준 추정: 1Q14까지 패널재고가 감소해야 재고가 적정수준까지 내려올 전망Fig. 52

Source: DisplaySearch, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

19 Page

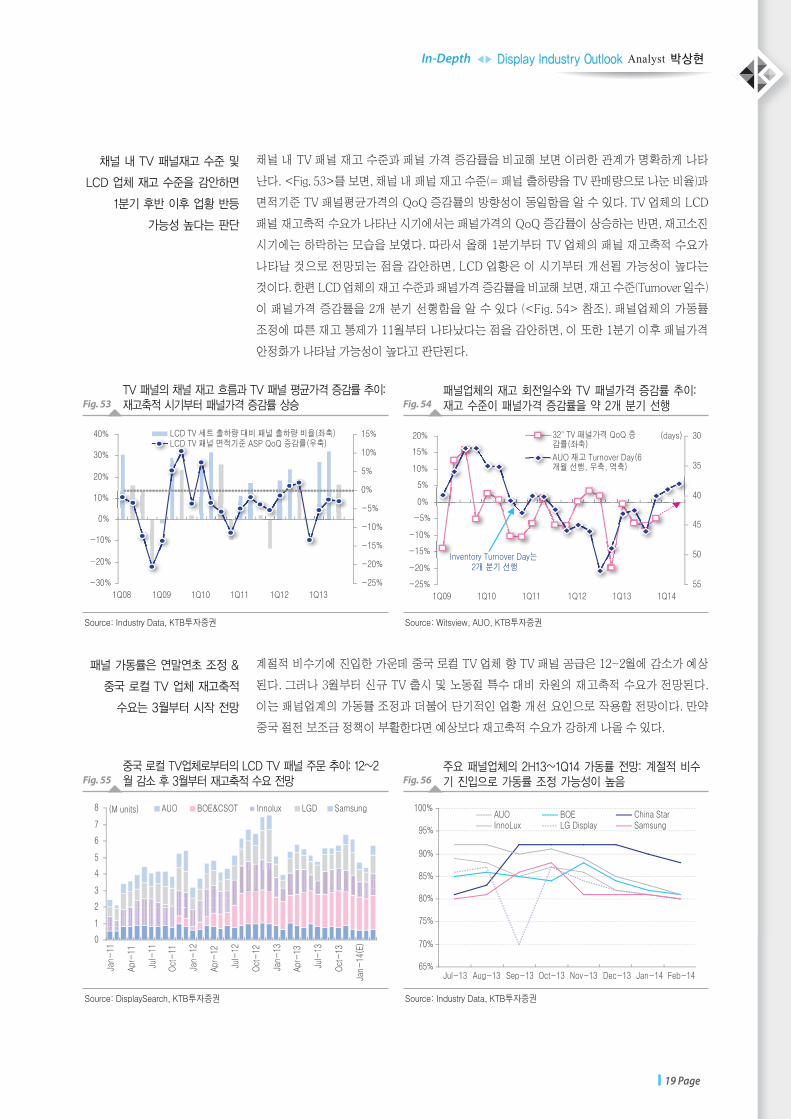

채널 내 TV 패널 재고 수준과 패널 가격 증감률을 비교해 보면 이러한 관계가 명확하게 나타

난다.<Fig. 53>를 보면, 채널 내 패널 재고 수준(= 패널 출하량을 TV 판매량으로 나눈 비율)과

면적기준 TV 패널평균가격의 QoQ 증감률의 방향성이 동일함을 알 수 있다. TV 업체의 LCD

패널 재고축적 수요가 나타난 시기에서는 패널가격의 QoQ 증감률이 상승하는 반면, 재고소진

시기에는 하락하는 모습을 보였다. 따라서 올해 1분기부터 TV 업체의 패널 재고축적 수요가

나타날 것으로 전망되는 점을 감안하면, LCD 업황은 이 시기부터 개선될 가능성이 높다는

것이다. 한편 LCD 업체의 재고 수준과 패널가격 증감률을 비교해 보면, 재고 수준(Turnover 일수)

이 패널가격 증감률을 2개 분기 선행함을 알 수 있다 (<Fig. 54> 참조). 패널업체의 가동률

조정에 따른 재고 통제가 11월부터 나타났다는 점을 감안하면, 이 또한 1분기 이후 패널가격

안정화가 나타날 가능성이 높다고 판단된다.

채널 내 TV 패널재고 수준 및

LCD 업체 재고 수준을 감안하면

1분기 후반 이후 업황 반등

가능성 높다는 판단

계절적 비수기에 진입한 가운데 중국 로컬 TV 업체 향 TV 패널 공급은 12~2월에 감소가 예상

된다. 그러나 3월부터 신규 TV 출시 및 노동절 특수 대비 차원의 재고축적 수요가 전망된다.

이는 패널업계의 가동률 조정과 더불어 단기적인 업황 개선 요인으로 작용할 전망이다. 만약

중국 절전 보조금 정책이 부활한다면 예상보다 재고축적 수요가 강하게 나올 수 있다.

패널 가동률은 연말연초 조정 &

중국 로컬 TV 업체 재고축적

수요는 3월부터 시작 전망

TV 패널의 채널 재고 흐름과 TV 패널 평균가격 증감률 추이:재고축적 시기부터 패널가격 증감률 상승Fig. 53

Source: Industry Data, KTB투자증권

패널업체의 재고 회전일수와 TV 패널가격 증감률 추이:재고 수준이 패널가격 증감률을 약 2개 분기 선행Fig. 54

Source: Witsview, AUO, KTB투자증권

중국 로컬 TV업체로부터의 LCD TV 패널 주문 추이: 12~2월 감소 후 3월부터 재고축적 수요 전망Fig. 55

Source: DisplaySearch, KTB투자증권

주요 패널업체의 2H13~1Q14 가동률 전망: 계절적 비수기 진입으로 가동률 조정 가능성이 높음Fig. 56

Source: Industry Data, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

20 Page

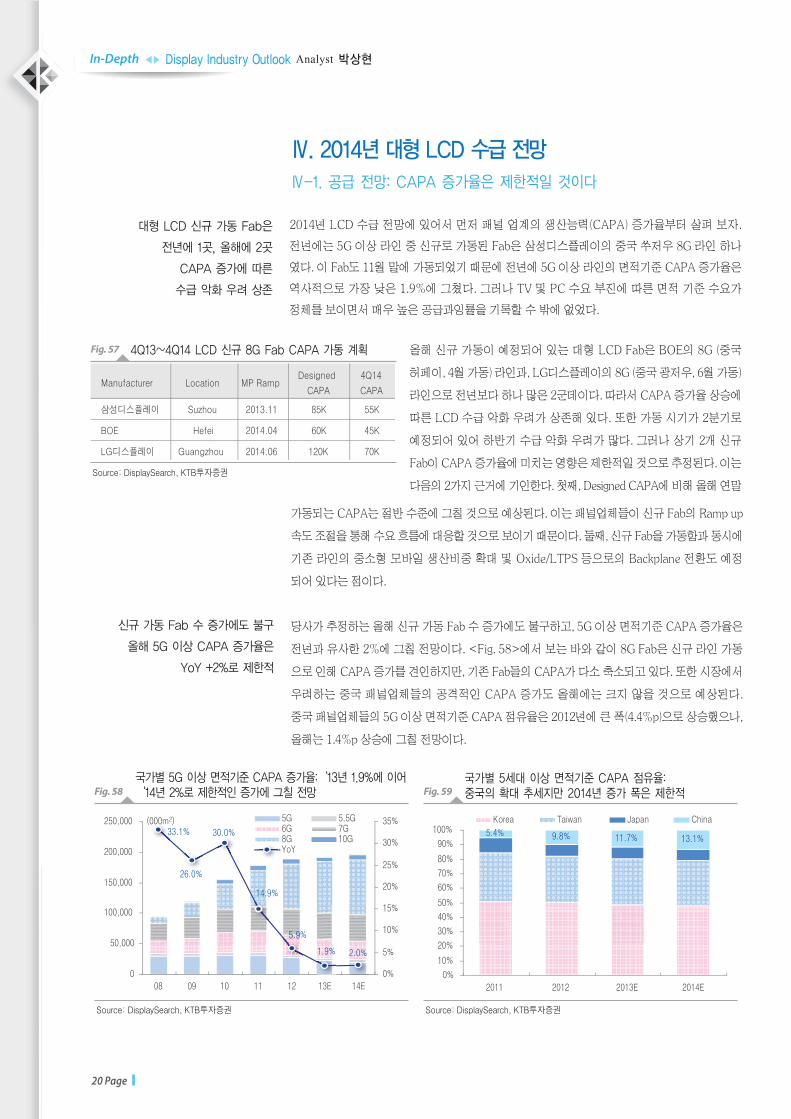

Ⅳ. 2014년 대형 LCD 수급 전망Ⅳ-1. 공급 전망: CAPA 증가율은 제한적일 것이다

2014년 LCD 수급 전망에 있어서 먼저 패널 업계의 생산능력(CAPA) 증가율부터 살펴 보자.

전년에는 5G 이상 라인 중 신규로 가동된 Fab은 삼성디스플레이의 중국 쑤저우 8G 라인 하나

였다. 이 Fab도 11월 말에 가동되었기 때문에 전년에 5G 이상 라인의 면적기준 CAPA 증가율은

역사적으로 가장 낮은 1.9%에 그쳤다. 그러나 TV 및 PC 수요 부진에 따른 면적 기준 수요가

정체를 보이면서 매우 높은 공급과잉률을 기록할 수 밖에 없었다.

대형 LCD 신규 가동 Fab은

전년에 1곳, 올해에 2곳

CAPA 증가에 따른

수급 악화 우려 상존

4Q13~4Q14 LCD 신규 8G Fab CAPA 가동 계획Fig. 57

Source: DisplaySearch, KTB투자증권

가동되는 CAPA는 절반 수준에 그칠 것으로 예상된다. 이는 패널업체들이 신규 Fab의 Ramp up

속도 조절을 통해 수요 흐름에 대응할 것으로 보이기 때문이다. 둘째, 신규 Fab을 가동함과 동시에

기존 라인의 중소형 모바일 생산비중 확대 및 Oxide/LTPS 등으로의 Backplane 전환도 예정

되어 있다는 점이다.

당사가 추정하는 올해 신규 가동 Fab 수 증가에도 불구하고, 5G 이상 면적기준 CAPA 증가율은

전년과 유사한 2%에 그칠 전망이다. <Fig. 58>에서 보는 바와 같이 8G Fab은 신규 라인 가동

으로 인해 CAPA 증가를 견인하지만, 기존 Fab들의 CAPA가 다소 축소되고 있다. 또한 시장에서

우려하는 중국 패널업체들의 공격적인 CAPA 증가도 올해에는 크지 않을 것으로 예상된다.

중국 패널업체들의 5G 이상 면적기준 CAPA 점유율은 2012년에 큰 폭(4.4%p)으로 상승했으나,

올해는 1.4%p 상승에 그칠 전망이다.

신규 가동 Fab 수 증가에도 불구

올해 5G 이상 CAPA 증가율은

YoY +2%로 제한적

올해 신규 가동이 예정되어 있는 대형 LCD Fab은 BOE의 8G (중국

허페이, 4월 가동) 라인과, LG디스플레이의 8G (중국 광저우, 6월 가동)

라인으로 전년보다 하나 많은 2군데이다. 따라서 CAPA 증가율 상승에

따른 LCD 수급 악화 우려가 상존해 있다. 또한 가동 시기가 2분기로

예정되어 있어 하반기 수급 악화 우려가 많다. 그러나 상기 2개 신규

Fab이 CAPA 증가율에 미치는 영향은 제한적일 것으로 추정된다. 이는

다음의 2가지 근거에 기인한다. 첫째, Designed CAPA에 비해 올해 연말

국가별 5G 이상 면적기준 CAPA 증가율:‘13년 1.9%에 이어‘14년 2%로 제한적인 증가에 그칠 전망Fig. 58

Source: DisplaySearch, KTB투자증권

국가별 5세대 이상 면적기준 CAPA 점유율: 중국의 확대 추세지만 2014년 증가 폭은 제한적Fig. 59

Source: DisplaySearch, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

21 Page

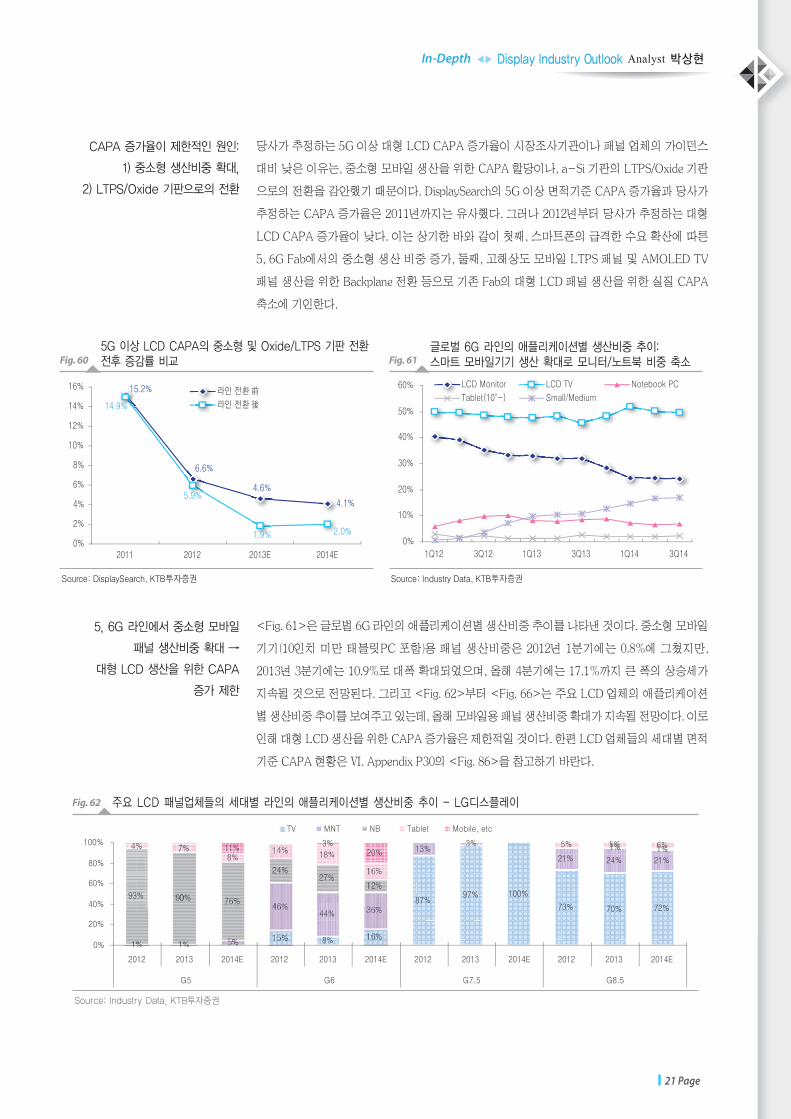

당사가 추정하는 5G 이상 대형 LCD CAPA 증가율이 시장조사기관이나 패널 업체의 가이던스

대비 낮은 이유는, 중소형 모바일 생산을 위한 CAPA 할당이나, a-Si 기판의 LTPS/Oxide 기판

으로의 전환을 감안했기 때문이다. DisplaySearch의 5G 이상 면적기준 CAPA 증가율과 당사가

추정하는 CAPA 증가율은 2011년까지는 유사했다. 그러나 2012년부터 당사가 추정하는 대형

LCD CAPA 증가율이 낮다. 이는 상기한 바와 같이 첫째, 스마트폰의 급격한 수요 확산에 따른

5, 6G Fab에서의 중소형 생산 비중 증가, 둘째, 고해상도 모바일 LTPS 패널 및 AMOLED TV

패널생산을 위한 Backplane 전환 등으로 기존 Fab의 대형 LCD 패널 생산을 위한 실질 CAPA

축소에 기인한다.

CAPA 증가율이 제한적인 원인:

1) 중소형 생산비중 확대,

2) LTPS/Oxide 기판으로의 전환

5G 이상 LCD CAPA의 중소형 및 Oxide/LTPS 기판 전환전후 증감률 비교Fig. 60

Source: DisplaySearch, KTB투자증권

글로벌 6G 라인의 애플리케이션별 생산비중 추이: 스마트 모바일기기 생산 확대로 모니터/노트북 비중 축소Fig. 61

Source: Industry Data, KTB투자증권

<Fig. 61>은 글로벌 6G 라인의 애플리케이션별 생산비중 추이를 나타낸 것이다. 중소형 모바일

기기(10인치 미만 태블릿PC 포함)용 패널 생산비중은 2012년 1분기에는 0.8%에 그쳤지만,

2013년 3분기에는 10.9%로 대폭 확대되었으며, 올해 4분기에는 17.1%까지 큰 폭의 상승세가

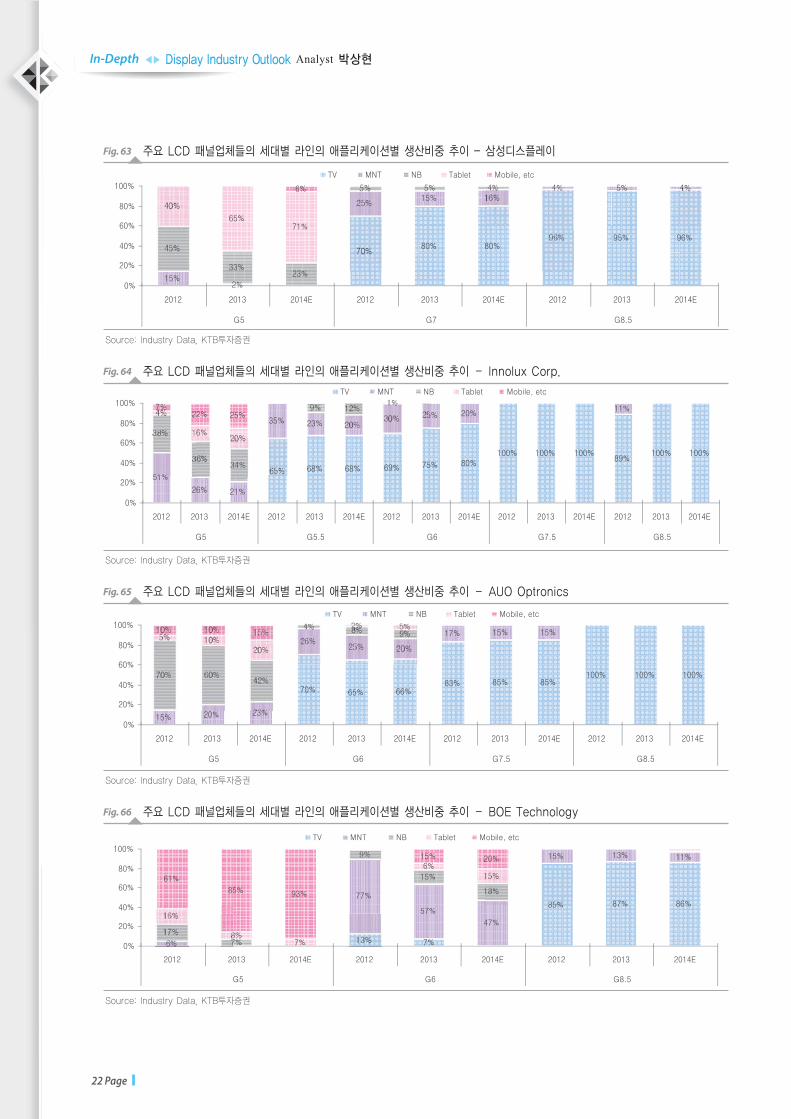

지속될 것으로 전망된다. 그리고 <Fig. 62>부터 <Fig. 66>는 주요 LCD 업체의 애플리케이션

별 생산비중 추이를 보여주고 있는데, 올해 모바일용 패널 생산비중 확대가 지속될 전망이다. 이로

인해 대형 LCD 생산을 위한 CAPA 증가율은 제한적일 것이다. 한편 LCD 업체들의 세대별 면적

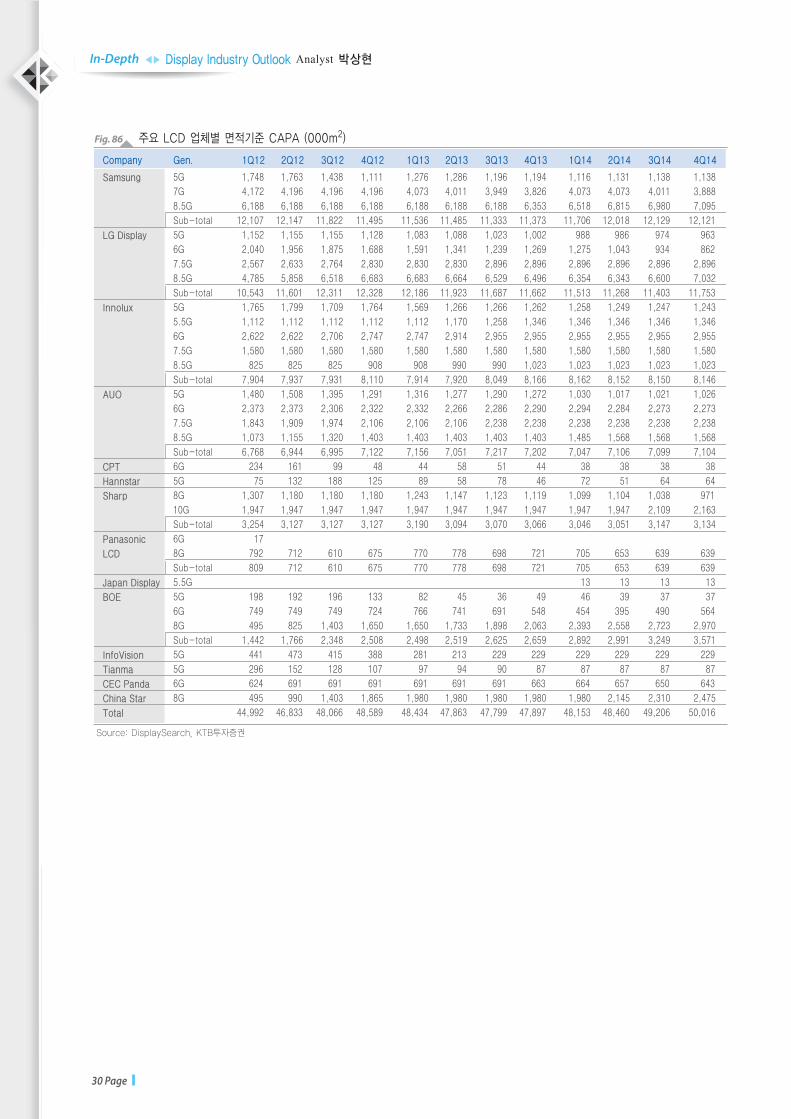

기준 CAPA 현황은 Ⅵ. Appendix P30의 <Fig. 86>을 참고하기 바란다.

5, 6G 라인에서 중소형 모바일

패널 생산비중 확대 →

대형 LCD 생산을 위한 CAPA

증가 제한

Source: Industry Data, KTB투자증권

주요 LCD 패널업체들의 세대별 라인의 애플리케이션별 생산비중 추이 - LG디스플레이Fig. 62

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

22 Page

Source: Industry Data, KTB투자증권

주요 LCD 패널업체들의 세대별 라인의 애플리케이션별 생산비중 추이 - 삼성디스플레이Fig. 63

Source: Industry Data, KTB투자증권

주요 LCD 패널업체들의 세대별 라인의 애플리케이션별 생산비중 추이 – Innolux Corp.Fig. 64

Source: Industry Data, KTB투자증권

주요 LCD 패널업체들의 세대별 라인의 애플리케이션별 생산비중 추이 – AUO OptronicsFig. 65

Source: Industry Data, KTB투자증권

주요 LCD 패널업체들의 세대별 라인의 애플리케이션별 생산비중 추이 – BOE TechnologyFig. 66

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

23 Page

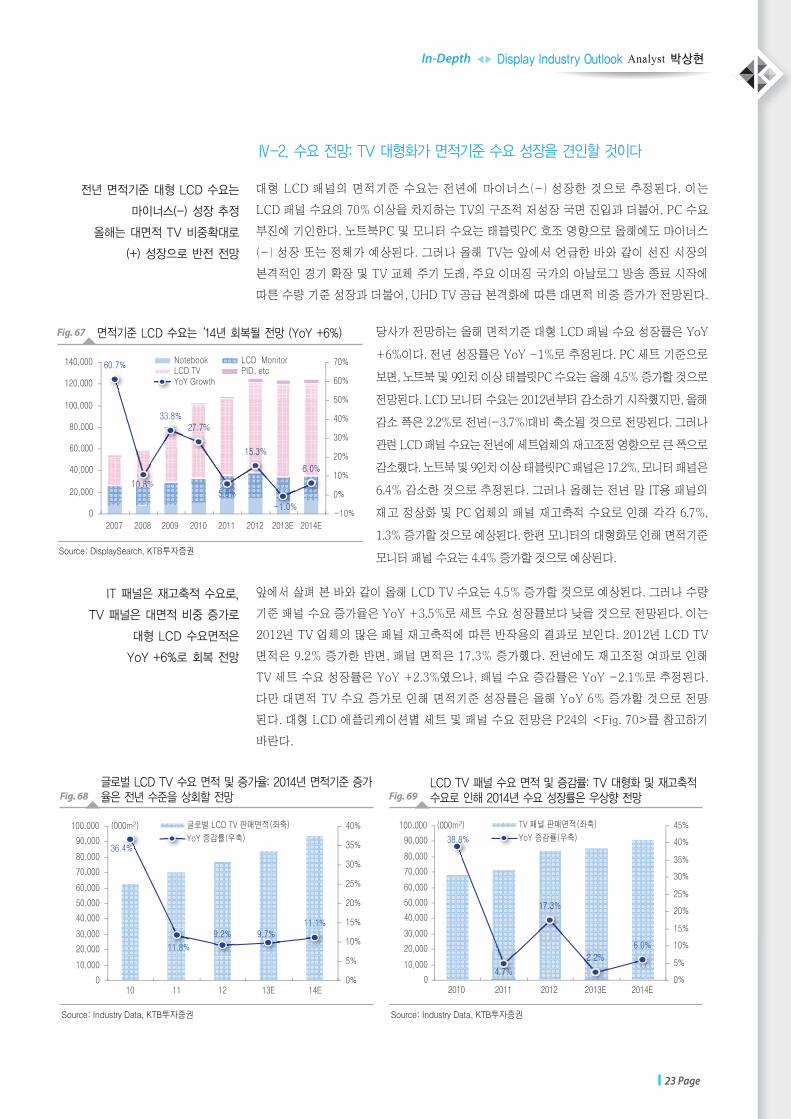

Ⅳ-2. 수요 전망: TV 대형화가 면적기준 수요 성장을 견인할 것이다

대형 LCD 패널의 면적기준 수요는 전년에 마이너스(-) 성장한 것으로 추정된다. 이는

LCD 패널 수요의 70% 이상을 차지하는 TV의 구조적 저성장 국면 진입과 더불어, PC 수요

부진에 기인한다. 노트북PC 및 모니터 수요는 태블릿PC 호조 영향으로 올해에도 마이너스

(-) 성장 또는 정체가 예상된다. 그러나 올해 TV는 앞에서 언급한 바와 같이 선진 시장의

본격적인 경기 확장 및 TV 교체 주기 도래, 주요 이머징 국가의 아날로그 방송 종료 시작에

따른 수량 기준 성장과 더불어, UHD TV 공급 본격화에 따른 대면적 비중 증가가 전망된다.

전년 면적기준 대형 LCD 수요는

마이너스(-) 성장 추정

올해는 대면적 TV 비중확대로

(+) 성장으로 반전 전망

앞에서 살펴 본 바와 같이 올해 LCD TV 수요는 4.5% 증가할 것으로 예상된다. 그러나 수량

기준 패널 수요 증가율은 YoY +3.5%로 세트 수요 성장률보다 낮을 것으로 전망된다. 이는

2012년 TV 업체의 많은 패널 재고축적에 따른 반작용의 결과로 보인다. 2012년 LCD TV

면적은 9.2% 증가한 반면, 패널 면적은 17.3% 증가했다. 전년에도 재고조정 여파로 인해

TV 세트 수요 성장률은 YoY +2.3%였으나, 패널 수요 증감률은 YoY -2.1%로 추정된다.

다만 대면적 TV 수요 증가로 인해 면적기준 성장률은 올해 YoY 6% 증가할 것으로 전망

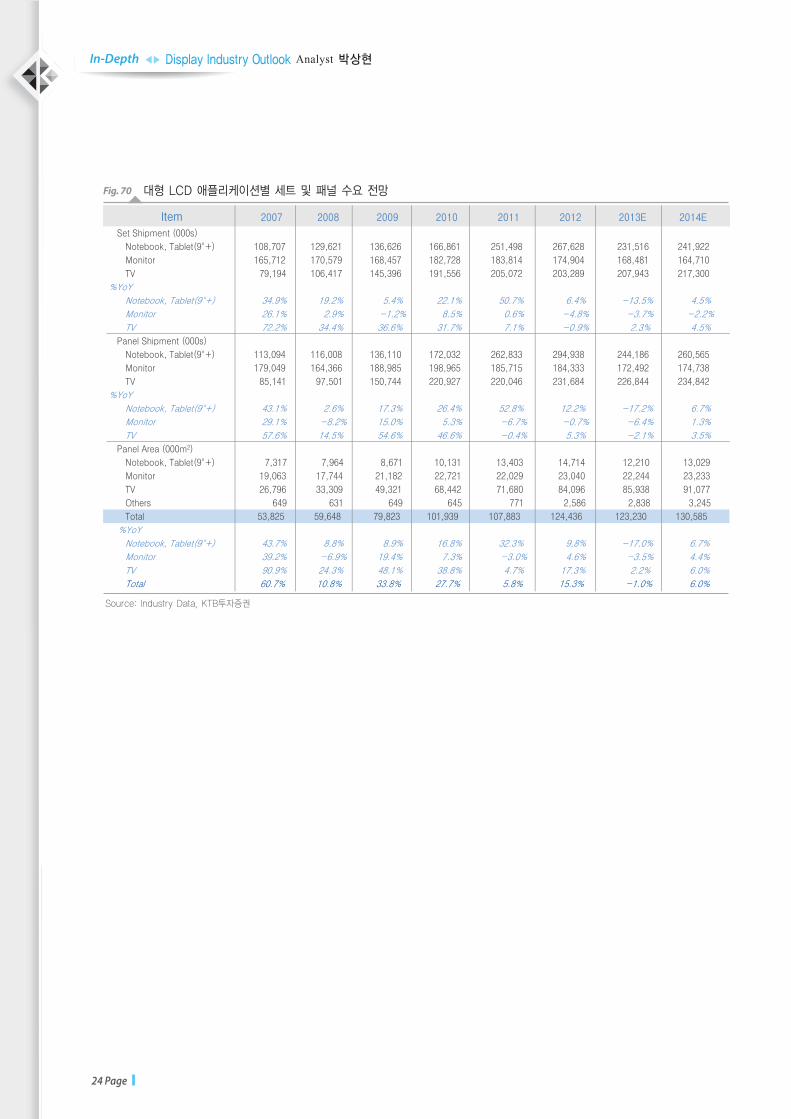

된다. 대형 LCD 애플리케이션별 세트 및 패널 수요 전망은 P24의 <Fig. 70>를 참고하기

바란다.

IT 패널은 재고축적 수요로,

TV 패널은 대면적 비중 증가로

대형 LCD 수요면적은

YoY +6%로 회복 전망

면적기준 LCD 수요는‘14년 회복될 전망 (YoY +6%)Fig. 67

Source: DisplaySearch, KTB투자증권

당사가 전망하는 올해 면적기준 대형 LCD 패널 수요 성장률은 YoY

+6%이다. 전년 성장률은 YoY -1%로 추정된다. PC 세트 기준으로

보면, 노트북 및 9인치 이상 태블릿PC 수요는 올해 4.5% 증가할 것으로

전망된다. LCD 모니터 수요는 2012년부터 감소하기 시작했지만, 올해

감소 폭은 2.2%로 전년(-3.7%)대비 축소될 것으로 전망된다. 그러나

관련 LCD 패널 수요는 전년에 세트업체의 재고조정 영향으로 큰 폭으로

감소했다. 노트북 및 9인치 이상 태블릿PC 패널은 17.2%, 모니터 패널은

6.4% 감소한 것으로 추정된다. 그러나 올해는 전년 말 IT용 패널의

재고 정상화 및 PC 업체의 패널 재고축적 수요로 인해 각각 6.7%,

1.3% 증가할 것으로 예상된다. 한편 모니터의 대형화로 인해 면적기준

모니터 패널 수요는 4.4% 증가할 것으로 예상된다.

글로벌 LCD TV 수요 면적 및 증가율: 2014년 면적기준 증가율은 전년 수준을 상회할 전망Fig. 68

Source: Industry Data, KTB투자증권

LCD TV 패널 수요 면적 및 증감률: TV 대형화 및 재고축적수요로 인해 2014년 수요 성장률은 우상향 전망Fig. 69

Source: Industry Data, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

24 Page

Item 2007 2008 2009 2010 2011 2012 2013E 2014E

Source: Industry Data, KTB투자증권

대형 LCD 애플리케이션별 세트 및 패널 수요 전망Fig. 70

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

25 Page

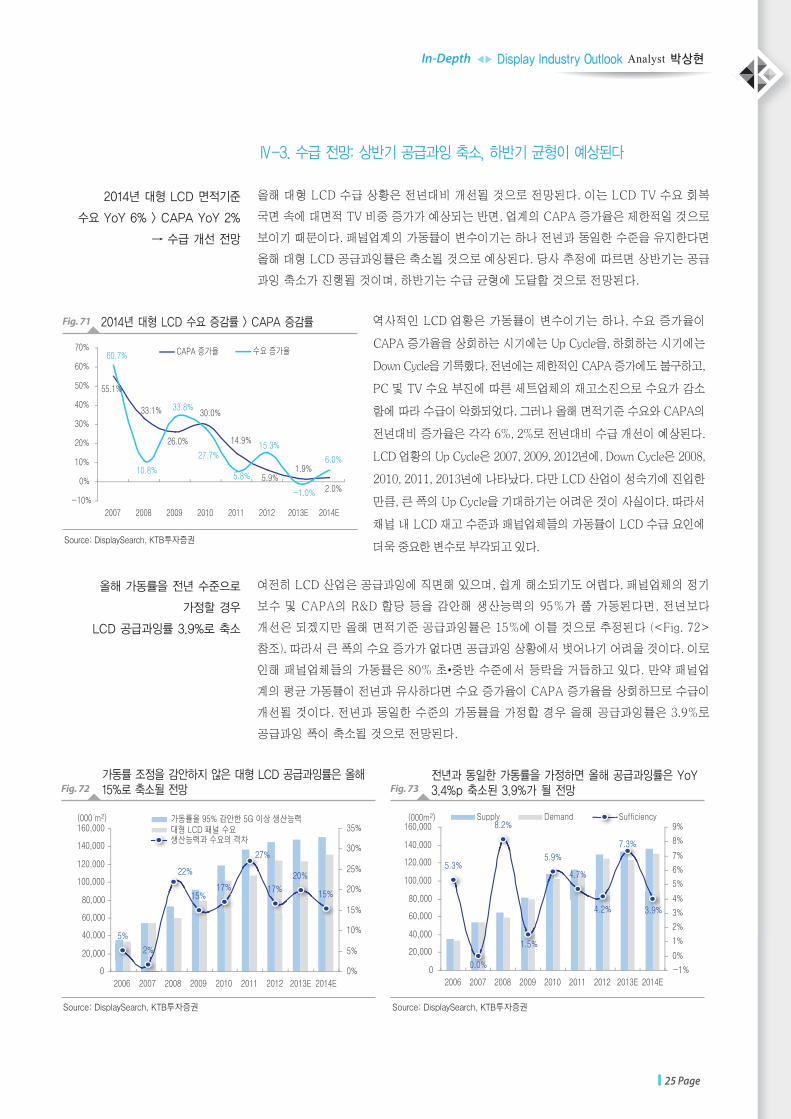

Ⅳ-3. 수급 전망: 상반기 공급과잉 축소, 하반기 균형이 예상된다

올해 대형 LCD 수급 상황은 전년대비 개선될 것으로 전망된다. 이는 LCD TV 수요 회복

국면 속에 대면적 TV 비중 증가가 예상되는 반면, 업계의 CAPA 증가율은 제한적일 것으로

보이기 때문이다. 패널업계의 가동률이 변수이기는 하나 전년과 동일한 수준을 유지한다면

올해 대형 LCD 공급과잉률은 축소될 것으로 예상된다. 당사 추정에 따르면 상반기는 공급

과잉 축소가 진행될 것이며, 하반기는 수급 균형에 도달할 것으로 전망된다.

2014년 대형 LCD 면적기준

수요 YoY 6% > CAPA YoY 2%

→ 수급 개선 전망

여전히 LCD 산업은 공급과잉에 직면해 있으며, 쉽게 해소되기도 어렵다. 패널업체의 정기

보수 및 CAPA의 R&D 할당 등을 감안해 생산능력의 95%가 풀 가동된다면, 전년보다

개선은 되겠지만 올해 면적기준 공급과잉률은 15%에 이를 것으로 추정된다 (<Fig. 72>

참조). 따라서 큰 폭의 수요 증가가 없다면 공급과잉 상황에서 벗어나기 어려울 것이다. 이로

인해 패널업체들의 가동률은 80% 초•중반 수준에서 등락을 거듭하고 있다. 만약 패널업

계의 평균 가동률이 전년과 유사하다면 수요 증가율이 CAPA 증가율을 상회하므로 수급이

개선될 것이다. 전년과 동일한 수준의 가동률을 가정할 경우 올해 공급과잉률은 3.9%로

공급과잉 폭이 축소될 것으로 전망된다.

올해 가동률을 전년 수준으로

가정할 경우

LCD 공급과잉률 3.9%로 축소

2014년 대형 LCD 수요 증감률 > CAPA 증감률Fig. 71

Source: DisplaySearch, KTB투자증권

역사적인 LCD 업황은 가동률이 변수이기는 하나, 수요 증가율이

CAPA 증가율을 상회하는 시기에는 Up Cycle을, 하회하는 시기에는

Down Cycle을 기록했다. 전년에는 제한적인 CAPA 증가에도 불구하고,

PC 및 TV 수요 부진에 따른 세트업체의 재고소진으로 수요가 감소

함에 따라 수급이 악화되었다. 그러나 올해 면적기준 수요와 CAPA의

전년대비 증가율은 각각 6%, 2%로 전년대비 수급 개선이 예상된다.

LCD 업황의 Up Cycle은 2007, 2009, 2012년에, Down Cycle은 2008,

2010, 2011, 2013년에 나타났다. 다만 LCD 산업이 성숙기에 진입한

만큼, 큰 폭의 Up Cycle을 기대하기는 어려운 것이 사실이다. 따라서

채널 내 LCD 재고 수준과 패널업체들의 가동률이 LCD 수급 요인에

더욱 중요한 변수로 부각되고 있다.

가동률 조정을 감안하지 않은 대형 LCD 공급과잉률은 올해15%로 축소될 전망Fig. 72

Source: DisplaySearch, KTB투자증권

전년과 동일한 가동률을 가정하면 올해 공급과잉률은 YoY3.4%p 축소된 3.9%가 될 전망Fig. 73

Source: DisplaySearch, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

26 Page

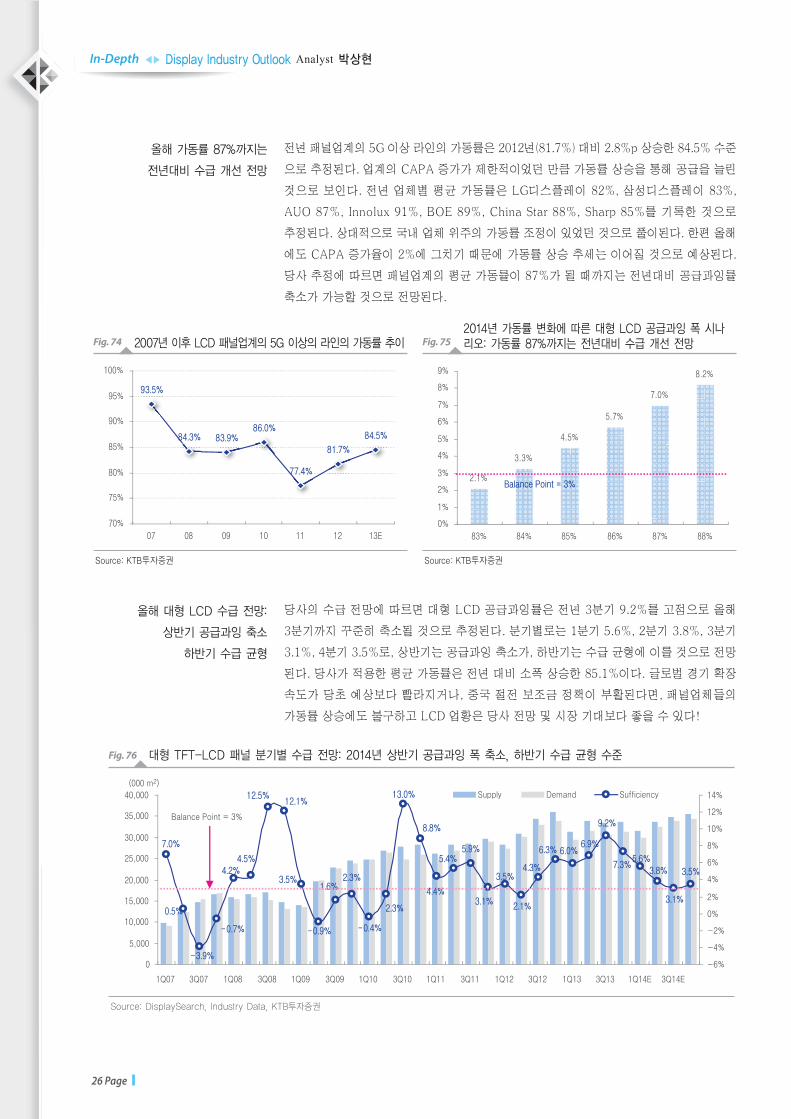

당사의 수급 전망에 따르면 대형 LCD 공급과잉률은 전년 3분기 9.2%를 고점으로 올해

3분기까지 꾸준히 축소될 것으로 추정된다. 분기별로는 1분기 5.6%, 2분기 3.8%, 3분기

3.1%, 4분기 3.5%로, 상반기는 공급과잉 축소가, 하반기는 수급 균형에 이를 것으로 전망

된다. 당사가 적용한 평균 가동률은 전년 대비 소폭 상승한 85.1%이다. 글로벌 경기 확장

속도가 당초 예상보다 빨라지거나, 중국 절전 보조금 정책이 부활된다면, 패널업체들의

가동률 상승에도 불구하고 LCD 업황은 당사 전망 및 시장 기대보다 좋을 수 있다!

올해 대형 LCD 수급 전망:

상반기 공급과잉 축소

하반기 수급 균형

2007년 이후 LCD 패널업계의 5G 이상의 라인의 가동률 추이

93.5%

84.3% 83.9%86.0%

77.4%

81.7%

84.5%

Fig. 74

Source: KTB투자증권

2014년 가동률 변화에 따른 대형 LCD 공급과잉 폭 시나리오: 가동률 87%까지는 전년대비 수급 개선 전망

Balance Point = 3%

Fig. 75

Source: KTB투자증권

전년 패널업계의 5G 이상 라인의 가동률은 2012년(81.7%) 대비 2.8%p 상승한 84.5% 수준

으로 추정된다. 업계의 CAPA 증가가 제한적이었던 만큼 가동률 상승을 통해 공급을 늘린

것으로 보인다. 전년 업체별 평균 가동률은 LG디스플레이 82%, 삼성디스플레이 83%,

AUO 87%, Innolux 91%, BOE 89%, China Star 88%, Sharp 85%를 기록한 것으로

추정된다. 상대적으로 국내 업체 위주의 가동률 조정이 있었던 것으로 풀이된다. 한편 올해

에도 CAPA 증가율이 2%에 그치기 때문에 가동률 상승 추세는 이어질 것으로 예상된다.

당사 추정에 따르면 패널업계의 평균 가동률이 87%가 될 때까지는 전년대비 공급과잉률

축소가 가능할 것으로 전망된다.

올해 가동률 87%까지는

전년대비 수급 개선 전망

7.0%

0.5%

-3.9%

-0.7%

4.2%4.5%

12.5%12.1%

3.5%

-0.9%

1.6%2.3%

-0.4%

2.3%

13.0%

8.8%

4.4%

5.4%5.9%

3.1%

3.5%

2.1%

4.3%

6.3% 6.0%6.9%

9.2%

7.3%5.6%

3.8%

3.1%

3.5%

Source: DisplaySearch, Industry Data, KTB투자증권

대형 TFT-LCD 패널 분기별 수급 전망: 2014년 상반기 공급과잉 폭 축소, 하반기 수급 균형 수준Fig. 76

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

27 Page

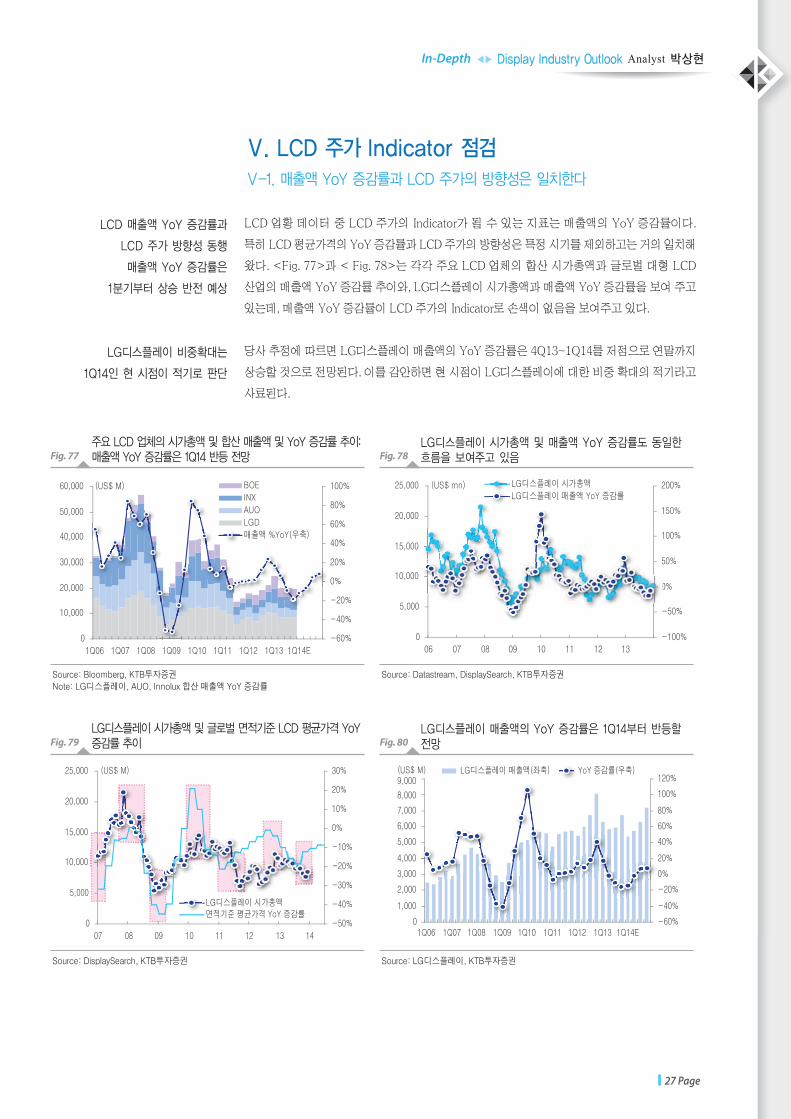

Ⅴ. LCD 주가 Indicator 점검Ⅴ-1. 매출액 YoY 증감률과 LCD 주가의 방향성은 일치한다

LCD 업황 데이터 중 LCD 주가의 Indicator가 될 수 있는 지표는 매출액의 YoY 증감률이다.

특히 LCD 평균가격의 YoY 증감률과 LCD 주가의 방향성은 특정 시기를 제외하고는 거의 일치해

왔다. <Fig. 77>과 < Fig. 78>는 각각 주요 LCD 업체의 합산 시가총액과 글로벌 대형 LCD

산업의 매출액 YoY 증감률 추이와, LG디스플레이 시가총액과 매출액 YoY 증감률을 보여 주고

있는데, 매출액 YoY 증감률이 LCD 주가의 Indicator로 손색이 없음을 보여주고 있다.

당사 추정에 따르면 LG디스플레이 매출액의 YoY 증감률은 4Q13~1Q14를 저점으로 연말까지

상승할 것으로 전망된다. 이를 감안하면 현 시점이 LG디스플레이에 대한 비중 확대의 적기라고

사료된다.

LCD 매출액 YoY 증감률과

LCD 주가 방향성 동행

매출액 YoY 증감률은

1분기부터 상승 반전 예상

LG디스플레이 비중확대는

1Q14인 현 시점이 적기로 판단

주요 LCD 업체의 시가총액 및 합산 매출액 및 YoY 증감률 추이:매출액 YoY 증감률은 1Q14 반등 전망Fig. 77

Source: Bloomberg, KTB투자증권

Note: LG디스플레이, AUO, Innolux 합산 매출액 YoY 증감률

LG디스플레이 시가총액 및 매출액 YoY 증감률도 동일한흐름을 보여주고 있음Fig. 78

Source: Datastream, DisplaySearch, KTB투자증권

LG디스플레이 시가총액 및 글로벌 면적기준 LCD 평균가격 YoY증감률 추이Fig. 79

Source: DisplaySearch, KTB투자증권

LG디스플레이 매출액의 YoY 증감률은 1Q14부터 반등할전망Fig. 80

Source: LG디스플레이, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

28 Page

Ⅴ-2. 패널가격 QoQ 증감률과 LCD 실적 방향성은 동행한다

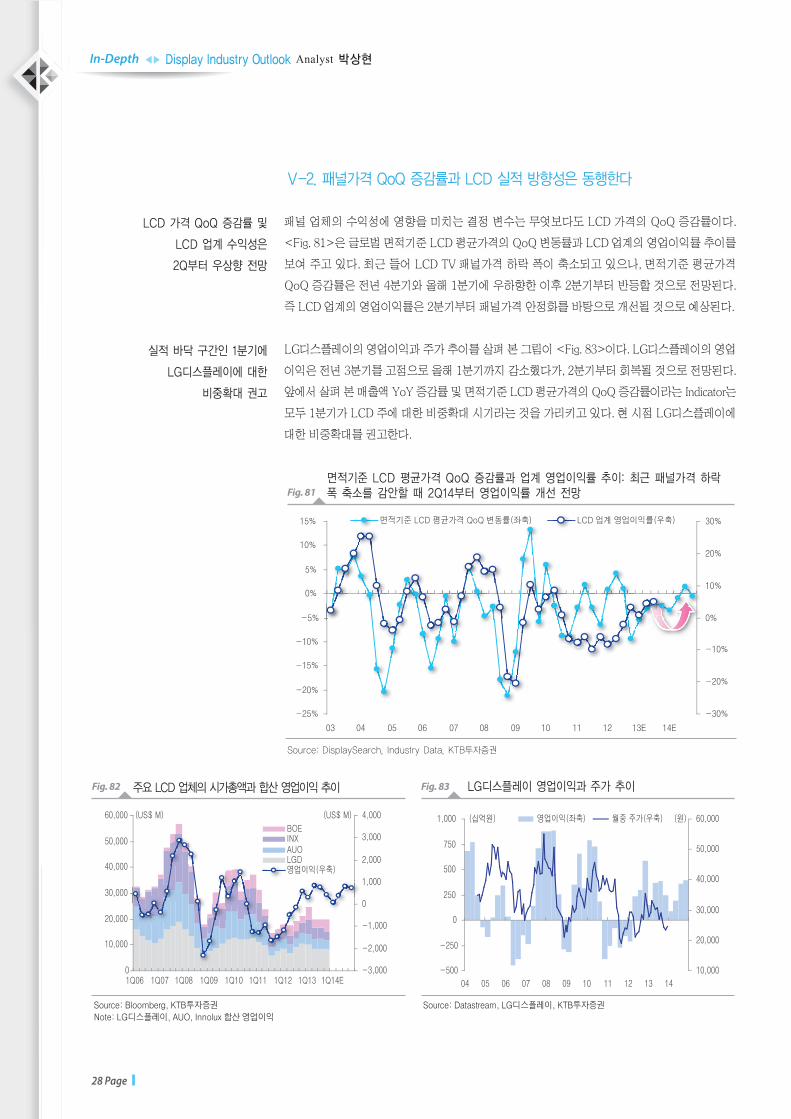

패널 업체의 수익성에 영향을 미치는 결정 변수는 무엇보다도 LCD 가격의 QoQ 증감률이다.

<Fig. 81>은 글로벌 면적기준 LCD 평균가격의 QoQ 변동률과 LCD 업계의 영업이익률 추이를

보여 주고 있다. 최근 들어 LCD TV 패널가격 하락 폭이 축소되고 있으나, 면적기준 평균가격

QoQ 증감률은 전년 4분기와 올해 1분기에 우하향한 이후 2분기부터 반등할 것으로 전망된다.

즉 LCD 업계의 영업이익률은 2분기부터 패널가격 안정화를 바탕으로 개선될 것으로 예상된다.

LG디스플레이의 영업이익과 주가 추이를 살펴 본 그림이 <Fig. 83>이다. LG디스플레이의 영업

이익은 전년 3분기를 고점으로 올해 1분기까지 감소했다가, 2분기부터 회복될 것으로 전망된다.

앞에서 살펴 본 매출액 YoY 증감률 및 면적기준 LCD 평균가격의 QoQ 증감률이라는 Indicator는

모두 1분기가 LCD 주에 대한 비중확대 시기라는 것을 가리키고 있다. 현 시점 LG디스플레이에

대한 비중확대를 권고한다.

LCD 가격 QoQ 증감률 및

LCD 업계 수익성은

2Q부터 우상향 전망

실적 바닥 구간인 1분기에

LG디스플레이에 대한

비중확대 권고

Source: DisplaySearch, Industry Data, KTB투자증권

면적기준 LCD 평균가격 QoQ 증감률과 업계 영업이익률 추이: 최근 패널가격 하락폭 축소를 감안할 때 2Q14부터 영업이익률 개선 전망Fig. 81

주요 LCD 업체의 시가총액과 합산 영업이익 추이Fig. 82

Source: Bloomberg, KTB투자증권

Note: LG디스플레이, AUO, Innolux 합산 영업이익

LG디스플레이 영업이익과 주가 추이Fig. 83

Source: Datastream, LG디스플레이, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

29 Page

Ⅵ. Appendix: LCD DATA

대형 LCD 애플리케이션별 출하량(면적), 매출액, 평균판가(수량 및 면적기준) 추이Fig. 84

Source: Industry Data

주요 LCD 업체별 TV 패널 출하면적 및 시장점유율 추이Fig. 85

Source: Industry Data

1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13

Area(000m2)

Unit(000s)

Revenue(US$ mn)

AAP(US$/m2)

ASP(US$)

1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13

Area(000m2)

MarketShare

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

30 Page

주요 LCD 업체별 면적기준 CAPA (000m2)Fig. 86

Source: DisplaySearch, KTB투자증권

Company Gen. 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

Samsung

LG Display

Innolux

AUO

CPT

Hannstar

Sharp

Panasonic

LCD

Japan Display

BOE

InfoVision

Tianma

CEC Panda

China Star

Total

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

31 Page

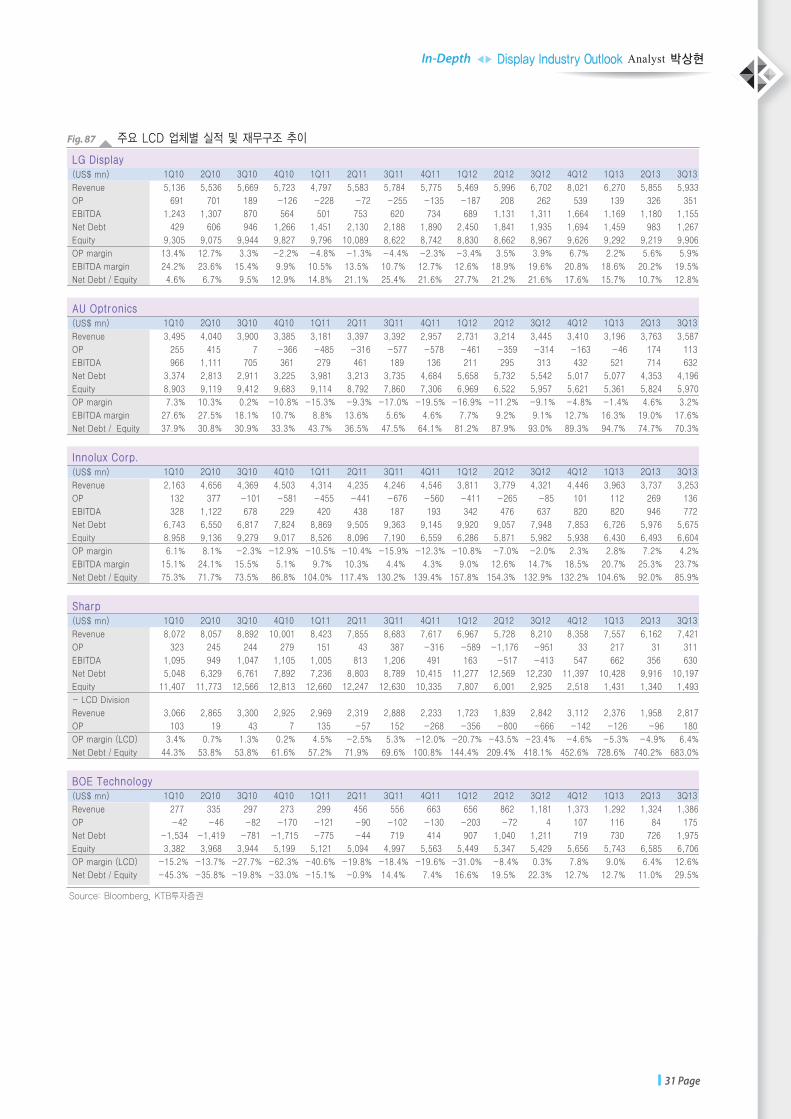

주요 LCD 업체별 실적 및 재무구조 추이Fig. 87

Source: Bloomberg, KTB투자증권

LG Display

AU Optronics

Innolux Corp.

Sharp

BOE Technology

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

32 Page

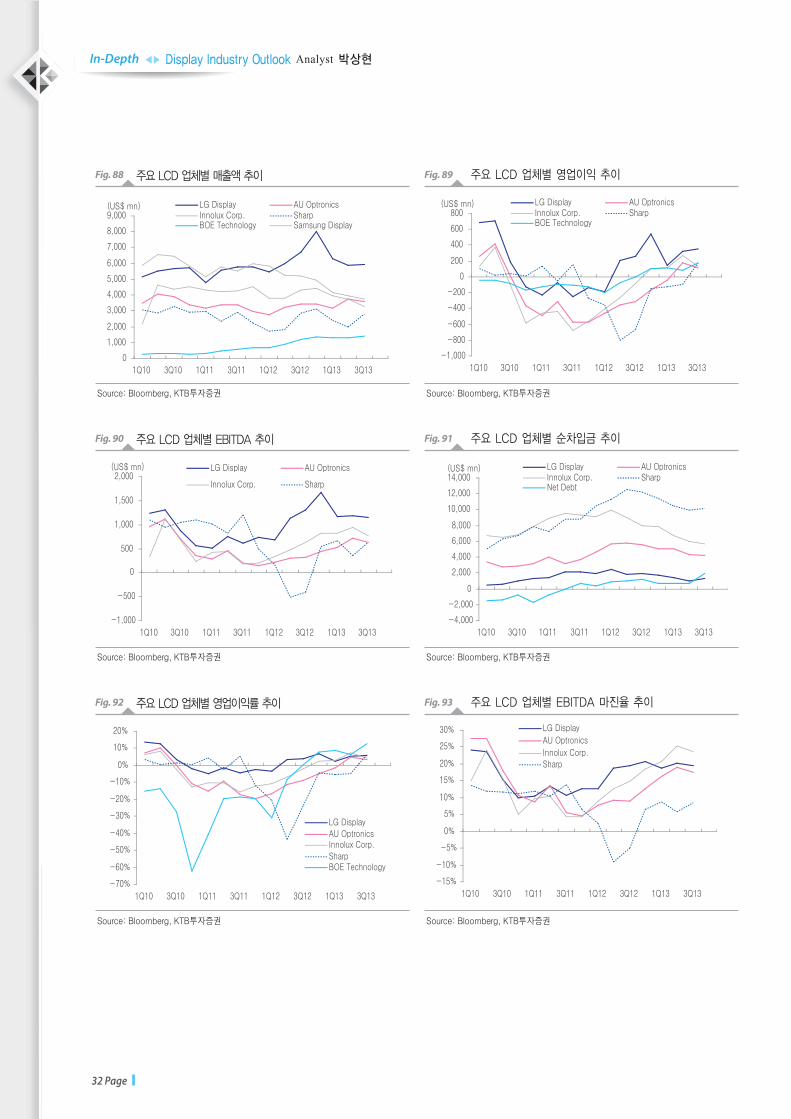

주요 LCD 업체별 매출액 추이Fig. 88

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 영업이익 추이Fig. 89

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 EBITDA 추이Fig. 90

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 순차입금 추이Fig. 91

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 영업이익률 추이Fig. 92

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 EBITDA 마진율 추이Fig. 93

Source: Bloomberg, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

33 Page

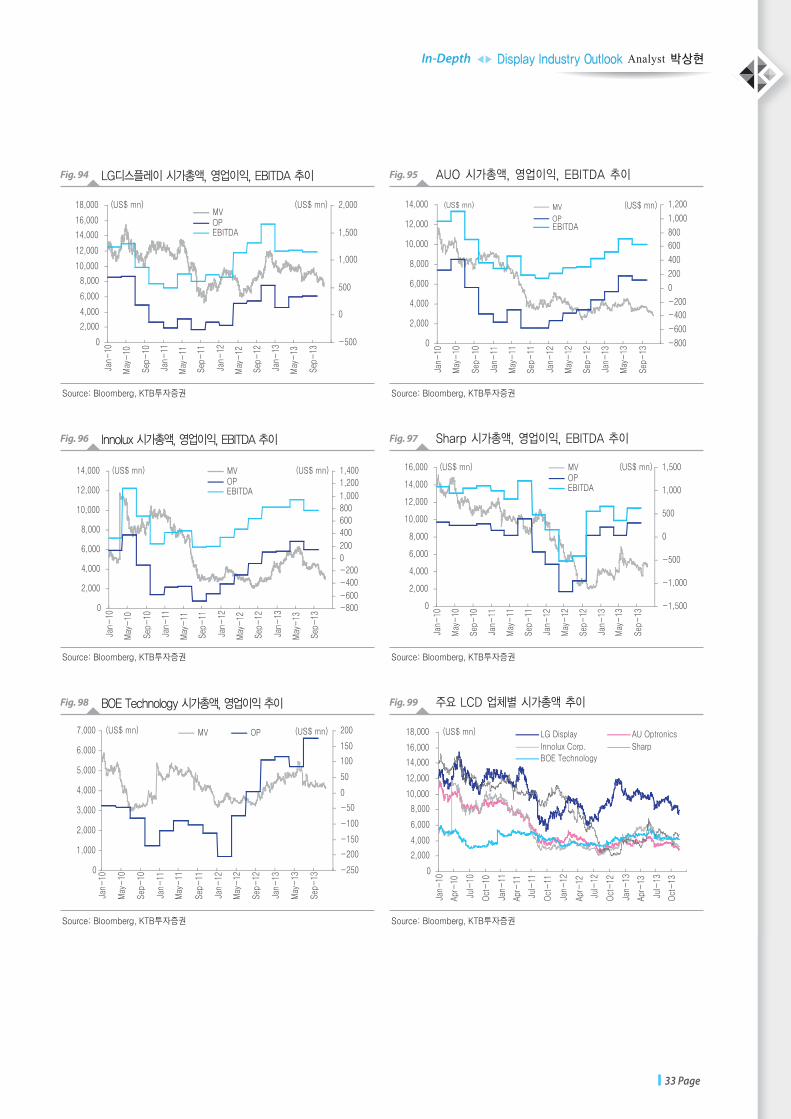

LG디스플레이 시가총액, 영업이익, EBITDA 추이Fig. 94

Source: Bloomberg, KTB투자증권

AUO 시가총액, 영업이익, EBITDA 추이Fig. 95

Source: Bloomberg, KTB투자증권

Innolux 시가총액, 영업이익, EBITDA 추이Fig. 96

Source: Bloomberg, KTB투자증권

Sharp 시가총액, 영업이익, EBITDA 추이Fig. 97

Source: Bloomberg, KTB투자증권

BOE Technology 시가총액, 영업이익 추이Fig. 98

Source: Bloomberg, KTB투자증권

주요 LCD 업체별 시가총액 추이Fig. 99

Source: Bloomberg, KTB투자증권

34 Page

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

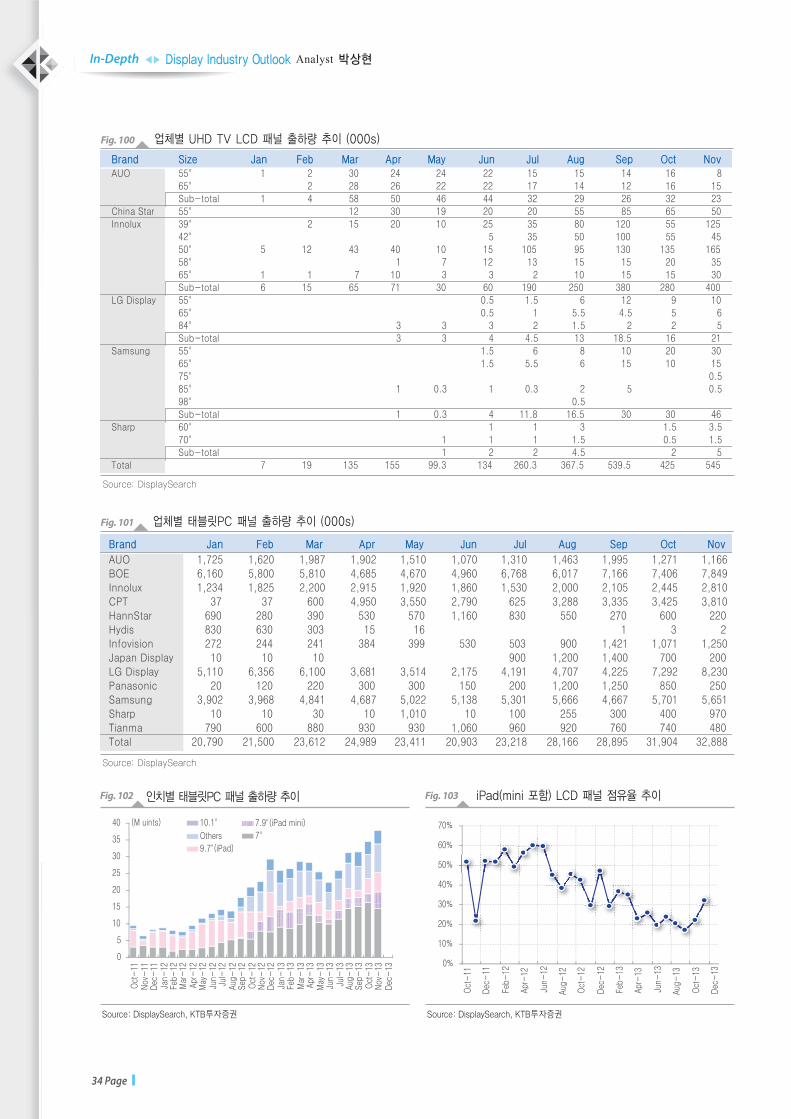

업체별 UHD TV LCD 패널 출하량 추이 (000s)Fig. 100

Source: DisplaySearch

업체별 태블릿PC 패널 출하량 추이 (000s)Fig. 101

Source: DisplaySearch

인치별 태블릿PC 패널 출하량 추이Fig. 102

Source: DisplaySearch, KTB투자증권

iPad(mini 포함) LCD 패널 점유율 추이Fig. 103

Source: DisplaySearch, KTB투자증권

Brand Size Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

Brand Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov

Samsung LG Dsiplay AUO Innolux BOE CSOT SHARP Panasonic Global

13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F) 13(E) 14(F)

35 Page

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

Source: DisplaySearch, KTB투자증권

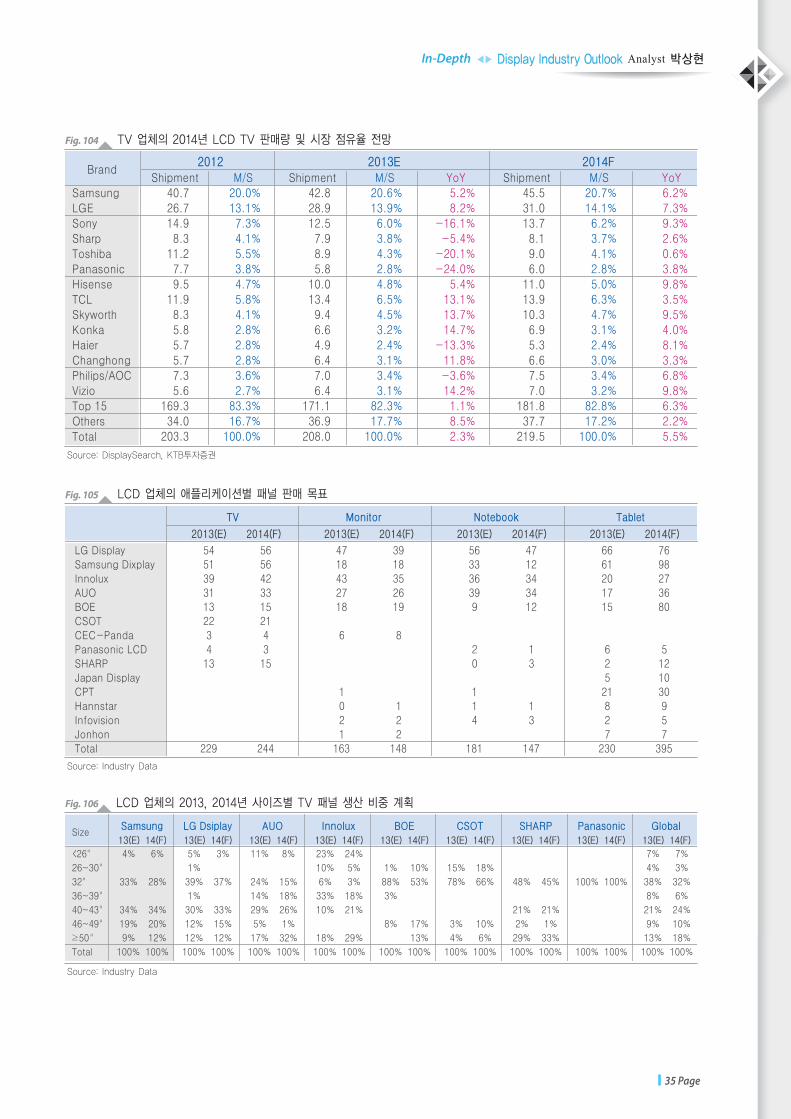

TV 업체의 2014년 LCD TV 판매량 및 시장 점유율 전망Fig. 104

LCD 업체의 애플리케이션별 패널 판매 목표Fig. 105

LCD 업체의 2013, 2014년 사이즈별 TV 패널 생산 비중 계획Fig. 106

2012 2013E 2014F

TV Monitor Notebook Tablet

2013(E) 2014(F) 2013(E) 2014(F) 2013(E) 2014(F) 2013(E) 2014(F)

Source: Industry Data

Source: Industry Data

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

36 Page

Source: Industry Data

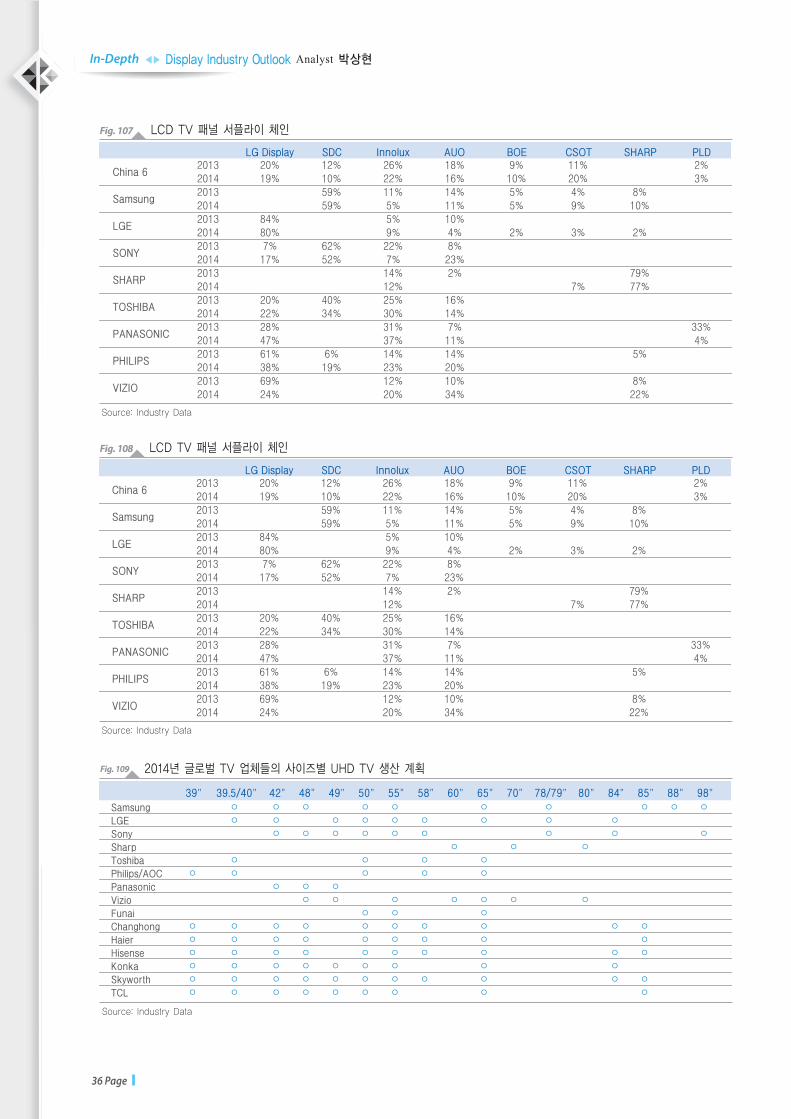

LCD TV 패널 서플라이 체인Fig. 107

Source: Industry Data

LCD TV 패널 서플라이 체인Fig. 108

Source: Industry Data

2014년 글로벌 TV 업체들의 사이즈별 UHD TV 생산 계획Fig. 109

LG Display SDC Innolux AUO BOE CSOT SHARP PLD

China 6

Samsung

LGE

SONY

SHARP

TOSHIBA

PANASONIC

PHILIPS

VIZIO

LG Display SDC Innolux AUO BOE CSOT SHARP PLD

China 6

Samsung

LGE

SONY

SHARP

TOSHIBA

PANASONIC

PHILIPS

VIZIO

39" 39.5/40" 42" 48" 49" 50" 55" 58" 60" 65" 70" 78/79" 80" 84" 85" 88" 98"

Samsung

LGE

Sony

Sharp

Toshiba

Philips/AOC

Panasonic

Vizio

Funai

Changhong

Haier

Hisense

Konka

Skyworth

TCL

In-Depth ◀▶ Display Industry Outlook

37 Page

Ⅶ.종목별 투자의견

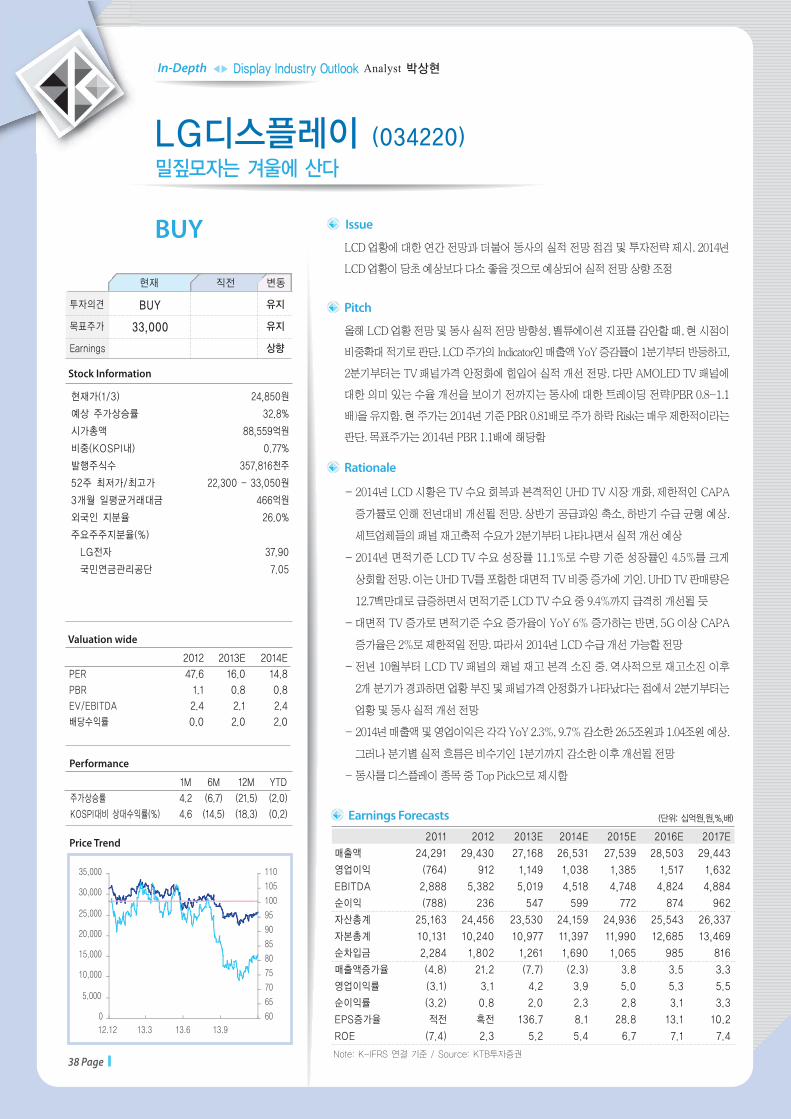

종목 투자의견 목표주가(원)

LG디스플레이 (034220) BUY 33,000

엘엠에스(073110) Not Rated

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

현재가(1/3)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율(%)

LG전자

국민연금관리공단

24,850원

32.8%

88,559억원

0.77%

357,816천주

22,300 - 33,050원

466억원

26.0%

37.90

7.05

BUY

Stock Information

LCD 업황에 대한 연간 전망과 더불어 동사의 실적 전망 점검 및 투자전략 제시. 2014년

LCD 업황이 당초 예상보다 다소 좋을 것으로 예상되어 실적 전망 상향 조정

Issue

Performance

Price Trend

LG디스플레이 (034220)밀짚모자는 겨울에 산다

1M 6M 12M YTD

4.2 (6.7) (21.5) (2.0)

4.6 (14.5) (18.3) (0.2)

주가상승률

KOSPI대비 상대수익률(%)

현재 직전 변동

투자의견

목표주가

Earnings

BUY

33,000

유지

유지

상향

올해 LCD 업황 전망 및 동사 실적 전망 방향성, 밸류에이션 지표를 감안할 때, 현 시점이

비중확대 적기로 판단. LCD 주가의 Indicator인 매출액 YoY 증감률이 1분기부터 반등하고,

2분기부터는 TV 패널가격 안정화에 힘입어 실적 개선 전망. 다만 AMOLED TV 패널에

대한 의미 있는 수율 개선을 보이기 전까지는 동사에 대한 트레이딩 전략(PBR 0.8~1.1

배)을 유지함. 현 주가는 2014년 기준 PBR 0.81배로 주가 하락 Risk는 매우 제한적이라는

판단. 목표주가는 2014년 PBR 1.1배에 해당함

Pitch

- 2014년 LCD 시황은 TV 수요 회복과 본격적인 UHD TV 시장 개화, 제한적인 CAPA

증가률로 인해 전년대비 개선될 전망. 상반기 공급과잉 축소, 하반기 수급 균형 예상.

세트업체들의 패널 재고축적 수요가 2분기부터 나타나면서 실적 개선 예상

- 2014년 면적기준 LCD TV 수요 성장률 11.1%로 수량 기준 성장률인 4.5%를 크게

상회할 전망. 이는 UHD TV를 포함한 대면적 TV 비중 증가에 기인. UHD TV 판매량은

12.7백만대로 급증하면서 면적기준 LCD TV 수요 중 9.4%까지 급격히 개선될 듯

- 대면적 TV 증가로 면적기준 수요 증가율이 YoY 6% 증가하는 반면, 5G 이상 CAPA

증가율은 2%로 제한적일 전망. 따라서 2014년 LCD 수급 개선 가능할 전망

- 전년 10월부터 LCD TV 패널의 채널 재고 본격 소진 중. 역사적으로 재고소진 이후

2개 분기가 경과하면 업황 부진 및 패널가격 안정화가 나타났다는 점에서 2분기부터는

업황 및 동사 실적 개선 전망

- 2014년 매출액 및 영업이익은 각각 YoY 2.3%, 9.7% 감소한 26.5조원과 1.04조원 예상.

그러나 분기별 실적 흐름은 비수기인 1분기까지 감소한 이후 개선될 전망

- 동사를 디스플레이 종목 중 Top Pick으로 제시함

Rationale

Valuation wide

2012 2013E 2014E

47.6 16.0 14.8

1.1 0.8 0.8

2.4 2.1 2.4

0.0 2.0 2.0

PER

PBR

EV/EBITDA

배당수익률

38 Page

2011 2012 2013E 2014E 2015E 2016E 2017E

매출액 24,291 29,430 27,168 26,531 27,539 28,503 29,443

영업이익 (764) 912 1,149 1,038 1,385 1,517 1,632

EBITDA 2,888 5,382 5,019 4,518 4,748 4,824 4,884

순이익 (788) 236 547 599 772 874 962

자산총계 25,163 24,456 23,530 24,159 24,936 25,543 26,337

자본총계 10,131 10,240 10,977 11,397 11,990 12,685 13,469

순차입금 2,284 1,802 1,261 1,690 1,065 985 816

매출액증가율 (4.8) 21.2 (7.7) (2.3) 3.8 3.5 3.3

영업이익률 (3.1) 3.1 4.2 3.9 5.0 5.3 5.5

순이익률 (3.2) 0.8 2.0 2.3 2.8 3.1 3.3

EPS증가율 적전 흑전 136.7 8.1 28.8 13.1 10.2

ROE (7.4) 2.3 5.2 5.4 6.7 7.1 7.4

(단위: 십억원,원,%,배)Earnings Forecasts

Note: K-IFRS 연결 기준 / Source: KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

39 Page

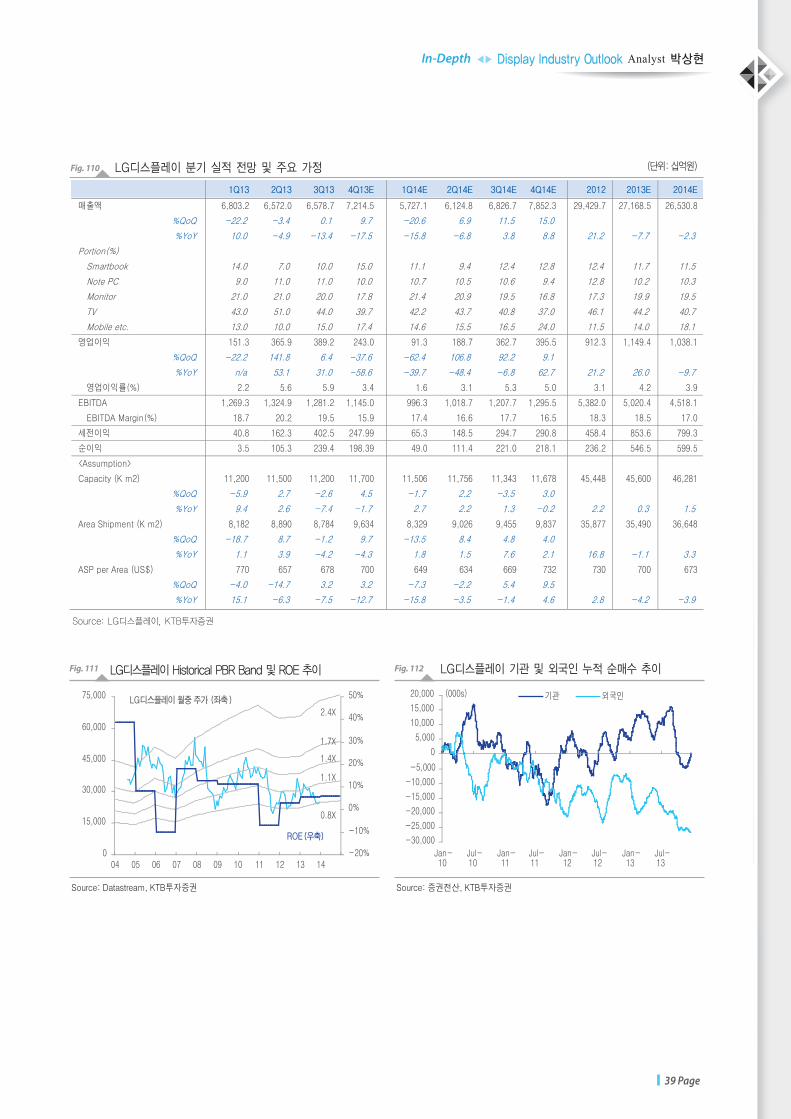

LG디스플레이 분기 실적 전망 및 주요 가정 (단위: 십억원)Fig. 110

Source: LG디스플레이, KTB투자증권

1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E 2012 2013E 2014E

LG디스플레이 Historical PBR Band 및 ROE 추이

LG디스플레이 월중 주가 (좌축)

ROE(우축)

Fig. 111

Source: Datastream, KTB투자증권

LG디스플레이 기관 및 외국인 누적 순매수 추이Fig. 112

Source: 증권전산, KTB투자증권

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

40 Page

Per share Data

EPS

BPS

DPS

Multiples(x,%)

PER

PBR

EV/EBITDA

배당수익율

PCR

PSR

재무건전성(%)

부채비율

Net debt/Equity

Net debt/EBITDA

유동비율

이자보상배율

이자비용/매출액

자산구조

투하자본(%)

현금+투자자산(%)

자본구조

차입금(%)

자기자본(%)

영업현금

당기순이익

자산상각비

운전자본증감

매출채권감소(증가)

재고자산감소(증가)

매입채무증가(감소)

투자현금

단기투자자산감소

장기투자증권감소

설비투자

유무형자산감소

재무현금

차입금증가

자본증가

배당금지급

현금 증감

총현금흐름(Gross CF)

(-) 운전자본증가(감소)

(-) 설비투자

(+) 자산매각

Free Cash Flow

(-) 기타투자

잉여현금

매출액

증가율 (Y-Y,%)

영업이익

증가율 (Y-Y,%)

EBITDA

영업외손익

순이자수익

외화관련손익

지분법손익

세전계속사업손익

당기순이익

지배기업당기순이익

증가율 (Y-Y,%)

NOPLAT

(+) Dep

(-) 운전자본투자

(-) Capex

OpFCF

3 Yr CAGR & Margins

매출액증가율(3Yr)

영업이익증가율(3Yr)

EBITDA증가율(3Yr)

순이익증가율(3Yr)

영업이익률(%)

EBITDA마진(%)

순이익률 (%)

유동자산

현금성자산

매출채권

재고자산

비유동자산

투자자산

유형자산

무형자산

자산총계

유동부채

매입채무

유동성이자부채

비유동부채

비유동이자부채

부채총계

자본금

자본잉여금

이익잉여금

자본조정

자기주식

자본총계

투하자본

순차입금

ROA

ROE

ROIC

◈대차대조표 ◈손익계산서

◈현금흐름표 ◈주요투자지표

Source: KTB투자증권

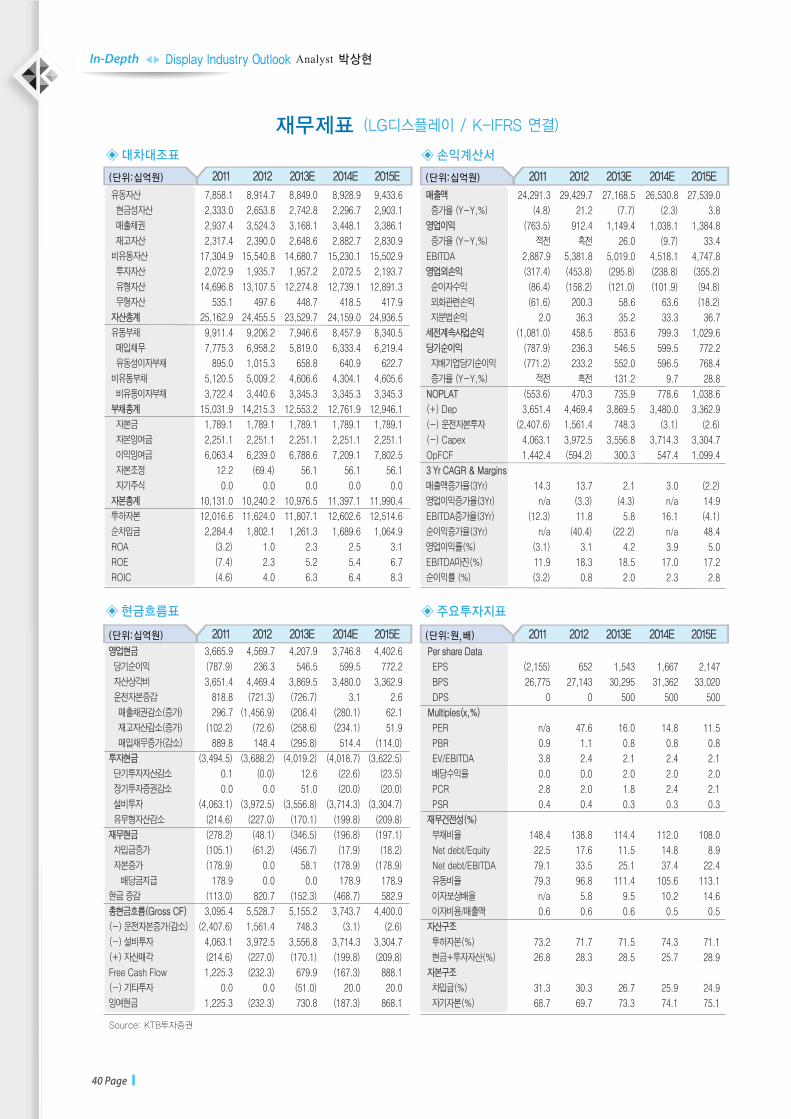

재무제표 (LG디스플레이 / K-IFRS 연결)

7,858.1 8,914.7 8,849.0 8,928.9 9,433.6

2,333.0 2,653.8 2,742.8 2,296.7 2,903.1

2,937.4 3,524.3 3,168.1 3,448.1 3,386.1

2,317.4 2,390.0 2,648.6 2,882.7 2,830.9

17,304.9 15,540.8 14,680.7 15,230.1 15,502.9

2,072.9 1,935.7 1,957.2 2,072.5 2,193.7

14,696.8 13,107.5 12,274.8 12,739.1 12,891.3

535.1 497.6 448.7 418.5 417.9

25,162.9 24,455.5 23,529.7 24,159.0 24,936.5

9,911.4 9,206.2 7,946.6 8,457.9 8,340.5

7,775.3 6,958.2 5,819.0 6,333.4 6,219.4

895.0 1,015.3 658.8 640.9 622.7

5,120.5 5,009.2 4,606.6 4,304.1 4,605.6

3,722.4 3,440.6 3,345.3 3,345.3 3,345.3

15,031.9 14,215.3 12,553.2 12,761.9 12,946.1

1,789.1 1,789.1 1,789.1 1,789.1 1,789.1

2,251.1 2,251.1 2,251.1 2,251.1 2,251.1

6,063.4 6,239.0 6,788.6 7,209.1 7,802.5

12.2 (69.4) 56.1 56.1 56.1

0.0 0.0 0.0 0.0 0.0

10,131.0 10,240.2 10,976.5 11,397.1 11,990.4

12,016.6 11,624.0 11,807.1 12,602.6 12,514.6

2,284.4 1,802.1 1,261.3 1,689.6 1,064.9

(3.2) 1.0 2.3 2.5 3.1

(7.4) 2.3 5.2 5.4 6.7

(4.6) 4.0 6.3 6.4 8.3

24,291.3 29,429.7 27,168.5 26,530.8 27,539.0

(4.8) 21.2 (7.7) (2.3) 3.8

(763.5) 912.4 1,149.4 1,038.1 1,384.8

적전 흑전 26.0 (9.7) 33.4

2,887.9 5,381.8 5,019.0 4,518.1 4,747.8

(317.4) (453.8) (295.8) (238.8) (355.2)

(86.4) (158.2) (121.0) (101.9) (94.8)

(61.6) 200.3 58.6 63.6 (18.2)

2.0 36.3 35.2 33.3 36.7

(1,081.0) 458.5 853.6 799.3 1,029.6

(787.9) 236.3 546.5 599.5 772.2

(771.2) 233.2 552.0 596.5 768.4

적전 흑전 131.2 9.7 28.8

(553.6) 470.3 735.9 778.6 1,038.6

3,651.4 4,469.4 3,869.5 3,480.0 3,362.9

(2,407.6) 1,561.4 748.3 (3.1) (2.6)

4,063.1 3,972.5 3,556.8 3,714.3 3,304.7

1,442.4 (594.2) 300.3 547.4 1,099.4

14.3 13.7 2.1 3.0 (2.2)

n/a (3.3) (4.3) n/a 14.9

(12.3) 11.8 5.8 16.1 (4.1)

n/a (40.4) (22.2) n/a 48.4

(3.1) 3.1 4.2 3.9 5.0

11.9 18.3 18.5 17.0 17.2

(3.2) 0.8 2.0 2.3 2.8

3,665.9 4,569.7 4,207.9 3,746.8 4,402.6

(787.9) 236.3 546.5 599.5 772.2

3,651.4 4,469.4 3,869.5 3,480.0 3,362.9

818.8 (721.3) (726.7) 3.1 2.6

296.7 (1,456.9) (206.4) (280.1) 62.1

(102.2) (72.6) (258.6) (234.1) 51.9

889.8 148.4 (295.8) 514.4 (114.0)

(3,494.5) (3,688.2) (4,019.2) (4,018.7) (3,622.5)

0.1 (0.0) 12.6 (22.6) (23.5)

0.0 0.0 51.0 (20.0) (20.0)

(4,063.1) (3,972.5) (3,556.8) (3,714.3) (3,304.7)

(214.6) (227.0) (170.1) (199.8) (209.8)

(278.2) (48.1) (346.5) (196.8) (197.1)

(105.1) (61.2) (456.7) (17.9) (18.2)

(178.9) 0.0 58.1 (178.9) (178.9)

178.9 0.0 0.0 178.9 178.9

(113.0) 820.7 (152.3) (468.7) 582.9

3,095.4 5,528.7 5,155.2 3,743.7 4,400.0

(2,407.6) 1,561.4 748.3 (3.1) (2.6)

4,063.1 3,972.5 3,556.8 3,714.3 3,304.7

(214.6) (227.0) (170.1) (199.8) (209.8)

1,225.3 (232.3) 679.9 (167.3) 888.1

0.0 0.0 (51.0) 20.0 20.0

1,225.3 (232.3) 730.8 (187.3) 868.1

(2,155) 652 1,543 1,667 2,147

26,775 27,143 30,295 31,362 33,020

0 0 500 500 500

n/a 47.6 16.0 14.8 11.5

0.9 1.1 0.8 0.8 0.8

3.8 2.4 2.1 2.4 2.1

0.0 0.0 2.0 2.0 2.0

2.8 2.0 1.8 2.4 2.1

0.4 0.4 0.3 0.3 0.3

148.4 138.8 114.4 112.0 108.0

22.5 17.6 11.5 14.8 8.9

79.1 33.5 25.1 37.4 22.4

79.3 96.8 111.4 105.6 113.1

n/a 5.8 9.5 10.2 14.6

0.6 0.6 0.6 0.5 0.5

73.2 71.7 71.5 74.3 71.1

26.8 28.3 28.5 25.7 28.9

31.3 30.3 26.7 25.9 24.9

68.7 69.7 73.3 74.1 75.1

(단위:십억원) 2011 2012 2013E 2014E 2015E (단위:십억원) 2011 2012 2013E 2014E 2015E

(단위:십억원) 2011 2012 2013E 2014E 2015E (단위:원,배) 2011 2012 2013E 2014E 2015E

41 Page

Memo 이 페이지는 편집상 공백입니다.

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

현재가(1/3)

예상 주가상승률

시가총액

비중(KOSPI내)

발행주식수

52주 최저가/최고가

3개월 일평균거래대금

외국인 지분율

주요주주지분율(%)

나우주 외 4인

한국증권금융㈜

19,450원

-

1,709억원

0.01%

8,748천주

11,100 - 20,650원

19억원

1.7%

29.88

4.27

BUY

Stock Information

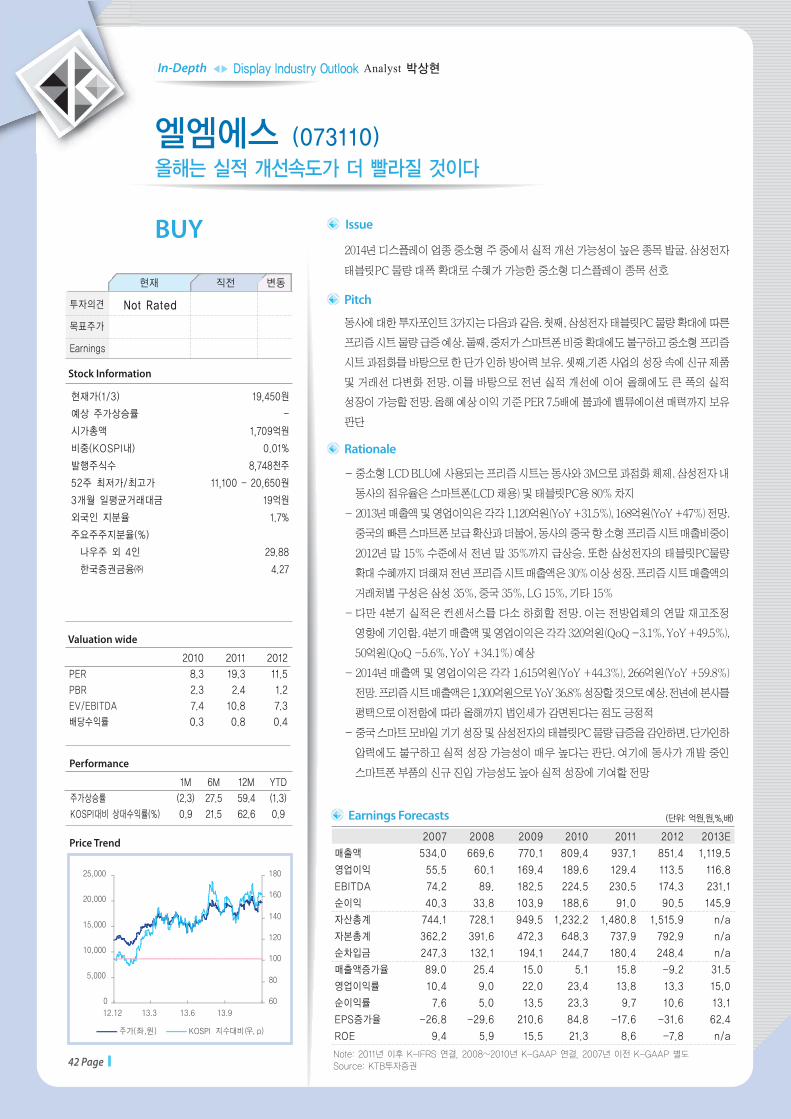

2014년 디스플레이 업종 중소형 주 중에서 실적 개선 가능성이 높은 종목 발굴. 삼성전자

태블릿PC 물량 대폭 확대로 수혜가 가능한 중소형 디스플레이 종목 선호

Issue

Performance

Price Trend

엘엠에스 (073110)올해는 실적 개선속도가 더 빨라질 것이다

1M 6M 12M YTD

(2.3) 27.5 59.4 (1.3)

0.9 21.5 62.6 0.9

주가상승률

KOSPI대비 상대수익률(%)

현재 직전 변동

투자의견

목표주가

Earnings

Not Rated

동사에 대한 투자포인트 3가지는 다음과 같음. 첫째, 삼성전자 태블릿PC 물량 확대에 따른

프리즘 시트 물량 급증 예상. 둘째, 중저가 스마트폰 비중 확대에도 불구하고 중소형 프리즘

시트 과점화를 바탕으로 한 단가 인하 방어력 보유. 셋째,기존 사업의 성장 속에 신규 제품

및 거래선 다변화 전망. 이를 바탕으로 전년 실적 개선에 이어 올해에도 큰 폭의 실적

성장이 가능할 전망. 올해 예상 이익 기준 PER 7.5배에 불과에 밸류에이션 매력까지 보유

판단

Pitch

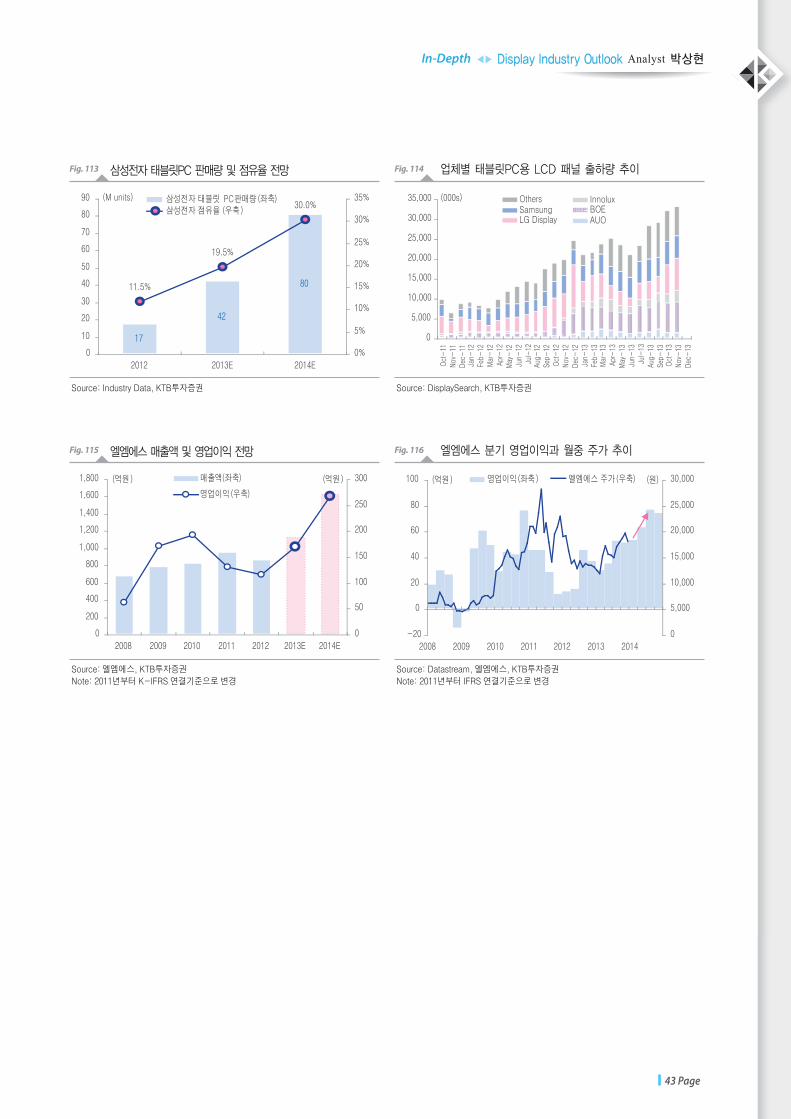

- 중소형 LCD BLU에 사용되는 프리즘 시트는 동사와 3M으로 과점화 체제. 삼성전자 내

동사의 점유율은 스마트폰(LCD 채용) 및 태블릿PC용 80% 차지

- 2013년 매출액 및 영업이익은 각각 1,120억원(YoY +31.5%), 168억원(YoY +47%) 전망.

중국의 빠른 스마트폰 보급 확산과 더불어, 동사의 중국 향 소형 프리즘 시트 매출비중이

2012년 말 15% 수준에서 전년 말 35%까지 급상승. 또한 삼성전자의 태블릿PC물량

확대 수혜까지 더해져 전년 프리즘 시트 매출액은 30% 이상 성장. 프리즘 시트 매출액의

거래처별 구성은 삼성 35%, 중국 35%, LG 15%, 기타 15%

- 다만 4분기 실적은 컨센서스를 다소 하회할 전망. 이는 전방업체의 연말 재고조정

영향에 기인함. 4분기 매출액 및 영업이익은 각각 320억원(QoQ -3.1%, YoY +49.5%),

50억원(QoQ -5.6%, YoY +34.1%) 예상

- 2014년 매출액 및 영업이익은 각각 1,615억원(YoY +44.3%), 266억원(YoY +59.8%)

전망. 프리즘 시트 매출액은 1,300억원으로 YoY 36.8% 성장할 것으로 예상. 전년에 본사를

평택으로 이전함에 따라 올해까지 법인세가 감면된다는 점도 긍정적

- 중국 스마트 모바일 기기 성장 및 삼성전자의 태블릿PC 물량 급증을 감안하면, 단가인하

압력에도 불구하고 실적 성장 가능성이 매우 높다는 판단. 여기에 동사가 개발 중인

스마트폰 부품의 신규 진입 가능성도 높아 실적 성장에 기여할 전망

Rationale

Valuation wide

2010 2011 2012

8.3 19.3 11.5

2.3 2.4 1.2

7.4 10.8 7.3

0.3 0.8 0.4

PER

PBR

EV/EBITDA

배당수익률

42 Page

2007 2008 2009 2010 2011 2012 2013E

매출액 534.0 669.6 770.1 809.4 937.1 851.4 1,119.5

영업이익 55.5 60.1 169.4 189.6 129.4 113.5 116.8

EBITDA 74.2 89. 182.5 224.5 230.5 174.3 231.1

순이익 40.3 33.8 103.9 188.6 91.0 90.5 145.9

자산총계 744.1 728.1 949.5 1,232.2 1,480.8 1,515.9 n/a

자본총계 362.2 391.6 472.3 648.3 737.9 792.9 n/a

순차입금 247.3 132.1 194.1 244.7 180.4 248.4 n/a

매출액증가율 89.0 25.4 15.0 5.1 15.8 -9.2 31.5

영업이익률 10.4 9.0 22.0 23.4 13.8 13.3 15.0

순이익률 7.6 5.0 13.5 23.3 9.7 10.6 13.1

EPS증가율 -26.8 -29.6 210.6 84.8 -17.6 -31.6 62.4

ROE 9.4 5.9 15.5 21.3 8.6 -7.8 n/a

(단위: 억원,원,%,배)Earnings Forecasts

Note: 2011년 이후 K-IFRS 연결, 2008~2010년 K-GAAP 연결, 2007년 이전 K-GAAP 별도Source: KTB투자증권

43 Page

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

삼성전자 태블릿PC 판매량 및 점유율 전망Fig. 113

Source: Industry Data, KTB투자증권

업체별 태블릿PC용 LCD 패널 출하량 추이Fig. 114

Source: DisplaySearch, KTB투자증권

엘엠에스 매출액 및 영업이익 전망Fig. 115

Source: 엘엠에스, KTB투자증권

Note: 2011년부터 K-IFRS 연결기준으로 변경

엘엠에스 분기 영업이익과 월중 주가 추이Fig. 116

Source: Datastream, 엘엠에스, KTB투자증권

Note: 2011년부터 IFRS 연결기준으로 변경

44 Page

당사는 본 자료를 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다. 당 사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다. 본 자료의 조사분석담당자는 자료작성일 현재 본 자료에서 추천한 종목과 관련된 재산적 이해관계가 없습니다. 본 자료의 조사분석담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게 반영하여 작성하였습니다.당 사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과 관련하여 지난6개월 주간사로 참여하지 않았습니다.

>> 종목추천관련 투자등급

>> Compliance Notice

일자 2012.1.30 2012.3.26 2012.3.29 2012.4.25 2012.6.11 2012.6.26

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 35,000원 35,000원 35,000원 35,000원 27,000원 27,000원

일자 2012.7.27 2012.9.25 2012.10.15 2012.10.29 2012.11.13 2012.11.20

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 27,000원 32,000원 32,000원 39,000원 39,000원 42,000원

일자 2012.12.12 2013.1.3 2013.1.24 2013.3.13 2013.3.25 2013.4.12

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 42,000원 40,000원 40,000원 40,000원 41,000원 41,000원

일자 2013.4.23 2013.5.13 2013.5.27 2013.6.12 2013.6.27 2013.7.12

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 41,000원 41,000원 41,000원 41,000원 37,000원 37,000원

일자 2013.7.22 2013.8.13 2013.9.23 2013.10.14 2013.10.18 2014.1.3

투자의견 BUY BUY BUY BUY BUY BUY

목표주가 35,000원 35,000원 35,000원 35,000원 33,000원 33,000원

일자 2014.1.6

투자의견 BUY

목표주가 33,000원

◎ LG디스플레이 (034220)

일자 2013.8.19 2014.1.6

투자의견 Not Rated Not Rated

목표주가 - -

◎ 엘엠에스 (073110)

>> 최근 2년간 투자등급 및 목표주가 변경내용

>> 최근 2년간 목표주가 변경추이

◎ LG디스플레이 (034220) ◎ 엘엠에스(073110)

아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍSTRONG BUY : 추천기준일 종가대비 +50%이상.ㆍBUY: 추천기준일 종가대비 +15%이상~+50%미만.ㆍSUSPENDED: 기업가치 전망에 불확실성이 일시적으로 커졌을 경우 잠정적으로 분석 중단. 목표가는 미제시.

투자 의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음.

동 조사분석자료에서 제시된 업종 투자의견은 시장 대비 업종의 초과수익률 수준에 근거한 것으로, 개별 종목에 대한 투자의견과 다를 수 있음.

ㆍOverweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우ㆍNeutral: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우ㆍUnderweight: 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우

주) 업종 수익률은 위험을 감안한 수치

ㆍHOLD: 추천기준일 종가대비 +5%이상∼ +15%미만.ㆍREDUCE: 추천기준일 종가대비 +5%미만.

In-Depth ◀▶ Display Industry Outlook Analyst 박상현

45 Page

Memo 이 페이지는 편집상 공백입니다.

46 Page

Memo 이 페이지는 편집상 공백입니다.

산업재 유틸리티/운송 신지윤팀장 ☎ 2184-2333� [email protected]

조선/기계이강록 연구위원 ☎ 2184-2312� [email protected]

건설 김선미 연구원☎ 2184-2338� [email protected]

소재 철강/비철금속 심혜선 연구위원 ☎ 2184-2323� [email protected]

화학/정유 강형석 연구원 ☎ 2184-2352� [email protected]

금융 은행/지주회사오진원팀장 ☎ 2184-2309� [email protected]

보험/채권전략 정성욱 연구원 ☎ 2184-2368� [email protected]

혁신기업 통신서비스 송재경 팀장☎ 2184-2305� [email protected]

인터넷/미디어/엔터테인먼트 최찬석 연구위원☎ 2184-2316� [email protected]

스몰캡최종경 연구위원 ☎ 2184-2247� [email protected]

스몰캡박일규 연구원 ☎ 2184-2307� [email protected]

리서치본부장정용택 ☎ 2184-2321 � [email protected]

투자전략 투자전략/계량분석 정재현 팀장 ☎ 2184-2315� [email protected]

거시경제/투자전략 김한진 수석연구위원 ☎ 2184-2351� [email protected]

거시경제 채현기 연구원 ☎ 2184-2822� [email protected]

주식시황 김윤서 연구원 ☎ 2184-2285� [email protected]

계량분석 임수아 연구원☎ 2184-2343� [email protected]

Tech 디스플레이/전기전자 박상현팀장 ☎ 2184-2311 �[email protected]

반도체 진성혜 연구위원 ☎ 2184-2392�[email protected]

IT부품/통신장비 장우용 연구원 ☎ 2184-2342�[email protected]

내수 음식료/화장품 김민정팀장 ☎ 2184-2328� [email protected]

제약/유통 이혜린 연구위원 ☎ 2184-2327�[email protected]

www.ktb.co.kr

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정확성을

당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든

저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

본사 서울특별시 영등포구 여의대로 66 KTB빌딩 | 본점영업점 서울특별시 영등포구 여의대로 66 KTB빌딩 | 강남금융센터 서울특별시 강남구 테헤란로

326 역삼 I-TOWER 2층 | 서초금융센터 서울특별시 서초구 서초대로 320 하림빌딩 3층 | 압구정금융센터 서울특별시 강남구 논현로 842 압구정빌딩 4층

| 부산센터 부산광역시 해운대구 우동 1463-1센텀사이언스파크 교육연구동 2층