Embed Size (px)

Citation preview

Indice sommario

1

Indice Sommario

Introduzione 5

Capitolo I. Lo sviluppo dell’impresa

attraverso la crescita esterna:

il LBO

1.1 La crescita esterna 9

1.2 L’operazione di LBO: definizione, presupposti

e finalità

16

1.3 Il leveraged buy out nel contesto italiano 21

1.4 Le diverse tipologie e tecniche di realizzazione

dell’operazione: la forma tipica del MLBO e

alcune varianti

26

1.5 Le fasi dell’operazione di LBO 31

1.6 Cenni al dibattito sulla illegittimità

dell’operazione in Italia

39

Capitolo II. Analisi dei documenti

informativi

2.1 Il business plan 47

2.1.1 Esempio di business plan per un

LBO e passaggio generazionale: Il” family buy out”

2

operazione di ricambio generazionale 55

2.2 Il progetto di fusione 70

2.2.1 Fusione: il progetto va su internet 74

2.3 La relazione dell’organo amministrativo 76

2.4 La ragionevolezza del progetto di fusione:

l’ attestazione dell’esperto

79

2.5 La relazione della società di revisione 84

Capitolo III. Il family buy out e le forme

di finanziamento

3.1 Family business: il binomio famiglia-impresa 89

3.2 La successione generazionale: problemi e

momenti di valutazione generazionale

94

3.3 Il FBO come strumento per la gestione delle

Successioni

98

3.4 Le fonti di finanziamento 101

3.4.1 Il capitale di rischio 104

3.4.2 Il debito senior 108

3.4.3 Prestito obbligazionario 110

3.4.4 Il finanziamento mezzanino 114

Capitolo IV. Mangimi Liverini Spa:

un caso pratico di family

buy out

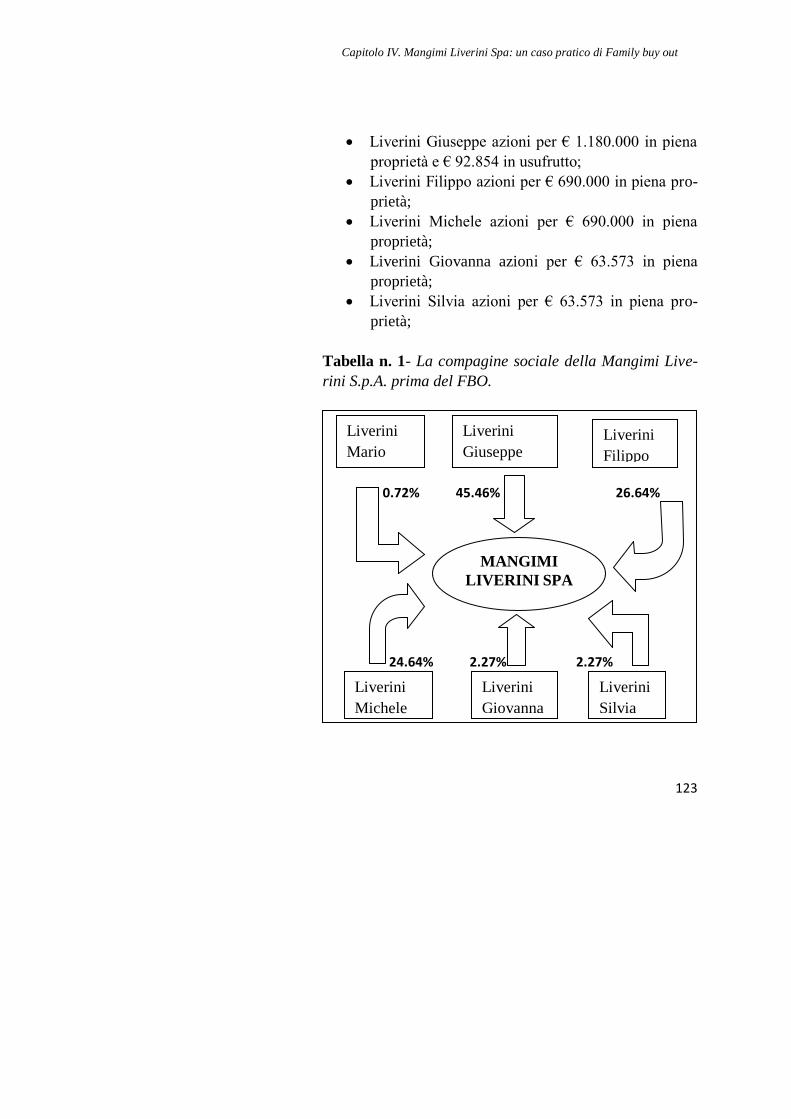

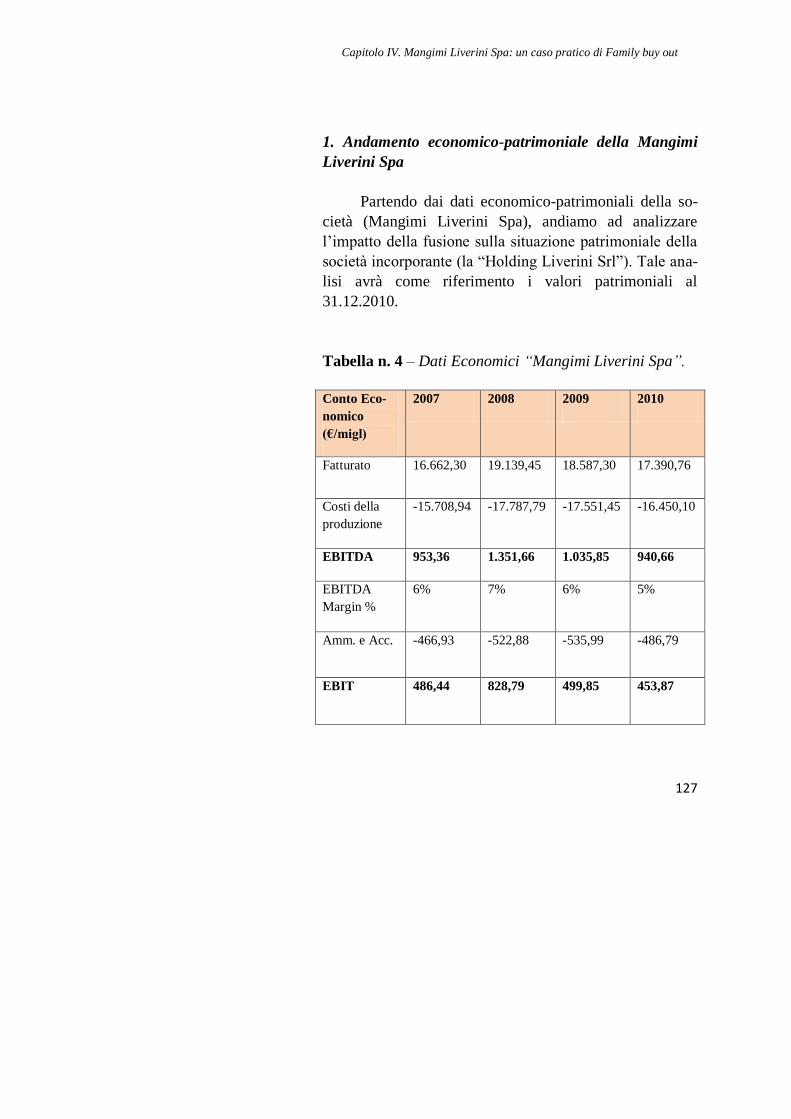

4.1 La Mangimi Liverini Spa 119

4.2 Il caso 122

Indice sommario

3

4.3 Considerazioni conclusive 138

Conclusioni 141

Bibliografia 145

Sitografia 153

Introduzione

5

Introduzione

Nelle imprese familiari in cui è possibile riscontrare

un numero elevato di eredi, prevedibilmente non tutti do-

tati delle capacità imprenditoriali o manageriali necessarie

ai fini della conduzione dell’attività aziendale, assume

concretezza il rischio che l’insorgenza dei conflitti e ten-

sioni nella fase successoria possa minacciare la riuscita

del ricambio generazionale. Uno degli strumenti che, in

simili scenari, si presta ad assicurare la governabilità della

struttura è il family buy out: esso attribuisce la facoltà di

uscita dall’impresa di famiglia a quei soci-successori che,

per qualunque ragione, non intendono più farne parte,

senza che ciò modifichi la struttura proprietaria o di con-

trollo preesistente.

Partendo da queste considerazioni, il presente lavoro

si prefigge l’obiettivo di analizzare le operazioni di LBO e

ricambio generazionale, ovvero il “FBO”.

La prima parte della trattazione, in particolare, de-

scrive quelle che sono le strategie di crescita esterna per-

seguite dall’impresa nell’ottica di creazione del valore e di

sopravvivenza nel lungo periodo. Il LBO rientra fra quelle

operazioni che meglio rispondono agli obiettivi delle stra-

tegie di sviluppo estero e che consente ad una società, ge-

neralmente di nuova costituzione, di acquisire il pacchetto

di controllo di un’altra società (società target) facendo le-

LBO e passaggio generazionale: Il” family buy out”

6

va, di fatto, sulla capacità d’indebitamento di

quest’ultima.

Essendo molto spinto l’indebitamento, e dunque lo

sfruttamento della leva finanziaria, tale operazione è carat-

terizzata da una rischiosità intrinseca strutturalmente più

elevata rispetto a quanto normalmente osservato nel mer-

cato della riallocazione proprietaria delle imprese.

L’aspetto caratterizzante l’operazione è che essa

comporta la traslazione di un debito sul patrimonio della

società acquisita (target): in altri termini, il debito contrat-

to per l’acquisto grava sul soggetto acquisito e non su

quello acquirente, solitamente mediante la successiva fu-

sione della target con la società che ne ha acquisito il con-

trollo (cd. merger leveraged buy out).

Si tratta di un fenomeno alquanto complesso e, co-

me tale, in grado di essere analizzato e studiato da diverse

prospettive di indagine che vengono proprio considerate

nel primo capitolo, dove prima si cerca di definire

l’operazione e le sue finalità, poi se ne delineano le fasi

nonché le origini e il mercato italiano.

Facendo seguito alla trattazione delle problematiche

giuridiche sollevate in merito alla liceità del LBO, esauri-

tesi con la riforma del diritto societario del 2003 che ha

voluto definitivamente affermarne la liceità, nel secondo

capitolo si analizzano tutti i documenti che, per obbligo di

legge, devono essere prodotti, sottolineando l’interesse

principale del legislatore che è quello della tutela di sog-

getti più deboli quali sono i creditori e gli azionisti di mi-

noranza. In particolare viene proposto un esempio di busi-

ness plan, ovvero un documento che permette di definire e

Introduzione

7

riepilogare il progetto imprenditoriale, le linee strategiche,

gli obiettivi e la pianificazione patrimoniale, economica e

finanziaria dell’impresa e che identifica a priori, nella pro-

spettiva di LBO, la quantità di free cash flow destinabile

al soddisfacimento del piano di rimborso del finanziamen-

to contratto per l’acquisizione.

Dopo una completa panoramica dei LBO, nella se-

conda parte di questo lavoro l’analisi è stata focalizzata su

una particolare tipologia, ovvero il Family Buy Out che

consente ai soci fondatori ed eredi di un’impresa a caratte-

re familiare di acquistare le azioni o le quote dei familiari

uscenti, rivolgendosi a soggetti terzi per reperire le liqui-

dità necessarie per effettuare tali operazioni.

La scelta di un’analisi approfondita a questo tipo di

operazione è legata principalmente alla peculiarità del si-

stema industriale italiano, caratterizzato, come è noto, per

la maggioranza da imprese a carattere familiare, e

dall’importanza che questa tipologia di LBO può assume-

re durante una fase molto delicata che, come si dirà, è

quella del passaggio generazionale.

Nella parte finale del lavoro viene analizzato un ca-

so reale di family buy-out, quello della Mangimi Liverini

Spa, prestigiosa azienda operante nel settore agro-

alimentare italiano.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

9

Capitolo I.

Lo sviluppo dell’impresa attraverso

la crescita esterna: il LBO

1.1 La crescita esterna

La forte dinamicità che caratterizza l’economia mo-

derna e i rapidi cambiamenti nelle regole, nei confini e

nelle condizioni competitive dei settori in cui l’impresa è

impegnata, hanno reso la crescita una condizione non solo

“auspicata” bensì necessaria a garantirne la sua stessa so-

pravvivenza. D'altronde, non esiste un modello di crescita

che sia valido in assoluto. L’imprenditore deve tenere in

considerazione il contesto ambientale, le caratteristiche e

gli obiettivi che l’azienda si prefigge.

Gli obiettivi di crescita possono essere raggiunti

implementando operazioni di varia natura e la scelta, a fa-

vore dell’una o dell’altra, parte da condizioni di contesto,

sia interne che esterne alla realtà aziendale, che meglio si

sposano con le peculiarità della singola operazione. La

crescita è comunque un momento critico, che se mal vis-

suto potrebbe distruggere valore, piuttosto che crearlo.

Generalmente, dunque, l’obiettivo dello sviluppo

dell’impresa può essere perseguito sia per linee interne sia

per linee esterne.

LBO e passaggio generazionale: “Il family buy out”

10

Per via interna significa usare forze, mezzi e capaci-

tà di cui si dispone, portando a compimento appropriati

programmi d’investimento, facendo leva

sull’autofinanziamento, o ricorrendo ad aumenti di capita-

le e ad altre idonee fonti di finanziamento esterno. La cre-

scita interna, quindi, presuppone il possesso delle risorse

necessarie, ovvero di sufficienti mezzi liquidi, conoscenze

tecnologiche e capacità di marketing. Le imprese però a

volte non possiedono le conoscenze necessarie e in uno

sforzo, spesso inutile, di svilupparle al proprio intento, po-

trebbero essere indotte a non essere più sufficientemente

attente ad estrarre invece ulteriore valore dalle risorse di

cui già dispongono.

D’altro canto, la crescita per via esterna si caratte-

rizza per l’impiego di risorse già formatesi e disponibili

all’esterno dell’azienda. Ricorrendo alla crescita per via

esterna, è possibile raggiungere determinati obiettivi stra-

tegici in tempi assai più rapidi e talvolta rappresenta

l’unico modo per consentire l’ingresso in settori e in mer-

cati nei quali le barriere d’ingresso risultano insuperabili,

nonché consente la riduzione dei rischi connessi alla na-

scita di una nuova impresa. Mettendo in atto, invece, la

via interna si potrebbe correre il rischio di tardare rispetto

ai tempi della crescita, ciò può ostacolare l’azienda che

abbia bisogno di acquisire, velocemente, un vantaggio

competitivo per poter rimanere al passo con i concorrenti.

Un ritardo nell’attuazione del piano potrebbe comportare

un danno, anche irreparabile, per l’azienda. La crescita in-

terna, inoltre richiede ingenti investimenti per ottenere le

risorse idonee al superamento delle barriere all’entrata.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

11

Tuttavia la crescita ottenuta per via esterna porta a rinun-

ciare ad almeno due vantaggi che possono invece essere

conseguiti attraverso lo sviluppo interno. In primo luogo

la crescita esterna rende possibile la disponibilità in tempi

brevi di capacità distintive già presenti in altre aziende,

però al contempo potrebbe anche essere apportatrice di ri-

sorse non sfruttabili o apportatrice di problematiche non

facilmente risolvibili. Sotto quest’aspetto la crescita inter-

na offre il vantaggio di acquisire soltanto la disponibilità

delle risorse davvero necessarie. In secondo luogo il pro-

cesso di crescita ottenuto per via interna meglio consente

di non modificare in via permanente la compagine sociale,

ciò che, invece, è più facile che avvenga con la crescita

esterna1.

In Italia la crescita per via esterna non ha raggiunto

il livello di diffusione di altri paesi, quale quello consegui-

to nel mondo anglosassone. I motivi dello scarso ricorso a

tale modalità di sviluppo sono da ricercare nell'alta fram-

mentazione di alcuni settori, che ha favorito e talvolta

continua a favorire strategie di nicchia e piccole dimen-

sioni, nel modello di proprietà “chiuso” dell’imprenditore

italiano, nella scarsa presenza d’intermediari qualificati e

atti a supportare processi di crescita e una normativa fisca-

le non sempre incentivante2.

Fra le operazioni che meglio rispondono agli obiet-

tivi richiamati dalla strategia di sviluppo esterno, ritro-

1 Cfr. POTITO L., Le operazioni straordinarie nell’economia delle imprese,

Giappichelli, Torino, 2009, pag.10. 2 Cfr. DESSY A. – VENDER J., Capitale di rischio e sviluppo dell’impresa, E-

gea, Milano, 2001, pag. 214.

LBO e passaggio generazionale: “Il family buy out”

12

viamo, senza dubbio, tutte quelle operazioni che vengono

definite straordinarie, tra cui la fusione, la scissione, il

conferimento, ma anche l’acquisizione e il leveraged buy

aut.

La fusione è disciplinata dall’art. 2501 del Codice

civile che, nello specifico, definisce come può mettersi in

atto l’operazione: “[…] la fusione di più società può ese-

guirsi mediante la costituzione di una nuova società o me-

diante l’incorporazione di una o più altre”; nel primo caso

si parla di fusione per unione (o propriamente detta), nel

secondo caso si parla di fusione per incorporazione3. La

prima è poco frequente perché viene attuata quando esiste

un’uguaglianza di fatto, sul piano economico-tecnico, tra

le due società partecipanti. Con tale operazione le due re-

altà coinvolte cessano la loro esistenza giuridica per far

confluire i loro patrimoni in un’unica società. La fusione

per incorporazione, invece, è quella variante

dell’operazione in cui l’incorporante, che assume

l’iniziativa, mantiene la propria identità giuridica, per ef-

fetto del proprio assetto patrimoniale, per volume di attivi-

tà, o per il suo ruolo di preminenza sul mercato, annetten-

do le altre società che cessano di esistere4. In entrambe le

fattispecie i soci delle aziende partecipanti ricevono in

cambio del patrimonio messo a disposizione dalla nuova

3 Tali fusioni si realizzano quando A incorpora B e, di conseguenza, A conti-nua ad esistere mentre B viene sciolta. 4 Cfr. SAVOLI G., Le operazioni di gestione straordinaria, Giuffrè, Milano,

2005, pag. 159.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

13

società risultante dalla fusione, o dall’incorporante, delle

azioni o quote calcolate in base al rapporto di cambio5.

Attraverso l’operazione di fusione si realizzano

numerosi e diversi obiettivi come la concentrazione a-

ziendale e la riorganizzazione societaria all’interno dei

gruppi. Inoltre l’operazione potrebbe essere anche il mez-

zo per giungere indirettamente alla liquidazione della so-

cietà al fine di evitare i vincoli, i costi e le problematiche

che la gestione liquidatoria vera e propria comporta. Altre

volte, le operazioni di fusione rispondono a motivazioni di

carattere finanziario: l’accrescimento dimensionale è mi-

rato ad aumentare la capacità di credito di un’azienda

presso il sistema bancario. La fusione può diventare, an-

che un utile strumento per fronteggiare le situazioni di cri-

si soprattutto di natura economica e finanziaria.

Per conferimento d’azienda si intende l’operazione

con cui un imprenditore o una società trasferisce ad una

società la propria azienda, o parte di essa, ricevendo in

cambio azioni o quote della destinataria. Questo tipo di

operazione è assimilabile alla cessione di azienda, che pe-

rò si distingue dalla prima per la natura del corrispettivo:

nel caso della cessione, infatti, il cedente resta escluso dal-

la partecipazione nella società destinataria, ricevendo in

cambio denaro o altri beni. Da un punto di vista strategico

il conferimento d’azienda risponde a molteplici esigenze,

ma in particolare a quella di adattamento funzionale della

5 Cfr. CONFALONIERI M., Trasformazione, fusione, conferimenti, scissione e

liquidazione delle società, il Sole 24 ore, Milano, 2011, pag. 383.

LBO e passaggio generazionale: “Il family buy out”

14

dimensione aziendale, in quanto può produrre sia disgre-

gazione, caso dello scorporo, sia concentrazione, nel caso

dell’apporto.

Secondo l’articolo 2506 c.c. “Con la scissione una

società assegna l'intero suo patrimonio a più società, pree-

sistenti o di nuova costituzione, o parte del suo patrimo-

nio, in tal caso anche ad una sola società, e le relative a-

zioni o quote ai suoi soci”. Tale operazione, detta scissio-

ne totale, si perfeziona, oltre che con il distacco

dell’azienda o di un suo ramo, con la divisione della so-

cietà madre (originaria) in due o più parti e queste vanno a

costituire nuove società o confluiscono in società già esi-

stenti.

Il nostro legislatore ha, inoltre, previsto il tipo di

scissione parziale, ossia quello che non porta

all’estinzione della società originaria, ma che ne riduce le

dimensioni; essa viene anche detta “scorporazione”.

Da un punto di vista strategico, se pensiamo alla

possibilità di assegnare patrimoni a società di nuova costi-

tuzione, ci rendiamo conto che, con la scissione, si posso-

no conseguire obiettivi di decentramento e disgregazione;

al contrario, invece, se a beneficiare dell’operazione sono

società già esistenti, potremo realizzare scopi di concen-

trazione. In questo senso la scissione rappresenta uno

strumento di crescita per acquisizione esterna, con finalità

di concentrazione ed integrazione aziendale, alternativo

all’acquisto di azienda, alla fusione ed al conferimento.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

15

L’acquisizione consiste “nel trasferimento di pro-

prietà di un’azienda, ossia del complesso di beni organiz-

zato dall’imprenditore per l’esercizio dell’impresa, verso

il corrispettivo di un prezzo”6. Quest’ultimo può essere

corrisposto in denaro o in natura, ad esempio in titoli mo-

biliari o quote societarie dell’acquirente o di terze società;

in quest’ultimo caso, quindi, possono essere rinviati o ad-

dirittura evitati gli esborsi di grandi risorse liquide.

La via più semplice e più seguita per l’acquisizione

di un’impresa consiste nel conseguimento del controllo

non totalitario della società medesima7. Tale vantaggio di

costo si amplifica nelle strutture di gruppo in cui il con-

trollo è spesso indiretto e l’acquisizione di un’impresa si

realizza con l’assunzione del controllo della società che la

possiede8.

Infine, gli obiettivi di crescita esterna possono esse-

re conseguiti anche attraverso operazioni di leveraged buy

out che consentono ad una società, generalmente di nuova

costituzione, di acquisire il pacchetto di controllo di

un’altra società (società target) facendo leva, di fatto, sul-

la capacità d’indebitamento di quest’ultima9.

6 Art. 1470 c.c. 7 Per assunzione di controllo si intende “la disponibilità di un numero di azio-ni o quote di capitale atto a garantire al possessore la maggioranza sufficiente

alla deliberazione dell’assemblea ordinaria”. F. GARDI, Fusioni ed altre com-

binazioni di impresa, Milano, Egea, 1990. 8 Se la società A possiede la maggioranza assoluta delle azioni di B che, a sua volta, possiede la maggioranza assoluta di azioni di C, allora A controlla, in-

direttamente, C. 9 Le operazioni di LBO saranno approfondite nel paragrafo successivo.

LBO e passaggio generazionale: “Il family buy out”

16

In conclusione la crescita esterna rappresenta la via

più efficace per raggiungere dimensioni aziendali che

permettano il miglioramento della forza competitiva delle

piccole e medie imprese. Tali processi devono tuttavia ac-

compagnarsi con un’attenta attività di pianificazione fi-

nanziaria. Risulta, infatti, estremamente raro rintracciare

all’interno dell’azienda disponibilità finanziarie, riserva di

cassa o linee di credito in grado di permettere autonoma-

mente il perseguimento di programmi di acquisizione.

L’intensità del fabbisogno finanziario che viene a

generarsi in presenza di processi di crescita esterna deve

pertanto trovare un adeguato supporto da parte del merca-

to finanziario e di intermediari specializzati in grado di

fornire le risorse e le competenze finanziarie necessarie

per il successo di lungo periodo dell’impresa10

.

1.2 L’operazione di LBO: definizione,

presupposti e finalità

Il leveraged buy out è una particolare tecnica di ac-

quisizione di aziende, di origine anglosassone, che rientra

nell’ambito di quegli strumenti giuridici attraverso i quali

è possibile perseguire una molteplicità di obiettivi, come

ad esempio una semplificazione organizzativa della strut-

tura societaria che permetta il conseguimento di migliori

10 Cfr. DESSY A. – VENDER J., op. cit., Egea, Milano, 2001, pag. 254.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

17

livelli di competitività, una migliore allocazione delle ri-

sorse produttive, un rapido ripianamento delle posizioni

debitorie. Tali risultati possono essere perseguiti, oltre che

con l’impiego di strumenti giuridici tradizionali come ad

esempio gli accordi commerciali, l’acquisizione e il confe-

rimento di azienda, anche facendo ricorso ad altri stru-

menti più moderni sotto l’aspetto della regolamentazione

normativa, come le fusioni, le scissioni, l’acquisizione di

pacchetti di controllo mediante offerte pubbliche di acqui-

sto (o.p.a.) e di scambio (o.p.s.), creazioni di gruppi socie-

tari tra i quali si inserisce il leveraged buy out.

Il proposito di definire il leveraged buy out si scon-

tra con l’eterogeneità che caratterizza le sue modalità at-

tuative, giacché con questo termine comunemente vengo-

no definite e ricomprese operazioni tra loro parzialmente

differenti per soggetti, procedure d’esecuzione e finalità.

In linea generale, con riferimento al significato etimologi-

co di Leveraged buy out, il termine leveraged, che indica

il rapporto d’indebitamento, viene usato in Italiano facen-

do ricorso al concetto di leva finanziaria per indicare che,

laddove esiste un divario positivo fra rendimento lordo dei

mezzi investiti e costo del denaro, economicamente

all’impresa conviene accrescere, nella propria struttura fi-

nanziaria, il peso dell’indebitamento; il termine buy out fa

riferimento al soggetto, che ha una relazione con la società

o perché fa parte del management o in quanto esponente

LBO e passaggio generazionale: “Il family buy out”

18

della proprietà, pone in essere un’operazione di “rileva-

zione dall’interno”11

.

Il leveraged buy out è dunque un’operazione me-

diante la quale una società, costituita appositamente (c.d.

“Newco”) ovvero già esistente, acquisisce una partecipa-

zione totalitaria o di controllo di un’altra società di capita-

li (c.d. società bersaglio o “Target”) mediante ricorso al

capitale di credito. L’aspetto caratterizzante l’operazione è

che l’acquisto dell’impresa non avviene attraverso

l’utilizzo di capitale proprio ma contraendo un debito che

sarà remunerato e rimborsato utilizzando gli utili ed i rela-

tivi flussi di cassa (cash flow) prodotti dalla stessa impre-

sa acquisita, le cui attività o azioni fungono da garanzia

collaterale. Il ricorso al capitale di rischio è minimo, men-

tre risulta massimo l’impiego di mezzi finanziari ottenuti a

credito presso terzi, generalmente investitori privati, isti-

tuzionali e merchant banks12

. Ciò consente di sfruttare

l’effetto leva finanziaria, massimizzando la redditività del

capitale investito. Come si è detto, i rilevanti prestiti pos-

sono essere rimborsati mediante i flussi di cassa della so-

cietà acquisita, il cui incremento deve costituire il princi-

pale obiettivo del management espresso dai nuovi azioni-

sti (modalità c.d. del cash flow prospettico)13

. Il rimborso

11 Cfr. TEDDE V., Nuovi strumenti finanziari: il Leveraged Buy Out, Franco

Angeli, Milano, 2008, p. 19. 12 Cfr. CLEMENTI M. – LUSCHI G. – CECI M., Le operazioni di leveraged buy

out: aspetti legali, tributari e finanziari, Ipsoa, Milano, 2009, pag. 3. 13 Vengono chiamate cash company le società con un elevato cash flow, cioè

letteralmente, con un elevato flusso di cassa, ovvero con una consistente dif-

ferenza positiva tra liquidità di fine esercizio e quella d’inizio esercizio. Per

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

19

del debito può essere effettuato, però, anche mediante la

cessione di singoli beni della società acquisita, ritenuti

non essenziali per lo svolgimento dell’attività d’impresa

(modalità c.d. asset-based finance). In quest’ultima ipote-

si, il patrimonio della società acquisita risulta essere fonte

indiretta di rimborso dell’indebitamento. Con la modalità

del c.d. cash flow prospettico, invece, lo stesso patrimonio

sarà fonte indiretta di rimborso, essendone utilizzati i frut-

ti e non sue componenti (assets).

Di frequente, il momento conclusivo dell’operazione è da-

to dalla fusione tra società acquirente e società target, as-

sumendo, quindi, la denominazione di merger leveraged

buy out. In tal modo, il debito contratto dall’acquirente per

poter sostenere finanziariamente l’operazione viene trasla-

to sulla società risultante dalla fusione, ricadendo sostan-

zialmente sul patrimonio della target14

.

Per quanto riguarda i presupposti dell’operazione di

LBO i principali sono:

Basso rapporto d’indebitamento della target,

solida struttura finanziaria, stabile produzio-

ne di utili e di flussi di cassa;

Appartenenza della target ad un mercato ma-

turo, con limitata necessità di investimento e

immobilizzazioni a non rapida obsolescenza,

buona preparazione tecnica del management.

liquidità si deve intendere l’ammontare delle risorse liquide dell’impresa ov-vero, essenzialmente, dei valori in cassa, dei conti bancari e di quelli postali. 14 Cfr. LUIGI A. BIANCHI, Trasformazione – fusione – scissione, Giuffrè, Mi-

lano, 2006, pagg. 467 e segg.

LBO e passaggio generazionale: “Il family buy out”

20

Utili e cash flow a partire dal primo anno

successivo all’operazione di LBO non infe-

riori alla somma della quota di debito e degli

interessi di quell’anno15

.

Quanto invece alle motivazioni del ricorso ad

un’operazione di LBO, esse sono solitamente le seguenti:

Utilizzo della capacità di indebitamento della

Target;

Acquisto di una società da parte del suo

management;

Accelerazione del tasso di crescita

dell’impresa acquirente (anche se di dimen-

sioni inferiori rispetto alla Target);

Gestione delle difficoltà di passaggio gene-

razionale dovute alla mancanza d’interesse

dei possibili successori o all’inesistenza di

eredi;

processi di privatizzazione di aziende o rami

di queste in mano alla sfera pubblica;

fasi critiche che per essere superate richie-

dono una nuova formula imprenditoriale e

proprietaria16

.

15 Tale circostanza, in particolare, costituisce un presupposto ottimale delle

operazioni di LBO.

16 CLEMENTI M. – LUSCHI G. – CECI M., op. cit., Ipsoa, Milano, 2009, pag. 4.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

21

Concludendo si può dire che le operazioni di Lbo compor-

tano alcuni vantaggi come ad esempio, una migliore ge-

stione del capitale circolante e una migliore capacità di

collocare i prodotti ed i servizi sul mercato. Anche quando

praticate su aziende familiari con proprietà e direzione

coincidenti, le operazioni di LBO possono giocare un ruo-

lo positivo sui risultati aziendali in quanto capaci di stimo-

lare il gruppo imprenditoriale ad effettuare un impiego di

risorse più oculato, evitando un eccessivo rilassamento

organizzativo e direzionale.

1.3 Il leveraged buy out nel contesto

italiano

Il Leveraged Buy Out è una tecnica di finanziamento

nata, nel corso degli anni Settanta negli Stati Uniti

d’America, al fine di portare a compimento le acquisizioni

dei grandi gruppi societari attraverso ingenti capitali forni-

ti da terzi. Si è poi diffusa, anche in Europa, per la realiz-

zazione di acquisizioni, divenendo sempre più ricorrente,

a partire dalla seconda metà degli anni Ottanta.

L’operazione si è sviluppata in seguito alla “decon-

glomerazione” della grande industria statunitense; obietti-

vo ultimo era quello di conseguire una speculazione me-

ramente finanziaria, emergente dalla differenza tra il prez-

zo corrisposto per l’acquisto ed i valori dei rami d’azienda

oggetto dell’operazione, attraverso il frazionamento delle

LBO e passaggio generazionale: “Il family buy out”

22

grandi conglomerate ed holding. Ulteriore motivazione

che ha favorito la crescita di tale tecnica è stata

l’andamento del mercato azionario; infatti, le quotazioni

ridotte delle azioni hanno permesso che il rapporto prez-

zo-utili scendesse a livelli tali da rendere estremamente

conveniente la finanziabilità delle operazioni di Leveraged

Buy Out, in aggiunta alla riduzione dei costi e della ri-

schiosità17

. Inizialmente le operazioni non risultarono di

particolare importanza, sia perché riguardavano aziende di

piccole dimensioni sia perché erano poste in atto da sog-

getti privi di significato economico. All’inizio degli anni

Settanta, però, cominciò a diffondersi, in America, una

forma di Lbo caratterizzata da un ricorso più accentuato

dell’effetto leva, reso possibile dalla presenza, accanto al

finanziamento garantito con i beni della società oggetto di

acquisto, di un altro finanziamento non direttamente ga-

rantito con tali beni. Un ulteriore cambiamento si è verifi-

cato dalla metà degli anni Ottanta, quando le banche fi-

nanziatrici (americane e inglesi), hanno iniziato a conce-

dere i finanziamenti facendo, non più riferimento al valore

dei singoli beni assets della società oggetto di acquisizio-

ne, bensì al valore economico dell’azienda ed alle aspetta-

tive del cash flow18

. La nascita di questo secondo modo di

mette in pratica l’operazione, a volte più aggressivo e ri-

schioso, è coincisa con la diffusione di tale tecnica finan-

ziaria. L’affermazione definitiva dell’operazione è stata

sancita nel 1946, quando la banca Kohlberg Kravis and

17 Cfr. TEDDE V., op. cit., Franco Angeli, Milano, 2008, p. 20. 18 Cfr. MORANO A., Leveraged buy out, Ipsoa, Milano, 1989, pag. 17.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

23

Roberts ha costituito il primo fondo del settore, a parteci-

pazione mista, dedicato esclusivamente all’acquisizione di

società mediante l’utilizzo della tecnica del Lbo19

.

Nell’ambito della Comunità Europea, le prime ap-

plicazioni di tale tecnica di finanziamento si registrano in

Gran Bretagna, fino poi ad estendersi gradualmente negli

altri paesi europei. Precisamente le operazioni di LBO so-

no cresciute, innanzitutto, in Francia e Olanda e successi-

vamente in Svezia, Germania, Italia e Spagna, favorite

specialmente dall’approvazione di leggi agevolative di na-

tura societaria e fiscale.

Nel corso della prima metà degli anni Novanta, sia

negli Stati Uniti che in Europa, molte operazioni di leve-

raged buy out sono fallite a causa di una molteplicità di

fattori quali la crisi economica, l’aumento dei tassi

d’interesse ecc. Verso la fine degli anni Novanta, sia negli

Stati Uniti che in Europa, si registra un boom delle attività

di leveraged buy out e management buy out20

. Tale cresci-

ta negli Usa è stata favorita dal successo della borsa men-

tre sul mercato europeo ha trovato come molla per la sua

espansione sia la maggiore propensione al rischio sul mer-

cato dei capitali, sia lo stesso fenomeno della crescita ele-

vatissima del mercato borsistico.

Per quanto riguarda il nostro paese, le operazioni di

LBO risultano di grande interesse, essendo il mercato ita-

liano, caratterizzato da una scarsa propensione

19 Cfr. MORANO A., ibidem, Ipsoa, Milano, 1989, pag. 19. 20 Il management buy out è un caso particolare di Lbo in base al quale

l’operazione di acquisizione da parte dei soggetti esterni alla compagine so-

ciale viene posta in essere dai dirigenti dell’azienda obiettivo.

LBO e passaggio generazionale: “Il family buy out”

24

all’investimento in capitale di rischio, da una frequente

sottocapitalizzazione delle imprese italiane e da una strut-

tura proprietaria frequentemente accentrata nelle mani del

nucleo familiare imprenditoriale.

Oltre a queste condizioni è opportuno segnalare ul-

teriori condizioni che stanno contribuendo a stimolare

grande attenzione nei confronti delle operazioni di levera-

ged buy out:

1. Processi di privatizzazione.

Il forte impulso generatosi in questi ultimi

anni nel nostro paese verso la privatizzazione

di aziende pubbliche rappresenta un rilevante

fattore di alimento del mercato di scambio di

società e aziende. Anche su questo fronte le

operazioni di LBO rappresentano una impor-

tante soluzione operativa per rendere più a-

gevole e più rapida l’introduzione di nuove

forze manageriali e di nuove compagini a-

zionarie.

2. Fasi di ricambio generazionale e di succes-

sione di impresa.

Il nostro paese è contraddistinto da molte a-

ziende a conduzione e proprietà familiare, e

quindi potenzialmente destinate a passare di

mano nel momento in cui l’interesse perso-

nale dell’imprenditore o della sua famiglia

viene meno. Infatti, la mancanza di eredi in-

teressati alla prosecuzione dell’attività im-

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

25

prenditoriale, l’eccessiva parcellizzazione

dell’attività imprenditoriale e della proprietà

azionaria tra una molteplicità di eredi ed e-

ventuali conflitti interni nella definizione dei

fini e delle strategie d’impresa rappresentano

condizioni di stimolo per operazioni di

family management buy out.

3. Crisi aziendali.

Infine le operazioni di LBO possono rappre-

sentare una via di uscita da situazioni di crisi

aziendali determinate da carenze manageria-

li, strategiche o organizzative. Un nuovo

gruppo imprenditoriale potrebbe permettere

di rilanciare strategie di gestione e di svilup-

po tali da riportare l’azienda in condizioni di

economicità21

.

Nonostante la presenza di tali condizioni favorevoli,

in Italia il numero delle operazioni di LBO è ancora piut-

tosto esiguo se comparato con quanto avvenuto in realtà di

matrice anglosassone, solo negli ultimi anni hanno regi-

strato un maggior sviluppo in conseguenza del mutato

scenario dei mercati dei capitali e delle favorevoli condi-

zioni strutturali dell’economia e dell’industria italiana.

21 Cfr. DESSY A. – VENDER J., op. cit., Egea, Milano, 2001, pag. 234.

LBO e passaggio generazionale: “Il family buy out”

26

1.4 Le diverse tipologie e tecniche di rea-

lizzazione dell’operazione: la forma tipica del

MLBO e alcune varianti.

Nel contesto economico-finanziario il termine an-

glosassone “buy out”, che significa “rilevare”, “acquisi-

re”, viene impiegato con riferimento all’operazione di ac-

quisizione di imprese. In particolare le operazioni cosid-

dette “buy out” possono essere classificate in relazione al-

la tecnica utilizzata per la loro realizzazione, oppure in ba-

se ai soggetti che le pongono in essere. Con riferimento

alla tecnica utilizzata per realizzare un’acquisizione di a-

zienda, tale operazione assume la denominazione di leve-

raged buy out oppure di unleveraged buy out, in quanto

nella prima a differenza della seconda, si fa ricorso alla

tecnica finanziaria del “leverage” e quindi in misura rile-

vante al capitale di terzi. Se ci riferiamo ai soggetti pos-

siamo distinguere le operazioni di: management buy out,

family buy out, institutional buy out, corporate buy out, ed

infine fiscal buy out22

.

L’operazione di management buy out si confi-

gura come una delle tipologie di leveraged buy out più

diffuse ed importanti nel nostro paese, ed è messa in piedi

direttamente dai manager che operano nell’azienda target.

Tale operazione si contraddistingue dunque per la presen-

za del management aziendale quale promotore

dell’operazione, che interviene con l’intento di assumere il

ruolo di proprietario dell’impresa che già gestisce.

22 Cfr. TEDDE V., op. cit., Franco Angeli, Milano, 2008, p. 29.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

27

L’intervento dei dirigenti della società target fa si che la

probabilità di successo della riuscita dell’acquisizione di

una società mediante l’impiego di tale tecnica finanziaria

sia abbastanza alta, poiché le credenziali di cui gli stessi

sono portatori risultano di primaria importanza, al fine di

convincere i possibili finanziatori ad erogare i fondi ne-

cessari. Evidentemente, perché l’operazione possa essere

strutturata, è necessario che i finanziatori individuino nei

dirigenti soggetti capaci. Ne deriva che tale tipologia di

leveraged buy out si adatta generalmente a società target

in attivo o, comunque, ben gestite, in quanto presuppone

l’attribuzione di fiducia a soggetti responsabili della situa-

zione pregressa. Per un manager le motivazioni ad intra-

prendere queste operazioni sono svariate ma le principali

sono sicuramente la necessità di proteggere la propria po-

sizione manageriale, la possibilità di un guadagno econo-

mico derivante proprio dalle conoscenze acquisite in qua-

lità di manager e il rischio di possibili acquisizioni da par-

te di altre società che metterebbe a repentaglio la propria

posizione.

Nel management buy in, invece, l’iniziativa provie-

ne da manager esterni alla società target, che si propongo-

no come soggetti capaci di migliorarne il profilo gestiona-

le. Di solito si tratta di dirigenti attivi nello stesso settore

d’attività e, quindi, in grado di individuare ed eliminare

celermente gli errori commessi dai manager espressione

del pregresso assetto proprietario. A differenza della pre-

cedente tipologia di leveraged buy out, il management buy

in presuppone che la società target sia mal gestita o, co-

LBO e passaggio generazionale: “Il family buy out”

28

munque, non gestita al meglio delle sue potenzialità im-

prenditoriali.

La combinazione, infine, di management esterno e

di management interno all’impresa target viene indicata

con il termine Buy-in management buy-out (BIMBO).

D’altro canto l’iniziativa trae origine dagli azionisti

della stessa società target nel family buy out, che si attua

quando una società sia controllata da una famiglia e si ve-

rifichi il bisogno di mezzi finanziari. L’intervento degli

enti finanziatori potrebbe essere motivato dalla necessità

di una ricapitalizzazione, oppure, dall’aspirazione di alcu-

ni componenti della famiglia di monetizzare la propria

partecipazione. La prima ipotesi si pone come alternativa

alla richiesta diretta di finanziamenti bancari o

all’emissione di obbligazioni. La seconda ipotesi rispec-

chia, invece, la situazione in cui si trovano molte società

di proprietà di eredi del fondatore. Comunque, caratteri-

stica comune di questa tipologia di leveraged buy out è

data dalla volontà della famiglia, o di una sua frazione, di

mantenere la propria presenza nella società target.

L’operazione risulta di grande interesse nella realtà italia-

na a motivo della forte presenza di aziende familiari23

.

Nell’operazione di institutional buy out operatori

specializzati apportano, in aziende dotate di un progetto e

di un potenziale di sviluppo, risorse finanziarie sottoforma

di partecipazione al capitale azionario o di sottoscrizione

di titoli obbligazionari convertibili in azioni, per un arco

temporale medio - lungo. Tali operazioni si caratterizzano

23 Cfr. LUIGI A. BIANCHI, op. cit., Giuffrè, Milano, 2006, pag. 468.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

29

per l’atteggiamento fortemente speculativo e aggressivo

con l’effettuazione di operazioni di scalata del capitale a-

zionario della società target e il successivo smembramento

degli asset e della struttura aziendale al fine di massimiz-

zare il valore di liquidazione dell’impresa. E’ chiaro che

l’atteggiamento fortemente speculativo dei proponenti

porta al perseguimento di ottiche di breve periodo e spin-

ge ad assegnare una scarsa importanza al management che

risulta del resto non fondamentale per la realizzazione

dell’operazione24

.

L’operazione nota con l’espressione di corporate

buy out rappresenta l’acquisizione d’impresa effettuata

all’interno di un medesimo gruppo societario. Il proponen-

te dell’operazione risulta essere un’azienda industriale o

commerciale, che intravede nelle operazioni di acquisi-

zione la possibilità di implementare strategie e processi di

crescita dimensionale. Tali operazioni vengono poste in

essere all’interno di gruppi societari al fine di razionaliz-

zare la struttura del gruppo in genere riducendo il numero

delle società che vi partecipano, attraverso la eliminazione

di quelle che hanno conseguito le loro finalità o che hanno

trovato difficoltà a conseguirle. L’operazione si attua me-

diante fusioni di due o più società con cui si riorganizzano

anche gli assetti patrimoniali del gruppo. In sintesi il cor-

porate leveraged buy out si configura come operazione di

acquisizione di azienda con un maggiore ricorso al debito

verso terzi rispetto a una normale acquisizione.

24 Cfr. DESSY A. – VENDER J., op. cit., Egea, Milano, 2001, pag. 237.

LBO e passaggio generazionale: “Il family buy out”

30

Nella realtà sono diffuse, infine, le operazioni de-

nominate fiscal buy out, poste in essere dai soci della so-

cietà target, al fine di usufruire di vantaggi fiscali o addi-

rittura per motivi elusivi (infatti sembra non trovare acco-

glimento nel nostro ordinamento a causa del disposto

dell’art. 1344 c.c. “Negozio in frode alla legge”)25

.

In sintesi le diverse tipologie di operazioni analizza-

te, nonostante le particolarità e specificità evidenziate, ri-

sultano caratterizzate, da un punto di vista finanziario, da

alcune caratteristiche comuni: elevato ricorso al capitale

di rischio e ampio utilizzo del grado di leverage.

Proprio per tale sostanziale similitudine nella prassi

vengono comunemente indicate con la terminologia di o-

perazioni leveraged. Ad ogni modo, non è opportuno de-

mandare del tutto alle singole tipologie di leveraged buy

out l’esame del profilo giustificativo dell’operazione. In-

fatti, in primo luogo, le sfaccettature che ogni modalità

presenta sono riferite essenzialmente ai promotori e non ai

soggetti finanziatori, la cui posizione rimane sostanzial-

mente uniforme nella ricerca del profitto. D’altronde,

l’operazione, in qualunque forma sia strutturata, potrebbe

perseguire un intento estraneo allo schema prescelto. Si

pensi, in proposito, all’obiettivo di ottenere un risparmio

fiscale. Ne consegue che debba, comunque, essere attri-

buita alla categoria generale del leveraged buy out una fi-

nalità comune, che vada a sommarsi al fascio di finalità

25 Cfr. SANTOSUOSSO D. U., “Il rapporto Banca-Impresa nelle operazioni di

Leveraged buy out”, in: Diritto della Banca e del Mercato Finanziario, anno

2003, volume 17, fascicolo 4, pag.489.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

31

specifiche delle singole tipologie applicative. Questa sem-

bra consistere nell’attribuzione in capo alla società target

del peso dell’indebitamento contratto dalla società raider,

ovvero nello stesso elemento qualificante l’operazione. In

tal modo, pur confondendo il concetto di finalità con le

modalità strutturali, si evidenzia proprio lo stretto legame

intercorrente tra esse, l’unico probabilmente capace di da-

re unità ad operazioni tra loro spesso alquanto differenti26

.

1.5 Le fasi dell’operazione di LBO

L’operazione di leveraged buy out ha un modello

base che ne definisce i caratteri generali, intorno ad esso

la prassi societaria ha creato diverse varianti e configura-

zioni.

Lo schema operativo base è prevalentemente rap-

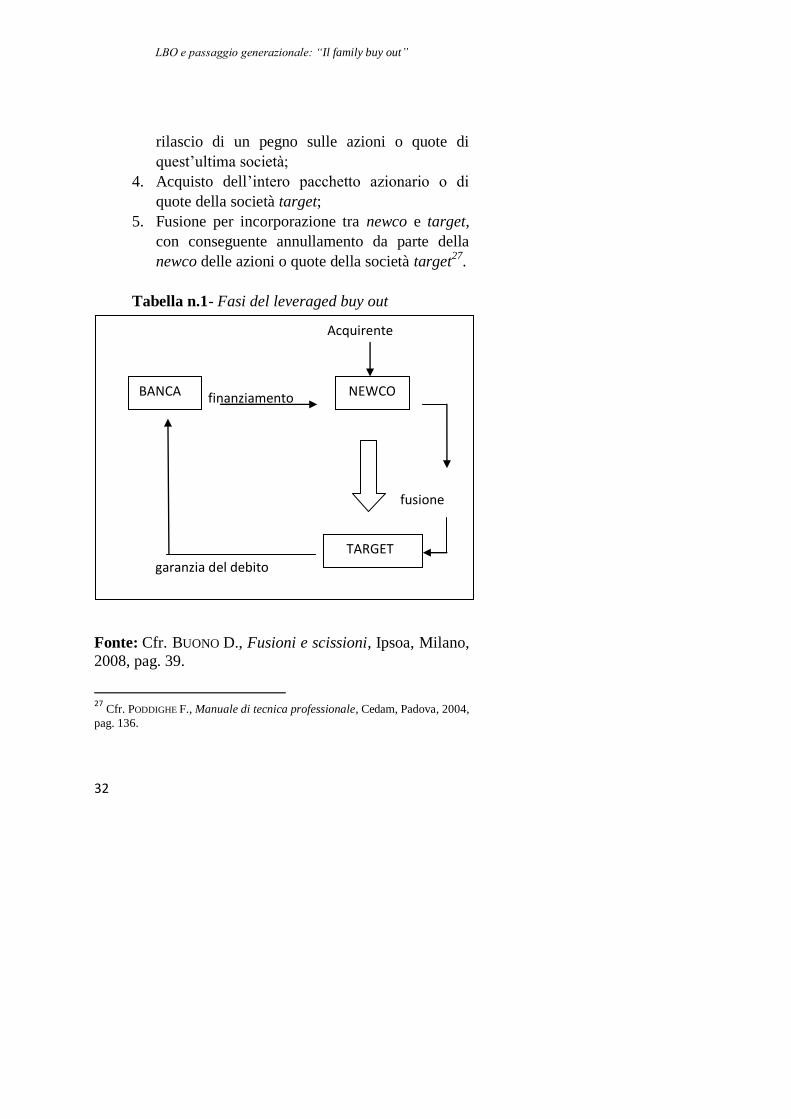

presentato dalle seguenti fasi:

1. Identificazione della società target;

2. Costituzione, ad opera degli acquirenti, di una

nuova società chiamata Newcompany (Newco) o

holding, detta anche società veicolo;

3. Assunzione da parte della newco di un prestito

finalizzato all’acquisizione di una società preesi-

stente (target), spesso garantito dal successivo

26 Cfr. LUIGI A. BIANCHI, op. cit., Giuffrè, Milano, 2006, pag. 464.

LBO e passaggio generazionale: “Il family buy out”

32

Acquirente

finanziamento

fusione

garanzia del debito

rilascio di un pegno sulle azioni o quote di

quest’ultima società;

4. Acquisto dell’intero pacchetto azionario o di

quote della società target;

5. Fusione per incorporazione tra newco e target,

con conseguente annullamento da parte della

newco delle azioni o quote della società target27

.

Tabella n.1- Fasi del leveraged buy out

Fonte: Cfr. BUONO D., Fusioni e scissioni, Ipsoa, Milano,

2008, pag. 39.

27 Cfr. PODDIGHE F., Manuale di tecnica professionale, Cedam, Padova, 2004,

pag. 136.

BANCA NEWCO

TARGET

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

33

Dunque, il primo dei fattori cruciali per assicurare il

successo ai LBO è capire esattamente verso quale azienda

indirizzare l’iniziativa. C’è da mettere in evidenza, infatti,

che la complessità dell’operazione di LBO, come l’elevato

rischio di un suo insuccesso, è tale per cui, affinché risulti

vantaggiosa o quanto meno con valide prospettive di suc-

cesso, è necessario che, la società da acquisire, presenti

delle caratteristiche economiche ed imprenditoriali parti-

colari: sono queste che rendono certe aziende delle “can-

didate ideali” per un’operazione di LBO. Alcuni dei re-

quisiti essenziali che la società obiettivo deve presentare

sono: basso grado di indebitamento, contenute necessità

di investimento in capitale fisso e in capitale circolante,

quota di mercato difendibile, prodotto-servizio maturo,

elevato rapporto di copertura finanziaria oltre che buone

doti di equilibrio e di stabilità.

I parametri fondamentali per valutare la convenien-

za economica e la fattibilità finanziaria dell’operazione

sono, quindi, la redditività operativa e i cash flow prospet-

tici dell’impresa target. Sulla redditività operativa si fonda

la capacità di far fronte al pagamento degli oneri finanzia-

ri. Sui flussi di cassa generati dalla gestione, si basa altresì

la capacità dell’impresa di assolvere al servizio del debito

e quindi di far fronte al pagamento degli oneri finanziari e

al rimborso delle quote di capitale di debito.

Le operazioni di LBO, accompagnandosi con un

forte sfruttamento della capacità di indebitamento, neces-

sitano di imprese target con situazioni patrimoniali solide

e adeguatamente capitalizzate. La struttura del passivo

prima dell’operazione deve presentare un quoziente di in-

LBO e passaggio generazionale: “Il family buy out”

34

debitamento sufficientemente basso da permettere di sfrut-

tare le riserve di liquidità e le linee di credito inutilizzate.

Particolarmente favorevoli al buon esito

dell’operazione sono, inoltre, condizioni specifiche

dell’attivo patrimoniale: i cespiti dovrebbero essere liberi

da ipoteche e garanzie, presentare un elevato grado di li-

quidità e una vita residua sufficientemente lunga da non

richiedere rilevanti investimenti a breve. Infine, la presen-

za di attività non strategiche e non strettamente legate

all’attività d’impresa rappresenta un’ulteriore condizione

che aumenta l’appetibilità dell’impresa target, rappresen-

tando una importante risorsa di liquidità in caso di inso-

stenibile squilibrio finanziario. Particolarmente interessan-

ti risultano le imprese operanti in settori maturi, settori che

non necessitano di continui investimenti per conservare le

posizioni raggiunte sul mercato.

Le operazioni di LBO trovano una ottimale applica-

zione in società con una scarsa modificazione prospettica

delle condizioni competitive, tecnologiche, operative e or-

ganizzative, senza sostanziali variazioni nel fatturato pre-

visto, nel livello di circolante e nella struttura dei costi a-

ziendali.

Essendo, inoltre, il LBO un’operazione ad elevata

rischiosità, è di rilevante importanza per il buyer curare

una fase preliminare di indagine su quelli, che,

nell’operazione di leveraged buy out, sono da considerare

aspetti più critici, ossia:

1) la preventivazione della spesa finanziaria relati-

va all’acquisizione;

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

35

2) la conoscenza della struttura del patrimonio net-

to della target e la previsione degli effetti su tale

struttura a seguito della fusione;

3) la preventivazione del livello degli oneri finan-

ziari, derivanti dell’indebitamento legato

all’acquisizione, non solo ai fini della loro so-

stenibilità, ma anche a quelli competitivi e di de-

traibilità fiscale.

Determinata, anche con approssimazione, l’entità

della spesa finanziaria connessa con il processo di acqui-

sizione della partecipazione di controllo, e ricavate risul-

tanze di segno positivo in merito agli effetti del ridimen-

sionamento patrimoniale e del sostenimento dei previsti

oneri finanziari, collegati con il finanziamento, è possibile

dare avvio alla fase di ricerca delle forme di finanziamen-

to e di garanzia.

Le forme di intervento finanziario sono le più varie

e si dividono in due classi:

1) gli interventi cosiddetti di lending, cioè di puro

finanziamento28

;

2) gli interventi di equity, ossia di sostegno sotto

forma di partecipazione al capitale di rischio.

Esistono poi delle forme ibride, come il mezzanino,

a metà fra il lending e l’equity29

.

28 È questo il caso più ricorrente nelle operazioni di leveraged buy out. 29 Cfr. TARTAGLIA E., Leveraged Buy Out. Rischi ed opportunità, Maggioli,

Milano, 2009, pag. 62.

LBO e passaggio generazionale: “Il family buy out”

36

È opportuno, considerata la durata dell’intervento

finanziario, nonché il grado di rischiosità intrinseca

dell’operazione, e la necessità della tenuta del flusso atto a

garantire il rimborso del prestito, che vengano sottoscritti

strumenti per la gestione del rischio, anche nell’interesse

della categoria dei finanziatori. Ciò nell’ambito

dell’esigenza di impostare un processo di risk

management.

In relazione all’operazione di LBO le forme di ga-

ranzia cui si ricorre frequentemente sono:

a) pegno sulle quote o azioni della società target e

della newco:

b) l’ipoteca sui cespiti immobiliari della società

target.

La prima forma di garanzia viene prestata all’atto

del pagamento del prezzo di acquisto della partecipazione

di controllo e del relativo trasferimento alla newco. La

successiva garanzia, invece, viene rilasciata a fusione

conclusa30

.

Una volta, dunque, individuato l’obiettivo, il gruppo

di promotori costituisce un’apposita società. I promotori

dell’operazione provvedono a dotare la società dei capitali

necessari per poter effettuare l’acquisizione programmata.

Tali capitali, molto spesso, sono forniti da istituti di credi-

to e da società finanziarie specializzate, e solitamente in

misura minore con apporto di capitale proprio. La Newco,

30 Cfr. TARTAGLIA E., ibidem, Maggioli, Milano, 2009, pag. 71.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

37

con i capitali così reperiti, può procedere all’acquisto se-

condo due differenti schemi:

1. stock acquisition, ossia acquisto delle azioni o

quote dell’impresa target;

2. asset acquisition, ossia acquisto diretto delle at-

tività patrimoniali.

Nel caso di stock acquisition la Newco procede

all’acquisto del capitale azionario della società subentran-

do pertanto nei diritti riservati all’azionista.

Viceversa nel caso di asset acquisition non si assiste

a un trasferimento di titoli azionari bensì al trasferimento

di un compendio di beni materiali e immateriali, di poste

patrimoniali passive e di personale che complessivamente

permettono di configurare un’azienda o un ramo

d’azienda operativo.

Nell’ottica della scelta fra le due modalità di Lbo, di

solito si preferisce la stock acquisition, quando il prezzo di

acquisto della target è inferiore ai valori contabili, permet-

tendo in tal modo di continuare ad ammortizzare i cespiti

al valore nominale nonostante il minor prezzo di cessione,

oppure quando siano ricompresi nella transazione even-

tuali crediti di imposta o perdite di esercizio accumulate

dalla target deducibili fiscalmente nel periodo successivo

alla formalizzazione dell’acquisizione.

La tecnica, invece, dell’asset acquisition è vantag-

giosa quando è prevista, dalla normativa fiscale, la possi-

LBO e passaggio generazionale: “Il family buy out”

38

bilità di rivalutazione dei cespiti in esenzione di imposta o

di rivalutazioni a copertura dei disavanzi di fusione31

.

Indipendentemente dalla modalità tecnica di acqui-

sizione, l’operazione si sostanzia attraverso la costituzione

di una nuova società, comunemente indicata come Ne-

wCo, nella quale vengono a convergere gli interessi speci-

fici e gli accordi contrattuali tra le parti coinvolte32

.

Chiusa la fase dell’acquisizione definitiva della quo-

ta di partecipazione di controllo, ed iniziata anche la ge-

stione operativa della società target, prende avvio un peri-

odo intermedio di preparazione alla fusione, nella quale

l’operazione di leveraged buy out dovrà concludersi.

Nel periodo che precede la fusione la newco, si tro-

va nella posizione di controllante o holding della società

target. Essa, quindi, esercita l’attività di direzione e coor-

dinamento sulla stessa target, così come questa è soggetta

all’attività di direzione e coordinamento della prima. Scat-

ta, pertanto, l’obbligo per entrambe di un regime di pub-

blicità, nonché di osservanza di talune disposizioni in ma-

teria. A questo punto viene attuata la fusione, nel senso

che la newco incorpora la controllata appena acquisita,

trasferendo sul suo patrimonio gli oneri

dell’indebitamento.

31 Questa normativa ha caratterizzato gli anni ottanta e novanta e ha reso par-

ticolarmente conveniente le operazioni di fusione e acquisizioni di aziende e

imprese. 32 DESSY A. – VENDER J., Capitale di rischio e sviluppo dell’impresa, Egea,

Milano, 2001, pag. 243.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

39

È tuttavia necessario evidenziare che in un LBO la

fusione potrebbe anche mancare33

, l’importante è però che

vi siano meccanismi alternativi per operare il trasferimen-

to delle risorse finanziarie dalla target alla società promo-

trice dell’iniziativa. Si nota, infine, ove si utilizzi la fusio-

ne, certamente questa va ad assumere il significato di un

semplice meccanismo finanziario, cioè di uno strumento

utilizzato allo scopo esclusivo di consentire il passaggio di

disponibilità liquide necessarie al rimborso dell’ingente

prestito contratto34

. Infine, perfezionata la fase di fusione

mediante la stipula dell’atto di fusione, inizia quella suc-

cessiva, caratterizzata dall’analisi degli effetti della fusio-

ne.

1.6 Cenni al dibattito sulla legittimità

dell’operazione in Italia

Il fallimento di molte operazioni di leveraged buy

out, a partire dalla prima metà degli anni novanta, sia ne-

gli Stati Uniti che in Europa, ha spinto la dottrina italiana

ad affrontare le problematiche giuridiche, economiche e

fiscali nel nostro ordinamento, mossa da un atteggiamento

33 Ad esempio la Newco riceve un primo prestito non garantito con cui paga

gli azionisti della società obiettivo; a quest’ultima viene poi concesso un se-condo prestito garantito, ed essa trasferisce mezzi liquidi alla newco; la quale

è in grado di rimborsare il primo prestito ricevuto. 34 Cfr. POTITO L., op. cit., Giappichelli, Torino, 2009, pag. 174.

LBO e passaggio generazionale: “Il family buy out”

40

di sospetto con riferimento alla legittimità di tale opera-

zione35

.

Il LBO è una forma di acquisizione di aziende o so-

cietà che si basa sulla peculiarità che il debito contratto

dalla società acquirente per poter compiere l’operazione

graverà sull’attivo della società bersaglio, con la conse-

guenza che dopo la fusione si ha la riduzione del patrimo-

nio netto della società Target di un ammontare pari al de-

bito contratto con i finanziatori per realizzare la complessa

operazione. Si determina così un evidente erosione del pa-

trimonio sociale a garanzia dei diritti dei creditori, ed an-

che degli interessi degli azionisti di minoranza, circostan-

za che ha fatto guardare all’operazione con preoccupazio-

ne e timore.

Fino al 2003, dunque, vi era espresso divieto di por-

re in essere operazioni di LBO, poiché si riteneva

l’operazione uno strumento di aggiramento per interposta

persona (Newco) del divieto di sottoscrizione di azioni

proprie di cui all’art. 2357 c.c. e del divieto di assistenza

finanziaria per la sottoscrizione o l’acquisto di azioni pro-

prie di cui all’art. 2358 c.c.36

; inoltre la fusione era censu-

rata in quanto si intravedeva un negozio attuato tramite un

voto in conflitto d’interesse da parte della società newco

nell’assemblea della società target deliberante la fusione e

quindi annullabile per violazione dell’art. 2373 c.c.37

35 Cfr. TEDDE V., op. cit., Franco Angeli, Milano, 2008, pag. 132. 36 Cfr.Carrera C., Fusioni e scissioni, Ipsoa, Milano, 2008, pag. 96. 37 Cfr. CONFALONIERI M., Trasformazione, fusione, conferimenti, scissione e

liquidazione delle società, il Sole 24 ore, Milano, 2005, pag. 97.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

41

E’ importante precisare che sul tema della liceità o

meno dell’operazione di LBO, la giurisprudenza non si è

mai occupata in modo pieno e diretto della stessa, e non

ha mai sostenuto una tesi ben definita, ciò ha impedito che

si formasse un inquadramento dell’operazione in maniera

chiara e sicura, limitandone fortemente lo sviluppo benché

esistessero nel nostro paese potenzialità non secondarie

d’investimento.

La dottrina, invece, sul tema del leveraged buy out e

della sua liceità o meno, ha sviluppato un vivace dibattito

terminato nella formazione di due correnti di pensiero:

una basata sulla prevalenza della sostanza sulla forma

dell’operazione unitariamente considerata e l’altra incen-

trata invece sulle singole fasi che caratterizzano

l’operazione stessa. Mentre la tesi formalista si esprime a

favore della liceità dell’operazione, la tesi sostanzialistica

si pronuncia in modo contrario sostenendo la sua illiceità.

La parte della dottrina che abbraccia la tesi sostanzialisti-

ca, considera il LBO, attuato mediante fusione, come un

negozio complesso in frode alla legge. Infatti, si trattereb-

be di un insieme di atti giuridici, pienamente legittimi se

considerati singolarmente, ma che, se considerati global-

mente, diventerebbero illegittimi in quanto volti esclusi-

vamente ad aggirare il divieto imposto dall’art. 2358 c.c.

Quindi, nel momento in cui è dimostrato che la fusione

non persegue alcun interesse imprenditoriale, si può con-

seguentemente dedurre che l'intera operazione sia stata

posta in essere con l’unico scopo di traslare sul patrimonio

della società bersaglio il costo dell’acquisizione delle a-

zioni della stessa target. Dunque ai sensi dell’art. 1344

LBO e passaggio generazionale: “Il family buy out”

42

c.c., si tratterebbe di un negozio in frode alla legge e come

tale nullo.

Secondo l’altra corrente di pensiero, quella formali-

stica, l’operazione di LBO non contrasta con il dispositivo

dell’art. 2358 c.c. Essa sostiene che nell’intero procedi-

mento, non vi è alcuna attività della società Target che

possa definirsi in contrasto con il divieto di assistenza fi-

nanziaria. Infatti, nella fase anteriore all’acquisizione,

quando la Newco si indebita per finanziare l’acquisto del-

la Target, quest’ultima è del tutto estranea all’operazione

di finanziamento. Nel successivo momento

dell’acquisizione, la società target è estranea al contratto.

L’unica attività compiuta dalla Target nell’intero proce-

dimento è la fusione in Newco. La fusione, tuttavia, non

configura la costituzione di una garanzia da parte di

Target a favore di Newco; essendo un’operazione di per

sé neutra e, in quanto tipizzata dal legislatore, legittima,

indipendentemente dalle motivazioni che reggono la stes-

sa. Non può nemmeno affermarsi che con la fusione la so-

cietà incorporata si accolli il debito contratto dalla società

incorporante per l’acquisto delle azioni proprie.

L’eventuale accollo, infatti, avverrebbe soltanto per effet-

to della fusione e quindi in un momento in cui le azioni

della Target non ci sono più in quanto già annullate con la

fusione38

.

Alla luce di quanto qui affermato, affinché possa

configurarsi la fattispecie vietata dall’art. 2358 C.C., è ne-

38 Cfr. CARERA B., Le operazioni di leveraged buy out, il Sole 24 ore,

n.8/2005.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

43

cessaria la sussistenza dei seguenti elementi: la concessio-

ne di un finanziamento o il rilascio di una garanzia da par-

te di una società e la destinazione del finanziamento o del-

la garanzia all’acquisto delle azioni proprie.

Viceversa l’acquisizione di una società attuata me-

diante L.B.O. comporta:

a) l’assunzione di un finanziamento da parte

della società acquirente;

b) l’acquisto delle azioni della Target;

c) la fusione per incorporazione della Target

nella società acquirente.

L’orientamento dottrinale finora descritto mette in

luce come nella fase sub a) non si potrebbe verificare al-

cuna violazione del dispositivo dell’art 2358 c.c.

Da un lato la Newco potrebbe legittimamente inde-

bitarsi al fine di addivenire all’acquisto delle azioni rap-

presentanti il capitale sociale di un’altra società, dall’altro

la società oggetto dell’acquisizione resterebbe completa-

mente estranea ai rapporti intercorrenti fra la banca finan-

ziatrice e la società acquirente.

Questo era il panorama che contraddistingueva il fe-

nomeno L.B.O. prima dell’entrata in vigore della riforma

del II Capo del Titolo V del Libro V del codice civile.

A seguito della riforma del diritto societario del

2003, con l’introduzione dell’art. 2501-bis, l’operazione

di merger leveraged buy out è stata espressamente prevista

dal legislatore italiano superando i dubbi di legittimità

dell’istituto che erano stati sollevati. La nuova norma, in-

fatti, regola espressamente l’ipotesi di fusione tra società,

LBO e passaggio generazionale: “Il family buy out”

44

una delle quali abbia contratto debiti per acquisire il con-

trollo dell’altra, quando per effetto della fusione il patri-

monio di quest’ultima viene a costituire garanzia generica

o fonte di rimborso di detti debiti. La riforma ha, tuttavia,

subordinato la liceità dell’operazione al rispetto di alcuni

adempimenti, finalizzati ad offrire un arricchimento

dell’informazione fornita ai soci ed ai terzi, intesa a dimo-

strare l’esistenza di fondate ragioni economiche. In parti-

colare, gli amministratori delle società interessate

all’operazione dovranno predisporre un piano economico

e finanziario, confortato da una relazione di esperti che ne

attesti la “ragionevolezza”, nel quale devono essere indi-

cate le fonti delle risorse finanziarie e devono essere de-

scritti gli obiettivi che si intendono raggiungere. Tali pre-

scrizioni sono state “tradotte” in norma dal legislatore de-

legato, il quale, con l’art. 2501-bis, ha disciplinato

l’operazione, attribuendole “rango” di legittimità e preve-

dendone altresì le condizioni39

. In particolare, a norma

dell’articolo in esame, il progetto di fusione di cui all’art.

2501-ter c.c., deve indicare le risorse finanziarie previste

per il soddisfacimento delle obbligazioni della società ri-

sultante dalla fusione. Inoltre, la relazione dell’organo

amministrativo, di cui all’art. 2501-quinquies c.c., deve

indicare le ragioni che giustificano l’operazione e conte-

nere un piano economico e finanziario con indicazione

della fonte delle risorse finanziarie e la descrizione degli

obiettivi che si intendono raggiungere, mentre la relazione

degli esperti di cui all’art. 2051-sexies c.c., deve attestare

39 Cfr. CARRERA C., op. cit., Ipsoa, Milano, 2008, pag. 98.

Capitolo I. Lo sviluppo dell’impresa attraverso la crescita esterna: il LBO

45

la ragionevolezza delle indicazioni contenute nel progetto

medesimo. Infine, al progetto stesso deve essere allegata

la relazione della società di revisione incaricata della revi-

sione contabile obbligatoria della società obiettivo o della

società acquirente. Non si applicano, in ogni caso, le di-

sposizioni degli artt. 2505 e 2505-bis c.c., dettati in mate-

ria di incorporazione di società interamente possedute o

possedute al 90%.

Tale obbligo informativo tende a condizionare la le-

gittimità del LBO alla presenza effettiva di validi obiettivi

strategici, sostenuto da stime prospettiche accurate e dili-

genti che assicurino circa l’attendibilità dei risultati eco-

nomici attesi e dei flussi finanziari sperati. Non è dunque

della fusione in sé che occorre in questo caso dimostrare

le ragioni economiche, ma dell’operazione di LBO in ge-

nerale. Della quale la fusione rappresenta solo l’atto finale

di completamento, il semplice strumento tecnico idoneo a

consentire il passaggio delle risorse dalla target alla ne-

wco, dalla società acquistata e oggetto del nuovo progetto

imprenditoriale alla società che tale progetto ha preparato

e si accinge a realizzare. Se quest’ultima è stata all’uopo

costituita, la fusione non può in questo caso essere vista

come l’aggregazione fra due aziende, ma, come si è detto,

solo la forma tecnica necessaria per rendere fattibili gli

obiettivi dell’acquisto40

.

Infine, la violazione delle norme contenute nell’art.

2504- bis c.c. comporta la difformità della fusione da

quanto la legge prescrive e, conseguentemente, la nullità

40 Cfr. POTITO L., op. cit., Giappichelli, Torino, 2009, pag. 179.

LBO e passaggio generazionale: “Il family buy out”

46

anche della deliberazione di fusione. Tuttavia, se l’atto di

fusione è stato iscritto nel Registro delle imprese, la nulli-

tà risulta sanata a norma dell’art. 2504-quater c.c., salvo il

diritto al risarcimento dei danni spettanti ai soci o ai terzi

danneggiati dall’operazione di fusione41

.

41 Cfr. SALAFIA V., “Il leveraged buy out nella riforma societaria”, in: Le So-

cietà, n. 8/2004.

Capitolo II. Analisi dei documenti informativi.

47

Capitolo II. Analisi dei documenti

informativi.

2.1 Il business plan

La pianificazione strategica è quel processo con il

quale si fissano gli obiettivi aziendali e si indicano i mez-

zi, gli strumenti e le azioni per raggiungerli in una pro-

spettiva di medio/lungo periodo. Questa non elimina

l’incertezza sul futuro, ma rende i processi gestionali più

coordinati e razionali. Inoltre non esiste un unico tipo di

pianificazione. Sono il tipo di business, la competenza ge-

stionale, l’intensità della concorrenza, la turbolenza

dell’ambiente e diverse condizioni che devono concorrere

a formare il sistema di pianificazione giusto per ogni a-

zienda, senza contare che esiste più di un tipo valido di

pianificazione, per cui, invece di cercare di scoprire il

processo, per eccellenza, le imprese dovrebbero elaborare

sistemi di pianificazione a misura della propria cultura a-

ziendale, struttura interna e procedure amministrative.

La pianificazione strategica d’azienda corrisponde,

dunque, a un processo di riflessione dell’imprenditore al

fine di determinare gli obiettivi strategici che l’azienda in-

LBO e passaggio generazionale: “Il family buy out”

48

tende proporsi e, conseguentemente, le decisioni che

l’azienda deve prendere per raggiungere tali obiettivi42

.

Chi vuole iniziare un’attività imprenditoriale o vuo-

le modificare una già in corso deve, infatti, comportarsi

razionalmente, ossia far precedere all’azione l’esame della

situazione, per poi prendere le opportune decisioni sulla

base delle informazioni raccolte, e quindi operare concre-

tamente; deve cioè:

vedere e giudicare;

prendere le decisioni e programmare;

agire.

Non si può lasciare nulla al caso o alla buona sorte

agendo d’impulso. Occorre procedere con oculatezza per

non dover subire conseguenze dannose che potevano esse-

re facilmente prevenute o, in ogni caso, previste e consi-

derate.

Non è possibile trasformare un’idea imprenditoriale

in un’iniziativa concreta, ossia trasformare l’idea in ipote-

si d’attività futura, senza svilupparla preventivamente nei

minimi particolari e senza redigere un piano di attività, un

business plan, ossia senza tradurre in termini concreti la

preventivata attività. La persona (o il gruppo di persone)

che intende aprire un’attività economica deve decidere in

termini concreti “cosa deve fare da grande”43

.

42 Cfr. BUSCO C. – GAZZEI D. S. – MARAGHINI M.P., Controllo di gestione.

Best practice e casi operativi, knowità, Arezzo, 2010, pag.125. 43 Cfr. PRANDINA D., Start up, il Sole 24 ore, Milano, 2001, pagg. 35 e segg.

Capitolo II. Analisi dei documenti informativi.

49

Uno strumento della pianificazione strategica è ap-

punto il business plan, o piano economico-finanziario,

cioè il documento che permette di definire e riepilogare il

progetto imprenditoriale, le linee strategiche, gli obiettivi

e la pianificazione patrimoniale, economica e finanziaria

dell’impresa e che, in oltre, consente di valutare gli effetti

attesi di un’operazione straordinaria e ridurre i rischi deri-

vanti da queste iniziative, poiché permette una visione

completa dell’operazione in oggetto ed evidenza i princi-

pali fattori di forza e di debolezza dell’operazione.

Esso si fonda sull’individuazione di alcune ipotesi di

lavoro, la traduzione di tali ipotesi in dati qualitativi e

quantitativi e sull’elaborazione di tali dati.

E’ uno strumento di fondamentale importanza a li-

vello direzionale, ma essendo anche un mezzo di comuni-

cazione deve essere condiviso ed avvallato dagli stakehol-

ders. Per queste ragioni nella sua stesura deve tenere conto

delle esigenze, delle aspettative e degli interessi di azioni-

sti, di dipendenti, e deve essere condiviso dai responsabili

aziendali.

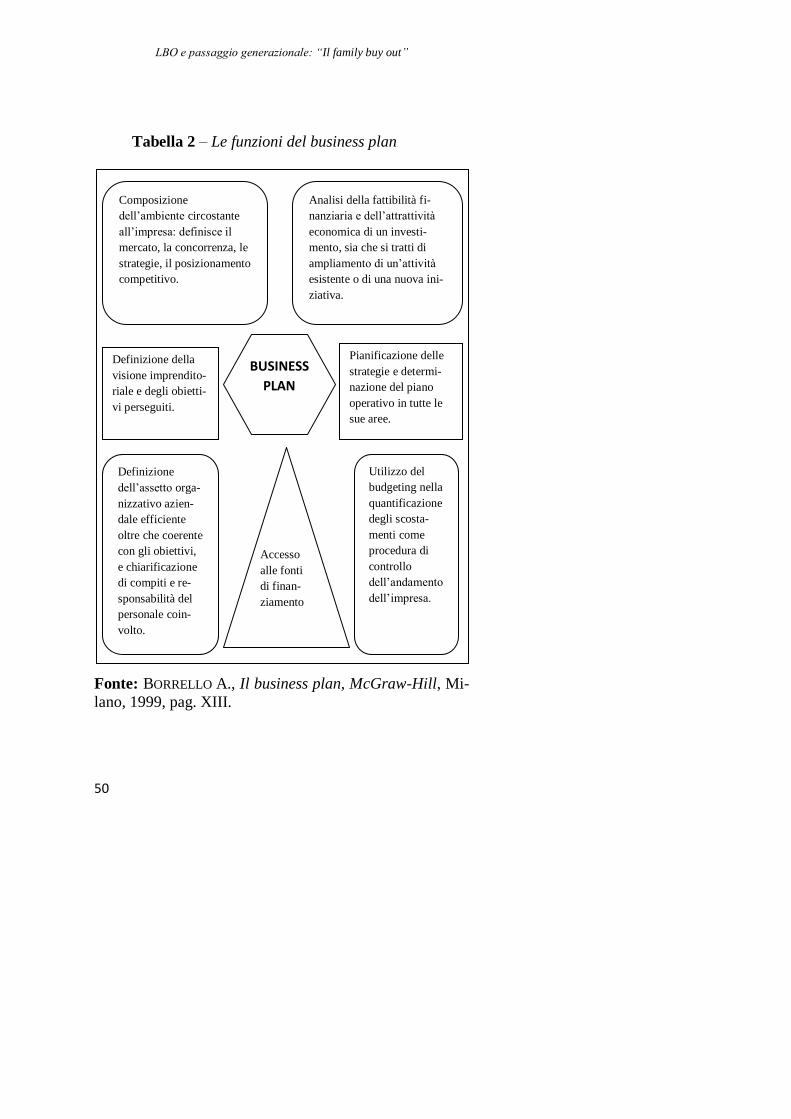

Diverse sono le funzioni del business plan, che pos-

sono essere rappresentate sinteticamente nel seguente

schema.

LBO e passaggio generazionale: “Il family buy out”

50

Composizione

dell’ambiente circostante

all’impresa: definisce il

mercato, la concorrenza, le

strategie, il posizionamento

competitivo.

Tabella 2 – Le funzioni del business plan

Fonte: BORRELLO A., Il business plan, McGraw-Hill, Mi-

lano, 1999, pag. XIII.

Analisi della fattibilità fi-

nanziaria e dell’attrattività

economica di un investi-

mento, sia che si tratti di

ampliamento di un’attività

esistente o di una nuova ini-

ziativa.

Definizione della

visione imprendito-

riale e degli obietti-

vi perseguiti.

Pianificazione delle

strategie e determi-

nazione del piano

operativo in tutte le

sue aree.

BUSINESS

PLAN

Definizione

dell’assetto orga-

nizzativo azien-

dale efficiente

oltre che coerente

con gli obiettivi,

e chiarificazione

di compiti e re-

sponsabilità del

personale coin-

volto.

Utilizzo del

budgeting nella

quantificazione

degli scosta-

menti come

procedura di

controllo

dell’andamento

dell’impresa.

Accesso

alle fonti

di finan-

ziamento

Capitolo II. Analisi dei documenti informativi.

51

Il business plan ha, quindi, una funzione interna,

svolge, cioè, il compito di informare e di guidare i proces-

si decisionali all’interno dell’azienda per monitorare e

controllare le dinamiche di sviluppo dell’attività e per va-

lutare la fattibilità di una nuova iniziativa o di nuovi pro-

grammi d’investimento44

; ma ha anche una funzione e-

sterna, in quanto, ha lo scopo di presentare il progetto ai

terzi, ad esempio per richiedere finanziamenti esterni,

concorrere ad agevolazioni pubbliche o ancora promuove-

re nuovi rapporti commerciali. Infatti, il piano di impresa

è lo strumento con il quale si cerca di convincere gli ope-

ratori economici, estranei all’impresa, circa la credibilità

del business aziendale. Per tale ragione, un business plan

ha la necessità di essere formulato con semplicità ed e-

strema chiarezza e completezza, per essere convincente ed

attraente per le organizzazioni che potrebbero mettere i

propri capitali e il proprio know-how al servizio del suc-

cesso dell’impresa.

La logica del business plan è quella della pianifica-

zione e della programmazione aziendale (piano a me-

dio/lungo termine e budget), dalla quale differisce per al-

cuni aspetti.

4. La pianificazione strategica fa in genere rife-

rimento a un’intera azienda o a specifiche

44 Per programmi di investimento si intende “qualsiasi attività economica con

la quale si vogliono, oggi o domani, utilizzare alcune risorse scarse al fine di ottenere benefici differiti nel tempo”. Cfr. PREVETI FLESCA G., Analisi sele-

zione finanziamento degli investimenti secondo i principi della ingegneria

economica, Rirea, Roma, 1999.

LBO e passaggio generazionale: “Il family buy out”

52

aree di affari. Il business plan può riferirsi

sia a iniziative singole, sia a iniziative im-

prenditoriali complete.

5. La pianificazione strategica e il budget sono

strumenti di gestione destinati agli organi in-

terni aziendali al fine di consentire la verifica

dell’efficienza, ossia per attuare il controllo

economico (pianificazione) e operativo (bu-

dget). Il business plan è sovente destinato a

soggetti esterni all’azienda, ma viene anche

utilizzato per stabilire se una certa iniziativa

debba essere messa in cantiere, e quindi per