Embed Size (px)

Citation preview

Industry Brief

반도체산업

삼성전자 Foundry 양산 본격화

2015. 1. 23 Analyst 박유악 (6309-4523)

Overweight

▶ Investment Summary

- 4G용 AP 시장 경쟁 본격화로, 삼성전자 Foundry(14nm FinFET)의 경쟁력 부각. 2Q15부터

‘Apple, Qualcomm, Nvidia’ 제품을 신규 양산하며, 삼성전자 Foundry부문의 실적이 큰 폭

성장할 전망. Value Chain 내 ‘솔브레인, 테스나, OCI머티리얼즈, 테크윙’ 수혜.

▶ Investment Point

1. 4G용 AP: 가격 경쟁 본격화 → 삼성전자 Foundry(14nm FinFET) 경쟁력 부각

- ‘15년 4G용 AP 시장 내 Qualcomm의 독주 종료 예상. ‘11년 4G 통신 등장으로 AP의

경쟁력이 BP(Baseband Processor)와의 호환성으로 이동. Qualcomm 은 자사 BP 와의

호환성을 강점으로 4G 용 AP 시장을 독점해 왔음. 그러나, ‘15 년부터는 MediaTek 과

삼성전자가 4G용 AP를 본격 양산함에 따라, AP 시장 내 가격 경쟁이 심화될 전망.

2. 삼성전자 Foundry: 신규 고객 확보, 턴어라운드 !!

- AP 업체는 가격 하락 영향을 상쇄하기 위해 원가개선에 집중. 이에 따라 삼성전자의

14nm FinFET 경쟁력이 크게 부각. 14nm FinFET은 기존 20nm 대비, AP의 ‘Size 감소,

동작속도 증가, 소비전력 감소’를 가능케 함. 삼성전자의 S.LSI 는 2Q15 부터 ‘Apple,

Qualcomm, Nvidia’의 Chip을 신규 양산하며 큰 폭의 실적 성장을 기록할 전망.

3. Top Picks: 삼성전자, 솔브레인, 테스나, OCI머티리얼즈, 테크윙

- 솔브레인은 반도체 Etchant 를 공급하고, 테스나는 Wafer Level Test 를 담당할 전망.

OCI 머티리얼즈는 반도체 가스 가격 상승의 수혜가, 테크윙은 관련 후공정 투자의

수혜가 각각 예상됨.

▶ 관련 리포트

1. (2014.11.18) Mobile AP 산업전망 – 시스템반도체 Part 2

2. (2014.05.15) 파운드리 산업 분석 – 시스템반도체 Part 1

Top Picks

삼성전자(005930)

Buy, TP 1,750,000원

솔브레인(036830)

테스나(131970)

OCI머티리얼즈(036490)

테크윙(089030)

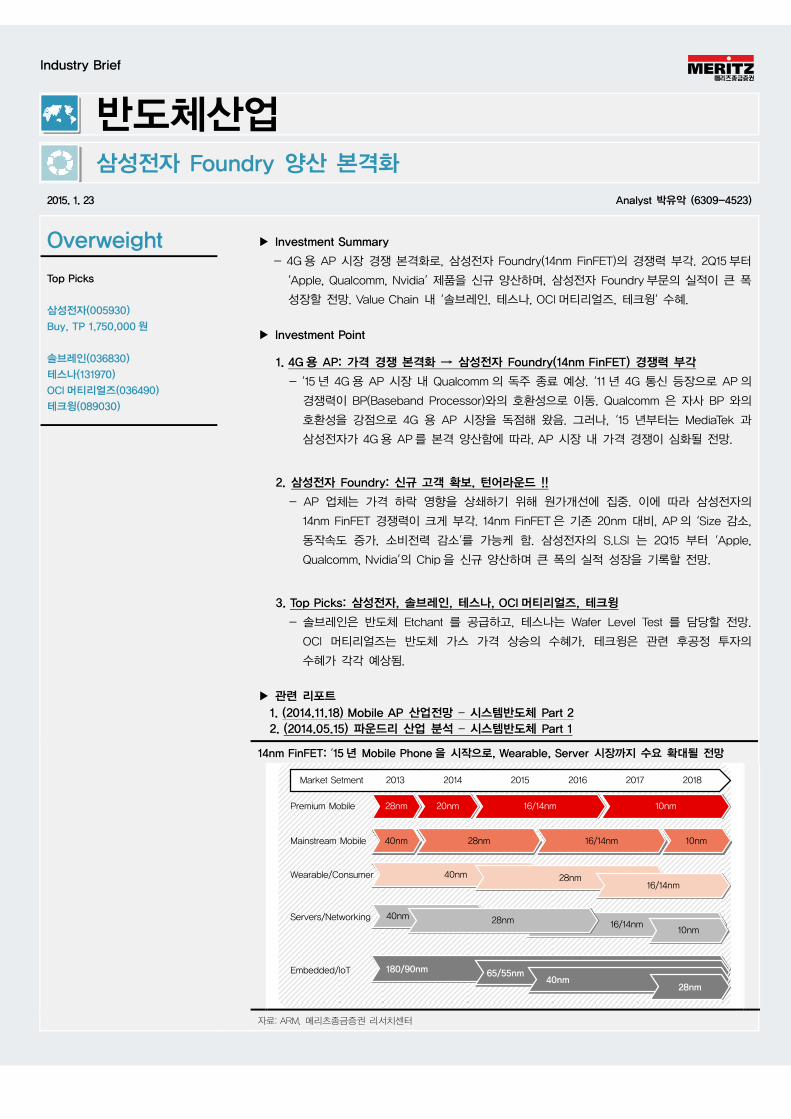

14nm FinFET: ‘15년 Mobile Phone을 시작으로, Wearable, Server 시장까지 수요 확대될 전망

Market Setment 2013 2014 2015 2016 2017 2018

Premium Mobile

Mainstream Mobile

Embedded/IoT

Wearable/Consumer

Servers/Networking

28nm 20nm 16/14nm 10nm

40nm 28nm 16/14nm 10nm

40nm 28nm

16/14nm40nm 28nm

10nm

180/90nm 65/55nm

16/14nm

40nm28nm

자료: ARM, 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 2

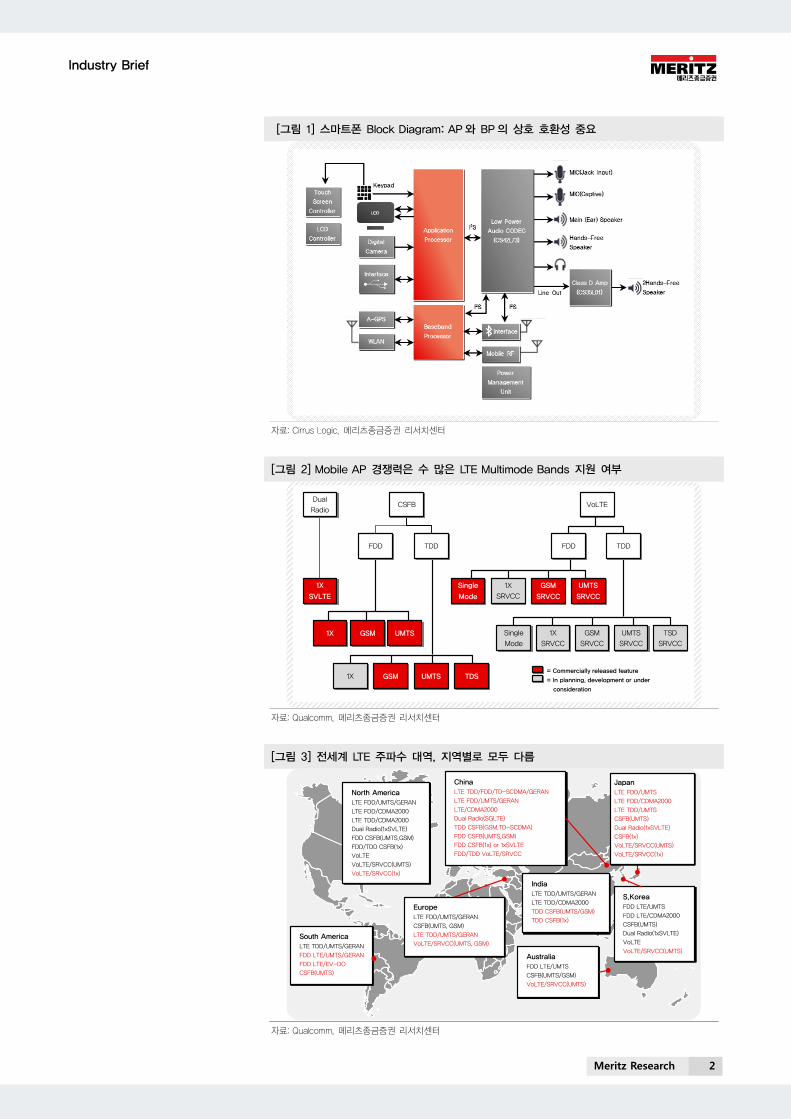

[그림 1] 스마트폰 Block Diagram: AP와 BP의 상호 호환성 중요

자료: Cirrus Logic, 메리츠종금증권 리서치센터

[그림 2] Mobile AP 경쟁력은 수 많은 LTE Multimode Bands 지원 여부

FDD

VoLTE

Single

Mode

1X

SRVCC

GSM

SRVCC

UMTS

SRVCC

TSD

SRVCC

1X

SRVCC

Single

Mode

UMTS

SRVCC

GSM

SRVCC

TDD

GSM UMTS TDS1X

FDD TDD

CSFB

1X

SVLTE

Dual

Radio

1X GSM UMTS

= Commercially released feature

= In planning, development or under

consideration

자료: Qualcomm, 메리츠종금증권 리서치센터

[그림 3] 전세계 LTE 주파수 대역, 지역별로 모두 다름

India

LTE TDD/UMTS/GERAN

LTE TDD/CDMA2000

TDD CSFB(UMTS/GSM)

TDD CSFB(1x)

S.Korea

FDD LTE/UMTS

FDD LTE/CDMA2000

CSFB(UMTS)

Dual Radio(1xSVLTE)

VoLTE

VoLTE/SRVCC(UMTS)Australia

FDD LTE/UMTS

CSFB(UMTS/GSM)

VoLTE/SRVCC(UMTS)

China

LTE TDD/FDD/TD-SCDMA/GERAN

LTE FDD/UMTS/GERAN

LTE/CDMA2000

Dual Radio(SGLTE)

TDD CSFB(GSM,TD-SCDMA)

FDD CSFB(UMTS,GSM)

FDD CSFB(1x) or 1xSVLTE

FDD/TDD VoLTE/SRVCC

North America

LTE FDD/UMTS/GERAN

LTE FDD/CDMA2000

LTE TDD/CDMA2000

Dual Radio(1xSVLTE)

FDD CSFB(UMTS,GSM)

FDD/TDD CSFB(1x)

VoLTE

VoLTE/SRVCC(UMTS)

VoLTE/SRVCC(1x)

South America

LTE TDD/UMTS/GERAN

FDD LTE/UMTS/GERAN

FDD LTE/EV-DO

CSFB(UMTS)

Europe

LTE FDD/UMTS/GERAN

CSFB(UMTS, GSM)

LTE TDD/UMTS/GERAN

VoLTE/SRVCC(UMTS, GSM)

Japan

LTE FDD/UMTS

LTE FDD/CDMA2000

LTE TDD/UMTS

CSFB(UMTS)

Dual Radio(1xSVLTE)

CSFB(1x)

VoLTE/SRVCC(UMTS)

VoLTE/SRVCC(1x)

자료: Qualcomm, 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 3

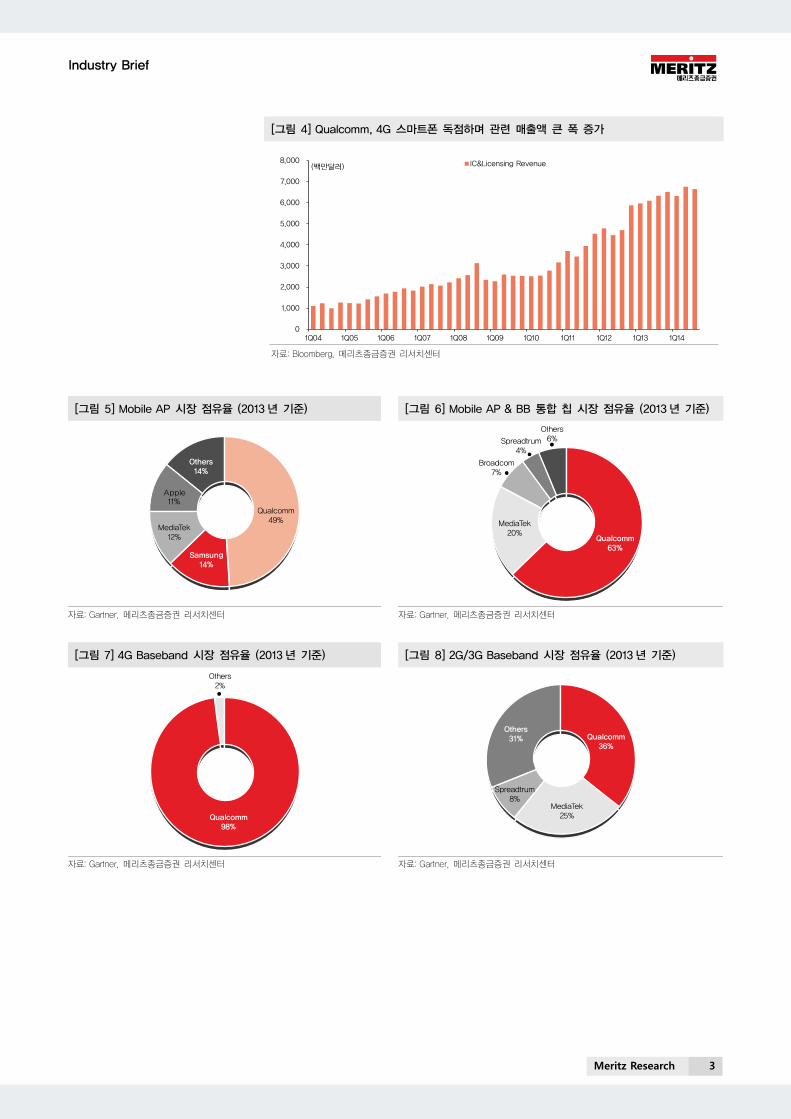

[그림 4] Qualcomm, 4G 스마트폰 독점하며 관련 매출액 큰 폭 증가

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1Q04 1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14

(백만달러) IC&Licensing Revenue

자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 5] Mobile AP 시장 점유율 (2013년 기준) [그림 6] Mobile AP & BB 통합 칩 시장 점유율 (2013년 기준)

Qualcomm49%

MediaTek12%

Apple11%

Others14%

Samsung14%

Qualcomm63%

MediaTek20%

Broadcom7%

Spreadtrum4%

Others6%

자료: Gartner, 메리츠종금증권 리서치센터 자료: Gartner, 메리츠종금증권 리서치센터

[그림 7] 4G Baseband 시장 점유율 (2013년 기준) [그림 8] 2G/3G Baseband 시장 점유율 (2013년 기준)

Qualcomm98%

Others2%

Qualcomm36%

MediaTek25%

Spreadtrum8%

Others31%

자료: Gartner, 메리츠종금증권 리서치센터 자료: Gartner, 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 4

[그림 9] 4G 스마트폰용 Mobile AP 경쟁 본격화: Qualcomm 독점 → 3사(삼성전자, Qualcomm, MediaTek) 경쟁 구도 진입

3G - CDMA(CDMA, EVDO), WCDMA(HSUPA, HSDPA, HSPA+, DC-HSPA+). TD-SCDMA

4G – FDD/TD LTE, SVLTE-DB

2010 2011 2012 2013 2014 2015

자료: 메리츠종금증권 리서치센터

[그림 10] AP, 경쟁 심화로 가격 하락세 진입 → 삼성전자 14nm FinFET 경쟁력 부각될 것

0

10

20

30

2009 2010 2011 2012 2013 2014E 2015E 2016E

(USD) Qualcomm MediaTek

자료: 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 5

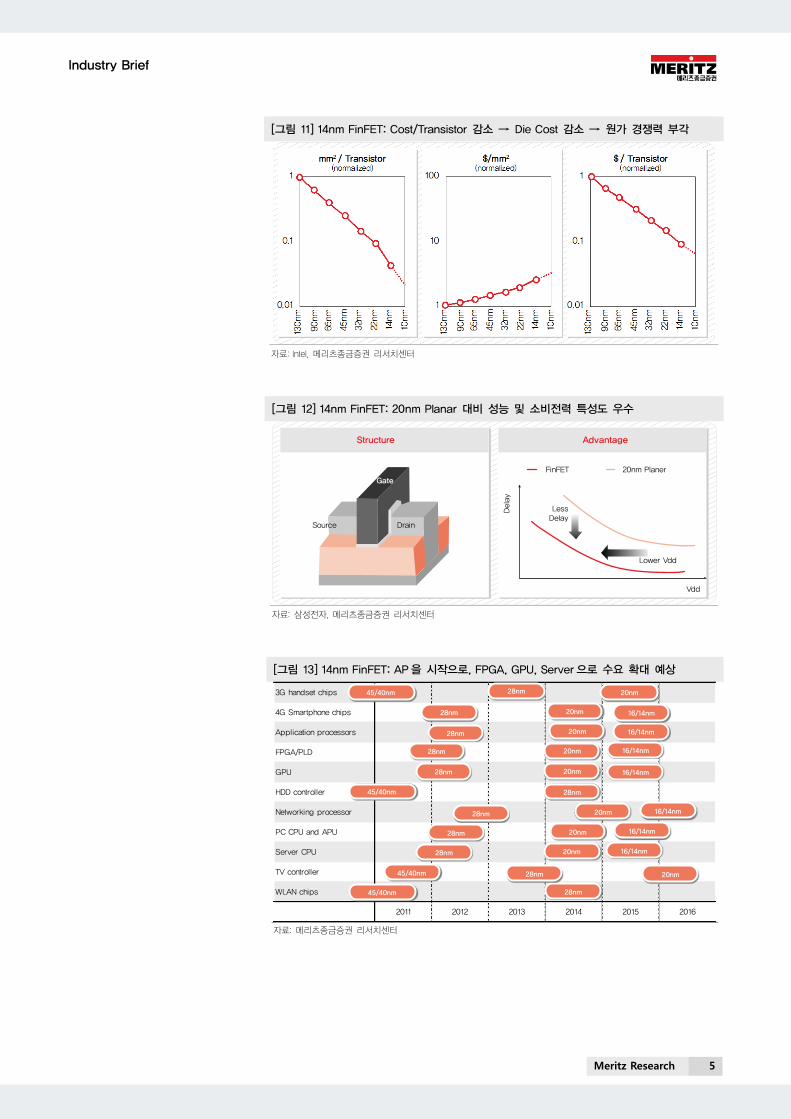

[그림 11] 14nm FinFET: Cost/Transistor 감소 → Die Cost 감소 → 원가 경쟁력 부각

자료: Intel, 메리츠종금증권 리서치센터

[그림 12] 14nm FinFET: 20nm Planar 대비 성능 및 소비전력 특성도 우수

Gate

Source Drain

Structure Advantage

Dela

y

Vdd

LessDelay

Lower Vdd

FinFET 20nm Planer

자료: 삼성전자, 메리츠종금증권 리서치센터

[그림 13] 14nm FinFET: AP을 시작으로, FPGA, GPU, Server으로 수요 확대 예상

3G handset chips

4G Smartphone chips

Application processors

FPGA/PLD

GPU

HDD controller

Networking processor

PC CPU and APU

Server CPU

TV controller

WLAN chips

2011 2012 2013 2014 2015 2016

45/40nm

45/40nm

28nm

28nm

28nm

45/40nm

45/40nm

28nm

28nm

28nm

28nm

28nm

28nm

20nm

20nm

20nm

28nm

20nm

20nm

20nm

20nm

28nm

20nm

16/14nm

16/14nm

16/14nm

16/14nm

16/14nm

16/14nm

16/14nm

20nm

자료: 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 6

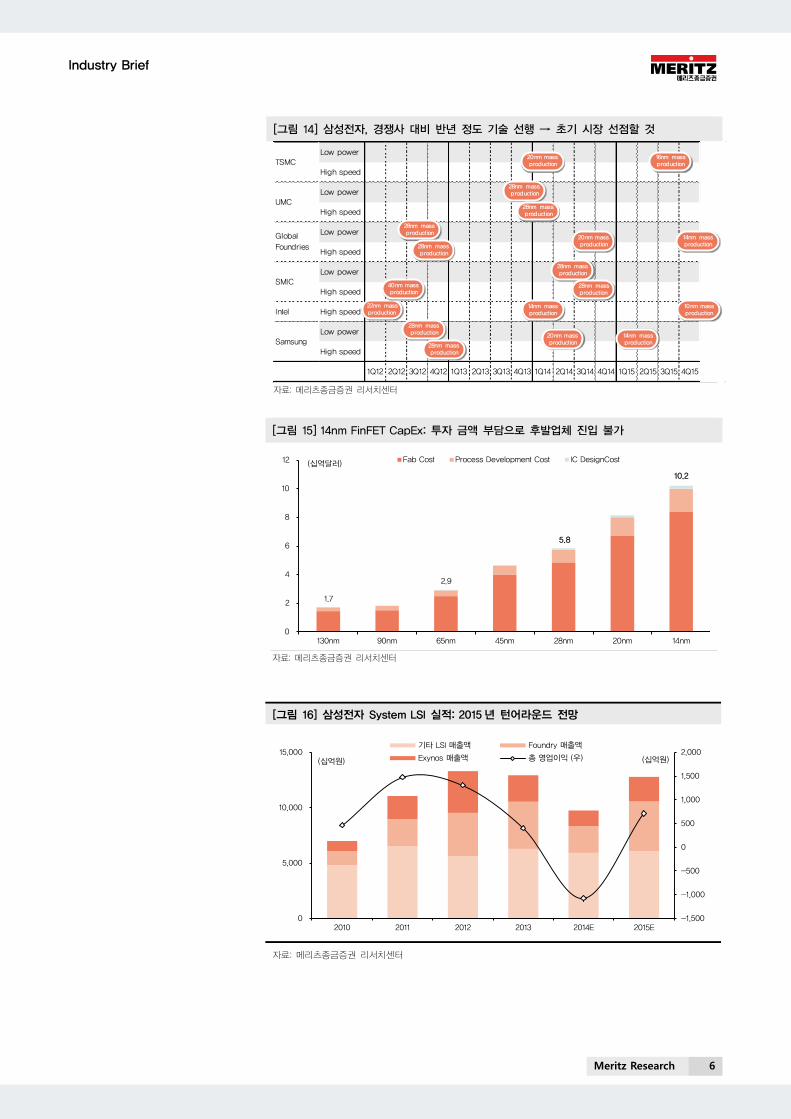

[그림 14] 삼성전자, 경쟁사 대비 반년 정도 기술 선행 → 초기 시장 선점할 것

Low power

High speed

Low power

High speed

Low power

High speed

Low power

High speed

Intel High speed

Low power

High speed

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15

TSMC

UMC

Global

Foundries

SMIC

Samsung

22nm massproduction

40nm massproduction

28nm massproduction

28nm massproduction

28nm massproduction

28nm massproduction

20nm massproduction

14nm massproduction

14nm massproduction

10nm massproduction

28nm massproduction

28nm massproduction

20nm massproduction

14nm massproduction

28nm massproduction

28nm massproduction

20nm massproduction

16nm massproduction

자료: 메리츠종금증권 리서치센터

[그림 15] 14nm FinFET CapEx: 투자 금액 부담으로 후발업체 진입 불가

0

2

4

6

8

10

12

130nm 90nm 65nm 45nm 28nm 20nm 14nm

(십억달러)Fab Cost Process Development Cost IC DesignCost

10.2

5.8

2.9

1.7

자료: 메리츠종금증권 리서치센터

[그림 16] 삼성전자 System LSI 실적: 2015년 턴어라운드 전망

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

0

5,000

10,000

15,000

2010 2011 2012 2013 2014E 2015E

(십억원)(십억원)

기타 LSI 매출액 Foundry 매출액

Exynos 매출액 총 영업이익 (우)

자료: 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 7

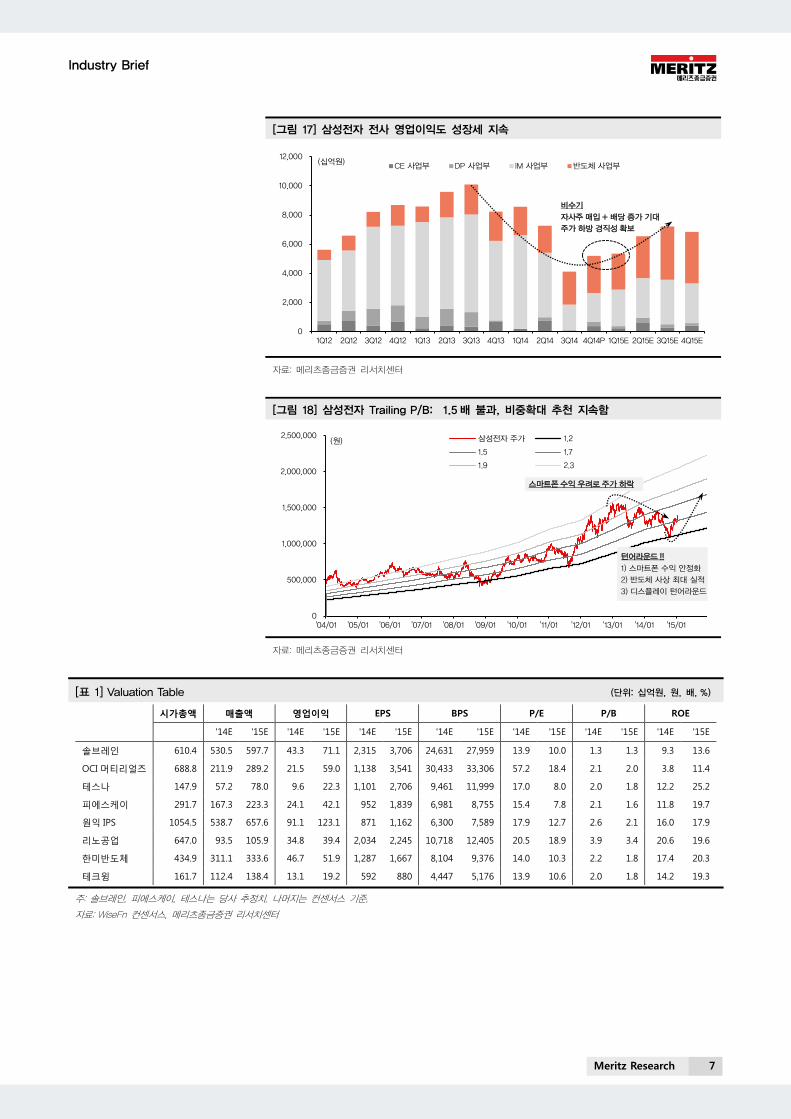

[그림 17] 삼성전자 전사 영업이익도 성장세 지속

0

2,000

4,000

6,000

8,000

10,000

12,000

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14P 1Q15E 2Q15E 3Q15E 4Q15E

(십억원)CE 사업부 DP 사업부 IM 사업부 반도체 사업부

비수기

자사주 매입 + 배당 증가 기대

주가 하방 경직성 확보

자료: 메리츠종금증권 리서치센터

[그림 18] 삼성전자 Trailing P/B: 1.5배 불과, 비중확대 추천 지속함

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

'04/01 '05/01 '06/01 '07/01 '08/01 '09/01 '10/01 '11/01 '12/01 '13/01 '14/01 '15/01

(원) 삼성전자 주가 1.2

1.5 1.7

1.9 2.3

턴어라운드 !!

1) 스마트폰 수익 안정화

2) 반도체 사상 최대 실적

3) 디스플레이 턴어라운드

스마트폰수익 우려로주가 하락

자료: 메리츠종금증권 리서치센터

[표 1] Valuation Table (단위: 십억원, 원, 배, %)

시가총액 매출액 영업이익 EPS BPS P/E P/B ROE

'14E '15E '14E '15E '14E '15E '14E '15E '14E '15E '14E '15E '14E '15E

솔브레인 610.4 530.5 597.7 43.3 71.1 2,315 3,706 24,631 27,959 13.9 10.0 1.3 1.3 9.3 13.6

OCI 머티리얼즈 688.8 211.9 289.2 21.5 59.0 1,138 3,541 30,433 33,306 57.2 18.4 2.1 2.0 3.8 11.4

테스나 147.9 57.2 78.0 9.6 22.3 1,101 2,706 9,461 11,999 17.0 8.0 2.0 1.8 12.2 25.2

피에스케이 291.7 167.3 223.3 24.1 42.1 952 1,839 6,981 8,755 15.4 7.8 2.1 1.6 11.8 19.7

원익 IPS 1054.5 538.7 657.6 91.1 123.1 871 1,162 6,300 7,589 17.9 12.7 2.6 2.1 16.0 17.9

리노공업 647.0 93.5 105.9 34.8 39.4 2,034 2,245 10,718 12,405 20.5 18.9 3.9 3.4 20.6 19.6

한미반도체 434.9 311.1 333.6 46.7 51.9 1,287 1,667 8,104 9,376 14.0 10.3 2.2 1.8 17.4 20.3

테크윙 161.7 112.4 138.4 13.1 19.2 592 880 4,447 5,176 13.9 10.6 2.0 1.8 14.2 19.3

주: 솔브레인, 피에스케이, 테스나는 당사 추정치. 나머지는 컨센서스 기준.

자료: WiseFn 컨센서스, 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 8

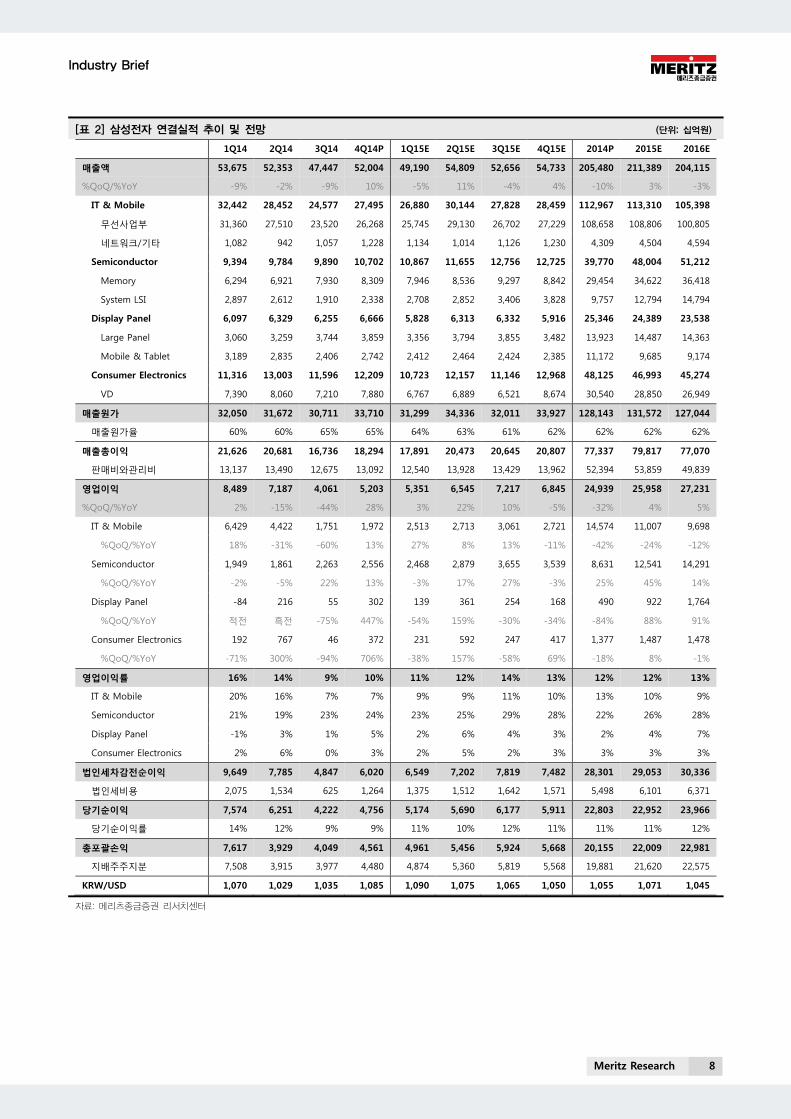

[표 2] 삼성전자 연결실적 추이 및 전망 (단위: 십억원)

1Q14 2Q14 3Q14 4Q14P 1Q15E 2Q15E 3Q15E 4Q15E 2014P 2015E 2016E

매출액 53,675 52,353 47,447 52,004 49,190 54,809 52,656 54,733 205,480 211,389 204,115

%QoQ/%YoY -9% -2% -9% 10% -5% 11% -4% 4% -10% 3% -3%

IT & Mobile 32,442 28,452 24,577 27,495 26,880 30,144 27,828 28,459 112,967 113,310 105,398

무선사업부 31,360 27,510 23,520 26,268 25,745 29,130 26,702 27,229 108,658 108,806 100,805

네트워크/기타 1,082 942 1,057 1,228 1,134 1,014 1,126 1,230 4,309 4,504 4,594

Semiconductor 9,394 9,784 9,890 10,702 10,867 11,655 12,756 12,725 39,770 48,004 51,212

Memory 6,294 6,921 7,930 8,309 7,946 8,536 9,297 8,842 29,454 34,622 36,418

System LSI 2,897 2,612 1,910 2,338 2,708 2,852 3,406 3,828 9,757 12,794 14,794

Display Panel 6,097 6,329 6,255 6,666 5,828 6,313 6,332 5,916 25,346 24,389 23,538

Large Panel 3,060 3,259 3,744 3,859 3,356 3,794 3,855 3,482 13,923 14,487 14,363

Mobile & Tablet 3,189 2,835 2,406 2,742 2,412 2,464 2,424 2,385 11,172 9,685 9,174

Consumer Electronics 11,316 13,003 11,596 12,209 10,723 12,157 11,146 12,968 48,125 46,993 45,274

VD 7,390 8,060 7,210 7,880 6,767 6,889 6,521 8,674 30,540 28,850 26,949

매출원가 32,050 31,672 30,711 33,710 31,299 34,336 32,011 33,927 128,143 131,572 127,044

매출원가율 60% 60% 65% 65% 64% 63% 61% 62% 62% 62% 62%

매출총이익 21,626 20,681 16,736 18,294 17,891 20,473 20,645 20,807 77,337 79,817 77,070

판매비와관리비 13,137 13,490 12,675 13,092 12,540 13,928 13,429 13,962 52,394 53,859 49,839

영업이익 8,489 7,187 4,061 5,203 5,351 6,545 7,217 6,845 24,939 25,958 27,231

%QoQ/%YoY 2% -15% -44% 28% 3% 22% 10% -5% -32% 4% 5%

IT & Mobile 6,429 4,422 1,751 1,972 2,513 2,713 3,061 2,721 14,574 11,007 9,698

%QoQ/%YoY 18% -31% -60% 13% 27% 8% 13% -11% -42% -24% -12%

Semiconductor 1,949 1,861 2,263 2,556 2,468 2,879 3,655 3,539 8,631 12,541 14,291

%QoQ/%YoY -2% -5% 22% 13% -3% 17% 27% -3% 25% 45% 14%

Display Panel -84 216 55 302 139 361 254 168 490 922 1,764

%QoQ/%YoY 적전 흑전 -75% 447% -54% 159% -30% -34% -84% 88% 91%

Consumer Electronics 192 767 46 372 231 592 247 417 1,377 1,487 1,478

%QoQ/%YoY -71% 300% -94% 706% -38% 157% -58% 69% -18% 8% -1%

영업이익률 16% 14% 9% 10% 11% 12% 14% 13% 12% 12% 13%

IT & Mobile 20% 16% 7% 7% 9% 9% 11% 10% 13% 10% 9%

Semiconductor 21% 19% 23% 24% 23% 25% 29% 28% 22% 26% 28%

Display Panel -1% 3% 1% 5% 2% 6% 4% 3% 2% 4% 7%

Consumer Electronics 2% 6% 0% 3% 2% 5% 2% 3% 3% 3% 3%

법인세차감전순이익 9,649 7,785 4,847 6,020 6,549 7,202 7,819 7,482 28,301 29,053 30,336

법인세비용 2,075 1,534 625 1,264 1,375 1,512 1,642 1,571 5,498 6,101 6,371

당기순이익 7,574 6,251 4,222 4,756 5,174 5,690 6,177 5,911 22,803 22,952 23,966

당기순이익률 14% 12% 9% 9% 11% 10% 12% 11% 11% 11% 12%

총포괄손익 7,617 3,929 4,049 4,561 4,961 5,456 5,924 5,668 20,155 22,009 22,981

지배주주지분 7,508 3,915 3,977 4,480 4,874 5,360 5,819 5,568 19,881 21,620 22,575

KRW/USD 1,070 1,029 1,035 1,085 1,090 1,075 1,065 1,050 1,055 1,071 1,045

자료: 메리츠종금증권 리서치센터

Industry Brief

Meritz Research 9

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2015년 1월 23일 현재 동

자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월간 주간사로 참여하지 않았습니다. 당사는 2015년 1월 23일 현

재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2015년 1월 23일 현재 동 자료에 언급된 종목의 지

분을 보유하고 있지 않습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음

을 확인합니다. (작성자: 박유악)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서

오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으

로 하시기 바랍니다.

투자등급 관련사항

1. 종목추천관련 투자등급(추천기준일 종가대비 4등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍStrong Buy : 추천기준일 종가대비 +50%이상.

ㆍBuy : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHold : 추천기준일 종가대비 +5%이상 ~ +15%미만.

ㆍReduce : 추천기준일 종가대비 +5%미만.

2. 산업추천관련 투자등급(추천기준일 시장지수대비 3등급)

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight) / 중립(Neutral) / 비중축소(Underweight)

Industry Brief

Meritz Research 10

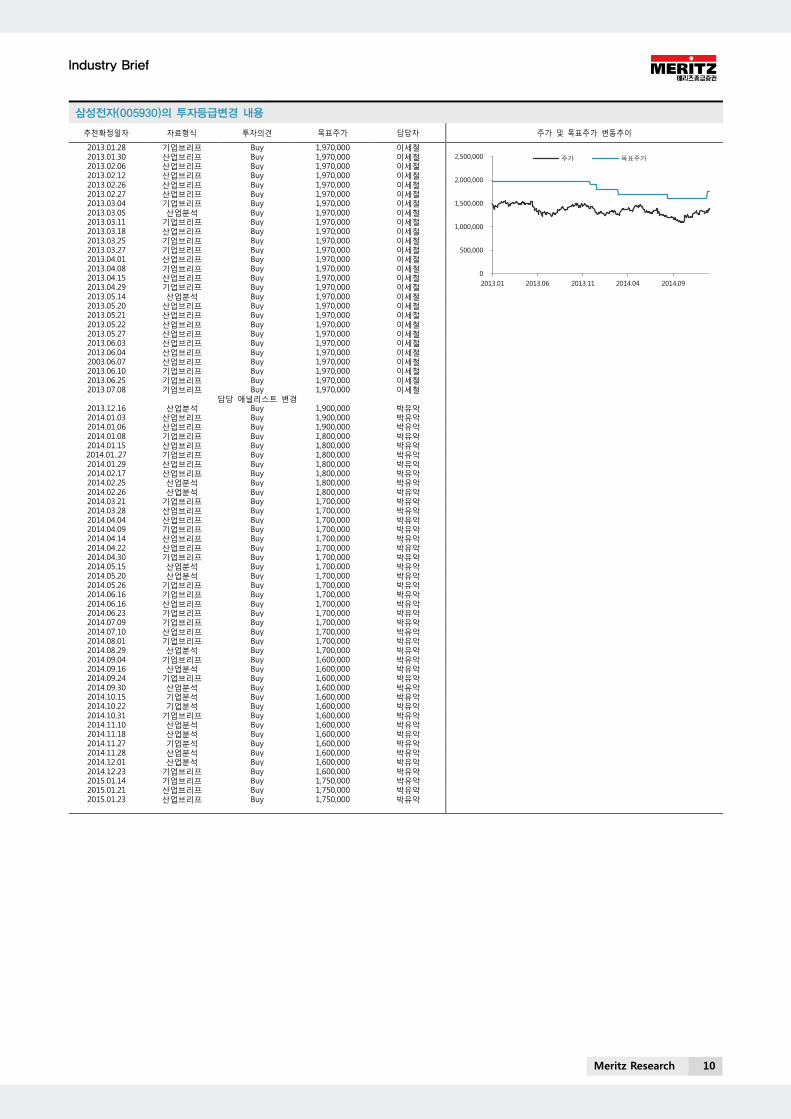

삼성전자(005930)의 투자등급변경 내용

추천확정일자 자료형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.01.28 기업브리프 Buy 1,970,000 이세철

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2013.01 2013.06 2013.11 2014.04 2014.09

주가 목표주가

2013.01.30 산업브리프 Buy 1,970,000 이세철 2013.02.06 산업브리프 Buy 1,970,000 이세철 2013.02.12 산업브리프 Buy 1,970,000 이세철 2013.02.26 산업브리프 Buy 1,970,000 이세철 2013.02.27 산업브리프 Buy 1,970,000 이세철 2013.03.04 기업브리프 Buy 1,970,000 이세철 2013.03.05 산업분석 Buy 1,970,000 이세철 2013.03.11 기업브리프 Buy 1,970,000 이세철 2013.03.18 산업브리프 Buy 1,970,000 이세철 2013.03.25 기업브리프 Buy 1,970,000 이세철 2013.03.27 기업브리프 Buy 1,970,000 이세철 2013.04.01 산업브리프 Buy 1,970,000 이세철 2013.04.08 기업브리프 Buy 1,970,000 이세철 2013.04.15 산업브리프 Buy 1,970,000 이세철 2013.04.29 기업브리프 Buy 1,970,000 이세철 2013.05.14 산업분석 Buy 1,970,000 이세철 2013.05.20 산업브리프 Buy 1,970,000 이세철 2013.05.21 산업브리프 Buy 1,970,000 이세철 2013.05.22 산업브리프 Buy 1,970,000 이세철 2013.05.27 산업브리프 Buy 1,970,000 이세철 2013.06.03 산업브리프 Buy 1,970,000 이세철 2013.06.04 산업브리프 Buy 1,970,000 이세철 2003.06.07 산업브리프 Buy 1,970,000 이세철 2013.06.10 기업브리프 Buy 1,970,000 이세철 2013.06.25 기업브리프 Buy 1,970,000 이세철 2013.07.08 기업브리프 Buy 1,970,000 이세철

담당 애널리스트 변경 2013.12.16 산업분석 Buy 1,900,000 박유악 2014.01.03 산업브리프 Buy 1,900,000 박유악 2014.01.06 산업브리프 Buy 1,900,000 박유악 2014.01.08 기업브리프 Buy 1,800,000 박유악 2014.01.15 산업브리프 Buy 1,800,000 박유악 2014.01..27 기업브리프 Buy 1,800,000 박유악 2014.01.29 산업브리프 Buy 1,800,000 박유악 2014.02.17 산업브리프 Buy 1,800,000 박유악 2014.02.25 산업분석 Buy 1,800,000 박유악 2014.02.26 산업분석 Buy 1,800,000 박유악 2014.03.21 기업브리프 Buy 1,700,000 박유악 2014.03.28 산업브리프 Buy 1,700,000 박유악 2014.04.04 산업브리프 Buy 1,700,000 박유악 2014.04.09 기업브리프 Buy 1,700,000 박유악 2014.04.14 산업브리프 Buy 1,700,000 박유악 2014.04.22 산업브리프 Buy 1,700,000 박유악 2014.04.30 기업브리프 Buy 1,700,000 박유악 2014.05.15 산업분석 Buy 1,700,000 박유악 2014.05.20 산업분석 Buy 1,700,000 박유악 2014.05.26 기업브리프 Buy 1,700,000 박유악 2014.06.16 기업브리프 Buy 1,700,000 박유악 2014.06.16 산업브리프 Buy 1,700,000 박유악 2014.06.23 기업브리프 Buy 1,700,000 박유악 2014.07.09 기업브리프 Buy 1,700,000 박유악 2014.07.10 산업브리프 Buy 1,700,000 박유악 2014.08.01 기업브리프 Buy 1,700,000 박유악 2014.08.29 산업분석 Buy 1,700,000 박유악 2014.09.04 기업브리프 Buy 1,600,000 박유악 2014.09.16 산업분석 Buy 1,600,000 박유악 2014.09.24 기업브리프 Buy 1,600,000 박유악 2014.09.30 산업분석 Buy 1,600,000 박유악 2014.10.15 기업분석 Buy 1,600,000 박유악 2014.10.22 기업분석 Buy 1,600,000 박유악 2014.10.31 기업브리프 Buy 1,600,000 박유악 2014.11.10 산업분석 Buy 1,600,000 박유악 2014.11.18 산업분석 Buy 1,600,000 박유악 2014.11.27 기업분석 Buy 1,600,000 박유악 2014.11.28 산업분석 Buy 1,600,000 박유악 2014.12.01 산업분석 Buy 1,600,000 박유악 2014.12.23 기업브리프 Buy 1,600,000 박유악 2015.01.14 기업브리프 Buy 1,750,000 박유악 2015.01.21 산업브리프 Buy 1,750,000 박유악 2015.01.23 산업브리프 Buy 1,750,000 박유악

![CY15 SEMICON Forecast [호환 모드] - kodex.com · PDF file3 반도체산업 Summary 1. Tech / 반도체업황어디까지와있나?-Tech 수요, 미국양호, 중국부진. 그간우려되었던중국스마트폰수요는10](https://img.pdfslide.tips/doc/110x75/5a75ad0a7f8b9a9c548cb7be/cy15-semicon-forecast-kodexcom-3-summary.jpg)