Embed Size (px)

Citation preview

Informe de Relevancia Prudencial 2011

1

INFORMACIÓN CON

RELEVANCIA

PRUDENCIAL DICIEMBRE 2011

Lugo, 30 de agosto de 2012

Informe de Relevancia Prudencial 2011

2

1. REQUERIMIENTOS GENERALES DE INFORMACIÓN 1.3 Entidad Caixa Rural Galega, Sociedad Cooperativa de Crédito Limitada Gallega (“la Entidad”) es una Sociedad Cooperativa de Crédito de responsabilidad limitada de ámbito autonómico, inscrita en el Registro General de Cooperativas del Ministerio de Trabajo con el número 523, en la Sección Central del Registro de Cooperativas de la Dirección de Trabajo y Promoción de Empleo de la Consellería de Trabajo y Servicios Sociales de la Xunta de Galicia con el número 68, y en el Registro de Entidades Cooperativas de Crédito, dependiente del Banco de España, con el número 30 de la Sección C, teniendo la consideración de Caja Calificada. Por ser Caja Rural calificada, puede suscribir convenios de colaboración con las Entidades de Crédito Oficial, así como obtener los beneficios que reglamentariamente se determinen por el Ministerio de Economía y Hacienda. Está acogida al Fondo de Garantía de Depósitos, creado por el RDL 16/2011, de 14 de octubre.

El objeto social de la Entidad es servir a las necesidades financieras de sus socios y terceros mediante el ejercicio de las actividades propias de las entidades de crédito. Para tal fin podrá realizar toda clase de operaciones activas, pasivas y de servicios permitidas a las entidades de crédito, con especial vocación al medio rural. Esta actividad ha sido desarrollada durante el ejercicio 2011 a través de 44 oficinas, ubicadas en Galicia, principalmente en Lugo y su provincia. 1.2 Ámbito de aplicación El contenido de este informe se refiere únicamente a Caixa Rural Galega, ya que no es la sociedad dominante ni la de mayor activo en un grupo, por lo tanto no está obligada a presentar cuentas anuales ni información financiera alguna de forma consolidada. Las cifras que se acompañan en este documento reflejan la situación de la Entidad a 31 de diciembre de 2011 de conformidad con lo establecido, entre otras normas, por la Directiva Comunitaria 2006/49/CE del Parlamento Europeo y del Consejo, de 14 de junio de 2006, sobre adecuación del capital de las empresas de servicios de inversión y las entidades de crédito; la Ley 36/2007, de 16 de noviembre, por la que se modifica la Ley 13/1985, de 25 de mayo, de coeficiente de inversión, recursos propios y obligaciones de información de los intermediarios financieros y otras normas del sistema financiero; así como por la Circular 3/2008 de Banco de España, de 22 de mayo, sobre determinación y control de los recursos propios mínimos 1.3 Gestión del riesgo 1.3.1 Estrategia y principios de gestión del riesgo El adverso entorno en el que se ha venido desarrollando la actividad económica en los últimos años ha puesto de manifiesto la importancia capital que tiene para las entidades financieras la adecuada gestión de sus riesgos. Para Caixa Rural Galega, la calidad en la gestión del riesgo constituye una de sus señas de identidad y un ámbito prioritario de actuación, tratándose de un elemento diferenciador de su gestión que, gracias a la combinación de unas políticas prudentes y el uso de

Informe de Relevancia Prudencial 2011

3

metodologías y procedimientos de efectividad contrastada, permiten la obtención recurrente y saneada de resultados así como gozar de una holgada posición de solvencia. Las turbulencias que están afectando a los mercados financieros desde julio de 2007 han puesto a prueba la efectividad de las políticas de gestión de riesgos de la Entidad. La aplicación de estas políticas se ha traducido en una exposición muy limitada al tipo de instrumentos, exposiciones y operativas más afectados por la crisis financiera en curso, habiéndose extremado la gestión de la liquidez sin perjuicio de la buena situación de nuestra Entidad. Los principios que rigen la gestión de riesgos en la Caixa Rural Galega pueden resumirse del siguiente modo:

Perfil de riesgo adecuado a los objetivos estratégicos de la Entidad, entre los que se encuentra un elevado nivel de solvencia.

Implicación de la Alta Dirección Segregación de funciones, garantizando la independencia de la función de control y gestión

integral de los riesgos en relación con las áreas generadoras de ellos. Vocación de apoyo al negocio, sin menoscabo del principio anterior y manteniendo la

calidad del riesgo conforme al perfil de riesgo de la Entidad. Política de atribuciones y mecanismos de control estructurados y adecuados a las distintas

fases de los circuitos de riesgos, asegurando de este modo una gestión adecuada del riesgo y un perfil acorde a los parámetros definidos por el Consejo Rector y la Alta Dirección

Utilización de sistemas avanzados de identificación, medición, control y seguimiento de los riesgos

Políticas y procedimientos de reducción de riesgos mediante el uso de técnicas de mitigación

1.3.2 Estructura y organización de la función de gestión del riesgo El Consejo Rector de cada la Entidad define la política de riesgos y aprueba, a propuesta de la Alta Dirección o del Comité designado al respecto, las atribuciones de los diferentes órganos de decisión. Las principales funciones y responsabilidades del Consejo Rector, en aquellos aspectos relativos a la gestión de los riesgos, son las siguientes:

Aprobar el Plan Estratégico de la Entidad. Establecer el marco de gestión de los riesgos y las políticas adecuadas para la consecución

de los objetivos estratégicos manteniendo un perfil de riesgos prudente y equilibrado. Garantizar una estructura organizativa adecuada. Determinar el entorno de control sobre el proceso de gestión de los riesgos. Realizar un seguimiento periódico del nivel de riesgo de la Entidad. Estudiar y sancionar operaciones de riesgos en función del esquema de delegación existente. Otros temas de gobierno interno relacionados con la gestión de los riesgos.

La Entidad dispone, además, de un Comité de Riesgos formado por el Presidente del Consejo Rector, el Director General, el Director de Inversión Crediticia y el Director Comercial.

Informe de Relevancia Prudencial 2011

4

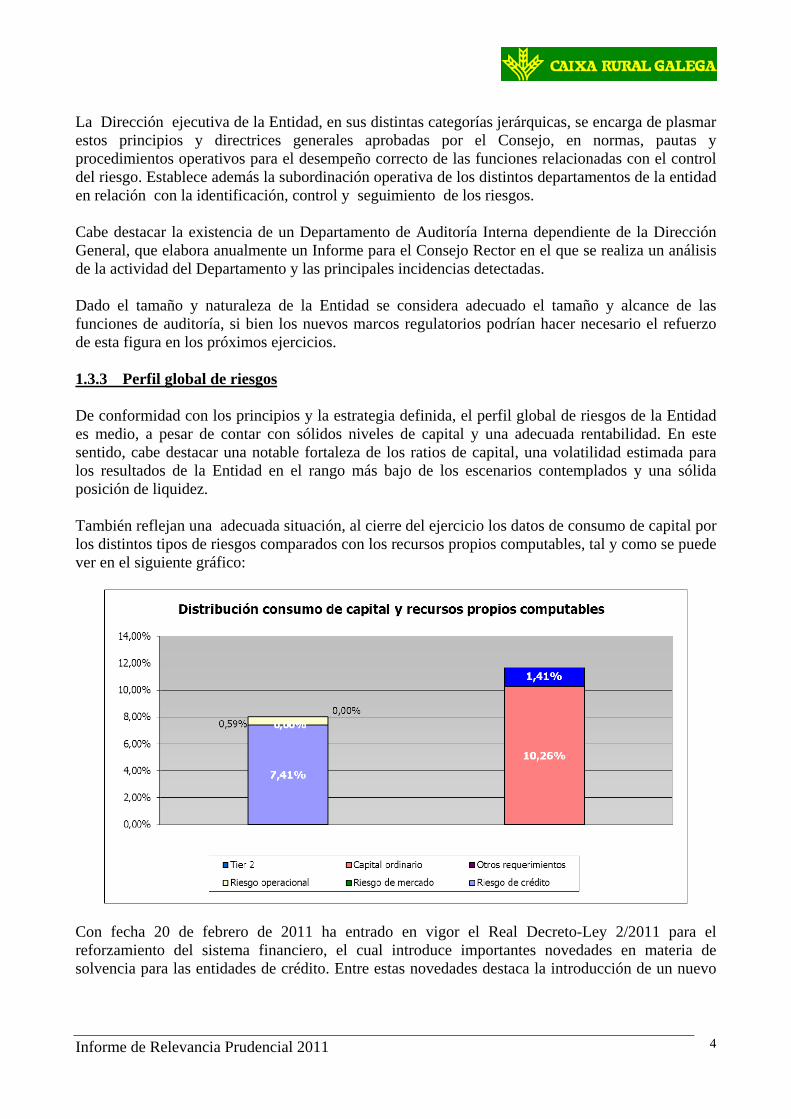

La Dirección ejecutiva de la Entidad, en sus distintas categorías jerárquicas, se encarga de plasmar estos principios y directrices generales aprobadas por el Consejo, en normas, pautas y procedimientos operativos para el desempeño correcto de las funciones relacionadas con el control del riesgo. Establece además la subordinación operativa de los distintos departamentos de la entidad en relación con la identificación, control y seguimiento de los riesgos. Cabe destacar la existencia de un Departamento de Auditoría Interna dependiente de la Dirección General, que elabora anualmente un Informe para el Consejo Rector en el que se realiza un análisis de la actividad del Departamento y las principales incidencias detectadas. Dado el tamaño y naturaleza de la Entidad se considera adecuado el tamaño y alcance de las funciones de auditoría, si bien los nuevos marcos regulatorios podrían hacer necesario el refuerzo de esta figura en los próximos ejercicios. 1.3.3 Perfil global de riesgos De conformidad con los principios y la estrategia definida, el perfil global de riesgos de la Entidad es medio, a pesar de contar con sólidos niveles de capital y una adecuada rentabilidad. En este sentido, cabe destacar una notable fortaleza de los ratios de capital, una volatilidad estimada para los resultados de la Entidad en el rango más bajo de los escenarios contemplados y una sólida posición de liquidez. También reflejan una adecuada situación, al cierre del ejercicio los datos de consumo de capital por los distintos tipos de riesgos comparados con los recursos propios computables, tal y como se puede ver en el siguiente gráfico:

Con fecha 20 de febrero de 2011 ha entrado en vigor el Real Decreto-Ley 2/2011 para el reforzamiento del sistema financiero, el cual introduce importantes novedades en materia de solvencia para las entidades de crédito. Entre estas novedades destaca la introducción de un nuevo

Informe de Relevancia Prudencial 2011

5

ratio (“capital principal”) de obligado cumplimiento cuyos resultados a 31 de diciembre de 2011 son los siguientes:

Capital principal Datos a 31/12/2011 Importe de capital principal (miles de euros) 38.027 Capital principal / Activos ponderados por riesgo real 10,78% Capital principal / Activos ponderados por riesgo mínimo exigido 8,00%

1.3.4 Gestión del riesgo de crédito El riesgo de crédito representa las pérdidas que sufriría la Entidad en el caso de que un cliente o alguna contraparte incumpliesen sus obligaciones contractuales de pago, constituyendo un riesgo relevante. Este riesgo incluye el riesgo de contraparte, el riesgo de concentración, el riesgo residual derivado de la utilización de técnicas de mitigación y el riesgo de liquidación o entrega. En la siguiente tabla se muestran algunos indicadores contables que reflejan la buena situación en la que se encuentra la caja en cuanto al riesgo de crédito:

Principales indicadores del riesgo de crédito 31.12.2011 31.12.2010

Deudores Garantía Real/Total Crédito 59,90% 59,19%Ratio de morosidad 2,87% 2,21%Ratio de cobertura de dudosos 123,58% 160,38%Porcentaje real de provisión genérica (sobre los requerimentos del Anejo IX de la Circular 4/2004) 125,00% 125,00%

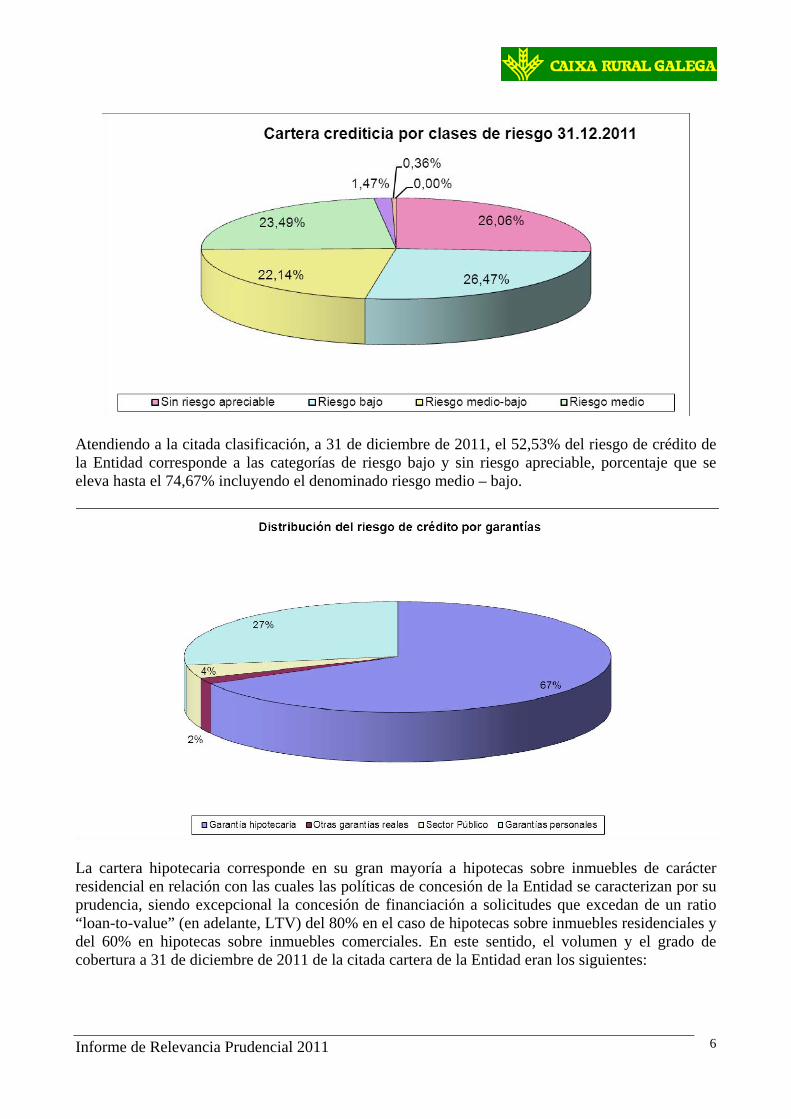

La normativa contable en vigor (Circular 4/2004 de Banco de España) clasifica los instrumentos de deuda y de inversión crediticia en diferentes categorías en función de la morosidad y/o del riesgo existente: normal, subestándar, dudoso y moroso. Adicionalmente, atendiendo a la tipología de operaciones, contrapartes y garantías, se distinguen distintas subcategorías: sin riesgo apreciable (sector público, entidades de crédito, garantía dineraria), riesgo bajo (bonos de titulización hipotecarios ordinarios, exposiciones con empresas de elevada calificación crediticia y operaciones con garantía hipotecaria sobre viviendas acabadas cuyo riesgo vivo sea inferior al 80% del valor de tasación), riesgo medio – bajo (resto de financiación con garantías reales), riesgo medio (riesgo con residentes en España o en países OCDE que no se clasifique en otra subcategoría), riesgo medio-alto (financiación al consumo y países no OCDE) y riesgo alto (tarjetas, excedidos y descubiertos).

Informe de Relevancia Prudencial 2011

6

Atendiendo a la citada clasificación, a 31 de diciembre de 2011, el 52,53% del riesgo de crédito de la Entidad corresponde a las categorías de riesgo bajo y sin riesgo apreciable, porcentaje que se eleva hasta el 74,67% incluyendo el denominado riesgo medio – bajo.

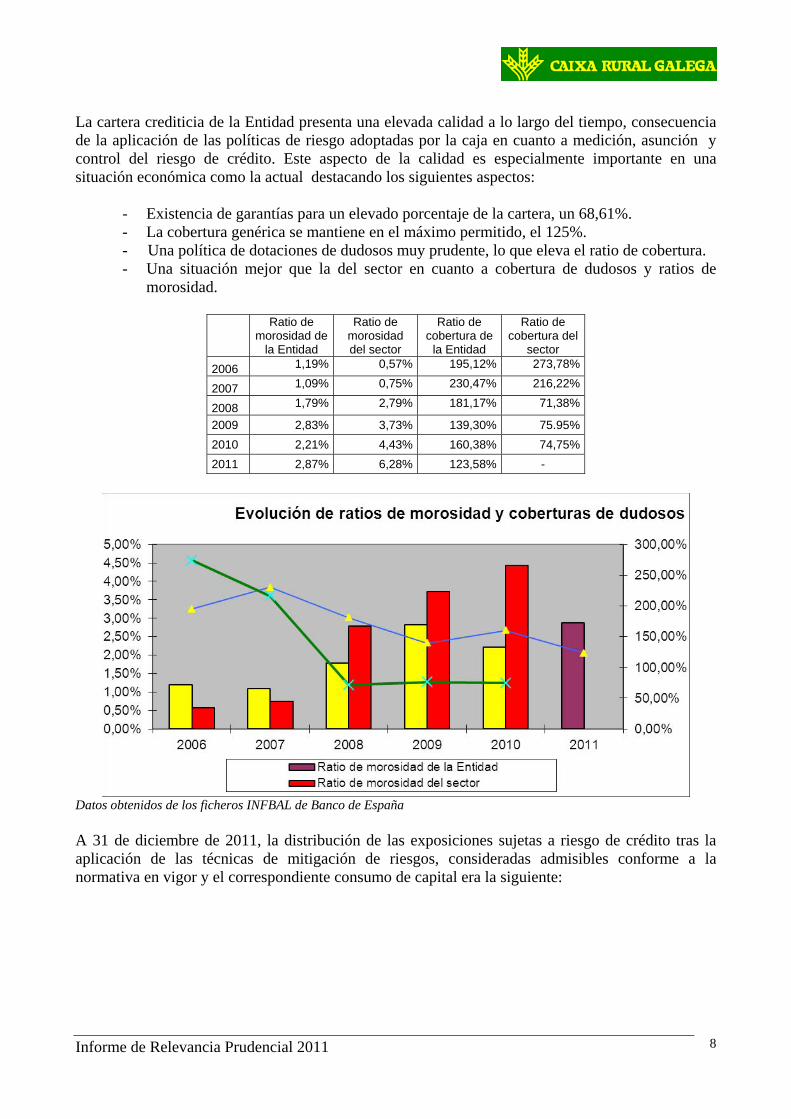

La cartera hipotecaria corresponde en su gran mayoría a hipotecas sobre inmuebles de carácter residencial en relación con las cuales las políticas de concesión de la Entidad se caracterizan por su prudencia, siendo excepcional la concesión de financiación a solicitudes que excedan de un ratio “loan-to-value” (en adelante, LTV) del 80% en el caso de hipotecas sobre inmuebles residenciales y del 60% en hipotecas sobre inmuebles comerciales. En este sentido, el volumen y el grado de cobertura a 31 de diciembre de 2011 de la citada cartera de la Entidad eran los siguientes:

Informe de Relevancia Prudencial 2011

7

Distribución por tramos de LTV de la cartera hipotecaria

(titulizada y no titulizada)

Exposición original

LTV media LTV media

considerando provisiones

Hipotecas sobre inmuebles comerciales: LTV inferior al 60% 8.349 39,94% 39,78%LTV entre el 60% y el 80% 4.545 68,19% 67,61%LTV superior al 80% 1.317 101,31% 100,38%

14.211 49,23% 48,97%Hipotecas sobre inmuebles residenciales:

LTV inferior al 50% 26.121 32,54% 32,46%LTV entre el 50% y el 80% 64.411 65,53% 65,35%LTV entre el 80% y el 95% 10.562 85,80% 84,87%LTV superior al 95% 6.076 106,35% 105,10%

107.170 54,52% 54,33%Otras hipotecas:

Comerciales con LTV superior al 150% - - - Residenciales con LTV superior al 150% - - - Otros inmuebles 40 210,53% 67,80% 40 210,53% 67,80%

Exposición total cartera hipotecaria 121.421 53,86% 53,66%

Informe de Relevancia Prudencial 2011

8

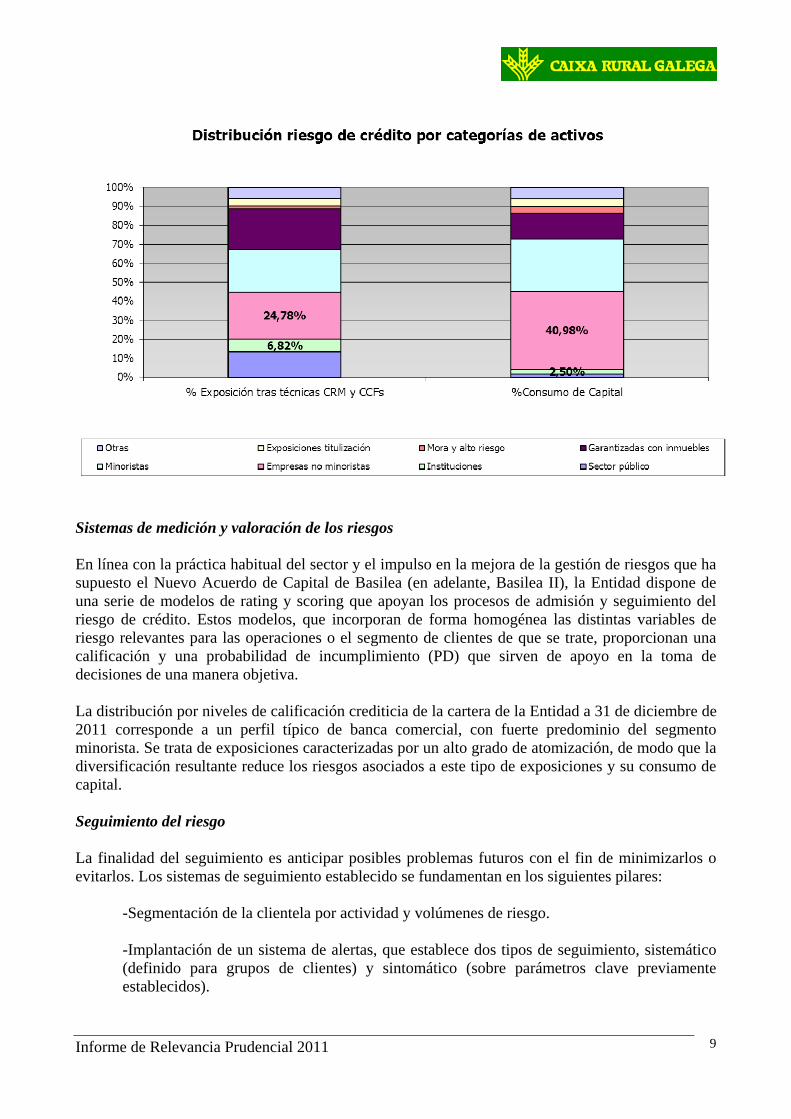

La cartera crediticia de la Entidad presenta una elevada calidad a lo largo del tiempo, consecuencia de la aplicación de las políticas de riesgo adoptadas por la caja en cuanto a medición, asunción y control del riesgo de crédito. Este aspecto de la calidad es especialmente importante en una situación económica como la actual destacando los siguientes aspectos:

- Existencia de garantías para un elevado porcentaje de la cartera, un 68,61%. - La cobertura genérica se mantiene en el máximo permitido, el 125%. - Una política de dotaciones de dudosos muy prudente, lo que eleva el ratio de cobertura. - Una situación mejor que la del sector en cuanto a cobertura de dudosos y ratios de

morosidad.

Ratio de morosidad de

la Entidad

Ratio de morosidad del sector

Ratio de cobertura de

la Entidad

Ratio de cobertura del

sector

2006 1,19% 0,57% 195,12% 273,78%

2007 1,09% 0,75% 230,47% 216,22%

2008 1,79% 2,79% 181,17% 71,38%

2009 2,83% 3,73% 139,30% 75.95%

2010 2,21% 4,43% 160,38% 74,75%

2011 2,87% 6,28% 123,58% -

Datos obtenidos de los ficheros INFBAL de Banco de España A 31 de diciembre de 2011, la distribución de las exposiciones sujetas a riesgo de crédito tras la aplicación de las técnicas de mitigación de riesgos, consideradas admisibles conforme a la normativa en vigor y el correspondiente consumo de capital era la siguiente:

Informe de Relevancia Prudencial 2011

9

Sistemas de medición y valoración de los riesgos En línea con la práctica habitual del sector y el impulso en la mejora de la gestión de riesgos que ha supuesto el Nuevo Acuerdo de Capital de Basilea (en adelante, Basilea II), la Entidad dispone de una serie de modelos de rating y scoring que apoyan los procesos de admisión y seguimiento del riesgo de crédito. Estos modelos, que incorporan de forma homogénea las distintas variables de riesgo relevantes para las operaciones o el segmento de clientes de que se trate, proporcionan una calificación y una probabilidad de incumplimiento (PD) que sirven de apoyo en la toma de decisiones de una manera objetiva. La distribución por niveles de calificación crediticia de la cartera de la Entidad a 31 de diciembre de 2011 corresponde a un perfil típico de banca comercial, con fuerte predominio del segmento minorista. Se trata de exposiciones caracterizadas por un alto grado de atomización, de modo que la diversificación resultante reduce los riesgos asociados a este tipo de exposiciones y su consumo de capital. Seguimiento del riesgo La finalidad del seguimiento es anticipar posibles problemas futuros con el fin de minimizarlos o evitarlos. Los sistemas de seguimiento establecido se fundamentan en los siguientes pilares:

-Segmentación de la clientela por actividad y volúmenes de riesgo. -Implantación de un sistema de alertas, que establece dos tipos de seguimiento, sistemático (definido para grupos de clientes) y sintomático (sobre parámetros clave previamente establecidos).

Informe de Relevancia Prudencial 2011

10

-Revisiones periódicas de los riesgos de la Entidad, con especial atención a los grandes riesgos y a la evolución de las promociones en curso. -Revisión de los rating y scoring internos de clientes y operaciones. -Sinergias con los Departamentos de Análisis (admisión) y Auditoría.

El seguimiento de los modelos internos se centraliza en el Banco Cooperativo Español, S.A. al tratarse de modelos sectoriales comunes a todas las cajas del grupo asociado. Por otra parte, la recuperación de los créditos impagados forma parte fundamental de la gestión del riesgo, siendo a modo de resumen las principales funciones del servicio de impagados las siguientes:

• Seguimiento de morosidad. • Gestión de los incumplimientos de las operaciones crediticias. • Gestión de la fase precontenciosa. • Calificación de los impagados, cálculo y aplicación de dotaciones.

Desde el comienzo del impago se persigue su regularización a través de gestiones extrajudiciales continuas, para lo cual se cuenta con gestores especializados y empresas externas de recobro. De resultar infructuosas las gestiones extrajudiciales de cobro, se instan acciones judiciales a través de letrados internos. Riesgo de concentración El riesgo de concentración representa la posibilidad de sufrir pérdidas debido a exposiciones individuales significativas que estén correlacionadas y/o exposiciones importantes con grupos de contrapartes cuya probabilidad de incumplimiento esté sujeta a unos factores de riesgo comunes a todos ellos (sector de actividad, localización geográfica, etc.). El riesgo de concentración constituye un elemento esencial de gestión. La Entidad realiza un seguimiento continuo del grado de concentración de las carteras de riesgo crediticio bajo diferentes dimensiones relevantes: clientes (individuales y grupos), sectores de actividad, productos. En este sentido, la Entidad dispone de políticas y procedimientos de control claramente definidos y apropiados para la gestión de este riesgo. La Entidad mantiene límites de concentración relativas al límite de riesgo por clientes/grupo, con seguimiento más detallado en aquellos riesgos que superan el 10% de los recursos propios computables de la Entidad. Al mismo tiempo el Consejo Rector tiene fijados unos objetivos de intervalos para la exposición a cinco grandes ámbitos de actividades: Sector Primario, Industria Construcción y Promoción, Servicios y Particulares. La Caja dispone de límites internos a la concentración personal más prudentes que los indicados en la Circular 3/2008, intentando reducir las exposiciones superiores al 10% de los recursos propios en la medida de lo posible en función del tamaño de la Entidad

Informe de Relevancia Prudencial 2011

11

Por lo que respecta a la concentración del riesgo por sectores de actividad, en el apartado 0 se puede observar su distribución antes de la consideración de técnicas de mitigación de riesgos y de la aplicación de factores de conversión (exposiciones fuera de balance). La Entidad procede a la medición periódica del riesgo de concentración sectorial bajo los estándares habituales de mercado y conforme a los requerimientos regulatorios existentes al respecto. En este sentido, a 31 de diciembre de 2011 el índice de concentración sectorial calculado conforme a la metodología definida por Banco de España a efectos del Proceso de Autoevaluación del Capital se situó en 15,12, esto supone un coeficiente de recargo sobre los requerimientos de capital por los riesgos de Pilar 1 del 1,04 según la tabla que ofrece la Guía PAC en su punto 3.3.2. para la opción simplificada. Información de gestión Con carácter periódico, la Alta Dirección recibe información de la evolución de las magnitudes más relevantes de la exposición al riesgo de crédito, el impacto de las técnicas de mitigación empleadas y el consumo de capital, pudiendo analizar la información desde varios puntos de vista. Asimismo, dispone del detalle de las magnitudes más relevantes para poder profundizar en su análisis. El Consejo Rector recibe un resumen agregado de la citada información con carácter mensual. 1.4 Gestión del riesgo de mercado El riesgo de mercado representa la posibilidad de sufrir pérdidas ante movimientos adversos en los precios de los bonos, títulos o mercaderías o tipo de cambio de monedas en la cartera de negociación de la Entidad. Este riesgo incluye el riesgo de tipo de cambio estructural de balance, definido como la posibilidad de sufrir pérdidas debido a movimientos adversos en los tipos de cambio. La composición de la cartera de la Entidad y su política de inversión permiten concluir que no se trata de un riesgo relevante, al situarse el saldo de la cartera de negociación de manera estructural por debajo del 5% de la actividad total de la Entidad y de 15 millones de euros, límites que la Circular 3/2008 de Banco de España contempla como eximentes de la obligación de aplicar el Capítulo Séptimo del citado texto legal. Ello se ve corroborado por los resultados obtenidos históricamente en la cartera de negociación, los cuales han sido nulos o de escasa importancia relativa. 1.5 Gestión del riesgo de tipo de interés estructural de balance El riesgo de tipo de interés estructural de balance se define como la posibilidad de sufrir pérdidas por el impacto negativo de las variaciones de los tipos de interés. Este riesgo varía en función de la estructura y fecha de repreciación de los activos, pasivos y operaciones fuera de balance. La Entidad, a través de la Alta Dirección desarrolla un seguimiento y gestión interna de tipo de interés. Como apoyo fundamental, se encuentra adherida al servicio de Activos y Pasivos proporcionado por Banco Cooperativo Español, S.A., el cual le permite de una manera eficiente, complementar la medición y el control interno de este riesgo, persiguiéndose un doble objetivo:

Informe de Relevancia Prudencial 2011

12

reducir la sensibilidad del margen financiero a las variaciones de los tipos de interés y preservar el valor económico de la Entidad Históricamente el impacto adverso de variaciones de tipos de interés tanto sobre el valor económico de la Entidad como sobre su margen de intermediación ha sido bajo. Este riesgo, en todo momento, se ha situado muy por debajo de los niveles considerados como significativos (outliers) por la Circular 3/2008 de Banco de España. Sin perjuicio de ello, las cajas del grupo asociado mantienen una estrecha vigilancia de este riesgo y un conjunto de actuaciones relativas a la intensificación de su seguimiento y gestión, dimanadas de las recomendaciones del anteriormente citado informe de activos y pasivos. 1.3.7 Gestión del riesgo de liquidez La gestión del riesgo de liquidez consiste en asegurar que la Entidad dispondrá en todo momento de la suficiente liquidez para cumplir con sus compromisos de pago asociados a la cancelación de sus pasivos en sus respectivas fechas de vencimiento, sin comprometer su capacidad para responder con rapidez ante oportunidades estratégicas de mercado. Por las características de la actividad desarrollada, la Entidad cuenta con unos elevados niveles de liquidez. Periódicamente se realizan análisis complementarios con escenarios de estrés que ofrecen información sobre la estructura de liquidez que mantendría la entidad ante determinadas situaciones de crisis en los mercados. Las principales medidas utilizadas para el control de la liquidez son:

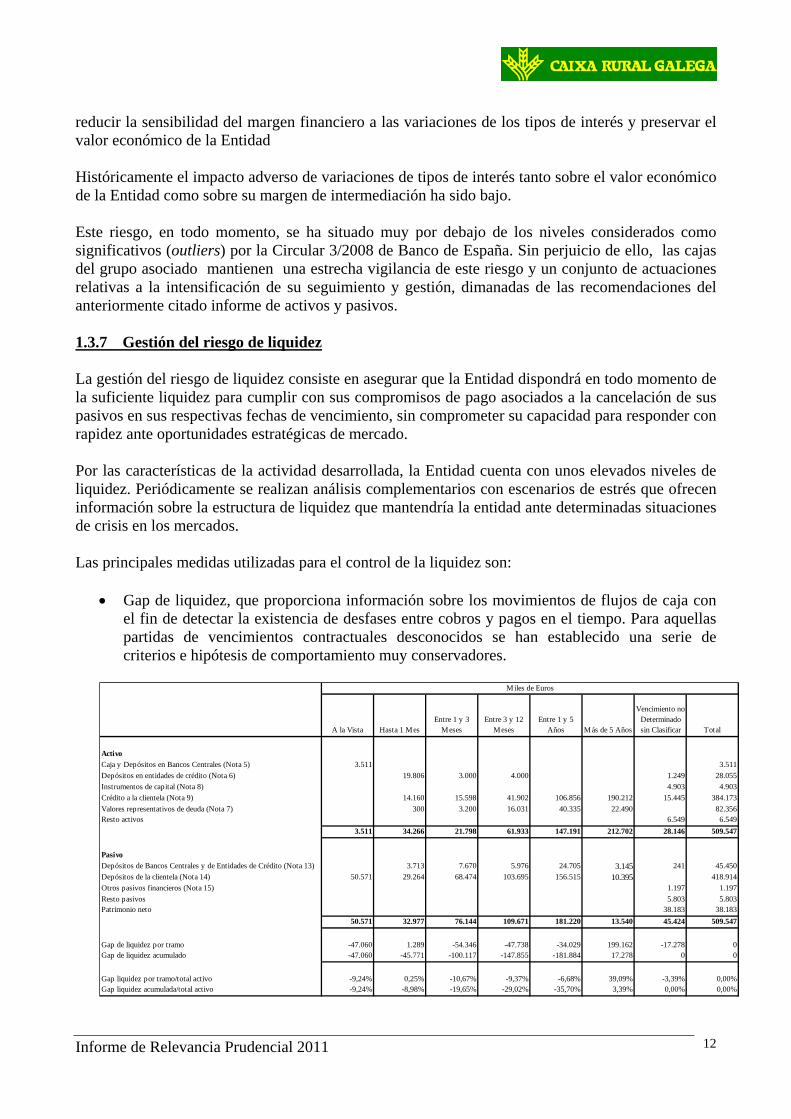

Gap de liquidez, que proporciona información sobre los movimientos de flujos de caja con el fin de detectar la existencia de desfases entre cobros y pagos en el tiempo. Para aquellas partidas de vencimientos contractuales desconocidos se han establecido una serie de criterios e hipótesis de comportamiento muy conservadores.

A la Vista Hasta 1 MesEntre 1 y 3

MesesEntre 3 y 12

MesesEntre 1 y 5

Años Más de 5 Años

Vencimiento no Determinado sin Clasificar Total

Activo

Caja y Depósitos en Bancos Centrales (Nota 5) 3.511 3.511

Depósitos en entidades de crédito (Nota 6) 19.806 3.000 4.000 1.249 28.055

Instrumentos de capital (Nota 8) 4.903 4.903

Crédito a la clientela (Nota 9) 14.160 15.598 41.902 106.856 190.212 15.445 384.173

Valores representativos de deuda (Nota 7) 300 3.200 16.031 40.335 22.490 82.356Resto activos 6.549 6.549

3.511 34.266 21.798 61.933 147.191 212.702 28.146 509.547

Pasivo

Depósitos de Bancos Centrales y de Entidades de Crédito (Nota 13) 3.713 7.670 5.976 24.705 3.145 241 45.450

Depósitos de la clientela (Nota 14) 50.571 29.264 68.474 103.695 156.515 10.395 418.914

Otros pasivos financieros (Nota 15) 1.197 1.197

Resto pasivos 5.803 5.803Patrimonio neto 38.183 38.183

50.571 32.977 76.144 109.671 181.220 13.540 45.424 509.547

Gap de liquidez por tramo -47.060 1.289 -54.346 -47.738 -34.029 199.162 -17.278 0 Gap de liquidez acumulado -47.060 -45.771 -100.117 -147.855 -181.884 17.278 0 0

Gap liquidez por tramo/total activo -9,24% 0,25% -10,67% -9,37% -6,68% 39,09% -3,39% 0,00%Gap liquidez acumulada/total activo -9,24% -8,98% -19,65% -29,02% -35,70% 3,39% 0,00% 0,00%

Miles de Euros

Informe de Relevancia Prudencial 2011

13

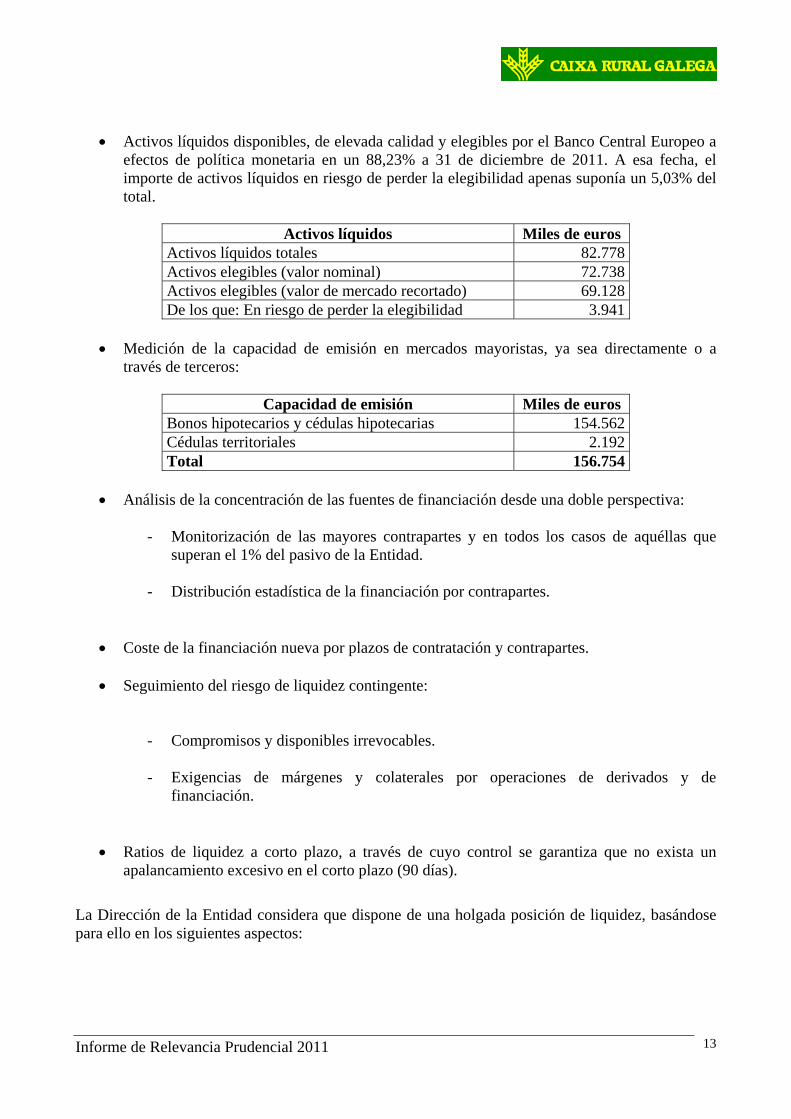

Activos líquidos disponibles, de elevada calidad y elegibles por el Banco Central Europeo a

efectos de política monetaria en un 88,23% a 31 de diciembre de 2011. A esa fecha, el importe de activos líquidos en riesgo de perder la elegibilidad apenas suponía un 5,03% del total.

Activos líquidos Miles de euros

Activos líquidos totales 82.778 Activos elegibles (valor nominal) 72.738 Activos elegibles (valor de mercado recortado) 69.128 De los que: En riesgo de perder la elegibilidad 3.941

Medición de la capacidad de emisión en mercados mayoristas, ya sea directamente o a

través de terceros:

Capacidad de emisión Miles de euros Bonos hipotecarios y cédulas hipotecarias 154.562 Cédulas territoriales 2.192 Total 156.754

Análisis de la concentración de las fuentes de financiación desde una doble perspectiva:

- Monitorización de las mayores contrapartes y en todos los casos de aquéllas que

superan el 1% del pasivo de la Entidad. - Distribución estadística de la financiación por contrapartes.

Coste de la financiación nueva por plazos de contratación y contrapartes.

Seguimiento del riesgo de liquidez contingente:

- Compromisos y disponibles irrevocables. - Exigencias de márgenes y colaterales por operaciones de derivados y de

financiación.

Ratios de liquidez a corto plazo, a través de cuyo control se garantiza que no exista un

apalancamiento excesivo en el corto plazo (90 días).

La Dirección de la Entidad considera que dispone de una holgada posición de liquidez, basándose para ello en los siguientes aspectos:

Informe de Relevancia Prudencial 2011

14

Composición y peso de las fuentes de financiación, que en un porcentaje prácticamente del 100% corresponde a financiación minorista cuya estabilidad en el tiempo se encuentra históricamente acreditada.

Disponibilidad de una línea de financiación estable suscrita con una contraparte con holgada

liquidez.

Acceso a financiación del Banco Central Europeo y a las iniciativas gubernamentales

adoptadas para garantizar la liquidez del sistema.

Titulización de activos como un instrumento adicional de captación de liquidez (entre otros

objetivos que se explican en el apartado 4 del presente documento).

Existencia de un plan de contingencia que contempla los instrumentos adicionales de

cobertura a los que acudir en casos extremos.

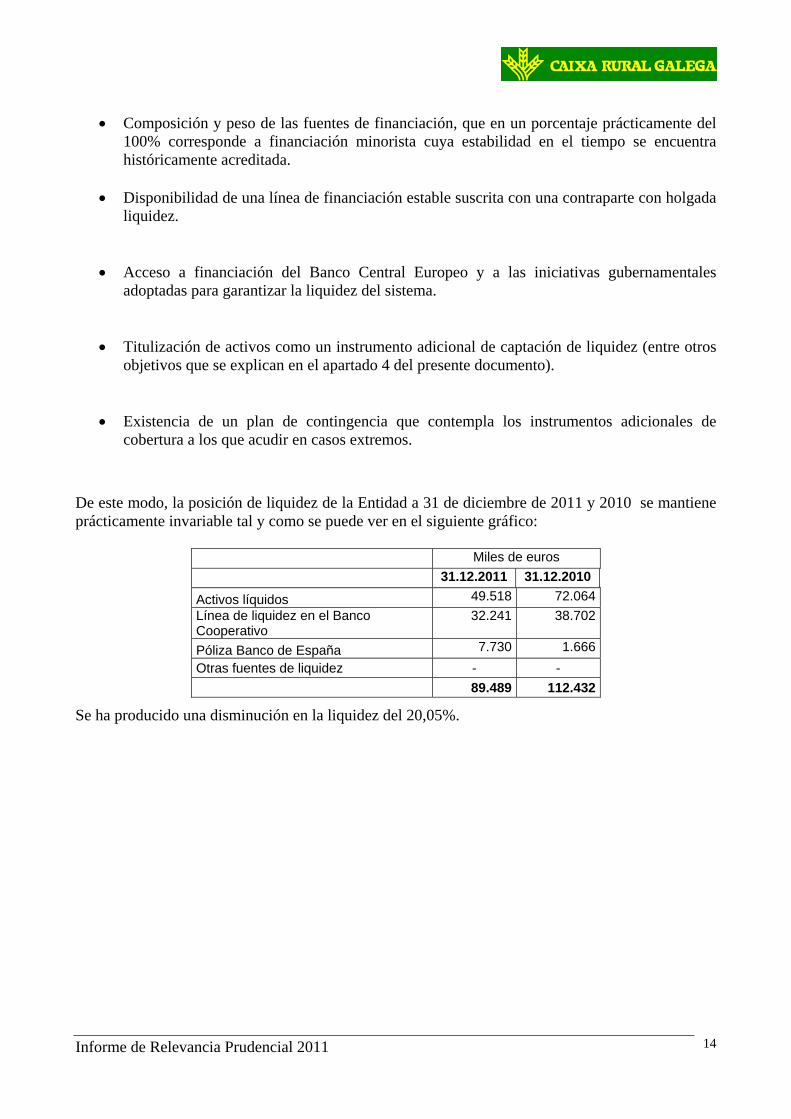

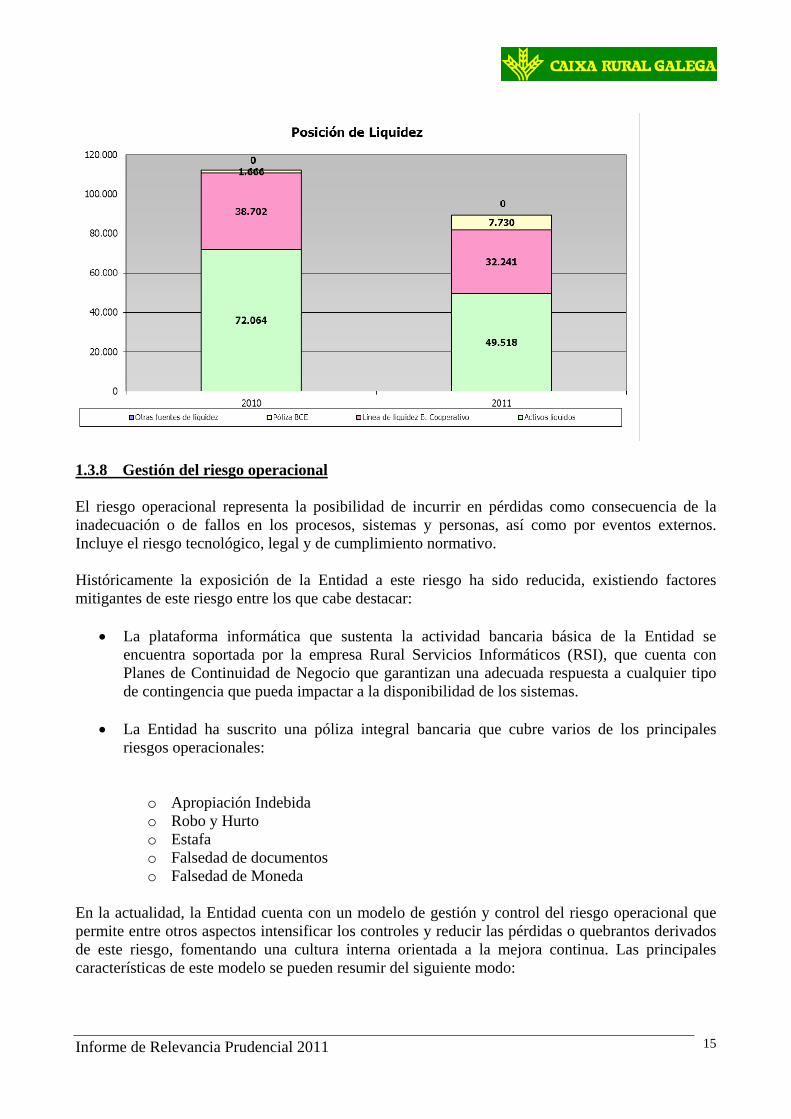

De este modo, la posición de liquidez de la Entidad a 31 de diciembre de 2011 y 2010 se mantiene prácticamente invariable tal y como se puede ver en el siguiente gráfico:

Miles de euros

31.12.2011 31.12.2010

Activos líquidos 49.518 72.064

Línea de liquidez en el Banco Cooperativo

32.241 38.702

Póliza Banco de España 7.730 1.666

Otras fuentes de liquidez - -

89.489 112.432

Se ha producido una disminución en la liquidez del 20,05%.

Informe de Relevancia Prudencial 2011

15

1.3.8 Gestión del riesgo operacional El riesgo operacional representa la posibilidad de incurrir en pérdidas como consecuencia de la inadecuación o de fallos en los procesos, sistemas y personas, así como por eventos externos. Incluye el riesgo tecnológico, legal y de cumplimiento normativo. Históricamente la exposición de la Entidad a este riesgo ha sido reducida, existiendo factores mitigantes de este riesgo entre los que cabe destacar:

La plataforma informática que sustenta la actividad bancaria básica de la Entidad se encuentra soportada por la empresa Rural Servicios Informáticos (RSI), que cuenta con Planes de Continuidad de Negocio que garantizan una adecuada respuesta a cualquier tipo de contingencia que pueda impactar a la disponibilidad de los sistemas.

La Entidad ha suscrito una póliza integral bancaria que cubre varios de los principales

riesgos operacionales:

o Apropiación Indebida o Robo y Hurto o Estafa o Falsedad de documentos o Falsedad de Moneda

En la actualidad, la Entidad cuenta con un modelo de gestión y control del riesgo operacional que permite entre otros aspectos intensificar los controles y reducir las pérdidas o quebrantos derivados de este riesgo, fomentando una cultura interna orientada a la mejora continua. Las principales características de este modelo se pueden resumir del siguiente modo:

Informe de Relevancia Prudencial 2011

16

Estructura organizativa:

o Nombramiento de un responsable de riesgo operacional designado por la Alta Dirección

o Aprobación por el Consejo Rector de un “Manual de políticas y procedimientos de

gestión del riesgo operacional”.

Implantación de una aplicación que permite documentar todo el proceso y fomenta la

trazabilidad, siendo sus principales funcionalidades:

o Mapas de riesgos y autoevaluaciones o Base de datos de pérdidas o Indicadores de riesgo operacional o Planes de acción o Información de gestión

Entendimiento de los diferentes riesgos operacionales a los que está sometida la Entidad

mediante la revisión por parte del Comité de Dirección de un “Manual de buenas prácticas” que contempla los principios y elementos de control que han de servir como referencia para reducir la exposición a este tipo de riesgo. Este documento recoge adicionalmente:

o Los diferentes riesgos operacionales a los que está sometida la Entidad y en

particular cada área, convenientemente clasificados en función de su tipología y naturaleza (preventivos, detectivos y directivos).

o Los controles a ejercer por cada área Asimismo, la Entidad se encuentra en proceso de implementación de los procedimientos necesarios para automatizar la generación periódica de información a la Alta Dirección sobre la exposición a riesgos operacionales significativos y la materialización de eventos que puedan afectar a su solvencia patrimonial a través de las herramientas implantadas. 1.6 Prácticas y políticas de remuneración La Ley 6/2011, de 11 de abril, sobre adaptación del derecho vigente en materia de entidades de crédito al de las Comunidades Europeas, modifica entre otras normas el apartado 1 del artículo 10 de la Ley 13/1985 de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros, estableciendo nuevos requerimientos de información relativos a las prácticas y políticas de remuneración de las entidades de crédito. Posteriormente, el Real Decreto 771/2011, de 3 de junio, por el que se modifica el Real Decreto 216/2008, desarrolló aquella norma legal, avanzando sustancialmente en el proceso de transposición de la normativa comunitaria. Como culminación de este proceso legislativo, la Circular 4/2011, de 30 de noviembre, del Banco de España ha profundizado en los requisitos concretos a cumplir por las entidades de crédito en materia de política de remuneraciones, incorporando las recomendaciones del Comité de Basilea, potenciando las obligaciones de transparencia del sector y estableciendo límites en el caso de las entidades que hayan recibido apoyo financiero público,

Informe de Relevancia Prudencial 2011

17

cuestión esta última modificada por el Real Decreto – Ley 2/2012, de 3 de febrero, de saneamiento del sector financiero. De conformidad con la normativa vigente, convenientemente adaptada a la organización interna, el tamaño, la naturaleza, el alcance y la complejidad de las actividades de la Entidad, la política retributiva se rige por los siguientes principios:

Fomento de una gestión adecuada y eficaz del riesgo, sin incentivos a la asunción de riesgos incompatibles con el perfil aprobado por el órgano de administración.

Alineación con la estrategia empresarial, los valores y los intereses a largo plazo de la Entidad, disponiendo de medidas concretas que eviten conflictos de intereses.

Aprobación y revisión periódica por parte del órgano de dirección, que debe garantizar su efectiva y correcta aplicación.

Evaluación periódica interna e independiente. Segregación e independencia de las funciones de asunción y control de riesgos, debiendo

esta última contar con la autoridad necesaria y ser remunerada en función de la consecución de los objetivos relacionados con sus funciones, indistintamente de los resultados de las áreas de negocio que controle.

Supervisión por parte del órgano de dirección de la remuneración de los directivos encargados de la gestión de riesgos y con funciones de cumplimiento.

Recompensar el nivel de responsabilidad y la trayectoria profesional, velando por la equidad interna y la competitividad externa.

El sistema de remuneración de la Entidad se estructura del siguiente modo:

Una retribución fija basada en el nivel de responsabilidad que constituye una parte relevante de la remuneración total.

Una retribución variable vinculada a la consecución de objetivos previamente establecidos y a una gestión prudente de los riesgos, siendo sus principales características las siguientes:

o Dependiente y adecuada al desempeño individual de los empleados y a los resultados de la Entidad con una visión a largo plazo, considerando el impacto del ciclo económico subyacente así como los riesgos presentes y futuros.

o Limitado peso sobre la remuneración total, de manera que se eviten incentivos a la inadecuada asunción de riesgos.

o Flexibilidad y alineación con los intereses estratégicos de la Entidad, sin limitar la capacidad de reforzamiento de su solvencia.

o Equilibrio entre las cantidades a percibir en metálico y en aportaciones al capital u otros instrumentos financieros de la Entidad, potenciando el compromiso con ésta y su base de capital.

o Consideración de objetivos no financieros en las unidades que ejercen funciones de control, de modo que se refuerce su independencia.

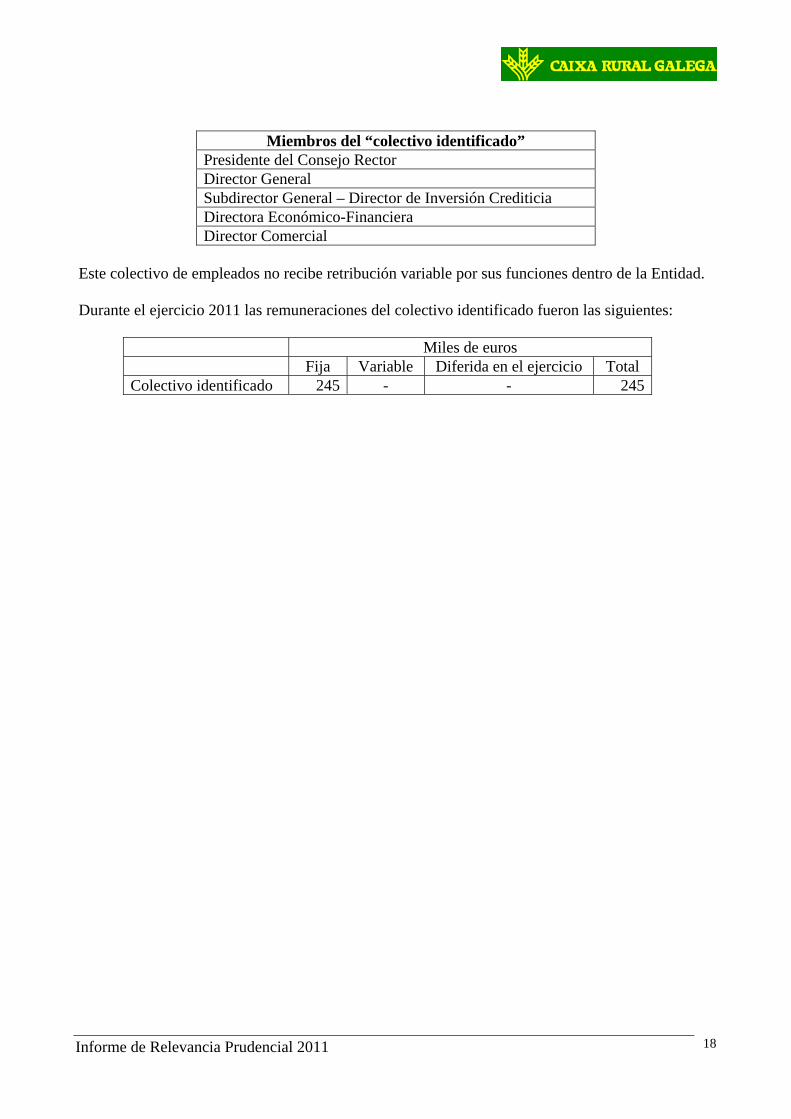

Los empleados que asumen riesgos y cuyas actividades profesionales inciden de manera importante en el perfil de riesgo de la Entidad constituyen, junto con los que ejercen funciones de control, el denominado “colectivo identificado”, cuya composición es la siguiente:

Informe de Relevancia Prudencial 2011

18

Miembros del “colectivo identificado”

Presidente del Consejo Rector Director General Subdirector General – Director de Inversión Crediticia Directora Económico-Financiera Director Comercial

Este colectivo de empleados no recibe retribución variable por sus funciones dentro de la Entidad. Durante el ejercicio 2011 las remuneraciones del colectivo identificado fueron las siguientes:

Miles de euros Fija Variable Diferida en el ejercicio Total

Colectivo identificado 245 - - 245

Informe de Relevancia Prudencial 2011

19

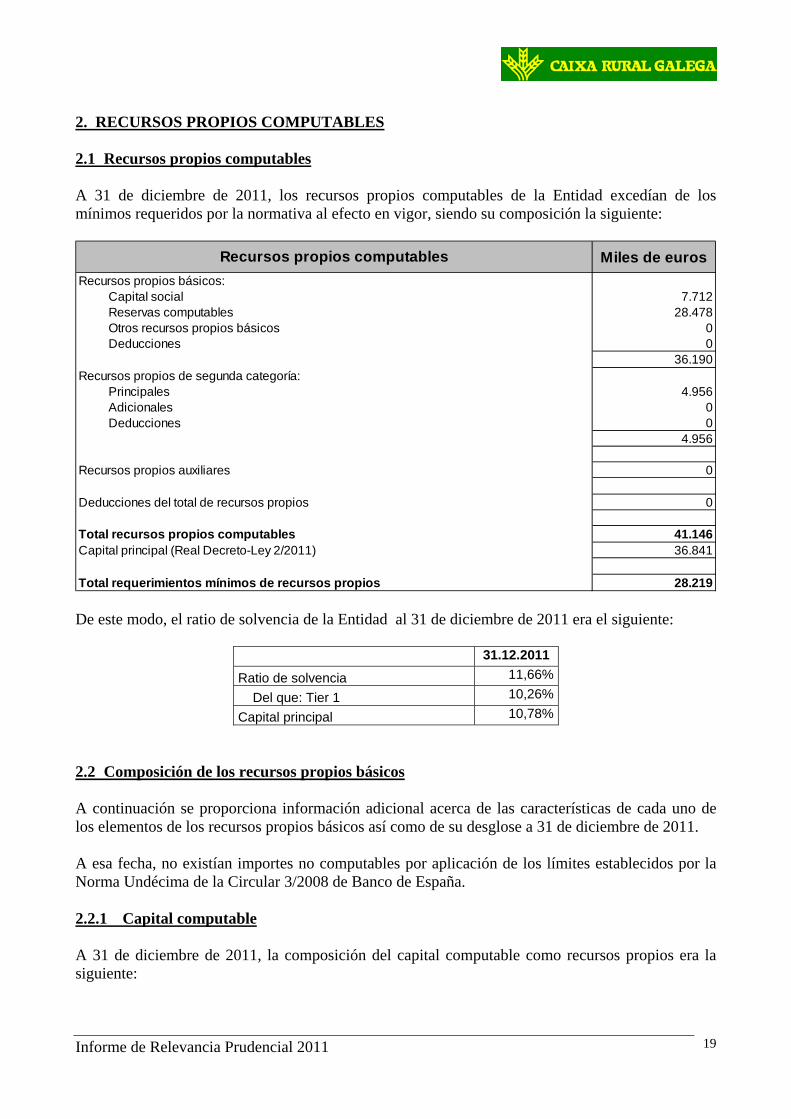

2. RECURSOS PROPIOS COMPUTABLES 2.1 Recursos propios computables A 31 de diciembre de 2011, los recursos propios computables de la Entidad excedían de los mínimos requeridos por la normativa al efecto en vigor, siendo su composición la siguiente:

Miles de euros

7.71228.478

00

36.190

4.95600

4.956

0

0

41.146Capital principal (Real Decreto-Ley 2/2011) 36.841

28.219

Recursos propios auxiliares

Deducciones del total de recursos propios

Total recursos propios computables

Recursos propios computables

Capital socialReservas computables

Deducciones

Recursos propios básicos:

Otros recursos propios básicos

Deducciones

Recursos propios de segunda categoría:

AdicionalesPrincipales

Total requerimientos mínimos de recursos propios De este modo, el ratio de solvencia de la Entidad al 31 de diciembre de 2011 era el siguiente:

31.12.2011

Ratio de solvencia 11,66%

Del que: Tier 1 10,26%

Capital principal 10,78%

2.2 Composición de los recursos propios básicos A continuación se proporciona información adicional acerca de las características de cada uno de los elementos de los recursos propios básicos así como de su desglose a 31 de diciembre de 2011. A esa fecha, no existían importes no computables por aplicación de los límites establecidos por la Norma Undécima de la Circular 3/2008 de Banco de España. 2.2.1 Capital computable A 31 de diciembre de 2011, la composición del capital computable como recursos propios era la siguiente:

Informe de Relevancia Prudencial 2011

20

Miles de euros

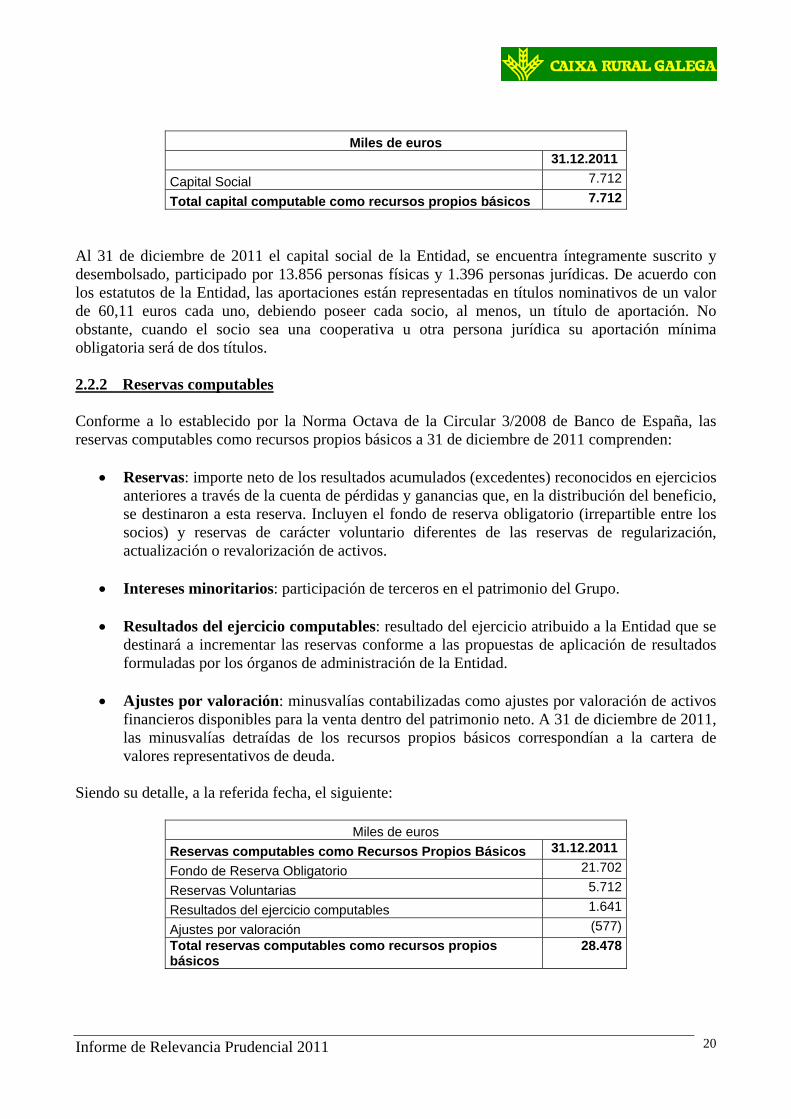

31.12.2011

Capital Social 7.712

Total capital computable como recursos propios básicos 7.712

Al 31 de diciembre de 2011 el capital social de la Entidad, se encuentra íntegramente suscrito y desembolsado, participado por 13.856 personas físicas y 1.396 personas jurídicas. De acuerdo con los estatutos de la Entidad, las aportaciones están representadas en títulos nominativos de un valor de 60,11 euros cada uno, debiendo poseer cada socio, al menos, un título de aportación. No obstante, cuando el socio sea una cooperativa u otra persona jurídica su aportación mínima obligatoria será de dos títulos. 2.2.2 Reservas computables Conforme a lo establecido por la Norma Octava de la Circular 3/2008 de Banco de España, las reservas computables como recursos propios básicos a 31 de diciembre de 2011 comprenden:

Reservas: importe neto de los resultados acumulados (excedentes) reconocidos en ejercicios anteriores a través de la cuenta de pérdidas y ganancias que, en la distribución del beneficio, se destinaron a esta reserva. Incluyen el fondo de reserva obligatorio (irrepartible entre los socios) y reservas de carácter voluntario diferentes de las reservas de regularización, actualización o revalorización de activos.

Intereses minoritarios: participación de terceros en el patrimonio del Grupo.

Resultados del ejercicio computables: resultado del ejercicio atribuido a la Entidad que se

destinará a incrementar las reservas conforme a las propuestas de aplicación de resultados formuladas por los órganos de administración de la Entidad.

Ajustes por valoración: minusvalías contabilizadas como ajustes por valoración de activos

financieros disponibles para la venta dentro del patrimonio neto. A 31 de diciembre de 2011, las minusvalías detraídas de los recursos propios básicos correspondían a la cartera de valores representativos de deuda.

Siendo su detalle, a la referida fecha, el siguiente:

Miles de euros

Reservas computables como Recursos Propios Básicos 31.12.2011

Fondo de Reserva Obligatorio 21.702

Reservas Voluntarias 5.712

Resultados del ejercicio computables 1.641

Ajustes por valoración (577)

Total reservas computables como recursos propios básicos

28.478

Informe de Relevancia Prudencial 2011

21

2.2.3 Deducciones de recursos propios básicos En aplicación de la Norma Novena de la Circular 3/2008 de Banco de España, a 31 de diciembre de 2011 no había deducciones de los recursos propios básicos. 2.3 Composición de los recursos propios de segunda categoría 2.3.1 Recursos propios de segunda categoría La composición de los recursos propios de segunda categoría a 31 de diciembre de 2011 era la siguiente:

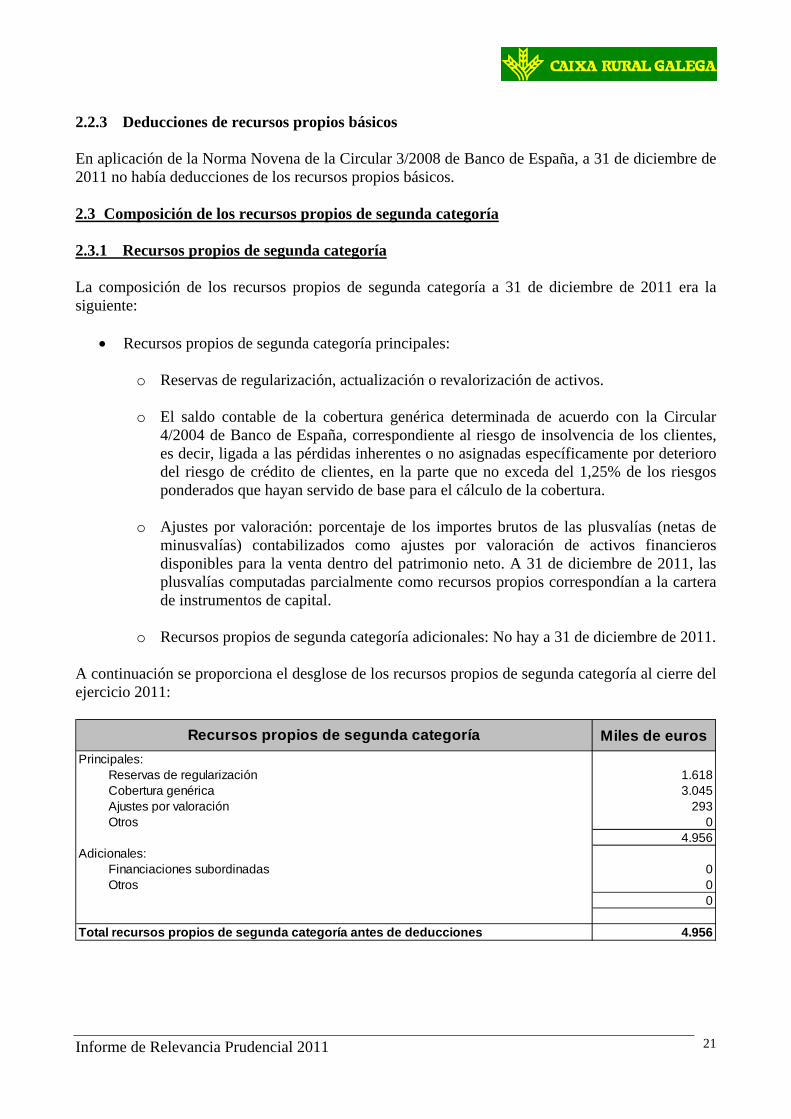

Recursos propios de segunda categoría principales:

o Reservas de regularización, actualización o revalorización de activos.

o El saldo contable de la cobertura genérica determinada de acuerdo con la Circular 4/2004 de Banco de España, correspondiente al riesgo de insolvencia de los clientes, es decir, ligada a las pérdidas inherentes o no asignadas específicamente por deterioro del riesgo de crédito de clientes, en la parte que no exceda del 1,25% de los riesgos ponderados que hayan servido de base para el cálculo de la cobertura.

o Ajustes por valoración: porcentaje de los importes brutos de las plusvalías (netas de

minusvalías) contabilizados como ajustes por valoración de activos financieros disponibles para la venta dentro del patrimonio neto. A 31 de diciembre de 2011, las plusvalías computadas parcialmente como recursos propios correspondían a la cartera de instrumentos de capital.

o Recursos propios de segunda categoría adicionales: No hay a 31 de diciembre de 2011.

A continuación se proporciona el desglose de los recursos propios de segunda categoría al cierre del ejercicio 2011:

Miles de euros

1.6183.045

2930

4.956

000

4.956

Recursos propios de segunda categoría

Principales:

Financiaciones subordinadasAdicionales:

Reservas de regularizaciónCobertura genéricaAjustes por valoraciónOtros

Total recursos propios de segunda categoría antes de deducciones

Otros

Informe de Relevancia Prudencial 2011

22

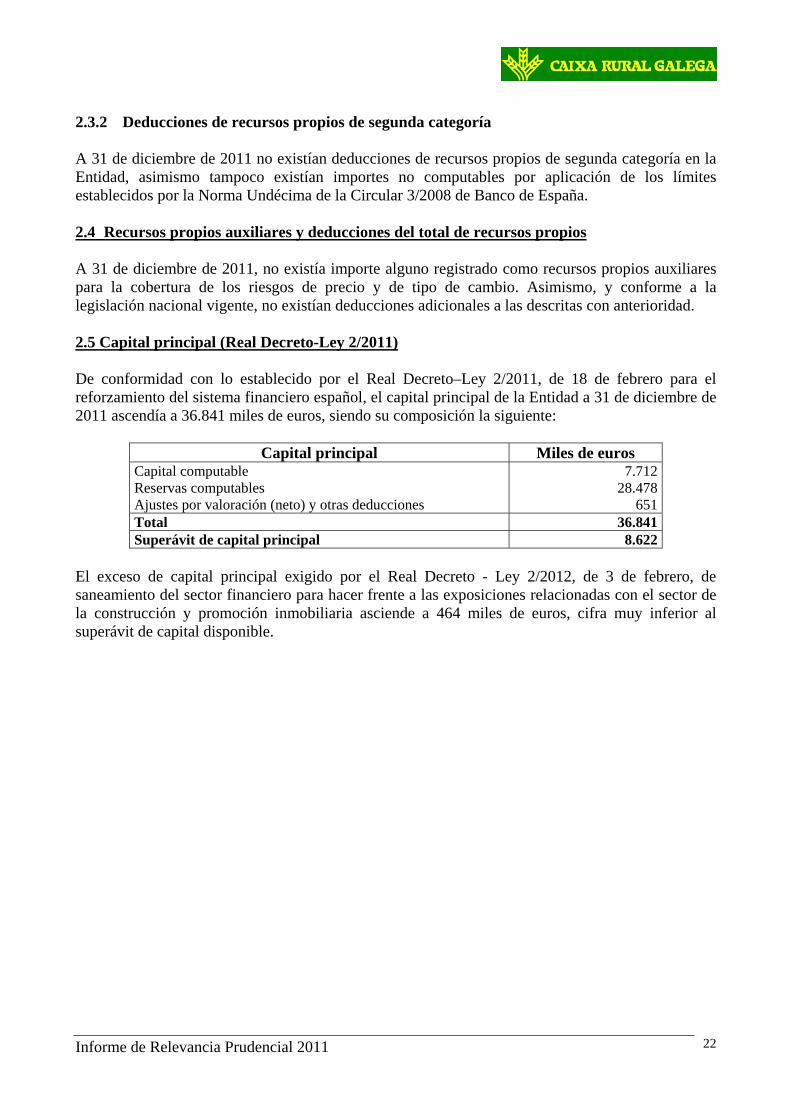

2.3.2 Deducciones de recursos propios de segunda categoría A 31 de diciembre de 2011 no existían deducciones de recursos propios de segunda categoría en la Entidad, asimismo tampoco existían importes no computables por aplicación de los límites establecidos por la Norma Undécima de la Circular 3/2008 de Banco de España. 2.4 Recursos propios auxiliares y deducciones del total de recursos propios A 31 de diciembre de 2011, no existía importe alguno registrado como recursos propios auxiliares para la cobertura de los riesgos de precio y de tipo de cambio. Asimismo, y conforme a la legislación nacional vigente, no existían deducciones adicionales a las descritas con anterioridad. 2.5 Capital principal (Real Decreto-Ley 2/2011) De conformidad con lo establecido por el Real Decreto–Ley 2/2011, de 18 de febrero para el reforzamiento del sistema financiero español, el capital principal de la Entidad a 31 de diciembre de 2011 ascendía a 36.841 miles de euros, siendo su composición la siguiente:

Capital principal Miles de euros Capital computable 7.712Reservas computables 28.478Ajustes por valoración (neto) y otras deducciones 651Total 36.841Superávit de capital principal 8.622

El exceso de capital principal exigido por el Real Decreto - Ley 2/2012, de 3 de febrero, de saneamiento del sector financiero para hacer frente a las exposiciones relacionadas con el sector de la construcción y promoción inmobiliaria asciende a 464 miles de euros, cifra muy inferior al superávit de capital disponible.

Informe de Relevancia Prudencial 2011

23

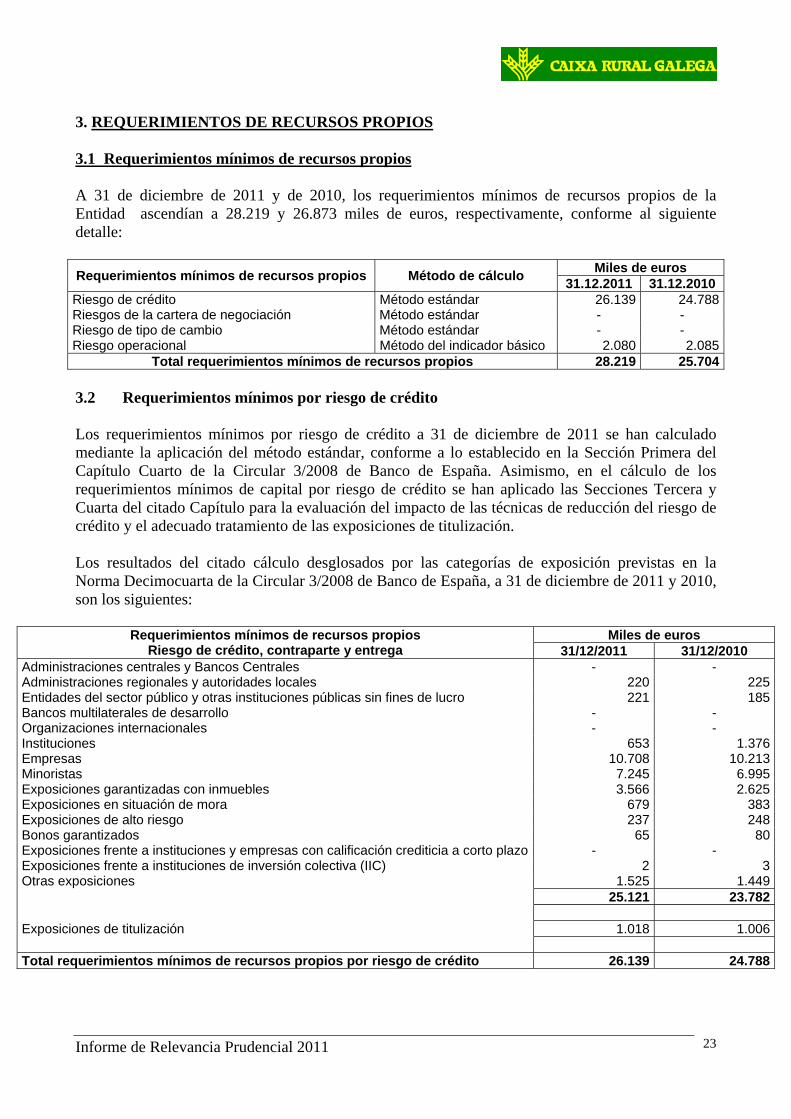

3. REQUERIMIENTOS DE RECURSOS PROPIOS 3.1 Requerimientos mínimos de recursos propios A 31 de diciembre de 2011 y de 2010, los requerimientos mínimos de recursos propios de la Entidad ascendían a 28.219 y 26.873 miles de euros, respectivamente, conforme al siguiente detalle:

Requerimientos mínimos de recursos propios Método de cálculo Miles de euros

31.12.2011 31.12.2010 Riesgo de crédito Método estándar 26.139 24.788Riesgos de la cartera de negociación Método estándar - - Riesgo de tipo de cambio Método estándar - - Riesgo operacional Método del indicador básico 2.080 2.085

Total requerimientos mínimos de recursos propios 28.219 25.704 3.2 Requerimientos mínimos por riesgo de crédito Los requerimientos mínimos por riesgo de crédito a 31 de diciembre de 2011 se han calculado mediante la aplicación del método estándar, conforme a lo establecido en la Sección Primera del Capítulo Cuarto de la Circular 3/2008 de Banco de España. Asimismo, en el cálculo de los requerimientos mínimos de capital por riesgo de crédito se han aplicado las Secciones Tercera y Cuarta del citado Capítulo para la evaluación del impacto de las técnicas de reducción del riesgo de crédito y el adecuado tratamiento de las exposiciones de titulización. Los resultados del citado cálculo desglosados por las categorías de exposición previstas en la Norma Decimocuarta de la Circular 3/2008 de Banco de España, a 31 de diciembre de 2011 y 2010, son los siguientes:

Requerimientos mínimos de recursos propios Riesgo de crédito, contraparte y entrega

Miles de euros 31/12/2011 31/12/2010

Administraciones centrales y Bancos Centrales - - Administraciones regionales y autoridades locales 220 225Entidades del sector público y otras instituciones públicas sin fines de lucro 221 185Bancos multilaterales de desarrollo - - Organizaciones internacionales - - Instituciones 653 1.376Empresas 10.708 10.213Minoristas 7.245 6.995Exposiciones garantizadas con inmuebles 3.566 2.625Exposiciones en situación de mora 679 383Exposiciones de alto riesgo 237 248Bonos garantizados 65 80Exposiciones frente a instituciones y empresas con calificación crediticia a corto plazo - - Exposiciones frente a instituciones de inversión colectiva (IIC) 2 3Otras exposiciones 1.525 1.449 25.121 23.782 Exposiciones de titulización 1.018 1.006 Total requerimientos mínimos de recursos propios por riesgo de crédito 26.139 24.788

Informe de Relevancia Prudencial 2011

24

3.3 Evaluación de la suficiencia del capital De conformidad con lo establecido en el Nuevo Acuerdo de Capital de Basilea y la Circular 3/2008 de Banco de España, la Entidad dispone de un proceso de auto-evaluación de su capital. Este proceso se encuentra integrado por un conjunto de estrategias y procedimientos sólidos y exhaustivos que permiten evaluar y mantener de forma permanente los importes, los tipos y la distribución tanto de su capital interno como de los recursos propios que considera adecuados para cubrir, según su naturaleza y nivel, todos los riesgos a los que esté o pueda estar expuesto. El citado proceso asegura la adecuada relación entre el perfil de riesgos de la entidad y los recursos propios que efectivamente mantiene, tanto en términos absolutos como de composición (recursos propios básicos -Tier 1-, de segunda categoría -Tier 2). En el marco de su gestión de riesgos, la caja procede de manera continuada a identificar, medir, controlar y mitigar los riesgos a los que su actividad se encuentra sujeta, incorporándose las conclusiones de esta gestión al proceso de auto-evaluación del capital, el cual comprende la estimación actual y futura (bajo distintos escenarios) de los recursos propios computables y de los requerimientos de capital conforme a los riesgos inherentes a su actividad, el entorno económico en que opera, los sistemas de gobierno, gestión y control de los riesgos, el plan estratégico de negocio, la calidad o composición de los recursos propios disponibles y las posibilidades reales de obtención de mayores recursos propios en caso de que ello fuera necesario. Para ello, una vez calculados los recursos propios necesarios en el Pilar 1 de Basilea, la Entidad revisa y valora los demás riesgos o factores no considerados en aquél y que por su relevancia deben ser tenidos en cuenta, estimando los recursos propios que se necesitan para cubrir todos los riesgos y mantener una holgura adecuada respecto a las necesidades mínimas legales de recursos propios del Pilar 1. El proceso de auto-evaluación del capital implementado permite concluir que el nivel de capitalización de la Entidad es elevado, cubriendo holgadamente los requerimientos (Pilar 1 y Pilar 2) actuales de recursos propios y los previstos en el período objeto de proyección (2009-2011).

Informe de Relevancia Prudencial 2011

25

4. RIESGOS DE CRÉDITO Y DE DILUCIÓN 4.1 Información general 4.1.1 Definición de exposiciones deterioradas y determinación de las correcciones de valor Un activo financiero se considera deteriorado (y, consecuentemente, se corrige su valor en libros para reflejar el efecto de su deterioro) cuando existe una evidencia objetiva de que se han producido eventos que dan lugar a:

En el caso de instrumentos de deuda (créditos y valores representativos de deuda), un impacto negativo en los flujos de efectivo futuros que se estimaron en el momento de formalizarse la transacción.

En el caso de instrumentos de capital, que no pueda recuperarse íntegramente su valor en

libros. Como criterio general, la corrección del valor en libros de los instrumentos financieros por causa de su deterioro se efectúa con cargo a la cuenta de pérdidas y ganancias del ejercicio en el que tal deterioro se manifiesta. Las recuperaciones de las pérdidas por deterioro previamente registradas, en caso de producirse, se reconocen en la cuenta de pérdidas y ganancias del ejercicio en el que el deterioro se elimina o se reduce. Cuando se considera remota la recuperación de cualquier importe registrado, éste se elimina del balance de situación sin perjuicio de las actuaciones que puedan llevarse a cabo para intentar conseguir su cobro hasta tanto no se hayan extinguido definitivamente sus derechos, sea por prescripción, condonación u otras causas. La cobertura del riesgo de crédito se establece recogiendo la mejor estimación sobre las pérdidas inherentes existentes por riesgo de crédito en la cartera de instrumentos de deuda y otros activos y compromisos y garantías financieras con riesgo crediticio, tomando en consideración los métodos contenidos en el Anejo IX de la Circular 4/2004 de Banco de España, que se basan en la experiencia y la información que éste dispone del sector bancario. El método utilizado para determinar las correcciones de valor por deterioro de activos y las provisiones por riesgos y compromisos contingentes varía, conforme a la normativa contable en vigor, en función de la tipología y clasificación contable del instrumento en cuestión:

Instrumentos de deuda valorados a coste amortizado: El importe de las pérdidas por deterioro experimentadas por estos instrumentos coincide con la diferencia positiva entre sus respectivos valores en libros y los valores actuales de sus flujos de efectivo futuros previstos. El valor de mercado de los instrumentos de deuda cotizados se considera una estimación razonable del valor actual de sus flujos de efectivo futuros.

Sobre el resto de los saldos de los instrumentos de deuda no valorados por su valor

razonable con cambios en la cuenta de pérdidas y ganancias, así como sobre los riesgos y compromisos contingentes clasificados como riesgo normal, se ha calculado una cobertura colectiva para cubrir las pérdidas inherentes.

Informe de Relevancia Prudencial 2011

26

Instrumentos de deuda o de capital clasificados como disponibles para la venta: la pérdida por deterioro equivale a la diferencia entre el coste de adquisición de dicho instrumento (neto de cualquier amortización de principal en el caso de instrumentos de deuda) y su valor razonable, una vez deducida cualquier pérdida por deterioro previamente reconocida en la cuenta de pérdidas y ganancias.

Cuando existe una evidencia objetiva de que las diferencias negativas surgidas en la valoración de estos activos tiene su origen en un deterioro de los mismos dejan de presentarse en el epígrafe de patrimonio "Ajuste por Valoración –Activos Financieros Disponibles para la Venta" y se registran en la cuenta de pérdidas y ganancias. En el caso de que posteriormente se recupere, la totalidad o parte de las pérdidas por deterioro, su importe se reconoce en la cuenta de pérdidas y ganancias del ejercicio en que se produce la recuperación (en el epígrafe "Ajuste por Valoración - Activos Financieros Disponibles para la Venta" del balance de situación, en el caso de instrumentos de capital).

Instrumentos de capital valorados al coste: las pérdidas por deterioro equivalen a la diferencia entre el valor en libros y el valor actual de los flujos de caja futuros esperados, actualizados al tipo de rentabilidad de mercado para valores similares.

Las pérdidas por deterioro se registran en la cuenta de pérdidas y ganancias del ejercicio en que se manifiestan minorando directamente el coste del instrumento. Estas pérdidas sólo pueden recuperarse posteriormente en el caso de venta de los activos.

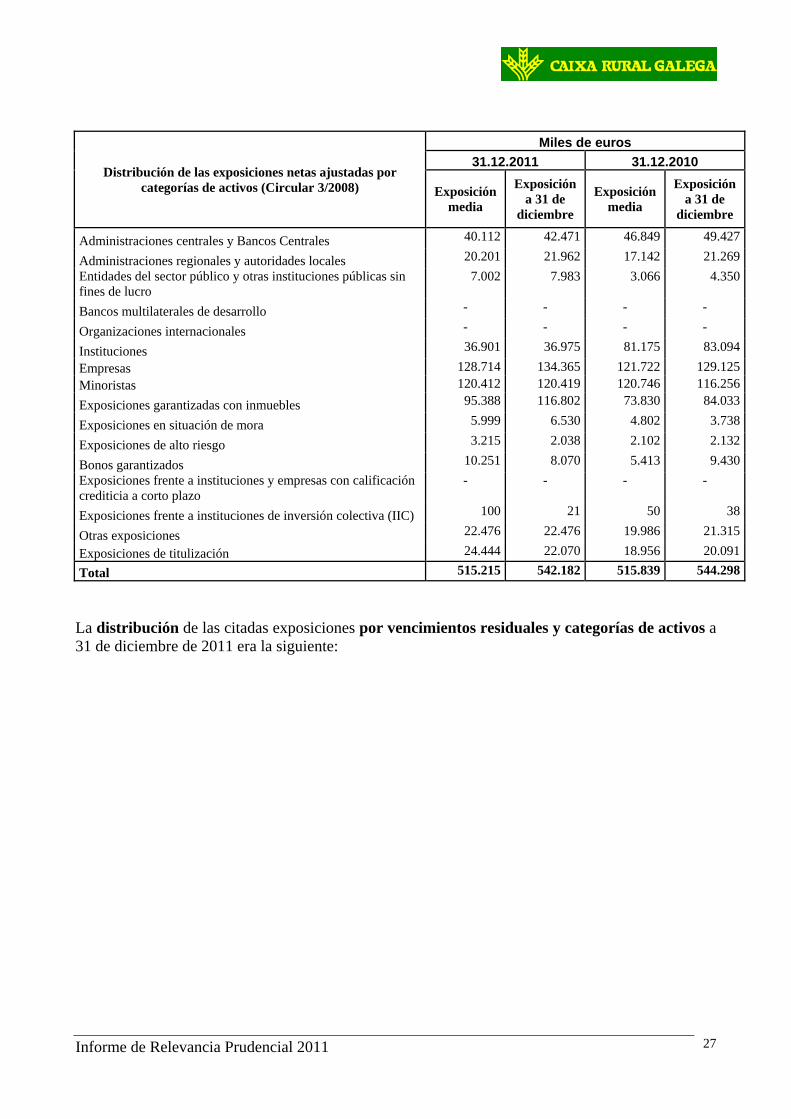

4.1.2 Valor y distribución de las exposiciones La distribución media del ejercicio 2011 y la existente a 31 de diciembre del citado ejercicio del valor de las exposiciones después de la aplicación de correcciones de valor por deterioro de activos y provisiones, así como de los factores de conversión (riesgo fuera de balance) y de los efectos de las técnicas de reducción del riesgo de crédito, por categorías de activos era la siguiente:

Informe de Relevancia Prudencial 2011

27

Distribución de las exposiciones netas ajustadas por categorías de activos (Circular 3/2008)

Miles de euros

31.12.2011 31.12.2010

Exposición media

Exposición a 31 de

diciembre

Exposición media

Exposición a 31 de

diciembre

Administraciones centrales y Bancos Centrales 40.112 42.471 46.849 49.427

Administraciones regionales y autoridades locales 20.201 21.962 17.142 21.269

Entidades del sector público y otras instituciones públicas sin fines de lucro

7.002 7.983 3.066 4.350

Bancos multilaterales de desarrollo - - - -

Organizaciones internacionales - - - -

Instituciones 36.901 36.975 81.175 83.094

Empresas 128.714 134.365 121.722 129.125

Minoristas 120.412 120.419 120.746 116.256

Exposiciones garantizadas con inmuebles 95.388 116.802 73.830 84.033

Exposiciones en situación de mora 5.999 6.530 4.802 3.738

Exposiciones de alto riesgo 3.215 2.038 2.102 2.132

Bonos garantizados 10.251 8.070 5.413 9.430

Exposiciones frente a instituciones y empresas con calificación crediticia a corto plazo

- - - -

Exposiciones frente a instituciones de inversión colectiva (IIC) 100 21 50 38

Otras exposiciones 22.476 22.476 19.986 21.315

Exposiciones de titulización 24.444 22.070 18.956 20.091

Total 515.215 542.182 515.839 544.298

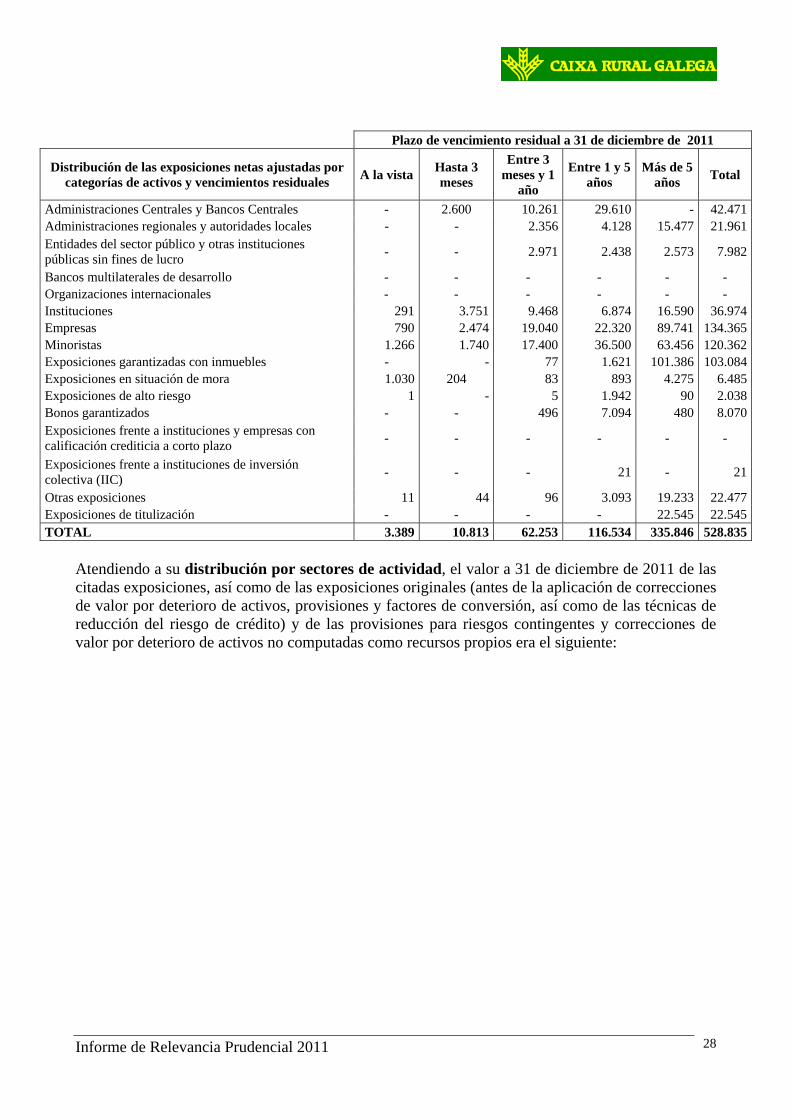

La distribución de las citadas exposiciones por vencimientos residuales y categorías de activos a 31 de diciembre de 2011 era la siguiente:

Informe de Relevancia Prudencial 2011

28

Plazo de vencimiento residual a 31 de diciembre de 2011

Distribución de las exposiciones netas ajustadas por categorías de activos y vencimientos residuales

A la vistaHasta 3 meses

Entre 3 meses y 1

año

Entre 1 y 5 años

Más de 5 años

Total

Administraciones Centrales y Bancos Centrales - 2.600 10.261 29.610 - 42.471Administraciones regionales y autoridades locales - - 2.356 4.128 15.477 21.961Entidades del sector público y otras instituciones públicas sin fines de lucro

- - 2.971 2.438 2.573 7.982

Bancos multilaterales de desarrollo - - - - - - Organizaciones internacionales - - - - - - Instituciones 291 3.751 9.468 6.874 16.590 36.974Empresas 790 2.474 19.040 22.320 89.741 134.365Minoristas 1.266 1.740 17.400 36.500 63.456 120.362Exposiciones garantizadas con inmuebles - - 77 1.621 101.386 103.084Exposiciones en situación de mora 1.030 204 83 893 4.275 6.485Exposiciones de alto riesgo 1 - 5 1.942 90 2.038Bonos garantizados - - 496 7.094 480 8.070Exposiciones frente a instituciones y empresas con calificación crediticia a corto plazo

- - - - - -

Exposiciones frente a instituciones de inversión colectiva (IIC)

- - - 21 - 21

Otras exposiciones 11 44 96 3.093 19.233 22.477Exposiciones de titulización - - - - 22.545 22.545TOTAL 3.389 10.813 62.253 116.534 335.846 528.835

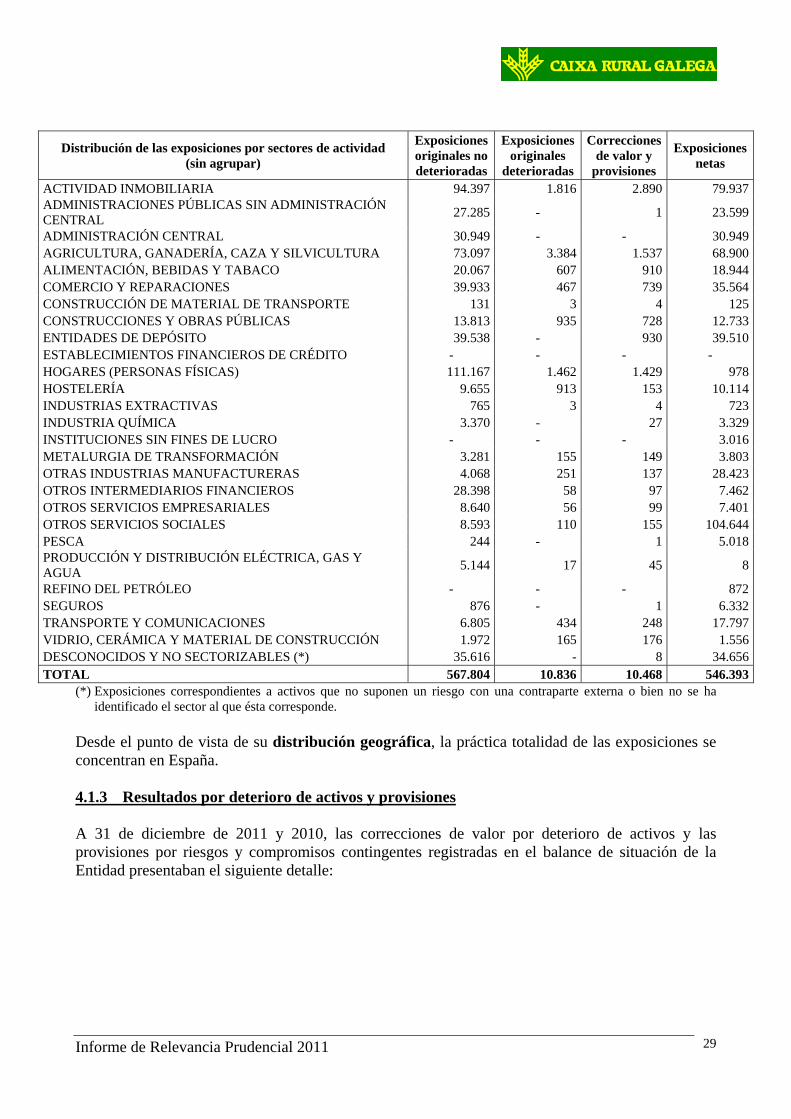

Atendiendo a su distribución por sectores de actividad, el valor a 31 de diciembre de 2011 de las citadas exposiciones, así como de las exposiciones originales (antes de la aplicación de correcciones de valor por deterioro de activos, provisiones y factores de conversión, así como de las técnicas de reducción del riesgo de crédito) y de las provisiones para riesgos contingentes y correcciones de valor por deterioro de activos no computadas como recursos propios era el siguiente:

Informe de Relevancia Prudencial 2011

29

Distribución de las exposiciones por sectores de actividad (sin agrupar)

Exposiciones originales no deterioradas

Exposiciones originales

deterioradas

Correcciones de valor y

provisiones

Exposiciones netas

ACTIVIDAD INMOBILIARIA 94.397 1.816 2.890 79.937ADMINISTRACIONES PÚBLICAS SIN ADMINISTRACIÓN CENTRAL

27.285 - 1 23.599

ADMINISTRACIÓN CENTRAL 30.949 - - 30.949AGRICULTURA, GANADERÍA, CAZA Y SILVICULTURA 73.097 3.384 1.537 68.900ALIMENTACIÓN, BEBIDAS Y TABACO 20.067 607 910 18.944COMERCIO Y REPARACIONES 39.933 467 739 35.564CONSTRUCCIÓN DE MATERIAL DE TRANSPORTE 131 3 4 125CONSTRUCCIONES Y OBRAS PÚBLICAS 13.813 935 728 12.733ENTIDADES DE DEPÓSITO 39.538 - 930 39.510ESTABLECIMIENTOS FINANCIEROS DE CRÉDITO - - - - HOGARES (PERSONAS FÍSICAS) 111.167 1.462 1.429 978HOSTELERÍA 9.655 913 153 10.114INDUSTRIAS EXTRACTIVAS 765 3 4 723INDUSTRIA QUÍMICA 3.370 - 27 3.329INSTITUCIONES SIN FINES DE LUCRO - - - 3.016METALURGIA DE TRANSFORMACIÓN 3.281 155 149 3.803OTRAS INDUSTRIAS MANUFACTURERAS 4.068 251 137 28.423OTROS INTERMEDIARIOS FINANCIEROS 28.398 58 97 7.462OTROS SERVICIOS EMPRESARIALES 8.640 56 99 7.401OTROS SERVICIOS SOCIALES 8.593 110 155 104.644PESCA 244 - 1 5.018PRODUCCIÓN Y DISTRIBUCIÓN ELÉCTRICA, GAS Y AGUA

5.144 17 45 8

REFINO DEL PETRÓLEO - - - 872SEGUROS 876 - 1 6.332TRANSPORTE Y COMUNICACIONES 6.805 434 248 17.797VIDRIO, CERÁMICA Y MATERIAL DE CONSTRUCCIÓN 1.972 165 176 1.556DESCONOCIDOS Y NO SECTORIZABLES (*) 35.616 - 8 34.656TOTAL 567.804 10.836 10.468 546.393

(*) Exposiciones correspondientes a activos que no suponen un riesgo con una contraparte externa o bien no se ha identificado el sector al que ésta corresponde.

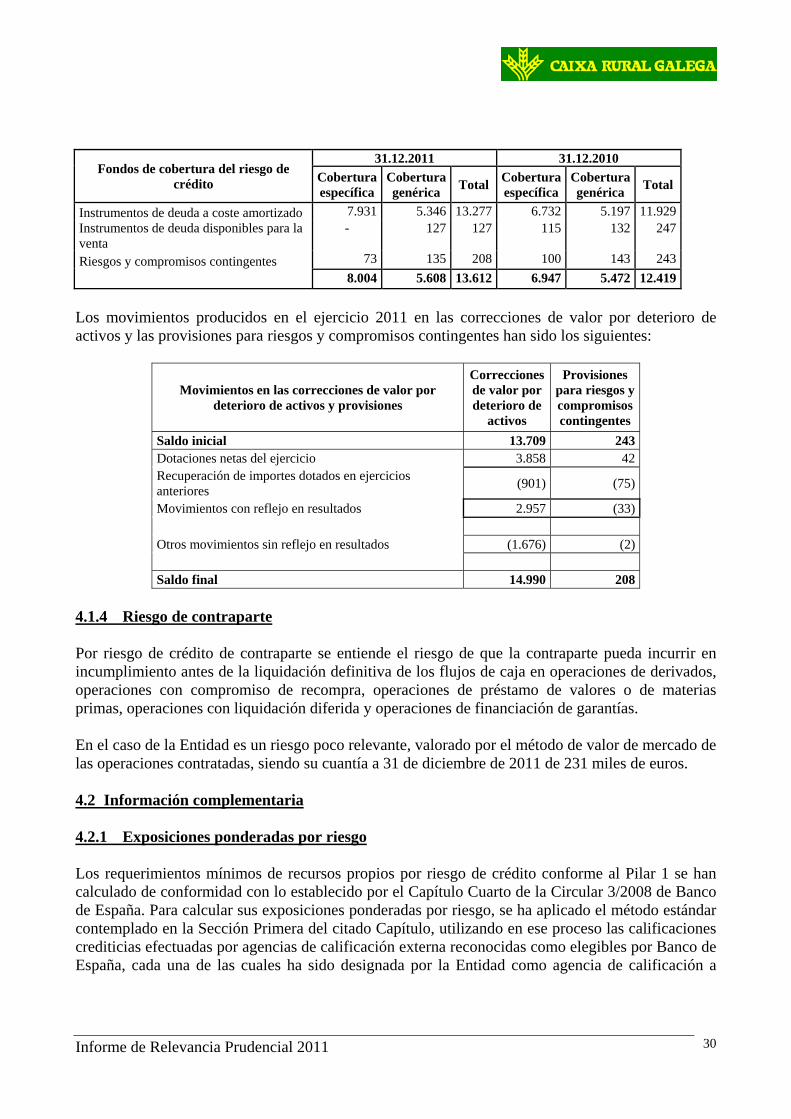

Desde el punto de vista de su distribución geográfica, la práctica totalidad de las exposiciones se concentran en España. 4.1.3 Resultados por deterioro de activos y provisiones A 31 de diciembre de 2011 y 2010, las correcciones de valor por deterioro de activos y las provisiones por riesgos y compromisos contingentes registradas en el balance de situación de la Entidad presentaban el siguiente detalle:

Informe de Relevancia Prudencial 2011

30

Fondos de cobertura del riesgo de crédito

31.12.2011 31.12.2010

Cobertura específica

Cobertura genérica

Total Cobertura específica

Cobertura genérica

Total

Instrumentos de deuda a coste amortizado 7.931 5.346 13.277 6.732 5.197 11.929Instrumentos de deuda disponibles para la venta

- 127 127 115 132 247

Riesgos y compromisos contingentes 73 135 208 100 143 243

8.004 5.608 13.612 6.947 5.472 12.419

Los movimientos producidos en el ejercicio 2011 en las correcciones de valor por deterioro de activos y las provisiones para riesgos y compromisos contingentes han sido los siguientes:

Movimientos en las correcciones de valor por deterioro de activos y provisiones

Correcciones de valor por deterioro de

activos

Provisiones para riesgos y compromisos contingentes

Saldo inicial 13.709 243 Dotaciones netas del ejercicio 3.858 42 Recuperación de importes dotados en ejercicios anteriores

(901) (75)

Movimientos con reflejo en resultados 2.957 (33) Otros movimientos sin reflejo en resultados (1.676) (2) Saldo final 14.990 208

4.1.4 Riesgo de contraparte Por riesgo de crédito de contraparte se entiende el riesgo de que la contraparte pueda incurrir en incumplimiento antes de la liquidación definitiva de los flujos de caja en operaciones de derivados, operaciones con compromiso de recompra, operaciones de préstamo de valores o de materias primas, operaciones con liquidación diferida y operaciones de financiación de garantías. En el caso de la Entidad es un riesgo poco relevante, valorado por el método de valor de mercado de las operaciones contratadas, siendo su cuantía a 31 de diciembre de 2011 de 231 miles de euros. 4.2 Información complementaria 4.2.1 Exposiciones ponderadas por riesgo Los requerimientos mínimos de recursos propios por riesgo de crédito conforme al Pilar 1 se han calculado de conformidad con lo establecido por el Capítulo Cuarto de la Circular 3/2008 de Banco de España. Para calcular sus exposiciones ponderadas por riesgo, se ha aplicado el método estándar contemplado en la Sección Primera del citado Capítulo, utilizando en ese proceso las calificaciones crediticias efectuadas por agencias de calificación externa reconocidas como elegibles por Banco de España, cada una de las cuales ha sido designada por la Entidad como agencia de calificación a

Informe de Relevancia Prudencial 2011

31

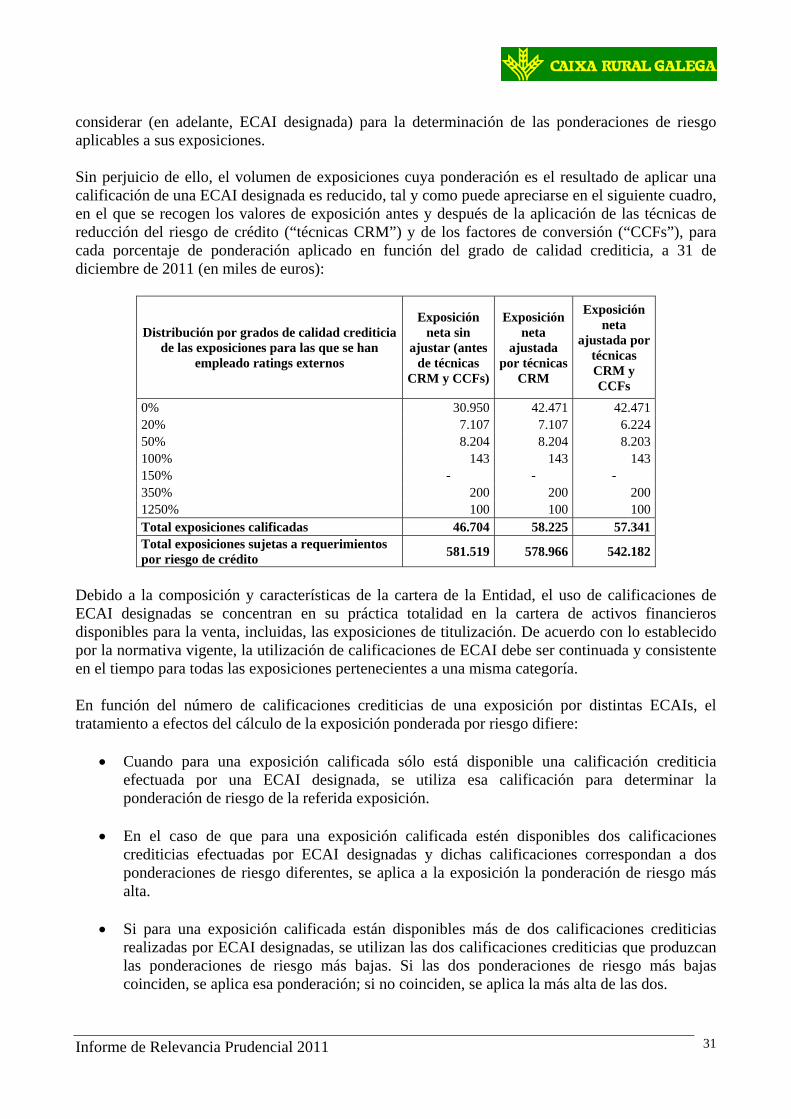

considerar (en adelante, ECAI designada) para la determinación de las ponderaciones de riesgo aplicables a sus exposiciones. Sin perjuicio de ello, el volumen de exposiciones cuya ponderación es el resultado de aplicar una calificación de una ECAI designada es reducido, tal y como puede apreciarse en el siguiente cuadro, en el que se recogen los valores de exposición antes y después de la aplicación de las técnicas de reducción del riesgo de crédito (“técnicas CRM”) y de los factores de conversión (“CCFs”), para cada porcentaje de ponderación aplicado en función del grado de calidad crediticia, a 31 de diciembre de 2011 (en miles de euros):

Distribución por grados de calidad crediticia de las exposiciones para las que se han

empleado ratings externos

Exposición neta sin

ajustar (antes de técnicas

CRM y CCFs)

Exposición neta

ajustada por técnicas

CRM

Exposición neta

ajustada por técnicas CRM y CCFs

0% 30.950 42.471 42.471 20% 7.107 7.107 6.224 50% 8.204 8.204 8.203 100% 143 143 143 150% - - - 350% 200 200 200 1250% 100 100 100 Total exposiciones calificadas 46.704 58.225 57.341 Total exposiciones sujetas a requerimientos por riesgo de crédito

581.519 578.966 542.182

Debido a la composición y características de la cartera de la Entidad, el uso de calificaciones de ECAI designadas se concentran en su práctica totalidad en la cartera de activos financieros disponibles para la venta, incluidas, las exposiciones de titulización. De acuerdo con lo establecido por la normativa vigente, la utilización de calificaciones de ECAI debe ser continuada y consistente en el tiempo para todas las exposiciones pertenecientes a una misma categoría. En función del número de calificaciones crediticias de una exposición por distintas ECAIs, el tratamiento a efectos del cálculo de la exposición ponderada por riesgo difiere:

Cuando para una exposición calificada sólo está disponible una calificación crediticia efectuada por una ECAI designada, se utiliza esa calificación para determinar la ponderación de riesgo de la referida exposición.

En el caso de que para una exposición calificada estén disponibles dos calificaciones

crediticias efectuadas por ECAI designadas y dichas calificaciones correspondan a dos ponderaciones de riesgo diferentes, se aplica a la exposición la ponderación de riesgo más alta.

Si para una exposición calificada están disponibles más de dos calificaciones crediticias

realizadas por ECAI designadas, se utilizan las dos calificaciones crediticias que produzcan las ponderaciones de riesgo más bajas. Si las dos ponderaciones de riesgo más bajas coinciden, se aplica esa ponderación; si no coinciden, se aplica la más alta de las dos.

Informe de Relevancia Prudencial 2011

32

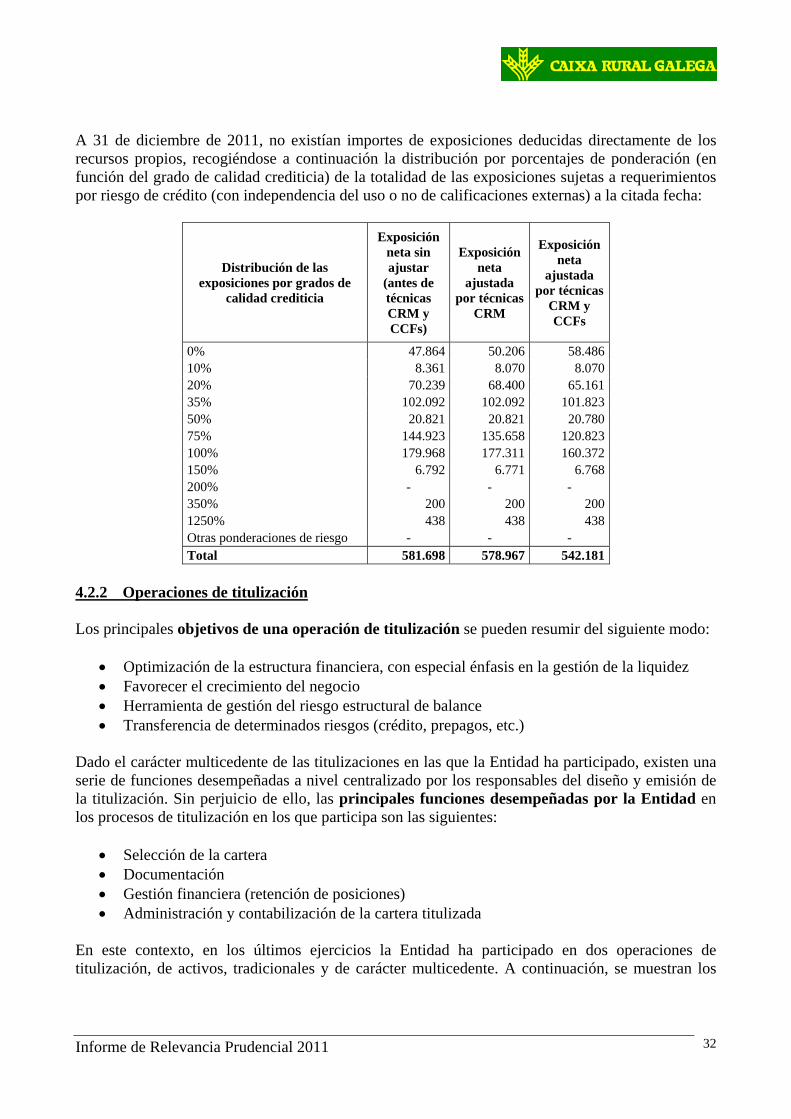

A 31 de diciembre de 2011, no existían importes de exposiciones deducidas directamente de los recursos propios, recogiéndose a continuación la distribución por porcentajes de ponderación (en función del grado de calidad crediticia) de la totalidad de las exposiciones sujetas a requerimientos por riesgo de crédito (con independencia del uso o no de calificaciones externas) a la citada fecha:

Distribución de las exposiciones por grados de

calidad crediticia

Exposición neta sin ajustar

(antes de técnicas CRM y CCFs)

Exposición neta

ajustada por técnicas

CRM

Exposición neta

ajustada por técnicas

CRM y CCFs

0% 47.864 50.206 58.486 10% 8.361 8.070 8.070 20% 70.239 68.400 65.161 35% 102.092 102.092 101.823 50% 20.821 20.821 20.780 75% 144.923 135.658 120.823 100% 179.968 177.311 160.372 150% 6.792 6.771 6.768 200% - - - 350% 200 200 200 1250% 438 438 438 Otras ponderaciones de riesgo - - - Total 581.698 578.967 542.181

4.2.2 Operaciones de titulización Los principales objetivos de una operación de titulización se pueden resumir del siguiente modo:

Optimización de la estructura financiera, con especial énfasis en la gestión de la liquidez Favorecer el crecimiento del negocio Herramienta de gestión del riesgo estructural de balance Transferencia de determinados riesgos (crédito, prepagos, etc.)

Dado el carácter multicedente de las titulizaciones en las que la Entidad ha participado, existen una serie de funciones desempeñadas a nivel centralizado por los responsables del diseño y emisión de la titulización. Sin perjuicio de ello, las principales funciones desempeñadas por la Entidad en los procesos de titulización en los que participa son las siguientes:

Selección de la cartera Documentación Gestión financiera (retención de posiciones) Administración y contabilización de la cartera titulizada

En este contexto, en los últimos ejercicios la Entidad ha participado en dos operaciones de titulización, de activos, tradicionales y de carácter multicedente. A continuación, se muestran los

Informe de Relevancia Prudencial 2011

33

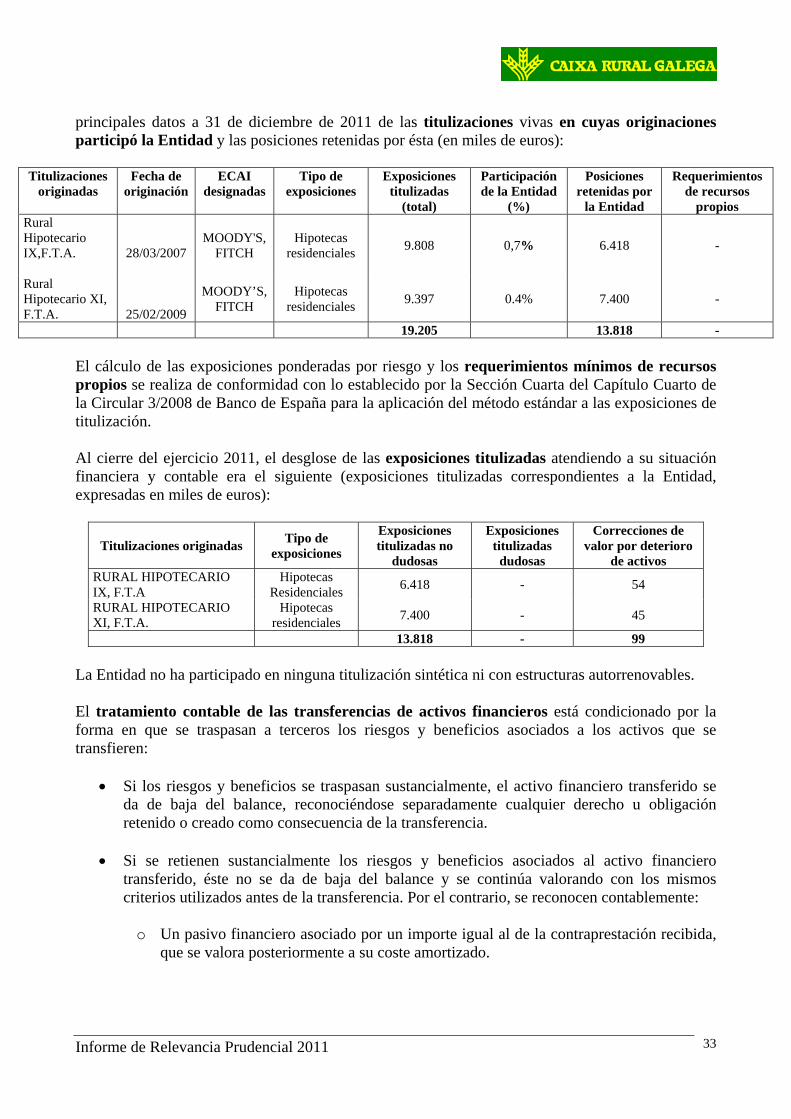

principales datos a 31 de diciembre de 2011 de las titulizaciones vivas en cuyas originaciones participó la Entidad y las posiciones retenidas por ésta (en miles de euros):

Titulizaciones originadas

Fecha de originación

ECAI designadas

Tipo de exposiciones

Exposiciones titulizadas

(total)

Participación de la Entidad

(%)

Posiciones retenidas por

la Entidad

Requerimientos de recursos

propios Rural Hipotecario IX,F.T.A.

28/03/2007

MOODY'S, FITCH

Hipotecas residenciales

9.808 0,7% 6.418 -

Rural Hipotecario XI, F.T.A. 25/02/2009

MOODY’S, FITCH

Hipotecas residenciales

9.397 0.4% 7.400 -

19.205 13.818 - El cálculo de las exposiciones ponderadas por riesgo y los requerimientos mínimos de recursos propios se realiza de conformidad con lo establecido por la Sección Cuarta del Capítulo Cuarto de la Circular 3/2008 de Banco de España para la aplicación del método estándar a las exposiciones de titulización. Al cierre del ejercicio 2011, el desglose de las exposiciones titulizadas atendiendo a su situación financiera y contable era el siguiente (exposiciones titulizadas correspondientes a la Entidad, expresadas en miles de euros):

Titulizaciones originadas Tipo de

exposiciones

Exposiciones titulizadas no

dudosas

Exposiciones titulizadas

dudosas

Correcciones de valor por deterioro

de activos RURAL HIPOTECARIO IX, F.T.A

Hipotecas Residenciales

6.418 - 54

RURAL HIPOTECARIO XI, F.T.A.

Hipotecas residenciales

7.400 - 45

13.818 - 99 La Entidad no ha participado en ninguna titulización sintética ni con estructuras autorrenovables. El tratamiento contable de las transferencias de activos financieros está condicionado por la forma en que se traspasan a terceros los riesgos y beneficios asociados a los activos que se transfieren:

Si los riesgos y beneficios se traspasan sustancialmente, el activo financiero transferido se da de baja del balance, reconociéndose separadamente cualquier derecho u obligación retenido o creado como consecuencia de la transferencia.

Si se retienen sustancialmente los riesgos y beneficios asociados al activo financiero

transferido, éste no se da de baja del balance y se continúa valorando con los mismos criterios utilizados antes de la transferencia. Por el contrario, se reconocen contablemente:

o Un pasivo financiero asociado por un importe igual al de la contraprestación recibida,

que se valora posteriormente a su coste amortizado.

Informe de Relevancia Prudencial 2011

34

o Tanto los ingresos del activo financiero transferido (pero no dado de baja) como los gastos del nuevo pasivo financiero.

Si ni se transfieren ni se retienen sustancialmente los riesgos y beneficios asociados al activo

financiero transferido, se distingue entre:

o Si la entidad cedente no retiene el control del activo financiero transferido, éste se da de baja del balance y se reconoce separadamente cualquier derecho u obligación retenido o creado como consecuencia de la transferencia

o Si la entidad cedente retiene el control del activo financiero transferido, continúa

reconociéndolo en el balance por un importe igual a su exposición a los cambios de valor que pueda experimentar y reconoce un pasivo financiero asociado al activo financiero transferido. El importe neto del activo transferido y el pasivo asociado es el coste amortizado de los derechos y obligaciones retenidos si el activo transferido se mide por su coste amortizado o el valor razonable de los derechos y obligaciones retenidos si el activo transferido se mide por su valor razonable.

De acuerdo con lo anterior, los activos financieros sólo se dan de baja del balance de situación cuando se han extinguido los flujos de efectivo que generan o cuando se han transferido sustancialmente a terceros los riesgos y beneficios que llevan implícitos. Conforme a la normativa contable de Banco de España y las características de las respectivas titulizaciones, todas las exposiciones titulizadas con posterioridad al 31 de diciembre de 2003 se mantienen en el balance de situación de la Entidad hasta su completa amortización, sin que se haya registrado resultado alguno por este concepto. 4.2.3 Técnicas de reducción del riesgo de crédito En el cálculo de los requerimientos de recursos propios por riesgo de crédito, la Entidad ha aplicado las reglas establecidas en la Sección Tercera del Capítulo Cuarto de la Circular 3/2008 de Banco de España, recogiéndose a continuación los aspectos más destacables a 31 de diciembre de 2011. a) Técnicas de reducción de riesgo de crédito empleadas Las principales técnicas de reducción de riesgo de crédito aplicadas por la Entidad en el cálculo de los requerimientos de recursos propios (método estándar), siempre y cuando cumplan todos y cada uno de los requisitos de admisibilidad establecidos por la legislación vigente, han sido las siguientes:

Garantías reales de naturaleza financiera, entre las que cabe destacar depósitos en efectivo, valores representativos de deuda, acciones, bonos convertibles y participaciones en instituciones de inversión colectiva.

Acuerdos marco de compensación relativos a operaciones con compromiso de recompra,

operaciones de préstamo de valores y otras operaciones vinculadas al mercado de capitales

Garantías de firma.

Informe de Relevancia Prudencial 2011

35

A ellas cabe añadir las garantías de naturaleza hipotecaria, que si bien bajo el método estándar no son consideradas una “técnica de reducción del riesgo de crédito” (en el sentido estricto del término, es decir, técnicas a las que les es de aplicación la Sección Tercera del Capítulo Cuarto de la Circular 3/2008 y como tales se reflejan de manera diferenciada en los estados de solvencia), tienen una elevada relevancia en el cálculo de los requerimientos de recursos propios, procediendo bajo determinadas condiciones a su reducción a través de la ponderación en base a la cual calcular los activos ponderados por riesgo. b) Políticas y procedimientos de gestión y valoración de garantías Las técnicas de reducción del riesgo de crédito empleadas, así como las medidas y disposiciones adoptadas y los procedimientos y políticas aplicados por la Entidad proporcionan coberturas del riesgo de crédito jurídicamente válidas y eficaces en todas las jurisdicciones relevantes. c) Concentración de técnicas de reducción del riesgo de crédito La concentración de las técnicas de reducción de riesgo de crédito debe observarse desde una doble perspectiva:

Tipología de técnicas de reducción del riesgo de crédito aplicadas: en el caso de la Entidad, las principales garantías (aunque no son una técnica CRM en sí) son las garantías hipotecarias. Dicho riesgo está controlado debido a las reducidas LTVs medias.

Proveedores de garantías: la Entidad dispone de sistemas de evaluación continua de los

riesgos crediticios indirectos, tales como los mantenidos frente a un mismo proveedor de garantías. En este sentido, las políticas y los procedimientos implantados procuran una adecuada diversificación del riesgo, siempre que las condiciones de los mercados lo permitan, vigilando sus concentraciones de riesgo y adoptando, en su caso, las medidas oportunas para corregir aquellas situaciones que comporten la asunción de un excesivo nivel de riesgo.

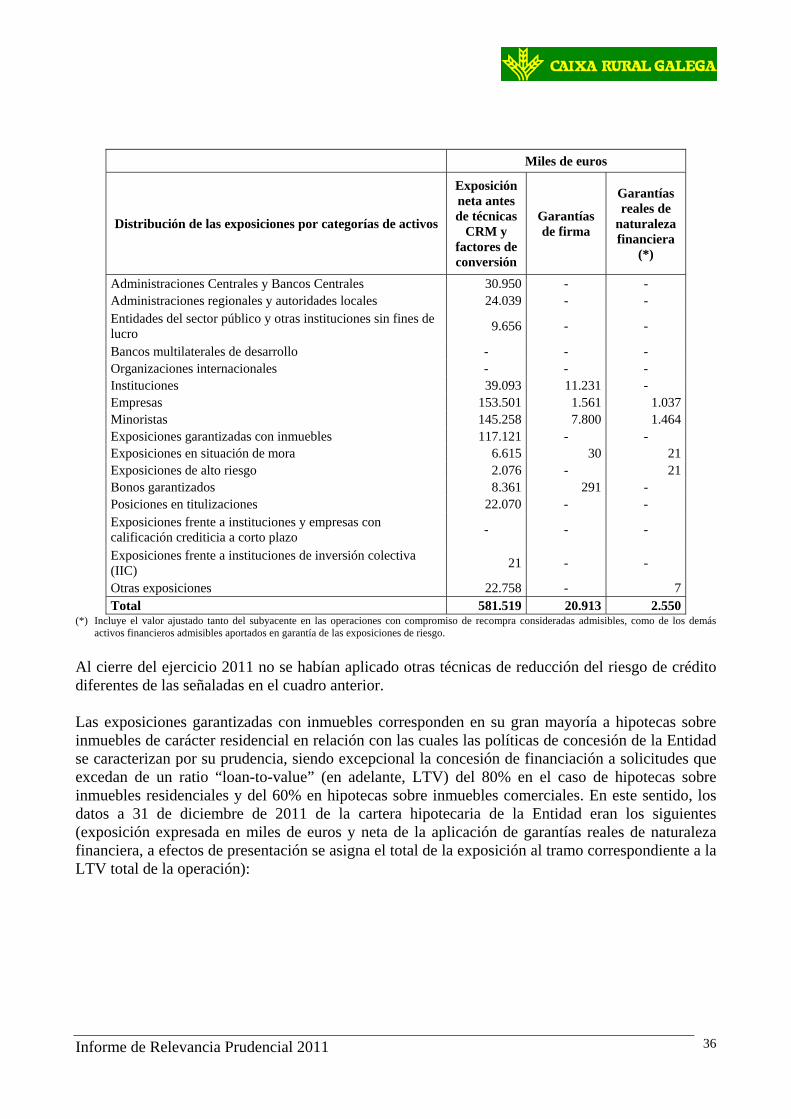

d) Valor y distribución de las exposiciones cubiertas por tipos de garantía A continuación se muestra el valor total, a 31 de diciembre de 2011, de la exposición cubierta para cada categoría de exposición y tipo de garantía, tras la compensación, en su caso, entre las partidas del balance y fuera de balance así como la aplicación de los ajustes de volatilidad (cifras en miles de euros):

Informe de Relevancia Prudencial 2011

36

Miles de euros

Distribución de las exposiciones por categorías de activos

Exposición neta antes de técnicas

CRM y factores de conversión

Garantías de firma

Garantías reales de

naturaleza financiera

(*)

Administraciones Centrales y Bancos Centrales 30.950 - - Administraciones regionales y autoridades locales 24.039 - - Entidades del sector público y otras instituciones sin fines de lucro

9.656 - -

Bancos multilaterales de desarrollo - - - Organizaciones internacionales - - - Instituciones 39.093 11.231 - Empresas 153.501 1.561 1.037Minoristas 145.258 7.800 1.464Exposiciones garantizadas con inmuebles 117.121 - - Exposiciones en situación de mora 6.615 30 21Exposiciones de alto riesgo 2.076 - 21Bonos garantizados 8.361 291 - Posiciones en titulizaciones 22.070 - - Exposiciones frente a instituciones y empresas con calificación crediticia a corto plazo

- - -

Exposiciones frente a instituciones de inversión colectiva (IIC)

21 - -

Otras exposiciones 22.758 - 7Total 581.519 20.913 2.550

(*) Incluye el valor ajustado tanto del subyacente en las operaciones con compromiso de recompra consideradas admisibles, como de los demás activos financieros admisibles aportados en garantía de las exposiciones de riesgo.

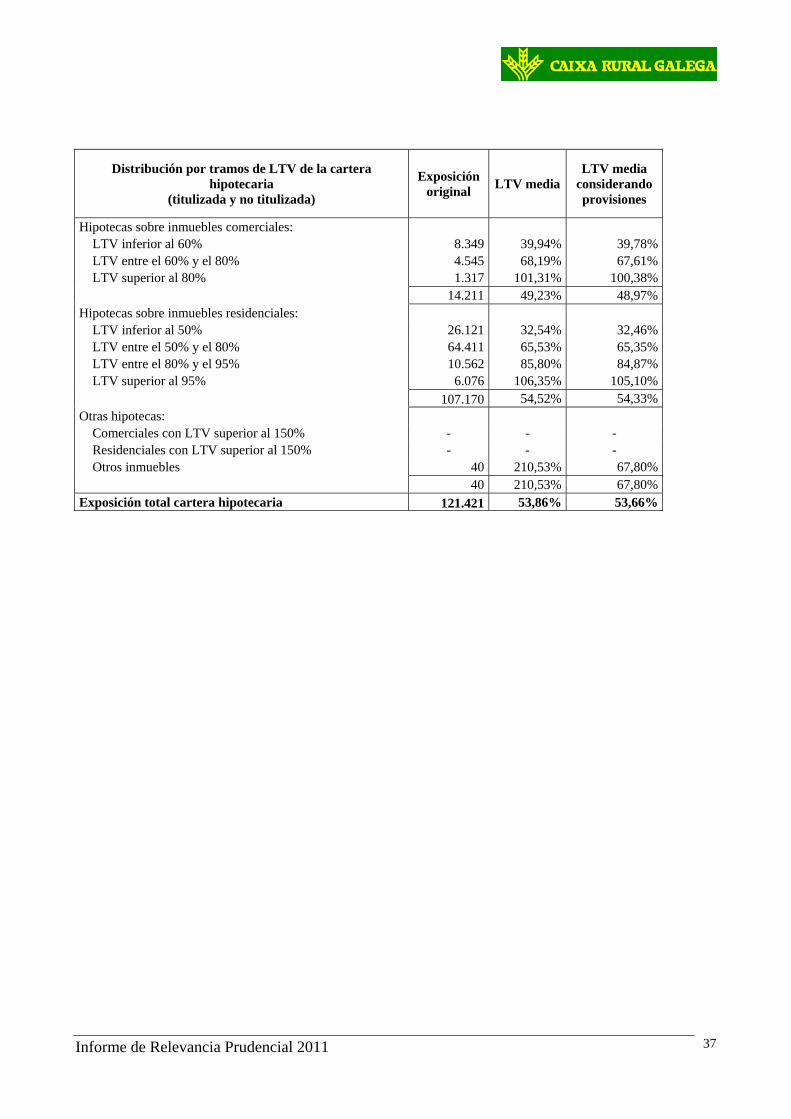

Al cierre del ejercicio 2011 no se habían aplicado otras técnicas de reducción del riesgo de crédito diferentes de las señaladas en el cuadro anterior. Las exposiciones garantizadas con inmuebles corresponden en su gran mayoría a hipotecas sobre inmuebles de carácter residencial en relación con las cuales las políticas de concesión de la Entidad se caracterizan por su prudencia, siendo excepcional la concesión de financiación a solicitudes que excedan de un ratio “loan-to-value” (en adelante, LTV) del 80% en el caso de hipotecas sobre inmuebles residenciales y del 60% en hipotecas sobre inmuebles comerciales. En este sentido, los datos a 31 de diciembre de 2011 de la cartera hipotecaria de la Entidad eran los siguientes (exposición expresada en miles de euros y neta de la aplicación de garantías reales de naturaleza financiera, a efectos de presentación se asigna el total de la exposición al tramo correspondiente a la LTV total de la operación):

Informe de Relevancia Prudencial 2011

37

Distribución por tramos de LTV de la cartera hipotecaria

(titulizada y no titulizada)

Exposición original

LTV media LTV media

considerando provisiones

Hipotecas sobre inmuebles comerciales: LTV inferior al 60% 8.349 39,94% 39,78%LTV entre el 60% y el 80% 4.545 68,19% 67,61%LTV superior al 80% 1.317 101,31% 100,38%

14.211 49,23% 48,97%Hipotecas sobre inmuebles residenciales:

LTV inferior al 50% 26.121 32,54% 32,46%LTV entre el 50% y el 80% 64.411 65,53% 65,35%LTV entre el 80% y el 95% 10.562 85,80% 84,87%LTV superior al 95% 6.076 106,35% 105,10%

107.170 54,52% 54,33%Otras hipotecas:

Comerciales con LTV superior al 150% - - - Residenciales con LTV superior al 150% - - - Otros inmuebles 40 210,53% 67,80% 40 210,53% 67,80%

Exposición total cartera hipotecaria 121.421 53,86% 53,66%

Informe de Relevancia Prudencial 2011

38

5. RIESGO DE LA CARTERA DE NEGOCIACIÓN A 31 de diciembre de 2011, la Entidad no tenía cartera de negociación a efectos contables ni de solvencia.

Informe de Relevancia Prudencial 2011

39

6. RIESGO OPERACIONAL El cálculo de los requerimientos de recursos propios mínimos por riesgo operacional se ha realizado, aplicando el método del Indicador Básico, de conformidad con lo establecido en el Capítulo Octavo de la Circular 3/2008 de Banco de España. Asimismo, la Entidad ha procedido a una revisión detallada del riesgo operacional al que se encuentra sujeta su actividad, de los requerimientos establecidos conforme al Pilar 1 (para los cuales se ha aplicado el método más conservador de los contemplados por la normativa vigente) y del marco de gestión y control del riesgo operacional, siendo su conclusión la no necesidad de mayores requerimientos de recursos propios por Pilar 2. En este sentido, históricamente la exposición de la Entidad a este riesgo ha sido reducida y la efectividad de las técnicas de mitigación, alta. La Entidad se encuentra adherida al proyecto sectorial GIRO (Gestión Integral del Riesgo Operacional) desarrollado por una consultora externa y supervisado por el Banco Cooperativo Español.

Informe de Relevancia Prudencial 2011

40

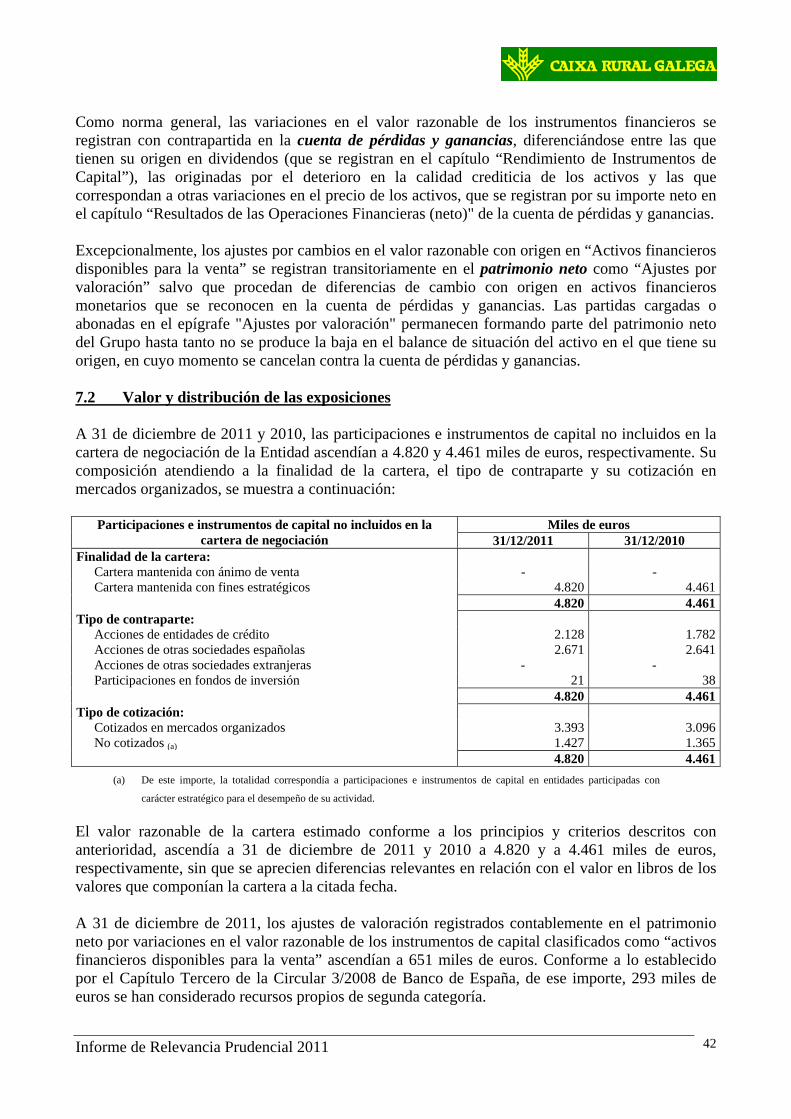

7. PARTICIPACIONES E INSTRUMENTOS DE CAPITAL NO INCLUIDOS EN LA

CARTERA DE NEGOCIACIÓN 7.1 Principios y políticas contables. Métodos de valoración aplicados 7.1.1 Definición y clasificación de los instrumentos de capital Un “instrumento de capital" es un negocio jurídico que evidencia una participación residual en los activos de la entidad que lo emite, una vez deducidos todos sus pasivos. Con carácter general, los instrumentos de capital se clasifican a efectos de su valoración en alguna de las siguientes categorías:

. Activos financieros a valor razonable con cambios en pérdidas y ganancias:

o Cartera de negociación: incluye los activos financieros adquiridos con el objeto de beneficiarse a corto plazo de las variaciones que experimenten sus precios y los derivados financieros que no se consideran instrumentos de cobertura contable.

o Otros activos financieros a valor razonable con cambios en pérdidas y ganancias: son

aquellos activos financieros designados como tales desde su reconocimiento inicial, cuyo valor razonable puede ser estimado de manera fiable y que cumplen alguna de las siguientes condiciones:

En el caso de instrumentos financieros híbridos en los que sea obligatorio separar el