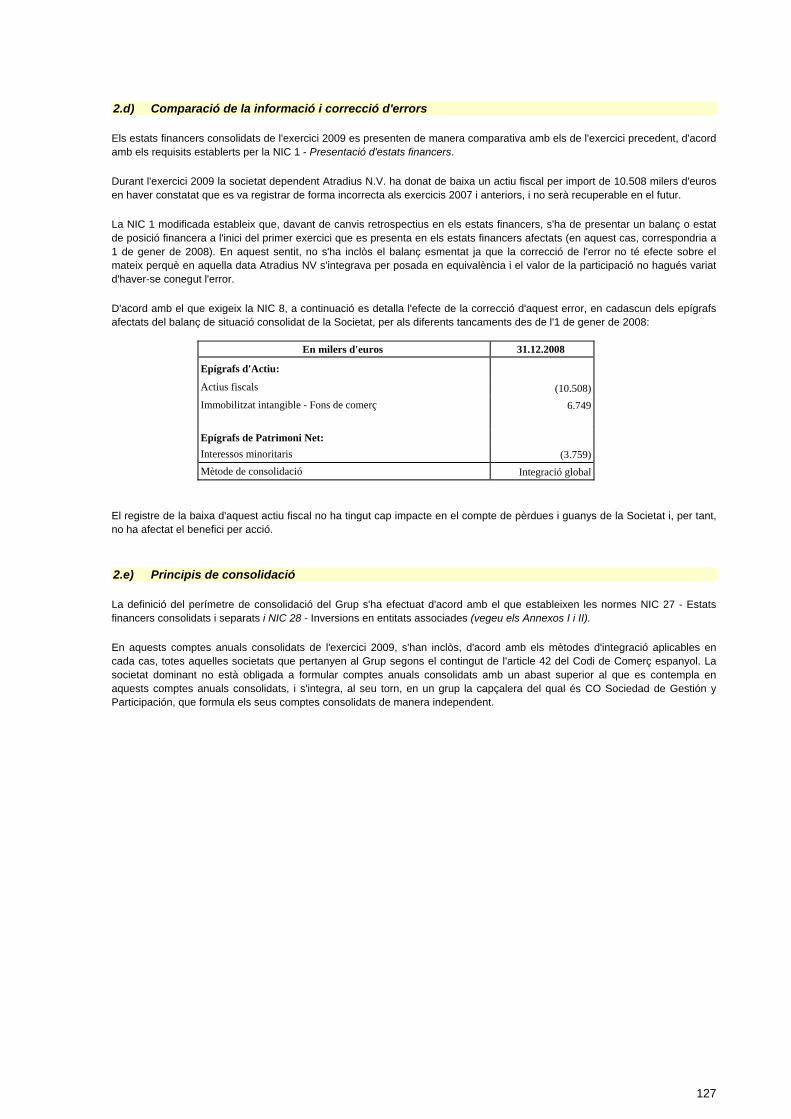

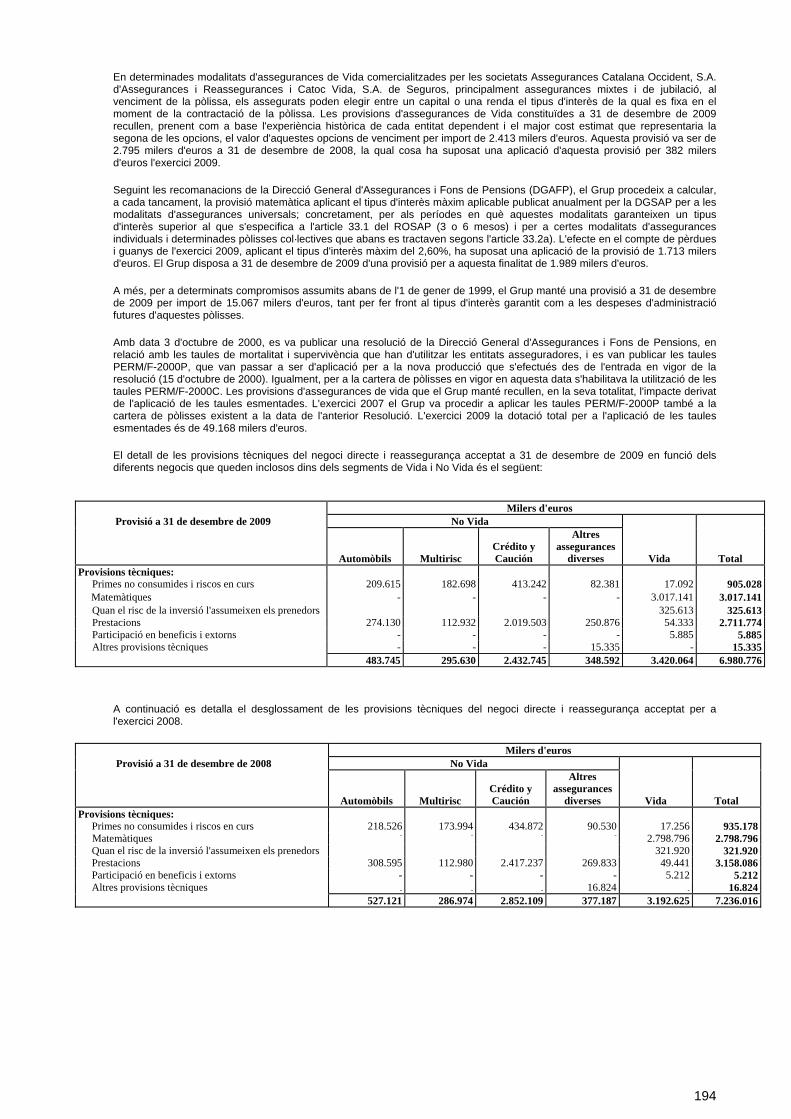

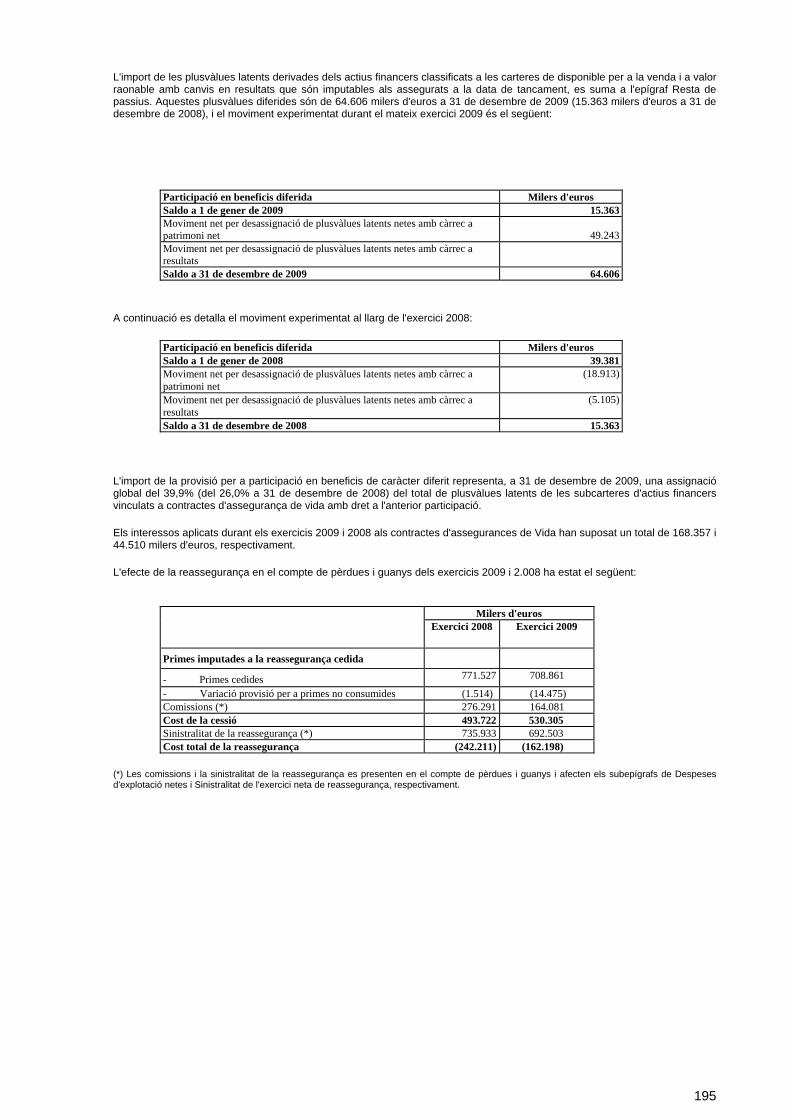

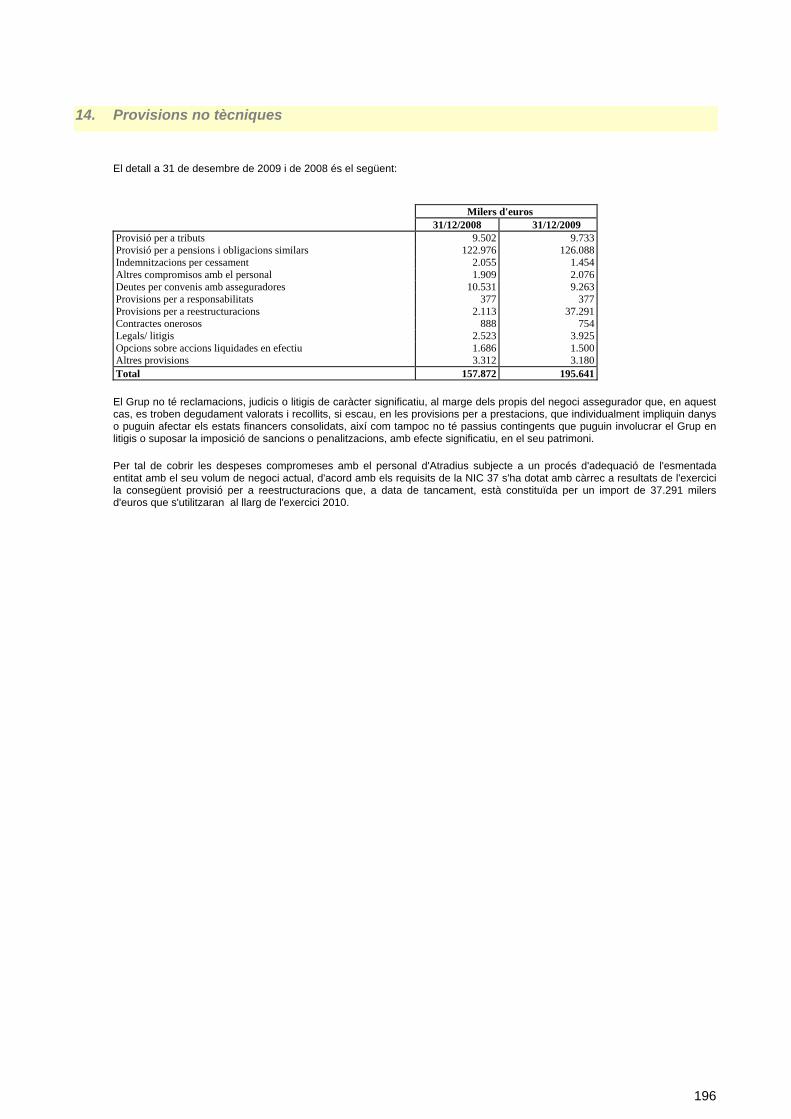

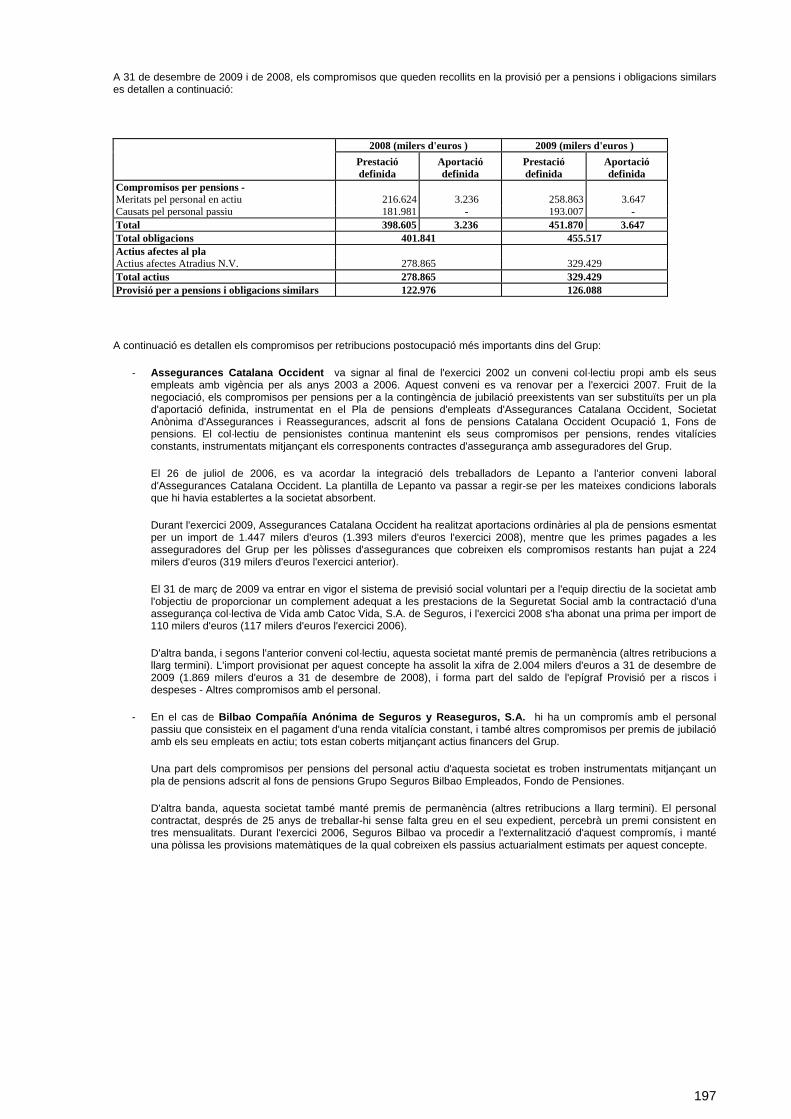

Embed Size (px)

Citation preview

2009 Informe Anual 2009

GRUP CATALANA OCCIDENT, S.A. i societats dependents

Informe Anual 2009 Grup Catalana Occident, S.A. i societats dependents

Aquest Informe Anual és el testimoni dels 145 anys recorreguts en el sector i de la il·lusió i la confiança amb què continuem treballant.

Es pot accedir a l'Informe Anual en format digital a través de la web: www.grupocatalanaoccidente.com

ÍNDEX Informe Anual 2009

Índex

Grup Catalana Occident 3

Dades més significatives dels últims exercicis 4 Carta del president 5

Informe de gestió 8

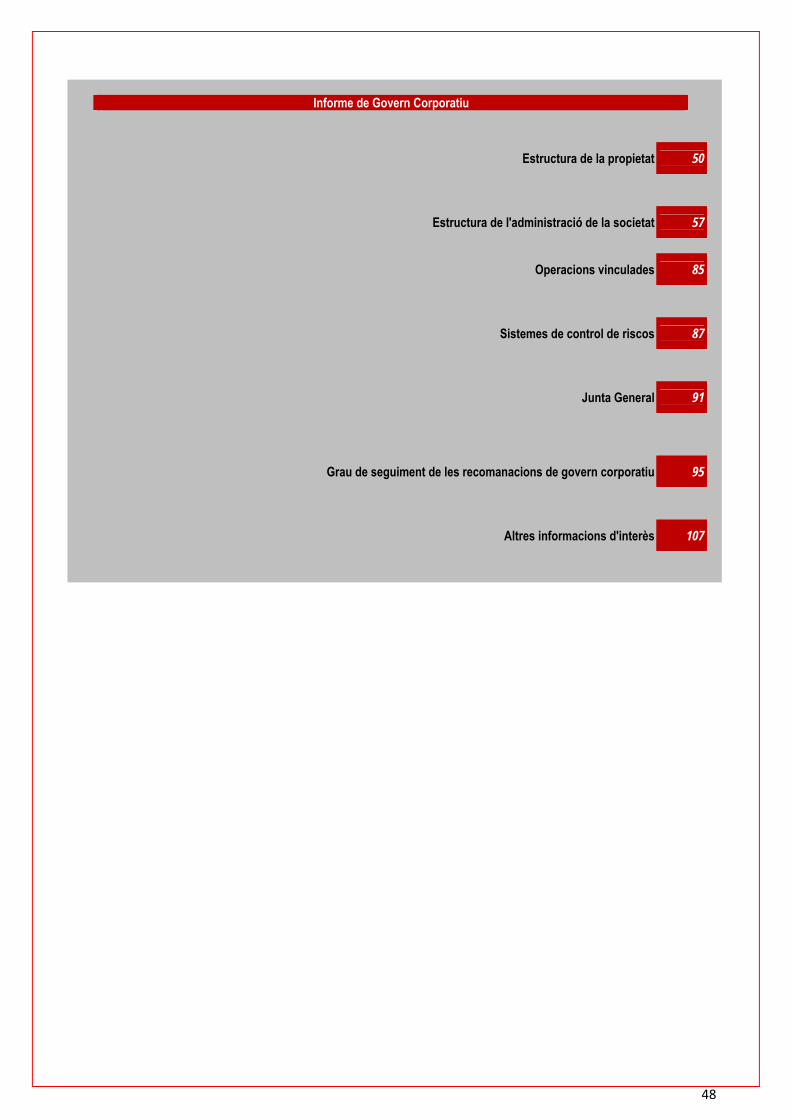

Informe de Govern Corporatiu 48

Comptes Anuals Consolidats 110

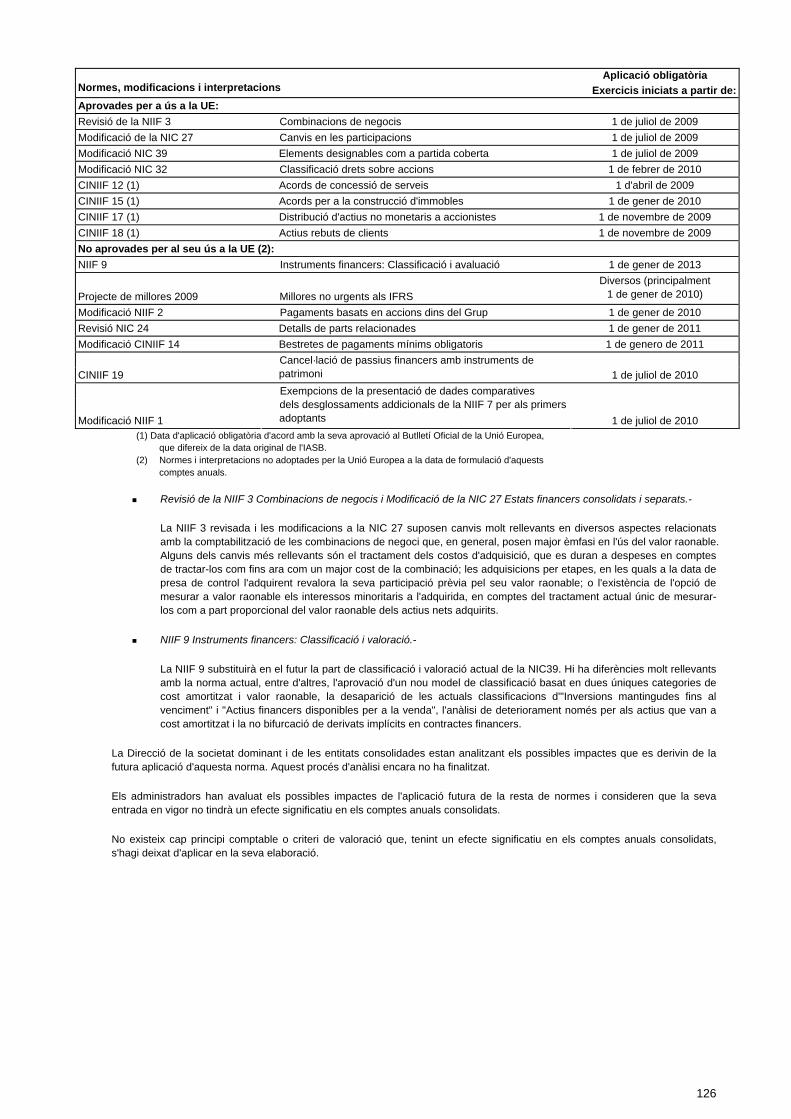

Memòria dels Comptes Anuals Consolidats 120

Informe dels auditors dels Comptes Anuals Consolidats 226

2

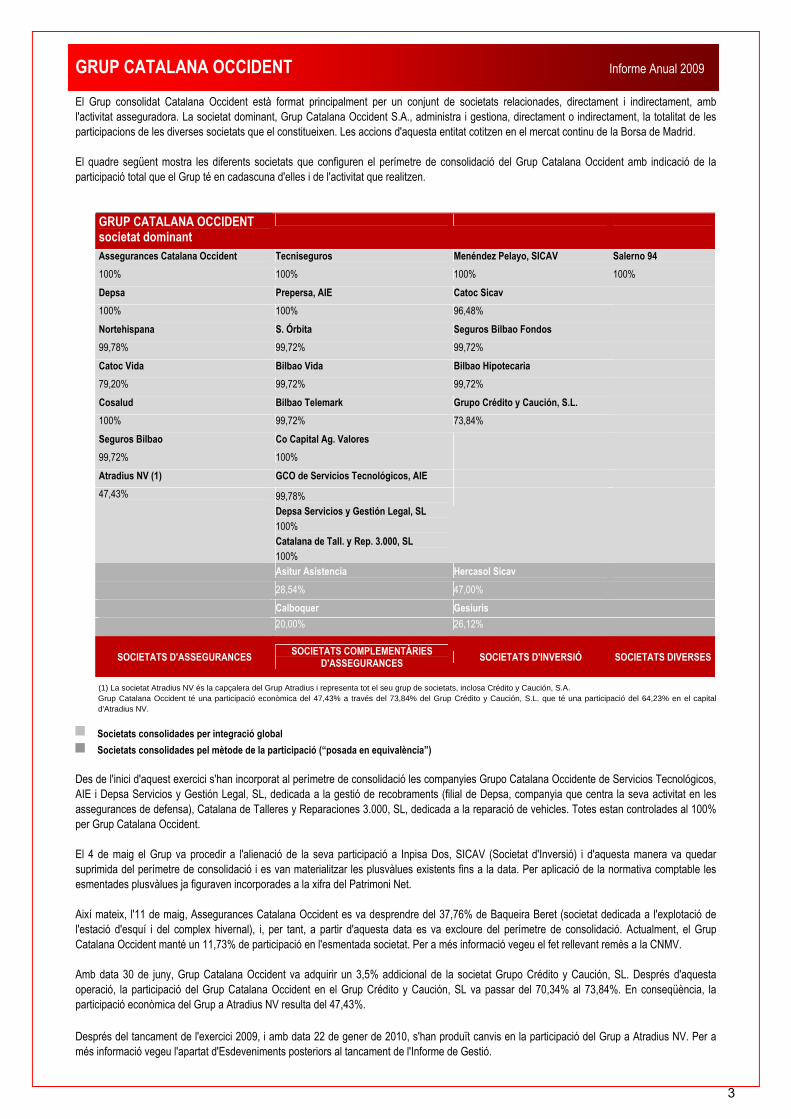

GRUP CATALANA OCCIDENT Informe Anual 2009

El Grup consolidat Catalana Occident està format principalment per un conjunt de societats relacionades, directament i indirectament, amb l'activitat asseguradora. La societat dominant, Grup Catalana Occident S.A., administra i gestiona, directament o indirectament, la totalitat de les participacions de les diverses societats que el constitueixen. Les accions d'aquesta entitat cotitzen en el mercat continu de la Borsa de Madrid.

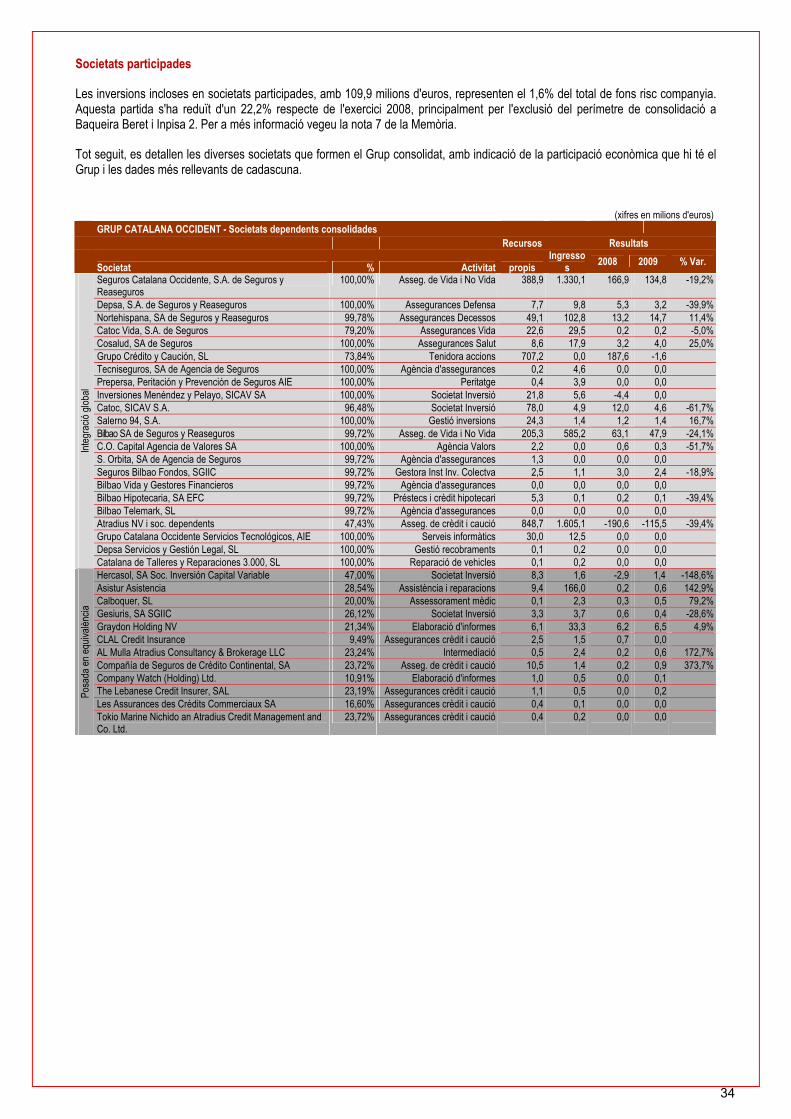

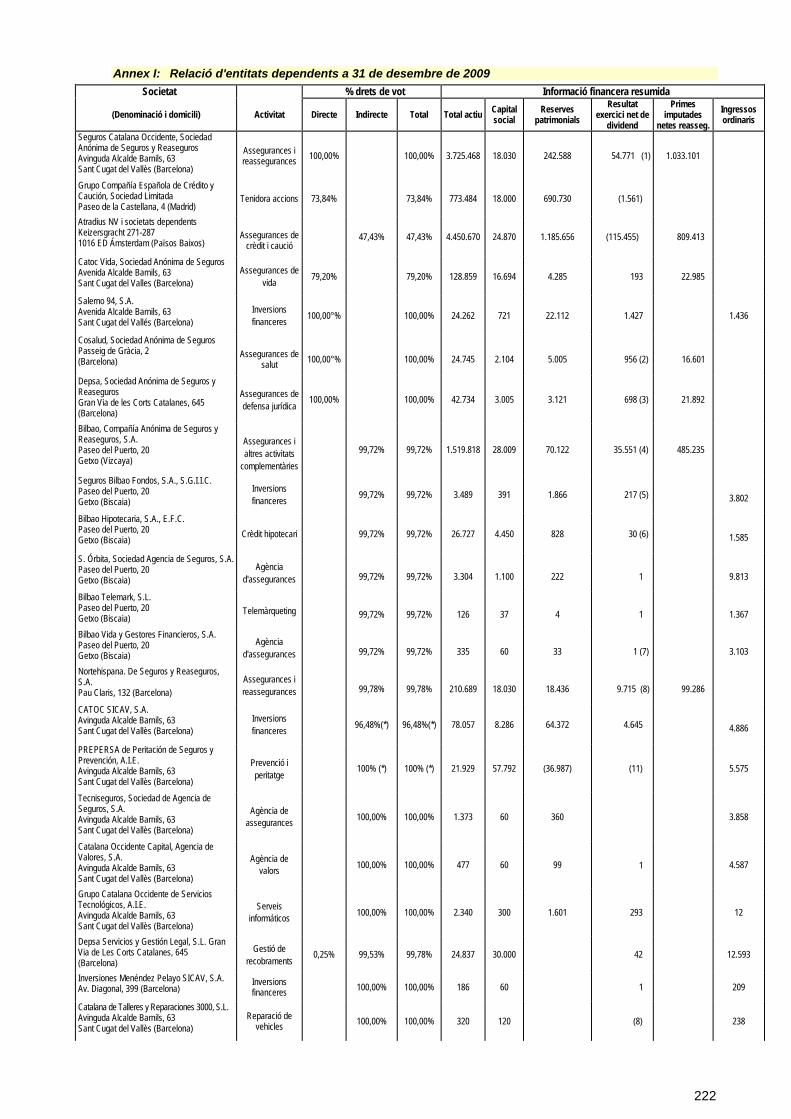

El quadre següent mostra les diferents societats que configuren el perímetre de consolidació del Grup Catalana Occident amb indicació de la participació total que el Grup té en cadascuna d'elles i de l'activitat que realitzen.

GRUP CATALANA OCCIDENT societat dominant

Assegurances Catalana Occident Tecniseguros Menéndez Pelayo, SICAV Salerno 94

100% 100% 100% 100%

Depsa Prepersa, AIE Catoc Sicav 100% 100% 96,48% Nortehispana S. Órbita Seguros Bilbao Fondos 99,78% 99,72% 99,72% Catoc Vida Bilbao Vida Bilbao Hipotecaria 79,20% 99,72% 99,72% Cosalud Bilbao Telemark Grupo Crédito y Caución, S.L. 100% 99,72% 73,84% Seguros Bilbao Co Capital Ag. Valores 99,72% 100% Atradius NV (1) GCO de Servicios Tecnológicos, AIE 47,43% 99,78%

Depsa Servicios y Gestión Legal, SL 100% Catalana de Tall. y Rep. 3.000, SL 100%

Asitur Asistencia Hercasol Sicav

28,54% 47,00%

Calboquer Gesiuris

20,00% 26,12%

SOCIETATS D'ASSEGURANCES SOCIETATS COMPLEMENTÀRIES D'ASSEGURANCES SOCIETATS D'INVERSIÓ SOCIETATS DIVERSES

(1) La societat Atradius NV és la capçalera del Grup Atradius i representa tot el seu grup de societats, inclosa Crédito y Caución, S.A. Grup Catalana Occident té una participació econòmica del 47,43% a través del 73,84% del Grup Crédito y Caución, S.L. que té una participació del 64,23% en el capital d'Atradius NV.

Societats consolidades per integració global Societats consolidades pel mètode de la participació (“posada en equivalència”)

Des de l'inici d'aquest exercici s'han incorporat al perímetre de consolidació les companyies Grupo Catalana Occidente de Servicios Tecnológicos, AIE i Depsa Servicios y Gestión Legal, SL, dedicada a la gestió de recobraments (filial de Depsa, companyia que centra la seva activitat en les assegurances de defensa), Catalana de Talleres y Reparaciones 3.000, SL, dedicada a la reparació de vehicles. Totes estan controlades al 100% per Grup Catalana Occident. El 4 de maig el Grup va procedir a l'alienació de la seva participació a Inpisa Dos, SICAV (Societat d'Inversió) i d'aquesta manera va quedar suprimida del perímetre de consolidació i es van materialitzar les plusvàlues existents fins a la data. Per aplicació de la normativa comptable les esmentades plusvàlues ja figuraven incorporades a la xifra del Patrimoni Net. Així mateix, l'11 de maig, Assegurances Catalana Occident es va desprendre del 37,76% de Baqueira Beret (societat dedicada a l'explotació de l'estació d'esquí i del complex hivernal), i, per tant, a partir d'aquesta data es va excloure del perímetre de consolidació. Actualment, el Grup Catalana Occident manté un 11,73% de participació en l'esmentada societat. Per a més informació vegeu el fet rellevant remès a la CNMV. Amb data 30 de juny, Grup Catalana Occident va adquirir un 3,5% addicional de la societat Grupo Crédito y Caución, SL. Després d'aquesta operació, la participació del Grup Catalana Occident en el Grup Crédito y Caución, SL va passar del 70,34% al 73,84%. En conseqüència, la participació econòmica del Grup a Atradius NV resulta del 47,43%. Després del tancament de l'exercici 2009, i amb data 22 de gener de 2010, s'han produït canvis en la participació del Grup a Atradius NV. Per a més informació vegeu l'apartat d'Esdeveniments posteriors al tancament de l'Informe de Gestió.

3

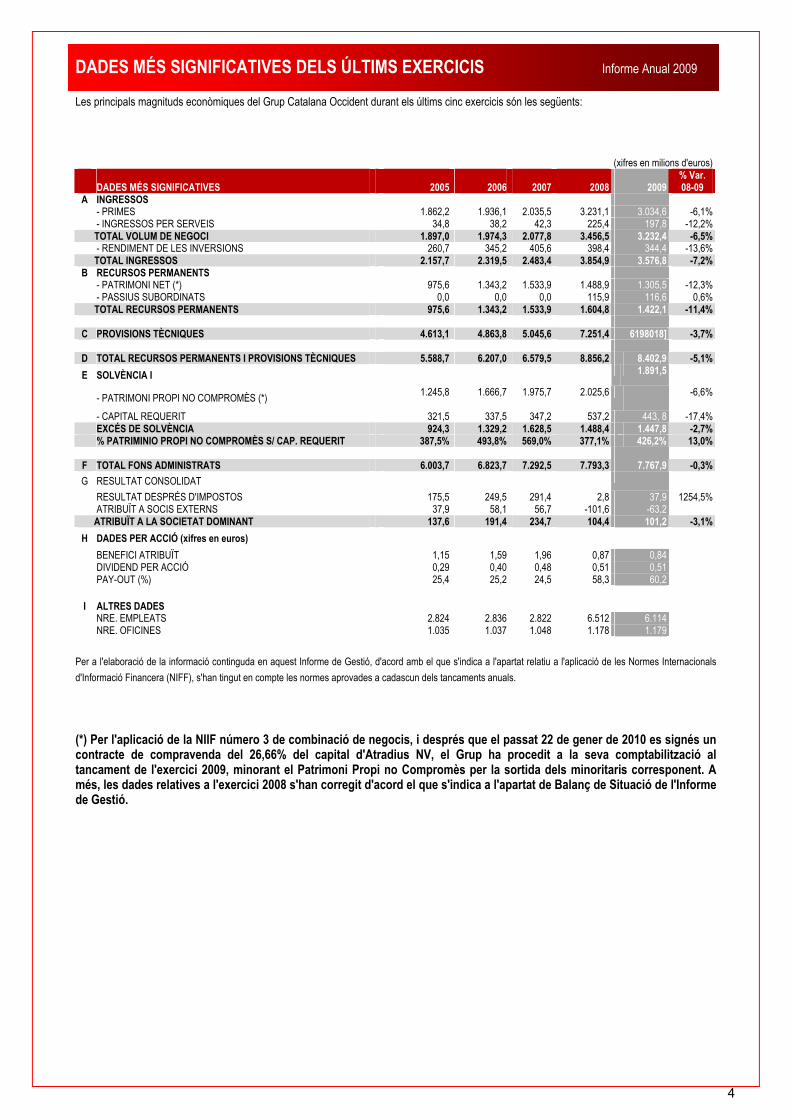

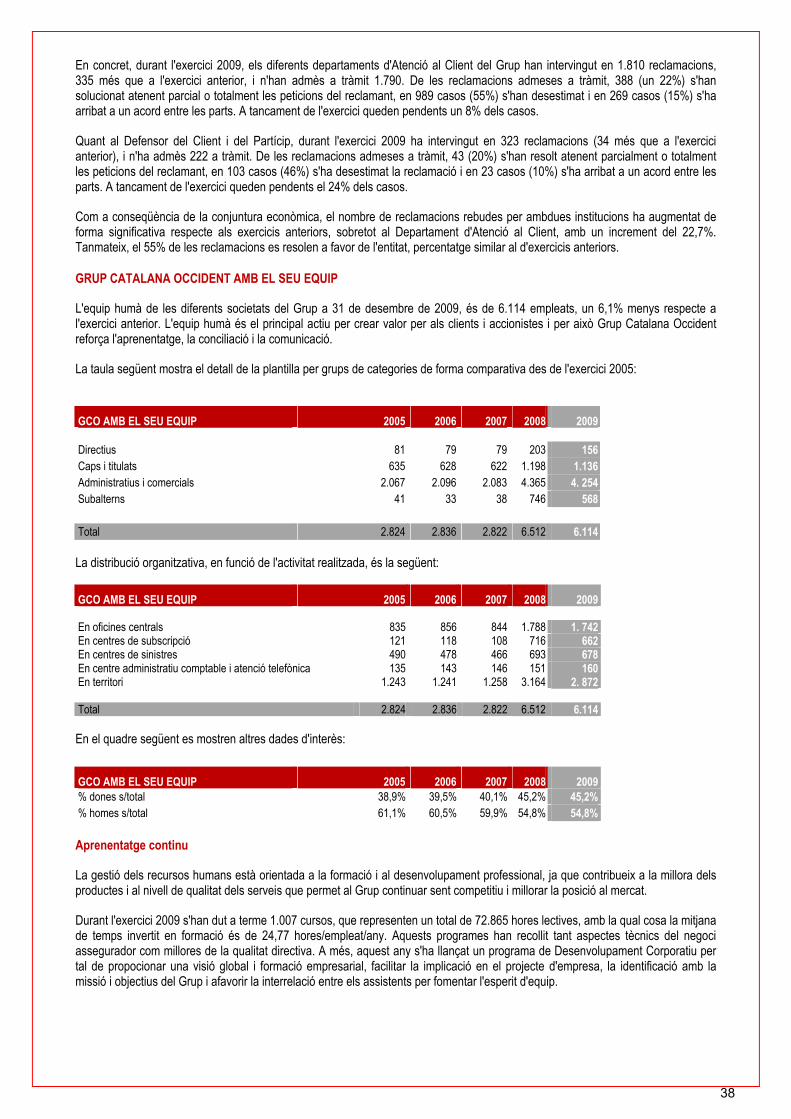

DADES MÉS SIGNIFICATIVES DELS ÚLTIMS EXERCICIS Informe Anual 2009

Les principals magnituds econòmiques del Grup Catalana Occident durant els últims cinc exercicis són les següents:

(xifres en milions d'euros) % Var. DADES MÉS SIGNIFICATIVES 2005 2006 2007 2008 2009 08-09 A INGRESSOS - PRIMES 1.862,2 1.936,1 2.035,5 3.231,1 3.034,6 -6,1% - INGRESSOS PER SERVEIS 34,8 38,2 42,3 225,4 197,8 -12,2%

TOTAL VOLUM DE NEGOCI 1.897,0 1.974,3 2.077,8 3.456,5 3.232,4 -6,5% - RENDIMENT DE LES INVERSIONS 260,7 345,2 405,6 398,4 344,4 -13,6%

TOTAL INGRESSOS 2.157,7 2.319,5 2.483,4 3.854,9 3.576,8 -7,2%B RECURSOS PERMANENTS - PATRIMONI NET (*) 975,6 1.343,2 1.533,9 1.488,9 1.305,5 -12,3% - PASSIUS SUBORDINATS 0,0 0,0 0,0 115,9 116,6 0,6%

TOTAL RECURSOS PERMANENTS 975,6 1.343,2 1.533,9 1.604,8 1.422,1 -11,4% C PROVISIONS TÈCNIQUES 4.613,1 4.863,8 5.045,6 7.251,4 6198018] -3,7%

D TOTAL RECURSOS PERMANENTS I PROVISIONS TÈCNIQUES 5.588,7 6.207,0 6.579,5 8.856,2 8.402,9 -5,1%

E SOLVÈNCIA I 1.891,5

- PATRIMONI PROPI NO COMPROMÈS (*) 1.245,8 1.666,7 1.975,7 2.025,6 -6,6%

- CAPITAL REQUERIT 321,5 337,5 347,2 537,2 443, 8 -17,4% EXCÉS DE SOLVÈNCIA 924,3 1.329,2 1.628,5 1.488,4 1.447,8 -2,7% % PATRIMINIO PROPI NO COMPROMÈS S/ CAP. REQUERIT 387,5% 493,8% 569,0% 377,1% 426,2% 13,0% F TOTAL FONS ADMINISTRATS 6.003,7 6.823,7 7.292,5 7.793,3 7.767,9 -0,3%G RESULTAT CONSOLIDAT

RESULTAT DESPRÉS D'IMPOSTOS 175,5 249,5 291,4 2,8 37,9 1254,5% ATRIBUÏT A SOCIS EXTERNS 37,9 58,1 56,7 -101,6 -63,2

ATRIBUÏT A LA SOCIETAT DOMINANT 137,6 191,4 234,7 104,4 101,2 -3,1%H DADES PER ACCIÓ (xifres en euros)

BENEFICI ATRIBUÏT 1,15 1,59 1,96 0,87 0,84 DIVIDEND PER ACCIÓ 0,29 0,40 0,48 0,51 0,51 PAY-OUT (%) 25,4 25,2 24,5 58,3 60,2

I ALTRES DADES

NRE. EMPLEATS 2.824 2.836 2.822 6.512 6.114 NRE. OFICINES 1.035 1.037 1.048 1.178 1.179

Per a l'elaboració de la informació continguda en aquest Informe de Gestió, d'acord amb el que s'indica a l'apartat relatiu a l'aplicació de les Normes Internacionals d'Informació Financera (NIFF), s'han tingut en compte les normes aprovades a cadascun dels tancaments anuals.

(*) Per l'aplicació de la NIIF número 3 de combinació de negocis, i després que el passat 22 de gener de 2010 es signés un contracte de compravenda del 26,66% del capital d'Atradius NV, el Grup ha procedit a la seva comptabilització al tancament de l'exercici 2009, minorant el Patrimoni Propi no Compromès per la sortida dels minoritaris corresponent. A més, les dades relatives a l'exercici 2008 s'han corregit d'acord el que s'indica a l'apartat de Balanç de Situació de l'Informe de Gestió.

4

CARTA DEL PRESIDENT Informe Anual 2009

Benvolgut accionista, L'exercici 2009 quedarà en el record de tots com un exercici marcat per la crisi econòmica. Per al nostre Grup ha estat especialment intens, tant per l'adaptació del negoci tradicional a la situació econòmica com per la necessitat de reconduir els resultats del negoci de l'assegurança de crèdit. Les mesures adoptades en tot el Grup han de suposar una situació competitiva millor i més flexible, i una reducció de les despeses i de la sinistralitat. Això ens permet veure amb un cert optimisme l'evolució futura del negoci on continuarem actuant sota els principis que regeixen el nostre Grup: rendibilitat, solvència i creixement.

En aquest context, el negoci tradicional del Grup ha mantingut el volum total de facturació encara que amb una evolució diferent a cadascun dels rams. Multiriscos i Vida han aconseguit incrementar els nivells de facturació respecte a exercicis anteriors, mentre que en els rams d'Automòbils i Diversos es tanca l'exercici amb decrements. Malgrat les dificultats, en el transcurs de l'exercici s'han registrat tendències molt positives, que han anat evolucionant de menys a més, i que s'han concretat en un augment significatiu de l'activitat comercial. Malgrat haver aconseguit contenir el cost tècnic i les despeses, la falta de creixement ha deteriorat les ràtios combinades; la qual cosa, junt amb la reducció dels marges financers ha tingut un efecte negatiu en els resultats, que s'han reduït en comparació amb l'exercici anterior. En el negoci de l'assegurança de crèdit la tendència també ha estat positiva. L'elevat nivell de sinistralitat enregistrat durant l'últim trimestre de 2008 s'ha reduït significativament, sobretot a partir del segon trimestre de 2009, com a conseqüència de les exigents mesures adoptades. Addicionalment, i a fi d'adequar l'estructura a l'actual dimensió del negoci, el setembre es va iniciar un programa d'estalvi de costos. L'objectiu d'aquesta mesura és posicionar el negoci de l'assegurança de crèdit en una situació més competitiva, tant a nivell comercial com financer i operatiu. Amb tot, en el tercer i quart trimestre estanc s'ha aconseguit un resultat tècnic positiu. Tanmateix, en el conjunt de l'exercici 2009 aquest negoci continua presentant resultats negatius que a nivell consolidat es dilueixen parcialment en aplicar la participació econòmica del Grup.

En les circumstàncies actuals, també és important remarcar la política de prudència amb la qual es gestionen les nostres inversions que, sumada a la històrica capitalització de beneficis, ens permet comptar en l'actualitat amb una excel·lent situació de solvència (més del 400% en Solvència I) i una confirmació del ràting d'Standard & Poor's A - amb perspectiva negativa, que reconeix la fortalesa dels nostres resultats, una flexibilitat financera sòlida i una estratègia d'inversió prudent.

5

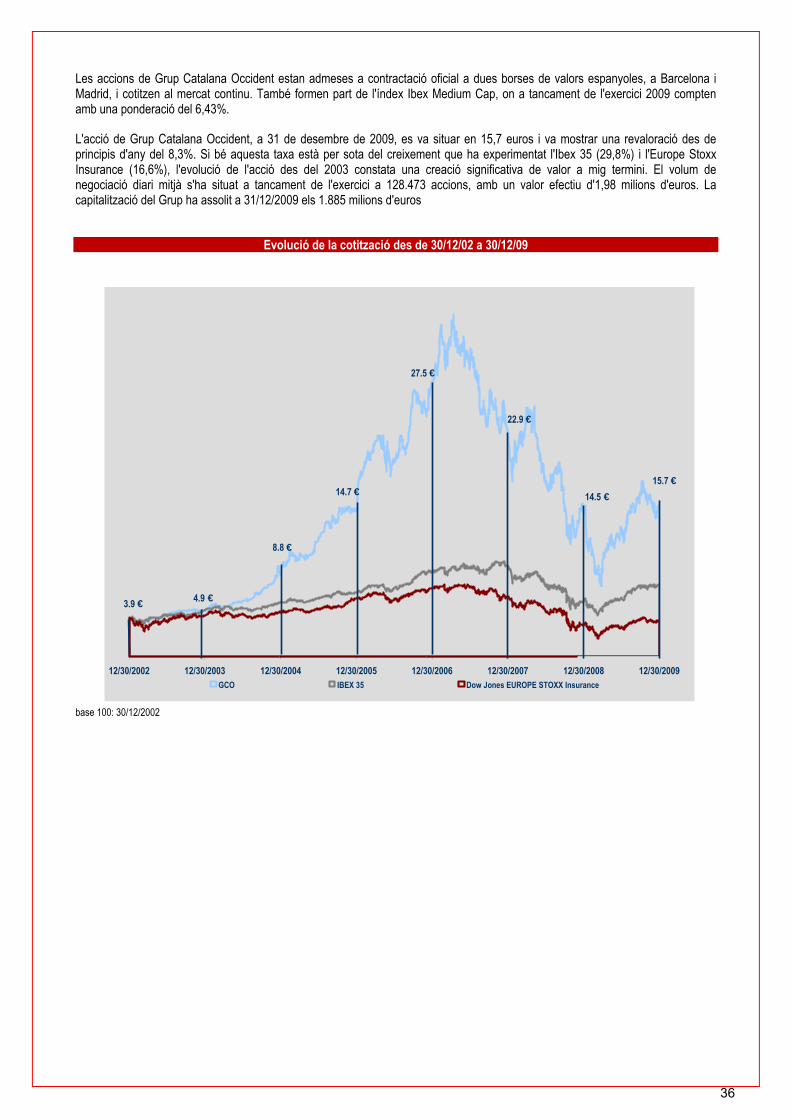

En un altre ordre de coses, la cotització de les accions ha estat oscil·lant al llarg de l'any, i ha assolit un mínim de 7,12 euros per acció i un màxim de 17,83 euros per acció. Al tancament de l'exercici, el preu de l'acció s'ha situat a 15,71 euros per acció, mostrant un creixement del 8,3% respecte al tancament de 2008. Quant al dividend, s'ha mantingut l'import, amb un valor igual al distribuït a l'exercici anterior, amb la qual cosa la rendibilitat per dividend s'ha situat en el 3,9%.

A Grup Catalana Occident mantenim unes perspectives moderadament positives de cara al proper exercici. Entenem que l'any 2010 continuarà essent complicat en molts aspectes de la gestió, però confiem en les nostres fortaleses per mitigar els efectes de la crisi i aprofitar la futura recuperació econòmica. Per a l'exercici 2010 ens hem fixat com a principals objectius el creixement intern, tant a través del desenvolupament continuat de la nostra xarxa d'agents com de la fidelització dels actuals clients; impulsar la rendibilitat a través de l'augment del pes d'aquells productes que ens aporten més valor i d'una política rigorosa de contenció de despeses i d'optimització de sinergies; i el manteniment d'uns principis tècnics estrictes i prudència en les inversions perquè la nostra solvència sigui encara més sòlida. Amb tot això, estem consolidant en el llarg termini la creació de valor per als nostres assegurats i accionistes.

Posteriorment al tancament de l'exercici, Grup Catalana Occident ha adquirit una major participació en el negoci d'assegurança de crèdit, i ha assolit una posició de control del 90,89% i una participació econòmica del 74,09%. Amb aquesta operació, el nostre Grup segueix en la seva política de desenvolupament i consolidació com a grup assegurador independent, enforteix la seva posició de lideratge al sector i aconsegueix una major diversificació cap al mercat internacional.

Finalment, i com a motiu d'especial satisfacció, agraeixo la confiança que els nostres assegurats, reasseguradors i accionistes dipositen en la nostra gestió, i els volem correspondre tot oferint-los un servei excel·lent. Aquest exercici ha estat especial per a nosaltres perquè hem complert 145 anys, tot assegurant dia a dia la protecció dels nostres assegurats. Han estat anys d'esforç, de reptes i de cerca constant de creació de valor i excel·lència en el servei. Al mateix temps, volem agrair l'entusiasme, el compromís i la professionalitat que any rere any presten els nostres agents i empleats. José María Serra

6

7

Informe de Gestió

Consell d'Administració 9 Resum dels fets més rellevants de l'exercici 10

Esdeveniments posteriors al tancament 11

Evolució comercial 12

Ingressos Diversificació per rams del negoci

Diversificació geogràfica del negoci Xarxa de distribució - Agents

Resultat de l'exercici 2009 15 Resultat de l'exercici 2009

Proposta de distribució del resultat

Evolució del negoci per àrees d'activitat 16 Evolució del negoci per àrees d'activitat Negoci tradicional

Multiriscos Diversos

Automòbils Vida

Negoci assegurança de crèdit

Altres aspectes rellevants del negoci 26 Reassegurança

Despeses generals i comissions Resultat financer

Evolució de les partides del Balanç 29 Balanç

Variació dels recursos permanents Provisions tècniques i cobertura

Solvència Inversions i fons administrats

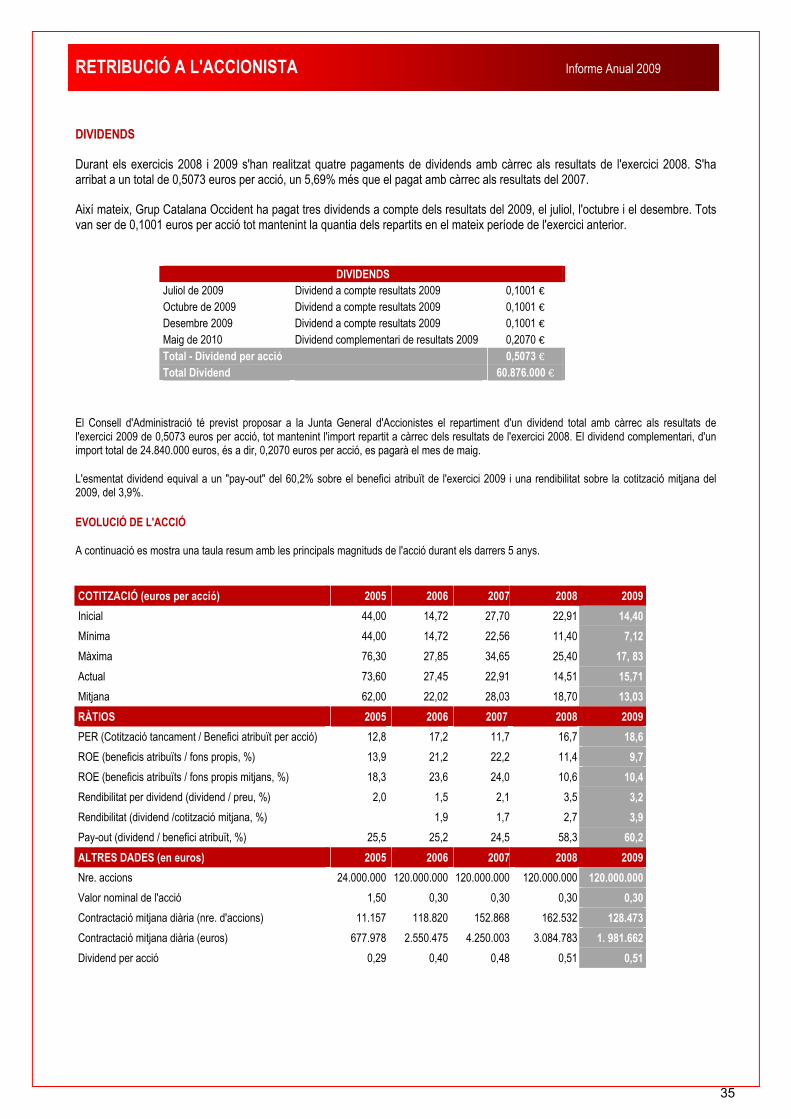

Retribució a l'accionista 35 Dividends

Evolució de l'acció

Responsabilitat Social Corporativa 37 Grup Catalana Occident amb la societat

Grup Catalana Occident amb els seus clients Grup Catalana Occident amb el seu equip

Grup Catalana Occident amb els seus accionistes Grup Catalana Occident amb la cultura

Grup Catalana Occident amb el medi Ambient Grup Catalana Occident amb la innovació

Sistemes de control de riscos 41

Perspectives per a l'exercici 2010 44

Normativa i legislació 45

8

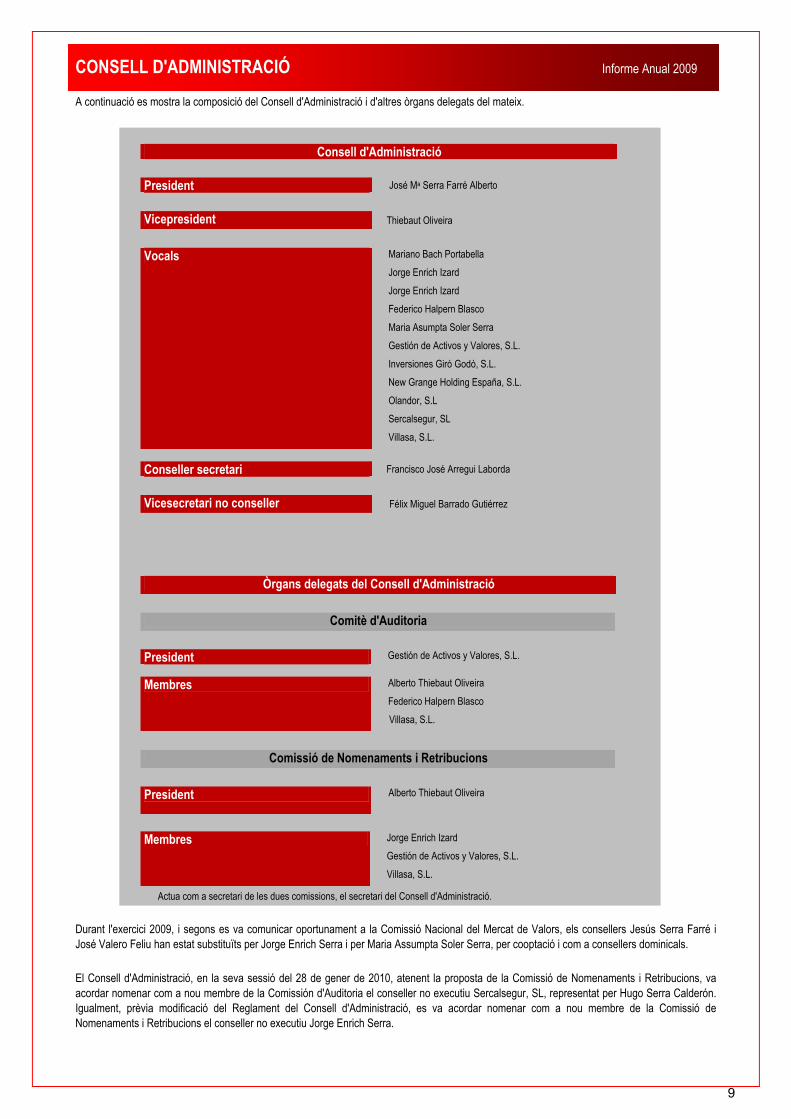

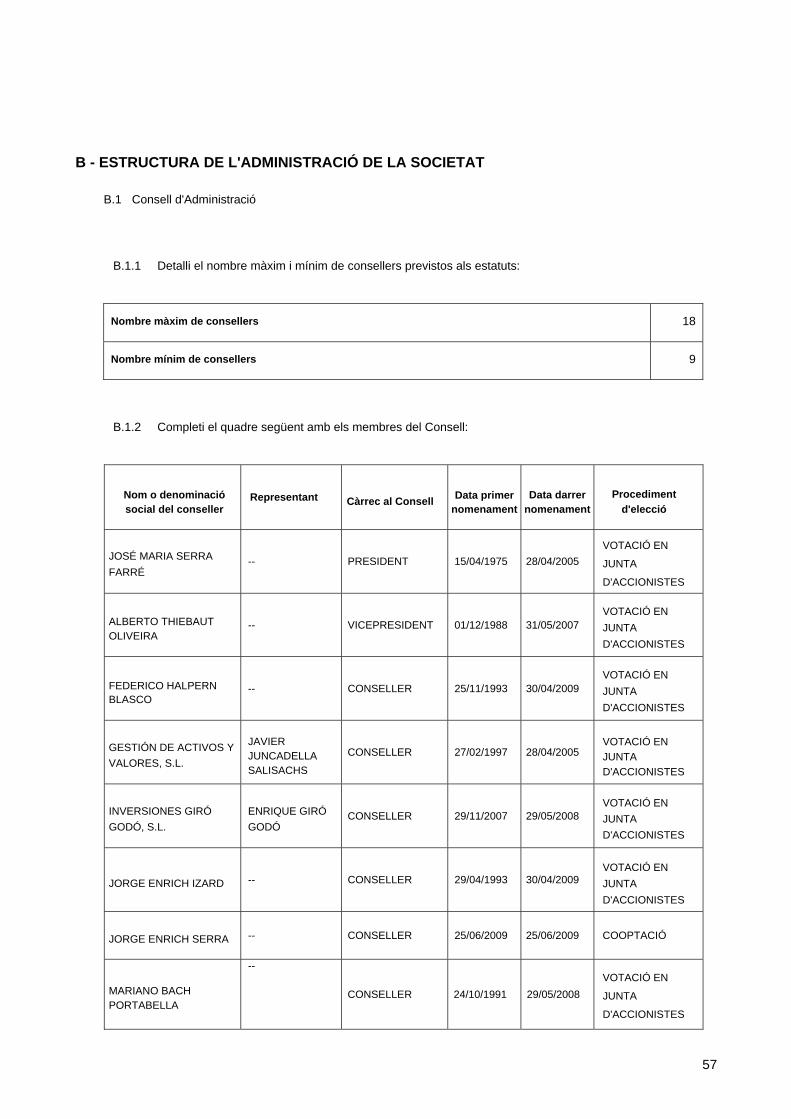

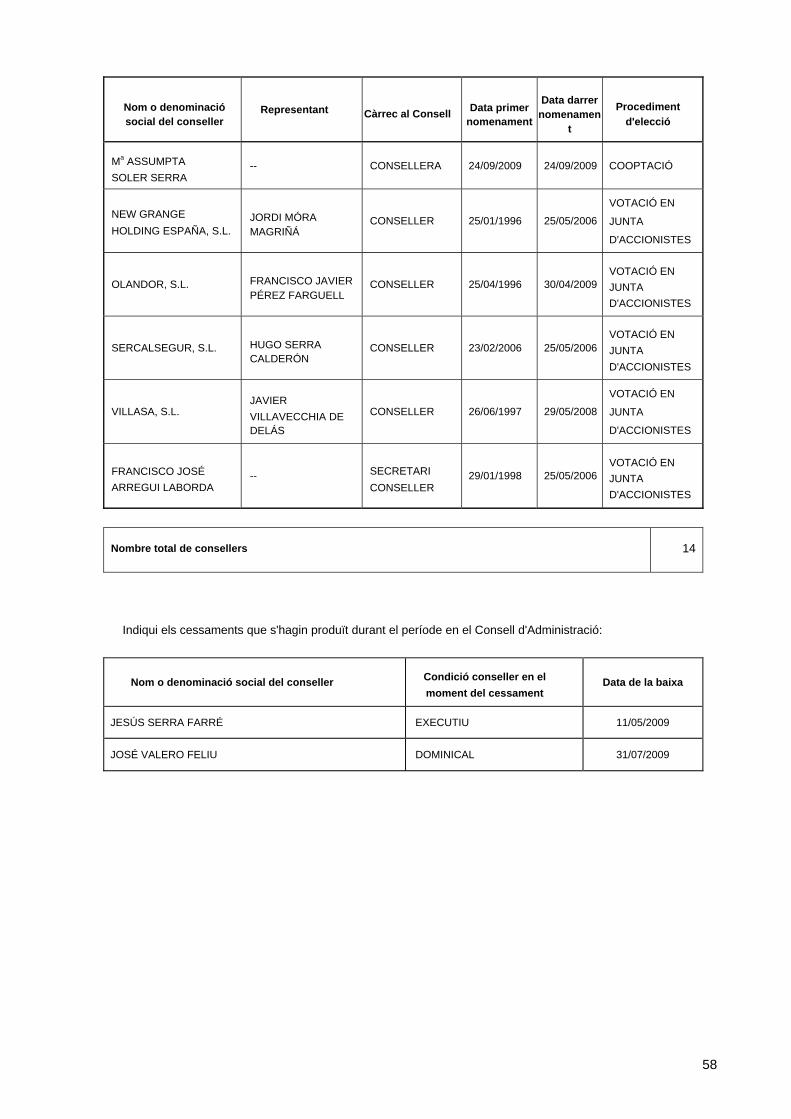

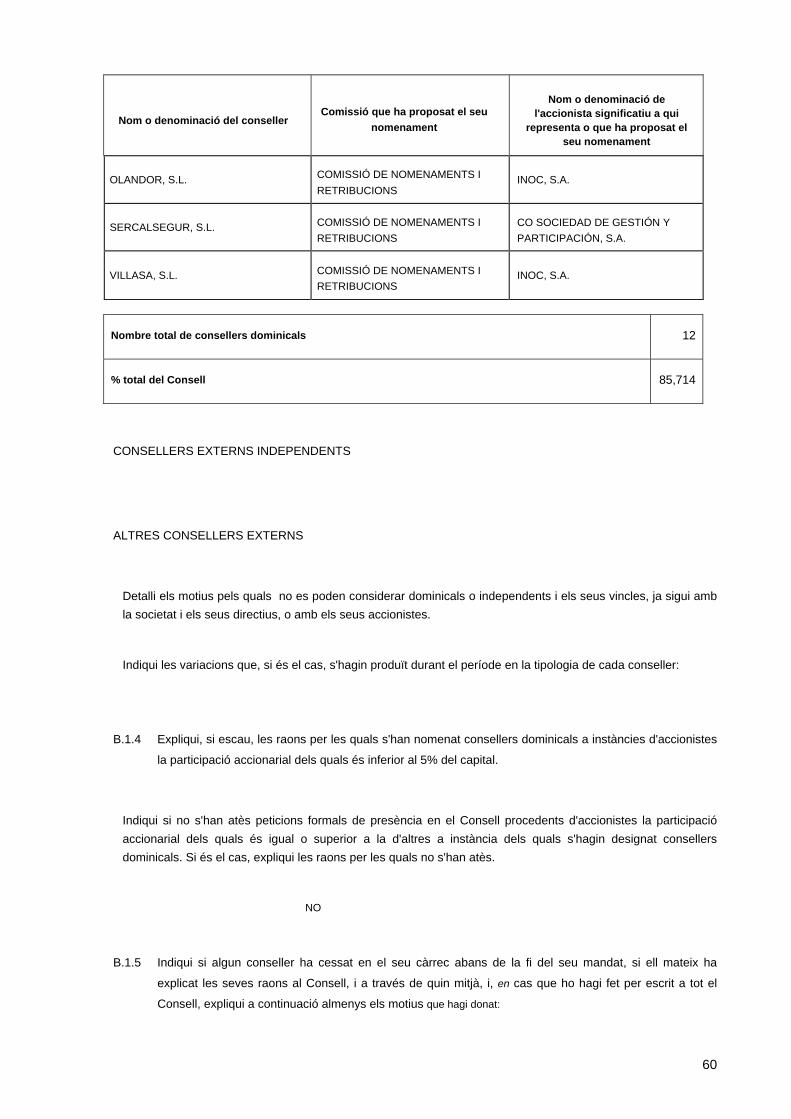

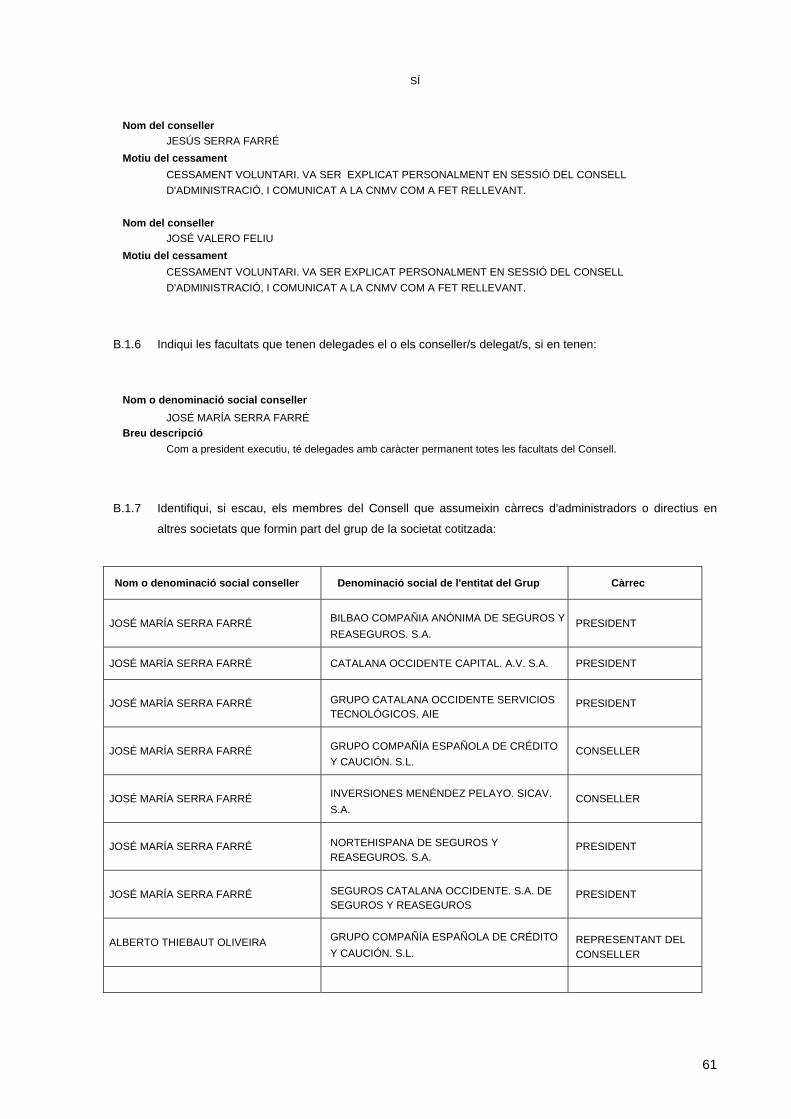

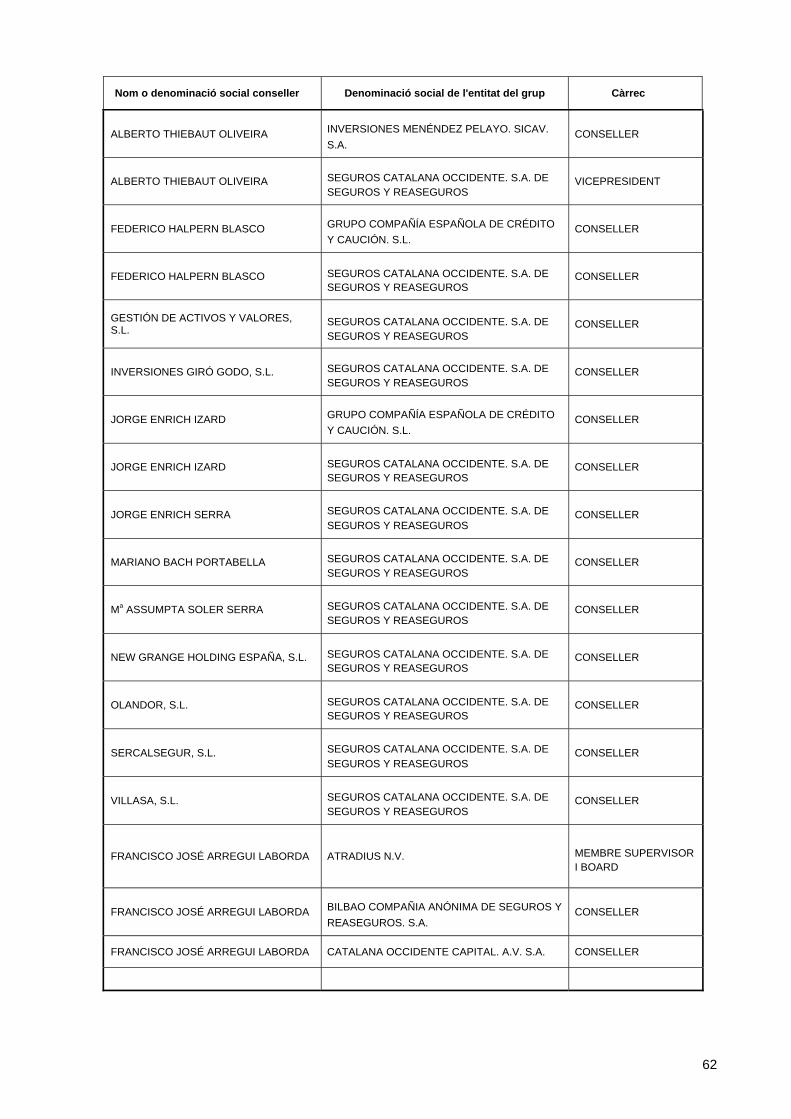

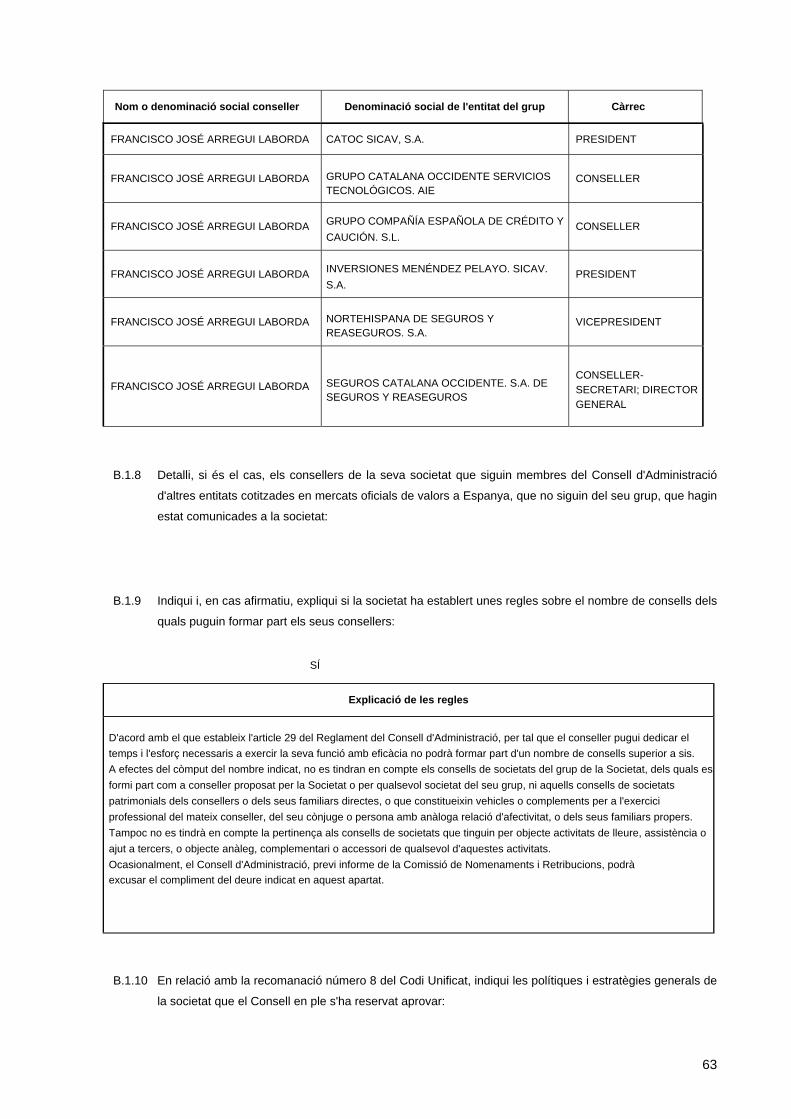

CONSELL D'ADMINISTRACIÓ Informe Anual 2009

A continuació es mostra la composició del Consell d'Administració i d'altres òrgans delegats del mateix.

Consell d'Administració

President José Ma Serra Farré Alberto

Vicepresident Thiebaut Oliveira

Vocals Mariano Bach Portabella

Jorge Enrich Izard Jorge Enrich Izard Federico Halpern Blasco Maria Asumpta Soler Serra Gestión de Activos y Valores, S.L. Inversiones Giró Godó, S.L. New Grange Holding España, S.L. Olandor, S.L Sercalsegur, SL Villasa, S.L.

Conseller secretari Francisco José Arregui Laborda

Vicesecretari no conseller Félix Miguel Barrado Gutiérrez

Òrgans delegats del Consell d'Administració

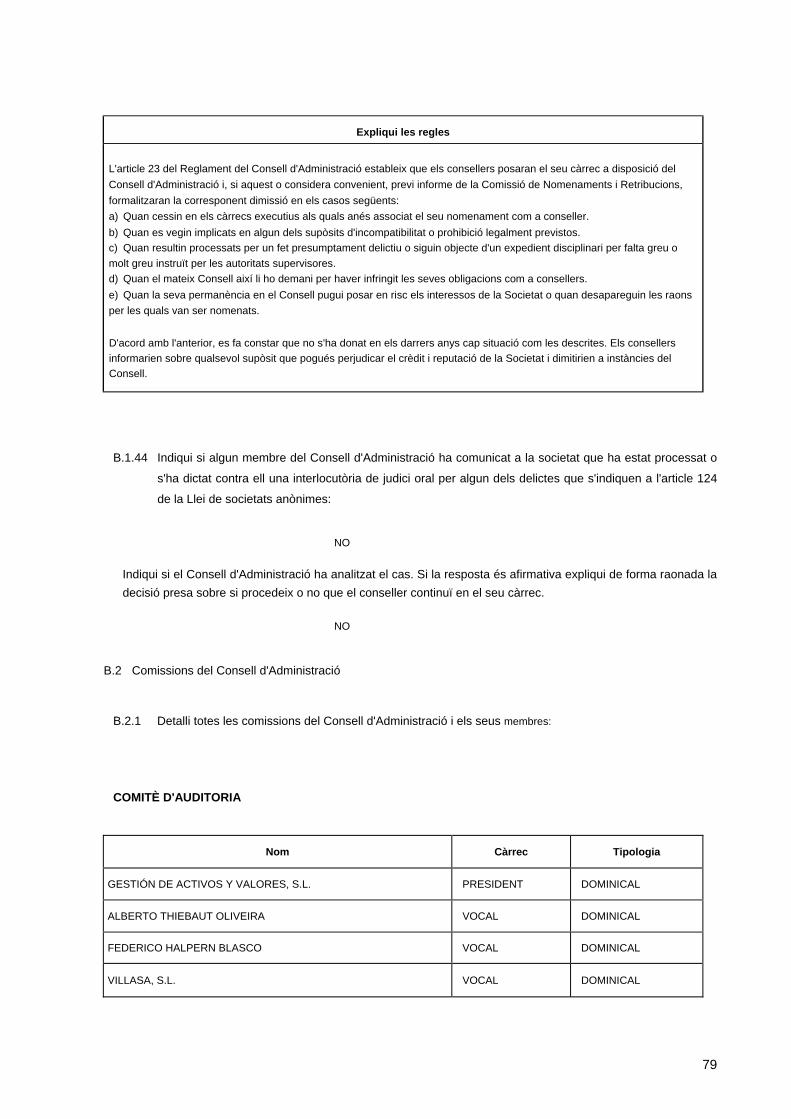

Comitè d'Auditoria

President Gestión de Activos y Valores, S.L. Membres Alberto Thiebaut Oliveira

Federico Halpern Blasco Villasa, S.L.

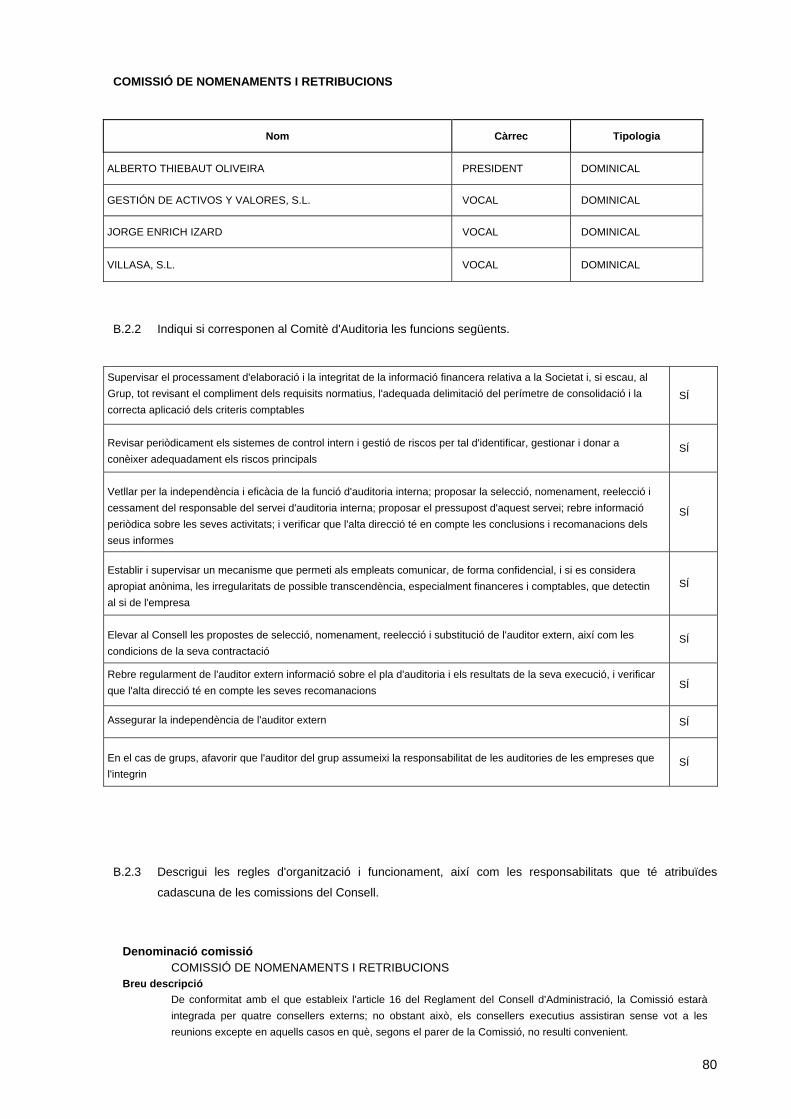

Comissió de Nomenaments i Retribucions

President Alberto Thiebaut Oliveira

Membres Jorge Enrich Izard

Gestión de Activos y Valores, S.L. Villasa, S.L.

Actua com a secretari de les dues comissions, el secretari del Consell d'Administració. Durant l'exercici 2009, i segons es va comunicar oportunament a la Comissió Nacional del Mercat de Valors, els consellers Jesús Serra Farré i José Valero Feliu han estat substituïts per Jorge Enrich Serra i per Maria Assumpta Soler Serra, per cooptació i com a consellers dominicals. El Consell d'Administració, en la seva sessió del 28 de gener de 2010, atenent la proposta de la Comissió de Nomenaments i Retribucions, va acordar nomenar com a nou membre de la Comissión d'Auditoria el conseller no executiu Sercalsegur, SL, representat per Hugo Serra Calderón. Igualment, prèvia modificació del Reglament del Consell d'Administració, es va acordar nomenar com a nou membre de la Comissió de Nomenaments i Retribucions el conseller no executiu Jorge Enrich Serra.

9

RESUM DELS FETS MÉS RELLEVANTS DE L'EXERCICI Informe Anual 2009

Al llarg d'aquest exercici 2009, Grup Catalana Occident ha complert 145 anys. Any rere any, i molt especialment en aquesta última dècada, s'ha evidenciat la seva capacitat de creixement i lideratge al mercat assegurador espanyol. Una sòlida estratègia, basada en el creixement rendible, ha estat la base per dotar el Grup d'una robusta posició financera i una alta capitalització i solvència, tot mantenint-se al marge de les arriscades tendències d'inversió i apalancament que es troben al substrat de la crisi econòmica i financera.

El mes de gener, i en línia amb la seva política d'obtenció de sinergies entre les diverses societats, el Grup va crear "Grupo Catalana Occidente de Servicios Tecnológicos AIE", que s'encarrega de proveir serveis informàtics, en les millors condicions de qualitat i cost, a les diverses societats que integren el Grup. I el mes de novembre va crear també "Catalana de Talleres y Reparaciones 3.000, SL".

A finals del mes de gener, Espanya va patir les conseqüències de la "tempesta ciclònica atípica", denominada Klaus, que va produir un elevat nombre de damnificats i va afectar especialment el ram de Multiriscos. Per a més informació vegeu apartat de Multiriscos.

Així mateix, durant el mes de maig el Grup va vendre la totalitat de la seva participació a Inpisa Dos, SICAV (Societat d'Inversió), i Assegurances Catalana Occident es va desprendre del 37,76% de Baqueira Beret, tot i que en va conservar un 11,73% del capital.

Addicionalment, el dia 18 de juny UNESPA i el Consorci de Compensació d'Assegurances van signar el conveni de reassegurança amb empreses d'assegurança de crèdit, al qual es va adherir també Crédito y Caución. Els detalls relatius al funcionament del contracte i al seu impacte en resultats es recullen a l'apartat del negoci d'assegurança de crèdit.

Amb data 30 de juny, Grup Catalana Occident va incrementar d'un 3,5% la seva participació en la societat Grupo Crédito y Caución, SL. L'efecte econòmic, en resultats, d'aquest nou percentatge de participació queda recollit als comptes a partir del tercer trimestre del 2009.

El dia 10 de setembre Atradius NV va anunciar un programa d'estalvi de costos, englobat en el pla d'actuació especial, amb el qual pretén consolidar el seu creixement i millorar la rendibilitat a mig i llarg termini. L'impacte d'aquest pla en els resultats del Grup s'explica a l'apartat del negoci d'assegurança de crèdit.

Amb data 2 de desembre, l'agència de qualificació Standard & Poor's va confirmar el ràting d'A - amb perspectiva negativa de les principals entitats operatives del Grup, un cop deduïda la totalitat del preu que caldria satisfer als minoritaris d'Atradius NV en una possible transacció. Standard & Poor's va destacar la fortalesa dels seus resultats operatius, una flexibilitat financera sòlida i una estratègia d'inversió prudent.

10

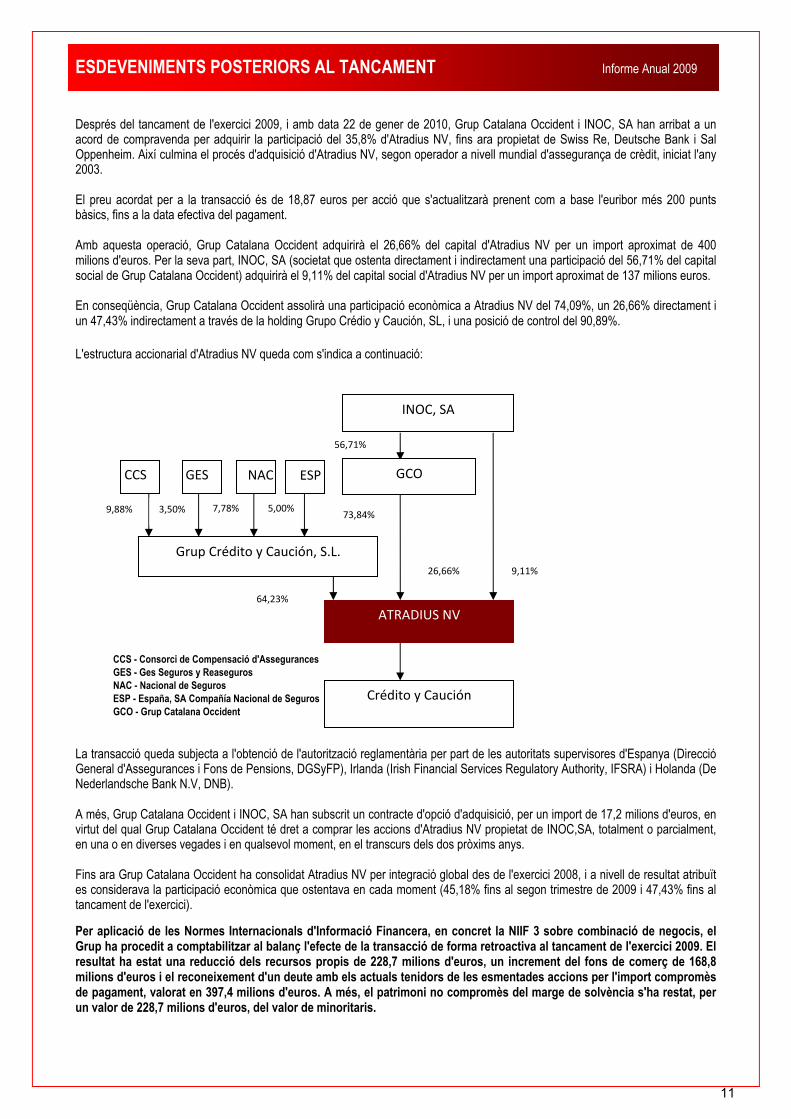

ESDEVENIMENTS POSTERIORS AL TANCAMENT Informe Anual 2009

Després del tancament de l'exercici 2009, i amb data 22 de gener de 2010, Grup Catalana Occident i INOC, SA han arribat a un acord de compravenda per adquirir la participació del 35,8% d'Atradius NV, fins ara propietat de Swiss Re, Deutsche Bank i Sal Oppenheim. Així culmina el procés d'adquisició d'Atradius NV, segon operador a nivell mundial d'assegurança de crèdit, iniciat l'any 2003.

El preu acordat per a la transacció és de 18,87 euros per acció que s'actualitzarà prenent com a base l'euribor més 200 punts bàsics, fins a la data efectiva del pagament.

Amb aquesta operació, Grup Catalana Occident adquirirà el 26,66% del capital d'Atradius NV per un import aproximat de 400 milions d'euros. Per la seva part, INOC, SA (societat que ostenta directament i indirectament una participació del 56,71% del capital social de Grup Catalana Occident) adquirirà el 9,11% del capital social d'Atradius NV per un import aproximat de 137 milions euros.

En conseqüència, Grup Catalana Occident assolirà una participació econòmica a Atradius NV del 74,09%, un 26,66% directament i un 47,43% indirectament a través de la holding Grupo Crédio y Caución, SL, i una posició de control del 90,89%. L'estructura accionarial d'Atradius NV queda com s'indica a continuació:

CCS - Consorci de Compensació d'Assegurances GES - Ges Seguros y Reaseguros NAC - Nacional de Seguros ESP - España, SA Compañía Nacional de Seguros GCO - Grup Catalana Occident

La transacció queda subjecta a l'obtenció de l'autorització reglamentària per part de les autoritats supervisores d'Espanya (Direcció General d'Assegurances i Fons de Pensions, DGSyFP), Irlanda (Irish Financial Services Regulatory Authority, IFSRA) i Holanda (De Nederlandsche Bank N.V, DNB).

A més, Grup Catalana Occident i INOC, SA han subscrit un contracte d'opció d'adquisició, per un import de 17,2 milions d'euros, en virtut del qual Grup Catalana Occident té dret a comprar les accions d'Atradius NV propietat de INOC,SA, totalment o parcialment, en una o en diverses vegades i en qualsevol moment, en el transcurs dels dos pròxims anys.

Fins ara Grup Catalana Occident ha consolidat Atradius NV per integració global des de l'exercici 2008, i a nivell de resultat atribuït es considerava la participació econòmica que ostentava en cada moment (45,18% fins al segon trimestre de 2009 i 47,43% fins al tancament de l'exercici).

Per aplicació de les Normes Internacionals d'Informació Financera, en concret la NIIF 3 sobre combinació de negocis, el Grup ha procedit a comptabilitzar al balanç l'efecte de la transacció de forma retroactiva al tancament de l'exercici 2009. El resultat ha estat una reducció dels recursos propis de 228,7 milions d'euros, un increment del fons de comerç de 168,8 milions d'euros i el reconeixement d'un deute amb els actuals tenidors de les esmentades accions per l'import compromès de pagament, valorat en 397,4 milions d'euros. A més, el patrimoni no compromès del marge de solvència s'ha restat, per un valor de 228,7 milions d'euros, del valor de minoritaris.

INOC, SA

GCO CCS GES NAC ESP

Grup Crédito y Caución, S.L.

ATRADIUS NV

Crédito y Caución

56,71%

9,88% 3,50% 5,00% 7,78%73,84%

64,23%

26,66% 9,11%

11

EVOLUCIÓ COMERCIAL Informe Anual 2009

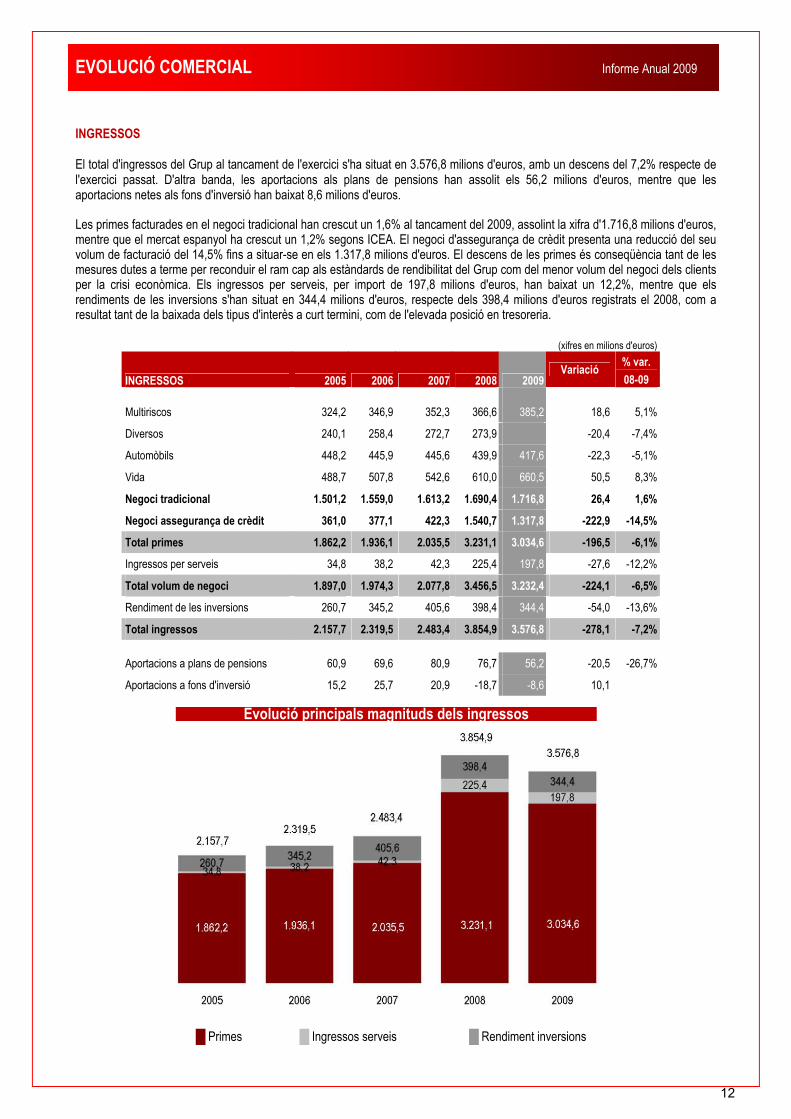

INGRESSOS

El total d'ingressos del Grup al tancament de l'exercici s'ha situat en 3.576,8 milions d'euros, amb un descens del 7,2% respecte de l'exercici passat. D'altra banda, les aportacions als plans de pensions han assolit els 56,2 milions d'euros, mentre que les aportacions netes als fons d'inversió han baixat 8,6 milions d'euros.

Les primes facturades en el negoci tradicional han crescut un 1,6% al tancament del 2009, assolint la xifra d'1.716,8 milions d'euros, mentre que el mercat espanyol ha crescut un 1,2% segons ICEA. El negoci d'assegurança de crèdit presenta una reducció del seu volum de facturació del 14,5% fins a situar-se en els 1.317,8 milions d'euros. El descens de les primes és conseqüència tant de les mesures dutes a terme per reconduir el ram cap als estàndards de rendibilitat del Grup com del menor volum del negoci dels clients per la crisi econòmica. Els ingressos per serveis, per import de 197,8 milions d'euros, han baixat un 12,2%, mentre que els rendiments de les inversions s'han situat en 344,4 milions d'euros, respecte dels 398,4 milions d'euros registrats el 2008, com a resultat tant de la baixada dels tipus d'interès a curt termini, com de l'elevada posició en tresoreria.

(xifres en milions d'euros)

INGRESSOS 2005 2006 2007 2008 2009Variació

% var. 08-09

Multiriscos 324,2 346,9 352,3 366,6 385,2 18,6 5,1%

Diversos 240,1 258,4 272,7 273,9 -20,4 -7,4%

Automòbils 448,2 445,9 445,6 439,9 417,6 -22,3 -5,1%

Vida 488,7 507,8 542,6 610,0 660,5 50,5 8,3%

Negoci tradicional 1.501,2 1.559,0 1.613,2 1.690,4 1.716,8 26,4 1,6%

Negoci assegurança de crèdit 361,0 377,1 422,3 1.540,7 1.317,8 -222,9 -14,5%

Total primes 1.862,2 1.936,1 2.035,5 3.231,1 3.034,6 -196,5 -6,1%

Ingressos per serveis 34,8 38,2 42,3 225,4 197,8 -27,6 -12,2%

Total volum de negoci 1.897,0 1.974,3 2.077,8 3.456,5 3.232,4 -224,1 -6,5%

Rendiment de les inversions 260,7 345,2 405,6 398,4 344,4 -54,0 -13,6%

Total ingressos 2.157,7 2.319,5 2.483,4 3.854,9 3.576,8 -278,1 -7,2%

Aportacions a plans de pensions 60,9 69,6 80,9 76,7 56,2 -20,5 -26,7%

Aportacions a fons d'inversió 15,2 25,7 20,9 -18,7 -8,6 10,1

Evolució principals magnituds dels ingressos

█ Primes

█ Ingressos serveis

█ Rendiment inversions

12

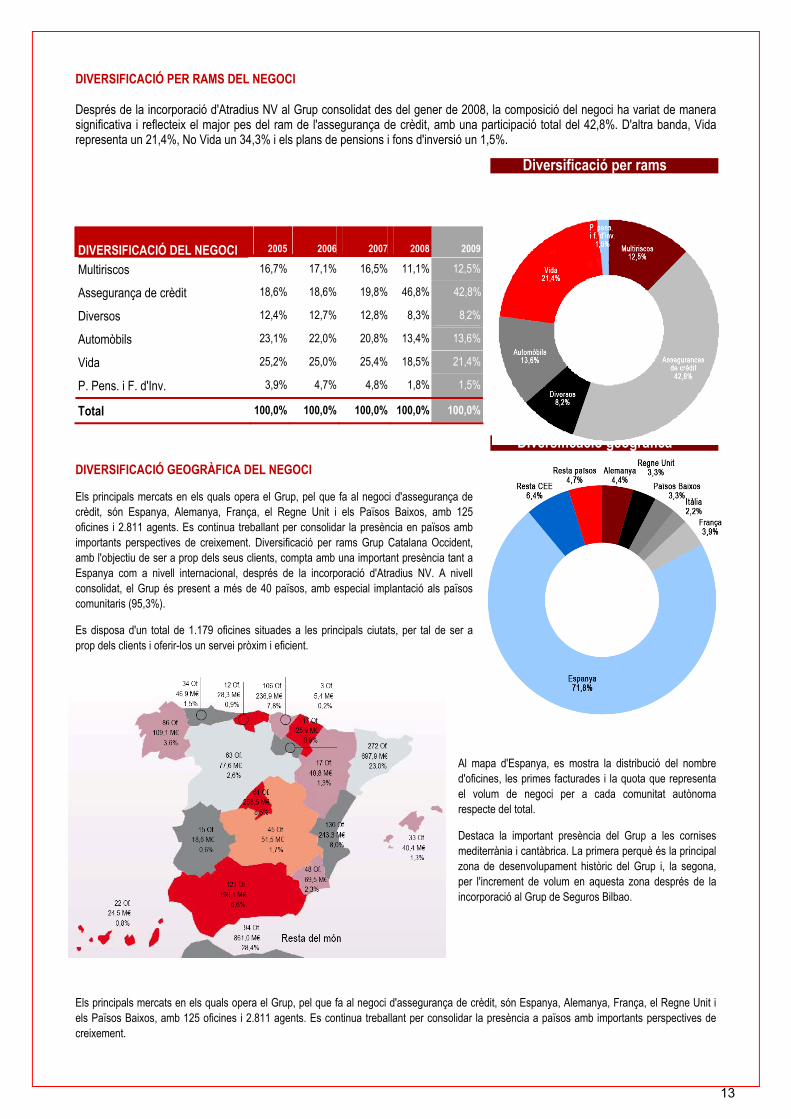

DIVERSIFICACIÓ PER RAMS DEL NEGOCI

Després de la incorporació d'Atradius NV al Grup consolidat des del gener de 2008, la composició del negoci ha variat de manera significativa i reflecteix el major pes del ram de l'assegurança de crèdit, amb una participació total del 42,8%. D'altra banda, Vida representa un 21,4%, No Vida un 34,3% i els plans de pensions i fons d'inversió un 1,5%.

Diversificació per rams

DIVERSIFICACIÓ DEL NEGOCI 2005 2006 2007 2008 2009

Multiriscos 16,7% 17,1% 16,5% 11,1% 12,5%

Assegurança de crèdit 18,6% 18,6% 19,8% 46,8% 42,8%

Diversos 12,4% 12,7% 12,8% 8,3% 8,2%

Automòbils 23,1% 22,0% 20,8% 13,4% 13,6%

Vida 25,2% 25,0% 25,4% 18,5% 21,4%

P. Pens. i F. d'Inv. 3,9% 4,7% 4,8% 1,8% 1,5%

Total 100,0% 100,0% 100,0% 100,0% 100,0%

Diversificació geogràfica

DIVERSIFICACIÓ GEOGRÀFICA DEL NEGOCI

Els principals mercats en els quals opera el Grup, pel que fa al negoci d'assegurança de crèdit, són Espanya, Alemanya, França, el Regne Unit i els Països Baixos, amb 125 oficines i 2.811 agents. Es continua treballant per consolidar la presència en països amb importants perspectives de creixement. Diversificació per rams Grup Catalana Occident, amb l'objectiu de ser a prop dels seus clients, compta amb una important presència tant a Espanya com a nivell internacional, després de la incorporació d'Atradius NV. A nivell consolidat, el Grup és present a més de 40 països, amb especial implantació als països comunitaris (95,3%).

Es disposa d'un total de 1.179 oficines situades a les principals ciutats, per tal de ser a prop dels clients i oferir-los un servei pròxim i eficient.

Al mapa d'Espanya, es mostra la distribució del nombre d'oficines, les primes facturades i la quota que representa el volum de negoci per a cada comunitat autònoma respecte del total.

Destaca la important presència del Grup a les cornises mediterrània i cantàbrica. La primera perquè és la principal zona de desenvolupament històric del Grup i, la segona, per l'increment de volum en aquesta zona després de la incorporació al Grup de Seguros Bilbao.

Els principals mercats en els quals opera el Grup, pel que fa al negoci d'assegurança de crèdit, són Espanya, Alemanya, França, el Regne Unit i els Països Baixos, amb 125 oficines i 2.811 agents. Es continua treballant per consolidar la presència a països amb importants perspectives de creixement.

13

XARXA DE DISTRIBUCIÓ - AGENTS

Grup Catalana Occident disposa d'una poderosa xarxa de distribució que exerceix un paper molt important en la consolidació del model de negoci, on la proximitat al client, l'atenció global de totes les seves necessitats mitjançant una oferta completa de productes i la qualitat en la gestió de la cartera són factors clau en l'estabilitat, el desenvolupament i la cohesió del negoci.

A la xarxa de distribució del Grup Catalana Occident intervenen més de 20.000 mediadors que formen part dels diferents canals i xarxes específiques que s'adapten als mercats i productes que es comercialitzen.

La xarxa de distribució està perfectament segmentada, la qual cosa permet, al seu torn, mantenir una supervisió adaptada als diferents perfils i necessitats a través de l'estructura de sucursals al territori, que s'encarrega de desenvolupar i impulsar l'activitat comercial de tota la xarxa.

En el negoci tradicional, centrat en el mercat de particulars, comerços i pimes, manté un protagonisme destacat la Xarxa Professional d'Agents Exclusius, una xarxa pròpia, seleccionada i formada a la mateixa organització, amb dedicació temporal plena a la distribució dels productes i que concentra la major part de l'activitat comercial. Per ordre de la seva importància en el negoci tradicional la xarxa de distribució està formada per:

Xarxa Activa: Xarxa Professional d'Agents Exclusius, professionals amb plena dedicació que concentren el major volum de negoci. La major part dels recursos en creació de xarxa es dediquen al seu desenvolupament.

Xarxa Tradicional Supervisada: Professionals amb dedicació parcial a la mediació, que mantenen carteres consolidades i rendibles.

Canal Corredors: Professionals independents de la mediació en assegurances que al Grup Catalana Occident reben un tracte diferenciat i adaptat a la singularitat d'aquest canal a través d'una estructura de sucursals específica amb supervisors especialitzats.

Canal Urbanes: Xarxa especialitzada en els dos grans mercats urbans de Barcelona i Madrid on l'especialització, la competitivitat i l'alta activitat comercial són factors determinants de l'èxit.

Xarxes Específiques Agents especialitzats en mercats i productes específics d'alt valor de negoci, com les assegurances populars o els productes financers.

Els canals de distribució no exclouen la distribució telefònica o a través d'internet, activitats presents en l'organització que estan orientades a reforçar la xarxa i el model tradicional de negoci.

Pel que fa a l'assegurança de crèdit, els nostres productes es distribueixen bàsicament a través d'agents, brokers, distribució directa, o a través de partners i aliances estratègiques, que ens permeten tenir una sòlida presència a escala mundial. El coneixement i la comprensió dels mercats globals i de les tendències econòmiques, juntament amb l'experiència en la gestió i subscripció de riscos, són aspectes fonamentals; per això es realitzen periòdicament estudis concrets.

14

RESULTAT DE L'EXERCICI 2009 Informe Anual 2009

L'exercici 2009 s'ha caracteritzat tant pel deteriorament de l'activitat econòmica en els principals mercats en què el Grup opera, la qual cosa a provocat un menor creixement dels ingressos i una reducció dels marges, com per l'aplicació d'un pla d'actuació especial en el negoci d'assegurança de crèdit que ha suposat l'adopció de mesures importants de cara a reconduir els resultats. També ha calgut posar en marxa un programa de reducció de plantilla que ha suposat una càrrega no recurrent després d'impostos de 34,8 milions d'euros en els resultats del Grup. A la taula següent es pot observar el comportament de les principals magnituds econòmiques del compte de resultats de manera comparativa amb el primer trimestre de l'exercici anterior.

(xifres en milions d'euros)

COMPTE DE RESULTATS 2005 2006 2007 2008 2008 % Var 08-09

Primes 1.862,2 1.936,1 2.035,5 3.231,1 3.034,6 -6,1% Primes adquirides 1.853,8 1.915,0 2.021,6 3.029,5 3.087,3 1,9% Cost tècnic i comissions 1.427,1 1.482,1 1.576,7 2.619,9 2.580,2 -1,5%

Resultat tècnic 426,7 432,9 444,9 409,6 507,1 23,8%

% s/primes adquirides 23,0% 22,6% 22,0% 13,5% 16,4% Despeses (*) 256,2 264,1 265,5 509,8 552,0 8,3% % s/primes adquirides 13,8% 13,8% 13,1% 16,8% 17, 9% Resultat tècnic després de despeses 170,5 168,8 179,4 -100,2 -44, 9

% s/primes adquirides 9,2% 8,8% 8,9% -3,3% -1,5% Resultat financer (*) 62,4 135,5 196,0 125,7 108,9 -13,4%

% s/primes adquirides 3,4% 7,1% 9,7% 4,2% 3,5% Resultat abans d'impostos 232,9 304,3 375,4 25,5 64,1 150,9%

% s/primes adquirides 12,6% 15,9% 18,6% 0,8% 2,1% Impost de societats 57,4 54,8 84,0 22,7 26,1 15,0% Resultat consolidat després d'impostos 175,5 249,5 291,4 2,8 37, 9 1252,4% Resultat atribuït a socis externs 37,9 58,1 56,7 -101,6 -63,2 Resultat atribuït a la societat dominant 137,6 191,4 234,7 104,4 101,2 -3,1%

% s/primes adquirides 7,4% 10,0% 11,6% 3,4% 3,3% (*) S'han corregit les dades de l'exercici 2008 per tal d'homogeneïtzar-los amb la resta d'exercicis en els quals els ingressos i les despeses del compte no tècnic queden recollits dins del Resultat Financer. Així mateix, la xifra de despeses de 2009 inclou les despeses no recurrents del pla de reestructuració del negoci d'assegurança de crèdit.

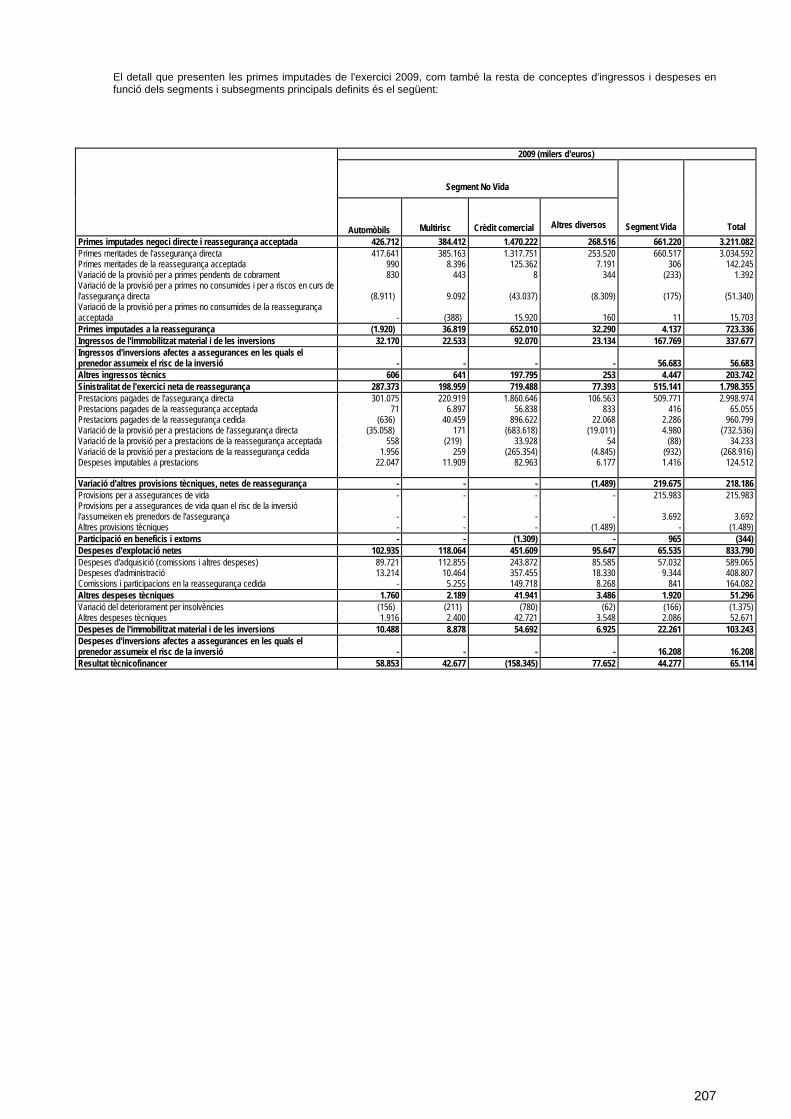

A efectes d'una millor comprensió dels resultats de les diferents àrees de negoci, a les pàgines següents es detallen per separat els resultats ordinaris del negoci tradicional (Grup Consolidat sense Atradius NV), els resultats ordinaris d'Atradius NV i els resultats no recurrents.

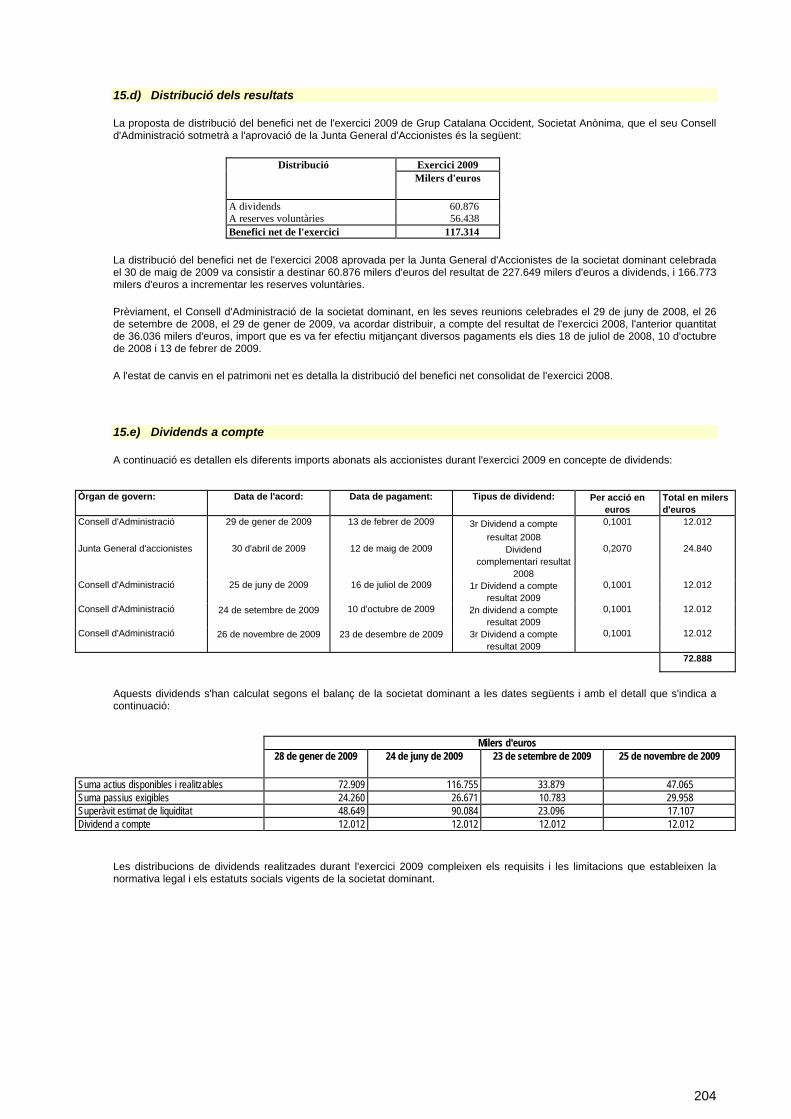

PROPOSTA DE DISTRIBUCIÓ DEL RESULTAT

El benefici net individual de la societat Grup Catalana Occident, S.A. ha estat de 117,3 milions d’euros. El Consell d'Administració proposa a la Junta General de Accionistes el següent repartiment del resultat de l'exercici 2009:

Distribució del resultat de l'exercici 2009

A dividends 60.876.000 €A reserves 56.438.085 €Total 117.314.085 €

Aquest dividend representa 0,5073 euros per acció, tot mantenint l'import repartit amb càrrec als resultats de l'exercici 2008, la qual cosa suposa un 60,2% del benefici atribuït de Grup Catalana Occident consolidat. Per a més informació vegeu la nota 15 d) de la Memòria Anual.

15

EVOLUCIÓ DEL NEGOCI PER ÀREES D'ACTIVITAT Informe Anual 2009

El negoci tradicional s'ha vist afectat pel decreixement de l'economia malgrat que continua evolucionant de manera sòlida i recurrent. El resultat tècnic ordinari després de despeses ha assolit els 137,2 milions d'euros, un 4,8% menys que el 2008, i cada ram ha presentat un comportament diferent.

El resultat financer s'ha situat en 50,4 milions d'euros en comparació amb els 73,5 milions d'euros de l'exercici anterior (-31,4%) conseqüència tant de la baixada dels tipus d'interès a curt termini com de l'elevada posició en tresoreria.

Per tant, el resultat ordinari del negoci tradicional s'ha situat en 138,1 milions d'euros, un 15,0% menys respecte a l'exercici 2008.

El resultat de l'assegurança de crèdit, procedent de la filial Atradius NV, ha evolucionat favorablement en el quart trimestre i ha presentat un benefici tècnic de 14,1 milions d'euros en el trimestre estanc. Tot i això, de forma acumulada continua arrossegant les pèrdues dels dos primers trimestres, amb la qual cosa el resultat ordinari acumulat se situa en 80,8 milions d'euros de pèrdua. El conjunt de mesures preses des de l'any 2007 i especialment a mitjan 2008 i 2009, han millorat el perfil de risc. Les mesures esmentades van incloure, entre d'altres, una reducció de l'exposició al risc, un major control i supervisió de l'entrada de riscos i un increment tarifari.

Finalment, el resultat no recurrent net d'impostos ha estat negatiu, de -19,4 milions d'euros, a causa del cost no recurrent del programa d'estalvi de costos a Atradius NV anunciat el setembre. Sense aquest efecte, el resultat no recurrent s'hauria situat en 15,4 milions d'euros.

En els quadres següents es pot observar el detall dels diferents conceptes que formen el compte de resultats, comparativament amb els exercicis anteriors.

(xifres en milions d'euros)

RESULTAT PER ÀREES D'ACTIVITAT

2005 2006 2007 2008 2009% var. 08-

09 Resultat tècnic després de despeses

Multiriscos 23,6 33,2 24,0 31,2 32, 9 5,4%Diversos 25,2 30,9 52,1 53,3 46, 7 -12,4%Automòbils 47,7 24,7 40,1 40,5 36, 8 -9,0%Vida 10,3 11,0 20,5 19,1 20,8 8,9%

Resultat tècnic ordinari d/despeses 106,8 99,8 136,7 144,1 137,2 -4,8%Resultat financer (*) 51,5 53,5 65,5 73,5 50,4 -31,4%Resultat tècnic financer ordinari 158,3 153,3 202,2 217,6 187,6 -13,8%Impost de societats 27,8 33,3 54,4 55,0 49,5 -10,0%Resultat ordinari del negoci tradicional 130,5 120,0 147,8 162,6 138,1 -15,0%

Resultat Atradius NV ordinari 60,4 109,7 115,4 -172,7 -80,8 -53,2%

Resultats no recurrents -15,3 19,7 28,2 12,9 -19,4

Resultat consolidat 175,5 249,5 291,4 2,8 37,9 1252,4%

Resultat atribuït a socis externs 37,9 58,1 56,7 -101,6 -63,2Resultat atribuït a la societat dominant 137,6 191,4 234,7 104,4 101,2 -3,1%

(*) El resultat financer inclou el saldo del compte no tècnic.

16

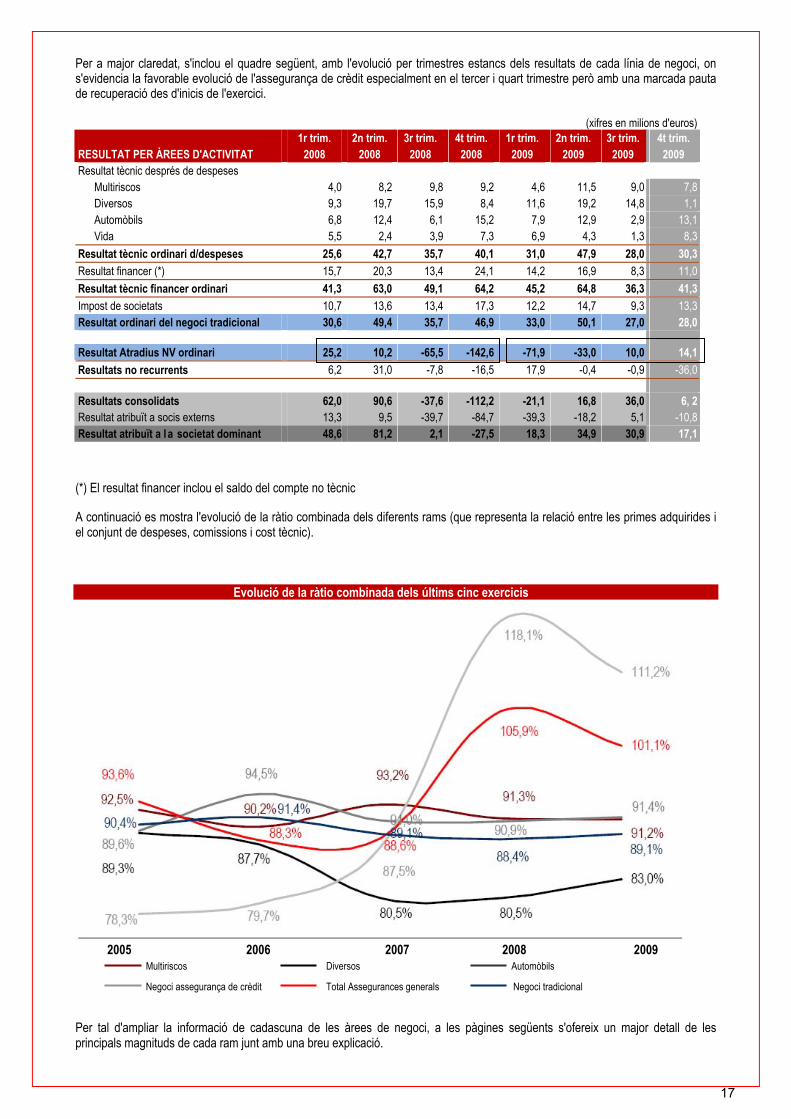

Per a major claredat, s'inclou el quadre següent, amb l'evolució per trimestres estancs dels resultats de cada línia de negoci, on s'evidencia la favorable evolució de l'assegurança de crèdit especialment en el tercer i quart trimestre però amb una marcada pauta de recuperació des d'inicis de l'exercici.

(xifres en milions d'euros) 1r trim. 2n trim. 3r trim. 4t trim. 1r trim. 2n trim. 3r trim. 4t trim. RESULTAT PER ÀREES D'ACTIVITAT 2008 2008 2008 2008 2009 2009 2009 2009 Resultat tècnic després de despeses

Multiriscos 4,0 8,2 9,8 9,2 4,6 11,5 9,0 7,8Diversos 9,3 19,7 15,9 8,4 11,6 19,2 14,8 1,1Automòbils 6,8 12,4 6,1 15,2 7,9 12,9 2,9 13,1Vida 5,5 2,4 3,9 7,3 6,9 4,3 1,3 8,3

Resultat tècnic ordinari d/despeses 25,6 42,7 35,7 40,1 31,0 47,9 28,0 30,3Resultat financer (*) 15,7 20,3 13,4 24,1 14,2 16,9 8,3 11,0Resultat tècnic financer ordinari 41,3 63,0 49,1 64,2 45,2 64,8 36,3 41,3Impost de societats 10,7 13,6 13,4 17,3 12,2 14,7 9,3 13,3Resultat ordinari del negoci tradicional 30,6 49,4 35,7 46,9 33,0 50,1 27,0 28,0 Resultat Atradius NV ordinari 25,2 10,2 -65,5 -142,6 -71,9 -33,0 10,0 14,1Resultats no recurrents 6,2 31,0 -7,8 -16,5 17,9 -0,4 -0,9 -36,0 Resultats consolidats 62,0 90,6 -37,6 -112,2 -21,1 16,8 36,0 6, 2Resultat atribuït a socis externs 13,3 9,5 -39,7 -84,7 -39,3 -18,2 5,1 -10,8Resultat atribuït a l a societat dominant 48,6 81,2 2,1 -27,5 18,3 34,9 30,9 17,1

(*) El resultat financer inclou el saldo del compte no tècnic

A continuació es mostra l'evolució de la ràtio combinada dels diferents rams (que representa la relació entre les primes adquirides i el conjunt de despeses, comissions i cost tècnic).

Evolució de la ràtio combinada dels últims cinc exercicis

2005 2006 2007 2008 2009 Multiriscos Diversos Automòbils

Negoci assegurança de crèdit Total Assegurances generals Negoci tradicional

Per tal d'ampliar la informació de cadascuna de les àrees de negoci, a les pàgines següents s'ofereix un major detall de les principals magnituds de cada ram junt amb una breu explicació.

17

NEGOCI TRADICIONAL

A continuació es fa referència a les principals magnituds dels rams que componen el negoci tradicional del Grup. Aquest negoci està format per Multiriscos, Diversos, Actuacions i Vida; i tots ells s'ofereixen al mercat espanyol.

L'any 2009 ha suposat una elevada complexitat en la gestió del negoci tradicional, que s'ha vist afectat per la situació econòmica i pel creixent nivell de competitivitat. Cal destacar l'estancament del creixement del mercat i la reducció progressiva dels marges en la majoria de productes.

En aquest entorn, el Grup ha intensificat l'activitat comercial i ha aconseguit incrementar les primes un 1,6%, un creixement que es troba per sobre de la mitjana del mercat segons ICEA. Aquest creixement és especialment remarcable si es té en compte l'entorn anteriorment descrit.

Malgrat haver aconseguit contenir el cost tècnic i les despeses, l'escàs creixement ha deteriorat les ràtios combinades respecte a l'exercici anterior, tot i que continuen estant per sota de la mitjana històrica. La ràtio combinada del 2009 s'ha situat en un 89,1%. Addicionalment, la menor contribució del marge financer ha tingut un efecte negatiu en els resultats, que han disminuït respecte a l'exercici anterior.

Al llarg de l'exercici 2010 es continuaran incrementant els esforços per reprendre la via de creixement del volum de negoci i consolidació dels resultats.

18

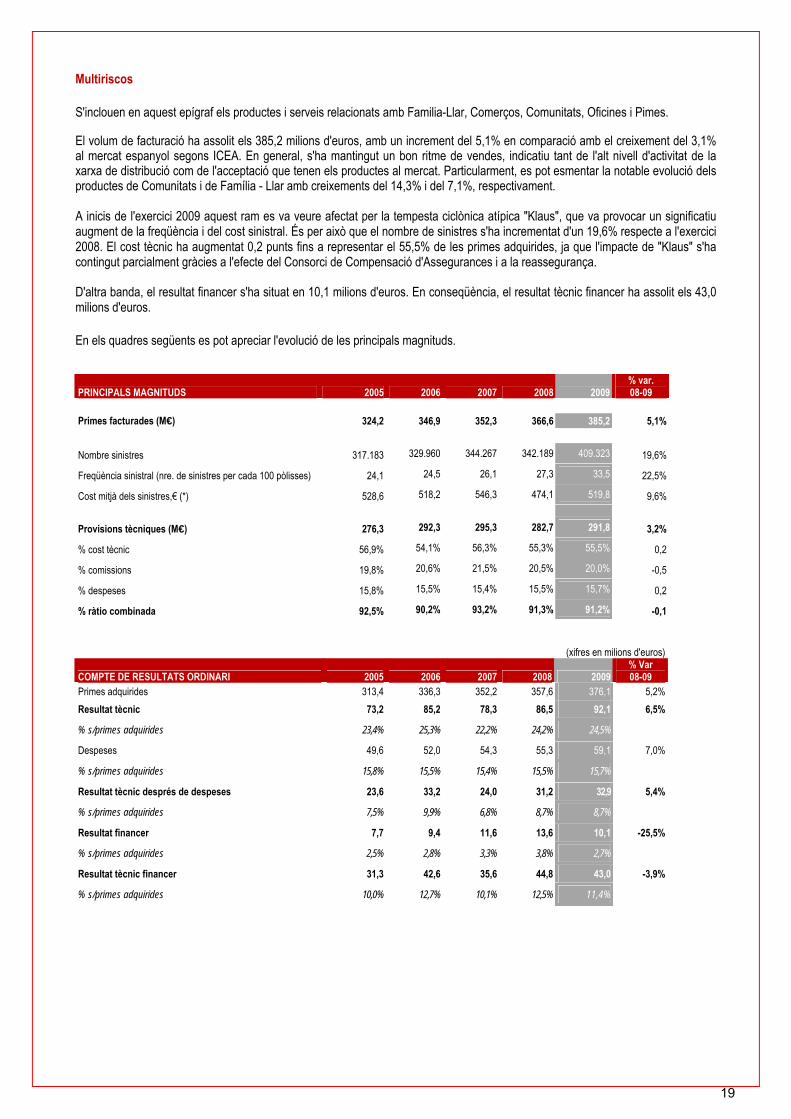

Multiriscos S'inclouen en aquest epígraf els productes i serveis relacionats amb Familia-Llar, Comerços, Comunitats, Oficines i Pimes.

El volum de facturació ha assolit els 385,2 milions d'euros, amb un increment del 5,1% en comparació amb el creixement del 3,1% al mercat espanyol segons ICEA. En general, s'ha mantingut un bon ritme de vendes, indicatiu tant de l'alt nivell d'activitat de la xarxa de distribució com de l'acceptació que tenen els productes al mercat. Particularment, es pot esmentar la notable evolució dels productes de Comunitats i de Família - Llar amb creixements del 14,3% i del 7,1%, respectivament.

A inicis de l'exercici 2009 aquest ram es va veure afectat per la tempesta ciclònica atípica "Klaus", que va provocar un significatiu augment de la freqüència i del cost sinistral. És per això que el nombre de sinistres s'ha incrementat d'un 19,6% respecte a l'exercici 2008. El cost tècnic ha augmentat 0,2 punts fins a representar el 55,5% de les primes adquirides, ja que l'impacte de "Klaus" s'ha contingut parcialment gràcies a l'efecte del Consorci de Compensació d'Assegurances i a la reassegurança.

D'altra banda, el resultat financer s'ha situat en 10,1 milions d'euros. En conseqüència, el resultat tècnic financer ha assolit els 43,0 milions d'euros. En els quadres següents es pot apreciar l'evolució de les principals magnituds.

PRINCIPALS MAGNITUDS 2005 2006 2007 2008 2009 % var. 08-09

Primes facturades (M€) 324,2 346,9 352,3 366,6 385,2 5,1%

Nombre sinistres 317.183 329.960 344.267 342.189 409.323 19,6%

Freqüència sinistral (nre. de sinistres per cada 100 pòlisses) 24,1 24,5 26,1 27,3 33,5 22,5%

Cost mitjà dels sinistres,€ (*) 528,6 518,2 546,3 474,1 519,8 9,6% Provisions tècniques (M€) 276,3 292,3 295,3 282,7 291,8 3,2%

% cost tècnic 56,9% 54,1% 56,3% 55,3% 55,5% 0,2

% comissions 19,8% 20,6% 21,5% 20,5% 20,0% -0,5

% despeses 15,8% 15,5% 15,4% 15,5% 15,7% 0,2

% ràtio combinada 92,5% 90,2% 93,2% 91,3% 91,2% -0,1

(xifres en milions d'euros)

COMPTE DE RESULTATS ORDINARI 2005 2006 2007 2008 2009 % Var 08-09

Primes adquirides 313,4 336,3 352,2 357,6 376,1 5,2%Resultat tècnic 73,2 85,2 78,3 86,5 92,1 6,5%

% s/primes adquirides 23,4% 25,3% 22,2% 24,2% 24,5%

Despeses 49,6 52,0 54,3 55,3 59,1 7,0%

% s/primes adquirides 15,8% 15,5% 15,4% 15,5% 15,7%

Resultat tècnic després de despeses 23,6 33,2 24,0 31,2 32,9 5,4%

% s/primes adquirides 7,5% 9,9% 6,8% 8,7% 8,7%

Resultat financer 7,7 9,4 11,6 13,6 10,1 -25,5%

% s/primes adquirides 2,5% 2,8% 3,3% 3,8% 2,7%

Resultat tècnic financer 31,3 42,6 35,6 44,8 43,0 -3,9%

% s/primes adquirides 10,0% 12,7% 10,1% 12,5% 11,4%

19

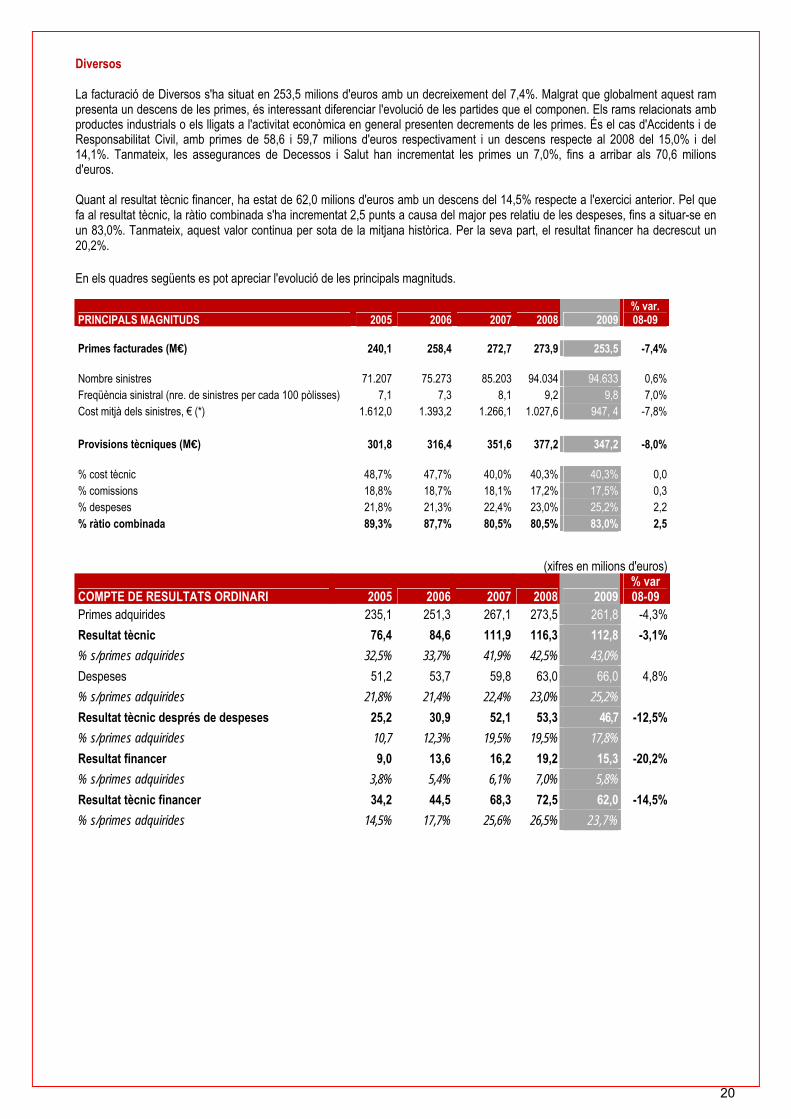

Diversos

La facturació de Diversos s'ha situat en 253,5 milions d'euros amb un decreixement del 7,4%. Malgrat que globalment aquest ram presenta un descens de les primes, és interessant diferenciar l'evolució de les partides que el componen. Els rams relacionats amb productes industrials o els lligats a l'activitat econòmica en general presenten decrements de les primes. És el cas d'Accidents i de Responsabilitat Civil, amb primes de 58,6 i 59,7 milions d'euros respectivament i un descens respecte al 2008 del 15,0% i del 14,1%. Tanmateix, les assegurances de Decessos i Salut han incrementat les primes un 7,0%, fins a arribar als 70,6 milions d'euros.

Quant al resultat tècnic financer, ha estat de 62,0 milions d'euros amb un descens del 14,5% respecte a l'exercici anterior. Pel que fa al resultat tècnic, la ràtio combinada s'ha incrementat 2,5 punts a causa del major pes relatiu de les despeses, fins a situar-se en un 83,0%. Tanmateix, aquest valor continua per sota de la mitjana històrica. Per la seva part, el resultat financer ha decrescut un 20,2%. En els quadres següents es pot apreciar l'evolució de les principals magnituds.

PRINCIPALS MAGNITUDS 2005 2006 2007 2008 2009 % var. 08-09

Primes facturades (M€) 240,1 258,4 272,7 273,9 253,5 -7,4%

Nombre sinistres 71.207 75.273 85.203 94.034 94.633 0,6%Freqüència sinistral (nre. de sinistres per cada 100 pòlisses) 7,1 7,3 8,1 9,2 9,8 7,0%Cost mitjà dels sinistres, € (*) 1.612,0 1.393,2 1.266,1 1.027,6 947, 4 -7,8%

Provisions tècniques (M€) 301,8 316,4 351,6 377,2 347,2 -8,0%

% cost tècnic 48,7% 47,7% 40,0% 40,3% 40,3% 0,0% comissions 18,8% 18,7% 18,1% 17,2% 17,5% 0,3% despeses 21,8% 21,3% 22,4% 23,0% 25,2% 2,2% ràtio combinada 89,3% 87,7% 80,5% 80,5% 83,0% 2,5

(xifres en milions d'euros)

COMPTE DE RESULTATS ORDINARI 2005 2006 2007 2008 2009 % var 08-09

Primes adquirides 235,1 251,3 267,1 273,5 261,8 -4,3%Resultat tècnic 76,4 84,6 111,9 116,3 112,8 -3,1%% s/primes adquirides 32,5% 33,7% 41,9% 42,5% 43,0% Despeses 51,2 53,7 59,8 63,0 66,0 4,8%% s/primes adquirides 21,8% 21,4% 22,4% 23,0% 25,2% Resultat tècnic després de despeses 25,2 30,9 52,1 53,3 46,7 -12,5%% s/primes adquirides 10,7 12,3% 19,5% 19,5% 17,8% Resultat financer 9,0 13,6 16,2 19,2 15,3 -20,2%% s/primes adquirides 3,8% 5,4% 6,1% 7,0% 5,8% Resultat tècnic financer 34,2 44,5 68,3 72,5 62,0 -14,5%% s/primes adquirides 14,5% 17,7% 25,6% 26,5% 23,7%

20

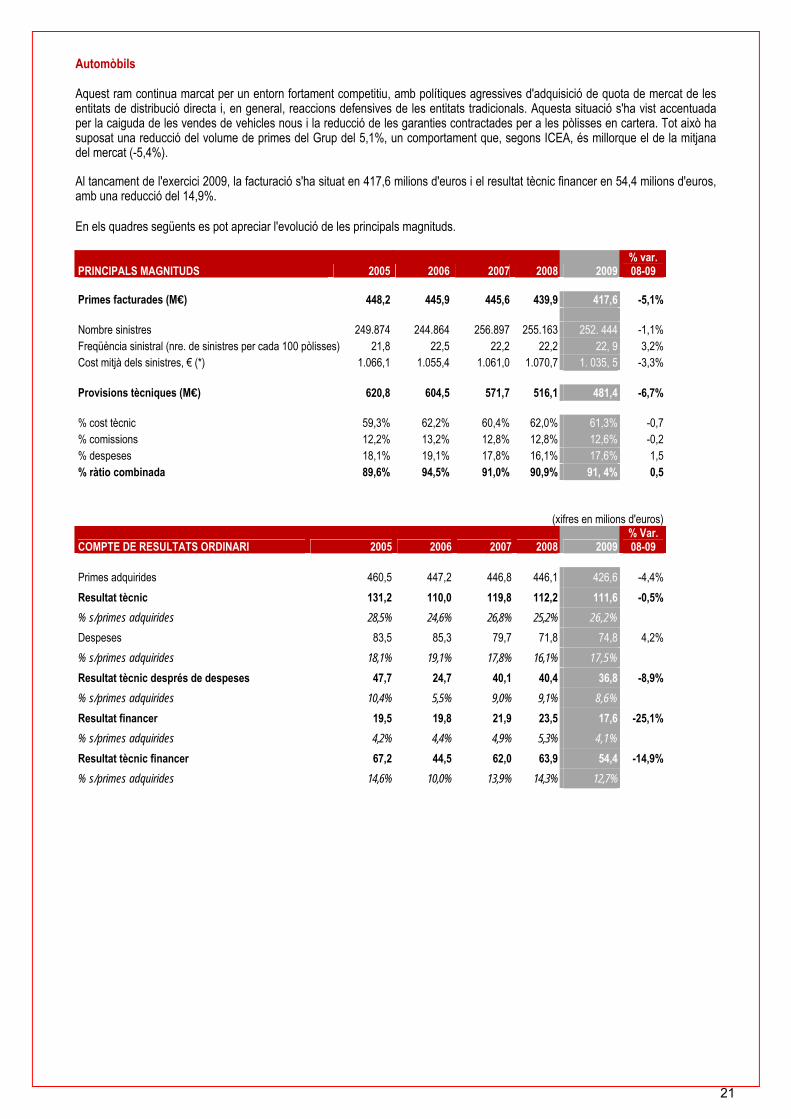

Automòbils

Aquest ram continua marcat per un entorn fortament competitiu, amb polítiques agressives d'adquisició de quota de mercat de les entitats de distribució directa i, en general, reaccions defensives de les entitats tradicionals. Aquesta situació s'ha vist accentuada per la caiguda de les vendes de vehicles nous i la reducció de les garanties contractades per a les pòlisses en cartera. Tot això ha suposat una reducció del volume de primes del Grup del 5,1%, un comportament que, segons ICEA, és millorque el de la mitjana del mercat (-5,4%).

Al tancament de l'exercici 2009, la facturació s'ha situat en 417,6 milions d'euros i el resultat tècnic financer en 54,4 milions d'euros, amb una reducció del 14,9%.

En els quadres següents es pot apreciar l'evolució de les principals magnituds.

PRINCIPALS MAGNITUDS 2005 2006 2007 2008 2009 % var. 08-09

Primes facturades (M€) 448,2 445,9 445,6 439,9 417,6 -5,1% Nombre sinistres 249.874 244.864 256.897 255.163 252. 444 -1,1%Freqüència sinistral (nre. de sinistres per cada 100 pòlisses) 21,8 22,5 22,2 22,2 22, 9 3,2%Cost mitjà dels sinistres, € (*) 1.066,1 1.055,4 1.061,0 1.070,7 1. 035, 5 -3,3% Provisions tècniques (M€) 620,8 604,5 571,7 516,1 481,4 -6,7% % cost tècnic 59,3% 62,2% 60,4% 62,0% 61,3% -0,7% comissions 12,2% 13,2% 12,8% 12,8% 12,6% -0,2% despeses 18,1% 19,1% 17,8% 16,1% 17,6% 1,5% ràtio combinada 89,6% 94,5% 91,0% 90,9% 91, 4% 0,5

(xifres en milions d'euros)

COMPTE DE RESULTATS ORDINARI 2005 2006 2007 2008 2009 % Var. 08-09

Primes adquirides 460,5 447,2 446,8 446,1 426,6 -4,4%Resultat tècnic 131,2 110,0 119,8 112,2 111,6 -0,5%

% s/primes adquirides 28,5% 24,6% 26,8% 25,2% 26,2% Despeses 83,5 85,3 79,7 71,8 74,8 4,2%% s/primes adquirides 18,1% 19,1% 17,8% 16,1% 17,5% Resultat tècnic després de despeses 47,7 24,7 40,1 40,4 36,8 -8,9%

% s/primes adquirides 10,4% 5,5% 9,0% 9,1% 8,6% Resultat financer 19,5 19,8 21,9 23,5 17,6 -25,1%

% s/primes adquirides 4,2% 4,4% 4,9% 5,3% 4,1% Resultat tècnic financer 67,2 44,5 62,0 63,9 54,4 -14,9%

% s/primes adquirides 14,6% 10,0% 13,9% 14,3% 12,7%

21

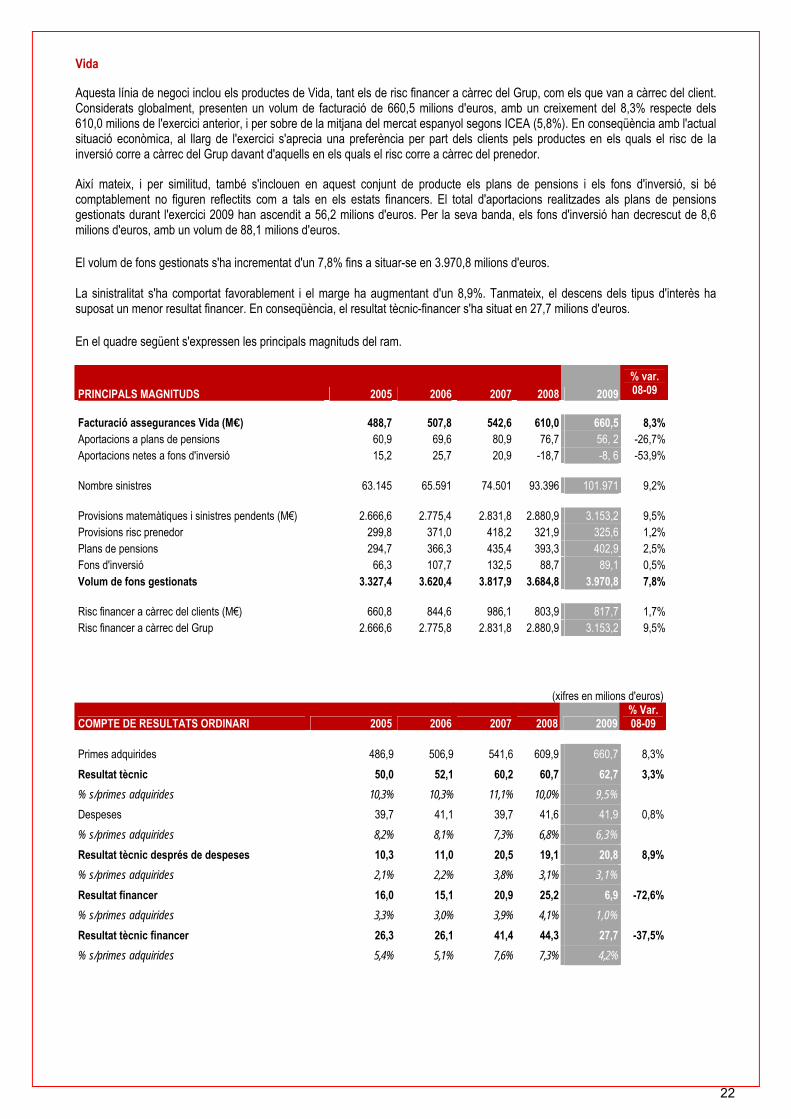

Vida

Aquesta línia de negoci inclou els productes de Vida, tant els de risc financer a càrrec del Grup, com els que van a càrrec del client. Considerats globalment, presenten un volum de facturació de 660,5 milions d'euros, amb un creixement del 8,3% respecte dels 610,0 milions de l'exercici anterior, i per sobre de la mitjana del mercat espanyol segons ICEA (5,8%). En conseqüència amb l'actual situació econòmica, al llarg de l'exercici s'aprecia una preferència per part dels clients pels productes en els quals el risc de la inversió corre a càrrec del Grup davant d'aquells en els quals el risc corre a càrrec del prenedor.

Així mateix, i per similitud, també s'inclouen en aquest conjunt de producte els plans de pensions i els fons d'inversió, si bé comptablement no figuren reflectits com a tals en els estats financers. El total d'aportacions realitzades als plans de pensions gestionats durant l'exercici 2009 han ascendit a 56,2 milions d'euros. Per la seva banda, els fons d'inversió han decrescut de 8,6 milions d'euros, amb un volum de 88,1 milions d'euros. El volum de fons gestionats s'ha incrementat d'un 7,8% fins a situar-se en 3.970,8 milions d'euros.

La sinistralitat s'ha comportat favorablement i el marge ha augmentant d'un 8,9%. Tanmateix, el descens dels tipus d'interès ha suposat un menor resultat financer. En conseqüència, el resultat tècnic-financer s'ha situat en 27,7 milions d'euros. En el quadre següent s'expressen les principals magnituds del ram.

PRINCIPALS MAGNITUDS 2005 2006 2007 2008 2009 % var. 08-09

Facturació assegurances Vida (M€) 488,7 507,8 542,6 610,0 660,5 8,3%Aportacions a plans de pensions 60,9 69,6 80,9 76,7 56, 2 -26,7%Aportacions netes a fons d'inversió 15,2 25,7 20,9 -18,7 -8, 6 -53,9% Nombre sinistres 63.145 65.591 74.501 93.396 101.971 9,2% Provisions matemàtiques i sinistres pendents (M€) 2.666,6 2.775,4 2.831,8 2.880,9 3.153,2 9,5%Provisions risc prenedor 299,8 371,0 418,2 321,9 325,6 1,2%Plans de pensions 294,7 366,3 435,4 393,3 402,9 2,5%Fons d'inversió 66,3 107,7 132,5 88,7 89,1 0,5%Volum de fons gestionats 3.327,4 3.620,4 3.817,9 3.684,8 3.970,8 7,8% Risc financer a càrrec del clients (M€) 660,8 844,6 986,1 803,9 817,7 1,7%Risc financer a càrrec del Grup 2.666,6 2.775,8 2.831,8 2.880,9 3.153,2 9,5%

(xifres en milions d'euros)

COMPTE DE RESULTATS ORDINARI 2005 2006 2007 2008 2009 % Var. 08-09

Primes adquirides 486,9 506,9 541,6 609,9 660,7 8,3%Resultat tècnic 50,0 52,1 60,2 60,7 62,7 3,3%

% s/primes adquirides 10,3% 10,3% 11,1% 10,0% 9,5% Despeses 39,7 41,1 39,7 41,6 41,9 0,8%% s/primes adquirides 8,2% 8,1% 7,3% 6,8% 6,3% Resultat tècnic després de despeses 10,3 11,0 20,5 19,1 20,8 8,9%

% s/primes adquirides 2,1% 2,2% 3,8% 3,1% 3,1% Resultat financer 16,0 15,1 20,9 25,2 6,9 -72,6%

% s/primes adquirides 3,3% 3,0% 3,9% 4,1% 1,0% Resultat tècnic financer 26,3 26,1 41,4 44,3 27,7 -37,5%

% s/primes adquirides 5,4% 5,1% 7,6% 7,3% 4,2%

22

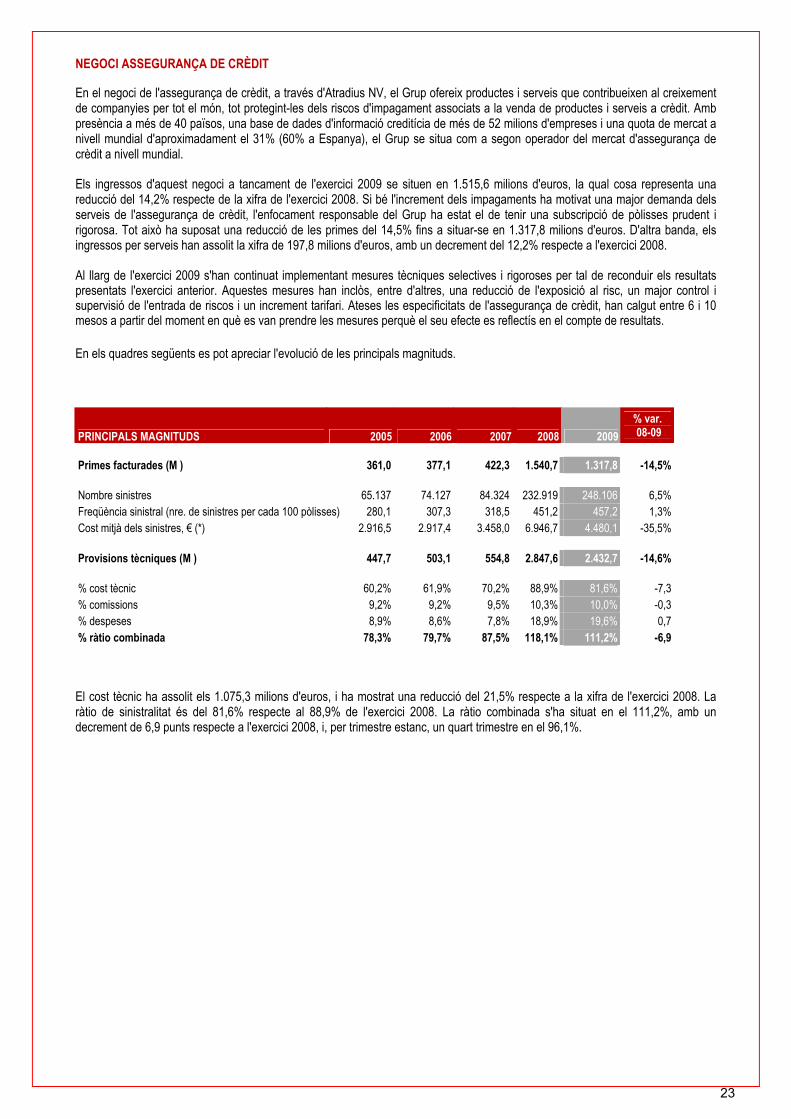

NEGOCI ASSEGURANÇA DE CRÈDIT

En el negoci de l'assegurança de crèdit, a través d'Atradius NV, el Grup ofereix productes i serveis que contribueixen al creixement de companyies per tot el món, tot protegint-les dels riscos d'impagament associats a la venda de productes i serveis a crèdit. Amb presència a més de 40 països, una base de dades d'informació creditícia de més de 52 milions d'empreses i una quota de mercat a nivell mundial d'aproximadament el 31% (60% a Espanya), el Grup se situa com a segon operador del mercat d'assegurança de crèdit a nivell mundial.

Els ingressos d'aquest negoci a tancament de l'exercici 2009 se situen en 1.515,6 milions d'euros, la qual cosa representa una reducció del 14,2% respecte de la xifra de l'exercici 2008. Si bé l'increment dels impagaments ha motivat una major demanda dels serveis de l'assegurança de crèdit, l'enfocament responsable del Grup ha estat el de tenir una subscripció de pòlisses prudent i rigorosa. Tot això ha suposat una reducció de les primes del 14,5% fins a situar-se en 1.317,8 milions d'euros. D'altra banda, els ingressos per serveis han assolit la xifra de 197,8 milions d'euros, amb un decrement del 12,2% respecte a l'exercici 2008.

Al llarg de l'exercici 2009 s'han continuat implementant mesures tècniques selectives i rigoroses per tal de reconduir els resultats presentats l'exercici anterior. Aquestes mesures han inclòs, entre d'altres, una reducció de l'exposició al risc, un major control i supervisió de l'entrada de riscos i un increment tarifari. Ateses les especificitats de l'assegurança de crèdit, han calgut entre 6 i 10 mesos a partir del moment en què es van prendre les mesures perquè el seu efecte es reflectís en el compte de resultats. En els quadres següents es pot apreciar l'evolució de les principals magnituds.

PRINCIPALS MAGNITUDS 2005 2006 2007 2008 2009 % var. 08-09

Primes facturades (M�) 361,0 377,1 422,3 1.540,7 1.317,8 -14,5% Nombre sinistres 65.137 74.127 84.324 232.919 248.106 6,5%Freqüència sinistral (nre. de sinistres per cada 100 pòlisses) 280,1 307,3 318,5 451,2 457,2 1,3%Cost mitjà dels sinistres, € (*) 2.916,5 2.917,4 3.458,0 6.946,7 4.480,1 -35,5% Provisions tècniques (M�) 447,7 503,1 554,8 2.847,6 2.432,7 -14,6% % cost tècnic 60,2% 61,9% 70,2% 88,9% 81,6% -7,3% comissions 9,2% 9,2% 9,5% 10,3% 10,0% -0,3% despeses 8,9% 8,6% 7,8% 18,9% 19,6% 0,7% ràtio combinada 78,3% 79,7% 87,5% 118,1% 111,2% -6,9

El cost tècnic ha assolit els 1.075,3 milions d'euros, i ha mostrat una reducció del 21,5% respecte a la xifra de l'exercici 2008. La ràtio de sinistralitat és del 81,6% respecte al 88,9% de l'exercici 2008. La ràtio combinada s'ha situat en el 111,2%, amb un decrement de 6,9 punts respecte a l'exercici 2008, i, per trimestre estanc, un quart trimestre en el 96,1%.

23

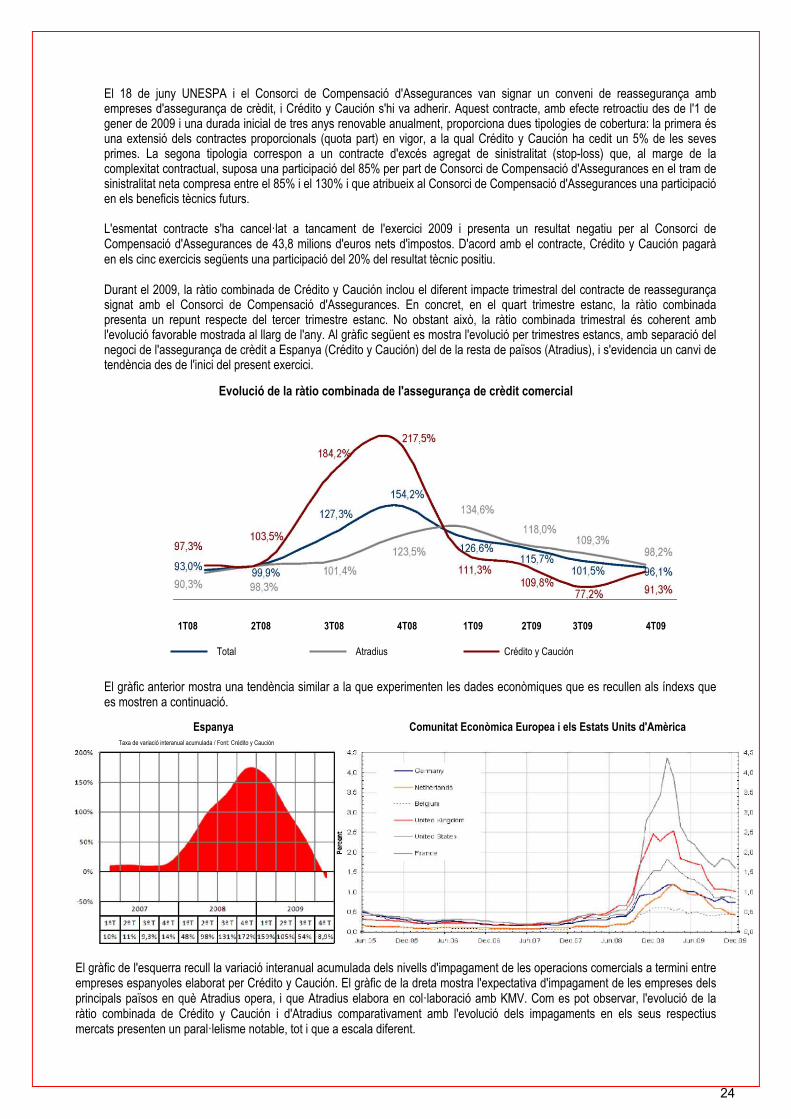

El 18 de juny UNESPA i el Consorci de Compensació d'Assegurances van signar un conveni de reassegurança amb empreses d'assegurança de crèdit, i Crédito y Caución s'hi va adherir. Aquest contracte, amb efecte retroactiu des de l'1 de gener de 2009 i una durada inicial de tres anys renovable anualment, proporciona dues tipologies de cobertura: la primera és una extensió dels contractes proporcionals (quota part) en vigor, a la qual Crédito y Caución ha cedit un 5% de les seves primes. La segona tipologia correspon a un contracte d'excés agregat de sinistralitat (stop-loss) que, al marge de la complexitat contractual, suposa una participació del 85% per part de Consorci de Compensació d'Assegurances en el tram de sinistralitat neta compresa entre el 85% i el 130% i que atribueix al Consorci de Compensació d'Assegurances una participació en els beneficis tècnics futurs.

L'esmentat contracte s'ha cancel·lat a tancament de l'exercici 2009 i presenta un resultat negatiu per al Consorci de Compensació d'Assegurances de 43,8 milions d'euros nets d'impostos. D'acord amb el contracte, Crédito y Caución pagarà en els cinc exercicis següents una participació del 20% del resultat tècnic positiu.

Durant el 2009, la ràtio combinada de Crédito y Caución inclou el diferent impacte trimestral del contracte de reassegurança signat amb el Consorci de Compensació d'Assegurances. En concret, en el quart trimestre estanc, la ràtio combinada presenta un repunt respecte del tercer trimestre estanc. No obstant això, la ràtio combinada trimestral és coherent amb l'evolució favorable mostrada al llarg de l'any. Al gràfic següent es mostra l'evolució per trimestres estancs, amb separació del negoci de l'assegurança de crèdit a Espanya (Crédito y Caución) del de la resta de països (Atradius), i s'evidencia un canvi de tendència des de l'inici del present exercici.

Evolució de la ràtio combinada de l'assegurança de crèdit comercial

1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09

Total Atradius Crédito y Caución El gràfic anterior mostra una tendència similar a la que experimenten les dades econòmiques que es recullen als índexs que es mostren a continuació.

Espanya Comunitat Econòmica Europea i els Estats Units d'Amèrica Taxa de variació interanual acumulada / Font: Crédito y Caución

El gràfic de l'esquerra recull la variació interanual acumulada dels nivells d'impagament de les operacions comercials a termini entre empreses espanyoles elaborat per Crédito y Caución. El gràfic de la dreta mostra l'expectativa d'impagament de les empreses dels principals països en què Atradius opera, i que Atradius elabora en col·laboració amb KMV. Com es pot observar, l'evolució de la ràtio combinada de Crédito y Caución i d'Atradius comparativament amb l'evolució dels impagaments en els seus respectius mercats presenten un paral·lelisme notable, tot i que a escala diferent.

24

(xifres en milions d'euros)

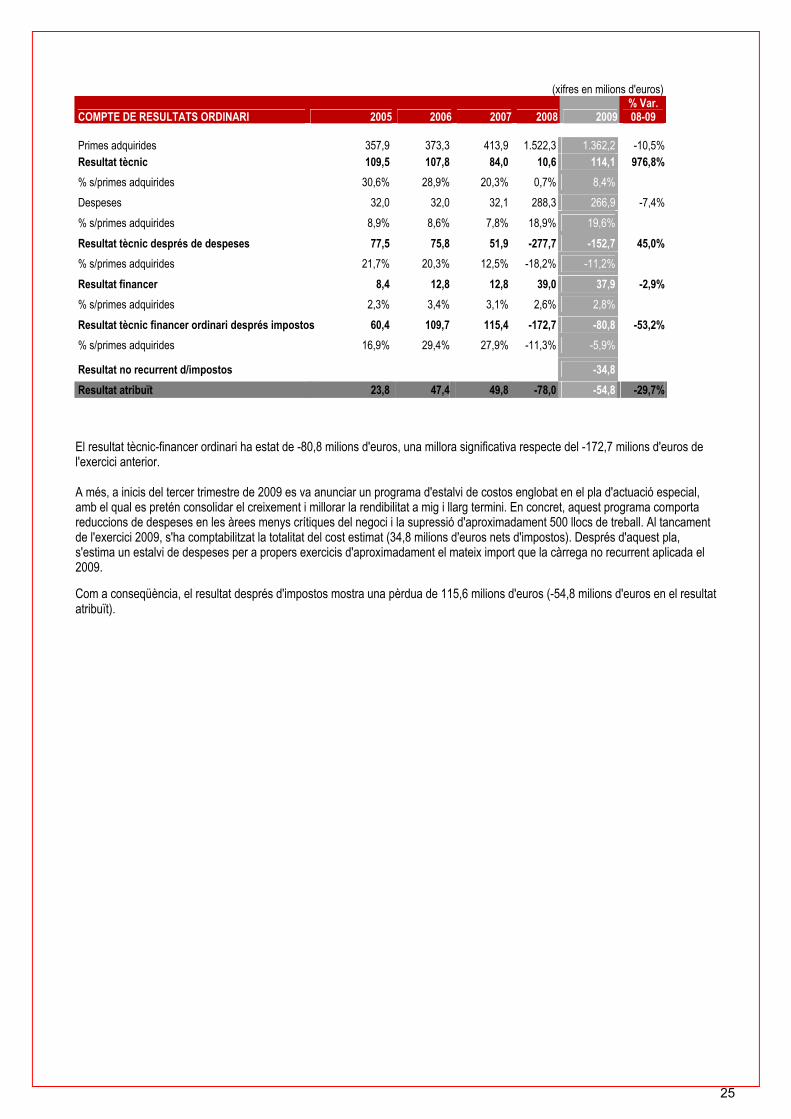

COMPTE DE RESULTATS ORDINARI 2005 2006 2007 2008 2009 % Var. 08-09

Primes adquirides 357,9 373,3 413,9 1.522,3 1.362,2 -10,5%Resultat tècnic 109,5 107,8 84,0 10,6 114,1 976,8%

% s/primes adquirides 30,6% 28,9% 20,3% 0,7% 8,4% Despeses 32,0 32,0 32,1 288,3 266,9 -7,4%% s/primes adquirides 8,9% 8,6% 7,8% 18,9% 19,6% Resultat tècnic després de despeses 77,5 75,8 51,9 -277,7 -152,7 45,0%

% s/primes adquirides 21,7% 20,3% 12,5% -18,2% -11,2% Resultat financer 8,4 12,8 12,8 39,0 37,9 -2,9%

% s/primes adquirides 2,3% 3,4% 3,1% 2,6% 2,8% Resultat tècnic financer ordinari després impostos 60,4 109,7 115,4 -172,7 -80,8 -53,2%

% s/primes adquirides 16,9% 29,4% 27,9% -11,3% -5,9%

Resultat no recurrent d/impostos -34,8

Resultat atribuït 23,8 47,4 49,8 -78,0 -54,8 -29,7%

El resultat tècnic-financer ordinari ha estat de -80,8 milions d'euros, una millora significativa respecte del -172,7 milions d'euros de l'exercici anterior.

A més, a inicis del tercer trimestre de 2009 es va anunciar un programa d'estalvi de costos englobat en el pla d'actuació especial, amb el qual es pretén consolidar el creixement i millorar la rendibilitat a mig i llarg termini. En concret, aquest programa comporta reduccions de despeses en les àrees menys crítiques del negoci i la supressió d'aproximadament 500 llocs de treball. Al tancament de l'exercici 2009, s'ha comptabilitzat la totalitat del cost estimat (34,8 milions d'euros nets d'impostos). Després d'aquest pla, s'estima un estalvi de despeses per a propers exercicis d'aproximadament el mateix import que la càrrega no recurrent aplicada el 2009.

Com a conseqüència, el resultat després d'impostos mostra una pèrdua de 115,6 milions d'euros (-54,8 milions d'euros en el resultat atribuït).

25

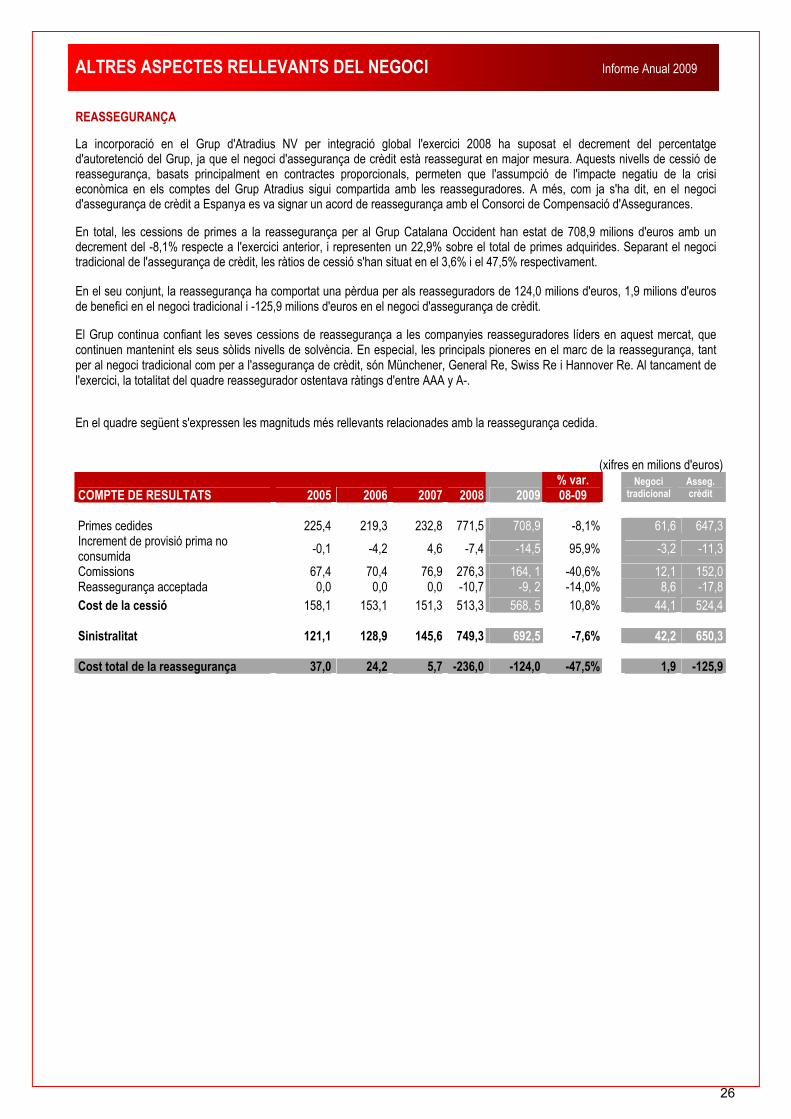

ALTRES ASPECTES RELLEVANTS DEL NEGOCI Informe Anual 2009

REASSEGURANÇA

La incorporació en el Grup d'Atradius NV per integració global l'exercici 2008 ha suposat el decrement del percentatge d'autoretenció del Grup, ja que el negoci d'assegurança de crèdit està reassegurat en major mesura. Aquests nivells de cessió de reassegurança, basats principalment en contractes proporcionals, permeten que l'assumpció de l'impacte negatiu de la crisi econòmica en els comptes del Grup Atradius sigui compartida amb les reasseguradores. A més, com ja s'ha dit, en el negoci d'assegurança de crèdit a Espanya es va signar un acord de reassegurança amb el Consorci de Compensació d'Assegurances.

En total, les cessions de primes a la reassegurança per al Grup Catalana Occident han estat de 708,9 milions d'euros amb un decrement del -8,1% respecte a l'exercici anterior, i representen un 22,9% sobre el total de primes adquirides. Separant el negoci tradicional de l'assegurança de crèdit, les ràtios de cessió s'han situat en el 3,6% i el 47,5% respectivament.

En el seu conjunt, la reassegurança ha comportat una pèrdua per als reasseguradors de 124,0 milions d'euros, 1,9 milions d'euros de benefici en el negoci tradicional i -125,9 milions d'euros en el negoci d'assegurança de crèdit.

El Grup continua confiant les seves cessions de reassegurança a les companyies reasseguradores líders en aquest mercat, que continuen mantenint els seus sòlids nivells de solvència. En especial, les principals pioneres en el marc de la reassegurança, tant per al negoci tradicional com per a l'assegurança de crèdit, són Münchener, General Re, Swiss Re i Hannover Re. Al tancament de l'exercici, la totalitat del quadre reassegurador ostentava ràtings d'entre AAA y A-.

En el quadre següent s'expressen les magnituds més rellevants relacionades amb la reassegurança cedida.

(xifres en milions d'euros)

COMPTE DE RESULTATS 2005 2006 2007 2008 2009% var. 08-09 Negoci

tradicionalAsseg. crèdit

Primes cedides 225,4 219,3 232,8 771,5 708,9 -8,1% 61,6 647,3Increment de provisió prima no consumida -0,1 -4,2 4,6 -7,4 -14,5 95,9% -3,2 -11,3Comissions 67,4 70,4 76,9 276,3 164, 1 -40,6% 12,1 152,0Reassegurança acceptada 0,0 0,0 0,0 -10,7 -9, 2 -14,0% 8,6 -17,8Cost de la cessió 158,1 153,1 151,3 513,3 568, 5 10,8% 44,1 524,4 Sinistralitat 121,1 128,9 145,6 749,3 692,5 -7,6% 42,2 650,3 Cost total de la reassegurança 37,0 24,2 5,7 -236,0 -124,0 -47,5% 1,9 -125,9

26

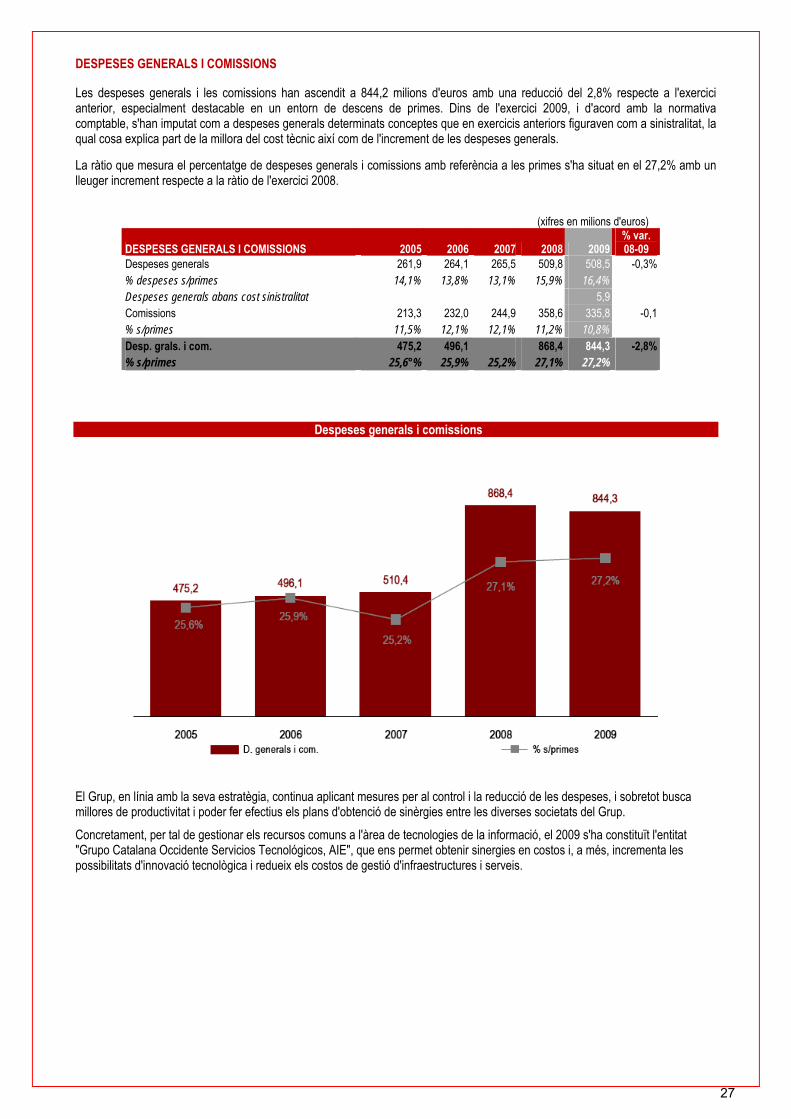

DESPESES GENERALS I COMISSIONS

Les despeses generals i les comissions han ascendit a 844,2 milions d'euros amb una reducció del 2,8% respecte a l'exercici anterior, especialment destacable en un entorn de descens de primes. Dins de l'exercici 2009, i d'acord amb la normativa comptable, s'han imputat com a despeses generals determinats conceptes que en exercicis anteriors figuraven com a sinistralitat, la qual cosa explica part de la millora del cost tècnic així com de l'increment de les despeses generals.

La ràtio que mesura el percentatge de despeses generals i comissions amb referència a les primes s'ha situat en el 27,2% amb un lleuger increment respecte a la ràtio de l'exercici 2008.

(xifres en milions d'euros)

DESPESES GENERALS I COMISSIONS 2005 2006 2007 2008 2009 % var. 08-09

Despeses generals 261,9 264,1 265,5 509,8 508,5 -0,3%% despeses s/primes 14,1% 13,8% 13,1% 15,9% 16,4% Despeses generals abans cost sinistralitat 5,9 Comissions 213,3 232,0 244,9 358,6 335,8 -0,1% s/primes 11,5% 12,1% 12,1% 11,2% 10,8% Desp. grals. i com. 475,2 496,1 868,4 844,3 -2,8%% s/primes 25,6°% 25,9% 25,2% 27,1% 27,2%

Despeses generals i comissions

El Grup, en línia amb la seva estratègia, continua aplicant mesures per al control i la reducció de les despeses, i sobretot busca millores de productivitat i poder fer efectius els plans d'obtenció de sinèrgies entre les diverses societats del Grup. Concretament, per tal de gestionar els recursos comuns a l'àrea de tecnologies de la informació, el 2009 s'ha constituït l'entitat "Grupo Catalana Occidente Servicios Tecnológicos, AIE", que ens permet obtenir sinergies en costos i, a més, incrementa les possibilitats d'innovació tecnològica i redueix els costos de gestió d'infraestructures i serveis.

27

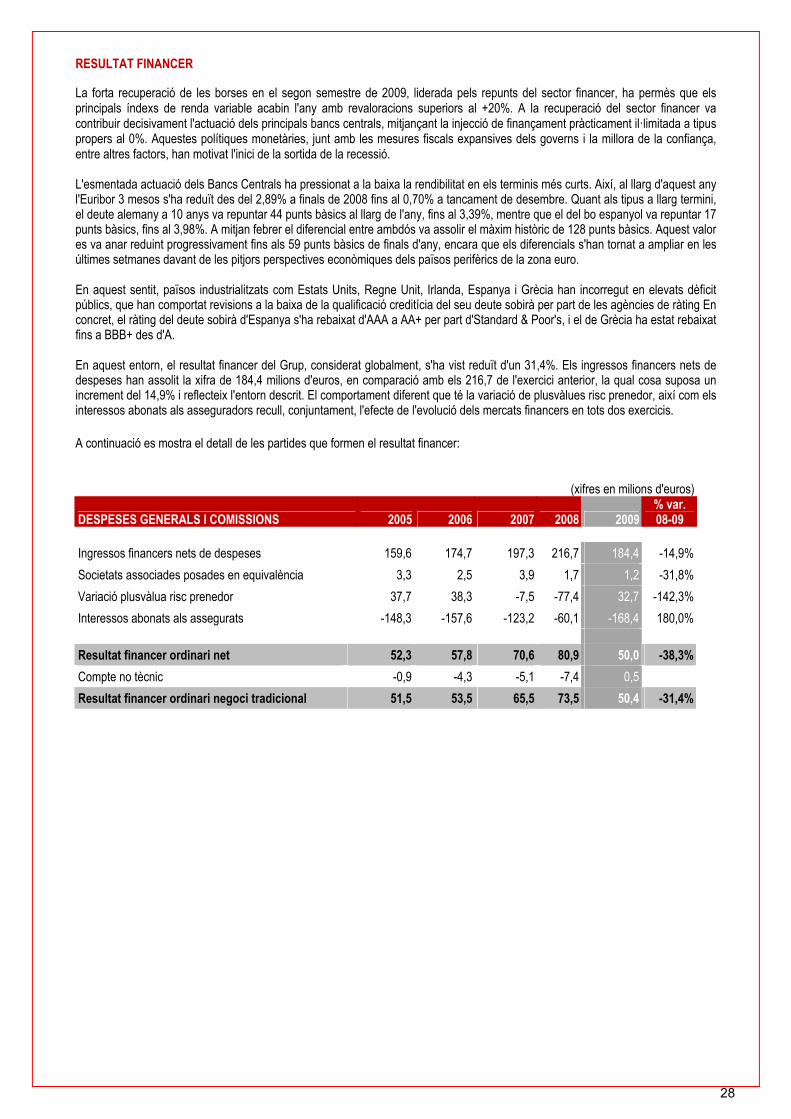

RESULTAT FINANCER

La forta recuperació de les borses en el segon semestre de 2009, liderada pels repunts del sector financer, ha permès que els principals índexs de renda variable acabin l'any amb revaloracions superiors al +20%. A la recuperació del sector financer va contribuir decisivament l'actuació dels principals bancs centrals, mitjançant la injecció de finançament pràcticament il·limitada a tipus propers al 0%. Aquestes polítiques monetàries, junt amb les mesures fiscals expansives dels governs i la millora de la confiança, entre altres factors, han motivat l'inici de la sortida de la recessió.

L'esmentada actuació dels Bancs Centrals ha pressionat a la baixa la rendibilitat en els terminis més curts. Així, al llarg d'aquest any l'Euribor 3 mesos s'ha reduït des del 2,89% a finals de 2008 fins al 0,70% a tancament de desembre. Quant als tipus a llarg termini, el deute alemany a 10 anys va repuntar 44 punts bàsics al llarg de l'any, fins al 3,39%, mentre que el del bo espanyol va repuntar 17 punts bàsics, fins al 3,98%. A mitjan febrer el diferencial entre ambdós va assolir el màxim històric de 128 punts bàsics. Aquest valor es va anar reduint progressivament fins als 59 punts bàsics de finals d'any, encara que els diferencials s'han tornat a ampliar en les últimes setmanes davant de les pitjors perspectives econòmiques dels països perifèrics de la zona euro.

En aquest sentit, països industrialitzats com Estats Units, Regne Unit, Irlanda, Espanya i Grècia han incorregut en elevats dèficit públics, que han comportat revisions a la baixa de la qualificació creditícia del seu deute sobirà per part de les agències de ràting En concret, el ràting del deute sobirà d'Espanya s'ha rebaixat d'AAA a AA+ per part d'Standard & Poor's, i el de Grècia ha estat rebaixat fins a BBB+ des d'A.

En aquest entorn, el resultat financer del Grup, considerat globalment, s'ha vist reduït d'un 31,4%. Els ingressos financers nets de despeses han assolit la xifra de 184,4 milions d'euros, en comparació amb els 216,7 de l'exercici anterior, la qual cosa suposa un increment del 14,9% i reflecteix l'entorn descrit. El comportament diferent que té la variació de plusvàlues risc prenedor, així com els interessos abonats als asseguradors recull, conjuntament, l'efecte de l'evolució dels mercats financers en tots dos exercicis. A continuació es mostra el detall de les partides que formen el resultat financer:

(xifres en milions d'euros)

DESPESES GENERALS I COMISSIONS 2005 2006 2007 2008 2009 % var. 08-09

Ingressos financers nets de despeses 159,6 174,7 197,3 216,7 184,4 -14,9%Societats associades posades en equivalència 3,3 2,5 3,9 1,7 1,2 -31,8%Variació plusvàlua risc prenedor 37,7 38,3 -7,5 -77,4 32,7 -142,3%Interessos abonats als assegurats -148,3 -157,6 -123,2 -60,1 -168,4 180,0% Resultat financer ordinari net 52,3 57,8 70,6 80,9 50,0 -38,3%

Compte no tècnic -0,9 -4,3 -5,1 -7,4 0,5 Resultat financer ordinari negoci tradicional 51,5 53,5 65,5 73,5 50,4 -31,4%

28

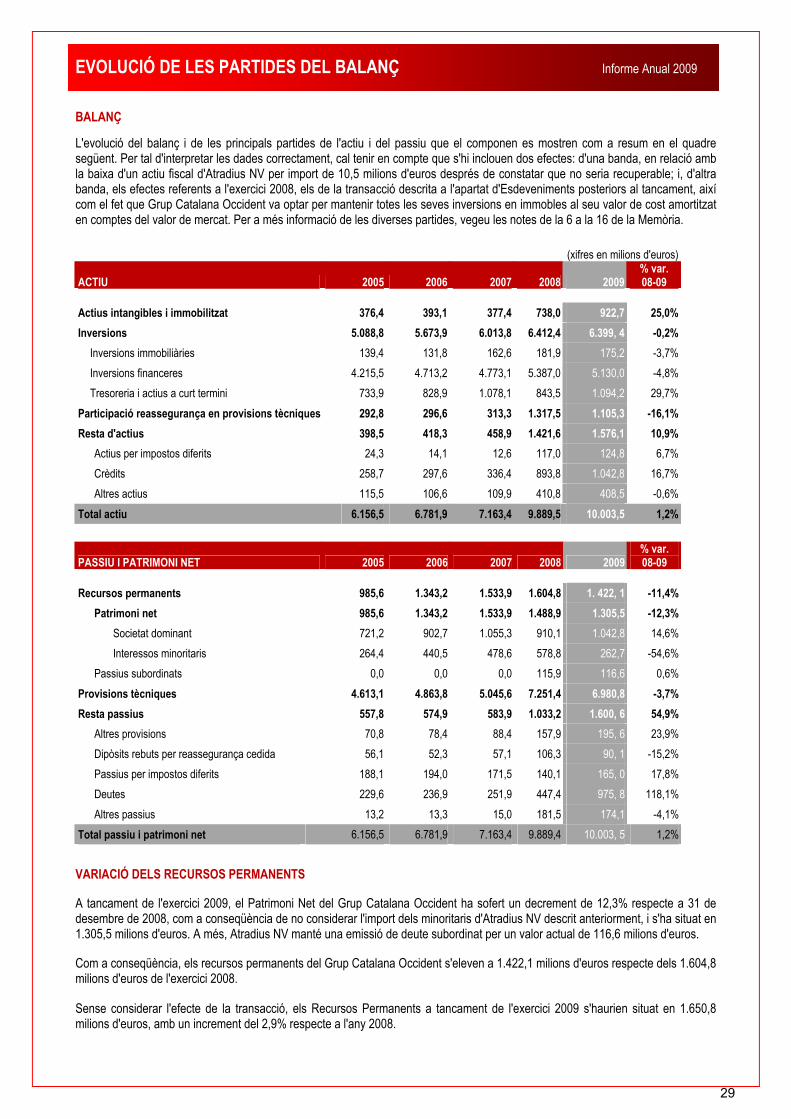

EVOLUCIÓ DE LES PARTIDES DEL BALANÇ Informe Anual 2009

BALANÇ

L'evolució del balanç i de les principals partides de l'actiu i del passiu que el componen es mostren com a resum en el quadre següent. Per tal d'interpretar les dades correctament, cal tenir en compte que s'hi inclouen dos efectes: d'una banda, en relació amb la baixa d'un actiu fiscal d'Atradius NV per import de 10,5 milions d'euros després de constatar que no seria recuperable; i, d'altra banda, els efectes referents a l'exercici 2008, els de la transacció descrita a l'apartat d'Esdeveniments posteriors al tancament, així com el fet que Grup Catalana Occident va optar per mantenir totes les seves inversions en immobles al seu valor de cost amortitzat en comptes del valor de mercat. Per a més informació de les diverses partides, vegeu les notes de la 6 a la 16 de la Memòria.

(xifres en milions d'euros)

ACTIU 2005 2006 2007 2008 2009 % var. 08-09

Actius intangibles i immobilitzat 376,4 393,1 377,4 738,0 922,7 25,0%

Inversions 5.088,8 5.673,9 6.013,8 6.412,4 6.399, 4 -0,2%

Inversions immobiliàries 139,4 131,8 162,6 181,9 175,2 -3,7%Inversions financeres 4.215,5 4.713,2 4.773,1 5.387,0 5.130,0 -4,8%Tresoreria i actius a curt termini 733,9 828,9 1.078,1 843,5 1.094,2 29,7%

Participació reassegurança en provisions tècniques 292,8 296,6 313,3 1.317,5 1.105,3 -16,1%

Resta d'actius 398,5 418,3 458,9 1.421,6 1.576,1 10,9%

Actius per impostos diferits 24,3 14,1 12,6 117,0 124,8 6,7%Crèdits 258,7 297,6 336,4 893,8 1.042,8 16,7%Altres actius 115,5 106,6 109,9 410,8 408,5 -0,6%

Total actiu 6.156,5 6.781,9 7.163,4 9.889,5 10.003,5 1,2%

PASSIU I PATRIMONI NET 2005 2006 2007 2008 2009 % var. 08-09

Recursos permanents 985,6 1.343,2 1.533,9 1.604,8 1. 422, 1 -11,4%

Patrimoni net 985,6 1.343,2 1.533,9 1.488,9 1.305,5 -12,3%

Societat dominant 721,2 902,7 1.055,3 910,1 1.042,8 14,6%Interessos minoritaris 264,4 440,5 478,6 578,8 262,7 -54,6%

Passius subordinats 0,0 0,0 0,0 115,9 116,6 0,6%Provisions tècniques 4.613,1 4.863,8 5.045,6 7.251,4 6.980,8 -3,7%

Resta passius 557,8 574,9 583,9 1.033,2 1.600, 6 54,9%

Altres provisions 70,8 78,4 88,4 157,9 195, 6 23,9%Dipòsits rebuts per reassegurança cedida 56,1 52,3 57,1 106,3 90, 1 -15,2%Passius per impostos diferits 188,1 194,0 171,5 140,1 165, 0 17,8%Deutes 229,6 236,9 251,9 447,4 975, 8 118,1%Altres passius 13,2 13,3 15,0 181,5 174,1 -4,1%

Total passiu i patrimoni net 6.156,5 6.781,9 7.163,4 9.889,4 10.003, 5 1,2%

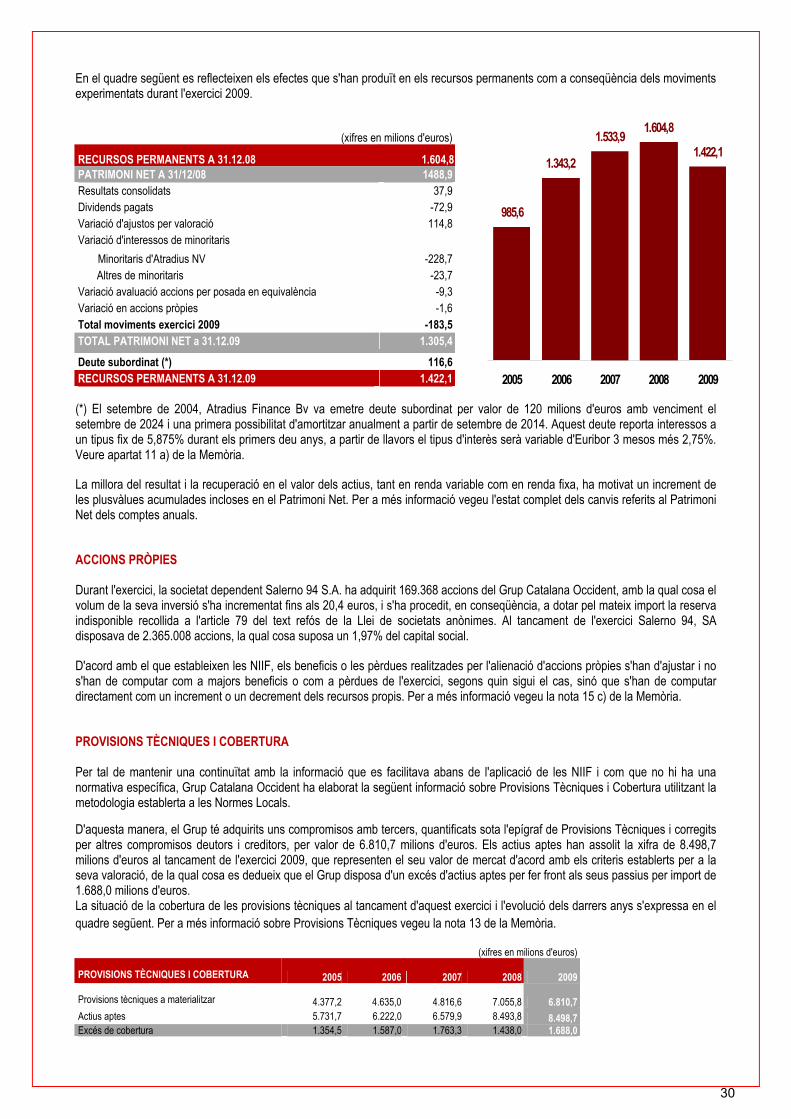

VARIACIÓ DELS RECURSOS PERMANENTS

A tancament de l'exercici 2009, el Patrimoni Net del Grup Catalana Occident ha sofert un decrement de 12,3% respecte a 31 de desembre de 2008, com a conseqüència de no considerar l'import dels minoritaris d'Atradius NV descrit anteriorment, i s'ha situat en 1.305,5 milions d'euros. A més, Atradius NV manté una emissió de deute subordinat per un valor actual de 116,6 milions d'euros.

Com a conseqüència, els recursos permanents del Grup Catalana Occident s'eleven a 1.422,1 milions d'euros respecte dels 1.604,8 milions d'euros de l'exercici 2008.

Sense considerar l'efecte de la transacció, els Recursos Permanents a tancament de l'exercici 2009 s'haurien situat en 1.650,8 milions d'euros, amb un increment del 2,9% respecte a l'any 2008.

29

985,6

1.343,2

1.533,91.604,8

1.422,1

2005 2006 2007 2008 2009

En el quadre següent es reflecteixen els efectes que s'han produït en els recursos permanents com a conseqüència dels moviments experimentats durant l'exercici 2009.

(xifres en milions d'euros)

RECURSOS PERMANENTS A 31.12.08 1.604,8PATRIMONI NET A 31/12/08 1488,9Resultats consolidats 37,9Dividends pagats -72,9Variació d'ajustos per valoració 114,8Variació d'interessos de minoritaris

Minoritaris d'Atradius NV -228,7Altres de minoritaris -23,7

Variació avaluació accions per posada en equivalència -9,3Variació en accions pròpies -1,6Total moviments exercici 2009 -183,5TOTAL PATRIMONI NET a 31.12.09 1.305,4

Deute subordinat (*) 116,6RECURSOS PERMANENTS A 31.12.09 1.422,1

(*) El setembre de 2004, Atradius Finance Bv va emetre deute subordinat per valor de 120 milions d'euros amb venciment el setembre de 2024 i una primera possibilitat d'amortitzar anualment a partir de setembre de 2014. Aquest deute reporta interessos a un tipus fix de 5,875% durant els primers deu anys, a partir de llavors el tipus d'interès serà variable d'Euribor 3 mesos més 2,75%. Veure apartat 11 a) de la Memòria.

La millora del resultat i la recuperació en el valor dels actius, tant en renda variable com en renda fixa, ha motivat un increment de les plusvàlues acumulades incloses en el Patrimoni Net. Per a més informació vegeu l'estat complet dels canvis referits al Patrimoni Net dels comptes anuals.

ACCIONS PRÒPIES

Durant l'exercici, la societat dependent Salerno 94 S.A. ha adquirit 169.368 accions del Grup Catalana Occident, amb la qual cosa el volum de la seva inversió s'ha incrementat fins als 20,4 euros, i s'ha procedit, en conseqüència, a dotar pel mateix import la reserva indisponible recollida a l'article 79 del text refós de la Llei de societats anònimes. Al tancament de l'exercici Salerno 94, SA disposava de 2.365.008 accions, la qual cosa suposa un 1,97% del capital social.

D'acord amb el que estableixen les NIIF, els beneficis o les pèrdues realitzades per l'alienació d'accions pròpies s'han d'ajustar i no s'han de computar com a majors beneficis o com a pèrdues de l'exercici, segons quin sigui el cas, sinó que s'han de computar directament com un increment o un decrement dels recursos propis. Per a més informació vegeu la nota 15 c) de la Memòria.

PROVISIONS TÈCNIQUES I COBERTURA

Per tal de mantenir una continuïtat amb la informació que es facilitava abans de l'aplicació de les NIIF i com que no hi ha una normativa específica, Grup Catalana Occident ha elaborat la següent informació sobre Provisions Tècniques i Cobertura utilitzant la metodologia establerta a les Normes Locals.

D'aquesta manera, el Grup té adquirits uns compromisos amb tercers, quantificats sota l'epígraf de Provisions Tècniques i corregits per altres compromisos deutors i creditors, per valor de 6.810,7 milions d'euros. Els actius aptes han assolit la xifra de 8.498,7 milions d'euros al tancament de l'exercici 2009, que representen el seu valor de mercat d'acord amb els criteris establerts per a la seva valoració, de la qual cosa es dedueix que el Grup disposa d'un excés d'actius aptes per fer front als seus passius per import de 1.688,0 milions d'euros. La situació de la cobertura de les provisions tècniques al tancament d'aquest exercici i l'evolució dels darrers anys s'expressa en el quadre següent. Per a més informació sobre Provisions Tècniques vegeu la nota 13 de la Memòria.

(xifres en milions d'euros)

PROVISIONS TÈCNIQUES I COBERTURA 2005 2006 2007 2008 2009

Provisions tècniques a materialitzar 4.377,2 4.635,0 4.816,6 7.055,8 6.810,7 Actius aptes 5.731,7 6.222,0 6.579,9 8.493,8 8.498,7 Excés de cobertura 1.354,5 1.587,0 1.763,3 1.438,0 1.688,0

30

SOLVÈNCIA

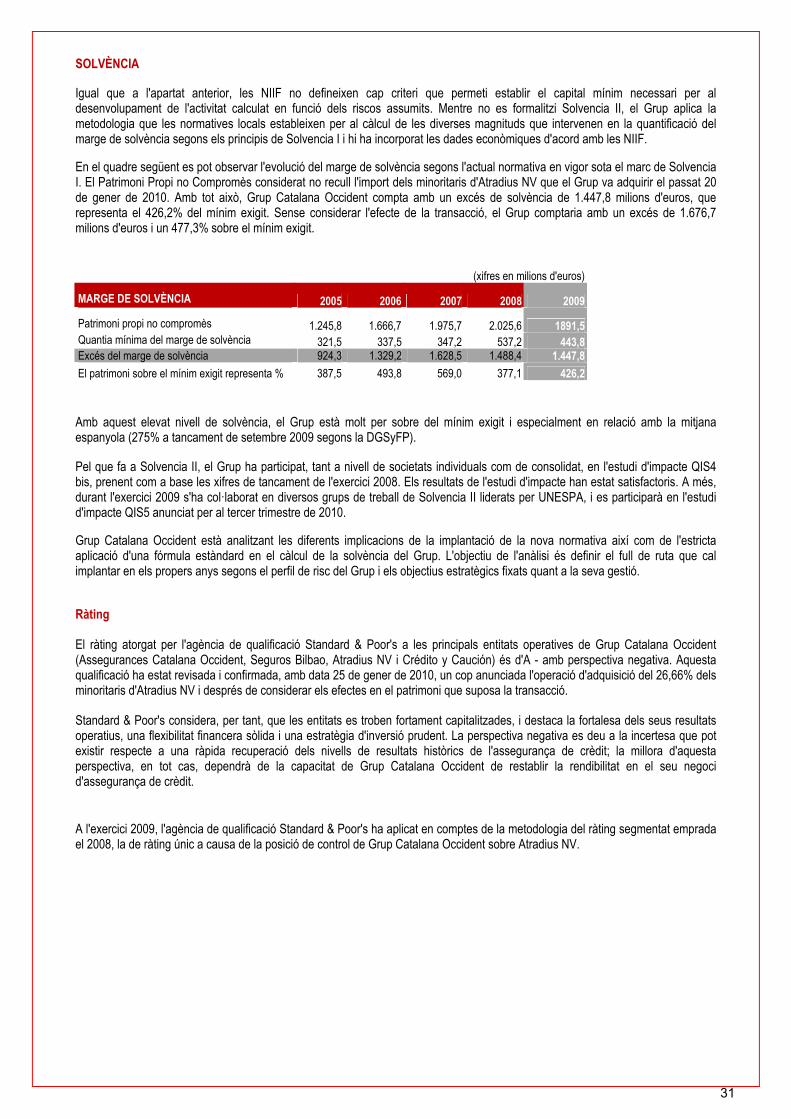

Igual que a l'apartat anterior, les NIIF no defineixen cap criteri que permeti establir el capital mínim necessari per al desenvolupament de l'activitat calculat en funció dels riscos assumits. Mentre no es formalitzi Solvencia II, el Grup aplica la metodologia que les normatives locals estableixen per al càlcul de les diverses magnituds que intervenen en la quantificació del marge de solvència segons els principis de Solvencia I i hi ha incorporat les dades econòmiques d'acord amb les NIIF.

En el quadre següent es pot observar l'evolució del marge de solvència segons l'actual normativa en vigor sota el marc de Solvencia I. El Patrimoni Propi no Compromès considerat no recull l'import dels minoritaris d'Atradius NV que el Grup va adquirir el passat 20 de gener de 2010. Amb tot això, Grup Catalana Occident compta amb un excés de solvència de 1.447,8 milions d'euros, que representa el 426,2% del mínim exigit. Sense considerar l'efecte de la transacció, el Grup comptaria amb un excés de 1.676,7 milions d'euros i un 477,3% sobre el mínim exigit.

(xifres en milions d'euros)

MARGE DE SOLVÈNCIA 2005 2006 2007 2008 2009

Patrimoni propi no compromès 1.245,8 1.666,7 1.975,7 2.025,6 1891,5 Quantia mínima del marge de solvència 321,5 337,5 347,2 537,2 443,8 Excés del marge de solvència 924,3 1.329,2 1.628,5 1.488,4 1.447,8 El patrimoni sobre el mínim exigit representa % 387,5 493,8 569,0 377,1 426,2

Amb aquest elevat nivell de solvència, el Grup està molt per sobre del mínim exigit i especialment en relació amb la mitjana espanyola (275% a tancament de setembre 2009 segons la DGSyFP).

Pel que fa a Solvencia II, el Grup ha participat, tant a nivell de societats individuals com de consolidat, en l'estudi d'impacte QIS4 bis, prenent com a base les xifres de tancament de l'exercici 2008. Els resultats de l'estudi d'impacte han estat satisfactoris. A més, durant l'exercici 2009 s'ha col·laborat en diversos grups de treball de Solvencia II liderats per UNESPA, i es participarà en l'estudi d'impacte QIS5 anunciat per al tercer trimestre de 2010.

Grup Catalana Occident està analitzant les diferents implicacions de la implantació de la nova normativa així com de l'estricta aplicació d'una fórmula estàndard en el càlcul de la solvència del Grup. L'objectiu de l'anàlisi és definir el full de ruta que cal implantar en els propers anys segons el perfil de risc del Grup i els objectius estratègics fixats quant a la seva gestió.

Ràting

El ràting atorgat per l'agència de qualificació Standard & Poor's a les principals entitats operatives de Grup Catalana Occident (Assegurances Catalana Occident, Seguros Bilbao, Atradius NV i Crédito y Caución) és d'A - amb perspectiva negativa. Aquesta qualificació ha estat revisada i confirmada, amb data 25 de gener de 2010, un cop anunciada l'operació d'adquisició del 26,66% dels minoritaris d'Atradius NV i després de considerar els efectes en el patrimoni que suposa la transacció.

Standard & Poor's considera, per tant, que les entitats es troben fortament capitalitzades, i destaca la fortalesa dels seus resultats operatius, una flexibilitat financera sòlida i una estratègia d'inversió prudent. La perspectiva negativa es deu a la incertesa que pot existir respecte a una ràpida recuperació dels nivells de resultats històrics de l'assegurança de crèdit; la millora d'aquesta perspectiva, en tot cas, dependrà de la capacitat de Grup Catalana Occident de restablir la rendibilitat en el seu negoci d'assegurança de crèdit.

A l'exercici 2009, l'agència de qualificació Standard & Poor's ha aplicat en comptes de la metodologia del ràting segmentat emprada el 2008, la de ràting únic a causa de la posició de control de Grup Catalana Occident sobre Atradius NV.

31

Total immobles

Resta inversions

Renda fixa

Tresoreria i actius

Renda variable

Inversions en societats particiapades

INVERSIONS I FONS ADMINISTRATS

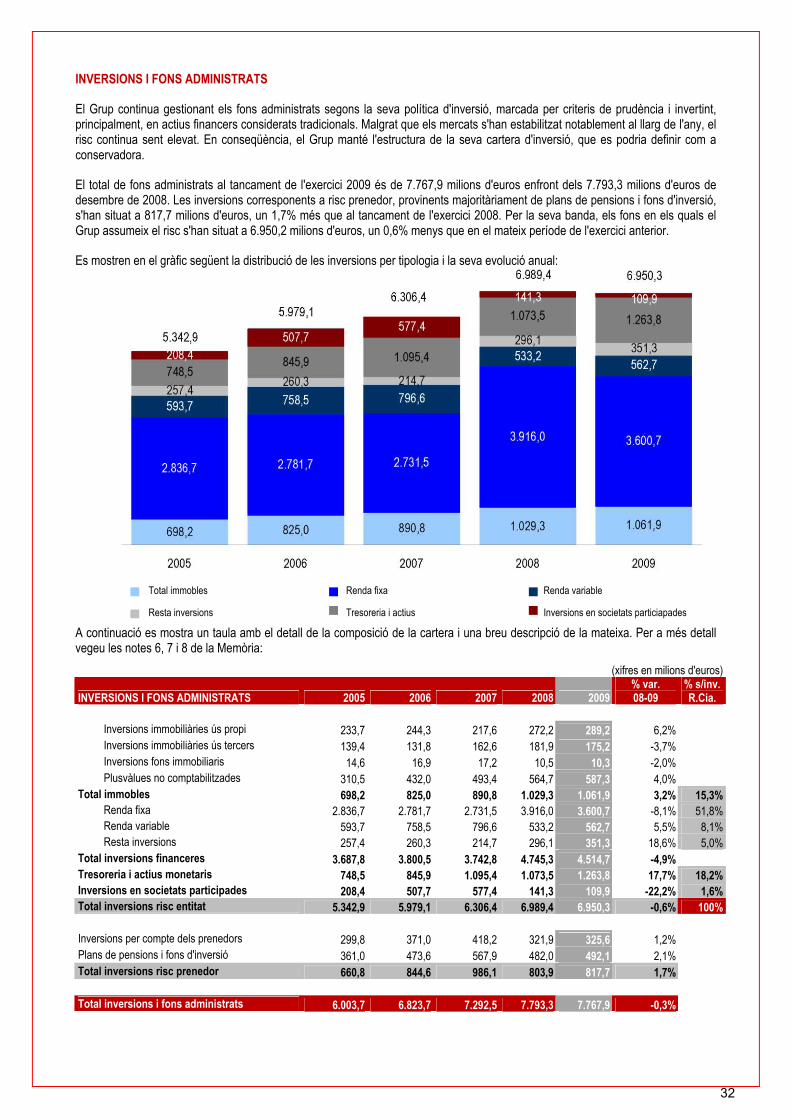

El Grup continua gestionant els fons administrats segons la seva política d'inversió, marcada per criteris de prudència i invertint, principalment, en actius financers considerats tradicionals. Malgrat que els mercats s'han estabilitzat notablement al llarg de l'any, el risc continua sent elevat. En conseqüència, el Grup manté l'estructura de la seva cartera d'inversió, que es podria definir com a conservadora.

El total de fons administrats al tancament de l'exercici 2009 és de 7.767,9 milions d'euros enfront dels 7.793,3 milions d'euros de desembre de 2008. Les inversions corresponents a risc prenedor, provinents majoritàriament de plans de pensions i fons d'inversió, s'han situat a 817,7 milions d'euros, un 1,7% més que al tancament de l'exercici 2008. Per la seva banda, els fons en els quals el Grup assumeix el risc s'han situat a 6.950,2 milions d'euros, un 0,6% menys que en el mateix període de l'exercici anterior.

Es mostren en el gràfic següent la distribució de les inversions per tipologia i la seva evolució anual:

A continuació es mostra un taula amb el detall de la composició de la cartera i una breu descripció de la mateixa. Per a més detall vegeu les notes 6, 7 i 8 de la Memòria:

(xifres en milions d'euros)

INVERSIONS I FONS ADMINISTRATS 2005 2006 2007 2008 2009 % var. 08-09

% s/inv. R.Cia.

Inversions immobiliàries ús propi 233,7 244,3 217,6 272,2 289,2 6,2%Inversions immobiliàries ús tercers 139,4 131,8 162,6 181,9 175,2 -3,7%Inversions fons immobiliaris 14,6 16,9 17,2 10,5 10,3 -2,0%Plusvàlues no comptabilitzades 310,5 432,0 493,4 564,7 587,3 4,0%

Total immobles 698,2 825,0 890,8 1.029,3 1.061,9 3,2% 15,3%Renda fixa 2.836,7 2.781,7 2.731,5 3.916,0 3.600,7 -8,1% 51,8%Renda variable 593,7 758,5 796,6 533,2 562,7 5,5% 8,1%Resta inversions 257,4 260,3 214,7 296,1 351,3 18,6% 5,0%

Total inversions financeres 3.687,8 3.800,5 3.742,8 4.745,3 4.514,7 -4,9%Tresoreria i actius monetaris 748,5 845,9 1.095,4 1.073,5 1.263,8 17,7% 18,2%Inversions en societats participades 208,4 507,7 577,4 141,3 109,9 -22,2% 1,6%Total inversions risc entitat 5.342,9 5.979,1 6.306,4 6.989,4 6.950,3 -0,6% 100% Inversions per compte dels prenedors 299,8 371,0 418,2 321,9 325,6 1,2%Plans de pensions i fons d'inversió 361,0 473,6 567,9 482,0 492,1 2,1%Total inversions risc prenedor 660,8 844,6 986,1 803,9 817,7 1,7%

Total inversions i fons administrats 6.003,7 6.823,7 7.292,5 7.793,3 7.767,9 -0,3%

32

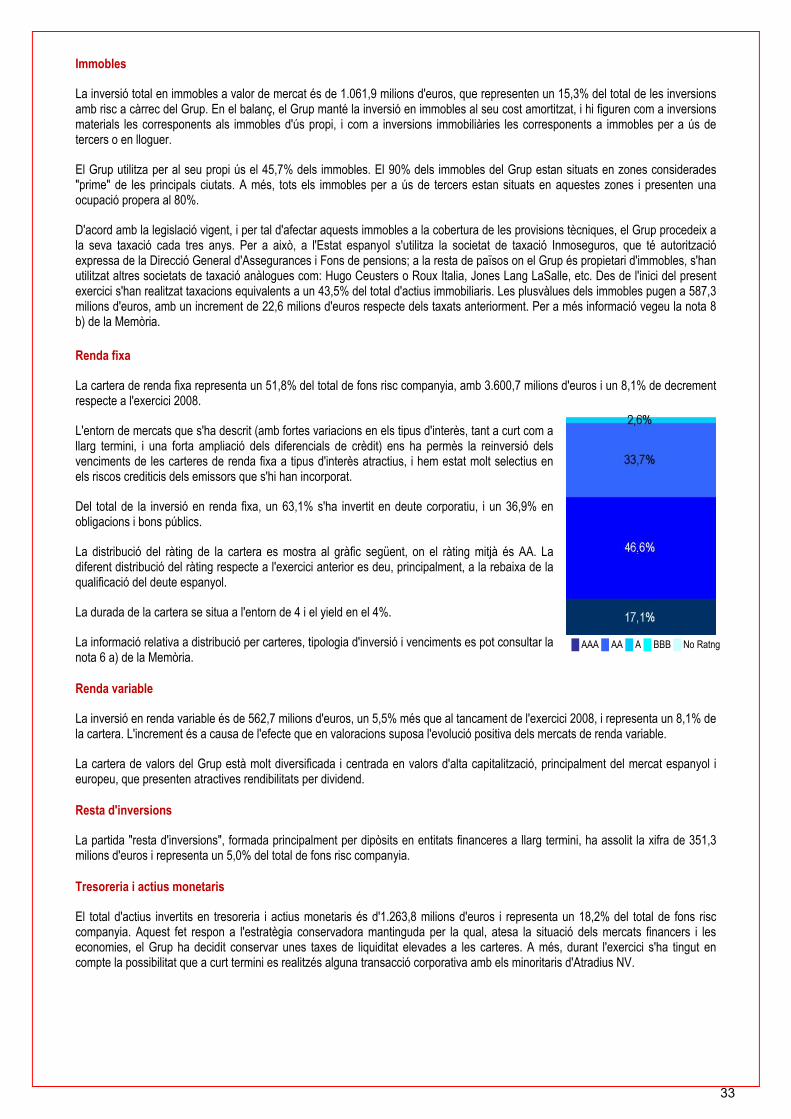

Immobles

La inversió total en immobles a valor de mercat és de 1.061,9 milions d'euros, que representen un 15,3% del total de les inversions amb risc a càrrec del Grup. En el balanç, el Grup manté la inversió en immobles al seu cost amortitzat, i hi figuren com a inversions materials les corresponents als immobles d'ús propi, i com a inversions immobiliàries les corresponents a immobles per a ús de tercers o en lloguer.