Embed Size (px)

Citation preview

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

ÍNDICE DE SUFRIMIENTO MACROECONÓMICO ADMINISTRACIÓN SANTOS I-II (2011-2018)

Desde hace varios años, Anif viene realizando un ba-lance macroeconómico recurriendo a lo que hemos denominado el Índice de Sufrimiento Macroeconómico (ISM), definido como: (inflación + desempleo) - (crecimiento económico), medición que resulta ser una variante del Índice de Empobrecimiento de Okun. Este indicador es un instrumento útil para realizar un balan-ce histórico objetivo sobre los resultados macroeco-nómicos obtenidos durante los períodos presidencia-les de los últimos años.

El ISM se focaliza en los niveles absolutos de dicho “sufrimiento macroeconómico”, en vez de mirar sus variaciones respecto al período inmediatamente an-terior (como lo hacía Barro, 1996). Anif considera que lo relevante es el valor absoluto del ISM, pues eso es lo que percibe la gente durante esos mandatos; en realidad, pasa a un segundo plano si dicho valor es, en términos relativos, más bajo o más alto que el que lo precedió.

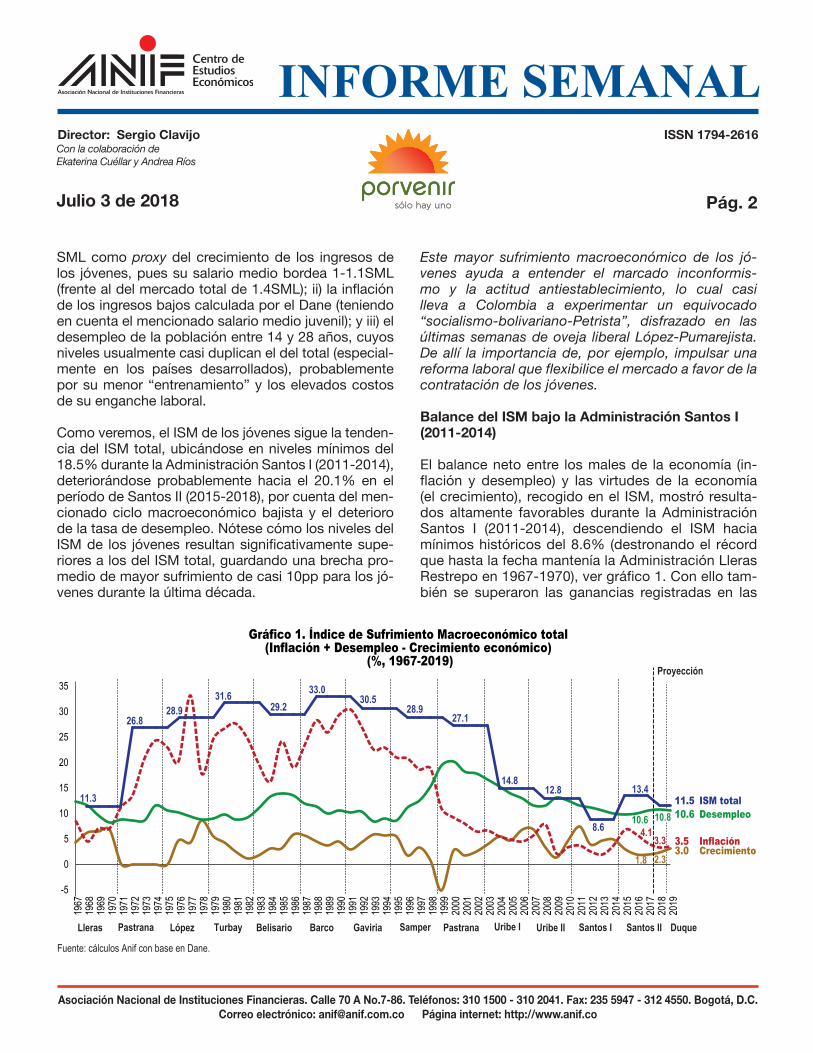

Usando este termómetro de registros absolutos, en ocasiones pasadas habíamos señalado que bajo el gobierno de Santos I (2011-2014) se habían logrado ganancias importantes en el frente macroeconómi-co, al lograr el ISM más bajo de las últimas cinco dé-cadas (8.6%). Allí los factores fundamentales fueron: i) el buen ritmo de crecimiento del PIB-real, prome-diando un 5.1% anual, cuando se aprovechó la cús-pide del súper ciclo de commodities, evidenciado en los buenos precios del petróleo (promediando el Brent US$108/barril vs. US$65/barril de 2000-2016) y el car-bón (US$92/tonelada vs. US$60 histórico); ii) la con-vergencia de la inflación hacia su rango “bajo y esta-ble” de largo plazo (2%-4%); y iii) el descenso de la tasa de desempleo, llegando a sus niveles NAIRU de largo plazo del 9% (aunque todavía excesivamente al-tos, incluso para los referentes de América Latina), ver Informe Semanal No. 1380 de septiembre de 2017.

No. 1418Julio 3 de 2018

Con la colaboración de Ekaterina Cuéllar y Andrea Ríos

Sin embargo, el ciclo macroeconómico bajista que ha estado experimentando Colombia a lo largo del quin-quenio 2015-2020 ha puesto en riesgo dicha corrección del ISM. En efecto, Anif proyecta una expansión del PIB-real de apenas un 2.3% en 2018, en espera de con-cretar señales de moderado optimismo en el segundo trimestre del año, que podrían llevarnos hacia un 2.5%. Si bien los términos de intercambio han mejorado, hoy los impulsos fiscales son negativos y la postura mone-taria contracíclica luce exhausta tras recortes de 350pb en la repo del Banco de la República (BR). Esta pos-tura monetaria más moderada parece estar ayudando más a evitar deterioros adicionales en la cartera vencida (ahora a niveles del 4.9%) que a fraguar nuevos pro-yectos. Además, aparte de los fenómenos de ciclo, los serios problemas que emanan de Electricaribe, Ruta del Sol II y III, el SITP y ahora de Hidroituango (afectando a EPM) representan otro gran desafío para poder consoli-dar una recuperación más acelerada.

Así, nuestras estimaciones sugieren que el ISM esta-ría promediando un 13% durante la Administración Santos II (2015-2018), retornando a los niveles ob-servados bajo Uribe II (2007-2010) del 12.8% y des-pués de haber logrado reducirlo a solo un 8.6% bajo Santos I (2011-2014). Este deterioro del ISM sería el re-sultado de: i) la desaceleración del crecimiento hacia niveles del 2.3% promedio (vs. el potencial actual del 3%); ii) el incremento en los niveles de desempleo del 9.2% al 9.6% en el total nacional y acercándose al 11% a nivel urbano; y iii) los desbordes de la inflación del BR, particularmente durante 2015-2016, por cuenta de las presiones de costos vía pass-through (con devaluacio-nes promedio del 25% anual en dicho período), agrava-das por el choque climático del Fenómeno de El Niño.

En esta ocasión también realizaremos el ejercicio del Índice de Sufrimiento Macroeconómico de los jóve-nes. Allí se tienen en cuenta: i) el incremento real del

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

Pág. 2

SML como proxy del crecimiento de los ingresos de los jóvenes, pues su salario medio bordea 1-1.1SML (frente al del mercado total de 1.4SML); ii) la inflación de los ingresos bajos calculada por el Dane (teniendo en cuenta el mencionado salario medio juvenil); y iii) el desempleo de la población entre 14 y 28 años, cuyos niveles usualmente casi duplican el del total (especial-mente en los países desarrollados), probablemente por su menor “entrenamiento” y los elevados costos de su enganche laboral.

Como veremos, el ISM de los jóvenes sigue la tenden-cia del ISM total, ubicándose en niveles mínimos del 18.5% durante la Administración Santos I (2011-2014), deteriorándose probablemente hacia el 20.1% en el período de Santos II (2015-2018), por cuenta del men-cionado ciclo macroeconómico bajista y el deterioro de la tasa de desempleo. Nótese cómo los niveles del ISM de los jóvenes resultan significativamente supe-riores a los del ISM total, guardando una brecha pro-medio de mayor sufrimiento de casi 10pp para los jó-venes durante la última década.

Julio 3 de 2018

Este mayor sufrimiento macroeconómico de los jó-venes ayuda a entender el marcado inconformis-mo y la actitud antiestablecimiento, lo cual casi lleva a Colombia a experimentar un equivocado “socialismo-bolivariano-Petrista”, disfrazado en las últimas semanas de oveja liberal López-Pumarejista. De allí la importancia de, por ejemplo, impulsar una reforma laboral que flexibilice el mercado a favor de la contratación de los jóvenes.

Balance del ISM bajo la Administración Santos I (2011-2014)

El balance neto entre los males de la economía (in-flación y desempleo) y las virtudes de la economía (el crecimiento), recogido en el ISM, mostró resulta-dos altamente favorables durante la Administración Santos I (2011-2014), descendiendo el ISM hacia mínimos históricos del 8.6% (destronando el récord que hasta la fecha mantenía la Administración Lleras Restrepo en 1967-1970), ver gráfico 1. Con ello tam-bién se superaron las ganancias registradas en las

Con la colaboración de Ekaterina Cuéllar y Andrea Ríos

Gráfico 1. Índice de Sufrimiento Macroeconómico total(Inflación + Desempleo - Crecimiento económico)

(%, 1967-2019)

Fuente: cálculos Anif con base en Dane.

Proyección

Pastrana

Crecimiento

Samper Uribe I

3.0

Lleras

Inflación

Belisario Barco Gaviria

4.1 3.5

López Turbay

Desempleo

Uribe II Pastrana

10.6 10.6 11.3

26.8 28.9

31.6 29.2

33.0 30.5

ISM total

28.9 27.1

14.8 12.8

11.5

-5

0

5

10

15

20

25

30

35

1967

19

68

1969

19

70

1971

19

72

1973

19

74

1975

19

76

1977

19

78

1979

19

80

1981

19

82

1983

19

84

1985

19

86

1987

19

88

1989

19

90

1991

19

92

1993

19

94

1995

19

96

1997

19

98

1999

20

00

2001

20

02

2003

20

04

2005

20

06

2007

20

08

2009

20

10

2011

20

12

2013

20

14

2015

20

16

2017

20

18

2019

Santos I Santos II Duque

2.3

3.3

13.4 13.4

8.6

1.8

10.8

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

Pág. 3

Administraciones Uribe I-II (con un ISM promedio del 13.8%), donde la política de Seguridad Democrática y la recuperación de la inversión jugaron papeles pro-tagónicos (permitiendo que el PIB-real se acelerara a ritmos promedio del 4.6% anual, mientras que el desempleo urbano descendía al 13.4% y la inflación lo hacía al 5% anual).

Esos buenos resultados de la Administración Santos I(2011-2014) estuvieron en gran medida favorecidos por el súper ciclo de commodities. Ello permitió que el PIB-real registrara expansiones del 5% anual, con importante liderazgo de: i) la minería (5.9%), impul-sada por los hidrocarburos (7%); y ii) la construcción (9%), gracias a los satisfactorios comportamientos tanto de las edificaciones (7.2%), favorecidas por los programas de vivienda del gobierno (PIPE I), como de las obras civiles (11%), por cuenta de los mayores niveles de inversión en infraestructura de transporte (llegando a valores del 3% del PIB en 2014 vs. 2% del PIB en 2010). Esto terminó compensando los pobres crecimientos que ya se evidenciaban en la industria (1.7%), afectada por el desalineamiento cambiario (a ritmos del 15%-20% real), el cual se dio como re-sultado de la prolongada Enfermedad Holandesa que muchos funcionarios públicos no lograron identificar mientras esta persistió.

Lo anterior estuvo acompañado de: i) continuas me-joras en la tasa de desempleo, llegando al 9.9% en el urbano en 2014 (consistente con valores NAIRU cer-canos al 9% en la tasa de desempleo nacional); y ii) la convergencia de la inflación hacia su rango “bajo y es-table” de largo plazo (2%-4%), con excepción del re-gistro del 1.9% de 2013.

Balance del ISM bajo la Administración Santos II (2015-2018)

Los inicios de la Administración Santos II (2015-2018) fueron mucho más difíciles. Ello por cuenta del fin del auge minero-energético en 2015-2016, cuyo daño en los frentes de crecimiento potencial y déficits geme-los (fiscal-externo) tuvo una magnitud mayor a la que

Julio 3 de 2018

venía alertando Anif durante 2013-2014 (ver Informe Semanal No. 1372 de julio de 2017).

De esa manera, el crecimiento del PIB-real fue de solo el +2.2% anual en 2015-2017, afectado por las con-tracciones del sector minero-energético del -2.8% anual, al tiempo que la industria (+0.9%) y el comercio-transporte-turismo (+2.1%) no lograron recuperarse por cuenta de sus lastres estructurales de competiti-vidad. Aun con ello, el desempleo urbano mostró resi-liencia y se mantuvo en niveles promedio del 10%. Por su parte, la inflación desbordó el techo del rango-meta de largo plazo del BR (2%-4%) durante 2015-2017. Ello dadas las presiones de: i) los mayores costos de los productos importados (vía pass-through); y ii) los altos precios de los alimentos-energía por la presencia del Fenómeno de El Niño.

Para 2018, Anif ha venido pronosticando, con base en sus indicadores líderes ALI, los siguientes desempeños macroeconómicos: i) crecimiento del PIB-real del 2.3%, en espera de concretar señales de moderado optimis-mo, que podrían llevarnos hacia un 2.5%; ii) desempleo urbano del 10.8%, deteriorándose frente al 10.6% de 2017; y iii) inflación del 3.3%, descendiendo frente al 4.1% de 2017. Estas proyecciones implicarían un ISM del 11.8% en 2018, una recuperación todavía débil frente al 12.9% de 2017. Así, el ISM de todo el período Santos II (2015-2018) se estaría deteriorando hacia el 13% frente al 8.6% del período Santos I (2011-2014), prácticamente retornando a los niveles alcanzados por Uribe II (2007-2010) del 12.7%.

Para el año 2019, primer año de mandato del presi-dente electo Iván Duque, Anif proyecta un crecimien-to económico del 3% anual, un desempleo urbano retornando al 10.6% y una inflación deteriorándo-se levemente hacia el 3.5%. Con todo ello, el ISM registraría solo una ligera mejora hacia el 11.1% en 2019 (vs. 11.8% en 2018). Lograr avances significa-tivos en materia del ISM requiere de la implementa-ción de reformas estructurales en los frentes tributa-rios, laborales-pensionales y de justicia (ver Informe Semanal No. 1417 de junio de 2018).

Con la colaboración de Ekaterina Cuéllar y Andrea Ríos

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

Resultados del ISM para jóvenes(a manera de conclusión)

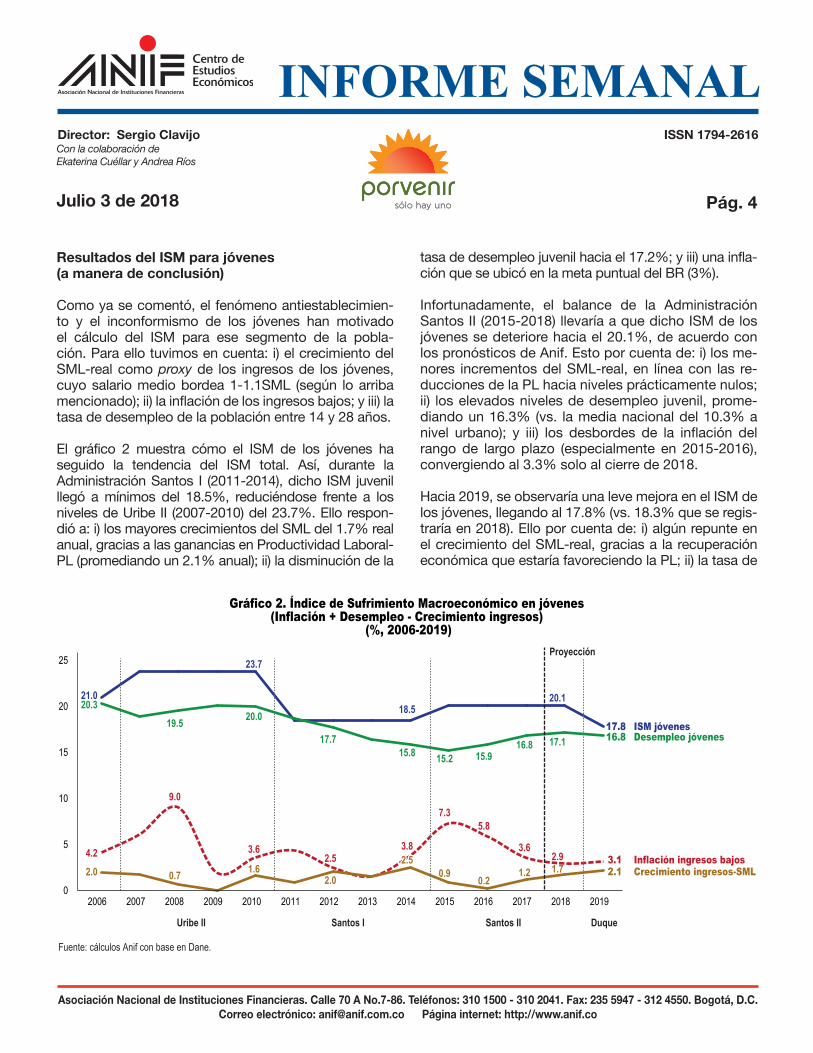

Como ya se comentó, el fenómeno antiestablecimien-to y el inconformismo de los jóvenes han motivado el cálculo del ISM para ese segmento de la pobla-ción. Para ello tuvimos en cuenta: i) el crecimiento del SML-real como proxy de los ingresos de los jóvenes, cuyo salario medio bordea 1-1.1SML (según lo arriba mencionado); ii) la inflación de los ingresos bajos; y iii) la tasa de desempleo de la población entre 14 y 28 años.

El gráfico 2 muestra cómo el ISM de los jóvenes ha seguido la tendencia del ISM total. Así, durante la Administración Santos I (2011-2014), dicho ISM juvenil llegó a mínimos del 18.5%, reduciéndose frente a los niveles de Uribe II (2007-2010) del 23.7%. Ello respon-dió a: i) los mayores crecimientos del SML del 1.7% real anual, gracias a las ganancias en Productividad Laboral-PL (promediando un 2.1% anual); ii) la disminución de la

tasa de desempleo juvenil hacia el 17.2%; y iii) una infla-ción que se ubicó en la meta puntual del BR (3%).

Infortunadamente, el balance de la Administración Santos II (2015-2018) llevaría a que dicho ISM de los jóvenes se deteriore hacia el 20.1%, de acuerdo con los pronósticos de Anif. Esto por cuenta de: i) los me-nores incrementos del SML-real, en línea con las re-ducciones de la PL hacia niveles prácticamente nulos; ii) los elevados niveles de desempleo juvenil, prome-diando un 16.3% (vs. la media nacional del 10.3% a nivel urbano); y iii) los desbordes de la inflación del rango de largo plazo (especialmente en 2015-2016), convergiendo al 3.3% solo al cierre de 2018.

Hacia 2019, se observaría una leve mejora en el ISM de los jóvenes, llegando al 17.8% (vs. 18.3% que se regis-traría en 2018). Ello por cuenta de: i) algún repunte en el crecimiento del SML-real, gracias a la recuperación económica que estaría favoreciendo la PL; ii) la tasa de

Pág. 4Julio 3 de 2018

Con la colaboración de Ekaterina Cuéllar y Andrea Ríos

Gráfico 2. Índice de Sufrimiento Macroeconómico en jóvenes(Inflación + Desempleo - Crecimiento ingresos)

(%, 2006-2019)

Fuente: cálculos Anif con base en Dane.

21.0

23.7

18.5 20.1

17.8

4.2

9.0

3.6 2.5

3.8

7.3 5.8

3.6 2.9 3.1

20.3

19.5 20.0

17.7 15.8 15.2 15.9

16.8 17.1 16.8

2.0 0.7 1.6 2.0

2.5 2.5 0.9

0.2 1.2 2.1

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Proyección

ISM jóvenes

Uribe II Santos I Santos II Duque

Inflación ingresos bajos

Desempleo jóvenes

Crecimiento ingresos-SML1.7

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

desempleo descendiendo hacia el 16.8% (vs. 17.1% en 2018); y iii) la inflación (de bajos ingresos) prácticamente convergiendo al punto medio del rango-meta.

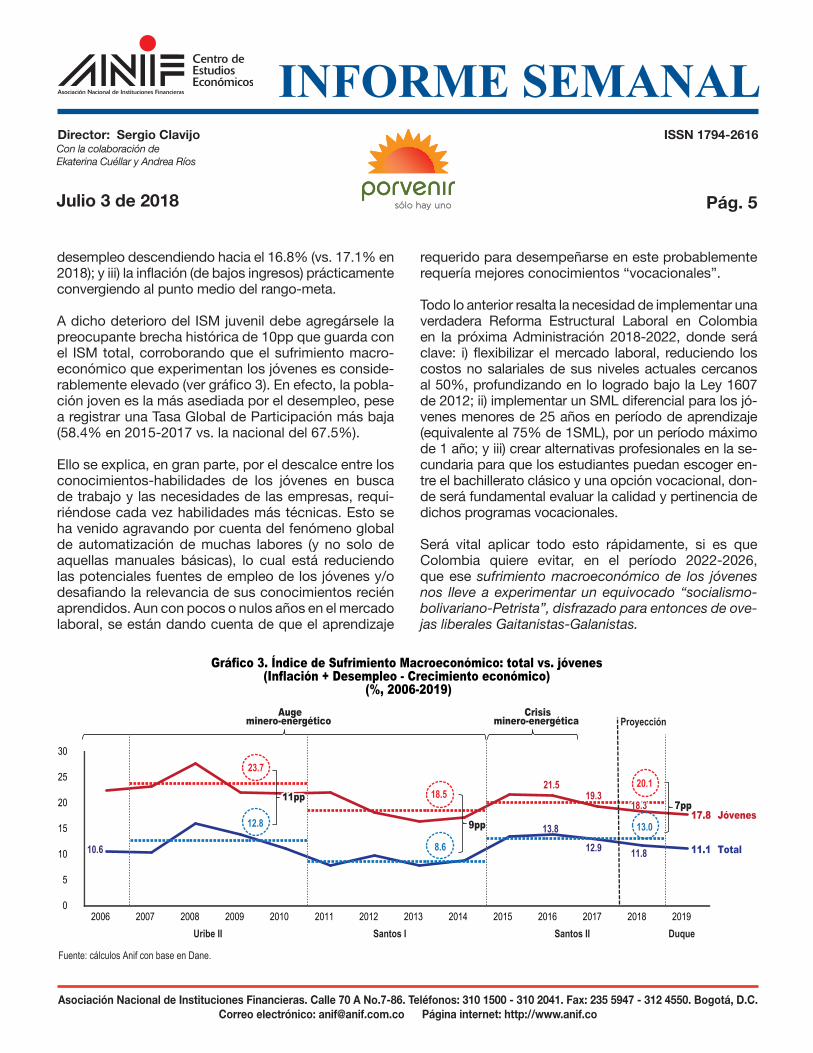

A dicho deterioro del ISM juvenil debe agregársele la preocupante brecha histórica de 10pp que guarda con el ISM total, corroborando que el sufrimiento macro-económico que experimentan los jóvenes es conside-rablemente elevado (ver gráfico 3). En efecto, la pobla-ción joven es la más asediada por el desempleo, pese a registrar una Tasa Global de Participación más baja (58.4% en 2015-2017 vs. la nacional del 67.5%).

Ello se explica, en gran parte, por el descalce entre los conocimientos-habilidades de los jóvenes en busca de trabajo y las necesidades de las empresas, requi-riéndose cada vez habilidades más técnicas. Esto se ha venido agravando por cuenta del fenómeno global de automatización de muchas labores (y no solo de aquellas manuales básicas), lo cual está reduciendo las potenciales fuentes de empleo de los jóvenes y/o desafiando la relevancia de sus conocimientos recién aprendidos. Aun con pocos o nulos años en el mercado laboral, se están dando cuenta de que el aprendizaje

requerido para desempeñarse en este probablemente requería mejores conocimientos “vocacionales”.

Todo lo anterior resalta la necesidad de implementar una verdadera Reforma Estructural Laboral en Colombia en la próxima Administración 2018-2022, donde será clave: i) flexibilizar el mercado laboral, reduciendo los costos no salariales de sus niveles actuales cercanos al 50%, profundizando en lo logrado bajo la Ley 1607 de 2012; ii) implementar un SML diferencial para los jó-venes menores de 25 años en período de aprendizaje (equivalente al 75% de 1SML), por un período máximo de 1 año; y iii) crear alternativas profesionales en la se-cundaria para que los estudiantes puedan escoger en-tre el bachillerato clásico y una opción vocacional, don-de será fundamental evaluar la calidad y pertinencia de dichos programas vocacionales.

Será vital aplicar todo esto rápidamente, si es que Colombia quiere evitar, en el período 2022-2026, que ese sufrimiento macroeconómico de los jóvenes nos lleve a experimentar un equivocado “socialismo- bolivariano-Petrista”, disfrazado para entonces de ove-jas liberales Gaitanistas-Galanistas.

Pág. 5Julio 3 de 2018

Con la colaboración de Ekaterina Cuéllar y Andrea Ríos

Gráfico 3. Índice de Sufrimiento Macroeconómico: total vs. jóvenes(Inflación + Desempleo - Crecimiento económico)

(%, 2006-2019)

Fuente: cálculos Anif con base en Dane.

10.6

13.8

12.9 11.8

21.5 19.3

18.3 18.3 12.8

8.6

13.0

11.1

23.7

18.5 20.1

17.8

0

5

10

15

20

25

30

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Crisisminero-energética

Augeminero-energético

Uribe II Santos I Santos II

7pp

9pp

11pp11pp

Duque

Jóvenes

Total

Proyección

INFORME SEMANALDirector: Sergio Clavijo ISSN 1794-2616

Asociación Nacional de Instituciones Financieras. Calle 70 A No.7-86. Teléfonos: 310 1500 - 310 2041. Fax: 235 5947 - 312 4550. Bogotá, D.C.Correo electrónico: [email protected] Página internet: http://www.anif.co

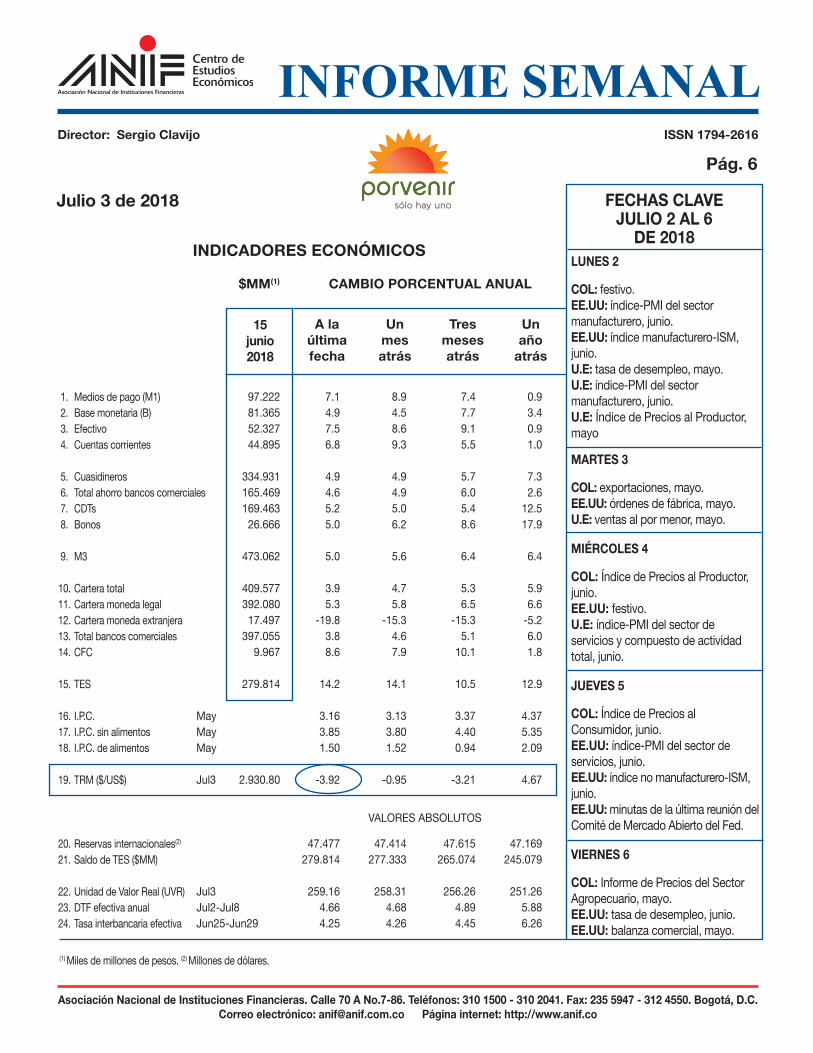

INDICADORES ECONÓMICOS

1. Medios de pago (M1) 2. Base monetaria (B) 3. Efectivo 4. Cuentas corrientes 5. Cuasidineros 6. Total ahorro bancos comerciales 7. CDTs 8. Bonos 9. M3 10. Cartera total11. Cartera moneda legal12. Cartera moneda extranjera13. Total bancos comerciales14. CFC 15. TES 16. I.P.C.17. I.P.C. sin alimentos18. I.P.C. de alimentos 19. TRM ($/US$) 20. Reservas internacionales(2)

21. Saldo de TES ($MM) 22. Unidad de Valor Real (UVR)23. DTF efectiva anual24. Tasa interbancaria efectiva

A la Un Tres Un última mes meses año fecha atrás atrás atrás

CAMBIO PORCENTUAL ANUAL

15junio2018

97.222 7.1 8.9 7.4 0.9 81.365 4.9 4.5 7.7 3.4 52.327 7.5 8.6 9.1 0.9 44.895 6.8 9.3 5.5 1.0 334.931 4.9 4.9 5.7 7.3 165.469 4.6 4.9 6.0 2.6 169.463 5.2 5.0 5.4 12.5 26.666 5.0 6.2 8.6 17.9 473.062 5.0 5.6 6.4 6.4 409.577 3.9 4.7 5.3 5.9 392.080 5.3 5.8 6.5 6.6 17.497 -19.8 -15.3 -15.3 -5.2 397.055 3.8 4.6 5.1 6.0 9.967 8.6 7.9 10.1 1.8 279.814 14.2 14.1 10.5 12.9 May 3.16 3.13 3.37 4.37May 3.85 3.80 4.40 5.35May 1.50 1.52 0.94 2.09 Jul3 2.930.80 -3.92 -0.95 -3.21 4.67 47.477 47.414 47.615 47.169 279.814 277.333 265.074 245.079 Jul3 259.16 258.31 256.26 251.26Jul2-Jul8 4.66 4.68 4.89 5.88Jun25-Jun29 4.25 4.26 4.45 6.26

VALORES ABSOLUTOS

(1) Miles de millones de pesos. (2) Millones de dólares.

$MM(1)

Julio 3 de 2018 FECHAS CLAVE JULIO 2 AL 6

DE 2018

Pág. 6

LUNES 2

COL: festivo.EE.UU: índice-PMI del sector manufacturero, junio.EE.UU: índice manufacturero-ISM, junio.U.E: tasa de desempleo, mayo.U.E: índice-PMI del sector manufacturero, junio.U.E: Índice de Precios al Productor, mayo

MARTES 3

COL: exportaciones, mayo.EE.UU: órdenes de fábrica, mayo.U.E: ventas al por menor, mayo.

MIÉRCOLES 4

COL: Índice de Precios al Productor, junio.EE.UU: festivo.U.E: índice-PMI del sector de servicios y compuesto de actividad total, junio.

JUEVES 5

COL: Índice de Precios al Consumidor, junio.EE.UU: índice-PMI del sector de servicios, junio.EE.UU: índice no manufacturero-ISM, junio.EE.UU: minutas de la última reunión del Comité de Mercado Abierto del Fed.

VIERNES 6

COL: Informe de Precios del Sector Agropecuario, mayo.EE.UU: tasa de desempleo, junio.EE.UU: balanza comercial, mayo.

![Coeficiente OKUN Ecuador 3er Encuentro[1]](https://img.pdfslide.tips/doc/110x75/5571f81549795991698c998c/coeficiente-okun-ecuador-3er-encuentro1.jpg)